Embed Size (px)

Citation preview

InternationalLabourOrganizationIndonesia

Kajian Kelapa dengan Pendekatan Rantai Nilai dan Iklim Usaha di Kabupaten Sarmi

LAPORAN STUDI

“Program Pembangunan berbasis Masyarakat Fase II: Implementasi Institusionalisasi Pembangunan Mata Pencaharian yang Lestari untuk Masyarakat Papua” ILO – PCdP2 UNDP

Proyek “Pelembagaan Pembangunan Matapencaharian yang Berkelanjutan” ILO – PCdP2 UNDP

Kajian Kelapa dengan Pendekatan Rantai Nilai dan Iklim Usaha di Kabupaten Sarmi

Provinsi Papua

InternationalLabourOrganization

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

2

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

3

Daftar Isi

Daftar Isi 3

Ringkasan Eksekutif 5

Pengantar 11

Gambaran Umum Wilayah Studi 15

1. ProfilTanamanKelapa 19

2. GambaranIndustriKelapa(Dalam) 23 2.1. Industri Global 23 2.2. KomoditiKelapadiIndonesia 26 2.3. KomoditiKelapadiProvinsiPapua 30 2.4. ProfilKomoditiKelapadiKabupatenSarmi 31

3. RantaiNilaiKelapadiSarmi 35 3.1. Gambaran Umum 35 3.2. ProdukdanPasar 36 3.2.1. Produksi 36 3.2.2 Pasar 37

3.3. DeskripsiPelakuUsahaRantaiNilai 37 3.3.1. Pelaku 37 3.3.1.1. Petani 37 3.3.1.2. Pengumpul/PedagangBesar 39 3.3.1.3. Pedagang 39

3.3.2. AktorPendukung 40

3.4. RantaiNilaiPemasarandanDistribusiNilaiTambah 42 3.5. TeknologiBudidayadanPascaPanen 43 3.6. StandarMutuKelapadanProdukTurunannya 44 3.7. PemangkuKepentingandanKelembagaan 46 3.8. DimensiDampakLingkungan 48 3.9. KebjikanPendukung 48 3.10. IdentifikasiSWOT 50 3.11. Peluang dan Hambatan Utama Rantai Nilai 51 3.11.1. Potensi Pengembangan 51 3.11.2 Hambatan Pengembangan Rantai Nilai 53

4. StrategiPenguatanRantaiNilaidanUsulanIntervensi 55 4.1 TujuandanSasaranPenguatanRantaiNilail 55 4.2. StrategiPenguatanRantaiNilaiKelapa 56 4.3. IntervensiPotensial 57

DaftarPustaka 59

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

4

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Daftar Singkatan

Bappeda BadanPerencanaanPembangunanDaerahBDSP Business Developmen Service Providers –LembagaPendampinganPengembanganUsahaBKP BadanKetahananPanganBNI BankNegaraIndonesiaBPM BadanPemberdayaanMasyarakatBPN BadanPertanahanNasionalBPTP BalaiPengkajianTeknologiPapuaBPS BadanPusatStatistikBP4K2P BadanPelaksanaPenyuluhanPerikananPertanianPerkebunanKehutanandanKetahanan

PanganBRI BankRakyatIndonesiaBulog BadanLogistikLSM Civil Society Organization –OrganisasiSosialKemasyarakatanFAO Food Agriculture Organization – OrganisasiPertanian&MakananGAPOKTAN GabunganKelompokTaniHIV/AIDS Human immunodeficiency virus infection/acquired immunodeficiency syndromeILO International Labour Organzation – Organisasi Perburuhan InternasionalIPB InstitutPertanianBogorIRT IndustriRumahTanggaITP IlmuTeknologiPertanianKADINDA KamarDagangIndonesiaDaerahLIPI Lembaga Ilmu Pengetahuan IndonesiaMST MingguSetelahTanamMIFEE Merauke Integrated Food and Energi Estate – Kawasan Energi danMakanan Terintegrasi

MeraukeNZAID New Zealand Aid Programme –ProgramBantuanNewZelandOPT OrganismePenggangguTanamanPcDP People-centered Development Programme – Program Pembangunan Berpusat MasyarakatPBB PajakBumidanBangunanPerda Peraturan DaerahPDRB ProdukDomestikRegionalBruttoPPI Production Price Index – Indeks Harga ProdusenRTRW RencanaTataRuangWilayahRDTR RencanaDetailTataRuangSEAFAST Southeast Asian Food & Agriculture Science & Technology Center – Pusat Teknologi & Ilmu

Pertanian & Makanan Asia TenggaraUNDP United Nation Development Programme – ProgramPembangunanBangsa-bangsaUNIPA UniversitasNegeriPapuaUNCEN UniversitasCendrawasihUP4B UnitPercepatanPembangunanProvinsiPapuadanPapuaBaratUU Undang – UndangWHO World Health Organization –OrganisasiKesehatanDunia

5

Kelapa merupakan tanaman tropisyang telah lamadikenalmasyarakat Indonesia.Hal ini terlihat daripenyebarantanamankelapadihampir seluruhwilayahNusantara.Kelapamerupakankomoditasstrategisyangmemilikiperan sosial, budaya, dan ekonomi dalam kehidupan masyarakat Indonesia.Manfaattanaman kelapa tidak saja terletak pada daging buahnya yang dapat diolah menjadi santan, kopra,dan minyak kelapa, tetapi seluruh bagian tanamanakelapa mempunyai manfaat yang besar. Alasanutamayangmembuatkelapamenjadi komoditi komersial adalah karena semua bagian kelapa dapatdimanfaatkanuntukberbagaikeperluan.

KabupatenSarmitermasukkabupatenpenghasilkelapaterbesardi Provinsi Papua dengan luaswilayahtanam produksi kelapa terbesar di Papua. Selain itu, jika dilihat dari jenis tanaman perkebunan,komoditas kelapa di KabupatenSarmi termasukkomoditasunggulan.Dilihatdari luasareakomoditas perkebunan,memiliki luasyag lebihbesardibandikandengankakaodanpinang,meskipunjikadilihatdari jumlah petani yang terlibat, jauh dibandingkan dengan jumlah petani yang bekerja di komoditaskakaodanpinang.

Laporaninimerupakanhasilkajianrantainilaikomoditaskelapadi KabupatenSarmi.Untukmelakukanpenguatanrantainilaisebuahkomoditas diperlukan gambaran menyeluruh mengenai kegiatan kunci dan para pelaku utama rantai nilai; hambatan dan peluang yang dihadapi para pelakuutamadalammenciptakannilaitambah;Lembaga dan pihak-pihak pendukung pengembangankomoditas;alternatif sumber daya yang potensial gunamendukung penciptaan efisiensi bagi pelaku usahayang terlibatdalam rantai nilai suatu komoditas. Selain itu, kegiatan dunia usaha selalu dipengaruhi oleh regulasi dan perundang-undangan umum maupun sektoral; ketersediaan dan effisiensi pelayanan umum danpembangunan oleh pemerintah; efektivitas organisasi perusahaan dan asosiasi dunia usaha. Studidilakukan melaluiberbagaitahapdariMaretsampaiakhirJuli2013.

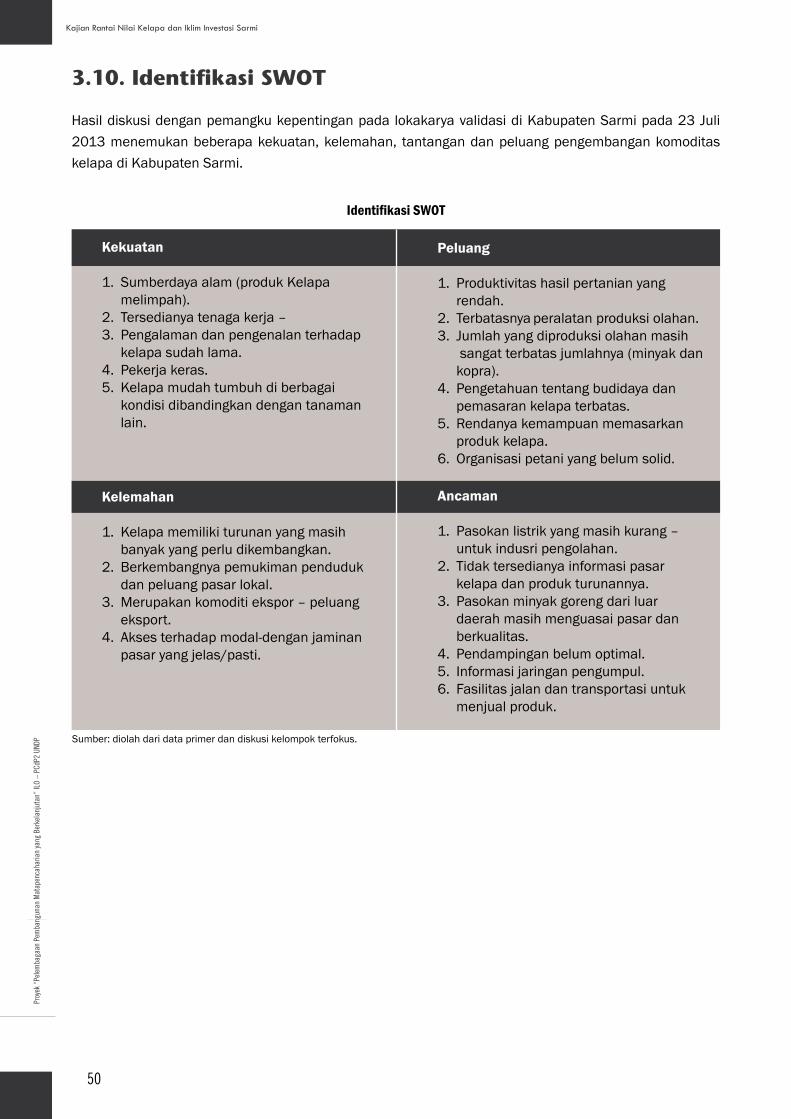

HasilkajianrantainilaimenunjukanbahwakelapadiKabupatenSarmimemilikibeberapakelebihanyaknisumberdayaalam (produkKelapamelimpah), tersedianya tenagakerja, di samping itu, kelapamudahtumbuh di berbagai kondisi dibandingkan dengan tanaman lain. Namun demikian, komoditas kelapadi kabupatenmemiliki beberapa kelemahan yakni Produktivitas hasil pertanian yang rendah. TercatatproduktivitaskomoditaskelapadikabupatenSarmihanya0,6ton/hektar,jauhdibawahrata-ratanasioalyangmencapai6ton/hektar.Pemasarankelapaterbatas.Tercatattidaklebihdari50persenkomoditaskepalayangmamputerserappasar.Belumlagiminimalnyaprodukturunanprodukkelapa.Kelemahantersebutdisebabkanolehbeberapafaktoryakniterkaitpengetahuantentangbudidayadanpemasaranyangmasihsangatrendah,terbatasnyaperalatanproduksiolahan,rendahnyakemampuanmemasarkanprodukkelapa,danorganisasipetaniyangbelumsolid.

Meskipun banyak kelemahan terkait dengan komoditas kelapa, ada beberpa peluang yang dapatdimanfaatkanyaknikelapamemilikiturunanyangmasihbanyakyangperludikembangkan,berkembangnyapemukimanpendudukdanpeluangpasar lokal,merupakanKomoditiEkspor–peluangekspor,aksesterhadapmodal(denganjaminanpasaryangjelas/pasti).

Ringkasan Eksekutif

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

6

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

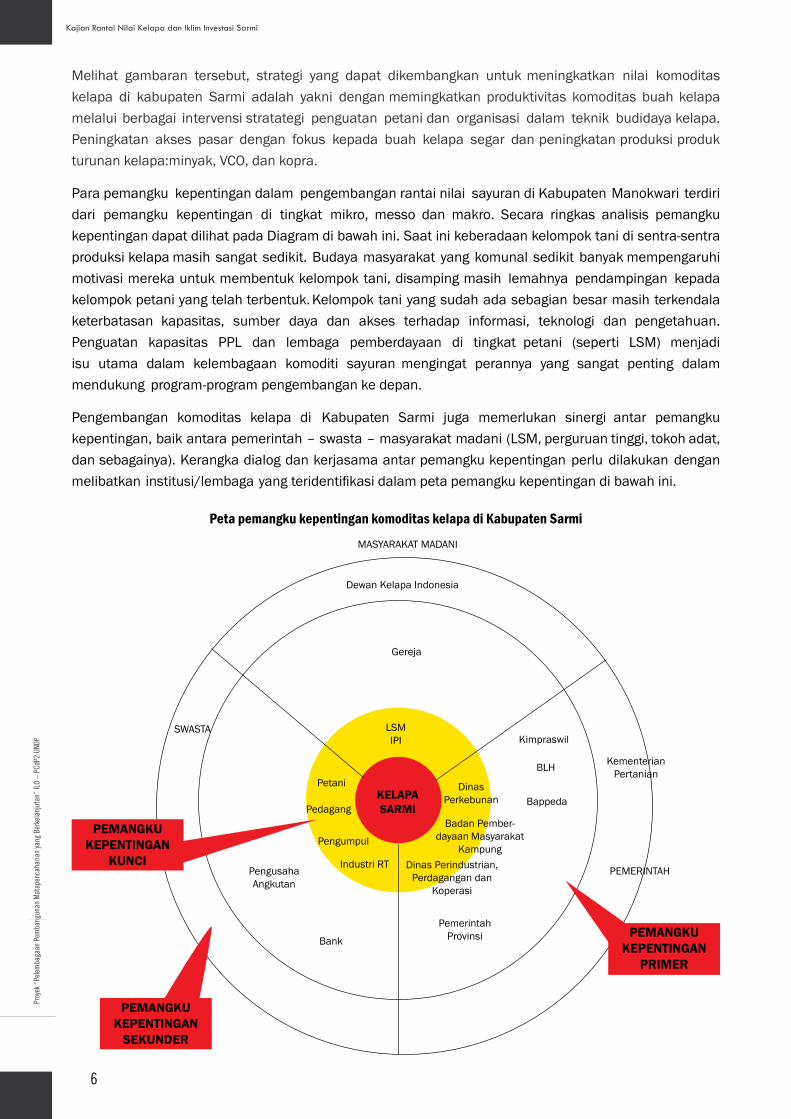

Melihat gambaran tersebut, strategi yang dapat dikembangkan untukmeningkatkan nilai komoditaskelapa di kabupaten Sarmi adalah yakni denganmemingkatkan produktivitas komoditas buahkelapamelaluiberbagai intervensistratategi penguatan petanidan organisasi dalam teknik budidayakelapa.Peningkatan akses pasar dengan fokus kepada buah kelapa segar danpeningkatanproduksiprodukturunankelapa:minyak,VCO,dankopra.

Parapemangku kepentingandalam pengembanganrantainilai sayurandi KabupatenManokwari terdiridari pemangku kepentingan di tingkat mikro, messo dan makro. Secara ringkas analisis pemangkukepentingandapatdilihatpadaDiagramdibawahini.Saatinikeberadaankelompoktanidisentra-sentraproduksikelapamasihsangatsedikit.Budayamasyarakat yangkomunalsedikitbanyakmempengaruhimotivasimerekauntukmembentukkelompoktani,disampingmasih lemahnya pendampingan kepadakelompokpetaniyangtelahterbentuk.Kelompoktaniyangsudahadasebagianbesarmasihterkendalaketerbatasan kapasitas, sumber daya dan akses terhadap informasi, teknologi dan pengetahuan.Penguatan kapasitas PPL dan lembaga pemberdayaan di tingkat petani (seperti LSM) menjadiisu utama dalam kelembagaan komoditi sayuranmengingat perannya yang sangat penting dalammendukung program-programpengembangankedepan.

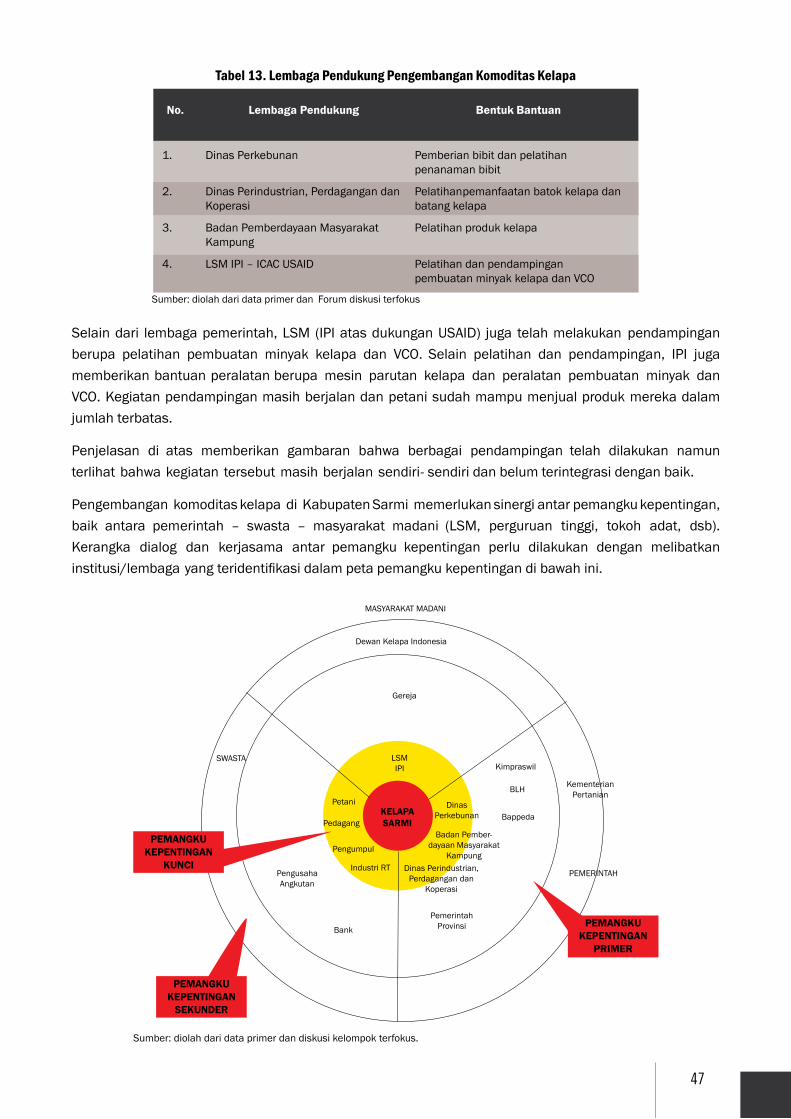

Pengembangan komoditas kelapa di Kabupaten Sarmi juga memerlukan sinergi antar pemangkukepentingan,baikantarapemerintah–swasta–masyarakatmadani(LSM,perguruantinggi,tokohadat,dansebagainya).Kerangkadialogdankerjasamaantar pemangkukepentinganperlu dilakukandenganmelibatkaninstitusi/lembagayangteridentifikasidalampetapemangkukepentingandibawahini.

Peta pemangku kepentingan komoditas kelapa di Kabupaten Sarmi

KELAPASARMI

LSM IPI

Pedagang

Petani

Pengusaha Angkutan

Bank

DewanKelapaIndonesia

Gereja

Kimpraswil

BLH

Dinas Perkebunan Bappeda

Pemerintah Provinsi

MASYARAKATMADANI

PEMERINTAH

SWASTA

KementerianPertanian

PEMANGKU KEPENTINGAN

KUNCI

PEMANGKU KEPENTINGAN

PRIMER

PEMANGKU KEPENTINGAN

SEKUNDER

Pengumpul

BadanPember-dayaanMasyarakat

KampungDinasPerindustrian,

Perdagangan dan Koperasi

IndustriRT

7

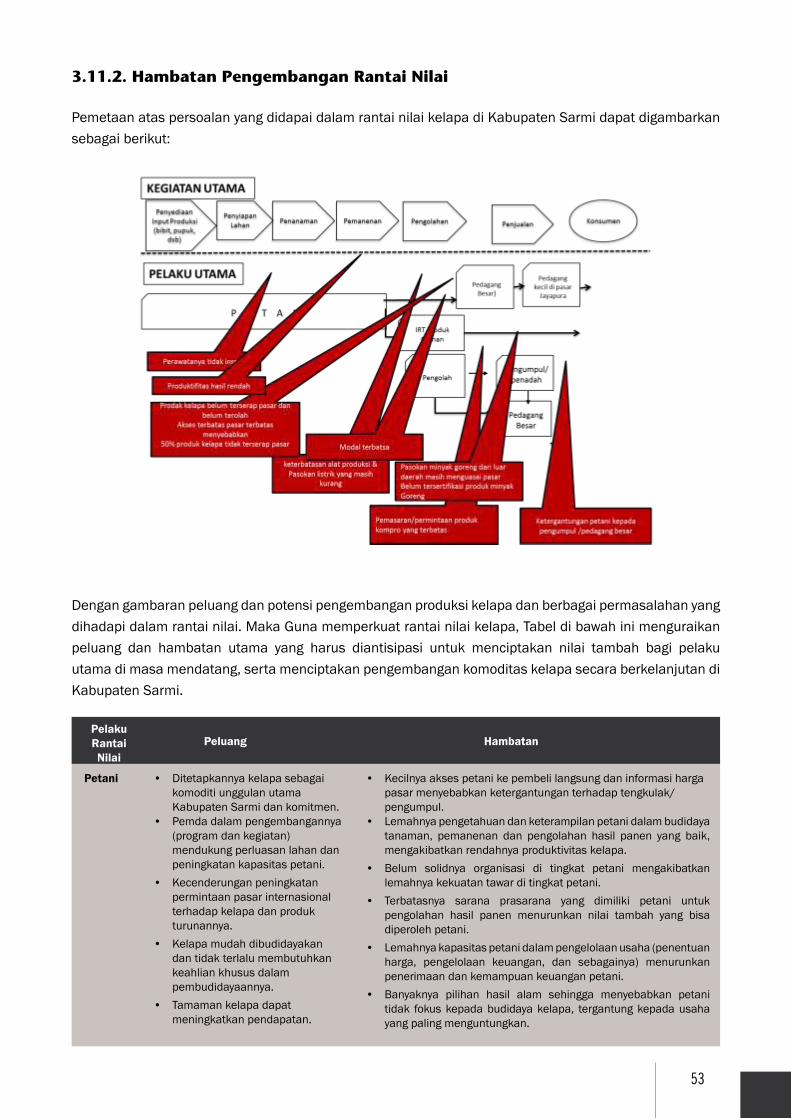

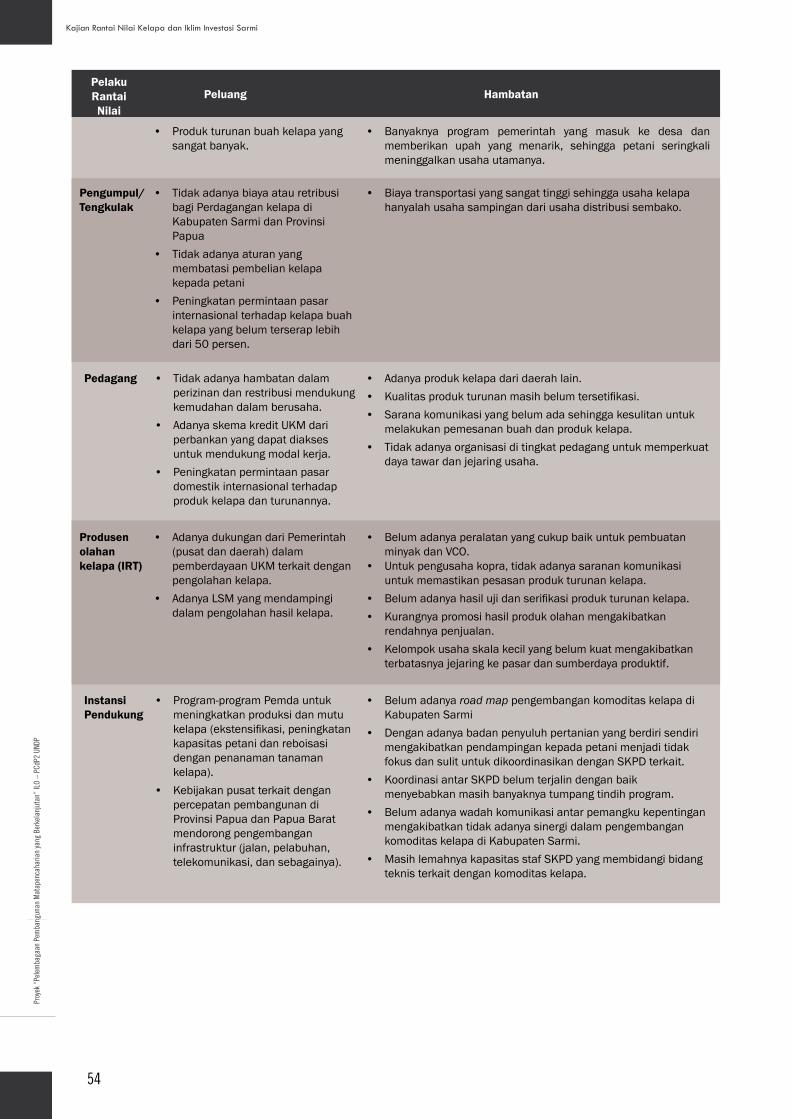

Setidaknyaterdapatempathambatanutamadalamdalamrantainilaikelapadi KabupatenSarmi,yaitu:

w Masih lemahnya pengetahuan dan keterampilan petani dalam budidaya tanaman kelapa,pemanenan, dan pengolahan hasil panen yang baik sehingga mengakibatkan rendahnyaproduktivitaskelapa.

w Belumadanya roadmap pengembangan komoditas kelapa diKabupaten

w Sarmi dan kurangnyakoordinasi antar SKPDyang terjalin dengan baikmenyebabkanmasihbanyaknyatumpang-tindihprogram.

w Belum adanya wadah komunikasi antar pemangku kepentingan mengakibatkan tidak adanyasinergi dalampengembangankomoditas kelapadiKabupaten Sarmi.

w minimnya lembaga pendukung bisnis (business supporting system) mengakibatkan lemahnya penguatankapasitaskepadapelaku utamadalamrantainilaikelapa;

ArahpenguatanrantainilaikomoditaskelapadiKabupatenSarmiperludifokuskanpadaupayapeningkatanketerampilanpetanidankontinuitaspasokandaripetanisertaadanya lembagapendukungbisnisdandukunganSKPDterkaityangtersinergi.Hanyadenganpeningkatankualitasyangbaik,pasokanyangstabilserta adanya dukungan lembaga bisnis yang terkait akan dapat diupayakan peningkatan pendapatanbagipetani.Sementaradukunganyangdibutuhkandari instansi terkait tersebutadalahmeningkatkankapasitaspetani(baikdalamaspekprosespertanian,upayamanajemenbisnisdankelembagaanyangbaikditingkatpetani).

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

8

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

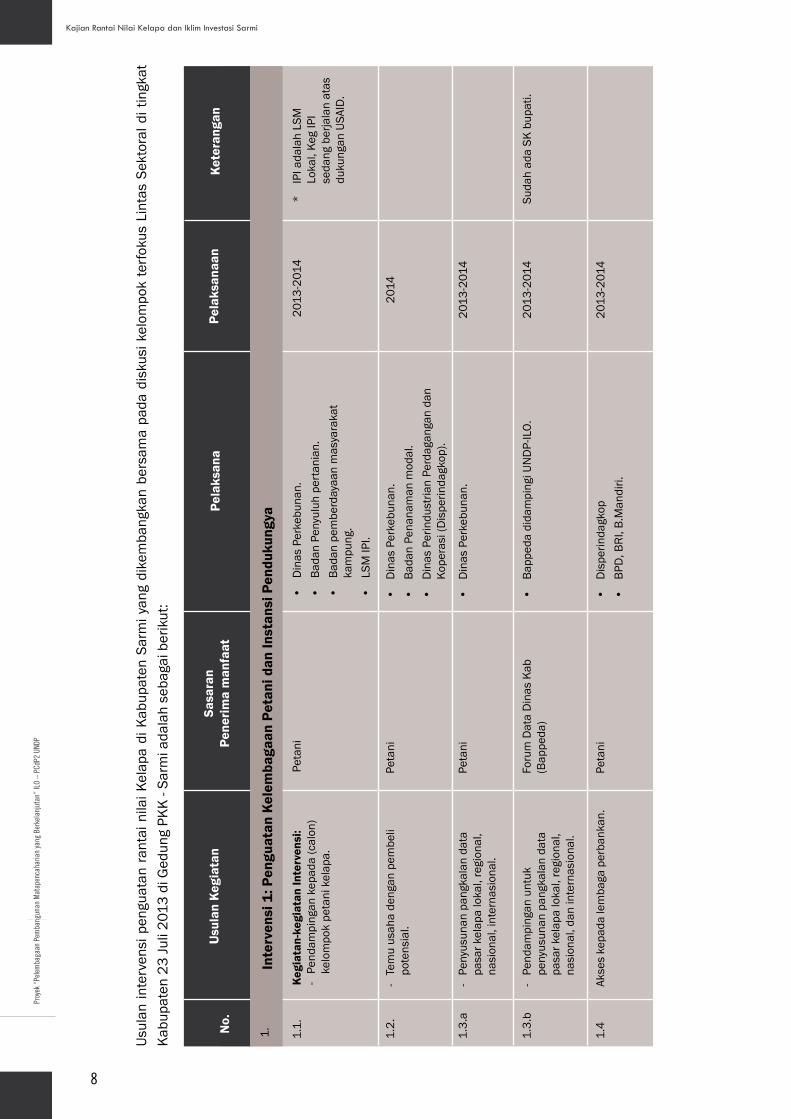

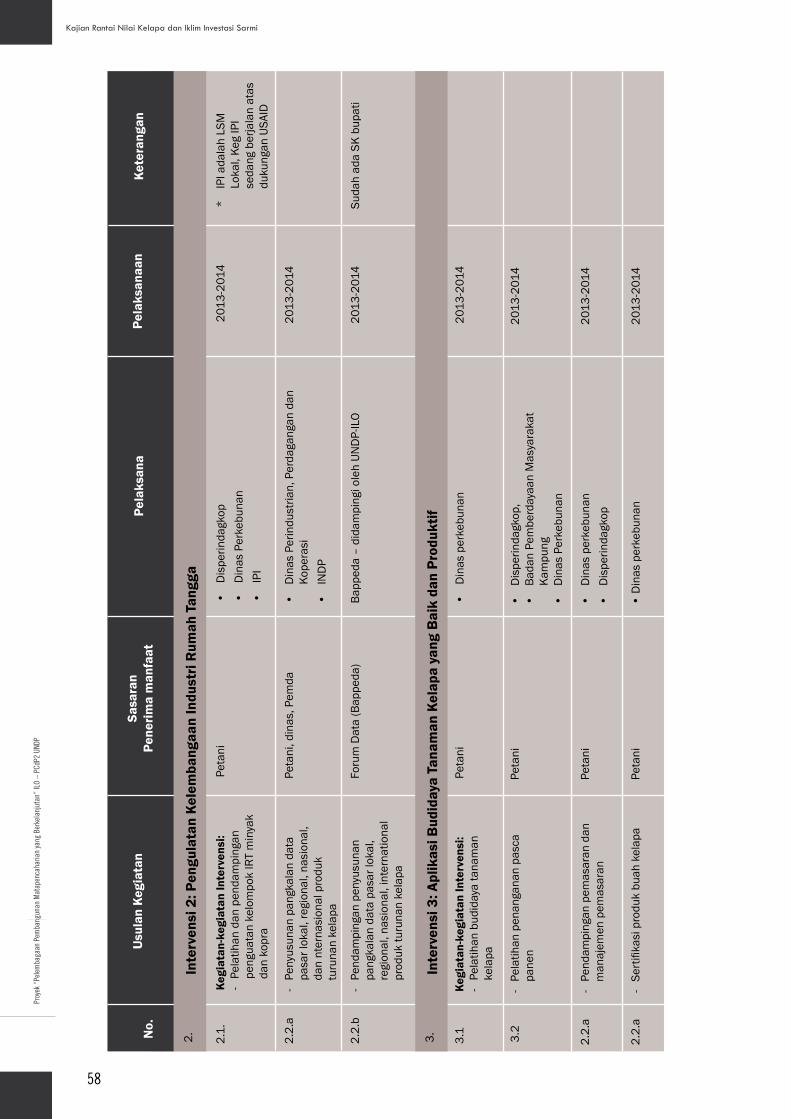

UsulanintervensipenguatanrantainilaiKelapadiKabupatenSarmiyangdikembangkanbersam

apadadiskusikelom

pokterfokusLintasSektoralditingkat

Kabupaten23Juli2013diGedungPK

K-Sarmiadalahsebagaiberikut:

No.

Sasa

ran

Pene

rima

man

faat

Peta

niKe

giat

an-k

egia

tan

Inte

rven

si:

-Pendam

pingankepada(calon)

kelompokpetanikelapa.

Usu

lan

Kegi

atan

Pela

ksan

aPe

laks

anaa

nKe

tera

ngan

*IPIadalahLSM

Lokal,KegIPI

sedangberjalanatas

duku

ngan

USA

ID.

•DinasPerkebunan.

•BadanPenyuluhpertanian.

•Badanpemberdayaanmasyarakat

kampung.

•LSMIPI.

2013-2014

Inte

rven

si 1

: Pen

guat

an K

elem

baga

an P

etan

i dan

Inst

ansi

Pen

duku

ngya

1.2.

Peta

ni-Temuusahadenganpem

beli

potensial.

•DinasPerkebunan.

•BadanPenanamanmodal.

•DinasPerindustrianPerdagangandan

Koperasi(D

isperindagkop).

2014

1. 1.1.

1.3.

aPe

tani

-Penyusunanpangkalandata

pasarkelapalokal,regional,

nasional,internasional.

•DinasPerkebunan.

2013-2014

1.3.

bForumDataDinasKab

(Bappeda)

-Pendam

pinganuntuk

penyusunanpangkalandata

pasarkelapalokal,regional,

nasional,daninternasional.

SudahadaSK

bupati.

•BappedadidampingiUNDP-ILO.

2013-2014

1.4

Peta

niAkseskepadalembagaperbankan.

•Disperindagkop

•BPD,BRI,B.Mandiri.

2013-2014

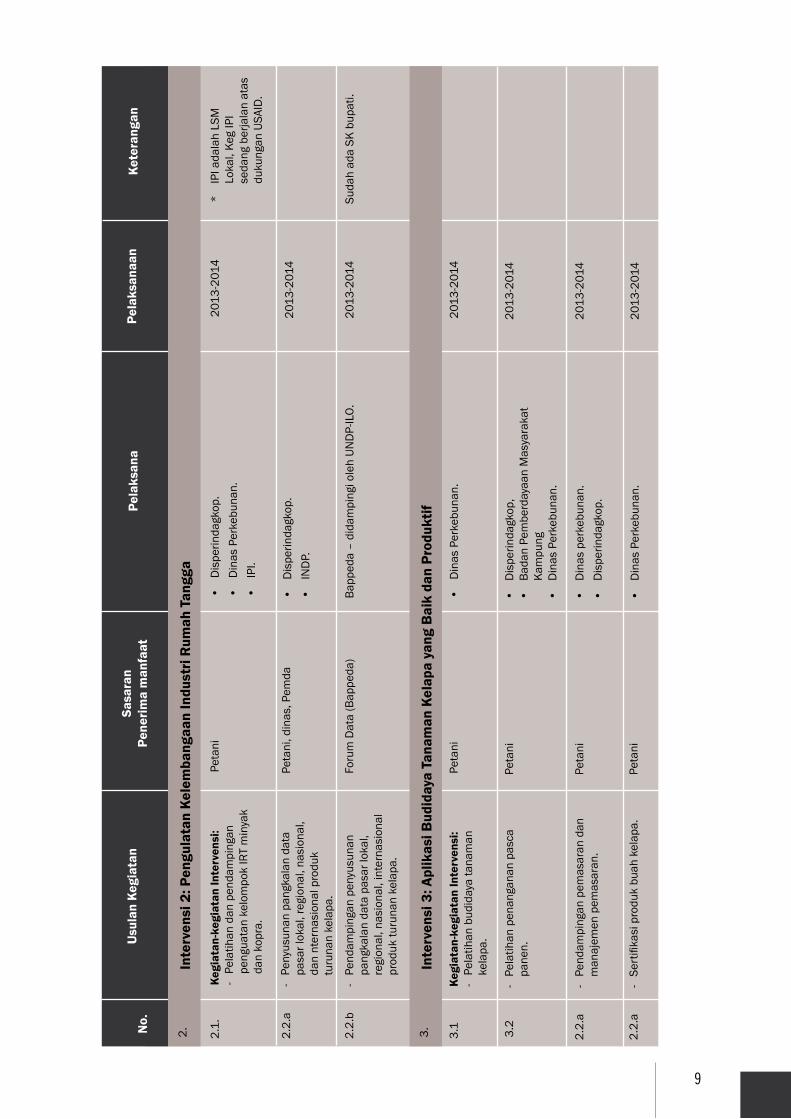

9

No.

Sasa

ran

Pene

rima

man

faat

Peta

niKe

giat

an-k

egia

tan

Inte

rven

si:

-Pelatihandanpendampingan

penguatankelompokIRTminyak

dankopra.

Usu

lan

Kegi

atan

Pela

ksan

aPe

laks

anaa

nKe

tera

ngan

*IPIadalahLSM

Lokal,KegIPI

sedangberjalanatas

duku

ngan

USA

ID.

•Disperindagkop.

•DinasPerkebunan.

•IPI.

2013-2014

Inte

rven

si 2

: Pen

gula

tan

Kele

mba

ngaa

n In

dust

ri R

umah

Tan

gga

2.2.

aPetani,dinas,Pem

da-Penyusunanpangkalandata

pasarlokal,regional,nasional,

dannternasionalproduk

turunankelapa.

•Disperindagkop.

•INDP.

2013-2014

2. 2.1.

2.2.

bForumData(Bappeda)

-Pendam

pinganpenyusunan

pangkalandatapasarlokal,

regional,nasional,internasional

produkturunankelapa.

SudahadaSK

bupati.

Bappeda–didampingiolehUN

DP-ILO.

2013-2014

3.1

Peta

niKe

giat

an-k

egia

tan

Inte

rven

si:

-Pelatihanbudidayatanaman

kelapa.

•DinasPerkebunan.

2013-2014

Inte

rven

si 3

: Apl

ikas

i Bud

iday

a Ta

nam

an K

elap

a ya

ng B

aik

dan

Prod

uktif

3. 3.2

Peta

ni-Pelatihanpenangananpasca

panen.

•Disperindagkop,

•BadanPemberdayaanMasyarakat

Kampung

•DinasPerkebunan.

2013-2014

2.2.

aPe

tani

-Pendam

pinganpem

asarandan

manajem

enpem

asaran.

•Dinasperkebunan.

•Disperindagkop.

2013-2014

2.2.

aPe

tani

-Sertifikasiprodukbuahkelapa.

•DinasPerkebunan.

2013-2014

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

10

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

11

1. Latar belakang

DokumeniniadalahlaporanakhirdarikegiatanKajianRantaiNilaidanIklimUsaha3(tiga)KomoditasTerpilihdiKabupatenSarmi(Kelapa),Jayawijaya(UbiJalar)danBovenDigoel(AyamBuras),ProvinsiPapua.LaporaninimerupakanbagiandarilaporanKajianIklimUsahadanRantaiNilai5(lima)KomoditasLokalTerpilihdari5(lima)KabupatenPercontohandiProvinsiPapuadanPapuaBarat.

Kajian ini merupakan kontribusi dari Proyek “Pelembagaan Pembangunan Matapencaharian yangBerkelanjutan”, yangmerupakan bagian dari Komponen ProgramPembangunanBerpusatMasyarakat(People-centered Development Programme atau PcDP) fase II, yangdidanai olehPemerintahSelandiaBaru,dandilaksanakanolehUnited Nation Development Programme (UNDP)dan International Labour Organization (ILO).

Tujuan dari proyek ini adalah berkontribusi untuk meningkatkan kesejahteraan masyarakat terutamamasyarakatasliPapua,denganmengoptimalkan fungsi- fungsidasardarisistemkemasyarakatandantatakelolapemerintahdaerahdalammelakukanpembangunanekonomiberkelanjutanditanahPapua.Diharapkanpadaakhirproyekparapemangkukepentingansetempatmampu:

1. mengembangkanusahalokalyangpotensialdiPapua;

2. memfasilitasi atas akses layanan keuangan bagi pelaku usahaterseleksi;dan

3. terbentuknyapusatpengembanganusahamikro/inkubasibisnis.

Pendekatanyangdigunakandalamproyekiniadalahmemberikansuatukerangka(modelpercontohan)melaluiproses yang tepat untukmengindentifikasi danmendesain strategi pengembanganusahadanproduk lokalyangpotensial,khususnyausahadanprodukyangmasihdikerjakanolehmasyakaratasliPapuadi3(tiga)daerahpercontohandiProvinsiPapua.

Sebagai langkah awal, ILO dan UNDP bersama dengan Pemerintah Provinsi Papua bekerjasamadenganPemerintahkabupatenpercontohan,yakniKabupatenSarmi,JayawijayadanBovenDigoeltelahmerumuskanpemilihankomoditasyangpotensialuntukpengembanganlebihlanjutbagimasyarakatasliPapua.Landasanperumusanpemilihankomoditassecaraumumadalahberdasarkan:

1. Rekomendasi hasil Kajian Strategi Pengembangan Ekonomi Kerakyatan (EKORA) yang telahdilakukanolehPusatStudiKajianEkonomidanKeuanganDaerah yangdidukungolehBappedaProvinsi Papua danUNDPpadatahun2009-2010;

Pengantar

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

12

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

2. Rekomendasi dari seri konsultasi dengan pemangku kepentingan terkait di tingkatProvinsidanKabupatendaerahpercontohan;dan

3. KegiatanusahatersebutmasihdiusahakanolehorangasliPapua.

Hasil dari proses tersebut, ILO-UNDP dan pemangku kepentingan lokal terkait telahmenetapkan tigakomoditasuntukdijadikanpercontohanpenguatankomoditasyangpotensialuntukdikembangkanolehKabupatenPercontohantersebut.KetigakomoditastersebutselanjutnyadapatdijabarkanpadaTabel1berikut.

Provinsi Kabuapten Komoditas

Papua Jayawijaya

Sarmi

BovenDigoel

UbiJalar

Kelapa

TernakAyamBuras

Tabel 1. Komoditas dan kabupaten terpilih di Provinsi Papua

Sebagaibagiandariprosespenerapankerangka(modelpercontohan)yangtepatdansistematistersebut,serangkaianKajian IklimUsahadanRantaiNilaidariketigakomoditas tersebutdiselenggarakangunamemperolehinformasidandatayangaktualdantepatsehinggadapatdisusunsuatustrategipengembanganlebihlanjutdarikomoditasterpilih.

Selanjutnya,hasilkajianinidiharapkandapatdigunakanolehparapemangku kepentingan terkait sebagai input untukmemformulasikan kebijakandan programpembangunan komoditas danusaha lokal yangpotensial, sehingga akhirnya dapatberkontribusi terhadappeningkatankesejahteraanmasyarakat asliPapua.

2. Tujuan

Kajianinidimaksudkanuntuk:

w Memetakan dan mengidentifikasi mata rantai produksi komoditasterpilihdarihulukehilirdanpetapemangkukepentingan yangterlibatdalamsetiapmatarantainya;

w Mengindentifikasi kekuatan, kelemahan, tantangan dan peluang pengembangan komoditasterpilih;

w Mengidentifikasi iklimusahasecaraumumdankebijakanyangdiperlukanuntukpengembangankomoditasterpilih;dan

w Memberikan rekomendasi tentang strategi pengembangan komoditasterpilihyangmemberikannilai tambah serta kebijakan atau peraturan yang diperlukan khususnya untukmemfasilitasipertumbuhanbisnisdarikomoditasterpilih.

13

3. Hasil yang diharapkan

Padaakhirnyakegiataninidiharapkandapatdiperolehoutputatauhasilsebagaiberikut:

w Tersedianya detail informasi dan rekomendasi pengembangan rantai nilaikomoditas dari huluke hilir yangdapatmemberikan nilai tambahkepadamasyarakatasliPapua;

w Tersedianya detail informasi dan rekomendasi perbaikan iklim usaha yang mendukungpengembangankomoditasdanusahalokalyangpotensialyangmasihdibudidayakan/diusahakanolehmasyarakatasliPapua;dan

w Terciptanya alih pengetahuan terkait proses dan sistematika pelaksanaanKajian Iklim UsahadanRantaiNilaiKomoditas terpilih terhadappemangkukepentingan lokaldiProvinsiPapua.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

14

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

15

Gambaran Umum Wilayah Studi Provinsi Papua

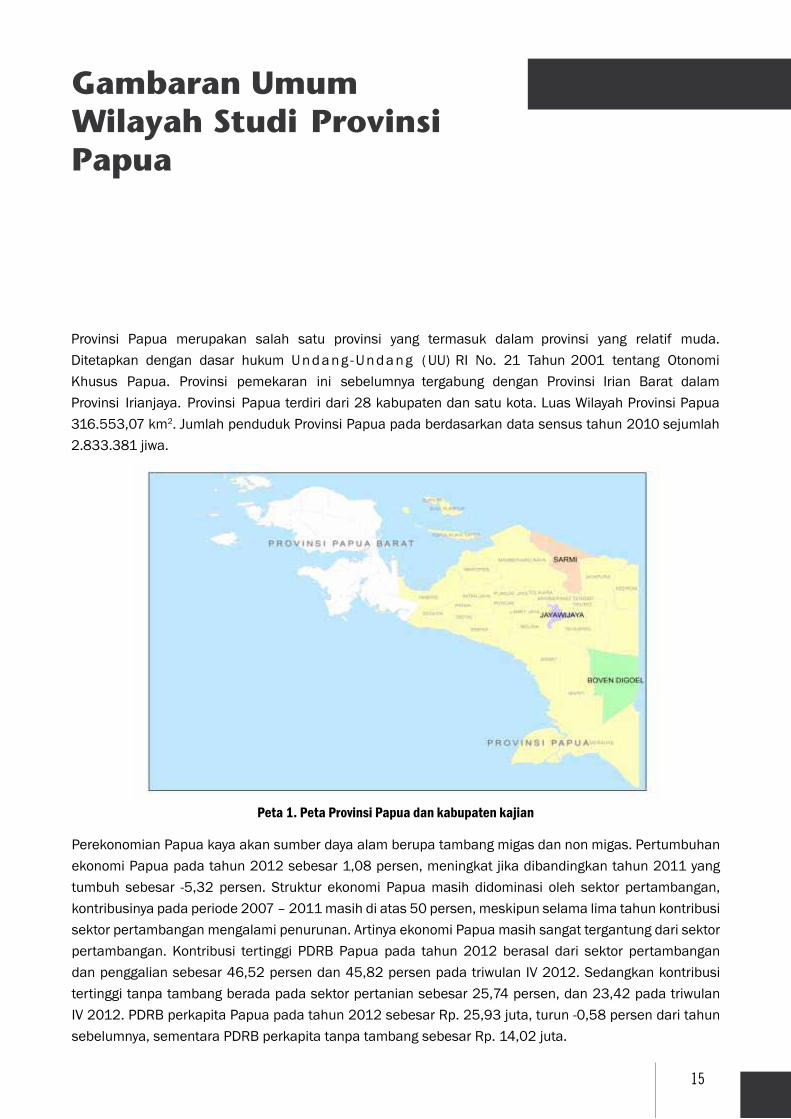

Provinsi Papua merupakan salah satu provinsi yang termasuk dalam provinsi yang relatif muda.Ditetapkan dengan dasar hukum Undang -Undang (UU)RI No. 21 Tahun2001 tentang OtonomiKhusus Papua. Provinsi pemekaran ini sebelumnya tergabung dengan Provinsi Irian Barat dalamProvinsi Irianjaya. Provinsi Papuaterdiridari28kabupatendansatukota.LuasWilayahProvinsiPapua316.553,07 km2.JumlahpendudukProvinsiPapuapadaberdasarkandatasensustahun2010 sejumlah2.833.381jiwa.

Peta 1. Peta Provinsi Papua dan kabupaten kajian

PerekonomianPapuakayaakansumberdayaalamberupatambangmigasdannonmigas.PertumbuhanekonomiPapuapadatahun2012sebesar1,08persen,meningkatjikadibandingkantahun2011yangtumbuh sebesar -5,32 persen. Struktur ekonomi Papuamasih didominasi oleh sektor pertambangan,kontribusinyapadaperiode2007–2011masihdiatas50persen,meskipunselamalimatahunkontribusisektorpertambanganmengalamipenurunan.ArtinyaekonomiPapuamasihsangattergantungdarisektorpertambangan. Kontribusi tertinggi PDRB Papua pada tahun 2012 berasal dari sektor pertambangandanpenggaliansebesar46,52persendan45,82persenpadatriwulanIV2012.Sedangkankontribusitertinggitanpatambangberadapadasektorpertaniansebesar25,74persen,dan23,42padatriwulanIV2012.PDRBperkapitaPapuapadatahun2012sebesarRp.25,93juta,turun-0,58persendaritahunsebelumnya,sementaraPDRBperkapitatanpatambangsebesarRp.14,02juta.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

16

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

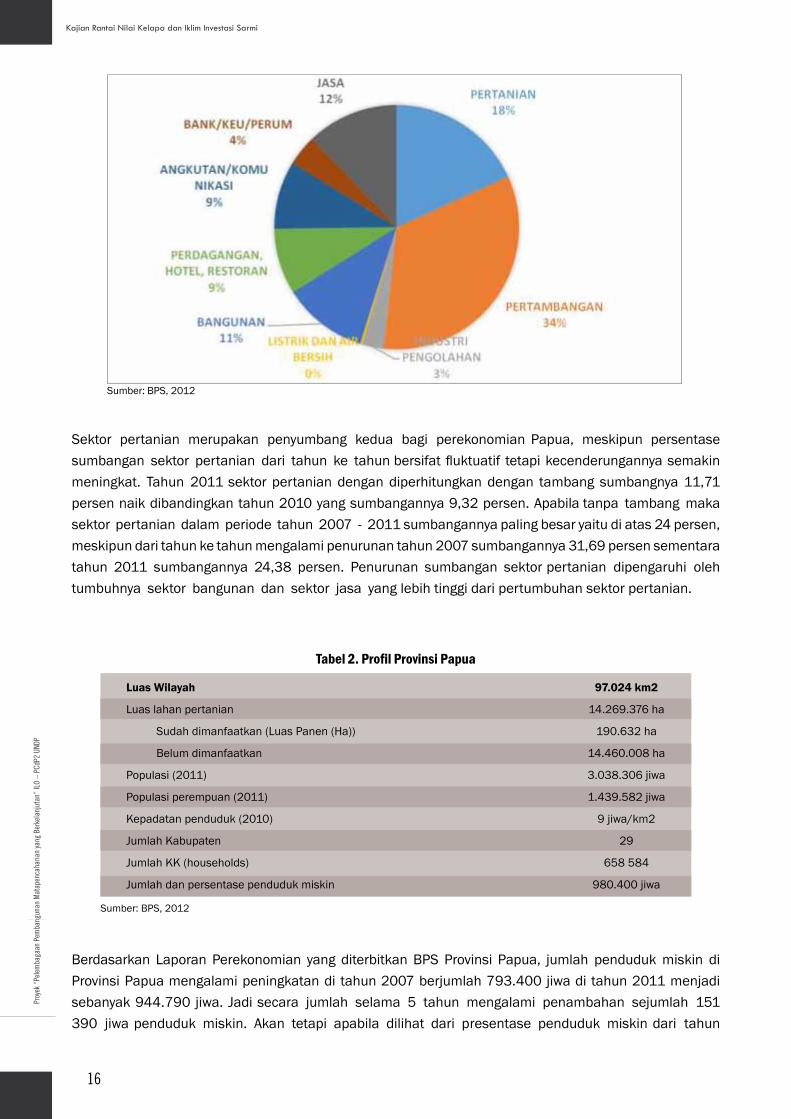

Sektor pertanian merupakan penyumbang kedua bagi perekonomianPapua, meskipun persentasesumbangan sektor pertanian dari tahun ke tahunbersifatfluktuatif tetapikecenderungannyasemakinmeningkat. Tahun 2011 sektorpertaniandengandiperhitungkandengan tambangsumbangnya11,71 persennaikdibandingkantahun2010yangsumbangannya9,32persen.Apabilatanpa tambangmakasektorpertaniandalamperiode tahun2007 - 2011 sumbangannyapalingbesaryaitudiatas24persen,meskipundaritahunke tahunmengalamipenurunantahun2007sumbangannya31,69persensementaratahun 2011 sumbangannya 24,38 persen. Penurunan sumbangan sektor pertanian dipengaruhi olehtumbuhnya sektor bangunan dan sektor jasa yanglebihtinggidaripertumbuhansektorpertanian.

Sumber:BPS,2012

Berdasarkan LaporanPerekonomian yangditerbitkanBPSProvinsi Papua, jumlah pendudukmiskin diProvinsiPapuamengalamipeningkatandi tahun2007berjumlah793.400jiwaditahun2011menjadisebanyak944.790jiwa.Jadi secara jumlah selama 5 tahun mengalami penambahan sejumlah 151390 jiwapenduduk miskin. Akan tetapi apabila dilihat dari presentase penduduk miskin dari tahun

Tabel 2. Profil Provinsi Papua

Sumber:BPS,2012

Luas Wilayah

Luaslahanpertanian

Sudahdimanfaatkan(LuasPanen(Ha))

Belumdimanfaatkan

Populasi(2011)

Populasiperempuan(2011)

Kepadatanpenduduk(2010)

JumlahKabupaten

JumlahKK(households)

Jumlahdanpersentasependudukmiskin

97.024 km2

14.269.376ha

190.632ha

14.460.008ha

3.038.306jiwa

1.439.582jiwa

9jiwa/km2

29

658584

980.400jiwa

17

ke tahun di Provinsi Papua mengalami penurunan 8,8 persen dari 40,78persenditahun2007turunmenjadi31,98persenditahun2011.Meskipunpersentasenyamengalamipenurunan, tetapidataBPSIndonesia 2011 menunjukkan presentase penduduk miskin di Papua masih tertinggi dibandingkan dengan presentase pendudukmiskin di 32provinsi-provinsi lainnyadiIndonesia.Presentasependudukmiskin Papua tahun 2011masih jauhdiataspresentasependudukmiskinrata-ratanasionalsebesar12,49persen.

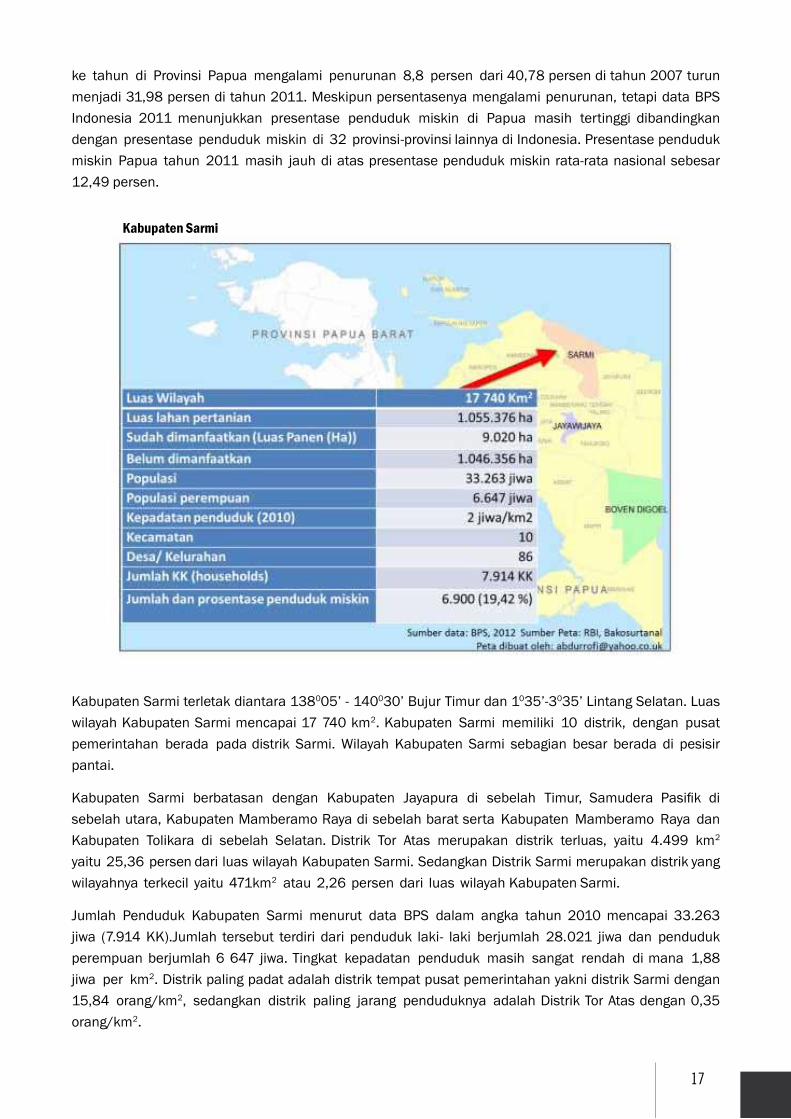

Kabupaten Sarmi

KabupatenSarmiterletakdiantara138005’-140030’BujurTimurdan1035’-3035’LintangSelatan.LuaswilayahKabupatenSarmimencapai17740km2.Kabupaten Sarmi memiliki 10 distrik, dengan pusatpemerintahan berada padadistrik Sarmi.Wilayah Kabupaten Sarmi sebagian besar berada di pesisirpantai.

Kabupaten Sarmi berbatasan dengan Kabupaten Jayapura di sebelah Timur, Samudera Pasifik disebelahutara,KabupatenMamberamoRayadisebelahbaratserta Kabupaten Mamberamo Raya danKabupaten Tolikara di sebelah Selatan.Distrik Tor Atas merupakan distrik terluas, yaitu 4.499 km2

yaitu25,36persendariluaswilayahKabupatenSarmi.SedangkanDistrikSarmimerupakandistrikyangwilayahnya terkecil yaitu471km2 atau2,26persendari luaswilayahKabupatenSarmi.

Jumlah Penduduk Kabupaten Sarmi menurut data BPS dalam angka tahun 2010mencapai 33.263jiwa (7.914KK).Jumlah tersebut terdiri dari penduduk laki- laki berjumlah 28.021 jiwa dan pendudukperempuanberjumlah6647 jiwa.Tingkat kepadatan penduduk masih sangat rendah dimana 1,88jiwa per km2.DistrikpalingpadatadalahdistriktempatpusatpemerintahanyaknidistrikSarmi dengan 15,84 orang/km2, sedangkan distrik paling jarang penduduknya adalah DistrikTorAtasdengan0,35orang/km2.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

18

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

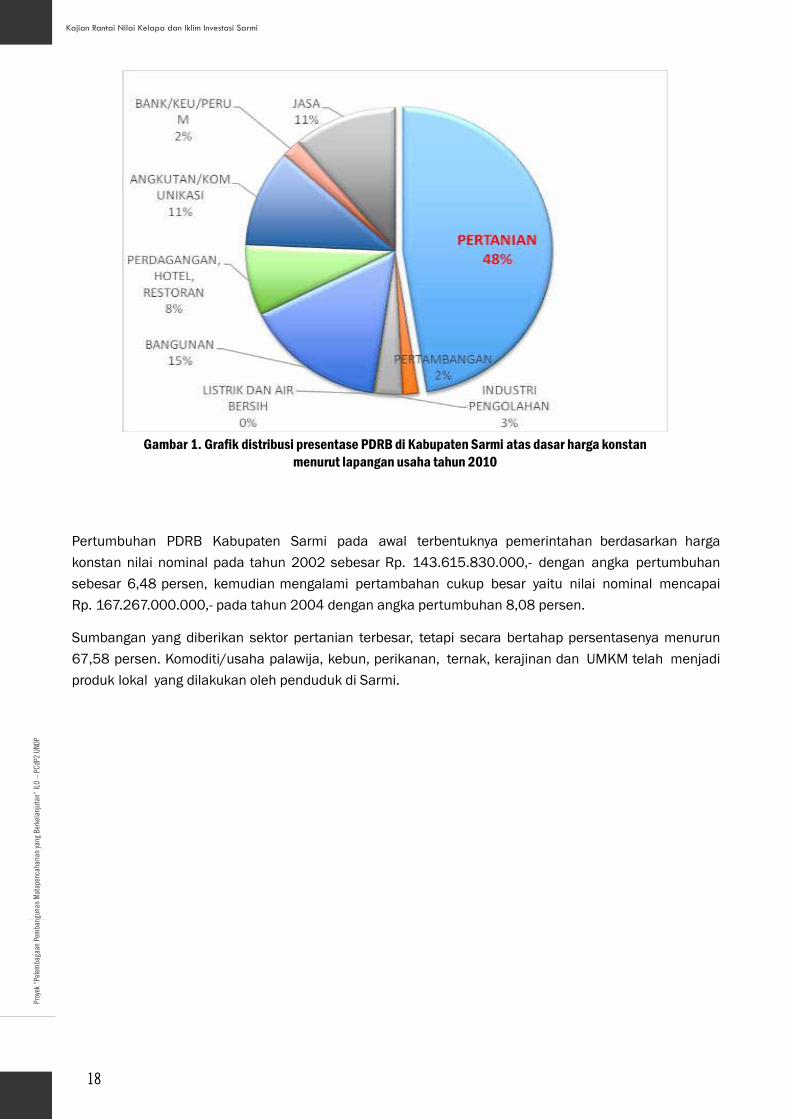

Pertumbuhan PDRB Kabupaten Sarmi pada awal terbentuknya pemerintahan berdasarkan hargakonstannilainominalpada tahun2002sebesar Rp. 143.615.830.000,- dengan angka pertumbuhansebesar 6,48persen, kemudianmengalami pertambahan cukup besar yaitu nilai nominal mencapaiRp. 167.267.000.000,-padatahun2004denganangkapertumbuhan8,08persen.

Sumbangan yangdiberikan sektor pertanian terbesar, tetapi secara bertahappersentasenyamenurun67,58persen.Komoditi/usahapalawija,kebun,perikanan, ternak,kerajinandan UMKMtelah menjadiproduklokal yangdilakukanolehpendudukdiSarmi.

Gambar 1. Grafik distribusi presentase PDRB di Kabupaten Sarmi atas dasar harga konstan menurut lapangan usaha tahun 2010

19

Kelapa merupakan tanaman tropis yang telah lama dikenal masyarakat Indonesia. Hal ini terlihatdari penyebaran tanaman kelapa di hampir seluruh wilayah Nusantara. Kelapa merupakan tanamanperkebunan dengan areal terluas di Indonesia, lebih luas dibanding karet dan kelapa sawit, danmenempati urutan teratas untuk tanaman budi daya setelah padi. Kelapamenempatiarealseluas3,70jutahaatau26persendari14,20jutahatotalarealperkebunan.Sekitar96,60persenpertanamankelapadikelolaolehpetanidengan rata- ratapemilikan1ha/KK (AllorerungdanMahmud2003),dansebagian besar diusahakan secara monokultur (97persen), kebun campuran atau sebagai tanamanpekarangan.

Kelapa (Cocos nucifera L.) merupakan komoditas strategis yang memilikiperan sosial, budaya, danekonomi dalam kehidupan masyarakat Indonesia.Manfaat tanaman kelapa tidak saja terletak padadaging buahnya yang dapat diolah menjadi santan, kopra, dan minyak kelapa, tetapi seluruh bagiantanamankelapamempunyaimanfaatyangbesar.

Alasan utama yangmembuat kelapamenjadi komoditi komersial adalahkarenasemuabagiankelapadapatdimanfaatkanuntukberbagaikeperluan.Dari analisisbudidayaterlihatbahwainvestasiyangbesardandapatmenguntungkanhanya dalamwaktu kurangdari enam tahun, belum termasukkeuntunganlain yangdidapat selain dari buah. Oleh karena itu, budidaya tanaman kelapamerupakansalahsatualternatif yang sangat menguntungkan.

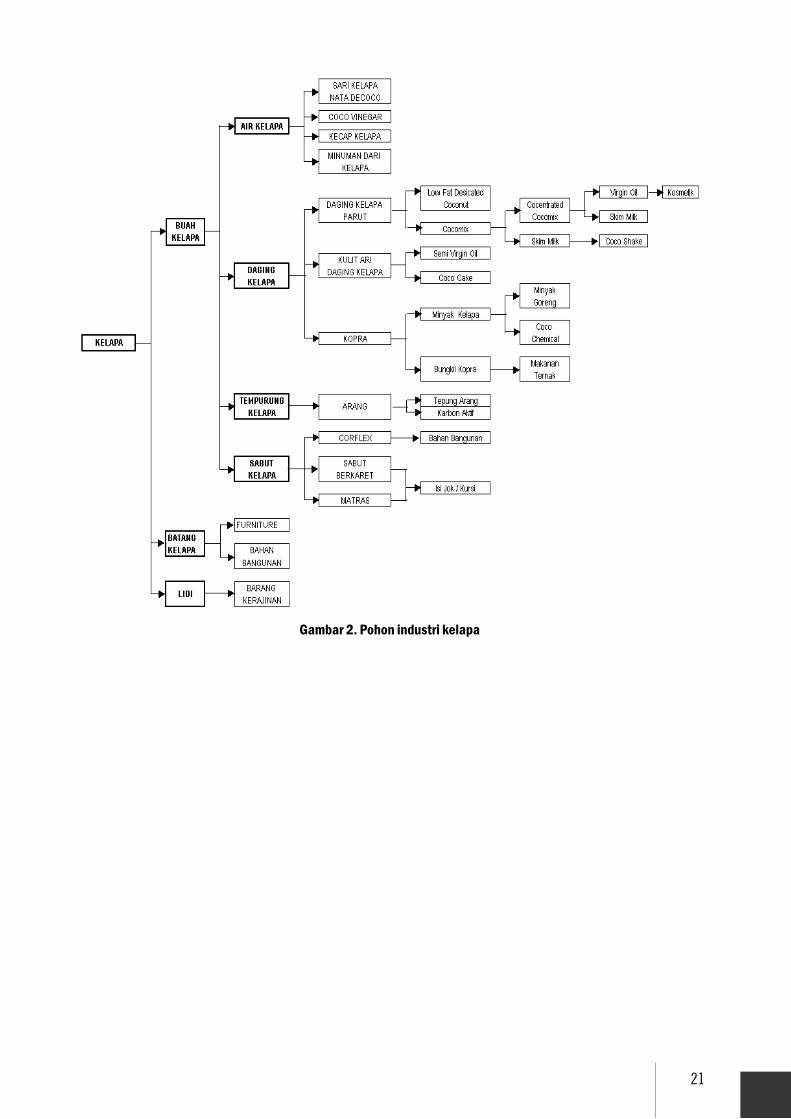

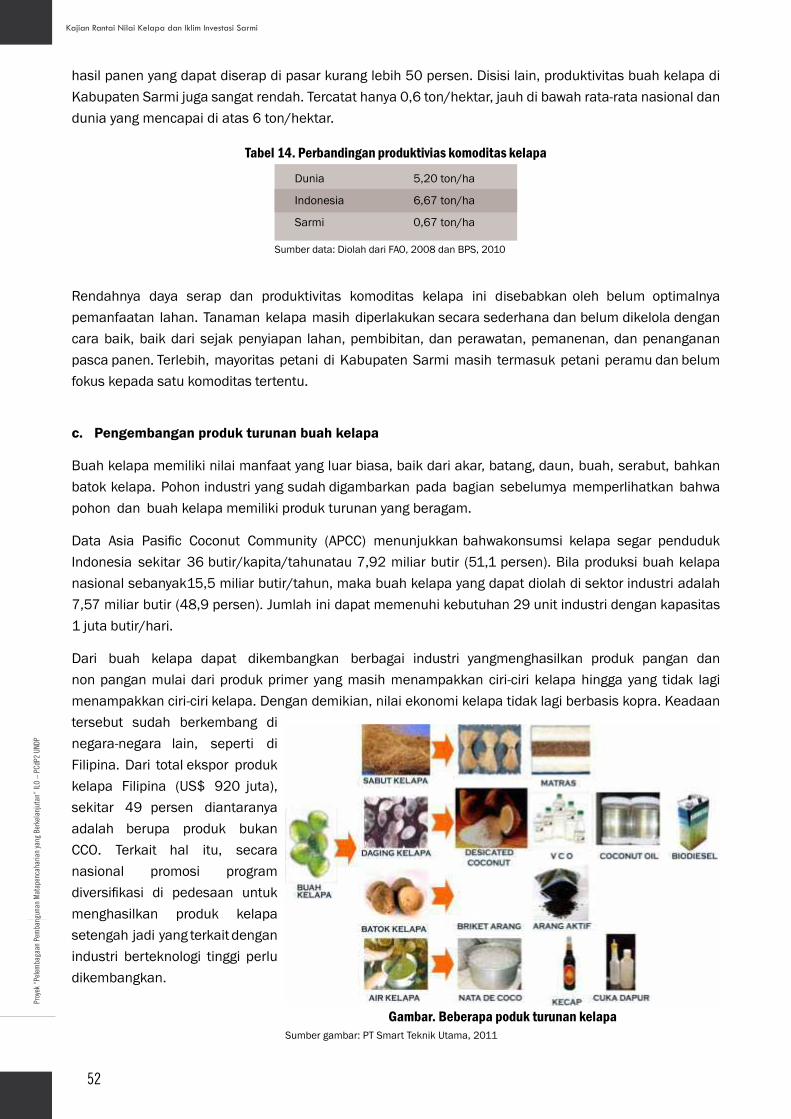

Tanaman kelapamerupakan tanaman serbaguna atau tanaman yangmempunyainilaiekonomitinggi.Seluruhbagianpohonkelapadapatdimanfaatkanuntukkepentinganmanusia,sehinggapohoniniseringdisebutpohon kehidupan (tree of life) karena hampir seluruh bagian dari pohon, akar,batang,daundanbuahnyadapatdipergunakanuntukkebutuhanmanusiasehari-hari(lihatgambar3.Pohonindustrikelapa).

Daun muda dipergunakan sebagai pembungkus ketupat dan sebagaibahanbakuobat tradisional,sedanhkandaun tuadapatdianyamdandipergunakan sebagiaatap, kemudian lidinya sebagiabahanpembuat sapu lidi. Batang kelapa dapat digunakan sebagai bahan baku perabotan atau bahanbangunandanjembatandarurat.Akarkelapdapatdigunakansebagai bahanbakupembuatanbirataubahanbakupembuatanzatwarna.

Buah kelapa terdiri dari sabut, tempurung, daging buah dan air kelapa.Buahkelapadapatdigunakanhampirpadaseluruhbagiannya.Airnyauntukminumansegarataudapatdiproseslebih lanjutmenjadinatadecoco,ataukecap.Sabutuntukbahanbakutali,anyamankeset,matras,jokkendaran.

Bab 1. Profil Tanaman Kelapa

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

20

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Tempurungnyasecaratradisionaldibuatsebagaigayungair,mangkuk,atau diolah lebih lanjut nenjadibahan baku obat nyamuk bakar, arang, briketarang,dankarbonaktif.Dagingbuahnyadapatlangsungdikonsumsiatausebagaibahanbumbuberbagaimasakanataudiprosesmenjadisantankelapa,kelapaparutan kering (desicated coconut) serta minyak goreng. Daging buah dapat pula diproses menjadikopra. Kopra bila dipro ses lebih lanjut dapat menghasilkanminyakgoreng,sabun,lilin,eskrimataudiproseslebihlanjutsebagaibahanbakuprodukoleokimiasepertiasamlemak(fatty acid),fattyalcohol,dangliserin.Hasil samping ampas kelapa atau bungkil kelapa merupakan salah satu bahan bakupakanternak.

Cairannirakelapadapatdiprosesmenjadigulakelapa.Ketandanbuahyangbarutumbuhsampaiposisitegak diambil cairannya danmenghasilkan nira. Nira ini dapat diproduksi sebagaiminuman dan gulakelapa.Setiappohonkelapaterdapat2buahketandanbunga,bisadiambilniranyasampai35haridanselanjutnyaakanmunculketandanbungabarulagi.

Peluangpengembanganagribisniskelapadenganprodukbernilaiekonomi tinggi sangat besar. Alternatif Produk yangdapat dikembangkanantara lainVirgin Coconut Oil (VCO), Oleochemical (OC), Desicated Coconut (DC), Coconut Milk/Cream (CM/CC), Coconut Charcoal, Activated Carbon (AC), Brown Sugar (BS), Coconut Fiber (CF), dan Cocon Wood (CW), yang diusahakan secara parsialmaupun terpadu.Pelakuagribisnisproduk-produk tersebutmampumeningkatkanpendapoatnnya5-10kalidibandingkandengan bila hanya menjual produk kopra. Berangkat dari kenyataan luasnya potensi pengembanganproduk, kemajuan ekonomi perkelapaan di tingkat makro (daya saing di pasar global) maupunmikro,(pendapatan petani,nilaitambah dalam negeridansubstitusi impor) tampaknya akan semakinmenuntut dukunganpengembangan industri kelapasecaraklustersebagaiprasyarat(Allorerungetal.2005).

21

Gambar 2. Pohon industri kelapa

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

22

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

23

2.1. Industri Global

Produksi Komoditas Kelapa

Tanaman kelapamerupakan tanaman serbaguna atau tanaman yangmempunyainilaiekonomitinggi.Seluruhbagianpohonkelapadapatdimanfaatkanuntukkepentinganmanusia,sehinggapohoniniseringdisebutpohonkehidupan(tree of life)karenahampirseluruhbagiandaripohon,akar,batang,daundanbuahnyadapatdipergunakanuntukkebutuhanmanusiasehari-hari.Asalusulkelapa terdapatbeberapapendapat yakni bahwa kelapa berasal dari Amerika selatan karena di wilayah ini banyak ditemuitanamanyang mirip dengan kelapa dan kedua dari daerah Pasifik karena ditemui fosil kelapa dari zamanPleioceanedidaerahSelandiaBaru.

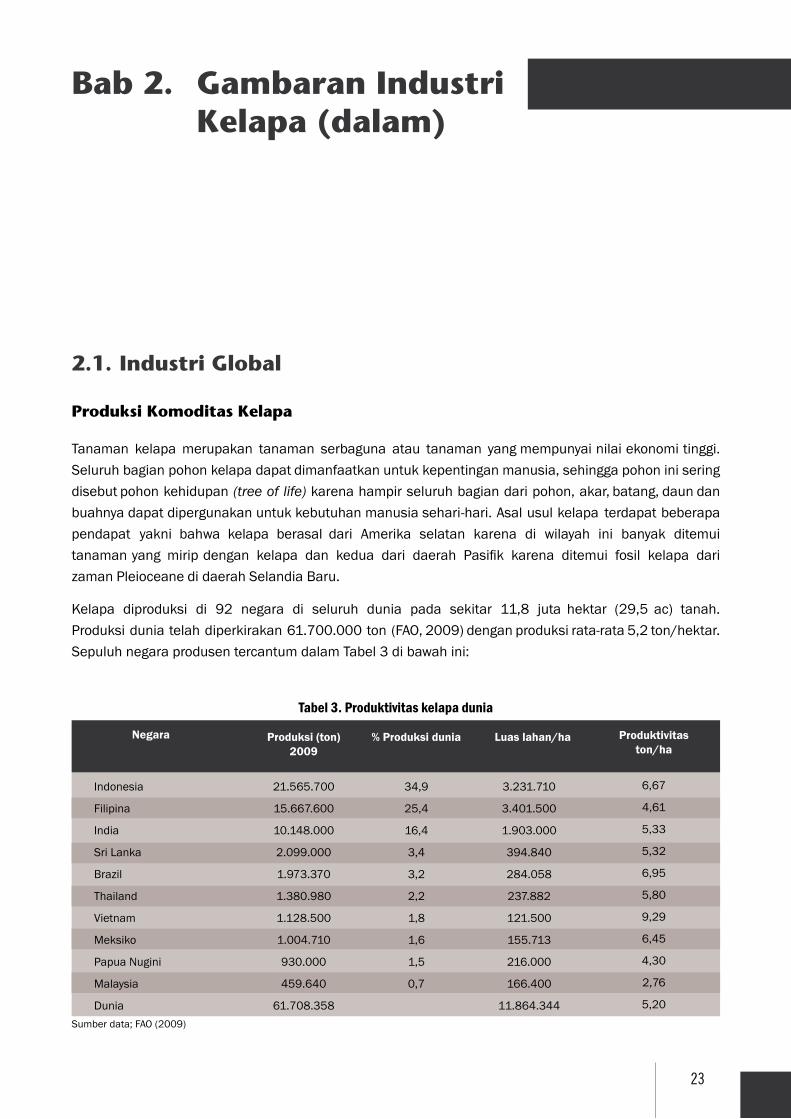

Kelapa diproduksi di 92 negara di seluruh dunia pada sekitar 11,8 juta hektar (29,5 ac) tanah.Produksiduniatelahdiperkirakan61.700.000ton(FAO,2009)denganproduksirata-rata5,2ton/hektar.SepuluhnegaraprodusentercantumdalamTabel3dibawahini:

Bab 2. Gambaran Industri Kelapa (dalam)

Negara Produksi (ton)2009

% Produksi dunia Luas lahan/ha Produktivitas ton/ha

Indonesia

Filipina

India

Sri Lanka

Brazil

Thailand

Vietnam

Meksiko

PapuaNugini

Malaysia

Dunia

21.565.700

15.667.600

10.148.000

2.099.000

1.973.370

1.380.980

1.128.500

1.004.710

930.000

459.640

61.708.358

34,9

25,4

16,4

3,4

3,2

2,2

1,8

1,6

1,5

0,7

3.231.710

3.401.500

1.903.000

394.840

284.058

237.882

121.500

155.713

216.000

166.400

11.864.344

6,67

4,61

5,33

5,32

6,95

5,80

9,29

6,45

4,30

2,76

5,20

Tabel 3. Produktivitas kelapa dunia

Sumberdata;FAO(2009)

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

24

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Angka produksi tersebut diperkirakan dengan menggunakan laporanproduksi kopra, luas tanamanatauperkiraanadministratif.Karenasifatproduksi kelapayangumumnyamasihsangattradisional,makahampirtidakmungkin untukmelakukanhitunganakuratjumlahkelapayangdihasilkan.Olehkarenaitu,adalahwajar untukmenganggap bahwa data produksi tersebut bukanlah gambaran produksi aktual.Juga, biasanya ada kesenjangan antara produksi danpanenyangsangatdipengaruhiolehharga. Jikahargakelapaterlalurendahpetanimemilikisedikitinsentifuntukmemanenhasilkelapa.

Produksi dunia relatif stabil selama periode 2008 - 2009, setelah hanyameningkat0,4persendari61.400.000tonpadatahun2008(StatistikFAO,2008). ProduksikelapamasihterkonsentrasidiIndonesia,FilipinadanIndia.17negaradarinegaraAsiadanPasifikmemproduksisekitar90persenkelapadunia.

Konsumsi Kelapa Dunia

Tigabentukyangpalingpentingdarikonsumsibuahkelapaadalahkelapasegar(termasukuntukdiminumdansantan),minyakkelapadankelapakering.Konsumsiglobalkelapasegartumbuhpadakecepatanyang luar biasa untukairkelapadansantan(sekitar30persendarikonsumsikelapa).Airkelapasemakinpopuler di seluruh dunia sebagai minuman yang sehat dan santan yang digunakandalamsejumlahprodukmakanan.Permintaankelapauntukmemenuhi pasar yang berkembang adalahmenempatkantekanan padapasokan.Denganpembelian dua industri pengolahan air kelapa Brasil, satu oleh PepsiCola dan lainnya oleh Coca Cola, air kelapamemasuki pasarminuman ringan utama.Disamping itu,hampirsetiapsupermarketdiEropadanAustraliamenjual lebih dariduamereksantankelapa.

Minyakkelapamerupakanbentukyangpalingpentingdarikonsumsi kelapa.Sekitar27negarakelompokUniEropaadalahkonsumenterbesarminyakkelapadi dunia, saat inimemanfaatkan sekitar 743.000metrik ton per tahun. Sebagianbesar dari 3,5 juta ton minyak diproduksi setiap tahunnya telalahdigunakan.Minyak kelapa digunakan secara unik untuk ekstraksi asam lemak dan digunakan dalamproduksimargarindansabun.Namundemikian,pemanfaatanminyakkelapa tercatat kurang di bawah2persendarikonsumsiminyaknabatiglobaldankontribusiinimenurunsebagaiakibatdaripeningkatankonsumsi minyak nabati lainnya.

Adanya peningkatan perhatian yang diberikan untukmenggunakanminyak kelapa untuk pembangkitenergi, baik dicampur dengan solar atau sebagai pengganti solar (bio-fuels). Berbagai insentif dansubsidi telahdiberikanuntukpengembanganbio-fuels menyebabkan bio-fuels menjadisemakinpopulerdi AmerikaSerikatdanEropadan inisekarangsedangdidorongdinegara-negaralainsepertiMalaysia.Adanya perbedaan harga antara minyak bumi danminyaknabati umumnyamenjadi daya tarik untukmenggunakanminyaknabatisebagaibahanbakaralternatif(http://www.unctad.info).

KonsumsikelapakeringtumbuhdinegaraberkembangsepertiCina.Permintaanstabildantahanterhadapfluktuasihargapasarnormal.

Perdagangan Kelapa Dunia

Ada dua pasar utama untuk kelapa-kopra danminyak, yang terakhir harganya lebih tinggi dari yang pertama. Pasar untuk kopra dan minyak ada di seluruh dunia. Produsen kelapa yang paling besar/sedangmengolahkelapadankopra oleh mereka sendiri untuk dibuat minyak. Sebagai konsekuensidari ini hanyasekitarempatpersendarikoprayangdiekspor.Mayoritasdiekspordalambentukminyak.

25

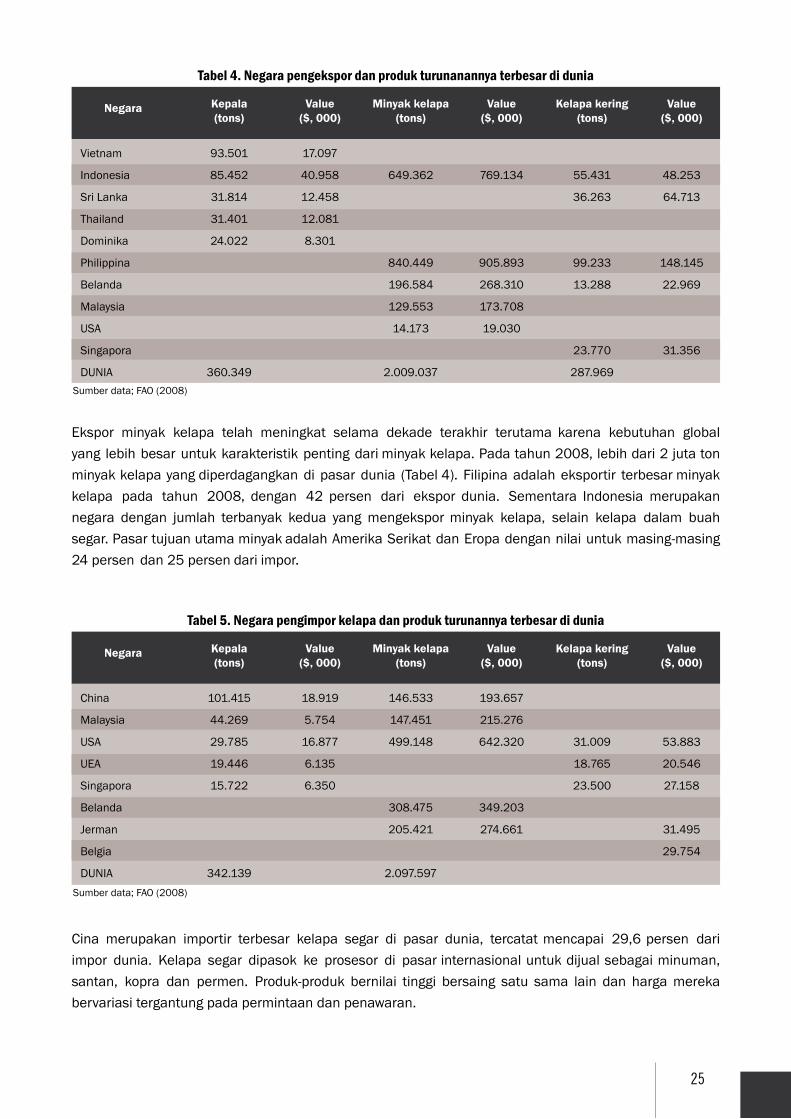

Ekspor minyak kelapa telah meningkat selama dekade terakhir terutama karena kebutuhan globalyang lebihbesaruntukkarakteristikpentingdari minyakkelapa.Padatahun2008,lebihdari2jutatonminyakkelapayangdiperdagangkandi pasardunia (Tabel4). Filipinaadalaheksportir terbesar minyak kelapa pada tahun 2008, dengan 42 persen dari ekspor dunia. Sementara Indonesia merupakannegara dengan jumlah terbanyak kedua yangmengekspor minyak kelapa, selain kelapa dalam buahsegar.PasartujuanutamaminyakadalahAmerikaSerikatdanEropadengannilaiuntukmasing-masing24persen dan25persendariimpor.

Tabel 4. Negara pengekspor dan produk turunanannya terbesar di dunia

Negara Kepala (tons)

Vietnam

Indonesia

Sri Lanka

Thailand

Dominika

Philippina

Belanda

Malaysia

USA

Singapora

DUNIA

93.501

85.452

31.814

31.401

24.022

360.349Sumberdata;FAO(2008)

Value ($, 000)

17.097

40.958

12.458

12.081

8.301

Minyak kelapa (tons)

649.362

840.449

196.584

129.553

14.173

2.009.037

Value ($, 000)

769.134

905.893

268.310

173.708

19.030

Kelapa kering (tons)

55.431

36.263

99.233

13.288

23.770

287.969

Value ($, 000)

48.253

64.713

148.145

22.969

31.356

Tabel 5. Negara pengimpor kelapa dan produk turunannya terbesar di dunia

Negara Kepala (tons)

China

Malaysia

USA

UEA

Singapora

Belanda

Jerman

Belgia

DUNIA

101.415

44.269

29.785

19.446

15.722

342.139Sumberdata;FAO(2008)

Value ($, 000)

18.919

5.754

16.877

6.135

6.350

Minyak kelapa (tons)

146.533

147.451

499.148

308.475

205.421

2.097.597

Value ($, 000)

193.657

215.276

642.320

349.203

274.661

Kelapa kering (tons)

31.009

18.765

23.500

Value ($, 000)

53.883

20.546

27.158

31.495

29.754

Cina merupakan importir terbesar kelapa segar di pasar dunia, tercatatmencapai 29,6persen dariimpor dunia. Kelapa segar dipasok ke prosesor di pasar internasionaluntukdijualsebagaiminuman,santan, kopra dan permen. Produk-produk bernilai tinggi bersaing satu sama lain dan hargamerekabervariasitergantungpadapermintaandanpenawaran.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

26

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

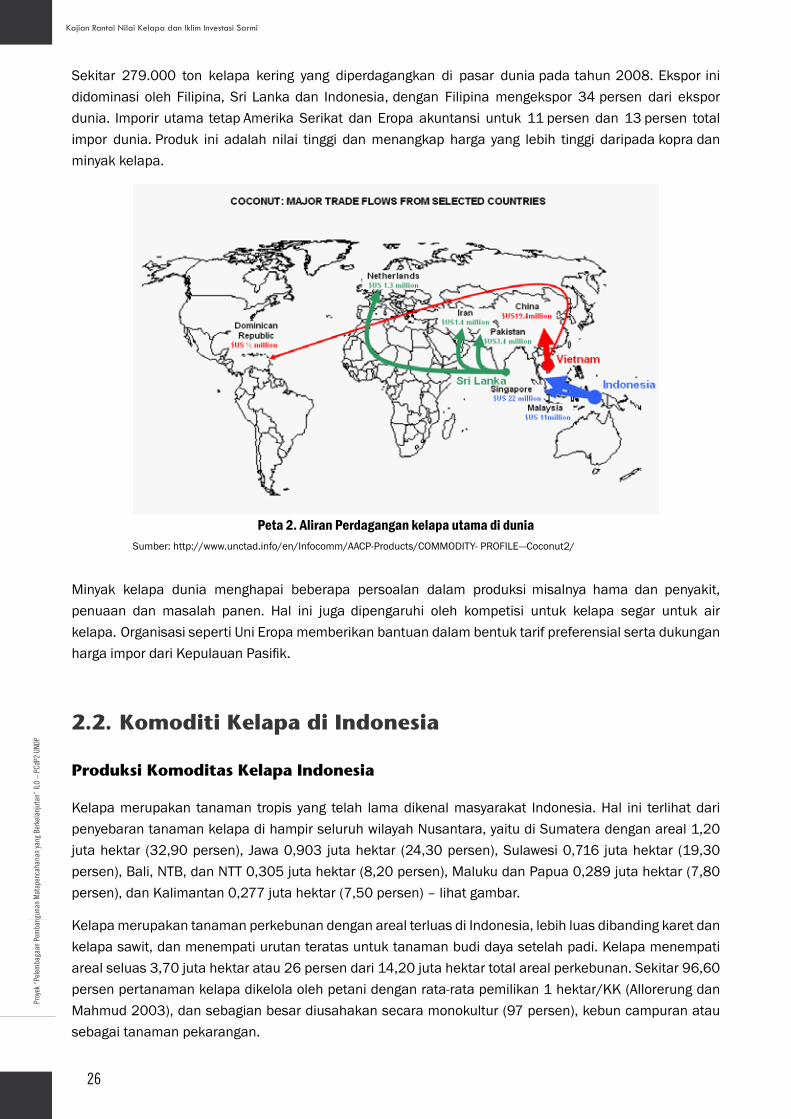

Sekitar 279.000 ton kelapa kering yang diperdagangkan di pasar duniapadatahun2008.Ekspor inididominasi oleh Filipina,Sri Lankadan Indonesia,dengan Filipinamengekspor 34persen dari ekspordunia. ImporirutamatetapAmerikaSerikat danEropa akuntansi untuk 11persen dan13persen totalimpor dunia.Produk ini adalahnilai tinggi danmenangkap harga yang lebih tinggi daripadakopradanminyakkelapa.

Minyak kelapa dunia menghapai beberapa persoalan dalam produksi misalnya hama dan penyakit,penuaan dan masalah panen. Hal ini juga dipengaruhi oleh kompetisi untuk kelapa segar untuk airkelapa.Organisasi sepertiUniEropamemberikanbantuandalambentuktarifpreferensialsertadukunganhargaimpordariKepulauanPasifik.

2.2. Komoditi Kelapa di Indonesia

Produksi Komoditas Kelapa Indonesia

Kelapamerupakan tanaman tropis yang telah lamadikenalmasyarakat Indonesia.Hal ini terlihatdaripenyebarantanamankelapadihampir seluruhwilayahNusantara,yaitudiSumateradenganareal1,20jutahektar (32,90persen), Jawa0,903 jutahektar (24,30persen),Sulawesi0,716 jutahektar (19,30persen),Bali,NTB,danNTT 0,305jutahektar(8,20persen),MalukudanPapua0,289jutahektar(7,80persen), danKalimantan0,277jutahektar(7,50persen)–lihatgambar.

KelapamerupakantanamanperkebunandenganarealterluasdiIndonesia,lebihluasdibandingkaretdankelapasawit,danmenempatiurutanteratasuntuktanamanbudidayasetelahpadi.Kelapamenempatiarealseluas3,70jutahektaratau26persendari14,20jutahektartotalarealperkebunan.Sekitar96,60persenpertanamankelapadikelolaolehpetanidenganrata-ratapemilikan1hektar/KK(AllorerungdanMahmud2003),dansebagianbesardiusahakansecaramonokultur(97persen),kebuncampuranatausebagaitanamanpekarangan.

Peta 2. Aliran Perdagangan kelapa utama di duniaSumber:http://www.unctad.info/en/Infocomm/AACP-Products/COMMODITY-PROFILE---Coconut2/

27

Rata-rataproduksikelapaIndonesiadariperkebunanRakyatpadaperiode 2000–2005adalahsebesar3.036.759 ton pertahun, sedangkan rata-rata produksi dari hasil prediksi untuk peridoe 2006–2009adalah3.187.695ton,ataumeningkatsekitar lima persen.Secarakeseluruhanproduksikelapanasionalmencapai 21.565.700 pada tahun 2009 (FAO, 20010).Akhir-akhir ini kebutuhanakan biji kelapa, airkelapa, kopra, dan arang batok kelapa kembali meningkat,seiring dengan pertumbuhan penduduk.Diperkirakanpadamasamendatangkebutuhanakankomoditasiniakansemakinmeningkat,mengingatpolahidupmasyarakatIndonesiasulitdilepascandarikomoditaskelapadanhasilolahannya. Tanamankelapa juga merupakan salah satu dari sebelas komoditas andalan perkebunan penghasil devisanegara, sumberpendapatan asli daerah (PAD), sumber pendapatan petani dan masyarakat. Dengandemikian komoditas kelapa diharapkandapat membantu mengentaskankemiskinan di daerahdandapatmendorongperkembanganagroindustrisertapengembanganwilayah.Indonesiamemilikipotensiyangbesardalampengembangankomoditas kelapa.

Alasanutamayangmembuatkelapamenjadi komoditi komersialadalah karenasemuabagiankelapadapatdimanfaatkanuntukberbagaikeperluan.Dari analisisbudidayaterlihatbahwainvestasiyangbesardandapatmenguntungkanhanya dalamwaktu kurangdari enam tahun, belum termasukkeuntunganlain yangdidapat selain dari buah. Oleh karena itu, budidaya tanaman kelapamerupakansalahsatualternatif yang sangat menguntungkan.

Sekitar 96 persen kebun kelapa merupakan perkebunan rakyat yang diusahakan di kebun ataupekarangan rumah. Perkebunan tersebut dikelolasecara monokultur ataupun kebuncampur denganmelibatkan sekitar 20 juta jiwa keluarga petani atau buruh tani. Meskipun luas perkebunan kelapaterbesar kedua setelah sawit, namun usaha tani kelapa belummampu menjadi sumber pendapatanutamapetaninya.

Dibandingkandengannegaralain,produktiviaskelapaIndonesiasudahdiatasrata-ratadunia,meskipunmasih rendah dengan negara Vietnam. Rata-rata produktvitas kelapa dunia adalah 5,20 ton/hektar,sementaraIndonesiamencapai6,67ton/hektar.BandingkandenganVietnamyangsudahmencapai9,29ton/hektar.

Peta 3. Persebaran produksi kelapa di IndonesiaSumberdata:diolahdaridataBPS

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

28

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Konsumsi Produk Kelapa Nasional

Produkkelapanasionalsebagianbesarmerupakankomoditi ekspor, dengan pangsa pasar sekitar 75persen,sedangkansisanyadikonsumsiolehpasar domestik.Padatahun2003,totaleksporanekaprodukkelapaIndonesiamencapai $US396 jutadenganvolumeekspor708 ribu tonyangdikirimkenegara-negaraAmerikaSerikat,Belanda,Inggris,Jerman,Perancis,Spanyol,Italia,Belgia,Irlandia,Singapuradankenegara-negaraAsialainnyasepertiMalaysia,Cina,Bangladesh,SriLanka,Taiwan,KoreaSelatandanThailand.Belakanganinimulaidibukapenetrasipasar anekaprodukkelapakepasar-pasarbarusepertinegara-negara yang termasukkelompokAsiaPasifik,EropaTimurdannegara-negaraTimurTengah.

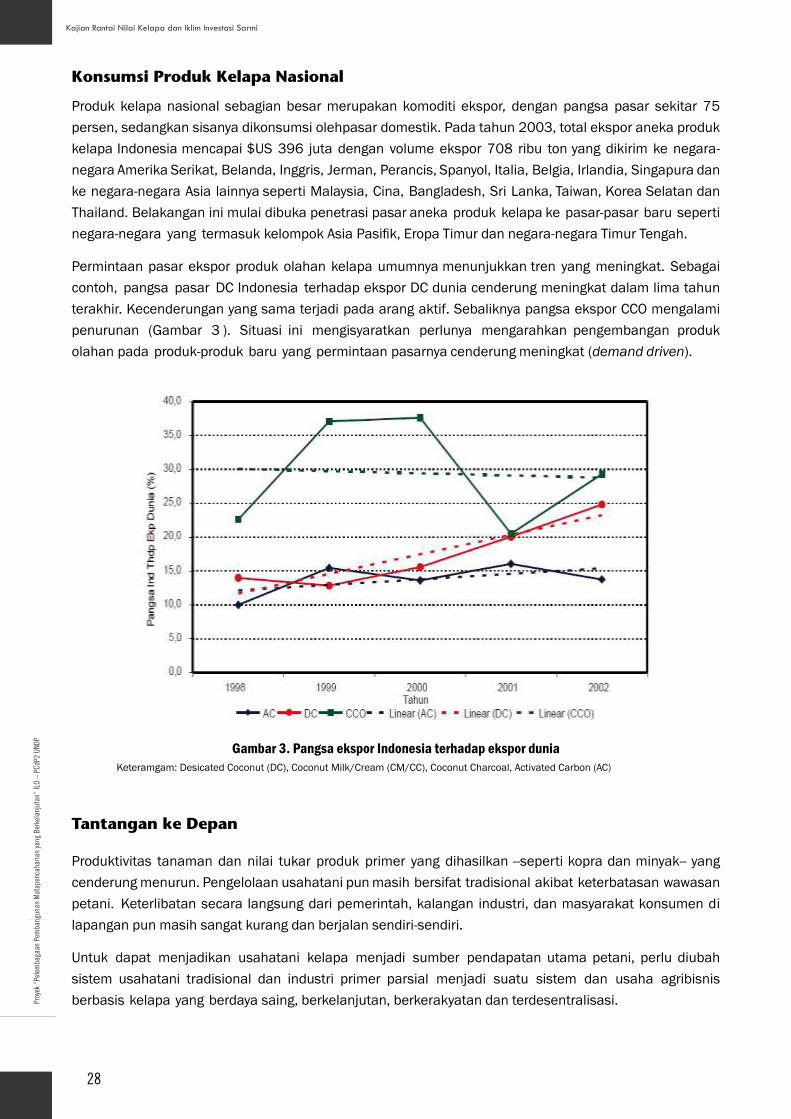

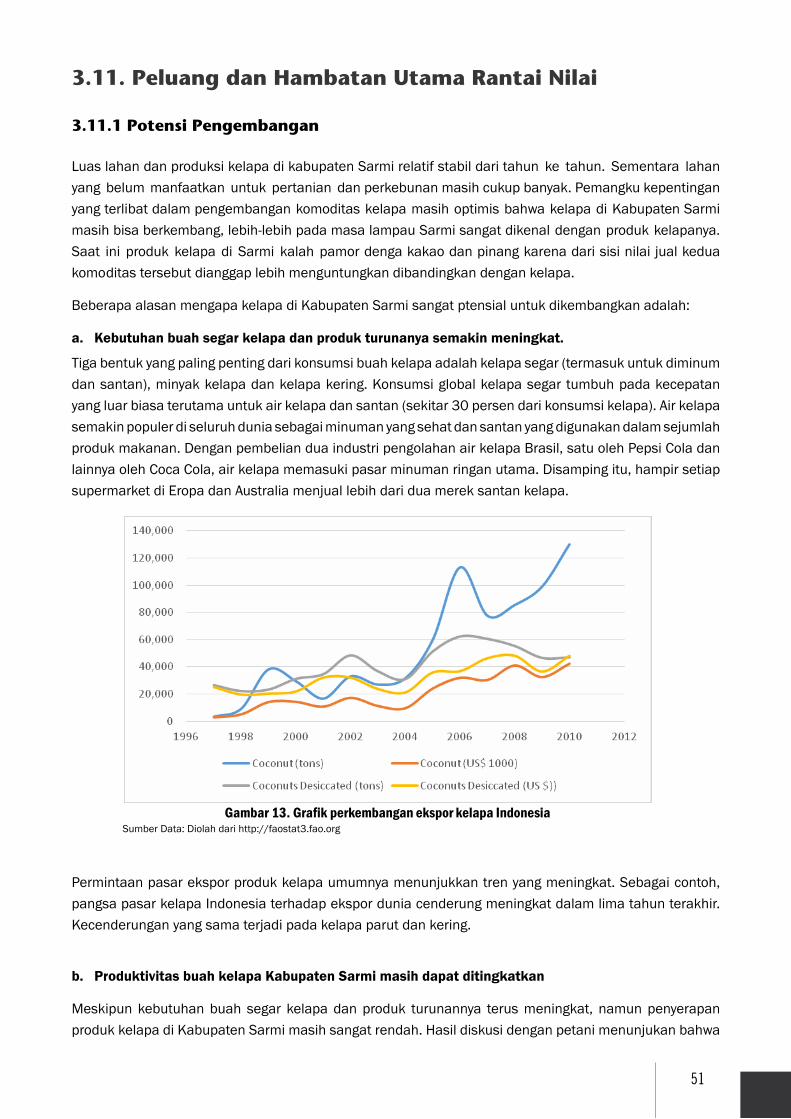

Permintaanpasareksporprodukolahankelapaumumnyamenunjukkantren yangmeningkat. Sebagaicontoh, pangsa pasar DCIndonesia terhadapeksporDCduniacenderungmeningkatdalamlimatahunterakhir.Kecenderunganyangsamaterjadipadaarangaktif.SebaliknyapangsaeksporCCOmengalamipenurunan (Gambar 3 ). Situasi ini mengisyaratkan perlunya mengarahkan pengembangan produkolahanpadaproduk-produkbaruyangpermintaanpasarnyacenderungmeningkat(demand driven).

Keteramgam:DesicatedCoconut(DC),CoconutMilk/Cream(CM/CC),CoconutCharcoal,ActivatedCarbon(AC)

Gambar 3. Pangsa ekspor Indonesia terhadap ekspor dunia

Tantangan ke Depan

Produktivitas tanamandannilai tukar produk primer yangdihasilkan--sepertikopradanminyak--yangcenderungmenurun.Pengelolaanusahatanipunmasihbersifattradisionalakibatketerbatasanwawasanpetani. Keterlibatansecaralangsungdaripemerintah,kalanganindustri,danmasyarakatkonsumendi lapanganpunmasihsangatkurangdanberjalansendiri-sendiri.

Untuk dapat menjadikan usahatani kelapa menjadi sumber pendapatanutamapetani, perlu diubahsistem usahatani tradisional dan industri primer parsial menjadi suatu sistem dan usaha agribisnisberbasiskelapayangberdayasaing,berkelanjutan,berkerakyatandanterdesentralisasi.

29

Bukan tidak mungkin apabila usahatani kelapa dikelola secara profesional akan dapat memberikankontribusi yang takkecil untuknegara ini.

Hal ini memungkinkan karena hasil penelitianmenungkapkan bahwa kandungan asam laurat dalamminyakkelapamemilikimanfaatkesehatan.Danakhir-akhiriniPerdaganganminyakkelapamurni(virgin coconut oil/VCO)makinmeluasdianterodunia.Walaubelumdidukungujiklinis,banyakpihakmeyakiniVCOsebagaiobatberbagaimacampenyakitdanharganyapuncukupmahal.

Disampingaspekkesehatan,minyakkelapadapatmenjadisumberutamapenggantibahanbakarminyakdieselfosil.BahkanFilipinatelahmengembangkancampuranbiodieselkelapa10persen(B-10)sejaktahun2002dan telahdigunakanuntuk kendaraandinasbeberapa instansi pemerintah.Salah satu kelebihan minyakkelapadidaerahtropisadalahdapatdigunakansebagaipenggantisolar tanpaprosesesterifikasidantanpacampuran(B-100)sebagaimanayangtelahdigunakandiMarshallIslandsejakawal2005tanpamodifikasidangangguanpadamesin.Prosesnyapunsederhanasehinggamudahdancocokdilakukandi daerahyangaksesibilitasnyaterbatassepertidaerahkepulauanyanghargakopranyaselalurendah.

Pengembangan agribisnis kelapa berperan penting untuk peningkatan produktivitas dan sekaliguspeningkatan pendapatan petani. Saat ini kelapa sangat berperan dalam perekonomian sebagaipenyedia lapangantenagakerja,bahanbaku industri dalamnegeri dan konsumsi langsung.Meskipundemikian,kebanyakan usaha tani kelapa tidak terkait langsung dengan industri pengolahan, industrihilir,serta industri jasadankeuangan.Akibatnyaagribisniskelapatidakberhasilmendistribusikannilaitambah,secaraoptimaldanproporsional,sehinggatidaksignifikanpengaruhnyaterhadappenambahanpendapatanpetani kelapa.Pengelolaan usahatani kelapa masih bersifat tradisional dan terbatasnyamodal,maupunkualitasprodukyangdihasilkanmasihrendah.Sampaisaatinibelumbanyakberubahsehinggakomoditaskelapayangmempunyaimultigunarelatiftidakadanilaitambahnya.Pangsapasarekspor sangat terbuka untuk semua produk kelapa, khususnya produk ikutan seperti bungkil, arangtempurung,sabutkelapadandesicated coconut.

Pada dasrnya seluruh bagian buah kelapa dapat diolah menjadi berbagai produk untuk berbagaikeperluan. Teknologi pengolahan, standar mutu, dan sistem sertifikasinya juga sudah dikuasai olehtenagaahliIndonesia.Namun,berbagai kelemahanmasih melekat di Industri pengolahan kelapa kitaseperti suplaibahanbaku,karenaindustri tidakmemilikikebunkelapadaninvestasiyangrelatifbesarsehinggakurangmenarikinvestor(FOKPI,2006).

Peluangpengembanganagribisniskelapadenganprodukbernilaiekonomitinggisangatbesar.AlternatifProduk yang dapat dikembangkan antara lainVirgin Coconut Oil (VCO), Oleochemical (OC), Desicated Coconut (DC), Coconut Milk/Cream (CM/CC), Coconut Charcoal, Activated Carbon (AC), Brown Sugar (BS), Coconut Fiber (CF), dan Cocon Wood (CW),yangdiusahakansecaraparsialmaupunterpadu.Pelakuagribisnisproduk-produktersebutmampumeningkatkanpendapatnnya5-10kalidibandingkandenganbila hanya menjual produk kopra. Berangkat dari kenyataan luasnya potensi pengembangan produk,kemajuanekonomiperkelapaanditingkatmakro(dayasaingdipasarglobal)maupunmikro,(pendapatanpetani,nilaitambahdalamnegeridansubstitusi impor)tampaknyaakansemakinmenuntutdukunganpengembanganindustri kelapasecaraklustersebagaiprasyarat(Allorerungetal.2005).

Namun demikian upaya pengembangan komoditas kelapa dihadapkanpadaberbagaikendalaantaralain:(i)produktivitasyangmasihrendah(dibawahnormal), karena banyak kelapa berumur di atas 20tahun, dan budidaya denganbibitasalan,(ii)rendahnyapendanaankhususnyauntukperkebunan,(iii)kebijakan pembangunan yang belummendukung sektorperkebunan,dan (iv) industri hilir yang belum berkembang,sehinggasebagianbesarprodukdijualdalambentukprodukprimer.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

30

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

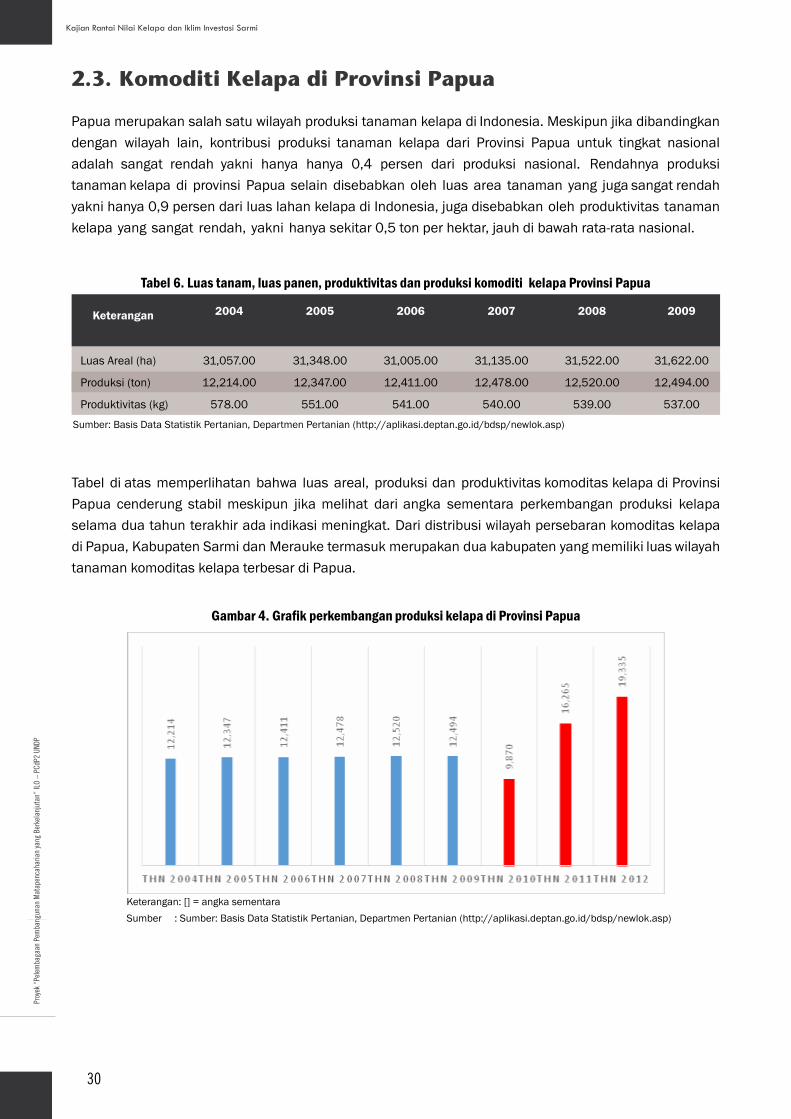

2.3. Komoditi Kelapa di Provinsi Papua

Papuamerupakansalahsatuwilayahproduksitanamankelapadi Indonesia.Meskipunjikadibandingkandengan wilayah lain, kontribusi produksi tanaman kelapa dari Provinsi Papua untuk tingkat nasionaladalah sangat rendah yakni hanya hanya 0,4 persen dari produksi nasional. Rendahnya produksitanamankelapadi provinsi Papuaselaindisebabkanoleh luasarea tanaman yang jugasangatrendahyaknihanya0,9persendariluaslahankelapadiIndonesia,jugadisebabkanolehproduktivitastanamankelapayangsangat rendah,yaknihanyasekitar0,5tonperhektar,jauhdibawahrata-ratanasional.

Tabel 6. Luas tanam, luas panen, produktivitas dan produksi komoditi kelapa Provinsi Papua

Keterangan 2004

LuasAreal(ha)

Produksi(ton)

Produktivitas(kg)

31,057.00

12,214.00

578.00

Sumber:BasisDataStatistikPertanian,DepartmenPertanian(http://aplikasi.deptan.go.id/bdsp/newlok.asp)

2005

31,348.00

12,347.00

551.00

2006

31,005.00

12,411.00

541.00

2007

31,135.00

12,478.00

540.00

2008

31,522.00

12,520.00

539.00

2009

31,622.00

12,494.00

537.00

Tabel diatasmemperlihatanbahwa luasareal, produksidanproduktivitas komoditaskelapadiProvinsiPapua cenderung stabilmeskipun jikamelihat dari angka sementara perkembangan produksi kelapaselamaduatahunterakhiradaindikasimeningkat.Daridistribusiwilayahpersebarankomoditaskelapadi Papua,KabupatenSarmidanMerauketermasukmerupakanduakabupatenyangmemilikiluaswilayahtanamankomoditaskelapaterbesardiPapua.

Gambar 4. Grafik perkembangan produksi kelapa di Provinsi Papua

Keterangan:[]=angkasementaraSumber :Sumber:BasisDataStatistikPertanian,DepartmenPertanian(http://aplikasi.deptan.go.id/bdsp/newlok.asp)

31

Sejauh ini produksi kelapa masih digunakan untuk kebutuhan domestik dan belum dimanfaatkansecaraoptimaluntukmendapatkankeuntungan. TidakadainformasidetailbagaimanaproduksikelapadiProvinsiPapuadipasarkan.

Tanaman kelapa bukanlah produk unggulan untuk tingkat Provinsi Papua, meskipun di beberapakabupaten termasuk komoditas unggulan seperti halnya di Kabupaten Sarmi. Beberapa tantanganke depan dalam pengembangan produk kelapa di Provinsi Papua menghadapi beberapa kendaladiantarnya:(i) produktivitasyangmasihrendah(baikditingkatnasional,apalagiditingkatdunial),karenakebanyakankelapamerupakantidakdibudidayakansecarakhusus, masih dikelola secara tradisional,(ii) rendahnya penyerapan produkkelapadipasar,(iii)kebijakanpembangunanyangbelummendukungsektor perkebunan kepala di Provinsi Papua, dan (iv) industri hilir yang belumberkembang,sehinggasebagianbesarprodukdijualdalambentukprodukprimerbahkantidakdimanfaatkan.

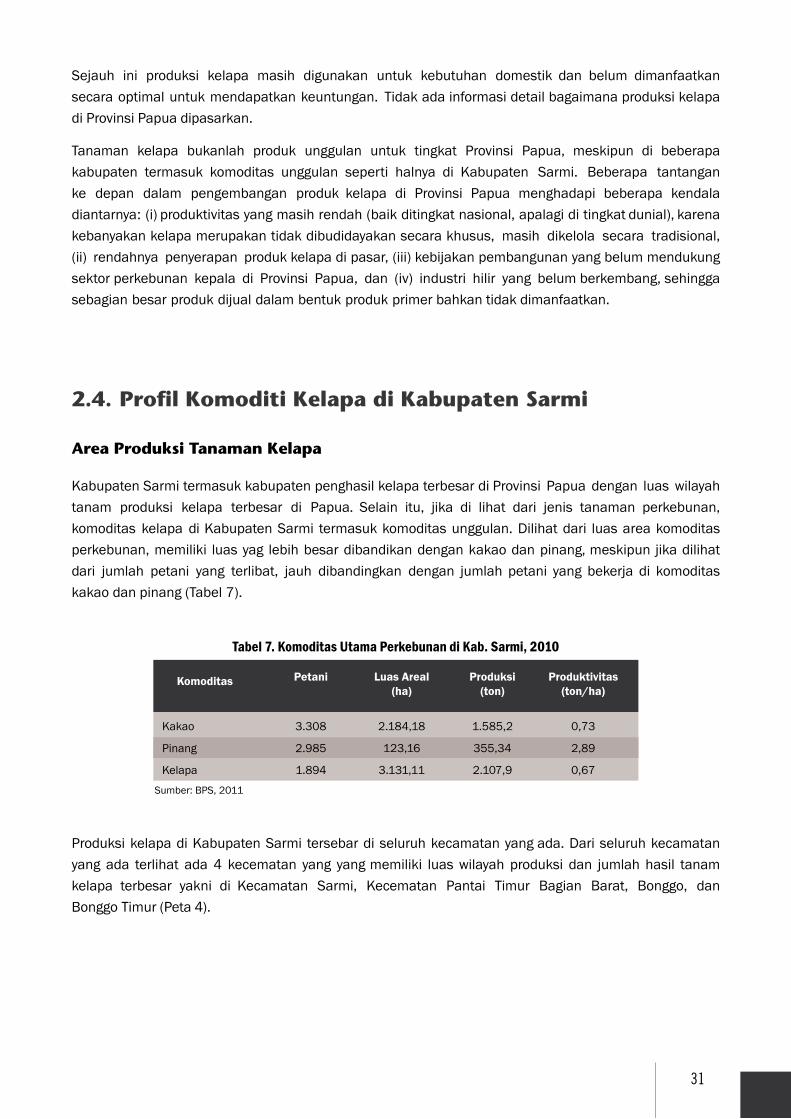

2.4. Profil Komoditi Kelapa di Kabupaten Sarmi

Area Produksi Tanaman Kelapa

KabupatenSarmitermasukkabupatenpenghasilkelapaterbesardi Provinsi Papua dengan luaswilayahtanam produksi kelapa terbesar di Papua. Selain itu, jika di lihat dari jenis tanaman perkebunan,komoditas kelapa di KabupatenSarmi termasukkomoditasunggulan.Dilihatdari luasareakomoditas perkebunan,memiliki luasyag lebihbesardibandikandengankakaodanpinang,meskipunjikadilihatdari jumlah petani yang terlibat, jauh dibandingkan dengan jumlah petani yang bekerja di komoditaskakaodanpinang(Tabel7).

Tabel 7. Komoditas Utama Perkebunan di Kab. Sarmi, 2010

Komoditas Petani

Kakao

Pinang

Kelapa

3.308

2.985

1.894

Sumber:BPS,2011

Luas Areal(ha)

2.184,18

123,16

3.131,11

Produksi(ton)

1.585,2

355,34

2.107,9

Produktivitas(ton/ha)

0,73

2,89

0,67

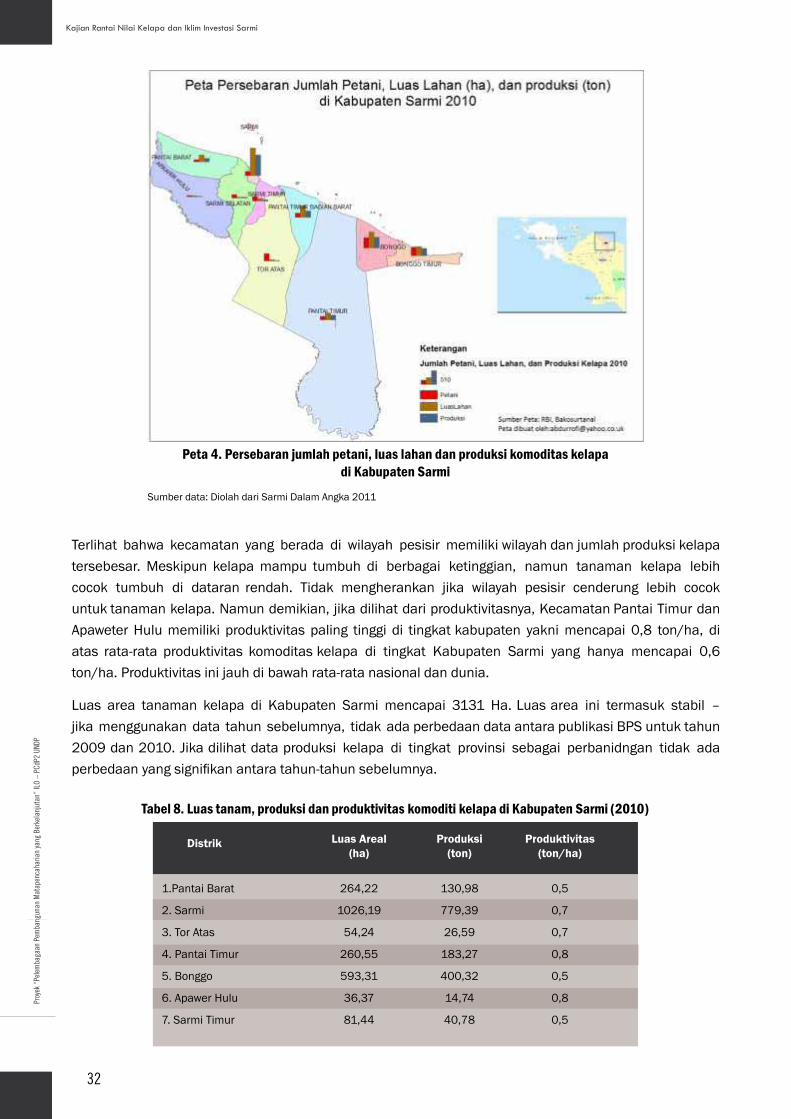

ProduksikelapadiKabupatenSarmi tersebardiseluruhkecamatanyangada.Dariseluruhkecamatanyang ada terlihat ada4 kecematan yang yangmemiliki luaswilayah produksi dan jumlahhasil tanamkelapa terbesar yakni di Kecamatan Sarmi, Kecematan Pantai Timur Bagian Barat, Bonggo, danBonggo Timur(Peta4).

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

32

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Peta 4. Persebaran jumlah petani, luas lahan dan produksi komoditas kelapa di Kabupaten Sarmi

Sumberdata:DiolahdariSarmiDalamAngka2011

Terlihat bahwa kecamatan yang berada di wilayah pesisir memilikiwilayahdanjumlahproduksikelapatersebesar.Meskipun kelapamampu tumbuh di berbagai ketinggian, namun tanaman kelapa lebihcocok tumbuh di dataran rendah. Tidak mengherankan jika wilayah pesisir cenderung lebih cocokuntuktanamankelapa.Namundemikian,jikadilihatdariproduktivitasnya,KecamatanPantaiTimurdanApaweterHulumemilikiproduktivitaspaling tinggidi tingkatkabupaten yaknimencapai 0,8 ton/ha, diatas rata-rata produktivitas komoditas kelapa di tingkat Kabupaten Sarmi yang hanya mencapai 0,6ton/ha.Produktivitasinijauhdibawahrata-ratanasionaldandunia.

Luas area tanaman kelapa di Kabupaten Sarmi mencapai 3131 Ha.Luasarea ini termasuk stabil –jikamenggunakandata tahunsebelumnya, tidakadaperbedaandataantarapublikasiBPSuntuktahun2009dan2010.Jikadilihatdataproduksi kelapa di tingkat provinsi sebagai perbanidngan tidak adaperbedaanyangsignifikanantaratahun-tahunsebelumnya.

Tabel 8. Luas tanam, produksi dan produktivitas komoditi kelapa di Kabupaten Sarmi (2010)

Distrik Luas Areal(ha)

Produksi(ton)

Produktivitas(ton/ha)

1.PantaiBarat

2. Sarmi

3.TorAtas

4.PantaiTimur

5.Bonggo

6.ApawerHulu

7.SarmiTimur

264,22

1026,19

54,24

260,55

593,31

36,37

81,44

130,98

779,39

26,59

183,27

400,32

14,74

40,78

0,5

0,7

0,7

0,8

0,5

0,8

0,5

33

Luas area tanaman kelapa tersebar mencapai 3131, 11 ha dengan hasilproduksimencapai2109,9ton, dengan tingkat prouktiviasmencapai 0,67 ton/ha. Produktivitas hasil kelapa berbeda dari satukecamatan dengan kecamatan lainnya, produktivitas terbaik ditingkat lokal berada di KecamatanPantai Timur dan Apawer Hulu. Produktivitas ini jauh di bawah rata-rata nasional yang mencapai 6ton/ha. Rendahnya produktivitas komoditas kelapa di Kabupaten Sarmi disebabkan oleh beberapafaktor diantaranya (i) banyak pilihan petani terhadapproduk perkebunan, karena dalam prakteknyaselain mengelola kelapa, petani di Kabupaten Sarmi juga mengelola/menggarap produk perkebunankakao dan jugapinang.Mereka belummenjadikan kelapa sebagai sumber nafkah utama. Kondisi ini disebabkan oleh beberapa hal yakni alam begitu kayamenyediakan berbagaipilihanmanasajayangmenguntungkan. Saat ini kakaodan pinangdianggapsebagai komoditas yang palingmenguntungkandibandingkan dengan kelapa, (ii) Cara pertanian yang masih tradisional, selain adanya pengetahuanyangterbatas,transisidaricarabertanimeramukecaratradisibertaniyangmenetap,(iii) Belumsemuaproduksikelapasudahterserapdipasar.Dengantingkatproduktivitaspertaniansaat ini,kurangdari50persendarihasilperkebunankelapayangdapatdimanfaatkanpetanidandiserappasar.

Tenaga Kerja yang Terlibat

Sumber:BPS,2011

Distrik Luas Areal(ha)

Produksi(ton)

Produktivitas(ton/ha)

8. Sarmi Selatan

9.PantaiTimurB.Barat

10.BonggoTimur

Jumlah

35,32

442,76

336,71

3131,11

24,13

236,38

271,32

2107,90

0,7

0,5

0,4

0,67

Tabel 9. Jumlah petani dan rata-rata lahan garapan (2010)

Distrik Jumlah petani Luas Areal(ha)

Rata-rata luas tahan/petani

1.PantaiBarat

2. Sarmi

3.TorAtas

4.PantaiTimur

5.Bonggo

6.ApawerHulu

7.SarmiTimur

8. Sarmi Selatan

9.PantaiTimurB.Barat

10.BonggoTimur

Jumlah

78

173

287

130

390

55

168

125

167

321

1894

264,22

1026,19

54,24

260,55

293,31

36,37

81,44

35,32

442,76

336,71

3131,11

3,39

5,93

0,19

2,00

1,52

0,66

0,48

0,28

2,65

1,05

1,65Sumber:BPS,2011

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

34

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

Budidayatanamankelapamasihdilakukansecaratradisionaldi lahan-lahan yang dimiliki oleh petani,baikyangberadadilahanperkebunanmaupundipekarangan.

DatayangdidapatdariBPSmenunjukanbahwajumlahpetaniyangterlibatlangsungdenganperkebunankelapasebanyak1894orangdenganrata-ratalahangarapanmencapai1,65Ha.Rata-ratalahangarapantertinggi berada di Kabupaten Sarmi yang mencapai 5,93 Ha per per-petani, sementara terendah di KabupatenSarmiSelatan.Umumnyapetanimenggarapkomoditaskelapamasih dengancaratradisionaldandipadukandengantanamanperkebunanlainyangmenguntungkansepertidengantanamanPinangdan hasil perkebunan lainnya.Artinyajumlahpetanipenggaraptanamankelapainiseringkalitidak100persenfokus menggaraptanamankelapa.

35

3.1. Gambaran Umum

Budidaya tanaman kelapa di Kabupaten Sarmi termasuk komoditas utama yang memperkejakansebagian besar petani, meskipun kebanyakan petani yangadadiKabupatenSarmimerupakanpetanicampuranyaknimerekajugamenggaraplahanmerekauntukpinangdantanamanlainnya.

Bibit kelapa umumnya didapatkan dari buah kelapa yang jatuh dan tumbuh secara alami, sebagiankecil petani yangsecarakhususmenyiapkanbibit untukditanamkembali.Adasebagiankecilbibityangdiberikanolehpemerintah,namuntidakdapatdimanfaatkandenganbaikolehpetani.

Hasil buahkelapa yangdiperoleh (mayoritasdari buahkelapa jatuh) dijual dalambentukbuah segar,sebagiankecildiolaholehpetanidalambentukminyakdankopra.Diestimasikan lebihdari50persenbuahkelapayangadatidakmampudijualolehpetani.

RantainilaikomoditasjagungdiKabupatenSarmimelibatkantigaaktorutamayaitu:

1. Petani: melakukan seluruh proses budidaya tanaman Kelapa dari mulai persiapan lahan,penanaman,pemeliharaan,panen.Sebagianpetanijugamembuah kopra dan minyak dan VCO.Khusus untuk petani pembuat minyak dan VCO mereka juga berperan sebagai pedaganglangsung di pasar.

2. Pengumpul:Pengumpul ini terdiri dari dua jenis yakni pengumpulbuah segar dan pengumulkopra.Pengumpulbuahsegaradalahmerekayang mengambil buah kelapa segar dari petani,mengangkut, danmenjualnyakepadapedagangeceranyangadadipasar.Sementarapengumpulkompra (jumlahnya sangat sedikit dan jarang datang) adalah mereka yang memesan dan mengumpulkankopradandijualkembalikepedagangbesaruntukdijualkepasarSurabaya.

3. Pedagang: Pedagang kepala terdiri dari pedagang buah segar danpedagang kopra. Pedagangbuahsegaradalahmerekayangmenerimapembelian dari pengumpul danmenjual kembali kekonsumen akhirdalambentukbuahkelapakupasatauparut.SementarapedagangkopraadalahmerekayangmenerimakopradariparapengumpuldanmengangkutnyakepasarSurabaya.

Bab 3. Rantai Nilai Kelapa di Kabupaten Sarmi

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

36

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

3.2. Produk dan Pasar

3.2.1. Produksi

Mayoritasprodukkelapayangdijualolehpetaniadalahdalambentukbuahsegar.Darisekitar50persenbuah yangmampu dijual oleh petani, sekitar 85 persen dijualdidalambentukbuahsegar(umumnyasudahdikupasserabutnya).

IsuutamadariaspekproduksikelapadiKabupatenSarmiadalahmasalah produktivitas.Sebagaimanadigambarkanpadabagiansebelumnyabahwaproduktivias kelapa di Sarmi hanya0,67 ton/Ha, sangatjauh di bawah rata-rata nasional yang mencapai 6 ton/ha. Rendahnya produktivitas hasil komoditaskelapadiKabupatenSarmidisebabkanolehbeberpafaktor:

w Petanibelummenggaraptanamankelapamerekadenganbaik.Umumnyamerekamemanfaatkantanamankelapayangtumbuhsecaraalamidikebun/lahanpertanianmereka.Tidakadaperlakuankhususterhadaplahanpetanikecualihanyabeberapaperlakuanminorseperti pembakaranhulma.Petanijugabelumsecaraintensifmengelolatamanakelapadenganbaiksepertipengantianbibitsecarareguler(umumnya tanaman kelapa sudah tua), mengatur jarak taman, danmemanendengan baik.

w Belumoptimalnyapenggarapanlahanpetaniinidisebabkanolehpengetahunpetaniyangterbatas,disamping itu kekayaan alam yangluarbiasadiSarmimenyebabkanpetanitidaksecaraintensmenggarap lahanmilikmereka. Petani dapatmerubah kegiatan pertanian dan jugaperikananmereka tergantung pada musim. Jika pada saat ini petani lebih memilih tanaman pinangkarena kemudahan dalam pemanenan, penjualan, dan juga harga yang lebihmenguntungkandibandingkandengantanamankelapa.

w Belumoptimalnyapengembanganprodukturunandaribuahkelapa.Selamainiprodukturunanyang sudah dikembangkan baru terbatas padapembuatanminyak,VCO,dankopradenganjumlahyangterbatas.Rendahnyaprodukyangterbatasiniselaindisebabkanrendahnyajumlah kelapayang diolah, rendahnya petani yang terlibat, dan jugacarapengolahanyangmasihsederhana.

w Selain faktor itu, disaat bersamaan petani mendapatkan banyak bantuan pemerintahmelaluiberbagai programdana otsus, PNPMmandiri, ProgramStrategis PembangunanKampung atauProspe. Jumlah dana yang masuk cukup besar. Dariberbagai programyangmasuk tersebut,sebagiandigunakanuntukpembangunanfisikyangmelibatkantenagakerjaorang-orangkampungtersebut.Akibatnyakegiatanpengolahanlahanpertanianmenjaditerabaikan.

Gambarantersebutmemperlihatkanbahwaproduktivitashasilkelapadi Kabupaten Sarmimasihsangatmungkinuntuk ditingkatkan,lebih-lebihlahanpertaniansangatcocokuntuktanamankelapa.

Untukmeningkatkanproduktivitaskelapadanpendapatanpetaniantaralaindengan,peremajaankelapatuadanperluasanarealdenganmenggunakanbenihkelapabermutuberasaldariblokpenghasiltinggi(BPT)dengancarapemilihanpohoninduk(PIK)yangbenar.Pemeliharaantanamankelapaperludilakukandengan pemupukan yang tepat serta pengendalian hama dan penyakit secara terpadu. Pemanfaatanlahandiantarakelapadengantanamanseladanternaksertamempertimbangkankesesuaianlahandaniklim.Selainituperlumeningkatkannilaitambahdariprodukyangdihasilkan,tidakhanyakelapabutiran,kopraatauminyakakan tetapianeka ragamolahanproduk lainnyayangberasaldari tanamankelapamaupundaritanamanseladiantarakelapa.

37

3.2.2. Pasar

PasarhasilkelapaterutamabuahkelapasegardanminyakkelapadanVCOdijualkepasarlokal.SejauhinibuahsegarkelapadijualkepasarJayapura.Pengepulmengambilbuahkelapasegar(umumnyasudahdikupasserabutnya)ditempat-tempatpengambilankelapayangadadipinggirjalanantaraSarmi–Jayapura(terutamadiKecamatanPantaiTimur).Darisekitar50persenbuahkelapayangdapatdimanfaatkan–sementarasisanyadibiarkandikebun,90persendijualdalambentukbuahsegar.

SementaraprodukminyakkelapadanVCOtermasukprodukbaru,terutamasejakdidampingiolehLSMIPI.PasarprodukminyakkelapadanVCOmasihsangatterbatasdanbersifatlokaldandijualolehpetanipembuatsecarasecaralangsung.

HasilwawancaradenganpetanidanpejabatpemerintahKabupatenSarmi,bahwahasilproduksikelapaKabupaten Sarmi belummampu terserap pasar dengan baik. Kebanyakan petani masih berorientasikepadaprodukmanayangpalingmenguntungkan,jikaprodukpinangdipasarmemilikihargayangbaik,makamerekafokuskepadakomoditaspinang.Begitujugadenganproduk-produkyanglain.

3.3. Deskripsi pelaku utama rantai nilai

3.3.1. Pelaku

3.3.1.1. Petani

MayoritaspetanikelapaadalahpendudukasliPapua.PetanikelapadikabupatenSarmimayoritasmasihsangat tradisional, transisi dari beralih menuju ke petani menetap. Perempuan dan laki-laki terlibatdi sektor perkebunan ini. Petani terlibat sejak penyiapan lahan, penanaman, perawatan, permanen,penjualan,bahkanpengolahanhasiltanamankelapauntukdiproduksimenjadiminyakdankopra.

Salahsatukarateristikdarikegiatanpetanimasih transisidaripetaniperamumenujupetanimenetapadalahmerekaakanmemanfaatkanlahandanhasilpertanian/perkebunanmerekaberdasarkankepadamanayangpalingmenguntungkandanketergantungankepadaalam.UmumnyapetanikelapadiSarmijugapetanipinang,umbi-umbian,danjuganelayan.Jikaproduksipinanglebihmenguntungkanmerekaakanfokuskepinang.Begitujugajikahasillautlebihmenguntungkanmerekaakanfokuskepadamenangkaphasil laut.Padasaatini,tanamandanhasilkelapahanyalahdianggapsebagaipendapatantambahan.JikahasilkelapadapatdijuallangsungdalambuahsegarmerekadapatmemperolehpendapatanantaraRp.500.000-2.000.000perbulan.Pendapataninibelumtermasukdarihasiljualtanamanpinang,yangkentungannyajauhlebihtinggi.Untuktanamanpinang,jikahasilnyabagusmerekabisamenjualpinangsecaraharianantaraRp.100.000–250.000/hari.

Selain menjual buah segar, petani juga memproduksi kopra dan minyakkelapa.Pembuatkoprajugaadalahpetanisendiri,jumlahnyatidakcukupbanyak.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

38

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

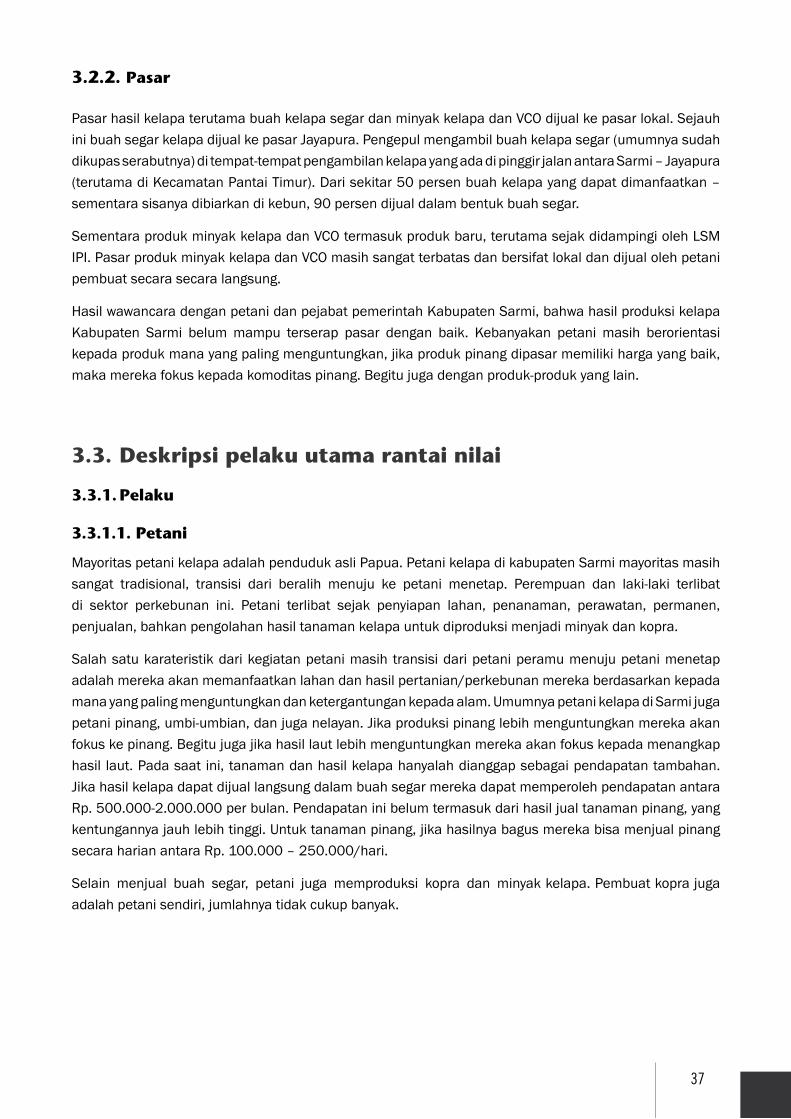

Hasil kunjungandiKecamatanPantai Timurmenunjukan bahwahanyasekitarenam petani saja yangmembuat kopra. Pembuatannya pun sangat jarang (rata-rata 1 tahun sekali), tergantung kepadakedatangandaripedagangluaryangdatangke Sarmi. Informasidaripetani,dalamsatutahunterakhirkunjunganpetanirelatif jarang. UmumnyahasilkopraKabupatenSarmi.

Gambar 5. Buah kelapa yang yang akan dijadikan sebagai kopra, namun saat ini aktivitasnya berhenti

SumberFoto:DataPrimer–KunjunganLapangandiKec.PantaiTimur

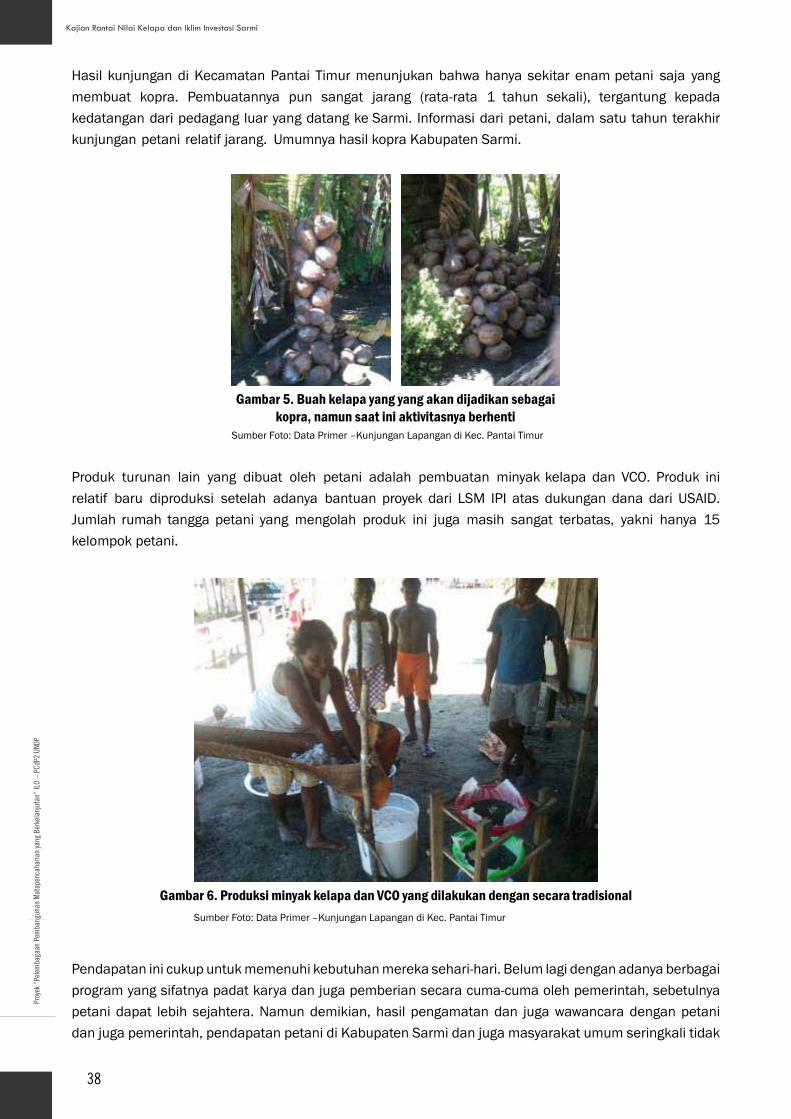

Produk turunan lain yang dibuat oleh petani adalah pembuatan minyakkelapa dan VCO. Produk inirelatif baru diproduksi setelah adanya bantuan proyek dari LSM IPI atas dukungan dana dari USAID.Jumlah rumah tanggapetani yang mengolah produk ini juga masih sangat terbatas, yakni hanya 15kelompokpetani.

Gambar 6. Produksi minyak kelapa dan VCO yang dilakukan dengan secara tradisionalSumberFoto:DataPrimer–KunjunganLapangandiKec.PantaiTimur

Pendapataninicukupuntukmemenuhikebutuhanmerekasehari-hari.Belumlagidenganadanyaberbagaiprogramyangsifatnyapadatkaryadanjugapemberiansecaracuma-cumaolehpemerintah,sebetulnyapetanidapat lebihsejahtera.Namundemikian,hasilpengamatandan jugawawancaradenganpetanidanjugapemerintah,pendapatanpetanidiKabupatenSarmidanjugamasyarakatumumseringkalitidak

39

dapatdikeloladenganbaikkarenabiayauntukkegiatansosialrelatiftinggi,terlebihpengeluaranuntukpembelianminumankerasjugacukupbesar.

3.3.1.2. Pengumpul/Pedagang Besar

Pengumpul/pedaganglokaliniumumnyatidaksecarakhususmembelibuahkelapadaripetani,namunmembelipadasaatmerekamembawabarang-barangkebutuhanmasyarakat keKabupatenSarmi dariJayapura.Truk/kendaaranyangkosongketikakembalikeJayapuratersebutdigunakanuntukmembawabuah kelapa. Jumlah pedagang yangmembeli dari petani kurang lebih sekitar 10 orang. Kedatanganmerekatidakpasti,tergantungdariadaatautidaknyakendaraanbarangyangdatangdariJayapura.

Sementarauntukpengumpulprodukolahankopra,berasaldari luardaerah (umumnyadariSulawesi).JumlahnyatidakdiketahuidenganpastikarenapadasaatinimerekasudahjanganjarangdatangkeSarmi.Menurutpetanisaatini,pengumpulhanyadatang1-2kalidalamsetahundenganjadwalkedatanganyangtidakpasti.

3.3.1.3. Pedagang

Pedagangkomoditaskelapadapatdibagikedalamduatipepedagang,sesuaidenganjenishasilprodukkelapa.Untukbuahkelapasegar,barangdaripengumpul langsungdibawakepasardandijualkepadapedagangeceran.

PedagangeceraninitersebardiPasarHamadi,PasarEntrop,danbeberapapasarkecillainyangadadiJayapura.

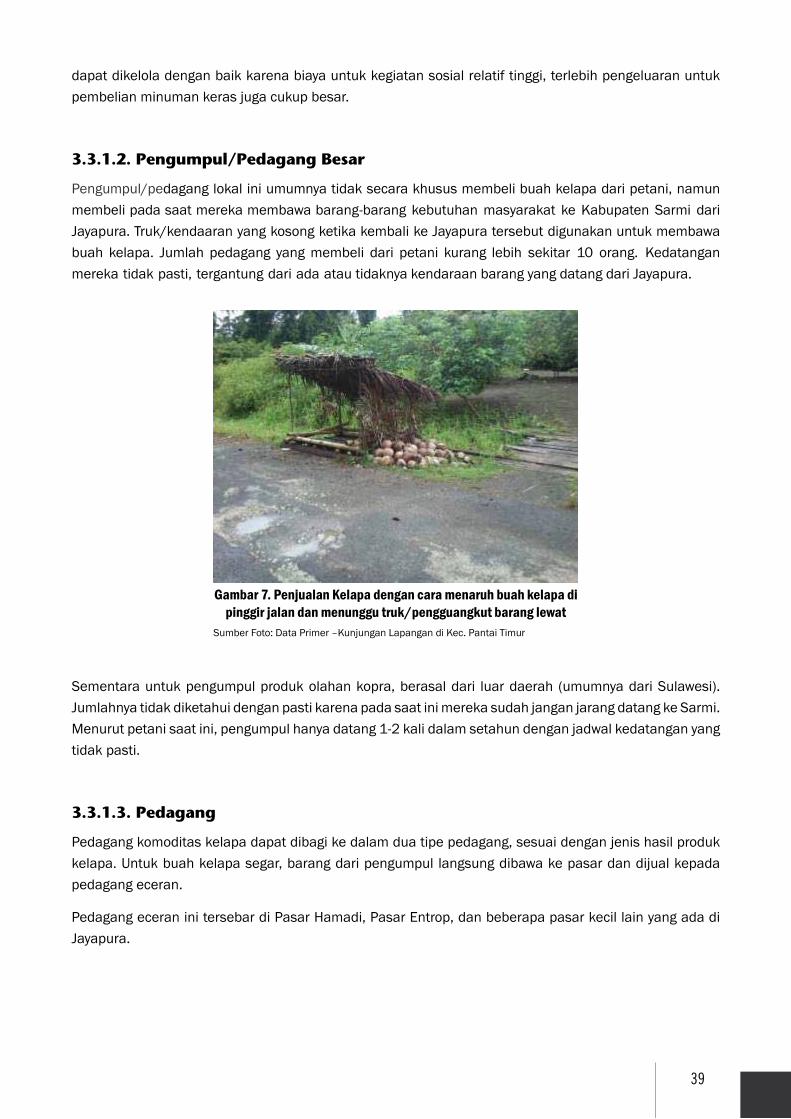

Gambar 7. Penjualan Kelapa dengan cara menaruh buah kelapa di pinggir jalan dan menunggu truk/pengguangkut barang lewat

SumberFoto:DataPrimer–KunjunganLapangandiKec.PantaiTimur

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

40

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

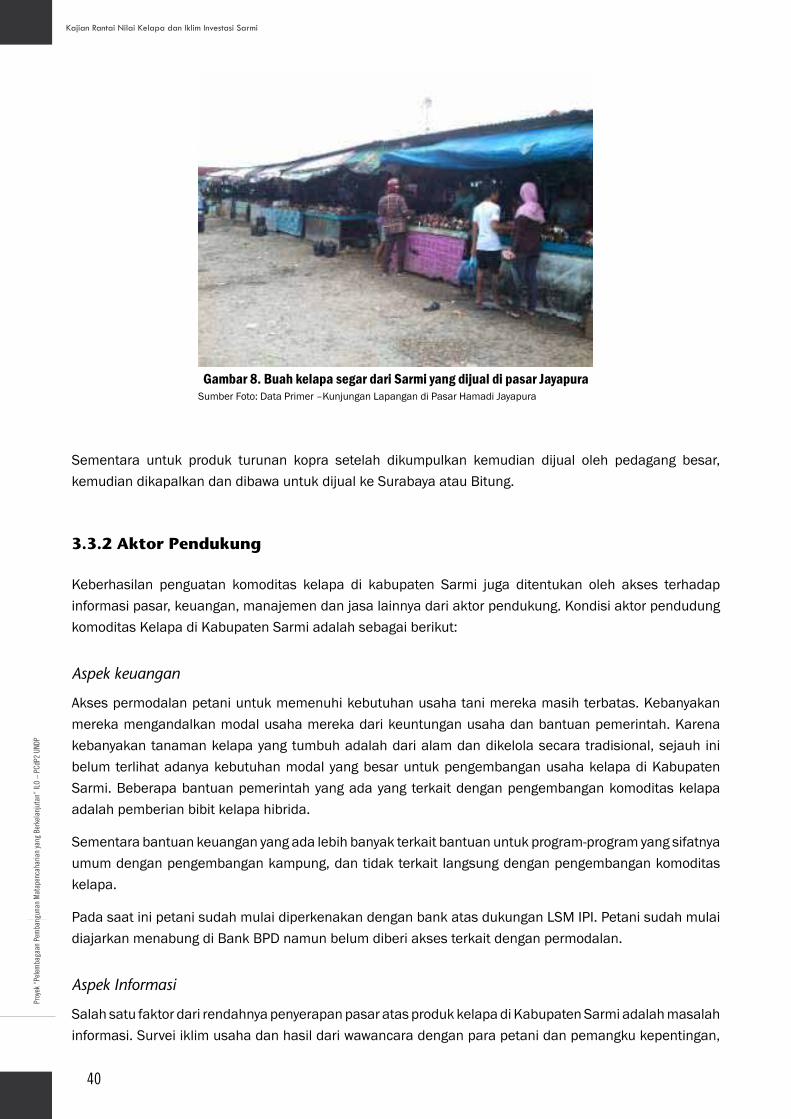

Gambar 8. Buah kelapa segar dari Sarmi yang dijual di pasar JayapuraSumberFoto:DataPrimer–KunjunganLapangandiPasarHamadiJayapura

Sementara untuk produk turunan kopra setelah dikumpulkan kemudian dijual oleh pedagang besar,kemudiandikapalkandandibawauntukdijualkeSurabayaatauBitung.

3.3.2 Aktor Pendukung

Keberhasilan penguatan komoditas kelapa di kabupaten Sarmi juga ditentukan oleh akses terhadapinformasipasar,keuangan,manajemendanjasalainnyadariaktorpendukung.KondisiaktorpendudungkomoditasKelapadiKabupatenSarmiadalahsebagaiberikut:

Aspek keuangan

Aksespermodalanpetaniuntukmemenuhikebutuhanusahatanimerekamasihterbatas.Kebanyakanmerekamengandalkanmodalusahamerekadarikeuntunganusahadanbantuanpemerintah.Karenakebanyakantanamankelapayangtumbuhadalahdarialamdandikelolasecaratradisional,sejauh inibelumterlihatadanyakebutuhanmodalyangbesaruntukpengembanganusahakelapadiKabupatenSarmi.Beberapabantuanpemerintahyangadayang terkaitdenganpengembangankomoditaskelapaadalahpemberianbibitkelapahibrida.

Sementarabantuankeuanganyangadalebihbanyakterkaitbantuanuntukprogram-programyangsifatnyaumumdenganpengembangankampung,dantidakterkaitlangsungdenganpengembangankomoditaskelapa.

PadasaatinipetanisudahmulaidiperkenakandenganbankatasdukunganLSMIPI.PetanisudahmulaidiajarkanmenabungdiBankBPDnamunbelumdiberiaksesterkaitdenganpermodalan.

Aspek Informasi

SalahsatufaktordarirendahnyapenyerapanpasaratasprodukkelapadiKabupatenSarmiadalahmasalahinformasi.Surveiiklimusahadanhasildariwawancaradenganparapetanidanpemangkukepentingan,

41

informasi adalahmasalahutama yangdihadapi oleh petani. Petani tidakmengetahui informasi hargadankebutuhanpasarkelapadiluar.Situasiinidiperburuholehtidakadanyajaringandansinyaltelpondisebagianbesarsentrakomoditaskelapamenjadikendaladenganpihakluarterutamaparapedaganguntuk saling berhubungan terkait penjualan. Tidak adanya kontak dengan pedagang (terutama untukkopra)menyebabkanpetani hanyamenunggupedagang datang– yang tidak dapat ditentukan kapandatangnya.

Jasa Pengembangan Usaha dan Pendamping

Keberadaanjasapengembanganusahadanpendamping,termasukLSMdiKabupatenSarmimasihsangatminim.SajauhinibaruadasatuLSMLokalyangmendampingiparapetaniyakniLSMIPI.KehadiranLSMIPIdalamsatutahunterakhirdalampendampingankelompokpetaniterutamapetanipengolahminyakkelapaterlahmemberikanmanfaatbagipetani.PetanisudahmulaimemproduksiminyakkelapadanVCOdanmenjualnyakepasarlokal.

Lembaga Pemerintah

DinaspemerintahyangselamainimendukungpengembangankomoditaskelapaadalahdinasPerkebunan,Dinas Perindustrian Perdagangan dan Koperasi, Badan Pemberdayaan Kampung. Dinas Perkebunanmemberikandukunganberupapemberianbibitkelapa.DinasPerindustrianPerdagangandanKoperasimemberikanbantuanberupapelatihanterkaitdenganpemanfaatanbatokdanbatangkelapa.SementaraBadanPemerdayaanKampungmemberikandukunganbantuanditingkatkampung,namuntidaksecarakhususmemberikanbantuankepetanikelapa.

Bantuan-bantuan tersebutmemberikanmanfaatnamunbelumterlaluoptimaldimanfaatkandi tingkatpetani.Selainitubantuantersebutmasihbelumterintergrasisatudenganyanglain.

Gambar 9. Kelompok Produksi Minyak Kelapa dan VCO yang didampingi oleh LSM LokalSumberFoto:DataPrimer–KunjunganLapangandiKec.PantaiTimur

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

42

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

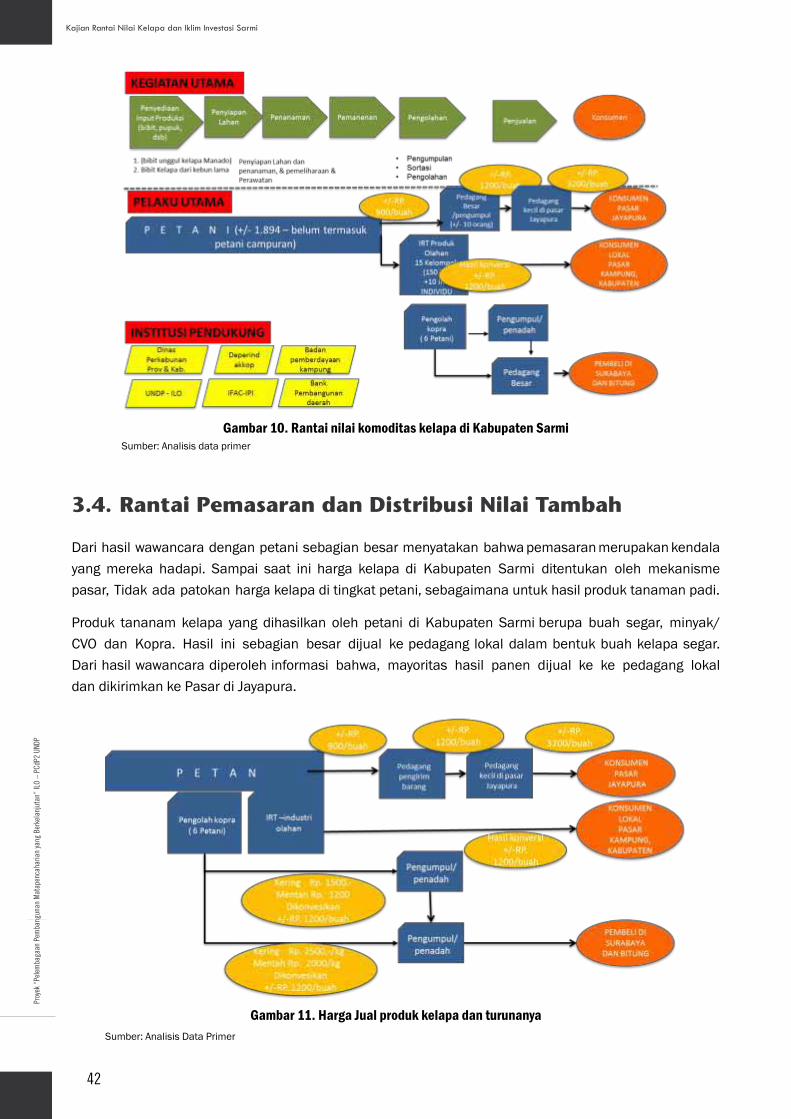

Gambar 10. Rantai nilai komoditas kelapa di Kabupaten SarmiSumber:Analisisdataprimer

3.4. Rantai Pemasaran dan Distribusi Nilai Tambah

Darihasilwawancaradenganpetanisebagianbesarmenyatakanbahwapemasaranmerupakankendalayangmereka hadapi. Sampai saat ini harga kelapa di Kabupaten Sarmi ditentukan oleh mekanismepasar,Tidakadapatokanhargakelapaditingkatpetani,sebagaimanauntukhasilproduktanamanpadi.

Produk tananamkelapa yang dihasilkan oleh petani di KabupatenSarmi berupa buah segar, minyak/CVO dan Kopra. Hasil ini sebagian besar dijual kepedaganglokaldalambentukbuahkelapasegar.Darihasilwawancaradiperolehinformasi bahwa, mayoritas hasil panen dijual ke ke pedagang lokaldandikirimkankePasardiJayapura.

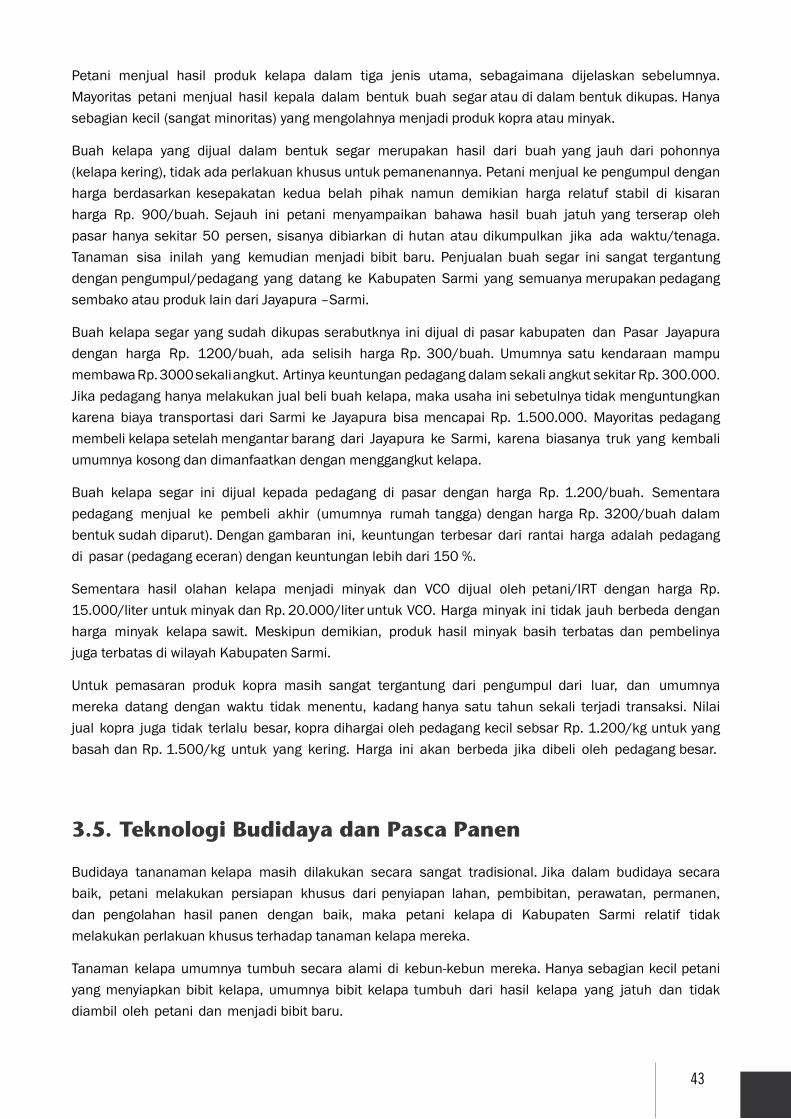

Gambar 11. Harga Jual produk kelapa dan turunanyaSumber:AnalisisDataPrimer

43

Petani menjual hasil produk kelapa dalam tiga jenis utama, sebagaimana dijelaskan sebelumnya.Mayoritas petani menjual hasil kepala dalam bentuk buah segar ataudidalambentukdikupas.Hanyasebagiankecil(sangatminoritas)yangmengolahnyamenjadiprodukkopraatauminyak.

Buah kelapa yang dijual dalam bentuk segar merupakan hasil dari buah yang jauh dari pohonnya(kelapakering),tidakadaperlakuankhususuntukpemanenannya.Petanimenjualkepengumpuldenganharga berdasarkankesepakatan kedua belah pihak namun demikian harga relatuf stabil di kisaranharga Rp. 900/buah. Sejauh ini petani menyampaikan bahawa hasil buah jatuh yang terserap olehpasarhanya sekitar50 persen, sisanyadibiarkan dihutanataudikumpulkan jika ada waktu/tenaga.Tanaman sisa inilah yang kemudianmenjadi bibit baru. Penjualanbuah segar ini sangat tergantungdenganpengumpul/pedagang yang datang ke Kabupaten Sarmi yang semuanyamerupakanpedagangsembakoatauproduklaindariJayapura–Sarmi.

Buahkelapasegaryangsudahdikupasserabutknya inidijualdipasar kabupaten dan Pasar Jayapuradengan harga Rp. 1200/buah, ada selisih hargaRp.300/buah. Umumnya satu kendaraanmampumembawaRp.3000sekaliangkut.ArtinyakeuntunganpedagangdalamsekaliangkutsekitarRp.300.000.Jikapedaganghanyamelakukanjualbelibuahkelapa,makausahainisebetulnyatidakmenguntungkankarena biaya transportasi dari Sarmi ke Jayapura bisa mencapai Rp. 1.500.000. Mayoritas pedagangmembelikelapasetelahmengantar barang dari Jayapura ke Sarmi, karena biasanya truk yang kembaliumumnyakosongdandimanfaatkandenganmenggangkutkelapa.

Buah kelapa segar ini dijual kepada pedagang di pasar dengan harga Rp.1.200/buah. Sementarapedagang menjual ke pembeli akhir (umumnya rumahtangga)denganhargaRp.3200/buahdalambentuksudahdiparut).Dengangambaran ini, keuntungan terbesar dari rantai harga adalah pedagangdi pasar (pedagangeceran)dengankeuntunganlebihdari150%.

Sementara hasil olahan kelapa menjadi minyak dan VCO dijual oleh petani/IRT dengan harga Rp.15.000/literuntukminyakdanRp.20.000/liter untukVCO.Hargaminyakinitidakjauhberbedadenganharga minyak kelapasawit. Meskipun demikian, produk hasilminyak basih terbatas dan pembelinyajugaterbatasdiwilayahKabupatenSarmi.

Untuk pemasaran produk kopra masih sangat tergantung dari pengumpul dari luar, dan umumnyamereka datang dengan waktu tidak menentu, kadanghanya satu tahun sekali terjadi transaksi. Nilaijual kopra juga tidak terlalu besar,kopradihargaiolehpedagangkecilsebsarRp.1.200/kguntukyangbasahdanRp.1.500/kg untuk yang kering. Harga ini akan berbeda jika dibeli oleh pedagangbesar.

3.5. Teknologi Budidaya dan Pasca Panen

Budidaya tananamankelapa masih dilakukan secara sangat tradisional.Jika dalam budidaya secarabaik, petani melakukan persiapan khusus dari penyiapan lahan, pembibitan, perawatan, permanen,dan pengolahan hasil panen dengan baik, maka petani kelapa di Kabupaten Sarmi relatif tidakmelakukanperlakuankhususterhadaptanamankelapamereka.

Tanamankelapaumumnya tumbuhsecaraalami di kebun-kebunmereka.Hanyasebagiankecilpetaniyangmenyiapkanbibit kelapa,umumnyabibit kelapa tumbuh dari hasil kelapa yang jatuh dan tidakdiambilolehpetanidanmenjadi bibit baru.

Kajian Rantai Nilai Kelapa dan Iklim Investasi Sarmi

44

Proy

ek “

Pele

mba

gaan

Pem

bang

unan

Mat

apen

caha

rian

yang

Ber

kela

njut

an”

ILO

– PC

dP2

UNDP

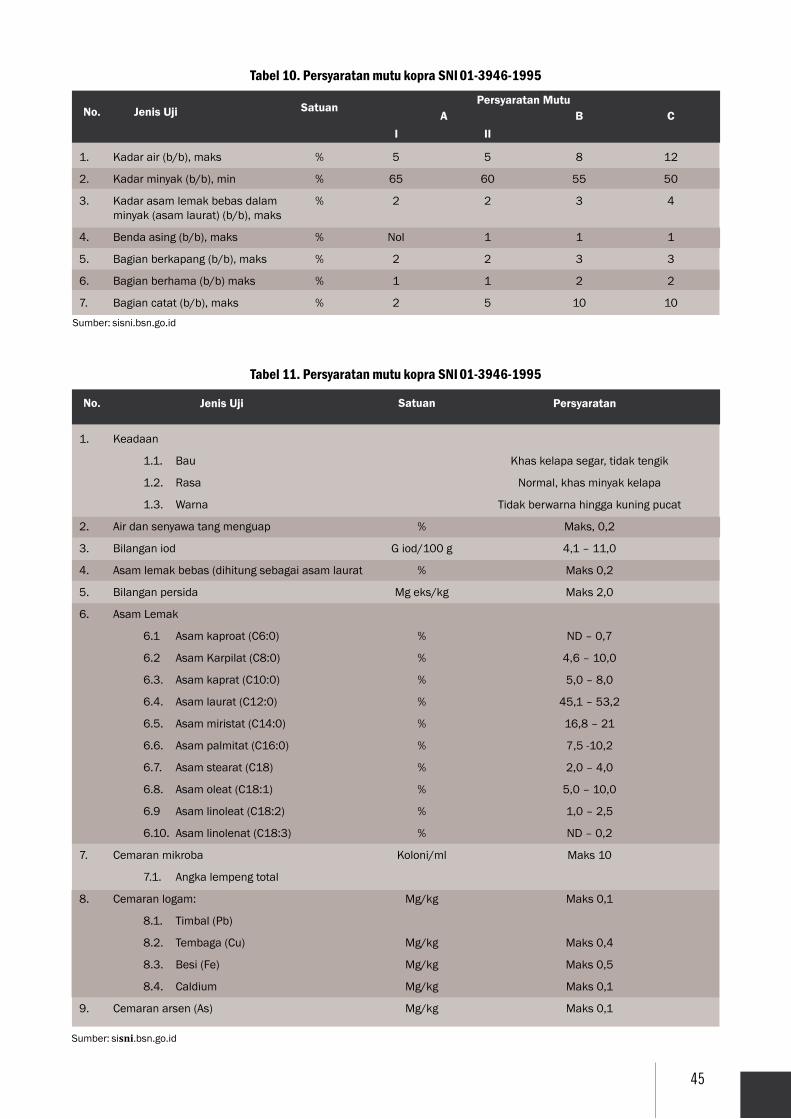

Gambar 12. Tanaman kelapa tumbuh dengan tanaman lain. Belum dirawat dengan baik.SumberFoto:DataPrimer–KunjunganLapangandiKec.PantaiTimur

Informasi dari dinas perkebunan menyebutkan bahwa dinas perkebunan pernah membagikan bibitkelapahibridakepadapetanidanmemberikanpenyuluhantentangpenanamandanperawatantanamankelapa dengan baik.Namun demikian, bibit tersebut ternyata tidak dimanfaatkan dengan baik oleh petani.Sejauhinitanamankelapayangtumbuhmasihmerupakantanamanalami.

Begitujugadenganperawatanterhadappenyakitdangulmatanamankelapa. Umumnya petani hanyamelakukan pembabatan dan pembakaranterhadap rumput dan tanaman pengganggu lainnya ketikaakan mengumpulkankelapa yang jatuh. Begitu juga dengan pemanenan buah kelapa, seluruh petanidi Sarmitidakmelakukanpemetikanbuahkelapa,namunmerekahanyamengambilbuahkelapayangjatuhdilahanmilikmereka.Carapermanendengancarainini memilikikelemahanyaitubuahyangjatuhsudah lewatmasak, sehingga tidaksesuai untuk bahan baku kopra atau bahan baku kelapa parutankelapa kering (desiccated coconut).

Sejauh ini, dari hasil buah yang jatuh dikumpulkan dengan cara sangat tradisional, sebagaimanadapat dilihat pada gambar sebelumnya.Umumnyapetanihanyamengumpulkan.Jikaakandijualdalambuah segarmerekamembuang serabutnya dan menjual langsung kepada pengumpul, jika merekaakanmenjadikannyabuahkopra,makamerekaakanmengumpulkanyadan siapmemasarkannyajikaadapermintaankopra.