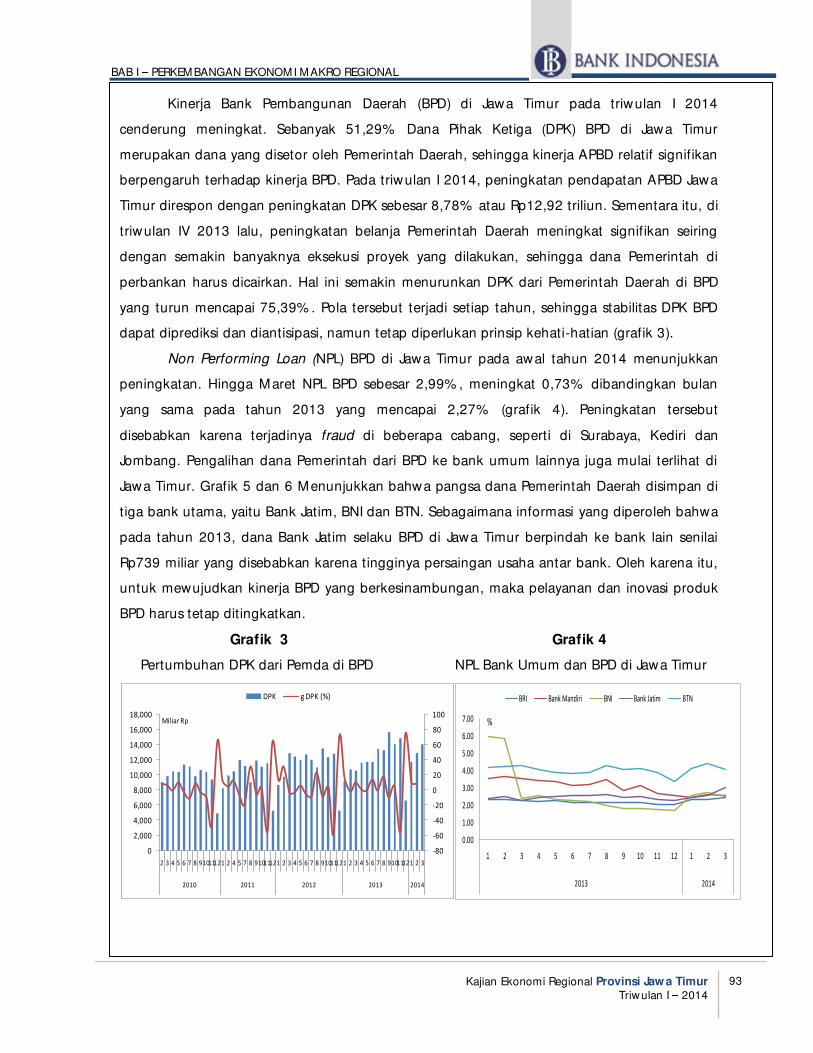

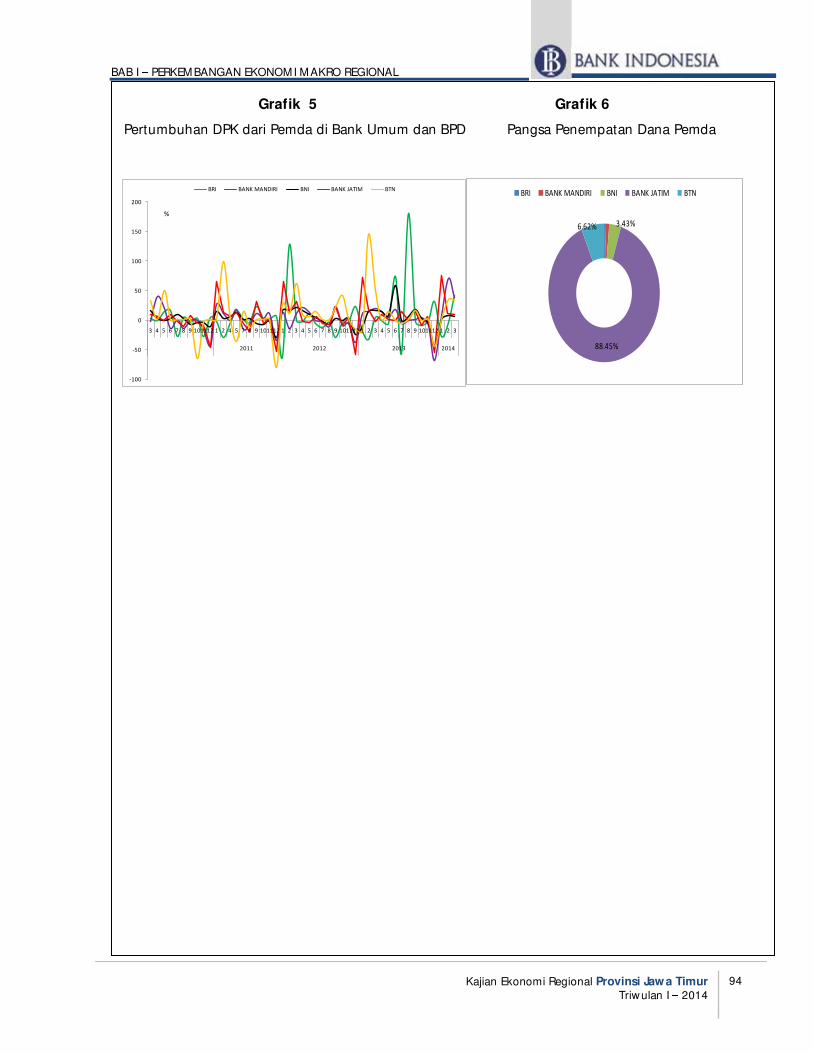

Embed Size (px)

Citation preview

KAJIAN EKONOMI REGIONAL

JAWA TIMUR

TRIWULAN I - 2014

KANTOR PERWAKILAN BANK INDONESIA WILAYAH IV

Penerbit :

Kantor Perwakilan Bank Indonesia Wilayah IV Divisi Asesmen Ekonomi dan Keuangan Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 8301/8258 Fax : 031-3554178 Email : [email protected] Bahan soft copy dari kajian ini dapat di download pada web BI (http://www.bi.go.id)

Visi, Misi dan Nilai Strategis

Bank Indonesia

Visi dan Misi

Kantor Perwakilan Bank Indonesia Wilayah IV (Jawa Timur)

Misi Kantor Kantor Perwakilan Bank Indonesia Wilayah IV:

“Mendukung pencapaian kebijakan Bank Indonesia di bidang moneter, perbankan dan

sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda

dan lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan

ekonomi daerah.”

Visi Kantor Perwakilan Bank Indonesia Wilayah IV:

“Menjadi kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan

peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan.”

Visi Bank Indonesia :

“Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan

nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai tukar

yang stabil “

Misi Bank Indonesia :

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter

untuk mendorong pertumbuhan ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta

mampu bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi

sumber pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan

stabilitas perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi

terhadap perekonomian, stabilitas moneter dan stabilitas sistem keuangan dengan

memperhatikan aspek perluasan akses dan kepentingan nasional.

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang

menjunjung tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata

kelola (governance) yang berkualitas dalam rangka melaksanakan tugas yang

diamanatkan UU.

Nilai – Nilai Strategis :

Trust and Integrity – Professionalism – Excellence – Public Interest – Coordination

and Teamwork

i

KATA PENGANTAR

Pertama-tama kami panjatkan puji dan syukur ke hadirat Tuhan Yang Maha Esa

atas rahmat dan hidayah-Nya sehingga Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan I - 2014 dapat diselesaikan dengan baik dan tepat waktu. Kajian triwulanan ini

disusun untuk memenuhi kebutuhan informasi bagi stakeholders eksternal maupun

internal yang berkaitan dengan perkembangan perekonomian, perbankan dan sistem

pembayaran di Jawa Timur baik pada triwulan dimaksud maupun prospek ke depan.

Analisa pada kajian ini menggambarkan perkembangan perekonomian daerah

Provinsi Jawa Timur didasarkan pada data dan informasi yang diperoleh dari berbagai

pihak seperti perbankan dan instansi di lingkungan pemerintah daerah, BUMN maupun

swasta. Atas seluruh bantuan tersebut kami mengucapkan penghargaan dan terima

kasih yang sebesar-besarnya. Harapan kami, hubungan kemitraan yang terjalin selama

ini dapat lebih ditingkatkan di masa yang akan datang. Kami juga mengharapkan

masukan dan saran untuk lebih meningkatkan kualitas kajian sehingga dapat

memberikan kemanfaatan yang maksimal.

Semoga Tuhan Yang Maha Pemurah selalu memberikan kekuatan dan

kemudahan kepada kita semua dalam memberikan kontribusi yang terbaik bagi

peningkatan kesejahteraan masyarakat Jawa Timur pada khususnya dan Indonesia pada

umumnya.

Surabaya, 16 Mei 2014

KEPALA PERWAKILAN BANK INDONESIA

WILAYAH IV (JAWA TIMUR)

Dwi Pranoto

Direktur Eksekutif

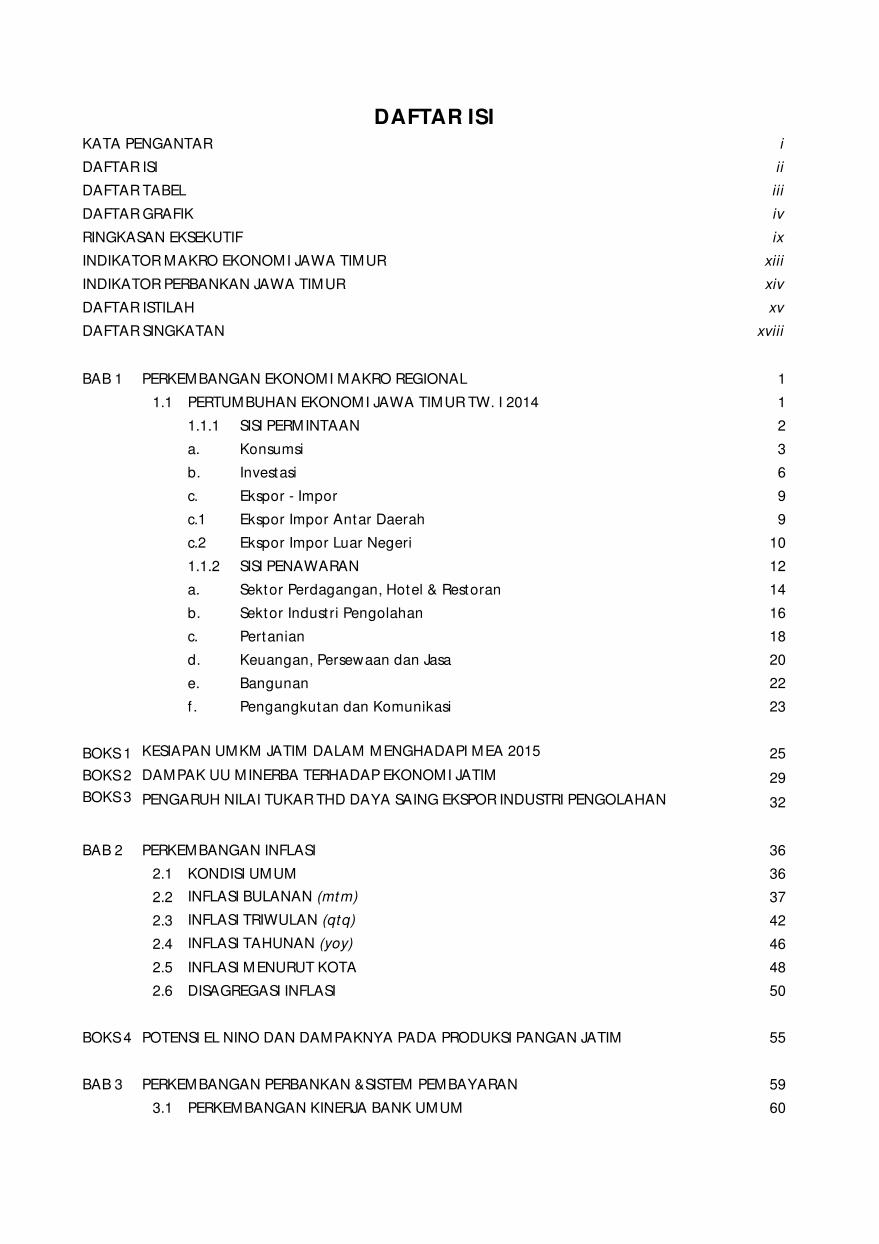

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GRAFIK iv

RINGKASAN EKSEKUTIF ix

INDIKATOR MAKRO EKONOMI JAWA TIMUR xiii

INDIKATOR PERBANKAN JAWA TIMUR xiv

DAFTAR ISTILAH xv

DAFTAR SINGKATAN xviii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 PERTUMBUHAN EKONOMI JAWA TIMUR TW. I 2014 1

1.1.1 SISI PERMINTAAN 2

a. Konsumsi 3

b. Investasi 6

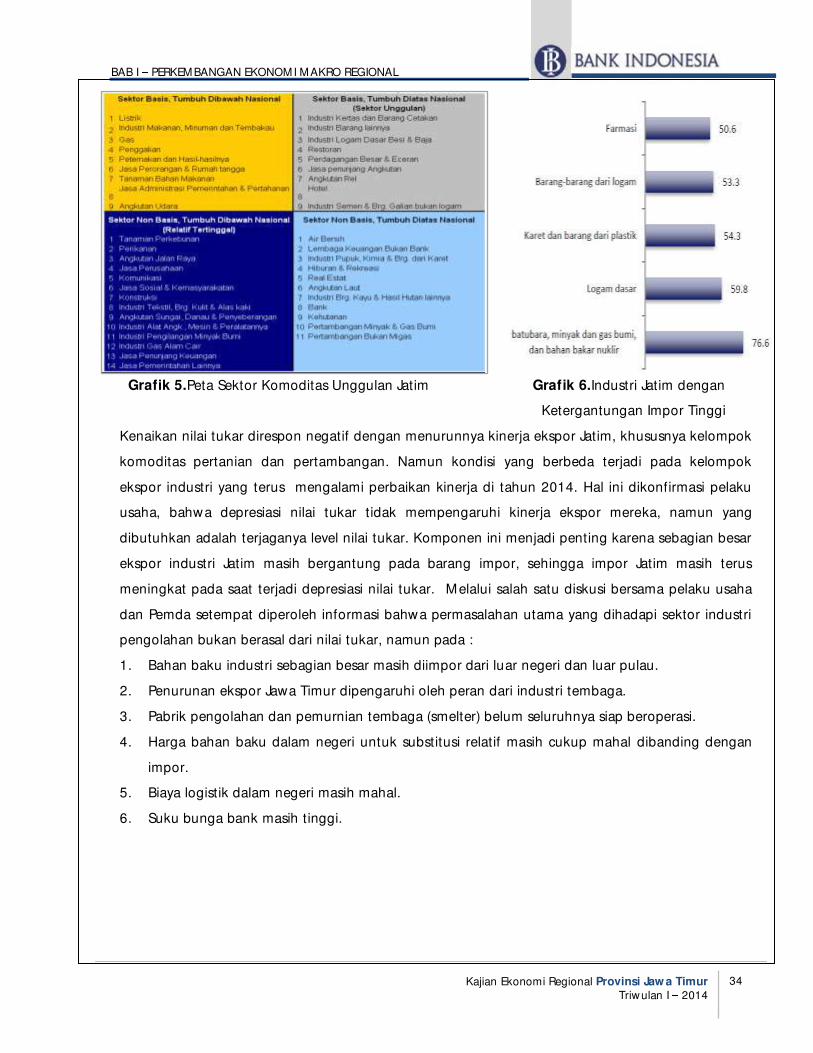

c. Ekspor - Impor 9

c.1 Ekspor Impor Antar Daerah 9

c.2 Ekspor Impor Luar Negeri 10

1.1.2 SISI PENAWARAN 12

a. Sektor Perdagangan, Hotel & Restoran 14

b. Sektor Indust ri Pengolahan 16

c. Pertanian 18

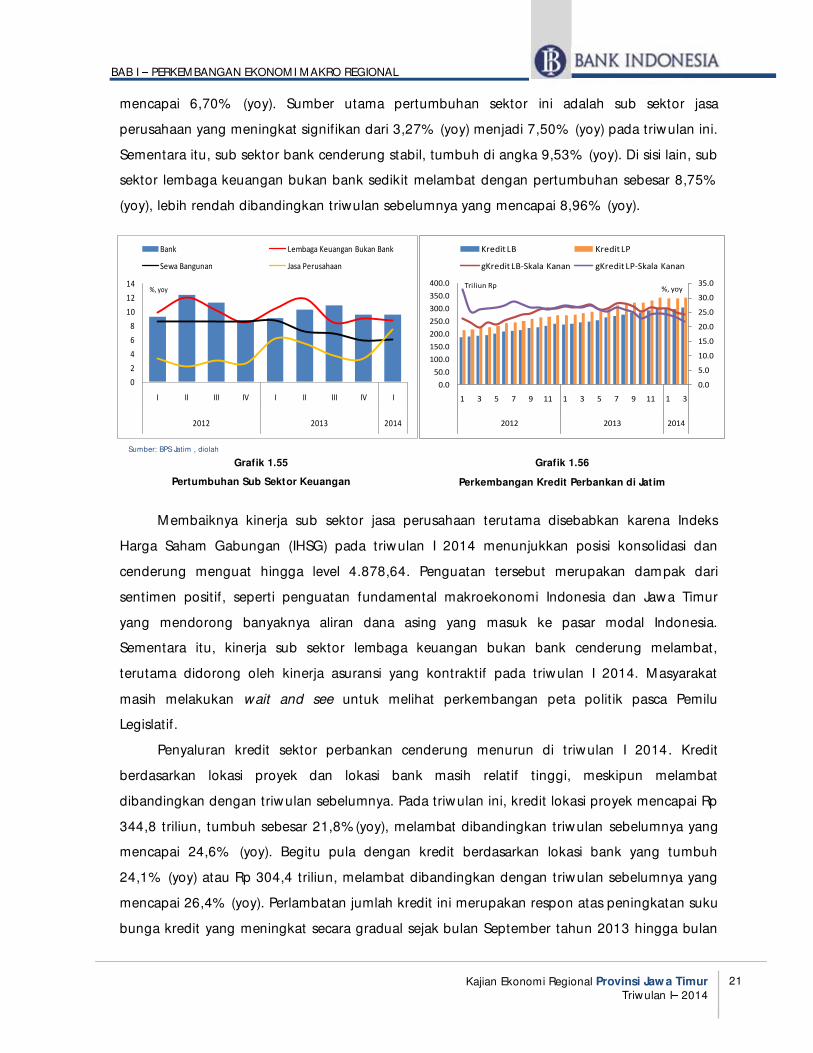

d. Keuangan, Persewaan dan Jasa 20

e. Bangunan 22

f . Pengangkutan dan Komunikasi 23

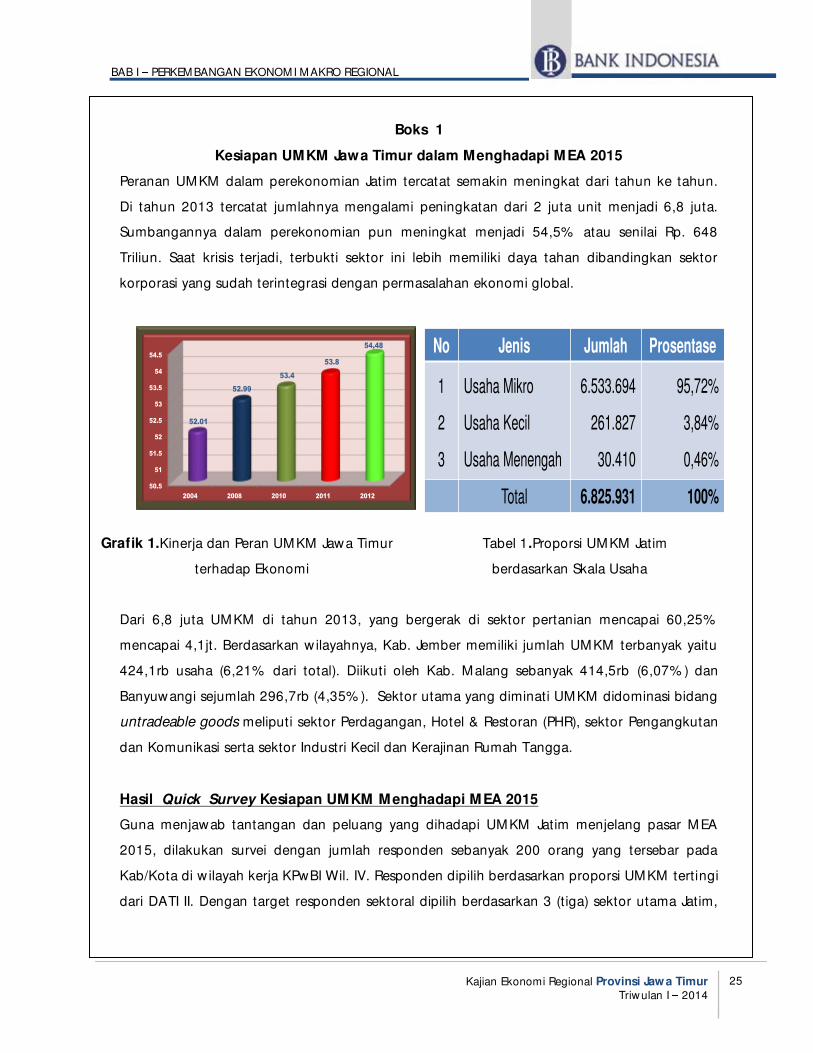

BOKS 1 25

BOKS 2 29

BOKS 3 32

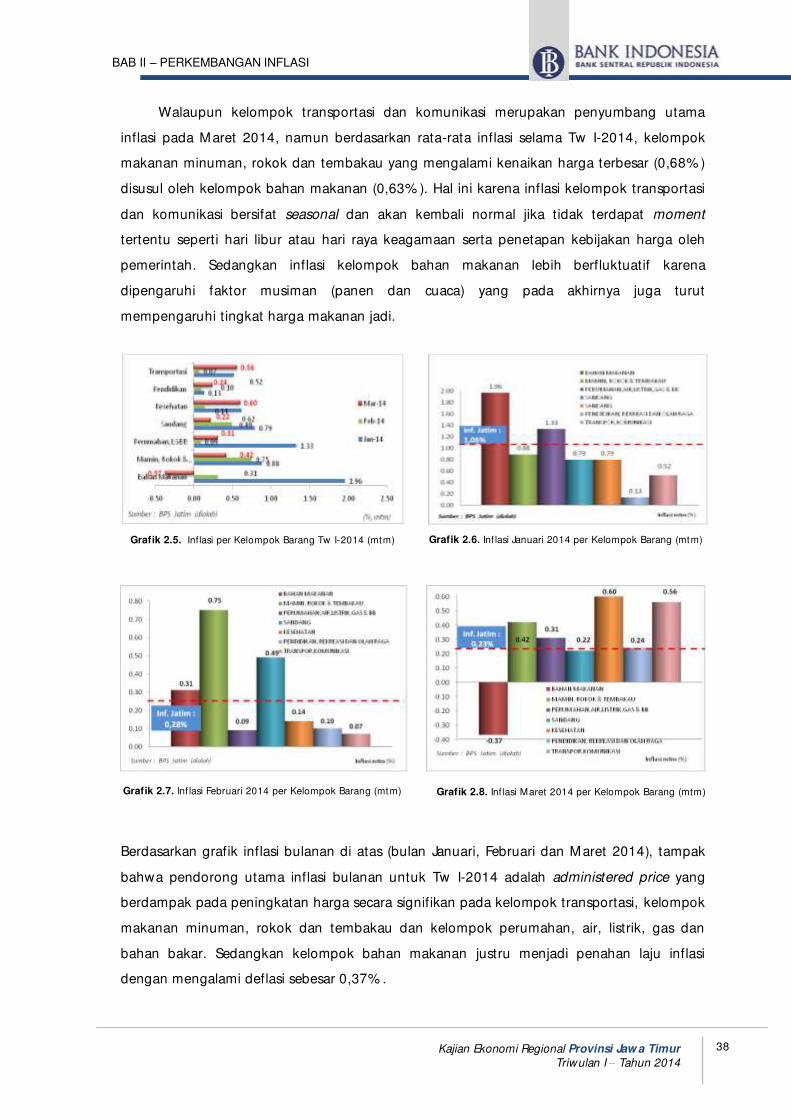

BAB 2 PERKEMBANGAN INFLASI 36

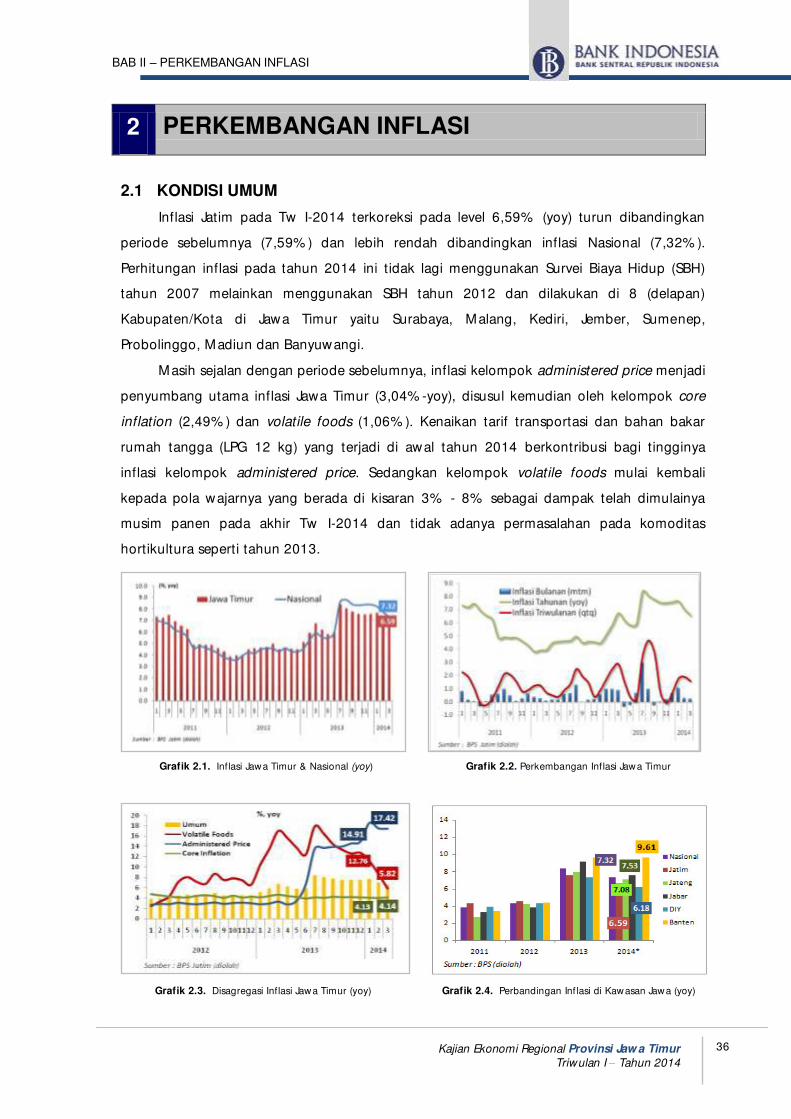

2.1 KONDISI UMUM 36

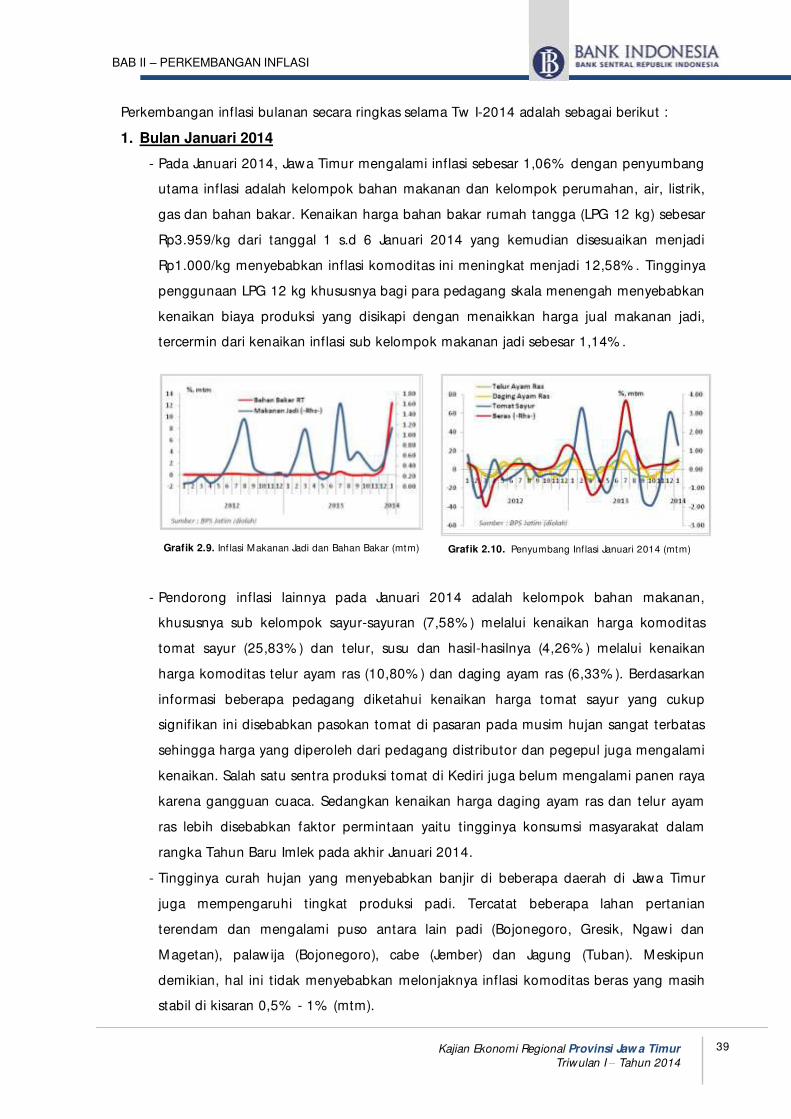

2.2 INFLASI BULANAN (mtm) 37

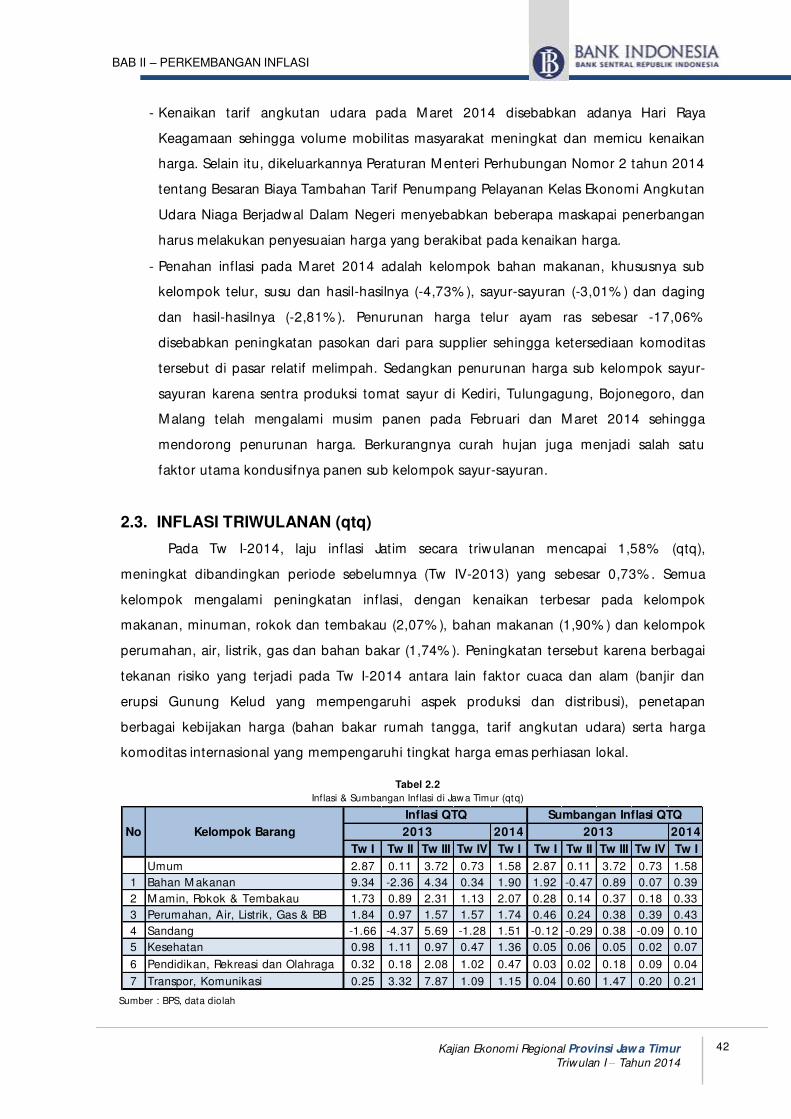

2.3 INFLASI TRIWULAN (qtq) 42

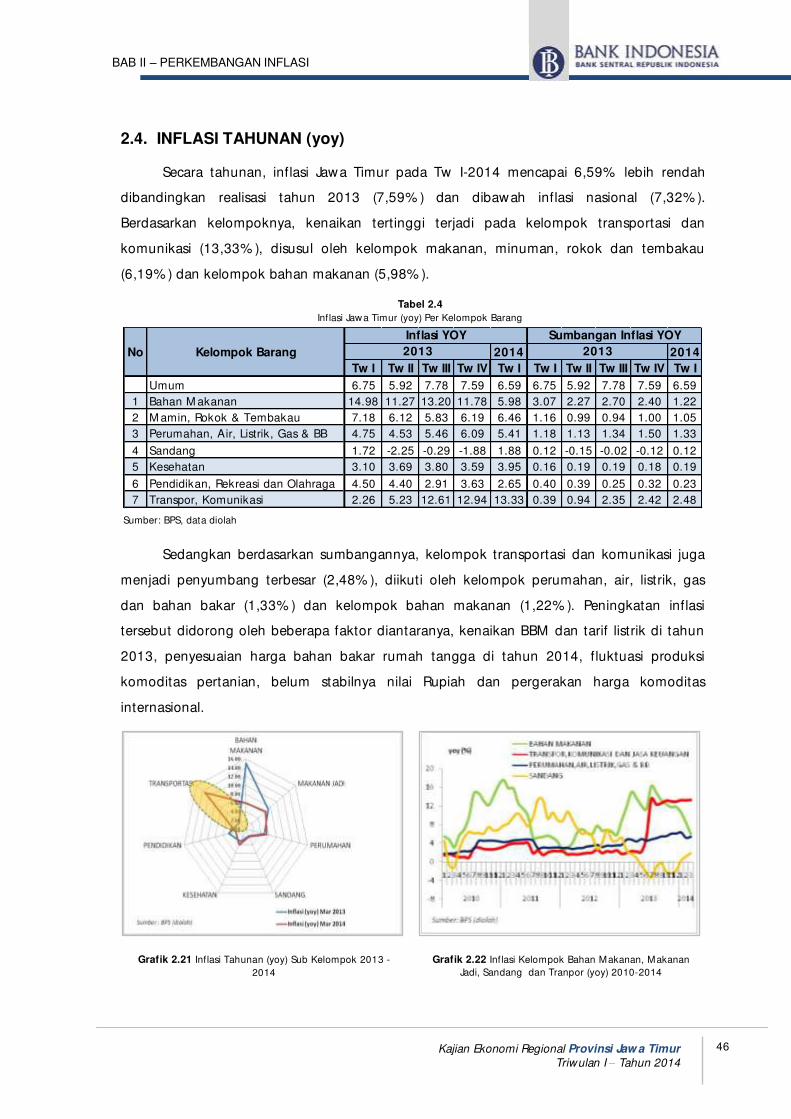

2.4 INFLASI TAHUNAN (yoy) 46

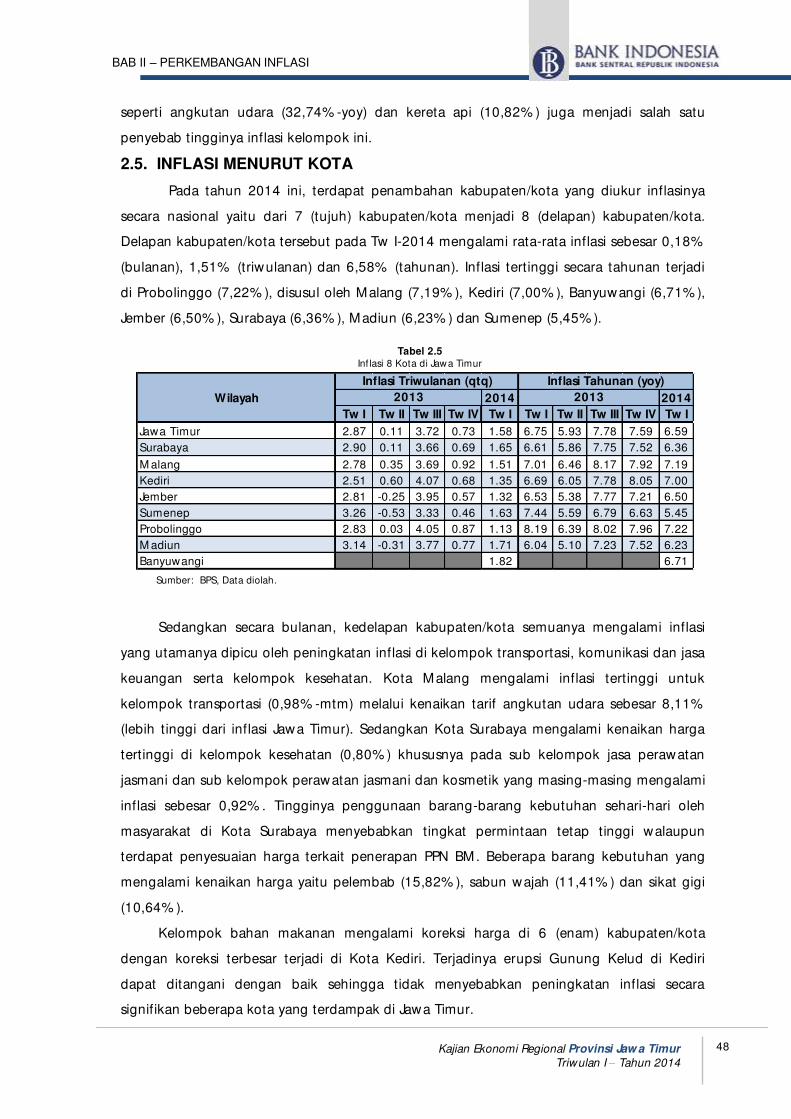

2.5 INFLASI MENURUT KOTA 48

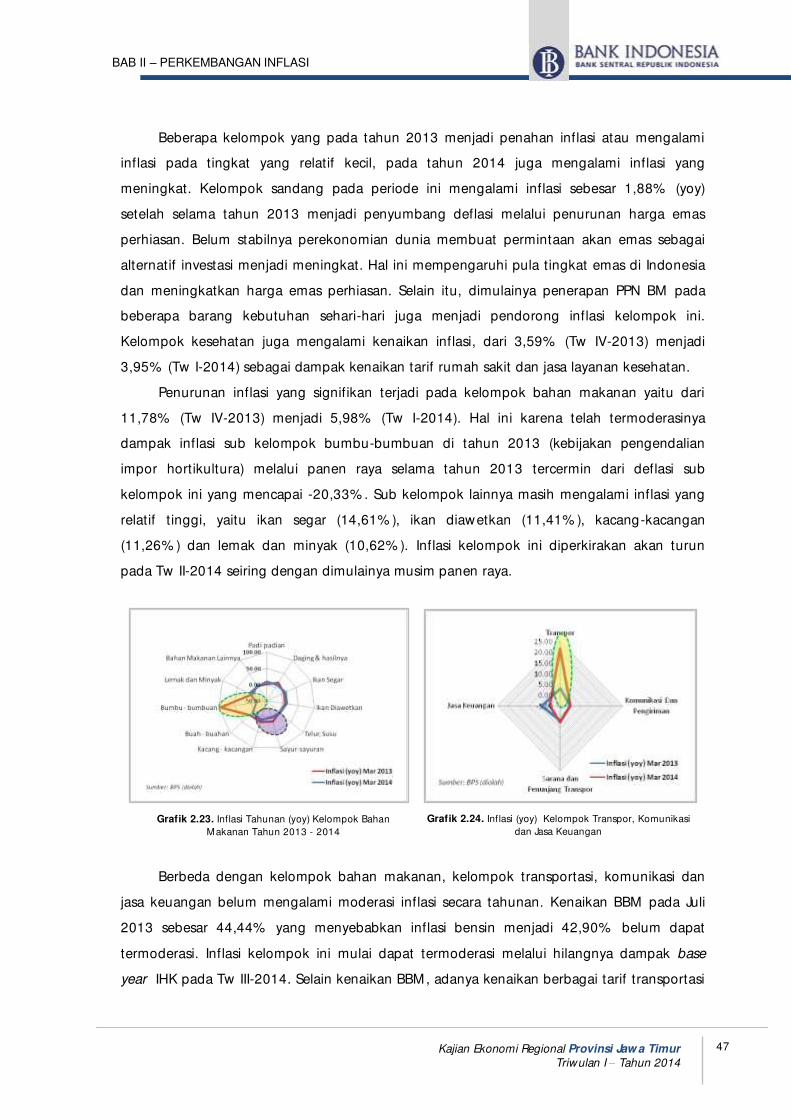

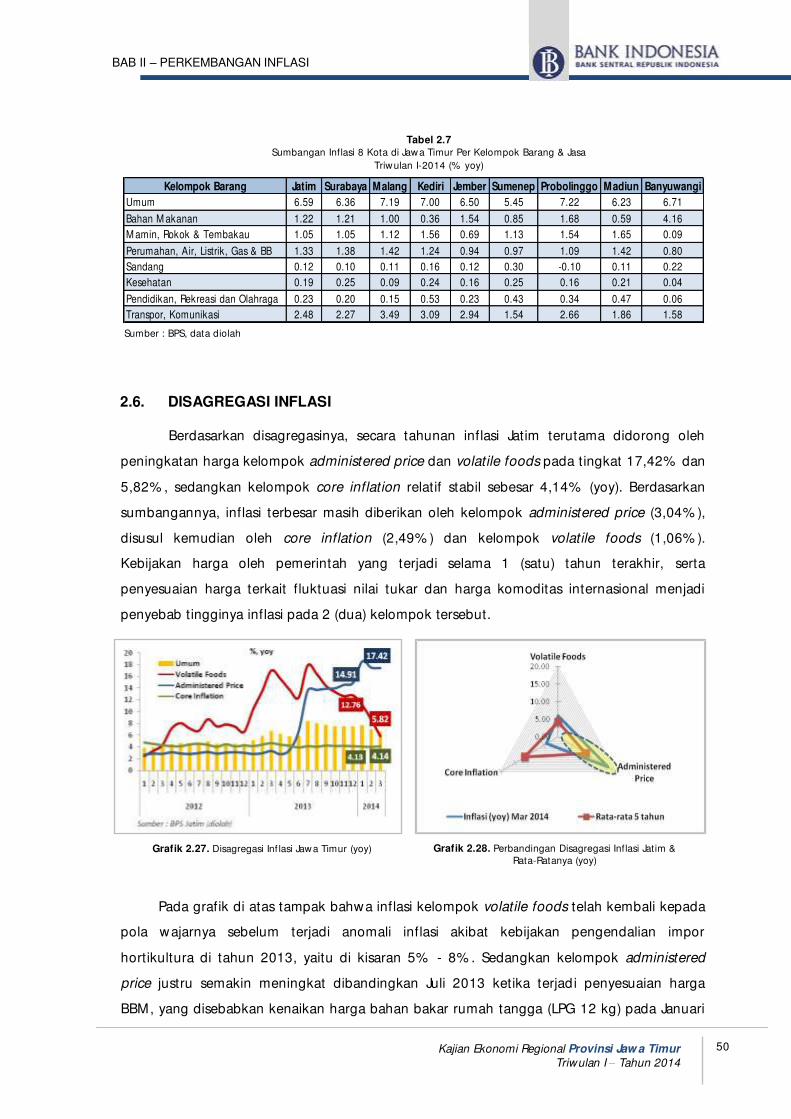

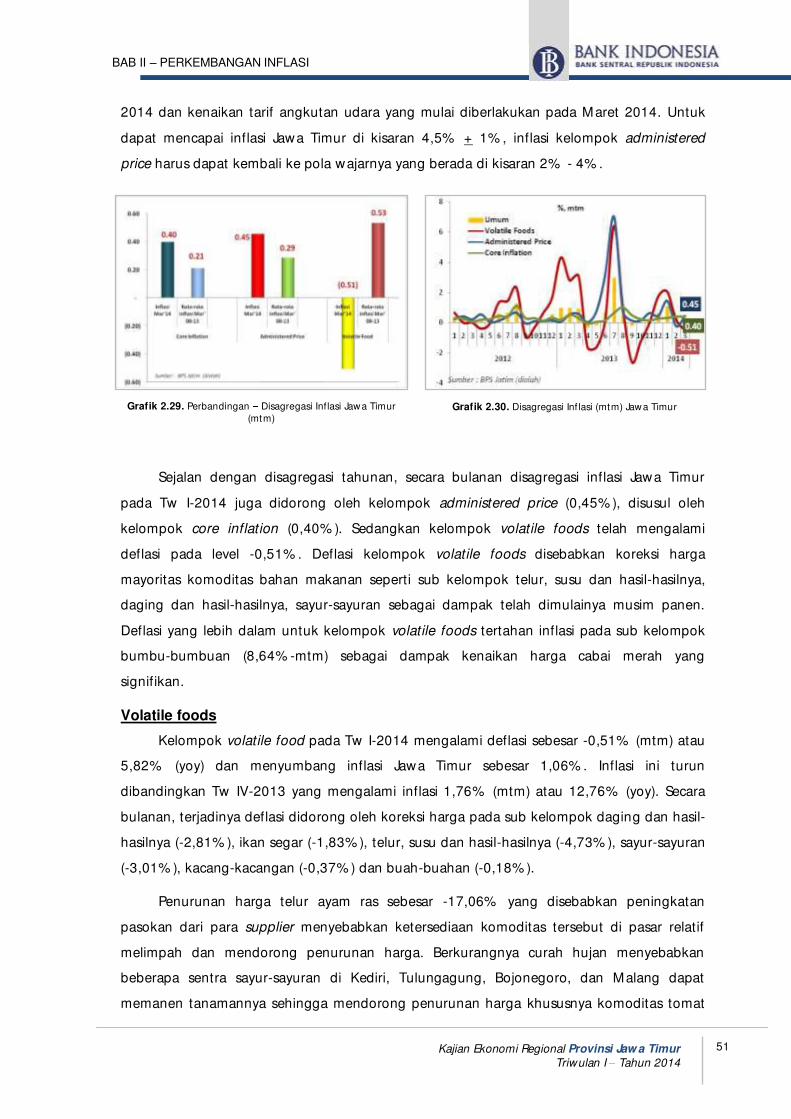

2.6 DISAGREGASI INFLASI 50

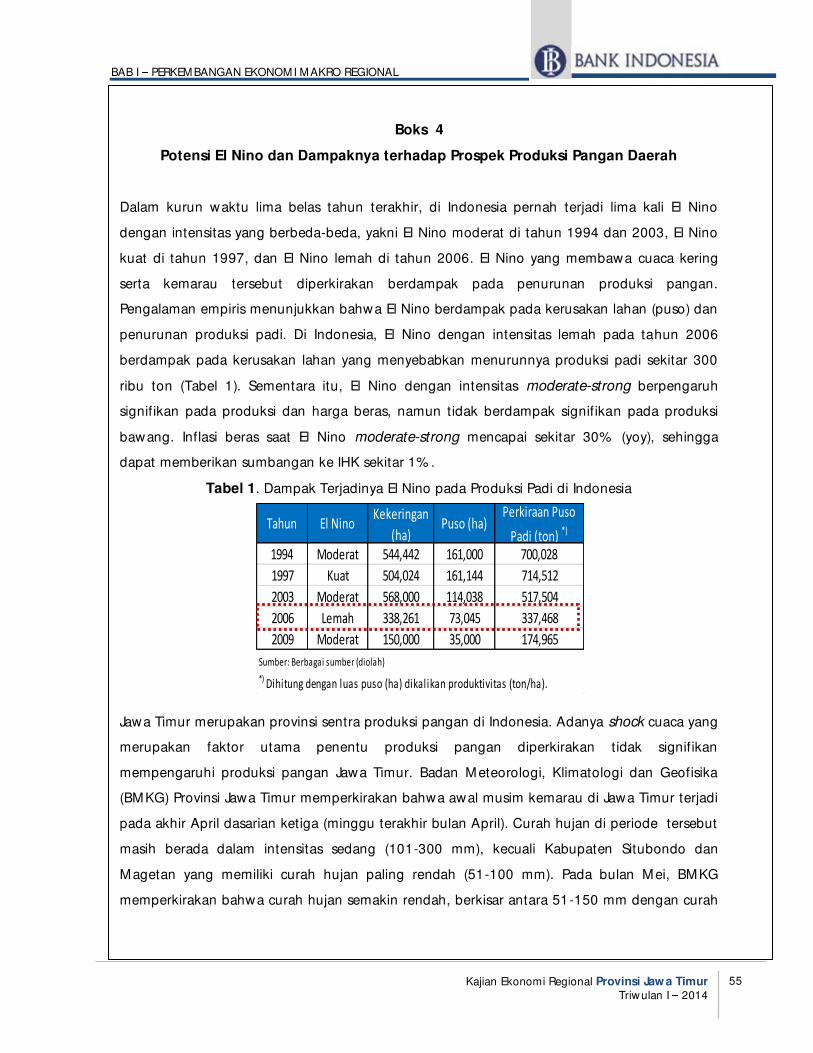

BOKS 4 POTENSI EL NINO DAN DAMPAKNYA PADA PRODUKSI PANGAN JATIM 55

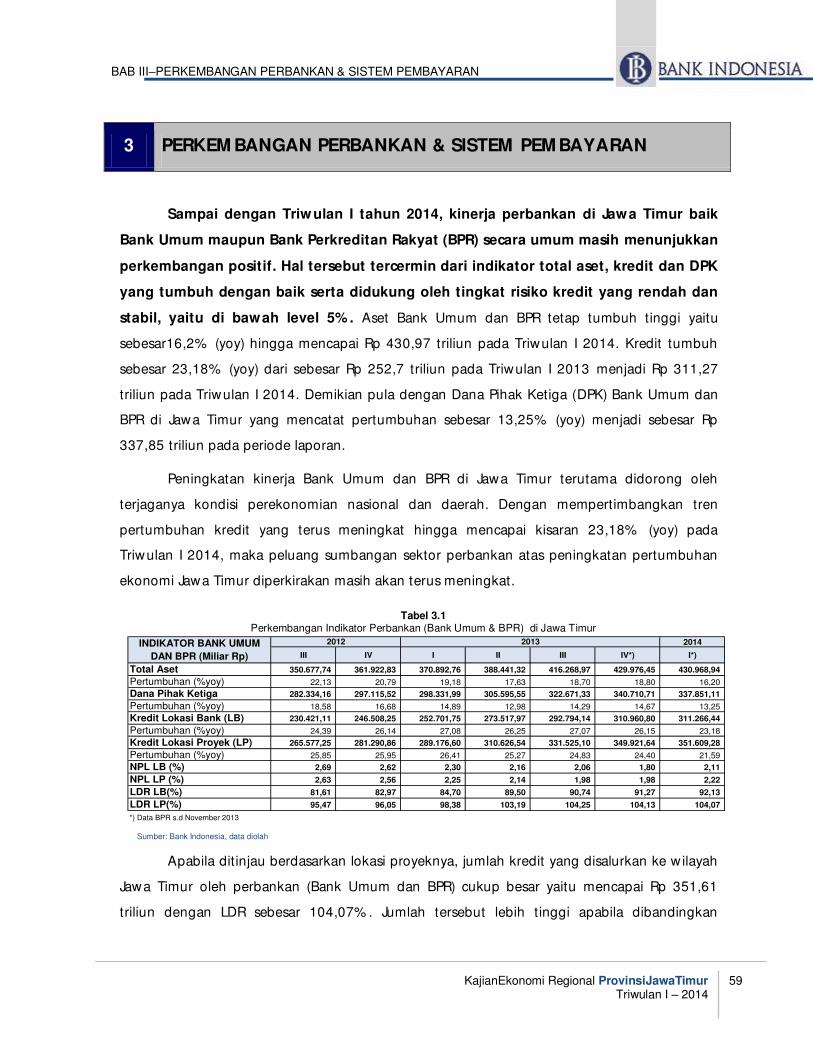

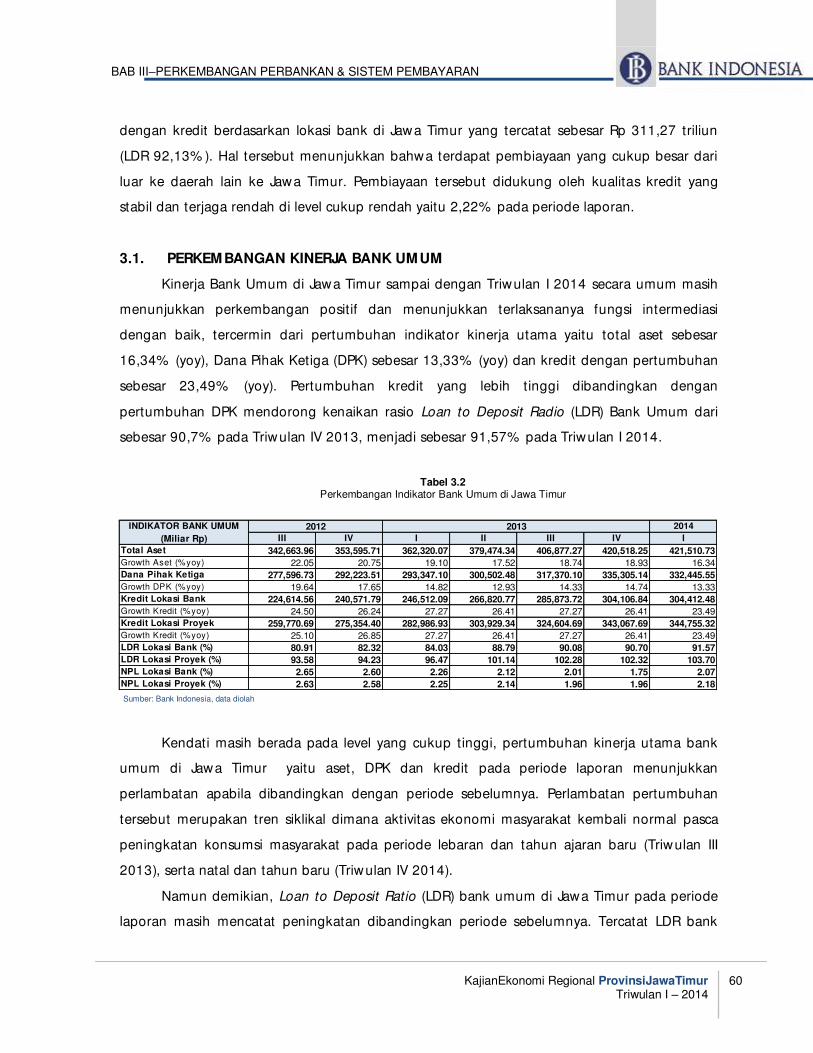

BAB 3 PERKEMBANGAN PERBANKAN &SISTEM PEMBAYARAN 59

3.1 PERKEMBANGAN KINERJA BANK UMUM 60

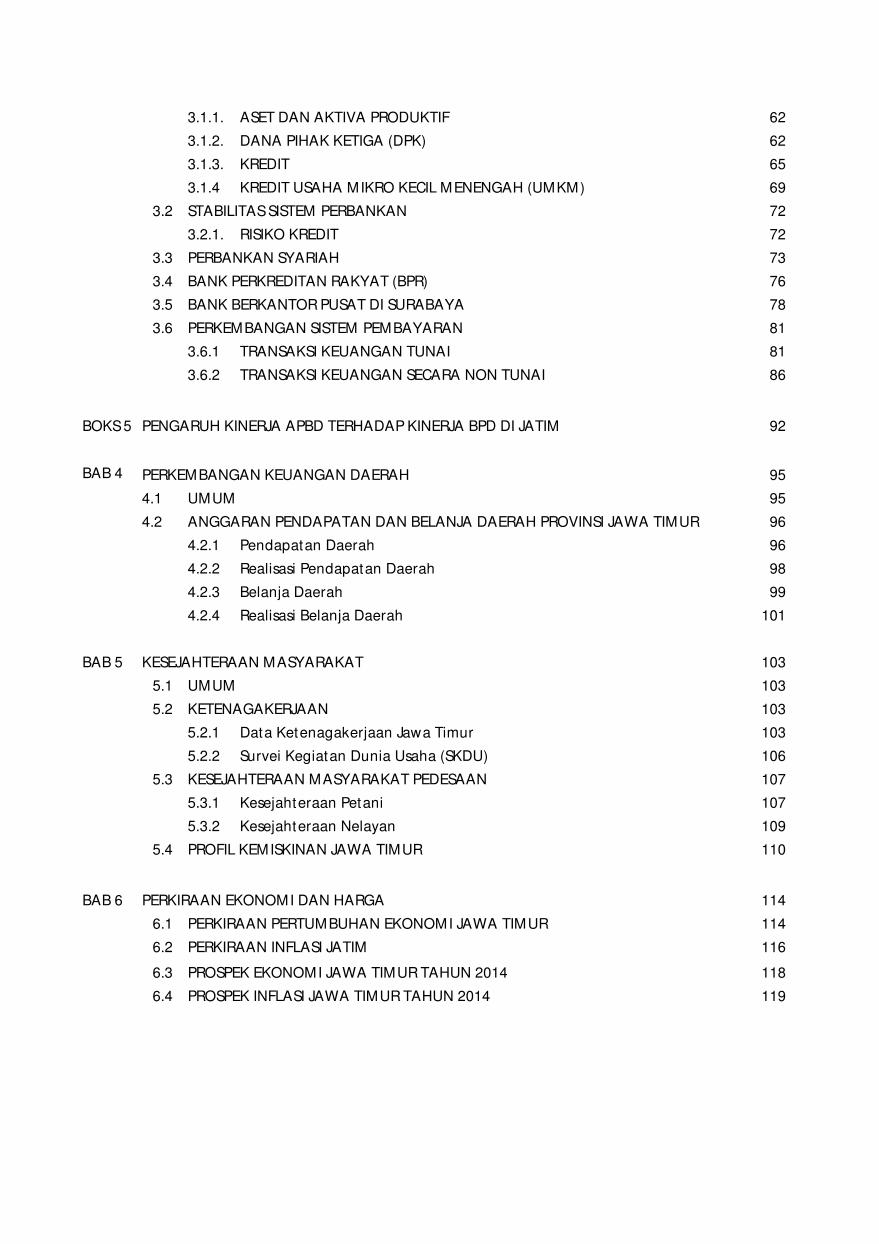

DAFTAR ISI

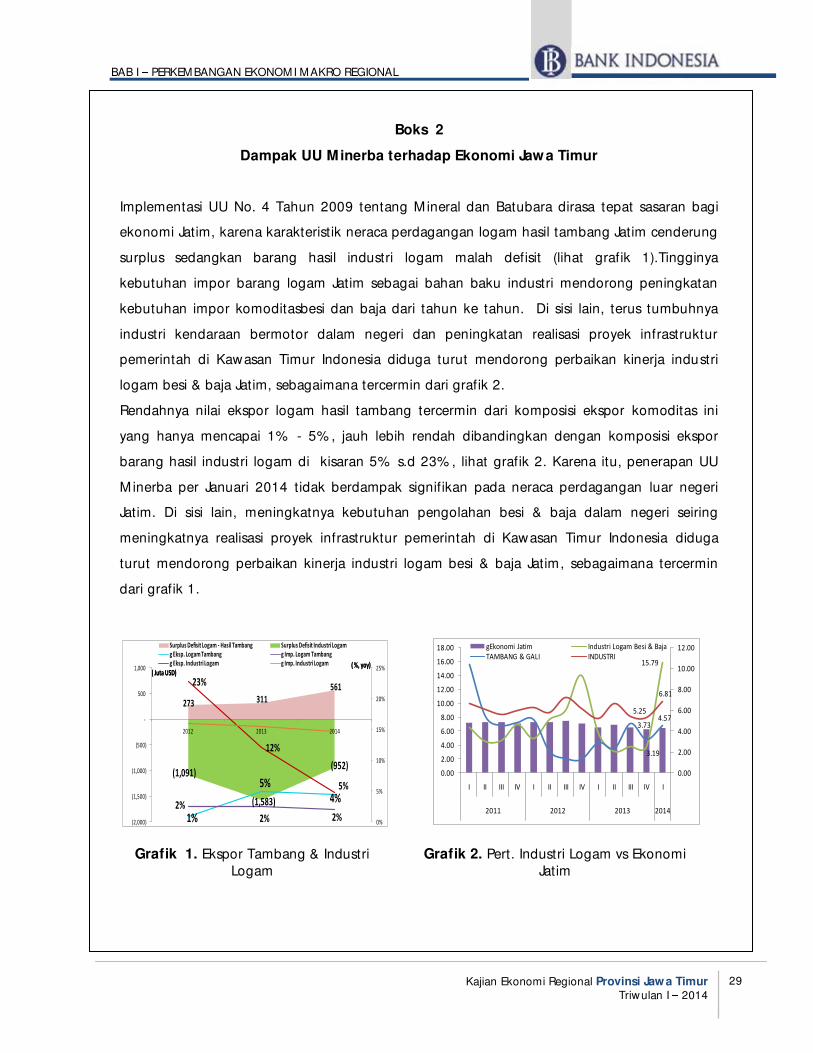

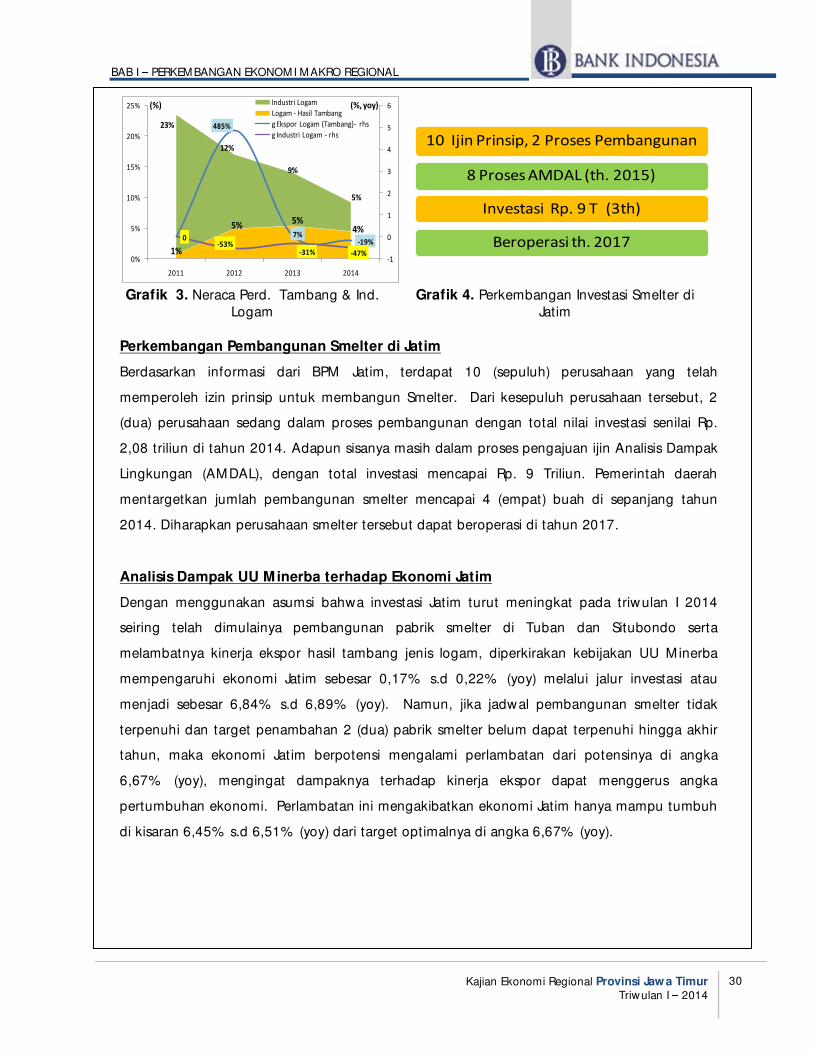

DAMPAK UU MINERBA TERHADAP EKONOMI JATIM

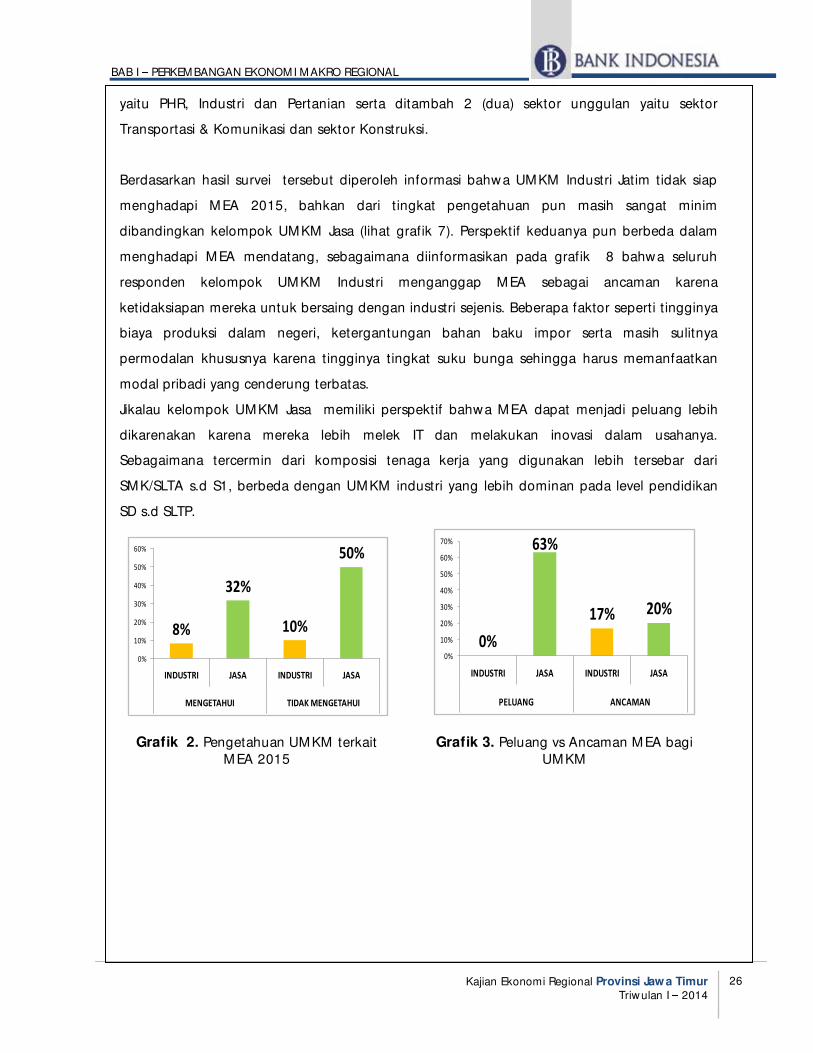

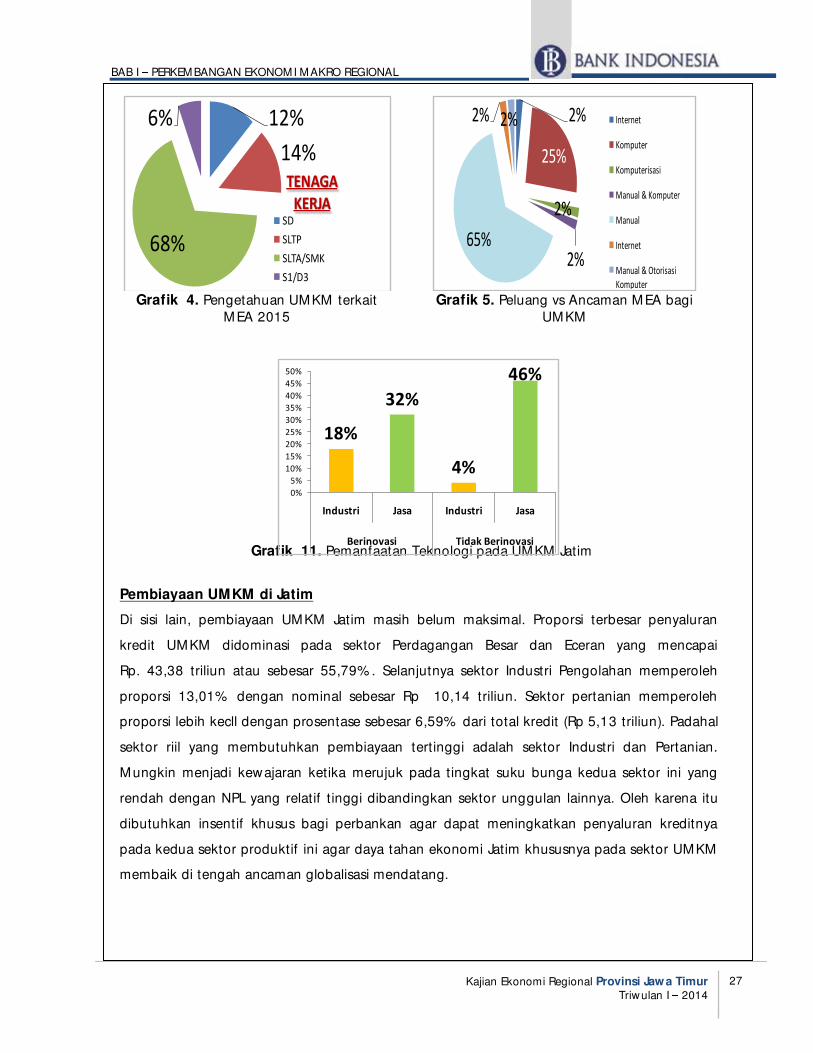

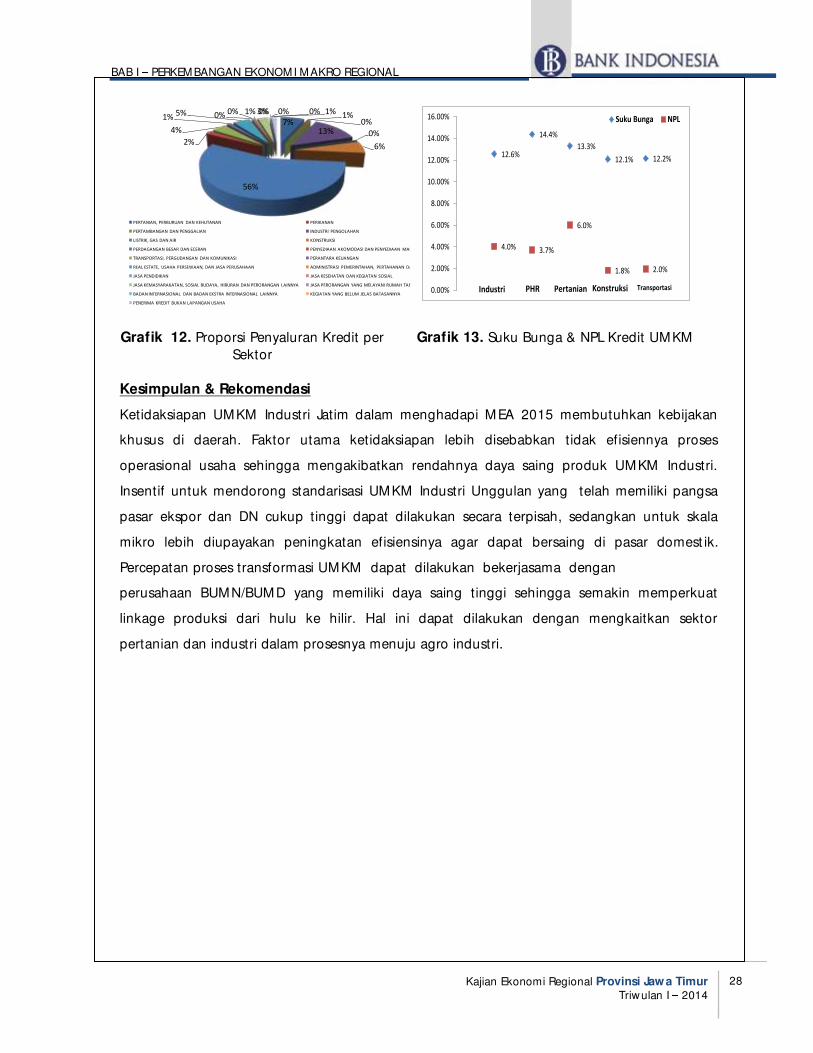

KESIAPAN UMKM JATIM DALAM MENGHADAPI MEA 2015

PENGARUH NILAI TUKAR THD DAYA SAING EKSPOR INDUSTRI PENGOLAHAN

3.1.1. ASET DAN AKTIVA PRODUKTIF 62

3.1.2. DANA PIHAK KETIGA (DPK) 62

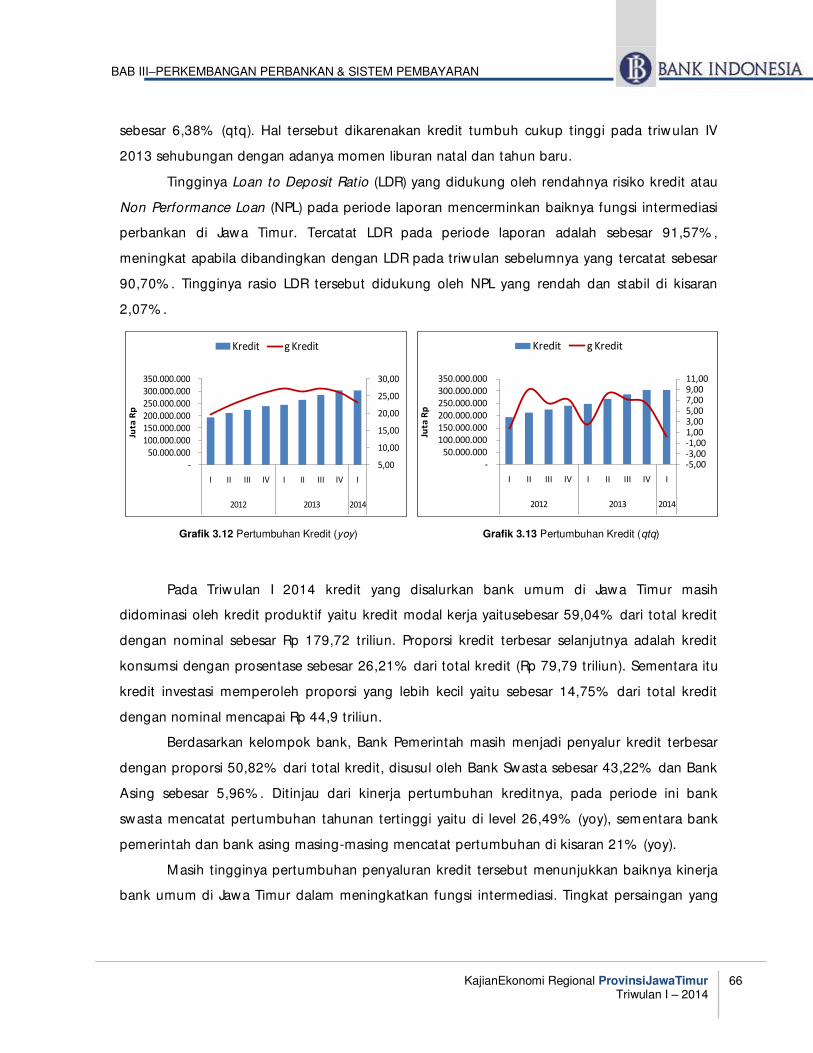

3.1.3. KREDIT 65

3.1.4 KREDIT USAHA MIKRO KECIL MENENGAH (UMKM) 69

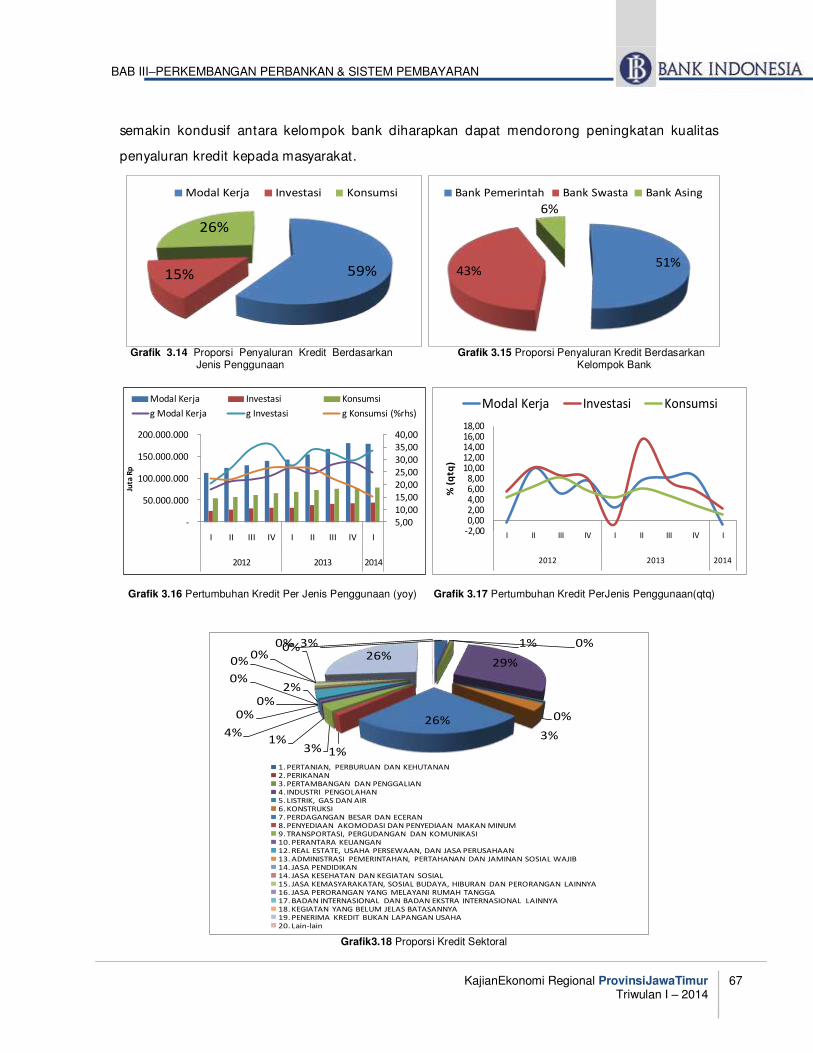

3.2 STABILITAS SISTEM PERBANKAN 72

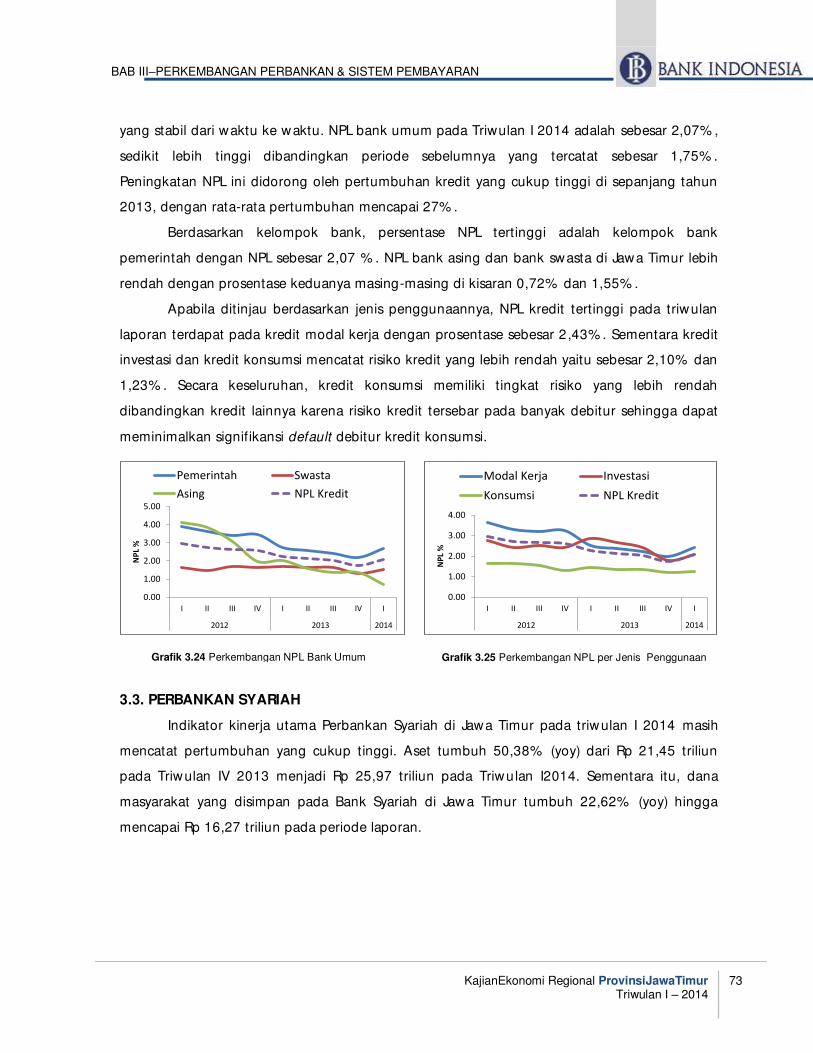

3.2.1. RISIKO KREDIT 72

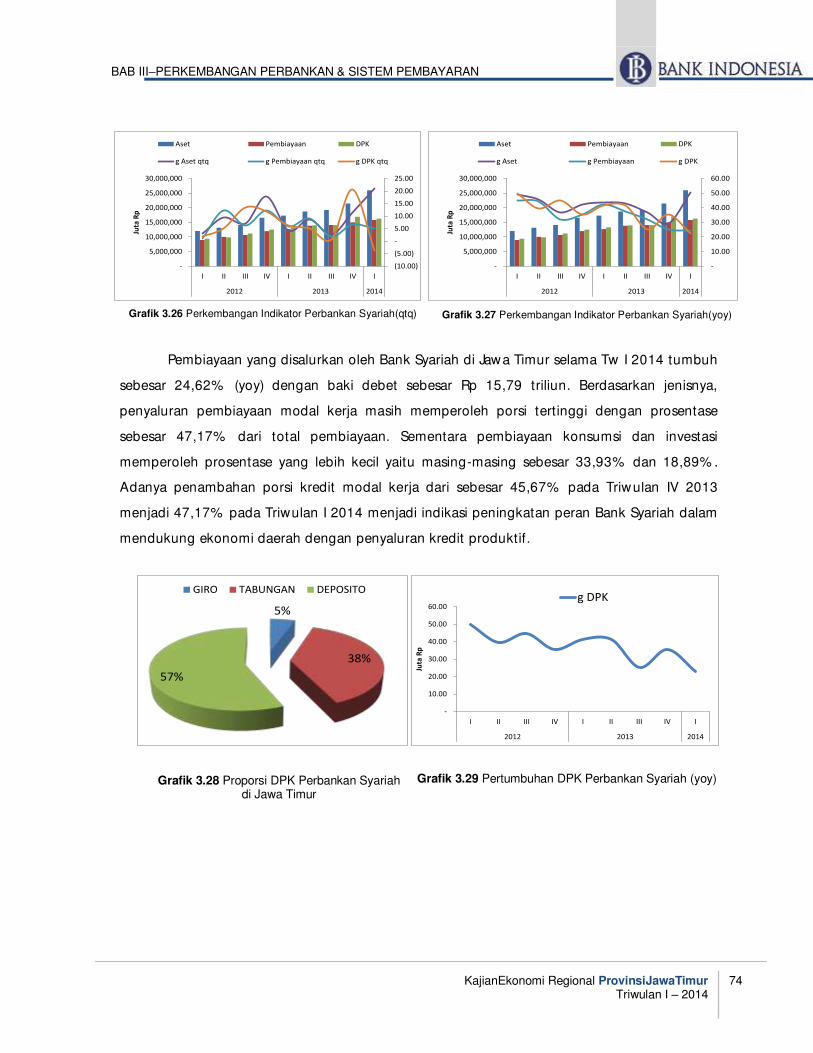

3.3 PERBANKAN SYARIAH 73

3.4 BANK PERKREDITAN RAKYAT (BPR) 76

3.5 BANK BERKANTOR PUSAT DI SURABAYA 78

3.6 PERKEMBANGAN SISTEM PEMBAYARAN 81

3.6.1 TRANSAKSI KEUANGAN TUNAI 81

3.6.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 86

BOKS 5 92

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 95

4.1 UMUM 95

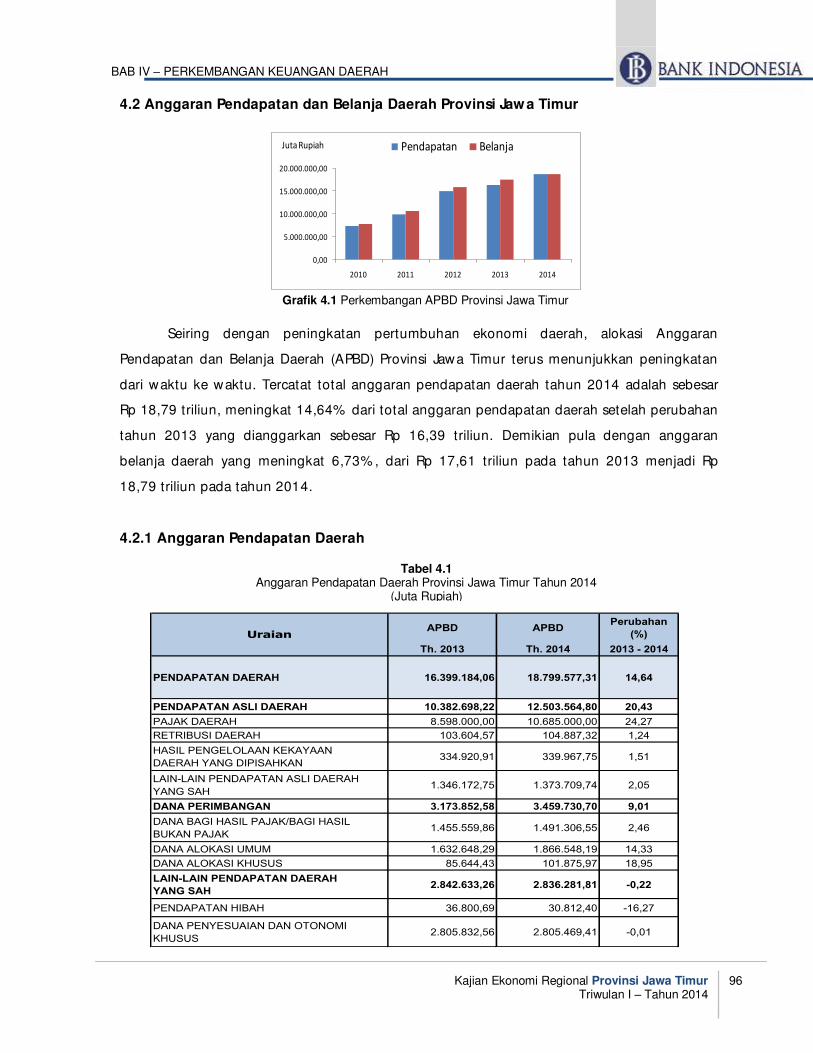

4.2 ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI JAWA TIMUR 96

4.2.1 Pendapatan Daerah 96

4.2.2 Realisasi Pendapatan Daerah 98

4.2.3 Belanja Daerah 99

4.2.4 Realisasi Belanja Daerah 101

BAB 5 KESEJAHTERAAN MASYARAKAT 103

5.1 UMUM 103

5.2 KETENAGAKERJAAN 103

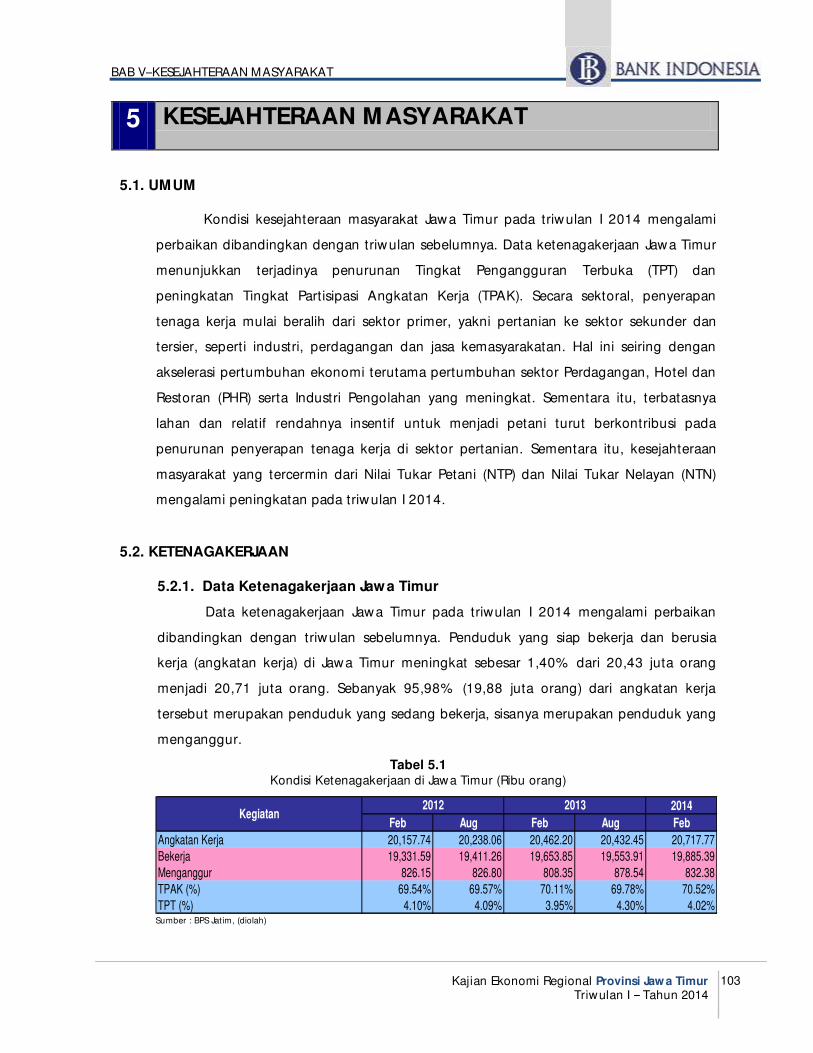

5.2.1 Data Ketenagakerjaan Jawa Timur 103

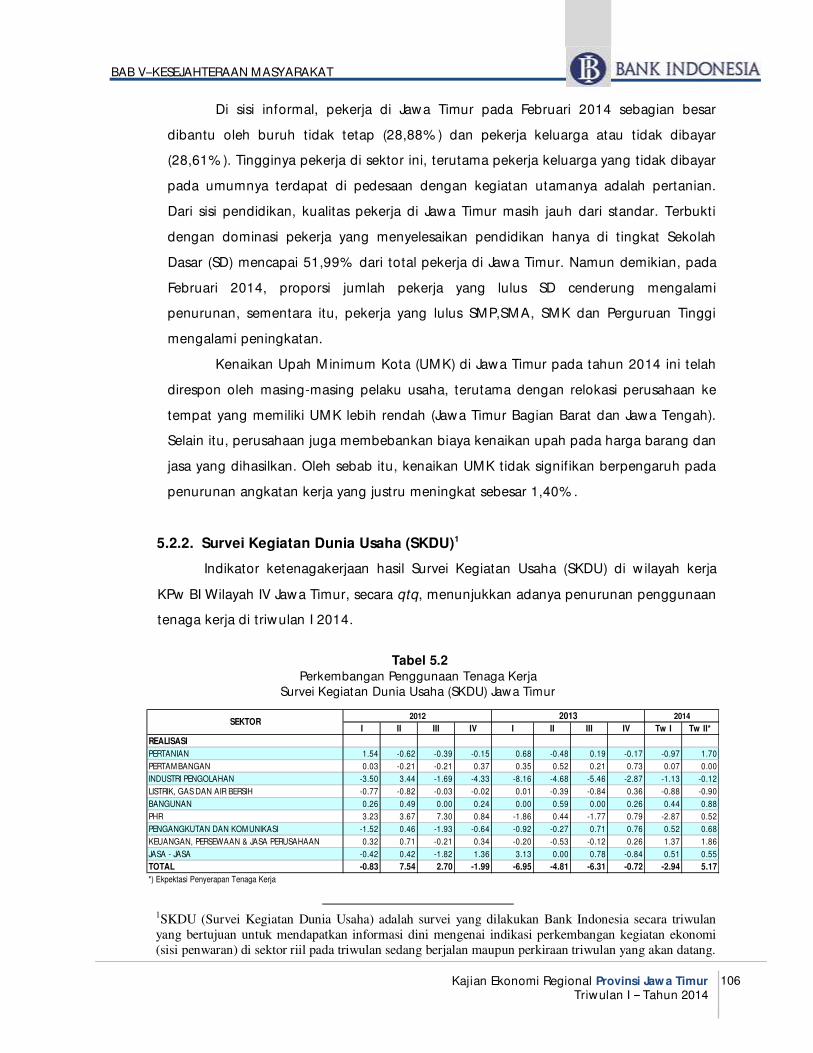

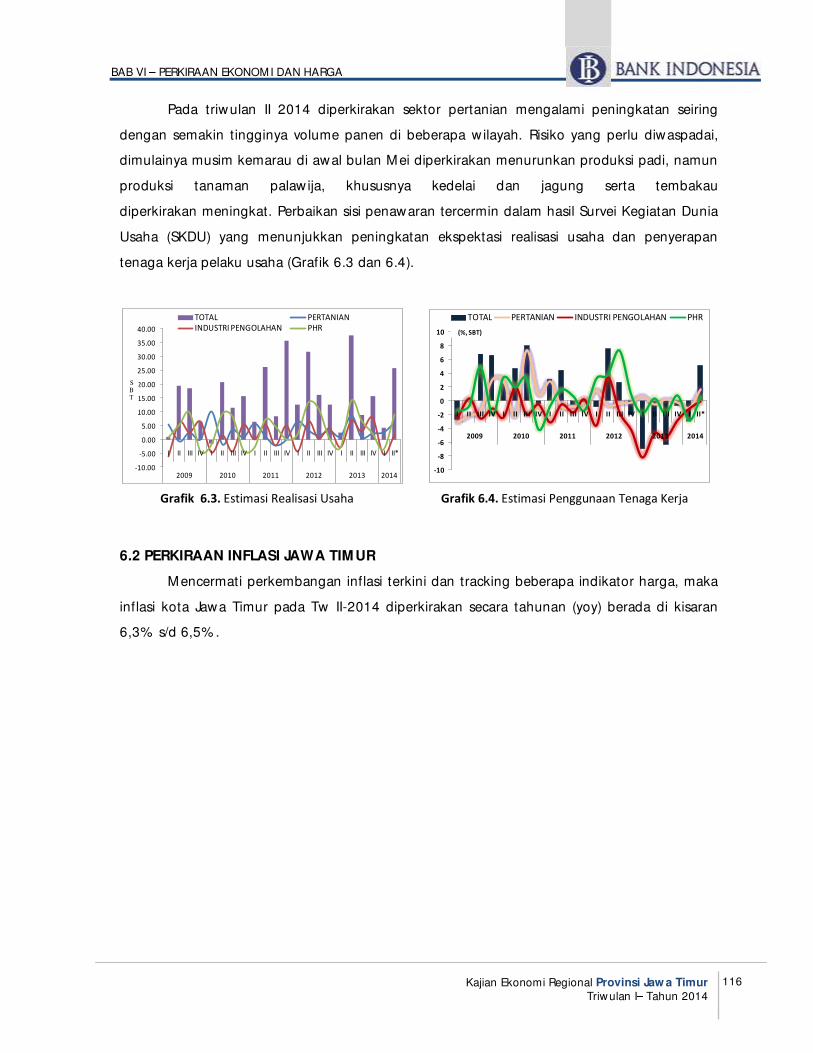

5.2.2 Survei Kegiatan Dunia Usaha (SKDU) 106

5.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 107

5.3.1 Kesejahteraan Petani 107

5.3.2 Kesejahteraan Nelayan 109

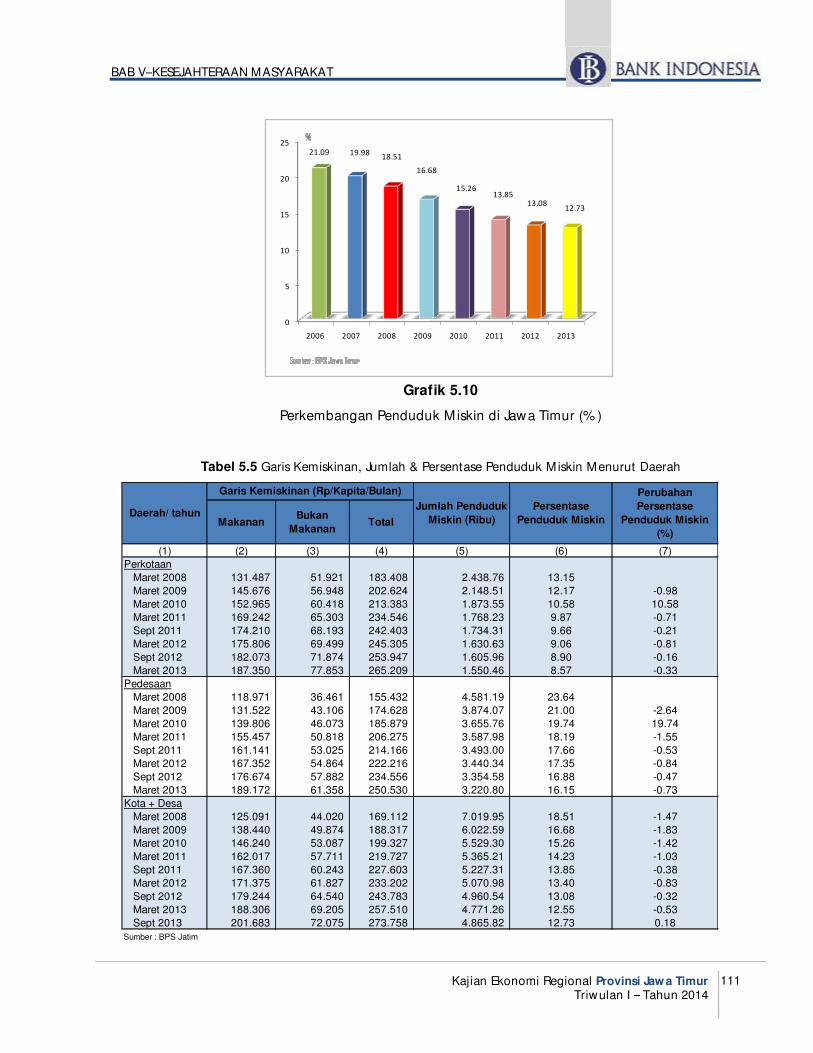

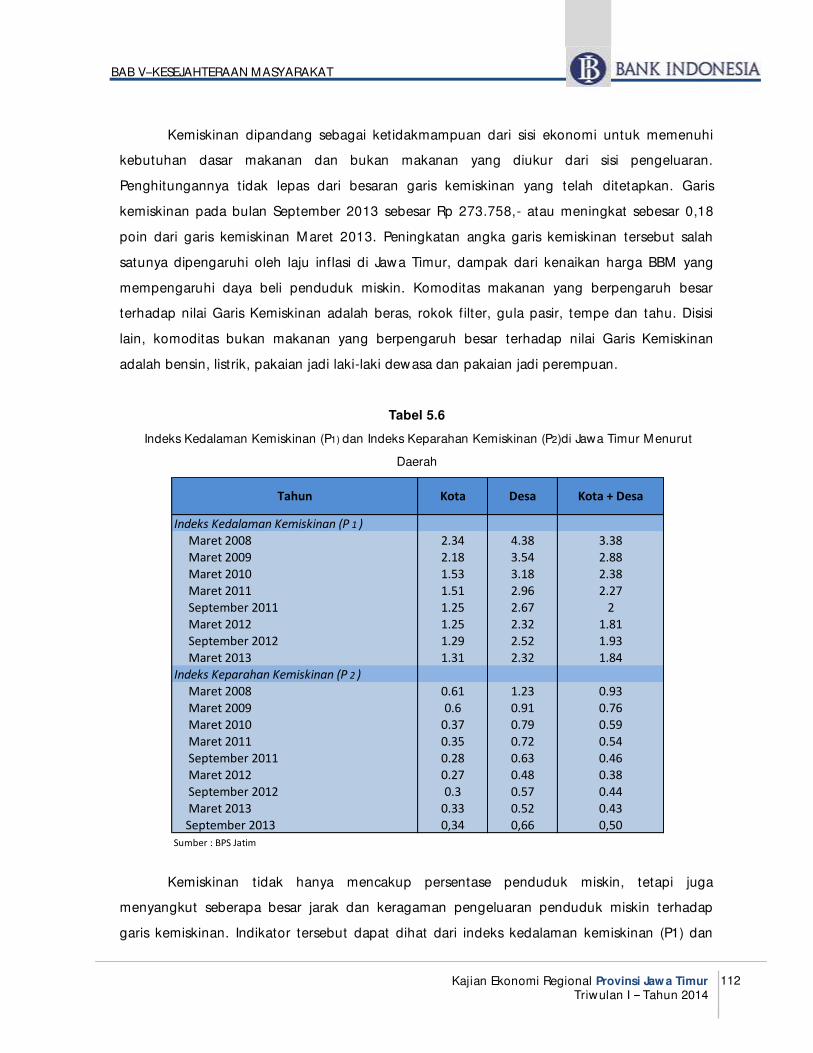

5.4 PROFIL KEMISKINAN JAWA TIMUR 110

BAB 6 PERKIRAAN EKONOMI DAN HARGA 114

6.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 114

6.2 PERKIRAAN INFLASI JATIM 116

6.3 PROSPEK EKONOMI JAWA TIMUR TAHUN 2014 118

6.4 PROSPEK INFLASI JAWA TIMUR TAHUN 2014 119

PENGARUH KINERJA APBD TERHADAP KINERJA BPD DI JATIM

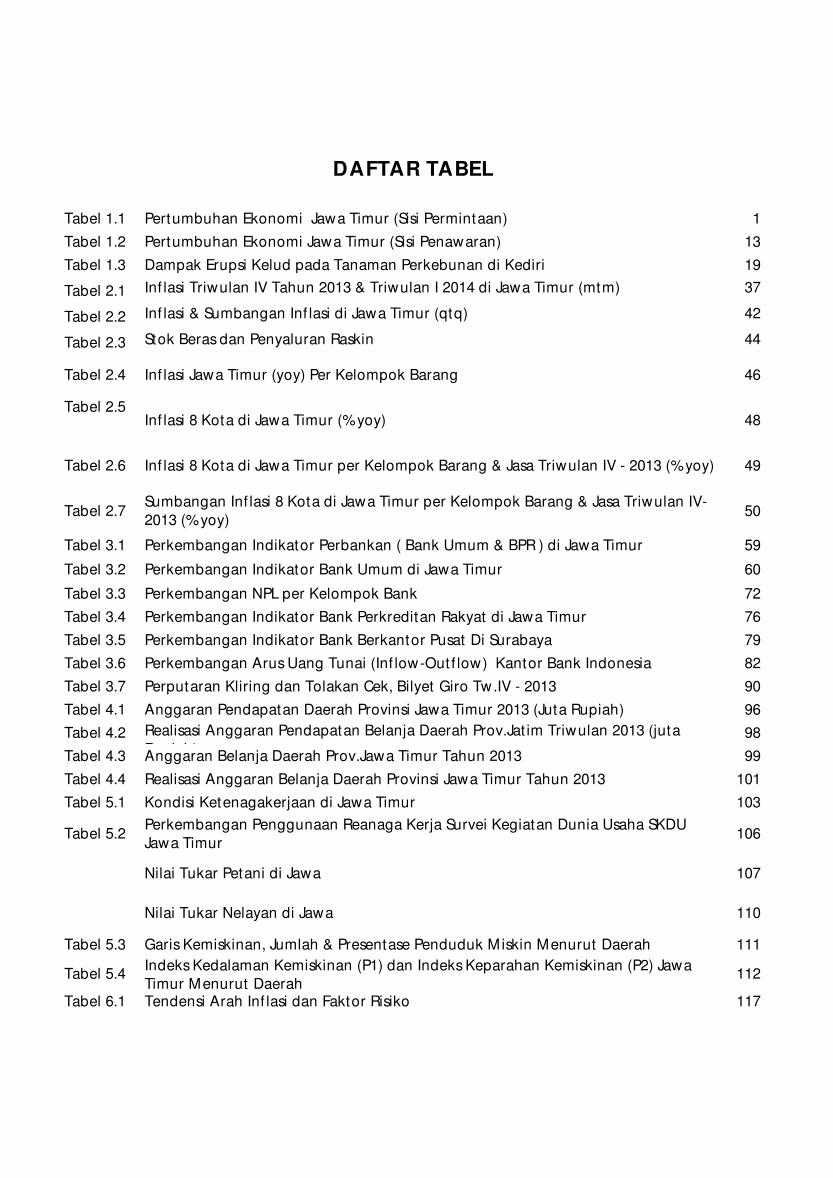

Tabel 1.1 Pertumbuhan Ekonomi Jawa Timur (Sisi Permintaan) 1

Tabel 1.2 Pertumbuhan Ekonomi Jawa Timur (Sisi Penawaran) 13

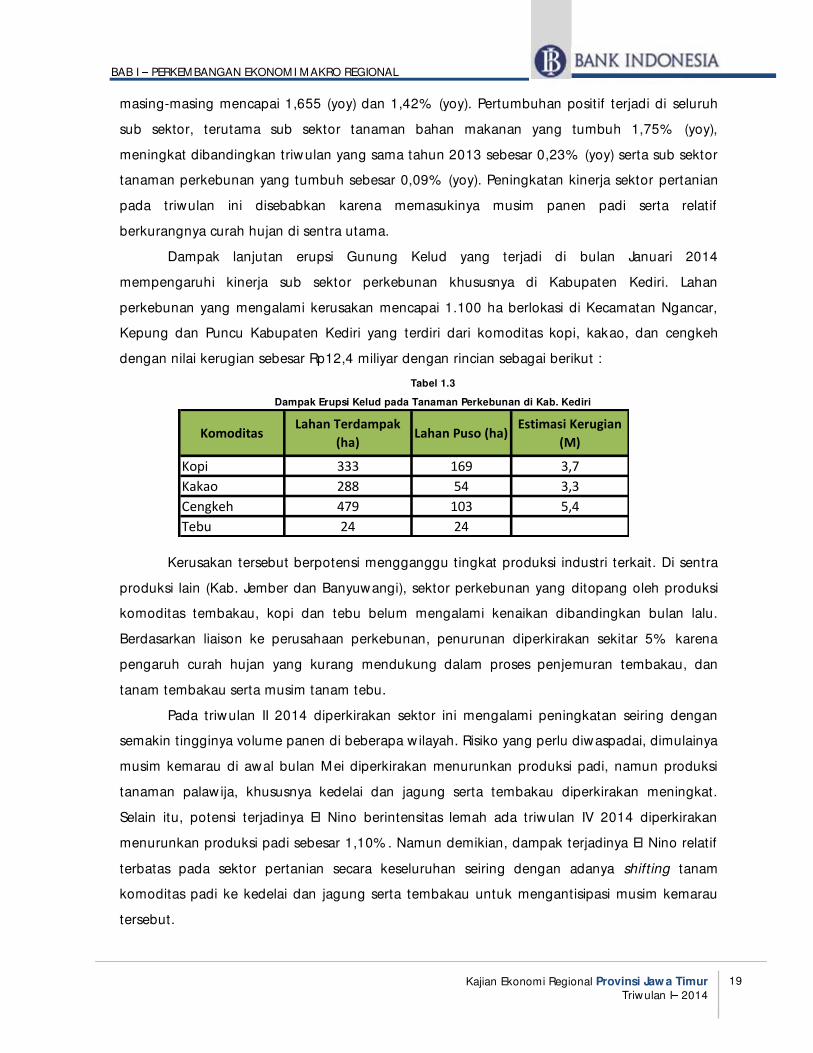

Tabel 1.3 Dampak Erupsi Kelud pada Tanaman Perkebunan di Kediri 19

Tabel 2.1 Inf lasi Triwulan IV Tahun 2013 & Triwulan I 2014 di Jawa Timur (mtm) 37

Tabel 2.2 Inf lasi & Sumbangan Inf lasi di Jawa Timur (qtq) 42

Tabel 2.3 Stok Beras dan Penyaluran Raskin 44

Tabel 2.4 Inf lasi Jawa Timur (yoy) Per Kelompok Barang 46

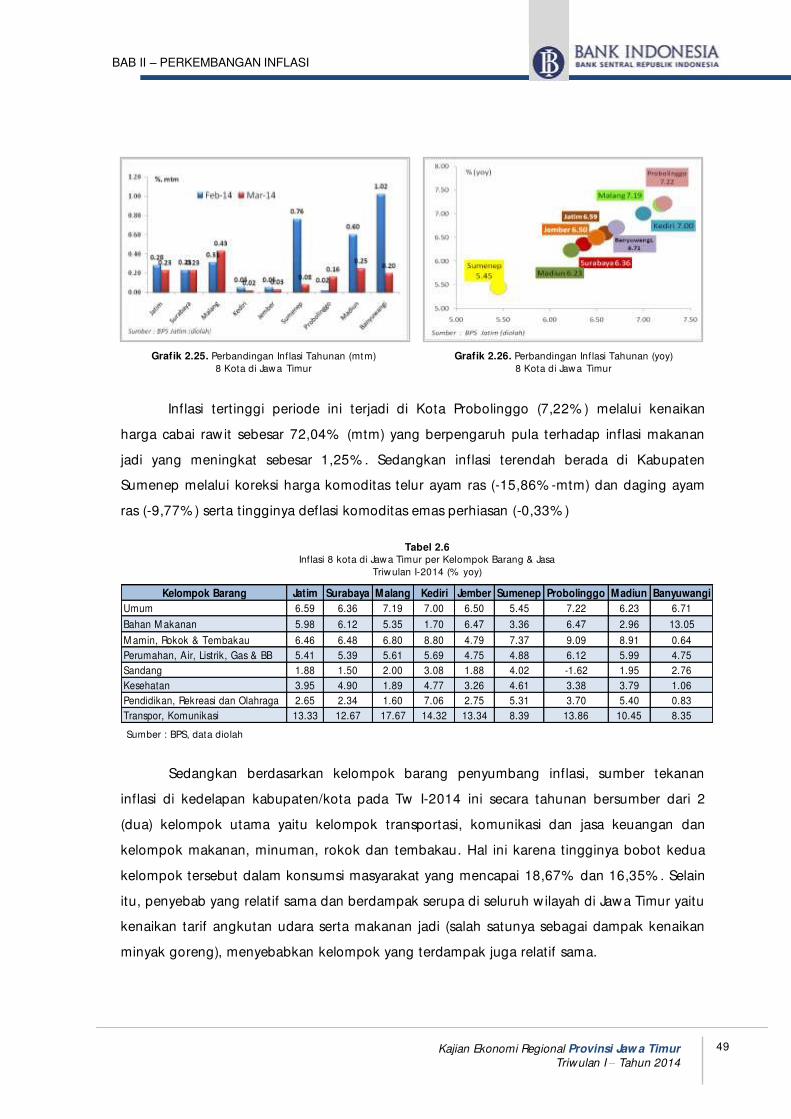

Tabel 2.5Inf lasi 8 Kota di Jawa Timur (%yoy) 48

Tabel 2.6 Inf lasi 8 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan IV - 2013 (%yoy) 49

Tabel 2.7Sumbangan Inf lasi 8 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan IV-

2013 (%yoy)50

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 59

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 60

Tabel 3.3 Perkembangan NPL per Kelompok Bank 72

Tabel 3.4 Perkembangan Indikator Bank Perkreditan Rakyat di Jawa Timur 76

Tabel 3.5 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 79

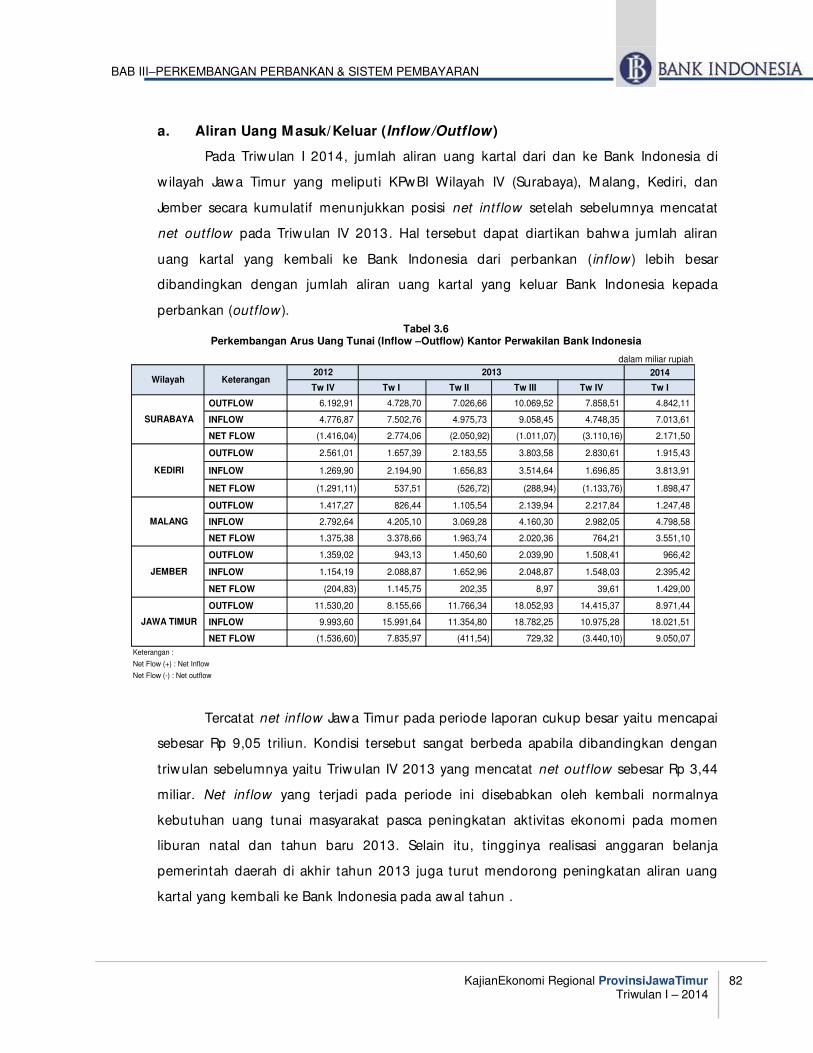

Tabel 3.6 Perkembangan Arus Uang Tunai (Inf low-Out f low) Kantor Bank Indonesia 82

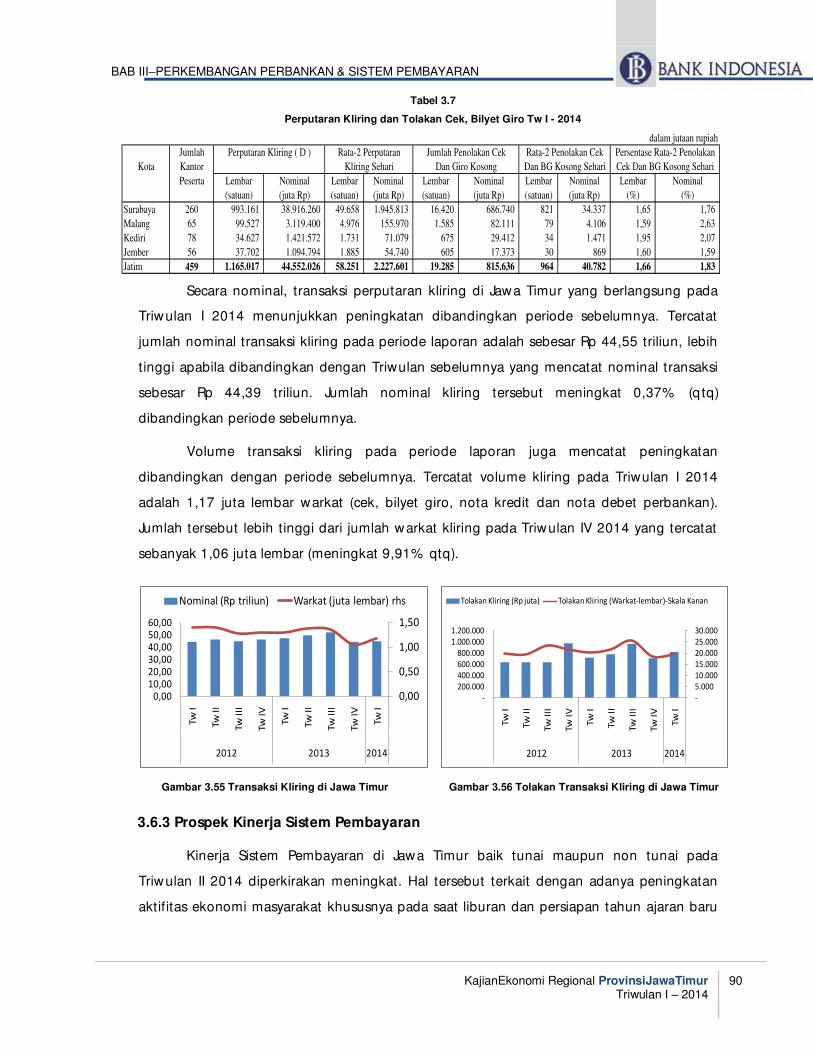

Tabel 3.7 Perputaran Kliring dan Tolakan Cek, Bilyet Giro Tw.IV - 2013 90

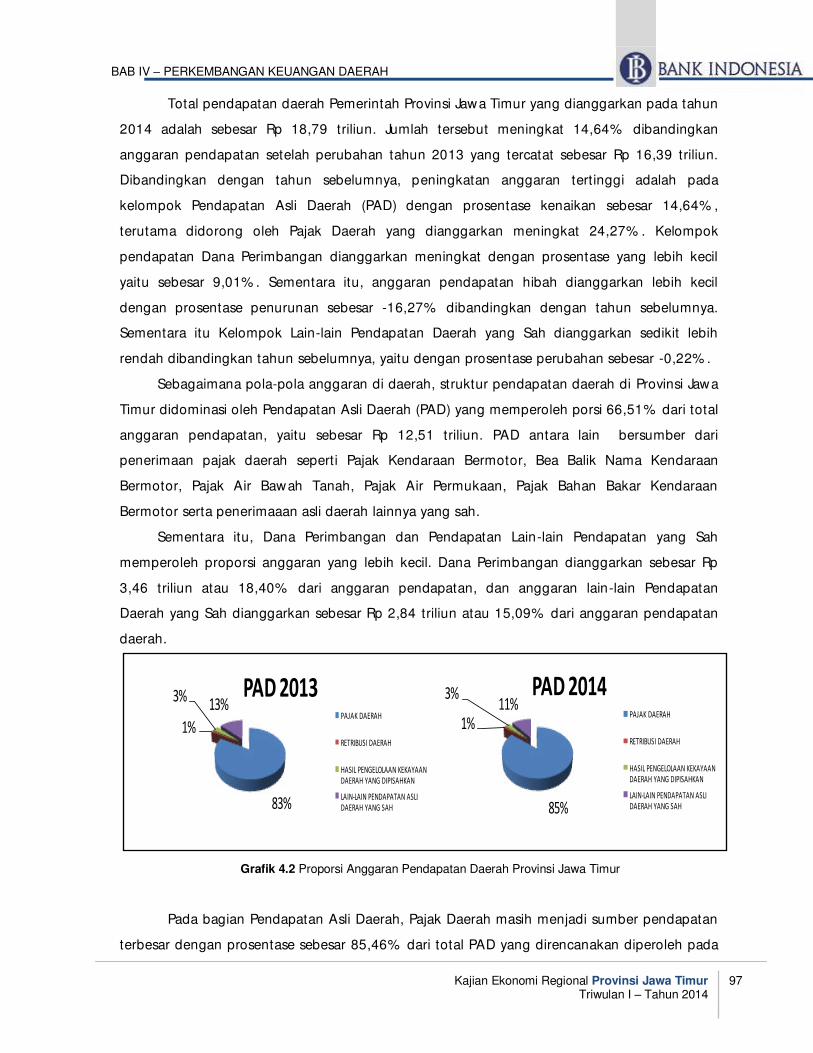

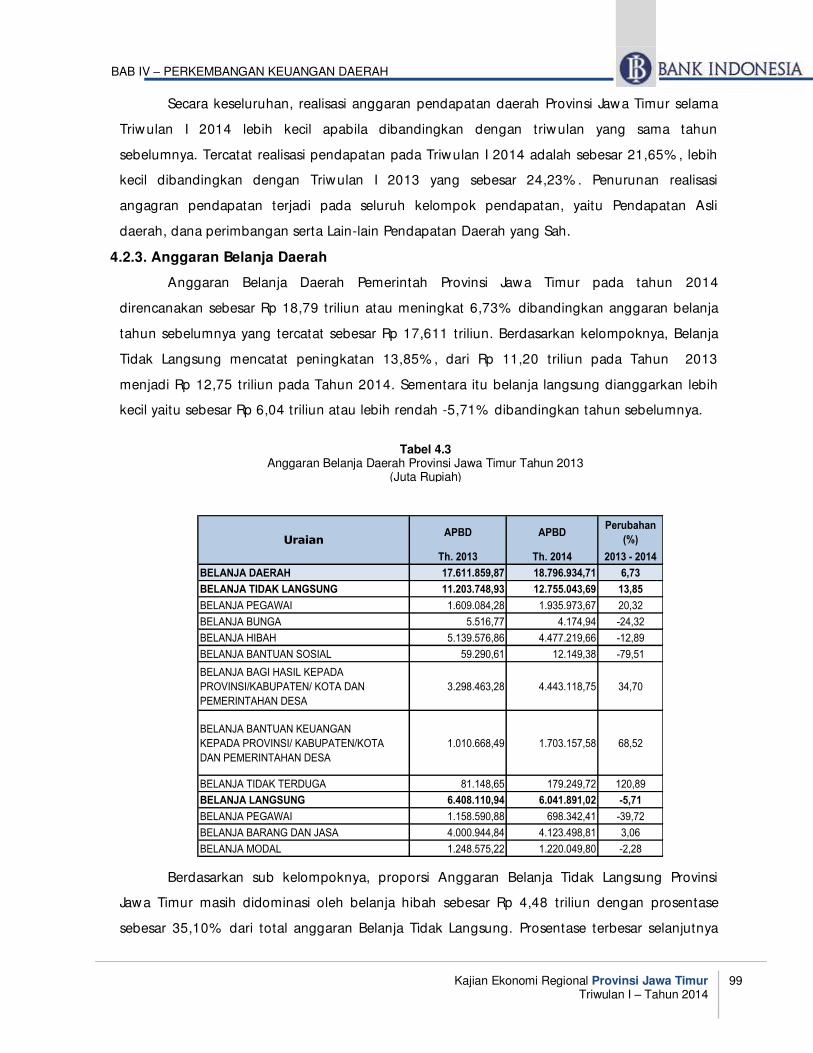

Tabel 4.1 Anggaran Pendapatan Daerah Provinsi Jawa Timur 2013 (Juta Rupiah) 96

Tabel 4.2 Realisasi Anggaran Pendapatan Belanja Daerah Prov.Jat im Triwulan 2013 (juta

Rupiah)98

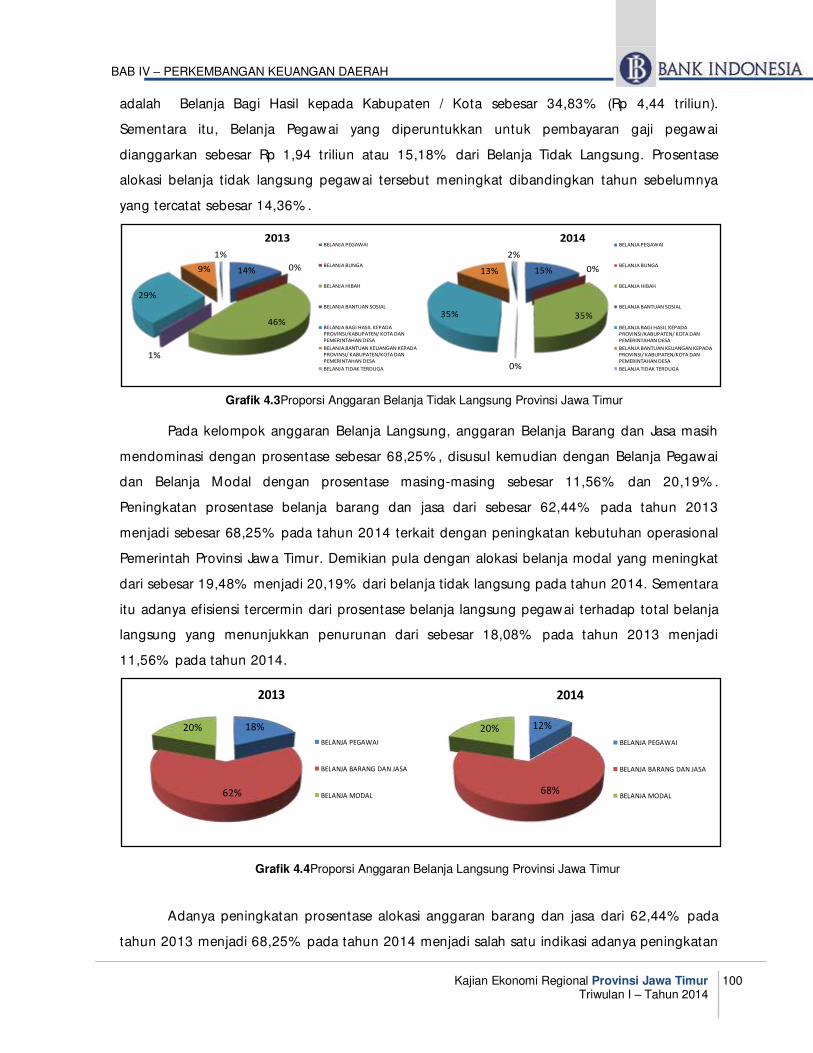

Tabel 4.3 Anggaran Belanja Daerah Prov.Jawa Timur Tahun 2013 99

Tabel 4.4 Realisasi Anggaran Belanja Daerah Provinsi Jawa Timur Tahun 2013 101

Tabel 5.1 Kondisi Ketenagakerjaan di Jawa Timur 103

Tabel 5.2Perkembangan Penggunaan Reanaga Kerja Survei Kegiatan Dunia Usaha SKDU

Jawa Timur106

Nilai Tukar Petani di Jawa 107

Nilai Tukar Nelayan di Jawa 110

Tabel 5.3 Garis Kemiskinan, Jumlah & Presentase Penduduk Miskin Menurut Daerah 111

Tabel 5.4Indeks Kedalaman Kemiskinan (P1) dan Indeks Keparahan Kemiskinan (P2) Jawa

Timur Menurut Daerah112

Tabel 6.1 Tendensi Arah Inf lasi dan Faktor Risiko 117

DAFTAR TABEL

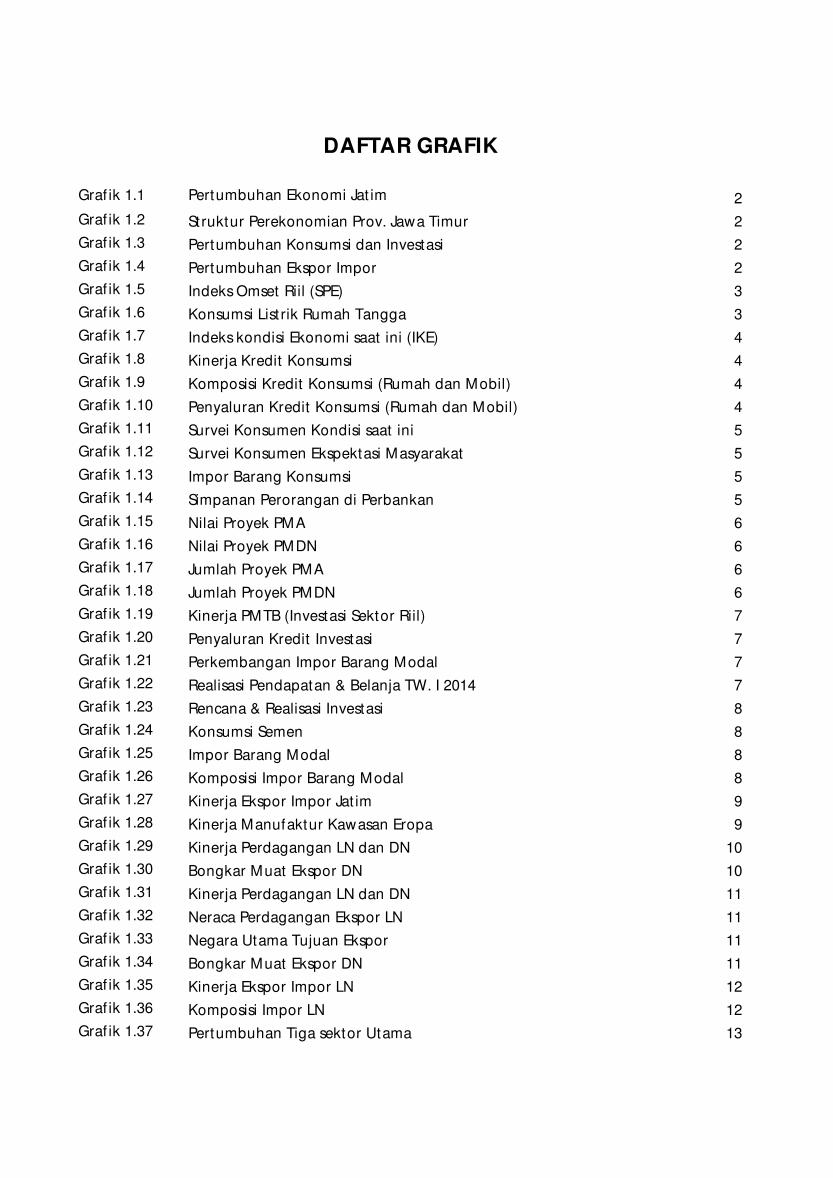

Graf ik 1.1 Pertumbuhan Ekonomi Jat im 2

Graf ik 1.2 Struktur Perekonomian Prov. Jawa Timur 2

Graf ik 1.3 Pertumbuhan Konsumsi dan Investasi 2

Graf ik 1.4 Pertumbuhan Ekspor Impor 2

Graf ik 1.5 Indeks Omset Riil (SPE) 3

Graf ik 1.6 Konsumsi List rik Rumah Tangga 3

Graf ik 1.7 Indeks kondisi Ekonomi saat ini (IKE) 4

Graf ik 1.8 Kinerja Kredit Konsumsi 4

Graf ik 1.9 Komposisi Kredit Konsumsi (Rumah dan Mobil) 4

Graf ik 1.10 Penyaluran Kredit Konsumsi (Rumah dan Mobil) 4

Graf ik 1.11 Survei Konsumen Kondisi saat ini 5

Graf ik 1.12 Survei Konsumen Ekspektasi Masyarakat 5

Graf ik 1.13 Impor Barang Konsumsi 5

Graf ik 1.14 Simpanan Perorangan di Perbankan 5

Graf ik 1.15 Nilai Proyek PMA 6

Graf ik 1.16 Nilai Proyek PMDN 6

Graf ik 1.17 Jumlah Proyek PMA 6

Graf ik 1.18 Jumlah Proyek PMDN 6

Graf ik 1.19 Kinerja PMTB (Investasi Sektor Riil) 7

Graf ik 1.20 Penyaluran Kredit Investasi 7

Graf ik 1.21 Perkembangan Impor Barang Modal 7

Graf ik 1.22 Realisasi Pendapatan & Belanja TW. I 2014 7

Graf ik 1.23 Rencana & Realisasi Investasi 8

Graf ik 1.24 Konsumsi Semen 8

Graf ik 1.25 Impor Barang Modal 8

Graf ik 1.26 Komposisi Impor Barang Modal 8

Graf ik 1.27 Kinerja Ekspor Impor Jat im 9

Graf ik 1.28 Kinerja Manufaktur Kawasan Eropa 9

Graf ik 1.29 Kinerja Perdagangan LN dan DN 10

Graf ik 1.30 Bongkar Muat Ekspor DN 10

Graf ik 1.31 Kinerja Perdagangan LN dan DN 11

Graf ik 1.32 Neraca Perdagangan Ekspor LN 11

Graf ik 1.33 Negara Utama Tujuan Ekspor 11

Graf ik 1.34 Bongkar Muat Ekspor DN 11

Graf ik 1.35 Kinerja Ekspor Impor LN 12

Graf ik 1.36 Komposisi Impor LN 12

Graf ik 1.37 Pertumbuhan Tiga sektor Utama 13

DAFTAR GRAFIK

Graf ik 1.38 Pertumbuhan Sektor Pendukung 13

Graf ik 1.39 Pertumbuhan Sektor pendukung 13

Graf ik 1.40 Ut ilisasi kapasitas produksi 14

Graf ik 1.41 Ut ilisasi kapasitas produksi sektoral 14

Graf ik 1.42 Indeks realisasi Usaha 14

Graf ik 1.43 Indeks realisasi Usaha Sektoral 14

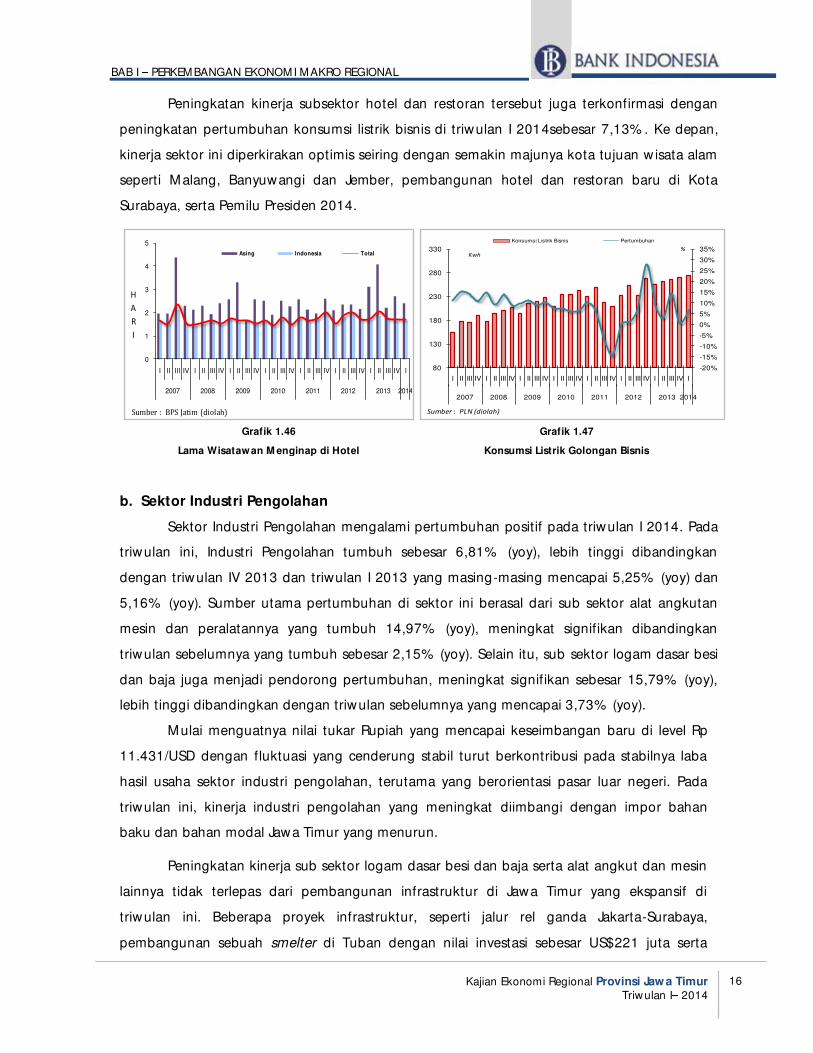

Graf ik 1.44 Pertumbuhan Subsektor PHR 15

Graf ik 1.45 TPK Hotel Berbintang dan Jumlah Wisman 15

Graf ik 1.46 Lama Wisatawan Menginap di Hotel 16

Graf ik 1.47 Konsumsi List rik Golongan Bisnis 16

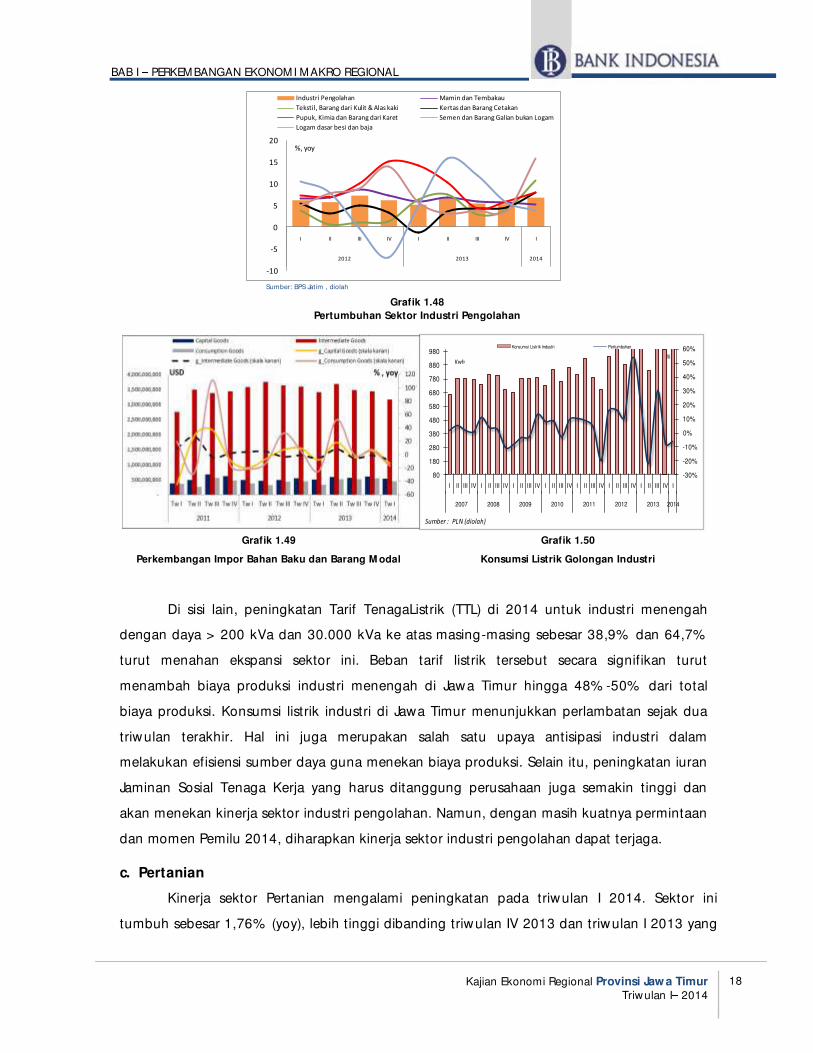

Graf ik 1.48 Pertumbuhan Sektor Industri Pengolahan 18

Graf ik 1.49 Perkembangan Impor Bahan Baku dan Barang Modal 18

Graf ik 1.50 Konsumsi List rik Golongan industri 18

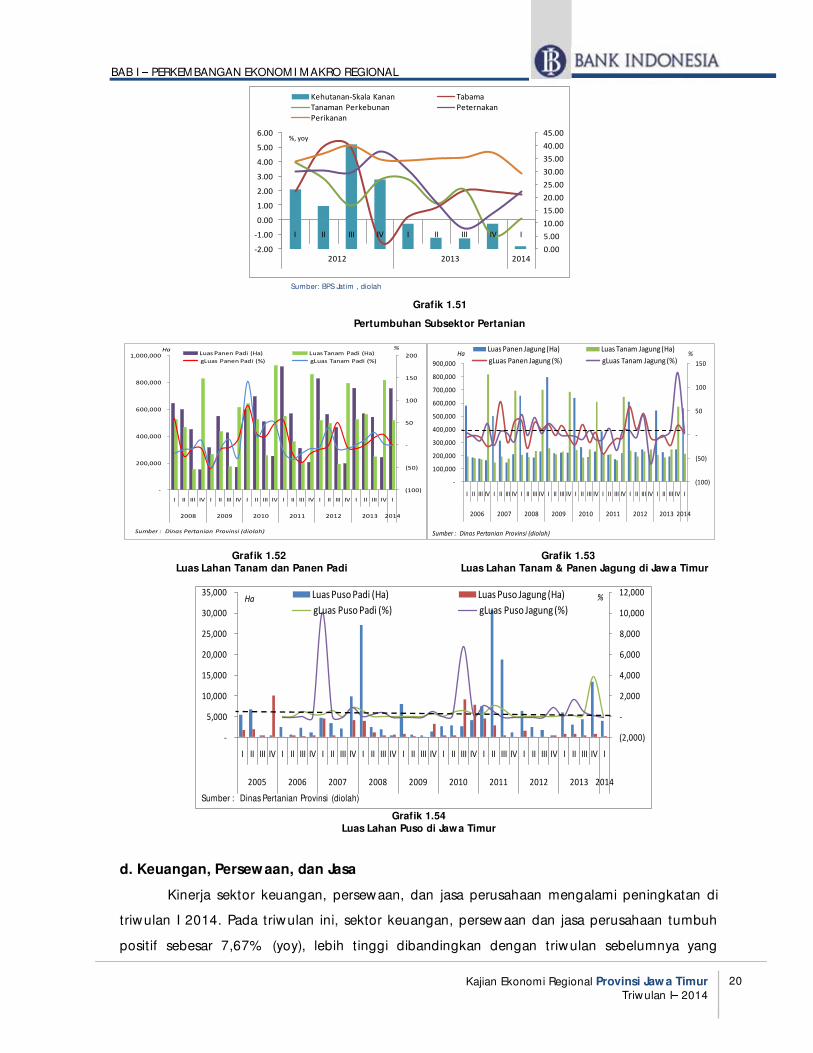

Graf ik 1.51 Pertumbuhan Subsektor Pertanian 20

Graf ik 1.52 Luas Lahan Tanam dan Panen Padi 20

Graf ik 1.53 Luas Lahan Tanam dan PanenJagung di Jat im 20

Graf ik 1.54 Luas Lahan Puso di Jat im 20

Graf ik 1.55 Pertumbuhan Subsektor Keuangan 21

Graf ik 1.56 Perkembangan Kredit Perbankan di Jat im 21

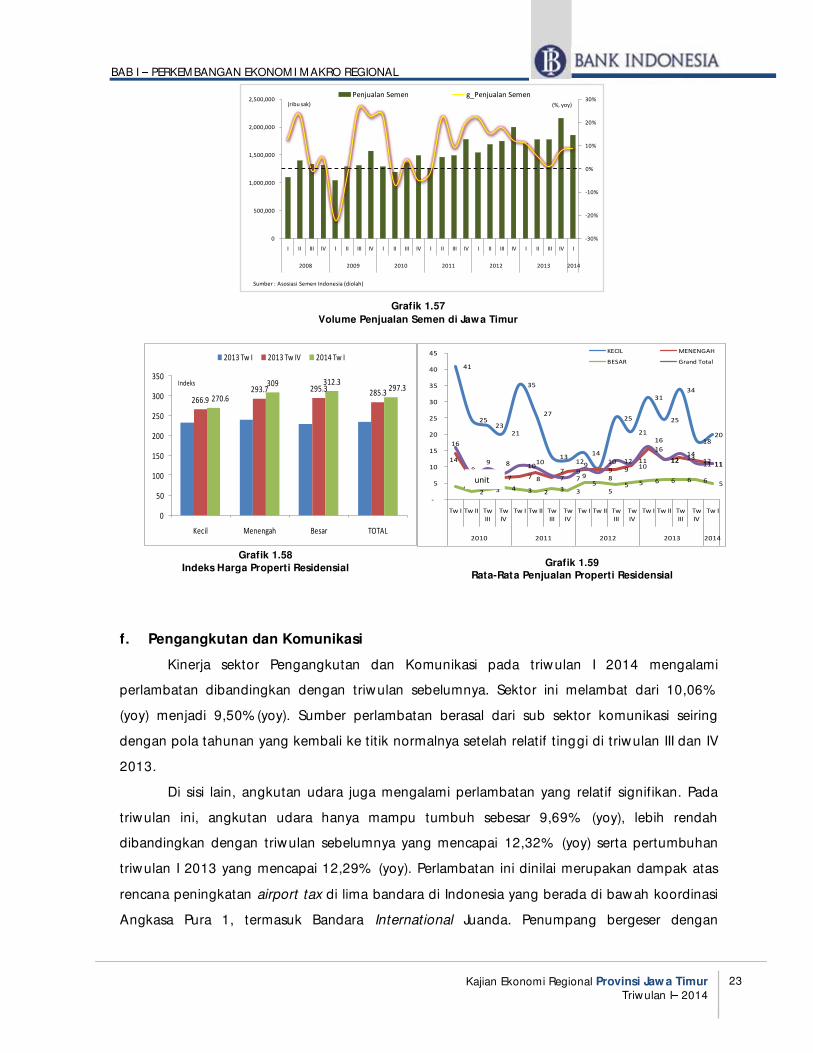

Graf ik 1.57 Volume Penjualan semen di jat im 23

Graf ik 1.58 Indeks Harga Propert i Residensial 23

Graf ik 1.59 Rata-Rata Penjualan Propert i Residensial 23

Graf ik 1.60 Arus Penumpang di Tanjung Perak 24

Graf ik 1.61 Arus Barang di tanjung Perak 24

Graf ik 1.62 Penumpang Domest ik di Bandara Juanda 24

Graf ik 1.63 Penumpang Internasional di Bandara Juanda 24

Graf ik 2.1 Inf lasi Jawa Timur & Nasional (yoy) 36

Graf ik 2.2 Perkembangan Inf lasi Jawa Timur 36

Graf ik 2.3 Disagregasi Inf lasi Jawa Timur 36

Graf ik 2.4 Perbandingan Inf lasi di Kawasan Jawa (yoy) 36

Graf ik 2.5 Inf lasi per Kelompok Barang (mtm) 38

Graf ik 2.6 Inf lasi Januari 2014 per Kelompok Barang 38

Graf ik 2.7 Inf lasi Februari 2014 per Kelompok Barang 38

Graf ik 2.8 Inf lasi Maret 2014 per Kelompok Barang 38

Graf ik 2.9 Inf lasi Makanan Jadi dan Bahan Bakar (mtm) 39

Graf ik 2.10 Penyumbang Inf lasi Januari 2014 39

Graf ik 2.11 Inf lasi Makanan Jadi dan Bahan Bakar (mtm) 40

Graf ik 2.12 Inf lasi Emas Perhiasan 40

Graf ik 2.13 Penyumbang Inf lasi Administered Price (mtm) 41

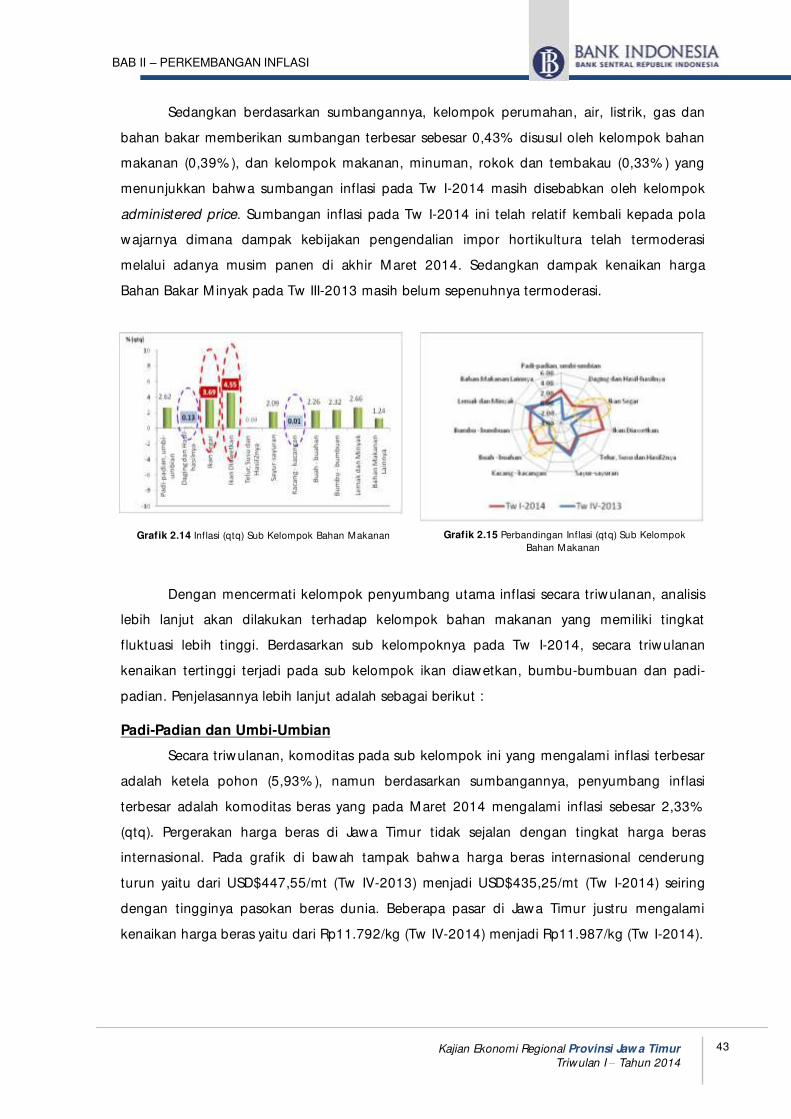

Graf ik 2.14 Inf lasi (qtq) Sub Kelompok Bahan Makanan 43

Graf ik 2.15 Perbandingan Inf lasi Sub kelompok Bahan Makanan 43

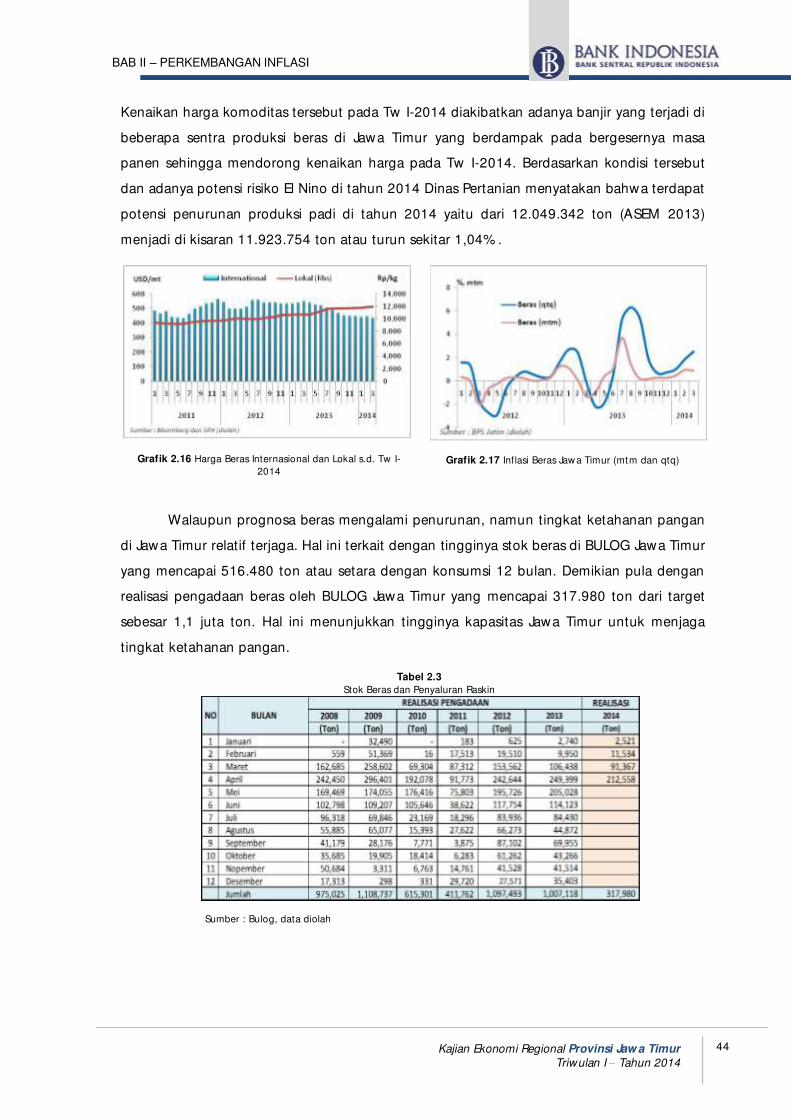

Graf ik 2.16 Harga Beras Internasional dan Lokal 44

Graf ik 2.17 Inf lasi Beras Jawa Timur 44

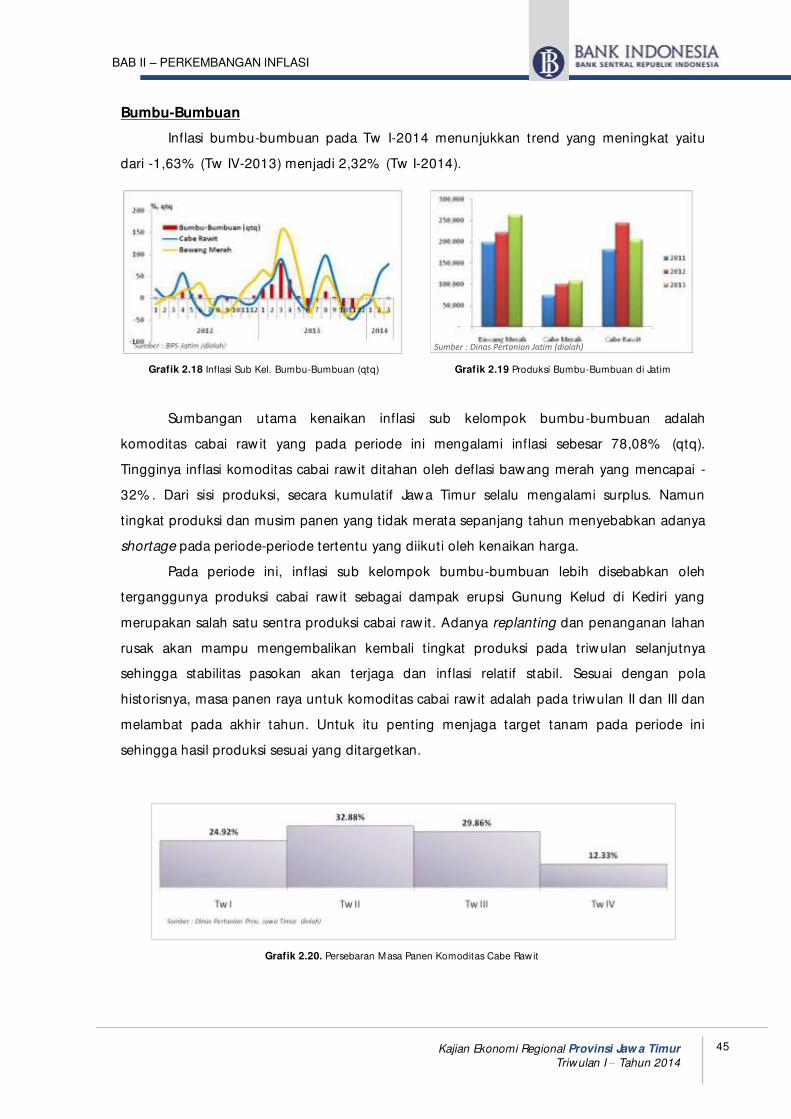

Graf ik 2.18 Inf lasi Sub Kelompok Bumbu-Bumbuan 45

Graf ik 2.19 Produksi Bumbu-Bumbuan di Jat im 45

Graf ik 2.20 Persebaran Masa Panen Komoditas Cabe Rawit 45

Graf ik 2.21 Inf lasi Tahunan (yoy) Sub Kelompok 2013 - 2014 46

Graf ik 2.22Inf lasi Kelompok Bahan Makanan, Makanan Jadi, Sandang dan

Transportasi (yoy) 2010-201446

Graf ik 2.23 Inf lasi Tahunan (yoy) Kelompok Bahan Makanan Tahun 2013 - 2014 47

Graf ik 2.24Inf lasi Tahunan (yoy) Kelompok Transport , Komunikasi dan Jasa

Keuangan 47

Graf ik 2.25 Perbandingan Inf lasi Tahunan (mtm) 8 Kota di Jawa Timur 49

Graf ik 2.26 Perbandingan Inf lasi Tahunan (yoy) 8 Kota di Jawa Timur 49

Graf ik 2.27 Disagregasi Inf lasi Jat im (yoy) 50

Graf ik 2.28 50

Graf ik 2.29 51

Graf ik 2.30 Disagregasi Inf lasi (mtm) Jawa Timur 51

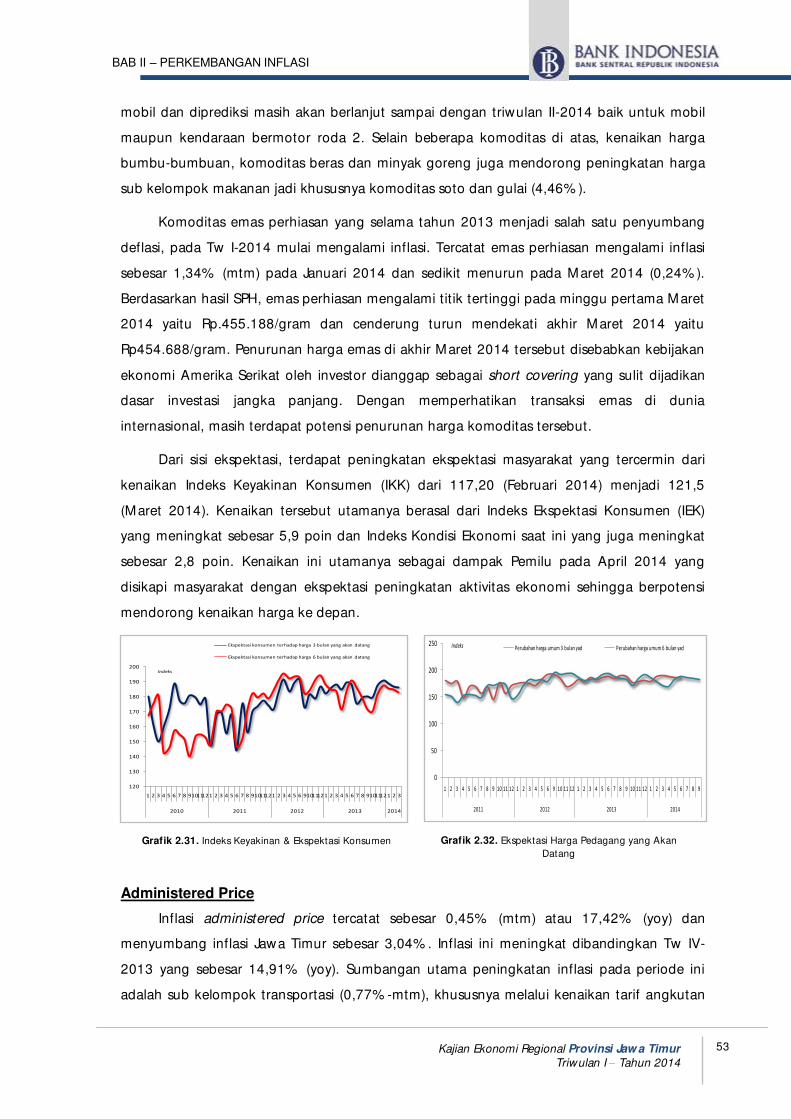

Graf ik 2.31 Indeks Keyakinan & Ekspektasi Konsumen 53

Graf ik 2.32 Ekspektasi Harga yang Akan Datang 53

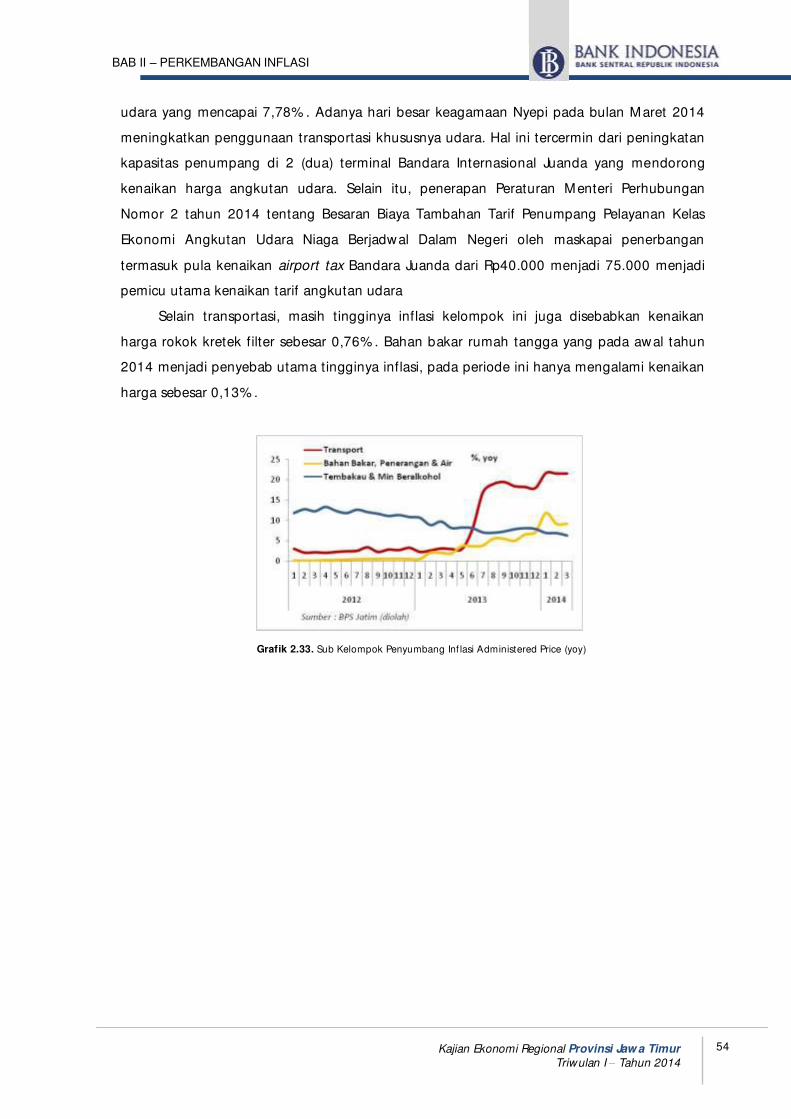

Graf ik 2.33 Sub Kelompok Penyumbang Inf lasi Administered Price 54

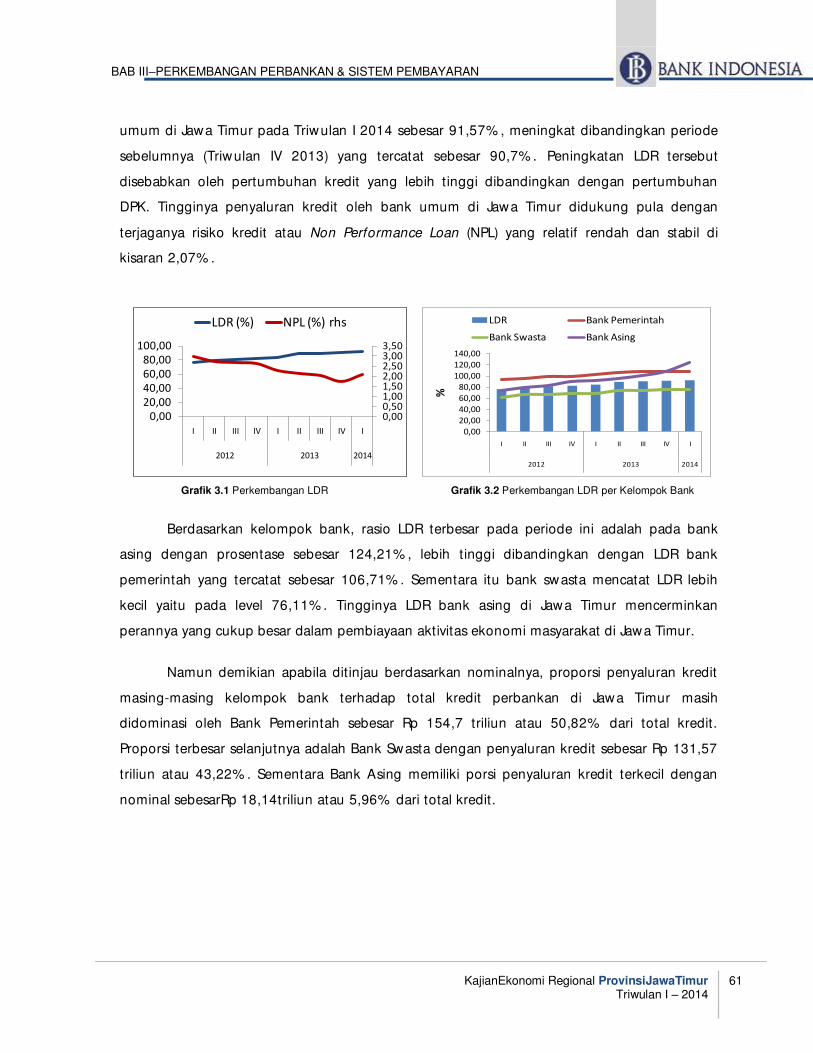

Graf ik 3.1 Perkembangan LDR 61

Graf ik 3.2 Perkembangan LDR per Kelompok Bank 61

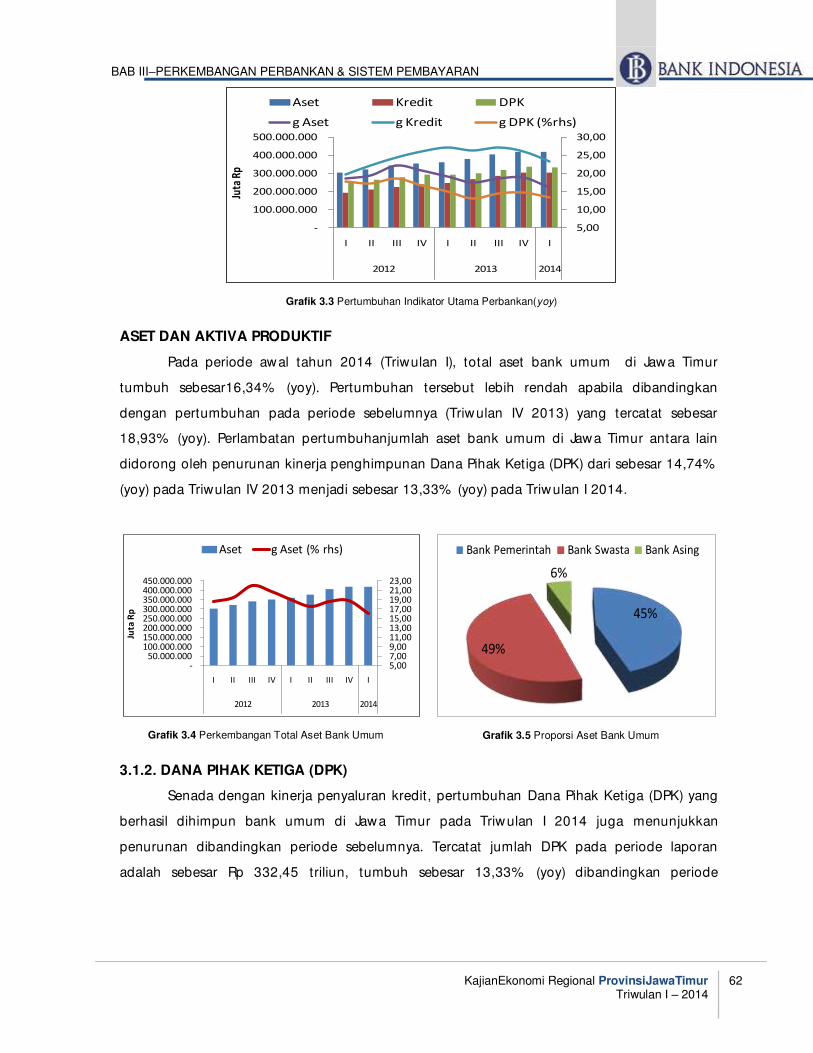

Graf ik 3.3 Pertumbuhan Indikator Utama Perbankan (yoy) 62

Graf ik 3.4 Perkembangan Total Aset Bank Umum 62

Graf ik 3.5 Proporsi Aset Bank Umum 62

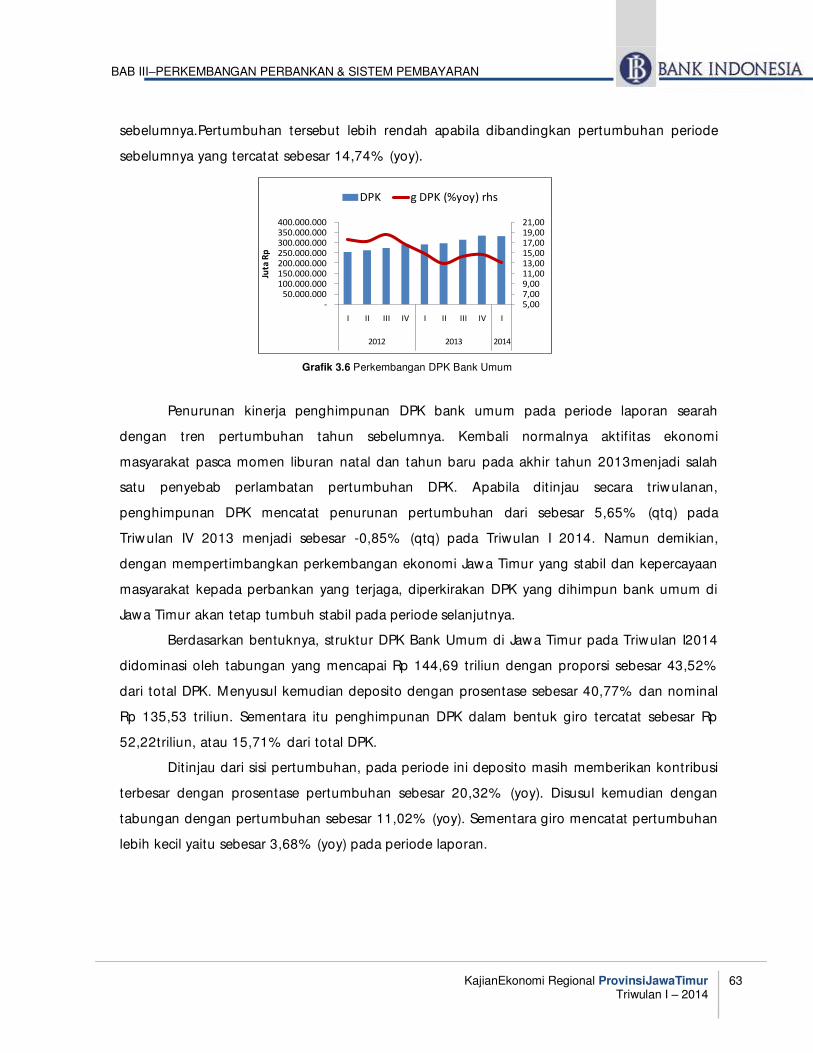

Graf ik 3.6 Pertumbuhan Dana Pihak Ket iga (y-o-y) 63

Graf ik 3.7 Pertumbuhan Dana Pihak Ket iga (y-o-y) 64

Graf ik 3.8 Pertumbuhan Dana Pihak Ket iga (qtq) 64

Graf ik 3.9 Perkembangan DPK per Jenis Simpanan 64

Graf ik 3.10 Komposisi DPK Bank Umum (%) 64

Graf ik 3.11 Perbandingan Suku Bunga Simpanan - BI Rate 64

Graf ik 3.12 Pertumbuhan Kredit (yoy) 66

Graf ik 3.13 Pertumbuhan Kredit (qtq) 66

Graf ik 3.14 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 67

Graf ik 3.15 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 67

Graf ik 3.16 Pertumbuhan Kredit Per Jenis Penggunaan(y-o-y) 67

Graf ik 3.17 Pertumbuhan Kredit Per Jenis Penggunaan (q-t -q) 67

Graf ik 3.18 Proporsi Kredit Sektoral 67

Graf ik 3.19 NPL Kredit Sektoral 68

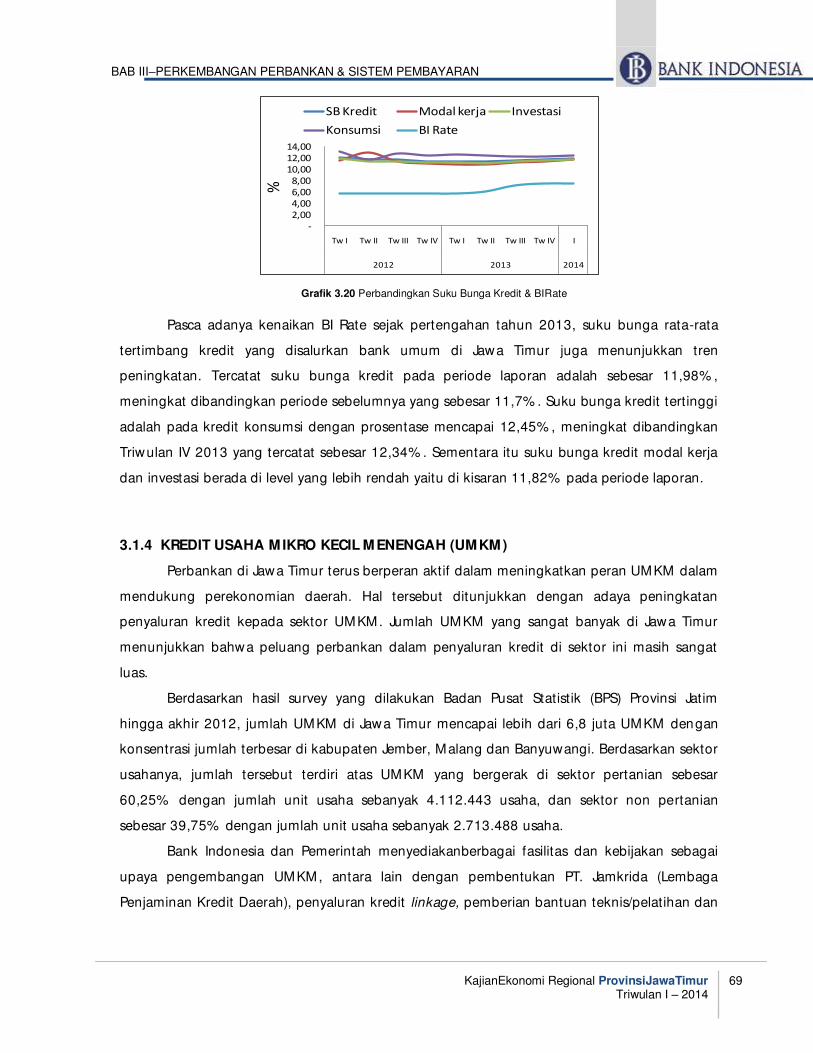

Graf ik 3.20 Perbandingan Suku Bunga Kredit & BI Rate 69

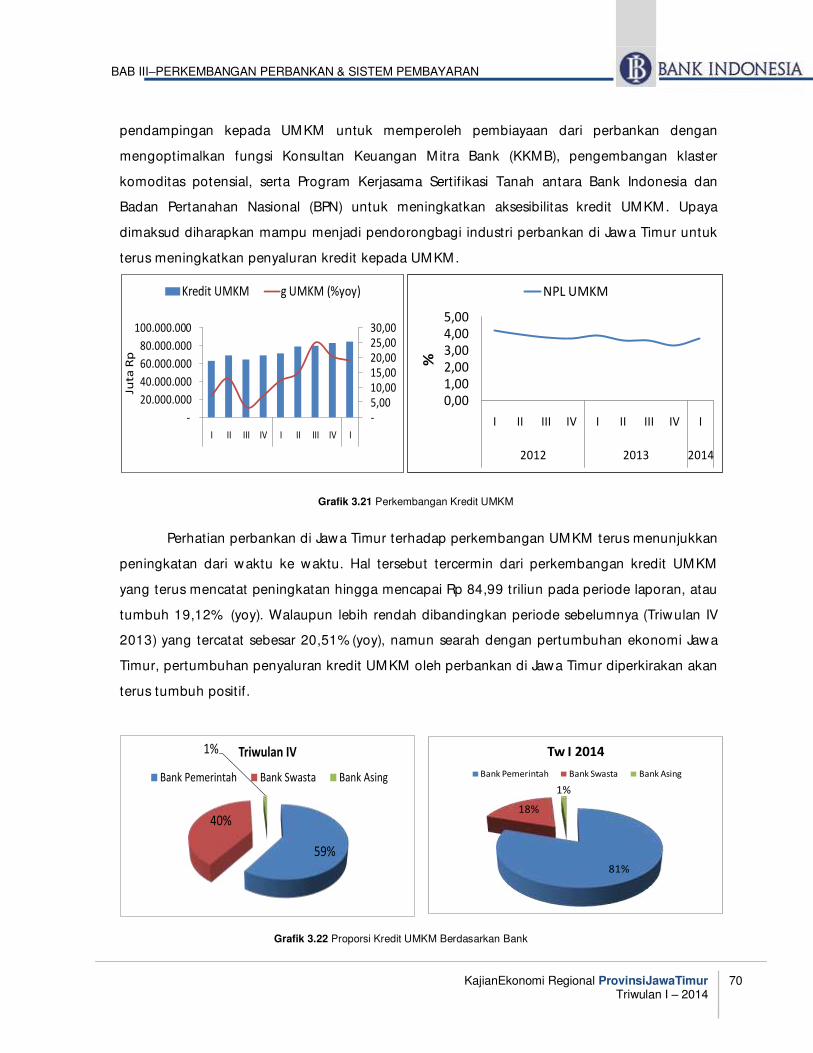

Graf ik 3.21 Perkembangan Kredit UMKM 70

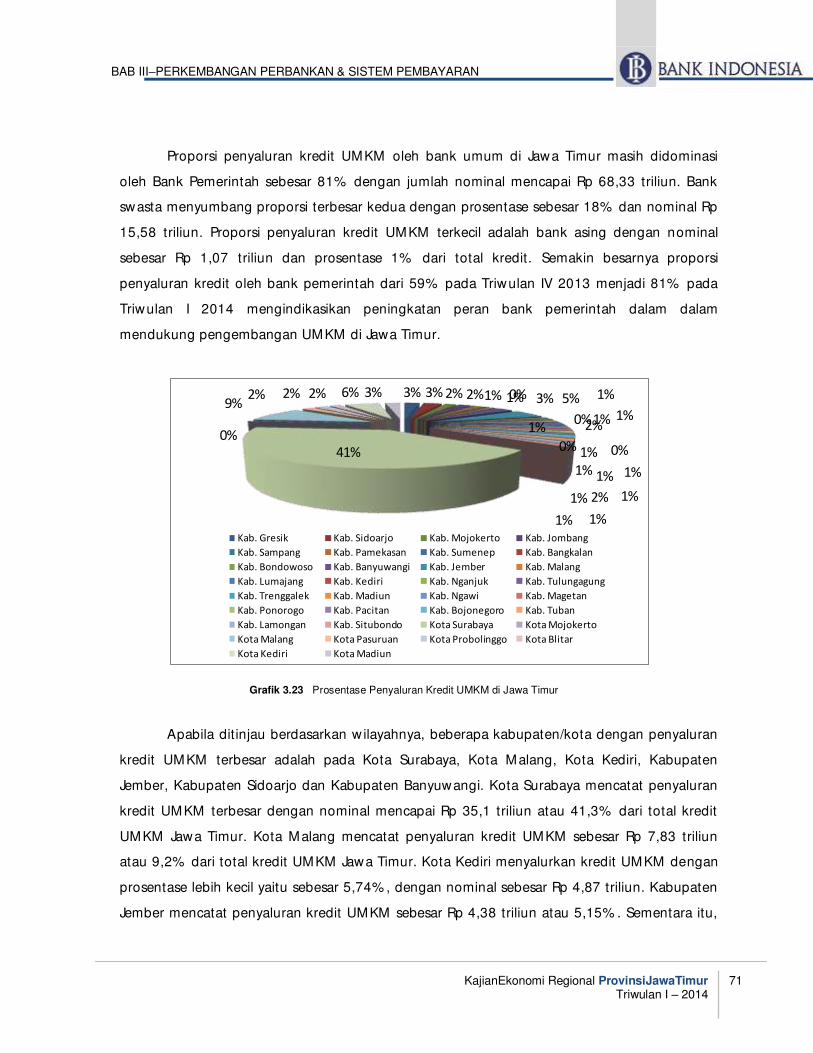

Graf ik 3.22 Proporsi Kredit UMKM Berdasarkan Bank 70

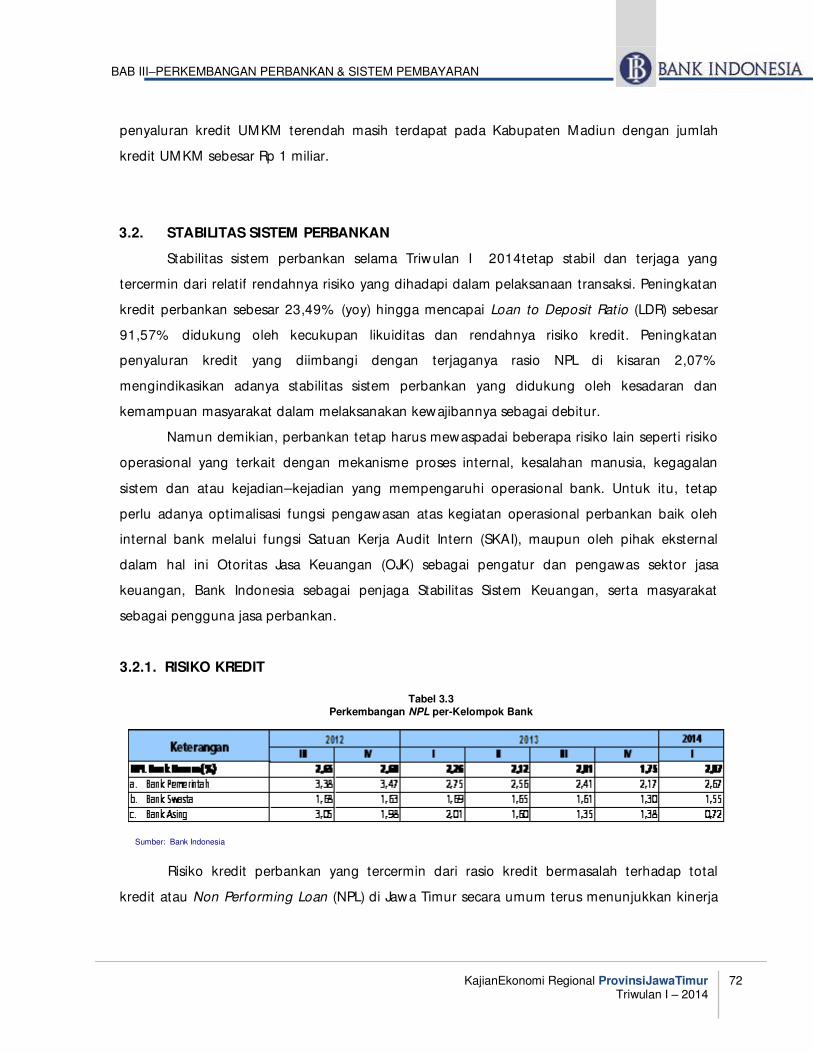

Graf ik 3.23 Prosentase Penyaluran Kredit UMKM di Jat im 71

Graf ik 3.24 Perkembangan Penyaluran KUR di Jat im 65

Graf ik 3.25 Perkembangan NPL Bank Umum 73

Graf ik 3.26 Perkembangan NPL per Jenis Penggunaan 73

Graf ik 3.27 Perkembangan indikator Perbankan Syariah (qtq) 74

Graf ik 3.28 Perkembangan indikator Perbankan Syariah (yoy) 74

Graf ik 3.29 Proporsi DPK Perbankan Syariah di Jat im 74

Graf ik 3.30 Pertumbuhan DPK Perbankan Syariah (yoy) 74

Graf ik 3.31 Perkembangan Pembiayaan Syariah per jenis pengunaan 75

Graf ik 3.32 Pangsa Pembiayaan Syariah per jenis pengunaan 75

Graf ik 3.33Non Performing Financing (NPF) dan Financing to Deposits Rat io (FDR)

Perbankan Syariah di Jawa Timur 76

Graf ik 3.34 Pertumbuhan Dana Pihak Ket iga BPR (%-yoy) 77

Graf ik 3.35 Pertumbuhan Dana Pihak Ket iga BPR (%-qtq) 77

Graf ik 3.36 Pertumbuhan Kredit BPR per-Jenis Penggunaan (yoy) 77

Graf ik 3.37 Proporsi Kredit BPR PerJenis Penggunaan 78

Graf ik 3.38 Perkembangan LDR & NPL BPR 78

Graf ik 3.39 Pertumbuhan Indikator Bank Ber-KP di Surabaya (yoy) 79

Graf ik 3.40 Pertumbuhan Indikator Bank Ber-KP di Surabaya (qtq) 79

Graf ik 3.41 Proporsi DPK Per Jenis Simpanan Pada Bank Ber KP di Surabaya 79

Graf ik 3.42Pertumbuhan DPK Per Jenis Simpanan Pada Bank Ber-KP di Surabaya

(qtq) 79

Graf ik 3.43Perkembangan Kredit Per Jenis Penggunaan Pada Bank Ber-KP di

Surabaya (qtq) 80

Graf ik 3.44 Proporsi Kredit Perjenis Penggunaan Bank Ber KP di Surabaya 80

Graf ik 3.45 Perkembangan LDR dan NPL Bank Berkantor Pusat di Surabaya 81

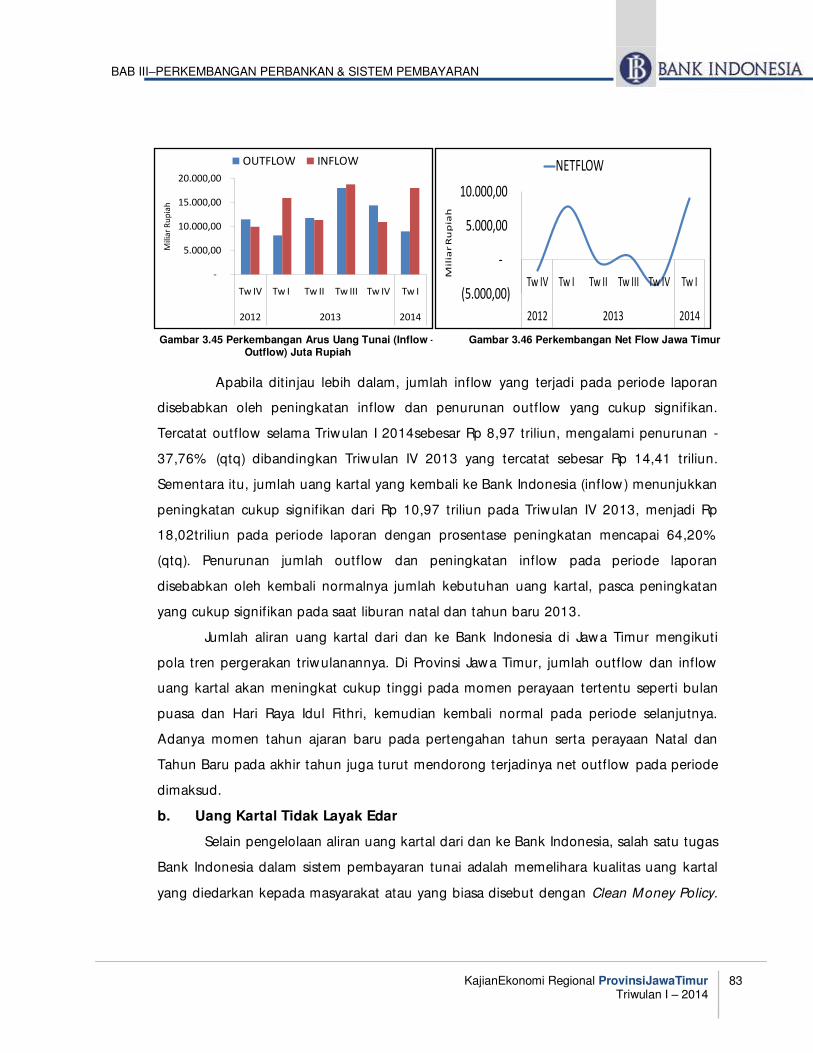

Graf ik 3.46Perkembangan Arus Uang Tunai (inf low - out f low) dalam juta rupia 83

Graf ik 3.47 Perkembangan Net Flow Jawa Timur 83

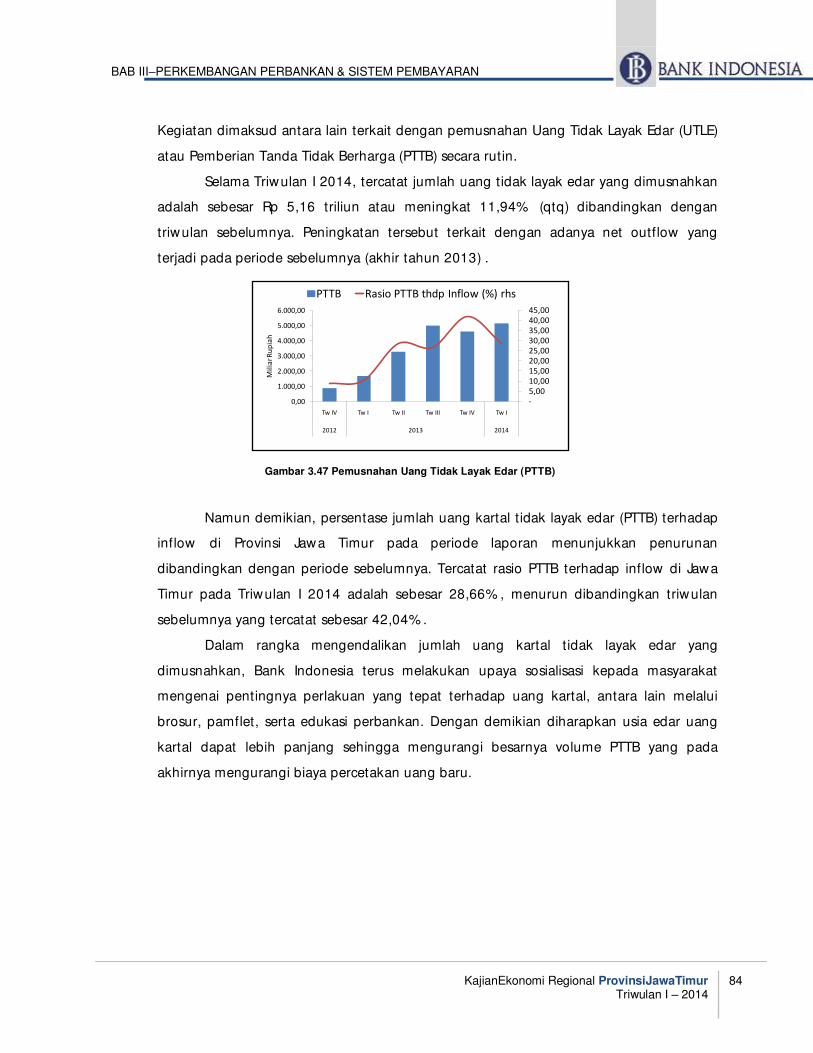

Graf ik 3.48 Pemusnahan Uang Tidak Layak Edar (PTTB) 84

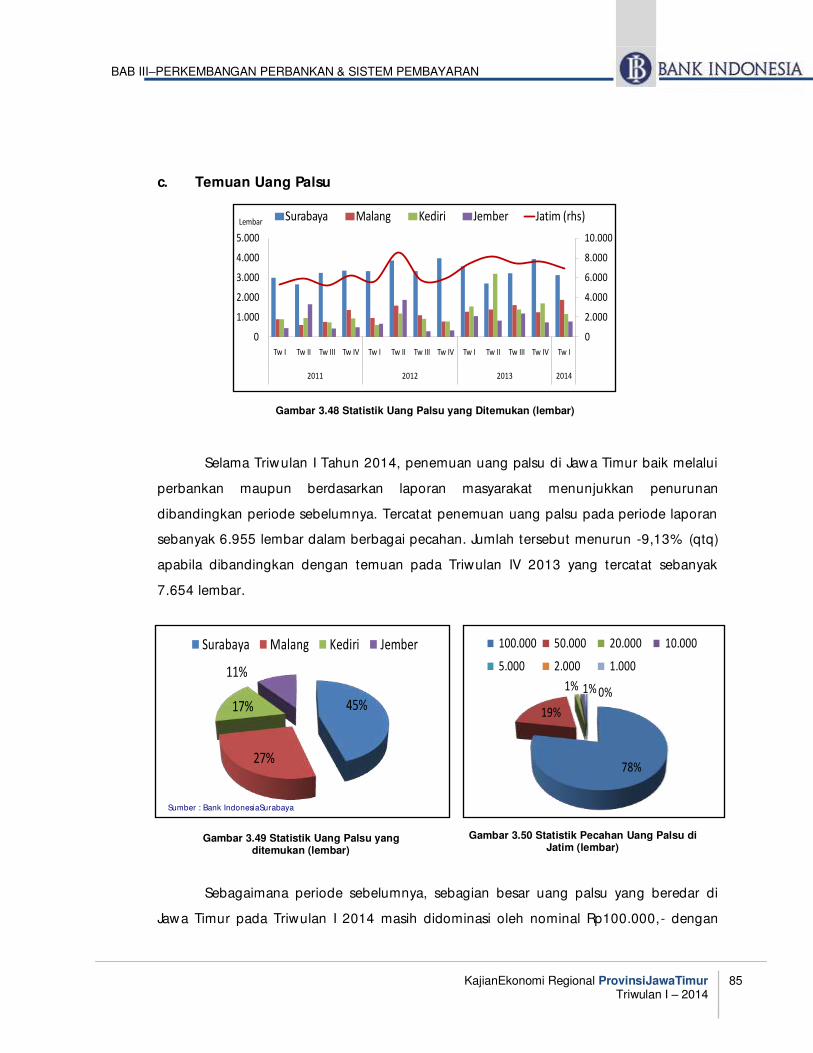

Graf ik 3.49 Stat ist ik Uang Palsu yg Ditemukan 85

Graf ik 3.50 Stat ist ik Uang Palsu yg Ditemukan 85

Graf ik 3.51 Stat ist ik Pecahan Uang Palsu yg Ditemukan 85

Graf ik 3.52 Perkembangan Transaksi Non Tunai Di Jawa Timur 87

Graf ik 3.53 Perkembangan Transaksi RTGS Di Jawa Timur 88

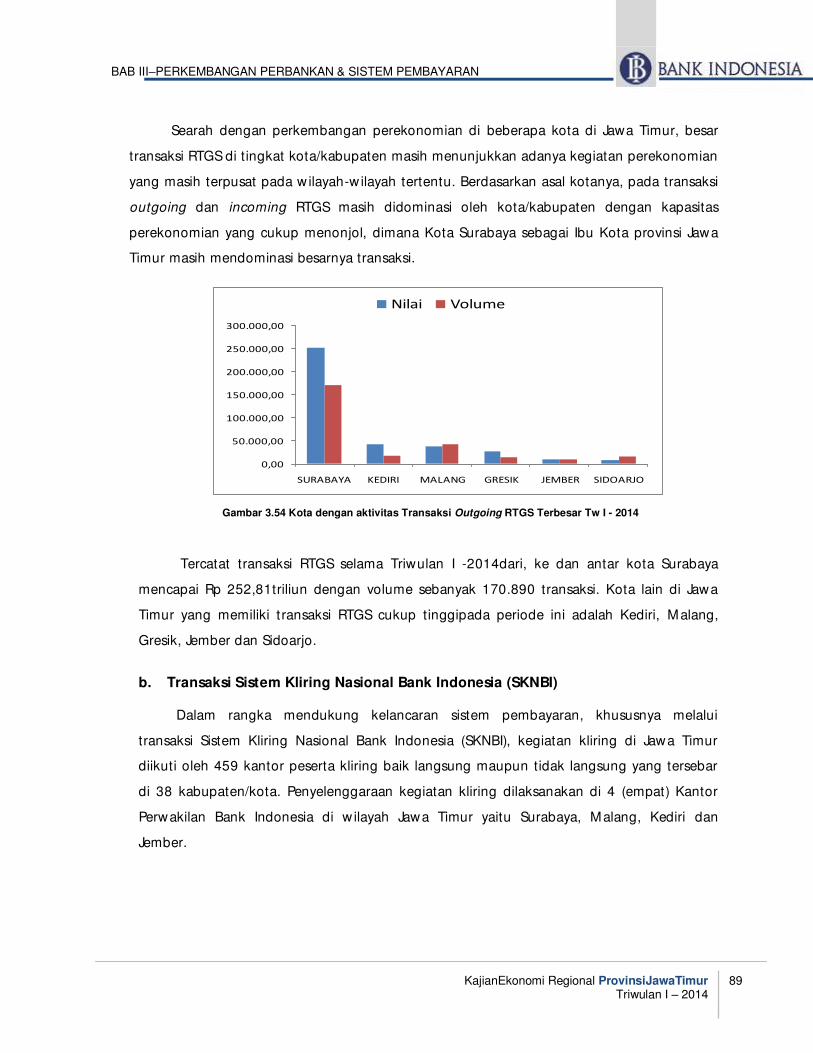

Graf ik 3.54 Pertumbuhan Transaksi RTGS (QTQ) 88

Graf ik 3.55 6 Kota Dengan Akt ivitas Transaksi Outgoing RTGS Terbesar Tw I 2014 89

Graf ik 3.56 Perkembangan Transaksi Kliring di Jat im 90

Graf ik 3.57 Tolakan Transaksi Kliring di Jat im 90

Graf ik 4.1 Perkembangan APBD Provinsi Jat im 96

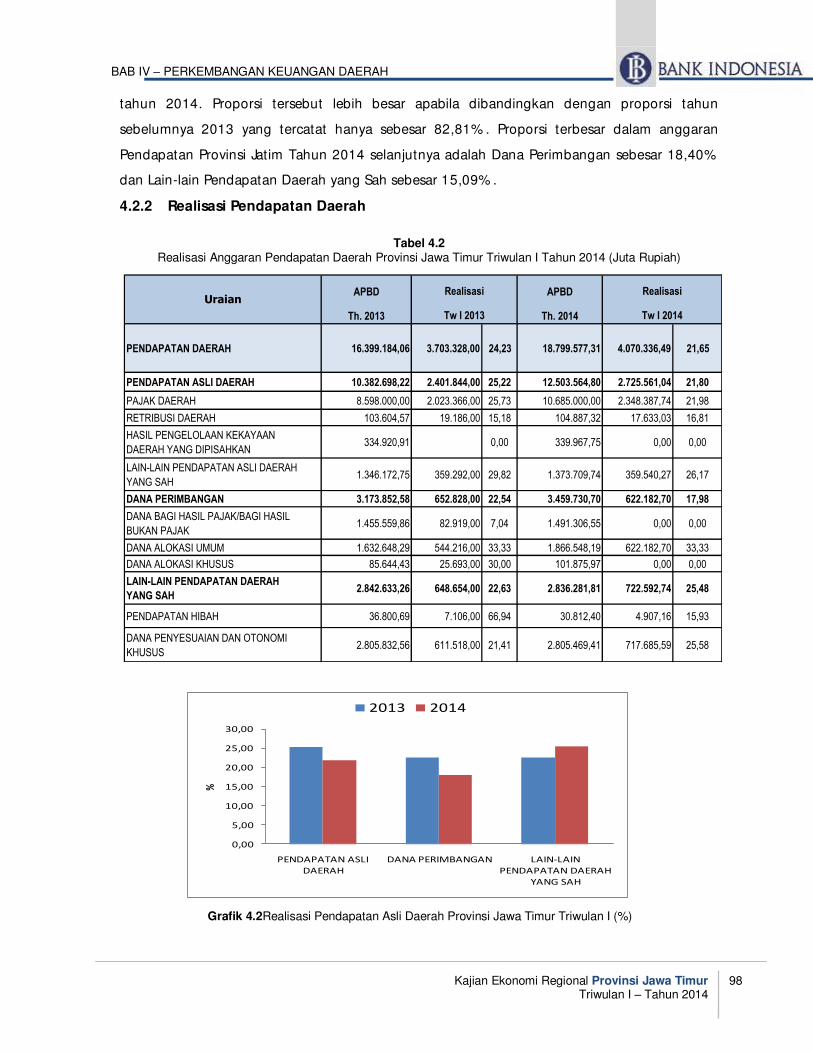

Graf ik 4.2 Proporsi Anggaran Pendapatan Daerah Jat im 97

Graf ik 4.3Realisasi Pendapatan Asli Daerah Provinsi Jawa Timur Tahun 2013 (Juta

Rupiah) 98

Graf ik 4.4 Proporsi Anggaran Belanja Tidak langsung Prov. Jat im 100

Graf ik 4.5 Proporsi Anggaran Belanja Langsung Prov. Jat im 100

Graf ik 4.6 Realisasi Anggaran Belanja 2013 dan 2014 102

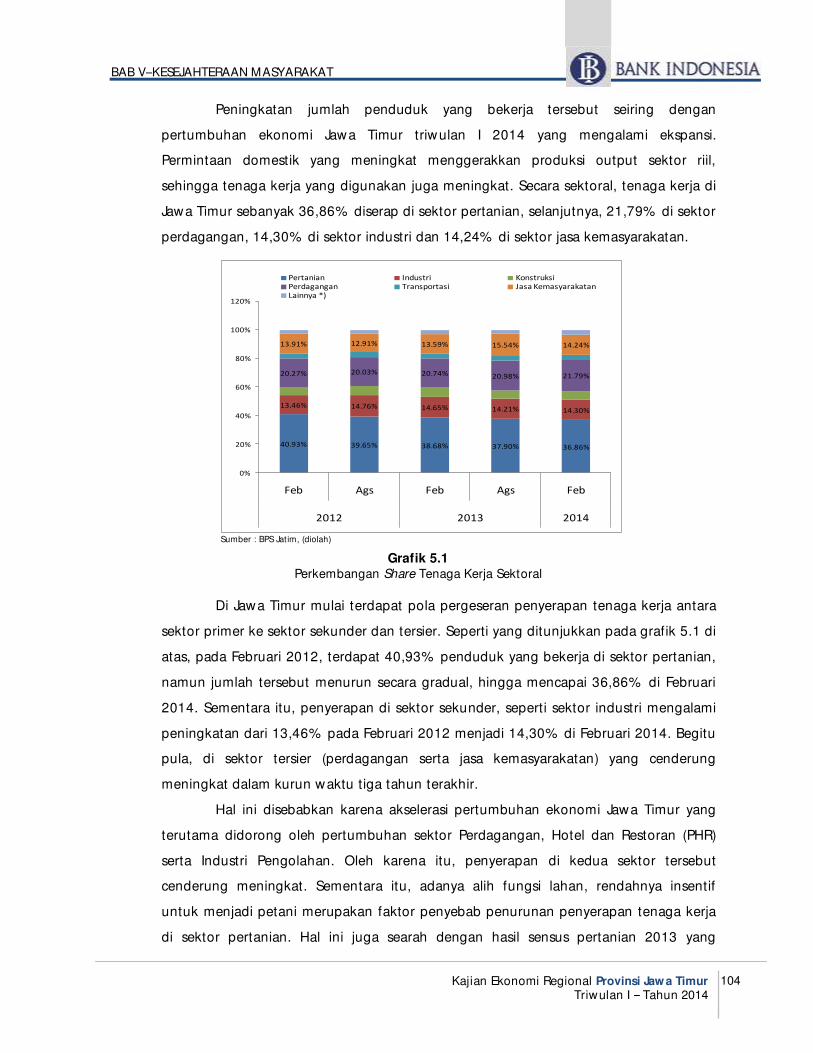

Graf ik 5.1 Perkembangan Share Tenaga Kerja Sisi Sektoral 104

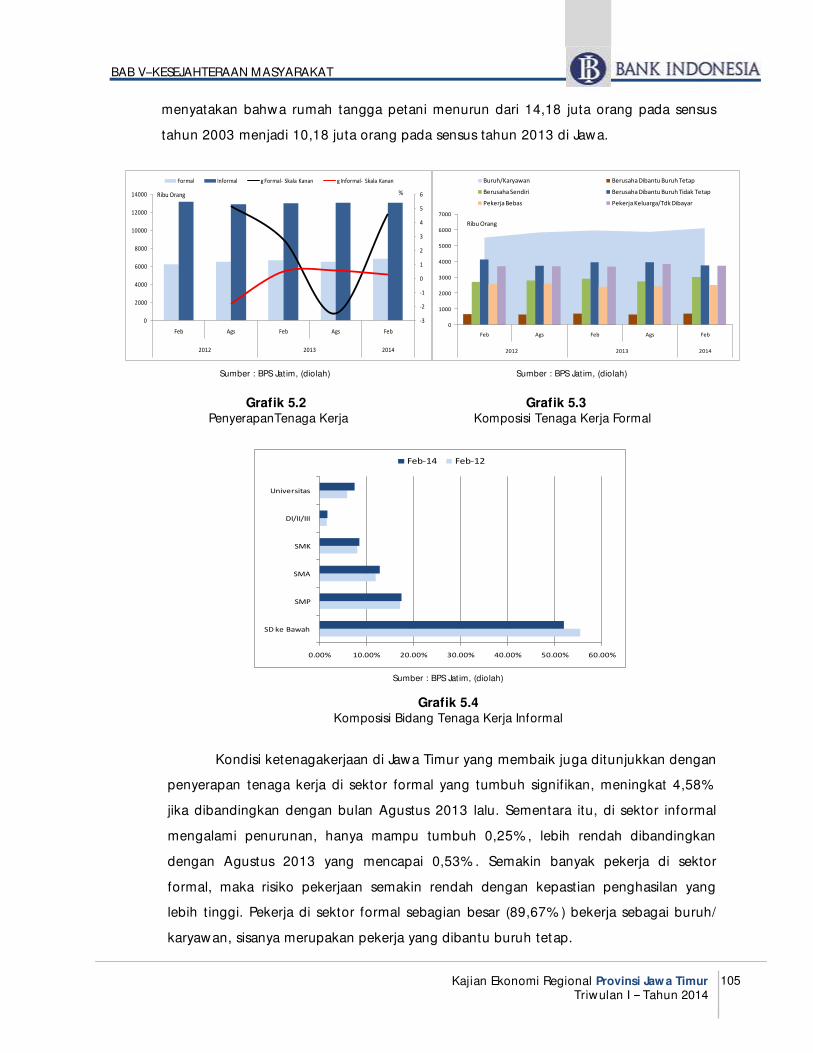

Graf ik 5.2 Penyerapan Tenaga Kerja 105

Graf ik 5.3 Komposisi Tenaga Kerja Formal 105

Graf ik 5.4 Komposisi Bidang Tenaga Kerja Informal 105

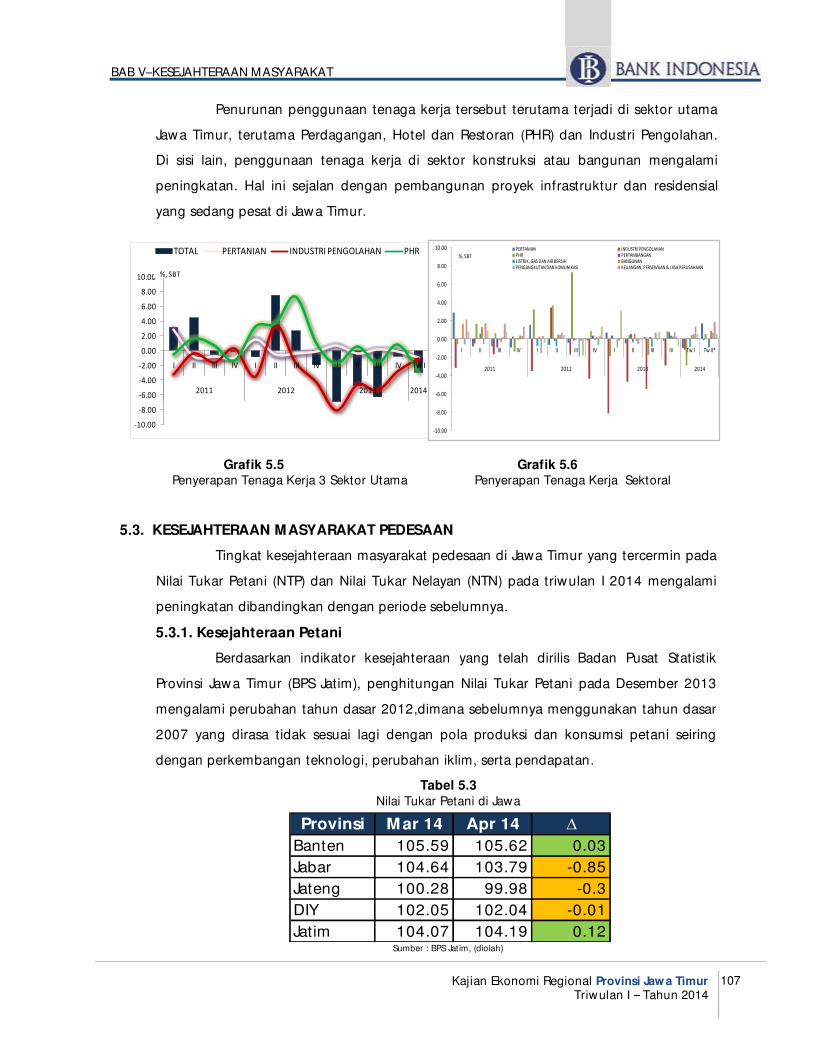

Graf ik 5.5 Penyerapan Tenaga Kerja 3 Sektor Utama 107

Graf ik 5.6 Penyerapan Tenaga Kerja Sektoral 107

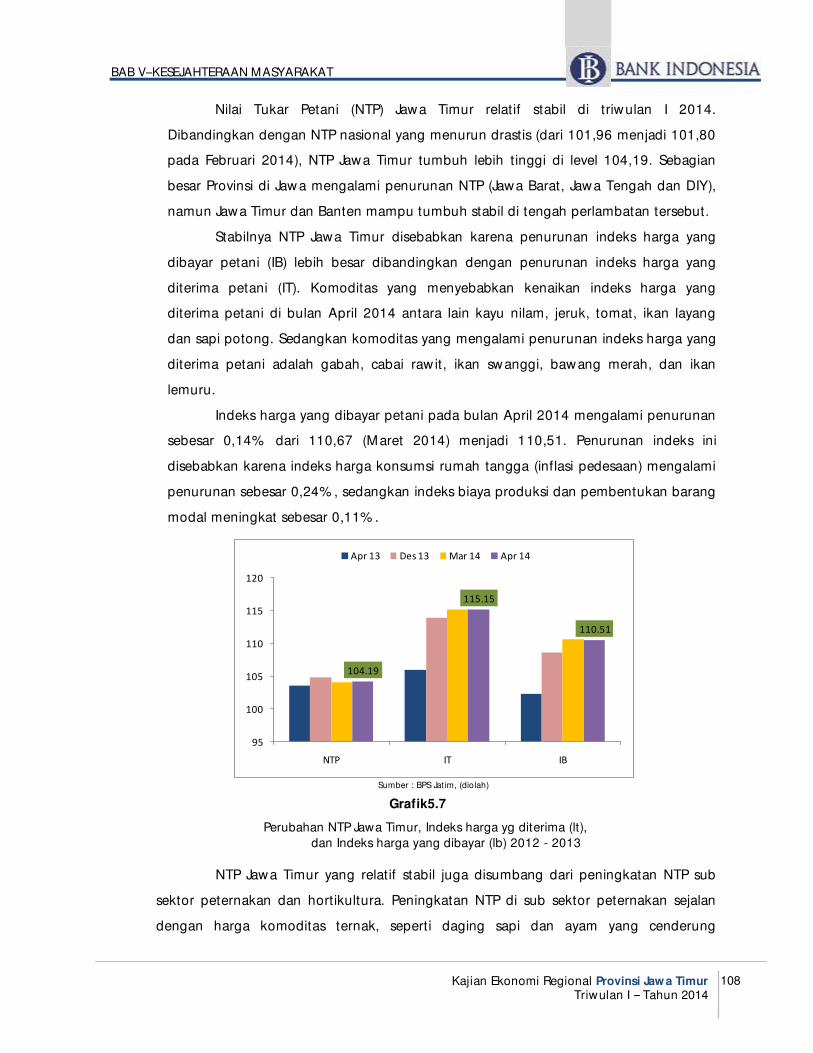

Graf ik 5.7Perubahan NTP Jat im, Indeks harga yang diterima (lt ), Indeks harga yang

dibayar (lb) 2012 - 2013 108

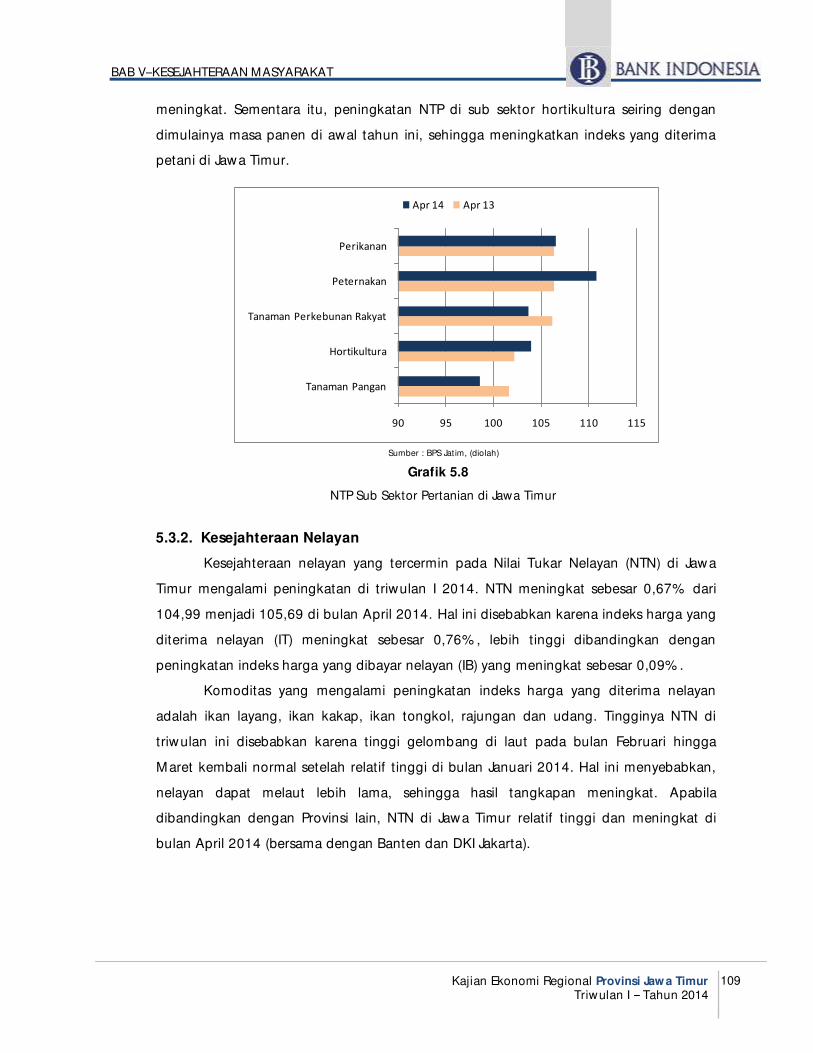

Graf ik 5.8 Subsektor NTP Jat im (%) 109

Graf ik 5.9 Perubahan NTN Jat im, Indeks harga yg diterima (lt ), dan Indeks harga

yang dibayar (lb) 110

Graf ik 5.10 Perkembangan Penduduk Miskin di Jawa Timur (%) 111

Graf ik 6.1 Indeks Ekspetasi Konsumen (IEK) 114

Graf ik 6.2 Indeks Ekspetasi Penghasilan 114

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

ix

Kantor Perwakilan Bank Indonesia Wilayah IV

RINGKASAN

EKSEKUTIF

KAJIAN EKONOMI REGIONAL (KER)

TRIWULAN I 2014

Asesmen Perkembangan Makro Ekonomi

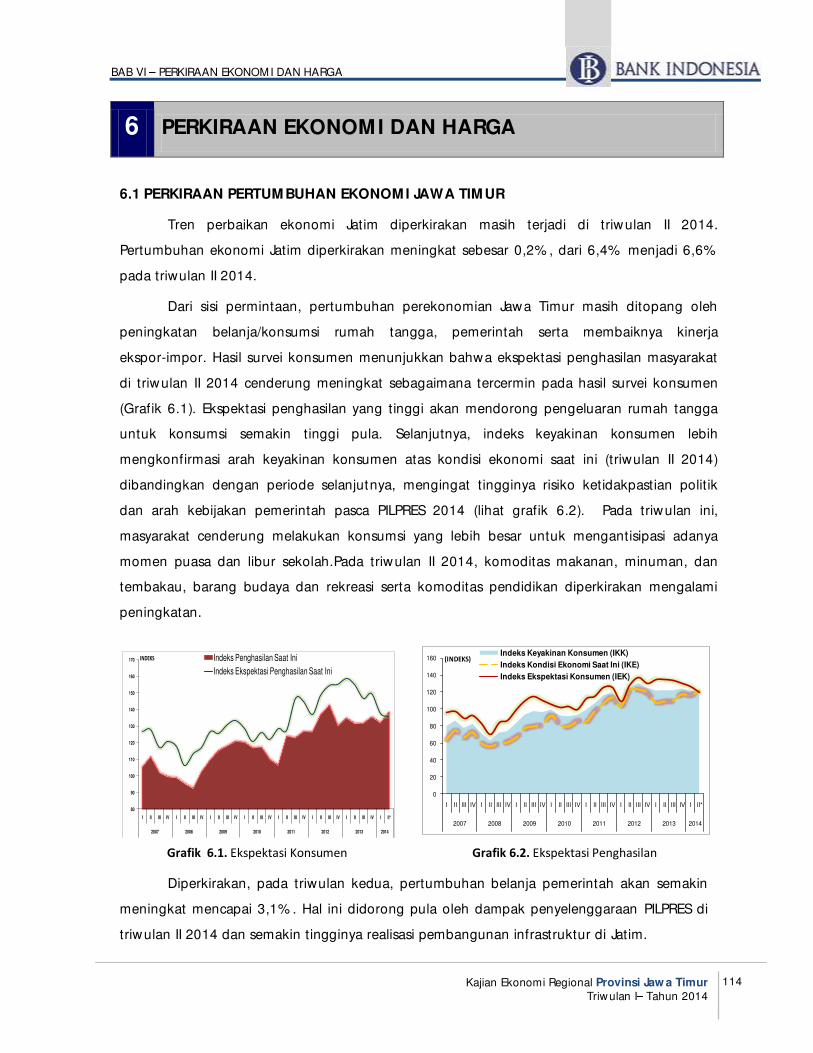

Perekonomian Jawa Timur menunjukkan perbaikan pada triwulan I

2014. Pertumbuhan ekonomi pada triwulan ini tercatat sebesar

6,4% (yoy), meningkat 0,2% (yoy) dibandingkan triwulan IV 2013

(6,2% , yoy)). Angka ini lebih tinggi dibandingkan pertumbuhan

nasional yang tercatat sebesar 5,2% (yoy).

Dari sisi permintaan, peningkatan kinerja ekonomi disebabkan

masih tingginya konsumsi rumah tangga serta perbaikan kinerja

ekspor. Faktor eksternal juga turut berpengaruh dalam

peningkatan kinerja ekonomi Jatim. Perekonomian negara maju

dan mitra dagang yang bergerak positif berdampak pada surplus

neraca perdagangan luar negeri Jatim. Sementara itu, realisasi

investasi terutama di sektor riil cenderung tertahan.

Dari sisi penawaran, hampir seluruh sektor tumbuh meningkat,

hanya sektor Perdagangan, Hotel & Restoran (PHR) dan sektor

Pengangkutan & Komunikasi yang tumbuh melambat .

Membaiknya kinerja ekspor dalam dan luar negeri Jawa Timur

turut mendorong optimisme pelaku usaha sektor industri.

Sementara itu, dimulainya masa panen dan relatif berkurangnya

curah hujan di sentra-sentra utama mendorong meningkatnya

produksi di sektor pertanian. Penyelenggaraan Pemilihan Legislatif

(Pileg) di triwulan ini turut mewarnai kenaikan kinerja sektor jasa

ke level 8,45% (yoy).

Asesmen Inflasi

Inflasi Jatim pada triwulan I 2014 terkoreksi pada level 6,59% (yoy)

turun dibandingkan periode sebelumnya (7,59% ) dan lebih rendah

dibandingkan inflasi Nasional (7,32% ). Perhitungan inflasi pada

Kinerja ekonomi Jatim membaik sebesar 6,4% (yoy), lebih t inggi dibandingkan

nasional (5,2% ).

Inflasi Jatim terkoreksi di level 6,59% , lebih rendah dibanding inflasi nasional (7,32% ).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

x

Kantor Perwakilan Bank Indonesia Wilayah IV

tahun 2014 ini tidak lagi menggunakan Survei Biaya Hidup (SBH)

tahun 2007 melainkan menggunakan SBH tahun 2012 dan

dilakukan di 8 (delapan) Kabupaten/Kota di Jawa Timur yaitu

Surabaya, Malang, Kediri, Jember, Sumenep, Probolinggo, Madiun

dan Banyuwangi.

Masih sejalan dengan periode sebelumnya, inflasi kelompok

administered price menjadi penyumbang utama inflasi Jawa Timur

(3,04% -yoy), disusul kemudian oleh kelompok core inflation

(2,49% ) dan volatile foods (1,06% ). Kenaikan tarif transportasi dan

bahan bakar rumah tangga (LPG 12 kg) yang terjadi di awal tahun

2014 berkontribusi bagi tingginya inflasi kelompok administered

price. Sedangkan kelompok volatile foods mulai kembali kepada

pola wajarnya yang berada di kisaran 3% - 8% sebagai dampak

telah dimulainya musim panen pada akhir triwulan I 2014 dan

tidak adanya permasalahan pada komoditas hortikultura seperti

tahun 2013.

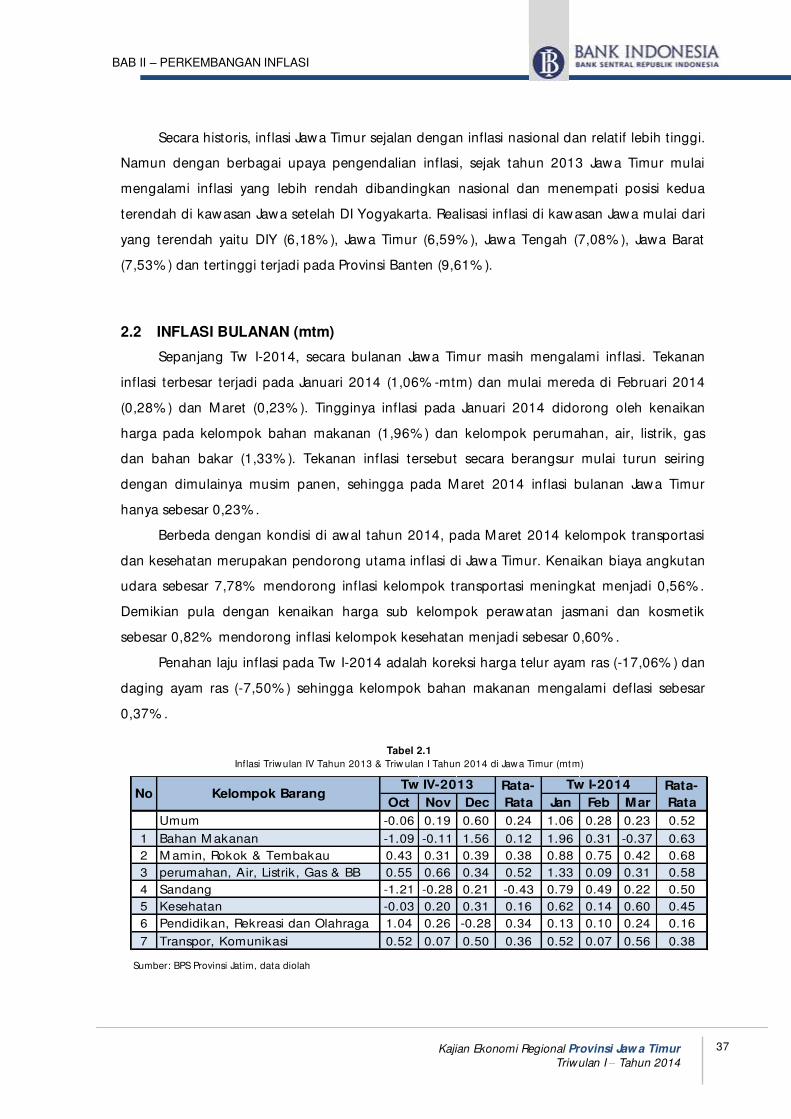

Secara historis, inflasi Jawa Timur sejalan dengan inflasi nasional

dan relatif lebih tinggi. Namun dengan berbagai upaya

pengendalian inflasi, sejak tahun 2013 Jawa Timur mulai

mengalami inflasi yang lebih rendah dibandingkan nasional dan

menempati posisi kedua terendah di kawasan Jawa setelah DI

Yogyakarta. Realisasi inflasi di kawasan Jawa mulai dari yang

terendah yaitu DIY (6,18% ), Jawa Timur (6,59% ), Jawa Tengah

(7,08% ), Jawa Barat (7,53% ) dan tertinggi terjadi pada Provinsi

Banten (9,61% ).

Asesmen Perbankan

Sampai dengan triwulan I 2014, kinerja perbankan di Jawa Timur

baik Bank Umum maupun Bank Perkreditan Rakyat (BPR) masih

menunjukkan perkembangan positif. Hal tersebut tercermin dari

indikator total aset, kredit dan DPK yang tumbuh dengan baik

serta didukung oleh tingkat risiko kredit yang rendah dan stabil,

yaitu di bawah level 5% . Aset Bank Umum dan BPR tetap tumbuh

Kinerja

perbankan di

Jawa Timur

masih terus

menunjukkan

perkembangan

posit if dengan

pertumbuhan

kredit mencapai

23,18% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xi

Kantor Perwakilan Bank Indonesia Wilayah IV

t inggi yaitu sebesar 16,2% (yoy) hingga mencapai Rp 430,97 triliun

pada triwulan I 2014. Kredit tumbuh sebesar 23,18% (yoy) dari

sebesar Rp 252,7 triliun pada triwulan I 2013 menjadi Rp 311,27

triliun pada triwulan I 2014. Demikian pula dengan Dana Pihak

Ketiga (DPK) Bank Umum dan BPR di Jawa Timur yang mencatat

pertumbuhan sebesar 13,25% (yoy) menjadi sebesar Rp 337,85

triliun pada periode laporan.

Peningkatan kinerja Bank Umum dan BPR di Jawa Timur terutama

didorong oleh terjaganya kondisi perekonomian nasional dan

daerah. Dengan mempertimbangkan tren pertumbuhan kredit

yang terus meningkat hingga mencapai kisaran 23,18% (yoy) pada

triwulan I 2014, maka peluang sumbangan sektor perbankan atas

peningkatan pertumbuhan ekonomi Jawa Timur diperkirakan

masih akan terus meningkat.

Prospek Ekonomi, Inflasi dan Perbankan Tw II 2014

Pada triwulan II 2014 tren perbaikan ekonomi Jatim diperkirakan

masih terjadi. Pertumbuhan ekonomi Jatim diperkirakan meningkat

sebesar 0,2% , dari 6,4% menjadi 6,6% . Dari sisi permintaan,

pertumbuhan perekonomian Jawa Timur masih ditopang oleh

peningkatan belanja/konsumsi rumah tangga, pemerintah serta

membaiknya kinerja ekspor-impor. Pada triwulan ini, masyarakat

cenderung melakukan konsumsi yang lebih besar untuk

mengantisipasi adanya momen puasa dan libur sekolah. Pada

triwulan II 2014, komoditas makanan, minuman, dan tembakau,

barang budaya dan rekreasi serta komoditas pendidikan

diperkirakan mengalami peningkatan.

Diperkirakan, pada triwulan kedua, pertumbuhan belanja

pemerintah akan semakin meningkat mencapai 3,1% didorong

oleh penyelenggaraan Pemilu Presiden. Sementara itu, investasi

diperkirakan tumbuh melambat dengan pertumbuhan di angka

6,90% (yoy). Dengan rampungnya beberapa proyek infrastruktur

di Jatim serta rencana pembangunan smelter di tahun ini

Ekonomi Jatim

pada triwulan II

2014

diperkirakan

tumbuh pada

rentang 6,4% -

s.d 6,8% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xii

Kantor Perwakilan Bank Indonesia Wilayah IV

diharapkan menahan laju perlambatan investasi hingga akhir

tahun 2014.

Kinerja sektor riil, yakni Perdagangan, Hotel dan Restoran (PHR)

serta Industri Pengolahan diperkirakan meningkat dalam merespon

peningkatan konsumsi rumah tangga pada liburan sekolah.

Sementara itu, masih terdapat beberapa faktor risiko yang perlu

diwaspadai bagi keberlanjutan sektor Industri Pengolahan pada

triwulan II 2014 yaitu adanya peningkatan tarif listrik industri dan

penerapan pajak daerah pada komoditas rokok. Kebijakan

penerapan tarif tenaga listrik diperkirakan menambah biaya

operasional perusahaan sebesar 20% . Namun demikian, tingginya

permintaan global dan domestik di triwulan II 2014 mampu

menahan penurunan kinerja sektor ini.

Pada triwulan II 2014 diperkirakan sektor pertanian mengalami

peningkatan seiring dengan semakin tingginya volume panen di

beberapa w ilayah. Risiko yang perlu diwaspadai, dimulainya musim

kemarau di awal bulan Mei diperkirakan menurunkan produksi

padi, namun produksi tanaman palaw ija, khususnya kedelai dan

jagung serta tembakau diperkirakan meningkat.

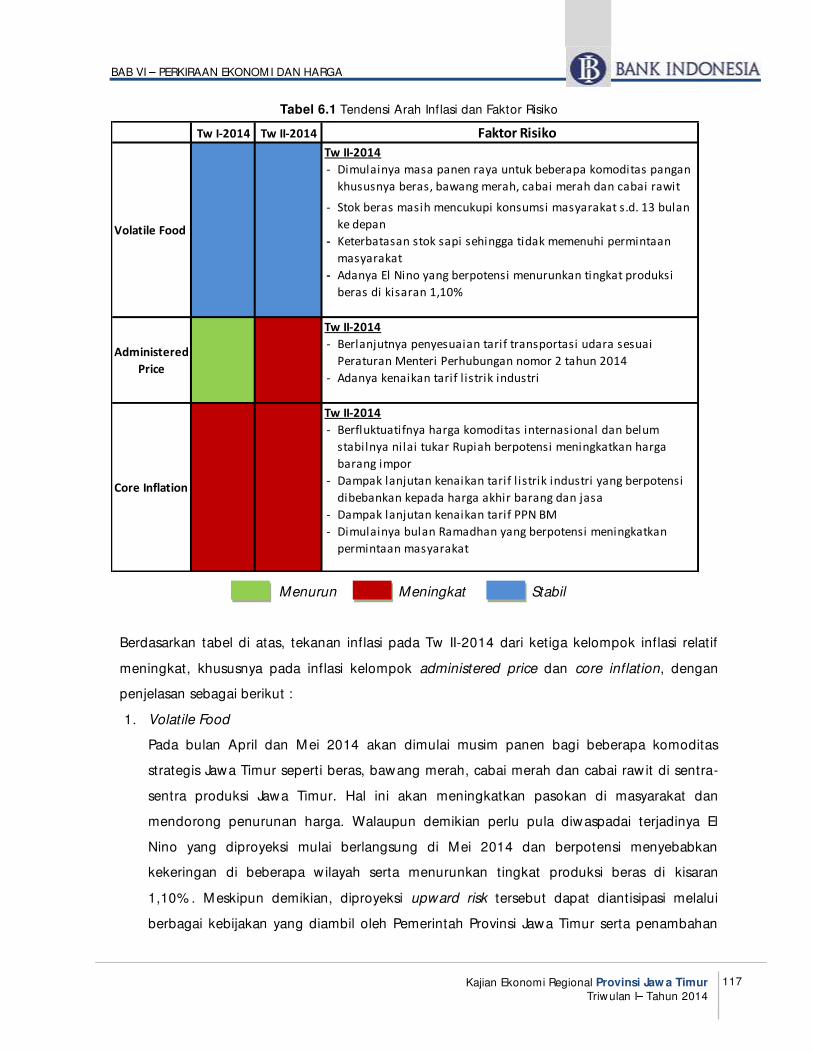

Mencermati perkembangan inflasi terkini dan tracking beberapa

indikator harga, maka inflasi kota Jawa Timur pada Tw II-2014

diperkirakan secara tahunan (yoy) berada di kisaran 6,3% s/d

6,5% . Tekanan inf lasi pada Tw II-2014 dari ket iga kelompok

inf lasi relat if meningkat, khususnya pada inflasi kelompok

administered price dan core inflation.

Potensi utama pendorong inf lasi kelompok administered

price adalah kenaikan tarif listrik industri yang diberlakukan

sejak Mei 2014 serta berlanjutnya penerapan Peraturan

Menteri Perhubungan No. 2 tahun 2014 oleh maskapai

penerbangan yang berdampak pada kenaikan harga tarif

Inflasi IHK pada

triwulan II 2014,

diperkirakan berada

di kisaran 6,3% s/d

6,5% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xiii

Kantor Perwakilan Bank Indonesia Wilayah IV

angkutan udara. Selain itu adanya bulan Ramadhan di akhir

triwulan II 2014 juga dapat memicu kenaikan harga di sub

kelompok transportasi yang mendorong kenaikan inf lasi

kelompok ini.

Core inflation di triwulan II 2014 diproyeksi meningkat seiring

dengan adanya Hari Raya Keagamaan yang memicu tingginya

ekspektasi masyarakat dan tingkat konsumsi. Selain itu, second

round effect kenaikan tarif listrik industri yang berpotensi pada

kenaikan biaya produksi dan harga jual produk, serta berlanjutnya

penerapan PPN BM pada beberapa produk kebutuhan sehari-hari

juga menjadi potensi kenaikan inflasi dari sisi tradable.

Inflasi volatile food pada triwulan II 2014 diperkirakan mereda

seiring dimulainya musim panen bagi beberapa komoditas strategis

Jawa Timur. Hal ini akan meningkatkan pasokan di masyarakat dan

mendorong penurunan harga. Walaupun demikian perlu pula

diwaspadai terjadinya El Nino yang diproyeksi mulai berlangsung di

Mei 2014 dan berpotensi menyebabkan kekeringan di beberapa

w ilayah serta menurunkan tingkat produksi beras di kisaran

1,10% . Meskipun demikian, diproyeksi upward risk tersebut dapat

diantisipasi melalui berbagai kebijakan yang diambil oleh

Pemerintah Provinsi Jawa Timur serta penambahan luas lahan

untuk penanaman komoditas kedelai sehingga dapat

meminimalkan peningkatan risiko inflasi pangan.

Diperkirakan pada triwulan II 2014 kinerja industri perbankan di

Jawa Timur akan tetap menunjukkan peningkatan. Struktur dan

pondasi sistem perbankan yang cukup baik diyakini masih dapat

terjaga terutama ditopang oleh peningkatan fungsi intermediasi

oleh perbankan. Adanya keterbatasan likuiditas dari Dana Pihak

Ketiga diperkirakan akan mendorong peningkatan suku bunga

kredit dan DPK. Namun demikian, dengan penerapan strategi

pengembangan usaha yang tepat serta efisiensi biaya perbankan di

Jawa Timur diharapkan mampu terus meningkatkan kinerjanya.

Pertumbuhan

kredit perbankan

pada triwulan

II 2014

diperkirakan

masih tetap

t inggi

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xiv

Kantor Perwakilan Bank Indonesia Wilayah IV

Pertumbuhan kredit perbankan pada triwulan II 2014 diperkirakan

masih cukup tinggi. Hal tersebut berdasarkan pertimbangan

adanya momen puasa serta persiapan Lebaran. Sektor ekonomi

andalan Jatim seperti sektor perdagangan, sektor industri

pengolahan, sektor konstruksi serta sektor transportasi dan

komunikasi pertanian masih menjadi sektor unggulan bagi

perbankan untuk dibiayai.

Prospek Ekonomi dan Inflasi Tahun 2014

Secara keseluruhan diperkirakan pertumbuhan ekonomi Jatim

tahun 2014 mencapai 6,4-6,8% (yoy), cenderung meningkat dan

lebih tinggi dibandingkan tahun 2013 yang mencapai 6,55% . Dari

sisi permintaan, konsumsi rumah tangga dan Pemerintah Daerah

diperkirakan semakin terakselerasi seiring dengan tingginya

kebutuhan politik di tahun Pemilu. Sementara itu, investasi

diperkirakan mampu tumbuh lebih tinggi, seiring dengan telah

diselesaikannya banyak proyek infrastruktur dan upaya ekspansi

industri logam dan kimia organik. Namun demikian, masih

terdapat risiko tekanan biaya produksi yang dapat mempengaruhi

keputusan investasi pelaku usaha. Pembaikan perekonomian global

dan regional sepanjang tahun ini secara optimis diharapkan

mampu meningkatkan ekspor Jawa Timur di tahun 2014.

Di sisi penawaran, pendorong utama perbaikan ekonomi Jatim

berasal dari sektor utama, yakni pertanian dan industri pengolahan

yang meningkat sebagai dampak dari membaiknya produksi

pertanian serta meningkatnya permintaan domestik pasca

kenaikan UMK 2014 dan pengaruh dari kegiatan penyelenggaraan

Pemilu di sepanjang tahun.

Sektor pertanian pun hingga akhir tahun 2014 tidak signifikan

terpengaruh oleh adanya El Nino. Efisiensi waduk dan irigasi serta

penganekaragaman komoditas yang ditanam menjadi salah satu

faktor yang menahan penurunan produksi tanaman pangan.

Secara

keseluruhan,

pertumbuhan

ekonomi Jatim

tahun 2014

diproyeksikan

tumbuh pada

rentang 6,4% s.d

6,8% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xv

Kantor Perwakilan Bank Indonesia Wilayah IV

Tekanan inflasi pada akhir tahun 2014 diproyeksi mereda

dibandingkan periode laporan atau berada di kisaran proyeksi

5,1% - 5,3% (yoy). Dari sisi permintaan, adanya hari raya

keagamaan pada triwulan II 2014 dan triwulan IV 2014 akan

menjadi pendorong utama inflasi yang bersifat seasonal.

Sementara dari sisi penawaran, adanya beberapa bencana seperti

banjir dan erupsi Gunung Kelud di awal tahun 2014, serta potensi

badai El Nino pada tahun 2014 diproyeksi akan sedikit mengurangi

kecukupan pasokan di masyarakat.

Pergerakan harga pada kelompok bahan makanan sampai dengan

triwulan III 2014 diprediksi akan mengalami penurunan dan

meningkat kembali pada triwulan IV 2014. Sebagaimana trend

pada periode-periode sebelumnya, tren permintaan akan mereda

pada triwulan II 2014, kemudian meningkat pada awal triwulan III

2014 dan akhir triwulan IV 2014 seiring dengan adanya Hari Raya

Idul Fitri dan Natal.

Tingkat produksi komoditas pangan selama tahun 2014 diproyeksi

akan sedikit menurun seiring dengan pergeseran musim panen

akibat banjir pada awal tahun 2014 dan gangguan produksi akibat

erupsi Gunung Kelud. Meskipun demikian, hal tersebut akan

tertahan oleh Penanaman kembali lahan yang rusak, musim panen

di sentra produksi di Jawa Timur pada triwulan II 2014. Menyikapi

potensi terjadinya badai El Nino, diproyeksi terdapat peningkatan

produksi tanaman palaw ija, seperti jagung, kedelai serta tanaman

perkebunan seperti tembakau karena ketiga tanaman tersebut

cenderung membutuhkan air lebih sedikit daripada padi, sehingga

mampu bertahan di tengah kondisi kering.

Tekanan inflasi kelompok administered price pada akhir tahun

2014 diproyeksi mereda. Beberapa hal yang mempengaruhi

tingkat inflasi kelompok ini yaitu rencana kenaikan tarif listrik

industri di kisaran 38,9% - 64,7% yang diberlakukan pada 1 Mei

2014 dan dibebankan pada tagihan listrik bulan Juni 2014. Selain

Secara

keseluruhan,

inflasi Jatim

tahun 2014

diproyeksikan

mereda pada

rentang 5,1% s.d

5,3% (yoy).

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan I-2014

xvi

Kantor Perwakilan Bank Indonesia Wilayah IV

itu, rencana penyesuaian harga bahan bakar rumah tangga (LPG

12 kg), serta masih berlanjutnya kenaikan harga komoditas rokok.

Tingkat inflasi kelompok inti pada akhir tahun 2014 diproyeksi

masih relatif stabil di kisaran 4% - 4,5% . Pendorong utama

inflasi adalah masih belum stabilnya nilai tukar dan harga

komoditas internasional, dampak adanya Pemilu 2014 dan

kenaikan pajak barang mewah, serta kenaikan tarif list rik dan

UMP yang berpotensi dibebankan pada biaya produksi.

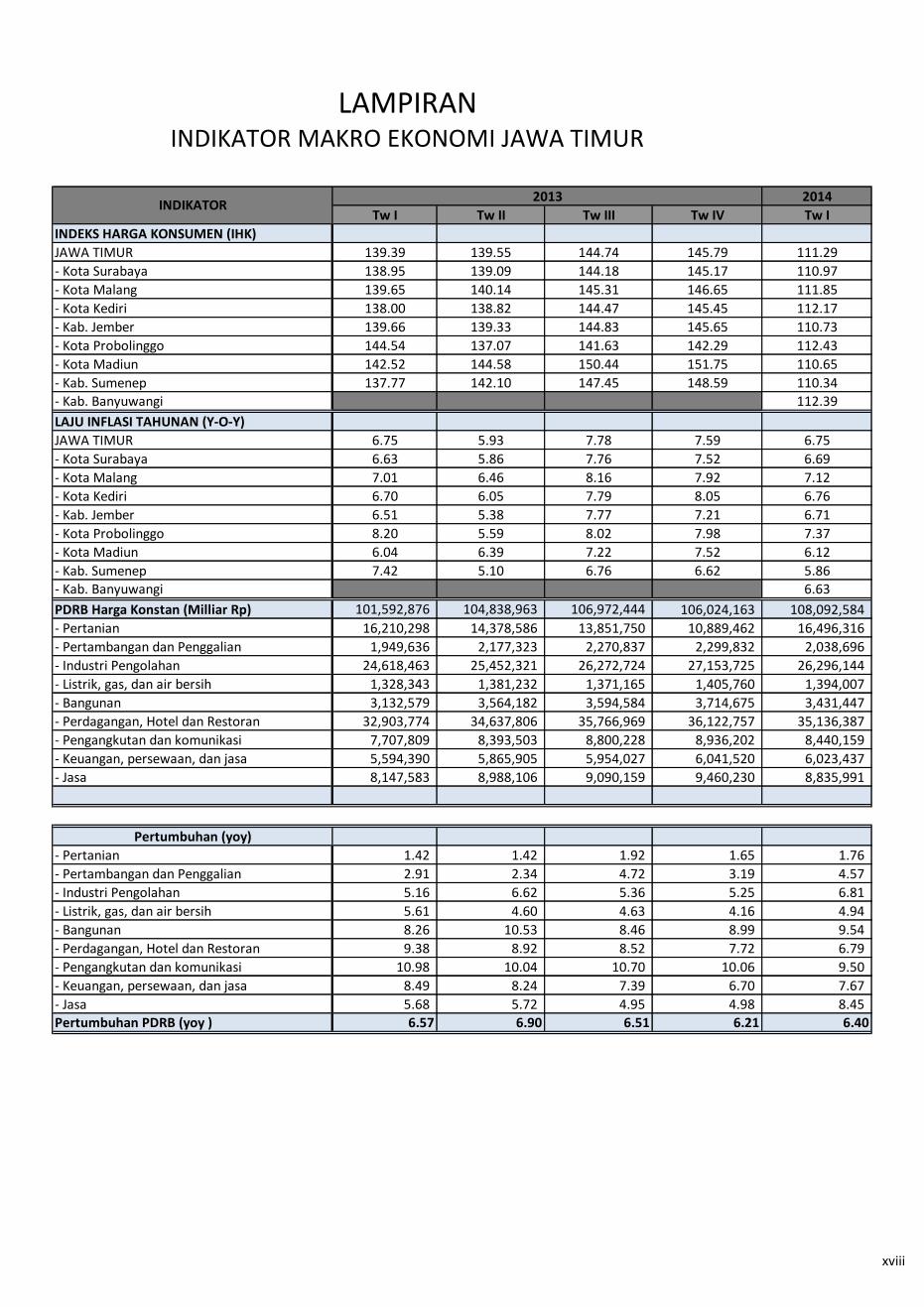

2014

Tw I Tw II Tw III Tw IV Tw I

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 139.39 139.55 144.74 145.79 111.29

- Kota Surabaya 138.95 139.09 144.18 145.17 110.97

- Kota Malang 139.65 140.14 145.31 146.65 111.85

- Kota Kediri 138.00 138.82 144.47 145.45 112.17

- Kab. Jember 139.66 139.33 144.83 145.65 110.73

- Kota Probolinggo 144.54 137.07 141.63 142.29 112.43

- Kota Madiun 142.52 144.58 150.44 151.75 110.65

- Kab. Sumenep 137.77 142.10 147.45 148.59 110.34

- Kab. Banyuwangi 112.39

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 6.75 5.93 7.78 7.59 6.75

- Kota Surabaya 6.63 5.86 7.76 7.52 6.69

- Kota Malang 7.01 6.46 8.16 7.92 7.12

- Kota Kediri 6.70 6.05 7.79 8.05 6.76

- Kab. Jember 6.51 5.38 7.77 7.21 6.71

- Kota Probolinggo 8.20 5.59 8.02 7.98 7.37

- Kota Madiun 6.04 6.39 7.22 7.52 6.12

- Kab. Sumenep 7.42 5.10 6.76 6.62 5.86

- Kab. Banyuwangi 6.63

PDRB Harga Konstan (Milliar Rp) 101,592,876 104,838,963 106,972,444 106,024,163 108,092,584

- Pertanian 16,210,298 14,378,586 13,851,750 10,889,462 16,496,316

- Pertambangan dan Penggalian 1,949,636 2,177,323 2,270,837 2,299,832 2,038,696

- Industri Pengolahan 24,618,463 25,452,321 26,272,724 27,153,725 26,296,144

- Listrik, gas, dan air bersih 1,328,343 1,381,232 1,371,165 1,405,760 1,394,007

- Bangunan 3,132,579 3,564,182 3,594,584 3,714,675 3,431,447

- Perdagangan, Hotel dan Restoran 32,903,774 34,637,806 35,766,969 36,122,757 35,136,387

- Pengangkutan dan komunikasi 7,707,809 8,393,503 8,800,228 8,936,202 8,440,159

- Keuangan, persewaan, dan jasa 5,594,390 5,865,905 5,954,027 6,041,520 6,023,437

- Jasa 8,147,583 8,988,106 9,090,159 9,460,230 8,835,991

Pertumbuhan (yoy)

- Pertanian 1.42 1.42 1.92 1.65 1.76

- Pertambangan dan Penggalian 2.91 2.34 4.72 3.19 4.57

- Industri Pengolahan 5.16 6.62 5.36 5.25 6.81

- Listrik, gas, dan air bersih 5.61 4.60 4.63 4.16 4.94

- Bangunan 8.26 10.53 8.46 8.99 9.54

- Perdagangan, Hotel dan Restoran 9.38 8.92 8.52 7.72 6.79

- Pengangkutan dan komunikasi 10.98 10.04 10.70 10.06 9.50

- Keuangan, persewaan, dan jasa 8.49 8.24 7.39 6.70 7.67

- Jasa 5.68 5.72 4.95 4.98 8.45

Pertumbuhan PDRB (yoy ) 6.57 6.90 6.51 6.21 6.40

2013

INDIKATOR MAKRO EKONOMI JAWA TIMUR

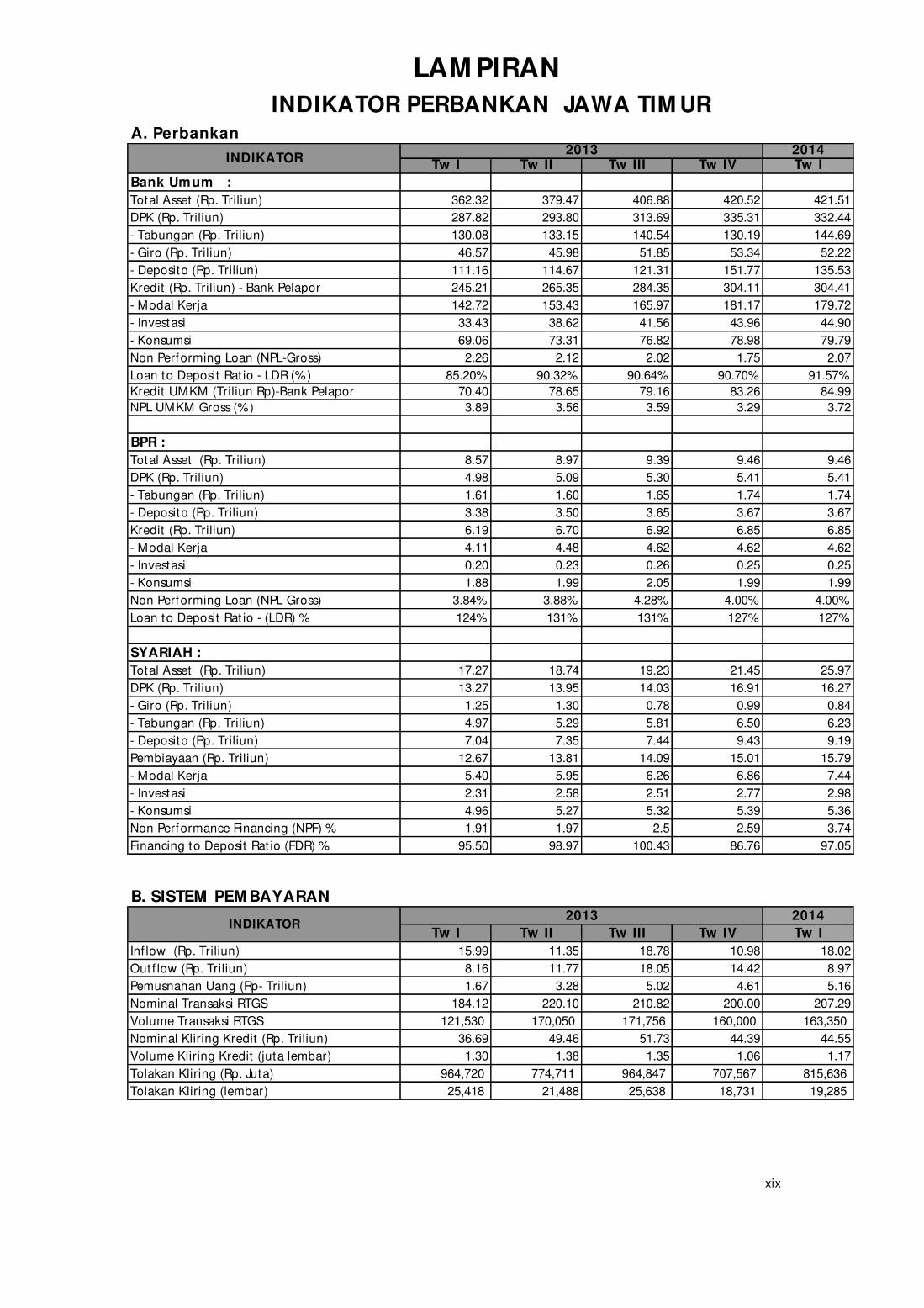

LAMPIRAN

INDIKATOR

xviii

A. Perbankan2014

Tw I Tw II Tw III Tw IV Tw I

Bank Umum :

Total Asset (Rp. Triliun) 362.32 379.47 406.88 420.52 421.51

DPK (Rp. Triliun) 287.82 293.80 313.69 335.31 332.44

- Tabungan (Rp. Triliun) 130.08 133.15 140.54 130.19 144.69

- Giro (Rp. Triliun) 46.57 45.98 51.85 53.34 52.22

- Deposito (Rp. Triliun) 111.16 114.67 121.31 151.77 135.53

Kredit (Rp. Triliun) - Bank Pelapor 245.21 265.35 284.35 304.11 304.41

- Modal Kerja 142.72 153.43 165.97 181.17 179.72

- Investasi 33.43 38.62 41.56 43.96 44.90

- Konsumsi 69.06 73.31 76.82 78.98 79.79

Non Performing Loan (NPL-Gross) 2.26 2.12 2.02 1.75 2.07

Loan to Deposit Rat io - LDR (%) 85.20% 90.32% 90.64% 90.70% 91.57%

Kredit UMKM (Triliun Rp)-Bank Pelapor 70.40 78.65 79.16 83.26 84.99

NPL UMKM Gross (%) 3.89 3.56 3.59 3.29 3.72

BPR :

Total Asset (Rp. Triliun) 8.57 8.97 9.39 9.46 9.46

DPK (Rp. Triliun) 4.98 5.09 5.30 5.41 5.41

- Tabungan (Rp. Triliun) 1.61 1.60 1.65 1.74 1.74

- Deposito (Rp. Triliun) 3.38 3.50 3.65 3.67 3.67

Kredit (Rp. Triliun) 6.19 6.70 6.92 6.85 6.85

- Modal Kerja 4.11 4.48 4.62 4.62 4.62

- Investasi 0.20 0.23 0.26 0.25 0.25

- Konsumsi 1.88 1.99 2.05 1.99 1.99

Non Performing Loan (NPL-Gross) 3.84% 3.88% 4.28% 4.00% 4.00%

Loan to Deposit Rat io - (LDR) % 124% 131% 131% 127% 127%

SYARIAH :

Total Asset (Rp. Triliun) 17.27 18.74 19.23 21.45 25.97

DPK (Rp. Triliun) 13.27 13.95 14.03 16.91 16.27

- Giro (Rp. Triliun) 1.25 1.30 0.78 0.99 0.84

- Tabungan (Rp. Triliun) 4.97 5.29 5.81 6.50 6.23

- Deposito (Rp. Triliun) 7.04 7.35 7.44 9.43 9.19

Pembiayaan (Rp. Triliun) 12.67 13.81 14.09 15.01 15.79

- Modal Kerja 5.40 5.95 6.26 6.86 7.44

- Investasi 2.31 2.58 2.51 2.77 2.98

- Konsumsi 4.96 5.27 5.32 5.39 5.36

Non Performance Financing (NPF) % 1.91 1.97 2.5 2.59 3.74

Financing to Deposit Rat io (FDR) % 95.50 98.97 100.43 86.76 97.05

B. SISTEM PEM BAYARAN2014

Tw I Tw II Tw III Tw IV Tw I

Inf low (Rp. Triliun) 15.99 11.35 18.78 10.98 18.02

Out f low (Rp. Triliun) 8.16 11.77 18.05 14.42 8.97

Pemusnahan Uang (Rp- Triliun) 1.67 3.28 5.02 4.61 5.16

Nominal Transaksi RTGS 184.12 220.10 210.82 200.00 207.29

Volume Transaksi RTGS 121,530 170,050 171,756 160,000 163,350

Nominal Kliring Kredit (Rp. Triliun) 36.69 49.46 51.73 44.39 44.55

Volume Kliring Kredit (juta lembar) 1.30 1.38 1.35 1.06 1.17

Tolakan Kliring (Rp. Juta) 964,720 774,711 964,847 707,567 815,636

Tolakan Kliring (lembar) 25,418 21,488 25,638 18,731 19,285

xix

2013

2013

LAM PIRAN

INDIKATOR PERBANKAN JAWA TIM UR

INDIKATOR

INDIKATOR

1

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

1 PERKEMBANGAN EKONOMI MAKRO REGIONAL

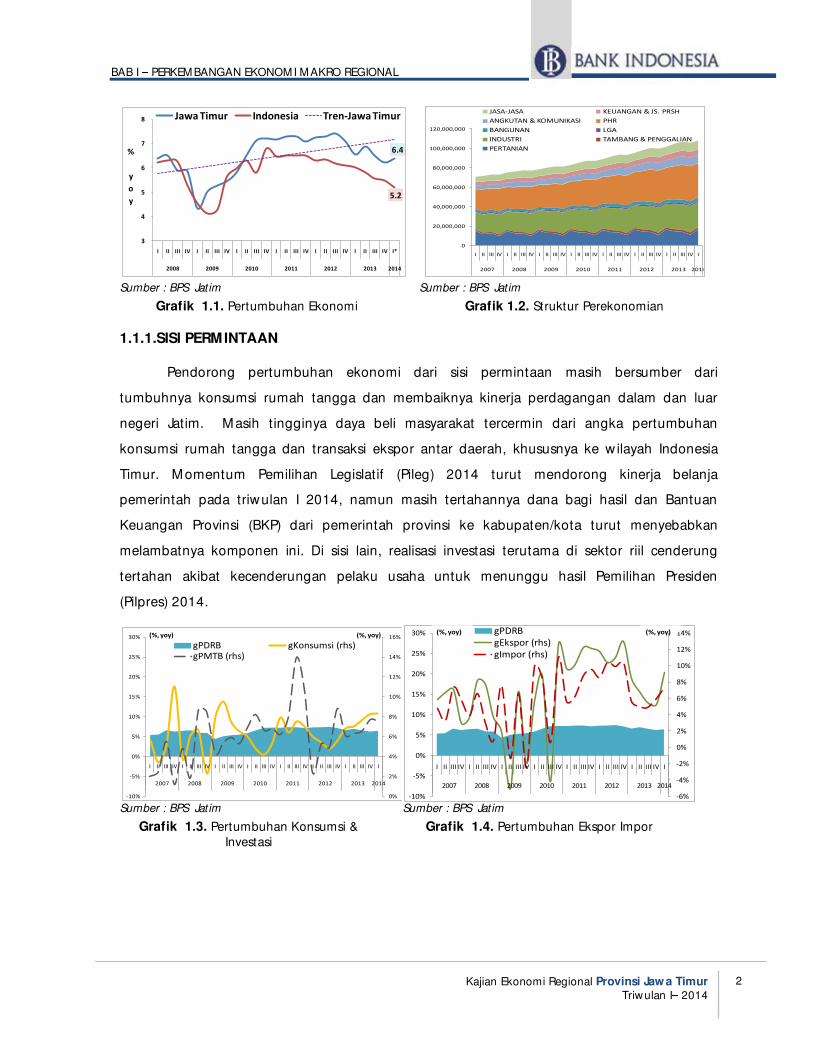

1.1.Pertumbuhan Ekonomi Jaw a Timur Tahun Triw ulan I 2014

Perekonomian Jaw a Timur menunjukkan perbaikan pada triw ulan I 2014.

Pertumbuhan ekonomi pada triw ulan ini tercatat sebesar 6,4% (yoy), meningkat 0,2%

(yoy) dibandingkan triw ulan IV 2013 (6,2% , yoy)). Angka ini lebih tinggi dibandingkan

pertumbuhan nasional yang tercatat sebesar 5,2% (yoy). Dari sisi permintaan,

peningkatan kinerja ekonomi disebabkan masih tingginya konsumsi rumah tangga serta

perbaikan kinerja ekspor. Selain dinamika ekonomi nasional yang memengaruhi kinerja

perekonomian Jabagtim, faktor global juga turut memberikan pengaruh. Perekonomian negara

maju dan mitra dagang yang bergerak positif berdampak pada surplus neraca perdagangan

luar negeri Jabagtim.Sementara realisasi investasi terutama di sektor riil cenderung tertahan.

Dari sisi penawaran, hampir seluruh sektor tumbuh meningkat, hanya sektor

Perdagangan, Hotel & Restoran (PHR) dan sektor Pengangkutan & Komunikasi yang

tumbuh melambat. Membaiknya kinerja ekspor dalam dan luar negeri Jawa Timur turut

mendorong optimisme pelaku usaha sektor industri. Sementara itu, dimulainya masa panen

dan relatif berkurangnya curah hujan di sentra-sentra utama mendorong meningkatnya

produksi di sektor pertanian. Penyelenggaraan Pemilihan Legislatif (Pileg) di triwulan ini turut

mewarnai kenaikan kinerja sektor jasa ke level 8,45% (yoy). Di sisi lain, masih tingginya

konsumsi rumah tangga tercermin dari meningkatnya pertumbuhan bangunan dan keuangan,

meskipun kebijakan LTV telah digulirkan guna menjaga stabilitas ekonomi.

Tabel 1.1.Pertumbuhan Ekonomi Jawa Timur (Sisi Permintaan)

2014

I II III IV Total I

PDRB (%,yoy) 7.2 7.3 6.6 6.9 6.5 6.2 6.5 6.4

Sisi Permintaan

Konsumsi 6.8 6.9 6.3 6.6 7.1 7.7 7.5 7.9

Konsumsi swasta 7.4 6.1 6.8 6.9 7.5 8.2 8.0 8.2

Konsumsi Pemerintah 1.3 0.2 0.3 2.8 2.5 2.9 2.2 2.6

Pembentukan Modal Tetap Bruto 9.7 5.4 6.1 6.3 6.5 7.7 6.3 7.5

Ekspor 11.1 11.6 8.5 6.9 5.5 5.3 6.8 9.2

Impor 7.6 9.8 5.6 5.0 4.9 6.0 5.3 7.4

Ekonomi Jawa Timur 2011 20122013

2

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

Sumber : BPS Jatim

Sumber : BPS Jatim

Grafik 1.1. Pertumbuhan Ekonomi Grafik 1.2. Struktur Perekonomian

1.1.1.SISI PERMINTAAN

Pendorong pertumbuhan ekonomi dari sisi permintaan masih bersumber dari

tumbuhnya konsumsi rumah tangga dan membaiknya kinerja perdagangan dalam dan luar

negeri Jatim. Masih tingginya daya beli masyarakat tercermin dari angka pertumbuhan

konsumsi rumah tangga dan transaksi ekspor antar daerah, khususnya ke w ilayah Indonesia

Timur. Momentum Pemilihan Legislatif (Pileg) 2014 turut mendorong kinerja belanja

pemerintah pada triwulan I 2014, namun masih tertahannya dana bagi hasil dan Bantuan

Keuangan Provinsi (BKP) dari pemerintah provinsi ke kabupaten/kota turut menyebabkan

melambatnya komponen ini. Di sisi lain, realisasi investasi terutama di sektor riil cenderung

tertahan akibat kecenderungan pelaku usaha untuk menunggu hasil Pemilihan Presiden

(Pilpres) 2014.

Sumber : BPS Jatim

Sumber : BPS Jatim

Grafik 1.3. Pertumbuhan Konsumsi &

Investasi

Grafik 1.4. Pertumbuhan Ekspor Impor

6.4

5.2

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I*

2008 2009 2010 2011 2012 2013 2014

Jawa Timur Indonesia Tren-Jawa Timur

%

y

o

y

0%

2%

4%

6%

8%

10%

12%

14%

16%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

gPDRB gKonsumsi (rhs)gPMTB (rhs)

(%, yoy) (%, yoy)

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

JASA-JASA KEUANGAN & JS. PRSH

ANGKUTAN & KOMUNIKASI PHR

BANGUNAN LGA

INDUSTRI TAMBANG & PENGGALIAN

PERTANIAN

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

gPDRB

gEkspor (rhs)

gImpor (rhs)

(%, yoy) (%, yoy)

3

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

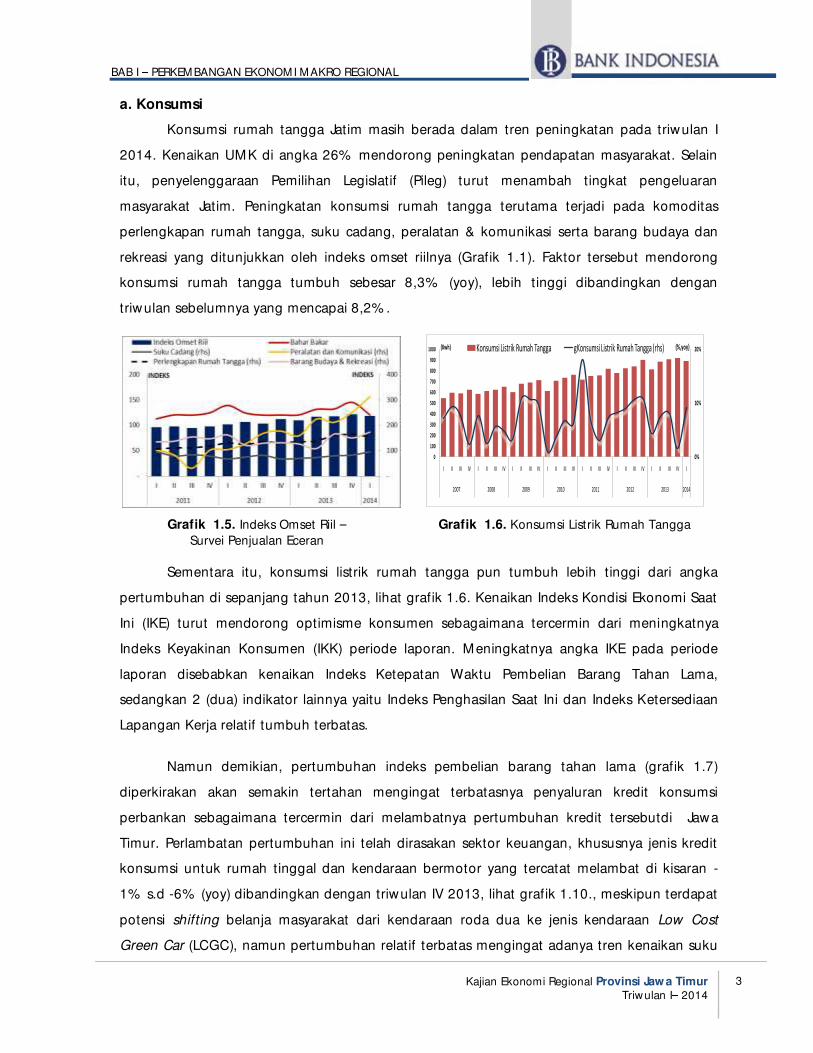

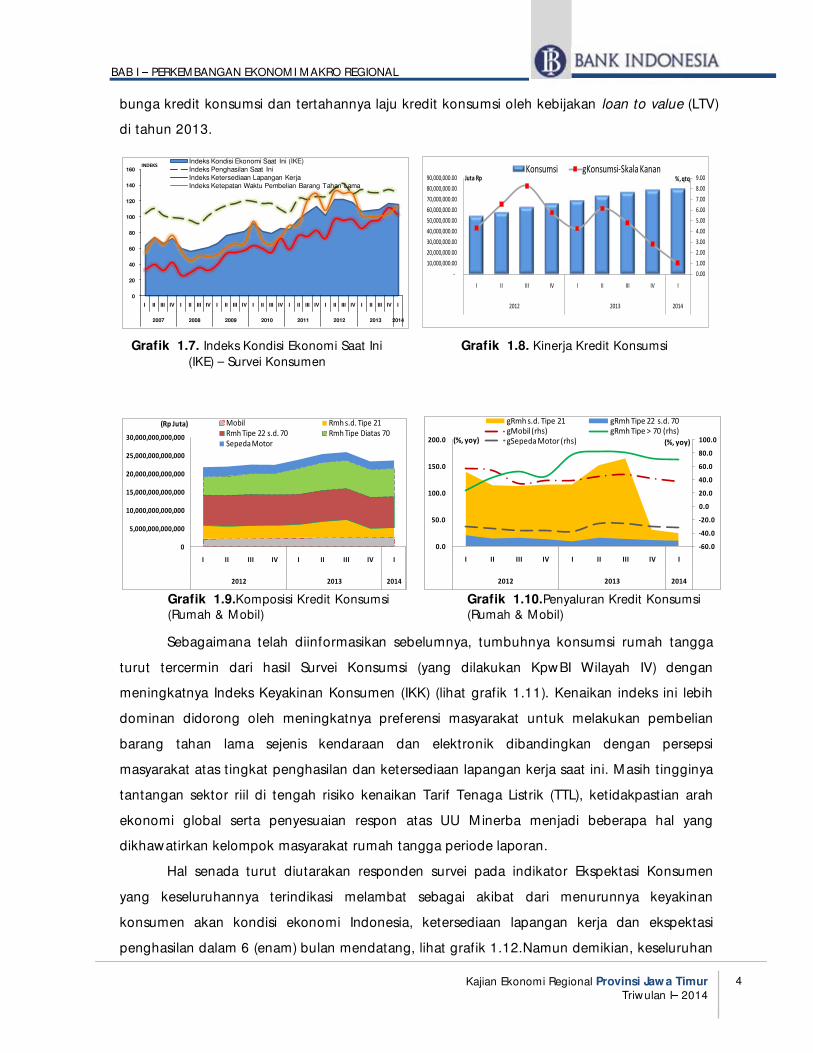

a. Konsumsi

Konsumsi rumah tangga Jatim masih berada dalam tren peningkatan pada triwulan I

2014. Kenaikan UMK di angka 26% mendorong peningkatan pendapatan masyarakat. Selain

itu, penyelenggaraan Pemilihan Legislatif (Pileg) turut menambah tingkat pengeluaran

masyarakat Jatim. Peningkatan konsumsi rumah tangga terutama terjadi pada komoditas

perlengkapan rumah tangga, suku cadang, peralatan & komunikasi serta barang budaya dan

rekreasi yang ditunjukkan oleh indeks omset riilnya (Grafik 1.1). Faktor tersebut mendorong

konsumsi rumah tangga tumbuh sebesar 8,3% (yoy), lebih tinggi dibandingkan dengan

triwulan sebelumnya yang mencapai 8,2% .

Grafik 1.5. Indeks Omset Riil –

Survei Penjualan Eceran

Grafik 1.6. Konsumsi Listrik Rumah Tangga

Sementara itu, konsumsi listrik rumah tangga pun tumbuh lebih tinggi dari angka

pertumbuhan di sepanjang tahun 2013, lihat grafik 1.6. Kenaikan Indeks Kondisi Ekonomi Saat

Ini (IKE) turut mendorong optimisme konsumen sebagaimana tercermin dari meningkatnya

Indeks Keyakinan Konsumen (IKK) periode laporan. Meningkatnya angka IKE pada periode

laporan disebabkan kenaikan Indeks Ketepatan Waktu Pembelian Barang Tahan Lama,

sedangkan 2 (dua) indikator lainnya yaitu Indeks Penghasilan Saat Ini dan Indeks Ketersediaan

Lapangan Kerja relatif tumbuh terbatas.

Namun demikian, pertumbuhan indeks pembelian barang tahan lama (grafik 1.7)

diperkirakan akan semakin tertahan mengingat terbatasnya penyaluran kredit konsumsi

perbankan sebagaimana tercermin dari melambatnya pertumbuhan kredit tersebutdi Jawa

Timur. Perlambatan pertumbuhan ini telah dirasakan sektor keuangan, khususnya jenis kredit

konsumsi untuk rumah tinggal dan kendaraan bermotor yang tercatat melambat di kisaran -

1% s.d -6% (yoy) dibandingkan dengan triwulan IV 2013, lihat grafik 1.10., meskipun terdapat

potensi shifting belanja masyarakat dari kendaraan roda dua ke jenis kendaraan Low Cost

Green Car (LCGC), namun pertumbuhan relatif terbatas mengingat adanya tren kenaikan suku

0%

10%

20%

0

100

200

300

400

500

600

700

800

900

1000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Konsumsi Listrik Rumah Tangga gKonsumsi Listrik Rumah Tangga (rhs) (%,yoy)(Kwh)

4

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

bunga kredit konsumsi dan tertahannya laju kredit konsumsi oleh kebijakan loan to value (LTV)

di tahun 2013.

Grafik 1.7. Indeks Kondisi Ekonomi Saat Ini

(IKE) – Survei Konsumen

Grafik 1.8. Kinerja Kredit Konsumsi

Grafik 1.9.Komposisi Kredit Konsumsi

(Rumah & Mobil) Grafik 1.10.Penyaluran Kredit Konsumsi

(Rumah & Mobil)

Sebagaimana telah diinformasikan sebelumnya, tumbuhnya konsumsi rumah tangga

turut tercermin dari hasil Survei Konsumsi (yang dilakukan KpwBI Wilayah IV) dengan

meningkatnya Indeks Keyakinan Konsumen (IKK) (lihat grafik 1.11). Kenaikan indeks ini lebih

dominan didorong oleh meningkatnya preferensi masyarakat untuk melakukan pembelian

barang tahan lama sejenis kendaraan dan elektronik dibandingkan dengan persepsi

masyarakat atas tingkat penghasilan dan ketersediaan lapangan kerja saat ini. Masih tingginya

tantangan sektor riil di tengah risiko kenaikan Tarif Tenaga Listrik (TTL), ketidakpastian arah

ekonomi global serta penyesuaian respon atas UU M inerba menjadi beberapa hal yang

dikhawatirkan kelompok masyarakat rumah tangga periode laporan.

Hal senada turut diutarakan responden survei pada indikator Ekspektasi Konsumen

yang keseluruhannya terindikasi melambat sebagai akibat dari menurunnya keyakinan

konsumen akan kondisi ekonomi Indonesia, ketersediaan lapangan kerja dan ekspektasi

penghasilan dalam 6 (enam) bulan mendatang, lihat grafik 1.12.Namun demikian, keseluruhan

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Penghasilan Saat Ini

Indeks Ketersediaan Lapangan Kerja

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

INDEKS

0

5,000,000,000,000

10,000,000,000,000

15,000,000,000,000

20,000,000,000,000

25,000,000,000,000

30,000,000,000,000

I II III IV I II III IV I

2012 2013 2014

Mobil Rmh s.d. Tipe 21

Rmh Tipe 22 s.d. 70 Rmh Tipe Diatas 70

Sepeda Motor

(Rp Juta)

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

0.0

50.0

100.0

150.0

200.0

I II III IV I II III IV I

2012 2013 2014

gRmh s.d. Tipe 21 gRmh Tipe 22 s.d. 70

gMobil (rhs) gRmh Tipe > 70 (rhs)

gSepeda Motor (rhs) (%, yoy)(%, yoy)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

-

10,000,000.00

20,000,000.00

30,000,000.00

40,000,000.00

50,000,000.00

60,000,000.00

70,000,000.00

80,000,000.00

90,000,000.00

I II III IV I II III IV I

2012 2013 2014

Konsumsi gKonsumsi-Skala KananJuta Rp %, qtq

5

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

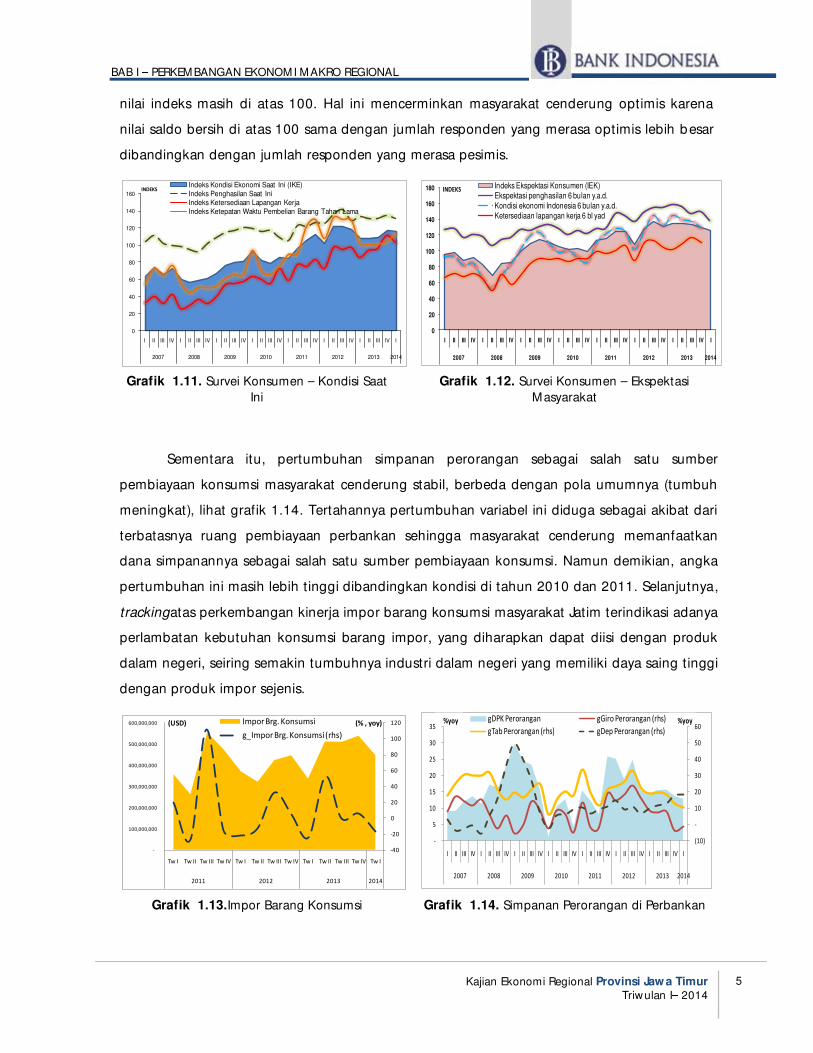

nilai indeks masih di atas 100. Hal ini mencerminkan masyarakat cenderung optimis karena

nilai saldo bersih di atas 100 sama dengan jumlah responden yang merasa optimis lebih besar

dibandingkan dengan jumlah responden yang merasa pesimis.

Grafik 1.11. Survei Konsumen – Kondisi Saat

Ini

Grafik 1.12. Survei Konsumen – Ekspektasi

Masyarakat

Sementara itu, pertumbuhan simpanan perorangan sebagai salah satu sumber

pembiayaan konsumsi masyarakat cenderung stabil, berbeda dengan pola umumnya (tumbuh

meningkat), lihat grafik 1.14. Tertahannya pertumbuhan variabel ini diduga sebagai akibat dari

terbatasnya ruang pembiayaan perbankan sehingga masyarakat cenderung memanfaatkan

dana simpanannya sebagai salah satu sumber pembiayaan konsumsi. Namun demikian, angka

pertumbuhan ini masih lebih tinggi dibandingkan kondisi di tahun 2010 dan 2011. Selanjutnya,

trackingatas perkembangan kinerja impor barang konsumsi masyarakat Jatim terindikasi adanya

perlambatan kebutuhan konsumsi barang impor, yang diharapkan dapat diisi dengan produk

dalam negeri, seiring semakin tumbuhnya industri dalam negeri yang memiliki daya saing tinggi

dengan produk impor sejenis.

Grafik 1.13.Impor Barang Konsumsi

Grafik 1.14. Simpanan Perorangan di Perbankan

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Penghasilan Saat Ini

Indeks Ketersediaan Lapangan Kerja

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

INDEKS

-40

-20

0

20

40

60

80

100

120

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2011 2012 2013 2014

Impor Brg. Konsumsi

g_Impor Brg. Konsumsi (rhs)

(USD) (% , yoy)

0

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Indeks Ekspektasi Konsumen (IEK)

Ekspektasi penghasilan 6 bulan y.a.d.

Kondisi ekonomi Indonesia 6 bulan y.a.d.Ketersediaan lapangan kerja 6 bl yad

INDEKS

(10)

-

10

20

30

40

50

60

-

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

gDPK Perorangan gGiro Perorangan (rhs)

gTab Perorangan (rhs) gDep Perorangan (rhs)%yoy %yoy

6

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

b. Investasi

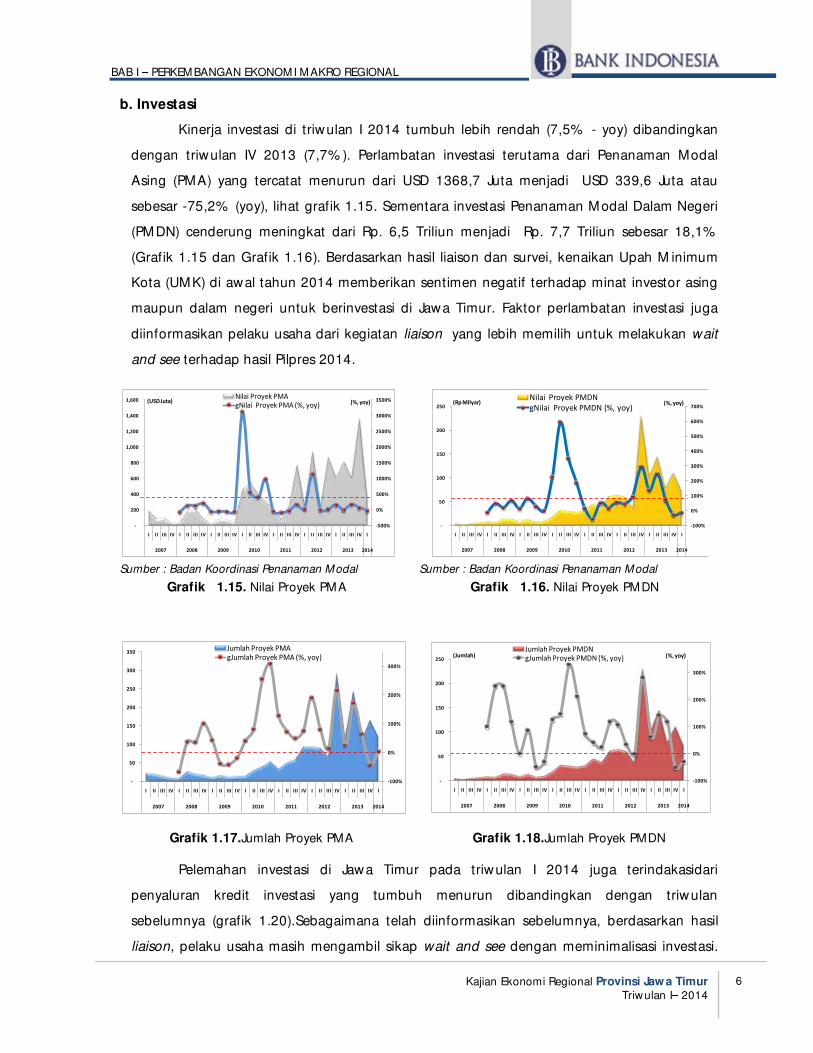

Kinerja investasi di triwulan I 2014 tumbuh lebih rendah (7,5% - yoy) dibandingkan

dengan triwulan IV 2013 (7,7% ). Perlambatan investasi terutama dari Penanaman Modal

Asing (PMA) yang tercatat menurun dari USD 1368,7 Juta menjadi USD 339,6 Juta atau

sebesar -75,2% (yoy), lihat grafik 1.15. Sementara investasi Penanaman Modal Dalam Negeri

(PMDN) cenderung meningkat dari Rp. 6,5 Triliun menjadi Rp. 7,7 Triliun sebesar 18,1%

(Grafik 1.15 dan Grafik 1.16). Berdasarkan hasil liaison dan survei, kenaikan Upah M inimum

Kota (UMK) di awal tahun 2014 memberikan sentimen negatif terhadap minat investor asing

maupun dalam negeri untuk berinvestasi di Jawa Timur. Faktor perlambatan investasi juga

diinformasikan pelaku usaha dari kegiatan liaison yang lebih memilih untuk melakukan wait

and see terhadap hasil Pilpres 2014.

Sumber : Badan Koordinasi Penanaman Modal

Sumber : Badan Koordinasi Penanaman Modal

Grafik 1.15. Nilai Proyek PMA

Grafik 1.16. Nilai Proyek PMDN

Grafik 1.17.Jumlah Proyek PMA Grafik 1.18.Jumlah Proyek PMDN

Pelemahan investasi di Jawa Timur pada triwulan I 2014 juga terindakasidari

penyaluran kredit investasi yang tumbuh menurun dibandingkan dengan triwulan

sebelumnya (grafik 1.20).Sebagaimana telah diinformasikan sebelumnya, berdasarkan hasil

liaison, pelaku usaha masih mengambil sikap wait and see dengan meminimalisasi investasi.

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

3500%

-

200

400

600

800

1,000

1,200

1,400

1,600

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Nilai Proyek PMAgNilai Proyek PMA (%, yoy)

(USDJuta) (%, yoy)

-100%

0%

100%

200%

300%

-

50

100

150

200

250

300

350

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Jumlah Proyek PMAgJumlah Proyek PMA (%, yoy)

-100%

0%

100%

200%

300%

-

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Jumlah Proyek PMDNgJumlah Proyek PMDN (%, yoy)(Jumlah) (%, yoy)

-100%

0%

100%

200%

300%

400%

500%

600%

700%

-

50

100

150

200

250

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Nilai Proyek PMDN

gNilai Proyek PMDN (%, yoy)(Rp Milyar) (%, yoy)

7

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

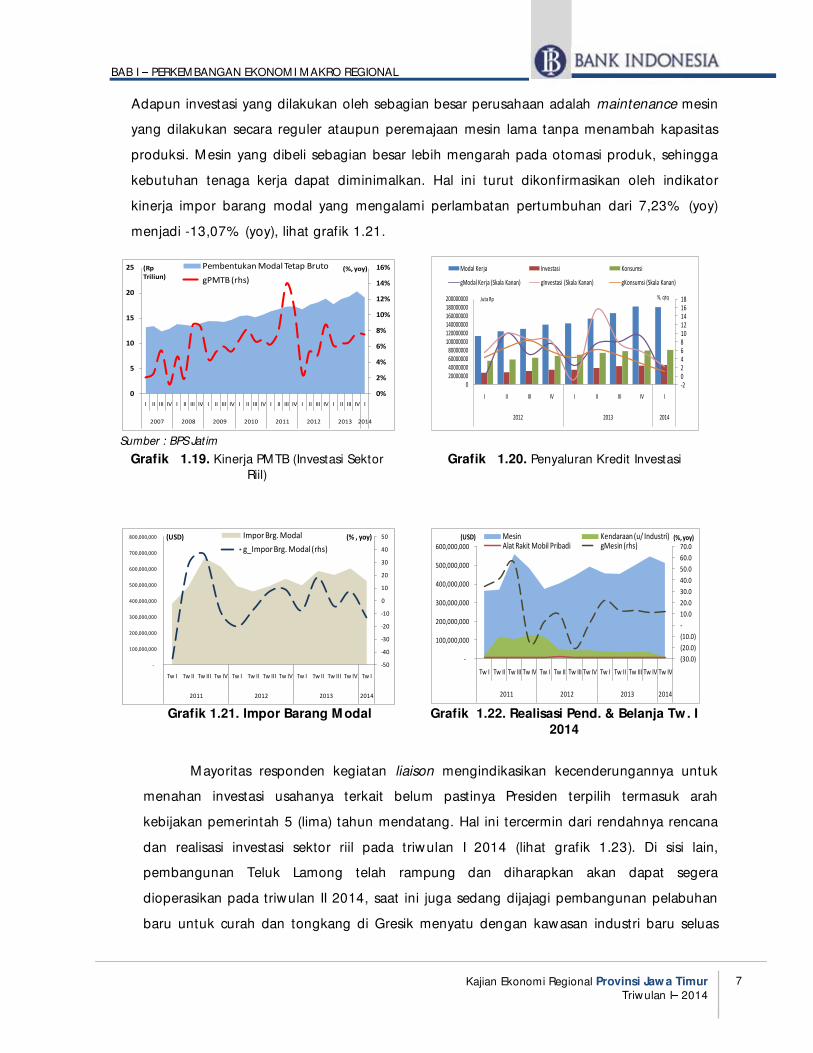

Adapun investasi yang dilakukan oleh sebagian besar perusahaan adalah maintenance mesin

yang dilakukan secara reguler ataupun peremajaan mesin lama tanpa menambah kapasitas

produksi. Mesin yang dibeli sebagian besar lebih mengarah pada otomasi produk, sehingga

kebutuhan tenaga kerja dapat diminimalkan. Hal ini turut dikonfirmasikan oleh indikator

kinerja impor barang modal yang mengalami perlambatan pertumbuhan dari 7,23% (yoy)

menjadi -13,07% (yoy), lihat grafik 1.21.

Sumber : BPS Jatim

Grafik 1.19. Kinerja PMTB (Investasi Sektor

Riil)

Grafik 1.20. Penyaluran Kredit Investasi

Grafik 1.21. Impor Barang M odal Grafik 1.22. Realisasi Pend. & Belanja Tw. I

2014

Mayoritas responden kegiatan liaison mengindikasikan kecenderungannya untuk

menahan investasi usahanya terkait belum pastinya Presiden terpilih termasuk arah

kebijakan pemerintah 5 (lima) tahun mendatang. Hal ini tercermin dari rendahnya rencana

dan realisasi investasi sektor riil pada triwulan I 2014 (lihat grafik 1.23). Di sisi lain,

pembangunan Teluk Lamong telah rampung dan diharapkan akan dapat segera

dioperasikan pada triwulan II 2014, saat ini juga sedang dijajagi pembangunan pelabuhan

baru untuk curah dan tongkang di Gresik menyatu dengan kawasan industri baru seluas

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

5

10

15

20

25

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Pembentukan Modal Tetap Bruto

gPMTB (rhs)

(Rp

Triliun)

(%, yoy)

-50

-40

-30

-20

-10

0

10

20

30

40

50

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2011 2012 2013 2014

Impor Brg. Modal

g_Impor Brg. Modal (rhs)

(USD) (% , yoy)

(30.0)

(20.0)

(10.0)

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw IV

2011 2012 2013 2014

Mesin Kendaraan (u/ Industri)Alat Rakit Mobil Pribadi gMesin (rhs)

(USD) (%, yoy)

-2024681012141618

0

20000000

40000000

60000000

80000000

100000000

120000000

140000000

160000000

180000000

200000000

I II III IV I II III IV I

2012 2013 2014

Modal Kerja Investasi Konsumsi

gModal Kerja (Skala Kanan) gInvestasi (Skala Kanan) gKonsumsi (Skala Kanan)

Juta Rp %, qtq

8

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

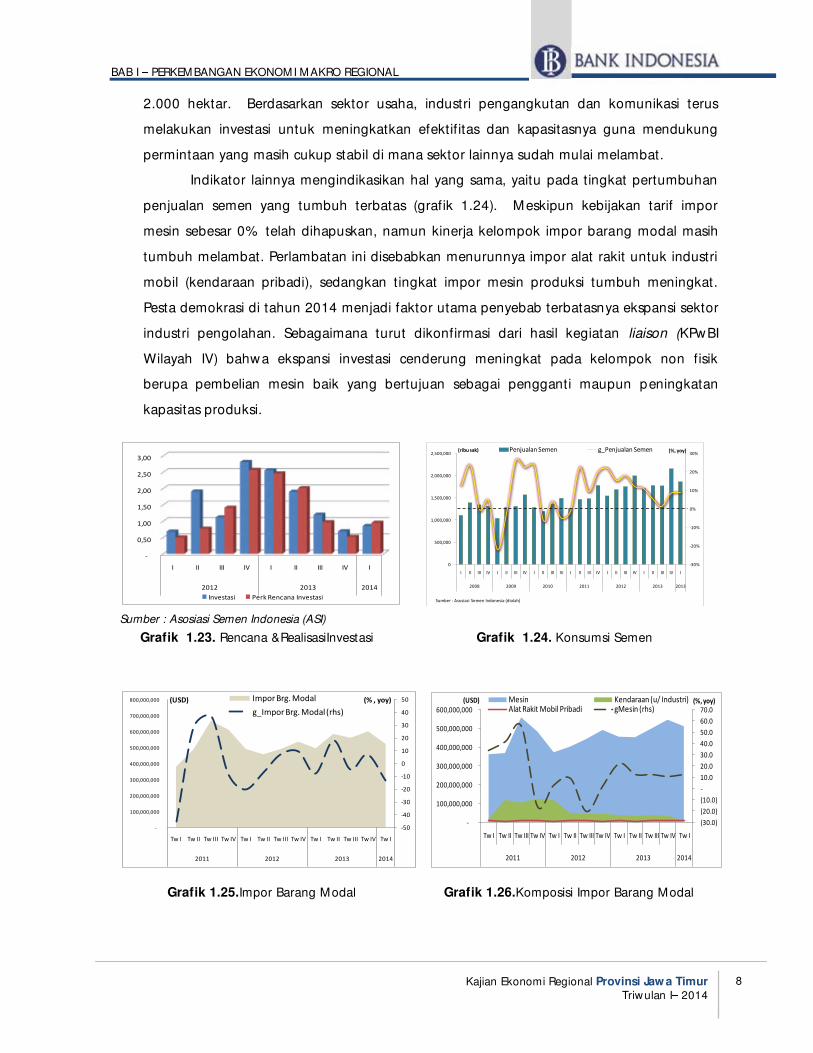

2.000 hektar. Berdasarkan sektor usaha, industri pengangkutan dan komunikasi terus

melakukan investasi untuk meningkatkan efektifitas dan kapasitasnya guna mendukung

permintaan yang masih cukup stabil di mana sektor lainnya sudah mulai melambat.

Indikator lainnya mengindikasikan hal yang sama, yaitu pada tingkat pertumbuhan

penjualan semen yang tumbuh terbatas (grafik 1.24). Meskipun kebijakan tarif impor

mesin sebesar 0% telah dihapuskan, namun kinerja kelompok impor barang modal masih

tumbuh melambat. Perlambatan ini disebabkan menurunnya impor alat rakit untuk industri

mobil (kendaraan pribadi), sedangkan tingkat impor mesin produksi tumbuh meningkat.

Pesta demokrasi di tahun 2014 menjadi faktor utama penyebab terbatasnya ekspansi sektor

industri pengolahan. Sebagaimana turut dikonfirmasi dari hasil kegiatan liaison (KPwBI

Wilayah IV) bahwa ekspansi investasi cenderung meningkat pada kelompok non fisik

berupa pembelian mesin baik yang bertujuan sebagai pengganti maupun peningkatan

kapasitas produksi.

Sumber : Asosiasi Semen Indonesia (ASI)

Grafik 1.23. Rencana &RealisasiInvestasi

Grafik 1.24. Konsumsi Semen

Grafik 1.25.Impor Barang Modal Grafik 1.26.Komposisi Impor Barang Modal

-

0,50

1,00

1,50

2,00

2,50

3,00

I II III IV I II III IV I

2012 2013 2014

Investasi Perk Rencana Investasi

-50

-40

-30

-20

-10

0

10

20

30

40

50

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2011 2012 2013 2014

Impor Brg. Modal

g_Impor Brg. Modal (rhs)

(USD) (% , yoy)

(30.0)

(20.0)

(10.0)

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

-

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2011 2012 2013 2014

Mesin Kendaraan (u/ Industri)Alat Rakit Mobil Pribadi gMesin (rhs)

(USD) (%, yoy)

-30%

-20%

-10%

0%

10%

20%

30%

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013 2013

Penjualan Semen g_Penjualan Semen

Sumber : Asosiasi Semen Indonesia (diolah)

(%, yoy)(ribu sak)

9

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

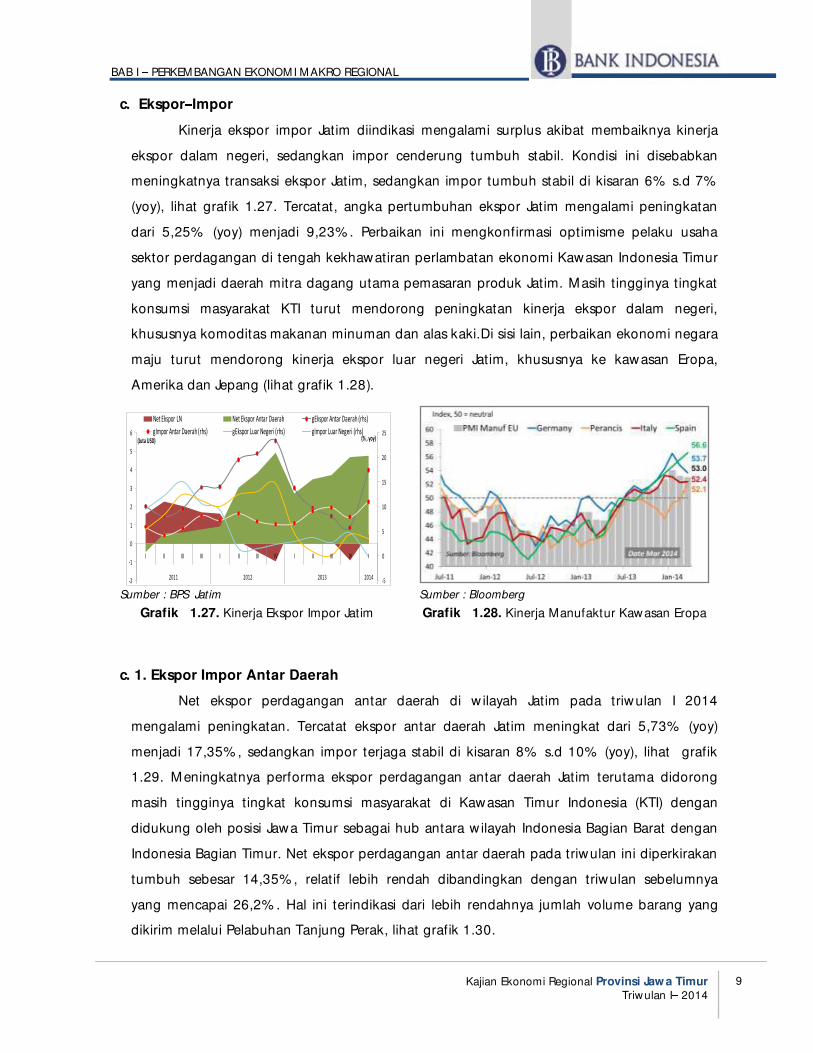

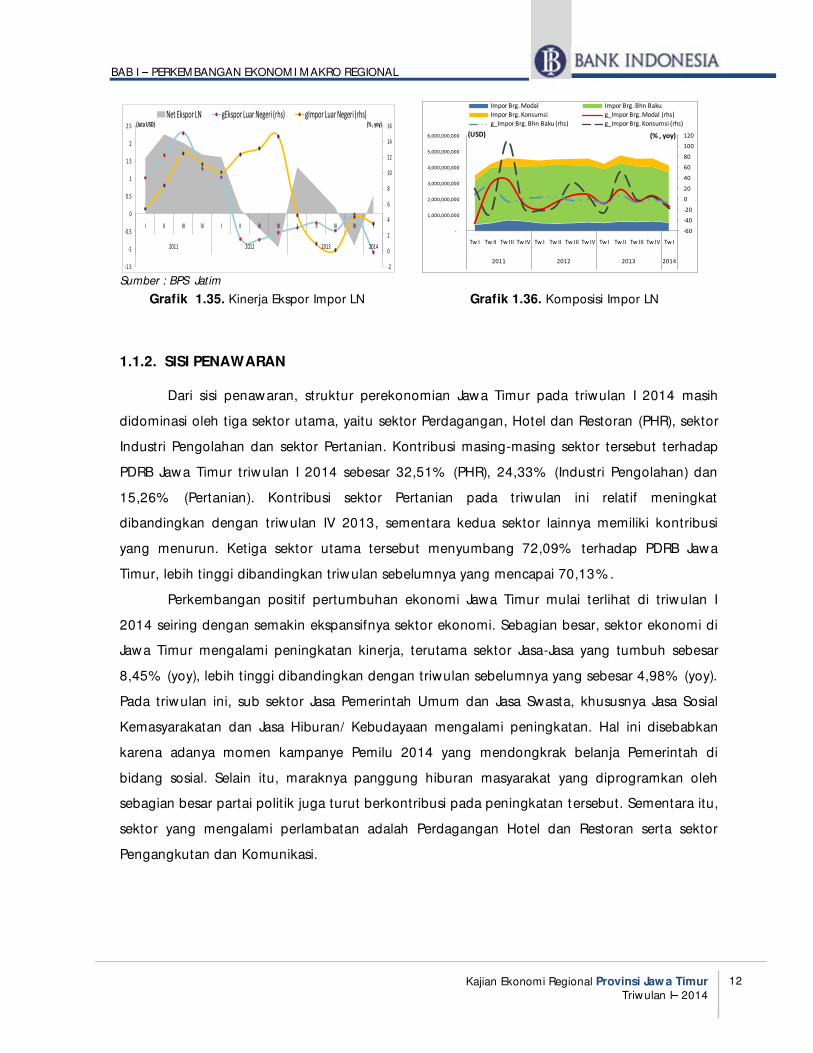

c. Ekspor Impor

Kinerja ekspor impor Jatim diindikasi mengalami surplus akibat membaiknya kinerja

ekspor dalam negeri, sedangkan impor cenderung tumbuh stabil. Kondisi ini disebabkan

meningkatnya transaksi ekspor Jatim, sedangkan impor tumbuh stabil di kisaran 6% s.d 7%

(yoy), lihat grafik 1.27. Tercatat, angka pertumbuhan ekspor Jatim mengalami peningkatan

dari 5,25% (yoy) menjadi 9,23% . Perbaikan ini mengkonfirmasi optimisme pelaku usaha

sektor perdagangan di tengah kekhawatiran perlambatan ekonomi Kawasan Indonesia Timur

yang menjadi daerah mitra dagang utama pemasaran produk Jatim. Masih tingginya tingkat

konsumsi masyarakat KTI turut mendorong peningkatan kinerja ekspor dalam negeri,

khususnya komoditas makanan minuman dan alas kaki.Di sisi lain, perbaikan ekonomi negara

maju turut mendorong kinerja ekspor luar negeri Jatim, khususnya ke kawasan Eropa,

Amerika dan Jepang (lihat grafik 1.28).

Sumber : BPS Jatim

Sumber : Bloomberg

Grafik 1.27. Kinerja Ekspor Impor Jatim

Grafik 1.28. Kinerja Manufaktur Kawasan Eropa

c. 1. Ekspor Impor Antar Daerah

Net ekspor perdagangan antar daerah di w ilayah Jatim pada triwulan I 2014

mengalami peningkatan. Tercatat ekspor antar daerah Jatim meningkat dari 5,73% (yoy)

menjadi 17,35% , sedangkan impor terjaga stabil di kisaran 8% s.d 10% (yoy), lihat grafik

1.29. Meningkatnya performa ekspor perdagangan antar daerah Jatim terutama didorong

masih tingginya tingkat konsumsi masyarakat di Kawasan Timur Indonesia (KTI) dengan

didukung oleh posisi Jawa Timur sebagai hub antara w ilayah Indonesia Bagian Barat dengan

Indonesia Bagian Timur. Net ekspor perdagangan antar daerah pada triwulan ini diperkirakan

tumbuh sebesar 14,35% , relatif lebih rendah dibandingkan dengan triwulan sebelumnya

yang mencapai 26,2% . Hal ini terindikasi dari lebih rendahnya jumlah volume barang yang

dikirim melalui Pelabuhan Tanjung Perak, lihat grafik 1.30.

-5

0

5

10

15

20

25

-2

-1

0

1

2

3

4

5

6

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Net Ekspor LN Net Ekspor Antar Daerah gEkspor Antar Daerah (rhs)

gImpor Antar Daerah (rhs) gEkspor Luar Negeri (rhs) gImpor Luar Negeri (rhs)(Juta USD) (% , yoy)

10

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

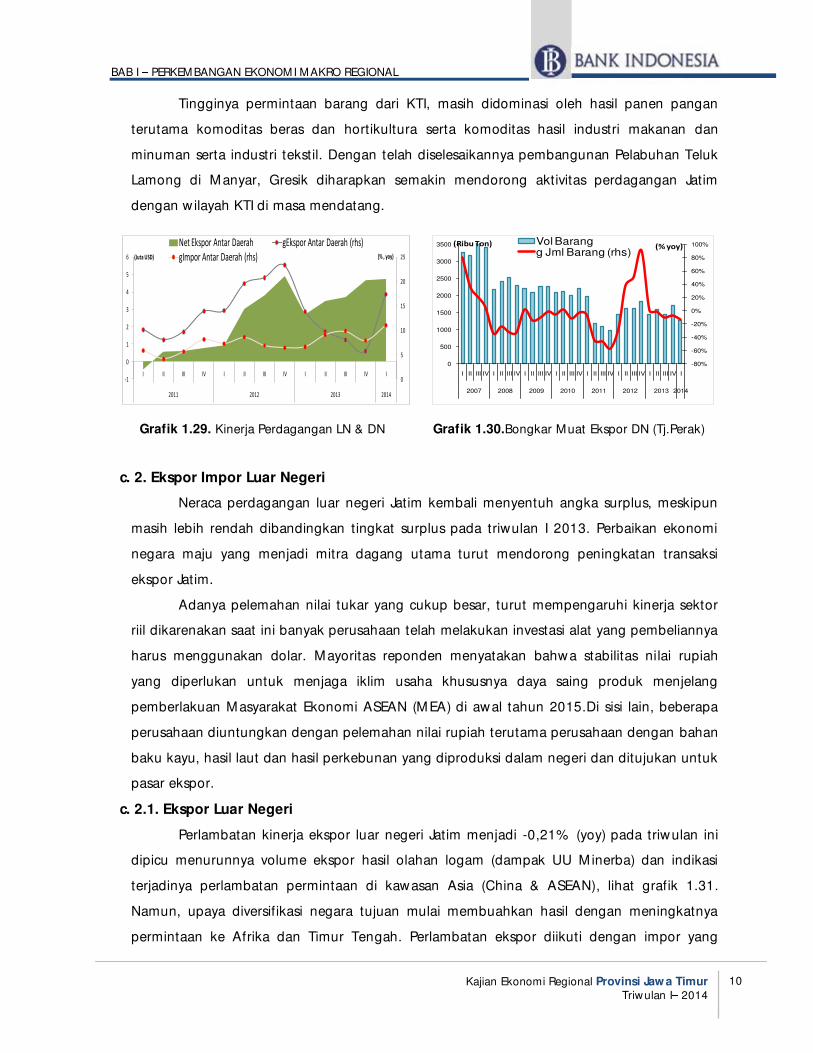

Tingginya permintaan barang dari KTI, masih didominasi oleh hasil panen pangan

terutama komoditas beras dan hortikultura serta komoditas hasil industri makanan dan

minuman serta industri tekstil. Dengan telah diselesaikannya pembangunan Pelabuhan Teluk

Lamong di Manyar, Gresik diharapkan semakin mendorong aktivitas perdagangan Jatim

dengan w ilayah KTI di masa mendatang.

Grafik 1.29. Kinerja Perdagangan LN & DN Grafik 1.30.Bongkar Muat Ekspor DN (Tj.Perak)

c. 2. Ekspor Impor Luar Negeri

Neraca perdagangan luar negeri Jatim kembali menyentuh angka surplus, meskipun

masih lebih rendah dibandingkan tingkat surplus pada triwulan I 2013. Perbaikan ekonomi

negara maju yang menjadi mitra dagang utama turut mendorong peningkatan transaksi

ekspor Jatim.

Adanya pelemahan nilai tukar yang cukup besar, turut mempengaruhi kinerja sektor

riil dikarenakan saat ini banyak perusahaan telah melakukan investasi alat yang pembeliannya

harus menggunakan dolar. Mayoritas reponden menyatakan bahwa stabilitas nilai rupiah

yang diperlukan untuk menjaga iklim usaha khususnya daya saing produk menjelang

pemberlakuan Masyarakat Ekonomi ASEAN (MEA) di awal tahun 2015.Di sisi lain, beberapa

perusahaan diuntungkan dengan pelemahan nilai rupiah terutama perusahaan dengan bahan

baku kayu, hasil laut dan hasil perkebunan yang diproduksi dalam negeri dan ditujukan untuk

pasar ekspor.

c. 2.1. Ekspor Luar Negeri

Perlambatan kinerja ekspor luar negeri Jatim menjadi -0,21% (yoy) pada triwulan ini

dipicu menurunnya volume ekspor hasil olahan logam (dampak UU M inerba) dan indikasi

terjadinya perlambatan permintaan di kawasan Asia (China & ASEAN), lihat grafik 1.31.

Namun, upaya diversifikasi negara tujuan mulai membuahkan hasil dengan meningkatnya

permintaan ke Afrika dan Timur Tengah. Perlambatan ekspor diikuti dengan impor yang

0

5

10

15

20

25

-1

0

1

2

3

4

5

6

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Net Ekspor Antar Daerah gEkspor Antar Daerah (rhs)

gImpor Antar Daerah (rhs)(Juta USD) (% , yoy)

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0

500

1000

1500

2000

2500

3000

3500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 2014

Vol Barangg Jml Barang (rhs)

(Ribu Ton) (% yoy)

11

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

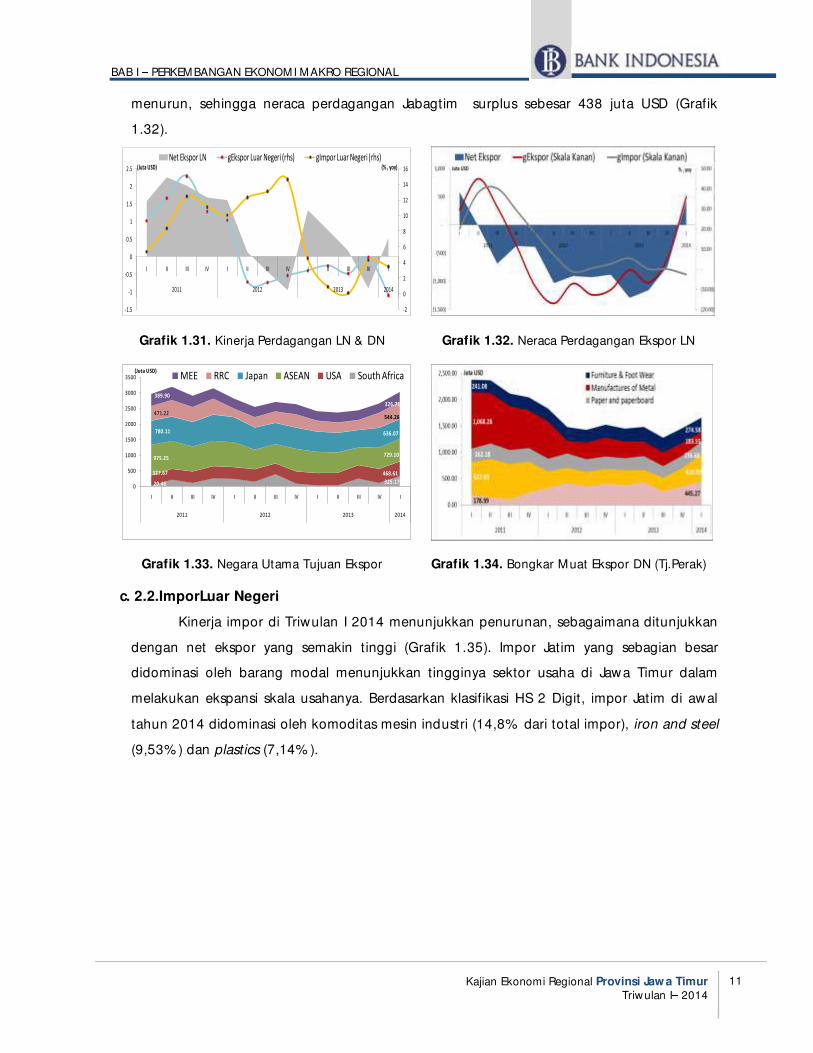

menurun, sehingga neraca perdagangan Jabagtim surplus sebesar 438 juta USD (Grafik

1.32).

Grafik 1.31. Kinerja Perdagangan LN & DN Grafik 1.32. Neraca Perdagangan Ekspor LN

Grafik 1.33. Negara Utama Tujuan Ekspor Grafik 1.34. Bongkar Muat Ekspor DN (Tj.Perak)

c. 2.2.ImporLuar Negeri

Kinerja impor di Triwulan I 2014 menunjukkan penurunan, sebagaimana ditunjukkan

dengan net ekspor yang semakin tinggi (Grafik 1.35). Impor Jatim yang sebagian besar

didominasi oleh barang modal menunjukkan tingginya sektor usaha di Jawa Timur dalam

melakukan ekspansi skala usahanya. Berdasarkan klasifikasi HS 2 Digit, impor Jatim di awal

tahun 2014 didominasi oleh komoditas mesin industri (14,8% dari total impor), iron and steel

(9,53% ) dan plastics (7,14% ).

-2

0

2

4

6

8

10

12

14

16

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Net Ekspor LN gEkspor Luar Negeri (rhs) gImpor Luar Negeri (rhs)(Juta USD) (% , yoy)

20.46 325.17

327.67 468.61

975.25729.10

780.11 636.07

471.22544.26

389.90

326.71

0

500

1000

1500

2000

2500

3000

3500

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

MEE RRC Japan ASEAN USA South Africa(Juta USD)

12

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

Sumber : BPS Jatim

Grafik 1.35. Kinerja Ekspor Impor LN

Grafik 1.36. Komposisi Impor LN

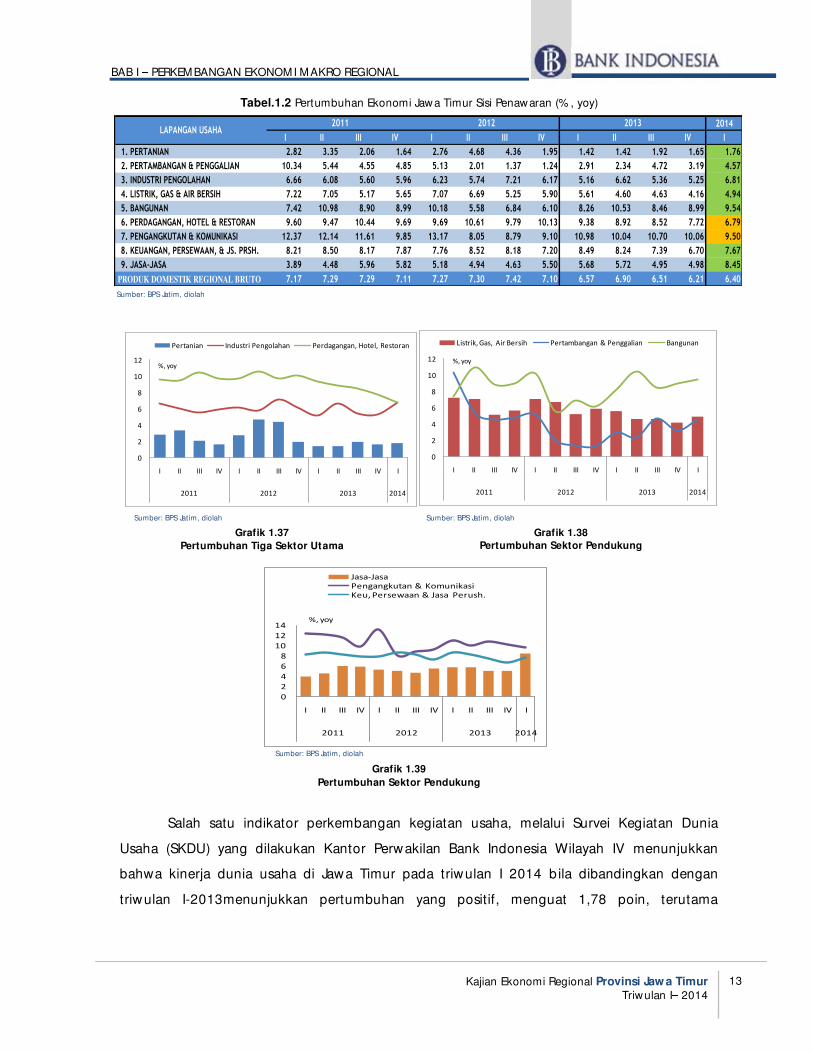

1.1.2. SISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan I 2014 masih

didominasi oleh tiga sektor utama, yaitu sektor Perdagangan, Hotel dan Restoran (PHR), sektor

Industri Pengolahan dan sektor Pertanian. Kontribusi masing-masing sektor tersebut terhadap

PDRB Jawa Timur triwulan I 2014 sebesar 32,51% (PHR), 24,33% (Industri Pengolahan) dan

15,26% (Pertanian). Kontribusi sektor Pertanian pada triwulan ini relatif meningkat

dibandingkan dengan triwulan IV 2013, sementara kedua sektor lainnya memiliki kontribusi

yang menurun. Ketiga sektor utama tersebut menyumbang 72,09% terhadap PDRB Jawa

Timur, lebih tinggi dibandingkan triwulan sebelumnya yang mencapai 70,13% .

Perkembangan positif pertumbuhan ekonomi Jawa Timur mulai terlihat di triwulan I

2014 seiring dengan semakin ekspansifnya sektor ekonomi. Sebagian besar, sektor ekonomi di

Jawa Timur mengalami peningkatan kinerja, terutama sektor Jasa-Jasa yang tumbuh sebesar

8,45% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya yang sebesar 4,98% (yoy).

Pada triwulan ini, sub sektor Jasa Pemerintah Umum dan Jasa Swasta, khususnya Jasa Sosial

Kemasyarakatan dan Jasa Hiburan/ Kebudayaan mengalami peningkatan. Hal ini disebabkan

karena adanya momen kampanye Pemilu 2014 yang mendongkrak belanja Pemerintah di

bidang sosial. Selain itu, maraknya panggung hiburan masyarakat yang diprogramkan oleh

sebagian besar partai polit ik juga turut berkontribusi pada peningkatan tersebut. Sementara itu,

sektor yang mengalami perlambatan adalah Perdagangan Hotel dan Restoran serta sektor

Pengangkutan dan Komunikasi.

-2

0

2

4

6

8

10

12

14

16

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Net Ekspor LN gEkspor Luar Negeri (rhs) gImpor Luar Negeri (rhs)(Juta USD) (% , yoy)

-60

-40

-20

0

20

40

60

80

100

120

-

1,000,000,000

2,000,000,000

3,000,000,000

4,000,000,000

5,000,000,000

6,000,000,000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2011 2012 2013 2014

Impor Brg. Modal Impor Brg. Bhn Baku

Impor Brg. Konsumsi g_Impor Brg. Modal (rhs)

g_Impor Brg. Bhn Baku (rhs) g_Impor Brg. Konsumsi (rhs)

(USD) (% , yoy)

13

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

Tabel.1.2 Pertumbuhan Ekonomi Jawa Timur Sisi Penawaran (% , yoy)

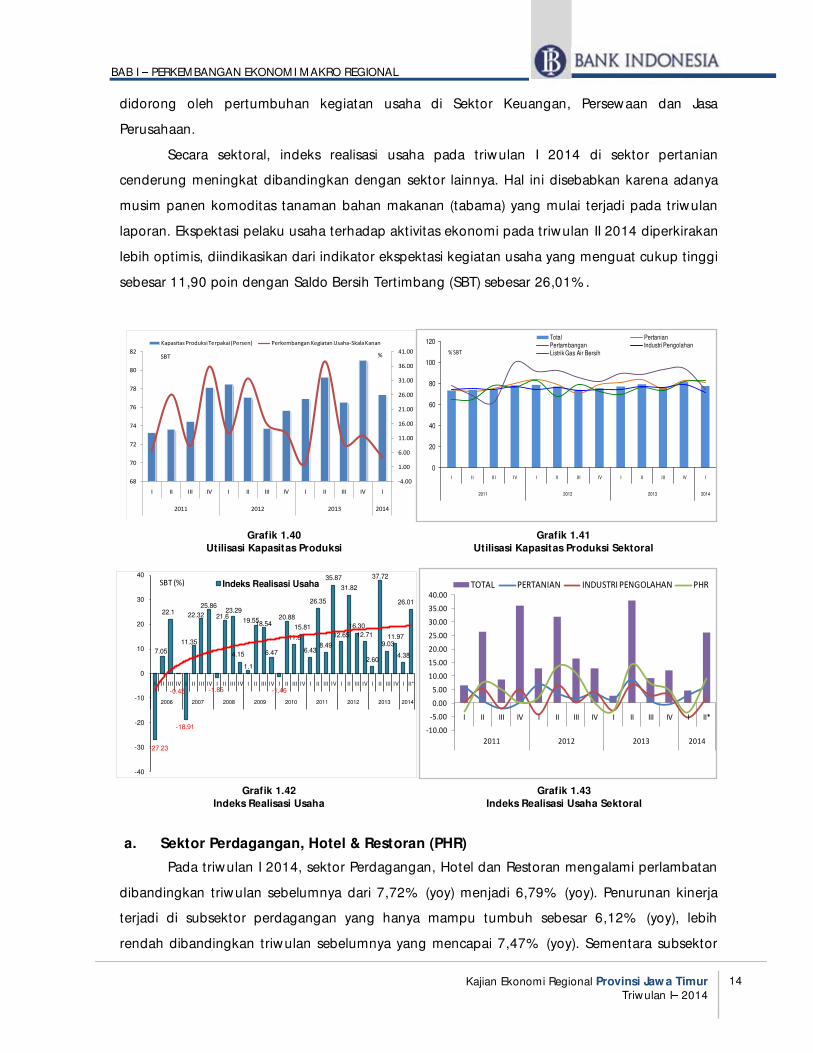

Salah satu indikator perkembangan kegiatan usaha, melalui Survei Kegiatan Dunia

Usaha (SKDU) yang dilakukan Kantor Perwakilan Bank Indonesia Wilayah IV menunjukkan

bahwa kinerja dunia usaha di Jawa Timur pada triwulan I 2014 b ila dibandingkan dengan

triwulan I-2013menunjukkan pertumbuhan yang positif, menguat 1,78 poin, terutama

Grafik 1.37

Pertumbuhan Tiga Sektor Utama

Grafik 1.38

Pertumbuhan Sektor Pendukung

Grafik 1.39

Pertumbuhan Sektor Pendukung

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

Sumber: BPS Jatim, diolah

2014

I II III IV I II III IV I II III IV I

1. PERTANIAN 2.82 3.35 2.06 1.64 2.76 4.68 4.36 1.95 1.42 1.42 1.92 1.65 1.76

2. PERTAMBANGAN & PENGGALIAN 10.34 5.44 4.55 4.85 5.13 2.01 1.37 1.24 2.91 2.34 4.72 3.19 4.57

3. INDUSTRI PENGOLAHAN 6.66 6.08 5.60 5.96 6.23 5.74 7.21 6.17 5.16 6.62 5.36 5.25 6.81

4. LISTRIK, GAS & AIR BERSIH 7.22 7.05 5.17 5.65 7.07 6.69 5.25 5.90 5.61 4.60 4.63 4.16 4.94

5. BANGUNAN 7.42 10.98 8.90 8.99 10.18 5.58 6.84 6.10 8.26 10.53 8.46 8.99 9.54

6. PERDAGANGAN, HOTEL & RESTORAN 9.60 9.47 10.44 9.69 9.69 10.61 9.79 10.13 9.38 8.92 8.52 7.72 6.79

7. PENGANGKUTAN & KOMUNIKASI 12.37 12.14 11.61 9.85 13.17 8.05 8.79 9.10 10.98 10.04 10.70 10.06 9.50

8. KEUANGAN, PERSEWAAN, & JS. PRSH. 8.21 8.50 8.17 7.87 7.76 8.52 8.18 7.20 8.49 8.24 7.39 6.70 7.67

9. JASA-JASA 3.89 4.48 5.96 5.82 5.18 4.94 4.63 5.50 5.68 5.72 4.95 4.98 8.45

PRODUK DOMESTIK REGIONAL BRUTO 7.17 7.29 7.29 7.11 7.27 7.30 7.42 7.10 6.57 6.90 6.51 6.21 6.40

LAPANGAN USAHA201320122011

an Per

0

2

4

6

8

10

12

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Pertanian Industri Pengolahan Perdagangan, Hotel, Restoran

%, yoy

0

2

4

6

8

10

12

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Listrik, Gas, Air Bersih Pertambangan & Penggalian Bangunan

%, yoy

Sumber: BPS Jatim, diolah

0

2

4

6

8

10

12

14

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Jasa-Jasa

Pengangkutan & Komunikasi

Keu, Persewaan & Jasa Perush.

%, yoy

14

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jaw a Timur Triwulan I 2014

Grafik 1.40

Utilisasi Kapasitas Produksi

didorong oleh pertumbuhan kegiatan usaha di Sektor Keuangan, Persewaan dan Jasa

Perusahaan.

Secara sektoral, indeks realisasi usaha pada triwulan I 2014 di sektor pertanian

cenderung meningkat dibandingkan dengan sektor lainnya. Hal ini disebabkan karena adanya

musim panen komoditas tanaman bahan makanan (tabama) yang mulai terjadi pada triwulan

laporan. Ekspektasi pelaku usaha terhadap aktivitas ekonomi pada triwulan II 2014 diperkirakan

lebih optimis, diindikasikan dari indikator ekspektasi kegiatan usaha yang menguat cukup tinggi

sebesar 11,90 poin dengan Saldo Bersih Tertimbang (SBT) sebesar 26,01% .

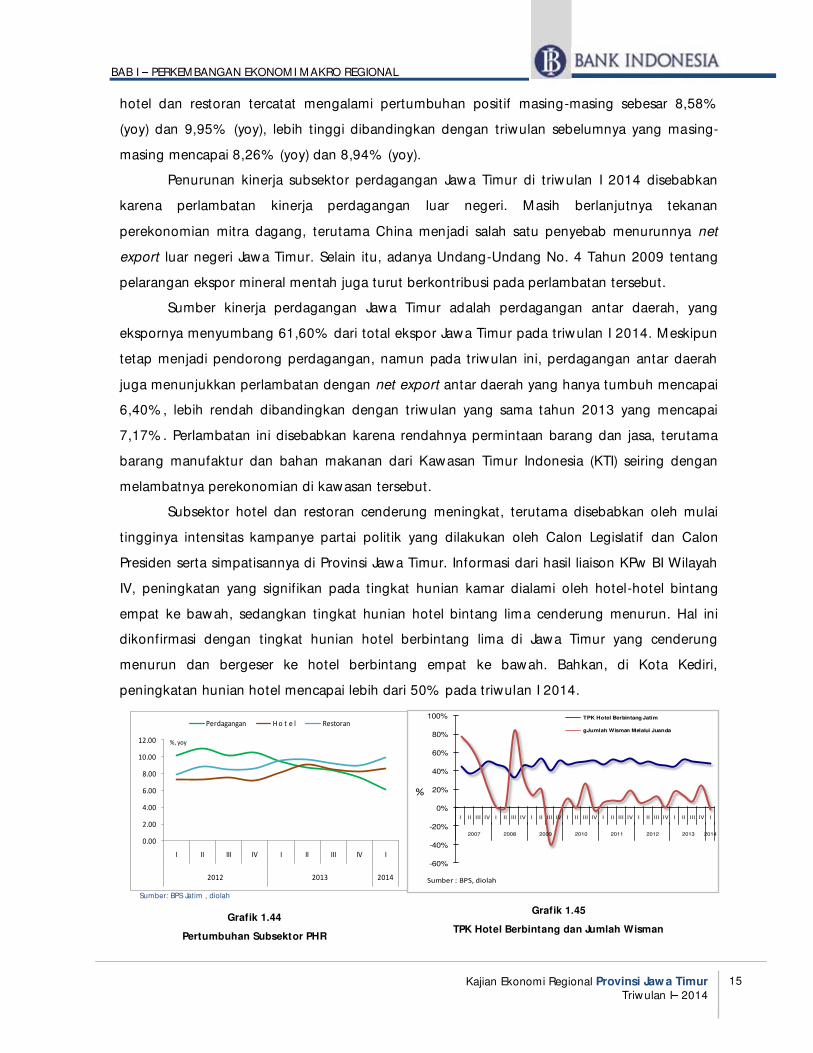

a. Sektor Perdagangan, Hotel & Restoran (PHR)

Pada triwulan I 2014, sektor Perdagangan, Hotel dan Restoran mengalami perlambatan

dibandingkan triwulan sebelumnya dari 7,72% (yoy) menjadi 6,79% (yoy). Penurunan kinerja

terjadi di subsektor perdagangan yang hanya mampu tumbuh sebesar 6,12% (yoy), lebih

rendah dibandingkan triwulan sebelumnya yang mencapai 7,47% (yoy). Sementara subsektor

Grafik 1.42

Indeks Realisasi Usaha

Grafik 1.43

Indeks Realisasi Usaha Sektoral

Grafik 1.41

Utilisasi Kapasitas Produksi Sektoral

-4.00

1.00

6.00

11.00

16.00

21.00

26.00

31.00

36.00

41.00

68

70

72

74

76

78

80

82

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

% SBT

Kapasitas Produksi Terpakai (Persen) Perkembangan Kegiatan Usaha-Skala Kanan

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I

2011 2012 2013 2014

Total PertanianPertambangan Industri PengolahanListrik Gas Air Bersih% SBT

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

I II III IV I II III IV I II III IV I II*

2011 2012 2013 2014

TOTAL PERTANIAN INDUSTRI PENGOLAHAN PHR

-27.23

7.05

22.1

-0.45

-18.91

11.35

22.32

25.86

-1.85

21.623.29

4.15

1.1

19.5518.54

6.47

-1.46

20.88

11.6

15.81

6.43

26.35

8.49

35.87

12.65

31.82

16.30

12.71

2.60

37.72

9.0311.97

4.38

26.01

-40

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II*