Embed Size (px)

Citation preview

Kajian Ekonomi Regional Provinsi DKI Jakarta

Triwulan III 2011

Triwulan III 2011

ii

Halaman ini sengaja dikosongkan

Triwulan III 2011

iii

Kata Pengantar

Hingga triwulan III 2011, perekonomian Jakarta tetap mampu mempertahankan pertumbuhan 6,7% (yoy) yang merupakan tingkat pertumbuhan di atas pola historisnya (6,0%). Bahkan, pertumbuhan Jakarta triwulan III 2011 yang sebesar 6,7% tersebut lebih tinggi dari pertumbuhan ekonomi nasional yang tumbuh 6,5%. Lokomotif pertumbuhan dari sisi sektoral terutama berasal dari sektor konstruksi dan sektor perdagangan, hotel, dan restoran, sejalan dengan meningkatnya kontribusi komponen investasi dan ekspor yang masing-masing tumbuh lebih tinggi dari tren pertumbuhan normalnya. Di samping itu, konsumsi tumbuh kuat didukung oleh terjaganya optimisme masyarakat dan peningkatan daya beli. Tingginya aktivitas perekonomian Jakarta tersebut juga tercermin pada kenaikan transaksi keuangan dan kinerja perbankan yang tetap kuat. Capaian yang positif juga terlihat pada aspek kesejahteraan sebagaimana tercermin dari membaiknya angka pengangguran.

Di sisi inflasi, tekanan kenaikan inflasi relatif terkendali ditengah masuknya pola musiman terkait perayaan hari raya Idul Fitri. Pada akhir triwulan III 2011, inflasi Jakarta bahkan tercatat lebih rendah dibanding akhir triwulan sebelumnya, yaitu dari 5,36% (yoy) menjadi 4,61% (yoy). Hal ini antara lain dipengaruhi oleh besarnya intensitas upaya yang ditempuh oleh Pemerintah dalam mengendalikan pergerakan harga barang kebutuhan pokok, serta minimalnya kebijakan pemerintah terkait penyesuaian harga barang dan jasa strategis.

Mencermati perkembangan terkini, pertumbuhan ekonomi Jakarta untuk keseluruhan tahun 2011 diprakirakan dapat mencapai kisaran 6,6% disertai sumber pertumbuhan ekonomi yang lebih berimbang seiring peran investasi dan ekspor yang cenderung meningkat. Namun, prospek ekonomi Jakarta ke depan akan menghadapi tantangan dari kondisi ekonomi global yang diwarnai ketidakpastian akibat berlarutnya krisis utang Eropa dan Amerika Serikat. Dari sisi inflasi, meskipun masih terdapat risiko tekanan kenaikan harga beras, pada triwulan mendatang inflasi diperkirakan tetap terkendali didukung berlanjutnya upaya Pemerintah untuk memperkuat pasokan yang antara lain melalui implementasi kebijakan impor untuk beberapa komoditas pangan.

Uraian lebih lanjut dan rinci terkait perkembangan terkini dan prospek perekonomian Jakarta tersaji dalam buku Kajian Ekonomi Regional (KER). Tujuan dari penyusunan buku laporan triwulanan ini selain untuk memenuhi kepentingan Bank Indonesia dalam mendukung perumusan kebijakan moneter, juga diharapkan dapat menjadi sumber referensi bagi pembuat kebijakan publik daerah dan atau pemerhati perkembangan ekonomi daerah.

Akhir kata, semoga kajian ini dapat memberi manfaat bagi pembangunan ekonomi di Jakarta.

Jakarta, 9 November 2011 BIRO KEBIJAKAN MONETER

Sugeng Kepala Biro

Triwulan III 2011

iv

Halaman ini sengaja dikosongkan

Triwulan III 2011

v

Daftar Isi

RINGKASAN UMUM halaman vii

BAB I. EKONOMI MAKRO REGIONAL halaman 1Sisi Permintaan halaman 2 Sisi Penawaran halaman 10

BAB II. INFLASI halaman 15

BAB III. PERBANKAN DAN SISTEM PEMBAYARAN halaman 19Perbankan halaman 19

Sistem Pembayaran halaman 23

BAB IV. KEUANGAN PEMERINTAH halaman 25Realisasi Belanja APBD Triwulan III 2011 halaman 25

Realisasi Pendapatan APBD Triwulan III 2011 halaman 27

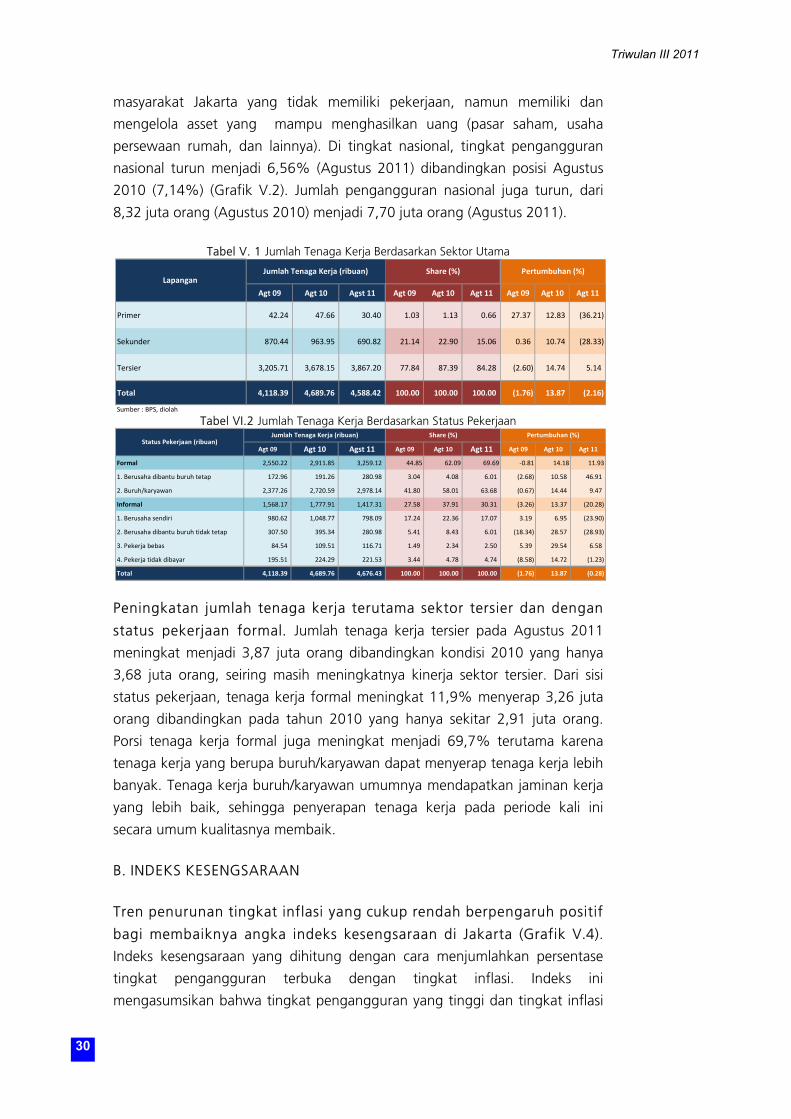

BAB V. KETENAGAKERJAAN DAN KESEJAHTERAAN halaman 29 Ketenagakerjaan halaman 29

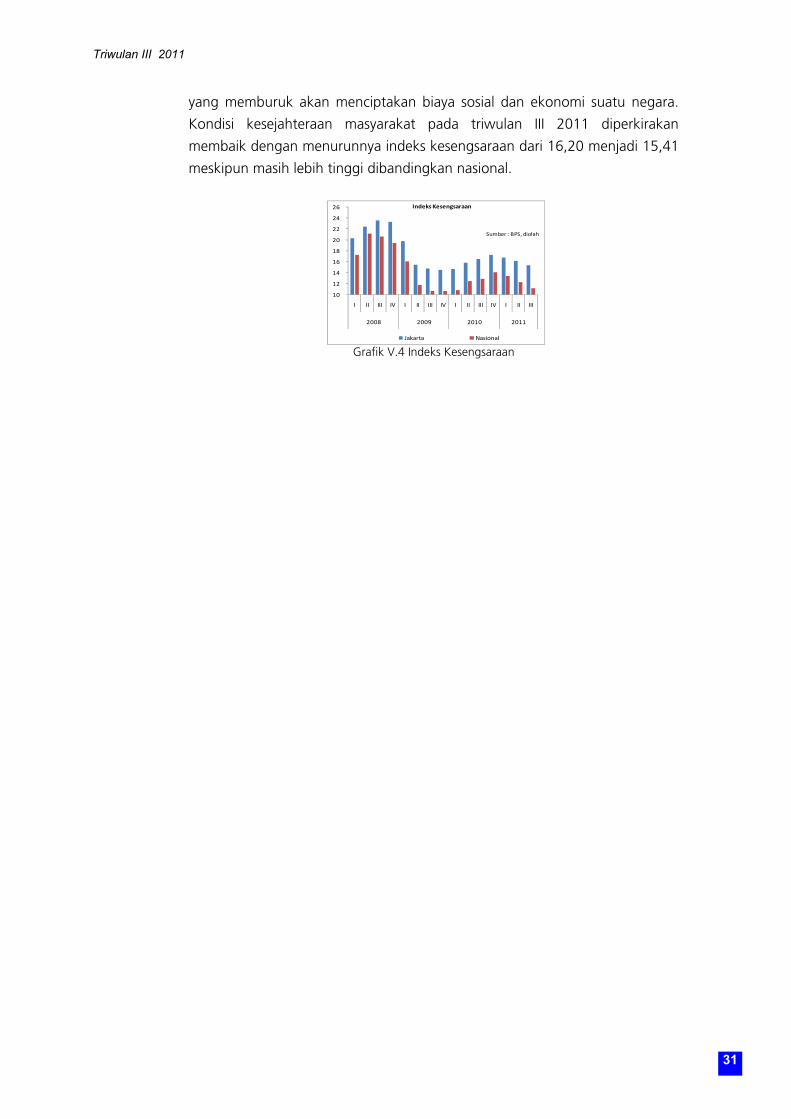

Indeks Kesengsaraan halaman 30

BAB VI. PROSPEK PEREKONOMIAN halaman 33 Beberapa Asumsi yang Digunakan halaman 33

Pertumbuhan Ekonomi halaman 35Inflasi halaman 38

BOKS. KETIDAKPASTIAN EKONOMI GLOBAL : IMPLIKASI

TERHADAP EKONOMI JAKARTA DAN LANGKAH

ANTISIPASI YANG DIPERLUKAN

halaman 41

Triwulan III 2011

vi

Halaman ini sengaja dikosongkan

Triwulan III 2011

vii

Ringkasan Umum

Selama tiga triwulan berturut-turut pada tahun 2011, perekonomian Jakarta tetap mampu mempertahankan pertumbuhan 6,7% (yoy) yang merupakan tingkat pertumbuhan di atas pola historisnya (6,0%). Di triwulan ini, dari sisi sektoral terutama sektor konstruksi dan sektor perdagangan, hotel, dan restoran tumbuh lebih tinggi dari tren pertumbuhan normalnya, sedangkan dari sisi permintaan komponen investasi dan ekspor juga mengalami hal serupa. Konsumsi tetap tumbuh kuat, sebagaimana pola musimannya saat lebaran dan sejalan dengan terjaganya optimisme masyarakat dan peningkatan daya beli.

Pertumbuhan Jakarta triwulan III 2011 yang sebesar 6,7% tersebut lebih tinggi dari pertumbuhan ekonomi nasional (6,5%). Demikian pula tingkat inflasi Jakarta tercatat sebesar 4,61% (yoy) pada akhir triwulan II 2011, melambat dibandingkan akhir triwulan sebelumnya dan relatif melambat sejalan dengan inflasi nasional. Koreksi harga bahan makanan dan stabilnya administered price merupakan faktor positif stabilnya inflasi pada triwulan ini.

Pertumbuhan ekonomi Jakarta yang tetap tinggi juga didukung oleh kinerja perbankan Jakarta yang meningkat dengan risiko kredit yang terkendali. Sementara dukungan fiskal daerah meningkat, sebagaimana realisasi belanja APBD yang meningkat lebih tinggi dibandingkan periode yang sama tahun sebelumnya. Selain itu, sistem pembayaran di Jakarta juga mengalami peningkatan terutama pada pembayaran tunai dan non-tunai seiring masuknya masa Lebaran di triwulan ini. Membaiknya perekonomian juga disertai adanya perbaikan pada beberapa indikator indikator kesejahteraan masyarakat Jakarta, antara lain turunnya tingkat pengangguran karena penyerapan di sektor formal semakin meningkat.

Mencermati perkembangan terkini, prospek pertumbuhan ekonomi Jakarta untuk keseluruhan tahun 2011 berpotensi untuk tumbuh pada kisaran 6,6%. Masih terjaganya optimisme dan daya beli masyarakat menjadi faktor yang mendorong kinerja konsumsi tetap tumbuh stabil. Kinerja ekspor pada triwulan mendatang diperkirakan juga masih akan dapat mencatat tingkat pertumbuhan yang cukup tinggi ditengah semakin besarnya risiko melemahnya ekonomi global. Secara sektoral, sumber pertumbuhan ekonomi Jakarta pada triwulan mendatang berasal dari sektor perdagangan, sektor pengangkutan dan komunikasi, dan sektor konstruksi. Sementara inflasi diprakirakan akan terjaga dalam kisaran sasaran inflasi nasional.

Triwulan III 2011

viii

Ekonomi Makro Regional

Pada triwulan III 2011 ekonomi DKI Jakarta kembali tumbuh sebesar 6,7% (yoy), dan tetap berada di atas pertumbuhan ekonomi secara nasional (6,5%; yoy). Dari sisi permintaan, realisasi tersebut disebabkan oleh peningkatan yang tinggi pada ekspor, terutama berasal dari peningkatan pengiriman barang antar pulau dan provinsi. Konsumsi rumah tangga kembali menjadi pendorong kegiatan konsumsi tetap berjalan stabil seiring peningkatan daya beli yang ditopang oleh tunjangan hari raya dan pembiayaan lembaga keuangan. Sementara itu, investasi tercatat tetap tumbuh tinggi didukung oleh iklim investasi domestik yang menunjukkan tren perbaikan.

Di sisi sektoral, stabilnya pertumbuhan ekonomi Jakarta triwulan ini ditopang oleh sektor perdagangan dan sektor industri pengolahan. Sektor perdagangan tumbuh lebih tinggi sejalan meningkatnya permintaan barang pada saat saat Ramadhan dan Lebaran. Sektor industri meningkat tipis seiring pulihnya pasokan bahan baku. Di sisi lain, sektor konstruksi dan sektor keuangan tetap melampaui pola normal pertumbuhannya, antara lain terkait imbal hasil investasi properti maupun surat berharga yang lebih tinggi dibandingkan negara se-kawasan.

Inflasi

Pada akhir triwulan III 2011, tingkat inflasi Jakarta tercatat sebesar 4,61% (yoy), melambat cukup dalam dibandingkan triwulan sebelumnya yang mencapai 5,36% (yoy). Faktor utama yang menyebabkan perlambatan inflasi ini seiring cukup stabilnya harga yang diatur oleh pemerintah (administered price) dan terjadinya koreksi harga beberapa komoditas volatile. Kebijakan pemerintah terhadap tarif angkutan, air minum, dan biaya kesehatan yang ditetapkan tidak berubah juga turut andil dalam kestabilan inflasi administered. Koreksi komoditas volatile food ditopang oleh pasokan yang stabil dan cukup lancar. Di sisi lain, inflasi inti mengalami tekanan, terutama karena peningkatan harga komoditas emas, properti, dan jasa pendidikan.

Perbankan dan Sistem Pembayaran

Kinerja perbankan tetap baik sejalan dengan stabilnya kondisi perekonomian. Pertumbuhan kredit masih berada dalam tren yang meningkat (24,1%; yoy), begitu pula dengan pertumbuhan penghimpunan Dana Pihak Ketiga (DPK) yang masih berada dalam level tinggi meskipun sedikit mengalami perlambatan (16,7%, yoy). Dengan perkembangan kredit yang meningkat lebih tinggi dibandingkan DPK,

Triwulan III 2011

ix

indikator LDR (Loan to Deposit Ratio) mencapai 81,0%, lebih tinggi dibandingkan triwulan sebelumnya yang sebesar 78,5%. Sementara itu, perkembangan risiko kredit perbankan Jakarta relatif masih terkendali.

Perkembangan sistem pembayaran di Jakarta meningkat dan tetap mampu menopang tingginya aktivitas ekonomi Jakarta. Transaksi pembayaran non tunai melalui sarana kliring tercatat rata-rata sebesar Rp4,22 triliun per hari, atau tumbuh 12,9% (yoy). Demikian pula, transaksi pembayaran non tunai melalui sarana Real Time Gross Settlement (RTGS) meningkat 9,5% (yoy) menjadi sebesar Rp92,2 triliun per hari. Sesuai dengan pola historis saat masa Lebaran, terjadi peningkatan outflow seiring dengan meningkatnya kebutuhan uang cash.

Keuangan Pemerintah

Persentase penyerapan anggaran APBD Jakarta terjadi kenaikan yang signifikan pada triwulan III 2011. Dari total anggaran perubahan APBD sebesar Rp30,92 triliun, sekitar 43,3% telah direalisasikan atau sebesar Rp13.38 triliun. Namun persentase realisasi anggaran terbesar ada pada belanja pegawai, belanja barang dan jasa. Untuk belanja modal yang dialokasikan sebesar Rp9,7triliun, hingga akhir triwulan III realisasinya hanya sekitar 16% atau sebesar Rp1.55triliun. Dari sisi pendapatan, realisasi penerimaan APBD pada triwulan III mengalami sedikit penurunan dalam pencapaiannya. Realisasi penerimaan APBD secara nominal sebesar Rp19.4triliun atau sekitar 72.3% dari total target pendapatan pemerintah provinsi Jakarta. Pencapaian dari pendapatan asli daerah yang meliputi pajak, restribusi dan laba perusahaan daerah di triwulan III 2011 hampir sama dengan pencapaian di triwulan yang sama di 2010. Transfer dari dana perimbangan mengalami sedikit penurunan dibandingkan triwulan III 2010. Dari total plafond anggaran dana perimbangan sebesar Rp8,66triliun yang sebagian besar dari hasil pajak, hampir 70.4% telah ditransfer ke APBD.

Ketenagakerjaan dan Kesejahteraan

Indikator kesejahteraan masyarakat yang ditunjukkan oleh kondisi ketenagakerjaan di DKI Jakarta relatif lebih baik sampai dengan triwulan III 2011. Berdasarkan hasil survei ketenagakerjaan yang dilakukan oleh BPS (periode Agustus) dari 11,05% pada tahun 2010 menjadi 10,80% pada tahun 2011, sejalan dengan penurunan tingkat pengangguran nasional (dari 7,14% menjadi 6,80%). Penyerapan tenaga kerja terutama terjadi pada tenaga kerja formal (buruh/karyawan)

Triwulan III 2011

x

yang umumnya mendapatkan jaminan kerja lebih baik. Indeks kesengsaraan pun mengalami penurunan seiring dengan menurunnya tingkat pertumbuhan inflasi.

Prospek Perekonomian

Prospek ekonomi Jakarta pada triwulan IV 2011 berpotensi untuk tumbuh pada kisaran 6,6%. Di sisi permintaan, konsumsi diperkirakan tumbuh stabil pada level yang tinggi. Demikian halnya dengan investasi dan ekspor yang masih akan tumbuh tinggi meski sedikit lebih lambat dibanding periode triwulan laporan. Masih terjaganya optimisme dan daya beli masyarakat menjadi faktor yang mendorong kinerja konsumsi tetap tumbuh stabil. Selain itu, kinerja konsumsi juga didukung oleh pengeluaran belanja Pemerintah yang akan mengalami percepatan sebagaimana pola historisnya. Sementara itu, investasi yang masih tumbuh tinggi terutama didukung oleh persepsi investor terhadap kuatnya kondisi fundamental Indonesia dan potensi konsumsi domestik yang besar. Selain itu, penyelesaian berbagai proyek infrastruktur pemerintah turut mendukung kinerja investasi dapat tetap tumbuh tinggi. Kinerja ekspor pada triwulan mendatang diperkirakan juga masih akan dapat mencatat tingkat pertumbuhan yang cukup tinggi ditengah semakin besarnya risiko melemahnya ekonomi global. Secara sektoral, sumber pertumbuhan ekonomi Jakarta pada triwulan mendatang berasal dari sektor perdagangan, sektor pengangkutan dan komunikasi, dan sektor konstruksi. Ketiga sektor tersebut diperkirakan dapat tetap tumbuh tinggi pada triwulan terakhir tahun 2011.

Perkembangan harga terakhir mengindikasikan inflasi hingga akhir triwulan IV 2011 akan terjaga pada kisaran yang sejalan dengan sasaran inflasi nasional, yaitu 5+1%. Tren harga akhir September 2011 cenderung melambat, sehingga diprakirakan kenaikan inflasi cukup terkendali, terutama melihat dari pola musimannya. Terjaganya tekanan inflasi tidak terlepas dari upaya yang ditempuh untuk mengendalikan pergerakan harga barang dan jasa. Selain itu, terkendalinya inflasi hingga akhir tahun juga dipengaruhi oleh minimalnya kebijakan Pemerintah terkait penyesuaian tarif/harga barang dan jasa yang diatur Pemerintah.

Triwulan III 2011

xi

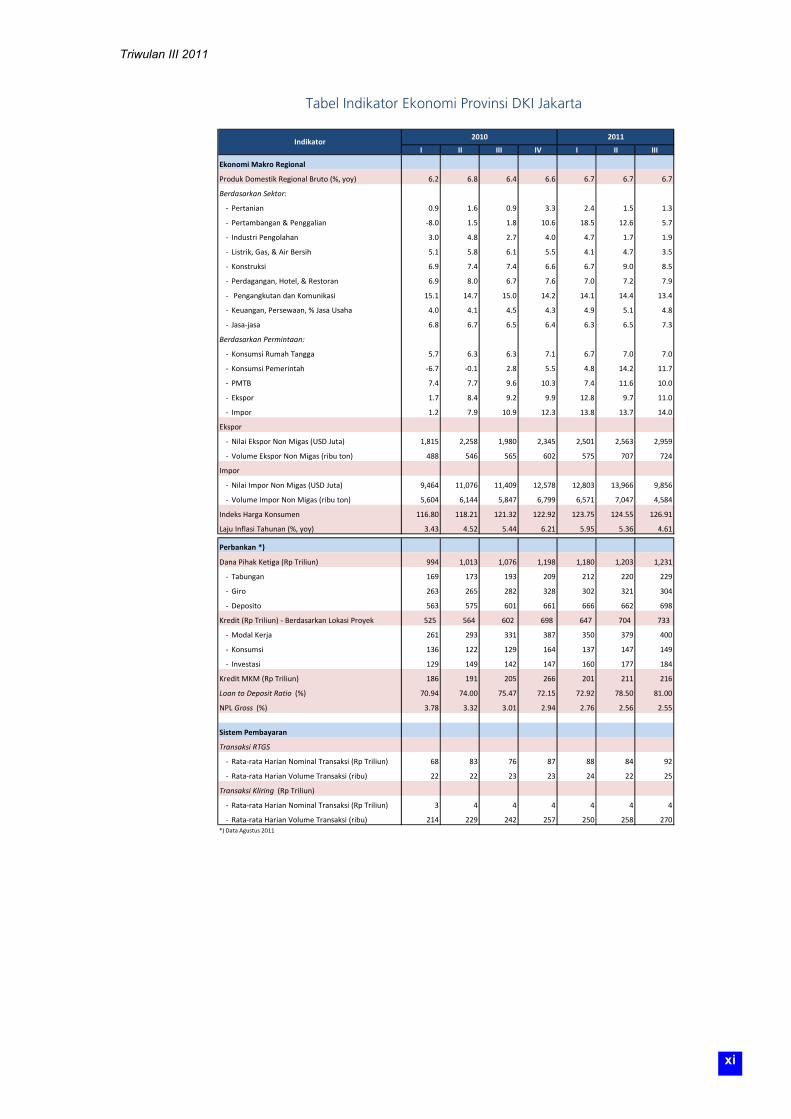

Tabel Indikator Ekonomi Provinsi DKI Jakarta

I II III IV I II III

Ekonomi Makro Regional

Produk Domestik Regional Bruto (%, yoy) 6.2 6.8 6.4 6.6 6.7 6.7 6.7

Berdasarkan Sektor:

‐ Pertanian 0.9 1.6 0.9 3.3 2.4 1.5 1.3

‐ Pertambangan & Penggalian ‐8.0 1.5 1.8 10.6 18.5 12.6 5.7

‐ Industri Pengolahan 3.0 4.8 2.7 4.0 4.7 1.7 1.9

‐ Listrik, Gas, & Air Bersih 5.1 5.8 6.1 5.5 4.1 4.7 3.5

‐ Konstruksi 6.9 7.4 7.4 6.6 6.7 9.0 8.5

‐ Perdagangan, Hotel, & Restoran 6.9 8.0 6.7 7.6 7.0 7.2 7.9

‐ Pengangkutan dan Komunikasi 15.1 14.7 15.0 14.2 14.1 14.4 13.4

‐ Keuangan, Persewaan, % Jasa Usaha 4.0 4.1 4.5 4.3 4.9 5.1 4.8

‐ Jasa‐jasa 6.8 6.7 6.5 6.4 6.3 6.5 7.3

Berdasarkan Permintaan:

‐ Konsumsi Rumah Tangga 5.7 6.3 6.3 7.1 6.7 7.0 7.0

‐ Konsumsi Pemerintah ‐6.7 ‐0.1 2.8 5.5 4.8 14.2 11.7

‐ PMTB 7.4 7.7 9.6 10.3 7.4 11.6 10.0

‐ Ekspor 1.7 8.4 9.2 9.9 12.8 9.7 11.0

‐ Impor 1.2 7.9 10.9 12.3 13.8 13.7 14.0

Ekspor

‐ Nilai Ekspor Non Migas (USD Juta) 1,815 2,258 1,980 2,345 2,501 2,563 2,959

‐ Volume Ekspor Non Migas (ribu ton) 488 546 565 602 575 707 724

Impor

‐ Nilai Impor Non Migas (USD Juta) 9,464 11,076 11,409 12,578 12,803 13,966 9,856

‐ Volume Impor Non Migas (ribu ton) 5,604 6,144 5,847 6,799 6,571 7,047 4,584

Indeks Harga Konsumen 116.80 118.21 121.32 122.92 123.75 124.55 126.91

Laju Inflasi Tahunan (%, yoy) 3.43 4.52 5.44 6.21 5.95 5.36 4.61

Dana Pihak Ketiga (Rp Triliun) 994 1,013 1,076 1,198 1,180 1,203 1,231

‐ Tabungan 169 173 193 209 212 220 229

‐ Giro 263 265 282 328 302 321 304

‐ Deposito 563 575 601 661 666 662 698

Kredit (Rp Triliun) ‐ Berdasarkan Lokasi Proyek 525 564 602 698 647 704 733

‐ Modal Kerja 261 293 331 387 350 379 400

‐ Konsumsi 136 122 129 164 137 147 149

‐ Investasi 129 149 142 147 160 177 184

Kredit MKM (Rp Triliun) 186 191 205 266 201 211 216

Loan to Deposit Ratio (%) 70.94 74.00 75.47 72.15 72.92 78.50 81.00

NPL Gross (%) 3.78 3.32 3.01 2.94 2.76 2.56 2.55

Sistem Pembayaran

Transaksi RTGS

‐ Rata‐rata Harian Nominal Transaksi (Rp Triliun) 68 83 76 87 88 84 92

‐ Rata‐rata Harian Volume Transaksi (ribu) 22 22 23 23 24 22 25

Transaksi Kliring (Rp Triliun)

‐ Rata‐rata Harian Nominal Transaksi (Rp Triliun) 3 4 4 4 4 4 4

‐ Rata‐rata Harian Volume Transaksi (ribu) 214 229 242 257 250 258 270*) Data Agustus 2011

2010 2011

Perbankan *)

Indikator

Triwulan III 2011

xii

Halaman ini sengaja dikosongkan

Triwulan III 2011

1

BAB I

EKONOMI MAKRO REGIONAL

Pada triwulan III 2011 ekonomi DKI Jakarta tetap tumbuh sebesar 6,7% (yoy), berada di atas pertumbuhan ekonomi secara nasional yang sebesar 6,5% (yoy). Dari sisi permintaan, realisasi tersebut disebabkan oleh peningkatan yang tinggi pada ekspor, terutama berasal dari peningkatan pengiriman barang antar pulau dan provinsi. Konsumsi rumah tangga menjadi pendorong kegiatan konsumsi berjalan stabil sejalan dengan peningkatan daya beli antara lain didorong oleh tunjangan hari raya dan pembiayaan lembaga keuangan. Sementara itu, investasi tercatat tetap tumbuh tinggi didukung oleh iklim investasi domestik yang menunjukkan tren perbaikan.

Di sisi sektoral, pertumbuhan ekonomi yang tinggi didukung oleh meningkatnya kinerja sektor perdagangan dan sektor industri pengolahan. Sektor perdagangan tumbuh lebih tinggi seiring meningkatnya permintaan konsumen saat Ramadhan dan Lebaran. Sektor industri terjadi peningkatan tipis seiring pulihnya bahan baku. Sementara sektor konstruksi dan sektor keuangan berdasarkan pola normal pertumbuhannya, tingkat kenaikan nilai tambahnya masih lebih tinggi, antara lain terkait imbal hasil investasi properti maupun surat berharga yang lebih tinggi dibandingkan negara se-kawasan.

Perekonomian Jakarta pada triwulan III 2011 menunjukkan

perkembangan yang stabil. Angka pertumbuhan ekonomi triwulan laporan

tercatat 6,7%, sama tingginya dibandingkan periode triwulan sebelumnya.

Stabilnya kondisi perekonomian tersebut sejalan dengan indikator penuntun

(leading indicators) PDRB Jakarta, yang masih berada pada level yang identik

sejak pertengahan 2010. Berbagai indikator pembentuk (komposit) indikator

penuntun 1 yang mewakili kegiatan perekonomian Jakarta masih tumbuh

dalam fase ekspansi. Faktor positif lain yang turut menyebabkan ekonomi

Jakarta masih baik adalah kondisi iklim dan prospek investasi di Indonesia

yang semakin baik sebagaimana tercermin dari penilaian berbagai lembaga

pemeringkat internasional terhadap posisi Indonesia yang semakin dekat

dengan peringkat layak investasi.

1 Seperti daya beli (indeks penjualan eceran), perputaran transaksi ekonomi (nilai transaksi Real Time Gross Settlement (RTGS), pasokan barang manufaktur

(indeks produksi), ketersediaan barang pendukung investasi (nilai impor barang modal), dan kondisi ekonomi global (nilai tukar dan nilai ekspor).

Triwulan III 2011

2

Grafik I.1 Indikator Penuntun PDRB Jakarta

Perkonomian Jakarta terutama masih terus didukung oleh kontribusi

sektor tersier. Pangsa sektor tersier 2 dalam perekonomian Jakarta pada

triwulan III 2011 mencapai 73,9%. Sementara sektor sekunder dan sektor

primer masing-masing sebesar 26,0% dan 0,3%. Distribusi perekonomian

Jakarta yang terkonsentrasi pada sektor tersier ini tidak terlepas dari peran

Jakarta sebagai sentra bisnis dan penghubung perekonomian nasional dengan

global. Peran Jakarta dalam perekonomian domestik relatif besar mencapai

pangsa sekitar 16,9% dalam perekonomian nasional.

A. SISI PERMINTAAN

Dari sisi permintaan, stabilnya ekonomi didorong oleh kegiatan ekspor

dan tetap kuatnya konsumsi dan investasi. Peningkatan yang tinggi pada

ekspor, terutama berasal dari pengiriman barang antar daerah dan ekspor

jasa. Konsumsi tumbuh kuat sejalan dengan peningkatan daya beli

masyarakat antara lain didorong oleh tunjangan hari raya dan pembiayaan

dari lembaga keuangan. Sementara itu, investasi tercatat tetap tumbuh tinggi

didukung oleh iklim investasi domestik yang terus membaik.

Tabel I.1 Pertumbuhan Ekonomi Sisi Permintaan Jakarta (%, yoy)

2 Sektor perdagangan, hotel, dan restoran (PHR); sektor pengangkutan dan komunikasi; sektor keuangan, real estate dan jasa perusahaan; serta sektor jasa-

jasa

4

4.5

5

5.5

6

6.5

7

7.5

98

99

99

100

100

101

101

102

102

123 456 789101112123 456 789101112123 456 789101112123 456 789101112123 456 789101112123 456 789101112123 456 789

2005 2006 2007 2008 2009 2010 2011

Composit Leading Indicator PDRB

CLI PDRB (rhs)

fase kontraksi

fase kontraksi

Total I* II* III* IV* Total I* II* III*

Konsumsi 6.5 4.7 5.7 6.0 6.9 5.9 6.6 7.6 7.4

Konsumsi Rumah Tangga 6.2 5.7 6.3 6.3 7.1 6.4 6.7 7.0 7.0

Konsumsi Pemerintah 10.2 ‐6.7 ‐0.1 2.8 5.5 0.7 4.8 14.2 11.7

Investasi 2.8 7.4 7.7 9.6 10.3 8.8 7.4 11.6 10.0

Ekspor 0.2 1.7 8.4 9.2 9.9 7.3 12.8 9.7 11.0

Impor ‐1.8 1.2 7.9 10.9 12.3 8.1 13.8 13.7 14.0

P D R B 5.0 6.2 6.8 6.4 6.6 6.5 6.7 6.7 6.7* angka sementara BPS DKI Jakarta

20112010

Indikator

2009

Triwulan III 2011

3

1. Konsumsi

Konsumsi rumah tangga tumbuh meningkat ditopang daya beli

masyarakat yang terjaga. Indikator daya beli berdasarkan hasil survei

konsumen rumah tangga memperlihatkan bahwa penghasilan konsumen

cenderung meningkat yang diikuti dengan tingginya pertumbuhan pembelian

barang tahan lama (mobil dan alat rumah tangga). Peningkatan penghasilan

ditengarai berasal dari pembayaran tunjangan hari raya (THR) dan pembiayaan

lembaga keuangan. Pembiayaan dari lembaga keuangan non bank masih

dapat tumbuh yakni mencapai 29,6% (yoy) pada posisi Agustus 2011, lebih

tinggi dari pola historisnya (22%). Dengan berbekal peningkatan penghasilan

tersebut, ditengarai konsumsi masyarakat masih meningkat. Beberapa event

penjualan seperti Jakarta Great Sale (JGS), Pekan Raya Jakarta (PRJ) dan JIExpo

dapat mencetak pertumbuhan penjualan rata-rata sebesar 20% dibandingkan

tahun sebelumnya.

Tabel I.2 Kenaikan Gaji Profesional

Indikator konsumsi barang tahan lama meningkat mendukung masih

kuatnya daya beli. Indikator konsumsi rumah tangga yang tumbuh lebih

tinggi mencerminkan tingkat daya beli masyarakat yang tetap kuat, seperti

penjualan mobil/motor tumbuh hingga 28,9%. Hasil survei Bank Indonesia

terhadap pembelian barang eceran meningkat, terutama untuk bahan

konstruksi, alat rumah tangga, dan makanan. Konsumsi masyarakat tersebut

terutama karena keyakinan konsumen bahwa kondisi ekonomi sekarang

cenderung membaik dan merupakan waktu yang tepat untuk membeli

barang tahan lama3.

3 Hasil Survei Konsumen BI

%, yoy

2008/2009 2009/2010 2010/2011Min ‐ Max Min ‐ Max Min ‐ Max

Banking 7.1 ‐ 4.3 0 0 ‐ 5Call Center 0 19.6 ‐ 8.3 27.5 ‐ 39.3Engineering & technical 0 0 0 ‐ 33.3Finance 0 ‐ 8.3 0 0Human resources 0 0 2.9 ‐ 0Information technology 0 0 10 ‐ 5Logistics & warehousing 0 15 ‐ 15 0 ‐ 3.3Office support 0 0.0 6.3 ‐ 17.5Sales & marketing 16.1 ‐ 0 0 ‐ 14.3 5 ‐ 6.3Rata2 2.6 ‐ 1.4 3.8 ‐ 4.2 5.7 ‐ 12.2UMP Nominal Jakarta 10.0 4.5 15.4Sumber: Indonesia Employment Outlook and Salary Guide, Kelly Services Indonesia

KategoriTahun

Triwulan III 2011

4

Grafik I. 2 Perkembangan Pendaftaran Mobil/Motor Baru

Grafik I.3 Perkembangan Kredit Konsumsi (Lokasi

Proyek) dan Pembiayaan Nonbank

Grafik I. 4 Survei Penjualan Eceran

Grafik I. 5 Indeks Keyakinan Konsumen Saat Ini

Konsumsi pemerintah meningkat ditunjang oleh upaya untuk

meningkatkan realisasi belanja. Konsumsi pemerintah Penyerapan belanja

APBD Pemprov DKI Jakarta pada triwulan III 2011 tercatat 43,3% atau Rp

13,38 triliun, lebih tinggi dibandingkan periode yang sama pada 2010 yang

hanya mencapai 40,1%. Membaiknya realisasi APBD tidak terlepas dari

adanya upaya intensifikasi pengawasan dan pemantauan terhadap

komitemen pencapaian realisasi anggaran di setiap Satuan Kerja Perangkat

Daerah (SKPD) oleh Kepala Daerah.

2. Investasi

Kinerja pertumbuhan investasi yang cenderung tinggi sejak awal 2010

terus berlanjut. Prospek permintaan yang kuat disertai iklim investasi yang

terus membaik mendorong kinerja investasi Jakarta terus terakselerasi. Iklim

investasi Indonesia semakin membaik ditandai oleh peringkat sovereign credit rating yang semakin mendekati kategori layak investasi. Terakhir, pada

tanggal 24 Agustus 2011 lembaga pemeringkat dari Jepang, Japan Credit

Rating Agency, Ltd (JCR) mengafirmasi rating Indonesia untuk foreign currency long-term senior debt pada BBB- dan local currency long-term senior debt pada BBB. Outlook masing-masing rating tersebut adalah stable. Rating

action JCR terakhir terhadap Indonesia adalah pada tanggal 13 Juli 2010,

ketika sovereign rating diupgrade menjadi BBB-. Terus berlanjutnya perbaikan

peringkat kredit Indonesia dari berbagai lembaga pemeringkat internasional

akan berpengaruh positif bagi investor asing dalam memandang prospek

investasi di Indonesia dan secara spesifik di Jakarta. Hasil survei Bank Indonesia

kepada dunia usaha menunjukkan ekspektasi terhadap situasi kegiatan dunia

‐60

‐40

‐20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011

Pertumbuhan Pendaftaran Mobil dan Motor Baru Jakarta

g.Pendaftaran Mobil Baru

g.Pendaftaran Motor Baru

Sumber: Dinas Pelayanan Pajak Jakarta

‐20

‐10

0

10

20

30

‐10

‐5

0

5

10

15

20

25

30

35

I II III IV I II III IV I II III IV I II III*

2008 209 2010 2011

%, yoy%, yoy

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

‐30

‐20

‐10

0

10

20

30

40

50

‐150

‐100

‐50

0

50

100

150

200

250

I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011

%, yoy%, yoy Survei Penjualan Eceran

g.indeks spe ‐ rhs g.Pakaian g.Sk‐Cad‐Kend g.Makanan g.Bahan konstruksi

20

40

60

80

100

120

140

I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011

Indeks Survei Konsumen‐Kondisi Saat Ini

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

Triwulan III 2011

5

usaha dan bisnis masih menunjukkan optimisme, baik untuk kondisi saat ini

maupun 6 bulan ke depan. Kinerja investasi secara nasional diyakini secara

tidak langsung berdampak pada kinerja investasi di Jakarta. Upaya yang dapat

ditempuh oleh Pemerintah Provinsi DKI Jakarta adalah melalui peningkatan

layanan terpadu satu pintu (PTSP).

Jakarta menjadi target investasi properti komersial didorong imbal

hasil yang masih tinggi. Hasil riset dari beberapa lembaga riset properti4

menyatakan perkembangan yang identik yakni pasokan ruang yang terus

terbangun seiring tingkat hunian yang meningkat (tingkat hunian mencapai

90%). Jakarta menjadi salah satu kota Metropolitan yang termasuk dalam 20

besar Megacities yang menjadi sasaran investor dengan imbal hasil yang

cukup tinggi, antara lain properti perkantoran (imbal hasil 7%), pertokoan

(imbal hasil 10%), dan industri (imbal hasil 11,5%)5.

Tabel I.3 Tingkat Hunian Properti Komersial

Grafik I.10 Kegiatan Usaha dan Bisnis Grafik I.11 Ekspektasi Kegiatan Bisnis

4 Colliers Internasional, Jones Lang Lasalle, Cushman and Wakefield

5 Winning In Growth Cities 2011/12, Cushman and Wakefield Capital Markets Research

I II III IV I II III IV I II III

Demand (occupancy rate ) 88.33% 88.31% 87.20% 87.20% 87.10% 87.77% 89.30% 89.10% 91.60% 92.80% 93%

Supply (cumulative supply , juta m2) 3.87 3.95 4.00 4.05 4.05 4.08 4.22 4.27 4.27 4.31 4.43

Demand (occupancy rate ) 88.70% 88.70% 88.10% 88.10% 87.80% 88.40% 88.40% 89.30% 91.60% 89.10% 89.60%

Supply (cumulative supply , juta m2) 1.64 1.65 1.66 1.66 1.66 1.71 1.72 1.73 1.76 1.85 1.86

Demand (take up rate ) 71.60% 72.00% 71.20% 71.20% 71.60% 71.90% 73.70% 77.10% 78.90% 76.40% 75.30%

Supply (cumulative supply , unit) 68,176 71,264 74,920 74,920 76,338 76,577 79,778 82,014 85,734 90,844 94,207

Demand (occupancy rate ) 70.30% 71.30% 69.20% 69.20% 69.40% 69.10% 65.90% 69.50% 72.10% 76.20% 74.00%

Supply (cumulative supply , unit) 7,602 7,835 7,903 7,903 7,835 7,835 7,938 7,815 7,950 8,058 8,058

Demand (occupancy rate ) 85.30% 82.00% 82.30% 82.30% 82.60% 81.00% 82.37% 83.20% 84.30% 86.60% 85.70%

Supply (cumulative supply , juta m2) 3.58 3.74 3.74 3.74 3.77 3.78 3.92 3.92 3.93 3.93 3.97

Demand (cumulative sale ) 67.34% 68.70% 68.70% 76.00% 76.00% 76.00% 76.00% 76.10% 80.10% 79.32% 81%

Supply (cumulative supply , Hektar) 8,662 8,662 8,662 8,662 8,662 8,662 8,662 8,662 9,006 8,666 8,666

Sumber : Colliers International, diolahmeningkat

menurun

Office Outside CBD

Industrial

Apartment for Sale

Apartment Rental

2011

Retail

Office CBD

20102009

‐10

0

10

20

30

40

I II III IV I II III IV I II III

2009 2010 2011

Indeks SBT Sumber : SKDU Jakarta

Ekspektasi Situasi Bisnis Situasi BisnisEkspektasi Kegiatan Dunia Usaha Situasi Kegiatan Dunia Usaha

70

80

90

100

110

120

I II III IV I II III IV I II III

2009 2010 2011

Indeks

Order Brg. Input Riil Order DN Riil Order LN Riil

Harga Jual Riil Order Brg. Input Riil

*) angka perkiraanSumber : BPS, diolah

Triwulan III 2011

6

Grafik I.6 Imbal Hasil Properti Kota Besar Dunia

Aktivitas investasi pada triwulan ini juga didukung oleh pembangunan

properti yang masih melonjak tinggi. Data konsumsi barang konstruksi

seperti semen, kaca, dan keramik yang meningkat masing-masing hingga

26,5%; 8,9% dan 53,3% (yoy), lebih tinggi dibandingkan triwulan

sebelumnya. Permintaan barang konstruksi tersebut seiring tingginya

pembangunan properti residensial (tempat tinggal), komersial, maupun

infrastruktur selama triwulan laporan. Properti komersial rata-rata bertambah

2-18% selama triwulan ini, terutama berupa apartemen dan kantor.

Sementara itu, pembangunan properti untuk tempat tinggal bertambah 2

hingga 6 kali lipat 6 dibanding tahun sebelumnya terutama untuk

pembangunan rumah tipe kecil hingga menengah. Di sisi infrastruktur, pada

triwulan ini masih melanjutkan pembangunan infrastruktur jalan (jembatan

layang non-tol ) dan energi (kabel bawah laut).

6 Hasil Survei Properti Residensial, Bank Indonesia

Triwulan III 2011

7

Grafik I.6 Perkembangan Properti Residensial Grafik I.9 Konsumsi Barang Konstruksi

Grafik I.8 Perkembangan Impor Barang Modal

dan Pendaftaran Alat Berat Baru

Grafik I.7 Pembiayaan Investasi

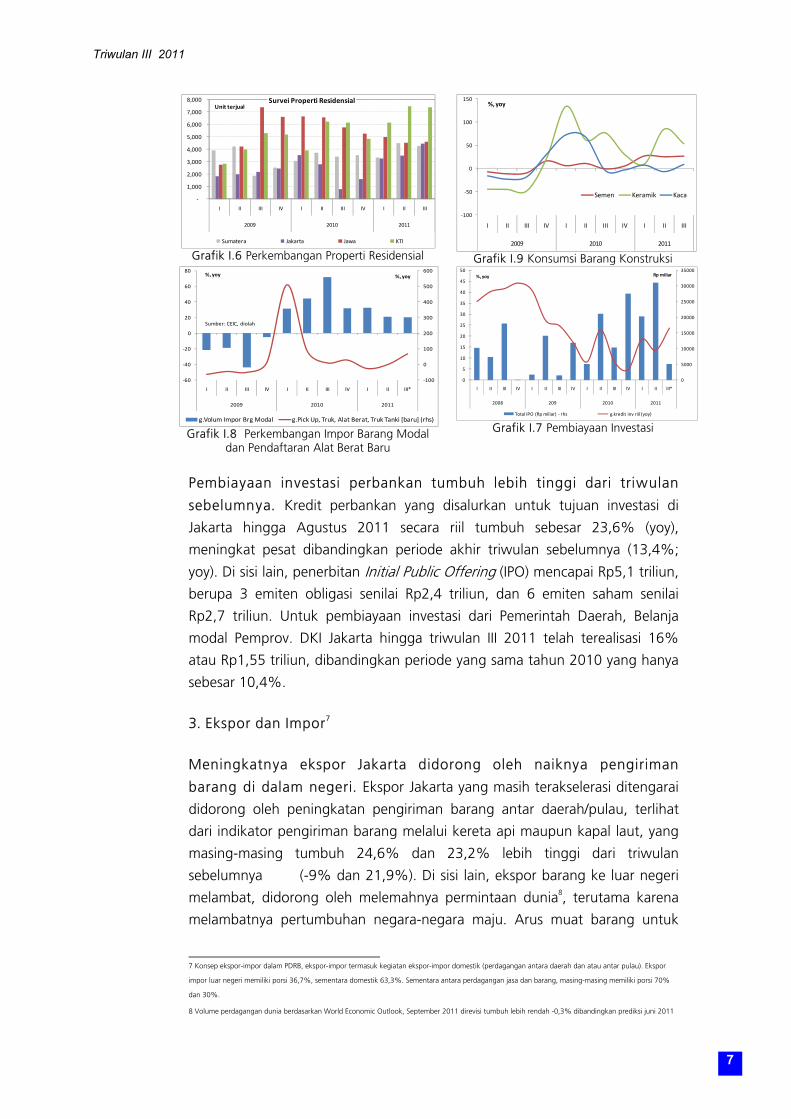

Pembiayaan investasi perbankan tumbuh lebih tinggi dari triwulan

sebelumnya. Kredit perbankan yang disalurkan untuk tujuan investasi di

Jakarta hingga Agustus 2011 secara riil tumbuh sebesar 23,6% (yoy),

meningkat pesat dibandingkan periode akhir triwulan sebelumnya (13,4%;

yoy). Di sisi lain, penerbitan Initial Public Offering (IPO) mencapai Rp5,1 triliun,

berupa 3 emiten obligasi senilai Rp2,4 triliun, dan 6 emiten saham senilai

Rp2,7 triliun. Untuk pembiayaan investasi dari Pemerintah Daerah, Belanja

modal Pemprov. DKI Jakarta hingga triwulan III 2011 telah terealisasi 16%

atau Rp1,55 triliun, dibandingkan periode yang sama tahun 2010 yang hanya

sebesar 10,4%.

3. Ekspor dan Impor7

Meningkatnya ekspor Jakarta didorong oleh naiknya pengiriman

barang di dalam negeri. Ekspor Jakarta yang masih terakselerasi ditengarai

didorong oleh peningkatan pengiriman barang antar daerah/pulau, terlihat

dari indikator pengiriman barang melalui kereta api maupun kapal laut, yang

masing-masing tumbuh 24,6% dan 23,2% lebih tinggi dari triwulan

sebelumnya (-9% dan 21,9%). Di sisi lain, ekspor barang ke luar negeri

melambat, didorong oleh melemahnya permintaan dunia8, terutama karena

melambatnya pertumbuhan negara-negara maju. Arus muat barang untuk

7 Konsep ekspor-impor dalam PDRB, ekspor-impor termasuk kegiatan ekspor-impor domestik (perdagangan antara daerah dan atau antar pulau). Ekspor

impor luar negeri memiliki porsi 36,7%, sementara domestik 63,3%. Sementara antara perdagangan jasa dan barang, masing-masing memiliki porsi 70%

dan 30%.

8 Volume perdagangan dunia berdasarkan World Economic Outlook, September 2011 direvisi tumbuh lebih rendah -0,3% dibandingkan prediksi juni 2011

‐

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

I II III IV I II III IV I II III

2009 2010 2011

Unit terjualSurvei Properti Residensial

Sumatera Jakarta Jawa KTI

‐100

‐50

0

50

100

150

I II III IV I II III IV I II III

2009 2010 2011

%, yoy

Semen Keramik Kaca

‐100

0

100

200

300

400

500

600

‐60

‐40

‐20

0

20

40

60

80

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy%, yoy

g.Volum Impor Brg Modal g.Pick Up, Truk, Alat Berat, Truk Tanki [baru] (rhs)

Sumber: CEIC, diolah

0

5000

10000

15000

20000

25000

30000

35000

0

5

10

15

20

25

30

35

40

45

50

I II III IV I II III IV I II III IV I II III*

2008 209 2010 2011

Rp miliar%, yoy

Total IPO (Rp miliar) ‐ rhs g.kredit inv riil (yoy)

Triwulan III 2011

8

ekspor di Tanjung Priok sedikit melambat menjadi 13% dari sebelumnya

26,8%, terutama untuk komoditas pakaian jadi dan suku cadang aksesori

kendaraan. Berdasarkan negara tujuannya, pengiriman ke Eropa, ASEAN, dan

China melambat. Melambatnya ekspor ke Eropa ditengarai sebagai imbas

belum pastinya penyelesaian utang negara-negara Eropa (lihat boks I). Dilihat

dari porsinya, pasar Eropa terkonsentrasi pada ekspor produk pakaian jadi dan

peralatan listrik.

Dari sisi ekspor jasa, terdapat indikasi peningkatan lama tinggal

wisatawan. Indikator ekspor jasa seperti rata-rata lama menginap tamu asing

mengalami peningkatan. Lama tamu menginap di Jakarta pada triwulan ini

lebih tinggi dibandingkan triwulan lalu (2,4 hari) menjadi sekitar 2,6 hari.

Dengan demikian tambahan belanja sebagai dampak dari peningkatan masa

inap di Jakarta diperhitungkan sebagai kenaikan ekspor jasa.

Grafik I.13 Perkembangan Pengiriman Barang Ke

Dalam Negeri

Grafik I.14 Pertumbuhan Volume Ekspor Komponen Utama Manufaktur Jakarta

Grafik I. 16 Perkembangan Volume Ekspor Jakarta

Berdasarkan Negara Tujuan

Grafik I.15 Indikator Ekspor Jasa

Impor tumbuh meningkat seiring pulihnya pasokan bahan baku

industri yang berasal dari impor. Impor tercatat tumbuh melambat (17%)

dibandingkan triwulan sebelumnya (15%). Porsi terbesar impor sebenarnya

berbentuk bahan baku untuk industri dengan pangsa lebih dari 80% dari

keseluruhan nilai impor Jakarta. Pasokan yang sempat terbatas pasca bencana

tsunami Jepang telah pulih dan kapasitas produksi industri otomotif telah

mencapai lebih dari 70%. Impor kendaraan bemotor yang melalui Tanjung

Priok terjadi peningkatan sebesar 25,1% dibandingkan triwulan sebelumnya

(-5,3%).

‐30

‐20

‐10

0

10

20

30

40

50

60

I II III IV I II III IV I II III

2009 2010 2011

%, yoy

Kereta Api Jawa Angkutan Laut Tanjung Priok

‐100

‐50

0

50

100

150

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy

Besi/baja Pakaian Jadi Mesin dan mekanik Suku cadang & aksesori

‐150

‐100

‐50

0

50

100

150

200

250

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy Perkembangan Ekspor Negara Tujuan

ASEAN (33.44) C. R.R.C (6.49) g.Ekspor USA (7.74)

ASIA (70.99) AUSTRALIA (2.94) g.Ekspor Eropa (6.01)

Keterangan : Komoditas (porsi)

‐10

‐5

0

5

10

15

20

25

30

2.00

2.50

3.00

3.50

I II III IV I II III IV I II III

2009 2010 2011

%, yoyhari

Lama tinggal turis Pertb. Transfer Uang dari Jakarta (rhs)

Triwulan III 2011

9

Grafik I. 17 Perkembangan Volume Impor

Komponen Utama Manufaktur Jakarta

Grafik I. 18 Perkembangan Volume Impor Jakarta

Berdasarkan Broad Economic Categories (BEC)

‐100

‐50

0

50

100

150

200

250

300

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy

Bahan plastik Suku cadang & aksesori Peralatan listrik

Kendaraan bermotor Kimia Organik Makanan olahan lain

pangsa : 40%

‐60

‐40

‐20

0

20

40

60

80

100

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy

Total Konsumsi Bahan Baku Barang Modal

Triwulan III 2011

10

B. SISI PENAWARAN

Di sisi sektoral, pertumbuhan ekonomi yang tinggi didukung oleh

meningkatnya kinerja sektor perdagangan dan sektor industri

pengolahan. Dengan peningkatan pada dua sektor tersebut, kinerja ekonomi

triwulan III 2011 mampu menyamai pertumbuhan ekonomi triwulan

sebelumnya. Sektor perdagangan meningkat seiring tingginya permintaan

konsumen saat Ramadhan dan Lebaran. Sektor industri sedikit meningkat

seiring pulihnya pasokan bahan baku impor. Sementara sektor konstruksi dan

sektor keuangan meskipun melambat, namun masih lebih tinggi dari pola

normalnya.

Tabel I.4 Pertumbuhan Ekonomi Sisi Penawaran Jakarta (%, yoy)

1. Industri

Pertumbuhan sektor industri pengolahan meningkat mencapai 1,9%

(yoy) seiring dengan pulihnya pasokan komponen impor untuk

industri alat angkutan, kebijakan pemerintah, dan ekspansi beberapa

industri. Pasokan komponen otomotif yang kembali normal di akhir triwulan

II 2011 dan awal triwulan III 2011 lalu berdampak pada kembali normalnya

produksi mobil baru. Diperkirakan industri otomotif akan meningkat triwulan

III 2011 dengan kapasitas produksi yang telah mencapai lebih dari 70%.

Untuk mengantisipasi permintaan saat Lebaran, sebagian besar produsen

melakukan penambahan shift dan lembur. Indikasi pulihnya produksi,

terdeteksi dari pertumbuhan ekspor manufaktur Jakarta yang tumbuh hingga

17,3% (yoy) setelah pada triwulan sebelumnya mengalami pertumbuhan

negatif. Kebijakan Pemerintah untuk memberikan insentif pajak berupa

pembebasan pembayaran pajak (tax holiday) kepada lima sektor industri yaitu

industri logam dasar, pengilangan minyak bumi dan atau kimia dasar organik

yang bersumber dari minyak bumi dan gas alam, industri permesinan, industri

Total I* II* III* IV* Total I* II* III*

Pertanian 0.3 0.9 1.6 0.9 3.3 1.7 2.4 1.5 1.3

Pertambangan dan penggalian ‐4.3 ‐8.0 1.5 1.8 10.6 1.5 18.5 12.6 5.7

Industri pengolahan 0.1 3.0 4.8 2.7 4.0 3.6 4.7 1.7 1.9

Listrik gas dan air bersih 4.6 5.1 5.8 6.1 5.5 5.6 4.1 4.7 3.5

Konstruksi 6.2 6.9 7.4 7.4 6.6 7.1 6.7 9.0 8.5

Perdagangan, hotel dan restoran 4.0 6.9 8.0 6.7 7.6 7.3 7.0 7.2 7.9

Pengangkutan dan komunikasi 15.6 15.1 14.7 15.0 14.2 14.8 14.1 14.4 13.4

Keuangan, persewaan, dan jasa perusahaa 4.0 4.0 4.1 4.5 4.3 4.2 4.9 5.1 4.8

Jasa ‐ jasa 6.5 6.8 6.7 6.5 6.4 6.6 6.3 6.5 7.3

PDRB 5.0 6.2 6.8 6.4 6.6 6.5 6.7 6.7 6.7* angka sementara BPS DKI Jakarta

2011

Indikator

2009 2010

Triwulan III 2011

11

yang menggunakan sumber daya terbarukan, dan industri peralatan

telekomunikasi; dipercaya akan memberikan pengaruh terhadap peningkatan

investasi di sektor Industri Pengolahan. Perusahaan AC Jepang akan

melakukan ekspansi dengan melakukan persetujuan pembelian 20 Hektar

lahan di Bekasi. Menurut hasil Riset Colliers Internasional, beberapa industri

akan mengalami percepatan, seperti industri makanan, barang konsumen,

obat-obatan, dan logistik. Korea’s POSCO (Pohang Steel and Iron

Corporation) dan Krakatau Steel telah melakukan joint venture untuk

membuka pabrik di Indonesia.

Grafik I. 20 Kredit Sektor Industri Grafik I. 21 Indeks Produksi Industri

Beberapa indikator sektor industri mendukung meningkatnya sektor

Industri Pengolahan. Pertumbuhan riil pembiayaan perbankan untuk sektor

Industri meningkat 17,8% lebih tinggi dibanding triwulan lalu, dengan risiko

kredit yang terkendali. Dari hasil survei Bank Indonesia, beberapa industri

menunjukkan kapasitas terpakai yang meningkat, seperti industri tekstil dan

industri alat angkut/mesin. Indeks produksi industri pada triwulan ini rata-rata

meningkat 5,6% dengan kenaikan tertinggi pada industri kimia.

2. Konstruksi

Sektor konstruksi tetap meningkat tinggi hingga mencapai 8,5% (yoy),

dengan maraknya pembangunan properti dan pembangunan

infrastruktur. Hingga saat ini masih terdapat beberapa proyek properti

komersial yang masih dalam tahap penyelesaian. Properti perkantoran yang

masih dalam tahap penyelesaian di area CBD terdapat dua gedung sementara

di luar CBD terdapat tiga gedung. Commitment level dalam hal penyerapan

pasar properti komersial selama 2011 sekitar 60%, terutama dari perusahaan

asuransi, perdagangan, dan lembaga keuangan. Bahkan dari hasil Survei

Residensial yang dilakukan Bank Indonesia, pembangunan properti untuk

pemukiman meningkat 2 hingga 6 kali lipat dibandingkan tahun lalu.

Pembangunan infrastruktur di Jakarta selama kurun waktu triwulan III

2011, berupa pembangunan fasilitas olah raga, jalan dan jaringan

energi. Menjelang pelaksanaan SEA Games XXVI yang akan dilangsungkan

‐20

‐15

‐10

‐5

0

5

10

15

20

25

30

0

2

4

6

8

10

12

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy%

NPL Industri g.kredit Industri Riil (rhs)

‐1

0

1

2

3

4

5

6

7

110

115

120

125

130

135

140

145

150

I II III IV I II III IV I II III

2009 2010 2011

%, yoyIndeks

Industrial Production Index (IPI) g.Industrial Production Index(rhs)

Triwulan III 2011

12

November 2011 mendatang, Pemprov DKI Jakarta selaku salah satu tuan

rumah penyelenggara pesta olahraga terbesar di Asia Tenggara mempercepat

penyelesaian dan perbaikan 20 arena pertandingan yang ada di Jakarta.

Pembangunan jalan non tol Antasari-Blok M sudah mencapai kemajuan 27

persen, sementara Kampung Melayu-Tanah Abang sudah berjalan sekitar

31,5 persen. Sementara untuk memenuhi kebutuhan energi di Jakarta Utara,

saat ini Proyek Kabel Bawah Laut sedang dalam proses penyelesaian, dengan

target kabel instalasi akan selesai akhir 2011 dan awal 2012 masyarakat

Kepulauan Seribu akan menikmati listrik dengan teknologi prabayar. Proyek

Kabel Bawah Laut sepanjang 43 kilometer berawal dari Teluk Naga di Pulau

Untung Jawa melalui Pulau Lancang hingga Pulau Tidung dengan aliran

listriknya berasal dari gardu induk milik PLN di Tanjung Pasir.

3. Keuangan, Persewaan dan Jasa

Sektor Keuangan tumbuh di atas 4% sebagaimana pola normalnya

ditandai dengan tren transaksi saham, kegiatan intermediasi bank dan

persewaan gedung yang tetap tinggi. Volume dan perputaran transaksi

perdagangan saham meningkat tinggi rata-rata mencapai 50% (yoy) selama

triwulan ini, dibandingkan pertumbuhan triwulan sebelumnya yang relatif

terbatas (<2%). Sementara penyaluran kredit bank di Jakarta sejak akhir

2010 hingga kini tetap tumbuh tinggi. Pertumbuhan penyaluran kredit secara

konsisten lebih dari 20% (yoy) bahkan per Agustus 2011 kredit yang

disalurkan tumbuh 24,1% (yoy). Berdasarkan hasil riset lembaga properti9,

peningkatan akumulasi pasokan properti perkantoran sewa diiringi dengan

tingkat hunian yang mencapai 93%, demikian pula tingkat sewa untuk

apartemen rental dan retail, masing-masing mencapai 74% dan 85,7%. Di sisi

lain, tingginya permintaan ini mendorong pemilik meningkatkan biaya sewa

hingga 9,5% dibandingkan tahun lalu.

Grafik I. 22 Perkembangan Transaksi Saham

Grafik I.23 Tingkat Hunian Apartemen dan Kantor

9 Colliers International

‐100

‐50

0

50

100

150

200

I II III IV I II III IV I II III

2009 2010 2011

%, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

60%

62%

64%

66%

68%

70%

72%

74%

76%

78%

75%

80%

85%

90%

95%

100%

I II III IV I II III IV I II III

2009 2010 2011

Occupancy Rate

Office CBD Apartment Rental (rhs)

Triwulan III 2011

13

4. Pengangkutan dan Komunikasi

Pertumbuhan sektor pengangkutan dan komunikasi tetap tumbuh

tinggi pada level 13,4% terutama untuk layanan non-konvensional.

Operator telepon mengalami peningkatan 10 jumlah pelanggan terutama

dengan adanya pelayanan non-konvensional yang berupa mobile data untuk

media information dan hiburan. Bahkan beberapa operator telepon

membukukan peningkatan penggunaan layanan data peningkatan layanan

data sebesar 50% dibandingkan tahun sebelumnya. Demikian pula untuk sisi

transportasi, jumlah pemakai bus trans-Jakarta mencapai 28,71 juta

meningkat 33% (yoy) seiring konsistennya penerapan sterilisasi jalur bus dari

kendaraan lainnya yang meningkatkan animo masyarakat untuk memilih

moda transportasi ini.

Grafik I.24 Perkembangan Telepon Seluler Grafik I.25 Perkembangan Jumlah Penumpang Moda Transportasi

Grafik I.26 Perkembangan Penumpang Bus Trans Jakarta

5. Perdagangan, Hotel dan Restoran

Perkembangan sektor perdagangan, hotel, dan restoran meningkat

terutama didukung oleh tingginya permintaan konsumen di bulan

puasa dan menjelang lebaran sesuai dengan siklus musimannya.

Permintaan konsumen meningkat tercermin dari hasil survey konsumen

dimana indeks pembelian barang tahan lama mengalami peningkatan indeks

dan berada pada level di atas 100 (104,9). Demikian pula, hasil survey

penjualan eceran turut mengkonfirmasi adanya peningkatan penjualan.

Indeks penjualan riil pada tumbuh 33,9% (yoy) dibandingkan akhir triwulan II

2011 (24,6%; yoy). Kenaikan indeks terutama didorong oleh kenaikan

10

‐4

‐2

0

2

4

6

8

10

10

15

20

25

30

35

I II III IV I II III IV I II III

2009 2010 2011

%%

Sumber : CEIC dan Pers Release

g.Pelanggan Cellular Jabodetabek (yoy) ‐ rhs g.Pelanggan Cellular Jabodetabek (qtq) ‐ rhs

‐50

‐40

‐30

‐20

‐10

0

10

20

30

‐10

‐5

0

5

10

15

20

25

I II III IV I II III IV I II III

2008 2009 2010

%, yoy%, yoy

Kereta Api Jabodetabek Angkutan Udara Soekarno Hatta

Angkutan Laut Tanjung Priok‐rhs

0

5

10

15

20

25

30

35

40

16

18

20

22

24

26

28

30

I II III IV I II III IV I II III

2009 2010 2011

%, yoyjuta orang jumlah penumpang

g.jumlah penumpang (rhs)

Sumber : www.transjakarta.co.id, diolah

Triwulan III 2011

14

penjualan kebutuhan pokok (terutama pakaian dan perlengkapannya)

menjelang bulan puasa dan lebaran, serta kelompok peralatan tulis terkait

momen pergantian tahun ajaran baru. Selain kebutuhan pokok, penjualan

mobil bekas menjelang lebaran juga mengalami peningkatan. Pada Agustus

2011, peningkatan penjualan mobil bekas akan mencapai 20% dibandingkan

bulan-bulan biasa. Demikian pula dengan penjualan motor bekas yang

diperkirakan meningkat hingga 50%. Berdasarkan data BPS, tren tingkat

hunian hotel berbintang dan rata-rata tinggal meningkat. Hingga Juni 2011,

tingkat hunian hotel masih berada di atas 55% dengan rata-rata lama

menginap lebih dari 2 hari, terutama berasal dari penyewa domestik.

Transaksi perdagangan selama Jakarta Great Sale (JGS) 2011 mencapai Rp8,7

triliun tumbuh 20,83% dari tahun lalu, bahkan melebihi target

penyelenggara. Demikian pula untuk Pekan Raya Jakarta (PRJ) nilai transaksi

hingga Rp3,7 triliun atau tumbuh 19,35% dari tahun sebelumnya.

Grafik I.27 Konsumsi Listrik Sektor Bisnis dan Survei Penjualan Eceran

Grafik I.28 Perkembangan Jumlah Wisman

dan Tingkat Hunian

6. Sektor Jasa-Jasa

Sektor jasa-jasa meningkat menjadi sekitar 7,3%. Penyelenggara event hiburan rata-rata mengadakan kegiatan hiburan paska lebaran, yang

terealisasi terutama pada bulan September, antara lain berupa 8 konser musik

dan 2 festival musik. Di sisi lain, jasa-jasa pemerintah, relatif membaik, dengan

tingkat realisasi belanja pemerintah daerah cukup tinggi dibandingkan

periode yang sama tahun 2010. Sementara dari sisi indikator pembiayaan

perbankan, kredit yang disalurkan kepada sektor jasa melambat menjadi

8,8% (yoy) dibandingkan triwulan sebelumnya yang dapat mencapai 31%

(yoy).

Grafik I. 29 Belanja Pemerintah Daerah

Grafik I. 30 Jumlah Penyelenggaraan Hiburan

‐10

0

10

20

30

40

50

‐2

0

2

4

6

8

10

12

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy%, y‐o‐y

g.Kons Listrik Bisnis (yoy) g.SPE (rhs)

Sumber : PLN dan SPE‐BI, diolah‐20

‐10

0

10

20

30

40

50

60

40

42

44

46

48

50

52

54

56

58

60

I II III IV I II III IV I II III

2009 2010 2011

%, yoy%

Hotel Occupancy Rate g.Kunjungan Turis (rhs)

0102030405060708090100

0

5000

10000

15000

20000

25000

I II III IV I II III IV I II III

2009 2010 2011

%Rp miliarBelanja Pemerintah Daerah

Total Belanja Daerah Persentase Realisasi (rhs)

0

1

2

3

4

5

6

7

8

9

I II III IV I II III

2010 2011

jumlah kegiatan

konser musik festival musik

Triwulan III 2011

15

BAB II INFLASI

Pada akhir triwulan III 2011, tingkat inflasi Jakarta tercatat sebesar 4,61% (yoy), melambat cukup dalam dibandingkan triwulan sebelumnya yang mencapai 5,36% (yoy). Faktor utama yang menyebabkan perlambatan inflasi ini seiring terjadinya koreksi harga beberapa komoditas volatile dan cukup stabilnya harga yang diatur oleh pemerintah (administered price). Koreksi komoditas volatile food ditopang oleh pasokan yang stabil dan cukup lancar. Sementara kebijakan pemerintah yang menahan tarif angkutan, air minum, dan biaya kesehatan juga turut andil dalam kestabilan inflasi administered. Di sisi lain, inflasi inti mengalami tekanan, terutama karena peningkatan harga komoditas emas, properti, dan jasa pendidikan.

Pada triwulan III 2011, tekanan inflasi Jakarta melambat cukup dalam

ditopang oleh koreksi harga pangan seiring stabilnya pasokan yang

masih berlanjut. Inflasi Jakarta pada triwulan III 2011 mencapai 4,61% (yoy),

kembali mengalami perlambatan dibandingkan triwulan sebelumnya yang

mencapai 5,36%.Hampir semua kelompok barang dalam keranjang inflasi

mengalami koreksi harga, kecuali pada kelompok pakaian terutama karena

meningkatnya harga emas. Harga emas meningkat signifikan 42,4% (yoy)

seiring komoditas emas yang menjadi safe haven karena dibayangi faktor

ketidakpastian ekonomi global yang mendorong ekspektasi konsumen akan

produk investasi seperti properti dan emas meningkat. Sementara pada

kelompok lainnya, walaupun sempat terjadi sedikit peningkatan harga saat

puasa dan lebaran, namun kembali terkoreksi turun di akhir triwulan ini.

Grafik II.1 Perkembangan Inflasi

Grafik II.2 Disagregasi Inflasi11

11Penghitungandisagregasiinflasitahunan menggunakan pendekatan sub kelompok pengeluaran

1.89

4.61

0

2

4

6

8

10

12

‐1

0

1

2

3

4

5

6

I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011

%, qtq %, yoy

Inflasi Jakarta

QtQ

YOY (rhs)

‐10

‐5

0

5

10

15

20

25

30

I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011

%, yoyIHK Core

Volatile Foods Adm Price

Triwulan III 2011

16

Tabel II.1 Perkembangan Inflasi Jakarta berdasarkan Kelompok Komoditas (yoy)

Harga pangan yang juga termasuk volatile food masih terjadi koreksi

ditopang oleh stabil dan lancarnya pasokan bahan pangan. Tren harga

pangan pada triwulan ini cenderung diwarnai oleh peningkatan harga beras

yang cukup tinggi, namun demikian masih terkompensasi oleh harga sayuran

seperti cabe rawit dan bawang merah yang mengalami koreksi cukup dalam.

Hal ini ditunjang oleh stabil dan kesinambungan pasokan sayuran dan bumbu

ke Pasar Induk Kramat Jati. Kondisi cuaca yang kondusif juga mendorong

minimalnya hambatan distribusi ke jakarta. Pasokan aneka sayur dan bumbu

di Pasar Induk Kramat Jati seperti cabe merah dan bawang merah relatif stabil

dibanding triwulan sebelumnya. Pasokan sayur ke Pasar Induk Kramat Jati

pada triwulan III 2011 mencapai 103.301 ton juga stabil dibandingkan

triwulan sebelumnya (109.703 ton). Membaiknya kondisi pasokan ini pada

gilirannya menyebabkan harga-harga bahan pangan, terutama cabe dan

bawang merah, masih mengalami koreksi. Sementara itu, pasokan beras di

Pasar Induk Beras Cipinang mulai mengalami penurunan karena masa panen

padi yang sudah berakhir di awal triwulan laporan.Selama triwulan III 2011,

pasokan beras yang masuk ke Pasar Induk Beras Cipinang mencapai 195.576

ton, cukup tinggi dibanding triwulan sebelumnya (198.824 ton). Namun

demikian, pada triwulan ini porsi beras yang dikirim ke luar pulau mengalami

peningkatan, terutama untuk tujuan ke Sumatera ditengarai disebabkan oleh

kekeringan yang menyebabkan berkurangnya pasokan lokal. Disisi lain,

pelaksanaan operasi pasar beras menjelang/selama Ramadhan membantu

menjaga kestabilan harga beras untuk sementara. Demikian pula pelaksanaan

pasar rakyat cukup berpengaruh terhadap penurunan harga sementara

komoditas gula dan minyak goreng sehingga pola musiman inflasi tinggi pada

saat menjelang Lebaran dapat ditekan. Hal ini merupakan salah satu bentuk

nyata dari koordinasi yang baik di Tim Pengendalian Inflasi Daerah (TPID)

Jakarta dalam mengantisipasi bulan Ramadhan dan Lebaran.

qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy

IHK 0.92 3.43 1.21 4.52 2.63 5.44 1.32 6.21 0.68 5.95 0.64 5.36 1.89 4.61

Bahan Makanan 2.43 6.43 3.84 11.54 5.86 11.74 1.95 14.80 ‐0.10 11.96 ‐0.05 7.77 3.64 5.51

Makanan jadi 4.29 10.66 1.24 11.12 2.20 11.01 0.91 8.89 1.21 5.67 0.84 5.25 0.98 3.99

Perumahan 0.29 0.66 0.08 0.55 2.14 2.61 0.86 3.41 0.92 4.05 0.42 4.40 0.49 2.71

Pakaian ‐2.68 ‐1.43 2.52 2.76 ‐0.79 1.50 6.71 5.61 0.28 8.83 3.01 9.36 4.17 14.83

Kesehatan 0.16 3.99 0.12 1.15 0.66 1.42 0.28 1.23 1.31 2.39 1.27 3.58 0.48 3.39

Pendidikan 0.00 1.96 0.01 2.06 1.35 1.42 0.04 1.40 0.88 2.30 0.22 2.51 2.57 3.74

Transportasi 0.15 2.09 0.70 1.91 3.92 4.48 ‐0.23 4.56 0.51 4.94 0.18 4.41 1.95 2.43

Kelompok Barang

Inflasi Jakarta2011

III III IIV II III2010

Triwulan III 2011

17

Grafik II.3 Perkembangan Pasokan dan Harga

Beras

Grafik II.4 Perkembangan Pasokan dan Harga

Bawang Merah

Grafik II.5 Perkembangan Pasokan dan Harga

Cabe

Grafik II.6 Perkembangan Harga Aneka Daging

Inflasi administered price Jakarta pada triwulan III 2011 tekanannya

relatif melemah. Harga bahan bakar minyak (BBM) bersubsidi 12 masih

ditetapkan tidak berubah sejak akhir 2008. Si samping itu, harga tarif kereta

dalam kota mengalami penurunan sekitar 22% pada awal triwulan III 2011.

Kestabilan inflasi administered juga turut ditunjang oleh tidak adanya

kenaikan tarif angkutan dalam kota, tarif air minum, dan biaya kesehatan. Di

sisi lain, harga minyak global masih berada dalam tren yang melambat sejak

akhir triwulan II 2011 dan belum diikuti penyesuaian harga BBM non-subsidi.

Pada triwulan laporan tercatat harga Pertamax, Pertamax Plus, dan Pertamax

Dex masih mengalami kenaikan yang cukup signifikan masing-masing sebesar

40,7% (yoy); 34,3% (yoy); dan 27,4%(yoy) (Tabel II.2).

Tabel II.2 Harga BBM di Jakarta

Secara fundamental, tekanan inflasi inti masih mengalami

peningkatan pada triwulan III 2011. Peningkatan inflasi inti dipengaruhi

oleh ekspektasi dan peningkatan permintaan masyarakat akan barang/jasa

tertentu dalam kelompok inflasi inti. Ekspektasi masyarakat (3 hingga 6 bulan 12 Konsumsi BBM subsidi hampir mencapai 60%.

5,000

5,500

6,000

6,500

7,000

7,500

8,000

8,500

9,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Rp/kgton/bulan

Pasokan Beras Harga rata‐rata Eceran Beras (rhs) Harga rata‐rata Grosir Beras (rhs)

5,000

10,000

15,000

20,000

25,000

30,000

‐

1,000

2,000

3,000

4,000

5,000

6,000

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Rp/kgton/bulan

Pasokan Bawang Merah Harga Grosir Bawang Merah (rhs)

Harga Eceran Bawang Merah (rhs)

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Rp/kgton/bulan

Pasokan Cabe TW Harga Grosir Cabe TW (rhs)

Harga Eceran Cabe TW (rhs)

‐

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

5000

10000

15000

20000

25000

30000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2009 2010 2011

Rp/kgRp/kg

Ayam Boiler/Potong Telur ayam ras Daging Sapi Murni (rhs)

Sumber : Tim Ketahanan Pangan Jakarta

Tw I 10 Tw II 10 Tw III 10 Tw IV 10 Tw I 11 Tw II 11 Tw III 11 Tw I 11 Tw II 11 Tw III 11 Tw I 11 Tw II 11 Tw III 11

Minyak Solar 4,500 4,500 4,500 4,500 4,500 4,500 4,500 0.0 0.0 0.0 0.0 0.0 0.0

Premium 4,500 4,500 4,500 4,500 4,500 4,500 4,500 0.0 0.0 0.0 0.0 0.0 0.0

Minyak Tanah 5,681 5,681 5,681 5,681 5,681 5,681 5,681 0.0 0.0 0.0 0.0 0.0 0.0

Pertamax Plus 7,300 6,700 6,700 7,450 9,150 8,850 9,000 22.8 ‐3.3 1.7 25.3 32.1 34.3

Pertamax 6,750 6,250 6,150 7,050 8,700 8,400 8,650 23.4 ‐3.4 3.0 28.9 34.4 40.7

Pertamax Dex 7,400 7,100 7,300 7,850 10,350 9,350 9,300 31.8 ‐9.7 ‐0.5 39.9 31.7 27.4

Sumber : Pertamina, diolah

Jenis Perubahan QtQ (%) Perubahan YoY (%)Harga (Rp)

Triwulan III 2011

18

ke depan) terhadap kenaikan harga pada akhir triwulan ini akan kembali

meningkat, didorong kondisi ekonomi Indonesia yang lebih baik dibandingkan

kondisi ekonomi global. Selanjutnya komoditi yang memiliki nilai yang relatif

stabil atau meningkat dalam jangka panjang, permintaannya cenderung terus

meningkat, seperti komoditas emas dan properti. Harga emas domestik

hingga akhir triwulan III 2011 harganya mencapai Rp515.000 meningkat

sekitar 42,4% secara tahunan. Sementara komoditas yang terkait properti,

seperti barang konstruksi dan sewa/kontrak rumah meningkat sebagaimana

terlihat dari tarif kontrak dan sewa rumah sewa properti retail, apartemen,

dan kantor yang terus meningkat sejak pertengahan 2010. Di sisi lain, jasa

pendidikan mulai dari taman kanak-kanak hingga perguruan tinggi

mengalami peningkatan signifikan rata-rata sebesar 9,3% (qtq). Demikian

pula kebutuhan yang terkait jasa pendidikan seperti alat tulis juga meningkat

sekitar 3,4% (qtq).

Grafik II.7Ekspektasi Harga Grafik II.8Perkembangan Tarif Sewa Retail

Grafik II.9Perkembangan Tarif Sewa Apartemen

Grafik II.10Perkembangan Tarif Sewa Kantor

100

120

140

160

180

200

220

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Indeks

Ekspektasi Perubahan harga umum

Konsumen Perubahan harga umum 3 bulan yad

Konsumen Perubahan harga umum 6 bulan yad

80%

81%

82%

83%

84%

85%

86%

87%

340,000

342,000

344,000

346,000

348,000

350,000

352,000

I II III IV I II III IV I II III

2009 2010 2011

Rp / m2 / bulan Properti Retail

average rental rate tingkat hunian (rhs)

64%

66%

68%

70%

72%

74%

76%

78%

13

13.1

13.2

13.3

13.4

13.5

13.6

13.7

13.8

13.9

I II III IV I II III IV I II III

2009 2010 2011

Rp juta / m2 Properti Apartemen Sewa

average rental rate tingkat hunian (rhs)

84%

85%

86%

87%

88%

89%

90%

91%

92%

93%

94%

90,000

95,000

100,000

105,000

110,000

115,000

I II III IV I II III IV I II III

2009 2010 2011

Rp / m2 /bulan Ruang Kantor Sewa

average rental rates in the CBD tingkat hunian (rhs)

Triwulan III 2011

19

BAB III PERBANKAN13 DAN SISTEM PEMBAYARAN

Peningkatan kinerja perbankan Jakarta pada triwulan III 2011 selaras dengan stabilnya kondisi perekonomian. Pertumbuhan kredit masih berada dalam tren yang meningkat (24,1%; yoy), begitu pula dengan pertumbuhan penghimpunan Dana Pihak Ketiga (DPK) yang masih berada dalam level tinggi meskipun sedikit mengalami perlambatan (16,7%, yoy). Dengan perkembangan kredit yang meningkat lebih tinggi dibandingkan DPK, indikator LDR (Loan to Deposit Ratio) mencapai 81,0%, lebih tinggi dibandingkan triwulan sebelumnya yang sebesar 78,5%. Sementara itu, perkembangan risiko kredit perbankan Jakarta relatif masih terkendali.

Perkembangan sistem pembayaran di Jakarta meningkat dan tetap mampu menopang tingginya aktivitas ekonomi Jakarta. Transaksi pembayaran non tunai melalui sarana kliring tercatat rata-rata sebesar Rp4,22 triliun per hari, atau tumbuh 12,9% (yoy). Demikian pula, transaksi pembayaran non tunai melalui sarana Real Time Gross Settlement (RTGS) meningkat 9,5% (yoy) menjadi sebesar Rp92,2 triliun per hari. Sesuai dengan pola historis saat masa Lebaran, terjadi peningkatan outflow seiring dengan meningkatnya kebutuhan uang cash.

A. PERBANKAN

1. Intermediasi Perbankan

Secara umum, kegiatan intermediasi perbankan Jakarta pada triwulan

III 2011 mengalami peningkatan dibandingkan periode sebelumnya.

Pertumbuhan dana pihak ketiga (DPK) meningkat sebesar 16,7% (yoy),

dibandingkan triwulan sebelumnya (15,4%; yoy). Pertumbuhan kredit, baik

berdasarkan lokasi bank maupun berdasarkan lokasi proyek juga mengalami

pertumbuhan sebesar 24,1% (yoy), namun kredit MKM mengalami

penurunan yang cukup signifikan mencapai 2,5% (yoy) setelah sebelumnya

mengalami pertumbuhan mencapai 10,3% (yoy). Dengan pertumbuhan kredit

yang masih lebih tinggi dari DPK, LDR (berdasarkan lokasi bank) mampu

mencapai rasio 81,0%, yang merupakan tingkat LDR tertinggi sejak 2009.

13 Data yang disajikan dan dianalisis adalah data yang didasarkan pada kegiatan kantor bank yang berlokasi di wilayah Jakarta, bukan data menurut kriteria

lokasi proyek. Sumber data berasal dari Direktorat Perizinan dan Informasi Perbankan.

Triwulan III 2011

20

Tabel III.1 Beberapa Indikator Perbankan Jakarta

Grafik III.1 LDR Kredit Lokasi Bank Grafik III.2 Perkembangan Komponen DPK Dibanding dengan Lokasi Proyek

2. Penghimpunan Dana Masyarakat

Penghimpunan Dana Pihak Ketiga (DPK) oleh perbankan Jakarta

mengalami pertumbuhan yang sedikit melambat pada triwulan III 2011

(hingga Agustus 2011). Secara tahunan, penghimpunan DPK mencatat

pertumbuhan sebesar 16,7% lebih rendah dibandingkan posisi akhir triwulan

II 2011 (18,7%; yoy). Sumber perlambatan terbesar adalah simpanan dalam

bentuk giro yang hanya tumbuh 7,9% (yoy) setelah pada periode sebelumnya

tumbuh tinggi mencapai 21,0% (yoy). Perlambatan antara lain disebabkan

oleh pencairan giro yang dilakukan pemerintah daerah terkait dengan realisasi

anggaran yang biasanya lebih tinggi pada semester II dibandingkan semester

I. Sementara itu, simpanan dalam bentuk tabungan dan deposito masih

mengalami pertumbuhan yang cukup tinggi masing-masing sebesar 20,9%

(yoy) dan 19,7% (yoy).

3. Penyaluran Kredit

Pertumbuhan penyaluran kredit perbankan Jakarta masih berada

dalam tren yang meningkat pada triwulan III 2011. Total penyaluran

kredit hingga Agustus 2011 tercatat mencapai Rp997,78 triliun atau

mengalami pertumbuhan sebesar 24,1% (yoy), lebih tinggi dibandingkan

triwulan sebelumnya yang tumbuh sebesar 22,0% (yoy). Pertumbuhan ini

terutama didorong oleh pertumbuhan kredit konsumsi yang mengalami

peningkatan pertumbuhan signifikan mencapai 21,9% (yoy) dibandingkan

I II III IV I II III*

DPK Rp Miliar 994,087.8 1,012,718.1 1,075,943.1 1,197,604.1 1,180,064.0 1,202,543.8 1,230,556.6

Pertumbuhan (%, yoy) 12.9 12.6 16.8 20.3 18.8 15.4 16.7

Kredit Lokasi Bank Rp Miliar 705,214.5 749,394.8 812,001.2 864,129.6 860,517.0 943,999.9 996,777.9

Pertumbuhan (%, yoy) 6.0 12.4 20.8 21.7 19.2 20.6 24.1

Kredit Lokasi Proyek Rp Miliar 524,875.2 564,256.8 595,096.7 697,876.8 646,978.2 704,321.3 733,052.3

Pertumbuhan (%, yoy) 10.3 18.4 20.8 34.1 20.7 19.3 24.1

Kredit UMKM Rp Miliar 185,750.0 191,264.3 205,189.0 266,146.4 200,515.6 210,988.2 215,897.2

Pertumbuhan (%, yoy) 38.8 33.4 38.4 70.7 7.9 10.3 2.5

LDR Lokasi Bank (%) 70.9 74.0 75.5 72.2 72.9 78.5 81.0

LDR Lokasi Proyek (%) 52.8 55.7 55.3 58.3 54.8 58.6 59.6

NPL (%) 3.8 3.3 3.0 2.9 2.8 2.6 2.6

*) s.d. Agustus 2011

2010 2011Uraian Satuan

65

70

75

80

50

55

60

65

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2009 2010 2011

%%

Kredit Lokasi Proyek

Kredit Lokasi Bank (rhs)

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2009 2010 2011

%, yoyTOTAL Giro Tabungan Deposito

Triwulan III 2011

21

triwulan II 2011 yang hanya tumbuh sebesar 15,08% (yoy). Sementara

pertumbuhan kredit investasi dan kredit modal kerja mengalami perlambatan,

meskipun masih berada dalam level pertumbuhan yang cukup tinggi, masing-

masing sebesar 23,23% (yoy) dan 21,86% (yoy). Meningkatnya kebutuhan

masyakarakat menjelang perayaan hari raya keagamaan diindikasikan menjadi

pendorong tingginya peningkatan penyaluran kredit konsumsi. Dari sisi

sektoral, pangsa kredit sektor industri, jasa dunia usaha, dan perdagangan

masih mendominasi struktur penyaluran kredit dan berada dalam tren

pertumbuhan yang meningkat. Bahkan pada triwulan laporan, pertumbuhan

kredit sektor industri mencapai pertumbuhan tertinggi sejak 2009, yaitu

sebesar 19,9% (yoy). Membaiknya kinerja sektor industri diyakini menjadi

salah satu pendorong pertumbuhan kredit di sektor ini. Sementara itu,

pertumbuhan kredit sektor perdagangan mengalami perlambatan menjadi

20,0% (yoy) setelah pada triwulan II 2011 tumbuh sebesar 27,6% (yoy).

Tabel III.2 Perkembangan Kredit Berdasarkan Sektoral

I II III IV I II III*Kredit Industri Level Rp Miliar 133,081.0 140,487.6 142,367.1 148,076.9 149,060.0 162,366.9 177,274.8 Pertumbuhan (%, y‐o‐y) (17.6) (3.0) 5.2 6.1 12.0 15.6 19.9 Pertumbuhan (%, q‐t‐q) (4.6) 5.6 1.3 4.0 0.7 8.9 11.6 Pangsa (%) 18.9 18.7 17.5 17.1 17.0 17.2 17.8 Kredit Lain‐Lain Level Rp Miliar 186,228.1 192,107.3 198,801.5 211,481.9 217,105.0 232,836.1 234,838.4 Pertumbuhan (%, y‐o‐y) 38.0 34.2 31.6 31.0 16.6 21.2 18.6 Pertumbuhan (%, q‐t‐q) 15.3 3.2 3.5 6.4 2.7 7.2 4.9 Pangsa (%) 26.4 25.6 24.5 24.5 24.8 24.7 23.6 Kredit Jasa DU Level Rp Miliar 100,545.9 109,586.0 123,458.3 136,664.8 141,614.0 152,396.1 160,822.9 Pertumbuhan (%, y‐o‐y) (5.9) 5.2 16.6 24.6 40.8 39.1 40.8 Pertumbuhan (%, q‐t‐q) (8.3) 9.0 12.7 10.7 3.6 7.6 6.8 Pangsa (%) 14.3 14.6 15.2 15.8 16.2 16.1 16.1 Kredit Perdagangan Level Rp Miliar 89,530.8 99,129.3 112,963.6 125,553.0 115,303.0 126,487.1 131,816.8 Pertumbuhan (%, y‐o‐y) (4.4) (0.7) 16.3 21.5 28.8 27.6 20.0 Pertumbuhan (%, q‐t‐q) (13.4) 10.7 14.0 11.1 (8.2) 9.7 8.8 Pangsa (%) 12.7 13.2 13.9 14.5 13.2 13.4 13.2 Kredit Pengangkutan Level Rp Miliar 57,015.5 57,480.6 53,962.5 53,125.5 55,717.0 60,010.5 61,817.5 Pertumbuhan (%, y‐o‐y) 16.2 17.3 (2.9) (5.6) (2.3) 4.4 13.8 Pertumbuhan (%, q‐t‐q) 1.3 0.8 (6.1) (1.6) 4.9 7.7 9.9 Pangsa (%) 8.1 7.7 6.6 6.1 6.4 6.4 6.2 Kredit Konstruksi Level Rp Miliar 31,329.7 34,256.8 35,979.4 34,762.9 36,259.0 36,392.5 36,993.3 Pertumbuhan (%, y‐o‐y) (10.8) (3.7) 1.6 (5.1) 15.7 6.2 4.1 Pertumbuhan (%, q‐t‐q) (14.5) 9.3 5.0 (3.4) 4.3 0.4 7.1 Pangsa (%) 4.4 4.6 4.4 4.0 4.1 3.9 3.7 Kredit Pertanian Level Rp Miliar 32,043.6 37,527.3 44,196.2 46,716.9 45,620.0 48,074.0 48,537.7 Pertumbuhan (%, y‐o‐y) 0.2 (0.7) 30.5 37.3 42.4 28.1 10.2 Pertumbuhan (%, q‐t‐q) (5.8) 17.1 17.1 5.7 (2.3) 5.4 0.5 Pangsa (%) 4.5 5.0 5.4 5.4 5.2 5.1 4.9 Kredit Pertambangan Level Rp Miliar 38,598.9 42,856.7 49,070.7 54,992.9 58,523.0 61,991.7 65,876.9 Pertumbuhan (%, y‐o‐y) 50.6 78.4 69.9 44.4 51.6 44.6 36.3 Pertumbuhan (%, q‐t‐q) 1.3 11.0 14.5 12.1 6.4 5.9 4.1 Pangsa (%) 5.5 5.7 6.0 6.4 6.7 6.6 6.6 Kredit Listrik, Air, Gas Level Rp Miliar 22,559.3 23,464.7 26,641.2 31,274.2 31,098.0 37,593.1 50,955.9 Pertumbuhan (%, y‐o‐y) 22.8 15.6 22.4 40.4 37.8 60.2 129.5 Pertumbuhan (%, q‐t‐q) 1.3 4.0 13.5 17.4 (0.6) 20.9 61.9 Pangsa (%) 3.2 3.1 3.3 3.6 3.6 4.0 5.1 *) s.d. Agustus 2011

2010 2011Uraian Satuan

Triwulan III 2011

22

Tabel III.3 Perkembangan Kredit Berdasarkan Jenis Usaha

4. Risiko Kredit Perbankan

Stabilnya kondisi perekonomian mendukung terjaganya risiko kredit

perbankan pada level amannya. Rasio NPL kredit perbankan pada triwulan

laporan (Agustus 2011) tercatat mencapai 2,55%, stabil dibandingkan

triwulan II 2011 yang berada pada level 2,56%. Secara sektoral, rasio NPL

beberapa sektor yang memiliki profil risiko yang cukup tinggi juga masih

berada di bawah level 5%.

Grafik III.3 NPLs Jenis Penggunaan

Grafik III.4 NPLs Sektor Ekonomi Utama

5. Kredit UMKM (Lokasi Proyek)

Kondisi pertumbuhan penyaluran kredit Mikro, Kecil, dan Menengah

(MKM14) pada triwulan III 2011 kembali mengalami pertumbuhan yang

melambat. Penyaluran kredit perbankan yang menguat pada triwulan

laporan tidak tercermin pada pertumbuhan kredit MKM perbankan Jakarta.

Berdasarkan data penyaluran kredit MKM terakhir hingga Agustus 2011,

kredit MKM pada triwulan III 2011 hanya tumbuh sebesar 2,1% (yoy), jauh

melambat dibandingkan triwulan II 2011 yang mencapai 10,3% (yoy). Secara

umum, tingkat pertumbuhan MKM pada 2011 jauh lebih rendah

dibandingkan tahun-tahun sebelumnya. Hal ini disebabkan oleh adanya

kebijakan penerapan LBU 2008 di awal 2010 yang menyebabkan perbedaan 14 Termasuk kredit MKM oleh BPR, BPRS dan Bank Syariah namun tidak termasuk kartu kredit

I II III IV I II III*Kredit Modal Kerja Level Rp Miliar 341,011.5 373,402.2 420,576.9 454,032.9 437,959.0 478,042.5 511,866.0 Pertumbuhan (%, y‐o‐y) (5.1) 7.0 23.5 27.6 28.4 28.0 23.2 Pertumbuhan (%, q‐t‐q) (13.3) 9.5 12.6 8.0 0.4 9.2 10.9 Pangsa (%) 48.4 49.8 51.8 52.5 50.1 50.6 51.4 Kredit Investasi Level Rp Miliar 185,765.8 191,819.3 209,307.4 219,272.0 236,439.0 254,016.4 265,313.3 Pertumbuhan (%, y‐o‐y) 8.6 9.7 15.8 13.8 27.3 32.4 27.9 Pertumbuhan (%, q‐t‐q) 19.3 3.3 9.1 4.8 7.8 7.4 8.0 Pangsa (%) 26.3 25.6 25.8 25.4 27.0 26.9 26.6 Kredit Konsumsi Level Rp Miliar 178,437.3 184,173.3 182,116.8 190,824.7 199,886.0 211,940.9 219,598.4 Pertumbuhan (%, y‐o‐y) 32.3 28.7 20.6 18.2 12.0 15.1 21.9 Pertumbuhan (%, q‐t‐q) 48.3 3.2 (1.1) 4.8 4.7 6.0 6.3 Pangsa (%) 25.3 24.6 22.4 22.1 22.9 22.5 22.0 *) s.d. Agustus 2011

2010 2011Uraian Satuan

0

1

2

3

4

5

6

7

8

9

10

11

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010 2011

%

Konsumsi Modal Kerja Investasi

Batas NPL

0

1

2

3

4

5

6

7

8

9

10

11

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010 2011

%

KonstruksiAngkutan, Gudang, dan KomunikasiIndustri PengolahanPerdagangan, Restoran, dan Hotel

Batas NPL

Triwulan III 2011

23

perhitungan kredit MKM. Secara nominal, Jakarta masih mendominasi

penyaluran kredit MKM dibandingkan provinsi lain dengan pangsa 20,1%

atau sebesar Rp215,90 triliun disusul oleh Jawa Barat dan Jawa Timur.

Tabel III.4 Perkembangan Kredit UMKM

B. SISTEM PEMBAYARAN

1. Transaksi RTGS

Pada triwulan III 2011, rata-rata volume maupun nilai transaksi dengan

menggunakan sarana RTGS mengalami peningkatan dibandingkan

periode sebelumnya. Nilai transaksi RTGS mencapai Rp92,2 triliun per hari

atau sebanyak 24.770 transaksi per hari, lebih tinggi dibandingkan volume

dan nilai triwulan sebelumnya yang masing-masing mencapai Rp84,2 triliun

dengan 22.113 transaksi per hari. Penggunaan RTGS masih mendominasi

pembayaran non-tunai yang nilai nominalnya mencapai lebih dari 95% dari

total nilai transaksi non-tunai, karena mampu melayani transaksi keuangan

bernilai besar dan bersifat mendesak antara lain seperti transaksi di Pasar

Uang Antar Bank (PUAB), transaksi di bursa saham, transaksi pemerintah,

transaksi valuta asing (valas). Tingginya aktivitas keuangan tersebut tercermin

dari penggunaa RTGS yang banyak dilakukan untuk bertransaksi dari luar

Jakarta ke Jakarta dan dari Jakarta ke luar Jakarta.

Tabel IV.1 Transaksi RTGS Harian

2. Transaksi Kliring

Pada triwulan III 2011, rata-rata transaksi harian melalui kliring

mengalami peningkatan baik dari segi jumlah transaksi dan nominal

transaksinya. Rata-rata harian jumlah transaksi kliring meningkat menjadi

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III* Pangsa (%)Pertumbuhan

(%, yoy)

Jawa Barat 116,266 127,201 131,181 129,981 144,889 154,421 161,619 15.01 25.40Banten 33,313 36,084 38,846 43,277 43,386 44,219 47,079 4.37 23.34DKI Jakarta 185,750 191,264 205,189 266,146 200,516 210,988 215,897 20.06 2.13Jawa Timur 65,774 70,561 72,773 68,762 109,624 116,309 119,717 11.12 27.07Sumatera Utara 40,568 42,712 44,728 43,171 49,239 52,518 54,620 5.07 28.05Sulawesi Selatan 27,705 29,706 30,749 29,859 24,526 38,216 39,823 3.70 25.47*) sampai dengan Agustus 2011

Wilayah

2010 2011

I II III IV I II III IV I II III

RTGS (Rp Miliar) 59,093 72,102 66,591 61,165 68,005 82,549 75,885 87,490 87,962 84,200 92,211

Dari Jakarta 35,302 42,783 38,780 35,914 41,107 48,456 44,553 50,073 52,455 49,876 53,513

ke Jakarta(f‐t) 11,985 15,320 12,876 11,529 12,923 16,037 14,210 16,866 16,412 16,158 16,759

ke Luar Jakarta(f) 23,316 27,463 25,904 24,385 28,185 32,419 30,343 33,207 36,043 33,718 36,753

Ke Jakarta 23,791 29,320 27,811 25,251 26,898 34,093 31,332 37,418 35,507 34,324 38,698

dari Luar Jakarta(t) 23,791 29,320 27,811 25,251 26,898 34,093 31,332 37,418 35,507 34,324 38,698

RTGS (Volume) 18,947 20,396 20,652 21,878 21,621 22,247 22,687 23,474 23,801 22,113 24,770

Dari Jakarta 10,606 11,502 11,519 12,678 12,876 13,613 14,099 14,718 14,764 13,721 15,488

ke Jakarta(f‐t) 3,215 3,470 3,046 3,594 3,532 3,553 3,531 3,527 3,279 3,059 3,452

ke Luar Jakarta(f) 7,391 8,032 8,473 9,084 9,344 10,059 10,569 11,192 11,485 10,662 12,037

Ke Jakarta 8,341 8,895 9,133 9,200 8,745 8,635 8,588 8,756 9,037 8,393 9,281

dari Luar Jakarta(t) 8,341 8,895 9,133 9,200 8,745 8,635 8,588 8,756 9,037 8,393 9,281

201120102009

Triwulan III 2011

24

270.321 warkat dibandingkan triwulan sebelumnya (258.223 warkat). Rata-

rata harian nilai nominal transaksi kliring di triwulan laporan Rp4.225 miliar,

meningkat dibandingkan dengan triwulan sebelumnya (Rp4.098 miliar).

Meningkatnya aktivitas perekonomian masyarakat menjelang perayaan hari

besar keagamaan sesuai dengan faktor musimannya diindikasikan menjadi

salah satu faktor penyebab meningkatnya transaksi kliring.