Embed Size (px)

Citation preview

» Kapitał na rozwój – perspektywa inwestora i przedsiębiorcy

siecinwestorowkpt.pl

www.kpt.krakow.pl

Kapitał na rozwój – perspektywa inwestora

i przedsiębiorcy

www.kpt.krakow.pl

Kapitał na rozwój –

perspektywa inwestora

i przedsiębiorcy

Publikacja współfinansowana ze środków Europejskiego Funduszu Rozwoju

Regionalnego oraz budżetu państwa w ramach Programu Operacyjnego

Innowacyjna Gospodarka 2007–2013.

Priorytet III: Kapitał dla innowacji

Działanie 3.3. Tworzenie systemu ułatwiającego inwestowanie w MŚP

Poddziałanie 3.3.1. Wsparcie dla IOB

Nr ISBN: 978-83-933977-0-9

Autorzy:

Dariusz Bembenek

Artur Bielaszka

Pod redakcją

Dariusza Bembenka

Opracowanie graficzne:

Millstudio

Redakcja językowa:

Tomasz Charnas / CeHa

Łamanie:

Justyna Gryglewicz

Nakład: 1000 egzemplarzy

Wydawca:

Krakowski Park Technologiczny

Drukarnia:

off-set

Kraków 2011

Egzemplarz bezpłatny

Publikacja dostępna także w wersji elektronicznej na stronach:

www.kpt.krakow.pl

www.siecinwestorowkpt.pl

www.kpt.krakow.pl

7

Spis treści

7

9

15

16

18

21

27

33

57

Wstęp

Sieć Inwestorów KPT jako platforma wspierania inwestycji w MŚP

Rynek venture capital – wprowadzenie

Istota i cechy inwestycji venture capital

Inwestorzy na rynku venture capital

Inwestorzy venture capital na poszczególnych etapach rozwoju firmy

Proces pozyskiwania inwestora

Biznesplan od A do Z

Success story - wywiad z Katarzyną Żyłą, właścicielką firmy Simply User

www.kpt.krakow.pl

9

WstępPostęp technologiczny wymaga od przedsiębiorstw dostarczania na rynek coraz to

nowszych i bardziej zaawansowanych produktów, usług. Związane z tym potrzeby

inwestycyjne dla wielu firm z sektora MŚP stanowią jednak istotną barierę na dro-

dze ich rozwoju. Brak odpowiedniego zabezpieczenia oraz krótka historia działania

ograniczają możliwość tych podmiotów do korzystania z kredytów bankowych czy

funduszy unijnych i praktycznie uniemożliwiają im wdrażanie unikatowych rozwiązań.

W takim momencie ciekawą alternatywą stają się pieniądze podmiotów prywatnych

lub quasi-prywatnych oferowane w ramach rynku kapitałowego, a dokładnie jego

segmentu zwanego venture capital – instrumentu wsparcia akceptującego ponad-

przeciętne ryzyko inwestycji, w zamian za udziały/akcje w młodych, innowacyjnych

przedsiębiorstwach, dających szansę szybkiego wzrostu ich wartości.

Biorąc pod uwagę wzrastającą rolę inwestycji podwyższonego ryzyka w systemie

finansowania innowacyjnych przedsięwzięć biznesowych, oddajemy w Państwa ręce

niniejszą publikację. Jej celem jest zaprezentowanie rynku venture capital w oparciu

o doświadczenia zdobyte przez Krakowski Park Technologiczny w trakcie realizacji

projektu „Sieć Inwestorów KPT jako platforma wspierania inwestycji w MŚP”.

Niniejsze opracowanie zawiera, obok krótkiego opisu Sieci Inwestorów KPT, pod-

stawowe informacje prezentujące specyfikę inwestycji venture capital. Przybliżyliśmy

w nim definicję venture capital, cechy charakteryzujące tego typu finansowanie, a także

elementy procesu inwestycyjnego. Na konkretnym przykładzie pokazaliśmy, w jaki

sposób Sieć Inwestorów KPT pomaga w pozyskaniu inwestora na rozwój innowacyjnego

biznesu. Na końcu publikacji natomiast umieściliśmy listę funduszy zainteresowanych

inwestowaniem w przedsięwzięcia na początkowym etapie rozwoju.

Mamy nadzieję, że zebrane tutaj informacje przybliżą Państwu istotę rynku venture capital

oraz staną się przydatnym poradnikiem podczas stawiania pierwszych kroków na

rynku inwestycji podwyższonego ryzyka.

www.kpt.krakow.pl

11

Sieć Inwestorów KPT jako

platforma wspierania

inwestycji w MŚP„Krakowski Park Technologiczny stawia sobie za cel

wspieranie rozwoju innowacyjnej gospodarki Małopolski. Re-alizując misję spółki w ramach Inkubatora Technologicznego KPT, oferujemy wsparcie dla firm rozpoczynających swoją hi-

storię. Dla dojrzałych przedsiębiorstw mamy ofertę specjalnej strefy ekonomicznej, a wkrótce także Małopolskiego Parku Technologii Informacyjnych. Sieć Inwestorów KPT to z kolei

instrument pozwalający przejść z fazy inkubacji do fazy pełne-go rozwoju. To próba stworzenia platformy kojarzenia inno-

wacyjnych pomysłodawców z inwestorami kapitałowymi, by wesprzeć rozwój najlepszych przedsięwzięć biznesowych”.

Wiesława Kornaś – Kitaprezes zarządu Krakowskiego Parku Technologicznego

12 sieć inwestorów kpt

POWSTANIE SIECI INWESTORÓW KPT

Większość firm zlokalizowanych w Inkubatorze Technologicznym Krakowskiego Parku

Technologicznego po przejściu przez okres inkubacji natrafiało na problem braku

środków na dalszy rozwój. W odpowiedzi na wskazane nieprawidłowości rynku w 2009

roku powstała koncepcja Sieci Inwestorów KPT. Utworzona platforma współpracy

stała się miejscem umożliwiającym kojarzenie najlepszych projektów start-up oraz

innowacyjnych MŚP z inwestorami kapitałowymi i instytucjami finansowymi.

ŹRÓDŁO FINANSOWANIA PROJEKTU

Budowa Sieci Inwestorów przy Krakowskim Parku Technologicznym sfinansowana

została w ramach Programu Operacyjnego Innowacyjna Gospodarka – poddziałanie

3.3.1. „Tworzenie systemu ułatwiającego inwestowanie w MŚP”. Łączny budżet

projektu wyniósł 1 011 886,99 zł.

GRUPY DOCELOWE PROJEKTU

W celu utworzenia stabilnej Sieci Inwestorów KPT projekt skierowany został do trzech

kategorii uczestników istotnych z punktu widzenia jej efektywnego funk cjonowania:

» polskich i zagranicznych inwestorów – świadomych swoich możliwości

inwestycyjnych biznesmenów i instytucji finansowych, zainteresowanych

wspieraniem innowacyjnych przedsięwzięć biznesowych na początkowych

etapach ich rozwoju,

» pomysłodawców – osób lub firm dysponujących innowacyjnymi projektami,

które można skomercjalizować, zwłaszcza z takich branż, jak:

» informatyka,

» telekomunikacja,

» technologie komunikacyjne,

» projekty internetowe i inżynierskie,

» automatyka i robotyka,

» małopolskich instytucji otoczenia biznesu – jednostek zajmujących się na

co dzień pomocą młodym przedsiębiorcom, w tym: akademickich inkuba-

torów przedsiębiorczości, inicjatyw klastrowych, izb gospodarczych oraz

centrów transferu technologii.

Zaangażowanie wskazanych powyżej grup podmiotów pozwoliło stworzyć bardzo

www.kpt.krakow.pl

13sieć inwestorów kpt

ciekawą strukturę Sieci Inwestorów KPT. Inwestorzy zapewnili bogate zaplecze

kapitałowe, a instytucje otoczenia biznesu wyselekcjonowane przedsięwzięcia

biznesowe o dużej innowacyjności, które – uzupełnione napływem pomysłów

z „rynku” – w zna czny sposób zwiększyły liczebność projektów biorących udział

w Sieci Inwestorów.

OFEROWANE WSPARCIE

Przedsiębiorcy:

» przygotowanie do pozyskania kapitału zewnętrznego,

» możliwość konsultacji z ekspertem ds. kontaktu z inwestorami i doradztwa

inwestycyjnego,

» okazje do zaprezentowania najlepszych projektów przed gronem zapro-

szonych inwestorów,

» możliwość utworzenia profilu na platformie www.siecinwestorowkpt.pl

pozwalającego na zaprezentowanie pomysłu biznesowego oraz stały kontakt

z inwestorami kapitałowymi.

Inwestorzy:

» dostęp do najbardziej obiecujących projektów inwestycyjnych,

» dostęp do internetowej platformy współpracy,

» możliwość współpracy z przedsiębiorstwami przygotowanymi do przyjęcia

inwestycji,

» szansa kumulowania środków kapitałowych w większych projektach

inwestycyjnych.

Instytucje otoczenia biznesu:

» urynkowienie najlepszych pomysłów inwestycyjnych,

» włączenie w system ułatwiający inwestowanie w sektor MŚP,

» bezpośredni kontakt z inwestorami kapitałowymi.

WYDARZENIA I OSIĄGNIĘCIA

W ramach projektu podjęliśmy szereg działań zorientowanych na kojarzenie

pomysłodawców/przedsiębiorców z inwestorami, w tym:

» budowę internetowej platformy współpracy, mającej na celu stworzenie

miejsca pierwszego kontaktu przedsiębiorców i inwestorów; w ramach ser-

wisu obie grupy otrzymały możliwość tworzenia własnych profili opisujących

m.in. przedmiot działalności, branżę, a także wszelkie kwestie finansowe;

14 sieć inwestorów kpt

udostępniono również system bezpośredniego kontaktu i wymiany infor-

macji pomiędzy zainteresowanymi stronami,

» organizację międzynarodowej konferencji poświęconej rynkom venture capital

jako narzędzia finansowania przedsięwzięć na początkowym etapie rozwoju,

» organizację czterech szkoleń dla przedsiębiorców z zakresu pozyskiwania

kapitału zewnętrznego, w tym dostępnych źródeł finansowania innowa-

cyjnych przedsięwzięć, przebiegu procesu inwestycyjnego, a także treningu

umiejętności prezentacji projektu potencjalnym inwestorom,

» organizację trzech giełd start-upów dających młodym przedsiębiorcom

możliwość zaprezentowania swoich innowacyjnych pomysłów przed

potencjalnymi inwestorami, a tym samym szansę na zainteresowanie ich

swoim projektem i pozyskanie kapitału na jego komercjalizację,

» organizację trzech forów inwestorów stwarzających pomysłodawcom

sposobność zapoznania się z ofertami funduszy Seed Capital/VC/PE oraz

aniołów biznesu,

» organizację dwóch spotkań networkingowych dających możliwość promocji

Sieci Inwestorów KPT oraz rynku venture capital podczas nieformalnych

rozmów z przedsiębiorcami.

Realizacja powyższych wydarzeń, w tym współpraca z pomysłodawcami biorącymi

w nich udział, pozwoliła nam zdobyć wiedzę i doświadczenie, które postaramy się

przekazać Państwu w dalszej części niniejszej publikacji.

www.kpt.krakow.pl

17

Rynek venture capital –

wprowadzenie

18 rynek venture capital

ISTOTA I CECHY INWESTYCJI VENTURE CAPITAL

Wywodzące się ze Stanów Zjednoczonych inwestycje venture capital zaczynają obecnie

odgrywać coraz większą rolę w rozwoju wielu gospodarek świata. W dalszym ciągu

jednak instrument ten jest stosunkowo mało znany, co przekłada się na częste błędy

w rozumieniu idei oraz specyfiki tego typu finansowania. Jak zatem rozumieć venture

capital? Według European Private Equity and Venture Capital Association (EVCA)

venture capital to część składowa private equity obejmująca średnio- lub długoterminowe

(3–7 lat) inwestycje o charakterze udziałowym (właścicielskim) w przedsięwzięcia

znajdujące się w fazie zasiewu, startu lub na etapie późniejszego rozwoju, gdzie

wynagrodzeniem jest osiągnięcie ponadprzeciętnego zysku dzięki wzrostowi wartości

firmy objętej wsparciem1.

Inaczej mówiąc, venture capital to specyficzna forma finansowania innowacyjnych

przedsięwzięć biznesowych na ściśle początkowym etapie ich rozwoju. Elementy

charakteryzujące venture capital:

» wsparcie ryzykownych przedsięwzięć o dużym potencjale wzrostu

Venture capital obejmuje najczęściej finansowanie unikalnych produk-

tów lub usług, które stwarzają szansę szybkiego wzrostu wartości

przedsiębiorstwa, ale równocześnie, ze względu na brak wcześniejszej

weryfikacji przez rynek, niosą ze sobą duże ryzyko niepowodzenia2.

» finansowanie w oparciu o kapitał właścicielski

Inwestycje venture capital polegają na wykupie udziałów/akcji przed-

siębiorstwa, czyniąc tym samym inwestora współwłaścicielem objętej

wsparciem spółki3. Jego wkład nie ma zatem charakteru długu, ale

kapitału własnego firmy. Dzięki temu, w przeciwieństwie do kredytu,

wsparcie finansowe nie wiąże się z koniecznością bieżącej spłaty odsetek,

a w przypadku niepowodzenia przedsięwzięcia stanowi stratę inwesto-

ra. Należy jednak podkreślić, że venture capital, jako mechanizm rynku

prywatnego, odnosi się wyłącznie do spółek nienotowanych na giełdzie

papierów wartościowych. Stąd też nabywane w jego ramach udziały/akcje

1. Zob. [EVCA], Guide on Private Equity and Venture Capital for Entrepreneurs, s. 6, http://www.evca.eu/uploadedFiles/Home/Toolbox/Introduction_Tutorial/EVCA_PEVCGUIDE.pdf – publikacja on-line.2. Zob. B. Mikołajczyk, M. Krawczyk, Aniołowie biznesu w sektorze MŚP, Difin, Warszawa 2007, s. 39.3. Zob. P. Tamowicz, Venture capital – kapitał na start, Polska Agencja Rozwoju Przedsiębiorczości, Gdańsk 2004, s. 7. Publikacja dostępna on-line: http://www.parp.gov.pl/files/74/81/104/ven-ture_capital.pdf.

www.kpt.krakow.pl

19rynek venture capital

nie mogą być przedmiotem obrotu na żadnym rynku regulowanym4.

» zaangażowanie inwestora w zarządzanie spółką

Elementem charakteryzującym venture capital jest, obok wkładu pienięż-

nego, także pozafinansowe wsparcie przedsięwzięcia. W zależności od

typu inwestora zaangażowanie może mieć charakter bezpośredniego

udziału w zarządzaniu spółką, bądź też pośredniej kontroli sytuacji, do-

konywanej przez przedstawiciela w radzie nadzorczej. Bez względu na

formę, zazwyczaj wiąże się to z przekazaniem przedsiębiorcom know-how

w zakresie zarządzania i finansów, rozwinięciem posiadanej przez nich sieci

kontaktów biznesowych, a także podniesieniem wiarygodności w oczach

kontrahentów5. Inaczej mówiąc, inwestorzy venture capital oprócz środków

finansowych wnoszą do spółki swoje doświadczenie oraz „znajomości”. Pomoc

nie kończy się zatem na etapie „wstrzyknięcia gotówki” do firmy, ale ma

charakter ciągły, praktycznie przez cały okres współpracy z pomysłodawcą.

» długoterminowy charakter inwestycji

Inwestycje venture capital trwają średnio 3–7 lat. Okres ten wynika z czasu

potrzebnego na rozwój przedsięwzięcia i na ogół charakteryzuje się rezygnacją

kapitałodawców z dywidend, a tym samym lokowaniem bieżących przychodów

w dalszy rozwój firmy. Celem inwestora jako wspólnika jest tu bowiem znaczący

wzrost wartości firmy, stanowiący podstawę zysku uzyskanego w momencie

wyjścia z inwestycji. Zazwyczaj transakcja ta, zwana dezinwestycją, odbywa

się po kilku latach od rozpoczęcia współpracy z przedsiębiorcą i przyjmuje

formę sprzedaży zakupionych wcześniej udziałów: pomysłodawcy, inwe-

storowi branżowemu lub emisji akcji na giełdzie papierów wartościowych6.

» oczekiwana wysoka stopa zwrotu z inwestycji

Warto podkreślić, że wbrew pozorom venture capital nie jest kapitałem tanim.

Ceną za podjęte ryzyko oraz okazane wsparcie jest tu wyższa niż przeciętna

oczekiwana stopa zwrotu z inwestycji na poziomie 30–40% w skali roku7.

Dlatego też inwestorzy są bardzo często wymagającymi udziałowcami,

4. Zob. P. Tamowicz, Fundusze inwestycyjne typu venture capital, Instytut Badań nad Gospodarką Rynkową, Gdańsk 1995, s. 9.5. Zob. A. Haislip, Essentials of Venture Capital, John Wiley and Sons, 2010, s. 2. Fragm. dostępny on-line: http://media.wiley.com/product_data/excerpt/29/04706162/0470616229.pdf.6. Zob. P. Tamowicz, Venture capital – kapitał…, dz. cyt., s. 7.7. Zob. P. Tamowicz, P. Rot, Informator: fundusze venture capital w Polsce, Polska Agencja Rozwoju Przedsiębiorczości, Warszawa 2002, s. 9. Publikacja dostępna on-line: http://www.parp.gov.pl/files/74/81/100/venture.pdf.

20 rynek venture capital

kontrolującymi, czy realizacja przedsięwzięcia przebiega zgodnie z planem.

Oczywiście wysoka stopa zwrotu obok rekompensaty za podjęte ryzyko ma

na celu przyciągnięcie inwestorów, którzy nie mogliby osiągnąć podobnych

wyników w oparciu o tradycyjne inwestowanie na rynku finansowym, w tym

w obligacje (stopa zwrotu ok. 6–7%) czy akcje spółek notowanych na gieł-

dach papierów wartościowych (np. stopa zwrotu dla akcji wyznaczona na

podstawie indeksu WIG w okresie 31.03.1995–31.08.2009 wyniosła 13,8%).

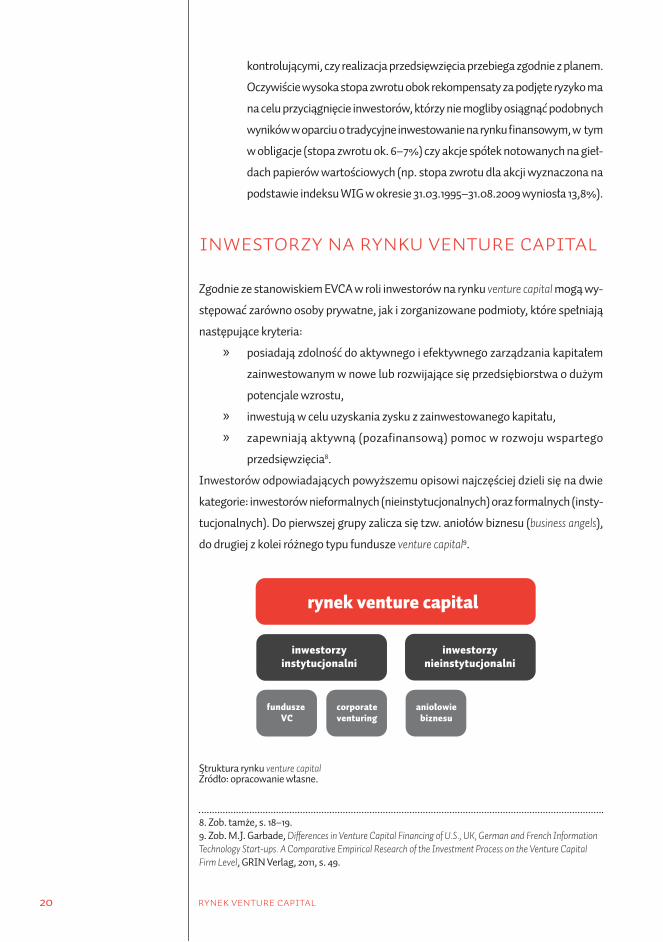

INWESTORZY NA RYNKU VENTURE CAPITAL

Zgodnie ze stanowiskiem EVCA w roli inwestorów na rynku venture capital mogą wy-

stępować zarówno osoby prywatne, jak i zorganizowane podmioty, które spełniają

następujące kryteria:

» posiadają zdolność do aktywnego i efektywnego zarządzania kapitałem

zainwestowanym w nowe lub rozwijające się przedsiębiorstwa o dużym

potencjale wzrostu,

» inwestują w celu uzyskania zysku z zainwestowanego kapitału,

» zapewniają aktywną (pozafinansową) pomoc w rozwoju wspartego

przedsięwzięcia8.

Inwestorów odpowiadających powyższemu opisowi najczęściej dzieli się na dwie

kategorie: inwestorów nieformalnych (nieinstytucjonalnych) oraz formalnych (insty-

tucjonalnych). Do pierwszej grupy zalicza się tzw. aniołów biznesu (business angels),

do drugiej z kolei różnego typu fundusze venture capital9.

Struktura rynku venture capitalŹródło: opracowanie własne.

8. Zob. tamże, s. 18–19.9. Zob. M.J. Garbade, Differences in Venture Capital Financing of U.S., UK, German and French Information Technology Start-ups. A Comparative Empirical Research of the Investment Process on the Venture Capital Firm Level, GRIN Verlag, 2011, s. 49.

www.kpt.krakow.pl

21rynek venture capital

Aniołowie biznesu

Grupę inwestorów nieformalnych stanowią tzw. aniołowie biznesu, czyli osoby

prywatne, które dla pomnożenia majątku inwestują zgromadzone oszczędności

w akcje/udziały młodych, rozwojowych firm10. Są to najczęściej byli przedsię biorcy

lub menedżerowie, którzy obok kapitału oferują pomysłodawcy bezpośrednią

pomoc w zarządzaniu spółką, bazując na swoim doświadczeniu oraz posiadanych

kontaktach11. Bez wątpienia jest to grono inwestorów najbardziej aktywnych, a ich

zaangażowanie w działalność przedsiębiorstwa może przybrać formę bieżącego

doradztwa, objęcia funkcji członka zarządu lub rady nadzorczej, bądź też pracy na

stanowisku kierowniczym. Wypadkową bezpośredniego zaangażowania w życie

firmy jest jednak lokalny charakter aniołów biznesu, co oznacza, że zazwyczaj są oni

zainteresowani przedsięwzięciami zlokalizowanymi blisko ich miejsca zamieszkania.

Na ogół aniołowie biznesu inwestują w przedsiębiorstwa znajdujące się w bardzo

wczesnej fazie rozwoju obejmującej zasiew lub start, a więc niewymagające zbyt

dużego kapitału. Z reguły na pojedyncze przedsięwzięcie przeznaczają oni od 25

tys. do 250 tys. euro, a oczekiwana stopa zwrotu z inwestycji waha się w granicach

25–40%. Warto jednak zaznaczyć, że grupa ta bardzo często kieruje się w swoim

działaniu nie tylko aspektem finansowym, ale także chęcią samorealizacji, osobistej

satysfakcji czy nawet przyjemności12.

Analizując branżowe preferencje aniołów biznesu, należy podkreślić, że podejmują

oni działania niemal we wszystkich sektorach gospodarki. Wynika to ze specyfiki

business angels, którzy zazwyczaj inwestują w branże im znane – najlepiej z własnego

doświadczenia.

Problemem z aniołami biznesu jest jednak ich słaba dostępność dla przedsiębiorców i po-

mysłodawców. Business angels bardzo często, chroniąc swoją prywatność, wolą pozostać

anonimowi, co jednocześnie ogranicza możliwość nawiązania kontaktu z nimi, a tym

samym znacznie zmniejsza liczbę okazji inwestycyjnych. Stąd też bardzo istotną rolę

przypisuje się sieciom aniołów biznesu, które reprezentując inwestorów indywidualnych,

zajmują się ich promowaniem oraz pozyskiwaniem ciekawych, dobrze rokujących pomy-

10. Zob. Angielsko-polski słownik terminologiczny programów rozwoju regionalnego, red. J. Żebrowska- -Cielek, Polska Agencja Rozwoju Przedsiębiorczości, Warszawa 2002, s. 25. Publikacja dostępna on-line: http://www.angielskie.republika.pl/ang-pol2.pdf.11. Zob. B. Mikołajczyk, M. Krawczyk, Aniołowie biznesu..., dz. cyt., s. 50.12. Zob. tamże, s. 73–74.

22 rynek venture capital

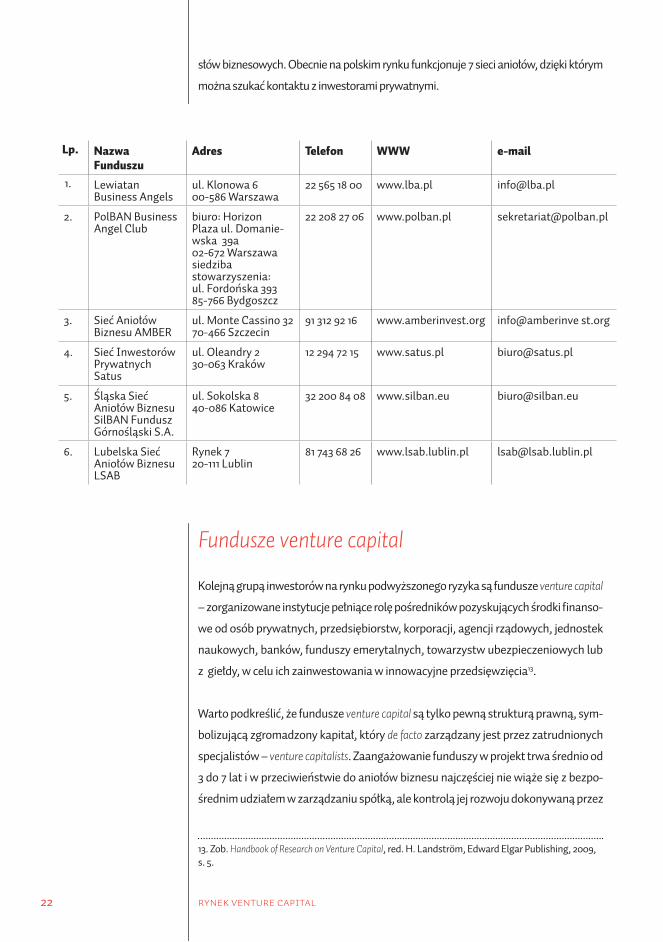

słów biznesowych. Obecnie na polskim rynku funkcjonuje 7 sieci aniołów, dzięki którym

można szukać kontaktu z inwestorami prywatnymi.

Fundusze venture capital

Kolejną grupą inwestorów na rynku podwyższonego ryzyka są fundusze venture capital

– zorganizowane instytucje pełniące rolę pośredników pozyskujących środki finanso-

we od osób prywatnych, przedsiębiorstw, korporacji, agencji rządowych, jednostek

naukowych, banków, funduszy emerytalnych, towarzystw ubezpieczeniowych lub

z giełdy, w celu ich zainwestowania w innowacyjne przedsięwzięcia13.

Warto podkreślić, że fundusze venture capital są tylko pewną strukturą prawną, sym-

bolizującą zgromadzony kapitał, który de facto zarządzany jest przez zatrudnionych

specjalistów – venture capitalists. Zaangażowanie funduszy w projekt trwa średnio od

3 do 7 lat i w przeciwieństwie do aniołów biznesu najczęściej nie wiąże się z bezpo-

średnim udziałem w zarządzaniu spółką, ale kontrolą jej rozwoju dokonywaną przez

13. Zob. Handbook of Research on Venture Capital, red. H. Landström, Edward Elgar Publishing, 2009, s. 5.

Lp. Nazwa Funduszu

Adres Telefon WWW e-mail

1. Lewiatan Business Angels

ul. Klonowa 6 00-586 Warszawa

22 565 18 00 www.lba.pl [email protected]

2. PolBAN Business Angel Club

biuro: Horizon Plaza ul. Domanie-wska 39a 02-672 Warszawa siedziba stowarzyszenia: ul. Fordońska 393 85-766 Bydgoszcz

22 208 27 06 www.polban.pl [email protected]

3. Sieć Aniołów Biznesu AMBER

ul. Monte Cassino 32 70-466 Szczecin

91 312 92 16 www.amberinvest.org info@amberinve st.org

4. Sieć Inwestorów Prywatnych Satus

ul. Oleandry 2 30-063 Kraków

12 294 72 15 www.satus.pl [email protected]

5. Śląska Sieć Aniołów Biznesu SilBAN Fundusz Górnośląski S.A.

ul. Sokolska 8 40-086 Katowice

32 200 84 08 www.silban.eu [email protected]

6. Lubelska Sieć Aniołów Biznesu LSAB

Rynek 7 20-111 Lublin

81 743 68 26 www.lsab.lublin.pl [email protected]

www.kpt.krakow.pl

23rynek venture capital

przedstawiciela w radzie nadzorczej. Oczekiwana stopa zwrotu z kolei waha się tu

w przedziale 25–40%, przy czym w większości przypadków jest wynikiem negocjacji

przedsiębiorcy z funduszem. Analizując fundusze działające na polskim rynku, można

w zasadzie podzielić je na dwie grupy:

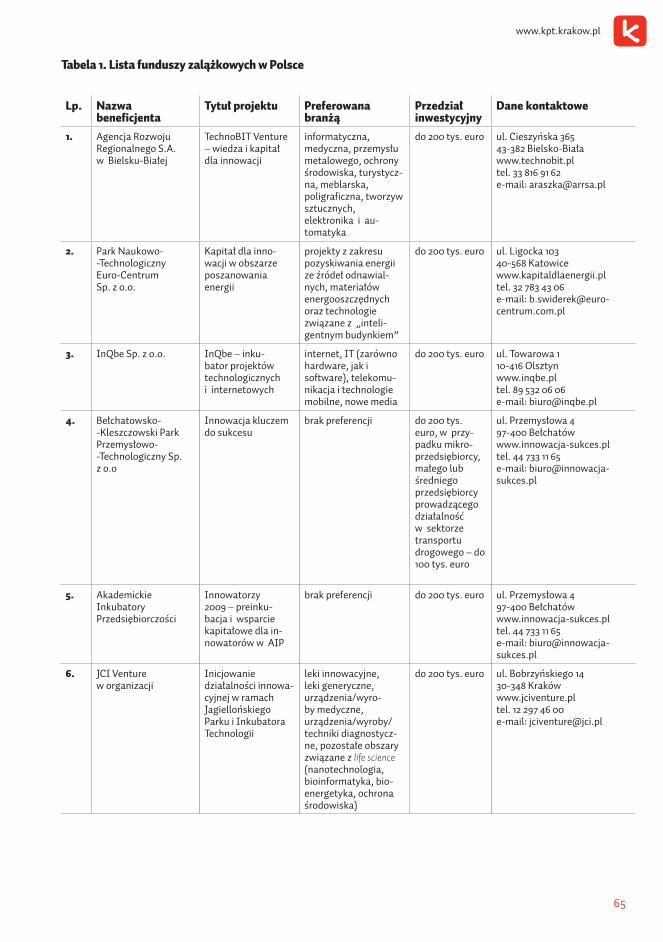

» fundusze zalążkowe – podobnie jak aniołowie biznesu, ale w bardziej

sformalizowany sposób, inwestują środki we wczesnej fazie rozwoju przed-

sięwzięcia/przedsiębiorstwa, często finansując prace badawcze na długo

przed uruchomieniem firmy. Po zainwestowaniu wspierają przedsiębiorcę

w różnym stopniu, ale zwykle mają wpływ na podejmowane decyzje stra-

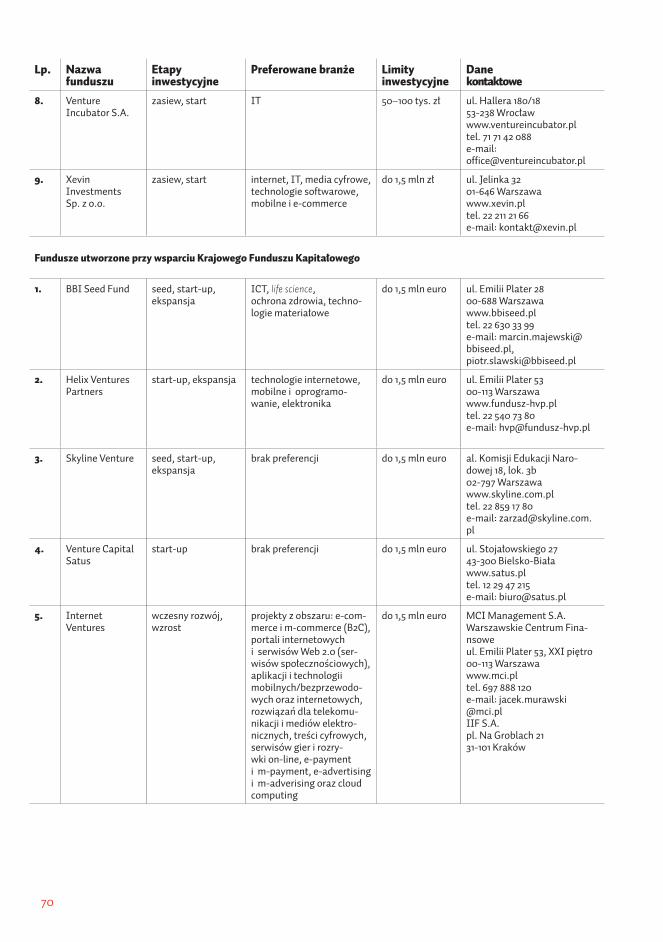

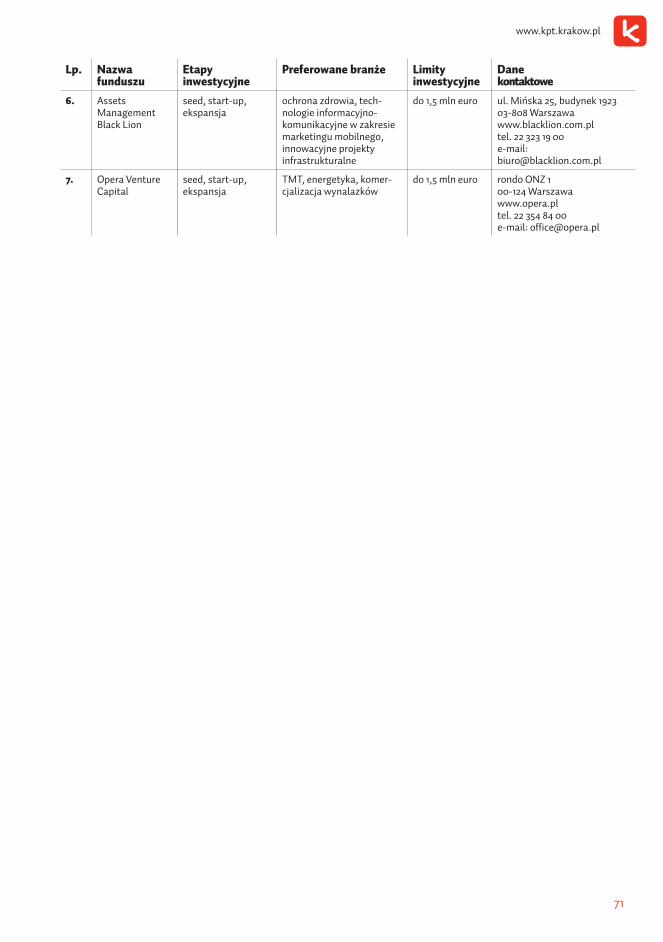

tegiczne. Obecnie na polskim rynku działa ok. 28 funduszy zalążkowych

utworzonych w ramach działania 3.1 Programu Operacyjnego Innowacyjna

Gospodarka. Ich lista przedstawiona została na końcu publikacji.

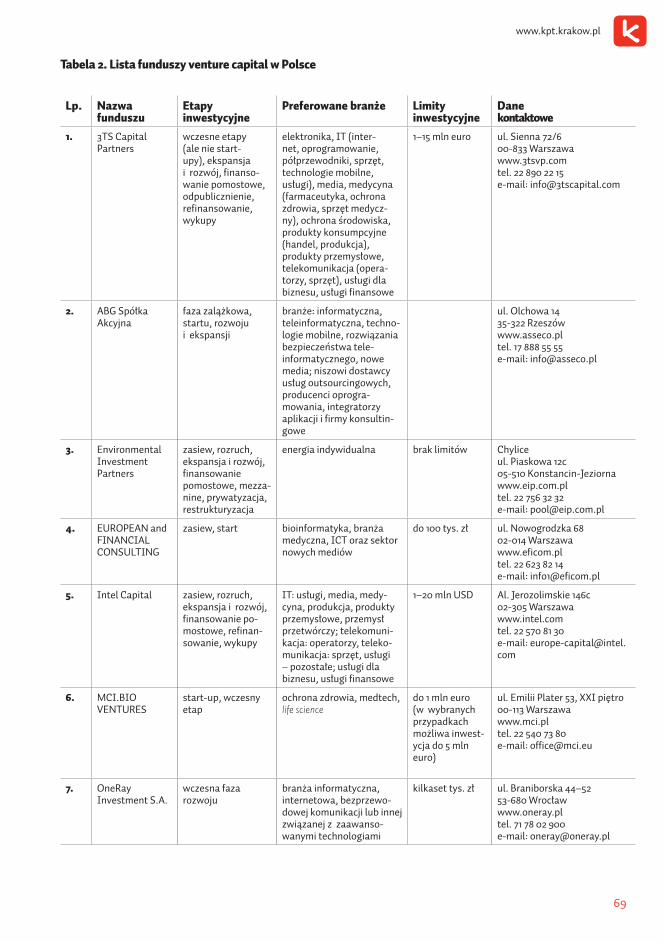

» fundusze venture capital – podmioty dysponujące określoną sumą

na inwestycje w już funkcjonujące spółki rozwojowe. Fundusze działają

w określonych przez siebie branżach, najczęściej uważanych za najbardziej

perspektywiczne w danym momencie, np. teleinformatycznych czy biotech-

nologicznych. Fundusze te zwykle wspierają działalność przedsiębiorcy na

poziomie nadzorczym, współokreślając strategie rozwojowe i uczestnicząc

w podejmowaniu decyzji strategicznych. Lista funduszy venture capital dzia-

łających w Polsce umieszczona została na końcu opracowania.

Przedstawione powyżej grupy inwestorów stanowią grono podmiotów inwestujących

na rynku venture capital – finansujących przedsięwzięcia na początkowym etapie

rozwoju. W trakcie poszukiwania kapitału na rozwój można spotkać również inne

typy inwestorów, w tym m.in. fundusze private equity, fundusze inwestycyjne, inwe-

storów branżowych oraz giełdy papierów wartościowych. Warto jednak pamiętać, że

podmioty te na ogół zajmują się przedsięwzięciami na późniejszych etapach rozwoju

bądź inwestują w sposób pośredni i próba przekonania ich do wsparcia innowacyjnego

pomysłu zazwyczaj zakończy się niepowodzeniem.

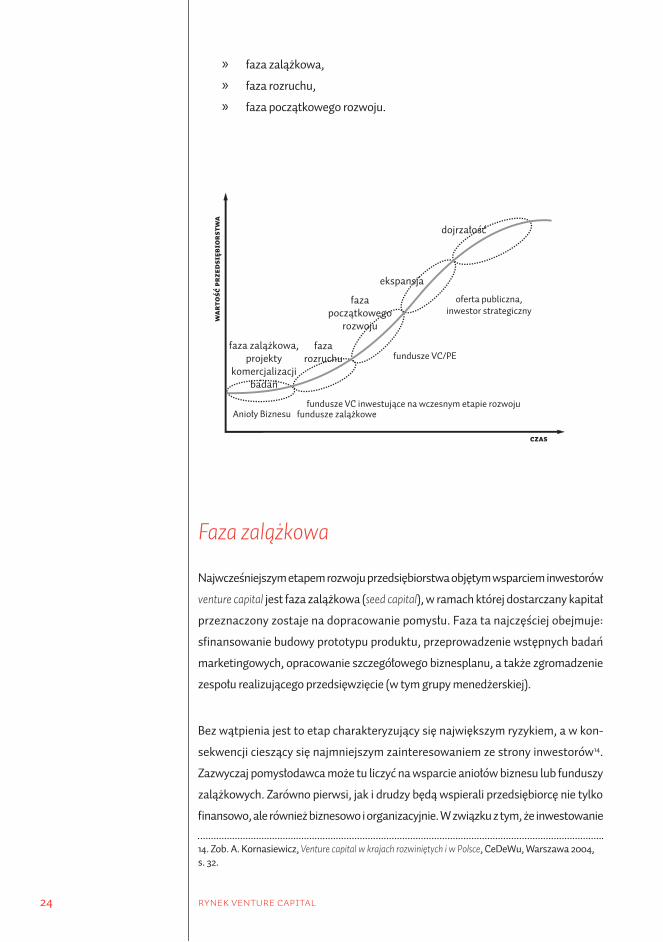

INWESTORZY VENTURE CAPITAL NA POSZCZEGÓLNYCH ETAPACH ROZWOJU FIRMY

Środki zgromadzone przez aniołów biznesu oraz fundusze venture capital wprowadzane

są na rynek w celu finansowania początkowych etapów rozwoju przedsiębiorstw.

Bazując na praktycznych obserwacjach zapotrzebowania kapitałowego firm oraz

optymalnego momentu angażowania środków z punktu widzenia inwestorów, wy-

mienić można trzy fazy, w trakcie których pomysłodawcy mogą liczyć na wsparcie

kapitałem podwyższonego ryzyka:

24 rynek venture capital

» faza zalążkowa,

» faza rozruchu,

» faza początkowego rozwoju.

Faza zalążkowa

Najwcześniejszym etapem rozwoju przedsiębiorstwa objętym wsparciem inwestorów

venture capital jest faza zalążkowa (seed capital), w ramach której dostarczany kapitał

przeznaczony zostaje na dopracowanie pomysłu. Faza ta najczęściej obejmuje:

sfinansowanie budowy prototypu produktu, przeprowadzenie wstępnych badań

marketingowych, opracowanie szczegółowego biznesplanu, a także zgromadzenie

zespołu realizującego przedsięwzięcie (w tym grupy menedżerskiej).

Bez wątpienia jest to etap charakteryzujący się największym ryzykiem, a w kon-

sekwencji cieszący się najmniejszym zainteresowaniem ze strony inwestorów14.

Zazwyczaj pomysłodawca może tu liczyć na wsparcie aniołów biznesu lub funduszy

zalążkowych. Zarówno pierwsi, jak i drudzy będą wspierali przedsiębiorcę nie tylko

finansowo, ale również biznesowo i organizacyjnie. W związku z tym, że inwestowanie

14. Zob. A. Kornasiewicz, Venture capital w krajach rozwiniętych i w Polsce, CeDeWu, Warszawa 2004, s. 32.

www.kpt.krakow.pl

25rynek venture capital

na tym etapie wiąże się z bardzo dużym ryzykiem, inwestorzy chcą mieć wpływ na

strategiczne decyzje firmy , duży – w stosunku do zainwestowanych środków – udział

w przedsięwzięciu oraz wysoką stopę zwrotu ze swoich inwestycji. Na zainteresowanie

mogą zatem liczyć wyłącznie pomysły o bardzo dobrych perspektywach rozwoju.

Faza rozruchu

Bezpośrednio po fazie zalążkowej występuje faza rozruchu (start-up). Etap ten obejmuje

działania bezpośrednio przygotowujące przedsiębiorcę do zaistnienia na rynku oraz

pierwsze działania komercyjne. Po wystąpieniu z ofertą do potencjalnych klientów

przedsiębiorca po raz pierwszy dowiaduje się o rzeczywistym zainteresowaniu jego

produktami. Jest to jeden z najtrudniejszych momentów w historii firmy, wiążący się

zwykle z różnymi elementami ryzyka. Przedsiębiorcy często działają w tej fazie w spo-

sób chaotyczny, a przychody i liczbę zawieranych kontraktów trudno przewidzieć.

Z punktu widzenia zewnętrznego inwestora przystępowanie do spółki na tym etapie

pozostaje bardzo ryzykowne – nie można jeszcze stwierdzić, czy przedsiębiorca na

pewno poradzi sobie z obsługą klientów, czy spółka jest odpowiednio przygotowana

operacyjnie, czy koszty funkcjonowania nie okażą się znacznie wyższe od planowanych

oraz czy pojawią się klienci zainteresowani produktem i skłonni dokonywać transakcji

na warunkach proponowanych przez przedsiębiorcę. Potencjalni inwestorzy muszą

akceptować duże ryzyko, w związku z tym również ich oczekiwany, liczony w procentach

zysk musi być duży. Te wysokie oczekiwania przełożą się oczywiście na wybór tylko

bardzo perspektywicznego przedsięwzięcia oraz nabywanie znaczących udziałów

w zamian za relatywnie niedużą inwestycję. Inwestorzy zainteresowani tą fazą roz-

woju to przede wszystkim fundusze zalążkowe i aniołowie biznesu, rzadziej fundusze

venture capital. W niektórych przypadkach może się również pojawić zainteresowanie

ze strony inwestorów krótkoterminowych inwestujących na rynkach kapitałowych,

np. na rynku alternatywnym NewConnect. Pozyskanie kredytu bankowego jest w tym

momencie najczęściej niemożliwe.

Faza początkowego rozwoju

Faza ta wiąże się z inicjowaniem normalnego funkcjonowania przedsiębiorstwa.

Jest to okres, w którym firma znajduje się na etapie sprawdzania swoich możliwości,

próbując różnych rozwiązań technicznych, marketingowych czy organizacyjnych.

W tym czasie przedsiębiorcy nie korzystają jeszcze w znaczącym stopniu z dźwigni

finansowej i polegają głównie na własnych środkach firmy, ewentualnie korzystają

26 rynek venture capital

z niewielkiego kredytu obrotowego, kupieckiego czy pożyczek od rodziny bądź

znajomych. Najczęściej etap ten trwa minimum 2–3 lata. W tym czasie firma może

wykazać się zdolnością do utrzymania się na rynku i generowania zysków.

Faza początkowego rozwoju z punktu widzenia inwestorów nadal charakteryzuje się

dużym ryzykiem, choć już dużo mniejszym niż we wcześniejszych stadiach. Ryzyko

wynika z faktu, że struktury organizacyjne nie są w pełni ugruntowane, firma nie ma

stałych klientów, a jej działania operacyjne i marketingowe nie są jeszcze dostatecznie

przetestowane itd. Inwestorzy udziałowi w dalszym ciągu uważają firmę za jednostkę

obarczoną dużym ryzykiem, dlatego mogą wymagać wysokiej stopy zwrotu oraz dużej

liczby udziałów. Do inwestorów zainteresowanych tą fazą rozwoju zalicza się anioły

binzesu i fundusze venture capital. Ponadto w przypadku firm posiadających wiarygodne

plany inwestycyjne pojawia się możliwość pozyskania kapitału dzięki emisji akcji na

rynku NewConnect. W fazie tej – choć w stopniu bardzo ograniczonym – przedsiębiorcy

mogą skorzystać również z oferty inwestorów dłużnych: banków i leasingodawców.

Przedstawione powyżej fazy rozwoju przedsiębiorstw objęte wsparciem inwestorów

venture capital pokazują zakres rynku kapitału podwyższonego ryzyka. Stanowią

jednocześnie wyznacznik, w którym momencie pomysłodawcy mogą zacząć szukać

finansowania wśród pozostałych inwestorów rynku kapitałowego – funduszy private

equity, inwestorów branżowych lub na giełdach papierów wartościowych.

28

www.kpt.krakow.pl

29

Proces pozyskiwania

inwestora

30 pozyskiwanie inwestora

Jak pozyskać Inwestora

Najważniejszym elementem w całym, szeroko rozumianym procesie pozyskiwania

inwestora jest przygotowanie ciekawego, dobrze przemyślanego pomysłu na biz-

nes. Przede wszystkim opracowanie jego kompletnego, realistycznego biznesplanu

obejmującego wszelkie niezbędne informacje świadczące o wartości przedsięwzięcia.

Nie bez znaczenia jest tu również pozyskanie niezbędnych licencji, patentów oraz

zorganizowanie zespołu kompetentnych osób, stanowiących niejako gwarancję

wykonalności zaplanowanych działań.

Dopiero po zrealizowaniu powyższych elementów, przedsiębiorca rozpoczyna główny

etap pozyskiwania kapitału, polegający na kontaktowaniu się i negocjacjach z inwe-

storem. Ten etap pozyskiwania inwestora venture capital (anioła biznesu, funduszu

zalążkowego czy funduszu venture capital), mimo istniejących różnic między poszcze-

gólnymi typami inwestorów, w częściach ogólnych można przedstawić następująco:

1. Poszukiwanie inwestora

Podstawowym problemem osób poszukujących finansowania na rynku venture capital

jest kwestia wyboru kapitałodawcy. W celu znalezienia odpowiedniego inwestora

warto zwrócić uwagę na 4 kryteria:

» specjalizację branżową – branże, w które inwestor chce inwestować,

» specjalizację finansową – etapy rozwoju przedsiębiorstwa, których finan-

sowaniem zajmuje się inwestor,

» limity inwestycyjne – wartość środków (min. i maks.), które inwestor chce

zainwestować w jedno przedsięwzięcie,

» reputacja – ogólną opinię na temat inwestora, jego doświadczenie, wie-

dzę oraz sposób traktowania partnerów biznesowych, w tym wspartych

przedsiębiorstw.

Przestrzeganie powyższych kryteriów zazwyczaj znacznie zawęża grono kapitało-

dawców, ułatwiając wybór odpowiedniego inwestora. Warto również pamiętać, że

przedsięwzięcia na początkowych etapach rozwoju powinny szukać wsparcia przede

wszystkim wśród aniołów biznesu i funduszy venture capital.

www.kpt.krakow.pl

31pozyskiwanie inwestora

2. Wstępna prezentacja przedsięwzięcia

Pierwszym krokiem po znalezieniu potencjalnego inwestora jest przekazanie mu

podstawowych informacji dotyczących przedsięwzięcia: przedmiotu działalności,

docelowego rynku, perspektyw rozwoju, planowanych inwestycji, wielkości zapotrze-

bowania na kapitał. Najczęściej odbywa się to w postaci multimedialnej prezentacji

projektu lub wypełnienia formularza aplikacyjnego udostępnionego przez inwestora.

3. Podpisywanie umowy o zachowanie poufności

W przypadku wstępnego zainteresowania inwestora przedsięwzięciem, warto podpi-

sać umowę o zachowaniu poufności, zapewniającą przedsiębiorcy ochronę wszelkich

informacji o planowanym przedsięwzięciu.

4. Prezentacja biznesplanu

Po podpisaniu klauzuli o poufności nadchodzi moment przedstawienia inwestorowi

bardziej szczegółowych informacji na temat przedsięwzięcia, prezentowanych naj-

częściej w postaci biznesplanu. Przykładowa konstrukcja tego dokumentu zostanie

omówiona w rozdziale następnym.

5. Negocjacje

W przypadku gdy inwestor wstępnie zdecyduje się na wejście do spółki, nadchodzi

etap negocjacji, podczas którego omawiane są dwie ważne kwestie:

» warunki, na jakich inwestor zainwestuje w spółkę (m.in.: wielkość zain-

westowanego kapitału, liczba udziałów bądź akcji dla inwestora, jego rola

w spółce, prawa i obowiązki, reprezentacje w radzie nadzorczej, ustalenie

harmonogramu wpłaty kwoty, za jaką fundusz nabywa udziały w spółce

przedsiębiorcy)

» jak i kiedy inwestor wyjdzie z inwestycji (dezinwestycja).

Oczywiście proces negocjacji nie należy do łatwych. Zazwyczaj przedsiębiorca startuje

z gorszej pozycji, gdyż to on pilnie potrzebuje kapitału, a inne formy finansowania są

w pierwszej fazie rozwoju firmy trudno dostępne. Dodatkowo cały proces poszuki-

wania kapitału odbywa się na „rynku zamkniętym”, gdzie brak przejrzystości (np. nie

można obiektywnie dokonać wyceny przedsiębiorstwa) pozwala osiągnąć inwestorom

32 pozyskiwanie inwestora

większe korzyści. W konsekwencji pomysłodawca staje przed twardymi wymaganiami

inwestora, który oczekuje wysokich dochodów i zabezpieczenia przed ryzykiem.

Negocjacje mają na celu dojście do kompromisu i ustalenia warunków satysfakcjonują-

cych dla obu stron. W jego trakcie warto jednak zadbać o odpowiednie zabezpieczenie

swoich interesów np. poprzez konsultacje z ekspertami zewnętrznymi. Niewiele

przedsiębiorstw decyduje się na pomoc firm doradczych, a przecież fundusze venture

capital to doświadczeni negocjatorzy.

6. Badanie due diligence

Badanie due diligence odbywa się bardzo często równolegle do procesu negocjacji.

Inwestor przeprowadza wówczas szczegółowe badanie przedsiębiorstwa pod kątem

niemal wszystkich obszarów jego funkcjonowania.

Proces badania spółki due diligence jest wielopłaszczyznowy, jego zakres zależy od wiel-

kości spółki, struktury, przyjętych zasad badania, jakości otrzymanych dokumentów

czy też potrzeb zlecającego badanie. Zwykle proces ten wymaga przeprowadzenia

wielu analiz w oparciu o dokumentację spółki, sprawozdania finansowe, wywiady

z przedstawicielami spółki, wizji lokalnych, opinii podmiotów zewnętrznych czy

analizy otoczenia rynkowego.

Proces można podzielić na due dilligence:

» prawny,

» finansowy,

» podatkowy,

» nieruchomości,

» środowiskowy.

Due diligence, w zależności od wymagań transakcji, może mieć pełny bądź zawężony

charakter.

Pełny zakres due dilligence powinien zawierać:

» analizę sytuacji finansowej w oparciu o historyczne sprawozdania finansowe,

» analizę sytuacji prawnej, w tym określenia statusu prawnego, posiadanych

praw własności intelektualnej, licencji, analizę ważniejszych umów,

» analizę w kontekście ogólnogospodarczym i rynkowym, w tym analizę miej-

sca i pozycji spółki w branży, prowadzonych prac badawczo-rozwojowych,

www.kpt.krakow.pl

33pozyskiwanie inwestora

zaawansowania technologicznego, konkurencyjności towarów i usług,

określenie perspektyw rozwoju,

» analizę ryzyka i zagrożeń w działalności przedsiębiorstwa (spory i sprawy

sądowe, egzekucje, nieuczciwe działania konkurencyjne, szkodliwy wpływ

na środowisko, kary),

» analizę zobowiązań publiczno-prawnych,

» ocenę struktury organizacyjnej i sprawności przepływu informacji,

» określenie wartości i przydatności nieruchomości,

» ocenę zasobów ludzkich,

» ocenę zarządzania spółką, w tym kompetencji osób mających kluczowe

znaczenie dla jej funkcjonowania.

Przeprowadzanie badania due diligence jest często fazą poprzedzającą sporządzanie

wyceny wartości przedsiębiorstwa dla celów transakcji sprzedaży udziałów bądź

całej spółki.

7. Podpisanie umowy inwestycyjnej

Pomyślnym zakończeniem negocjacji jest sporządzenie i podpisanie umowy. Zwykle

jest to obszerny dokument, zawierający ustalenia dotyczące praw i obowiązków stron,

celów inwestycji, a także ewentualnych sposobów dezinwestycji. Jest to kluczowy

dokument regulujący zarówno kwestie współpracy przedsiębiorcy z inwestorem, jak

i przyszłość całego przedsięwzięcia.

Najczęściej zaraz po podpisaniu umowy na konto bankowe firmy wpływają środki

finansowe. Może się to odbyć jednorazowo lub w transzach (kiedy ich wpływ zależy

od zrealizowania celu określonego w umowie).

34

www.kpt.krakow.pl

35

Biznesplan od A do Z

36 biznesplan

Jak stworzyć biznesplan

Każdy projekt biznesplanu sporządzany jest zgodnie z określonym schematem. Nieco

inną postać będzie miał dokument przygotowany dla banku, a inną napisany dla

potencjalnego inwestora (np. anioła biznesu czy funduszu venture capital). Pomimo

tych różnic możemy określić standardową strukturę, według której tworzony jest

typowy biznesplan. Składa się z następujących elementów:

» streszczenie/opis przedsięwzięcia,

» charakterystyka przedsiębiorstwa,

» charakterystyka produktu,

» zarządzanie i pracownicy,

» rynek i konkurencja,

» marketing i sprzedaż,

» plany i harmonogram realizacji,

» analiza finansowa,

» załączniki.

Poniżej znajduje się opis poszczególnych elementów.

Streszczenie przedsięwzięcia (opis)

Pierwszą i chyba najważniejszą częścią biznesplanu jest jego streszczenie. Stanowi

ono wizytówkę biznesplanu, dlatego też musi być szczególnie starannie przygotowane.

Bardzo często od tej części zależy, czy odbiorca zainteresuje się przedsięwzięciem

opisanym w dalszych częściach dokumentu. Streszczenie powinno być esencją

zawierającą wszystkie najważniejsze elementy biznesplanu. Musi przykuć uwagę

potencjalnego inwestora i zachęcić go do dalszej lektury.

W streszczeniu powinny znaleźć się następujące informacje:

» cel opracowania biznesplanu,

» wysokość i przeznaczenie potrzebnych środków,

» krótki opis produktów/usług i rynków zbytu ze szczególnym uwzględnieniem

korzyści dla klienta,

» doświadczenie i umiejętności kierownictwa w kontekście przydatności do

danego przedsięwzięcia,

» główne dane finansowe.

www.kpt.krakow.pl

37biznesplan

Charakterystyka przedsiębiorstwa

W tej części biznesplanu znajdują się podstawowe informacje o firmie. Ten fragment

biznesplanu stosunkowo krótki i zazwyczaj przedstawiamy w nim:

» nazwę i formę prawną przedsiębiorstwa,

» przedmiot działalności,

» pełne dane teleadresowe,

» charakterystykę właścicieli.

Dołączone są także informacje dotyczące:

» historii firmy,

» misji i celów przedsiębiorstwa,

» otrzymanych nagród i posiadanych certyfikatów,

» posiadanych zasobów.

Charakterystyka produktu

Kolejna część biznesplanu ma na celu szczegółowe przedstawienie przedmiotu

działalności przedsiębiorstwa. Dogłębnej analizie poddany zostaje produkt, w tym

cechy wyróżniające go na tle konkurencji, kanały sprzedaży a także technologie

wytwarzania decydujące o jego ostatecznym kształcie. Ten fragment biznesplanu

zawiera następujące informacje:

» opis produktu lub usługi,

» opis technologii,

» porównanie produktu na tle konkurencji, przewaga konkurencyjna, wartość

dla klienta,

» posiadane prawa autorskie i patenty,

» plany związane z unowocześnianiem produktu,

» przepisy prawne związane z używaniem produktu,

» faza cyklu życia produktu.

Zarządzanie i pracownicy

Swoje oddzielne miejsce w biznesplanie ma obszar zarządzania firmą. Kadra zarzą-

dzająca i pracownicy to bardzo istotny element, który będzie decydował o powodze-

niu naszego projektu. Powszechne jest przekonanie, że to nie pomysł, a ludzie są

38 biznesplan

najważniejszą częścią przedsięwzięcia i to od nich zależy, jak założone cele zostaną

zrealizowane. Najlepszy pomysł bez odpowiednich ludzi, którzy go zrealizują, jest

niewiele wart. W tej części przedstawiamy następujące informacje:

» kwalifikacje kadry kierowniczej, szczególnie te przydatne przy realizacji

danego przedsięwzięcia,

» struktura organizacyjna i system komunikacji w przedsiębiorstwie,

» wiek, doświadczenie, historia kariery i osiągnięcia zawodowe kadry kie-

rowniczej,

» podział obowiązków pomiędzy poszczególnych członków zarządu,

» polityka płacowa, zatrudnienia i szkoleń,

» system kontroli i monitoringu podejmowanych działań,

» usługi doradcze, z jakich korzysta firma,

» istotni pracownicy spoza zarządu.

Rynek i konkurencja

Ten fragment biznesplanu ma na celu przedstawienie otoczenia, w jakim przyjdzie

działać naszej firmie. Charakteryzujemy tu rynek, w którym przedsiębiorstwo będzie

funkcjonowało. Ta część powinna więc zawierać wszystkie najistotniejsze aspekty

analizy rynku, przedstawione w możliwie najpełniejszy sposób, tak aby zarówno

przedsiębiorca, jak i odbiorca biznesplanu miał pełny obraz otoczenia firmy.

Opisując rynek, należy ująć informacje dotyczące branży i panujących w niej tendencji.

Drugim istotnym elementem jest charakterystyka konkurencji. Im lepiej poznamy

przedsiębiorstwa, z którymi będziemy konkurować, tym lepiej przygotujemy się

do działalności. Ostatnim, choć nie mniej ważnym od pozostałych elementów, jest

opis klientów. Dobre zidentyfikowanie ich potrzeb to klucz do sukcesu. Przykładowa

struktura tej części biznesplanu zawiera następujące informacje:

» charakterystyka branży,

» wielkość rynku oraz panujące na nim tendencje,

» segmentacja rynku,

» nasi klienci (typy klientów, kim są, jakie mają wymagania, kiedy i gdzie

kupują, dlaczego wybiorą lub wybierają naszą ofertę),

» charakterystyka konkurencji i jej pozycji rynkowej,

» bariery wejścia i wyjścia z rynku,

» analiza SWOT (analiza mocnych i słabych stron oraz szans i zagrożeń na

rynku).

www.kpt.krakow.pl

39biznesplan

Narzędziem często wykorzystywanym do badania rynku i konkurencji jest analiza

pięciu sił Portera. Dzięki modelowi Portera można zbadać atrakcyjność danego sektora

z punktu widzenia obecnych i przyszłych inwestorów. Modelem tym można też starać

się wyjaśnić wysokość marż w danej branży, czyli innymi słowy rentowność spółki.

Analiza sektora to jedna z ważnych składowych analizy fundamentalnej.

Model Portera eksponuje znaczenie pięciu czynników – sił określających warunki

konkurencji. Siła oddziaływania poszczególnych czynników wyznacza natężenie

konkurencji w danym sektorze i w efekcie rentowność działających w nim przed-

siębiorstw. Wyznaczenie siły wpływu poszczególnych czynników ma decydujące

znaczenie w procesie formułowania strategii przedsiębiorstwa i współokreśla

sprawność jego działania.

Jeśli chodzi o siłę dostawców i nabywców, warto zwrócić uwagę, że to właśnie ci

uczestnicy odpowiadają za relacje podaży i popytu w danym przedsiębiorstwie.

Ważnym czynnikiem w relacjach z dostawcami i odbiorcami jest rodzaj produktu,

którym handluje przedsiębiorstwo. W czasach kiedy instytucja państwa, niestety, dość

aktywnie ingeruje w życie gospodarcze, nierzadko mamy do czynienia z występowa-

niem monopoli, które mogą zjawić się zarówno po stronie odbiorców, jak i nabywców,

wobec czego analizowane przedsiębiorstwo może być wysoce uzależnione od działal-

ności tych podmiotów. Zawsze oczywiście istnieje możliwość integracji z dostawcą,

jednakże nie zawsze taka sytuacja będzie prowadzić do pozytywnych rezultatów.

Oprócz dostawców i odbiorców mamy również do czynienia z możliwością pojawienia

się nowych produktów lub substytutów oraz wejścia nowych producentów. Takie

ryzyko jest w dość dużym stopniu uzależnione od następujących czynników:

» atrakcyjności sektora,

» wysokości barier wejścia,

» możliwości represji ze strony producentów sektora.

Oprócz powyższych czynników analizie poddaje się również konkurencję ze strony

spółek wchodzących w skład sektora (wpływa na to m.in. koncentracja konkurencji),

czyli ogólnego udziału największych graczy na danym rynku.

Synteza tych czynników oraz zadanie sobie wielu pytań o podobnej tematyce pozwolą

nam ocenić pokrótce atrakcyjność danego sektora i zanalizować spółkę pod wzglę-

dem jej pozycji strategicznej w danej branży. Wydaje się, że porterowska piątka to

całkiem dobre narzędzie analizy. Pojawiają się jednak zarzuty, że model porterowski

40 biznesplan

jest przeznaczony dla rynków statycznych. Krytycy mówią również o przydatności

modelu dla rynku jednorodnego pod względem produktowym, gdyż jego przyda-

tność w przypadku szerszej analizy (całego sektora gospodarki lub szerokiej gamy

produktów) jest znikoma. Nie ulega jednak wątpliwości, że przy dokonywaniu analizy

przedsiębiorstwa pięć sił Portera jest wciąż modelem o bardzo dużym znaczeniu.

Marketing i sprzedaż

W tej części biznesplanu musimy pokazać jego adresatów oraz sposób, w jaki zamierza-

my zarabiać. Ten fragment powinien przekonać czytającego, że wiemy, w jaki sposób

będziemy sprzedawać swój produkt lub usługi. Strategia marketingowa powinna być

przygotowana na podstawie wiarygodnych danych o docelowym rynku, klientach,

konkurencyjnych firmach i kontrahentach firmy. Wybór danej strategii i jej celowość

powinniśmy uzasadnić konkretnymi, merytorycznymi argumentami.

Konstrukcja tej części biznesplanu zbudowana jest na bazie koncepcji 4P:

– produkt (PRODUCT)

– cena (PRICE)

» strategia (polityka) cenowa,

» koszt jednostkowy produktu/usługi,

» cena u konkurencji,

» rabaty,

» obecny i prognozowany udział w rynku.

– dystrybucja (PLACE)

» strategia sprzedaży i dystrybucji,

» opis wykorzystywanych kanałów dystrybucji,

» partnerzy handlowi (zawarte umowy, zamówienia),

» formy płatności, usługi posprzedażowe i serwis.

– promocja i reklama (PROMOTION)

» formy reklamy i promocji,

» sposoby dotarcia do klienta (ulotki, foldery, billboardy, prasa, internet,

radio, telewizja),

» budżet reklamowy (jaki procent od dochodu będzie przeznaczany na reklamę),

» przeprowadzone i planowane kampanie reklamowe,

» PR (public relations) – sposoby kreowania pozytywnego wizerunku firmy.

www.kpt.krakow.pl

41biznesplan

Plany i harmonogram realizacji

Do realizacji każdego przedsięwzięcia niezbędne jest dokładne zaplanowanie działań.

Chaos i brak określonego harmonogramu podejmowanych działań może pogrążyć

nawet bardzo dobry projekt.

W tej części biznesplanu przedstawiamy:

» cele firmy i zakładane terminy ich realizacji,

» sposób osiągnięcia założonych celów,

» główne czynniki wpływające na realizację planów.

Należy założyć, że biznesplan powinien zawierać prognozy na co najmniej pięć lat

od momentu rozpoczęcia działalności.

Analiza finansowa

Analiza finansowa jest ostatnią i obok analizy rynku, jedną z najważniejszych części

biznesplanu. Nie sposób skutecznie rozpocząć działalności na rynku bez wcześniej-

szego zaplanowania jej finansowego aspektu. Opracowanie planu inwestycyjnego

wraz z prognozą przyszłej sprzedaży i kosztów jej uzyskania stanowią podstawę do

podjęcia decyzji o uruchomieniu działalności.

Zawartość tego dokumentu różni się w zależności od tego, kto i do jakich celów go

przygotowuje. Mimo tych różnic powinny się w nim zawsze znaleźć cztery podsta-

wowe elementy. Należą do nich:

» harmonogram wydatków inwestycyjnych,

» bilans,

» rachunek zysków i strat,

» rachunek przepływów środków pieniężnych.

Dodatkowo w analizie finansowej powinniśmy zawrzeć także:

» sprawozdania historyczne (nie dotyczy firm początkujących),

» źródła finansowania działalności,

» analizę progu rentowności,

» stopę zwrotu zainwestowanego kapitału,

» obecne i przyszłe zapotrzebowanie na kapitał,

» założenia, na bazie których przedstawiono prognozy.

42 biznesplan

Załączniki

Na końcu biznesplanu zamieszczamy wszystkie wymagane załączniki. Oto przykła-

dowa lista niektórych z nich:

» słowniczek terminów,

» specyfikacja techniczna produktu,

» struktury organizacyjne,

» życiorysy członków zarządu i kluczowych pracowników,

» wyniki badań rynkowych,

» dane patentowe,

» sprawozdania finansowe bieżące oraz historyczne,

» rekomendacje/referencje od osób trzecich,

» kopie umów i innych dokumentów istotnych do oceny biznesplanu.

Element ofertowy zawierający własną wycenę przedsięwzięcia i proponowane

warunki transakcji z inwestorem najczęściej stanowią osobny dokument. Poniżej

przedstawiono stosowane metody wyceny przedsiębiorstw.

METODY WYCENY PRZEDSIĘBIORSTW

Praktyka gospodarcza doprowadziła do wypracowania wielu metod wyceny przed-

siębiorstwa, które z racji swoich założeń można uznać za dające wyniki akceptowalne

przez obydwie strony transakcji, dzięki czemu mogą być podstawą negocjacji między

tymi stronami15. Poniżej przedstawimy trzy najbardziej popularne metody wyceny

przedsiębiorstw.

Metody majątkowe

Podstawą wyceny wartości przedsiębiorstwa metodami majątkowymi są dane

o majątku przedsiębiorstwa ujęte w sprawozdaniu finansowym. Punktem wyjścia

do majątkowych metod szacowania wartości przedsiębiorstwa jest bilans. Zgodnie

z istotą metod majątkowych o wartości przedsiębiorstwa decyduje w głównej mierze

rozmiar oraz struktura aktywów i pasywów.

15. E. Mączyńska, Wycena przedsiębiorstw. Zasady, procedury, metody, Stowarzyszenie Księgowych w Polsce, Warszawa 2005, s. 29.

www.kpt.krakow.pl

43biznesplan

W literaturze oraz praktyce wyróżnia się cztery rodzaje metod majątkowych16:

» księgową – book value (aktywów netto),

» skorygowanych aktywów netto – adjusted book value,

» likwidacyjną – liquidity method (upłynnienia),

» odtworzeniową – replacement value (kosztu odtworzenia).

» Metoda księgowa należy do najpopularniejszych i najczęściej stosowanych

technik wyceny przedsiębiorstw. Otrzymanie wartości księgowej aktywów

netto następuje poprzez pomniejszenie bilansowej sumy aktywów netto

o pasywa bieżące oraz zobowiązania długoterminowe. W skład pasywów

bieżących wchodzą: rezerwy, zobowiązania krótkoterminowe i fundusze

specjalne, rozliczenia międzyokresowe kosztów i przychodów przyszłych

okresów. Zaletą metody aktywów netto jest jej prostota oraz szybkość

obliczeń, natomiast zasadniczą wadą jest brak uwzględnienia czynników

ekonomicznych, które wpływają na spółkę oraz jej bilans. Wadą tej metody

jest również to, że wartość księgowa aktywów i pasywów zgodnie z bilansem

może nie równać się ich wartości rynkowej.

» Metoda skorygowanych aktywów netto zakłada, że wycena po koszcie

historycznym oraz zapisy księgowe nie zawsze odzwierciedlają we właści-

wy sposób wartości kapitałów własnych. Skorygowana wartość aktywów

netto majątku przedsiębiorstwa to wartość wszystkich aktywów netto po

przecenie, aktualizacji tych pozycji bilansu, których wartość została uznana

za nieadekwatną do bieżącej sytuacji rynkowej. Aktualizacji najczęściej

podlegają takie pozycje bilansu, jak: wartości nieruchomości i praw wie-

czystego użytkowania gruntu, wartości niematerialne i prawne, nominalna

wartość udziałów w innych spółkach, zapasy, należności (pod kątem ich

ściągalności), zobowiązania (pod kątem konieczności kalkulacji karnych

odsetek). Zaletą powyższej metody jest to, że dość dokładnie prezentuje

wartość aktywów i pasywów. Natomiast wadą jest brak uwzględnienia

przyszłych korzyści finansowych.

» Metoda likwidacyjna stosowana jest w przypadku fizycznej likwidacji lub

też w odniesieniu do zbędnych dla prawidłowego funkcjonowania przed-

siębiorstwa obiektów jego majątku. Użytkowana jest także przez niektóre

banki do wyceny obiektów stanowiących zabezpieczenie kredytu17. Wartość

likwidacyjna z reguły jest niższa od wartości odtworzeniowej, gdyż w wy-

niku likwidacji pojedynczych składników majątku następuje utrata efektu

16. Zob. tamże, s. 38.17. Zob. tamże, s. 78.

44 biznesplan

synergicznego wynikającego z kompleksowości i wzajemnego dostosowania

poszczególnych elementów majątku przedsiębiorstwa. Przyjmuje się, że

wartość likwidacyjna przedsiębiorstwa stanowi dolną granicę wartości,

jaką może zaakceptować właściciel w trakcie negocjacji kupna-sprzedaży

przedsiębiorstwa. Zaletą metody jest to, że podaje informację, ile jest

warte przedsiębiorstwo, które zaprzestaje działalności i chce spieniężyć

swoje aktywa oraz uregulować pasywa. Wadą tej metody jest długotrwały

proces godziwego wycenienia przedsiębiorstwa, czasem wręcz niemożliwy.

» Metoda odtworzeniowa polega na wyznaczeniu wartości majątku przed-

siębiorstwa poprzez określenie aktualnych na dzień wyceny nakładów

inwestycyjnych i kosztów niezbędnych do odtworzenia identycznego lub

podobnego pod względem rzeczowym majątku. Wartość odtworzeniowa

wycenianego obiektu to różnica między aktualną ceną nowego obiektu

a rzeczywistym jego zużyciem, wynikającym z oceny przez rzeczoznawcę

majątkowego. Podstawą wyceny odtworzeniowej jest zużycie rzeczywiste

wycenianego obiektu, nie zaś zużycie księgowe. Zaletą tej metody jest

to, że przedstawia ona w miarę rzeczywiste nakłady, jakie należy ponieść

w przypadku tworzenia takiego przedsiębiorstwa18.

Wartość przedsiębiorstwa, uzyskana metodą majątkową, jest szeroko wykorzysty-

wana w praktyce, dlatego warto wymienić kilka jej funkcji:

» traktowana jest jako składnik licznych technik wyceny metodą mieszaną,

» stanowi podstawę kalkulacji rentowności przedsiębiorstwa,

» przedstawia wartość kapitału zaangażowanego przez właścicieli,

» stanowi bazę porównawczą dla wartości przedsiębiorstwa wycenionej

metodą dochodową,

» wskazuje na potrzeby inwestycyjne spółki w przyszłości.

Metody dochodowe

Podstawę wycen metodami dochodowymi stanowi stwierdzenie, że przedsiębior-

stwo jest tyle warte, ile wynoszą przewidywane przyszłe dochody zaktualizowane

na termin wyceny. Stopy aktualizacji odzwierciedlają ryzyko. Wobec nieznajomości

przyszłych wielkości konieczne jest oszacowanie zarówno strumienia dochodów, jak

i stóp aktualizacji, czyli stóp dyskontowych.

18. Zob. R. Borowiecki, Wycena nieruchomości i przedsiębiorstw, TWIGGER, Warszawa 1996, s. 67.

www.kpt.krakow.pl

45biznesplan

W większości przeprowadzanych analiz przedsiębiorstw dominuje metoda zdys-

kontowanych przepływów pieniężnych (t – DCF). Główną przyczyną popularności

dochodowej wyceny spółki jest jej podstawowa cecha, czyli oszacowanie wartości

fundamentalnej (wewnętrznej, ekonomicznej) na podstawie zaktualizowanych

przyszłych dochodów, a nie majątku.

Do metod dochodowych zaliczamy:

» metodę zdyskontowanych przepływów pieniężnych,

» metodę zdyskontowanych dywidend,

» metodę zdyskontowanych zysków,

» metodę skorygowanej wartości bieżącej.

» Metoda zdyskontowanych przepływów pieniężnych oparta jest na

wolnych przepływach pieniężnych. Niezbędne jest zatem oszacowanie

przepływów gotówkowych, które najlepiej odzwierciedlają ewentualne

zyski (wielkość gotówki) przynależne inwestorom. Dochód wykorzystany

w metodach dochodowych jest kategorią pieniężną, a nie „papierowym”

zyskiem księgowym. Jego wielkość musi być kategorią rezydualną, która

obrazuje korzyści finansowe dla inwestorów, pomniejszoną o wszystkie

inwes tycje niezbędne do funkcjonowania przedsiębiorstwa i jego rozwoju,

przy uwzględnieniu obciążeń fiskalnych. Ustalając wielkość wolnych

przepływów gotówkowych, można wyjść od wybranej kategorii zysku

księgowego, np. EBIT, EBITDA, zysk netto, po odpowiednich korektach.

W celu wyliczenia wartości przedsiębiorstwa metodą zdyskontowanych

przepływów pieniężnych konieczne jest zaprognozowanie sprawozdań

finansowych spółki w przyszłości (w danym okresie), wyznaczenie tzw.

wolnych przepływów pieniężnych (free cash flow), określenie stopy dyskon-

towej oraz obliczenie wartości rezydualnej przedsiębiorstwa (tj. wartości

przedsiębiorstwa po zakończeniu okresu szczegółowej prognozy).

Ogólny schemat wyceny metodą dochodową można sprowadzić do wzoru:

czyli

46 biznesplan

gdzie:

EV – wartość dochodowa wycenianego przedsiębiorstwa,

FCFn – wolny przepływ pieniężny w okresie n,

n – okres prognozy szczegółowej,

r – stopa dyskontowa,

RV – wartość rezydualna.

Przepływy pieniężne generowane przez przedsiębiorstwo mogą być przy-

pisane do różnych grup inwestorów. Najpopularniejsze dwie odmiany

wyceny metodą zdyskontowanych przepływów pieniężnych opierają się

na przepływach pieniężnych przynależnych właścicielom FCFE (free cash

flow to equity) oraz na przepływach pieniężnych przynależnych wszystkim

stronom finansującym FCFF (free cash flow to firm).

Przepływy pieniężne przynależne właścicielom FCFE wyznacza się wg

następującego wzoru:

FCFE = zysk netto + amortyzacja – wydatki inwestycyjne – zwiększenia kapitału

pracującego (obrotowego) – spłata zadłużenia + zaciągnięcie nowych kredytów19.

Z kolei przepływy pieniężne przynależne wszystkim stronom finansującym

oblicza się wg wzoru:

FCFF = EBIT x (1 – efektywna stopa podatkowa) + amortyzacja – wydatki inwesty-

cyjne – zwiększenie kapitału pracującego (obrotowego)20

lub wg wzoru

FCFF = przychody ze sprzedaży – koszty działalności operacyjnej – podatek dochodowy

naliczany od zysku operacyjnego + amortyzacja – wydatki inwestycyjne – zwiększenia

kapitału pracującego (obrotowego),

gdzie:

EBIT – zysk brutto powiększony o odsetki.

19. Zob. D. Zarzecki, Metody wyceny przedsiębiorstw, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1999, s. 113.20. Zob. tamże, s. 126.

Wolne przepływy pieniężne

www.kpt.krakow.pl

47biznesplan

Wyliczone wg powyższych wzorów wolne przepływy pieniężne należy

zdyskontować na dzień sporządzenia wyceny przy użyciu odpowiedniej

stopy procentowej. W przypadku modelu opartego na wolnych przepływach

pieniężnych przynależnych właścicielom FCFE stopą tą jest koszt kapitału

własnego, zaś w przypadku modelu opartego na wolnych przepływach

pieniężnych przynależnych wszystkim stronom finansującym FCFF – średni

ważony koszt kapitału WACC (weighted average cost of capital).

Koszt kapitału własnego najczęściej jest wyliczany zgodnie z modelem

wyceny aktywów kapitałowych CAPM (capital asset pricing model):

gdzie:

rf – stopa wolna od ryzyka,

ß – współczynnik beta papieru wartościowego (ryzyka specyficznego),

MP – premia za ryzyko rynkowe.

Stopa wolna od ryzyka odzwierciedla zwrot, jaki inwestor może osiągnąć

bez ponoszenia ryzyka. Za inwestycje wolne od ryzyka powszechnie uznaje

się bony skarbowe lub obligacje emitowane przez Skarb Państwa.

Współczynnik beta akcji jest miarą zmienności tej akcji względem szero-

kiego indeksu giełdowego. Informuje, z jaką siłą dana akcja reaguje na

zmiany indeksu. Wartość współczynnika na poziomie 1 wskazuje, że dany

walor zachowuje się identycznie jak cały rynek. Wartość współczynnika

w przedziale od 0 do 1 wskazuje, że dany walor słabiej reaguje na zmiany

indeksu (w okresach wzrostu – rośnie wolniej niż cały rynek, zaś w okresach

spadku – również obniża się wolniej niż rynek). Wartość wskaźnika na po-

ziomie większym od 1 wskazuje, że dany walor reaguje mocniej niż rynek:

szybciej rośnie w okresach hossy oraz szybciej spada w okresach bessy.

Z kolei ujemna wartość wskaźnika wskazuje, że dany walor zachowuje

się odwrotnie niż rynek: spada w okresach wzrostu całego rynku i rośnie

w okresach spadku.

Z kolei premię za ryzyko rynkowe można określić jako nadwyżkę rzeczywistej

stopy zwrotu z inwestycji w akcje nad dochodem uzyskanym z inwestycji

Stopa dyskontowa

48 biznesplan

w instrumenty wolne od ryzyka21. Premię za ryzyko rynkowe można wyli-

czyć z wzoru:

gdzie:

rm – stopa zwrotu z indeksu giełdowego,

rf – stopa wolna od ryzyka.

Z kolei średni ważony koszt kapitału jest obliczany na podstawie nastę-

pującego wzoru:

gdzie:

E – rynkowa wartość kapitałów własnych,

D – rynkowa wartość kapitałów obcych,

kE – koszt kapitału własnego,

kD – koszt kapitału obcego,

T – stawka podatku dochodowego.

Wartość rezydualna przedstawia wartość przedsiębiorstwa po okresie

szczegółowej prognozy. Istnieją różne sposoby wyznaczania wartości

rezydualnej, które są uzależnione od przewidywań odnośnie do funkcjono-

wania wycenianego przedsiębiorstwa po okresie prognozy. W przypadku

przedsiębiorstw kontynuujących działalność najczęściej stosuje się model

obliczenia wartości rezydualnej zakładający generowanie zwiększających

się o stałą stopę przepływów pieniężnych. W takim przypadku wartość

rezydualną oblicza się wg wzoru:

gdzie:

RV – wartość rezydualna,

FCFn – wolny przepływ pieniężny w okresie n,

g – stopa wzrostu przepływu gotówkowego po okresie szczegółowej

prognozy,

21. Zob. T. Peplak, Z premią czy bez premii, „Gazeta Małych i Średnich Przedsiębiorstw”. Publikacja dostępna on-line: http://e-rachunkowosc.pl/artykul.php?view=2.

Wartość rezydualna

www.kpt.krakow.pl

49biznesplan

r – stopa dyskontowa.

Korzystając z metody FCFE, w celu wyliczenia wartości kapitału własnego

wycenianego przedsiębiorstwa, do sumy zdyskontowanych przepływów

pieniężnych i wartości rezydualnej należy dodać jeszcze wartość aktywów

nieoperacyjnych (na dzień sporządzenia wyceny). Przedstawia to wzór:

gdzie:

E – rynkowa wartość kapitałów własnych,

kE – koszt kapitału własnego,

NOA – wartość aktywów nieoperacyjnych, niezwiązanych bezpośrednio

z działalnością firmy.

Aktywami nieoperacyjnymi mogą być np. nieruchomości niezwiązane

bezpośrednio z działalnością operacyjną wycenianego przedsiębiorstwa.

Z kolei korzystając z metody FCFF, w celu wyliczenia wartości kapitału

własnego wycenianego przedsiębiorstwa, od sumy zdyskontowanych

przepływów pieniężnych i wartości rezydualnej należy odjąć wartość

oprocentowanego kapitału obcego (na dzień sporządzenia wyceny) oraz

dodać wartość aktywów nieoperacyjnych (na dzień sporządzenia wyceny).

Przedstawia to wzór:

E – rynkowa wartość kapitałów własnych,

kE – koszt kapitału własnego,

D – wartość oprocentowanego kapitału obcego (kredyty, leasing,

wyemitowane obligacje),

NOA – wartość aktywów nieoperacyjnych, niezwiązanych bezpośrednio

z działalnością firmy.

» Metoda zdyskontowanych dywidend umożliwia szacowanie wartości

kapitału własnego na podstawie zdyskontowanych przyszłych dywidend.

W literaturze przedstawia się kilka modeli kształtowania dywidend

w przyszłości, jednymi z najbardziej popularnych są:

» Model podstawowy zwany również ogólnym. Stosowany jest przy

założeniu, że cykl życia spółki nie jest ograniczony, a inwestor nie

50 biznesplan

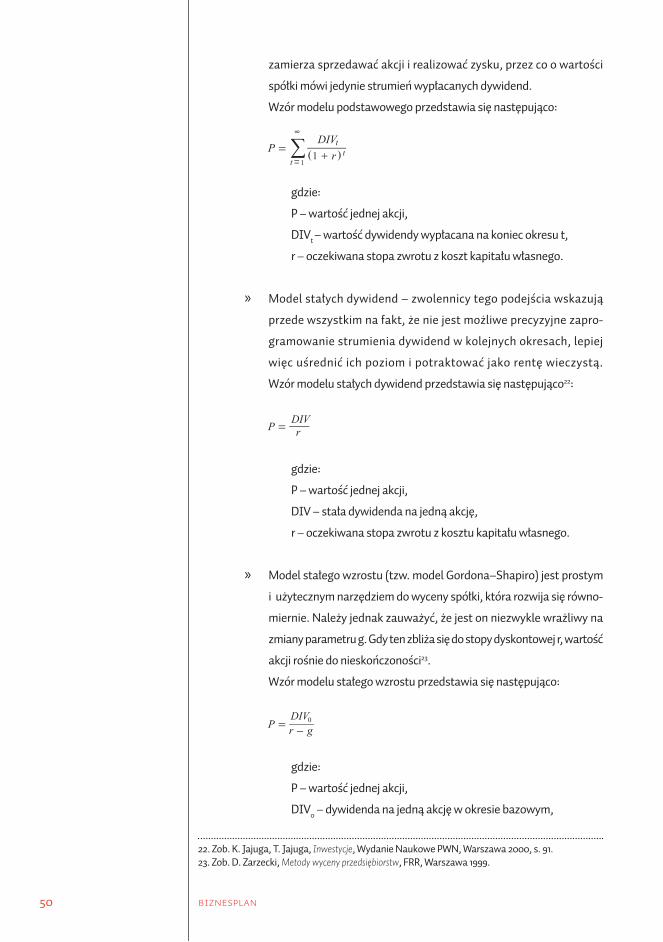

zamierza sprzedawać akcji i realizować zysku, przez co o wartości

spółki mówi jedynie strumień wypłacanych dywidend.

Wzór modelu podstawowego przedstawia się następująco:

gdzie:

P – wartość jednej akcji,

DIVt – wartość dywidendy wypłacana na koniec okresu t,

r – oczekiwana stopa zwrotu z koszt kapitału własnego.

» Model stałych dywidend – zwolennicy tego podejścia wskazują

przede wszystkim na fakt, że nie jest możliwe precyzyjne zapro-

gramowanie strumienia dywidend w kolejnych okresach, lepiej

więc uśrednić ich poziom i potraktować jako rentę wieczystą.

Wzór modelu stałych dywidend przedstawia się następująco22:

gdzie:

P – wartość jednej akcji,

DIV – stała dywidenda na jedną akcję,

r – oczekiwana stopa zwrotu z kosztu kapitału własnego.

» Model stałego wzrostu (tzw. model Gordona–Shapiro) jest prostym

i użytecznym narzędziem do wyceny spółki, która rozwija się równo-

miernie. Należy jednak zauważyć, że jest on niezwykle wrażliwy na

zmiany parametru g. Gdy ten zbliża się do stopy dyskontowej r, wartość

akcji rośnie do nieskończoności23.

Wzór modelu stałego wzrostu przedstawia się następująco:

gdzie:

P – wartość jednej akcji,

DIV0 – dywidenda na jedną akcję w okresie bazowym,

22. Zob. K. Jajuga, T. Jajuga, Inwestycje, Wydanie Naukowe PWN, Warszawa 2000, s. 91.23. Zob. D. Zarzecki, Metody wyceny przedsiębiorstw, FRR, Warszawa 1999.

www.kpt.krakow.pl

51biznesplan

g – stopa wzrostu dywidend,

r – oczekiwana stopa zwrotu z kosztu kapitału własnego.

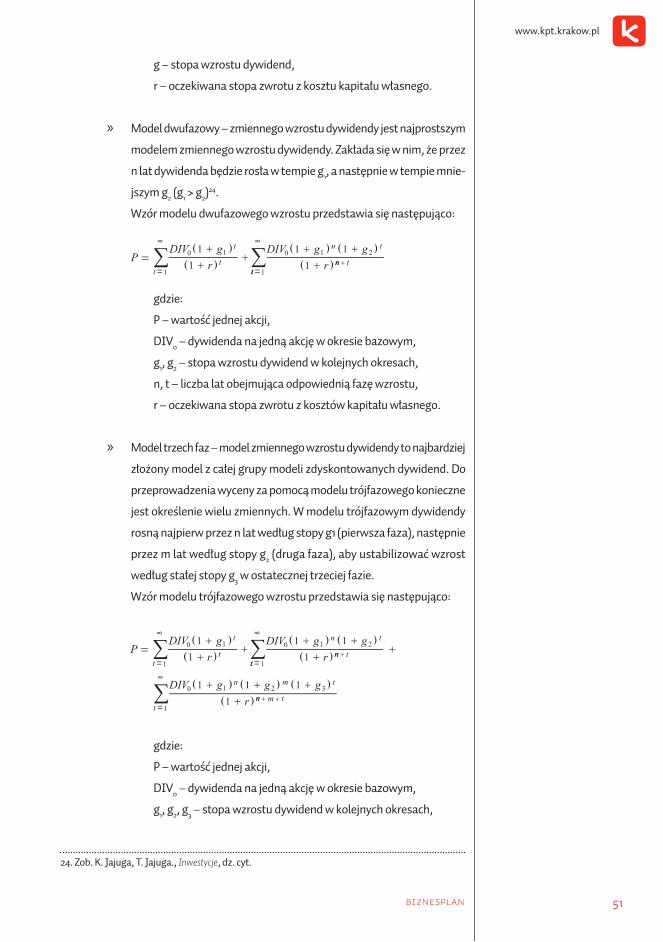

» Model dwufazowy – zmiennego wzrostu dywidendy jest najprostszym

modelem zmiennego wzrostu dywidendy. Zakłada się w nim, że przez

n lat dywidenda będzie rosła w tempie g1, a następnie w tempie mnie-

jszym g2 (g1 > g2)24.

Wzór modelu dwufazowego wzrostu przedstawia się następująco:

gdzie:

P – wartość jednej akcji,

DIV0 – dywidenda na jedną akcję w okresie bazowym,

g1, g2 – stopa wzrostu dywidend w kolejnych okresach,

n, t – liczba lat obejmująca odpowiednią fazę wzrostu,

r – oczekiwana stopa zwrotu z kosztów kapitału własnego.

» Model trzech faz – model zmiennego wzrostu dywidendy to najbardziej

złożony model z całej grupy modeli zdyskontowanych dywidend. Do

przeprowadzenia wyceny za pomocą modelu trójfazowego konieczne

jest określenie wielu zmiennych. W modelu trójfazowym dywidendy

rosną najpierw przez n lat według stopy g1 (pierwsza faza), następnie

przez m lat według stopy g2 (druga faza), aby ustabilizować wzrost

według stałej stopy g3 w ostatecznej trzeciej fazie.

Wzór modelu trójfazowego wzrostu przedstawia się następująco:

gdzie:

P – wartość jednej akcji,

DIV0 – dywidenda na jedną akcję w okresie bazowym,

g1, g2, g3 – stopa wzrostu dywidend w kolejnych okresach,

24. Zob. K. Jajuga, T. Jajuga., Inwestycje, dz. cyt.

52 biznesplan

n, m, t – liczba lat obejmująca odpowiednią fazę wzrostu,

r – oczekiwana stopa zwrotu z kosztu kapitału własnego.

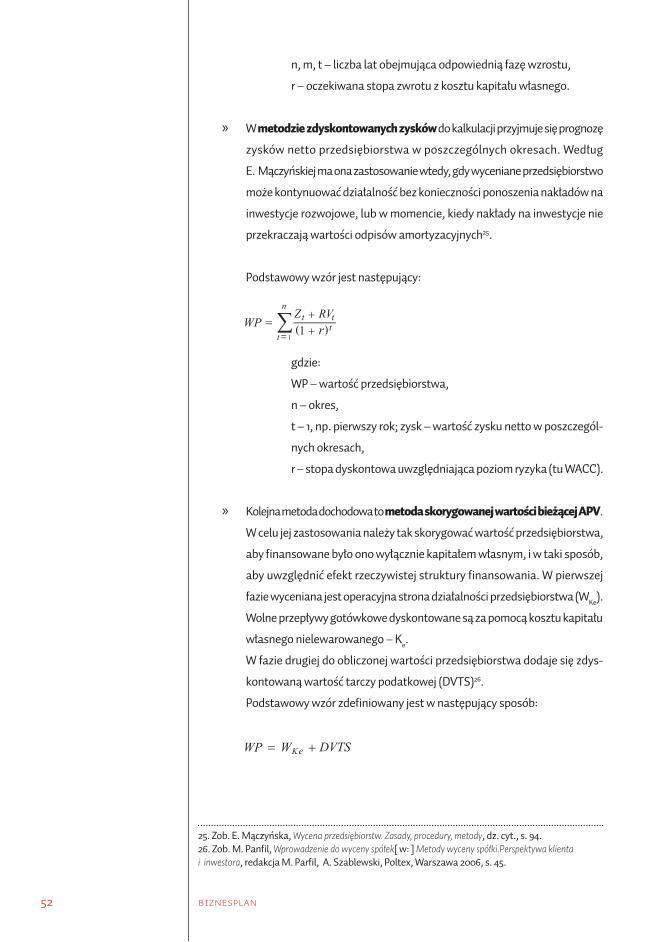

» W metodzie zdyskontowanych zysków do kalkulacji przyjmuje się prognozę

zysków netto przedsiębiorstwa w poszczególnych okresach. Według

E. Mączyńskiej ma ona zastosowanie wtedy, gdy wyceniane przedsiębiorstwo

może kontynuować działalność bez konieczności ponoszenia nakładów na

inwestycje rozwojowe, lub w momencie, kiedy nakłady na inwestycje nie

przekraczają wartości odpisów amortyzacyjnych25.

Podstawowy wzór jest następujący:

gdzie:

WP – wartość przedsiębiorstwa,

n – okres,

t – 1, np. pierwszy rok; zysk – wartość zysku netto w poszczegól-

nych okresach,

r – stopa dyskontowa uwzględniająca poziom ryzyka (tu WACC).

» Kolejna metoda dochodowa to metoda skorygowanej wartości bieżącej APV.

W celu jej zastosowania należy tak skorygować wartość przedsiębiorstwa,

aby finansowane było ono wyłącznie kapitałem własnym, i w taki sposób,

aby uwzględnić efekt rzeczywistej struktury finansowania. W pierwszej

fazie wyceniana jest operacyjna strona działalności przedsiębiorstwa (WKe).

Wolne przepływy gotówkowe dyskontowane są za pomocą kosztu kapitału

własnego nielewarowanego – Ke.

W fazie drugiej do obliczonej wartości przedsiębiorstwa dodaje się zdys-

kontowaną wartość tarczy podatkowej (DVTS)26.

Podstawowy wzór zdefiniowany jest w następujący sposób:

25. Zob. E. Mączyńska, Wycena przedsiębiorstw. Zasady, procedury, metody, dz. cyt., s. 94.26. Zob. M. Panfil, Wprowadzenie do wyceny spółek[ w: ] Metody wyceny spółki.Perspektywa klienta i inwestora, redakcja M. Parfil, A. Szablewski, Poltex, Warszawa 2006, s. 45.

www.kpt.krakow.pl

53biznesplan

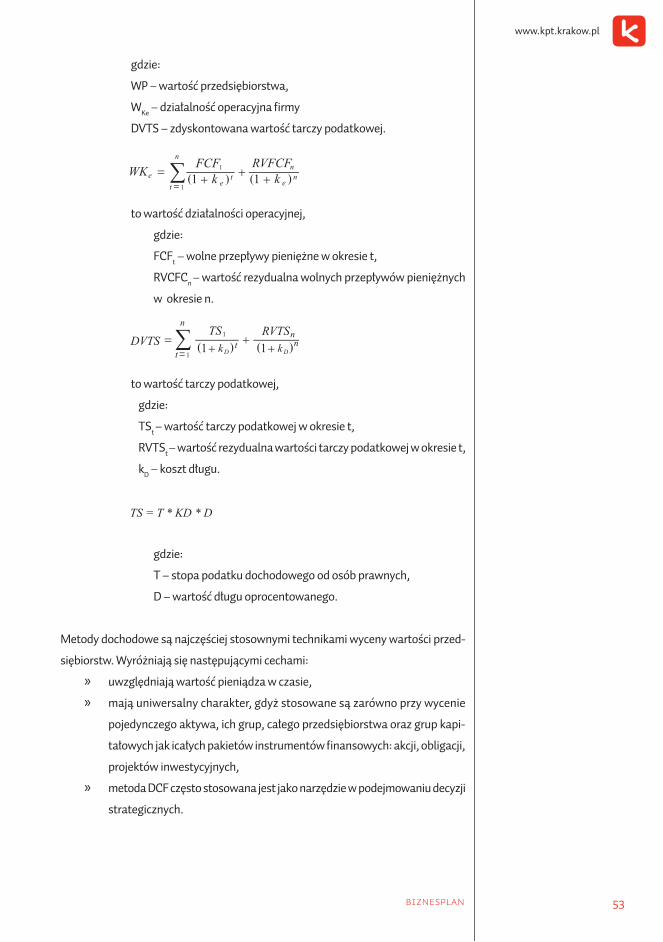

gdzie:

WP – wartość przedsiębiorstwa,

WKe – działalność operacyjna firmy

DVTS – zdyskontowana wartość tarczy podatkowej.

to wartość działalności operacyjnej,

gdzie:

FCFt – wolne przepływy pieniężne w okresie t,

RVCFCn – wartość rezydualna wolnych przepływów pieniężnych

w okresie n.

to wartość tarczy podatkowej,

gdzie:

TSt – wartość tarczy podatkowej w okresie t,

RVTSt – wartość rezydualna wartości tarczy podatkowej w okresie t,

kD – koszt długu.

gdzie:

T – stopa podatku dochodowego od osób prawnych,

D – wartość długu oprocentowanego.

Metody dochodowe są najczęściej stosownymi technikami wyceny wartości przed-

siębiorstw. Wyróżniają się następującymi cechami:

» uwzględniają wartość pieniądza w czasie,

» mają uniwersalny charakter, gdyż stosowane są zarówno przy wycenie

pojedynczego aktywa, ich grup, całego przedsiębiorstwa oraz grup kapi-

tałowych jak icałych pakietów instrumentów finansowych: akcji, obligacji,

projektów inwestycyjnych,

» metoda DCF często stosowana jest jako narzędzie w podejmowaniu decyzji

strategicznych.

54 biznesplan

Metody porównawcze

Metoda porównawcza zwana także metodą mnożnikową jest powszechnie znana

i stosowana przez większość doradców, analityków, jak również inwestorów gieł-

dowych. Stosuje się ją zarówno dla firm na rynku wtórnym, jak i pierwotnym oraz

w procesie fuzji i przejęć.

Zasadniczo rozróżniamy dwie kategorie mnożników służących do wyceny rynkowej.

Pierwsza z nich to mnożniki equity value, które służą ustaleniu wartości rynkowej kapi-

tału własnego przedsiębiorstwa, natomiast mnożniki enterprise value służą ustaleniu

wartości rynkowej całego przedsiębiorstwa wraz z zadłużeniem. Bazami wycen mogą

być kategorie księgowe, takie jak zysk netto, kapitały własne, EBIT, EBITDA lub

kategorie branżowe, np. liczba placówek, liczba zawartych umów itp.

Wśród mnożników equity value wyróżnia się27:

» wskaźnik cena do zysku – C/Z,

» wskaźnik cena do wartości księgowej – C/WK.

Price/Earnings ratio – P/E

określony jest jako:

gdzie:

P – cena akcji,

EPS – zysk netto przypadający na jedną akcję.

Earnings Per Share – EPS

Wskaźnik zysk na akcję określony jest jako:

Wskaźnik cena do zysku jest jednym z najpopularniejszych wskaźników rynku kapita-

łowego. Pobieżna analiza konstrukcji tego wskaźnika sugeruje, że może on informo-

wać o atrakcyjności inwestycyjnej spółki. Można go interpretować na dwa sposoby:

27. Zob. K. Jajuga, Podstawy inwestowania na rynku papierów wartościowych, GPW, Warszawa 2002, s. 192.

www.kpt.krakow.pl

55biznesplan

» ile „kosztuje” jednostka zysku netto,

» po ilu latach zwróci się inwestycja w akcje (w uproszczeniu).

Wynika z tego, że im mniejsza wartość wskaźnika, tym bardziej atrakcyjna jest in-

westycja w akcje danej spółki. Zaletami wskaźnika P/E jest jego prostota, w związku

z czym jest bardzo często stosowany oraz to, że wartość porównawcza jest dostępna

dla akcjonariusza - nie zawsze jednak w pełni wypłacana. Natomiast wadami powyż-

szego wskaźnika jest to, że nie można stosować go do przedsiębiorstw ze stratami

netto. Na mnożnik P/E ma wpływ stopień zadłużenia przedsiębiorstwa, gdyż zysk

netto zdefiniowany jest po spłacie odsetek. Pozycja zysku netto jest różna ze względu

na przepisy księgowe i systemy podatkowe.

Price/Book Value – P/BV

określany jest jako:

gdzie:

P – cena akcji,

BVPS – wartość księgowa przypadająca na jedną akcję.

Book Value Per Share – BVPS

Wskaźnik wartości księgowej przypadającej na jedną akcję określa się jako:

Wskaźnik pozwala na ocenę spółki pod kątem efektywności wykorzystania posiada-

nych aktywów, bez uwzględnienia źródła pochodzenia kapitału. Spółki o wyższym

poziomie rentowności kapitałów własnych są z reguły wyceniane przy wyższych

poziomach P/BV.

Wśród mnożników enterprise value wyróżnia się:

» EV/S,

» EV/EBIT,

» EV/EBITDA.

Podstawowym elementem wykorzystywanym przy obliczaniu wskaźników z tej grupy

jest EV, czyli enterprise value, który składa się z wartości rynkowej kapitału własnego,

56 biznesplan

powiększonego o dług netto oraz pomniejszonego o wartość środków pieniężnych

wykazanych w bilansie spółki.

Enterprise Value/Sales

Wskaźnik można wyrazić następująco:

Wykorzystanie kategorii przychodów ze sprzedaży pozwala na pominięcie różnic

wynikających z odmiennych zasad księgowania podobnych operacji, zdarzeń w ra-

chunku zysków i strat oraz wyrażenie wartości udziału rynkowego spółki.

Zaletą mnożnika EV/S jest to, że umożliwia szybkie ustalenie przybliżonego wyniku

wartości przedsiębiorstw. Wskaźnik można stosować, gdy nie znamy kategorii zysku,

lub też, gdy występują przejściowe straty w przedsiębiorstwie. Kategoria przychodów

ze sprzedaży jest kategorią w najmniejszym stopniu uzależnioną od zasad księgo-

wych i wyraża wartość „udziału rynkowego”. Natomiast wadą tego wskaźnika jest

nieuwzględnienie różnych poziomów rentowności pomiędzy przedsiębiorstwem

podlegającym wycenie a przedsiębiorstwem do niego porównywalnym.

Enterprise Value/Earnings Before Interest and Taxes

Wskaźnik można wyrazić następująco:

Mnożnik umożliwia ocenę spółki z punktu widzenia jej efektywności w obszarze

operacyjnym, natomiast nie uwzględnia w pełni zdolności spółki do generowania

przepływów pieniężnych. Wyższe poziomy wskaźników uzasadnione są dla spółek

wzrostowych. Podstawową wadą mnożnika jest to, że nie uwzględnia wpływu różnych

metod amortyzacji na wynik. Natomiast zaletami są: brak zniekształceń spowodo-

wanych różnymi stopami podatku dochodowego, a także możliwość porównania

spółek o różnym poziomie zadłużenia.

Enterprise Value/Earnings before Interest, Taxes, Depreciation and Amortization

Wskaźnik można wyrazić następująco:

www.kpt.krakow.pl

57

Wskaźnik umożliwia ocenę spółek posiadających znaczący majątek trwały, którego

efektem jest wysoki poziom amortyzacji, jak również porównanie spółek o różnym

poziomie zadłużenia. Wysoki poziom wskaźników jest uzasadniony dla spółek

z perspektywą wzrostu w przyszłości. Brak zniekształceń spowodowanych różnymi

sposobami naliczania amortyzacji i podatku dochodowego jest wydatną zaletą mnoż-

nika, jak również to, że pozwala na porównanie spółek o różnym poziomie zadłużenia.

Wskaźnik jest używany do wyceny przedsiębiorstw posiadających znaczący majątek

trwały, np. spółki telekomunikacyjne lub spółki energetyczne. Jego wadą jest to, że

wskaźnik nie rozdziela różnic wynikających z różnego typu finansowania, np. leasing

a inwestycja własna. EBITDA – zysk przed spłatą odsetek, podatkami i amortyzacją,

depreciation – amortyzacja rzeczowego majątku trwałego, amortization – amortyzacja

wartości niematerialnych.

www.kpt.krakow.pl

59

Success story – wywiad

z Katarzyną żyłą, właścicielką

firmy Simply User

60 success story

Firma Simply User jest jedną z firm, która uzyskała wsparcie kapitałowe na rozwój

dzięki udziałowi w projekcie Sieć Inwestorów KPT. O swoich doświadczeniach, pro-

cesie pozyskiwania inwestora i obecnej działalności firmy opowiada Katarzyna Żyła

– pomysłodawczyni, a obecnie Prezes Zarządu. Simply User to konkretny przykład

skorzystania z istniejących możliwości finansowania, mamy nadzieję, że stanie się

zachętą dla wszystkich, którzy ciągle noszą swoje pomysły w głowach.

Pani Katarzyno, czym zajmuje się Simply User i na czym polega innowacyjność

tego przedsięwzięcia?

Są dwa obszary specjalizacji Simply User, pierwszy to projektowanie i badanie uży-

teczności, drugi to neuromarketing.

Jeżeli chodzi o badania i projektowanie interfejsów, to kładziemy duży nacisk