Embed Size (px)

Citation preview

Talouspolitiikka

Valtiovarainministeriön julkaisu – 18a/2018

Katsaus valtion taloudellisiin vastuisiin ja riskeihin, kevät 2018

Katsaus valtion taloudellisiin vastuihin ja riskeihin, kevät 2018

Valtiovarainministeriö, Helsinki 2018

Valtiovarainministeriön julkaisu 18a/2018

Valtiovarainministeriö

ISBN: 978-952-251-951-1

Taitto: Valtioneuvoston hallintoyksikkö, Julkaisutuotanto

Helsinki 2018

Kuvailulehti

Julkaisija Valtiovarainministeriö Kesäkuu 2018

TekijätValtiovarainministeriö: Halonen Juha, Hytönen Jukka, Kariniemi Pauli, Kostiainen Juho, Lappalainen Vesa, Lehtiö Sakari, Napari Sami, Railavo JukkaValtiokonttori: Arola Mika

Julkaisun nimi Katsaus valtion taloudellisiin vastuihin ja riskeihin, kevät 2018

Julkaisusarjan nimi ja numero

Valtiovarainministeriön julkaisu18a/2018

Diaari/hankenumero VM030:00/2018 Teema Talouspolitiikka

ISBN PDF 978-952-251-951-1 ISSN PDF 1797-9714

URN-osoite http://urn.fi/URN:ISBN:978-952-251-951-1

Sivumäärä 80 Kieli suomi

Asiasanattalouspolitiikka, julkinen talous, valtiontalous, valtion tase, talousarvion ulkopuoliset vastuut, takausvastuut

Tiivistelmä

Valtion velka on lähes kaksinkertaistunut viimeisten kymmenen vuoden aikana ollen vuoden 2017 lopussa noin 105 miljardia euroa. Myös suhteessa kansantalouden kokoon velka on kasvanut voimakkaasti. Valtion epäsuorat vastuut ovat kasvaneet jopa velkaa nopeammin. Kun vuonna 2008 valtiontakausten ja –takuiden määrä oli noin 22 miljardia euroa, niin viime vuoden lopulla luku oli jo 52 miljardia euroa. Valtiontalouteen kohdistuu suorien ja epäsuorien vastuiden ohella myös ns. piileviä vastuita. Merkittävimmät näistä koskevat pankkisektoria ja paikallishallintoa. Rakennemuutosten seurauksena pankkisektorin koko suhteessa kokonaistuotantoon tulee Suomessa kasvamaan vuoden lopulla merkittävästi yli EU-keskiarvon. Vaikka valtiolla ei ole oikeudellista velvoitetta pelastaa pankkeja niiden ongelmatilanteissa, niin kokemus on osoittanut, että kriiseissä valtiot ovat tukitoimillaan joutuneet turvaamaan talletusten saatavuuden jatkuvuuden ja kriittisen infrastruktuurin toimivuuden. Pankkiunioni voi onnistuessaan rajoittaa näitä piileviä vastuita. Suomessa kunnilla on perustuslain nojalla laaja itsehallinto, eikä valtio ole vastuussa kuntien taloudellisista velvoitteista. Kuntatalous on kuitenkin osa julkista taloutta ja kuntatalouden ongelmat vaikuttaisivat todennäköisesti myös valtiontalouteen. Valtion tavoin kuntien laina- ja takauskanta on viimeisen 10 vuoden aikana kasvanut merkittävästi. Suomessa sote- ja maakuntauudistuksen myötä kuntatalous on myös suuren rakennemuutoksen keskellä. Uudistuksessa sosiaali- ja terveydenhuollon kustannukset muuttuvat valtion piilevästä vastuusta nykyistä enemmän valtion suoraksi vastuuksi. Suorien, epäsuorien ja piilevien vastuiden toteutuminen on riippuvainen talouskehityksestä. Suomen talousnäkymien odotetaan olevan lähivuosina myönteiset. Kehitykseen liittyy kuitenkin riskejä. Poliittisten päättäjien onkin syytä varautua myös odotettua heikompaan kehitykseen. Velkaantumisen ja epäsuorien vastuiden kasvun myötä valtion liikkumavara ja kyky kohdata negatiivisia sokkeja on viime vuosina heikentynyt. Julkisen talouden vahvistamista tulisikin jatkaa ja valtion takausvastuiden kasvua rajoittaa, jotta mahdollisten häiriöiden sattuessa finanssipolitiikkaa ei tarvitsisi tarpeettomasti kiristää valtion maksuvalmiuden turvaamiseksi ja luottokelpoisuuden säilyttämiseksi.

Kustantaja Valtiovarainministeriö

Julkaisun jakaja/myynti

Sähköinen versio: julkaisut.valtioneuvosto.fiJulkaisumyynti: julkaisutilaukset.valtioneuvosto.fi

Presentationsblad

Utgivare Finansministeriet Juni 2018

FörfattareFinansministeriet: Halonen Juha, Hytönen Jukka, Kariniemi Pauli, Kostiainen Juho, Lappalainen Vesa, Lehtiö Sakari, Napari Sami, Railavo JukkaStatskontoret: Arola Mika

Publikationens titel Översikt över statens finansiella åtaganden och risker, våren 2018

Publikationsseriens namn och nummer

Finansministeriets publikationer 18a/2018

Diarie-/projektnummer

VM030:00/2018 Tema Finanspolitiken

ISBN PDF 978-952-251-951-1 ISSN PDF 1797-9714

URN-adress http://urn.fi/URN:ISBN:978-952-251-951-1

Sidantal 80 Språk finska

Nyckelordekonomisk politik, offentliga finanser, statsfinanser, statens balansräkning, åtaganden utanför budgeten, borgensåtagande

Referat

Statsskulden har nästan fördubblats under de senaste tio åren och uppgick till cirka 105 miljarder euro vid utgången av 2017. Även i förhållande till samhällsekonomins storlek har skulden ökat kraftigt. Statens indirekta åtaganden har till och med ökat i snabbare takt än skulden. Då det totala beloppet av statsborgen och -garantier uppgick till cirka 22 miljarder euro 2008 var motsvarande siffra hela 52 miljarder euro i slutet av förra året. Utöver direkta och indirekta åtaganden omfattas statsfinanserna även av s.k. dolda åtaganden. De mest betydande av dessa gäller banksektorn och den lokala förvaltningen. Till följd av strukturomvandlingarna kommer banksektorns storlek i förhållande till den totala produktionen i Finland att öka avsevärt över EU-genomsnittet under slutet av året. Även om staten inte har några rättsliga skyldigheter att rädda banker när de får problem, har erfarenheterna visat att stater vid kriser genom sina stödåtgärder har tvingats trygga en kontinuerlig tillgång till insättningar och att den kritiska infrastrukturen fungerar. Om bankunionen blir verklighet kan den begränsa dessa dolda åtaganden. I Finland har kommunerna omfattande självstyre med stöd av grundlagen, och staten ansvarar inte för kommunernas finansiella åtaganden. Den kommunala ekonomin är dock en del av de offentliga finanserna och problem i den kommunala ekonomin påverkar sannolikt även statsfinanserna. Kommunernas låne- och borgensstock har liksom statens ökat avsevärt under de senaste 10 åren. På grund av vård- och landskapsreformen befinner sig den kommunala ekonomin i Finland i en stor strukturomvandling. Genom reformen kommer kostnaderna för social- och hälsovård att allt mer bli ett direkt åtagande för staten, då de för närvarande är ett dolt åtagande. Huruvida de direkta, indirekta och dolda åtagandena kommer att realiseras beror på den ekonomiska utvecklingen. De ekonomiska utsikterna i Finland väntas bli positiva de närmaste åren. Det finns dock risker med utvecklingen. De politiska beslutsfattarna bör förbereda sig även på en svagare utveckling än väntat. Genom att skuldsättningen och de indirekta åtagandena ökar har statens spelrum och förmåga att hantera negativa chocker också försvagats under de senaste åren. De offentliga finanserna bör alltjämt stärkas och ökningen av statens borgensåtagande begränsas för att man vid eventuella störningar inte ska tvingas strama åt finanspolitiken i onödan för att trygga statens likviditet och bibehålla statens kreditvärdighet.

Förläggare Finansministeriet

Distribution/beställningar

Elektronisk version: julkaisut.valtioneuvosto.fiBeställningar: julkaisutilaukset.valtioneuvosto.fi

Description sheet

Published by Ministry of Finance June 2018

AuthorsMinistry of Finance: Halonen Juha, Hytönen Jukka, Kariniemi Pauli, Kostiainen Juho, Lappalainen Vesa, Lehtiö Sakari, Napari Sami, Railavo JukkaState Treasury: Arola Mika

Title of publication Overview of Central Government Risks and Liabilities 2018

Series and publication number

Ministry of Finance publications 18a/2018

Register number VM030:00/2018 Subject Economic Policy

ISBN PDF 978-952-251-951-1 ISSN (PDF) 1797-9714

Website address (URN)

http://urn.fi/URN:ISBN:978-952-251-951-1

Pages 80 Language Finnish

Keywordseconomic policy, general government finances, central government finances, central government’s balance sheet, off-budget liabilities, guarantee liabilities

Abstract

Central government debt has almost doubled in the past ten years, to approximately EUR 105 billion at the end of 2017. The debt-to-GDP ratio has also grown substantially. The government’s implicit liabilities have been growing at an even faster rate than the debt figure. Whereas in 2008 government guarantees amounted to about EUR 22 billion, the year-end 2017 figure was as much as EUR 52 billion. Central government finances are concerned not only with explicit and implicit liabilities but also ‘hidden’ liabilities, the most significant of which are connected with the banking sector and local government. As a consequence of structural changes, the size of the banking sector in relation to GDP in Finland will grow in the remainder of this year to a point significantly beyond the EU average. Although the government has no legal obligation to rescue banks from difficulties they may find themselves in, experience has shown that in times of crisis, governments have used tax payer funds to safeguard the continuity of access to deposits and the functioning of critical infrastructure. The European banking union, if it succeeds, may limit these hidden liabilities. In Finland, the municipalities enjoy wide-ranging autonomy under the Constitution, and central government is not liable for the municipalities’ financial commitments. Local government finances are nevertheless part of general government finances, and financial problems experienced by municipalities will most likely also affect central government finances. As with central government, the municipalities’ loan and guarantee portfolios have grown considerably in the past ten years. In Finland, with the regional government, health and social services reform, local government finances are also in the midst of a major structural change. In the reform, healthcare and social welfare costs will change from being a hidden liability to more of an explicit liability of central government. The extent of explicit, implicit and hidden liabilities will be dependent on the performance of the economy. Finland’s economic outlook is expected to be favourable in the coming years. There are risks associated with this, however. Political decision-makers should also be prepared for the economy to perform less well than expected. The growing debt burden and increase in implicit liabilities have weakened the government’s room for manoeuvre and ability to deal with negative shocks in recent years. Efforts to strengthen general government finances should be continued and the growth in the government’s guarantee liabilities should be restricted in order that any economic disturbances do not lead to an unnecessary tightening of fiscal policy for the purpose of securing the government’s liquidity and preserving its credit worthiness.

Publisher Ministry of Finance

Distributed by/Publication sales

Online version: julkaisut.valtioneuvosto.fiPublication sales: julkaisutilaukset.valtioneuvosto.fi

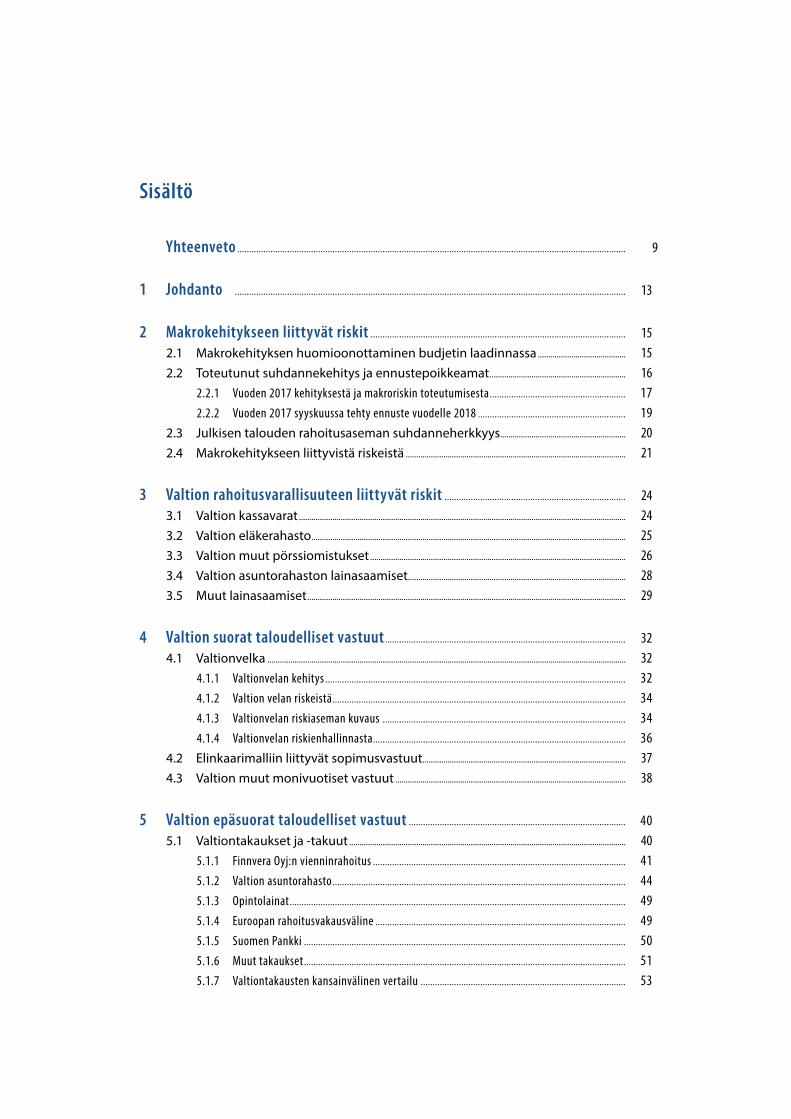

Sisältö

Yhteenveto ................................................................................................................................................................... 9

1 Johdanto .................................................................................................................................................................... 13

2 Makrokehitykseen liittyvät riskit ........................................................................................................... 152.1 Makrokehityksen huomioonottaminen budjetin laadinnassa .......................................... 152.2 Toteutunut suhdannekehitys ja ennustepoikkeamat ................................................................. 16

2.2.1 Vuoden 2017 kehityksestä ja makroriskin toteutumisesta ......................................................... 172.2.2 Vuoden 2017 syyskuussa tehty ennuste vuodelle 2018 .............................................................. 19

2.3 Julkisen talouden rahoitusaseman suhdanneherkkyys............................................................ 202.4 Makrokehitykseen liittyvistä riskeistä ......................................................................................................... 21

3 Valtion rahoitusvarallisuuteen liittyvät riskit ............................................................................ 243.1 Valtion kassavarat ............................................................................................................................................................ 243.2 Valtion eläkerahasto ...................................................................................................................................................... 253.3 Valtion muut pörssiomistukset .......................................................................................................................... 263.4 Valtion asuntorahaston lainasaamiset........................................................................................................ 283.5 Muut lainasaamiset ........................................................................................................................................................ 29

4 Valtion suorat taloudelliset vastuut ..................................................................................................... 324.1 Valtionvelka ........................................................................................................................................................................... 32

4.1.1 Valtionvelan kehitys .............................................................................................................................. 324.1.2 Valtion velan riskeistä ........................................................................................................................... 344.1.3 Valtionvelan riskiaseman kuvaus ...................................................................................................... 344.1.4 Valtionvelan riskienhallinnasta .......................................................................................................... 36

4.2 Elinkaarimalliin liittyvät sopimusvastuut ................................................................................................. 374.3 Valtion muut monivuotiset vastuut .............................................................................................................. 38

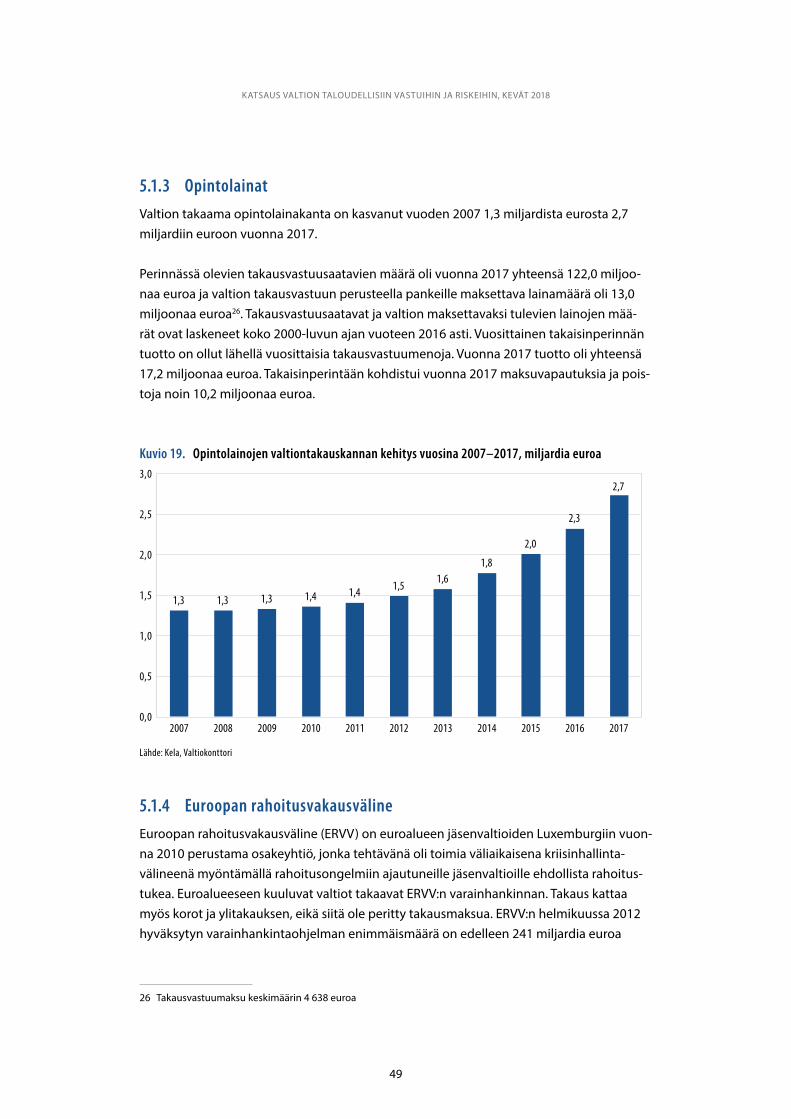

5 Valtion epäsuorat taloudelliset vastuut ........................................................................................... 405.1 Valtiontakaukset ja -takuut .................................................................................................................................... 40

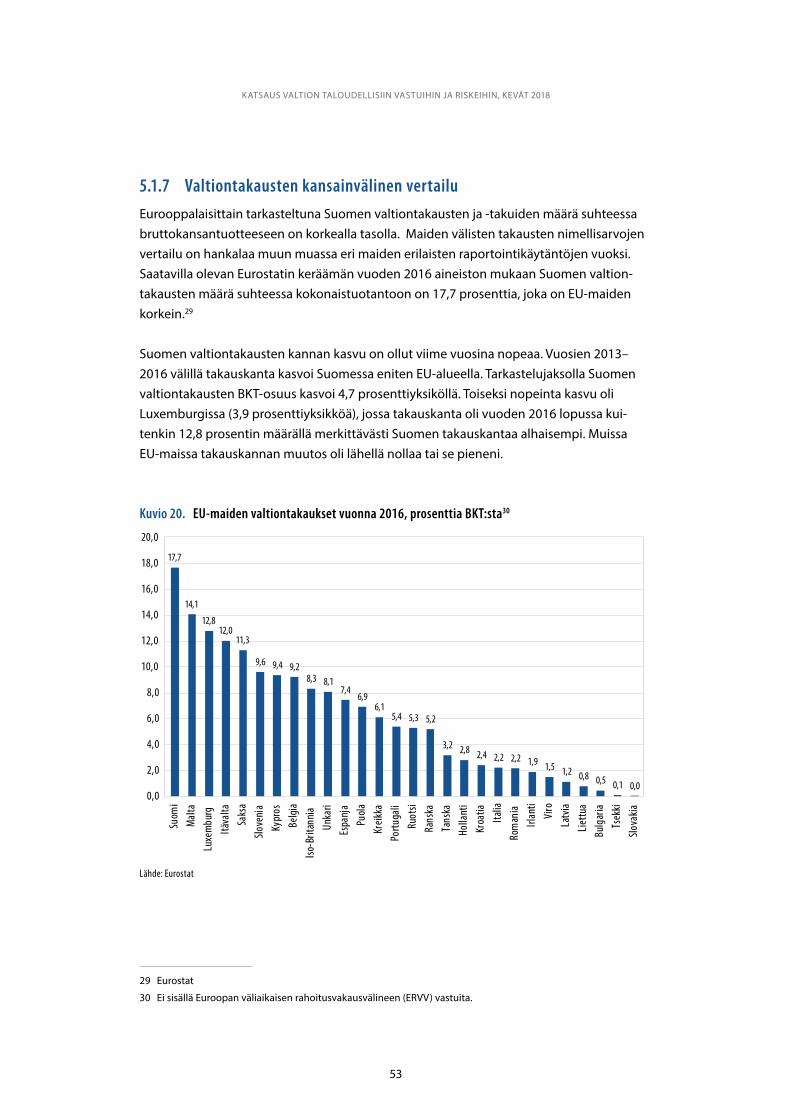

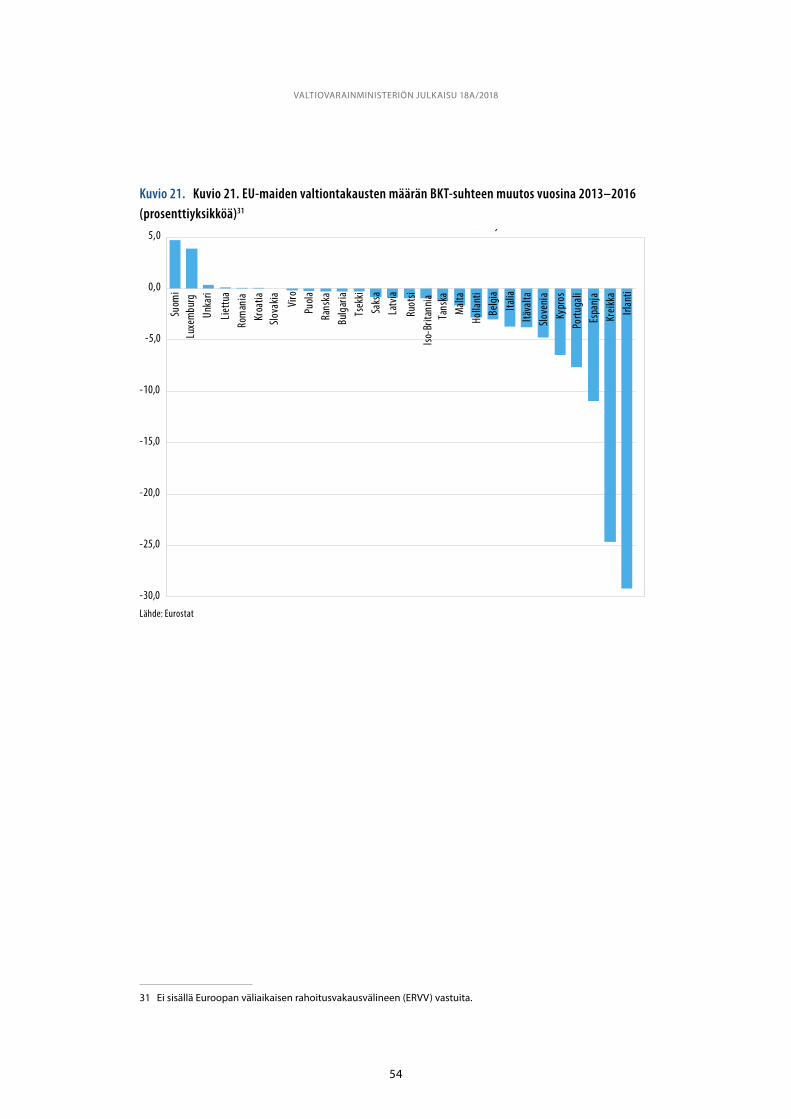

5.1.1 Finnvera Oyj:n vienninrahoitus .......................................................................................................... 415.1.2 Valtion asuntorahasto ........................................................................................................................... 445.1.3 Opintolainat ............................................................................................................................................. 495.1.4 Euroopan rahoitusvakausväline ......................................................................................................... 495.1.5 Suomen Pankki ....................................................................................................................................... 505.1.6 Muut takaukset ....................................................................................................................................... 515.1.7 Valtiontakausten kansainvälinen vertailu ...................................................................................... 53

5.2 Pääomavastuut ................................................................................................................................................................... 565.3 Pankkisektorin piilevät vastuut .......................................................................................................................... 57

5.3.1 Pankkisektorin rakennemuutos ......................................................................................................... 585.3.2 Pankkien taloudellinen tila ................................................................................................................ 585.3.3 Kriisinhallinta pankkiunionissa .......................................................................................................... 595.3.4 Pohjoismainen yhteistyö ..................................................................................................................... 60

5.4 Paikallishallinto .................................................................................................................................................................. 635.4.1 Kuntien lainakanta ................................................................................................................................ 645.4.2 Kuntien takaukset ................................................................................................................................. 665.4.3 Kuntien elinkaarihankkeet .................................................................................................................. 68

5.5 Valtionyhtiöiden piilevät vastuut ..................................................................................................................... 685.6 Ympäristövahinkoihin liittyvät vastuut ..................................................................................................... 705.7 Muut ehdolliset sopimusvastuut ..................................................................................................................... 71

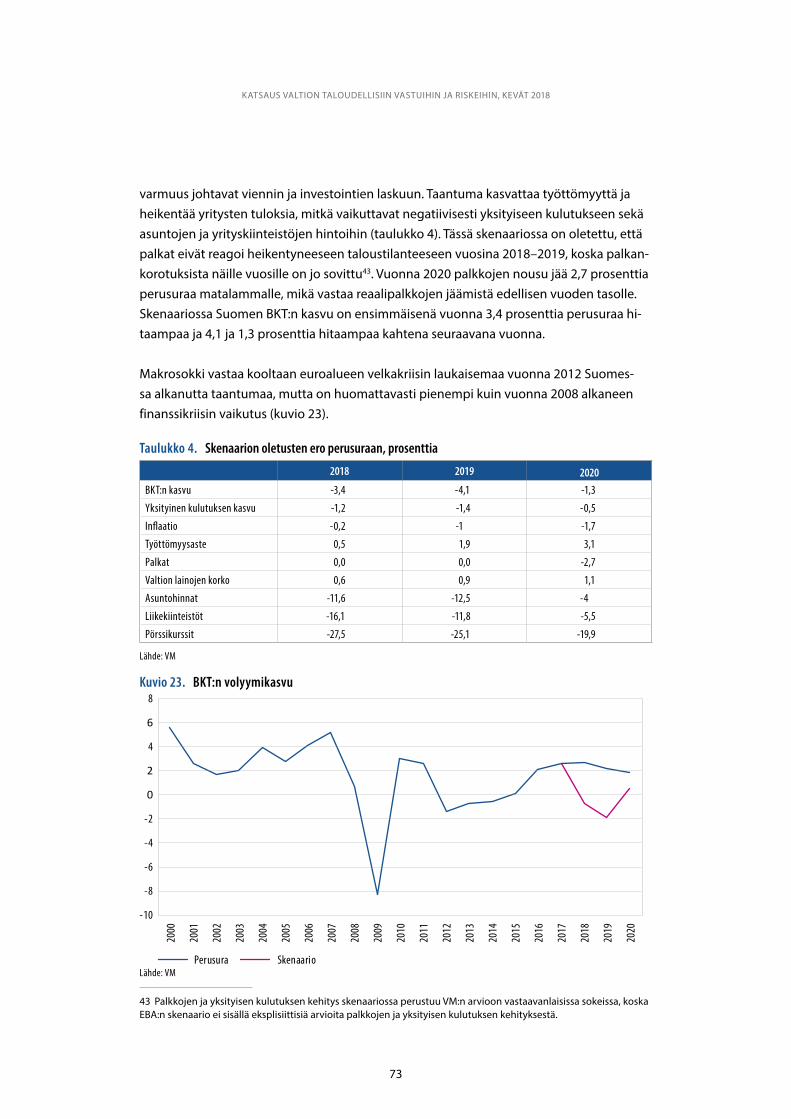

6 Stressiskenaario ...................................................................................................................................................... 726.1 Makroskenaario ................................................................................................................................................................. 726.2 Vaikutukset julkiseen talouteen ........................................................................................................................ 746.3 Ehdolliset vastuut ........................................................................................................................................................... 746.4 Julkisen talouden tasapaino ................................................................................................................................. 766.5 Yhteenveto ............................................................................................................................................................................. 76

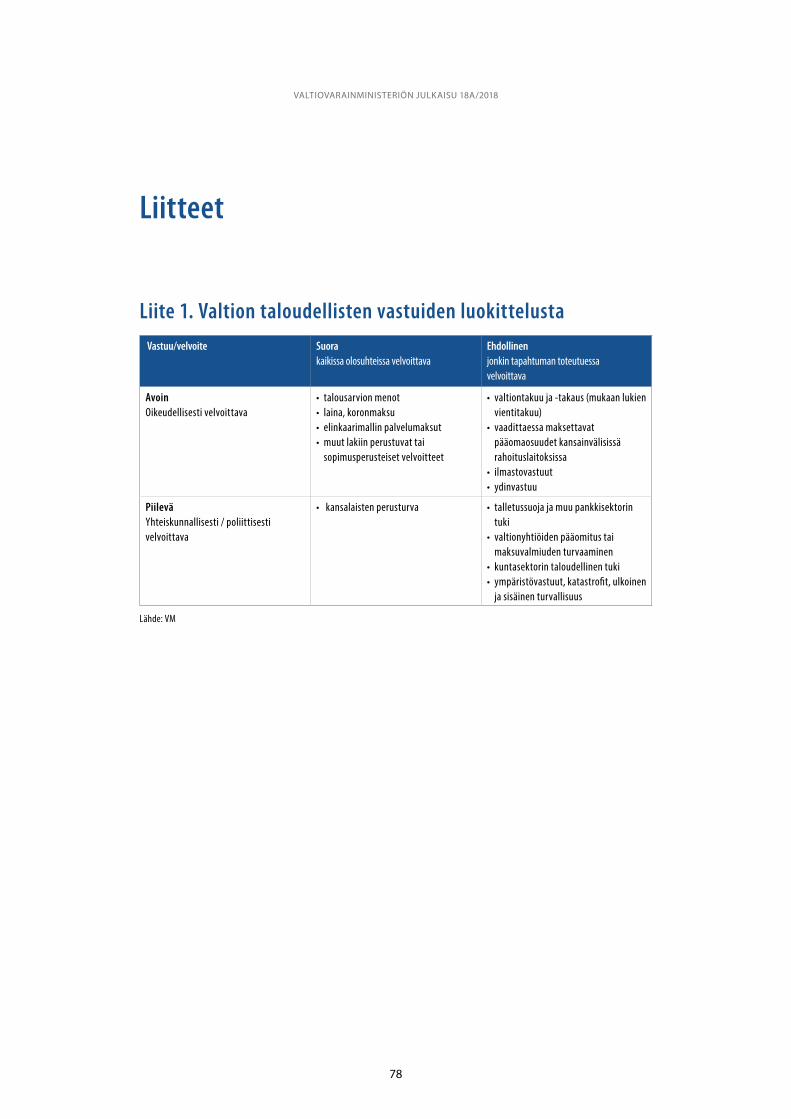

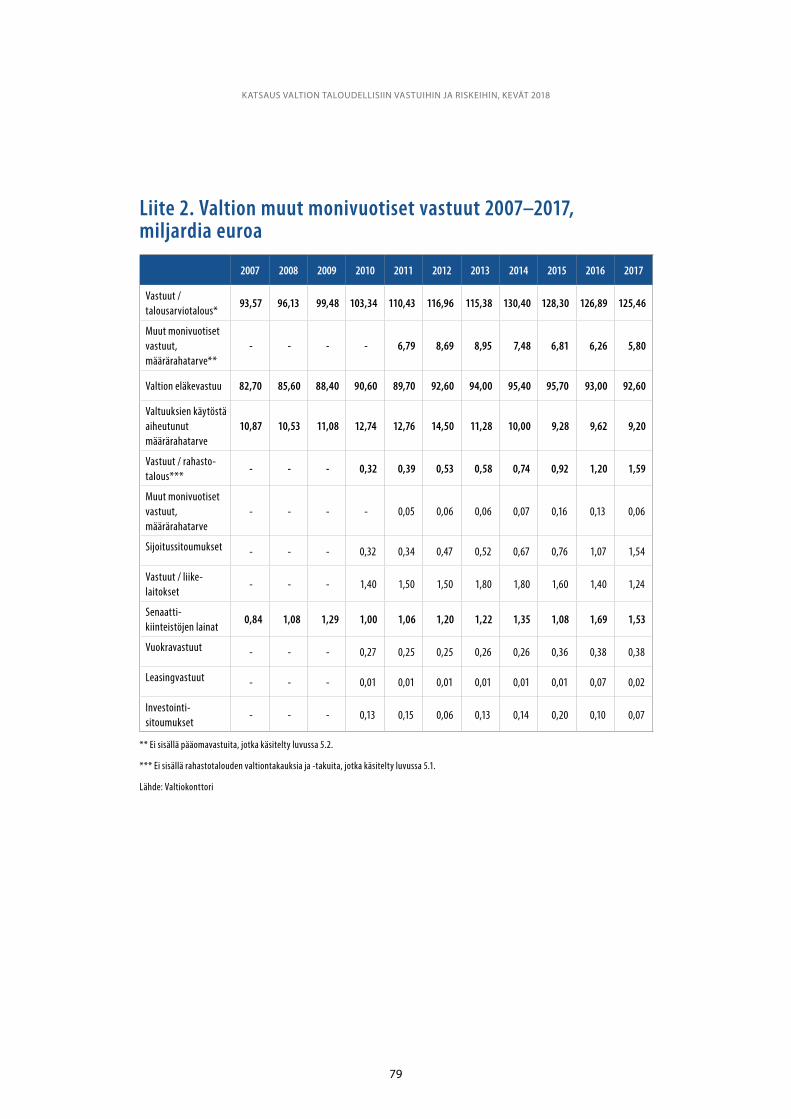

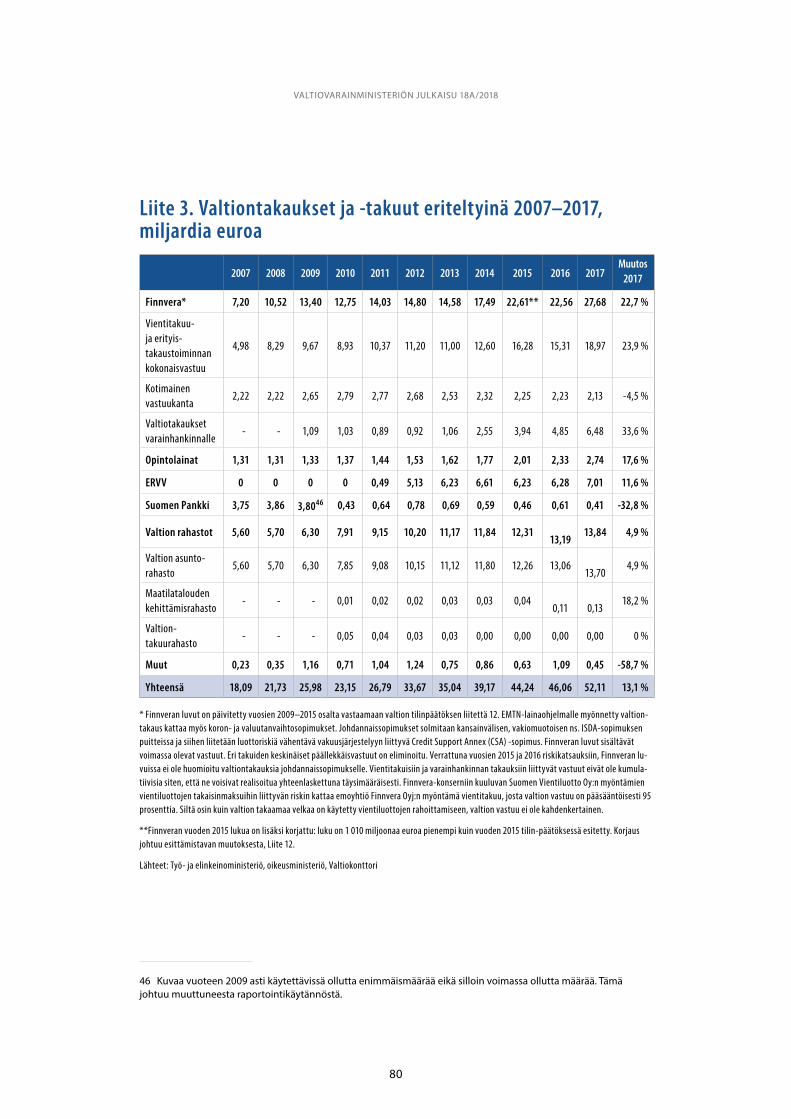

Liitteet .................................................................................................................................................................... 78Liite 1. Valtion taloudellisten vastuiden luokittelusta ............................................................................... 78Liite 2. Valtion muut monivuotiset vastuut 2007–2017, miljardia euroa .............................. 79Liite 3. Valtiontakaukset ja -takuut eriteltyinä 2007–2017, miljardia euroa ....................... 80

9

KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Y H T E E N V E TO

Tänä vuonna tulee kuluneeksi 10 vuotta globaalin finanssikriisin vaikeimmista hetkistä. Lehman Brothers -investointipankin konkurssi syksyllä 2008 ajoi maailmantalouden sy-vään ja pitkäkestoiseen taantumaan. Suomessa vienti romahti ja kokonaistuotanto sukelsi vuonna 2009 yli 8 prosenttia. Euroalueella finanssikriisiä seurasi useissa valtioissa pankki-kriisi ja lopulta valtioiden velkakriisi. Suomessa julkinen talous oli kriisin kohdatessa hyväs-sä kunnossa. Hyvän rahoitusaseman myötä valtio kykeni lieventämään kriisin vaikutuksia elvyttävän finanssipolitiikan avulla. Vahva rahoitusasema mahdollisti myös valtiontakaus-ten lisääntyneen käytön markkinahäiriöiden paikkaamiseksi.

Kriisin ja harjoitetun politiikan seurauksena valtion velka ja taseen ulkopuoliset vastuut ovat kasvaneet merkittävästi. Valtion velka on lähes kaksinkertaistunut viimeisten kym-menen vuoden aikana ollen vuoden 2017 lopussa noin 105 miljardia euroa. Myös suhtees-sa kansantalouden kokoon velka on kasvanut voimakkaasti. Tehtyjen sopeutustoimien ja talouden kasvun myötä velkasuhde on nyttemmin kääntynyt hienoiseen laskuun. Tästä huolimatta pidemmän aikavälin rakenteelliset haasteet eivät ole kadonneet. Valtiovarain-ministeriön arviona on, että ikääntymisen seurauksena julkinen velka kääntyy ilman uusia politiikkatoimenpiteitä uudestaan kasvuun ensi vuosikymmenen loppupuolella.

Valtiontakaukset ja -takuut ovat kasvaneet jopa velkaa nopeammin. Kun vuonna 2008 nii-den voimassa oleva määrä oli noin 22 miljardia euroa, niin viime vuoden lopulla luku oli jo 52 miljardia euroa. Finanssikriisin aikaan valtiontakausten ja -takuiden lisääntyvää käyttöä perusteltiin rahoitusmarkkinoiden poikkeusoloilla, minkä johdosta rahoituksen saannissa oli vakavia ongelmia. Tarkoituksena oli, että takausten käyttö olisi kohdennettua, oikein ajoitettua ja väliaikaista. Kriisi ja rakenteelliset muutokset rahoitusjärjestelmässä ovat lisän-neet epäsuorien vastuiden kasvua. Trendiä on edelleen vahvistanut valtioiden keskinäinen kilpailu vientimarkkinoista sekä erilaisten kansallisten rakennemuutosten läpiviennin vai-keus, joiden takia takausten käyttöä on alettu perustelemaan myös kilpailukykytekijöillä. Riskinä on, että kasvavassa määrin vastuita siirtyy yksityiseltä sektorilta julkisen sektorin kannettavaksi myös tulevaisuudessa, ellei kehitykseen aktiivisesti puututa.

10

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

Valtion talouteen kohdistuu edellä mainittujen suorien ja epäsuorien vastuiden ohella myös ns. piileviä vastuita. Eräs merkittävin näistä koskee pankkisektoria kriittisenä infra-struktuurina. Rakennemuutosten seurauksena pankkisektorin koko suhteessa kokonais-tuotantoon tulee Suomessa kasvamaan vuoden lopulla merkittävästi yli EU-keskiarvon. Finanssikriisi osoitti, että pankkisektorin suuri koko suhteessa sen kotivaltion talouteen voi olla ongelmallista, jos koko järjestelmän kestävyydestä herää epäilyjä. Vaikka valtiolla ei ole oikeudellista velvoitetta pelastaa pankkeja niiden ongelmatilanteissa, niin kokemus on osoittanut, että kriiseissä valtiot ovat tukitoimillaan joutuneet turvaamaan pankkisektorin talletusten saatavuuden jatkuvuuden ja kriittisen infrastruktuurin toimivuuden.

Pankkisektorin suuren koon tuomia piileviä vastuita voi lievittää onnistunut pankki unioni. Pankkien uuden kriisinratkaisulainsäädännön tarkoituksena on siirtää vastuu kriisin ratkai-sun rahoituksesta sijoittajien ja laajemmin pankkisektorin itsensä kannettavaksi. Lisäksi pankkiunioni tuo laajemmat hartiat, mikäli yksityistä rahoitusta pitäisi viime kädessä täy-dentää julkisista lähteistä. Uutta lainsäädäntöä ja pankkiunionin instituutioita ei kuiten-kaan vielä ole testattu vakavassa kriisissä. Tämän johdosta ei voida sulkea pois rakenne-muutoksesta koituvia piileviä riskejä julkiselle taloudelle.

Toinen merkittävä valtiontalouden piilevä vastuu liittyy paikallishallintoon. Suomessa kunnilla on perustuslain nojalla laaja itsehallinto, eikä valtio ole vastuussa kuntien talou-dellisista velvoitteista. Kuntatalous on kuitenkin osa julkista taloutta ja kuntatalouden on-gelmat vaikuttaisivat todennäköisesti myös valtiontalouteen. Valtion tavoin kuntien laina- ja takauskanta on viimeisen 10 vuoden aikana kasvanut merkittävästi.

Suomessa sote- ja maakuntauudistuksen myötä kuntatalous on myös suuren rakenne-muutoksen keskellä. Uudistuksessa vastuu sosiaali- ja terveyspalvelujen järjestämisestä siirtyy kunnilta ja kuntayhtymiltä maakunnille. Maakuntien toiminta rahoitetaan pääosin valtion yleiskatteellisella rahoituksella ja osin palvelujen käyttäjiltä kerättävillä asiakas-maksuilla. Siten sosiaali- ja terveydenhuollon kustannukset muuttuvat valtion piilevästä vastuusta nykyistä enemmän valtion suoraksi vastuuksi. Uudistuksen tavoitteena on, että vuonna 2030 sote-kustannukset olisivat vuositasolla 3 miljardia euroa alemmat kuin ne oli-sivat ilman uudistusta. Tavoitteen toteutumiseen liittyy kuitenkin epävarmuutta.

Suorien, epäsuorien ja piilevien vastuiden toteutuminen on riippuvainen talouskehitykses-tä. Suomen talousnäkymien odotetaan olevan lähivuosina myönteiset. Kehitykseen liittyy kuitenkin riskejä. Poliittisten päättäjien onkin syytä varautua myös odotettua heikompaan kehitykseen. Raportin viimeisessä luvussa on laadittu Suomelle julkisen talouden stressi-skenaario. Skenaariossa rahoitusmarkkinoilta reaalitalouteen leviävä sokki heikentää brutto kansantuotteen (BKT) kasvua Suomessa yhteensä 8,4 prosenttia kolmen vuoden aikana suhteessa perusuraan.

11

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

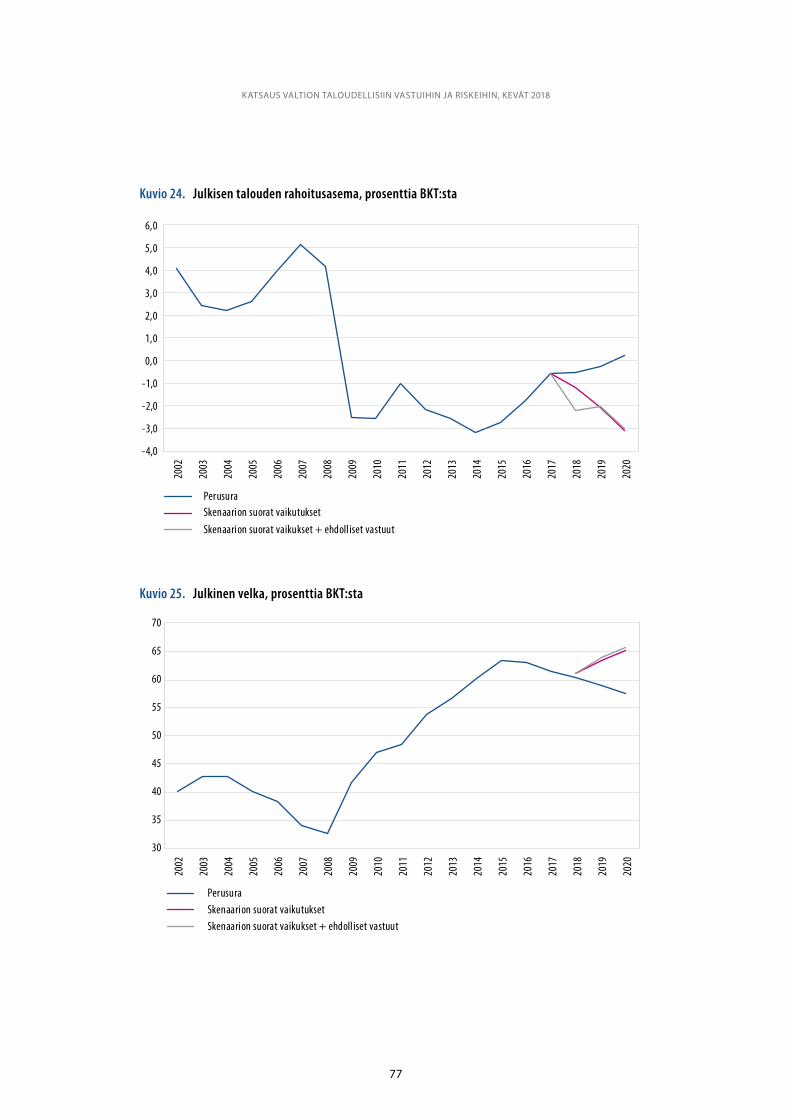

Julkisen talouden stressitestissä tarkastellaan makrosokin suorien vaikutusten lisäksi ehdollisten takausvastuiden kautta tulevia vaikutuksia valtion, kuntien ja sosiaaliturva-rahastojen tuloihin ja menoihin. Sokin vaikutuksesta julkisen talouden alijäämä tippuisi vakaus- ja kasvusopimuksen alijäämärajan tuntumaan (3 prosenttia BKT:sta) ja 60 prosen-tin velkakriteeri ylittyisi. Julkisen talouden suorien vaikutusten lisäksi ehdollisten takaus-vastuiden laukeaminen johtaisi kerättyjen puskurirahastojen huomattavaan supistumi-seen, pääomittamistarpeeseen ja kasvattaisi siten julkista velkaantumista.

Raportin stressitestin pohjana on Euroopan pankkiviranomaisen pankkien stressi-testauksessa käyttämä makrotalouden riskiskenaario. Sen ei oleteta laukaisevan pankki-kriisiä kotimaassa tai kärjistävän uudelleen euroalueen velkakriisiä tavalla, joka johtaisi Suomen euromaiden rahoitustukiohjelmiin liittyvien takausvastuiden realisoitumiseen. Tämän tyyppisten häntäriskien realisoitumista ei kuitenkaan voida kokonaan sulkea pois. Myös kauppapoliittisten kriisien uhka on kasvanut. Niitä ei kuitenkaan tässä arvioida yksityiskohtaisesti, sillä numeeristen vaikutusarvioiden tekeminen on vaikeaa erillisten poikkeuk sellisten tapahtumien tartuntakanavien monimutkaisuuden vuoksi. Näissä tilan-teissa paineet valtiontaloutta ja laajemmin koko julkista taloutta kohtaan olisivat esillä olevaa skenaariota mittaluokkaa suuremmat.

Suomen on syytä pyrkiä rajoittamaan valtion vastuiden kasvua johdonmukaisesti tiedos-taen toimissaan, että suorien ja epäsuorien vastuiden rajoittaminen saattaa johtaa piile-vien vastuiden kasvuun ja päinvastoin. Osa vastuita kasvattavista tekijöistä on kuitenkin vain pieneltä osin suomalaisen vaikutusvallan piirissä. Poikkeuksellisesta keskuspankki-politiikasta, joka heikentää pankkien kannattavuutta, luovutaan talouden kohentuessa ja inflaatiopaineiden kasvaessa. Suomi neuvottelee myös aktiivisesti pankkiunionin loppuun-saattamisesta pankkijärjestelmän piilevien vastuiden kasvun rajoittamiseksi. On kuitenkin huomioitava, että valtion piileviä vastuita rajoittava pankkiunioni johtaisi toden näköisesti onnistuessaan pankkien taserakenteiden muutokseen. Jotta valtion suorat tai epä suorat vastuut eivät kasvaisi, pankkiunionin vastapainoksi tarvitaan pääomamarkkinoiden syven-tämistä ja laajentamista. Tämän edesauttamiseksi Suomi on aktiivisesti mukana EU:n pääoma markkinaunionin kehittämisessä.

Suomen omissa käsissä on kriittisten talouden rakennemuutosten läpivienti, mukaan lukien onnistunut sote- ja maakuntauudistus. Onnistunut rakennemuutos nostaa poten-tiaalista kasvuvauhtia ja toimii rajoitteena vastuiden kasvulle. Tämän rinnalla vastuiden huolellinen seuranta ja kohteiden priorisointi on tärkeää. Yhtenä mahdollisena politiikka-vaihtoehtona olisi takausmaksujen nykyistä kattavampi periminen uusista valtiontakauk-sista tai -takuista. Oikein hinnoiteltuna tämä ohjaisi takausten käyttöä vain niihin kohtei-siin, joihin liittyy aitoja markkinapuutteita.

12

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

Aktiivisen vastuiden kasvua rajoittavan politiikan lisäksi on huomioitava, että valtion vastuiden puskurina toimii valtion likvidi rahoitusvarallisuus, jota valtiolla on suhteelli-sen paljon. Tätä varallisuutta voidaan hätätilanteessa realisoida valtion rahoitustarpeiden tyydyttämiseksi. Rahoitusvarallisuuteen liittyy kuitenkin hintariski, joka todennäköisesti realisoituisi ainakin osittain juuri tilanteessa, jossa varallisuutta katsottaisiin tarkoituksen-mukaiseksi realisoida.

On kuitenkin selvää, että velkaantumisen ja epäsuorien vastuiden kasvun myötä valtion liikkumavara ja kyky kohdata negatiivisia sokkeja on viime vuosina selvästi heikenty-nyt. Lisäksi väestön ikääntyminen luo jatkossa yhä suurempaa painetta julkisen talouden kestävyydelle. Julkisen talouden vahvistamista tulisikin jatkaa ja valtion takausvastuiden kasvua rajoittaa, jotta mahdollisten häiriöiden sattuessa finanssipolitiikkaa ei tarvitsisi tar-peettomasti kiristää valtion maksuvalmiuden turvaamiseksi ja luottokelpoisuuden säilyttä-miseksi.

13

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

1 JohdantoValtion velka, rahoitusvarallisuus ja taseen ulkopuoliset vastuut ovat viimeisen vuosi-kymmenen aikana kasvaneet merkittävästi. Samalla näihin rahoituseriin liittyvät luotto-, takaus-, markkina- ja rahoitusriskit ovat kasvaneet. Muun muassa Valtiontalouden tarkas-tusvirasto (VTV) kotimaassa ja Kansainvälinen valuuttarahasto (IMF) ovat kiinnittäneet huomiota siihen, että valtion varojen, velkojen ja muiden vastuiden raportointi on haja-naista, minkä vuoksi valtion taloudellisesta asemasta ja keskeisistä riskeistä on vaikea muodostaa selkeää kokonaiskuvaa.

Valtion taloudellisia riskejä koskevaa raportointia on kehitetty valtiovarainministeriössä vuonna 2015 riskienhallintaa pohtineen kehittämistyöryhmän suositusten pohjalta1. Val-tion vastuut ovat moninaiset ja vastaavasti valtiontalouteen kohdistuvat riskit voivat olla peräisin useista lähteistä. Tyypillisesti taloudelliset riskit jaetaan ennakoimattomiin makro-taloudellisiin häiriöihin ja ehdollisiin vastuisiin. Esimerkkinä edellisestä voi olla ulkomailta alkunsa saanut rahoitusmarkkinoiden häiriö ja sitä erilaisten vaikutuskanavien kautta seu-raava matalasuhdanne, tai jopa lama, kotimaan taloudessa. Esimerkkeinä jälkimmäisestä käyvät valtion antamat takaukset ja takuut, joiden määrällinen tai ajallinen laukeaminen riippuu hallituksen vaikutusvallan ulkopuolisista tekijöistä.

Makrokehitykseen, valtion rahoitusvarallisuuteen, valtionvelkaan, myönnettyihin valtion-takauksiin ja valtion muihin suoriin ja epäsuoriin vastuisiin liittyvät riskit ovat usein keske-nään korreloituneita. Esimerkiksi negatiivinen makrotalouden häiriö saattaa johtaa talou-den taantumaan ja edelleen valtion velkaantumisen kasvuun sekä rahoitusvarallisuuden pienentymiseen omaisuushintojen laskun välityksellä. Heikko taloustilanne voi aiheuttaa valtion epäsuorien vastuiden laukeamisia ja siten lisärasitusta jo valmiiksi heikentyneel-le julkiselle taloudelle ja laajemmin kansantaloudelle. Nämä keskinäisriippuvuudet ko-rostavat osaltaan valtion taloudellisten vastuiden huolellisen hallinnoinnin sekä riittävän riskien hallinnan ja seurannan tärkeyttä.

1 Valtion taloudellisia riskejä koskevan raportoinnin ja hallinnan kehittäminen. Valtiovarainministeriön julkaisuja 11/2015.

14

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

Tämä julkaisu sisältää soveltuvin osin katsauksen valtion taseen eri puolille kohdistuviin riskeihin sekä taseen ulkopuolisiin vastuisiin. Kappaleessa 2 käydään läpi valtion makro-kehitykseen liittyviä riskejä. Kappale 3 keskittyy valtion keskeiseen likvidiin rahoitusvaral-lisuuteen ja arvioi niihin liittyviä riskejä. Kappaleessa 4 tarkastellaan valtion suoria talou-dellisia vastuita ja niihin liittyviä riskejä. Kappaleessa 5 tarkastelu laajenee taseen ulko-puolisiin epäsuoriin vastuisiin. Kappaleessa 6 laaditaan laskelma ennustetulle kehitykselle vaihtoehtoisessa stressiskenaariotilanteessa.

15

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

2 Makrokehitykseen liittyvät riskitTaloudellisen suunnittelun ja päätöksenteon tueksi tarvitaan tietoa talouden kehitys-näkymistä. Ennusteita käytetään mm. budjetin laadinnan ja menokehysten valmistelun pohjana. Talouspoliittisten toimenpiteiden tarkoituksenmukainen mitoitus ja ajoitus edel-lyttävät kokonaiskuvaa talouden näkymistä.

Makroennusteilla pyritään kuvaamaan todennäköisintä kehitysvaihtoehtoa. Ennusteisiin liittyy kuitenkin aina riskejä, jotka toteutuessaan voivat johtaa joko ennakoitua vaatimat-tomampaan tai myönteisempään kehitykseen. Kun toteutunut kehitys osoittautuu odotet-tua heikommaksi, niin sen seurauksena julkinen velanotto tyypillisesti lisääntyy aiemmin arvioitua enemmän.

2.1 Makrokehityksen huomioonottaminen budjetin laadinnassa

Makrotalouden kehitystä kuvaavat arviot muodostavat perustan verotulojen ennustami-selle. Verotuloennusteet perustuvat arvioihin veropohjien, kuten yksityisen kulutuksen, palkka- ja eläketulojen sekä yritysten tulosten kehityksestä, sekä tiedossa olevien vero-perustemuutosten vaikutuksesta. Talousennusteiden kansantalouden aktiviteettia ku-vaavista indikaattoreista keskeisin on reaalisen BKT:n kasvu. Kansantalouden kokonais-tuotanto määrää pitkälti tulonmuodostuksen ja muodostaa samalla julkisen talouden rahoituspohjan.

Eduskunnan tarkastusvaliokunnan tilaamassa tutkimuksessa2 todettiin, että valtiovarain-ministeriön verotuloennusteiden osuvuudet eivät poikkea olennaisesti muiden ennus-telaitosten ennustepoikkeamista. Tarkasteltaessa verotulojen kertymistä 20 vuoden aineistolla havaittiin, että ennustepoikkeamat eivät ole olleet systemaattisia. Tyypillises-

2 Eduskunnan tarkastusvaliokunnan julkaisu 1/2009

16

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

ti merkittävimmät verotulojen yli- tai aliarvioinnit liittyvät suhdannekäänteisiin, joiden suuruus luokkaa ja/tai ajoitusta ei ole pystytty ennustamaan oikein.

Talousennusteita käytetään verotulojen arvioinnin lisäksi hyväksi myös budjetin menojen ennakoimisessa. Voimakkaimmin suhdannekehitys heijastuu työttömyyssidonnaisiin me-noihin. Lisäksi yleistä hinta- ja ansiotasoa koskevat ennusteet vaikuttavat kotitalouksille ja kunnille suunnattujen tulonsiirtojen kehitykseen. Rahapolitiikan normalisoituessa tule-vaisuudessa myös korkomenot tulevat kasvamaan. Velan nopeasta kasvusta huolimatta korko menot ovat toistaiseksi säilyneet matalalla tasolla poikkeuksellisen alhaisen korko-tason vuoksi (katso luku 4.1.1).

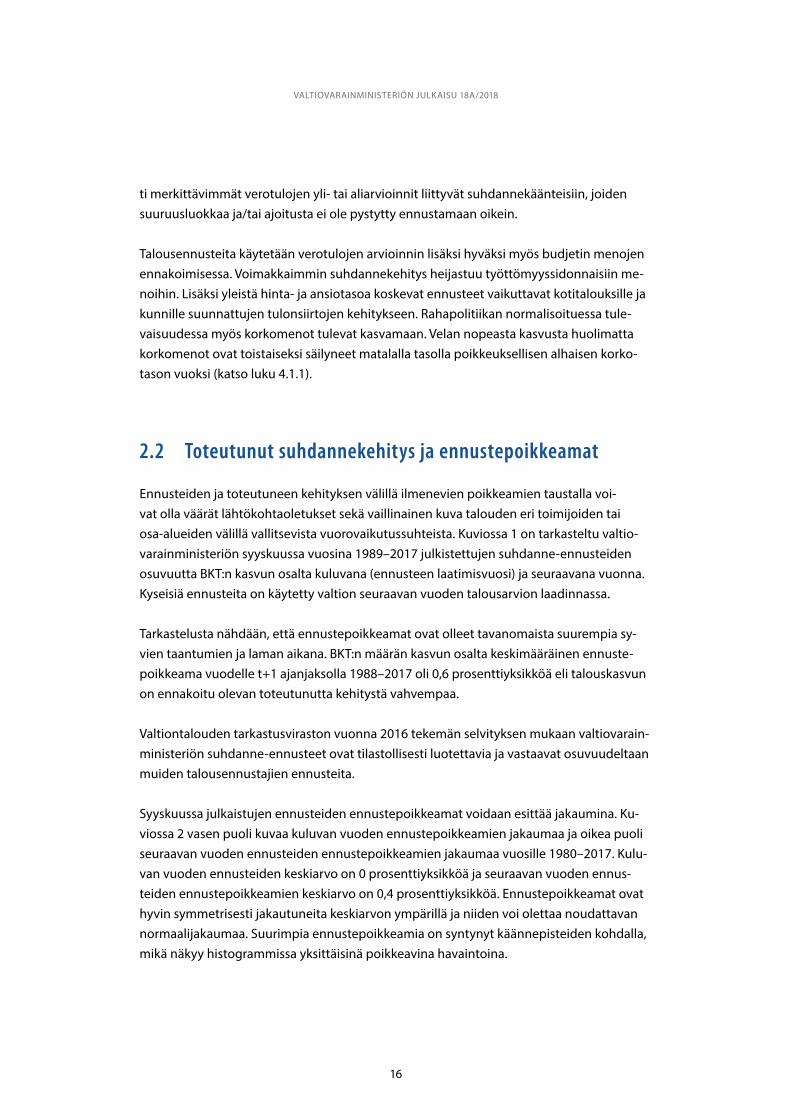

2.2 Toteutunut suhdannekehitys ja ennustepoikkeamat

Ennusteiden ja toteutuneen kehityksen välillä ilmenevien poikkeamien taustalla voi-vat olla väärät lähtökohtaoletukset sekä vaillinainen kuva talouden eri toimijoiden tai osa-alueiden välillä vallitsevista vuorovaikutussuhteista. Kuviossa 1 on tarkasteltu valtio-varainministeriön syyskuussa vuosina 1989–2017 julkistettujen suhdanne-ennusteiden osuvuutta BKT:n kasvun osalta kuluvana (ennusteen laatimisvuosi) ja seuraavana vuonna. Kyseisiä ennusteita on käytetty valtion seuraavan vuoden talousarvion laadinnassa.

Tarkastelusta nähdään, että ennustepoikkeamat ovat olleet tavanomaista suurempia sy-vien taantumien ja laman aikana. BKT:n määrän kasvun osalta keskimääräinen ennuste-poikkeama vuodelle t+1 ajanjaksolla 1988–2017 oli 0,6 prosenttiyksikköä eli talouskasvun on ennakoitu olevan toteutunutta kehitystä vahvempaa.

Valtiontalouden tarkastusviraston vuonna 2016 tekemän selvityksen mukaan valtiovarain-ministeriön suhdanne-ennusteet ovat tilastollisesti luotettavia ja vastaavat osuvuudeltaan muiden talousennustajien ennusteita.

Syyskuussa julkaistujen ennusteiden ennustepoikkeamat voidaan esittää jakaumina. Ku-viossa 2 vasen puoli kuvaa kuluvan vuoden ennustepoikkeamien jakaumaa ja oikea puoli seuraavan vuoden ennusteiden ennustepoikkeamien jakaumaa vuosille 1980–2017. Kulu-van vuoden ennusteiden keskiarvo on 0 prosenttiyksikköä ja seuraavan vuoden ennus-teiden ennustepoikkeamien keskiarvo on 0,4 prosenttiyksikköä. Ennustepoikkeamat ovat hyvin symmetrisesti jakautuneita keskiarvon ympärillä ja niiden voi olettaa noudattavan normaalijakaumaa. Suurimpia ennustepoikkeamia on syntynyt käännepisteiden kohdalla, mikä näkyy histogrammissa yksittäisinä poikkeavina havaintoina.

17

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Kuvio 1. BKT:n kasvun ennustepoikkeamat

-4

-2

0

2

4

6

8

10

12

-4

-2

0

2

4

6

8

10

12

171513110907050301999795939189

Edellisen vuoden syyskuussa laadittu ennuste

Saman vuoden syyskuussa laadittu ennuste

Ennustepoikkeama = Ennustettu - Toteutunut

Kuvio 2. Syyskuun ennusteiden ennustepoikkeamat kuluvalle ja seuraavalle vuodelle

Hava

into

jen

luku

mää

rä

Ennustepoikkeama (prosenttiyks.) -4 -3 -2 -1 0 1 2 3 4

1

2

3

4

5

6

7

8

Hava

into

jen

luku

mää

rä1

2 3

4 5

-5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10Ennustepoikkeama (prosenttiyks.)

Kuvio2.pdf 1 25.5.2018 10.15.28

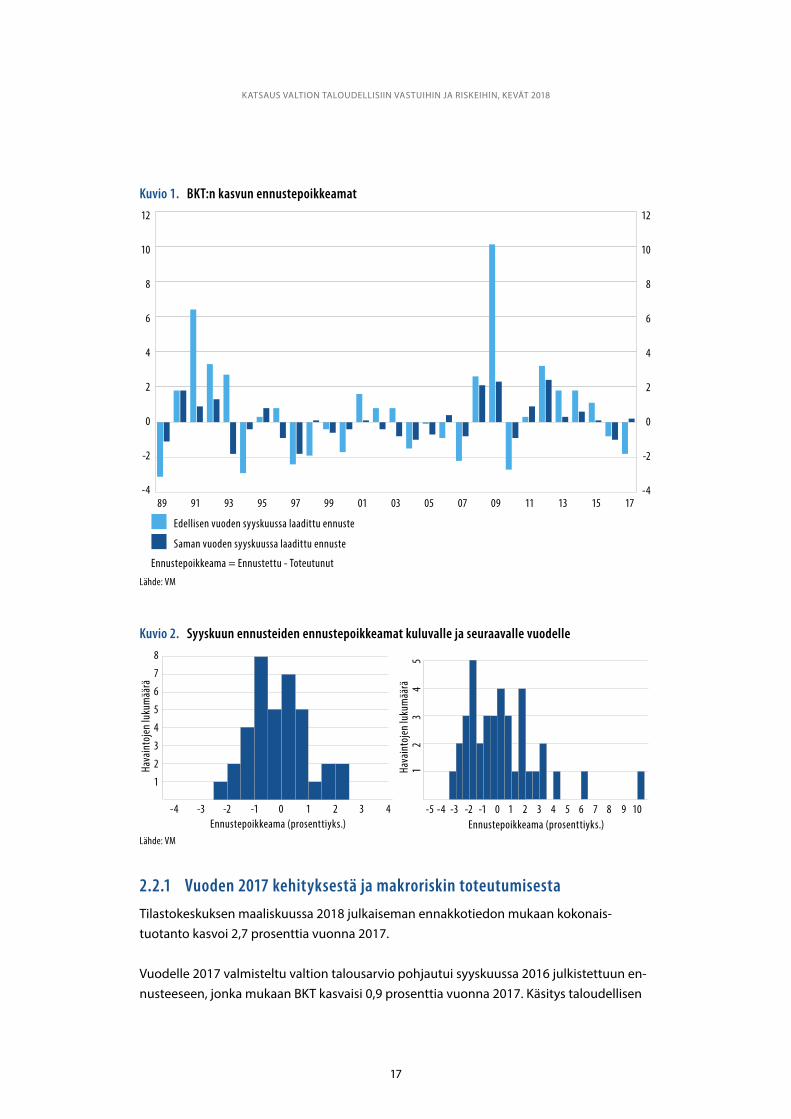

2.2.1 Vuoden 2017 kehityksestä ja makroriskin toteutumisestaTilastokeskuksen maaliskuussa 2018 julkaiseman ennakkotiedon mukaan kokonais-tuotanto kasvoi 2,7 prosenttia vuonna 2017.

Vuodelle 2017 valmisteltu valtion talousarvio pohjautui syyskuussa 2016 julkistettuun en-nusteeseen, jonka mukaan BKT kasvaisi 0,9 prosenttia vuonna 2017. Käsitys taloudellisen

Lähde: VM

Lähde: VM

18

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

aktiviteetin kehityksestä muuttui seuraavissa ennustepäivityksissä merkittävästi nopeam-man kasvun suuntaan. Vienti kääntyi vuoden 2017 aikana nopeaan kasvuun ja ylitti syk-syllä 2016 ennustetun kasvun yli kaksinkertaisesti. Myös kotimaisen kysynnän kasvua ali-arvioitiin syksyn 2016 ennusteessa. Yksityinen kulutus kasvoi odotettua voimakkaammin muun muassa odotettua maltillisemman inflaatiokehityksen ja alhaisen säästämisasteen seurauksena. Investointien kasvua kiihdytti ennustettua enemmän kone- ja laiteinvestoin-tien piristyminen.

Koheneva makrokehitys näkyi myös julkisen talouden rahoitusasemassa ja velkaantumi-sessa. Suhdannekäänne vahvisti julkista taloutta kuitenkin maltillisesti.

Kuvio 3. Vuoden 2017 kehitystä koskeneiden makroennusteiden tarkentuminen, %.

-4

-2

0

2

4

6

8

10

-4

-2

0

2

4

6

8

10

Julkinen talous, nettoluotonanto

Yksityiset investoinnitYksityinen kulutus

VientiBKT

toteutunutjoulu. 17syys. 17kesä. 17maalis.17joulu. 16syys. 16

Kuvio3.pdf 1 1.6.2018 15.17.28

Lähde: Tilastokeskus, VM

19

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

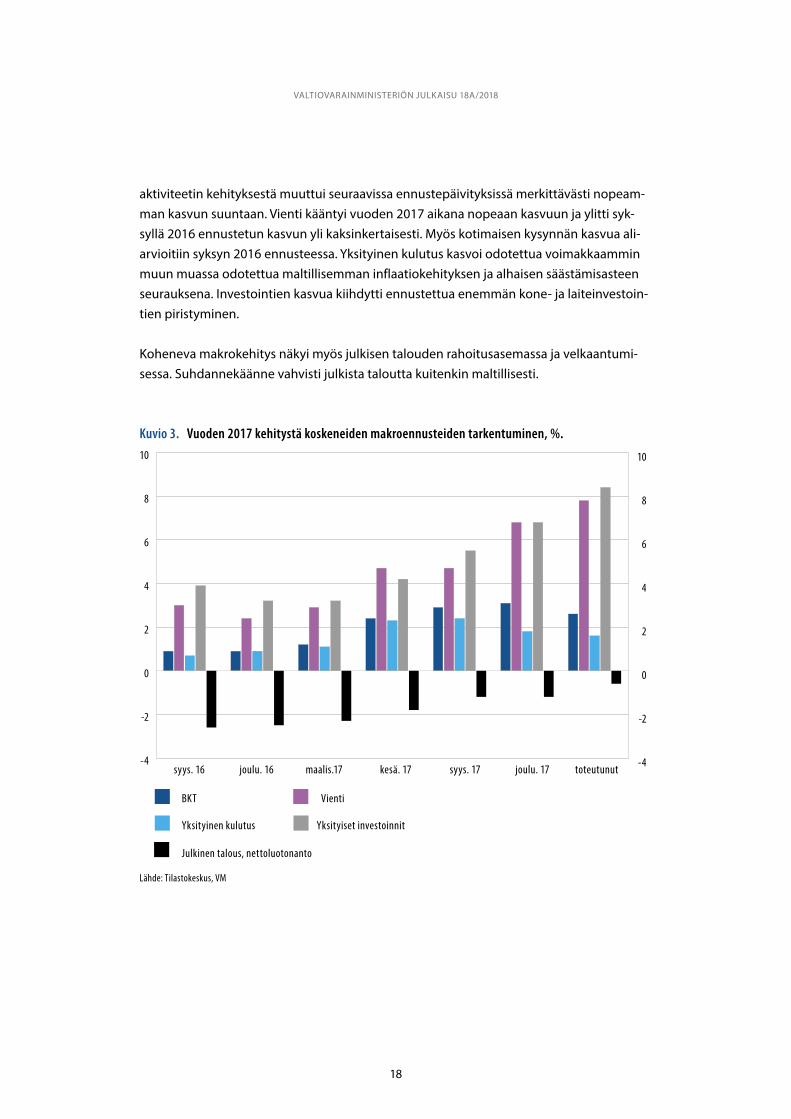

2.2.2 Vuoden 2017 syyskuussa tehty ennuste vuodelle 2018Vuoden 2018 budjetin perustana oli syyskuussa 2017 laadittu ennuste, jossa BKT:n kasvun arvioitiin olevan 2,1 prosenttia vuonna 2018. Hidastuvan kasvun taustalla nähtiin olevan vuoden 2017 voimakkaan suhdannepyrähdyksen jälkeinen tasaantumisen aika. Kaikkien kysyntäerien kasvun odotettiin jatkuvan, mutta hidastuvasti. Myös nopeutuvan hinta-kehityksen odotettiin hidastavan talouskasvua. Vuoden 2018 kasvuarviota on nostettu syyskuun jälkeen tehdyissä ennusteissa, joista viimeisin maaliskuun 2018 ennuste on 2,6 prosenttia.

Kuviossa 4 esitetään syksyn 2017 ennusteen todennäköisyysjakauma vuoden 2018 talous-kehitykselle.3 Nähdään, että syksyllä 2017 vuodelle 2018 ennustetun 2,1 prosentin kas-vun voidaan menneiden ennustepoikkeaminen perustella uskoa toteutuvan 19 prosentin todennäköisyydellä. Prosenttiyksikköä alhaisempi eli 1,1 prosentin kasvun todennäköisyys on 17 prosenttia, kun taas vastaavasti prosenttiyksikköä nopeampi eli 3,1 prosentin kasvu vuodelle 2018 toteutuu myös todennäköisyydellä 17 prosenttia4. Vuoden 2018 BKT:n kas-vun voidaan arvioida olevan 1,1 ja 3,1 prosentin välillä 40 prosentin todennäköisyydellä.

Kuvio 4. Syksyn 2017 ennusteen todennäköisyysjakauma vuoden 2018 BKT:n kasvulle0.2

0.18

0.16

0.14

0.12

0.1

0.08

0.06

0.04

0.02

0

-1.2

-0.9

-0.7

-0.4

-0.2 0.1 0.3

0.6

0.8 1.1 1.3

1.6

1.8 2.1 2.3

2.6

2.8 3.1 3.3

3.5

3.8

4.0

4.3

4.5

4.8

5.0

BKT:n kasvu

Kuvio4.pdf 1 1.6.2018 15.18.39

3 Laskelmassa oletetaan ennustepoikkeamien olevan normaalijakautuneita. Jakauman leveyden määrittelee ti-lastollisesta aineistosta laskettu keskipoikkeaman arvo. Seuraavalle vuodelle tehtyjen ennusteiden keskiarvo on 0,1 ja keskihajonta 2,1 laskettuna vuosilta 1980–2017. Tunnuslukuja laskettaessa vuoden 2009 suuri ennustepoikkeama on jätetty pois aineistosta. Kuviossa 4 esitetään 80 prosenttia jakaumasta. On mahdollista, että toteutunut kasvu ei ole jakauman sisällä.

4 Tämä seuraa oletuksesta, jonka mukaan taustalla oleva todennäköisyysjakauma on symmetrinen.

Lähde: VM

20

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

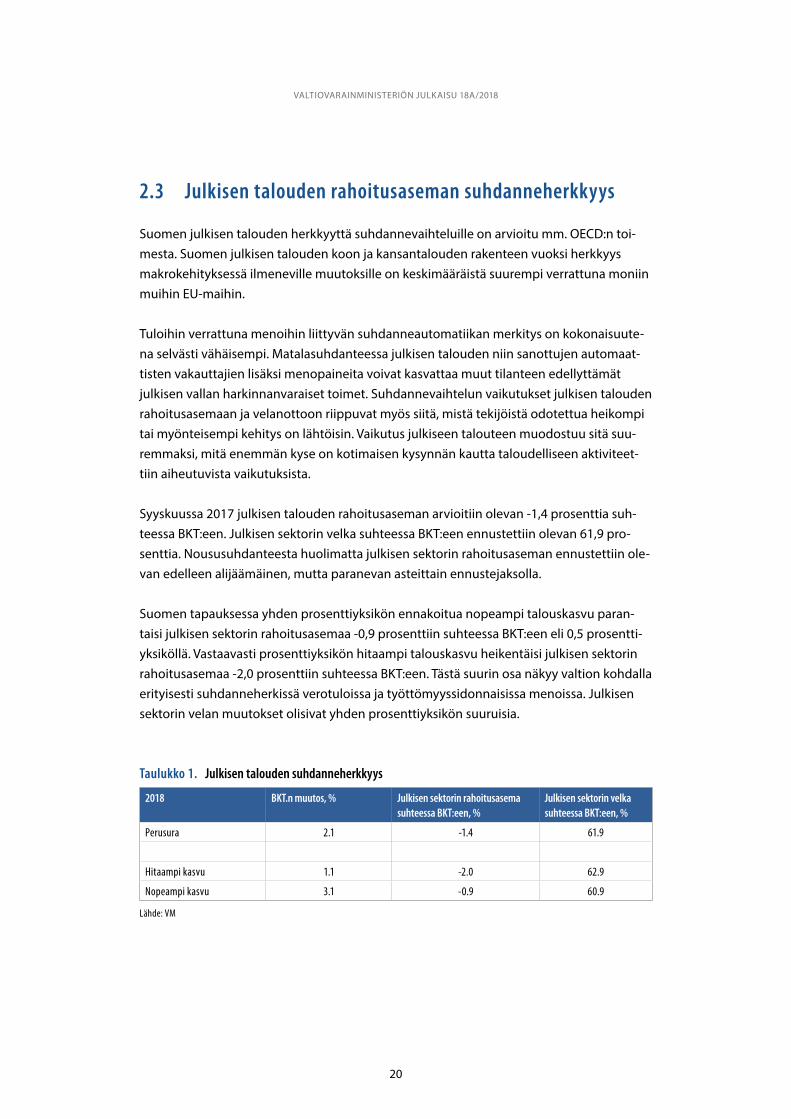

2.3 Julkisen talouden rahoitusaseman suhdanneherkkyys

Suomen julkisen talouden herkkyyttä suhdannevaihteluille on arvioitu mm. OECD:n toi-mesta. Suomen julkisen talouden koon ja kansantalouden rakenteen vuoksi herkkyys makrokehityksessä ilmeneville muutoksille on keskimääräistä suurempi verrattuna moniin muihin EU-maihin.

Tuloihin verrattuna menoihin liittyvän suhdanneautomatiikan merkitys on kokonaisuute-na selvästi vähäisempi. Matalasuhdanteessa julkisen talouden niin sanottujen automaat-tisten vakauttajien lisäksi menopaineita voivat kasvattaa muut tilanteen edellyttämät julkisen vallan harkinnanvaraiset toimet. Suhdannevaihtelun vaikutukset julkisen talouden rahoitusasemaan ja velanottoon riippuvat myös siitä, mistä tekijöistä odotettua heikompi tai myönteisempi kehitys on lähtöisin. Vaikutus julkiseen talouteen muodostuu sitä suu-remmaksi, mitä enemmän kyse on kotimaisen kysynnän kautta taloudelliseen aktiviteet-tiin aiheutuvista vaikutuksista.

Syyskuussa 2017 julkisen talouden rahoitusaseman arvioitiin olevan -1,4 prosenttia suh-teessa BKT:een. Julkisen sektorin velka suhteessa BKT:een ennustettiin olevan 61,9 pro-senttia. Noususuhdanteesta huolimatta julkisen sektorin rahoitusaseman ennustettiin ole-van edelleen alijäämäinen, mutta paranevan asteittain ennustejaksolla.

Suomen tapauksessa yhden prosenttiyksikön ennakoitua nopeampi talouskasvu paran-taisi julkisen sektorin rahoitusasemaa -0,9 prosenttiin suhteessa BKT:een eli 0,5 prosentti-yksiköllä. Vastaavasti prosenttiyksikön hitaampi talouskasvu heikentäisi julkisen sektorin rahoitusasemaa -2,0 prosenttiin suhteessa BKT:een. Tästä suurin osa näkyy valtion kohdalla erityisesti suhdanneherkissä verotuloissa ja työttömyyssidonnaisissa menoissa. Julkisen sektorin velan muutokset olisivat yhden prosenttiyksikön suuruisia.

Taulukko 1. Julkisen talouden suhdanneherkkyys

2018 BKT.n muutos, % Julkisen sektorin rahoitusasema suhteessa BKT:een, %

Julkisen sektorin velka suhteessa BKT:een, %

Perusura 2.1 -1.4 61.9

Hitaampi kasvu 1.1 -2.0 62.9

Nopeampi kasvu 3.1 -0.9 60.9

Lähde: VM

21

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

2.4 Makrokehitykseen liittyvistä riskeistä

Kevään 2018 Taloudellisen katsauksen mukaan maailmantalouden ennusteen riskit pai-nottuvat jonkin verran alasuuntaan. Uhkana on kauppapoliittisten kiistojen kärjistyminen, mikä voi hidastaa maailmankaupan kasvua ja heikentää Suomen vientinäkymiä ja edel-leen talouskasvua.

Investointiennusteen riskit liittyvät yhtäältä rahoitus- ja pääomamarkkinoiden mahdol-lisiin korjausliikkeisiin ja siitä seuraavaan yleisen epävarmuuden kasvuun. Lisäksi suur-ten hankkeiden toteutuminen suunnitellussa aikataulussa on epävarmaa erilaisiin lupa-prosesseihin sekä rahoituksen hankkimiseen liittyvien epävarmuustekijöiden takia.

Kotitalouksien alhaiseen säästämiseen perustuva yksityisen kulutuksen kasvu aiheuttaa negatiivisen riskin kulutusennusteelle. Kuluttajien luottamukseen perustuva yksityisen kulutuksen kasvu on hyvin herkkä negatiivisille uutisille. Edelleen kotitalouksien kasvava velkaantuneisuus muodostaa negatiivisen riskin talouskehitykselle. Kasvava velkaantunei-suus on viime aikoina herättänyt huolta viranomaisten keskuudessa ja myös muun muassa Euroopan järjestelmäriskikomitea (ESRB) ja IMF ovat varoittaneet Suomea asiasta. Koti-talouksien velkaantumista tarkastellaan yksityiskohtaisemmin kehikossa 1.

Makrokehityksessä on nähtävissä myös positiivisia riskejä. Muun muassa työllisyys saattaa vahvistua ennustettua enemmän.

22

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

K E H I K KO1. KOT I TA LO U K S I E N V E L K A A N T U M I S E S TA J A M A K R O VA K AU S P O L I T I IKASTA

Kotitalouksien kasvava velkaantuneisuus on viime aikoina herättänyt huolta viranomaisten keskuudessa. Myös Euroopan järjestelmäriskikomitea (ESRB) ja IMF ovat varoittaneet Suomea asiasta. Kotitalouksien velkojen suhde bruttovuosituloihin onkin ennätyskorkealla (127,8 %), ja EU:n keskiarvon yläpuolella, vaikkakin edelleen selkeästi alle muiden Pohjoismaiden tason (vuonna 2016 Eurostat: Ruotsi: 155,9 %, Norja: 193,8 % ja Tanska: 244,0 %).

Velka on keskittynyt verrattain pienelle joukolle kotitalouksia, jotka ovat erityisen haavoittuvia talouden tai asuntomarkkinoiden negatiiviselle kehitykselle. Myös vaihtuva-korkoisten viitekorkojen yleisyys ja sen myötä kotitalouksien altistuminen korkoriskille on esitetty huolenaiheena.

Suomen Pankin ja Finanssivalvonnan arviona on, että velkaantumisen kasvu myös jatkuu viime aikaisten talousnäkymien kirkastumisen myötä. Tätä tukevat matala korkotaso, työmarkkinoiden myönteinen kehitys, uusien asuntolainojen ehtojen keventyminen, asuntomarkkinoiden vilkastuminen sekä asuinrakentamisen vahva kasvu. Velkaantumisen ongelmat kuitenkin korostuvat, kun korkotaso aikanaan nousee ja kotitaloudet joutuvat tinkimään muusta kulutuksestaan.

Erityisenä huolenaiheena on nostettu esiin taloyhtiölainat. Taloyhtiölainojen kanta kasvoi viime vuonna huomattavasti nopeammin (10,9 %) kuin kotitalouksille myönnettyjen asuntolainojen kanta (2,3 %). Joidenkin arvioiden mukaan taloyhtiölainojen nopea kasvu lisää ylivelkaantumisriskiä, kun asunnonostajan maksukyvyn arviointi siirtyy pois pankeilta.

Makrovakauspolitiikan avulla voidaan pyrkiä hillitsemään pankkien luotonantoa ja sitä kautta yksityistä velkaantumiskehitystä. Lainsäädännön valmisteluvastuu makrovakauspolitiikan osalta on valtiovarainministeriöllä. Sen sijaan makrovakausvälineiden käyttöönotosta vastaa Finanssivalvonnan johtokunta.

Finanssivalvonnan johtokunta on viime vuosina ottanut asteittain seuraavia makrovakausvälineitä käyttöön:

− Vuoden 2016 heinäkuussa astui voimaan asuntojen enimmäisluototussuhde eli ns. lainakatto. Maaliskuussa 2018 johtokunta päätti laskea lainakaton tasoa siten, että pankin myöntämä asuntoluotto ei saa ylittää 85 prosenttia lainalle asetettujen vakuuksien määrästä. Vakuuksina käyvät asunnon lisäksi muut esinevakuudet ja henkilötakaukset. Ensiasunnon ostajien kohdalla raja on edelleen 95 prosenttia.

− Ns. sisäisiä malleja käyttävien pankkien asuntolainojen keskimääräiselle riskipainolle asetettiin 15 prosentin alaraja vuoden 2018 alusta alkaen.

− Neljälle suurimmalle systeemisesti merkittävälle pankille asetettiin Baselin komitean mukaiset lisäpääomapuskurit heinäkuusta 2017 alkaen.

23

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Lisäksi hallitus on osaltaan täydentänyt makrovakausvälineistöä:

− Vuoden 2018 alusta makrovakausvälineistöä täydennettiin ns. järjestelmäriskipuskurilla. Välineellä pyritään kattamaan riskejä, joita pankkijärjestelmän rakenteesta voi aiheutua koko rahoitusjärjestelmälle ja kansantalouden vakaudelle. Puskurin soveltaminen jää Finanssivalvonnan johtokunnan harkittavaksi.

− Hallitusohjelman mukaisesti asuntolainojen korkovähennystä verotuksessa on viime vuosina supistettu asteittain, siten että tänä vuonna asuntolainan koroista on vähennyskelpoista enää 35 prosenttia. Tämä supistuu edelleen ensi vuonna 25 prosenttiin.

Vielä on vaikea arvioida missä määrin edellä mainitut politiikkatoimet ovat tähän mennessä hillinneet kotitalouksien velkaantumista. Kehityksen taustalla on kuitenkin viime vuosien matala korkotaso, jonka myötä kotitalouksille on luotu voimakkaat kannustimet velkaantumiselle. Lisäksi erityisesti osa kulutusluotoista ja osa taloyhtiölainoista voi ylipäätään jäädä makrovakauspolitiikan vaikutusalueen ulkopuolelle.

Jatkossa tuleekin pohdittavaksi, kuinka pankkisektorin ulkopuolisten toimijoiden luotonvälitys tulisi huomioida makrovakauspolitiikassa. Valtiovarainministeriössä on myös pidetty keskeisenä kattavan positiivisen luottotietorekisterin perustamista, josta oikeusministeriö on aloittanut selvitystyön.

24

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

3 Valtion rahoitusvarallisuuteen liittyvät riskit

Seuraavassa tarkastellaan valtion rahoitusomaisuutta ja niihin liittyviä riskejä. Rahoitus-omaisuus kattaa tässä tarkastelussa valtion kassavarat, merkittävimmät lainasaamiset, korko sijoitukset, osakevarallisuuden pörssissä sekä muut sijoitukset. Tarkastelun laajuut-ta on rajattu likviditeettinäkökulmasta ja varojen määrän perusteella. Tarkastelun ulko-puolelle on jätetty valtion erityistehtäväyhtiöt (pois lukien Solidium Oy ja Vake Oy) sekä valtion reaaliomaisuus.

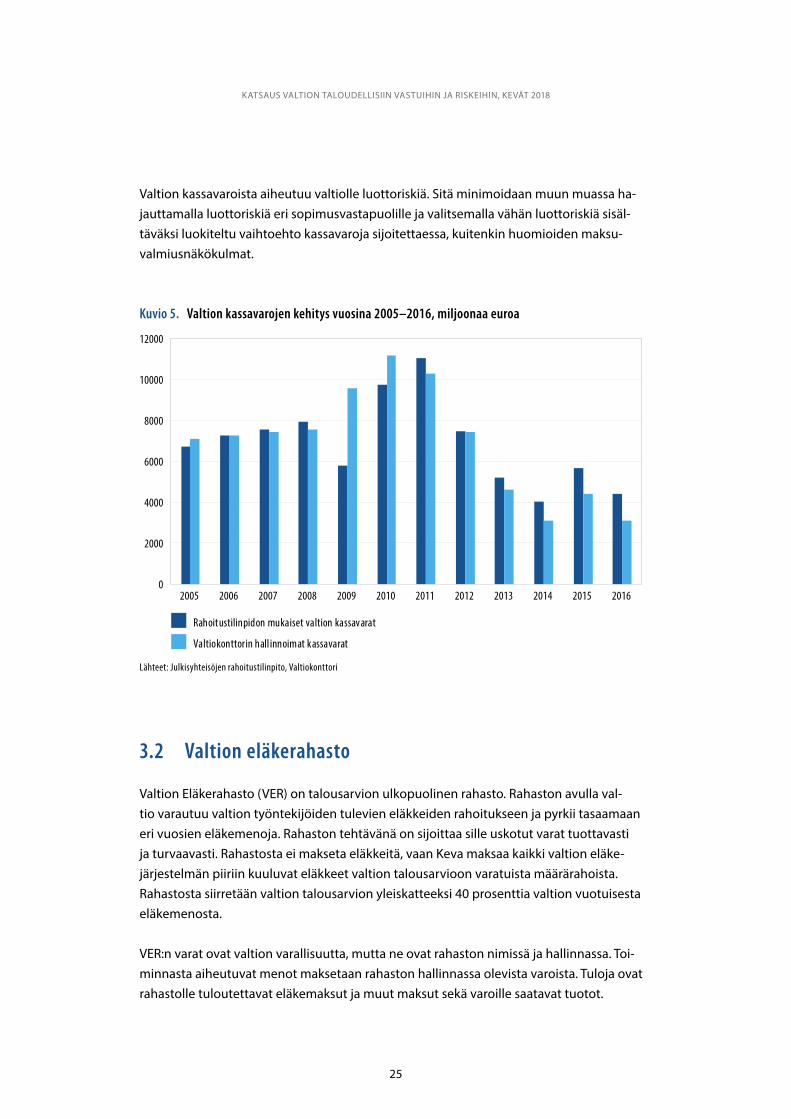

3.1 Valtion kassavarat

Valtion rahoitusvarallisuuden likvidein osa koostuu valtion kassavaroista. Rahoitustilin-pidon mukaiset valtion kassavarat olivat vuoden 2016 lopussa noin 4,4 miljardia euroa. Valtiokonttorin hallinnoiman kassan varat olivat puolestaan vastaavana ajankohtana noin 3,1 miljardia euroa. Erot kassan suuruudessa selittyvät merkittäviltä osin eroilla tarkaste-luun mukaan tulevilla yksiköillä. Rahoitustilinpidossa mukana ovat esimerkiksi Solidium Oy:n kassavarat, jotka eivät taas sisälly Valtiokonttorin lukuihin. Valtion maksuvalmiuden ja sen hoidon näkökulmasta oleellinen kassan käsite on Valtiokonttorin hallinnoima kassa.5

Valtiokonttori on maksuvalmiusarvionsa perusteella laskenut kassavarojen määrää vuo-desta 2011 eteenpäin. Tässä on taustalla vaikuttanut valtion hyvän varainhankintakyvyn lisäksi siirtyminen maksuvalmiusperusteiseen kassanhallintaan. Toisaalta on huomion-arvoista, että samaan aikaan kassan pienenemisen kanssa valtion takausvastuut ovat kas-vaneet (katso luku 5).

5 Valtiokonttorin kassanhallinnan tärkein tehtävä on valtion maksuvalmiudesta huolehtiminen.

25

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Valtion kassavaroista aiheutuu valtiolle luottoriskiä. Sitä minimoidaan muun muassa ha-jauttamalla luottoriskiä eri sopimusvastapuolille ja valitsemalla vähän luottoriskiä sisäl-täväksi luokiteltu vaihtoehto kassavaroja sijoitettaessa, kuitenkin huomioiden maksu-valmiusnäkökulmat.

Kuvio 5. Valtion kassavarojen kehitys vuosina 2005–2016, miljoonaa euroa

0

2000

4000

6000

8000

10000

12000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Rahoitustilinpidon mukaiset valtion kassavarat

Valtiokonttorin hall innoimat kassavarat

Kuvio5.pdf 1 25.5.2018 11.34.20

Lähteet: Julkisyhteisöjen rahoitustilinpito, Valtiokonttori

3.2 Valtion eläkerahasto

Valtion Eläkerahasto (VER) on talousarvion ulkopuolinen rahasto. Rahaston avulla val-tio varautuu valtion työntekijöiden tulevien eläkkeiden rahoitukseen ja pyrkii tasaamaan eri vuosien eläkemenoja. Rahaston tehtävänä on sijoittaa sille uskotut varat tuottavasti ja turvaavasti. Rahastosta ei makseta eläkkeitä, vaan Keva maksaa kaikki valtion eläke-järjestelmän piiriin kuuluvat eläkkeet valtion talousarvioon varatuista määrärahoista. Rahastosta siirretään valtion talousarvion yleiskatteeksi 40 prosenttia valtion vuotuisesta eläke menosta.

VER:n varat ovat valtion varallisuutta, mutta ne ovat rahaston nimissä ja hallinnassa. Toi-minnasta aiheutuvat menot maksetaan rahaston hallinnassa olevista varoista. Tuloja ovat rahastolle tuloutettavat eläkemaksut ja muut maksut sekä varoille saatavat tuotot.

26

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

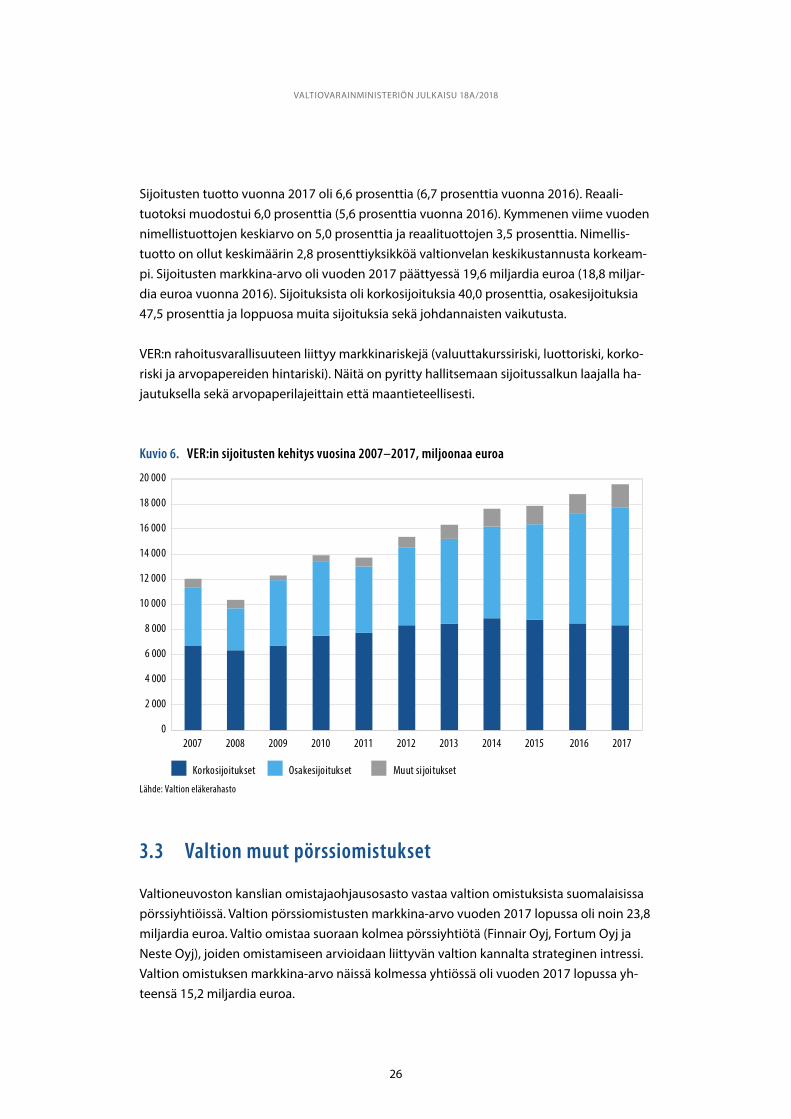

Sijoitusten tuotto vuonna 2017 oli 6,6 prosenttia (6,7 prosenttia vuonna 2016). Reaali-tuotoksi muodostui 6,0 prosenttia (5,6 prosenttia vuonna 2016). Kymmenen viime vuoden nimellistuottojen keskiarvo on 5,0 prosenttia ja reaalituottojen 3,5 prosenttia. Nimellis-tuotto on ollut keskimäärin 2,8 prosenttiyksikköä valtionvelan keskikustannusta korkeam-pi. Sijoitusten markkina-arvo oli vuoden 2017 päättyessä 19,6 miljardia euroa (18,8 miljar-dia euroa vuonna 2016). Sijoituksista oli korkosijoituksia 40,0 prosenttia, osakesijoituksia 47,5 prosenttia ja loppuosa muita sijoituksia sekä johdannaisten vaikutusta.

VER:n rahoitusvarallisuuteen liittyy markkinariskejä (valuuttakurssiriski, luottoriski, korko-riski ja arvopapereiden hintariski). Näitä on pyritty hallitsemaan sijoitussalkun laajalla ha-jautuksella sekä arvopaperilajeittain että maantieteellisesti.

Kuvio 6. VER:in sijoitusten kehitys vuosina 2007–2017, miljoonaa euroa

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Korkosijoitukset Osakesijoitukset Muut si joitukset

Kuvio6.pdf 1 25.5.2018 11.51.36

Lähde: Valtion eläkerahasto

3.3 Valtion muut pörssiomistukset

Valtioneuvoston kanslian omistajaohjausosasto vastaa valtion omistuksista suomalaisissa pörssiyhtiöissä. Valtion pörssiomistusten markkina-arvo vuoden 2017 lopussa oli noin 23,8 miljardia euroa. Valtio omistaa suoraan kolmea pörssiyhtiötä (Finnair Oyj, Fortum Oyj ja Neste Oyj), joiden omistamiseen arvioidaan liittyvän valtion kannalta strateginen intressi. Valtion omistuksen markkina-arvo näissä kolmessa yhtiössä oli vuoden 2017 lopussa yh-teensä 15,2 miljardia euroa.

27

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Suoran omistuksen lisäksi valtio omistaa pörssiyhtiöitä epäsuorasti sijoitusyhtiö Soli-dium Oy:n kautta. Solidiumin salkussa on yhteensä 12 pörssiyhtiön osakkeita6. Solidiu-min salkun markkina-arvo vuoden 2017 lopussa oli 8,6 miljardia euroa. Solidiumin osake-omistusten kokonaistuotto vuoden 2017 aikana oli 12,9 prosenttia.

Vuonna 2016 perustettiin Solidiumin rinnalle myös Valtion kehitysyhtiö Vake Oy. Yhtiön tehtävänä on saada valtion yhtiöihin sijoittama pääoma kiertämään nykyistä aktiivisem-min. Järjestelyn ajatuksena on myydä olemassa olevia omistuksia ja sitten käyttää myyn-tituloja uuden yritystoiminnan synnyttämiseksi tai salkussa jo olevien yhtiöiden pääoma-rakenteen vahvistamiseksi. Vake Oy:öön on suunniteltu siirrettävän yhteensä kahdeksan valtionyhtiön omistuksia7.

Valtion pörssiomistuksen arvoon liittyy osakkeiden hintariski. Viimeisen 11 vuoden tar-kastelujaksolla salkun arvo onkin heilahdellut paljon. Ensin finanssikriisin myötä salkku menetti arvostaan noin puolet, mutta sen jälkeen salkun arvo on palannut lähes kriisiä edeltävälle tasolle.

Kuvio 7. Valtion pörssiomistuksen arvonkehitys vuosina 2007–2017, miljoonaa euroa

0,0

5 000,0

10 000,0

15 000,0

20 000,0

25 000,0

30 000,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Solidiumin suora osakeomistus Valtion suora osakeomistus

Kuvio7.pdf 1 25.5.2018 11.47.17

Lähde: Valtioneuvoston kanslia

6 Ahtium Oyj, Elisa Oyj, Kemira Oyj, Konecranes Oyj, Metso Oyj, Outokumpu Oyj, Outotec Oyj, Sampo Oyj, SSAB AB, Stora Enso Oyj, Tieto Oyj, Valmet Oyj.

7 Altia Oyj:n, Arctia Oy:n, Kemijoki Oy:n, Neste Oyj:n, Nordic Morning Oyj:n, Posti Group Oyj:n, Raskone Oy:n ja Vapo Oy:n valtion omistuksia.

28

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

3.4 Valtion asuntorahaston lainasaamiset

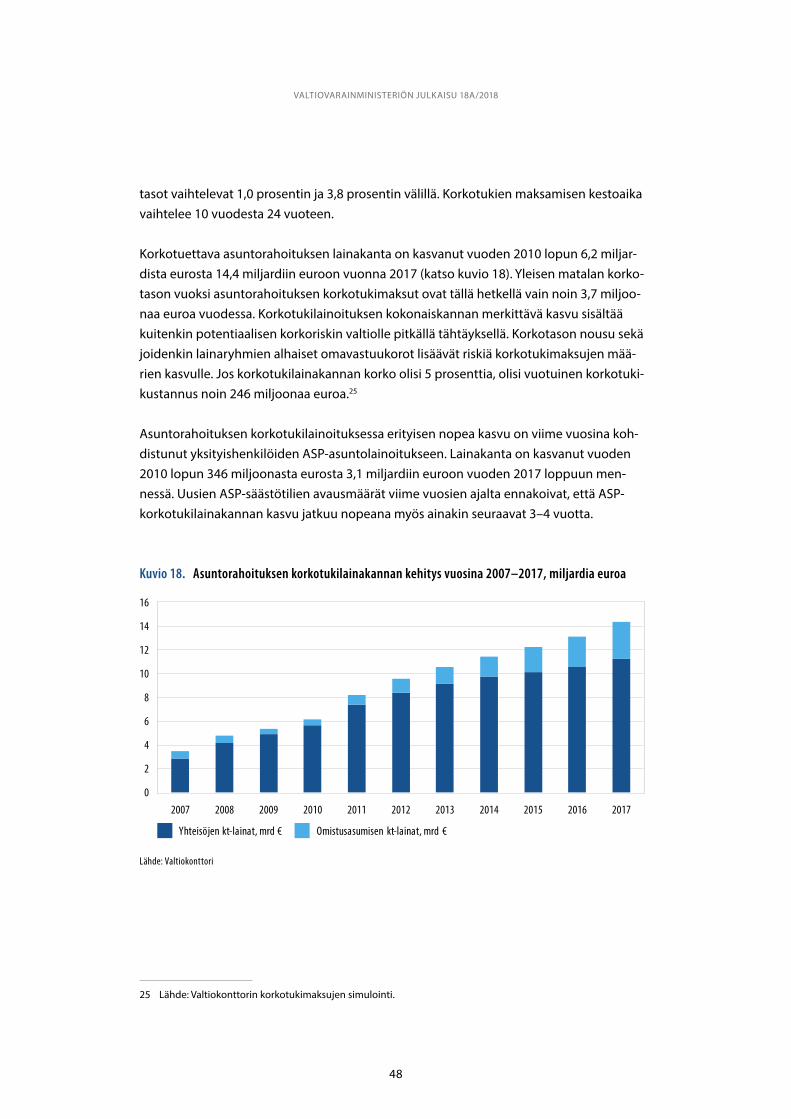

Valtion asuntorahaston lainasaamiset koostuvat valtion tukemaan asuntorahoitukseen myönnetyistä aravalainoista. Lainansaajina ovat pääosaltaan vuokratalo- ja asumisoikeus-taloyhteisöt. Aravalainojen laina-ajat ovat maksimissaan 45 vuotta. Uusia lainoja ei ole myönnetty vuoden 2007 jälkeen. Nykyisin valtion asuntorahoituksen tuki annetaan korko-tukena ja takauksina luottolaitosten myöntämiin lainoihin. Vuoden 2017 lopussa asunto-rahaston lainasaamiset olivat 4,6 miljardia euroa ja takauskanta 13,7 miljardia euroa, joten asuntorahoituksen vastuukanta oli yhteensä 18,3 miljardia euroa. Luottoriskin näkö-kulmasta valtion asema on sama suorassa ja välillisessä rahoituksessa.8

Aravalainasaamisiin sisältyy luottoriskiä useammasta eri syystä. Pitkät laina-ajat ja taka-painotteiset lyhennysohjelmat lisäävät riskejä, kun lainat eivät lyhene kiinteistöjen kulumi-sen kanssa samassa suhteessa. Peruskorjausrahoitustarpeet tulevat ajankohtaiseksi ennen kuin rakentamislainoja on voitu tarpeeksi lyhentää. Lainasaamisiin liittyvä suurin ulkoinen riski kohdistuu väestökatoalueille, joissa kiinteistöjen lisääntyvät käyttöastevajeet aiheut-tavat maksuvaikeuksia vuokrataloyhtiöille.

Lainasaamisista 25,3 prosenttia eli 1,17 miljardia euroa sijaitsee riskillisten kuntien alueilla. Lainakannan riskipitoisuus kasvaa edelleen seurauksena väestön keskittymisestä aiempaa harvempiin kasvukeskuksiin.

Aravalainakannassa riskillisyyttä lisää myös korkea luototusaste (90–95 prosenttia), jolloin rahoitussuhteissa ei ole turvallista vakuusmarginaalia. Väestökatoalueilla kiinteistöjen ar-vot ovat alentuneet nopeasti, joten vakuutena olevat kiinteistöt eivät kaikilta osin turvaa valtion saatavia maksukyvyttömyystilanteissa.

Lainakannan riskejä hallitaan muun muassa erilaisin valtion tukemin tervehdyttämis-toimin ja rahoitusjärjestelyin, jolloin hallituilla ja suunnitelmallisilla toimilla pyritään mini-moimaan tappiot verrattuna konkurssimenettelyihin ja vakuuksien pakkorealisointeihin. Vuonna 2017 valmistui ympäristöministeriön asettaman AAKE-työryhmän (Asuntokannan ja asumisolojen kehittäminen kasvukeskusten ulkopuolella) raportti, joka sisältää esityksiä lisätoimenpiteiksi, joilla nykyistä tehokkaammin voitaisiin vähentää väestöltään vähene-villä alueilla olevien vuokrataloyhteisöjen taloudellisia ongelmia ja lainakantaan liittyviä riskejä. 9

8 Asuntorahoituksen valtiontakausvastuita käsitellään tarkemmin luvussa 5.1.2.

9 Asuntokannan ja asuinolojen kehittäminen kasvukeskusten ulkopuolella. Ympäristöministeriön raportteja 23/2017. YMra_23_2017.pdf (1.344Mt)

29

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Kuvio 8. Valtion asuntorahaston lainasaamisten kehitys vuosina 2005–2017, miljardia euroa

10,3 10,0 9,7 9,49,0

8,58,1

7,56,9

6,45,9

5,24,6

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Kuvio8.pdf 1 1.6.2018 15.26.36

Lähde: Valtiokonttori

3.5 Muut lainasaamiset

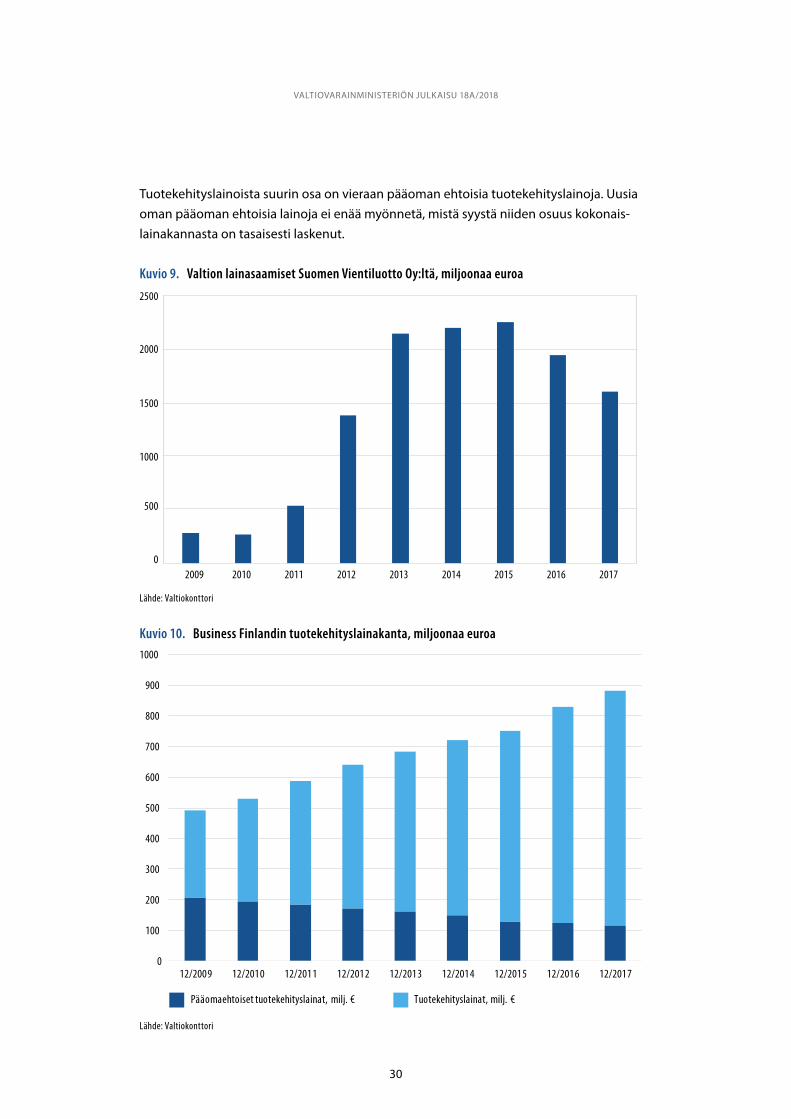

Asuntorahaston lisäksi valtiolla on muita merkittäviä lainasaamisia Suomen Vientiluotto Oy:ltä, Kreikan valtiolta ja Innovaatiorahoituskeskus Business Finlandin rahoittamilta yri-tyksiltä. Vientihankkeiden väliaikaisessa jälleenrahoitusmallissa 2009–2012 Suomen Vienti-luotto Oy jälleenrahoitti koti- ja ulkomaisen luotto- tai rahoituslaitoksen suomalaiseen pääomatavaravientiin järjestämiä OECD-ehtoisia ostajaluottoja. Jälleenrahoitus toteutet-tiin valtion Suomen Vientiluotto Oy:lle myöntämillä lainoilla. Vuoden 2017 lopussa näiden lainasaamisten määrä oli vielä noin 1,6 miljardia euroa.

ERVV:n, EVM:n ja IMF:n kautta (kehikko 3) myönnetyn rahoitustuen lisäksi Suomi on muiden euroalueen jäsenvaltioiden tavoin myöntänyt Kreikalle myös kahdenvälistä lai-naa. Velka kriisin levittyä Kreikkaan vuonna 2010 euroryhmä sopi maalle myönnettävistä kahden välisistä lainoista osana laajempaa rahoitusjärjestelyä. Kahdenvälisen lainajärjeste-lyn puitteissa Suomella on nimellisarvoisesti Kreikalta lainasaamisia noin miljardi euroa.

Business Finland (entinen Tekes) myöntää yrityksille avustuksia ja lainoja tutkimus- ja kehitys projekteihin. Toiminnan tavoitteena on edistää kansainvälisesti kilpailukykyisten tuotteiden ja palveluiden kehittämistä. Valtion lainasaamiset Business Finlandin myöntä-mien tuotekehityslainojen kautta olivat vuoden 2017 lopussa lähes 900 miljoonaa euroa. Lainakanta on merkittävästi kasvanut viimeisen kymmenen vuoden aikana.

30

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

Tuotekehityslainoista suurin osa on vieraan pääoman ehtoisia tuotekehityslainoja. Uusia oman pääoman ehtoisia lainoja ei enää myönnetä, mistä syystä niiden osuus kokonais-lainakannasta on tasaisesti laskenut.

Kuvio 9. Valtion lainasaamiset Suomen Vientiluotto Oy:ltä, miljoonaa euroa

0

500

1000

1500

2000

2500

2009 2010 2011 2012 2013 2014 2015 2016 2017

Kuvio9.pdf 1 4.6.2018 9.14.22

Lähde: Valtiokonttori

Kuvio 10. Business Finlandin tuotekehityslainakanta, miljoonaa euroa

0

100

200

300

400

500

600

700

800

900

1000

12/2009 12/2010 12/2011 12/2012 12/2013 12/2014 12/2015 12/2016 12/2017

Pääomaehtoiset tuotekehityslainat, milj. € Tuotekehityslainat, milj. €

Kuvio10.pdf 1 4.6.2018 9.18.57

Lähde: Valtiokonttori

31

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Tuotekehityslainat ovat luonteeltaan riskilainoja, joita myönnetään pääsääntöisesti ilman vakuutta. Rahoitusta myönnetään suurelta osin nuorille kasvuhakuisille yrityksille, jois-sa tuotekehitys on vasta käynnissä eikä tuloja yleensä ole tai niitä on vähän suhteessa kuluihin.

32

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

4 Valtion suorat taloudelliset vastuutTässä luvussa käsitellään valtion suoria taloudellisia vastuita. Keskeisimpiä näistä ovat val-tion velka, valtiota oikeudellisesti velvoittavat elinkaarihankkeiden sopimusvastuut sekä lainsäädännöllisesti velvoittava valtion eläkevastuu.

4.1 Valtionvelka

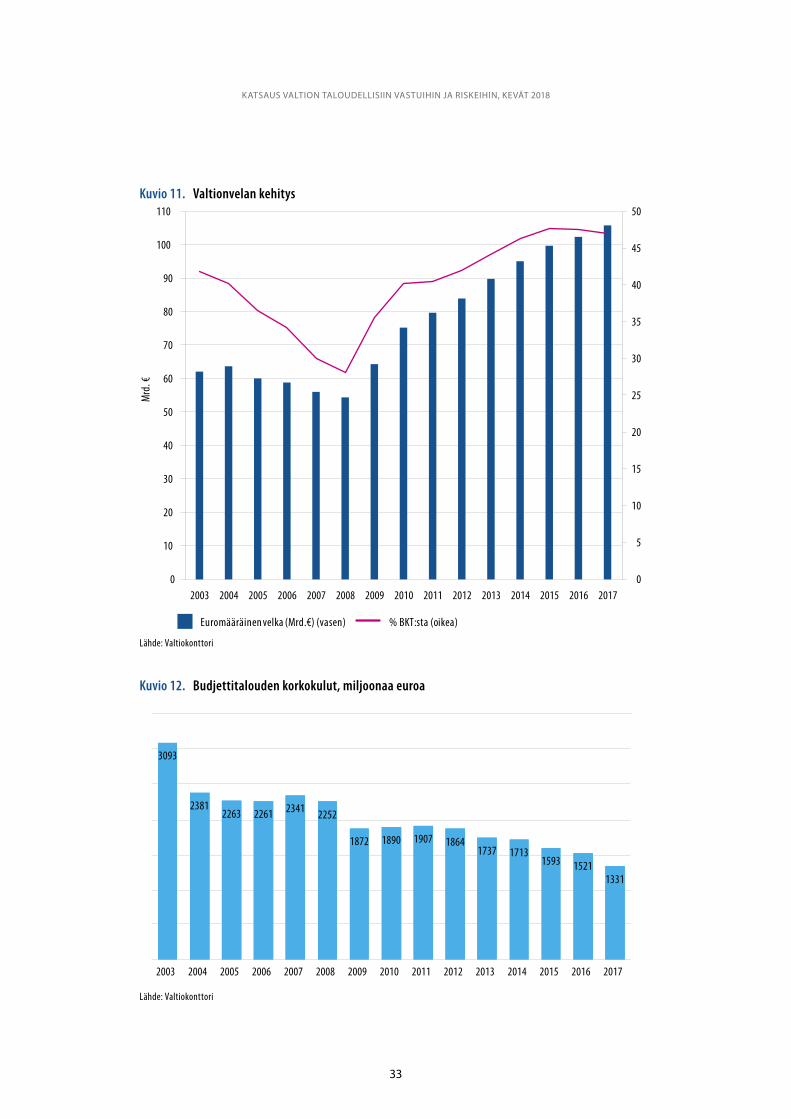

4.1.1 Valtionvelan kehitysSeuraavassa valtionvelan kehitystä tarkastellaan Valtiokonttorin budjettitaloutta kuvaa-valla velkakäsitteellä. Sen hallinta kuuluu valtiovarainministeriön ohjeistuksen puitteissa Valtiokonttorille ja siitä on kattavasti saatavilla velan rakennetta kuvaavia tunnuslukuja.10

Valtionvelka on kasvanut merkittävästi viime vuosien aikana (kuvio 11). Kun vuonna 2008 valtionvelka oli noin 54 miljardia euroa, niin viime vuoden lopussa sitä oli jo noin 105 miljardia euroa. Velkataakka on siis lähes kaksinkertaistunut viimeisten kymmenen vuo-den aikana. Myös suhteessa kansantalouden kokoon valtionvelka on kasvanut voimak-kaasti finanssikriisiä seuranneina heikon talouskasvun vuosina. Valtionvelkasuhde (valtion-velka/BKT) painui finanssikriisin kynnyksellä alle 30 prosentin, mutta kasvoi siitä nopeasti vuoteen 2015 asti ylittäen tuolloin 47 prosentin rajan. Tämän jälkeen valtionvelkasuhde on kääntynyt hienoiseen laskuun.

Huolimatta kasvaneesta velkakannasta valtionvelan korkomenot eivät kuitenkaan ole kasvaneet tarkasteluajanjaksolla (kuvio 12). Tätä selittää markkinakorkojen madaltuminen historiallisen alhaiselle tasolle. Tästä syystä valtionvelan korkomenot olivat vuonna 2017 pienemmät kuin vuonna 2008 vaikka velan määrä on samanaikaisesti melkein kaksin-kertaistunut.

10 Toinen yleisesti käytetty velkakäsite on Tilastokeskuksen laskema ja julkaisema julkisyhteisöjen velka eli julki-nen velka. Kyseisen velkakäsitteen eroista verrattuna Valtiokonttorin käyttämään velkakäsitteeseen voi lukea esi-merkiksi Valtiokonttorin velanhallinnan verkkosivulta http://www.valtionvelka.fi/fi-FI/Tilastot/Valtionvelka.

33

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Kuvio 11. Valtionvelan kehitys

0

5

10

15

20

25

30

35

40

45

50

0

10

20

30

40

50

60

70

80

90

100

110

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mrd

. €

Euromääräinen velka (Mrd.€) (vasen) % BKT:sta (oikea)

Kuvio11.pdf 1 25.5.2018 12.17.50

Lähde: Valtiokonttori

Kuvio 12. Budjettitalouden korkokulut, miljoonaa euroa

3093

23812263 2261 2341 2252

1872 1890 1907 18641737 1713

1593 15211331

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Kuvio12.pdf 1 28.5.2018 10.52.12

Lähde: Valtiokonttori

34

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

4.1.2 Valtion velan riskeistäValtion velkaan sisältyy sekä rahoitusriskiä että markkinariskiä. Rahoitusriskillä tarkoite-taan rahoituksen saatavuuteen tai sen ehtoihin liittyvää riskiä. Poikkeukselliset markkina-olosuhteet tai valtion oman luottokelpoisuuden lasku voivat aiheuttaa velan kustannusten kasvun, tai viime kädessä jopa maksukyvyttömyyden.

Rahoitusriski jaetaan edelleen maksuvalmiusriskiin ja jälleenrahoitusriskiin. Maksuvalmius-riskillä tarkoitetaan riskiä siitä, että valtion käytettävissä olevat rahoituksen lähteet ovat riittämättömiä valtion tiedossa olevista maksuvelvoitteista suoriutumiseen kustannus-tehokkaasti kulloinkin seuraavien 12 kuukauden aikana.11 Jälleenrahoitusriski puolestaan koskee pidempiaikaista uudelleenrahoitusriskiä.

Valtionvelan liikkeeseen laskuun liittyy korkoriskiä. Tällä tarkoitetaan koronmuutosten ai-heuttamaa poikkeamaa valtionvelan pitkän aikavälin odotetuista kustannuksista. Valtio laskee liikkeelle myös ulkomaanvaluutanmääräistä velkaa, mutta valuuttakurssiriskiltä suojaudutaan johdannaissopimuksia hyödyntämällä. Suomen valtionvelkaan ei siis liity valuuttakurssiriskiä.

Valtion velanhallintaan liittyy myös muita riskejä (esimerkiksi oikeudelliset riskit, opera-tiiviset riskit, luottoriski ja malliriskit) kuin yllä kuvatut. Näiden tarkempi kuvaus rajataan kuitenkin tarkastelun ulkopuolelle.

4.1.3 Valtionvelan riskiaseman kuvaus Seuraavassa tarkastellaan valtionvelan riskiasemaa keskittyen rahoitusriskiin ja korko-riskiin.

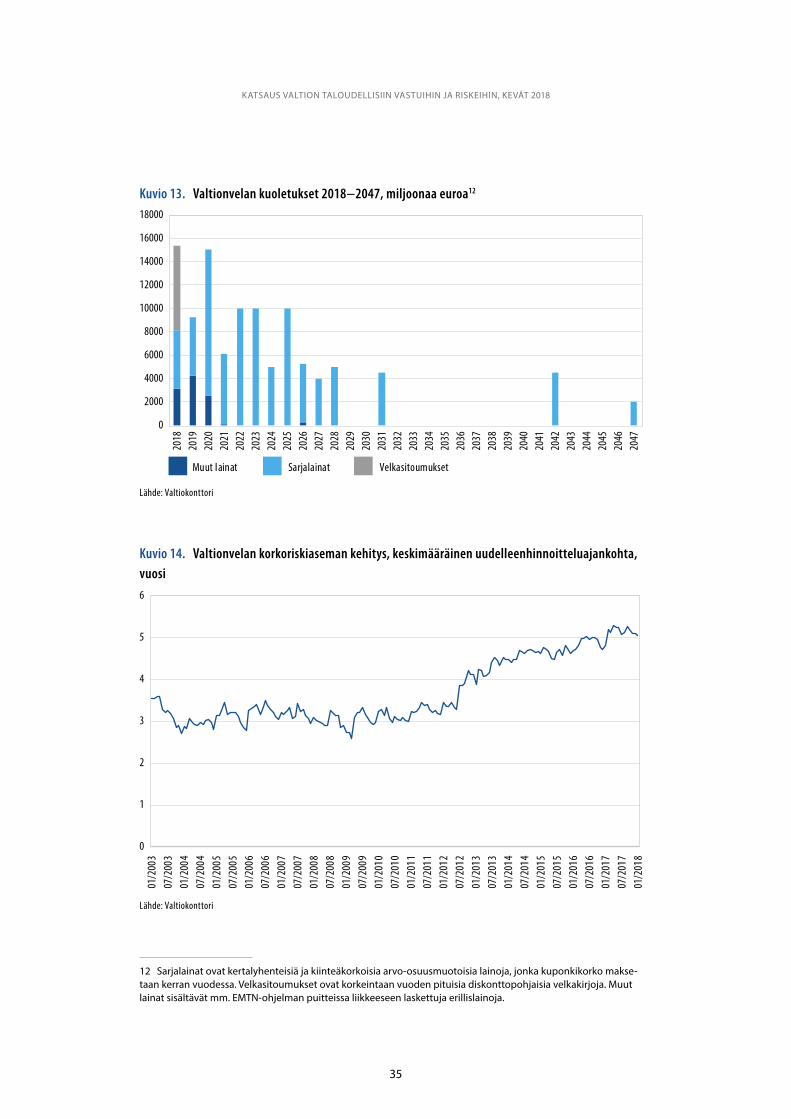

Valtionvelan jälleenrahoitusriskiä hallitaan ylläpitämällä riittävän monipuolisia varain-hankinnan kanavia ja huolehtimalla siitä, että lainoihin liittyvät pääomakassavirrat jakaan-tuvat vuosittain mahdollisimman tasaisesti. Valtionvelan kuoletuksista tulevina kahtena vuosikymmenenä on tietoa kuviossa 13.

Kuviossa 14 on tietoa valtionvelan korkoherkkyyden kehityksestä ns. keskimääräisellä uudelleenhinnoitteluajankohdalla kuvattuna. Tunnusluku kuvaa ajan (vuosi), jonka kulues-sa velkasalkku keskimäärin uudelleenhinnoitellaan. Kuviosta nähdään, että vuoden 2012 jälkeen keskimääräistä uudelleenhinnoitteluajankohtaa on kasvatettu kolmesta vuodesta viiteen vuoteen. Tätä voi tulkita niin, että valtio on pyrkinyt vähentämään valtionvelkaan liittyvää korkoriskiä.

11 Valtion kassavaroja käsitellään tarkemmin luvussa 3.1.

35

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Kuvio 13. Valtionvelan kuoletukset 2018−2047, miljoonaa euroa12

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

Muut lainat Sarjalainat Velkasitoumukset

Kuvio13.pdf 1 25.5.2018 12.33.41

Lähde: Valtiokonttori

Kuvio 14. Valtionvelan korkoriskiaseman kehitys, keskimääräinen uudelleenhinnoitteluajankohta, vuosi

0

1

2

3

4

5

6

01/2

003

07/2

003

01/2

004

07/2

004

01/2

005

07/2

005

01/2

006

07/2

006

01/2

007

07/2

007

01/2

008

07/2

008

01/2

009

07/2

009

01/2

010

07/2

010

01/2

011

07/2

011

01/2

012

07/2

012

01/2

013

07/2

013

01/2

014

07/2

014

01/2

015

07/2

015

01/2

016

07/2

016

01/2

017

07/2

017

01/2

018

Kuvio14.pdf 1 25.5.2018 12.36.41

Lähde: Valtiokonttori

12 Sarjalainat ovat kertalyhenteisiä ja kiinteäkorkoisia arvo-osuusmuotoisia lainoja, jonka kuponkikorko makse-taan kerran vuodessa. Velkasitoumukset ovat korkeintaan vuoden pituisia diskonttopohjaisia velkakirjoja. Muut lainat sisältävät mm. EMTN-ohjelman puitteissa liikkeeseen laskettuja erillislainoja.

36

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

Valtionvelkaan liittyvää korkoriskiä voidaan havainnollistaa myös ns. budjettiriskikäsitteen kautta, jossa tarkastellaan korkomenojen muutosta yleisen korkotason noustessa pysyväs-ti yhden prosenttiyksikön verran. Kuten kuviosta 15 nähdään, tällainen nousu lisäisi valtion ennustettuja korkomenoja nykyisen velan uudelleenhinnoittelun kautta siten, että esi-merkiksi vuonna 2020 vuotuiset velan korkomenot olisivat noin 455 miljoonaa euroa kor-keammat ennusteeseen verrattuna.13

Kuvio 15. Nettokorkomenojen muutos, jos korot nousevat prosenttiyksikön, 2018–2029, miljoonaa euroa

0

100

200

300

400

500

600

700

800

900

1000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Milj

. EUR

Kuvio15.pdf 1 25.5.2018 12.39.19

Lähde: Valtiokonttori

4.1.4 Valtionvelan riskienhallinnastaValtion korkoriskitarkastelu perustuu ”Cost at Risk” -analyysiin eli korkokassavirran varians-sin tarkasteluun. Velan korkoherkkyyttä mallinnetaan systemaattisesti, ja erilaisten velan-hallintastrategioiden kustannuksia vertaillaan analyysimalleja hyväksi käyttäen. Analyysien perusteella valitun strategisen korkoriskitavoitteen tarkoituksena on minimoida pitkän aikavälin odotetut korkokustannukset asetettujen riskirajoitteiden puitteissa.

Suomessa korkoriskin hallinnassa johdannaisinstrumenteilla on keskeinen rooli. Niiden avulla pystytään eriyttämään korkoriskin hallinta jälleenrahoitusriskin hallinnasta.

13 Kuviossa ei huomioida mahdollista velanmäärän kasvua.

37

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Rahoitusriskin hallinnan yleisenä tavoitteena on varmistaa valtion kyky suoriutua maksu-velvoitteistaan vaikeissakin markkinaolosuhteissa. Tavoitteeseen pyritään ylläpitämällä lyhyellä aikavälillä riittäviä kassavaroja ja likvidejä sijoituksia. Pidemmällä aikavälillä on tärkeää huolehtia siitä, ettei ajallisia rahoitusriskikeskittymiä pääse muodostumaan eikä valtio turvaudu liiaksi yksittäisiin varainhankintalähteisiin.

4.2 Elinkaarimalliin liittyvät sopimusvastuut

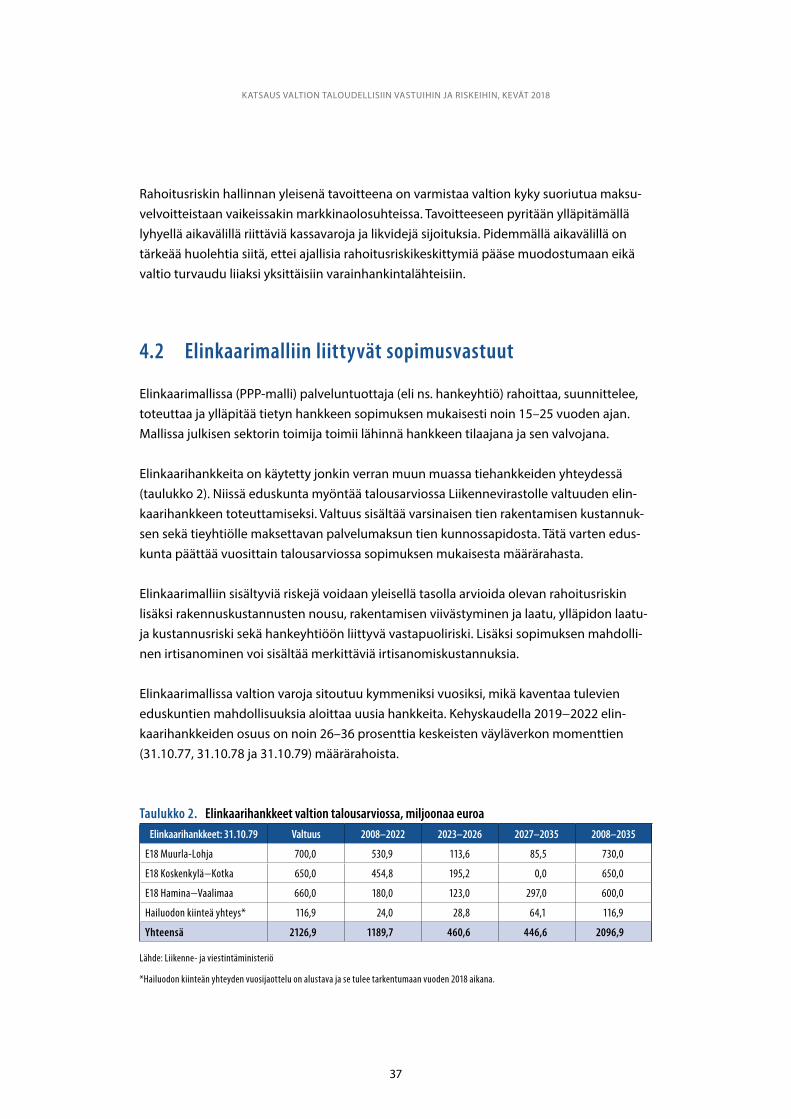

Elinkaarimallissa (PPP-malli) palveluntuottaja (eli ns. hankeyhtiö) rahoittaa, suunnittelee, toteuttaa ja ylläpitää tietyn hankkeen sopimuksen mukaisesti noin 15–25 vuoden ajan. Mallissa julkisen sektorin toimija toimii lähinnä hankkeen tilaajana ja sen valvojana.

Elinkaarihankkeita on käytetty jonkin verran muun muassa tiehankkeiden yhteydessä (taulukko 2). Niissä eduskunta myöntää talousarviossa Liikennevirastolle valtuuden elin-kaarihankkeen toteuttamiseksi. Valtuus sisältää varsinaisen tien rakentamisen kustannuk-sen sekä tie yhtiölle maksettavan palvelumaksun tien kunnossapidosta. Tätä varten edus-kunta päättää vuosittain talousarviossa sopimuksen mukaisesta määrärahasta.

Elinkaarimalliin sisältyviä riskejä voidaan yleisellä tasolla arvioida olevan rahoitusriskin lisäksi rakennuskustannusten nousu, rakentamisen viivästyminen ja laatu, ylläpidon laatu- ja kustannusriski sekä hankeyhtiöön liittyvä vastapuoliriski. Lisäksi sopimuksen mahdolli-nen irtisanominen voi sisältää merkittäviä irtisanomiskustannuksia.

Elinkaarimallissa valtion varoja sitoutuu kymmeniksi vuosiksi, mikä kaventaa tulevien eduskuntien mahdollisuuksia aloittaa uusia hankkeita. Kehyskaudella 2019−2022 elin-kaarihankkeiden osuus on noin 26–36 prosenttia keskeisten väyläverkon momenttien (31.10.77, 31.10.78 ja 31.10.79) määrärahoista.

Taulukko 2. Elinkaarihankkeet valtion talousarviossa, miljoonaa euroaElinkaarihankkeet: 31.10.79 Valtuus 2008–2022 2023–2026 2027–2035 2008–2035

E18 Muurla-Lohja 700,0 530,9 113,6 85,5 730,0

E18 Koskenkylä−Kotka 650,0 454,8 195,2 0,0 650,0

E18 Hamina−Vaalimaa 660,0 180,0 123,0 297,0 600,0

Hailuodon kiinteä yhteys* 116,9 24,0 28,8 64,1 116,9

Yhteensä 2126,9 1189,7 460,6 446,6 2096,9

Lähde: Liikenne- ja viestintäministeriö

*Hailuodon kiinteän yhteyden vuosijaottelu on alustava ja se tulee tarkentumaan vuoden 2018 aikana.

38

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

4.3 Valtion muut monivuotiset vastuut

Valtiolla on myös muita monivuotisia sopimusvastuita, joiden osalta valtiolla on suora lain-säädäntöön perustuva maksuvelvoite. Talousarviotalouden selkeästi suurin tämän tyyppi-nen monivuotinen vastuu on valtion eläkevastuu (katso liite 2).

Eläkevastuu viittaa rahamäärään, joka riittäisi tulevat sijoitustuotot huomioiden katta-maan siihen mennessä ansaittujen eläke-etuuksien tulevat kustannukset. Valtion eläke-vastuu kertoo, mikä on valtion eläkejärjestelmän piirissä oleville entisille ja nykyisille työn-tekijöille annetun eläkelupauksen kokonaishinta.

Eläkevastuu riippuu sijoitusten tuotto-oletuksen lisäksi muun muassa vakuutettujen elin-iänodotteesta, eläkkeelle siirtymisiästä ja työkyvyttömyyseläkkeelle siirtyvien määrästä. Käytännössä eläkevastuu muuttuu vuosittain: työssä olevat kartuttavat jatkuvasti eläkkei-tään, eläkkeelle siirtyy uutta väkeä ja eläkkeeseen oikeutettuja myös menehtyy. Valtion eläkevastuun laskennasta vastaa Keva. Valtion eläkevastuu vuoden 2017 lopussa oli noin 92,6 miljardia euroa.

Luvussa 3.2. kuvatun VER:n avulla valtio on pyrkinyt varautumaan tulevien eläkkeiden rahoitukseen ja tasaamaan eri vuosien eläkemenoja. Vuoden 2017 lopussa VER:n sijoitus-salkun markkina-arvon ja valtion laskennallisen eläkevastuun välinen suhdeluku eli rahas-tointiaste oli noin 21 prosenttia.

Valtion eläkemenojen rahoituspohjaan kohdistuu riskejä, jotka liittyvät yhtäältä palkka-summan ja toisaalta sijoitusvarallisuuden ja sen tuoton kehityksen poikkeamiseen odote-tusta. Myös eläkemenojen kehitykseen liittyy epävarmuustekijöitä. Palkkasumman alene-minen heikentäisi VER:n tulopohjaa ja pienentäisi sijoitettavaa varallisuutta, mutta valtion kannalta kokonaisuutena se vähentäisi välittömien työvoimakustannusten lisäksi myös eläkevastuiden kasvua. Riskien toteutuminen lisäisi valtion suoran budjettirahoituksen tarvetta valtion eläkkeiden maksamisessa, mikäli VER ei pystyisikään tulouttamaan nyky-käytännön mukaan valtion budjettiin 40 prosenttia valtion eläkemenoista.

Muita monivuotisia vastuita ovat muun muassa valtuuksien vaatima talousarvion määrä-rahatarve (vuonna 2017 9,2 miljardia euroa) sekä virastojen vuokrasopimukset, valtion tapaturma- ja liikennevakuutuskorvaukset, perusväylänpitoon liittyvät sopimukset ja han-kintasopimukset (vuonna 2017 5,8 miljardia euroa).

39

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Rahastotalouden ja valtion liikelaitosten muut monivuotiset vastuut ovat verrattain pieniä. Valtion vastuu Senaatti-kiinteistöjen lainoista oli vuoden 2017 lopussa noin 1,5 miljardia euroa. Senaatti-kiinteistöjen omavaraisuusaste on korkea, vuoden 2017 tilinpäätöksessä 65 prosenttia, ja tulorahoitus on vahvaa. Senaatti-kiinteistöt on suojautunut korkoriskeiltä sen hallituksen määrittelemän korkoriskipolitiikan mukaisesti.

40

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018

5 Valtion epäsuorat taloudelliset vastuutTässä luvussa käsitellään valtion taseen ulkopuolisia vastuita. Tällaisia ovat valtion takauk-set ja takuut, kansainvälisiin rahoituslaitoksiin liittyvät ehdolliset pääomavastuut, pankki-sektorin ja paikallishallinnon piilevät vastuut sekä valtionyhtiöihin ja ympäristö- ja kemi-kaaliturvallisuuteen liittyvät ehdolliset vastuut.

5.1 Valtiontakaukset ja -takuut

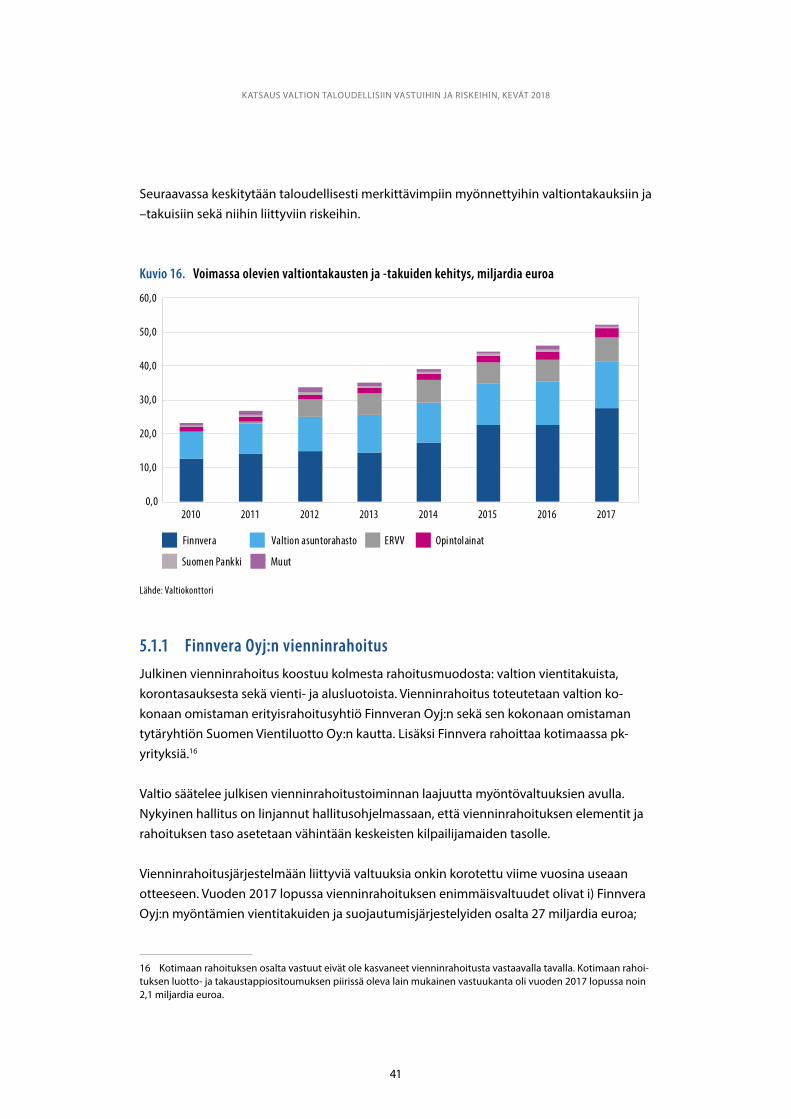

Valtiontakausten ja -takuiden14 voimassa oleva määrä oli vuoden 2017 lopussa 52,1 miljar-dia euroa. Määrä on kasvanut voimakkaasti viime vuosien aikana ollen vielä vuonna 2010 23,1 miljardia.

Valtiontakausten ja -takuiden enimmäismäärän ilmoittamisessa käytäntö muuttui vuon-na 2017. Aiemmin ilmoitettiin käytettävissä olevaksi enimmäismääräksi se määrä, jonka toteuttamiselle oli valtioneuvoston päätös. Uuden käytännön mukaan enimmäismääränä ilmoitetaan laissa tai eduskunnan päätöksellä hyväksytty enimmäismäärä.

Uuden käytännön mukainen valtiontakausten ja -takuiden käytettävissä oleva enimmäis-määrä oli vuoden 2017 lopussa 93,5 miljardia euroa. Vastaavalla tavalla raportoitava enimmäismäärä oli vuoden 2016 lopussa 83,6 miljardia euroa.15

Suurimmat vastuut liittyvät Finnveran vientitakuutoimintaan, kansainvälisten rahoitus-kriisien hallintaan sekä asuntorahoitukseen. Vuonna 2017 euromääräisesti suurin vastuiden kasvu kohdistui vientitakuisiin, joiden kanta kasvoi noin 3,7 miljardilla eurolla (kuvio 16 ja liite 3).

14 Valtiontakauksella tarkoitetaan valtion oikeudellista sitoutumista vastuuseen toisen tahon velasta. Valtiontakuu tarkoittaa valtion oikeudellista sitoutumista korvaamaan tietystä toiminnasta aiheutuvat tappiot ja menetykset.

15 Lukuihin ei sisälly poikkeusolojen vakuutustakuuta, jonka osalta eduskunnan myöntämä enimmäismäärä on laissa 10 miljardia euroa.

41

VALTIOVARAINMINISTERIÖN JULKAISU 18A/2018 KATSAUS VALTION TALOUDELLISIIN VASTUIHIN JA RISKEIHIN, KEVÄT 2018

Seuraavassa keskitytään taloudellisesti merkittävimpiin myönnettyihin valtiontakauksiin ja –takuisiin sekä niihin liittyviin riskeihin.

Kuvio 16. Voimassa olevien valtiontakausten ja -takuiden kehitys, miljardia euroa

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2010 2011 2012 2013 2014 2015 2016 2017