Embed Size (px)

DESCRIPTION

KAVRAMSAL ÇERÇEVE. MUHASEBE STANDARTLARI DERSİ YRD. DOÇ. DR. OSMAN AKIN. - PowerPoint PPT Presentation

Citation preview

KAVRAMSAL ÇERÇEVE

MUHASEBE STANDARTLARI DERSİ

YRD. DOÇ. DR. OSMAN AKIN

2

KAVRAMSAL ÇERÇEVE NEDİR?

Kavramsal çerçeve finansal raporlama standartlarının sınırlarını belirleyen ve standartların genel özelliklerini anlatan metinlere kavramsal çerçeve denilmektedir.

Kavramsal çerçeve bir standart değildir. Ancak standartlar kadar önemli olduğu söylenebilir.

3

Kavramsal çerçevenin iyi anlaşılması son derece önemlidir.

İyi anlaşılma uygulamada başarı ve olumlu sonuçlar getirecektir.

İyi anlaşılmama durumu ise tersi sonuçları beraberinde getirebilir.

4

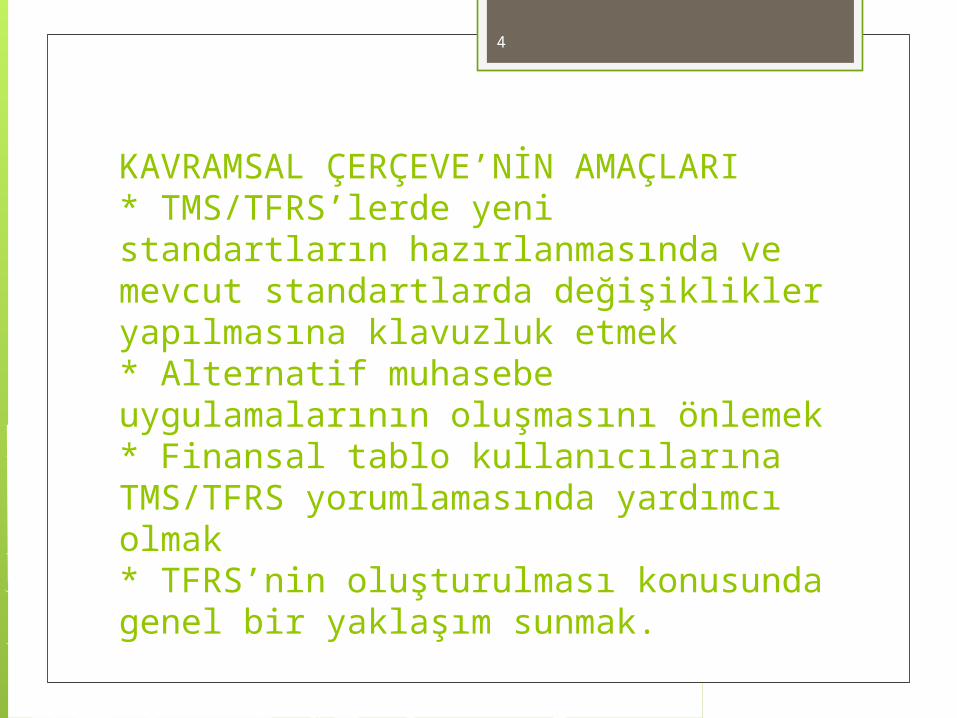

KAVRAMSAL ÇERÇEVE’NİN AMAÇLARI * TMS/TFRS’lerde yeni standartların hazırlanmasında ve mevcut standartlarda değişiklikler yapılmasına klavuzluk etmek * Alternatif muhasebe uygulamalarının oluşmasını önlemek* Finansal tablo kullanıcılarına TMS/TFRS yorumlamasında yardımcı olmak * TFRS’nin oluşturulması konusunda genel bir yaklaşım sunmak.

5

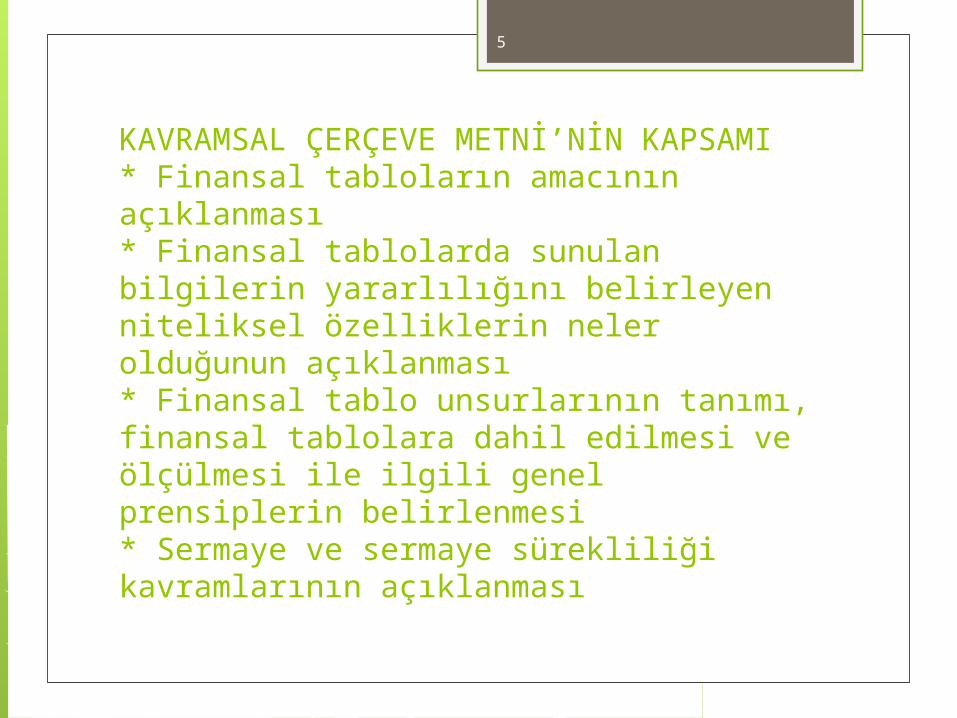

KAVRAMSAL ÇERÇEVE METNİ’NİN KAPSAMI * Finansal tabloların amacının açıklanması * Finansal tablolarda sunulan bilgilerin yararlılığını belirleyen niteliksel özelliklerin neler olduğunun açıklanması * Finansal tablo unsurlarının tanımı, finansal tablolara dahil edilmesi ve ölçülmesi ile ilgili genel prensiplerin belirlenmesi* Sermaye ve sermaye sürekliliği kavramlarının açıklanması

6

KAVRAMSAL ÇERÇEVENİN İYİ ANLAŞILMASI NEDEN ÖNEMLİDİR ?

7

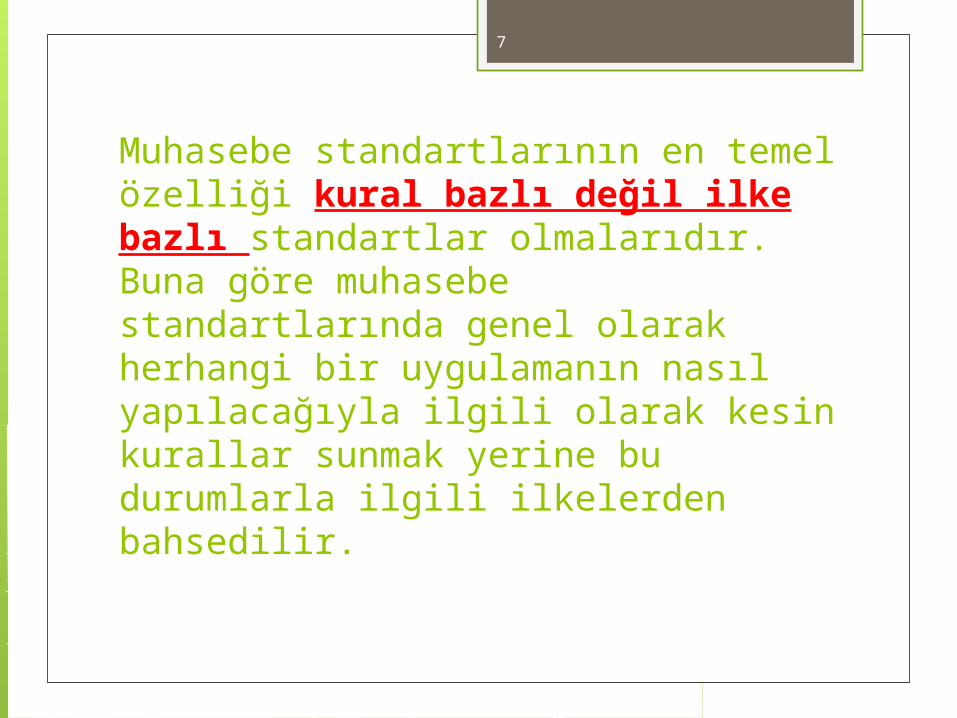

Muhasebe standartlarının en temel özelliği kural bazlı değil ilke bazlı standartlar olmalarıdır. Buna göre muhasebe standartlarında genel olarak herhangi bir uygulamanın nasıl yapılacağıyla ilgili olarak kesin kurallar sunmak yerine bu durumlarla ilgili ilkelerden bahsedilir.

8

Örnek ;Ülkemizde muhasebe uygulamalarını etkileyen en temel kanun olan Vergi Usul Kanunun’da (VUK) amortismanlara esas olacak olan süreler kesin olarak belirlenmiştir. Örneğin işletmede kullanılan bir bilgisayarın faydalı ömrü 2 yıl olarak belirlenmektedir.Muhasebe standartlarında ise herhangi bir süre belirtilmemiş ve daha kısa veya uzun bir sürenin kullanılmasıyla ilgili olarak gerçekçi bir tahminden bahsediliyor ise bunun kullanılması gerektiğini belirtmiştir.

9

Örnek durumdan da anlaşılacağı üzere işletmem yöneticilerinin kendi özyargılarının doğruluğu daha fazla önem kazanmaktadır.

Bu nedenle kavramsal çerçevenin son derece iyi anlaşılması gerekmektedir.

10

Kavramsal Çerçeve TMS/TFRS’nin Üzerinde Kurallar Belirler mi ?

Kavramsal Çerçeve TMS/TFRS’nin üzerinde kurallar belirlemez. Muhasebe Standartları’nın kavramsal çerçeve ile uyumlu olduğu ve olması gerektiği söylenebilir.

11

TFRS’ye Göre Hazırlanmış Finansal Tabloların Amacı * Bilanço, Gelir Tablosu (Kâr-Zarar Tablosu), Nakit Akış Tablosu, Özkaynak Değişim Tablosu

TFRS’ye göre hazırlanmış olan finansal tabloların genel amaçlı olarak hazırlandıkları kabul edilir.

12

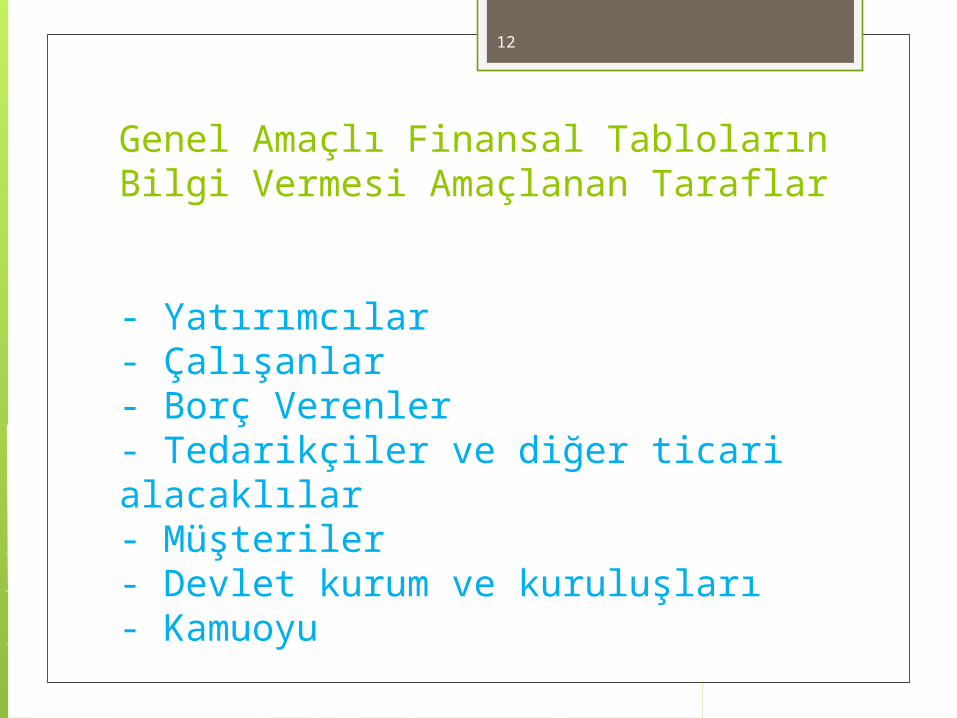

Genel Amaçlı Finansal Tabloların Bilgi Vermesi Amaçlanan Taraflar

- Yatırımcılar- Çalışanlar- Borç Verenler- Tedarikçiler ve diğer ticari alacaklılar- Müşteriler- Devlet kurum ve kuruluşları- Kamuoyu

13

Finansal Tabloların GENEL amaçlı olarak nitelendirilmesi.

14

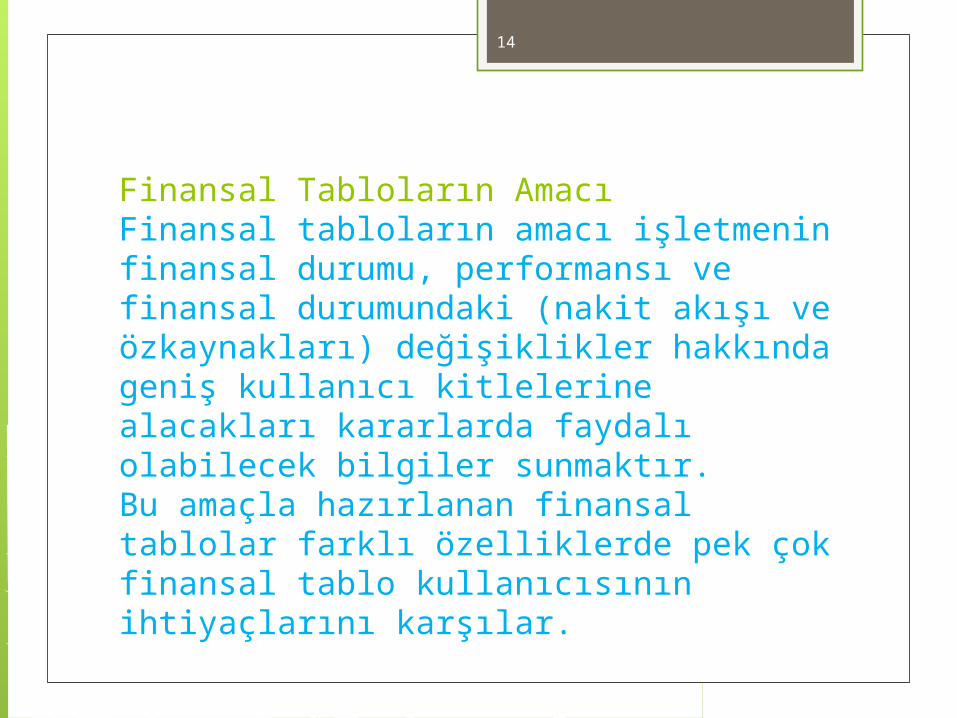

Finansal Tabloların Amacı Finansal tabloların amacı işletmenin finansal durumu, performansı ve finansal durumundaki (nakit akışı ve özkaynakları) değişiklikler hakkında geniş kullanıcı kitlelerine alacakları kararlarda faydalı olabilecek bilgiler sunmaktır. Bu amaçla hazırlanan finansal tablolar farklı özelliklerde pek çok finansal tablo kullanıcısının ihtiyaçlarını karşılar.

15

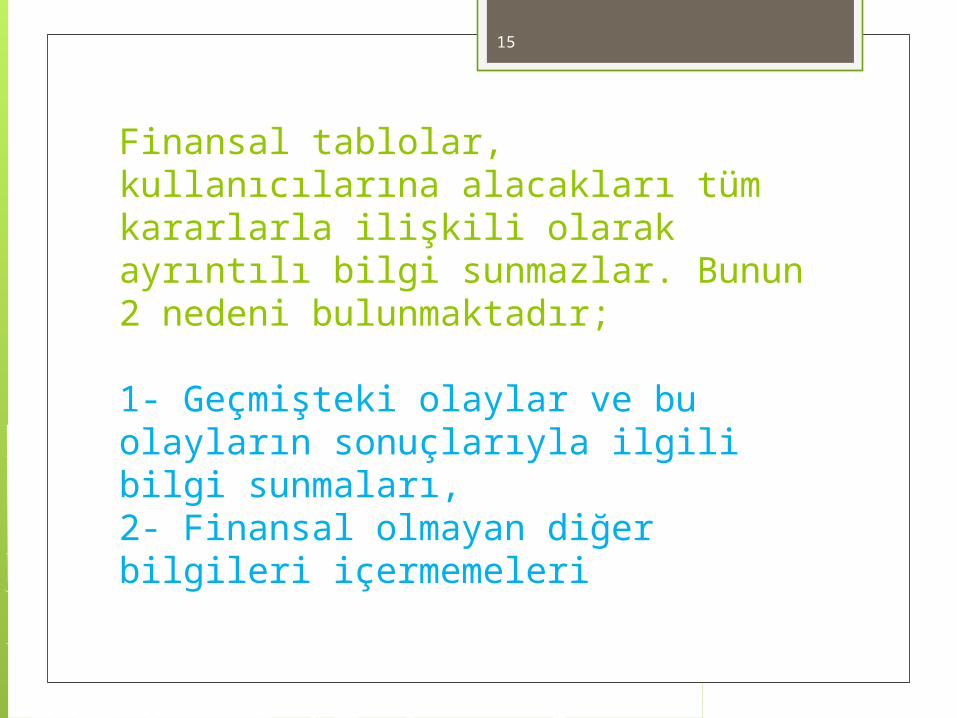

Finansal tablolar, kullanıcılarına alacakları tüm kararlarla ilişkili olarak ayrıntılı bilgi sunmazlar. Bunun 2 nedeni bulunmaktadır;

1- Geçmişteki olaylar ve bu olayların sonuçlarıyla ilgili bilgi sunmaları,2- Finansal olmayan diğer bilgileri içermemeleri

16

TFRS’ye Göre Hazırlanmış Finansal Tabloların Dayandığı

Temel Varsayımlar

17

1- Tahakkuk Esası

Finansal olaylar gerçekleştikleri anda nakit hareketi ortaya çıkarmasalar da kaydedilirler.

İşletmede gerçekleşmiş olan tüm olaylar nakit hareketi ortaya çıkartmasalar da finansal tablolarda raporlanırlar.

18

2- Süreklilik İlkesi

Finansal tablolar işletmenin öngörülebilir bir gelecekte de faaliyetlerine devam edeceği varsayımına dayanılarak hazırlanırlar.

19

TFRS’ye Göre Hazırlanmış Olan

Finansal Tabloların Niteliksel Özellikleri

20

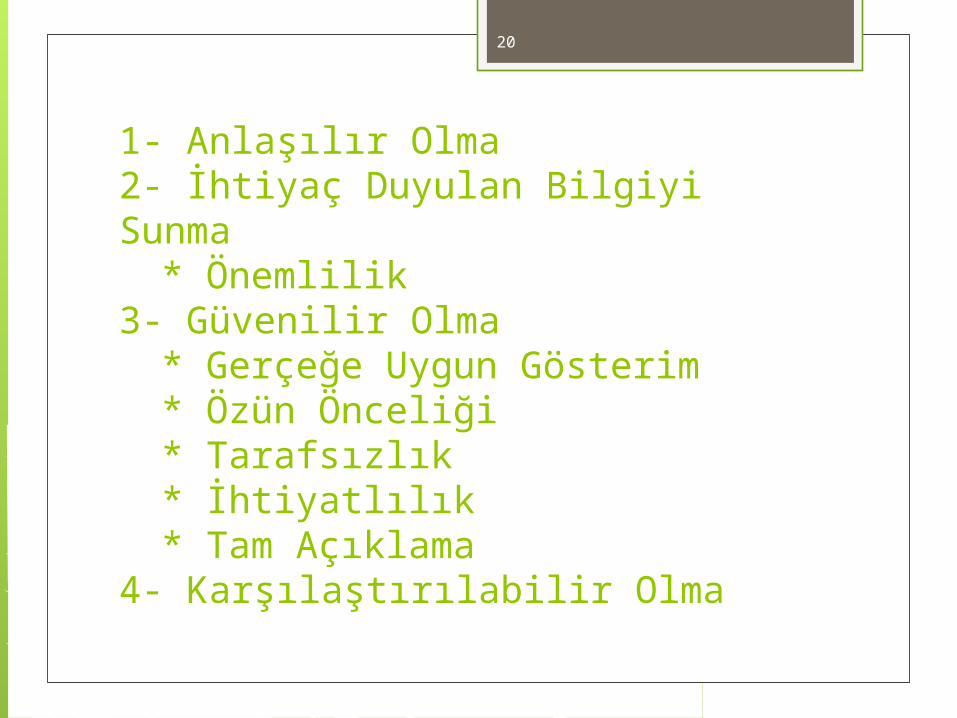

1- Anlaşılır Olma2- İhtiyaç Duyulan Bilgiyi Sunma

* Önemlilik 3- Güvenilir Olma

* Gerçeğe Uygun Gösterim* Özün Önceliği* Tarafsızlık* İhtiyatlılık * Tam Açıklama

4- Karşılaştırılabilir Olma

21

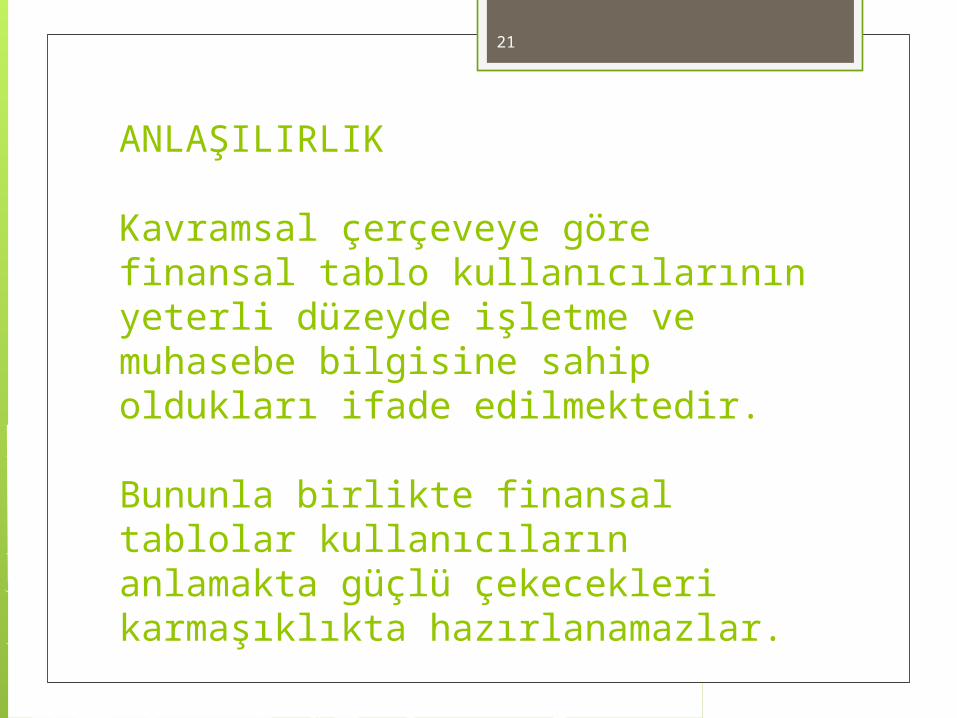

ANLAŞILIRLIK

Kavramsal çerçeveye göre finansal tablo kullanıcılarının yeterli düzeyde işletme ve muhasebe bilgisine sahip oldukları ifade edilmektedir.

Bununla birlikte finansal tablolar kullanıcıların anlamakta güçlü çekecekleri karmaşıklıkta hazırlanamazlar.

22

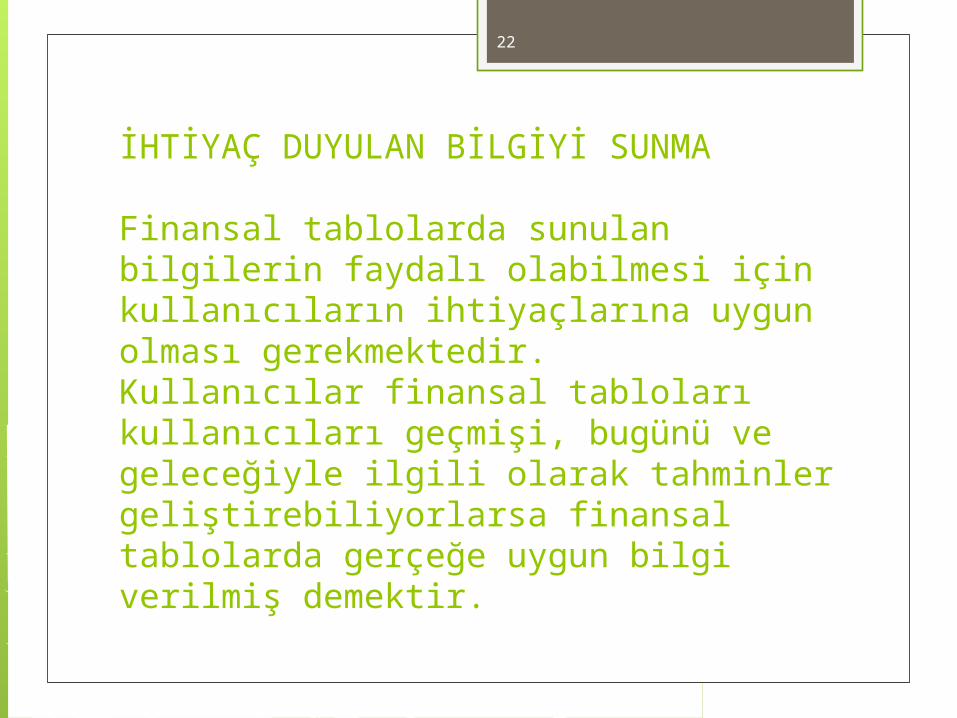

İHTİYAÇ DUYULAN BİLGİYİ SUNMA

Finansal tablolarda sunulan bilgilerin faydalı olabilmesi için kullanıcıların ihtiyaçlarına uygun olması gerekmektedir.Kullanıcılar finansal tabloları kullanıcıları geçmişi, bugünü ve geleceğiyle ilgili olarak tahminler geliştirebiliyorlarsa finansal tablolarda gerçeğe uygun bilgi verilmiş demektir.

23

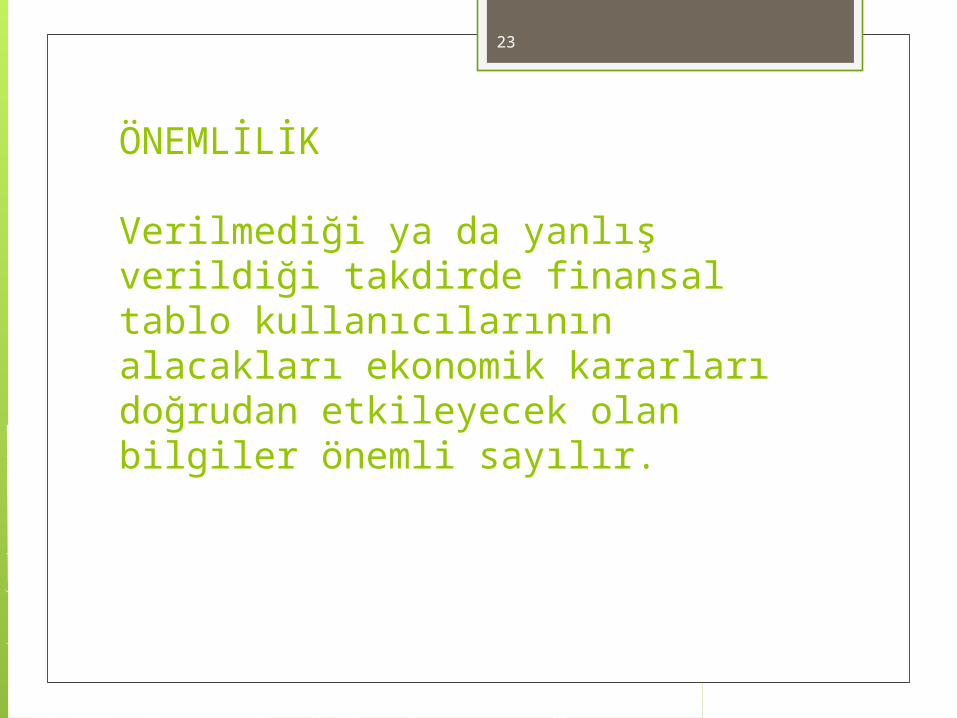

ÖNEMLİLİK

Verilmediği ya da yanlış verildiği takdirde finansal tablo kullanıcılarının alacakları ekonomik kararları doğrudan etkileyecek olan bilgiler önemli sayılır.

24

GÜVENİLİRLİK

TFRS’ye göre hazırlanmış olan finansal tabloların güvenilir olduğu kabul edilir.

Aşağıdaki ilkeler güvenilirlikle birlikte değerlendirilirler ;* Gerçeğe uygun gösterim * Özün önceliği* Tarafsızlık* Tam Açıklama

25

KARŞILAŞTIRILABİLİRLİK

26

FİNANSAL TABLOLAR VE İÇERİKLERİ

27

Amaç Finansal Tablo Unsurları

Finansal Durum Bilanço Varlık, Borç, Özsermaye

Performans Gelir Tablosu Gelirler, Giderler

Finansal Durumda

Değişmeler

Nakit Akış Tablosu

Özkaynak Değişim Tablosu

Türlerine göre nakit akışları

Özkaynaklardaki değişimler

28

Varlık Tanımı

Geçmişte olan olayların sonucunda ortaya çıkan ve gelecekte işletmeye ekonomik fayda sağlaması beklenen, işletmenin kontrolü altındaki mevcut değerlerdir.

Bir varlığın değeri ve maliyeti güvenilir olarak ölçülebiliyorsa bilançoda raporlanması gerekir.

29

Borçlar

Geçmişte gerçekleşmiş bir olay sonucunda ortaya çıkan ve gelecekte işletmeye ekonomik fayda sağlayacak değerlerinde bir azalışa neden olacak mevcut yükümlülüklerdir.

30

Özkaynaklar

Özkaynaklar işletmenin belirli bir tarihte varlıkları ile borçları arasındaki farktır.

31

Bir varlıktan gelecekte beklenen ekonomik fayda aşağıdaki şekillerde işletme tarafından elde edilebilir ;* İşletme tarafından satılan mal ve hizmetlerin üretiminde tek başına veya diğer varlıklarla birlikte kullanılabilir* diğer varlıklarla değiştirilebilir,* bir borcun ödenmesinde kullanılabilir,* işletme sahiplerine dağıtılabilir.

32

İşletmenin bir varlığı edinmesi için mutlaka bir harcama yapması gerekmez örneğin işletmeye yapılan bağışlarla da işletmede varlık artışları gerçekleşebilir.

33

Mevcut borçlar aşağıdaki yollarla kapatılabilir ;* Nakit ödemesi,* Diğer varlıkların verilmesi,* Hizmet sağlanması,* Bir yükümlülüğün bir başka yükümlülükle değiştirilmesi,* Yükümlülüğün özkaynaklara dönüştürülmesi.

34

GELİR VE GİDER KAVRAMLARI

35

Gelir ;

İşletme faaliyetleri sonucunda özsermayede artışa neden olan ekonomik yararlarda artış yada borçlarda azalıştır.

36

Gider ;

İşletme faaliyetleri sonucu özsermayede azalışa neden olan ekonomik yararlarda azalış yada borçlarda artıştır. Gider yada zarar olarak isimlendirilebilirler.

37

Hasılat ve Kazanç

Hasılat, işletmenin genellikle faaliyet konusuyla ilgili olağan faaliyetlerinden gerçekleştirdikleri gelirlerdir.

Kazanç, genellikle olağan faaliyetler dışında gerçekleşen gelirlerdir.

38

Gider ve Zarar

Gider, işletmenin olağan faaliyetleri sırasında ortaya çıkan maliyetlerdir.

Zarar, genellikle faaliyet dışı unsurlar sonucunda ortaya çıkan giderlerdir.

39

Sermaye Koruma Düzeltmesi

Varlık ve borçların yeniden değerlenmesi sonucunda ortaya çıkan artış ve azalışlar sermaye koruma düzeltmesi olarak değerlendirilir.

40

FİNANSAL TABLO UNSURLARININ TAHAKKUKU VE ÖLÇÜMÜ

41

Tahakkuk, bir finansal tablo unsurunun gerekli şartları taşıması durumunda bilanço veya gelir tablosuna dahil edilmesi demektir.

42

Bir kalemin tahakkuk ettirilmesi için gerekli şartlar;* Finansal tablo kalemi tanımıyla ilgili olarak gelecekte ekonomik fayda artış veya azalışı olacağı tahmin ediliyorsa* Söz konusu kalemin maliyeti doğru bir şekilde tespit edilebiliyorsa.

43

Gelecekte Ekonomik Yarar Olasılığı

44

Finansal Tablo Kalemlerinin Değerlenmesi,

* Tarihi Maliyet

* Cari Maliyet

* Gerçekleşebilir Değer

* Bugünkü Değer