Embed Size (px)

DESCRIPTION

Â

Citation preview

Золотые правила золотого века газа

Казахстанскому инжинирингу нужна поддержка государства

КазМунайГаз, Газпром и ГНКАР: особенности национальной опеки

Нефтесервис по-казахстански

Казахстан и Россия: курс на инновации

Министерство нефти и газаНаша первоочередная задача – развитие казсодержания

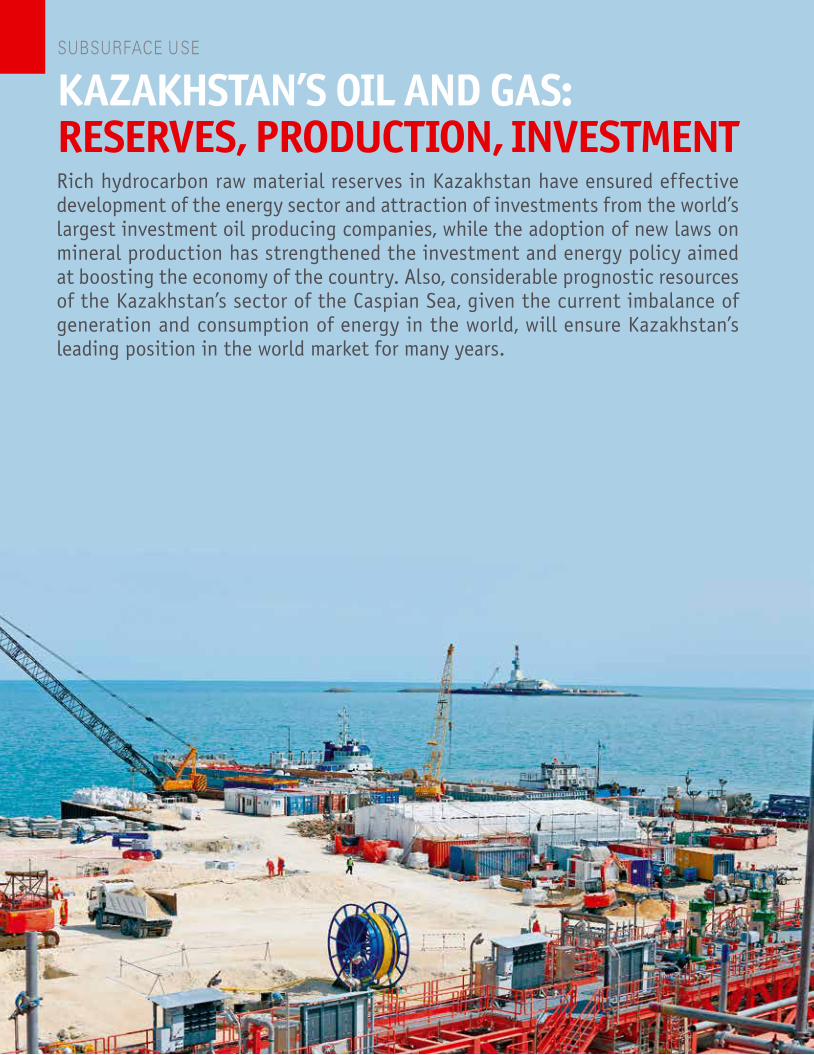

Нефтегазовый комплекс: запасы, добыча, инвестиции

Нефтяные хроники5 лет без права на экспорт

Закон о газе и газоснабжении.Государство усиливает позиции

2012_5

English version

| 85 page |

2012

СОДЕРЖАНИЕ contEnts

4412 40

English vErsion

| 85 page |

www.InvestKz.com

ФОРумКазахстан и Россия: курс на инновации

12мИНИСтЕРСтвО НЕФтИ И гАзАНаша первоочередная задача – развитие местного содержания

16НЕДРОпОльзОвАНИЕНефтегазовый комплекс: запасы, добыча, инвестиции

20тЕНИзСЕРвИСНадежный сервис для морских проектов

26НЕФтяНыЕ хРОНИКИ5 лет без права на экспорт

30КАзтРАНСгАз АймАқНовых свершений, газовики!

36пРАвОзакон о газе и газоснабжении. государство усиливает позиции

40АвтОгАз АлмАтыАльтернативное топливо – реальный план действий!

42пРОгНОззолотые правила золотого века газа

44

ОбРАзОвАНИЕОксфордский мвА для стран СНг

49СОбытИЕНефтегазовая неделя, или современный аналог великого шелкового пути

50гАзОвый пРОЕКтnabucco: точка невозврата

52АССОцИАцИяКазахстанскому инжинирингу нужна поддержка государства

56ИННОвАцИИплюс технологии и автоматизация всей страны

58АССОцИАцИяНефтесервис по-казахстански

60ЭНЕРгЕтИКАЭнергосбережение – веление времени

62ИССлЕДОвАНИЕКазмунайгаз, газпром и гНКАР: особенности национальной опеки

64

РЕйтИНгИнформационная активность нефтегазовых компаний

74caspian MotorsСпецавтотехника для горной и нефтяной промышленности

76НЕДвИЖИмОСтьуголок Франции на берегу Есиля

78бРЕНДСила мечты в Казахстане

80

4

Индекс Персоны • Компании • Министерства и ведомства

l2012#4l Kazakhstan

ПЕРСОНЫ

Байкенов Кадыр 56Есимов Ахметжан 43Комаров Игорь 13Кудайберген Алмас 60Куйвашев Евгений 15Кунтуаров Сергазы 62Майтеков зейнур 42мынбаев Сауат 14, 31Назарбаев Нурсултан 12–15, 42, 54Никонов Сергей 80Новак Александр 14Путин владимир 12–13Сафинов Канатбек 17Титов вадим 49Шарипбаев Кайрат 37

КОМПАНИИ

Agip KKo 75atlantic Waste solutions 27B&r 58Bank of tokyo Mitsubishi UFJ 33BG Kazakhstan 43, 75Bi-Group 78BKEshelf 27Bnp paribas 32Botas 52, 54Bulgargaz 52Caspian investments resources Ltd. 34caspian Motors 76caspi Meruerty operating company 57ccEL 67, 73chevrontexaco 74–75citi BanK of tokio 32cMoc 27Dupont 63EGL 54Eia 34Eni 33EnKa 60E.on ruhrgas 54ExxonMobil 72, 75gatE 60halliburton international 75Harris interactive 82Honda Алиматы 80Japan Bank for international cooperation 33JBic 32icp Das 58Kazakhstan petrochemical industries inc 57Kaz M-i 27KaZEnErGY 18Krempel 63Magna carta college oxford 49Marubeni corporation 34Mi-sWaco 27MoBiLEX 59MoL 52–53nabucco Gas pipeline international 52, 54nazarbayev University 14ncoc 18, 21oMV Gas & power GmbH 52Petkim 66, 72petroleos Mexicanos 67Qatar petroleum 67

rMa Group 76rockwell automation 58rompetrol Group n.V. 73rWE supply & trading GmbH 52–53saipem 60satel oY 58schlumberger 60siemens 58sinopec 34sinopec Engineering 34socar 54standard & poor’s 64–65, 67–68, 72–73Technip 27total 75transgaz 52

АвтовАз 13Автогаз Алматы 42–43Автоматизация и технологии 58–59Азеригаз 69Азерихимия 69Азерэнерджи 69Азиатский газопровод 32Алюминий Казахстана 59Амангельды мунай газ 21АНпз 33–34Банк развития Казахстана 32, 67белтрансгаз 68–69бетпак Дала 62бтА банк 68бузачи Оперейтинг лтД 21Газпром 32, 54, 64–70, 72–73газпром нефть 66гДу Нгп 57гНКАР 64–70, 72–73гНФАР 66Даму 28Дирекция строящихся предприятий Кмг 33Донской гОК 59Ерсай Каспиан Контрактор 33Жаикмунай 21Жгпз 53Интергаз центральная Азия 32Интер РАО ЕЭС 15Казатомпром 59Казахмыс петролеум 21Казахойл Актобе 21, 34Казахстанкаспийшельф 75Казгермунай 21, 34, 57Казгпз 21, 53Казмунайгаз 18, 26, 31–34, 64–65, 67–70, 72–75Казмунайгаз – переработка и маркетинг 75Казмунайтениз 21КазРосгаз 32КазСтройСервис 34Казтрансгаз 31, 34, 37, 42–43Казтрансгаз Аймақ 37–38КазтрансОйл 59, 74–75Казхимволокно 59Казхром 59Казцинк 59Казына Капитал менеджмент 14Каражанбасмунай 21, 34, 75Каракудук-мунай 21Каспиан Оффшор Констракшн 60Кентауский трансформаторный завод 62–63Кеппел Казахстан 33

Колон 43Комплексные энергетические системы 68Контрактное агентство 57КпО 18, 21, 66, 74–75КтК 75Курмангазы петролеум 27ЛуКОйл Оверсиз 34Мангистаумунайгаз 21, 67, 73мбА 66минский электротехнический завод 63мЭА 34, 44–48Норт Каспиан Оперейтинг Компании 27Объединенный институт ядерных исследований 13Озенмунайгаз 21, 34Парк инновационных технологий 14петроКазахстан Кумколь Ресорсиз 21, 34, 67, 75пНпз 73РД «Казмунайгаз» 21, 34, 73–75Роснано 14Роснефть 67, 72Самрук-Казына 16, 18, 67Самрук-Энерго 15Саутс Ойл 21Сбербанк России 66Сколково 14СНпС-Актобемунайгаз 21Союз инжиниринговых компаний 56–57Союз машиностроителей Казахстана 18Союз сервисных компаний 60Тгпз 53теңіз бурғылау 33тенгизнефтестрой 60тенгизшевройл 18, 21, 60, 69–70, 73–75тенизСервис 26–28терцел 27тетис Арал газ 21транснефть 67тюбкараган Оперейтинг Компани б.в. 26УЭС 62Шевронмунайгаз 75Эмбамунайгаз 21, 34Энертэкс 62

МИНИСТЕРСТвА И вЕДОМСТвА

Агентство по статистике 32, 60АРЕм 32Комитет таможенного контроля 30Министерство индустрии и новых технологий 17, 57министерство нефти и газа 17, 32министерство экономического развития и торговли 30Национальный банк 66Национальное агентство по развитию местного содержания 57

Указана страница статьи,в которой упоминается персона,

компания или ведомство

Собственник:тОО «Казахстаника»

Из да те ль:тОО «Деловой журнал «Казахстан»

Глав ный ре дак тор:вла ди мир во ло шин

Шеф-ре дак тор:Сергей гахов

Арт-редактор:Ев ге ний мо мот

Pr-менеджер:Наталья волошина

Cлужба рекламы:Кирилл Иванцов

Айжан Касымалиевагалия Жукашева

Динара Коккозова

Технический ре дак тор:люд ми ла Сте па но ва

Корректор:лилия герасименко

Дизайн и верстка:мурат Чарипбаев

Алмаз ураимов

Ре дак ция не обя за тель но раз де ля ет точ ку зре ния ав то ров статей.

Статьи со знаком публикуются на правах рекламы.

за со дер жа ние рек лам ных ма те ри а лов от вет ст вен ность не сут рек ла мо да те ли.

Ре дак ция ос тав ля ет за со бой пра во ре дак ти ро ва ния тек с тов без из ме не ния

их ин фор ма ци он но го со дер жа ния.

пе ре пе чат ка ма те ри а лов жур на ла со знаком

до пу с ка ет ся толь ко с письменного разрешения ре дак ци и.

Журнал издается шесть раз в год, тиражом 5000 экземпляров

Журнал зарегистрирован в министерстве культуры и информации

Республики Казахстан.cв. № 5920-Ж от 27.04.2005

по во про сам со труд ни че ст ва, рас про ст ра не ния журнала,

а также раз ме ще ния рек ла мы и дру гих ма те ри а лов об ра щай тесь:

Ре с пуб ли ка Ка зах стан, 050060, г. Алматы, пр. гагарина 236 «б»,

бц «темир-тау», 3 этаж, офис 319тел.: + 7 (727) 266 25 07

факс: + 7 (727) 266 25 08e-mail: [email protected]

www.investkz.com

для писем: Республика Казахстан, г. Алматы, 050000, главпочтамт, а/я 185

Отпечатано:типография «print House Gerona»

Республика Казахстан, 050000, г. Алматы,

пр. Сейфуллина, 458/460, офис 201-205 тел./факс: +7 (727) 250 47 40

owner:Kazakhstanika Ltd

Publisher:Kazakhstan Business Magazine Ltd

Editor-in-Chief:Vladimir Voloshin

Managing Editor:sergey Gakhov

Art-Editor:Eugeniy Momot

Pr-manager:natalya Voloshina

Advertising service:Kirill ivantsovaizhan KassymaliyevaGaliya Zhukasheva Dinara Kokkozova

Technical Editor:Ludmila stepanova

Proofreader:Liliya Gerasimenko

Design:Murat charipbaevalmaz Uraimov

the editors do not always share the opinions of the authors.

articles marked as are published as advertisements.

the advertisers are fully responsible for the content of their advertising materials.

the editors reserve the right to edit and abridge texts without changing their informational content. no material in the Magazine marked with the sign may be reproduced in any form or by any means without the written permission of the publisher.

the magazine is published with 5,000 copies six times a year

the magazine is registered in the Ministry of culture and information of the republic of Kazakhstan.registration certificate # 5920-Ж as of 27.04.2005

For any matters concerning co-operation, the distribution and placement of advertising and other materials, please contact:

236 "B", Gagarin ave., business-center"temir-tau", 3rd floor, office 319 050060, almaty, republic of Kazakhstantel.: + 7 (727) 266 25 07fax: + 7 (727) 266 25 08e-mail: [email protected]

post Box 185, 050000, almaty, republic of Kazakhstan

Printed by print House Gerona office 201-205, 458/460, seifullin ave., 050000, almaty, republic of Kazakhstan tel./fax: +7 (727) 250 47 40

международный деловой журнал Kazakhstan, 2012 №5

Уважаемые читатели!

Специальный выпуск нашего журнала, который вы держите в руках, мы традиционно издаем в преддверии главных событий года для нефтяников и газовиков Казахстана – Евразийского форума KaZEnErGY и международной нефтегазовой выставки и конференции KioGE. в этом году эти два форума, соединив-шие в одну нефтегазовую неделю мероприятия в Астане и Алма-ты, пройдут под знаком юбилея для лидера отечественного вы-ставочного бизнеса – компании «Итеса». Исполняется 20 лет ее лучшему бренду – KioGE, который сегодня является и одним из символом нефтегазового комплекса независимого Казахстана.

в этой связи от имени национального брендингового агент-ства «Казахстаника» и делового журнала Kazakhstan я хочу от всего сердца поздравить наших партнеров из «Итесы» и поже-лать им дальнейших профессиональных успехов!

Считая себя «старожилами» KioGE, мы, конечно же, подошли к юбилею не с пустыми руками. вот уже пять лет мы представ-ляем участникам этой выставки и конференции наше ежегод-ное деловое обозрение «Нефтегид», где даем анализ ключевых задач и вызовов, стоящих перед отечественной «нефтянкой». в 2012 году основная тематика наших статей и обзоров каса-ется таких вопросов, как внедрение инноваций, развитие ка-захстанского содержания, а также перспектив глобальной га-зовой индустрии. Надеемся, что с этими материалами мы, как говорится, «попали в яблочко» и они вызовут интерес у вас – наших читателей.

С уважениемВладимир Волошин,

Главный редактор журнала Kazakhstan

ваше мнение важно для нас. Мы ждем ваших откликов. Наш электронный адрес: [email protected]

www.InvestKz.com

цИтАты НОмЕРА

Нурсултан Назарбаев

Эффективная коммерциализация научных разработок – это основа конкурентоспособного промышленного производства. убежден, что Казахстан и Россия совместными усилиями могли бы сформировать в перспективе полноценный технологический и производственный альянс.

владимир Путин

приоритетным, с точки зрения новых технологий, является машиностроение. в ближайшие годы мы планируем построить в Казахстане автомобильный завод полного цикла и заинтересованы в совместном производстве по сборке гражданских вертолетов К-226.

Канатбек Сафинов

в краткосрочной перспективе мы планируем акцентировать внимание на точечной работе с девятью крупнейшими недропользователями Казахстана, на долю которых приходится 75% всего объема закупок тРу в отрасли. увеличение местного содержания в закупках этих компаний всего на 1% означает рост закупа у казахстанских производителей на 15 млрд тенге.

Сергазы Кунтуаров

в последнее десятилетие за счет внедрения высокотехнологичного оборудования ведущих европейских стран, применения современных изоляционных материалов и новых конструктивных решений продукция Кентауского трансформаторного завода значительно превзошла зарубежные аналоги по качеству, надежности и разнообразию номенклатуры.

Алмас Кудайберген

по крупным проектам государству, наряду с нефтяными компаниями, необходимо урегулировать вопросы увеличения местного содержания с генеральными подрядчиками, так как именно они (за исключением лишь некоторых) получают всю прибыль и выводят ее из Казахстана, не инвестируя в обучение, модернизацию, оборудование и организацию локальных производств.

Кадыр Байкенов

Отсутствие стройной системы подготовки инженерных кадров, государственной политики в сфере развития инжиниринга, обязательств со стороны иностранных инвесторов по привлечению казахстанских организаций к совместной работе привели к тому, что наши инжиниринговые компании так и не вышли на высокий профессиональный уровень.

стр. 13

стр. 13

стр. 17

стр. 57

стр. 61

стр. 63

форум

12 l2012# 5l Kazakhstan

КАЗАхСТАН И РОССИя:КУРС НА ИННОвАцИИ19 сентября в павлодаре прошел iX Форум межрегионального сотрудничества Казахстана и Россиии, в котором приняли участие Нурсултан Назарбаев и владимир путин. Начавшись в 2003 году в Омске, история этого ежегодного мероприятия не прерывается на протяжении вот уже девяти лет. за это время лидеры, а также политическая и деловая элита двух стран, встречались в Челябинске, Новосибирске, Оренбурге, усть-Каменогорске, Актюбинске.

13Kazakhstan l2012# 5l

хотя в программу нынешнего Форума входили самые различные по форма-

ту мероприятия, все они были ориенти-рованы на поиск инновационных идей, призванных расширить двустороннее со-трудничество наших стран. так, вопро-сам взаимодействия в сфере устойчиво-го развития и высоких технологий был посвящен отдельный казахстанско-рос-сийский бизнес-форум, по итогам рабо-ты которого было подписано 27 догово-ров на сумму свыше $2 млрд. в рамках международной выставки инноваций свои достижения представили около 190 предприятий из Казахстана и Рос-сии, также заключивших ряд контрак-тов на сумму более $322 млн.

Как отметил в своем вступительном слове президент Казахстана, тематика форума имеет особую актуальность и зна-чимость. «только за два прошедших года в Казахстане по программе индустриали-зации запущено более 440 новых произ-водств на сумму $12 млрд. До 2020 года по нашему плану намечено реализовать более 700 индустриально-инновационных проектов стоимостью $77 млрд. в инно-вационной индустриализации экономики нам активно помогают российские парт-неры, которые вносят свой вклад в этот значимый для нашей страны процесс».

в свою очередь, президент РФ влади-мир путин подчеркнул, что нынешний год является знаковым для Казахстана и России. «в этом году мы отмечаем 20-летие установления дипломатиче-ских отношений между нашими страна-ми. за эти годы мы заложили прочный фундамент двусторонних отношений в духе стратегического партнерства и союзничества. Создана и постоянно совершенствуется договорно-право-вая база, на всех уровнях установлены и развиваются политические контакты. важным направлением двустороннего партнерства является инновационное сотрудничество. Это наше стратегиче-ское направление. Если мы объединя-емся для реализации таких проектов, то работа становится более эффективной. На это нацелены и таможенный союз и Единое экономическое пространство».

От «Лады» до Байконура

Одним из таких совместных проек-тов станет создание в восточно-Ка-

захстанской области автосборочного

предприятия, где ежегодно планирует-ся выпускать до 120 тысяч российских автомобилей. Объем инвестиций в не-го оценивается в $400 млн. Как заявил в ходе Форума президент ОАО «АвтовАз» Игорь Комаров, этот проект стал возмо-жен благодаря условиям, которые созда-ет скоординированная промышленная, таможенная и инвестиционная поли-тика двух государств. по его словам, проект создания нового завода по сбор-ке автомобилей LaDa, а также машин других брендов, является крупнейшей частной инициативой в области казах-станского машиностроения.

Еще одним совместным проектом мо-жет стать производство в Казахстане гражданских вертолетов. Как отметил владимир путин, «приоритетным, с точ-ки зрения новых технологий, является машиностроение. в ближайшие годы мы планируем построить в Казахстане ав-томобильный завод полного цикла и за-интересованы в совместном производ-стве по сборке гражданских вертолетов К-226. Реализация этих программ по-зволит охватить новые производствен-ные цепочки, повысить качество и мас-штаб промышленной кооперации между странами».

Два инновационных проекта планиру-ют реализовать в Казахстане предприя-тия из Нижегородской области. Речь идет о выпуске искусственных хруста-ликов и производстве полимерно-би-тумных изоляционных продуктов. Кроме того, Объединенный институт ядерных исследований в подмосковной Дубне,

совместно с междисциплинарным науч-но-исследовательским комплексом Ев-разийского госуниверситета и Нацио-нального ядерного центра Казахстана в настоящий момент осуществляют проек ты, связанные с созданием прин-ципиально новых материалов.

при участии Казахстана на террито-рии Омской области планируется раз-витие кремниевого кластера, что пред-полагает формирование производств полного цикла: от поставок сырья с ка-захстанских месторождений до выпуска готовой продукции – поликристалли-ческого и металлургического кремния, а также пластин для солнечной энерге-тики, микроэлектроники и сверхточной оптики. Нашу страну также заинтересо-вало омское оборудование для назем-ной инфраструктуры глОНАСС и Gps. Эту российскую разработку намерены использовать для мониторинга нефте-газовых месторождений, а также раз-вертывания на территории Казахстана наземной инфраструктуры глобального позиционирования.

Не оставили без внимания и сотруд-ничество в космической сфере. Как от-метил Нурсултан Назарбаев: «байконур» должен стать международным иннова-ционным брендом, символом качествен-но нового этапа в развитии наших дву-сторонних отношений. Для проведения совместных исследований в сфере мир-ного использования космоса мы могли бы создать новую уникальную площадку на-учно-технологического сотрудничества – байконурский инновационный форум».

форум

14 l2012# 5l Kazakhstan

Напомним, что еще в июне 2012 года в Астане было принято совместное заяв-ление глав России и Казахстана по кос-мосу. теперь пришло время разработать долгосрочную программу совместно-го использования космодрома. при этом глава Казахстана подчеркнул, что «очень важно включить в нее вопросы модерни-зации города, создание инфраструктуры, соответствующей вызовам времени».

Золотой треугольник

Интеграция должна коснуться и «тре-угольника» знаний: образование,

исследования и инновации. И приме-ры тому уже есть. Это совместный фонд нанотехнологий, созданный компани-ями «Казына Капитал менеджмент»

и «Роснано», а также центр высоких технологий при ЕврАзЭС. Надо двигать-ся дальше. Как заметил Нурсултан На-зарбаев, рассчитывать на помощь извне в этой сфере не стоит. А потому кадры для освоения мирового опыта и продви-жения науки вперед надо растить самим. «мы заинтересованы в широком студен-ческом обмене, подготовке и перепод-готовке специалистов по техническим и иным специальностям, готовы к рас-ширению сотрудничества с российски-ми вузами и научно-исследовательски-ми институтами, особенно в области разработки новых технологий». И этот процесс уже активно развивается. по-мимо того что казахстанская молодежь сегодня получает высшее образование в вузах Новосибирска, барнаула, Омска

и других крупных приграничных городах Сибири, здесь же проходят стажировку наши преподаватели и медики.

выступая на Форуме, глава Казахстана предложил пойти по пути европейских стран, а именно: создать единую иссле-довательскую сеть с участием высших учебных заведений, научно-исследова-тельских центров и бизнеса. «Эффектив-ная коммерциализация научных разрабо-ток – это основа конкурентоспособного промышленного производства. убежден, что Казахстан и Россия совместными усилиями могли бы сформировать в пер-спективе полноценный технологический и производственный альянс». И как ва-риант такого сотрудничества, Нурсултан Назарбаев пригласил российские ком-пании участвовать в деятельности пар-ка инновационных технологий в Алма-ты, в формировании центров аграрных инноваций, а также создании наукогра-да Курчатов. Он также предложил уста-новить партнерские связи между инно-вационным центром «Сколково» и новым nazarbayev University. «Никто нам свои новые технологии «из-за бугра» давать не собирается, как бы мы этого ни хоте-ли, поэтому нам надо совместно пово-рачиваться, создавать такие инновации у себя здесь, на Родине, вместе».

Итоги и договоренности

в присутствии президентов был под-писан ряд межгосударственных до-

кументов. Среди них протокол о вне-сении изменений в Соглашение между правительствами двух стран о торгово-экономическом сотрудничестве в обла-сти поставок нефти и нефтепродуктов в Республику Казахстан от 9 декабря 2010 года. Свои подписи под этим до-кументом, который создает условия для беспошлинных поставок россий-ских нефтепродуктов на казахстанский внутренний рынок в объеме, согласно утвержденным индикативным балансам нефтепродуктов на территориях двух государств, поставили министр энер-гетики РФ Александр Новак и министр нефти и газа РК Сауат мынбаев. в про-токоле содержатся механизмы компен-сации выпадающих доходов российского федерального бюджета за счет встреч-ных беспошлинных поставок казахстан-ской нефти, а также методика расчета их объемов и порядок осуществления.

менее официальная, но не менее важ-ная работа кипела на других мероприя-тиях Форума: на выставке, в ходе пле-нарных заседаний и обмена мнениями, в рамках подписания двусторонних ме-морандумов и соглашений, как между отдельными компаниями, так и пригра-ничными регионами. А это двенадцать субъектов России (включая Республику Алтай, Алтайский край, Астраханскую, волгоградскую, Курганскую, Новосибир-скую, Оренбургскую, Омскую, Самарскую, Саратовскую, тюменскую и Челябинскую области), а также семь областей Казах-стана, в том числе Актюбинскую, Аты-раускую, восточно-Казахстанскую, за-падно-Казахстанскую, Костанайскую, павлодарскую и Северо-Казахстанскую.

в общей сложности между этими реги-онами заключено более 250 соглашений, протоколов и меморандумов о сотрудни-честве, которые, как правило, дополня-ются планами совместных мероприятий. только в приграничной зоне действу-ют более 400 совместных предприятий,

а в целом торгово-экономические связи с Казахстаном на постоянной основе под-держивают 76 регионов России. по дан-ным федерально-таможенной службы РФ, в первом полугодии 2012 года товарообо-рот между странами составил $10,1 мл-рд, увеличившись по сравнению с тем же периодом 2011 года на 0,5 %. при этом российский экспорт вырос на 1,6 % – до $6,4 млрд, а импорт из Казахстана умень-шился на 1,5 % – до $3,7 млрд.

Среди деловых соглашений, заключен-ных в рамках Форума, особое место за-нимает меморандум, подписанный между ОАО «Интер РАО ЕЭС» и АО «Самрук-Энер-го». Речь идет о строительстве четвер-того энергоблока Экибастузской гРЭС-2 мощностью 600 мвт. Реализация данного проекта обеспечит развитие генерирую-щих мощностей, экономическую эффек-тивность производства электроэнергии, энергетическую безопасность Казах-стана, возвратность и окупаемость вло-женных средств, а также приведет к уси-лению партнерских отношений между

этими компаниями. Необходимо отме-тить, что в данный момент на станции ведется сооружение третьего энерго-блока, которое осуществляется в рам-ках заключенного несколькими годами ранее аналогичного меморандума. Что касается второго энергоблока, то со дня его запуска уже прошло около 20 лет.

подводя итоги Форума, президент На-зарбаев отметил, что в рамках Единого экономического пространства и тамо-женного союза происходит последова-тельное укрепление сотрудничества Ка-захстана и России. «Сегодня устранены многие барьеры, которые были между нашими странами на таможне, на гра-нице, и это помогает активно развивать совместные производства».

p.s. Эстафету проведения следующе-го Форума, который состоится в Екате-ринбурге, принял губернатор Сверд-ловской области Евгений Куйвашев.

Марина Попова, Павлодар

16 l2012# 5l Kazakhstan

НАША ПЕРвООчЕРЕДНАя ЗАДАчА – РАЗвИТИЕ МЕСТНОГО СОДЕРЖАНИяРазвитие местного содержания является важным и актуальным вопросом на современном этапе реализации индустриальной политики, одной из ключевых задач при поддержке отечественных производителей товаров и услуг. Как отметил глава государства на открытии второй сессии парламента 3 сентября 2012 года, сейчас важно пересмотреть всю систему поддержки местного содержания, особенно в обрабатывающей промышленности, аграрном комплексе, малоконкурентных отраслях. в связи с этим президент дал поручение правительству совместно с ФНб «Самрук-Казына» проанализировать мировую практику и выработать собственную модель поддержки казахстанских товаропроизводителей.

Министерство нефти и газа

17Kazakhstan l2012# 5l

Оценивая результаты

Разработанные и принятые в соответст-вии с поручением главы государства

два закона и двенадцать постановлений правительства в части казсодержания по-зволили выстроить эффективную систему его мониторинга и развития. мы добились практически стопроцентной сдачи недро-пользователями отчетности по казсодер-жанию и имеем реальную картину участия отечественных предприятий в разработ-ке углеводородных месторождений. Если в 2010 году, когда начала функциониро-вать Система приема отчетов недрополь-зователей мНг, мы получали лишь треть отчетов, то уже в 2011 году эта пробле-ма была полностью решена. Кроме то-го, казахстанские предприниматели по-лучили прямой доступ к планам закупок по отрасли. Сегодня любой поставщик, зарегистрировавшийся в информацион-ной системе Реестр мИНт или в сис теме мНг, может увидеть: что, когда и на ка-кую сумму планируют закупить нефтега-зовые компании. такие данные позволя-ют поставщикам скорректировать свои производственные планы в соответствии с реальными потребностями недрополь-зователей.

Одной из серьезных проблем, с которой мы столкнулись на первых этапах рабо-ты, стало отсутствие в контрактах недро-пользователей четких физических обяза-тельств по казсодержанию. в результате взаимодействия с компаниями конкрет-ные обязательства по КС были приняты по 168 контрактам. Серьезным «стимулом» для развития казсодержания для нефтега-зовых компаний стало включение в кон-тракты штрафных санкций за неиспол-нение таких обязательств (это коснулось 107 контрактов). в этом году впервые бы-ли предъявлены штрафы 44 компаниям-нарушителям.

в результате проводимой с 2010 года работы по анализу закупок на их соот-ветствие правилам, утвержденным пра-вительством для недропользователей, нефтегазовые компании значительно пе-ресмотрели свою позицию в отношении транспарентности тендерных процедур. Если в 2010 году нарушения правил каса-лись закупок на сумму 157 млрд тенге, что составило 25 % от всех закупок, то в 2011 году их размер сократился до 18 %. А в первом полугодии 2012 года этот показа-тель составил уже всего 6 %.

Как результат, согласно мониторингу за январь–июнь текущего года, нефте-газовые компании достигли следующих показателей: местное содержание в за-купках товаров составило 10,5 %, работ – 39,2 %, услуг – 59 %. в целом объем заку-пок в сравнении с аналогичным периодом прошлого года увеличился на 35 %, до-стигнув 304,5 млрд тенге, а казсодержа-ния в тРу на 39 % – до 146 млрд тенге.

Для того чтобы понять эффективность работы, проводимой государственными органами, мы смоделировали максималь-но благоприятную ситуацию для местно-го содержания. Анализ показал, что при условии полной загрузки казахстанских производителей в 2011 году уровень КС мог бы быть больше на 3 %. то есть уже в прошлом году мы практически вышли на «потолочный» показатель при сущест-вующих в Казахстане производственных мощностях. в то же время же встает во-прос выпуска некапиталоемкого товара и ограниченного внутреннего производ-ственного потенциала.

Анализ будущих закупок при освоении действующих месторождений показыва-ет, что основная доля заказов (примерно 70 %–80 %) будет приходиться на товары, работы и услуги для проводки глубоких подсолевых скважин. учитывая прогноз превалирования потребности в тРу в бу-дущем именно на таких месторождениях, необходимо уже сейчас готовить местных производителей к вхождению на этот ры-нок. то есть мы должны осваивать выпуск товаров и развивать сервисные услуги, востребованные на глубоко залегающих мес торождениях.

первоочередной задачей государствен-ных органов сегодня является содействие в повышении возможностей казахстан-ских предприятий по выпуску конкурен-тоспособной продукции, в том числе за счет обновления оборудования и внедре-ния современных технологий через гос-программы поддержки бизнеса.

в краткосрочной перспективе мы пла-нируем акцентировать внимание на то-чечной работе с девятью крупнейшими недропользователями Казахстана, на до-лю которых приходится 75 % всего объ-ема закупок тРу в отрасли. увеличение местного содержания в закупках этих компаний всего на 1 % означает рост за-купа у казахстанских производителей на 15 млрд тенге. в ближайшее время состо-ится расширенное совещание с руково-

дителями компаний «большой девятки» с целью постановки конкретных задач по повышению КС в их проектах.

Необходимо понимать, что такой адми-нистративный подход в развитиии мест-ного содержания обусловлен мировыми и внутригосударственными закономер-ностями, нельзя не учитывать и влия-ние экономического кризиса. Что каса-ется долгосрочных планов развития КС, то, безусловно, проводимый сегодня в от-расли курс в части работ и услуг не пре-терпит изменения с учетом вступления Казахстана в втО. в ходе переговорного процесса мы сумели достигнуть опреде-ленных компромиссных решений по со-хранению (хотя и в ограниченном виде) политики поддержки отечественного про-изводства в нефтегазовой сфере. Для но-вых контрактов мы должны построить новую договорную модель поддержки недропользователями экономики Ка-захстана.

Потенциал партнерства

Номенклатура оборудования, приме-няемого сегодня в нефтегазовом ком-

плексе, весьма широка. Например, в ходе анализа закупок, проведенного совмест-

Канатбек Сафинов, Ответственный секретарь министерства нефти и газа Республики Казахстан

Министерство нефти и газа

18 l2012# 5l Kazakhstan

ными рабочими группами Кмг, тШО, Kpo, ncoС и ОЮл «Союз машиностроителей Казахстана» c целью увеличения казсо-держания в крупных нефтегазовых про-ектах по группе товаров, было насчитано 30 тысяч наименований применяемых ви-дов оборудования, запасных частей, ин-струментов и материалов.

учитывая данный аспект, сегодня очень важно правильно определить но-менклатуру импортозамещаемых това-ров, а также оценить экономическую целесообразность и технические воз-можности их производства в долгосроч-ной перспективе, то есть во время всего жизненного цикла реализации проекта.

Инициативы Ассоциации «KaZEnErGY», операторов крупных нефтегазовых про-ектов, казахстанских и иностранных ком-паний прежде всего направлены на повы-шение местного содержания в закупках недропользователей, в том числе через создание Сп с иностранными сервисными компаниями, которые должны принести современные технологии, инвестиции и обеспечить создание новых рабочих мест. все это должно дать дополнитель-ный импульс развитию как нефтегазово-го комплекса, так и смежных отраслей экономики Казахстана.

в качестве преимуществ, получае-мых иностранными партнерами при со-здании Сп, можно отметить, во-первых, реа лизуемую государством политику ин-дустриально-инновационного развития, создающую прочную основу для успеш-ного расширения бизнеса в долгосроч-ной перспективе, а также благоприят-ный инвестиционный климат. во-вторых, это потенциальный рост возможности для победы в тендерах на поставку то-варов, работ и услуг для националь-ных компаний и организаций, входящих в сос тав АО ФНб «Самрук-Казына», а так-же выход на рынок стран таможенного союза и приграничных с Казахстаном го-сударств.

Кадры прежде всего

вот уже два десятилетия Казахстан сам развивает свою нефтегазовую

отрасль. И если в начале республике не хватало знаний и опыта для самостоя-тельной разработки крупнейших место-рождений нефти и газа, то сейчас мы до-стигли определенного уровня развития и можем обеспечить, где это возможно,

максимальную вовлеченность казахстан-цев в данный процесс.

Основы нормативной базы для созда-ния пула квалифицированных казахстан-ских специалистов и расширения их уча-стия в развитиии нефтегазовой отрас ли сформированы с принятием закона «О недрах и недропользовании». утверж-дены формы отчетности нефтегазовых компаний, а также методика расчета КС в кадрах. практически во всех контрак-тах на недропользование зафиксирова-ны обязательства компаний по местному содержанию в их персонале, определен размер обязательных расходов на обуче-ние казахстанских специалистов.

Если перейти к цифрам, то сегодня по контрактам на недропользование увС задействовано порядка 72 тысяч чело-век. при этом доля иностранных специа-листов незначительна и составляет все-

го 2,3 тысячи человек, то есть показатель КС в кадрах достигает 96,7 %. Надо отме-тить, что речь здесь идет о штатных ра-ботниках компаний, занятых в действую-щих контрактах, без учета подрядных и субподрядных организаций, привле-каемых к работам на месторождениях. Охват именно этого сегмента и являет-ся основным фокусом в реализуемом министерством проекте по подготовке наиболее востребованных технических специалистов на средства недропользо-вателей.

в целом развитие потенциала трудо-вых ресурсов в нефтегазовой отрасли осуществляется по двум направлениям. во-первых, в рамках своих контрактных обязательств недропользователи повы-шают квалификацию собственного пер-сонала с целью поэтапной национализа-ции кадров.

при средних ежегодных расходах в раз-мере $600 тысяч, которые тратит на об-учение одна нефтегазовая компания, об-щий объем средств, направляемый на эти

цели, по отрасли составляет порядка $120 млн. во-вторых, согласно закону «О не-драх и недропользовании», средства, не освоенные в рамках корпоративного об-учения должны направляться на обуче-ние граждан Казахстана, и прежде всего на повышение квалификации персонала отечественных подрядных организаций.

в результате мониторинга контрактных обязательств по обучению был выявлен ряд недропользователей, имеющих зна-чительную сумму задолженности. Скоор-динированный подход к освоению дан-ных средств позволил нам подготовить свыше 4 тысяч наиболее востребован-ных технических специалистов, что ста-ло реальной поддержкой для порядка 170 казахстанских предприятий, а также реальным вкладом в решение вопрсов за-нятости трудоспособного населения.

в текущем году реализуемый нами про-ект вышел на качественно новый уровень. Одной из очевидных проблем при трудо-устройстве молодых специалистов явля-ется отсутствие единых квалификацион-ных требований со стороны работодателя. учитывая текущую стадию формирова-ния национальной системы квалифика-ции, альтернативным решением и про-фессиональным лифтом для обучаемых кандидатов может стать международная сертификация. Инвестирование в подго-товку высококвалифицированных специ-алистов в соответствии с международны-ми стандартами, отвечающих требованиям иностранных инвесторов, обеспечит во-стребованность и трудовую мобильность казахстанских кадров. так, к примеру, этим летом международные сертификаты по сварке Lloyd's register Kazakhstan по-лучили первые участники нашего проекта.

Необходимо понимать, что разработ-ка небывалых за всю историю отечест-венной нефтяной промышленности ги-гантских месторождений, в том числе на шельфе Каспийского моря, потребу-ет максимальной мобилизации трудо-вых ресурсов, и мы должны быть готовы к этому. поэтому нашей первоочеред-ной задачей становится всестороннее содействие казахстанским сервисным компаниям, включая подготовку необ-ходимых кадров. Это позволит взрастить высококвалифицированных местных по-ставщиков, способных выполнять самые сложные оффшорные работы, удовлетво-ряющие всем требованиям нефтегазовой индустрии.

Для новых контрактов мы должны построить

новую договорную модель поддержки

недропользователями экономики Казахстана.

20 l2012# 5l Kazakhstan

недропользование

Казахстан, обладая 2,7 % общемировых разведанных запасов увС, по этому по-

казателю занимает девятое место в глобаль-ном рейтинге нефтяных держав. Нас опе-режают Саудовская Аравия (25,5 %), Ирак (11,1 %), Кувейт (9,5 %), Иран (9,2 %), ОАЭ (7,8 %), венесуэла (6,5 %), Россия (5 %) и ли-вия (2,9 %).

при этом самыми крупными производи-телями нефти в мире являются: Саудовская

Аравия (12 %), США (11 %), Россия (10 %), а также Иран (5 %), за которым следуют с небольшим отставанием мексика, Нор-вегия и Китай. На долю этой семерки при-ходится до 70 % объема мирового нефте-экспорта. Что касается Казахстана, то он обеспечивает порядка 2 % международных поставок нефти.

в свою очередь, лидерами по потребле-нию нефти являются США (26 %), страны ЕС

(19 %) и Китай (6 %). Наша страна потребля-ет лишь 0,15 %, при том что 80 % казахстан-ской нефти идет на экспорт.

таким образом, с учетом сложившегося глобального дисбаланса между уровнем до-бычи и потребления нефти, Казахстан име-ет все шансы войти в число стран – лидеров по экспорту нефти.

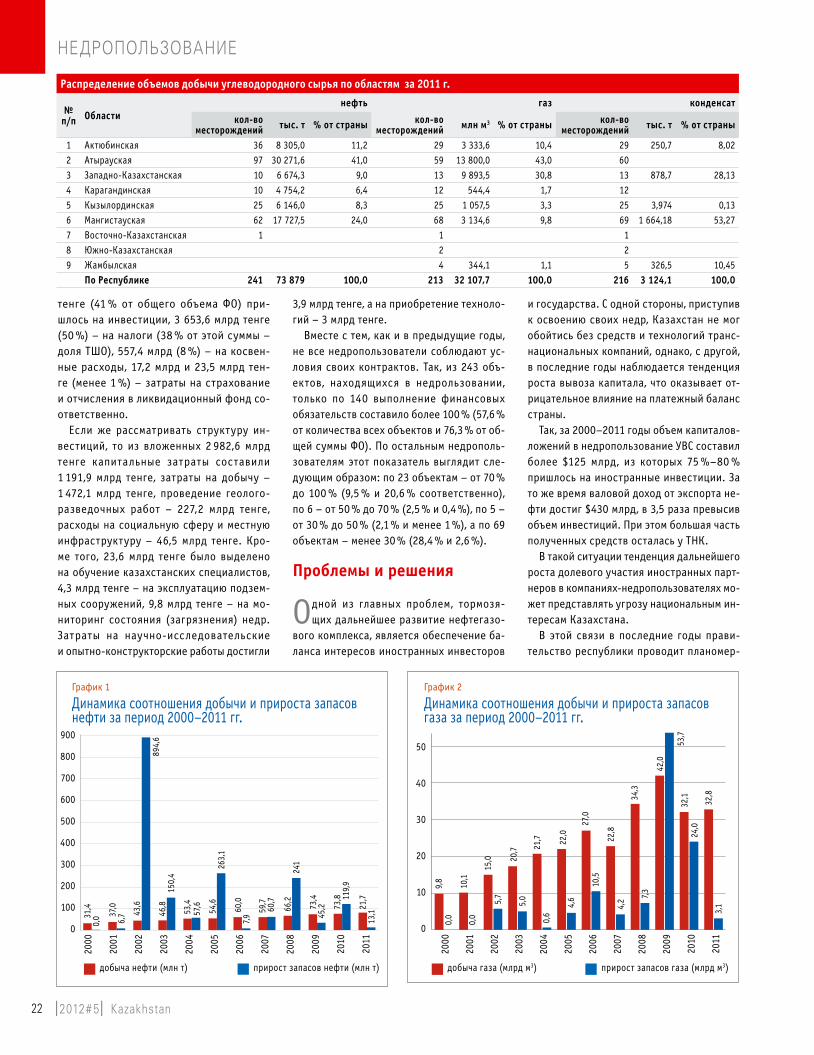

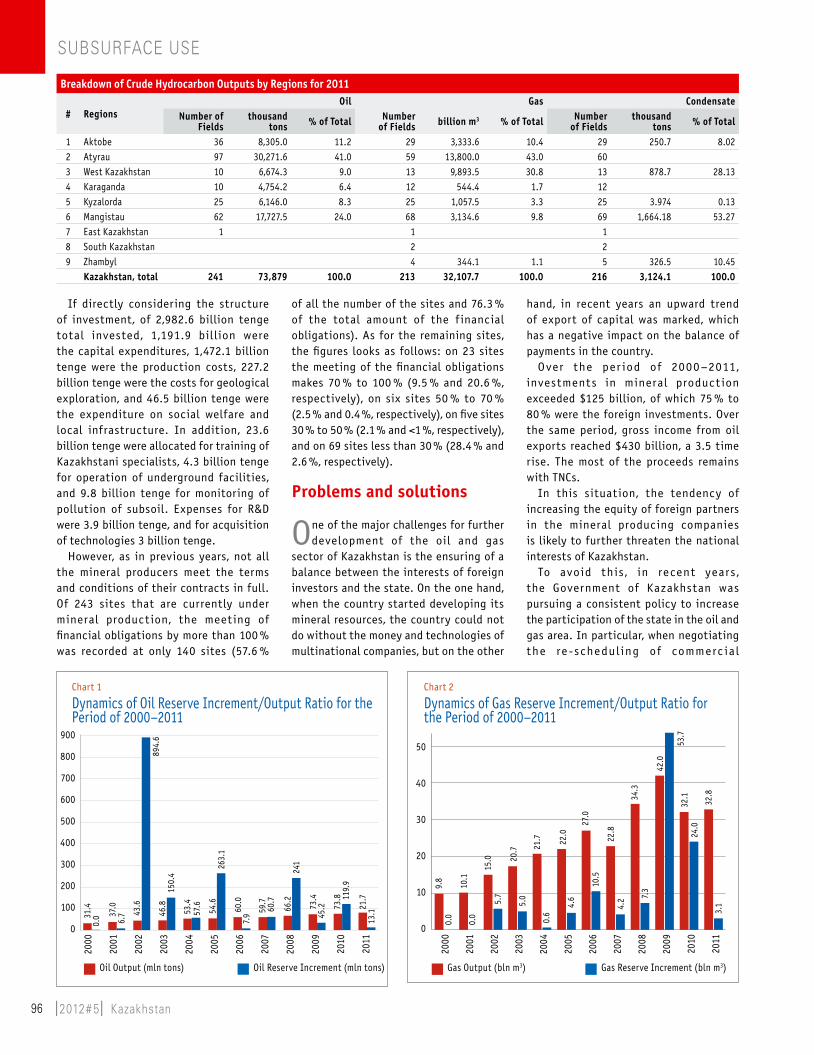

НЕфТЕГАЗОвЫй КОМПЛЕКС: ЗАПАСЫ, ДОБЫчА, ИНвЕСТИцИИзначительные запасы углеводородов, мощная производственная инфраструктура, а также многомиллиардные инвестиции заложили основу для комплексного развития нефтегазового сектора Казахстана, обеспечив тем самым стратегические интересы республики. в отраслевом обзоре, который мы ежегодно публикуем в специальном нефтяном выпуске нашего журнала, представлена динамика ключевых показателей и основные тренды отечественной «нефтянки».

21Kazakhstan l2012# 5l

Одной из главных проблем, тормозящих

развитие нефтегазового комплек са, является обеспечение баланса

интересов иностранных инвесторов и государства.

Запасы

по состоянию на 1 января 2012 года государственным балансом учтены

извлекаемые запасы по 241 месторождению нефти (4,9 млрд т), по 220 месторождени-ям газа (369 объектов, 1,6 трлн м3) и по 61 нефтегазоконденсатному месторождению (364,8 млн т). при этом прогнозные ресур-сы Казахстана достигают 17 млрд т по не-фти и более 146 трлн м3 по газу.

Основные месторождения нефти и га-за расположены в западном Казахстане и приурочены к прибортовым зонам при-каспийской впадины, к Южно-Эмбенскому и Северо-бузачинскому поднятиям, Севе-ро-устюртской системе прогибов и Южно-мангышлакскому прогибу, а также шельфу КСКм. в 2011 году по результатам прове-денных геолого-разведочных работ на го-сударственный баланс впервые были по-ставлены запасы 6 месторождений увС, среди которых Шалва, Шоба, Аккар восточ-ный, западный тузколь, майкыз и Жаркум.

Суммарный объем прироста запасов за 2000–2011 годы составил 1 860,2 млн т неф ти, 118,7 млрд м3 газа и 25,6 млн т конденсата. за это время было добыто 673,8 млн т нефти, 285,9 млрд м3 газа и 52,4 млн т конденсата (графики 1 и 2). таким образом, можно констатировать, что прирост запа-сов нефти превышает их погашение по-чти втрое, что обусловливает обеспечен-ность отрасли сырьем более чем на 70 лет. вмес те с тем в последние годы наблюда-ется опережающая динамика добычи газа и конденсата.

по состоянию на 1 января 2012 года нед-ропользование увС осуществляет 141 ком-пания на 243 объектах, из которых на 62 ведется разведка, на 80 – добыча и на 101 – совмещенная разведка и добыча.

Следует отметить, что большая часть за-пасов нефти (с учетом категории С2) сосре-доточена у крупных недропользователей. так, на долю «Норт Каспиан Оперейтинг Компании» (ncoc) приходится 44 %, тОО «тенгизшевройл» – 25 %, АО «мангистауму-найгаз» – 3 %, АО «СНпС-Актобемунайгаз» – 3 %, АО «Озенмунайгаз» – 3 % и Карачаганак петролеум Оперейтинг б.в. – 3 %. Операци-онная компания «бузачи Оперейтинг лтД» и пФ «Эмбамунайгаз» имеют по 2 %, а тОО «тетис Арал газ», тОО «Казахмыс петроле-ум», тОО «Казахойл Актобе», АО «Каражан-басмунай», АО «петроКазахстан Кумколь Ресорсиз» и тОО «Казгермунай» – по 1 %. Оставшиеся средние и мелкие недрополь-

зователи в целом владеют лишь 9 %, еще 2 % запасов свободны от недропользова-ния и находятся в общем фонде.

Инвестиции

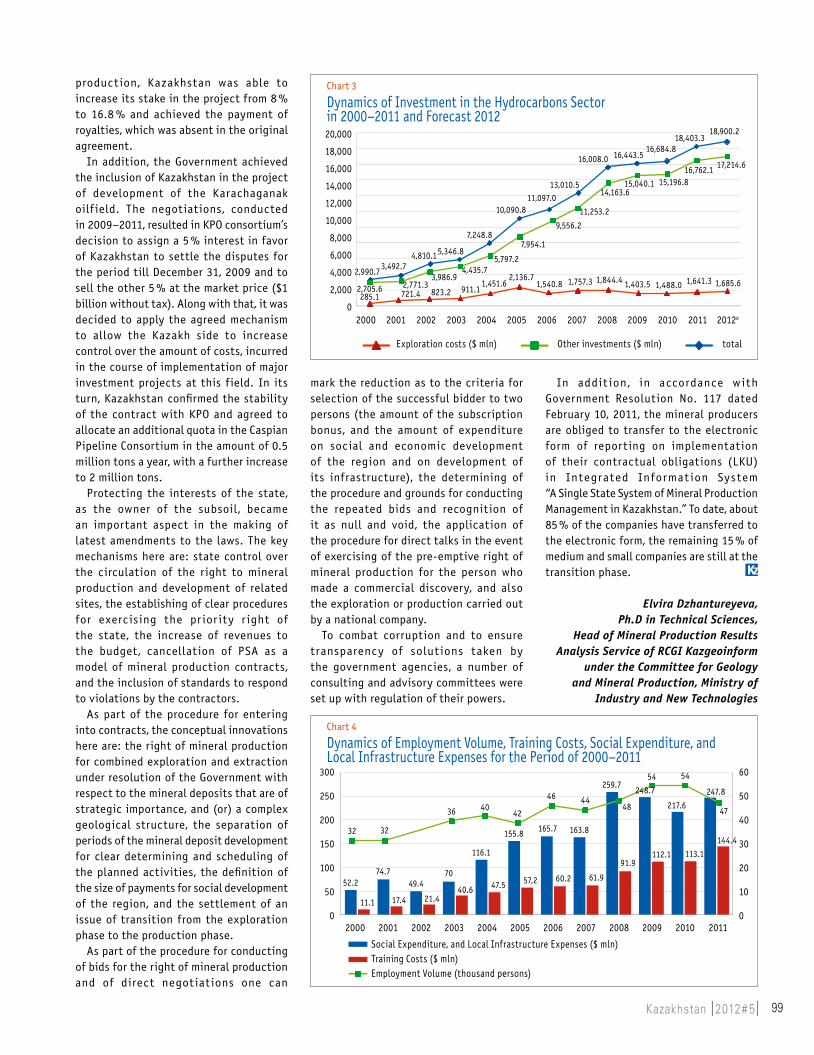

в настоящий момент в минерально-сырье-вой комплекс Казахстана инвестируют

крупнейшие корпорации из 45 стран мира. И, конечно, большая часть этих капи-таловложений (около 70 %) направ-ляется на разработку месторождений углеводородного сырья. так, в 2000–2011 годах в недропользование увС было инвес тировано $125,6 млрд , в том числе $16 млрд – на проведение гео-лого-разведочных работ. за этот период их объем возрос в 6 раз (график 3) и по ито-гам прошлого года составил $18,4 млрд, включая $1,6 млрд – в гРР. Ожидается, что по итогам текущего года эти цифры составят $18,9 млрд и $1,6 млрд соответственно.

по итогам 2011 года порядка 86 % всех углеводородных инвестиций пришлось на долю крупных компаний. Среди них ncoc (38,6 %), АО «мангистаумунайгаз» (9,3 %), АО «РД «Казмунайгаз» (7,1 %), КпО (6,3 %), АО «СНпС-Актобемунайгаз» (6,3 %), тОО «тенгизшевройл» (4,8 %), АО «петро-Казахстан Кумколь Ресорсиз» (2,9 %), тОО «Казахойл Актобе» (2,7 %), АО «Каражан-басмунай» (2,3 %), тОО Сп «Жаикмунай» (2,3 %), «бузачи Оперейтинг лтД» (1,6 %), тОО «Саутс Ойл» (1,1 %) и тОО «Казгерму-най» (0,9 %).

Инвестиционная деятельность недро-пользователей вносит свой вклад в со-циально-экономическое развитие страны. так, за последние 12 лет ими было направ-ленно на поддержку социальной сферы ре-гионов и местной инфраструктуры почти $2 млрд, а на обучение казахстанских кад-ров – $836 млн. за это время численность работающих на контрактных объектах воз-росла с 32 тыс. до 47 тыс. человек (график 4).

в целом в 2000–2011 годах общая сумма налогов и платежей, поступивших в гос-бюджет от недропользователей, составила 14 405,2 млрд тенге, в том числе 4 273 млрд тенге в виде налогов за фактический объем добытого сырья.

Добыча

по сравнению с 2000 годом объе-мы нефтедобычи возросли в Ка-

захстане в 2,5 раза. К настоящему време-ни в стране добывается порядка 73,9 млн т нефти. при этом наибольший вклад в ее производство по итогам 2011 года внесли предприятия Атырауской – 41 %, мангистау-ской – 24 % и Актюбинской – 11,2 % облас-тей (таблица 1). Обеспечивая 35 % общего объема нефтедобычи тОО «тенгизшевройл» остается лидером по данному показателю. за ним следуют КпО (9,2 %), АО «РД «Каз-мунайгаз» 9 %), АО «СНпС-Актобемунайгаз» (8,4 %), АО «мангистаумунайгаз» (7,8 %), тОО «Казгермунай» (4,1 %), АО «петроКа-захстан Кумколь Ресорсиз» (3,8 %), АО «Ка-ражанбасмунай» (2,7 %), «бузачи Оперей-тинг лтД» (2,7 %) и АО «Каракудук-мунай» (1,9 %). На долю остальных недропользова-телей приходится лишь 15 %.

Что касается добычи газа, то ее основ-ной объем (включая газ, растворенный в нефти) обеспечивают Атырауская – 43 %, западно-Казахстанская – 30,8 %, Актюбин-ская – 10,4 % и мангистауская – 9,8 % обла-сти. в общей сложности по итогам 2011 го-да было добыто 32,1 млрд м3 газа (включая 3,1 млрд м3 – свободного и 29,4 млрд м3 – растворенного в нефти газа).

при этом лучшие показатели в сфере до-бычи свободного газа продемонстрировали АО мНК «Казмунайтениз» (26 %), КпО (19 %), тОО «Казгпз» (16 %), АО «мангистаумунай-газ» (10 %), тОО «Жаикмунайгаз» (10 %), тОО «Амангельды мунай газ» (10 %) и тОО «тетис Арал газ» (6,5 %).

в свою очередь, лидерами по добыче га-за, растворенного в нефти, являются тОО «тенгизшевройл» (46 %), КпО (32 %) и АО «СНпС-Актобемунайгаз» (11 %).

выполнение контрактных условий

Фактическое выполнение недрополь-зователями своих финансовых обя-

зательств (ФО) по условиям контрактов на недропользование за 2011 год достигло 7 234,2 млрд тенге. при этом 2 982,6 млрд

недропользование

22 l2012# 5l Kazakhstan

тенге (41 % от общего объема ФО) при-шлось на инвестиции, 3 653,6 млрд тенге (50 %) – на налоги (38 % от этой суммы – доля тШО), 557,4 млрд (8 %) – на косвен-ные расходы, 17,2 млрд и 23,5 млрд тен-ге (менее 1 %) – затраты на страхование и отчисления в ликвидационный фонд со-ответственно.

Если же рассматривать структуру ин-вестиций, то из вложенных 2 982,6 млрд тенге капитальные затраты составили 1 191,9 млрд тенге, затраты на добычу – 1 472,1 млрд тенге, проведение геолого-разведочных работ – 227,2 млрд тенге, расходы на социальную сферу и местную инфраструктуру – 46,5 млрд тенге. Кро-ме того, 23,6 млрд тенге было выделено на обучение казахстанских специалистов, 4,3 млрд тенге – на эксплуатацию подзем-ных сооружений, 9,8 млрд тенге – на мо-ниторинг состояния (загрязнения) недр. затраты на научно-исследовательские и опытно-конструкторские работы достигли

3,9 млрд тенге, а на приобретение техноло-гий – 3 млрд тенге.

вместе с тем, как и в предыдущие годы, не все недропользователи соблюдают ус-ловия своих контрактов. так, из 243 объ-ектов, находящихся в недрользовании, только по 140 выполнение финансовых обязательств сос тавило более 100 % (57,6 % от количества всех объектов и 76,3 % от об-щей суммы ФО). по остальным недрополь-зователям этот показатель выглядит сле-дующим образом: по 23 объектам – от 70 % до 100 % (9,5 % и 20,6 % соответственно), по 6 – от 50 % до 70 % (2,5 % и 0,4 %), по 5 – от 30 % до 50 % (2,1 % и менее 1 %), а по 69 объектам – менее 30 % (28,4 % и 2,6 %).

Проблемы и решения

Одной из главных проблем, тормозя-щих дальнейшее развитие нефтегазо-

вого комплекса, является обеспечение ба-ланса интересов иностранных инвесторов

и государства. С одной стороны, приступив к освоению своих недр, Казахстан не мог обойтись без средств и технологий транс-национальных компаний, однако, с другой, в последние годы наблюдается тенденция роста вывоза капитала, что оказывает от-рицательное влияние на платежный баланс страны.

так, за 2000–2011 годы объем капиталов-ложений в недропользование увС составил более $125 млрд, из которых 75 %–80 % пришлось на иностранные инвестиции. за то же время валовой доход от экспорта не-фти достиг $430 млрд, в 3,5 раза превысив объем инвестиций. при этом большая часть полученных средств осталась у тНК.

в такой ситуации тенденция дальнейшего роста долевого участия иностранных парт-неров в компаниях-недропользователях мо-жет представлять угрозу национальным ин-тересам Казахстана.

в этой связи в последние годы прави-тельство республики проводит планомер-

Распределение объемов добычи углеводородного сырья по областям за 2011 г.

№ п/п Области

нефть газ конденсат

кол-во месторождений тыс. т % от страны кол-во

месторождений млн м3 % от страны кол-во месторождений тыс. т % от страны

1 Актюбинская 36 8 305,0 11,2 29 3 333,6 10,4 29 250,7 8,022 Атырауская 97 30 271,6 41,0 59 13 800,0 43,0 60 3 западно-Казахстанская 10 6 674,3 9,0 13 9 893,5 30,8 13 878,7 28,134 Карагандинская 10 4 754,2 6,4 12 544,4 1,7 12 5 Кызылординская 25 6 146,0 8,3 25 1 057,5 3,3 25 3,974 0,136 мангистауская 62 17 727,5 24,0 68 3 134,6 9,8 69 1 664,18 53,277 восточно-Казахстанская 1 1 1 8 Южно-Казахстанская 2 2 9 Жамбылская 4 344,1 1,1 5 326,5 10,45 По Республике 241 73 879 100,0 213 32 107,7 100,0 216 3 124,1 100,0

график 2

Динамика соотношения добычи и прироста запасов газа за период 2000–2011 гг.

график 1

Динамика соотношения добычи и прироста запасов нефти за период 2000–2011 гг.

50

40

30

20

10

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

добыча газа (млрд м3) прирост запасов газа (млрд м3)

900

800

700

600

500

400

300

200

100

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

добыча нефти (млн т) прирост запасов нефти (млн т)

31,4

0,0 37

,06,

7 43,6

894,

646

,815

0,4

53,4

57,6

54,6

263,

1

60,0

7,9

59,7

60,7

66,2

241

73,4

45,2 73

,8 119,

9

21,7

13,1

9,8

0,0

10,1

0,0

15,0

5,7

20,7

5,0

21,7

0,6

22,0

4,6

27,0

10,5

22,8

4,2

34,3

7,3

42,0

53,7

32,1

24,0

32,8

3,1

23Kazakhstan l2012# 5l

недропользование

24 l2012# 5l Kazakhstan

25Kazakhstan l2012# 5l

ную политику, направленную на расшире-ние участия государства в нефтегазовых проектах. в частности, при согласовании сроков очередного переноса коммерче-ской добычи на Кашагане Казахстан смог увеличить свою долю в этом проекте с 8 % до 16,8 %. Кроме того, он добился выплаты роялти – условие, которое в первоначаль-ном соглашении отсутствовало.

правительство также настояло на вхож-дении Казахстана в проект освоения Кара-чаганакского месторождения. перегово-ры, проводившиеся с 2009-го по 2011 год, завершились решением консорциума КпО о передаче в пользу республики 5-про-центной доли участия в счет урегулирова-ния финансовых разногласий, а также про-даже еще 5 % по рыночной цене (всего $1 млрд, без налогов). Сторонами также бы-ло принято решение применять механизм, который позволит казахстанской стороне увеличить контроль над объемом затрат, возникающих в ходе реализации крупных инвестиционных проектов на этом место-рождении. в свою очередь, Казахстан под-твердил стабильность контракта с КпО и согласился выделить ему дополнитель-ную квоту в КтК в объеме 0,5 млн т в год с ее дальнейшим увеличением до 2 млн т.

Обеспечение защиты интересов государ-ства, как собственника недр, стало важным аспектом и при принятии последних зако-нодательных изменений. К ключевым ме-ханизмам здесь можно отнести: государ-ственный контроль за оборотом права недропользования и связанных с ним объ-ектов; установление ясной процедуры реа-лизации приоритетного права государства; увеличение поступлений в бюджет; отмена СРп как модели контрактов на недрополь-зование; включение норм, позволяющих оперативно реагировать на нарушения, до-пускаемые подрядчиками.

в части процедуры заключения контрак-тов концептуальными новшествами стало:

• предоставление права недропользо-вания на совмещенную разведку и добычу по решению правительства РК в отноше-нии участков недр месторождений, имею-щих стратегическое значение и (или) слож-ное геологическое строение;

• разделение периодов недропользова-ния для четкого и реального определения планируемых работ;

• определение размера платежей на со-циальное развитие региона;

• урегулирование вопросов перехода от этапа разведки к этапу добычи.

в части порядка проведения конкурсов на предоставление права недропользова-ния и прямых переговоров можно отметить:

• сокращение определяющих критери-ев отбора победителя конкурса до двух (размер подписного бонуса, а также раз-мер расходов на социально-экономическое развитие региона и развитие его инфра-структуры);

• определение порядка и оснований про-ведения повторного конкурса и признания его недействительным;

• применение процедуры прямых пере-говоров в случае реализации преимущест-венного права на добычу лица, совершив-шего коммерческое обнаружение, а также разведки или добычи, осуществляемой на-циональной компанией.

в целях противодействия коррупции и обеспечения прозрачности принимаемых госорганами решений был учрежден ряд

консультативно-совещательных комиссий с регламентацией их полномочий.

Кроме того, в соответствии с постановле-нием правительства РК № 117 от 10 февра-ля 2011 года недропользователей обязали перейти на экранную форму представле-ния отчетности по выполнению контрактных обязательств (лКу) в интегрированную ин-формационную систему «Единая государст-венная система управления недропользова-нием Республики Казахстан». К настоящему времени порядка 85 % компаний полностью перешли на лКу, а оставшиеся 15 % сред-них и мелких недропользователей пока на-ходятся на стадии перехода.

Эльвира Джантуреева, к.т.н., Руководитель Службы анализа

результатов недропользования РЦГИ «Казгеоинформ» Комитета

геологии и недропользования МИНТ РК

график 3

Динамика инвестиций в недропользование увС за период 2000–2011 гг. и прогноз на 2012 г.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (оценка)

20 000,0

18 000,0

16 000,0

14 000,0

12 000,0

10 000,0

8 000,0

6 000,0

4 000,0

2 000,0

0

2 990,73 492,7

4 810,1 5 346,8

7 248,8

10 090,811 097,0

13 010,5

16 008,0 16 443,516 684,8

18 403,318 900,2

17 214,616 762,115 196,815 040,1

14 163,6

11 253,2

9 556,2

затраты на разведку ($ млн) прочие инвестиции ($ млн) всего

2 705,6 2 771,33 986,9

4 435,75 797,2

7 954,1

2 85,1 721,4 823,2 911,11 451,6 2 136,7 1 540,8 1 757,3 1 844,4 1 403,5 1 488,0 1 641,3 1 685,6

32 32

36 4042

4448

54

47

54

52,274,7

49,470

116,1

155,8 165,7 163,8

11,1 17,4 21,440,6 47,5 57,2 60,2 61,9

91,9112,1 113,1

144,4

259,7

217,6

247,8

график 4

Динамика численности работающих, затрат на обучение, социальную сферу и местную инфраструктуру за период 2000–2011 гг.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

300

250

200

150

100

50

0

60

50

40

30

20

10

0

затраты на соцсферу и местную инфраструктуру ($ млн)затраты на обучение ($ млн)численность работающих (тыс. человек)

46248,7

26 l2012# 5l Kazakhstan

Наш приоритет – защита природы

С появлением экологической базы на канале приморский, южнее посел-

ка Дамба в Атырауской области, появит-ся возможность своевременно устранять последствия возможных разливов нефти в северной части казахстанского секто-ра Каспийского моря (КСКм). СКЭбР пред-назначен для оперативного реагирования на возможные разливы первого, второго уровней при разработке морских место-рождений, для осуществления монито-ринга, реабилитации животных, а также может быть использован для разверты-вания специализированного оборудова-ния в случае разливов 3 уровня. Данный объект станет важной вехой в разви-тии тОО «тенизСервис», чья основная деятельность связана со строительст-вом и эксплуатацией инфраструктурных

объектов для поддержки морских нефтя-ных операций.

Создание этой дочерней компании АО НК «Казмунайгаз» в 2003 году бы-ло продиктовано насущной необходи-мостью: сложно представить развитие крупнейшего сектора экономики без со-ответствующей инфраструктурной базы и профессиональных сервисных услуг. «тенизСервис» в числе первых занялся развитием объектов поддержки морских операций, сосредоточив свою работу в прибрежных районах Атырау, баутино, Актау и Курык, которые, в соответствии с Комплексным планом развития берего-вой полосы КСКм, были определены как зоны расположения основных объектов береговой инфраструктуры.

так, уже в первый год деятельности компании был построен и введен в экс-плуатацию комплекс по отгрузке камен-ной породы, использующейся для строи-

тельства морских сооружений, в том числе и для месторождения Кашаган.

практически сразу же «тенизСер-вис» приступил к созданию еще одного объекта, очень важного с точки зрения без-опасности экосистемы региона. С 2006 го-да в баутино действует полигон, который принимает отходы бурения с месторожде-ний тюбкараган, Курмангазы, Жемчужи-ны, блок Н и Аташ. Его площадь составляет 40 га (еще один такой же участок зарезер-вирован на будущее).

в 2007 году предприятие ввело в строй сразу три важных объекта. Крупнейший из них – база поддержки морских нефтя-ных операций в районе п. баутино, распо-лагающая всем необходимым для оказания полного спектра сервисных услуг, вклю-чая возможность размещения в собствен-ной гостинице персонала, участвующего в морских проектах. Общая площадь базы составляет 15 га, причальная зона – 2 га,

НАДЕЖНЫй СЕРвИС ДЛя МОРСКИх ПРОЕКТОвв настоящее время в Атырауской области, идет строительство Северо-Каспийской экологической базы реагирования (СКЭбР) на разливы нефти. заказчиком создания первого такого рода объекта в Казахстане, направленного на защиту экологии, стало тОО «тенизСервис». Этот прецедент – наглядное свидетельство ответственного подхода казахстанских компаний к освоению нефтяных месторождений Каспия и бережного отношения к его экосистеме.

коМпания

27Kazakhstan l2012# 5l

длина причальной стенки – 470 м. Сегод-ня на нее опирается в своей деятельнос-ти порядка 30 международных и местных компаний, включая «cMoc», «Курманга-зы петролеум», «тюбкараган», «BKEshelf», «Н–Оперейтинг Компани» и другие. Стоит отметить, что на данный момент в районе п. баутино существует лишь одна подоб-ная база, принадлежащая Северо-Каспий-скому проекту.

второй проект, также реализованный в 2007 году – единственная в КСмК станция заправки морских судов (СзмС). СзмС об-служивает корабли и автоцистерны компа-ний, ведущих морские нефтяные операции. Объем резервуаров составляет 15 000 м3, а общая производительность достигает 140 716 м3 в год. процесс заправки топливом безопасен и экологически безвреден. при этом единое управление базой поддерж-ки морских операций и станцией заправ-ки обеспечивает центрально-диспетчер-ский пункт.

Наконец в 2009-м на восточном побере-жье тупкараганского залива была создана производственная площадка «тенизСерви-са», предназначенная под размещение та-ких объектов береговой инфраструктуры, как завод металлоконструкций, судострои-тельно-судоремонтный завод и экологиче-ской базы реагирования.

в общей сложности на сегодняшний день «тенизСервис» владеет 627 га прибрежных земель в районе п. баутино, предназначен-ных для действующих объектов, и 720 га в Курыке – для будущих перспективных раз-работок.

Нестандартные решения

в своей деятельности «тенизСервис» ак-тивно использует возможности партнер-

ства с иностранными высокотехнологич-ными компаниями. увеличение стоимости через диверсификацию бизнеса и создание совместных производств с ведущими меж-дународными компаниями – одна из ключе-вых стратегических целей казахстанского сервисного оператора.

так, 19 ноября 2008 года «тенизСер-вис» учредил тОО «Kaz M-i» – совместное предприятие (Сп) с компанией Mi-sWaco (США), которое специализируется на про-изводстве буровых растворов, присадок для трубопроводов, переработке и утили-зации отходов бурения и приготовлении жидкостей по закачиванию в скважины. С 2009-го по 2012 год «Kaz M-i» занима-

лась строительством завода по приго-товлению буровых растворов на террито-рии базы поддержки морских операций «тенизСервис». мощность этого производ-ства составляет 84 т растворов в год. Сле-дует отметить, что данное Сп является пер-вым высокотехнологичным казахстанским предприятием в этой области.

весной прошлого года компания подписа-ла меморандум о взаимопонимании с компа-нией technip (Франция), в котором сторо-ны объявили о намерении сотрудничать при строительстве завода металлоконструкций на производственной площадке «тенизСер-вис» в баутино. Ключевой задачей завода станет обеспечение металлоконструкция-ми морских нефтегазовых проектов КСмК.

Сотрудничество с иностранными партне-рами позволяет поддерживать высокие тем-пы ввода новых объектов. На текущий год

компания запланировала реализацию ря-да проектов, часть из которых уже вышли на фазу реализации. так, совместно с ком-панией atlantic Waste solutions (голлан-дия) сегодня «тенизСервис» предлагает своим партнерам услуги по зачистке резер-вуаров. Используемое оборудование обла-дает усовершенствованной системой обра-щения с отходами, с минимальным участием персонала с применением автоматизирован-ных роботов.

Другим направлением развития сервис-ных услуг для нефтегазовой отрасли явля-ется планируемое создание цеха по сбор-ке шарошечных долот – совместный проект с компанией «терцел» (Шотландия). Это бу-дет единственным казахстанским произ-водством данной продукции и даст возмож-ность полного сервисного обслуживания для клиентов.

компания

Грани ответственности

перспектива дальнейшего развития «тенизСервис» напрямую связана с рас-

ширением освоения КСКм. в частности, компания планирует осуществлять проек-ты, направленные на системное улучшение всего комплекса береговой инфраструкту-ры в районе поселка Курык.

понятно, что деятельность предприятия в условиях хрупкой экосистемы Каспия тре-бует неукоснительного соблюдения техники безопасности на всех этапах производства. в компании функционирует служба охраны труда, техники безопасности, гражданской обороны, чрезвычайных ситуаций и окружа-ющей среды. Особое внимание здесь прида-ют условиям на рабочих местах, снижению воздействия вредных и опасных факторов.

в июне 2011 года, накануне всемирно-го дня окружающей среды, международ-

ная информационная группа «Интерфакс» совместно с центром устойчивого произ-водства и потребления оценила экологи-ческую и энергетическую эффективность казахстанских предприятий. при этом тОО «тенизСервис» было признано лидером рей-тинга по динамике эффективности.

Еще один «кит» устойчивости компании – тщательно взвешенная кадровая политика, главной целью которой является построе-ние системы, позволяющей «тенизСервису» получить стабильный статус «предпочти-тельного работодателя». важным момен-том здесь является развитие местных регио-нальных человеческих ресурсов. С одной стороны, на предприятие привлекают «луч-ших из лучших» профессионалов, с другой, идет непрерывное повышение квалифика-ции уже работающих сотрудников.

большой бизнес в ответе за соци-ум. Этот тезис компания подкрепляет

реальными делами, уделяя особое внима-ние социальным нуждам региона. благо-даря поддержке «тенизСервис» и фонда развития предпринимательства «Даму», местный дом инвалидов был оснащен орг техникой. С помощью компании ман-гистауские школьники получили возмож-ность посетить празднование двадцатиле-тия Независимости в Астане. Не остались без заботы воспитанники детского дома-интерната и дома малюток, а также учени-ки школ из многодетных и социально не-защищенных семей.

выверенный подход ко всем аспектам своей деятельности закрепил за «тениз-Сервис» звание лидера в области оказа-ния услуг по поддержке морских нефтя-ных операций в казахстанском секторе Каспийского моря.

www.tenizservice.kz

www.kazakhstanika.kzтel.: +7 |727| 266 2507

КоРпоРативНый бРеНдиНг

Наши инструменты

30 l2012# 5l Kazakhstan

нефтяные хроники

С 1 июля и вплоть до конца 2012 го-да в Казахстане будет действовать за-

прет на вывоз ряда нефтепродуктов. Как поясняется в постановлении правительст-ва, опубликованном 16 августа, мораторий на экспорт вводится «в целях недопуще-ния критического недостатка и роста цен на внутреннем рынке нефтепродуктов». в частности, вновь введен запрет на вывоз легких дистиллятов, керосина, газойлей и прочих нефтепродуктов. Данные ограни-чения не распространяются на специаль-ные бензины и бытовое печное топливо.

Следить за исполнением данного по-становления будет Комитет таможенно-го контроля минфина. вместе с тем, ми-нистерству экономического развития и торговли поручено в установленном по-рядке проинформировать Евразийскую эко-номическую комиссию о введении запрета, а также внести на ее рассмотрение пред-ложение о применении аналогичных мер другими государствами – участниками та-моженного союза.

Как прогнозируют независимые экспер-ты, в конце 2012 года запрет в очередной

раз пролонгируют, и он будет действовать до 2015 года. К этому времени правитель-ство Казахстана рассчитывает завершить модернизацию имеющихся нефтеперера-батывающих заводов, что позволит полно-стью обеспечивать потребности внутренне-го рынка в гСм.

Напомним, впервые временный за-прет на экспорт светлых нефтепродуктов был введен Казахстаном в конце 2010 го-да и продлевался в июле, а затем – в кон-це 2011 года. при этом официальные лица не раз говорили о том, что правительст-

5 ЛЕТ БЕЗ ПРАвА НА ЭКСПОРТв середине лета правительство Казахстана в очередной раз на полгода запретило экспорт светлых нефтепродуктов. таким образом, общий срок действия моратория на их вывоз составил почти два года. вместе с тем данная ограничительная мера, вероятно, будет действовать вплоть до 2015 года – пока Казахстан не завершит модернизацию трех своих Нпз и не сможет самостоятельно покрывать потребности внутреннего рынка.

31Kazakhstan l2012# 5l

во откажется от этого механизма. Неко-торое время, действительно, разрешались изъятия из запрета. Однако в итоге запрет вновь продлен, как, впрочем, и было обеща-но в феврале этого года министром неф-ти и газа Сауатом мынбаевым. причина, по его словам, связана не только с дефи-цитом гСм внутри страны, но и с приняти-ем Казах станом аргументации России, увя-зывающей экспорт светлых нефтепродуктов из нашей республики с реэкспортом рос-сийского сырья.

заслуживает внимания и то обстоятель-ство, что Казахстан на протяжении всего периода запрета неоднократно обращался в тС с просьбой потребовать аналогичных мер от России и беларуси, заявляя о том, что их введение позволит стабилизировать внутренний топливный рынок таможенно-го союза. в начале августа 2012 года ко-миссия тС вновь поддержала это предложе-ние, обратившись к правительствам России и беларуси с просьбой рассмотреть вопрос о временном запрете экспорта этих товар-ных статей вслед за Казахстаном.

вместе с тем вероятность того, что наши партнеры примут такое предложение нич-тожна мала. в отличие от Казахстана, ко-торый не в состоянии удовлетворить свои потребности в гСм, Россия в настоящий момент дефицита в них не испытывает. Что касается беларуси, где удельный вес неф-тепродуктов превышает 35 % в общей стои-мости экспорта, то для нее продажа гСм в страны дальнего зарубежья вообще яв-ляется одной из основных статей доходов внешней торговли.

Имея 65 Нпз с общей мощность перера-ботки нефти в объеме 273 млн т, Россия яв-ляется крупнейшим производителем нефте-продуктов в тС и третьим в мире после США и Китая. по итогам 2011 года российские заводы произвели 36,6 млн т автобензинов, 9,3 млн т авиакеросина, 75,1 млн т топочно-го мазута и 70,6 млн т дизельного топлива.

так, например, в прошлом году объем экс-порта бензинов из РФ составил 4,15 млн т, то есть 11 % от его производства. Основ-ными экспортными рынками были стра-ны СНг (включая Казахстан – 801 тыс. т, Кыргызстан – 451 тыс. т и таджикистан – 154 тыс. т), а также государства балтии, монголия и Афганистан.

Что касается дизельного топлива, то его экспорт стабильно составляет более поло-вины объема производства. главной проб-лемой для нефтеперерабатывающей отрас-ли России, как впрочем, и для Казахстана,

является никое качество и невысокий уро-вень выхода светлых нефтепродуктов. вместе с тем, в соответствии с установ-ленными сроками перехода на стандарты Евро–4 и Евро–5 (2014 и 2015 годы), рос-сийские нефтяные компании сейчас реали-зуют программу модернизации Нпз, пред-полагающую совершенствование процессов вторичной переработки нефти. по оценкам экспертов, если соответствующие соглаше-ния между госорганами и заводами будут выполнены, то уже к 2015 году в РФ будет производиться около 180 млн т светлых нефтепродуктов, при емкости внутренне-го рынка всего в 120 млн т.

И все же меньше всего в инициативе Ка-захстана заинтересована беларусь, кото-рая сегодня активно наращивает экспорт нефтепродуктов в Европу: 12,3 млн т (рост на 39,6 %) по итогам 2011 года. в стоимост-ном выражении на долю топлива пришлось $9,2 млрд или 22,3 % всего экспорта белару-си на европейский рынок. при этом, общий объем продаж белорусских гСм за рубеж увеличился на 39,2 % достигнув 15,6 млн т.

Еще один динамично растущий рынок – украина, где внутренние цены на мотор-ное топливо приблизились к европейским. Для экспортеров нефтепродуктов из бе-ларуси украинское направление является самым выгодным. Ожидается, что в теку-щем году поставки белорусского топлива в украину могут вырасти на 22 % – до 3,4–3,5 млн т.

Не стоит забывать и то, что согласно пла-ну мероприятий по реализации ключевых направлений социально-экономического развития страны на 2011–2015 годы, бела-русь рассчитывает выйти на новые рынки сбыта нефтепродуктов такие, как Нигерия, Китай, Канада, скандинавские страны и т. д.

в случае же введения запрета на экспорт светлых нефтепродуктов в рамках тС, бело-русам придется полностью переориентиро-ваться на российский рынок, при том, что цены на бензин в РФ сопоставимы с бело-русскими, а на дизельное топливо – даже дешевле. Не случайно, что в 2011 году бе-лорусские нефтепродукты в Россию практи-чески не поставлялись: было продано лишь 24 тыс. т бензинов и 11 тыс. т дизтоплива. Кроме того, покупать российскую нефть за доллары и продавать обратно выработан-ные из нее нефтепродукты за рубли бела-руси абсолютно не выгодно.

таким образом, похоже, что решать свои проблемы Казахстану придется самостоя тельно.

Инновационные приоритеты правительства

в рамках исполнения поручения прези-дента по увеличению финансирования

перспективных научных исследований че-рез инновационные гранты, правительство Казахстана определило перечень приори-тетных направлений для их предоставле-ния. Как отмечается в соответствующем по-становлении, обнародованном 16 августа 2012 года, к ним отнесены: прогрессивные технологии поиска, добычи, транспортиров-ки и переработки минерального и углево-дородного сырья, прогрессивные техноло-гии в гмК, в агропромышленном комплексе, био технологии, в химии и нефтехимии, в машиностроении (включая использование новых материалов), в альтернативной энер-гетике и энергоэффективности, а также ин-фокоммуникационные технологии.

Новый статус для «КазТрансГаза»

в соответствии с постановлением пра-вительства РК от 5 июля 2012 года

АО «Казтрансгаз» получило статус нацио-нального оператора Казахстана в сфере га-за и газоснабжения. Его основными функ-циями определены: участие в разработке и реализации генеральной схемы газифи-кации страны, осуществление преимуще-ственного права государства на приобре-тение сырого и товарного газа, а также объектов единой системы снабжения товар-ным газом (ЕСг). Кроме того, в полномочия «Казтрансгаза» теперь входит обеспечение централизованного оперативно-диспетчер-ского управления технологическим режи-мом работы объектов ЕСг, а также оптовая и розничная реализация товарного газа.

Напомним, что «Казтрансгаз», входящий в состав НК «Казмунайгаз», создан в 2000 году для систематизации работы в нефтега-зовой отрасли и осуществляет деятельность по корпоративному управлению актива-ми при разведке, добыче, транспортиров-ке и распределении газа. в состав группы «Казтрансгаз» входят предприятия и орга-низации, занимающиеся добычей, транспор-тировкой и реализацией газа и продуктов его переработки, а также оказывающие со-ответствующие сервисные услуги.

в январе–июне 2012 года АО «Казтранс-газ» увеличило прокачку газа по своим ма-гистральным газопроводам до 56,4 млрд м3, что на 3,9 % больше, чем за аналогичный

32 l2012# 5l Kazakhstan

нефтяные хроники

период прошлого года. в том числе тран-спортировка по системе его дочерней ком-пании – АО «Интергаз центральная Азия» выросла на 0,6 % и достигла 51,1 млрд м3, из которых 39,7 млрд м3 пришлось на меж-дународный транзит, 5,5 млрд м3 – на вну-тренние поставки и 5,9 млрд м3 – на экспорт. в свою очередь, объемы транспортировки тОО «Азиатский газопровод» (другой «доч-ки» Ктг) по магистральному газопроводу Казахстан – Китай увеличились в 1,5 ра-за – до 5,3 млрд м3.

Что касается реализации природного газа, то за первую половину 2012 года ее объе мы достигли 6,282 млрд м3, что на 10,2 % больше чем в январе–июне прошлого года.

«КазРосГаз» увеличил внутренние поставки

в первом полугодии Сп «КазРосгаз» направило на внутренний рынок

2075 млн м3 товарного газа, что на 1,8 % больше, чем за аналогичный период 2011 года. в том числе прямые поставки для за-падно-Казахстанской области составили 444 млн м3, встречные поставки россий-ского газа для Костанайской области – 512 млн м3, а узбекского газа для Алма-ты, Алматинской, Южно-Казахстанской и Жамбылской областей – 1 118 млн м3.

за этот период на Оренбургском газо-химическом комплексе компания перера-ботала 4 168 млн м3 сырого газа Карача-ганакского месторождения, что несколько меньше, чем в первом полугодии 2011 года (4 177 млн м3).

помимо сухого газа, в процессе пере-работки были также получены техниче-ская cера, сжиженные углеводородные

газы, этановая фракция, стабильный газо-вый конденсат, пентан-гексановая фракция и топ ливный газ. Эти продукты компания ре-ализовала на территории Российской Феде-рации, а также на рынках стран восточной Европы.

Для справки: Сп «КазРосгаз» создано в рамках соглашения между правительст-вами Казахстана и России о сотрудниче-стве в газовой отрасли от 28 ноября 2001 года. в состав его участников на паритет-ных началах вошли НК «Казмунайгаз» и ОАО «газпром».

Газовая инфраструктура для регионов

в Северо-Казахстанской области нача-то строительство магистрального газо-

провода запад – Север – центр, который будет пролегать по территории тимирязев-ского, Шал акына, Айыртауского и тайын-шинского районов и составит 186,3 км. Данный проект осуществляется в рам-ках госпрограммы газификации северных и центральных регионов Казахстана. поми-мо СКО, маршрут газопровода пройдет че-рез Костанайскую и Акмолинскую области.

в Атырауской области завершается ре-конструкция магистрального газопровода высокого давления Индер – махамбет. Этот проект осуществляется в рамках реализа-ции региональной программы по газифи-кации, рассчитанной на 2011–2012 годы. в общей сложности будет заменено 107 км трубопровода. На данном этапе полностью вырыта траншея протяженностью 46 км и заварено 35 км труб. в ближайшее время все запланированные работы будут завер-шены. Как ожидается, реконструкция позво-

лит решить вопрос бесперебойных поставок газа для двух районов области.

завершено строительство Акшабулакской газотурбинной электростанции (гтЭС) в Кы-зылординской области. в ходе реализации этого проекта, призванного снять пробле-мы утилизации попутного газа и дефици-та электроэнергии в регионе, в 2010–2012 годах были установлены газотурбинные установки и создана сопутствующая ин-фраструктура. Новые генерирующие мощ-ности позволили усовершенствовать схему электроснабжения на месторождениях Кум-коль и Акшабулак. так, на Акшабулаке вве-дены в эксплуатацию три газовые турбины общей мощностью 87 мвт. при строительст-ве гтЭС использовалось новейшее оборудо-вание из США, японии и Финляндии.

Общая стоимость данного инвестицион-ного проекта составила 19,6 млрд тенге. Он был реализован при финансовой поддержке банка развития Казахстана. Кроме того, бы-ли привлечены инвестиции японских банков JBic и citi BanK of tokio, а также француз-ского Bnp paribas.

Привлекательный тариф для транзита российской нефти

Агентство по регулированию естест-венных монополий (АРЕм) установи-

ло тариф на транзит российской нефти по магистральному трубопроводу Атасу – Алашанькоу через территорию Казахстана в размере 1 673,89 тенге (без НДС) за тон-ну на 1 тыс. км, который начнет действо-вать с 1 сентября 2012 года.

И хотя в настоящее время российские нефтеэкспортеры не используют этот марш-рут, ряд из них уже заявил о своей готов-ности отправлять нефть по Атасу – Ала-шанькоу при условии, что они не будут сталкиваться с проблемами получения кво-ты в экспортных графиках. в связи с этим министерство нефти и газа Казахстана установило квоту для российских компаний на прокачку их нефти по этому трубопрово-ду в объеме 250 тыс. т в месяц. Как полага-ют в мНг, такой размер квоты, скорее всего, продержится до конца 2012 года.

между тем тариф на прокачку казахстан-ских увС по трубопроводу Атасу – Алашанькоу составляет 3 818 тенге за тонну на 1 тыс. км. такая разница в тарифах для казахстанской и российской нефти обусловлена, во-пер-вых, различной методологией расчета АРЕм, а во-вторых, стремлением Казахстана при-

Объемы добычи углеводородов в Казахстане в 2004–2012 гг.

2004 2005 2006 2007 2008 2009 2010 2011 i полугодие2012

Нефть и газо- конденсат, млн т 59 61,45 65,05 67,42 70,72 78,51 79,52 80 39,6

природный газ, млрд м3 20,5 26,2 27,0 29,22 33,38 35,6 37,1 39,3 20,5

Источник: Агентство Республики Казахстан по статистике

по данным Агентства по статистике, в первом полугодии в Казахстане было до-быто 33,3 млн т нефти и 6,3 млн т газового конденсата, что, соответственно, на 1,6% и 0,3% меньше, чем за аналогичный период прошлого года. при этом добыча при-родного газа, напротив, увеличилась на 2,7% – до 20,5 млрд м3.

выпуск отечественного бензина за это время составил 1,49 млн т, что на 17% боль-ше, чем в январе–июне 2011 года. вместе с тем производство керосина в первом полугодии уменьшилось на 1% – до 194,9 тыс. т, газойля на 0,4% – до 2,275 млн т, мазута на 6,6% – до 1,975 млн т.

Производственная статистика за январь-июнь 2012 года

33Kazakhstan l2012# 5l

дать проекту дополнительную привлека-тельность для российских экспортеров.

Первая казахстанская морская буровая установка

Компании «теңіз бурғылау», «Кеппел Казахстан» и «Ерсай Каспиан Кон-

трактор» подписали контракт на сооруже-ние первой в Казахстане самоподъемной плавучей буровой установки (Спбу), пред-назначенной для бурения скважин с опе-рационной глубиной моря от 5 до 80 м.

Строительство Спбу будет проводиться на верфях мангистауской области с при-влечением до 1 000 человек местного пер-сонала. проектная документация, разрабо-танная компанией «Кеппел ФЭлС лтд», уже согласована с уполномоченными органами Казахстана и с классификационными обще-ствами – американским бюро судоходства aBs и российским морским регистром судо-ходства rMrs.

Системы Спбу рассчитаны для работы в коррозионно-активной среде, а также в условиях наличия сероводорода. проект предусматривает соблюдение требований нулевого сброса, то есть полный запрет

на сброс в море всех видов отходов, обра-зующихся в результате производственной деятельности. при этом отходы будут со-бираться и транспортироваться в герметич-ных контейнерах на берег для их дальней-шей переработки и утилизации.

Сооружение первой в Казахстане морской буровой установки полностью соответству-ет стратегии «Казмунайгаза», направленной на проведение агрессивной геологоразвед-ки в КСКм, укрепление позиций отечествен-ных компаний в этом сегменте рынка, а так-же достижение наиболее эффективного и рационального результата при освоении нефтегазовых ресурсов шельфа.

Ожидается, что строительство установки завершится в первом квартале 2015 года.

«КазМунайГаз» и Eni будут строить суда

Национальная компания «Казмунайгаз» получила положительное заключение

госэкспертизы на тЭО строительства судо-строительного и судоремонтного завода в поселке Курык. Данный проект реали-зуется Кмг совместно с итальянской ком-панией Eni, а управление им осуществляет