Embed Size (px)

Citation preview

1/20

PwC Türkiye Vergi Bülteni

Tarih: 06.04.2018 Sayı: 2018/34

www.pwc.com.tr

KDV Kanunu’nda Değişiklikler Yapan 7104 Sayılı Kanun Resmi Gazetede Yayımlandı

Özet 06.04.2018 tarihli Resmi Gazetede yayımlanan 7104 sayılı Katma Değer Vergisi Kanunu ve Bazı Kanunlar ile 198 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun’la, diğer düzenlemeler yanında;

- KDV indiriminde takvim yılı sınırı uzatılmış,

- Arsa karşılığı inşaat işlerinde vergileme sadeleştirilmiş,

- Gümrüksüz satış mağazalarına yapılan teslimler KDV ve ÖTV’den istisna tutulmuş,

- Bağışlanan bazı tesislerin inşası için yapılan teslim ve hizmetler KDV’den istisnaedilmiş,

- Yabancılara verilen sağlık hizmetleri için KDV istisnası getirilmiş,

- Makine ve teçhizat alımlarında KDV istisnası getirilmiş,

- Teknoparklarda üretilen oyun yazılımlarının teslimi KDV’den istisna tutulmuş,

- İkinci el taşıt ve taşınmaz teslimi için özel matrah şekli belirlenmiş,

- Zayi olan sabit kıymetlerde KDV düzeltmesi kullanım süresine bağlı olarak yenidendüzenlenmiş,

- Değersiz alacaklara ilişkin hesaplanan KDV’nin indirimine izin verilmiş, ancak bualacaklara ilişkin alıcı tarafından ödenmeyen katma değer vergisinin indirim konusuyapılmaması öngörülmüş,

- Kısmi istisna kapsamında yapılan bazı işlemler nedeniyle yüklenilen KDV’ninindirimine izin verilmiş,

- Bazı faaliyetler için hasılat esaslı vergilendirme yöntemi getirilmiş,

- İşletme hesabı esasına göre vergilendirilenlerin vergi ödeme süresinin uzatılmasıkonusunda maliye Bakanlığına yetki verilmiş,

- KDV iade incelemelerinin 3 ayda tamamlanması öngörülmüş,

- Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların eldençıkarılmasından doğan kazançlar gelir vergisinden istisna edilmiş ancak bu araçlarınalım satımında, satım bedeli üzerinden binde 30 noter harcı yükümlülüğü getirilmiş,

- Serbest muhasebeci mali müşavirlere iade raporu düzenleme yetkisi verilmiş, bu raporiçin gerekli olan defter, belge ve bilgilerin, serbest muhasebeci mali müşavirlerintalepleri üzerine, hesap ve işlemlere doğrudan ya da silsile yoluyla taraf olanlarca ibrazedilmesine imkân sağlayan bir düzenleme yapılmış,

- Denetim kadrosu güçlendirilmiş ve vergi iade incelemeleri için yeni bir grup başkanlığıoluşturulmuştur.

2/20

Katma Değer Vergisi Kanunu’nda önemli değişiklikler öngören 7104 sayılı Katma Değer Vergisi Kanunu ve Bazı Kanunlar İle 178 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun 06.04.2018 tarihli Resmi Gazetede yayımlanmıştır.

Kanun yürütme ve yürürlük maddeleri hariç 28 maddeden oluşmakta olup bu maddelerden 21’i vergi düzenlemelerine ilişkindir.

Kanun’la esas olarak Katma Değer Vergisi Kanunu’nda değişiklikler yapılmış, yapılan düzenlemelerle ilgili olarak diğer bazı kanunlarda da paralel

değişiklik yapılmıştır. Bunun yanında katma değer vergisi değişikliklerinden tamamen bağımsız, diğer bazı vergi kanunlarında da değişiklikler olmuştur.

Kanun’da yer alan düzenlemeler aşağıda özetlenmiştir.

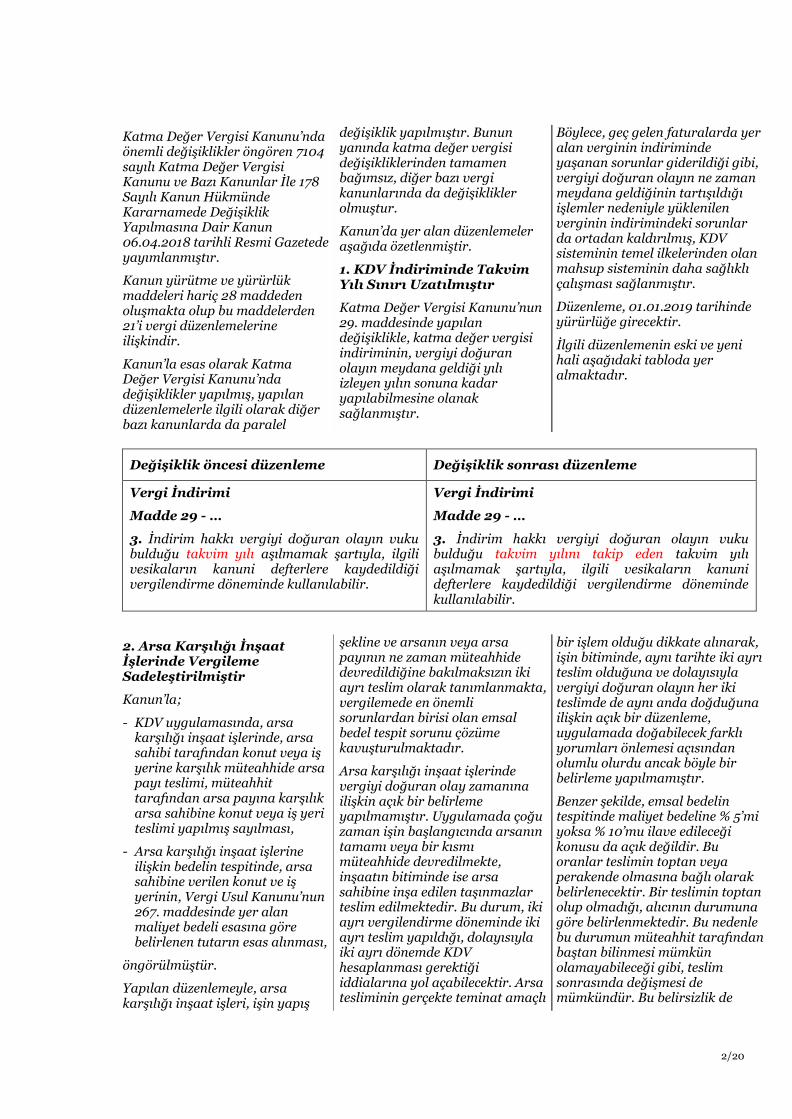

1. KDV İndiriminde TakvimYılı Sınırı Uzatılmıştır

Katma Değer Vergisi Kanunu’nun 29. maddesinde yapılandeğişiklikle, katma değer vergisiindiriminin, vergiyi doğuranolayın meydana geldiği yılıizleyen yılın sonuna kadaryapılabilmesine olanaksağlanmıştır.

Böylece, geç gelen faturalarda yer alan verginin indiriminde yaşanan sorunlar giderildiği gibi, vergiyi doğuran olayın ne zaman meydana geldiğinin tartışıldığı işlemler nedeniyle yüklenilen verginin indirimindeki sorunlar da ortadan kaldırılmış, KDV sisteminin temel ilkelerinden olan mahsup sisteminin daha sağlıklı çalışması sağlanmıştır.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Vergi İndirimi

Madde 29 - …

3. İndirim hakkı vergiyi doğuran olayın vukubulduğu takvim yılı aşılmamak şartıyla, ilgilivesikaların kanuni defterlere kaydedildiğivergilendirme döneminde kullanılabilir.

Vergi İndirimi

Madde 29 - …

3. İndirim hakkı vergiyi doğuran olayın vukubulduğu takvim yılını takip eden takvim yılıaşılmamak şartıyla, ilgili vesikaların kanunidefterlere kaydedildiği vergilendirme dönemindekullanılabilir.

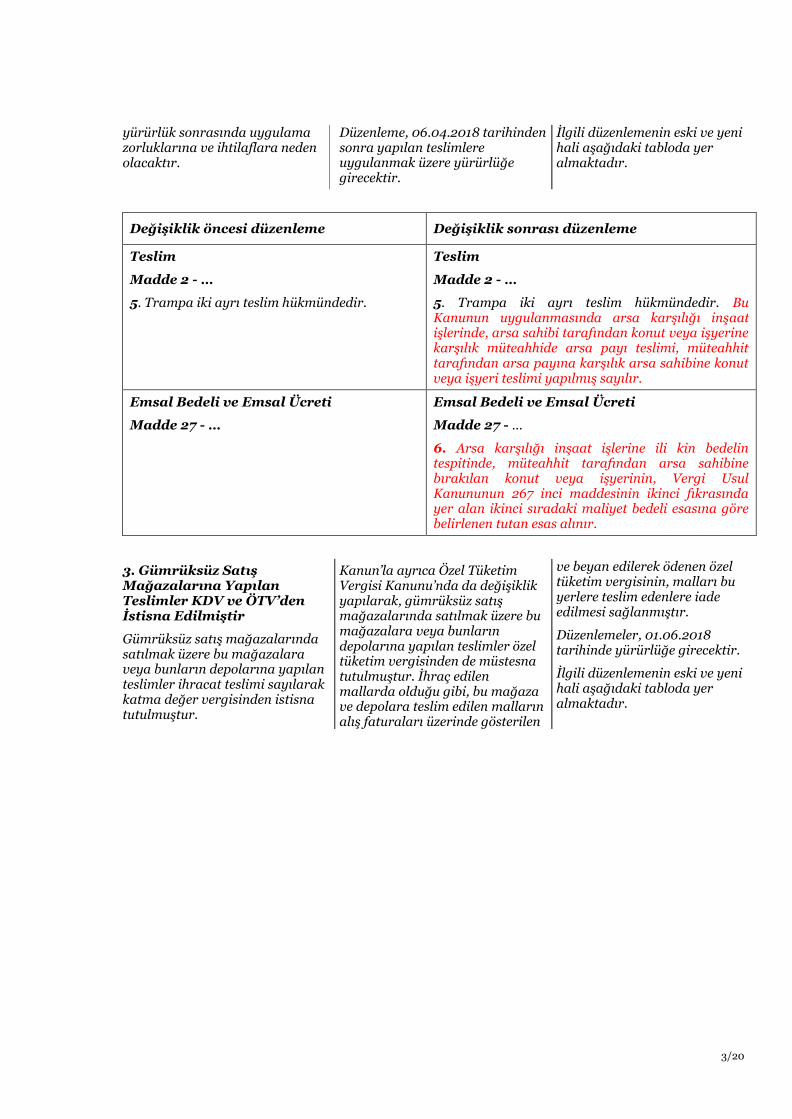

2. Arsa Karşılığı İnşaatİşlerinde VergilemeSadeleştirilmiştir

Kanun’la;

- KDV uygulamasında, arsakarşılığı inşaat işlerinde, arsasahibi tarafından konut veya işyerine karşılık müteahhide arsapayı teslimi, müteahhittarafından arsa payına karşılıkarsa sahibine konut veya iş yeriteslimi yapılmış sayılması,

- Arsa karşılığı inşaat işlerineilişkin bedelin tespitinde, arsasahibine verilen konut ve işyerinin, Vergi Usul Kanunu’nun267. maddesinde yer alanmaliyet bedeli esasına görebelirlenen tutarın esas alınması,

öngörülmüştür.

Yapılan düzenlemeyle, arsa karşılığı inşaat işleri, işin yapış

şekline ve arsanın veya arsa payının ne zaman müteahhide devredildiğine bakılmaksızın iki ayrı teslim olarak tanımlanmakta, vergilemede en önemli sorunlardan birisi olan emsal bedel tespit sorunu çözüme kavuşturulmaktadır.

Arsa karşılığı inşaat işlerinde vergiyi doğuran olay zamanına ilişkin açık bir belirleme yapılmamıştır. Uygulamada çoğu zaman işin başlangıcında arsanın tamamı veya bir kısmı müteahhide devredilmekte, inşaatın bitiminde ise arsa sahibine inşa edilen taşınmazlar teslim edilmektedir. Bu durum, iki ayrı vergilendirme döneminde iki ayrı teslim yapıldığı, dolayısıyla iki ayrı dönemde KDV hesaplanması gerektiği iddialarına yol açabilecektir. Arsa tesliminin gerçekte teminat amaçlı

bir işlem olduğu dikkate alınarak, işin bitiminde, aynı tarihte iki ayrı teslim olduğuna ve dolayısıyla vergiyi doğuran olayın her iki teslimde de aynı anda doğduğuna ilişkin açık bir düzenleme, uygulamada doğabilecek farklı yorumları önlemesi açısından olumlu olurdu ancak böyle bir belirleme yapılmamıştır.

Benzer şekilde, emsal bedelin tespitinde maliyet bedeline % 5’mi yoksa % 10’mu ilave edileceği konusu da açık değildir. Bu oranlar teslimin toptan veya perakende olmasına bağlı olarak belirlenecektir. Bir teslimin toptan olup olmadığı, alıcının durumuna göre belirlenmektedir. Bu nedenle bu durumun müteahhit tarafından baştan bilinmesi mümkün olamayabileceği gibi, teslim sonrasında değişmesi de mümkündür. Bu belirsizlik de

3/20

yürürlük sonrasında uygulama zorluklarına ve ihtilaflara neden olacaktır.

Düzenleme, 06.04.2018 tarihinden sonra yapılan teslimlere uygulanmak üzere yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Teslim

Madde 2 - …

5. Trampa iki ayrı teslim hükmündedir.

Teslim

Madde 2 - …

5. Trampa iki ayrı teslim hükmündedir. BuKanunun uygulanmasında arsa karşılığı inşaatişlerinde, arsa sahibi tarafından konut veya işyerinekarşılık müteahhide arsa payı teslimi, müteahhittarafından arsa payına karşılık arsa sahibine konutveya işyeri teslimi yapılmış sayılır.

Emsal Bedeli ve Emsal Ücreti

Madde 27 - …

Emsal Bedeli ve Emsal Ücreti

Madde 27 - …

6. Arsa karşılığı inşaat işlerine ili kin bedelintespitinde, müteahhit tarafından arsa sahibinebırakılan konut veya işyerinin, Vergi UsulKanununun 267 inci maddesinin ikinci fıkrasındayer alan ikinci sıradaki maliyet bedeli esasına görebelirlenen tutan esas alınır.

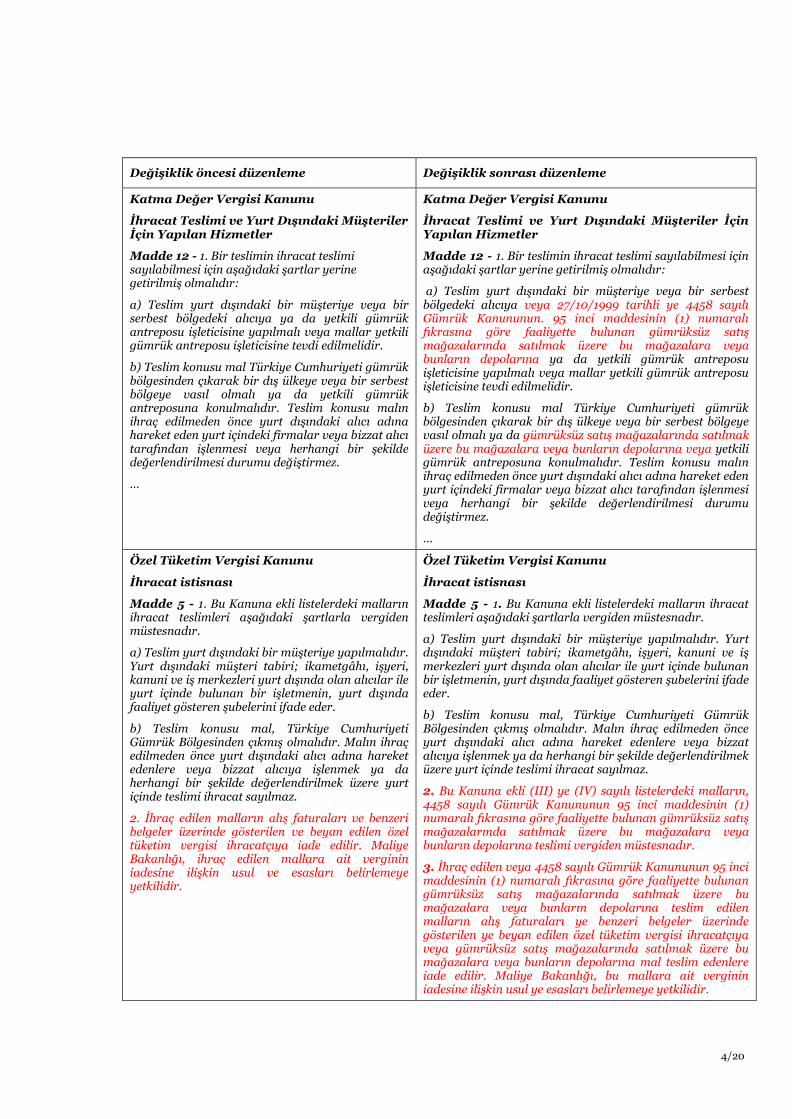

3. Gümrüksüz SatışMağazalarına YapılanTeslimler KDV ve ÖTV’denİstisna Edilmiştir

Gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimler ihracat teslimi sayılarak katma değer vergisinden istisna tutulmuştur.

Kanun’la ayrıca Özel Tüketim Vergisi Kanunu’nda da değişiklik yapılarak, gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimler özel tüketim vergisinden de müstesna tutulmuştur. İhraç edilen mallarda olduğu gibi, bu mağaza ve depolara teslim edilen malların alış faturaları üzerinde gösterilen

ve beyan edilerek ödenen özel tüketim vergisinin, malları bu yerlere teslim edenlere iade edilmesi sağlanmıştır.

Düzenlemeler, 01.06.2018 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

4/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Katma Değer Vergisi Kanunu

İhracat Teslimi ve Yurt Dışındaki Müşteriler İçin Yapılan Hizmetler

Madde 12 - 1. Bir teslimin ihracat teslimi sayılabilmesi için aşağıdaki şartlar yerine getirilmiş olmalıdır:

a) Teslim yurt dışındaki bir müşteriye veya birserbest bölgedeki alıcıya ya da yetkili gümrükantreposu işleticisine yapılmalı veya mallar yetkiligümrük antreposu işleticisine tevdi edilmelidir.

b) Teslim konusu mal Türkiye Cumhuriyeti gümrükbölgesinden çıkarak bir dış ülkeye veya bir serbestbölgeye vasıl olmalı ya da yetkili gümrükantreposuna konulmalıdır. Teslim konusu malınihraç edilmeden önce yurt dışındaki alıcı adınahareket eden yurt içindeki firmalar veya bizzat alıcıtarafından işlenmesi veya herhangi bir şekildedeğerlendirilmesi durumu değiştirmez.

…

Katma Değer Vergisi Kanunu

İhracat Teslimi ve Yurt Dışındaki Müşteriler İçin Yapılan Hizmetler

Madde 12 - 1. Bir teslimin ihracat teslimi sayılabilmesi için aşağıdaki şartlar yerine getirilmiş olmalıdır:

a) Teslim yurt dışındaki bir müşteriye veya bir serbestbölgedeki alıcıya veya 27/10/1999 tarihli ye 4458 sayılıGümrük Kanununun. 95 inci maddesinin (1) numaralıfıkrasına göre faaliyette bulunan gümrüksüz satışmağazalarında satılmak üzere bu mağazalara veyabunların depolarına ya da yetkili gümrük antreposuişleticisine yapılmalı veya mallar yetkili gümrük antreposuişleticisine tevdi edilmelidir.

b) Teslim konusu mal Türkiye Cumhuriyeti gümrükbölgesinden çıkarak bir dış ülkeye veya bir serbest bölgeyevasıl olmalı ya da gümrüksüz satış mağazalarında satılmaküzere bu mağazalara veya bunların depolarına veya yetkiligümrük antreposuna konulmalıdır. Teslim konusu malınihraç edilmeden önce yurt dışındaki alıcı adına hareket edenyurt içindeki firmalar veya bizzat alıcı tarafından işlenmesiveya herhangi bir şekilde değerlendirilmesi durumudeğiştirmez.

…

Özel Tüketim Vergisi Kanunu

İhracat istisnası

Madde 5 - 1. Bu Kanuna ekli listelerdeki malların ihracat teslimleri aşağıdaki şartlarla vergiden müstesnadır.

a) Teslim yurt dışındaki bir müşteriye yapılmalıdır.Yurt dışındaki müşteri tabiri; ikametgâhı, işyeri,kanuni ve iş merkezleri yurt dışında olan alıcılar ileyurt içinde bulunan bir işletmenin, yurt dışındafaaliyet gösteren şubelerini ifade eder.

b) Teslim konusu mal, Türkiye CumhuriyetiGümrük Bölgesinden çıkmış olmalıdır. Malın ihraçedilmeden önce yurt dışındaki alıcı adına hareketedenlere veya bizzat alıcıya işlenmek ya daherhangi bir şekilde değerlendirilmek üzere yurtiçinde teslimi ihracat sayılmaz.

2. İhraç edilen malların alış faturaları ve benzeribelgeler üzerinde gösterilen ve beyan edilen özeltüketim vergisi ihracatçıya iade edilir. MaliyeBakanlığı, ihraç edilen mallara ait vergininiadesine ilişkin usul ve esasları belirlemeyeyetkilidir.

Özel Tüketim Vergisi Kanunu

İhracat istisnası

Madde 5 - 1. Bu Kanuna ekli listelerdeki malların ihracat teslimleri aşağıdaki şartlarla vergiden müstesnadır.

a) Teslim yurt dışındaki bir müşteriye yapılmalıdır. Yurtdışındaki müşteri tabiri; ikametgâhı, işyeri, kanuni ve işmerkezleri yurt dışında olan alıcılar ile yurt içinde bulunanbir işletmenin, yurt dışında faaliyet gösteren şubelerini ifadeeder.

b) Teslim konusu mal, Türkiye Cumhuriyeti GümrükBölgesinden çıkmış olmalıdır. Malın ihraç edilmeden önceyurt dışındaki alıcı adına hareket edenlere veya bizzatalıcıya işlenmek ya da herhangi bir şekilde değerlendirilmeküzere yurt içinde teslimi ihracat sayılmaz.

2. Bu Kanuna ekli (III) ye (IV) sayılı listelerdeki malların,4458 sayılı Gümrük Kanununun 95 inci maddesinin (1)numaralı fıkrasına göre faaliyette bulunan gümrüksüz satışmağazalarında satılmak üzere bu mağazalara veyabunların depolarına teslimi vergiden müstesnadır.

3. İhraç edilen veya 4458 sayılı Gümrük Kanununun 95 incimaddesinin (1) numaralı fıkrasına göre faaliyette bulunangümrüksüz satış mağazalarında satılmak üzere bumağazalara veya bunların depolarına teslim edilenmalların alış faturaları ye benzeri belgeler üzerindegösterilen ye beyan edilen özel tüketim vergisi ihracatçıyaveya gümrüksüz satış mağazalarında satılmak üzere bumağazalara veya bunların depolarına mal teslim edenlereiade edilir. Maliye Bakanlığı, bu mallara ait vergininiadesine ilişkin usul ye esasları belirlemeye yetkilidir.

5/20

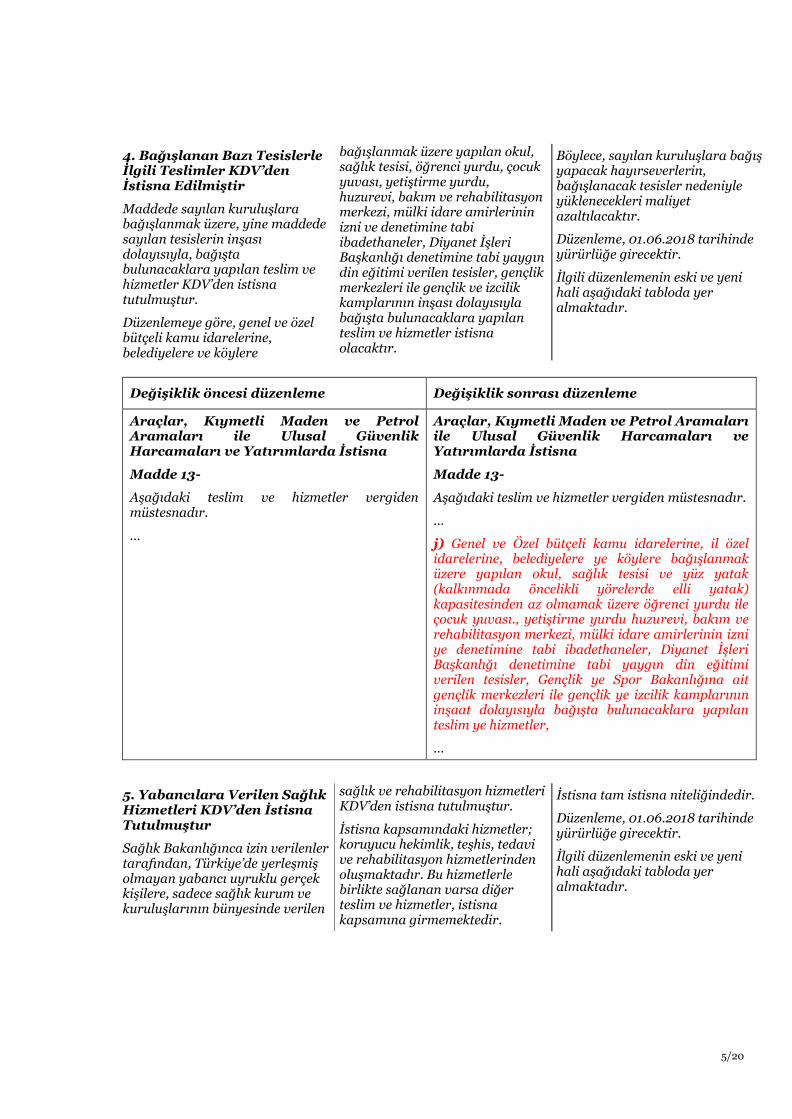

4. Bağışlanan Bazı Tesislerleİlgili Teslimler KDV’denİstisna Edilmiştir

Maddede sayılan kuruluşlara bağışlanmak üzere, yine maddede sayılan tesislerin inşası dolayısıyla, bağışta bulunacaklara yapılan teslim ve hizmetler KDV’den istisna tutulmuştur.

Düzenlemeye göre, genel ve özel bütçeli kamu idarelerine, belediyelere ve köylere

bağışlanmak üzere yapılan okul, sağlık tesisi, öğrenci yurdu, çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi, mülki idare amirlerinin izni ve denetimine tabi ibadethaneler, Diyanet İşleri Başkanlığı denetimine tabi yaygın din eğitimi verilen tesisler, gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla bağışta bulunacaklara yapılan teslim ve hizmetler istisna olacaktır.

Böylece, sayılan kuruluşlara bağış yapacak hayırseverlerin, bağışlanacak tesisler nedeniyle yüklenecekleri maliyet azaltılacaktır.

Düzenleme, 01.06.2018 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13-

Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13-

Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

j) Genel ve Özel bütçeli kamu idarelerine, il özelidarelerine, belediyelere ye köylere bağışlanmaküzere yapılan okul, sağlık tesisi ve yüz yatak(kalkınmada öncelikli yörelerde elli yatak)kapasitesinden az olmamak üzere öğrenci yurdu ileçocuk yuvası., yetiştirme yurdu huzurevi, bakım verehabilitasyon merkezi, mülki idare amirlerinin izniye denetimine tabi ibadethaneler, Diyanet İşleriBaşkanlığı denetimine tabi yaygın din eğitimiverilen tesisler, Gençlik ye Spor Bakanlığına aitgençlik merkezleri ile gençlik ye izcilik kamplarınıninşaat dolayısıyla bağışta bulunacaklara yapılanteslim ye hizmetler,

…

5. Yabancılara Verilen SağlıkHizmetleri KDV’den İstisnaTutulmuştur

Sağlık Bakanlığınca izin verilenler tarafından, Türkiye’de yerleşmiş olmayan yabancı uyruklu gerçek kişilere, sadece sağlık kurum ve kuruluşlarının bünyesinde verilen

sağlık ve rehabilitasyon hizmetleri KDV’den istisna tutulmuştur.

İstisna kapsamındaki hizmetler; koruyucu hekimlik, teşhis, tedavi ve rehabilitasyon hizmetlerinden oluşmaktadır. Bu hizmetlerle birlikte sağlanan varsa diğer teslim ve hizmetler, istisna kapsamına girmemektedir.

İstisna tam istisna niteliğindedir.

Düzenleme, 01.06.2018 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

6/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

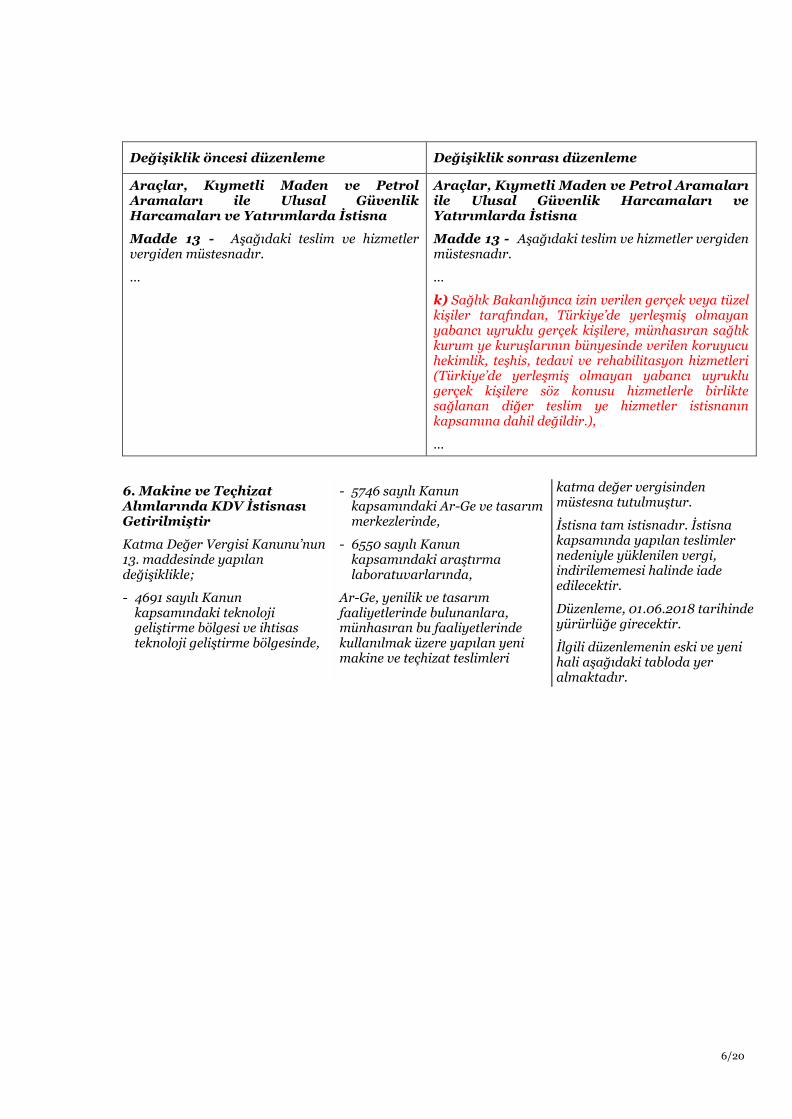

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13 - Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13 - Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

k) Sağlık Bakanlığınca izin verilen gerçek veya tüzelkişiler tarafından, Türkiye’de yerleşmiş olmayanyabancı uyruklu gerçek kişilere, münhasıran sağlıkkurum ye kuruşlarının bünyesinde verilen koruyucuhekimlik, teşhis, tedavi ve rehabilitasyon hizmetleri(Türkiye’de yerleşmiş olmayan yabancı uyruklugerçek kişilere söz konusu hizmetlerle birliktesağlanan diğer teslim ye hizmetler istisnanınkapsamına dahil değildir.),

…

6. Makine ve TeçhizatAlımlarında KDV İstisnasıGetirilmiştir

Katma Değer Vergisi Kanunu’nun 13. maddesinde yapılandeğişiklikle;

- 4691 sayılı Kanunkapsamındaki teknolojigeliştirme bölgesi ve ihtisasteknoloji geliştirme bölgesinde,

- 5746 sayılı Kanunkapsamındaki Ar-Ge ve tasarımmerkezlerinde,

- 6550 sayılı Kanunkapsamındaki araştırmalaboratuvarlarında,

Ar-Ge, yenilik ve tasarım faaliyetlerinde bulunanlara, münhasıran bu faaliyetlerinde kullanılmak üzere yapılan yeni makine ve teçhizat teslimleri

katma değer vergisinden müstesna tutulmuştur.

İstisna tam istisnadır. İstisna kapsamında yapılan teslimler nedeniyle yüklenilen vergi, indirilememesi halinde iade edilecektir.

Düzenleme, 01.06.2018 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

7/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

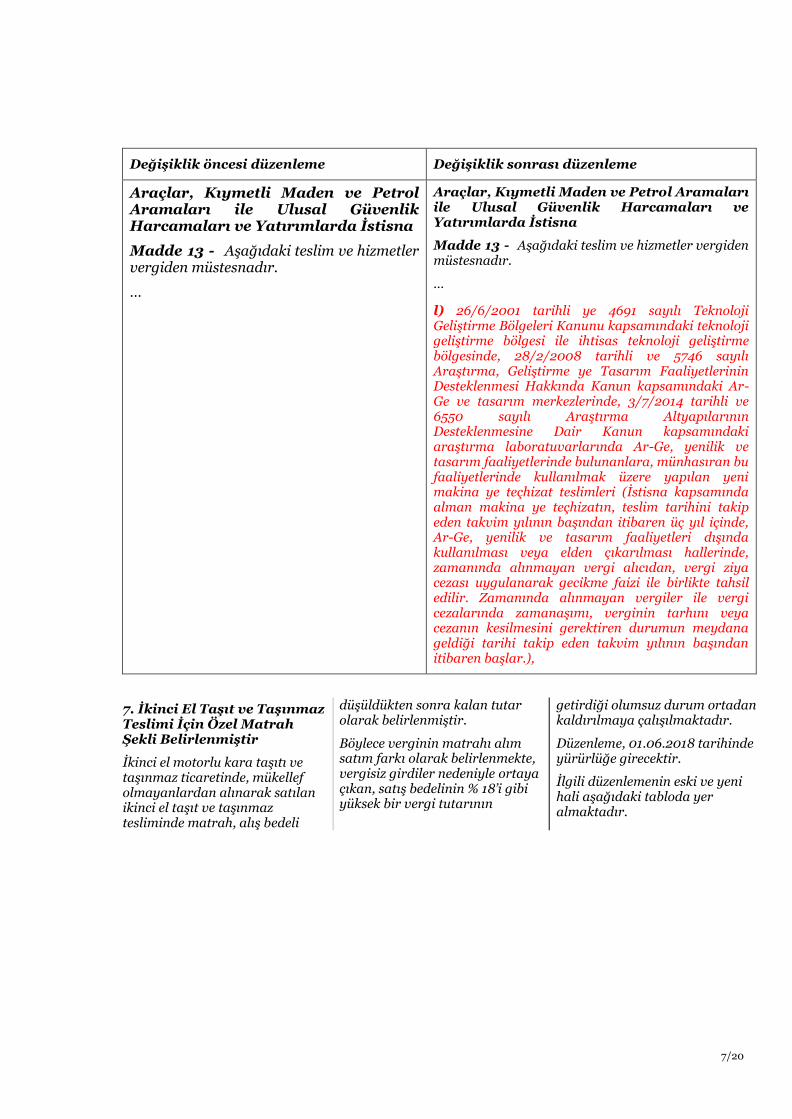

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13 - Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

Araçlar, Kıymetli Maden ve Petrol Aramaları ile Ulusal Güvenlik Harcamaları ve Yatırımlarda İstisna

Madde 13 - Aşağıdaki teslim ve hizmetler vergiden müstesnadır.

…

l) 26/6/2001 tarihli ye 4691 sayılı TeknolojiGeliştirme Bölgeleri Kanunu kapsamındaki teknolojigeliştirme bölgesi ile ihtisas teknoloji geliştirmebölgesinde, 28/2/2008 tarihli ve 5746 sayılıAraştırma, Geliştirme ye Tasarım FaaliyetlerininDesteklenmesi Hakkında Kanun kapsamındaki Ar-Ge ve tasarım merkezlerinde, 3/7/2014 tarihli ve6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamındaki araştırma laboratuvarlarında Ar-Ge, yenilik ve tasarım faaliyetlerinde bulunanlara, münhasıran bu faaliyetlerinde kullanılmak üzere yapılan yeni makina ye teçhizat teslimleri (İstisna kapsamında alman makina ye teçhizatın, teslim tarihini takip eden takvim yılının başından itibaren üç yıl içinde, Ar-Ge, yenilik ve tasarım faaliyetleri dışında kullanılması veya elden çıkarılması hallerinde, zamanında alınmayan vergi alıcıdan, vergi ziya cezası uygulanarak gecikme faizi ile birlikte tahsil edilir. Zamanında alınmayan vergiler ile vergi cezalarında zamanaşımı, verginin tarhını veya cezanın kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılının başından itibaren başlar.),

7. İkinci El Taşıt ve TaşınmazTeslimi İçin Özel MatrahŞekli Belirlenmiştir

İkinci el motorlu kara taşıtı ve taşınmaz ticaretinde, mükellef olmayanlardan alınarak satılan ikinci el taşıt ve taşınmaz tesliminde matrah, alış bedeli

düşüldükten sonra kalan tutar olarak belirlenmiştir.

Böylece verginin matrahı alım satım farkı olarak belirlenmekte, vergisiz girdiler nedeniyle ortaya çıkan, satış bedelinin % 18’i gibi yüksek bir vergi tutarının

getirdiği olumsuz durum ortadan kaldırılmaya çalışılmaktadır.

Düzenleme, 01.06.2018 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

8/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

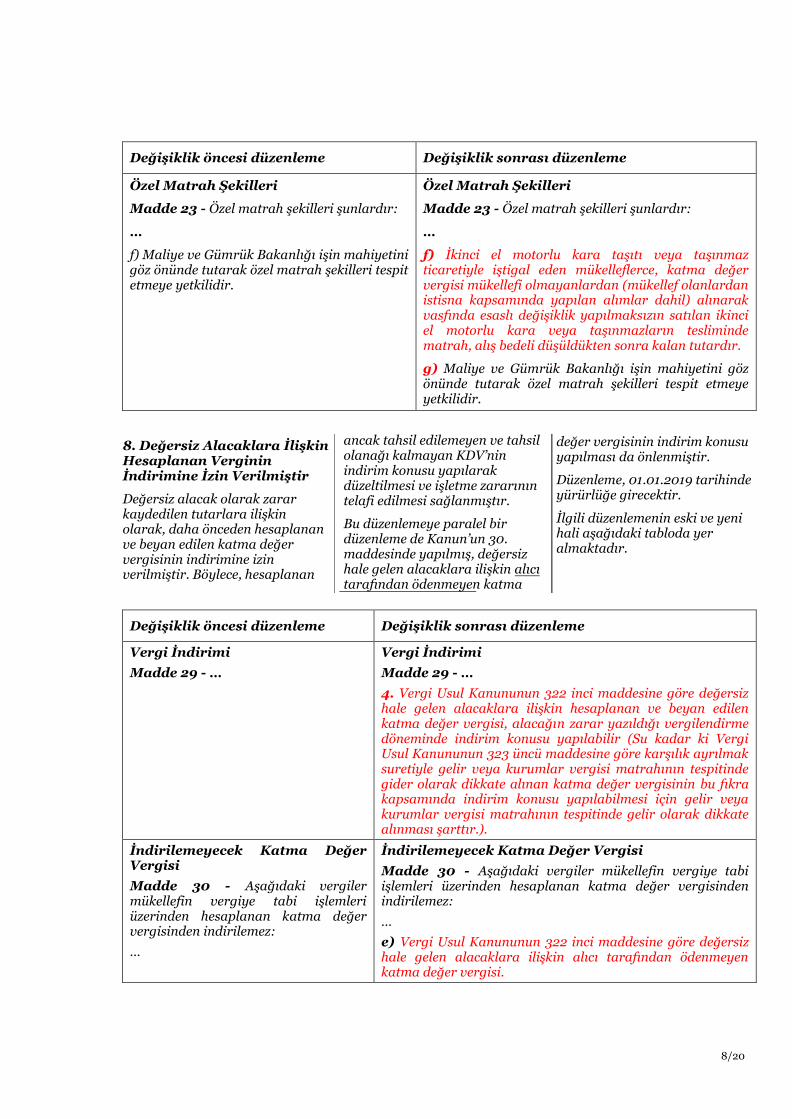

Özel Matrah Şekilleri

Madde 23 - Özel matrah şekilleri şunlardır:

…

f) Maliye ve Gümrük Bakanlığı işin mahiyetinigöz önünde tutarak özel matrah şekilleri tespitetmeye yetkilidir.

Özel Matrah Şekilleri

Madde 23 - Özel matrah şekilleri şunlardır:

…

f) İkinci el motorlu kara taşıtı veya taşınmazticaretiyle iştigal eden mükelleflerce, katma değervergisi mükellefi olmayanlardan (mükellef olanlardanistisna kapsamında yapılan alımlar dahil) alınarakvasfında esaslı değişiklik yapılmaksızın satılan ikinciel motorlu kara veya taşınmazların teslimindematrah, alış bedeli düşüldükten sonra kalan tutardır.

g) Maliye ve Gümrük Bakanlığı işin mahiyetini gözönünde tutarak özel matrah şekilleri tespit etmeyeyetkilidir.

8. Değersiz Alacaklara İlişkinHesaplanan Vergininİndirimine İzin Verilmiştir

Değersiz alacak olarak zarar kaydedilen tutarlara ilişkin olarak, daha önceden hesaplanan ve beyan edilen katma değer vergisinin indirimine izin verilmiştir. Böylece, hesaplanan

ancak tahsil edilemeyen ve tahsil olanağı kalmayan KDV’nin indirim konusu yapılarak düzeltilmesi ve işletme zararının telafi edilmesi sağlanmıştır.

Bu düzenlemeye paralel bir düzenleme de Kanun’un 30. maddesinde yapılmış, değersiz hale gelen alacaklara ilişkin alıcı tarafından ödenmeyen katma

değer vergisinin indirim konusu yapılması da önlenmiştir.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Vergi İndirimi

Madde 29 - …

Vergi İndirimi

Madde 29 - …

4. Vergi Usul Kanununun 322 inci maddesine göre değersizhale gelen alacaklara ilişkin hesaplanan ve beyan edilenkatma değer vergisi, alacağın zarar yazıldığı vergilendirmedöneminde indirim konusu yapılabilir (Su kadar ki VergiUsul Kanununun 323 üncü maddesine göre karşılık ayrılmaksuretiyle gelir veya kurumlar vergisi matrahının tespitindegider olarak dikkate alınan katma değer vergisinin bu fıkrakapsamında indirim konusu yapılabilmesi için gelir veyakurumlar vergisi matrahının tespitinde gelir olarak dikkatealınması şarttır.).

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

e) Vergi Usul Kanununun 322 inci maddesine göre değersizhale gelen alacaklara ilişkin alıcı tarafından ödenmeyenkatma değer vergisi.

9/20

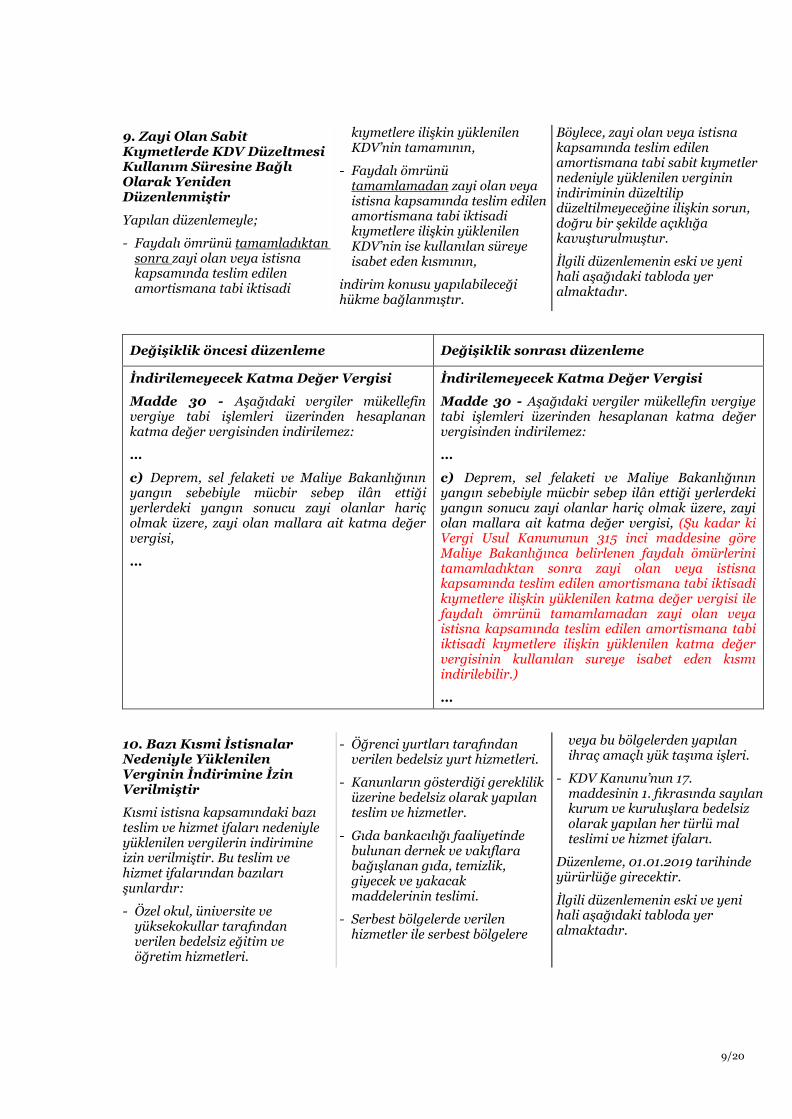

9. Zayi Olan SabitKıymetlerde KDV DüzeltmesiKullanım Süresine BağlıOlarak YenidenDüzenlenmiştir

Yapılan düzenlemeyle;

- Faydalı ömrünü tamamladıktansonra zayi olan veya istisnakapsamında teslim edilenamortismana tabi iktisadi

kıymetlere ilişkin yüklenilen KDV’nin tamamının,

- Faydalı ömrünütamamlamadan zayi olan veyaistisna kapsamında teslim edilenamortismana tabi iktisadikıymetlere ilişkin yüklenilenKDV’nin ise kullanılan süreyeisabet eden kısmının,

indirim konusu yapılabileceği hükme bağlanmıştır.

Böylece, zayi olan veya istisna kapsamında teslim edilen amortismana tabi sabit kıymetler nedeniyle yüklenilen verginin indiriminin düzeltilip düzeltilmeyeceğine ilişkin sorun, doğru bir şekilde açıklığa kavuşturulmuştur.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

c) Deprem, sel felaketi ve Maliye Bakanlığınınyangın sebebiyle mücbir sebep ilân ettiğiyerlerdeki yangın sonucu zayi olanlar hariçolmak üzere, zayi olan mallara ait katma değervergisi,

…

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

c) Deprem, sel felaketi ve Maliye Bakanlığınınyangın sebebiyle mücbir sebep ilân ettiği yerlerdekiyangın sonucu zayi olanlar hariç olmak üzere, zayiolan mallara ait katma değer vergisi, (Şu kadar kiVergi Usul Kanununun 315 inci maddesine göreMaliye Bakanlığınca belirlenen faydalı ömürlerinitamamladıktan sonra zayi olan veya istisnakapsamında teslim edilen amortismana tabi iktisadikıymetlere ilişkin yüklenilen katma değer vergisi ilefaydalı ömrünü tamamlamadan zayi olan veyaistisna kapsamında teslim edilen amortismana tabiiktisadi kıymetlere ilişkin yüklenilen katma değervergisinin kullanılan sureye isabet eden kısmıindirilebilir.)

…

10. Bazı Kısmi İstisnalarNedeniyle YüklenilenVerginin İndirimine İzinVerilmiştir

Kısmi istisna kapsamındaki bazı teslim ve hizmet ifaları nedeniyle yüklenilen vergilerin indirimine izin verilmiştir. Bu teslim ve hizmet ifalarından bazıları şunlardır:

- Özel okul, üniversite veyüksekokullar tarafındanverilen bedelsiz eğitim veöğretim hizmetleri.

- Öğrenci yurtları tarafındanverilen bedelsiz yurt hizmetleri.

- Kanunların gösterdiği gerekliliküzerine bedelsiz olarak yapılanteslim ve hizmetler.

- Gıda bankacılığı faaliyetindebulunan dernek ve vakıflarabağışlanan gıda, temizlik,giyecek ve yakacakmaddelerinin teslimi.

- Serbest bölgelerde verilenhizmetler ile serbest bölgelere

veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri.

- KDV Kanunu’nun 17.maddesinin 1. fıkrasında sayılankurum ve kuruluşlara bedelsizolarak yapılan her türlü malteslimi ve hizmet ifaları.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

10/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

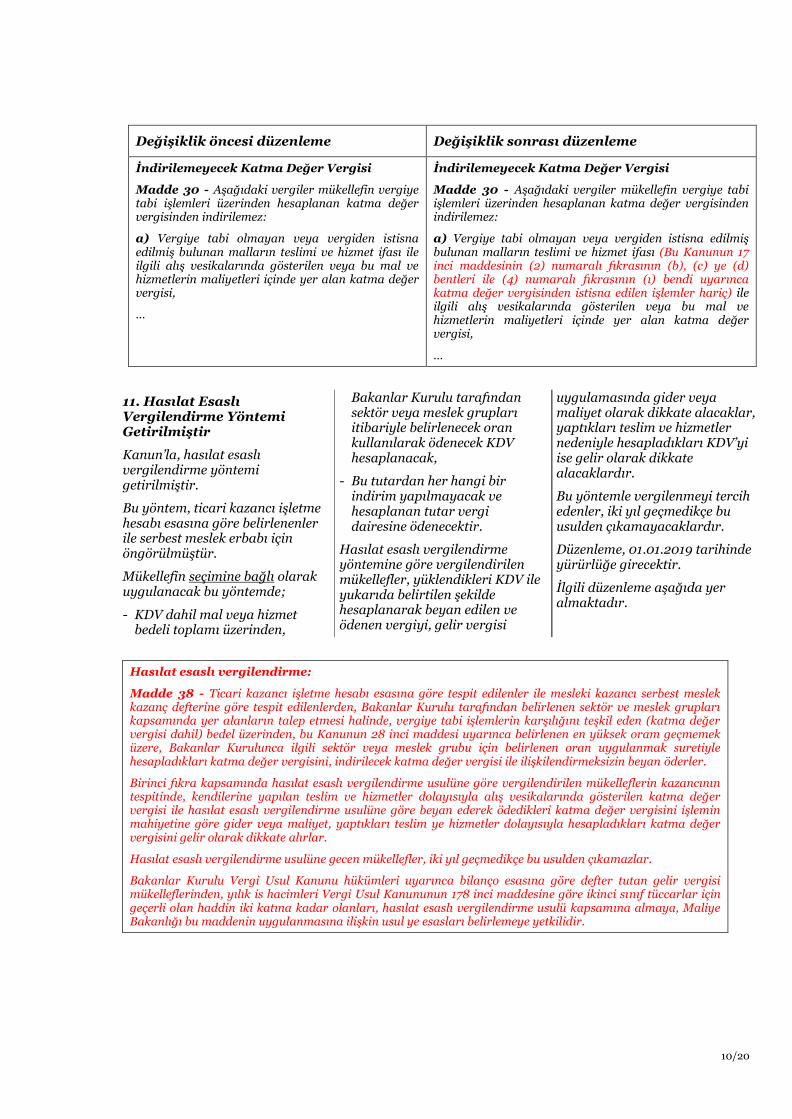

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

a) Vergiye tabi olmayan veya vergiden istisnaedilmiş bulunan malların teslimi ve hizmet ifası ileilgili alış vesikalarında gösterilen veya bu mal vehizmetlerin maliyetleri içinde yer alan katma değervergisi,

…

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

a) Vergiye tabi olmayan veya vergiden istisna edilmişbulunan malların teslimi ve hizmet ifası (Bu Kanunun 17inci maddesinin (2) numaralı fıkrasının (b), (c) ye (d)bentleri ile (4) numaralı fıkrasının (ı) bendi uyarıncakatma değer vergisinden istisna edilen işlemler hariç) ileilgili alış vesikalarında gösterilen veya bu mal vehizmetlerin maliyetleri içinde yer alan katma değervergisi,

…

11. Hasılat EsaslıVergilendirme YöntemiGetirilmiştir

Kanun’la, hasılat esaslı vergilendirme yöntemi getirilmiştir.

Bu yöntem, ticari kazancı işletme hesabı esasına göre belirlenenler ile serbest meslek erbabı için öngörülmüştür.

Mükellefin seçimine bağlı olarak uygulanacak bu yöntemde;

- KDV dahil mal veya hizmetbedeli toplamı üzerinden,

Bakanlar Kurulu tarafından sektör veya meslek grupları itibariyle belirlenecek oran kullanılarak ödenecek KDV hesaplanacak,

- Bu tutardan her hangi birindirim yapılmayacak vehesaplanan tutar vergidairesine ödenecektir.

Hasılat esaslı vergilendirme yöntemine göre vergilendirilen mükellefler, yüklendikleri KDV ile yukarıda belirtilen şekilde hesaplanarak beyan edilen ve ödenen vergiyi, gelir vergisi

uygulamasında gider veya maliyet olarak dikkate alacaklar, yaptıkları teslim ve hizmetler nedeniyle hesapladıkları KDV’yi ise gelir olarak dikkate alacaklardır.

Bu yöntemle vergilenmeyi tercih edenler, iki yıl geçmedikçe bu usulden çıkamayacaklardır.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenleme aşağıda yer almaktadır.

Hasılat esaslı vergilendirme:

Madde 38 - Ticari kazancı işletme hesabı esasına göre tespit edilenler ile mesleki kazancı serbest meslek kazanç defterine göre tespit edilenlerden, Bakanlar Kurulu tarafından belirlenen sektör ve meslek grupları kapsamında yer alanların talep etmesi halinde, vergiye tabi işlemlerin karşılığını teşkil eden (katma değer vergisi dahil) bedel üzerinden, bu Kanunun 28 inci maddesi uyarınca belirlenen en yüksek oram geçmemek üzere, Bakanlar Kurulunca ilgili sektör veya meslek grubu için belirlenen oran uygulanmak suretiyle hesapladıkları katma değer vergisini, indirilecek katma değer vergisi ile ilişkilendirmeksizin beyan öderler.

Birinci fıkra kapsamında hasılat esaslı vergilendirme usulüne göre vergilendirilen mükelleflerin kazancının tespitinde, kendilerine yapılan teslim ve hizmetler dolayısıyla alış vesikalarında gösterilen katma değer vergisi ile hasılat esaslı vergilendirme usulüne göre beyan ederek ödedikleri katma değer vergisini işlemin mahiyetine göre gider veya maliyet, yaptıkları teslim ye hizmetler dolayısıyla hesapladıkları katma değer vergisini gelir olarak dikkate alırlar.

Hasılat esaslı vergilendirme usulüne gecen mükellefler, iki yıl geçmedikçe bu usulden çıkamazlar.

Bakanlar Kurulu Vergi Usul Kanunu hükümleri uyarınca bilanço esasına göre defter tutan gelir vergisi mükelleflerinden, yılık is hacimleri Vergi Usul Kanununun 178 inci maddesine göre ikinci sınıf tüccarlar için geçerli olan haddin iki katına kadar olanları, hasılat esaslı vergilendirme usulü kapsamına almaya, Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ye esasları belirlemeye yetkilidir.

11/20

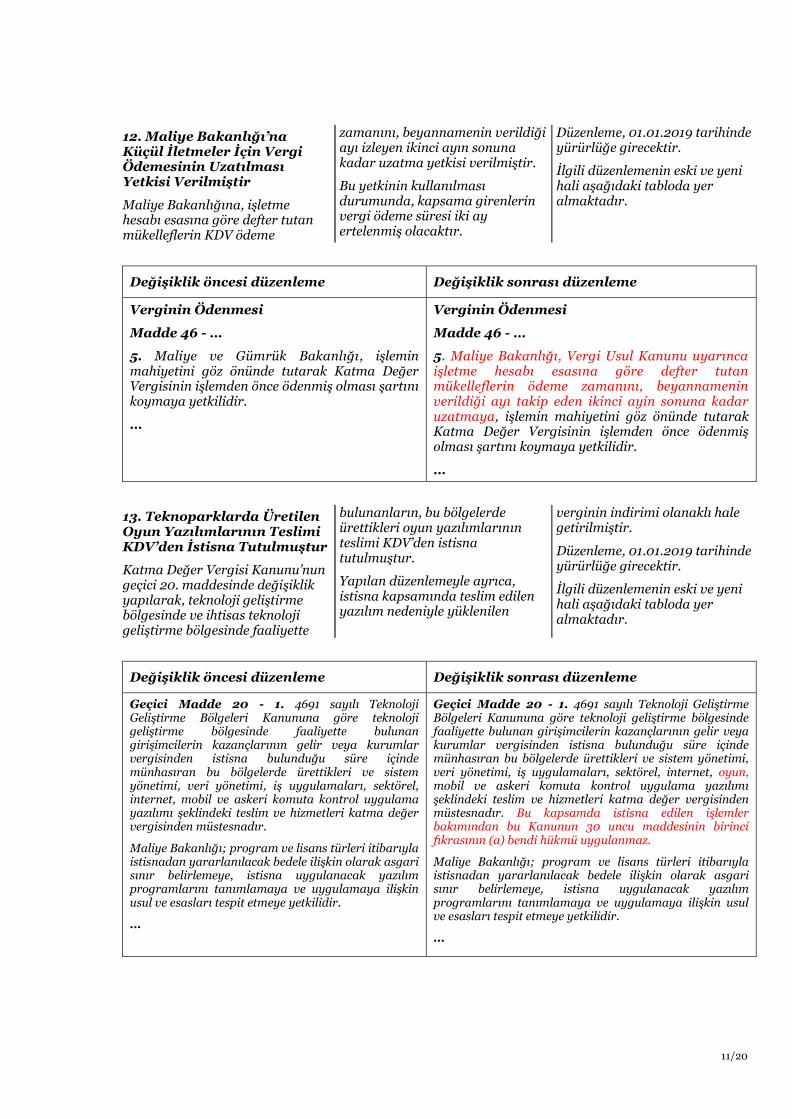

12. Maliye Bakanlığı’naKüçül İletmeler İçin VergiÖdemesinin UzatılmasıYetkisi Verilmiştir

Maliye Bakanlığına, işletme hesabı esasına göre defter tutan mükelleflerin KDV ödeme

zamanını, beyannamenin verildiği ayı izleyen ikinci ayın sonuna kadar uzatma yetkisi verilmiştir.

Bu yetkinin kullanılması durumunda, kapsama girenlerin vergi ödeme süresi iki ay ertelenmiş olacaktır.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Verginin Ödenmesi

Madde 46 - …

5. Maliye ve Gümrük Bakanlığı, işleminmahiyetini göz önünde tutarak Katma DeğerVergisinin işlemden önce ödenmiş olması şartınıkoymaya yetkilidir.

…

Verginin Ödenmesi

Madde 46 - …

5. Maliye Bakanlığı, Vergi Usul Kanunu uyarıncaişletme hesabı esasına göre defter tutanmükelleflerin ödeme zamanını, beyannameninverildiği ayı takip eden ikinci ayin sonuna kadaruzatmaya, işlemin mahiyetini göz önünde tutarakKatma Değer Vergisinin işlemden önce ödenmişolması şartını koymaya yetkilidir.

…

13. Teknoparklarda ÜretilenOyun Yazılımlarının TeslimiKDV’den İstisna Tutulmuştur

Katma Değer Vergisi Kanunu’nun geçici 20. maddesinde değişiklik yapılarak, teknoloji geliştirme bölgesinde ve ihtisas teknoloji geliştirme bölgesinde faaliyette

bulunanların, bu bölgelerde ürettikleri oyun yazılımlarının teslimi KDV’den istisna tutulmuştur.

Yapılan düzenlemeyle ayrıca, istisna kapsamında teslim edilen yazılım nedeniyle yüklenilen

verginin indirimi olanaklı hale getirilmiştir.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Geçici Madde 20 - 1. 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununa göre teknoloji geliştirme bölgesinde faaliyette bulunan girişimcilerin kazançlarının gelir veya kurumlar vergisinden istisna bulunduğu süre içinde münhasıran bu bölgelerde ürettikleri ve sistem yönetimi, veri yönetimi, iş uygulamaları, sektörel, internet, mobil ve askeri komuta kontrol uygulama yazılımı şeklindeki teslim ve hizmetleri katma değer vergisinden müstesnadır.

Maliye Bakanlığı; program ve lisans türleri itibarıyla istisnadan yararlanılacak bedele ilişkin olarak asgari sınır belirlemeye, istisna uygulanacak yazılım programlarını tanımlamaya ve uygulamaya ilişkin usul ve esasları tespit etmeye yetkilidir.

…

Geçici Madde 20 - 1. 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununa göre teknoloji geliştirme bölgesinde faaliyette bulunan girişimcilerin kazançlarının gelir veya kurumlar vergisinden istisna bulunduğu süre içinde münhasıran bu bölgelerde ürettikleri ve sistem yönetimi, veri yönetimi, iş uygulamaları, sektörel, internet, oyun, mobil ve askeri komuta kontrol uygulama yazılımı şeklindeki teslim ve hizmetleri katma değer vergisinden müstesnadır. Bu kapsamda istisna edilen işlemler bakımından bu Kanunun 30 uncu maddesinin birinci fıkrasının (a) bendi hükmü uygulanmaz.

Maliye Bakanlığı; program ve lisans türleri itibarıyla istisnadan yararlanılacak bedele ilişkin olarak asgari sınır belirlemeye, istisna uygulanacak yazılım programlarını tanımlamaya ve uygulamaya ilişkin usul ve esasları tespit etmeye yetkilidir.

…

12/20

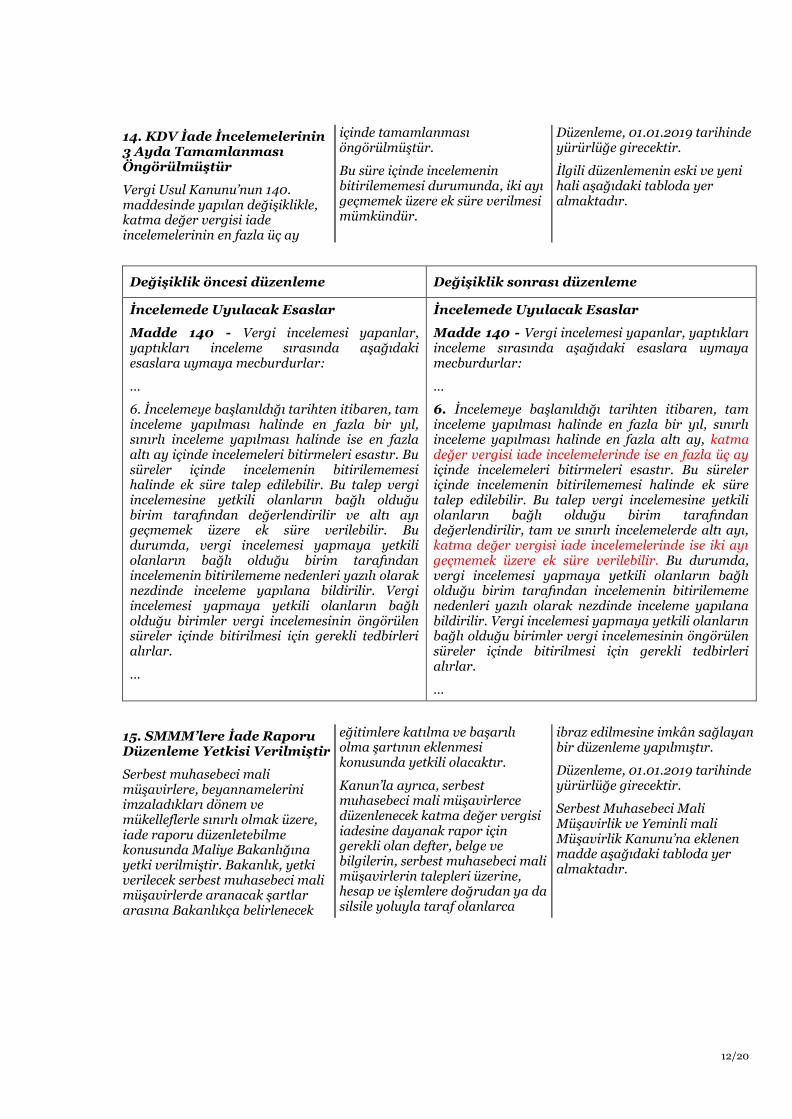

14. KDV İade İncelemelerinin3 Ayda TamamlanmasıÖngörülmüştür

Vergi Usul Kanunu’nun 140. maddesinde yapılan değişiklikle, katma değer vergisi iade incelemelerinin en fazla üç ay

içinde tamamlanması öngörülmüştür.

Bu süre içinde incelemenin bitirilememesi durumunda, iki ayı geçmemek üzere ek süre verilmesi mümkündür.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

İncelemede Uyulacak Esaslar

Madde 140 - Vergi incelemesi yapanlar, yaptıkları inceleme sırasında aşağıdaki esaslara uymaya mecburdurlar:

…

6. İncelemeye başlanıldığı tarihten itibaren, taminceleme yapılması halinde en fazla bir yıl,sınırlı inceleme yapılması halinde ise en fazlaaltı ay içinde incelemeleri bitirmeleri esastır. Busüreler içinde incelemenin bitirilememesihalinde ek süre talep edilebilir. Bu talep vergiincelemesine yetkili olanların bağlı olduğubirim tarafından değerlendirilir ve altı ayıgeçmemek üzere ek süre verilebilir. Budurumda, vergi incelemesi yapmaya yetkiliolanların bağlı olduğu birim tarafındanincelemenin bitirilememe nedenleri yazılı olaraknezdinde inceleme yapılana bildirilir. Vergiincelemesi yapmaya yetkili olanların bağlıolduğu birimler vergi incelemesinin öngörülensüreler içinde bitirilmesi için gerekli tedbirlerialırlar.

…

İncelemede Uyulacak Esaslar

Madde 140 - Vergi incelemesi yapanlar, yaptıkları inceleme sırasında aşağıdaki esaslara uymaya mecburdurlar:

…

6. İncelemeye başlanıldığı tarihten itibaren, taminceleme yapılması halinde en fazla bir yıl, sınırlıinceleme yapılması halinde en fazla altı ay, katmadeğer vergisi iade incelemelerinde ise en fazla üç ayiçinde incelemeleri bitirmeleri esastır. Bu süreleriçinde incelemenin bitirilememesi halinde ek süretalep edilebilir. Bu talep vergi incelemesine yetkiliolanların bağlı olduğu birim tarafındandeğerlendirilir, tam ve sınırlı incelemelerde altı ayı,katma değer vergisi iade incelemelerinde ise iki ayıgeçmemek üzere ek süre verilebilir. Bu durumda,vergi incelemesi yapmaya yetkili olanların bağlıolduğu birim tarafından incelemenin bitirilememenedenleri yazılı olarak nezdinde inceleme yapılanabildirilir. Vergi incelemesi yapmaya yetkili olanlarınbağlı olduğu birimler vergi incelemesinin öngörülensüreler içinde bitirilmesi için gerekli tedbirlerialırlar.

…

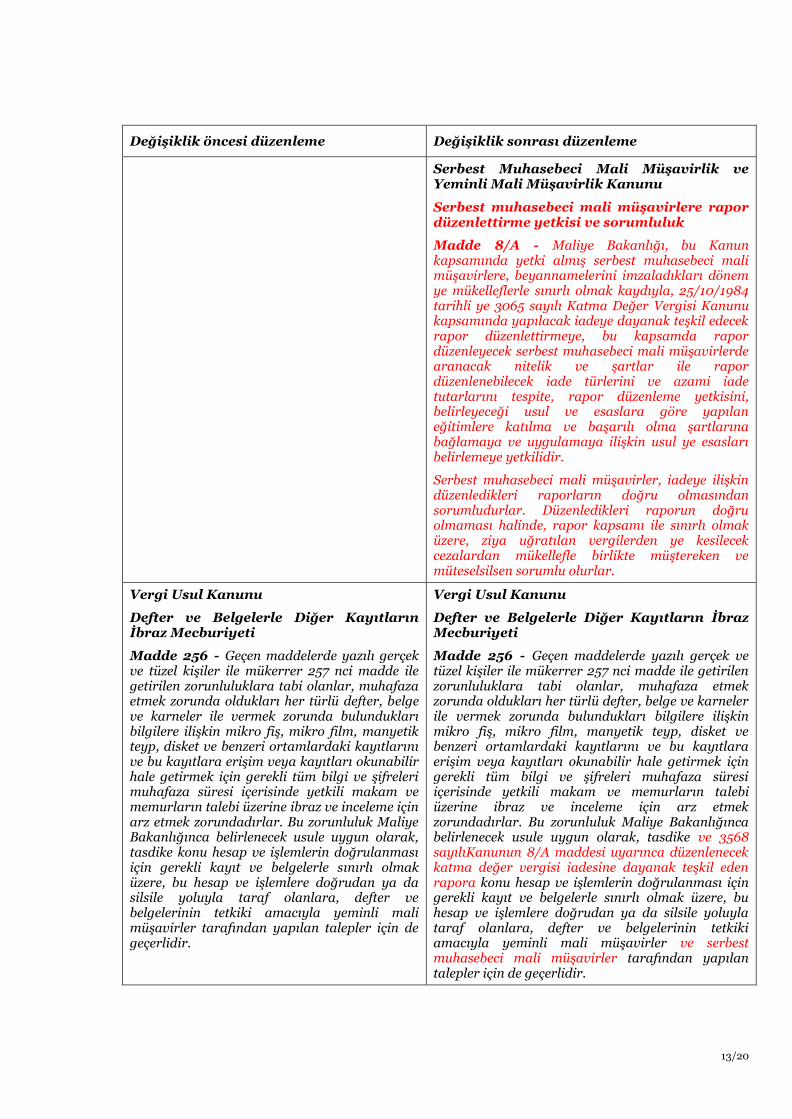

15. SMMM’lere İade RaporuDüzenleme Yetkisi Verilmiştir

Serbest muhasebeci mali müşavirlere, beyannamelerini imzaladıkları dönem ve mükelleflerle sınırlı olmak üzere, iade raporu düzenletebilme konusunda Maliye Bakanlığına yetki verilmiştir. Bakanlık, yetki verilecek serbest muhasebeci mali müşavirlerde aranacak şartlar arasına Bakanlıkça belirlenecek

eğitimlere katılma ve başarılı olma şartının eklenmesi konusunda yetkili olacaktır.

Kanun’la ayrıca, serbest muhasebeci mali müşavirlerce düzenlenecek katma değer vergisi iadesine dayanak rapor için gerekli olan defter, belge ve bilgilerin, serbest muhasebeci mali müşavirlerin talepleri üzerine, hesap ve işlemlere doğrudan ya da silsile yoluyla taraf olanlarca

ibraz edilmesine imkân sağlayan bir düzenleme yapılmıştır.

Düzenleme, 01.01.2019 tarihinde yürürlüğe girecektir.

Serbest Muhasebeci Mali Müşavirlik ve Yeminli mali Müşavirlik Kanunu’na eklenen madde aşağıdaki tabloda yer almaktadır.

13/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu

Serbest muhasebeci mali müşavirlere rapor düzenlettirme yetkisi ve sorumluluk

Madde 8/A - Maliye Bakanlığı, bu Kanun kapsamında yetki almış serbest muhasebeci mali müşavirlere, beyannamelerini imzaladıkları dönem ye mükelleflerle sınırlı olmak kaydıyla, 25/10/1984 tarihli ye 3065 sayılı Katma Değer Vergisi Kanunu kapsamında yapılacak iadeye dayanak teşkil edecek rapor düzenlettirmeye, bu kapsamda rapor düzenleyecek serbest muhasebeci mali müşavirlerde aranacak nitelik ve şartlar ile rapor düzenlenebilecek iade türlerini ve azami iade tutarlarını tespite, rapor düzenleme yetkisini, belirleyeceği usul ve esaslara göre yapılan eğitimlere katılma ve başarılı olma şartlarına bağlamaya ve uygulamaya ilişkin usul ye esasları belirlemeye yetkilidir.

Serbest muhasebeci mali müşavirler, iadeye ilişkin düzenledikleri raporların doğru olmasından sorumludurlar. Düzenledikleri raporun doğru olmaması halinde, rapor kapsamı ile sınırlı olmak üzere, ziya uğratılan vergilerden ye kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilsen sorumlu olurlar.

Vergi Usul Kanunu

Defter ve Belgelerle Diğer Kayıtların İbraz Mecburiyeti

Madde 256 - Geçen maddelerde yazılı gerçek ve tüzel kişiler ile mükerrer 257 nci madde ile getirilen zorunluluklara tabi olanlar, muhafaza etmek zorunda oldukları her türlü defter, belge ve karneler ile vermek zorunda bulundukları bilgilere ilişkin mikro fiş, mikro film, manyetik teyp, disket ve benzeri ortamlardaki kayıtlarını ve bu kayıtlara erişim veya kayıtları okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri muhafaza süresi içerisinde yetkili makam ve memurların talebi üzerine ibraz ve inceleme için arz etmek zorundadırlar. Bu zorunluluk Maliye Bakanlığınca belirlenecek usule uygun olarak, tasdike konu hesap ve işlemlerin doğrulanması için gerekli kayıt ve belgelerle sınırlı olmak üzere, bu hesap ve işlemlere doğrudan ya da silsile yoluyla taraf olanlara, defter ve belgelerinin tetkiki amacıyla yeminli mali müşavirler tarafından yapılan talepler için de geçerlidir.

Vergi Usul Kanunu

Defter ve Belgelerle Diğer Kayıtların İbraz Mecburiyeti

Madde 256 - Geçen maddelerde yazılı gerçek ve tüzel kişiler ile mükerrer 257 nci madde ile getirilen zorunluluklara tabi olanlar, muhafaza etmek zorunda oldukları her türlü defter, belge ve karneler ile vermek zorunda bulundukları bilgilere ilişkin mikro fiş, mikro film, manyetik teyp, disket ve benzeri ortamlardaki kayıtlarını ve bu kayıtlara erişim veya kayıtları okunabilir hale getirmek için gerekli tüm bilgi ve şifreleri muhafaza süresi içerisinde yetkili makam ve memurların talebi üzerine ibraz ve inceleme için arz etmek zorundadırlar. Bu zorunluluk Maliye Bakanlığınca belirlenecek usule uygun olarak, tasdike ve 3568 sayılıKanunun 8/A maddesi uyarınca düzenlenecek katma değer vergisi iadesine dayanak teşkil eden rapora konu hesap ve işlemlerin doğrulanması için gerekli kayıt ve belgelerle sınırlı olmak üzere, bu hesap ve işlemlere doğrudan ya da silsile yoluyla taraf olanlara, defter ve belgelerinin tetkiki amacıyla yeminli mali müşavirler ve serbest muhasebeci mali müşavirler tarafından yapılan talepler için de geçerlidir.

14/20

16. Denetim Kadrosu Güçlendirilmiş, Yeni Bir Grup Başkanlığı Oluşturulmuştur

Vergi Denetim Kurulu bünyesinde “Katma Değer Vergisi İade İncelemeleri Grup Başkanlığı” oluşturulmuştur.

Bu Başkanlık sadece katma değer vergisi iade incelemeleri yapacaktır.

Kanun’la ayrıca, 1000 Vergi Müfettiş Yardımcısı kadrosu ihdas edilmiştir.

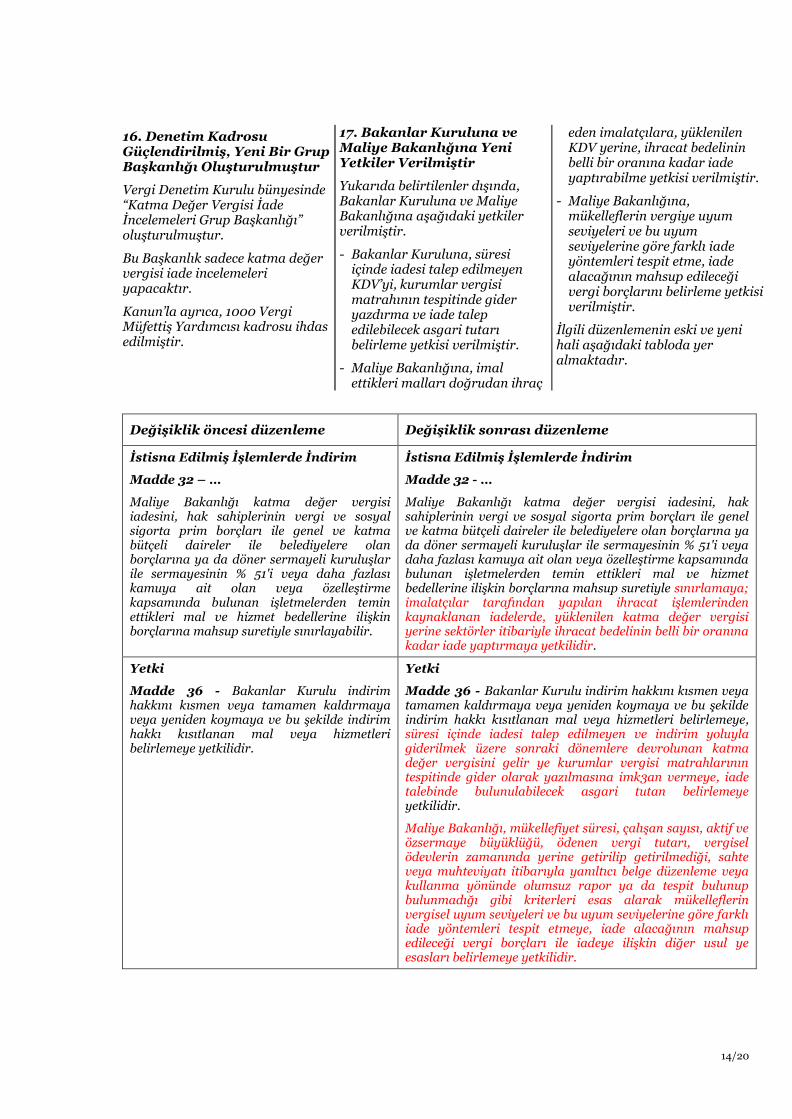

17. Bakanlar Kuruluna ve Maliye Bakanlığına Yeni Yetkiler Verilmiştir

Yukarıda belirtilenler dışında, Bakanlar Kuruluna ve Maliye Bakanlığına aşağıdaki yetkiler verilmiştir.

- Bakanlar Kuruluna, süresi içinde iadesi talep edilmeyen KDV’yi, kurumlar vergisi matrahının tespitinde gider yazdırma ve iade talep edilebilecek asgari tutarı belirleme yetkisi verilmiştir.

- Maliye Bakanlığına, imal ettikleri malları doğrudan ihraç

eden imalatçılara, yüklenilen KDV yerine, ihracat bedelinin belli bir oranına kadar iade yaptırabilme yetkisi verilmiştir.

- Maliye Bakanlığına, mükelleflerin vergiye uyum seviyeleri ve bu uyum seviyelerine göre farklı iade yöntemleri tespit etme, iade alacağının mahsup edileceği vergi borçlarını belirleme yetkisi verilmiştir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

İstisna Edilmiş İşlemlerde İndirim

Madde 32 – …

Maliye Bakanlığı katma değer vergisi iadesini, hak sahiplerinin vergi ve sosyal sigorta prim borçları ile genel ve katma bütçeli daireler ile belediyelere olan borçlarına ya da döner sermayeli kuruluşlar ile sermayesinin % 51'i veya daha fazlası kamuya ait olan veya özelleştirme kapsamında bulunan işletmelerden temin ettikleri mal ve hizmet bedellerine ilişkin borçlarına mahsup suretiyle sınırlayabilir.

İstisna Edilmiş İşlemlerde İndirim

Madde 32 - …

Maliye Bakanlığı katma değer vergisi iadesini, hak sahiplerinin vergi ve sosyal sigorta prim borçları ile genel ve katma bütçeli daireler ile belediyelere olan borçlarına ya da döner sermayeli kuruluşlar ile sermayesinin % 51'i veya daha fazlası kamuya ait olan veya özelleştirme kapsamında bulunan işletmelerden temin ettikleri mal ve hizmet bedellerine ilişkin borçlarına mahsup suretiyle sınırlamaya; imalatçılar tarafından yapılan ihracat işlemlerinden kaynaklanan iadelerde, yüklenilen katma değer vergisi yerine sektörler itibariyle ihracat bedelinin belli bir oranına kadar iade yaptırmaya yetkilidir.

Yetki

Madde 36 - Bakanlar Kurulu indirim hakkını kısmen veya tamamen kaldırmaya veya yeniden koymaya ve bu şekilde indirim hakkı kısıtlanan mal veya hizmetleri belirlemeye yetkilidir.

Yetki

Madde 36 - Bakanlar Kurulu indirim hakkını kısmen veya tamamen kaldırmaya veya yeniden koymaya ve bu şekilde indirim hakkı kısıtlanan mal veya hizmetleri belirlemeye, süresi içinde iadesi talep edilmeyen ve indirim yoluyla giderilmek üzere sonraki dönemlere devrolunan katma değer vergisini gelir ye kurumlar vergisi matrahlarının tespitinde gider olarak yazılmasına imk3an vermeye, iade talebinde bulunulabilecek asgari tutan belirlemeye yetkilidir.

Maliye Bakanlığı, mükellefiyet süresi, çalışan sayısı, aktif ve özsermaye büyüklüğü, ödenen vergi tutarı, vergisel ödevlerin zamanında yerine getirilip getirilmediği, sahte veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma yönünde olumsuz rapor ya da tespit bulunup bulunmadığı gibi kriterleri esas alarak mükelleflerin vergisel uyum seviyeleri ve bu uyum seviyelerine göre farklı iade yöntemleri tespit etmeye, iade alacağının mahsup edileceği vergi borçları ile iadeye ilişkin diğer usul ye esasları belirlemeye yetkilidir.

15/20

17. Diğer Düzenlemeler

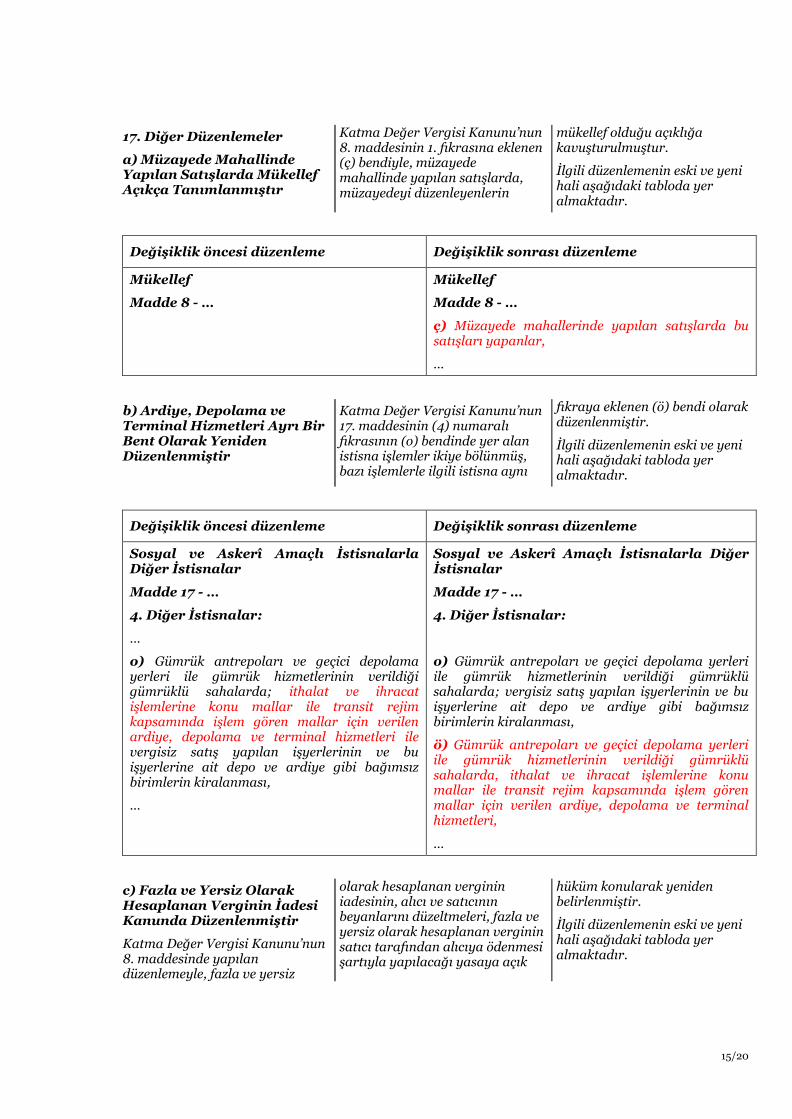

a) Müzayede Mahallinde Yapılan Satışlarda Mükellef Açıkça Tanımlanmıştır

Katma Değer Vergisi Kanunu’nun 8. maddesinin 1. fıkrasına eklenen (ç) bendiyle, müzayede mahallinde yapılan satışlarda, müzayedeyi düzenleyenlerin

mükellef olduğu açıklığa kavuşturulmuştur.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Mükellef

Madde 8 - …

Mükellef

Madde 8 - …

ç) Müzayede mahallerinde yapılan satışlarda bu satışları yapanlar,

…

b) Ardiye, Depolama ve Terminal Hizmetleri Ayrı Bir Bent Olarak Yeniden Düzenlenmiştir

Katma Değer Vergisi Kanunu’nun 17. maddesinin (4) numaralı fıkrasının (o) bendinde yer alan istisna işlemler ikiye bölünmüş, bazı işlemlerle ilgili istisna aynı

fıkraya eklenen (ö) bendi olarak düzenlenmiştir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

…

o) Gümrük antrepoları ve geçici depolama yerleri ile gümrük hizmetlerinin verildiği gümrüklü sahalarda; ithalat ve ihracat işlemlerine konu mallar ile transit rejim kapsamında işlem gören mallar için verilen ardiye, depolama ve terminal hizmetleri ile vergisiz satış yapılan işyerlerinin ve bu işyerlerine ait depo ve ardiye gibi bağımsız birimlerin kiralanması,

…

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

o) Gümrük antrepoları ve geçici depolama yerleri ile gümrük hizmetlerinin verildiği gümrüklü sahalarda; vergisiz satış yapılan işyerlerinin ve bu işyerlerine ait depo ve ardiye gibi bağımsız birimlerin kiralanması,

ö) Gümrük antrepoları ve geçici depolama yerleri ile gümrük hizmetlerinin verildiği gümrüklü sahalarda, ithalat ve ihracat işlemlerine konu mallar ile transit rejim kapsamında işlem gören mallar için verilen ardiye, depolama ve terminal hizmetleri,

…

c) Fazla ve Yersiz Olarak Hesaplanan Verginin İadesi Kanunda Düzenlenmiştir

Katma Değer Vergisi Kanunu’nun 8. maddesinde yapılan düzenlemeyle, fazla ve yersiz

olarak hesaplanan verginin iadesinin, alıcı ve satıcının beyanlarını düzeltmeleri, fazla ve yersiz olarak hesaplanan verginin satıcı tarafından alıcıya ödenmesi şartıyla yapılacağı yasaya açık

hüküm konularak yeniden belirlenmiştir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

16/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Mükellef

Madde 8 - …

2. Vergiye tabi bir işlem söz konusu olmadığıveya katma değer vergisini fatura veya benzerivesikalarda göstermeye hakkı bulunmadığıhalde; düzenlediği bu tür vesikalarda katmadeğer vergisi gösterenler, bu vergiyi ödemeklemükelleftirler. Bu husus kanuna göre borçluoldukları vergi tutarından daha yüksek birmeblağı gösteren mükellefler için de geçerlidir.Bu gibi sebeplerle fazla ödenen vergiler, MaliyeBakanlığının belirleyeceği usul ve esaslara göreilgililere iade edilir.

Mükellef

Madde 8 - …

2. Vergiye tabi bir işlem söz konusu olmadığı veyakatma değer vergisini fatura veya benzerivesikalarda göstermeye hakkı bulunmadığı halde;düzenlediği bu tür vesikalarda katma değer vergisigösterenler, bu vergiyi ödemekle mükelleftirler. Buhusus kanuna göre borçlu oldukları vergitutarından daha yüksek bir meblağı gösterenmükellefler için de geçerlidir. Bu gibi sebeplerle fazlaveya yersiz hesaplanan ve Hazineye ödenen vergi,Maliye Bakanlığının belirleyeceği usul ve esaslaragöre işlemi yapan mükellefe iade edilir.

Şu kadar ki söz konusu iadenin yapılabilmesi için işlemle ilgili beyanların düzeltilmesi ye faiz veya yersiz hesaplanan verginin satıcı tarafından alıcıya geri verilmesi şarttır.

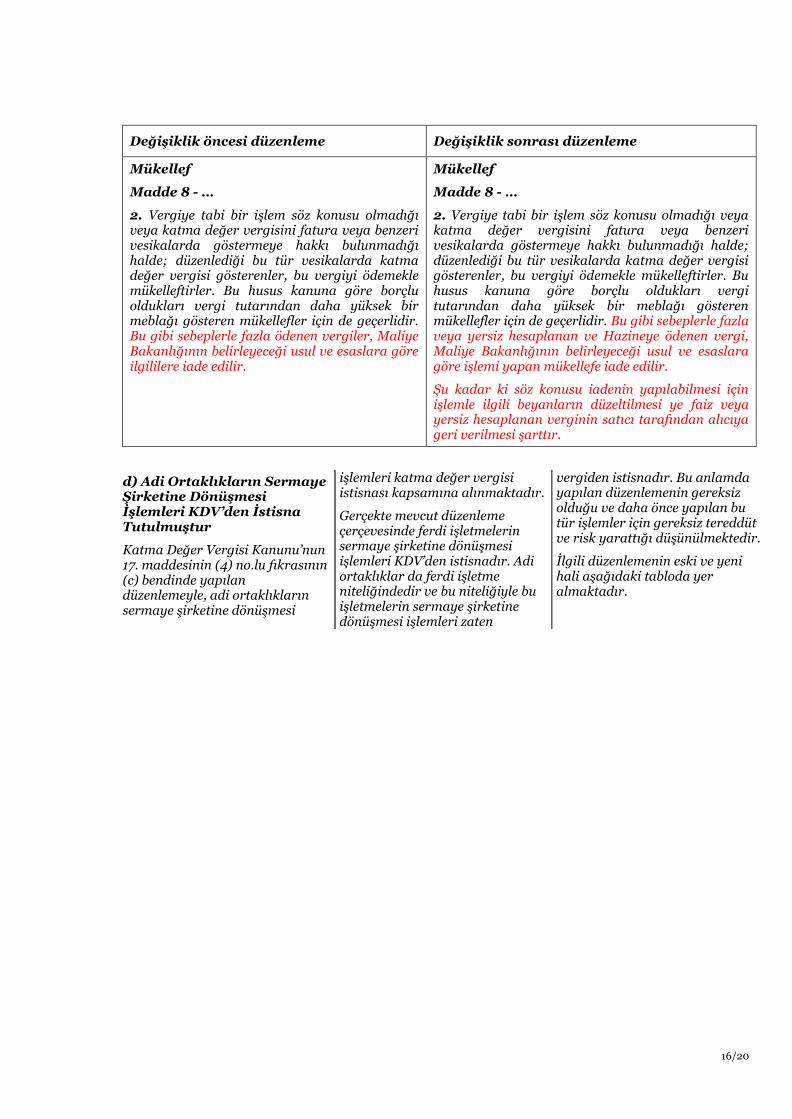

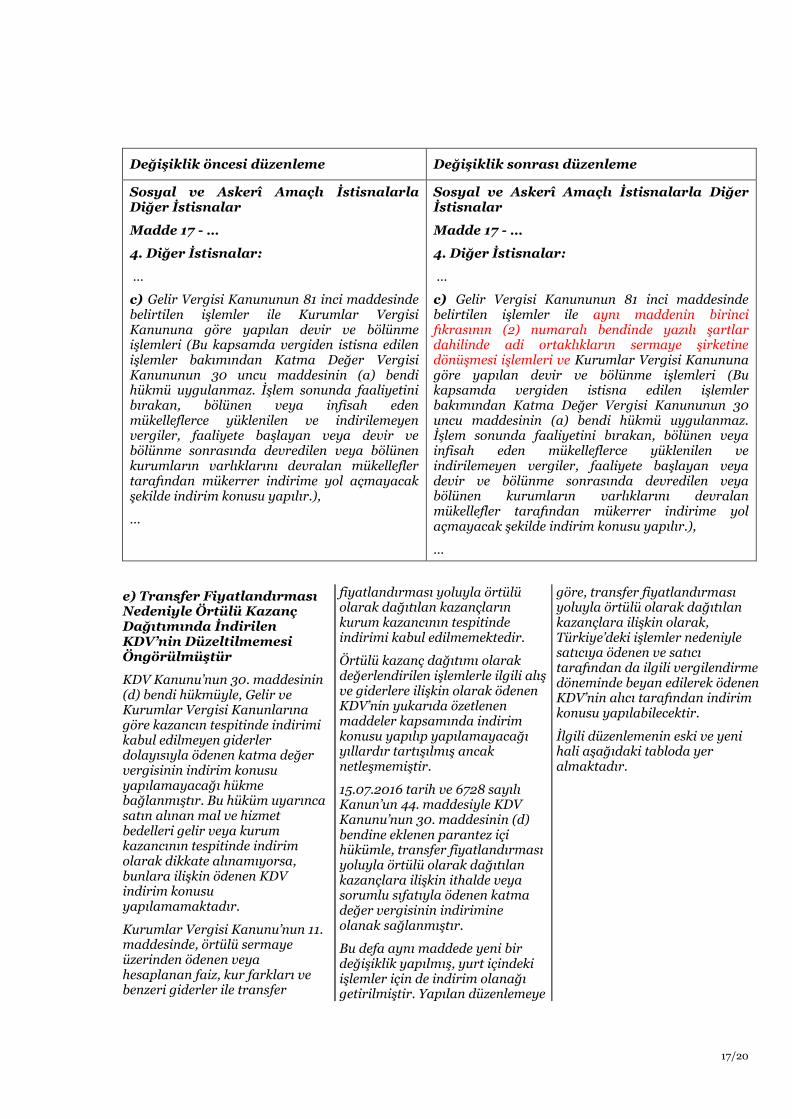

d) Adi Ortaklıkların SermayeŞirketine Dönüşmesiİşlemleri KDV’den İstisnaTutulmuştur

Katma Değer Vergisi Kanunu’nun 17. maddesinin (4) no.lu fıkrasının(c) bendinde yapılandüzenlemeyle, adi ortaklıklarınsermaye şirketine dönüşmesi

işlemleri katma değer vergisi istisnası kapsamına alınmaktadır.

Gerçekte mevcut düzenleme çerçevesinde ferdi işletmelerin sermaye şirketine dönüşmesi işlemleri KDV’den istisnadır. Adi ortaklıklar da ferdi işletme niteliğindedir ve bu niteliğiyle bu işletmelerin sermaye şirketine dönüşmesi işlemleri zaten

vergiden istisnadır. Bu anlamda yapılan düzenlemenin gereksiz olduğu ve daha önce yapılan bu tür işlemler için gereksiz tereddüt ve risk yarattığı düşünülmektedir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

17/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

…

c) Gelir Vergisi Kanununun 81 inci maddesindebelirtilen işlemler ile Kurumlar VergisiKanununa göre yapılan devir ve bölünmeişlemleri (Bu kapsamda vergiden istisna edilenişlemler bakımından Katma Değer VergisiKanununun 30 uncu maddesinin (a) bendihükmü uygulanmaz. İşlem sonunda faaliyetinibırakan, bölünen veya infisah edenmükelleflerce yüklenilen ve indirilemeyenvergiler, faaliyete başlayan veya devir vebölünme sonrasında devredilen veya bölünenkurumların varlıklarını devralan mükelleflertarafından mükerrer indirime yol açmayacakşekilde indirim konusu yapılır.),

…

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

…

c) Gelir Vergisi Kanununun 81 inci maddesindebelirtilen işlemler ile aynı maddenin birincifıkrasının (2) numaralı bendinde yazılı şartlardahilinde adi ortaklıkların sermaye şirketinedönüşmesi işlemleri ve Kurumlar Vergisi Kanununagöre yapılan devir ve bölünme işlemleri (Bukapsamda vergiden istisna edilen işlemlerbakımından Katma Değer Vergisi Kanununun 30uncu maddesinin (a) bendi hükmü uygulanmaz.İşlem sonunda faaliyetini bırakan, bölünen veyainfisah eden mükelleflerce yüklenilen veindirilemeyen vergiler, faaliyete başlayan veyadevir ve bölünme sonrasında devredilen veyabölünen kurumların varlıklarını devralanmükellefler tarafından mükerrer indirime yolaçmayacak şekilde indirim konusu yapılır.),

…

e) Transfer FiyatlandırmasıNedeniyle Örtülü KazançDağıtımında İndirilenKDV’nin DüzeltilmemesiÖngörülmüştür

KDV Kanunu’nun 30. maddesinin (d) bendi hükmüyle, Gelir veKurumlar Vergisi Kanunlarınagöre kazancın tespitinde indirimikabul edilmeyen giderlerdolayısıyla ödenen katma değervergisinin indirim konusuyapılamayacağı hükmebağlanmıştır. Bu hüküm uyarıncasatın alınan mal ve hizmetbedelleri gelir veya kurumkazancının tespitinde indirimolarak dikkate alınamıyorsa,bunlara ilişkin ödenen KDVindirim konusuyapılamamaktadır.

Kurumlar Vergisi Kanunu’nun 11. maddesinde, örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderler ile transfer

fiyatlandırması yoluyla örtülü olarak dağıtılan kazançların kurum kazancının tespitinde indirimi kabul edilmemektedir.

Örtülü kazanç dağıtımı olarak değerlendirilen işlemlerle ilgili alış ve giderlere ilişkin olarak ödenen KDV’nin yukarıda özetlenen maddeler kapsamında indirim konusu yapılıp yapılamayacağı yıllardır tartışılmış ancak netleşmemiştir.

15.07.2016 tarih ve 6728 sayılı Kanun’un 44. maddesiyle KDV Kanunu’nun 30. maddesinin (d) bendine eklenen parantez içi hükümle, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlara ilişkin ithalde veya sorumlu sıfatıyla ödenen katma değer vergisinin indirimine olanak sağlanmıştır.

Bu defa aynı maddede yeni bir değişiklik yapılmış, yurt içindeki işlemler için de indirim olanağı getirilmiştir. Yapılan düzenlemeye

göre, transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlara ilişkin olarak, Türkiye’deki işlemler nedeniyle satıcıya ödenen ve satıcı tarafından da ilgili vergilendirme döneminde beyan edilerek ödenen KDV’nin alıcı tarafından indirim konusu yapılabilecektir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

18/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

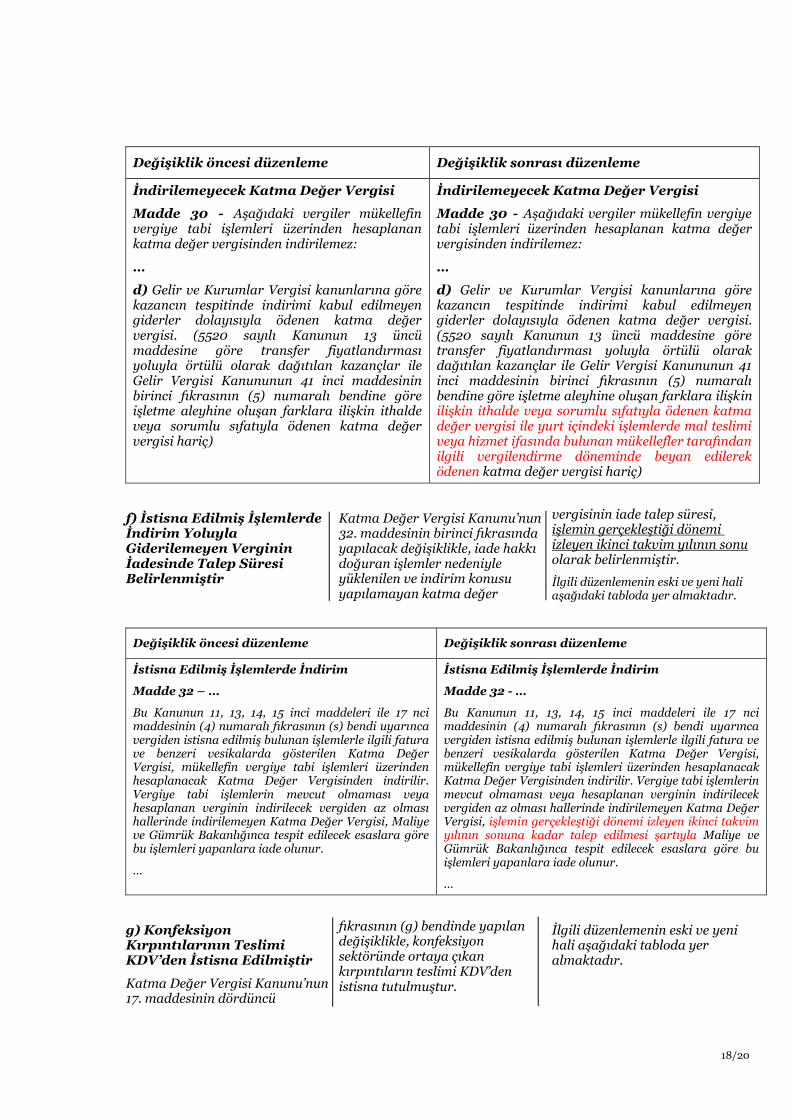

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

d) Gelir ve Kurumlar Vergisi kanunlarına görekazancın tespitinde indirimi kabul edilmeyengiderler dolayısıyla ödenen katma değervergisi. (5520 sayılı Kanunun 13 üncümaddesine göre transfer fiyatlandırmasıyoluyla örtülü olarak dağıtılan kazançlar ileGelir Vergisi Kanununun 41 inci maddesininbirinci fıkrasının (5) numaralı bendine göreişletme aleyhine oluşan farklara ilişkin ithaldeveya sorumlu sıfatıyla ödenen katma değervergisi hariç)

İndirilemeyecek Katma Değer Vergisi

Madde 30 - Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez:

…

d) Gelir ve Kurumlar Vergisi kanunlarına görekazancın tespitinde indirimi kabul edilmeyengiderler dolayısıyla ödenen katma değer vergisi.(5520 sayılı Kanunun 13 üncü maddesine göretransfer fiyatlandırması yoluyla örtülü olarakdağıtılan kazançlar ile Gelir Vergisi Kanununun 41inci maddesinin birinci fıkrasının (5) numaralıbendine göre işletme aleyhine oluşan farklara ilişkinilişkin ithalde veya sorumlu sıfatıyla ödenen katmadeğer vergisi ile yurt içindeki işlemlerde mal teslimiveya hizmet ifasında bulunan mükellefler tarafındanilgili vergilendirme döneminde beyan edilereködenen katma değer vergisi hariç)

f) İstisna Edilmiş İşlemlerdeİndirim YoluylaGiderilemeyen Vergininİadesinde Talep SüresiBelirlenmiştir

Katma Değer Vergisi Kanunu’nun 32. maddesinin birinci fıkrasındayapılacak değişiklikle, iade hakkıdoğuran işlemler nedeniyleyüklenilen ve indirim konusuyapılamayan katma değer

vergisinin iade talep süresi, işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonu olarak belirlenmiştir.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

İstisna Edilmiş İşlemlerde İndirim

Madde 32 – …

Bu Kanunun 11, 13, 14, 15 inci maddeleri ile 17 nci maddesinin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen Katma Değer Vergisi, mükellefin vergiye tabi işlemleri üzerinden hesaplanacak Katma Değer Vergisinden indirilir. Vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen Katma Değer Vergisi, Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunur.

…

İstisna Edilmiş İşlemlerde İndirim

Madde 32 - …

Bu Kanunun 11, 13, 14, 15 inci maddeleri ile 17 nci maddesinin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen Katma Değer Vergisi, mükellefin vergiye tabi işlemleri üzerinden hesaplanacak Katma Değer Vergisinden indirilir. Vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen Katma Değer Vergisi, işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunur.

…

g) KonfeksiyonKırpıntılarının TeslimiKDV’den İstisna Edilmiştir

Katma Değer Vergisi Kanunu’nun 17. maddesinin dördüncü

fıkrasının (g) bendinde yapılan değişiklikle, konfeksiyon sektöründe ortaya çıkan kırpıntıların teslimi KDV’den istisna tutulmuştur.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

19/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

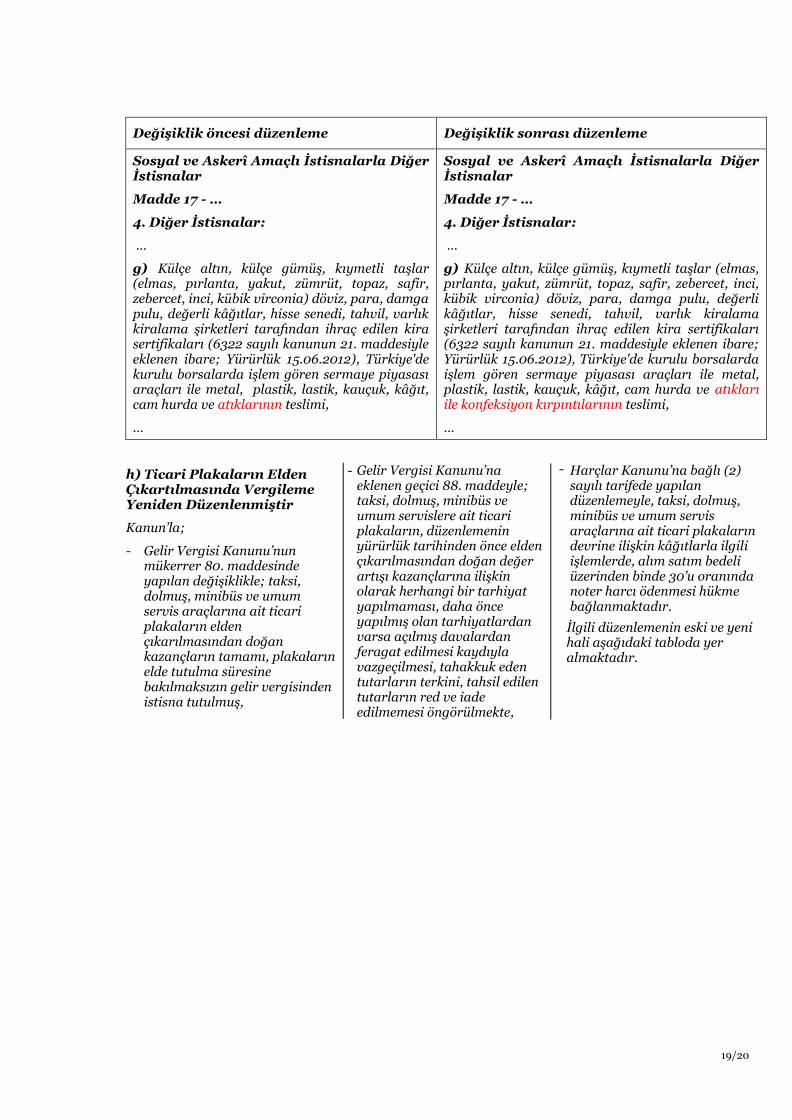

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

…

g) Külçe altın, külçe gümüş, kıymetli taşlar(elmas, pırlanta, yakut, zümrüt, topaz, safir,zebercet, inci, kübik virconia) döviz, para, damgapulu, değerli kâğıtlar, hisse senedi, tahvil, varlıkkiralama şirketleri tarafından ihraç edilen kirasertifikaları (6322 sayılı kanunun 21. maddesiyleeklenen ibare; Yürürlük 15.06.2012), Türkiye'dekurulu borsalarda işlem gören sermaye piyasasıaraçları ile metal, plastik, lastik, kauçuk, kâğıt,cam hurda ve atıklarının teslimi,

…

Sosyal ve Askerî Amaçlı İstisnalarla Diğer İstisnalar

Madde 17 - …

4. Diğer İstisnalar:

…

g) Külçe altın, külçe gümüş, kıymetli taşlar (elmas,pırlanta, yakut, zümrüt, topaz, safir, zebercet, inci,kübik virconia) döviz, para, damga pulu, değerlikâğıtlar, hisse senedi, tahvil, varlık kiralamaşirketleri tarafından ihraç edilen kira sertifikaları(6322 sayılı kanunun 21. maddesiyle eklenen ibare;Yürürlük 15.06.2012), Türkiye'de kurulu borsalardaişlem gören sermaye piyasası araçları ile metal,plastik, lastik, kauçuk, kâğıt, cam hurda ve atıklarıile konfeksiyon kırpıntılarının teslimi,

…

h) Ticari Plakaların EldenÇıkartılmasında VergilemeYeniden Düzenlenmiştir

Kanun’la;

- Gelir Vergisi Kanunu’nunmükerrer 80. maddesindeyapılan değişiklikle; taksi,dolmuş, minibüs ve umumservis araçlarına ait ticariplakaların eldençıkarılmasından doğankazançların tamamı, plakalarınelde tutulma süresinebakılmaksızın gelir vergisindenistisna tutulmuş,

- Gelir Vergisi Kanunu’na eklenen geçici 88. maddeyle; taksi, dolmuş, minibüs ve umum servislere ait ticari plakaların, düzenlemenin yürürlük tarihinden önce elden çıkarılmasından doğan değer artışı kazançlarına ilişkin olarak herhangi bir tarhiyat yapılmaması, daha önce yapılmış olan tarhiyatlardan varsa açılmış davalardan feragat edilmesi kaydıyla vazgeçilmesi, tahakkuk eden tutarların terkini, tahsil edilen tutarların red ve iade edilmemesi öngörülmekte,

- Harçlar Kanunu’na bağlı (2) sayılı tarifede yapılan düzenlemeyle, taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların devrine ilişkin kâğıtlarla ilgili işlemlerde, alım satım bedeli üzerinden binde 30’u oranında noter harcı ödenmesi hükme bağlanmaktadır.

İlgili düzenlemenin eski ve yeni hali aşağıdaki tabloda yer almaktadır.

20/20

Değişiklik öncesi düzenleme Değişiklik sonrası düzenleme

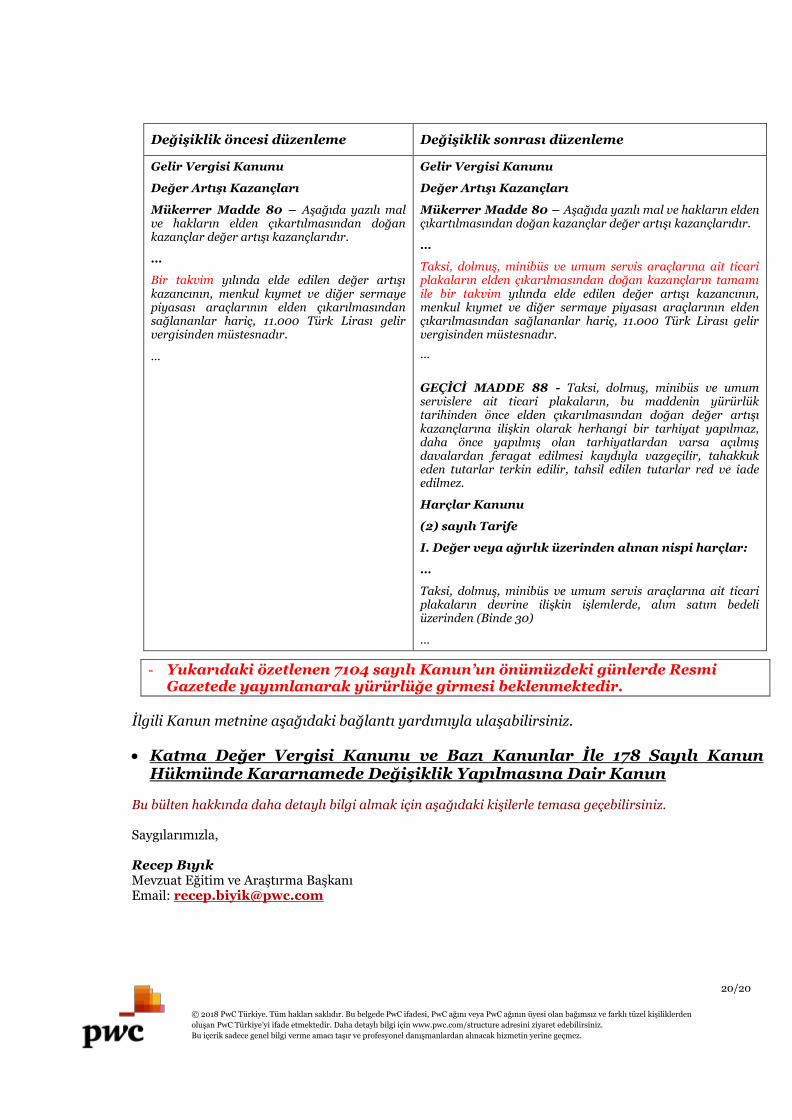

Gelir Vergisi Kanunu

Değer Artışı Kazançları

Mükerrer Madde 80 – Aşağıda yazılı mal ve hakların elden çıkartılmasından doğan kazançlar değer artışı kazançlarıdır.

…

Bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 11.000 Türk Lirası gelir vergisinden müstesnadır.

…

Gelir Vergisi Kanunu

Değer Artışı Kazançları

Mükerrer Madde 80 – Aşağıda yazılı mal ve hakların elden çıkartılmasından doğan kazançlar değer artışı kazançlarıdır.

…

Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı ile bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 11.000 Türk Lirası gelir vergisinden müstesnadır.

…

GEÇİCİ MADDE 88 - Taksi, dolmuş, minibüs ve umum servislere ait ticari plakaların, bu maddenin yürürlük tarihinden önce elden çıkarılmasından doğan değer artışı kazançlarına ilişkin olarak herhangi bir tarhiyat yapılmaz, daha önce yapılmış olan tarhiyatlardan varsa açılmış davalardan feragat edilmesi kaydıyla vazgeçilir, tahakkuk eden tutarlar terkin edilir, tahsil edilen tutarlar red ve iade edilmez.

Harçlar Kanunu

(2) sayılı Tarife

I. Değer veya ağırlık üzerinden alınan nispi harçlar:

…

Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların devrine ilişkin işlemlerde, alım satım bedeli üzerinden (Binde 30)

…

- Yukarıdaki özetlenen 7104 sayılı Kanun’un önümüzdeki günlerde ResmiGazetede yayımlanarak yürürlüğe girmesi beklenmektedir.

İlgili Kanun metnine aşağıdaki bağlantı yardımıyla ulaşabilirsiniz.

Katma Değer Vergisi Kanunu ve Bazı Kanunlar İle 178 Sayılı KanunHükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun

Bu bülten hakkında daha detaylı bilgi almak için aşağıdaki kişilerle temasa geçebilirsiniz.

Saygılarımızla,

Recep Bıyık Mevzuat Eğitim ve Araştırma Başkanı Email: [email protected]

3

© 2018 PwC Türkiye. Tüm hakları saklıdır. Bu belgede PwC ifadesi, PwC ağını veya PwC ağının üyesi olan bağımsız ve farklı tüzel kişiliklerden

oluşan PwC Türkiye’yi ifade etmektedir. Daha detaylı bilgi için www.pwc.com/structure adresini ziyaret edebilirsiniz.

Bu içerik sadece genel bilgi verme amacı taşır ve profesyonel danışmanlardan alınacak hizmetin yerine geçmez.