Embed Size (px)

Citation preview

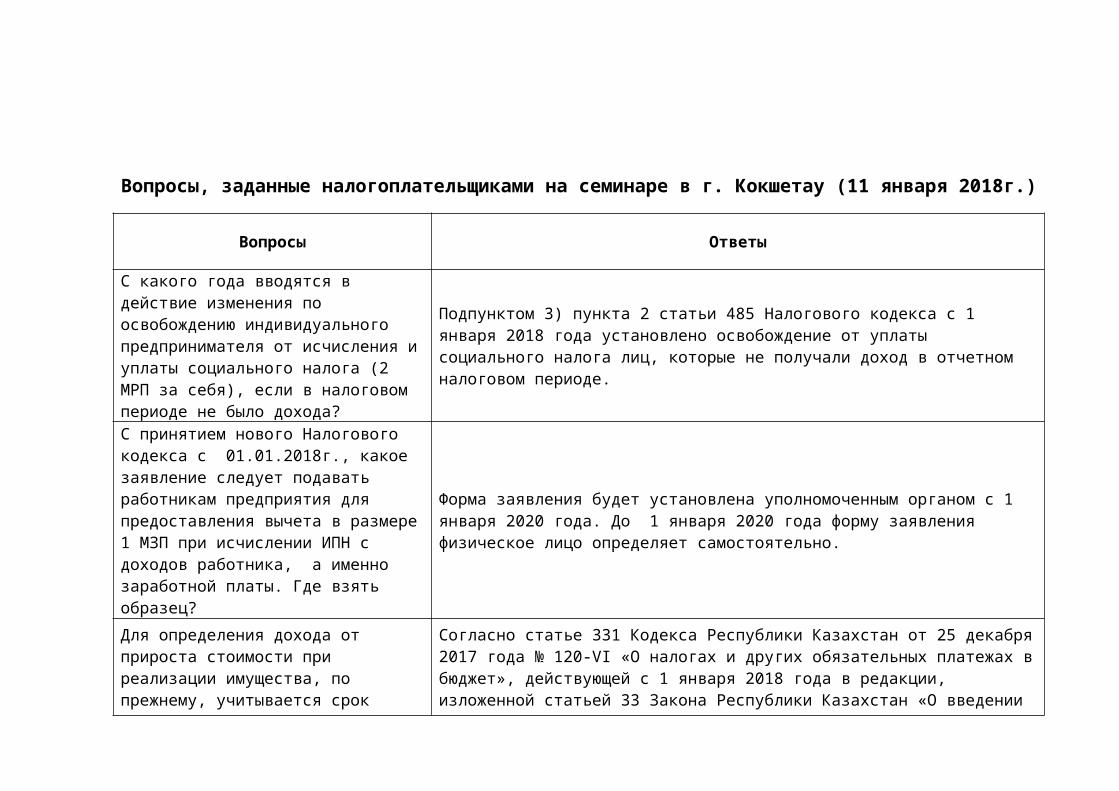

Вопросы, заданные налогоплательщиками на семинаре в г. Кокшетау (11 января 2018г.)

Вопросы Ответы

С какого года вводятся в действие изменения по освобождению индивидуального предпринимателя от исчисления и уплаты социального налога (2 МРП за себя), если в налоговом периоде не было дохода?

Подпунктом 3) пункта 2 статьи 485 Налогового кодекса с 1 января 2018 года установлено освобождение от уплаты социального налога лиц, которые не получали доход в отчетном налоговом периоде.

С принятием нового Налогового кодекса с 01.01.2018г., какое заявление следует подавать работникам предприятия для предоставления вычета в размере 1 МЗП при исчислении ИПН с доходов работника, а именно заработной платы. Где взять образец?

Форма заявления будет установлена уполномоченным органом с 1 января 2020 года. До 1 января 2020 года форму заявления физическое лицо определяет самостоятельно.

Для определения дохода от прироста стоимости при реализации имущества, по прежнему, учитывается срок владения имуществом менее года?

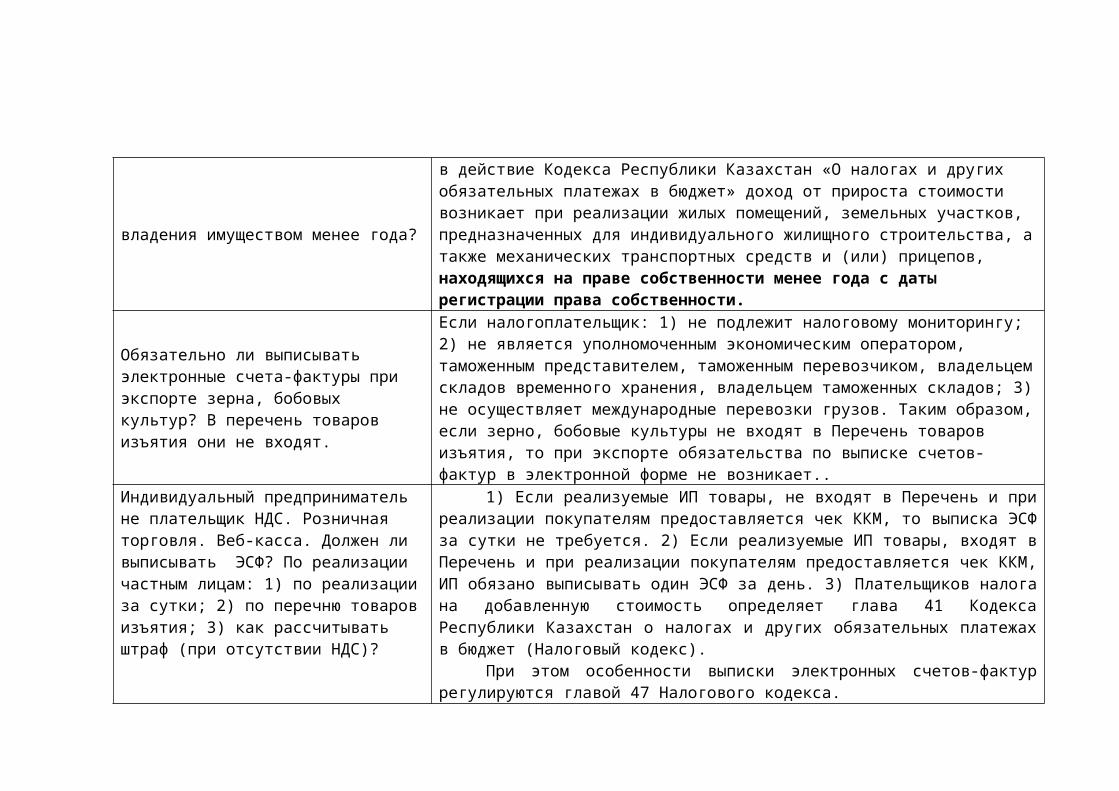

Согласно статье 331 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет», действующей с 1 января 2018 года в редакции, изложенной статьей 33 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» доход от прироста стоимости возникает при реализации жилых помещений, земельных участков, предназначенных для индивидуального жилищного строительства, а также механических транспортных средств и (или) прицепов, находящихся на праве собственности менее года с даты регистрации права собственности.

Обязательно ли выписывать электронные счета-фактуры при экспорте зерна, бобовых культур? В перечень товаров изъятия они не входят.

Если налогоплательщик: 1) не подлежит налоговому мониторингу; 2) не является уполномоченным экономическим оператором, таможенным представителем, таможенным перевозчиком, владельцем складов временного хранения, владельцем таможенных складов; 3) не осуществляет международные перевозки грузов. Таким образом, если зерно, бобовые культуры не входят в Перечень товаров изъятия, то при экспорте обязательства по выписке счетов-фактур в электронной форме не возникает..

Индивидуальный предприниматель не плательщик НДС. Розничная торговля. Веб-касса. Должен ли выписывать ЭСФ? По реализации частным лицам: 1) по реализации за сутки; 2) по перечню товаров изъятия; 3) как рассчитывать штраф (при отсутствии НДС)?

1) Если реализуемые ИП товары, не входят в Перечень и при реализации покупателям предоставляется чек ККМ, то выписка ЭСФ за сутки не требуется. 2) Если реализуемые ИП товары, входят в Перечень и при реализации покупателям предоставляется чек ККМ, ИП обязано выписывать один ЭСФ за день. 3) Плательщиков налога на добавленную стоимость определяет глава 41 Кодекса Республики Казахстан о налогах и других обязательных платежах в бюджет (Налоговый кодекс).

При этом особенности выписки электронных счетов-фактур регулируются главой 47 Налогового кодекса.

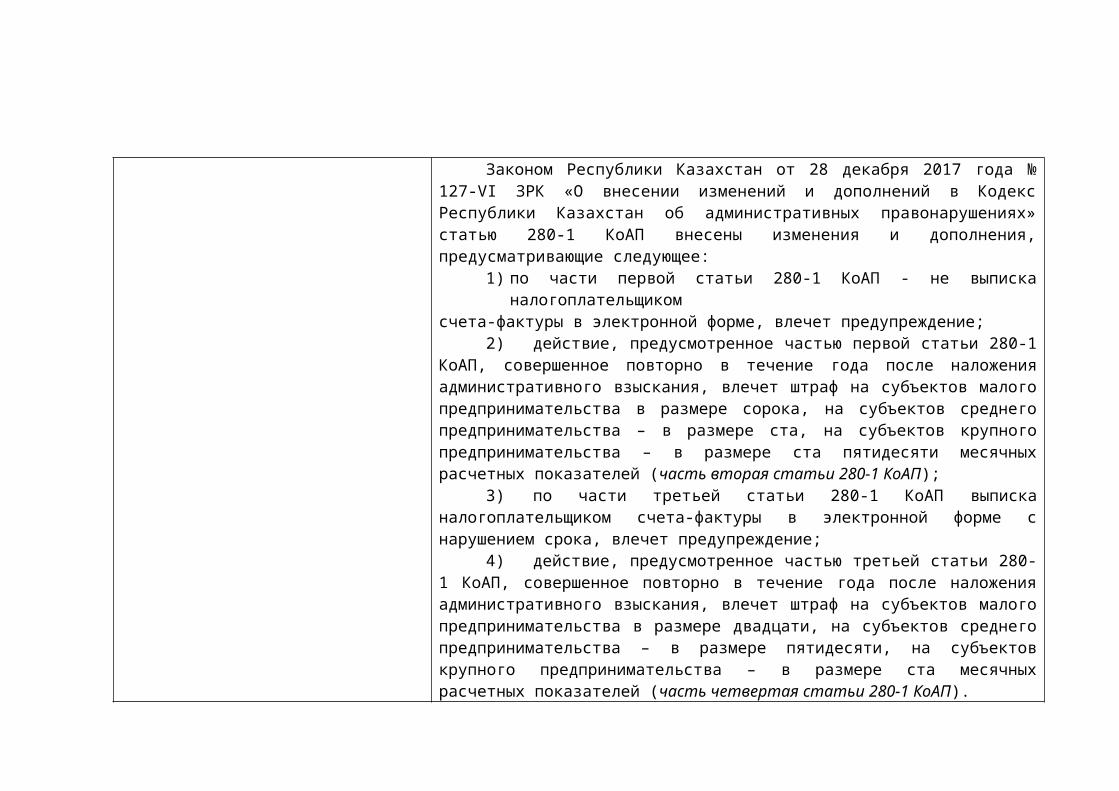

Законом Республики Казахстан от 28 декабря 2017 года № 127-VI ЗРК «О внесении изменений и дополнений в Кодекс Республики Казахстан об административных правонарушениях» статью 280-1 КоАП внесены изменения и дополнения, предусматривающие следующее:

1) по части первой статьи 280-1 КоАП - не выписка налогоплательщикомсчета-фактуры в электронной форме, влечет предупреждение;

2) действие, предусмотренное частью первой статьи 280-1 КоАП, совершенное повторно в течение года после наложения административного взыскания, влечет штраф на субъектов малого предпринимательства в размере сорока, на субъектов среднего предпринимательства – в размере ста, на субъектов крупного предпринимательства – в размере ста пятидесяти месячных расчетных показателей (часть вторая статьи 280-1 КоАП);

3) по части третьей статьи 280-1 КоАП выписка налогоплательщиком счета-фактуры в электронной форме с нарушением срока, влечет предупреждение;

4) действие, предусмотренное частью третьей статьи 280-1 КоАП, совершенное повторно в течение года после наложения административного взыскания,

влечет штраф на субъектов малого предпринимательства в размере двадцати, на субъектов среднего предпринимательства – в размере пятидесяти, на субъектов крупного предпринимательства – в размере ста месячных расчетных показателей (часть четвертая статьи 280-1 КоАП).

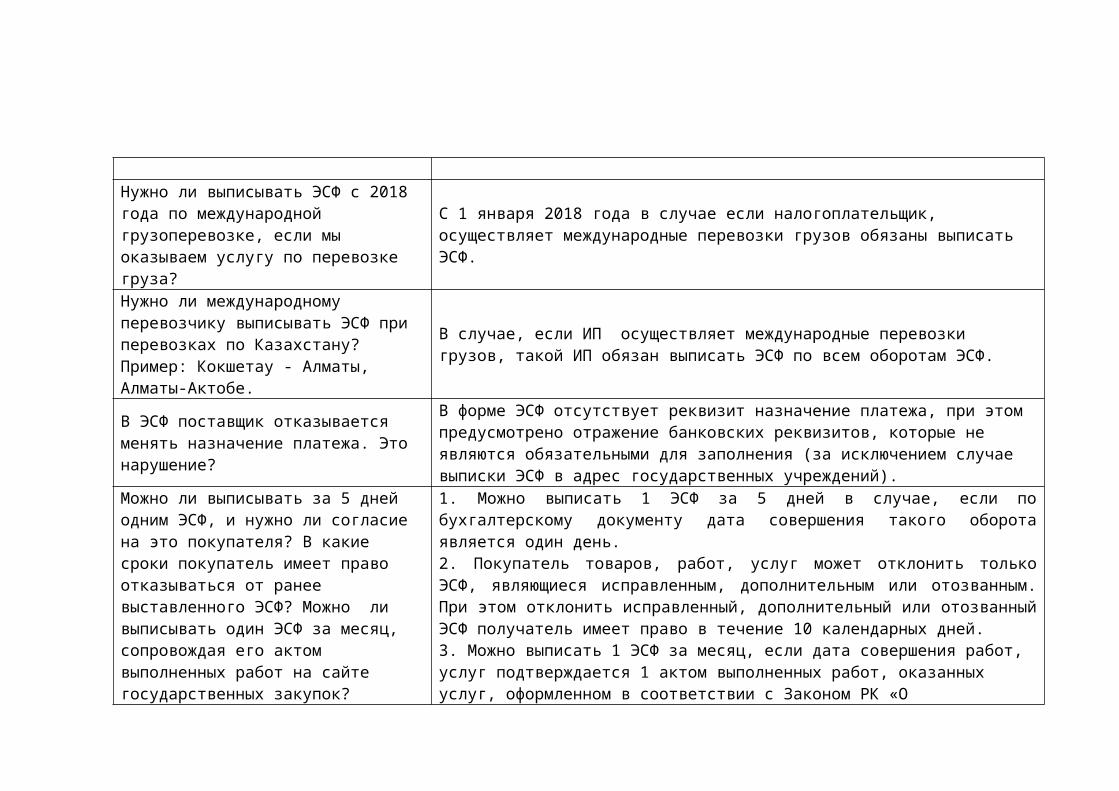

Нужно ли выписывать ЭСФ с 2018 года по международной грузоперевозке, если мы оказываем услугу по перевозке груза?

С 1 января 2018 года в случае если налогоплательщик, осуществляет международные перевозки грузов обязаны выписать ЭСФ.

Нужно ли международному перевозчику выписывать ЭСФ при перевозках по Казахстану? Пример: Кокшетау - Алматы, Алматы-Актобе.

В случае, если ИП осуществляет международные перевозки грузов, такой ИП обязан выписать ЭСФ по всем оборотам ЭСФ.

В ЭСФ поставщик отказывается менять назначение платежа. Это нарушение?

В форме ЭСФ отсутствует реквизит назначение платежа, при этом предусмотрено отражение банковских реквизитов, которые не являются обязательными для заполнения (за исключением случае выписки ЭСФ в адрес государственных учреждений).

Можно ли выписывать за 5 дней одним ЭСФ, и нужно ли согласие на это покупателя? В какие сроки покупатель имеет право отказываться от ранее выставленного ЭСФ? Можно ли выписывать один ЭСФ за месяц, сопровождая его актом выполненных работ на сайте государственных закупок?

1. Можно выписать 1 ЭСФ за 5 дней в случае, если по бухгалтерскому документу дата совершения такого оборота является один день.2. Покупатель товаров, работ, услуг может отклонить только ЭСФ, являющиеся исправленным, дополнительным или отозванным. При этом отклонить исправленный, дополнительный или отозванный ЭСФ получатель имеет право в течение 10 календарных дней.3. Можно выписать 1 ЭСФ за месяц, если дата совершения работ, услуг подтверждается 1 актом выполненных работ, оказанных услуг, оформленном в соответствии с Законом РК «О бухгалтерском учета и финансовой отчетности».

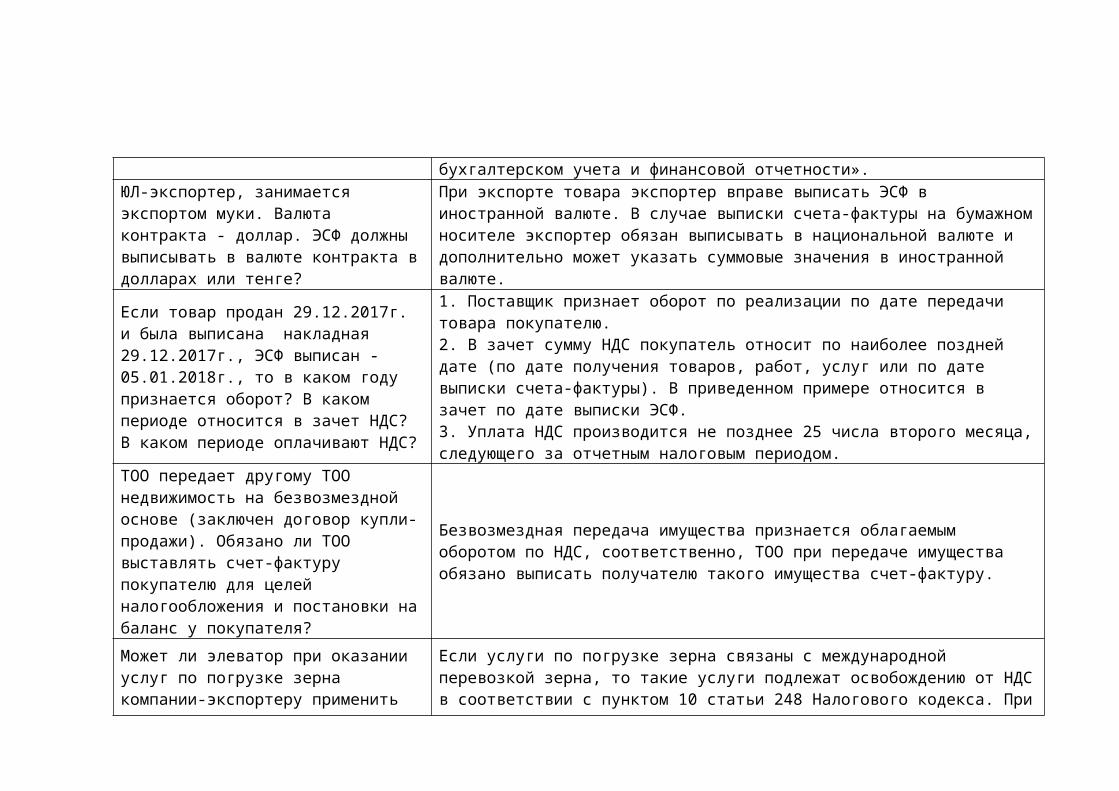

ЮЛ-экспортер, занимается экспортом муки. Валюта контракта - доллар. ЭСФ должны выписывать в валюте контракта в долларах или тенге?

При экспорте товара экспортер вправе выписать ЭСФ в иностранной валюте. В случае выписки счета-фактуры на бумажном носителе экспортер обязан выписывать в национальной валюте и дополнительно может указать суммовые значения в иностранной валюте.

Если товар продан 29.12.2017г. и была 1. Поставщик признает оборот по реализации по дате передачи товара покупателю.

выписана накладная 29.12.2017г., ЭСФ выписан - 05.01.2018г., то в каком году признается оборот? В каком периоде относится в зачет НДС? В каком периоде оплачивают НДС?

2. В зачет сумму НДС покупатель относит по наиболее поздней дате (по дате получения товаров, работ, услуг или по дате выписки счета-фактуры). В приведенном примере относится в зачет по дате выписки ЭСФ.3. Уплата НДС производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

ТОО передает другому ТОО недвижимость на безвозмездной основе (заключен договор купли-продажи). Обязано ли ТОО выставлять счет-фактуру покупателю для целей налогообложения и постановки на баланс у покупателя?

Безвозмездная передача имущества признается облагаемым оборотом по НДС, соответственно, ТОО при передаче имущества обязано выписать получателю такого имущества счет-фактуру.

Может ли элеватор при оказании услуг по погрузке зерна компании-экспортеру применить льготу, предусмотренную пунктом 10 статьей 248 Налогового кодекса от 10.12.2008г.?

Если услуги по погрузке зерна связаны с международной перевозкой зерна, то такие услуги подлежат освобождению от НДС в соответствии с пунктом 10 статьи 248 Налогового кодекса. При этом международная перевозка должна подтверждаться международными перевозочными документами, предусмотренными статьей 244 Налогового кодекса.

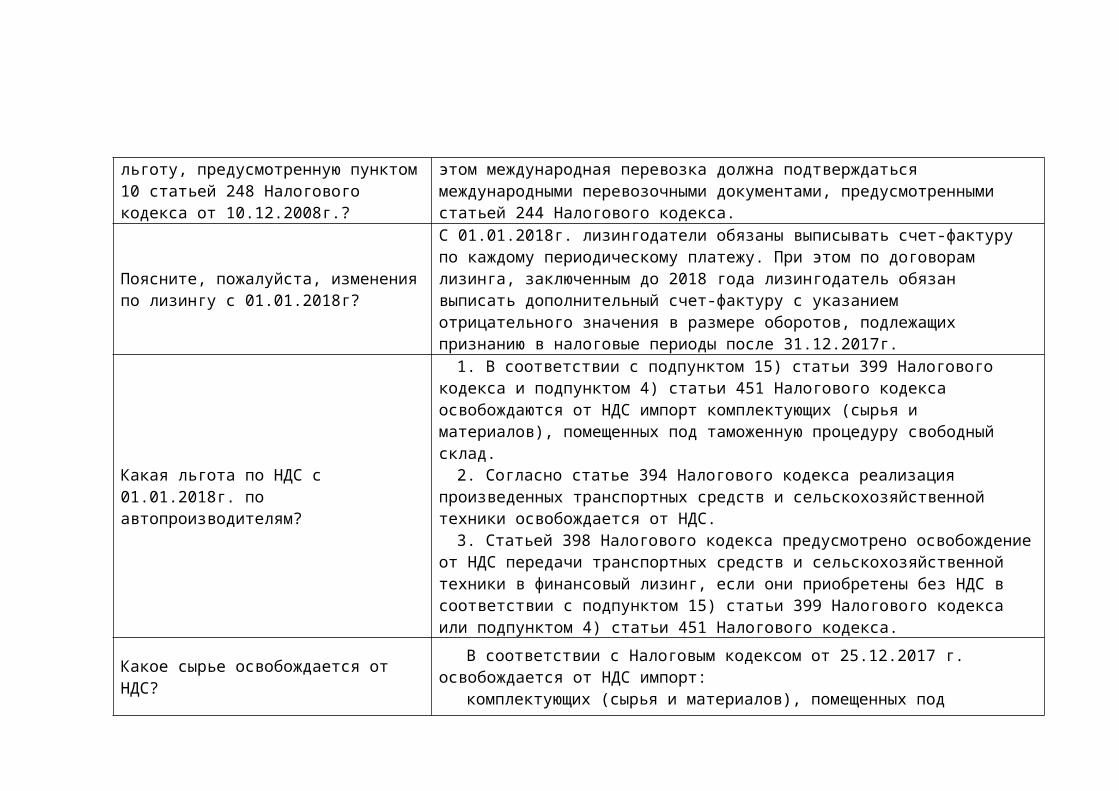

Поясните, пожалуйста, изменения по лизингу с 01.01.2018г?

С 01.01.2018г. лизингодатели обязаны выписывать счет-фактуру по каждому периодическому платежу. При этом по договорам лизинга, заключенным до 2018 года лизингодатель обязан выписать дополнительный счет-фактуру с указанием отрицательного значения в размере оборотов, подлежащих признанию в налоговые периоды после 31.12.2017г.

Какая льгота по НДС с 01.01.2018г. по автопроизводителям?

1. В соответствии с подпунктом 15) статьи 399 Налогового кодекса и подпунктом 4) статьи 451 Налогового кодекса освобождаются от НДС импорт комплектующих (сырья и материалов), помещенных под таможенную процедуру свободный склад.

2. Согласно статье 394 Налогового кодекса реализация произведенных транспортных средств и сельскохозяйственной техники освобождается от НДС.

3. Статьей 398 Налогового кодекса предусмотрено освобождение от НДС передачи транспортных средств и сельскохозяйственной техники в финансовый лизинг, если они приобретены без НДС в соответствии с подпунктом 15) статьи 399 Налогового кодекса или подпунктом 4) статьи 451 Налогового кодекса.

Какое сырье освобождается от НДС?

В соответствии с Налоговым кодексом от 25.12.2017 г. освобождается от НДС импорт:

комплектующих (сырья и материалов), помещенных под таможенную процедуру «свободный склад» если ввоз таких комплектующих производится юридическим лицом, заключившим Специальный инвестиционный контракт с уполномоченным органом по инвестициям (подпункт 15) пункта 1 статьи 399 Налогового кодекса и подпункт 4) статьи 451 Налогового кодекса);

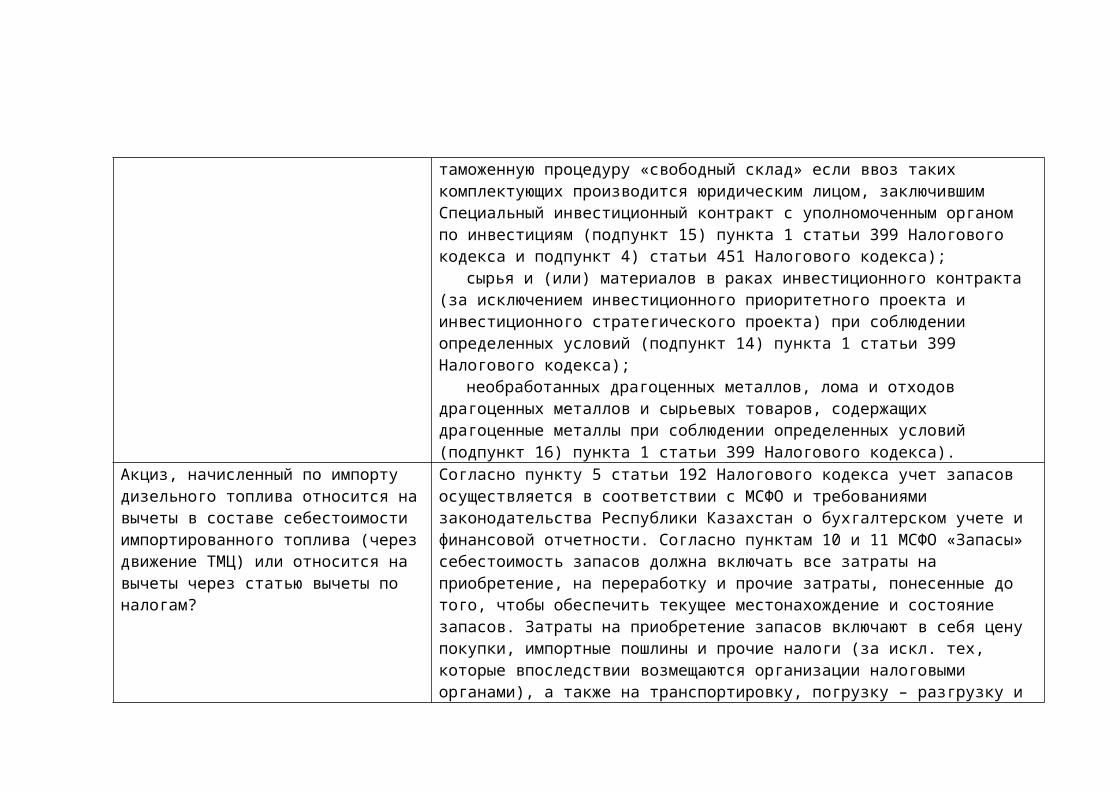

сырья и (или) материалов в раках инвестиционного контракта (за исключением инвестиционного приоритетного проекта и инвестиционного стратегического проекта) при соблюдении определенных условий (подпункт 14) пункта 1 статьи 399 Налогового кодекса);

необработанных драгоценных металлов, лома и отходов драгоценных металлов и сырьевых товаров, содержащих драгоценные металлы при соблюдении определенных условий (подпункт 16) пункта 1 статьи 399 Налогового кодекса).

Акциз, начисленный по импорту дизельного топлива относится на вычеты в составе себестоимости импортированного топлива (через движение ТМЦ) или относится на вычеты через статью вычеты по налогам?

Согласно пункту 5 статьи 192 Налогового кодекса учет запасов осуществляется в соответствии с МСФО и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. Согласно пунктам 10 и 11 МСФО «Запасы» себестоимость запасов должна включать все затраты на приобретение, на переработку и прочие затраты, понесенные до того, чтобы обеспечить текущее местонахождение и состояние запасов. Затраты на приобретение запасов включают в себя цену покупки, импортные пошлины и прочие налоги (за искл. тех, которые впоследствии возмещаются организации налоговыми органами), а также на транспортировку, погрузку – разгрузку и прочие затраты, непосредственно относящиеся к приобретению готовой продукции, материалов и услуг.Соответственно, акциз, начисленный по импорту дизельного топлива, подлежит отнесению на вычеты в составе себестоимости товара.

Крупное ТОО выписывает ЭСФ за каждый день реализации? А если в договоре о поставке есть пункт, что мы должны предоставлять счет за 10 дней поставки?

Счет-фактура выписывается не ранее даты совершения оборота и не позднее 15 календарных дней после даты совершения оборота, а дата совершения оборота определяется в соответствии со статьей 379 Налогового кодекса, соответственно, правильность выписки ЭСФ зависит от определения даты совершения оборота, а не от условия договора, предусматривающего выписку счета-фактуры в срок 10 дней со дня

поставки.

Дата совершения оборота по реализации в 4 кв 2017 года, ЭСФ выписан в январе 2018 года. В каком квартале необходимо отразить оборот по реализации и в реестре по реализованным товарам, работам, услугам в форме 300.00? Как брать НДС в зачет, если дата совершения оборота в 4 кв 2018 года, а ЭСФ выписан в 1 кв 2018 года, в каком квартале включить в реестр по приобретенным товарам, работам, услугам данный ЭСФ?

Поставщик отражает оборот по реализации по дате совершения оборота, то есть в Декларации по НДС (форма 300.00) за 4 кв 2017 года и отражает выписанный ЭСФ в реестре по реализованном товарам, работам, услугам (приложение 300.07). Покупатель относит в зачет по наиболее поздней дате (дата получения товара, работы, услуги или по дате выписки счета-фактуры), то есть относит в зачет в Декларации по НДС (форма 300.00) за 1 квартале 2018 года и в реестре по приобретенным товарам, работам, услугам (приложение 300.08).

Горнодобывающее предприятие имеет цех питания, кормит работников и подрядчиков за наличный расчет необходимо ли выставлять ЭСФ по итогам дня, месяца?

В случае если работникам и подрядчикам при оплате за питанием наличным расчетом предоставляется чек ККМ, то выписка счета-фактуры не требуется. При этом выписка ЭСФ по итогам дня выписывается в обязательном порядке по товарам, включенным в Перечень изъятий.

Обязаны ли ИП, осуществляющие грузоперевозки выписывать ЭСФ? В каких случаях?

Если налогоплательщик осуществляет международные перевозки грузов, то такой налогоплательщик обязаны выписывать ЭСФ с 1 января 2018 года.

С 1.01.2018г. для Интернет-торговли предусмотрено освобождение от налогообложения, при этом возложено обязательство по выписке ЭСФ на лиц, осуществляющих международные перевозки. Международные перевозки осуществляет ИП на патенте. Сейчас ИП не нужно иметь бухгалтера, хотя он не осуществляет ведение бухгалтерии. Какая необходимость в выписке ЭСФ, это же ухудшает его положение.

Налогоплательщики, осуществляющие международную перевозку грузов, с 1 января 2018 года обязаны выписать ЭСФ.

Министерство национальной экономики Республики Казахстан, являющийся органом, определяющий налоговую политику, в связи с многочисленными аналогичными запросами информирован о необходимости внесения изменений в Налоговый кодекс.

ПК СПК осуществляет закуп сырья от по НДС

населения Без НДС и сдает заводу такое сырье на переработку с НДС. Льгота по уменьшению на 70% суммы исчисленного НДС для СПК с 2018 года отменили? Разъясните: облагаются ли доходы населения ИПН по ставке 10% и кто является плательщиком ИПН? И свое сырье? Тоже платить 10%? Возврат превышения НДС будет осуществляется?

С 1.01.2018г. льгота для сельхозпереработчиков, и сельхозпроизводителей и сельхозкооперативов по уменьшению суммы исчисленного НДС на 70% исключена, но в качестве альтернативной нормы предусмотрена льгота для указанных налогоплательщиков в виде дополнительного зачета по НДС (статья 411 Налогового кодекса). При этом возврат превышения НДС осуществляется в порядке, предусмотренном главой 49 Налогового кодекса.

по ИПНСтатьей 321 Налогового кодекса предусмотрено обложение индивидуальным

подоходным налогом доходов, подлежащие получению (полученные) физическим лицом в Республике Казахстан и за ее пределами. При этом при определении облагаемого дохода физическое лицо вправе применить корректировку дохода, установленную статей 341 Налогового кодекса, и налоговые вычеты, установленные статьями 342-349 Налогового кодекса.Доходы физических лиц, подлежащие налогообложению, облагаются по ставке 10%.

Вместе с тем, согласно подпункту 14) пункта 1 статьи 341 Кодекса Республики Казахстан от 25 декабря 2017 года № 120-VI «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), действующим в редакции, изложенной статьей 33 Закона Республики Казахстан от 25.12.2017 года № 121-VI «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» из доходов физического лица, подлежащих налогообложению, исключается, в том числе, доход от личного подсобного хозяйства каждого лица, занимающегося личным подсобным хозяйством, – за год в пределах 24-МЗП, при соответствии условиям, установленными подпунктом 14) пункта 1 статьи 341 Налогового кодекса.

В каких случаях нужна постановка на учет по НДС нотариусам и адвокатам?

Согласно положениям Кодекса Республики Казахстан от 25.12.2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) с 01.01.2018 года оборот частных нотариусов, адвокатов, относится к обороту, облагаемому НДС.

Ввиду чего, при соответствии частных нотариусов, адвокатов условиям, установленным статьями 82-83 Налогового кодекса, такие лица обязаны исполнить налоговое обязательство по постановке на регистрационный учет по НДС.

При этом в статьях 82-83 Налогового кодекса, определяющих категории

налогоплательщиков, имеющих право постановки на регистрационный учет по НДС, не расширен перечень лиц на частных нотариусов, адвокатов.

По имеющейся информации в рамках Закона РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования регулирования предпринимательской деятельности» рассматриваются поправки, предусматривающие постановку на регистрационный учет по НДС нотариусов и адвокатов.

МЫ являемся РГП на ПХВ университет. Вид деятельности образовательные услуги в котором имеется детский студенческий лагерь. Нужна ли регистрация кассового аппарата онлайн режиме?

Следует отметить, что с 1 января 2018 года изменилось требование, предъявляемое при регистрации контрольно-кассовых машин (далее-ККМ) в налоговых органах.

Так, статьей 23 Закона Республики Казахстан от 25 декабря 2017 года №121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее-Закон о введении в действие) определена редакция статьи 167 Кодекса Республики Казахстан от 25 декабря 2017 года № 20-VI ЗРК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», которая будет действовать в период с 1 января 2018 года до 1 января 2024 года.

Согласно редакции пункта 1 статьи 167 Налогового кодекса, действующей в соответствии со статьей 23 Закона о введении в действие в период с 1 января 2018 года до 1 января 2024 года, постановке на учет в налоговых органах по месту использования подлежат технически исправные ККМ с функцией фиксации и (или) передачи данных, модели которых включены в государственный реестр.

В местах отсутствия сети телекоммуникаций общего пользования подлежат постановке на учет в налоговых органах ККМ без функции передачи данных.

Исходя из чего, следует, что в период с 1 января 2018 года до 1 января 2024 года налогоплательщики вправе зарегистрировать в налоговых органах ККМ исключительно с функцией фиксации и (или) передачи данных, за исключением случаев осуществления деятельности в местах отсутствия сети телекоммуникаций общего пользования. Отмечаем, что норма статьи 167 Налогового кодекса регламентирует только порядок регистрации ККМ в налоговых органах.

Согласно пункту 1 статьи 11 Закона Республики Казахстан «О правовых актах»

(далее-Закон о ПА) все нормативные правовые акты имеют прямое действие, если иное не оговорено в самих нормативных правовых актах или актах о введении их в действие.

Следовательно, вышеуказанное ограничение по ККМ, подлежащим регистрации в налоговых органах в период с 1 января 2018 года до 1 января 2024 года, не обязывает налогоплательщиков, применявших до 1 января 2018 года ККМ без функции фиксации и (или) передачи данных, не осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129, обеспечить замену таких ККМ.

Обращаем внимание, что требование по замене ККМ без функции фиксации и (или) передачи данных, применяемых налогоплательщиками, определяется нормами статьи 166 Налогового кодекса и распространяется на налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129. Для сведения отмечаем, что статьей 166 Налогового кодекса устанавливаются общие требования, предъявляемые к ККМ, и категории налогоплательщиков, обязанных применять ККМ при осуществлении денежных расчетов

Мы применяем ККМ (онлайн) нас просят регистрировать кассовую книгу и книгу мягких чеков. В каком случае мы можем пользоваться книгой мягких чеков?

С 1 января 2018 года сокращен перечень документов, подлежащий предоставлению при регистрации в налоговых органах контрольно-кассовых машин (далее-ККМ) с функцией фиксации и (или) передачи данных.

В частности, исключено требование по предоставлению одновременно с налоговым заявлением для регистрации ККМ с функцией фиксации и (или) передачи данных следующих документов:

1) книги учета наличных денег;2) паспорта завода изготовителя ККМ;3) копии договора, заключенного с ОФД по предоставлению услуг связи.Учитывая вышеизложенное, регистрировать книгу учета наличных денег в

налоговых органах при применении ККМ с функцией фиксации и (или) передачи

данных не требуется.

Обращаем внимание, что товарные чеки используются в случае технической неисправности ККМ или отсутствия электроэнергии. При этом совокупность товарных чеков объединена в книге товарных чеков.

Отсутствует статья в НК по эксплуатации ККМ, чем руководствоваться?

Нормы по эксплуатации ККМ, предусмотренные ранее статьей 650 Налогового кодекса, действовавшего до 01.01.2018 года, включены в Правила применения ККМ, которые будут утверждены приказом Министра финансов РК в течение февраля 2018 года.

Являются ли некоммерческие организации субъектами для постановки на НДС? Например ЖКХ постановка ККМ с онлайн - ставить на учет по заявлению или по уведомлению уполномоченного органа?

Ответ по постановке на регистрационный учет по НДСВ соответствии с нормами статей 82-83 Налогового кодекса, вступившего в

действие с 01.01.2018 года, не имеют право постановки на регистрационный учет по НДС:

физические лица, не являющиеся индивидуальными предпринимателями;государственные учреждения;нерезиденты, не осуществляющие деятельность в Республике Казахстан через

филиал, представительство;структурные подразделения юридических лиц-резидентов;лица, по деятельности, подлежащей обложению налогом на игорный бизнес.При этом обязательной постановке на регистрационный учет по НДС подлежат

юридические лица-резиденты, размер оборота для целей постановки на регистрационный учет по НДС которых, превышает в течение календарного года минимум оборота, составляющего 30 000-кратную величину месячного расчетного показателя.

Отмечаем, что согласно пункту 3 статьи 82 Налогового кодекса размер оборота для целей постановки на регистрационный учет по НДС определяется как сумма оборотов, указанных в подпунктах 1), 2) и 3) пункта 1 статьи 369 Налогового кодекса.

Исходя из чего, некоммерческие организации обязаны встать на регистрационный учет по НДС в случае, если размер облагаемого оборота превышает в течение календарного года минимум оборота.

Ответ по регистрации в налоговых органах ККМ с функцией фиксации и (или) передачи данных

Согласно требованию статьи 167 Налогового кодекса, вступившего в действие с

01.01.2018 года, в течение 2018 года регистрация в налоговых органах ККМ с функцией фиксации и (или) передачи данных производится путем подачи налогового заявления.

Есть ли необходимость замены 2-х ККМ на ККМ с функцией передачи данных?

Требование по замене ККМ без функции фиксации и (или) передачи данных, применяемых налогоплательщиками, определяется нормами статьи 166 Налогового кодекса и распространяется на налогоплательщиков:

1) осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции;

2) виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129.

Какая категория НП применяет онлайн ККМ в 2018 году?

Требование по замене ККМ без функции фиксации и (или) передачи данных, применяемых налогоплательщиками, определяется нормами статьи 166 Налогового кодекса и распространяется на налогоплательщиков:

1) осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции;

2) виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129.

В свою очередь, с 1 января 2018 года изменилось требование, предъявляемое при регистрации ККМ в налоговых органах.

Так, статьей 23 Закона Республики Казахстан от 25 декабря 2017 года №121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее-Закон о введении в действие) определена редакция статьи 167 Кодекса Республики Казахстан от 25 декабря 2017 года № 20-VI ЗРК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», которая будет действовать в период с 1 января 2018 года до 1 января 2024 года.

Согласно редакции пункта 1 статьи 167 Налогового кодекса, действующей в соответствии со статьей 23 Закона о введении в действие в период с 1 января 2018 года до 1 января 2024 года, постановке на учет в налоговых органах по месту использования подлежат технически исправные ККМ с функцией фиксации и (или)

передачи данных, модели которых включены в государственный реестр.

В местах отсутствия сети телекоммуникаций общего пользования подлежат постановке на учет в налоговых органах ККМ без функции передачи данных.

Исходя из чего, следует, что в период с 1 января 2018 года до 1 января 2024 года налогоплательщики вправе зарегистрировать в налоговых органах ККМ исключительно с функцией фиксации и (или) передачи данных, за исключением случаев осуществления деятельности в местах отсутствия сети телекоммуникаций общего пользования. Отмечаем, что норма статьи 167 Налогового кодекса регламентирует только порядок регистрации ККМ в налоговых органах.

Согласно пункту 1 статьи 11 Закона Республики Казахстан «О правовых актах» (далее-Закон о ПА) все нормативные правовые акты имеют прямое действие, если иное не оговорено в самих нормативных правовых актах или актах о введении их в действие.

Следовательно, вышеуказанное ограничение по ККМ, подлежащим регистрации в налоговых органах в период с 1 января 2018 года до 1 января 2024 года, не обязывает налогоплательщиков, применявших до 1 января 2018 года ККМ без функции фиксации и (или) передачи данных, не осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129, обеспечить замену таких ККМ.

Дайте пожалуйста ссылку на статью в которой написано, что профессиональному медиатору не нужен кассовый аппарат?

Согласно пункту 1 статьи 166 Налогового кодекса, вступившего в действие с 01.01.2018 года, на территории Республики Казахстан денежные расчеты производятся с обязательным применением ККМ, модели которых включены в государственный реестр.

При этом в соответствии с пунктом 2 статьи 166 Налогового кодекса положение пункта 1 настоящей статьи не распространяется на денежные расчеты, в том числе адвокатов и медиаторов.

В соответствии со ст.166 НК на территории РК денежные расчеты производятся с обязательным применением ККМ с фун.ФПД. При этом, согласно закона РК о

Следует отметить, что с 1 января 2018 года изменилось требование, предъявляемое при регистрации контрольно-кассовых машин (далее-ККМ) в налоговых органах.

Так, статьей 23 Закона Республики Казахстан от 25 декабря 2017 года №121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других

введении в действие, данное требование распространяется на определенных предпринимателей с 01.01.2018 г. Однако в Костанайской области имеются случаи, когда УГД отказывают в регистрации ККМ без функции ФПД предпринимателям, не указанных в вышеуказанном законе?

обязательных платежах в бюджет» (Налоговый кодекс)» (далее-Закон о введении в действие) определена редакция статьи 167 Кодекса Республики Казахстан от 25 декабря 2017 года № 20-VI ЗРК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», которая будет действовать в период с 1 января 2018 года до 1 января 2024 года.

Согласно редакции пункта 1 статьи 167 Налогового кодекса, действующей в соответствии со статьей 23 Закона о введении в действие в период с 1 января 2018 года до 1 января 2024 года, постановке на учет в налоговых органах по месту использования подлежат технически исправные ККМ с функцией фиксации и (или) передачи данных, модели которых включены в государственный реестр.

В местах отсутствия сети телекоммуникаций общего пользования подлежат постановке на учет в налоговых органах ККМ без функции передачи данных.

Исходя из чего, следует, что в период с 1 января 2018 года до 1 января 2024 года налогоплательщики вправе зарегистрировать в налоговых органах ККМ исключительно с функцией фиксации и (или) передачи данных, за исключением случаев осуществления деятельности в местах отсутствия сети телекоммуникаций общего пользования. Отмечаем, что норма статьи 167 Налогового кодекса регламентирует только порядок регистрации ККМ в налоговых органах.

Согласно пункту 1 статьи 11 Закона Республики Казахстан «О правовых актах» (далее-Закон о ПА) все нормативные правовые акты имеют прямое действие, если иное не оговорено в самих нормативных правовых актах или актах о введении их в действие.

Следовательно, вышеуказанное ограничение по ККМ, подлежащим регистрации в налоговых органах в период с 1 января 2018 года до 1 января 2024 года, не обязывает налогоплательщиков, применявших до 1 января 2018 года ККМ без функции фиксации и (или) передачи данных, не осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129, обеспечить замену таких ККМ.

Обращаем внимание, что требование по замене ККМ без функции фиксации и (или) передачи данных, применяемых налогоплательщиками, определяется нормами статьи

166 Налогового кодекса и распространяется на налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129. Для сведения отмечаем, что статьей 166 Налогового кодекса устанавливаются общие требования, предъявляемые к ККМ, и категории налогоплательщиков, обязанных применять ККМ при осуществлении денежных расчетов

Для кого обязательна установка ККМ с онлайн передачей?

Следует отметить, что с 1 января 2018 года изменилось требование, предъявляемое при регистрации контрольно-кассовых машин (далее-ККМ) в налоговых органах.

Так, статьей 23 Закона Республики Казахстан от 25 декабря 2017 года №121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее-Закон о введении в действие) определена редакция статьи 167 Кодекса Республики Казахстан от 25 декабря 2017 года № 20-VI ЗРК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», которая будет действовать в период с 1 января 2018 года до 1 января 2024 года.

Согласно редакции пункта 1 статьи 167 Налогового кодекса, действующей в соответствии со статьей 23 Закона о введении в действие в период с 1 января 2018 года до 1 января 2024 года, постановке на учет в налоговых органах по месту использования подлежат технически исправные ККМ с функцией фиксации и (или) передачи данных, модели которых включены в государственный реестр.

В местах отсутствия сети телекоммуникаций общего пользования подлежат постановке на учет в налоговых органах ККМ без функции передачи данных.

Исходя из чего, следует, что в период с 1 января 2018 года до 1 января 2024 года налогоплательщики вправе зарегистрировать в налоговых органах ККМ исключительно с функцией фиксации и (или) передачи данных, за исключением случаев осуществления деятельности в местах отсутствия сети телекоммуникаций общего пользования. Отмечаем, что норма статьи 167 Налогового кодекса регламентирует только порядок регистрации ККМ в налоговых органах.

Согласно пункту 1 статьи 11 Закона Республики Казахстан «О правовых актах» (далее-Закон о ПА) все нормативные правовые акты имеют прямое действие, если иное не оговорено в самих нормативных правовых актах или актах о введении их в действие.

Следовательно, вышеуказанное ограничение по ККМ, подлежащим регистрации в налоговых органах в период с 1 января 2018 года до 1 января 2024 года, не обязывает налогоплательщиков, применявших до 1 января 2018 года ККМ без функции фиксации и (или) передачи данных, не осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129, обеспечить замену таких ККМ.

Обращаем внимание, что требование по замене ККМ без функции фиксации и (или) передачи

данных, применяемых налогоплательщиками, определяется нормами статьи 166 Налогового кодекса и распространяется на налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129. Для сведения отмечаем, что статьей 166 Налогового кодекса устанавливаются общие требования, предъявляемые к ККМ, и категории налогоплательщиков, обязанных применять ККМ при осуществлении денежных расчетов

Область ККМ с функцией фиксации и передачи данных с 1.01.2018 года?

Следует отметить, что с 1 января 2018 года изменилось требование, предъявляемое при регистрации контрольно-кассовых машин (далее-ККМ) в налоговых органах.

Так, статьей 23 Закона Республики Казахстан от 25 декабря 2017 года №121-VI ЗРК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее-Закон о введении в действие) определена редакция статьи 167 Кодекса Республики Казахстан от 25 декабря 2017 года № 20-VI ЗРК «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», которая будет действовать в период с 1 января 2018 года до 1 января 2024 года.

Согласно редакции пункта 1 статьи 167 Налогового кодекса, действующей в соответствии со статьей 23 Закона о введении в действие в период с 1 января 2018 года до 1 января 2024 года, постановке на учет в налоговых органах по месту использования подлежат технически исправные ККМ с функцией фиксации и (или) передачи данных, модели которых включены в государственный реестр.

В местах отсутствия сети телекоммуникаций общего пользования подлежат постановке на учет в налоговых органах ККМ без функции передачи данных.

Исходя из чего, следует, что в период с 1 января 2018 года до 1 января 2024 года налогоплательщики вправе зарегистрировать в налоговых органах ККМ исключительно с функцией фиксации и (или) передачи данных, за исключением случаев осуществления деятельности в местах отсутствия сети телекоммуникаций общего пользования. Отмечаем, что норма статьи 167 Налогового кодекса регламентирует только порядок регистрации ККМ в налоговых органах.

Согласно пункту 1 статьи 11 Закона Республики Казахстан «О правовых актах» (далее-Закон о ПА) все нормативные правовые акты имеют прямое действие, если иное не оговорено в самих нормативных правовых актах или актах о введении их в действие.

Следовательно, вышеуказанное ограничение по ККМ, подлежащим регистрации в налоговых органах в период с 1 января 2018 года до 1 января 2024 года, не обязывает налогоплательщиков, применявших до 1 января 2018 года ККМ без функции фиксации и (или) передачи данных, не осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129, обеспечить замену таких ККМ.

Обращаем внимание, что требование по замене ККМ без функции фиксации и (или) передачи

данных, применяемых налогоплательщиками, определяется нормами статьи 166 Налогового кодекса и распространяется на налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции, виды деятельности, установленные Постановлением Правительства Республики Казахстан от 30 декабря 2015 года №1129. Для сведения отмечаем, что статьей 166 Налогового кодекса устанавливаются общие требования, предъявляемые к ККМ, и категории налогоплательщиков, обязанных применять ККМ при осуществлении денежных расчетов.

В фискальном чеке на реализацию диз.топлива или бензина есть расшифровка количества и стоимости топлива. При приобретении газа эти данные в чеке отсутствуют. При приобретении газа такие требования отсутствуют или это упущение поставщиков топлива?

Согласно пункту 6 статьи 166 Налогового кодекса, вступившего в действие с 01.01.2018 года, чек ККМ должен содержать следующую информацию:

1) наименование налогоплательщика;2) идентификационный номер налогоплательщика;3) заводской номер контрольно-кассовой машины;4) регистрационный номер контрольно-кассовой машины в налоговом органе;5) порядковый номер чека;6) дату и время совершения покупки товаров, выполнения работ, оказания услуг;7) цену товара, работы, услуги и (или) сумму покупки;8) фискальный признак;9) наименование оператора фискальных данных и реквизиты

Интернет-ресурса оператора фискальных данных для проверки подлинности контрольного чека контрольно-кассовых машин с функцией фиксации и (или) передачи данных.

Таким образом, наличие в чеке ККМ количества и стоимости товара является не обязательным условием.

При необходимости вы можете обратиться к поставщику для получения дополнительного документа, отражающего необходимые вам сведения.

В 2017 году КХ поставили на учет по НДС. В

настоящее время желает сняться с рег.учета, однако налоговый орган разъясняет, что он не может сняться с учета. В связи с чем прошу разъяснить имеет ли право КХ сняться с учета по НДС?

В соответствии со статьей 2 Закона РК от 25.12.2017 г. № 122-VI «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения» крестьянское или фермерское хозяйство, вставшее на регистрационный учет по НДС в соответствии с пунктом 2 статьи 568 Налогового кодекса, действовавшего до 01.01.2018 г., вправе сняться с такого регистрационного учета.При этом, в целях снятия с регистрационного учета по НДС налогоплательщик подает в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по НДС и ликвидационную декларацию по НДС.Налоговый орган обязан произвести снятие налогоплательщика с регистрационного учета по НДС в течение пяти рабочих дней с даты подачи таким налогоплательщиком заявления. Следует учесть, что данная норма действует до 1 июля 2018 года.Согласно пункту 3 статьи 85 Налогового кодекса, вступившего в действие с 01.01.2018 года, налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС в течение пяти рабочих дней с даты подачи налогового заявления налогоплательщиком в следующих случаях:1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации, установленный пунктом 4 статьи 82 Налогового кодекса;2) за период с 1 января текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота налогоплательщика превысил минимум оборота по реализации, установленный пунктом 4статьи 82 Налогового кодекса.При этом согласно положению пункта 3 статьи 82 Налогового кодекса налогоплательщик, осуществляющий расчеты с бюджетом в специальном налоговом режиме для крестьянских или фермерских хозяйств, при определении оборота не учитывает оборот по реализации от осуществления деятельности, подпадающей под данный специальный налоговый режим.Исходя из чего, налогоплательщик, осуществляющий расчеты с бюджетом в специальном налоговом режиме для крестьянских или фермерских хозяйств, вправе сняться с регистрационного учета по НДС.

Отменив льготу по НДС 70% для сельхозпроизводителей, каким образом будет выглядеть улучшение налогообложения в сельской отрасли?

В новом Налоговом кодексе в соответствии с требованиями ВТО с 1 января 2018 льгота по уменьшению на 70% исчисленных сумм НДС не предусмотрена.

При этом, в связи с отменой указанной льготы в качестве альтернативной меры стимулирования статьей 411 Налогового кодекса предусмотрен дополнительный зачет НДС.

Суть данной нормы заключается в том, что налогоплательщики, указанные в пункте 1 указанной статьи, вправе относить в зачет дополнительную сумму НДС. При этом, такая дополнительная сумма исчисляется как 70 % от суммы разницы между начисленной суммой НДС и суммой НДС,

разрешенного к зачету, а также суммы превышения НДС, сложившегося на начало отчетного налогового периода нарастающим итогом.

В этой связи, налоговая нагрузка сохранена на прежнем уровне.

Какие меры будут применяться по НП, имеющих задолженность менее 6 МРП? Будут ли направляться уведомления?

Согласно пункту 8 статьи 116 и пункту 8 статьи 121 Налогового кодекса способы обеспечения исполнения не выполненного в срок налогового обязательства, за исключением начисления пени, не применяются в отношении налогоплательщиков (налоговых агентов), имеющих налоговую задолженность в размере менее 6-кратного МРП. Данные нормы действуют до 1 января 2019 года. С 1 января 2019 года способы и меры взыскания будут применяться с учетом результатов СУР.

Почему в новом Налоговом кодексе не прописано кем и когда должны быть сняты ограничения по распоряжениям имущество по банкротам решение о признании банкротом вступило в законную силу?

Данные нормы сохранены в новом Налоговом кодексе. Согласно подпункту 1 пункта 4 статьи 116 Налогового кодекса способы обеспечения исполнения не выполненного в срок налогового обязательства подлежат отмене в случае признания налогоплательщика банкротом – со дня вступления в законную силу решения суда о признании налогоплательщика банкротом.

За 2017 г. 4 кв по НДПИ расчет производится по локальной смете, по итогам года, по итогам годовых запасов, после чего предоставляется доп.декларация при этом, эти обязательства относятся текущем году. В новом налоговом кодексе нет этих признаков. Как нужно представлять декларацию по корректировке в 2018 году за 2017 год?

Согласно подпункту 1) пункта 3 статьи 338 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (далее - Налоговый кодекс) в течение налогового года в целях уплаты налога на добычу полезных ископаемых физический объем каждого вида полезного ископаемого определяется недропользователем по содержанию полезных ископаемых в облагаемом объеме погашенных запасов минерального сырья, указанному в локальном проекте, разработанном на основании календарного графика добычи технического проекта разработки месторождения, утвержденного в установленном порядке уполномоченным для этих целей государственным органом Республики Казахстан.При этом недропользователь обязан произвести корректировку физических объемов полезных ископаемых с учетом уточнения фактических облагаемых объемов погашенных запасов полезных ископаемых по данным годовых отчетных балансов запасов полезных ископаемых и представить дополнительную декларацию по налогу на добычу полезных ископаемых в налоговый орган по месту нахождения не позднее 31 марта года, следующего за отчетным.Сумма налога на добычу полезных ископаемых, учитывающая произведенную корректировку, является налоговым обязательством по данному налогу текущего налогового периода.Окончательный расчет по налогу на добычу полезных ископаемых должен быть произведен до 15 апреля года, следующего за отчетным.Таким образом корректировка физических объемов полезных ископаемых с представлением дополнительной декларации по налогу на добычу полезных ископаемых по налоговому обязательству за 2017 год производится в порядке, установленном вышеуказанным подпунктом 1) пункта 3 статьи 338 Налогового кодекса, то есть не позднее 31 марта 2018 года.

Если недропользователь планирует перейти с контрактного режима на лицензионный в 2018 году, отменяется ли для него исторические затраты? Соглашение о возмещении исторических затрат уже подписано до 2014 года.

Согласно пункту 2 статьи 732 19 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) не является плательщиком платежа по возмещению исторических затрат недропользователь, осуществляющий деятельность в рамках лицензии на разведку или добычу твердых полезных ископаемых, при одновременном соблюдении следующих условий:лицензия на разведку или добычу твердых полезных ископаемых выдана после 31 декабря 2017 года в соответствии с законодательством Республики Казахстан о недрах и недропользовании;территория, на которую предоставлена лицензия на разведку или добычу твердых полезных ископаемых, не относится к территории, на которую до 1 января 2018 года предоставлялось право недропользования по контрактам на недропользование в соответствии с законодательством Республики Казахстан о недрах и недропользовании.Таким образом, учитывая, что территория, на которую планируется предоставить лицензию, относится к территории, на которую до 1 января 2018 года предоставлялось право недропользования по контракту на недропользование, недропользователь по такой лицензии будет являться плательщиком платежа по возмещению исторических затрат.

Добыча золота ( переработка руды) осуществляется с месторождения, находящегося на границе Жетигаринского и Камыстинского района. ТОО зарегистрировано в НУ по Жетигаринскому району. В каком районе мы обязаны платить?

Согласно статье 344 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (далее - Налоговый кодекс) налогоплательщик обязан уплатить в бюджет по месту нахождения исчисленную сумму налога не позднее 25 числа второго месяца, следующего за налоговым периодом. Следовательно, уплата налога на добычу полезных ископаемых производится по месту нахождения налогоплательщика. При этом в соответствии с подпунктом 3) пункта 7 статьи 560 Налогового кодекса местом нахождения юридического лица-резидента, его структурного подразделения, структурного подразделения юридического лица-нерезидента – признается место нахождения его постоянно действующего органа, указываемое в учредительных документах или справке об учетной регистрации структурного подразделения.

Налогоплательщик импортирует дизельное топливо для использования в собственном производстве. На балансе имеется резервуары для хранения, при этом какая-та часть резервуаров сдается в аренду другому налогоплательщику. Необходимо ли устанавливать контрольные приборы учета налогоплательщику, импортирующему дизельное топливо для собственных нужд и передающего часть резервуаров в аренду?

Законом Республики Казахстан от 27 декабря 2017 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам недропользования» внесены изменения и дополнения в Закон Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» в части отмены требований по установке контрольных приборов учета на базах нефтепродуктов и переноса сроков установки приборов учета на автозаправочных станциях. Указанные изменения вступили в силу с 01 января 2018 года. В связи с чем, установление контрольных приборов учета на резервуарах баз нефтепродуктов не требуется. Дополнительно сообщаем, что изменены сроки внедрения КПУ на автозаправочных станциях (кроме автозаправочных станций передвижного типа):с 1 января 2019 года - для автозаправочных станций, расположенных на территории столицы, городов республиканского, областного и районного значения;с 1 января 2021 года - для остальных автозаправочных станций.

Возможно ли уменьшить административные штрафы для государственных учреждении?

Комитет государственных доходов в целом придерживается политики снижения репрессивности норм административного законодательства Республики Казахстан и на постоянной основе проводит работу в указанном направлении принимая участие в законотворческой деятельности по совершенствованию норм законодательства об административных правонарушениях.Так, с января 2018 года в Кодекс Республики Казахстан об административных правонарушениях (далее – КоАП) введен ряд новшеств законами Республики Казахстан: о внесении изменений и дополнений в КоАП, о внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам таможенного регулирования, а также по вопросам налогообложения.Указанными Законами расширены сферы применения административного взыскания в виде предупреждения, по ряду статей снижены размеры штрафов, для юридических лиц стало возможным сокращение суммы административного штрафа до 30% при установлении смягчающих обстоятельств (часть вторая статьи 819 КоАП), а также рассмотрены иные вопросы в части систематизации и совершенствования административно-процессуальных норм. Кроме того, в КоАП предусмотрена статья 64-1, предусматривающая возможность освобождения лица от административной ответственности органом (должностным лицом) при малозначительности правонарушения.Вместе с тем обращаем внимание, что должностное лицо органа государственных доходов с учетом всех обстоятельств, имеющих значение для правильного разрешения дела, самостоятельно принимает решение по делу (часть первая статьи 819 КоАП).

14.12.2017 году приняли специалиста из РФ. Она заключила трудовой договор до 14.12.2018 года. Нужно ли удостоверение с ЦОНа на временное проживание? Является ли резидентом или нерезидентом РК? Если не резидент то какими налогами облагается?

Согласно пункту 1 статьи 219 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) нерезидентами в целях Налогового кодекса признаются физические или юридические лица, не являющиеся резидентами в соответствии с положениями статьи 217 Налогового кодекса.

В соответствии со статьей 217 Налогового кодекса резидентом Республики Казахстан в целях Налогового кодекса признается физическое лицо постоянно пребывающее в Республики Казахстан или непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов которого находится в Республике Казахстан.

Физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

При этом центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

1) физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

2) супруг(а) и (или) близкие родственники физического лица проживают в Республике Казахстан;3) наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве

собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Согласно подпункту 20) пункта 1 статьи 644 Налогового кодекса доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями, признается доходом нерезидента из источников в Республике Казахстан.

В соответствии с пунктом 3 статьи 655 Налогового кодекса исчисление индивидуального подоходного налога по доходу нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями, подлежащим налогообложению у источника выплаты, с учетом положений, предусмотренных пунктом 2 статьи 319 Налогового кодекса, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки в ставки, установленной пунктом 1 статьи 320 Налогового кодекса.

Согласно пункту 1 статьи 320 Налогового кодекса доходы налогоплательщика, за исключением доходов в виде дивидендов, полученных из источников в Республике Казахстан, облагаются налогом по ставке 10 процентов.