Embed Size (px)

DESCRIPTION

Kuliah Kedokteran Komunitas

Citation preview

PEMBIAYAAN

KESEHATAN

Bhisma Murti

Vitri Widyaningsih

Department of Public Health

Faculty of Medicine

Universitas Sebelas Maret – Surakarta

Latar Belakang

• Karakteristik Kesehatan (Health):

1. Human right

2. Basic Need

3. Barang yang diinginkan: • Direct utility rasa nyaman (well-being) barang konsumsi

(consumption good)

• Indirect utlity produktivitas pendapatan barang produksi

(production good) dan barang investasi (investment good)

• Kesehatan merupakan modal (health capital)

4. Peristiwa sakit sulit diramalkan (unpredictable), dan

berimplikasi biaya medis besar (medical cost)

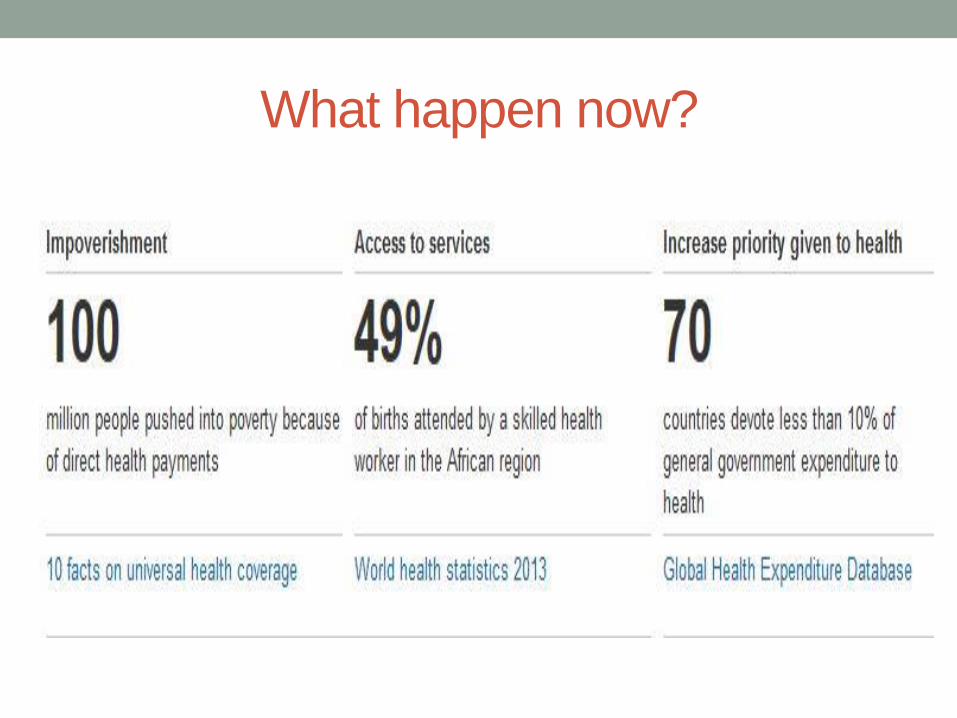

What happen now?

Cakupan Semesta (Universal Coverage)

• Setiap warga memiliki akses terhadap pelayanan kesehatan yang

dibutuhkan (baik preventif, promotif, kuratif, maupun rehabilitatif),

yang bermutu baik dengan biaya yang terjangkau (WHO, 2013)

Our Vision?

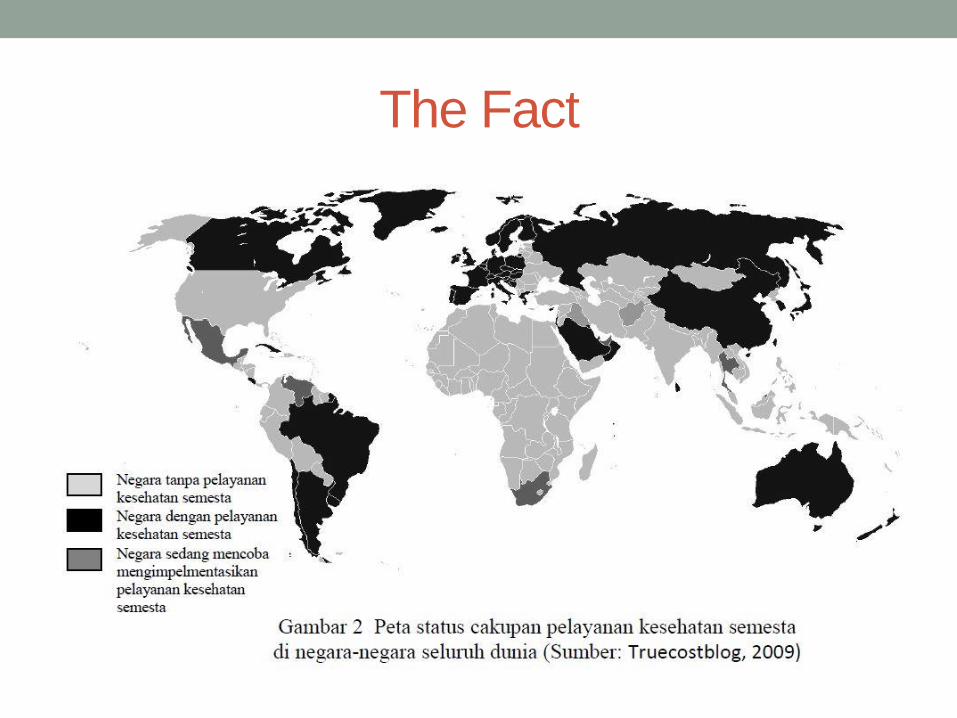

The Fact

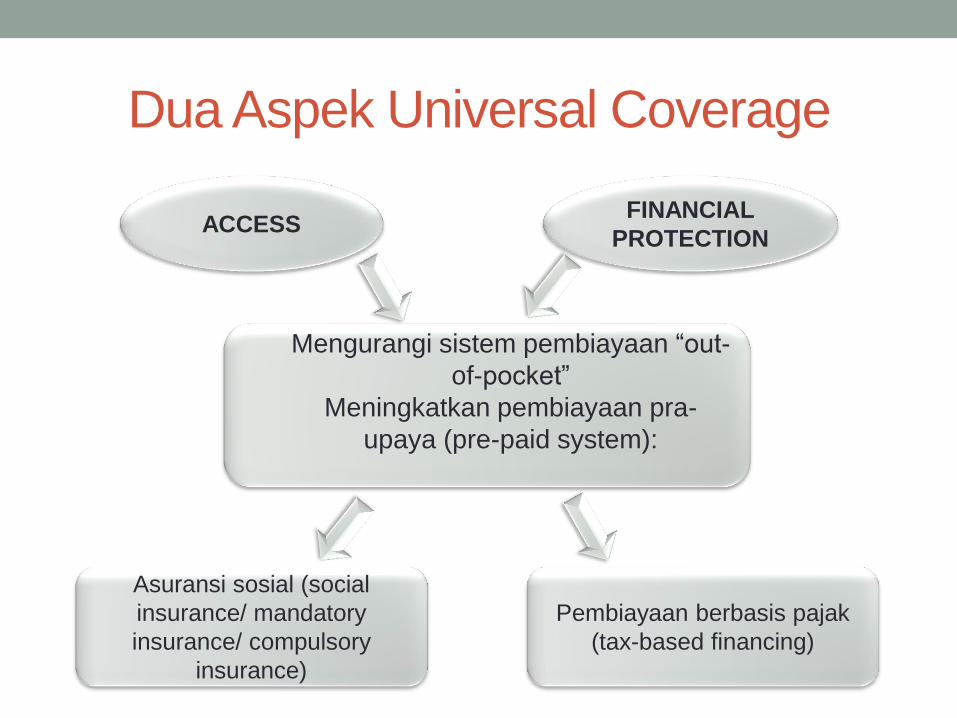

Dua Aspek Universal Coverage

ACCESS FINANCIAL

PROTECTION

Mengurangi sistem pembiayaan “out-

of-pocket”

Meningkatkan pembiayaan pra-

upaya (pre-paid system):

Asuransi sosial (social

insurance/ mandatory

insurance/ compulsory

insurance)

Pembiayaan berbasis pajak

(tax-based financing)

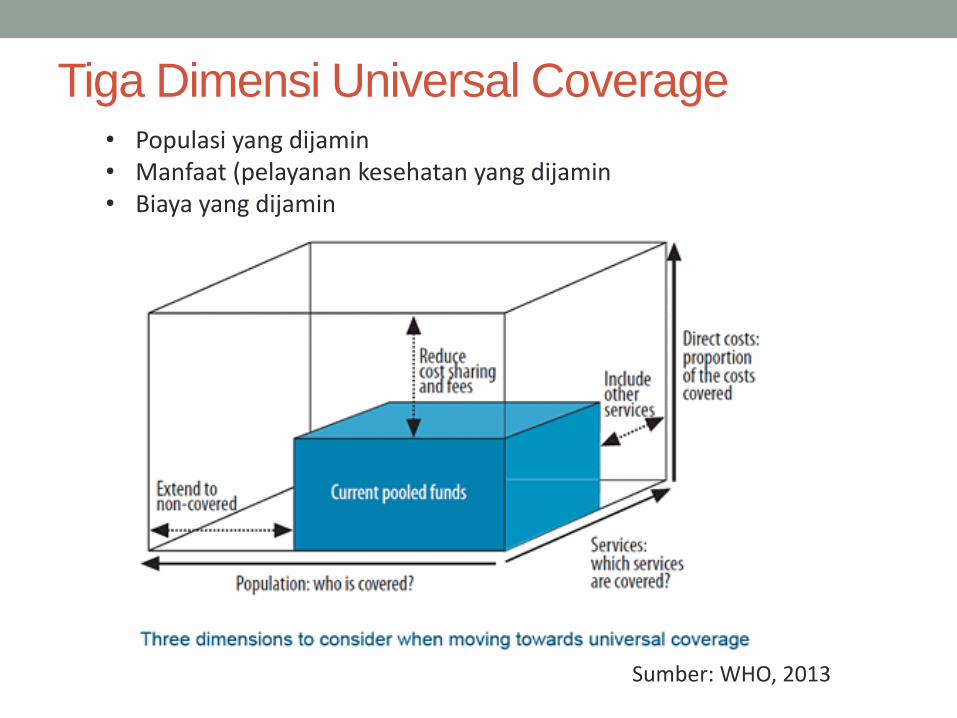

Tiga Dimensi Universal Coverage

• Populasi yang dijamin • Manfaat (pelayanan kesehatan yang dijamin • Biaya yang dijamin

Sumber: WHO, 2013

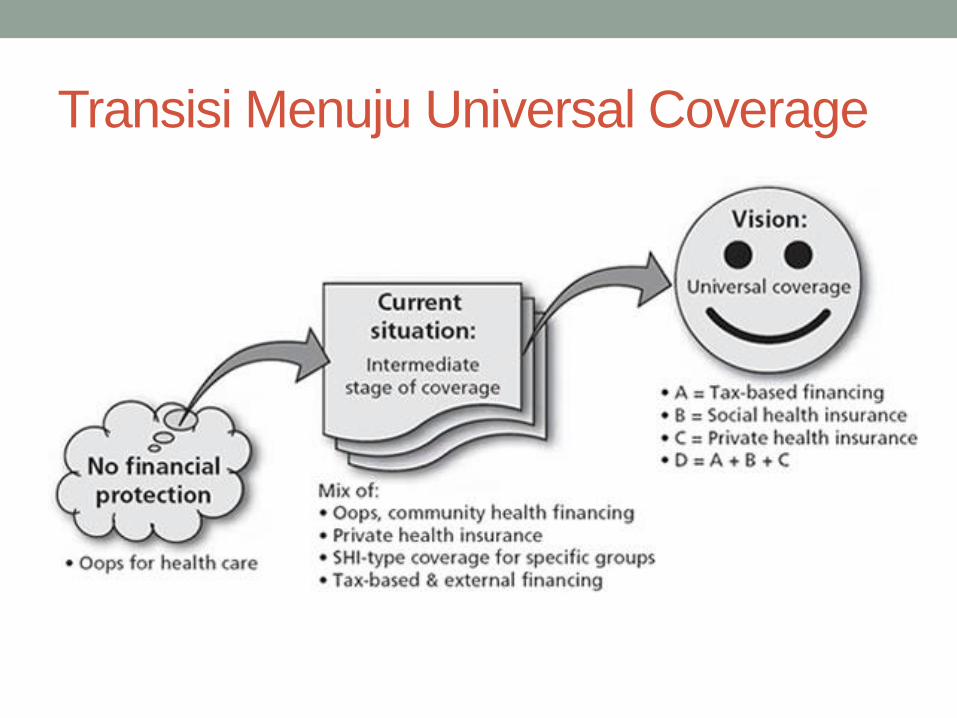

Transisi Menuju Universal Coverage

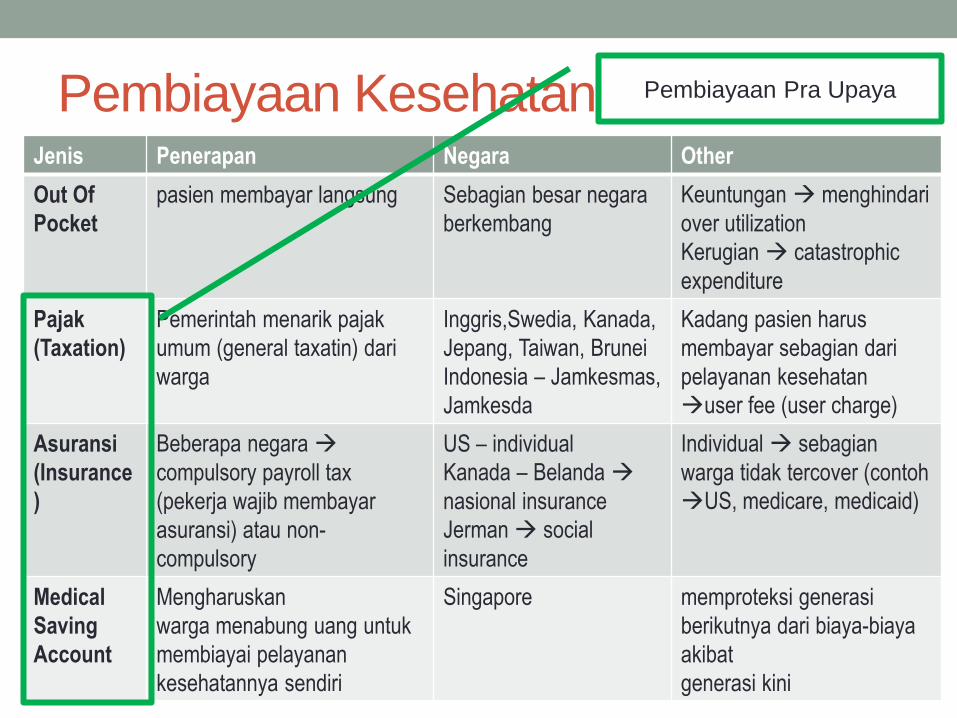

Pembiayaan Kesehatan Jenis Penerapan Negara Other

Out Of

pasien membayar langsung Sebagian besar negara

berkembang

Keuntungan menghindari

over utilization

Kerugian catastrophic

expenditure

Pajak

(Taxation)

Pemerintah menarik pajak

umum (general taxatin) dari

warga

Inggris,Swedia, Kanada,

Jepang, Taiwan, Brunei

Indonesia – Jamkesmas,

Jamkesda

Kadang pasien harus

membayar sebagian dari

pelayanan kesehatan

user fee (user charge)

Asuransi

(Insurance

)

Beberapa negara

compulsory payroll tax

(pekerja wajib membayar

asuransi) atau non-

compulsory

US – individual

Kanada – Belanda

nasional insurance

Jerman social

insurance

Individual sebagian

warga tidak tercover (contoh

US, medicare, medicaid)

Medical

Saving

Account

Mengharuskan

warga menabung uang untuk

membiayai pelayanan

kesehatannya sendiri

Singapore memproteksi generasi

berikutnya dari biaya-biaya

akibat

generasi kini

Pembiayaan Pra Upaya

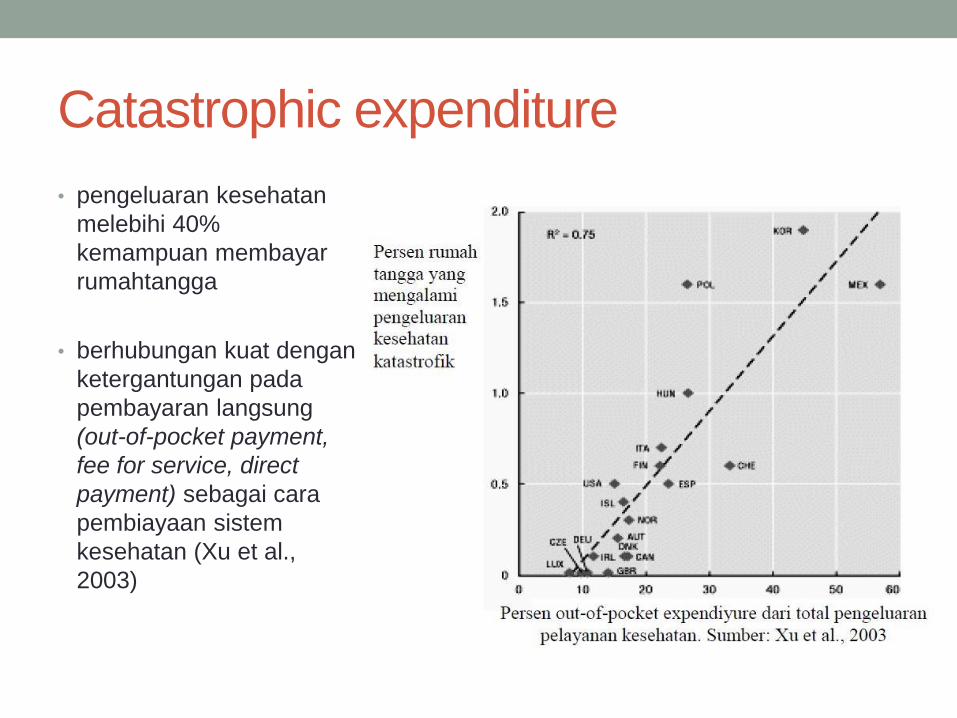

Catastrophic expenditure

• pengeluaran kesehatan

melebihi 40%

kemampuan membayar

rumahtangga

• berhubungan kuat dengan

ketergantungan pada

pembayaran langsung

(out-of-pocket payment,

fee for service, direct

payment) sebagai cara

pembiayaan sistem

kesehatan (Xu et al.,

2003)

INDONESIA?

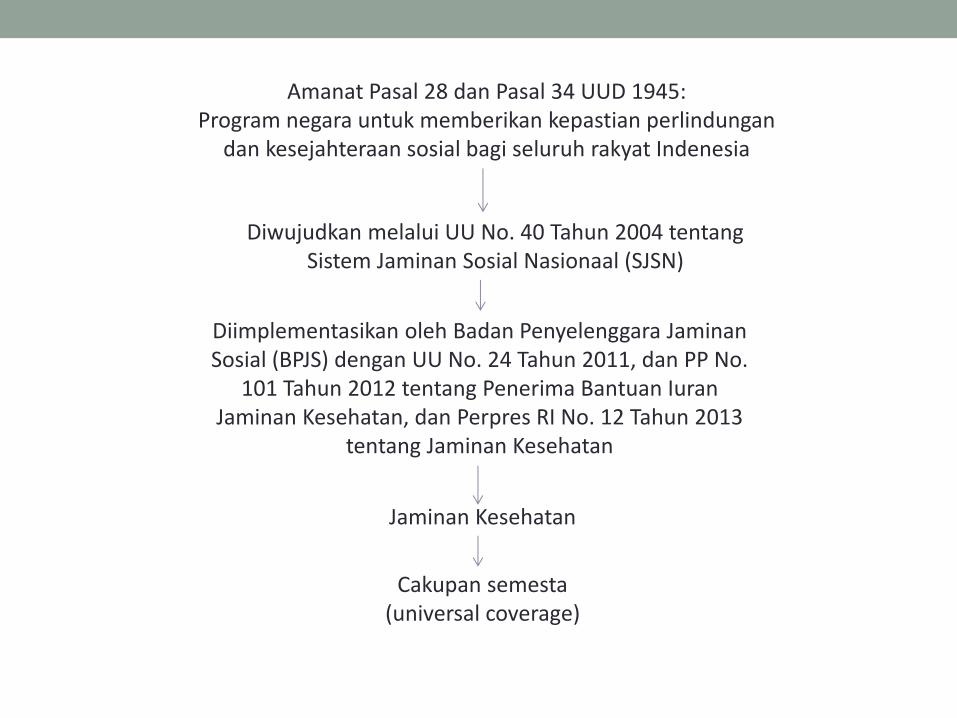

Amanat Pasal 28 dan Pasal 34 UUD 1945: Program negara untuk memberikan kepastian perlindungan

dan kesejahteraan sosial bagi seluruh rakyat Indenesia

Diwujudkan melalui UU No. 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasionaal (SJSN)

Diimplementasikan oleh Badan Penyelenggara Jaminan Sosial (BPJS) dengan UU No. 24 Tahun 2011, dan PP No.

101 Tahun 2012 tentang Penerima Bantuan Iuran Jaminan Kesehatan, dan Perpres RI No. 12 Tahun 2013

tentang Jaminan Kesehatan

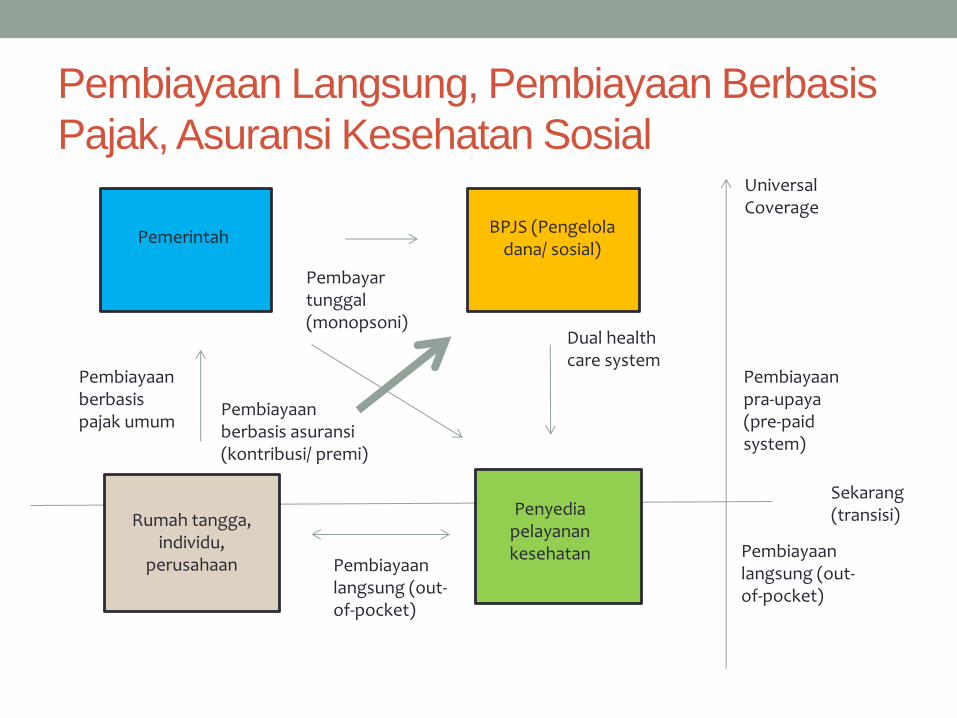

Cakupan semesta (universal coverage)

Jaminan Kesehatan

Penyedia pelayanan kesehatan

BPJS (Pengelola dana/ sosial)

Pemerintah

Rumah tangga, individu,

perusahaan

Pembiayaan berbasis pajak umum

Pembiayaan berbasis asuransi (kontribusi/ premi)

Pembiayaan langsung (out-of-pocket)

Pembiayaan pra-upaya (pre-paid system)

Pembiayaan langsung (out-of-pocket)

Sekarang (transisi)

Universal Coverage

Pembayar tunggal (monopsoni)

Dual health care system

Pembiayaan Langsung, Pembiayaan Berbasis

Pajak, Asuransi Kesehatan Sosial

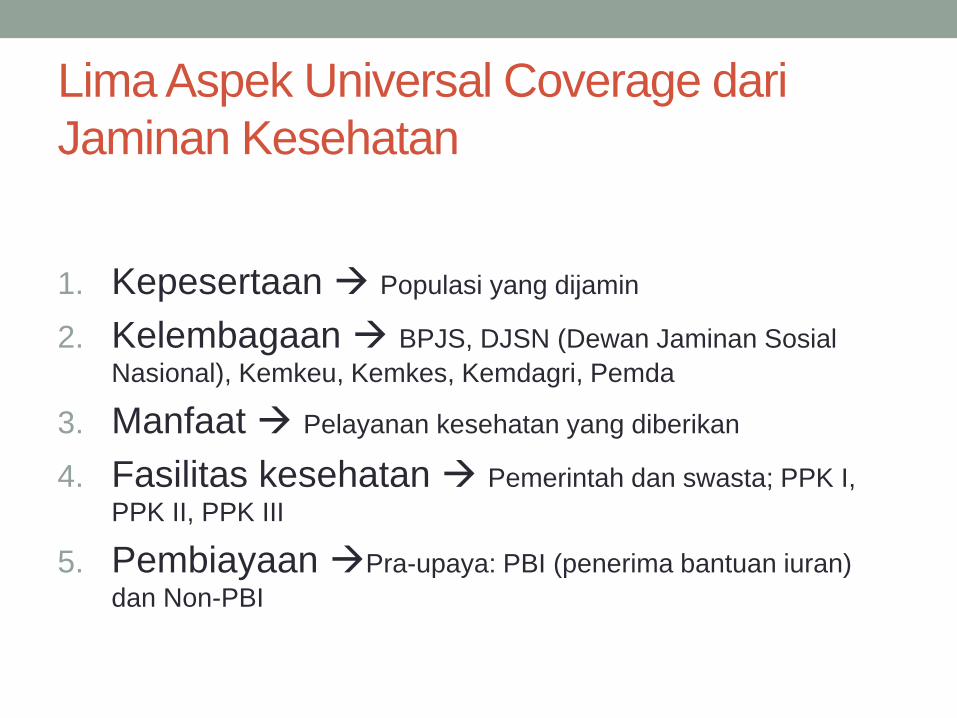

Lima Aspek Universal Coverage dari

Jaminan Kesehatan

1. Kepesertaan Populasi yang dijamin

2. Kelembagaan BPJS, DJSN (Dewan Jaminan Sosial

Nasional), Kemkeu, Kemkes, Kemdagri, Pemda

3. Manfaat Pelayanan kesehatan yang diberikan

4. Fasilitas kesehatan Pemerintah dan swasta; PPK I,

PPK II, PPK III

5. Pembiayaan Pra-upaya: PBI (penerima bantuan iuran)

dan Non-PBI

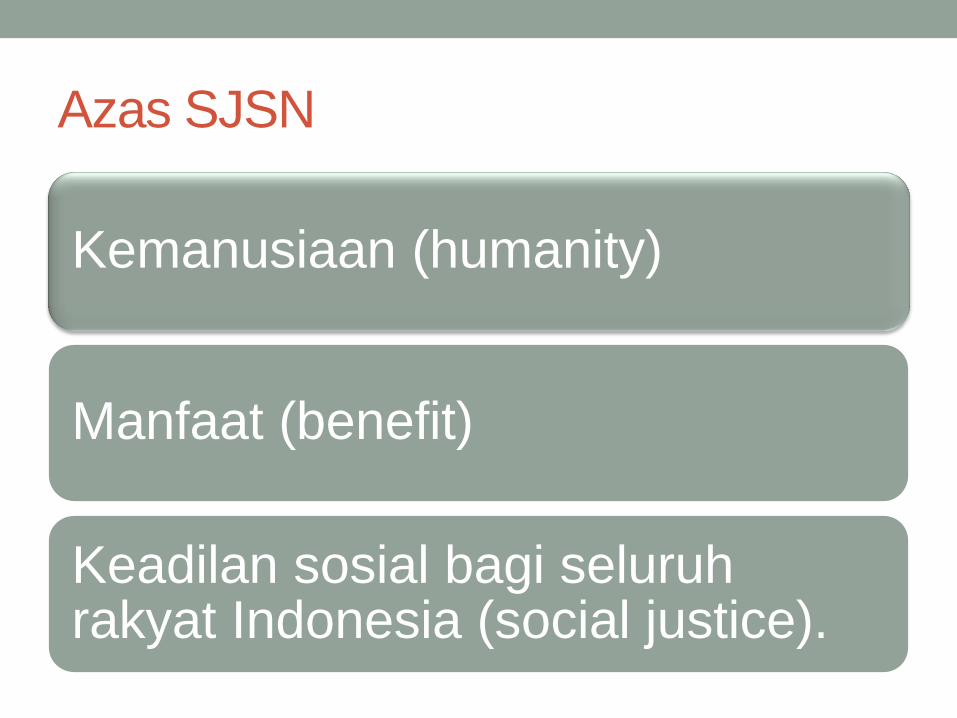

Azas SJSN

Kemanusiaan (humanity)

Manfaat (benefit)

Keadilan sosial bagi seluruh rakyat Indonesia (social justice).

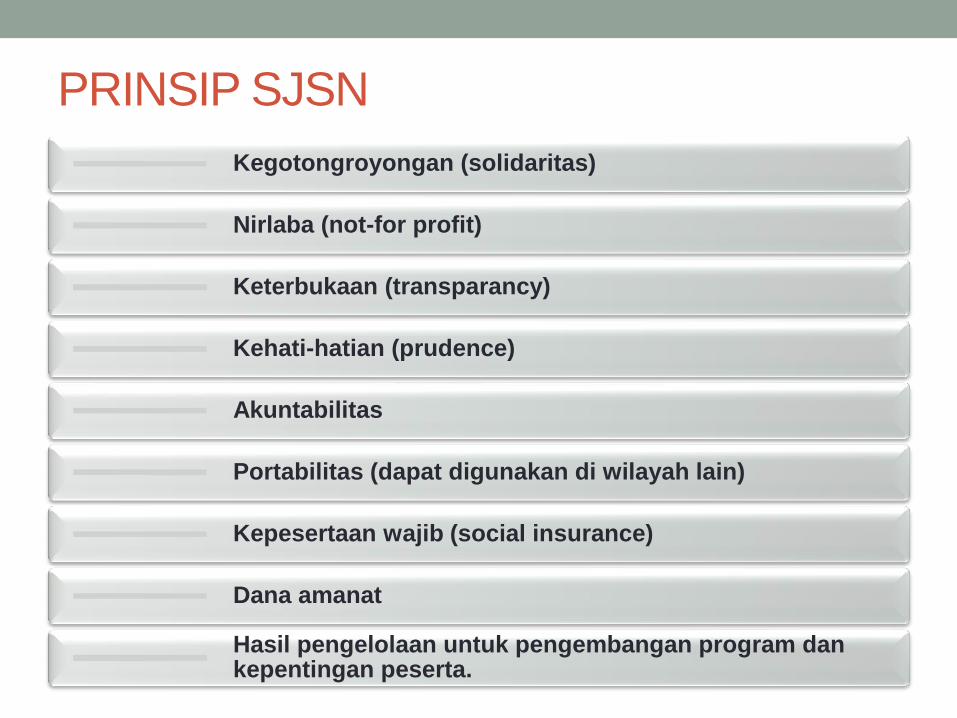

PRINSIP SJSN

Kegotongroyongan (solidaritas)

Nirlaba (not-for profit)

Keterbukaan (transparancy)

Kehati-hatian (prudence)

Akuntabilitas

Portabilitas (dapat digunakan di wilayah lain)

Kepesertaan wajib (social insurance)

Dana amanat

Hasil pengelolaan untuk pengembangan program dan kepentingan peserta.

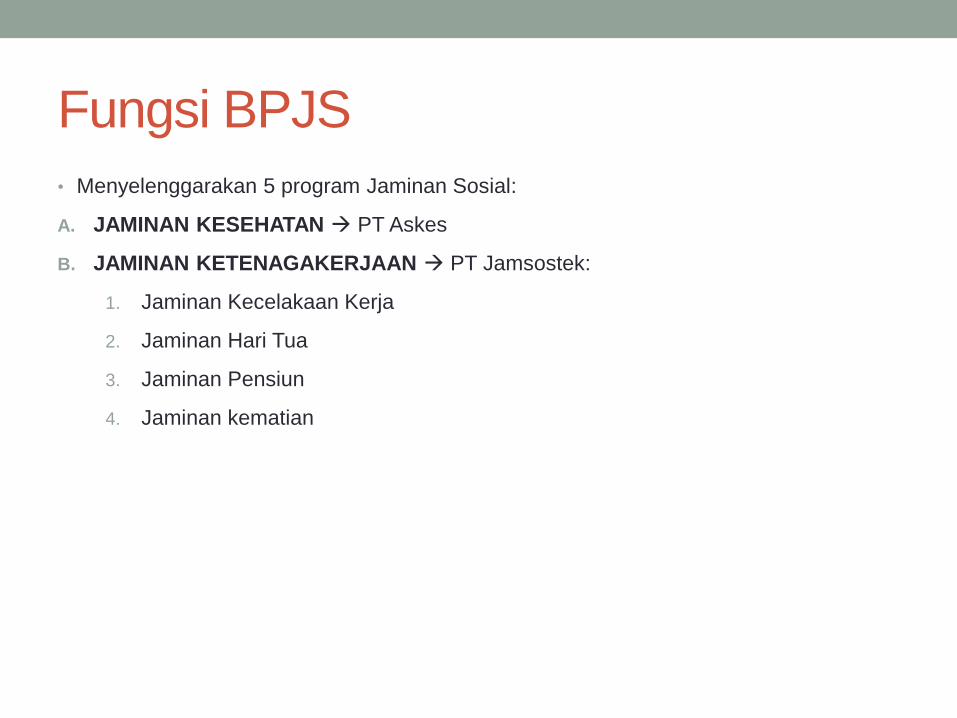

Fungsi BPJS

• Menyelenggarakan 5 program Jaminan Sosial:

A. JAMINAN KESEHATAN PT Askes

B. JAMINAN KETENAGAKERJAAN PT Jamsostek:

1. Jaminan Kecelakaan Kerja

2. Jaminan Hari Tua

3. Jaminan Pensiun

4. Jaminan kematian

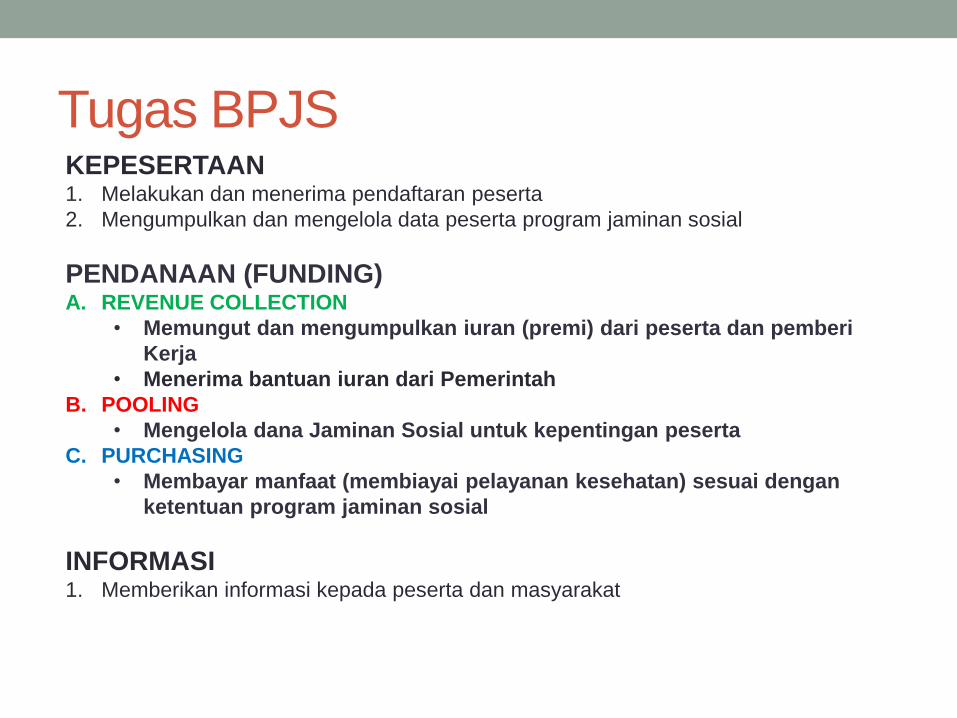

Tugas BPJS KEPESERTAAN 1. Melakukan dan menerima pendaftaran peserta

2. Mengumpulkan dan mengelola data peserta program jaminan sosial

PENDANAAN (FUNDING) A. REVENUE COLLECTION

• Memungut dan mengumpulkan iuran (premi) dari peserta dan pemberi

Kerja

• Menerima bantuan iuran dari Pemerintah

B. POOLING

• Mengelola dana Jaminan Sosial untuk kepentingan peserta

C. PURCHASING

• Membayar manfaat (membiayai pelayanan kesehatan) sesuai dengan

ketentuan program jaminan sosial

INFORMASI 1. Memberikan informasi kepada peserta dan masyarakat

BPJS What to expect?

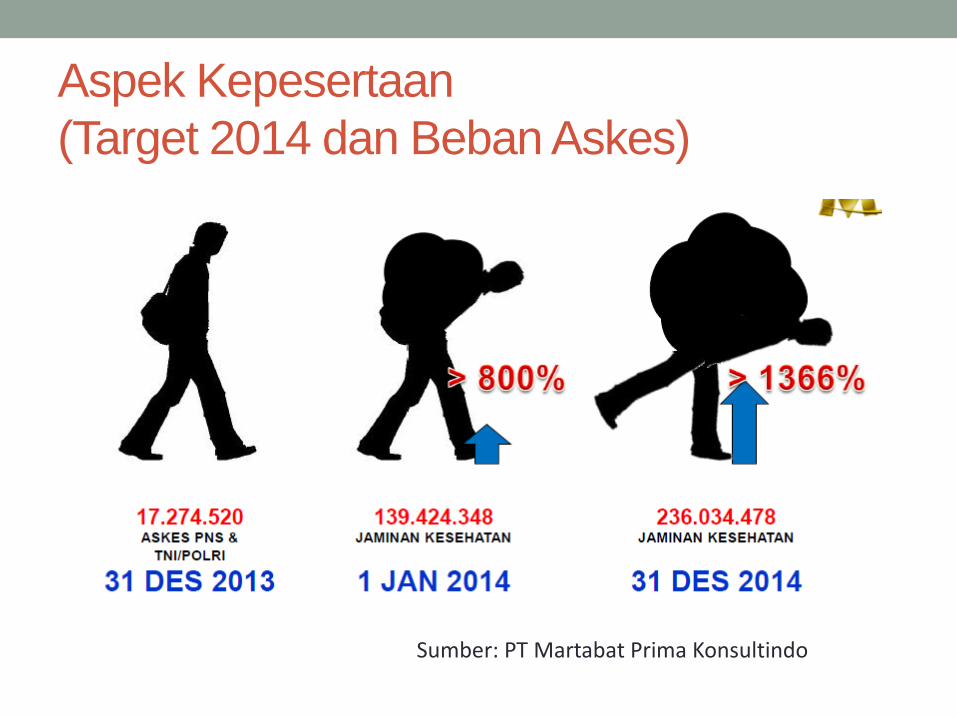

Aspek Kepesertaan

(Target 2014 dan Beban Askes)

Sumber: PT Martabat Prima Konsultindo

Peserta dan Manfaat

• Peserta adalah setiap orang, termasuk orang asing yang

bekerja paling singkat 6 (enam) bulan di Indonesia, yang

telah membayar iuran.

• Manfaat adalah faedah jaminan sosial yang menjadi hak

peserta dan/atau anggota keluarganya.

(UU No. 24/ 2011 tentang BPJS)

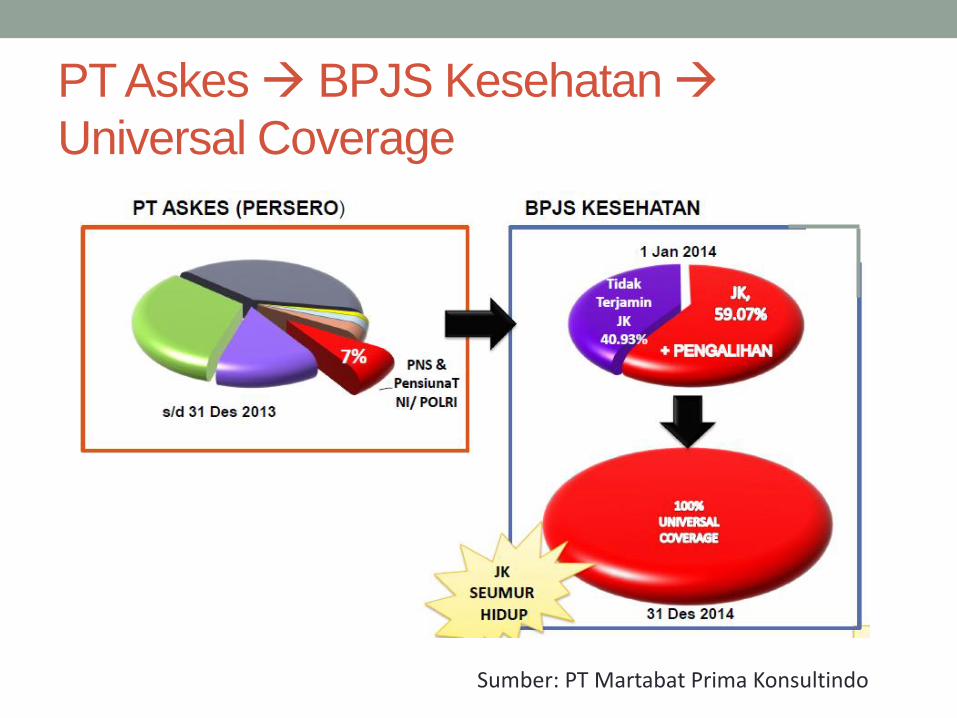

PT Askes BPJS Kesehatan

Universal Coverage

Sumber: PT Martabat Prima Konsultindo

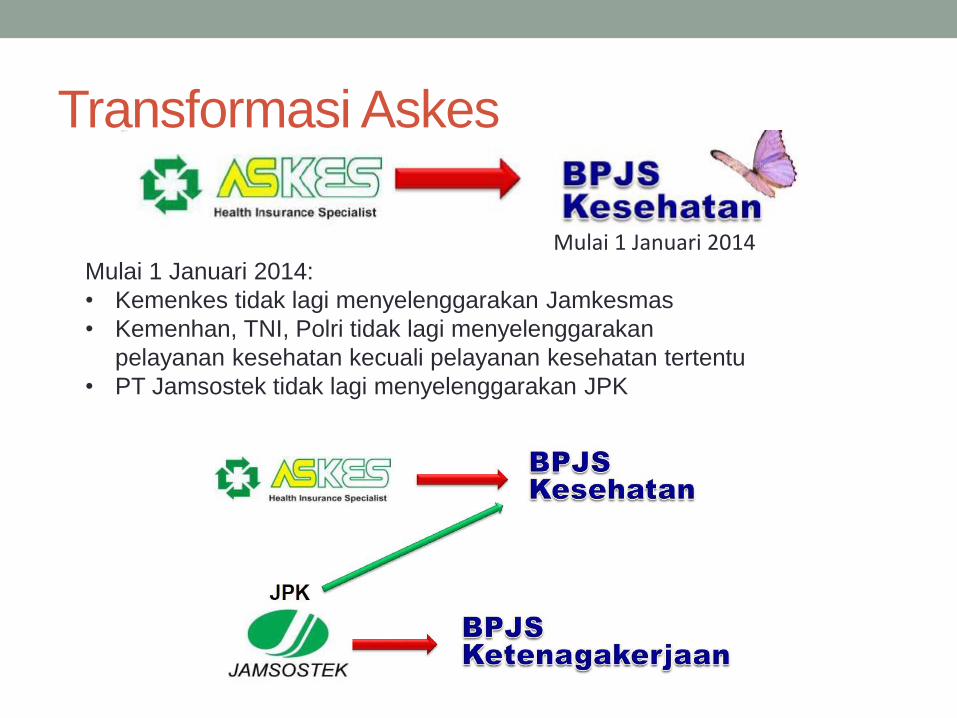

Transformasi Askes

Mulai 1 Januari 2014:

• Kemenkes tidak lagi menyelenggarakan Jamkesmas

• Kemenhan, TNI, Polri tidak lagi menyelenggarakan

pelayanan kesehatan kecuali pelayanan kesehatan tertentu

• PT Jamsostek tidak lagi menyelenggarakan JPK

Mulai 1 Januari 2014

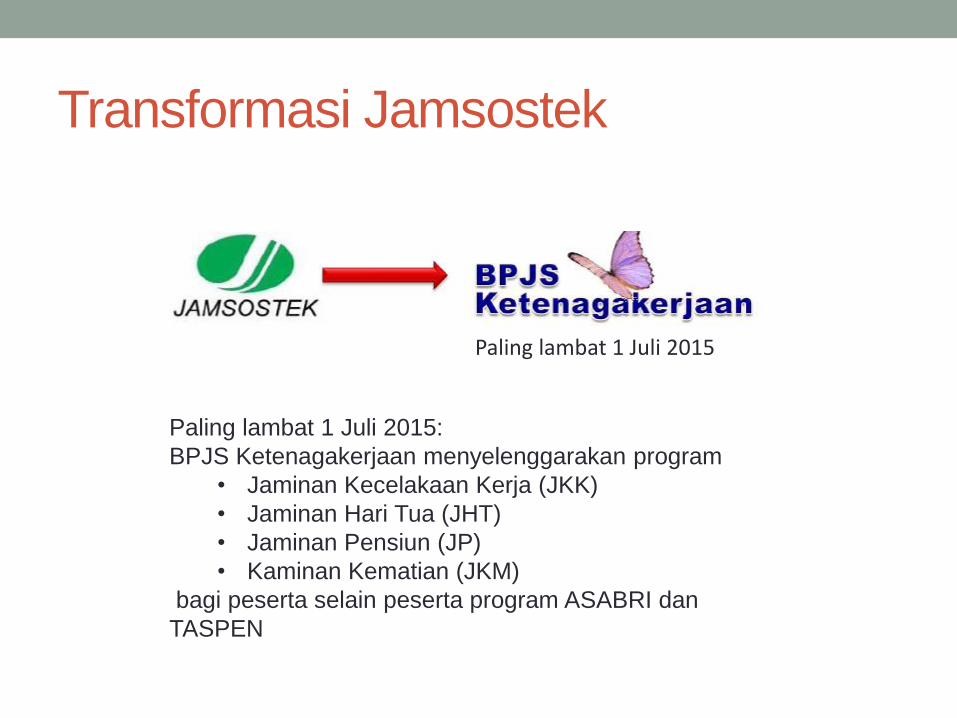

Transformasi Jamsostek

Paling lambat 1 Juli 2015:

BPJS Ketenagakerjaan menyelenggarakan program

• Jaminan Kecelakaan Kerja (JKK)

• Jaminan Hari Tua (JHT)

• Jaminan Pensiun (JP)

• Kaminan Kematian (JKM)

bagi peserta selain peserta program ASABRI dan

TASPEN

Paling lambat 1 Juli 2015

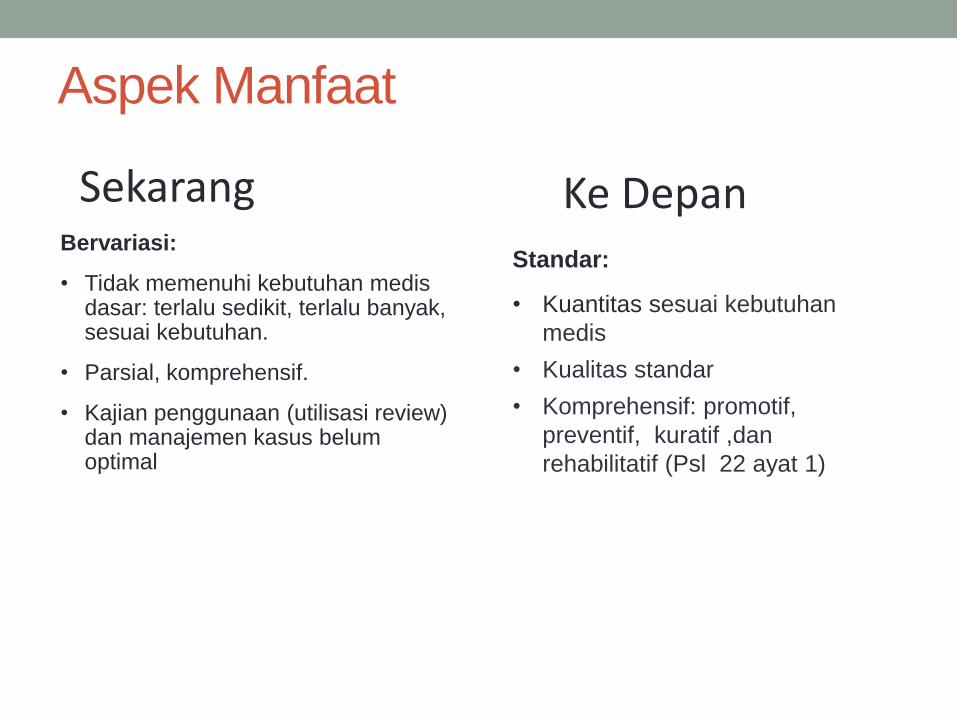

Aspek Manfaat

Bervariasi:

• Tidak memenuhi kebutuhan medis dasar: terlalu sedikit, terlalu banyak, sesuai kebutuhan.

• Parsial, komprehensif.

• Kajian penggunaan (utilisasi review) dan manajemen kasus belum optimal

Standar:

• Kuantitas sesuai kebutuhan

medis

• Kualitas standar

• Komprehensif: promotif,

preventif, kuratif ,dan

rehabilitatif (Psl 22 ayat 1)

Sekarang Ke Depan

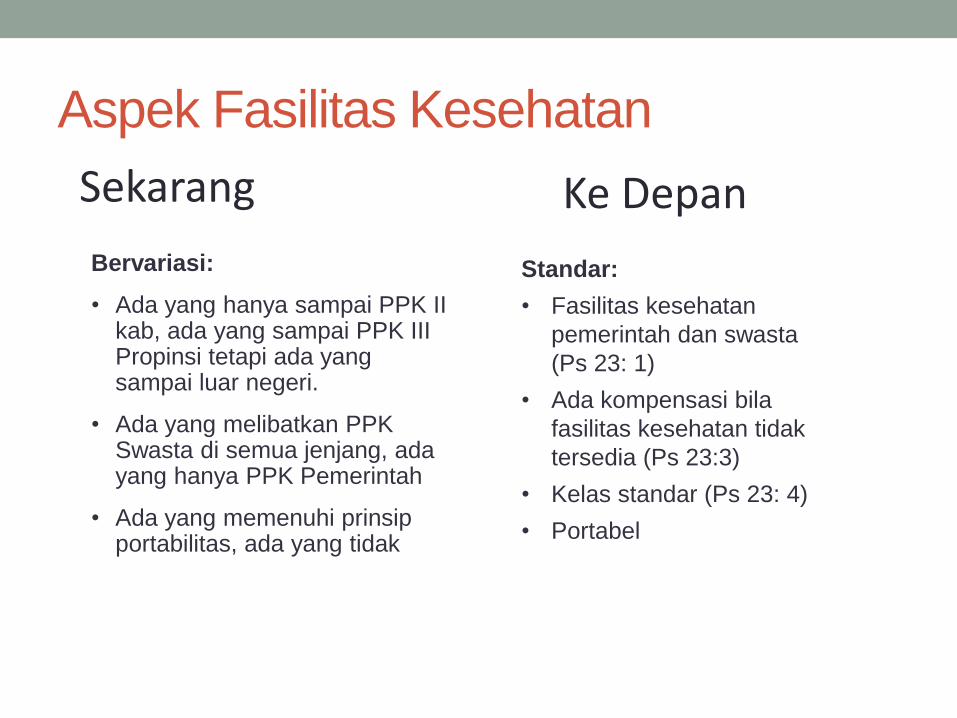

Aspek Fasilitas Kesehatan

Bervariasi:

• Ada yang hanya sampai PPK II kab, ada yang sampai PPK III Propinsi tetapi ada yang sampai luar negeri.

• Ada yang melibatkan PPK Swasta di semua jenjang, ada yang hanya PPK Pemerintah

• Ada yang memenuhi prinsip portabilitas, ada yang tidak

Standar:

• Fasilitas kesehatan

pemerintah dan swasta

(Ps 23: 1)

• Ada kompensasi bila

fasilitas kesehatan tidak

tersedia (Ps 23:3)

• Kelas standar (Ps 23: 4)

• Portabel

Sekarang Ke Depan

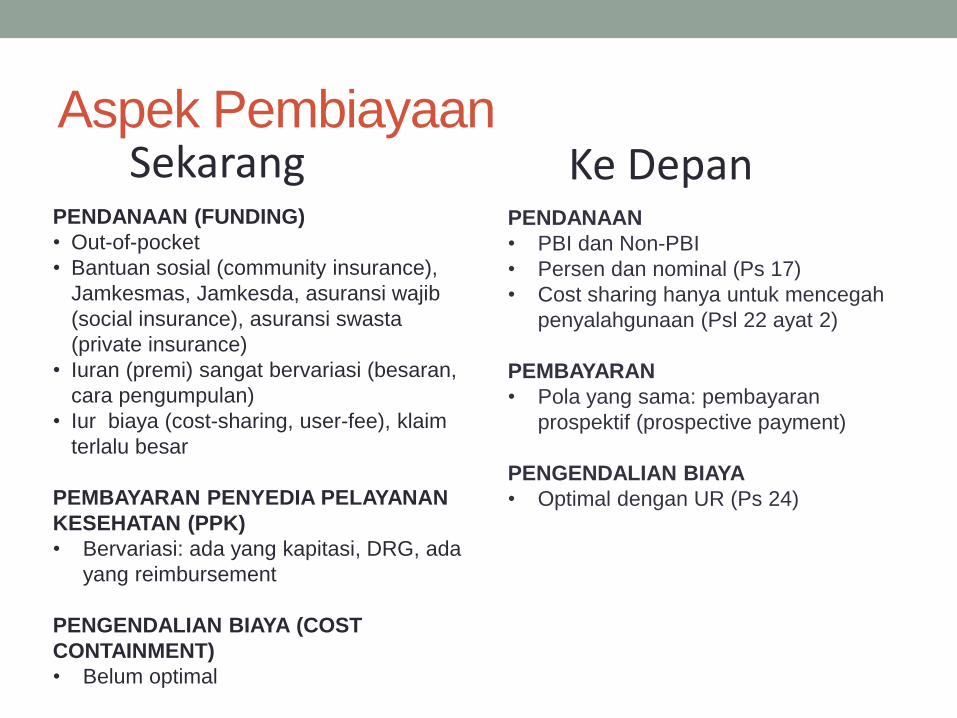

Aspek Pembiayaan

PENDANAAN (FUNDING)

• Out-of-pocket

• Bantuan sosial (community insurance),

Jamkesmas, Jamkesda, asuransi wajib

(social insurance), asuransi swasta

(private insurance)

• Iuran (premi) sangat bervariasi (besaran,

cara pengumpulan)

• Iur biaya (cost-sharing, user-fee), klaim

terlalu besar

PEMBAYARAN PENYEDIA PELAYANAN

KESEHATAN (PPK)

• Bervariasi: ada yang kapitasi, DRG, ada

yang reimbursement

PENGENDALIAN BIAYA (COST

CONTAINMENT)

• Belum optimal

PENDANAAN

• PBI dan Non-PBI

• Persen dan nominal (Ps 17)

• Cost sharing hanya untuk mencegah

penyalahgunaan (Psl 22 ayat 2)

PEMBAYARAN

• Pola yang sama: pembayaran

prospektif (prospective payment)

PENGENDALIAN BIAYA

• Optimal dengan UR (Ps 24)

Sekarang Ke Depan

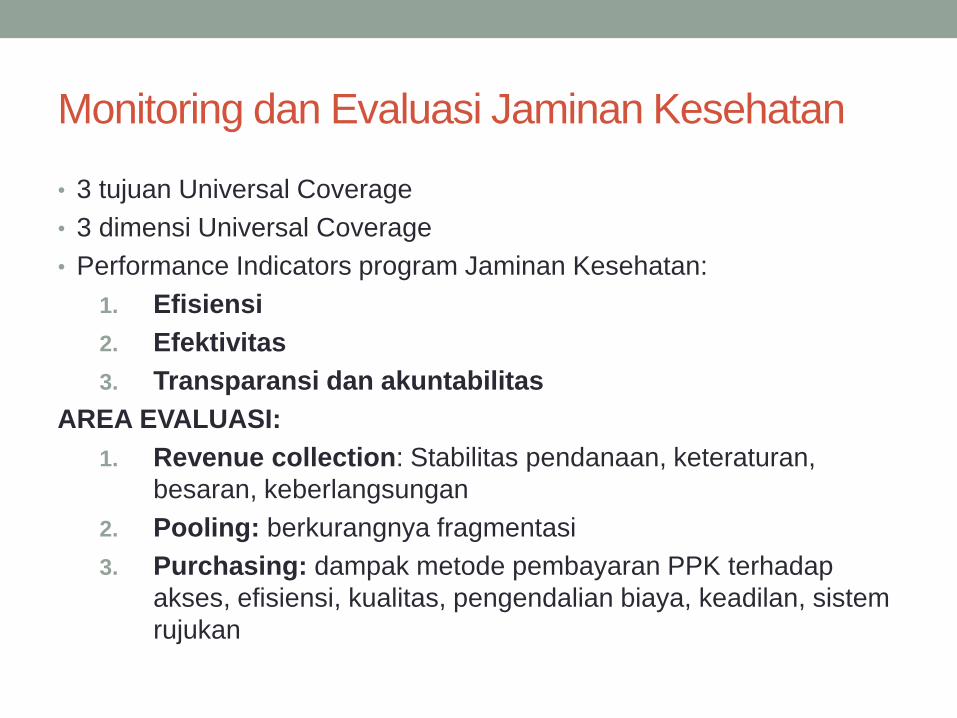

Monitoring dan Evaluasi Jaminan Kesehatan

• 3 tujuan Universal Coverage

• 3 dimensi Universal Coverage

• Performance Indicators program Jaminan Kesehatan:

1. Efisiensi

2. Efektivitas

3. Transparansi dan akuntabilitas

AREA EVALUASI:

1. Revenue collection: Stabilitas pendanaan, keteraturan,

besaran, keberlangsungan

2. Pooling: berkurangnya fragmentasi

3. Purchasing: dampak metode pembayaran PPK terhadap

akses, efisiensi, kualitas, pengendalian biaya, keadilan, sistem

rujukan

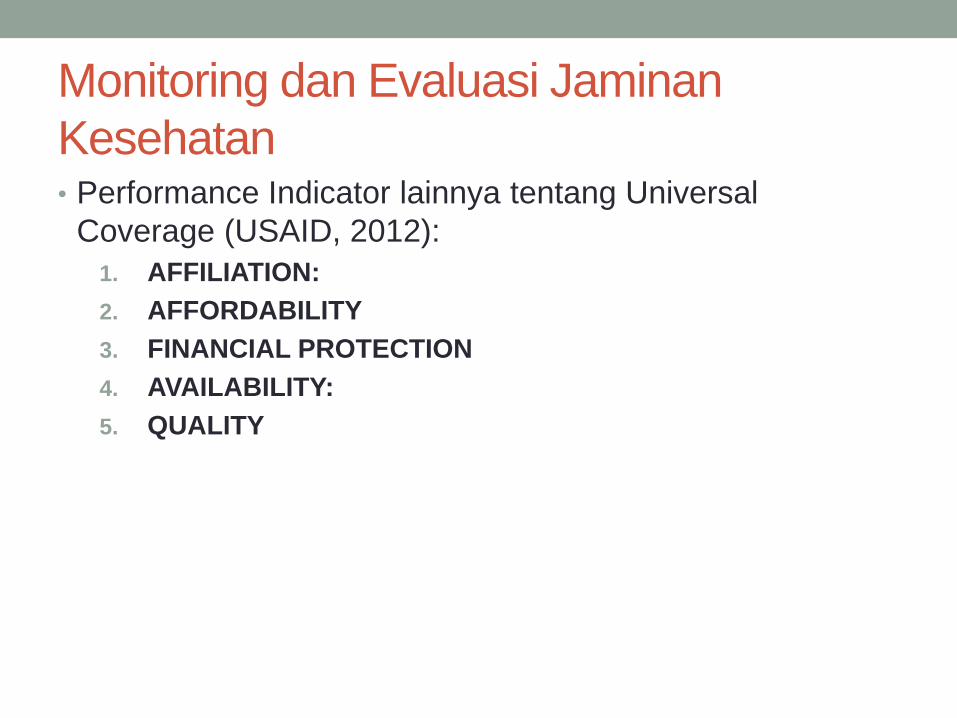

Monitoring dan Evaluasi Jaminan

Kesehatan • Performance Indicator lainnya tentang Universal

Coverage (USAID, 2012):

1. AFFILIATION:

2. AFFORDABILITY

3. FINANCIAL PROTECTION

4. AVAILABILITY:

5. QUALITY

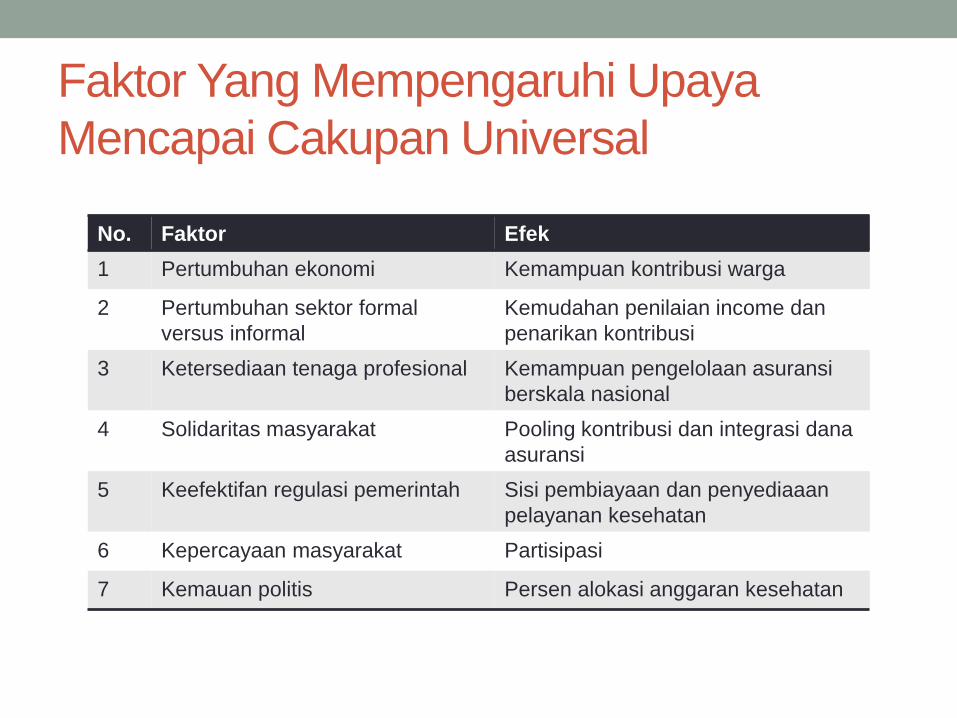

Faktor Yang Mempengaruhi Upaya

Mencapai Cakupan Universal

No. Faktor Efek

1 Pertumbuhan ekonomi Kemampuan kontribusi warga

2 Pertumbuhan sektor formal

versus informal

Kemudahan penilaian income dan

penarikan kontribusi

3 Ketersediaan tenaga profesional Kemampuan pengelolaan asuransi

berskala nasional

4 Solidaritas masyarakat Pooling kontribusi dan integrasi dana

asuransi

5 Keefektifan regulasi pemerintah Sisi pembiayaan dan penyediaaan

pelayanan kesehatan

6 Kepercayaan masyarakat Partisipasi

7 Kemauan politis Persen alokasi anggaran kesehatan

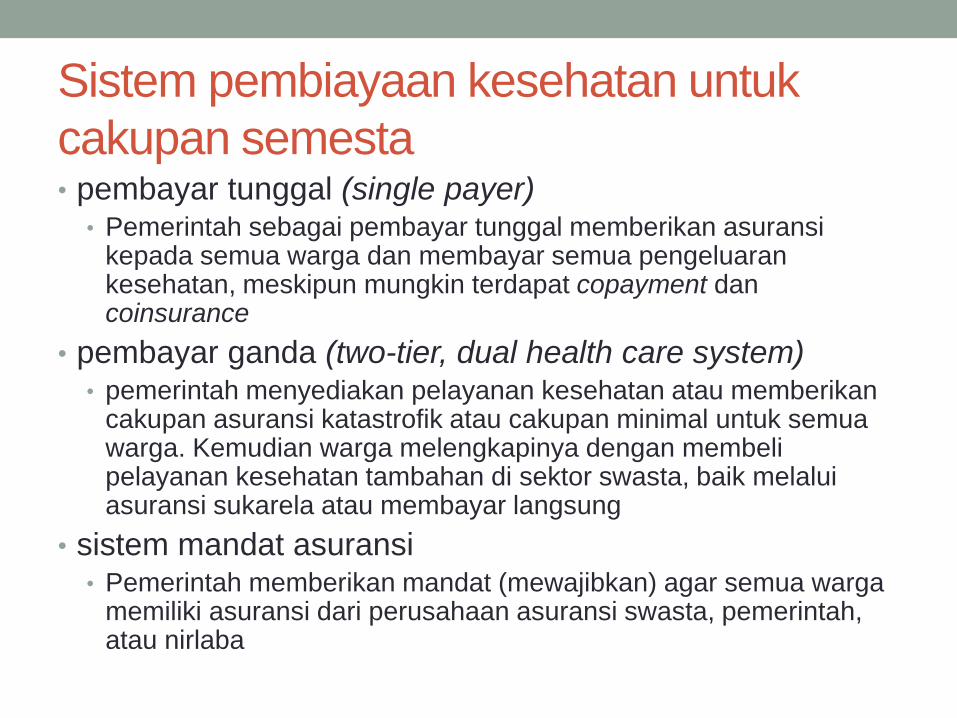

Sistem pembiayaan kesehatan untuk

cakupan semesta • pembayar tunggal (single payer)

• Pemerintah sebagai pembayar tunggal memberikan asuransi kepada semua warga dan membayar semua pengeluaran kesehatan, meskipun mungkin terdapat copayment dan coinsurance

• pembayar ganda (two-tier, dual health care system) • pemerintah menyediakan pelayanan kesehatan atau memberikan

cakupan asuransi katastrofik atau cakupan minimal untuk semua warga. Kemudian warga melengkapinya dengan membeli pelayanan kesehatan tambahan di sektor swasta, baik melalui asuransi sukarela atau membayar langsung

• sistem mandat asuransi • Pemerintah memberikan mandat (mewajibkan) agar semua warga

memiliki asuransi dari perusahaan asuransi swasta, pemerintah, atau nirlaba

ASURANSI KESEHATAN

(MANAGED CARE)

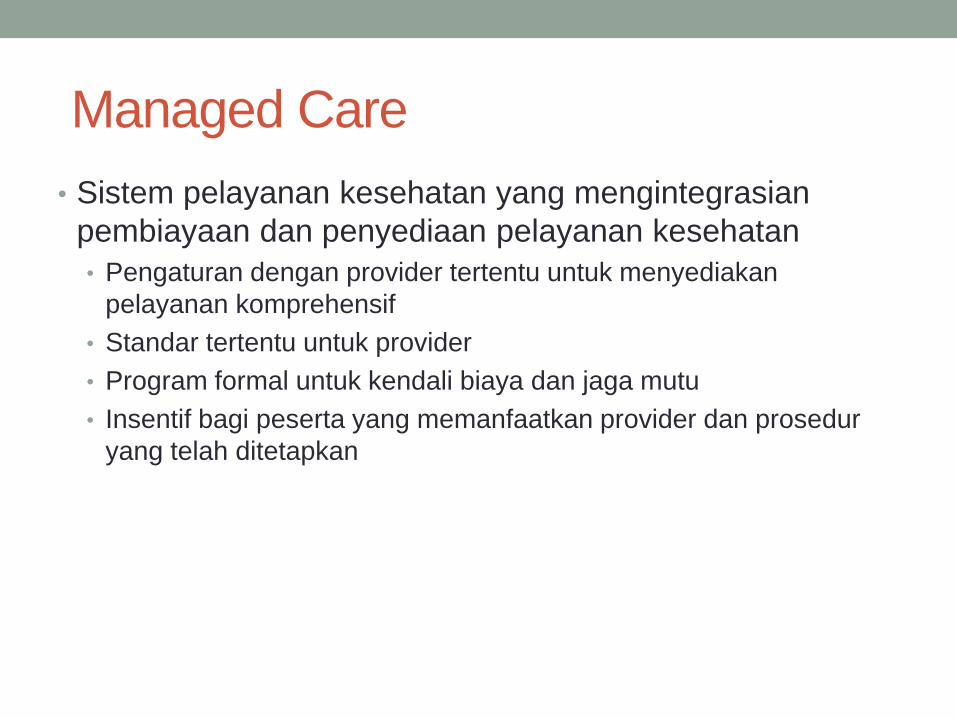

Managed Care

• Sistem pelayanan kesehatan yang mengintegrasian

pembiayaan dan penyediaan pelayanan kesehatan

• Pengaturan dengan provider tertentu untuk menyediakan

pelayanan komprehensif

• Standar tertentu untuk provider

• Program formal untuk kendali biaya dan jaga mutu

• Insentif bagi peserta yang memanfaatkan provider dan prosedur

yang telah ditetapkan

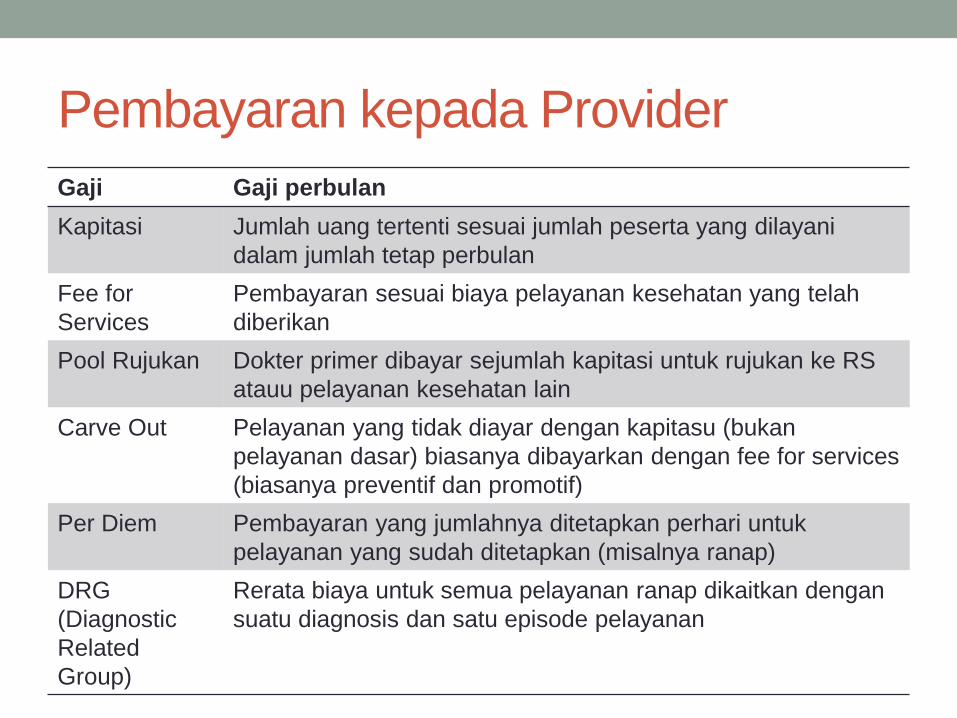

Pembayaran kepada Provider

Gaji Gaji perbulan

Kapitasi Jumlah uang tertenti sesuai jumlah peserta yang dilayani

dalam jumlah tetap perbulan

Fee for

Services

Pembayaran sesuai biaya pelayanan kesehatan yang telah

diberikan

Pool Rujukan Dokter primer dibayar sejumlah kapitasi untuk rujukan ke RS

atauu pelayanan kesehatan lain

Carve Out Pelayanan yang tidak diayar dengan kapitasu (bukan

pelayanan dasar) biasanya dibayarkan dengan fee for services

(biasanya preventif dan promotif)

Per Diem Pembayaran yang jumlahnya ditetapkan perhari untuk

pelayanan yang sudah ditetapkan (misalnya ranap)

DRG

(Diagnostic

Related

Group)

Rerata biaya untuk semua pelayanan ranap dikaitkan dengan

suatu diagnosis dan satu episode pelayanan

THANK YOU