Embed Size (px)

Citation preview

1

Kleine Fibel für denÖffentlichen Dienst

Eine Marke der AXA Gruppe

INFO FÜR

VERTRIEBSPARTNER

Stand: Juni 2018

2

Vorwort. 4

DBV – der Spezialist für den Öffentlichen Dienst. 5

Attraktives Kunden potenzial im Öffentlichen Dienst. 7

zz Wer gehört zum Kundenpotenzial und wo finden Sie die Beschäftigten der Öffentlichen Arbeitgeber? 7

zz Warum ist diese Zielgruppe so attraktiv? 8

zz Welche Besonderheiten gibt es zur Versorgungs-/Haftungssituation der Zielgruppe? 9

Der besondere Bedarf von Beamten bei Dienstunfähigkeit. 10

zz Versorgungssituation/-bedarf bei Dienstunfähigkeit 10

zz Die Lösungen der DBV 10

– Dienstunfähigkeitsversicherung (DU) 11

– Dienstanfänger-Police (DAP) 11

– Passende Lösungen für Arbeitnehmer im ÖD 12

– Weitere Vorsorge-Produkte 13

zz Verkaufsunterstützung Vorsorge ÖD 13

zz Ansprechpartner Vorsorge ÖD 13

Bedarfsgerechte Krankenversicherung für Beamte. 14

zz Versorgungssituation/-bedarf im Krankheitsfall – Beihilfe und Heilfürsorge auf einen Blick 14

zz Die Lösungen der DBV für Beihilfeberechtigte 17

– Beihilfekonforme Krankheitskostenversicherung (Tarif Vision B-U und Tarifgruppe B-U) 18

– Ergänzungstarife zum Tarif Vision B-U bzw. zur Tarifgruppe B-U 19

– Leistungsübersicht 20

zz Die Lösungen der DBV für Heilfürsorgeberechtigte 22

– Anwartschaftsversicherung und dazu passende Ergänzungstarife 22

zz Spezielle Anwartschaften/Regelungen für Beihilfe- und Heilfürsorgeberechtigte 23

zz Verkaufsunterstützung Kranken ÖD 24

zz Ansprechpartner Kranken ÖD 24

Inhalt

3

Der wohl beste Versicherungsschutz für Berufsrisiken. 25

zz Haftungssituation und Absicherungsbedarf im Schadenfall 25

– Haftung und Verschulden auf einen Blick 26

– Beispiele zu Schadenfällen 26

zz Die Lösungen der DBV 26

– BOXflex – Berufshaftpflichtversicherungen für den Öffentlichen Dienst 27

– Verkaufsunterstützung Berufshaftpflicht ÖD 28

zz Ansprechpartner Berufshaftpflicht ÖD 28

Individuelle Unfallabsicherung für den Sicherheitsbereich. 29

zz Versorgungssituation und Absicherungsbedarf bei Unfällen 29

– Folgeszenarien bei Dienstunfähigkeit durch Freizeit- und Dienstunfall 29

– Beispiele zur Abgrenzung von Freizeit- und Dienstunfällen 30

zz Die Lösungen der DBV für den Sicherheitsbereich 30

– Vorteile der Risiko-Unfallversicherung für den Sicherheitsbereich 30

– Leistungen der Risiko-Unfallversicherung 30

zz Verkaufsunterstützung Unfall Sicherheitsbereich 32

zz Ansprechpartner Unfall Sicherheitsbereich 32

Kooperationen der DBV mit Verbänden und Gewerkschaften. 33

zz Zugangsweg dbb 34

zz Zugangsweg ver.di 35

zz Zugangsweg DBwV 36

zz Zugangsweg BSW 37

zz Zugangsweg GEW 38

Verkaufsunterstützung für eine zielgruppengerichtete Ansprache. 39

zz Für Ihre Kunden 39

zz Für Sie als Agentur im Exklusiv-Vertrieb 40

zz Für Sie als Makler 42

4

Vorwort.

Sehr geehrte Vertriebspartnerin, sehr geehrter Vertriebspartner,

jeder 7. Beschäftigte in Deutschland ist im „klassischen“ Öffentlichen Dienst oder in einem inzwischen privatisierten Unter nehmen mit über- wiegend öffentlicher Beteiligung tätig. In beiden Fällen sprechen wir bei der DBV vom Öffentlichen Dienst.

Traditionell ist der Öffentliche Dienst eine der Kern-kompetenzen der DBV. Unsere Produktlinien zeigen Ihnen, wie viel Erfahrung wir be sitzen. Davon kön-nen auch Sie profitieren: Sichern Sie sich eine gute Geschäftsgrundlage und hohe Planungssicherheit.

Bekanntlich unterscheiden sich die Anforderungen an die Versorgung und Versicherung der Beamten und Arbeitnehmer im Öffentlichen Dienst grund- legend von denen anderer Berufsgruppen. Zu den einzelnen Zielgruppen innerhalb dieses Kunden- segmentes verfügen wir über spezielles Know-how und über maßgeschneiderte Produkte. Das unter-scheidet uns von unseren Mitbewerbern.

Jeder 7. Erwerbstätige ist für Öffentliche Arbeit- geber tätig. Das Marktpotenzial beträgt rund 5,9 Mio. und ist geprägt durch eine stete Einkommens- entwicklung, langfristig hohe Kaufkraft sowie ein hohes Risikobewusstsein.

Jedes Jahr gibt es rund 120.00 Neueinstellungen im Öffentlichen Dienst. Durch den hohen Alters-durchschnitt im Öffentlichen Dienst wird sich das Kundenpotenzial in den nächsten acht bis zehn Jahren überproportional erneuern. Allein in der Lehrerschaft werden in den nächsten zehn Jahren ca. 325.000 Planstellen zur Neubesetzung frei.

Zählt man noch Familienangehörige, Ruhestands-beamte und die Mitglieder unserer Kooperations-partner hinzu, steigt das Kundenpotenzial auf rund 16 Mio.

Eine moderne Beratungstechnologie und spezifische Verkaufsinstrumente unterstützen die Kundenbera-tung und machen diese haftungssicher. So werden bei Bedarfsanalyse oder Angebotserstellung auto-matisch die Unterschiede in der Beamtenversorgung einzelner Bundesländer berücksichtigt.

Einen besonderen Zugangsweg bieten uns die Be-rufsverbände und Gewerkschaften, da die Mehrheit der Beschäftigten im Öffentlichen Dienst gewerk-schaftlich organisiert ist. Die DBV ist der empfohlene und bevorzugte Partner der Spitzenorga nisationen im Öffentlichen Dienst. Berücksichtigen Sie bei Ihren Beratungsgesprächen mit Ihren Kunden auch die Familienangehörigen der Beamten und Arbeitnehmer im Öffentlichen Dienst. Wir unterstützen Sie gerne bei speziellen Fragen zu diesen Kundengruppen. Sprechen Sie uns an!

Wir freuen uns auf eine weiterhin vertrauensvolle Zusammenarbeit mit Ihnen im Wachstumsmarkt Öffentlicher Dienst.

Mit freundlichen Grüßen

Manuel StraubLeiter Vertriebsangebotssteuerung DBV (VDBV)

Zugunsten der besseren Lesbarkeit verzichten wir im Text auf die Unterscheidung zwischen weiblicher und männlicher Anrede. Wir hoffen, das ist in Ihrem Sinne.

5

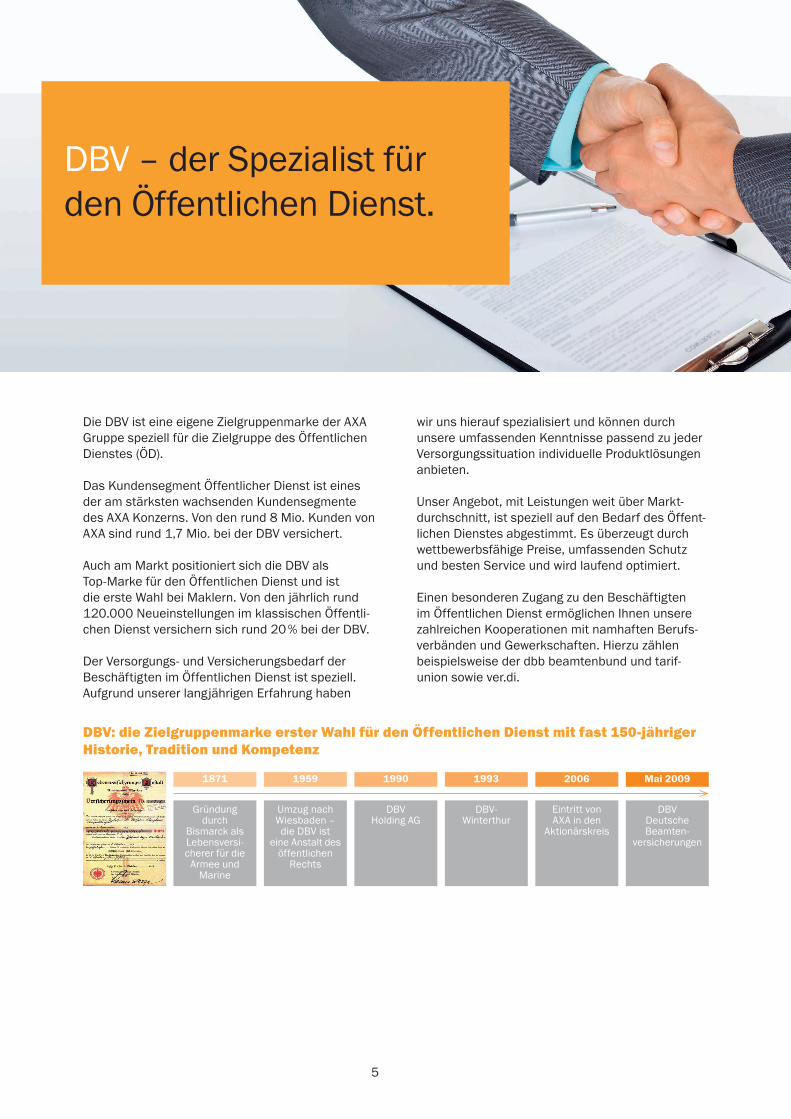

DBV – der Spezialist für den Öffentlichen Dienst.

Die DBV ist eine eigene Zielgruppenmarke der AXA Gruppe speziell für die Zielgruppe des Öffentlichen Dienstes (ÖD).

Das Kundensegment Öffentlicher Dienst ist eines der am stärksten wachsenden Kundensegmente des AXA Konzerns. Von den rund 8 Mio. Kunden von AXA sind rund 1,7 Mio. bei der DBV versichert.

Auch am Markt positioniert sich die DBV als Top-Marke für den Öffentlichen Dienst und ist die erste Wahl bei Maklern. Von den jährlich rund 120.000 Neueinstellungen im klassischen Öffentli-chen Dienst versichern sich rund 20 % bei der DBV.

Der Versorgungs- und Versicherungsbedarf der Beschäftigten im Öffentlichen Dienst ist speziell. Aufgrund unserer langjährigen Erfahrung haben

wir uns hierauf spezialisiert und können durch unsere umfassenden Kenntnisse passend zu jeder Versorgungssituation individuelle Produktlösungen anbieten.

Unser Angebot, mit Leistungen weit über Markt-durchschnitt, ist speziell auf den Bedarf des Öffent-lichen Dienstes abgestimmt. Es überzeugt durch wettbewerbsfähige Preise, umfassenden Schutz und besten Service und wird laufend optimiert.

Einen besonderen Zugang zu den Beschäftigten im Öffentlichen Dienst ermöglichen Ihnen unsere zahlreichen Kooperationen mit namhaften Berufs-verbänden und Gewerkschaften. Hierzu zählen beispielsweise der dbb beamtenbund und tarif- union sowie ver.di.

DBV: die Zielgruppenmarke erster Wahl für den Öffentlichen Dienst mit fast 150-jähriger Historie, Tradition und Kompetenz

Gründung durch

Bismarck als Lebensversi-cherer für die

Armee und Marine

1871

Umzug nach Wiesbaden – die DBV ist

eine Anstalt des öffentlichen

Rechts

1959

DBV Holding AG

1990

DBV- Winterthur

1993

Eintritt von AXA in den

Aktionärskreis

2006

DBV Deutsche Beamten-

versicherungen

Mai 2009

6

Die DBV bietet Ihnen:

zz ein speziell auf die Berufsgruppen des Öffentli-chen Dienstes zugeschnittenes Produktangebot, das laufend optimiert wird

zz zahlreiche Auszeichnungen und hervorragende Positionierungen in unabhängigen Ratings und Vergleichen

zz Empfehlungen von namhaften Verbänden und Gewerkschaften

Weiterhin bieten wir Ihnen unter der Marke DBV ein einzigartiges Unterstützungsangebot – umfassend und auf höchstem Niveau:

zz zielgruppenspezifisches Werbeangebot (werb-liche Verkaufsunterstützung durch Druckstücke, Werbeartikel, große Vielfalt an Werbemitteln für regionale Aktionen und Veranstaltungen, ...)

zz Unterstützung Ihres Auftritts durch POS-Ausstat-tung und ein großes digitales Angebot von Texten, Fotos sowie auch unsere Filme in der Mediathek für Ihre Homepage, Facebook etc.

zz das digitale Nachschlagwerk „ÖD-Portal“ mit allen Informationen rund um das Geschäftsfeld ÖD und einer großen Auswahl an Qualifizierungs- Zertifizierungsmöglichkeiten

zz IT-gestützte Versorgungsanalyseprogramme (ÖD-Navigator, DU Plus-Tool) bieten Ihnen die Möglichkeit, den individuellen Versorgungsbedarf Ihrer Kunden punktgenau zu berechnen

7

Attraktives Kunden- potenzial imÖffentlichen Dienst.

Wer gehört zum Kundenpotenzial und wo finden Sie die Beschäftigten der Öffentlichen Arbeitgeber?

4,7 Mio.

1,2 Mio.

0,3 Mio.

1,7 Mio.

1,7 Mio.

2,0 Mio.

4,7 Mio.

Beschäftigte der Öffentlichen Arbeitgeber, davon sind rund4,7 Mio. im „klassischen“ Öffentlichen Dienst und1,2 Mio. in Einrichtungen in privater Rechtsform mit überwiegend öffentlicher Beteiligung

Beschäftigte der privatisierten Unternehmen

Beschäftigte der Freien Träger der sozialen Arbeit

Ruhestandsbeamte

Mitglieder der Kooperationspartner(nicht Öffentlicher Dienst)

Berechtigte Familienangehörige ** eigene Hochrechnung

}

8

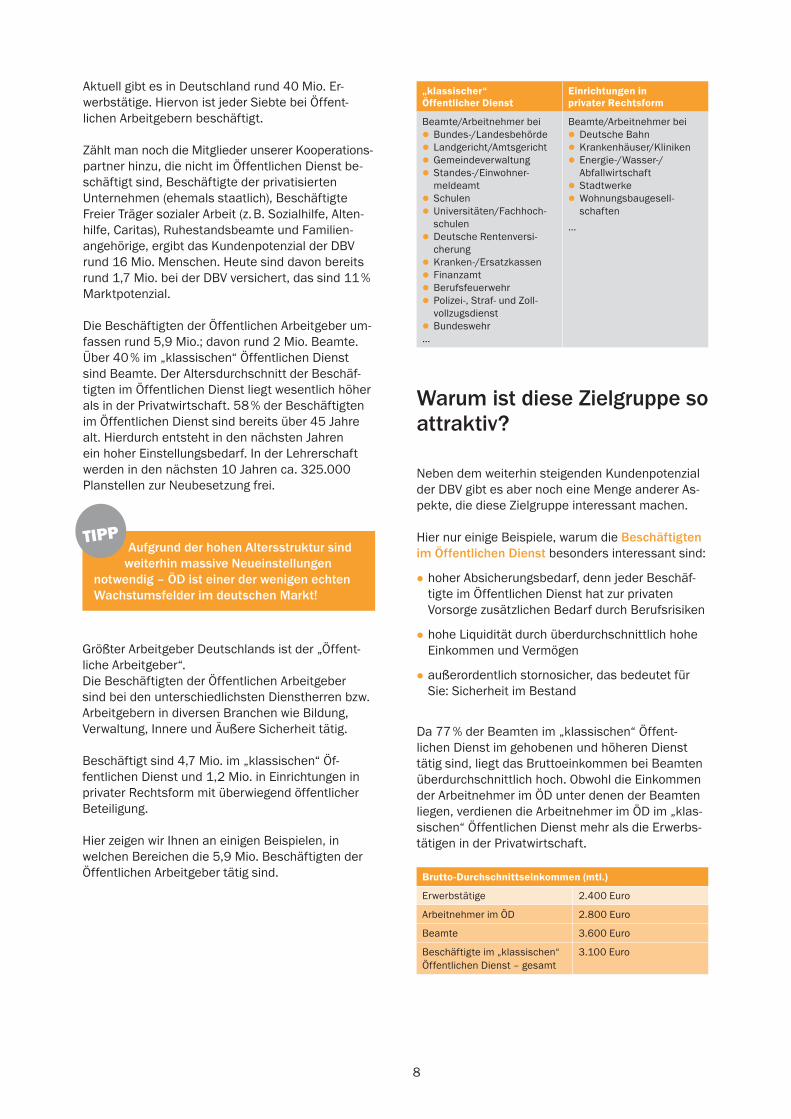

Aktuell gibt es in Deutschland rund 40 Mio. Er-werbstätige. Hiervon ist jeder Siebte bei Öffent- lichen Arbeitgebern beschäftigt.

Zählt man noch die Mitglieder unserer Kooperations- partner hinzu, die nicht im Öffentlichen Dienst be-schäftigt sind, Beschäftigte der privatisierten Unternehmen (ehemals staatlich), Beschäftigte Freier Träger sozialer Arbeit (z. B. Sozialhilfe, Alten-hilfe, Caritas), Ruhestandsbeamte und Familien- angehörige, ergibt das Kundenpotenzial der DBV rund 16 Mio. Menschen. Heute sind davon bereits rund 1,7 Mio. bei der DBV versichert, das sind 11 % Marktpotenzial.

Die Beschäftigten der Öffentlichen Arbeitgeber um- fassen rund 5,9 Mio.; davon rund 2 Mio. Beamte. Über 40 % im „klassischen“ Öffentlichen Dienst sind Beamte. Der Altersdurchschnitt der Beschäf-tigten im Öffentlichen Dienst liegt wesentlich höher als in der Privatwirtschaft. 58 % der Beschäftigten im Öffentlichen Dienst sind bereits über 45 Jahre alt. Hierdurch entsteht in den nächsten Jahren ein hoher Einstellungs bedarf. In der Lehrerschaft werden in den nächsten 10 Jahren ca. 325.000 Planstellen zur Neubesetzung frei.

Aufgrund der hohen Altersstruktur sind weiterhin massive Neueinstellungen

notwendig – ÖD ist einer der wenigen echten Wachstumsfelder im deutschen Markt!

TIPP

Größter Arbeitgeber Deutschlands ist der „Öffent-liche Arbeitgeber“. Die Beschäftigten der Öffentlichen Arbeitgeber sind bei den unterschiedlichsten Dienstherren bzw. Arbeitgebern in diversen Branchen wie Bildung, Verwaltung, Innere und Äußere Sicherheit tätig.

Beschäftigt sind 4,7 Mio. im „klassischen“ Öf-fentlichen Dienst und 1,2 Mio. in Einrichtungen in privater Rechtsform mit überwiegend öffentlicher Beteiligung.

Hier zeigen wir Ihnen an einigen Beispielen, in welchen Bereichen die 5,9 Mio. Beschäftigten der Öffentlichen Arbeitgeber tätig sind.

„klassischer“Öffentlicher Dienst

Einrichtungen in privater Rechtsform

Beamte/Arbeitnehmer beizz Bundes-/Landesbehördezz Landgericht/Amtsgerichtzz Gemeindeverwaltungzz Standes-/Einwohner- meldeamtzz Schulenzz Universitäten/Fachhoch-schulenzz Deutsche Rentenversi-cherungzz Kranken-/Ersatzkassenzz Finanzamtzz Berufsfeuerwehrzz Polizei-, Straf- und Zoll- vollzugsdienstzz Bundeswehr

…

Beamte/Arbeitnehmer beizz Deutsche Bahnzz Krankenhäuser/Klinikenzz Energie-/Wasser-/ Abfallwirtschaftzz Stadtwerkezz Wohnungsbaugesell- schaften

…

Warum ist diese Zielgruppe so attraktiv?

Neben dem weiterhin steigenden Kundenpotenzial der DBV gibt es aber noch eine Menge anderer As-pekte, die diese Zielgruppe interessant machen.

Hier nur einige Beispiele, warum die Beschäftigten im Öffentlichen Dienst besonders interessant sind:

zz hoher Absicherungsbedarf, denn jeder Beschäf-tigte im Öffentlichen Dienst hat zur privaten Vorsorge zusätzlichen Bedarf durch Berufsrisiken

zz hohe Liquidität durch überdurchschnittlich hohe Einkommen und Vermögen

zz außerordentlich stornosicher, das bedeutet für Sie: Sicherheit im Bestand

Da 77 % der Beamten im „klassischen“ Öffent- lichen Dienst im gehobenen und höheren Dienst tätig sind, liegt das Bruttoeinkommen bei Beamten überdurchschnittlich hoch. Obwohl die Einkommen der Arbeitnehmer im ÖD unter denen der Beamten liegen, verdienen die Arbeitnehmer im ÖD im „klas-sischen“ Öffentlichen Dienst mehr als die Erwerbs-tätigen in der Privatwirtschaft.

Brutto-Durchschnittseinkommen (mtl.)

Erwerbstätige 2.400 Euro

Arbeitnehmer im ÖD 2.800 Euro

Beamte 3.600 Euro

Beschäftigte im „klassischen“ Öffentlichen Dienst – gesamt

3.100 Euro

9

Nutzen Sie den erhöhten Absicherungs-bedarf der Beamten – ein ruhestiften-

des Kundenklientel in Ihrem Bestand – und sichern Sie Ihre monatlichen Einnahmen.

TIPP

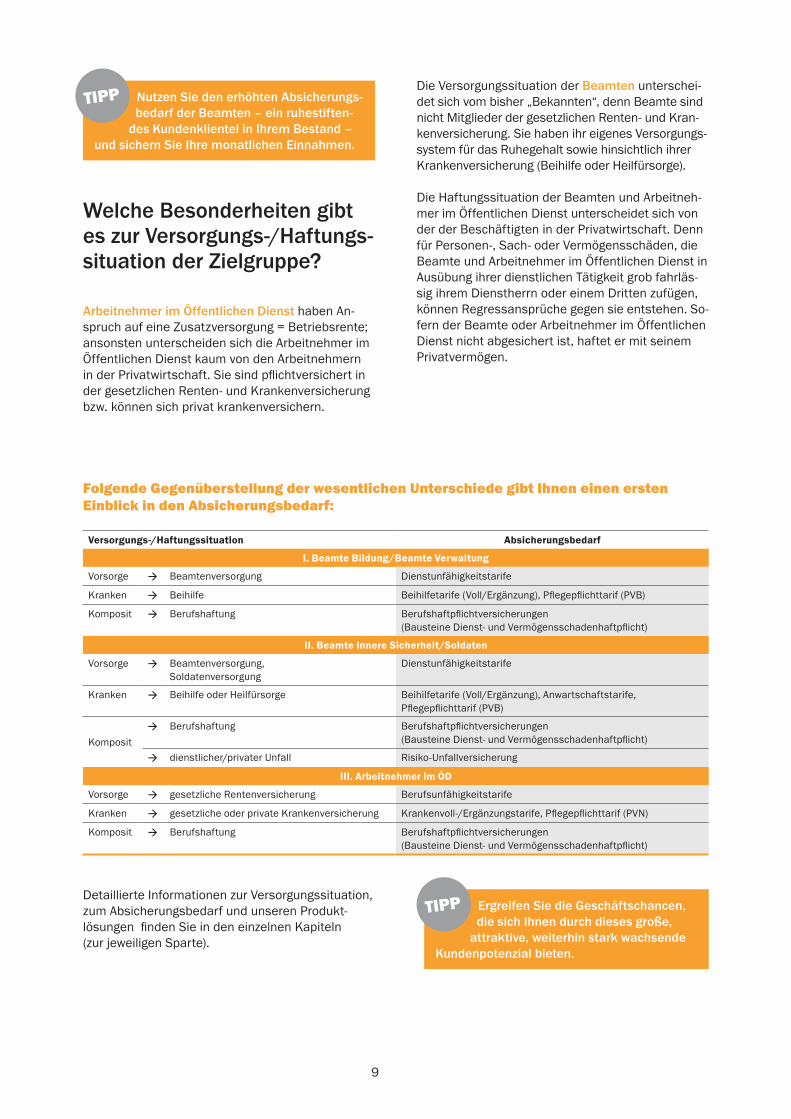

Welche Besonderheiten gibt es zur Versorgungs-/Haftungs-situation der Zielgruppe?

Arbeitnehmer im Öffentlichen Dienst haben An-spruch auf eine Zusatzversorgung = Betriebsrente; ansonsten unterscheiden sich die Arbeitnehmer im Öffentlichen Dienst kaum von den Arbeitnehmern in der Privatwirtschaft. Sie sind pflichtversichert in der gesetzlichen Renten- und Kranken versicherung bzw. können sich privat krankenversichern.

Die Versorgungssituation der Beamten unterschei-det sich vom bisher „Bekannten“, denn Beamte sind nicht Mitglieder der gesetzlichen Renten- und Kran-kenversicherung. Sie haben ihr eigenes Versorgungs-system für das Ruhegehalt sowie hinsichtlich ihrer Kranken versicherung (Beihilfe oder Heilfürsorge).

Die Haftungssituation der Beamten und Arbeitneh-mer im Öffentlichen Dienst unterscheidet sich von der der Beschäftigten in der Privatwirtschaft. Denn für Personen-, Sach- oder Vermögensschäden, die Beamte und Arbeitnehmer im Öffentlichen Dienst in Ausübung ihrer dienstlichen Tätigkeit grob fahrläs-sig ihrem Dienstherrn oder einem Dritten zufügen, können Regressansprüche gegen sie entstehen. So-fern der Beamte oder Arbeitnehmer im Öffentlichen Dienst nicht abgesichert ist, haftet er mit seinem Privatvermögen.

Folgende Gegenüberstellung der wesentlichen Unterschiede gibt Ihnen einen ersten Einblick in den Absicherungsbedarf:

Versorgungs-/Haftungssituation Absicherungsbedarf

I. Beamte Bildung/Beamte Verwaltung

Vorsorge Beamtenversorgung Dienstunfähigkeitstarife

Kranken Beihilfe Beihilfetarife (Voll/Ergänzung), Pflegepflichttarif (PVB)

Komposit Berufshaftung Berufshaftpflichtversicherungen (Bausteine Dienst- und Vermögensschadenhaftpflicht)

II. Beamte Innere Sicherheit/Soldaten

Vorsorge Beamtenversorgung,Soldatenversorgung

Dienstunfähigkeitstarife

Kranken Beihilfe oder Heilfürsorge Beihilfetarife (Voll/Ergänzung), Anwartschaftstarife, Pflegepflichttarif (PVB)

Komposit Berufshaftung Berufshaftpflichtversicherungen

(Bausteine Dienst- und Vermögensschadenhaftpflicht)

dienstlicher/privater Unfall Risiko-Unfallversicherung

III. Arbeitnehmer im ÖD

Vorsorge gesetzliche Rentenversicherung Berufsunfähigkeitstarife

Kranken gesetzliche oder private Krankenversicherung Krankenvoll-/Ergänzungstarife, Pflegepflichttarif (PVN)

Komposit Berufshaftung Berufshaftpflichtversicherungen (Bausteine Dienst- und Vermögensschadenhaftpflicht)

Detaillierte Informationen zur Versorgungssituation, zum Absicherungsbedarf und unseren Produkt- lösungen finden Sie in den einzelnen Kapiteln (zur jeweiligen Sparte).

Ergreifen Sie die Geschäftschancen, die sich Ihnen durch dieses große,

attraktive, weiterhin stark wachsende Kundenpotenzial bieten.

TIPP

10

Der besondere Bedarfvon Beamten beiDienstunfähigkeit.

Versorgungssituation/-bedarf bei Dienstunfähigkeit

Die wichtigste Versicherung für einen Beschäftigten im Öffentlichen Dienst ist die Absicherung der Arbeitskraft. Dies betrifft auch alle Beamten auf Probe, auf Widerruf und auf Lebenszeit.

Während ein Arbeitnehmer in der Privatwirtschaft bei Verlust seiner Arbeitskraft erwerbsgemindert bzw. berufsunfähig wird, verwendet das Beamten-recht den Begriff Dienstunfähigkeit. Der Beamte ist in den Ruhestand zu versetzen bzw. zu entlassen, wenn er infolge eines körperlichen Gebrechens oder wegen Schwäche seiner körperlichen oder geistigen Kräfte zur Erfüllung seiner Dienstpflichten dauer-haft unfähig (dienstunfähig) ist.

Die Entscheidung über die Dienstunfähigkeit trifft in jedem Fall der Dienstherr. Ärztliche Gutachten ha-ben lediglich den Charakter einer Entscheidungshil-fe; auch dann, wenn die Minderung der Arbeitskraft weniger als 50 % beträgt (begrenzte Dienstfähig-keit/Teildienstunfähigkeit). Dies hat zur Folge, dass die Arbeitszeit und das Einkommen entsprechend des DU-Grades reduziert werden.

Die Hauptursache für Dienstunfähigkeit sind laut amtlicher Statistik bei jüngeren Beamten Freizeit- unfälle. Bei älteren Personen liegen in neun von zehn Fällen Krankheiten der Dienst unfähigkeit zugrunde.

Wird der Beamte auf Widerruf dienstunfähig, folgt für ihn die Entlassung und die Nachversicherung in der Deutschen Rentenversicherung (DRV).

Beamte auf Probe erhalten nur bei einem Dienst- unfall ein Ruhegehalt und werden ansonsten eben-falls in der DRV nachversichert.Aus der Nachversicherung wird nur dann eine kleine Rente gezahlt, wenn eine Erwerbsminderung vor-liegt und eine Wartezeit von mindestens fünf Jahren erfüllt ist. Das ist in der Regel bei den jungen Beam-ten nicht der Fall. Das heißt, wer in jungen Jahren dienstunfähig wird, steht ohne Absicherung da.

Selbst als Beamter auf Lebenszeit bleibt in jungen (Dienst-)Jahren eine deutliche Versorgungslücke. Bei Dienstunfähigkeit wird der Beamte auf Lebens-zeit in der Regel in den Ruhestand versetzt und hat dann Anspruch auf die Mindestversorgung durch den Dienstherrn. Diese gesetzliche (Mindest-)Versorgungsleistung beträgt monatlich derzeit rund 1.700 Euro netto und dient lediglich der Sicherung des Existenzminimums. Ohne eine private Absiche-rung kämen zu der angeschlagenen Gesundheit noch finanzielle Schwierigkeiten hinzu.

Die Lösungen der DBV

Schützen Sie Ihren Kunden vor einer Versorgungs-lücke:

zz mit der Dienstunfähigkeitsversicherung (DU) für Beamte auf Lebenszeit

zz mit der Dienstanfänger-Police (DAP) für Beamte auf Widerruf und Beamte auf Probe

zz sowie der Zusatzoption „Teildienstunfähigkeit“

Unterstützt werden Sie durch den ÖD-Navigator zur Ermittlung der Versorgungslücke Ihres Kunden.

11

Dienstunfähigkeitsversicherung (DU)

Produktbeschreibung/VerkaufsargumenteBieten Sie Verwaltungsbeamten und Lehrern die allgemeine Dienstunfähigkeitsversicherung (Berufsunfähigkeitsversicherung mit Einschluss des Dienstunfähigkeitsrisikos) an. Das allgemeine DU- Risiko ist integraler Bestandteil der Produktbedin-gungen zur 5-Sterne-Berufsunfähigkeitsversicherung der DBV. Damit ist der Wechsel eines Arbeitnehmers in den Beamtenstatus kein Problem mehr. Er hat automatisch den richtigen Versicherungsschutz.

Lehrer werden beispielsweise häufig nach dem Referendariat zunächst in ein Angestelltenverhält-nis übernommen und erst später verbeamtet. Mit der BU-Versicherung der DBV ist in jedem Fall der aktuelle Status (Beamten- oder Angestelltenverhält-nis) abgesichert und somit bei Verbeamtung keine erneute Gesundheitsprüfung für den Einschluss der DU-Klausel erforderlich.

Für uniformierte Beamte bieten wir eine spezielle Dienstunfähigkeitsversicherung an, da bei dieser Berufsgruppe besondere Ansprüche an den Ge-sundheitszustand gestellt werden. Bei Feuerwehr und Justizvollzug ist je nach Bundesland unter-schiedlich geregelt, ob die spezielle Dienstunfähig-keit benötigt wird.

Bieten Sie den Einschluss der Teildienstunfähigkeit gegen einen geringen Mehrbeitrag an. Denn wird die regelmäßige Arbeitszeit des versicherten Beam-ten wegen begrenzter Dienstfähigkeit gekürzt, er-bringt die DBV einen Teil der versicherten Leistung. Der Anteil der Leistung (DU-Rente) entspricht dem Anteil der Arbeitszeitverkürzung bzw. der Einkom-menskürzung.

Und nun einige Verkaufsargumente, die Ihnen hel-fen, unsere Dienstunfähigkeitsversicherungen von den Konkurrenzange boten abzugrenzen:

zz bedarfsgerechte Annahmerichtlinien: Lehrer und Verwaltungsbeamte bis 67 Jahre versicherbar, Polizisten bis 63 versicherbar – diese Regelungen gelten jeweils bis Eintrittsalter 40

zz Verzicht bei der allgemeinen DU für Beamte auf Lebenszeit auf die abstrakte und konkrete Ver-weisbarkeit (die meisten Mitbewerber verzichten grundsätzlich nicht auf die konkrete Verweisung)

zz neue Dynamik- und Nachversicherungsgarantien, wie z. B. die Leistungsfalldynamik und die einzig-artige Nachversicherungsgarantie im Falle einer Reduzierung der Beamtenversorgung

zz günstige Prämien durch die Optimierung der Berufsklassen

Unsere Dienstunfähigkeitsversicherung kann sowohl mit der Relax Rente als

auch mit der Fonds-Rente kombiniert werden.

TIPP

Dienstanfänger-Police (DAP)

Produktbeschreibung/VerkaufsargumenteAuf die besondere Situation von Dienstanfängern (angehenden Lehrern, Dienstanfängern im Sicher-heitsbereich oder in den Verwaltungsbehörden) ha-ben wir uns wie kein zweiter Versicherer am Markt eingestellt.

Vom Grundsatz her ist die DAP nichts anderes als eine Berufs-/Dienstunfähigkeitsversicherung mit der Besonderheit, dass sie sich entsprechend der Versorgungssituation des Beamten in zwei Phasen einteilt.

In Phase 1 ist der Versorgungsbedarf besonders hoch. Wir bieten je nach Funktionsstufe folgende Dienstunfähigkeits-Renten:

zz mittlerer Dienst sowie Lehramtsstudenten – bis zu 1.200 Euro

zz gehobener Dienst – bis zu 1.500 Euro

zz höherer Dienst – bis zu 1.800 Euro

Phase 1 endet mit der Ernennung zum Beamten auf Lebenszeit oder dem Ausscheiden aus dem Beam-tenverhältnis. Die entsprechende Statusänderung ist der DBV zu melden.

In Phase 2 – als Beamter auf Lebenszeit – hat der Versicherte einen ersten gesetzlichen Mindestver-sorgungsanspruch und die Versorgungslücke wird kleiner. Dadurch kann ein größerer Teil der Beiträge in die Altersvorsorge fließen. Bei Verbeamtung auf Lebenszeit erfolgt im Rahmen der DAP die Reduzie-rung der ursprünglich vereinbarten DU-Rente auf die Pauschalgrenzen (je nach Besoldungsgruppe 600 / 900 / 1.100 Euro). Eine Anpassung an den tatsächlichen Bedarf ohne erneute Gesundheits- prüfung ist unbedingt zu empfehlen.

zz hervorragende Qualität der BU-/DU-Bedingungen

zz DU-Klausel: Wir folgen der Entscheidung des Dienst- herrn und fordern kein ärztliches Gutachten an

12

Einen klaren Wettbewerbsvorteil haben Sie durch die vielen Verkaufsargumente der DAP. Hier einige Beispiele:zz die Prämie ist um ca. 30 bis 50 % günstiger als bei herkömmlichen Produkten am Markt – ohne Abstriche in der Qualität

zz Anpassungsoption auf 80 % der Nettoversor-gungslücke (innerhalb von sechs Monaten nach Ernennung zum Beamten auf Lebenszeit (BaL)) ohne erneute Gesundheitsprüfung

zz umfangreiche Nachversicherungsgarantien

zz auf Wunsch Teildienstunfähigkeit mitversicherbar

zz unterschiedliche Dynamikoptionen auch für den Leistungsfall

zz der Verzicht auf die abstrakte Verweisbarkeit (außer bei Feuerwehr und Justizvollzug) hat auch für die DAP Gültigkeit

Beamte im Polizei-, Bundespolizei-, Justiz- oder Strafvollzugsdienst oder bei der Feuerwehr sind einem besonders hohen Risiko ausgesetzt und benötigen daher entsprechenden Schutz. Für diese Zielgruppe bieten wir auch in der DAP die spezielle Dienstunfähigkeitsversicherung an, die über das zu versichernde Risiko der all gemeinen Dienstunfähig-keit hinausgeht. Bei Feuerwehr und Justizvollzug ist es je nach Bundesland unterschiedlich geregelt, ob die spezielle Dienstunfähigkeit benötigt wird.

Bereits Lehramtsstudenten können im Rahmen der DAP versichert werden. Der Vorteil ist, dass sich der BU-Schutz automatisch in einen DU-Schutz um-wandelt, sobald der Student Beamter auf Widerruf wird. Unabhängig davon, wie sich der Gesundheits-zustand ändert, ist er auf jeden Fall richtig abge-sichert. Es ist keine erneute Gesundheitsprüfung erforderlich. Nutzen Sie diesen Vorteil gegenüber den Mitbewerbern.

Eine Absicherung von Lehramtsstudenten ist ohne weiteren Nachweis bis zu 1.200 Euro möglich. Mit Beginn des Referendariats kann die Summe ohne erneute Gesundheitsprüfung auf 1.800 Euro erhöht werden.

Die DAP kann in Kombination mit der Relax Ren-te und der Fonds-Rente jeweils mit reduziertem Anfangsbeitrag angeboten werden. Die Relax Rente ist besonders für Kunden geeignet, die bei ihrer Altersvorsorge von den Chancen der internatio-nalen Finanzmärkte profitieren wollen. So bieten Sie Ihrem Kunden den optimalen Einstieg in die Altersvorsorge – alles in einer Police mit nur einer Unterschrift.

Passende Lösungen für Arbeitnehmer im ÖD

Arbeitnehmer im Öffentlichen Dienst müssen bei einer teilweisen oder vollen Erwerbsminderung gravierende Einschränkungen hinnehmen. Zwar werden die Leistungen der gesetzlichen Rentenver-sicherung durch die Zusatzversorgungsleistungen (VBL/ZVK) verbessert, erreichen aber nicht das Niveau wie zu „gesunden Zeiten“. Nutzen Sie den ÖD-Navigator zur Ermittlung einer auf die tatsäch-liche Erwerbsbiographie bezogene Versorgungs- situation und erstellen Sie für Ihre Kunden/Interes- senten ein persönliches Versorgungsgutachten.

Diese Versorgungslücke schließen Sie mit der Berufsunfähigkeitsversicherung der DBV inkl. VBL/ZVK-Klausel (BU).

Speziell für Auszubildende und junge Arbeitnehmer im ÖD sowie Studenten gibt es jetzt die Starter-BU in Kombination mit der Relax Rente. Die Starter-BU kombiniert eine hohe Absicherung bis zu 1.800 Euro mit einem extrem günstigen Anfangsbeitrag.

Und nun einige Verkaufsargumente, die Ihnen helfen können, die Berufsunfähigkeitsversicherung der DBV für Arbeitnehmer im ÖD von den Konkur-renzangeboten abzugrenzen:

zz bedarfsgerechte Annahmerichtlinien: viele Arbeit- nehmer im ÖD bis zum 67. Lebensjahr versicherbar

zz VBL/ZVK-Klausel: Wir leisten die bei uns versi-cherte BU-Rente auch dann, wenn Berufsunfä-higkeit oder Erwerbsminderung durch die VBL/ZVK festgestellt wurde. Der Kunde erhält dadurch deutlich schneller die Leistung, da wir in diesem Fall auf eine aufwendige eigene Leistungsprüfung verzichten und das Votum von VBL/ZVK aner-kennen. Insbesondere im Fall von BU aus psychi-schen Gründen stellt dies für den Kunden eine deutliche Verbesserung gegenüber herkömm-lichen BU-Bedingungen dar

zz neue Dynamik- und Nachversicherungsgarantien, wie z. B. die Leistungsfalldynamik und einzigar-tige Nachversicherungsgarantien wie z. B. einer Gesetzesänderung, die zu einer Reduzierung der Gesamtversorgung führt oder bei Ausscheiden aus dem Öffentlichen Dienst

zz günstige Prämien durch die Optimierung der Berufsklassen

zz hervorragende Qualität der BU-/DU-Bedingungen

zz allgemeine DU-Klausel ist bei der DBV automatisch und ohne Mehrbeitrag in der BU eingeschlossen. Das ist insbesondere interessant für Arbeitnehmer im ÖD, die erst später verbeamtet werden

13

Weitere Vorsorge-Produkte

Selbstverständlich umfasst unser Angebot eine voll-ständige Produktpalette, die speziell auf die Bedürf-nisse im Öffentlichen Dienst ausgerichtet ist und dem erhöhten Sicherheitsbedürfnis der ÖD-Kunden entgegenkommt.

Schon heute steht fest, dass die gesetzliche Rente allein nicht mehr ausreichen wird, um den ge-wohnten Lebensstandard im Alter zu halten, da die gesetzlichen Renten stetig reduziert werden.

Auch die Leistungen für Beamte und Arbeitnehmer im Öffentlichen Dienst sind von Einschränkungen betroffen.

Mit der Produktfamilie der Relax Rente (Classic, Comfort, Comfort Plus, Chance) bieten Sie Ihrem Kunden eine sichere Altersversorgung mit garan-tierter Flexibilität. Dieses einzigartige Anlagekon-zept ist flexibel und gleichzeitig renditeorientiert. So hat Ihr Kunde die Sicherheit einer Bruttobei-tragsgarantie (Geld-zurück-Garantie) und kann gleichzeitig die Renditechancen der Kapitalmärkte nutzen.

Die Flexibilität in der Auszahlung (Kapitalabbindung oder lebenslange Rentenzahlung möglich) und die ÖD-zielgruppenspezifische Nachversicherungs- garantien bieten Ihnen weitere Verkaufsargumente.

Die Relax Rente kann sowohl in der Privat Vorsorge – auch in Kombination mit der Dienstanfänger-Po-lice (DAP) und der Starter-BU – als auch in staat-lich geförderten Durchführungswegen angeboten werden (Basisversorgung, Riester-Rente).

Die Relax Rente mit abgesenktem Anfangsbeitrag kann als Starter-BU oder als Dienstanfänger-Police ohne Einschränkung der Berufsgruppe abgeschlos-sen werden. Kombination mit BUZ/DUZ möglich (nur bis Berufsgruppe 2).

Im ÖD-Portal finden Sie detaillierte Informationen zur Versorgung im ÖD

und zu den Highlight-Produkten.

TIPP

Verkaufsunterstützung Vorsorge ÖD

Ansprechpartner Vorsorge ÖD

Erster regionaler Ansprechpartner zu allen pro-dukt-/fachspezifischen Vorsorgethemen ÖD ist der für Sie zuständige Regionalmanager.

Weitere Ansprechpartner finden Sie in den Ansprechpartnerlisten.EVT: „Ihre Ansprechpartner“ im EVT-ExtranetMakler: „Ansprechpartner AXA/DBV“ im Makler- Extranet unter www.AXA-Makler.de

Zentrale Unterstützung wie Auskunft und Beratung im Vorfeld des Vertragsabschlusses zu allen Tarifen/Bedingungen der privaten Altersvorsorge inkl. Produktfragen ÖD/DBV, Auskunft zum Antragsprozess, zu steuerlichen und gesetzlichen Rahmenbedingungen sowie Wettbewerbsinforma-tionen erhalten Sie beim Vertriebs-Fach-Service Vorsorge:EVT: [email protected]: [email protected]

Zur weiteren Information bieten wir Ihnen im ÖD-Portal Produktinformationen zu den Highlight-produkten und unter den Rubriken Werbliche Unterstützung DBV, Vertriebsunterstützung ÖD und Mediathek DBV viele hilfreiche Unterlagen und Informationen für Ihr Kundengespräch:

zz Druckstücke, Siegel

zz Fach-Vorträge und passende Erklärfilme

zz Teaser, Materialien (Bilder, Plakate, etc.) für Ihre Neukundenakquise am POS oder auch in Online-/Sozialen Medien.

Unterstützung bieten Ihnen außerdem unsere IT-ge-stützten Versorgungsanalyseprogramme, wie z.B der ÖD-Navigator.

Möchten Sie regelmäßig über News, Tipps etc. rund um das Geschäftsfeld ÖD informiert werden? Dann abonnieren Sie den DBV-Newsletter. Melden Sie sich bei uns unter [email protected].

Diese Informationen finden Sie im ÖD-Portal:EVT: EVT-Extranet/Agenturorganisation/Arbeits-

bereich/ÖD-PortalMakler: Makler-Extranet unter www.AXA-Makler.de

unter „Unsere Highlights für Sie/Produkte für den Öffentlichen Dienst“

14

Bedarfsgerechte Krankenversicherung für Beamte.

Die Beihilfe ist ein eigenständiges Krankenfürsor-gesystem, welches die Eigenvorsorge des Beam-ten ergänzt. Der Dienstherr beteiligt sich an den tatsächlich entstandenen Krankheitskosten seiner Beamten im Rahmen der Fürsorgepflicht.

Grundlagen hierfür sind die Bundesbeihilfeverord-nung (BBhV) und die länderspezifischen Beihilfe- regelungen.

Der Beamte erhält also nicht wie ein Arbeitnehmer einen Zuschuss zum monatlichen Krankenversi-cherungsbeitrag, sondern bekommt einen Teil der jeweiligen Krankheitskosten als Beihilfe erstattet.

Beihilfefähig sind die Aufwendungen:

zz bei Krankheiten

zz für Rehabilitationsmaßnahmen

zz (ehemals Heilkuren und Sanatoriums- behandlungen)

zz bei Pflegebedürftigkeit

zz für Vorsorgeuntersuchungen

zz für Schutzimpfungen

zz bei Geburt und Schwangerschaften

Versorgungssituation/-bedarf im Krankheitsfall – Beihilfe und Heilfürsorge auf einen Blick

Beihilfeberechtigte sind:

zz Beamte und Richter

zz Versorgungsempfänger

zz Witwen, Witwer, Waisen/Halbwaisen

Berücksichtigungsfähige Angehörige sind:

zz Ehegatten, eingetragene Lebenspartner (abhängig vom Einkommen)

zz Kinder (unter bestimmten Voraussetzungen)

Die Höhe der Beihilfe richtet sich nach der jeweiligen Beihilferegelung (Bundes- oder Landesbeihilfe).

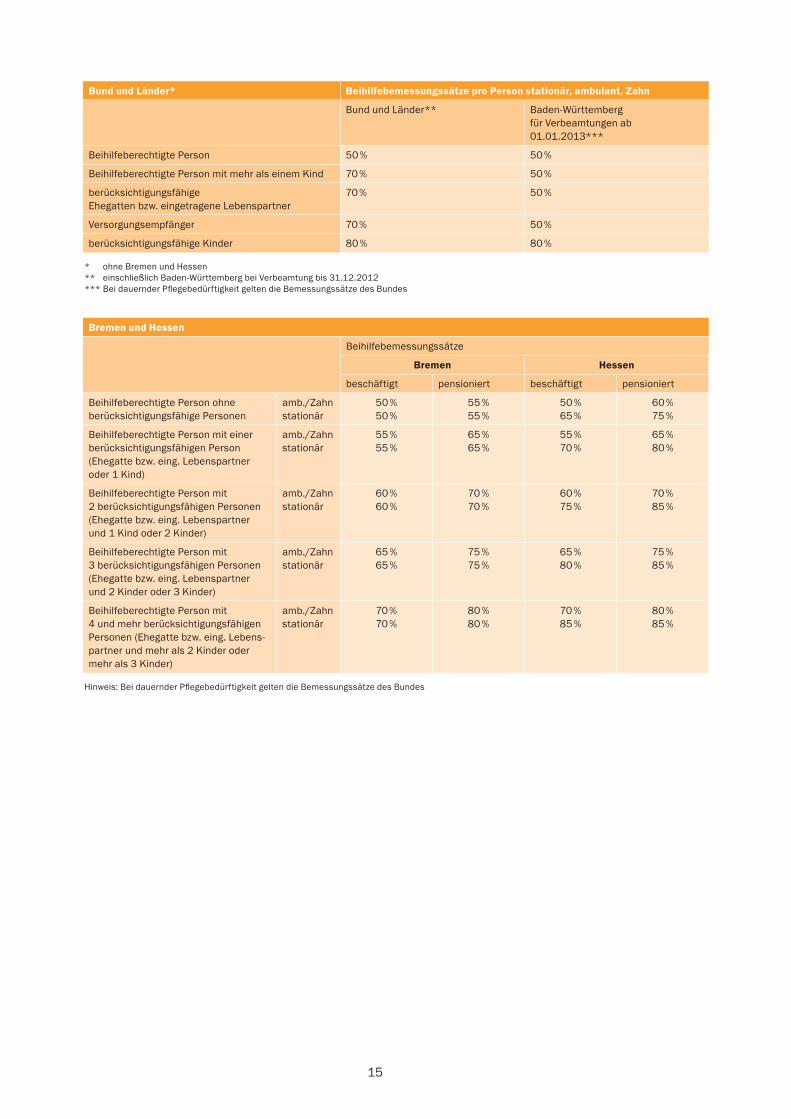

15

Bund und Länder* Beihilfebemessungssätze pro Person stationär, ambulant, Zahn

Bund und Länder** Baden-Württemberg für Verbeamtungen ab 01.01.2013***

Beihilfeberechtigte Person 50 % 50 %

Beihilfeberechtigte Person mit mehr als einem Kind 70 % 50 %

berücksichtigungsfähige Ehegatten bzw. eingetragene Lebenspartner

70 % 50 %

Versorgungsempfänger 70 % 50 %

berücksichtigungsfähige Kinder 80 % 80 %

* ohne Bremen und Hessen** einschließlich Baden-Württemberg bei Verbeamtung bis 31.12.2012*** Bei dauernder Pflegebedürftigkeit gelten die Bemessungssätze des Bundes

Bremen und Hessen

Beihilfebemessungssätze

Bremen Hessen

beschäftigt pensioniert beschäftigt pensioniert

Beihilfeberechtigte Person ohne berücksichtigungsfähige Personen

amb./Zahn stationär

50 % 50 %

55 % 55 %

50 % 65 %

60 % 75 %

Beihilfeberechtigte Person mit einer berücksichtigungsfähigen Person (Ehegatte bzw. eing. Lebenspartner oder 1 Kind)

amb./Zahn stationär

55 % 55 %

65 % 65 %

55 % 70 %

65 % 80 %

Beihilfeberechtigte Person mit 2 berücksichtigungsfähigen Personen (Ehegatte bzw. eing. Lebenspartner und 1 Kind oder 2 Kinder)

amb./Zahn stationär

60 % 60 %

70 % 70 %

60 % 75 %

70 % 85 %

Beihilfeberechtigte Person mit 3 berücksichtigungsfähigen Personen (Ehegatte bzw. eing. Lebenspartner und 2 Kinder oder 3 Kinder)

amb./Zahn stationär

65 % 65 %

75 % 75 %

65 % 80 %

75 % 85 %

Beihilfeberechtigte Person mit 4 und mehr berücksichtigungsfähigen Personen (Ehegatte bzw. eing. Lebens- partner und mehr als 2 Kinder oder mehr als 3 Kinder)

amb./Zahn stationär

70 % 70 %

80 % 80 %

70 % 85 %

80 % 85 %

Hinweis: Bei dauernder Pflegebedürftigkeit gelten die Bemessungssätze des Bundes

16

Heilfürsorge ist ein (in der Regel unentgeltlicher) Anspruch auf Übernahme der Krankheitskosten während der aktiven Dienstzeit durch den Dienst-herrn.

Der Anspruch ist immer zeitlich begrenzt und endet

zz mit Ende der Ausbildung, je nach Berufsgruppe und Dienstherr (z. B. Polizei)

zz bei Ablehnung der Heilfürsorge, wenn der Dienst-herr diese Möglichkeit zulässt

zz mit Versetzung in eine Position mit geringerem gesundheitlichen Gefährdungspotenzial (z. B. in den höheren Dienst) oder

zz spätestens mit Ende der aktiven Dienstzeit; ab diesem Zeitpunkt besteht Anspruch auf Beihilfe

Die Leistungen aus der Heilfürsorge ähneln grund-sätzlich den Leistungen aus der gesetzlichen Krankenversicherung. Ggf. darüber hinausgehende Leistungen sind abhängig vom Dienstherrn und der jeweiligen Regelung.

Heilfürsorgeberechtigt ist folgender Personenkreis:

zz Polizeivollzugsbeamte bei der Bundespolizei

zz Polizeivollzugsbeamte der Länder (Landesrecht beachten)

zz Berufsfeuerwehrbeamte (Landesrecht beachten)

Die truppenärztliche Versorgung ist ein eigenstän-diges System der Heilfürsorge – ausschließlich für Soldaten der Bundeswehr. Die Leistungen aus der truppenärztlichen Versorgung werden vom Sanitäts-dienst der Bundeswehr erbracht und umfassen grund-sätzlich alle medizinisch notwendigen Leistungen.

Anspruch auf truppenärztliche Versorgung hat folgender Personenkreis:

zz Berufssoldaten

zz Soldaten auf Zeit

Die Heilfürsorge und truppenärztliche Versorgung erstrecken sich nicht auf die berücksichtigungsfähigen Angehörigen. Diese haben einen Beihilfeanspruch, sofern sie die Voraussetzungen erfüllen.

17

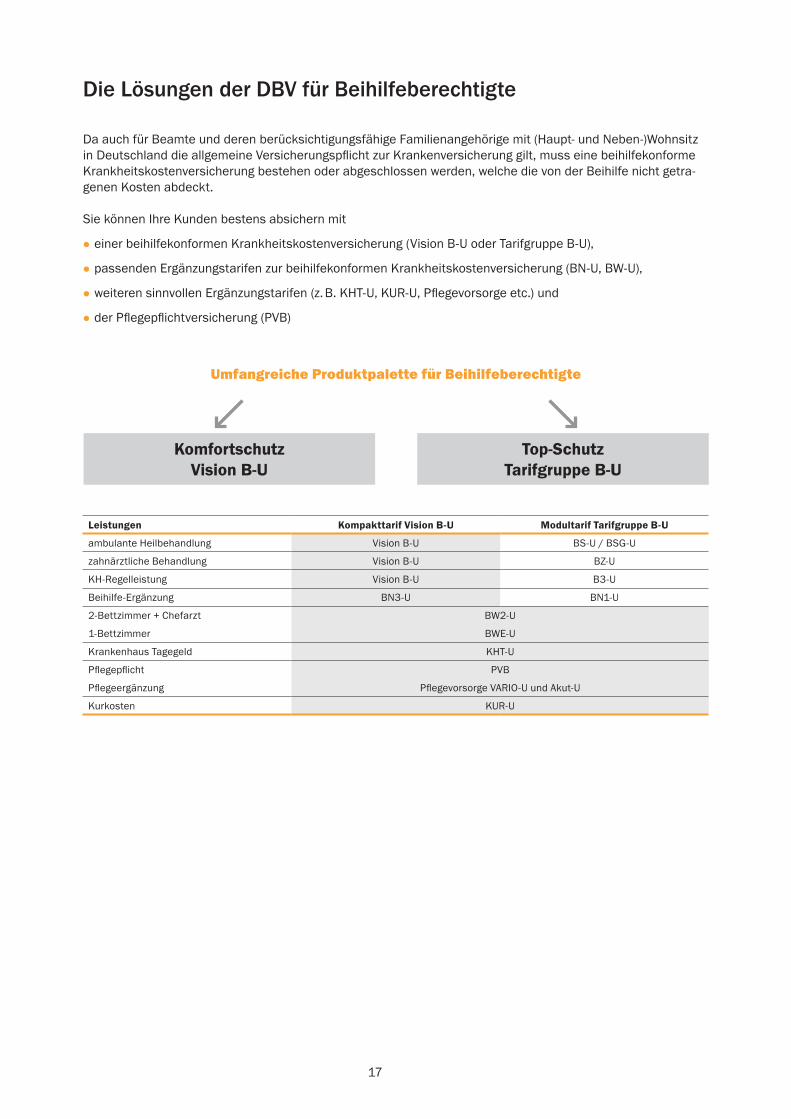

Die Lösungen der DBV für Beihilfeberechtigte

Da auch für Beamte und deren berücksichtigungsfähige Familienangehörige mit (Haupt- und Neben-)Wohnsitz in Deutschland die allgemeine Versicherungspflicht zur Krankenversicherung gilt, muss eine beihilfekonforme Krankheitskostenversicherung bestehen oder abgeschlossen werden, welche die von der Beihilfe nicht getra-genen Kosten abdeckt.

Sie können Ihre Kunden bestens absichern mit

zz einer beihilfekonformen Krankheitskostenversicherung (Vision B-U oder Tarifgruppe B-U),

zz passenden Ergänzungstarifen zur beihilfekonformen Krankheitskostenversicherung (BN-U, BW-U),

zz weiteren sinnvollen Ergänzungstarifen (z. B. KHT-U, KUR-U, Pflegevorsorge etc.) und

zz der Pflegepflichtversicherung (PVB)

Umfangreiche Produktpalette für Beihilfeberechtigte

KomfortschutzVision B-U

Top-SchutzTarifgruppe B-U

Leistungen Kompakttarif Vision B-U Modultarif Tarifgruppe B-U

ambulante Heilbehandlung Vision B-U BS-U / BSG-U

zahnärztliche Behandlung Vision B-U BZ-U

KH-Regelleistung Vision B-U B3-U

Beihilfe-Ergänzung BN3-U BN1-U

2-Bettzimmer + Chefarzt BW2-U

1-Bettzimmer BWE-U

Krankenhaus Tagegeld KHT-U

Pflegepflicht PVB

Pflegeergänzung Pflegevorsorge VARIO-U und Akut-U

Kurkosten KUR-U

18

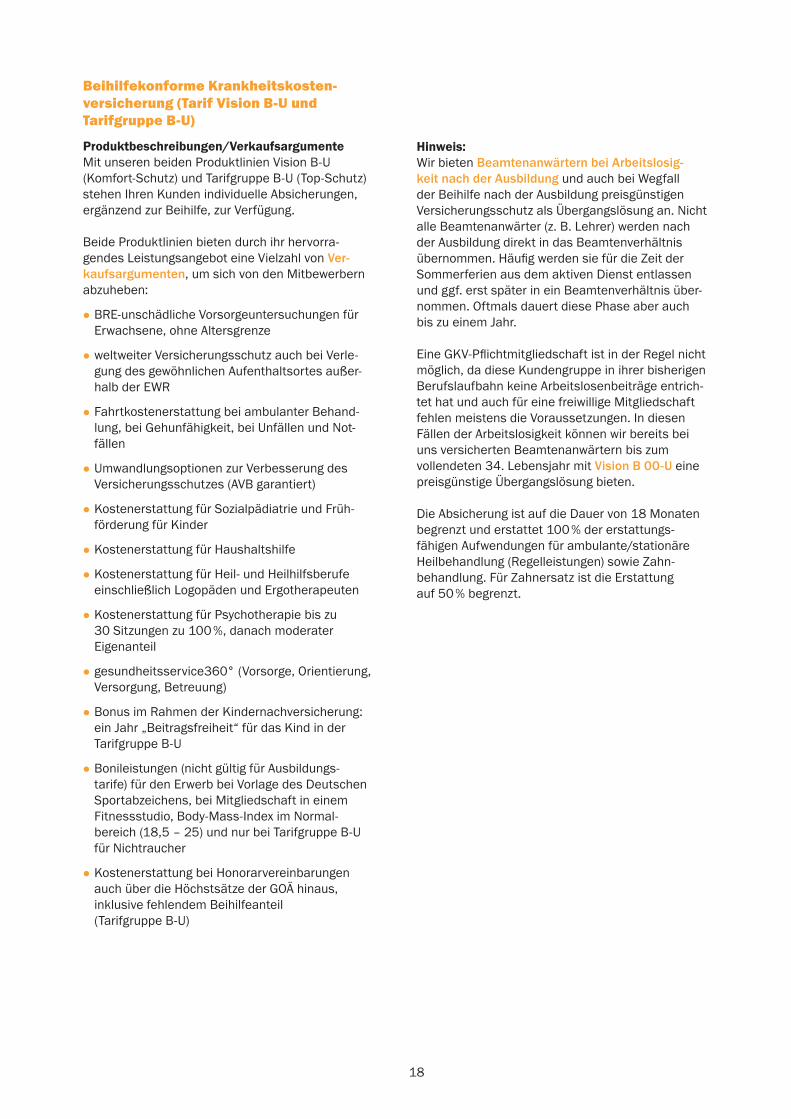

Beihilfekonforme Krankheitskosten- versicherung (Tarif Vision B-U und Tarifgruppe B-U)

Produktbeschreibungen/VerkaufsargumenteMit unseren beiden Produktlinien Vision B-U (Komfort-Schutz) und Tarifgruppe B-U (Top-Schutz) stehen Ihren Kunden individuelle Absicherungen, ergänzend zur Beihilfe, zur Verfügung.

Beide Produktlinien bieten durch ihr hervorra-gendes Leistungsangebot eine Vielzahl von Ver-kaufsargumenten, um sich von den Mitbewerbern abzuheben:

zz BRE-unschädliche Vorsorgeuntersuchungen für Erwachsene, ohne Altersgrenze

zz weltweiter Versicherungsschutz auch bei Verle-gung des gewöhn lichen Aufenthaltsortes außer-halb der EWR

zz Fahrtkostenerstattung bei ambulanter Behand-lung, bei Gehunfähigkeit, bei Unfällen und Not- fällen

zz Umwandlungsoptionen zur Verbesserung des Versicherungsschutzes (AVB garantiert)

zz Kostenerstattung für Sozialpädiatrie und Früh- förderung für Kinder

zz Kostenerstattung für Haushaltshilfe

zz Kostenerstattung für Heil- und Heilhilfsberufe einschließlich Logopäden und Ergotherapeuten

zz Kostenerstattung für Psychotherapie bis zu 30 Sitzungen zu 100 %, danach moderater Eigenanteil

zz gesundheitsservice360° (Vorsorge, Orientierung, Versorgung, Betreuung)

zz Bonus im Rahmen der Kindernachversicherung: ein Jahr „Beitragsfreiheit“ für das Kind in der Tarifgruppe B-U

zz Bonileistungen (nicht gültig für Ausbildungs- tarife) für den Erwerb bei Vorlage des Deutschen Sport abzeichens, bei Mitgliedschaft in einem Fitnessstudio, Body-Mass-Index im Normal- bereich (18,5 – 25) und nur bei Tarifgruppe B-U für Nichtraucher

zz Kostenerstattung bei Honorarvereinbarungen auch über die Höchstsätze der GOÄ hinaus, inklusive fehlendem Beihilfeanteil (Tarifgruppe B-U)

Hinweis:Wir bieten Beamtenanwärtern bei Arbeitslosig-keit nach der Ausbildung und auch bei Wegfall der Beihilfe nach der Ausbildung preisgünstigen Versicherungsschutz als Übergangslösung an. Nicht alle Beamtenanwärter (z. B. Lehrer) werden nach der Ausbildung direkt in das Beamtenverhältnis übernommen. Häufig werden sie für die Zeit der Sommerferien aus dem aktiven Dienst entlassen und ggf. erst später in ein Beamtenverhältnis über-nommen. Oftmals dauert diese Phase aber auch bis zu einem Jahr.

Eine GKV-Pflichtmitgliedschaft ist in der Regel nicht möglich, da diese Kundengruppe in ihrer bisherigen Berufslaufbahn keine Arbeitslosenbeiträge entrich-tet hat und auch für eine freiwillige Mitgliedschaft fehlen meistens die Voraussetzungen. In diesen Fällen der Arbeitslosigkeit können wir bereits bei uns versicherten Beamtenanwärtern bis zum vollendeten 34. Lebensjahr mit Vision B 00-U eine preisgünstige Übergangslösung bieten.

Die Absicherung ist auf die Dauer von 18 Monaten begrenzt und erstattet 100 % der erstattungs- fähigen Aufwendungen für ambulante/stationäre Heilbehandlung (Regelleistungen) sowie Zahn- behandlung. Für Zahnersatz ist die Erstattung auf 50 % begrenzt.

19

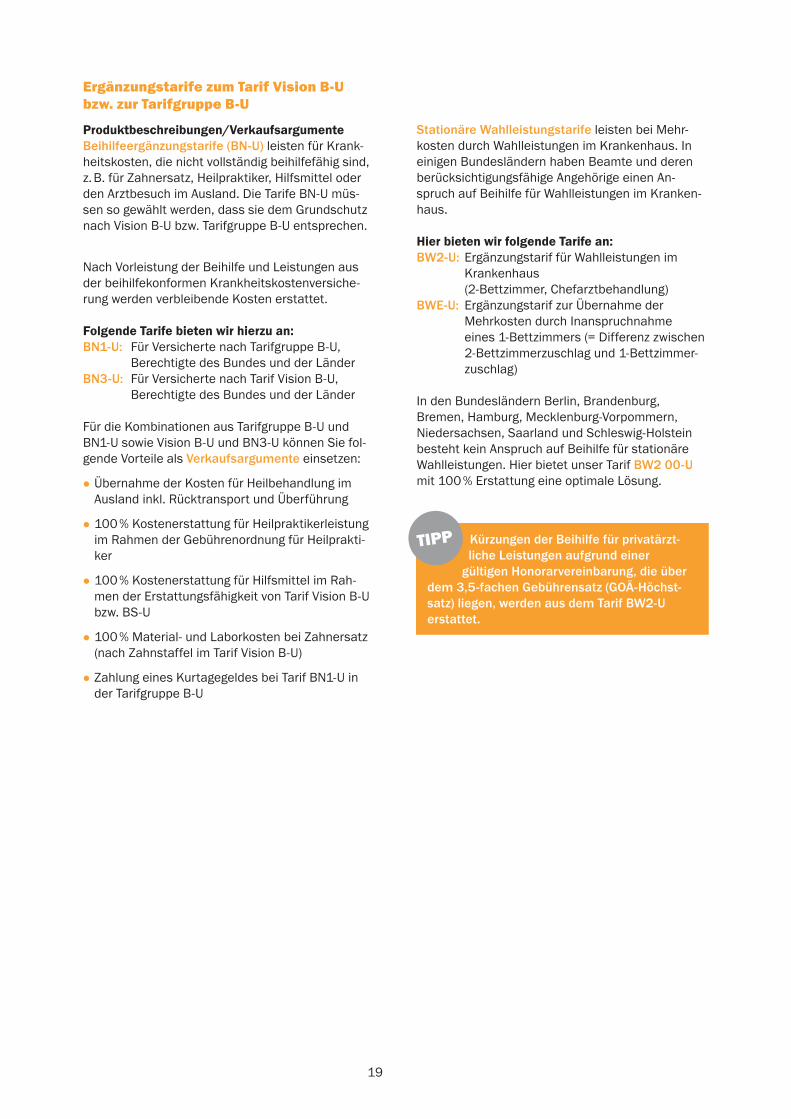

Ergänzungstarife zum Tarif Vision B-U bzw. zur Tarifgruppe B-U

Produktbeschreibungen/Verkaufsargumente Beihilfeergänzungstarife (BN-U) leisten für Krank-heitskosten, die nicht vollständig beihilfefähig sind, z. B. für Zahnersatz, Heilpraktiker, Hilfsmittel oder den Arztbesuch im Ausland. Die Tarife BN-U müs-sen so gewählt werden, dass sie dem Grundschutz nach Vision B-U bzw. Tarifgruppe B-U entsprechen.

Nach Vorleistung der Beihilfe und Leistungen aus der beihilfekonformen Krankheitskostenversiche-rung werden verbleibende Kosten erstattet.

Folgende Tarife bieten wir hierzu an:BN1-U: Für Versicherte nach Tarifgruppe B-U, Berechtigte des Bundes und der LänderBN3-U: Für Versicherte nach Tarif Vision B-U, Berechtigte des Bundes und der Länder

Für die Kombinationen aus Tarifgruppe B-U und BN1-U sowie Vision B-U und BN3-U können Sie fol-gende Vorteile als Verkaufsargumente einsetzen:

zz Übernahme der Kosten für Heilbehandlung im Ausland inkl. Rücktransport und Überführung

zz 100 % Kostenerstattung für Heilpraktikerleistung im Rahmen der Gebührenordnung für Heilprakti-ker

zz 100 % Kostenerstattung für Hilfsmittel im Rah-men der Erstattungsfähigkeit von Tarif Vision B-U bzw. BS-U

zz 100 % Material- und Laborkosten bei Zahnersatz (nach Zahnstaffel im Tarif Vision B-U)

zz Zahlung eines Kurtagegeldes bei Tarif BN1-U in der Tarifgruppe B-U

Stationäre Wahlleistungstarife leisten bei Mehr- kosten durch Wahlleistungen im Krankenhaus. In einigen Bundesländern haben Beamte und deren berücksichtigungsfähige Angehörige einen An-spruch auf Beihilfe für Wahlleistungen im Kranken-haus.

Hier bieten wir folgende Tarife an:BW2-U: Ergänzungstarif für Wahlleistungen im Krankenhaus (2-Bettzimmer, Chefarztbehandlung)BWE-U: Ergänzungstarif zur Übernahme der Mehrkosten durch Inanspruchnahme eines 1-Bettzimmers (= Differenz zwischen 2-Bettzimmerzuschlag und 1-Bettzimmer- zuschlag)

In den Bundesländern Berlin, Brandenburg, Bremen, Hamburg, Mecklenburg-Vorpommern, Niedersachsen, Saarland und Schleswig-Holstein besteht kein Anspruch auf Beihilfe für stationäre Wahl leistungen. Hier bietet unser Tarif BW2 00-U mit 100 % Erstattung eine optimale Lösung.

Kürzungen der Beihilfe für privatärzt-liche Leistungen aufgrund einer

gültigen Honorarvereinbarung, die über dem 3,5-fachen Gebührensatz (GOÄ-Höchst-satz) liegen, werden aus dem Tarif BW2-U erstattet.

TIPP

20

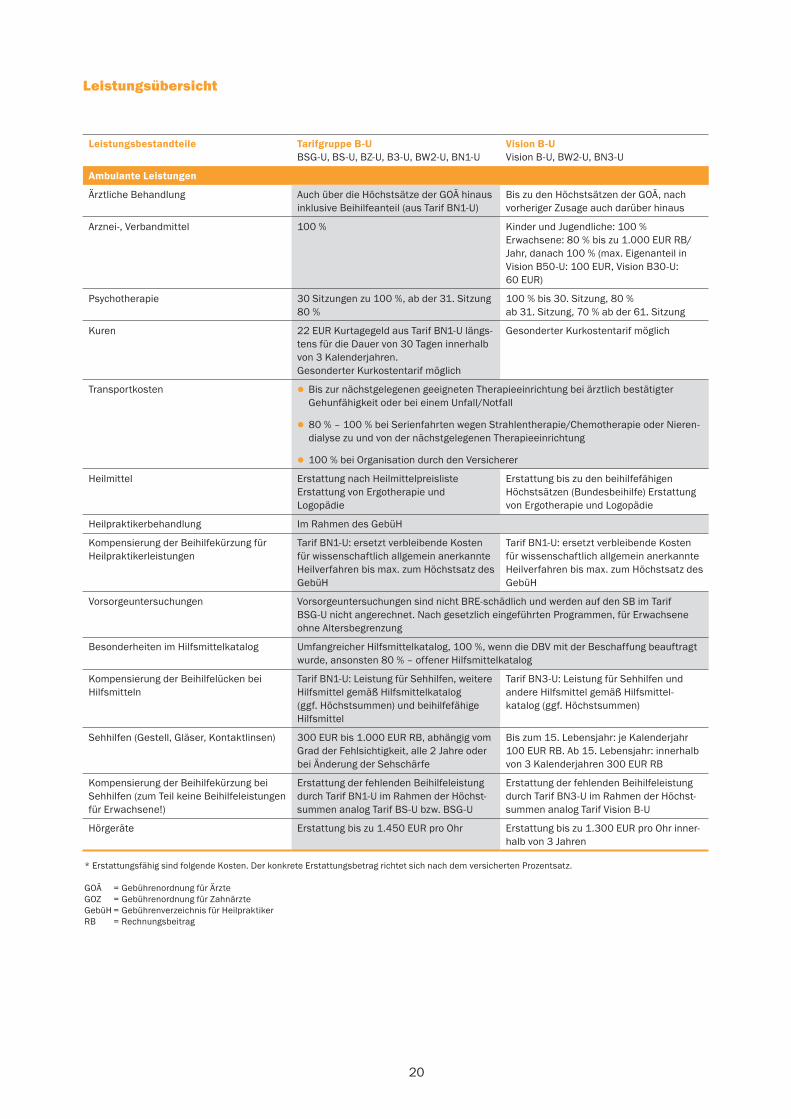

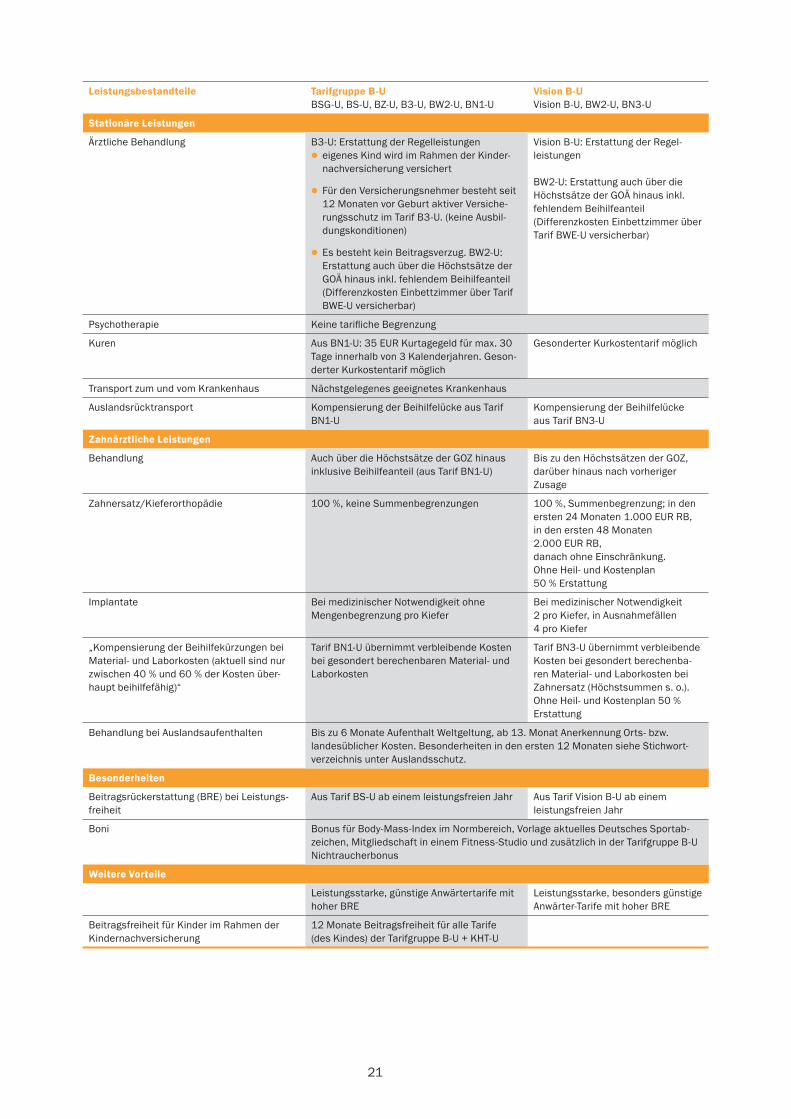

Leistungsbestandteile Tarifgruppe B-U BSG-U, BS-U, BZ-U, B3-U, BW2-U, BN1-U

Vision B-U Vision B-U, BW2-U, BN3-U

Ambulante Leistungen

Ärztliche Behandlung Auch über die Höchstsätze der GOÄ hinaus inklusive Beihilfeanteil (aus Tarif BN1-U)

Bis zu den Höchstsätzen der GOÄ, nach vorheriger Zusage auch darüber hinaus

Arznei-, Verbandmittel 100 % Kinder und Jugendliche: 100 % Erwachsene: 80 % bis zu 1.000 EUR RB/ Jahr, danach 100 % (max. Eigenanteil in Vision B50-U: 100 EUR, Vision B30-U: 60 EUR)

Psychotherapie 30 Sitzungen zu 100 %, ab der 31. Sitzung 80 %

100 % bis 30. Sitzung, 80 % ab 31. Sitzung, 70 % ab der 61. Sitzung

Kuren 22 EUR Kurtagegeld aus Tarif BN1-U längs- tens für die Dauer von 30 Tagen innerhalb von 3 Kalenderjahren. Gesonderter Kurkostentarif möglich

Gesonderter Kurkostentarif möglich

Transportkosten zz Bis zur nächstgelegenen geeigneten Therapieeinrichtung bei ärztlich bestätigter Gehunfähigkeit oder bei einem Unfall/Notfall

zz 80 % – 100 % bei Serienfahrten wegen Strahlentherapie/Chemotherapie oder Nieren-dialyse zu und von der nächstgelegenen Therapieeinrichtung

zz 100 % bei Organisation durch den Versicherer

Heilmittel Erstattung nach Heilmittelpreisliste Erstattung von Ergotherapie und Logopädie

Erstattung bis zu den beihilfefähigen Höchstsätzen (Bundesbeihilfe) Erstattung von Ergotherapie und Logopädie

Heilpraktikerbehandlung Im Rahmen des GebüH

Kompensierung der Beihilfekürzung für Heilpraktikerleistungen

Tarif BN1-U: ersetzt verbleibende Kosten für wissenschaftlich allgemein anerkannte Heilverfahren bis max. zum Höchstsatz des GebüH

Tarif BN1-U: ersetzt verbleibende Kosten für wissenschaftlich allgemein anerkannte Heilverfahren bis max. zum Höchstsatz des GebüH

Vorsorgeuntersuchungen Vorsorgeuntersuchungen sind nicht BRE-schädlich und werden auf den SB im Tarif BSG-U nicht angerechnet. Nach gesetzlich eingeführten Programmen, für Erwachsene ohne Altersbegrenzung

Besonderheiten im Hilfsmittelkatalog Umfangreicher Hilfsmittelkatalog, 100 %, wenn die DBV mit der Beschaffung beauftragt wurde, ansonsten 80 % – offener Hilfsmittelkatalog

Kompensierung der Beihilfelücken bei Hilfsmitteln

Tarif BN1-U: Leistung für Sehhilfen, weitere Hilfsmittel gemäß Hilfsmittelkatalog (ggf. Höchstsummen) und beihilfefähige Hilfsmittel

Tarif BN3-U: Leistung für Sehhilfen und andere Hilfsmittel gemäß Hilfsmittel- katalog (ggf. Höchstsummen)

Sehhilfen (Gestell, Gläser, Kontaktlinsen) 300 EUR bis 1.000 EUR RB, abhängig vom Grad der Fehlsichtigkeit, alle 2 Jahre oder bei Änderung der Sehschärfe

Bis zum 15. Lebensjahr: je Kalenderjahr 100 EUR RB. Ab 15. Lebensjahr: innerhalb von 3 Kalenderjahren 300 EUR RB

Kompensierung der Beihilfekürzung bei Sehhilfen (zum Teil keine Beihilfeleistungen für Erwachsene!)

Erstattung der fehlenden Beihilfeleistung durch Tarif BN1-U im Rahmen der Höchst- summen analog Tarif BS-U bzw. BSG-U

Erstattung der fehlenden Beihilfeleistung durch Tarif BN3-U im Rahmen der Höchst- summen analog Tarif Vision B-U

Hörgeräte Erstattung bis zu 1.450 EUR pro Ohr Erstattung bis zu 1.300 EUR pro Ohr inner-halb von 3 Jahren

* Erstattungsfähig sind folgende Kosten. Der konkrete Erstattungsbetrag richtet sich nach dem versicherten Prozentsatz.

GOÄ = Gebührenordnung für ÄrzteGOZ = Gebührenordnung für ZahnärzteGebüH = Gebührenverzeichnis für HeilpraktikerRB = Rechnungsbeitrag

Leistungsübersicht

21

Leistungsbestandteile Tarifgruppe B-U BSG-U, BS-U, BZ-U, B3-U, BW2-U, BN1-U

Vision B-U Vision B-U, BW2-U, BN3-U

Stationäre Leistungen

Ärztliche Behandlung B3-U: Erstattung der Regelleistungenzz eigenes Kind wird im Rahmen der Kinder-nachversicherung versichert

zz Für den Versicherungsnehmer besteht seit 12 Monaten vor Geburt aktiver Versiche-rungsschutz im Tarif B3-U. (keine Ausbil-dungskonditionen)

zz Es besteht kein Beitragsverzug. BW2-U: Erstattung auch über die Höchstsätze der GOÄ hinaus inkl. fehlendem Beihilfeanteil (Differenzkosten Einbettzimmer über Tarif BWE-U versicherbar)

Vision B-U: Erstattung der Regel- leistungen

BW2-U: Erstattung auch über die Höchstsätze der GOÄ hinaus inkl. fehlendem Beihilfeanteil(Differenzkosten Einbettzimmer über Tarif BWE-U versicherbar)

Psychotherapie Keine tarifliche Begrenzung

Kuren Aus BN1-U: 35 EUR Kurtagegeld für max. 30 Tage innerhalb von 3 Kalenderjahren. Geson-derter Kurkostentarif möglich

Gesonderter Kurkostentarif möglich

Transport zum und vom Krankenhaus Nächstgelegenes geeignetes Krankenhaus

Auslandsrücktransport Kompensierung der Beihilfelücke aus Tarif BN1-U

Kompensierung der Beihilfelücke aus Tarif BN3-U

Zahnärztliche Leistungen

Behandlung Auch über die Höchstsätze der GOZ hinaus inklusive Beihilfeanteil (aus Tarif BN1-U)

Bis zu den Höchstsätzen der GOZ, darüber hinaus nach vorheriger Zusage

Zahnersatz/Kieferorthopädie 100 %, keine Summenbegrenzungen 100 %, Summenbegrenzung; in den ersten 24 Monaten 1.000 EUR RB, in den ersten 48 Monaten 2.000 EUR RB, danach ohne Einschränkung. Ohne Heil- und Kostenplan 50 % Erstattung

Implantate Bei medizinischer Notwendigkeit ohne Mengenbegrenzung pro Kiefer

Bei medizinischer Notwendigkeit 2 pro Kiefer, in Ausnahmefällen 4 pro Kiefer

„Kompensierung der Beihilfekürzungen bei Material- und Laborkosten (aktuell sind nur zwischen 40 % und 60 % der Kosten über-haupt beihilfefähig)“

Tarif BN1-U übernimmt verbleibende Kosten bei gesondert berechenbaren Material- und Laborkosten

Tarif BN3-U übernimmt verbleibende Kosten bei gesondert berechenba-ren Material- und Laborkosten bei Zahnersatz (Höchstsummen s. o.). Ohne Heil- und Kostenplan 50 % Erstattung

Behandlung bei Auslandsaufenthalten Bis zu 6 Monate Aufenthalt Weltgeltung, ab 13. Monat Anerkennung Orts- bzw. landesüblicher Kosten. Besonderheiten in den ersten 12 Monaten siehe Stichwort- verzeichnis unter Auslandsschutz.

Besonderheiten

Beitragsrückerstattung (BRE) bei Leistungs-freiheit

Aus Tarif BS-U ab einem leistungsfreien Jahr Aus Tarif Vision B-U ab einem leistungsfreien Jahr

Boni Bonus für Body-Mass-Index im Normbereich, Vorlage aktuelles Deutsches Sportab-zeichen, Mitgliedschaft in einem Fitness-Studio und zusätzlich in der Tarifgruppe B-U Nichtraucherbonus

Weitere Vorteile

Leistungsstarke, günstige Anwärtertarife mit hoher BRE

Leistungsstarke, besonders günstige Anwärter-Tarife mit hoher BRE

Beitragsfreiheit für Kinder im Rahmen der Kindernachversicherung

12 Monate Beitragsfreiheit für alle Tarife (des Kindes) der Tarifgruppe B-U + KHT-U

22

Die Lösungen der DBV für Heilfürsorgeberechtigte

Da der Anspruch auf Heilfürsorge zeitlich begrenzt ist, sollte der Heilfürsorgeberechtigte zu Beginn sei-ner Dienstzeit neben der Pflegepflichtversicherung eine Anwartschaftsversicherung auf eine beihilfe-konforme Krankheitskostenversicherung abschlie-ßen. Denn an die Stelle der Heilfürsorge tritt in der Regel der Anspruch auf Beihilfe.

Schützen Sie Ihren Kunden vor einer Versorgungs-lücke mit

zz einer Anwartschaftsversicherung

zz der Pflegepflichtversicherung (PVB)

zz passenden Ergänzungstarifen zur Anwartschaft (z.B. BN HF-UZ)

zz weiteren sinnvollen Ergänzungstarifen (z.B. KHT-U, KUR-U, Pflegevorsorge etc.)

Anwartschaftsversicherung und dazu passende Ergänzungstarife

Produktbeschreibungen/VerkaufsargumenteDie Anwartschaftsversicherung ist geeignet für Beamte, die lang- oder mittelfristig beihilfeberech-tigt sein werden (z. B. Beamte der Polizei/Bundes-polizei/Feuerwehr), aber auch für Anwärter bzw. Lehramtsanwärter.

Bei Abschluss einer beihilfekonformen Krankheits-kostenversicherung als Anwartschaft besteht für die Dauer des Heilfürsorgeanspruchs kein aktiver Versicherungsschutz – die Anwartschaft erspart eine Risikoprüfung beim Übergang auf den Beihil-feanspruch. Damit sind während der Anwartschaft eingetretene Krankheiten und deren Folgen ohne erneute Gesundheitsprüfung mitversichert.

Mit dem Ende des Heilfürsorgeanspruchs bzw. der truppenärztlichen Versorgung muss die Anwart-schaft beendet und der Leistungs anspruch aus dem abgeschlossenen Tarif aktiviert werden.

Ansprüche aus der Anwartschaft können innerhalb von zwei Monaten nach Ende des Heilfürsorgean-spruchs bzw. der truppenärztlichen Versorgung oder nach Berufung in das Beamtenverhältnis geltend gemacht werden.

Für Beamte, die längerfristig heilfürsorgeberech-tigt sind und somit erst in fortgeschrittenem Alter Anspruch auf Beihilfe haben werden, empfiehlt sich der Abschluss einer großen Anwartschaftsversiche-rung. Im Verlauf der großen Anwartschaftsversiche-rung werden Alterungsrückstellungen aufgebaut, die den Beitrag für die beihilfe kon forme Krankheits-kostenversicherung im Alter reduzieren.

Verkaufsargumente für die Anwartschaftsversiche-rung sind außerdem:

zz keine Wartezeiten und keine Gesundheitsprüfung bei der Umwandlung in einen aktiven Versiche-rungsschutz

zz während der Anwartschaft entstandene Krank-heiten und deren Folgen sind mitversichert

Auch für Heilfürsorgeberechtigte gibt es passende Ergänzungstarife zur Anwartschaftsversicherung. Aufgrund der vom Dienstherrn verfügten Leistungs-beschränkungen müssen auch Heilfürsorgeberech-tigte für einen Teil der Krankheitskosten selbst aufkommen. Durch Zuzahlungen und Leistungs-einschränkungen, ähnlich denen der gesetzlichen Krankenversicherung, kann eine Erkrankung für Heilfürsorgeberechtigte unangenehm teuer werden. Daher sollten Sie den Heilfürsorgeberechtigten z. B. die folgenden Tarife anbieten:

zz BW2-U: für Wahlleistungen bei stationären Auf-enthalten

zz Heilfürsorge Ergänzungstarif BN HF-UZ mit Leis-tungen für Zahnersatz (Zahnstaffel), Heilpraktiker, Hilfsmittel, Brille, Auslandsreisekrankenversiche-rung, Wechselgarantie in BN bei Aktivierung aus der Anwartschaft

23

Spezielle Anwartschaft (AWFH) für Heilfürsorge- berechtigte der Bundespolizei, Polizei und Berufs-feuerwehr für nur 1 Euro Monatsbeitrag.

Sofern innerhalb von drei Monaten nach Ausbil-dungsbeginn ein Antrag gestellt wird, verzichten wir auf die Beantwortung von Gesundheitsfragen durch den Versicherten.

Dies gilt neben AWFH für einige weitere Tarife ent-sprechend den aktuell gültigen Arbeitsrichtlinien.

Auch Lehramtsstudenten bieten wir die spezielle Anwartschafts versicherung (AWFH) für 1 Euro monatlich an.

Während des Studiums sind Lehramtsstudenten meistens gesetzlich krankenversichert. Das ändert sich, wenn sie als Lehramtsanwärter bzw. Referendar – im Beamtenstatus – die weitere Berufsausbildung an einer Schule fortsetzen. Der Dienstherr beteiligt sich mit der Beihilfe an den

Spezielle Anwartschaften/Regelungen für Beihilfe- und Heilfürsorgeberechtigte

Krankheitskosten. Zur Absicherung der von der Beihilfe nicht getragenen Kosten einer Krankenbe-handlung benötigt der Beihilfeberechtigte dann eine private Krankenversicherung. Aber bereits während des Studiums können Krankheiten entstehen, die den späteren Einstieg in die private Krankenversi-cherung erschweren. Hier hilft die Anwartschafts-versicherung für nur 1 Euro monatlich. Dadurch gibt es keine Wartezeiten und keine Gesundheitsprü-fung bei der Umwandlung in einen aktiven Versiche-rungsschutz zu Beginn des Referendariats.

Bei Abschluss eines Tarifs AWFH für 1 Euro ist der Abschluss eines weiteren Leistungstarifs, wie z. B. KHT-UA mit 10 Euro gewünscht.

Bei Umstellung aus Tarif AWFH in die beihilfekon-formen Krankheitskostentarife beginnt die tarif-liche Zahnstaffel in Vision B-U immer von Neuem – zurückgelegte Versicherungszeiten werden nicht angerechnet.

24

Verkaufsunterstützung Kranken ÖD

Unter der Rubrik Vertriebsunterstützung ÖD/Archiv/ÖD Info Kranken erhalten Sie aktuelle Informati-onen beispielsweise zu Beihilfeänderungen.

Zur weiteren Information bieten wir Ihnen im ÖD-Portal Produktinformationen zu den Highlight- Produkten und unter den Rubriken Werbliche Unterstützung DBV, Vertriebsunterstützung ÖD und Mediathek DBV viele hilfreiche Unterlagen und Informationen für Ihr Kundengespräch:

zz Druckstücke, Siegel

zz Fach-Vorträge und passende Erklärfilme

zz Teaser, Materialien (Bilder, Plakate, etc.) für Ihre Neukundenakquise am POS oder auch in Online-/Sozialen Medien

Unterstützung bieten Ihnen außerdem unsere IT-gestützten Versorgungsanalyseprogramme, wie z.B. der ÖD-Navigator.

Möchten Sie regelmäßig über News, Tipps etc. rund um das Geschäftsfeld ÖD informiert werden? Dann abonnieren Sie den DBV-Newsletter. Melden Sie sich bei uns unter [email protected].

Diese Informationen finden Sie im ÖD-Portal:EVT: EVT-Extranet/Agenturorganisation/

Arbeitsbereich/ÖD-PortalMakler: Makler-Extranet unter www.AXA-Makler.de

unter „Unsere Highlights für Sie/Produkte für den Öffentlichen Dienst“.

Ansprechpartner Kranken ÖD

Erster regionaler Ansprechpartner zu allen pro-dukt-/fachspezifischen Krankenthemen ÖD ist der für Sie zuständige Regionalmanager.

Weitere Ansprechpartner finden Sie in den An-sprechpartnerlisten:EVT: „Ihre Ansprechpartner“ im EVT-ExtranetMakler: „Ansprechpartner AXA/DBV“ im Makler-

Extranet unter www.AXA-Makler.de

Zentrale Unterstützung für das Neugeschäft wie Auskunft und Beratung zu Beihilfe/Heilfürsorge/PKV, telefonische Akquiseberatung, Angebots- und Wettbewerbsservice bietet Ihnen der Vertriebs-Fach-Service Kranken:EVT: [email protected] [email protected] [email protected]: [email protected]

25

Der wohl beste Versicherungsschutz für Berufsrisiken.

Haftungssituation und Absicherungsbedarf im Schadenfall

Was ist, wenn dem Beamten oder Arbeitnehmer im ÖD im Job ein Fehler unterläuft? Besonders bei Vermögens-/Personen- und großen Sachschäden kann es teuer werden. Geschädigte können Scha-densersatzansprüche erheben. Ohne Absicherung kann das leicht zum finanziellen Ruin führen. Denn Schäden müssen Beschäftigte im ÖD aus eigener Tasche bezahlen. Deshalb ist eine private Absi-cherung des Haftungsrisikos im Job ein absolutes Muss.

Die Art der Tätigkeit des Handelns und des Ver-schuldens ist entscheidend für den Anteil, mit dem der Beschäftigte im ÖD von seinem Dienstherrn zum Schadenersatz verpflichtet wird.

Wenn der Dienstherr aufgrund einer schadenstif-tenden Pflichtverletzung bei hoheitlichem Handeln (Beispiel: zu Unrecht versagte Baugenehmigung) einer seiner Beschäftigten einem Dritten Scha-denersatz leisten muss, kann er seine Entschädi-gungsaufwendungen von seinem Beschäftigten bei vorsätzlicher oder grob fahrlässiger Schadensverur-sachung in voller Höhe zurückverlangen.

Führt eine Pflichtverletzung bei privatwirtschaft-lichem (fiskalischem) Handeln (Beispiel: Einkauf nicht zu verwendender Baumaterialien) zu einem Schaden, so ist sein Beschäftigter bereits bei mittlerer Fahrlässigkeit anteilig zum Schadenersatz verpflichtet.

Vorsätzlich handelt ein Beschäftigter im ÖD dann, wenn er weiß, dass seine Pflichtverletzung zum Schaden führt (Folgen sind vorhersehbar) und er diesen auch will oder zumindest billigend in Kauf nimmt. Entscheidend ist also zielgerichtetes, absichtliches Handeln, um einen Schaden zu verursachen.

Grobe Fahrlässigkeit liegt vor, wenn beispiels- weise die im Verkehr erforderliche Sorgfalt in sehr hohem Maße außer Acht gelassen wird. Das heißt, Vorsichtsmaßnahmen werden ignoriert, deren Notwendigkeit jedem Menschen ohne weiteres klar ist. Selbst naheliegende Überlegungen werden nicht angestellt – jedem hätte eingeleuchtet, dass etwas „schiefgeht“ (z.B. Falschbetankung).

Leichte (einfache) Fahrlässigkeit liegt vor, wenn es sich um geringfügige Pflichtverletzungen handelt, die leicht entschuldbar sind und jedem unterlaufen können. Es handelt sich also um eine vergleichs-weise harmlose, vielleicht nur wenige Augenblicke währende Unaufmerksamkeit in einer an sich alltäg-lichen Situation (z.B. ein Wasserglas wird vom Tisch gefegt, weil man die Arbeit zu schnell erledigen will).

Normale (mittlere) Fahrlässigkeit liegt zwischen leichter und grober Fahrlässigkeit. Hier muss geahnt bzw. in Betracht gezogen worden sein, dass das Handeln zu einem Schaden führen könnte – „das könnte schiefgehen“. Zum Beispiel ein teurer Bohrer wird abgebrochen und man hat dies für möglich gehalten, da er nicht für das Material geeig-net war. Man vertraut darauf, dass schon alles gut gehen wird.

26

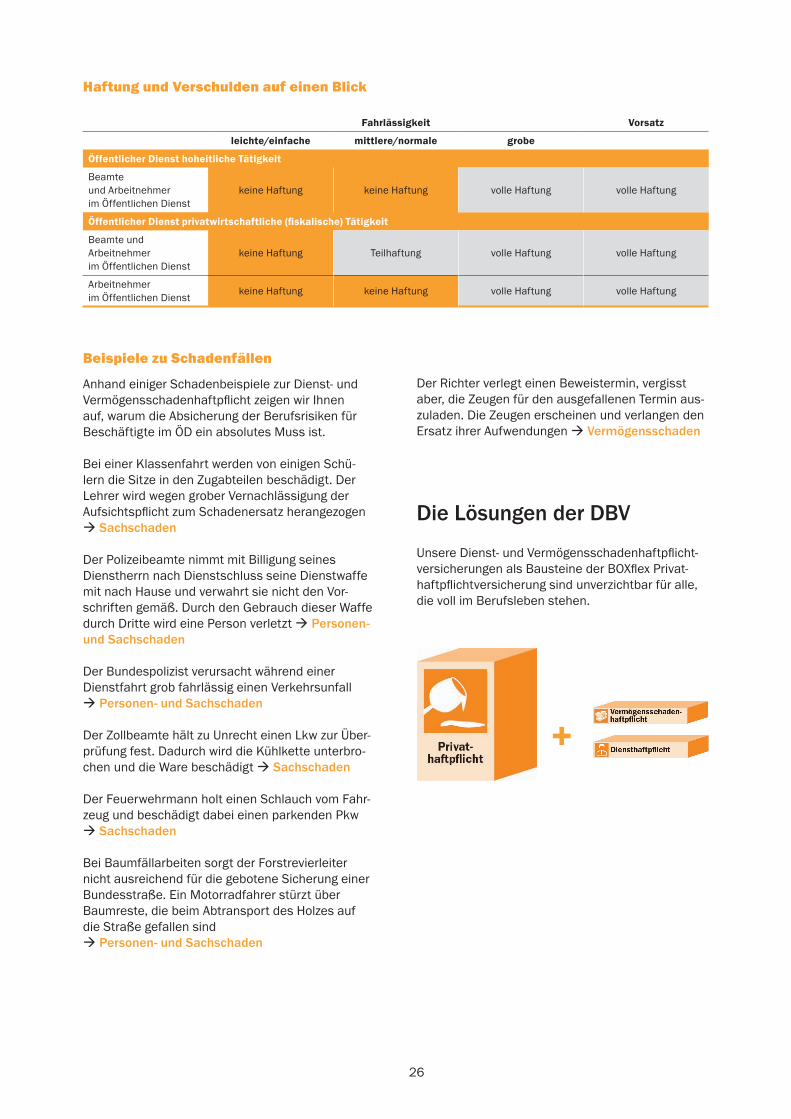

Fahrlässigkeit Vorsatz

leichte/einfache mittlere/normale grobe

Öffentlicher Dienst hoheitliche Tätigkeit

Beamteund Arbeitnehmerim Öffentlichen Dienst

keine Haftung keine Haftung volle Haftung volle Haftung

Öffentlicher Dienst privatwirtschaftliche (fiskalische) Tätigkeit

Beamte undArbeitnehmerim Öffentlichen Dienst

keine Haftung Teilhaftung volle Haftung volle Haftung

Arbeitnehmerim Öffentlichen Dienst keine Haftung keine Haftung volle Haftung volle Haftung

Beispiele zu Schadenfällen

Anhand einiger Schadenbeispiele zur Dienst- und Vermögensschadenhaftpflicht zeigen wir Ihnen auf, warum die Absicherung der Berufsrisiken für Beschäftigte im ÖD ein absolutes Muss ist.

Bei einer Klassenfahrt werden von einigen Schü-lern die Sitze in den Zugabteilen beschädigt. Der Lehrer wird wegen grober Vernachlässigung der Aufsichtspflicht zum Schadenersatz herangezogen Sachschaden

Der Polizeibeamte nimmt mit Billigung seines Dienstherrn nach Dienstschluss seine Dienstwaffe mit nach Hause und verwahrt sie nicht den Vor-schriften gemäß. Durch den Gebrauch dieser Waffe durch Dritte wird eine Person verletzt Personen- und Sachschaden

Der Bundespolizist verursacht während einer Dienstfahrt grob fahrlässig einen Verkehrsunfall Personen- und Sachschaden

Der Zollbeamte hält zu Unrecht einen Lkw zur Über-prüfung fest. Dadurch wird die Kühlkette unterbro-chen und die Ware beschädigt Sachschaden

Der Feuerwehrmann holt einen Schlauch vom Fahr-zeug und beschädigt dabei einen parkenden Pkw Sachschaden

Bei Baumfällarbeiten sorgt der Forstrevierleiter nicht ausreichend für die gebotene Sicherung einer Bundesstraße. Ein Motorradfahrer stürzt über Baumreste, die beim Abtransport des Holzes auf die Straße gefallen sind Personen- und Sachschaden

Der Richter verlegt einen Beweistermin, vergisst aber, die Zeugen für den ausgefallenen Termin aus-zuladen. Die Zeugen erscheinen und verlangen den Ersatz ihrer Aufwendungen Vermögensschaden

+

Haftung und Verschulden auf einen Blick

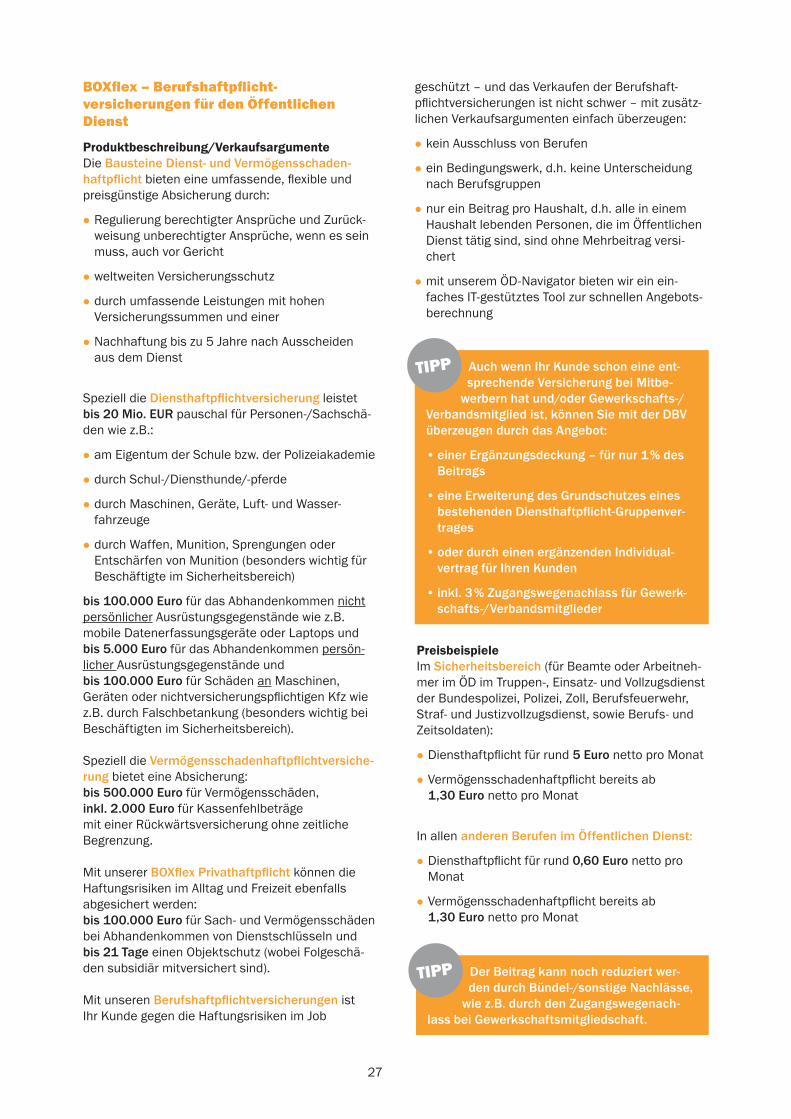

Die Lösungen der DBV

Unsere Dienst- und Vermögensschadenhaftpflicht-versicherungen als Bausteine der BOXflex Privat-haftpflichtversicherung sind unverzichtbar für alle, die voll im Berufsleben stehen.

27

BOXflex – Berufshaftpflicht- versicherungen für den Öffentlichen Dienst

Produktbeschreibung/VerkaufsargumenteDie Bausteine Dienst- und Vermögensschaden-haftpflicht bieten eine umfassende, flexible und preisgünstige Absicherung durch:

zz Regulierung berechtigter Ansprüche und Zurück-weisung unberechtigter Ansprüche, wenn es sein muss, auch vor Gericht

zz weltweiten Versicherungsschutz

zz durch umfassende Leistungen mit hohen Versicherungssummen und einer

zz Nachhaftung bis zu 5 Jahre nach Ausscheiden aus dem Dienst

Speziell die Diensthaftpflichtversicherung leistetbis 20 Mio. EUR pauschal für Personen-/Sachschä-den wie z.B.:

zz am Eigentum der Schule bzw. der Polizeiakademie

zz durch Schul-/Diensthunde/-pferde

zz durch Maschinen, Geräte, Luft- und Wasser- fahrzeuge

zz durch Waffen, Munition, Sprengungen oder Entschärfen von Munition (besonders wichtig für Beschäftigte im Sicherheitsbereich)

bis 100.000 Euro für das Abhandenkommen nicht persönlicher Ausrüstungsgegenstände wie z.B. mobile Datenerfassungsgeräte oder Laptops undbis 5.000 Euro für das Abhandenkommen persön-licher Ausrüstungsgegenstände undbis 100.000 Euro für Schäden an Maschinen, Geräten oder nichtversicherungspflichtigen Kfz wie z.B. durch Falschbetankung (besonders wichtig bei Beschäftigten im Sicherheitsbereich).

Speziell die Vermögensschadenhaftpflichtversiche-rung bietet eine Absicherung:bis 500.000 Euro für Vermögensschäden,inkl. 2.000 Euro für Kassenfehlbeträgemit einer Rückwärtsversicherung ohne zeitliche Begrenzung.

Mit unserer BOXflex Privathaftpflicht können die Haftungsrisiken im Alltag und Freizeit ebenfalls abgesichert werden:bis 100.000 Euro für Sach- und Vermögensschäden bei Abhandenkommen von Dienstschlüsseln undbis 21 Tage einen Objektschutz (wobei Folgeschä-den subsidiär mitversichert sind).

Mit unseren Berufshaftpflichtversicherungen ist Ihr Kunde gegen die Haftungsrisiken im Job

Auch wenn Ihr Kunde schon eine ent-sprechende Versicherung bei Mitbe-

werbern hat und/oder Gewerkschafts-/Verbandsmitglied ist, können Sie mit der DBV überzeugen durch das Angebot:

• einer Ergänzungsdeckung – für nur 1 % des Beitrags

• eine Erweiterung des Grundschutzes eines bestehenden Diensthaftpflicht-Gruppenver-trages

• oder durch einen ergänzenden Individual- vertrag für Ihren Kunden

• inkl. 3 % Zugangswegenachlass für Gewerk-schafts-/Verbandsmitglieder

TIPP

PreisbeispieleIm Sicherheitsbereich (für Beamte oder Arbeitneh-mer im ÖD im Truppen-, Einsatz- und Vollzugsdienst der Bundespolizei, Polizei, Zoll, Berufsfeuerwehr, Straf- und Justizvollzugsdienst, sowie Berufs- und Zeitsoldaten):

zz Diensthaftpflicht für rund 5 Euro netto pro Monat

zz Vermögensschadenhaftpflicht bereits ab 1,30 Euro netto pro Monat

In allen anderen Berufen im Öffentlichen Dienst:

zz Diensthaftpflicht für rund 0,60 Euro netto pro Monat

zz Vermögensschadenhaftpflicht bereits ab 1,30 Euro netto pro Monat

Der Beitrag kann noch reduziert wer-den durch Bündel-/sonstige Nachlässe,

wie z.B. durch den Zugangswegenach-lass bei Gewerkschaftsmitgliedschaft.

TIPP

geschützt – und das Verkaufen der Berufshaft-pflichtversicherungen ist nicht schwer – mit zusätz-lichen Verkaufsargumenten einfach überzeugen:

zz kein Ausschluss von Berufen

zz ein Bedingungswerk, d.h. keine Unterscheidung nach Berufsgruppen

zz nur ein Beitrag pro Haushalt, d.h. alle in einem Haushalt lebenden Personen, die im Öffentlichen Dienst tätig sind, sind ohne Mehrbeitrag versi-chert

zz mit unserem ÖD-Navigator bieten wir ein ein-faches IT-gestütztes Tool zur schnellen Angebots-berechnung

28

Verkaufsunterstützung Berufshaftpflicht ÖD

Zur weiteren Information bieten wir Ihnen im ÖD-Portal Produktinformationen zu den Highlight-Produkten und unter den Rubriken Werbliche Unterstützung DBV, Vertriebsunterstützung ÖD und Mediathek DBV viele hilfreiche Unterlagen und Informationen für Ihr Kundengespräch:

zz Druckstücke, Siegel

zz Fach-Vorträge und passende Erklärfilme

zz Teaser, Materialien (Bilder, Plakate, etc.) für Ihre Neukundenakquise am POS oder auch in Online-/Sozialen Medien

Unterstützung bieten Ihnen außerdem unsere IT-gestützten Versorgungsanalyseprogramme, wie z.B der ÖD-Navigator.

Möchten Sie regelmäßig über News, Tipps etc. rund um das Geschäftsfeld ÖD informiert werden? Dann abonnieren Sie den DBV-Newsletter. Melden Sie sich bei uns unter [email protected].

Diese Informationen finden Sie im ÖD-Portal:EVT: EVT-Extranet/Agenturorganisation/

Arbeitsbereich/ÖD-PortalMakler: Makler-Extranet unter www.AXA-Makler.de

unter „Unsere Highlights für Sie/Produkte für den Öffentlichen Dienst“.

Ansprechpartner Berufshaftpflicht ÖD

Erster regionaler Ansprechpartner zu allen produkt-/fachspezifischen Komposithemen ÖD ist der für Sie zuständige Regionalmanager.

Weitere Ansprechpartner finden Sie in den Ansprechpartnerlisten:EVT: „Ihre Ansprechpartner“ im EVT-ExtranetMakler: „Ansprechpartner AXA/DBV“ im Makler-

Extranet unter www.AXA-Makler.de

Zentrale Unterstützung zu Haftungsthemen im ÖD erhalten Sie durch das zentrale ÖD-Komposit-Team unter [email protected].

29

Individuelle Unfallabsicherung für den Sicherheitsbereich.

Versorgungssituation und Absicherungsbedarf bei Unfällen

Ein Unfall kann jedem passieren: immer und über-all. Sport treiben, mit dem Motorrad cruisen, eine Urlaubsreise machen: In der Freizeit werden Dinge getan, die Spaß machen. Besonders aktiv und risi-kobereit ist man vor allem in jungen Jahren. Ein Mo-torradsturz oder ein Badeunfall kann eine schwere Verletzung bis hin zur Invalidität und Verlust der Arbeitskraft nach sich ziehen.

Vor den finanziellen Folgen durch Freizeitunfälle ist man grundsätzlich nicht geschützt und bei Unfällen im Dienst besteht nur eine Grundversorgung.

Insbesondere Dienstanfänger (Beamte auf Wider- ruf) unterschätzen in aller Regel das Risiko im Dienst oder in der Freizeit zu verunfallen. Der Dienst- herr hat mit der Schaffung der „Unfallfürsorge“ die Wichtigkeit der Absicherung bei Unfall erkannt. Trotzdem bestehen große Versorgungslücken – bei unfallbedingter Dienstunfähigkeit droht die Entlas-sung aus dem Dienst (ohne Anspruch auf Erwerbs-minderungsrente) – „Hartz IV“ steht vor der Tür.

Aufgrund des erhöhten Risikos durch die Tätig-keiten im Sicherheitsbereich ergibt sich bei dieser Zielgruppe der Dienstanfänger ein besonders dring-licher Bedarf der Absicherung.

Folgeszenarien bei Dienstunfähigkeit durch Freizeit- und Dienstunfall Beamte auf Widerruf und Probe: Sofern ein Frei-zeitunfall zur Dienstunfähigkeit führt, besteht kein Anspruch auf Leistungen der Unfallfürsorge. Es folgt die Entlassung aus dem Dienst und eine Nachver-sicherung in der gesetzlichen Rentenversicherung ohne Anspruch auf Erwerbsminderungsrente.

Beamte auf Widerruf: Sofern ein Dienstunfall mit Minderung der Erwerbsfähigkeit (unter 25 %) zur Dienstunfähigkeit führt, besteht kein Anspruch auf Leistungen der Unfallfürsorge. Es folgt die Entlas-sung aus dem Dienst und eine Nachversicherung in der gesetzlichen Rentenversicherung ohne An-spruch auf Erwerbsminderungsrente.

Beamte auf Widerruf: Sofern ein Dienstunfall mit Minderung der Erwerbsfähigkeit (mit mindestens 25 %) zur Dienstunfähigkeit führt, besteht ein An-spruch auf Leistungen des Unterhaltsbeitrages aus der Unfallfürsorge. Es folgt die Entlassung aus dem Dienst und eine Nachversicherung in der gesetz-lichen Rentenversicherung. In der Regel besteht hierbei kein Anspruch auf Erwerbsminderungsrente.

Beamte auf Probe: Sofern ein Dienstunfall zur Dienstunfähigkeit führt, besteht ein Anspruch auf Mindestunfallruhegehalt und es folgt die Verset-zung in den Ruhestand.

30

Beispiele zur Abgrenzung von Freizeit- und Dienstunfällen Zwar ist die Grundversorgung in unterschiedlichen Versorgungsgesetzen geregelt, steht aber auch nicht immer zur Verfügung. Denn nicht jeder Unfall im Dienst wird auch als Dienstunfall anerkannt, wie einige Beispiele aus der Rechtsprechung zeigen:

Beim Training für die Tätigkeit in der Fahrradstaffel bei der Polizei folgt ein Sturz mit dem Fahrrad in den Straßengraben mit diversen Knochenbrüchen Freizeitunfall

Verfolgt der Polizeibeamte mit seinem Fahrrad einen Taschendieb und dabei kommt es zur Kolli-sion mit einem Fußgänger und Sturz mit diversen Knochenbrüchen Dienstunfall

Bei der Schießübung auf dem Schießstand im Sportschützenverein hantiert ein Zollbeamter mit seiner Sportpistole herum und ein Schuss löst sich mit einem folgenden Knalltrauma Freizeitunfall

Hantiert der Zollbeamte trotz ausführlicher Einfüh-rung zum Umgang mit Waffen mit seiner Dienst-waffe herum und es löst sich ein Schuss mit einem folgenden Knalltrauma Dienstunfall

Bei der Ausübung des Dienstes bekommt ein Beamter einen Zeckenbiss Dienstunfall

Bekommt der Beamte einen Zeckenbiss auf dem Weg zum Dienst Freizeitunfall

Der Lehrer verletzt sich beim Fußballturnier im Rahmen eines Schulfestes Dienstunfall

Verletzt sich der Lehrer beim Volleyballturnier des Schulfördervereins Freizeitunfall

Sofern Ihr Kunde Gewerkschafts-/Verbandsmitglied ist, können Sie den

Beitrag um einen Zugangswegenachlass reduzieren. Außerdem kann durch dynamische Erhöhungen der wachsende Lebensstandard Ihres Kunden bestens abgesichert werden.

TIPPDie Lösungen der DBV für den Sicherheitsbereich

Unsere Risiko-Unfallversicherung ist speziell auf die Bedürfnisse für Dienstanfänger im Sicherheitsbe-reich zugeschnitten.

Vorteile der Risiko-Unfallversicherung für den SicherheitsbereichBei der Absicherung eines Dienstanfängers im Bereich Innere Sicherheit (Bundes-/Landespolizei, Berufs-feuerwehr, Zoll, Straf-/Justizvollzugsdienst) oder Studierenden der Bundeswehr bieten wir mit einer Risiko-Unfallversicherung zwei entscheidende Vorteile:

zz Preisvorteil bis 40 % durch Einstufung in die Gefahrengruppe A Damit nehmen wir Rücksicht auf die finanziellen Möglichkeiten als Dienstanfänger

zz Versicherungsschutz ohne Gesundheitsprüfung bei Vertragsbeginn innerhalb von 6 Monaten nach Eintritt in den Öffentlichen Dienst

Leistungen der Risiko-UnfallversicherungEine gute Unfallversicherung bietet mehr als eine reine finanzielle Absicherung, wie z.B.:

zz Schutz vor den finanziellen Folgen gesundheit-licher Schäden durch:

– Einspritzen infektiöser Substanzen in Auge, Mund oder Nase

– Vergiftungen durch Gase oder Dämpfe – Tauchtypische Krankheiten – Impfungen

zz Versicherungsschutz u. a. bei:

– Knochenbrüchen und Meniskusschäden infolge von Eigenbewegungen

– Unfällen infolge von Bewusstseinsstörungen, z.B. Kreislaufkollaps

– unfallbedingtem Verlust der Stimme

zz Umfangreiches Reha-Management mit umfas-sender Betreuung

zz Assistance-Leistungen, wie z.B. Such-, Bergungs- oder Rettungseinsätze

zz Monatliches Kündigungsrecht

zz Weltweiter Schutz und rund um die Uhr – in der Freizeit, im Dienst und auch auf Dienstreisen

31

PreisbeispielIm Sicherheitsbereich (für Dienstanfänger der Bundes-/Landespolizei, Berufsfeuerwehr, Zoll, Straf- und Justizvollzugsdienst sowie Studierende der Bundeswehr).

Ein monatlicher Beitrag von lediglich 13,61 Euro für folgende Leistungen:

Lebenslange monatliche verbesserte Unfall-Rente ab:

zz 50 % bis 74 % Invalidität mit 500 Euro

Einmalige Kapitalleistung mit Progression 600 %:

zz 50.000 Euro Versicherungssumme

zz 300.000 Euro bei 100 % Invalidität

Todesfallleistung

zz 5.000 Euro

Erweitertes Unfall-Krankenhaustagegeld:

zz 10 Euro

Kostenübernahme für Reha-Management, Assistance-Leistungen und kosmetische Operationen:

zz 50.000 Euro beitragsfrei mitversichert

Sofern Ihr Kunde Mitglied in der Deut-schen Polizeigewerkschaft (DPolG), der

Deutschen Zoll- und Finanzgewerkschaft (BDZ) oder dem Bund der Strafvollzugsbe-diensteten Deutschlands (BSBD) ist, reduziert sich der Beitrag um weitere 3 %.

TIPP

32

Verkaufsunterstützung Unfall Sicherheitsbereich

Zur weiteren Information bieten wir Ihnen im ÖD-Portal Produktinformationen zu den Highlight-produkten und unter den Rubriken Werbliche Unterstützung DBV, Vertriebsunterstützung ÖD und Mediathek DBV viele hilfreiche Unterlagen und Informationen für Ihr Kundengespräch:

zz Druckstücke, Siegel

zz Fach-Vorträge und passende Erklärfilme

zz Teaser, Materialien (Bilder, Plakate, etc.) für Ihre Neukundenakquise am POS oder auch in Online-/Sozialen Medien.

Möchten Sie regelmäßig über News, Tipps etc. rund um das Geschäftsfeld ÖD informiert werden? Dann abonnieren Sie den DBV-Newsletter. Melden Sie sich bei uns unter [email protected].

Diese Informationen finden Sie im ÖD-Portal:EVT: EVT-Extranet/Agenturorganisation/

Arbeitsbereich/ÖD-PortalMakler: Makler-Extranet unter www.AXA-Makler.de

unter „Unsere Highlights für Sie/Produkte für den Öffentlichen Dienst“

Ansprechpartner Unfall Sicherheitsbereich

Erster regionaler Ansprechpartner zu allen pro-dukt-/fachspezifischen Komposithemen ÖD ist der für Sie zuständige Regionalmanager.

Weitere Ansprechpartner finden Sie in den An-sprechpartnerlisten:EVT: „Ihre Ansprechpartner“ im EVT-ExtranetMakler: „Ansprechpartner AXA/DBV“ im Makler-

Extranet unter www.AXA-Makler.de

Zentrale Unterstützung zu Risiko-Unfall im Sicherheitsbereich erhalten Sie durch das zentrale ÖD-Komposit-Team unter [email protected].

33

Kooperationen der DBV mit Verbänden und Gewerkschaften.

Die DBV hat eine Vielzahl von Kooperationen mit namhaften (Einzel-) Gewerkschaften und Verbän-den. Hiervon profitieren deren rund 5 Mio. Mit-glieder und auch Sie.

Mitglieder unserer Kooperationspartner und deren Familienange höri ge gehören auch dann zu unserem Kundenpotenzial, wenn sie nicht im Öffentlichen Dienst beschäftigt sind. Derzeit sind rund 2 Mio. Mitglieder unserer Kooperationspartner nicht im Öffentlichen Dienst tätig.

Nutzen Sie unsere Kooperationen als Zugang zur Zielgruppe Öffentlicher

Dienst.

TIPP

Unsere wichtigsten Zugangswege:

zz dbb beamtenbund und tarifunion (dbb)

zz ver.di

zz Deutscher BundeswehrVerband (DBwV)

zz BSW Der BonusClub

zz Gewerkschaft Erziehung und Wissenschaft (GEW)

Detaillierte Informationen zu den Vorteilen für Ihre Kunden finden Sie im ÖD-Portal unter Verbände/ Kooperationen DBV.

Auf den folgenden Seiten finden Sie einige Informa-tionen zu den genannten Kooperationspartnern der DBV, damit Sie einen ersten Überblick erhalten.Sollten Sie weitere vertriebliche Fragen haben oder weitere Informationen zum Zugangsweg benötigen, können Sie sich gerne an den für Sie zuständigen Regionalmanager wenden.

34

Zugangsweg dbb

Der dbb beamtenbund und tarifunion ist eine Spitzenorganisation von Gewerkschaften des Öffentlichen Dienstes und des privaten Dienst-leistungssektors. Unter seinem Dach haben sich zusammen geschlossen:

zz Landesbünde in allen 16 Bundesländern

zz 12 Gewerkschaften der im Bundesdienst oder im privaten Dienstleistungssektor Beschäftigten

zz 28 Fachgewerkschaften, in denen Beamte und Tarifbeschäftigte im Öffentlichen Dienst und auf kommunaler und Länderebene in Bundesorgani-sationen organisiert sind

Mit über 1,31 Mio. Mitgliedern ist der dbb die große deutsche Interessenvertretung für Beamte und Ar-beitnehmer im Öffentlichen Dienst und im privaten Dienstleistungssektor (2018: 921.224 Beamte und 390.972 Arbeitnehmer).

2002 wurde das dbb vorsorgewerk gegründet, das sich für die Interessen der Beschäftigten im Öffent-lichen Dienst einsetzt. Das dbb vorsorgewerk bietet aufgrund der langjährigen Partnerschaft unsere besonders attraktiven und günstigen Angebote zur Deckung der bestehenden Versorgungslücken an.

Auf den Internetseiten www.dbb-vorsorgewerk.de und www.dbb.de finden Sie weitere Informationen und die Broschüre „dbb Zahlen/Daten/Fakten“ zum Download.

Viele exklusive Vorteile dank Mitgliedschaft: Die umfangreiche Angebotspalette mit Beitragsvortei-len – in der Krankenversicherung zusätzlich mit medizinischen Dienstleistungen – reicht von der Altersvorsorge über Kranken-, Unfall- und Sachver-sicherungen bis hin zur Dienst- bzw. Berufsunfähig-keitsabsicherung.

In allen Sparten können Sie Einzelmitgliedern der Landesbünde und Mitgliedsgewerkschaften sowie deren Familienangehörigen im Neu geschäft attrak-tive Angebote (tarifabhängig) unterbreiten. Der Beitragsvorteil in der Lebensversicherung be-trägt zwischen 1 % und 6 % (abhängig von Tarifart, Tarifstufe und Laufzeit), in der Krankenversicherung 3 % (durch VK 417), bei Risiko-Unfallversicherung, Existenzschutzversicherung (2.0), BOXflex, BOXflex für Mehrfamilienhäuser (Wohngebäude und Glas) 3 %.