Embed Size (px)

Citation preview

KMU-Tag- Studie 2019

Sponsor

Tobi WolfUrs Fueglistaller

KMU im Wettbewerb – liefernstatt lafern

3

05 Vorwort 06 Unsere Grundannahmen07 Teilnehmerstruktur 1 1 Der Wettbewerb 19 Die Veränderung des Wettbewerbs22 Die Wettbewerbsposition von KMU26 Der Wettbewerb um Talente

Inhalt

44

5

Vorw

ort

Tobi Wolf, Urs Fueglistaller 1

Klein- und Mittelunternehmen (KMU) stehen im Wettbewerb – ausnahmslos alle. Das ist viel-leicht Trost und verbindendes Element, doch vor allem schlicht Fakt. Er offenbart sich in un-terschiedlichen Ausprägungen und ist alltäg-lich. Schweizer KMU konnten, können und wer-den sich in ihrem Alltag nie zurücklehnen können. Im Gegenteil: Hohe Löhne, sich verän-derndes Konkurrenz- und Kundenverhalten, Digitalisierung sowie eine starke Währung und auch Negativzinsen fordern KMU täglich, sich mit Innovation und Qualität ihrer Angebote zu behaupten. Schweizer KMU wollen sich auch nicht zurücklehnen, denn Motivation, Zuver-sicht, Begeisterung und Kompetenz sind Treiber des Erfolgs im harten Wettbewerb.

KMU agieren in der sogenannten VUCA-Welt, in der sich der Wettbewerb ständig verän-dert: Denn Volatilität (V), Unsicherheit und Dynamik (U), Komplexität (C) und Ambiguität (A) (Mehrdeutigkeit) nehmen zu. Wir widmen uns deshalb in der diesjährigen KMU-Tag-Studie grundlegend dem Thema Wettbewerb.

Die hier vorgestellten Antworten bieten einen Einblick, wie unternehmerische Persön-lichkeiten aus KMU über den Wettbewerb denken. Die Ergebnisse zeigen auf, wie sich die Wettbewerbssituation, die MitbewerberInnen und auch die Wettbewerbsfähigkeit von KMU in den vergangenen Jahren verändert haben. Soviel vorweg: Schweizer KMU sind gut positioniert und wettbewerbsfähig. Jedoch sehen KMU-Führungskräfte auch zahlreiche Herausforderungen im Wettbewerb.

Wir wünschen Ihnen viel Freude bei der Lektüre.

Tobi Wolf Urs Fueglistaller

01 Tobi Wolf, Dr. des. 02 Urs Fueglistaller, Prof. Dr.

1 Tobi Wolf ist Gastgeber des Schweizer KMU-Tags und Projektleiter am KMU-HSG, zudem ist er Mitbe-gründer und Verwaltungsratspräsident der OnlineDoc-tor AG. Urs Fueglistaller hat den KMU-Lehrstuhl an der Universität St. Gallen inne und ist Direktor am Schweize-rischen Institut für Klein- und Mittelunternehmen an der Universität St.Gallen (KMU-HSG). Wir danken Thomas Züger (CEO und Partner) sowie Christoph Brunner (Partner von der OBT AG). Die OBT AG unterstützt seit 2003 den Schweizer KMU-Tag als Hauptsponsorin. Ein herzlicher Dank gilt zudem allen, die sich an dieser Studie beteiligt haben!

01

02

Vorwort

5

6

Kampf um Talente Der Wettbewerb spielt sich auch auf dem Arbeits-markt ab. Gute Mitarbeitende sind nach wie vor ein zentraler Erfolgsfaktor für KMU. Schweizer KMU haben es zunehmend schwer, qualifizierte Mitarbeitende zu finden. Die Anforderungen und Verhandlungsstärke der Mitarbeitenden gegenüber KMU haben sich erhöht.

Digitalisierung Die Digitalisierung hat einen starken Einfluss auf die Wettbewerbsfähigkeit von KMU und stellt zunehmend einen zentralen Erfolgsfaktor für KMU im Wettbewerb dar. Viele KMU stehen bei der Digitalisierung noch ganz am Anfang. Auch gilt: Verschiedene Branchen – verschiede-ne Stadien der digitalen Transformation.

Nachfolgend sind einige Thesen aufgeführt. Sie haben sich in vielen Gesprächen mit unternehmeri-schen Persönlichkeiten herauskris-tallisiert und wurden im Rahmen der diesjährigen KMU-Tag-Studie untersucht.

Haltung zum Wettbewerb KMU-Führungskräfte haben eine positive Grundeinstellung zum Thema Wettbewerb. Auf-grund der Vorteile der Firmengrösse von KMU und der daraus resultierenden höheren Flexibi-lität und Geschwindigkeit gegenüber Gross-unternehmen, empfinden KMU-Führungskräfte die Dynamik im Wettbewerb eher als Chance und nicht als Gefahr.

Die Rolle des Wettbewerbs Die Dynamik innerhalb von Branchen und auf Märkten nimmt kontinuierlich zu – dies führt dazu, dass KMU vermehrt auf Innovation, konse-quente Kundenorientierung und gut ausge-bildete Mitarbeitende setzen müssen, um gegen-über den MitbewerberInnen zu bestehen. Die Strategie und das Geschäftsmodell sollen dabei in kürzeren Zeitabständen angepasst werden.

Die MitbewerberInnen verändern sich Die Art der MitbewerberInnen und auch der Wett-bewerb innerhalb von Branchen und Märkten haben sich in den vergangenen 10 Jahren stark verändert. Es tauchen vermehrt auch interna-tionale und digitale MitbewerberInnen in allen Branchen auf. Auch die Anzahl an ernsthaften MitbewerberInnen hat über die vergangenen 10 Jahre zugenommen.

Uns

ere

G

rund

anna

hmen

Unsere Grundannahmen

7

Die Wettbewerbsfähigkeit von KMU beschäftigt sowohl UnternehmerInnen wie auch Mitarbei-tende in KMU, Wirtschaft und Gesellschaft. Das Ziel der Studie ist es, die KMU-Wettbewerbs-fähigkeit aus Sicht von KMU zu verstehen und aufgrund der Ergebnisse praxisorientierte Tipps zu liefern, wie diese verbessert werden könnten.

Die Stichprobe unserer Umfrage umfasst 481 Befragte. Bei der Stichprobe dominieren Männer mit knapp 86 %. Somit sind Frauen mit lediglich 14% vertreten. Im Schnitt sind die Befragten 50 Jahre alt. Damit sind die dominie-renden Altersgruppen in der Stichprobe jene mit 41–50 Jahren (27 %) und 51–60 Jahren (39 %). Von den Befragten geben über 43 % der Männer an, dass sie sich dem Persönlichkeitstyp des dynamischen Machers zuordnen. Bei den Frauen sind dies hingegen nur 24 % der Befrag-ten. Bei Frauen dominiert mit über 41 % der Persönlichkeitstyp des strukturierten Analytikers.

Die grosse Mehrheit der Teilnehmenden der Umfrage (86 %) ist dem höheren Mana-gement zuzuordnen. 54 % der Befragten sind Geschäftsführer (CEO), 26,4 % sind in der Ge-schäftsleitung, 6 % sind Verwaltungsräte (ohne eine operative Funktion in der Geschäftsleitung) und lediglich 13,7 % der Befragten sind dem unteren Management zuzuordnen. Vergleicht man die prozentuale Verteilung der Funktionen zwischen Frauen und Männern, dann zeigt sich, dass Frauen in unserer Stichprobe einen über-durchschnittlichen Anteil (28 %) an Positionen im unteren Management innehaben.

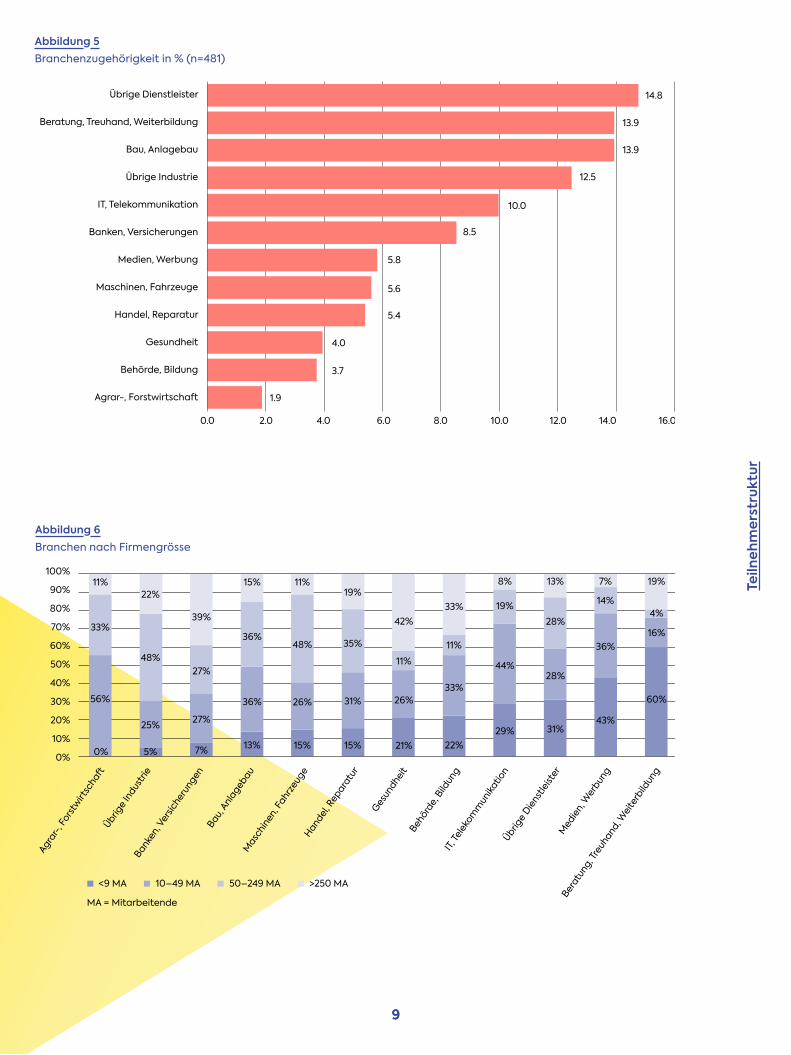

BranchenzugehörigkeitDie Zusammensetzung der Branchenzugehörig-keit in unserer Umfrage zeigt ein breit abge-

Teiln

ehm

erst

rukt

ur

7

Unsere Grundannahmen

Teilnehmerstruktur

Dynamischer Macher

Strukturierter Analytiker

Geselliger Beziehungstyp

43%

36%

21%

Dynamischer Macher

Strukturierter Analytiker

Geselliger Beziehungstyp

24%

41%

35%

Abbildung 1

Männlich (n=415)

Abbildung 2

Weiblich (n=66)

8

Teiln

ehm

erst

rukt

urstütztes Bild. Mit 14,8 % sind die übrigen Dienstleister und jeweils knapp 14 % die Bran-chen Beratung/Treuhand/Weiterbildung und auch der Bau/Anlagebau stark vertreten.

Betrachtet man die Branchenverteilung nach der Firmengrösse, dann zeigt sich, dass sowohl in den Branchen Beratung/Treuhand/Weiterbildung (60 %) als auch Medien/Werbung (43 %) am meisten Kleinstunternehmen (weni-ger als 10 Mitarbeitende) vertreten sind. Dafür sind in den Branchen Agrar-/Forstwirtschaft (56 %) und der IT/Telekommunikation am meis-ten Kleinunternehmen (10–49 Mitarbeitende) vertreten. Wie zu erwarten enthalten die Bran-chen Gesundheit (42 %) sowie Banken/Versi-cherungen (39 %) den höchsten Anteil an Gross-unternehmen (grösser als 250 Mitarbeitende).

Familienunternehmen Insbesondere Industrieunternehmen zeigen ei-nen sehr hohen Anteil an Familienunternehmen in ihrer Branche (75 %). Aber auch die Branchen Bau/Anlagebau (72 %) und Maschinen/Fahr-zeuge (70 %) weisen eine hohe Quote an Famili-enunternehmen auf. Neben den Branchen Behörde/Bildung (0 %) und Banken/Versiche-rungen (7 %) weisen auch die IT/Telekom-munikation (23 %) und die Gesundheitsbranche (26 %) in unserer Befragung eine geringe Quote an Familienunternehmen auf.

Unternehmensalter Das durchschnittliche Unternehmensalter in unserer Umfrage liegt bei 53,5 Jahren. Die meis-ten Jungunternehmen finden sich in der Medien und Werbebranche. Dort sind erstaunliche 55 % aller befragten Unternehmen weniger als fünf Jahre alt.

Die höchste Anteil an Unternehmen, wel-cher älter als 61 Jahre sind, liegt in den Bran-chen Banken/Versicherungen sowie bei Behör-den/Bildung.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

0% 0% 5%

20%

73%

7%

47%

20%

bis 40Jahre

41–50Jahre

51–60Jahre

über 60Jahre

Total

33%

20%23%

27%

45%

28%

35%

35%

0%

0%

80%

2%

CEO GL (ohne CEO) Unteres Management VR

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%bis 40Jahre

1%

25%

33%

40%

1% 4% 6%

14%

26%

28%

7%7%

11%

25%

60% 58% 55%

13%

31%

45%

41–50Jahre

51–60Jahre

über 60Jahre

Total

CEO GL (ohne CEO) Unteres Management VR

Abbildung 3Frauen

Abbildung 4

Männer

9

Teiln

ehm

erst

rukt

ur

9

0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0

14.8

13.9

13.9

12.5

10.0

8.5

5.8

5.6

5.4

4.0

3.7

1.9

Übrige Dienstleister

Beratung, Treuhand, Weiterbildung

Bau, Anlagebau

Übrige Industrie

IT, Telekommunikation

Banken, Versicherungen

Medien, Werbung

Maschinen, Fahrzeuge

Handel, Reparatur

Gesundheit

Behörde, Bildung

Agrar-, Forstwirtschaft

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

11% 15% 11%19%

42%33%

8% 13% 7% 19%

4%

16%

60%

14%

36%

43%

28%

28%

31%

19%

44%

29%

11%

33%

22%

11%

26%

21%

35%

31%

48%

26%

15% 15%

36%

36%

13%

22%

39%

27%

27%

7%

48%

25%

5%0%

33%

56%

<9 MA

MA = Mitarbeitende

Agrar-,

Fors

twirt

scha

ftÜbrig

e In

dustri

eBank

en, V

ersic

heru

ngen

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

gIT,

Tele

kom

mun

ikatio

nÜbrig

e Die

nstle

ister

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

10–49 MA 50–249 MA >250 MA

Abbildung 5Branchenzugehörigkeit in % (n=481)

Abbildung 6Branchen nach Firmengrösse

10

1-5 Jahre

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

6-30 Jahre 31-60 Jahre >61 Jahre

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

27%36%

43%

16%

5% 6%

23%

33%

38%49%

26%20%

50% 55%

13%

23%

32%

31%33%

31%

20%

16%4%

18%

42%

36%

4%

21%

21%

55%

0%0%

15%

30%

24%

25%

50%

10%

20%

19%

38%

17%

25%

13%

13%

55%

18%

0%

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Familienunternehmen

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

erM

edie

n, W

erbun

g

Beratu

ng, T

reuh

and, W

eite

rbild

ung

Kein Familienunternehmen

100% 93%

77% 74%

60% 56% 55%

39% 31% 30% 28% 25%

69% 70% 72%75%

61%

44% 45%40%

23% 26%

7%0%

Abbildung 7Die meisten Familienunternehmen sind in den Branchen Industrie und Bau/Anlagebau vertreten.

Abbildung 8Die meisten Jungunternehmen sind in den Branchen Medien/Werbung und IT/Telekommunikation vertreten.

10

Teiln

ehm

erst

rukt

ur

11

Wettbewerb

Abbildung 9Die Dynamik und die Intensität im Wettbewerb haben in den vergangenen 5 Jahren stark zugenommen. (1 = sehr tief; 5 = sehr hoch)

Die Wettbewerbssituation von KMU hat sich in den vergangenen Jahren verändert. Unsere Umfrage zeigt, dass der Wettbewerb deutlich dynamischer geworden ist und die Geschwin-digkeit im Wettbewerb über alle Branchen hin-weg zugenommen hat. Die höchste Dynamik ist in den Branchen Banken/Versicherungen und auch Medien/Werbung zu verzeichnen. In den-selben Branchen wird auch die Wettbewerbs- intensität am höchsten beurteilt. Die verhältnis-mässig niedrigste Dynamik weist die Gesund-heitsbranche auf. Jedoch zeigen die Ergebnisse auch in der Gesundheitsbranche, dass die Dy-namik mit einem Wert von 3,9 über die letzten 5 Jahre stark zugenommen hat. Die geringste Wettbewerbsintensität empfinden Befragte der Branche Beratung/Treuhand/Weiterbildung.

Der Wettbewerb ist dynamischer und intensiver geworden Es konnte zudem ein Zusammenhang zwischen der Wettbewerbsintensität und der Unterneh-mensgrösse gefunden werden. So verspüren Grossunternehmen eine deutlich stärkere Wett-bewerbsintensität als KMU.

Der Preiswettbewerb fordert die meisten Branchen Die Wettbewerbsintensität kann über alle Bran-chen hinweg als intensiv bezeichnet werden. Insbesondere der Preiswettbewerb wird über zahlreiche Branchen hinweg als sehr hoch ein-gestuft. Einzig in der Gesundheitsbranche und der Beratung/Treuhand/Weiterbildung wird der Preiswettbewerb mittelmässig eingestuft. Auch der Qualitäts- und Leistungswettbewerb wird über alle Branchen hinweg als hoch wahrge-nommen. Erkennbar ist jedoch bei den meisten

Dynamik

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

Intensität

4.70

4.50

4.30

4.10

3.90

3.70

3.50

Dynamik

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

Intensität

4.70

4.50

4.30

4.10

3.90

3.70

3.50

Wet

tbew

erb

12

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

Preiswettbewerb

Qualitäts- und Leistungswettbewerb

Innovationswettbewerb

4.50

4.00

3.50

3.00

2.50

2.00

Abbildung 10Wettbewerbsarten (1 = sehr tief; 5 = sehr hoch)

Abbildung 11Die Einflussfaktoren auf die Wettbewerbsfähigkeit aus Sicht der Teilnehmenden haben in den letzten fünf Jahren stark zugenommen.

Branchen, dass entweder ein hoher Preiswettbe-werb oder ein hoher Qualitäts- und Leistungs-wettbewerb besteht. Einzig bei den Branchen Medien/Werbung, Dienstleister und IT/Tele-kommunikation findet beides, sowohl ein hoher Preis- als auch ein hoher Qualitäts- und Leis-tungswettbewerb, statt.

Der Wettbewerb verändert sich Während der Wettbewerb immer intensiver und dynamischer wird, spielen auch weitere Ein-flussfaktoren eine wichtige Rolle für die Wett-bewerbsfähigkeit von Schweizer KMU. So woll-ten wir von den KMU-Führungskräften wissen, welche Faktoren ihre Wettbewerbsfähigkeit beeinflussen. Aus den zahlreichen Nennungen der Teilnehmenden wurde eine Wortwolke erstellt, welche die zentralen Aspekte zum Ver-ständnis visualisiert. Je grösser dabei das Wort, desto häufiger wurde dieses Wort von den Befragten genannt.

Wir wollten von den KMU-Führungskräften auch wissen, inwiefern sich verschiedene Ein-flussfaktoren positiv oder auch negativ auf die Wettbewerbsfähigkeit ihres Unternehmens aus-wirken. Dabei stellte sich heraus, dass die grosse Mehrheit der Einflussfaktoren positiv auf die Wettbewerbsfähigkeit der Unternehmen wirkt. Dies zeigt, dass KMU-Führungskräfte eine posi-tive Grundeinstellung zum Thema Wettbewerb einnehmen. Gründe hierfür könnten in der Fir-mengrösse von KMU und der daraus resultieren-den höheren Flexibilität liegen, mit Verände-rungen umzugehen.

Die Ergebnisse zeigen, dass insbesondere die Zunahmen von Kundenanforderungen aus Sicht der Befragten positiv aufgefasst wird. Ähnlich sieht es auch mit der zunehmenden Digitalisierung aus. Auch diese wirkt sich laut unserer Befragung positiv auf die Wett-bewerbsfähigkeit hiesiger KMU aus. Einen nega-tiven Einfluss auf die Wettbewerbsfähigkeit sehen KMU in der Zunahme von Bewertungs-plattformen wie beispielsweise Google, TripAd-visor, Yelp und Co.

Wet

tbew

erb

Mitarbeiter

Personal

Technologie

Entscheide

Innovation

Kostendruck

Fachkräftemangel

Digitalisierung

Politik

Komm

unikation

BürokratieDaten

KundenanforderungenMitbewerber

Regu

lato

rien

Diversifikatio

n

Swissness

Transparenz

SelbstüberschätzungRessourcen

InternationalisierungAutomatisierung

NachhaltigkeitLieferantenInvestoren

Produktio

nismus/

Nationalis

mus

gesetzlicheKulturwandel

RahmenbedingungenGeschäftsmodelle

1313

Zunahme der Kundenanforderungen

Zunehmende Digitalisierung der Branche

Zunehmender Kostendruck

Zunehmende Transparenz/Vergleichbarkeit

Zunahme der Bedürfnisse der Mitarbeitenden

Starker Schweizer Franken

Zunahme an Bewertungsplattformen (z.B. Google)

Negativer Ein�uss PositiverEin�uss

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 4.50 5.00

Agrar-,

Fors

twirt

scha

ftÜbrig

e In

dustri

e

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.50

4.00

3.50

3.00

2.50

2.00

Abbildung 13Wie hoch ist der Einfluss der digitalen Transformation auf die Wettbewerbsfähigkeit Ihres Unternehmens?(1 = sehr tief; 5 = sehr hoch)

Abbildung 12Inwiefern beeinflussen die nachfolgenden Aspekte Ihre Wettbewerbsfähigkeit?(0 = stark negative Beeinflussung; 5 = stark positive Beeinflussung)

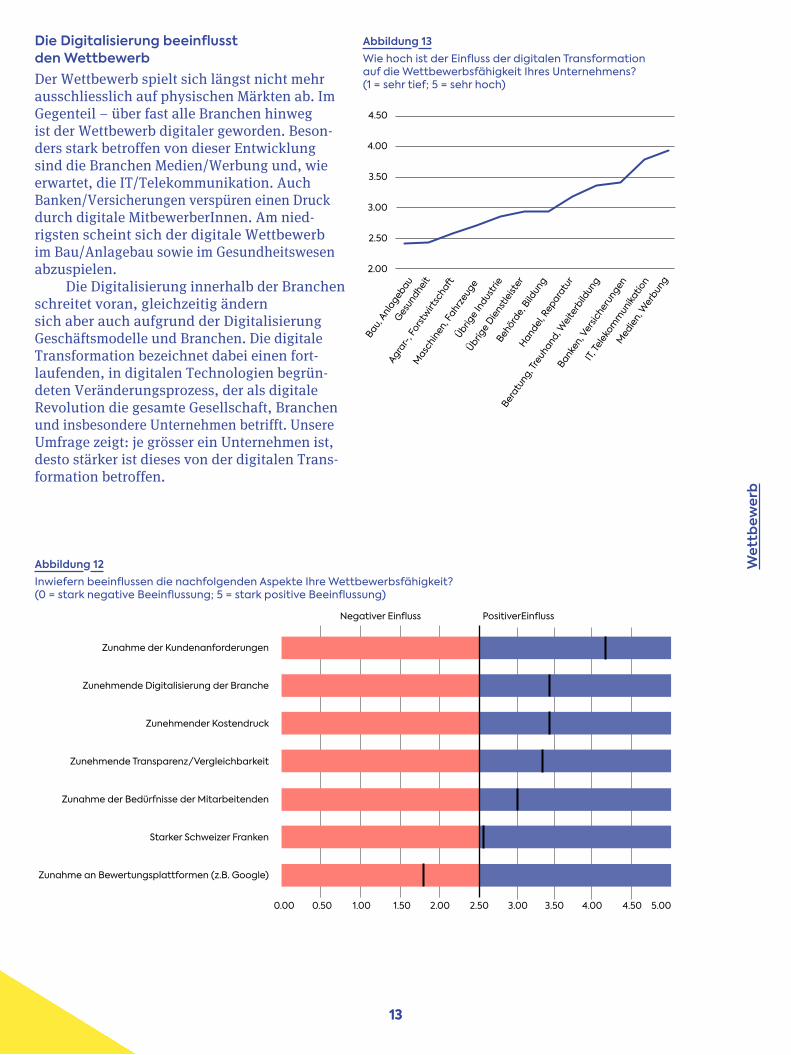

Die Digitalisierung beeinflusst den Wettbewerb Der Wettbewerb spielt sich längst nicht mehr ausschliesslich auf physischen Märkten ab. Im Gegenteil – über fast alle Branchen hinweg ist der Wettbewerb digitaler geworden. Beson-ders stark betroffen von dieser Entwicklung sind die Branchen Medien/Werbung und, wie erwartet, die IT/Telekommunikation. Auch Banken/Versicherungen verspüren einen Druck durch digitale MitbewerberInnen. Am nied-rigsten scheint sich der digitale Wett bewerb im Bau/Anlagebau sowie im Gesundheitswesen ab zuspielen.

Die Digitalisierung innerhalb der Branchen schreitet voran, gleichzeitig ändern sich aber auch aufgrund der Digitalisierung Geschäftsmodelle und Branchen. Die digitale Transformation bezeichnet dabei einen fort-laufenden, in digitalen Technologien begrün-deten Veränderungsprozess, der als digitale Revolution die gesamte Gesellschaft, Branchen und insbesondere Unternehmen betrifft. Unsere Umfrage zeigt: je grösser ein Unternehmen ist, desto stärker ist dieses von der digitalen Trans-formation betroffen.

Wet

tbew

erb

15

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.3

4.1

3.9

3.7

3.5

3.3

3.1

2.9

2.7

2.5

Abbildung 14Wie hoch ist der Einfluss der digitalen Transformation auf die Wettbewerbsfähigkeit Ihres Unternehmens? (1 = sehr tief; 5 = sehr hoch)

Abbildung 15Fünf-Kräfte-Modell nach Michael Porter 2

Vergleicht man unterschiedliche Branchen, dann verspüren insbesondere die Branchen IT/Telekommunikation und Medien/Werbung den höchsten Einfluss der digitalen Transfor-mation auf die eigene Wettbewerbsfähigkeit.

Wettbewerbskräfte und Branchenintensität Erfolgreich kann ein KMU nur dann sein, wenn es sich am Markt richtig positioniert. Dazu genügt es nicht, KundInnen und Wettbewer-berInnen zu kennen. Vielmehr muss auch die Attraktivität der Branche und deren Entwick-lung analysiert werden. Wie gross ist die Gefahr, dass weitere KonkurrentInnen auftreten? Wel-che Chancen und Risiken ergeben sich aus möglichen Ersatzan geboten für unsere Produkte und Dienstleistungen? Welchen Einfluss auf unseren Erfolg haben die LieferantInnen? Ant-worten auf diese Fragen können mit Hilfe von Porters Fünf-Kräfte-Modell gefunden werden (siehe Abb: 15). Im Rahmen unserer diesjährigen KMU-Tag-Umfrage haben wir uns dieses Modell zur Hilfe genommen, um die Attraktivität der Branchen und deren Entwicklung zu beurteilen.

Die Ergebnisse zeigen, dass die Teilneh-menden alle fünf Wettbewerbskräfte als über-durchschnittlich hoch einschätzen. Die stärkste Kraft verspüren die Umfrageteilnehmenden insbesondere bei der Rivalität innerhalb der Branche. Auch der Durck durch KundInnen und dementsprechend die Kundenanforderun-gen haben über die Jahre kontinuierlich zuge-nommen. Jedoch muss festgehalten werden, dass innerhalb der verschiedenen Wettbewerbs-kräfte teilweise starke Branchenunterschiede bestehen. Auf diese Unterschiede wird nachfol-gend eingeganten.

2 Porter, M. (2008): How Competitive Forces Shape Strategy. In: Harvard Business Review, S. 27–41.

Lieferanten- macht

Wettbewerb in der

Branche

Bedrohung durch

Ersatzprodukte

Bedrohung durch neueAnbierter

Käufermacht

Wet

tbew

erb

14

1515

4.10

3.90

3.70

3.50

3.30

3.10

2.90

2.70

2.50

4567

0*05

0*8/7

9+,.3

-

:+;-8

35/9<

;5-23

</+5

+<=/6*

+0+-

>?5,

+-1.2

30

@+00

6+A+

-6<*

/<;+-

<:-./

23+

Bedro

hung

dur

ch n

eue

Anbie

ter

Lief

erant

enm

acht

Wet

tbew

erb in

der

Bra

nche

Käufer

mach

t

Subst

itutio

nsgef

ahrAgra

r-, Fo

rstw

irtsc

haft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.6

4.4

4.2

4.0

3.8

3.6

3.4

3.2

3.0

Abbildung 16Wettbewerbskräfte im Überblick (1=sehr niedrig; 5=sehr hoch)

Abbildung 17Wie gross ist der Konkurrenzkampf zwischen Ihrem Unternehmen und den bestehenden MitbewerberInnen? (1 = sehr tief; 5 = sehr hoch)

Wettbewerb in der Branche Bei der Frage, wie ausgeprägt die Rivalität zwi-schen bestehenden WettbewerberInnen ist, zeigt die KMU-Tag Umfrage, dass insbesondere Befragte der Branche Handel und Banken eine hohe Riva lität innerhalb der Branche aufweisen. So geben Befragte dieser Branchen an, dass die Differenzierung mehrheitlich über den Preis und wenig über das Angebot und die Dienstleis-tung stattfindet. Zudem zeigen diese beiden Branchen auch eine grosse Anzahl an Mitbewer-berInnen. Eine tiefe Rivalität verspüren die Branchen Beratung/Treuhand/Weiterbildung, Behörden/Bildung und auch die Gesundheits-branche. Gerade die Beratung/Treuhand/Wei-terbildung verspürt niedrige Austrittsbarrieren wegen niedrigen Kosten für bspw. schwer liqui-dierbare Anlagen. Zudem können diese sich stark über ihr/e Angebot/Dienstleistung diffe-renzieren.

Spannend ist zudem, dass ein Zusammen-hang der Wettbewerbsrivalität mit der Unter-nehmensgrösse gefunden werden konnte. Je grösser ein Unternehmen ist, desto höher wird der Konkurrenzkampf zwischen dem eigenen Unternehmen und den MitbewerberInnen wahr-genommen. Zudem besteht auch eine Korrela tion zwischen der Möglichkeit sich als Unternehmen zu differenzieren und der Unternehmensgrösse. Je kleiner also ein Unternehmen, desto einfacher fällt es diesem, sich bspw. über Preis, Kunden-nutzen oder Qualität von den MitbewerberInnen zu differenzieren. Dies wirkt sich ebenso auf die Unternehmensperformance aus. Je besser die Unternehmen sich von den MitbewerberInnen differenzieren können, desto höher fällt in un-serer Umfrage die Unternehmensperformance aus. Zuletzt konnte auch der vermutete Zusam-menhang zwischen der Branchenrivalität und dem Unternehmensalter bestätigt werden. Je äl-ter also ein Unternehmen ist, desto höher wird der Konkurrenzkampf zwischen dem eigenen Unternehmen und den bestehenden Mitbewer-berInnen wahrgenommen. Gleichzeitig fällt es älteren Unternehmen schwer, sich von den MitbewerberInnen zu differenzieren. Je jünger also ein Unternehmen ist, desto besser kann es sich von den MitbewerberInnen differenzieren.

Bedrohung durch neue AnbieterInnen/WettbewerberInnen Branchen, bei denen ein hohes Risiko besteht, dass neue AnbieterInnen auftreten, verspüren selten gleichzeitig eine hohe Rivalität innerhalb

Wet

tbew

erb

16

Wet

tbew

erb

der Branche. Denn je attraktiver die Branche und je höher die Möglichkeit, sich zu differen-zieren, desto höher ist auch das Risiko, dass neue WettbewerberInnen auftreten. Schrumpfen oder stagnieren jedoch die Märkte, verkleinert sich auch das Risiko, dass neue Wettbewer-berInnen auftreten. In unserer Umfrage haben insbesondere VertreterInnen der Branchen Agrar-/Forstwirtschaft angegeben, dass sie das Risiko vom Eintritt neuer MitbewerberInnen als sehr niedrig einschätzen. Jedoch auch Befragte aus der Maschinen/Fahrzeug-Branche oder der übrigen Industrie schätzen die Bedrohung neuer MitbewerberInnen als niedrig ein. Wenn hohe Initialinvestitionen getätigt werden müs-sen, um in die Branche einzutreten, verringert dies ebenfalls das Risiko neuer AnbieterInnen. Zudem gilt: Wenn es bereits etablierte und gut positionierte WettbewerberInnen gibt, welche starke und nur schwer kompensierbare und imi-tierbare Vorteile haben, ist die Wahrscheinlich-keit neuer AnbieterInnen tief.

Eine hohe Bedrohung durch neue Wettbe-werberInnen verspüren insbesondere die Bran-chen Medien/Werbung und auch die IT/Tele-kommunikation. In diesen Branchen sind teilweise nur geringe Initialkosten nötig, wes-halb die Eintrittsbarrieren relativ gering sind.

Auch hier konnte eine eindeutige Korrela-tion zur Unternehmensgrösse gefunden werden. Je grösser ein Unternehmen, desto geringer wird das Risiko erachtet, dass neue Wettbewer-berInnen auftreten. Und auch: je älter das Unter nehmen, desto geringer wird das Risiko eingeschätzt, dass neue MitbewerberInnen auf-treten.

Bedrohung durch Ersatzprodukte / Substitutionsgefahr Ersatzprodukte sind dann attraktiv, wenn diese mehr Zusatznutzen und/oder Preisvorteile bieten. Ein hohes Risiko verspüren insbesondere Ver-treterInnen der Branchen Medien/Werbung, IT/Telekommunikation sowie spannenderweise die Behörde/Bildung, dass ihre Produkte und Dienstleistungen durch Substitute abgelöst wer-den. Eine tiefe Gefahr verspüren die Branchen Gesundheit, Agrar- und Forstwirtschaft.

Wichtig ist es als KMU auch, über die eige-ne Branche hinauszuschauen. Die Praxis zeigt, dass die Vorstellungskraft, dass die eigenen Produkte substituiert werden, sehr tief ist. Oft sind die neuen AnbieterInnen Startups mit modifi zierten Ansätzen und Geschäftsmodellen.

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.5

4.0

3.5

3.0

2.5

2.0

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

gIT,

Tele

kom

mun

ikatio

n

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

3.8

3.6

3.4

3.2

3.0

2.8

2.6

2.4

2.2

2.0

Abbildung 18Wie hoch ist das Risiko, dass neue WettbewerberInnen auftreten? (1 = sehr tief; 5 = sehr hoch)

Abbildung 19Wie hoch ist das Risiko, dass Ihre Produkte/Angebote durch neue Produkte abgelöst werden? (1 = sehr tief; 5 = sehr hoch)

17

Wet

tbew

erb

Lieferantenmacht Die Verhandlungsstärke und der Druck durch LieferantInnen besteht insbesondere dann, wenn eine hohe Marktmacht auf der Seite Liefe-rantInnen besteht. Je weniger LieferantInnen bestehen, desto höher das Risiko, dass sie über eine starke Position in Verkaufsverhandlungen verfügen. Ins besondere KMU sind aufgrund der verhältnismässig geringen Mengen, welche von LieferantInnen abgenommen werden, oft in einer schwächeren Verhandlungsposition. Auch hier zeigt unsere Umfrage ein diskussionswür-diges Ergebnis. Insbesondere mittelgosse Unter-nehmen (50-249 Mitarbeitende) weisen im Vergleich zu Kleinst- und Klein-, aber auch zu Grossunternehmen eine überdimensional hohe Verhandlungsmacht der LieferantInnen auf. Eine Erklärung hierfür könnte einerseits sein, dass die Umstellungskosten bei einem Liefer-antenwechsel bei Mittelunternehmen sehr hoch im Vergleich zu Kleinst- und Kleinunternehmen ausfallen. Dort ist ein Lieferantenwechsel einfa-cher. Und Gross unternehmen können aufgrund der hohen Abnahmemenge eher Druck auf die LieferantInnen ausüben.

Der Branchenvergleich in unserer Studie zeigt eine hohe wahrgenommene Lieferanten-macht in den Branchen Handel/Reparatur und Bau/Anlagebau. Eine niedrige Verhandlungs-macht der LieferantInnen wird wie erwartet in den Branchen Beratung/Treuhand/Weiterbil-dung, Behörde/Bildung sowie auch bei Banken/Versicherungen verzeichnet.

Käufermarkt / Verhandlungsmacht der AbnehmerInnen Eine hohe Verhandlungsmacht der Abneh-merInnen ist vor allem dann der Fall, wenn eine Branche nur einige wenige AbnehmerInnen hat oder wenn AbnehmerInnen sich zu Gruppen zusammenschliessen. Wo eine grosse Anzahl an potenziellen LieferantInnen/AnbieterInnen mit einem ähnlichen Angebot besteht, findet meistens auch eine hohe Verhandlungsmacht der AbnehmerInnen statt. Dies lässt sich in unserer Umfrage bei den Branchen Bau/Anlage-bau, Industrie ebenso wie bei Maschinen/ Fahrzeuge beobachten. Je einfacher es für AbnehmerInnen ist, die Produkte oder Dienst-leistung bei alternativen AnbieterInnen zu beziehen, desto höher ist die Wettbewerbsinten-sität. Zudem ist zu beobachten, dass bei Mar-genproblemen von AbnehmerInnen diese dazu tendieren, Druck auf ihre LieferantInnen aus-

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and

und W

eite

rbild

ung

3.8

3.6

3.4

3.2

3.0

2.8

2.6

2.4

2.2

2.0

Abbildung 20Wie hoch ist der Einfluss Ihrer LieferantInnen auf den Preis und andere Lieferbedingungen? (1 = sehr tief; 5 = sehr hoch)

18

zuüben. Dies lässt sich vor allem im Baugewerbe beobachten. Einen geringen Druck von Abneh-merInnen verspüren laut unserer Befragung die Branchen Behörde/Bildung und Gesundheit.

Ausserdem konnte eine Korrelation zwischen der Verhandlungsmacht der AbnehmerInnen und der Vertriebsform gefunden werden. KMU, welche insbesondere GeschäftskundInnen (B2B) zu ihren Kundengruppen zählen, sind einem deutlich höheren Druck auf Seiten der Abneh-merInnen ausgesetzt, als KMU, welche sich direkt an die Endverbraucher richten.

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.0

3.8

3.6

3.4

3.2

3.0

2.8

2.6

2.4

2.2

2.0

Abbildung 21Wie hoch ist der Einfluss Ihrer KundInnen auf den Preis und andere Verkaufsbedingungen? (1 = sehr tief; 5 = sehr hoch)

Kurz und bündig: – Die Dynamik und die Intensität im Wettbewerb hat deutlich zugenommen. – Die Digitalisierung beeinflusst den Wettbewerb positiv. – Die Rivalität innerhalb der Branche wird als grössere Herausforderung

eingeschätzt als die Bedrohung durch neue AnbieterInnen oder die Bedrohung neuer Ersatzprodukte durch MitbewerberInnen.

Wet

tbew

erb

19

Verä

nder

ung

de

s W

ettb

ewer

bs

Veränderung des Wettbewerbs

Der Konkurrenzdruck steigt Die Mitbewerbersituation hat sich über die ver-gangenen Jahre hinweg verändert. Die Anzahl an MitbewerberInnen nahm in allen Branchen zu. Jedoch lassen sich grosse Branchenunter-schiede feststellen. Die grösste Anzahl an ernst-zunehmenden MitbewerberInnen verzeichnen laut unserer Umfrage die Branchen Maschinen/Fahrzeuge sowie Agrar-/Forstwirtschaft. Eine geringere Anzahl an ernstzunehmenden Mitbe-werbern ist in den Branchen Gesundheit und Medien/Werbung zu erkennen.

Beachtenswert ist, dass den mit Abstand höchsten Anstieg an ernstzunehmenden Mit-bewerberInnen jedoch der Handel/Reparatur verzeichnet. Hier hat sich der Anteil (mehr als 11 Mitbewerber) in den vergangenen 10 Jahren mehr als verdoppelt.

45.0

40.0

35.0

30.0

25.0

20.0

15.0

10.0

5.0

01.7

4.0

11.2

21.0

38.0

29.7

40.3

32.6

keine MitbewerberInnen 4–10 MitbewerberInnen1–3 MitbewerberInnen mehr als 11 MitbewerberInnen

heute vor 10 Jahren

Abbildung 22Die Anzahl an MitbewerberInnen ist über die Jahre gestiegen (in %).

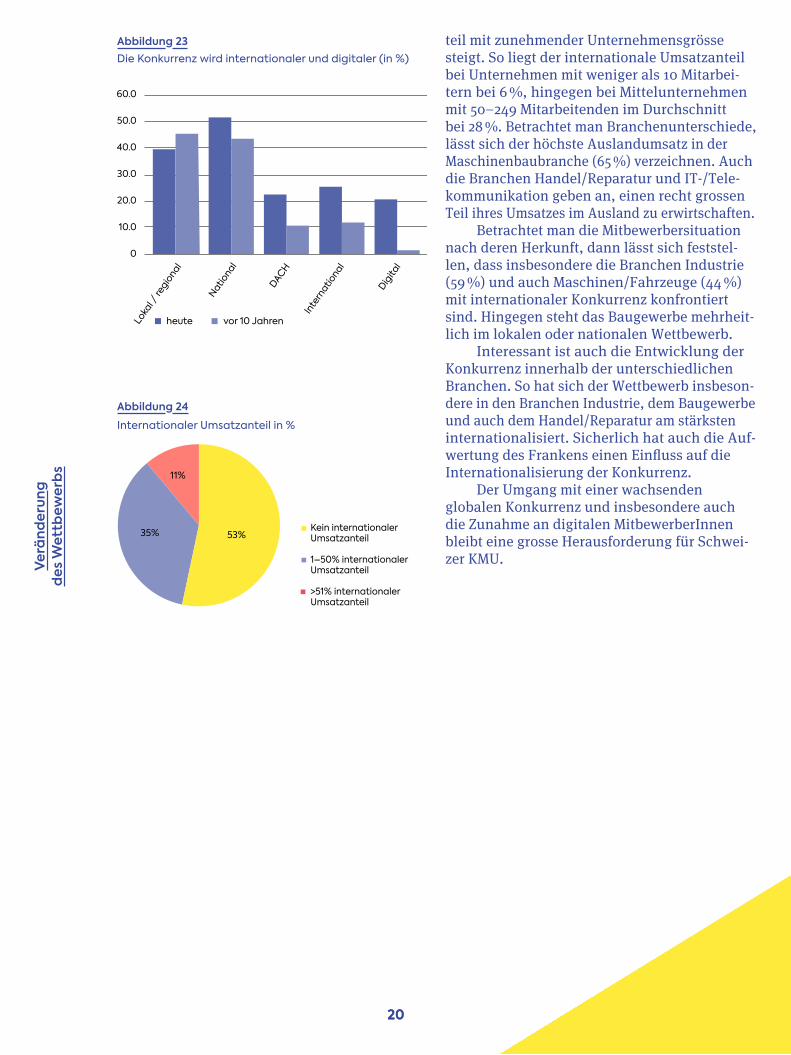

Die Konkurrenz wird internationaler und digitalerDie Konkurrenz ist zudem auch internationaler geworden. Knapp 25 % aller Befragten geben an, dass ihr Unternehmen heute mit internationaler Konkurrenz im Wettbewerb steht. Dies ist eine Verdopplung in den vergangenen 10 Jahren. Nur noch stärker ist der Anteil an digitalen Mit-bewerberInnen angestiegen. So ist der Anteil an digitalen MitbewerberInnen in den letzten 10 Jahren von 1,5 % auf 20,6 % angestiegen.

Einerseits ist der Wettbewerb internatio-naler geworden, gleichzeitig haben auch die Auslandumsätze vieler KMU über die vergange-nen 10 Jahre zugenommen. Insgesamt geben 46% aller Unternehmen an, im Ausland Umsät-ze zu erzielen. Es konnte zudem herausgefun-den werden, dass der internationale Umsatzan-

19

20

Verä

nder

ung

de

s W

ettb

ewer

bsteil mit zunehmender Unternehmensgrösse steigt. So liegt der internationale Umsatzanteil bei Unternehmen mit weniger als 10 Mitarbei-tern bei 6 %, hingegen bei Mittelunternehmen mit 50–249 Mitarbeitenden im Durchschnitt bei 28 %. Betrachtet man Branchenunterschiede, lässt sich der höchste Auslandumsatz in der Maschinenbaubranche (65 %) verzeichnen. Auch die Branchen Handel/Reparatur und IT-/Tele-kommunikation geben an, einen recht grossen Teil ihres Umsatzes im Ausland zu erwirtschaften.

Betrachtet man die Mitbewerbersituation nach deren Herkunft, dann lässt sich feststel-len, dass insbesondere die Branchen Industrie (59 %) und auch Maschinen/Fahrzeuge (44 %) mit internationaler Konkurrenz konfrontiert sind. Hingegen steht das Baugewerbe mehrheit-lich im lokalen oder nationalen Wettbewerb.

Interessant ist auch die Entwicklung der Konkurrenz innerhalb der unterschiedlichen Branchen. So hat sich der Wettbewerb insbeson-dere in den Branchen Industrie, dem Bauge werbe und auch dem Handel/Reparatur am stärksten internationalisiert. Sicherlich hat auch die Auf-wertung des Frankens einen Einfluss auf die Internationalisierung der Konkurrenz.

Der Umgang mit einer wachsenden globalen Konkurrenz und insbesondere auch die Zunahme an digitalen MitbewerberInnen bleibt eine grosse Herausforderung für Schwei-zer KMU.

Abbildung 23Die Konkurrenz wird internationaler und digitaler (in %)

Nationa

l

Loka

l / re

giona

l

Digita

l

Inte

rnatio

nal

DACH

60.0

50.0

40.0

30.0

20.0

10.0

0

heute vor 10 Jahren

Kein internationaler Umsatzanteil

1–50% internationaler Umsatzanteil

>51% internationaler Umsatzanteil

53%35%

11%

Abbildung 24

Internationaler Umsatzanteil in %

20

21

Verä

nder

ung

de

s W

ettb

ewer

bs

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

13%20%

33%39% 42%

21% 26%23% 11%

20%

31%

37%

24%

18%

35%

22%

9%

35%

34%

17%

23%

34%

23%

29%

28%

7%

24%

27%

11%

24%

22%

25%

20% 26%

44%

18%

18%

22% 24%

33%

26%

17%

36%

31%

11%8%

59%

20%

Lokal

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

National International Digital

Abbildung 25Unsere stärksten MitbewerberInnen kommen aus folgenden Regionen:

Kurz und bündig: – Die Anzahl an MitbewerberInnen hat über die letzten 10 Jahre stark

zugenommen. – Die Anzahl an ausländischen MitbewerberInnen hat stark zugenommen.

KMU stehen heute vermehrt im Wettbewerb mit KonkurrentInnen aus dem Ausland.

– Digitale Unternehmen und Angebote stellen heute sehr häufig Mitbewer-berInnen von KMU dar.

21

Wet

tbew

erbs

posi

tion

von

KM

U

22

Wettbewerbs- position von KMU

Schweizer KMU sind gut positioniert Die eigene Wettbewerbsposition von Schweizer KMU wird von unseren Befragten als positiv ein-geschätzt. So geben eindrückliche 92,2 % aller Teilnehmenden an, dass ihre Wettbewerbsposi-tion gut bis sehr gut ist. Davon sind 79,8 % der KMU der Auffassung, dass der Konkurrenzdruck steigt und dass sich das Unternehmen weiter-entwickeln müsse. 12,4 % aller Befragten sind der Meinung, dass das eigene Geschäftsmodell in den nächsten 3–5 Jahren nicht angepasst werden müsste. Hier konnte auch ein Zusammen- hang mit der Grösse des Unternehmens gefun-den werden. Grossunternehmen (>250 Mitarbei-tende) sind deutlich seltener der Auffassung, dass ihr Geschäftsmodell angepasst werden muss. Nur 7,8 % aller Teilnehmenden sind laut unserer Umfrage unzufrieden mit der eigenen Wettbewerbsposition und geben zu bedenken, dass ihr eigenes Geschäftsmodell dringend angepasst werden sollte.

In der Auswertung sind ebenfalls erhebli-che Branchenunterschiede zu erkennen. So zei-gen sowohl die Branchen Agrar-/Forstwirtschaft

als auch die Beratung/Treuhand/Weiterbildung ein äusserst positives Bild bezüglich der eige-nen Wettbewerbsposition. Hingegen sind die Branchen Handel/Reparatur wie auch die Bil-dung verhältnismässig kritisch gegenüber der eigenen Wettbewerbsposition eingestellt.

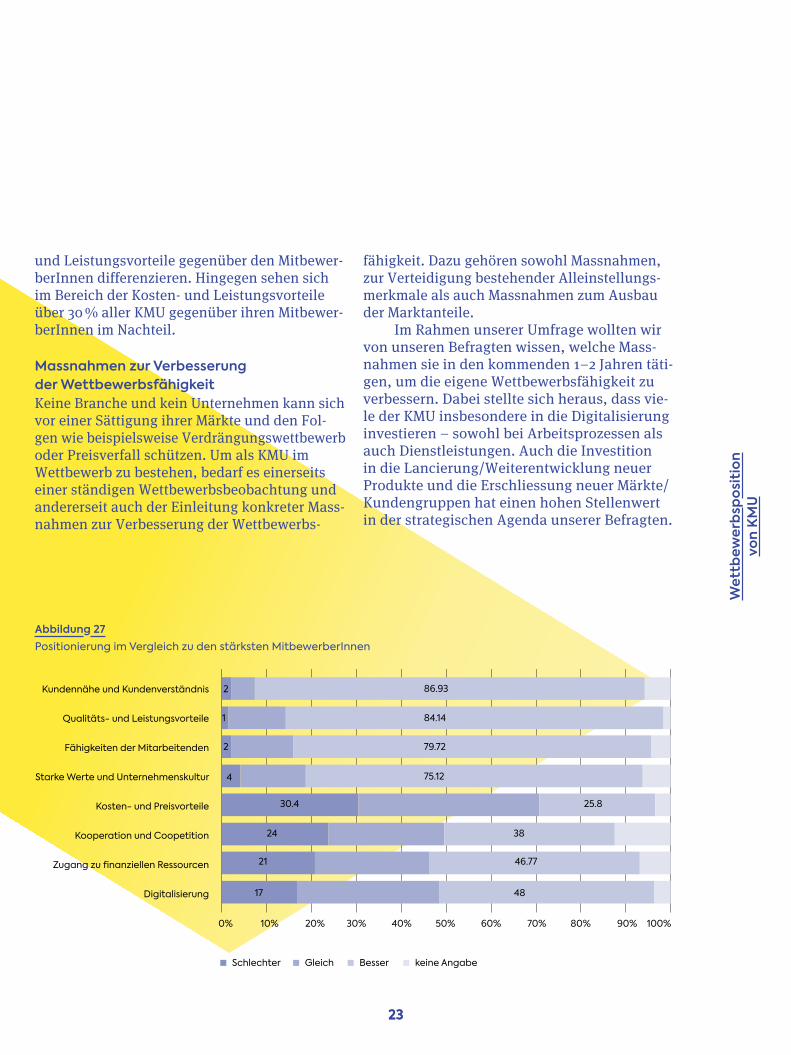

Kundennähe und fähige Mitarbeitende sind Stärken von KMUNeben der Beurteilung der eigenen Wettbewerbs- position wollten wir von den Befragten auch wissen, wie sich ihr Unternehmen im Vergleich zur Konkurrenz positioniert. Hierfür stellt sich insbesondere die Frage, welche Stärken bzw. Schwächen die Unternehmen im Vergleich zu den MitbewerberInnen aufweisen. Grundsätz-lich zeigt unsere Analyse ein sehr selbstbewuss-tes Bild. Wir haben nachfolgend aus einer gros-sen Anzahl an Kriterien die vier am häufigsten genannten Stärken sowie die vier häufigsten Schwächen aufgelistet.

Dabei stellt sich heraus, dass sich Schweizer KMU insbesondere im Bereich der Kundennähe/Kundenverständnis sowie durch die Qualitäts-

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Kritisch – wir müssen unser Geschäftsmodell dringend anpassen, um nicht unter Druck zu geraten.

Gut – aber der Konkurrenzdruck steigt. Wir müssen uns in den nächsten 1-3 Jahren weiterentwickeln.

Sehr gut – unser Geschäftsmodell muss in dennächsten 3-5 Jahren nicht angepasst werden.

7.8%

12.4%

79.8%

Abbildung 26Die Wettbewerbsposition von Schweizer KMU.

23

Wet

tbew

erbs

posi

tion

von

KM

U

Kundennähe und Kundenverständnis

Qualitäts- und Leistungsvorteile

Fähigkeiten der Mitarbeitenden

Starke Werte und Unternehmenskultur

Kosten- und Preisvorteile

Kooperation und Coopetition

Zugang zu �nanziellen Ressourcen

Digitalisierung

Schlechter Gleich Besser keine Angabe

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2 86.93

1 84.14

2 79.72

4 75.12

30.4 25.8

24 38

21 46.77

17 48

Abbildung 27Positionierung im Vergleich zu den stärksten MitbewerberInnen

und Leistungsvorteile gegenüber den Mitbewer-berInnen differenzieren. Hingegen sehen sich im Bereich der Kosten- und Leistungs vorteile über 30 % aller KMU gegenüber ihren Mitbewer-berInnen im Nachteil.

Massnahmen zur Verbesserung der Wettbewerbsfähigkeit Keine Branche und kein Unternehmen kann sich vor einer Sättigung ihrer Märkte und den Fol- gen wie beispielsweise Verdrängungswettbewerb oder Preisverfall schützen. Um als KMU im Wettbewerb zu bestehen, bedarf es einerseits einer ständigen Wettbewerbsbeobachtung und andererseit auch der Einleitung konkreter Mass-nahmen zur Verbesserung der Wettbewerbs-

fähigkeit. Dazu gehören sowohl Massnahmen, zur Verteidigung bestehender Alleinstellungs-merkmale als auch Massnahmen zum Ausbau der Marktanteile.

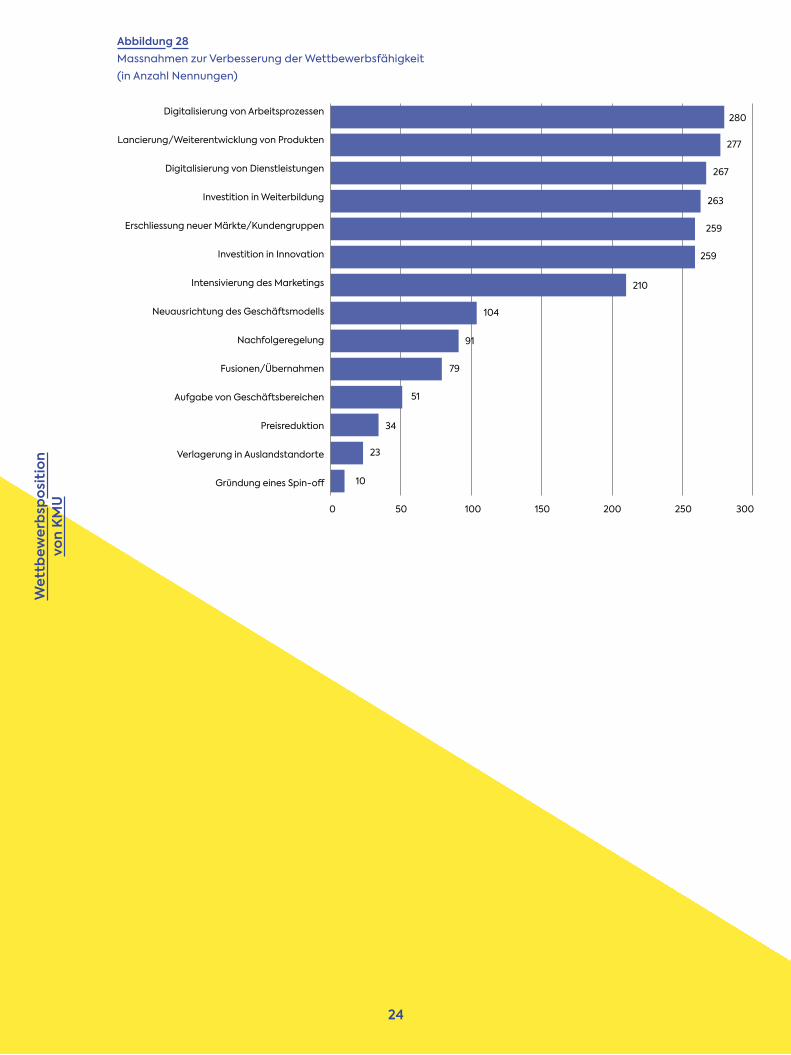

Im Rahmen unserer Umfrage wollten wir von unseren Befragten wissen, welche Mass-nahmen sie in den kommenden 1–2 Jahren täti-gen, um die eigene Wettbewerbsfähigkeit zu verbessern. Dabei stellte sich heraus, dass vie-le der KMU insbesondere in die Digitalisierung investieren – sowohl bei Arbeitsprozessen als auch Dienstleistungen. Auch die Investition in die Lancierung/Weiterentwicklung neuer Produkte und die Erschliessung neuer Märkte/Kundengruppen hat einen hohen Stellenwert in der strategischen Agenda unserer Befragten.

23

24

Wet

tbew

erbs

posi

tion

von

KM

U

Digitalisierung von Arbeitsprozessen

Lancierung/Weiterentwicklung von Produkten

Digitalisierung von Dienstleistungen

Investition in Weiterbildung

Erschliessung neuer Märkte/Kundengruppen

Investition in Innovation

Intensivierung des Marketings

Neuausrichtung des Geschäftsmodells

Nachfolgeregelung

Fusionen/Übernahmen

Aufgabe von Geschäftsbereichen

Preisreduktion

Verlagerung in Auslandstandorte

Gründung eines Spin-o�

0 50 100 150 200 250 300

280

277

267

263

259

259

210

104

91

79

51

34

23

10

Abbildung 28Massnahmen zur Verbesserung der Wettbewerbsfähigkeit(in Anzahl Nennungen)

24

25

Wet

tbew

erbs

posi

tion

von

KM

U

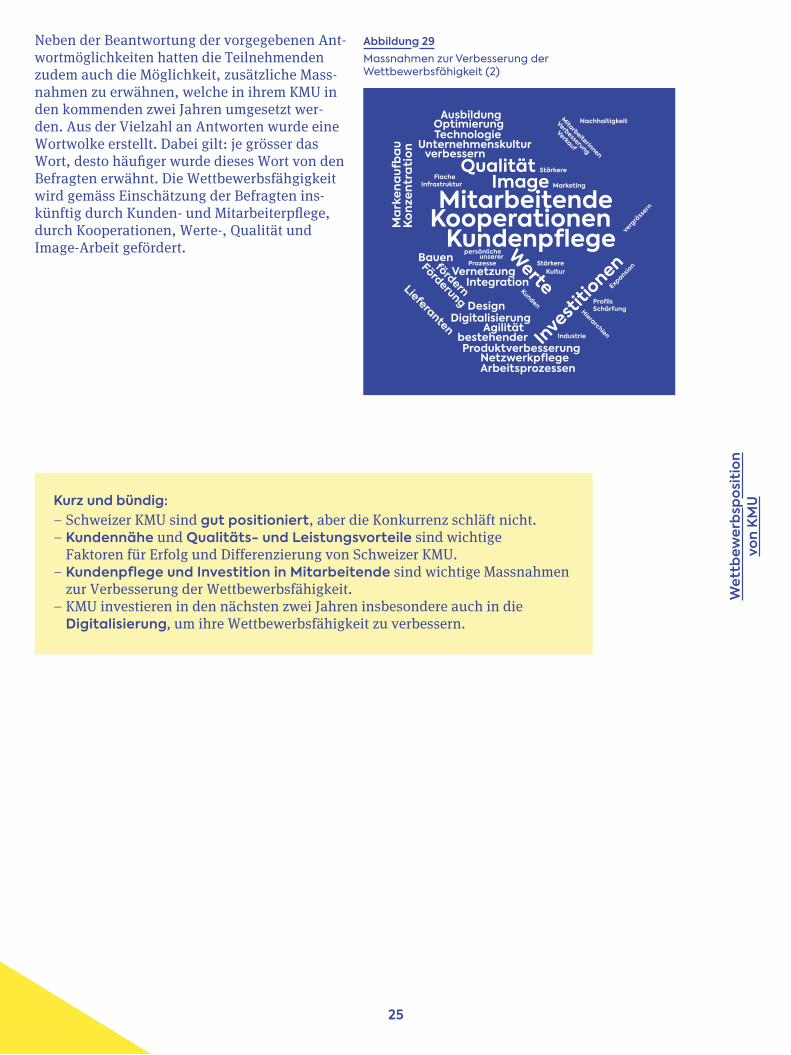

Neben der Beantwortung der vorgegebenen Ant-wortmöglichkeiten hatten die Teilnehmenden zudem auch die Möglichkeit, zusätzliche Mass-nahmen zu erwähnen, welche in ihrem KMU in den kommenden zwei Jahren umgesetzt wer-den. Aus der Vielzahl an Antworten wurde eine Wortwolke erstellt. Dabei gilt: je grösser das Wort, desto häufiger wurde dieses Wort von den Befragten erwähnt. Die Wettbewerbsfähgigkeit wird gemäss Einschätzung der Befragten ins-künftig durch Kunden- und Mitarbeiterpflege, durch Kooperationen, Werte-, Qualität und Image-Arbeit gefördert.

Abbildung 29Massnahmen zur Verbesserung derWettbewerbsfähigkeit (2)

Kurz und bündig: – Schweizer KMU sind gut positioniert, aber die Konkurrenz schläft nicht.– Kundennähe und Qualitäts- und Leistungsvorteile sind wichtige

Faktoren für Erfolg und Differenzierung von Schweizer KMU.– Kundenpflege und Investition in Mitarbeitende sind wichtige Massnahmen

zur Verbesserung der Wettbewerbsfähigkeit.– KMU investieren in den nächsten zwei Jahren insbesondere auch in die

Digitalisierung, um ihre Wettbewerbsfähigkeit zu verbessern.

AusbildungOptimierungTechnologie

Unternehmenskulturverbessern

BauenVernetzung

Integration

DesignDigitalisierung

AgilitätbestehenderProduktverbesserung

NetzwerkpflegeArbeitsprozessen

Lieferanten

fördern

Förderung

Konz

entr

atio

nM

arke

naufb

au

QualitätImage

Investitio

nenW

erte

Stärkere

Kultur

Marketing

Stärkere

persönlicheunserer

Prozesse

Industrie

Profils

Expansion

vergrö

ssern

SchärfungHierarchien

Kunden

Verkauf

Verbesserung

MitarbeiterInnen

Nachhaltigkeit

FlacheInfrastruktur

MitarbeitendeKooperationen

Kundenpflege

Wet

tbew

erb

um T

alen

te

26

Wettbewerb um Talente

Es wird immer schwieriger, die richtigen Mitarbeitenden zu finden Mitarbeitende sind laut unserer Umfrage nach wie vor das höchste Gut und Differenzierungs-potenzial eines jeden Unternehmens. Unsere Umfrage zeigt jedoch auch, dass es für KMU zunehmend schwieriger wird, geeignetes und qualifiziertes Personal zu finden. Besonders stark betroffen sind hiervon die Branchen Ma-schinen/Fahrzeuge sowie Bau/Anlagebau und der Handel/Reparatur. Viele Fachkräfte sind heute flexibel und auch bereit, für einen attrak-tiven Job ins Ausland zu gehen oder unter Um-ständen zu pendeln.

Unsere Umfrage zeigt auch, dass insbeson-dere Klein- und Mittelunternehmen (10–249 Mitarbeitende) im Vergleich zur Situation vor fünf Jahren Schwierigkeiten haben, die richti-gen Mitarbeitenden zu finden.

Der Bedarf an qualifizierten Arbeitskräften steigt Laut unserer Umfrage ist der Bedarf an qualifi-zierten Arbeitskräften über die vergangenen fünf Jahre stark angestiegen. Insbesondere die Branchen IT/Telekommunikation, Banken/Ver-sicherungen und auch Gesundheit gaben an, dass der Bedarf an qualifiziertem Fachpersonal enorm gestiegen ist. Der höhere Bedarf an Fach-personal führt gleichzeitig zum besprochenen «War for Talents», was mit der bereits oben genannten Schwierigkeit einher geht, die richti-gen Mitarbeitenden zu finden. Am stärksten wird der Wettbewerb auf dem Arbeitsmarkt in der IT/Telekommunikation sowie im Bau/An-lagebau wahrgenommen.

Agrar-,

Fors

twirt

scha

ft

Übrige

Indus

trie

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.40

4.20

4.00

3.80

3.60

3.40

3.20

3.00

Agrar-,

Fors

twirt

scha

ftÜbrig

e In

dustri

e

Banken

, Ver

siche

rung

en

Bau, Anl

agebau

Masc

hine

n, Fa

hrze

uge

Handel

, Rep

aratu

r

Gesun

dheit

Behörd

e, B

ildun

g

IT, Te

leko

mm

unika

tion

Übrige

Diens

tleist

er

Med

ien,

Wer

bung

Beratu

ng, T

reuh

and, W

eite

rbild

ung

4.60

4.40

4.20

4.00

3.80

3.60

3.40

3.20

3.00

Abbildung 30Verglichen zur Situation vor fünf Jahren, wird es immer schwieriger, die richtigen Mitarbeitenden zu finden. (1 = stimme überhaupt nicht zu; 5 = stimme voll und ganz zu)

Abbildung 31In unserer Branche herrscht ein starker Kampf um Talente und Mitarbeitende.(1 = stimme überhaupt nicht zu; 5 = stimme voll und ganz zu)

27

Wet

tbew

erb

um T

alen

te

KMU sind gegenüber Grossunternehmen im Vorteil Aus KMU-Sicht positiv: Je grösser das Unterneh-men, desto intensiver wird der Kampf um Talente wahrgenommen. So sind Grossunternehmen laut unserer Umfrage in vielerlei Hinsicht im Nachteil, denn: – Je grösser das Unternehmen, desto stärker

wird die Verhandlungsmacht von Mitarbeiten-den gegenüber dem Unternehmen wahrge-nommen.

– Je grösser das Unternehmen, desto schwieriger ist es, die richtigen Mitarbeitenden zu finden.

– Je grösser das Unternehmen, desto stärker hat die Fluktuation der Mitarbeitenden in den letzten fünf Jahren zugenommen.

Die Bedürfnisse der Mitarbeitenden verändern sich Mehr Zeit für die Familie, flexible Arbeitszeit-modelle, eine ausgewogene Work-Life-Balance – das wünschen sich die meisten Nachwuchskräfte heute. Auf die veränderten Ansprüche der jüngeren Generation reagieren viele KMU nur schwerfällig, entsprechend schwer ist es für sie, motivierte Mitarbeitende zu finden. Wer je-doch den «War for Talents» für sich und sein KMU entscheiden will, der muss sich wohl oder übel mit den Bedürfnissen der Talents beschäf-tigen. Auch unsere Umfrage zeigt, je stärker sich ein Unternehmen um die Mitarbeitenden be-müht, desto höher fällt einerseits die Unterneh-mensperformance aus und desto niedriger ist die Fluktuation.

Kurz und bündig: – Der Bedarf an qualifizierten Fachkräften steigt kontinuierlich.– Es wird immer schwieriger, die richtigen Mitarbeitenden zu finden. – Die Bedürfnisse von Mitarbeitenden ändern sich. Wer als KMU den Kampf

um Talente für sich entscheiden will, muss attraktive Arbeitsbedingungen schaffen.

Schw

eize

r K

MU

-Ta

gPo

stfa

ch 2

0 —

90

01

St. G

alle

nTe

lefo

n +4

1 71

992

66

09

— in

fo@

kmu-

tag

.ch

— k

mu-

tag

.ch