Embed Size (px)

Citation preview

Jesper Hansson

KONJUNKTURINSTITUTET

18 december 2013

Sammanfattning

• Konjunkturen vänder upp

• Optimism bland både hushåll och företag i Sverige

• Högre tillväxt i omvärlden drar upp exporten

• Långsamt fallande arbetslöshet

• Låg inflation tvingade Riksbanken sänka räntan

• Regeringen når inte överskottsmålet

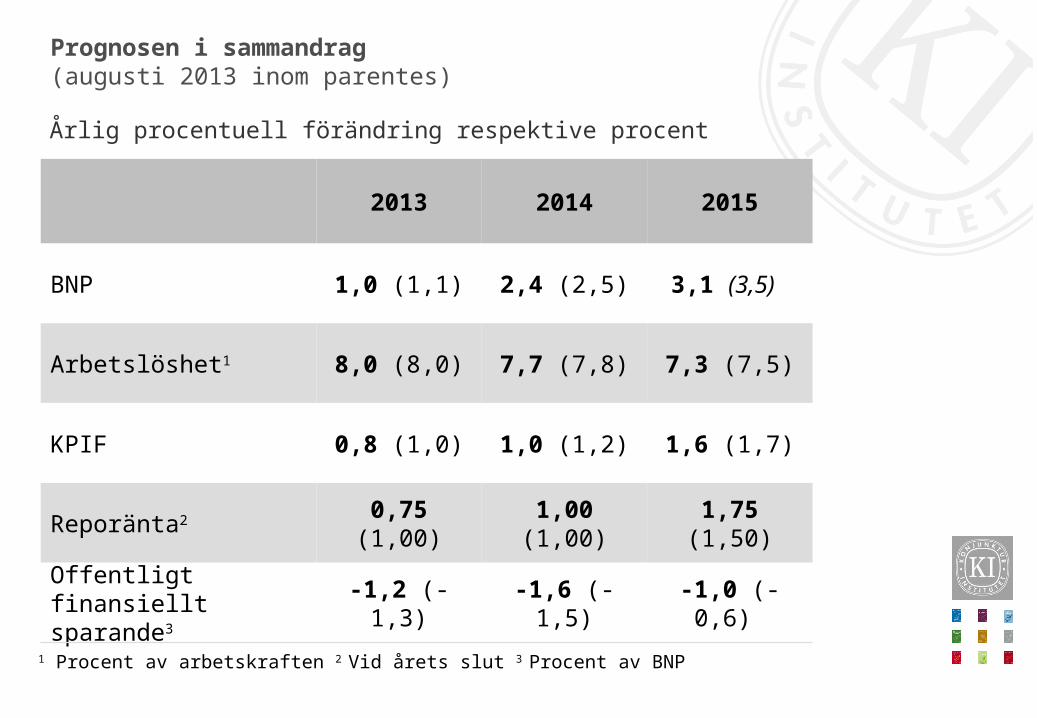

Prognosen i sammandrag(augusti 2013 inom parentes)

Årlig procentuell förändring respektive procent

1 Procent av arbetskraften 2 Vid årets slut 3 Procent av BNP

-1,0 (-0,6) -1,6 (-1,5)-1,2 (-1,3)Offentligt finansiellt sparande3

1,75 (1,50)1,00 (1,00)0,75 (1,00)Reporänta2

1,6 (1,7)1,0 (1,2)0,8 (1,0)KPIF

7,3 (7,5)7,7 (7,8)8,0 (8,0)Arbetslöshet1

3,1 (3,5) 2,4 (2,5)1,0 (1,1)BNP

201520142013

Fördjupningar

• Höjt riskviktsgolv för bolån

• Bostadspriser och bostadsbyggande – en internationell utblick

• Ombalansering i Kina

• Det samlade finansiella sparandet i Sverige mindre än tidigare beräknat

• Uppdaterad bedömning av jämviktsarbetslösheten

• Budgetpropositionen för 2014

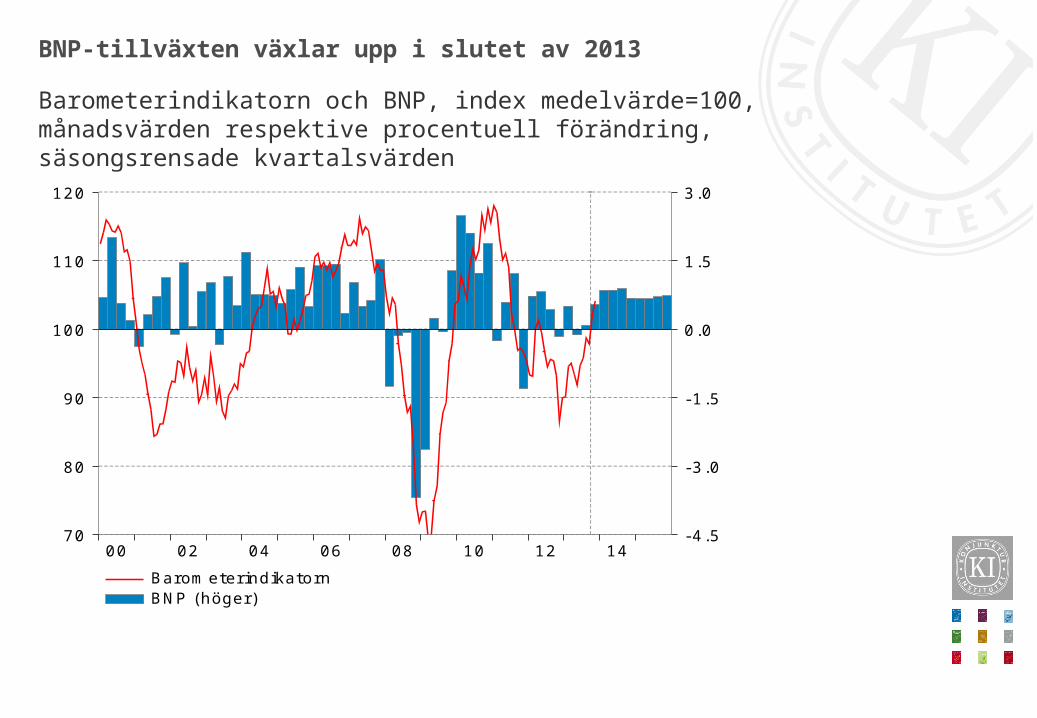

BNP-tillväxten växlar upp i slutet av 2013

Barometerindikatorn och BNP, index medelvärde=100, månadsvärden respektive procentuell förändring, säsongsrensade kvartalsvärden

1412100806040200

120

110

100

90

80

70

3.0

1.5

0.0

-1.5

-3.0

-4.5

BarometerindikatornBNP (höger)

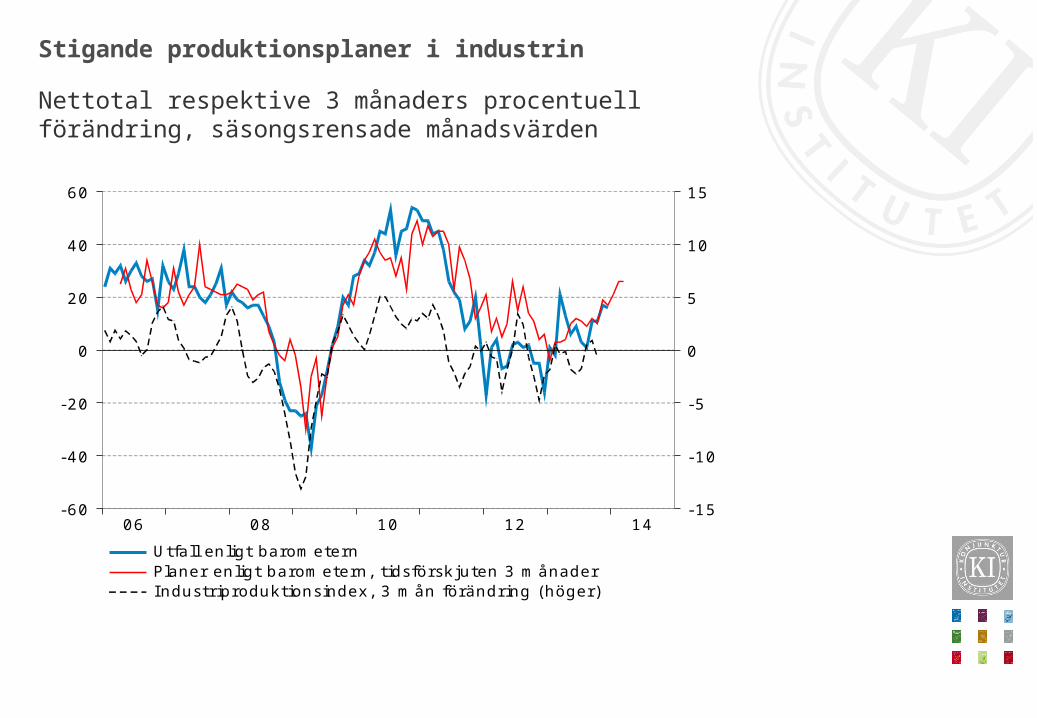

Stigande produktionsplaner i industrin

Nettotal respektive 3 månaders procentuell förändring, säsongsrensade månadsvärden

1412100806

60

40

20

0

-20

-40

-60

15

10

5

0

-5

-10

-15

Utfall enligt barometernPlaner enligt barometern, tidsförskjuten 3 månaderIndustriproduktionsindex, 3 mån förändring (höger)

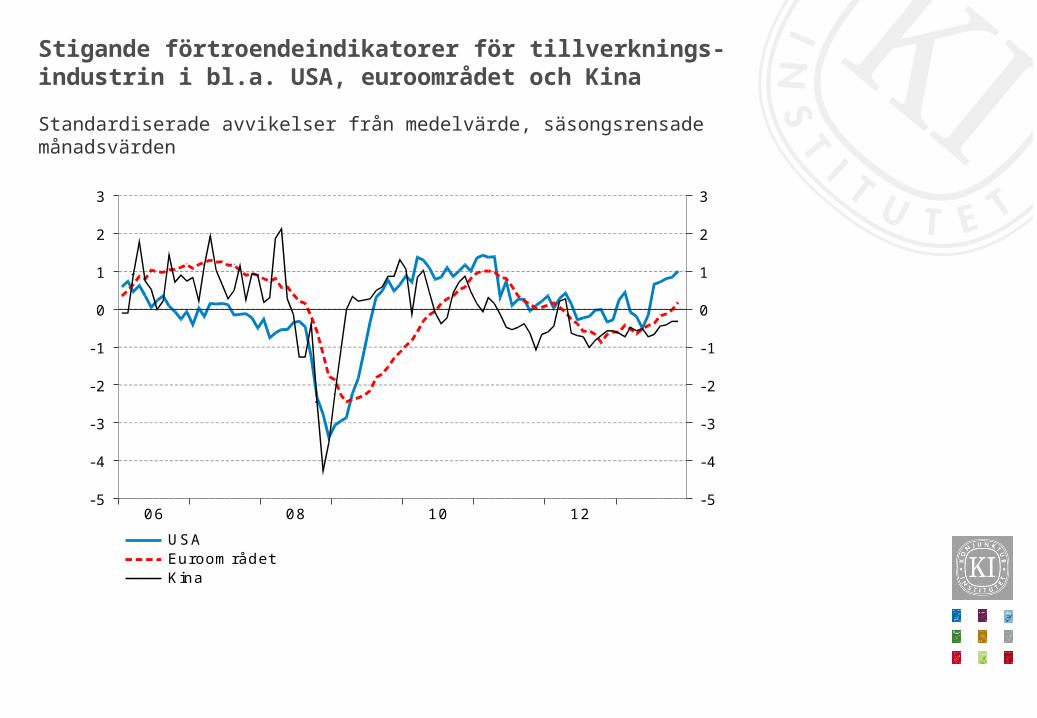

Stigande förtroendeindikatorer för tillverknings-industrin i bl.a. USA, euroområdet och Kina

12100806

3

2

1

0

-1

-2

-3

-4

-5

3

2

1

0

-1

-2

-3

-4

-5

USAEuroområdetKina

Standardiserade avvikelser från medelvärde, säsongsrensade månadsvärden

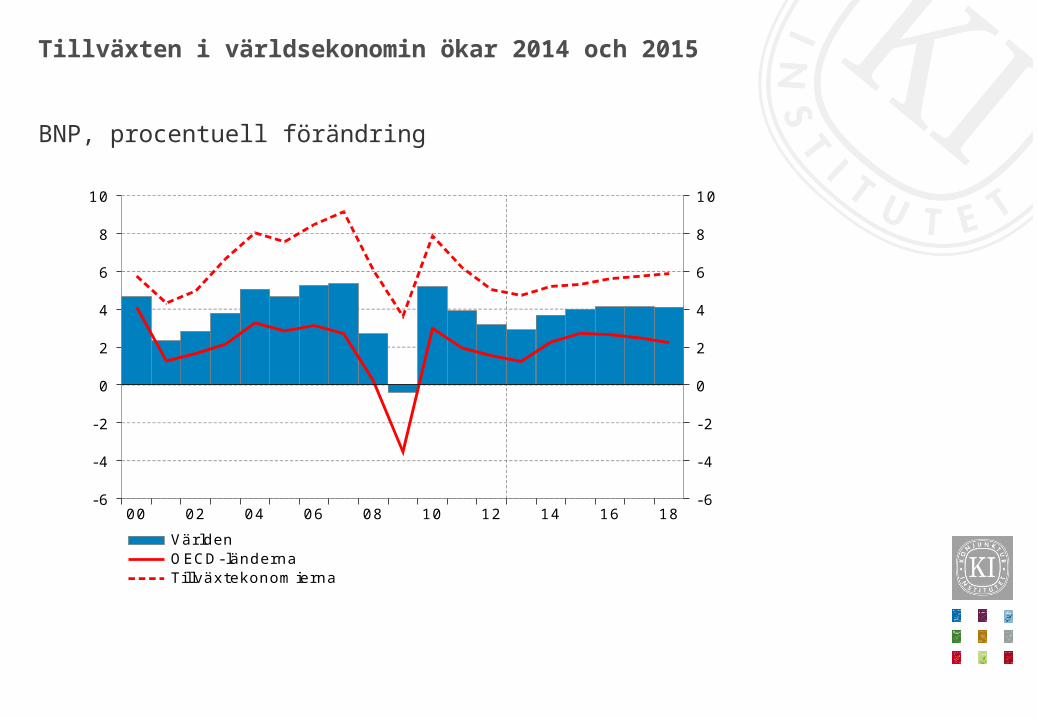

Tillväxten i världsekonomin ökar 2014 och 2015

18161412100806040200

10

8

6

4

2

0

-2

-4

-6

10

8

6

4

2

0

-2

-4

-6

VärldenOECD-ländernaTillväxtekonomierna

BNP, procentuell förändring

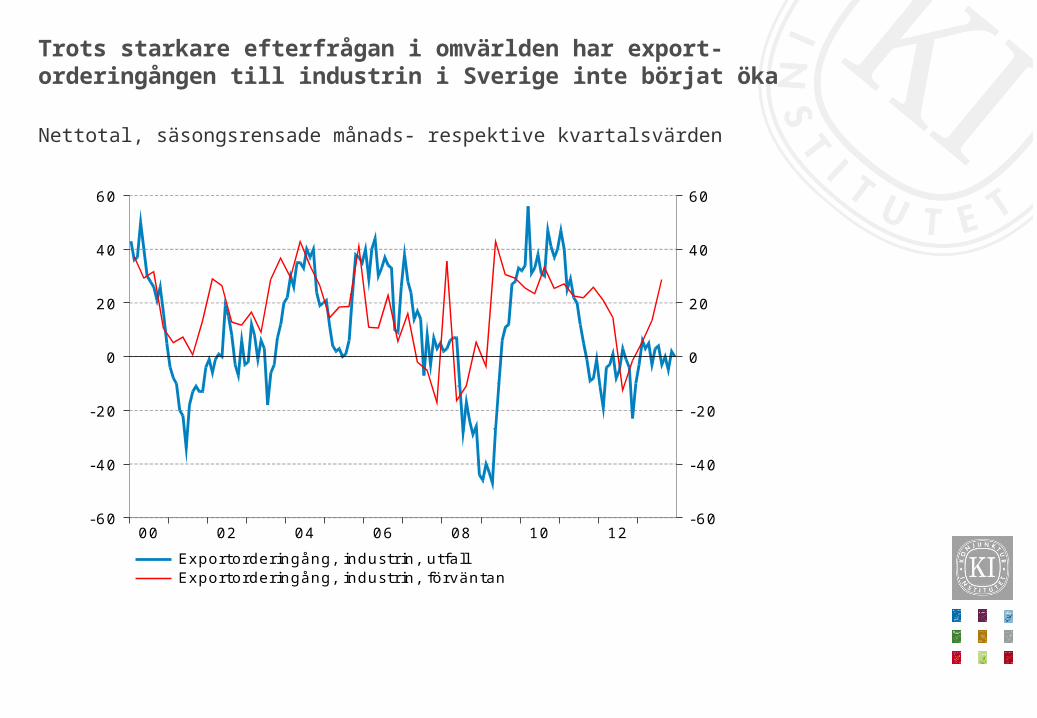

Trots starkare efterfrågan i omvärlden har export-orderingången till industrin i Sverige inte börjat öka

12100806040200

60

40

20

0

-20

-40

-60

60

40

20

0

-20

-40

-60

Exportorderingång, industrin, utfallExportorderingång, industrin, förväntan

Nettotal, säsongsrensade månads- respektive kvartalsvärden

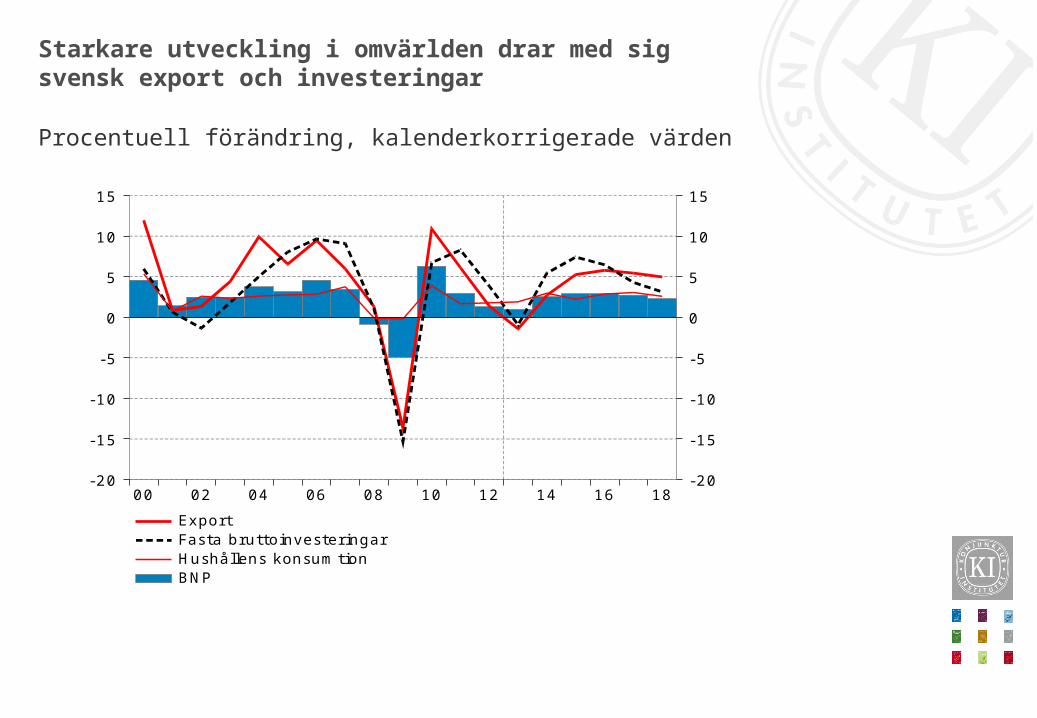

Starkare utveckling i omvärlden drar med sig svensk export och investeringar

Procentuell förändring, kalenderkorrigerade värden

18161412100806040200

15

10

5

0

-5

-10

-15

-20

15

10

5

0

-5

-10

-15

-20

ExportFasta bruttoinvesteringarHushållens konsumtionBNP

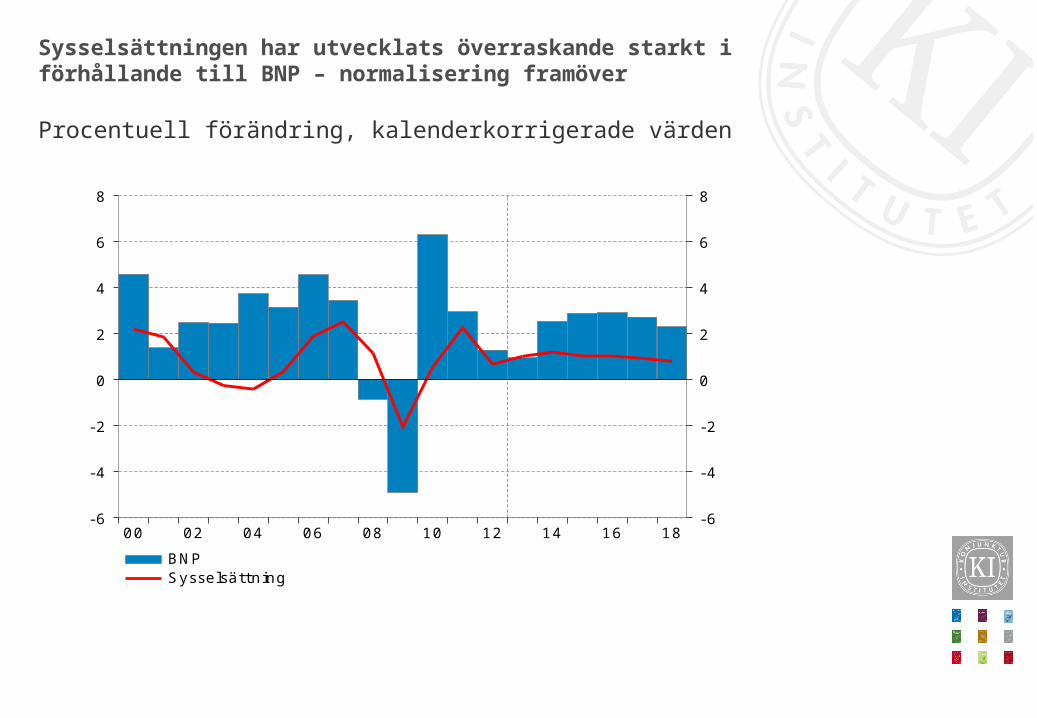

Sysselsättningen har utvecklats överraskande starkt i förhållande till BNP – normalisering framöver

18161412100806040200

8

6

4

2

0

-2

-4

-6

8

6

4

2

0

-2

-4

-6

BNPSysselsättning

Procentuell förändring, kalenderkorrigerade värden

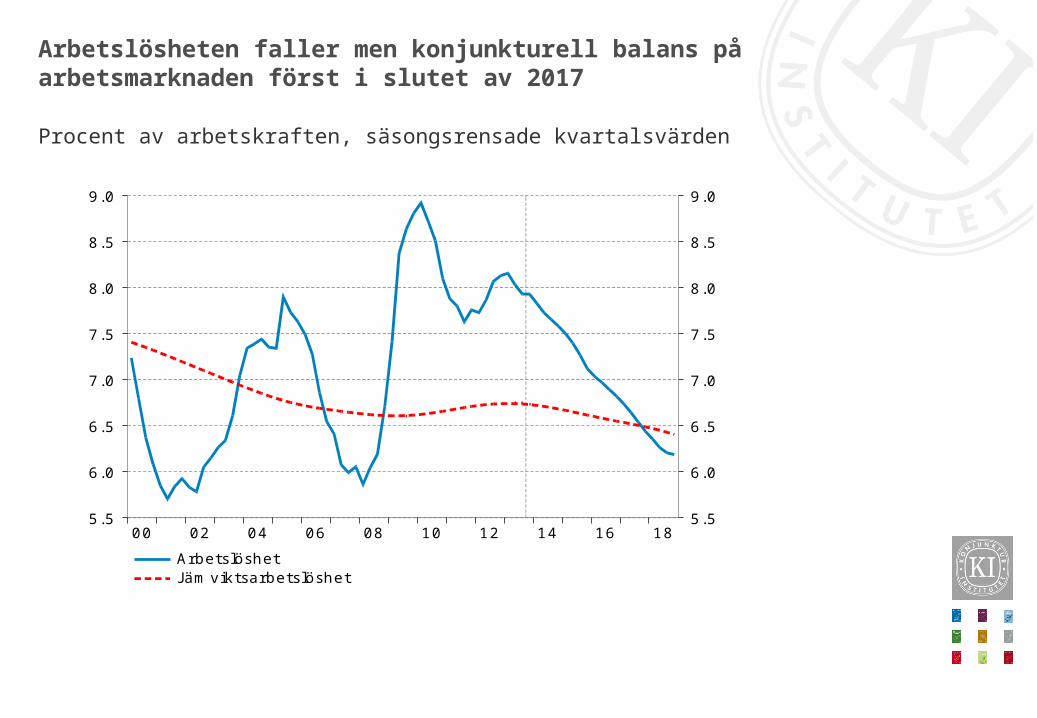

Arbetslösheten faller men konjunkturell balans på arbetsmarknaden först i slutet av 2017

18161412100806040200

9.0

8.5

8.0

7.5

7.0

6.5

6.0

5.5

9.0

8.5

8.0

7.5

7.0

6.5

6.0

5.5

ArbetslöshetJämviktsarbetslöshet

Procent av arbetskraften, säsongsrensade kvartalsvärden

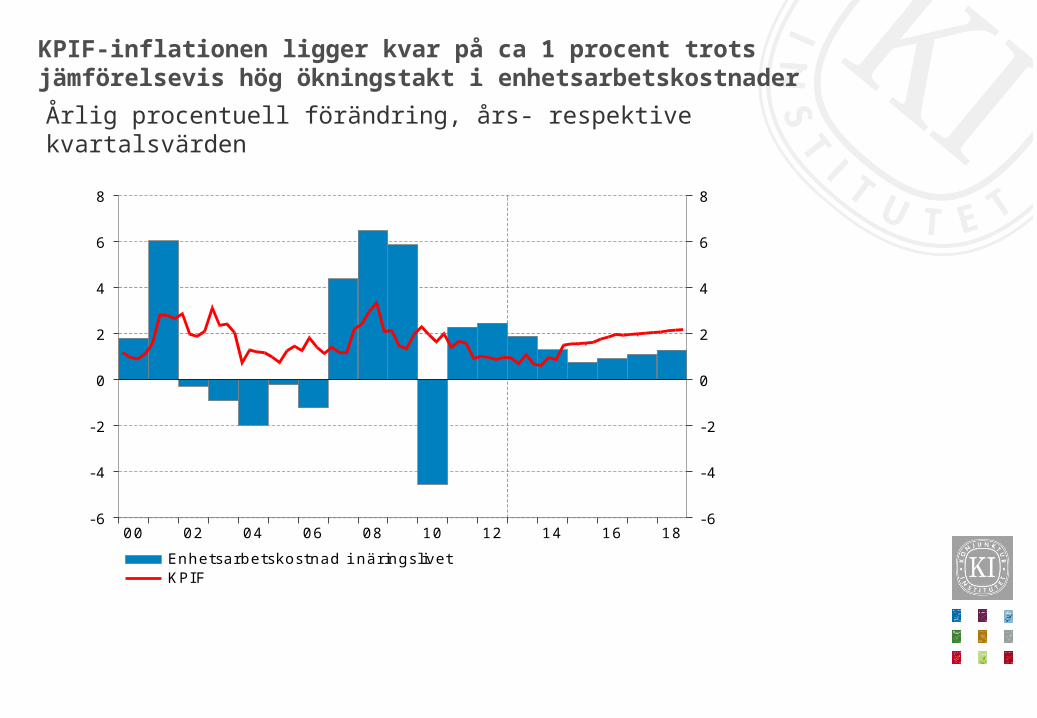

KPIF-inflationen ligger kvar på ca 1 procent trots jämförelsevis hög ökningstakt i enhetsarbetskostnader

Årlig procentuell förändring, års- respektive kvartalsvärden

18161412100806040200

8

6

4

2

0

-2

-4

-6

8

6

4

2

0

-2

-4

-6

Enhetsarbetskostnad i näringslivetKPIF

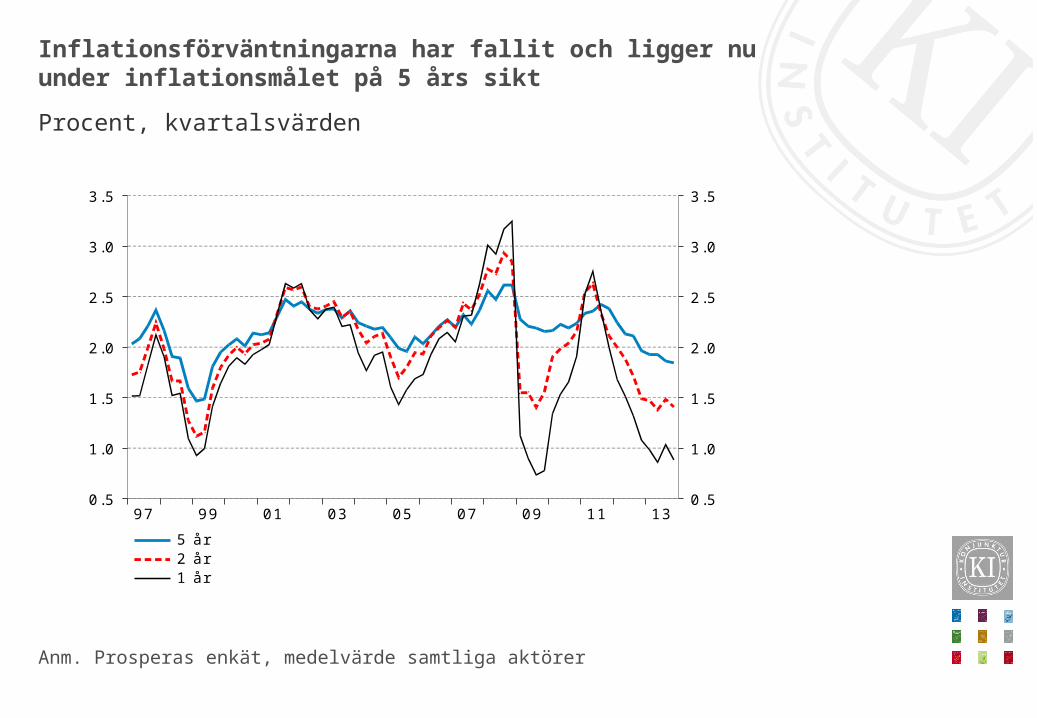

Inflationsförväntningarna har fallit och ligger nu under inflationsmålet på 5 års sikt

131109070503019997

3.5

3.0

2.5

2.0

1.5

1.0

0.5

3.5

3.0

2.5

2.0

1.5

1.0

0.5

5 år2 år1 år

Procent, kvartalsvärden

Anm. Prosperas enkät, medelvärde samtliga aktörer

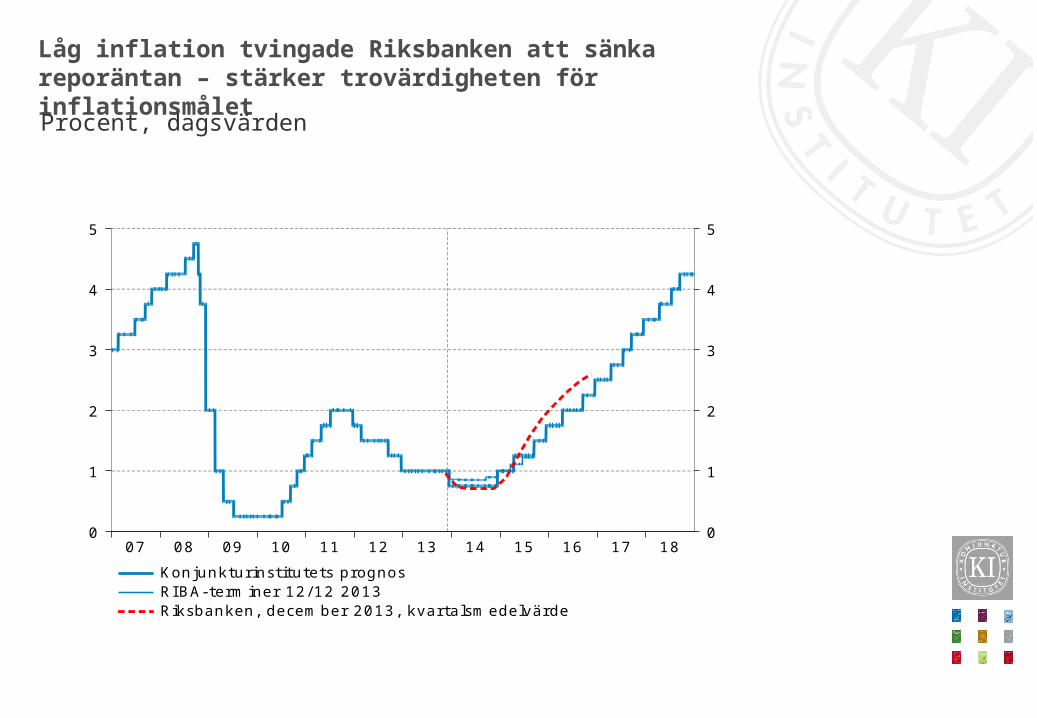

Låg inflation tvingade Riksbanken att sänka reporäntan – stärker trovärdigheten för inflationsmålet

Procent, dagsvärden

181716151413121110090807

5

4

3

2

1

0

5

4

3

2

1

0

Konjunkturinstitutets prognosRIBA-terminer 12/12 2013 Riksbanken, december 2013, kvartalsmedelvärde

Riksbankens sänkning av reporäntan

• Lägre inflation än väntat

• Inflationsförväntningar som faller

• Konjunkturåterhämtning på gång

• Makrotillsynen börjar komma på plats– Finansinspektionen höjer golvet för riskvikter på bolån– Bidrar sannolikt till något högre bolåneräntor

• Hushållens skulder ökar långsammare

Penningpolitiska övervägningar nu och det närmaste året

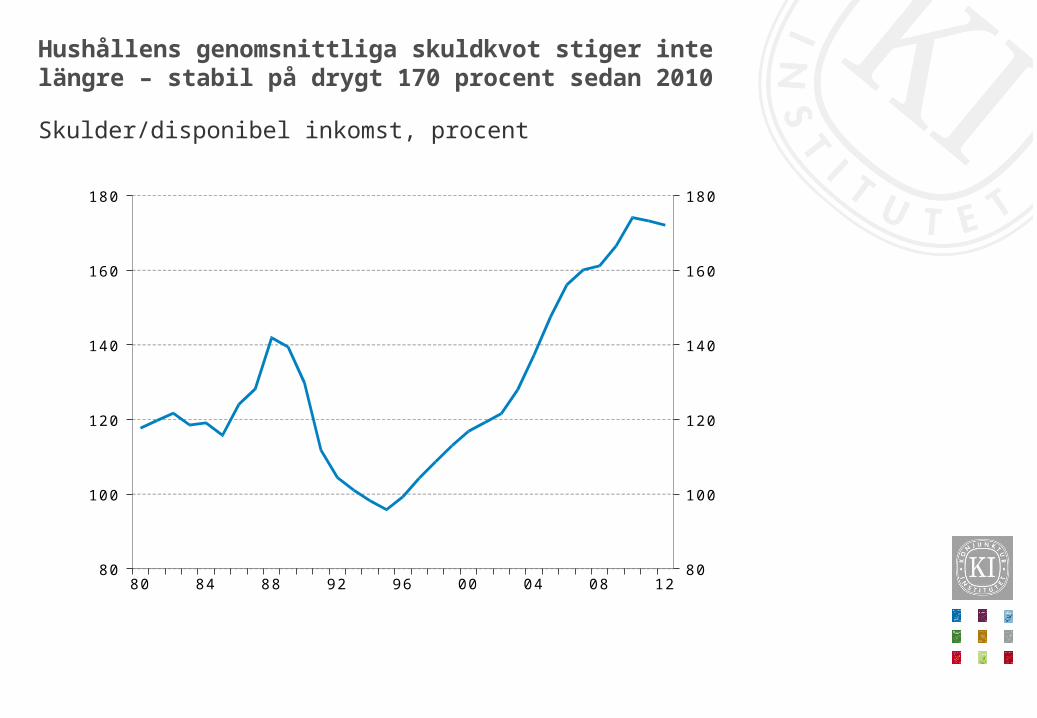

Hushållens genomsnittliga skuldkvot stiger inte längre – stabil på drygt 170 procent sedan 2010

120804009692888480

180

160

140

120

100

80

180

160

140

120

100

80

Skulder/disponibel inkomst, procent

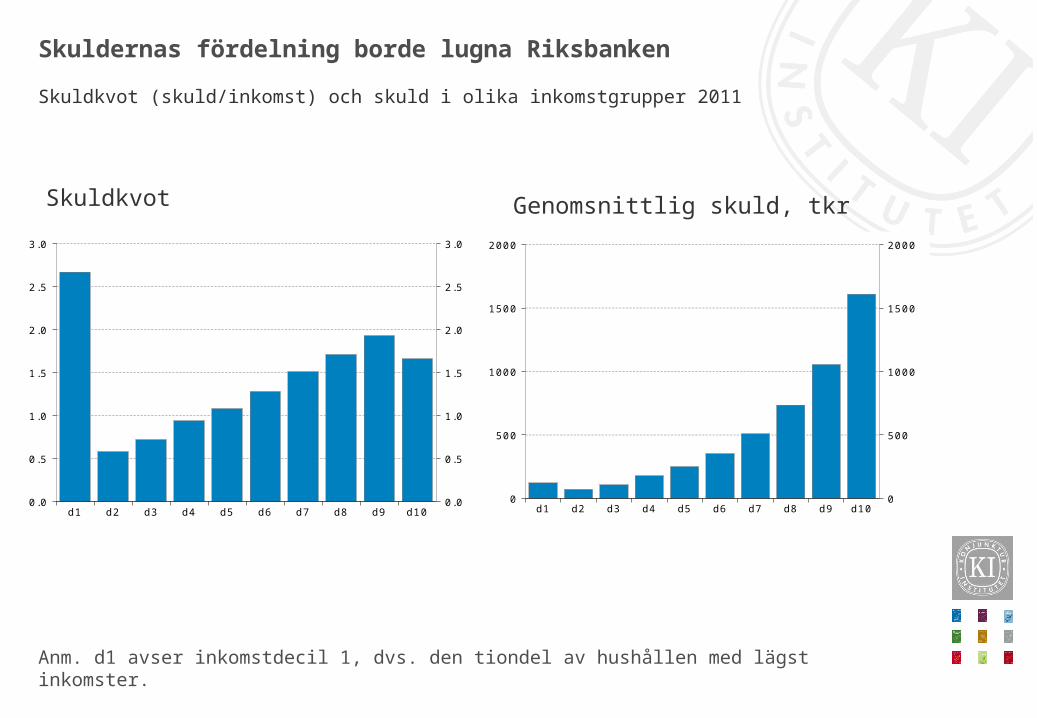

Skuldernas fördelning borde lugna Riksbanken

d10d9d8d7d6d5d4d3d2d1

3.0

2.5

2.0

1.5

1.0

0.5

0.0

3.0

2.5

2.0

1.5

1.0

0.5

0.0

Skuldkvot

Anm. d1 avser inkomstdecil 1, dvs. den tiondel av hushållen med lägst inkomster.

Genomsnittlig skuld, tkr

Skuldkvot (skuld/inkomst) och skuld i olika inkomstgrupper 2011

d10d9d8d7d6d5d4d3d2d1

2000

1500

1000

500

0

2000

1500

1000

500

0

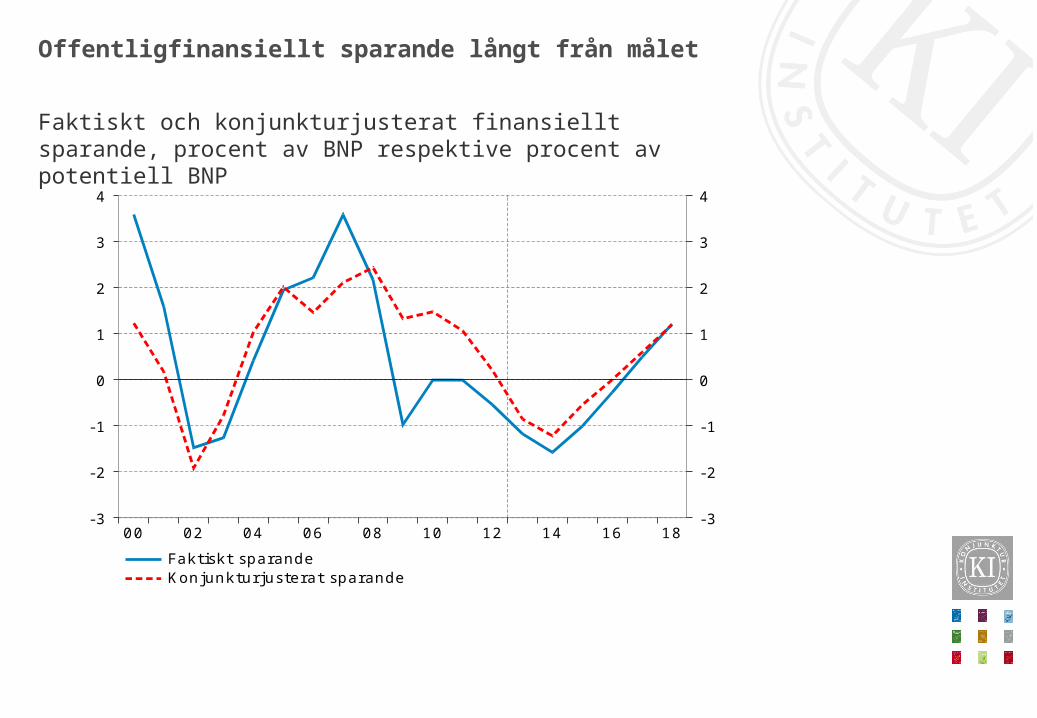

Offentligfinansiellt sparande långt från målet

18161412100806040200

4

3

2

1

0

-1

-2

-3

4

3

2

1

0

-1

-2

-3

Faktiskt sparandeKonjunkturjusterat sparande

Faktiskt och konjunkturjusterat finansiellt sparande, procent av BNP respektive procent av potentiell BNP

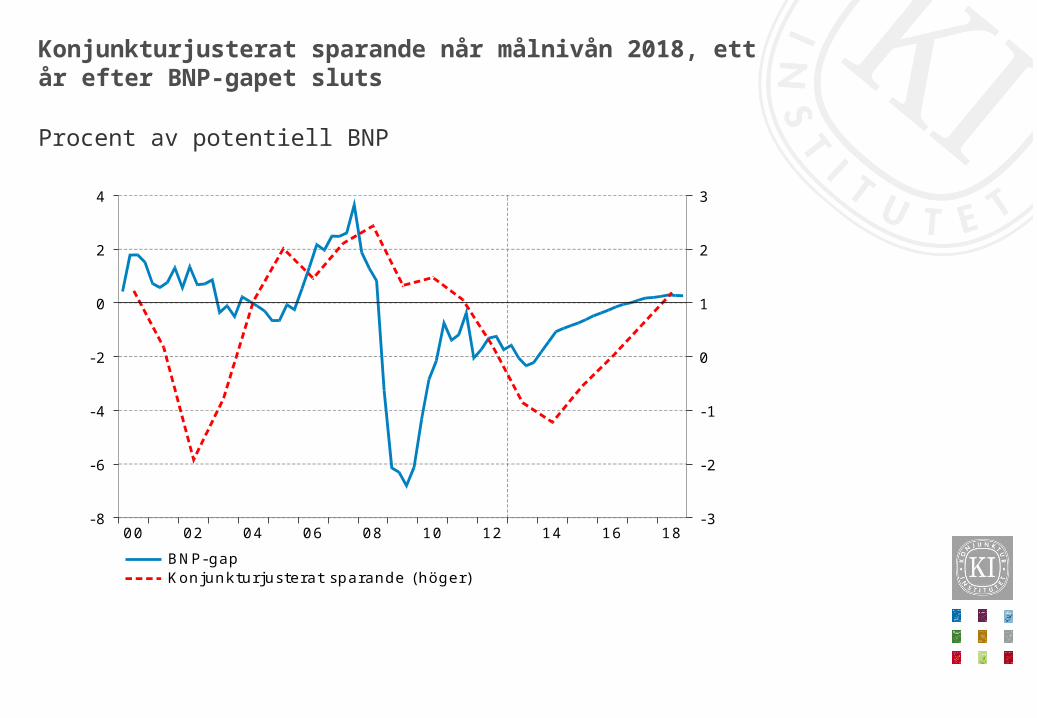

Konjunkturjusterat sparande når målnivån 2018, ett år efter BNP-gapet sluts

18161412100806040200

4

2

0

-2

-4

-6

-8

3

2

1

0

-1

-2

-3

BNP-gapKonjunkturjusterat sparande (höger)

Procent av potentiell BNP

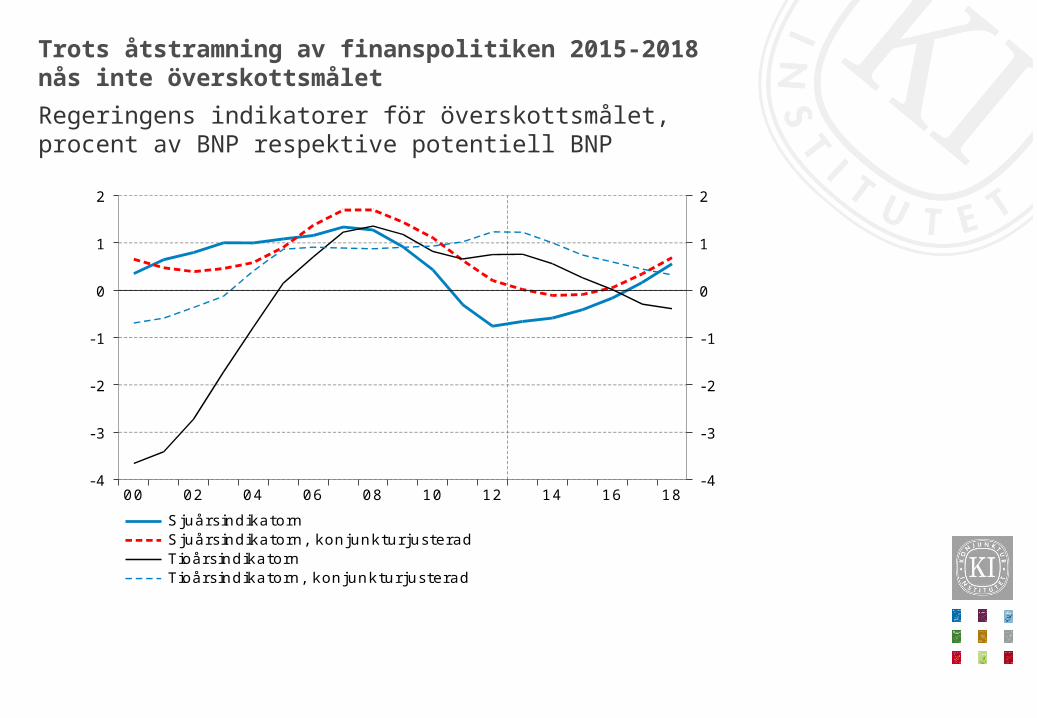

Trots åtstramning av finanspolitiken 2015-2018 nås inte överskottsmålet

18161412100806040200

2

1

0

-1

-2

-3

-4

2

1

0

-1

-2

-3

-4

SjuårsindikatornSjuårsindikatorn, konjunkturjusteradTioårsindikatornTioårsindikatorn, konjunkturjusterad

Regeringens indikatorer för överskottsmålet, procent av BNP respektive potentiell BNP

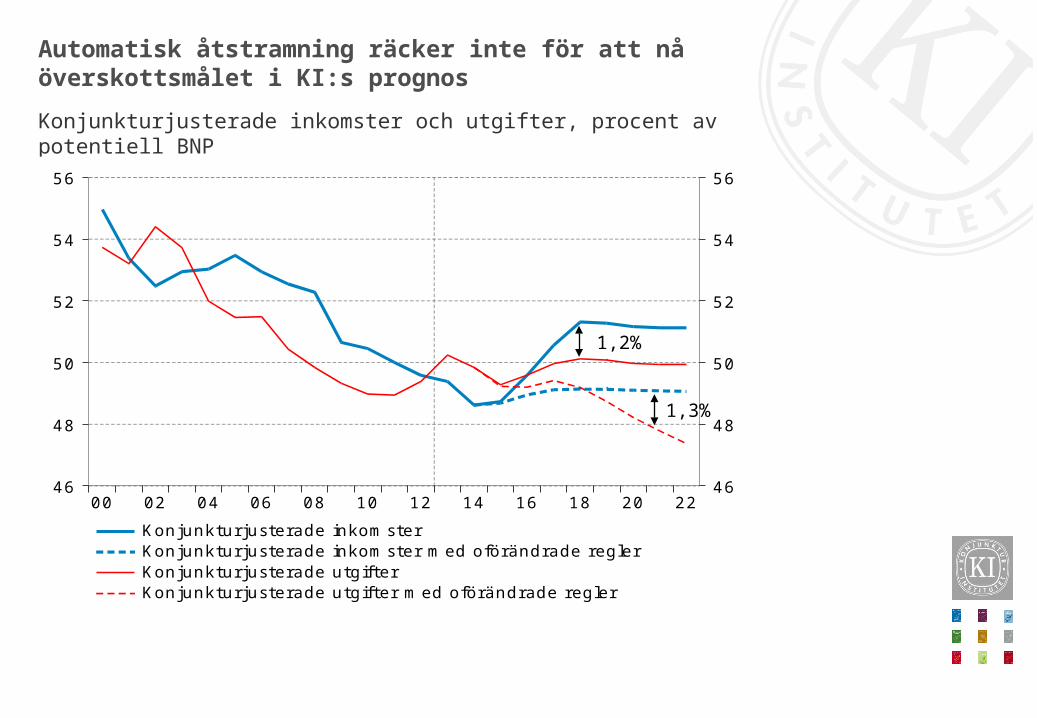

Automatisk åtstramning räcker inte för att nå överskottsmålet i KI:s prognos

Konjunkturjusterade inkomster och utgifter, procent av potentiell BNP

222018161412100806040200

56

54

52

50

48

46

56

54

52

50

48

46

Konjunkturjusterade inkomsterKonjunkturjusterade inkomster med oförändrade reglerKonjunkturjusterade utgifterKonjunkturjusterade utgifter med oförändrade regler

1,3%

1,2%

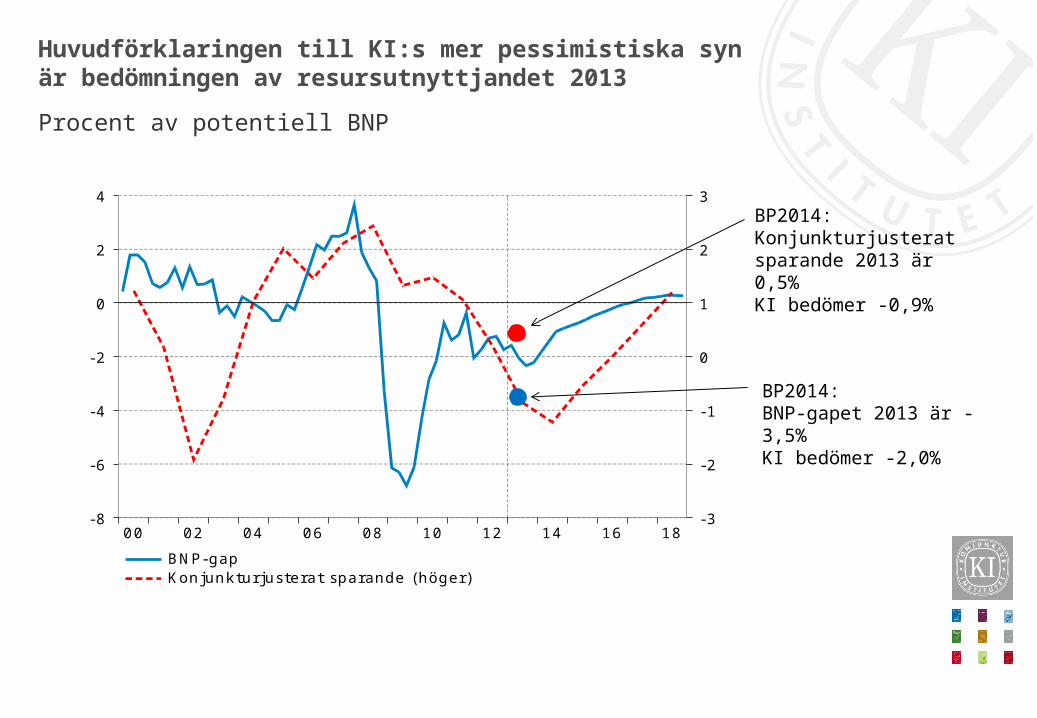

Huvudförklaringen till KI:s mer pessimistiska syn är bedömningen av resursutnyttjandet 2013

18161412100806040200

4

2

0

-2

-4

-6

-8

3

2

1

0

-1

-2

-3

BNP-gapKonjunkturjusterat sparande (höger)

Procent av potentiell BNP

BP2014: Konjunkturjusterat sparande 2013 är 0,5%KI bedömer -0,9%

BP2014:BNP-gapet 2013 är -3,5%KI bedömer -2,0%

Sammanfattning

• Konjunkturen vänder upp

• Optimism bland både hushåll och företag i Sverige

• Högre tillväxt i omvärlden drar upp exporten

• Långsamt fallande arbetslöshet

• Låg inflation tvingade Riksbanken sänka räntan

• Regeringen når inte överskottsmålet