Embed Size (px)

Citation preview

KONKURENCYJNO SEKTORAMA YCH I REDNICH

PRZEDSI BIORSTW 2005

dr Ma gorzata [email protected], Sejm, 21.03.2005

„Badanie konkurencyjno ci sektora M P”, 2005, PKPP Lewiatan

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

Sektor przedsi biorstw nabiera przyspieszenia,ale czy dotyczy to w równej mierze firm du ych,jak i M P ?

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

965,1958,8

962,8955,7

1080,61050,7

1258,71186,5

500

700

900

1100

1300

1500

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004

Przychody i koszty (mld PLN)

Przychody z ca okszta tu dzia alno ci Koszty uzyskania przychodów

112,7%

109,9%

116, 5%

112,9%

Poprawia si relacja kosztów do przychodówza spraw ich restrukturyzacji oraz w wynikuwzrostu sprzeda y na eksport.Ale czy dotyczy to tak e M P ?

99,3 99,3

97,2

94,2

91,0

92,0

93,0

94,0

95,0

96,0

97,0

98,0

99,0

100,0

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004

Wska nik poziomu kosztów (%)

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

Poprawa o 3,0%Poprawa o 3,0%

Wynik finansowy netto przedsi biorstw to efektrestrukturyzacji kosztów, ale tak e brakuinwestycji oraz mo liwo ci rozliczania stratz lat ubieg ych.

-2,5 -1,9

18,0

60,7

-10

0

10

20

30

40

50

60

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004

Wynik netto (mld PLN)

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

23,426,0 26,6 28,6

38,0

20,0

69,1

8,4

0

10

20

30

40

50

60

70

'I-XII.2001 'I-XII.2002 'I-XII.2003 "I-XII.2004

Zysk netto i strata netto (mld PLN)

Zysk netto Strata netto

142,6% 30,1%

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

173%

58%

12,1%12,1%

Zmniejsza si liczba przedsi biorstw przynosz cychstraty, zmniejsza si bezwzgl dna i wzgl dna wartostrat netto. To wyra ny sygna poprawy kondycji firm.

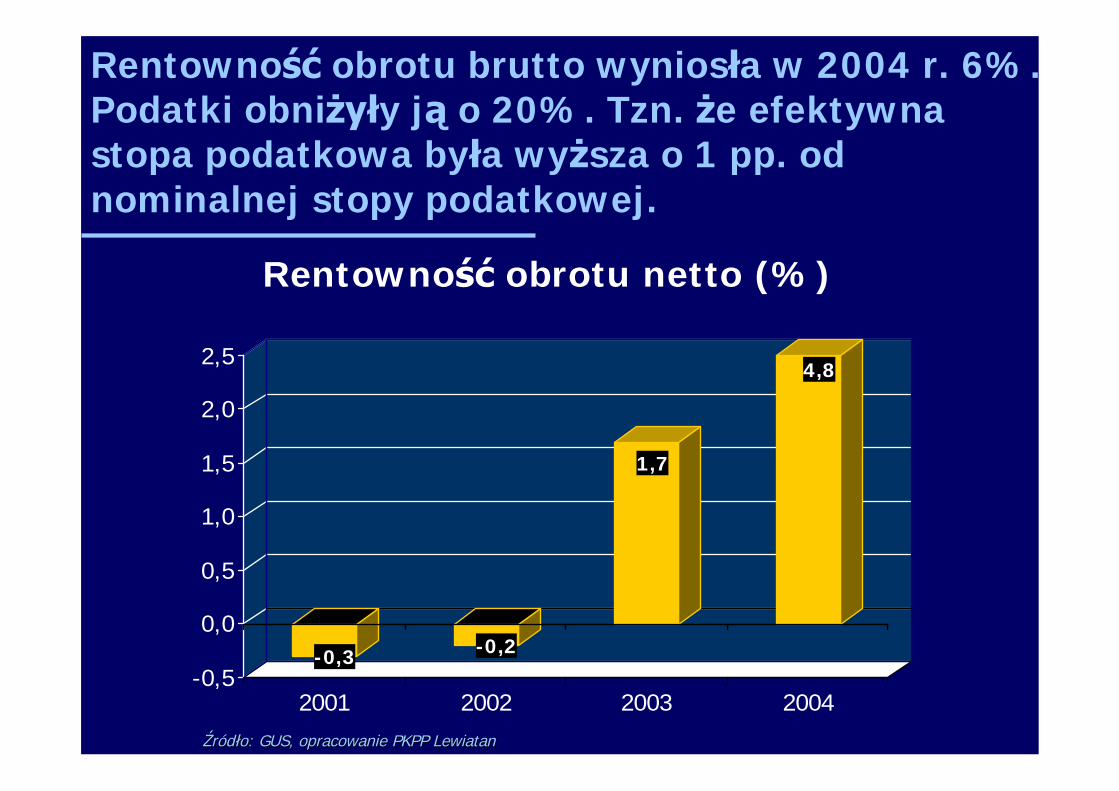

Rentowno obrotu brutto wynios a w 2004 r. 6%.Podatki obni y j o 20%. Tzn. e efektywnastopa podatkowa by a wy sza o 1 pp. odnominalnej stopy podatkowej.

-0,3 -0,2

1,7

4,8

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2001 2002 2003 2004

Rentowno obrotu netto (%)

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

17,9 17,9

23,6

30,1

0

5

10

15

20

25

30

35

'I-XII.2001 'I-XII.2002 'I-XII.2003 'I-XII.2004

Wska nik p ynno ci gotówkowej (%)

rróódd o: GUS, opracowanie PKPP Lewiatano: GUS, opracowanie PKPP Lewiatan

Przedsi biorstwa mog y w ka dej chwili pokryponad 30% swoich krótkoterminowychzobowi za . Banki wymagaj , aby by o to 20%.Dlaczego przedsi biorstwa utrzymuj tak nadp ynno ?

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

Co zmieni o si w dzia alno ci firmy w 2004 r. ?

37,0

15,0

7,1

8,5

30,0

40,7

35,3

30,4

36,1

32,2

11,8

29,7

29,3

51,2

28,8

11,1

31,6

29,4

5,2

39,9

88,2

44,3

39,2

4,4

0,9

30,4

36,9

7,9 3,6

0,8

0,7

0% 20% 40% 60% 80% 100%

Zysk

Korzystanie z funduszy unijnych

Znaczny spadek, spadek Bez zmian Znaczny wzrost, wzrost Nie dotyczy

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Jak oceniaj swoj kondycj w 2004 r. ma ei rednie przedsi biorstwa - bez zmian ?

Co zmieni si w dzia alno ci firmy w 2005 r. ?

8,5

3,4

22,4

22,7

19,3

28,2

41,9

22,3

30,7

71,9

35,9

70,9

37,7

29,2

41,3

4,6

31,7

26,1

5,7

36

62,1

42

7,6

4,4

21,3

31,8

9,0 28,8

0% 20% 40% 60% 80% 100%

Zysk

Korzystanie z funduszy unijnych

Znaczny spadek, spadek Bez zmianZnaczny wzrost, wzrost Nie dotyczy

A jakich zmian spodziewaj si ma e i rednieprzedsi biorstwa w 2005 r. ?

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Czy firma wypracowa a dodatni wynik finansowynetto (%)

20,2 15,8

81,377,6

2,92,2

0%

20%

40%

60%

80%

100%

'I-XII.2003 'I-XII.2004

TAK NIE Brak odpowiedzi

Wzros a liczba przedsi biorstw ma ych i rednichosi gaj cych dodatni wynik finansowy netto.

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Podzia zysku netto za 2004 r.

60,2

100,0

39,8

0%

20%

40%

60%

80%

100%

rednia Dominanta

Zysk zatrzymany w przedsi biorstwieCz zysku wyp acona w cicielom (dywidenda)

Przedsi biorstwa ci gle akumuluj zyskizwi kszaj c swoje zdolno ci kredytowei szanse na rozwój.

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Strategia finansowania maj tku stosowanaprzez M P (%)

11,9

79,2

4,7 4,2

0

20

40

60

80

Nie ma zad enia do 50% warto ci aktywówpowy ej 50% warto ci aktywów Odmowa odpowiedzi

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

P stosuj zachowawcz strategifinansowania maj tku. Opieraj dzia alno nakapitale w asnym.

91,1%

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

Jakie czynniki decyduj o konkurencyjno ci firmy

51,9

20,9

5,6

4,4

1,8

0,0

57,6

18,7

4,7

1,5

1,0

0,1

5,8

9,5

6,2

9,6

0 10 20 30 40 50 60

C ena produktów /us ug

Jako produktów /us ug

Jako obs ugi klienta/trwa e relacjez klientami

ska specjalizacja, specjalisty cznaw iedza i umiej tno ci

Zdolno do dostosow aniaprodukcji/us ug do wy maga klienta

Lokalizacja firmy

Nowatorski, innowacy jny charakterproduktów/us ug

Dzia ania na rzecz ochronyrodow iska

2003 2004

Cena czy innowacyjno produktów/us ug

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Cena czy innowacyjno produktów/us ug

Dla ¾ P cena jest jednym z trzech najwa niejszych- dla budowania pozycji konkurencyjnej – czynników(bowiem dla 18% przedsi biorstw cena produktu/us ugi jest drugim lub trzecim w kolejno ci czynnikiemdecyduj cym o ich konkurencyjno ci)

Dla 5,8% przedsi biorstw nowatorski, innowacyjnycharakter produktów/us ug jest jednym z trzech g ównychczynników buduj cych ich pozycj konkurencyjn na rynku

Dla 23,2% przedsi biorstw w ska specjalizacja,specjalistyczna wiedza i umiej tno ci s w grupie trzechnajwa niejszych czynników buduj cych konkurencyjnofirmy

Cena czy innowacyjno produktów/us ug(wg sektora PKD)

Cena ma najwi ksze znaczenie dla budowania pozycjikonkurencyjnej we wszystkich sekcjach gospodarki. Wyst pujetu jednak du e zró nicowanie. W sekcji :

- transport - dla 90,4% przedsi biorstw cena jest to jeden z trzechnajwa niejszych czynników,

- przemys - dla 80,6% przedsi biorstw,- natomiast w sekcji: zdrowie – jedynie dla 57,3% przedsi biorstw.

Jako produktów i us ug wskazywana jest jako jeden z trzechnajwa niejszych czynników wp ywaj cych na konkurencyjno firmw sekcji: budownictwo (82,7%) oraz hotele i restauracje (80,8%).Relatywnie najmniej istotna jest jako w transporcie (54,8%)oraz w sekcji .... zdrowie (54,9%).

Nowatorski, innowacyjny charakter produktów/us ug jest natomiastnajwa niejszy w sekcji zdrowie (17,9% wszystkich przedsi biorstwwskazuje ten czynnik jako jeden z trzech najwa niejszych dlabudowania pozycji konkurencyjnej) oraz w sekcji edukacja (14,5%).

Cena czy innowacyjno produktów/us ug(wg liczby zatrudnionych)

Cena jest mniej istotna dla przedsi biorstw rednich (66,5%przedsi biorstw wskazuje na cen jako jeden z trzech

ównych czynników wspieraj cych budowanie pozycjikonkurencyjnej przez firm ) ni dla przedsi biorstw ma ychi mikro (77,1%).

Jako produktów/us ug jest najistotniejsza dlaprzedsi biorstw rednich (79,8% wskaza o na ten czynnikjako jeden z trzech g ównych czynników wp ywaj cych nakonkurencyjno firmy), a najmniej istotna dlaprzedsi biorstw ma ych (72,8%).

Odwrotnie zachowuj si przedsi biorstwa je li we miemypod uwag kryterium jako ci obs ugi klienta – dla 57,4%przedsi biorstw ma ych jest to jeden z trzech najwa niejszychczynników i tylko da 44,9% przedsi biorstw rednich.

Cena czy innowacyjno produktów/us ug(wg liczby zatrudnionych)

9,3% przedsi biorstw ma ych i 9,2% przedsi biorstwrednich wskazuje innowacyjny, nowatorski charakter

produktów/us ug jako jeden z trzech czynników buduj cychpozycj konkurencyjn , a tylko 5,7% przedsi biorstw mikro.

ska specjalizacja, specjalistyczna wiedza i umiej tno cipodstaw budowania pozycji konkurencyjnej 27,5%

przedsi biorstw rednich, 26,2% przedsi biorstw ma ychi 24,4% przedsi biorstw mikro.

Dzia ania na rzecz ochrony rodowiska buduj pozycjkonkurencyjn (jako jeden z trzech najwa niejszychczynników) 1,6% przedsi biorstw ma ych, 1,2%przedsi biorstw rednich i 1,1% przedsi biorstw mikro.

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Cena to jednak „krucha” podstawa pozycjikonkurencyjnej M P – sprzedawanetowary/us ugi charakteryzuj si wysokcenow elastyczno ci popytu.

Jak zmieni aby si warto sprzeda y, gdyby cenawzros a o 10% (ceteris paribus) ?

50,5

20,8

2,6

11,6

14,4

0 5 10 15 20 25 30 35 40 45 50 55

Spad aby o wi cej ni 10%

Spad aby w takim samymstopniu jak wzros a cena

Spad aby mniej ni o 10%

Nie zmieni aby si

Trudno powiedzie

Sprzeda

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Czy w 2004 r. firma podj a lub kontynuowa adzia ania inwestycyjne ?

24,627,0

51,0

0

10

20

30

40

50

Rozpocz to dzia ania o charakterze inwestycyjnymKontynuowano inwestycje z lat poprzednichNie podj to ani nie kontynuowano inwestycji

Wiele czynników buduj cych pozycjkonkurencyjna firm wymaga inwestycji.Czy M P inwestowa y w 2004 r. ?

Z jakich róde inwestycje by y finansowane ?

Z jakich róde firma finansowa a inwestycje w2004 r. ?

57,9

12,6

4,6

4,4

29,3

14,2

0 10 20 30 40 50 60

Kapita y w asne Zysk zatrzymany Kredyt bankowy Leasing Fundusze unijne Inne

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

} 87,6%rodki w asne

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Czy w 2004 r. warto inwestycji by a wi ksza odwarto ci amortyzacji ?

51,6

30,7

4,1

13,6

0 5 10 15 20 25 30 35 40 45 50 55

Wi ksza od amortyzacji

Mniejsza od amortyzacji

Równa amortyzacji

Trudno powiedzie / Odmowaodpowiedzi

Warto inwestycji

Wiele czynników buduj cych pozycjkonkurencyjn firm wymaga inwestycji.Czy M P inwestowa y w 2004 r. ?

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Inwestycje mia y przede wszystkim charakterzwi kszaj cy mo liwo ci produkcyjne firm. Inwestycje„jako ciowe” mia y jednak swój udzia w ca ciinwestycji.

Na czym przede wszystkim koncentrowa y siinwestycje ?

44,0

13,9

7,6

5,9

4,3

3,0

0,9

0,1

0,0

8,1

12,1

0 5 10 15 20 25 30 35 40 45

Inwestycje zwi kszaj ce produkcj wiadczenie us ug

Poprawa jako ci oferowanych towarów/us ug

Wprowadzenie nowych produktów/us ug

Modernizacja rodków transportu

Komputeryzacja firmy

Rozwój sieci sprzeda y

Zmniejszenie kosztów prowadzonej dzia no ci

Modernizacja infrastruktury biurowej

Szkolenie pracowników

Modernizacja systemu zarz dzania

Badania i rozwój

W co inwestowano

Dlaczego 51% firm nie inwestowa o w 2004 r. ?

33,5

19,6

6,5

4,0

2,4

1,3

6,2

8,1

18,3

0 5 10 15 20 25 30 35

Nie by o potrzeby , firma posiadaniewy korzy stane zasoby techniczne

O czekiwanie na poprawkoniunktury gospodarczej

Brak popy tu na ry nku polskim

Brak dost pu do kredy tów nainwesty cje

Brak strategii rozwoju

Zby t w y sokie ry zy ko polity czne

O czekiwanie na dost p do funduszyunijny ch

Brak popy tu na ry nkachzagraniczny ch Inne

Inne

Przyczyny niepodejmowania inwestycji

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Du a liczba M P nie podj a inwestycji lub ichzakres by niewielki. Czy mo na bez inwestycjizwi ksza konkurencyjno ?

Jednak najwa niejsze by o oczekiwanie napopraw koniunktury (w grupie 3 najwa niejszych czynników)

Dla 55,6% P jednym z trzech najwa niejszychczynników zmniejszaj cych sk onno do inwestowaniaby a aba koniunktura gospodarcza

Dla 42,7% przedsi biorstw jednym z trzech g ównychczynników niepodejmowania inwestycji by yniewykorzystane zasoby techniczne

Brak strategii rozwoju by barier dla inwestycji dla20,7% przedsi biorstw wskazuj cych 3 najwa niejszeczynniki niepodejmowania inwestycji

Natomiast brak kredytu stanowi tak barier tylko dla16% przedsi biorstw

Dla budowania pozycji konkurencyjnej wa nerównie posiadane certyfikaty, patenty,

spe nianie norm bezpiecze stwa.

Czy firma posiada certyfikaty, patenty, czy spe nianormy bezpiecze stwa ?

93,6

98,8

94,7

2,2

5,3

6,4

1,2

0,8

44,8

99,2

53,0

0 20 40 60 80 100

ISO 9000

SA 8000

Posiada patenty

TAK NIE Nie dotyczy

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

P zamierzaj budowa swoja pozycjkonkurencyjn w 2005 r. w oparciu o poprawjako ci i dalsze obni anie kosztów.

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Jakie dzia ania zamierza podj firma w 2005 r.(suma 3 najwa niejszych)

54,442,4

21,216,0

14,1

12,24,3

3,3

2,42,01,8

32,634,1

0 5 10 15 20 25 30 35 40 45 50 55

Udoskonalenie produktów, poprawa jako ci

Obni enie kosztów dzia alno ci

Zmiana asortymentu produkcji, wprowadzenie nowych produktów/us ug

Modernizacja maszyn, urz dze , wdro enie nowych technologii

Nowa strategia marketingowa

Wzrost zatrudnienia

Intensyfikacja szkole pracowników

Zmiany struktury organizacyjnej, systemu zarz dzania

Rozszerzenie wspó pracy, m.in. w dzia aniach B+R

Obni enie zatrudnienia

Dzia ania na rzecz ochrony rodowiska

Intensyfikacja dzia innowacyjnych i prac badawczo-rozwojowych

Pozyskanie inwestora strategicznego

Planowane dzia ania w 2005 r.

Weryfikacj pozycji konkurencyjnej firmsektora M P jest ich udzia w eksporcie.

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Czy firma kontynuuje lub zamiezrza podjsprzeda na eksport ? (%)

6,3

15,0

7,7

8,9

2,3

0,10

5

10

15

Kontynuowanie sprzeda y naeksport

Rozpocz cie sprzeda y naeksport

Rezygnacja ze sprzeda y naeksport

2004 2005

= 98,6% wszystkich eksporterów z 2004 r.

Weryfikacj pozycji konkurencyjnej firm sektora M Pjest równie porównanie w asnych produktów/us ugz odpowiednimi produktami w UE.

Czy produkowane wyroby/ wiadczone us ugi sporównywalne z produktami/us ugami

sprzedawanymi ma rynku UE ? (%)

24,3

14,0

65,2

6,8 5,613,0

41,5

7,9 4,9 9,2 15,7

71,3

9,113,6

33,7

64,2

0

20

40

60

80

100

Pod wzgl dem ceny Pod wzgl dem jako ci Pod wzgl demnowatorstwa

Pod wzgl dempromocji i dystrybucji

brak zdaniadu o mniej atrakcyjne, mniej atrakcyjnepodobnedu o bardziej atrakcyjne, bardziej atrakcyjne

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

Barierami rozwoju sektora M P s kosztypracy, podatki, procedury administracyjne ......

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Jakie czynniki i w jaki sposób wp ywaj na rozwójfirmy i jej sytuacj ekonomiczn ?

89,1

85,9

69,4

67,0

59,957,2

56,7

55,3

47,840,6

18,3

9,7

8,4

9,7

23,4

24,9

19,433,5

36,1

37,5

42,333,2

45,4

60,3

0,7

2,9

5,6

18,3

4,0

20,1

24,3

21,3

12,0

8,7

77,1

69,5

24,4

27,0

2,0

3,0

0,6

0,9

0,9

0,9

6,0

6,9

6,6

3,1

8,3

2,3

2,5

5,3

2,6

1,5

1,8

3,6

0 20 40 60 80 100

Wy soko obci sk adkowy ch kosztów pracy

Wy soko podatków

Procedury administracy jne

Nieelasty czne praw o pracy

Zatory p atnicze

F unkcjonowanie banków (biurokracja)

Popy t na produkty

Konkurencja ze strony uprzyw ilejowany ch przedsi biorstw

Poziom infrastruktury gospodarczej

Konkurencja ze strony szarej strefy

Poziom stóp procentow y ch

Dost p do kredy tów komercy jny ch

Wspó praca z du y mi partnerami w biznesie

Wspólny ry nek UE

utrudnienie w du ym stopniu, utrudnienie nie ma wp ywuatwienie w du ym stopniu, u atwienie nie wiem

Kierownictwo firm nie potrafi optymalizowaswojego czasu pracy. Nie pomagaj w tym tak eprocedury administracyjne, które poch aniaj 17%czasu kierownictwa firmy.

Jaki % czasu kierownictwo firmy po wi ca nawykonywanie poszczególnych zada .

18,9

17,4

11,3

6,3

4,3

0,9

2,8

17,0

11,6

9,5

0 5 10 15 20

Analizowanie zmian otoczenia konkurencyjnego

Pozyskiwanie funduszy unijnych

Inne

% czasu pracy kierownictwa firmy

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Tylko 34,8% czasu kierownictwo firmyprzeznacza na realizacj zada bezpo redniozwi zanych z pe nionymi funkcjami

Dlaczego procedury administracyjne poch aniajtyle czasu pracy kierownictwa firm ? Czy przyczynymaj charakter obiektywny czy subiektywny ?

Ocena obs ugi firm przez pracownikówposzczególnych urz dów

46,4

34,6

23,7

6,8

5,9

37,0

28,5

18,7

5,9

3,1

14,5

32,6

8,5

13,3

11,8

3,6

4,3

17,5

16,9

19,5

28,7

30,4

28,9

29,2

60,5

55,0

71,4

12,0

22,4

26,2

29,2

6,1

12,7

15,0

15,6

2,0

1,9

9,0

17,4

12,4

2,0

23,8

34,8

0% 20% 40% 60% 80% 100%

ZUS

SANEPID

Lokalni przedstwiciele administracji

Krajowy Inspektorat Pracy

PARP

PFRON

Bardzo dobra, raczej dobra Czasem dobra, czasem z a Bardzo z a, raczej z a Brak zdania Nie dotyczy

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Dlaczego procedury administracyjne poch aniajtyle czasu pracy kierownictwa firm ? I czy wewszystkich regionach sytuacja jest podobna ?

Ocena obs ugi firm przez pracownikówUrz dów Skarbowych

62,5

62,5

50,0

48,7

47,7

44,5

44,0

41,5

40,0

33,9

33,3

30,0

27,5

27,5

45,0

30,8

29,5

38,4

33,1

34,1

40,0

48,4

33,3

45,0

7,5

10,0

10,0

11,9

5,0

5,1

13,0

19,3

22,0

10,0

17,7

28,0

17,5

1,8

1,2

15,4

4,1

3,6

2,4

10,0

5,3

7,5

48,8

49,0

56,0

58,8

31,4

30,3

28,8

33,3

22,7

18,617,6

2,5

2,5

0% 20% 40% 60% 80% 100%

Podkarpackie

Lubuskie

Wielkopolskie

Kujawsko-Pomorskie

Zachodniopomorskie

Mazowieckie

Lubelskie

Opolskie

Pomorskie

Podlaskie

Bardzo dobra, raczej dobra Czasem dobra, czasem z a Bardzo z a, raczej z a Brak zdania

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Dlaczego procedury administracyjne poch aniajtyle czasu pracy kierownictwa firm ? I czy wewszystkich regionach sytuacja jest podobna ?

Ocena obs ugi firm przez pracowników ZUS

60,0

49,0

42,5

41,3

40,9

39,0

37,5

37,0

34,3

31,4

24,0

21,0

15,0

21,6

22,5

27,5

25,0

31,7

22,5

26,0

25,3

40,7

28,0

37,1

25,0

29,4

25,6

15,0

35,0

27,5

26,8

32,5

34,9

34,3

25,6

36,0

27,1

10,0

3,8

3,7

2,4

7,5

2,1

6,0

12,0

4,8

41,3

42,5

45,0

48,7

32,5

30,0

12,8

22,5

34,1

22,530,0

12,8

0% 20% 40% 60% 80% 100%

Podkarpackie

Kujawsko-Pomorskie

Opolskie

Lubuskie

Wielkopolskie

Zachodniopomorskie

Lubelskie

Podlaskie

Mazowieckie

Pomorskie

Bardzo dobra, raczej dobra Czasem dobra, czasem za Bardzo z a, raczej za Brak zdania

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Ocena obs ugi firm przez pracowników Urz dów Pracy

66,7

63,6

51,7

44,9

44,4

40,4

39,7

39,0

38,7

37,5

30,2

29,0

21,2

12,1

17,2

18,1

19,4

32,4

20,7

31,7

25,8

21,4

25,6

29,0

9,1

9,1

5,7

6,3

12,1

12,6

16,2

24,1

22,0

3,2

21,4

25,6

16,8

12,5

14,0

24,4

10,8

15,5

7,3

32,3

18,6

25,2

51,2

51,2

56,3

57,1

20,9

25,0

11,4

19,0

19,4

14,010,7

25,7

3,0

0% 20% 40% 60% 80% 100%

Lubuskie

Podkarpackie

Opolskie

Wielkopolskie

Kujawsko-Pomorskie

Podlaskie

Lubelskier

Zachodniopomorskie

Pomorskie

Mazowieckie

Bardzo dobra, raczej dobra Czasem dobra, czasem za Bardzo z a, raczej za Brak zdania

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Dlaczego procedury administracyjne poch aniajtyle czasu pracy kierownictwa firm ? I czy wewszystkich regionach sytuacja jest podobna ?

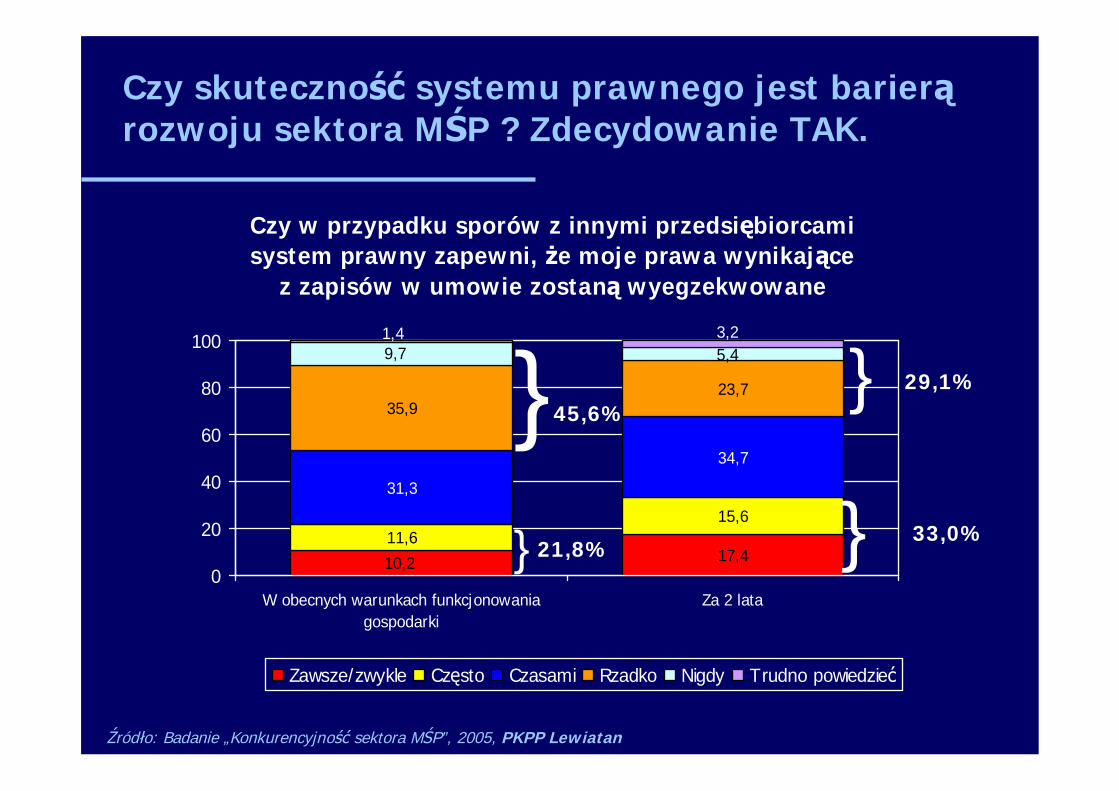

Czy skuteczno systemu prawnego jest barierrozwoju sektora M P ? Zdecydowanie TAK.

Czy w przypadku sporów z innymi przedsi biorcamisystem prawny zapewni, e moje prawa wynikaj ce

z zapisów w umowie zostan wyegzekwowane

17,411,6

15,6

31,3

34,7

35,923,7

10,2

5,49,73,21,4

0

20

40

60

80

100

W obecnych warunkach funkcjonowaniagospodarki

Za 2 lata

Zawsze/zwykle Cz sto Czasami Rzadko Nigdy Trudno powiedzie

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

21,8%33,0%} }

45,6%} 29,1%}

Jak du a jest szara strefa ? Na ile mo e onazagra konkurencyjno ci M P ?

Zakres nieuczciwej konkurencji w bran y

15,4

22,5

19,717,4

0

5

10

15

20

25

Jaki % obrotów konkurenci w bran y ukrywajprzed urz dem skarbowym

Jaki % pracowników konkurenci w bran yzatrudniaj "na czarno"

2003 2004

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Czy liberalizacja przepisów mia aby wp yw nawzrost legalnego zatrudnienia ?

Jaki wp yw mia aby liberalizacja przepisów nawzrost legalnego zatrudnienia ?

58,5

28,7

23,8

17,5

17,0

14,8

12,6

12,3

21,4

35,8

33,6

36,9

36,6

37,1

30,3

34,0

20,1

35,5

39,3

40,0

42,6

45,6

48,1

57,1

53,6

20,0

20,9

26,0

28,7

34,7

34,0

32,1

38,4

46,4

45,3

40,7

0% 20% 40% 60% 80% 100%

Stosowanie elastycznych form zatrudnienia

Wynagrodzenie za czas choroby

Dodatkowe wynagrodzenie za godziny nadliczbowe

Maksymalna liczba godzin pracy w tygodniu

Przepisy BHP

Pozytywny Umiarkowany Nie mia aby wp ywu

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Jak silna jest presja konkurencji ze strony innychfirm na rynku ?

Ocena presji konkurencyjnej ze strony innych firmna rynku

10,421,9

33,6 43,4 25,1

46,944,0

16,4 13,5

44,9

4,0 2,2 6,0 6,7 8,0

15,5

45,345,9

34,631,7

0

20

40

60

80

100

Ze strony du ychprywatnych firm

krajowych

Ze strony innychprywatnych M P

Ze strony du ychfirm pa stwowych

Ze stronypa stwowych M P

Ze strony firmzagranicznych

Nie istnieje Ma a/umiarkowana Znaczna/bardzo silna/silna Trudno powiedzie

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Dost p do kredytów komercyjnych nie stanowi,w opinii M P, istotnej bariery w ich rozwoju.

Czy w 2004 r. firma korzysta a z kredytu/po yczki ?

72,3

27,7

0

20

40

60

80

100

TAK NIE

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

Dost p do kredytów komercyjnych nie stanowi,w opinii M P, istotnej bariery w ich rozwoju.

Czy firma ma mo liwo zaci gni cia lubzwi kszenia swojego zad enia d ugoterminowego

(powy ej 1 roku) ?

38,1

16,3

6,0

4,3

1,5

13,4

13,2%

7,2

0 10 20 30 40Ma i planuje je zw i kszy Ma mo liwo , ale nie ma potrzeby (nie planuje inwesty cji)

Ma mo liwo , ale nie ma potrzeby , cho planuje inwesty cje Nie ma, bo mia aby problemy ze sp at zad enia

Nie ma, poniewa nie ma odpowiednich zabezpiecze Nie ma, bo formalno ci w banku s zby t uci liwe

Nie ma, poniew a banki nie chc udziela kredy tu M P Brak odpowiedzi

ród o: Badanie „Konkurencyjno sektora M P”, 2005, PKPP Lewiatan

67,8%

Majmo liwo

17,5%

Ograniczeniazewn trzne

Ograniczeniawewn trzne

asne rodkiNie planuj inwestycji

Zaci gn kredyt

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

P uwa aj fundusze unijne za istotne ród ofinansowania nowych inwestycji.

Co by oby najlepszym ród em finansowanianowych inwestycji ?

22,3

15,9

10,1

3,6 3,5 2,4 0,9 0,5 0,5

36,5

0

10

20

30

40

Kredyt bankowy Fundusze unijne

Po yczka od rodziny/znajomych LeasingFundusze po yczkowe Zagraniczny partner

Kredyt por czony przez fundusz por cze kredytowych Emisja papierów warto ciowych

Factoring MikrofinansowanieVenture Capital

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

0,0

Czy firma sk ada a wniosek o dotacje z funduszyunijnych ?

4,9 2,8

97,295,1

0

20

40

60

80

100

tak nie

do 1 maja 2004 po 1 maja 2004

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

Na funduszach unijnych nie mo na budowatrwa ych podstaw rozwoju sektora M P. Mogone mie tylko wspomagaj cy charakter.

Czy firma zamierza korzysta w 2005 r. zdotacji z funduszy unijnych ?

25,2

43,8

31,0

0

10

20

30

40

50

tak nie trudno powiedzie

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

Na funduszach unijnych nie mo na budowatrwa ych podstaw rozwoju sektora M P. Mogone mie tylko wspomagaj cy charakter.

Jakie formy wsparcia z funduszy unijnych snajlepsze ?

45,6

46,2

21,1

19,9

21,2

29,4

23,8

22,0

32,2

23,7

52

63

54,5

57,5

1,0

0,6

1,6

0,6

0,7

0,6

14,5

16,4

21,9

30,0

0 10 20 30 40 50 60 70

Granty inw esty cy jne(dofinansowanie inwesty cji)

Tanie po y czki na przedsi w zi ciainnowacy jne

Kredy ty por czone przez funduszpor czeniowy

Dofinansowanie us ug doradczy ch

Dofinansow anie szkole

Wsparcie inicjaty w zwi zany ch zpozy skiwaniem zagraniczny ch

ry nków

najbardziej interesuj ce Mniej interesuj ce Nieistotne Trudno powiedzie

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

Dlatego bardzo wa ne s cele, które przy pomocyfunduszy unijnych chcemy zrealizowa . Celedefiniowane przez dysponentów rodków nie mogby rozbie ne z celami przedsi biorstw.

Ocena informacji o funduszach unijnych

22,5

16,2

21,1

17,1

48,2

45,2

7,8

8,1

21,5

16,1

61,9

14,2

0 10 20 30 40 50 60 70

Przedsi biorcy otrzy mali rzetelninformacj o dost pny ch rodkach

unijny ch

Przedsi biorcy otrzy mali rzetelninformacj o zasadach wy pe niania

wniosków

Rozbudzone zosta y nadziejeprzedsi biorców na dost p do

finansowania rozwoju ze rodkówunijny ch, a rzeczyw isty dost p by

ograniczony

Zdecydowanie tak, raczej tak Cz ciowo tak, cz ciowo nieZdecydowanie nie, raczej nie Trudno powiedzie

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

Wa na jest równie jako informacjiprzekazywanych potencjalnym beneficjentom.

Agenda

1. Kondycja sektora przedsi biorstw (GUS)

2. Kondycja sektora M P (badania PKPP Lewiatan)

3. Konkurencyjno sektora M P (badania PKPP Lewiatan)

4. Czynniki wp ywaj ce na konkurencyjno sektora M P

(badanie PKPP Lewiatan)

5. Fundusze unijne – czynnik wzrostu konkurencyjno ci

sektora M P (badania PKPP Lewiatan)

6. Wej cie Polski do UE – szansa czy s abo ? (badania PKPP

Lewiatan)

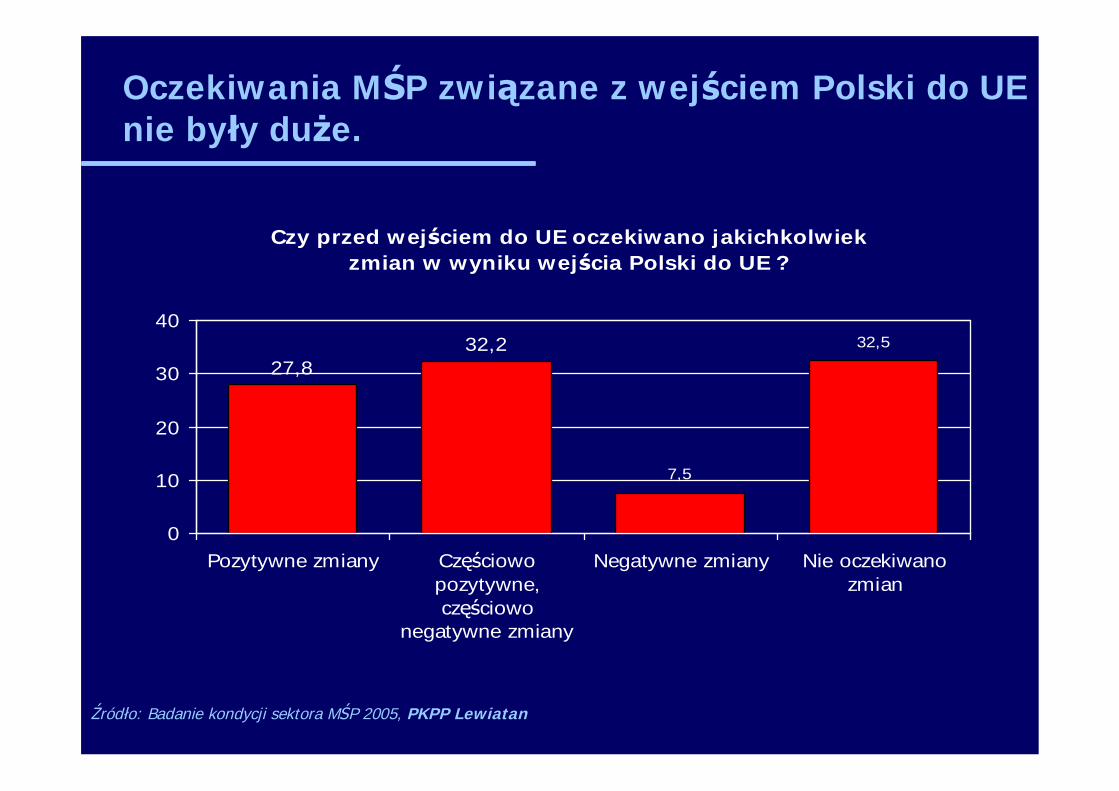

Czy przed wej ciem do UE oczekiwano jakichkolwiekzmian w wyniku wej cia Polski do UE ?

27,832,2 32,5

7,5

0

10

20

30

40

Pozytywne zmiany Cz ciowopozytywne,cz ciowo

negatywne zmiany

Negatywne zmiany Nie oczekiwanozmian

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

Oczekiwania M P zwi zane z wej ciem Polski do UEnie by y du e.

Jakich zmian oczekiwano, czego dotyczy y obawy ?

Jakich zmian oczekiwano w zwi zku z wej ciemPolski do UE ?

73,0

68,5

55,0

47,0

39,6

20,2

14,1

1,1

3,5

21,8

18,9

24,2

53,9

12,1

29,4

28,8

34,0

41,0

26,5

30,8

35,0

25,4

62,6

58,2

51,3

50,3

7,1

6,7

2,8 45,6

0,5

1,2

2,6

1,3

0,5

0,5

1,1

1,0

0,8

1,5

0% 20% 40% 60% 80% 100%

Zmiany popytu na produkty polskie na rynku unijnym

Zmiany w warunkach konkurencji na rynku polskim

Zmiana wyniku finansowego firmy

Zmiana popytu na produkty polskie na rynku polskim

Zmiana poziomu bezrobocia na rynku polskim

Wzrost Spadek Brak zmian Trudno powiedzie

ród o: Badanie kondycji sektora M P 2005, PKPP Lewiatan

PODSUMOWANIE (1)

Wyniki ca ego sektora przedsi biorstw bardzo si poprawi yw 2004 r.W 1/3 sektora M P wzros a sprzeda , firmy wypu ci y narynek nowe produkty i us ugi, wzros y ich inwestycjew maj tek trwa y, ale jednocze nie wzros a liczba konkurentówna rynku oraz spad y zyski. Zad enie M P nie uleg o istotnymzmianom. Nie uleg zmianom tak e ich udzia w rynku.W 2005 r. M P oczekuj wzrostu sprzeda y, zysków, udzia óww rynku, inwestycji. Jednocze nie planuj spadek zad enia.

P ci gle buduj swoj przewag konkurencyjna na cenie i,w nieco mniejszym zakresie, na jako ci oferowanych produktówi us ug. Innowacyjno rozwi za ma marginalne znaczenie.W 2004 r. 51% M P nie kontynuowa o, ani nie podj o adnychinwestycji. A ci, którzy inwestowali, robili to w prawie 90%w oparciu o rodki w asne.

PODSUMOWANIE (2)

Inwestycje koncentrowa y si ównie na zwi kszaniu mo liwo ciprodukcyjnych i us ugowych. Poprawa jako ci produktów/us ugoraz przygotowanie nowych produktów/us ug absorbowa yznacznie mniej uwagi M P. Firmy w ogóle nie inwestowa y w B+R.Brak sk onno ci do inwestycji wynika ze s abej, w ocenie M P,koniunktury gospodarczej oraz z istnienia nadwy ek mocyprodukcyjnych.W 2005 r. M chc si skoncentrowa na poprawie jako ciwytwarzanych produktów/us ug oraz na przygotowaniu nowejoferty. Planuj równie dalsz restrukturyzacj kosztów, któramo e skutkowa obni eniem zatrudnienia.

P deklaruj równie ch kontynuowania, ale tak e rozpocz ciasprzeda y na eksport. Uwa aj bowiem, e ich produkty s bardzokonkurencyjne pod wzgl dem ceny, a tak e pod wzgl dem jako ci.Nie ust puj równie produktom sprzedawanym na rynkuunijnym pod wzgl dem nowatorstwa.

PODSUMOWANIE (3)

Najwa niejsze bariery, na które M P napotykaj , to zbytwysokie koszty pracy, ci gle zbyt wysokie podatkii nieprzyjazne procedury administracyjne, nieelastyczne prawopracy i zatory p atnicze.Natomiast w pewnym stopniu wsparciem dla M P jestwspó praca z du ymi partnerami biznesowymi, wspólny rynekUE oraz ... dost p do kredytów komercyjnych.Dost p do kredytów nie stanowi dla M P bariery, ale tylkoz tego wzgl du, e dysponuj w chwili obecnej wystarczaj cymirodkami w asnymi.

Najtrudniejszym partnerem po stronie administracji jest ZUS.Barier jest ci gle nieskuteczno systemu prawnego.Przedsi biorcy nie widz tu szans na znacz popraw w ci gunajbli szych 2 lat.

PODSUMOWANIE (4)

Nie maleje równie zakres nieuczciwej konkurencji, który obni azdolno ci konkurencyjne firm dzia aj cych legalnie. Obni eniekosztów pracy oraz kolejne obni enie podatków powinno,w opinii M P, zmniejszy poziom zatrudnienia „na czarno”.

P uwa aj fundusze unijne za istotne ród o finansowaniainwestycji. Chcia yby, aby zdecydowana wi kszo rodkówunijnych przeznaczona dla przedsi biorstw s a bezpo redniemuwspieraniu inwestycji. Niech tni s funduszom por czeniowym,a tak e przekazywaniu rodków unijnych na doradztwo i szkolenia.Chocia niewielka liczba M P skorzysta a w 2004 r. z funduszyunijnych, a 25% firm deklaruje, e b dzie chcia o skorzystaze rodków unijnych w 2005 r.

P oczekiwa y wzrostu konkurencji na rynku, wzrostu cen powej ciu Polski do UE. Ale jednocze nie spodziewa y si spadkubezrobocia, wzrostu mo liwo ci eksportowych oraz wzrostudost pno ci kredytów i po yczek.

PODZI KOWANIE

dzi ki któremu mo liwa jest realizacjaju 5. edycji badania

kondycji sektora ma ych i rednich przedsi biorstw

![TEORETYCZNE ASPEKTY KONKURENCYJNO OBCIążANIE … file+dqqd* $gdpnlhzlf] 3rolwhfkqlnd*gd vnd teoretyczne aspekty konkurencyjno ci mi dzynarodowej koncepcja katalizatora produktywno](https://img.pdfslide.tips/doc/110x75/5c7930c809d3f2990f8c1246/teoretyczne-aspekty-konkurencyjno-obciazanie-dqqd-gdpnlhzlf-3rolwhfkqlndgd.jpg)