Embed Size (px)

DESCRIPTION

Konkurentnost privrede Srbije 2003

Citation preview

Konkurentnostprivrede Srbije

2003

Narodna bankaSrbije

© 2003: Jefferson Institute, Stevana Sremca 4, 11 000 Belgrade, Serbia

tel.: +381 11 303 3456, fax: +381 11 334 5350, www.jeffersoninst.org

Konkurentnost privrede Srbije

© Jefferson Institute 2003

Published by:

Jefferson Institute

Stevana Sremca 4

11 000 Belgrade

Serbia

Design & typeset by:

Branko Otkoviç

ISBN: 86-905029-0-4

Editorial BoardGeorge RussellMichael GoldAida Hoziç

Aleksey MakuskinKre‰imir Zigiç

Project DirectorAaron Presnall

Macroeconomic TeamStojan Stamenkoviç

Davor SavinMiladin KovaãeviçVladimir Vuãkoviç

Gordana Vukotiç-CotiãMarijana Maksimoviç

Ivan Nikoliç

Microeconomic TeamGoran Petkoviç

Jelena KozomaraPredrag Bjeliç

Kosovka OgnjenoviçAleksandra Brankoviç

Iva JovanoviçDejan Gajiç

Konkurentnost privrede Srbije

Konkurentnost privrede Srbije

IV

Konkurentnost privrede Srbije

SadrÏaj V

Konkurentnost privrede SrbijeExecutive Summary

1) Konkurentnost i razvoj . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Dva koncepta konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Politika jaãanja konkurentnosti i devizni kurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Razvoj i investicije u Srbiji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2) Analiza dinamike spoljnotrgovinske razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Sektorski indikatori konkurentnosti i RCA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3Zavisnost izvoza i necenovni faktori konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

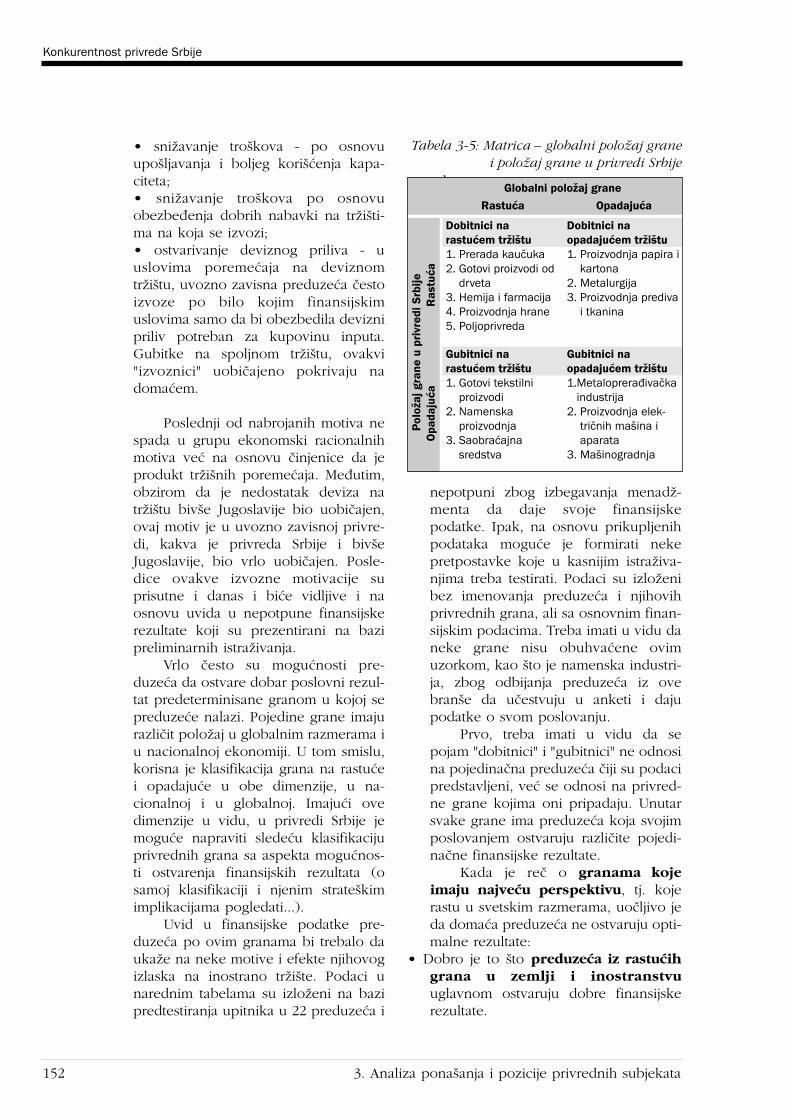

3) Mikroekonomski aspekt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4PredistraÏivanje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Generalni zakljuãci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Terensko anketiranje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Indeksi konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

4) OdrÏivost platnobilansne pozicije i razvoj . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85) Op‰ti zakljuãci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96) Program za poveçanje konkurentnosti privrede Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Monetarna politika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Fiskalna politika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Privatizacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Inostrane investicije (FDI) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Razvoj malih i srednjih preduzeça (SME) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Strategija spoljne trgovine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

UvodKriza privrede u Srbiji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1) Izvori hroniãne krize . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152) Privredna aktivnost i ekonomska politika 1990-1998. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173) Strane direktne investicije i razvoj . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1. Konkurentnost i razvoj . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 1.1. Konkurentnost i strate‰ka opredeljenja – dva koncepta konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . 251.2. Identifikacija faktora konkurentnosti – cenovni i necenovni faktori . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

1.2.1. Rang međunarodne konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271.2.2. Investicije i konkurentnost privrede Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

1.3. Politika jaãanja konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321.3.1. Izbor valutnog reÏima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321.3.2. Uloga kursa dinara . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 361.3.3. Realni valutni kurs i konkurentnost . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

2. Analiza stanja konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.1. Platni bilans i dinamika spoljnotrgovinske razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

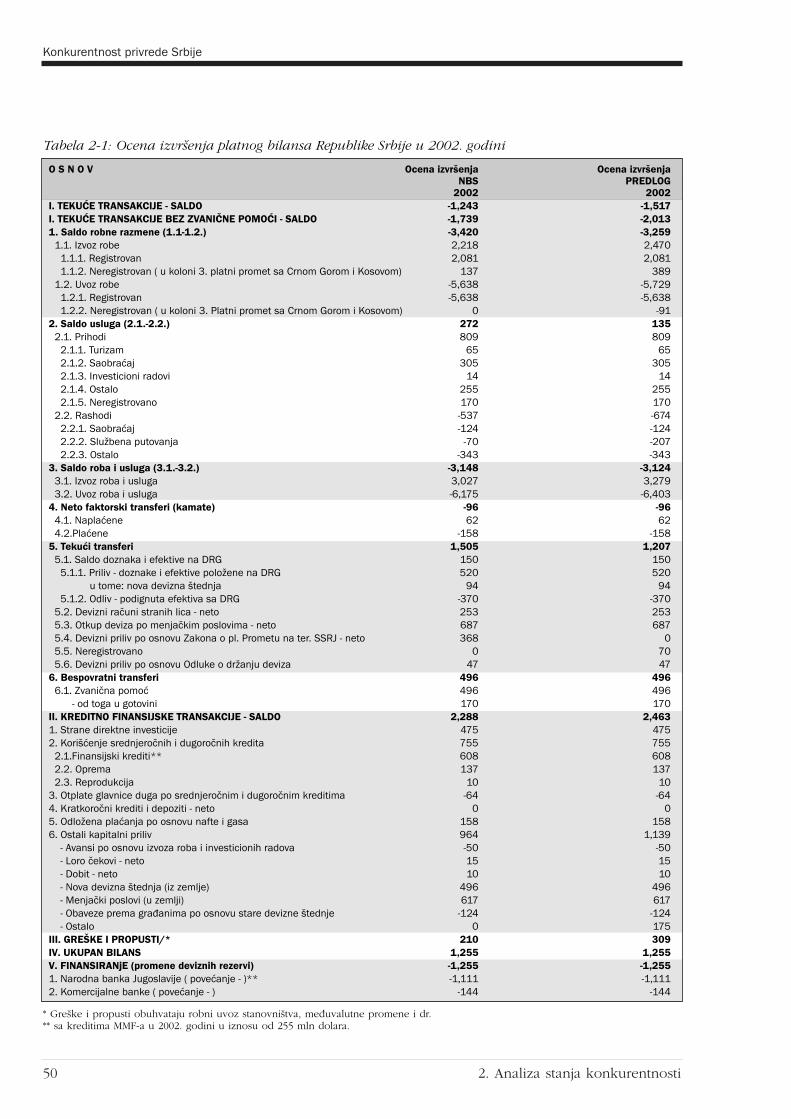

2.1.1. Platni bilans Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .432.1.1.1. Metodologija Međunarodnog monetarnog fonda (peto izdanje uputstava) . . . . . . . . . . . . . . . . .432.1.1.2. Metodolo‰ke smernice, izvori i pouzdanost podataka za izradu platnog bilansa Srbije . . . . . . . .462.1.1.3. Platni bilans Srbije u 2002. godini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

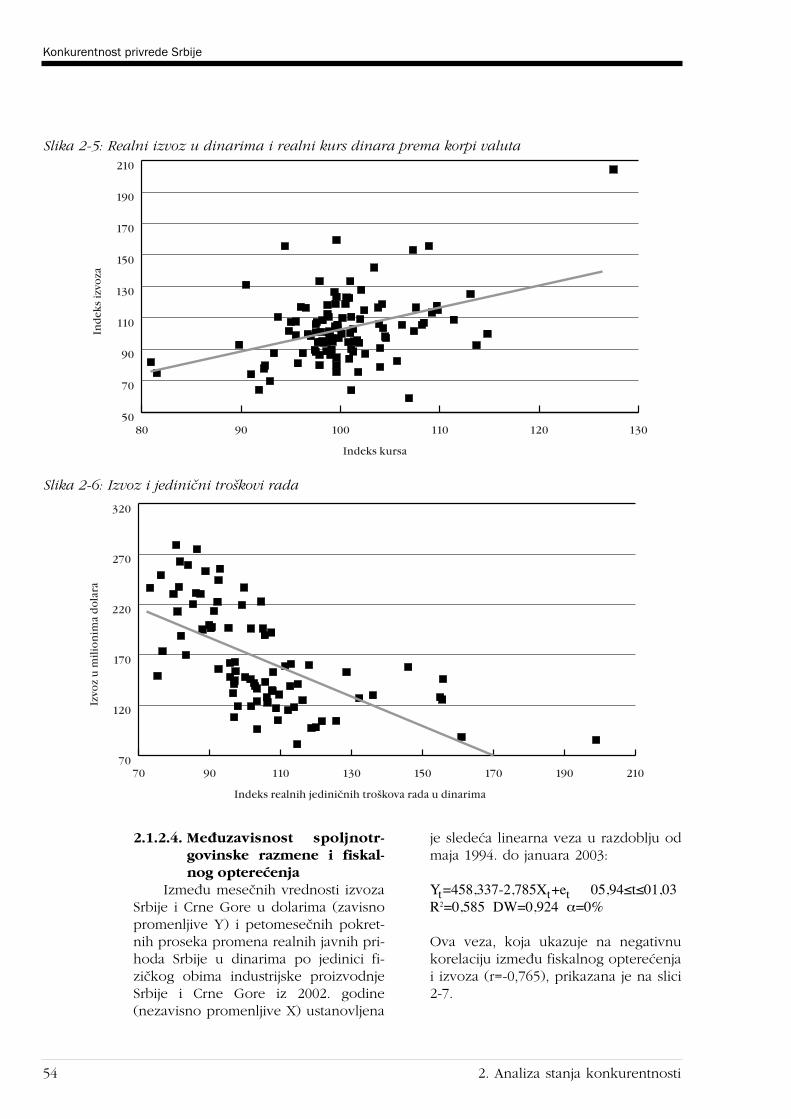

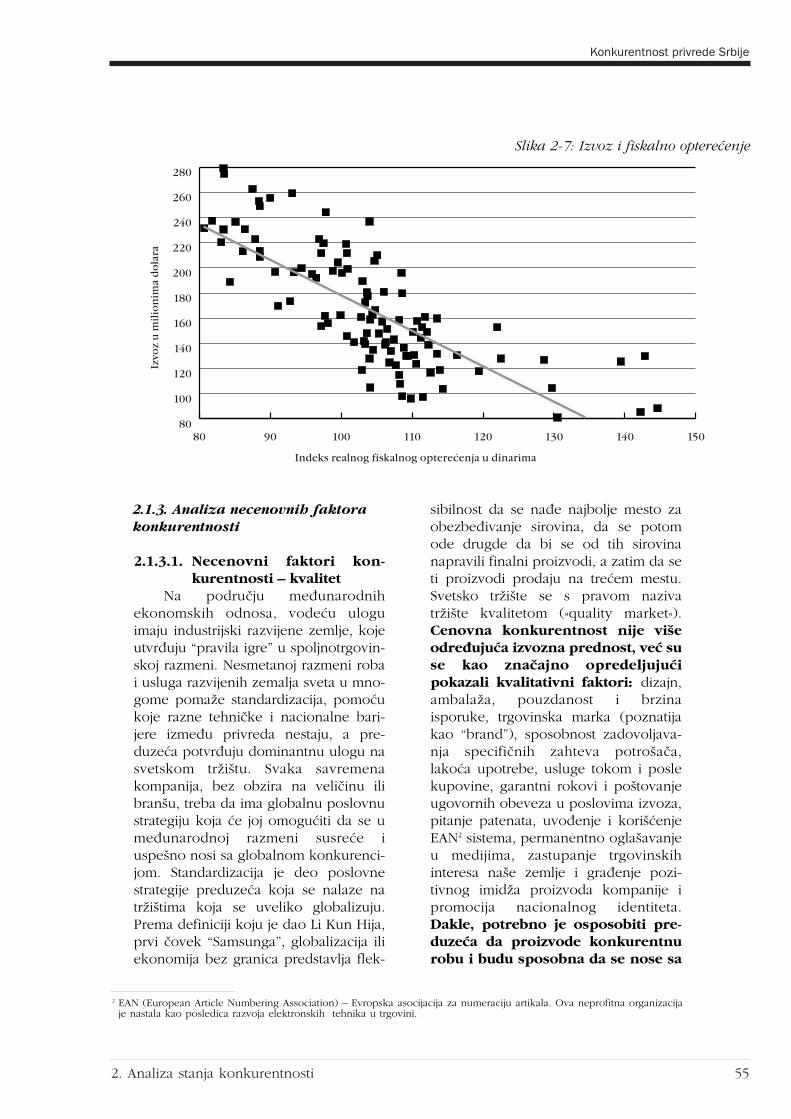

2.1.2. Analiza dinamike spoljnotrgovinske razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .512.1.2.1. Međuzavisnost spoljnotrgovinske i privredne aktivnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . .512.1.2.2. Međuzavisnost spoljnotrgovinske razmene i kursa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .522.1.2.3. Međuzavisnost spoljnotrgovinske razmene i jediniãnih tro‰kova rada . . . . . . . . . . . . . . . . . . . .532.1.2.4. Međuzavisnost spoljnotrgovinske razmene i fiskalnog optereçenja . . . . . . . . . . . . . . . . . . . . . .54

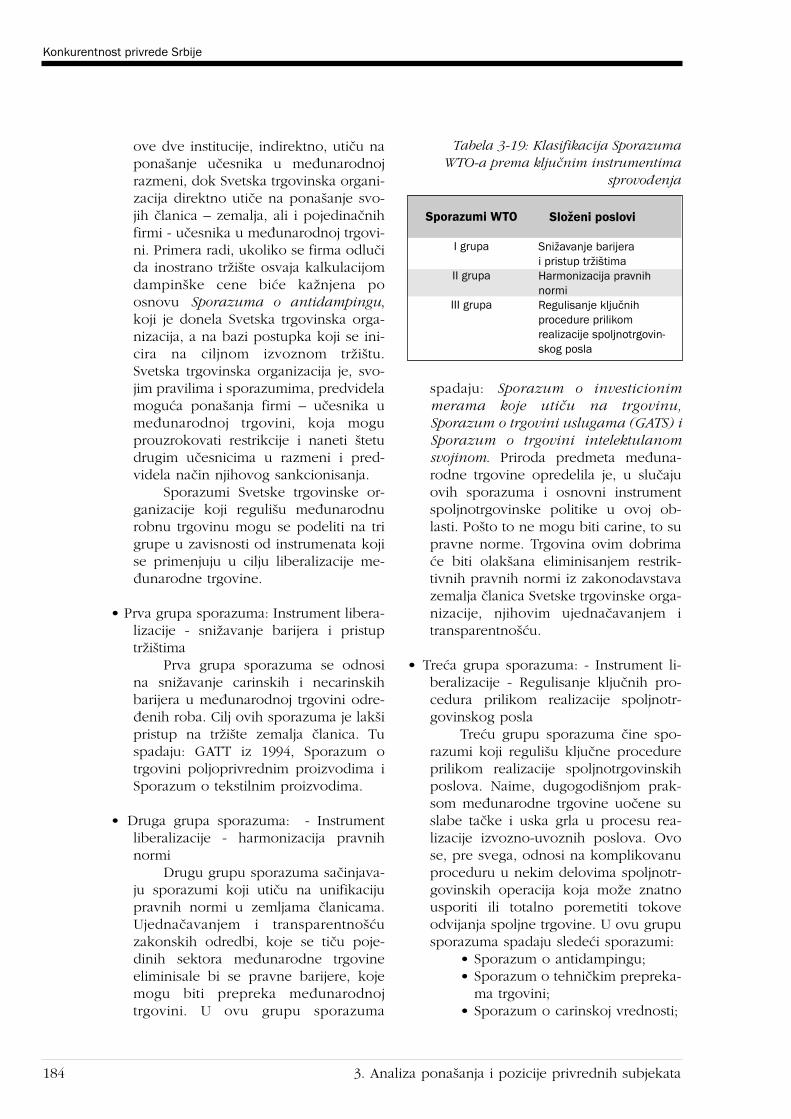

2.1.3. Analiza necenovnih faktora konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .552.1.3.1. Necenovni faktori konkurentnosti – kvalitet . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .552.1.3.2. TrÏi‰na dimenzija znakova sertifikacije i potro‰aãi u kontekstu sistema kvaliteta . . . . . . . . . . . .662.1.3.3. Svetska trgovinska organizacija: Sporazum o kontroli robe pre isporuke

i Sporazum o tehniãkim preprekama u trgovini . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .702.1.3.4. Kvalitet – strate‰ki element konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

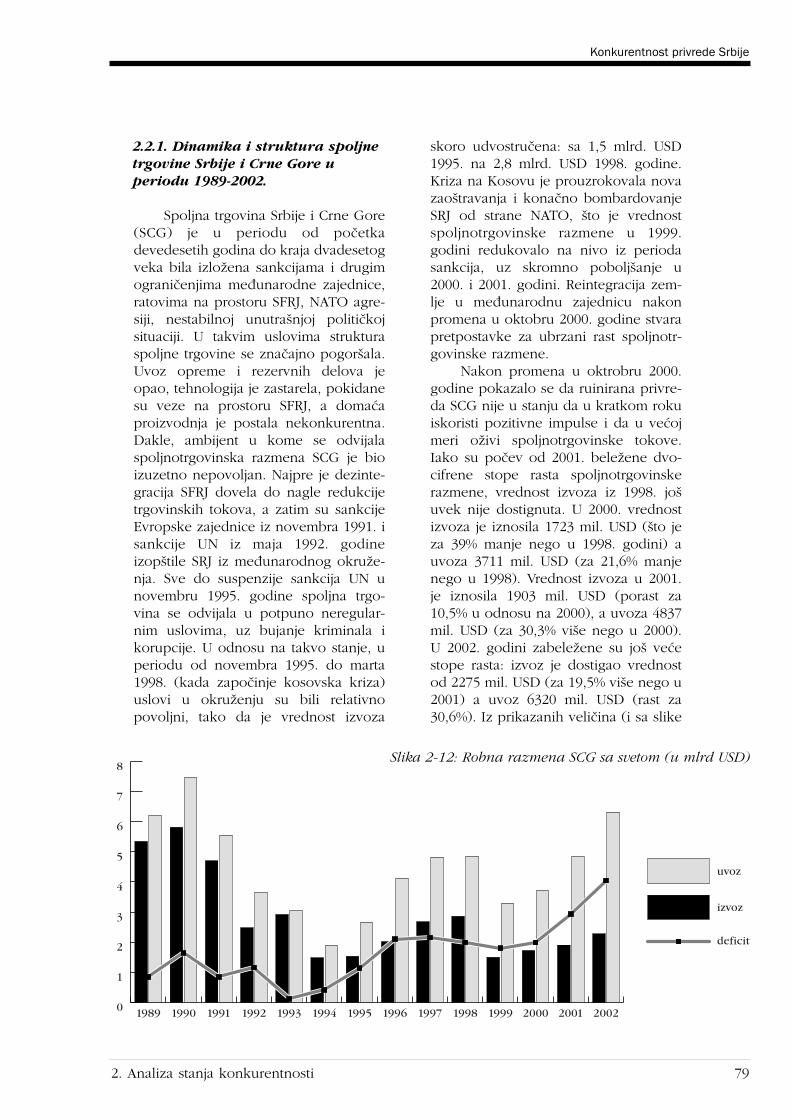

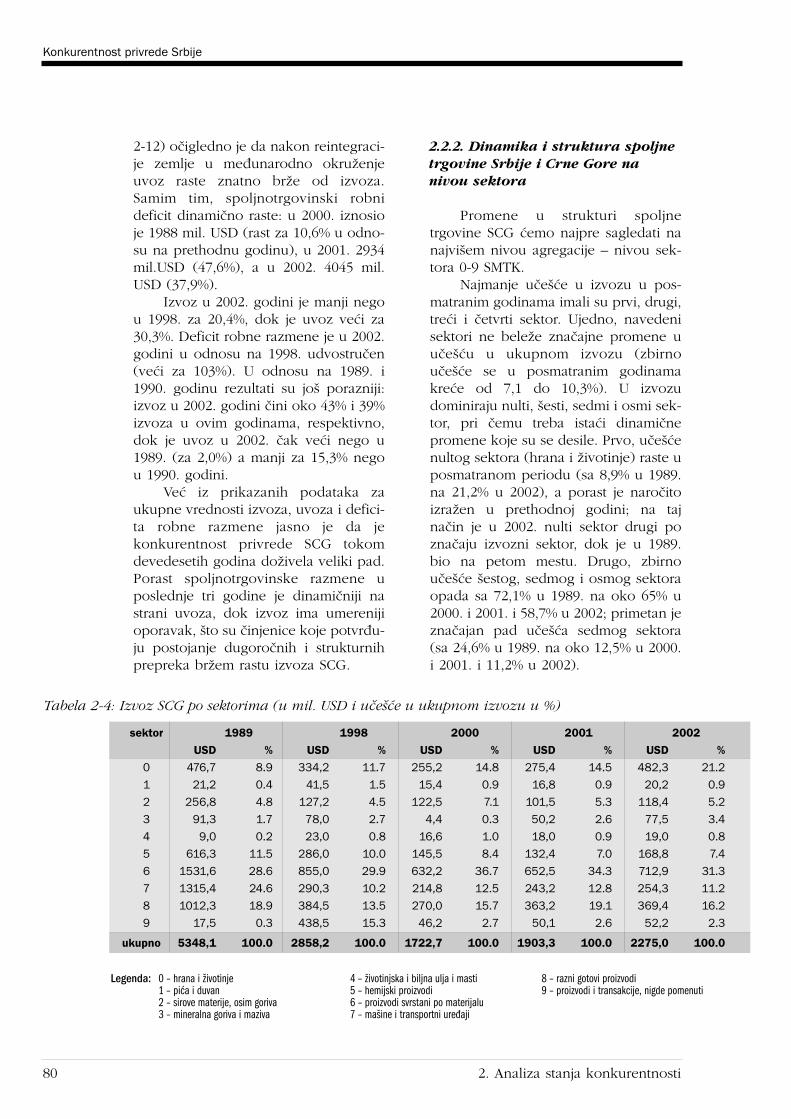

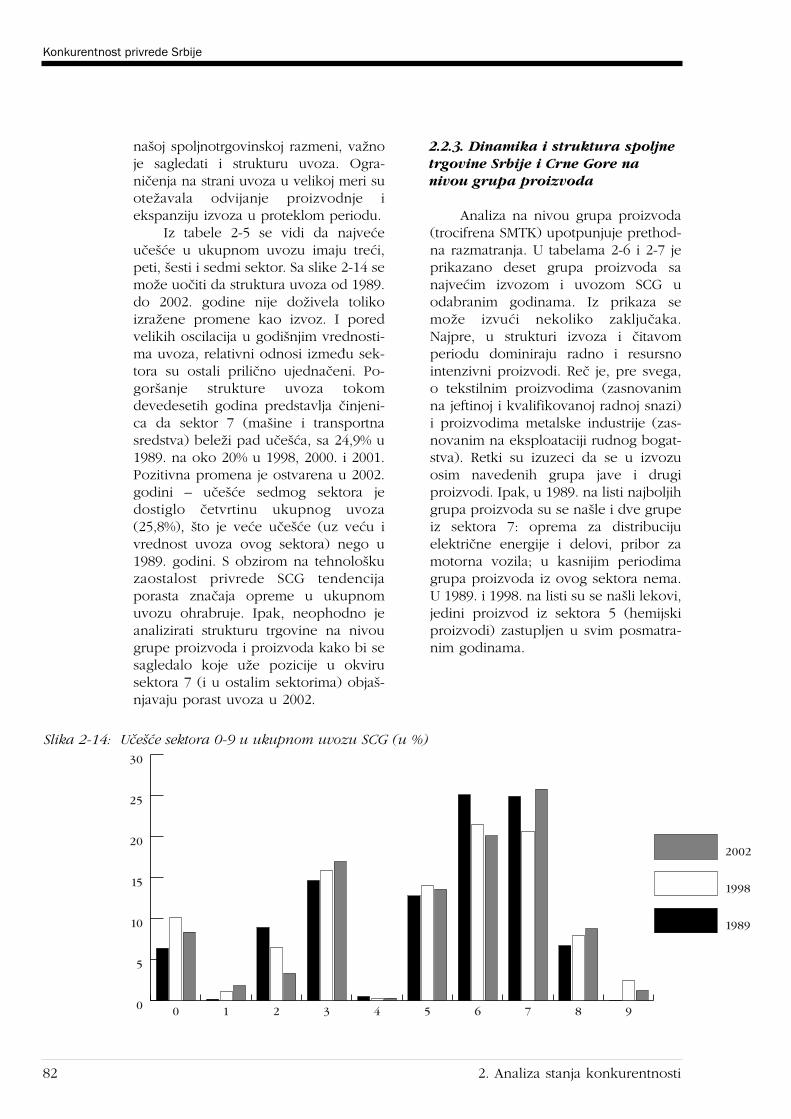

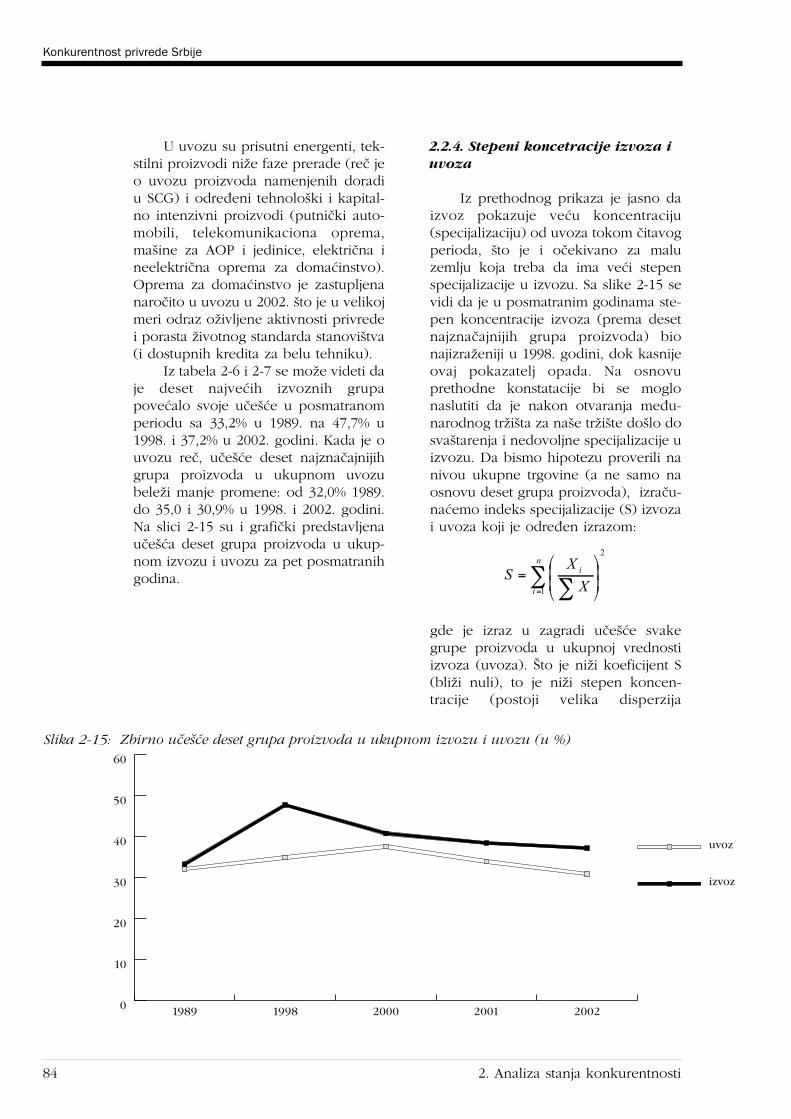

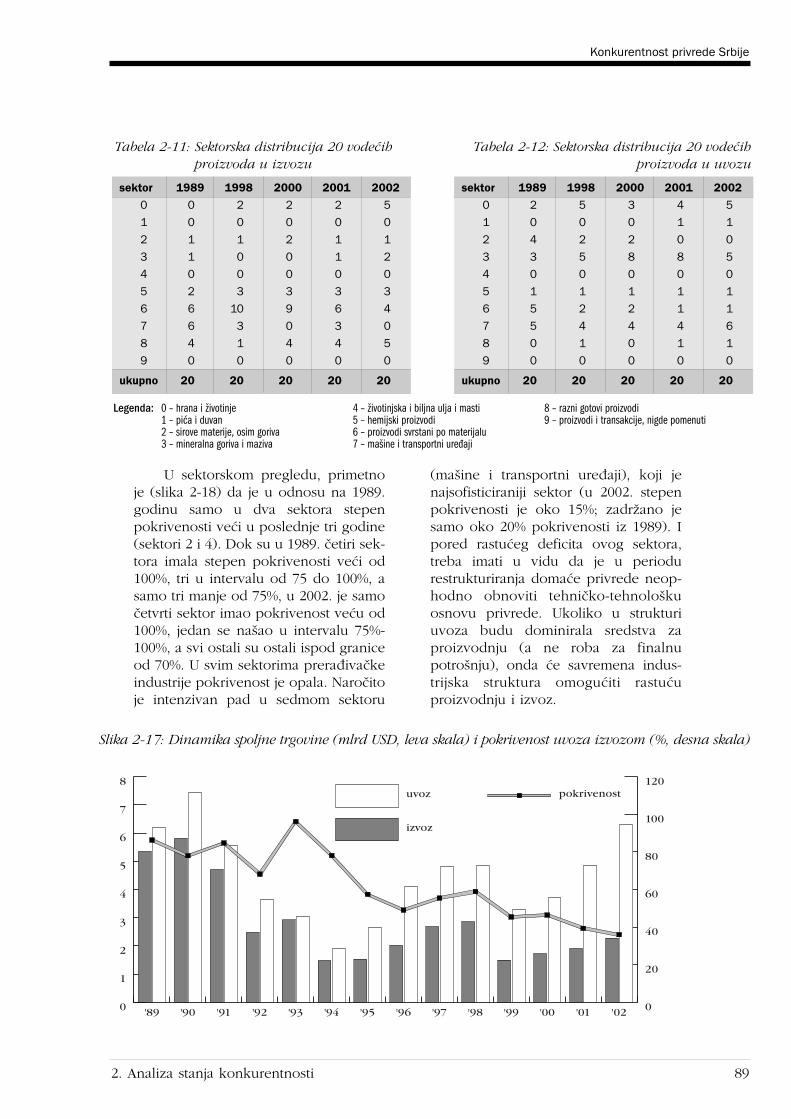

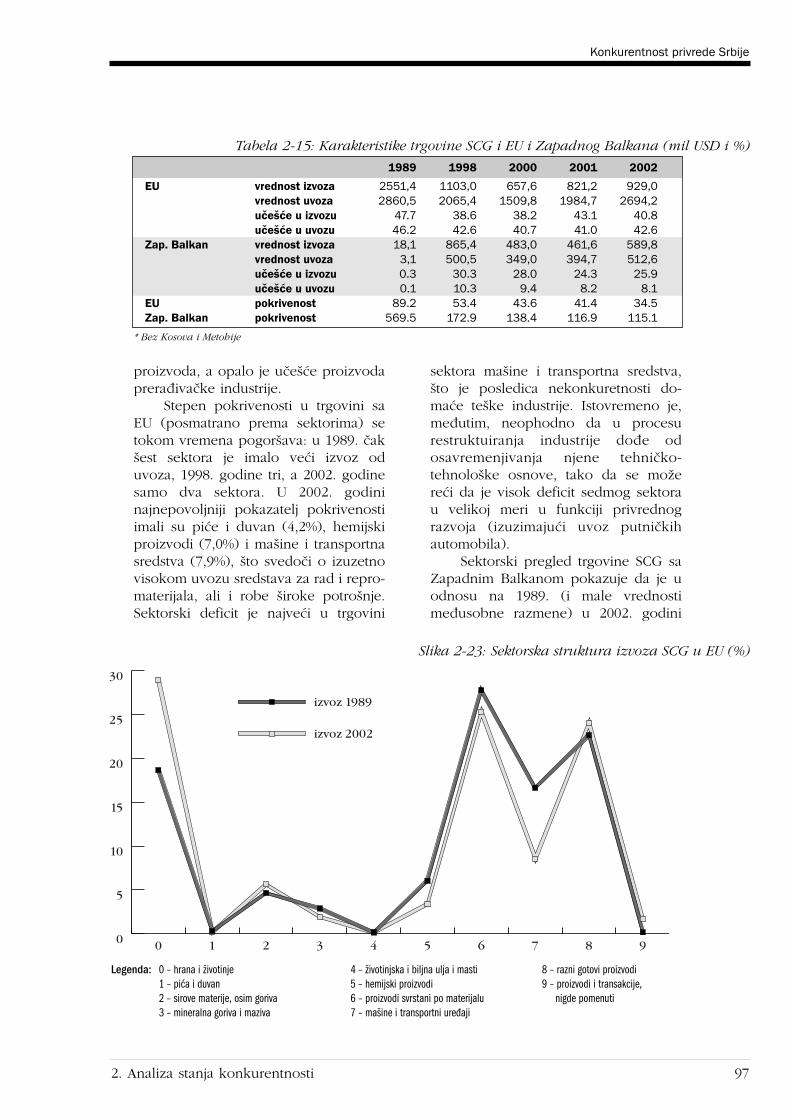

2.2. Sektorski indikatori konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .762.2.1. Dinamika i struktura spoljne trgovine Srbije i Crne Gore u periodu 1989-2002. . . . . . . . . . . . . . . . . .792.2.2. Dinamika i struktura spoljne trgovine Srbije i Crne Gore na nivou sektora . . . . . . . . . . . . . . . . . . . .80

SadrÏaj

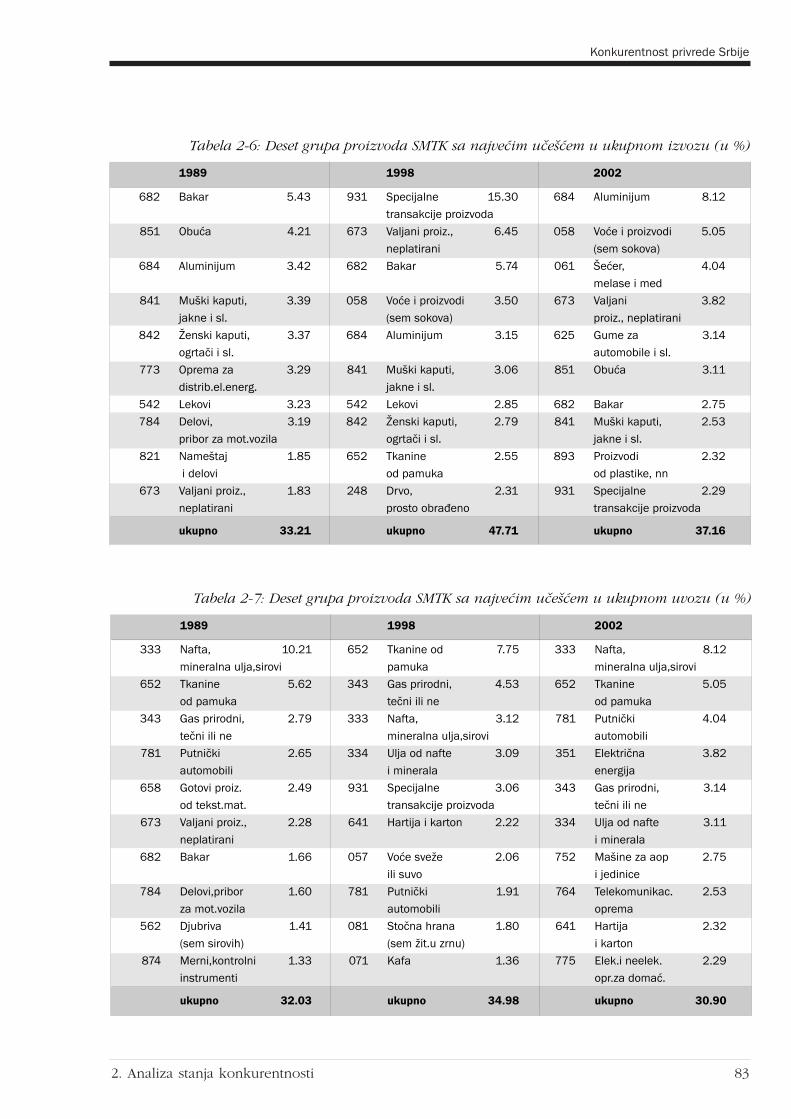

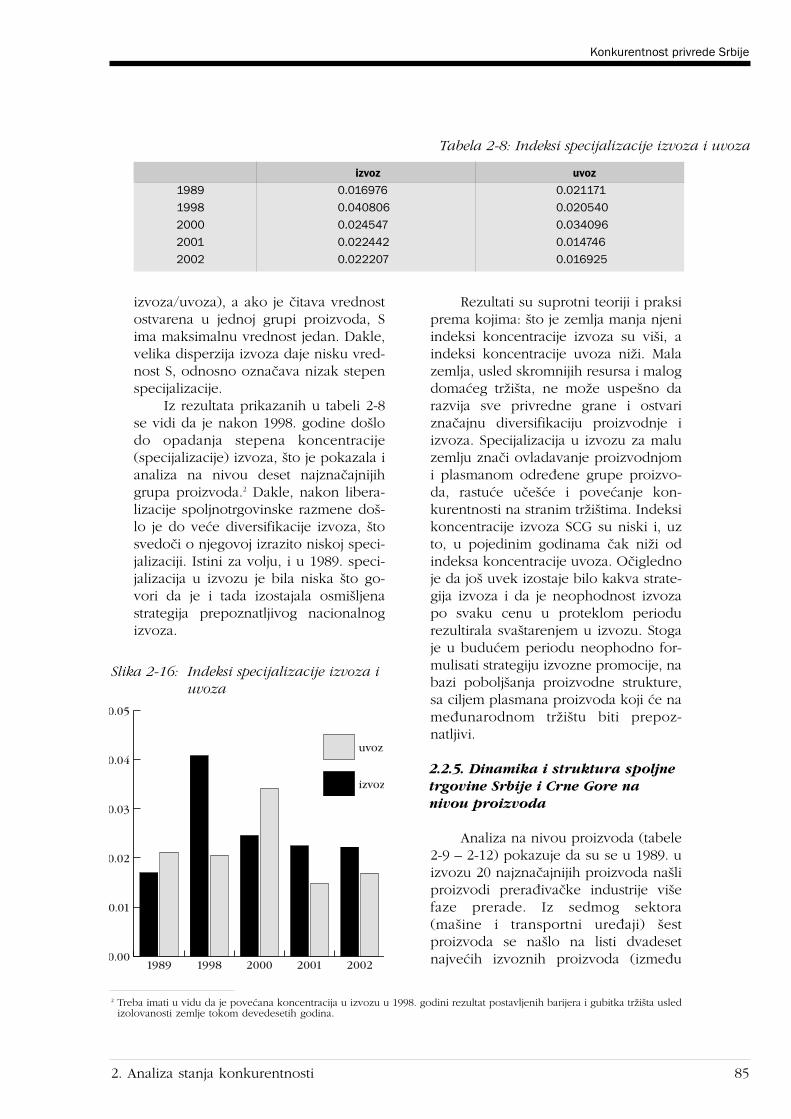

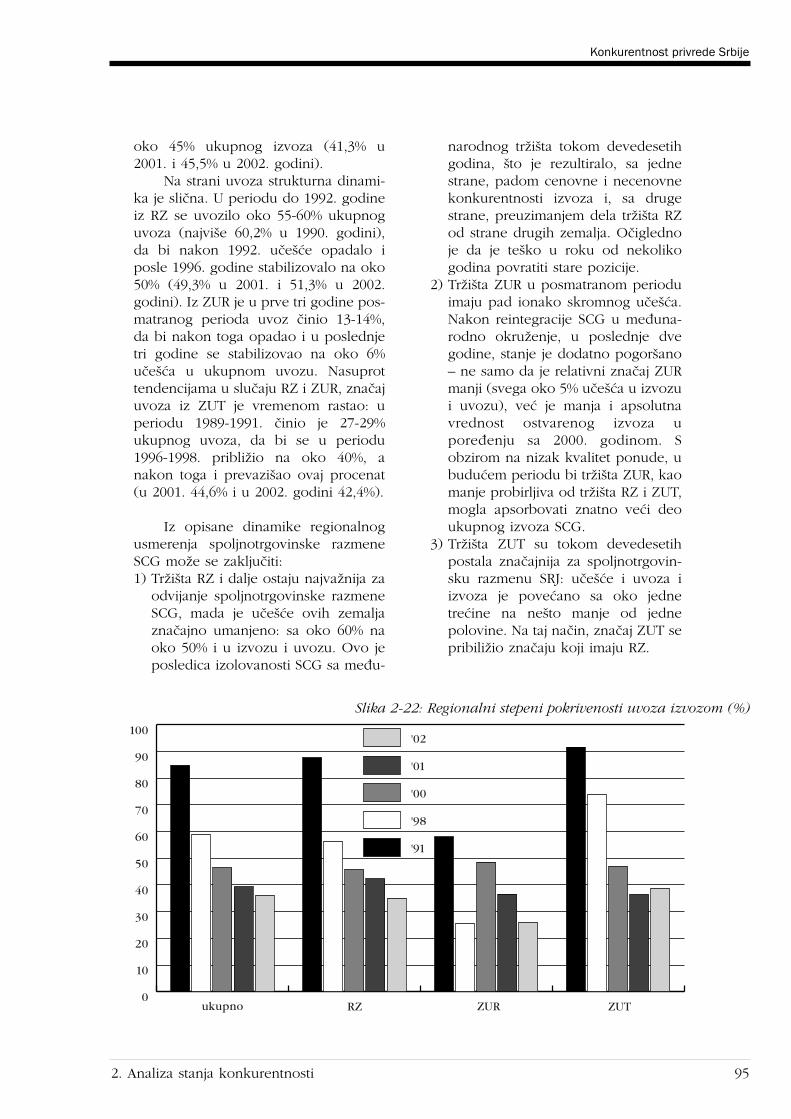

2.2.3. Dinamika i struktura spoljne trgovine Srbije i Crne Gore na nivou grupa proizvoda . . . . . . . . . . . . . .822.2.4. Stepeni koncetracije izvoza i uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .842.2.5. Dinamika i struktura spoljne trgovine Srbije i Crne Gore na nivou proizvoda . . . . . . . . . . . . . . . . . .852.2.6. Pokrivenost uvoza izvozom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .862.2.7. Otkrivene komparativne prednosti u trgovini SCG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .90

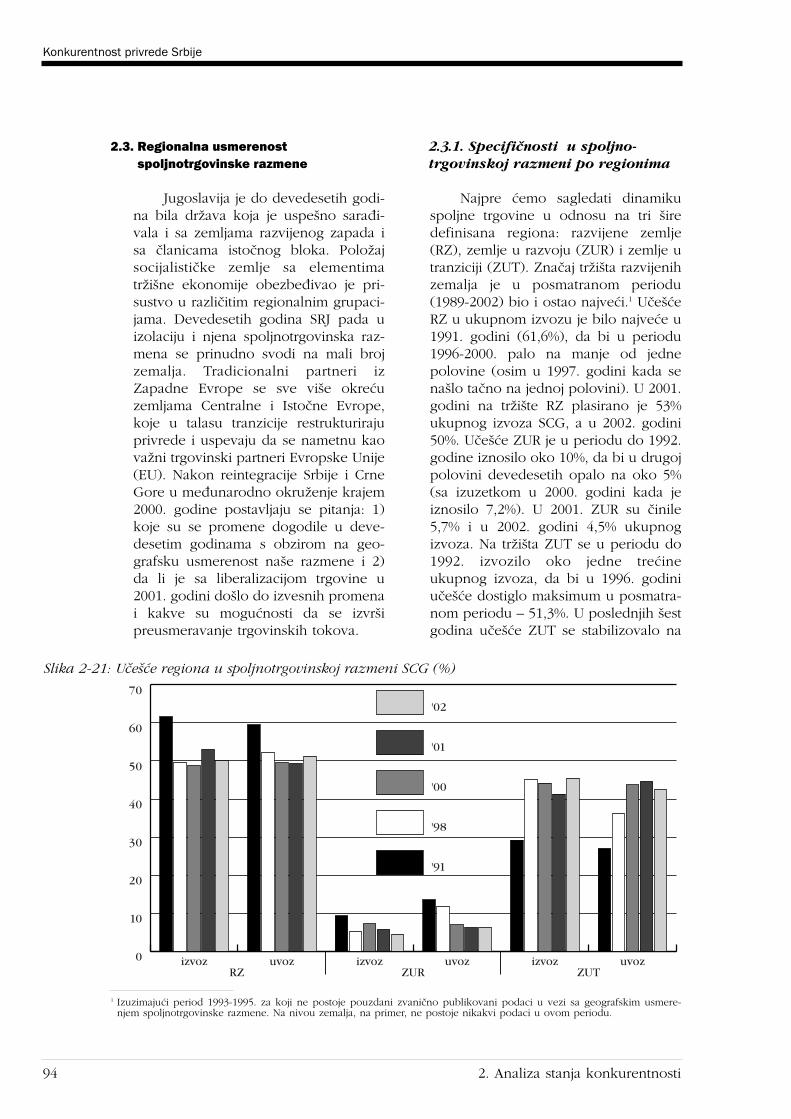

2.3. Regionalna usmerenost spoljnotrgovinske razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .942.3.1. Specifiãnosti u spoljnotrgovinskoj razmeni po regionima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .942.3.2. Otkrivene komparativne prednosti po regionima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .962.3.3. Analiza uticaja bilateralnih i multilateralnih sporazuma o liberalizaciji trgovine . . . . . . . . . . . . . . .102

2.4. Kvalitativne karakteristike spoljnotrgovinske razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1062.4.1. Merenje konkurentnosti kvalitetom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .106

2.4.2. Analliza faktorske i tehnolo‰ke intenzivnosti razmene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .114

3. Analiza ponašanja i pozicije privrednih subjekata . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.1. Metodolo‰ki okvir istraÏivanja mikroekonomskog tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

3.1.1. Cilj istraÏivanja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.1.2. Metodologija istraÏivanja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.1.3. Postupak istraÏivanja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

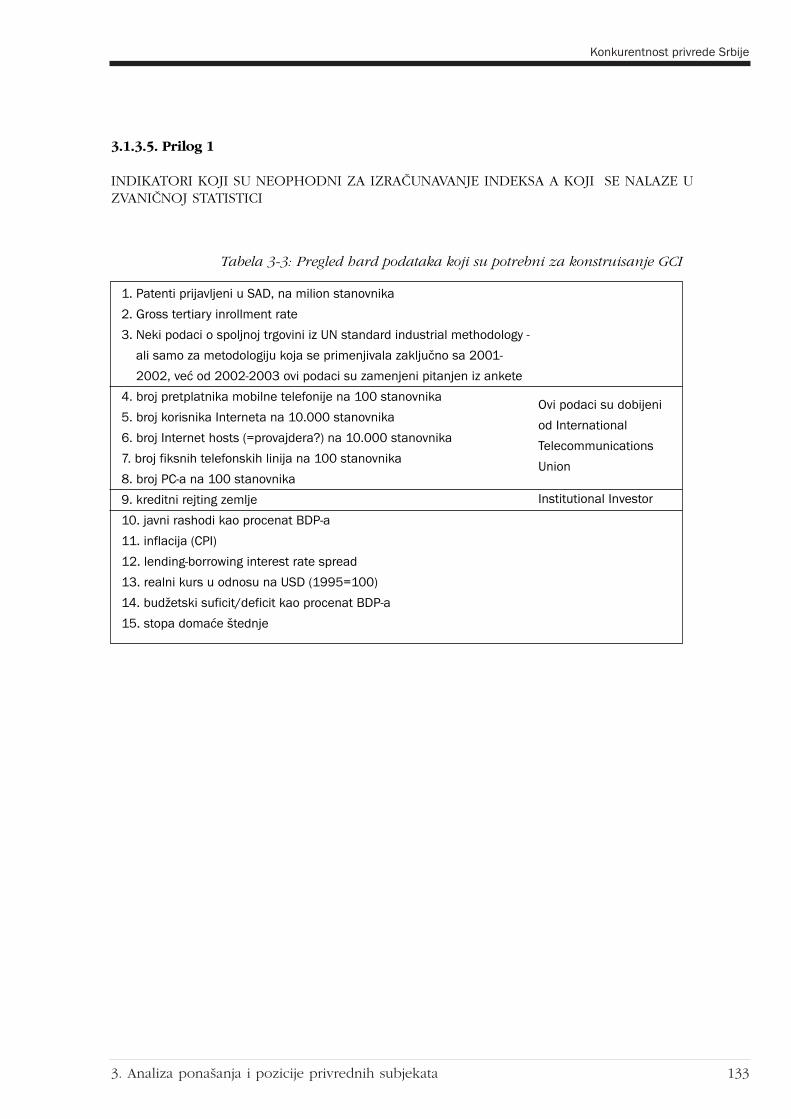

3.1.3.1. PredistraÏivanje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1223.1.3.2. Terensko anketiranje preduzeça po finalizovanom upitniku . . . . . . . . . . . . . . . . . . . . . . . . . 1233.1.3.3. Analiza rezultata i faktora konkurentnosti i obezbeđenja inputa za makroekonomsku analizu . 1283.1.3.4. Izrada finalnog mikroekonomskog izve‰taja kao sastavnog dela konaãnog izve‰taja . . . . . . . . 1323.1.3.5. Prilog 1: Indikatori koji su neophodni za izraãunavanje indeksa, a koji se nalaze

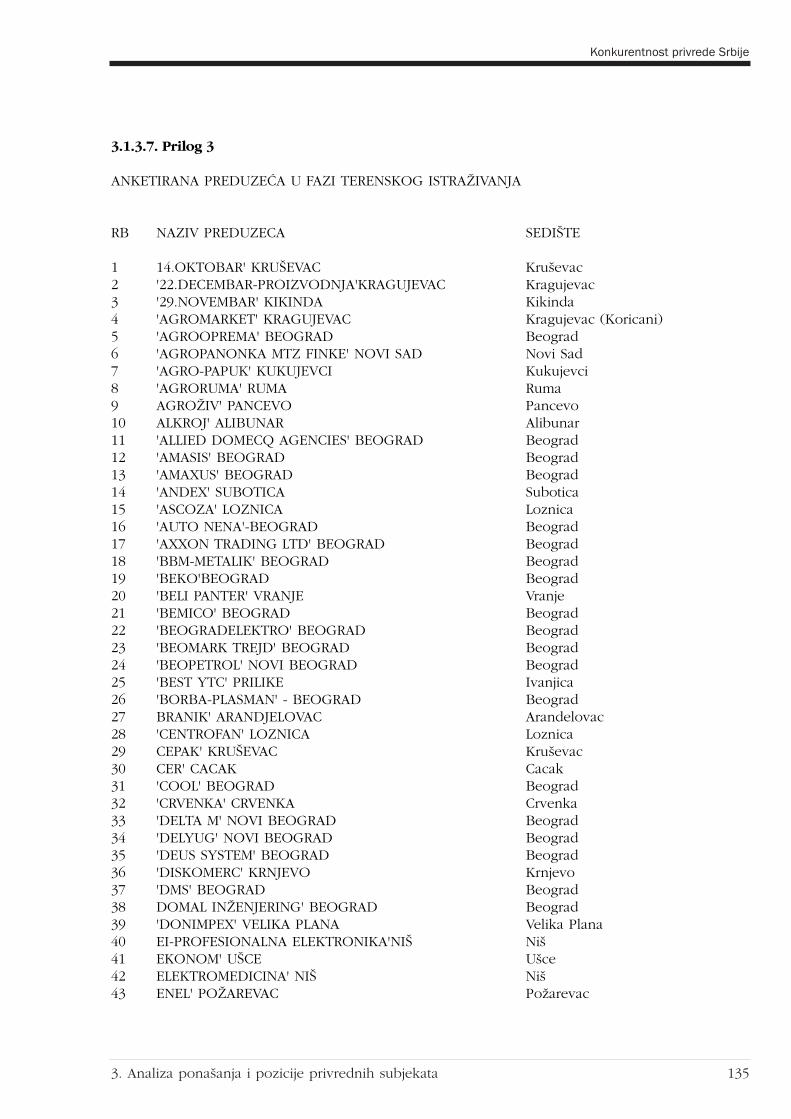

u zvaniãnoj statistici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1333.1.3.6. Prilog 2: Anketirana preduzeça u fazi predistraÏivanja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1343.1.3.7. Prilog 3: Anketirana preduzeça u fazi terenskog istraÏivanja . . . . . . . . . . . . . . . . . . . . . . . . . 135

3.1.4. Prvi izve‰taj o kvalitativnim zapaÏanjima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1393.2. Kabinetsko istraÏivanje i kvalitativna analiza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150

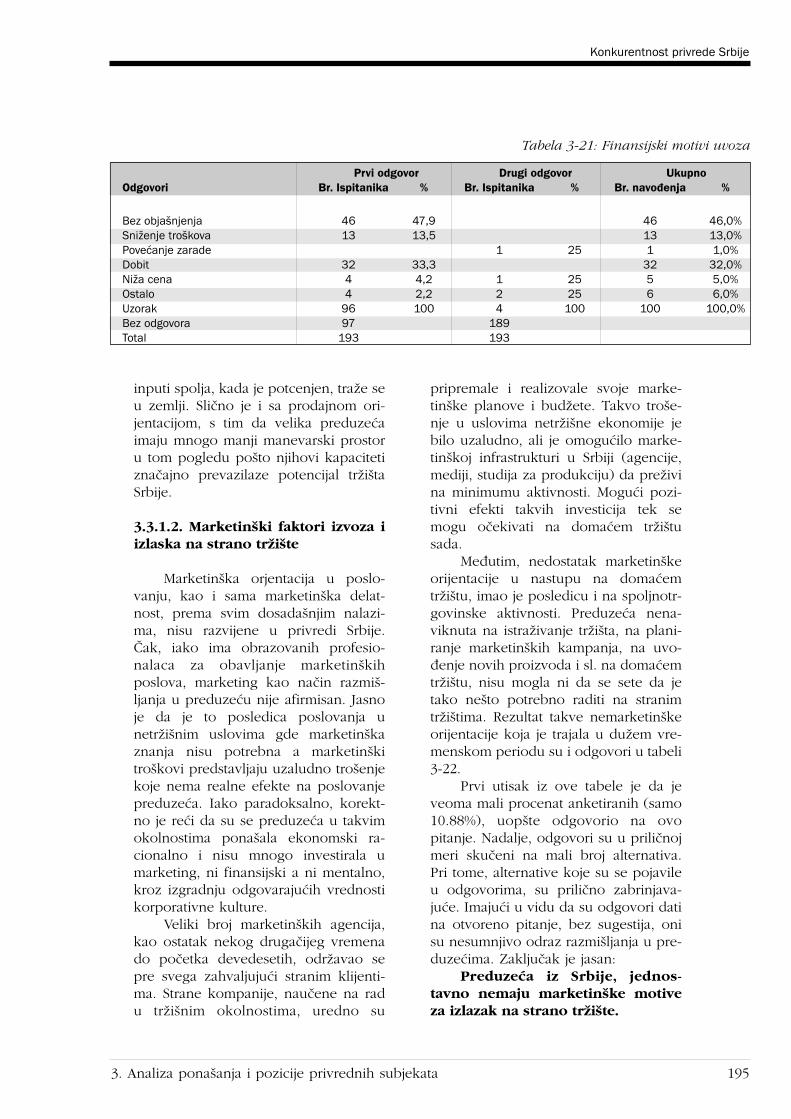

3.2.1. Motivi internacionalizacije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1503.2.1.1. Finansijski faktori izvoza i izlaska na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1513.2.1.2. Marketin‰ki faktori izvoza i izlaska na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1573.2.1.3. Motivi izbacivanja (push) i motivi privlaãenja (pull) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

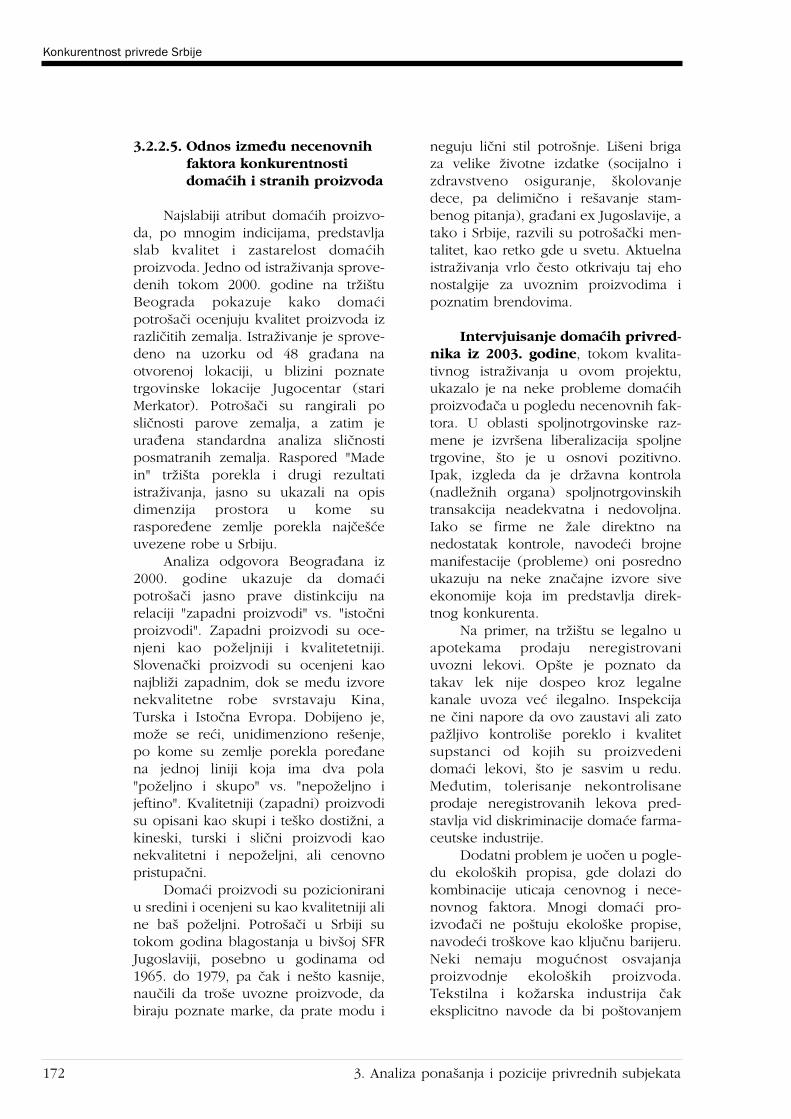

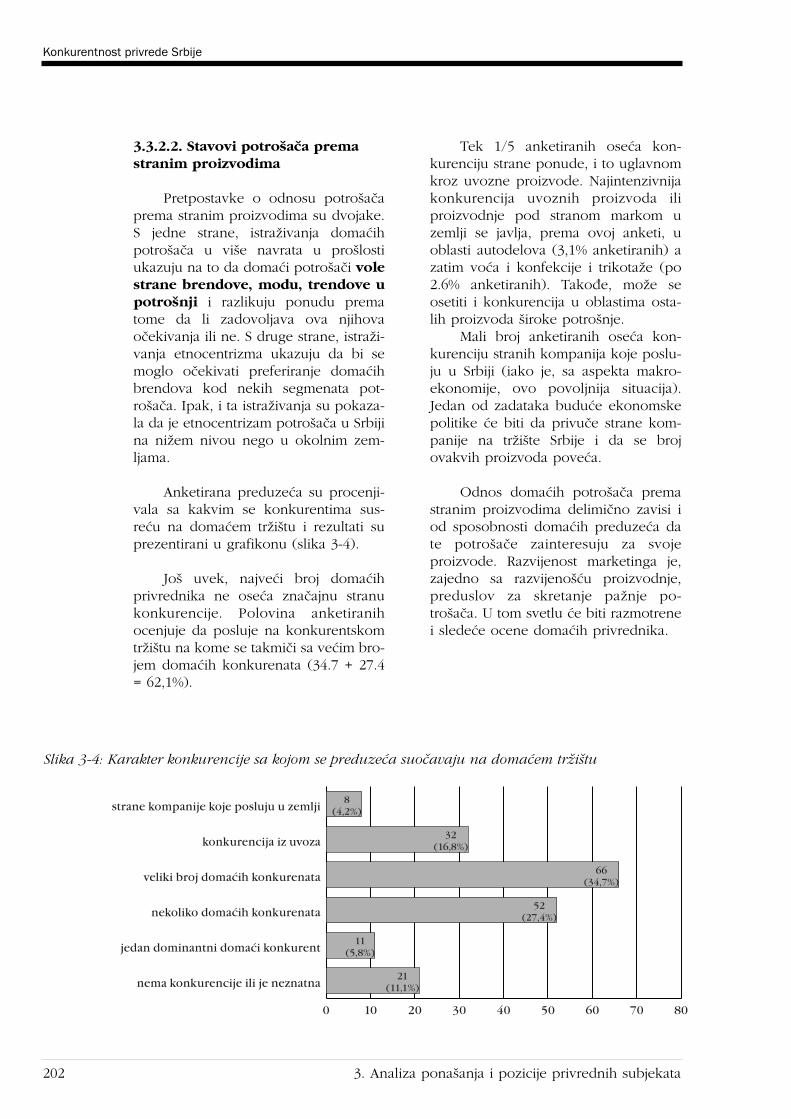

3.2.2. Odnos između domaçih i stranih proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1643.2.2.1. Status domaçih i stranih marki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1643.2.2.2. Stavovi potro‰aãa prema stranim proizvodima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1653.2.2.3. Odnos stranih potro‰aãa prema domaçim proizvodima . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1683.2.2.4. Odnos između cena domaçih i stranih proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1703.2.2.5. Odnos između necenovnih faktora konkurentnosti domaçih i stranih proizvoda . . . . . . . . . . . 172

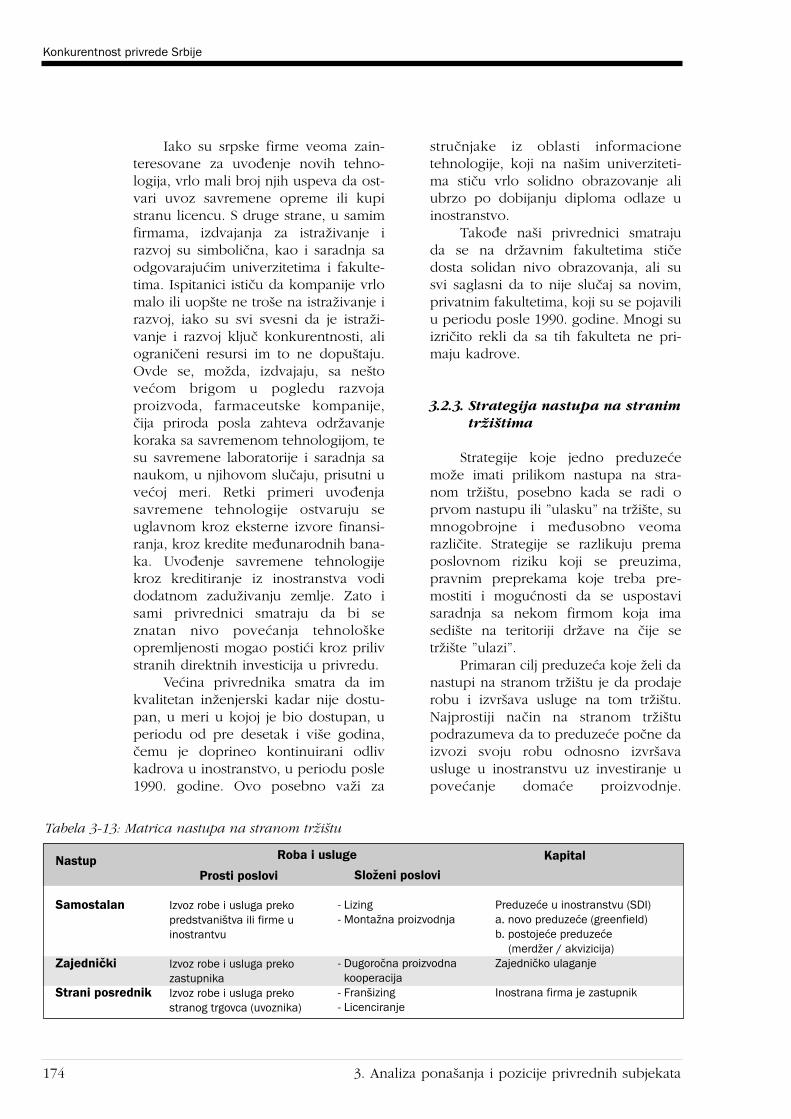

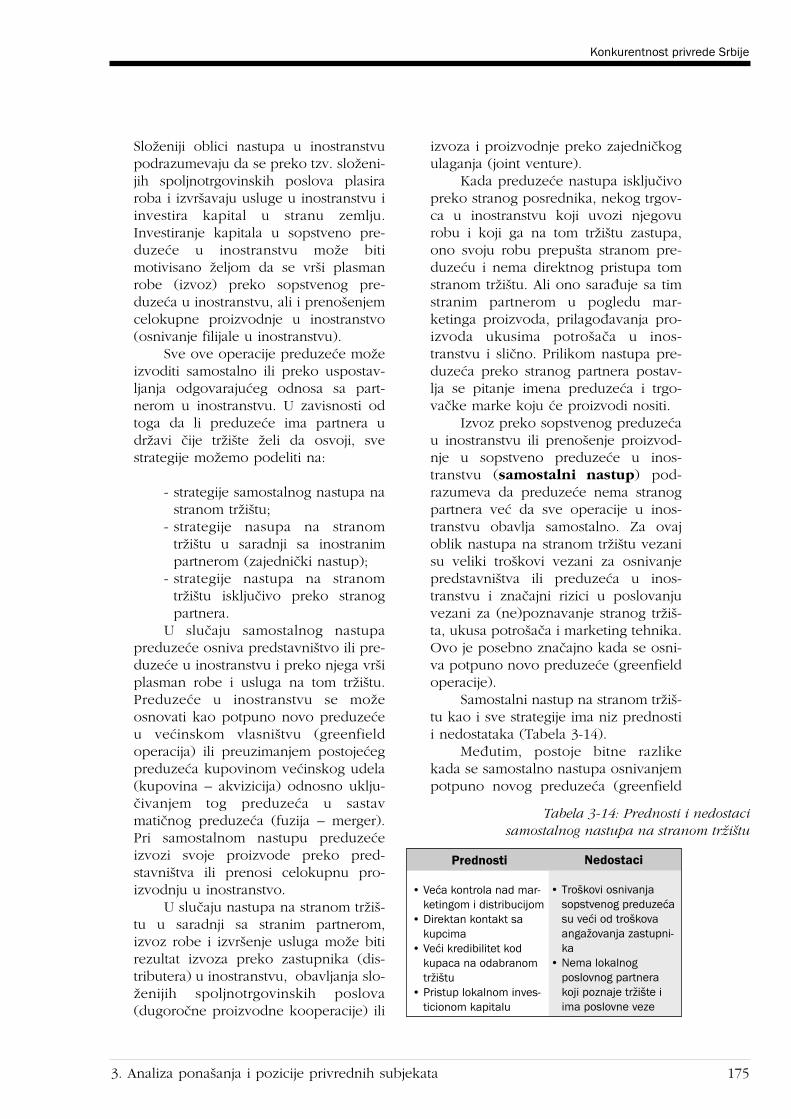

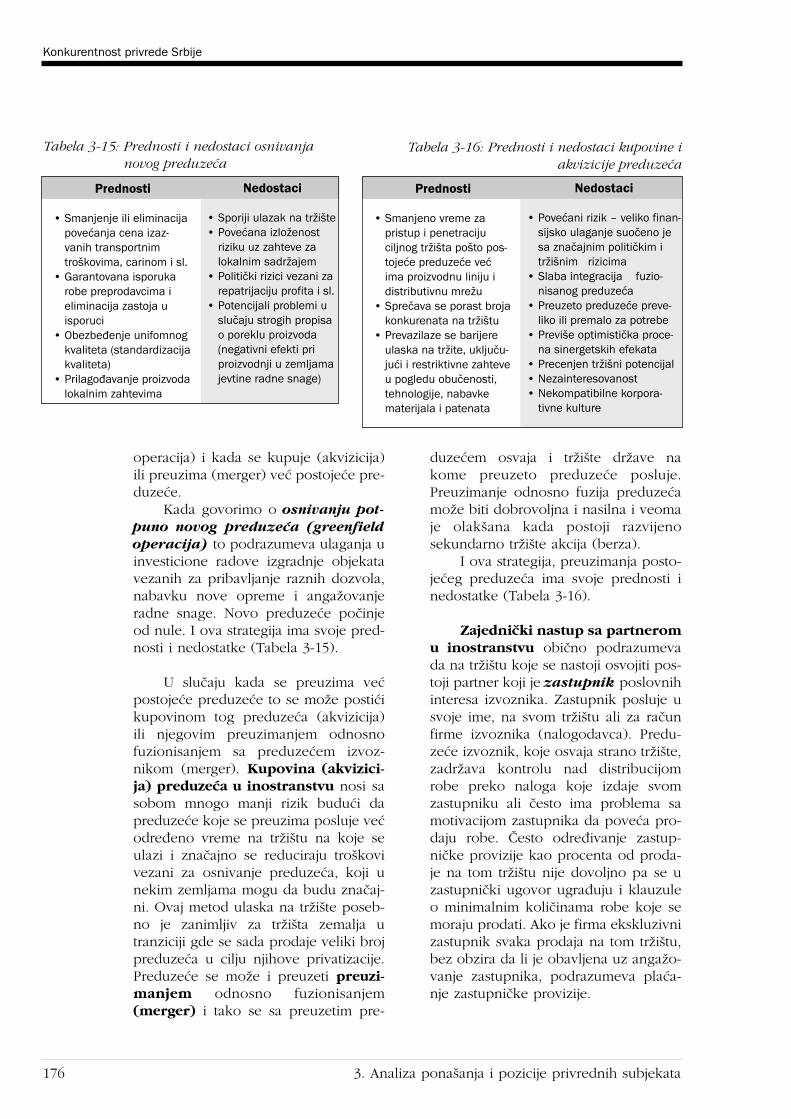

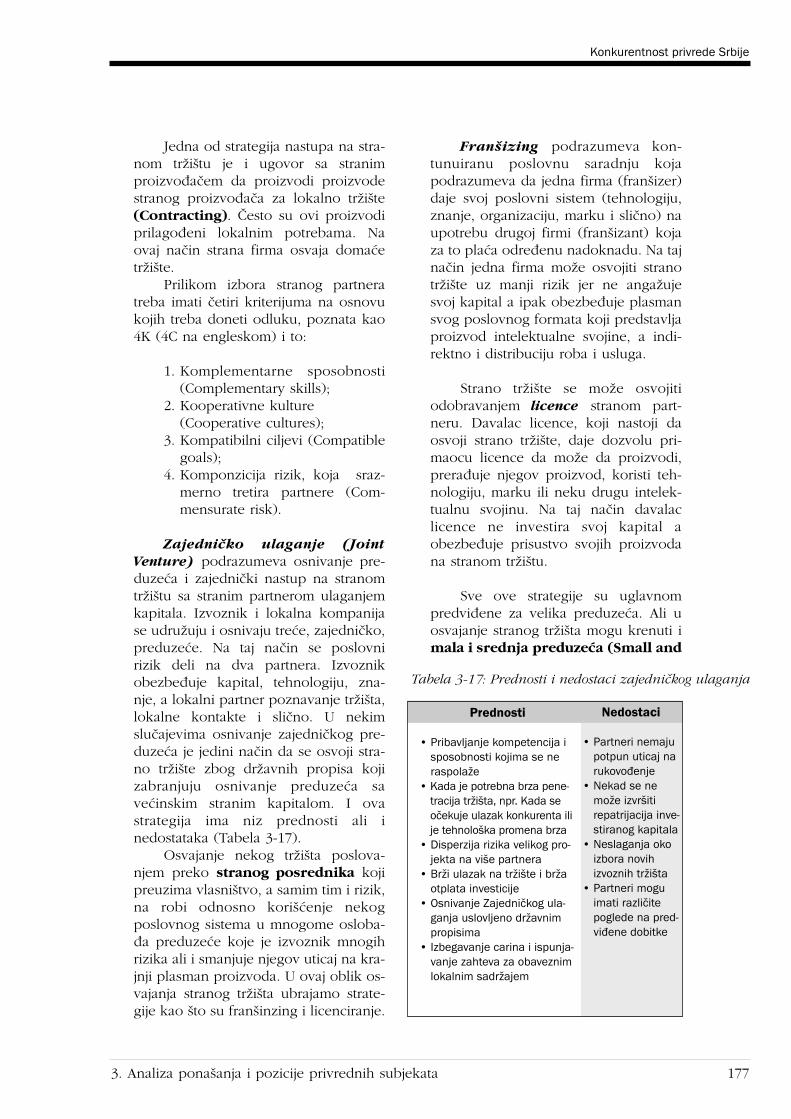

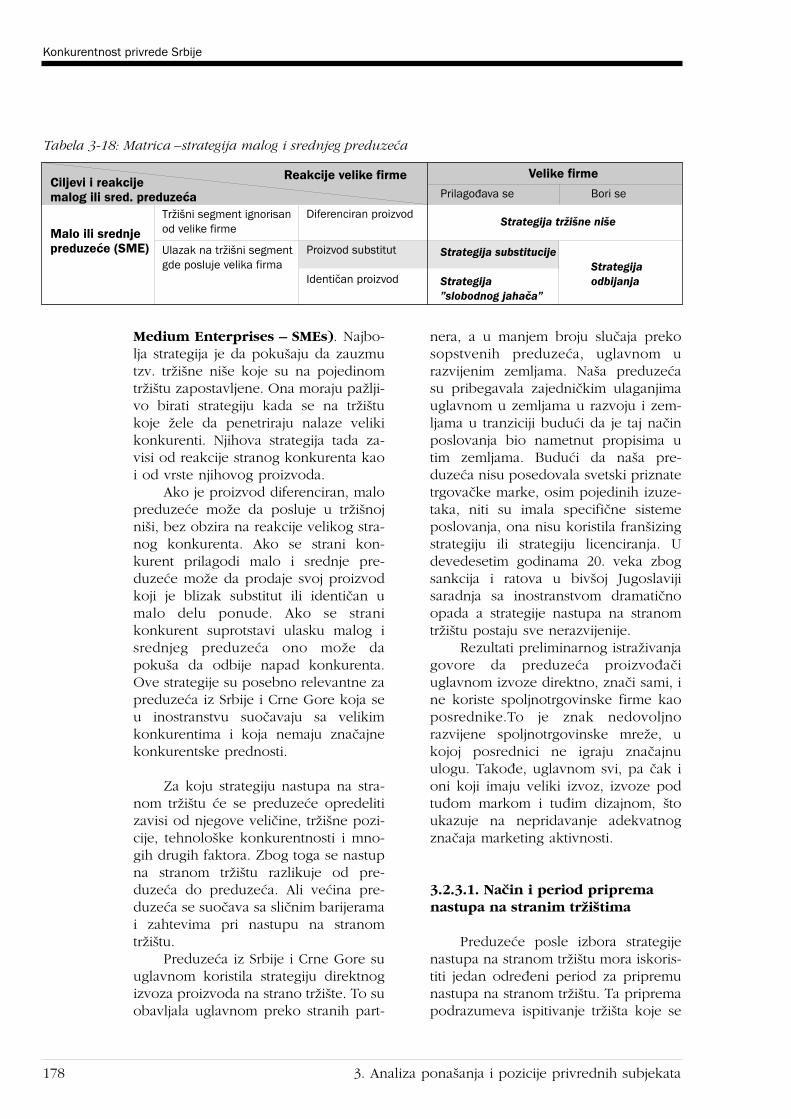

3.2.3. Strategija nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1743.2.3.1. Naãin i period priprema nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1783.2.3.2. Barijere nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1793.2.3.3. Finansijski zahtevi za nastup na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1813.2.3.4. Efekti nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

3.2.3.4.1. Cene proizvoda na domaçem i na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1833.2.3.4.2. Pokriçe marginalnih tro‰kova i uticaj na profit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1873.2.3.4.3. Uticaj na faktore proizvodnje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1883.2.3.4.4. Strate‰ko vezivanje sa partnerima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

3.2.4. Strategija nastupa stranih proizvođaãa na domaçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1913.3. Terensko anketiranje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193

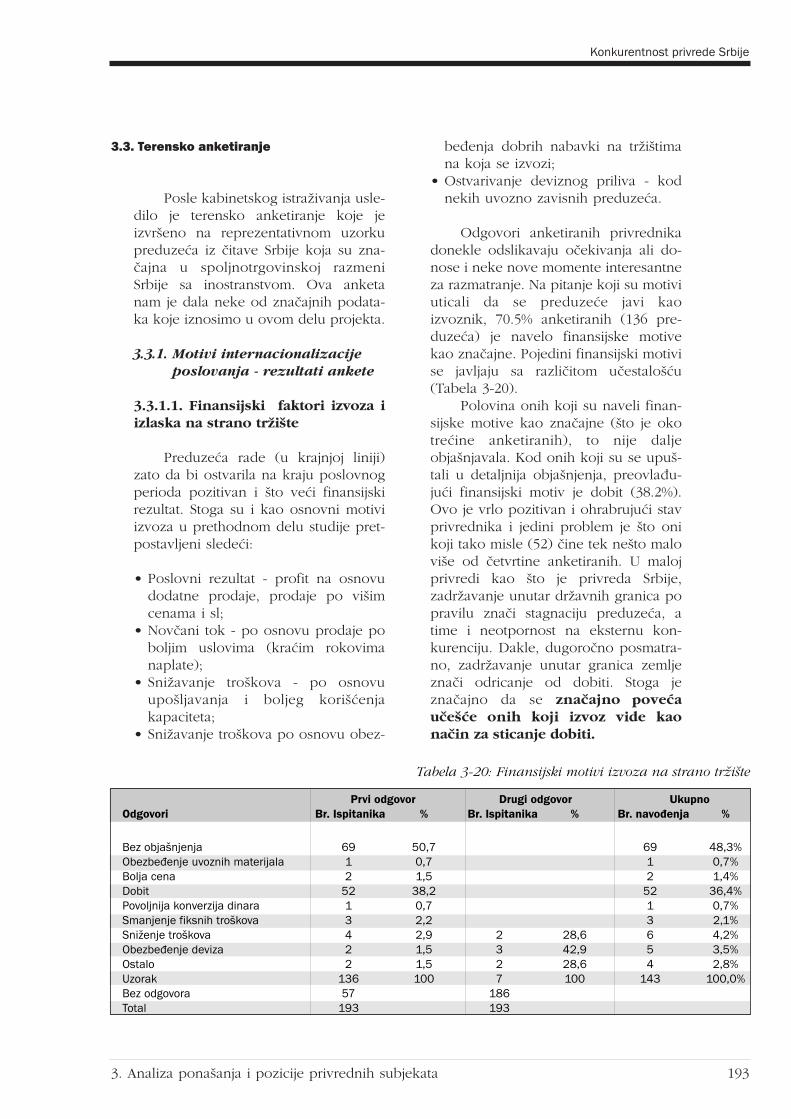

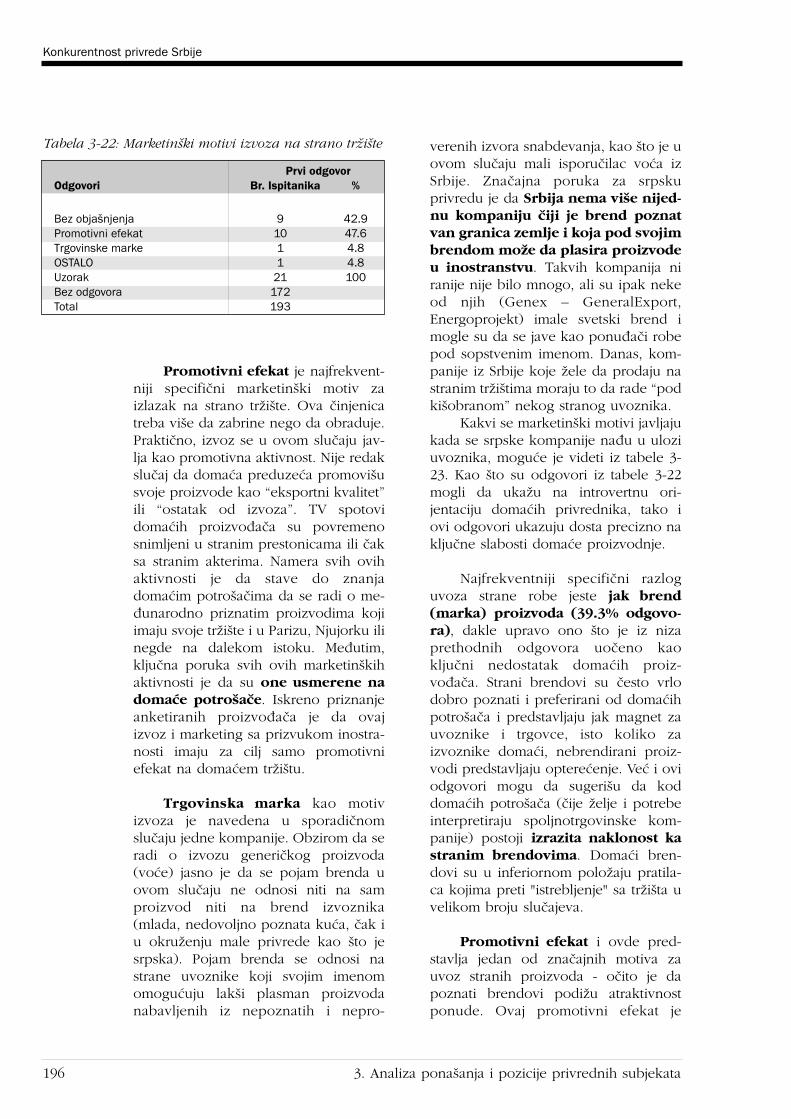

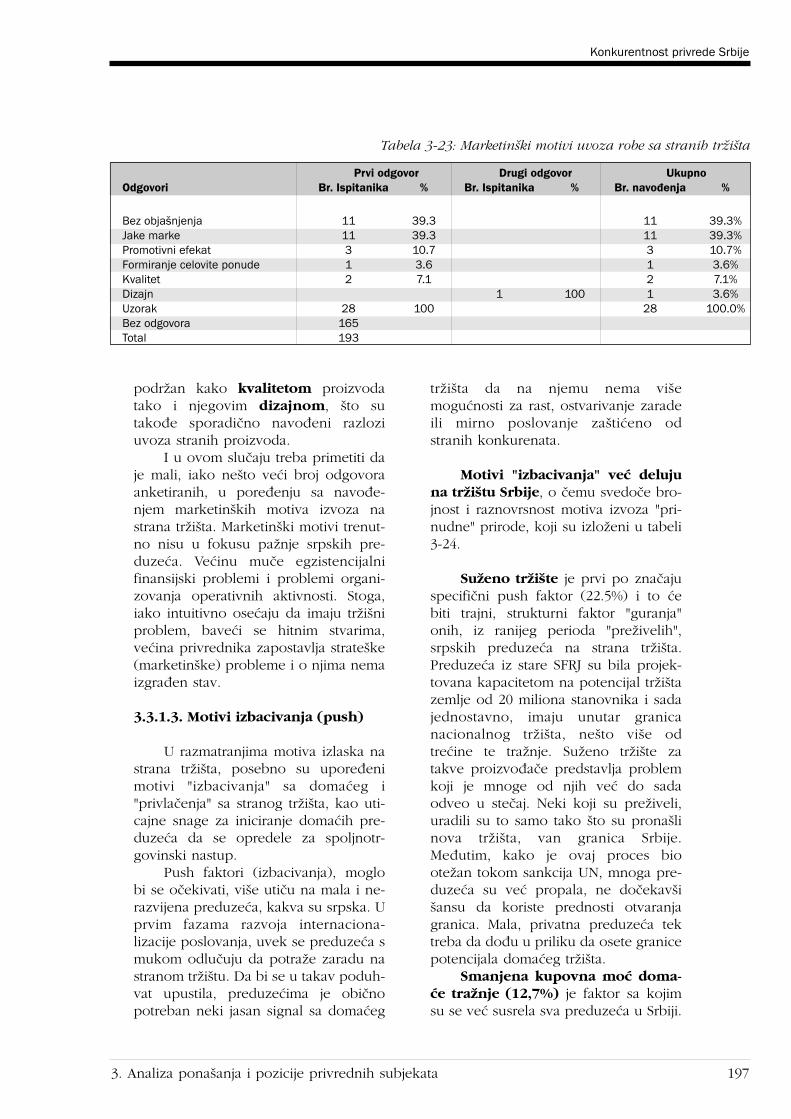

3.3.1. Motivi internacionalizacije poslovanja – rezultati ankete . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1933.3.1.1. Finansijski faktor izvoza i izlaska na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1933.3.1.2. Marketin‰ki faktori izvoza i izlaska na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1953.3.1.3. Motivi izbacivanja (push) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1973.3.1.4. Motivi privlaãenja (pull) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200

3.3.2. Odnos domaçih i stranih proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2013.3.2.1. Status stranih i domaçih marki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2013.3.2.2. Stavovi potro‰aãa prema stranim proizvodima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2023.3.2.3. Odnos stranih potro‰aãa prema domaçim proizvodima . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2033.3.2.4. Odnos između cena domaçih i stranih proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208

Konkurentnost privrede Srbije

SadrÏajVI

Konkurentnost privrede Srbije

SadrÏaj

3.3.2.5. Odnos između necenovnih faktora konkurentnosti domaçih i stranih proizvoda . . . . . . . . . . . 2123.3.3. Strategija nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

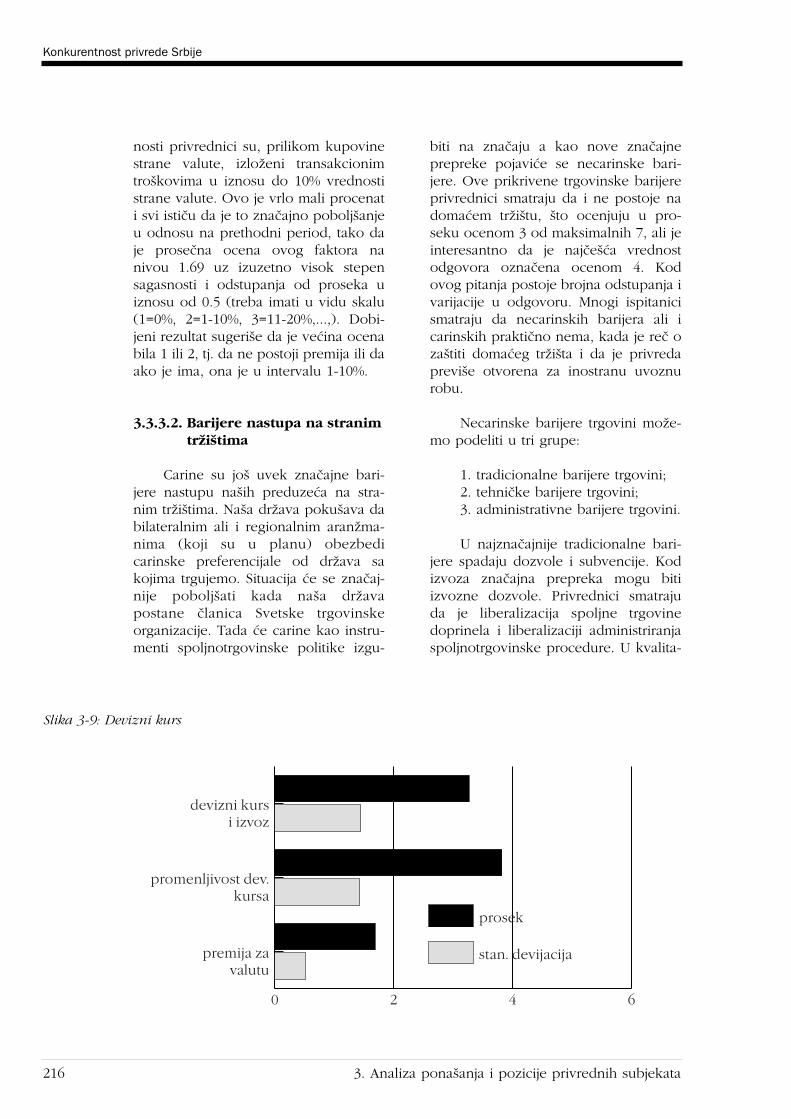

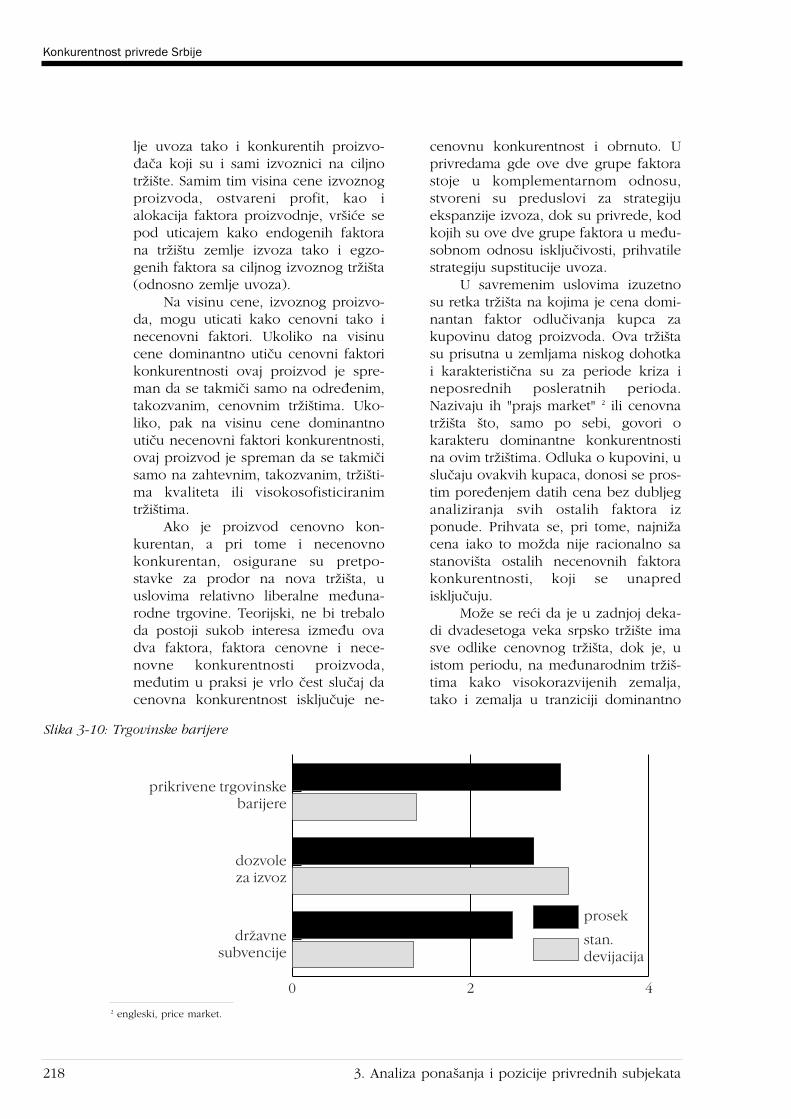

3.3.3.1. Naãin i period priprema nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2153.3.3.2. Barijere nastupa na stranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2163.3.3.3. Finansijski zahtevi za nastup na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2173.3.3.4. Efekat pojavljivanja na inostranim trÏi‰tima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217

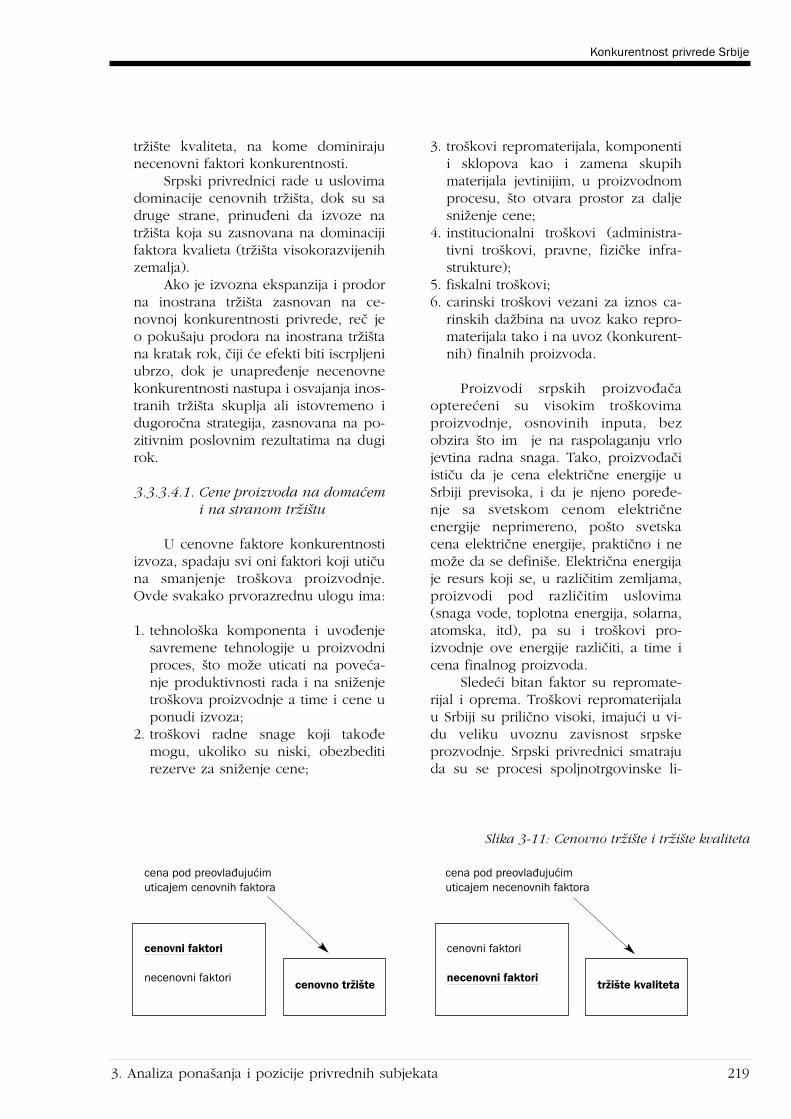

3.3.3.4.1. Cene proizvoda na domaçem i na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2193.3.3.4.2. Pokriçe marginalnih tro‰kova i uticaj na profit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2233.3.3.4.3. Uticaj na faktore proizvodnje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 229

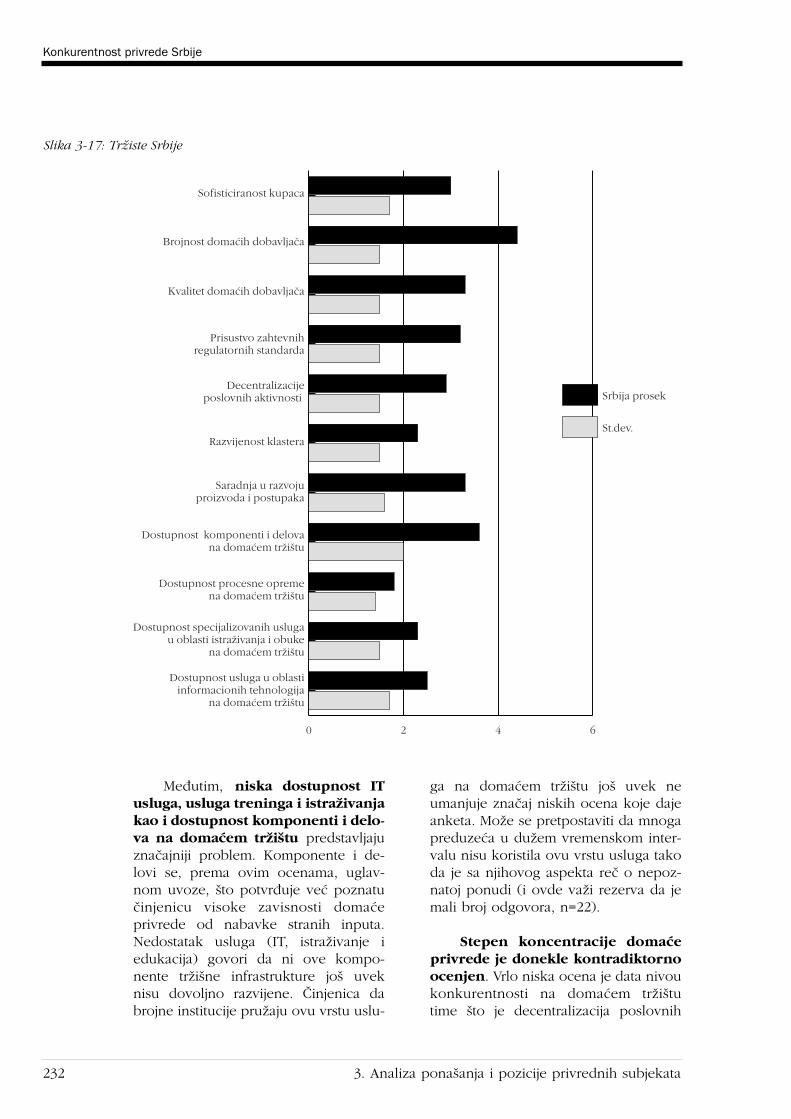

3.3.4. Strategija nastupa stranih proizvođaãa na domaçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2313.4. Indeksi konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

3.4.1. Indeks konkurentskog rasta – Growth Competitiveness Index (GCI) . . . . . . . . . . . . . . . . . . . . . . . 2393.4.1.1. Uvod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2393.4.1.2. Metodologija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

3.4.1.2.1. Podindeks inovacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2413.4.1.2.2. Podindeks tehnolo‰kog transfera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2423.4.1.2.3. IKT podindeks . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2423.4.1.2.4. Podindeks ugovora i zakona . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2433.4.1.2.5. Podindeks korupcije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2433.4.1.2.6. Podindeks makroekonomske stabilnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

3.4.1.3. Kreditni rejting i javni rashod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2433.4.1.4. Rezultati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2463.4.1.5. Op‰ta zapaÏanja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 246

3.4.2. Indeks tehnologije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2463.4.2.1. Podindeks inovacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2483.4.2.2. Podindeks tehnolo‰kog transfera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2483.4.2.3. Podindeks informaciono – komunikacionih tehnologija . . . . . . . . . . . . . . . . . . . . . . . . . . . . 248

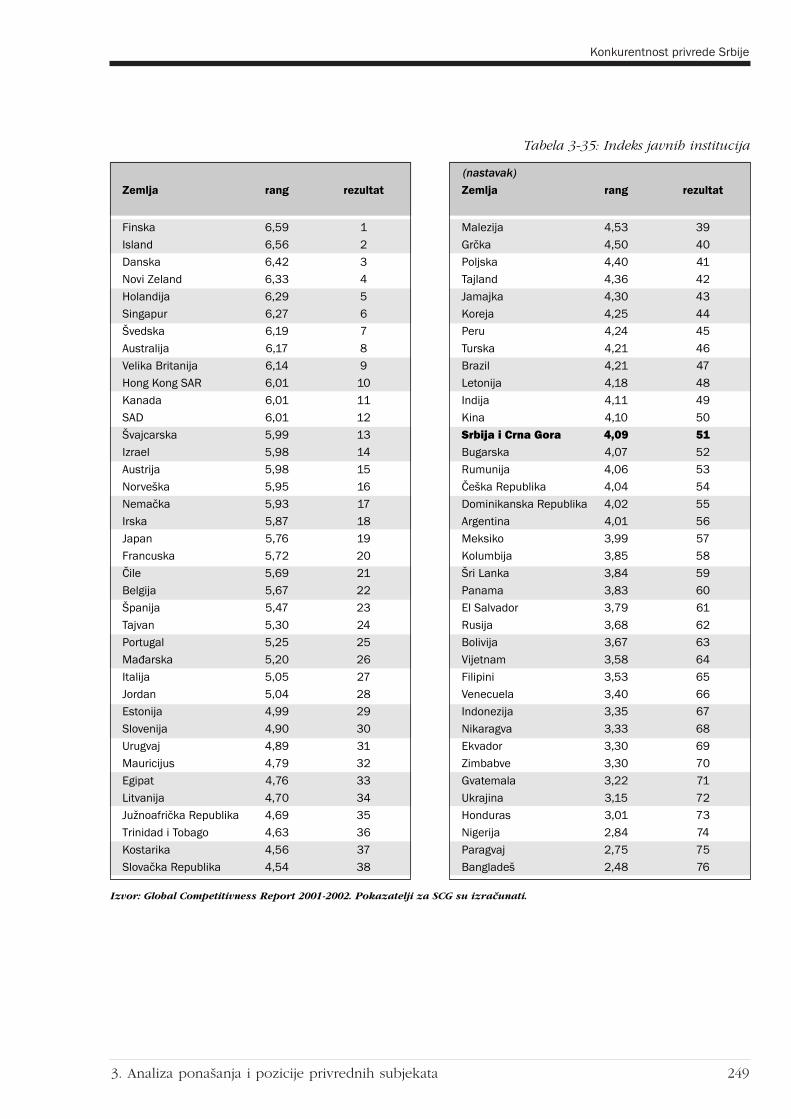

3.4.3. Indeks javnih institucija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2483.4.4. Indeks makroekonomskog okruÏenja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 250

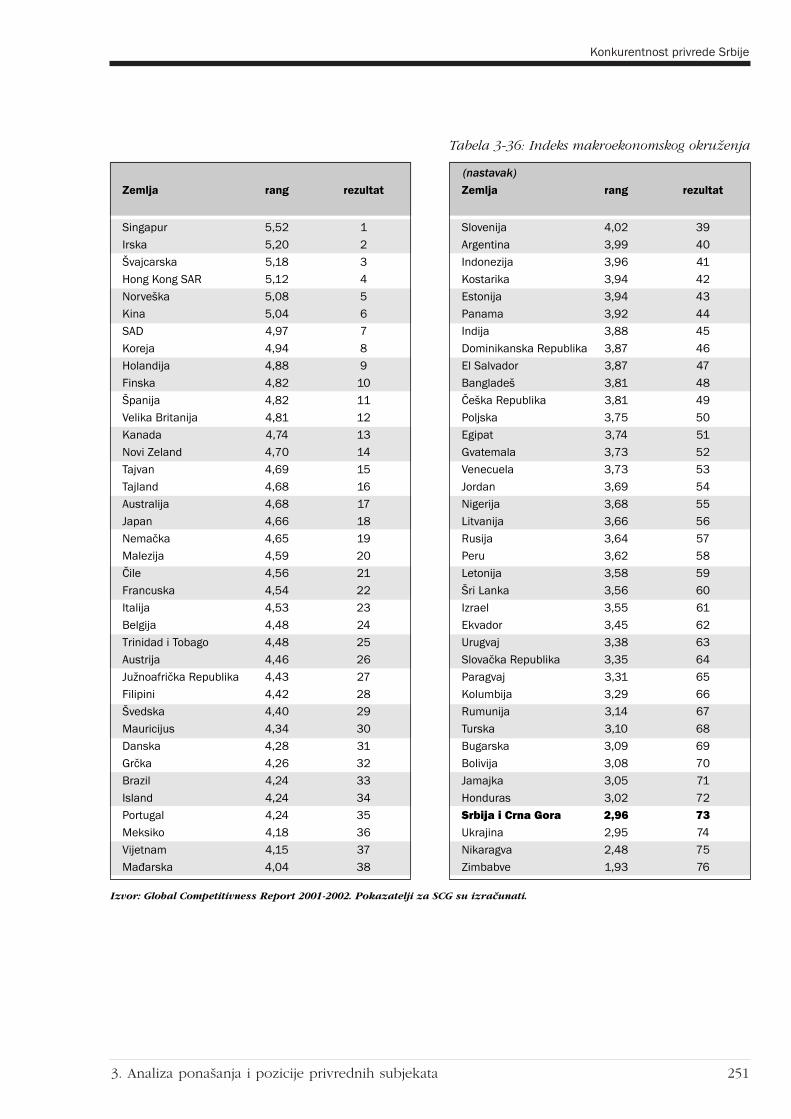

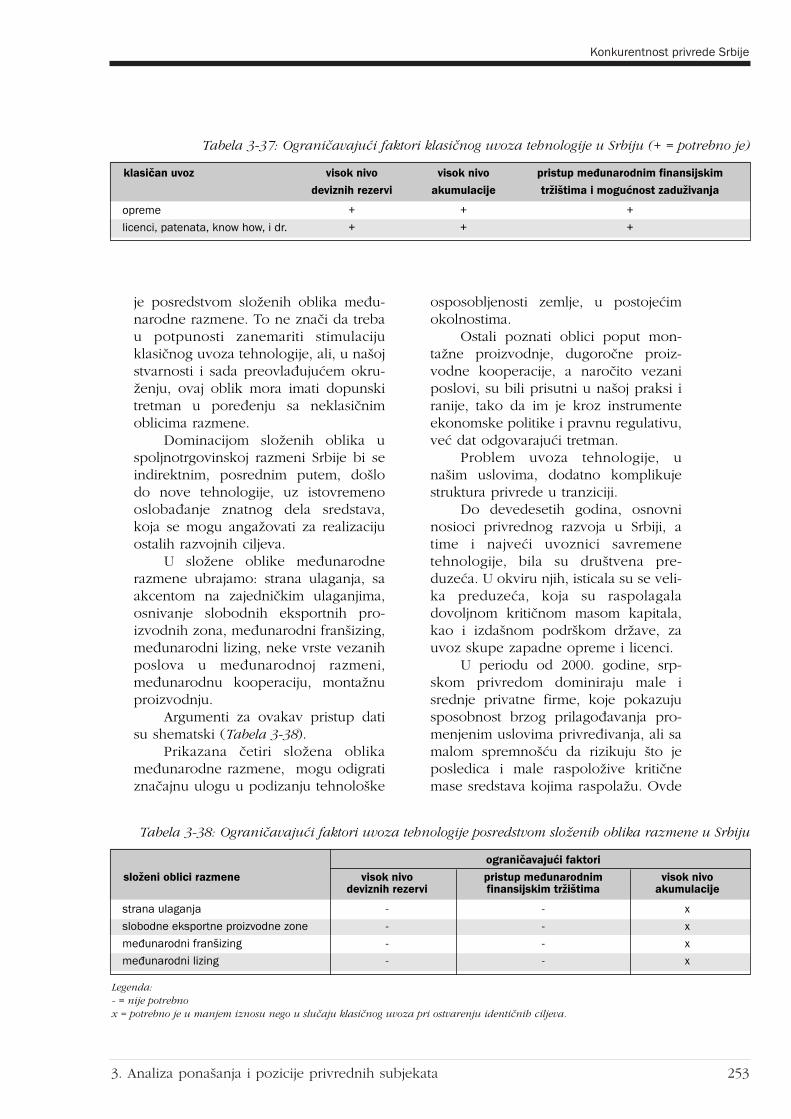

3.4.4.1. Podindeks javnih rashoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2503.4.4.2. Podindeks kreditnog rejtinga zemlje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2503.4.4.3. Podindeks makroekonomske stabilnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2523.4.4.4. Preporuke za upravljanje konkurentskom strukturom privrede u funkciji rasta . . . . . . . . . . . . 252

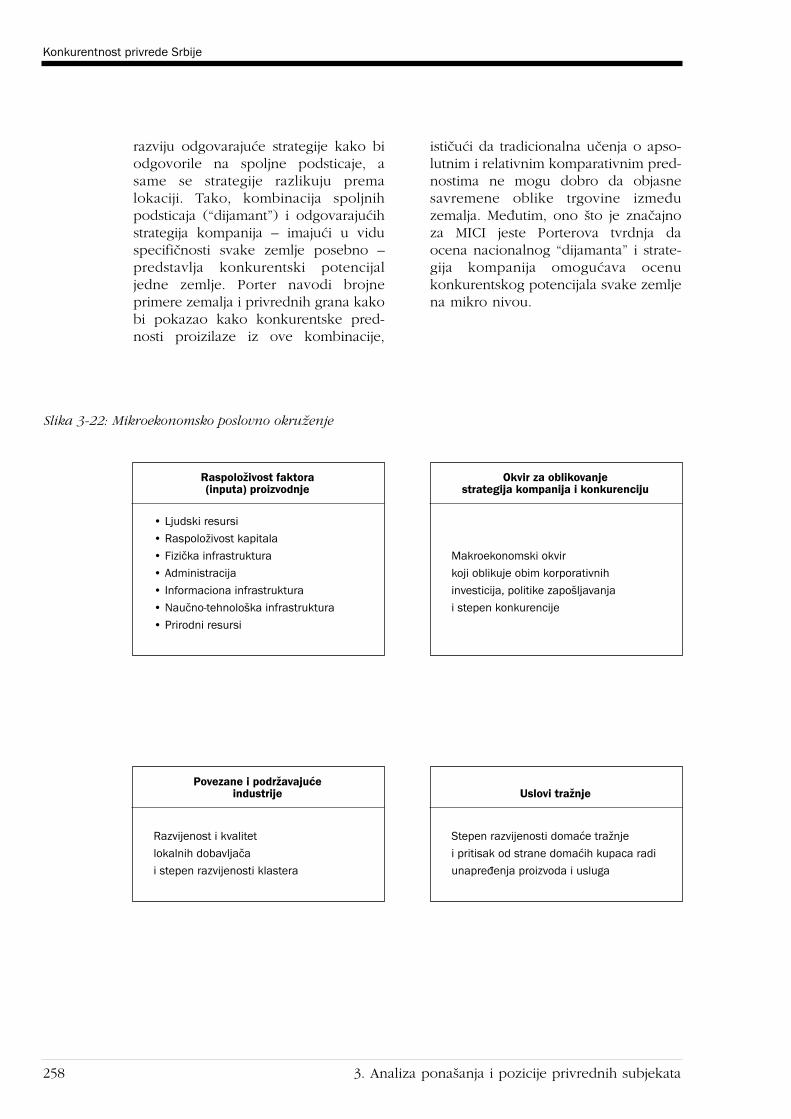

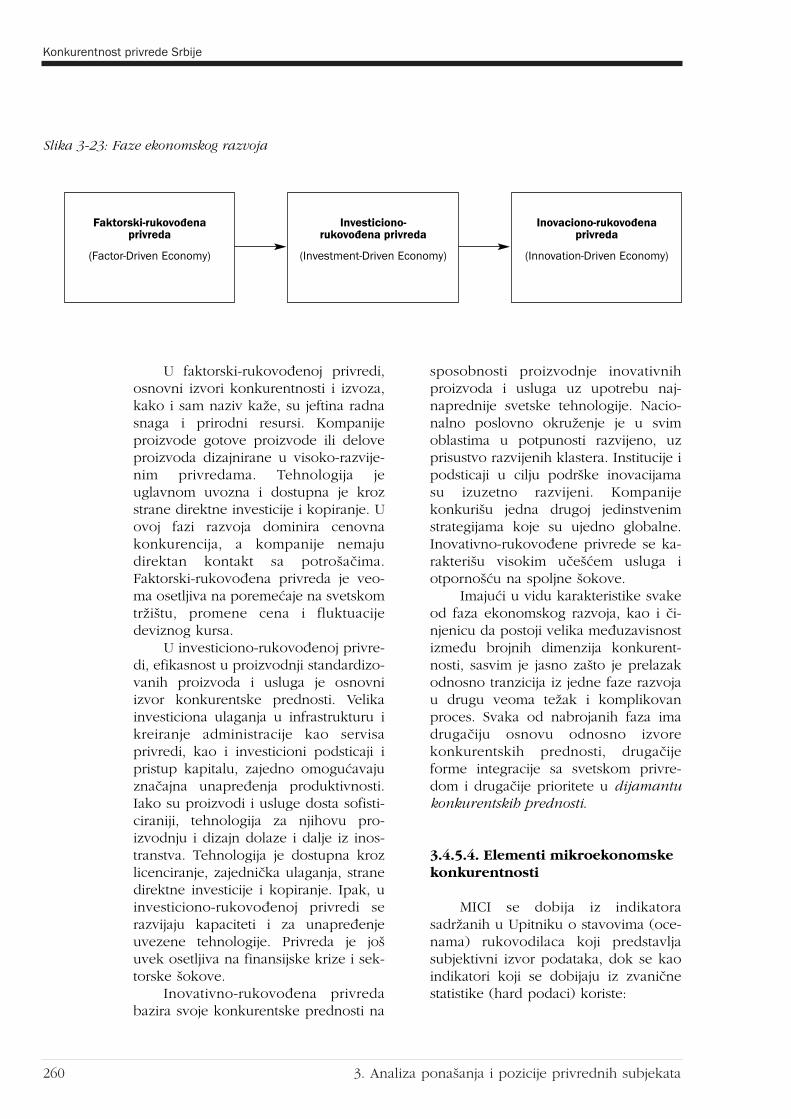

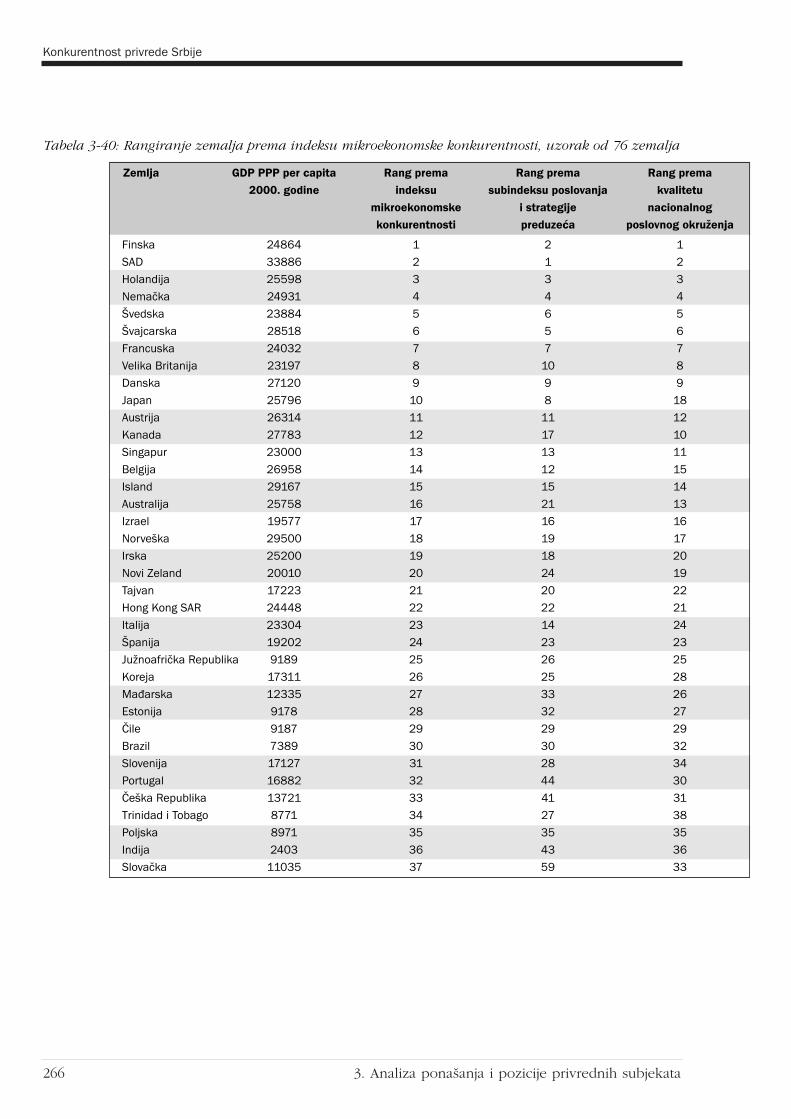

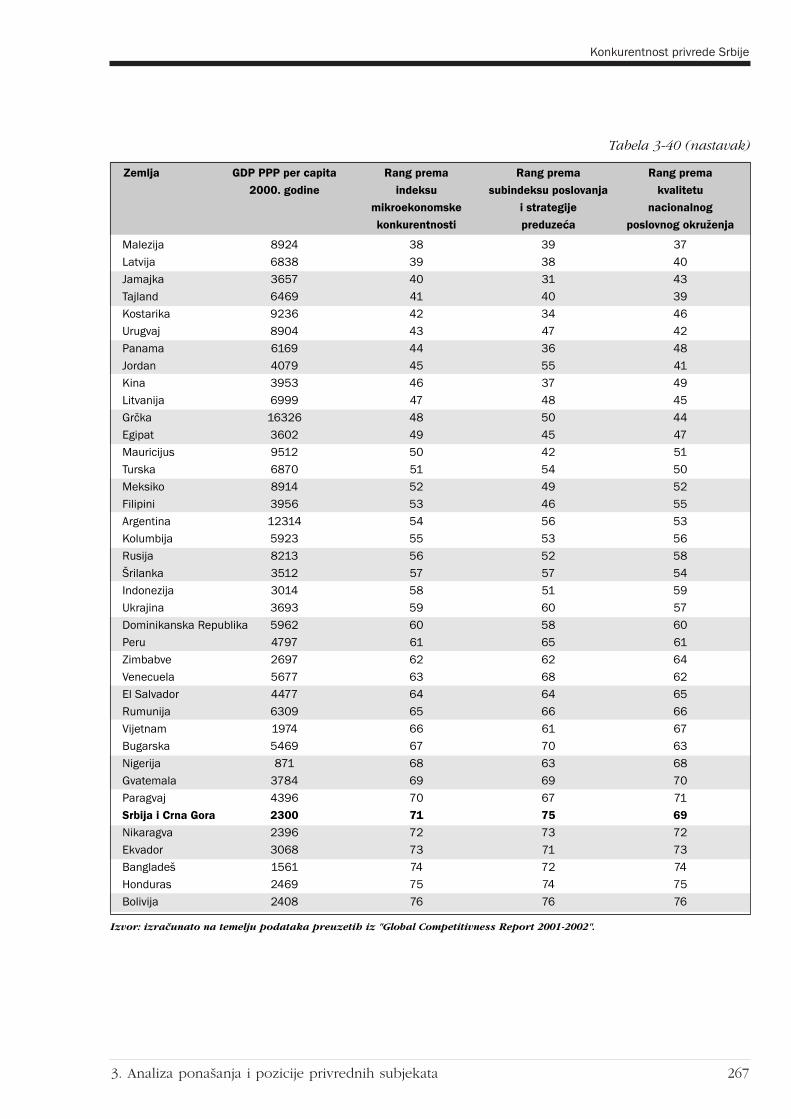

3.4.5. Indeks mikroekonomske konkurentnosti – Microeconomic Competitiveness Index (MICI) . . . . . . . . 2563.4.5.1. Uvod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2563.4.5.2. Definisanje uticajnih faktora konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2573.4.5.3. Faze razvoja konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2593.4.5.4. Elementi mikroekonomske konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2603.4.5.5. Merenje mikroekonomske konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2653.4.5.6. Statistiãka analiza primenjena u izraãunavanju indeksa mikroekonomske konkurentnosti . . . . 2723.4.5.7. Preporuke . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274

4. Politika jačanja konkurentne pozicije kompanija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2774.1. Strategije institucionalne i pravne podr‰ke konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2774.2. Razvoj infrastrukture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283

4.2.1. Pravna infrastruktura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2834.2.2. Fiziãka infrastruktura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2834.2.3. Intelektualna infrastruktura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

4.3. Mikroekonomski ambijent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2854.3.1. Lakoça pristupa trÏi‰tu i otvaranje novih preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2854.3.2. Podsticanje inovacija i standardizacije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2894.3.3. Podsticanje organizovanog nastupa na trÏi‰tu (aglomerisanje i klasterizacija) . . . . . . . . . . . . . . . . . 294

4.3.3.1. Pojam klastera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2944.3.3.2. Oãekivane koristi od klastera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2974.3.3.3. Tipovi klastera i strategije razvoja klastera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2994.3.3.4. Uloga drÏave u iniciranju klastera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3014.3.3.5. Klasteri u razliãitim zemljama . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3024.3.3.6. Klasteri i upravljanje inovacijama . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3044.3.3.7. Klasteri u privredi Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 306

VII

Konkurentnost privrede Srbije

SadrÏajVIII

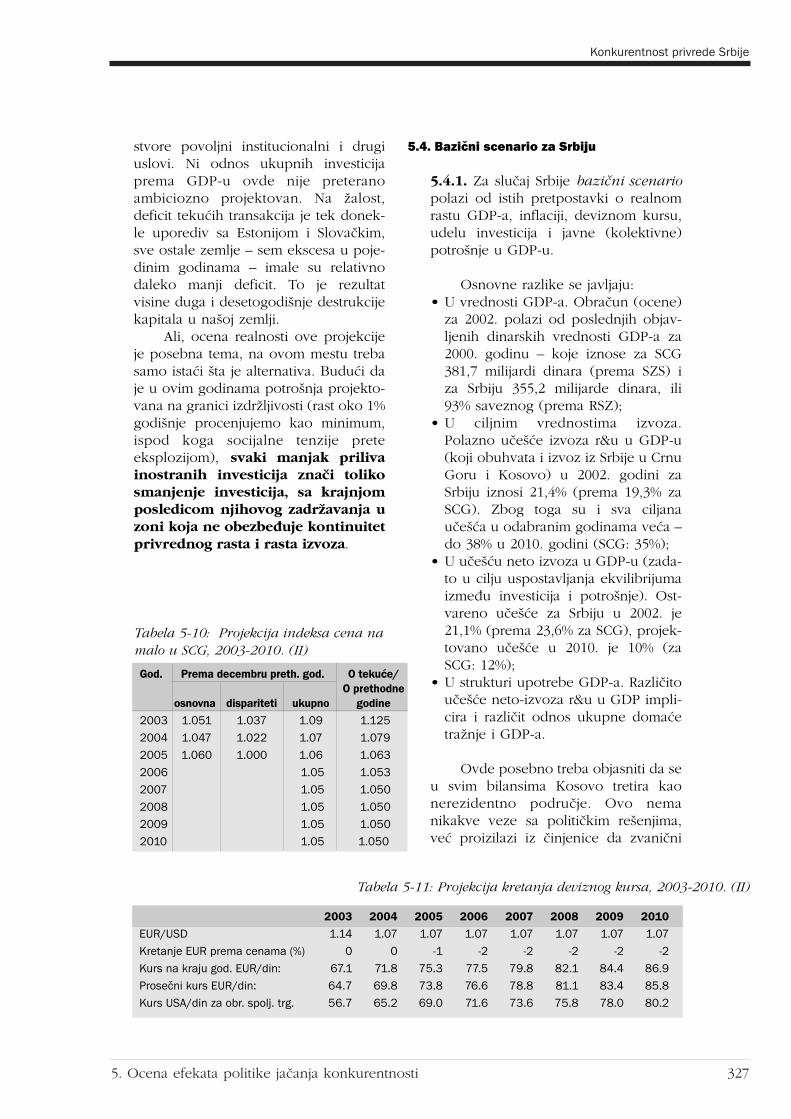

5. Ocena efekata politike jačanja konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 317 5.1. Uvod: OdrÏivost platnobilansne pozicije i razvoj . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3175.2. Pristup projektovanju . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3185.3. Baziãni scenario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3205.4. Baziãni scenario za Srbiju . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3275.5. Ostali uslovi odrÏivosti spoljnog duga . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3295.6. Optimistiãki scenario za Srbiju . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3335.7. Op‰ti zakljuãak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334

6. Zaključak – Strategija za povećanje konkurentnosti privrede Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3396.1. Op‰ti zakljuãci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3396.2. Usagla‰enost ekonomske politike na makro i mikro nivou . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341

6.2.1. Monetarna politika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3436.2.2. Fiskalna politika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344

6.3. Posebne politike . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3446.3.1. Privatizacije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3446.3.2. Inostrane investicije (FDI) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3466.3.3. Razvoj malih i srednjih preduzeça (SME) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3476.3.4. Strategija spoljne trgovine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 350

Konkurentnost privrede Srbije

Pregled tabela IX

Pregled tabela

Tabela 0-1 Efikasnost investicija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

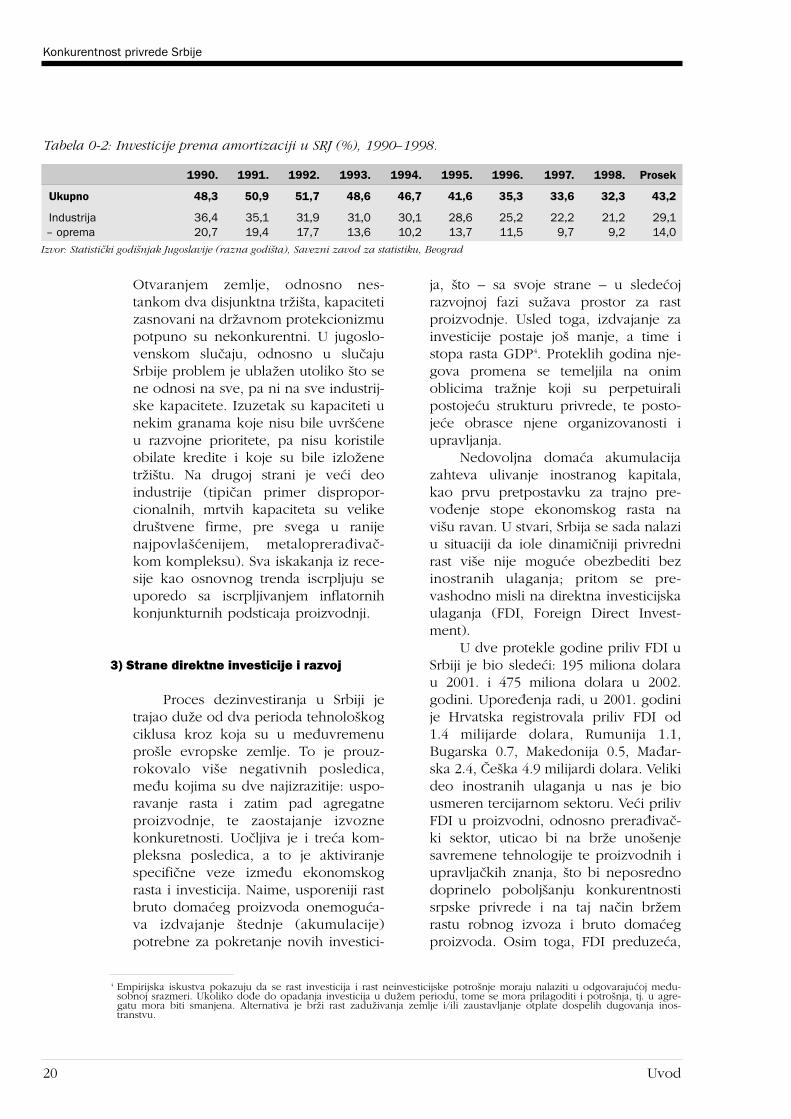

Tabela 0-2 Investicije prema amortizaciji u SRJ (%), 1990-1998. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Tabela 1-1 Rang zemalja po konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29 Tabela 1-2 GDP – godine potrebne da se dosegne prosek ãlanica EU . . . . . . . . . . . . . . . . . . . . . . . . 40

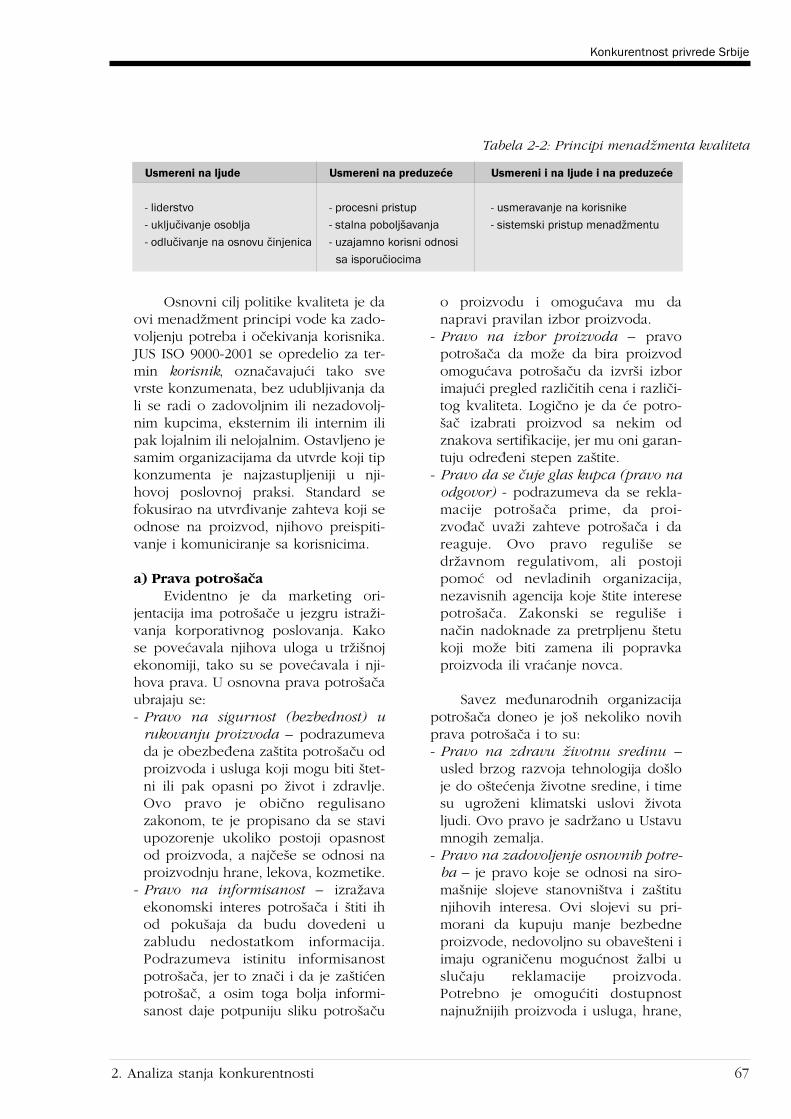

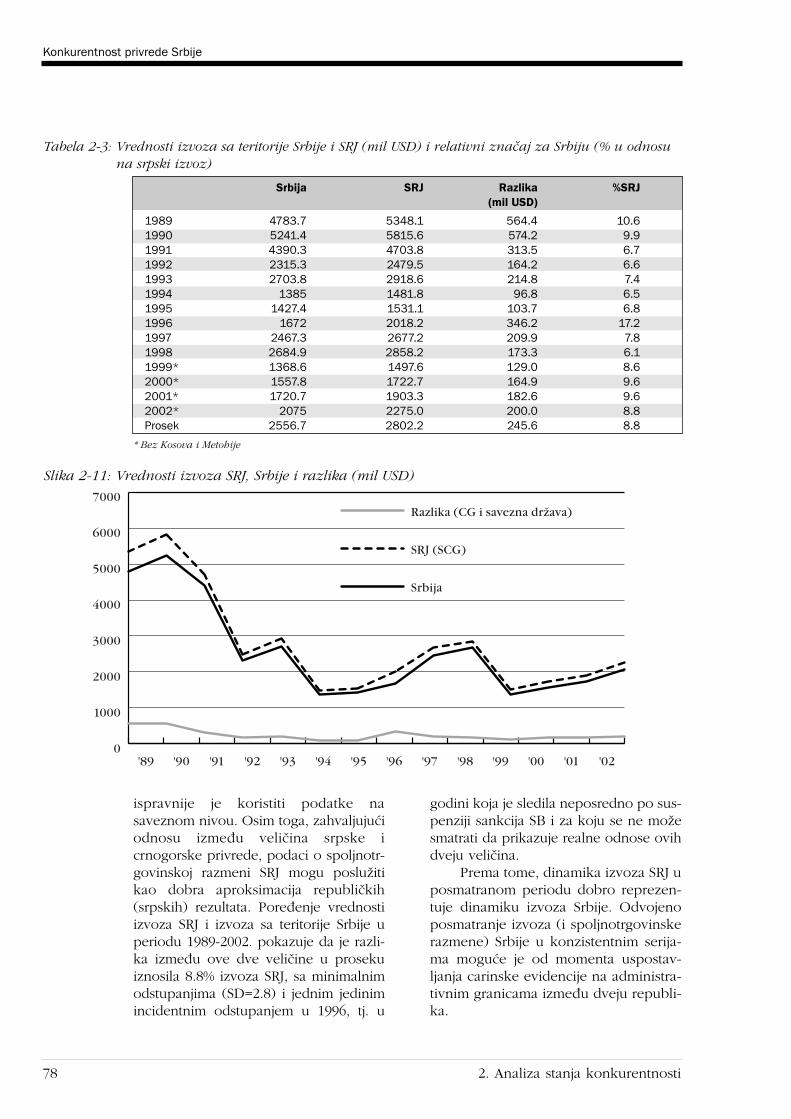

Tabela 2-1: Ocena izvr‰enja platnog bilansa Republike Srbije u 2002. godini . . . . . . . . . . . . . . . . . . . .50Tabela 2-2: Principi menadÏmenta kvaliteta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67Tabela 2-3: Vrednosti izvoza sa teritorije Srbije i SRJ (mil USD) i relativni znaãaj za Srbiju (% u odnosu na

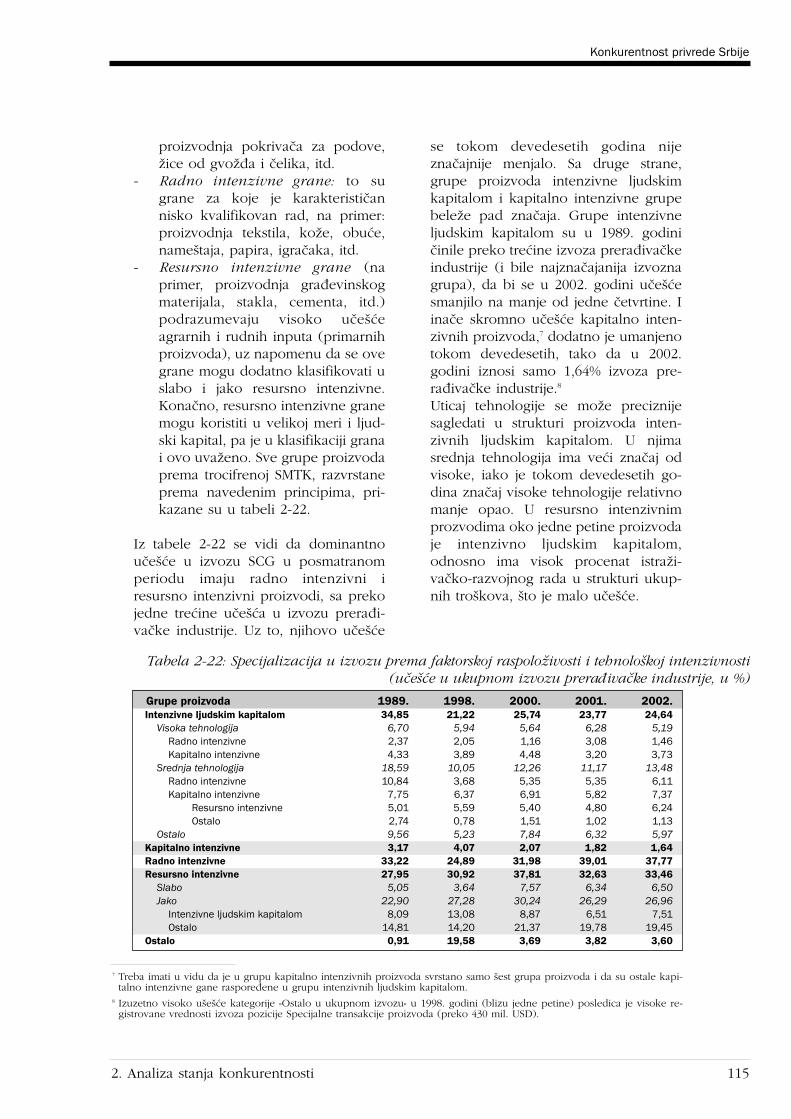

srpski izvoz) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .78Tabela 2-4: Izvoz SCG po sektorima (u mil. USD i uãe‰çe u ukupnom izvozu u %) . . . . . . . . . . . . . . .80Tabela 2-5: Uvoz SCG po sektorima (u mil. USD i uãe‰çe u ukupnom izvozu u %) . . . . . . . . . . . . . . .81Tabela 2-6: Deset grupa proizvoda SMTK sa najveçim uãe‰çem u ukupnom izvozu (u %) . . . . . . . . . . .83Tabela 2-7: Deset grupa proizvoda SMTK sa najveçim uãe‰çem u ukupnom uvozu (u %) . . . . . . . . . . .83Tabela 2-8: Indeksi specijalizacije izvoza i uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .85Tabela 2-9: Dvadeset proizvoda SMTK sa najveçim uãe‰çem u ukupnom izvozu (u %) . . . . . . . . . . . . .87Tabela 2-10: Dvadeset proizvoda SMTK sa najveçim uãe‰çem u ukupnom uvozu (u %) . . . . . . . . . . . . .88Tabela 2-11: Sektorska distribucija 20 vodeçih proizvoda u izvozu . . . . . . . . . . . . . . . . . . . . . . . . . . . .89Tabela 2-12: Sektorska distribucija 20 vodeçih proizvoda u uvozu . . . . . . . . . . . . . . . . . . . . . . . . . . . .89Tabela 2-13: Sektorski raspored 25 grupa proizvoda sa najvi‰im RCA . . . . . . . . . . . . . . . . . . . . . . . . . .92Tabela 2-14: 25 grupa proizvoda sa najvi‰im RCA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93Tabela 2-15: Karakteristike trgovine SCG i EU i Zapadnog Balkana (mil USD i %) . . . . . . . . . . . . . . . . .97Tabela 2-16: RCA u ukupnoj trgovini i broj sektora sa pozitivnim RCA . . . . . . . . . . . . . . . . . . . . . . . . .99Tabela 2-17: 10 najznaãajnijih izvoznih trÏi‰ta SCG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100Tabela 2-18: 10 najznaãajnijih uvoznih trÏi‰ta SCG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .101Tabela 2-19: Segmentacija grupa proizvoda (prema trocifrenoj SMTK) . . . . . . . . . . . . . . . . . . . . . . . . .108Tabela 2-20: Broj grupa proizvoda po segmentima iz sektora (0 do 9) SMTK . . . . . . . . . . . . . . . . . . . .110Tabela 2-21: Grupe proizvoda u prvom segmentu – uspe‰na konkurencija kvalitetom . . . . . . . . . . . . .113Tabela 2-22: Specijalizacija u izvozu prema faktorskoj raspoloÏivosti i tehnolo‰koj intenzivnosti (uãe‰çe u

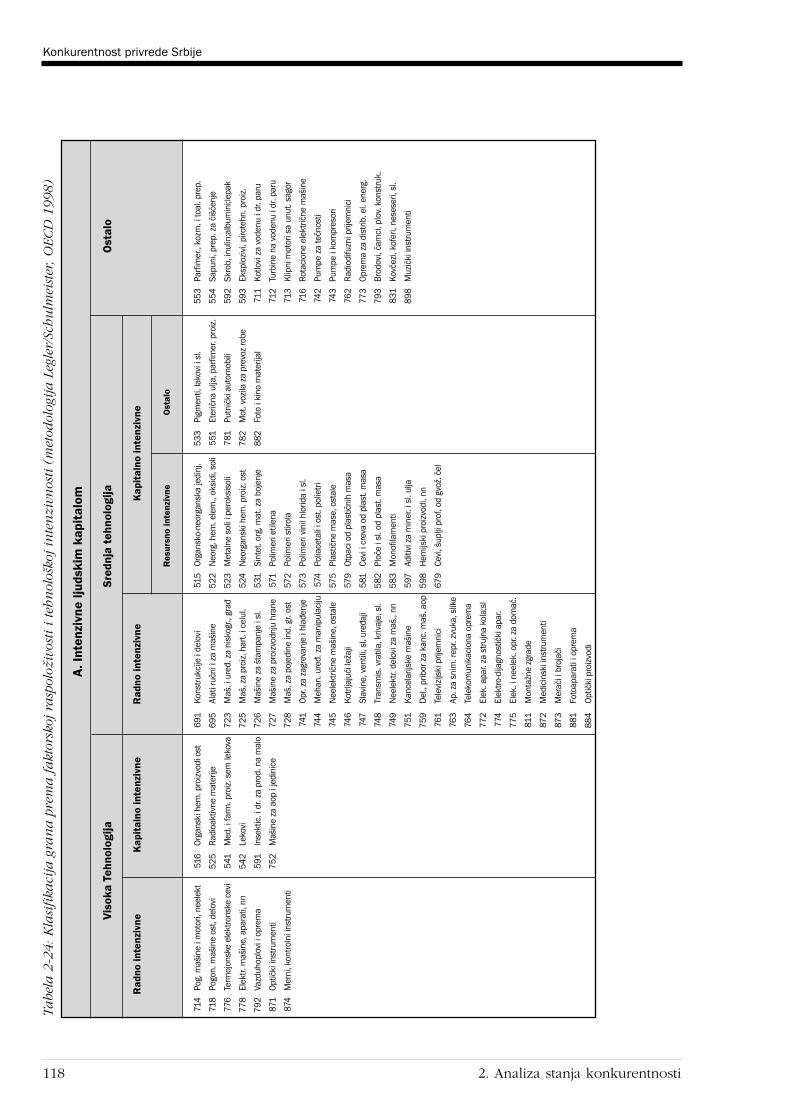

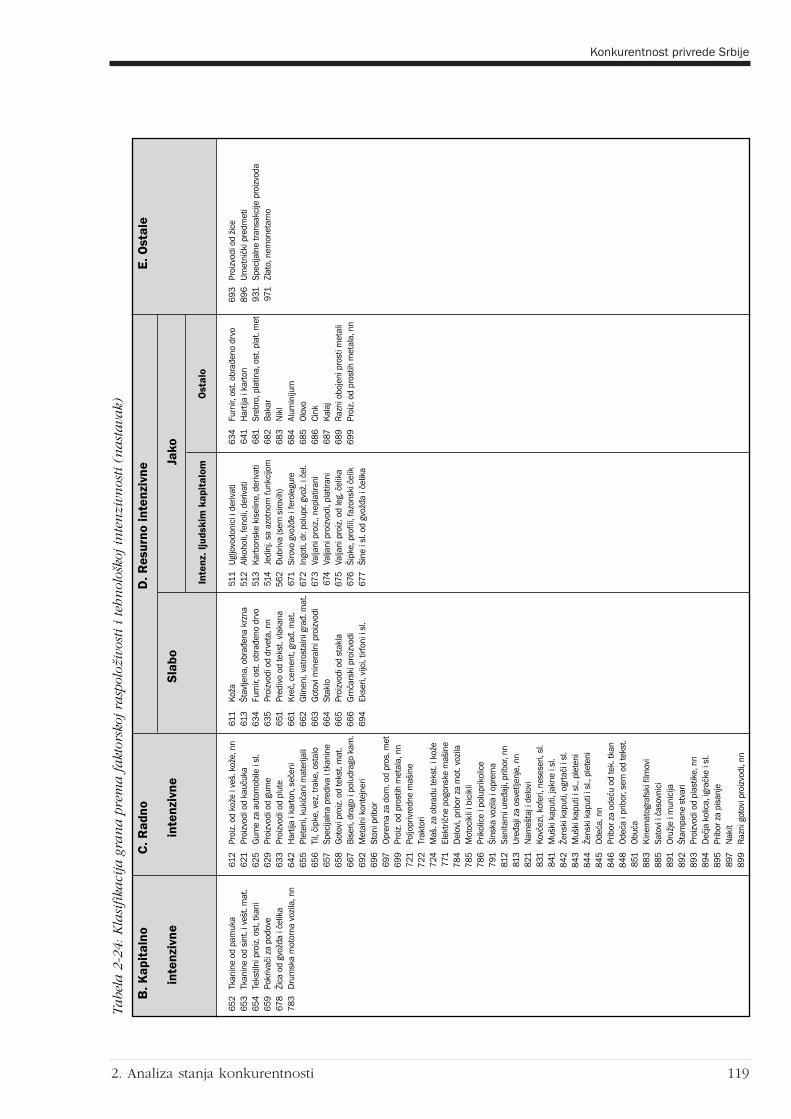

ukupnom izvozu prerađivaãke industrije, u %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .115Tabela 2-23: Pokrivenost uvoza izvozom po faktorskoj raspoloÏivosti i tehnolo‰koj intenzivnosti (%) . . .116Tabela 2-24: Klasifikaciji grana prema faktorskoj raspoloÏivosti i tehnolo‰koj intenzivnosti

(metodologija Legler/Schulmeister, OECD 1998) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .118

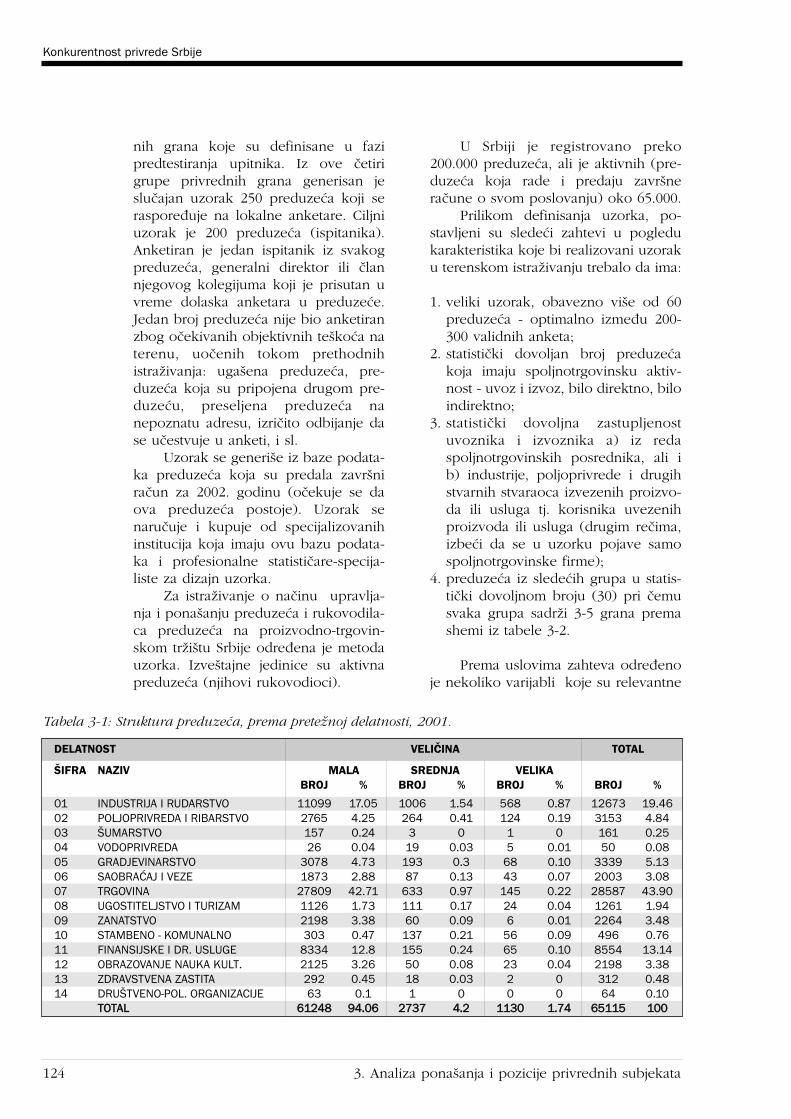

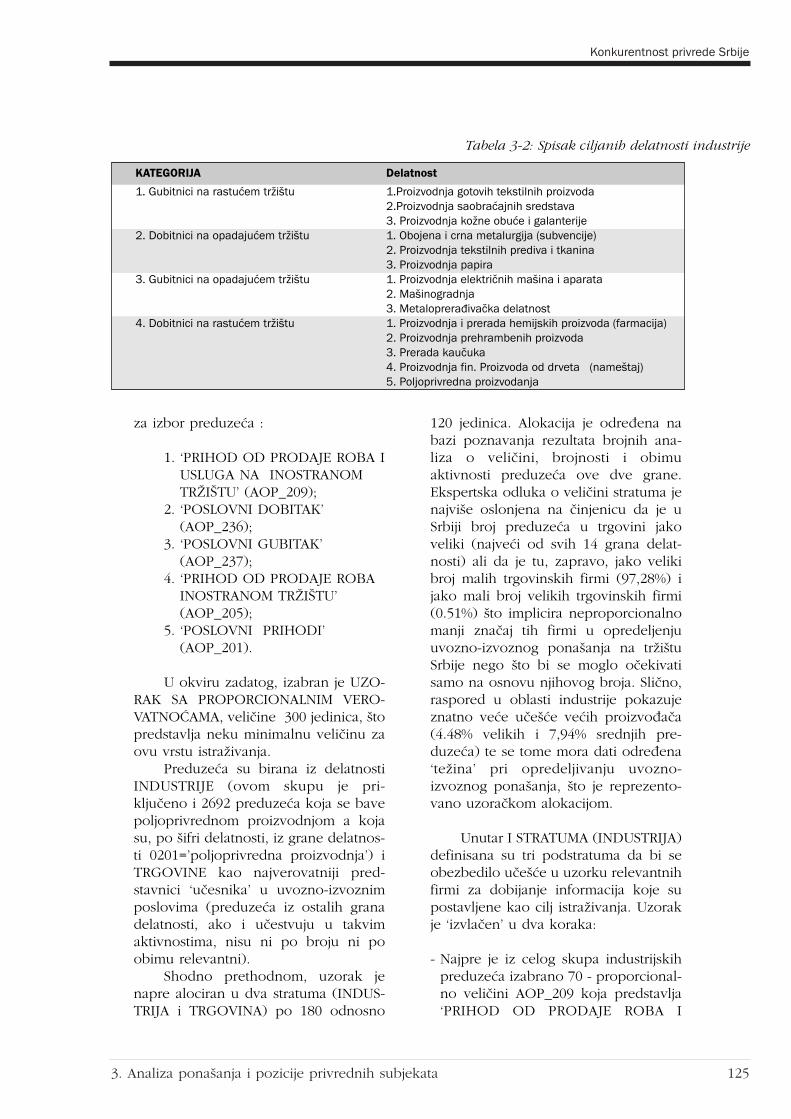

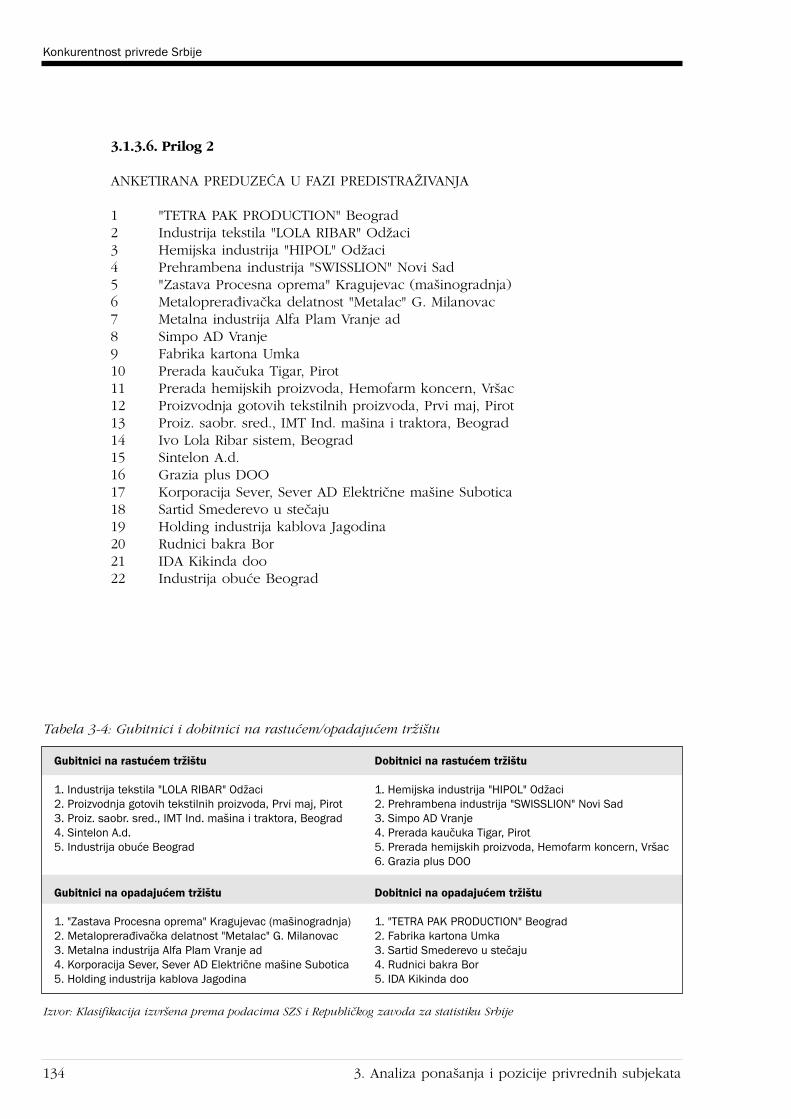

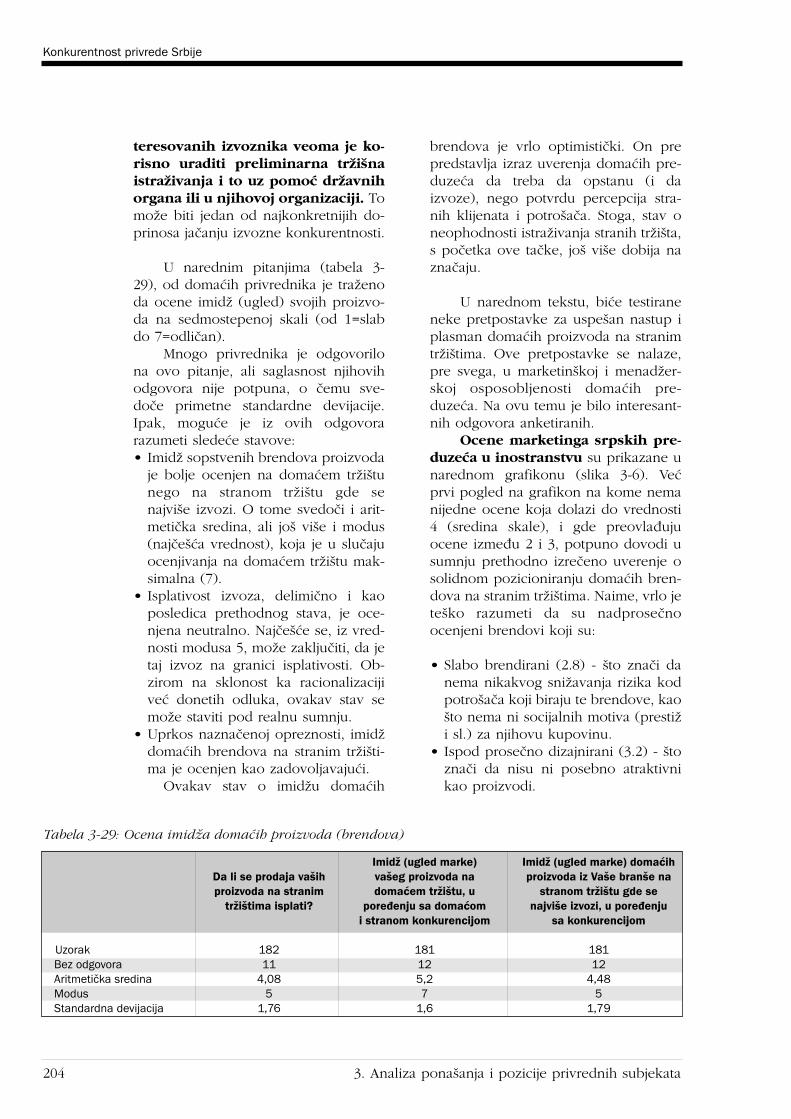

Tabela 3-1 Struktura preduzeça prema preteÏnoj delatnosti, 2001. . . . . . . . . . . . . . . . . . . . . . . . . . 124Tabela 3-2 Spisak ciljanih delatnosti industrije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125Tabela 3-3 Pregled hard podataka koji su potrebni za konstruisanje GCI . . . . . . . . . . . . . . . . . . . . . 133Tabela 3-4 Gubitnici i dobitnici na rastuçem/opadajuçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . 134Tabela 3-5 Matrica – globalni poloÏaj grane i poloÏaj grane u privredi Srbije . . . . . . . . . . . . . . . . . . 152Tabela 3-6 Dobitnici na rastuçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153Tabela 3-7 Gubitnici na rastuçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153Tabela 3-8 Dobitnici na opadajuçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153Tabela 3-9 Gubitnici na opadajuçem trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154Tabela 3-10 Motivi izbacivanja (PUSH) i motivi privlaãenja (PULL) . . . . . . . . . . . . . . . . . . . . . . . . . . 160Tabela 3-11 Etnocentriãnost i domaçe kupovine po regionima i u celom uzorku . . . . . . . . . . . . . . . . 168Tabela 3-12 Pona‰anje potro‰aãa u prekograniãnom prometu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170Tabela 3-13 Matrica nastupa na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174Tabela 3-14 Prednosti i nedostaci samostalnog nastupa na stranom trÏi‰tu . . . . . . . . . . . . . . . . . . . . . 175Tabela 3-15 Prednosti i nedostaci osnivanja novog preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

Konkurentnost privrede Srbije

Pregled tabelaX

Tabela 3-16 Prednosti i nedostaci kupovine i akvizicije preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . 176Tabela 3-17 Prednosti i nedostaci zajedniãkog ulaganja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 177Tabela 3-18 Matrica – strategija malog i srednjeg preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178Tabela 3-19 Klasifikacija Sporazuma WTO-a prema kljuãnim instrumentima sprovođenja . . . . . . . . . . 184Tabela 3-20 Finansijski motivi izvoza na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193Tabela 3-21 Finansijski motivi uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195Tabela 3-22 Marketin‰ki motivi izvoza na strano trÏi‰te . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196Tabela 3-23 Marketin‰ki motivi uvoza robe sa stranih trÏi‰ta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197Tabela 3-24 Ograniãenja domaçeg trÏi‰ta kao motiv izvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198Tabela 3-25 Ograniãenja domaçeg trÏi‰ta kao motiv uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199Tabela 3-26 Privlaãnost stranog trÏi‰ta kao motiv izvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200Tabela 3-27 Privlaãnost stranog trÏi‰ta kao motiv uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200Tabela 3-28 Ocena imidÏa sopstvenog proizvoda u odnosu na konkurente na domaçem trÏi‰tu . . . . . 201Tabela 3-29 Ocena imidÏa domaçih proizvoda (brendova) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204Tabela 3-30 Ocena svetske traÏnje za proizvodima srpskih preduzeça . . . . . . . . . . . . . . . . . . . . . . . . 209Tabela 3-31 Poresko optereçenje preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211Tabela 3-32 Procenat radnog vremena koji menadÏment provodi sa drÏavnim organima . . . . . . . . . . . 211Tabela 3-33 Rangovi indeksa konkurentnosti rasta u 2001. godini i poređenja sa 2000. godinom . . . . . 244Tabela 3-34 Indeks tehnologije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 247Tabela 3-35 Indeks javnih institucija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 249Tabela 3-36 Indeks makroekonomskog okruÏenja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251Tabela 3-37 Ograniãavajuçi faktori klasiãnog uvoza tehnologije u Srbiju . . . . . . . . . . . . . . . . . . . . . . 253Tabela 3-38 Ograniãavajuçi faktori uvoza tehnologije posredstvom sloÏenih oblika

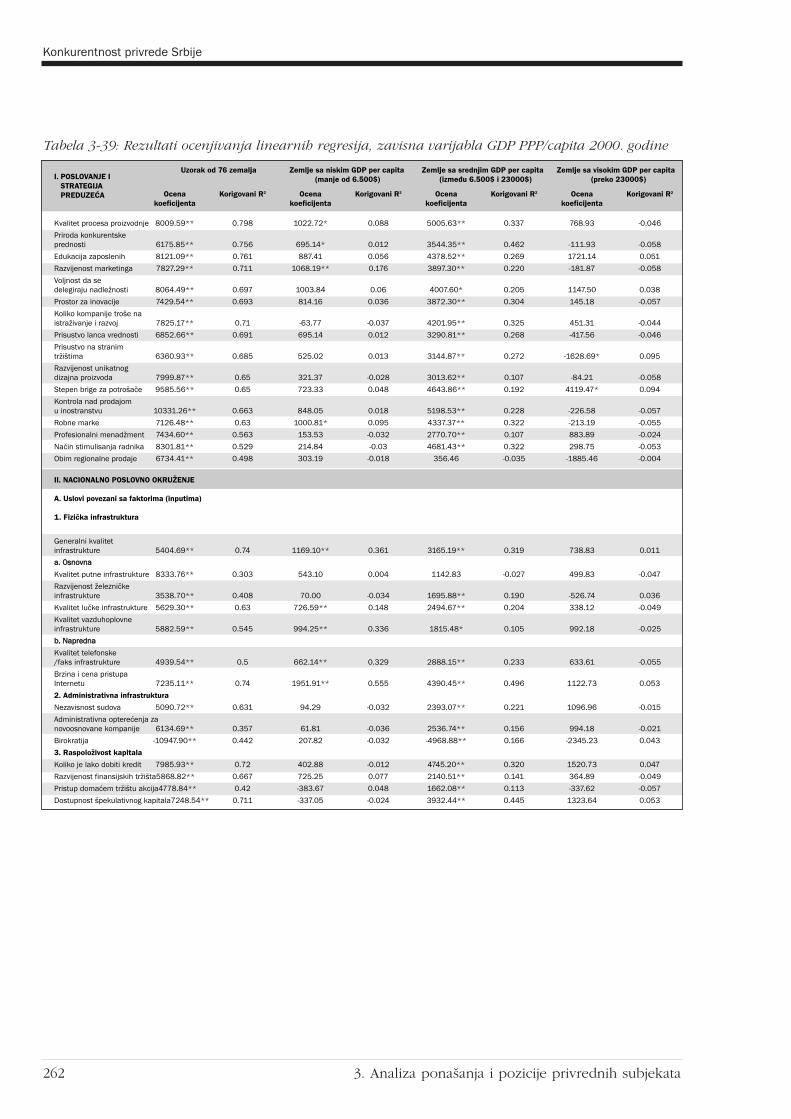

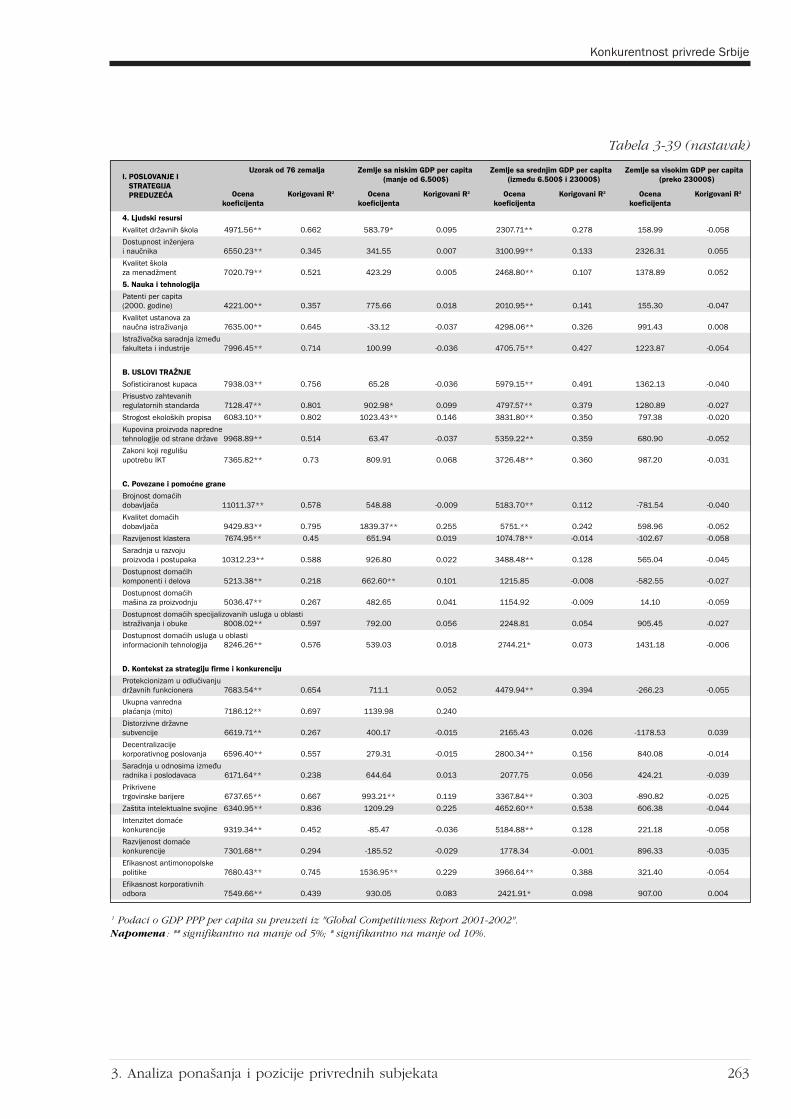

razmene u Srbiju . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253Tabela 3-39 Rezultati ocenjivanja linearnih regresija, zavisna varijabla GDP PPP/capita 2000. godine . . 262Tabela 3-40 Rangiranje zemalja prema indeksu mikroekonomske konkurentnosti . . . . . . . . . . . . . . . . 266

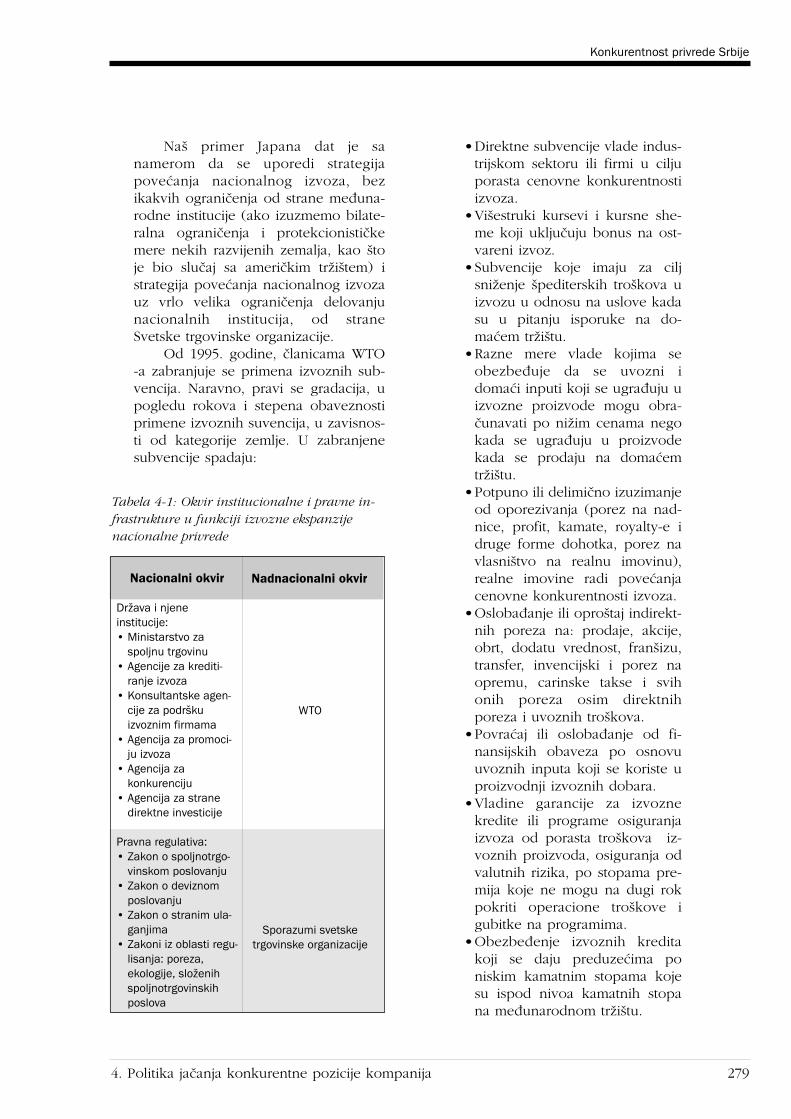

Tabela 4-1 Okvir institucionalne i pravne infrastrukture u funkciji izvozne ekspanzije nacionalne privrede . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 279

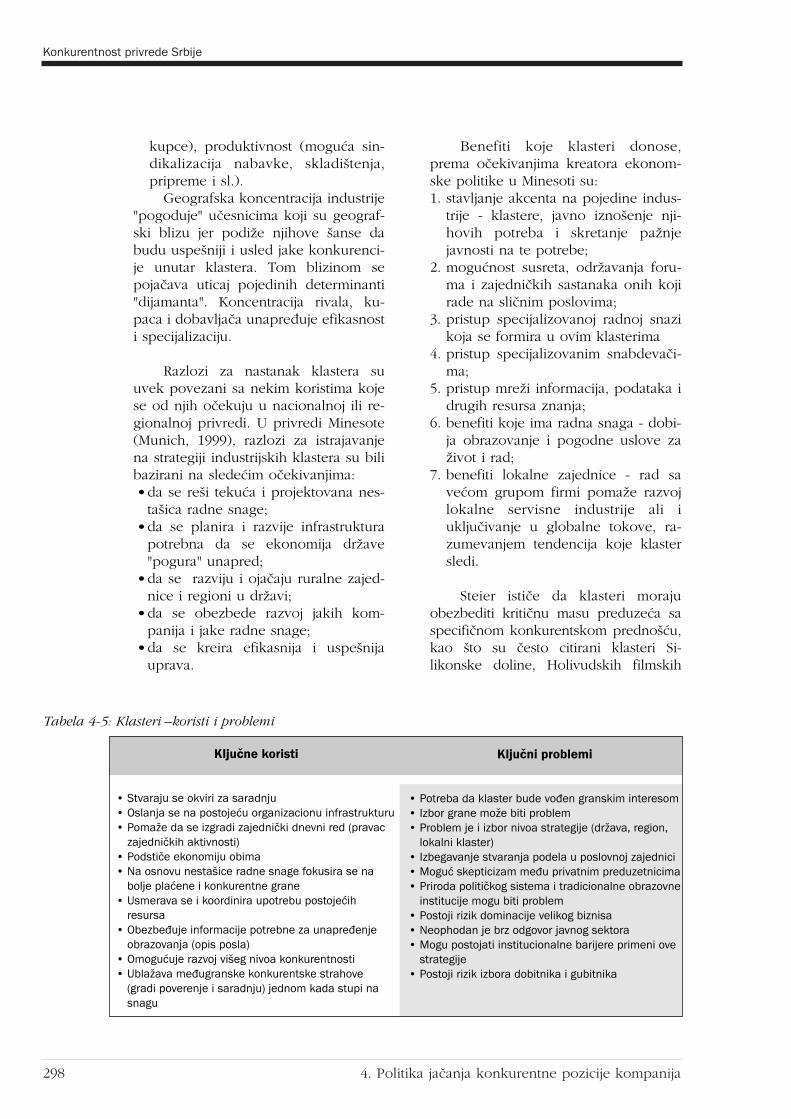

Tabela 4-2 Tro‰kovi i vreme potrebno za registrovanje preduzeça . . . . . . . . . . . . . . . . . . . . . . . . . . 287Tabela 4-3 Naãin registrovanja preduzeça – tro‰ak i potrebno vreme . . . . . . . . . . . . . . . . . . . . . . . . 288Tabela 4-4 Mere politike podsticanja inovacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 291Tabela 4-5 Klasteri – koristi i problemi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 298Tabela 4-6 Izdaci deset kompanija za istraÏivanje i razvoj u 1996. godini (mlrd. USD) . . . . . . . . . . . . 310Tabela 4-7 Pokazatelji spoljnotrgovinske razmene Srbije u periodu 1990-2002. u mil. USD . . . . . . . . . 312

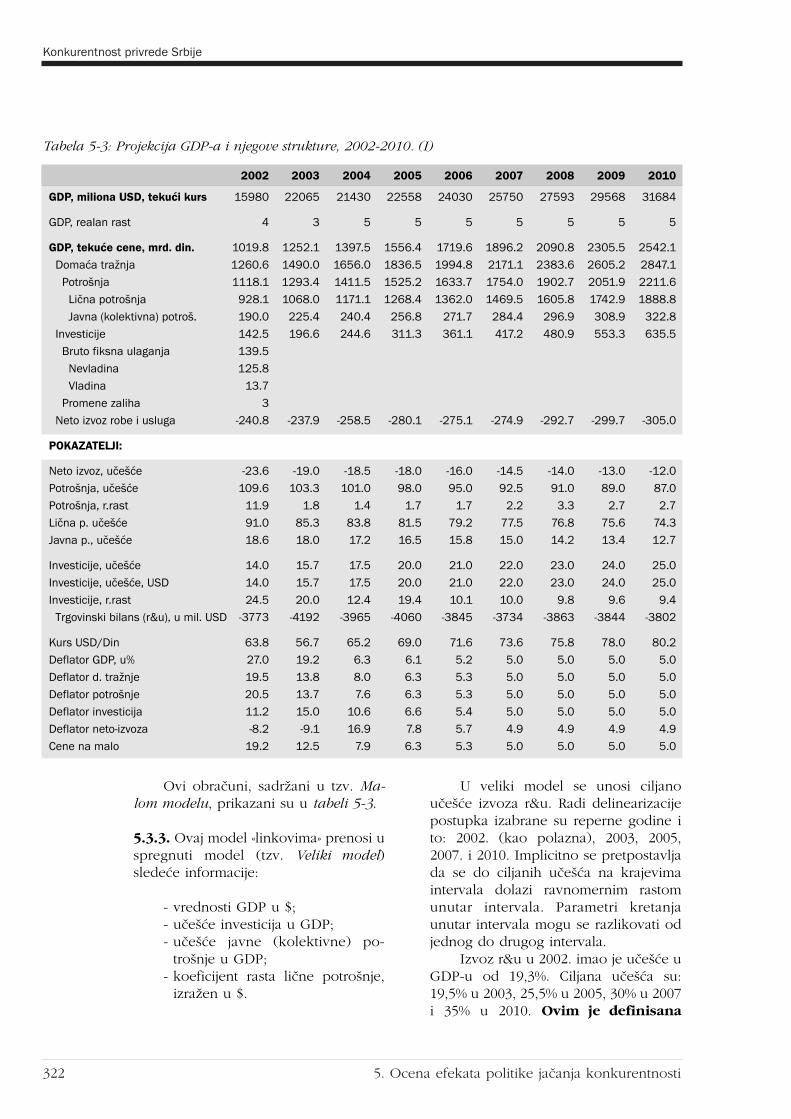

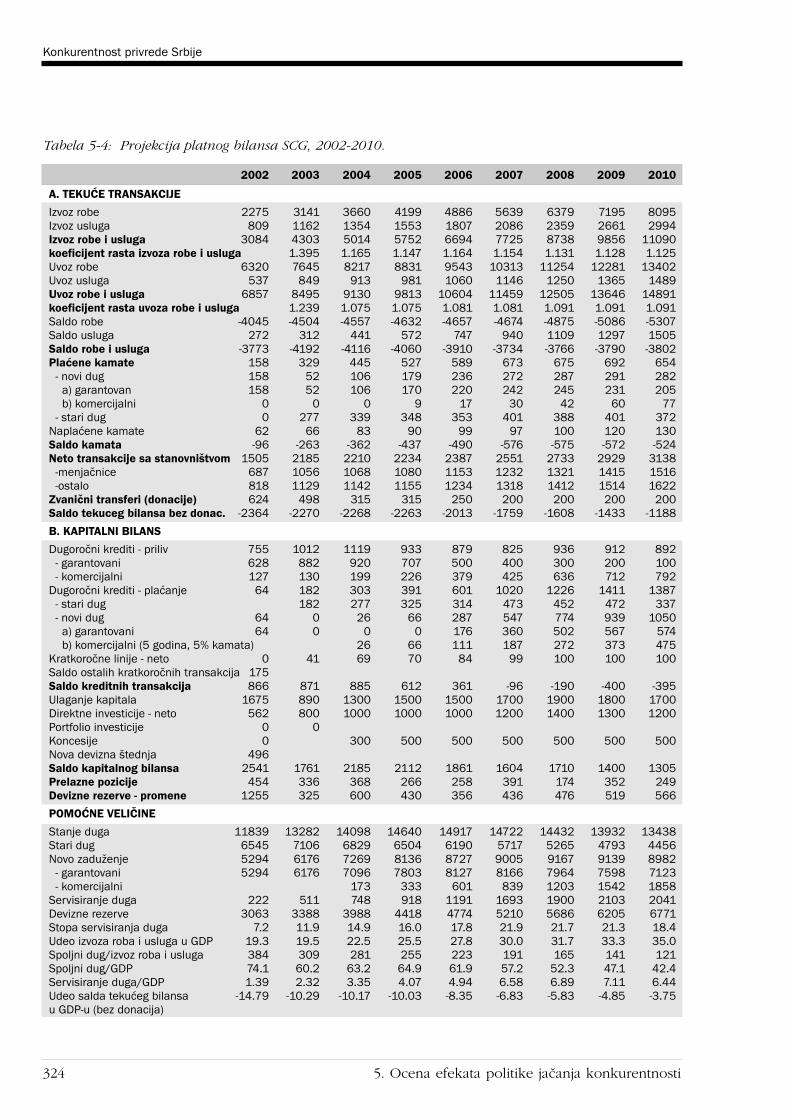

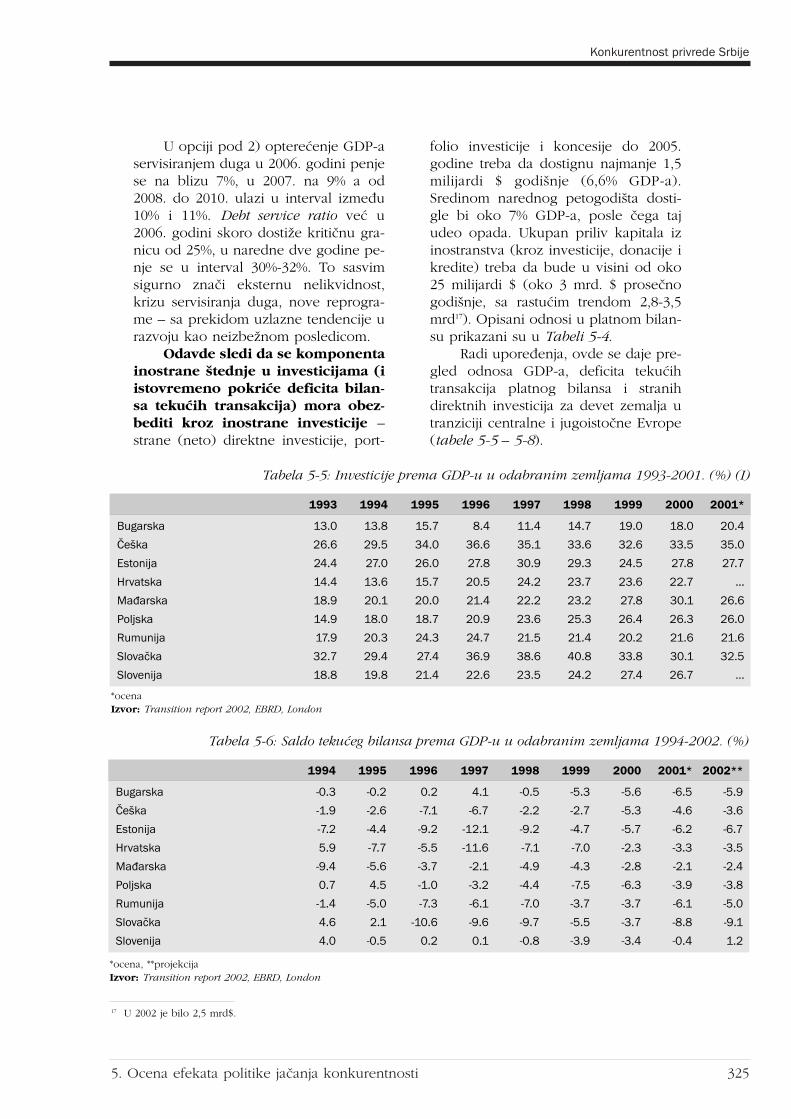

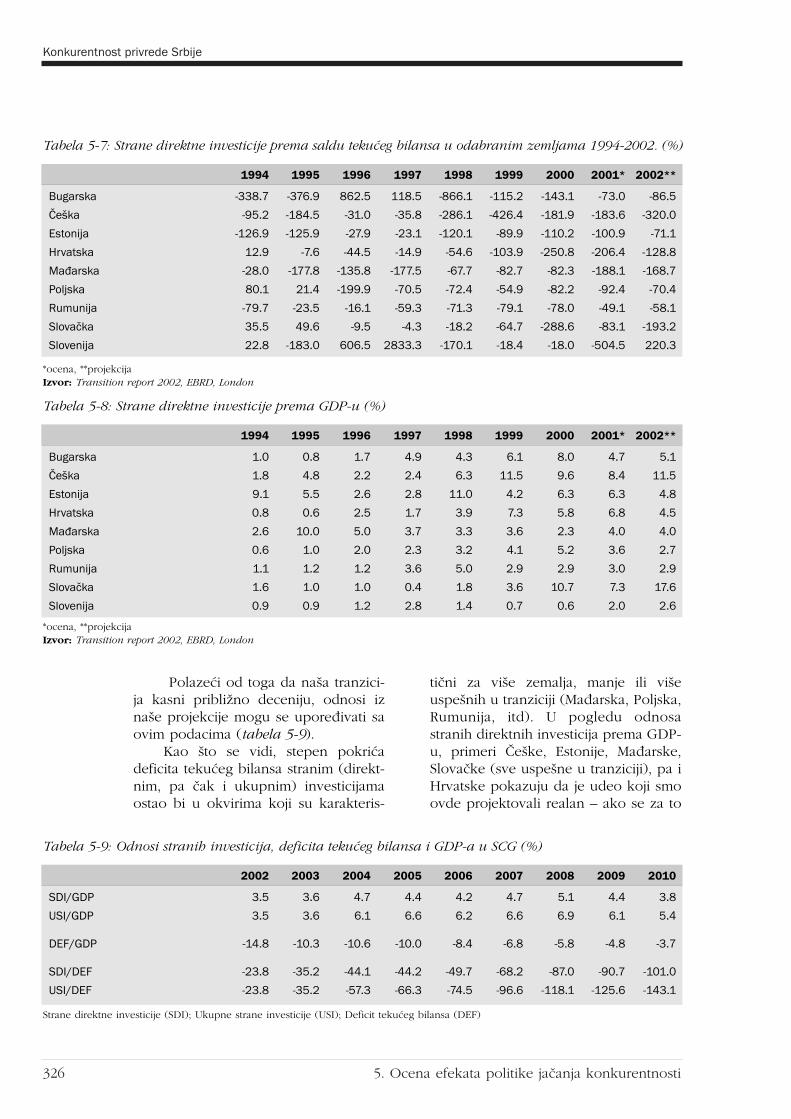

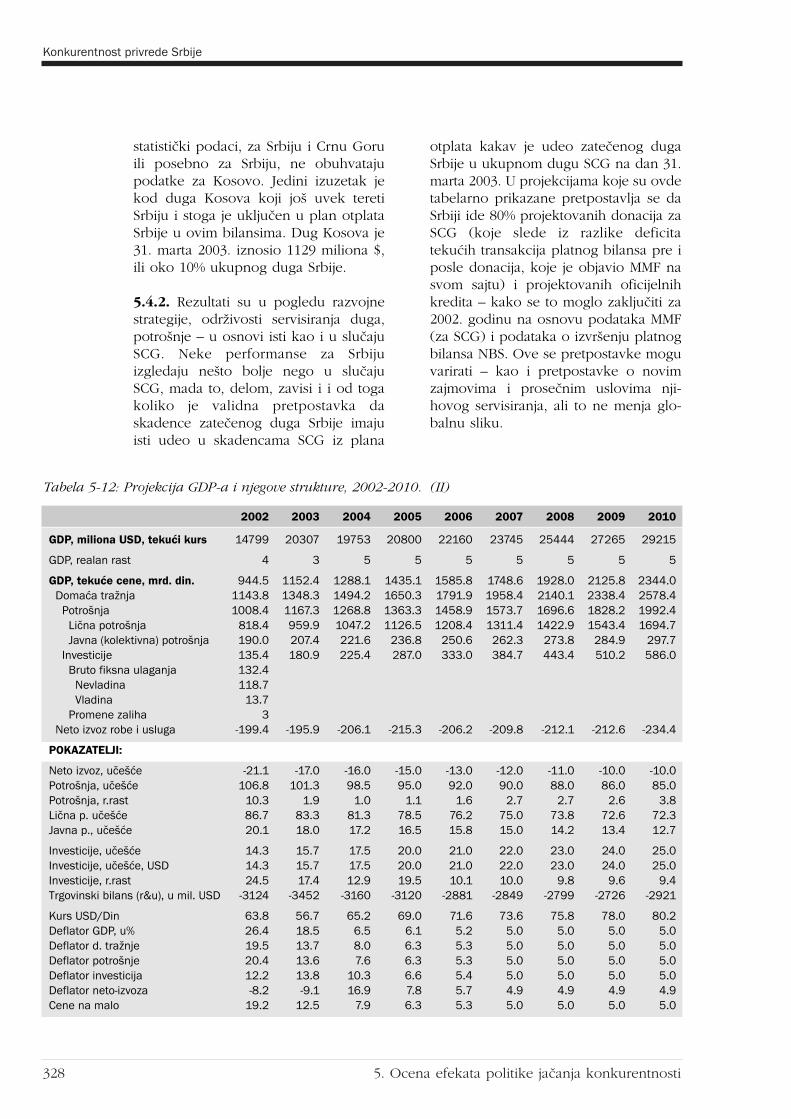

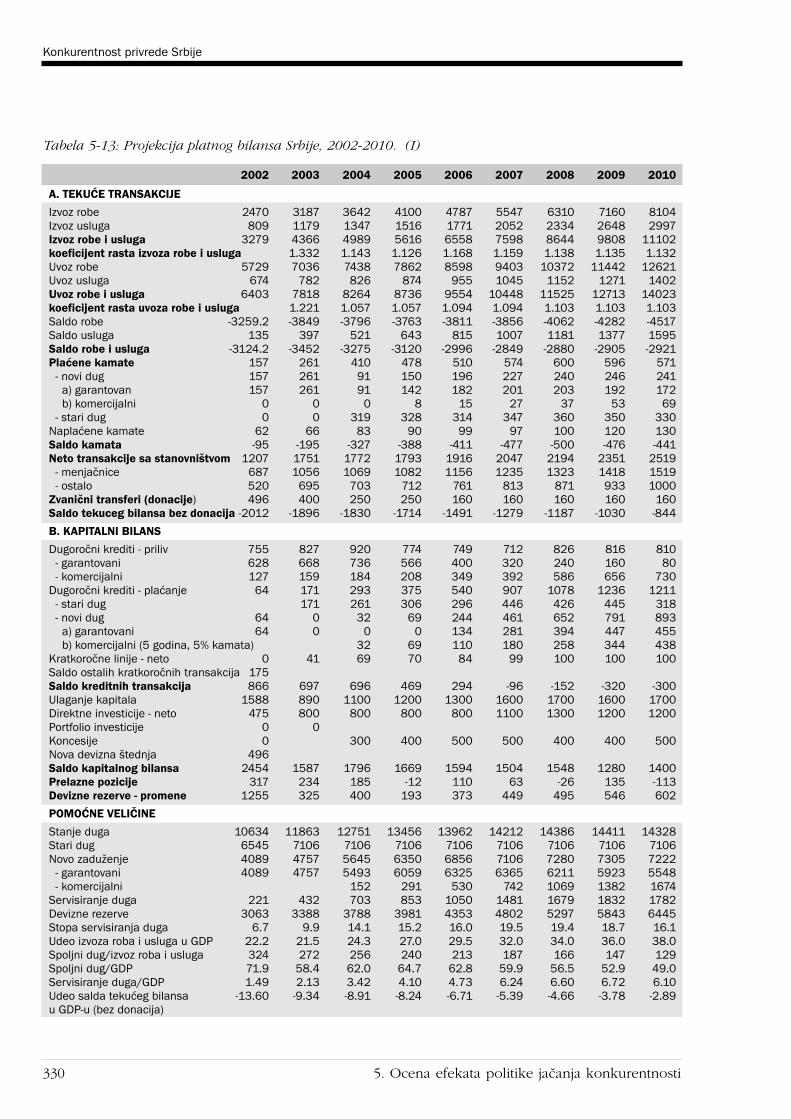

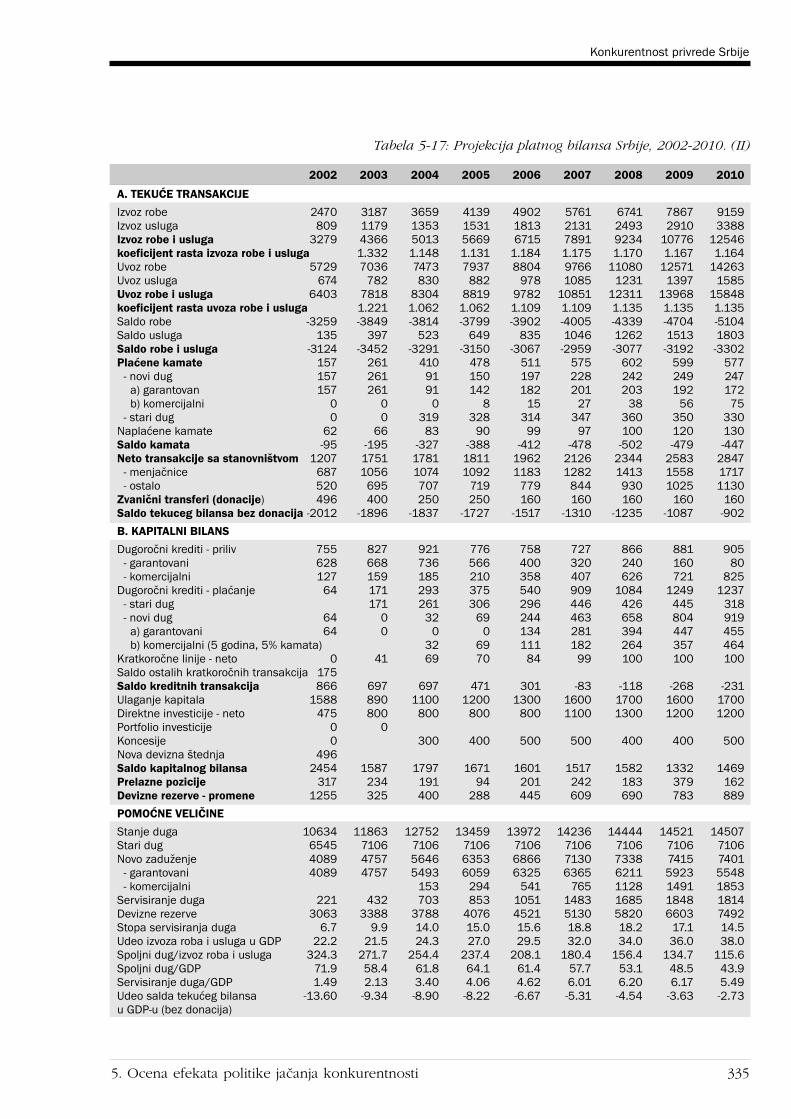

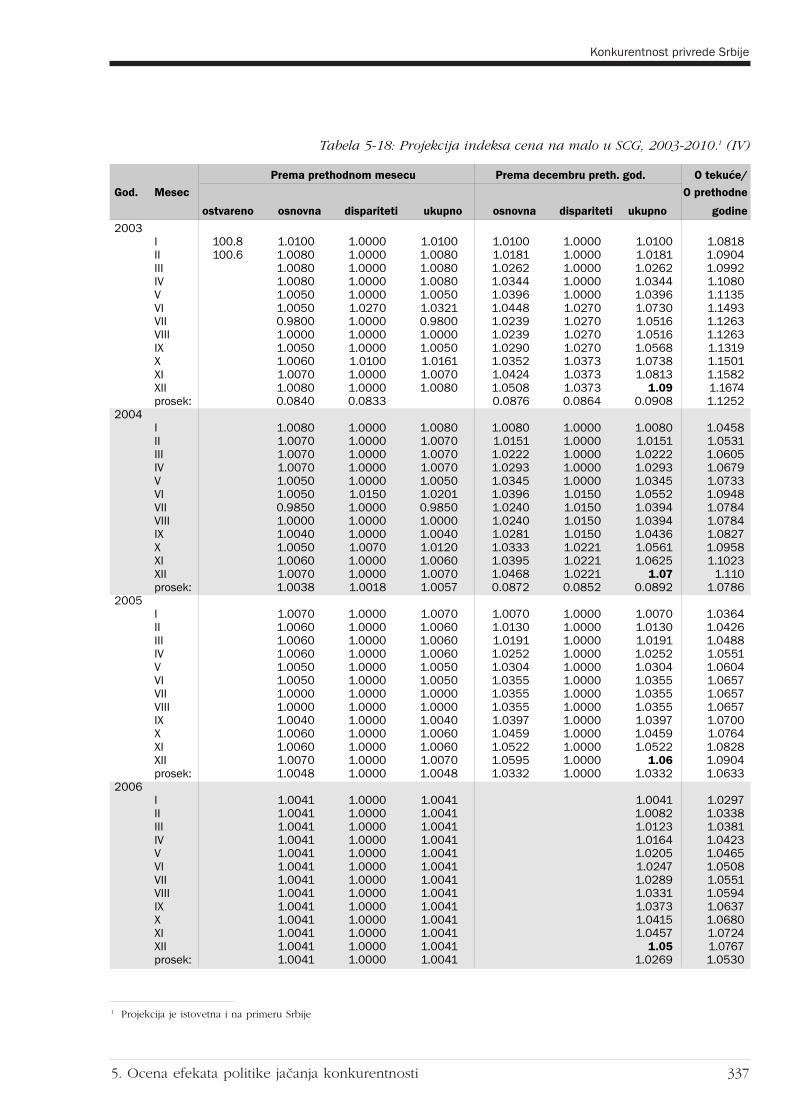

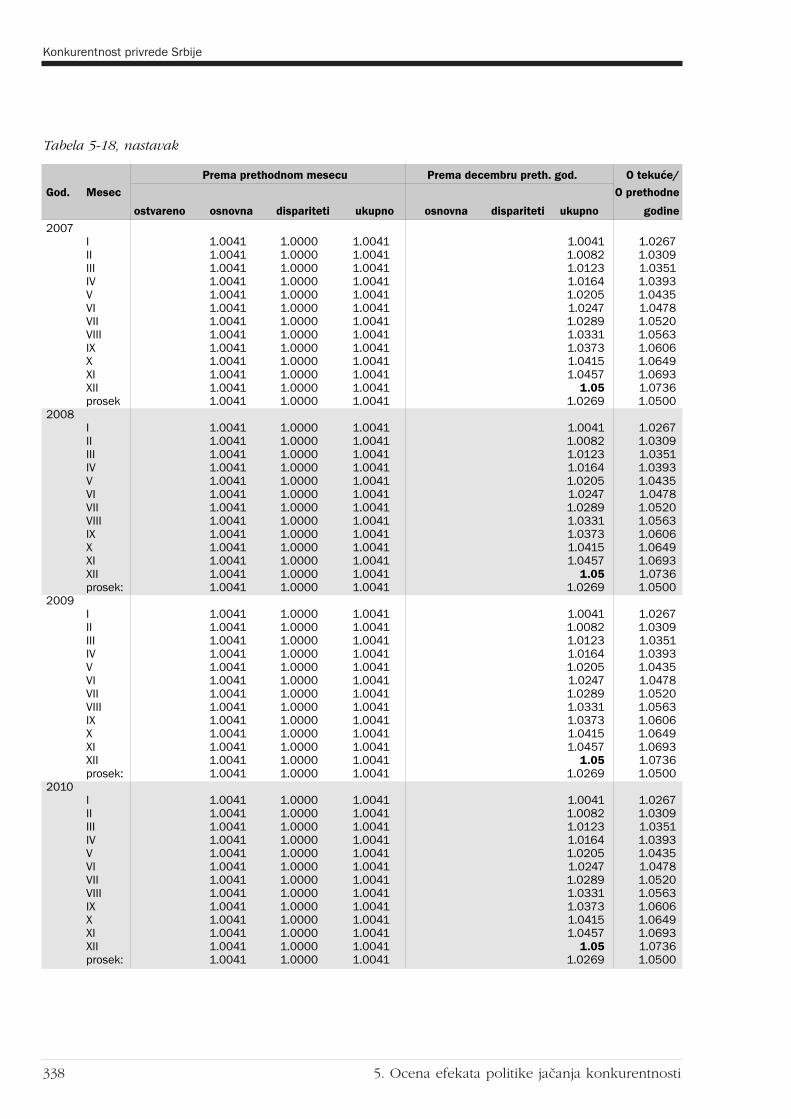

Tabela 5-1 Projekcija indeksa cena na malo u SCG, 2003-2010. (I) . . . . . . . . . . . . . . . . . . . . . . . . . 321Tabela 5-2 Projekcija kretanja deviznog kursa, 2003-2010. (I) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 321Tabela 5-3 Projekcija GDP-a i njegove strukture, 2002-2010. (I) . . . . . . . . . . . . . . . . . . . . . . . . . . . 322Tabela 5-4 Projekcija platnog bilansa SCG, 2002-2010. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324Tabela 5-5 Investicije prema GDP-u u odabranim zemljama 1993-2001. (%) (I) . . . . . . . . . . . . . . . . . 325Tabela 5-6 Saldo tekuçeg bilansa prema GDP-u u odabranim zemljama 1994-2002. (%) . . . . . . . . . . 325Tabela 5-7 Strane direktne investicije prema saldu tekuçeg bilansa u odabranim zemljama

1994-2002. (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326Tabela 5-8 Strane direktne investicije prema GDP-u (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326Tabela 5-9 Odnosi stranih investicija, deficita tekuçeg bilansa i GDP-a u SCG (%) . . . . . . . . . . . . . . 326Tabela 5-10 Projekcija indeksa cena na malo u SCG, 2003-2010. (II) . . . . . . . . . . . . . . . . . . . . . . . . . 327Tabela 5-11 Projekcija kretanja deviznog kursa, 2003-2010. (II) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327Tabela 5-12 Projekcija GDP-a i njegove strukture, 2002-2010. (II) . . . . . . . . . . . . . . . . . . . . . . . . . . . 328Tabela 5-13 Projekcija platnog bilansa Srbije, 2002-2010. (I) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 330Tabela 5-14 Projekcija indeksa cena na malo u SCG, 2003-2010. (III) . . . . . . . . . . . . . . . . . . . . . . . . 333Tabela 5-15 Projekcija kretanja deviznog kursa, 2003-2010. (III) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 333Tabela 5-16 Projekcija GDP-a i njegove strukture, 2002-2010. (III) . . . . . . . . . . . . . . . . . . . . . . . . . . 334Tabela 5-17 Projekcija platnog bilansa Srbije 2002-2010. (II) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335Tabela 5-18 Projekcija indeksa cena na malo u SCG, 2003-2010. (IV) . . . . . . . . . . . . . . . . . . . . . . . . 337

Konkurentnost privrede Srbije

Pregled slika XI

Pregled slika

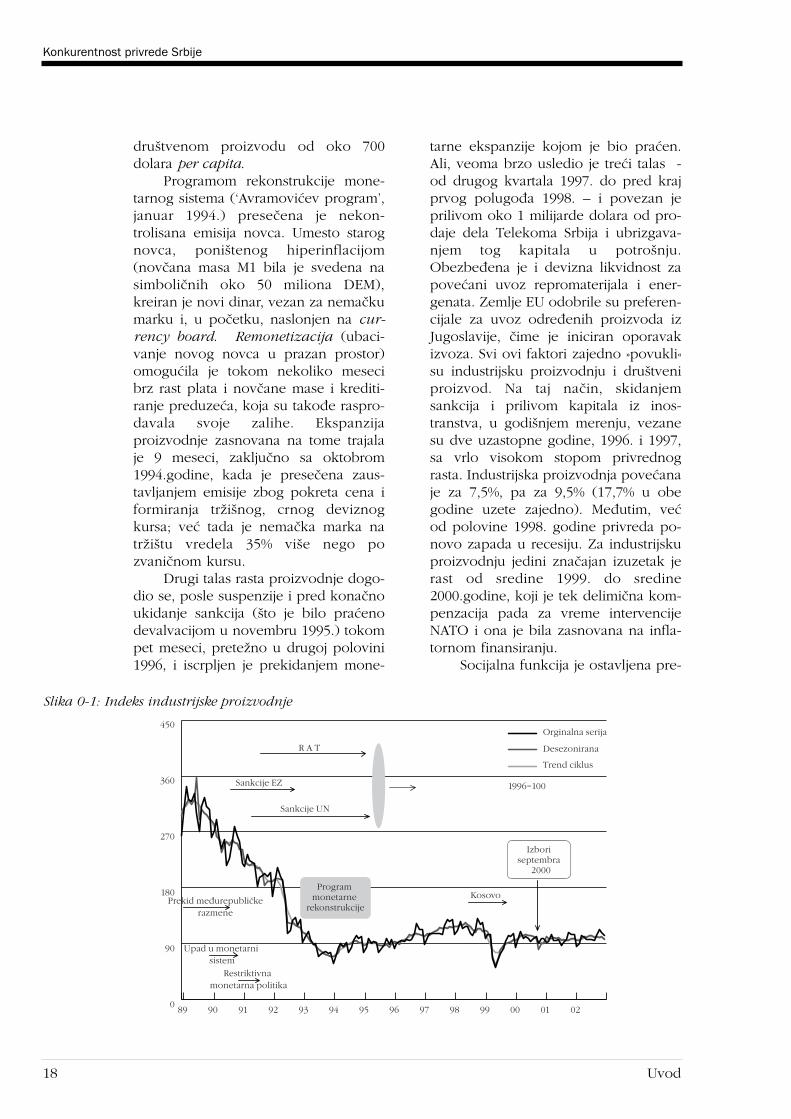

Slika 0-1 Indeks industrijske proizvodnje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Slika 1-1 Efekti novih investicija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

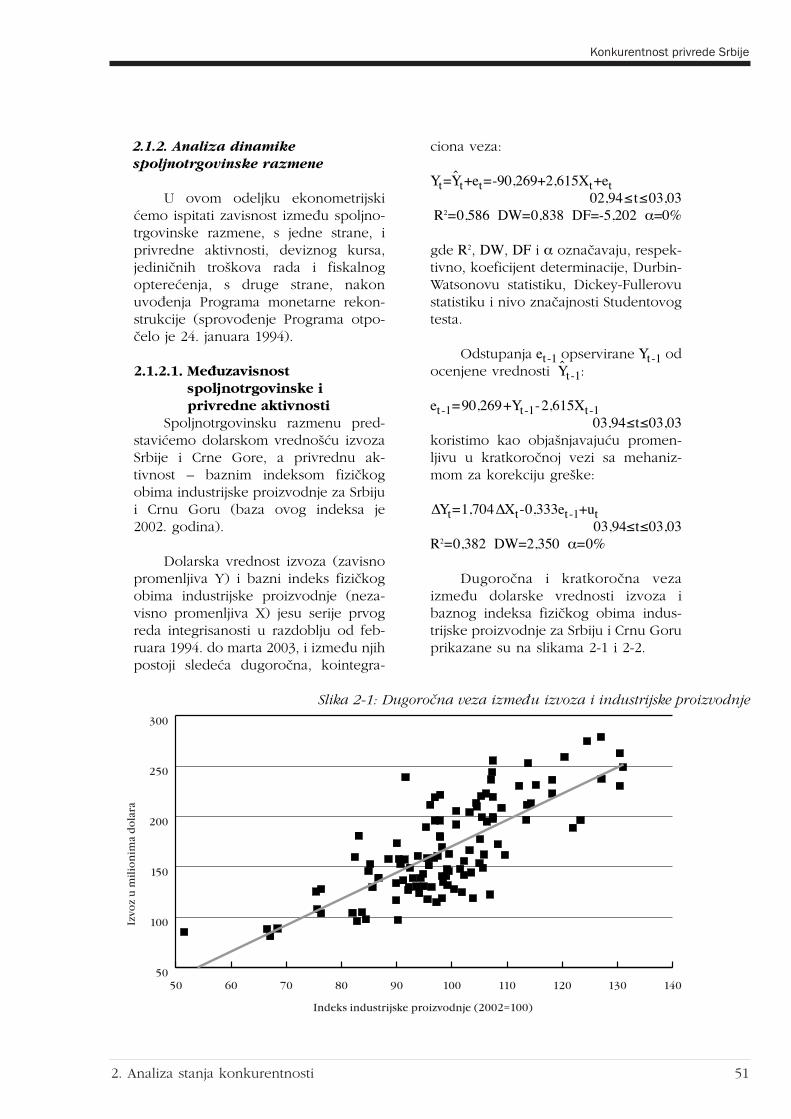

Slika 2-1: Dugoroãna veza između izvoza i industrijske proizvodnje . . . . . . . . . . . . . . . . . . . . . . . . .51Slika 2-2: Kratkoroãna veza između izvoza i industrijske proizvodnje sa mehanizmom

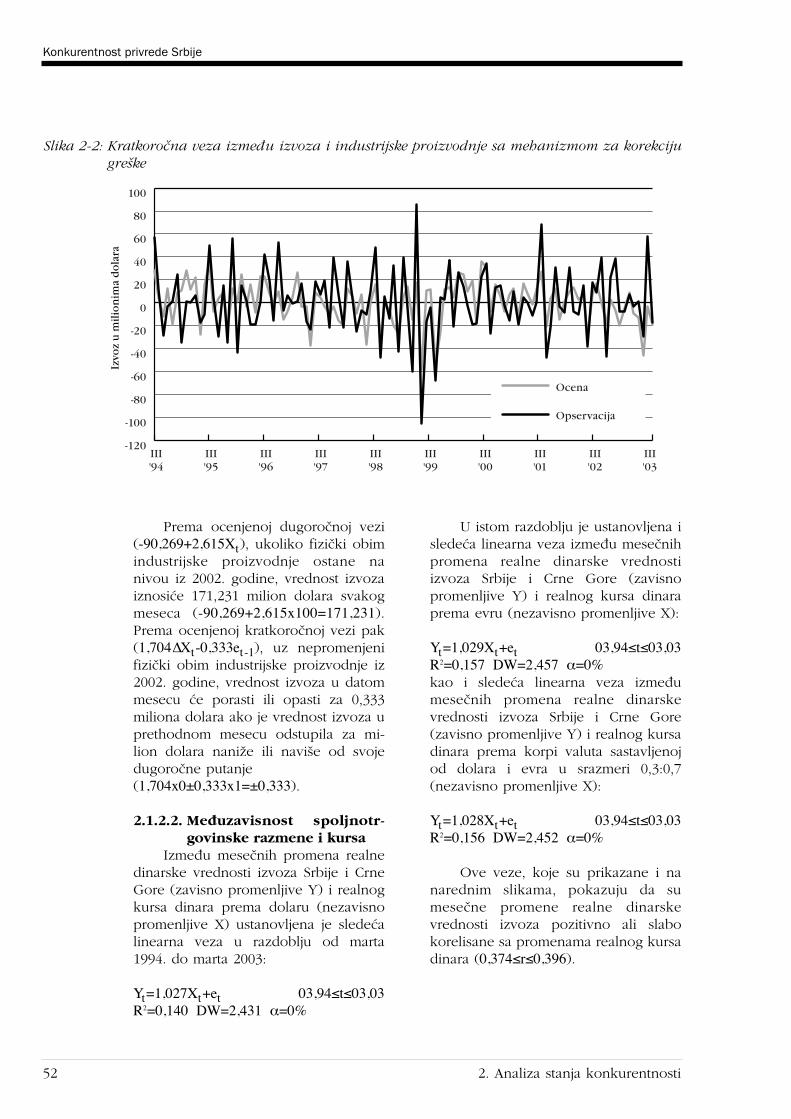

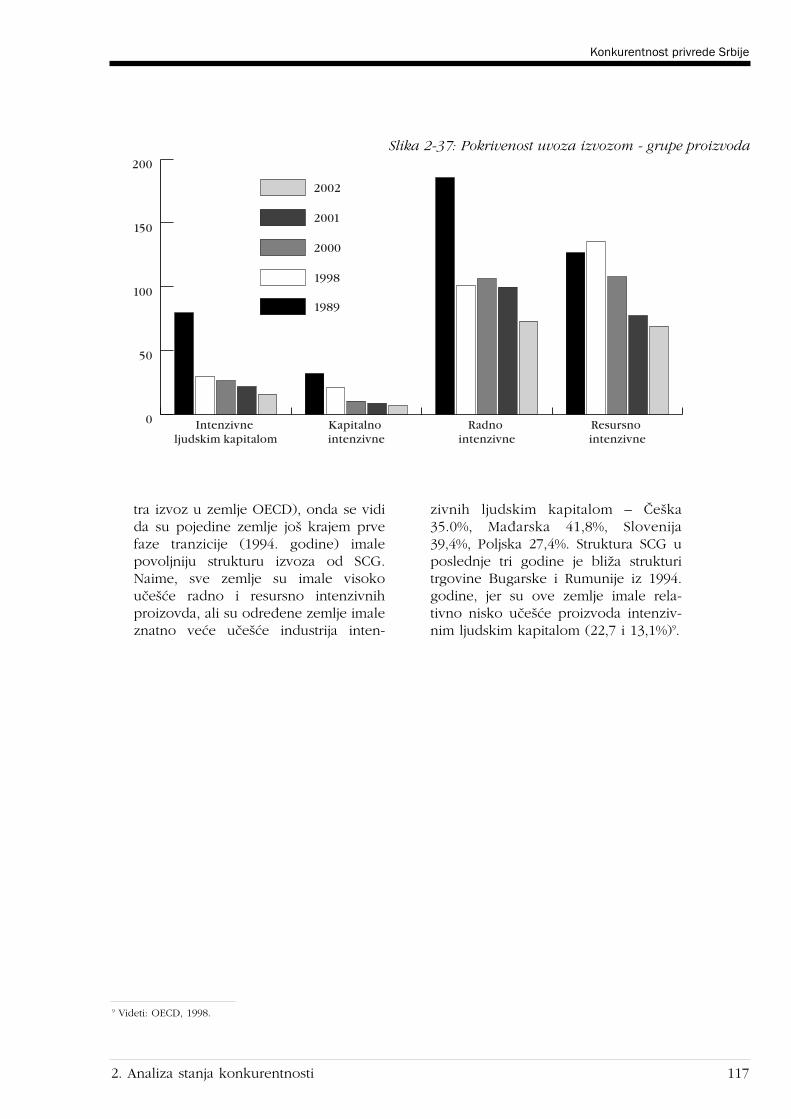

za korekciju gre‰ke . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52Slika 2-3: Realni izvoz u dinarima i realni kurs dinara prema dolaru . . . . . . . . . . . . . . . . . . . . . . . . .53Slika 2-4: Realni izvoz u dinarima i realni kurs dinara prema evru . . . . . . . . . . . . . . . . . . . . . . . . . .53Slika 2-5: Realni izvoz u dinarima i realni kurs dinara prema korpi valuta . . . . . . . . . . . . . . . . . . . . .54Slika 2-6: Izvoz i jediniãni tro‰kovi rada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54Slika 2-7: Izvoz i fiskalno optereçenje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55Slika 2-8: Znak “CE” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .61Slika 2-9: TQM - ‰iroko shvatanje kvaliteta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64Slika 2-10: Znak «TIF» (“TÜV”) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66Slika 2-11: Vrednosti izvoza SRJ, Srbije i razlika (mil USD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .78Slika 2-12: Robna razmena SCG sa svetom (u mlrd USD) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79Slika 2-13: Uãe‰çe sektora 0-9 u ukupnom izvozu SCG (u %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81Slika 2-14: Uãe‰çe sektora 0-9 u ukupnom uvozu SCG (u %) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82Slika 2-15: Zbirno uãe‰çe deset grupa proizvoda u ukupnom izvozu i uvozu (u %) . . . . . . . . . . . . . . .84Slika 2-16: Indeksi specijalizacije izvoza i uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .85Slika 2-17: Dinamika spoljne trgovine (mlrd USD) i pokrivenost uvoza izvozom (%) . . . . . . . . . . . . . .89Slika 2-18: Pokrivenost uvoza izvozom prema sektorima SMTK . . . . . . . . . . . . . . . . . . . . . . . . . . . . .90Slika 2-19: RCA za najvi‰ih 25 grupa i ukupno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .91Slika 2-20: Izvoz i saldo 25 grupa sa najvi‰im RCA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .91Slika 2-21: Uãe‰çe regiona u spoljnotrgovinskoj razmeni SCG (%) . . . . . . . . . . . . . . . . . . . . . . . . . . .94Slika 2-22: Regionalni stepeni pokrivenosti uvoza izvozom (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . .95Slika 2-23: Sektorska struktura izvoza SCG u EU (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .97Slika 2-24: Sektorska struktura izvoza SCG na podruãje Zapadnog Balkana (%) . . . . . . . . . . . . . . . . .98Slika 2-25: Struktura izvoza u EU i Zapadni Balkan u 2002. (%) . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99Slika 2-26: RCA u trgovini sa EU . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .100Slika 2-27: RCA u trgovini sa Zapadnim Balkanom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .101Slika 2-28: Sektorski RCA u trgovini sa EU u 2000, 2001. i 2002. . . . . . . . . . . . . . . . . . . . . . . . . . . .103Slika 2-29: Sektorski RCA u trgovini sa Zapadnim Balkanom u 2000, 2001. i 2002. . . . . . . . . . . . . . . .104Slika 2-30: Jediniãne vrednosti (UV) izvoza i uvoza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .107Slika 2-31: Broj grupa po segmentima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109Slika 2-32: Spoljnotrgovinski bilans po segmentima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109Slika 2-33: Broj grupa u prvom segmentu prema sektorima (0-9) SMTK . . . . . . . . . . . . . . . . . . . . . .111Slika 2-34: Broj grupa u drugom segmentu prema sektorima (0-9) SMTK . . . . . . . . . . . . . . . . . . . . .111Slika 2-35: Broj grupa u treçem segmentu prema sektorima (0-9) SMTK . . . . . . . . . . . . . . . . . . . . . .112Slika 2-36: Broj grupa u ãetvrtom segmentu prema sektorima (0-9) SMTK . . . . . . . . . . . . . . . . . . . . .112Slika 2-37: Pokrivenost uvoza izvozom - grupe proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117

Konkurentnost privrede Srbije

Pregled slikaXII

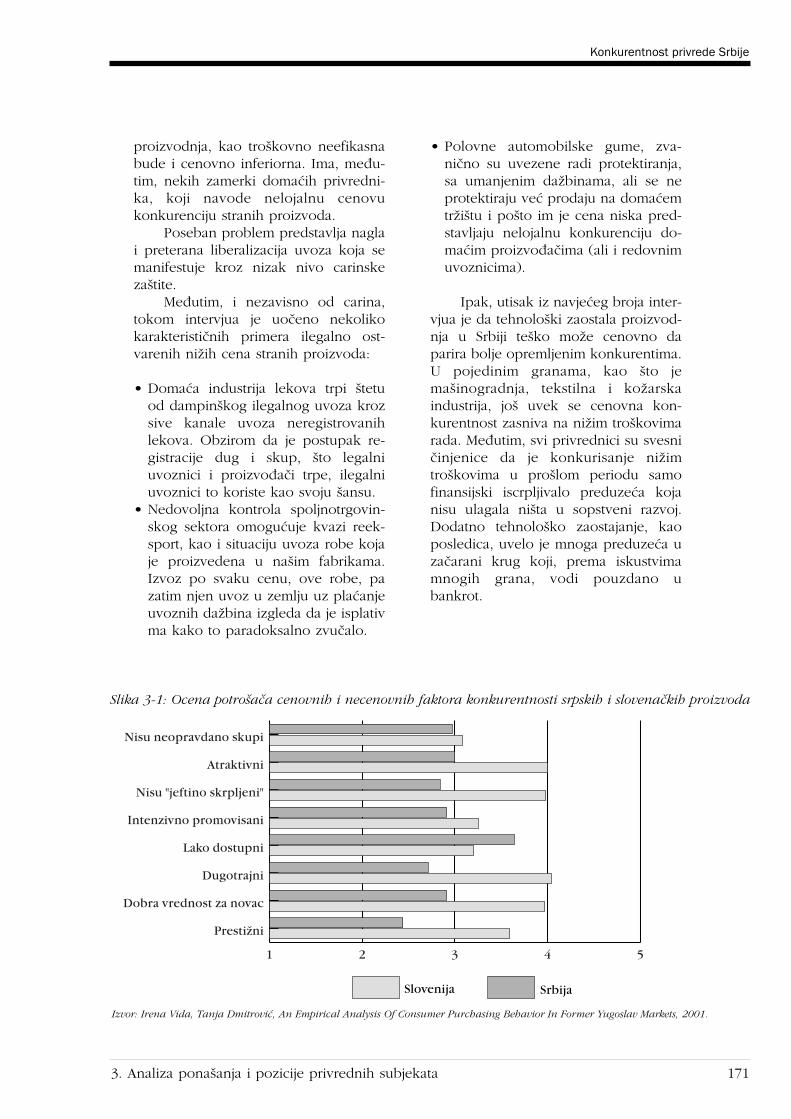

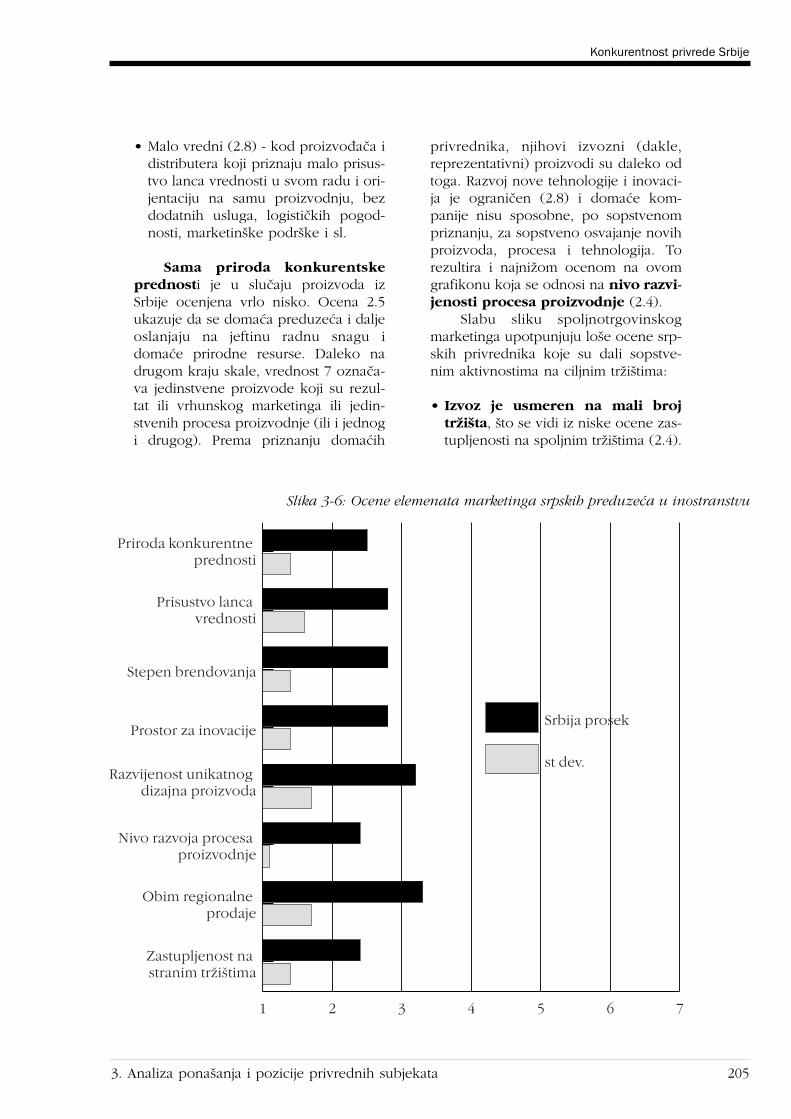

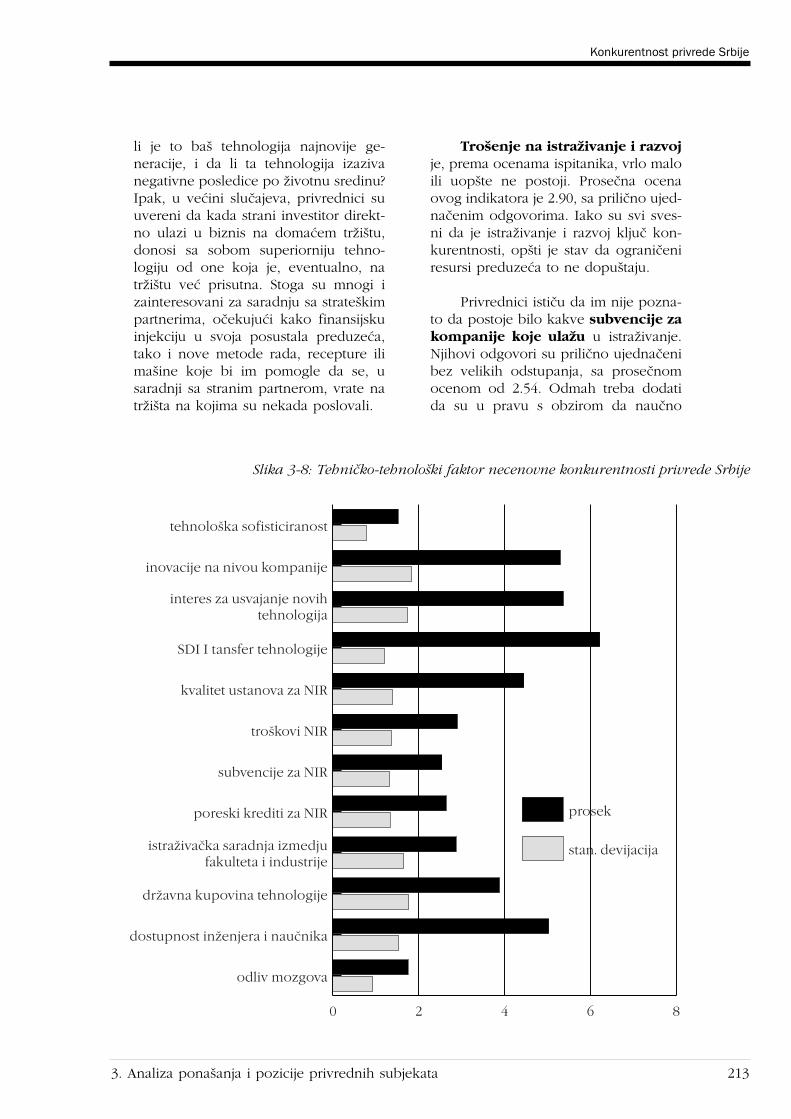

Slika 3-1 Ocena potro‰aãa cenovnih i necenovnih faktora konkurentnosti srpskih i slovenaãkih proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

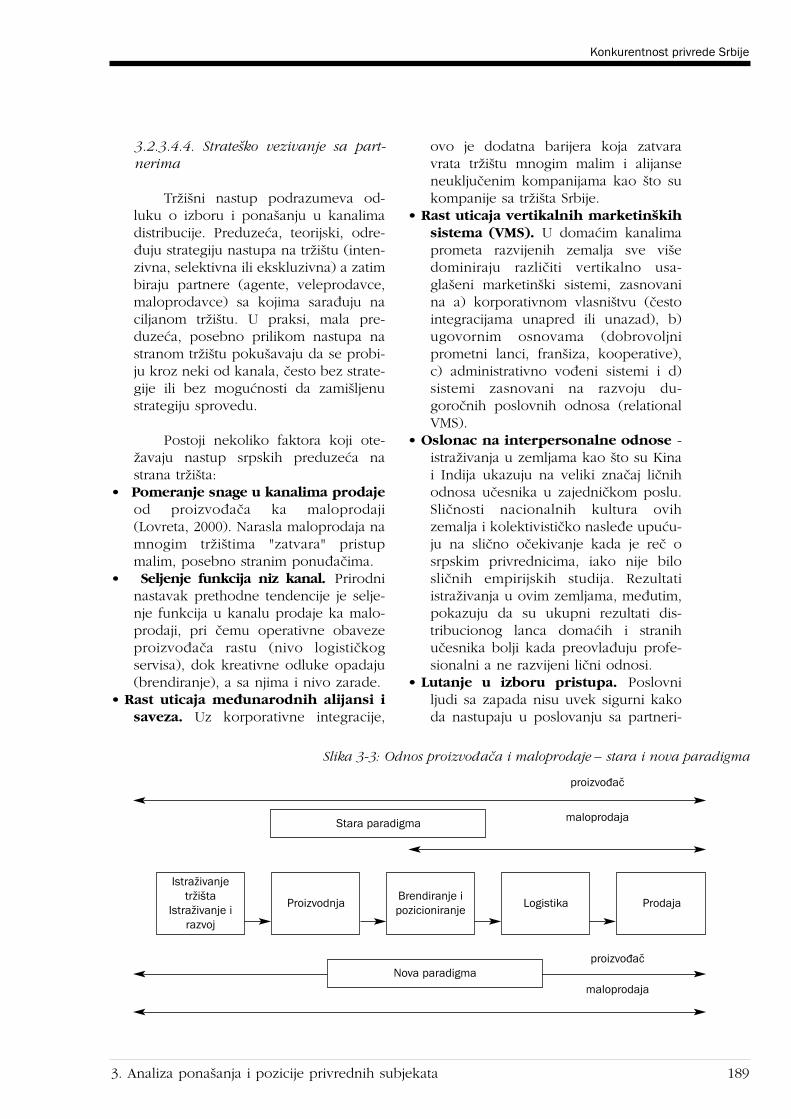

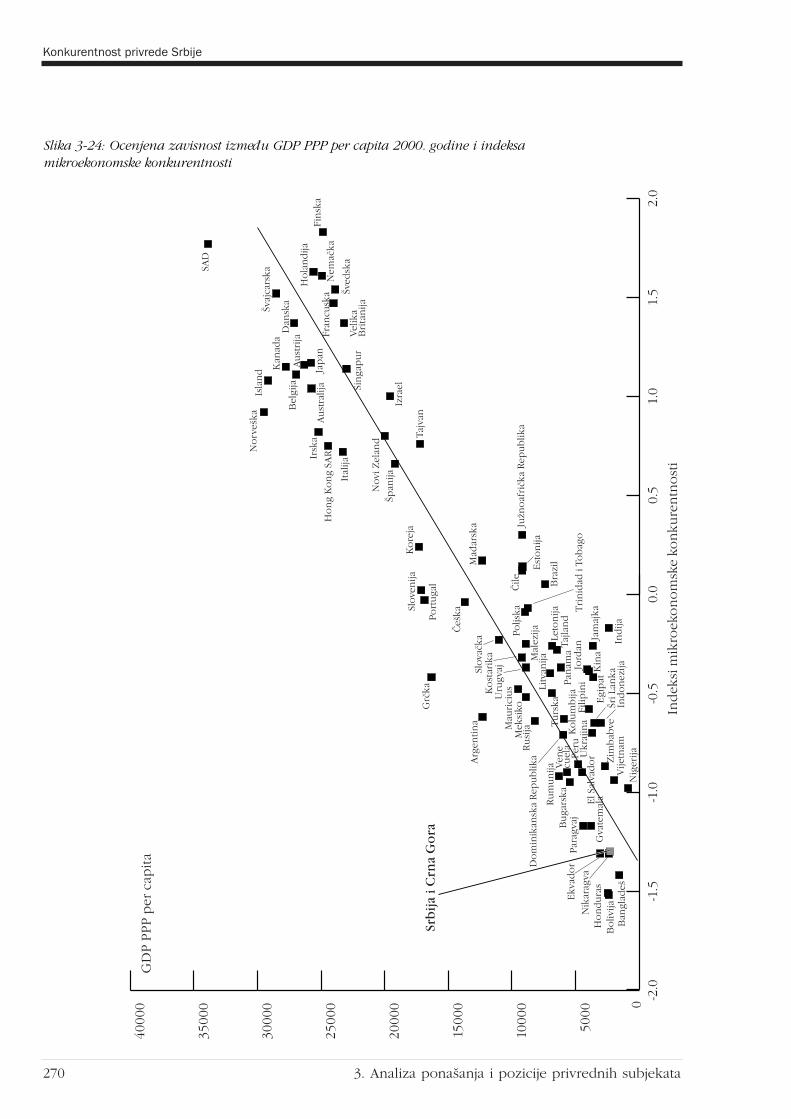

Slika 3-2 Analiza sliãnosti «made in» marki proizvoda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173Slika 3-3 Odnos proizvođaãa i maloprodaje – stara i nova paradigma . . . . . . . . . . . . . . . . . . . . . . 189Slika 3-4 Karakter konkurencije sa kojom se preduzeça suoãavaju na domaçem trÏi‰tu . . . . . . . . . . 202Slika 3-5 Ocena razvijenosti marketinga u srpskim preduzeçima . . . . . . . . . . . . . . . . . . . . . . . . . . 203Slika 3-6 Ocena elemenata marketinga srpskih preduzeça u inostranstvu . . . . . . . . . . . . . . . . . . . 205Slika 3-7 Kvalitet menadÏmenta u preduzeçima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206Slika 3-8 Tehniãko-tehnolo‰ki faktor necenovne konkurentnosti privrede Srbije . . . . . . . . . . . . . . . 213Slika 3-9 Devizni kurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216Slika 3-10 Trgovinske barijere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 218Slika 3-11 Cenovno trÏi‰te i trÏi‰te kvaliteta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219Slika 3-12 Koliko ãesto firme iz va‰e delatnosti moraju da plaçaju mito kod navedenih poslova? . . . . 221Slika 3-13 Aktivnosti drÏavnih organa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222Slika 3-14 Preovlađujuçi stepen konkurencije i ulazak na trÏi‰te Srbije . . . . . . . . . . . . . . . . . . . . . . 225Slika 3-15 Preovlađujuçi stepen konkurencije i ulazak na trÏi‰te Srbije II . . . . . . . . . . . . . . . . . . . . 226Slika 3-16 Ekologija u Srbiji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230Slika 3-17 TrÏi‰te Srbije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Slika 3-18 Banke i ostale finansijske institucije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233Slika 3-19 Razvijenost finansijskog sistema . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234Slika 3-20 Kvalitet infrastrukture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235Slika 3-21 Informaciono-komunikacione tehnologije . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237Slika 3-22 Mikroekonomsko poslovno okruÏenje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258Slika 3-23 Faze ekonomskog razvoja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 260Slika 3-24 Ocenjena zavisnost između GDP PPP per capita 2000. i indeksa mikroekonomske

konkurentnosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 270Slika 3-25 Ocena zavisnosti između poslovne strategije preduzeça i kvaliteta nacionalnog poslovnog

okruÏenja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271

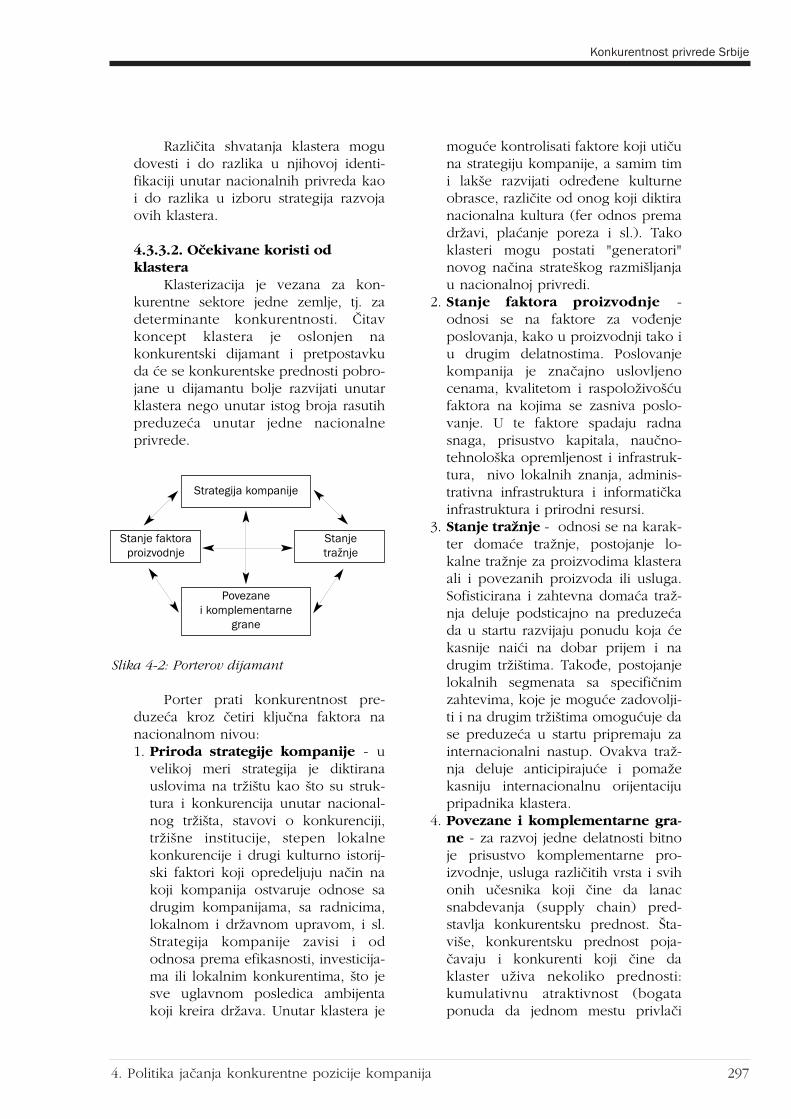

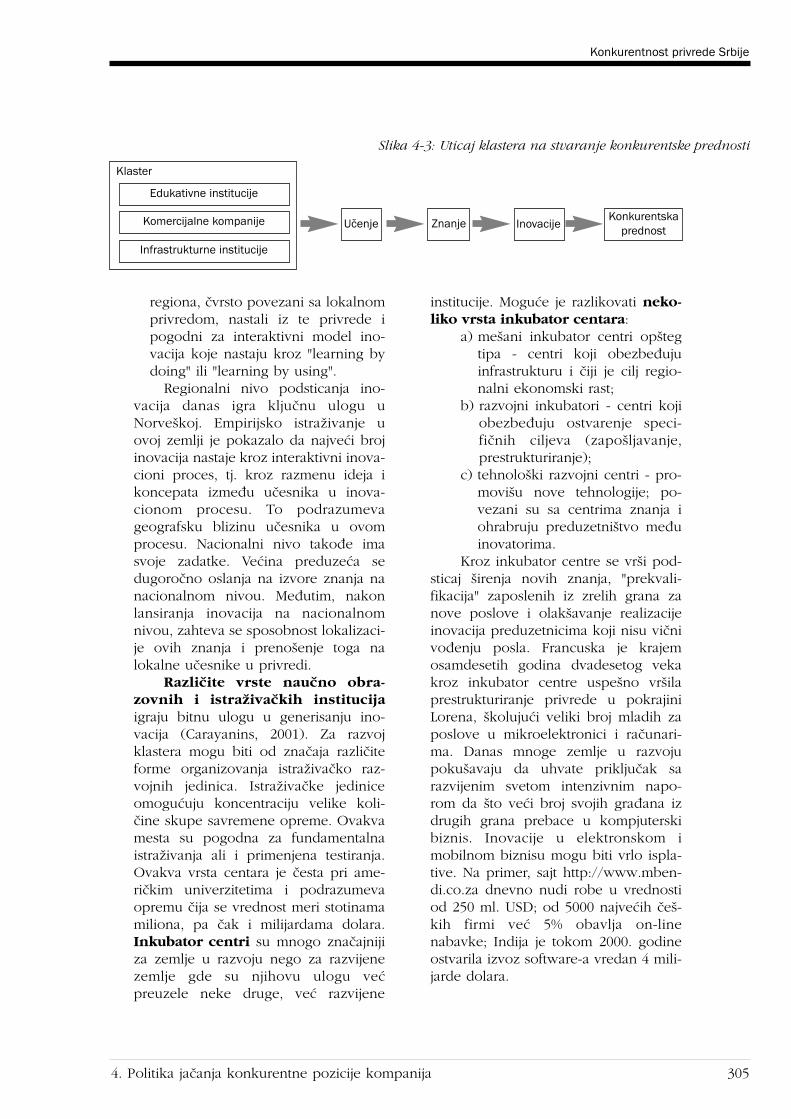

Slika 4-1 Nacionalni sistem za podsticanje inovacija . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 292Slika 4-2 Porterov dijamant . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 297Slika 4-3 Uticaj klastera na stvaranje konkurentske prednosti . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305

Konkurentnost privrede Srbije

Executive Summary 1

RaspoloÏivi pokazatelji, kao i ne-koliko sprovedenih istraÏivanja, suge-ri‰u da je Srbija u moguçnosti da ost-varuje znaãajno veçi izvoz nego ‰totrenutno uspeva. Svi razlozi tog zaosta-janja mogu se svesti na zajedniãkiimenitelj, a to je nedovoljna konkurent-nost, ne samo u odnosu na zemlje EU,veç i u odnosu na zemlje okruÏenja. Naosnovu istraÏivanja koje smo sproveli ikoje je obuhvatilo ukupno76 zemalja,Srbija se po konkurentnosti svojeprivrede nalazi na 69. mestu. Ovajizve‰taj predstavlja rezultat mnogih fak-tora koje smo nastojali da istraÏimo, azaostajanje srpske privrede u pogledukonkurentnosti je uoãljivo i sa mikro isa makro ekonomske perspektive.

Ova studija je imala zadatak daidentifikuje kljuãne faktore, kratkoroãnei dugoroãne, koji utiãu, odnosno koji çeuticati na konkurentnost preduzeça uSrbiji, i na taj naãin na sveukupnikonkurentski potencijal zemlje. Njihovoosposobljavanje za izvoz sa veçomdodatnom vredno‰çu predstavlja se kaoprvi izazov politici dinamiziranjaprivrednog rasta i urednog ispunjavanjaobaveza po osnovu spoljnjeg duga.

Poveçanje vrednosti robe koja seplasira na inostranom trÏi‰tu pod-razumeva prethodna investiciona ula-ganja u devastiranu privredu Srbije. Takarika povezuje problem investiranja unove tehnologije i opremu, poveçanjekonkurentnosti izvoza, osvajanje novihizvoznih destinacija i trÏi‰nih ni‰a, pos-tizanje vi‰ih stopa rasta BDP u jedin-stvenu celinu, iz koje nije moguçe izd-vojiti neki deo, a da se ne ugrozi celina.Specifiãnost politike poveçanja konku-

rentnosti u Srbiji je u tome ‰to je ta poli-tika identiãna sa op‰tom politikom sta-bilizacije i izgradnjom privrede.

Analiza razliãitih scenarija razvojaje pokazala da je u svim njihovim vari-jantama neophodan priliv inostranihsredstava s obzirom da je domaça ‰ted-nja nedovoljna da se osigura potrebanrast investicija i istovremeno udovoljibudÏetskoj i tekuçoj potro‰nji, kojetreba da podrÏavaju rast standardastanovni‰tva. Jer jedino je u tim okol-nostima moguçe razvijati trÏi‰ni modelprivrede i graditi ekonomske vezeSrbije sa Evropskom unijom kojoj bizemlja u srednjeroãnom razdoblju tre-balo da pristupi. Zdrav trÏi‰ni ambijentkoji çe pogodovati stranim ulaganjimaistovremeno se pretstavlja kao pret-postavka demokratskog uređenja zem-lje i ãinilac njene politiãke stabilnosti.

1) Konkurentnost i razvoj

Dva koncepta konkurentnosti Razlikujemo dva osnovna koncep-

ta konkurentnosti: mikrokonkurentnost,koja se odnosi na konkurentnost pre-duzeça, kao njihovu relativnu prednostnad drugim preduzeçima; i makro-konkurentnost, koja podrazumeva kon-kurentnost jedne nacionalne privrede ucelini. I na‰e istraÏivanje je struktuiranou ove dve osnovne oblasti.

Politika jaãanja konkurentnosti idevizni kurs

Izbor valutnog reÏima za tranzici-jske zemlje – Srbija u tom pogledu ne bitrebalo da bude izuzetak – zavisi od

Konkurentnost privredeSrbijeExecutive Summary

Konkurentnost privrede Srbije

Executive Summary2

nekoliko ekonomskih ãinilaca koji sevremenom menjaju i zahtevaju drugaãi-ji valutni aranÏman od onog koji je biou poãetku procesa tranzicije. FleksibilnireÏim postaje neophodan kada zemljaÏeli uvesti potpunu konvertibilnost ka-pitalnog dela platnog bilansa.

Evropske tranzicijske zemlje, neza-visno od razlike svojih valutnih sistema,prolaze kroz tri zajedniãke faze kada seradi o reÏimu valutnog kursa: 1) upoãetku usvajaju fiksni reÏim ili reÏimuske fluktuacije; 2) nakon kljuãnihstrukturnih promena i nastanka trÏi‰nogsistema, te na toj osnovi zasnovane vi‰estope rasta BDP, priklanjaju se reÏimuupravljanog fluktuirajuçeg kursa sarazliãitim stepenom kontrole; 3) nakonispunjenja ekonomskih, socijalnih,pravnih i politiãkih uslova, ‰to treba daim omoguçi ulazak u EU, prihvataju fik-sni kurs (odnosno reÏim EMR II, kojipredstavlja svojevrsnu »ãekaonicu« predulazak u EMU i zamenu nacionalnihvaluta za evro).

Razvoj i investicije u Srbiji Nakon negativnih stopa rasta (-6%

godi‰nje), uz negativnu efikasnost,tokom osamdesetih – u privredu Srbijeje investirano manje od 50% otpisaosnovnih sredstava (amortizacije)tokom devedesetih. Jo‰ nepovoljnijusliku pokazuju podaci o investicijama uindustrijsku opremu tokom devede-setih: ispod 15% iznosa amortizacije, aposlednjih godina minule decenije ãakispod 10%. Sredstva amortizacije sunekritiãki ukljuãena u tekuçu potro‰nju,ãime se svesno potkopavala baza zadocniji privredni rast a standardodrÏavao veçim nego ‰to bi inaãe bio.Sada se raãuna da bi investicije tek u2005. godini eventualno dosegle 20%uãe‰ça u bruto domaçem proizvodu.Upoređenja radi, EBRD ocenjuje da jeuãe‰çe investicija u GDP-u 2001. uzemljama centralne i istoãne Evropebilo najveçe u âe‰koj Republici i iznosi-lo je 35%, a najniÏe u Hrvatskoj, 23%.Privreda se zatekla sa strukturom koja je

uglavnom bila zaokruÏena pre ãetvrtveka. Proizvodnja je opadala, fiksnikapital se prelivao u potro‰nju. Mi smose u pogledu stepena razvijenosti u2001. godini na‰li na pribliÏno 25% onepozicije prema Sloveniji koju smo imali1989. godine ako se ona meri brutodomaçim proizvodom per capita.Konkretno, 1989. godine dru‰tveniproizvod po stanovniku u Srbiji i CrnojGori (bez Kosova) iznosio je polovinuonoga u Sloveniji. U 2001. bruto domaçiproizvod SRJ iznosio je negde između12% i 13% slovenaãkog. Ogroman jaz jenapravljen i u poređenju sa zemljamacentralne Evrope, koje sada ulaze u EU– na‰ bruto domaçi proizvod per capitaje negde na granici ãetvrtine u najslabi-joj od tih zemalja. Neformalnaekonomija, ãiji efekat nije moguçnotaãno utvrditi, u određenoj meri jedoprinela ublaÏavanju negativnihposledica na standard stanovni‰tva, aline i stvaranju razvojnih pretpostavki.

Uzimajuçi u obzir razne varijanteproseãnog veka trajanja opreme, moÏese zakljuãiti da je industrijska opremaamortizovana i svedena na 12–15%svoje realne vrednosti iz 1989. godine,ãemu treba dodati i zastarelost struktureu odnosu na zahteve savremenog trÏi‰-ta. Ona je izraubovana i primerenazahtevima trÏi‰ta od pre ãetvrt veka.Izostajanje ulaganja u savremenu opre-mu i tehnologiju neposredno je delova-lo na smanjenje konkuretnosti privredeSrbije. To je, zajedno sa politiãkim iprivrednim zatvaranjem zemlje, pred-stavljalo kljuãni faktor nepovoljnih kre-tanja na podruãju izvoza, odnosnoplatnog bilansa. Usled toga je preseãenjedan od najznaãajnijih ãinilacaprivrednog rasta i rasta standardastanovni‰tva. Potrebna su velika investi-ciona ulaganja i stvaranje nove struk-ture. I zato je problem investicija uskopovezan sa problemom privrednograsta i sa problemom zapo‰ljavanja.

Konkurentnost privrede Srbije

Executive Summary 3

2) Analiza dinamike spoljnotrgovinskerazmene

Sektorski indikatori konkurentnosti i RCA

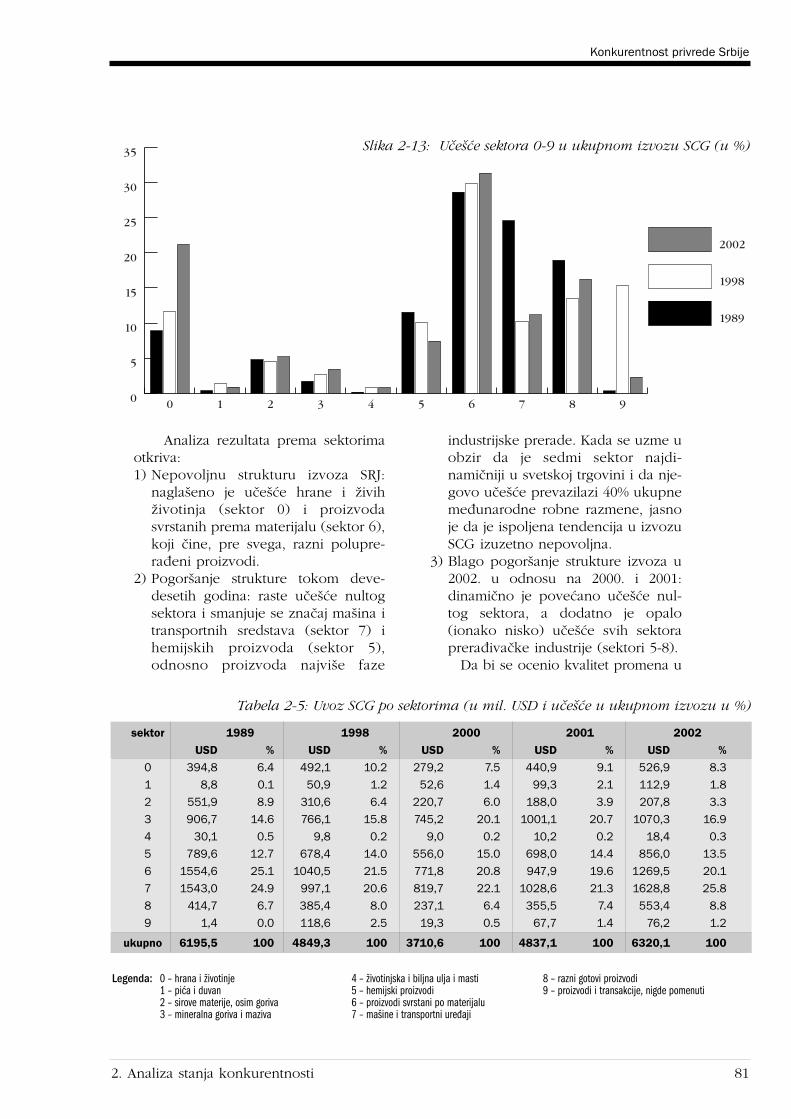

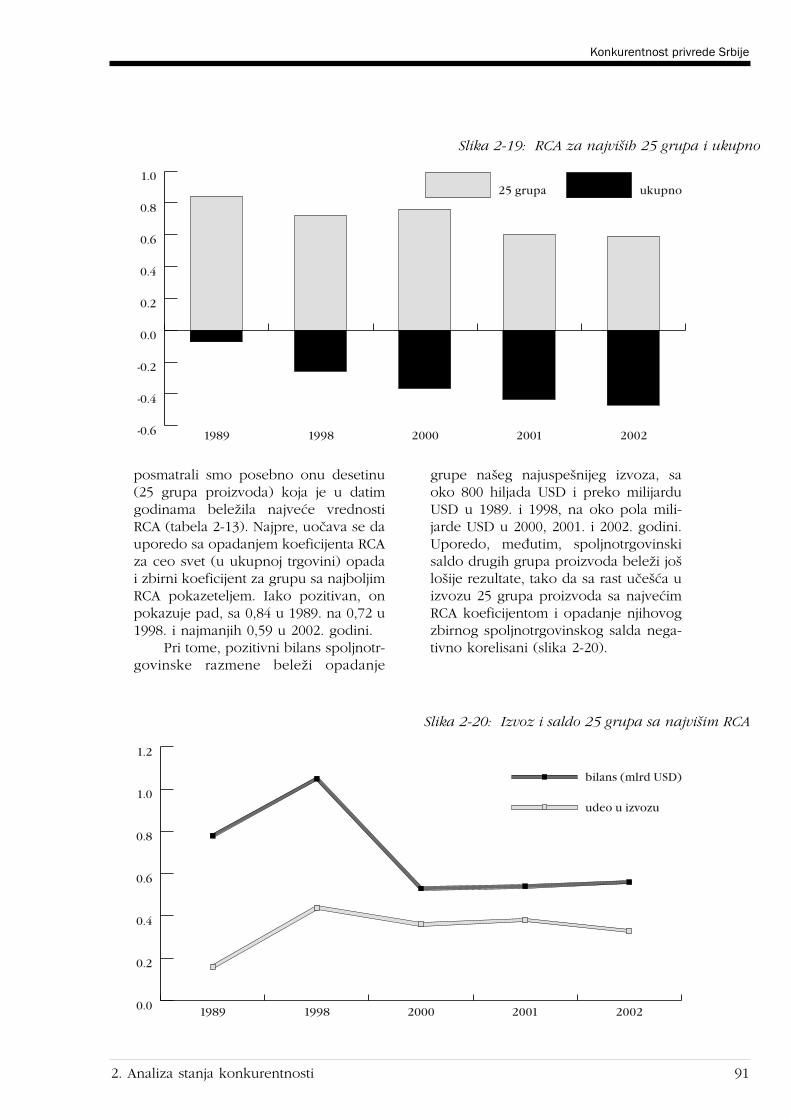

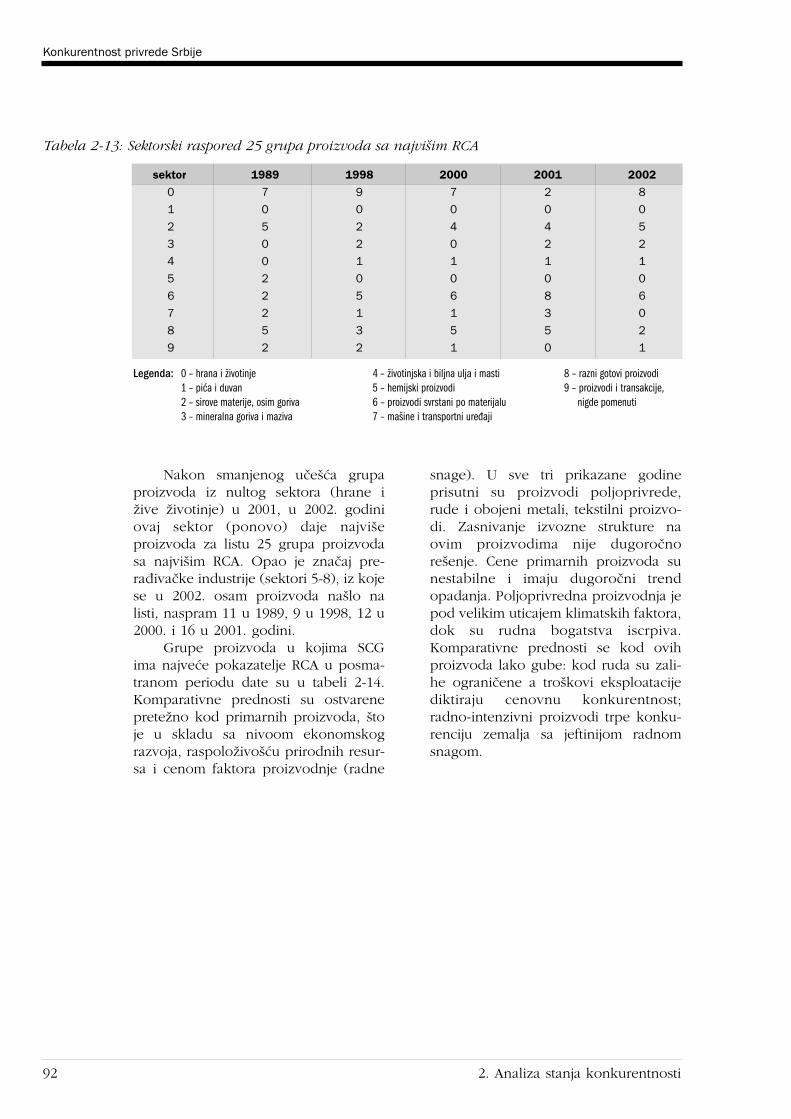

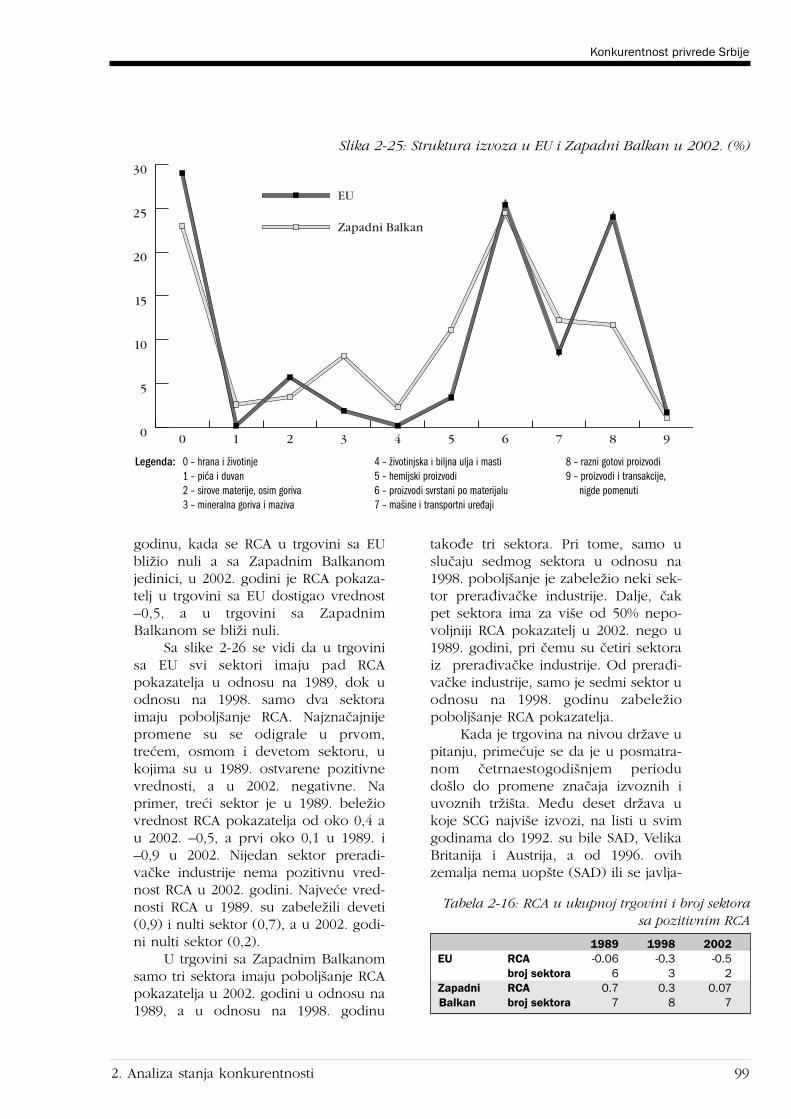

Analiza rezultata prema sektorimaotkriva nepovoljnu strukturu izvozaSCG – nagla‰eno je uãe‰çe hrane i ÏivihÏivotinja (sektor 0) i proizvoda svrstanihprema materijalu (sektor 6), koji ãine,pre svega, razni poluproizvodi – ipogor‰anje strukture tokom devede-setih godina: raste uãe‰çe nultog sekto-ra i smanjuje se znaãaj ma‰ina i trans-portnih sredstava (sektor 7) i hemijskihproizvoda (sektor 5), odnosno proizvo-da najvi‰e faze industrijske prerade. Ustrukturi izvoza u ãitavom periodudominiraju radno i resursno intenzivniproizvodi. Nakon liberalizacije spoljno-trgovinske razmene do‰lo je do veçediversifikacije izvoza, ‰to svedoãi o nje-govoj izrazito niskoj specijalizaciji.

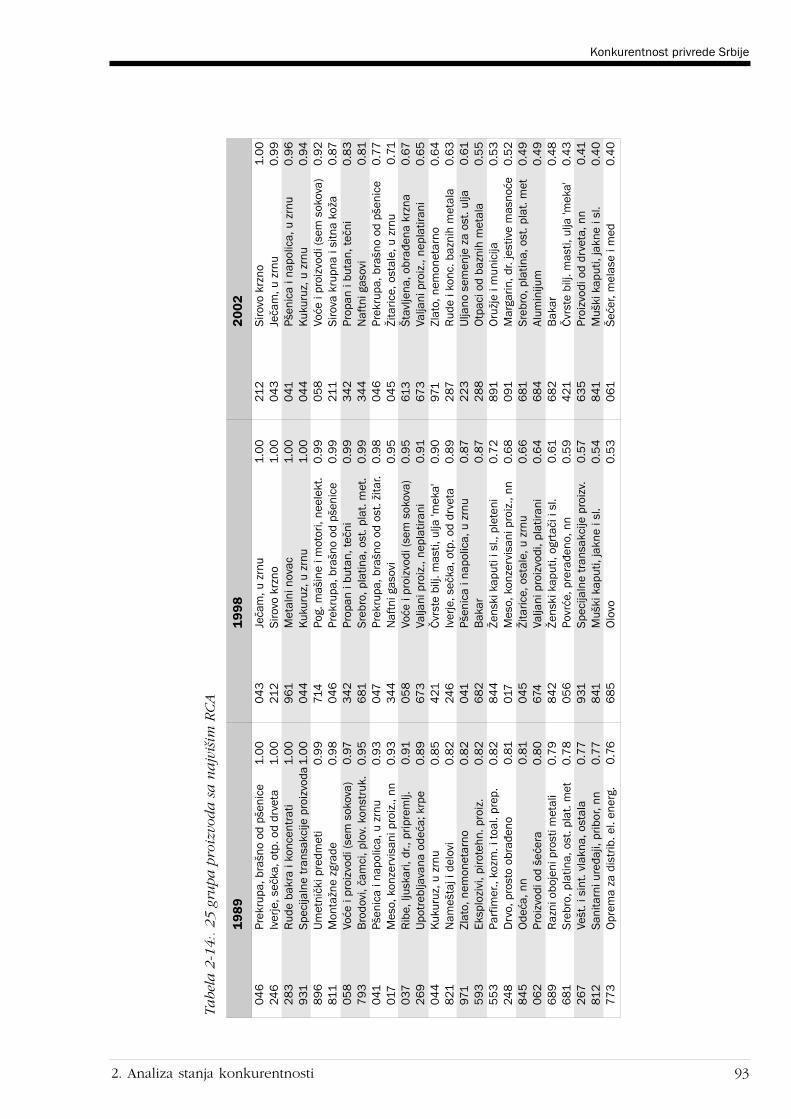

Empirijski utvrđena komparativnaprednost se zove otkrivena komparativ-na prednost i obeleÏava se sa RCA(Revealed Comparative Advantage). Nanivou ukupne trgovine pokazetelj RCApredstavlja odnos spoljnotrgovinskogsalda i ukupnog obima razmene sa sve-tom. U periodu od 1989. do 2002.godine RCA pokazuje veliko opadanjekonkurentnosti izvoza SCG. Dok je u1989. spoljnotrgovinski deficit iznosiosamo 7,3% razmene, u 1990. 12,4%razmene, u 2001. i 2002. godini ondostiÏe vrednosti od 43,5% i 47,1%. Brojgrupa proizvoda sa pozitivnim RCA senakon 1989. dinamiãno smanjuje. Brojgrupa proizvoda kod kojih postojiotkrivena komparativna prednost u raz-meni sa svetom je u odnosu na 1989.godinu praktiãno prepolovljen. Kompa-rativne prednosti su ostvarene preteÏnokod primarnih proizvoda.

Evropska unija je i dalje najznaãaj-niji spoljnotrgovinski partner SCG. Ipak,kao posledica nekonkurentnosti izvoz-nih proizvoda, obim saradnje je zadrÏansamo na strani uvoza, dok je izvozznaãajno manji u odnosu na period pre

izolacije zemlje. Deficit u trgovinirobom sa EU obja‰njava preko 40%ukupnog spoljnotrgovinskog deficita.Podruãje zapadnog Balkana ima dina-miãan porast uãe‰ça u spoljnoj razmeniSCG.

Depresijacija kursa u principu sti-muli‰e izvoz. Međutim, strukturaponude na‰e robe i usluga je veomaskromna da bi se sniÏenjem njihovihcena mogla podstaçi uvozna traÏnja zanjima. Elastiãnost uvozne traÏnje nasniÏenje cena domaçe robe je suvi‰eniska, da bi se sniÏenje kursa iole“isplatilo”. Kvalitet na‰ih proizvoda,nedostatak sertifikovanih artikala, malibroj proizvoda prilagođenih novimmeđunarodnim standardima, serijemalog obima, gubitak ranije distribu-tivne mreÏe, nemoguçnost kreditiranjaprodaje, itd. – ne dozvoljavaju pre-teÏnom delu privrede, a naroãito indus-trije, da u kratkom roku poveça izvoz ito bez obzira na bilo koju visinu kursa.U stvari, stimulacija izvoza posredstvomniÏeg kursa dinara u sada‰njim okol-nostima nije uop‰te izvodljiva.

Ovakav zakljuãak potvrđuje i studi-ja koju je pod okriljem grãke centralnebanke izvela grupa struãnjaka iz vi‰ezemalja u tranziciji centralne i jugois-toãne Evrope i koja je pokazala dapromena kursa nikako ne moÏe daobavi ulogu promotora izvoza, odnosnoprivrednog rasta. Ponudbena stranaprivređivanja se ne moÏe pobolj‰atisniÏenjem kursa nacionalne valute,nego pobolj‰anjima u realnoj sferiprivređivanja: porastom produktivnostii kvaliteta proizvoda, kori‰çenjemnaprednije tehnologije i savremenihmetoda upravljanja, te efikasnijim pro-cesima proizvodnje.

Zavisnost izvoza i necenovni faktori konkurentnosti

Na osnovu rezultata ekonometri-jske analize, na dugi rok podjednako suvisoko znaãajne zavisnost dinamikeizvoza od dinamike industrijske proiz-vodnje kao pokazatelja privredne aktiv-

Konkurentnost privrede Srbije

Executive Summary4

nosti i zavisnost izvoza od fiskalnogoptereçenja predstavljenog realnim jav-nim prihodima po jedinici industrijskeproizvodnje. Manjeg su znaãaja zavis-nost kratkoroãnih oscilacija izvoza odoscilacija proizvodnje i zavisnost izvozaod jediniãnih tro‰kova rada. Nema sig-nifikantne veze između izvoza i deviz-nog kursa, bilo da je ovaj izraÏen udolarima, evrima, ili prema korpi valu-ta.

Ovaj rezultat konzistentan je sanalazima u analizi necenovnih faktorakonkurentnosti na podruãju međunaro-dnih ekonomskih odnosa: kao znaãajnoopredeljujuçi pokazali su se kvalitativnifaktori. U vezi sa ovim je i problem pos-tojanja ogromnog broja domaçih stan-darda koji imaju obaveznu primenu, apri tom su i zastareli; oni, zapravo,predstavljaju svojevrsne barijere utrgovini, ukoliko se uzmu u obzirtehniãka re‰enja koja se njima defini‰u.

Cene danas imaju mnogo manjiznaãaj u obja‰njavanju konkurentnostinego ranije. Ipak, cene su i dalje vaÏanfaktor konkurentnosti u zemljama kojeimaju nizak dohodak po glavi stanovni-ka (trÏi‰te je osetljivo na promene cena)i kod visoko standardizovanih proizvo-da (kao ‰to su berzanski). Kod proizvo-da vi‰eg stepena finalne obrade ce-novni faktor konkurentnosti gubi naznaãaju, a primat dobijaju necenovnifaktori, naroãito kvalitet. Umesto cene,u prvi plan izbijaju druge osobineproizvoda: kvalitet, oblik, lakoça upo-trebe, vek trajanja, sigurnost, pouz-danost, brzina isporuke, garantnirokovi, servisiranje i nabavka delova.Sve navedene karakteristike se jednimimenom zovu necenovni faktorikonkurentnosti. Upravo u sektorimaprerađivaãke industrije, koji su naj-vaÏniji u postizanju konkurentnosti sadinamiãkim potencijalom, kod nas jezabeleÏen veliki pad konkurentnosti,posebno usled uticaja necenovnih fak-tora konkurentnosti.

Ocenjena struktura izvoza SCG, ukojoj dominiraju radno i resursno inten-

zivni proizvodi, izuzetno je nepovoljnai odgovara strukturi izvoza nisko razvi-jenih zemalja. Ako se rezultati uporedesa rezultatima izvoza nekih drugihzemalja u tranziciji (pri ãemu se posma-tra izvoz u zemlje OECD), onda se vidida su pojedine zemlje jo‰ krajem prvefaze tranzicije (1994. godine) imalepovoljniju strukturu izvoza od SCG.Naime, sve zemlje su imale visokouãe‰çe radno i resursno intenzivnihproizvoda, ali su određene zemlje imaleznatno veçe uãe‰çe industrija inten-zivnih ljudskim kapitalom – âe‰ka35,0%, Mađarska 41,8%, Slovenija39,4%, Poljska 27,4%. Struktura SCG uposlednje tri godine je bliÏa strukturitrgovine Bugarske i Rumunije iz 1994.godine, jer su ove zemlje imale rela-tivno nisko uãe‰çe proizvoda inten-zivnih ljudskim kapitalom (22,7% i13,1%).

3) Mikroekonomski aspekt

Mikroekonomsko istraÏivanje kon-kurentnosti srpske privrede odvijalo sekroz dve faze:

I pripremnu fazu (predistraÏi-vanje) u kojoj su, na osnovu baziãnihkoncepata međunarodne konkurent-nosti savremene ekonomske literature,anketom dobijeni kvalitativni stavovisrpskih privrednika i

II fazu terenskog istraÏivanja ikonstruisanja mikroekonomskih indek-sa konkurentnosti.

PredistraÏivanjem, koje je izvr-‰eno intervjuisanjem srpskih privredni-ka i analizom literature, do‰lo se dosledeçih zakljuãaka u odnosu na naj-vaÏnije faktore konkurentnosti:

• Devizni kurs Radno intenzivnefirme, sa velikim brojem radnika (tek-stilna industrija), smatraju da je deviznikurs potcenjen, po‰to devize dobijeneiz izvoza koriste za isplatu radniãkihzarada. Manje radno intenzivne firme,sa velikim uãe‰çem izvoza u ukupnoj

Konkurentnost privrede Srbije

Executive Summary 5

prodaji, preferiraju stabilan, u odnosuna promenljivi devizni kurs, po‰to vi‰ecene moguçnost kontrole ostvarenjaposlovnih planova. U su‰tini, postojipolarizacija finansijske snage preduzeçau privredi – vitalni deo privrede korististabilne uslove poslovanja radi moder-nizacije poslovanja, dok preostala pre-duzeça, finansijski iscrpljena, nisu umoguçnosti da izvr‰e ni neophodnuzamenu novim rezervnim delovima.

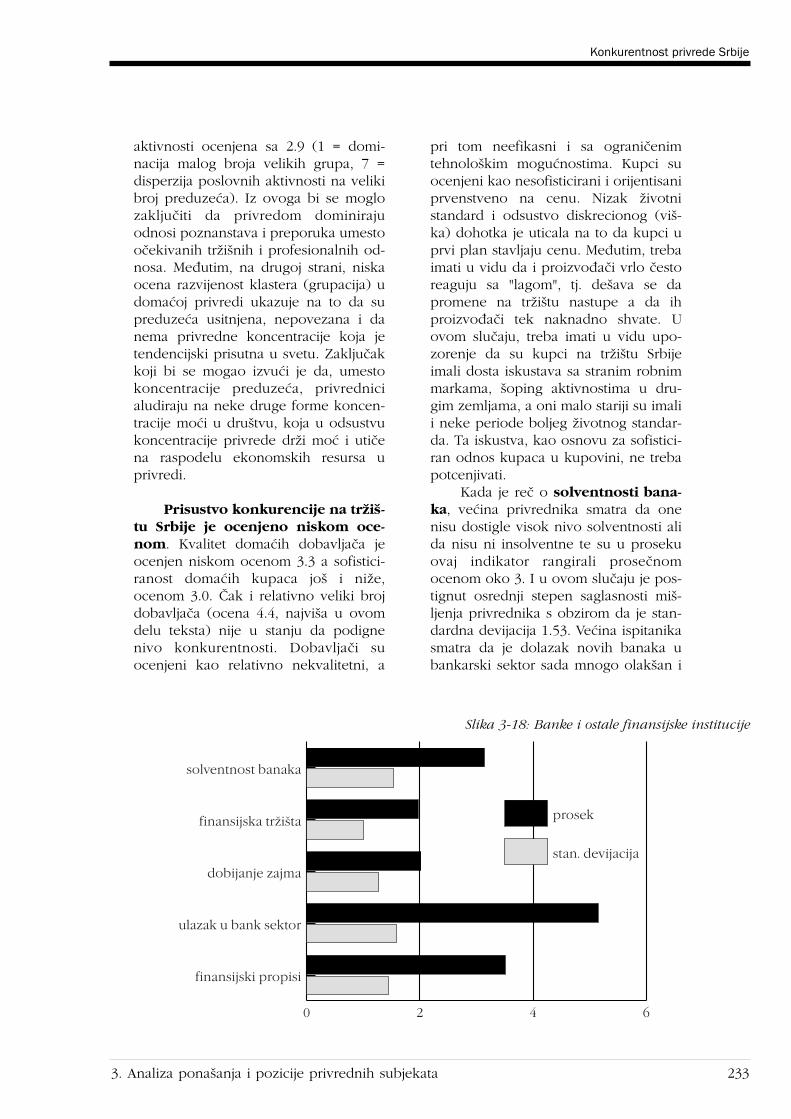

• Bankarski sektor Veçinaprivrednika istiãe da bankarski sektor uSrbiji ne odgovara savremenim potreba-ma privrednika. Posebne zamerke seodnose na nedostatak kredita i preveli-ki jaz između aktivne i pasivne kamate.Oãekuje se veça uloga drÏavne podr‰keizvoznoj ekspanziji, kroz drÏavne sub-vencije u kreditiranju izvoza i proizvod-nje.

• Marketing Veçina preduzeçaistiãe da nema razvijen marketing i danisu preterano orijentisani na zadovo-ljenje potro‰aãa. Srpski privredniciistiãu da uglavnom izvoze pod stranommarkom.

• Etnocentrizam potro‰aãa Po-tro‰aãi u Srbiji pokazuju znatnusklonost ka stranim markama, ãak iprema onima koje dolaze iz zemalja sakojima se ratovalo. U regionu Balkana,oni pokazuju najvi‰u sklonost kakupovinama u inostranstvu. Iako ne iduãesto u inostranstvo, Srbi kupujuproizvode veçe vrednosti. Potro‰aãi izsusednih regiona slabo preferiraju ‰op-ing u Srbiji.

• Barijere u spoljnoj trgoviniPrivrednici istiãu sledeçe carinske bari-jere sa kojima se suoãavaju: pogre‰nastruktura carina (visoke carinske stopena repromaterijal, niske carinske stopena finalni proizvod), uvozna zavisnost,sporost procedure i spor povraçaj cari-na na uvozne sirovine.

• Bilateralni sporazumi o trgo-vinskim preferencijalima (Ugovori oslobodnoj trgovini) su potpisani sasvega pet drÏava iz na‰eg okruÏenja. Sobzirom da nismo ãlanica WTO,

zakljuãenjem ovakvih bilateralnih spo-razuma sa okolnim zemljama (Rumu-nija, Bugarska i druge zemlje izokruÏenja), unapredila bi se spoljnatrgovina Srbije. ZapaÏa se da drÏava nijeformulisala strategiju spoljne trgovine.

• Javne nabavke Privrednicismatraju da bi trebalo dopuniti Zakon ojavnim nabavkama uvođenjem marÏetolerancije do 15%, ãime bi domaçefirme bile favorizovane u odnosu nastrane ponuđaãe, ako ponude do 15%vi‰u cenu.

• Dampin‰ki izvoz-uvoz Uspoljnotrgovinskoj praksi Srbije, od1990. godine, mnogo veçi problempredstavlja uvoz po dampin‰kim cena-ma, od izvoza po dampin‰kim cenama.Po dampin‰kim cenama se uvozi tekstil,odeça i obuça, bela tehnika i brojniproizvodi ‰iroke potro‰nje, ‰to prolazipotpuno nekaÏnjeno, a nanosi ‰tetudomaçoj privredi.

Generalni zakljuãak intervjuaprivrednika je da preduzeça, iako samane preduzimaju dovoljno, oãekujuaktivnosti drÏave u pogledu unapre-đenja spoljnotrgovinske konkurentskeprednosti. Najvi‰e zahteva se svodilo napomoç u kreditiranju izvoza i proizvod-nje. DrÏavna infrastruktura i preduzeçasu na niskom nivou razvoja.

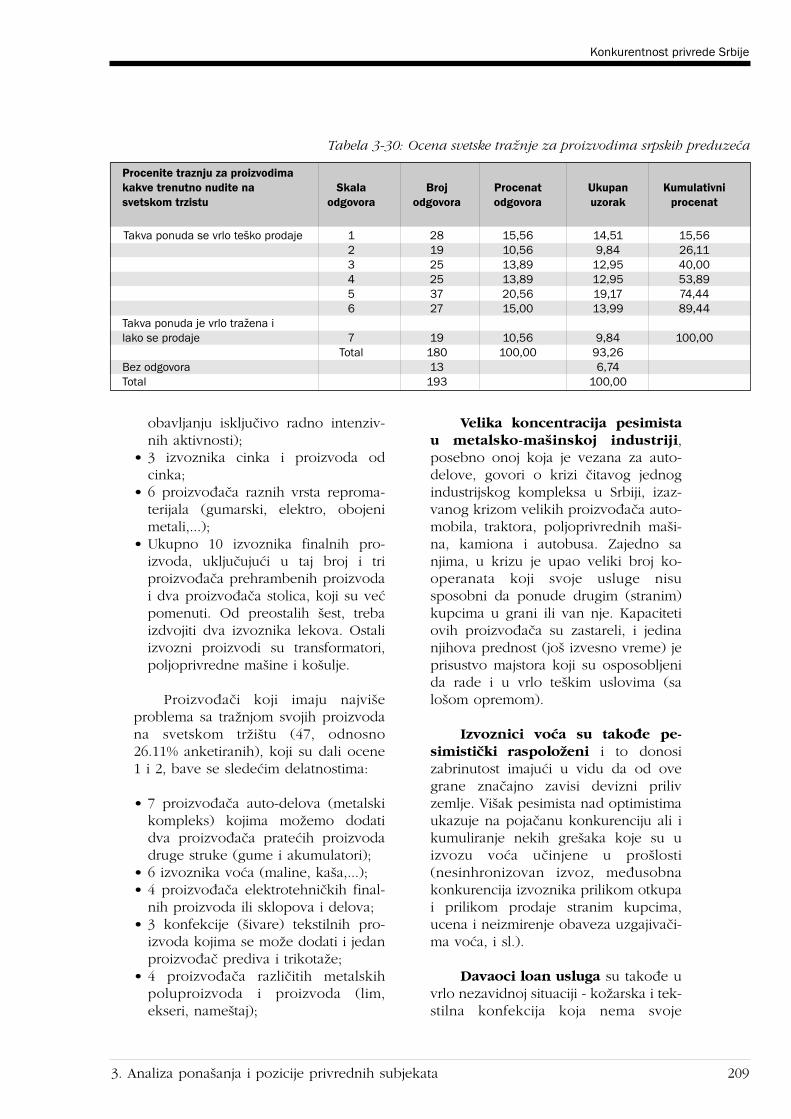

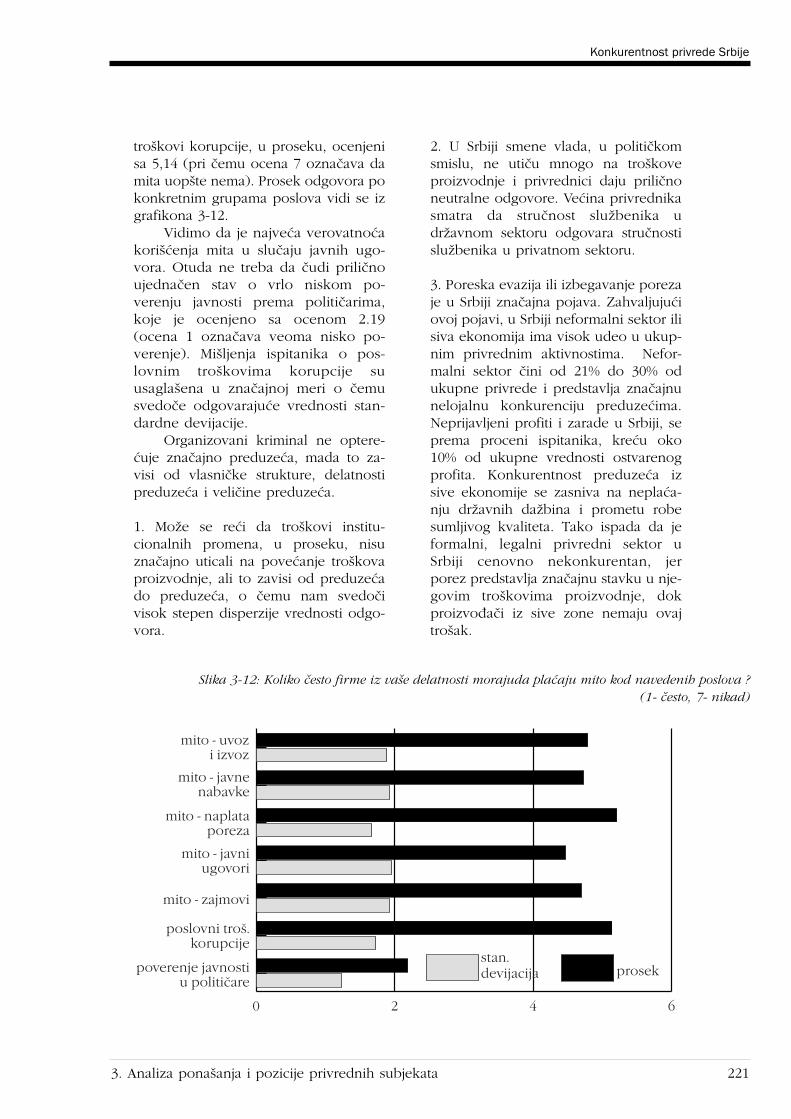

Terensko anketiranje Anketa jesprovedena na reprezentativnomuzorku proizvodnih i trgovinskih pre-duzeça u Srbiji. Prikupljeni podaci suanalizirani pojedinaãno i kroz agregatneindekse. U ovom delu slede najznaãaj-niji pojedinaãni nalazi:

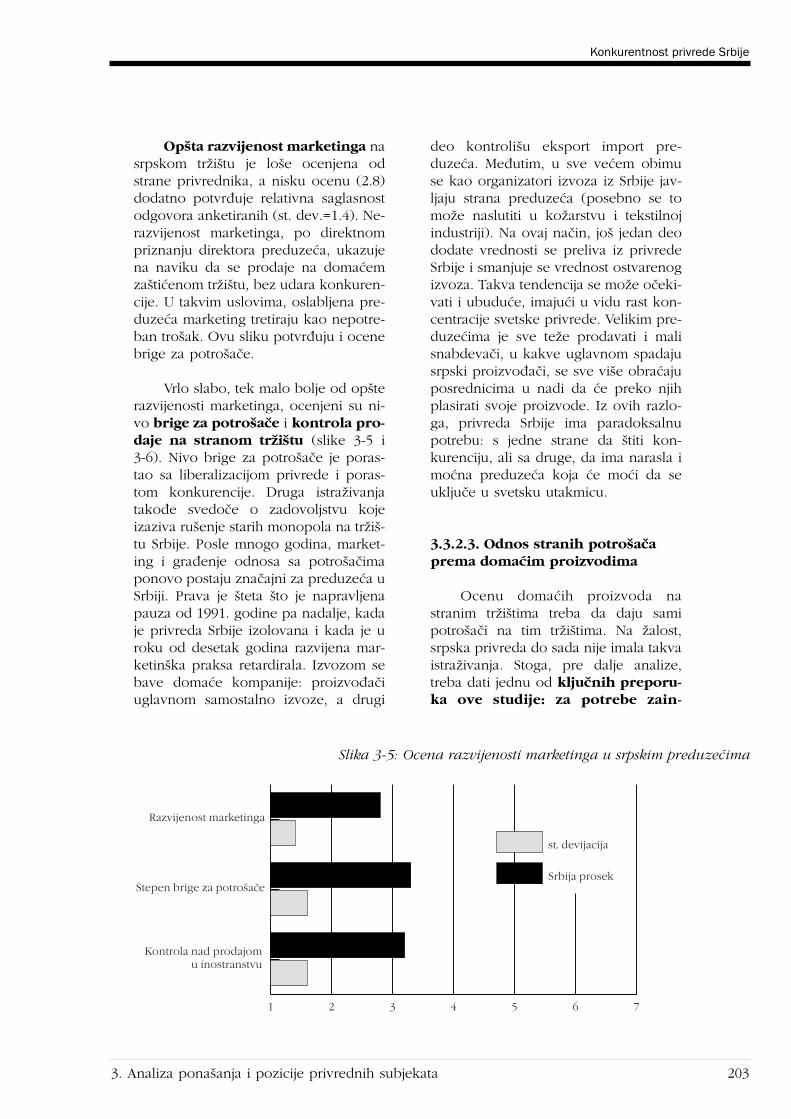

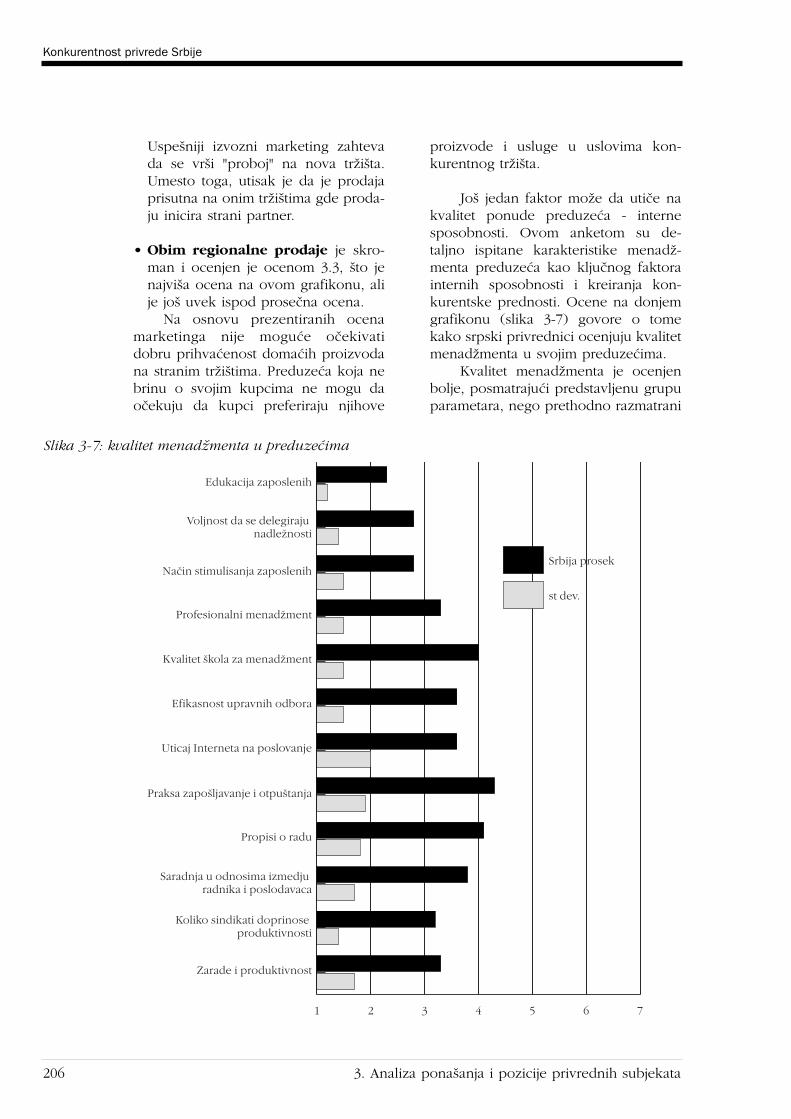

• Motivi izvoza Preovlađujufinansijski motivi izvoza (popravljanjeposlovnog rezultata i sniÏavanje tro‰ko-va). Op‰ta razvijenost marketinga nasrpskom trÏi‰tu je lo‰e ocenjena, takoda marketin‰kih motiva izvoza gotovoda i nema. Kvalitet menadÏmenta jeocenjen znatno povoljnije.

• Cene izvoznih proizvoda zna-ãajno zavise od traÏnje. Samo treçina

Konkurentnost privrede Srbije

Executive Summary6

anketiranih (prevashodno izvoznici pri-marnih i poljoprivrednih proizvoda)vrlo povoljno ocenjuje traÏnju za svojimproizvodima, dok izvoznici auto-delo-va, elektrotehniãkih proizvoda i sklopo-va, konfekcije i metalskih poluproizvo-da, imaju problema sa traÏnjom svojihproizvoda. Izvor cenovne konkurent-nosti su niski tro‰kovi resursa (rad iprirodni resursi, "ceđenje" postojeçetehnologije). Izvoz je uglavnom baziranna niskim cenama nebrendiranihproizvoda.

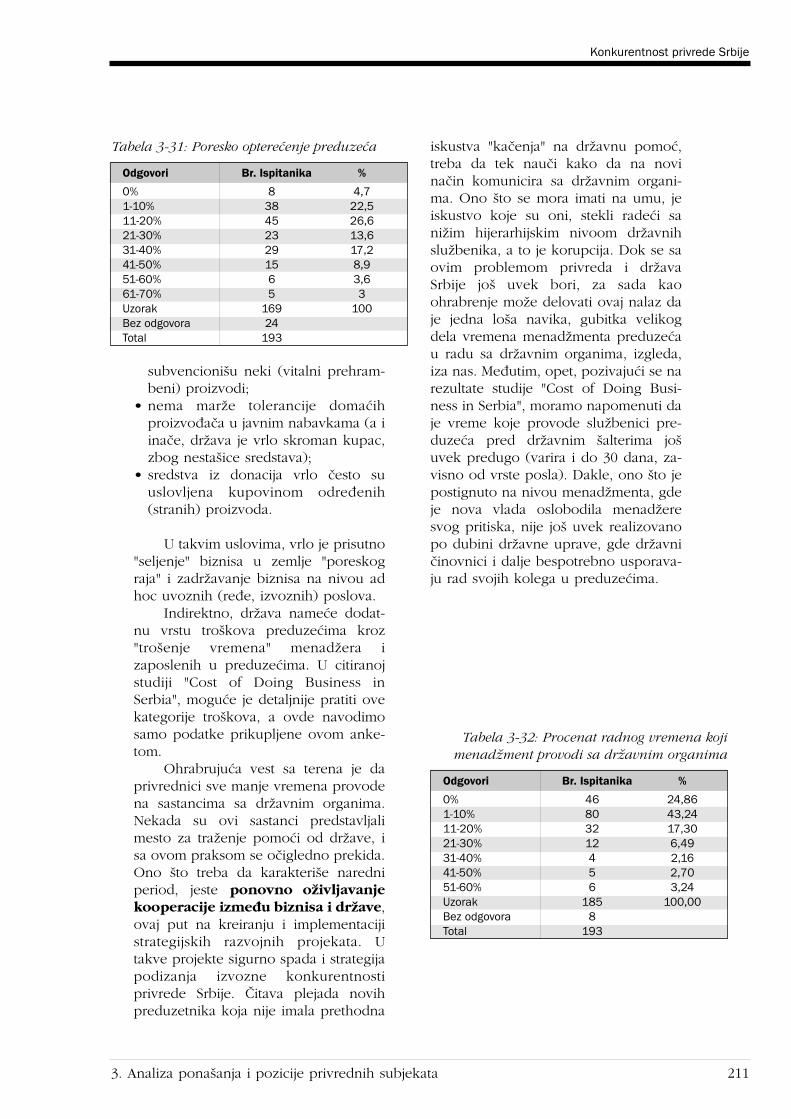

Gotovo polovina anketiranih,45,7%, izjasnila se da plaça porez uvisini od 20% godi‰njeg prihoda, dok jekod njih 17,2% ovaj procenat ãak od31% do 40%.

• Tehnolo‰ka sofisticiranost uSrbiji je ocenjena kao izuzetno niska.Privrednici se slaÏu da su stalne ino-vacije izvor konkurentske prednosti, aliistiãu da za njih nemaju sredstava.Sopstveno istraÏivanje gotovo da i nepostoji (izuzetak je farmacija). Nema nisubvencija za istraÏivaãko-razvojneaktivnosti. Re‰enje se vidi u stranimdirektnim investicijama (FDI).

• Administrativni propisi seãesto menjaju ‰to poskupljuje njihovosprovođenje. Prisutna je korupcija pridodeli velikih poslova na tenderima ijavnim nabavkama. Otuda ne ãudi ujed-naãen stav o vrlo niskom poverenjujavnosti prema politiãarima.

• Liberalizacija spoljnotrgovin-ske razmene U Srbiji je, u vrlokratkom roku (od 2001. godine) izvr‰e-na nagla liberalizacija spoljnotrgovinskerazmene. Antimonopolska politika uzemlji je ocenjena kao neuspe‰na ineaktivna. Imovinska prava su u Srbijiformalno za‰tiçena zakonom, ali jepraktiãna primena zakonskih propisaslaba. Za‰tita intelektualne svojine jeocenjena kao izuzetno slaba i neefikas-na. Propisi o za‰titi Ïivotne sredine uSrbiji ne spadaju u stroge, ali je njihovaprimena neodgovarajuça (haotiãna).

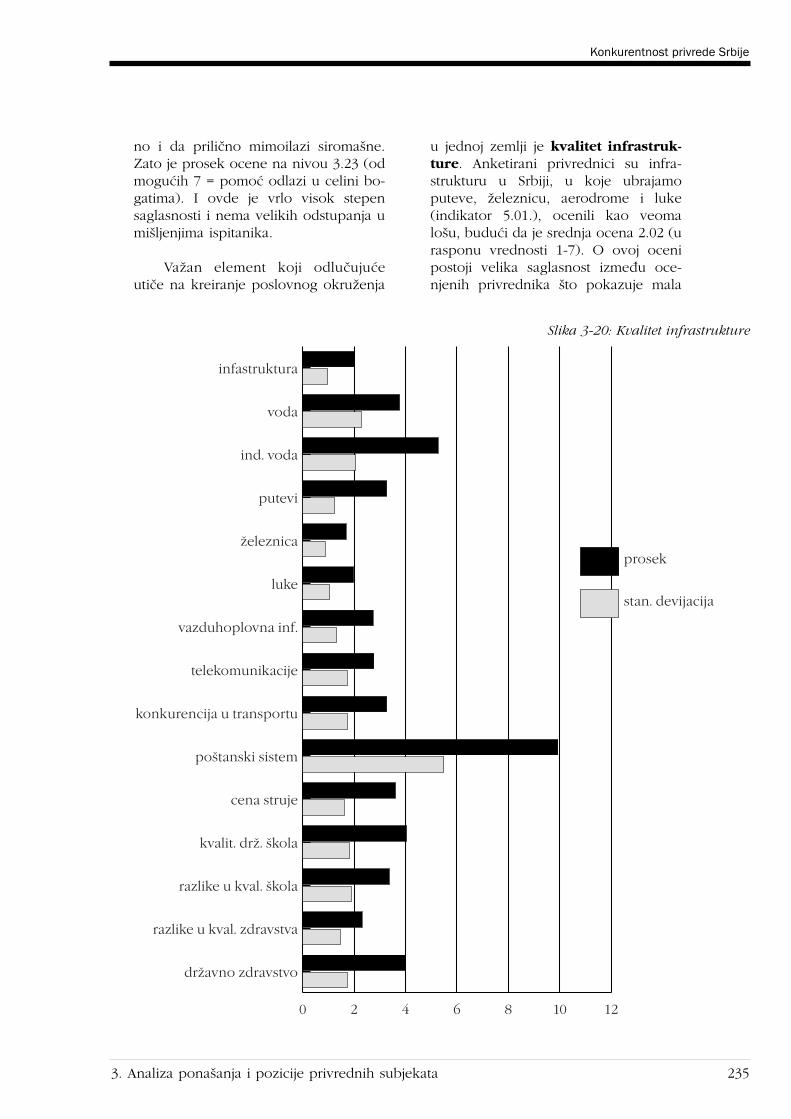

• Infrastruktura Anketiraniprivrednici su infrastrukturu u Srbiji

(putevi, Ïeleznica, aerodromi i luke),ocenili kao veoma lo‰u i smatraju dadrÏava treba da da prioritet unapređe-nju informaciono-komunikacione teh-nologije, ali da postojeçi Vladini progra-mi koji promovi‰u informacionu tehno-logiju nisu naroãito uspe‰ni.

Indeksi konkurentnosti IstraÏivanje mikroekonomske kon-

kurentnosti srpske privrede je upotpu-njeno utvrđivanjem dva agregatnaindeksa: 1. Indeks konkurentskog rasta –

Growth Competitiveness Index(GCI);

2. Indeks mikroekonomske konkurent-nosti – Microeconomic Competitive-ness Index (MICI).

Vrednosti ovih indeksa za privreduSCG, izraãunate su po ugledu nametodologiju World Economic Forum-a(WEF). Pri tome postoje izvesna odstu-panja od navedene metodologije,nametnuta objektivnim okolnostima, ‰tone utiãe znaãajno na dobijene vrednos-ti indeksa. Statistiãki podaci su, shodnokori‰çenoj metodologiji, uzeti iz među-narodnih baza podataka, u kojima egzi-stira iskljuãivo SR Jugoslavija (SCG),tako da se indeksi nisu mogli izraãuna-vati zasebno, na nivou Srbije. Ipak,vrednosti indeksa za SCG, u najveçojmeri odslikavaju privredu Srbije, po‰toje u svim statistiãkim pokazateljimauãe‰çe Srbije dominantno.

Indeks konkurentskog rasta –Growth Competitiveness Index (GCI).Ovim indeksom se meri kapacitetnacionalne ekonomije da postigne stabi-lan privredni rast tokom srednjoroãnogperioda. Razliãiti faktori rasta imajurazliãite uloge na razliãitim nivoimaprivrednog razvoja. Tehnologija imakljuãnu ulogu u svim fazama privrednograzvoja. Javne institucije su posebnoznaãajne u poãetnim fazama razvoja.Makroekonomsko okruÏenje je stalnoznaãajno, ali vi‰e u poãetnim fazama.

Grupi od 75 zemalja, koje je WorldEconomic Forum (WEF) obuhvatio svo-

Konkurentnost privrede Srbije

Executive Summary 7

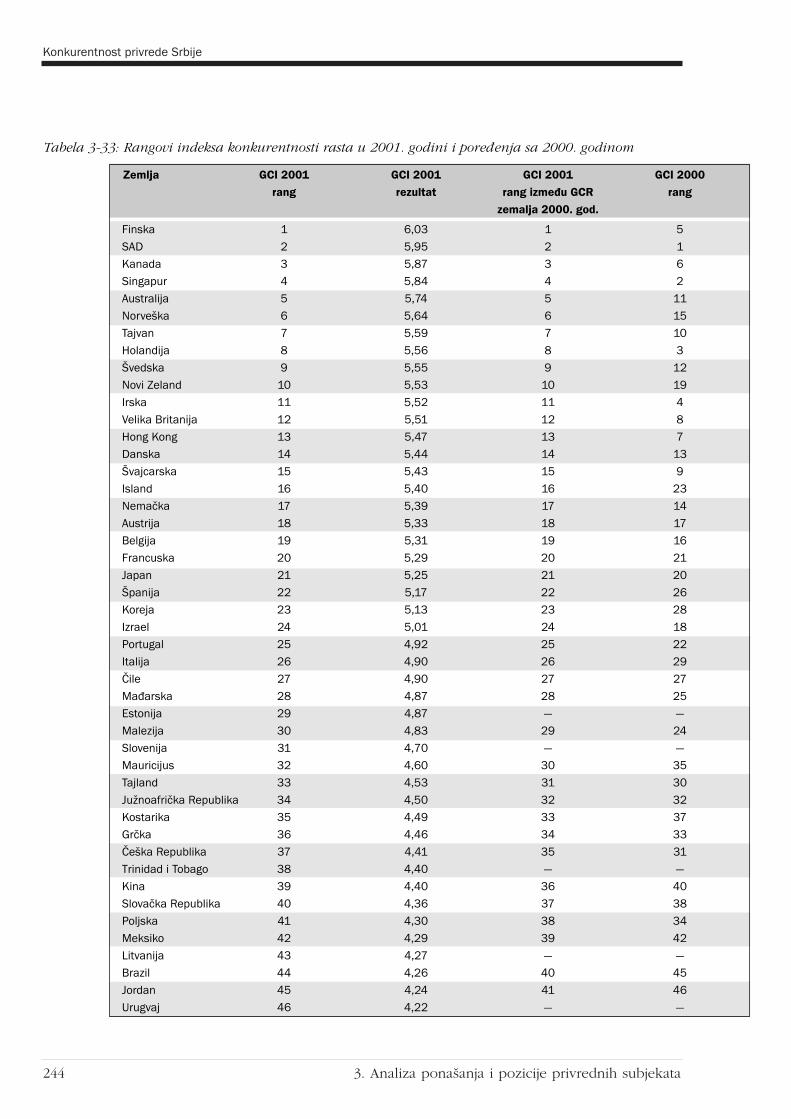

jim istraÏivanjem iz 2001. godine, prido-dali smo SCG. U konaãnom skoru, onase na‰la na 69. mestu, od ukupno pos-matranih 76 zemalja. Napominjemo, lis-tom WEF obuhvaçena je tek polovinapostojeçih zemalja u svetu i, stoga, bitina dnu ove liste ne znaãi istovremenobiti i na dnu liste koju razmatrajupotencijalni investitori.

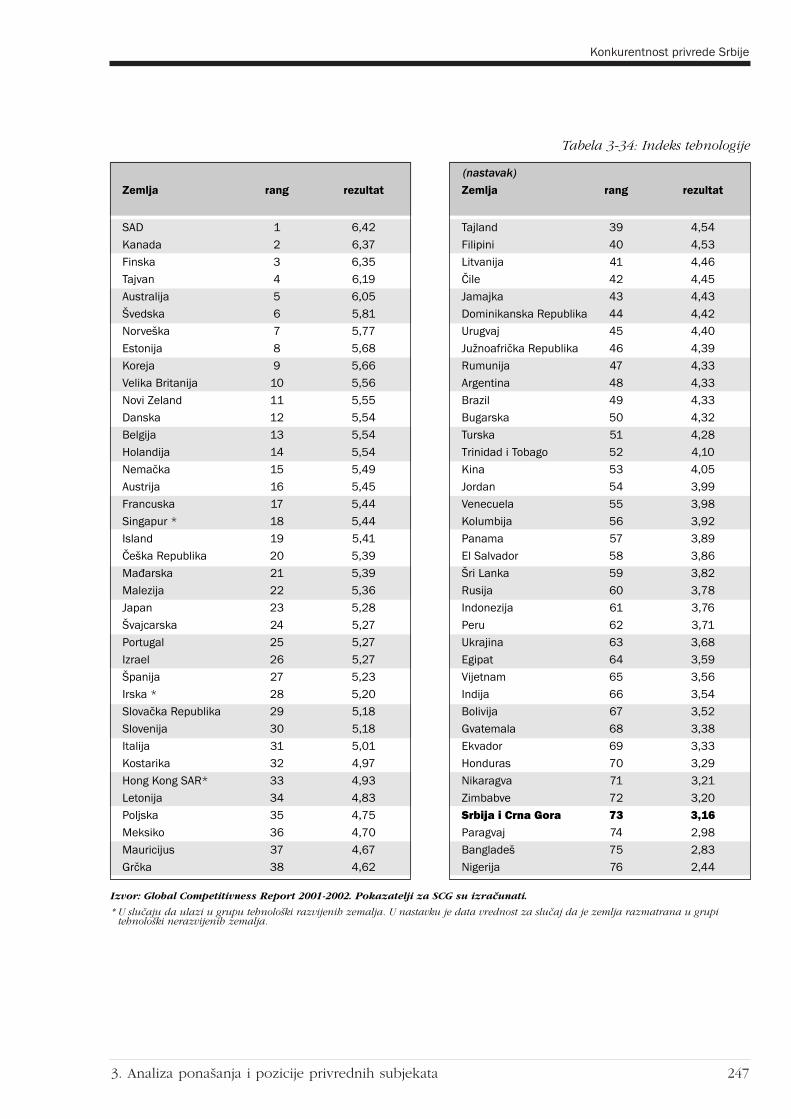

Indeks tehnologije. Sa vredno‰çuindeksa od 3,16, na‰a zemlja je dalekoiza svih zemalja u tranziciji (najbliÏa jeUkrajina, sa vredno‰çu indeksa od3,68). Od zemalja regiona, najlo‰ija jeBugarska, sa znatno vi‰om vredno‰çuindeksa od 4,32. Najslabiji podindeks uovom indeksu (u odnosu na drugezemlje) odnosi se na informaciono-komunikacione tehnologije (2,15, tj. 75.mesto), a samo malo bolji je podindeksinovacija (1,79, tj. 65. mesto).

Indeks javnih institucija. SCG je,kod indeksa javnih institucija, pozicioni-rana na 51. mestu. Neposredno iza na‰ezemlje se nalaze susedi Rumunija iBugarska, ali i âe‰ka Republika. Javneinstitucije imaju znatan uticaj naprivredni rast na niÏim stepenimarazvoja.

Indeks makroekonomskog ok-ruÏenja. Po makroekonomskoj osnovikonkurentnosti, SCG je na 73. mestu odposmatranih 76 zemalja (2,96). Od tripodindeksa, na‰a zemlja ima: a)izuzetno dobru poziciju kod podindek-sa uãe‰ça javnih rashoda u BDP-utokom 2000. godine, i nalazi se na 14.mestu; b) katastrofalan kreditni rejting,o ãemu govori podatak da smo pozi-cionirani na 74. mestu i da je vrednostpodindeksa najniÏa moguça (1,01) i c)krhku makroekonomsku stabilnost, ran-giranu na 74. mestu sa vredno‰çuindeksa 2.78).

Regresiona analiza ukazuje da suekonomije zasnovane na tehnolo‰kimproizvodima brÏe rasle nego ekonomijezasnovane na generiãkoj robi (com-modities) ‰to je sluãaj sa Srbijom, ãiji sukljuãni izvozni proizvodi: smrznutovoçe, Ïito, rude, poluproizvodi, i sl.

Ulazak u tehnolo‰ki naprednu proiz-vodnju postaje imperativ razvojneekonomske politike.

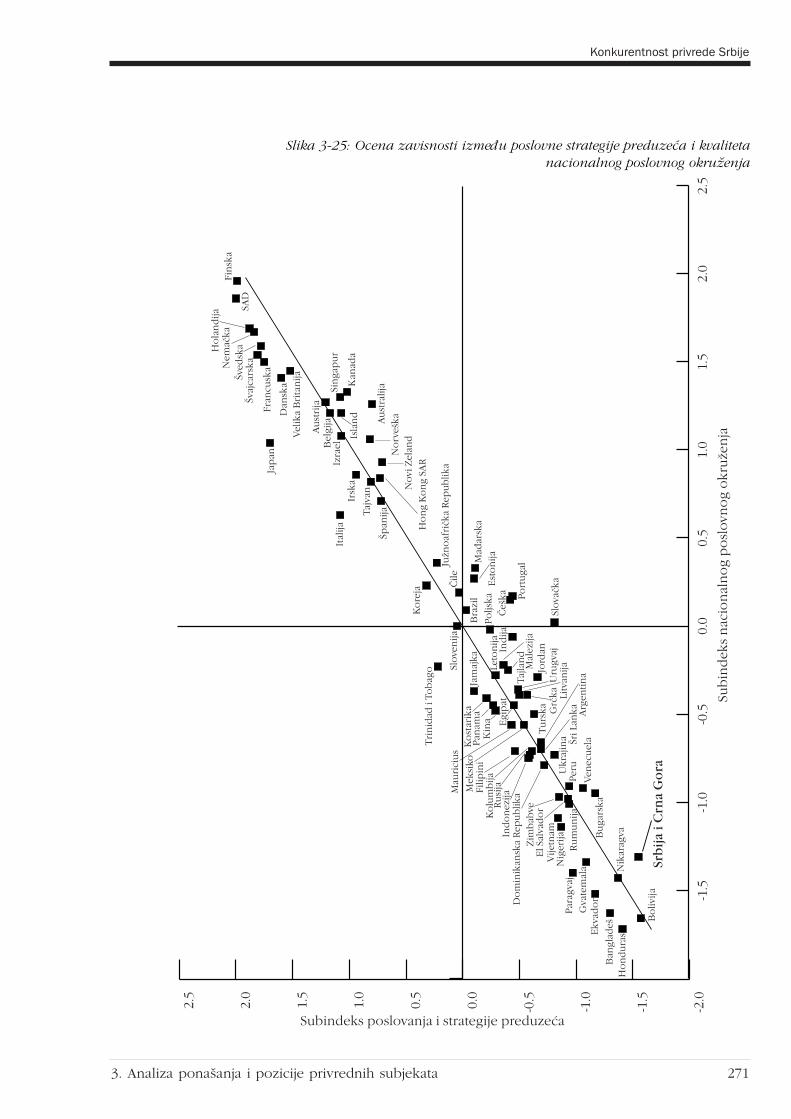

Indeks mikroekonomske konku-rentnosti – Microeconomic Competitive-ness Index (MICI). Indeks mikroeko-nomske konkurentnosti (MICI) obezbe-đuje konceptualni okvir za kompara-tivnu analizu baziãne tekuçe konkurent-nosti nacionalnih ekonomija. MICIispituje mikroekonomsku osnovu naci-onalnog prosperiteta, merenu nivoombruto dru‰tvenog proizvoda per capita(GDP pc PPP). Dobija se iz indikatorasadrÏanih u Upitniku o stavovima (oce-nama) rukovodilaca i dva indikatora izzvaniãne statistike: GDP pc PPP i brojpatenata per capita.

Statistiãki najznaãajnije varijablemikroekonomske konkurentnosti zazemlje sa niskim GDP pc (kao ‰to jena‰a), su:

a) Varijable razvijenosti poslovanjai strategije preduzeça: razvijenost mar-ketinga, kvalitet procesa proizvodnje,razvijenost robnih marki i prirodakonkurentske prednosti (konkurentnostzasnovana na jeftinim resursima ili nainovacijama).

b) Nacionalno poslovno okruÏenjeje analizirano kroz elemente "dijamantakonkurentnosti". Među varijablamaraspoloÏivosti faktora proizvodnjenajveçu signifikantnost ima infrastruktu-ra (luke, aerodromi, telekomunikacije,drÏavne ‰kole). Kod uslova traÏnje, sta-tistiãki najznaãajnije varijable su: pri-sustvo regulatornih standarda i strogostekolo‰kih standarda. U faktoru "pove-zane i podrÏavajuçe grane" vaÏan jekvalitet domaçih dobavljaãa i dostup-nost domaçih komponenata i delova.Među varijablama konteksta za obliko-vanje strategija: prikrivene trgovinskebarijere i efikasnost antimonopolskepolitike.

Na bazi analize domaça privredaje, u odnosu na posmatranih 76, rangi-rana na sledeçi naãin:

Rang prema visini GDP (po prin-cipu PPP) 72

Konkurentnost privrede Srbije

Executive Summary8

Rang prema indeksu mikro-ekonomske konkurentnosti 71

Rang prema subindeksu poslova-nja i strategije preduzeça 75

Rang prema subindeksu kvalitetanacionalnog poslovnog okruÏenja 69

Na‰a zemlja je u 2000. godiniprema subindeksu poslovanja i strategi-je preduzeça zauzimala pretposlednje,75. mesto, ispred Bolivije. Slaba pozici-ja po MICI indeksu je rezultat lo‰egsubindeksa poslovanja i strategije pre-duzeça. Poslovno okruÏenje (iakonekompletno i nerazvijeno) pruÏa vi‰enego ‰to su kompanije spremne ilisposobne da iskoriste. Sve zemlje utranziciji sa kojima poku‰avamo da seporedimo (Mađarska, Poljska, âe‰ka,Slovenija, Slovaãka) daleko su isprednas, i po ukupnom indeksu i po obasubindeksa. Za par mesta ispred nas sui Rumunija i Bugarska, po svim indeksi-ma. Srbija pripada grupi zemalja sa pre-cenjenim GDP pc. Ovo znaãi da na‰tekuçi nivo GDP pc prevazilazi na‰urealnu mikroekonomsku konkurentnostdatu MICI indeksom i da nije odrÏiv nadugi rok.

4) Održivost platnobilansne pozicije i razvoj

Prema sada‰njem planu otplatakamata i glavnice zateãenog inostranogduga (servisiranje duga), kritiãnooptereçenje izvoza i GDP-a pada uperiod od 2007-2009. godine.

Ispitivanjem razliãitih scenarija injihovih varijanti dolazi se do razliãitihrezultata u pogledu moguçeg rastainvesticija i potro‰nje i njihovog udela uGDP-u. Sasvim je izvesno da çe zemljakroz ãitavu tekuçu deceniju, pa i u go-dinama posle nje, biti suoãena sa potre-bom priliva inostranih sredstava ipodrÏavanja deficita tekuçih transakcijau platnom bilansu. Stvar je razvojnestrategije i ekonomske politike kakav çese balans između svih potreba projekto-vati – pre svega, balans između po-tro‰nje i ulaganja u razvoj – i kakva çe

sredstva iz domaçeg GDP-a, domaçe‰tednje i inostrane ‰tednje moçi daangaÏuju, kako bi se omoguçio rastinvesticija, servisiranje stranog duga (toukljuãuje i odrÏivost budÏeta) i nivopotro‰nje kojim çe se obezbediti socijal-na prihvatljivost ograniãavanja potro‰-nje u postojeçim uslovima. Stvar jeukupne politiãke klime i politiãke sta-bilnosti u zemlji da obezbedi milje ukome çe to biti i realno ostvarljivo.

Sa gledi‰ta ovde postavljenogzadatka, mogu se izvesti zakljuãci kojivrlo malo zavise od izbora varijanti:• Na osnovu iskustva uspe‰nih zemalja

u tranziciji, udeo investicija u GDP-udo kraja decenije bi morao dostiçi25%. Veç u 2005. taj udeo treba da sepodigne na najmanje 20%, pri ãemubi uãe‰çe inostrane ‰tednje u finansi-ranju trebalo da iznese pribliÏnotreçinu ukupnih investicija.

• Servisiranje inostranog duga jemoguçe («odrÏivo») ukoliko se ino-strana ‰tednja uliva putem investi-cionih ulaganja iz inostranstva (koji-ma u periodu od 2003 do 2010. trebada se pokrije najmanje 25% ukupnihinvesticija), a komercijalno zaduÏi-vanje u godinama pre 2009. u pro-seku ne pređe 10% vrednosti investi-cija.

• Ne sme se ugroziti stabilnost na ioleduÏi rok, jer ona vodi nastojanju dase platni bilans stabilizuje putemrealne depresijacije dinara; ãak i kadatrenutno umanjuje deficit, to kasnijepoveçava teret obaveza u platnombilansu i u budÏetu, posebno u kri-tiãnom periodu najveçeg optereçenjaizvoza i GDP-a.

• Postoje kritiãne granice proseãnogprivrednog rasta (3%) i rasta izvoza(12%). One uslovljavaju jedna drugu.Ali ãak i spu‰tanje ispod bilo koje odnjih, nezavisno od one druge, pouz-dano vodi, sredinom drugog peto-godi‰ta ove decenije, prelaskukritiãnih granica u pogledu stopeservisiranja duga i optereçenja GDP-a

Konkurentnost privrede Srbije

Executive Summary 9

servisom duga, odnosno – u novueksternu nelikvidnost, u nove repro-grame i u novu recesiju. Sa gledi‰tasocijalne izdrÏljivosti i strukturnihpromena, projektovani rast od 5%godi‰nje predstavlja minimum; po-Ïeljno je ubrzanje tog rasta da bi sesmanjio nastali jaz u razvijenostiizmeđu na‰e zemlje i zemalja unjenom okruÏenju.

5) Opšti zaključci

U osnovi, pitanje podizanjakonkurentnosti za nas se svodi na izborizmeđu dveju razvojnih strategija. Prvaje strategija da se depresijacijomdomaçe valute kritiãna masa preduzeça«ispod linije» uãini rentabilnom, uporedosa jaãanjem carinske i vancarinskeza‰tite (protekcionizam). Ovakvomstrategijom ãuva se i reprodukujezateãena privredna struktura. A ona je una‰em sluãaju zastarela, preteÏno kom-patibilna sa trÏi‰tem od pre dve i po ilitri decenije. Druga strategija polazi odtrÏi‰ne vrednosti deviznog kursa i libe-ralizacije spoljnotrgovinske razmene.Ona tera preduzeça koja su ispod linijerentabilnosti na poveçanje produk-tivnosti i efikasnosti, na promenuproizvodnih programa, na postizanjekonkurentnosti tehnolo‰kim napretkomi kvalitetom. Ona koja to ne mogu segase. Istovremeno se stvaraju nova pre-duzeça, koja su u datim uslovimasposobna da rentabilno posluju. Time seinvesticije usmeravaju u stvaranje nove,savremene strukture privrede, konku-rentne na unutra‰njem i inostranomtrÏi‰tu. Ali ovo traÏi otvorenu privredu,zdrav trÏi‰ni ambijent, koji çepogodovati stranim ulaganjima i pokre-tanju domaçe ‰tednje radi stvaranja pre-ovlađujuçe mase malih i srednjih pre-duzeça koja çe preuzimati radnu snaguiz preduzeça koja se gase. I jake soci-jalne programe, umesto socijalne funkci-je subvencija preduzeçima «ispod crte».

Srbija mora da izgradi savremenu

materijalnu i informacionu infrastruktu-ru, te da modernizuje, osavremeni svojapreduzeça da bi ova poveçala dodatuvrednost po zaposlenome. PreteÏni deoprograma industrije Srbije doseÏe tekdrugi stepen tehnolo‰kog potencijala,na lestvici od 1 do 15. Bez uãe‰ça inos-tranog kapitala na‰a preduzeça mogu uproseku obnoviti svoje programe u vre-menu od 20 do 25 godina. Ona u koji-ma uãestvuju inostrana akumulacija imenadÏmemt to mogu uãiniti za 3 do 5godina. Tehniãko zaostajanje na‰eprivrede za industrijskim zemljamaEvrope iznosi oko 5–6 tehnolo‰kih go-dina, ‰to je u vremenskoj dimenzijiekvivalentno 30–35 godina.

Investicije u osavremenjivanjeopreme i produkcionih procesa kljuãnasu pretpostavka za pobolj‰anje konku-rentnosti i postizanja, na toj osnovi,veçeg rasta izvoza. A poveçanjeizvoznih prihoda je, sa svoje strane, prviuslov servisiranja spoljnjeg duga iobezbeđivanja sredstava za finansiranjeuvoza opreme i tehnologije, a to znaãi iuslov ekonomskog razvoja u sledeçimgodinama. Da bi podigla stopu pri-vrednog rasta, te ostvarila konstantnopoveçanje bruto domaçeg proizvoda istandarda zaposlenih, Srbija moradoseçi globalnu konkurentnost, prven-stveno na trÏi‰tu zemalja Evropske unijesa kojima se odvija najveçi deo njenespoljnotrgovinske razmene i tokovakapitala i prema kojima ona ima najveçideo svog spoljnog duga. Ekonomskapolitika mora da razvija konkurentskeprednosti privrede Srbije, a ne samokomparativne prednosti.

Stvaranje povoljne klime za inos-trane investicije prevazilazi »standardne«makroekonomske pretpostavke. FDIzahtevaju sprovođenje razvojne politikebez uplitanja birokratskih organa, asvakako bez administrativnih odugov-laãenja pri registraciji, zapo‰ljavanju,izvozu, repatrijaciji profita, obezbeđiva-nju potrebne pravne za‰tite i sl. Osimtoga, pretpostavlja se postojanje trans-parentne i korektne juristiãke regulative

Konkurentnost privrede Srbije

Executive Summary10