Embed Size (px)

Citation preview

06 - 07 Ekim 2017, Samsun 377

Konut Fonksıyonlu Dört Kattan Dokuz Kata Kadar Apartman Tıpı Yapılarda Yapım Malıyetının Analızı

Analysis Of Construction Cost Of Four To Nine Storey Apartment Type Buildings

Sami Seyfi,1 Feyzi Haznedaroğlu, 2 Murat Kuruoğlu, 3 Sadettin Kollak,4

Murat Bozdemir,5 Metehan Sönmez,6 Emre Savaş Şahin7

AbstractThere are serious uncertainties in the cost estimation due to the high variability of the work items in the building construction. This makes it particularly difficult to negotiate between the contractor and the owner, especially in comprehensive job descriptions and unflatched foreclosure work, which can lead to disputes during construction. It can also lead to unwanted situations in which contractors have difficulty completing the work or extend to bankruptcy. Therefore, in the process starting with the contractor selection today, the preliminary cost estimation becomes important in order to reveal the structure at the desired cost and at the specified time.

In this research, it is aimed to develop the first steps of an uncomplicated system that can be calculated in a simple format with low error rates, so that both the property owner and potential contractors can perform cost analysis on the construction project to be carried out and lead to tendering.

Keywords: Cost Estimation, Construction Approximate Cost, Cost Breakdown Structure

ÖzetYapı uretiminde iş kalemlerinin fazlalığı ve yapıdan yapıya yuksek değişkenlik göstermesi nedeniyle maliyet tahmininde ciddi belirsizlikler ortaya çıkmaktadır. Bu durum özellikle kapsamlı iş tanımları ile fiyatlandırma yapılmayan kat karşılığı işlerde yuklenici ile mal sahibi arasında anlaşmayı guçleştirmekte ve yapım sırasında uyuşmazlıklara yol açabilmektedir. Ayrıca yuklenicilerin işi tamamlamakta guçlukler yaşaması veya iflasına kadar uzanan istenmeyen durumlara yol açabilmektedir. Dolayısıyla gunumuzde yuklenici seçimi ile başlayan sureçte; belirlenen surede, istenen maliyette ve öngörulen kalitede yapının ortaya çıkarılması amacıyla ön maliyet tahmini önem kazanmaktadır.

Bu araştırmada, konut fonksiyonlu, dört ila dokuz katlı apartman tipi inşaat projelerinin gerçekleştirilmesinde inşaat maliyetinin duşuk hata paylarıyla, basit bir formatta hesaplanabilmesi

1 İnş. Muh., İstanbul Teknik Üniversitesi, [email protected] 2 Dr., İstanbul Teknik Üniversitesi, [email protected] Dr., İstanbul Teknik Üniversitesi, [email protected] İnş. Muh., İstanbul Teknik Üniversitesi, [email protected] 5 İnş. Muh., İstanbul Teknik Üniversitesi, [email protected] 6 İnş. Muh., İstanbul Teknik Üniversitesi, [email protected] 7 İnş. Muh., İstanbul Teknik Üniversitesi, [email protected]

Uluslararası Katılımlı 7. İnşaat Yönetimi Kongresi378

ve böylelikle hem mal sahibinin, hem de potansiyel yuklenicilerin gerçekleştirilecek yapım projesi hakkında önceden maliyet analizi yapabilmelerine ve ihalede yol gösterici olabilecek karmaşık olmayan bir sistem geliştirilmesinin ilk adımlarının geliştirilmesi amaçlanmıştır. Bu sayede kısıtlı kurumsal ve ulusal kaynakların ekonomik kullanılması suretiyle yuklenicinin ve yapı özelliklerinin belirlenmesi aşamasından itibaren, mal sahibi ve yuklenicilerin rasyonel yapım öncesi işlemleri yurutmelerine yönelik bir çalışma yurutulmuştur. Azami maliyet etkenliğinin sağlanabilmesi ve söz konusu işin tamamlanabilmesi amacıyla projenin gerektirdiği yapı özelliklerinin, maliyetlerinin doğru tahmini ve kabul edilen maliyet sınırları çerçevesinde kalması, proje hedeflerine ulaşmada en önemli parametrelerin başında gelmektedir. Maliyetlerin gerçekçi bir şekilde belirlenmesi, fahiş fiyatlandırmaların ve haksız rekabetin de önune geçilmesi suretiyle yapım sektörunde guvenilir ve ekonomik bir duzen kurulmasının da önunu açacaktır.

Hataların minimize edildiği maliyet tahmini çalışması; mal sahibi veya ana yuklenicinin teklifleri doğru değerlendirebilmesini, işi yapabilecek nitelikte yuklenicilerin, kriterlerini belirlemek için bir veri ortaya koyabilmesini ve pazarlık için baz oluşturmasını sağlayacaktır.

Aynı zamanda mal sahibine belirlenen iş kalemlerinin tanımlarının, boyutlarının, maliyet karşılıklarının ne olduğunu gösterecek ve muteahhidinin zararına iş alımını engelleyecektir.

Çalışmada, farklı fonksiyon ve özelliklerde yapıların çok değişken iş kalemlerini gerektireceği duşunulerek, rasyonel bir maliyet tahmini yapılabilmesi amacıyla, baz alınan projelerin yapısal özelliklerinin benzer olması hedeflenerek, yapı tipi olarak Çevre ve Şehircilik Bakanlığı’nca yayınlanan, Mimarlık ve Muhendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ içinde yapı sınıf ve gruplarında tanımlanan çerçevede III.Sınıf B Grubu ve IV. Sınıf A Grubu yapılardan İstanbul’da uygulaması tamamlanmış bulunan apartman tipi binalara dair 35’in uzerinde projenin mimari ve betonarme projeleri baz alınmıştır. Tamamlanmış bulunan her proje için titizlikle metraj çalışması yapılmış ve uluslararası maliyet kodlarından yola çıkılarak belirlenen her iş kalemi için piyasa fiyatları toplanarak, her projenin toplam doğrudan yapım maliyeti hesaplanmıştır.

Tez kapsamında, elde edilen veriler ışığında III-B ve IV-A sınıfı yapıların yaklaşık yapım maliyetleri, aralarındaki farklar, ana iş kalemleri bazında maliyet dağılımları, incelenen yapılardaki farklılıkların toplam maliyete etkileri vb. bulgulara yer verilmiş,T.C.Çevre ve Şehircilik Bakanlığı ile T.C.Maliye Bakanlığı birim fiyatlarıyla karşılaştırma yapılmış, sonuç olarak bu konuda yapılabilecek gelecekteki çalışmalara yönelik önerilerde bulunulmuştur.

Anahtar kelimeler: Maliyet Tahmini, Yapı Yaklaşık Maliyeti, Maliyet Kırılım Yapısı

GirişYapı uretimi; talep ile başlayan ve kullanım sonrası yok etmeye kadar uzanan çok geniş ve kapsamlı bir sureçtir. Sureçteki çalışmalar kısaca özetlenir ise, mevcut ve potansiyel talebin etudu ardından geçmiş verilerden yararlanılarak fizibilite analizleri yapılıp, ön ve kesin tasarım aşamalarından geçilmesi ve sonrasında sözleşme, yapım (inşaat), teslim, kullanım, bakım, deneyimlerin toplanması ve gelecek projelere eldeki bilgi birikimin aktarılması şeklinde toparlanabilir.

Anılan geniş ve kapsamlı uretim sureci dikkate alındığında, surecin çeşitli evrelerine yönelik niteliği ve ölçeğine göre farklı birçok maliyet tahminleri yapılması söz konusu olacaktır.

06 - 07 Ekim 2017, Samsun 379

Araştırma kapsamında ön maliyet tahmini uzerine çalışılmış olup, ön tasarım ihale aşamalarındaki konut projelerinde inşaat maliyetinin kolay ve tutarlı şekilde hesaplanabilmesine imkan verecek bir sistemin ilk adımları atılmaya çalışılmıştır. Böylelikle hem muteahhidler, hem de mal sahipleri açısından yapımı planlanan projeler hakkında, kesin tasarımlar ortaya çıkmadan maliyet analizi yapabilmesine olanak sağlaması amaçlanmıştır. Bu sayede özellikle ihale ve sonrasında yapılabilecek tasarım değişiklikleri sureçlerinde, kaynakların ekonomik kullanımı, fiyat uyuşmazlıklarının giderilmesi konularında hem muteahhide hem de mal sahibine yol gösterecek bir system kurulması hedeflenmiştir. Maksimum uretkenliğin sağlanabilmesi ve söz konusu işin tamamlanabilmesi için gereken maliyetlerin doğru tahmini ve kabul edilen maliyet sınırları çerçevesinde kalması, amaca ulaşmada en önemli parametrelerin başında gelmektedir.Aynı zamanda maliyeti doğru bir şekilde belirlemek fahiş fiyatların ve haksız rekabetin önune geçerek sağlam ve surdurulebilir bir ekonomik duzen sağlayacaktır.

Proje Yönetimi perspektifinde gunumuzde inşaat projelerinin gerçekleştirilmesinde; kalite, maliyet ve zaman optimizasyonu temel gerekliliktir (Standard of Practice, 2000). Bu optimizasyonun yapılması için planlama, uygulama, kontrol surecini etkili kullanmak gerekmektedir. Üç ana fonksiyonun (kalite, maliyet, zaman), uç aşamada (planlama, uygulama, kontrol etme) en etkin şekilde kullanılabilmesi surecin başlangıcında planlama amacıyla ön maliyet tahmininin tutarlı yapılailmesiyle başlayacaktır.

Maliyetleri doğru bir şekilde hesaplamak; mal sahibi veya ana yuklenicinin teklifleri doğru değerlendirebilmesini, alt yuklenicilere ve tedarikçilere kadar işi yapacak kişilerin kriterlerini belirlemek için bir veri ortaya konulabilmesi ve pazarlık için baz oluşturmasını sağlayacaktır. Aynı zamanda yapılan iş kalemlerinin tanımları, boyutlarının buyukluğu, belirlenen iş kırılım yapısındaki kalemlerinin TL karşılıklarının mal sahibine gösterilmesi ve böylelikle muteahhidin de plansız ve hesapsız iş ustlenmesinin de önune geçilebilecektir.

İnşaat sektöründe maliyet tahmini ve maliyet tahmin yöntemleriSektörde geçmişten gunumuze malzeme, teknoloji, mimari ve muhendislik uygulamaları vb. konularda birçok alanda inanılmaz değişimler gerçekleşse de, proje başlangıcında proje maliyetinin mal sahibi, yapımcı ve/veya yatırımcılar açısından hangi duzeyde gerçekleşeceğinin kestirilmesi değişmeyen bir sorun olarak görulmektedir. Bu açıdan özellikle kuçuk-orta ölçekli projelerde tarafları ve beraberinde işi yuruten inşaat muhendislerini önemli ölçude ilgilendiren alanlardan biri de projenin maliyet tahminini doğru bir şekilde yapabilmesidir.

İnşaat Sektöründe Maliyet Tahmini ve Önemi

Maliyet tahmininin amacı, sınırlı kaynakları en etkili şekilde kullanarak, istenilen seviyede hizmet ya da urunun sağlanabilmesinde gerekli maliyeti tanımlayabilmektir. Maksimum uretkenliğin sağlanabilmesi, söz konusu işin tamamlanabilmesi için gereken maliyetlerin doğru tahmini ve kabul edilen maliyet sınırları çerçevesinde etkin yönetilmesiyle mumkundur (Steaward, 1991).

İnşaat sektörunde artan rekabet ortamı, projelerde kar paylarının duşmesine yol açmaktadır. Buna bağlı olarak işveren ve yuklenici açısından yapım maliyeti tahmini çalışmalarının önemi artmaktadır. Bunun yanında gerçekçi bir yapım maliyeti tahmini, proje yöneticisi açısından da

Uluslararası Katılımlı 7. İnşaat Yönetimi Kongresi380

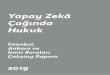

kritik bir faktördur. Zira yapım maliyeti tahmininin erken aşamalarda doğru olarak yapılabilmesi, proje yöneticisine yeterli alternatifleri değerlendirme ve yanlış çözumlerden kaçınma olanağı sağlayacaktır (İtu Yapı İşletmesi Ders Notları). Proje evrelerine göre yapım maliyeti tahmininde meydana gelen değişimler Şekil 1’de gösterilmiştir.

Şekil 1. İnşaat projesi sureçlerinde maliyetin değişimi

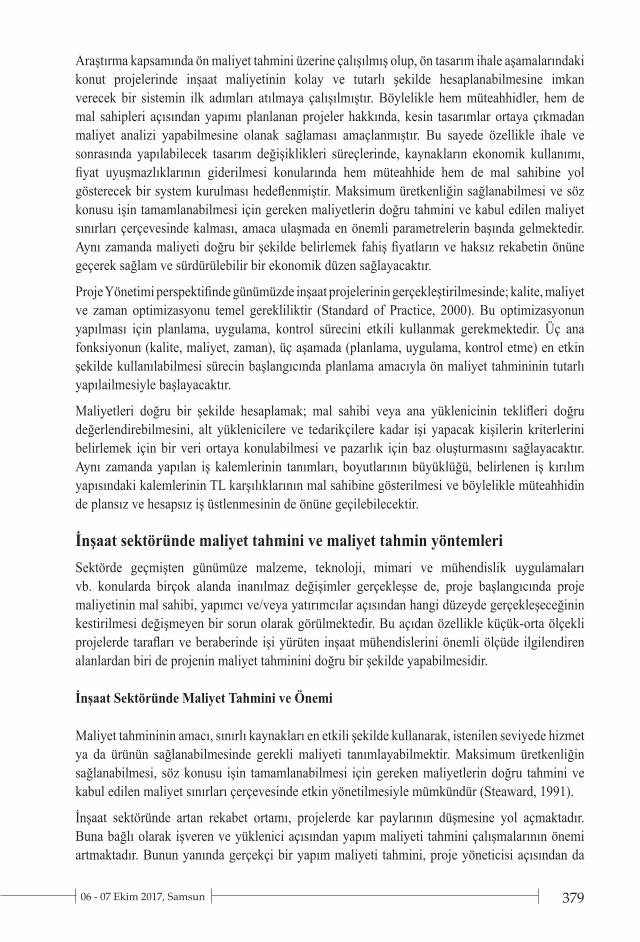

Şekil 2’de Freiman (1983) tarafından da ifade edildiği ister duşuk, ister yuksek olsun gerçekçi olmayan tahminler istenmeyen durumlardır.

Şekil 2. Freiman Eğrisi (Freiman, 1983)

Maliyet Tahmin Yöntemleri

Çeşitli araştırmacılar tarafından ortaya konan farklı maliyet tahmin yöntemleri; tasarım değişkenleri, yapım metodları, yapım işlemlerinin zamanlaması ve yapıya ilişkin çeşitli değişkenlerin göz önunde bulundurulmasıyla oluşturulmuş yöntemlerdir (Saner, 1993). Bu yöntemlerin genel kabul görmuş olanları gruplanarak Çelik, (2005) tarafından aşağıda şekilde sınıflandırılmıştır:

• İstatistik – Olasılık Analizleri: Birim Yöntem, Hacim Yöntemi, Alan Yöntemi, Kat Kabuğu Yöntemi, Nedensel Tahmin Yöntemleri, Regresyon Analizine Dayalı Parametrik Yöntemler, Fonksiyonel Elemanların Analizine Dayalı Maliyet Tahmin Yöntemleri, Beklenen Değer Yöntemi, Aralık (Range) Yöntemi, Varyasyon İndirgeme Modeli, Simulasyon Yöntemi (Stokastik

06 - 07 Ekim 2017, Samsun 381

Modeller), Boyutsuz Buyuklukler İle Maliyet Tahmin Yöntemi, Oran (Faktör) Yöntemi, Maliyet – Kapasite Faktörleri İle Tahmin Yöntemi.

• Benzer Projeler İle Karşılaştırma: Erken Maliyet Tahmini, Elemanlara Dayalı Maliyet Analizi İle Karşılaştırma Yöntemi, İlk (Ön) Maliyet Tahmin Yöntemi, Döşeme Alanına Dayalı Eleman Modeli, RS Means m² Tahmin Yöntemi, RS Means m² Ticari Bina Modeli Yazılımı, RS Means m² Konut Modeli Yazılımı, RS Means Birim Maliyet Çarpanı, Toplam Maliyet Çarpanı Yöntemi.

• Yapay Zeka Teknikleri: Yapay Sinir Ağları İle Tahmin Yöntemi, Bulanık Mantık Methodu, Genetik Algoritmalar, Uzman Sistemler İle Tahmin, Vaka Tabanlı Gerekçeleme.

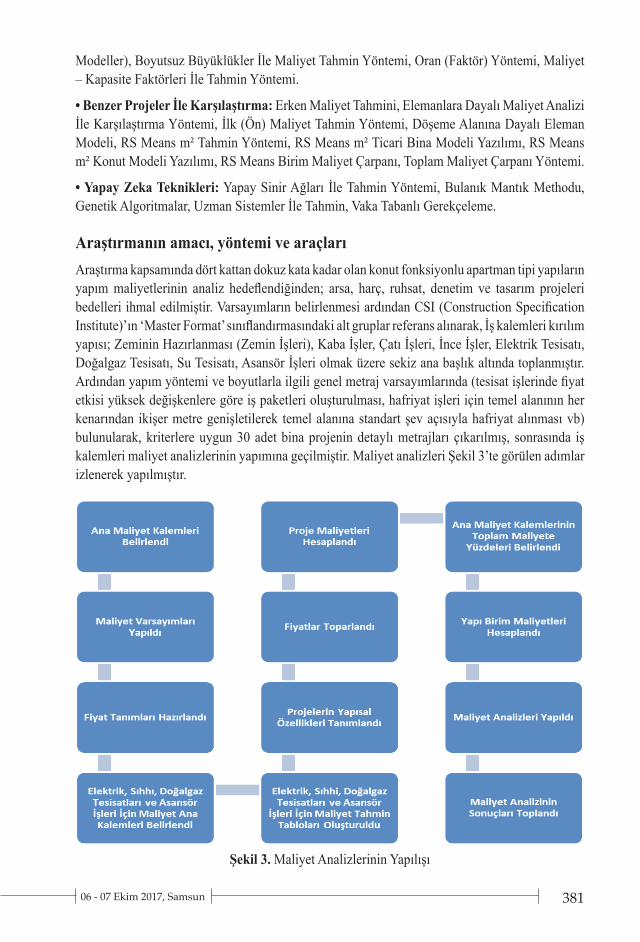

Araştırmanın amacı, yöntemi ve araçlarıAraştırma kapsamında dört kattan dokuz kata kadar olan konut fonksiyonlu apartman tipi yapıların yapım maliyetlerinin analiz hedeflendiğinden; arsa, harç, ruhsat, denetim ve tasarım projeleri bedelleri ihmal edilmiştir. Varsayımların belirlenmesi ardından CSI (Construction Specification Institute)’ın ‘Master Format’ sınıflandırmasındaki alt gruplar referans alınarak, İş kalemleri kırılım yapısı; Zeminin Hazırlanması (Zemin İşleri), Kaba İşler, Çatı İşleri, İnce İşler, Elektrik Tesisatı, Doğalgaz Tesisatı, Su Tesisatı, Asansör İşleri olmak uzere sekiz ana başlık altında toplanmıştır. Ardından yapım yöntemi ve boyutlarla ilgili genel metraj varsayımlarında (tesisat işlerinde fiyat etkisi yuksek değişkenlere göre iş paketleri oluşturulması, hafriyat işleri için temel alanının her kenarından ikişer metre genişletilerek temel alanına standart şev açısıyla hafriyat alınması vb) bulunularak, kriterlere uygun 30 adet bina projenin detaylı metrajları çıkarılmış, sonrasında iş kalemleri maliyet analizlerinin yapımına geçilmiştir. Maliyet analizleri Şekil 3’te görulen adımlar izlenerek yapılmıştır.

Şekil 3. Maliyet Analizlerinin Yapılışı

Uluslararası Katılımlı 7. İnşaat Yönetimi Kongresi382

Projelerin maliyetlerini sınıflandırmak amacıyla, önceden metraj çalışmasında belirlenen iş kalemleri kırılım yapısında yer alan; zemin işleri, kaba işler ve çatı işleri bir başlık altında toplanarak kaba yapı ana maliyet kalemi olarak tanımlanmıştır. Kalan ana iş kalemi grupları korunarak; İnce Yapı Maliyeti, Elektrik Tesisatı Maliyeti, Doğalgaz Tesisatı Maliyeti, Su Tesisatı Maliyeti, Asansör Maliyeti olmak uzere ana maliyet kalemleri altı başlık altında toplanmıştır. Ardından maliyet varsayımları yapılmıştır. Söz konusu varsayımlara bir kaç örnek vermek gerekirse;

• Fiyatlar İstanbul genelinde, iş kırılım kalemlerinin tanımlarına göre tamamlanmış projelerden alınmıştır. İl genelinde yoğunlukla tercih edilen 1. kalite standartta malzeme ve işçilik fiyatları göz önunde bulundurulup, luks veya duşuk kaliteli malzemeler tercih edilmemiş, sigorta primleri işçilik ve nakliye bedelleri malzeme fiyatlar toplanmıştır. İş kalemlerinde ana yuklenici karı hariç tutulmuştur.

• Fiyatlarda vade farkı dikkate alınmamıştır.

• Şantiyelerin buyuklukleri ve diğer boyutları oldukça farklı olduğundun, şantiye kurulum ve sökum ile tesis maliyetleri hesaplama dışı tutulmuştur.

• Standart dışı özel pencereler için katsayılar belirlenip standart pencerelerle birim fiyatı aynı kabul edilecektir.

Maliyet varsayımların belirlenmesinin ardından yakın standartta fiyatlar alınabilmesi açısından seramik, vitrifiye, armatur gibi malzemelerde İstanbul genelinde sıklıkla kullanılan tipler seçilerek, iş kalemlerinin her birinin tanımı ayrıntılı olarak yapılmıştır. İstanbul genelinde iş yapmakta olan firmalardan iş kalemleri kırılım yapısında bulunan her bir kalem için ayrı ayrı işçilik ve iş guvenliği maliyetleri dahil 13 set uygulama fiyatları alınmıştır.

Metraj yapımında paket olarak alınması kararlaştırılan elektrik ve sıhhi tesisat işleri ana kalemlerin her yapı için maliyetlerinin bulunabilmesi amacıyla uzmanlarla göruşulerek, toplam fiyatta etkili yapı özellikler belirlenerek parametrik fiyat tespit sistemleri geliştirilmiştir. Kısaca bina toplam yuksekliği, kattaki daire sayısı, kat alanı, kat adedi, ıslak hacim sayısı, bodrumun kullanılış fonksiyonu gibi projelerin özellikleri girildiğinde tesisat ve asansör işlerinin toplam maliyetlerini hesaplamada etkili parametrik uzerinden bu ana kalemlerin maliyet tahminleri yapılmıştır. Bir kaç projede net metrajlara göre alınan tekliflerle parametrik sistem tahminleri karşılaştırılarak, toplam sapma tutarlarının kabul edilebilir (< %10) mertebeden olduğu değerlendirilerek, parametrik tahmin sistemi araştırması sonlandırılmıştır.

Parametrik sistemden her bir projenin tesisat ve asansör maliyetinin çekilebilmesi için proje özellikleri tablosu oluşturularak incelenen projelerin özellikleri mimari tasarımlardan çekilerek proje özellikleri tabloları oluşturulmuştur. Son olarak her maliyet kalemi için toplanan 13 birim fiyat seti uçer projeye atanarak ve tesisat ile asansör maliyetleri ise parametrik sistemden çekilerek toplam proje maliyetleri hesaplanmış ve analizler yapılmıştır.

Maliyet analizleriMaliyet analizlerine yönelik çalışmalar; ana maliyet kalemlerinin yuzdesel ve birim maliyet değerlerinin analiz edilmesi, sapma gösteren iş kalemlerinin sapma miktarlarının tespiti ile birim maliyetlerin Çevre ve Şehircilik Bakanlığı’nca yayınlanan 2017 yapı yaklaşık birim maliyetleri ile karşılaştırılması olmak uzere uç ana başlık altında yapılmıştır:

06 - 07 Ekim 2017, Samsun 383

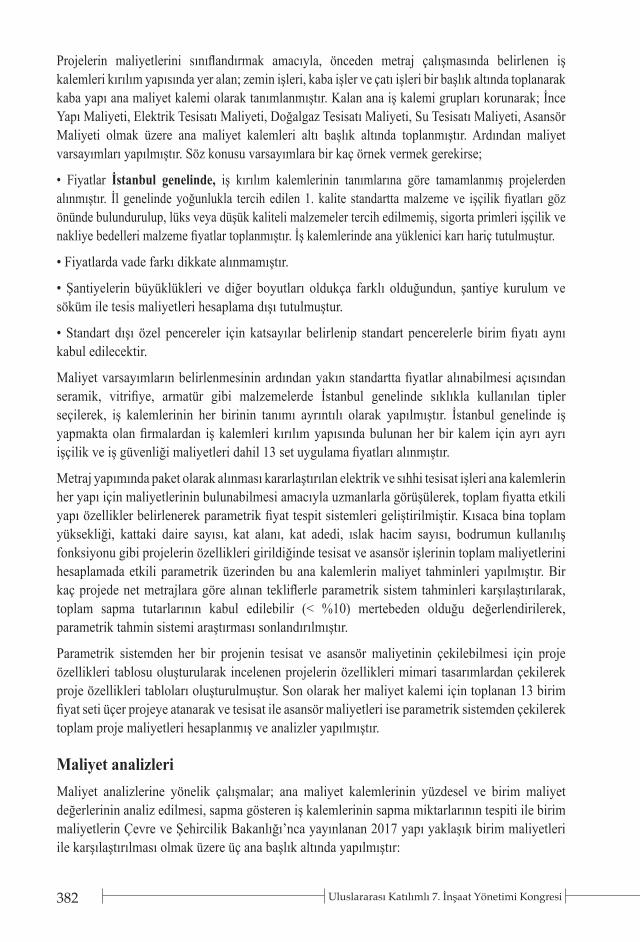

Ana Maliyet Kalemlerinin Değerlendirilmesi

Belirlenen ana maliyet kalemlerinin projeler bazında ortalama, minimum ve maksimum birim maliyetleri ile proje genel maliyetlerine yuzdeleri hesaplanmış ve elde edilen değerler aşağıda Tablo 1’de paylaşılmıştır.

Tablo 1. Ana Maliyet Kalemlerinin Değerlendirilmesi

Ana Maliyet Kalemleri

Min. Maliyet(TL/m²)

Ortalama Maliyet (TL/m²)

Maks. Maliyet(TL/m²)

Min. Yüzde(%)

Ort. Yüzde(%)

Maks. Yüzde(%)

Kaba Yapı 219,323 372,688 516,603 24,28% 34,52% 49,54%İnce Yapı 317,036 472,685 778,635 33,30% 43,20% 54,44%Elekt. Tes. 24,245 61,621 125,014 2,87% 5,53% 8,64%Dgaz Tes. 20,550 63,387 134,295 2,19% 5,74% 8,40%Sıhhi Tes. 35,076 73,165 136,452 3,60% 6,60% 10,00%Asansör İş. 15,428 50,379 105,560 1,86% 4,42% 7,69%Toplam - 1.093,925 - - 100% -

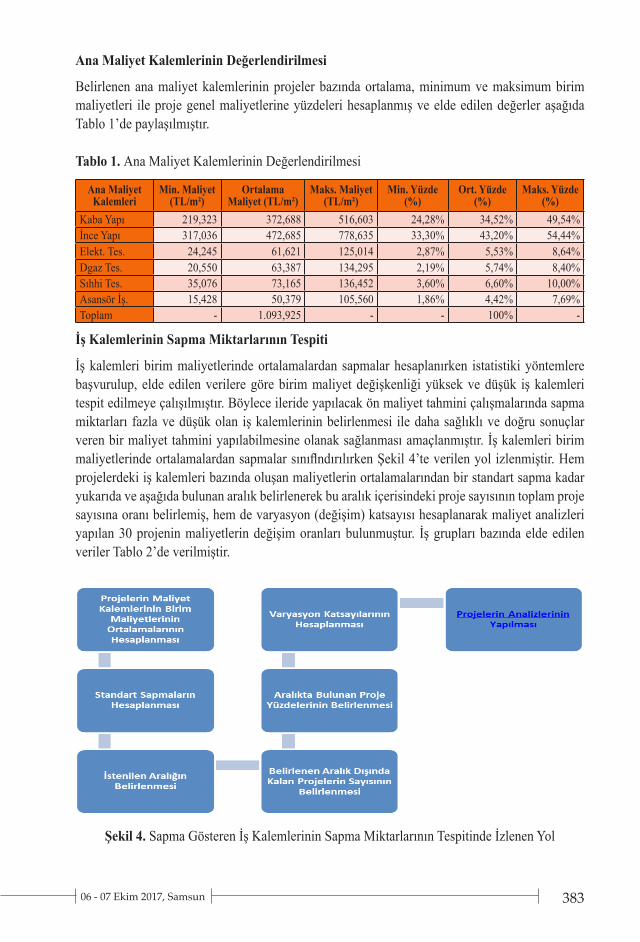

İş Kalemlerinin Sapma Miktarlarının Tespiti

İş kalemleri birim maliyetlerinde ortalamalardan sapmalar hesaplanırken istatistiki yöntemlere başvurulup, elde edilen verilere göre birim maliyet değişkenliği yuksek ve duşuk iş kalemleri tespit edilmeye çalışılmıştır. Böylece ileride yapılacak ön maliyet tahmini çalışmalarında sapma miktarları fazla ve duşuk olan iş kalemlerinin belirlenmesi ile daha sağlıklı ve doğru sonuçlar veren bir maliyet tahmini yapılabilmesine olanak sağlanması amaçlanmıştır. İş kalemleri birim maliyetlerinde ortalamalardan sapmalar sınıflndırılırken Şekil 4’te verilen yol izlenmiştir. Hem projelerdeki iş kalemleri bazında oluşan maliyetlerin ortalamalarından bir standart sapma kadar yukarıda ve aşağıda bulunan aralık belirlenerek bu aralık içerisindeki proje sayısının toplam proje sayısına oranı belirlemiş, hem de varyasyon (değişim) katsayısı hesaplanarak maliyet analizleri yapılan 30 projenin maliyetlerin değişim oranları bulunmuştur. İş grupları bazında elde edilen veriler Tablo 2’de verilmiştir.

Şekil 4. Sapma Gösteren İş Kalemlerinin Sapma Miktarlarının Tespitinde İzlenen Yol

Uluslararası Katılımlı 7. İnşaat Yönetimi Kongresi384

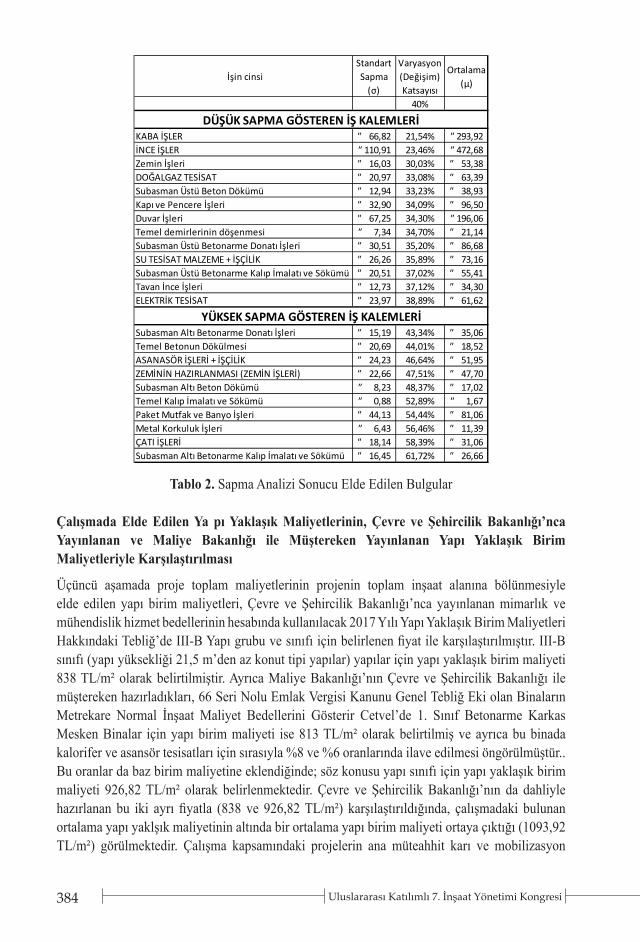

İşin cinsiStandart Sapma

(σ)

Varyasyon (Değişim) Katsayısı

Ortalama (µ)

40%

KABA İŞLER 66,82₺ 21,54% 293,92₺ İNCE İŞLER 110,91₺ 23,46% 472,68₺ Zemin İşleri 16,03₺ 30,03% 53,38₺ DOĞALGAZ TESİSAT 20,97₺ 33,08% 63,39₺ Subasman Üstü Beton Dökümü 12,94₺ 33,23% 38,93₺ Kapı ve Pencere İşleri 32,90₺ 34,09% 96,50₺ Duvar İşleri 67,25₺ 34,30% 196,06₺ Temel demirlerinin döşenmesi 7,34₺ 34,70% 21,14₺ Subasman Üstü Betonarme Donatı İşleri 30,51₺ 35,20% 86,68₺ SU TESİSAT MALZEME + İŞÇİLİK 26,26₺ 35,89% 73,16₺ Subasman Üstü Betonarme Kalıp İmalatı ve Sökümü 20,51₺ 37,02% 55,41₺ Tavan İnce İşleri 12,73₺ 37,12% 34,30₺ ELEKTRİK TESİSAT 23,97₺ 38,89% 61,62₺

Subasman Altı Betonarme Donatı İşleri 15,19₺ 43,34% 35,06₺ Temel Betonun Dökülmesi 20,69₺ 44,01% 18,52₺ ASANASÖR İŞLERİ + İŞÇİLİK 24,23₺ 46,64% 51,95₺ ZEMİNİN HAZIRLANMASI (ZEMİN İŞLERİ) 22,66₺ 47,51% 47,70₺ Subasman Altı Beton Dökümü 8,23₺ 48,37% 17,02₺ Temel Kalıp İmalatı ve Sökümü 0,88₺ 52,89% 1,67₺ Paket Mutfak ve Banyo İşleri 44,13₺ 54,44% 81,06₺ Metal Korkuluk İşleri 6,43₺ 56,46% 11,39₺ ÇATI İŞLERİ 18,14₺ 58,39% 31,06₺ Subasman Altı Betonarme Kalıp İmalatı ve Sökümü 16,45₺ 61,72% 26,66₺

DÜŞÜK SAPMA GÖSTEREN İŞ KALEMLERİ

YÜKSEK SAPMA GÖSTEREN İŞ KALEMLERİ

Tablo 2. Sapma Analizi Sonucu Elde Edilen Bulgular

Çalışmada Elde Edilen Ya pı Yaklaşık Maliyetlerinin, Çevre ve Şehircilik Bakanlığı’nca Yayınlanan ve Maliye Bakanlığı ile Müştereken Yayınlanan Yapı Yaklaşık Birim Maliyetleriyle Karşılaştırılması

Üçuncu aşamada proje toplam maliyetlerinin projenin toplam inşaat alanına bölunmesiyle elde edilen yapı birim maliyetleri, Çevre ve Şehircilik Bakanlığı’nca yayınlanan mimarlık ve muhendislik hizmet bedellerinin hesabında kullanılacak 2017 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkındaki Tebliğ’de III-B Yapı grubu ve sınıfı için belirlenen fiyat ile karşılaştırılmıştır. III-B sınıfı (yapı yuksekliği 21,5 m’den az konut tipi yapılar) yapılar için yapı yaklaşık birim maliyeti 838 TL/m² olarak belirtilmiştir. Ayrıca Maliye Bakanlığı’nın Çevre ve Şehircilik Bakanlığı ile muştereken hazırladıkları, 66 Seri Nolu Emlak Vergisi Kanunu Genel Tebliğ Eki olan Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel’de 1. Sınıf Betonarme Karkas Mesken Binalar için yapı birim maliyeti ise 813 TL/m² olarak belirtilmiş ve ayrıca bu binada kalorifer ve asansör tesisatları için sırasıyla %8 ve %6 oranlarında ilave edilmesi öngörulmuştur.. Bu oranlar da baz birim maliyetine eklendiğinde; söz konusu yapı sınıfı için yapı yaklaşık birim maliyeti 926,82 TL/m² olarak belirlenmektedir. Çevre ve Şehircilik Bakanlığı’nın da dahliyle hazırlanan bu iki ayrı fiyatla (838 ve 926,82 TL/m²) karşılaştırıldığında, çalışmadaki bulunan ortalama yapı yaklşık maliyetinin altında bir ortalama yapı birim maliyeti ortaya çıktığı (1093,92 TL/m²) görulmektedir. Çalışma kapsamındaki projelerin ana muteahhit karı ve mobilizasyon

06 - 07 Ekim 2017, Samsun 385

giderleri hariç olmak uzere hesaplanan yapı birim maliyetlerinin çoğunun bu fiyatlardan yuksek olduğu görulmuştur. Ayrıca bina toplam inşaat alanı arttıkça yapı birim maliyetlerinin duştuğu ve ancak 2.500 m²’den buyuk yapılarda hesaplanan birim maliyet değerlerinin 66 Seri Nolu Emlak Vergisi Kanunu Genel Tebliğ Eki’nde yer alan Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel’deki yaklaşık maliyet ile uyumlu olduğu görulmuştur. Ayrıca incelenen 30 projeden sadece %20,6’sının Maliye’nin yaklaşık m² maliyetinin altında ve yine sacece %11,8’inin Çevre ve Şehircilik Bakanlığı verisinin altında kalabildiği tespit edilmiştir.

SonuçlarYurutulen çalışmanın nihayi amacı bina imalatındaki iş kalemlerinin tutarlı yaklaşık birim maliyetlerini belirlemektir. Ancak bu bildiride söz konusu yapılar için 67 iş kalemini irdelemek yerine toplam yaklaşık yapı birim maliyeti, ana iş kalemlerinin maliyetleri ve iş kalemlerinin maliyetlerinden hangilerinin yuksek ve duşuk değişkenlik gösterdiğinin saptanması uzerine yapılan çalışmalar ve elde edilen veriler paylaşılmıştır.

Çalışma kapsamında elde edilen sonuçlar ve karşılaşılan sorunlar hakkında tavsiyeler aşağıda paylaşılmıştır:

• İncelenen proje sayısı artırılarak istatistikî açıdan daha anlamlı örneklem elde edilmesi durumunda yapay sinir ağları yöntemi ile eldeki verilerin bilgisayar ortamına aktarılması ve sonucunda da araştırma konusu olan III-B ve IV-A sınıfı konut tipi yapılarda ön maliyet tahmininin yuksek doğruluk ile saptanması mumkun olabilecektir.

• Proje metraj kalemleri oluşturulurken yapılan araştırmalarda, hem bakanlığın oluşturduğu iş kırılımların karmaşıklığı ve yeterli duzeyde olmadığı görulmuş, sonucunda CSI’ın belirlemiş olduğu iş kırılım yapısından yola çıkarak 6 ana iş kalemi altında toplam 67 kalemden oluşan metraj tablosu oluşturulmuştur.

• Söz konusu inşaat iş kalemlerinden yola çıkılarak ortalama metraj değerleri baz alınarak fiyat toplama çalışması yapılırken iş tanımı standartlarının net olmamasına da bağlı olara fiyat değişkenliğinin çok fazla olduğu, fiyatların fiyat tanımlarına göre değil genellikle alışılagelen yöntemler uzerinden oluşturulduğu görulmuştur. ÇŞB’nın yayınladığı iş kaleminin özellikle teknolojik değişim de dikkate alınarak birim fiyatlarının guncellenmesi gerektiği sonucu da yapılan çalışma sırasında anlaşılmıştır.

• Çalışmamız kapsamında elde edilen birim maliyet analizlerinden ana iş grupları bazında ulaşılan sonuçlar incelendiğinde;

* Belirlenen 6 ana iş grubu maliyet kaleminde ortalama; kaba yapının % 34.52, ince yapının ise %43.22 ile toplam yapım maliyetinin buyuk kısmını oluşturduğu,

* Yapı yaklaşık birim maliyetine etki eden iş kalemlerinden projeye göre az sapma gösterenler ve çok sapma gösterenlerin Tablo-2’deki gibi sınıflandırılabileceği,

* Ayrıca İstanbul ilinde çoğunluğu 2.500 m2’nin altındaki projelerde yurutulen çalışmada, yapı yaklaşık birim maliyetlerinin T.C. Çevre ve Şehircilik Bakanlığı’nın birim fiyatları ile karşılaştırdığında, ana muteahhit karı hariç tutulmasına karşın yuksek olarak bulunduğu, ve bu durumun sonucu olarak özellikle 2.500 m2’nin altındaki inşaatlar açısından kullanılabilir olmadığı,

Uluslararası Katılımlı 7. İnşaat Yönetimi Kongresi386

* Sonuç olarak Kamu tarafından yayınlanan yapı yaklaşık birim maliyetleri muhendislik, mimarlık, yapı denetim hizmet bedelleri, belediye harçları, mahkemelerde yapı bedelleri gibi birçok alanda kullanıldığından, Bayındırlık Bakanlığı’nca yaklaşık yapı maliyeti hesaplamaları için kullanılacak veri tabanında, sınıflandırmanın (toplam yapı alanı, kalitesi, ili vb) daha detaylı yapılarak yaklaşık maliyetlerin yayınlanmasının söz konusu alanlarda tutarlı verilerin kullanılması açısından son derece önemli olduğu, Göruşlerine ulaşılmıştır.

Araştırma bulgularından yola çıkarak gelecekte konu uzerinde çalışma yurutecek araştırmacıların; öncelikle piyasa birim fiyatlarındaki değişkenliğe dikkat edilmesi gerektiği ve bu değişkenliğin beklenen birim fiyatlarda etkisini minimum seviyede tutabilmek adına; yuzyuze göruşmelerle, iş tanımlarıyla olabildiğince geniş bir fiyat havuzu oluşturulması gerektiğini unutulmamalıdır. Ayrıca bodrum sayısı, cephe girintileri vb. proje özelliklerindeki farklılıkların, toplam maliyet içerisinde iş gruplarının maliyet ağırlıklarındaki değişkenliği arttırabildiği görulmuş olup, tahmin amacıyla kullanılacak bir sistem geliştirilirken toplanacak gerçek metraj bilgilerinin alınacağı proje havuzunun geniş tutulması, uygulamada sık karşılaşılmayan mimari ve yapısal özellikler taşıyan projelerin elenmesi, proje havuzunda iş kalemleri için olabildiğince yoğun kullanılan yapım yöntemlerinin kesin tanımlar ile gruplamaya gidilmesi uygun olacaktır.

Kaynaklar

[1] Construction Management Association of America (2000). Standard of Practice. U.S.A.

[2] Stewart, R.D. (1991). Cost Estimating. U.S.A. : Wiley Publication.

[3] İstanbul Teknik Üniversitesi Yapı İşletmesi Anabilim Dalı (2014). İ.T.Ü. Yapı İşletmesi Ders Notları. İstanbul.

[4] Freiman, F. (1983). The Fast Cost Estimating Models. Transactions of the 27th Annual Meeting of the American, U.S.A.

[5] Saner, C. (1993). 4-8 Katlı Konut Yapılarında Taşıyıcı Sistem Maliyetini Tahmine Yönelik Bir Yaklaşım Önerisi (Yuksek Lisans Tezi, İ.T.Ü. Fen Bilimleri Enstitusu, İstanbul).

[6] Çelik, L. Y. (2005). Turkiye’de İnşaat Sektörunde Maliyet Tahmin Yöntemleri (Yuksek Lisans Tezi, İ.T.Ü. Fen bilimleri Enstitusu, İstanbul).

[7] Construction Specifications Institute (2015). Master Format Spesification (Rev.8), U.S.A. : American Time

[8] Mimarlık Ve Muhendislik Hizmet Bedellerinin Hesabında Kullanılacak 2017 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ. (1985). T.C. Resmi Gazete, 30056, 4 Mayıs 2017.

[9] 66 Seri Nolu Emlak Vergisi Kanunu Genel Tebliği Eki : Binaların Metrekare Normal İnşaat Maliyet Bedellerini Gösterir Cetvel, T.C. Resmi Gazete, 29457, 26 Ağustos 2015.

[10] Bozkurt, İ. (2007, Ekim). İnşaat Sektörunde Fizibilite Aşamasında Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar ve Çözum Önerileri Üzerine Bir Değerlendirme [Öz]. 4. İnşaat Yönetimi Kongresi, TMMOB İnşaat Muhendisleri Odası, İstanbul. Erişim adresi: http://www.imo.org.tr/resimler/ekutuphane/pdf/1562.pdf