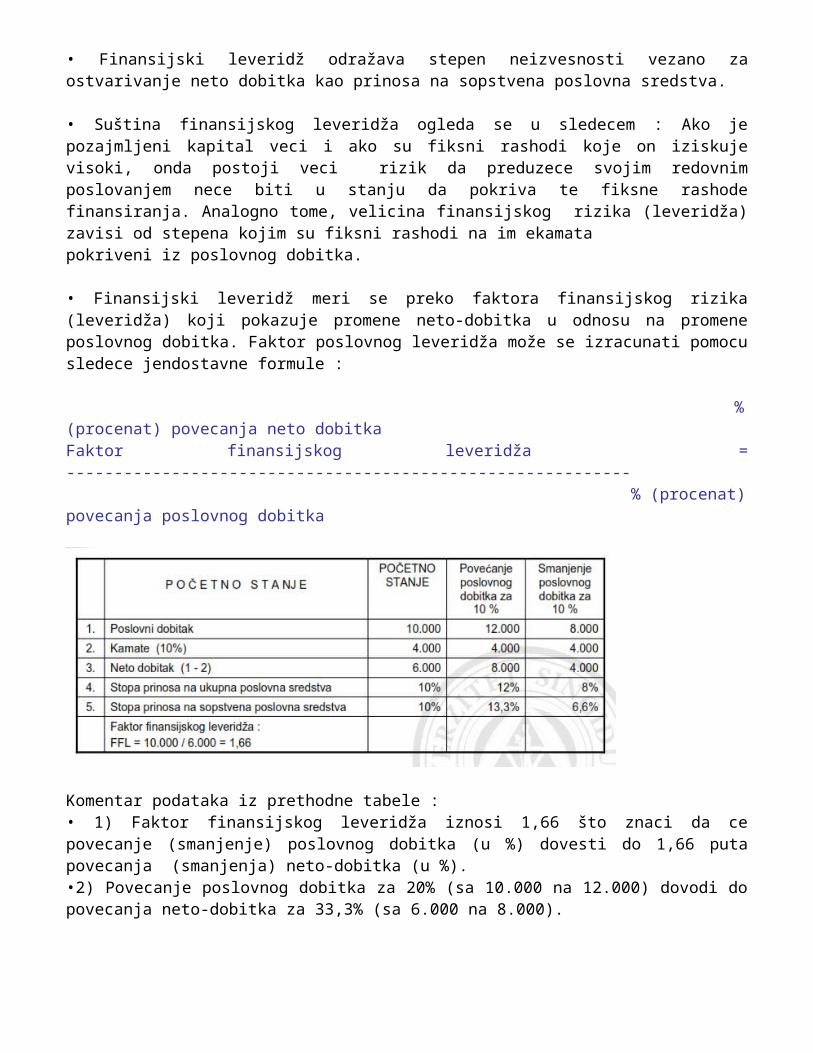

Embed Size (px)

DESCRIPTION

Korporativne finansije

Citation preview

Predavanje 1 – Uvodno predavanje iz korporativnih finansija

OBLICI ORGANIZACIJE POSLOVANJA

• Razumevanje ukupne problematike korporativnih finansija najpre zahteva pojašnjenje različitih pravnih formi preduzeća, tj. poznavanje njihovih oblika.S tim u vezi, može se reći da zakonodavstvo, praksa i teorija razlikuju triosnovna oblika organizovanja preduzeća, to su :(a) Inokosna preduzeća, (postoji samo jedan vlasnik)(b) Društva lica, (postoji partnerski oblik vlasništva)(c) Društva kapitala, (akcionarski oblik vlasništva) - korporacije ili kompanije

• (a) Inokosna preduzeća – predstavljaju oblik poslovanja gde je vlasnik samo jedno lice (preduzetnik). On odgovara neograničeno ne samo visinom aosnivačkog kapitala već i sa svojom celokupnom privatnom imovinom. Ova forma poslovanja je u najvećoj meri zastupljena u svetu, ali ona najčešće obuhvata poslovne aktivnosti malog obima.

• (b) Društva lica – predstavljaju oblik poslovanja gde postoje dva ili više suvlasnika (partnera). Ovakva forma preduzeća pojavljuje se pod različitim nazivima, ali obično kao : ortačko društvo i komanditno društvo (bez akcija).

• Partneri dele dobit i gubitke prema unapred utvrđenoj nagodbi, a po pravilu za dugove odgovaraju neograničeno. Partnerstvo se zakonski raskida ako partner-suvlasnik napusti preduzeće ili umre. Nakon takvog događaja, ako preduzeće treba da nastavi sa radom mora se osnovati novo partnerstvo.

• (c) Društva kapitala – predstavljaju oblik poslovanja gde je preduzeće zakonski odvojeno od njegovih vlasnika (akcionara). Reč je o korporacijama ili kompanijama čija je osnovna karakteristika ograničenje odgovornosti vlasnika (akcionara). Naime, akcionari čije se vlasništvo ogleda u posedu akcija ne kontrolišu direktno poslovanje korporacije, već umesto toga, oni biraju Upravni odbor da u njihovom interesu vodi poslovnu politiku korporacije. U zamenu za njihovo ograničeno učešće u redovnom poslovanju korporacije, akcionari imaju ograničenu odgovornost.

• Drgim rečima, mogući rizik akcionara svodi se na iznos sredstava koji su oni dali za kupovinu akcija. Pri tome, ako žele, akcionari mogu i da prodajuvoje akcije, a da to uopšte ne utiče na redovno poslovanje korporacije.

ORGANIZACIJA KORPORACIJE• Ovlašećenje za rukovođenje poslovanjem korporacije akcionari prenose na Upravni odbor, a preko njih, to pravo se prenosi i na službenike kompanije. Drugim rečima, akcionari biraju Upravni odbor koji utvrđuje poslovnu politiku korporacije (kompanije) i bira rukovodni (menadžerski) kadar kompanije, koji zatim sprovodi planiranu politiku korporacije rukovodeći ukupnim poslovnim aktivnostima.

• (a) Akcionari - ulažu u kompaniju gotovinu ili druge resurse, a za uzvrat dobijaju akcije koje predstavljaju proporacionalni udeo u vlasništvu korporacije. Dakle, udeo u vlasništvu korporacije naziva se “akcija”.• (b) Upravni odbor - biraju akcionari, koji određuje glavnu poslovnu politiku korporacije. Osim toga, u delokrug dužnosti Upravnog odbora spada : potpisivanje ugovora, određivanje plata menadžera i potpisivanje kreditnih aranžmana sa bankama.

• (c) Menadžment - sprovodi poslovnu politiku korporacije i njega postavlja Upravni odbor. Menadžment je odgovoran za vođenje posla korporacije i on je u obavezi da Upravnom odboru i akcionarima podnosi izveštaje o finansijskim rezultatima poslovanja korporacije.

OSNOVNI CILJEVI KORPORACIJE

• Proces aktivnosti svakog privrednog subjekta uvek podrazumeva realizaciju njegovih osnovnih ciljeva. Analogno tome, ukupna poslovna aktivnost korporativnog preduzeća mora biti podređena tim ciljevima, u smislu maksimalnog doprinosa njihovoj realizaciji.

• Međutim, podređivanje odluka brojnom setu ciljeva korporacije, otvara mnoge probleme, budući da se nameće potreba formulisanja (definisanja) jednog užeg cilja korporacije, koji bi služio kao kriterijum za ocenu I rangiranje različitih investicionih i finansijskih alternativa korporacije.

• Sledstveno navedenom, pojavio se problem tzv. “opšteg cilja” poslovne aktivnosti korporacije. U tom kontekstu, razmotrićemo dva osnovna cilja korporativnog preduzeća koji se alternativno najčešće ističu kao mogući kriterijumi za sve investicione i finansijske odluke, to su :(a) Maksimiziranje dobiti (profita)(b) Maksimiziranje vrednosti korporativnog preduzeća.

• (a) Maksimiziranje dobiti (profita) - predstavlja težnju za maksimiziranjem prinosa za vlasnike kapitala. Pri tome, zahtev za maksimiziranjem profita shvata se kao zahtev za što efektivnijim korišćenjem raspoložive imovine korporacije. U tom kontekstu, profitu kao opštem cilju poslovne aktivnosti korporacije ne može se ništa prigovoriti.

• Međutim, postavlja se pitanje da li profit sa vlasničkog koncepta može biti prihvaćen kao pouzdan kriterijum za ocenu i rangiranje svih investicionih i finansijskih alternativa korporativnog preduzeća. Odgovor je ne. Zašto ?

• Zbog toga, što se profit kao isključivi cilj poslovne aktivnosti korporacije pojavljuje samo kod korporacija porodičnog tipa gde je preduzetnik usmeren na to da iz poslovne aktivnosti izvuče najveću korist za sebe tj. Da maksimizira profit. Isto važi i za preduzeća inokosnog i ortačkog tipa.

• Međutim, velika preduzeća su uglavnom organizovana u formi akcionarskih društava, gde postoji razdvojenost vlasništva od funkcije upravljanja. To znači da se briše jednakost preduzeća i vlasnika, jer centralno mesto u upravljanju korporacijom pripada menadžmentu koji uopšte ne mora imati udela u vlasništvu.

• Za razliku od inokosnog preduzetnika koji sledi samo svoj interes (profit), menadžment korporacije mora da uvažava interese veoma različitih intesenih grupa (vlasnici, zaposleni, država, kreditori, dobavljači, kupci itd.).Zbog toga, u savremenoj finansijskoj teoriji postoji opšta saglasnost da sve investicione i finansijske odluke moraju biti podređene, pre svega, uvećanju vrednosti tj. maksimiziranju bogatstva korporacije.

• (b) Maksimiziranje vrednosti - znatno je složenije od maksimiziranja profita, jer obuhvata ne samo rezultate već i resurse koji su utrošeni u stvaranje tih rezultata. U tom kontekstu, zahtev za maksimiziranjem vrednosti korporacije nije ništa drugo, nego zahtev za maksimiziranjem rentabilnosti poslovnih ulaganja. Sledstveno tome, proizlazi generalni stav u smislu sledećeg: svaka odluka koja

povećava vrednost smatra se “dobrom”, dok svaka odluka koja smanjuje vrednost korporacije smatra se “lošom”.

• Ako se akcije kotiraju na berzi, onda se smatra da njihova cena izražava tržišnu procenu vrednosti korporacije. Takođe, smatra se da cena akcija predstavlja pravu meru i objektivnu ocenu svih aktivnosti menadžmenta korporacije na planu investiranja, finansiranja i raspodele sredstava.

KORPORATIVNO UPRAVLJANJE

• U najširem smislu reči, pod korporativnim upravljanjem se podrazumeva veština upravljanja i načini kontrole preduzeća koja su organizovana u formi akcionarskih društava.

• Korporativno upravljanje obuhvata niz odnosa između uprave kompanije, njenog upravnog odbora, njenih akcionara i ostalih strana koje imaju interes u kompaniji. Dobro korporativno upravljanje trebalo bi da obezbedi podsticaje za realizaciju ciljeva koji su u interesu i kompanije i akcionara.

• Budući da se korporativno upravljanje vezuje samo za preduzeća koja su organizovana u formi akcionarskih društava, odnosno gde postoji odvojenost svojine od upravljanja, po logici stvari, proizlazi da se osnovni problem korporativnog upravljanja sastoji u sledećem : “kako obezbediti damenadžeri upravljaju u interesu vlasnika a ne u sopstvenom interesu ili u interesu nekih trećih lica.”

• Ako je reč o direktorima firmi, onda je ovaj problem poznat kao tzv. “agencijski problem” koji je posebno izražen kod kompanija sa velikim brojem malih akcionara ili članova sa malim udelima u kapitalu firme.• Direktor (agent) – firma (principal) – odnosi se regulišu ugovorom.

• Dobro korporativno upravljanje omogućava preduzeću da premosti jaz I uspostavi ravnotežu (balans) između interesa onih koji upravljajupreduzećem i njegovih vlasnika (akcionara), istovremeno uvećavajući poverenje investitora, kreditora, zaposlenih, kupaca i drugih interesenata.

• Danas je prisutno veliko interesovanje za regulisanje korporativnog upravljanja, kako u Evropi, tako i izvan Evrope. Razlog za nagli porast interesovanja za pravno regulisanje dobrog upravljanja kompanijama leži uglavnom u sledećem :1) Talas privatizacije, koji je zahvatio ceo svet, posebno zemlje tranzicije;2) Talas integracija, koji je procesima spajanja, pripajanja i preuzimanjaposebno intenziviran tokom poslednjih 15 godina ;3) Sve veći značaj institucionalnih investitora, posebno penzionih fondova;4) Globalizacija svetskog tržišta kapitala;5) Krize nastale kao posledica slabosti u korporativnom upravljanju.

FINANSIJSKI POLOŽAJ KORPORACIJE

• Finansijski položaj korporacije odnosi se na ekonomske resurse koje kontroliše kompanija, kao i na potraživanja prema tim resursima. To znači, da se korporacija može posmatrati kroz vrednost ekonomskih resursa, tj. vrednost ukupnog vlastitog kapitala :Ekonomski resursi = Vlastiti kapital.

• Svaka korporacija može da poseduje dve vrste kapitala i to : vlastiti i tuđi kapital. To indicira sledeću relaciju u obliku jednačine :

Ekonomski resursi = Vlastiti kapital + Tuđi kapital

• Sa finansijsko-računovodstvenog aspekta ekonomski resursima se nazivaju sredstva, a tuđim kapitalom se nazivaju obaveze. Prema tome, prethodna jednačina se može napisati i u sledećem obliku :Sredstva = Vlastiti kapital + Obaveze

Ova jednačina je poznata kao računovodstvena jednačina, pri čemu dve strane jednačine uvek moraju biti jednake, tj. biti u “ravnoteži”.

• Sredstva - predstavljaju ekonomske resurse koje kontroliše korporacija i od kojih se očekuje da budu od koristi za buduće poslovne operacije. Ona mogu biti novčana i nenovčana (gotovina, zalihe, oprema, zemljište itd).

• Obaveze - poredstavljaju obaveze preduzeća da isplati gotovinu, preda sredstva ili pruži usluge drugim subjektima u budućnosti. Drugim rečima, obaveze su potraživanja poverilaca koje su zakonski priznate kao dugovanja dužnika.

• Vlastiti kapital - predstavlja potraživanja od strane akcionara prema sredstvima preduzeća. Teorijski gledano, to je kapital koji preostaje nakon izmirenja obaveza korporacije. Analogno tome, proizlazi sledeća jednačina :Vlastiti kapital = Sredstva – Obaveze

• Budući da se vlastiti kapital korporacije naziva i “akcionarski kapital”, sledi :Sredstva = Akcionarski kapital + Obaveze

• Akcionarski kapital - ima dva dela : (1) osnovni kapital i (2) zadržanu zaradu (neraspoređenu dobit), što indicira sledeću jednačinu :Akcionarski kapital = Osnovni kapital + Zadržana zarada

(1) Osnovni kapital – predstavlja iznos koji je uložen u preduzeće od strane akcionara. Njihovo vlasnštvo u preduzeću je predstvljeno upravo udelom u kapitalu tog preduzeća.Osnovni kapital se tipično deli na dva dela :(a) Nominalna vrednost akcije(b) Premija po akciji.

Nominalna vrednost akcije - predstavlja nominalni iznos po akciji koji se evidentira na računu vlastitog kapitala (“akcionarskog kapitala”) korporacije.

(2) Zadržana zarada – predstavlja vlastiti kapital akcionara koji je ostvaren iz profitnih aktivnosti kompanije i zadržan radi korišćenja u poslovanju.

Na zadržanu zaradu utiču tri vrste transakcija : prihodi, rashodi i dividende. Prihodi Zadržana zaradaDividendeRashodiJednostavno rečeno, prihodi i rashodi su povećanja i smanjenja akcionarskog kapitala koja nastaju iz redovnog poslovanja kompanije. Pri tome, može se reći da kompanija uspešno posluje ako su njeni prihodi veći od rashoda. Ako prihodi premašuju rashode, ta razlika se naziva “neto dobitak”. Ako rashodi premašuju prihode, t arazlika se naziva “neto gubitak”.

Dividende - predstavljaju raspodelu neto dobitka akcionarima u obliku gotovog novca, kao nagradu za njihovo ulaganje u korporaciju (ako ona uspešno posluje).

KORPORATIVNE FINANSIJE• Korporativne finansije se odnose na donošenje poslovnih odluka koje utiču na finansije preduzeća koja su organizovana u formi akcionarskih društava.• Generalno gledano, sve odluke koje se donose u okviru korporativnih finansija, mogle bi se grupisati u tri osnovne grupe :

1) Investicione odluke2) Finansijske odluke3) Odluke o dividendama.

• Investicione odluke – predstavljaju odluke koje omogućavaju ostvarenje prihoda i dobitka, ali i one koje omogućavaju ostvarenje raznih ušteda. Ove odluke su važne zato što je za preduzeće karakterističan nedostatak kapitala, koji zbog toga treba da bude alociran tamo gde može bitinajefikasnije iskorišćen.

• Analogno navedenom, jedna od osnovnih funkcija korporativnih finansija jeste da stvori okvir za racionalno donošenje investicionih odluka.

• Finansijske odluke – predstavljaju odluke koje se odnose na to : kako pribaviti dodatni kapital za finansiranje opstanka, rasta i razvoja korporativnog preduzeća.• Generalno gledano, preduzeće do nedostajućih finansijskih sredstava može doći iz sopstvenih izvora ili pozajmljenih izvora (zaduživanjem), pri čemu je osnovna razlika između ovih izvora ta što se na pozajmljene izvore plaća kamata i što se pozajmljena sredstva moraju vratiti u ugovorenom roku.

• Korišćenje pozajmljenih izvora ima smisla, sve dok su marginalne koristi od zaduživanja preduzeća veće od marginalnih troškova. S tim u vezi, treba se podsetiti na tzv. “tačku indiferencije finansiranja” iz poslovnih finansija.

• Naime, tačka indiferencije finansiranja se temelji na opštem rezonu : Ako postoji dovoljan stepen verovatnoće da će poslovni dobitak tokom veka trajanja duga oscilovati “iznad” onog koji se ostvaruje u tački infdiferencije, onda se zaduživanje može prihvatiti kao atraktivan metod finansiranja firme.

• Drugim rečima, isplativo je koristiti dug u finansiranju poslovanja preduzeća sve do momenta dok se ostvaruje stopa rentabilnosti koja je veća od ponderisane kamatne stope za preuzeti dug preduzeća.

• Korporativne finansije pomažu preduzeću da odluči o tome da li će koristiti pozajmljene izvore ili ne, ali i daje uvid u različite vrste pozajmljenih izvora.

• Odluke o dividendama – predstavljaju one odluke koje se odnose na dividendu kao prinos na akcije preduzeća. Zbog toga, preduzeće kao akcionarsko društvo mora doneti odluku o tome koliki deo dobitka će isplatiti u vidu dividende akcionarima.

• Dividenda kao prinos na akcije, značajna je i za preduzeće (emitenta) i za akcinare (investitore).

• Za preduzeće je značajno da redovno isplaćuje dividende jer samo na taj način može računati da će zadržati postojeće i privući nove investitore u akcije. Osim toga, od regularnosti isplate i visine dividende delimično zavisi I mogućnost pribavljanja kapitala emisijom novih akcija u budućnosti.

• Za investitore u akcije (akcionare) značajno je da akcije u koje su investirali donose prinos u vidu dividende, s obzirom da je upravo to jedan od osnovnih razloga njihovog investiranja u akcije, a ne u neke druge HoV.

• Inače, dividenda bi se mogla definisati kao isplata dela neto dobitka akcionarima preduzeća, u gotovini ili u akcijama preduzeća.

• Finansijske i investicione odluke (dugoročne i kratkoročne) međusobno su povezane. Pri tome, iznos investiranja određuje i iznos finansiranja koji treba osigurati. Investitori koji ulažu sredstva danas očekuju povrat ulaganja u budućnosti. Stoga, investicije koje korporacija preduzima danas, moraju generisati buduće ekonomske koristi.

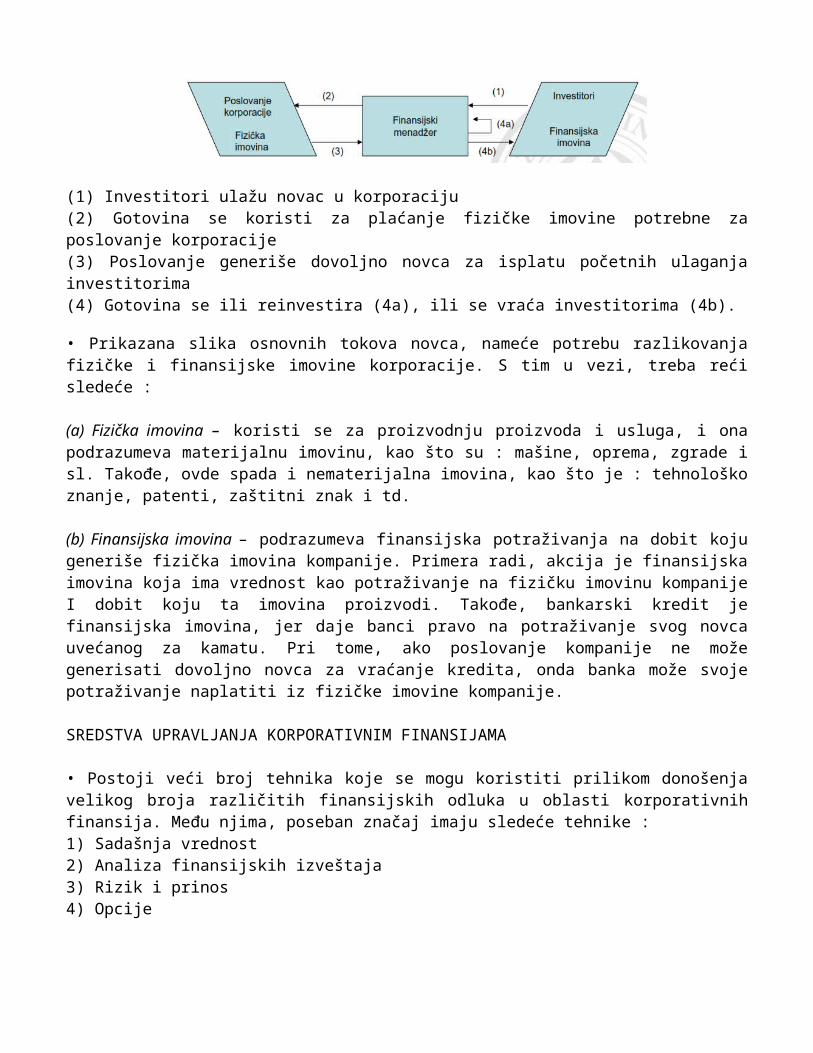

(1) Investitori ulažu novac u korporaciju(2) Gotovina se koristi za plaćanje fizičke imovine potrebne za poslovanje korporacije(3) Poslovanje generiše dovoljno novca za isplatu početnih ulaganja investitorima(4) Gotovina se ili reinvestira (4a), ili se vraća investitorima (4b).

• Prikazana slika osnovnih tokova novca, nameće potrebu razlikovanja fizičke i finansijske imovine korporacije. S tim u vezi, treba reći sledeće :

(a) Fizička imovina – koristi se za proizvodnju proizvoda i usluga, i ona podrazumeva materijalnu imovinu, kao što su : mašine, oprema, zgrade i sl. Takođe, ovde spada i nematerijalna imovina, kao što je : tehnološko znanje, patenti, zaštitni znak i td.

(b) Finansijska imovina – podrazumeva finansijska potraživanja na dobit koju generiše fizička imovina kompanije. Primera radi, akcija je finansijska imovina koja ima vrednost kao potraživanje na fizičku imovinu kompanije I dobit koju ta imovina proizvodi. Takođe, bankarski kredit je finansijska imovina, jer daje banci pravo na potraživanje svog novca uvećanog za kamatu. Pri tome, ako poslovanje kompanije ne može generisati dovoljno novca za vraćanje kredita, onda banka može svoje potraživanje naplatiti iz fizičke imovine kompanije.

SREDSTVA UPRAVLJANJA KORPORATIVNIM FINANSIJAMA

• Postoji veći broj tehnika koje se mogu koristiti prilikom donošenja velikog broja različitih finansijskih odluka u oblasti korporativnih finansija. Među njima, poseban značaj imaju sledeće tehnike :1) Sadašnja vrednost2) Analiza finansijskih izveštaja3) Rizik i prinos4) Opcije

• 1) Sadašnja vrednost – predstavlja tehniku koja se zasniva na konceptu vremesnke vrednosti novca koji polazi od činjenice da dinar danas nema istu vrednost kao dinar koji će biti primljen ili koji treba isplatiti sutra ili kroz nekoliko meseci.

• Osnovni princip sadašnje vrednosti zasniva se na tome, da novčani tokovi nastali u različitim periodima iskazuju različite vrednosti, zbog čega se oni moraju svesti na vrednost istog vremenskofg perioda kako bi se mogli sabirati I upoređivati. Sadašnja vrednost izražava vremensku dimenziju ulaganja novca, odnosno tzv. “vremensku vrednost novca”.

• 2) Analiza finansijskih izveštaja – je tehnika koja se koristi kao nužan uslov za donošenje ispravnih odluka iz domena korporativnih finansija. Pri tome, osnovni preduslov valjanosti analize jesu tačne informacije o poslovanju.

• Finansijski izveštaji predstavljaju osnovni izvor informacija za većinu investitora i analitičara. Zbog toga, osnovni cilj finansijske analize je dvostruke prirode : prvo, da se pomogne menadžmentu preduzeća pri donošenju odluka o investiranju, finansiranju i dividendama, i drugo, da se investitorima omogući procena vrednosti preduzeća i njegovih performansi.

• 3) Rizik i prinos – predstavljaju jedno od osnovnih sredstava (tehnika) upravljanja korporativnim finansijama. Pri tome, generalno gledano, rizik predstavlja verovatnoću nastanka nepovoljnog događaja.

• U fokusu interesovanja korporativnih finansija je tzv. “rizik investiranja”, koji u stvari predstavlja verovatnoću ostvarenja nižeg od očekivanog prinosa. Pri tome važi pravilo : “što je veća verovatnoća ostvarenja nižih (negativnih) prinosa – investicija se smatra rizičnijom i obrnuto.• 4) Opcije – predstavljaju vrstu terminskog ugovora koji njegovom imaocu daje pravo da kupi ili proda određeno dobro ili HoV po određenoj unapred utvrđenoj ceni do datuma isteka opcije. Dakle, opcije daju kupcu pravo ali ne i obavezu da nešto uradi. To znači, da će kupac koristiti opciju samo u slučaju ako mu je to rentabilno. U protivnom, opcija se ne izvršava.

• U transakcijama sa opcijama mogu se ostvariti dobici i gubici. Pri tome, ugovorne strane opcijskih ugovora ne mogu da budu fizička lica. Pravna lica zaključuju opcijske ugovore i to preko berzanskih posrednika (brokera). Dakle, opcije podrazumevaju tri učesnika : (a) prodavca opcije, (b) kupca opcije, i (c) brokera.

• Cena po kojoj se opcija može realizovati naziva se “izvršna cena”.1. Opcija na dobitku – (kupovna) ako je izvršna cena niža od tržišne cene;2. Opcija na gubitku – (kupovna) ako je izvršna cena iznad tržišne cene;3. Opcija na istom – (kupovna) ako je izvršna cena jednaka tržišnoj ceni.

• Mreža ključnih pojmova : Organizacija poslovanja, inokosno preduzeće, društvo lica, društvo kapitala, korporativno preduzeće, akcionarsko društvo, akcionari, upravni odbor korporacije, menadžment korporacije, ciljevi korporacije (maksimiziranje profita, maksimiziranje vrednosti korporacije, korporativno upravljanje, “agencijski problem”, finansijski položaj korporacije (sredstva, obaveze i vlastiti kapital korporacije, akcionarski kapital, osnovni kapital, zadržana zarada, dividende), korporativne finansije, investicione odluke, finansijske odluke, odluke o dividendama, fizička imovina, finansijska imovina, sredstva upravljanja korporativnim finansijama (vremenska vrednost novca, analiza finansijskih izveštaja, rizik i prinos).

Predavanje 2 – Sredstva (tehnike) upravljanja korporativnimfinansijama (I. deo) SREDSTVA UPRAVLJANJA KORPORATIVNIM FINANSIJAMA

• Postoji veci broj tehnika koje se mogu koristiti prilikom donošenja velikog broja razlicitih finansijskih odluka u oblasti korporativnih finansija. Medu njima najveci znacaj imaju sledece tehnike :

1) Vremenska vrednost novca2) Analiza finansijskih izveštaja3) Rizik i prinos

• 1) Vremenska vrednost novca - je sredstvo upravljanja korporativnim finansijama ciji se koncept zasniva na tome da novcani tokovi nastali u razlicitim vremenskim periodima iskazuju razlicite vrednosti, zbog cega se oni moraju svesti na vrednost istog vremenskog perioda kako bi se mogli sabirati i uporedivati.

• 2) Analiza finansijskih izveštaja - je sredstvo koje se koristi kao nužan uslov za donošenje ispravnih odluka iz domena korporativnih finansija.

• 3) Rizik i prinos - su jedno od osnovnih sredstava upravljanja korporativnim finansijama, pri cemu rizik predstavlja verovatnocu nastanka nepovoljnog dogadaja, a vezan je za tzv. “rizik investiranja”.

• Metodološki gledano, u nastavku izlaganja razmotricemo najpre “analizu finansijskih izveštaja” kao znacajnog sredstva upravljanja korporativnim finansijama, a na sledecem predavanju razmotricemo problematiku koja se odnosi i na preostala dva znacajna instrumenta upravljanja korporativnim finansijama, a to su : (1) vremenska vrednost novca, i (2) rizik i prinos.

ANALIZA FINANSIJSKIH IZVEŠTAJA

• Finansijski izveštaji preduzeca predstavljaju neposredan proizvod sistema racunovodstvenog izveštavanja koji po svojoj suštini i nameni odslikava performanse (ostvarenja) preduzeca za odredeni vremenski period.

• Osnovna svrha njihovog sastavljanja sastoji se u informacionom opsluživanju razlicitih interesnih grupa koje se u procesu donošenja važnih odluka na njih oslanjaju.

• Finansijsko izveštavanje dobija posebno na znacaju sa pojavom korporativnih preduzeca i razvijanjem tržišta kapitala, s obzirom na potrebu obezbedenja informacija koje se koriste za akcionare (sadašnje I potencijalne), kreditore, i druge korisnike u procesu donošenja odluka.

• Bez adekvatnih informacija na bazi finansijskih izveštaja :- ne može se oceniti sposobnost firme da kreira pozitivne novcane tokove;- ne može se proceniti prihvatljivost investicionih prilika i pratecih rizika;

• Finansijski izveštaji su najbolji izvor informacija o finansijskom zdravlju preduzeca i njegovoj perspektivi.

• Informacije iz finansijskih izveštaja omogucavaju kvalitetnije procenjivanje prisutnog rizika vezano za odluke o sopstvenom portfoliju HoV. Pri tome, posebno su važne informacije za sagledavanje sledeceg :

- Perspektivne zaradivacke sposobnosti korporativnog preduzeca;-Kratkorocne i dugorocne finansijske sigurnosti preduzeca;- Sposobnosti menadžmenta da kreira vrednost za vlasnike; i- Sposobnost i spremnost preduzeca da placa dividende.

• Finansijski izveštaji se pripremaju sa ciljem da zadovolje opšte potrebe vecine korisnika. U te svrhe, racunovodstvo produkuje sledece izveštaje :- Bilans stanja na odredeni dan,- Bilans uspeha za odredeni period- Bilans novcanih tokova za odredeni period- Izveštaj o promenama na kapitalu- Napomene uz finansijske izveštaje.

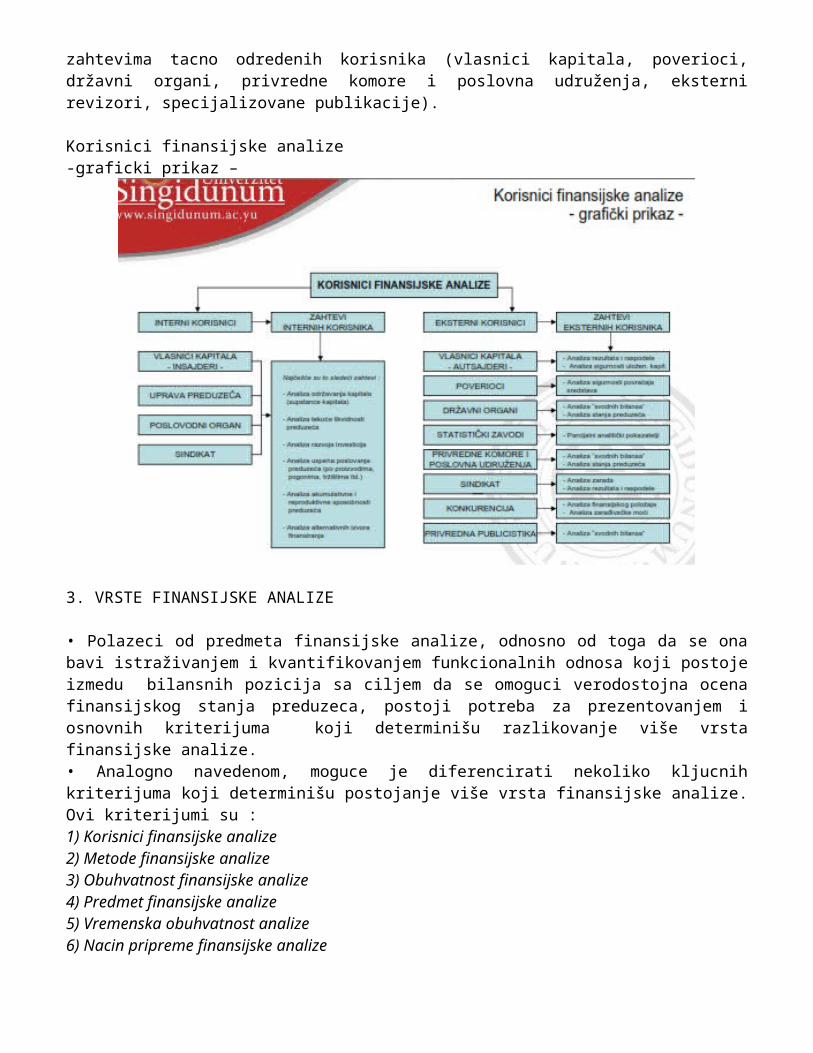

CILJEVI FINANSIJSKE ANALIZE I NJENI KORISNICI

• Ciljevi finansijske analize mogu se podeliti na opšte i posebne (parcijalne).• Opšti ciljevi finansijske analize– obuhvataju ispitivanje i ocenu finansijske situacije preduzeca i merenje rentabilnosti uloženog kapitala, kao i pružanje svrsishodnih informacija o tome odredenim korisnicima. • Posebni (parcijalni) ciljevi finansijske analize– determinisani su, pre svega, interesima i zahtevima pojedinih “internih” i “eksternih” korisnika analitickih finansijskih izveštaja (koji nastaju kao rezultat finansijske analize).

• Posebni ciljevi finansijske analize, sa aspekta internih korisnika analitickih finansijskih izveštaja, svode se u suštini na pružanje adekvatnih informacija odgovarajucim organima preduzeca (najcešce menadžmentu) za njihove potrebe analize, kontrole, planiranja i odlucivanja.

• Posebni ciljevi finansijske analize, sa aspekta eksternih korisnika analitickih finansijskih izveštaja, detrminisani su konkretnim zahtevima tacno odredenih korisnika (vlasnici kapitala, poverioci, državni organi, privredne komore i poslovna udruženja, eksterni revizori, specijalizovane publikacije).

Korisnici finansijske analize-graficki prikaz –

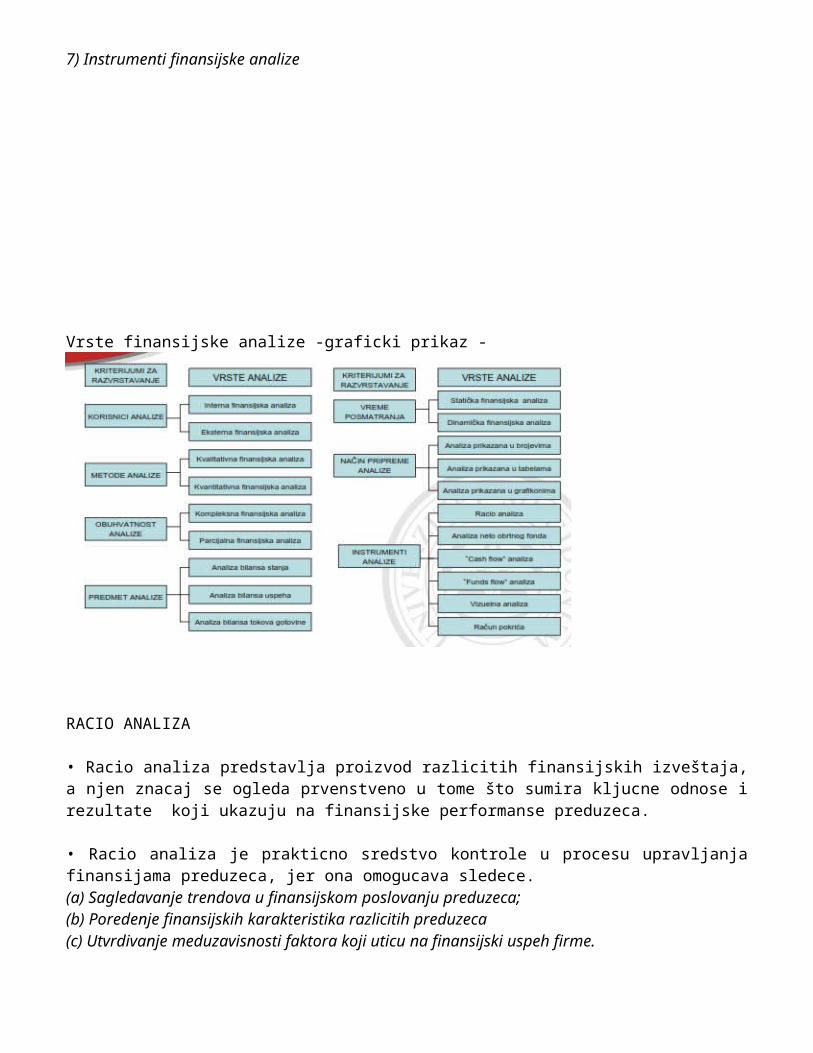

3. VRSTE FINANSIJSKE ANALIZE

• Polazeci od predmeta finansijske analize, odnosno od toga da se ona bavi istraživanjem i kvantifikovanjem funkcionalnih odnosa koji postoje izmedu bilansnih pozicija sa ciljem da se omoguci verodostojna ocena finansijskog stanja preduzeca, postoji potreba za prezentovanjem i osnovnih kriterijuma koji determinišu razlikovanje više vrsta finansijske analize.• Analogno navedenom, moguce je diferencirati nekoliko kljucnih kriterijuma koji determinišu postojanje više vrsta finansijske analize. Ovi kriterijumi su :1) Korisnici finansijske analize2) Metode finansijske analize3) Obuhvatnost finansijske analize4) Predmet finansijske analize5) Vremenska obuhvatnost analize6) Nacin pripreme finansijske analize7) Instrumenti finansijske analize

Vrste finansijske analize -graficki prikaz -

RACIO ANALIZA

• Racio analiza predstavlja proizvod razlicitih finansijskih izveštaja, a njen znacaj se ogleda prvenstveno u tome što sumira kljucne odnose i rezultate koji ukazuju na finansijske performanse preduzeca.

• Racio analiza je prakticno sredstvo kontrole u procesu upravljanja finansijama preduzeca, jer ona omogucava sledece.(a) Sagledavanje trendova u finansijskom poslovanju preduzeca;(b) Poredenje finansijskih karakteristika razlicitih preduzeca(c) Utvrdivanje meduzavisnosti faktora koji uticu na finansijski uspeh firme.

• Stavljanjem u odnos jednih prema drugim bilansnim pozicijama, odnosno jednih finansijskih parametara sa drugima, moguce je sagledati pojedine finansijske aspekte poslovanja preduzeca, što u stvari predstavlja osnovnu suštinu racio analize.

• Osnovna svrha utvrdivanja finansijskih “racio brojeva” (pokazatelja) jeste pružanje “pomoci” menadžmentu preduzeca u planiranju, kontroli i odlucivanju. Rezultat toga jeste postojanje tzv. “univerzalnih racia” koji se izracunavaju i prate u svim preduzecima bez obzira na vrstu delatnosti.

RACIO BROJEVI

• Racio brojevi predstavljaju odnose jedne bilansne pozicije prema drugoj, izražene u prostoj matematickoj formuli. Ove relacije se koriste za ocenu finansijskog položaja preduzeca, kao i za ocenu upravljanja preduzecem.

• U zavisnosti od toga cemu treba da služe, svi racio brojevi se mogu klasifikovati u nekoliko svodnih grupa finansijskih pokazatelja. Pri tome, ne postoji jedna opšte prihvacena i jednoobrazna klasifikacija racio brojeva.

• Za potrebe finansijske analize, najcešce se koriste sledece osnovne grupe finansijskih pokazatelja (racio brojeva) koji se izvlace iz bilansa, to su :

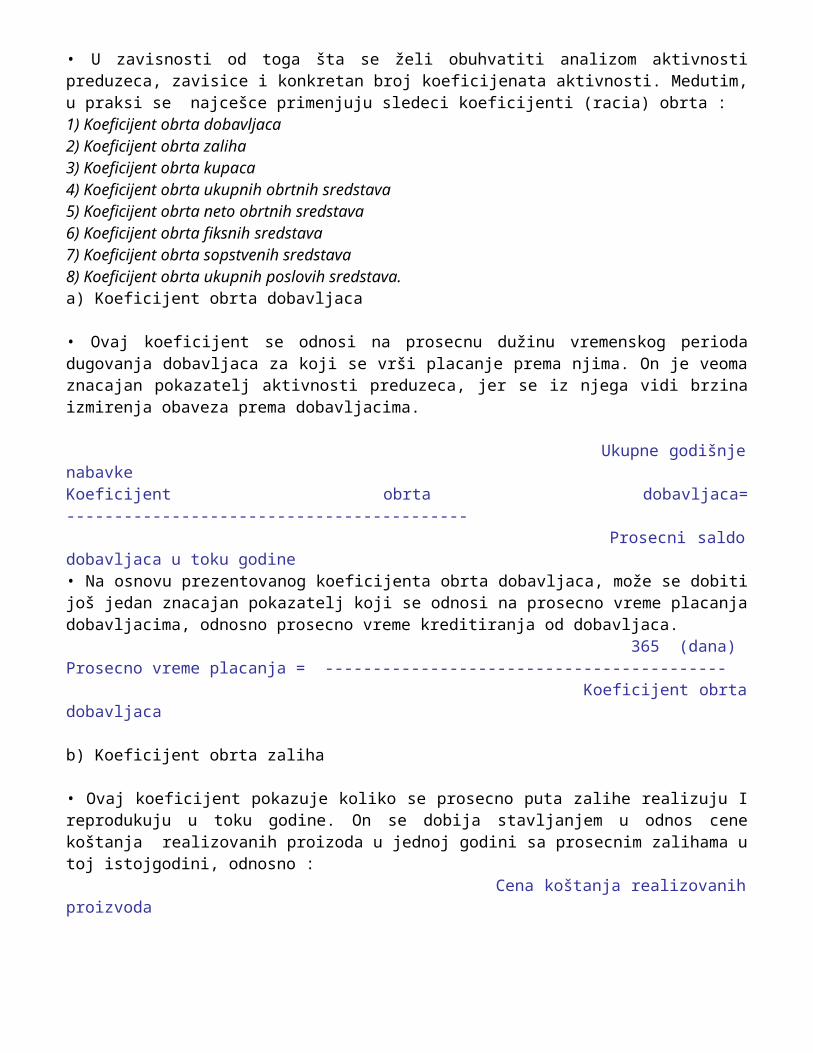

1) Pokazatelji (racia) poslovne aktivnosti2) Pokazatelji (racia) rentabilnosti3) Pokazatelji (racia) ekonomicnosti4) Pokazatelji (racia) likvidnosti5) Pokazatelji (racia) solventnosti6) Pokazatelji (racia) tržišne – korporativne vrednosti 1) Pokazatelji (racia) aktivnosti

• Finansijski pokazatelji (racia) aktivnosti obuhvataju sve relevantne odnose izmedu prihoda i rashoda, s jedne strane, i pojedinacnih i ukupnih ulaganja, s druge strane, a koji se u strucnoj literaturi nazivaju “koeficijentima obrta” poslovnih sredstava.

• U zavisnosti od toga šta se želi obuhvatiti analizom aktivnosti preduzeca, zavisice i konkretan broj koeficijenata aktivnosti. Medutim, u praksi se najcešce primenjuju sledeci koeficijenti (racia) obrta :1) Koeficijent obrta dobavljaca2) Koeficijent obrta zaliha3) Koeficijent obrta kupaca4) Koeficijent obrta ukupnih obrtnih sredstava5) Koeficijent obrta neto obrtnih sredstava6) Koeficijent obrta fiksnih sredstava7) Koeficijent obrta sopstvenih sredstava8) Koeficijent obrta ukupnih poslovih sredstava.a) Koeficijent obrta dobavljaca

• Ovaj koeficijent se odnosi na prosecnu dužinu vremenskog perioda dugovanja dobavljaca za koji se vrši placanje prema njima. On je veoma znacajan pokazatelj aktivnosti preduzeca, jer se iz njega vidi brzina izmirenja obaveza prema dobavljacima.

Ukupne godišnje nabavkeKoeficijent obrta dobavljaca= ------------------------------------------ Prosecni saldo dobavljaca u toku godine• Na osnovu prezentovanog koeficijenta obrta dobavljaca, može se dobiti još jedan znacajan pokazatelj koji se odnosi na prosecno vreme placanja dobavljacima, odnosno prosecno vreme kreditiranja od dobavljaca. 365 (dana)Prosecno vreme placanja = ------------------------------------------ Koeficijent obrta dobavljaca

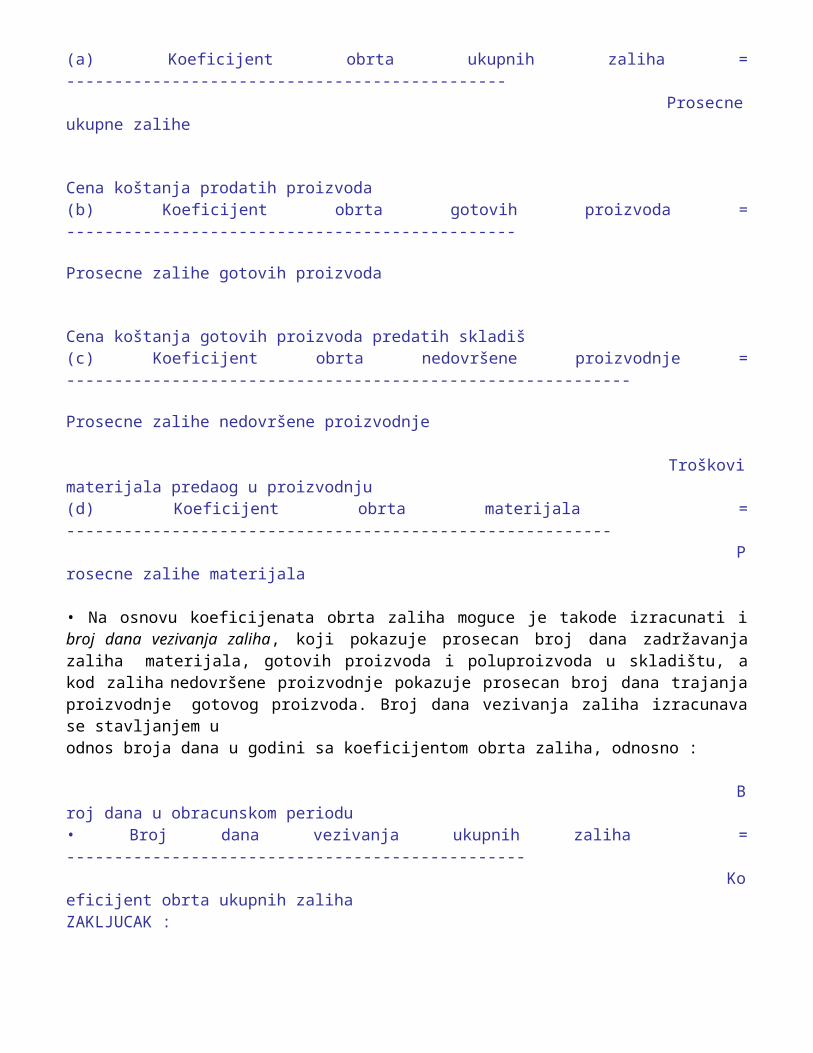

b) Koeficijent obrta zaliha

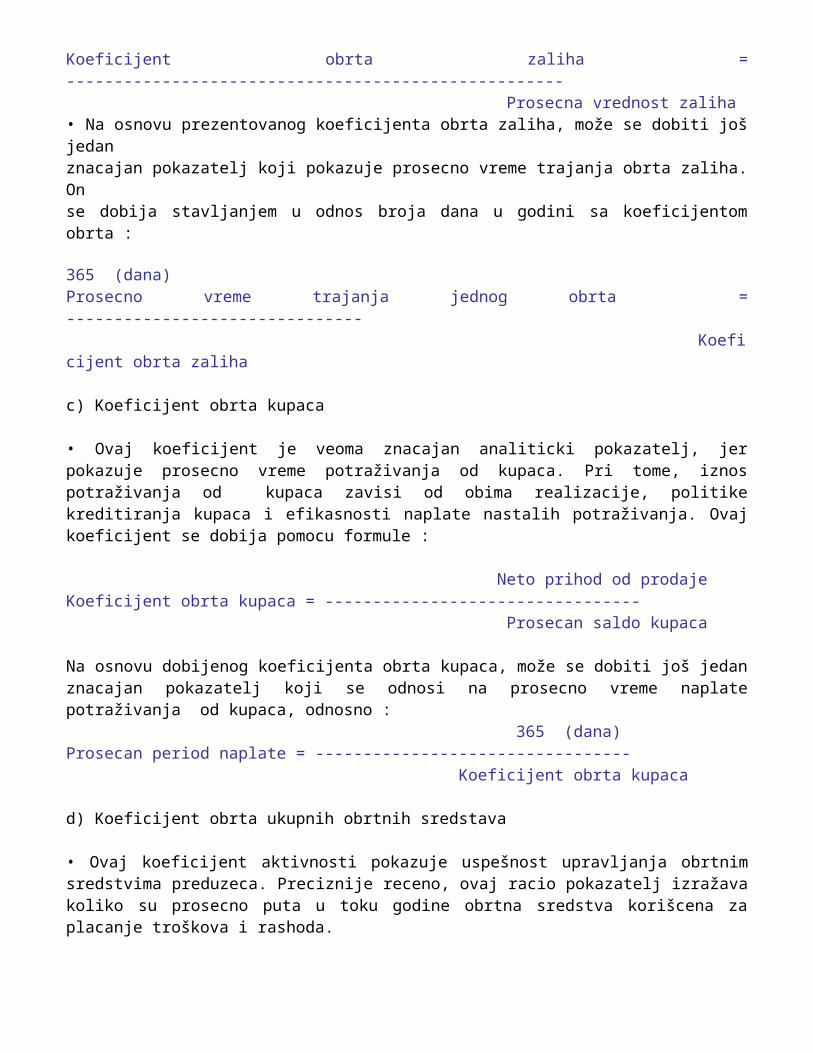

• Ovaj koeficijent pokazuje koliko se prosecno puta zalihe realizuju I reprodukuju u toku godine. On se dobija stavljanjem u odnos cene koštanja realizovanih proizoda u jednoj godini sa prosecnim zalihama u toj istojgodini, odnosno : Cena koštanja realizovanih proizvodaKoeficijent obrta zaliha = ---------------------------------------------------- Prosecna vrednost zaliha

• Na osnovu prezentovanog koeficijenta obrta zaliha, može se dobiti još jedanznacajan pokazatelj koji pokazuje prosecno vreme trajanja obrta zaliha. On se dobija stavljanjem u odnos broja dana u godini sa koeficijentom obrta : 365 (dana)Prosecno vreme trajanja jednog obrta = ------------------------------- Koeficijent obrta zaliha

c) Koeficijent obrta kupaca

• Ovaj koeficijent je veoma znacajan analiticki pokazatelj, jer pokazuje prosecno vreme potraživanja od kupaca. Pri tome, iznos potraživanja od kupaca zavisi od obima realizacije, politike kreditiranja kupaca i efikasnosti naplate nastalih potraživanja. Ovaj koeficijent se dobija pomocu formule :

Neto prihod od prodajeKoeficijent obrta kupaca = --------------------------------- Prosecan saldo kupaca

Na osnovu dobijenog koeficijenta obrta kupaca, može se dobiti još jedan znacajan pokazatelj koji se odnosi na prosecno vreme naplate potraživanja od kupaca, odnosno : 365 (dana)Prosecan period naplate = --------------------------------- Koeficijent obrta kupaca

d) Koeficijent obrta ukupnih obrtnih sredstava

• Ovaj koeficijent aktivnosti pokazuje uspešnost upravljanja obrtnim sredstvima preduzeca. Preciznije receno, ovaj racio pokazatelj izražava koliko su prosecno puta u toku godine obrtna sredstva korišcena za placanje troškova i rashoda.

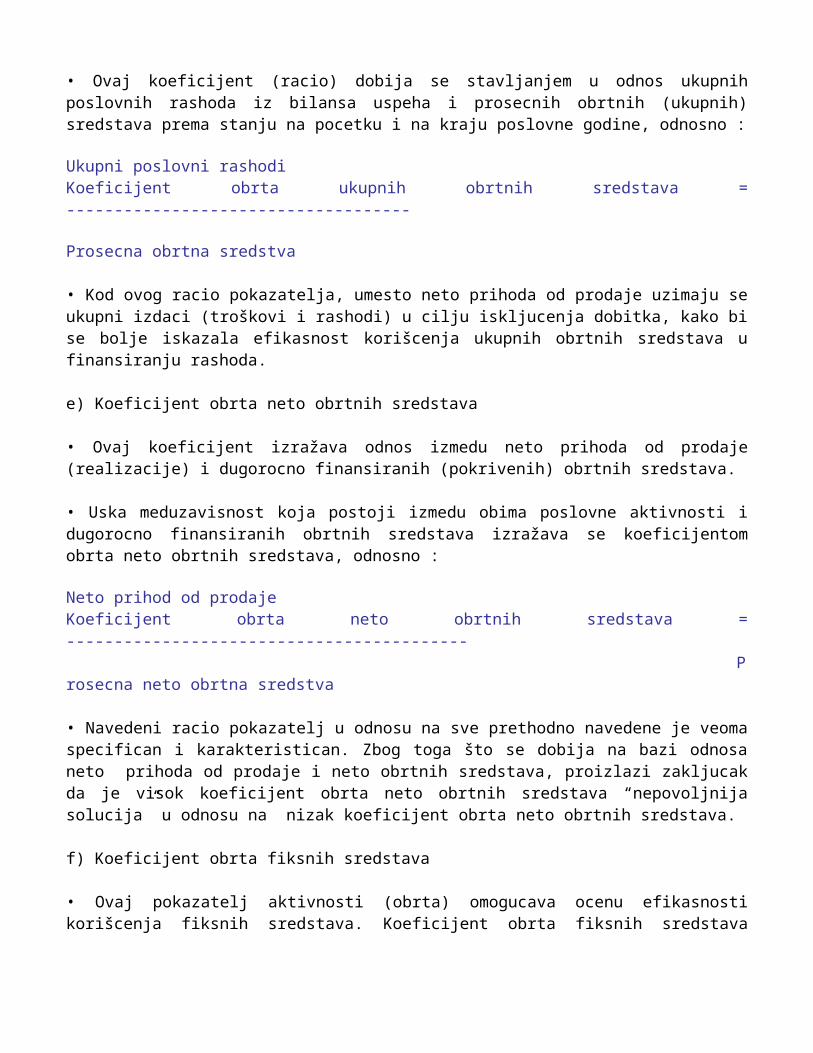

• Ovaj koeficijent (racio) dobija se stavljanjem u odnos ukupnih poslovnih rashoda iz bilansa uspeha i prosecnih obrtnih (ukupnih) sredstava prema stanju na pocetku i na kraju poslovne godine, odnosno : Ukupni poslovni rashodiKoeficijent obrta ukupnih obrtnih sredstava = ------------------------------------ Prosecna obrtna sredstva

• Kod ovog racio pokazatelja, umesto neto prihoda od prodaje uzimaju se ukupni izdaci (troškovi i rashodi) u cilju iskljucenja dobitka, kako bi se bolje iskazala efikasnost korišcenja ukupnih obrtnih sredstava u finansiranju rashoda.

e) Koeficijent obrta neto obrtnih sredstava

• Ovaj koeficijent izražava odnos izmedu neto prihoda od prodaje (realizacije) i dugorocno finansiranih (pokrivenih) obrtnih sredstava.

• Uska meduzavisnost koja postoji izmedu obima poslovne aktivnosti i dugorocno finansiranih obrtnih sredstava izražava se koeficijentom obrta neto obrtnih sredstava, odnosno : Neto prihod od prodajeKoeficijent obrta neto obrtnih sredstava = ------------------------------------------ Prosecna neto obrtna sredstva

• Navedeni racio pokazatelj u odnosu na sve prethodno navedene je veoma specifican i karakteristican. Zbog toga što se dobija na bazi odnosa neto prihoda od prodaje i neto obrtnih sredstava, proizlazi zakljucak da je visok koeficijent obrta neto obrtnih sredstava “nepovoljnija solucija” u odnosu na nizak koeficijent obrta neto obrtnih sredstava.

f) Koeficijent obrta fiksnih sredstava

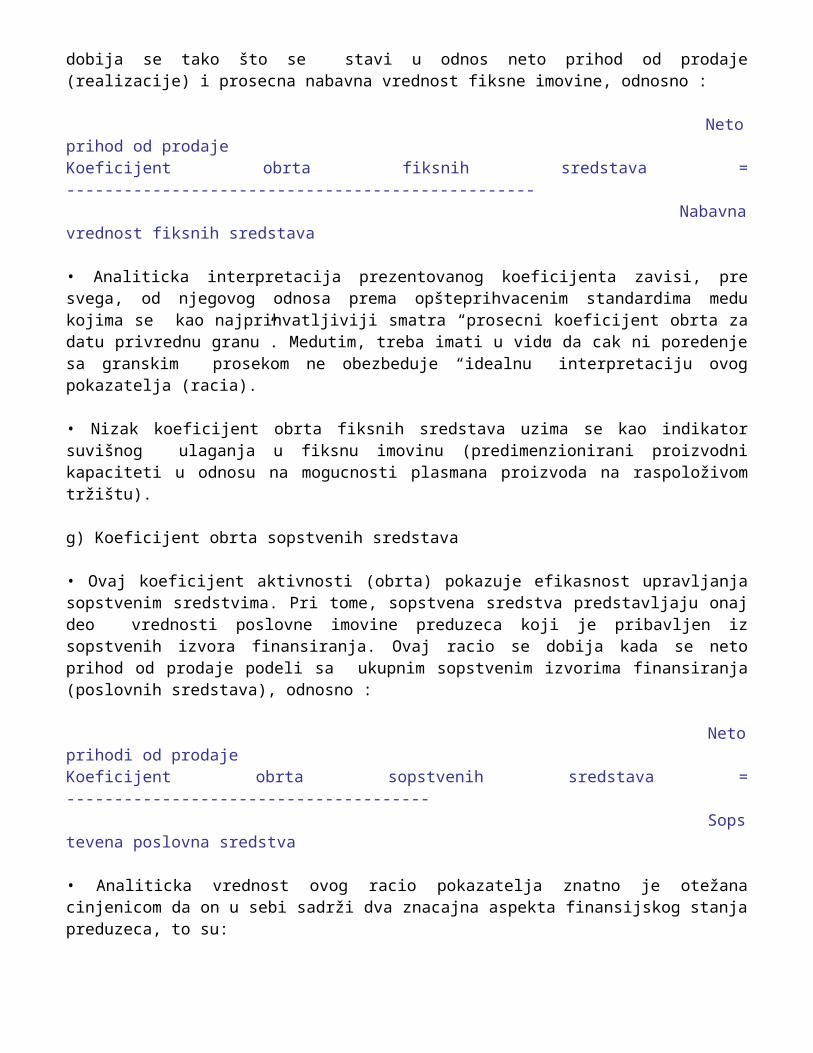

• Ovaj pokazatelj aktivnosti (obrta) omogucava ocenu efikasnosti korišcenja fiksnih sredstava. Koeficijent obrta fiksnih sredstava dobija se tako što se stavi u odnos neto prihod od prodaje (realizacije) i prosecna nabavna vrednost fiksne imovine, odnosno :

Neto prihod od prodajeKoeficijent obrta fiksnih sredstava = ------------------------------------------------- Nabavna vrednost fiksnih sredstava

• Analiticka interpretacija prezentovanog koeficijenta zavisi, pre svega, od njegovog odnosa prema opšteprihvacenim standardima medu kojima se kao najprihvatljiviji smatra “prosecni koeficijent obrta za datu privrednu granu”. Medutim, treba imati u vidu da cak ni poredenje sa granskim prosekom ne obezbeduje “idealnu” interpretaciju ovog pokazatelja (racia).

• Nizak koeficijent obrta fiksnih sredstava uzima se kao indikator suvišnog ulaganja u fiksnu imovinu (predimenzionirani proizvodni kapaciteti u odnosu na mogucnosti plasmana proizvoda na raspoloživom tržištu).

g) Koeficijent obrta sopstvenih sredstava

• Ovaj koeficijent aktivnosti (obrta) pokazuje efikasnost upravljanja sopstvenim sredstvima. Pri tome, sopstvena sredstva predstavljaju onaj deo vrednosti poslovne imovine preduzeca koji je pribavljen iz sopstvenih izvora finansiranja. Ovaj racio se dobija kada se neto prihod od prodaje podeli sa ukupnim sopstvenim izvorima finansiranja (poslovnih sredstava), odnosno :

Neto prihodi od prodajeKoeficijent obrta sopstvenih sredstava = -------------------------------------- Sopstevena poslovna sredstva

• Analiticka vrednost ovog racio pokazatelja znatno je otežana cinjenicom da on u sebi sadrži dva znacajna aspekta finansijskog stanja preduzeca, to su: (a) aspekt finansijske sigurnosti i strukture, i (b) aspekt rentabilnosti. S tim u vezi, proizlazi zakljucak da što su veci prihodi od prodaje u odnosu na sopstvena poslovna sredstva utoliko više može nastati nepovoljnija situacija u pogledu sigurnosti i finansijske strukture preduzeca, jer takav odnos pretpostavlja da preduzece intenzivno posluje sa pozajmljenim sredstvima.

h) Koeficijent obrta ukupnih poslovnih sredstava

• Ovaj koeficijent aktivnosti (obrta) pokazuje efikasnost upravljanja ukupnim sredstvima. Stoga, on je u stvari “sinteticki” racio pokazatelj svih prethodno ovde izloženih parcijalnih racio brojeva. Analogno tome, ovaj koeficijent se dobija kada se neto prihod od prodaje (realizacije) podeli sa ukupnim izvorima finansiranja (vrednošcu ukupnih poslovnih sredstava), odnosno:

Neto prihodi od prodajeKoeficijent obrta ukupnih poslovnih sredstava = ------------------------------------ Ukupna poslovna sredstva

• Analiticka interpretacija ovog pokazatelja zasniva se na logicnoj premisi da veci obim prodaje, po logici stvari, pretpostavlja i veca ulaganja u poslovna sredstva. Pri tome, prihodi od prodaje odražavaju nivo poslovne aktivnosti preduzeca, dok poslovna sredstva predstavljaju raspoloživu snagu privredivanja preduzeca koja je uložena u sticanje tih prihoda. Analogno tome, utvrdeni koeficijent obrta služi kao globalni pokazatelj efikasnosti sa kojom preduzece koristi svoja ukupna poslovna sredstva.

2) Pokazatelji (racia) rentabilnosti

• Rentabilnost je ekonomsko nacelo poslovanja cijom se primenom u praksi postiže takvo poslovanje u kojem se sa što manjim angažovanim (uloženim) sredstvima u reprodukciji preduzeca ostvaruje što veca dobit (profit). Pri tome, važi pravilo: što je odnos dobiti prema angažovanim sredstvima veci, veca je i rentabilnost, i obrnuto.

• Sa aspekta preduzeca, rentabilnost se ispoljava kao merilo efikasnosti upravljanja. Pri tome, generalno posmatrano rentabilnost kao ekonomsko nacelo ostvaruje se u sledecim slucajevima:

1) Kada se pri istim angažovanim sredstvima ostvaruje veca dobit2) Kada se pri istom ostvarenju dobiti smanjuju angažovana sredstva3) Kada se uvecavaju i dobit i angažovana sredstva, pri cemu dobit raste brže od angažovanih sredstava4) Kada se smanjuju i dobit i angažovana sredstva, pri cemu je stepen smanjenja angažovanih sredstava veci od stepena smanjenja dobiti5) Kada se smanjuju angažovana sredstva, a povecava se dobit.

• Pokazatelji (racia) rentabilnosti mogu biti parcijalni i globalni (sinteticki).• Parciajlni pokazatelji rentabilnosti utvrduju se iskljucivo na bazi podataka iz bilansa uspeha. To su: (a) stopa poslovnog dobitka, i (b) stopa neto dobitka.

• Globalni ili sinteticki pokazatelji rentabilnosti utvrduju se na bazi podataka iz oba bilansa (bilansa stanja i bilansa uspeha). U ovu grupu racia spadaju :(a) stopa prinosa na ukupna poslovna sredstva, i (b) stopa prinosa na sopstvena sredstva.

• Racia rentabilnosti predstavljaju pouzdano sredstvo za kontrolu ostvarenja jednog od najvažnijih ciljeva poslovanja preduzeca, a to je maksimiziranje dobitka na dugi rok.

• Komparacija apsolutnog iznosa ostvarenog finansijskog rezultata sa planiranim, u osnovi ne predstavlja sasvim pouzdan nacin kontrole, jer se pri tome ne uzima u obzir visina angažovanih sredstava (tj. Kapitala uloženog za ostvarenje rezultata). Zbog toga, kao pouzdan instrument kontrole služe racio brojevi rentabilnosti.

I) Parcijalni pokazatelji rentabilnosti • (a) Stopa poslovnog dobitka– kvantifikuje se upotrebom sledece formule : Poslovni dobitakStopa poslovnog dobitka = ----------------------- x 100 Poslovni prihodi

• Prezentovana formula (velicina stope poslovnog dobitka) u stvari pokazuje procentualno ucešce poslovnog dobitka u poslovnim prihodima. Razlika do 100 % predstavlja ucešce poslovnih rashoda. To ujedno znaci, da je jedan od mogucih nacina maksimiziranja stope poslovnog dobitka smanjenje pojedinih vrsta poslovnih rashoda.

• U kontekstu navedenog, uobicajeno je da se u okviru racio analize uspešnosti poslovanja preduzeca, oceni i ucešce poslovnih rashoda u poslovnim prihodima. Ova analiza je poznata pod nazivom “analiza opterecenosti poslovnih prihoda pojedinim vrstama poslovnih rashoda”.

• Analiticka interpretacija stope poslovnog dobitka : “Rast stope poslovnog dobitka ukazuje na povecanje raspona izmedu poslovnih prihoda i poslovnih rashoda, što je povoljna tendencija sa aspekta rentabilnosti preduzeca”.

• Na kraju, treba pomenuti i osnovne faktore koji uticu na stopu poslovnog dobitka. U tom kontekstu, treba imati u vidu da na velicinu stope poslovnog dobitka predominantno uticu dva kljucna faktora, to su: (a) margina prodaje,(b) koeficijent obrta ukupnih poslovnih sredstava.

• Kombinacijom navedena dva faktora moguce je ostvariti razlicite velicine stope poslovnog dobitka, s tim što postoji i potreba za procenom rizika sa kojim preduzece posluje ako je mali koeficijent obrta ili margina prodaje.

• (b) Stopa neto dobitka– kvantifikuje se upotrebom sledece formule : Neto dobitakStopa neto dobitka = ---------------------- x 100 Poslovni prihodi

Prezentovana formula (velicina stope neto dobitka) u stvari pokazuje ucešce neto dobitka u poslovnim prihodima. Analiticka interpretacija ovog pokazatelja (racia) svodi se na sledece : “Što je veca stopa neto dobitka, po logici stvari, veca je i rentabilnost tj. zaradivacka sposobnost preduzeca.

II) Globalni (sinteticki) pokazatelji rentabilnosti

• a) Stopa prinosa na ukupna poslovna sredstva– predstavlja prinos na ulaganja u ukupna poslovna sredstva koja su korišcena za obavljanje poslovne aktivnosti preduzeca u tekucem periodu. Imajuci u vidu cinjenicu da su u bilansu stanja (pripremljenom za analizu) ukupna poslovna sredstva, u skladu sa nacelom bilansne ravnoteže, jednaka ukupnom kapitalu, proizlazi da ovaj indikator u stvari pokazuje “ukamacenje” ukupno uloženog kapitala. Sledstveno tome, on se dobija iz sledeceg odnosa:

Poslovni dobitakStopa prinosa na ukupna poslovna sredstva = ------------------------------------------------- x 100 Prosecna ukupna poslovna sredstva

• Broj koji se dobije iz formule pokazuje koliko je dinara prinosa, u vidu poslovnog dobitka, ostvarilo preduzece na svakih 100 dinara prosecno angažovanih (uloženih) poslovnih sredstava.

• Analiticka interpretacija ovog pokazatelja (ako se interpretira u %), svodi se na to da dobijeni broj pokazuje stopu ukamacenja ukupnog kapitala.

• Cilj svakog preduzeca jeste da maksmizira stopu prinosa na ukupna poslovna sredstva. Stoga, sledeca jednacina otkriva faktore koji determinišu velicinu ovog racia (stope prinosa na ukupna poslovna sredstva) :

SP UPS = KO UPS x SPD

pri cemu upotrebljeni simboli imaju sledece znacenje :

SP UPS – Stopa prinosa na ukupna poslovna sredstvaKO UPS – Koeficijent obrta ukupnih poslovnih sredstavaSPD – Stopa poslovnog dobitka

• Navedena jednacina pokazuje da se stopa prinosa na poslovna sredstva može utvrditi i “indirektno”, odnosno kao proizvod izmedu koeficijenta obrta prosecno angažovanih poslovnih sredstava u posmatranom periodu i stope poslovnog dobitka na prihode od prodaje (realizacije).

• U kontekstu navedenog, proizlazi zakljucak da oba clana gore navedeneformule cine faktore koji determinišu stopu prinosa na ukupna poslovna sredstva. To znaci, da maksimiziranje iste podrazumeva ubrzanje obrta ukupnih poslovnih sredstava i povecanje stope poslovnog dobitka.

• (b) Stopa prinosa na sopstvena sredstva – predstavlja u stvari indicator zaradivacke sposobnosti sopstvenog kapitala preduzeca. Ovaj pokazatelj (racio) može se direktno utvrditi na osnovu sledece formule : Neto dobitakStopa prinosa na sopstvena sredstva = ---------------------------------------- x 100 Prosecna sopstvena sredstva

• Neto dobitak oznacava prinos na sopstvena sredstva tj. tekuci ostvareni prirast onog dela poslovnih sredstava koji je pribavljen iz sopstvenih izvora finansiranja. Imajuci u vidu, da je stalno povecanje sopstvenih sredstava u ukupnim poslovnim sredstvima predominantan finansijski cilj poslovanja preduzeca, proizlazi zakljucak da relativni odnosi izmedu neto dobitka i sopstvenih sredstava predstavljaju u stvari najznacajniji kvantitaivni pokazatelj u finansijskoj analizi. Sledstveno tome, njihov relativni odnos naziva se upravo “stopom prinosa na sopstvena sredstva”.

• Broj koji se dobije iz prethodno prezentovane formule pokazuje koliko je dinara prinosa, u vidu neto dobitka, ostvarilo preduzece u obracunskom periodu na svakih 100 dinara prosecno angažovanih sredstava.

• Analiticka interpretacija ovog pokazatelja (ako se interpretira u %) svodi se na to da dobijeni broj pokazuje stopu ukamacenje sopstvenog kapitala. Za konacnu ocenu visine ovog pokazatelja, pored ostalog, neophodno je izvršiti i poredenje sa odgovarajucim indikatorima u grani delatnosti preduzeca.

• Želja svakog preduzeca da maksimizira rentabilnost sopstvenog kapitala, upucuje na potrebu identifikovanja faktora koji determinišu ovaj indikator.Analogno tome, sledeca jednacina upucuje na njegove determinante:

SP SS = KO SS x SND

pri cemu upotrebljeni simboli imaju sledece znacenje :

SP SS – Stopa prinosa na sopstvena sredstvaKO SS – Koeficijent obrta sopstvenih sredstavaSND – Stopa neto dobitka

3) Pokazatelji (racia) ekonomicnosti• Ekonomicnost predstavlja ekonomsko nacelo cijom se primenom u praksi ostvaruje maksimalna vrednost proizvodnje ili usluga, sa minimalnim troškovima sva tri elementa proizvodnje : rada, sredstava za rad i predmeta rada. Pojmovno gledano, izraz ekonomicnost se vezuje za rec štedljivost.

• Ekonomicnost predstavlja parcijalni izraz efikasnosti poslovanja preduzeca. Generalno posmatrano, ekonomicnost kao ekonomsko nacelo ostvaruje se u sledecim slucajevima :1) Kada se pri istim troškovima ostvaruju veci rezultati2) Kada se isti rezultati ostvaruju sa manjim troškovima3) Kada se povecavaju i rezultati i troškovi, ali tako da vrednost rezultata raste brže od troškova4) Kada se smanjuju i rezultati i troškovi, ali se pri tome troškovi proporcionalno brže smanjuju od rezultata5) Kada se rezultati povecavaju, a troškovi se smanjuju.a) Racio poslovne ekonomicnosti

• Ovaj pokazatelj (racio) usmeren je na ispitivanje odnosa izmedu poslovnih prihoda i poslovnih rashoda preduzeca. Takode, on se smatra najznacajnijim indikatorom poslovanja preduzeca, jer u vecini preduzeca poslovni prihodi predstavljaju osnovni izvor prihoda. Racio poslovne ekonomicnosti se izracunava na osnovu sledece formule:

Poslovni prihodiRacio poslovne ekonomicnosti = ----------------------- Poslovni rashodi• Rezultirajuci kolicnik iz navedene formule pokazuje koliko je dinara poslovnih prihoda ostvareno na 1 dinar poslovnih rashoda u analiziranom periodu. Ovaj racio pokazatelj može biti : jedanak 1, veci od 1, i manji od 1.- Ako je ovaj racio = 1 to znaci da su poslovni prihodi jednaki poslovnim rashodina.- Ako je ovaj racio > 1 to znaci da je preduzece ostvarilo dobitak i da je ekonomicnost povoljna.- Ako je ovaj racio < 1 to znaci da je preduzece ostvarilo gubitak i da je ekonomicnost nepovoljna.

b) Racio ukupne ekonomicnosti

• Ovaj pokazatelj (racio) usmeren je na ispitivanje odnosa izmedu ukupnih prihoda i ukupnih rashoda u preduzecu, a on se dobija pomocu formule:

Ukupni prihodiRacio ukupne ekonomicnosti = ---------------------- Ukupni rashodi

• Rezultirajuci kolicnik iz navedene formule može imati razlicite vrednosti, a samim tim i razlicita znacenja. Naime, ovaj racio pokazatelj može biti :

jednak 1, veci od 1, i manji od 1.- Ako je ovaj racio = 1 to znaci da su ukupni prihodi jednaki ukupnim rashodima (samo teorijski).- Ako je ovaj racio > 1 to znaci da je preduzece ostvarilo dobitak i da je ekonomicnost povoljna.- Ako je ovaj racio < 1 to znaci da je preduzece ostvarilo gubitak i da je ekonomicnost nepovoljna. • Kao što se vidi, interpretacija ovog indikatora (racia ukupne ekonomicnosti), analogna je vec izloženom znacenju prethodnog indikatora (racia poslovne ekonomicnosti), s tom razlikom što se ovde radi o ukupnim prihodima, a ne poslovnim prihodima.

4) ANALIZA LIKVIDNOSTI PREDUZECA

•U strucnoj literaturi postoje razlicite interpretacije pojma likvidnosti. Medutim, likvidnost se najcešce definiše kao “sposobnost preduzeca da u roku može izmiriti svoje dospele obaveze prema poveriocima”.

• Ovako shvacena likvidnost obuhvata 3 (tri) osnovna elementa, to su :(1) Dospele obaveze,(2) Vremenski rokovi, i (3) Sredstva placanja.

• Da bi se postigla i održavala likvidnost preduzeca, navedeni elementi moraju biti vremenski i vrednosno uskladeni. To znaci da iznos raspoloživih novcanih srerdstava mora biti jednak iznosu dospelih obeveza u vreme njihovog dospeca.

• Drugim recima, da bi preduzece bilo likvidno mora postojati finansijska ravnoteža izmedu raspoloživih novcanih sredstava i dospelih obaveza, što de facto znaci da likvidnost predstavlja takvo finansijsko stanje preduzeca gde postoji uskladenost izmedu priticanja novca i dospelih obaveza.

• Likvidnost je jedno od osnovnih nacela finansijske politike preduzeca, i ona je predominantno determinisana sa nekoliko faktora, kao što su :

(a) Brzina pretvaranja imobilisanih sredstava u novac(b) Brzina dospeca obaveza za placanje(c) Vrsta i velicina pojedinih izvora sredstava iz kojih preduzece finansira svoj tok reprodukcije.

Generalno gledano, analiza likvidnosti vrši se uz pomocu racio brojeva koji se nazivaju “racia likvidnosti”. Pri tome, likvidnost se može posmatrati kao: (1) Sadašnja (trenutna) likvidnost(2) Opšta (tekuca) likvidnost(3) Redukovana (rigorozna) likvidnost(4) Perspektivna (buduca) likvidnost(5) Optimalna likvidnost

• (1) Sadašnja (trenutna) likvidnost – podrazumeva likvidnost preduzeca na posmatrani dan, te analogno tome, ona pokazuje samo trenutnu mogucnost placanja dospelih obaveza preduzeca.

• Koeficijent sadašnje likvidnosti izracunava se na osnovu sledeceg obrasca:

Raspoloživa novcana sredstvaKoeficijent trenutne likvidnosti = ------------------------------------------- Dospele obaveze

• Analiticka interpretacija ovog koeficijenta svodi se na sledece :- Koeficijent trenutne likvidnosti > 1 to znaci da ce preduzece moci raspoloživim novcanimsredstvima izmirivati poveriocima iznose dospelih obaveza.

- Koeficijent trenutne likvidnosti = 1 to takode znaci da ce preduzece moci raspoloživim novcanim sredstvima izmirivati poveriocima iznose dospelih obaveza.

- Koeficijent trenutne likvidnosti < 1 to znaci da preduzece nece biti u mogucnosti da iznosomraspoloživih novcanih sredstava izmiruje dospele obaveze.

• Ovaj pokazatelj omogucava “staticko” merenje likvidnosti (za odredeni dan).

• 2) Opšta (tekuca) likvidnost – podrazumeva da osnovna sredstva treba da budu finansirana sopstvenim kapitalom, a obrtna sredstva da budu pokrivena kratkorocnim izvorima finansiranja.

• Sledstveno navedenom, koeficijent opšte likvidnosti pokazuje : “sa koliko je dinara obrtnih sredstava pokriven 1 dinar kratkorocnih obaveza” (što se uzima kao prvi indikator sigurnosti zaštite interesa kratkorocnih poverilaca).

• Koeficijent opšte (tekuce) likvidnosti izracunava se na osnovu obrasca : Ukupna obrtna sredstvaKoeficijent opšte likvidnosti = ---------------------------------------- Ukupne kratkorocne obaveze• Analiticka interpretacija ovog koeficijenta svodi se na sledece : - Koeficijent opšte likvidnosti < 1 to pokazuje nezadovoljavajucu likvidnost preduzeca- Koeficijent opšte likvidnosti = 1 to pokazuje donju granicu likvidnosti preduzeca- Koeficijent opšte likvidnosti > 1 to pokazuje nedovoljan stepen likvidnosti preduzeca- Koeficijent opšte likvidnosti = 2 to pokazuje standardnu relaciju kada se preduzece može smatrati potpuno likvidnim.

• 3) Redukovana (rigorozna) likvidnost – cesto se naziva i “ljutim” testom likvidnosti preduzeca. S tim u vezi, koeficijent redukovane ili rigorozne likvidnosti pokazuje : “sa koliko je dinara novcanih sredstava pokriven svaki dinar kratkorocnih obaveza”.

• Koeficijent redukovane likvidnosti izracunava se na osnovu obrasca : Likvidna sredstva (Obrtna sredstva) - ZaliheKoeficijent redukovane = -------------------------------------------------------------(rigorozne) likvidnosti Kratkorocne obaveze

Analiticka interpretacija ovog koeficijenta svodi se na sledece :- Koeficijent redukovane likvidnosti < 1 to znaci da je prisutna nelikvidnost preduzeca- Koeficijent redukovane likvidnosti = 1 to pokazuje kriterijum “normale” likvidnosti, kada se preduzece može smatrati potpuno likvidnim

- Koeficijent redukovane likvidnosti > 1 to znaci da je preduezce preterano likvidno. Kriterijum “normale” likvidnosti pokazuje u stvari, da je ovaj koeficijent izraz pravila finansiranja

1 : 1 (acid test).

• 4) Perspektivna (buduca) likvidnost – podrazumeva sposobnost preduzeca da plati obaveze koje ce dospeti za isplatu u odredenom vremenskom intervalu (npr. za 30 dana, za 90 dana i sl.).• Koeficijent perspektivne likvidnosti se izracunava pomocu obrasca : Novac na dan Potraživanja i HoV merenja likvidnosti + koji ce se unovcitiKoeficijent perspektivne likvidnosti = --------------------------------------------------------------------- Dospele obaveze na + Obaveze koje dospevaju dan merenja likvidnosti tokom posmatranog perioda

• Analiticka interpretacija koeficijenta perspektivne likvidnosit svodi se na sledece :

- Koeficijent perspektivne likvidnosti < 1 to znaci da je prisutna nelikvidnost preduzeca.- Koeficijent perspektivne likvidnosti = 1 to znaci da je likvidnost preduzeca zadovoljavajuca- Koeficijent perspektivne likvidnosti > 1 to znaci da je preduzece u potpunosti likvidno.

• Koeficijent perspektivne likvidnosti omogucava “dinamicko” merenje likvidnosti (za razliku od koeficijenta sadašnje ili trenutne likvidnosti – koji predstavlja “staticko” merenje likvidnosti preduzeca).

• 5) Optimalna likvidnost – služi kao merilo ili “standard” za merenje u smislu koliki treba da bude koeficijent perspektivne likvidnosti. Koeficijent optimalne likvidnosti izracunava se pomocu sledeceg obrasca : 100

Koeficijent optimalne likvidnosti = ---------------------------------------------------------------------- 100 - % (procenat) rizika unovcavanja potraživanja, HoV i nenovcanih sredstava

• Kod izracunavanja koeficijenta optimalne likvidnosti najteži posao predstavlja utvrdivanje procenta rizika unovcavanja nenovcanih sredstava.

• U kontekstu navedenog, privredna praksa pokazuje da se rizik unovcavanja HoV i naplate kratkorocnih potraživanja procenjuje empirijskim iskustvom.

• Prema tome, problem održavanja permanentne likvidnosti preduzeca, u suštini svodi se na to da struktura imobilizacije sredstava odgovara raspoloživim izvorima sredstava (po obimu i roku), kao i da se rizik pretvaranja imobilisanih sredstava u novac svede na nulu.

5) ANALIZA SOLVENTNOSTI PREDUZECA•U strucnoj literaturi postoje razlicite interpretacije pojma “solventnosti”. Medutim, solventnost se najcešce definiše kao sposobnost preduzeca da sa ukupnim sredstvima podmiri sve obaveze, pod pretpostavkom da sve one dospevaju u istom trenutku.

• Dakle, solventnost podrazumeva situaciju u kojoj su ukupna sredstva preduzeca jednaka ili veca od ukupnih izvora sredstava, posmatrano u odredenom vremenskom intervalu. Ako su ukupna sredstva preduzeca manja od ukupnih izvora sredstava, onda je preduzece nesolventno.

• U savremenoj privrednoj praksi, nesolventnost preduzeca je najcešce posledica njegove velike prezaduženosti. Zbog toga, da ne bi zapalo u stanje nesolventnosti (insolventnosti) preduzece mora u kracim vremenskim intervalima da vrši analizu svoje zaduženosti.

• Zaduženost preduzeca meri se odnosom sopstvenih i tudih izvora sredstava. Pri tome, opšte je prihvaceno pravilo da odnos izmedu sopstvenih i tudih izvora sredstava treba da bude 1 : 1.

• Analiza solventnosti preduzeca ili dugorocne finansijske sigurnosti, vrši se pomocu racio brojeva koji se nazivaju “racia solventnosti”. Ovi racio brojevi u literaturi se susrecu i pod nazivom “racia finansijske strukture”. Pri tome, pod finansijskom strukturom preduzeca oznacava se odnos izmedu pozajmljenih i sopstvenih izvora finansiranja.

• Koeficijenti (racia) solventnosti dobijaju se na osnovu podataka iz bilansa stanja i služe za identifikovanje i ocenu finansijskog položaja (strukture) preduzeca na dugi rok, vezano za njegovu sposobnost da izmiri svoje dugorocne obaveze.

•U strucnoj literaturi i privrednoj praksi, razmatra se i primenjuje veci broj indikatora (racia) solventnosti preduzeca. Najznacajniji su sledeci :

(1) Koeficijent (racio) strukture kapitala(2) Koeficijent (racio) doprinosa pozajmljenih izvora pokricu aktive(3) Koeficijent (racio) pokrica rashoda na ime kamata(4) Koeficijent (racio) sigurnosti dugorocnih poverilaca.

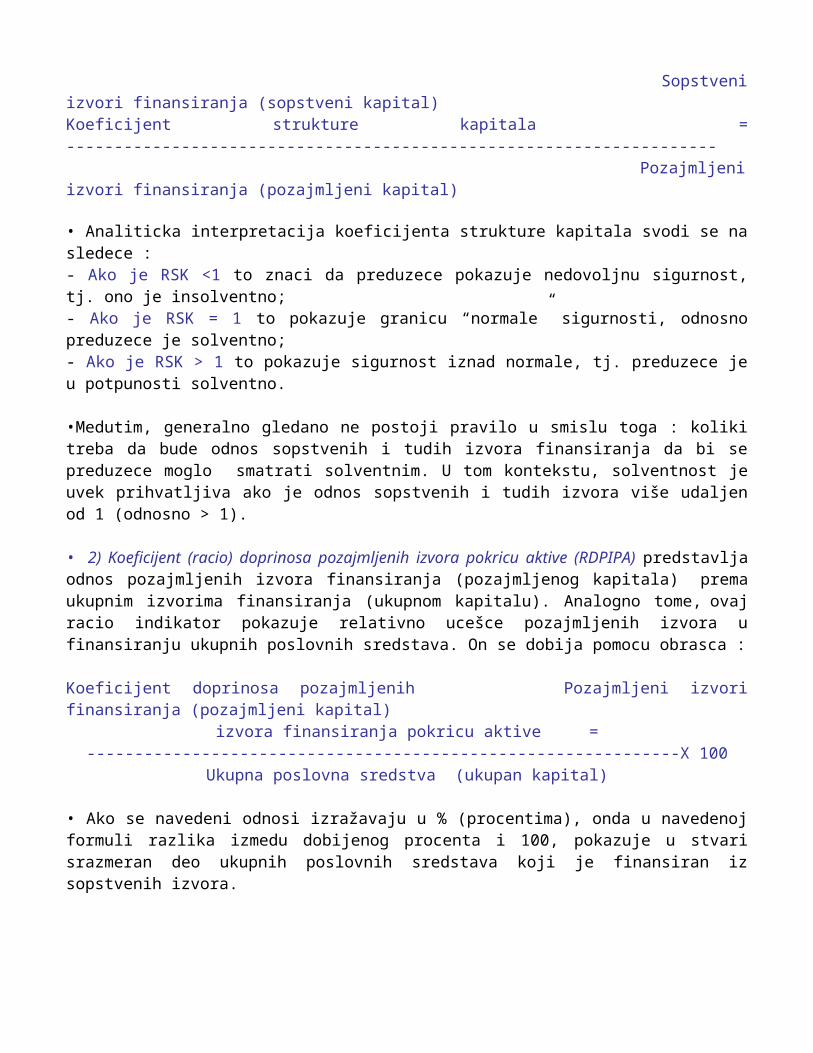

• 1) Koeficijent (racio) strukture kapitala (RSK) – nastao je kao posledica primene zahteva vertikalnih pravila finansiranja u smislu odnosa sopstvenog prema pozajmljenom kapitalu. Analogno tome, racio strukture izvora finansiranja (kapitala) izražava se pomocu sledecg obrasca

Sopstveni izvori finansiranja (sopstveni kapital)Koeficijent strukture kapitala = -------------------------------------------------------------------- Pozajmljeni izvori finansiranja (pozajmljeni kapital) • Analiticka interpretacija koeficijenta strukture kapitala svodi se na sledece :- Ako je RSK <1 to znaci da preduzece pokazuje nedovoljnu sigurnost, tj. ono je insolventno;- Ako je RSK = 1 to pokazuje granicu “normale” sigurnosti, odnosno preduzece je solventno;- Ako je RSK > 1 to pokazuje sigurnost iznad normale, tj. preduzece je u potpunosti solventno.

•Medutim, generalno gledano ne postoji pravilo u smislu toga : koliki treba da bude odnos sopstvenih i tudih izvora finansiranja da bi se preduzece moglo smatrati solventnim. U tom kontekstu, solventnost je uvek prihvatljiva ako je odnos sopstvenih i tudih izvora više udaljen od 1 (odnosno > 1).

• 2) Koeficijent (racio) doprinosa pozajmljenih izvora pokricu aktive (RDPIPA) predstavlja odnos pozajmljenih izvora finansiranja (pozajmljenog kapitala) prema ukupnim izvorima finansiranja (ukupnom kapitalu). Analogno tome, ovaj racio indikator pokazuje relativno ucešce pozajmljenih izvora u finansiranju ukupnih poslovnih sredstava. On se dobija pomocu obrasca :

Koeficijent doprinosa pozajmljenih Pozajmljeni izvori finansiranja (pozajmljeni kapital)izvora finansiranja pokricu aktive = --------------------------------------------------------------X 100

Ukupna poslovna sredstva (ukupan kapital)

• Ako se navedeni odnosi izražavaju u % (procentima), onda u navedenoj formuli razlika izmedu dobijenog procenta i 100, pokazuje u stvari srazmeran deo ukupnih poslovnih sredstava koji je finansiran iz sopstvenih izvora. • 3) Koeficijent (racio) pokrica rashoda na ime kamata (RPRK) – utvrduje se iz odnosa poslovnog dobitka i troškova kamata. Analogno otme, ovaj racio indikator se izracunava pomocu sledeceg obrasca :

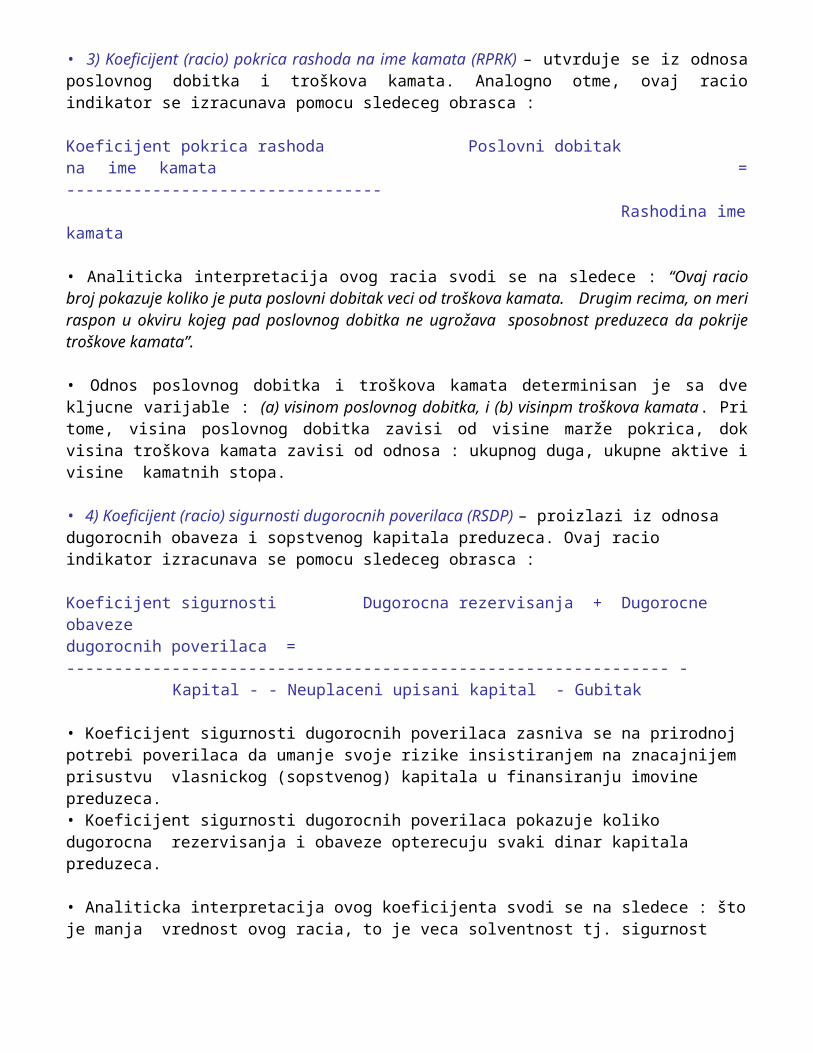

Koeficijent pokrica rashoda Poslovni dobitakna ime kamata = --------------------------------- Rashodina ime kamata

• Analiticka interpretacija ovog racia svodi se na sledece : “Ovaj racio broj pokazuje koliko je puta poslovni dobitak veci od troškova kamata. Drugim recima, on meri raspon u okviru kojeg pad poslovnog dobitka ne ugrožava sposobnost preduzeca da pokrije troškove kamata”.

• Odnos poslovnog dobitka i troškova kamata determinisan je sa dve kljucne varijable : (a) visinom poslovnog dobitka, i (b) visinpm troškova kamata. Pri tome, visina poslovnog dobitka zavisi od visine marže pokrica, dok visina troškova kamata zavisi od odnosa : ukupnog duga, ukupne aktive i visine kamatnih stopa.

• 4) Koeficijent (racio) sigurnosti dugorocnih poverilaca (RSDP) – proizlazi iz odnosa dugorocnih obaveza i sopstvenog kapitala preduzeca. Ovaj racio indikator izracunava se pomocu sledeceg obrasca :

Koeficijent sigurnosti Dugorocna rezervisanja + Dugorocne obavezedugorocnih poverilaca = --------------------------------------------------------------- -

Kapital - - Neuplaceni upisani kapital - Gubitak

• Koeficijent sigurnosti dugorocnih poverilaca zasniva se na prirodnoj potrebi poverilaca da umanje svoje rizike insistiranjem na znacajnijem prisustvu vlasnickog (sopstvenog) kapitala u finansiranju imovine preduzeca.• Koeficijent sigurnosti dugorocnih poverilaca pokazuje koliko dugorocna rezervisanja i obaveze opterecuju svaki dinar kapitala preduzeca.

• Analiticka interpretacija ovog koeficijenta svodi se na sledece : što je manja vrednost ovog racia, to je veca solventnost tj. sigurnost dugorocnih poverilaca, i obrnuto : što je veca vrednost ovog racia, to je manja solventnost preduzeca, odnosno sigurnost dugorocnih poverilaca.

6) Pokazatelji (racia) tržišne vrednosti- korporativne vrednosti –

• Pokazatelji (racia) tržišne vrednosti karakteristicni su za korporativna (akcionarska) preduzeca, pa se zato cesto nazivaju i pokazatelji vlasništva.

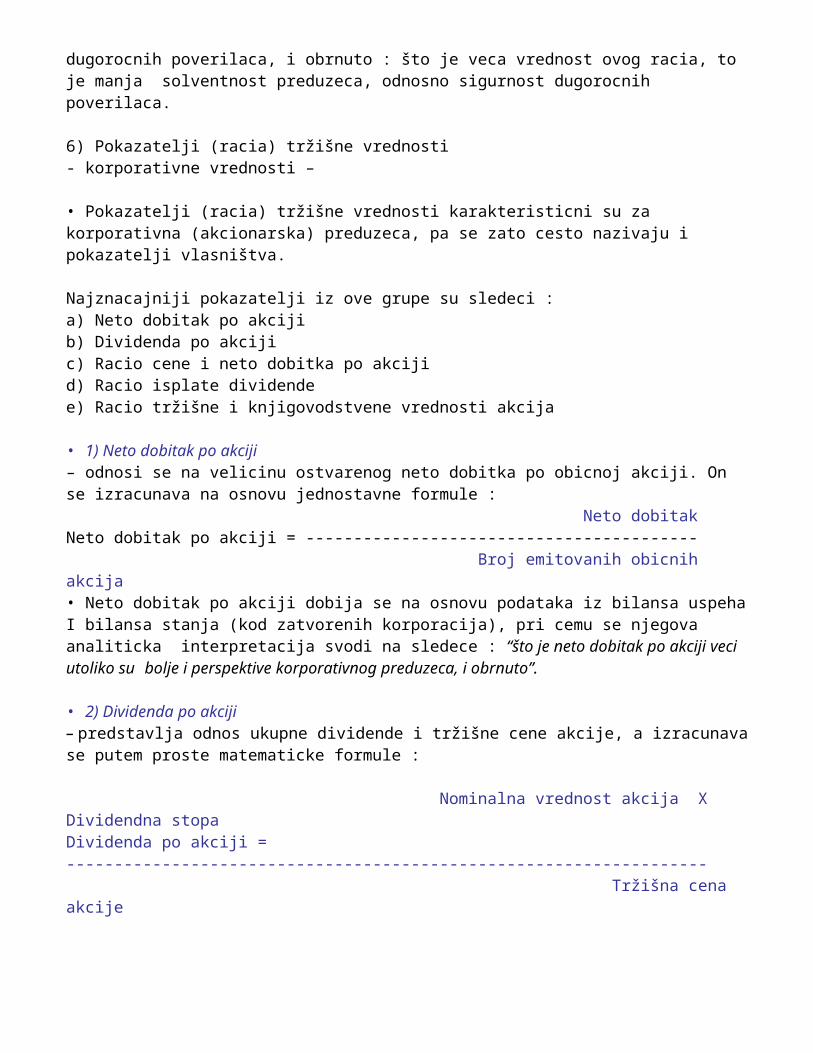

Najznacajniji pokazatelji iz ove grupe su sledeci :a) Neto dobitak po akcijib) Dividenda po akcijic) Racio cene i neto dobitka po akcijid) Racio isplate dividendee) Racio tržišne i knjigovodstvene vrednosti akcija

• 1) Neto dobitak po akciji– odnosi se na velicinu ostvarenog neto dobitka po obicnoj akciji. On se izracunava na osnovu jednostavne formule : Neto dobitakNeto dobitak po akciji = ----------------------------------------- Broj emitovanih obicnih akcija• Neto dobitak po akciji dobija se na osnovu podataka iz bilansa uspeha I bilansa stanja (kod zatvorenih korporacija), pri cemu se njegova analiticka interpretacija svodi na sledece : “što je neto dobitak po akciji veci utoliko su bolje i perspektive korporativnog preduzeca, i obrnuto”.

• 2) Dividenda po akciji– predstavlja odnos ukupne dividende i tržišne cene akcije, a izracunava se putem proste matematicke formule :

Nominalna vrednost akcija X Dividendna stopaDividenda po akciji = ------------------------------------------------------------------- Tržišna cena akcije

• Dividenda po akciji daje informacije o velicini ostvarenog prinosa na akcije, pri cemu se analiticka interpretacija ovog racia svodi na sledece : “što je dividenda po akciji viša, utoliko su performanse preduzeca bolje”.

• Ovaj pokazatelj (racio) je važan za investitore, odnosno za postojece i potencijalne akcionare korporativnog preduzeca.

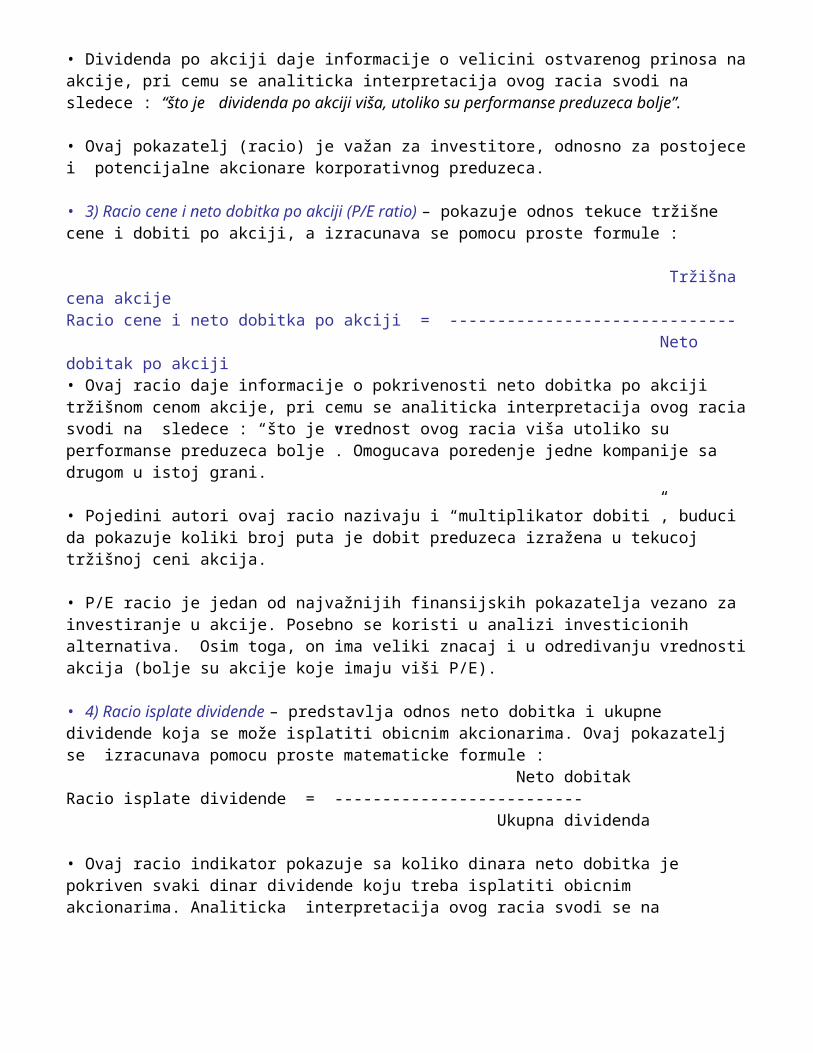

• 3) Racio cene i neto dobitka po akciji (P/E ratio) – pokazuje odnos tekuce tržišne cene i dobiti po akciji, a izracunava se pomocu proste formule :

Tržišna cena akcijeRacio cene i neto dobitka po akciji = ------------------------------ Neto dobitak po akciji• Ovaj racio daje informacije o pokrivenosti neto dobitka po akciji tržišnom cenom akcije, pri cemu se analiticka interpretacija ovog racia svodi na sledece : “što je vrednost ovog racia viša utoliko su performanse preduzeca bolje”. Omogucava poredenje jedne kompanije sa drugom u istoj grani.

• Pojedini autori ovaj racio nazivaju i “multiplikator dobiti”, buduci da pokazuje koliki broj puta je dobit preduzeca izražena u tekucoj tržišnoj ceni akcija.

• P/E racio je jedan od najvažnijih finansijskih pokazatelja vezano za investiranje u akcije. Posebno se koristi u analizi investicionih alternativa. Osim toga, on ima veliki znacaj i u odredivanju vrednosti akcija (bolje su akcije koje imaju viši P/E).

• 4) Racio isplate dividende – predstavlja odnos neto dobitka i ukupne dividende koja se može isplatiti obicnim akcionarima. Ovaj pokazatelj se izracunava pomocu proste matematicke formule : Neto dobitakRacio isplate dividende = -------------------------- Ukupna dividenda

• Ovaj racio indikator pokazuje sa koliko dinara neto dobitka je pokriven svaki dinar dividende koju treba isplatiti obicnim akcionarima. Analiticka interpretacija ovog racia svodi se na sledece : “što je vrednost ovog racia viša, utoliko je veca sposobnost preduzeca da održi dati nivo dividendi u narednom periodu”.

•Reciprocna vrednost ovog pokazatelja naziva se “racio zadržavanja”, koji pokazuje koliki deo dobiti je zadržan radi samofinansiranja kompanije.

• 5) Racio tržišne i knjigovodstvene vrednosti akcija – utvrduje se kao odnos tržišne i knjigovodstvene vrednosti akcije, odnosno putem formule : Tržišna vrednost akcijeRacio tržišne i knjigovodstvene vrednosti akcija = ------------------------------------------------------ Knjigovodstvena vrednost akcije

• Analiticka interpretacija ovog racia svodi se na sledece : “ako je vrednost ovog racia manja od 1, onda to znaci da preduzece nije uspešno sa aspekta kreiranja vrednosti za svoje akcionare”.

SAVREMENI POKAZATELJI PERFORMANSI PREDUEZCA

• U razvoju savremenih pokazatelja performansi postoji više pravaca :• 1) Prvi pravac, ide ka usavršavanju i prilagodavanju “tradicionalnih” finansijskih pokazatelja u smislu otklanjanja njihovih nedostataka i boljeg prilagodavanja realnim potrebama savremenog korporativnog preduzeca;• 2) Drugi pravac, zasniva se na novcanim tokovima u skladu sa znacajem gotovinskih tokova koji imaju u poslednje vreme. Osnovni predstavnici iz ove grupe pokazatelja su :(a) Diskontovani gotovinski tok, (b) Neto (slobodni) novcani tok, i(c) Novcani prinos na investirani kapital.

• 3) Treci pravac , razvoja savremenih pokazatelja bazira se na ekonomskom konceptu rezultata i svoje uporište nalazi u konceptu upravljanja zasnovanom na vrednosti. Ovi pokazatelji se oznacavaju kao mere dodavanja vrednosti i najpoznatiji su : (a) Ekonomski profit, (b) Dodatatržišna vrednost (MVA) i (c) Dodata ekonomska vrednost (EVA).

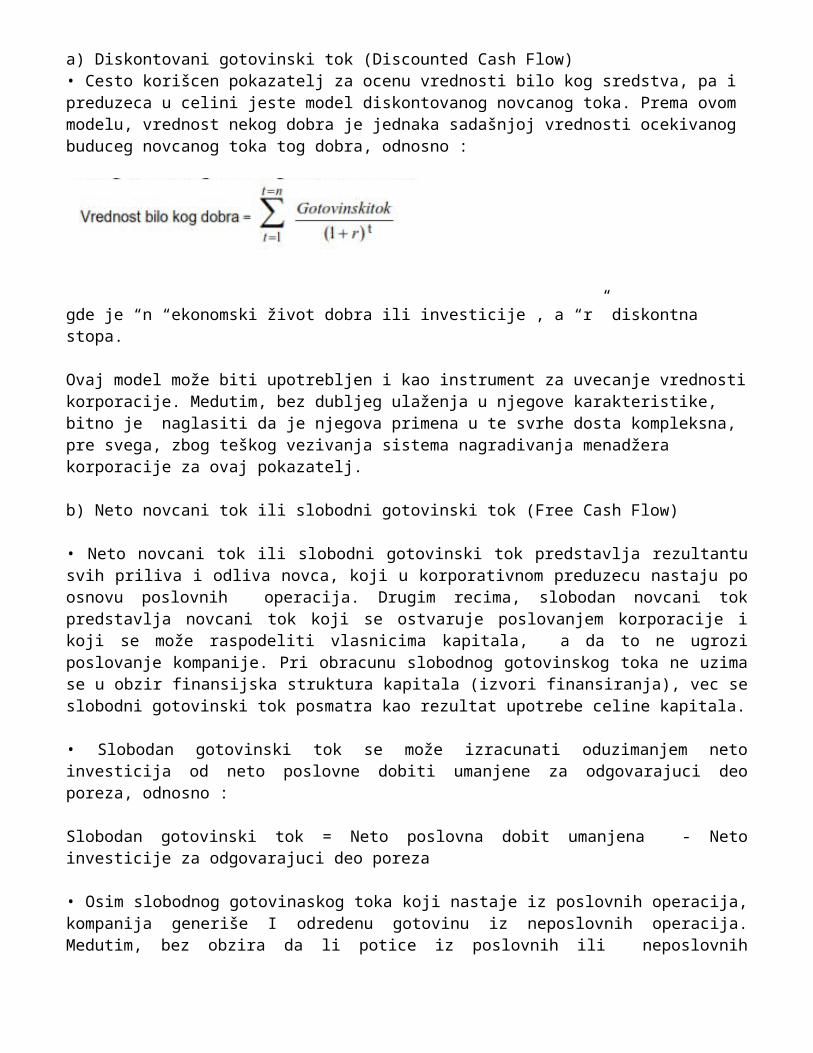

•Medutim, teško je izvršiti preciznu klasifikaciju svih savremenih pokazatelja.a) Diskontovani gotovinski tok (Discounted Cash Flow)• Cesto korišcen pokazatelj za ocenu vrednosti bilo kog sredstva, pa i preduzeca u celini jeste model diskontovanog novcanog toka. Prema ovom modelu, vrednost nekog dobra je jednaka sadašnjoj vrednosti ocekivanog buduceg novcanog toka tog dobra, odnosno :

gde je “n “ekonomski život dobra ili investicije , a “r” diskontna stopa.

Ovaj model može biti upotrebljen i kao instrument za uvecanje vrednosti korporacije. Medutim, bez dubljeg ulaženja u njegove karakteristike, bitno je naglasiti da je njegova primena u te svrhe dosta

kompleksna, pre svega, zbog teškog vezivanja sistema nagradivanja menadžera korporacije za ovaj pokazatelj.

b) Neto novcani tok ili slobodni gotovinski tok (Free Cash Flow)

• Neto novcani tok ili slobodni gotovinski tok predstavlja rezultantu svih priliva i odliva novca, koji u korporativnom preduzecu nastaju po osnovu poslovnih operacija. Drugim recima, slobodan novcani tok predstavlja novcani tok koji se ostvaruje poslovanjem korporacije i koji se može raspodeliti vlasnicima kapitala, a da to ne ugrozi poslovanje kompanije. Pri obracunu slobodnog gotovinskog toka ne uzima se u obzir finansijska struktura kapitala (izvori finansiranja), vec se slobodni gotovinski tok posmatra kao rezultat upotrebe celine kapitala.

• Slobodan gotovinski tok se može izracunati oduzimanjem neto investicija od neto poslovne dobiti umanjene za odgovarajuci deo poreza, odnosno :

Slobodan gotovinski tok = Neto poslovna dobit umanjena - Neto investicije za odgovarajuci deo poreza

• Osim slobodnog gotovinaskog toka koji nastaje iz poslovnih operacija, kompanija generiše I odredenu gotovinu iz neposlovnih operacija. Medutim, bez obzira da li potice iz poslovnih ili neposlovnih operacija generisana gotovina stoji na raspolaganju vlasnicim akapitala i utice na vrednost korporativnog preduzeca. Dakle, ukupan gotovinski tok koji stoji na raspolaganju vlasnicima kapitala jednak je zbiru gotovinskog toka iz poslovnih i neposlovnih operacija.

c) Novcani prinos na investirani capital (Cash Flow Return on Invested Capital)

• Gotovinski prinos na investirani kapital izracunava se kao odnos gotovinskog toka, koji se generiše iz poslovanja i ukupno investiranog kapitala investiranog u obavljanje poslovnih operacija, odnosno :

Gotovinski tok osloboden dugaGotovinski prinos na investirani kapital = -------------------------------------------------

Investirani kapital

• Investirani kapital se sastoji iz sopstvenog kapitala i pozajmljenog kapitala (dugorocnog i kratkorocnog), i ne ukljucuje kratkorocne obaveze na koje se ne placa kamata.

• Ovaj pokazatelj predstavlja odredeno unapredenje racia “prinos na investiciju” (Return on Investment – ROI), iz sistema tzv. tradicionalnih finansijskih pokazatelja. Prinos na investiciju se izracunava kao odnos neto dobiti i investiranog kapitala. Medutim, gotovinski prinos na investirani kapital se smatra boljim pokazateljem od ROI. Pokazatelji zasnovani na konceptudodate ekonomske vrednosti

• Da bi se menadžeri korporacije podstakli da njihovo ponašanje bude u skladu sa kreiranjem i povecanjem vrednosti za akcionare, sve veci broj kompanija (korporacija) širom sveta okrece se pokazateljima performansi zasnovanim na vrednosti. Pri tome, osnovna ideja jeste da se usvoje tehnike merenja koje su konceptualno povezane sa modelom slobodnog gotovinskog toka za vrednovanje razlicitih investicionih projekata. S tim u vezi, kljucno pitanje jeste merenje performansi kompanije (korporacije) i na njemu zasnovan podsticajni sistem nagradivanja menadžera kako bi se obezbedila odgovornost i stimulacija menadžera za izbor i sprovodenje projekata sa pozitivnom neto sadašnjom vrednošcu. Pokazatelji performansi korporacije moraju biti odabrani mudro, jer u suprotnom postoji rizik

da ce menadžeri biti nagradeni i za pogrešne odluke koje “erodiraju” vrednost za akcionare. Generalno gledano, to znaci da menadžeri kompanije treba da budu vrednovani na nacin koji je konzistentan sa vrednovanjem njihovih kompanija na tržištu kapitala. Dva osnovna pokazatelja performansi koji se zasnivaju na vrednosti i koji ispunjavaju prethodno iznete zahteve jesu :

(1) Dodata tržišna vrednost - MVA (Market Value Added), i (2) Dodata ekonomska vrednost - EVA (Economy Value Added).

1. DODATA TRŽIŠNA VREDNOST (MVA – Market Value Added)

• Jedan od vrednosnih pokazatelja performansi korporacije jeste concept dodate tržišne vrednosti. MVA predstavlja apsolutnu razliku izmedu tržišne vrednosti kompanije (ukljucujuci akcijski i pozajmljeni kapital) i ukupnog kapitala koji je investiran u kompaniju, odnosno :

MVA = Tržišna vrednost kompanije – Knjigovodstvena vrednost kapitala

Takode, MVA se može prikazati i na sledeci nacin :

MVA = (Tržišna cena akcije – Nominalna cena akcije) x Broj izdatih akcija

• Ako je MVA pozitivna, onda kompanija stvara vrednost što znaci da je tržišna vrednost kompanije veca od investiranog kapitala. Drugim recima, MVA se povecava samo ako investirani kapital ostvaruje stopu prinosa vecu od od cene kapitala, odnosno kada je ostvarena pozitivna neto sadašnja vrednost. Ako je MVA pozitivna, kompanija je uvecala vrednost kapitala koji joj je poveren, što znaci uvecanje vrednosti i za akcionare. Obrnuto, ako je MVA negativna, to znaci da je kompanija erodirala (uništila) vrednost.

Nedostaci pokazatelja MVA

• Kljucni problemi uoceni kod primene MVA su sledeci :(1) Ne uzima u obzir oportunitetne troškove kapitala investiranog u kopaniju(2) Ne uzima u obzir isplatu dividendi akcinarima u prethodnom periodu,(3) MVA se može izracunati samo na korporativnom nivou, ali ne i na novou pojedinih poslovnih jedinica kompanije (divizija),(4) MVA je pokazatelj stoka, odnosno vrednosti akumulirane do odredenog trenutka, ali ne daje informacije o kretanju vrednosti tokom vremena.

• Imajuci u vidu navedene nedostatke pokazatelja MVA, nametnula se potreba za pokazateljima performansi koji bi imali sledece karakteristike :(1) Da se može izracunati i na nivou poslovnih jedinica (divizija),(2) Da omogucava vrednovanje performansi za pojedine periode vremena(da bude pokazatelj toka), i(3) Da podstice kreiranje vrednosti za akcionare.

• Navedene karakteristike poseduje pokazatelj dodate ekonomske vrednosti EVA – Economic Value Added).

2. DODATA EKONOMSKA VREDNOST (EVA – Economic Value Added)

• EVA predstavlja pouzdan pokazatelj finansijskih performansi korporacije koji napribližnije može da odrazi ekonomski profit kompanije (korporacije). To je pokazatelj koji je najdirektnije povezan sa procesom kreiranja vrednosti za akcionare. Eva se može izracunati na sledeci nacin :

EVA = Neto poslovni profit (posle oporezivanja) – Troškovi kapitalapri tome su : Troškovi kapitala = Investirani kapital x Cena kapitala

• Na osnovu nacina izracunavanja, vidi se da EVA predstavlja aproksimaciju stvarnog ekonomskog profita kompanije, odnosno da predstavlja iznos za koji zarada odstupa (veca ili manja) od minimalno zahtevane stope prinosa, a koju bi akcionari mogli da ostvare investiranjem u druge HoV istog rizika.

• Na osnovu gore navedenih relacija, vidi se da osnovne elemente za izracunavanje EVA cine : (a) Neto poslovni profit (Net Operating Profit After Taxes - NOPAT), (b) Investirani kapital, i (c) Prosecna cena kapitala.

• Izracunavanje EVA može se prikazati i na sledeci nacin :

Neto prodaja - Ukupni poslovni rashodi = Poslovna dobit (profit) – Porez = Neto poslovna dobit (profit) posle oporezivanja (NOPAT) - Troškovi kapitala (Investirani kapital x Cena kapitala) = E V A

• Postavlja se pitanje, kada ce vrednost EVA biti pozitivna i od cega zavisi. S tim u vezi treba reci : Sve dok je prinos na neto sredstva (Return on Net Assets – RONA) veci od cene investiranog kapitala, EVA ce biti pozitivna. Pri tome, prinos na neto sredstva (RONA) izracunava se na sledeci nacin :

RONA = NOPAT : Neto sredstva

• Kao što se vidi, EVA postavlja ocekivani prinos (jednak troškovima kapitala) kao minimum ispod kojeg su performanse kompanije neprihvatljive. Dakle, ovaj princip postavlja jasnu polaznu osnovu za kreiranje vrednosti akcionara.

• Upravo u pogledu troškova kapitala EVA donosi najvecu novinu, u odnosu na druge pokazatelje performansi kompanije. Naime, vrednost za akcionare je kreirana kada kompanija ostvaruje stopu prinosa vecu od cene kapitala. Pri tome, cena kapitala je zahtevana, minimalna stopa prinosa, koja je neophodna da bi se obezbedila kompenzacija investitorima (akcionarima)za preuzeti rizik investiranja.

• Eva predstavlja “višak” iznad sredstava potrebnih da se pokriju svi troškovi, ukljucujuci i tzv. “oportunitetne” troškove “vezivanja” kapitala kao retkog resursa. U tom smislu, novina koju uvodi EVA koncept ogleda se u apostrofiranju cinjenice da ni vlasnicki kapital nije besplatan, odnosno da je potrebno u troškove kapitala uvrstiti i tzv. “oportunitetne” troškove upotrebetj. “vezivanja” vlasnickog kapitala.

• Sledstveno navedenom, proizlazi da i sopstveni kapital ima svoju cenu. Medutim, postavlja se pitanje kako utvrditi cenu kapitala. Kod pozajmljenog kapitala to nije problem jer postoji kamatna stopa kao cena kapitala. Medutim, kod sopstvenog kapitala utvrdivanje cene je znatno složenije. Ne ulazeci u tu složenost, bitno je naglasiti sledece cinjenice :

• Cena sopstvenog kapitala zasniva se na ocekivanjima i procenama. Pri tome, dve procene su najbitnije, to su :

(a) Procena ocekivanog prinosa investitora, i(b) Procena stepena verovatnoce realizacije ocekivanog prinosa.

•Ocekivani prinos investitora- zavisi od toka godišnjih dividendi i stope rasta tržišne cene akcija.

• Stepen verovatnoce realizacije ocekivanog prinosa - zavisi od procenjenog rizika investicije.• Cena sopstvenog kapitala predstavlja zahtevani prinos investitora, koji oni procenjuju sa aspekta stepena rizika i ocekivanog prinosa.

•Medutim, EVA nije samo pokazatelj performansi kompanije (korporacije), jer ona podrazumeva korišcenje EVA i u sistemu nagradivanja, što samo po sebi podrazumeva donošenje citavog niza poslovnih odluka na razlicitim nivoima menadžmenta.

• Upotreba EVA omogucava vezanost svih elemenata procesa finansijskog upravljanja kompanijom za samo jedan pokazatelj, cineci takav sistem jednostavnijim i razumljivijim. Na taj nacin, EVA postaje srž jednostavnog I integrisanog sistema ukupnog finansijskog upravljanja korporacijom, a koji de facto ujedinjuje sve raznovrsne interese i poslovne funkcije u korporaciji.

• Eva omogucava da sve kljucne upravljacke odluke budu donete, pracene, i komunicirane, a da rezultati budu nagradeni u skladu sa vrednošcu koju su donele investiciji vlasnika (akcionara). Težnja kompanije da se poveca EVA, omogucava jasnu finansijsku misiju za upravljanje kompanijom i cini ujedno osnovnu polugu za unapredenje sistema odgovornosti i nagradivanja. U tom smislu, EVA nudi “novi” model internog korporativnog upravljanja.

• Mreža kljucnih pojmova : Finansijski izveštaji (bilans stanja, bilans uspeha, bilans novcanih tokova, izveštaj o promenama na kapitalu), ciljevi analize finansijskih izveštaja, korisnici informacija iz finansijskih izverštaja, vrste analize finansijskih izveštaja (finansijske analize), racio analiza, racio brojevi (racia poslovne aktivnosti, racia rentabilnosti, racia ekonomicnosti, racia likvidnosti, racia solventnosti, racia tržišne (korporativne) vrednosti, racia aktivnosti (racio obrta dobavljaca, racio obrta zaliha, racio obrta kupaca, racio obrta ukupnih obrtnih sredstava, racio obrta neto obrtnih sredstava, racio obrta fiksnih sredstava, racio obrta sopstvenih sredstava, racio obrta ukupnih poslovnih sredstava), racia rentabilnosti, parcijalni pokazatelji rentabilnosti (stopa poslovnog dobitka i stopa neto dobitka), globalni ili sinteticki pokazatelji rentabilnosti (stopa prinosa na ukupna poslovna sredstva i stopa prinosa na sopstvena sredstva, racia ekonomicnosti (racio poslovne ekonomicnosti i racio ukupne ekonomicnosti), analiza likvidnosti (sadašnja-trenutna likvidnost, opšta-tekuca likvidnost, redukovana-rigorozna likvidnost, perspektivna-buduca likvidnost, optimalna likvidnost), analiza solvenstnosti (racio strukture kapitala, racio doprinosa pozajmljenih izvora pokricu aktive, racio pokrica rashoda na ime kamata, racio sigurnosti dugorocnih poverilaca), racia tržišne-korporativne vrednosti (neto dobitak po akciji, dividenda po akciji, racio cene i neto dobitka po akciji, racio isplate dividende, racio tržišne i knjigovodstvene vrednosti akcija), savremeni pokazatelji performansi preduzeca (diskontovani gotovinski tok, neto novcani tok, novcani prinos na investirani kapital, pokazatelji zasnovani na konceptu dodate ekonomske vrednosti (dodata tržišna vrednost - MVA, dodata ekonomska vrednost - EVA).

Predavanje 4 – Upravljanje obrtnim sredstvima u korporativnom preduzecu ( I. deo )

1. POTREBE ZA UPRAVLJANJEM OBRTNIM SREDSTVIMA

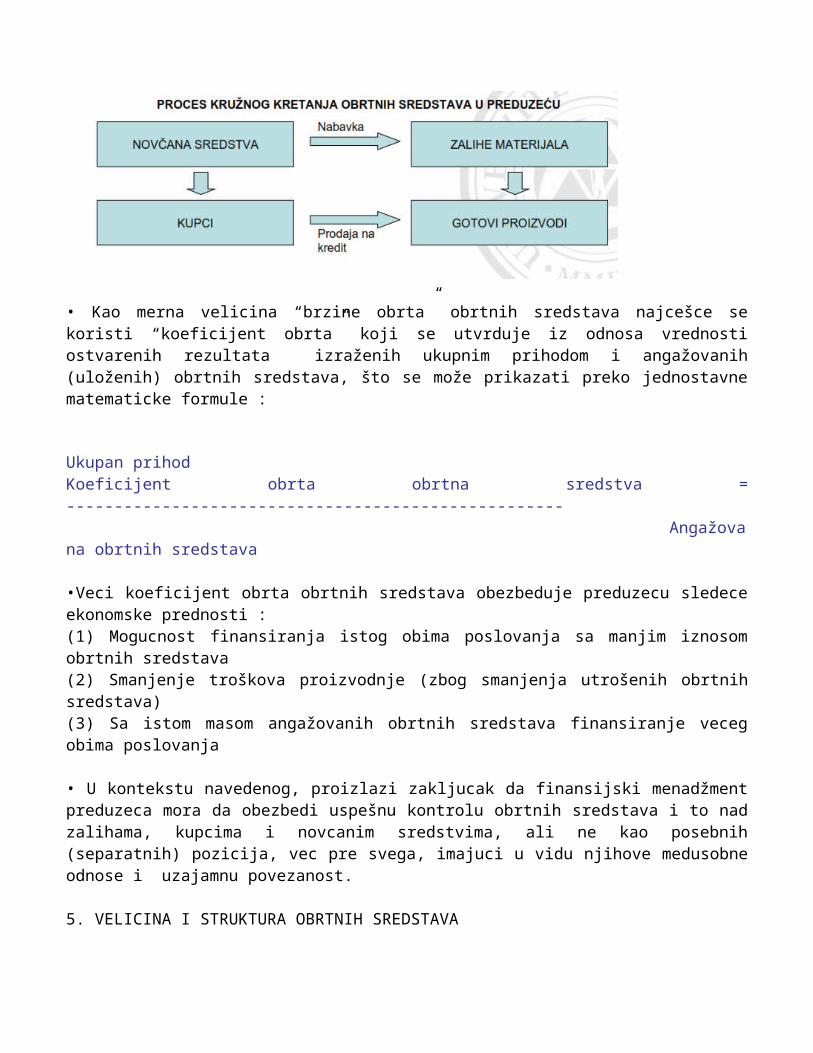

• Obrtna sredstva predstavljaju deo ukupnih poslovnih sredstava ili imovine preduzeca. Zbog toga, racionalno upravljanje i dobro gazdovanje ukupnim obrtnim sredstvima i njihovim pojedinacnim oblicima predstavlja znacajnu preokupaciju finansijskog upravljanja preduzecem.

• Savremeno finansijsko upravljanje obrtnim sredstvima, temelji se na racionalnoj analizi finansijskog položaja preduzeca i predstavlja veoma složenu aktivnost za cije je sprovodenje potrebno mnogo znanja i iskustva.

• Osnovni cilj finansijskog upravljanja obrtnim sredstvima jeste da se održi povoljna finansijska struktura preduzeca i zadovoljavajuci stepen njegove likvidnosti.

• U okviru ukupnih poslovnih sredstava preduzeca - razlikovanje obrtnih sredstava, s jedne strane, i osnovnih sredstava, s druge strane, veoma je znacajno jer razlike koje postoje izmedu obrtnih i osnovnih sredstava ne zasnivaju se samo na njihovim fizickim svojstvima vec na njihovim razlicitim funkcijama koje imaju u preduzecu, kao i nacinu njihovog finansiranja.

• U kontekstu navedenog, proizlazi potreba da finansijski menadžment preduzeca obrtna i osnovna sredstva razlicito tretira, što podrazumeva da se mora voditi racuna o nekoliko znacajnih momenata :

(a) Ulaganja u obrtna sredstva potpuno se naknaduju kroz prodajne cene proizvoda i usluga u periodima kracim od godinu dana, dok je za naknadu ulaganja u osnovna sredstva potreban znatno duži vremenski period.

(b) Obrtna i osnovna sredstva imaju razlicite stepene fleksibilnosti. Naime, obrtna sredstva su mnogo fleksibilnija od osnovnih jer se mogu smanjiti ili povecati u skladu sa fluktuacijama u obimu poslovanja preduzeca. Nasuprot tome, osnovna sredstva kada se jednom nabave ona se ne mogu tako lako redukovati - smanjiti u skladu sa opadanjem poslovne aktivnosti preduzeca.