Embed Size (px)

Citation preview

1

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Stadt- und Regionalmarketing City-Management Stadtentwicklung Einzelhandel Wirtschaftsförderung ImmobilienentwicklungPersonalberatungTourismus

KÖ

LN

L

EIP

ZIG

LÜB

EC

K

M

ÜN

CH

EN

RIE

D (

A)

S

TU

TT

GA

RTSTADT PFORZHEIM

Pforzheim, im Dezember 2010

Dipl.-Geograph Roland Wölfel, Partner + Geschäftsführer

Dipl.-Geograph Timo Cyriax

CIMA Beratung + Management GmbH

Die Kurzfassung wurde – mit Genehmigung der CIMA - vom WSP erstellt

FORTSCHREIBUNG DES MÄRKTE- UND ZENTRENKONZEPTES AUS DEM JAHRE 2005

Kurzfassung

2

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

1. Markt- und Strukturdaten von Pforzheim

2. Einzelhandelsbestand

3. Einkaufsinnenstadt – Standortmerkmale und Entwicklung

4. Entwicklungsperspektiven für den Einzelhandelsstandort Pforzheim

5. Leistungsbausteine des Auftrages etc.

Inhaltsübersicht

3

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Markt- und Strukturdatenvon Pforzheim

4

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

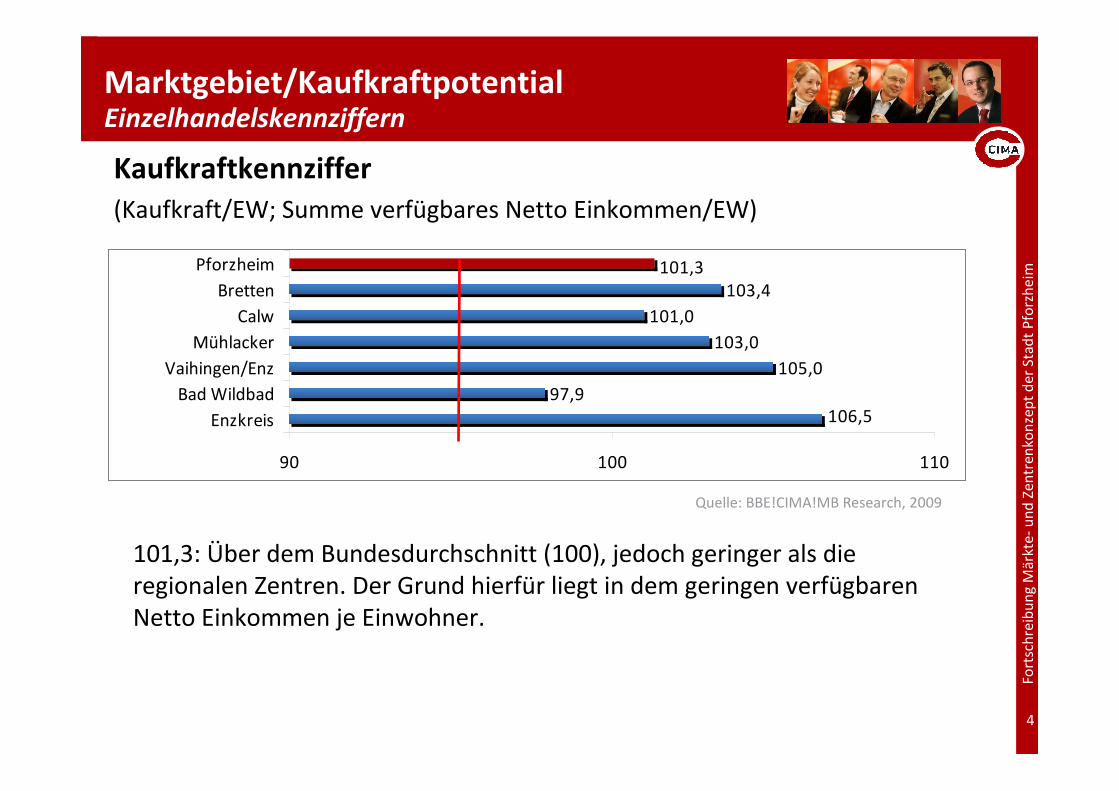

Marktgebiet/KaufkraftpotentialEinzelhandelskennziffern

Kaufkraftkennziffer

(Kaufkraft/EW; Summe verfügbares Netto Einkommen/EW)

101,3: Über dem Bundesdurchschnitt (100), jedoch geringer als die regionalen Zentren. Der Grund hierfür liegt in dem geringen verfügbaren Netto Einkommen je Einwohner.

Quelle: BBE!CIMA!MB Research, 2009

97,9

105,0

103,0

101,0

103,4101,3

106,5

90 100 110

Enzkreis

Bad Wildbad

Vaihingen/Enz

Mühlacker

Calw

Bretten

Pforzheim

5

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

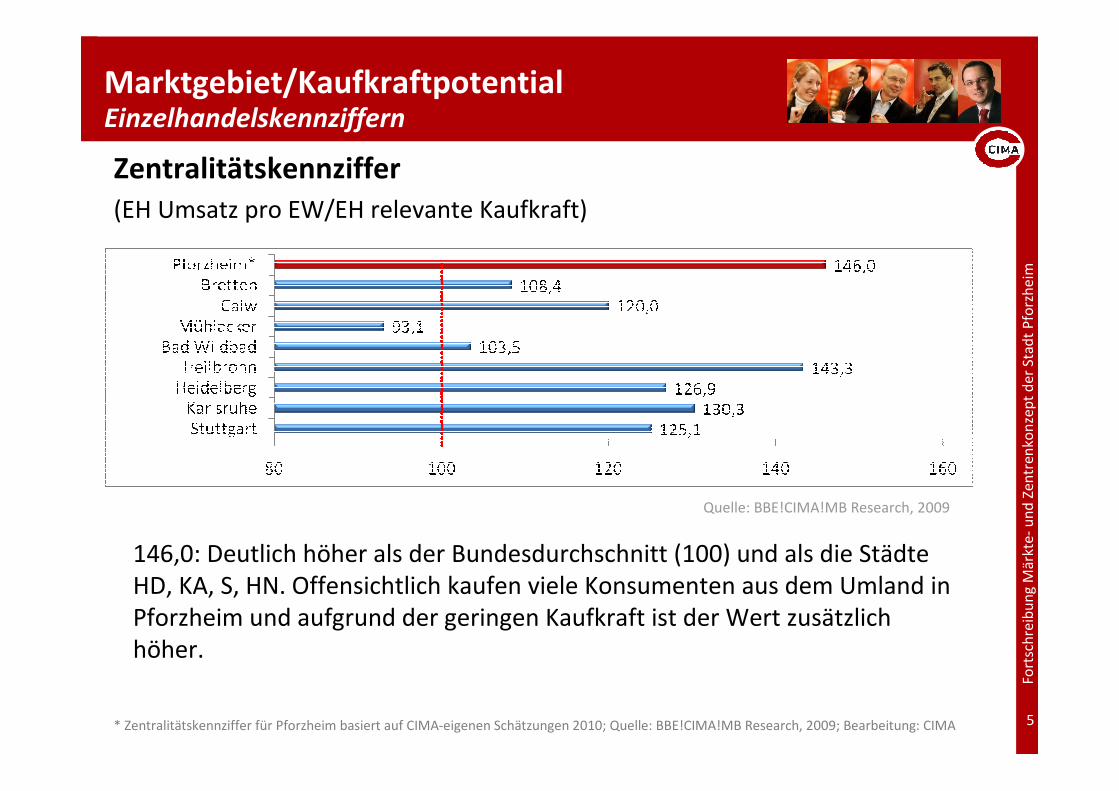

Marktgebiet/KaufkraftpotentialEinzelhandelskennziffern

Zentralitätskennziffer

(EH Umsatz pro EW/EH relevante Kaufkraft)

146,0: Deutlich höher als der Bundesdurchschnitt (100) und als die Städte HD, KA, S, HN. Offensichtlich kaufen viele Konsumenten aus dem Umland in Pforzheim und aufgrund der geringen Kaufkraft ist der Wert zusätzlich höher.

Quelle: BBE!CIMA!MB Research, 2009

* Zentralitätskennziffer für Pforzheim basiert auf CIMA-eigenen Schätzungen 2010; Quelle: BBE!CIMA!MB Research, 2009; Bearbeitung: CIMA

6

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

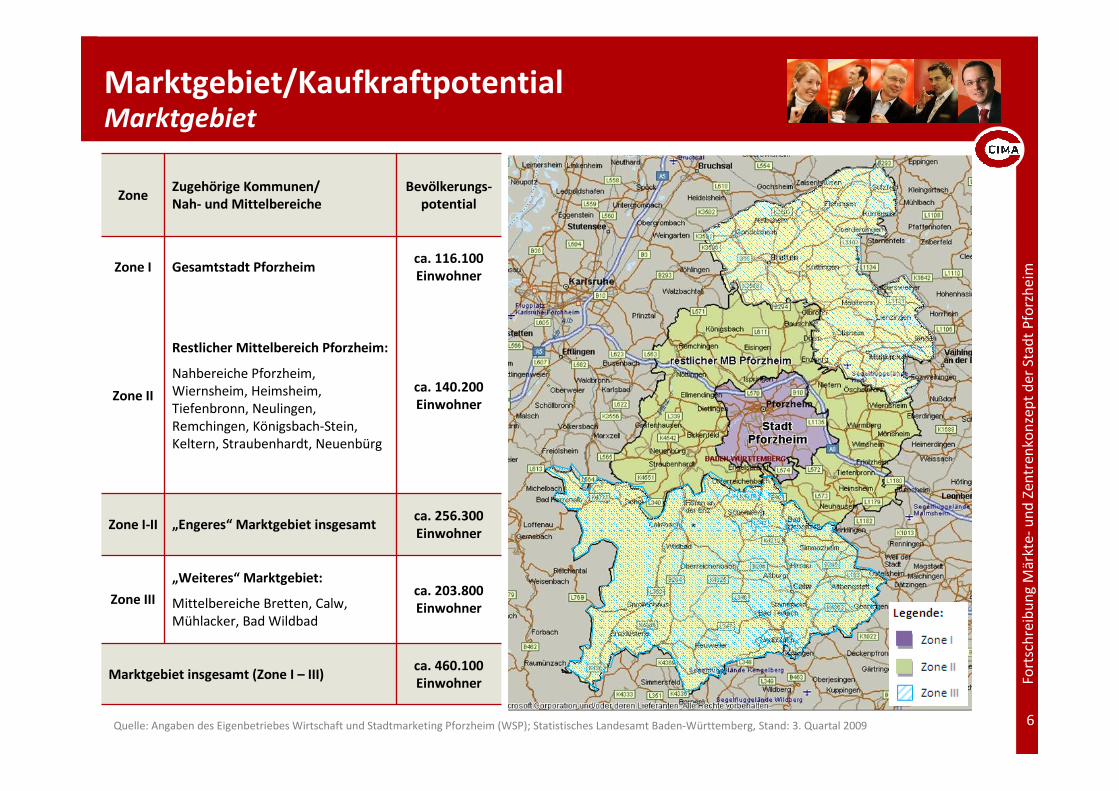

Marktgebiet/KaufkraftpotentialMarktgebiet

ZoneZugehörige Kommunen/ Nah- und Mittelbereiche

Bevölkerungs-potential

Zone I Gesamtstadt Pforzheim ca. 116.100 Einwohner

Zone II

Restlicher Mittelbereich Pforzheim:

Nahbereiche Pforzheim, Wiernsheim, Heimsheim, Tiefenbronn, Neulingen, Remchingen, Königsbach-Stein, Keltern, Straubenhardt, Neuenbürg

ca. 140.200 Einwohner

Zone I-II „Engeres“ Marktgebiet insgesamtca. 256.300 Einwohner

Zone III

„Weiteres“ Marktgebiet:

Mittelbereiche Bretten, Calw, Mühlacker, Bad Wildbad

ca. 203.800 Einwohner

Marktgebiet insgesamt (Zone I – III)ca. 460.100 Einwohner

Quelle: Angaben des Eigenbetriebes Wirtschaft und Stadtmarketing Pforzheim (WSP); Statistisches Landesamt Baden-Württemberg, Stand: 3. Quartal 2009

7

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

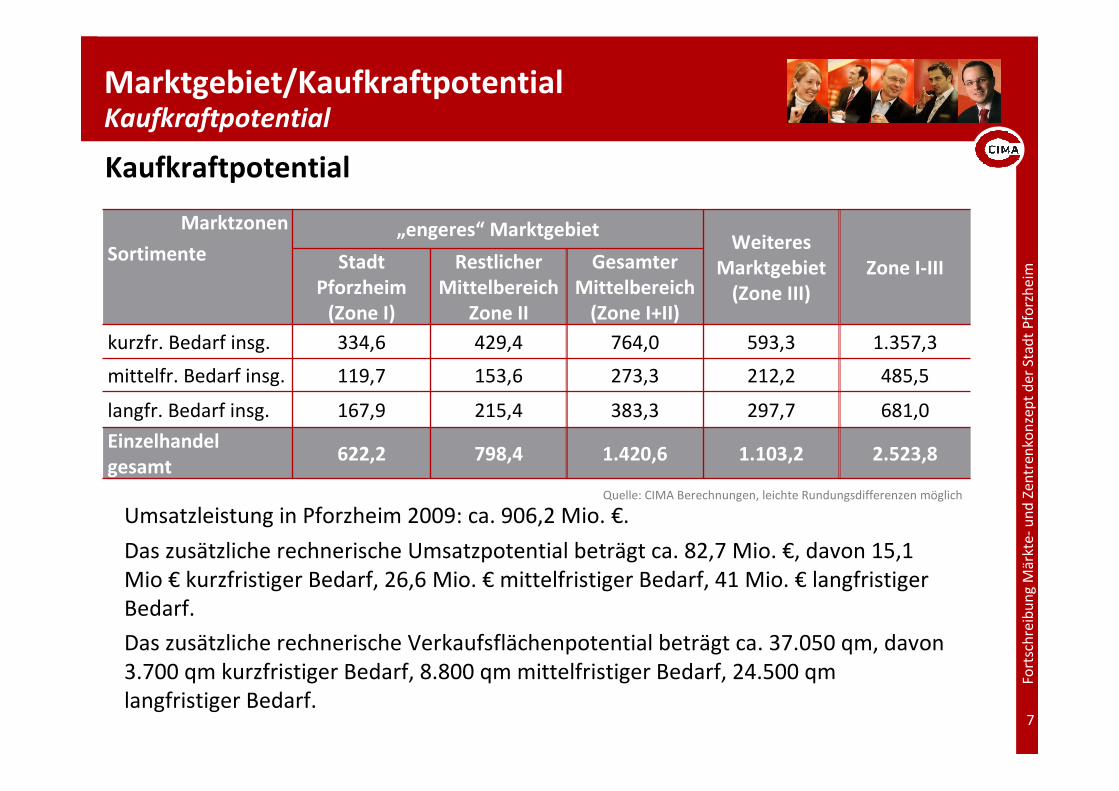

Marktgebiet/KaufkraftpotentialKaufkraftpotential

Marktzonen

Sortimente„engeres“ Marktgebiet

Weiteres Marktgebiet

(Zone III) Zone I-III Stadt

Pforzheim(Zone I)

Restlicher Mittelbereich

Zone II

Gesamter Mittelbereich

(Zone I+II)

kurzfr. Bedarf insg. 334,6 429,4 764,0 593,3 1.357,3

mittelfr. Bedarf insg. 119,7 153,6 273,3 212,2 485,5

langfr. Bedarf insg. 167,9 215,4 383,3 297,7 681,0

Einzelhandel gesamt

622,2 798,4 1.420,6 1.103,2 2.523,8

Quelle: CIMA Berechnungen, leichte Rundungsdifferenzen möglich

Kaufkraftpotential

Umsatzleistung in Pforzheim 2009: ca. 906,2 Mio. €.

Das zusätzliche rechnerische Umsatzpotential beträgt ca. 82,7 Mio. €, davon 15,1 Mio € kurzfristiger Bedarf, 26,6 Mio. € mittelfristiger Bedarf, 41 Mio. € langfristiger Bedarf.

Das zusätzliche rechnerische Verkaufsflächenpotential beträgt ca. 37.050 qm, davon 3.700 qm kurzfristiger Bedarf, 8.800 qm mittelfristiger Bedarf, 24.500 qm langfristiger Bedarf.

8

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Einzelhandelsbestand

9

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

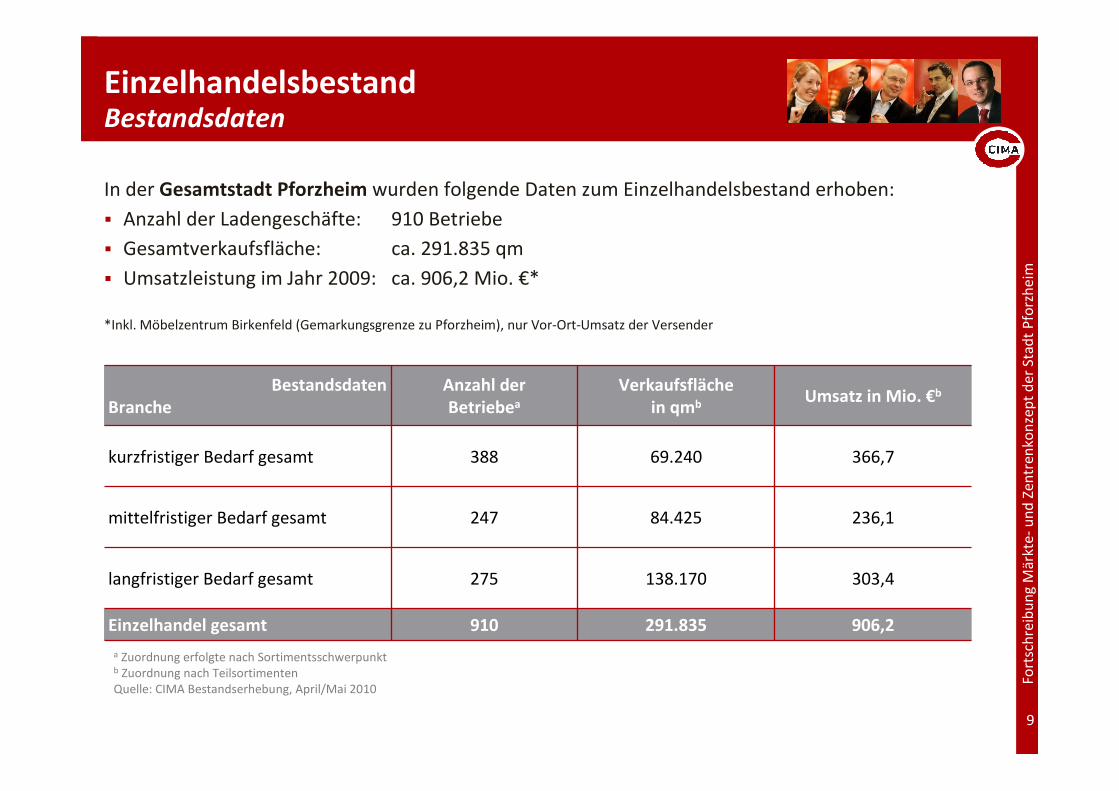

EinzelhandelsbestandBestandsdaten

In der Gesamtstadt Pforzheim wurden folgende Daten zum Einzelhandelsbestand erhoben:

� Anzahl der Ladengeschäfte: 910 Betriebe

� Gesamtverkaufsfläche: ca. 291.835 qm

� Umsatzleistung im Jahr 2009: ca. 906,2 Mio. €*

*Inkl. Möbelzentrum Birkenfeld (Gemarkungsgrenze zu Pforzheim), nur Vor-Ort-Umsatz der Versender

BestandsdatenBranche

Anzahl der Betriebea

Verkaufsfläche in qmb

Umsatz in Mio. €b

kurzfristiger Bedarf gesamt 388 69.240 366,7

mittelfristiger Bedarf gesamt 247 84.425 236,1

langfristiger Bedarf gesamt 275 138.170 303,4

Einzelhandel gesamt 910 291.835 906,2

a Zuordnung erfolgte nach Sortimentsschwerpunktb Zuordnung nach TeilsortimentenQuelle: CIMA Bestandserhebung, April/Mai 2010

10

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

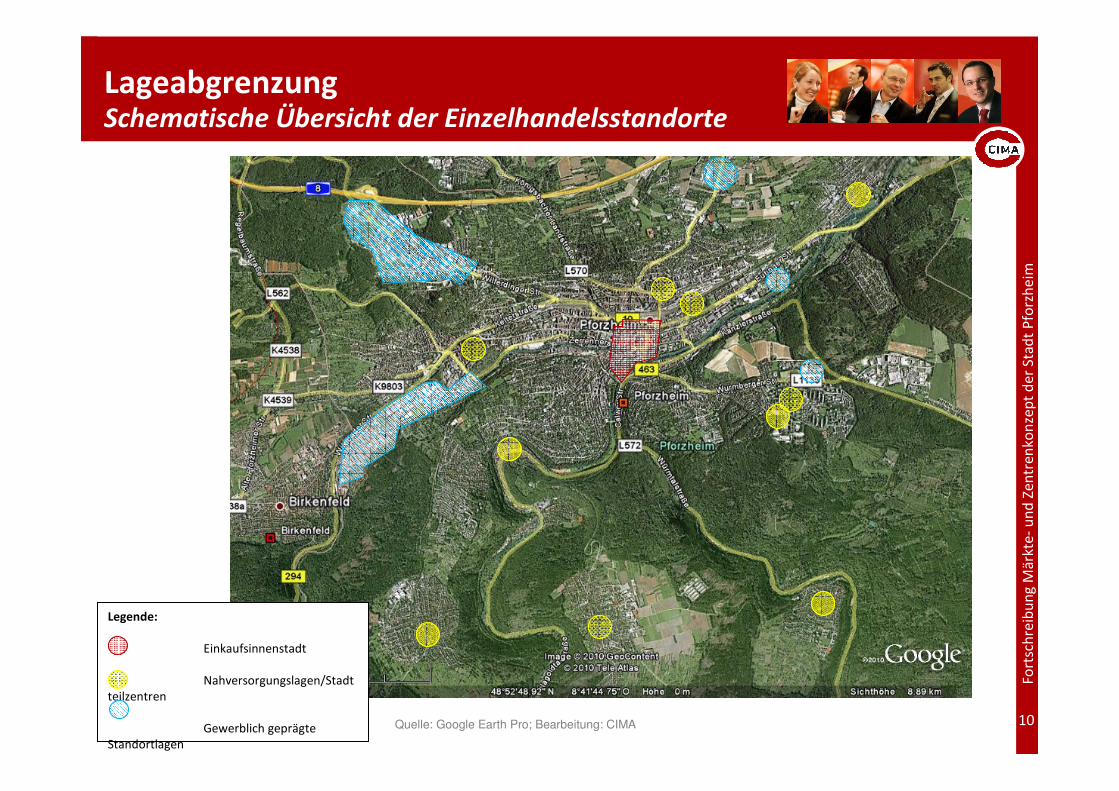

LageabgrenzungSchematische Übersicht der Einzelhandelsstandorte

Legende:

Einkaufsinnenstadt

Nahversorgungslagen/Stadtteilzentren

Gewerblich geprägte Standortlagen

Quelle: Google Earth Pro; Bearbeitung: CIMA

11

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

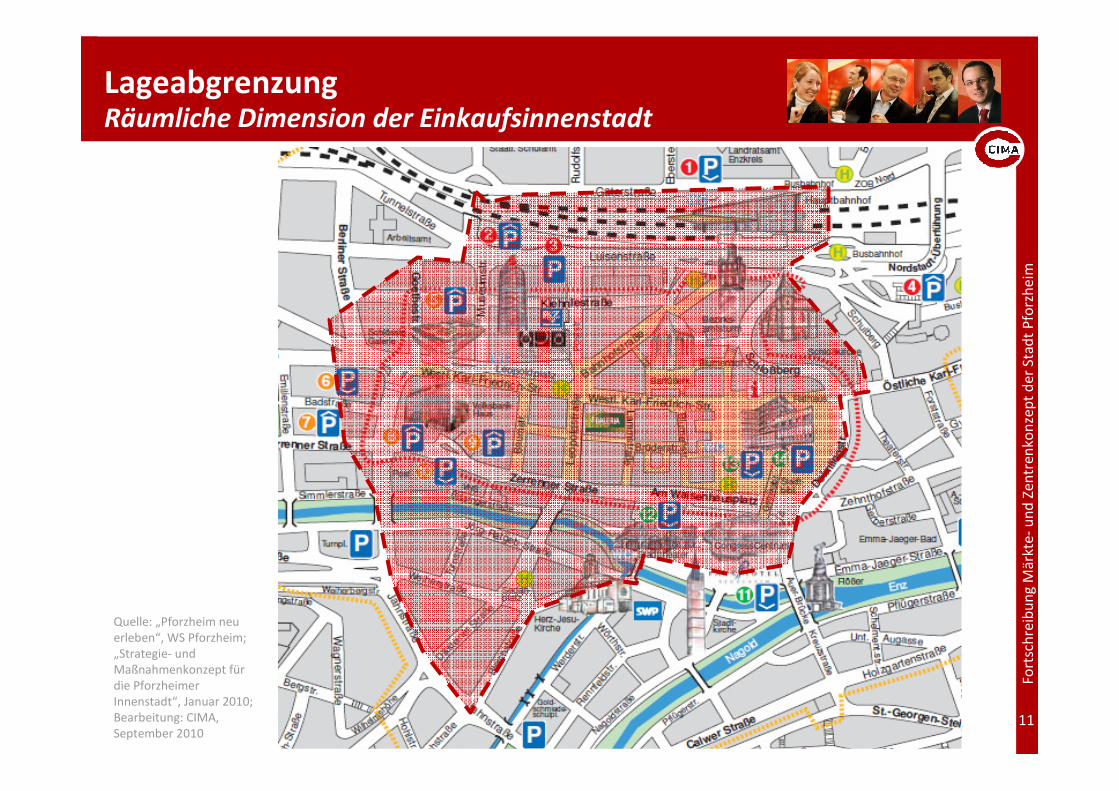

LageabgrenzungRäumliche Dimension der Einkaufsinnenstadt

Quelle: „Pforzheim neu erleben“, WS Pforzheim; „Strategie- und Maßnahmenkonzept für die Pforzheimer Innenstadt“, Januar 2010; Bearbeitung: CIMA, September 2010

12

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

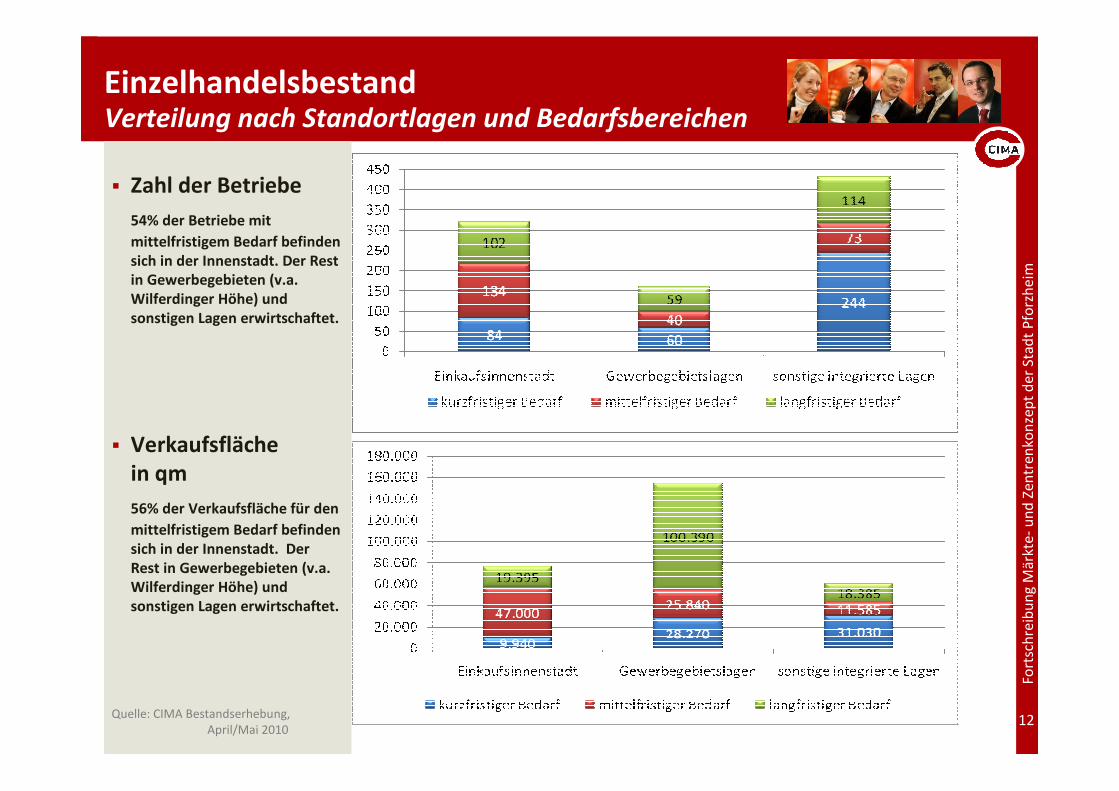

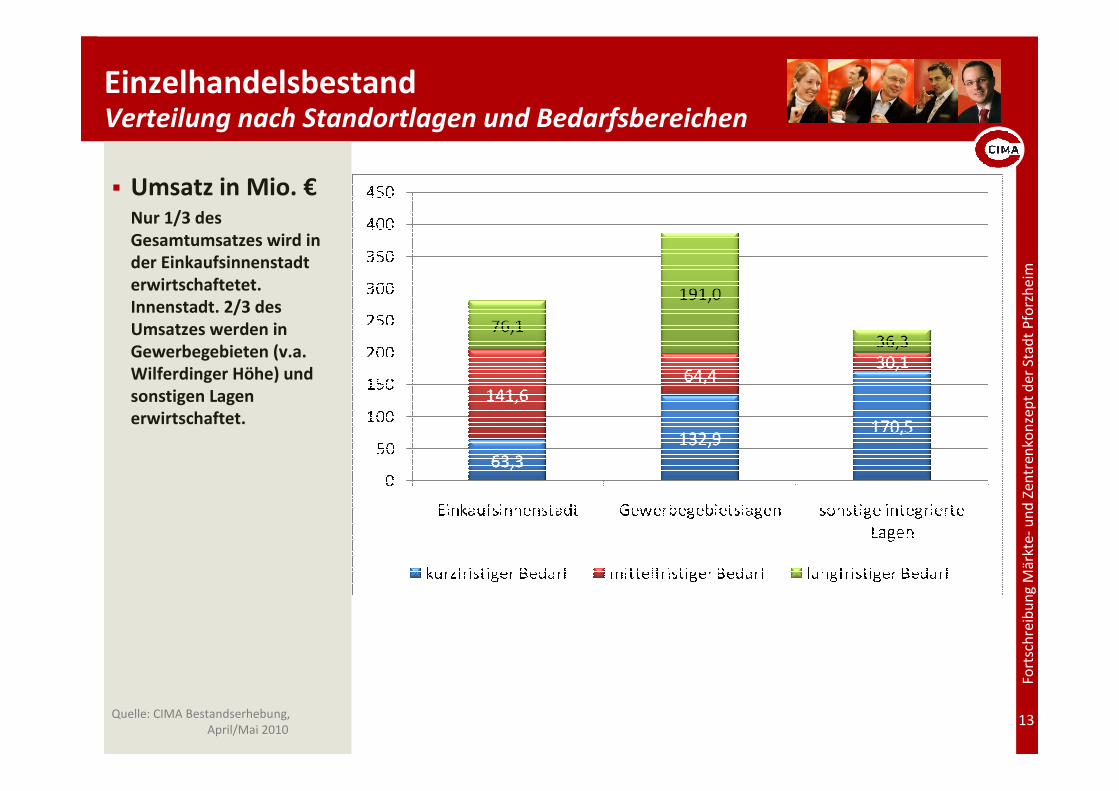

� Zahl der Betriebe

54% der Betriebe mit

mittelfristigem Bedarf befinden sich in der Innenstadt. Der Rest in Gewerbegebieten (v.a. Wilferdinger Höhe) und sonstigen Lagen erwirtschaftet.

� Verkaufsflächein qm

56% der Verkaufsfläche für den

mittelfristigem Bedarf befinden sich in der Innenstadt. Der Rest in Gewerbegebieten (v.a. Wilferdinger Höhe) und sonstigen Lagen erwirtschaftet.

EinzelhandelsbestandVerteilung nach Standortlagen und Bedarfsbereichen

Quelle: CIMA Bestandserhebung, April/Mai 2010

13

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

� Umsatz in Mio. €Nur 1/3 des Gesamtumsatzes wird in der Einkaufsinnenstadt erwirtschaftetet. Innenstadt. 2/3 des Umsatzes werden in Gewerbegebieten (v.a. Wilferdinger Höhe) und sonstigen Lagen erwirtschaftet.

EinzelhandelsbestandVerteilung nach Standortlagen und Bedarfsbereichen

Quelle: CIMA Bestandserhebung, April/Mai 2010

14

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

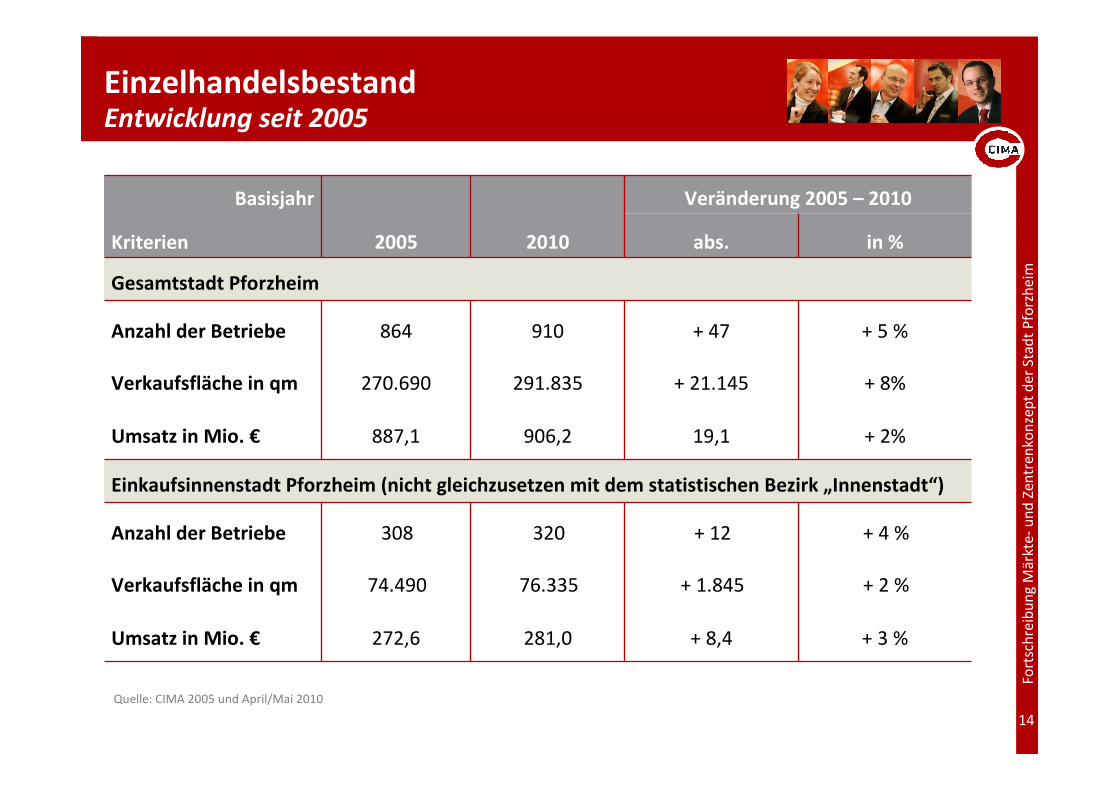

EinzelhandelsbestandEntwicklung seit 2005

Basisjahr

Kriterien 2005 2010

Veränderung 2005 – 2010

abs. in %

Gesamtstadt Pforzheim

Anzahl der Betriebe 864 910 + 47 + 5 %

Verkaufsfläche in qm 270.690 291.835 + 21.145 + 8%

Umsatz in Mio. € 887,1 906,2 19,1 + 2%

Einkaufsinnenstadt Pforzheim (nicht gleichzusetzen mit dem statistischen Bezirk „Innenstadt“)

Anzahl der Betriebe 308 320 + 12 + 4 %

Verkaufsfläche in qm 74.490 76.335 + 1.845 + 2 %

Umsatz in Mio. € 272,6 281,0 + 8,4 + 3 %

Quelle: CIMA 2005 und April/Mai 2010

15

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Einkaufsinnenstadt -Standortmerkmale und Entwicklung

16

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

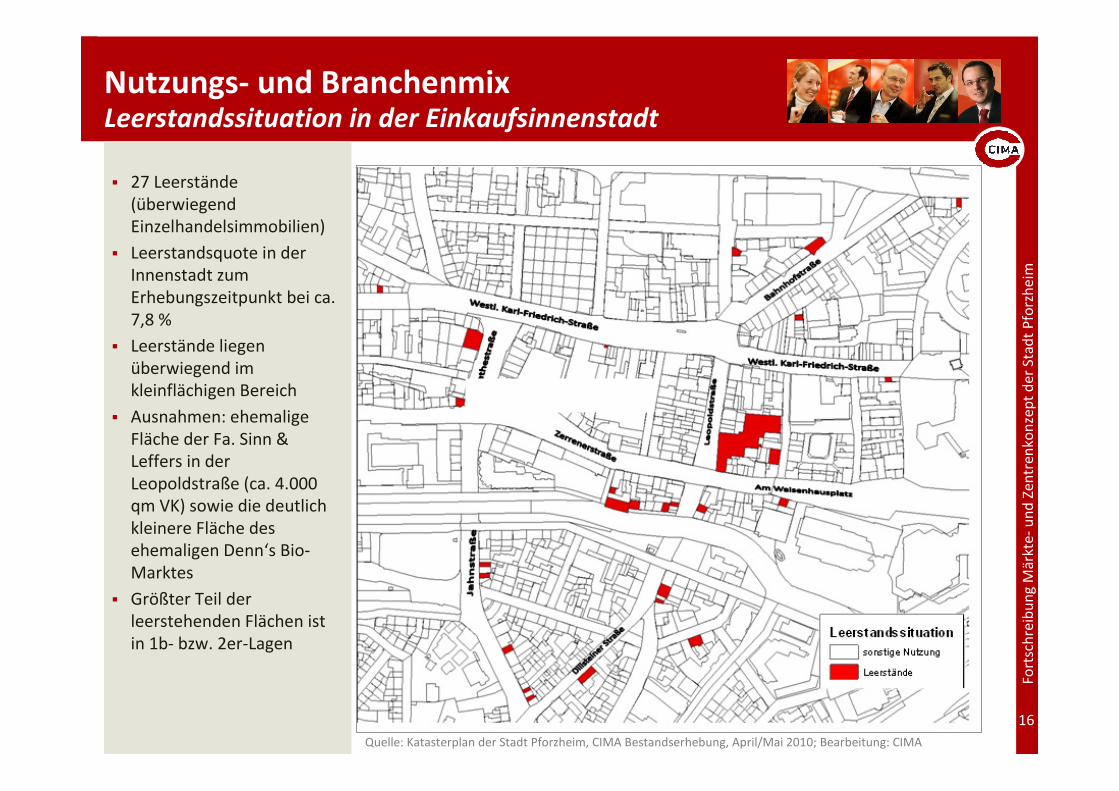

� 27 Leerstände (überwiegend Einzelhandelsimmobilien)

� Leerstandsquote in der Innenstadt zum Erhebungszeitpunkt bei ca. 7,8 %

� Leerstände liegen überwiegend im kleinflächigen Bereich

� Ausnahmen: ehemalige Fläche der Fa. Sinn & Leffers in der Leopoldstraße (ca. 4.000 qm VK) sowie die deutlich kleinere Fläche des ehemaligen Denn‘s Bio-Marktes

� Größter Teil der leerstehenden Flächen ist in 1b- bzw. 2er-Lagen

Nutzungs- und BranchenmixLeerstandssituation in der Einkaufsinnenstadt

Quelle: Katasterplan der Stadt Pforzheim, CIMA Bestandserhebung, April/Mai 2010; Bearbeitung: CIMA

17

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

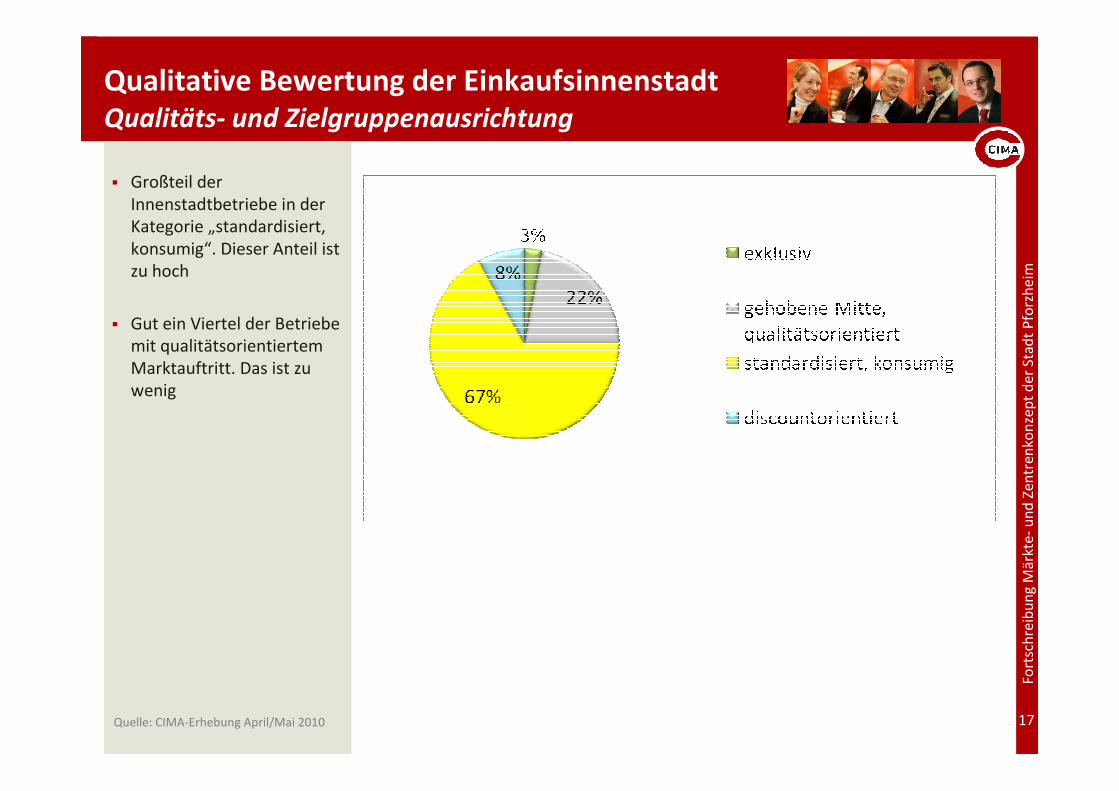

� Großteil der Innenstadtbetriebe in der Kategorie „standardisiert, konsumig“. Dieser Anteil ist zu hoch

� Gut ein Viertel der Betriebe mit qualitätsorientiertem Marktauftritt. Das ist zu wenig

Qualitative Bewertung der EinkaufsinnenstadtQualitäts- und Zielgruppenausrichtung

Quelle: CIMA-Erhebung April/Mai 2010

18

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

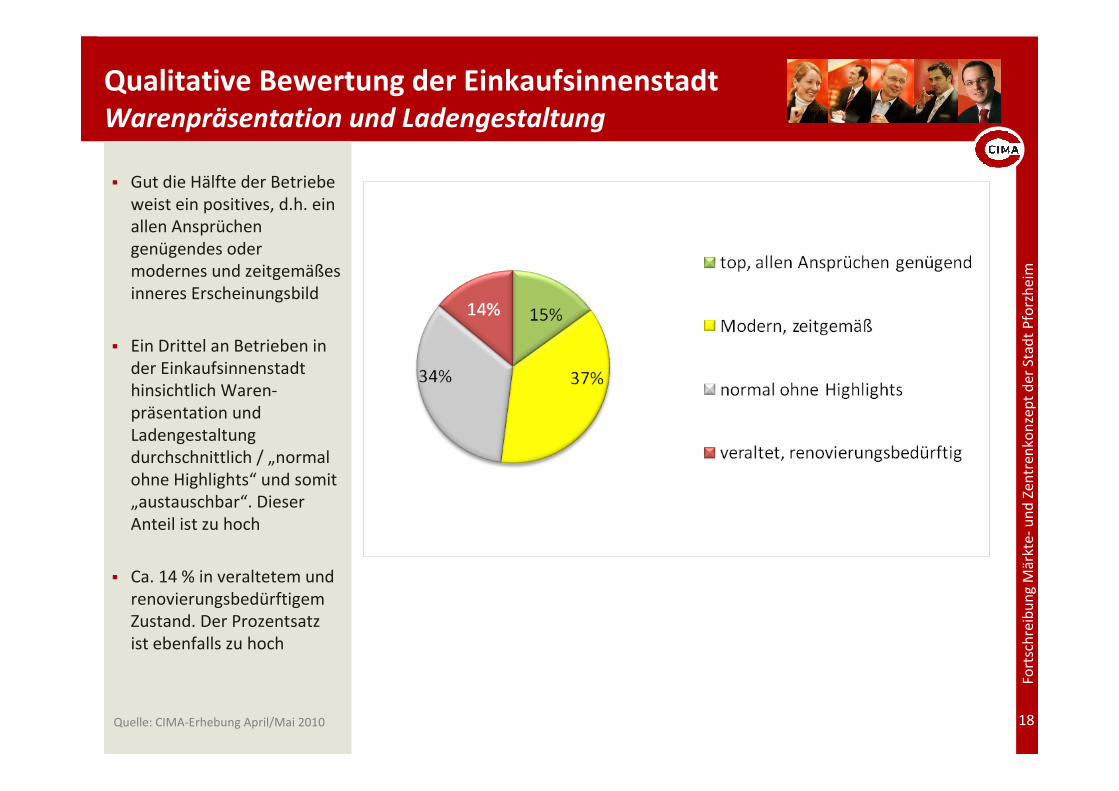

� Gut die Hälfte der Betriebe weist ein positives, d.h. ein allen Ansprüchen genügendes oder modernes und zeitgemäßes inneres Erscheinungsbild

� Ein Drittel an Betrieben in der Einkaufsinnenstadt hinsichtlich Waren-präsentation und Ladengestaltung durchschnittlich / „normal ohne Highlights“ und somit „austauschbar“. Dieser Anteil ist zu hoch

� Ca. 14 % in veraltetem und renovierungsbedürftigem Zustand. Der Prozentsatz ist ebenfalls zu hoch

Qualitative Bewertung der EinkaufsinnenstadtWarenpräsentation und Ladengestaltung

Quelle: CIMA-Erhebung April/Mai 2010

19

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

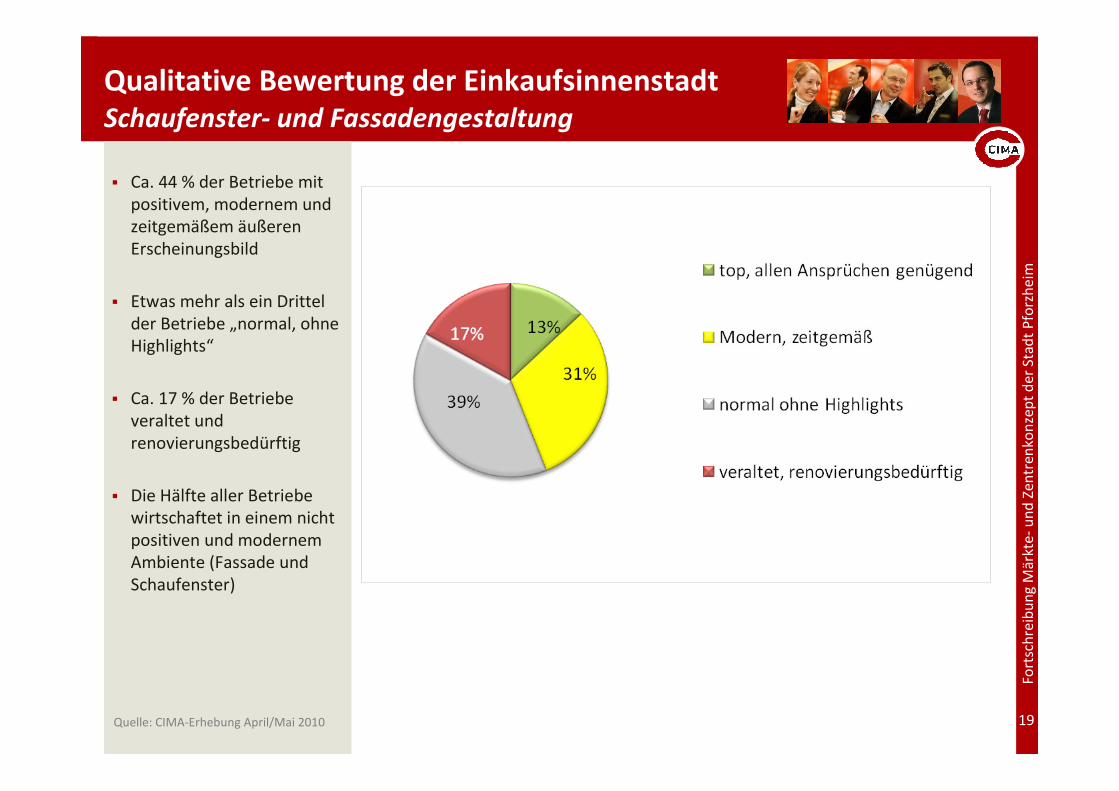

� Ca. 44 % der Betriebe mit positivem, modernem und zeitgemäßem äußeren Erscheinungsbild

� Etwas mehr als ein Drittel der Betriebe „normal, ohne Highlights“

� Ca. 17 % der Betriebe veraltet und renovierungsbedürftig

� Die Hälfte aller Betriebe wirtschaftet in einem nicht positiven und modernem Ambiente (Fassade und Schaufenster)

Qualitative Bewertung der EinkaufsinnenstadtSchaufenster- und Fassadengestaltung

Quelle: CIMA-Erhebung April/Mai 2010

20

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

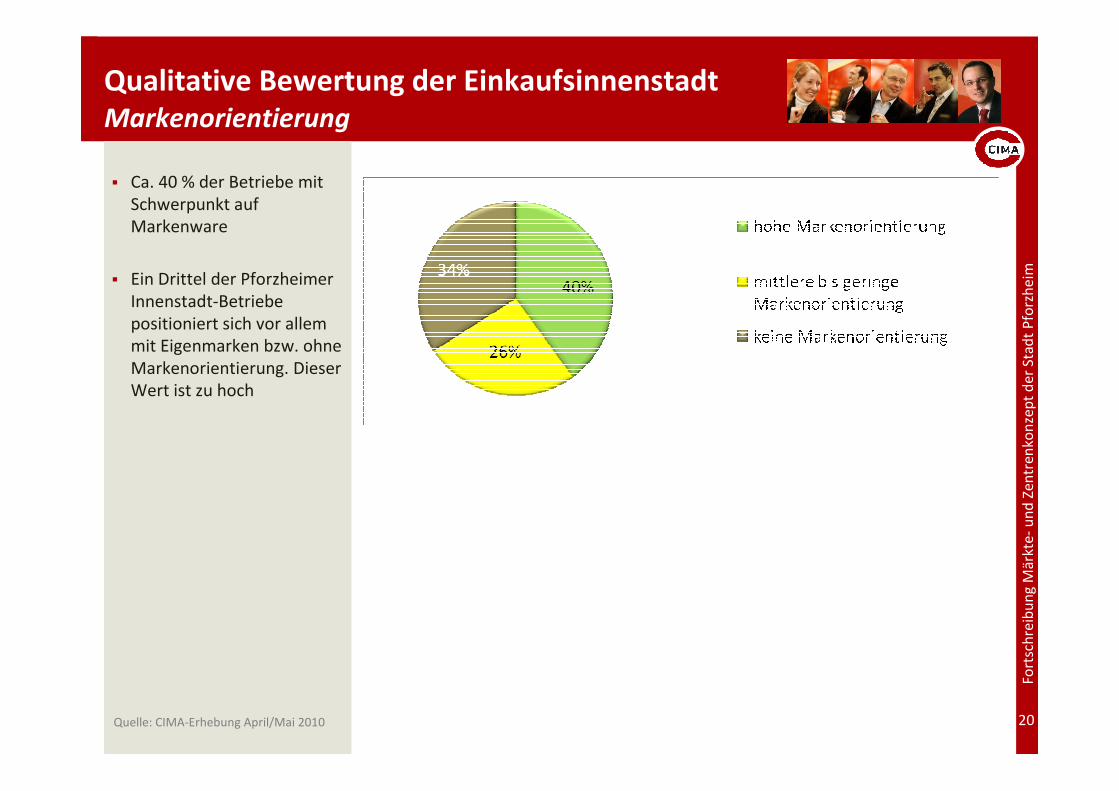

� Ca. 40 % der Betriebe mit Schwerpunkt auf Markenware

� Ein Drittel der Pforzheimer Innenstadt-Betriebe positioniert sich vor allem mit Eigenmarken bzw. ohne Markenorientierung. Dieser Wert ist zu hoch

Qualitative Bewertung der EinkaufsinnenstadtMarkenorientierung

Quelle: CIMA-Erhebung April/Mai 2010

21

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

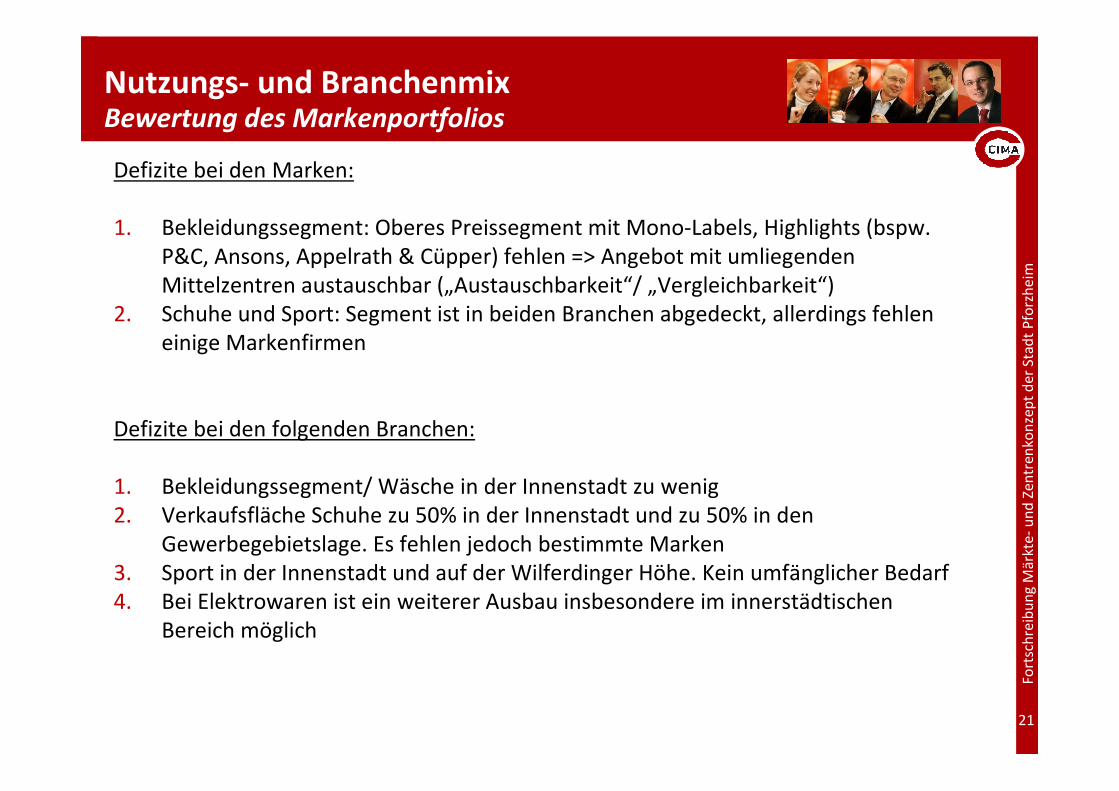

Nutzungs- und BranchenmixBewertung des Markenportfolios

Defizite bei den Marken:

1. Bekleidungssegment: Oberes Preissegment mit Mono-Labels, Highlights (bspw. P&C, Ansons, Appelrath & Cüpper) fehlen => Angebot mit umliegenden Mittelzentren austauschbar („Austauschbarkeit“/ „Vergleichbarkeit“)

2. Schuhe und Sport: Segment ist in beiden Branchen abgedeckt, allerdings fehlen einige Markenfirmen

Defizite bei den folgenden Branchen:

1. Bekleidungssegment/ Wäsche in der Innenstadt zu wenig2. Verkaufsfläche Schuhe zu 50% in der Innenstadt und zu 50% in den

Gewerbegebietslage. Es fehlen jedoch bestimmte Marken3. Sport in der Innenstadt und auf der Wilferdinger Höhe. Kein umfänglicher Bedarf4. Bei Elektrowaren ist ein weiterer Ausbau insbesondere im innerstädtischen

Bereich möglich

22

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Entwicklungsperspektiven für den Einzelhandelsstandort Pforzheim

23

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

EntwicklungsperspektivenZentrenhierarchie - Schützenswerte Bereiche

24

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

� Negative Auswirkungen auf die zentralen innerstädtischen Einzelhandelslagen bzw. auf

die wohnnahen Versorgungsstandorte, welche speziell durch großflächige

Handelsansiedlungen an städtebaulich nicht integrierten Lagen auftreten können,

minimieren

� Speziell bei den sog. zentrenrelevanten Sortimenten und Betriebstypen

Entwicklungsschwerpunkt auf der Innenstadt sowie auf geeigneten Innenstadt-

Erweiterungslagen bzw. ausgewählten und planerisch „gewollten“ Standorten

� Bei den nicht zentrenrelevanten Sortimenten (z.B. Möbel, Bau- und Heimwerkerbedarf

etc.), auch Standortlagen außerhalb der Innenstadt möglich

� Für die sog. zentrenrelevanten Sortimente, insbesondere im Non-Food-Bereich, über

entsprechende Flächen- und Sortimentsfestsetzungen in den Bebauungsplänen eine

kontrollierbare Entwicklung an städtebaulich nicht integrierten Lagen ermöglichen

EntwicklungsperspektivenEmpfehlungen zur Standortentwicklung

25

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

� Prinzip „City first“ für Betriebstypen, die städtebaulich integrierbar sind

� Ausschluss bzw. die Beschränkung der zentrenrelevanten Sortimente an städtebaulich

nicht integrierten Lagen

• Erhaltung der Investitionsbereitschaft und -sicherheit für Gewerbeimmobilien

• Sicherung und Stärkung der Innenstadt von Pforzheim als Einkaufsstandort

• Erhalt der städtebaulichen Qualität und Attraktivität

EntwicklungsperspektivenEntwicklung der Einkaufsinnenstadt (A-Zentrum)

26

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

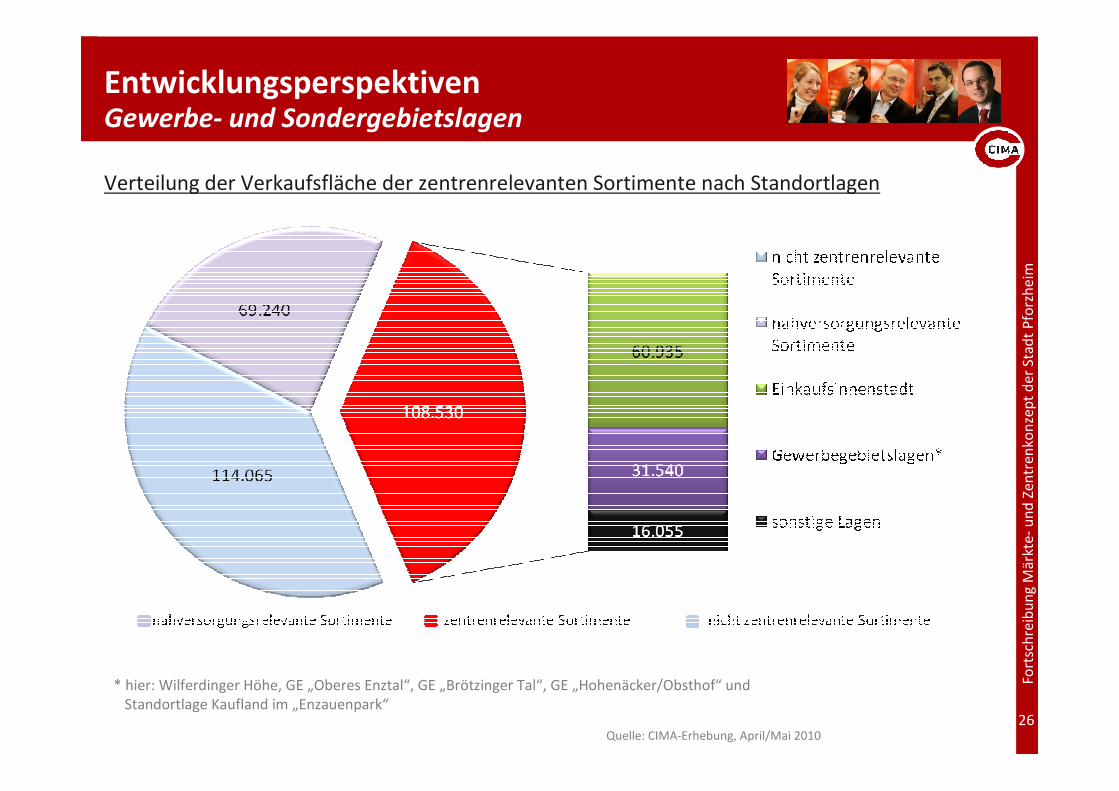

EntwicklungsperspektivenGewerbe- und Sondergebietslagen

Quelle: CIMA-Erhebung, April/Mai 2010

Verteilung der Verkaufsfläche der zentrenrelevanten Sortimente nach Standortlagen

* hier: Wilferdinger Höhe, GE „Oberes Enztal“, GE „Brötzinger Tal“, GE „Hohenäcker/Obsthof“ und Standortlage Kaufland im „Enzauenpark“

27

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

� Für Strukturprägende Gewerbegebietslagen ohne räumlichen und funktionalen Bezug zur Einkaufsinnenstadt bzw. zu den Stadtteilzentren: Ausschluss von Einzelhandelsbetrieben mit zentrenrelevanten Sortimenten

� Für Gewerbegebiete, die gegenwärtig über keinen bzw. nur „sporadischen“Einzelhandelsbesatz verfügen: Genereller Ausschluss von Einzelhandelsnutzungen

� Nachnutzung bzw. Wiederbelegung von leerstehenden Einzelhandelsflächen in den Gewerbegebietslagen: Belegung mit zentrenrelevanten Sortimenten nur unter Beibehaltung der nach Baugenehmigung und Bebauungsplan zulässigen Nutzung / Sortimente oder durch nicht zentrenrelevante Sortimente

� Ein „Nachrücken/Erweitern“ von Betrieben mit zentrenrelevanten Sortimenten sollte unterbunden werden

EntwicklungsperspektivenGewerbe- und Sondergebietslagen

28

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Leistungsbausteine des Auftrages etc.

29

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

� Bestandserhebung und Bewertung des Ladeneinzelhandels und -handwerks

� Abgrenzung des Einzugsgebietes für den Einzelhandel, Berechnung der

Kaufkraftpotentiale und der gegenwärtigen Marktposition des Pforzheimer

Einzelhandels

� Qualitative Bewertung der Angebotsstruktur und Portfolio-Analyse des Branchenmix

für die Innenstadt von Pforzheim

� Prognose Umsatz- und Verkaufsflächenpotentiale

� Branchenmix-/ Standortkonzeption (inkl. Abgrenzung Zentraler Versorgungsbereiche &

Nahversorgungslagen)

� Entwicklungsperspektiven verschiedener Standortlagen

Leistungsbausteine des Auftrages

30

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

Stadt- und Regionalmarketing City-Management Stadtentwicklung Einzelhandel Wirtschaftsförderung ImmobilienentwicklungPersonalberatungTourismus

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte.

Es wurden Fotos, Grafiken u.a. Abbildungen zu Layoutzwecken und als Platzhalter verwendet, für die keine Nutzungsrechte vorliegen. Jede Weitergabe, Vervielfältigung oder gar Veröffentlichung kann Ansprüche der Rechteinhaber auslösen.

Wer diese Unterlage -ganz oder teilweise- in welcher Form auch immer weitergibt, vervielfältigt oder veröffentlicht übernimmt das volle Haftungsrisiko gegenüber den Inhabern der Rechte, stellt die CIMA GmbH von allen Ansprüchen Dritter frei und trägt die Kosten der ggf. notwendigen Abwehr von solchen Ansprüchen durch die CIMA GmbH.

Die Darstellungen in dieser Unterlage sind unvollständig. Die dargestellten Fakten sind nur in Verbindung mit dem gesprochenen Wort gültig. Zitate aus dieser Unterlage sind unzulässig.

Haftungserklärung

31

Fort

sch

reib

un

g M

ärkt

e-

un

d Z

en

tre

nko

nze

pt

de

r St

adt

Pfo

rzh

eim

CIMA Beratung + Management GmbH

Büro Stuttgart

Neue Weinsteige 44

70180 Stuttgart

Tel. 0711-646864-61/62

Fax. 0711-64864-69

Email: [email protected]

Büro MünchenBrienner Straße 4580333 MünchenTel.: 089-55118-154Fax: 089-55118-250Email: [email protected]