Embed Size (px)

Citation preview

Newsletter n°21 www.legoux-associes.com Page 1

SOMMAIRE

JUDICIAIRE ..................................................................................................................................... 3

DEMANDE D’EXPERTISE DE GESTION SUR UNE CONVENTION INTRAGROUPE : CONTRE QUELLE

SOCIETE AGIR ? ....................................................................................................................................................... 3

SORT DES BENEFICES ET DIVIDENDES PERÇUS APRES LE DIVORCE ET PROVENANT DE PARTS

SOCIALES COMMUNES ........................................................................................................................................... 4

CESSION DE DROITS SOCIAUX : LA PERTE D’UN CLIENT NON COUVERTE PAR UNE GARANTIE DE

PASSIF ......................................................................................................................................................................... 5

L’ACTIONNAIRE MAJORITAIRE D’UNE SOCIETE ET INTERLOCUTEUR DES TIERS RECONNU

DIRIGEANT DE FAIT ............................................................................................................................................... 6

FAILLITE PERSONNELLE PRONONCEE A TORT ............................................................................................ 7

REVOCATION ABUSIVE D’UN GERANT D’EURL............................................................................................ 7

INTERDICTION DE GERER CONTRE UN DIRIGEANT AYANT OMIS DE DECLARER LA CESSATION

DES PAIEMENTS ...................................................................................................................................................... 8

FISCAL ............................................................................................................................................ 10

DEUX REGIMES FISCAUX DIFFERENTS PEUVENT ETRE APPLIQUES AUX SCI, EN FONCTION DE

L'ACTIVITE DE LA SOCIETE ET DES OPTIONS EXERCEES PAR LES ASSOCIES. .....................................10

TAXE SUR LES SALAIRES : LES REMUNERATIONS DES DIRIGEANTS DE SA ET SAS IMPOSABLES ..11

ACOMPTE SUR CREDITS D’IMPOT : VERSEMENT POUR LE 15 JANVIER 2019 ........................................12

ABUS DE DROIT : LA MAJORATION DE 40 % EST AUTOMATIQUE, CELLE DE 80 % NE L’EST PAS ..13

LE PAIEMENT DU DIVIDENDE PAR REMISE D’UN IMMEUBLE N’EST PAS SOUMIS AUX DROITS DE

MUTATION ..............................................................................................................................................................14

LE CONSEIL D’ÉTAT DEFINIT POUR LA PREMIERE FOIS LA NOTION DE HOLDING ANIMATRICE

...................................................................................................................................................................................14

LES BITCOINS IMPOSES DANS LA CATEGORIE DES PLUS-VALUES DE BIENS MEUBLES ....................15

COMPTABILITE ........................................................................................................................... 17

POUR L'ANC LES PRETS ENTRE ENTREPRISES SONT DES ACTIFS FINANCIERS ................................17

PROVISION POUR DEPRECIATION ET DEPART DE SALARIES SUITE A UNE REPRISE DE FONDS DE

COMMERCE .............................................................................................................................................................19

UNE ANOMALIE DE CLASSEMENT QUI DEPASSE LE SEUIL DE SIGNIFICATION N’EST PAS

SYSTEMATIQUEMENT SIGNIFICATIVE POUR LE CAC ................................................................................20

LES CONDITIONS DE LA RESPONSABILITE POUR INSUFFISANCE D’ACTIF DU FAIT DE L’ABSENCE

DE RECONSTITUTION DES CAPITAUX PROPRES DANS LES DELAIS LEGAUX ........................................21

UN RENFORCEMENT DU ROLE DES CAC DANS LES ASSOCIATIONS ET LES FONDATIONS EST

PROPOSE PAR LA CNCC .....................................................................................................................................24

UNE SARL AYANT NOMME UN COMMISSAIRE AUX COMPTES VOLONTAIREMENT NE PEUT PAS

EMETTRE D’OBLIGATIONS.................................................................................................................................25

APPORT - FUSION ....................................................................................................................... 27

LE CAUTIONNEMENT DE TOUTES LES DETTES D’UNE SOCIETE S’ETEND AUX DETTES D’UNE

ABSORBEE ...............................................................................................................................................................27

DECLARATION SPECIALE A LA SUITE D’UNE FUSION, D’UNE SCISSION OU D’UN APPORT PARTIEL

D’ACTIF AU PROFIT D’UNE PERSONNE MORALE ETRANGERE ................................................................28

Newsletter n°22 www.legoux-associes.com Page 2

UN APPORT DISSIMULANT UNE LIBERALITE INFLUE SUR LE RESULTAT IMPOSABLE DE LA

SOCIETE BENEFICIAIRE ......................................................................................................................................29

AFFAIRES ...................................................................................................................................... 30

DISSOLUTION D’UNE SCI ; LA MESENTENTE DES ASSOCIES DOIT VERITABLEMENT PARALYSER

LE FONCTIONNEMENT DE LA SOCIETE.........................................................................................................30

ABANDON DE CREANCE : DES SERVICES AUX FILIALES PEUVENT CARACTERISER DES RELATIONS

COMMERCIALES ....................................................................................................................................................30

COMPTES ANNUELS : BIENTOT LA FIN DU RAPPORT DE GESTION POUR LES PETITES

ENTREPRISES .........................................................................................................................................................33

SOCIAL ........................................................................................................................................... 35

UNE CLAUSE D’EXCLUSIVITE GENERALE ET IMPRECISE EST ILLICITE ...............................................35

Newsletter n°22 www.legoux-associes.com Page 3

JUDICIAIRE

DEMANDE D’EXPERTISE DE GESTION SUR UNE CONVENTION INTRAGROUPE :

CONTRE QUELLE SOCIETE AGIR ?

L'actionnaire d'une filiale qui demande une expertise sur une convention conclue par celle-ci

avec sa société mère, sur le fondement des dispositions du Code de commerce relatives à

l'expertise de gestion, ne peut agir que contre la filiale.

L'actionnaire d’une société anonyme soutient n'avoir obtenu ni communication de

la convention réglementée d'assistance stratégique conclue par cette société avec sa société mère

ni réponse à ses questions sur les missions justifiant les flux financiers générés par cette

convention. Il introduit une action en référé contre ces deux sociétés pour obtenir une expertise

sur la convention (expertise dite « de gestion » : C. com. art. L 225-231). La société mère sollicite

sa mise hors de cause.

Une cour d’appel juge la demande de la société mère injustifiée, estimant que la mesure concerne

précisément l'exécution de la convention qui la lie à sa filiale et ne constitue pas une expertise

de gestion de cette dernière.

Cette décision est censurée par la Cour de cassation : seule la société dont la gestion est mise en

cause a qualité pour défendre à une demande d’expertise de gestion.

A noter : Confirmation de jurisprudence (Cass. com. 10-9-2013 n° 12-16.509 F-PB : RJDA

11/13 n° 907).

Un ou plusieurs actionnaires d'une SA représentant au moins 5 % du capital social peuvent

poser à la direction des questions sur une opération de gestion de la société et, le cas échéant,

des sociétés qu'elle contrôle ; à défaut de réponse, ils peuvent solliciter en référé la désignation

d'un expert chargé de présenter un rapport sur cette opération (C. com. art. L 225-231).

Cet article ne prévoit pas que l'actionnaire d'une filiale puisse demander une expertise pour

une opération réalisée par la société qui la contrôle. En l'espèce, la convention litigieuse ne

pouvait donc être examinée dans ce cadre qu'en tant que convention conclue par la filiale, seule

société dont la gestion pouvait être mise en cause.

Pour mettre en cause la société mère, l'actionnaire de la filiale aurait pu demander une expertise

sur le fondement de l'article 145 du Code de procédure civile (expertise préventive, dite « in

futurum »), action ouverte à tout intéressé démontrant l’existence d'un motif légitime de

conserver ou d'établir la preuve de faits dont pourrait dépendre la solution d'un litige, ou des

articles 808 ou 872 et suivants du même Code, en cas d'urgence ou de péril imminent.

Source : Cass. com. 21-3-2018 n° 16-20.879 F-D

Newsletter n°22 www.legoux-associes.com Page 4

SORT DES BENEFICES ET DIVIDENDES PERÇUS APRES LE DIVORCE ET PROVENANT

DE PARTS SOCIALES COMMUNES

Les bénéfices et dividendes provenant de parts sociales acquises durant le mariage, que l’époux

associé perçoit durant l’indivision post-communautaire sont des fruits accroissant l’indivision.

Il en est ainsi même si la qualité d’associé attachée aux parts ne relève pas de l’indivision.

Des époux mariés sous le régime de la communauté légale divorcent. Durant l’indivision post-

communautaire, un des conjoints perçoit seul des dividendes et bénéfices provenant de parts

de SCP acquises durant le mariage. Selon lui, dès lors qu’il a seul la qualité d’associé, ces parts,

à la différence de leur contre-valeur, ne font partie ni de la communauté ni, après dissolution de

celle-ci, de l’indivision entre ex-époux. Les dividendes versés au titulaire de ces parts ne sont

donc pas des fruits de biens indivis accroissant l’indivision.

Telle n’est pas l’analyse de la Cour de cassation. Les parts sociales détenues par l’époux ont été

acquises au cours du mariage. Ces parts seront donc portées à l’actif de communauté pour leur

valeur au jour du partage, la qualité d’associé s’y attachant ne relevant pas de l’indivision. Par

conséquent, les bénéfices et dividendes perçus par l’ex-époux pendant l’indivision post-

communautaire sont des fruits accroissant l’indivision.

A noter : Les droits sociaux non négociables acquis durant le mariage forment des biens

mixtes (Cass. 1e civ. 9-7-1991 n° 90-12.503 P : Bull. civ. I n° 232). Ils intègrent la communauté

mais uniquement en valeur, la qualité d’associé et les parts sociales, considérées en nature,

demeurant propres à l’époux qui en est titulaire (Cass. 1e civ. 4-7-2012 n° 11-13.384 FS-PBI :

BPAT 5/12 inf. 246). En conséquence, la Cour de cassation nous rappelle ici deux choses :

- la qualité d’associé (le titre) ne relève pas de l’indivision post-communautaire. Il en a

déjà été déduit que l’époux titulaire des parts pouvait librement les céder durant cette

période (Cass. 1e civ. 12-6-2014 n° 13-16.3009 FS-PBI : RJDA 10/14 n° 755) et que,

lors du partage, il en était nécessairement l’attributaire, à charge d’en indemniser son

conjoint (Cass. 1e civ. 4-7-2012 n° 11-13-384 FS-PBI : BPAT 5/12 inf. 246, D. 2012 p.

2476 note V. Brémond, M. Nicod,

J. Revel) ;

- en revanche, la valeur des parts (la finance) reste intégrée à l’indivision. Les bénéfices et

dividendes, autrement dit les fruits et revenus des parts, suivent le même régime que la

finance et accroissent la masse indivise (C. civ. art. 815-10) ; déjà en ce sens (Cass. 1e civ.

10-2-1998 n° 96-16.735 P : Bull. civ. n° 47, Defrénois 1998 p. 1119 obs. O. Milhac).

En vertu de cette nature mixte, l'époux titulaire des parts a, durant le mariage, seul qualité pour

percevoir les dividendes auxquels ses titres lui donnent droit (Cass. 1e civ. 5-11-2014 n° 13-

25.820 PB : BPAT 1/15 inf. 5). La solution est transposable durant l’indivision post-

communautaire.

Source : https://www.efl.fr/actualites/patrimoine/couples/details.html?ref=UI-38f8d2f0-c24c-

42ab-a476-766a031e60c3

Newsletter n°22 www.legoux-associes.com Page 5

CESSION DE DROITS SOCIAUX : LA PERTE D’UN CLIENT NON COUVERTE PAR UNE

GARANTIE DE PASSIF

Un cédant de parts sociales s'était engagé à indemniser l'acquéreur de tout préjudice

né de l'omission d'informations concernant la société. Il en résulte que la perte d'un

client non déclarée n'était pas indemnisable en l'absence de baisse du chiffre d'affaires

après la cession.

A l'occasion de la cession de la totalité des parts d'une société, le cédant souscrit à l'égard de

l'acquéreur une convention de garantie de passif par laquelle il garantit l'exactitude et le caractère

complet des déclarations figurant dans la convention au sujet de la situation de la société. Il

s'engage à indemniser l'acquéreur « de toute perte, dommage ou préjudice que celui-ci pourrait

subir en raison de l'inexactitude (...) de ces déclarations ou de l'omission d'informations

significatives concernant la société ». Estimant que les déclarations auraient dû mentionner que

la société avait rompu ses relations contractuelles avec un client quelques mois auparavant,

l'acquéreur demande à être indemnisé.

Cette demande est rejetée : il résultait de la convention que les parties avaient subordonné la

mise en oeuvre de la garantie à l’existence d’un préjudice ; or, il n’était pas démontré que la perte

du client avait eu des conséquences dommageables sur l’activité de la société car, même si les

relations commerciales avec celui-ci représentaient entre 7 et 18 % du chiffre d’affaires hors

taxes de la société, ce chiffre d’affaires n’avait connu aucune baisse après la fin des relations

contractuelles (il avait au contraire progressé par la suite, pour augmenter de nouveau l'année

suivante).

A noter : en l'espèce, l'acquéreur faisait valoir que la hausse de chiffre d'affaires postérieure à la

cession était due aux efforts qu'il avait déployés pour remédier à la perte du client et que les

juges avaient pris en compte à tort ces efforts pour écarter le jeu de la garantie. Cet argument

ne pouvait pas prospérer compte tenu de la rédaction de la convention de garantie.

En pratique : l'indemnisation aurait été possible si la convention avait prévu par exemple que

« toute perte d'un client non déclarée par le cédant entraînera, indépendamment de l'évolution

du chiffre d'affaires de la société après la cession, le paiement à l'acquéreur d'une indemnité

égale au montant des commandes passées par le client au cours du dernier exercice clos ».

Source : https://www.efl.fr/actualites/affaires/parts-sociales-et-valeurs-mobilieres/details.html

?ref=UI-9198ecfb-e1a9-4b8a-b143-95e8cda256c5

Newsletter n°22 www.legoux-associes.com Page 6

L’ACTIONNAIRE MAJORITAIRE D’UNE SOCIETE ET INTERLOCUTEUR DES TIERS

RECONNU DIRIGEANT DE FAIT

Est dirigeant de fait d’une société de construction son actionnaire majoritaire qui est

l’interlocuteur des prestataires de la société (notaire, expert-comptable et liquidateur

judiciaire) alors que le dirigeant de droit n’a qu’un rôle technique.

La cour d’appel de Paris a déduit des circonstances suivantes que l’actionnaire majoritaire d’une

société de construction mise par la suite en liquidation judiciaire avait accompli des actes positifs

de gestion en toute souveraineté et en était le dirigeant de fait :

- le dirigeant de droit avait une formation de métreur et de conducteur de travaux, n’avait eu

que des fonctions techniques au sein de la société ; il ne percevait pas d’indemnité de gérance

mais une rémunération en tant qu’autoentrepreneur pour le suivi des chantiers ; il avait déclaré

que la société avait toujours été dirigée par l’actionnaire majoritaire assisté des membres de sa

famille pour la comptabilité ;

- si les contrats de travail étaient signés par le dirigeant de droit, l’actionnaire majoritaire avait

imposé le recrutementde deux salariés d’une autre société lui appartenant, lesquels avaient

travaillé quasi exclusivement à l’entretien du patrimoine immobilier de l’actionnaire ;

- l’actionnaire majoritaire était l’interlocuteurprincipal de l’expert-comptable, du notaire

intervenant dans le montage des programmes immobiliers de la société et du courtier chargé

de les commercialiser ainsi que de l’administration fiscale dans le cadre d’un contrôle qu’il

avait suivi en intégralité en liaison directe avec l’expert-comptable ;

- le commissaire aux comptes s’adressait à l’intéressé pour fixer les termes de sa mission et

ses honoraires, discuter d’aspects juridiques et il n’avait prévenu que celui-ci de son intention

de déclencher une procédure d’alerte ;

- lors de l’audience d’ouverture de la procédure collective, la société était

uniquement représentée par l’actionnaire majoritaire qui a indiqué au dirigeant de droit

vouloir être le seul interlocuteur du liquidateur judiciaire.

Si le dirigeant de droit, conclut la cour d’appel, signait des documents officiels comme la

déclaration de cessation des paiements, toutes les décisions étaient en réalité prises par cet

actionnaire.

Après avoir relevé que l’actionnaire majoritaire avait commis des fautes de gestion ayant

contribué à l’insuffisance d’actif de la société qui s’élevait à 5 millions d’euros, la cour d’appel

l’a condamné à combler cette insuffisance à hauteur de 3 millions d’euros.

Newsletter n°22 www.legoux-associes.com Page 7

A noter : parmi les indices dont ils déduisent une direction de fait, les juges relèvent souvent le

fait que la personne poursuivie est l’interlocuteur unique ou privilégié à l’égard des clients (Cass.

Com. 10-2-2015 n° 13-17.589 F-D : RJDA 5/15 n° 344), des fournisseurs (CA Paris 2-5-2003

n° 01-16406 : RJDA 7/04 n° 817) ou de l’expert-comptable (CA Paris 25-2-2014 n° 12/

18714 : RJDA 6/14 n° 527). La situation réelle du dirigeant de droit est un autre indice : ont

ainsi été pris en compte son éloignement (Cass. com. 10-2-2015 n° 13-17.589 F-D : RJDA 5/15

n° 344), son jeune âge (Cass. crim. 28-2-1983 n° 82-90.364) ou son inexpérience dans le domaine

d'activité considéré (CA Paris 12-4-2002 n° 01/16515 : RJDA 10/02 n° 1030).

Source : https://www.efl.fr/actualites/affaires/societes/details.html?ref=UI-eae72868-f7ba-43

0c-bf72-fc72e5bc230a

FAILLITE PERSONNELLE PRONONCEE A TORT

Les cas dans lesquels un mesure de faillite personnelle peut être prononcée à l'égard d'un

dirigeant sont limitativement énumérés par la loi (c. com. art. L. 653-3, L. 653-4, L. 653-5, L.

653-6).

Ne figure pas sur cette liste le fait d'avoir omis sciemment de demander l'ouverture d'une

procédure de redressement ou de liquidation judiciaires dans les 45 jours de la cessation des

paiements (c. com. art. L. 653-8, al. 3).

Doit donc être cassé l'arrêt qui a condamné la dirigeante d'une société mise en liquidation

judiciaire à une mesure de faillite personnelle d'une durée de 5 ans pour avoir déclaré

tardivement la cessation des paiements de l'entreprise.

En effet, dans une telle hypothèse, seule peut être prononcée une mesure d'interdiction de gérer

(c. com. art. L. 653-8).

Cass. com. 28 février 2018, n° 16-27591

Source : http://revuefiduciaire.grouperf.com/depeches/41267.html

REVOCATION ABUSIVE D’UN GERANT D’EURL

Lorsque la révocation d’un gérant de SARL est décidée sans juste motif, cette révocation est

abusive et ouvre droit au versement de dommages et intérêts (c. com. art. L.225-23).

Un arrêt récent illustre ce principe. Dans l’affaire en question, une cogérante d’EURL exerçant

l’activité de transport sanitaire avait été révoquée par l’associé unique. Le motif invoqué : elle

avait cessé de s’acquitter des fonctions d’ambulancière prévues par le contrat de travail dont elle

était par ailleurs titulaire. Les juges donnent tort à la société et la condamnent à indemniser la

co-gérante abusivement révoquée.

Newsletter n°22 www.legoux-associes.com Page 8

Cette décision est confirmée par la Cour de cassation : le fait de cesser d’exercer les fonctions

techniques prévues par le contrat de travail ne constitue pas un motif valable de révocation du

mandat social. Pour pouvoir révoquer le mandat social, il aurait fallu prouver un manquement

aux obligations nées du mandat lui-même.

Cass. com. 5 avril 2018, n° 16-18589

Source : http://revuefiduciaire.grouperf.com/depeches/41489.html?utm_source=dlvr.it&utm_

medium=linkedincompanies#.WvqtxIbb1dQ.twitter

INTERDICTION DE GERER CONTRE UN DIRIGEANT AYANT OMIS DE DECLARER LA

CESSATION DES PAIEMENTS

Depuis la loi Macron de 2015, le dirigeant d’une société en redressement ou en

liquidation judiciaire ne peut faire l’objet d’une interdiction de gérer que s’il a «

sciemment » omis de déposer le bilan. Ce texte, moins sévère que le texte initial,

s'applique aux procédures en cours.

Une mesure d’interdiction de gérer peut être prononcée contre le dirigeant d'une société qui a,

depuis la loi Macron du 6 août 2015, « sciemment » omis de demander l’ouverture d’une

procédure de redressement ou de liquidation judiciaire dans les quarante-cinq jours suivant la

cessation des paiements de la société, sans avoir, par ailleurs, demandé l’ouverture d’une

procédure de conciliation (C. com. art. L 653-8). Dans sa version antérieure, ce texte n'exigeait

pas d'intention.

Le nouvel article s’applique-t-il aux procédures collectives en cours le 8 août 2015, date d’entrée

en vigueur de la loi Macron ?

Oui, répond la Cour de cassation : le respect du principe constitutionnel de nécessité des peines,

reconnu par l'article 8 de la Déclaration des droits de l'Homme et dont découle la règle de

l'application immédiate de la loi pénale plus douce, commande que, lorsque le juge civil est

amené à prononcer une sanction ayant le caractère d'une punition telle que l'interdiction de gérer

prévue par l'article L 653-8 précité, la loi nouvelle moins sévère reçoive application aux

procédures collectives en cours. En exigeant que l'omission de la déclaration de la cessation des

paiements soit faite « sciemment », la loi Macron a modifié, dans un sens moins sévère, les

conditions d'application de cet article.

En pratique : les juges du fond ne peuvent prononcer une mesure d'interdiction de gérer pour

défaut de déclaration de la cessation des paiements dans le délai légal contre le dirigeant d'une

société dont la procédure collective est en cours au 8 août 2015 que s'ils constatent que la

déclaration des paiements a été sciemment faite tardivement par ce dirigeant.

A noter : pendant très longtemps, la Cour de cassation a considéré que les mesures

d'interdiction de gérer ou de faillite personnelle n'étaient pas des sanctions mais des mesures

d'intérêt public destinées à écarter de l'activité commerciale, dans l'intérêt des tiers, les dirigeants

Newsletter n°22 www.legoux-associes.com Page 9

de sociétés qui s'étaient révélés malhonnêtes ou incompétents (en ce sens, notamment, Cass.

com. 9-2-1988 n° 86-15.694 : Bull. civ. IV n° 63 ; Cass. com. 19-12-2006 n° 05-19.088 FS-PBRI

: RJDA 5/07 n° 535 ; Cass. com. 16-10-2007 n° 06-10.805 FS-PBRI : RJDA 8-9/08 n° 941).

Opérant un revirement de jurisprudence en 2009, la Cour a reconnu à ces mesures le caractère

d’une sanction (Cass. com. 1-12-2009 n° 08-17.187 FS-PBRI : RJDA 3/10 n° 275). Cette

qualification, réaffirmée dans l'arrêt commenté, a également été reprise par le Conseil

constitutionnel, qui a jugé que la faillite personnelle et l'interdiction de gérer doivent être

regardées comme des sanctions ayant le caractère de punition car elles ont pour objet d'assurer

la répression de certains manquements (Cons. const. 29-9-2016 n° 2016-570 QPC et Cons.

const. 29-9-2016 n° 2016-573 QPC : RJDA 1/17 n° 40).

L'assimilation de ces mesures à des sanctions pénales a pour conséquence l'application du

principe de rétroactivité de la loi plus douce , garanti par l'article 8 de la Déclaration des Droits

de l'Homme et consacré par l'article 112-1 du Code pénal : la loi nouvelle moins sévère

s'applique aux infractions qui ont été commises avant son entrée en vigueur et n'ont pas donné

lieu à une condamnation passée en force de chose jugée.

Une décision récente de la Cour de cassation avait pu laisser penser qu'elle refusait d'appliquer

ce principe constitutionnel : elle avait en effet jugé que l'article L 653-8, al. 3 du Code de

commerce tel que modifié par la loi Macron ne s'appliquait pas aux procédures collectives en

cours car la modification apportée par l’ajout de l’adverbe « sciemment » constituait une

innovation et était donc dépourvue de tout caractère interprétatif du texte initial (Cass. com. 14-

6-2017 n° 15-27.851 F-D : RJDA 10/17 n° 649).

Il n'en est rien : dans cette décision, la Cour s'est bornée à se prononcer sur le caractère

interprétatif de la modification et n'a donc pas pris parti sur la question de l’application au

changement législatif du principe de rétroactivité des lois modifiant dans un sens moins sévère

les conditions des sanctions ayant le caractère d’une punition (Cass. com. QPC 14-12-2017 n°

17-18.918 FS-D).

Sources : Cass. com. 24-5-2018 n° 17-18.918 F-PBI

https://www.efl.fr/actualites/affaires/entreprise-en-difficulte/details.html?ref=UI-d24892b0-

05ed-482f-a82c-bed0c72dcd8b

Newsletter n°22 www.legoux-associes.com Page 10

FISCAL

DEUX REGIMES FISCAUX DIFFERENTS PEUVENT ETRE APPLIQUES AUX SCI, EN

FONCTION DE L'ACTIVITE DE LA SOCIETE ET DES OPTIONS EXERCEES PAR LES

ASSOCIES.

Les sociétés civiles immobilières (SCI) ont généralement pour objet de détenir et de gérer un

patrimoine immobilier. Les personnes physiques, comme les sociétés, peuvent être associées de

ce type de structure.

Les SCI relèvent en principe du régime d'imposition des sociétés de personnes, qui se caractérise

par une imposition à l'impôt sur les bénéfices, au nom de chacun des associés de la société, à

proportion de leurs droits dans ladite société.

Plus précisément, le résultat imposable de la société est déterminé au niveau de la SCI mais est

imposé entre les mains de chaque associé, à l'impôt sur le revenu (sur une déclaration n°2072)

ou à l'impôt sur les sociétés, selon que l'associé relève de l'un ou l'autre impôt. La quote-part de

résultats imposable entre les mains de chaque associé est proportionnelle à sa participation au

capital de la SCI. On parle de « SCI translucide ».

Toutefois, il est possible d'opter pour un assujettissement de la SCI à l'impôt sur les sociétés

(IS). Dans une telle situation, le régime « standard » des sociétés relevant de cet impôt s'applique.

En d'autres termes, comme dans n'importe quelle SARL ou SAS, l'IS est déterminé et acquitté

par la SCI.

En outre, dans certaines situations, la SCI est obligatoirement assujettie à l'IS. Tel est le cas

lorsque la SCI exerce une activité considérée comme commerciale, à moins que le montant des

recettes commerciales n'excède pas 10% du montant des recettes totales hors taxes de la SCI.

Sont notamment considérées comme exerçant une activité commerciale les SCI qui réalisent

des opérations habituelles d'achat et de vente d'immeubles, ainsi que de location en meublé ou

de location d'établissements commerciaux ou industriels munis du mobilier nécessaire à leur

exploitation.

La détermination du régime fiscal applicable aux SCI

Finalement, la détermination du régime fiscal applicable aux SCI peut être résumée de la manière

suivante.

Newsletter n°22 www.legoux-associes.com Page 11

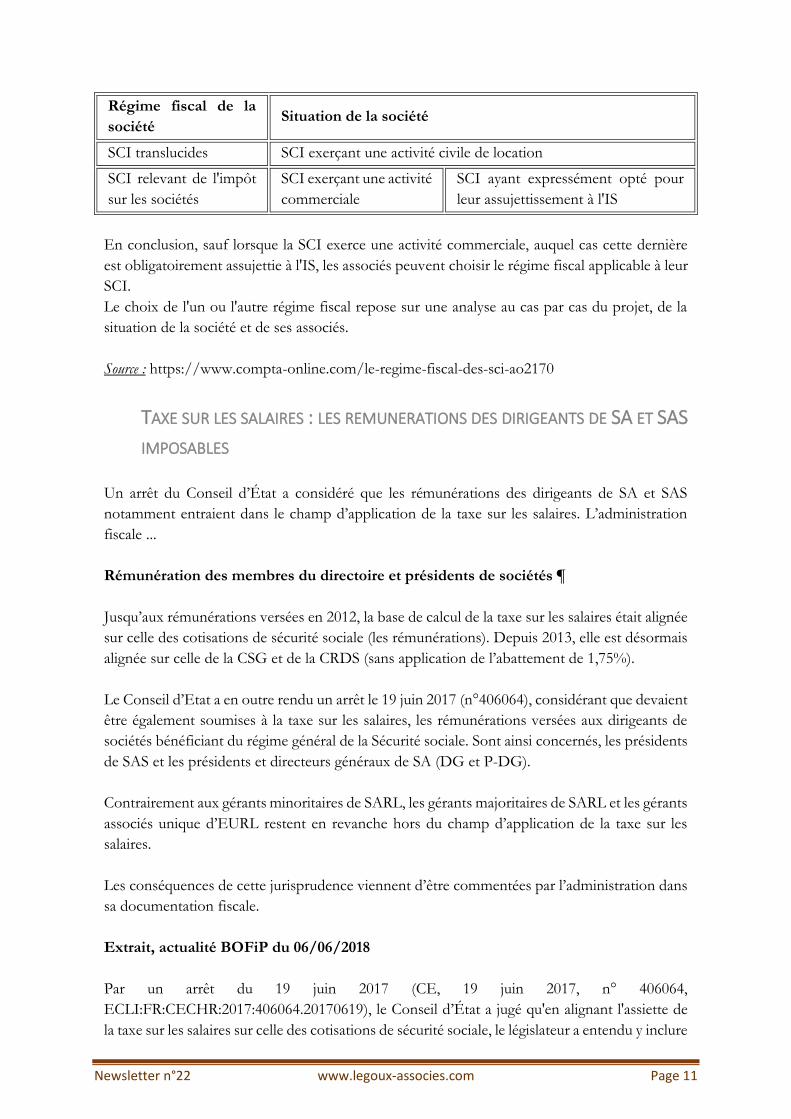

Régime fiscal de la

société Situation de la société

SCI translucides SCI exerçant une activité civile de location

SCI relevant de l'impôt

sur les sociétés

SCI exerçant une activité

commerciale

SCI ayant expressément opté pour

leur assujettissement à l'IS

En conclusion, sauf lorsque la SCI exerce une activité commerciale, auquel cas cette dernière

est obligatoirement assujettie à l'IS, les associés peuvent choisir le régime fiscal applicable à leur

SCI.

Le choix de l'un ou l'autre régime fiscal repose sur une analyse au cas par cas du projet, de la

situation de la société et de ses associés.

Source : https://www.compta-online.com/le-regime-fiscal-des-sci-ao2170

TAXE SUR LES SALAIRES : LES REMUNERATIONS DES DIRIGEANTS DE SA ET SAS

IMPOSABLES

Un arrêt du Conseil d’État a considéré que les rémunérations des dirigeants de SA et SAS

notamment entraient dans le champ d’application de la taxe sur les salaires. L’administration

fiscale ...

Rémunération des membres du directoire et présidents de sociétés ¶

Jusqu’aux rémunérations versées en 2012, la base de calcul de la taxe sur les salaires était alignée

sur celle des cotisations de sécurité sociale (les rémunérations). Depuis 2013, elle est désormais

alignée sur celle de la CSG et de la CRDS (sans application de l’abattement de 1,75%).

Le Conseil d’Etat a en outre rendu un arrêt le 19 juin 2017 (n°406064), considérant que devaient

être également soumises à la taxe sur les salaires, les rémunérations versées aux dirigeants de

sociétés bénéficiant du régime général de la Sécurité sociale. Sont ainsi concernés, les présidents

de SAS et les présidents et directeurs généraux de SA (DG et P-DG).

Contrairement aux gérants minoritaires de SARL, les gérants majoritaires de SARL et les gérants

associés unique d’EURL restent en revanche hors du champ d’application de la taxe sur les

salaires.

Les conséquences de cette jurisprudence viennent d’être commentées par l’administration dans

sa documentation fiscale.

Extrait, actualité BOFiP du 06/06/2018

Par un arrêt du 19 juin 2017 (CE, 19 juin 2017, n° 406064,

ECLI:FR:CECHR:2017:406064.20170619), le Conseil d’État a jugé qu'en alignant l'assiette de

la taxe sur les salaires sur celle des cotisations de sécurité sociale, le législateur a entendu y inclure

Newsletter n°22 www.legoux-associes.com Page 12

les rémunérations des personnes explicitement visées par les dispositions combinées de l'article

L. 311-2 du code de la sécurité sociale (CSS) et de l'article L. 311-3 du CSS et celles qui, telles

les membres du directoire, sont assimilées à ces personnes

Source : https://www.legifiscal.fr/actualites-fiscales/1836-taxe-salaires-remunerations-dirigean

ts-sas-imposables.html

ACOMPTE SUR CREDITS D’IMPOT : VERSEMENT POUR LE 15 JANVIER 2019

Gérald Darmanin a annoncé le 11 juin, que l’acompte de crédit d’impôt service à la personne

ou frais de garde de jeunes enfants ferait l’objet pour les contribuables bénéficiaires d’une ...

Gérald Darmanin a annoncé le 11 juin, que l’acompte de crédit d’impôt service à la personne

ou frais de garde de jeunes enfants ferait l’objet pour les contribuables bénéficiaires d’une avance

de 30% le 15 janvier 2019 au lieu du 1er mars.

Les crédits et réductions d’impôt au titre des revenus de 2018 ¶

Avec l’instauration du prélèvement à la source, les réductions et crédits d’impôts font l’objet de

nombreuses inquiétudes. Même si en 2018, les revenus non exceptionnels ne seront pas

imposables compte tenu de l’imputation du CIMR (crédit d’impôt modernisation du

recouvrement), le législateur a néanmoins prévu que les réductions et crédits d’impôts seraient

néanmoins imputables.

Après imputation du CIMR, si ces 2 avantages fiscaux occasionnent un solde au bénéfice du

contribuable, ils lui seront remboursés. Même les réductions d’impôt seront exceptionnellement

remboursées.

Les crédits et réductions d’impôt à compter de 2019 ¶

Malgré l’instauration du prélèvement à la source au 1er janvier 2019, les réductions et crédits

d’impôts seront maintenus. Certains crédits et réductions d’impôt à caractère habituels ou

récurrents pour les contribuables vont faire l’objet d’un versement d’acompte.

Sont visés, le crédit d’impôt pour l’emploi d’un salarié à domicile (article 199 sexdecies du CGI)

et le crédit d’impôt pour frais de garde des enfants de moins de 6 ans (article 200 quater B du

CGI). La loi de finances pour 2017 a prévu le versement d’un acompte de 30% au plus tard

pour le 1er mars N. Le versement est calculé sur la base de ces 2 crédits d’impôt calculé au titre

de l’impôt dû l’avant-dernière année. Le solde est régularisé lors de la liquidation de l’impôt de

l’année N.

Initialement, il était donc prévu pour les contribuables ayant bénéficié d’au moins un de ces

deux crédits d’impôt au titre des revenus de 2017, le versement d’un acompte égal à 30% au

plus tard le 1er mars 2019.

Newsletter n°22 www.legoux-associes.com Page 13

Versement de l’acompte avant le 15 janvier 2019 ¶

Lors d’un comité de pilotage du prélèvement à la source dans l’Eure, le ministre de l’Action et

des Comptes publics a annoncé que les bénéficiaires des crédits d’impôt service à la personne,

et frais de garde de jeunes enfants, feraient l’objet d’un acompte de 30% versé au plus tard le 15

janvier 2019, au lieu du 1er mars 2019.

Le ministre a également précisé que le crédit d’impôt pour dépenses de dépendance, dit

« EHPAD » (article 199 quindecies) ferait également l’objet de ce versement d’avance pour le

15 janvier.

L’avance versée fera ensuite l’objet d’une régularisation en août 2019. Elle tiendra compte, grâce

à la déclaration des revenus de 2018, des dépenses réalisées en 2018 et ouvrant droit à ces crédits

d’impôt.

Source : https://www.legifiscal.fr/actualites-fiscales/1839-acompte-credits-impot-versement-

15-janvier-2019.html

ABUS DE DROIT : LA MAJORATION DE 40 % EST AUTOMATIQUE, CELLE DE 80

% NE L’EST PAS

Lorsque l’administration prouve l’abus de droit mais ne justifie pas de l’application de la

majoration de 80 %, le juge applique d’office le taux de 40 %.

En cas d’abus de droit, les impositions sont assorties d’une majoration de 80 %, ramenée à 40

% lorsqu'il n'est pas établi que le contribuable a eu l'initiative principale du ou des actes

constitutifs de l'abus de droit ou en a été le principal bénéficiaire.

Lorsque les faits invoqués par l'administration permettent d’établir l'existence d'un abus de droit,

ces faits justifient également l’application de la majoration de 40 %. En revanche, pour appliquer

la majoration de 80 %, l’administration doit démontrer spécifiquement que le contribuable est

l’instigateur principal ou le bénéficiaire principal de l'abus de droit. Si cette preuve n’est pas

apportée, le juge doit, même d’office, appliquer la majoration de 40 % et substituer ce taux à

l'autre. Il ne peut prononcer la décharge totale de la pénalité contestée.

A noter : dans la proposition de rectification décrivant les éléments qui caractérisent un abus

de droit, l’administration peut se borner à faire état de la majoration de 40 %. Elle n’a pas à

répéter les faits pour motiver cette pénalité.

Source : https://www.ceritec.fr/compta/abus-de-droit-la-majoration-de-40-est-automatique-

celle-de-80-ne-lest-pas/

Newsletter n°22 www.legoux-associes.com Page 14

LE PAIEMENT DU DIVIDENDE PAR REMISE D’UN IMMEUBLE N’EST PAS SOUMIS

AUX DROITS DE MUTATION

La remise d'un immeuble en paiement du dividende ne constitue pas une cession à titre onéreux

de l'immeuble. L'opération ne donne donc pas lieu au paiement du droit de vente d'immeubles.

Conformément aux dispositions de l’article 682 du CGI, à défaut d’acte, les mutations à titre

onéreux d’immeubles ou de droits immobiliers sont soumises aux droits d’enregistrement selon

le taux prévu pour les opérations de même nature donnant lieu au paiement de la taxe de

publicité foncière. L’article 683 du même Code précise que les actes civils et judiciaires translatifs

de propriété ou d’usufruit de biens immeubles à titre onéreux sont assujettis au droit de vente

dont le taux s'élève, dans la plupart des départements, à 5,80 %.

En application d’une jurisprudence constante de la Cour de Cassation, la décision de distribution

de dividendes constitue un acte juridique unilatéral et non un contrat. Le versement de

dividendes par la remise de biens immobiliers ne constitue pas une transmission de propriété

de bien immobilier à titre onéreux et dès lors n’est pas taxable aux droits de mutation à titre

onéreux.

Il n’en demeure pas moins qu’une telle opération n’échappe pas à toute fiscalité. En effet,

l’attribution aux associés de produits en nature, telle que par exemple la remise d’un immeuble

gratuitement ou à prix réduit, constitue une distribution imposable à l’impôt sur le revenu dans

la catégorie des revenus de capitaux mobiliers sur le fondement de l’article 109 du CGI.

A noter : c'est par deux décisions, l’une de 1990, l’autre de 2008 (Cass. com. 6-6-1990 no 809

P ; Cass. com. 12-2-2008 no 05-17.085) que la Cour de cassation a jugé que le versement de

dividendes par la remise d’immeuble ne constituant pas une cession n’est pas soumise aux droits

de mutation à titre onéreux.

Source : https://www.efl.fr/actualites/fiscal/droits-enregistrement/details.html?ref=UI-1ad3

da49-9622-4cee-9d83-a569f05eb445

LE CONSEIL D’ÉTAT DEFINIT POUR LA PREMIERE FOIS LA NOTION DE HOLDING

ANIMATRICE

Par une décision de principe, le Conseil d’État se prononce pour la première fois sur la notion

de holding animatrice et reconnaît cette qualification aux sociétés dont l’activité principale

consiste à animer leurs participations.

La notion de holding animatrice intervient dans différents domaines de la fiscalité : droits de

mutation à titre gratuit (pactes « Dutreil ») et impôt sur la fortune (ISF et IFI) qui relèvent de la

compétence de la Cour de cassation, et réduction d’impôt Madelin et abattement « dirigeants »

pour lesquels le Conseil d'Etat est compétent. Jusque-là cette notion avait été définie par la Cour

Newsletter n°22 www.legoux-associes.com Page 15

de cassation (définition reprise par le législateur en 2010 pour la réduction Madelin et en 2013

pour l’abattement « dirigeants ») mais non par la jurisprudence du Conseil d’État.

Réuni en formation plénière, le Conseil d’Etat se prononce à son tour et juge qu’une société

holding qui a pour activité principale, outre la gestion d'un portefeuille de participations,

la participation active à la conduite de la politique du groupe et au contrôle de ses filiales et, le

cas échéant et à titre purement interne, la fourniture de services spécifiques, administratifs,

juridiques, comptables, financiers et immobiliers, est animatrice de son groupe et doit, par suite,

être regardée comme une société exerçant une activité commerciale, industrielle, artisanale,

libérale, agricole ou financière au sens des dispositions de l'article 150-0 D bis, II-2°-b du CGI,

éclairées par les travaux préparatoires de la loi 2005-1720 du 30 décembre 2005 de finances

rectificative pour 2005 de laquelle elles sont issues.

En l’espèce, était en cause l’application de l’ancien abattement « dirigeants » d’un tiers (avant

2013). Tout en reprenant la définition consacrée par la Cour de cassation, le Conseil d’Etat

précise que l'activité doit être « principale », permettant ainsi à des holdings détenant

des participations non animées minoritaires de bénéficier de la reconnaissance de la qualité de

holdings animatrices.

En pratique : au-delà de la reconnaissance de la notion de holding animatrice, la Haute

assemblée règle l’affaire au fond et esquisse une typologie des indices à retenir pour la

qualification dont l’administration et les praticiens pourront s’inspirer à l’avenir.

Source : https://www.efl.fr/actualites/fiscal/revenus-mobiliers-et-plus-values-mobilieres/details.html?ref=UI-

6c10cf02-c5d1-4741-9097-f57b152d60b9

LES BITCOINS IMPOSES DANS LA CATEGORIE DES PLUS-VALUES DE BIENS

MEUBLES

Dans un arrêt en date du 26 avril 2018, le Conseil d’État a précisé les modalités

d’imposition des gains issus de la vente de bitcoins par des particuliers. Ces sommes

relèvent en principe de la catégorie des plus-values de biens meubles.

L'imposition des bitcoins faisait polémique depuis un certain temps. On a pu parler à cet égard

de fiscalité confiscatoire... Par une décision du 26 avril 2018, le Conseil d’État a tranché le débat

s'agissant des opérations réalisées par des particuliers : elles relèvent en principe des plus-values

de biens meubles.

Dans des commentaires administratifs datant du 11 juillet 2014, Bercy avait indiqué que les gains

tirés de la cession de bitcoins étaient imposables dans la catégorie des bénéfices industriels et

commerciaux en présence d'opérations répétées, ou dans celle des BNC pour les transactions

occasionnelles.

Plusieurs requérants ont ensuite demandé au Conseil d’État d’annuler ces commentaires au

motif que de tels produits relèveraient en réalité du régime des plus-values de biens meubles.

Newsletter n°22 www.legoux-associes.com Page 16

La Haute juridiction administrative, faisant partiellement droit à ce recours, a estimé que ces

sommes renvoient en principe à cette catégorie des plus-values de biens meubles, mais que

certaines circonstances propres à l’opération de cession peuvent impliquer qu’elles relèvent de

dispositions relatives à d’autres catégories de revenus.

Par exemple, les gains provenant de la cession à titre habituel de bitcoins acquis en vue de leur

revente dans des conditions caractérisant l’exercice d’une profession commerciale, sont

imposables selon le régime des BIC.

Source : http://www.lemondeduchiffre.fr/index.php?option=com_content&view=article&id=

283975:les-bitcoins-imposes-dans-la-categorie-des-plus-values-de-biensmeubles&catid=172:un

e&Itemid=1320&acm=116736_1852

Newsletter n°22 www.legoux-associes.com Page 17

COMPTABILITE

POUR L'ANC LES PRETS ENTRE ENTREPRISES SONT DES ACTIFS FINANCIERS

Le Recueil des normes comptables est complété d’une décision du Collège sur les prêts entre

entreprises. Il s’agit de créances financières à enregistrer à leur coût et à déprécier en cas de perte

probable réversible.

Les prêts entre entreprises sont des créances financières…

Les sociétés par actions et les SARL dont les comptes sont certifiés par un commissaire aux

comptes sont autorisées, depuis le 25 avril 2016, à accorder des prêts à moins de deux ans à des

entreprises avec lesquelles elles entretiennent des relations économiques dans les conditions

définies par décret (C. mon. fin. art. L 511-6, R 511-2-1-1 et R 511-2-1-2).

Le Collège de l’ANC indique, dans un commentaire infra-réglementaire du Recueil des normes

comptables des entreprises industrielles et commerciales (sur la notion de commentaires « infra-

règlementaire », voir FRC 3/18 inf. 4) que les prêts entre entreprises sont des créances à classer

dans les « Autres immobilisations financières » (à notre avis, dans le compte 2748 « Autres

prêts »).

Juridiquement, les prêts ainsi accordés sont en effet formalisés dans un contrat de prêt. En

outre, leur octroi ne peut avoir pour effet d'imposer à un partenaire commercial des délais de

paiement ne respectant pas les plafonds légaux définis par le Code de commerce (C. com. art.

L 441-6 et L 443-1). Ainsi, conformément à l’esprit de la loi, ces prêts n’ont pas pour objet d’être

le prolongement d’une créance envers le partenaire commercial/emprunteur. Leur classement

en créance commerciale ne devrait donc pas pouvoir s’envisager.

A noter : ces prêts relèvent de la procédure des conventions réglementées (C. com. art. L 225-

38 à L 225-40 pour les SA et art. L 223-19 et L 223-20 pour les SARL). Leur montant est

communiqué dans le rapport de gestion du prêteur (voir MC 3696). Il fait par ailleurs l'objet

d'une attestation du commissaire aux comptes (voir MC 3698-2).

… à enregistrer pour leur coût…

Le Collège de l’ANC indique qu’à leur date d’attribution, les prêts entre entreprises sont

enregistrés à leur coût.

En effet, le PCG ne donne pas de précision sur la valeur d’entrée des prêts. Toutefois,

conformément au principe général du nominalisme monétaire, les créances financières sont

entrées dans le patrimoine pour leur coût d’acquisition qui correspond à leur valeur de

remboursement (et non à leur valeur actualisée).

Newsletter n°22 www.legoux-associes.com Page 18

Il en est de même par application du principe du nominalisme monétaire (CE 29-7-1983

n° 39012 ; CE 13-7-2007 n° 289233 et 289261).

Ainsi, aucune décote n’est en général comptabilisée lors de l’enregistrement initial d’un prêt

comportant des conditions avantageuses pour l’emprunteur. Les prêts peuvent toutefois être

comptabilisés à leur valeur actualisée (et non à leur valeur nominale) lorsqu’ils ont été acquis

pour cette valeur.

Fiscalement, il en est en principe de même (voir CE 6-12-1978 n° 12561 ; CE 25-5-1983 n°

30061).

Il en est de même dans les comptes consolidés établis en règles françaises. En revanche, dans

les comptes consolidés établis en IFRS, la créance est initialement enregistrée avec une décote

pour ramener son taux d’intérêt effectif au taux du marché (voir MIFRS 46315).

… et à déprécier en cas de perte probable

Le Collège de l’ANC renvoie à l’article 214-25 du PCG pour la valeur au bilan des prêts entre

entreprises. Ainsi, à la clôture :

- la valeur d’entrée du prêt est comparée à sa valeur actuelle,

- une dépréciation est constatée lorsqu’apparaît une perte probable (valeur actuelle

inférieure à valeur d’entrée) dont les effets ne sont pas jugés irréversibles.

Dès lors qu’il existe un risque de non-recouvrement des sommes dues, le prêt doit donc être

déprécié (voir MC 591).

A noter : il ne faut pas confondre valeur actuelle et valeur actualisée. Selon certains (l’OEC et

l’AMF, contrairement à une doctrine constante de l’ANC, voir MC 2079-2), la valeur actuelle

devrait être actualisée et une dépréciation constatée en cas de prêt comportant des conditions

avantageuses pour l’emprunteur. Toutefois, en pratique, l’actualisation des flux futurs de

trésorerie pour déterminer la valeur actuelle des créances à long terme comportant des

conditions avantageuses pour l’emprunteur, sans être interdite, n’est que rarement pratiquée.

S’agissant des créances à court terme, le Conseil d’Etat a écarté la déductibilité d’une

provision :

- pour actualisation d’effets à 60 ou 90 jours, si la société ne fait état d’aucun risque de

non-recouvrement ou d’avoir à consentir des réductions de prix (CE 29-7-1983 n°

39012) ;

- au titre de la dépréciation qui affecterait la valeur nominale de ces traites en raison du

délai intervenant avant l’encaissement effectif des sommes correspondantes, dès lors

qu’il s’agit de créances à court terme dont la cession avant leur date d’échéance et pour

un montant inférieur à leur valeur nominale est improbable (CE 2-6-1986 n° 56143).

Newsletter n°22 www.legoux-associes.com Page 19

Recueil des normes comptables de l’ANC, commentaires sous l’article 214-25 du PCG (Collège

ANC décembre 2017) ; Loi 2015-990 du 6-8-2015 pour la croissance, l'activité et l'égalité des

chances économiques ; Décret 2016-501 du 22-4-2016 relatif aux prêts entre entreprises

Source : https://www.efl.fr/actualites/comptable/comptabilite-et-fiscalite/details.html?ref=

UI-88467329-a4a4-4a31-b2a5-bd7cbf354aef

PROVISION POUR DEPRECIATION ET DEPART DE SALARIES SUITE A UNE REPRISE

DE FONDS DE COMMERCE

CAA Versailles 22 mai 2018 n°16VE03459

Une entreprise peut passer une provision pour dépréciation (ou dépréciation des actifs) pour

faire face à la baisse de la valeur d'un actif dont les effets ne sont pas jugés irréversibles.

Une dépréciation peut venir déduction du résultat imposable, à hauteur de la différence entre la

valeur nette comptable et la valeur vénale d'un actif.

En l'espèce, une société avait acquis plusieurs fonds de commerce (fonds artisanal de

menuiserie, de maçonnerie et de couverture). Elle constitua une provision pour dépréciation de

son fonds de menuiserie et de de son fonds de couverture, à hauteur de 100% de leur prix

d'acquisition, au motif que les salariés repris lors de l'acquisition de ces fonds avaient quitté

l'entreprise peu de temps après.

L'administration remit en cause la déduction de la provision et la Cour administrative d'appel

de Versailles lui donne raison. En effet, la Cour relève que la société continuait de facturer des

travaux de couverture. En outre, le départ, à bref délai, des salariés repris lors de l'acquisition

du fonds de couverture, ne saurait suffire à démontrer que ce fonds avait perdu toute valeur,

alors qu'une partie des activités en cause était commune avec celles du fonds précédemment

exploité et que la société a facturé des prestations correspondant aux activités qui étaient

nouvelles pour elle. De plus, la seule circonstance que son chiffre d'affaires n'ait pas augmenté

à la suite de la reprise ne saurait suffir à démontrer qu'elle n'a pas bénéficier de la clientèle et des

actifs rachetés.

Extraits de l'arrêt

3. Considérant, en premier lieu, qu'en admettant même que le fonds artisanal de menuiserie acquis en 2000 par

la SARL X ait constitué, en raison des spécificités de sa clientèle et de ses modalités d'exploitation, un fonds

distinct du fonds de maçonnerie et de couverture précédemment exploité par la requérante, la seule circonstance

que l'unique salarié repris lors de l'acquisition du fonds ait quitté l'entreprise environ un an après cette acquisition

ne saurait suffire à démontrer que ce fonds, nécessairement constitué de plusieurs éléments corporels et incorporels,

avait perdu toute valeur à la date du 31 décembre 2007 alors notamment qu'il ressort de certaines des factures

produites par la société qu'elle continuait à facturer des travaux de menuiserie ; que, dans ces conditions, c'est à

juste titre que le service a estimé que la société n'apportait pas la preuve qui lui incombait qu'il y avait matière à

constitution d'une provision pour dépréciation de ce fonds, a fortiori, à hauteur de 100 % de son prix d'acquisition

Newsletter n°22 www.legoux-associes.com Page 20

;

4. Considérant, en second lieu, qu'en supposant même que le fonds artisanal de couverture, zinguerie, maçonnerie,

charpente et isolation acquis en 2003 par la SARL X ait constitué, un fonds distinct du fonds de maçonnerie

et de couverture précédemment exploité par la requérante, le départ, à bref délai, des salariés repris lors de

l'acquisition du fonds ne saurait suffire à démontrer que ce fonds avait perdu toute valeur à la date du 31 décembre

2007 alors qu'une partie des activités en cause était commune avec celles du fonds précédemment exploité et que

la société a facturé des prestations correspondant aux activités qui étaient nouvelles pour elle ; qu'en outre, la seule

circonstance que son chiffre d'affaires n'ait pas augmenté à la suite de cette reprise ne saurait suffire à démontrer

qu'elle n'a pas pu bénéficier, au moins en partie, de la clientèle rachetée ou des autres éléments corporels et

incorporels de ce fonds, tels que le nom commercial du cédant qui a, d'ailleurs, été accolé à son propre nom ; que,

dans ces conditions, c'est à bon droit que la service a réintégré la provision pour dépréciation de ce fonds, constatée

de surcroît, à hauteur de 100 % de son prix d'acquisition ;

Cour de cassation du 22 mai 2018, arrêt n°16VE03459

Commentaire de LégiFiscal ¶

La Cour rappelle que le fait de passer une provision pour dépréciation importante (ici 100% du

prix d'acquisition du fonds) est subordonné à une chute de l'activité créée ou reprise. Le simple

départ des salariés n'est pas un facteur suffisant, si d'autres éléments de preuve ne sont pas

apportés (baisse substantielle du chiffre d'affaires...).

Source : https://www.legifiscal.fr/jurisprudences-fiscales/306-provision-depreciation-depart-

salaries-suite-reprise-fonds-commerce.html

UNE ANOMALIE DE CLASSEMENT QUI DEPASSE LE SEUIL DE SIGNIFICATION

N’EST PAS SYSTEMATIQUEMENT SIGNIFICATIVE POUR LE CAC

L'objectif de la norme d'exercice professionnelle relative à l'évaluation des anomalies relevées

au cours de l'audit (NEP 450) est de définir les principes relatifs à l’application par le

commissaire aux comptes (CAC) de la notion de caractère significatif lors de la planification et

de la réalisation de l’audit (NEP 450, § 1).

Afin d'évaluer si les anomalies non corrigées, de l'exercice et des exercices précédents, sur les

comptes sont significatives, le CAC doit prendre en compte l’importance et l’incidence (en

fonction de leur montant ou de leur nature) de ces anomalies, au regard tant des flux

d’opérations, soldes de comptes ou informations fournies dans l’annexe, que des comptes pris

dans leur ensemble, ainsi que les circonstances particulières de leur survenance (NEP 450, § 14).

Dans sa nouvelle version, qui vient d'être homologuée par arrêté (arrêté du 3 mai 2018, JO du

17), la NEP 450 précise les caractéristiques d'une anomalie de classement.

Ainsi, pour déterminer si une anomalie de classement est significative la NEP indique qu'il

convient de tenir compte d'aspects qualitatifs, tels que l’incidence de cette anomalie (NEP 450,

§ 14, 2e al. nouveau) :

Newsletter n°22 www.legoux-associes.com Page 21

- sur les dettes ou sur l’application de clauses de contrats de financement ;

- sur une rubrique individuelle ou sur des sous-totaux de rubriques ;

- sur des ratios clés.

Il ressort de cette mise à jour qu'une anomalie de classement qui dépasse le seuil de signification

n'est pas systématiquement significative. Par exemple, un classement erroné entre des rubriques

du bilan peut ne pas être considéré comme significatif dans le contexte des comptes pris dans

leur ensemble (NEP 450, § 14, 2e al. nouveau) :

- lorsque le montant du classement erroné est faible par rapport aux montants des

rubriques concernées du bilan ;

- et que ce classement erroné n’a pas d’incidence sur le compte de résultat ou l’un des

ratios clés.

Arrêté du 3 mai 2018 portant homologation de la norme d'exercice professionnel relative à l'évaluation des

anomalies relevées au cours de l'audit, JO du 17

Source : http://rfcomptable.grouperf.com/depeches/41548.html

LES CONDITIONS DE LA RESPONSABILITE POUR INSUFFISANCE D’ACTIF DU FAIT

DE L’ABSENCE DE RECONSTITUTION DES CAPITAUX PROPRES DANS LES DELAIS

LEGAUX

Dans un arrêt du 11 avril 2018, la Chambre commerciale de la Cour de cassation a précisé les

conditions dans lesquelles une action en responsabilité pour insuffisance d’actif pouvait être

engagée à l’encontre de dirigeants de sociétés en liquidation judiciaire dont les capitaux propres

n’ont pas été reconstitués dans les délais légaux (Cass. Com., 11 avril 2018, n°16-21.886).

L’obligation de reconstituer les fonds propres d’une société

Principe. - Il ressort des dispositions des articles L. 225-248 (relatif aux sociétés anonymes) et

L. 223-42 (relatif aux sociétés à responsabilité limitée) du Code de commerce que si, du fait de

pertes constatées dans les documents comptables, les capitaux propres d’une société deviennent

inférieurs à la moitié du capital social, le conseil d'administration, le directoire ou, selon le cas,

les associés de la société sont tenus, dans les quatre mois qui suivent l'approbation des comptes

ayant fait apparaître cette perte, d’obtenir une décision sur la dissolution anticipée de cette

société.

Si cette dissolution n'est pas prononcée, la société est tenue, au plus tard à la clôture du deuxième

exercice suivant celui au cours duquel la constatation des pertes est intervenue de réduire son

capital d'un montant au moins égal à celui des pertes qui n'ont pas pu être imputées sur les

Newsletter n°22 www.legoux-associes.com Page 22

réserves, si, dans ce délai, les capitaux propres n'ont pas été reconstitués à concurrence d'une

valeur au moins égale à la moitié du capital social.

A noter, en pratique, que pour reconstituer ses capitaux propres d’un montant au moins égal à

la moitié de son capital social, la société pourra recourir à divers moyens, soit :

- la réalisation de bénéfices permettant de résorber les pertes ;

- l’augmentation de capital par des apports en nature ou en numéraire (dans ce cas, les

actions n’auront pas à être intégralement libérées lors de leur souscription) ;

- l’abandon de créance (souvent employé dans les groupes de sociétés entre une société

mère et ses filiales en difficulté) ; ou

- la réduction du capital de telle sorte que le montant des pertes n’excède pas la moitié du

capital social (cette réduction diffère de la réduction du capital imposée par la loi à titre

de sanction au terme du délai imparti par les articles L. 225-248 et L. 223-42 du Code

de commerce, cette réduction-sanction devant, quant à elle, apurer la totalité des pertes

de la société).

Spécificités en cas de procédure collective

En cas de procédure collective, si un projet de plan de continuation prévoit une modification

du capital social ou des statuts du débiteur en difficulté, l’article L. 626-3 du Code de commerce

prévoit que les assemblées appelées à statuer sur cette modification devront au préalable se

prononcer sur la reconstitution des capitaux propres du débiteur (si, du fait des pertes constatées

dans les documents comptables, ses capitaux propres sont inférieurs à la moitié de son capital

social) à concurrence du montant proposé par l'administrateur judiciaire et qui ne pourra être

inférieur à la moitié du capital social de la société.

Pour les procédures de redressement judiciaire (et non les procédures de sauvegarde) ouvertes

depuis le 18 novembre 2016, l’article L. 631-9-1 du Code de commerce précise que si les capitaux

propres n'ont pas été reconstitués dans les conditions prévues par l'article L. 626-3 du Code de

commerce, l'administrateur judiciaire a qualité pour demander la désignation d'un mandataire

en justice chargé de convoquer l'assemblée compétente et de voter la reconstitution du capital,

à concurrence du montant proposé par l'administrateur judiciaire, à la place du ou des associés

ou actionnaires opposants lorsque le projet de plan prévoit une modification du capital en faveur

d'une ou plusieurs personnes qui s'engagent à exécuter le plan.

L’absence de reconstitution des fonds propres peut fonder une action en responsabilité

pour insuffisance d’actif

L’affaire commentée concerne deux sociétés ayant fait l’objet de procédures de redressement

judiciaire, ultérieurement converties en liquidation judiciaire.

Le liquidateur de ces deux sociétés a engagé une action en responsabilité pour insuffisance

d’actif à l’encontre de leurs dirigeants (par ailleurs actionnaires) en invoquant notamment

Newsletter n°22 www.legoux-associes.com Page 23

l’absence de reconstitution des capitaux propres de ces sociétés dans les délais prévus par le

Code de commerce.

La Cour d’appel de Caen, saisie de cette affaire, a considéré que les dirigeants avaient ainsi

commis une faute de gestion et les a condamné à payer respectivement 200.000 euros et 100.000

euros au titre de l’article L. 651-2 du Code de commerce.

Cette position n’est pas surprenante en soi. Plusieurs décisions avaient en effet déjà retenu qu’un

dirigeant commettait une faute de gestion s’il ne prenait pas les décisions nécessaires à la

reconstitution des capitaux propres de la société dans le délai légal de deux ans (par exemple,

convoquer une assemblée générale destinée à se prononcer sur ce sujet, voir notamment Cass.

Com., 11 juin 1996, n°93-18.308).

La Cour de cassation a toutefois cassé cet arrêt, pour défaut de base légale, en jugeant que la

Cour d’appel n’avait pas pris le soin de rechercher, pour chacune des deux sociétés, si, au regard

de la date de l’assemblée générale extraordinaire décidant de ne pas dissoudre ces sociétés par

anticipation, le délai de deux ans imparti pour la reconstitution des capitaux propres n’était

expiré au jour de l’ouverture de la procédure collective de ces sociétés.

La Cour de cassation relève par ailleurs que, dans la mesure où la condamnation au titre de

l’insuffisance d’actif avait été prononcée en considération de plusieurs fautes de gestion, la

cassation encourue à raison de l’une d’entre-elle entraine, en application du principe de

proportionnalité, la cassation de l’arrêt de ce chef (pour la première application de ce principe

dans le cadre d’une action en responsabilité pour insuffisance d’actif, voir Cass. Com., 15 déc.

2009, n° 08-21.906).

Gare ainsi aux liquidateurs de bien s’assurer que le délai de reconstitution des capitaux propres

est expiré au jour de l’ouverture d’une procédure collective avant de reprocher à des dirigeants

ne pas avoir pris les mesures nécessaires aux fins de régler cette situation.

A noter, en outre, que les liquidateurs devront bien prendre soin de démontrer, si ce délai a

effectivement expiré avant l’ouverture de la procédure collective, que l’absence de reconstitution

des capitaux propres a contribué à aggraver l’insuffisance d’actif de la société. La Cour d’appel

de Caen, dans une autre affaire, l’avait très clairement rappelé dans un arrêt du 14 mars 2013 en

jugeant que l’affirmation selon laquelle l’absence de reconstitution des capitaux propres avait eu

« une incidence prépondérante sur l’insuffisance d’actif » n’était pas suffisante pour caractériser le lien

causal entre la faute de gestion invoquée par le liquidateur et l’insuffisance d’actif constatée (CA

Caen, 2ème Ch. Civ., 14 mars 2013, n°11-03648).

Source : https://www.linkedin.com/pulse/les-conditions-de-la-responsabilit%C3%A9-pour-

insuffisance-alexis-rapp

Newsletter n°22 www.legoux-associes.com Page 24

UN RENFORCEMENT DU ROLE DES CAC DANS LES ASSOCIATIONS ET LES

FONDATIONS EST PROPOSE PAR LA CNCC

Un renforcement du rôle des CAC dans les associations et les fondations est proposé

par la CNCC

La Compagnie nationale des commissaires aux comptes (CNCC) vient de publier au sein d'un

livre blanc de nombreuses propositions de nouvelles missions du CAC pour faire face à la

réduction potentielle de son champ d'intervention, au regard du rehaussement des seuils de

l'audit (alignés sur ceux des petites entreprises) annoncé par le Gouvernement (Voir dépêche

précédente http://rfcomptable.grouperf.com/depeches/41207.html).

Un des axes de renforcement du rôle du CAC est le monde associatif et fondatif. Les

propositions dans ce domaine ont pour objectifs de développer la présence du CAC auprès des

entités de ce secteur, de renforcer l'image fidèle et la transparence de l'information financière du

secteur et de répondre à de nouveaux besoins par de nouvelles interventions.

Parmi les propositions concernant les associations figurent les suivantes :

- abaisser les seuils d'établissement des comptes annuels et de leur certification pour les

personnes morales de droit privé non commerçantes ayant une activité économique (c.

com. art. R. 612-1) (proposition 2) ;

- baisser le seuil de désignation obligatoire d'un CAC dans les associations qui reçoivent

des concours publics à 75 K€ (contre 153 K€ actuellement) (c. com. art. D. 612-5)

(proposition 3) ;

- élargir le champ des associations et fondations devant faire certifier leurs comptes en

remplaçant le critère de « subventions publiques reçues » par celui de « contributions

publiques reçues en numéraire » de la part des autorités administratives et des ÉPIC (du

type prix de journée, forfait soins, forfait externat...) (c. com. art. L. 612-4, al. 1)

(proposition 4) ;

- instaurer la certification des comptes des sociétés commerciales et civiles membres des

groupes associatifs et fondatifs sans condition de seuil (proposition 5) ;

- rendre obligatoires l'établissement de comptes combinés par les fédérations, unions

d’associations et de fédérations ainsi que par les associations ayant constitué un fonds

de dotation dont elles contrôlent la gouvernance sans condition de seuil ainsi que leur

certification par un CAC (proposition 7) ;

Newsletter n°22 www.legoux-associes.com Page 25

- rendre obligatoire l'établissement de comptes consolidés certifiés par un CAC par les

associations et fondations têtes de groupes associatifs ou fondatifs constitués

d’associations, de fondations, de fonds de dotation, de sociétés commerciales ou de

sociétés civiles immobilières (proposition 8) ;

- faire attester par le CAC sa vérification de l’information financière communiquée en

cours d’année par les organismes faisant appel public à la générosité au sens de l’article

3 de la loi 91-772 du 7 août 1991 (proposition 9) ;

- aligner le seuil de désignation d’un CAC dans les sociétés d’économie mixte et les

sociétés publiques locales sur celui des associations recevant des subventions de la part

des autorités administratives et des ÉPIC (proposition 11) ;

- instaurer la nomination d'un commissaire à la transformation lors de transformation

d’une association reconnue d'utilité publique, d’une fondation, et d’un fonds de dotation

en fondation reconnue d’utilité publique (proposition 12) ;

- conférer un caractère légal à certains services autres que la certification des comptes

(rapport sur la gouvernance de l'association, attestation de l'utilisation conformes des

subventions publiques, etc) (proposition 13).

CNCC, « Livre blanc de la profession des commissaires aux comptes pour participer à une

économie de confiance et de sécurité », mars 2018

Source : http://rfcomptable.grouperf.com/depeches/41209.html

UNE SARL AYANT NOMME UN COMMISSAIRE AUX COMPTES VOLONTAIREMENT

NE PEUT PAS EMETTRE D’OBLIGATIONS

Seules les SARL tenues de nommer un commissaire aux comptes parce qu'elles

dépassent certains seuils peuvent émettre des obligations.

Les SARL dépassant certains seuils à la clôture d'un exercice sont tenues de désigner un

commissaire aux comptes (CAC) (C. com. art. L 223-35, al. 2). Par ailleurs, une SARL « tenue »

de désigner un CAC « en vertu de l'article L 223-35 » et dont les comptes des trois derniers

exercices ont été régulièrement approuvés peut émettre des obligations nominatives (art. L 223-

11, al. 1).

Une SARL ayant nommé volontairement un CAC le peut-elle également ?

Non, répond la commission des études juridiques de la Compagnie nationale des CAC, pour

qui seule une interprétation littérale des textes est possible en la matière : le même terme

« tenue(s) » est utilisé aux articles L 223-11 et L 223-35, ce qui signifie que les rédacteurs de

Newsletter n°22 www.legoux-associes.com Page 26

l'article L 223-11 ont voulu viser le cas prévu à l'article L 223-35, al. 2, c'est-à-dire celui des

SARL tenues de désigner un CAC parce qu'elles dépassent certains seuils.

Il en résulte aussi qu'une SARL holding qui ne dépasse pas ces seuils mais qui, parce qu'elle a

l'obligation de publier des comptes consolidés, doit désigner au moins deux CAC (C. com. art.

L 823-2) ne peut pas non plus émettre d'obligations puisque les CAC ne sont pas nommés en

application de l'article L 223-35.

En pratique : la question est importante car l'article L 241-2 du Code de commerce sanctionne

par de lourdes peines(six mois d'emprisonnement et 9 000 € d'amende) le fait pour le gérant

d'émettre des valeurs mobilières autres que des obligations « émises dans les conditions

déterminées par l'article L 223-11 ».

Source : https://www.efl.fr/actualites/affaires/parts-sociales-et-valeurs-mobilieres/details.html?ref=UI-

52f0c113-80cf-46e7-8d65-55ff32d3f053

Newsletter n°22 www.legoux-associes.com Page 27

APPORT - FUSION

LE CAUTIONNEMENT DE TOUTES LES DETTES D’UNE SOCIETE S’ETEND AUX

DETTES D’UNE ABSORBEE

Le dirigeant qui s’est porté caution de toutes les dettes de sa société envers une banque

doit garantir envers celle-ci les dettes d’une société absorbée après le cautionnement.

1. Une banque conclut avec une société une convention de compte courant et lui consent une

ouverture de crédit ; le gérant de la société se porte caution solidaire de l’ensemble des

engagements de la société dans la limite de 74 100 € pour une durée de dix ans.

Trois ans après, la société absorbe une société qui bénéficiait d’un crédit consenti par la même

banque. Quelques mois plus tard, la banque se prévaut de l’exigibilité anticipée de ce crédit en

raison de la dissolution de la société absorbée et, après la mise en liquidation judiciaire de la

société absorbante, elle poursuit la caution en paiement des dettes de la société résultant du

crédit octroyé à la société absorbée.

Les arguments avancés par la caution pour échapper à son engagement ou le réduire sont écartés

et elle est condamnée à verser 74 100 € à la banque.

L'étendue du cautionnement

2. La caution prétend qu’elle ne peut pas être tenue de garantir le concours accordé à une autre

société avant son absorption par la société débitrice dès lors que le cautionnement ne peut être

étendu au-delà des limites dans lesquelles il a été contracté (C. civ. art. 2292) ; elle demande que

son obligation soit donc limitée au montant du découvert bancaire de la société débitrice.

La Cour de cassation écarte sa demande : le gérant s’était rendu caution de l’ensemble des

engagements, présents ou futurs, de la société à l’égard de la banque dans la limite de 74 100 €

et pour dix ans ; il était mal fondé à contester être tenu des créances de la banque sur cette

société résultant du crédit octroyé à la société qu’elle avait absorbée et dont la dissolution sans

liquidation a entraîné la transmission universelle de son patrimoine à la société cautionnée.

3. En cas de scission ou de fusion-absorption sans création d’une société nouvelle, la

personnalité morale de la société qui reçoit le patrimoine de la société scindée ou absorbée

subsiste sans modification, de sorte que l'obligation de la caution qui s’est portée garante des

dettes de la société bénéficiaire de l’absorption ou de la scission demeure purement et

simplement (Cass. com. 27-10-1980 : Bull. civ. IV n° 346 ; Cass. com. 17-7-2001 n° 1501 : RJDA

1/02 n° 49 ; Cass. com. 5-11-2003 n° 00-13.570 F-D : RJDA 2/04 n° 168).

Newsletter n°22 www.legoux-associes.com Page 28

C’est la première fois que la Cour de cassation statue dans la situation où sont en cause les dettes

de la société absorbée. Au cas particulier, le gérant s’était porté garant de l'ensemble des

engagements même futurs de la société à l’égard de la banque (cautionnement dit « omnibus »),

dans la limite d’un certain montant. Dès lors que les dettes de la société absorbée avaient été

transmises à la société absorbante en application de l’article L 236-3, I du Code de commerce et

en particulier les dettes envers la même banque, la caution ne pouvait pas prétendre ne pas être

tenue des dettes de la société absorbée.

Rappelons en revanche que l'obligation de la caution qui s'était engagée à garantir les dettes de

la société absorbée n'est maintenue, pour la garantie des dettes de la société absorbante nées

postérieurement à la fusion, que dans le cas d'une manifestation expresse de volonté de la

caution de s'engager à garantir de telles dettes (en dernier lieu, Cass. com. 17-5-2017 n° 15-

15.745 F-D).

Source : https://www.efl.fr/actualites/affaires/finances-de-l-entreprise/details.html?ref=UI-e8

eb851d-2974-44d9-9a0b-d07781392d7d

DECLARATION SPECIALE A LA SUITE D’UNE FUSION, D’UNE SCISSION OU D’UN

APPORT PARTIEL D’ACTIF AU PROFIT D’UNE PERSONNE MORALE ETRANGERE

Publication au JORF d'un décret fixant le contenu de la déclaration spéciale

mentionnée au IV de l'article 210-0 A du code général des impôts.

Le décret n° 2018-421 du 30 mai 2018, publié au Journal officiel du 31 mai 2018, fixe le contenu

de la déclaration spéciale, mentionnée au IV de l'article 210-0 A du code général des impôts, à

souscrire par les entreprises réalisant une opération de fusion, de scission ou d'apport partiel

d'actif, placée sous le régime de l'article 210 A du code général des impôts (CGI), au profit d'une

personne morale étrangère et devant souscrire une déclaration spéciale, conforme à un modèle

établi par l'administration, permettant d'apprécier les motifs et conséquences de cette opération.

Cette déclaration spéciale mentionne :

- la date de réalisation et la nature de l'opération, les nom ou dénomination et adresses

des personnes concernées par cette opération, y compris, le cas échéant, celles de

l'établissement stable situé en France de la personne morale étrangère, les liens

capitalistiques entre ces mêmes personnes avant la réalisation de l'opération et la nature

exacte de l'activité exercée par la personne morale étrangère ;

- les motifs et buts de l'opération réalisée, notamment les améliorations recherchées, ainsi

que les éventuelles opérations de cession, de fusion, de scission ou d'apport partiel

d'actif préalables et subséquentes en lien avec cette opération ;

- les conséquences économiques et fiscales de l'opération réalisée, notamment sur les

activités, moyens et fonctions maintenus en France et transférés à l'étranger.

Newsletter n°22 www.legoux-associes.com Page 29

Ce texte entre en vigueur le lendemain de sa publication, soit le 1er juin 2018.

Source : http://www.lemondeduchiffre.fr/fiscalite-des-entreprises/284298-declaration-spec

iale-a-la-suite-dune-fusion-dune-scission-ou-dun-apport-partiel-dactif-au-profit-dunepersonne

-morale-etrangere.html

UN APPORT DISSIMULANT UNE LIBERALITE INFLUE SUR LE RESULTAT IMPOSABLE

DE LA SOCIETE BENEFICIAIRE

Le Conseil d’Etat vient de juger que les opérations d’apport ont une influence sur le résultat

imposable lorsque la valeur d’apport des immobilisations a été minorée pour dissimuler une

libéralité faite par l’apporteur à l’entreprise bénéficiaire.

Dans une décision rendue en formation plénière, le Conseil d’Etat répond à la question de savoir

si les dispositions de l’article 38, 2 du CGI selon lesquelles le bénéfice net est calculé en

retranchant les suppléments d’apport font obstacle à la constatation d’une augmentation de

l’actif net en cas d’apport.

Il juge que si les opérations d’apport sont, en principe, sans influence sur la détermination du

bénéfice imposable, tel n’est toutefois pas le cas lorsque la valeur d’apport des immobilisations,

comptabilisée par l’entreprise bénéficiaire de l’apport, a été volontairement minorée par les

parties pour dissimuler une libéralité faite par l’apporteur à l’entreprise bénéficiaire. Dans une

telle hypothèse, l'administration est fondée à corriger la valeur d'origine des immobilisations

apportées à l'entreprise pour y substituer leur valeur vénale, augmentant ainsi l'actif net de

l'entreprise dans la mesure de l'apport effectué à titre gratuit.

La solution déjà rendue pour les cessions à titre onéreux est ainsi transposée aux opérations

d’apport (CE 5-1-2005 n° 254556, Sté Raffypack).

Se prononçant sur l’existence d’une libéralité, la Haute Juridiction juge également que lorsqu'une

société bénéficie d'un apport pour une valeur que les parties ont délibérément minorée par

rapport à la valeur vénale de l'objet de la transaction, sans que cet écart de prix ne comporte de

contrepartie, l'avantage ainsi octroyé doit être regardé comme une libéralité consentie à cette

société.

Philippe MILLAN

Source : https://www.efl.fr/actualites/fiscal/benefices-professionnels/details.html?ref=UI-

27759111-53eb-445e-9921-9d7b703e3ea2

Newsletter n°22 www.legoux-associes.com Page 30

AFFAIRES

DISSOLUTION D’UNE SCI ; LA MESENTENTE DES ASSOCIES DOIT

VERITABLEMENT PARALYSER LE FONCTIONNEMENT DE LA SOCIETE