Embed Size (px)

Citation preview

la actividad

fiscalizadora del

estado

venezolano, el venezolano, el

acceso a la

justicia y la tutela

judicial efectiva

Alfredo J. Martínez G.Alfredo J. Martínez G.Alfredo J. Martínez G.Alfredo J. Martínez G.

• LaLaLaLa actividadactividadactividadactividad fiscalizadorafiscalizadorafiscalizadorafiscalizadora deldeldeldel estadoestadoestadoestado venezolano,venezolano,venezolano,venezolano, elelelel accesoaccesoaccesoacceso aaaa lalalalajusticiajusticiajusticiajusticia yyyy lalalala tutelatutelatutelatutela judicialjudicialjudicialjudicial efectivaefectivaefectivaefectiva....

• CaracterizaciónCaracterizaciónCaracterizaciónCaracterización;;;;

• ActuaciónActuaciónActuaciónActuación dededede loslosloslos PoderesPoderesPoderesPoderes PúblicosPúblicosPúblicosPúblicos;;;;

• FacultadesFacultadesFacultadesFacultades dededede fiscalizaciónfiscalizaciónfiscalizaciónfiscalización;;;;

• ÁmbitosÁmbitosÁmbitosÁmbitos dededede incidenciaincidenciaincidenciaincidencia;;;;

INTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓN

• ÁmbitosÁmbitosÁmbitosÁmbitos dededede incidenciaincidenciaincidenciaincidencia;;;;

• RecomendacionesRecomendacionesRecomendacionesRecomendaciones anteanteanteante unununun procesoprocesoprocesoproceso dededede fiscalizaciónfiscalizaciónfiscalizaciónfiscalización;;;;

• GarantíasGarantíasGarantíasGarantías deldeldeldel sujetosujetosujetosujeto pasivopasivopasivopasivo;;;;

• LaLaLaLa actuaciónactuaciónactuaciónactuación particularparticularparticularparticular deldeldeldel SENIATSENIATSENIATSENIAT;;;;

• LaLaLaLa actividadactividadactividadactividad judicialjudicialjudicialjudicial enenenen materiamateriamateriamateria tributariatributariatributariatributaria;;;;

• DelitosDelitosDelitosDelitos económicoseconómicoseconómicoseconómicos;;;;

• GerenciandoGerenciandoGerenciandoGerenciando elelelel riesgoriesgoriesgoriesgo fiscalfiscalfiscalfiscal;;;;

• MensajeMensajeMensajeMensaje finalfinalfinalfinal....

CaracterizaciónCaracterizaciónCaracterizaciónCaracterización

• ElElElEl accesoaccesoaccesoacceso aaaa lalalala justiciajusticiajusticiajusticia::::

““““ArtículoArtículoArtículoArtículo 26262626.... CRBVCRBVCRBVCRBV.... TodaTodaTodaToda personapersonapersonapersona tienetienetienetiene derechoderechoderechoderecho dededede accesoaccesoaccesoacceso aaaa loslosloslos órganosórganosórganosórganos dededede

administraciónadministraciónadministraciónadministración dededede justiciajusticiajusticiajusticia paraparaparapara hacerhacerhacerhacer valervalervalervaler sussussussus derechosderechosderechosderechos eeee intereses,intereses,intereses,intereses, inclusoinclusoinclusoincluso losloslosloscolectivoscolectivoscolectivoscolectivos oooo difusos,difusos,difusos,difusos, aaaa lalalala tutelatutelatutelatutela efectivaefectivaefectivaefectiva dededede loslosloslos mismosmismosmismosmismos yyyy aaaa obtenerobtenerobtenerobtener conconconcon prontitudprontitudprontitudprontitud lalalaladecisióndecisióndecisióndecisión correspondientecorrespondientecorrespondientecorrespondiente....

ElElElEl EstadoEstadoEstadoEstado garantizarágarantizarágarantizarágarantizará unaunaunauna justiciajusticiajusticiajusticia gratuita,gratuita,gratuita,gratuita, accesible,accesible,accesible,accesible, imparcial,imparcial,imparcial,imparcial, idónea,idónea,idónea,idónea,transparente,transparente,transparente,transparente, autónoma,autónoma,autónoma,autónoma, independiente,independiente,independiente,independiente, responsable,responsable,responsable,responsable, equitativaequitativaequitativaequitativa yyyy expedita,expedita,expedita,expedita, sinsinsinsin

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

transparente,transparente,transparente,transparente, autónoma,autónoma,autónoma,autónoma, independiente,independiente,independiente,independiente, responsable,responsable,responsable,responsable, equitativaequitativaequitativaequitativa yyyy expedita,expedita,expedita,expedita, sinsinsinsindilacionesdilacionesdilacionesdilaciones indebidas,indebidas,indebidas,indebidas, sinsinsinsin formalismosformalismosformalismosformalismos oooo reposicionesreposicionesreposicionesreposiciones inútilesinútilesinútilesinútiles....””””

“Artículo“Artículo“Artículo“Artículo 27272727.... TodaTodaTodaToda personapersonapersonapersona tienetienetienetiene derechoderechoderechoderecho aaaa serserserser amparadaamparadaamparadaamparada porporporpor loslosloslos tribunalestribunalestribunalestribunales enenenen elelelelgocegocegocegoce yyyy ejercicioejercicioejercicioejercicio dededede loslosloslos derechosderechosderechosderechos yyyy garantíasgarantíasgarantíasgarantías constitucionales,constitucionales,constitucionales,constitucionales, aunaunaunaun dededede aquellosaquellosaquellosaquellosinherentesinherentesinherentesinherentes aaaa lalalala personapersonapersonapersona quequequeque nononono figurenfigurenfigurenfiguren expresamenteexpresamenteexpresamenteexpresamente enenenen estaestaestaesta ConstituciónConstituciónConstituciónConstitución oooo enenenen loslosloslosinstrumentosinstrumentosinstrumentosinstrumentos internacionalesinternacionalesinternacionalesinternacionales sobresobresobresobre derechosderechosderechosderechos humanoshumanoshumanoshumanos....””””

• ElElElEl accesoaccesoaccesoacceso aaaa lalalala justiciajusticiajusticiajusticia::::

LaLaLaLa justiciajusticiajusticiajusticia debedebedebedebe serserserser accesible,accesible,accesible,accesible, imparcial,imparcial,imparcial,imparcial, idónea,idónea,idónea,idónea, transparente,transparente,transparente,transparente, autónoma,autónoma,autónoma,autónoma,

independiente,independiente,independiente,independiente, responsableresponsableresponsableresponsable yyyy equitativaequitativaequitativaequitativa.... DesdeDesdeDesdeDesde luegoluegoluegoluego vamosvamosvamosvamos aaaa agregaragregaragregaragregar quequequeque lalalala últimaúltimaúltimaúltimaexpresión,expresión,expresión,expresión, alalalal establecerestablecerestablecerestablecer quequequeque debedebedebedebe serserserser sinsinsinsin dilacionesdilacionesdilacionesdilaciones indebidas,indebidas,indebidas,indebidas, sinsinsinsin formalismosformalismosformalismosformalismos ooooreposicionesreposicionesreposicionesreposiciones inútiles,inútiles,inútiles,inútiles, constriñeconstriñeconstriñeconstriñe aaaa obtenerobtenerobtenerobtener unaunaunauna soluciónsoluciónsoluciónsolución deldeldeldel problemaproblemaproblemaproblema judicialjudicialjudicialjudicial aaaa lalalalabrevedadbrevedadbrevedadbrevedad posibleposibleposibleposible.... TodasTodasTodasTodas laslaslaslas reposicionesreposicionesreposicionesreposiciones oooo loslosloslos formalismosformalismosformalismosformalismos oooo laslaslaslas dilacionesdilacionesdilacionesdilacionesindebidas,indebidas,indebidas,indebidas, contradicencontradicencontradicencontradicen elelelel textotextotextotexto constitucionalconstitucionalconstitucionalconstitucional.... PorPorPorPor lolololo tanto,tanto,tanto,tanto, elelelel juezjuezjuezjuez nononono debedebedebedebe vacilarvacilarvacilarvacilar alalalal

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

indebidas,indebidas,indebidas,indebidas, contradicencontradicencontradicencontradicen elelelel textotextotextotexto constitucionalconstitucionalconstitucionalconstitucional.... PorPorPorPor lolololo tanto,tanto,tanto,tanto, elelelel juezjuezjuezjuez nononono debedebedebedebe vacilarvacilarvacilarvacilar alalalalhacerhacerhacerhacer abstracciónabstracciónabstracciónabstracción dededede ellos,ellos,ellos,ellos, porqueporqueporqueporque sonsonsonson contrarioscontrarioscontrarioscontrarios aaaa lalalala justiciajusticiajusticiajusticia mismamismamismamisma....

• LaLaLaLa tutelatutelatutelatutela judicialjudicialjudicialjudicial efectivaefectivaefectivaefectiva::::

• LaLaLaLa TutelaTutelaTutelaTutela JudicialJudicialJudicialJudicial EfectivaEfectivaEfectivaEfectiva dededede loslosloslos derechosderechosderechosderechos ciudadanos,ciudadanos,ciudadanos,ciudadanos, eseseses unaunaunauna garantíagarantíagarantíagarantía dedededeprotecciónprotecciónprotecciónprotección dededede laslaslaslas libertadeslibertadeslibertadeslibertades anteanteanteante laslaslaslas eventualeseventualeseventualeseventuales actuacionesactuacionesactuacionesactuaciones arbitrariasarbitrariasarbitrariasarbitrarias dededede loslosloslosÓrganosÓrganosÓrganosÓrganos deldeldeldel EstadoEstadoEstadoEstado....

(TSJ(TSJ(TSJ(TSJ----SPA,SPA,SPA,SPA, NoNoNoNo.... 01070010700107001070,,,,10101010----07070707----03030303,,,, casocasocasocaso:::: JJJJ....FFFF.... MECÁNICAMECÁNICAMECÁNICAMECÁNICA INDUSTRIAL,INDUSTRIAL,INDUSTRIAL,INDUSTRIAL, CCCC....A)A)A)A)

• LaLaLaLa tutelatutelatutelatutela judicialjudicialjudicialjudicial efectivaefectivaefectivaefectiva suponesuponesuponesupone::::

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

i)i)i)i) LibreLibreLibreLibre accesoaccesoaccesoacceso dededede loslosloslos ciudadanosciudadanosciudadanosciudadanos aaaa loslosloslos órganosórganosórganosórganos jurisdiccionales,jurisdiccionales,jurisdiccionales,jurisdiccionales,

(ii)(ii)(ii)(ii) PlenaPlenaPlenaPlena protecciónprotecciónprotecciónprotección cautelar,cautelar,cautelar,cautelar,

(iii)(iii)(iii)(iii) SustanciaciónSustanciaciónSustanciaciónSustanciación dededede unununun procesoprocesoprocesoproceso debidodebidodebidodebido conformeconformeconformeconforme aaaa laslaslaslas garantíasgarantíasgarantíasgarantías procesalesprocesalesprocesalesprocesalesfundamentales,fundamentales,fundamentales,fundamentales,

(iv)(iv)(iv)(iv) CorrectaCorrectaCorrectaCorrecta aplicaciónaplicaciónaplicaciónaplicación deldeldeldel derecho,derecho,derecho,derecho,

(v)(v)(v)(v) EfectivaEfectivaEfectivaEfectiva ejecuciónejecuciónejecuciónejecución dededede lolololo sentenciadosentenciadosentenciadosentenciado....

• LaLaLaLa tutelatutelatutelatutela judicialjudicialjudicialjudicial efectivaefectivaefectivaefectiva::::

• ElElElEl derechoderechoderechoderecho aaaa lalalala tutelatutelatutelatutela judicialjudicialjudicialjudicial efectiva,efectiva,efectiva,efectiva, dededede amplísimoamplísimoamplísimoamplísimo contenido,contenido,contenido,contenido, comprendecomprendecomprendecomprende elelelelderechoderechoderechoderecho aaaa serserserser oídooídooídooído porporporpor loslosloslos órganosórganosórganosórganos dededede administraciónadministraciónadministraciónadministración dededede justiciajusticiajusticiajusticia establecidosestablecidosestablecidosestablecidosporporporpor elelelel Estado,Estado,Estado,Estado, eseseses decir,decir,decir,decir, nononono sólosólosólosólo elelelel derechoderechoderechoderecho dededede accesoaccesoaccesoacceso sinosinosinosino tambiéntambiéntambiéntambién elelelel derechoderechoderechoderecho aaaaque,que,que,que, cumplidoscumplidoscumplidoscumplidos loslosloslos requisitosrequisitosrequisitosrequisitos establecidosestablecidosestablecidosestablecidos enenenen laslaslaslas leyesleyesleyesleyes adjetivas,adjetivas,adjetivas,adjetivas, loslosloslos órganosórganosórganosórganosjudicialesjudicialesjudicialesjudiciales conozcanconozcanconozcanconozcan elelelel fondofondofondofondo dededede laslaslaslas pretensionespretensionespretensionespretensiones dededede loslosloslos particularesparticularesparticularesparticulares y,y,y,y, mediantemediantemediantemedianteunaunaunauna decisióndecisióndecisióndecisión dictadadictadadictadadictada enenenen derecho,derecho,derecho,derecho, determinendeterminendeterminendeterminen elelelel contenidocontenidocontenidocontenido yyyy lalalala extensiónextensiónextensiónextensión deldeldeldel

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

unaunaunauna decisióndecisióndecisióndecisión dictadadictadadictadadictada enenenen derecho,derecho,derecho,derecho, determinendeterminendeterminendeterminen elelelel contenidocontenidocontenidocontenido yyyy lalalala extensiónextensiónextensiónextensión deldeldeldelderechoderechoderechoderecho deducido”deducido”deducido”deducido”

SalaSalaSalaSala ConstitucionalConstitucionalConstitucionalConstitucional deldeldeldel TSJ,TSJ,TSJ,TSJ, sentenciasentenciasentenciasentencia dededede fechafechafechafecha 10101010----05050505----01010101,,,, casocasocasocaso:::: JuanJuanJuanJuan AdolfoAdolfoAdolfoAdolfoGuevaraGuevaraGuevaraGuevara etetetet alalalal.... vsvsvsvs.... CorteCorteCorteCorte PrimeraPrimeraPrimeraPrimera dededede lolololo ContenciosoContenciosoContenciosoContencioso AdministrativoAdministrativoAdministrativoAdministrativo....

Actuación de los Actuación de los Actuación de los Actuación de los Poderes PúblicosPoderes PúblicosPoderes PúblicosPoderes Públicos

• ActuaciónActuaciónActuaciónActuación dededede loslosloslos PoderesPoderesPoderesPoderes PúblicosPúblicosPúblicosPúblicos::::

• ElElElEl principioprincipioprincipioprincipio dededede supremacíasupremacíasupremacíasupremacía constitucionalconstitucionalconstitucionalconstitucional;;;;

• ¿Resulta¿Resulta¿Resulta¿Resulta dededede unununun proyecto?,proyecto?,proyecto?,proyecto?, ¿es¿es¿es¿es circunstancial?,circunstancial?,circunstancial?,circunstancial?, veamosveamosveamosveamos::::

• ConstituciónConstituciónConstituciónConstitución 1999199919991999 –––– ¿Socialismo¿Socialismo¿Socialismo¿Socialismo vsvsvsvs.... EstadoEstadoEstadoEstado SocialSocialSocialSocial dededede Derecho?Derecho?Derecho?Derecho?;;;;

• ProyectoProyectoProyectoProyecto dededede reformareformareformareforma constitucionalconstitucionalconstitucionalconstitucional dededede 2007200720072007;;;;

• 26262626 decretosdecretosdecretosdecretos----leyesleyesleyesleyes dededede juliojuliojuliojulio dededede 2009200920092009;;;;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• 26262626 decretosdecretosdecretosdecretos----leyesleyesleyesleyes dededede juliojuliojuliojulio dededede 2009200920092009;;;;

“El“El“El“El hechohechohechohecho dededede quequequeque unaunaunauna normanormanormanorma enenenen unaunaunauna reforma,reforma,reforma,reforma, nononono hayahayahayahaya quedadoquedadoquedadoquedado insertainsertainsertainserta enenenen elelelel textotextotextotextoconstitucionalconstitucionalconstitucionalconstitucional nononono quierequierequierequiere decirdecirdecirdecir quequequeque eseeseeseese principioprincipioprincipioprincipio constitucionalconstitucionalconstitucionalconstitucional nononono puedepuedepuedepuede desarrollarsedesarrollarsedesarrollarsedesarrollarseaaaa travéstravéstravéstravés dededede unaunaunauna Ley”Ley”Ley”Ley”.... LuisaLuisaLuisaLuisa EstelaEstelaEstelaEstela MoralesMoralesMoralesMorales....

• LaLaLaLa enmiendaenmiendaenmiendaenmienda constitucionalconstitucionalconstitucionalconstitucional dededede febrerofebrerofebrerofebrero dededede 2009200920092009;;;;

• LeyesLeyesLeyesLeyes recientementerecientementerecientementerecientemente dictadasdictadasdictadasdictadas....

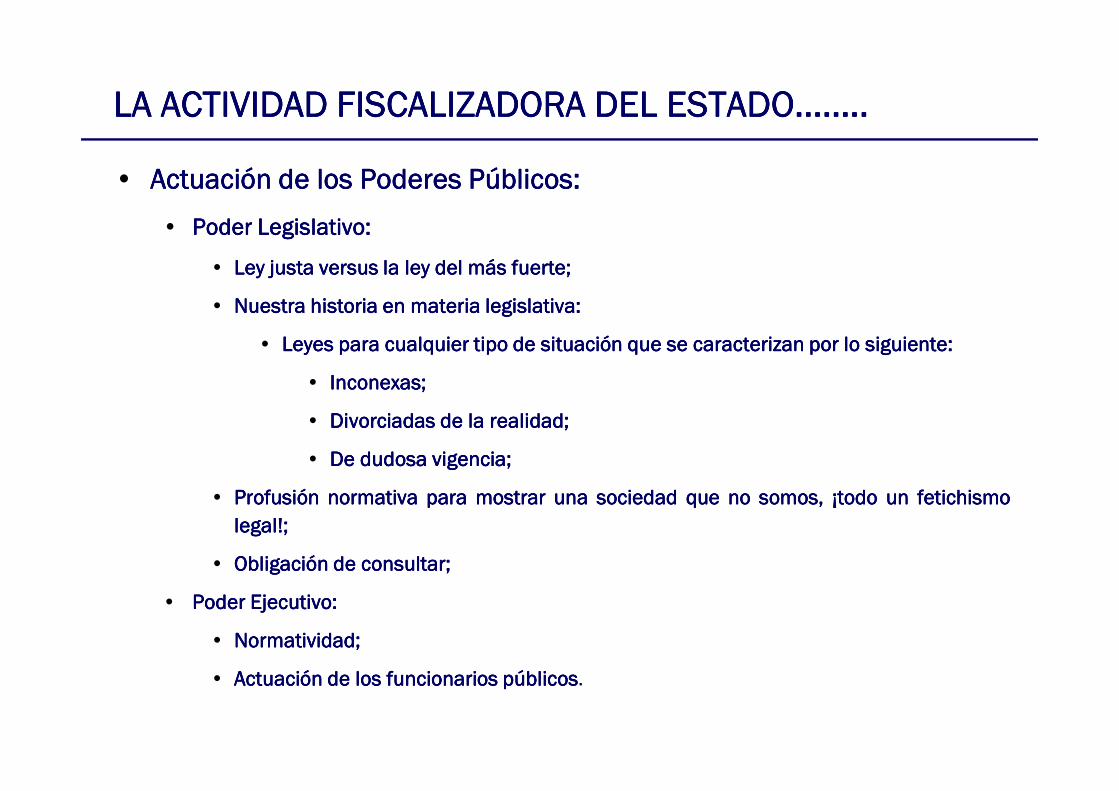

• ActuaciónActuaciónActuaciónActuación dededede loslosloslos PoderesPoderesPoderesPoderes PúblicosPúblicosPúblicosPúblicos::::

• PoderPoderPoderPoder LegislativoLegislativoLegislativoLegislativo::::

• LeyLeyLeyLey justajustajustajusta versusversusversusversus lalalala leyleyleyley deldeldeldel másmásmásmás fuertefuertefuertefuerte;;;;

• NuestraNuestraNuestraNuestra historiahistoriahistoriahistoria enenenen materiamateriamateriamateria legislativalegislativalegislativalegislativa::::

• LeyesLeyesLeyesLeyes paraparaparapara cualquiercualquiercualquiercualquier tipotipotipotipo dededede situaciónsituaciónsituaciónsituación quequequeque sesesese caracterizancaracterizancaracterizancaracterizan porporporpor lolololo siguientesiguientesiguientesiguiente::::

• InconexasInconexasInconexasInconexas;;;;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• DivorciadasDivorciadasDivorciadasDivorciadas dededede lalalala realidadrealidadrealidadrealidad;;;;

• DeDeDeDe dudosadudosadudosadudosa vigenciavigenciavigenciavigencia;;;;

• ProfusiónProfusiónProfusiónProfusión normativanormativanormativanormativa paraparaparapara mostrarmostrarmostrarmostrar unaunaunauna sociedadsociedadsociedadsociedad quequequeque nononono somos,somos,somos,somos, ¡todo¡todo¡todo¡todo unununun fetichismofetichismofetichismofetichismolegal!legal!legal!legal!;;;;

• ObligaciónObligaciónObligaciónObligación dededede consultarconsultarconsultarconsultar;;;;

• PoderPoderPoderPoder EjecutivoEjecutivoEjecutivoEjecutivo::::

• NormatividadNormatividadNormatividadNormatividad;;;;

• ActuaciónActuaciónActuaciónActuación dededede loslosloslos funcionariosfuncionariosfuncionariosfuncionarios públicospúblicospúblicospúblicos.

• ActuaciónActuaciónActuaciónActuación dededede loslosloslos PoderesPoderesPoderesPoderes PúblicosPúblicosPúblicosPúblicos::::

• PoderPoderPoderPoder JudicialJudicialJudicialJudicial::::

• AccesoAccesoAccesoAcceso aaaa lalalala justiciajusticiajusticiajusticia yyyy tutelatutelatutelatutela judicialjudicialjudicialjudicial efectivaefectivaefectivaefectiva;;;;

• ArgumentaciónArgumentaciónArgumentaciónArgumentación jurídicajurídicajurídicajurídica....

• SentenciasSentenciasSentenciasSentencias dededede interésinterésinterésinterés::::

• InterpretaciónInterpretaciónInterpretaciónInterpretación vinculantevinculantevinculantevinculante deldeldeldel artículoartículoartículoartículo 164164164164....10101010 dededede lalalala CRBVCRBVCRBVCRBV;;;;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• LaLaLaLa importanciaimportanciaimportanciaimportancia dededede lalalala SalaSalaSalaSala ConstitucionalConstitucionalConstitucionalConstitucional....

• PoderPoderPoderPoder MoralMoralMoralMoral::::

• SuSuSuSu actuaciónactuaciónactuaciónactuación yyyy susususu vigenciavigenciavigenciavigencia....

• ElElElEl poderpoderpoderpoder totaltotaltotaltotal yyyy absolutoabsolutoabsolutoabsoluto comocomocomocomo expresiónexpresiónexpresiónexpresión dededede nuestrosnuestrosnuestrosnuestros díasdíasdíasdías;;;;

• ¿Estamos¿Estamos¿Estamos¿Estamos enenenen DemocraciaDemocraciaDemocraciaDemocracia entonces?entonces?entonces?entonces?

Ámbitos de Ámbitos de Ámbitos de Ámbitos de incidenciaincidenciaincidenciaincidencia

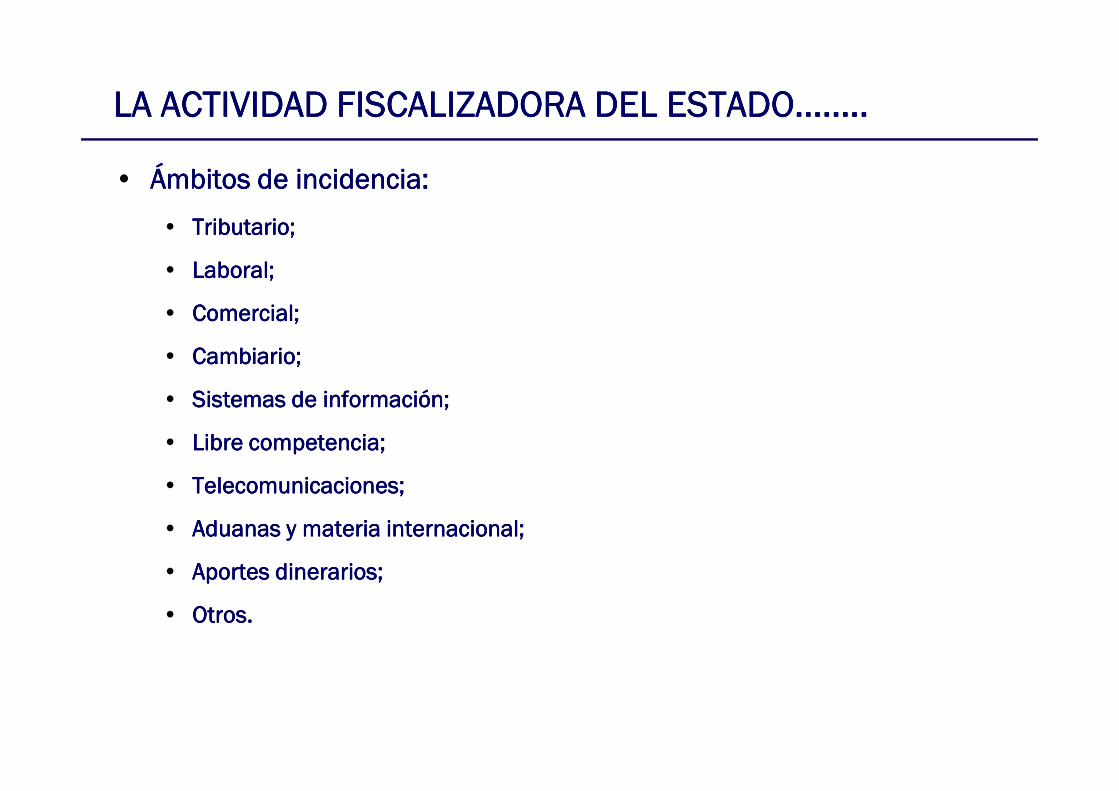

• ÁmbitosÁmbitosÁmbitosÁmbitos dededede incidenciaincidenciaincidenciaincidencia::::

• TributarioTributarioTributarioTributario;;;;

• LaboralLaboralLaboralLaboral;;;;

• ComercialComercialComercialComercial;;;;

• CambiarioCambiarioCambiarioCambiario;;;;

• SistemasSistemasSistemasSistemas dededede informacióninformacióninformacióninformación;;;;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• SistemasSistemasSistemasSistemas dededede informacióninformacióninformacióninformación;;;;

• LibreLibreLibreLibre competenciacompetenciacompetenciacompetencia;;;;

• TelecomunicacionesTelecomunicacionesTelecomunicacionesTelecomunicaciones;;;;

• AduanasAduanasAduanasAduanas yyyy materiamateriamateriamateria internacionalinternacionalinternacionalinternacional;;;;

• AportesAportesAportesAportes dinerariosdinerariosdinerariosdinerarios;;;;

• OtrosOtrosOtrosOtros....

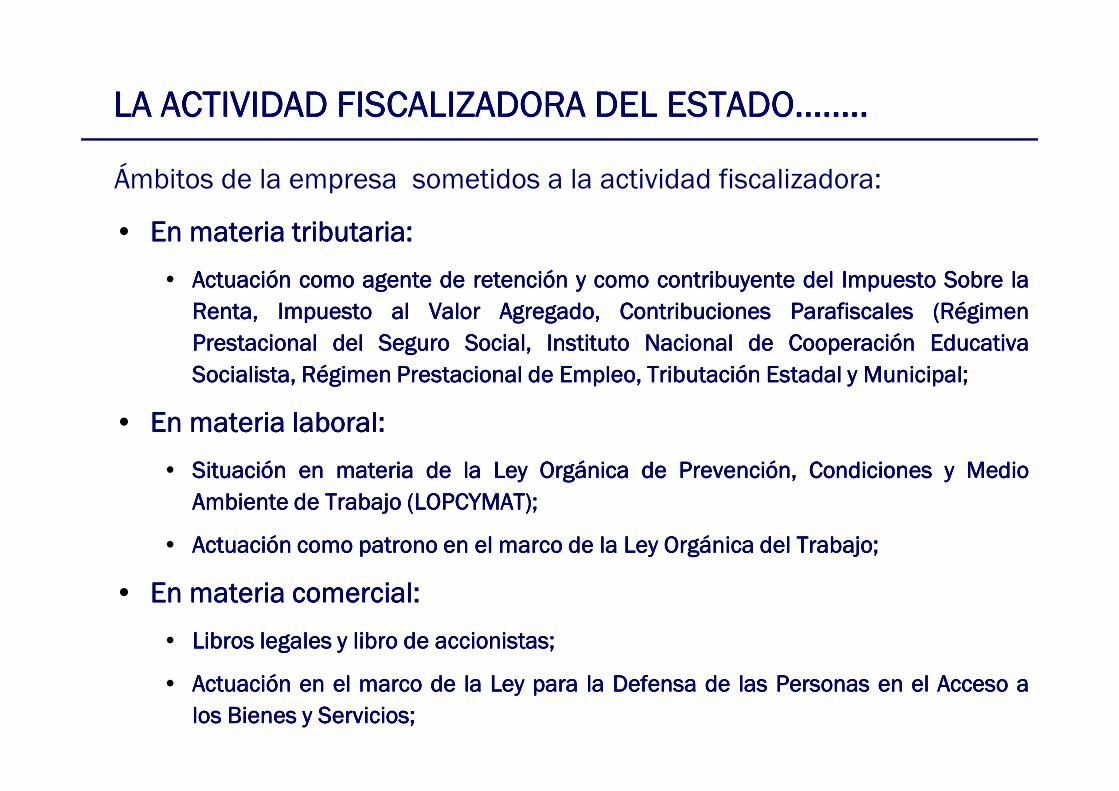

Ámbitos de la empresa sometidos a la actividad fiscalizadora:

• EnEnEnEn materiamateriamateriamateria tributariatributariatributariatributaria::::

• ActuaciónActuaciónActuaciónActuación comocomocomocomo agenteagenteagenteagente dededede retenciónretenciónretenciónretención yyyy comocomocomocomo contribuyentecontribuyentecontribuyentecontribuyente deldeldeldel ImpuestoImpuestoImpuestoImpuesto SobreSobreSobreSobre lalalalaRenta,Renta,Renta,Renta, ImpuestoImpuestoImpuestoImpuesto alalalal ValorValorValorValor Agregado,Agregado,Agregado,Agregado, ContribucionesContribucionesContribucionesContribuciones ParafiscalesParafiscalesParafiscalesParafiscales (Régimen(Régimen(Régimen(RégimenPrestacionalPrestacionalPrestacionalPrestacional deldeldeldel SeguroSeguroSeguroSeguro Social,Social,Social,Social, InstitutoInstitutoInstitutoInstituto NacionalNacionalNacionalNacional dededede CooperaciónCooperaciónCooperaciónCooperación EducativaEducativaEducativaEducativaSocialista,Socialista,Socialista,Socialista, RégimenRégimenRégimenRégimen PrestacionalPrestacionalPrestacionalPrestacional dededede Empleo,Empleo,Empleo,Empleo, TributaciónTributaciónTributaciónTributación EstadalEstadalEstadalEstadal yyyy MunicipalMunicipalMunicipalMunicipal;;;;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• EnEnEnEn materiamateriamateriamateria laborallaborallaborallaboral::::

• SituaciónSituaciónSituaciónSituación enenenen materiamateriamateriamateria dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica dededede Prevención,Prevención,Prevención,Prevención, CondicionesCondicionesCondicionesCondiciones yyyy MedioMedioMedioMedioAmbienteAmbienteAmbienteAmbiente dededede TrabajoTrabajoTrabajoTrabajo (LOPCYMAT)(LOPCYMAT)(LOPCYMAT)(LOPCYMAT);;;;

• ActuaciónActuaciónActuaciónActuación comocomocomocomo patronopatronopatronopatrono enenenen elelelel marcomarcomarcomarco dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica deldeldeldel TrabajoTrabajoTrabajoTrabajo;;;;

• EnEnEnEn materiamateriamateriamateria comercialcomercialcomercialcomercial::::

• LibrosLibrosLibrosLibros legaleslegaleslegaleslegales yyyy librolibrolibrolibro dededede accionistasaccionistasaccionistasaccionistas;;;;

• ActuaciónActuaciónActuaciónActuación enenenen elelelel marcomarcomarcomarco dededede lalalala LeyLeyLeyLey paraparaparapara lalalala DefensaDefensaDefensaDefensa dededede laslaslaslas PersonasPersonasPersonasPersonas enenenen elelelel AccesoAccesoAccesoAcceso aaaaloslosloslos BienesBienesBienesBienes yyyy ServiciosServiciosServiciosServicios;;;;

Ámbitos de la empresa sometidos a la actividad fiscalizadora:

• EnEnEnEn materiamateriamateriamateria inmobiliariainmobiliariainmobiliariainmobiliaria

• ImplicacionesImplicacionesImplicacionesImplicaciones dededede lalalala LeyLeyLeyLey dededede ArrendamientosArrendamientosArrendamientosArrendamientos InmobiliariosInmobiliariosInmobiliariosInmobiliarios enenenen lalalala actuaciónactuaciónactuaciónactuación comocomocomocomoarrendadorarrendadorarrendadorarrendador yyyy arrendatarioarrendatarioarrendatarioarrendatario.... LaLaLaLa prórrogaprórrogaprórrogaprórroga legallegallegallegal.... DeterminaciónDeterminaciónDeterminaciónDeterminación deldeldeldel canon,canon,canon,canon, otrosotrosotrosotros;;;;

• EnEnEnEn materiamateriamateriamateria dededede telecomunicacionestelecomunicacionestelecomunicacionestelecomunicaciones::::

• SituaciónSituaciónSituaciónSituación dededede lalalala empresaempresaempresaempresa enenenen elelelel marcomarcomarcomarco dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica dededede TelecomunicacionesTelecomunicacionesTelecomunicacionesTelecomunicaciones

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• SituaciónSituaciónSituaciónSituación dededede lalalala empresaempresaempresaempresa enenenen elelelel marcomarcomarcomarco dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica dededede TelecomunicacionesTelecomunicacionesTelecomunicacionesTelecomunicacionesyyyy dededede laslaslaslas normasnormasnormasnormas dededede rangorangorangorango sublegalsublegalsublegalsublegal quequequeque hahahaha venidovenidovenidovenido dictandodictandodictandodictando ConatelConatelConatelConatel;;;;

• EnEnEnEn materiamateriamateriamateria dededede librelibrelibrelibre competenciacompetenciacompetenciacompetencia::::

• ActuaciónActuaciónActuaciónActuación dededede lalalala empresaempresaempresaempresa enenenen materiamateriamateriamateria dededede lalalala normativanormativanormativanormativa jurídicajurídicajurídicajurídica quequequeque regularegularegularegula lalalala librelibrelibrelibrecompetenciacompetenciacompetenciacompetencia;;;;

• EnEnEnEn materiamateriamateriamateria dededede aduanasaduanasaduanasaduanas yyyy comerciocomerciocomerciocomercio internacionalinternacionalinternacionalinternacional::::

• ObservacionesObservacionesObservacionesObservaciones enenenen materiamateriamateriamateria aduaneraaduaneraaduaneraaduanera yyyy dededede comerciocomerciocomerciocomercio internacionalinternacionalinternacionalinternacional;;;;

Ámbitos de la empresa sometidos a la actividad fiscalizadora:

• EnEnEnEn materiamateriamateriamateria dededede aportesaportesaportesaportes dinerariosdinerariosdinerariosdinerarios::::

• CumplimientoCumplimientoCumplimientoCumplimiento dededede laslaslaslas obligacionesobligacionesobligacionesobligaciones yyyy deberesdeberesdeberesdeberes jurídicosjurídicosjurídicosjurídicos dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica dedededeCiencia,Ciencia,Ciencia,Ciencia, tecnologíatecnologíatecnologíatecnología eeee InnovaciónInnovaciónInnovaciónInnovación (LOCTI)(LOCTI)(LOCTI)(LOCTI) yyyy dededede lalalala LeyLeyLeyLey OrgánicaOrgánicaOrgánicaOrgánica contracontracontracontra elelelel TráficoTráficoTráficoTráficoIlícitoIlícitoIlícitoIlícito yyyy elelelel ConsumoConsumoConsumoConsumo dededede SustanciasSustanciasSustanciasSustancias EstupefacientesEstupefacientesEstupefacientesEstupefacientes PsicotrópicasPsicotrópicasPsicotrópicasPsicotrópicas;;;;

• EnEnEnEn materiamateriamateriamateria cambiariacambiariacambiariacambiaria::::

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• EnEnEnEn materiamateriamateriamateria cambiariacambiariacambiariacambiaria::::

• CumplimientoCumplimientoCumplimientoCumplimiento dededede laslaslaslas obligacionesobligacionesobligacionesobligaciones cambiariascambiariascambiariascambiarias;;;;

• EnEnEnEn materiamateriamateriamateria dededede sistemassistemassistemassistemas dededede informacióninformacióninformacióninformación::::

• ProtecciónProtecciónProtecciónProtección contracontracontracontra elelelel fraudefraudefraudefraude yyyy dededede lalalala datadatadatadata empresarialempresarialempresarialempresarial;;;;

• EnEnEnEn materiamateriamateriamateria financierafinancierafinancierafinanciera::::

• CumplimientoCumplimientoCumplimientoCumplimiento dededede laslaslaslas NormasNormasNormasNormas ContablesContablesContablesContables dededede InformaciónInformaciónInformaciónInformación FinancieraFinancieraFinancieraFinanciera;;;;

• OtrasOtrasOtrasOtras áreasáreasáreasáreas específicasespecíficasespecíficasespecíficas especialmenteespecialmenteespecialmenteespecialmente aplicablesaplicablesaplicablesaplicables alalalal sectorsectorsectorsector dededede lalalalaeconomíaeconomíaeconomíaeconomía enenenen elelelel cualcualcualcual realicerealicerealicerealice actividadesactividadesactividadesactividades lalalala empresaempresaempresaempresa dededede quequequeque sesesese tratetratetratetrate....

Facultades de la Facultades de la Facultades de la Facultades de la Administración Administración Administración Administración

TributariaTributariaTributariaTributaria

• Nos referiremos particularmente a las Facultades del Servicio Nos referiremos particularmente a las Facultades del Servicio Nos referiremos particularmente a las Facultades del Servicio Nos referiremos particularmente a las Facultades del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) por tener atribuida los principales tributos a los que se encuentran por tener atribuida los principales tributos a los que se encuentran por tener atribuida los principales tributos a los que se encuentran por tener atribuida los principales tributos a los que se encuentran sometidos los particulares;sometidos los particulares;sometidos los particulares;sometidos los particulares;

• El Código Orgánico Tributario (COT) y la Ley del Seniat establece El Código Orgánico Tributario (COT) y la Ley del Seniat establece El Código Orgánico Tributario (COT) y la Ley del Seniat establece El Código Orgánico Tributario (COT) y la Ley del Seniat establece diversas facultades a la Administración Tributaria;diversas facultades a la Administración Tributaria;diversas facultades a la Administración Tributaria;diversas facultades a la Administración Tributaria;

• Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en Las principales facultades que el COT prevé las podemos resumir en las siguientes categorías:las siguientes categorías:las siguientes categorías:las siguientes categorías:

• Supervisión, control y fiscalización de los tributos bajo su potestad;Supervisión, control y fiscalización de los tributos bajo su potestad;Supervisión, control y fiscalización de los tributos bajo su potestad;Supervisión, control y fiscalización de los tributos bajo su potestad;

• Recaudación;Recaudación;Recaudación;Recaudación;

• Fiscalización y verificación;Fiscalización y verificación;Fiscalización y verificación;Fiscalización y verificación;

• Aplicación e interpretación de las normas jurídico tributarias;Aplicación e interpretación de las normas jurídico tributarias;Aplicación e interpretación de las normas jurídico tributarias;Aplicación e interpretación de las normas jurídico tributarias;

• Registro de contribuyentes;Registro de contribuyentes;Registro de contribuyentes;Registro de contribuyentes;

• Otorgamiento de licencias y permisos especiales;Otorgamiento de licencias y permisos especiales;Otorgamiento de licencias y permisos especiales;Otorgamiento de licencias y permisos especiales;

• Divulgación de información;Divulgación de información;Divulgación de información;Divulgación de información;

• Recopilación de datos económicos y estadísticos.Recopilación de datos económicos y estadísticos.Recopilación de datos económicos y estadísticos.Recopilación de datos económicos y estadísticos.

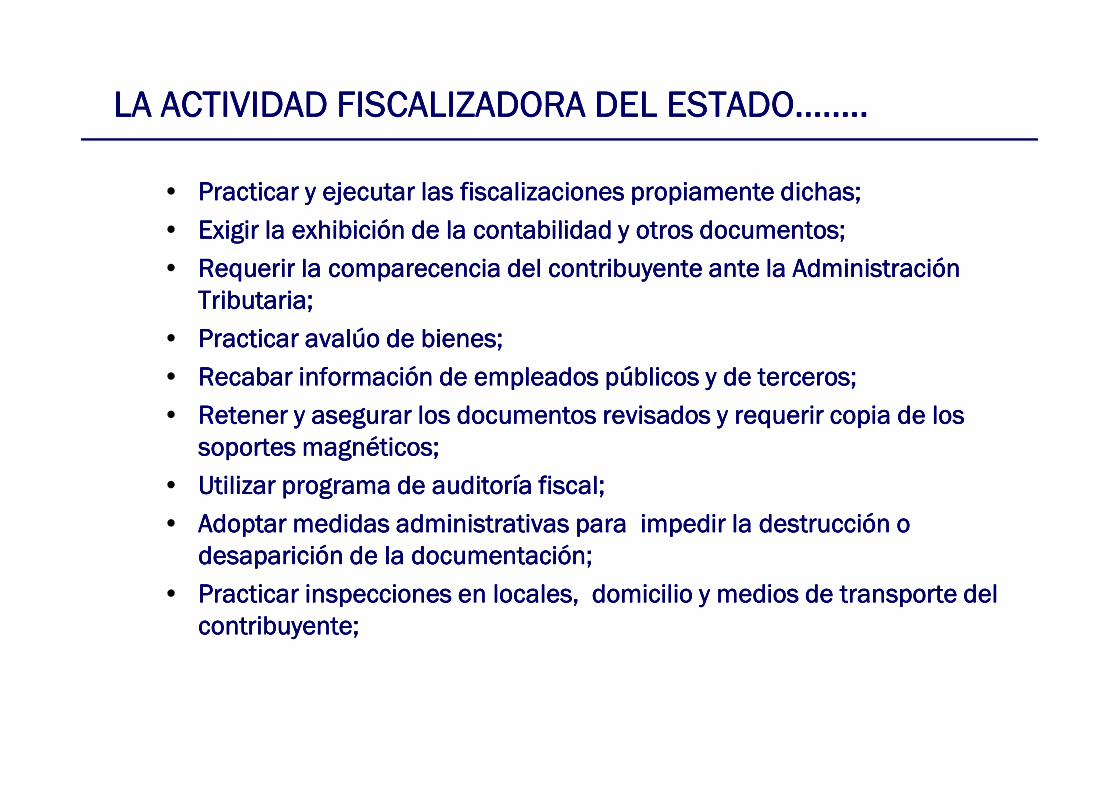

• Practicar y ejecutar las fiscalizaciones propiamente dichas;Practicar y ejecutar las fiscalizaciones propiamente dichas;Practicar y ejecutar las fiscalizaciones propiamente dichas;Practicar y ejecutar las fiscalizaciones propiamente dichas;

• Exigir la exhibición de la contabilidad y otros documentos;Exigir la exhibición de la contabilidad y otros documentos;Exigir la exhibición de la contabilidad y otros documentos;Exigir la exhibición de la contabilidad y otros documentos;

• Requerir la comparecencia del contribuyente ante la Administración Requerir la comparecencia del contribuyente ante la Administración Requerir la comparecencia del contribuyente ante la Administración Requerir la comparecencia del contribuyente ante la Administración Tributaria;Tributaria;Tributaria;Tributaria;

• Practicar avalúo de bienes;Practicar avalúo de bienes;Practicar avalúo de bienes;Practicar avalúo de bienes;

• Recabar información de empleados públicos y de terceros;Recabar información de empleados públicos y de terceros;Recabar información de empleados públicos y de terceros;Recabar información de empleados públicos y de terceros;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Retener y asegurar los documentos revisados y requerir copia de los Retener y asegurar los documentos revisados y requerir copia de los Retener y asegurar los documentos revisados y requerir copia de los Retener y asegurar los documentos revisados y requerir copia de los soportes magnéticos;soportes magnéticos;soportes magnéticos;soportes magnéticos;

• Utilizar programa de auditoría fiscal;Utilizar programa de auditoría fiscal;Utilizar programa de auditoría fiscal;Utilizar programa de auditoría fiscal;

• Adoptar medidas administrativas para impedir la destrucción o Adoptar medidas administrativas para impedir la destrucción o Adoptar medidas administrativas para impedir la destrucción o Adoptar medidas administrativas para impedir la destrucción o desaparición de la documentación;desaparición de la documentación;desaparición de la documentación;desaparición de la documentación;

• Practicar inspecciones en locales, domicilio y medios de transporte del Practicar inspecciones en locales, domicilio y medios de transporte del Practicar inspecciones en locales, domicilio y medios de transporte del Practicar inspecciones en locales, domicilio y medios de transporte del contribuyente;contribuyente;contribuyente;contribuyente;

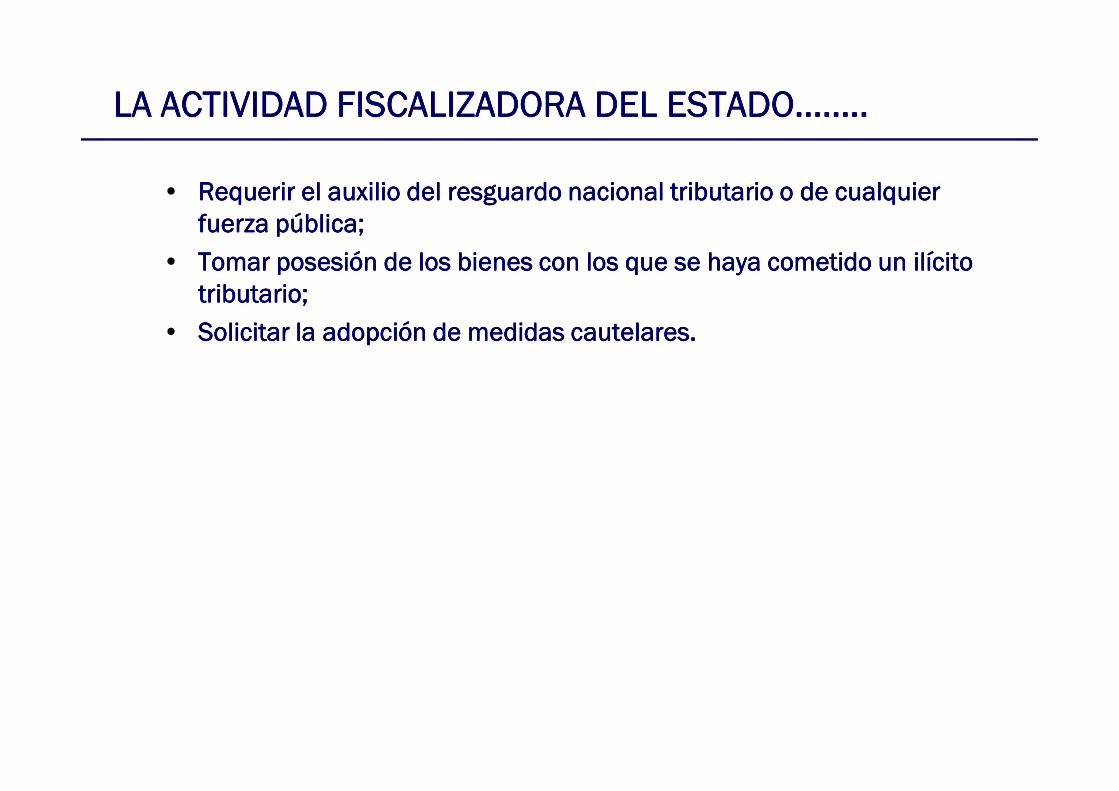

• Requerir el auxilio del resguardo nacional tributario o de cualquier Requerir el auxilio del resguardo nacional tributario o de cualquier Requerir el auxilio del resguardo nacional tributario o de cualquier Requerir el auxilio del resguardo nacional tributario o de cualquier fuerza pública;fuerza pública;fuerza pública;fuerza pública;

• Tomar posesión de los bienes con los que se haya cometido un ilícito Tomar posesión de los bienes con los que se haya cometido un ilícito Tomar posesión de los bienes con los que se haya cometido un ilícito Tomar posesión de los bienes con los que se haya cometido un ilícito tributario;tributario;tributario;tributario;

• Solicitar la adopción de medidas cautelares.Solicitar la adopción de medidas cautelares.Solicitar la adopción de medidas cautelares.Solicitar la adopción de medidas cautelares.

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

Recomendaciones Recomendaciones Recomendaciones Recomendaciones ante un proceso ante un proceso ante un proceso ante un proceso de fiscalizaciónde fiscalizaciónde fiscalizaciónde fiscalización

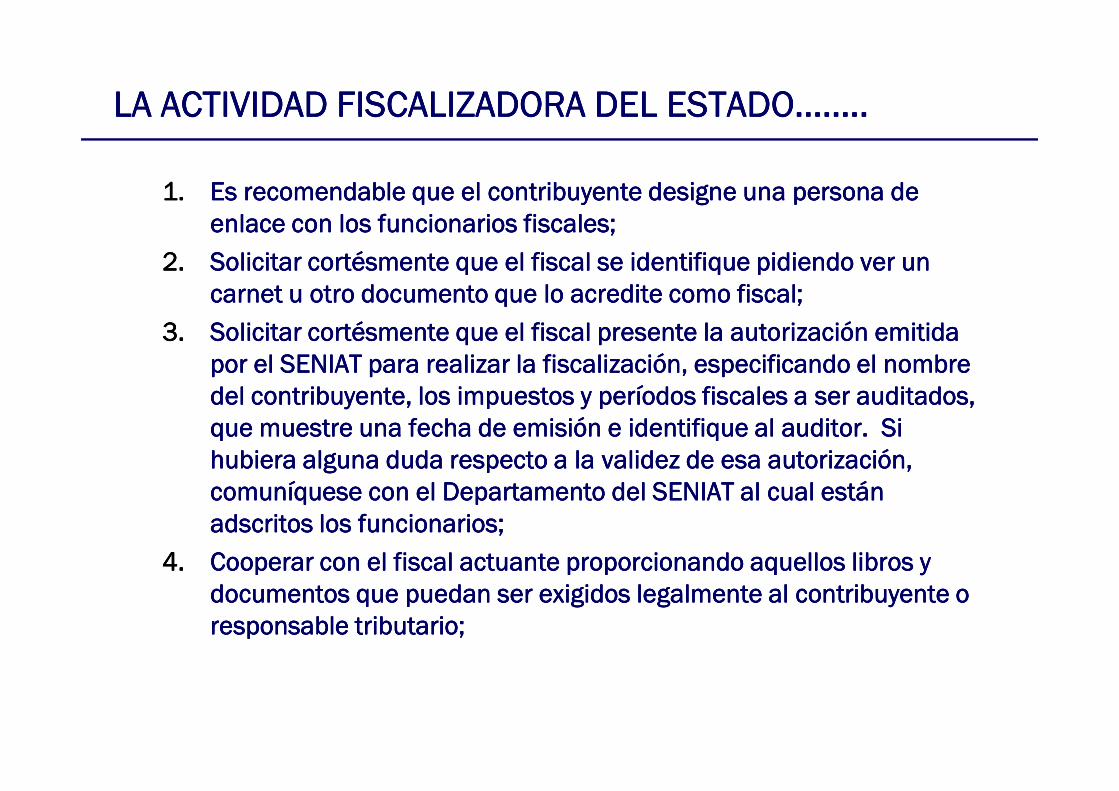

1.1.1.1. Es recomendable que el contribuyente designe una persona de Es recomendable que el contribuyente designe una persona de Es recomendable que el contribuyente designe una persona de Es recomendable que el contribuyente designe una persona de enlace con los funcionarios fiscales;enlace con los funcionarios fiscales;enlace con los funcionarios fiscales;enlace con los funcionarios fiscales;

2.2.2.2. Solicitar cortésmente que el fiscal se identifique pidiendo ver un Solicitar cortésmente que el fiscal se identifique pidiendo ver un Solicitar cortésmente que el fiscal se identifique pidiendo ver un Solicitar cortésmente que el fiscal se identifique pidiendo ver un carnet u otro documento que lo acredite como fiscal;carnet u otro documento que lo acredite como fiscal;carnet u otro documento que lo acredite como fiscal;carnet u otro documento que lo acredite como fiscal;

3.3.3.3. Solicitar cortésmente que el fiscal presente la autorización emitida Solicitar cortésmente que el fiscal presente la autorización emitida Solicitar cortésmente que el fiscal presente la autorización emitida Solicitar cortésmente que el fiscal presente la autorización emitida por el SENIAT para realizar la fiscalización, especificando el nombre por el SENIAT para realizar la fiscalización, especificando el nombre por el SENIAT para realizar la fiscalización, especificando el nombre por el SENIAT para realizar la fiscalización, especificando el nombre del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados,

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados, del contribuyente, los impuestos y períodos fiscales a ser auditados, que muestre una fecha de emisión e identifique al auditor. Si que muestre una fecha de emisión e identifique al auditor. Si que muestre una fecha de emisión e identifique al auditor. Si que muestre una fecha de emisión e identifique al auditor. Si hubiera alguna duda respecto a la validez de esa autorización, hubiera alguna duda respecto a la validez de esa autorización, hubiera alguna duda respecto a la validez de esa autorización, hubiera alguna duda respecto a la validez de esa autorización, comuníquese con el Departamento del SENIAT al cual están comuníquese con el Departamento del SENIAT al cual están comuníquese con el Departamento del SENIAT al cual están comuníquese con el Departamento del SENIAT al cual están adscritos los funcionarios;adscritos los funcionarios;adscritos los funcionarios;adscritos los funcionarios;

4.4.4.4. Cooperar con el fiscal actuante proporcionando aquellos libros y Cooperar con el fiscal actuante proporcionando aquellos libros y Cooperar con el fiscal actuante proporcionando aquellos libros y Cooperar con el fiscal actuante proporcionando aquellos libros y documentos que puedan ser exigidos legalmente al contribuyente o documentos que puedan ser exigidos legalmente al contribuyente o documentos que puedan ser exigidos legalmente al contribuyente o documentos que puedan ser exigidos legalmente al contribuyente o responsable tributario;responsable tributario;responsable tributario;responsable tributario;

5.5.5.5. Proporcionar al fiscal actuante suficiente espacio para realizar la Proporcionar al fiscal actuante suficiente espacio para realizar la Proporcionar al fiscal actuante suficiente espacio para realizar la Proporcionar al fiscal actuante suficiente espacio para realizar la fiscalización;fiscalización;fiscalización;fiscalización;

6.6.6.6. Revisar cualquier orden para presentar documentos o información. Revisar cualquier orden para presentar documentos o información. Revisar cualquier orden para presentar documentos o información. Revisar cualquier orden para presentar documentos o información. Específicamente, verificar la vigencia o período en el cual debe Específicamente, verificar la vigencia o período en el cual debe Específicamente, verificar la vigencia o período en el cual debe Específicamente, verificar la vigencia o período en el cual debe presentarse la información. Evitar proporcionar los documentos presentarse la información. Evitar proporcionar los documentos presentarse la información. Evitar proporcionar los documentos presentarse la información. Evitar proporcionar los documentos equivocados al fiscal;equivocados al fiscal;equivocados al fiscal;equivocados al fiscal;

7.7.7.7. Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

7.7.7.7. Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los Responder las solicitudes del SENIAT por escrito, indicando los documentos que sean entregados al auditor (cuya lista deberá documentos que sean entregados al auditor (cuya lista deberá documentos que sean entregados al auditor (cuya lista deberá documentos que sean entregados al auditor (cuya lista deberá haber sido revisada por el empleado que haga entrega de los haber sido revisada por el empleado que haga entrega de los haber sido revisada por el empleado que haga entrega de los haber sido revisada por el empleado que haga entrega de los documentos), y solicitando la firma del auditor como reconocimiento documentos), y solicitando la firma del auditor como reconocimiento documentos), y solicitando la firma del auditor como reconocimiento documentos), y solicitando la firma del auditor como reconocimiento de recibo de los documentos. Haga su propio juego de los de recibo de los documentos. Haga su propio juego de los de recibo de los documentos. Haga su propio juego de los de recibo de los documentos. Haga su propio juego de los documentos entregados al Servicio Nacional Integrado de documentos entregados al Servicio Nacional Integrado de documentos entregados al Servicio Nacional Integrado de documentos entregados al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT);Administración Aduanera y Tributaria (SENIAT);Administración Aduanera y Tributaria (SENIAT);Administración Aduanera y Tributaria (SENIAT);

8.8.8.8. Solamente se debe entregar la información que esté relacionada Solamente se debe entregar la información que esté relacionada Solamente se debe entregar la información que esté relacionada Solamente se debe entregar la información que esté relacionada con la fiscalización;con la fiscalización;con la fiscalización;con la fiscalización;

9.9.9.9. Debe existir plena comunicación entre el contribuyente y los Debe existir plena comunicación entre el contribuyente y los Debe existir plena comunicación entre el contribuyente y los Debe existir plena comunicación entre el contribuyente y los funcionarios mientras dure la fiscalización. Si hubiera dudas, deben funcionarios mientras dure la fiscalización. Si hubiera dudas, deben funcionarios mientras dure la fiscalización. Si hubiera dudas, deben funcionarios mientras dure la fiscalización. Si hubiera dudas, deben ser aclaradas presentando pruebas de respaldo;ser aclaradas presentando pruebas de respaldo;ser aclaradas presentando pruebas de respaldo;ser aclaradas presentando pruebas de respaldo;

10.10.10.10. Coordinar con el personal de impuestos o asesores fiscales la Coordinar con el personal de impuestos o asesores fiscales la Coordinar con el personal de impuestos o asesores fiscales la Coordinar con el personal de impuestos o asesores fiscales la confirmación del cumplimiento de la normativa jurídico tributaria;confirmación del cumplimiento de la normativa jurídico tributaria;confirmación del cumplimiento de la normativa jurídico tributaria;confirmación del cumplimiento de la normativa jurídico tributaria;

11.11.11.11. En los casos de actividades industriales, de servicios públicos o de En los casos de actividades industriales, de servicios públicos o de En los casos de actividades industriales, de servicios públicos o de En los casos de actividades industriales, de servicios públicos o de gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración gran envergadura que no pueden detenerse, la Administración Tributaria ha entendido que los eventuales cierres solamente deben Tributaria ha entendido que los eventuales cierres solamente deben Tributaria ha entendido que los eventuales cierres solamente deben Tributaria ha entendido que los eventuales cierres solamente deben afectar las actividades administrativas y no las operativas (Ejemplo: afectar las actividades administrativas y no las operativas (Ejemplo: afectar las actividades administrativas y no las operativas (Ejemplo: afectar las actividades administrativas y no las operativas (Ejemplo: Producción de Alimentos, Actividades de Hidrocarburos, Transporte Producción de Alimentos, Actividades de Hidrocarburos, Transporte Producción de Alimentos, Actividades de Hidrocarburos, Transporte Producción de Alimentos, Actividades de Hidrocarburos, Transporte Internacional, etc.);Internacional, etc.);Internacional, etc.);Internacional, etc.);

12.12.12.12. Mantener a sus asesores legales informados acerca del desarrollo Mantener a sus asesores legales informados acerca del desarrollo Mantener a sus asesores legales informados acerca del desarrollo Mantener a sus asesores legales informados acerca del desarrollo de la fiscalización y su termino para evaluar las consecuencias de la fiscalización y su termino para evaluar las consecuencias de la fiscalización y su termino para evaluar las consecuencias de la fiscalización y su termino para evaluar las consecuencias legales y las acciones a tomar.legales y las acciones a tomar.legales y las acciones a tomar.legales y las acciones a tomar.

Garantías del Garantías del Garantías del Garantías del sujeto pasivosujeto pasivosujeto pasivosujeto pasivosujeto pasivosujeto pasivosujeto pasivosujeto pasivo

� Recordamos aquí, que durante el acaecimiento de un proceso de Recordamos aquí, que durante el acaecimiento de un proceso de Recordamos aquí, que durante el acaecimiento de un proceso de Recordamos aquí, que durante el acaecimiento de un proceso de fiscalización, el sujeto pasivo dispone de un importante abanico de fiscalización, el sujeto pasivo dispone de un importante abanico de fiscalización, el sujeto pasivo dispone de un importante abanico de fiscalización, el sujeto pasivo dispone de un importante abanico de garantías tuteladas por el ordenamiento jurídico venezolano, a garantías tuteladas por el ordenamiento jurídico venezolano, a garantías tuteladas por el ordenamiento jurídico venezolano, a garantías tuteladas por el ordenamiento jurídico venezolano, a continuación señalamos las más importantes:continuación señalamos las más importantes:continuación señalamos las más importantes:continuación señalamos las más importantes:

� Las previstas en la Convención Americana sobre Derechos Humanos, Las previstas en la Convención Americana sobre Derechos Humanos, Las previstas en la Convención Americana sobre Derechos Humanos, Las previstas en la Convención Americana sobre Derechos Humanos, tales como: el derecho a que se respete la dignidad y honra del tales como: el derecho a que se respete la dignidad y honra del tales como: el derecho a que se respete la dignidad y honra del tales como: el derecho a que se respete la dignidad y honra del contribuyente;contribuyente;contribuyente;contribuyente;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

contribuyente;contribuyente;contribuyente;contribuyente;

• Derecho a la inviolabilidad de la correspondencia privada;Derecho a la inviolabilidad de la correspondencia privada;Derecho a la inviolabilidad de la correspondencia privada;Derecho a la inviolabilidad de la correspondencia privada;

• Derecho a la intimidad económica;Derecho a la intimidad económica;Derecho a la intimidad económica;Derecho a la intimidad económica;

• Derecho a la notificación del auto de apertura de la notificación, del Derecho a la notificación del auto de apertura de la notificación, del Derecho a la notificación del auto de apertura de la notificación, del Derecho a la notificación del auto de apertura de la notificación, del por qué de la investigación;por qué de la investigación;por qué de la investigación;por qué de la investigación;

• Derecho a la identificación plena del funcionario actuante;Derecho a la identificación plena del funcionario actuante;Derecho a la identificación plena del funcionario actuante;Derecho a la identificación plena del funcionario actuante;

• Derecho al proceso debido administrativo;Derecho al proceso debido administrativo;Derecho al proceso debido administrativo;Derecho al proceso debido administrativo;

• Derecho a la defensa;Derecho a la defensa;Derecho a la defensa;Derecho a la defensa;

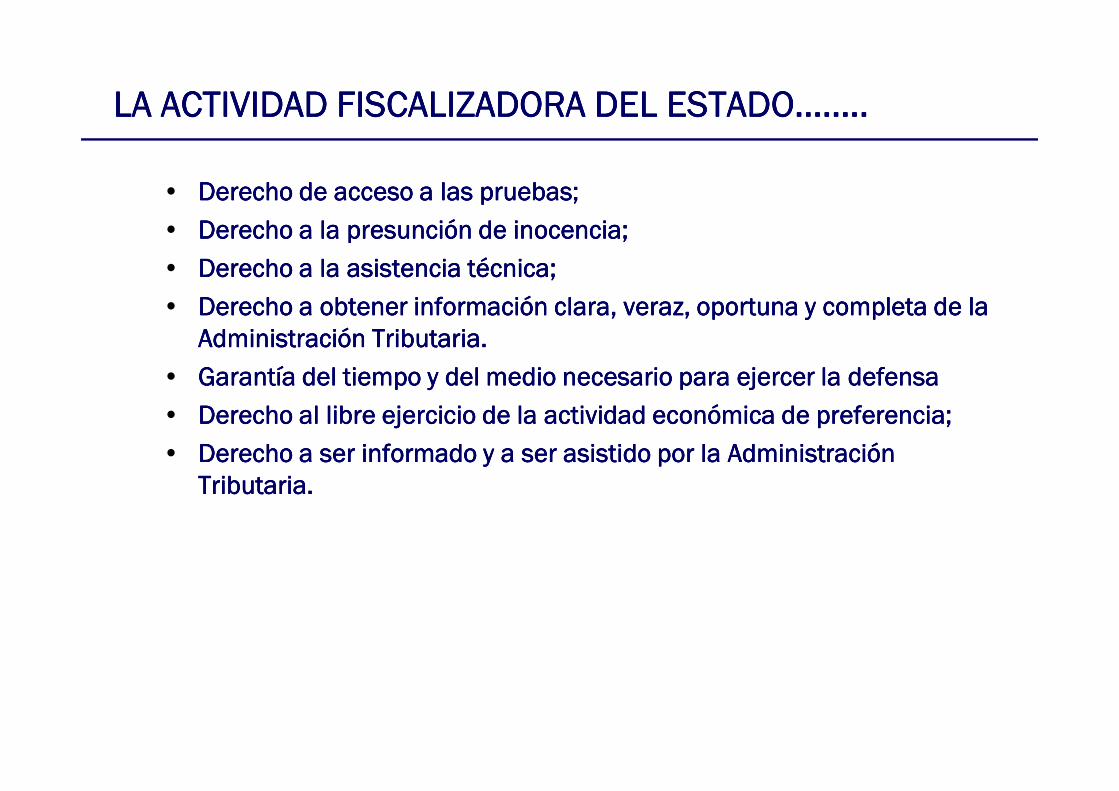

• Derecho de acceso a las pruebas;Derecho de acceso a las pruebas;Derecho de acceso a las pruebas;Derecho de acceso a las pruebas;

• Derecho a la presunción de inocencia;Derecho a la presunción de inocencia;Derecho a la presunción de inocencia;Derecho a la presunción de inocencia;

• Derecho a la asistencia técnica;Derecho a la asistencia técnica;Derecho a la asistencia técnica;Derecho a la asistencia técnica;

• Derecho a obtener información clara, veraz, oportuna y completa de la Derecho a obtener información clara, veraz, oportuna y completa de la Derecho a obtener información clara, veraz, oportuna y completa de la Derecho a obtener información clara, veraz, oportuna y completa de la Administración Tributaria.Administración Tributaria.Administración Tributaria.Administración Tributaria.

• Garantía del tiempo y del medio necesario para ejercer la defensaGarantía del tiempo y del medio necesario para ejercer la defensaGarantía del tiempo y del medio necesario para ejercer la defensaGarantía del tiempo y del medio necesario para ejercer la defensa

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Derecho al libre ejercicio de la actividad económica de preferencia;Derecho al libre ejercicio de la actividad económica de preferencia;Derecho al libre ejercicio de la actividad económica de preferencia;Derecho al libre ejercicio de la actividad económica de preferencia;

• Derecho a ser informado y a ser asistido por la Administración Derecho a ser informado y a ser asistido por la Administración Derecho a ser informado y a ser asistido por la Administración Derecho a ser informado y a ser asistido por la Administración Tributaria.Tributaria.Tributaria.Tributaria.

La actuación La actuación La actuación La actuación particular del particular del particular del particular del

SENIATSENIATSENIATSENIATSENIATSENIATSENIATSENIAT

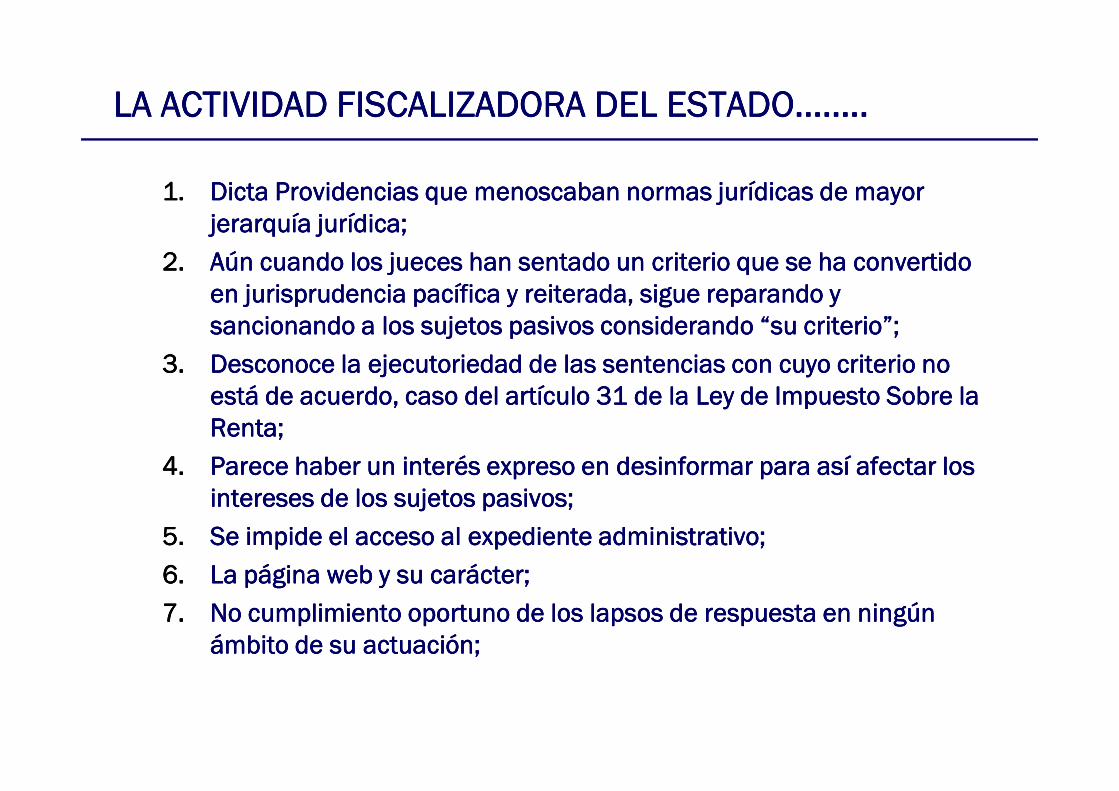

1.1.1.1. Dicta Providencias que menoscaban normas jurídicas de mayor Dicta Providencias que menoscaban normas jurídicas de mayor Dicta Providencias que menoscaban normas jurídicas de mayor Dicta Providencias que menoscaban normas jurídicas de mayor jerarquía jurídica;jerarquía jurídica;jerarquía jurídica;jerarquía jurídica;

2.2.2.2. Aún cuando los jueces han sentado un criterio que se ha convertido Aún cuando los jueces han sentado un criterio que se ha convertido Aún cuando los jueces han sentado un criterio que se ha convertido Aún cuando los jueces han sentado un criterio que se ha convertido en jurisprudencia pacífica y reiterada, sigue reparando y en jurisprudencia pacífica y reiterada, sigue reparando y en jurisprudencia pacífica y reiterada, sigue reparando y en jurisprudencia pacífica y reiterada, sigue reparando y sancionando a los sujetos pasivos considerando “su criterio”;sancionando a los sujetos pasivos considerando “su criterio”;sancionando a los sujetos pasivos considerando “su criterio”;sancionando a los sujetos pasivos considerando “su criterio”;

3.3.3.3. Desconoce la ejecutoriedad de las sentencias con cuyo criterio no Desconoce la ejecutoriedad de las sentencias con cuyo criterio no Desconoce la ejecutoriedad de las sentencias con cuyo criterio no Desconoce la ejecutoriedad de las sentencias con cuyo criterio no está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la está de acuerdo, caso del artículo 31 de la Ley de Impuesto Sobre la Renta;Renta;Renta;Renta;

4.4.4.4. Parece haber un interés expreso en desinformar para así afectar los Parece haber un interés expreso en desinformar para así afectar los Parece haber un interés expreso en desinformar para así afectar los Parece haber un interés expreso en desinformar para así afectar los intereses de los sujetos pasivos;intereses de los sujetos pasivos;intereses de los sujetos pasivos;intereses de los sujetos pasivos;

5.5.5.5. Se impide el acceso al expediente administrativo;Se impide el acceso al expediente administrativo;Se impide el acceso al expediente administrativo;Se impide el acceso al expediente administrativo;

6.6.6.6. La página web y su carácter;La página web y su carácter;La página web y su carácter;La página web y su carácter;

7.7.7.7. No cumplimiento oportuno de los lapsos de respuesta en ningún No cumplimiento oportuno de los lapsos de respuesta en ningún No cumplimiento oportuno de los lapsos de respuesta en ningún No cumplimiento oportuno de los lapsos de respuesta en ningún ámbito de su actuación;ámbito de su actuación;ámbito de su actuación;ámbito de su actuación;

La actividad La actividad La actividad La actividad judicial en materia judicial en materia judicial en materia judicial en materia

tributariatributariatributariatributariatributariatributariatributariatributaria

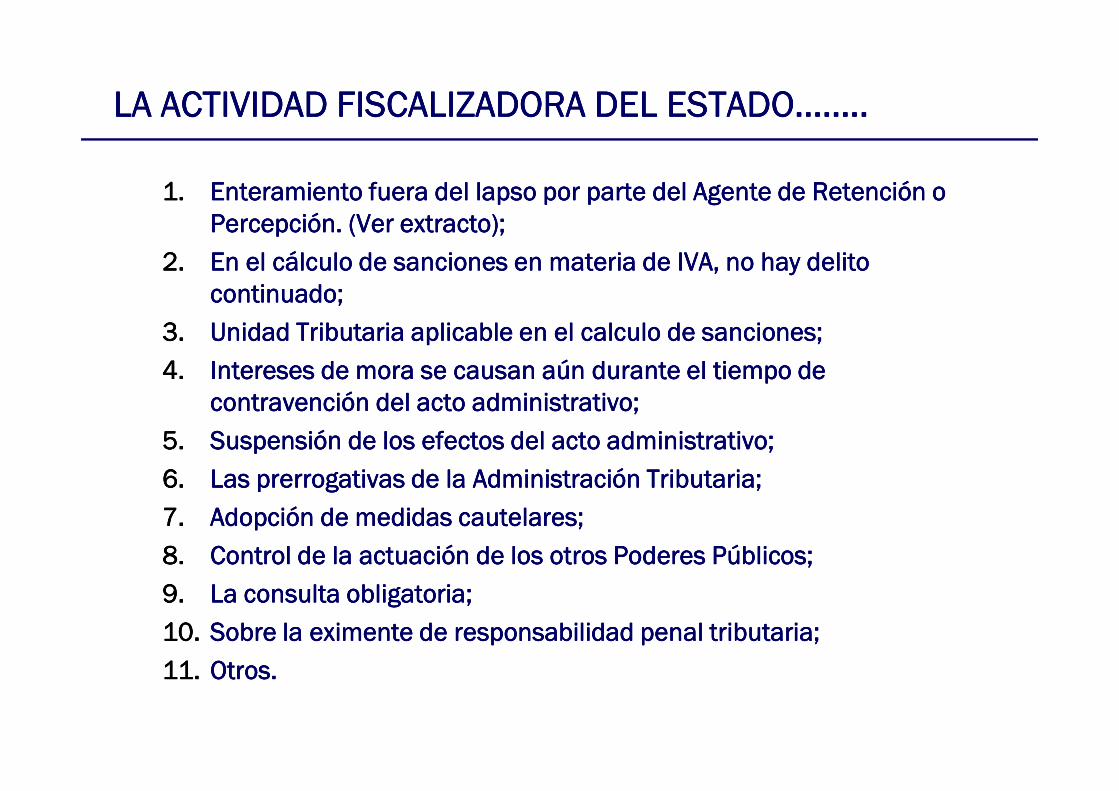

1.1.1.1. Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Percepción. (Ver extracto);Percepción. (Ver extracto);Percepción. (Ver extracto);Percepción. (Ver extracto);

2.2.2.2. En el cálculo de sanciones en materia de IVA, no hay delito En el cálculo de sanciones en materia de IVA, no hay delito En el cálculo de sanciones en materia de IVA, no hay delito En el cálculo de sanciones en materia de IVA, no hay delito continuado;continuado;continuado;continuado;

3.3.3.3. Unidad Tributaria aplicable en el calculo de sanciones;Unidad Tributaria aplicable en el calculo de sanciones;Unidad Tributaria aplicable en el calculo de sanciones;Unidad Tributaria aplicable en el calculo de sanciones;

4.4.4.4. Intereses de mora se causan aún durante el tiempo de Intereses de mora se causan aún durante el tiempo de Intereses de mora se causan aún durante el tiempo de Intereses de mora se causan aún durante el tiempo de contravención del acto administrativo;contravención del acto administrativo;contravención del acto administrativo;contravención del acto administrativo;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

contravención del acto administrativo;contravención del acto administrativo;contravención del acto administrativo;contravención del acto administrativo;

5.5.5.5. Suspensión de los efectos del acto administrativo;Suspensión de los efectos del acto administrativo;Suspensión de los efectos del acto administrativo;Suspensión de los efectos del acto administrativo;

6.6.6.6. Las prerrogativas de la Administración Tributaria;Las prerrogativas de la Administración Tributaria;Las prerrogativas de la Administración Tributaria;Las prerrogativas de la Administración Tributaria;

7.7.7.7. Adopción de medidas cautelares;Adopción de medidas cautelares;Adopción de medidas cautelares;Adopción de medidas cautelares;

8.8.8.8. Control de la actuación de los otros Poderes Públicos;Control de la actuación de los otros Poderes Públicos;Control de la actuación de los otros Poderes Públicos;Control de la actuación de los otros Poderes Públicos;

9.9.9.9. La consulta obligatoria;La consulta obligatoria;La consulta obligatoria;La consulta obligatoria;

10.10.10.10. Sobre la eximente de responsabilidad penal tributaria;Sobre la eximente de responsabilidad penal tributaria;Sobre la eximente de responsabilidad penal tributaria;Sobre la eximente de responsabilidad penal tributaria;

11.11.11.11. Otros.Otros.Otros.Otros.

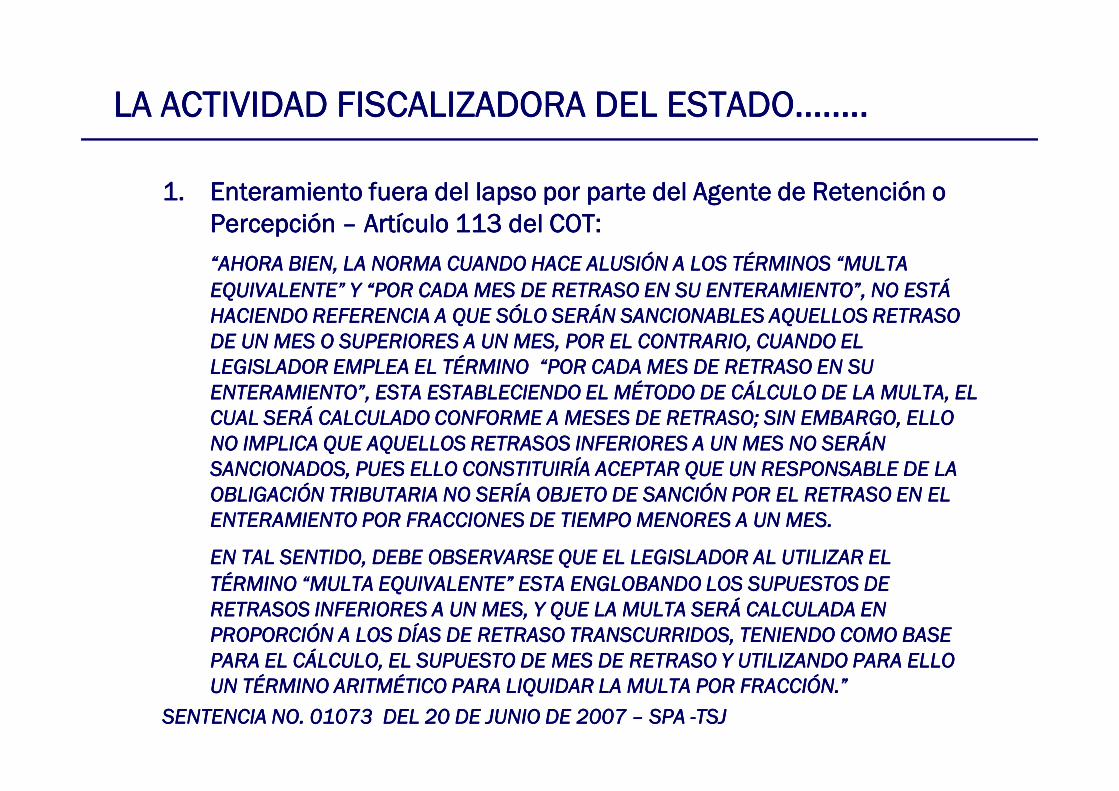

1.1.1.1. Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Enteramiento fuera del lapso por parte del Agente de Retención o Percepción Percepción Percepción Percepción –––– Artículo 113 del COT:Artículo 113 del COT:Artículo 113 del COT:Artículo 113 del COT:

“AHORA BIEN, LA NORMA CUANDO HACE ALUSIÓN A LOS TÉRMINOS “MULTA “AHORA BIEN, LA NORMA CUANDO HACE ALUSIÓN A LOS TÉRMINOS “MULTA “AHORA BIEN, LA NORMA CUANDO HACE ALUSIÓN A LOS TÉRMINOS “MULTA “AHORA BIEN, LA NORMA CUANDO HACE ALUSIÓN A LOS TÉRMINOS “MULTA EQUIVALENTE” Y “POR CADA MES DE RETRASO EN SU ENTERAMIENTO”, NO ESTÁ EQUIVALENTE” Y “POR CADA MES DE RETRASO EN SU ENTERAMIENTO”, NO ESTÁ EQUIVALENTE” Y “POR CADA MES DE RETRASO EN SU ENTERAMIENTO”, NO ESTÁ EQUIVALENTE” Y “POR CADA MES DE RETRASO EN SU ENTERAMIENTO”, NO ESTÁ HACIENDO REFERENCIA A QUE SÓLO SERÁN SANCIONABLES AQUELLOS RETRASO HACIENDO REFERENCIA A QUE SÓLO SERÁN SANCIONABLES AQUELLOS RETRASO HACIENDO REFERENCIA A QUE SÓLO SERÁN SANCIONABLES AQUELLOS RETRASO HACIENDO REFERENCIA A QUE SÓLO SERÁN SANCIONABLES AQUELLOS RETRASO DE UN MES O SUPERIORES A UN MES, POR EL CONTRARIO, CUANDO EL DE UN MES O SUPERIORES A UN MES, POR EL CONTRARIO, CUANDO EL DE UN MES O SUPERIORES A UN MES, POR EL CONTRARIO, CUANDO EL DE UN MES O SUPERIORES A UN MES, POR EL CONTRARIO, CUANDO EL LEGISLADOR EMPLEA EL TÉRMINO “POR CADA MES DE RETRASO EN SU LEGISLADOR EMPLEA EL TÉRMINO “POR CADA MES DE RETRASO EN SU LEGISLADOR EMPLEA EL TÉRMINO “POR CADA MES DE RETRASO EN SU LEGISLADOR EMPLEA EL TÉRMINO “POR CADA MES DE RETRASO EN SU ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL ENTERAMIENTO”, ESTA ESTABLECIENDO EL MÉTODO DE CÁLCULO DE LA MULTA, EL CUAL SERÁ CALCULADO CONFORME A MESES DE RETRASO; SIN EMBARGO, ELLO CUAL SERÁ CALCULADO CONFORME A MESES DE RETRASO; SIN EMBARGO, ELLO CUAL SERÁ CALCULADO CONFORME A MESES DE RETRASO; SIN EMBARGO, ELLO CUAL SERÁ CALCULADO CONFORME A MESES DE RETRASO; SIN EMBARGO, ELLO NO IMPLICA QUE AQUELLOS RETRASOS INFERIORES A UN MES NO SERÁN NO IMPLICA QUE AQUELLOS RETRASOS INFERIORES A UN MES NO SERÁN NO IMPLICA QUE AQUELLOS RETRASOS INFERIORES A UN MES NO SERÁN NO IMPLICA QUE AQUELLOS RETRASOS INFERIORES A UN MES NO SERÁN SANCIONADOS, PUES ELLO CONSTITUIRÍA ACEPTAR QUE UN RESPONSABLE DE LA SANCIONADOS, PUES ELLO CONSTITUIRÍA ACEPTAR QUE UN RESPONSABLE DE LA SANCIONADOS, PUES ELLO CONSTITUIRÍA ACEPTAR QUE UN RESPONSABLE DE LA SANCIONADOS, PUES ELLO CONSTITUIRÍA ACEPTAR QUE UN RESPONSABLE DE LA OBLIGACIÓN TRIBUTARIA NO SERÍA OBJETO DE SANCIÓN POR EL RETRASO EN EL OBLIGACIÓN TRIBUTARIA NO SERÍA OBJETO DE SANCIÓN POR EL RETRASO EN EL OBLIGACIÓN TRIBUTARIA NO SERÍA OBJETO DE SANCIÓN POR EL RETRASO EN EL OBLIGACIÓN TRIBUTARIA NO SERÍA OBJETO DE SANCIÓN POR EL RETRASO EN EL ENTERAMIENTO POR FRACCIONES DE TIEMPO MENORES A UN MES. ENTERAMIENTO POR FRACCIONES DE TIEMPO MENORES A UN MES. ENTERAMIENTO POR FRACCIONES DE TIEMPO MENORES A UN MES. ENTERAMIENTO POR FRACCIONES DE TIEMPO MENORES A UN MES.

EN TAL SENTIDO, DEBE OBSERVARSE QUE EL LEGISLADOR AL UTILIZAR EL EN TAL SENTIDO, DEBE OBSERVARSE QUE EL LEGISLADOR AL UTILIZAR EL EN TAL SENTIDO, DEBE OBSERVARSE QUE EL LEGISLADOR AL UTILIZAR EL EN TAL SENTIDO, DEBE OBSERVARSE QUE EL LEGISLADOR AL UTILIZAR EL TÉRMINO “MULTA EQUIVALENTE” ESTA ENGLOBANDO LOS SUPUESTOS DE TÉRMINO “MULTA EQUIVALENTE” ESTA ENGLOBANDO LOS SUPUESTOS DE TÉRMINO “MULTA EQUIVALENTE” ESTA ENGLOBANDO LOS SUPUESTOS DE TÉRMINO “MULTA EQUIVALENTE” ESTA ENGLOBANDO LOS SUPUESTOS DE RETRASOS INFERIORES A UN MES, Y QUE LA MULTA SERÁ CALCULADA EN RETRASOS INFERIORES A UN MES, Y QUE LA MULTA SERÁ CALCULADA EN RETRASOS INFERIORES A UN MES, Y QUE LA MULTA SERÁ CALCULADA EN RETRASOS INFERIORES A UN MES, Y QUE LA MULTA SERÁ CALCULADA EN PROPORCIÓN A LOS DÍAS DE RETRASO TRANSCURRIDOS, TENIENDO COMO BASE PROPORCIÓN A LOS DÍAS DE RETRASO TRANSCURRIDOS, TENIENDO COMO BASE PROPORCIÓN A LOS DÍAS DE RETRASO TRANSCURRIDOS, TENIENDO COMO BASE PROPORCIÓN A LOS DÍAS DE RETRASO TRANSCURRIDOS, TENIENDO COMO BASE PARA EL CÁLCULO, EL SUPUESTO DE MES DE RETRASO Y UTILIZANDO PARA ELLO PARA EL CÁLCULO, EL SUPUESTO DE MES DE RETRASO Y UTILIZANDO PARA ELLO PARA EL CÁLCULO, EL SUPUESTO DE MES DE RETRASO Y UTILIZANDO PARA ELLO PARA EL CÁLCULO, EL SUPUESTO DE MES DE RETRASO Y UTILIZANDO PARA ELLO UN TÉRMINO ARITMÉTICO PARA LIQUIDAR LA MULTA POR FRACCIÓN.”UN TÉRMINO ARITMÉTICO PARA LIQUIDAR LA MULTA POR FRACCIÓN.”UN TÉRMINO ARITMÉTICO PARA LIQUIDAR LA MULTA POR FRACCIÓN.”UN TÉRMINO ARITMÉTICO PARA LIQUIDAR LA MULTA POR FRACCIÓN.”

SENTENCIA NO. 01073 DEL 20 DE JUNIO DE 2007 SENTENCIA NO. 01073 DEL 20 DE JUNIO DE 2007 SENTENCIA NO. 01073 DEL 20 DE JUNIO DE 2007 SENTENCIA NO. 01073 DEL 20 DE JUNIO DE 2007 –––– SPA SPA SPA SPA ----TSJTSJTSJTSJ

Delitos Delitos Delitos Delitos económicoseconómicoseconómicoseconómicos

• DelitosDelitosDelitosDelitos económicoseconómicoseconómicoseconómicos::::

• CaracterizaciónCaracterizaciónCaracterizaciónCaracterización;;;;

• LaLaLaLa despenalizacióndespenalizacióndespenalizacióndespenalización;;;;

• NormasNormasNormasNormas jurídicasjurídicasjurídicasjurídicas sancionatoriassancionatoriassancionatoriassancionatorias yyyy sussussussus garantíasgarantíasgarantíasgarantías;;;;

• SancionesSancionesSancionesSanciones::::

• Pecuniarias;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Pecuniarias;

• Cierres de establecimiento;

• Privativas de la libertad.

• DelitosDelitosDelitosDelitos::::

• Ilícitos tributarios;

• Ilícitos cambiarios;

• Otros delitos.

• ConsideracionesConsideracionesConsideracionesConsideraciones sobresobresobresobre susususu aplicaciónaplicaciónaplicaciónaplicación enenenen VenezuelaVenezuelaVenezuelaVenezuela....

Gerenciando el Gerenciando el Gerenciando el Gerenciando el riesgo fiscalriesgo fiscalriesgo fiscalriesgo fiscal

¿Cómo gerenciar al Riesgo Empresarial?¿Cómo gerenciar al Riesgo Empresarial?¿Cómo gerenciar al Riesgo Empresarial?¿Cómo gerenciar al Riesgo Empresarial?

• Implemente polImplemente polImplemente polImplemente políticas de Gerencia de Riesgo:ticas de Gerencia de Riesgo:ticas de Gerencia de Riesgo:ticas de Gerencia de Riesgo:

• Ello supone no solamente el establecimiento de la polEllo supone no solamente el establecimiento de la polEllo supone no solamente el establecimiento de la polEllo supone no solamente el establecimiento de la política, sino su tica, sino su tica, sino su tica, sino su seguimiento de manera de asegurar su cumplimiento;seguimiento de manera de asegurar su cumplimiento;seguimiento de manera de asegurar su cumplimiento;seguimiento de manera de asegurar su cumplimiento;

• Actividades a ejecutar por una Gerencia de Riesgo:Actividades a ejecutar por una Gerencia de Riesgo:Actividades a ejecutar por una Gerencia de Riesgo:Actividades a ejecutar por una Gerencia de Riesgo:

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Revisar operaciones con alto perfil de riesgo;Revisar operaciones con alto perfil de riesgo;Revisar operaciones con alto perfil de riesgo;Revisar operaciones con alto perfil de riesgo;

• Determinar posibles contingencias;Determinar posibles contingencias;Determinar posibles contingencias;Determinar posibles contingencias;

• Regularizar espontRegularizar espontRegularizar espontRegularizar espontáneamente las obligaciones sin que medie neamente las obligaciones sin que medie neamente las obligaciones sin que medie neamente las obligaciones sin que medie proceso de fiscalizaciproceso de fiscalizaciproceso de fiscalizaciproceso de fiscalización o revisión alguna;n o revisión alguna;n o revisión alguna;n o revisión alguna;

• Desarrollar manuales de procedimientos;Desarrollar manuales de procedimientos;Desarrollar manuales de procedimientos;Desarrollar manuales de procedimientos;

• ProfesionalizaciProfesionalizaciProfesionalizaciProfesionalización de los empleados responsables de las áreas de n de los empleados responsables de las áreas de n de los empleados responsables de las áreas de n de los empleados responsables de las áreas de riesgo.riesgo.riesgo.riesgo.

• Asesórese adecuadamente, lo que implica: Asesórese adecuadamente, lo que implica: Asesórese adecuadamente, lo que implica: Asesórese adecuadamente, lo que implica:

• Efectuar las auditorias legales, financieras, de sistemas, etc., que sean Efectuar las auditorias legales, financieras, de sistemas, etc., que sean Efectuar las auditorias legales, financieras, de sistemas, etc., que sean Efectuar las auditorias legales, financieras, de sistemas, etc., que sean necesarias;necesarias;necesarias;necesarias;

• Evaluar los controles internos;Evaluar los controles internos;Evaluar los controles internos;Evaluar los controles internos;

• Determinar eventuales contingencias;Determinar eventuales contingencias;Determinar eventuales contingencias;Determinar eventuales contingencias;

• Corregir las posibles contingencias;Corregir las posibles contingencias;Corregir las posibles contingencias;Corregir las posibles contingencias;

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

• Corregir las posibles contingencias;Corregir las posibles contingencias;Corregir las posibles contingencias;Corregir las posibles contingencias;

• Solicitar asistencia profesional apropiada en el inicio, durante y después Solicitar asistencia profesional apropiada en el inicio, durante y después Solicitar asistencia profesional apropiada en el inicio, durante y después Solicitar asistencia profesional apropiada en el inicio, durante y después de finalizado el proceso de fiscalización o revisión.de finalizado el proceso de fiscalización o revisión.de finalizado el proceso de fiscalización o revisión.de finalizado el proceso de fiscalización o revisión.

ProfesionalizaciónProfesionalizaciónProfesionalizaciónProfesionalización dededede loslosloslos trabajadorestrabajadorestrabajadorestrabajadores::::

• ResultaResultaResultaResulta crucialcrucialcrucialcrucial efectuarefectuarefectuarefectuar procesosprocesosprocesosprocesos dededede selecciónselecciónselecciónselección efectivos,efectivos,efectivos,efectivos, estoestoestoesto es,es,es,es, quequequequesupongansupongansupongansupongan lalalala contratacióncontratacióncontratacióncontratación dededede personalpersonalpersonalpersonal profesionalprofesionalprofesionalprofesional conconconcon capacidadcapacidadcapacidadcapacidad dedededereconocerreconocerreconocerreconocer yyyy limitarlimitarlimitarlimitar alalalal RiesgoRiesgoRiesgoRiesgo EmpresarialEmpresarialEmpresarialEmpresarial yyyy conconconcon disposicióndisposicióndisposicióndisposición aaaa lalalalaadaptaciónadaptaciónadaptaciónadaptación continuacontinuacontinuacontinua....

LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..LA ACTIVIDAD FISCALIZADORA DEL ESTADO……..

Mensaje Mensaje Mensaje Mensaje finalfinalfinalfinalfinalfinalfinalfinal

“NO ES POSIBLE QUE EL HOMBRE DE NUESTROS DÍAS CREA

EN EL ESTADO DE DERECHO EN QUE VIVE; NI

CONTRIBUYA CON LEALTAD Y DILIGENCIA AL

LEVANTAMIENTO DE LAS CARGAS PÚBLICAS, SÍ LA

ADMINISTRACIÓN NO SOMETE RIGUROSAMENTE SUS

ACTOS A UN ORDEN JURÍDICO QUE INFUNDA SEGURIDAD

Mensaje finalMensaje finalMensaje finalMensaje final

ACTOS A UN ORDEN JURÍDICO QUE INFUNDA SEGURIDAD

EN SUS RELACIONES CON LAS ECONOMÍAS

PARTICULARES.

¡ CUANTAS VECES EL FRAUDE NO ES, SINO UNA TORPE Y

AMARGA REACCIÓN FRENTE A UN ESTADO EN EL QUE SE

HA PERDIDO LA FE! ”

FERNADO SAINZ DE BUJANDA

Mensaje finalMensaje finalMensaje finalMensaje final

“el gobierno arbitrario tiene su base no en la fuerza del

Estado o del jefe, sino en la debilidad moral de los

individuos que se someten casi sin resistencia al poder

dominante”.

Federico Ratzel

“Las leyes son semejantes a las telas de araña; detienen a “Las leyes son semejantes a las telas de araña; detienen a

lo débil y ligero y son desechas por lo fuerte y poderoso”

Solón

“Todos los males de la democracia se pueden curar con

más democracia”.

Alfred E. Smith

Caracas Caracas Caracas Caracas Av. Ppal. Del Bosque, Torre Credicard, Piso 14, Oficina 145, Chacaito, Municipio Chacao, 1050 Master: + 58 (212) 951-6917

Puerto Ordáz: Puerto Ordáz: Puerto Ordáz: Puerto Ordáz: Edificio Torre “ El Alferez”Carrera Guri con Calle AroNivel Mezzanina, Oficina 5-AMaster : +58 (286) 962-2958

www.kreston.comwww.kreston.comwww.kreston.comwww.kreston.com

www.tlconsultores.comwww.tlconsultores.comwww.tlconsultores.comwww.tlconsultores.comKreston International es una asociación global de contadores y asesores de negocios las cuales son entidades legalmente separadas y comotal no asumen responsabilidad civil o penal por los actos y omisiones de cualquier otra firma miembro de Kreston International. KrestonInternational es una asociación de firmas que no califica bajo la definición de redes (“networks“) contenida en la sección 290 del Código deÉtica emitido y aprobado por la Federación Internacional de Contadores Públicos (IFAC). Kreston International no presta servicios a clientespor lo cual no asume responsabilidad civil o penal por los actos y omisiones de cualquier otra firma miembro de Kreston International.

Kreston International is a global association of accounting and business consultants each of which are a separate and legal entity and assuch has no liability for the facts or omissions of any other member firm Kreston International is associated too and does not fall within thedefinition of "networks" under the International Federation of Accountants (IFAC) Code of Ethics, Section 290. Kreston International providesno services to clients and has no liability for the acts or omissions of any member firm

www.tlconsultores.comwww.tlconsultores.comwww.tlconsultores.comwww.tlconsultores.com