Embed Size (px)

Citation preview

International Solar Energy SocietyFONTI RINNOVABILI ED EFFICIENZA ENERGETICA. LE PROSPETTIVE PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI.Roma, 10 dicembre 2010

RELATORE: Ing. Tabarelli De Fatis Paolo

LA BANCABILITA’ DEI PROGETTI DISVILUPPO DELLE FONTI ENERGETICHE RINNOVABILI E LE OPPORTUNITA’ PER

LE AZIENDE.

1

2

OPZIONI PER IL FINANZIAMENTO DIUN PROGETTO PER LA

PRODUZIONE DI ENERGIA DA FONTE RINNOVABILE

3

Produzione da fonte rinnovabile in Italia dal 1999al 2009 ( Fonte: GSE )

4

Confronto tra la produzione totale e la produzione rinnovabile in Italia dal 1999 al 2009 ( Fonte: GSE)

5

Rapporto tra la produzione rinnovabile e quella totale in Italia dal 1999 al 2009 ( Fonte: GSE )

6

Distribuzione regionale % della potenza FER a fine 2009 (Fonte: GSE )

7

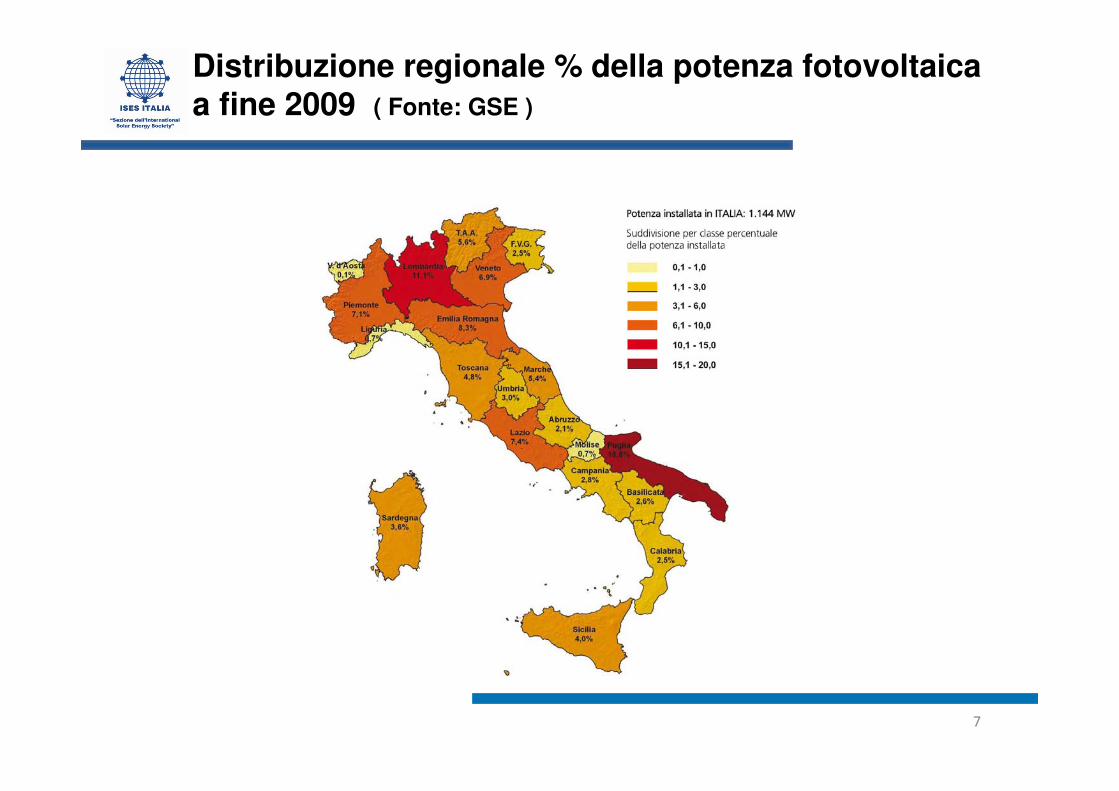

Distribuzione regionale % della potenza fotovoltaica a fine 2009 ( Fonte: GSE )

8

Distribuzione regionale % della produzione fotovoltaica nel 2009 ( Fonte: GSE )

9

Distribuzione regionale % della potenza eolica a fine 2009 ( Fonte: GSE )

10

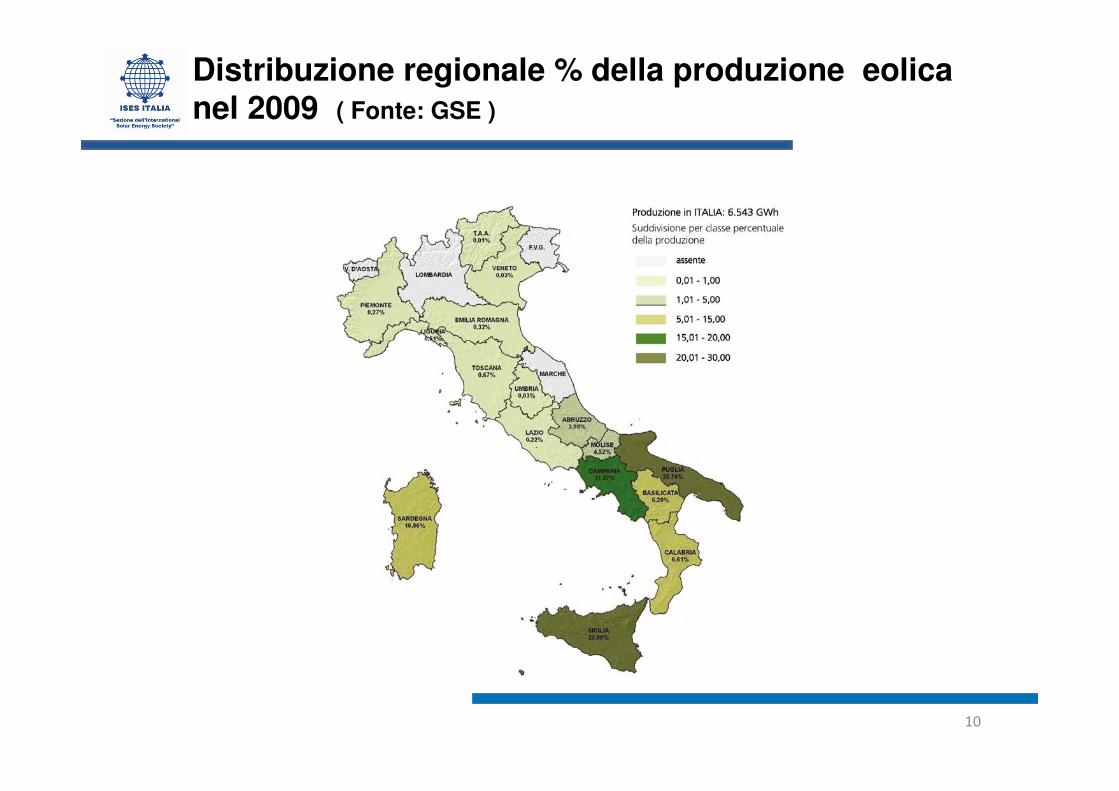

Distribuzione regionale % della produzione eolica nel 2009 ( Fonte: GSE )

11

Distribuzione regionale % della potenza degli impianti alimentati da Biomasse* a fine 2009 ( Fonte: GSE )

* Biomasse solide, Rifiuti solidi urbani biodegradabili, Biogas e Bioliquidi

12

Distribuzione regionale % della produzione degli impianti alimentati da Biomasse* a fine 2009 ( Fonte: GSE )

* Biomasse solide, Rifiuti solidi urbani biodegradabili, Biogas e Bioliquidi

13

Produzione degli impianti alimentati da Biomasse* dal 1999 al 2009 ( Fonte: GSE )

* Biomasse solide, Rifiuti solidi urbani biodegradabili, Biogas e Bioliquidi

14

Produzione degli impianti geotermoelettrici dal1999 al 2009 ( Fonte: GSE )

Processo di sviluppo tradizionale delle decisioni di investimento e finanziamento

Decidi cosa costruire

Determina i costi di capitale, tempi

di costruzione, ecc.

Determina i ricavi ed i costi

operativi

Calcola la redditività del Progetto IRR = A

Applica il tasso di rendimento richiesto = B

Procedi con il Progetto se A > B

Determina il miglior modo di finanziare il Progetto

Chiedi alla Direzione Finanza di

finanziare il Progetto

15

Opzioni per il finanziamento dei progetti rinnovabili

Finanziamento corporate

Project Financing

Leasing

VANTAGGI

� Flessibilità della struttura

contrattuale del progetto.

� Tempi e costi di istruttoria

ridotti.

� Spread contenuto.

VANTAGGI

� Merito creditizio degli

sponsor meno rilevante.

�Minimizzazione dell’equity

� Assenza di garanzie

corporate / ricorso agli

sponsor

VANTAGGI

�Minimizzazione dell’equity

(tipicamente post

construction)

� Strumento adatto a parchi

di minori dimensioni

SVANTAGGI

� Sponsor con merito

creditizio.

� Garanzie corporate/ ricorso

agli sponsor.

SVANTAGGI

�Relativa rigidità della

struttura contrattuale del

progetto.

� Tempi e costi di istruttoria

maggiori.

� Spread più elevato

SVANTAGGI

�Relativa rigidità della

struttura contrattuale del

progetto.

� Tempi e costi di istruttoria

maggiori.

� Possibile ricorso agli

sponsor in fase di

costruzione.

� Finanziamento netto

ridotto per canone

anticipato.

16

Opzione per i finanziamenti di impianti da fonti Opzione per i finanziamenti di impianti da fonti

rinnovabilirinnovabili

��FINANZIAMENTO CORPORATEFINANZIAMENTO CORPORATE

��PROJECT FINANCINGPROJECT FINANCING

��LEASINGLEASING

17

Finanziamento corporate

VANTAGGIVANTAGGI

FLESSIBILITAFLESSIBILITA’’ DELLA STRUTTURA CONTRATTUALE DEL DELLA STRUTTURA CONTRATTUALE DEL

PROGETTOPROGETTO

TEMPI E COSTI TEMPI E COSTI DIDI ISTRUTTORIA RIDOTTIISTRUTTORIA RIDOTTI

SPREAD CONTENUTOSPREAD CONTENUTO

SVANTAGGISVANTAGGI

SPONSOR CON MERITO CREDITIZIOSPONSOR CON MERITO CREDITIZIO

GARANZIE CORPORATE/RICORSO AGLI SPONSORGARANZIE CORPORATE/RICORSO AGLI SPONSOR

18

Project Project FinancingFinancing

VANTAGGIVANTAGGI

MERITO CREDITIZIO DEGLI SPONSOR MENO RILEVANTEMERITO CREDITIZIO DEGLI SPONSOR MENO RILEVANTE

MINIMIZZAZIONE DELLMINIMIZZAZIONE DELL’’EQUITYEQUITY

ASSENZA ASSENZA DIDI GARANZIE CORPORATE/RICORSO AGLI GARANZIE CORPORATE/RICORSO AGLI

SPONSORSPONSOR

SVANTAGGISVANTAGGI

RELATIVA RIGIDITARELATIVA RIGIDITA’’ DELLA STRUTTURA CONTRATTUALE DELLA STRUTTURA CONTRATTUALE

DEL DEL PROGETTOPROGETTO

TEMPI E COSTI TEMPI E COSTI DIDI ISTRUTTORIA MAGGIORIISTRUTTORIA MAGGIORI

SPREAD PIUSPREAD PIU’’ ELEVATOELEVATO

19

Caratteristiche fondamentali del Project Financing

Contratto di Cessione dell’Energia

Elettrica

Contratto di Gestione e Manutenzione (O & M)

Contratti di acquisto degli Impianti/Macchinari e Contratto di Costruzione

Capitale Proprio

Debito

SocietàProgetto

Questi semplici rapporti sono Questi semplici rapporti sono

spesso difficili da conciliarespesso difficili da conciliare

20

Fornitori diCombustibile

Project Financing

CosCos’è’è il Project il Project FinancingFinancing

22

• E’ una tecnica finanziaria…

• Per Progetti Capital Intensive…

• Realizzati all’interno di una Società Progetto…

• Dotata di autonomia economica e legale…

• Con una strategia di Business predefinita ed inalterabile…

• Per mezzo di una forte leva finanziaria…

• E’ l’allocazione su controparti contrattuali dei rischi di Progetto…..

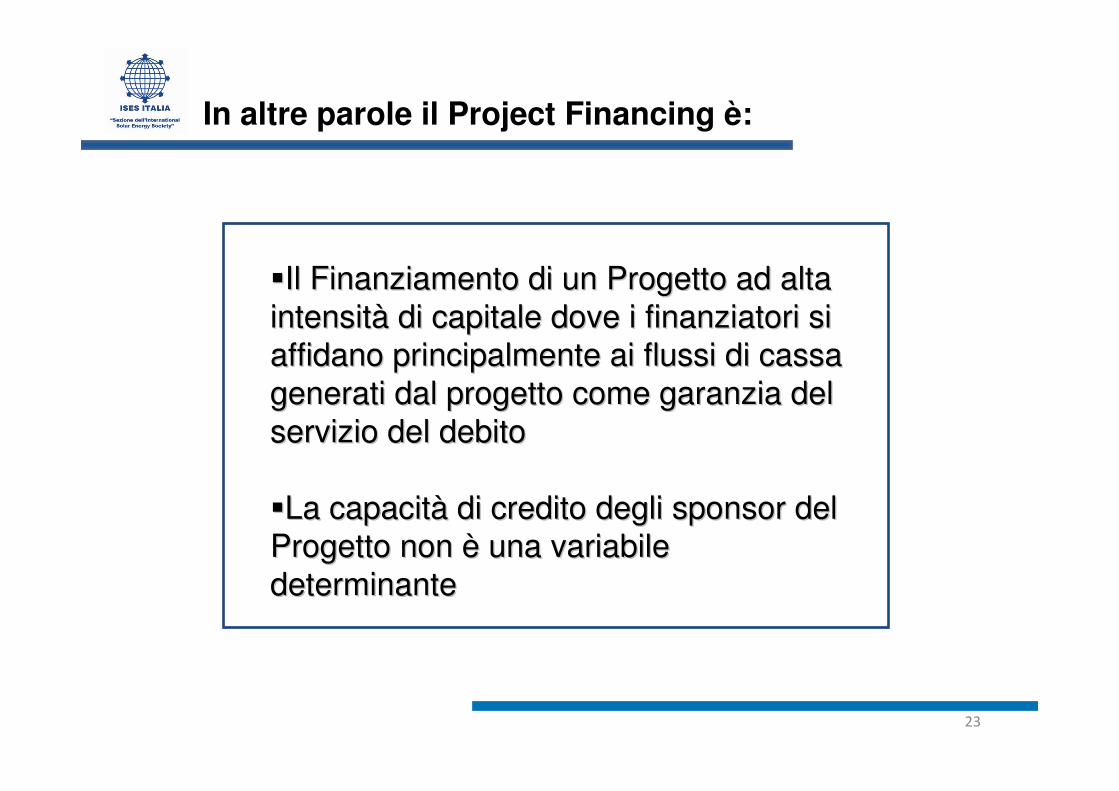

In altre parole il Project Financing è:

��Il Finanziamento di un Progetto ad alta Il Finanziamento di un Progetto ad alta

intensitintensitàà di capitale dove i finanziatori si di capitale dove i finanziatori si

affidano principalmente ai flussi di cassa affidano principalmente ai flussi di cassa

generati dal progetto come garanzia del generati dal progetto come garanzia del

servizio del debitoservizio del debito

��La capacitLa capacitàà di credito degli sponsor del di credito degli sponsor del

Progetto non Progetto non èè una variabile una variabile

determinantedeterminante

23

24

Il Sale & Leaseback - Sale

Società

Utilizzatric

e

Società di

Leasing

ProprietProprietàà viene trasferitaviene trasferita

OperativitOperativitàà restaresta

Prezzo di acquistoPrezzo di acquisto

LeasingLeasing

VANTAGGIVANTAGGI

MINIMIZZAZIONE DELLMINIMIZZAZIONE DELL’’EQUITY ( TIPICAMENTE POST EQUITY ( TIPICAMENTE POST

CONSTRUCTION)CONSTRUCTION)

STRUMENTO ADATTO ASTRUMENTO ADATTO A

IMPIANTI IMPIANTI DIDI MINORI DIMENSIONIMINORI DIMENSIONI

SVANTAGGISVANTAGGI

RELATIVA RIGIDITARELATIVA RIGIDITA’’ DELLA STRUTTURA CONTRATTUALE DELLA STRUTTURA CONTRATTUALE

DEL PROGETTODEL PROGETTO

POSSIBILE RICORSO AGLI SPONSOR IN FASE POSSIBILE RICORSO AGLI SPONSOR IN FASE DIDI

COSTRUZIONECOSTRUZIONE

25

26

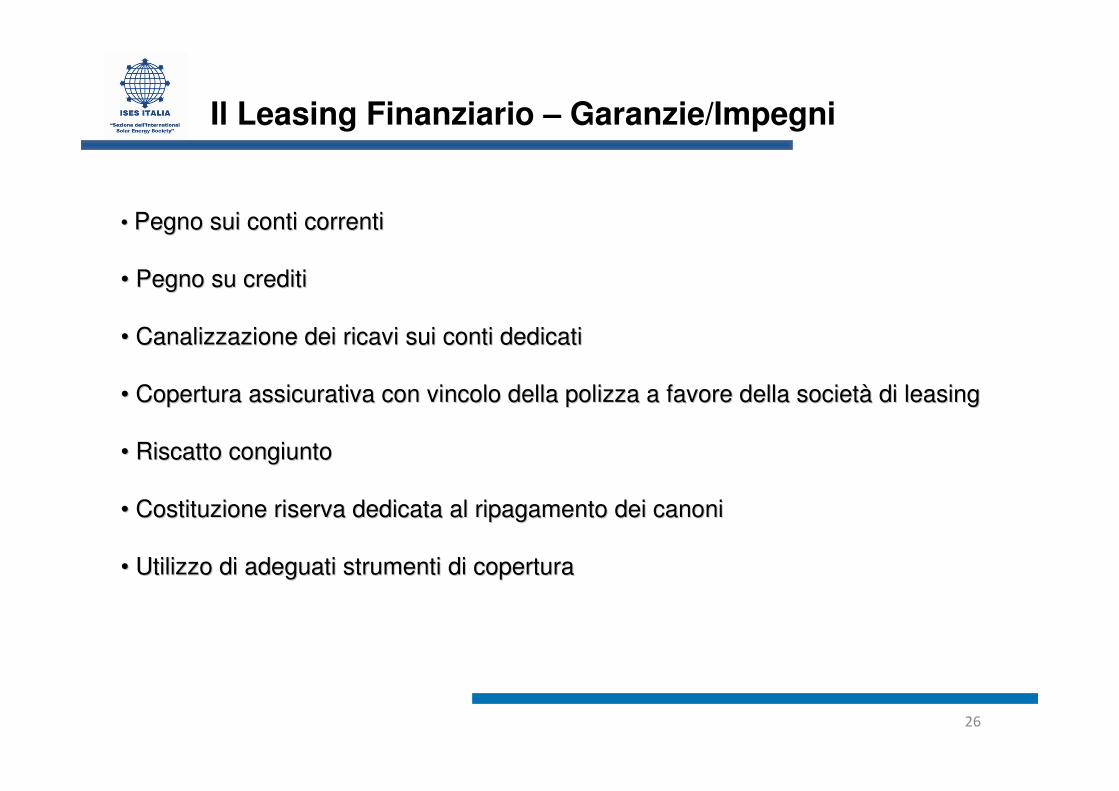

Il Leasing Finanziario – Garanzie/Impegni

•• PegnoPegno suisui conticonti correnticorrenti

•• PegnoPegno susu crediticrediti

•• CanalizzazioneCanalizzazione deidei ricaviricavi suisui conticonti dedicatidedicati

•• CoperturaCopertura assicurativaassicurativa con con vincolovincolo delladella polizzapolizza a a favorefavore delladella societsocietàà di di leasingleasing

•• RiscattoRiscatto congiuntocongiunto

•• CostituzioneCostituzione riservariserva dedicatadedicata al al ripagamentoripagamento deidei canonicanoni

•• UtilizzoUtilizzo di di adeguatiadeguati strumentistrumenti di di coperturacopertura

27

Il Leasing Finanziario

•• Il Leasing Il Leasing FinanziarioFinanziario èè una forma di finanziamento che permette luna forma di finanziamento che permette l’’utilizzo dei propri utilizzo dei propri assetasset

per ottenere della liquiditper ottenere della liquiditàà (in caso di bene gi(in caso di bene giàà esistente), oppure di ottenere i fondi per la esistente), oppure di ottenere i fondi per la

realizzazione dellrealizzazione dell’’opera stessa.opera stessa.

•• I propri I propri assetasset vengono venduti alla societvengono venduti alla societàà di leasing in linea con i vari Stati Avanzamento di leasing in linea con i vari Stati Avanzamento

Lavori, e al contempo la societLavori, e al contempo la societàà cedente mantiene la possibilitcedente mantiene la possibilitàà di gestire ed operare gli di gestire ed operare gli

strumenti ceduti. Una volta terminata la fase di realizzazione, strumenti ceduti. Una volta terminata la fase di realizzazione, e la propriete la proprietàà èè passata passata

interamente alla societinteramente alla societàà di leasing, la societdi leasing, la societàà comincia a ricomprare gli comincia a ricomprare gli assetasset ceduti pagando ceduti pagando

dei canoni periodici e un riscatto finale.dei canoni periodici e un riscatto finale.

•• Come risultanza si ha a disposizione della liquiditCome risultanza si ha a disposizione della liquiditàà derivante dalla vendita dei singoli SAL, derivante dalla vendita dei singoli SAL,

da utilizzarsi come fondi per il pagamento dei fornitori. Inoltrda utilizzarsi come fondi per il pagamento dei fornitori. Inoltre, non si subisce nessuna e, non si subisce nessuna

limitazione dei ricavi futuri derivanti dalllimitazione dei ricavi futuri derivanti dall’’operativitoperativitàà degli degli assetasset ceduti, che serviranno al ceduti, che serviranno al

pagamento dei canoni del leaseback.pagamento dei canoni del leaseback.

•• Le operazioni di Leasing generalmente hanno una componente StruLe operazioni di Leasing generalmente hanno una componente Strumentale ed una mentale ed una

componente Immobiliare.componente Immobiliare.

•• Uno dei requisiti fondamentali degli Uno dei requisiti fondamentali degli assetasset coinvolti in una operazione di Leasing coinvolti in una operazione di Leasing èè la loro la loro

capacitcapacitàà di generare flussi di cassa a lungo termine che garantiscono undi generare flussi di cassa a lungo termine che garantiscono una buona operativita buona operativitàà

ed il pagamento dei canoni.ed il pagamento dei canoni.

28

Il Leasing Finanziario -Vantaggi

•• Vantaggi fiscaliVantaggi fiscali

•• Piena deducibilitPiena deducibilitàà dei canoni del leasebackdei canoni del leaseback

•• Frazionamento dellFrazionamento dell’’IVA nei canoni periodiciIVA nei canoni periodici

•• Effetto di incremento dei costi deducibili fiscalmente. Data laEffetto di incremento dei costi deducibili fiscalmente. Data la ridotta durata del ridotta durata del

contratto di leasing (ovvero fino a 2/3 del normale periodo di acontratto di leasing (ovvero fino a 2/3 del normale periodo di ammortamento) i canoni mmortamento) i canoni

del leaseback sono pidel leaseback sono piùù elevati dellelevati dell’’ammortamento.ammortamento.

•• Vantaggi operativi Vantaggi operativi

•• Ristretto tempo di conclusione dellRistretto tempo di conclusione dell’’operazione di leasing (6operazione di leasing (6--9 mesi)9 mesi)

•• Processo di istruttoria e Due Processo di istruttoria e Due DiligenceDiligence semplificato rispetto al Project semplificato rispetto al Project FinancingFinancing

•• Limitato ricorso a garanzie, dato che viene trasferita la proprLimitato ricorso a garanzie, dato che viene trasferita la proprietietàà degli degli assetasset. .

NellNell’’ultimo periodo ultimo periodo –– a causa della crisi finanziaria a causa della crisi finanziaria –– le banche sono pile banche sono piùù avverse al avverse al

rischio, e tendono a chiedere garanzie aggiuntive.rischio, e tendono a chiedere garanzie aggiuntive.

•• Vantaggi finanziariVantaggi finanziari

•• Utilizzo di Utilizzo di EquityEquity limitato, e iniettato come maxicanonelimitato, e iniettato come maxicanone

•• Spread ridottiSpread ridotti

•• Diversificazione degli interlocutori finanziari.Diversificazione degli interlocutori finanziari.

Cambiamenti rispetto al passato

APPETITO AL RISCHIO DA PARTE DEI LEADERS – MINORE

•• DurataDurata del del finanziamentofinanziamento ridottaridotta

•• RidottoRidotto ammontareammontare del del finanziamentofinanziamento (IVA, (IVA, EquityEquity, , eccecc).).

•• GaranzieGaranzie pipiùù alte alte –– GaranziaGaranzia Corporate Corporate durantedurante la la costruzionecostruzione..

•• AnalisiAnalisi approfonditeapprofondite susu Trend di Trend di RemunerazioneRemunerazione legatelegate alla alla regolamentazioneregolamentazione del del settoresettore..

•• RemunerazioneRemunerazione del del finanziamentofinanziamento aumentataaumentata..

•• Maggiore Maggiore attenzioneattenzione agliagli elementielementi di di costocosto inseritiinseriti nelnel Business Plan.Business Plan.

TEMPISTICA PER IL FINANZIAMENTO – ALLUNGATA

•• Numero di Numero di banchebanche disponibilidisponibili ridottoridotto..

•• ProcessoProcesso di di sindacazionesindacazione inesistenteinesistente..

•• ProcessiProcessi autorizzativiautorizzativi deidei lenderlender lunghilunghi e e complessicomplessi..

•• DueDue diligencediligence pipiùù approfonditeapprofondite. .

29

Ripartizione del rischio

Nel Project Nel Project FinancingFinancing tutti i contratti commerciali sono formulati in modo da tutti i contratti commerciali sono formulati in modo da

rimuovere i rischi della Societrimuovere i rischi della Societàà Progetto Progetto

Gestore e Manutentore

SOCIETÀ PROGETTO RISCHI RESIDUI

Fornitore Costruttore

Acquirenti di Elettricità e di

Certificati Verdi

Rischio di Gestione

Rischio sulla Costruzione

Rischio sulle

EntrateULTERIORI RISCHI

•allacciamento alla rete elettrica

•tasso di interesse/inflazione

•rischio paese•rischio autorizzativo/ambientale

•rischio fiscale

•sinistri/forza maggiore

31

41

GRAZIE PER L’ATTENZIONE

Via Tommaso Grossi, 6 – 00184 Roma

tel.: +39 06 77073610-11 fax: +39 06 77073612

e-mail: [email protected]

www.isesitalia.it

www.ilsoleatrecentosessantagradi.it

ISES ITALIA

42

![Solanyi y Fatis Palomo [Modo de Compatibilidad]](https://img.pdfslide.tips/doc/110x75/577ce4bc1a28abf1038f0aed/solanyi-y-fatis-palomo-modo-de-compatibilidad.jpg)