Embed Size (px)

Citation preview

Cogénération au

gaz naturel

Contribution de la filière à la transition

énergétique

JUIN 2015

2

L’Association Technique Énergie Environnement (ATEE) ras-

semble tous les acteurs concernés dans leur activité profes-

sionnelle par les questions énergétiques et environnementales

(petites et grandes entreprises, sociétés de service, organismes

publics, collectivités territoriales, universités, …). Elle compte environ environ 2.000 adhérents.

Elle a un rôle d’alerte et d’information sur les dernières techniques, sur les tendances économiques et

tarifaires, ainsi que sur les évolutions réglementaires nationales ou internationales. Force de proposi-

tion reconnue, souvent consultée par les pouvoirs publics, l’ATEE est objective et indépendante.

Quatre clubs fonctionnent au sein de l’association : le Club C2E, le Club Biogaz, le Club Stockage

d’énergies et le Club Cogénération, co-auteur de cette note de synthèse. Avec FEDENE et UNIDEN, le

Club Cogénération de l’ATEE est le principal organisme représentatif regroupant la majorité des ac-

teurs français de la filière cogénération (141 sociétés). Vingt de ces acteurs (fournisseurs d’énergies,

gestionnaires de réseaux gaziers, industriels utilisateurs, distributeurs de matériels de cogénération,

bureaux d’étude, installateurs et exploitants – voir liste en annexe) ont été associés à ce travail.

Contact : Patrick Canal, Délégué général du Club Cogénération ([email protected])

E-CUBE Strategy Consultants est un cabinet de conseil de Direction générale.

E-CUBE intervient dans trois domaines :

Énergie & Environnement : accompagner les énergéticiens dans

l’anticipation de l’évolution des marchés, de la réglementation, de la con-

currence et des technologies. Assister les acteurs privés et publics dans la

réévaluation de leur stratégie afin d’intégrer les enjeux et les opportunités

d’une « nouvelle donne » énergétique et environnementale ;

Mobilité : accompagner les acteurs de l’automobile, du ferroviaire, de la logistique, du trans-

port aérien et maritime dans leurs projets stratégiques, réglementaires et opérationnels.

Infrastructures : conduire des projets de stratégie de croissance ou d’amélioration de la per-

formance pour des gestionnaires et exploitants d’infrastructures. Assister les fonds

d’investissement dans leurs acquisitions et prises de participation.

E-CUBE Strategy Consultants accompagne ses clients à partir de son siège à Paris, de ses bureaux à

Bruxelles, Lausanne, Munich, San Francisco, Chennai, Tunis et Hongkong.

Contact : Alexandre Bouchet, Directeur Associé ([email protected])

Stéphane Schifflers, Directeur ([email protected])

Alexandre Hoffer, Senior Consultant ([email protected])

3

Cette note a été commanditée par le Club Cogénération de l’ATEE. E-CUBE Strategy Consultants, co-

rédacteur de la note, a assisté l’ATEE à consolider l’état des lieux de la filière, et à modéliser les im-

pacts de la cogénération sur les économies d’énergie primaire et les émissions de CO2.

Depuis plusieurs années, les discussions entre les acteurs de la filière et les pouvoirs publics ont été

centrées sur la définition des contrats d’obligation d’achat (OA), en particulier sur les modalités

d’application des tarifs d’achat. Le processus de Planification pluriannuelle de l’énergie (PPE), qui vise

à fournir un cadre intégré (électricité, gaz, chaleur) à la politique énergétique française est l’occasion

de réfléchir plus globalement à l’évolution de la filière de cogénération au gaz naturel aux horizons de

la PPE (2018 et 2023) puis à 2030.

Cette note complète la présentation faite par l’ATEE à l’atelier PPE « Mix électrique » du 5 juin 2015.

Elle dresse un état des lieux synthétique de la filière, et donne aux différentes parties prenantes des

pistes de réflexion quant à la place de la cogénération au gaz naturel dans le futur mix énergétique

français pour les productions d’électricité et de chaleur.

4

Messages-clés

1. UN OUTIL DE LA TRANSITION ÉNERGETIQUE EN EUROPE SOUS-DEVELOPPÉ EN FRANCE

La cogénération est au cœur des politiques de transition énergétique en Eu-rope. En moyenne, les centrales de cogénération au gaz naturel assurent 10% de la production européenne de chaleur et d’électricité, contre environ 2% en France.

2. AMBITION : DOUBLEMENT DU PARC

Compte tenu des objectifs de croissance des réseaux de chaleur et d’évolution du mix électrique de la France (part croissante des sources d’énergie renouve-lables intermittentes), la cogénération aidera à réussir la transition énergé-tique ; la filière ambitionne un doublement du parc d’installations à horizon 2025, portant la capacité totale installée à 10GWe.

3. UN APPUI POUR ATTEINDRE LES OBJECTIFS DE LA PPE

Ses atouts lui permettent de contribuer à l’atteinte de tous les objectifs de la PPE : production décentralisée à haut rendement, générant des économies d’énergie ; sécurisation de l’approvisionnement en électricité et stabilisation du réseau électrique consolidant l’intégration des énergies renouvelables ; interface entre les réseaux intelligents ; réduction de la précarité énergétique et amélioration de la compétitivité industrielle.

4. À COURT TERME : RISQUE DE DEMANTÈLEMENT À EVITER

À court terme, elle souffre cependant de conditions de marché défavorables (écart électricité-gaz), et d’un manque de visibilité sur l’évolution des méca-nismes d’accompagnement et du marché de capacité. La filière souhaite que la PPE puisse conduire à une bonne définition des mécanismes d’accompagnement, afin de stabiliser le parc actuel et de stimuler une reprise de la croissance.

5

Sommaire

1. Introduction : qu’est-ce que la cogénération au gaz naturel ?

2. Le parc français : près de 900 installations ; 4,7GWe de puissance installée

3. Le parc français est l’un des moins développés en Europe

4. Seuls 15% de besoins de chaleur « cogénérables » sont satisfaits par la co-génération en France

5. À terme, la cogénération devra capter l’augmentation de la part du gaz dans le mix électrique

6. Objectif PPE #1 : Sécurité d’approvisionnement

7. Objectif PPE #2 : Économies d’énergie

8. Objectif PPE #3 : Développement des énergies renouvelables

9. Objectif PPE #4 : Développement des territoires

10. Objectif PPE #5 : Compétitivité

11. La fin annoncée du régime de tarif garanti pour les sites de plus de 500 kWe crée un climat d’incertitude

12. Les conditions de marché actuelles ne permettent pas d’envisager une rentabilité de la filière à horizon 2017

13. Sans une stabilisation des conditions d’exploitation, la filière hors OA risque de connaître une vague de démantèlements

6

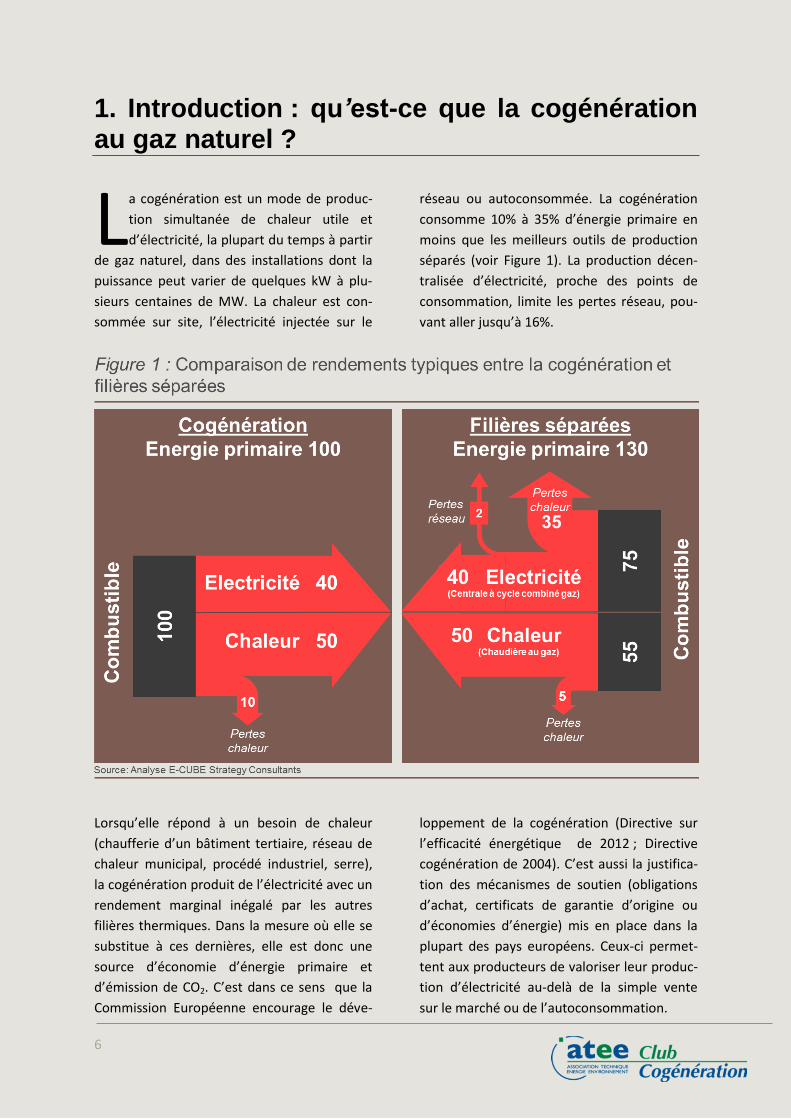

1. Introduction : qu’est-ce que la cogénération au gaz naturel ?

a cogénération est un mode de produc-

tion simultanée de chaleur utile et

d’électricité, la plupart du temps à partir

de gaz naturel, dans des installations dont la

puissance peut varier de quelques kW à plu-

sieurs centaines de MW. La chaleur est con-

sommée sur site, l’électricité injectée sur le

réseau ou autoconsommée. La cogénération

consomme 10% à 35% d’énergie primaire en

moins que les meilleurs outils de production

séparés (voir Figure 1). La production décen-

tralisée d’électricité, proche des points de

consommation, limite les pertes réseau, pou-

vant aller jusqu’à 16%.

Lorsqu’elle répond à un besoin de chaleur

(chaufferie d’un bâtiment tertiaire, réseau de

chaleur municipal, procédé industriel, serre),

la cogénération produit de l’électricité avec un

rendement marginal inégalé par les autres

filières thermiques. Dans la mesure où elle se

substitue à ces dernières, elle est donc une

source d’économie d’énergie primaire et

d’émission de CO2. C’est dans ce sens que la

Commission Européenne encourage le déve-

loppement de la cogénération (Directive sur

l’efficacité énergétique de 2012 ; Directive

cogénération de 2004). C’est aussi la justifica-

tion des mécanismes de soutien (obligations

d’achat, certificats de garantie d’origine ou

d’économies d’énergie) mis en place dans la

plupart des pays européens. Ceux-ci permet-

tent aux producteurs de valoriser leur produc-

tion d’électricité au-delà de la simple vente

sur le marché ou de l’autoconsommation.

L

7

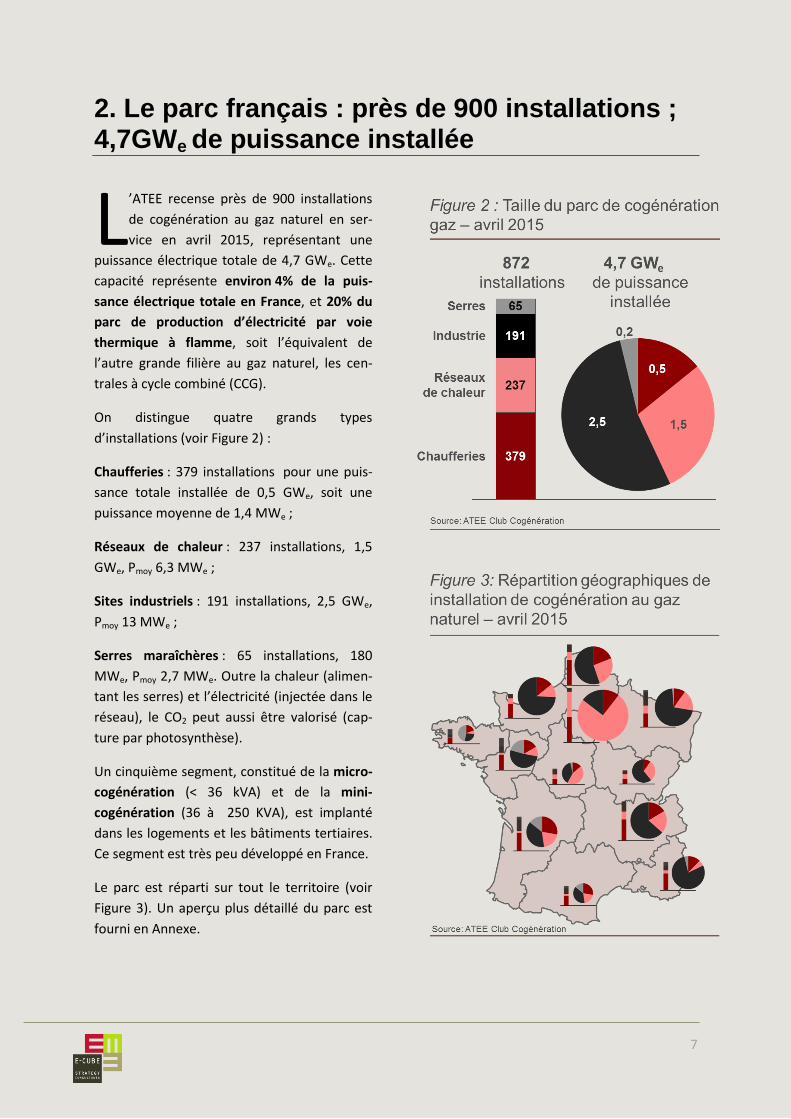

2. Le parc français : près de 900 installations ; 4,7GWe de puissance installée

’ATEE recense près de 900 installations

de cogénération au gaz naturel en ser-

vice en avril 2015, représentant une

puissance électrique totale de 4,7 GWe. Cette

capacité représente environ 4% de la puis-

sance électrique totale en France, et 20% du

parc de production d’électricité par voie

thermique à flamme, soit l’équivalent de

l’autre grande filière au gaz naturel, les cen-

trales à cycle combiné (CCG).

On distingue quatre grands types

d’installations (voir Figure 2) :

Chaufferies : 379 installations pour une puis-

sance totale installée de 0,5 GWe, soit une

puissance moyenne de 1,4 MWe ;

Réseaux de chaleur : 237 installations, 1,5

GWe, Pmoy 6,3 MWe ;

Sites industriels : 191 installations, 2,5 GWe,

Pmoy 13 MWe ;

Serres maraîchères : 65 installations, 180

MWe, Pmoy 2,7 MWe. Outre la chaleur (alimen-

tant les serres) et l’électricité (injectée dans le

réseau), le CO2 peut aussi être valorisé (cap-

ture par photosynthèse).

Un cinquième segment, constitué de la micro-

cogénération (< 36 kVA) et de la mini-

cogénération (36 à 250 KVA), est implanté

dans les logements et les bâtiments tertiaires.

Ce segment est très peu développé en France.

Le parc est réparti sur tout le territoire (voir

Figure 3). Un aperçu plus détaillé du parc est

fourni en Annexe.

L

8

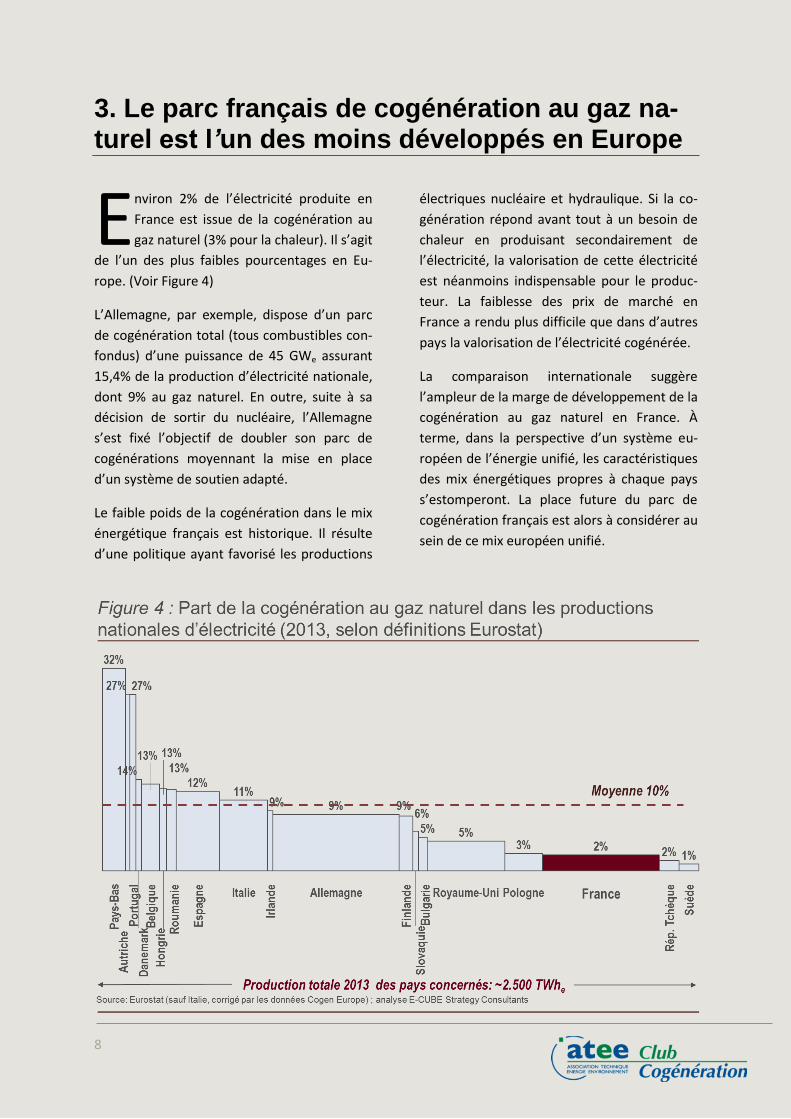

3. Le parc français de cogénération au gaz na-turel est l’un des moins développés en Europe

nviron 2% de l’électricité produite en

France est issue de la cogénération au

gaz naturel (3% pour la chaleur). Il s’agit

de l’un des plus faibles pourcentages en Eu-

rope. (Voir Figure 4)

L’Allemagne, par exemple, dispose d’un parc

de cogénération total (tous combustibles con-

fondus) d’une puissance de 45 GWe assurant

15,4% de la production d’électricité nationale,

dont 9% au gaz naturel. En outre, suite à sa

décision de sortir du nucléaire, l’Allemagne

s’est fixé l’objectif de doubler son parc de

cogénérations moyennant la mise en place

d’un système de soutien adapté.

Le faible poids de la cogénération dans le mix

énergétique français est historique. Il résulte

d’une politique ayant favorisé les productions

électriques nucléaire et hydraulique. Si la co-

génération répond avant tout à un besoin de

chaleur en produisant secondairement de

l’électricité, la valorisation de cette électricité

est néanmoins indispensable pour le produc-

teur. La faiblesse des prix de marché en

France a rendu plus difficile que dans d’autres

pays la valorisation de l’électricité cogénérée.

La comparaison internationale suggère

l’ampleur de la marge de développement de la

cogénération au gaz naturel en France. À

terme, dans la perspective d’un système eu-

ropéen de l’énergie unifié, les caractéristiques

des mix énergétiques propres à chaque pays

s’estomperont. La place future du parc de

cogénération français est alors à considérer au

sein de ce mix européen unifié.

E

9

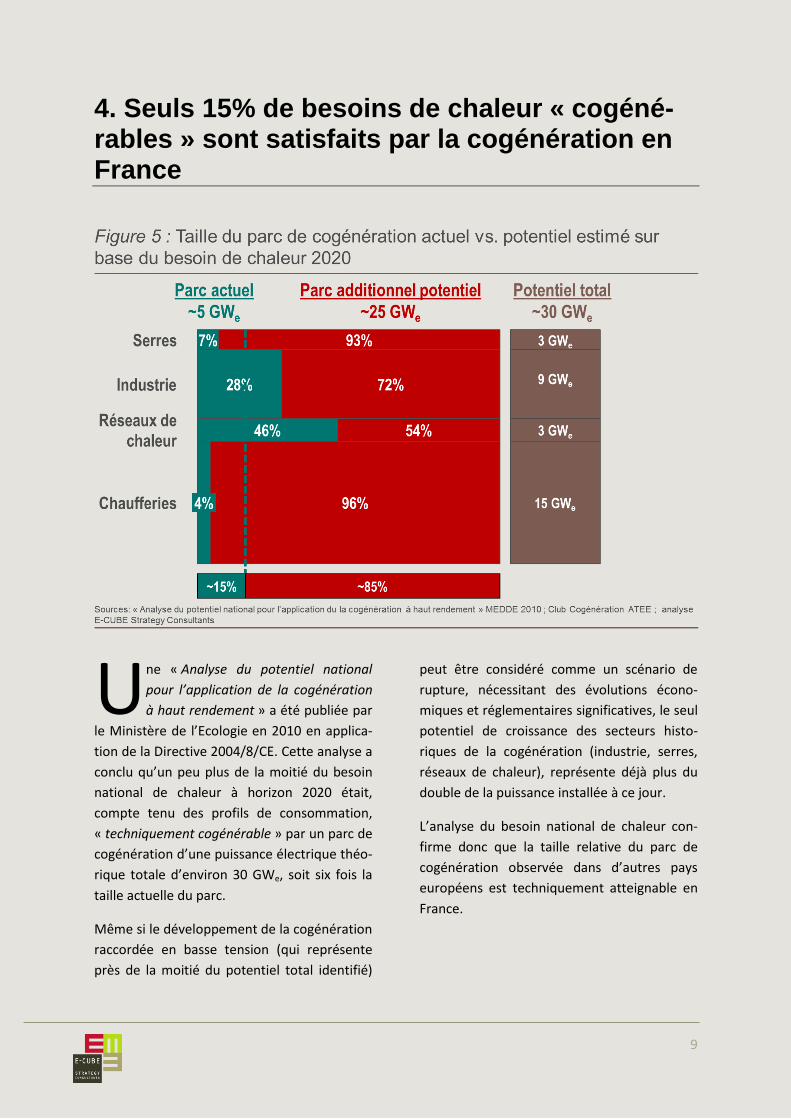

4. Seuls 15% de besoins de chaleur « cogéné-rables » sont satisfaits par la cogénération en France

ne « Analyse du potentiel national

pour l’application de la cogénération

à haut rendement » a été publiée par

le Ministère de l’Ecologie en 2010 en applica-

tion de la Directive 2004/8/CE. Cette analyse a

conclu qu’un peu plus de la moitié du besoin

national de chaleur à horizon 2020 était,

compte tenu des profils de consommation,

« techniquement cogénérable » par un parc de

cogénération d’une puissance électrique théo-

rique totale d’environ 30 GWe, soit six fois la

taille actuelle du parc.

Même si le développement de la cogénération

raccordée en basse tension (qui représente

près de la moitié du potentiel total identifié)

peut être considéré comme un scénario de

rupture, nécessitant des évolutions écono-

miques et réglementaires significatives, le seul

potentiel de croissance des secteurs histo-

riques de la cogénération (industrie, serres,

réseaux de chaleur), représente déjà plus du

double de la puissance installée à ce jour.

L’analyse du besoin national de chaleur con-

firme donc que la taille relative du parc de

cogénération observée dans d’autres pays

européens est techniquement atteignable en

France.

U

10

5. À terme, la cogénération captera l’augmenta-tion de la part du gaz dans le mix électrique

a Loi sur la Transition Énergétique pour

la Croissance Verte (LTECV) a récem-

ment confirmé l’objectif d’un abaisse-

ment de la part du nucléaire dans la produc-

tion électrique à 50% pour 2025. Cet objectif,

couplé aux objectifs de réduction des émis-

sions de CO2 et aux incertitudes sur la vitesse

de déploiement des parcs renouvelables, rend

inéluctable une augmentation de la part du

gaz naturel dans le mix électrique. Le scénario

« Nouveau Mix » élaboré par RTE (cohérent

avec l’objectif de baisse du nucléaire et très

ambitieux sur la croissance du parc renouve-

lable) prévoit d’ailleurs un quasi-doublement

des capacités CCG en 2030.

Les représentants de la filière cogénération au

gaz naturel, réunis au sein du Club Cogénéra-

tion de l’ATEE, estiment que cette filière pour-

rait légitimement capter une large part de

cette croissance :

1. Gisement thermique. Le besoin de chaleur

pouvant être couvert par la cogénération est

important (voir chapitre précédent).

2. Compétitivité coût. Par rapport aux CCG, le

meilleur rendement de la cogénération (grâce

à la valorisation de la chaleur) devrait pouvoir

compenser des coûts d’investissement et

d’exploitation (maintenance, etc.) légèrement

plus élevés (et partiellement compensés par

des dépenses évitées dans une chaudière).

3. Faible risque. Le déploiement d’un parc de

cogénération est beaucoup moins aléatoire et

plus rapide que le déploiement de grosses

unités de production centralisées.

Les chapitres suivant exposeront que les diffé-

rents atouts de la cogénération (son caractère

décentralisé et sont haut rendement énergé-

tique) en font la filière thermique la plus à

même de soutenir l’atteinte de tous les ob-

jectifs assignés à la Planification Plurian-

nuelle de l’Energie (PPE).

Objectif réaliste du Club Cogénération ATEE : 10GWe en 2025

Compte tenu d’un important gisement thermique et des besoins induits par les

changements du mix de production électrique (baisse du nucléaire, hausse des

énergies renouvelables)

L

11

6. Objectif PPE # 1 – Sécurité d’approvision-nement et sûreté du système énergétique : la filière de cogénération est porteuse d’une sé-curisation structurelle du système électrique

Sécurité d’approvisionnement électrique

vec ses 5GWe fonctionnant en semi-

base en période hivernale, le parc de

cogénération contribue déjà significa-

tivement à la sécurité d’approvisionnement

électrique.

Le développement de la cogénération pourrait

fournir une réponse adaptée au déficit de

capacité de production prévu par RTE

(900MW en 2015-16 progressant à 2 GW en

2016-17 selon le Bilan prévisionnel 2014) en

raison de la concomitance des besoins de cha-

leur (base de la cogénération) avec la pointe

de consommation électrique.

Le déploiement d’un parc de cogénération est

moins aléatoire que le développement de

grosses unités de production type CCG (rela-

tive simplicité technico-administrative ; oppo-

sition locale réduite ; délais de réalisation plus

courts ; intégration territoriale et implantation

équivalentes à celles d’une chaufferie), moins

risqué financièrement, et plus adaptables aux

conditions locales de déséquilibre entre l’offre

et la demande.

Sûreté de fonctionnement du réseau élec-

trique

Le parc de cogénération, fortement décentra-

lisé, présente un risque de défaillance systé-

mique quasi-nul et sollicite peu le réseau de

transport.

Dans un contexte de hausse des sources de

production intermittentes fatales, son déve-

loppement présente des atouts intéressants :

- Possibilité de mise à disposition du sys-

tème électrique local avec des délais

d’activation très courts (1 à 5 MWe par mi-

nute à compter d’un démarrage à froid) ;

- Production programmable, avec engage-

ment fiable de disponibilité à la pointe

(plus de 97% pour le parc actuel sous OA) ;

- Compatibilité avec les futurs codes réseaux

européens, soutien actif à la stabilité des

réseaux (tension, fréquence).

Facteur de sûreté du réseau gazier

La forte dispersion du parc de cogénération

permet de répartir le pic de demande de gaz

sur l’ensemble du réseau.

Hiver 2012 : suite à une défaillance majeure du réseau de transport, la ville de

Seclin approvisionnée en électricité grâce à une centrale de cogénération

Le 5 mars 2012, des chutes de neige collante et de pluie d’une intensité exceptionnelle ont touché les

départements du Nord et du Pas-de-Calais, causant la défaillance du réseau RTE. Environ 150.000

clients finals ont subi des coupures d’alimentation, dont 20.000 foyers à Seclin. Après plus de 36

heures, le réseau n’étant toujours pas rétabli dans cette ville, ERDF a sollicité auprès de NovaWatt la

mise en route de sa centrale de cogénération de Seclin, à hauteur de 3MWe. Cette centrale a assuré

sans interruption la totalité de l’approvisionnement électrique de la ville jusqu’à la remise en service

du réseau de transport deux jours et demi plus tard.

A

12

7. Objectif PPE #2 - Amélioration de l’efficacité énergétique et baisse de la consommation : l’atout majeur de la cogénération

es économies d’énergie primaire et la

réduction des émissions de CO2 attri-

buables au parc de cogénération ont été

estimées par E-CUBE Strategy Consultants sur

la base d’une modélisation du parc de produc-

tion (de chaleur et d’électricité) qui se substi-

tuerait à la cogénération si cette dernière

s’effaçait entièrement. Ce « mix déplacé » a

été modélisé à trois horizons (2018, 2023,

2030) en prenant en compte les hypothèses

suivantes :

- Niveaux et profils de production du parc

de cogénération calés sur les valeurs de

2014, segmentés (industrie vs. réseaux de

chaleur, etc.) et incluant une dose crois-

sante de modulation (voir détail en an-

nexe).

- Production de chaleur : substitution à

100% par des chaudières à condensation

au gaz naturel.

- Production d’électricité : mix de substitu-

tion (CCG, nucléaire, charbon, etc.) modéli-

sé au pas horaire en fonction de l’ordre de

préséance économique (« merit order »)

des actifs disponibles, en cohérence avec le

scénario « Nouveau Mix » de RTE.

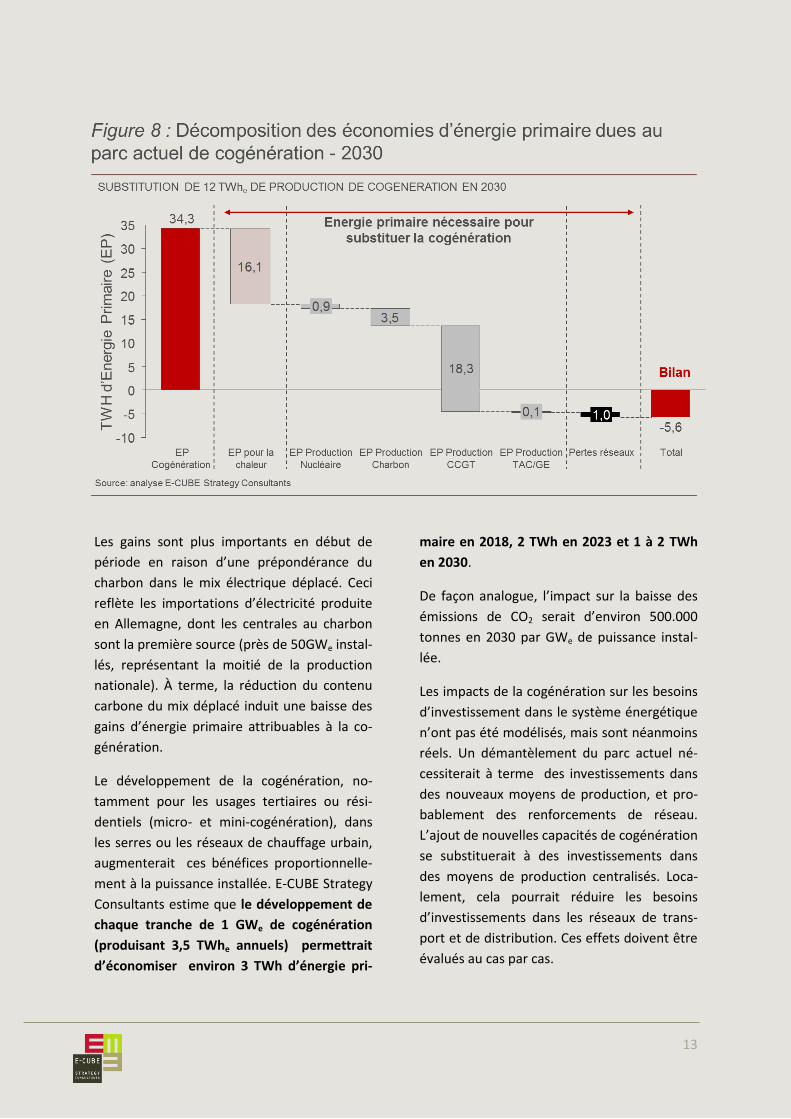

Selon cette modélisation, le parc actuel de

cogénération représente une source

d’économie d’énergie primaire de 12TWh en

2018 à parc constant, baissant progressive-

ment à 6TWh en 2030 (voir Figures 7 et 8). Les

réductions d’émissions de CO2 s’élèvent à

4,6 Mtonnes en 2018, et 1,5 Mtonnes en

2030.

L

13

Les gains sont plus importants en début de

période en raison d’une prépondérance du

charbon dans le mix électrique déplacé. Ceci

reflète les importations d’électricité produite

en Allemagne, dont les centrales au charbon

sont la première source (près de 50GWe instal-

lés, représentant la moitié de la production

nationale). À terme, la réduction du contenu

carbone du mix déplacé induit une baisse des

gains d’énergie primaire attribuables à la co-

génération.

Le développement de la cogénération, no-

tamment pour les usages tertiaires ou rési-

dentiels (micro- et mini-cogénération), dans

les serres ou les réseaux de chauffage urbain,

augmenterait ces bénéfices proportionnelle-

ment à la puissance installée. E-CUBE Strategy

Consultants estime que le développement de

chaque tranche de 1 GWe de cogénération

(produisant 3,5 TWhe annuels) permettrait

d’économiser environ 3 TWh d’énergie pri-

maire en 2018, 2 TWh en 2023 et 1 à 2 TWh

en 2030.

De façon analogue, l’impact sur la baisse des

émissions de CO2 serait d’environ 500.000

tonnes en 2030 par GWe de puissance instal-

lée.

Les impacts de la cogénération sur les besoins

d’investissement dans le système énergétique

n’ont pas été modélisés, mais sont néanmoins

réels. Un démantèlement du parc actuel né-

cessiterait à terme des investissements dans

des nouveaux moyens de production, et pro-

bablement des renforcements de réseau.

L’ajout de nouvelles capacités de cogénération

se substituerait à des investissements dans

des moyens de production centralisés. Loca-

lement, cela pourrait réduire les besoins

d’investissements dans les réseaux de trans-

port et de distribution. Ces effets doivent être

évalués au cas par cas.

14

8. Objectif PPE #3 - Développement des éner-gies renouvelables et de récupération : des sy-nergies plutôt qu’une concurrence

Apport de fiabilité et de disponibilité au

réseau électrique, accompagnant le déve-

loppement des EnR

e développement des filières photovol-

taïques et éoliennes pose des défis au

système électrique : intermittence ; pro-

duction fatale ; contraintes de capacité

d’accueil réseau à la maille locale.

Face à ces défis, la cogénération est un outil

complémentaire performant. Une unité de

cogénération peut par exemple s’effacer lors

de la pointe de production photovoltaïque à

midi, ou fournir des capacités électriques

d’appoint le soir. Sa flexibilité est accrue par le

stockage de chaleur (pratiqué dans les serres)

ou la modulation entre production de chaleur

seule et d’électricité + chaleur.

Synergies avec le développement du bio-

gaz

Le développement de la filière biométhane est

un des enjeux majeurs de la Transition éner-

gétique. Les objectifs sont ambitieux : multi-

plication par quatre de la production

d’électricité et de chaleur en 2020 ; 10% de

biométhane injecté dans le réseau à horizon

2030, et 30% à horizon 2050 ; développement

de plus de 1.500 méthaniseurs à la ferme d’ici

2020.

Il est artificiel de considérer séparément les

filières biogaz et cogénération. La cogénéra-

tion est le mode principal de valorisation du

biogaz : 260 MWe de capacités sont déployés

en France sur 400 sites produisant 2,4TWhe.

Une filière de cogénération forte, présente

dans les territoires, est un gage de réussite du

défi industriel que représente le développe-

ment du biogaz. A contrario, un affaiblisse-

ment de la filière gaz hypothéquerait ce déve-

loppement, en fragilisant les acteurs de

l’ensemble de la chaîne de valeur : bureaux

d’études, installateurs, exploitants, opérateurs

de maintenance, distributeurs, etc.

À plus long terme, le parc de cogénération au

gaz naturel pourrait représenter l’une des

filières de choix de valorisation du biomé-

thane : meilleur rendement, production dé-

centralisée, proche des centres de production.

Complémentarité avec la biomasse

La croissance de la biomasse comme source

de chaleur est également un enjeu important

de la Transition énergétique.

Production de chaleur par biomasse et cogé-

nération au gaz naturel sont complémentaires

plus que concurrentes, car adaptées à des

types de sites différents :

- Zones urbanisées ou industrielles desser-

vies par le réseau gazier pour la cogénéra-

tion ; les contraintes logistiques associées à

l’approvisionnement et au stockage de la

biomasse peuvent la rendre inadaptée à

cet environnement

- Zones rurales et diffuses pour la biomasse,

en particulier les zones proches des res-

sources de biomasse.

L

15

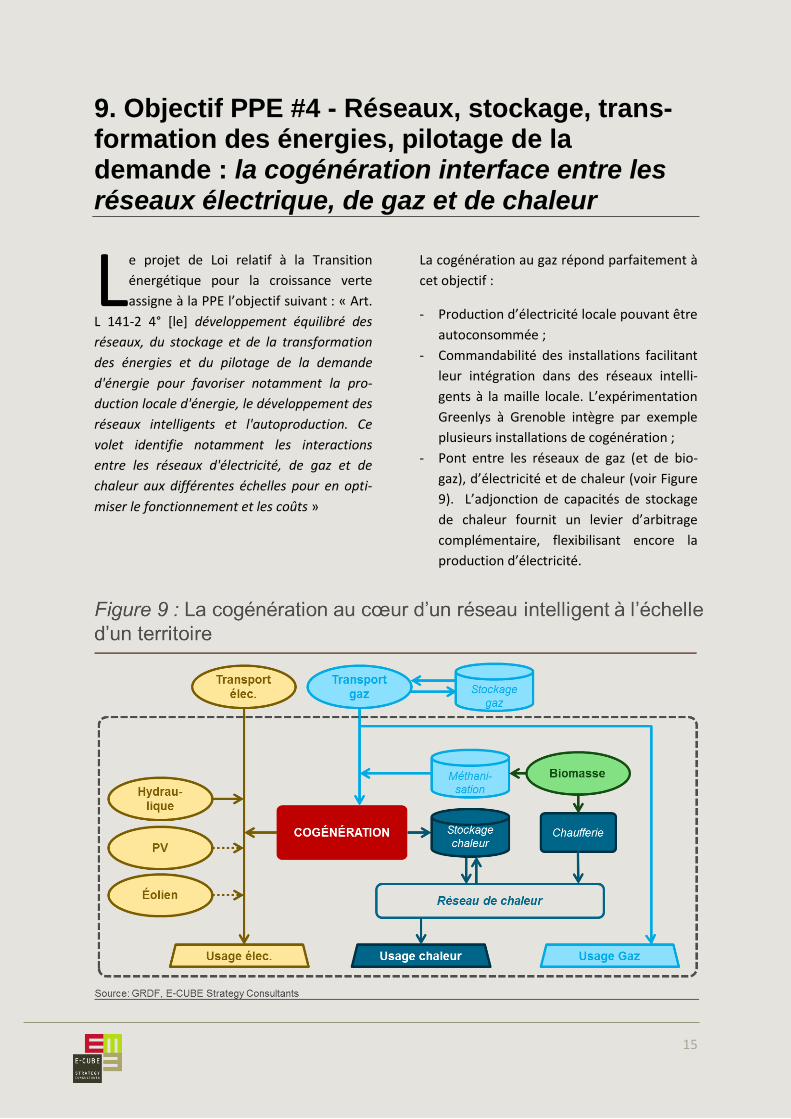

9. Objectif PPE #4 - Réseaux, stockage, trans-formation des énergies, pilotage de la demande : la cogénération interface entre les réseaux électrique, de gaz et de chaleur

e projet de Loi relatif à la Transition

énergétique pour la croissance verte

assigne à la PPE l’objectif suivant : « Art.

L 141-2 4° [le] développement équilibré des

réseaux, du stockage et de la transformation

des énergies et du pilotage de la demande

d'énergie pour favoriser notamment la pro-

duction locale d'énergie, le développement des

réseaux intelligents et l'autoproduction. Ce

volet identifie notamment les interactions

entre les réseaux d'électricité, de gaz et de

chaleur aux différentes échelles pour en opti-

miser le fonctionnement et les coûts »

La cogénération au gaz répond parfaitement à

cet objectif :

- Production d’électricité locale pouvant être

autoconsommée ;

- Commandabilité des installations facilitant

leur intégration dans des réseaux intelli-

gents à la maille locale. L’expérimentation

Greenlys à Grenoble intègre par exemple

plusieurs installations de cogénération ;

- Pont entre les réseaux de gaz (et de bio-

gaz), d’électricité et de chaleur (voir Figure

9). L’adjonction de capacités de stockage

de chaleur fournit un levier d’arbitrage

complémentaire, flexibilisant encore la

production d’électricité.

L

10. Objectif PPE #5 - Préservation de lacompétitivité du prix de l’énergie : en valorisantl’électricité produite, la cogénération baisse lecoût de la chaleur

La cogénération est un facteur de compé-

titivité dans de nombreuses entreprises

a cogénération permet à plus de 190

sites industriels répartis sur l’ensemble

du territoire de bénéficiant d’un coût de

la chaleur compétitif.

La production maraîchère sous serre est un

exemple intéressant, détaillé dans l’encart ci-

dessous.

La cogénération contribue à la lutte

contre la précarité énergétique

a FEDENE estime que 800.000 logements

sociaux sont raccordés à des réseaux de

chaleur, dont 500.000 avec cogénération.

Les familles occupant ces logements bénéficient

en moyenne, grâce à la cogénération, d’une

baisse de 10 % du prix de la chaleur. Cet

avantage pourrait devenir plus prégnant encore

avec l’objectif affiché dans la LTECV d’un

quintuplement à l’horizon 2030 des réseaux de

chaleur valorisant les sources de chaleur

renouvelable et récupérable.

La cogénération facteur de compétitivité – Exemple des serres

L’énergie est un facteur-clé de la compétitivité des entreprises de production sous serres. Selon les

régions, l’énergie représente en effet entre 18 et 30 % des coûts directs de production.

Sur un peu plus de 1.300 hectares de serres chauffées en France, 275 hectares (employant directement

1.700 personnes) le sont par cogénération, soit 21%. Le parc représente près de 200 MWe. L’utilisation

de la cogénération dans les serres est particulièrement efficace :

Grâce à l’utilisation de cuves de stockage de chaleur, le rendement thermique est proche de 100%

Jusqu’au quart des émissions de CO2 peut être réinjecté dans les serres et capté par

photosynthèse

La valorisation de l’électricité produite permet de réduire le coût de la chaleur de 15 à 30%, soit un

avantage de coût global moyen de 6% environ. Cet avantage est décisif dans un secteur soumis à

une concurrence internationale, notamment des Pays-Bas (parc de cogénération agricole de 3GWe

!) et de l’Espagne.

La filière estime que chaque MWe installé permet de participer à la sauvegarde d’environ 12

emplois directs.

L L

16

17

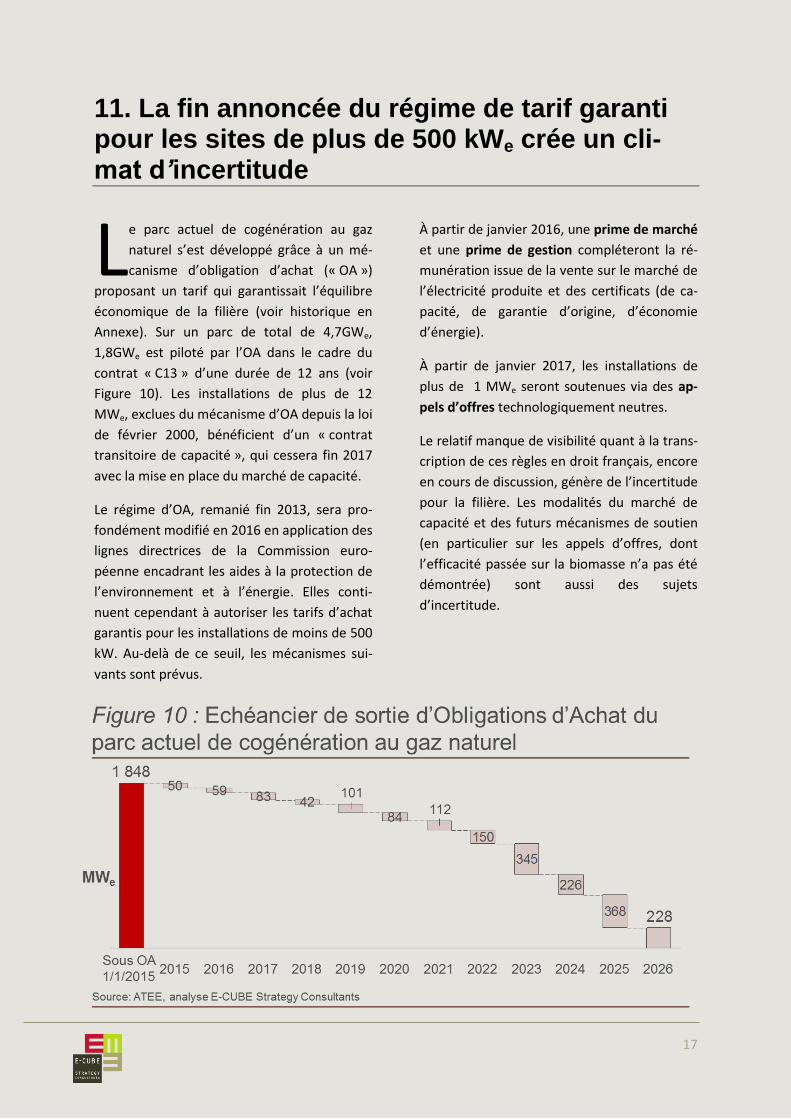

11. La fin annoncée du régime de tarif garanti pour les sites de plus de 500 kWe crée un cli-mat d’incertitude

e parc actuel de cogénération au gaz

naturel s’est développé grâce à un mé-

canisme d’obligation d’achat (« OA »)

proposant un tarif qui garantissait l’équilibre

économique de la filière (voir historique en

Annexe). Sur un parc de total de 4,7GWe,

1,8GWe est piloté par l’OA dans le cadre du

contrat « C13 » d’une durée de 12 ans (voir

Figure 10). Les installations de plus de 12

MWe, exclues du mécanisme d’OA depuis la loi

de février 2000, bénéficient d’un « contrat

transitoire de capacité », qui cessera fin 2017

avec la mise en place du marché de capacité.

Le régime d’OA, remanié fin 2013, sera pro-

fondément modifié en 2016 en application des

lignes directrices de la Commission euro-

péenne encadrant les aides à la protection de

l’environnement et à l’énergie. Elles conti-

nuent cependant à autoriser les tarifs d’achat

garantis pour les installations de moins de 500

kW. Au-delà de ce seuil, les mécanismes sui-

vants sont prévus.

À partir de janvier 2016, une prime de marché

et une prime de gestion compléteront la ré-

munération issue de la vente sur le marché de

l’électricité produite et des certificats (de ca-

pacité, de garantie d’origine, d’économie

d’énergie).

À partir de janvier 2017, les installations de

plus de 1 MWe seront soutenues via des ap-

pels d’offres technologiquement neutres.

Le relatif manque de visibilité quant à la trans-

cription de ces règles en droit français, encore

en cours de discussion, génère de l’incertitude

pour la filière. Les modalités du marché de

capacité et des futurs mécanismes de soutien

(en particulier sur les appels d’offres, dont

l’efficacité passée sur la biomasse n’a pas été

démontrée) sont aussi des sujets

d’incertitude.

L

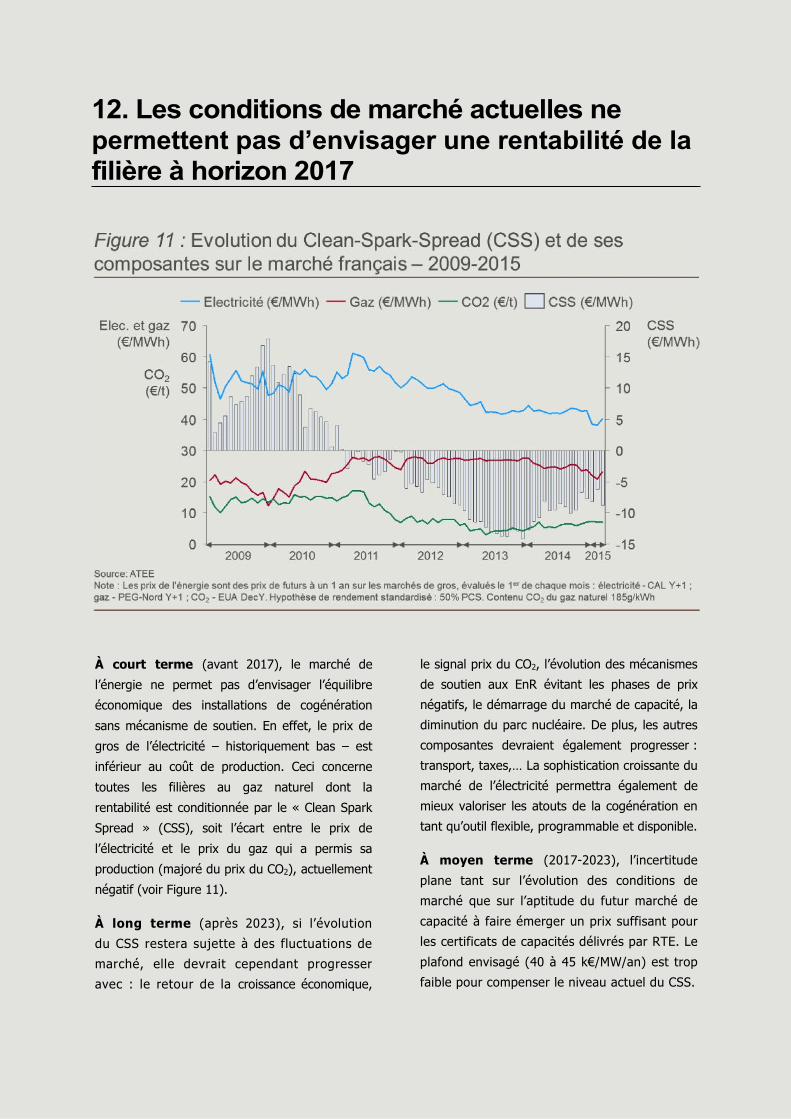

12. Les conditions de marché actuelles nepermettent pas d’envisager une rentabilité de lafilière à horizon 2017

À court terme (avant 2017), le marché de

l’énergie ne permet pas d’envisager l’équilibre

économique des installations de cogénération

sans mécanisme de soutien. En effet, le prix de

gros de l’électricité – historiquement bas – est

inférieur au coût de production. Ceci concerne

toutes les filières au gaz naturel dont la

rentabilité est conditionnée par le « Clean Spark

Spread » (CSS), soit l’écart entre le prix de

l’électricité et le prix du gaz qui a permis sa

production (majoré du prix du CO2), actuellement

négatif (voir Figure 11).

À long terme (après 2023), si l’évolution

du CSS restera sujette à des fluctuations de

marché, elle devrait cependant progresser

avec : le retour de la croissance économique,

le signal prix du CO2, l’évolution des mécanismes

de soutien aux EnR évitant les phases de prix

négatifs, le démarrage du marché de capacité, la

diminution du parc nucléaire. De plus, les autres

composantes devraient également progresser :

transport, taxes,… La sophistication croissante du

marché de l’électricité permettra également de

mieux valoriser les atouts de la cogénération en

tant qu’outil flexible, programmable et disponible.

À moyen terme (2017-2023), l’incertitude

plane tant sur l’évolution des conditions de

marché que sur l’aptitude du futur marché de

capacité à faire émerger un prix suffisant pour

les certificats de capacités délivrés par RTE. Le

plafond envisagé (40 à 45 k€/MW/an) est trop

faible pour compenser le niveau actuel du CSS.

19

13. Sans une stabilisation des conditions d’exploitation, la filière risque de connaître une vague de démantèlements

ce jour, des actifs de cogénération au

gaz naturel représentant une capacité

totale de 400 MWe ont été démantelés,

sous l’effet combiné :

- d’un manque de visibilité, jusqu’à fin 2013

sur l’avenir des contrats d’OA ;

- d’une substitution ponctuelle par la cogé-

nération biomasse sur les sites papetiers ;

- d’une baisse de la demande de chaleur liée

à une conjoncture économique difficile ;

- de la dégradation rapide du CSS survenue

depuis 2012 pour les grosses installations

sorties d’OA.

La stabilisation récente du parc tient en

grande partie au déploiement du nouveau

contrat C13 qui a provisoirement apporté la

visibilité nécessaire notamment grâce à un

nouveau référentiel du prix du gaz disponible

sur Powernext et prévisible.

Une mauvaise adaptation des mécanismes

d’accompagnement conjuguée à des perspec-

tives de marché négatives (voir chapitre pré-

cédent), provoquerait, avant 2020, la reprise

du démantèlement du parc de grosses instal-

lations (> 12 MWe), estimé à 2,2 GWe de ca-

pacités en service (dont 29 sites industriels et

7 sites raccordés à des réseaux de chaleur).

Une telle vague de démantèlements aurait des

effets négatifs, déjà en partie décrits plus

haut :

- Pertes d’emplois ;

- Perte de compétitivité pour certains sites

industriels ;

- Augmentation de la précarité énergétique

dans les logements sociaux desservis par

les réseaux de chauffage urbain concer-

nés ;

- Affaiblissement rapide du système élec-

trique français, qui serait privé de capacités

de production fortement mobilisées pen-

dant les pointes. À court terme, seule une

augmentation des importations permet-

trait de compenser cet effet.

Au-delà de ces impacts directs, le coût

d’opportunité pour la Transition énergétique

serait important. L’érosion de la filière prive-

rait la France d’une source d’économies

d’énergie primaire et de baisse des émissions

de CO2 et générerait des surcoûts d’accès au

réseau gazier pour les autres consommateurs.

Elle pourrait hypothéquer la réussite du déve-

loppement de la filière biogaz, qui ne bénéfi-

cierait plus des effets d’échelle et du partage

d’expérience avec la cogénération au gaz na-

turel.

Finalement, la diminution de parc de cogéné-

ration français irait à l’encontre de la dyna-

mique européenne encourageant le dévelop-

pement de la filière. La Directive sur

l’efficacité énergétique de 2012 conforte les

préconisations de la Directive cogénération de

2004 en faveur de la filière. Le projet de Loi

relatif à la Transition énergétique pour la

croissance verte confirme cette orientation.

L’Article 49, Section 4 indique que la PPE doit

comporter un plan stratégique national ayant

pour objectif, notamment de « développer

des synergies avec la production électrique

par le déploiement et l’optimisation de la co-

génération à haut rendement ».

À

20

Annexes

A. Liste des contributeurs à cette note

B. Aperçu du parc de cogénération au gaz naturel

C. Méthodologie de modélisation des gains d’énergie primaire

D. Historique des contrats d’obligation d’achat (OA)

21

A. Liste des contributeurs à cette note

VRIngénierie

22

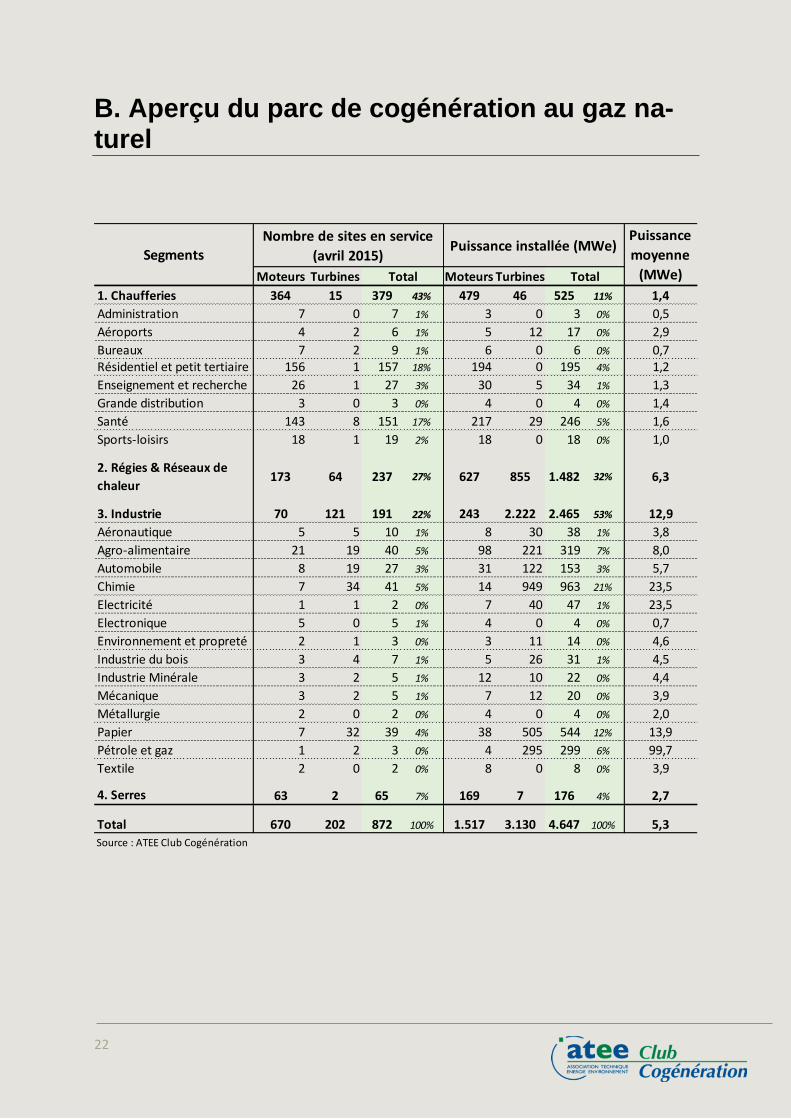

B. Aperçu du parc de cogénération au gaz na-turel

Moteurs Turbines Moteurs Turbines

1. Chaufferies 364 15 379 43% 479 46 525 11% 1,4

Administration 7 0 7 1% 3 0 3 0% 0,5

Aéroports 4 2 6 1% 5 12 17 0% 2,9

Bureaux 7 2 9 1% 6 0 6 0% 0,7Résidentiel et petit tertiaire 156 1 157 18% 194 0 195 4% 1,2

Enseignement et recherche 26 1 27 3% 30 5 34 1% 1,3

Grande distribution 3 0 3 0% 4 0 4 0% 1,4

Santé 143 8 151 17% 217 29 246 5% 1,6

Sports-loisirs 18 1 19 2% 18 0 18 0% 1,0

2. Régies & Réseaux de

chaleur173 64 237 27% 627 855 1.482 32% 6,3

3. Industrie 70 121 191 22% 243 2.222 2.465 53% 12,9

Aéronautique 5 5 10 1% 8 30 38 1% 3,8

Agro-alimentaire 21 19 40 5% 98 221 319 7% 8,0

Automobile 8 19 27 3% 31 122 153 3% 5,7

Chimie 7 34 41 5% 14 949 963 21% 23,5

Electricité 1 1 2 0% 7 40 47 1% 23,5

Electronique 5 0 5 1% 4 0 4 0% 0,7

Environnement et propreté 2 1 3 0% 3 11 14 0% 4,6

Industrie du bois 3 4 7 1% 5 26 31 1% 4,5

Industrie Minérale 3 2 5 1% 12 10 22 0% 4,4

Mécanique 3 2 5 1% 7 12 20 0% 3,9

Métallurgie 2 0 2 0% 4 0 4 0% 2,0

Papier 7 32 39 4% 38 505 544 12% 13,9

Pétrole et gaz 1 2 3 0% 4 295 299 6% 99,7

Textile 2 0 2 0% 8 0 8 0% 3,9

4. Serres 63 2 65 7% 169 7 176 4% 2,7

Total 670 202 872 100% 1.517 3.130 4.647 100% 5,3

Source : ATEE Club Cogénération

Segments

Puissance

moyenne

(MWe)Total Total

Nombre de sites en service

(avril 2015)Puissance installée (MWe)

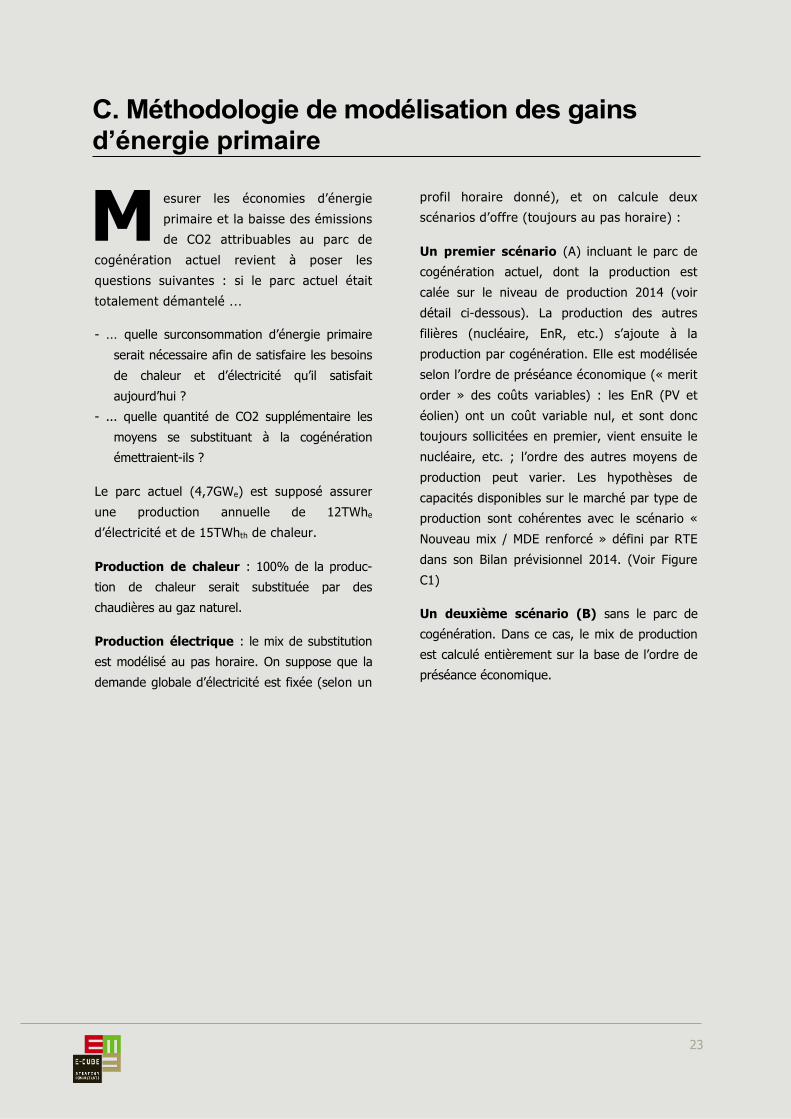

C. Méthodologie de modélisation des gainsd’énergie primaire

esurer les économies d’énergie

primaire et la baisse des émissions

de CO2 attribuables au parc de

cogénération actuel revient à poser les

questions suivantes : si le parc actuel était

totalement démantelé ...

- ... quelle surconsommation d’énergie primaire

serait nécessaire afin de satisfaire les besoins

de chaleur et d’électricité qu’il satisfait

aujourd’hui ?

- ... quelle quantité de CO2 supplémentaire les

moyens se substituant à la cogénération

émettraient-ils ?

Le parc actuel (4,7GWe) est supposé assurer

une production annuelle de 12TWhe

d’électricité et de 15TWhth de chaleur.

Production de chaleur : 100% de la produc-

tion de chaleur serait substituée par des

chaudières au gaz naturel.

Production électrique : le mix de substitution

est modélisé au pas horaire. On suppose que la

demande globale d’électricité est fixée (selon un

profil horaire donné), et on calcule deux

scénarios d’offre (toujours au pas horaire) :

Un premier scénario (A) incluant le parc de

cogénération actuel, dont la production est

calée sur le niveau de production 2014 (voir

détail ci-dessous). La production des autres

filières (nucléaire, EnR, etc.) s’ajoute à la

production par cogénération. Elle est modélisée

selon l’ordre de préséance économique (« merit

order » des coûts variables) : les EnR (PV et

éolien) ont un coût variable nul, et sont donc

toujours sollicitées en premier, vient ensuite le

nucléaire, etc. ; l’ordre des autres moyens de

production peut varier. Les hypothèses de

capacités disponibles sur le marché par type de

production sont cohérentes avec le scénario «

Nouveau mix / MDE renforcé » défini par RTE

dans son Bilan prévisionnel 2014. (Voir Figure

C1)

Un deuxième scénario (B) sans le parc de

cogénération. Dans ce cas, le mix de production

est calculé entièrement sur la base de l’ordre de

préséance économique.

M

23

La demande électrique (commune aux deux

scénarios) est simulée au pas horaire sur la

période 2015-2030, sur la base de données

historiques (pour le profil horaire), et des

prévisions de RTE (pour le niveau total de con-

sommation).

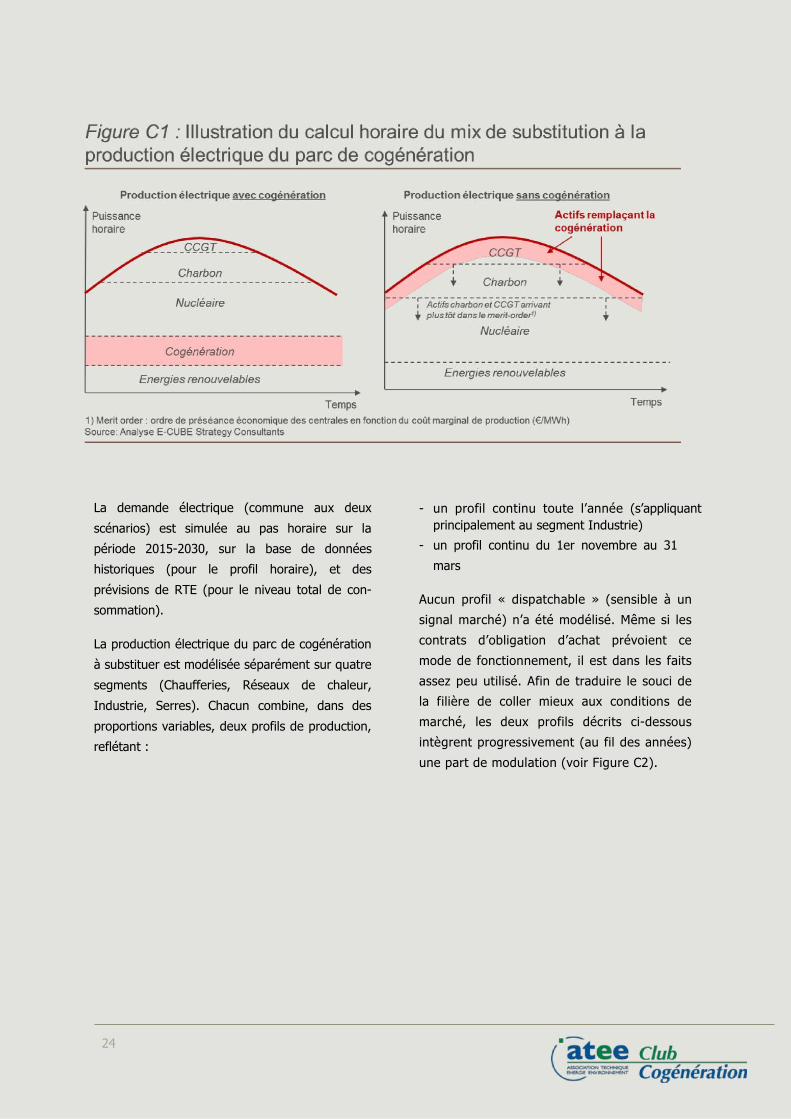

La production électrique du parc de cogénération

à substituer est modélisée séparément sur quatre

segments (Chaufferies, Réseaux de chaleur,

Industrie, Serres). Chacun combine, dans des

proportions variables, deux profils de production,

reflétant :

- un profil continu toute l’année (s’appliquant

principalement au segment Industrie)

- un profil continu du 1er novembre au 31

mars

Aucun profil « dispatchable » (sensible à un

signal marché) n’a été modélisé. Même si les

contrats d’obligation d’achat prévoient ce

mode de fonctionnement, il est dans les faits

assez peu utilisé. Afin de traduire le souci de

la filière de coller mieux aux conditions de

marché, les deux profils décrits ci-dessous

intègrent progressivement (au fil des années)

une part de modulation (voir Figure C2).

24

La différence entre les deux scénarios d’offre (A

et B) définit les sources d’électricité qui se

substitueraient à la cogénération, et donc

permet d’évaluer l’économie d’énergie primaire

et la réduction des émissions de CO2 en prenant

en compte

- un facteur d’émission de CO2 moyen

- les pertes réseau évitées par la production

décentralisée de la cogénération.

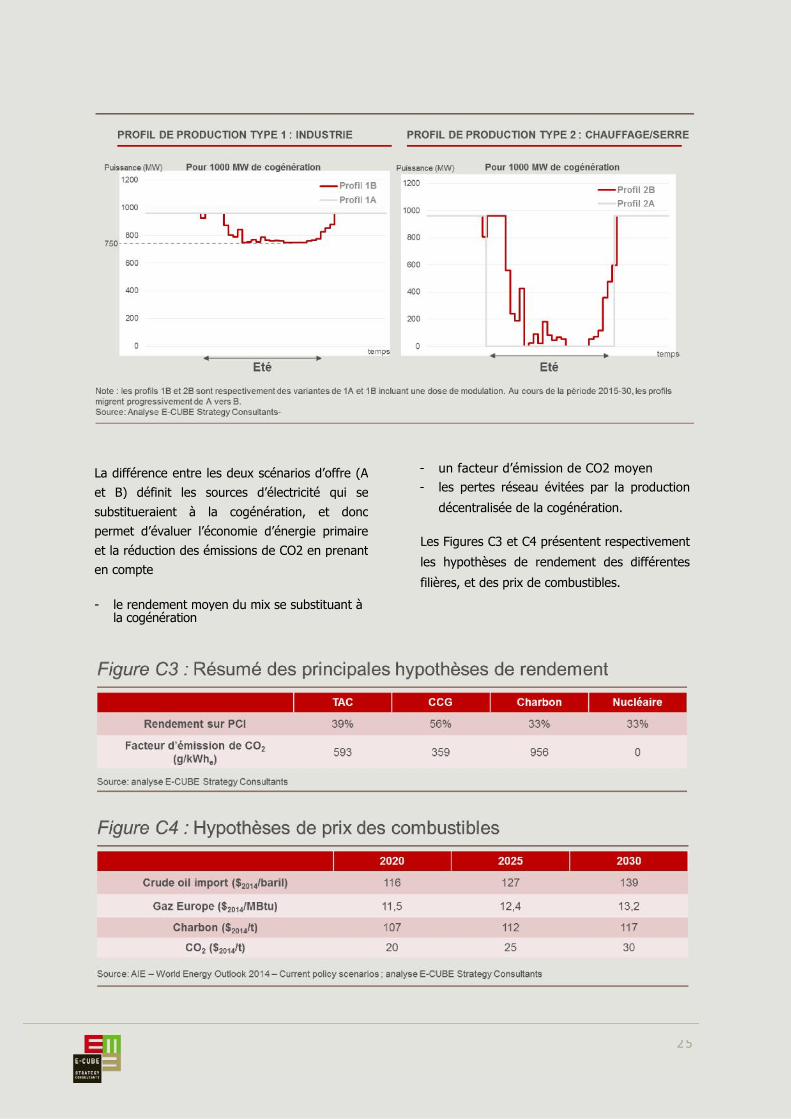

Les Figures C3 et C4 présentent respectivement

les hypothèses de rendement des différentes

filières, et des prix de combustibles.

- le rendement moyen du mix se substituant àla cogénération

25

26

D. Historique des contrats d’obligation d’achat (OA)

a majeure partie du parc français de

cogénération au gaz trouve son origine

dans le mécanisme d’obligation d’achat

(OA) instauré par les arrêtés tarifaires de

1997, 1999 puis 2001. Stimulé par ce méca-

nisme, le parc de cogénération au gaz a rapi-

dement crû pour atteindre une capacité totale

proche de 5 GWe en 2002. Après l’an 2000,

seules les installations d’une puissance infé-

rieure à 12 MWe ont été éligibles au contrat

d’OA, ce qui a fortement freiné le dévelop-

pement de la filière.

Les contrats d’OA dits « C97 », « C99 » et «

C01 » – conclus pour une période de 12 ans –

imposaient à EDF (l’acheteur obligé) d’acheter

aux cogénérateurs l’électricité produite à un

tarif composé d’une prime fixe et d’une ré-

munération proportionnelle plafonnée et in-

dexée sur le tarif STS du gaz (tarif régulé grand

transport).

Le tarif d’achat dont bénéficiaient ces installa-

tions a été construit dans une logique de coûts

évités pour le système électrique. Ceci inclut

les coûts d’investissement et d’exploitation

évités d’un cycle combiné au gaz de référence

de 650 MWe et la rémunération des écono-

mies de réseau et d’énergie primaire réalisées

grâce à la cogénération.

La dérégulation progressive du marché du gaz

dans les années 2000 a conduit à une dé-

corrélation entre le tarif de référence STS et

le prix de marché du gaz. Le plafond de la

composante proportionnelle du tarif d’achat

des contrats d’OA a systématiquement été

atteint à partir de 2005, pénalisant la rentabi-

lité des installations de cogénération. Chaque

année, un coefficient de déplafonnement né-

gocié entre la profession et les Pouvoirs pu-

blics a été appliqué afin de corriger ce pro-

blème.

À partir de 2007, de nombreux contrats d’OA

arrivant à échéance ont été renouvelés.

L’arrêté tarifaire de décembre 2006 offrait en

effet aux producteurs la possibilité, en contre-

partie d’un investissement de rénovation d’au

moins 410 € (valeur actualisée 2014) par kWe

de puissance installée de bénéficier d’un nou-

veau contrat d’OA de 12 ans, avec un tarif

d’achat modifié par rapport aux conditions de

2001, mais toujours constitué :

- d’une prime fixe liée à la puissance instal-

lée ;

- d’une rémunération proportionnelle à

l’énergie fournie, toujours indexée sur le

tarif (STS) ;

- d’une prime complémentaire fonction de

l’efficacité énergétique de l’installation.

Ces dispositions ont engendré un démarrage

timide de rénovation du parc à partir de 2009.

En 2013, un nouvel arrêté tarifaire (14 octobre

2013) a profondément modifié les conditions

tarifaires pour les nouveaux contrats d’OA et

permis aux anciens contrats (« C01/C01R») de

migrer vers des nouvelles conditions (« C13 »),

prenant notamment en compte un référentiel

marché pour le prix du gaz. La quasi-totalité

du parc sous OA a migré vers ces nouvelles

conditions.

Concomitamment, les dernières installations

d’une puissance supérieure à 12 MWe ins-

crites dans le mécanisme d’OA sont arrivées

au terme de leur contrat fin mars 2013. Les

conditions de marché (CSS défavorable), et la

structure même du marché de l’électricité

(difficulté de valoriser la valeur capacitaire des

L

27

installations de cogénération) ne permettaient

pas d’envisager une rentabilité propre de ces

installations. Alertés par la filière du risque de

démantèlement de nombreux sites, les Pou-

voirs publics ont mis en place le « contrat

transitoire de capacité ». Il garantissait aux

installations de plus de 12 MWe une rémuné-

ration annuelle proportionnelle à la puissance

garantie, plafonnée à 45 k€/MWe (rémunéra-

tion capacitaire de 35 k€/MWe et rémunéra-

tion investissements de 10 k€/MWe). Ce mé-

canisme (toujours en cours d’actualisation

suite au rejet en juillet 2014 par le Conseil

constitutionnel de l’arrêté du 19 décembre

2013) doit perdurer jusque fin 2016.