Embed Size (px)

Citation preview

La Compensación flexible como alternativa de retribución en escenarios de contención salarial:

diseño y [email protected]

25 de abril de 2012

2

Introducción

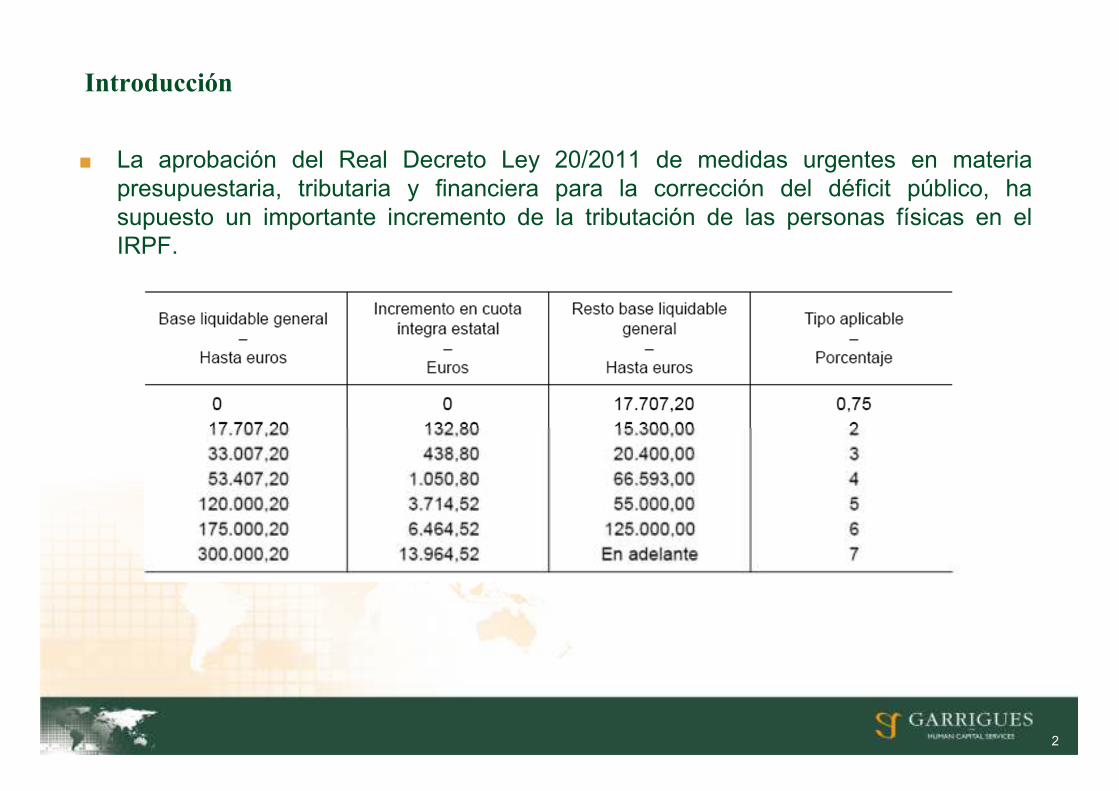

■ La aprobación del Real Decreto Ley 20/2011 de medidas urgentes en materia

presupuestaria, tributaria y financiera para la corrección del déficit público, ha

supuesto un importante incremento de la tributación de las personas físicas en el

IRPF.

3

Introducción

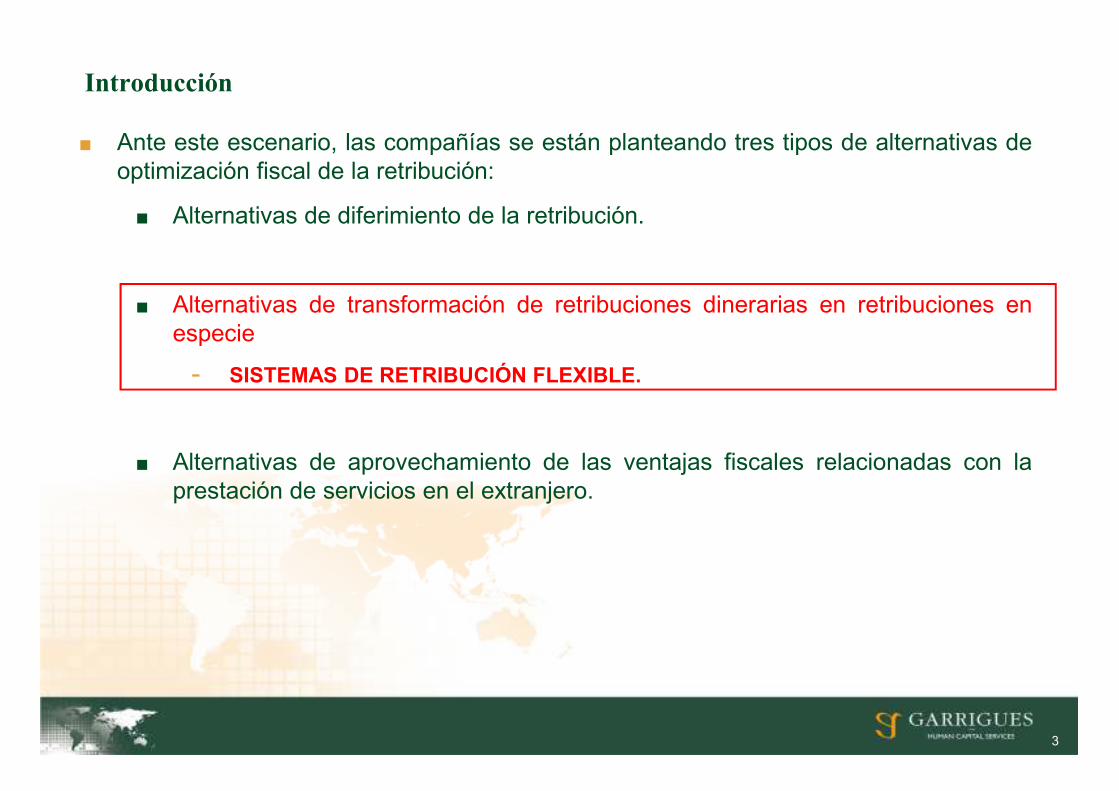

■ Ante este escenario, las compañías se están planteando tres tipos de alternativas de

optimización fiscal de la retribución:

■ Alternativas de diferimiento de la retribución.

■ Alternativas de transformación de retribuciones dinerarias en retribuciones en

especie

- SISTEMAS DE RETRIBUCIÓN FLEXIBLE.

■ Alternativas de aprovechamiento de las ventajas fiscales relacionadas con la

prestación de servicios en el extranjero.

4

Descripción de la Retribución Flexible

■ La Retribución Flexible es una

fórmula que permite a losempleados percibir parte de suretribución anual a través de laentrega de una serie de bienes yservicios, de forma gratuita o por

precio inferior al de mercado,

previamente seleccionados y

ofertados por la compañía.

■ Esta fórmula no pretende

complementar la retribución del

empleado con retribuciones en

especie adicionales, sino

maximizar la retribución neta sinque ello suponga un incrementode la carga salarial para lacompañía.

5

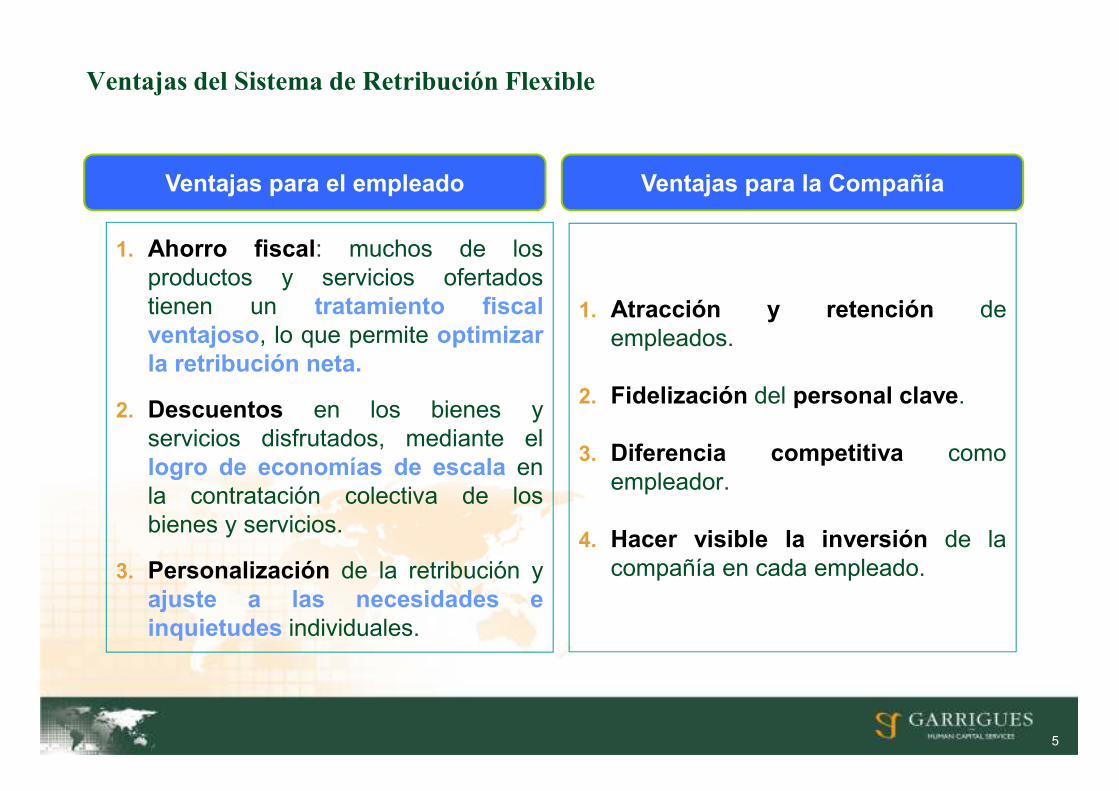

1. Ahorro fiscal: muchos de los

productos y servicios ofertados

tienen un tratamiento fiscalventajoso, lo que permite optimizarla retribución neta.

2. Descuentos en los bienes y

servicios disfrutados, mediante el

logro de economías de escala en

la contratación colectiva de los

bienes y servicios.

3. Personalización de la retribución y

ajuste a las necesidades einquietudes individuales.

1. Atracción y retención de

empleados.

2. Fidelización del personal clave.

3. Diferencia competitiva como

empleador.

4. Hacer visible la inversión de la

compañía en cada empleado.

Ventajas para el empleado Ventajas para la Compañía

Ventajas del Sistema de Retribución Flexible

6

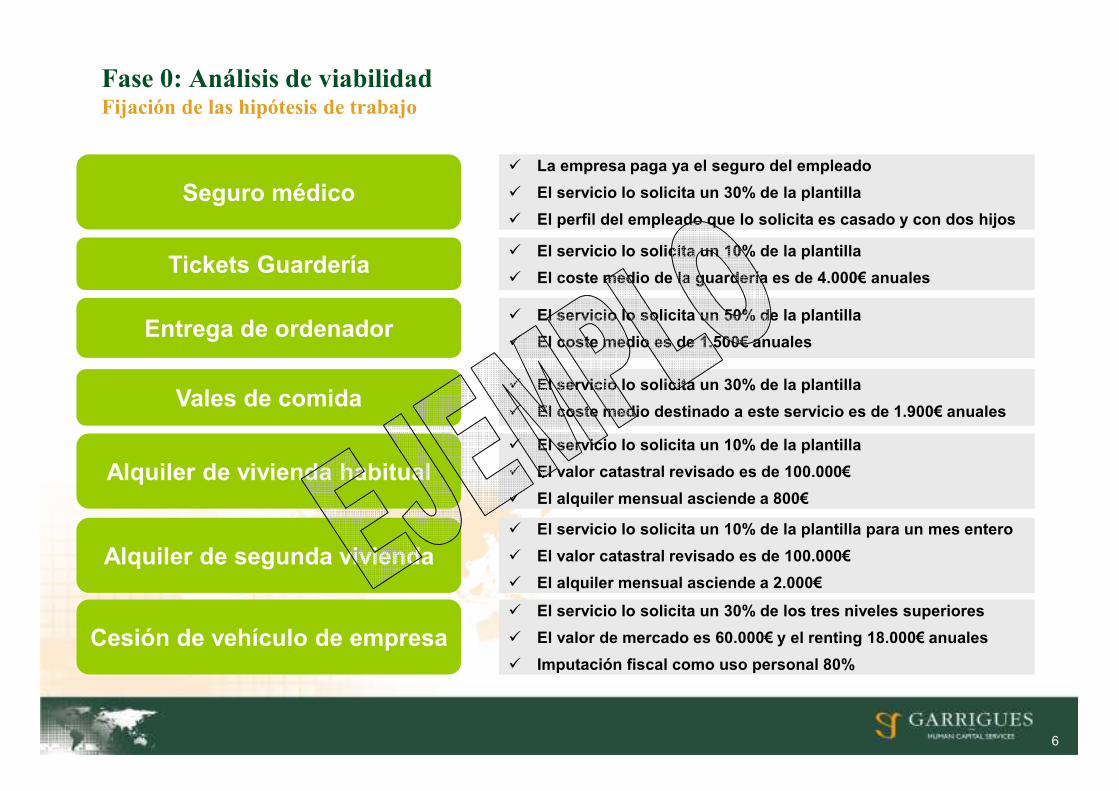

� La empresa paga ya el seguro del empleado

� El servicio lo solicita un 30% de la plantilla

� El perfil del empleado que lo solicita es casado y con dos hijos

Seguro médico

� El servicio lo solicita un 10% de la plantilla

� El coste medio de la guardería es de 4.000€ anualesTickets Guardería

� El servicio lo solicita un 50% de la plantilla

� El coste medio es de 1.500€ anualesEntrega de ordenador

� El servicio lo solicita un 30% de la plantilla

� El coste medio destinado a este servicio es de 1.900€ anualesVales de comida

� El servicio lo solicita un 10% de la plantilla

� El valor catastral revisado es de 100.000€

� El alquiler mensual asciende a 800€

Alquiler de vivienda habitual

� El servicio lo solicita un 10% de la plantilla para un mes entero

� El valor catastral revisado es de 100.000€

� El alquiler mensual asciende a 2.000€

Alquiler de segunda vivienda

� El servicio lo solicita un 30% de los tres niveles superiores

� El valor de mercado es 60.000€ y el renting 18.000€ anuales

� Imputación fiscal como uso personal 80%

Cesión de vehículo de empresa

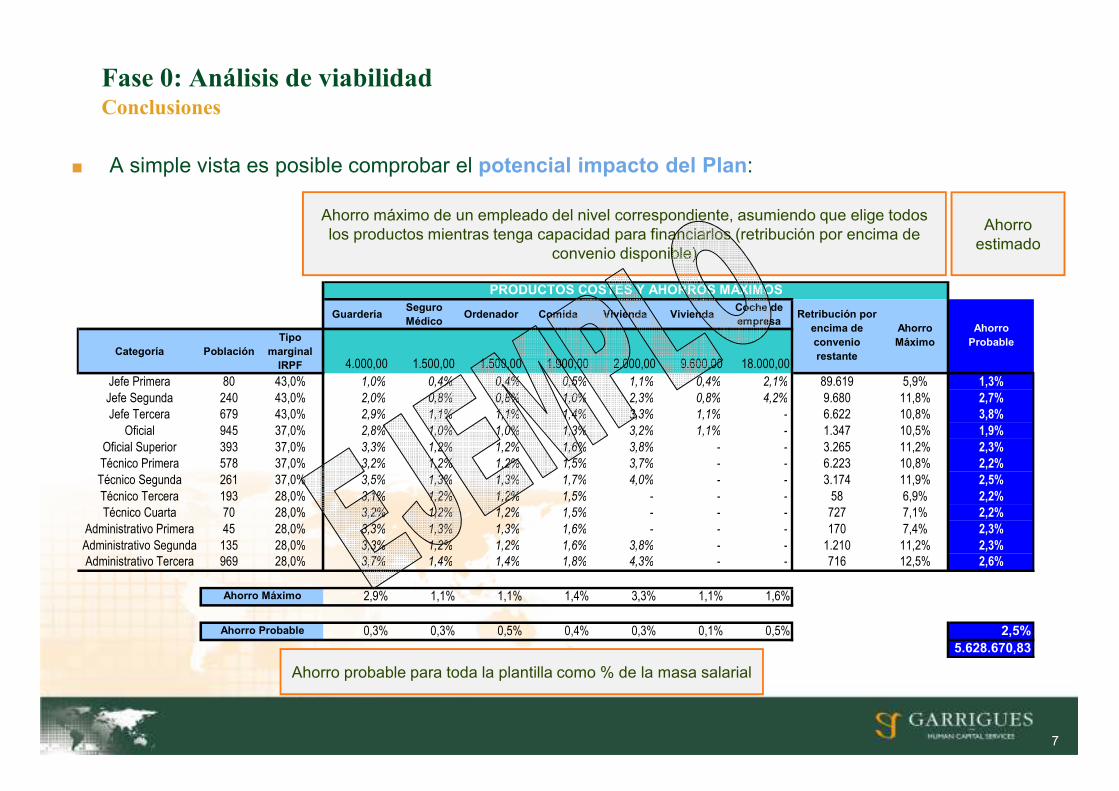

Fase 0: Análisis de viabilidad Fijación de las hipótesis de trabajo

7

GuarderíaSeguro Médico

Ordenador Comida Vivienda ViviendaCoche de empresa

Categoría PoblaciónTipo

marginal IRPF 4.000,00 1.500,00 1.500,00 1.900,00 2.000,00 9.600,00 18.000,00

Jefe Primera 80 43,0% 1,0% 0,4% 0,4% 0,5% 1,1% 0,4% 2,1% 89.619 5,9% 1,3%

Jefe Segunda 240 43,0% 2,0% 0,8% 0,8% 1,0% 2,3% 0,8% 4,2% 9.680 11,8% 2,7%

Jefe Tercera 679 43,0% 2,9% 1,1% 1,1% 1,4% 3,3% 1,1% - 6.622 10,8% 3,8%

Oficial 945 37,0% 2,8% 1,0% 1,0% 1,3% 3,2% 1,1% - 1.347 10,5% 1,9%

Oficial Superior 393 37,0% 3,3% 1,2% 1,2% 1,6% 3,8% - - 3.265 11,2% 2,3%

Técnico Primera 578 37,0% 3,2% 1,2% 1,2% 1,5% 3,7% - - 6.223 10,8% 2,2%

Técnico Segunda 261 37,0% 3,5% 1,3% 1,3% 1,7% 4,0% - - 3.174 11,9% 2,5%

Técnico Tercera 193 28,0% 3,1% 1,2% 1,2% 1,5% - - - 58 6,9% 2,2%

Técnico Cuarta 70 28,0% 3,2% 1,2% 1,2% 1,5% - - - 727 7,1% 2,2%

Administrativo Primera 45 28,0% 3,3% 1,3% 1,3% 1,6% - - - 170 7,4% 2,3%

Administrativo Segunda 135 28,0% 3,3% 1,2% 1,2% 1,6% 3,8% - - 1.210 11,2% 2,3%

Administrativo Tercera 969 28,0% 3,7% 1,4% 1,4% 1,8% 4,3% - - 716 12,5% 2,6%

2,9% 1,1% 1,1% 1,4% 3,3% 1,1% 1,6%

0,3% 0,3% 0,5% 0,4% 0,3% 0,1% 0,5% 2,5%5.628.670,83

Ahorro Probable

Ahorro Máximo

Ahorro Probable

PRODUCTOS COSTES Y AHORROS MÁXIMOS

Retribución por encima de convenio restante

Ahorro Máximo

Ahorro

estimado

Ahorro máximo de un empleado del nivel correspondiente, asumiendo que elige todos

los productos mientras tenga capacidad para financiarlos (retribución por encima de

convenio disponible)

Ahorro probable para toda la plantilla como % de la masa salarial

Fase 0: Análisis de viabilidadConclusiones

■ A simple vista es posible comprobar el potencial impacto del Plan:

8

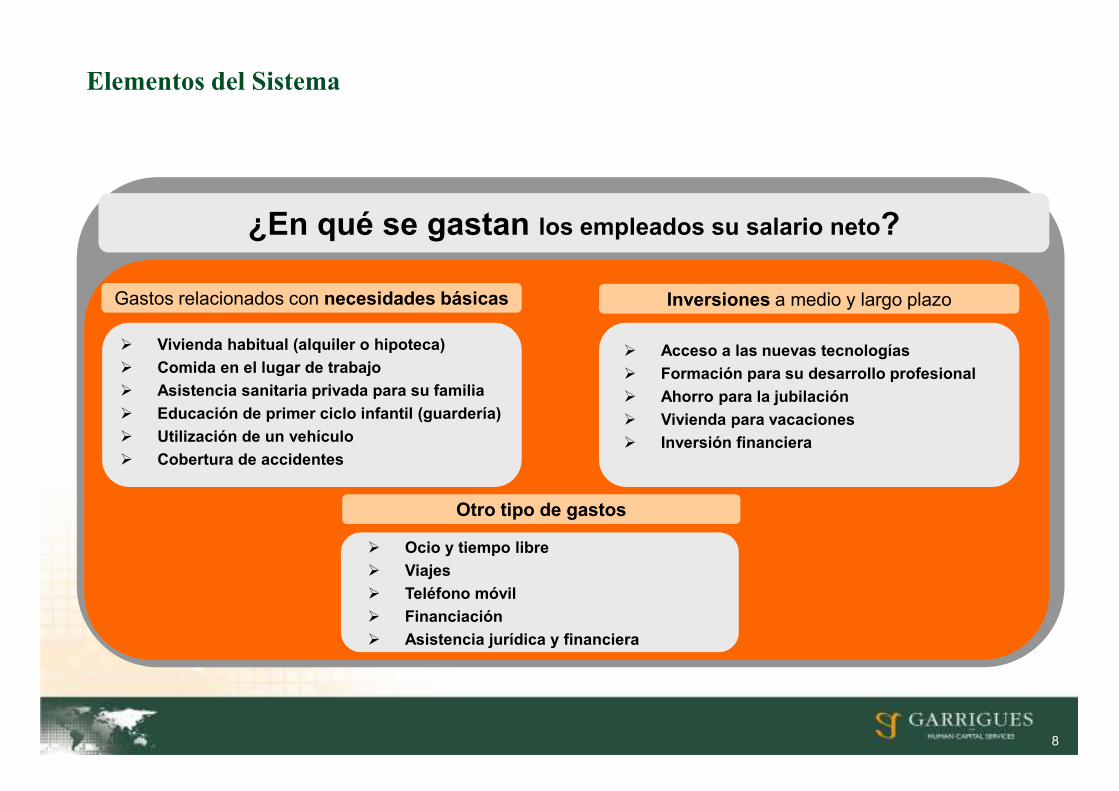

¿En qué se gastan los empleados su salario neto?

Elementos del Sistema

Gastos relacionados con necesidades básicas Inversiones a medio y largo plazo

� Vivienda habitual (alquiler o hipoteca)

� Comida en el lugar de trabajo

� Asistencia sanitaria privada para su familia

� Educación de primer ciclo infantil (guardería)

� Utilización de un vehículo

� Cobertura de accidentes

� Acceso a las nuevas tecnologías

� Formación para su desarrollo profesional

� Ahorro para la jubilación

� Vivienda para vacaciones

� Inversión financiera

Otro tipo de gastos

� Ocio y tiempo libre

� Viajes

� Teléfono móvil

� Financiación

� Asistencia jurídica y financiera

9

Productos generalmente incluidos en un sistema de Retribución Flexible

Retribuciones en especie fiscalmente “exentas”

Cesión de vivienda (habitual o de vacaciones)

Retribuciones con un tratamiento fiscal ventajoso

Cursos de formación

Cesión de vehículos

Entrega de acciones

Servicio de guardería

Seguro médico

Seguro de accidentes

Ticket transporte

Vales de comida

Entrega de ordenadores

Sin límite, siempre que el curso venga exigido por el desarrollo de las actividades del empleado o esté relacionado con las características de su puesto de trabajo.

El empleado tributará sobre un importe equivalente al 20% del valor de mercado del vehículo prorrateado por el porcentaje de uso para fines particulares.

Hasta 12.000 euros anuales, siempre que se cumplan determinados requisitos.

Sin límite, siempre que el servicio cubra el primer ciclo de educación infantil de los hijos del empleado y sea contratado por la compañía con terceros debidamente autorizados.

Hasta 500 euros anuales por beneficiario (i.e. empleado, su cónyuge y descendientes).

Sin límite, en la parte de la prima que cubra el accidente laboral o responsabilidad civil del trabajador.

Hasta 1.500 euros anuales, siempre que dicho importe esté destinado al desplazamiento del empleado entre su lugar de residencia y el centro de trabajo.

Hasta 9 euros diarios, siempre que se cumplan los requisitos previstos en la normativa del IRPF.

Sin límite, siempre que el importe sea destinado a la adquisición de los equipos y terminales necesarios para acceder a Internet.

El empleado tributará sobre el 10% del valor catastral de la vivienda (5% para valores revisados con posterioridad al 1/01/94), con independencia del importe efectivamente destinado al alquiler.

Seguro ahorro vinculado a la jubilación

La no imputación fiscal de las primas implicará que las aportaciones no tributarán en el IRPF. La tributación se producirá en el momento de percibir la prestación por jubilación, que tendrá la consideración de rendimiento del trabajo en el IRPF.

10

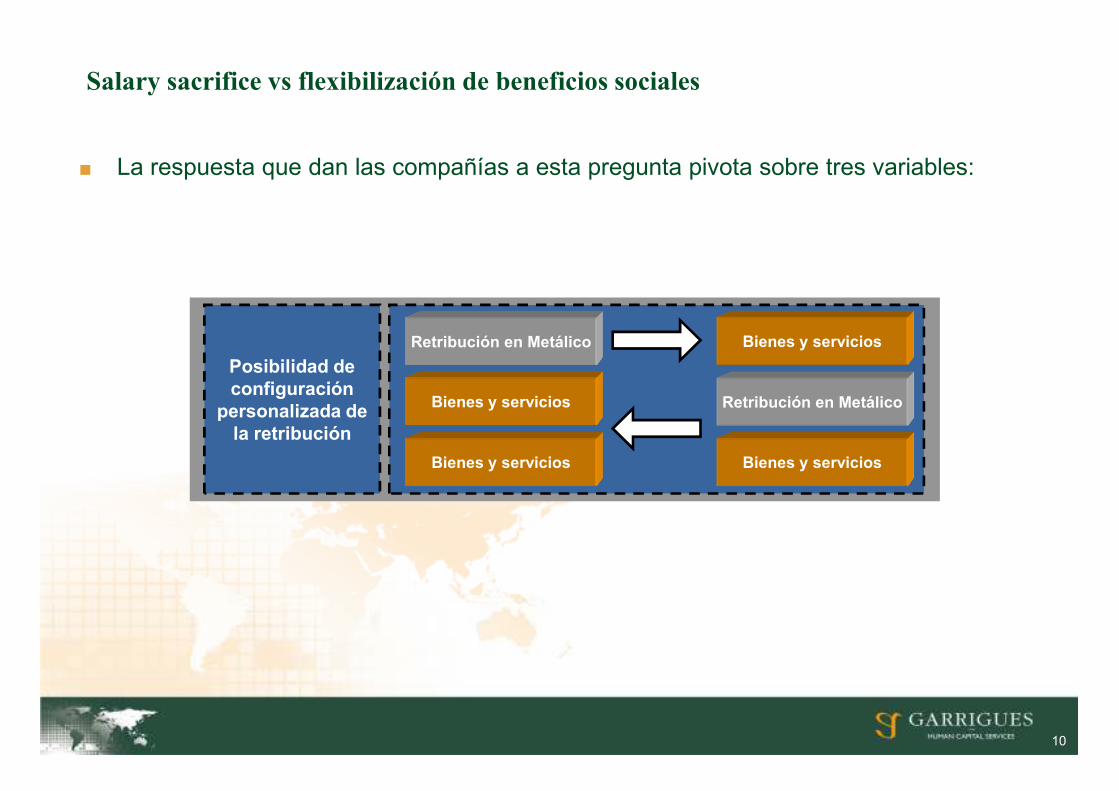

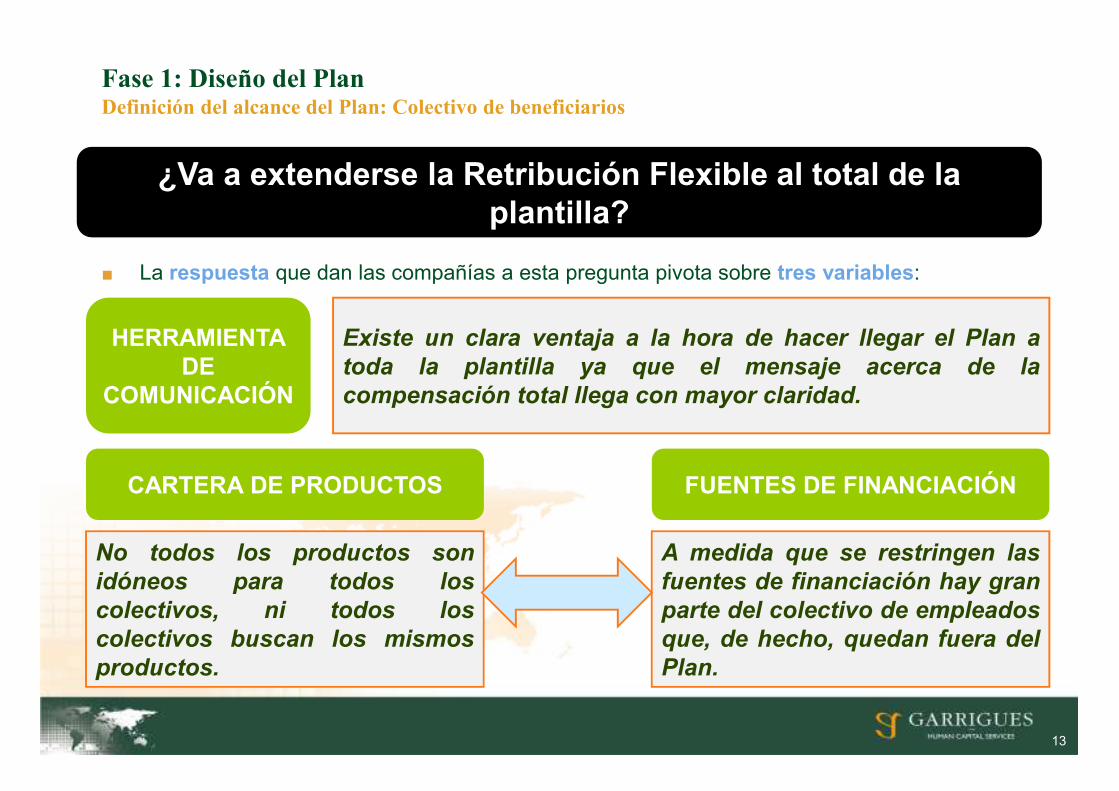

■ La respuesta que dan las compañías a esta pregunta pivota sobre tres variables:

Salary sacrifice vs flexibilización de beneficios sociales

Posibilidad de configuración

personalizada de la retribución

Retribución en Metálico Bienes y servicios

Retribución en MetálicoBienes y servicios

Bienes y servicios Bienes y servicios

11

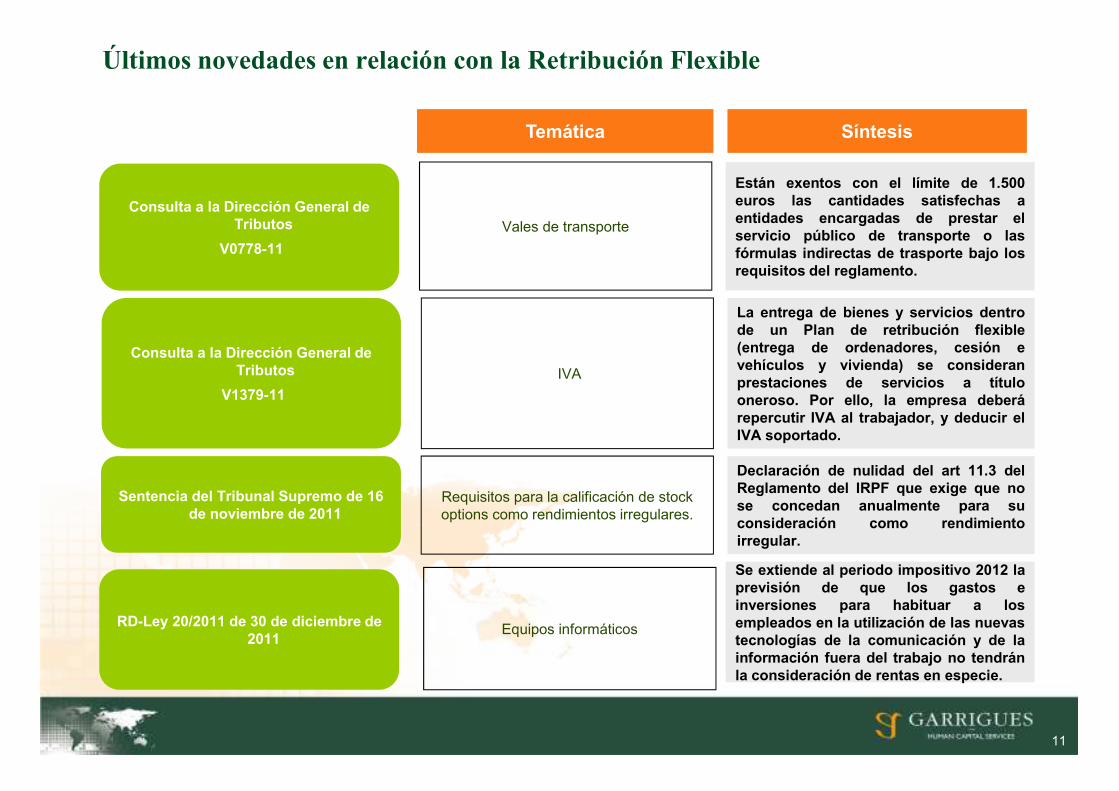

Temática Síntesis

Consulta a la Dirección General de Tributos

V0778-11

Vales de transporte

Están exentos con el límite de 1.500euros las cantidades satisfechas aentidades encargadas de prestar elservicio público de transporte o lasfórmulas indirectas de trasporte bajo losrequisitos del reglamento.

Últimos novedades en relación con la Retribución Flexible

Consulta a la Dirección General de Tributos

V1379-11

La entrega de bienes y servicios dentrode un Plan de retribución flexible(entrega de ordenadores, cesión evehículos y vivienda) se consideranprestaciones de servicios a títulooneroso. Por ello, la empresa deberárepercutir IVA al trabajador, y deducir elIVA soportado.

IVA

Sentencia del Tribunal Supremo de 16 de noviembre de 2011

Requisitos para la calificación de stock

options como rendimientos irregulares.

Declaración de nulidad del art 11.3 delReglamento del IRPF que exige que nose concedan anualmente para suconsideración como rendimientoirregular.

RD-Ley 20/2011 de 30 de diciembre de 2011

Equipos informáticos

Se extiende al periodo impositivo 2012 laprevisión de que los gastos einversiones para habituar a losempleados en la utilización de las nuevastecnologías de la comunicación y de lainformación fuera del trabajo no tendránla consideración de rentas en especie.

12

Fase 1: Diseño del PlanDefinición del alcance del Plan

■ A pesar de que se habla con generalidad de los planes de Retribución Flexible cada plan esdistinto de todos los demás (productos, colectivos, periodos, proveedores, modalidades de

financiación, etc.).

Oportunidades, ventajas y dificultades de los distintos

colectivos potenciales a incluir en el Plan de Retribución

Flexible.

Productos típicos y productos especialmente delicados.

Productos con ventajas fiscales.

Economías de escala más frecuentes.

Fuentes de financiación y sus implicaciones.

Frecuencia de elecciones.

Aspectos legales (laborales, fiscales y de Seguridad Social).

Colectivos a incluir

Características del Plan

Productos

Elementos de diseño Parámetros de análisis

13

■ La respuesta que dan las compañías a esta pregunta pivota sobre tres variables:

¿Va a extenderse la Retribución Flexible al total de la plantilla?

A medida que se restringen las

fuentes de financiación hay gran

parte del colectivo de empleados

que, de hecho, quedan fuera del

Plan.

FUENTES DE FINANCIACIÓN

No todos los productos son

idóneos para todos los

colectivos, ni todos los

colectivos buscan los mismos

productos.

CARTERA DE PRODUCTOS

HERRAMIENTA DE

COMUNICACIÓN

Existe un clara ventaja a la hora de hacer llegar el Plan a

toda la plantilla ya que el mensaje acerca de la

compensación total llega con mayor claridad.

Fase 1: Diseño del Plan Definición del alcance del Plan: Colectivo de beneficiarios

14

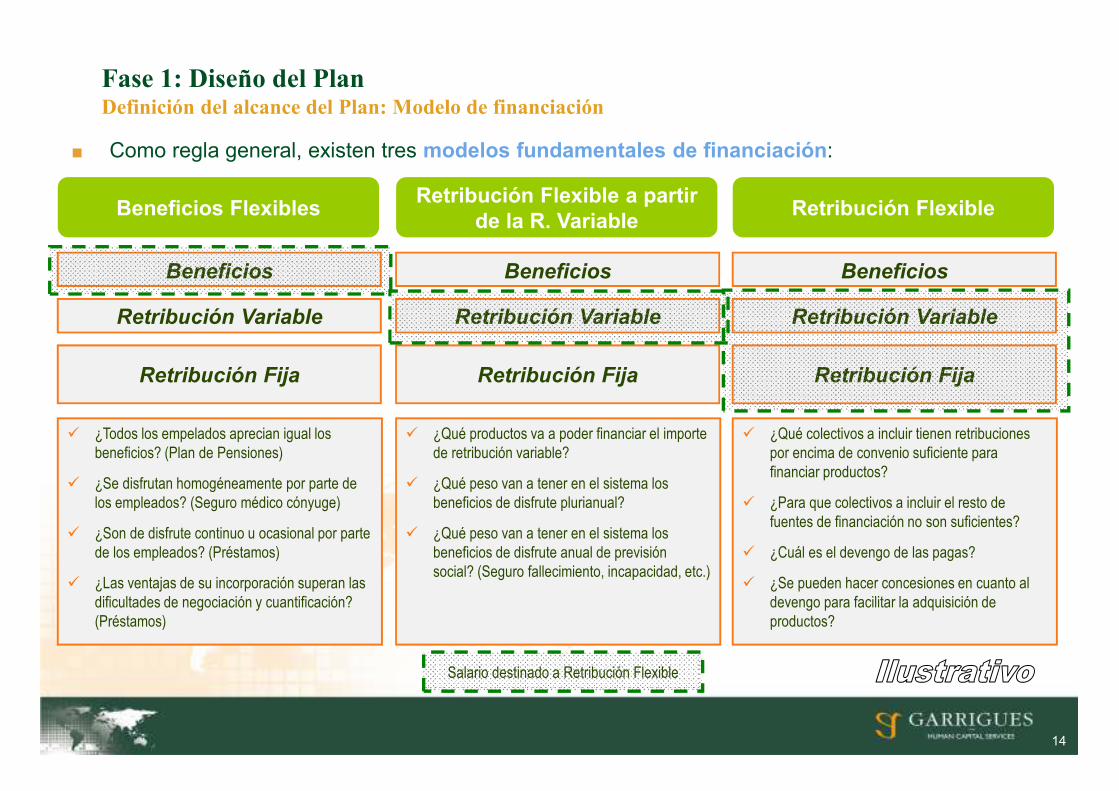

■ Como regla general, existen tres modelos fundamentales de financiación:

Beneficios FlexiblesRetribución Flexible a partir

de la R. VariableRetribución Flexible

Retribución Variable

Retribución Fija

Beneficios

Retribución Variable

Retribución Fija

Beneficios

Retribución Variable

Retribución Fija

Beneficios

Salario destinado a Retribución Flexible

� ¿Qué productos va a poder financiar el importe

de retribución variable?

� ¿Qué peso van a tener en el sistema los

beneficios de disfrute plurianual?

� ¿Qué peso van a tener en el sistema los

beneficios de disfrute anual de previsión

social? (Seguro fallecimiento, incapacidad, etc.)

� ¿Todos los empelados aprecian igual los

beneficios? (Plan de Pensiones)

� ¿Se disfrutan homogéneamente por parte de

los empleados? (Seguro médico cónyuge)

� ¿Son de disfrute continuo u ocasional por parte

de los empleados? (Préstamos)

� ¿Las ventajas de su incorporación superan las

dificultades de negociación y cuantificación?

(Préstamos)

� ¿Qué colectivos a incluir tienen retribuciones

por encima de convenio suficiente para

financiar productos?

� ¿Para que colectivos a incluir el resto de

fuentes de financiación no son suficientes?

� ¿Cuál es el devengo de las pagas?

� ¿Se pueden hacer concesiones en cuanto al

devengo para facilitar la adquisición de

productos?

Fase 1: Diseño del Plan Definición del alcance del Plan: Modelo de financiación

15

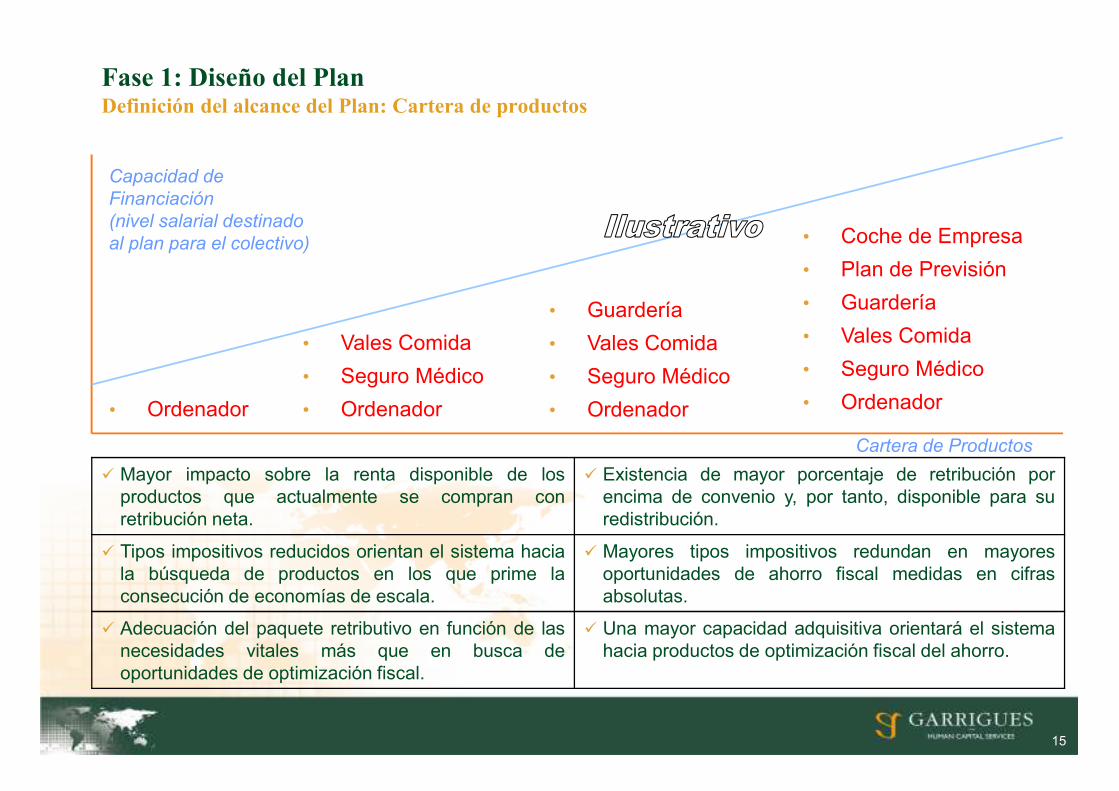

• Vales Comida

• Seguro Médico

• Ordenador

• Guardería

• Vales Comida

• Seguro Médico

• Ordenador

• Coche de Empresa

• Plan de Previsión

• Guardería

• Vales Comida

• Seguro Médico

• Ordenador

Capacidad de

Financiación

(nivel salarial destinado

al plan para el colectivo)

Cartera de Productos

� Mayor impacto sobre la renta disponible de los

productos que actualmente se compran con

retribución neta.

� Existencia de mayor porcentaje de retribución por

encima de convenio y, por tanto, disponible para su

redistribución.

� Tipos impositivos reducidos orientan el sistema hacia

la búsqueda de productos en los que prime la

consecución de economías de escala.

� Mayores tipos impositivos redundan en mayores

oportunidades de ahorro fiscal medidas en cifras

absolutas.

� Adecuación del paquete retributivo en función de las

necesidades vitales más que en busca de

oportunidades de optimización fiscal.

� Una mayor capacidad adquisitiva orientará el sistema

hacia productos de optimización fiscal del ahorro.

• Ordenador

Fase 1: Diseño del PlanDefinición del alcance del Plan: Cartera de productos

16

Fase 4: Comunicación

■ El éxito del Plan depende en gran medida de que los

objetivos y el funcionamiento del mismo resulten de fácil

comprensión por los beneficiarios. Con este objetivo se

perfilará una estrategia de comunicación que se irá

materializando a través de todo el proceso de diseño,

implantación y operativa.Plan de Retribución Flexible

Nuestro Plan

Presentación del Plan de Retribución Flexible.

Plan de Retribución Flexible

Nuestro Plan

Presentación del Plande RetribuciónFlexible.

¿Entre qué otros bienes y servicios puedo elegir?

La lista de bienes y servicios por los que

puedes sustituir parte de tu actual

retribuci ón, tanto en met álico como en

especie, son los siguientes:

El Departamento de Recursos Humanos te

informar á del procedimiento a seguir en

todo momento para participar en el Plan

de Retribuci ón Flexible y acceder a cada

uno de los bienes y servicios que hayas

decidido incluir en tu esquema retributivo.

Una vez configurado tu nuevo

esquema retributivo,

preparar á la documentación necesaria

con el fin de modificar tus actuales

condiciones retributivas.

¿Entre qué otros bienes y servicios puedo elegir?

La lista de bienes y servicios por los que

puedes sustituir parte de tu actual

retribuci ón, tanto en met álico como en

especie, incluye entre otros, los siguientes:

El Departamento de Recursos Humanos te

informar á del procedimiento a seguir en

todo momento para participar en el Sistema

de Retribuci ón Flexible y acceder a cada

uno de los bienes y servicios que hayas

decidido incluir en tu esquema retributivo.

Comunicación

FASE 4

Material Presentaciones

la compañia

17

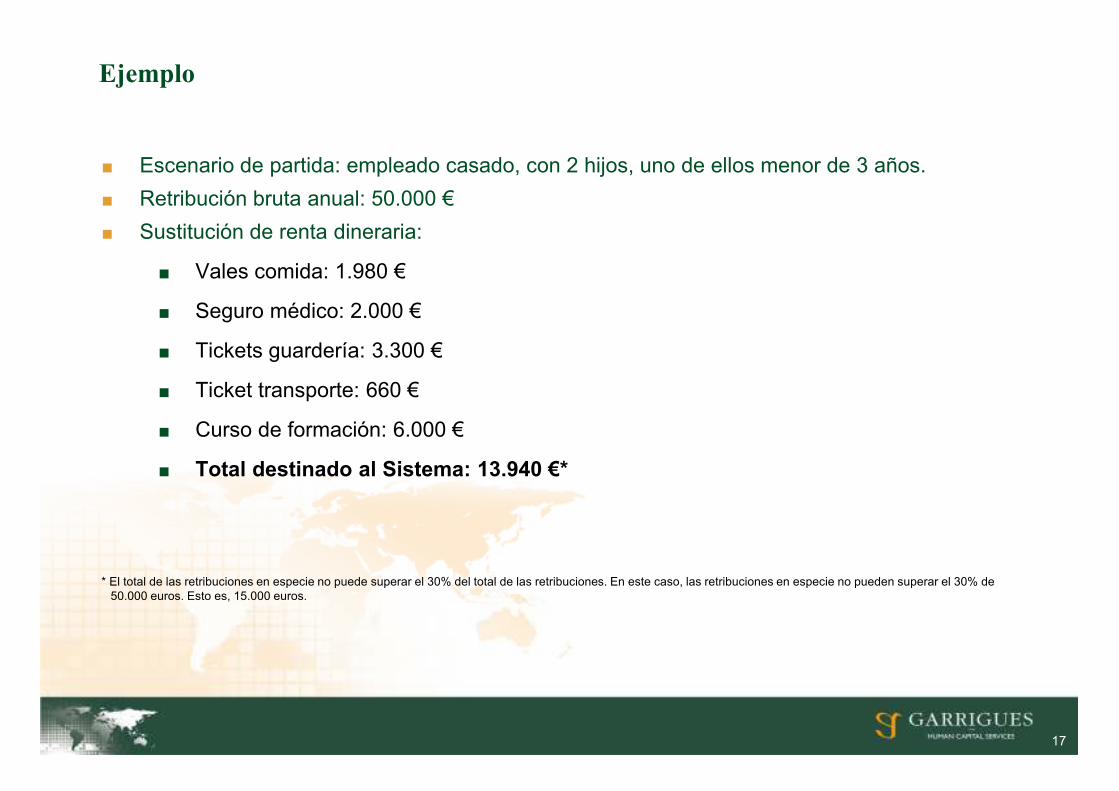

■ Escenario de partida: empleado casado, con 2 hijos, uno de ellos menor de 3 años.

■ Retribución bruta anual: 50.000 €

■ Sustitución de renta dineraria:

■ Vales comida: 1.980 €

■ Seguro médico: 2.000 €

■ Tickets guardería: 3.300 €

■ Ticket transporte: 660 €

■ Curso de formación: 6.000 €

■ Total destinado al Sistema: 13.940 €*

Ejemplo

* El total de las retribuciones en especie no puede superar el 30% del total de las retribuciones. En este caso, las retribuciones en especie no pueden superar el 30% de

50.000 euros. Esto es, 15.000 euros.

18

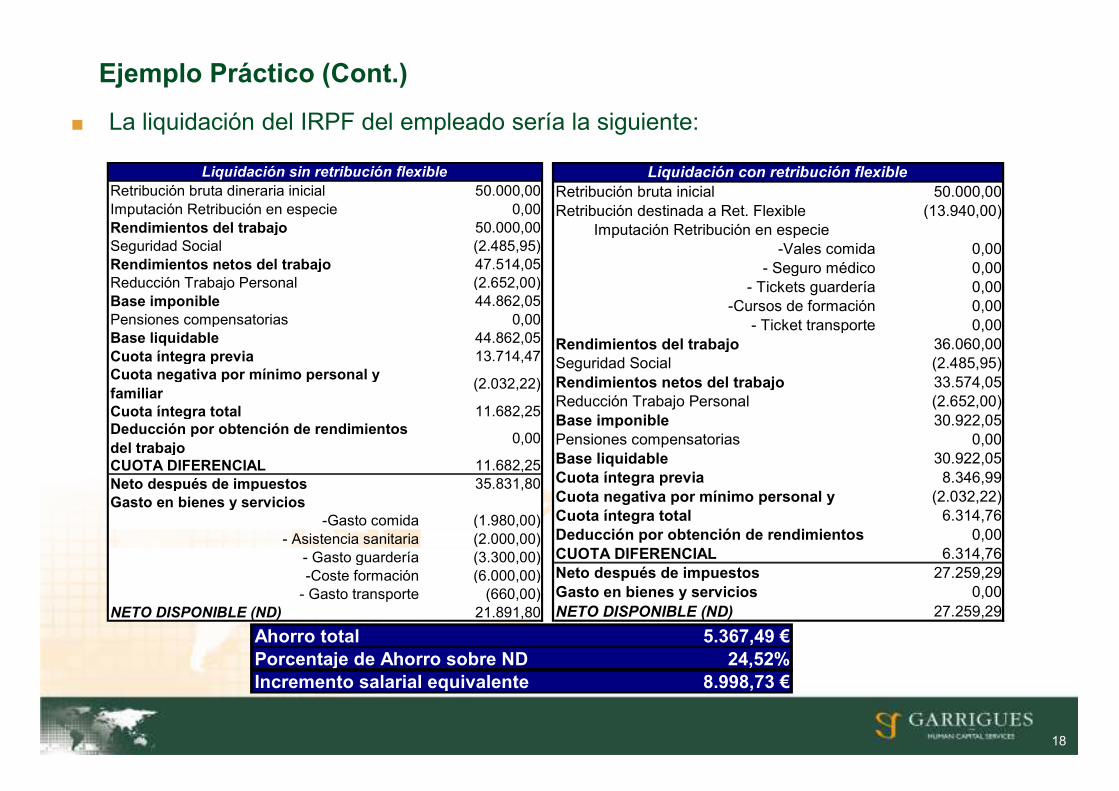

Ejemplo Práctico (Cont.)

■ La liquidación del IRPF del empleado sería la siguiente:

Retribución bruta dineraria inicial 50.000,00

Imputación Retribución en especie 0,00

Rendimientos del trabajo 50.000,00

Seguridad Social (2.485,95)

Rendimientos netos del trabajo 47.514,05

Reducción Trabajo Personal (2.652,00)

Base imponible 44.862,05

Pensiones compensatorias 0,00

Base liquidable 44.862,05

Cuota íntegra previa 13.714,47

Cuota negativa por mínimo personal y familiar

(2.032,22)

Cuota íntegra total 11.682,25

Deducción por obtención de rendimientos del trabajo

0,00

CUOTA DIFERENCIAL 11.682,25

Neto después de impuestos 35.831,80

Gasto en bienes y servicios-Gasto comida (1.980,00)

- Asistencia sanitaria (2.000,00)

- Gasto guardería (3.300,00)

-Coste formación (6.000,00)

- Gasto transporte (660,00)

NETO DISPONIBLE (ND) 21.891,80

Liquidación sin retribución flexible

Retribución bruta inicial 50.000,00

Retribución destinada a Ret. Flexible (13.940,00)

Imputación Retribución en especie

-Vales comida 0,00

- Seguro médico 0,00

- Tickets guardería 0,00

-Cursos de formación 0,00

- Ticket transporte 0,00

Rendimientos del trabajo 36.060,00

Seguridad Social (2.485,95)

Rendimientos netos del trabajo 33.574,05

Reducción Trabajo Personal (2.652,00)

Base imponible 30.922,05

Pensiones compensatorias 0,00

Base liquidable 30.922,05

Cuota íntegra previa 8.346,99

Cuota negativa por mínimo personal y (2.032,22)

Cuota íntegra total 6.314,76

Deducción por obtención de rendimientos 0,00

CUOTA DIFERENCIAL 6.314,76

Neto después de impuestos 27.259,29

Gasto en bienes y servicios 0,00

NETO DISPONIBLE (ND) 27.259,29

Liquidación con retribución flexible

Ahorro total 5.367,49 €Porcentaje de Ahorro sobre ND 24,52%Incremento salarial equivalente 8.998,73 €

19

Otras cuestiones de interés

■ ¿Forma parte la retribución destinada al sistema de retribución flexible del salario a

efectos del cálculo de la indemnización por despido?

■ ¿Hay que firmar la carta de novación del contrato de trabajo todos los años?

■ ¿Efectos de las suspensiones del contrato de trabajo?

■ ¿Se pone de manifiesto una retribución en especie adicional por no repercutir la cuota

de IVA a los empleados?

■ Efectos de la financiación en la entrega o prestación de bienes y servicios.

■ ¿Pueden incluirse a las parejas de hecho en las pólizas de los seguros médicos?¿y a

los descendientes mayores de 25 años?

■ Límites del ET y salario de Convenio.

■ Implicaciones fiscales de la inclusión de la póliza dental.

■ Especialidades aplicables en los territorios forales.

© 2012 J&A Garrigues, S.L.P. Todos los derechos reservados.