Embed Size (px)

Citation preview

/nforine Técnico

LA CUNICULTURA EN ESPAÑA

por Xavier TarafaSecretario de ASESCU (Asociación Española de Cunicultura)

He aquf un profundo estud(o sobre la situaclón del mercado cunicola español. EIautor nos ofrece unas consideraciones sobre la producclón de conejo en nuestro pafs conun aumento de la oferta y una reducción de la producclón famll(ar. Se estudla la producclóndel pienso compuesto, el reparto regional de la producclón, su rentabllldad, sus Inverslones,sus costes, márgenes, etc., para pasar al análisls del panorama de la matanza del conejo enEspaña, el preclo que se paga al criador, para Ilegar seguldamente al estudlo sobre el consu-mo de la carne de conejo en España, demanda, descenso reclente de la misma, etc. La con-clustón Ilgeramente optimista y como resumen podrta declrse que "no hay mal que por blenno venga" y los reclentes problemas han podido servir para senslblllzar y organfzar un sec-tor que preclsa una urgente reconverslón ante el reto del mercado únlco de 1993. Los cua-dros que acompañan el informe son sumamente ilustrativos.

Como en otros países europeos, el conejoes en España una especie tradicionalmentecriada y consumida en el medio rural. Antigua-mente, los romanos designaban este país medi-terráneo con el nombre de Hispania o 'Yierra deconejos".

Los cambios demográficos de los últimosdecenios, así como el crecimiento de las gran-des ciudades, ha preparado un cambio impor-tante en la consideración de la carne de conejocomo producto tradicional y de autoconsumo, ode excedente. Este cambio ha repercutido tam-bién en la producción, con la especialización dela agricultura y la ganadería intensiva. Puededecirse, pues, que se ha satisfecho un nuevotipo de demanda con un nuevo tipo de oferta.

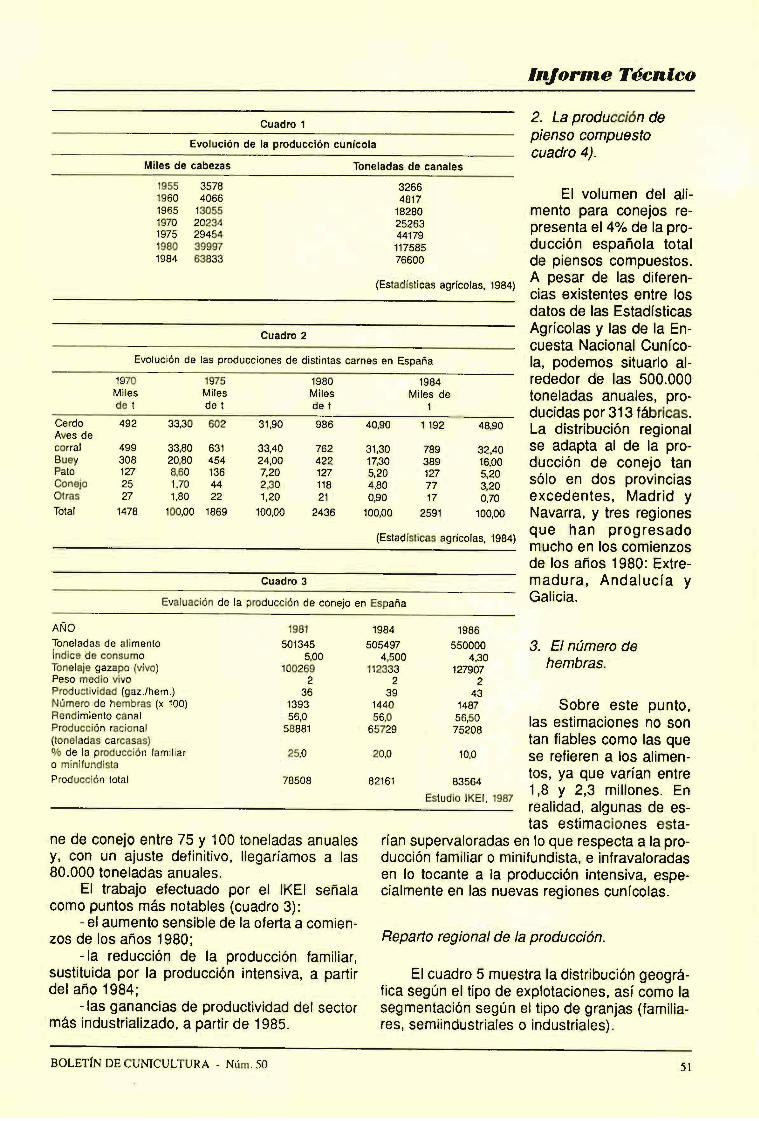

Volviendo al panorama de los otros países,las estadísticas que se refieren a la producciónson muchas veces poco fiables e incluso con-tradictorias. Sin embargo, indican un fuerteaumento de la producción a lo largo de los años1970 para, después, estabilizarse en los años1980 (véase cuadro 1). Este aumento, que, porotra parte, ha sido común al conjunto de la pro-ducción cárnica española, sobre todo la de cer-do y aves de corral, es el reflejo del aumento delnivel de vida de la población, con el consiguien-te crecimiento de la demanda de productos cár-nicos (cuadro 2).

De todas maneras, el conejo ha progresa-do en menor medida que las otras dos principa-les producciones animales (cerdo y pollo), lascuales se han desarrollado esencialmente ensistemas de integración verticales y con la apa-rición de un mercado de naturaleza oligopolísti-ca. Por el contrario, el mercado del conejo hamostrado más cobardía, sobre todo porque hasubsistido un gran número de explotacionesfamiliares y, por tanto, ha estado sujeto a unasvariaciones mayores, sobre todo de carácterestacional.

Podría decirse que la falta, a todos los nive-les, de organización institucional de los trámites(producción, sacrificio, distribución) fomenta lasoscilaciones de los precios, a la vez que impidecualquier tentativa de planificación de la produc-ción.

la producción cunícola

1. La producción total de carne de conejo.

A pesar de las dificultades para obtenerdatos fiables, a partir de la encuesta del Ministe-rio de Agricultura del año 1984 y del IKEI (Iker-ketarako Euskal Institutoa, Instituto Vasco deEstudios e Investigaciones), para 1987, acepta-ríamos como real una producción anual de car-

50 BOLETIN DE CUNICULTURA - Núm. 50

/nforme Técnico

Cuadro 1

Evolución de la producción cunícola

Miles de cabezas Toneladas de canates

1955 3578 32661960 4066 48171965 13055 182801970 20234 252631975 29454 441791980 39997 1175851984 63833 76600

(Estadisticas agr(colas, 1984)cias existentes entre los

Cuadro 2

(Estadísticas agrícolas, 1984)

Evolución de las producciones de distintas carnes en España la, podemos situarlo al-1970 1975 1980 1984Miles Miles Miles Miles dede t de t de t t

CerdoAves de

492 33,30 602 31,90 986 40,90 1 192 48,90

corral 499 33,80 631 33,40 762 31,30 789 32,40Buey 306 20,80 454 24,00 422 17,30 389 16,00Pato 127 8,60 136 7,20 127 5,20 127 5,20Conejo 25 1,70 44 2,30 118 4,80 77 3,20Otras 27 1,80 22 1,20 21 0,90 17 0,70Total 1478 100,00 1869 100,00 2436 100,00 2591 100,00

Cuadro 3

Evaluación de la producción de conejo en España

AÑO 1981 1984 1986Toneladas de alimento 501345 505497 550000Índice de consumo 5,00 4,500 4,30Tonelaje gazapo (vivo) 100269 112333 127907Peso medio vivo 2 2 2Productividad (gaz./hem.) 36 39 43Número de hembras (x 100) 1393 1440 1487Rendimiento canal 56,0 56,0 56,50Producción racional 58881 65729 75208(toneladas carcasas)% de la producción familiar 25,0 20,0 10,0o minifundistaProduccibn total 78508 82161 83564

Estudio IKEI, 1987

ne de conejo entre 75 y 100 toneladas anualesy, con un ajuste definitivo, Ilegaríamos a las80.000 toneladas anuales.

EI trabajo efectuado por el IKEI señalacomo puntos más notables (cuadro 3):

- el aumento sensible de la oferta a comien-zos de los años 1980;

- la reducción de la producción familiar,sustituida por la producción intensiva, a partirdel año 1984;

- las ganancias de productividad del sectormás industrializado, a partir de 1985.

2. La producción depienso compuesiocuadro 4).

EI volumen del ali-mento para conejos re-presenta el 4% de la pro-ducción española totalde piensos compuestos.A pesar de las diferen-

datos de las EstadísticasAgrícolas y las de la En-cuesta Nacional Cuníco-

rededor de las 500.000toneladas anuales, pro-ducidas por 313 fábricas.La distribución regionalse adapta al de la pro-ducción de conejo tansólo en dos provinciasexcedentes, Madrid yNavarra, y tres regionesque han progresadomucho en los comienzosde los años 1980: Extre-madura, Andalucía yGalicia.

3. E/ número dehembras.

Sobre este punto,las estimaciones no sontan fiables como las quese refieren a los alimen-tos, ya que varían entre1,8 y 2,3 millones. Enrealidad, algunas de es-tas estimaciones esta-

rían supervaloradas en lo que respecta a la pro-ducción familiar o minifundista, e infravaloradasen lo tocante a la producción intensiva, espe-cialmente en las nuevas regiones cunícolas.

Reparfo regional de la producción.

EI cuadro 5 muestra la distribución geográ-fica según el tipo de explotaciones, así como lasegmentación según el tipo de granjas (familia-res, semiindustriales o industriales).

BOLETÍN DE CUNICULTURA - Núm. 50 51

In, forine Técnico

La producción inten-siva introducida reciente-mente en España, sedesarrolla, sobre todo, enlas regiones de fuerte tra-dición cunícola, comoCatalunya y Valencia.

En otras regiones,como Navarra, Extrema-dura y Castilla-La Man-cha, el mismo problemase explica por la búsque-da de una diversificaciónde la agricultura. En cam-bio, en Madrid, se debe ala voluntad de remediarun déficit regional muyimportante.

Fuera de estas co-munidades, la produc-ción familiar continúapredominando, por unaparte, en regiones cone-jeras importantes, comoAndalucía, Galicia y Cas-tilla-Lebn, donde el 70%de las hembras son ex-plotadas en forma tradi-cional; y, por otra parte,en tres regiones donde,sin embargo, la produc-ción intensiva empieza a

Cuadro 4

Producción española de alimento para conejos(Miles de toneladas)

Alimento conejo Total alimentos compuestos

AÑOS Encuesta cunícola Estadísticasagrícolas

Ministerio deAgricultura

1980 468 463 112321981 501 503 131421982 483 623 131901983 498 483 124311984 506 - -

Ministerio

Cuadro 5

Distribución de las zonas de producción

de Agricultura

Región Número de madres % De madres en explotación

Familiar Semi-indus. Industrial(20 cajas) (20-199 jan.) (+200 jan.)

Cataluña 399 22,60 33,10 40,30 26,60Galicia 350 19,80 72,30 4,40 23,30Andalucía 192 10,80 72,80 15,30 11,80Aragón 169 9,60 61,50 15,60 22,90Valencia 125 7,10 48,90 19,60 31,50Cast. la Vieja 122 6,80 71,30 13,00 15,70Cast. la Nueva 92 5,20 51,50 23,80 28,70Murcia 67 3,80 89,90 3,90 6,20País Vasco 62 3,50 73,40 8,10 18,50Navarra 37 2,10 24,90 20,90 54,20Cantabria 33 1,80 90,40 7,00 2,50Asturias 30 1,70 90,80 5,80 3,40Extremadura 26 1,50 45,10 18,70 36,20Baleares 23 1,30 71,60 9,00 19,40Canarias 18 1,00 77,80 14,40 7,80Rioja 15 0,80 68,00 10,20 21,80Madrid 10 0,60 9,00 14,50 76,50

(Encuesta Nacional Cunícola)

aumentar (Murcia, Can-tabria y Asturias).

Rentabilidad de laproducción.

Generalmente, larentabilidad de las gran-jas de conejos es muymal conocida, ya que sehan instaurado pOCOSsistemas de gestibn tec-

Cuadro 6

Inversión necesaria por jaula/madre

Instalación Material Arrendamiento Tesorería Inicial

Instalación 4000 7000 1400 4545 16945

arregladaAire libre 9000 7000 1400 4125 21585Ambiente 20000 7000 1400 4785 33185

^naturalyAmbiente 26000 7000 1400 5145 39825

•controlado•(instalaciónaislada yclimatizada) (Según Valls Pursals, 1986)

nicoeconómica (excepto en Catalunya y Nava-rra -Diputación de Barcelona, Generalitat deCatalunya, ITG de Navarra-, y pocos criadoresconocen sus resultados. Además, hay que teneren cuenta que los sistemas de producción estánmuy diversificados.

También las diferencias climáticas de Es-pafia pueden comportar variaciones importan-tes en el coste de la producción.

Las inversiones.

EI nivel de inversibn necesario, relativa-mente modesto, permite instalar una explota-ción de conejos, lo cual queda confirmado porlos datos del cuadro 6, que resume los diversosniveles de inversión. Según el tipo de granja,esta inversión, calculada por jaula/madre, varíaentre 17.000 y 40.000 pesetas.

52 BOLETÍN DE CUMCULTURA - Núm. 50

Informe Técnico

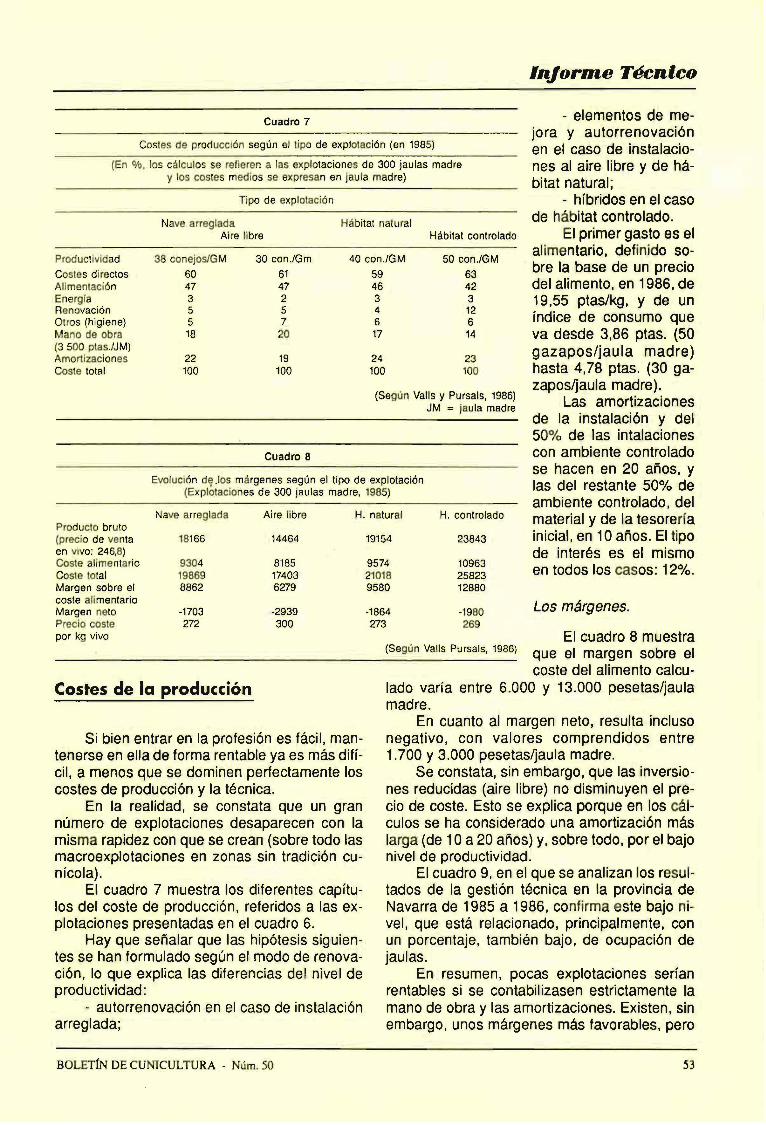

Cuadro 7

Costes de producción según el tipo de explotación (en 1985)

- elementos de me-jora y autorrenovaciónen el caso de instalacio-

(En %, los cálculos se refieren a las explotaciones de 300 jaulas madre nes al aire libre y de há-y los costes medios se expresan en jaula madre) bitat natural;

Tipo de explotación

Nave arregladaAire libre

Hábitat naturalHábitat controlado

Productividad 38 conejos/GM 30 con./Gm 40 con./GM 50 con./GMCostes directos 60 61 59 63Alimentación 47 47 46 42Energía 3 2 3 3Renovación 5 5 4 12Otros (higiene) 5 7 6 6Mano de obra 18 20 17 14

(3 500 ptas./JM)Amortizaciones 22 19 24 23Coste total 100 100 100 100

(Según Valls y Pursals, 1986)JM = jaula madre

Cuadro 8

Evolución de.los márgenes según el tipo de explotación(Explótaciones de 300 jaulas madre, 1985)

Nave arreglada Aire libre H. natural H. controladoProducto bruto(precio de venta 18166 14464 19154 23843en vivo: 246,8)Coste alimentario 9304 8185 9574 10963Coste total 19869 17403 21018 25823Margen sobre el 8862 6279 9580 12880coste alimentarioMargen neto -1703 -2939 -1864 -1980Precio coste 272 300 273 269por kg vivo

Costes de la producción

Si bien entrar en la profesión es fácil, man-tenerse en ella de forma rentable ya es más difí-cil, a menos que se dominen perfectamente loscostes de producción y la técnica.

En la realidad, se constata que un grannúmero de explotaciones desaparecen con lamisma rapidez con que se crean (sobre todo lasmacroexplotaciones en zonas sin tradición cu-nícola).

EI cuadro 7 muestra los diferentes capítu-los del coste de producción, referidos a las ex-plotaciones presentadas en el cuadro 6.

Hay que señalar que las hipótesis siguien-tes se han formulado según el modo de renova-ción, lo que explica las diferencias del nivel deproductividad:

- autorrenovación en el caso de instalaciónarreglada;

- híbridos en el casode hábitat controlado.

EI primer gasto es elalimentario, definido so-bre la base de un preciodel alimento, en 1986, de19,55 ptas/kg, y de uníndice de consumo queva desde 3,86 ptas. (50gazapos/jaula madre)hasta 4,78 ptas. (30 ga-zapos/jaula madre).

Las amortizacionesde la instalación y del50% de las intalacionescon ambiente controladose hacen en 20 años, ylas del restante 50% deambiente controlado, delmaterial y de la tesoreríainicial, en 10 años. EI tipode interés es el mismoen todos los casos: 12%.

Los márgenes.

EI cuadro 8 muestra(Según Valls Pursats , is8s) que el margen sobre el

coste del alimento calcu-lado varía entre 6.000 y 13.000 pesetas/jaulamadre.

En cuanto al margen neto, resulta inclusonegativo, con valores comprendidos entre1.700 y 3.000 pesetas/jaula madre.

Se constata, sin embargo, que las inversio-nes reducidas (aire libre) no disminuyen el pre-cio de coste. Esto se explica porque en los cál-culos se ha considerado una amortización máslarga (de 10 a 20 años) y, sobre todo, por el bajonivel de productividad.

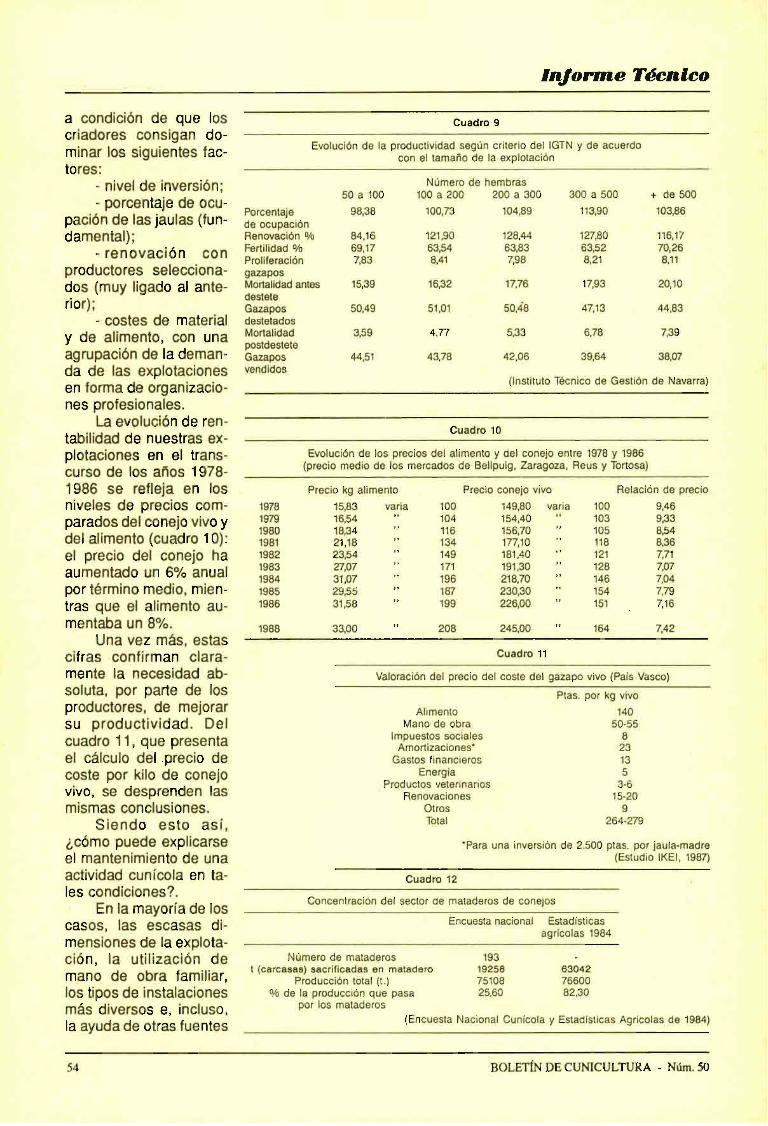

EI cuadro 9, en el que se analizan los resul-tados de la gestión técnica en la provincia deNavarra de 1985 a 1986, confirma este bajo ni-vel, que está relacionado, principalmente, conun porcentaje, también bajo, de ocupación dejaulas.

En resumen, pocas explotaciones seríanrentables si se contabilizasen estrictamente lamano de obra y las amortizaciones. Existen, sinembargo, unos márgenes más favorables, pero

BOLETÍN DE CUNICULTURA - Núm. 50 53

/n, forme Técn^co

a condición de que los Cuadro 9criadores consigan do-minar los si UienteS faC-

Evolución de la productividad según criterio del IGTN y de acuerdog con el tamaño de la explotación

tores:- nivel de inversión; Número de hembras

5o a 100 100 a 200 200 a 300 300 a 500 + de 500orcentaje de ocu-- p

ación de las ^aUlaS fUn-p ^ ^damental);

- renovación Con

productores S@IeCCiOna-dOS ^mUy IigadO aI ante-

ri0r ;)- costes de material

y de alimento, Con Unaagrupación de la deman-

Porcentaje 98,38 100,73 104,89 113,90 103,86de ocupaciónRenovación % 84,16 121,90 128,44 127,80 116,17Fertilidad % 69,17 63,54 63,83 63,52 70,26Proliferación 7,83 8,41 7,98 8,21 8,11gazaposMortalidad antes 15,39 16,32 17,76 17,93 20,10desteteGazapos 50,49 51,01 50,48 47,13 44,83destetadosMortalidad 3,59 4,77 5,33 6,78 7,39

ŭaZápó ete 44,51 43,78 42,06 39,64 38,07

da de las explotaciones vendidosen fOfma de OrganiZaCio-

(Instituto Técnico de Gestión de Navarra)

nes profesionales.La evolución de ren-

tabilidad de nuestras ex-c^adro 10

plotaciones en e) tranS- Evolución de los precios del alimento y del conejo entre 1978 y 1986

CUfSO de (OS af10S 1978-(precio medio de los mercados de Bellpuig, Zaragoza, Reus y Tortosa)

1986 Se refleja en IOSniveles de precios com-parados del conejo vivo ydel alimento (cuadro 10):el precio del conejo haaumentado un 6% anualpor término medio, mien-tras que el alimento au-mentaba un 8%.

Una vez más, estas

Precio kg alimento Precio conejo vivo Relación de precio

1s7a 15,83 varia 100

0

149,80 varia 100 9,46

^•‚0 18,34 " 11 6 156,70 " 105 8,54

1sa1 21,18 " 13a n7,1o " 11a 8,3s1s82 23,5a ;; 1as 181,ao ;; 121 7,711sa3 27,07 n1 1s1,3o 128 7,071984 31,07 196 218,70 146 7,041985 29,55 " 187 230,30 " 154 7,791sa6 31,58 " 199 226,00 " 151 7,16

lggg 33,00 " 208 245,00 " 164 7,42

cifras confirman clara- c^adr° 1'

mente Ia neCBSidad ab- Valoración del precio del coste del gazapo vivo (País Vasco)

soluta, por parte de losproductores, de mejorarSU productividad. Del

11 , qurou d pa eeI cálculo del precio decoste por kilo de conejovivo, se des renden lasp

Ptas. por kg vivo

Alimento 140Mano de obra 50-55

impuestos sociates 8Amortizaciones' 23

Gastos financieros 13Energía 5

Productos veterinarios 3-sRenovaciones 15-20

mismas conclusiones. otros sSiendo eStO aSÍ, Total 264-279

^cómo puede explicarse 'Para una inversión de 2.500 ptas. por jaula-madreel mantenimiento de una (Estudio IKEI, 1987)

actividad cunícola en ta- c^adro 12les condiciones?.

En la mayoría de losConcentración del sector de mataderos de conejos

CaSOS, ISS eSCBSaS di- Encuesta nacional Estadísticasagrícoias 1984

mensiones de la explota-CIOn, la utilización demano de obra familiar,los tipos de instalacionesmás diversos e, inCIUSO,

Número de mataderos 193 -t (carcasas) sacrificadas en matadero 19258 63042

Producción total (t.) 75108 76600% de la producción que pasa

por los mataderos25,60 82,30

la ayuda de otras fuentes(Encuesta Nacional Cunícola y Estadisticas Agrícolas de 1984)

54 BOLETÍN DE CUMCULTURA - Núm. 50

/n, forme Técn^co

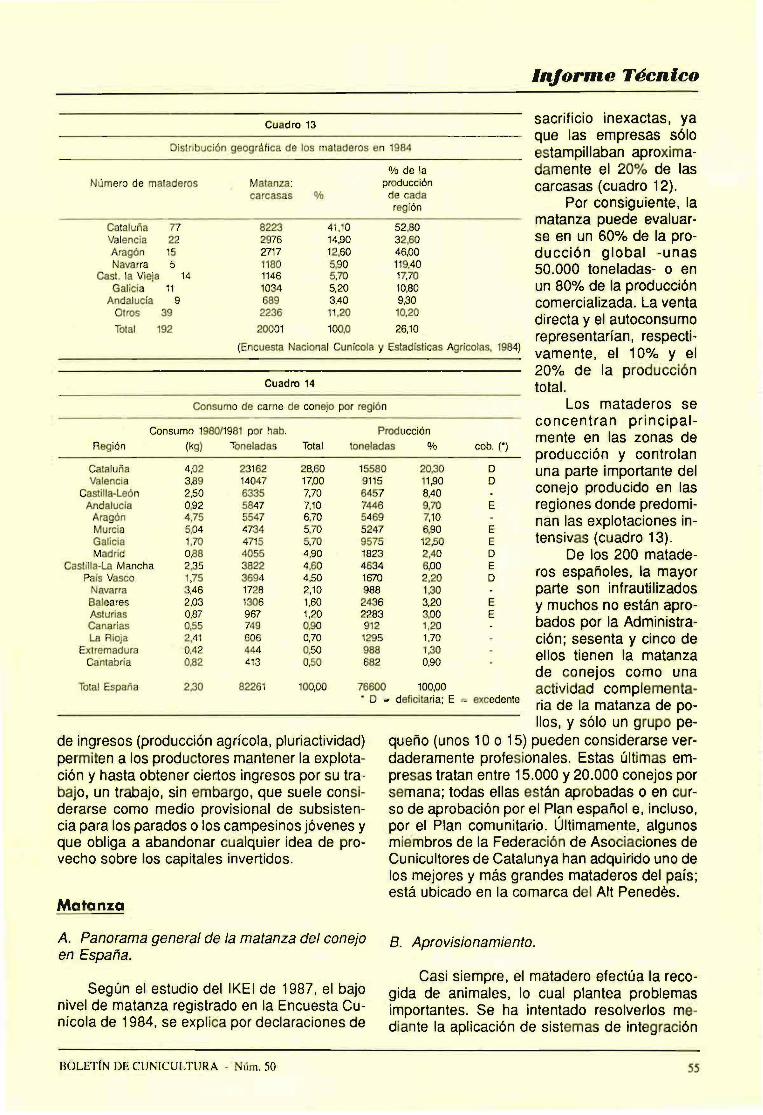

Cuadro 13

Distribución geográfica de los mataderos en 1984

Número de mataderos Matanza:% de la

produccióncarcasas o/a de cada

región

Cataluña 77 8223 41,10 52,80Valencia 22 2976 14,90 32,60Aragón 15 2717 12,60 46,00Navarra 5 1180 5,90 119,40

Cast. la Vieja 14 1146 5,70 17,70Galicia 11 1034 5,20 10,80

Andalucía 9 689 3,40 9,30Otros 39 2236 11,20 10,20

Total 192 20001 100,0 26,10

sacrificio inexactas, yaque las empresas sóloestampillaban aproxima-damente el 20% de lascarcasas ( cuadro 12).

Por consiguiente, lamatanza puede evaluar-se en un 60% de la pro-ducción global -unas50.000 toneladas- o enun 80% de la produccióncomercializada. La ventadirecta y el autoconsumorepresentarían, respecti-

(Encuesta Nacional Cunícola y Estadísticas Agrícolas, 1984)vamente, el 10% y el

Cuadro 14

Consumo de carne de conejo por región

Consumo 1980/1981 por hab. ProducciónRegión (kg) Toneladas Total toneladas % cob. (')

Cataluña 4,02 23162 28,60 15580 20,30 DValencia 3,89 14047 17,00 9115 11,90 D

Castilla-León 2,50 6335 7,70 6457 8,40Andalucía 0,92 5847 7,10 7446 9,70 E

Aragón 4,75 5547 6,70 5469 7,10Murcia 5,04 4734 5,70 5247 6,90 EGalicia 1,70 4715 5,70 9575 12,50 EMadrid 0,88 4055 4,90 1823 2,40 D

Castilla-La Mancha 2,35 3822 4,60 4634 6,00 EPaís Vasco 1,75 3694 4,50 1670 2,20 D

Navarra 3,46 1728 2,10 988 1,30Baleares 2,03 1306 1,60 2436 3,20 EAsturias 0,87 967 1,20 2283 3,00 ECanarias 0,55 749 0,90 912 1,20La Rioja 2,41 606 0,70 1295 1,70

Extremadura 0,42 444 0,50 988 1,30Cantabria 0,82 413 0,50 682 0,90

Total España 2,30 82261 100,00 76600 100,00' D = deficitaria; E = excedente

de ingresos (producción agrícola, pluriactividad)permiten a los productores mantener la explota-ción y hasta obtener ciertos ingresos por su tra-bajo, un trabajo, sin embargo, que suele consi-derarse como medio provisional de subsisten-cia para los parados o los campesinos jóvenes yque obliga a abandonar cualquier idea de pro-vecho sobre los capitales invertidos.

20% de la produccióntotal.

Los mataderos seconcentran principal-mente en las zonas deproducción y controlanuna parte importante delconejo producido en lasregiones donde predomi-nan las explotaciones in-tensivas (cuadro 13).

De los 200 matade-ros españoles, la mayorparte son infrautilizadosy muchos no están apro-bados por la Administra-ción; sesenta y cinco deellos tienen la matanzade conejos como unaactividad complementa-ria de la matanza de po-Ilos, y sólo un grupo pe-

queño (unos 10 0 15) pueden considerarse ver-daderamente profesionales. Estas últimas em-presas tratan entre 15.000 y 20.000 conejos porsemana; todas ellas están aprobadas o en cur-so de aprobación por el Plan español e, incluso,por el Plan comunitario. Últimamente, algunosmiembros de la Federación de Asociaciones deCunicultores de Catalunya han adquirido uno delos mejores y más grandes mataderos del país;está ubicado en la comarca del Alt Penedós.

Ma ta nza

A. Panorama genera/ de /a matanza del conejoen España.

Según el estudio del IKEI de 1987, el bajonivel de matanza registrado en la Encuesta Cu-nícola de 1984, se explica por declaraciones de

B. Aprovisionamiento.

Casi siempre, el matadero efectúa la reco-gida de animales, lo cual plantea problemasimportantes. Se ha intentado resolverlos me-diante la aplicación de sistemas de integración

BOLETÍN DE CUNICULTURA - Núm. SO SS

ln, forme Técn^co

vertical, pero no se ha Ilegado a un nivel decompetitividad suficiente dada la evolución delos precios de mercado.

Por esto, tan sólo algunas cooperativas,ubicadas principalmente en Galicia, que agru-pan entre 20.000 y 40.000 hembras han conse-guido dar una solución más duradera a esteproblema.

De todos modos, algunas de estas ma-croinstalaciones no tienen la rentabilidad y laproductividad adecuadas, debido principalmen-te a problemas derivados de una mala planifica-ción y una manipulación complicada, lo que tie-ne como consecuencia una alta incidencia delas patologías.

C. Precios y pago a los criadores

EI precio que se paga a los criadores se fijacada semana y está referido a las cotizacionesestablecidas en las lonjas de contratación, queson, esencialmente, lugares de negociación, enlos que están representados productores y ma-taderos, donde se fija un precio de referencia apartir del cual cada matadero renegocia con elcriador el precio efectivo a pagar. Este preciotiene en cuenta la proximidad del matadero y sutamaño, pero en él incide también el grado decompetencia entre mataderos.

En las regiones donde la cunicultura tieneun gran peso específico, es decir, en todo elnordeste de España, las principales referenciasson las cotizaciones de Zaragoza y de Bellpuig(Lérida). De todas maneras, Bellpuig marcha encabeza en cuanto a la orientación semanal delos precios del conejo.

Las dos Castillas, Madrid y Galicia suelenatenerse a la cotización de Madrid. Se trata, eneste caso, de un precio de referencia determi-nado y publicado independientemente cadasemana por los redactores de un periódico, LaVoz de los Mercados. Este precio se obtienehaciendo un auténtico estudio diario de los mer-cados, y se fija después de un seguimiento delos principales mercados de Madrid y de losdetallistas más significativos de carne de conejode la capital.

En la práctica, no existe ningún compromi-so escrito entre matadero y productor, y sonpocas las empresas que han establecido unapauta de pago en función del rendimiento. Sola-mente un exceso de peso puede dar lugar a unasanción al criador.

En algunas regiones, algunos mataderosincluso han establecido primas para sus pro-veedores más regulares y fieles.

D. Las variaciones de precio

Como en otros países, y a pesar de la dife-rencia de costumbres, los precios están someti-dos a importantes variaciones estacionales, conun coeficiente anual de variación superior al10% (de 180 pta./kg vivo en junio-julio a más de250 pta./kg en diciembre).

Estas variaciones dependen, sobre todo,de la oferta de conejos procedentes de minifun-dios entre los meses de mayo y julio, época dela producción más fuerte en este tipo de explo-taciones.

Esta situación se acentúa con la extremadasensibilidad del mercado frente a las variacio-nes de oferta y de demanda: el conejo es unproducto relativamente poco consumido y, portanto, acusa con fuerza las oscilaciones delmercado.

Por esto, los pedidos de los distribuidoresestán muy ajustados a la demanda y ninguno delos agentes tramitadores puede permitirse con-servar stocks.

La evolución del consumo condiciona cadasemana y de una manera directa la negociacióndel precio de la semana siguiente: los exceden-tes generan tensiones semanales importantes.

En resumen, el sector cunícola español secaracteriza por una oferta muy sensible. AI tra-tarse de una demanda limitada a una poblaciónrestringida, el más pequeño aumento de preciopuede ser absorbido rápidamente por un au-mento de la producción.

EI consumo de la carne de conejoen España

Debido a que en España los intercambiosexteriores de carne de conejo son escasos,puede considerarse que el nivel de consumo esidéntico al de producción, es decir, el consumopor habitante sería de unos 2,5 kg/año. Sinembargo, los datos extraídos de una comunica-ción reciente del Ministerio de Agricultura sitúaneste consumo en 3 kg/año.

Se observan también disparidades regio-nales importantes debidas a las costumbres.

56 BOLETÍN DE CUNICULTURA - N^m. 50

In, forine Técnico

Las regiones más consumidoras de carne deconejo sonlas que ocupan la franja costera deleste del país (Murcia, Catalunya y Valencia),además de Aragón y Navarra (cuadro 14).

Sin embargo, el consumo conoce dos épo-cas de aumento importante: por una parte, julioy agosto, por los precios reducidos a causa delincremento estacional de la oferta y de unamayor utilización en las comidas al aire libre y,por otra parte, en Navidad. Hay que recordar,no obstante, el descenso brutal del consumodesde comienzos de 1989 debido a la aparicióndel síndrome hemorrágico viral, que acarreó lapérdida de confianza por parte del consumidor.La recuperación posterior hay que atribuirla alesfuerzo del sector cunícola, aunque debe ha-cerse mención especial de las institucionespúblicas, las organizaciones profesionales y lasagrupaciones privadas; todas ellas se han fijadoel objetivo común de recuperar la confianza delconsumidor y aprovechar la circunstancia paraprocurar que en España aumente el consumode la carne de conejo.

- el desarrollo, a veces no suficientementeestudiado, de explotaciones intensivas en zo-nas sin consumo y sin salidas comerciales ase-guradas, pero con ayudas públicas regionales;

- el sobrecoste de todos los consumos in-termedios de la producción, a falta de una agru-pación que pueda englobar la demanda de loscriadores;

- el escaso nivel de productividad relacio-nado con la ausencia de apoyo técnico;

- el sobrecoste de recogida de los conejosen tas explotaciones minifundistas;

- la imposibilidad de agrupar la oferta paraadecuarla a la demanda y planificar, eventual-mente, la producción;

- la imposibilidad de organizar de una ma-nera decidida la promoción del consumo decarne de conejo.

4. De todo lo que antecede se deduce que,quizá, la crisis generada por la desorbitadacampaña en torno a la enfermedad vírica hemo-rrágica ha servido para sensibilizar y organizarun sector que necesita urgentemente una re-conversión si quiere enfrentarse con éxito alreto que representa el Mercado Unico de 1993.

Conclusiones

1. La situación del sector cunícola españoles más favorable que hace algunos meses. EIesfuerzo realizado para superar la crisis causa-da por la enfermedad hemorrágica ha sido yestá siendo considerable. De todas maneras,ha puesto de manifiesto la necesidad de crearunas estructuras profesionales más consolida-das para afrontar una crisis que cuestionó inclu-so la estructura de todo el sector.

2. En cuanto a las ventajas, se observa queen las zonas de implantación cunícola el factorclimático permite las explotaciones con inver-siones reducidas, ya sea aprovechando locales,o con instalaciones al aire libre.

Los principales handicaps hay que buscar-los en la falta de organización a todos los nive-les, y más especialmente en la ausencia casigeneral de grupos productores organizados.

3. Si se aceptan las organizaciones naci-das en los últimos años para afrontar los proble-mas por los que ha pasado el sector, hay quemencionar especialmente:

- la Federación de Asociaciones de Cuni-cultores de Catalunya;

- la Confederación de Asociaciones de Es-paña.

A partir de aquí, todos los problemas losplantean:

Bibliografía

- Encuesta Nacional de Cunicultura. Minis-terio de Agricultura, Madrid, 1984.

- Estudio IKEI, Navarra - País Vasco, 1987.- Estudio de los costos de producción del

conejo de carne. Análisis comparativo con lospaíses de la CEE. XI Symposium de Cunicultu-ra, Teruel, 1986, Rafael Valls Pursals.

- EI mercado y los trámites cuníco/as espa-ñoles, ITAVI, París, 1988.

Agradecimientos

A Oriol Rafel, del IRTA, y a M. Leyún, delITG de Navarra, por su colaboración en la apor-tación de datos al informe que presentaron alCEC (Club Europeo de Cunicultura), base deeste trabajo.

A Noemi Borrás, por su gran ayuda en in-terpretar palabras francesas que yo descono-cía.

publicado enBOLETIN AGROPECUARIO N4 16

Editado por Fundación Caja de Pensiones

BOLETÍN DE CUNICULTURA - Núm. 50 57