Embed Size (px)

Citation preview

Ensayos – Volumen XIX, Núm. 1, mayo 2000 – pp. 43-70

La dependencia financiera de los gobiernos locales en México

José Alfredo Tijerina Guajardo/ Antonio Medellín Ruiz*

La distribución de los recursos y potestades tributarias entre los diferentes niveles de gobierno tiene suma importancia para la organización de las tareas económicas del Estado. La eficiencia económica y la función de estabilización macroeconómica requieren de una mayor centralización de ingresos; mientras que, en México, la autonomía de ingresos de los gobiernos locales (estados y municipios), contribuye a que la comunidad identifique y vigile mejor el origen y destino de los recursos. Este trabajo examina las causas de la insuficiencia de recursos en los estados y municipios respecto a las demandas de sus residentes. El análisis comienza con una evaluación de los factores que determinan la dependencia financiera de los gobiernos locales. Por un lado, la asignación de atribuciones tributarias bajo el criterio de eficiencia económica deja las bases más dinámicas como responsabilidad del gobierno central, en la mayoría de los países del mundo. La literatura económica encuentra, por otro lado, que gran parte del gasto es más efectivo cuando es realizado por los gobiernos locales, quienes conocen mejor las preferencias de su comunidad. El que los ingresos se reciban en el nivel central, pero el gasto se realice en las localidades, implica un desfase de los ingresos en relación con las necesidades crecientes de gasto local; esto da lugar a una “dependencia financiera” respecto del gobierno central. Las transferencias son una solución política aceptable. El gobierno central mantiene control sobre las localidades, mientras estas no incurren en el costo político de gravar a su comunidad ni tengan que dar cuenta precisa sobre sus acciones, como sucede cuando los impuestos recaen directamente sobre la población. Las participaciones son una solución inmediata para abatir la falta de recursos en el nivel local de gobierno, pero se vuelven insuficientes cuando la demanda por bienes públicos excede la capacidad de proveerlos. Cuando se examina el monto de transferencias en términos del PIB, las transferencias del gobierno central en México a los gobiernos locales son similares al promedio, aun cuando la carga fiscal en México es mucho

* Maestro de la Facultad de Economía de la Universidad Autónoma de Nuevo León e Investigadores en el Centro de Análisis y Difusión Económica, respectivamente.

Ensayos 44

menor a la de otros países. Por consiguiente, la falta de recursos de los gobiernos locales no se debe a un nivel inadecuado de las transferencias. El problema tiene su origen en el papel que juegan otras fuentes de ingresos de estos gobiernos. Una de las hipótesis de este trabajo es que las transferencias del gobierno central tienen un efecto adverso sobre el esfuerzo de recaudación y la efectividad en el ejercicio del gasto de los gobiernos locales. Al respecto, la dependencia financiera de los gobiernos locales en México (92%) es muy superior al promedio de nuestra muestra internacional (43%). La evidencia para varios países muestra que la dependencia financiera de los gobiernos locales coincide con una baja recaudación de ingresos propios y una subutilización de sus potestades tributarias. En particular, el estudio demuestra que los gobiernos locales en México no aprovechan bien sus fuentes de ingresos propios (el cobro por el uso de servicios y el impuesto predial) y carecen de facultades para ampliar el ejercicio de sus potestades tributarias. En nuestro país, por ejemplo, el impuesto predial representa como porcentaje del PIB menos de una quinta parte de lo que representa, en promedio, para otros países. Las condiciones económicas del país, aunadas a los requerimientos presupuestales de la federación y a los niveles actuales de las transferencias federales a los gobiernos locales, dan muestra de que nuestros estados y municipios necesitan elevar sus ingresos propios. Deben cobrar por los servicios que proporcionan y adecuar el impuesto predial a niveles acordes con la práctica internacional y la realidad local. Esto último requiere, por ejemplo, una revalorización catastral, la eliminación de tratos preferentes, la revisión de las tasas impositivas y un cobro efectivo del gravamen. Las entidades federales, en particular las del norte de la República, no están conformes con el monto de las participaciones y el sistema de distribución de las mismas. La evidencia indica, sin embargo, que el monto de transferencias en México, como porcentaje de los ingresos totales y de los ingresos tributarios del gobierno central, es superior al promedio de una muestra de países. Las negociaciones con el gobierno federal deben cambiar de orientación. En vez de insistir sobre las participaciones y la fórmula de reparto, los gobiernos locales necesitan recuperar potestades tributarias. La economía mexicana requiere también de la modernización de su estructura fiscal. Reducir la dependencia financiera de los gobiernos locales, implica recibir un monto decreciente de transferencias, en especial de las participaciones, y agregar una mayor responsabilidad fiscal sobre las localidades. En ese contexto, las aportaciones continuarían siendo, como en otros países, el principal instrumento distributivo del gasto federal.

La dependencia financiera de los gobiernos locales en México 45

Introducción1

Conceptualmente, la asignación de atribuciones de gasto e ingreso se realiza con base en el principio de autonomía y en principios relacionados con la eficiencia económica. La autonomía fiscal de un gobierno local prevalece cuando éste tiene poder de decisión sobre sus ingresos y gastos.2 La conveniencia de este mayor poder de decisión parte de un principio importante de la descentralización, que señala que el beneficio de la autonomía fiscal es mayor si el contribuyente identifica la fuente de financiamiento que corresponde a determinado bien o servicio público.3 En este caso, los gobiernos locales adquieren la obligación de rendir cuentas y aceptar la responsabilidad por sus acciones, lo cual es un incentivo para asignar de manera óptima los recursos. Por su parte, la asignación de atribuciones con base en el principio de eficiencia económica, consiste en elegir una estructura tributaria que obtenga un nivel de recaudación de ingresos que ocasione la menor distorsión posible. Los impuestos introducen varias distorsiones. Unas se relacionan con los costos para la autoridad y el contribuyente en la administración del impuesto; otras afectan la asignación geográfica y sectorial de los factores de producción, como el trabajo y el capital. Por ejemplo, los impuestos pueden afectar el empleo que uno elige, las horas de trabajo, el deseo de entrar o salir del mercado de trabajo, así como la decisión de ahorro e inversión. La centralización de los ingresos fiscales determina, además, la capacidad del gobierno para mantener la estabilidad macroeconómica.4 Por razones de eficiencia y estabilización, la centralización tributaria ofrece ventajas en relación con la descentralización, lo que en ocasiones limita el acceso de los gobiernos locales a bases gravables tributarias dinámicas e importantes. En la elección del tipo de gasto que deben realizar los diferentes niveles de gobierno, la literatura económica establece que una buena proporción del gasto público sería más efectivo si fuese realizado por los gobiernos locales

1 Los autores agradecen los valiosos comentarios de Salvador Kalifa y Marco A. Pérez. Las opiniones y comentarios vertidos en este documento, sin embargo, son responsabilidad exclusiva de los autores y no necesariamente reflejan la opinión del CADE sobre el tema. Se permite su reproducción parcial o total siempre y cuando se cite la fuente. 2 Por gobierno local se entiende aquellos gobiernos menores que el nivel de gobierno central. En México, entenderemos que el gobierno local incluye los estados y municipios; sin embargo, cuando se haga referencia a los municipios, se hará de manera explícita. 3 Véase Oates, Wallace (1972). Fiscal Federalism. Harcourt Brace Jovanovich. New York. 4 Mayores detalles se pueden encontrar en Aghón, Gabriel (1996). “Descentralización fiscal en América Latina: alternativas y experiencias”. Trimestre Fiscal, No. 56. INDETEC. Octubre-Diciembre; Aghón, Gabriel y Carlos Casas (1997). “Principios económicos que sustentan la descentralización”. Trimestre Fiscal No. 57. INDETEC, Enero-Marzo; y Musgrave, Richard y Peggy B. Musgrave (1992). Hacienda Pública. Teórica y Aplicada. McGraw-Hill.

Ensayos 46

-estatales y municipales en el caso mexicano-, ya que ellos conocen mejor las necesidades de su comunidad y adquieren un papel preponderante en la provisión de bienes y servicios públicos. Las reformas aprobadas (las subrayadas más adelante) en junio de 1999, al artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, fracción III, agregan funciones de gasto a los municipios. En particular, se señala que el municipio, “… con el concurso de los Estados cuando así fuese necesario y lo determinen las leyes, tendrá a su cargo los siguientes servicios públicos: a) Agua potable y alcantarillado; b) Alumbrado público; c) Limpia, recolección, traslado, tratamiento y disposición final de residuos; d) Mercados y centrales de abastos; e) Panteones; f) Rastro; g) Calles, parques y jardines y su equipamiento; h) Seguridad pública, en los términos del artículo 21 de esta Constitución, policía preventiva municipal y tránsito; i) Los demás que las legislaturas locales determinen según las condiciones territoriales y socioeconómicas de los municipios, así como su capacidad administrativa y financiera”. Estas tareas están dentro de lo que la literatura económica reconoce como responsabilidad de los gobiernos locales.5 No obstante, es un hecho que proporcionar en un nivel adecuado los servicios que señala la Constitución requiere de un flujo de ingresos y una capacidad administrativa con las que no cuenta una gran cantidad de municipios mexicanos. En el CADE, se han iniciado una serie de estudios sobre la relación entre el gobierno central y los gobiernos locales. El primero analiza la distribución de recursos y asignación de responsabilidades de gasto e ingresos entre los distintos niveles de gobierno, así como el papel de las transferencias (participaciones y aportaciones) y su reparto en un sistema federal. El segundo estudio, que corresponde a este trabajo, examina el problema de la dependencia financiera como causa de la insuficiencia de recursos en los gobiernos locales. En un tercer estudio, se hace un análisis de los instrumentos tributarios más adecuados, los problemas administrativos de los gobiernos estatales y municipales, y los límites a la descentralización.6

5 Véase por ejemplo, Shah, Anwar (1994). The reform of intergovernmental fiscal relation in developing and emerging market economies. Policy and Research Series 23. The World Bank. Washington. Para México, consulte Tijerina Guajardo, José Alfredo y Antonio Medellín Ruiz (1998). “Fortalecimiento de los ingresos de los gobiernos estatales en México”. Centro de Análisis y Difusión Económica. Documento de Investigación No. 3, diciembre. www.cade.org.mx. 6 Para una discusión acerca de los peligros de una descentralización excesiva, vea Tanzi, Vito (1996). “Fiscal Federalism and Decentralization: A Review of Some Efficiency and Macroeconomic Aspects”. Bruno, Michael y Boris Pleskovic eds. Annual World Bank Conference on Development Economics, 1995. The World Bank.

La dependencia financiera de los gobiernos locales en México 47

La primera sección aborda el concepto de dependencia financiera. La sección dos examina las transferencias federales como proporción del ingreso del gobierno central y del producto interno bruto (PIB) para México y, otros países; en esa misma sección, se calcula cuánto representan dichas transferencias en el gasto que realizan los gobiernos locales y, en particular, los municipios. En la sección tres se evalúan las diferentes fuentes de ingreso local; este análisis incluye los cobros al usuario por servicios públicos, el impuesto predial y el uso de potestades tributarias sobre el ingreso o consumo por parte de los gobiernos estatales y municipales. Finalmente, se presentan el resumen y las conclusiones del trabajo. 1. El concepto de dependencia financiera La asignación de atribuciones tributarias con base en el criterio de eficiencia económica permite que las bases tributarias más dinámicas y que generan los mayores ingresos sean responsabilidad del gobierno central en la mayoría de los países del mundo. Esto sucede en México, donde los gobiernos locales tienen poca libertad para aplicar gravámenes sobre bases tributarias que se reserva la federación, como el impuesto sobre la renta (ISR) y el impuesto al valor agregado (IVA). Por otro lado, la literatura económica señala que gran parte del gasto es más efectivo cuando los gobiernos locales cuentan con la capacidad administrativa para realizarlo, ya que son quienes conocen mejor las preferencias de sus residentes. Ese tipo de arreglo, donde los ingresos se reciben en el nivel central pero el gasto se realiza en las localidades, implica un desfase de los ingresos en relación con las necesidades crecientes de gasto local. Dicho fenómeno da lugar a lo que se conoce como “dependencia financiera”, es decir, las localidades dependen de las transferencias del gobierno central para llevar a cabo sus tareas. La dependencia financiera de los gobiernos locales se agrava cuando los ingresos propios se rezagan frente a las necesidades de gasto.7 Una forma de aliviar esta desfase es el sistema de transferencias, que se pueden dividir en dos tipos: condicionadas y no condicionadas. Las primeras son recursos que envían los gobiernos centrales a los gobiernos locales, con la condición de ser utilizados en rubros de gasto convenidos de antemano. En el caso de México, éstos se manejaron en el pasado con base en convenios entre la federación y los estados, pero a partir de 1998 se conocen como “aportaciones” de la federación y se destinan principalmente a lo que el gobierno central considera prioritario: el gasto estatal y municipal en salud, seguridad pública y educación.

7 Castells, Antonio (1997). “Tributos Propios y Participaciones o Subvenciones para los Gobiernos Estatales y Locales”. Trimestre Fiscal. No. 58, Abril-Junio, pp. 25-45.

Ensayos 48

Por su parte, las transferencias no condicionadas son las que reciben los gobiernos locales para gastarlas discrecionalmente. En México, estas transferencias se denominan “participaciones”,8 y surgieron en 1980 para compensar los recursos que perdieron los estados al adherirse a la Ley de Coordinación Fiscal.9 Las transferencias son una solución política aceptable, en el sentido de que el gobierno central mantiene control sobre los gobiernos locales; mientras que para estos las transferencias reducen la necesidad de dar cuenta a la comunidad sobre sus acciones, cuando se compara con el caso de impuestos que directamente recaudan de la población. Además, tienen la ventaja de no crear una mayor carga tributaria sobre el electorado local. Estas transferencias reducen en el corto plazo los requerimientos financieros para proveer los servicios públicos locales más indispensables, pero no solucionan el problema de recursos en el mediano y largo plazo. Por un lado, en la medida que la población aumenta, crece la demanda y el costo de proveer estos servicios. Asimismo, el tamaño del rezago fiscal se incrementa cuando las transferencias traen el efecto --no deseado-- de reducir el esfuerzo de los gobiernos locales para obtener ingresos propios. Por otro lado, el rezago y la dependencia financiera aumentan porque existe un efecto “ilusión” de parte de la comunidad, ya que aun cuando la carga fiscal local es baja, se tiende a identificar que la mayoría de los servicios públicos que recibe la comunidad provienen de los gobiernos locales.10

Las participaciones son una solución inmediata para abatir la falta de recursos en el nivel local de gobierno, pero se vuelven insuficientes al paso de algunos años, cuando la demanda por bienes públicos excede la capacidad de proveerlos en la cantidad y calidad adecuada. Esta situación finalmente desemboca en fricciones entre las entidades federativas y el gobierno central. En este contexto, es crucial determinar cuál es el tipo de arreglo, que en términos de coordinación fiscal, ayuda a resolver mejor la problemática de la relación gobierno central-gobierno local. Para ello, examinaremos la experiencia internacional en cuanto a las transferencias del gobierno central y la dependencia financiera de los gobiernos locales.

8 Es importante notar que en las “participaciones” de México existen algunos rubros que se sujetan a cumplir con algún programa específico, como el de reordenamiento del comercio urbano, por lo que pudieran ser consideradas como transferencias condicionadas (o aportaciones). Sin embargo, su monto es pequeño, y no altera el resultado principal. Vea Artículo 2A, fracción III de la Ley de Coordinación Fiscal en Themis (1999). Sumario Fiscal (con correlaciones). México, D.F. 9 Colmenares, David (1999). “Retos del Federalismo Fiscal Mexicano”. Comercio Exterior. Vol. 49, No.5. pág. 415. Mayo, México D.F. 10 Castells, Antonio (1997), Op. cit., p. 5.

La dependencia financiera de los gobiernos locales en México 49

2. Transferencias y dependencia financiera No existen criterios conceptuales precisos para establecer el monto apropiado de la transferencia de recursos federales a los gobiernos locales. El gobierno federal tiene funciones propias que deben ser financiadas con gravámenes federales.11 Similarmente, los gobiernos locales desempeñan varias funciones de gasto. Su financiamiento proviene, generalmente, de la elección de una opción intermedia entre proveer todos los servicios públicos con impuestos locales y cobros al usuario, y financiar el gasto local únicamente con ingresos que le transfiere la federación. En esta última situación, el gobierno federal se obliga a obtener suficientes ingresos para financiar los servicios públicos locales, además de proveer para sus tareas. No existe, de hecho, una norma que precise el arreglo que adoptará un determinado gobierno.12 En esta sección, por tanto, analizamos la práctica internacional en relación con las transferencias, mostrando que no pueden verse como una solución permanente ante el desfase de ingresos de los gobiernos locales en México. Cabe señalar que en el análisis se deja fuera dos posibilidades. Primero, la posibilidad de reducción en el tamaño de los gobiernos locales a través de recortes en su gasto; ello obedece a que suponemos que las necesidades de gasto público en el nivel local de gobierno son genuinas y urgentes. En segundo lugar, ignoramos los ingresos por emisión de deuda pública, aun cuando en México la emisión limitada de deuda por parte de los gobiernos locales se destina a financiar proyectos de capital. El aspecto importante, sin embargo, es que la deuda tendrá que ser liquidada eventualmente, y para ello es importante contar con ingresos propios distintos de las participaciones.13 2.1 Transferencias En cualquier sistema federal es importante determinar el nivel de transferencias; el cual depende, en parte, de las responsabilidades de gasto asignadas a los gobiernos locales y de los acuerdos entre niveles de gobierno con respecto al responsable de recaudar los impuestos.

11 Para una lista de funciones generalmente atribuidas al gobierno federal vea Tijerina Guajardo, José Alfredo y Antonio Medellín Ruiz (1998), Op. cit. , p. 4. 12 Algunos sostienen que este proceso depende de la situación política y económica de cada país en particular. Vea Kelly, Roy (1998). “Lecture Notes”. International Tax Program on Fiscal Decentralization. Harvard University. 13 La deuda permite suavizar el costo de los proyectos a través del tiempo, pero no es una fuente permanente de recursos. Para mayor referencia sobre las restricciones a la emisión de deuda pública de los gobiernos estatales en México, vea el Reglamento de la Ley de Coordinación Fiscal en México, artículo 9, en Themis (1999), p. 6.

Ensayos 50

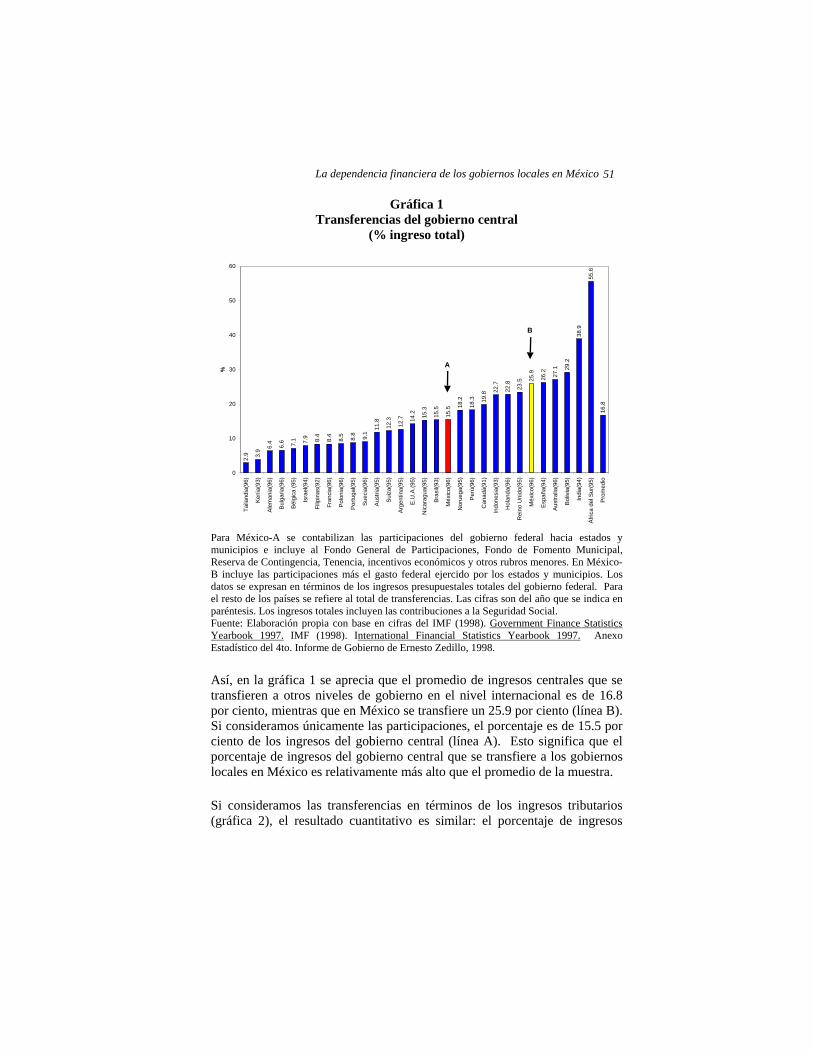

Es necesario, por tanto, definir qué tipo de servicios públicos debe proveer cada nivel de gobierno. La Constitución Mexicana establece las funciones por realizar de parte del gobierno central y los municipios, pero deja ambiguo saber cuáles son las que corresponden a los estados. En consecuencia, es importante contar con más elementos de juicio que nos ayuden a realizar una mejor asignación de tareas y recursos entre los diferentes niveles de gobierno. Con este objetivo, hacemos una comparación internacional acerca del papel que juegan las transferencias de los gobiernos centrales en distintos países.14 En las gráficas 1 y 2 se muestra, respectivamente, el porcentaje que las transferencias representan de los ingresos totales y de los ingresos tributarios del gobierno central en varios países.15 En el caso de México, se incluyen por separado las participaciones y las transferencias totales que engloban participaciones más aportaciones, a todos los estados y municipios y al D.F., porque el reclamo más frecuente del federalismo en México tiene que ver con incrementar las participaciones.16 Adicionalmente, es importante señalar que los datos en el nivel internacional no permiten separar las transferencias en participaciones y aportaciones, por lo que en todos los casos se presenta el total de las transferencias.

14 Por gobierno central se entiende “todos los departamentos de gobierno, oficinas y otras agencias o instrumentos de la autoridad central. También incluye las delegaciones federales en los gobiernos locales o regionales y algunas empresas departamentales”. Vea International Monetary Fund (1986). A Manual on Government Finance Statistics. Washington, D.C., pp. 12-18. En México, el Gobierno Central se referirá al Gobierno Federal exclusivamente con el fin de hacerlo compatible con la definición internacional. Es decir, no se incluye al D.F., ya que aunque en 1996 no era un estado, actualmente sí lo es; por tanto, tomarlo como “entidad” refleja de mejor manera lo que sucede en los años posteriores a 1996. Adicionalmente, cuando se trata de medir los ingresos del gobierno central en México, se incluyen las contribuciones a la Seguridad Social, tal y como se hace en las estadísticas del FMI. 15 La definición de transferencias es la de “transferencias a otros niveles de gobiernos nacionales” utilizada por las estadísticas gubernamentales que propone el FMI. Se incluyen las transferencias corrientes y de capital. La primera incorpora el pago de intereses de gobiernos locales. Vale la pena señalar que no se incluyen los préstamos del gobierno central al gobierno local, puesto que no cambian de manera sustantiva los resultados cuantitativos. Vea las páginas 175-192 en International Monetary Fund (1986), Op. cit., p. 8. 16 Recuerde que el término “aportaciones” utilizado aquí engloba los convenios por medio de los cuales se ejerce el gasto federal por el estado y sus municipios, pero no incluye el gasto descentralizado ejercido por las delegaciones federales. Asimismo, es importante mencionar que el rubro de aportaciones ha venido creciendo, y se espera que crezca más, conforme las entidades celebren convenios de desconcentración del gasto federal. Por ejemplo, en 1996, el rubro de aportaciones fue 16.34 por ciento de la bolsa total de recursos (denominada Recaudación Federal Participable), mientras que en 1998 creció a 26.79 por ciento (vea Colmenares (1999), Op. cit., p. 6).

La dependencia financiera de los gobiernos locales en México 51

Gráfica 1 Transferencias del gobierno central

(% ingreso total)

Para México-A se contabilizan las participaciones del gobierno federal hacia estados y municipios e incluye al Fondo General de Participaciones, Fondo de Fomento Municipal, Reserva de Contingencia, Tenencia, incentivos económicos y otros rubros menores. En México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios. Los datos se expresan en términos de los ingresos presupuestales totales del gobierno federal. Para el resto de los países se refiere al total de transferencias. Las cifras son del año que se indica en paréntesis. Los ingresos totales incluyen las contribuciones a la Seguridad Social.

2.9 3.

9 6.4

6.6 7.1 7.9 8.4

8.4

8.5

8.8

9.1

11.8

12.3

12.7 14

.2 15.3

15.5

15.5 18

.2

18.3 19

.8 22.7

22.8

23.5 25

.9

26.2 27.1 29

.2

38.9

55.6

16.8

0

10

20

30

40

50

60

Taila

ndia

(96)

Keni

a(93

)

Alem

ania

(96)

Bulg

aria

(96)

Bélg

ica

(95)

Isra

el(9

4)

Filip

inas

(92)

Fran

cia(

96)

Polo

nia(

96)

Portu

gal(9

5)

Suec

ia(9

6)

Aust

ria(9

5)

Suiz

a(95

)

Arge

ntin

a(95

)

E.U

.A.(9

5)

Nic

arag

ua(9

5)

Bras

il(93

)

Méx

ico(

96)

Nor

uega

(95)

Perú

(96)

Can

adá(

91)

Indo

nesi

a(93

)

Hol

anda

(96)

Rei

no U

nido

(95)

Méx

ico(

96)

Espa

ña(9

4)

Aust

ralia

(96)

Boliv

ia(9

5)

Indi

a(94

)

Áfric

a de

l Sur

(95)

Prom

edio

%

A

B

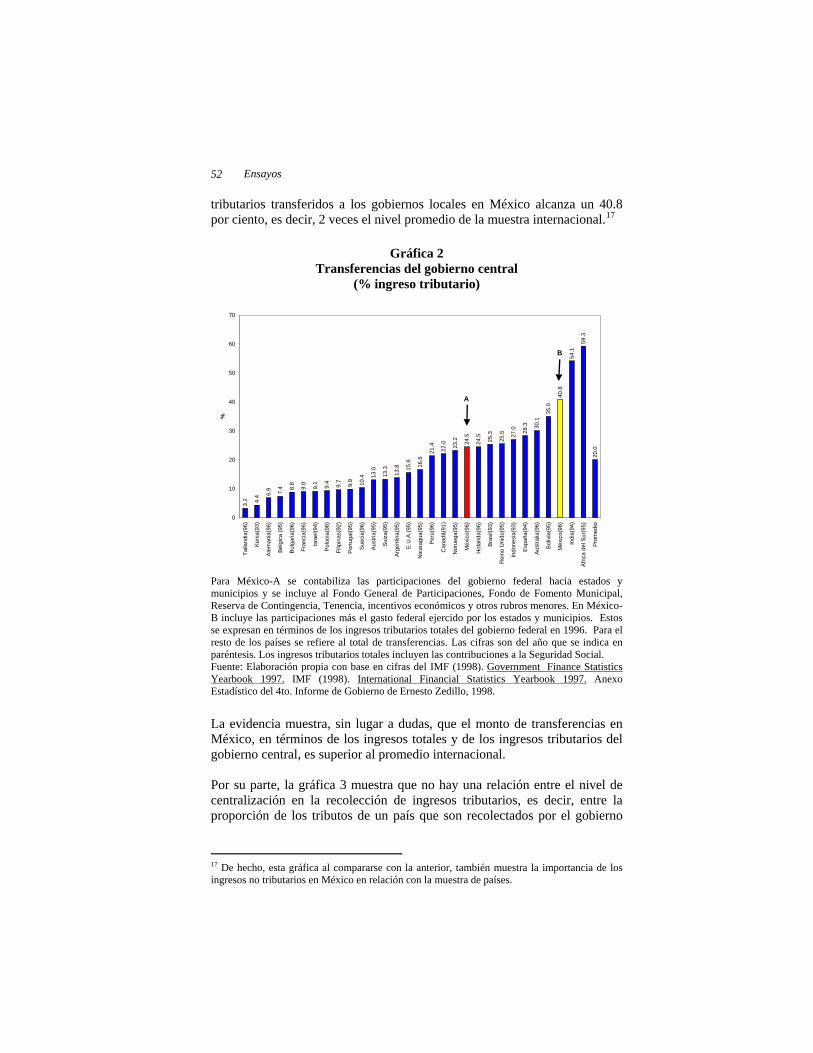

Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. Así, en la gráfica 1 se aprecia que el promedio de ingresos centrales que se transfieren a otros niveles de gobierno en el nivel internacional es de 16.8 por ciento, mientras que en México se transfiere un 25.9 por ciento (línea B). Si consideramos únicamente las participaciones, el porcentaje es de 15.5 por ciento de los ingresos del gobierno central (línea A). Esto significa que el porcentaje de ingresos del gobierno central que se transfiere a los gobiernos locales en México es relativamente más alto que el promedio de la muestra. Si consideramos las transferencias en términos de los ingresos tributarios (gráfica 2), el resultado cuantitativo es similar: el porcentaje de ingresos

Ensayos 52

tributarios transferidos a los gobiernos locales en México alcanza un 40.8 por ciento, es decir, 2 veces el nivel promedio de la muestra internacional.17

Gráfica 2 Transferencias del gobierno central

(% ingreso tributario)

Para México-A se contabiliza las participaciones del gobierno federal hacia estados y municipios y se incluye al Fondo General de Participaciones, Fondo de Fomento Municipal, Reserva de Contingencia, Tenencia, incentivos económicos y otros rubros menores. En México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios. Estos se expresan en términos de los ingresos tributarios totales del gobierno federal en 1996. Para el resto de los países se refiere al total de transferencias. Las cifras son del año que se indica en paréntesis. Los ingresos tributarios totales incluyen las contribuciones a la Seguridad Social.

3.2 4.

4 6.9 7.4 8.

8

9.0

9.1

9.4 9.7

9.9 10.4 13

.0

13.3

13.8 15

.6 16.6

21.4

22.0 23

.2 24.5

24.5

25.3

25.5 27

.0 28.3 30

.1

35.0

40.8

54.1

59.3

20.0

0

10

20

30

40

50

60

70

Taila

ndia

(96)

Keni

a(93

)

Alem

ania

(96)

Bélg

ica

(95)

Bulg

aria

(96)

Fran

cia(

96)

Isra

el(9

4)

Polo

nia(

96)

Filip

inas

(92)

Portu

gal(9

5)

Suec

ia(9

6)

Aust

ria(9

5)

Suiz

a(95

)

Arge

ntin

a(95

)

E.U

.A.(9

5)

Nic

arag

ua(9

5)

Perú

(96)

Can

adá(

91)

Nor

uega

(95)

Méx

ico(

96)

Hol

anda

(96)

Bras

il(93

)

Rei

no U

nido

(95)

Indo

nesi

a(93

)

Espa

ña(9

4)

Aust

ralia

(96)

Boliv

ia(9

5)

Méx

ico(

96)

Indi

a(94

)

Áfric

a de

l Sur

(95)

Prom

edio

%

A

B

Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. La evidencia muestra, sin lugar a dudas, que el monto de transferencias en México, en términos de los ingresos totales y de los ingresos tributarios del gobierno central, es superior al promedio internacional. Por su parte, la gráfica 3 muestra que no hay una relación entre el nivel de centralización en la recolección de ingresos tributarios, es decir, entre la proporción de los tributos de un país que son recolectados por el gobierno

17 De hecho, esta gráfica al compararse con la anterior, también muestra la importancia de los ingresos no tributarios en México en relación con la muestra de países.

La dependencia financiera de los gobiernos locales en México 53

central y las transferencias que realiza el gobierno central a los gobiernos locales.18

Gráfica 3

Transferencias y nivel de centralización

40

50

60

70

80

90

100

110

0 10 20 30 40 50 6Transferencias (% del ingreso total)

Cen

tral

izac

ión

(Ingr

esos

Trib

utar

ios

Cen

tral

es c

omo

% d

el to

tal)

Kenia(93)

África del Sur(95)

Alemania(96)

Argentina(95)

Australia(96)Austria(95)

Bélgica(95)

Bolivia(95)

Brasil(93)

Bulgaria(96)

Canadá(91)

E.U.A.(95)

España(94)

Filipinas(92)

Francia(96)

India(94)

Indonesia(93)

Israel(94) Méx(96-A) Méx(96-B)

Nicaragua(95)

Noruega(95)

Holanda(96)

Perú(96)

Polonia(96)

Portugal(95)

Reino Unido(95)

Suecia(96)

Suiza(95)

Tailandia(96)

0

Para México-A se contabiliza todas las participaciones del gobierno federal hacia estados y municipios y se incluye al Fondo General de Participaciones, Fondo de Fomento Municipal, Reserva de Contingencia, Tenencia, incentivos económicos y otros rubros menores. En México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios. Estos se expresan en términos de los ingresos totales del gobierno federal en 1996. Para el resto de los países se refiere al total de transferencias. Las cifras son del año que se indica en paréntesis. La centralización se mide como la proporción de los tributos de un país que son recolectados por el gobierno central. Los ingresos totales incluyen las contribuciones a las Seguridad Social. Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. En este contexto, es importante examinar también el monto de transferencias en términos del PIB. Esto permite determinar si la transferencia es una proporción alta de los tributos o ingresos totales del gobierno central debido a una baja carga fiscal federal. En la gráfica 4 se presenta esta relación. En ella se observa que la proporción de transferencias del gobierno central en México, en términos del PIB (línea 18 La relación encontrada en la gráfica 3 no cambia ante diferentes estructuras o sistemas políticos. Vea Castells, Antonio (1997), Op. cit., p. 5.

Ensayos 54

B), es similar al promedio internacional (4.7 y 4.4 por ciento respectivamente), a pesar de la baja carga fiscal en México.19 Este resultado corrobora que la elevada proporción de las transferencias en México no se debe a una baja carga fiscal, sino que es alta en sí misma al compararse como porcentaje del PIB con países que tienen una carga mayor.

Gráfica 4 Transferencias del gobierno central

(% del Producto Interno Bruto)

Para México-A se contabiliza solo todas las participaciones del gobierno federal hacia estados y municipios que incluye al Fondo General de Participaciones, Fondo de Fomento Municipal, Reserva de Contingencia, Reserva de Compensación, entre otros. En México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios. Estos se expresan en términos del PIB en 1996. Para el resto de los países se incluye el total de las transferencias. Las cifras son del año que se indica en paréntesis.

0.4 0.50.9

1.5 1.62.0 2.1

2.8 2.8 2.9 3.0 3.1 3.2 3.3 3.53.9 3.9 3.9 4.0 4.3

4.7 4.75.2

5.7

6.97.5

8.3 8.5

10.4

4.4

15.4

0

2

4

6

8

10

12

14

16

Polo

nia(

96)

Taila

ndia

(96)

Keni

a(93

)

Filip

inas

(92)

Arge

ntin

a(95

)

Alem

ania

(96)

Bulg

aria

(96)

Méx

ico(

96)

E.U

.A.(9

5)

Suiz

a(95

)

Per

ú(96

)

Isra

el(9

4)

Bélg

ica

(95)

Portu

gal(9

5)

Fran

cia(

96)

Suec

ia(9

6)

Indo

nesi

a(93

)

Nic

arag

ua(9

5)

Can

adá(

91)

Aust

ria(9

5)

Méx

ico(

96)

Bras

il(93

)

Indi

a(94

)

Boliv

ia(9

5)

Aust

ralia

(96)

Nor

uega

(95)

Espa

ña(9

4)

Rei

no U

nido

(95)

Hol

anda

(96)

Áfric

a de

l Sur

(95)

Prom

edio

%

A

B

Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. Por otro lado, no es posible comparar el monto de participaciones (línea A) en México con el resto de países debido a la falta de información desglosada en el nivel internacional. No obstante, es claro que con una carga fiscal de 17.9 por ciento del PIB en 1996 (aproximadamente dos tercios la carga fiscal

19 Si se incluye el gasto descentralizado ejercido por las delegaciones federales en los estados, el monto ascendería a 6.2 por ciento del PIB.

La dependencia financiera de los gobiernos locales en México 55

promedio de estos mismos países), el gobierno federal mexicano transfiere un monto importante de recursos como porcentaje del PIB.20 En síntesis, aun cuando la carga fiscal en México es menor a la carga promedio de los países que aparecen en la muestra, las transferencias del gobierno federal en México a los gobiernos locales, como proporción de los ingresos del gobierno central y del PIB, son superiores al promedio internacional. No obstante lo anterior, las entidades federales -en particular las del norte de la república- actualmente no consideran apropiado el monto de las participaciones ni el sistema de distribución de las mismas.21 La evidencia presentada en este estudio muestra que la falta de recursos de los gobiernos locales no se debe a un nivel inadecuado de transferencias. El problema, muy probablemente, tiene su origen en el papel que juegan otras fuentes de ingresos de estos gobiernos. Una de las hipótesis de este trabajo es que las transferencias del gobierno central tienen un efecto adverso sobre el esfuerzo de recaudación y el ejercicio del gasto de los gobiernos locales. Por ejemplo, es posible que un incremento de las participaciones reduzca el esfuerzo fiscal de los gobiernos locales, aumentando la dependencia financiera de los mismos. En la siguiente sección se analizará, por tanto, el nivel de dependencia financiera de los gobiernos locales. 2.2 Dependencia financiera La dependencia financiera de los gobiernos locales hace que éstos se sujeten al control político del gobierno federal, a cambio de la conveniencia de no gravar directamente a sus electores ni rendir “cuentas” precisas del uso de recursos. Este concepto de dependencia financiera puede medirse al igual que las transferencias federales, como proporción del gasto de los gobiernos locales.

20 Cálculos propios con información del Fondo Monetario Internacional y el Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. La carga fiscal se define como todos los ingresos tributarios y no tributarios del gobierno federal, más las contribuciones a la Seguridad Social (como porcentaje del PIB). 21 Algunos estados están inconformes con la fórmula de reparto. El problema, sin embargo, no se resuelve modificando la fórmula, puesto que ello se traducirá en pérdidas para otras entidades federativas, lo que seguramente recibirá el rechazo de la mayoría. El aumento en las transferencias no se antoja tampoco como un mecanismo eficiente de enfrentar este asunto, en parte debido a que afectaría sensiblemente las finanzas federales, pero principalmente por el planteamiento que se hace en este documento. De cualquier forma, dada su importancia en México, el análisis de la distribución de los recursos (la fórmula de reparto) entre gobiernos locales se discute en un documento por separado.

Ensayos 56

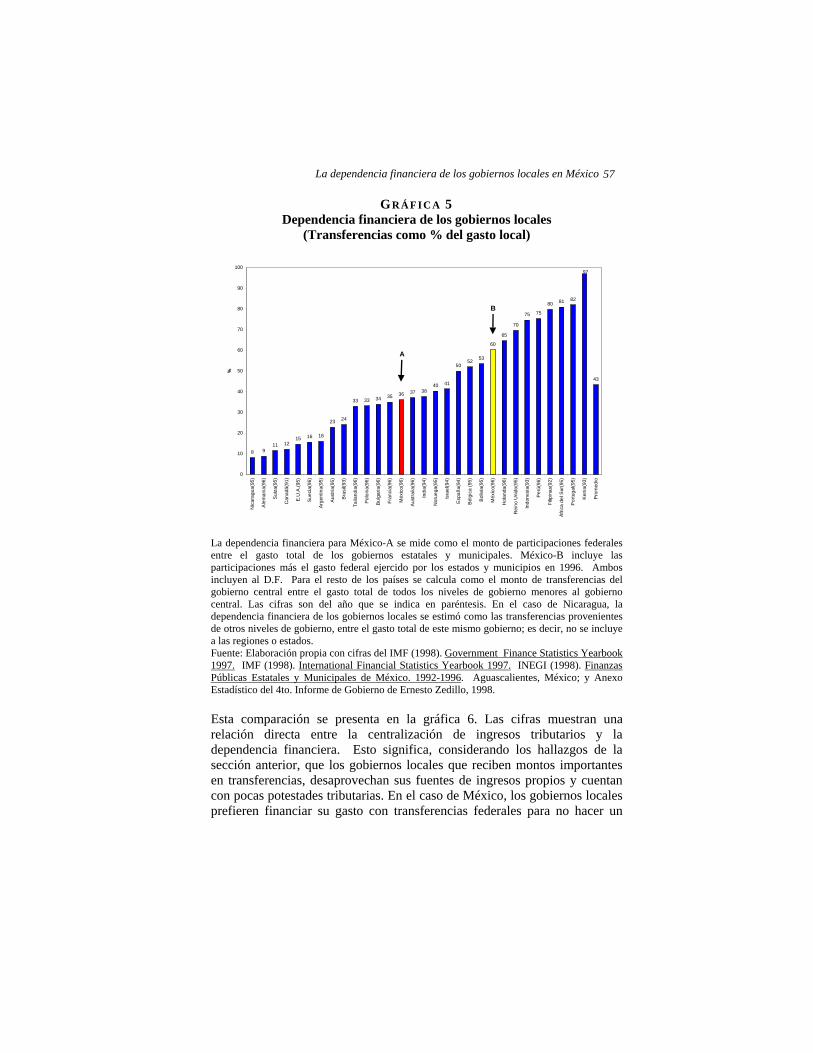

Para México la dependencia financiera se mide utilizando, por un lado, el monto de participaciones, y por el otro, las transferencias (que incluyen participaciones y aportaciones), ambos como proporción del gasto total de los estados y municipios. También se mide, en particular, la dependencia financiera de los municipios. En la gráfica 5, se presenta una comparación de la dependencia financiera de los gobiernos locales en el nivel internacional.22 Los resultados son muy similares a los encontrados en la sección anterior. La dependencia financiera de los gobiernos locales en México en 1996 (60 por ciento) es muy superior al promedio internacional (43 por ciento). Cuando tomamos en consideración únicamente a las participaciones (línea A), la dependencia financiera es inferior al promedio de la muestra (36.0 y 43.0 por ciento, respectivamente).23

Esta evidencia acerca de la dependencia financiera introduce serias dudas respecto al esfuerzo de recolección de ingresos propios que realizan los gobiernos locales en nuestro país. Con el fin de profundizar más en dicho asunto, también se examina la relación entre la dependencia financiera y la centralización en la recolección de ingresos tributarios. El propósito es determinar si los gobiernos locales de países más descentralizados en términos de ingresos tributarios -que en general corresponden a países cuyos gobiernos locales ejercen potestades tributarias- tienen menor dependencia de las transferencias del gobierno central.

22 Es importante señalar que la información internacional no permite, en la mayoría de los casos, deducir las transferencias entre gobiernos locales que forman parte del gasto total que ellos ejercen. Ello crea el problema de un gasto que contabiliza doble dichas transferencias. Por eso, para fines de comparación, en el caso de México se optó por considerar el gasto estatal y municipal total, incluyendo los recursos federales que los estados transfieren a los municipios. 23 Las estadísticas para México corresponden a 1996, por lo que es probable, como ya mencionamos, que en los últimos años la dependencia financiera de los gobiernos locales se haya incrementado, como resultado de un aumento en el rubro de aportaciones.

La dependencia financiera de los gobiernos locales en México 57

GR Á F I C A 5 Dependencia financiera de los gobiernos locales

(Transferencias como % del gasto local)

8 911 12

15 16 16

23 24

33 33 34 3537 38

40 41

5052 53

60

65

70

75 75

80 81 82

43

97

36

0

10

20

30

40

50

60

70

80

90

100

Nic

arag

ua(9

5)

Ale

man

ia(9

6)

Sui

za(9

5)

Can

adá(

91)

E.U

.A.(9

5)

Sue

cia(

96)

Arg

entin

a(95

)

Aus

tria(

95)

Bra

sil(9

3)

Taila

ndia

(96)

Pol

onia

(96)

Bul

garia

(96)

Fran

cia(

96)

Méx

ico(

96)

Aus

tralia

(96)

Indi

a(94

)

Nor

uega

(95)

Isra

el(9

4)

Esp

aña(

94)

Bél

gica

(95)

Bol

ivia

(95)

Méx

ico(

96)

Hol

anda

(96)

Rei

no U

nido

(95)

Indo

nesi

a(93

)

Per

ú(96

)

Filip

inas

(92)

Áfri

ca d

el S

ur(9

5)

Por

tuga

l(95)

Ken

ia(9

3)

Pro

med

io

%

A

B

La dependencia financiera para México-A se mide como el monto de participaciones federales entre el gasto total de los gobiernos estatales y municipales. México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios en 1996. Ambos incluyen al D.F. Para el resto de los países se calcula como el monto de transferencias del gobierno central entre el gasto total de todos los niveles de gobierno menores al gobierno central. Las cifras son del año que se indica en paréntesis. En el caso de Nicaragua, la dependencia financiera de los gobiernos locales se estimó como las transferencias provenientes de otros niveles de gobierno, entre el gasto total de este mismo gobierno; es decir, no se incluye a las regiones o estados. Fuente: Elaboración propia con cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. INEGI (1998). Finanzas Públicas Estatales y Municipales de México. 1992-1996. Aguascalientes, México; y Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. Esta comparación se presenta en la gráfica 6. Las cifras muestran una relación directa entre la centralización de ingresos tributarios y la dependencia financiera. Esto significa, considerando los hallazgos de la sección anterior, que los gobiernos locales que reciben montos importantes en transferencias, desaprovechan sus fuentes de ingresos propios y cuentan con pocas potestades tributarias. En el caso de México, los gobiernos locales prefieren financiar su gasto con transferencias federales para no hacer un

Ensayos 58

esfuerzo en recaudación, no ejercer sus potestades tributarias y complicarse menos la existencia frente a sus electores.24

Gráfica 6 Dependencia financiera y nivel de centralización

40

50

60

70

80

90

100

110

0 20 40 60 80 100

Dependencia Financiera (%)

Cen

tral

izac

ión

(Ingr

esos

Trib

utar

ios

Tota

les

com

o %

del

tota

l)

África del Sur (95)

Alemania (96)

Argentina (95)

Australia (96)

Austria (95)

Bélgica (95)

Bolivia (96)

Brasil (93)

Canadá (93)

E.U.A. (95)

España (94)Francia (96)

India (94)

Ind. (93)Israel (94)

Kenia (94)

Méx.(96-A) México(96-B)

Noruega (95)

Holanda (96)

Perú (96)

R. Unido (95)

Suecia (96)

Suiza (95)

Tailandia (96)

Zimbabwe (91)

Bulgaria(96)

Filipinas(92)

Polonia(96)

Portugal(95)

Nicaragua(95)

La dependencia financiera para México-A se mide como el monto de participaciones entre el gasto total de los gobiernos estatales y municipales. México-B incluye las participaciones más el gasto federal ejercido por los estados y municipios en 1996. Ambos incluyen al D.F. Para el resto de los países se calcula como el monto de transferencias del gobierno central entre el gasto total de todos los niveles de gobierno menores al gobierno central. Las cifras son del año que se indica en paréntesis. La centralización se mide como la proporción de los tributos de un país que son responsabilidad del gobierno central.

120

Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. INEGI (1998). Finanzas Públicas Estatales y Municipales de México. 1992-1996. Aguascalientes, México; y Anexo Estadístico del 4to. Informe de Gobierno de Ernesto Zedillo, 1998. Por otra parte, también resulta interesante examinar en detalle el papel de las transferencias a los gobiernos municipales.25 Esto es importante por la inquietud expresada en diferentes estudios, en línea con los argumentos de 24 Otros estudios también concluyen que el sistema de participaciones en México ha incrementado la dependencia financiera de los estados. Vea por ejemplo, Hernández-Arreortúa, Kólver (1998) Federalismo fiscal en México: el impacto de la Coordinación Fiscal en el presupuesto de los gobiernos estatales. Tesis de Licenciatura. Facultad de Economía, U.A.N.L.; e Ibarra-Salazar, Jorge, Alfredo Sandoval Musi y Lida Sotres Cervantes (1999) “México: ingresos estatales y dependencia de las participaciones federales”. Comercio Exterior. Vol. 49, No. 5, mayo, México. 25 En el nivel internacional, definimos como “municipios” al nivel de gobierno más cercano a la comunidad.

La dependencia financiera de los gobiernos locales en México 59

este trabajo, de que el actual sistema de transferencias en México disminuye el esfuerzo fiscal de los municipios.26 En la gráfica 7, se observa que las transferencias a los gobiernos municipales en México dan lugar a uno de los niveles más altos de dependencia financiera (56.4 por ciento), excediendo significativamente al promedio internacional (36.9 por ciento). El resultado no varía mucho cuando se consideran sólo las participaciones municipales (53.3 por ciento).27Este resultado indica que los municipios tampoco cumplen con su tarea de recolección de ingresos propios. La razón es obvia: el cobro a la comunidad trae costos electorales y administrativos, mientras que las transferencias del gobierno federal superan la recaudación actual por gravámenes municipales. Si a esto se le añade la baja capacidad administrativa de muchos municipios, resulta fácil entender lo elevado de la dependencia financiera. En suma, la dependencia financiera de los gobiernos locales y, en particular, de los gobiernos municipales en México es mayor a la de otros países. Esto, en gran parte, se deriva de que las transferencias federales a los gobiernos estatales y municipales desincentivan la recolección de ingresos propios, la mejora administrativa y la aplicación de nuevos gravámenes locales. Es importante, por tanto, evaluar con mayor detalle el papel de los ingresos propios en el desarrollo de los gobiernos locales. Para ello, se examina en la siguiente sección la evidencia internacional respecto a otras fuentes de ingreso de los gobiernos locales, incluyendo el uso de potestades tributarias.

26 Esto se menciona en casi todos los trabajos acerca del Sistema Fiscal Mexicano publicados en un número especial de El Mercado de Valores (1999). “Propuestas para una Reforma Fiscal Integral I”. 7/99, Año LIX, julio, México, D.F. 27 Para esta comparación, definimos como aportaciones federales, el renglón de “transferencias” que aparece en el lado de ingresos de las estadísticas sobre finanzas públicas de los municipios en México, puesto que éstas se definen como “la cantidad referente a los recursos que la Administración Pública destina en forma directa o mediante fondos fideicomitidos a gobiernos estatales y municipales contribuyendo así al bienestar social como parte de su política económica general y de acuerdo a las estrategias y prioridades nacional”. Se deducen las transferencias a Organismos y Empresas del Gobierno Federal, y a Otros Beneficiarios. Así, el total de transferencias a los municipios son las participaciones más las aportaciones que aquí se describen. Véase INEGI (1998). Finanzas Públicas Estatales y Municipales de México. 1992-1996. Aguascalientes, México.

Ensayos 60

Gráfica 7 Dependencia financiera de los “Municipios” (Transferencia como % del gasto municipal)

La dependencia financiera para México-A se mide como el monto de participaciones en términos del gasto total del gobierno municipal en 1996. Para México-B se incluye además las aportaciones. Estas aportaciones se aproximaron como el monto de “transferencias” (en el lado de ingreso de las cuentas municipales), ya que estas se definen como “la cantidad referente a los recursos que la Administración Pública destina en forma directa o mediante fondos fideicomitidos a gobiernos estatales y municipales contribuyendo así al bienestar social como parte de su política económica general y de acuerdo a las estrategias y prioridades nacional”. Sin embargo, se deducen las transferencias a Organismos y Empresas del Gobierno Federal, y a Otros Beneficiarios. Para el resto de los países se calcula como el monto de transferencias de los diferentes niveles de gobierno al nivel de gobierno más cercano a la comunidad, entre el gasto total de esos gobiernos. Las cifras se refieren al año en paréntesis.

1.4

9.4 12

.8

13.1

13.8 15

.6 17.6

32.1

32.9

32.9

33.6

33.9

34.7 36

.2

36.7 38

.4

39.2

39.3 43

.3

52.8

53.3 56

.4 58.1 60

.9 62.7 64

.6

69.6

36.9

0

10

20

30

40

50

60

70

80

Nic

arag

ua(9

5)

Boliv

ia(9

6)

Suec

ia(9

6)

Áfric

a de

l Sur

(95)

Aus

tria(

95)

Suiz

a(95

)

Aust

ralia

(96)

Alem

ania

(96)

Polo

nia(

96)

Taila

ndia

(96)

Esp

aña(

94)

Bulg

aria

(96)

Fran

cia

(96)

Rep

. Che

ca (9

6)

Isra

el(9

4)

Nor

uega

(95)

Portu

gal (

95)

E.U

.A.(9

5)

Can

adá

(91)

Perú

(96)

Méx

ico(

96)

Méx

ico(

96)

Bélg

ica(

95)

Bras

il (9

3)

Filip

inas

(92)

P. B

ajos

(96)

R.U

nido

(95)

Prom

edio

%

AB

Fuente: Elaboración propia con base en cifras del IMF (1998). Government Finance Statistics Yearbook 1997. IMF (1998). International Financial Statistics Yearbook 1997. INEGI (1998). Finanzas Públicas Estatales y Municipales de México. 1992-1996. Aguascalientes, México. 3. Las fuentes de ingresos de los gobiernos locales El criterio de eficiencia económica y la importancia de la política fiscal, para la estabilización macroeconómica, son argumentos suficientes para que la práctica internacional deje una parte significativa de las tareas tributarias, en manos del gobierno central. No obstante, ello no impide que los gobiernos locales de muchos países obtengan recursos a través de mecanismos distintos a las transferencias.

La dependencia financiera de los gobiernos locales en México 61

En México, además de las transferencias del gobierno federal, los gobiernos locales pueden mejorar su situación financiera aumentando sus ingresos propios, ajustando la fórmula de participaciones federales, y obteniendo más potestades tributarias. La salida “cómoda” de los gobiernos locales se centra en el monto de las participaciones y su fórmula de reparto. En este estudio se ha mostrado la necesidad de reducir la dependencia financiera de los gobiernos locales en México, lo que no se resuelve cambiando la fórmula de participaciones o aumentado las transferencias. Conviene tener presente, además, que cualquier cambio en la fórmula de participaciones en México equivale a un “juego de suma cero”; es decir, lo que alguien gana, alguien más lo pierde. No extraña, por tanto, que el “Grupo de Expertos”, encargados de analizar cambios en la fórmula de participaciones, no pudiera encontrar una que aumentara la de un estado sin disminuir la de otros.28 Si lo que se busca es que algunas entidades ganen y ninguna pierda, entonces el gobierno federal necesita aportar más recursos. Ello, sin embargo, no elimina el problema de suma cero, solo que ahora afecta el balance del presupuesto público. Este tipo de soluciones, dado el nivel que ya alcanzan las transferencias en México, puede ser nocivo para la eficiencia y la estabilización económica, y aunque son atractivas desde el punto de vista político, no resuelven el problema de recursos de los gobiernos locales.29

Es importante, por tanto, concentrarse en el análisis de los ingresos propios, así como en el estudio de potestades tributarias adicionales en el nivel local de gobierno. En esta sección, con evidencia para varios países, se verá que la dependencia financiera de los gobiernos locales se deriva de una baja recaudación de ingresos propios y de una poca o nula utilización de sus potestades tributarias.

28 Véase INDETEC (1998). Informe de los trabajos del Grupo de Expertos en materia de la fórmula de Participaciones. Versión Definitiva. Guadalajara, Jalisco. 29 Vale la pena agregar que para algunos especialistas, las participaciones son un instrumento para lograr una mayor eficiencia en la asignación de recursos, y no deben ser usadas como un elemento distributivo de riqueza entre regiones. Esta última función la cumplen las aportaciones, mecanismo con el que se “distribuye” la riqueza, se incentiva la formación de capital humano y se amplía la infraestructura pública. Vea por ejemplo, Shah, Anwar (1998). “Lecture Notes”. International Tax Program on Fiscal Decentralization, Harvard University. Este tema se desarrolla en otro trabajo donde se examina el papel de las participaciones en México.

Ensayos 62

Entre los ingresos propios más importantes de los gobiernos locales, están los cobros al usuario y el impuesto predial; los primeros se refieren al pago directo por un servicio o bien público, como el pago por el consumo de agua, servicios notariales y cambio de propietario, actas de nacimiento, etc. Este tipo de práctica permite lograr una asignación eficiente de recursos, al cobrar el servicio directamente al beneficiario del mismo. En ocasiones, sin embargo, no existen los sistemas de administración y tecnología adecuados para cobrar por los servicios que proporcionan una gran cantidad de gobiernos locales. A pesar de ello, es importante que, en la medida de lo posible, estos gobiernos lo hagan para contribuir así a una asignación más eficiente de sus recursos. El impuesto predial, por su parte, posee atributos que lo hacen responsabilidad del gobierno municipal; en la literatura económica, es el impuesto “local” por excelencia; tiene una base gravable (terrenos, casas habitación, construcciones comerciales e industriales, entre otras) que no se mueve; no interfiere con la estabilización económica; el costo de recaudación es bajo, y puede generar ingresos importantes; recae sobre los residentes; y permite fincar la responsabilidad de su gasto en el mismo nivel de gobierno que lo recauda.30 Por ejemplo, en muchos gobiernos locales de E.U.A., el impuesto predial sirve para ofrecer el nivel y calidad de educación pública deseados por la comunidad. En la mayoría de los países, el impuesto predial es responsabilidad de los gobiernos locales, pero los estudios existentes muestran que la recaudación es baja en países en desarrollo. Menos del 20 por ciento de los ingresos totales municipales provienen de este impuesto.31 Algunos países como Indonesia, Colombia, Brasil y Filipinas han aplicado políticas encaminadas a mejorar la efectividad del impuesto predial en la última década. Estos cambios han estado orientados hacia aumentos en la base gravable (eliminado exenciones al impuesto), incrementos en la tasa del impuesto, programas de incorporación de propiedades no registradas, valuaciones de mercado de la propiedad, entre otras. No obstante, los estudios concluyen que el bajo nivel de recaudación que siguen presentando muchos países resulta de una combinación de factores, entre los que se cuentan: problemas para instrumentar las reformas que buscan aumentar el impuesto, y dificultades de índole administrativa tales

30 Fisher, Ronald C. (1996). State and Local Public Finance. 2nd. Edition. Irwin, pp. 432-435. 31 Vea Dillinger, William (1992). “Urban Property Tax Reform: Guidelines and Recommendations”. Urban Management and Municipal Finance. World Bank. Washington, D.C.

La dependencia financiera de los gobiernos locales en México 63

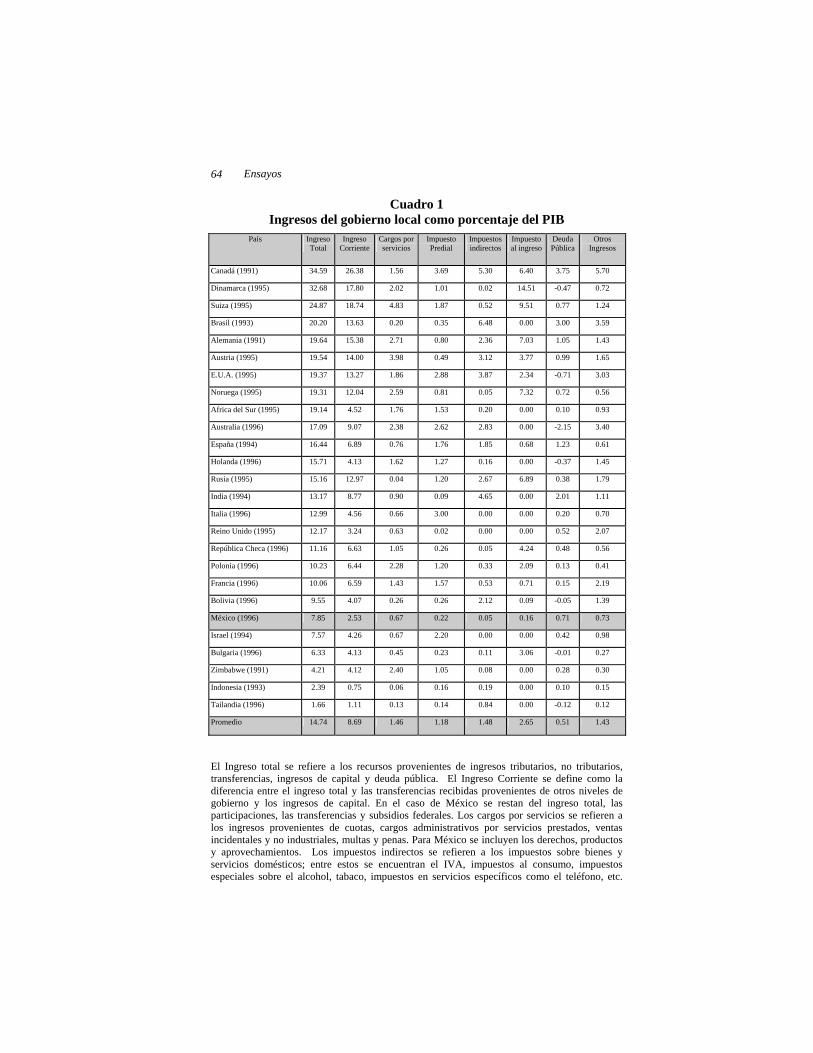

como la valuación de la propiedad, y el cobro al residente de la vivienda o propiedad, etc.32 La recaudación del impuesto predial puede elevarse significativamente si se mejoran los sistemas administrativos y de valuación; se reducen, en lo posible, las exenciones; se gravan a tasas más altas las propiedades ociosas (sin construir y que generalmente se mantienen con fines especulativos).33 Esto último, de hecho, facilita el crecimiento urbano y reduce el atractivo de mantener ociosos terrenos baldíos con un alto costo social. El cuadro 1 presenta los ingresos de los gobiernos locales para varios países según sus fuentes, expresados como porcentaje del PIB. Es notorio que el indicador correspondiente a México (7.85 por ciento), es poco más de la mitad del promedio (14.74). Si se considera sólo a los ingresos corrientes de los gobiernos locales, el indicador es menor a una tercera parte del que se registra en nivel internacional. La conclusión es simple: el esfuerzo en recaudación de los gobiernos locales en México es sumamente bajo.

32 Kelly, Roy (1992). “Implementing Property Tax Reform in Developing Countries: Lessons from the Property Tax in Indonesia”. Review of Urban and Regional Development Studies. No. 4, pp. 193-208; y Asesoría Estratégica, Económica y Financiera (1989). Estudio sobre Finanzas Municipales. Mimeo. 33 Kelly, Roy (1992), Op. cit., p. 20.

Ensayos 64

Cuadro 1 Ingresos del gobierno local como porcentaje del PIB

País Ingreso Total

Ingreso Corriente

Cargos por servicios

Impuesto Predial

Impuestos indirectos

Impuesto al ingreso

Deuda Pública

Otros Ingresos

Canadá (1991) 34.59 26.38 1.56 3.69 5.30 6.40 3.75 5.70

Dinamarca (1995) 32.68 17.80 2.02 1.01 0.02 14.51 -0.47 0.72

Suiza (1995) 24.87 18.74 4.83 1.87 0.52 9.51 0.77 1.24

Brasil (1993) 20.20 13.63 0.20 0.35 6.48 0.00 3.00 3.59

Alemania (1991) 19.64 15.38 2.71 0.80 2.36 7.03 1.05 1.43

Austria (1995) 19.54 14.00 3.98 0.49 3.12 3.77 0.99 1.65

E.U.A. (1995) 19.37 13.27 1.86 2.88 3.87 2.34 -0.71 3.03

Noruega (1995) 19.31 12.04 2.59 0.81 0.05 7.32 0.72 0.56

Africa del Sur (1995) 19.14 4.52 1.76 1.53 0.20 0.00 0.10 0.93

Australia (1996) 17.09 9.07 2.38 2.62 2.83 0.00 -2.15 3.40

España (1994) 16.44 6.89 0.76 1.76 1.85 0.68 1.23 0.61

Holanda (1996) 15.71 4.13 1.62 1.27 0.16 0.00 -0.37 1.45

Rusia (1995) 15.16 12.97 0.04 1.20 2.67 6.89 0.38 1.79

India (1994) 13.17 8.77 0.90 0.09 4.65 0.00 2.01 1.11

Italia (1996) 12.99 4.56 0.66 3.00 0.00 0.00 0.20 0.70

Reino Unido (1995) 12.17 3.24 0.63 0.02 0.00 0.00 0.52 2.07

República Checa (1996) 11.16 6.63 1.05 0.26 0.05 4.24 0.48 0.56

Polonia (1996) 10.23 6.44 2.28 1.20 0.33 2.09 0.13 0.41

Francia (1996) 10.06 6.59 1.43 1.57 0.53 0.71 0.15 2.19

Bolivia (1996) 9.55 4.07 0.26 0.26 2.12 0.09 -0.05 1.39

México (1996) 7.85 2.53 0.67 0.22 0.05 0.16 0.71 0.73

Israel (1994) 7.57 4.26 0.67 2.20 0.00 0.00 0.42 0.98

Bulgaria (1996) 6.33 4.13 0.45 0.23 0.11 3.06 -0.01 0.27

Zimbabwe (1991) 4.21 4.12 2.40 1.05 0.08 0.00 0.28 0.30

Indonesia (1993) 2.39 0.75 0.06 0.16 0.19 0.00 0.10 0.15

Tailandia (1996) 1.66 1.11 0.13 0.14 0.84 0.00 -0.12 0.12

Promedio 14.74 8.69 1.46 1.18 1.48 2.65 0.51 1.43

El Ingreso total se refiere a los recursos provenientes de ingresos tributarios, no tributarios, transferencias, ingresos de capital y deuda pública. El Ingreso Corriente se define como la diferencia entre el ingreso total y las transferencias recibidas provenientes de otros niveles de gobierno y los ingresos de capital. En el caso de México se restan del ingreso total, las participaciones, las transferencias y subsidios federales. Los cargos por servicios se refieren a los ingresos provenientes de cuotas, cargos administrativos por servicios prestados, ventas incidentales y no industriales, multas y penas. Para México se incluyen los derechos, productos y aprovechamientos. Los impuestos indirectos se refieren a los impuestos sobre bienes y servicios domésticos; entre estos se encuentran el IVA, impuestos al consumo, impuestos especiales sobre el alcohol, tabaco, impuestos en servicios específicos como el teléfono, etc.

La dependencia financiera de los gobiernos locales en México 65

Para México se incluyen impuestos sobre diversiones, bebidas alcohólicas, impuestos sobre hospedaje, etc. Los Impuestos sobre el ingreso se refieren al impuesto sobre el ingreso personal, impuesto sobre sueldos y salarios, impuesto sobre dividendos o intereses, sobre pensiones, sobre nómina, sobre ganancias de capital, e impuesto corporativo. En México se refiere principalmente al impuesto a la nómina. En otros ingresos se incluyen los recursos de contribuciones a la seguridad social, ingresos de propiedades y empresariales (renta de propiedades del gobierno, intereses, dividendos, excedentes de operación de empresas departamentales o públicas, ingresos de instituciones financieras públicas y empresas públicas no financieras). En México, el rubro de otros ingresos se refiere a los ingresos por otros impuestos adicionales, por cuenta de terceros, disponibilidades y otros ingresos. Para México se incluye a los municipios, los estados y el Distrito Federal. Fuente: Elaboración propia con cifras del IMF (1998) International Financial Statistics Yearbook 1997. IMF (1998). Government Finance Statistics Yearbook. INEGI (1998). Finanzas Públicas Estatales y Municipales de México 1992-1996. Aguascalientes, México. Los cobros al usuario (o cargos por servicios) y el impuesto predial en México son muy bajos en relación con el promedio de nuestra muestra de países. No obstante, la diferencia es considerablemente más significativa en la recolección del predial. Asimismo, la recolección de ingresos a través de impuestos indirectos y directos (sobre el ingreso) es muy baja en México. Por ejemplo, el promedio internacional es 20 veces superior al de México. En México, esta diferencia se explica, en buena medida, por la ausencia de potestades tributarias en el nivel local del gobierno. En Canadá, por ejemplo, los gobiernos locales tienen potestades para gravar el consumo y el ingreso, lo que se traduce en una recaudación importante como se puede ver en el cuadro 1. Similarmente, en países como India, con un impuesto al consumo en nivel el local de gobierno, se recauda 4.65 por ciento del PIB. Una historia similar se observa en Dinamarca, donde se tiene un impuesto al ingreso en el nivel local que arroja una recaudación de 14.5 por ciento del PIB. En algunos países, la existencia de potestades tributarias permite a sus gobiernos locales recolectar ingresos, que incluso, pueden exceder las transferencias que reciben del gobierno central. Es importante señalar que la recaudación en México del impuesto sobre la nómina (clasificado como un impuesto al ingreso), es similar a la del impuesto predial. Esta es una estructura tributaria ineficiente, puesto que el impuesto sobre la nómina distorsiona la asignación de recursos, al encarecer la mano de obra y reducir el nivel de empleo, mientras que el impuesto predial, por su parte, afecta esencialmente actividades improductivas. Otro punto muy importante que se deriva del cuadro 1 es que la emisión de deuda pública de los gobiernos locales en México excede el nivel internacional promedio. Esto, aunado al hecho de que en nuestro país dichos gobiernos generan pocos ingresos propios, se traduce en presiones para

Ensayos 66

aumentar las transferencias, incrementa la dependencia financiera de los gobiernos locales, y la carga fiscal federal.34 En síntesis, la recaudación de los gobiernos locales en México es muy inferior a los estándares internacionales. Los ingresos son bajos porque no se aprovechan las fuentes tradicionales como cobros al usuario y el predial, y porque los gobiernos locales tampoco cuentan con potestades tributarias en otros conceptos. La capacidad de endeudamiento de estos gobiernos y el bajo nivel de ingresos propios aumenta su dependencia financiera. Es urgente, por tanto, romper este círculo vicioso que en vez de aumentar la autonomía de los gobiernos locales tiende a perpetuar su dependencia. El camino para ello no está en aumentar las participaciones o modificar la fórmula de reparto. La tarea requiere aumentar los ingresos propios, ampliar las potestades tributarias y mejorar la capacidad administrativa de los Estados y Municipios. Esto incluye, entre otros, fortalecer el impuesto predial y negociar con la federación facultades tributarias adicionales.35 Resumen y conclusiones Las transferencias (participaciones y aportaciones) del gobierno central son un instrumento utilizado en todos los países para financiar el gasto de los gobiernos locales. No existe, sin embargo, una norma en cuanto a la forma, composición, y el monto de las transferencias, por lo que la decisión final depende de las características particulares de cada país. La evidencia muestra que, aun así, existen límites prudenciales a la transferencia de recursos. Cuando estos límites se rebasan, perjudican la salud financiera de los gobiernos locales, trastornan las finanzas federales y desarticulan la política de estabilización macroeconómica. Un monto excesivo de transferencias afecta negativamente los esfuerzos de recaudación y la disciplina en el ejercicio del gasto de los gobiernos locales. Esto se debe a que las transferencias reducen los incentivos para que estos gobiernos incrementen su recaudación, mientras que la comunidad no ve la necesidad de vigilar el ejercicio del gasto, ya que no se realiza con sus recursos, sino con los que provienen del fondo común federal. En este estudio se ha mostrado que el problema financiero de los gobiernos estatales y municipales en México está íntimamente relacionado con el nivel de las transferencias que reciben del gobierno federal. El análisis detallado del problema apunta, sin embargo, a razones totalmente diferentes a las que

34 Estas presiones son más palpables si se considera que en estados como el D.F. y Nuevo León, el saldo de la deuda estatal a ingresos ordinarios es mayor al 70 por ciento. 35 En un documento por separado se evalúan las opciones tributarias para los gobiernos locales, que deben tomar en consideración la capacidad administrativa y el tipo de impuestos apropiado para cada nivel de gobierno.

La dependencia financiera de los gobiernos locales en México 67

esgrimen los gobiernos locales. Las penurias de ingresos en los estados y municipios del país no se resuelven incrementando las participaciones o modificando su fórmula de reparto. Estos mecanismos son salidas de corto plazo que acabarían agravando la dependencia financiera de dichos gobiernos y complicarían considerablemente las finanzas federales, limitando además la capacidad del gobierno central para aplicar una política efectiva de estabilización macroeconómica. Las comparaciones internacionales presentadas en este documento muestran, que bajo cualquier indicador que se utilice, las transferencias en México son similares o superan las que existen en otros países, no obstante que la carga fiscal federal aquí es apenas dos tercios de la que rige para ellos. Este resultado es igualmente válido si las transferencias se miden como porcentaje de los ingresos centrales, del producto interno bruto, o del gasto local que se financia con dichas transferencias. La dependencia financiera de los gobiernos locales en México es tal, que las transferencias federales financian el 60 por ciento del gasto local, mientras que el promedio internacional se ubica alrededor de 43%. Esta relación entre el gobierno federal y los gobiernos locales ha llevado a una situación donde estos últimos eluden su tarea de generar ingresos propios, lo que también se aprecia en los resultados de nuestra comparación internacional. El estudio demuestra que los gobiernos locales en México no aprovechan sus fuentes de ingresos propios (el cobro por el uso de servicios y el impuesto predial) y carecen de facultades para ampliar el ejercicio de sus potestades tributarias. En nuestro país, por ejemplo, el predial representa como porcentaje del PIB menos de una quinta parte de lo que representa, en promedio, para otros países. Uno de los problemas más grandes de esta dependencia financiera es que lleva a la complacencia de los gobiernos locales, quienes encuentran más cómodo esperar que las demandas de sus residentes se resuelvan con recursos de la federación, en vez de elevar sus ingresos mediante impuestos locales que son, por naturaleza, rechazados por la comunidad. Las condiciones económicas del país, los requerimientos presupuestales de la federación, y los niveles actuales de las transferencias federales a los gobiernos locales, son suficientes para demostrar que nuestros estados y municipios necesitan elevar sus ingresos propios y mejorar administrativamente. Deben cobrar por los servicios que proporcionan y adecuar el impuesto predial a niveles más acordes con la práctica internacional y la realidad de la localidad. Esto último requiere, por ejemplo, una revalorización catastral, la eliminación de tratos preferentes, la revisión de las tasas impositivas y un cobro efectivo del gravamen.

Ensayos 68

Las negociaciones con el gobierno federal deben cambiar de orientación, no insistir sobre el tema de las participaciones y la fórmula de reparto; los gobiernos locales necesitan recuperar potestades tributarias que en la actualidad les son vedadas por su adhesión al convenio de coordinación fiscal. La experiencia internacional muestra que los gobiernos locales que ejercen dichas potestades tienen menor dependencia financiera del gobierno central. Esto contribuye, a su vez, a que los gobiernos locales sean más transparentes y responsables en el ejercicio del gasto ante sus electores. La modernización de la economía mexicana requiere también la modernización de su estructura fiscal. No es posible aspirar a niveles más elevados de desarrollo, si al mismo tiempo no se transforma la relación entre los estados y la federación para reducir la dependencia financiera de los gobiernos locales. Esto implica un monto decreciente de transferencias, en especial de las participaciones, y una mayor responsabilidad fiscal en las localidades. En ese contexto, las aportaciones continuarían siendo, como en otros países, el principal instrumento distributivo del gasto federal. Bibliografía Aghón, Gabriel (1996). “Descentralización fiscal en América Latina:

alternativas y experiencias”. Trimestre Fiscal, No. 56, INDETEC. octubre-diciembre, Guadalajara.

Aghón, Gabriel y Carlos Casas (1997). “Principios económicos que

sustentan la descentralización”, Trimestre Fiscal No. 57, INDETEC, enero-marzo, Guadalajara.

Asesoría Estratégica, Económica y Financiera (1989) Estudio sobre Finanzas

Municipales, Mimeo.

Banco de México (1998). The Mexican Economy. México, D.F.

Castells, Antonio (1997). “Tributos Propios y Participaciones o Subvenciones para los Gobiernos Estatales y Locales”. Trimestre Fiscal. No. 58, abril-junio, pp. 25-45.

Colmenares, David (1999). “Retos del Federalismo Fiscal Mexicano”.

Comercio Exterior. Vol.49, No. 5, pp. 415-431, mayo, México D.F. Dillinger, William (1992). “Urban Property Tax Reform: Guidelines and

Recommendations”. Urban Management and Municipal Finance. World Bank. Washington, D.C.

La dependencia financiera de los gobiernos locales en México 69

El Mercado de Valores (1999). “Propuestas para una Reforma Fiscal Integral I”. 7/99, Año LIX, julio, México, D.F.

Ernst & Young (1995). VAT & Sales Taxes Worldwide. A guide to

practice and procedures in 61 countries. Wiley. Fisher, Ronald C. (1996). State and Local Public Finance. 2nd. Edition,

Irwin, pp. 432-435. Gramlich, Edward. (1990). A guide to Benefit-Cost Analysis. Prentice Hall,

Inc., 2nd. Edition. Hernández-Arreortúa, Kólver (1998). Federalismo fiscal en México: el

impacto de la coordinación fiscal en el presupuesto de los gobiernos estatales. Tesis de Licenciatura. Facultad de Economía, Universidad Autónoma de Nuevo León.

Ibarra-Salazar, Jorge, Alfredo Sandoval Musi y Lida Sotres Cervantes

(1999). “México: ingresos estatales y dependencia de las participaciones federales”. Comercio Exterior, Vol. 49, No. 5, mayo, México.

International Monetary Fund (1986). A Manual on Government Finance

Statistics, Washington, D.C. International Monetary Fund (1998). Government Finance Statistics

Yearbook, 1997, Washington, D.C. International Monetary Fund (1998). International Financial Statistics

Yearbook 1997, Washington, D.C.

INDETEC (1998). Informe de los trabajos del Grupo de Expertos en materia de la fórmula de Participaciones. Versión Definitiva, Guadalajara, Jalisco. INEGI (1997). Sistema de Cuentas Nacionales de México. Indicadores Macroeconómicos del Sector Público 1988-1995. Base 1993. Aguascalientes, México. INEGI (1998). Finanzas Públicas Estatales y Municipales de México. 1992-1996. Aguascalientes, México.

Kelly, Roy (1992). “Implementing Property Tax Reform in Developing Countries: Lessons from the Property Tax in Indonesia”. Review of Urban and Regional Development Studies. No. 4, pp., 193-208.

Ensayos 70

Kelly, Roy (1998). “Lecture Notes”. International Tax Program on Fiscal

Decentralization, Harvard University. Musgrave, Richard y Peggy B. Musgrave (1992). Hacienda Pública. Teórica

y Aplicada, McGraw Hill. Oates, Wallace (1972). Fiscal Federalism. Harcourt Brace Jovanovich, New

York. Oates, Wallace (1993). “Fiscal Decentralization and Economic

Development”. National Tax Journal,Vol. 46, No.2, June.

OECD (1997). Managing Across Levels of Government. Paris, Francia. http://www.oecd.org/puma/mgmtres/malg/malg97/toc.htm. Secretaría de Hacienda y Crédito Público. Sistema de Finanzas Públicas y Deuda Pública, México, D. F. Secretaría de Hacienda y Crédito Público (1998). Criterios Generales de Política Económica para 1998, México, D. F.

Shah, Anwar (1991). The New Fiscal Federalism in Brazil. World Discussion Papers No. 124, The World Bank, Washington.

Shah, Anwar (1994). The reform of intergovernmental fiscal relation in

developing and emerging market economies, Policy and Research Series 23, The World Bank, Washington.

Shah, Anwar (1998). “Lecture Notes”. International Tax Program on Fiscal

Decentralization, Harvard University. Tanzi, Vito (1996). “Fiscal Federalism and Decentralization: A Review of

Some Efficiency and Macroeconomic Aspects”. Bruno, Michael y Boris Pleskovic eds. Annual World Bank Conference on Development Economics. 1995, The World Bank.

Ter-Minassian, Teresa ed. (1997). Fiscal Federalism in Theory and Practice.

IMF, Washington. Themis (1999). Sumario Fiscal (con correlaciones), México, D. F. Tijerina-Guajardo, José Alfredo y Antonio Medellín-Ruiz (1998). “Fortalecimiento de los ingresos de los gobiernos estatales en México”. Centro de Análisis y Difusión Económica, Documento de Investigación No. 3, diciembre, <www.cade.org.mx.>