Embed Size (px)

Citation preview

La direttiva 2008/9/CE e La direttiva 2008/9/CE e normativa interna di attuazionenormativa interna di attuazione

Andrea BallancinAndrea Ballancin

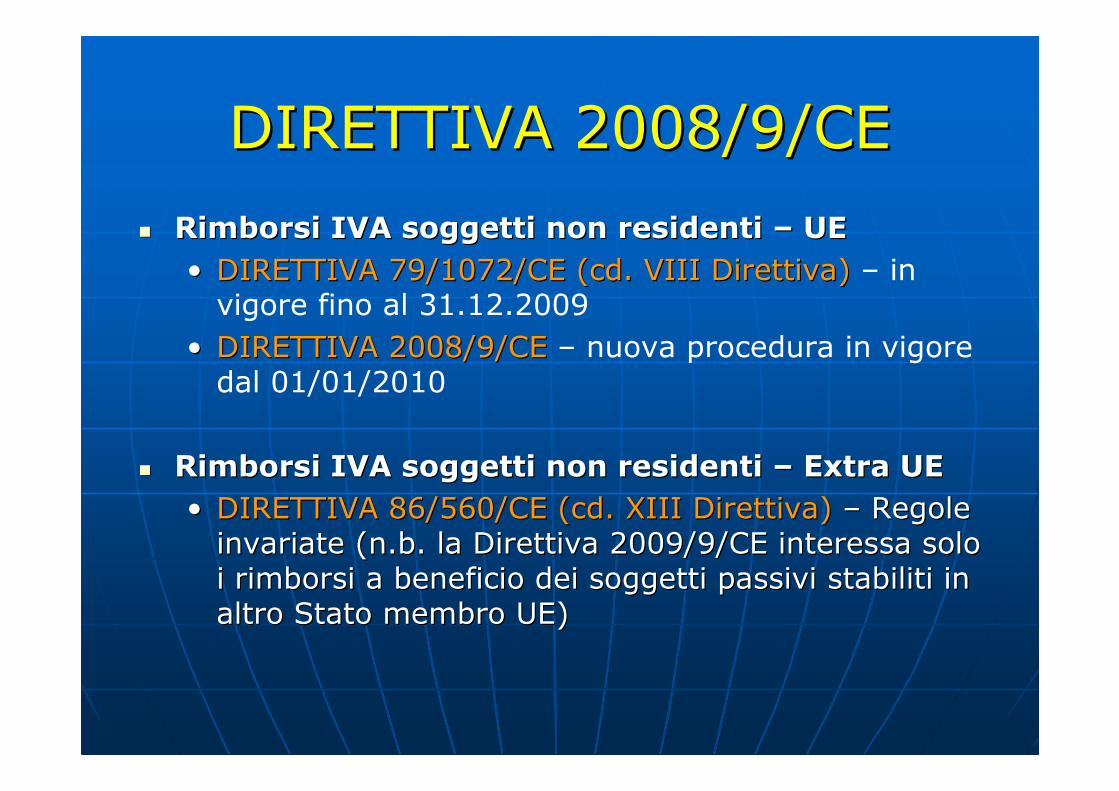

DIRETTIVA 2008/9/CEDIRETTIVA 2008/9/CE

�� Rimborsi IVA soggetti non residenti Rimborsi IVA soggetti non residenti –– UEUE

•• DIRETTIVA 79/1072/CE (cd. VIII Direttiva)DIRETTIVA 79/1072/CE (cd. VIII Direttiva) – in vigore fino al 31.12.2009

•• DIRETTIVA 2008/9/CEDIRETTIVA 2008/9/CE – nuova procedura in vigore dal 01/01/2010

�� Rimborsi IVA soggetti non residenti Rimborsi IVA soggetti non residenti –– Extra UEExtra UE

•• DIRETTIVA 86/560/CE (cd. XIII Direttiva)DIRETTIVA 86/560/CE (cd. XIII Direttiva) –– Regole Regole invariate (n.b. la Direttiva 2009/9/CE interessa solo invariate (n.b. la Direttiva 2009/9/CE interessa solo i rimborsi a beneficio dei soggetti passivi stabiliti in i rimborsi a beneficio dei soggetti passivi stabiliti in altro Stato membro UE)altro Stato membro UE)

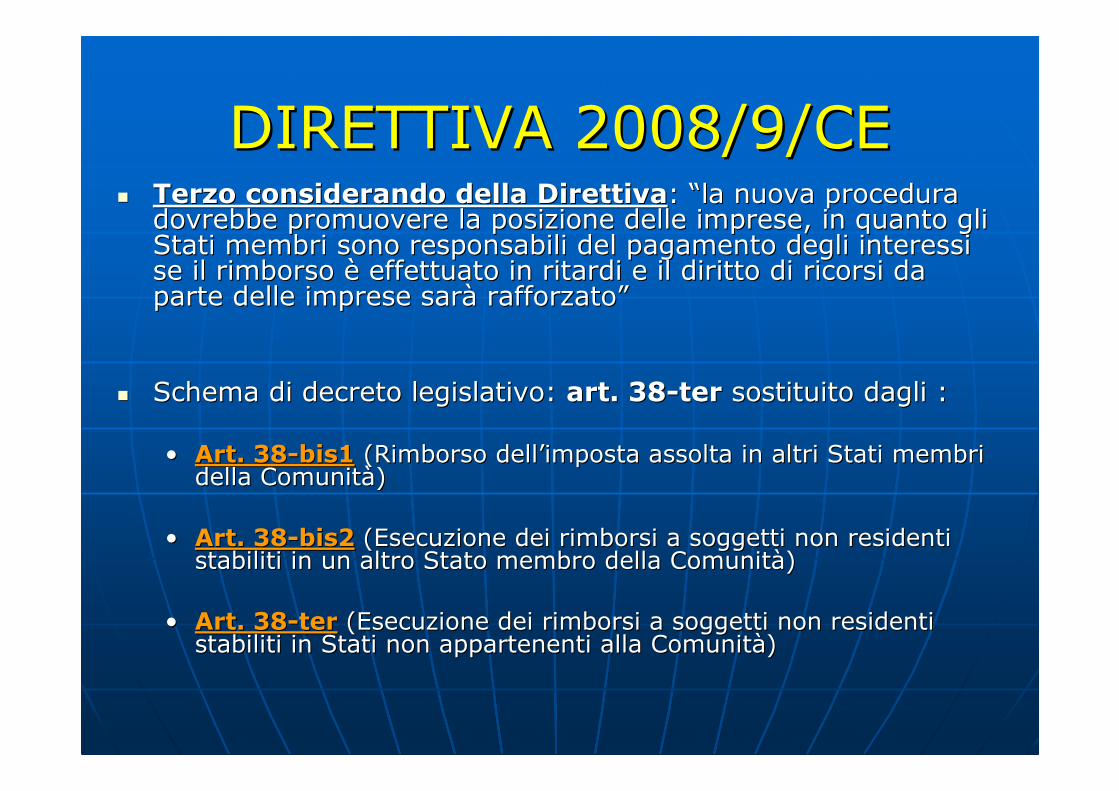

DIRETTIVA 2008/9/CEDIRETTIVA 2008/9/CE�� Terzo considerando della DirettivaTerzo considerando della Direttiva: : ““la nuova procedura la nuova procedura

dovrebbe promuovere la posizione delle imprese, in quanto gli dovrebbe promuovere la posizione delle imprese, in quanto gli Stati membri sono responsabili del pagamento degli interessi Stati membri sono responsabili del pagamento degli interessi se il rimborso se il rimborso èè effettuato in ritardi e il diritto di ricorsi da effettuato in ritardi e il diritto di ricorsi da parte delle imprese sarparte delle imprese saràà rafforzatorafforzato””

�� Schema di decreto legislativo: Schema di decreto legislativo: art. 38art. 38--terter sostituito dagli :sostituito dagli :

•• Art. 38Art. 38--bis1bis1 (Rimborso dell(Rimborso dell’’imposta assolta in altri Stati membri imposta assolta in altri Stati membri della Comunitdella Comunitàà))

•• Art. 38Art. 38--bis2bis2 (Esecuzione dei rimborsi a soggetti non residenti (Esecuzione dei rimborsi a soggetti non residenti stabiliti in un altro Stato membro della Comunitstabiliti in un altro Stato membro della Comunitàà) )

•• Art. 38Art. 38--terter (Esecuzione dei rimborsi a soggetti non residenti (Esecuzione dei rimborsi a soggetti non residenti stabiliti in Stati non appartenenti alla Comunitstabiliti in Stati non appartenenti alla Comunitàà))

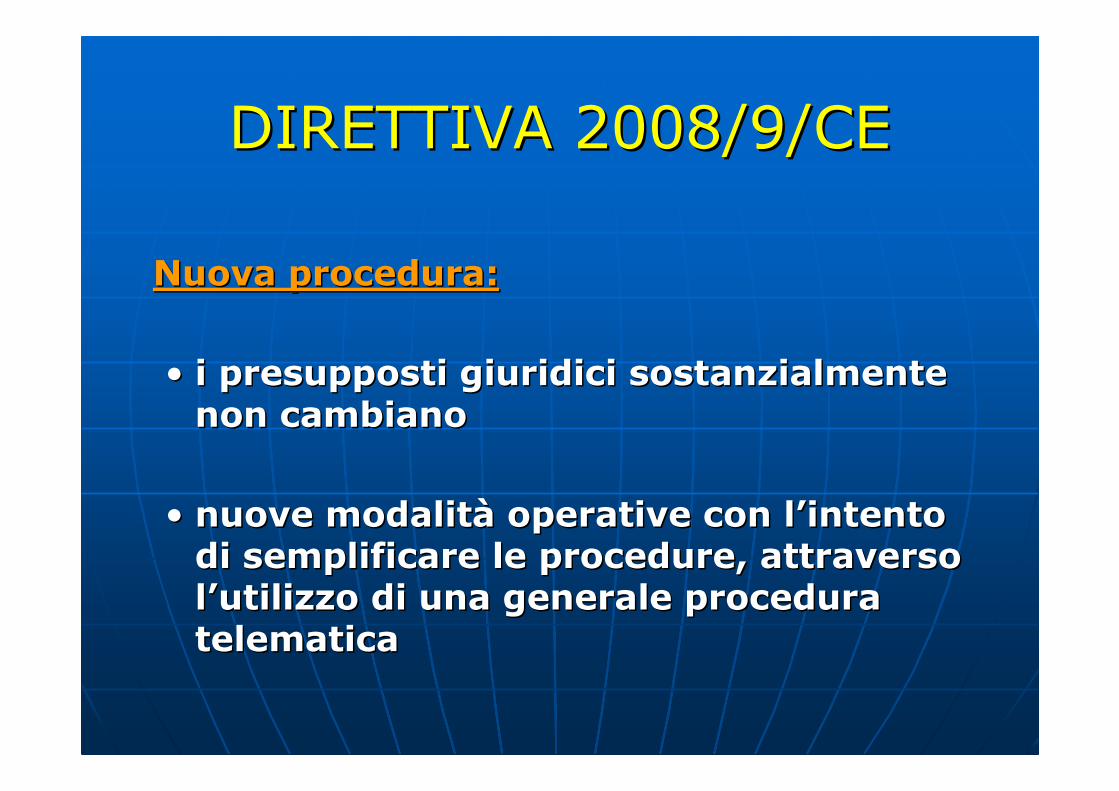

DIRETTIVA 2008/9/CEDIRETTIVA 2008/9/CE

Nuova procedura:Nuova procedura:

•• i presupposti giuridici sostanzialmente i presupposti giuridici sostanzialmente non cambianonon cambiano

•• nuove modalitnuove modalitàà operative con loperative con l’’intento intento di semplificare le procedure, attraverso di semplificare le procedure, attraverso ll’’utilizzo di una generale procedura utilizzo di una generale procedura telematicatelematica

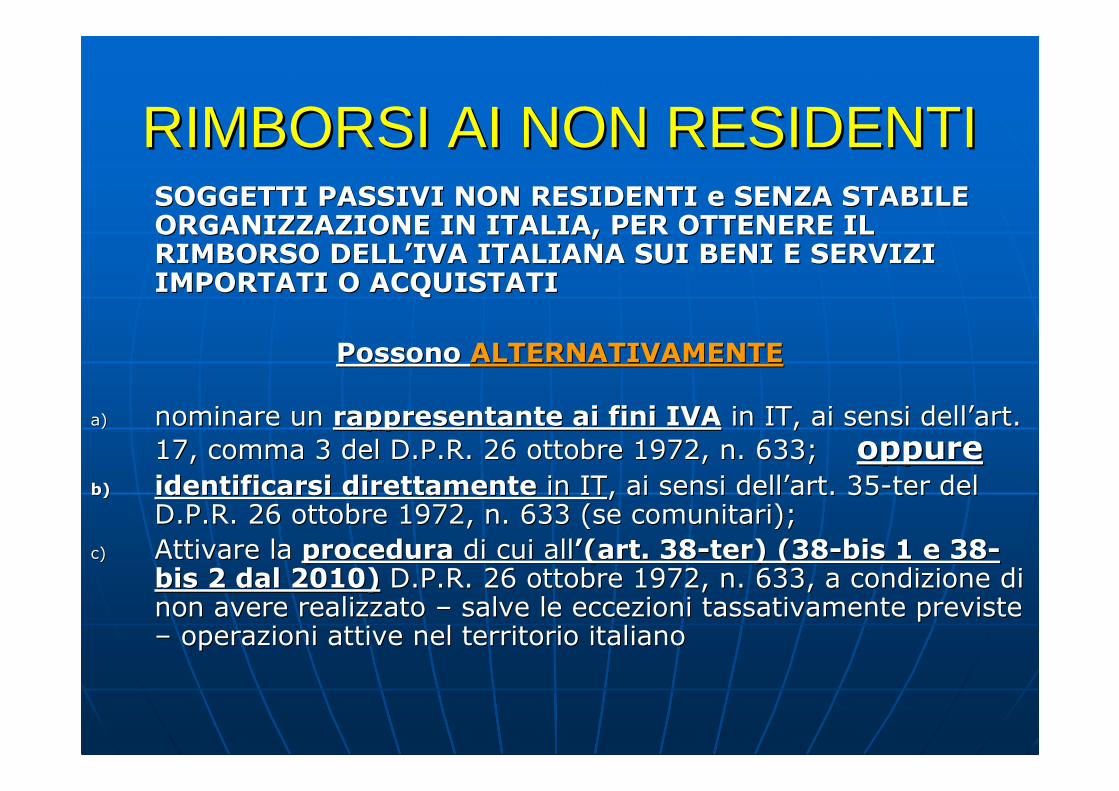

RIMBORSI AI NON RESIDENTIRIMBORSI AI NON RESIDENTISOGGETTI PASSIVI NON RESIDENTI e SENZA STABILE SOGGETTI PASSIVI NON RESIDENTI e SENZA STABILE ORGANIZZAZIONE IN ITALIA, PER OTTENERE IL ORGANIZZAZIONE IN ITALIA, PER OTTENERE IL RIMBORSO DELLRIMBORSO DELL’’IVA ITALIANA SUI BENI E SERVIZI IVA ITALIANA SUI BENI E SERVIZI IMPORTATI O ACQUISTATIIMPORTATI O ACQUISTATI

Possono Possono ALTERNATIVAMENTEALTERNATIVAMENTE

a)a) nominare un nominare un rappresentante ai fini IVArappresentante ai fini IVA in IT, ai sensi dellin IT, ai sensi dell’’art. art.

17, comma 3 del D.P.R. 26 ottobre 1972, n. 633;17, comma 3 del D.P.R. 26 ottobre 1972, n. 633; oppureoppureb)b) identificarsiidentificarsi direttamentedirettamente in ITin IT, ai sensi dell, ai sensi dell’’art. 35art. 35--ter del ter del

D.P.R. 26 ottobre 1972, n. 633 (se comunitari);D.P.R. 26 ottobre 1972, n. 633 (se comunitari);

c)c) Attivare la Attivare la proceduraprocedura di cui alldi cui all’’(art. 38(art. 38--ter) (38ter) (38--bis 1 e 38bis 1 e 38--bis 2 dal 2010)bis 2 dal 2010) D.P.R. 26 ottobre 1972, n. 633, a condizione di D.P.R. 26 ottobre 1972, n. 633, a condizione di non avere realizzato non avere realizzato –– salve le eccezioni tassativamente previste salve le eccezioni tassativamente previste –– operazioni attive nel territorio italianooperazioni attive nel territorio italiano

RIMBORSI AI NON RESIDENTIRIMBORSI AI NON RESIDENTIRAPPORTI TRA LE PROCEDURERAPPORTI TRA LE PROCEDURE

Per le Per le stesse sommestesse somme il soggetto passivo non residente il soggetto passivo non residente che abbia effettuato in IT che abbia effettuato in IT solo operazioni passivesolo operazioni passive non non puòpuò avviare avviare contemporaneamente contemporaneamente la procedura di la procedura di rimborsorimborso ex 38ex 38--bis D.P.R. 633 (Rappresentante fiscale ai bis D.P.R. 633 (Rappresentante fiscale ai fini IVA/identificato diretto) e fini IVA/identificato diretto) e la procedurala procedura prevista prevista ex ex ((art. 38art. 38--ter)ter) (e 38(e 38--bis 1 e 38bis 1 e 38--bis 2 dal 2010)bis 2 dal 2010) D.P.R. D.P.R. 633633

Ma Ma ……..

Per Per IL IL RIMBORSO RIMBORSO DEGLI ACQUISTI EFFETTUATI DEGLI ACQUISTI EFFETTUATI PRIMAPRIMADELLA DELLA NOMINA DEL RAPPRESENTANTE IVANOMINA DEL RAPPRESENTANTE IVA o o DELLDELL’’IDENTIFICAZIONE DIRETTA? RM n. 31/E del IDENTIFICAZIONE DIRETTA? RM n. 31/E del 20052005

RIMBORSI AI NON RESIDENTIRIMBORSI AI NON RESIDENTI

N.B.N.B. La nomina del La nomina del Rappresentante fiscale IVARappresentante fiscale IVAe e ll’’identificazione diretta ISTITUTIidentificazione diretta ISTITUTI previsti previsti dal legislatore per ldal legislatore per l’’esercizio di DIRITTI e DOVERI esercizio di DIRITTI e DOVERI in IT in capo al SOGGETTO ESTERO, in IT in capo al SOGGETTO ESTERO, possonopossonoessere attivati essere attivati anche solo peranche solo per esercitare il esercitare il diritto al RECUPERO delldiritto al RECUPERO dell’’imposta sugli imposta sugli acquistiacquisti

�� Corte di Giustizia CE (es. sentenza Galbafrisa Corte di Giustizia CE (es. sentenza Galbafrisa procedimenti riuniti da Cprocedimenti riuniti da C--110/98 a C110/98 a C--147/98)147/98)

�� Prassi Ministeriale costante (Prassi Ministeriale costante (ex multisex multis RM 277/E RM 277/E del 1995 e RM 162/E del 2000)del 1995 e RM 162/E del 2000)

RIMBORSI AI NON RESIDENTIRIMBORSI AI NON RESIDENTI

�� Se Se rappresentato ai fini IVArappresentato ai fini IVA o o identificato direttamenteidentificato direttamentein IT, il soggetto non residente ottiene il rimborso in IT, il soggetto non residente ottiene il rimborso delldell’’imposta SECONDO imposta SECONDO LE REGOLELE REGOLE PREVISTE PER I PREVISTE PER I RIMBORSI IVA IN FAVORE DEI RIMBORSI IVA IN FAVORE DEI SOGGETTI RESIDENTI SOGGETTI RESIDENTI (Artt. 30, 38(Artt. 30, 38--bis D.P.R. 26 ottobre 1972, n. 633)bis D.P.R. 26 ottobre 1972, n. 633)

� Altrimenti, sussistendone le condizioni la PROCEDURA DI PROCEDURA DI RIMBORSO AI SOGGETTI NON RESIDENTIRIMBORSO AI SOGGETTI NON RESIDENTI ex (Art. 38ex (Art. 38--ter)(Artt. 38ter)(Artt. 38--bis1, 38bis1, 38--bis2 e 38bis2 e 38--ter)ter)

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

SOGGETTI ESTERI LEGITTIMATI:

�� SOGGETTI PASSIVI IVA COMUNITARISOGGETTI PASSIVI IVA COMUNITARI (nuovo art. (nuovo art. 38bis2)38bis2)

�� SOGGETTI PASSIVI IVA EXTRASOGGETTI PASSIVI IVA EXTRA--COMUNITARICOMUNITARI (N.B. solo (N.B. solo in presenza della condizione di reciprocitin presenza della condizione di reciprocitàà) (nuovo art. ) (nuovo art. 38ter)38ter)

Alle stesse condizioni previste per i soggetti appartenenti allaUE, il rimborso può essere richiesto anche dai soggetti residenti e domiciliati in Paesi fuori dalla Ue, limitatamente all’imposta relativa agli acquisti e alle importazioni di beni e servizi inerenti alla loro attivitàsoggetti passivi dell’IVA o dell’imposta sulla cifra d’affari in tali Stati.

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

CONDIZIONE DI RECIPROCITACONDIZIONE DI RECIPROCITA’’

Lo stato di appartenenza del richiedente extra UE Lo stato di appartenenza del richiedente extra UE assicura lo stesso trattamento agli operatori assicura lo stesso trattamento agli operatori economici italiani che si trovano nella stessa economici italiani che si trovano nella stessa situazionesituazione

PROCEDURA DI RECIPROCITAPROCEDURA DI RECIPROCITA’’ ATTUALMENTE IN ATTUALMENTE IN VIGORE CON SVIZZERA E NORVEGIAVIGORE CON SVIZZERA E NORVEGIA

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

La presenza in IT di una La presenza in IT di una stabile organizzazionestabile organizzazione del del soggetto non residente cosa comporta ai fini del soggetto non residente cosa comporta ai fini del rimborso?rimborso?

Per effetto dellPer effetto dell’’art. 38 art. 38 –– ter D.P.R. 633/1972 vigenti fino al ter D.P.R. 633/1972 vigenti fino al 25 settembre 2009:25 settembre 2009:

�� non impedivanon impediva, , in assenza di un rappresentante fiscale in assenza di un rappresentante fiscale IVA o di identificazione diretta, di chiedere il IVA o di identificazione diretta, di chiedere il rimborso rimborso ai ai sensi del sensi del 3838--ter, ter, in relazione agli acquisti effettuati in IT in relazione agli acquisti effettuati in IT direttamente dalla C.M.direttamente dalla C.M.

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

Procedura di infrazione n. 2003/4648Procedura di infrazione n. 2003/4648

(Commissione delle Comunit(Commissione delle Comunitàà europee contro la europee contro la Repubblica Italiana)Repubblica Italiana)

Sentenza CGCE 16luglio 2009 causa CSentenza CGCE 16luglio 2009 causa C--244/08244/08

<<<<Italia Italia èè venuta meno agli obblighi ad essa incombenti in forza venuta meno agli obblighi ad essa incombenti in forza delldell’’art. 1 dellart. 1 dell’’ottava direttiva e dellottava direttiva e dell’’art. 1 della tredicesima art. 1 della tredicesima direttiva, direttiva, in quanto in quanto obbliga obbliga un soggetto passivo stabilito in altro Stato un soggetto passivo stabilito in altro Stato membro o in un paese del terzo, ma che abbia un centro di attivimembro o in un paese del terzo, ma che abbia un centro di attivittàà stabile stabile in Italia, e che, nel periodo rilevante, abbia effettuato cessioin Italia, e che, nel periodo rilevante, abbia effettuato cessioni di beni o ni di beni o prestazioni di servizi in Italia, prestazioni di servizi in Italia, a chiedere il rimborso della chiedere il rimborso dell’’IVA a credito IVA a credito secondo le procedure previste dalle citate Direttive piuttosto csecondo le procedure previste dalle citate Direttive piuttosto che he mediante la detrazione, mediante la detrazione, quando lquando l’’acquisto per cui acquisto per cui èè chiesto il rimborso chiesto il rimborso di detta imposta viene effettuato non tramite il centro di attivdi detta imposta viene effettuato non tramite il centro di attivititàà stabile in stabile in Italia, ma direttamente dallo stabilimento principale di tale soItalia, ma direttamente dallo stabilimento principale di tale soggetto ggetto passivo>>passivo>>

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

Intervento riparatore del LegislatoreIntervento riparatore del Legislatore

Art. 11 Art. 11 D.L. 25 settembre 2009, n. 135 (cd. decreto antiD.L. 25 settembre 2009, n. 135 (cd. decreto anti--infrazioni) infrazioni) ““Soggetti non residenti in presenza di una stabile Soggetti non residenti in presenza di una stabile organizzazione in Italia organizzazione in Italia …”…”

Modifica Modifica art. 17, comma 2 art. 17, comma 2 e e art. 38art. 38--ter, comma 1 ter, comma 1 D.P.R. 26 D.P.R. 26

ottobreottobre 1972 1972 ……<<< e senza stabile organizzazione in <<< e senza stabile organizzazione in

ItaliaItalia>> >> ……

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Anche la bozza Anche la bozza di Art. 38di Art. 38--bis2, comma 1bis2, comma 1, , prevede che prevede che ““((……) ) il rimborso non può essere il rimborso non può essere richiesto dai soggetti che nel periodo di richiesto dai soggetti che nel periodo di riferimento disponevano di una stabile riferimento disponevano di una stabile organizzazione(organizzazione(……))””

� Per i rimborsi dell’imposta relativa ad acquisti effettuati in IT direttamente dalla CM i soggetti non residenti devono avvalersi sempre e devono avvalersi sempre e comunquecomunque indipendentemente dalla partecipazione o meno nella transazione, della della propriapropria S.OS.O. esistente nel territorio nazionale

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Tale scelta Tale scelta in contrastoin contrasto con la stessa nuova con la stessa nuova definizione di definizione di ““soggetto passivo stabilito nel soggetto passivo stabilito nel territorio dello Statoterritorio dello Stato”” [nuovo articolo art. 7, [nuovo articolo art. 7,

comma 1, lett. d) D.P.R. n. 633/1972]comma 1, lett. d) D.P.R. n. 633/1972]

�� S.O. S.O. èè soggetto passivo solo per le operazioni da soggetto passivo solo per le operazioni da essa autonomamente generate o ricevuteessa autonomamente generate o ricevute

�� Assenza di forza attrattiva della S.O confermata Assenza di forza attrattiva della S.O confermata anche dal nuovo art. 192anche dal nuovo art. 192--bis della Direttiva bis della Direttiva 2006/112/CE.2006/112/CE.

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

DIRETTIVA 2008/8/CE DIRETTIVA 2008/8/CE –– Art. 192Art. 192--bisbis

““Ai fini della presente sezione (Ai fini della presente sezione (““Debitori dellDebitori dell’’imposta verso imposta verso ll’’ErarioErario”” –– n.d.r.), un soggetto passivo che dispone di una n.d.r.), un soggetto passivo che dispone di una stabile organizzazionestabile organizzazione nel territorio di uno Stato membro nel territorio di uno Stato membro in cui in cui èè debitore di imposta si considera debitore di imposta si considera soggetto passivo soggetto passivo non stabilito non stabilito nel territorio di tale Stato membro qualora nel territorio di tale Stato membro qualora siano soddisfatte le seguenti condizioni:siano soddisfatte le seguenti condizioni:

a)a) Egli effettua in tale paese una cessione di beni o una Egli effettua in tale paese una cessione di beni o una prestazione di servizi imponibile;prestazione di servizi imponibile;

b)b) La cessione di beni o prestazione di servizi La cessione di beni o prestazione di servizi èè effettuata effettuata senza senza la partecipazione di una sede del cedente o del la partecipazione di una sede del cedente o del prestatore di servizi prestatore di servizi situata nello Stato membro in situata nello Stato membro in questionequestione””

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Nessuna indicazione in relazione a come la S.O. dovrNessuna indicazione in relazione a come la S.O. dovrààgestire contabilmente le operazioni territorialmente gestire contabilmente le operazioni territorialmente rilevanti effettuate direttamente dalla casa madrerilevanti effettuate direttamente dalla casa madre

�� Possibile suggerire la tenuta di Possibile suggerire la tenuta di contabilitcontabilitàà separataseparata ex ex Art. 36 D.P.R. n. 633/1972, attribuendo cosArt. 36 D.P.R. n. 633/1972, attribuendo cosììautonomia ai singoli autonomia ai singoli ““ramirami”” delldell’’attivitattivitàà esercitataesercitata

�� Possibili arbitraggi?Possibili arbitraggi?

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

Per ottenere il rimborso Per ottenere il rimborso èè necessarionecessario::

1.1. Non avere effettuato operazioni Non avere effettuato operazioni (imponibili, non imponibili, esenti) in IT, (imponibili, non imponibili, esenti) in IT, ad eccezione:ad eccezione:

�� prestazioni di trasporto internazionali e relativi prestazioni di trasporto internazionali e relativi servizi accessoriservizi accessori

�� di operazioni per le quali di operazioni per le quali èè obbligatorio obbligatorio il il sistema del reversesistema del reverse--chargecharge

�� di operazioni per le quali opera il cd. reverse di operazioni per le quali opera il cd. reverse charge charge èè facoltativofacoltativo

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

2. 2. Gli acquisti per i quali si chiede il Gli acquisti per i quali si chiede il rimborso dellrimborso dell’’IVA devono:IVA devono:

�� essere effettuati nellessere effettuati nell’’esercizio dellesercizio dell’’attivitattivitàà

�� ll’’imposta relativa deve essere detraibile imposta relativa deve essere detraibile secondo la disciplina interna dello Stato del secondo la disciplina interna dello Stato del rimborso (art. 19 e ss. D.P.R. 26 ottobre rimborso (art. 19 e ss. D.P.R. 26 ottobre 1972, n. 633) (cd. 1972, n. 633) (cd. indetraibilitindetraibilitàà oggettivaoggettiva))

IndetraibilitIndetraibilitàà oggettivaoggettiva segue quindi le regole dello segue quindi le regole dello SM di rimborsoSM di rimborso

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Art. 6 direttiva 2008/9/CE (art. 37bis2, comma Art. 6 direttiva 2008/9/CE (art. 37bis2, comma 3) (cd. 3) (cd. indetraibilitindetraibilitàà soggettivasoggettiva))

in linea con sentenze 13 luglio 2000, causa Cin linea con sentenze 13 luglio 2000, causa C--136/99, 136/99, Monte Paschi di SienaMonte Paschi di Siena, e 26 settembre , e 26 settembre 1996, causa C1996, causa C--302/93, 302/93, DeboucheDebouche

per poter ottenere un rimborso nello SM di per poter ottenere un rimborso nello SM di rimborso, il soggetto passivo deve effettuare rimborso, il soggetto passivo deve effettuare operazioni che danno diritto alla detrazione nello operazioni che danno diritto alla detrazione nello Stato membro in cui Stato membro in cui èè stabilito.stabilito.

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� se un soggetto passivo non stabilito nello SM di se un soggetto passivo non stabilito nello SM di rimborso effettua nello SM in cui rimborso effettua nello SM in cui èè stabilito sia stabilito sia operazioni che danno diritto alla detrazione sia operazioni che danno diritto alla detrazione sia operazioni che non conferiscono diritto alla operazioni che non conferiscono diritto alla detrazione in tale SM, il rimborso detrazione in tale SM, il rimborso èè ammesso ammesso soltanto per il pro rata dell'importo dell'imposta soltanto per il pro rata dell'importo dell'imposta rimborsabile relativo alla prima categoria di rimborsabile relativo alla prima categoria di operazioni (operazioni (estensione del principio relativo estensione del principio relativo alla indetraibilitalla indetraibilitàà cd. soggettivacd. soggettiva))

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Art. 38Art. 38--bisbis - relativo al rimborso spettane ai relativo al rimborso spettane ai soggetti nazionali per acquisti fatti in altri Stati soggetti nazionali per acquisti fatti in altri Stati membri membri -- prevede che la domanda prevede che la domanda non sarnon sarààinoltrata quando il debitore inoltrata quando il debitore ““ha effettuato ha effettuato

unicamente operazioni esenti o non soggette unicamente operazioni esenti o non soggette

che non danno diritto alla detrazioneche non danno diritto alla detrazione””

�� Distonia con la norma comunitaria: Distonia con la norma comunitaria: radicalizza lradicalizza l’’ipotesi ipotesi di indetraibilitdi indetraibilitàà ((ha effettuato unicamente operazioni ha effettuato unicamente operazioni

esentiesenti))

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

RESTA INALTERATARESTA INALTERATA

a)a) La regola relativa alla legittimazione attiva dei La regola relativa alla legittimazione attiva dei soggetti con diritto al rimborso e la condizione soggetti con diritto al rimborso e la condizione di non aver effettuato operazioni attive nel di non aver effettuato operazioni attive nel periodo relativo alla richiestaperiodo relativo alla richiesta

b)b) Il periodo del rimborso non inferiore a 3 mesi e Il periodo del rimborso non inferiore a 3 mesi e non superiore a un anno (cambiano gli importi: non superiore a un anno (cambiano gli importi: minimo 400 Euro per le prime e 50 Euro per le minimo 400 Euro per le prime e 50 Euro per le seconde)seconde)

CAMBIANO LE MODALITACAMBIANO LE MODALITA’’ ED I TEMPIED I TEMPI

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

Procedura fino al 31/12Procedura fino al 31/12

�� Presentazione istanza Presentazione istanza allo SM di rimborsoallo SM di rimborso: in IT : in IT utilizzando apposito modello utilizzando apposito modello –– approvato con D.M. approvato con D.M. 20.5.1982 20.5.1982 –– Mod. IVA 79 al Centro Operativo di Mod. IVA 79 al Centro Operativo di Pescara entro 30 giugno dellPescara entro 30 giugno dell’’anno solare successivo a anno solare successivo a quello del rimborsoquello del rimborso

Nuova Procedura (artt. 7Nuova Procedura (artt. 7--9 direttiva 2008/9/CE)9 direttiva 2008/9/CE)

�� Presentazione dellPresentazione dell’’istanza in via telematica istanza in via telematica allo SM di allo SM di stabilimentostabilimento che dovrche dovràà rilasciare una ricevuta rilasciare una ricevuta elettronica senza ritardo.elettronica senza ritardo.

�� Istanza da presentate entro il 30 settembre dellIstanza da presentate entro il 30 settembre dell’’anno anno solare successivo a quello del rimborso solare successivo a quello del rimborso

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

Richiesta deve contenereRichiesta deve contenere::a)a) nome ed indirizzo del richiedente;nome ed indirizzo del richiedente;b)b) indirizzo di contatto elettronico;indirizzo di contatto elettronico;c)c) descrizione delldescrizione dell’’attivitattivitàà economica del economica del

richiedente per la quale i beni o i servizi sono richiedente per la quale i beni o i servizi sono acquisiti;acquisiti;

d)d) periodo di riferimento coperto dalla richiesta;periodo di riferimento coperto dalla richiesta;e)e) dichiarazione del richiedente di non aver dichiarazione del richiedente di non aver

effettuato operazioni il cui il luogo di effettuato operazioni il cui il luogo di effettuazione si possa considerare situato nello effettuazione si possa considerare situato nello Stato di rimborso tranne le eccezioni Stato di rimborso tranne le eccezioni supra supra viste;viste;

f)f) il numero di identificazione IVA;il numero di identificazione IVA;g)g) dati del conto corrente bancario, inclusi codici dati del conto corrente bancario, inclusi codici

IBAN e BICIBAN e BIC

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSOInoltre deve contenere, per ogni fattura o documento di Inoltre deve contenere, per ogni fattura o documento di

importazioneimportazione::�� il nome e lil nome e l’’indirizzo completo del cedente o del prestatore;indirizzo completo del cedente o del prestatore;�� Il numero di identificazione IVA del cedente/prestatore o il Il numero di identificazione IVA del cedente/prestatore o il

suo numero di registrazione fiscale, tranne che il caso di suo numero di registrazione fiscale, tranne che il caso di importazione;importazione;

�� la data e il numero della fattura o del documento la data e il numero della fattura o del documento dd’’importazione;importazione;

�� la base imponibile e lla base imponibile e l’’importo dellimporto dell’’IVAIVA�� ll’’importo dellimporto dell’’IVA detraibile ed eventuale proIVA detraibile ed eventuale pro--rata di rata di

detraibiltdetraibiltàà espresso nella valuta dello SM di rimborsoespresso nella valuta dello SM di rimborso�� la natura dei beni e servizi acquisiti indicata mediante la natura dei beni e servizi acquisiti indicata mediante

appositi identificativi appositi identificativi

Non necessario allegare i documenti in originaleNon necessario allegare i documenti in originale, salvo la , salvo la possibilitpossibilitàà, per lo Stato che eroga il rimborso, di chiedere , per lo Stato che eroga il rimborso, di chiedere copia della fattura o del documento di importazione qualora copia della fattura o del documento di importazione qualora la base imponibile sia pari o superiore a Euro 1.000, ovvero la base imponibile sia pari o superiore a Euro 1.000, ovvero 250 nel caso di carburante 250 nel caso di carburante

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

SM di stabilimentoSM di stabilimento, prima di inoltrare la richiesta , prima di inoltrare la richiesta allo SM del rimborso effettua controlli e ha facoltallo SM del rimborso effettua controlli e ha facoltààdi di bloccare le istanzebloccare le istanze quando il richiedente (art. quando il richiedente (art. 18 Direttiva; art. 38bis1): 18 Direttiva; art. 38bis1):

•• non ha svolto unnon ha svolto un’’attivitattivitàà di impresa, arte o di impresa, arte o professione;professione;

•• ha effettuato unicamente operazioni esenti o non ha effettuato unicamente operazioni esenti o non soggette che non danno diritto a detrazione;soggette che non danno diritto a detrazione;

•• si si èè avvalso del regime dei contribuenti minimiavvalso del regime dei contribuenti minimi

•• si si èè avvalso del regime speciale per i produttori avvalso del regime speciale per i produttori agricoli agricoli

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSOSM del rimborso (artt. 19SM del rimborso (artt. 19--22 Direttiva)22 Direttiva)�� deve notificare al richiedente, con mezzi elettronici, la data deve notificare al richiedente, con mezzi elettronici, la data

in cui gli in cui gli èè pervenuta la richiesta;pervenuta la richiesta;

�� deve notificare entro deve notificare entro 4 mesi4 mesi dalla ricezione della stessa, la dalla ricezione della stessa, la decisione di approvarla o respingerla; madecisione di approvarla o respingerla; ma•• può richiedere elettronicamente informazioni aggiuntive da può richiedere elettronicamente informazioni aggiuntive da fornire entro i successivi 30 giorni e in tal caso fornire la fornire entro i successivi 30 giorni e in tal caso fornire la risposta entro i seguenti 2 mesirisposta entro i seguenti 2 mesi

•• qualora richieda informazioni aggiunive, cmq periodo per la qualora richieda informazioni aggiunive, cmq periodo per la decisione in ogni caso non inferiore a decisione in ogni caso non inferiore a 6 mesi6 mesi che diventano al che diventano al massimo massimo 8 mesi8 mesi in caso di richiesta di ulteriori informazioniin caso di richiesta di ulteriori informazioni

�� deve, in caso la richiesta sia approvata, eseguire il rimborso deve, in caso la richiesta sia approvata, eseguire il rimborso entro entro 10 gg lavorativi10 gg lavorativi dalla scadenza dei termini di cui dalla scadenza dei termini di cui sopra (N.B. in caso di mancato rispetto dei termini, lo SM sopra (N.B. in caso di mancato rispetto dei termini, lo SM dovrdovràà pagare interessi in favore del richiedente calcolati dal pagare interessi in favore del richiedente calcolati dal giorno successivo alla suddetta scadenza)giorno successivo alla suddetta scadenza)

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

�� Gli interessi sulle somme rimborsate non sono Gli interessi sulle somme rimborsate non sono dovute nel caso in cui il richiedete non fornisca (i) dovute nel caso in cui il richiedete non fornisca (i) le informazioni aggiuntive (ii) le ulteriori le informazioni aggiuntive (ii) le ulteriori informazioni aggiuntive, (iii) i documenti informazioni aggiuntive, (iii) i documenti aggiuntivi da allegare alla richiesta di rimborso;aggiuntivi da allegare alla richiesta di rimborso;

�� Se il richiedente chiede che il rimborso sia Se il richiedente chiede che il rimborso sia erogato in un altro SM, lerogato in un altro SM, l’’ufficio riduce lufficio riduce l’’importo importo delldell’’ammontare delle spese di trasferimento;ammontare delle spese di trasferimento;

�� Il rimborso indebitamente ricevuto deve essere Il rimborso indebitamente ricevuto deve essere restituito entro 60 gg dalla notifica di apposito restituito entro 60 gg dalla notifica di apposito provvedimento; la sanzione applicabile provvedimento; la sanzione applicabile èècompresa fra il 100 ed il 200 per cento della compresa fra il 100 ed il 200 per cento della somma indebitamente rimborsatasomma indebitamente rimborsata

PROCEDURA DI RIMBORSOPROCEDURA DI RIMBORSO

In caso di In caso di RIFIUTORIFIUTO il richiedente può presentare richiedente può presentare ricorso secondo le norme in vigore nello SMricorso secondo le norme in vigore nello SM

�� Cfr. art. 38Cfr. art. 38--bis1, comma 3, bis1, comma 3, ““((……) avverso il ) avverso il provvedimento motivato di rifiuto dellprovvedimento motivato di rifiuto dell’’inoltro inoltro (allo (allo SM del rimborso, ndr) SM del rimborso, ndr) èè ammesso ricorso ammesso ricorso secondo le disposizioni relative al contenziososecondo le disposizioni relative al contenzioso””

�� Cfr. art. 38Cfr. art. 38--bis2, comma 13, bis2, comma 13, ““avverso il avverso il provvedimento motivato di diniego provvedimento motivato di diniego èè ammesso ammesso ricorso secondo le disposizioni relative al ricorso secondo le disposizioni relative al contenzioso tributariocontenzioso tributario””

Entrata in vigoreEntrata in vigore

�� Nuova procedura si applica alle domande Nuova procedura si applica alle domande presentate con decorrenza dal presentate con decorrenza dal 1 gennaio 1 gennaio 20102010

� Art. 5, comma 1, schema di decreto: le nuove norme di applicano alle domande di rimborso presentante con decorrenza dal 1 gennaio 2010

� Resta in vigore il previgente art. 38-ter per le domande inoltrate fino al 01.01.10