Embed Size (px)

Citation preview

1

LA EDUCACIÓN FINANCIERA EN COLOMBIA Y SU IMPACTO EN LOS SEGUROS.

NELSON GUILLERMO RODRÍGUEZ MELO

MONOGRAFÍA PARA LA OBTENCIÓN DEL GRADO DE ESPECIALISTA EN DERECHO DE SEGUROS

PONTIFICIA UNIVERSIDAD JAVERIANA

Facultad de Ciencias Jurídicas

ESPECIALIZACIÓN DE DERECHO DE SEGUROS

Año académico 2013

Bogotá D.C. Julio de 2015

2

LA EDUCACIÓN FINANCIERA EN COLOMBIA Y SU IMPACTO EN LOS SEGUROS.

CONTENIDO INTRODUCCIÓN .................................................................................................................................................................................................................... 4

1. RESEÑA GENERAL Y VISIÓN DE LA EDUCACIÓN FINANCIERA Y ESPECÍFICAMENTE EN SEGUROS. ................... 7

2. CONTEXTUALIZACIÓN, DEFINICIÓN Y CARACTERÍSTICAS DE LA EDUCACIÓN FINANCIERA Y DE SEGUROS. ……………………………………………………………………………………………………………………………………………………………………….13

Consumidor dentro del Mundo Globalizado ...................................................................................................................................................... 13

Qué es educación y sus características por competencias ....................................................................................................................... 14

La educación Financiera excluyente de la educación en Seguros y sus distintas visiones ...................................................... 15

Ley 1328 de 2009: ........................................................................................................................................................................................................... 15

Estrategia Nacional de Educación Económica y Financiera (EEF) ...................................................................................................... 15

Fondo Nacional de Garantías de Instituciones Financieras FOGAFIN ................................................................................................. 17

Organización para la Cooperación y Desarrollo (OCDE) ............................................................................................................................. 17

ASOBANCARIA ............................................................................................................................................................................................................... 20

FASECOLDA ..................................................................................................................................................................................................................... 21

POSITIVA SEGUROS .................................................................................................................................................................................................... 22

LIBERTY SEGUROS ...................................................................................................................................................................................................... 22

SUPERINTENDENCIA FINANCIERA DE COLOMBIA ...................................................................................................................................... 23

3. ANTECEDENTES NORMATIVOS POCO ESPECÌFICOS Y ASIMÈTRICOS EN EDUCACIÓN FINANCIERA DE SEGUROS EN COLOMBIA .............................................................................................................................................................................................. 26

Ley 1328 de 2009: ........................................................................................................................................................................................................... 27

Resolución 01 de 2010 Comisión Nacional de Crédito Agrario (Plan Anual de Seguro Agropecuario): ........................... 31

Proyecto de Ley 082 de 2011 Cámara de Representantes: ...................................................................................................................... 34

Ley 1480 de 2011 ( Estatuto del Consumidor): ................................................................................................................................................. 37

Proyecto de ley 114 de 2012 Cámara pendiente para segundo debate en plenaria ..................................................................... 39

Proyecto de ley Senado 049 de 2014 pendiente ponencia para segundo debate en o plenaria ................................................ 40

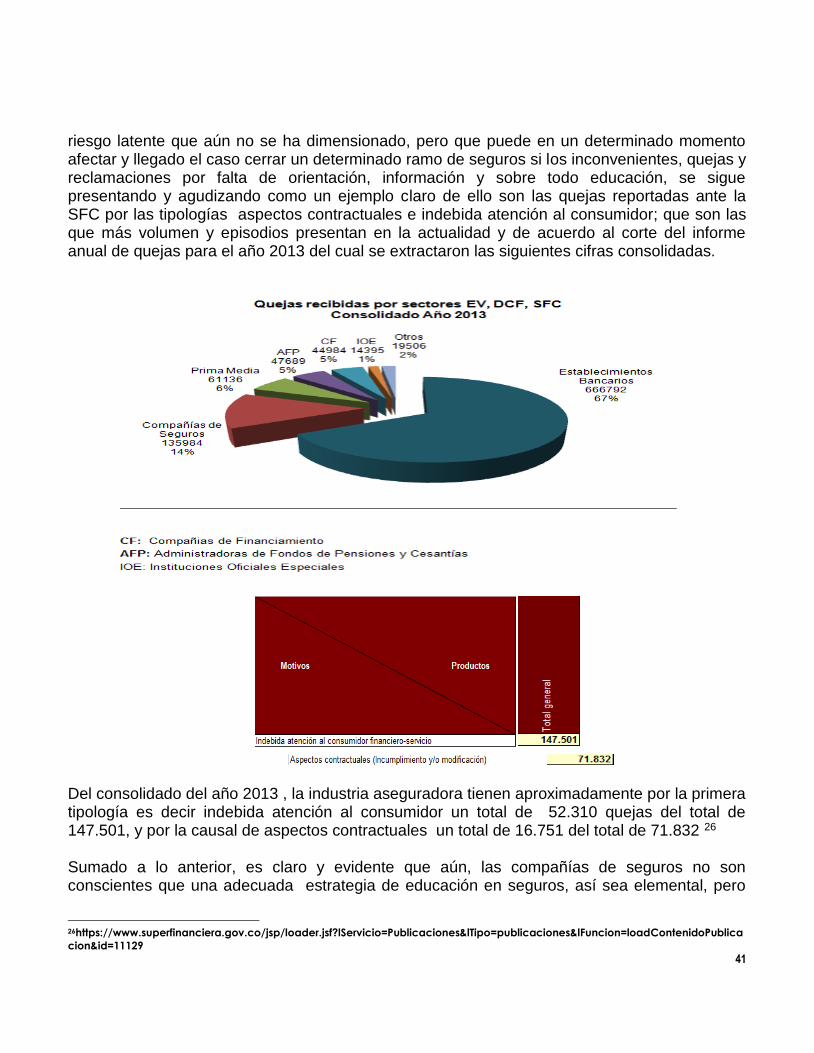

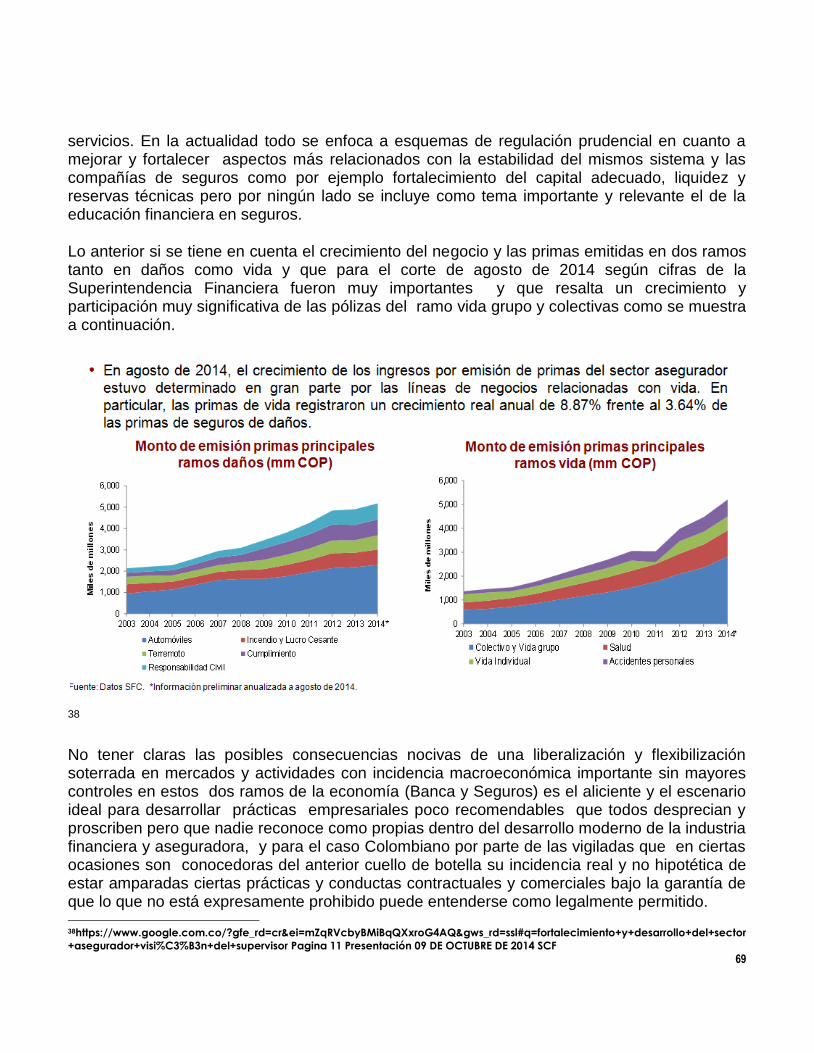

Impacto y peso en cuanto a reclamaciones Año 2013 ................................................................................................................................ 40

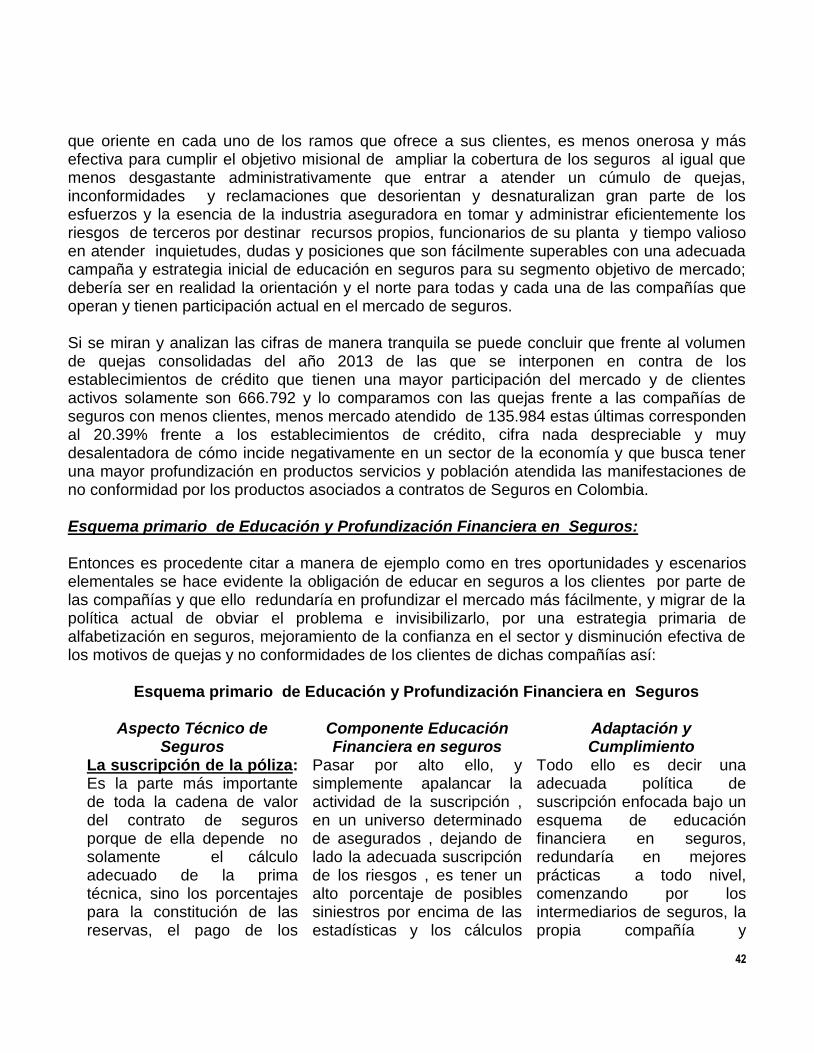

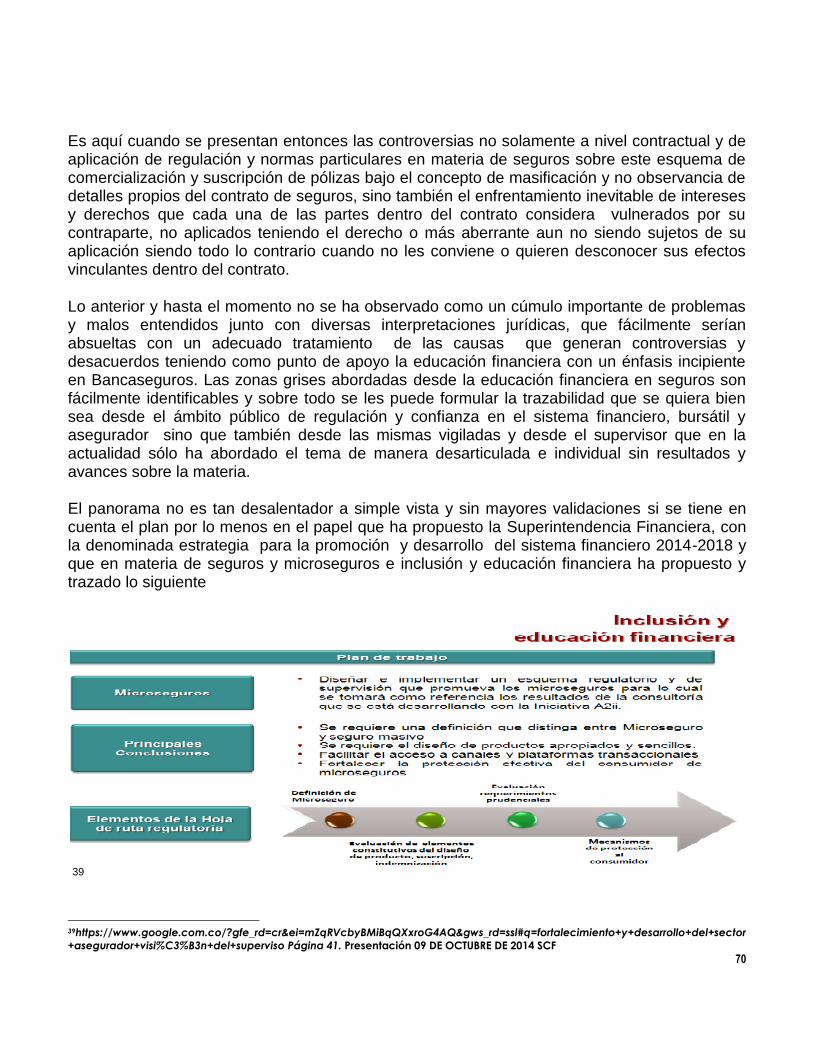

Esquema Primario de Educación y Profundización Financiera en Seguros ...................................................................................... 42

4. PROBLEMÁTICA DE LA CARENCIA DE EDUCACIÓN FINANCIERA (INTERMEDIARIOS) ................................................ 46

Visión General figura del Intermediario ............................................................................................................................................................... 46

Intermediarios y Sana Competencia .................................................................................................................................................................... 56

Habeas Data, Dato personal e Intermediarios: ................................................................................................................................................. 58

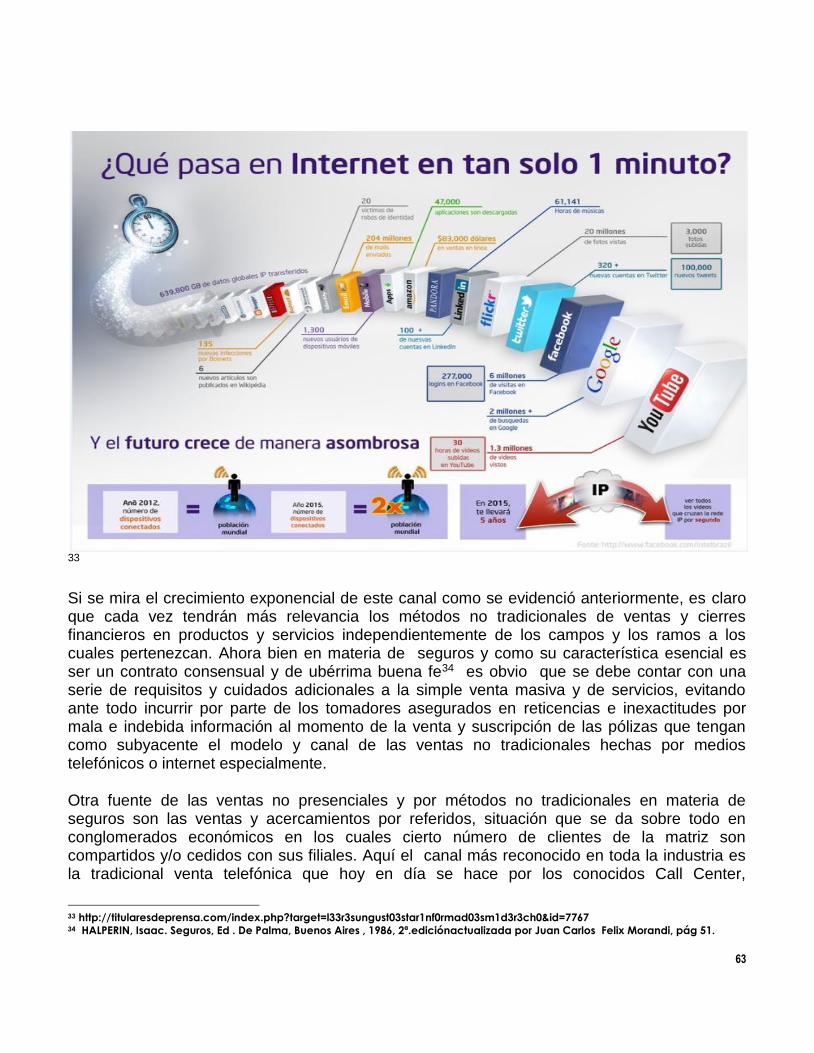

Ventas No presenciales e Intermediarios ........................................................................................................................................................... 62

3

5. ANÁLISIS PARTICULAR DE LA CARENCIA DE EDUCACIÓN FINANCIERA Y DE SEGUROS EN EL SEGMENTO BANCASEGUROS. ............................................................................................................................................................................................................. 68

Bancaseguros un modelo novedoso o una colcha de retazos ................................................................................................................. 68

Qué es y cómo se debe entender el modelo Bancaseguros: .................................................................................................................... 72

1. Puntos de controversia y por aclarar ....................................................................................................................... 72

Como Primera consideración Bancaseguros como respuesta poco eficiente de las ventas cruzadas de seguros ....................................................................................................................................................................... 72

Como Segunda consideración El seguro como una Necesidad ........................................................................... 72

Como Tercera consideración Bancaseguros un hijo huérfano de difícil adopción ............................................. 72

Como Cuarta consieración La letra menuda beneficios y/o perjuicios ................................................................ 72

2. Alternativas posibles de Abordaje y mejoramiento ...................................................................................................................... 82

Cómo mejorar el esquema Bancaseguros Bajo el ambiente de Banca Universal .......................................................... 82

Cómo mejorar el esquema Bancaseguros hacia una alternativa novedosa y muy eficiente .................................... 84

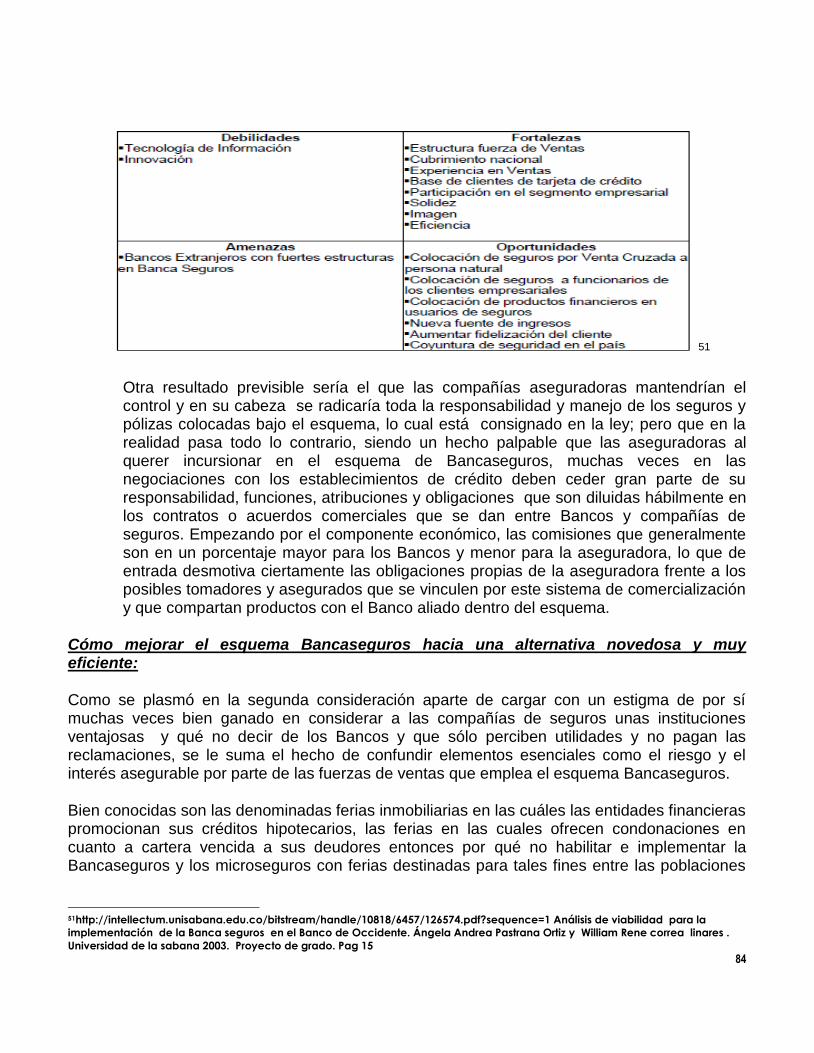

Cómo mejorar el esquema Bancaseguros teniendo claro qué rol desempeña cada compañía que lo conforma como profesional especializado ............................................................................................................................................................ 87

Cómo mejorar el esquema Bancaseguros con el criterio y el principio de unidda de materia entre las condciones ofrecidas y las nuevas condciones y procedimientos que trae la normatividad expredida ........... 90

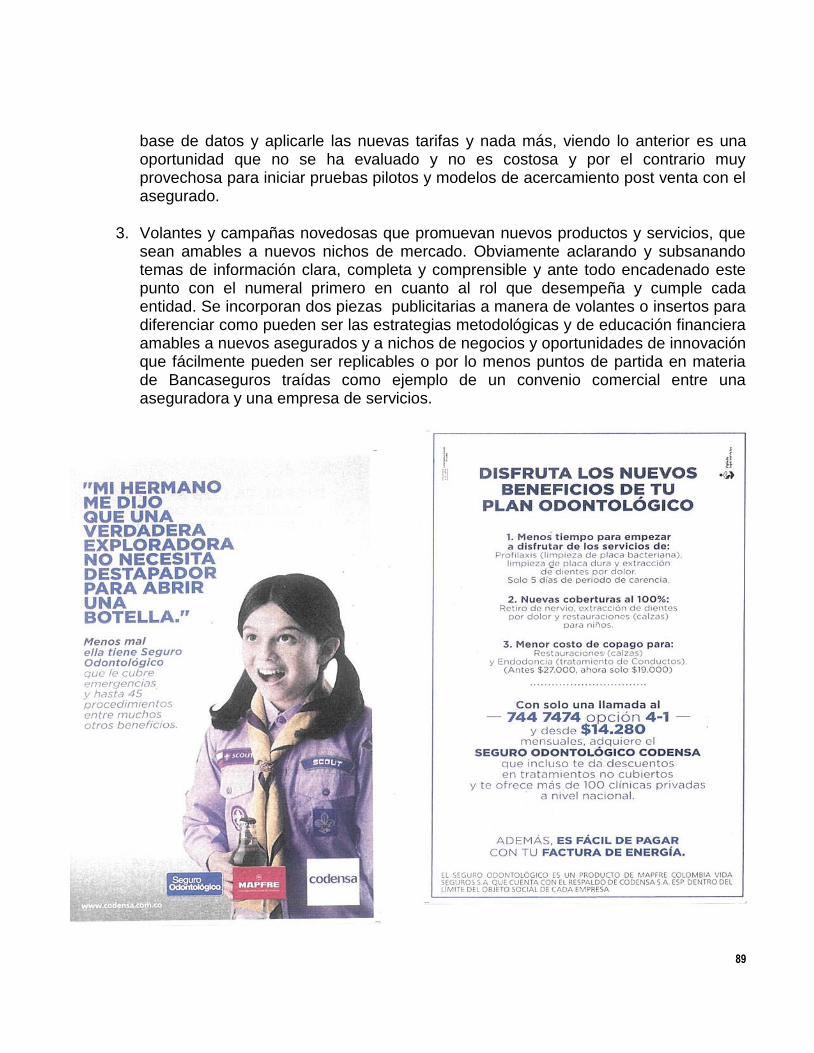

CONCLUSIONES ................................................................................................................................................................................................................. 93

BIBLIOGRAFIA ..................................................................................................................................................................................................................... 95

4

INTRODUCCIÓN

La educación financiera en seguros junto con la protección al consumidor financiero, son temas transversales hoy en día y con relaciones muy estrechas, tan es así que una no podría vivir sin la otra, razón por la cual se hace necesario su estudio y análisis desde una visión con sentido amplio, integrando a la presente profundización temas poco compatibles en los cuales y aparentemente no se determinaría a simple vista dependencia y complementariedad. Poder encontrar similitudes entre educación financiera en seguros y protección al consumidor financiero y su adecuada aplicación por competencias para superar problemas cotidianos en los cuales desde un niño hasta el más consumado experto en una determinada materia son partícipes de decisiones que implican un posible riesgo en contra de sí mismos o de un tercero y que conociendo nociones sencillas y familiares de seguros, fueran los primeros pasos obligados para mitigar en lo posible los efectos nocivos y poco deseados de malas decisiones en diversas actividades que desarrolla el ser humano en su diario vivir y a lo largo de toda su existencia es lo que se definiría como el escenario ideal en todo momento. Parte entonces el presente estudio en su primer capítulo de una reseña muy general sobre la protección al consumidor financiero y como ésta se presenta a manera de resultado en la prevención en Colombia de las crisis financieras locales, casos de la quiebra del grupo Gran Colombiano, la crisis del Upac, la disolución y liquidación de entidades financieras como Granahorrar, BCH (Banco Central Hipotecario) que colocaron de presente la importancia de que si el estado volcaba sus esfuerzos por ayudar y dar salvavidas a los grandes empresarios en tiempos de crisis lo justo sería igualmente salvar a los pequeños y con muchas más razones. Se expidieron normas particulares para el sector financiero, bursátil y asegurador como la 1328 de 2009 conocida como la reforma financiera (protección del más débil en materia de contratación con las vigiladas), para todos los sectores de la economía como la ley 1480 de 2011 estatuto general del consumidor protección a toda clase de consumidor y en todos los sectores y ramos de la economía. No sobra indicar que hubo un proyecto de ley con visión integral y que recogía todo lo relacionado con educación financiera el 082 de 2011; que fue archivado sin solución de continuidad aparente. Luego de hacer y delimitar los antecedentes generales más relevantes en materia de educación financiera y de seguros en su segundo capítulo se aborda la importancia del concepto educación y cómo este concepto es actualmente de manejo y posicionamiento global y en todas las áreas del conocimiento humano, nada se le escapa; luego se resaltan sus características esenciales y cómo este debe atender a una necesidad de formar competencias y habilidades en cada persona con características bien definidas de ser vivencial, concreta y lúdica y cambiar la visión tradicional de ser entendida la educación como un gran y robusto banco de conocimiento puros y muy elaborados.

5

Ahora bien con los insumos básicos de qué es y cuáles son las características de la educación se analiza entonces la educación financiera y de seguros desde el punto de vista legal luego se migra a la visión que tienen cada uno de los participantes del sector financiero, bursátil y asegurador junto con sus herramientas actuales y programas ejecutados en materia de seguros específicamente; como la plantearon y plantean en la actualidad los gremios, el supervisor, el estado con la Estrategia de Educación Financiera y Económica (EEF), las organizaciones internacionales como la Organización para la Cooperación y Desarrollo Económico (OCDE) y sus pruebas PISA y otras organizaciones, resaltando sus consideraciones y sus posiciones de cómo debe ser entendida y aplicada la educación financiera y de seguros. Se arriba entonces a un tercer capítulo el cual se ocupa de analizar seis fuentes normativas unas vigentes, otra archivada y otras en trámite legislativo sobre educación financiera dos leyes vigentes 1328 de 2009 y 1480 de 2011, junto con una resolución 01 de 2010 Comisión Nacional de Crédito Agrario (Plan Anual de Seguro Agropecuario), otras tres como iniciativas legislativas, una archivada proyecto de ley 082 de 2011 y otras dos en curso de segundo debate y aprobación en plenarias proyecto de ley Cámara 114 de 2012 y senado 049 de 2014. De las fuentes consultadas se comparan tres aspectos fundamentales a manera de estudio piloto no extensivo pero si exclusivo en temas como (Aspectos técnicos del Seguro, Componente de Educación Financiera y finalmente Adaptación y Cumplimiento) para determinar finalmente y formular un sencillo esquema en los mismos tres ejes y como afectan y se deben aplicar desde la educación financiera su contenido y ámbito en seguros esencialmente. Para el cuarto capítulo se aborda un tema interesante y son los tradicionales intermediarios de seguros; actores que con la expedición de la ley 65 de 1966, han sobrevivido cinco décadas sin actualizaciones normativas profundas sobre su actividad dentro de la industria aseguradora, puesto que su rol esencial y más desarrollado es colocar a todas las partes del contrato de seguros en contacto junto con poder lograr y conseguir el cierre financiero en una primera etapa y su renovación a corto, media y largo plazo en una segunda etapa, enfatizar dicho rol dentro de una visión de educación financiera en seguros garantiza la protección al tomador asegurado en sus relaciones y cierres financieros diarios, preocupación que se analiza en detalle y muestra la importancia que debe tener este tema dentro del fortalecimiento de la educación financiera en seguros y los mismos intermediarios de cara a los nuevos retos en materias del modelo de ventas transparentes y apertura transfronteriza de la industria Colombia. Finalmente en cuanto al sistema de comercialización masiva y estandarización de seguros conocido como Bancaseguros, que busca ser la respuesta a la necesidad primaria de ofrecer

6

un mecanismo de garantía y cobertura a un producto financiero atándolo a la colocación de seguros, se trata este aspecto en un quinto capítulo. Se plantea entonces como un tema de análisis el hecho de aclarar si Bancaseguros desconoce o no aspectos técnicos del seguro como el principio de comunidad del riesgo entre otros, la uberrima buena fe y confundir elementos esenciales del contrato de seguros como interés y riesgo asegurable en ramos de seguros de vida y daños. Por último como ha sido el espíritu a lo largo de todo el escrito proponer alternativas sencillas y puntos de vista y análisis para mejorar lo que hoy en día se existe y con lo que cuenta la industria aseguradora y poderla armonizar con normas de vanguardia y resaltar la importancia de tener una población y un sector con un nivel aceptable de educación financiera en seguros que posiblemente hoy en día no está claro y que requiere de ajustes y mejoras. La presente profundización se presenta y aborda desde y con un alcance de estudio comparado entre aspectos técnicos de los seguros, como se deberían ajustar y armonizar los mismos con un sentido y óptica de educación financiera en seguros y algunas herramientas e ideas novedosas para llegar de manera relativamente sencilla, agradable y comprensible al consumidor financiero y de seguros primordialmente y sin descartar a otros grupos de interés sean ellos expertos o no en la materia. Con el presente escrito se considera que el tema no está agotado, por el contrario es posible y es uno de los objetivos que las consideraciones expuestas, su sentido y alcance; genere apoyos y concientización en unos, en otros críticas y comentarios, pero que en todo caso y por ser un tema con pocas fuentes de consulta e investigación sirva y cumpla la misión de dar una visión un poco más analítica y detallada de cómo se ha comportado y para donde puede orientarse la posible y/o presunta carencia de educación financiera en seguros que actualmente afecta al país, la industria, el supervisor y de manera especial y relevantemente al consumidor de seguros que generalmente es quien desconoce el tema dentro de la cadena de valor de un contrato de seguros hoy en día.

7

1. RESEÑA GENERAL Y VISIÓN DE LA EDUCACIÓN FINANCIERA Y ESPECÍFICAMENTE EN SEGUROS.

Desde la década de los años 90 tanto las disposiciones normativas como regulatorias en materia de protección al consumidor financiero en Colombia han tomado una fuerza preponderante en cuanto a producción, divulgación pero muy poca comprensión y asimilación entre los consumidores neófitos de todas aquellas disposiciones y en determinados momentos inflaciones normativas y regulatorias( todas ellas provenientes generalmente de crisis financieras asociadas a seguros para grandes coberturas y siniestros), quiebra del grupo Gran Colombiano, la crisis del Upac, la disolución y liquidación de entidades financieras como Granahorrar, BCH (Banco Central Hipotecario) igualmente no ha bastado la simple buena voluntad de las partes para implementar la protección del consumidor financiero sino que el entorno siempre se ha visto afectado por cambios de política interna o externa, crisis en varios sectores de la economía mundial entre ellos el financiero y de manera cíclica, grandes siniestros que ha afectado la industria y por supuesto la tendencia mundial imparable del comercio, de la incidencia de las nuevas tecnologías y la apertura de mercados hasta ahora cerrados y sobreprotegidos. Se pueden citar disposiciones expedidas tanto por el gobierno nacional como por el mismo legislador, que han pretendido mejorar las relaciones comerciales, los contratos y el notable desconocimiento de derechos y obligaciones de todas y cada una de las partes que integran las relaciones financieras y de manera preponderante los contratos y dentro de ellos los de seguros, por quien debería ser la parte más interesada en comprender a que se expone y qué clase de servicios y/o productos está contratando. Pero se han dejado de lado aspectos, conceptos y categoría que encierra desde un punto de vista integral la importancia de la protección al consumidor, la educación financiera y de seguros y que poco se han analizado antes de formular leyes y normas como paliativos ineficaces a las reales causas de los problemas, como por ejemplo tener claros los aspectos y elementos esenciales de una adecuada protección y como estos responden a una determinada y específica causa y que la pueden atacar de manera eficiente y efectiva como lo planeó el supervisor en el segundo congreso internacional de seguros de 2014 en la presentación denominada Protección al Consumidor Financiero y el Sector Asegurador.

8

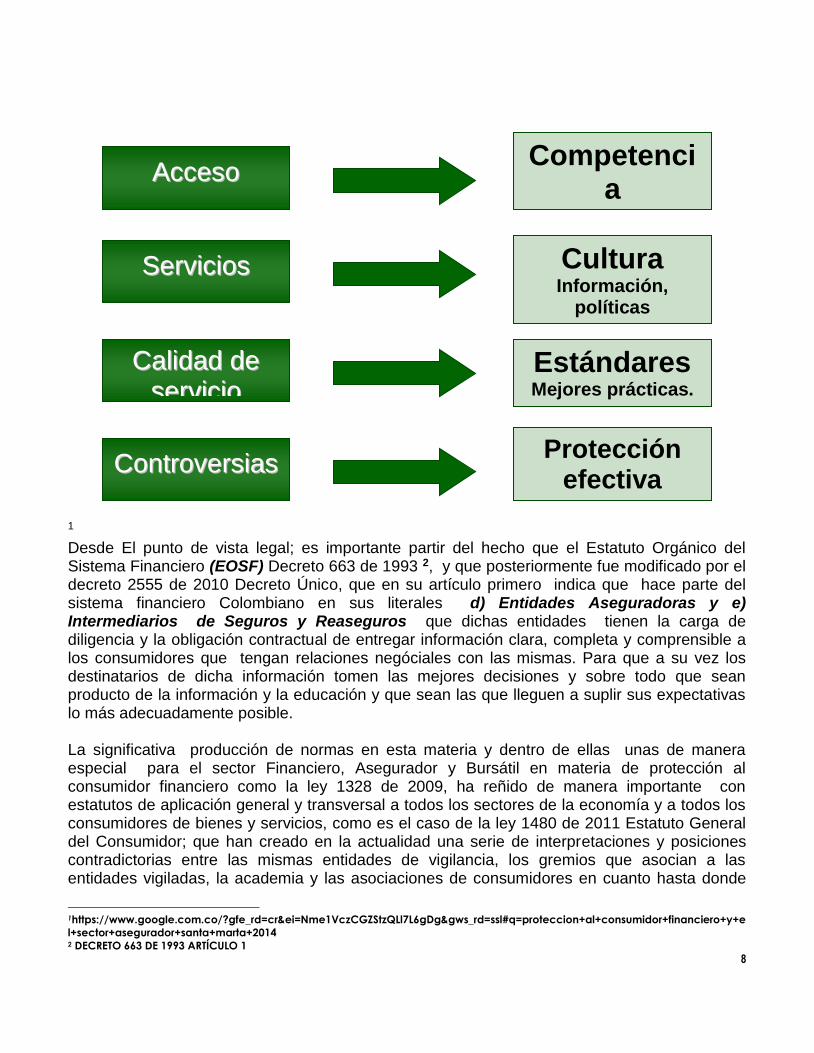

1 Desde El punto de vista legal; es importante partir del hecho que el Estatuto Orgánico del Sistema Financiero (EOSF) Decreto 663 de 1993 2, y que posteriormente fue modificado por el decreto 2555 de 2010 Decreto Único, que en su artículo primero indica que hace parte del sistema financiero Colombiano en sus literales d) Entidades Aseguradoras y e) Intermediarios de Seguros y Reaseguros que dichas entidades tienen la carga de diligencia y la obligación contractual de entregar información clara, completa y comprensible a los consumidores que tengan relaciones negóciales con las mismas. Para que a su vez los destinatarios de dicha información tomen las mejores decisiones y sobre todo que sean producto de la información y la educación y que sean las que lleguen a suplir sus expectativas lo más adecuadamente posible. La significativa producción de normas en esta materia y dentro de ellas unas de manera especial para el sector Financiero, Asegurador y Bursátil en materia de protección al consumidor financiero como la ley 1328 de 2009, ha reñido de manera importante con estatutos de aplicación general y transversal a todos los sectores de la economía y a todos los consumidores de bienes y servicios, como es el caso de la ley 1480 de 2011 Estatuto General del Consumidor; que han creado en la actualidad una serie de interpretaciones y posiciones contradictorias entre las mismas entidades de vigilancia, los gremios que asocian a las entidades vigiladas, la academia y las asociaciones de consumidores en cuanto hasta donde

1https://www.google.com.co/?gfe_rd=cr&ei=Nme1VczCGZStzQLl7L6gDg&gws_rd=ssl#q=proteccion+al+consumidor+financiero+y+e

l+sector+asegurador+santa+marta+2014 2 DECRETO 663 DE 1993 ARTÍCULO 1

AAcccceessoo

CCaalliiddaadd ddee

sseerrvviicciioo

((sseegguurriiddaadd))

SSeerrvviicciiooss

CCoonnttrroovveerrssiiaass

Competencia

Nuevos Canales, Productos

y más información. Cultura

Información, políticas

corporativas, equilibrio

contractual, cláusulas y

prácticas abusivas.

Estándares

Mejores prácticas. Más Información.

Protección efectiva

Atención de quejas Conciliación, Facultades

jurisdiccionales.

9

se debe aplicar una determinada disposición en materia de protección al consumidor Financiero y de Seguros y qué debe primar si la parte especial de la regulación o por el contrario la parte general para todo aquel que tenga el rotulo de consumidor. Dentro de la protección al consumidor financiero consagrada de manera particular en la ley 1328 de 2009 3 y en lo tocante a la educación financiera en su artículo 3 de los principios; determina como un principio, un deber y una obligación a la f) Educación para el consumidor financiero. Las entidades vigiladas, las asociaciones gremiales, las asociaciones de consumidores, las instituciones públicas que realizan la intervención y supervisión en el sector financiero, así como los organismos de autorregulación, procurarán una adecuada educación de los consumidores financieros respecto de los productos y servicios financieros que ofrecen las entidades vigiladas, de la naturaleza de los mercados en los que actúan, de las instituciones autorizadas para prestarlos, así como de los diferentes mecanismos establecidos para la defensa de sus derechos. De la anterior disposición contenida en una ley especial para las vigiladas por la SFC, en cuanto a Educación Financiera, se puede concluir sin lugar a dudas, que no solamente la misma corresponde y debe estar a cargo de un determinado sector o actor del sistema, por el contrario la misma es transversal, integral y coordinada, buscando poder plantear de manera primaria una articulación de todos los participantes y que como producto de la articulación se tengan prácticas estandarizadas y comunes encaminadas a validar la comprensión de las normas y disposiciones especiales que en materia de seguros debe poseer todo aquel posible y potencial asegurado dentro de la póliza de seguros. Pero hablar de manera tan general y gaseosa sobre educación financiera en seguros y al ser un contrato complejo más no complicado refiriendo al contrato de seguros, trae inevitablemente los baches y las grietas que fisura de manera inmediata el buen propósito del legislador en cuanto a armonizar y estandarizar el ámbito de acción y aplicación del concepto Educación Financiera en Seguros. Uno de los primeros escollos a superar para poder llevar a la práctica el mega concepto Educación Financiera, es sin duda el superar los diferentes intereses particulares de todos los diversos grupos involucrados dentro del negocio de los seguros de manera prioritaria. Pero la Educación financiera y de seguros no ha tenido el nivel de discusión, roce o debate que este importante tema amerita. El legislador Colombiano mediante el proyecto de ley 082 de 2011 buscó inicialmente su reglamentación de manera, éste último nunca concluyó de manera positiva en el Congreso Nacional. Consagraba entre otras disposiciones novedosas en su artículo 5, que la educación financiera es un (….) “Derecho a la educación económica, financiera y del consumidor. Todos los habitantes del territorio nacional tendrán derecho a recibir por los medios que la presente ley

3 LEY 1328 DE 2009 ARTÍCULO 3

10

establezca, así como las normas que la adicionen modifiquen o reglamenten, una educación económica, financiera y del consumidor por parte del estado y de las instituciones y personas señaladas en esta ley como prestadores del servicio de educación económica, financiera y del consumidor”(…). 4 Proyecto que definió inicialmente lo más relevante en materia de educación financiera y protección al consumidor pero quedó en deuda con respecto al tema de los seguros y que hasta ahora no se ha hecho y no se ha tratado con la atención que se merece. Posteriormente fue retomado el tema en materia legislativa y posteriormente se presentaron dos proyectos de ley uno en cada cámara y actualmente están para segundo debate en plenaria como es el 114 de 2012 Cámara de Representantes y 049 de 2014 Senado, que proponen la educación financiera bajo el esquema de un sistema y la estrategia de la educación financiera y económica universal para todo Colombiano.

Finalmente y como antecedente reciente se presenta la ley 1480 de 2011, Estatuto del Consumidor, como una norma de aplicación trasversal a toda la economía y los diferentes sectores, que la integran. Ley que pretende igualmente integrar la educación financiera como una novedad, pero que trata el tema de manera desarticulada, parcial y muy superficial, como bien lo menciona de manera general en su artículo 3 en sus numerales (…) “ 1.10. Derecho a informar: Los consumidores, sus organizaciones y las autoridades públicas tendrán acceso a los medios masivos de comunicación, para informar, divulgar y educar sobre el ejercicio de los derechos de los consumidores. y 1.11. Derecho a la educación: Los ciudadanos tienen derecho a recibir educación sobre los derechos de los consumidores, formas de hacer efectivos sus derechos y demás materias relacionadas”(…)5.

Es claro entonces y sin temor a equívocos que el estatuto del consumidor, cita la educación como un derecho, pero no le da las herramientas metodológicas, los procedimientos, los recursos y sobre todo los responsables de impartirla de manera adecuada y articulada en cada uno de los campos y sectores que integran la economía del país hoy en día.

Siendo lo anterior aún más complejo de implementar en materia financiera y sobre todo en el tema de los seguros, por cuanto dicha educación debe contemplar no solamente las nociones básicas de los temas más sensibles y que afectan a todos los consumidores sean ellos tomadores, asegurados o beneficiarios de un contrato de seguros, sino que se debe incluir en todo tema de educación financiera en seguros, conceptos esenciales desde la óptica de la parte técnica de los mismos, sin ello sería y guardadas las proporciones como tener carro pero sin ruedas, o sin gasolina que lo colocara en marcha.

Resumiendo la educación financiera parte en Colombia con una tendencia de formar y ser un elemento esencial del sistema financiero, asegurador y bursátil del país, sin detallar y entrar en 4http://www.sic.gov.co/recursos_user/documentos/normatividad/Pro_Normatividad/2012/Educacion_Economica_Financiera_Cons

umidor/PL%20082%2011%20C%20Radicado%20Educ%20Consum%20Fcero%20Gc%20648%2011.pdf Proyecto de ley 082 de 2011

Cámara de Representantes. 5 LEY 1480 DE 2011 ESTATUTO DEL CONSUMIDOR

11

consideraciones metodológicas, sin estudios previos de impacto, implementación y metas definidas y realizables, como se incorporó tanto en el decreto 663 de 1993 y posteriormente reglamentado y recogido en el decreto 2555 de 2010. Cabe resaltar igualmente que dicha tendencia guardaba relación desde el punto de vista normativo con una visión de tratar el sistema financiero Colombiano como una tendencia sobre protectora y sobre regulada, buscando ante todo evitar crisis sistémicas y que afectaran no solamente la Banca y los Seguros en Colombia sino que llegado el caso afectaran toda la economía del país como fue la crisis del año 1982 con el grupo gran Colombiano y otras instituciones financieras como ya se mencionó anteriormente.

En una segunda etapa la tendencia de la educación financiera, quiso presentarse como una verdadera política de educación integral y obligatoria, incorporándola a un plan del gobierno que se aplicara desde todos los niveles de la formación académica del ciudadano Colombiano, pasando por conceptos básicos, sencillos y de relativa aceptación y manejo, pero que quedó a media marcha con la no conclusión y el archivo del correspondiente proyecto de ley 082 de 2011. Este proyecto sentaba las bases iniciales y con buena voluntad política para despegar con relativa facilidad con la educación financiera en Colombia. Amalgamado lo anterior con la tendencia mundial de protección al consumidor y que no fue ajeno el país, buscando ante todo la estandarización del negocio de los seguros, poder comprender y asimilar los recientes movimientos económicos, políticos, sociales y de comercio mundial, y evitar en lo posible las asimetrías de información y las fallas de mercado propios de toda economía a escala.

Finalmente y en una tercera etapa o tendencia se aborda y plantea la educación financiera dentro de la ley 1480 de 2011, como un derecho de todo consumidor Colombiano, pero de manera desarticulada y confundiéndola con el deber de información masivo y sin mayores tratamientos, lo que en seguros es una visión y medida contra cíclica porque de manejarse e implementarse la educación financiera simplemente como una herramienta publicitaria en medios masivos de comunicación, se estaría tratando la misma como un simple banco de datos y referencias generales que no contribuirían a un proceso coordinado y articulado y que busque un manejo y aceptación integral de los temas, sino como un salvavidas poco eficiente y de aplicación residual.

Qué no decir en materia de seguros, pretender por medio de una ley general del consumidor con espectro no técnico y definido para ciertos productos y servicios y por medio de ella entrar a ingerir en una materia tan compleja y detallada con temas esencialmente técnicos que requieren un tamizage previo y un conocimiento claro y decantado para su comprensión y manejo en ciertos niveles de la población con una aparente aceptación, con lo anterior es evidente que se daría como resultado en toda la población una visión y espectro simplista y poco aplicable en materia de educación financiera en seguros y consecuencialmente se estaría afectando ciertamente los derechos de los consumidores en su calidad de asegurados, tomadores y/o beneficiarios sin entrar a analizar los posibles efectos nocivos al interior de las aseguradoras por tener que aplicar disposiciones generales que claramente entrarían en controversia con aspectos técnicos de los seguros que no fueron contemplados y analizados dentro del estatuto general del consumidor.

12

Aún sería incierto el panorama con respecto a los dos proyectos de ley que cursan actualmente en el legislativo, pero ciertamente se están preocupando por dar claridad por lo menos inicial a qué se debe entender como educación financiera y económica dentro de un sistema inacabado y por el contrario novedoso que poco ha sido analizado, abordado y formulado para el caso de la industria aseguradora Colombiana.

Todo lo anterior ha impactado en forma tanto positiva como negativa a Colombia, lo cual da pie para poder afirmar razonablemente que en la actualidad el país cuenta con un incipiente pero por lo menos aceptable modelo de protección al consumidor financiero pero no de manera relevante de una cultura y política de educación financiera y de seguros a prueba de todo y que garantice tanto derechos como obligaciones para todos los participantes del modelo económico que desarrolla Colombia recientemente.

13

2. CONTEXTUALIZACIÓN, DEFINICIÓN Y CARACTERÍSTICAS DE LA EDUCACIÓN FINANCIERA Y DE SEGUROS:

Consumidor dentro del Mundo Globalizado:

Para nadie es un secreto y en pleno siglo XXI, que la globalización del planeta, ha afectado a todas y cada una de las actividades que desarrolla el hombre moderno tanto individual como colectivamente, la globalización y los medios masivos de comunicación e información han permeado todo sin excepción, lógicamente la educación como fuente primordial, primaria e inagotable de conocimiento, no se escapa de dicho influjo y fenómeno en la actualidad.

Frente a ello la tendencia entonces que ha surgido con una fuerza imparable es la protección al más débil, al que menos conoce, al que confiaba ciegamente y que hoy confía pero con sus propios criterios y expectativas en otro para suplir sus necesidades vitales, hablamos entonces del consumidor, aquel ser humano que deposita su confianza y sus necesidades en bienes y servicios que le suple un tercero dedicado de tiempo completo a producir dichos bienes y servicios para el consumo masivo en la actualidad.

Pero hoy no solamente el término y el apelativo de consumidor lo ostenta la persona de carne y hueso, ha migrado y evolucionado el concepto, su espectro y alcance a las personas jurídicas que también demandan bienes y servicios y que llegado el caso son la parte débil, menos conocedora y que llegan al mercado ya no inocente y desprevenidamente sino con sus propias expectativas de valor que consideran y esperan se cumplan de manera satisfactoria y que ofrecen aquellos productores de bienes y servicios con los que tienen relaciones comerciales esporádicas y/o frecuentes.

La educación se va decantando, día a día, es uno de los procesos más dinámicos que se construye y al cual se enfrenta diariamente el ser humano, y que como resultado del cambio constante debe estar a la vanguardia de su asimilación, comprensión y adaptación en los campos y actividades que desarrolla a diario y en los cuales la educación y el conocimiento, son las fuentes inagotables de consulta, referencia, soporte e innovación.

Entonces la pregunta lógica que surge es qué se debe entender como educación, cuáles son sus características y teniendo relativamente claro ese término adentrarse a formular cómo y qué debe contener la educación financiera en seguros; como fórmula inicial y punto de partida y que cumpla aceptablemente una misión, visión y espectro de cobertura medible, palpable y manejable.

14

Qué es educación y sus características por competencias:

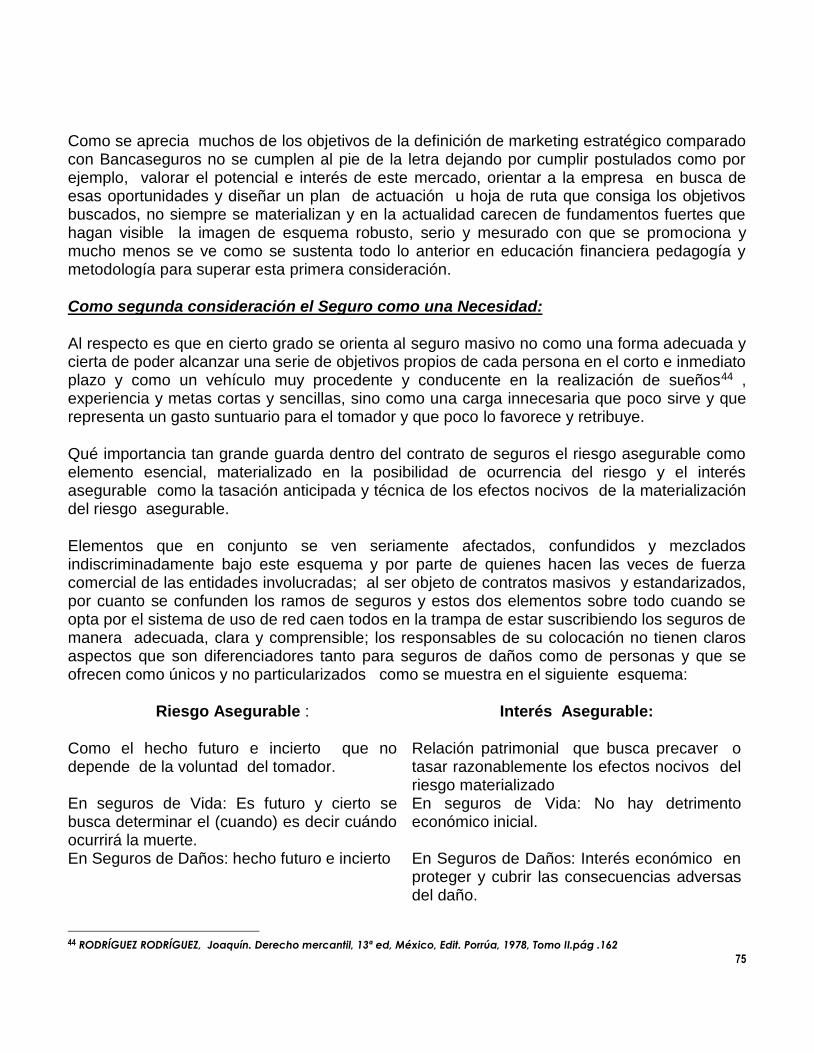

El término educación que tiene citado y relacionado el diccionario de la real academia de la lengua Española, lo define como (…) “Acción y efecto de educar. Nivel educativo previo al primer grado, para niños de entre tres y cinco años de edad” (…) y que guarda relación íntima con el término educar que lo define el mismo diccionario como (…) “Dirigir, encaminar doctrinar. Desarrollar o perfeccionar las facultades intelectuales y morales del niño o del joven por medio de preceptos, ejercicios, ejemplos”(…)6.

Ahora bien si la educación es un proceso dinámico de potenciar las facultades intelectuales de todo ser humano, en todo tiempo y en todo lugar, el mismo proceso de educación es atemporal, general y constante. Hoy en día se pasó de la educación tradicional, no dinámica y dogmática a un modelo de educación por competencias, que es esencialmente vivencial, connatural a cada uno de los grupos de interés y que busca hacerla una herramienta de utilización inmediata, útil y sobre todo conocida y asimilada sin mayores barreras de acceso e implementación para los estudiantes y destinatarios.

Siendo así las características de una educación por competencias entre otras debe atender ciertamente los siguientes postulados básicos y no absolutos para que sea eficaz y eficiente como por ejemplo:

Vivencial: Debe ser la experiencia diaria de identificarse frente a las actividades cotidianas, saber que la educación aporta constantemente elementos de mejora en el sitio de trabajo, formación y participación de cada individuo.

Concreta: Debe buscar los puntos de interés que llaman la atención, al estudiante, al ciudadano es decir y en pocas palabras a cada uno de los interesados en aplicar y potenciar dichos intereses en un campo y terreno específico.

Lúdica: Debe atender y desarrollar metodologías que busquen brindar una satisfacción inmediata y que sea apreciada de manera directa por el participante, alumno y/o ciudadano.

Una educación por competencias, es lo que no se ha observado, en Colombia en los diferentes momentos de querer implementar y adelantar un programa de educación financiera y de seguros.

Se ha pretendido encasillar y enfocar todo lo relacionado con la educación financiera en Colombia, solamente con una visión monotemática y basada principalmente en el consumidor financiero Bancarizado exclusivamente, pero dejó de lado desde su formulación, otros consumidores.

Cierto es que la mayoría de las personas que están inmersas en la llamada inclusión financiera, han tenido, tienen y tendrán relación con los establecimientos de crédito, por medios

6 http://www.rae.es/recursos/diccionarios/drae

15

de productos y servicios financieros, como cuentas de ahorros, corrientes, tarjetas de créditos, créditos de consumo e hipotecarios y CDT, es inferior el número de ellos que tienen relación con el mundo de los seguros.

La educación Financiera excluyente de la educación en Seguros y sus distintas visiones:

Razón por la cual toda la literatura, las normas y regulaciones se orientan principalmente a la educación financiera desde y para los productos financieros tradicionales de los establecimientos de crédito. Dejando de lado a los consumidores de seguros en calidad de tomadores, asegurados y/o beneficiarios, y las demás partes y sujetos que intervienen en el mismo como las aseguradoras, los intermediarios y en los casos de siniestros los ajustadores.7

Se concreta lo anterior, es decir la orfandad de los consumidores en seguros y la educación financiera en seguros cuando las normas y la regulación definen de manera absoluta qué es educación financiera, su campo de aplicación sesgado y los posibles receptores y beneficiarios de la misma.

Ley 1328 de 2009:

En Colombia como ya se menciona la ley 1328 de 2009 conocida como la reforma financiera indica en su artículo 3 literal f) Educación para el consumidor financiero. Las entidades vigiladas, las asociaciones gremiales, las asociaciones de consumidores, las instituciones públicas que realizan la intervención y supervisión en el sector financiero, así como los organismos de autorregulación, procurarán una adecuada educación de los consumidores financieros respecto de los productos y servicios financieros que ofrecen las entidades vigiladas, de la naturaleza de los mercados en los que actúan, de las instituciones autorizadas para prestarlos, así como de los diferentes mecanismos establecidos para la defensa de sus derechos.

Estrategia Nacional de Educación Económica y Financiera (EEF):

La denominada Estrategia Nacional de Educación Económica y Financiera (EEF), que se quiso y ha querido implementar en Colombia, especialmente con la ley 1328 de 2009, no ha sido eficaz, eficiente, efectiva y productiva, esto por cuanto se ha manejado con una actitud y aptitud relajada, como en su oportunidad fue mencionado en el trabajo de investigación hecho conjuntamente entre el Banco de la República ,los ministerios de Hacienda y Educación, la Superintendencia Financiera, Fogafin, Fogacoop y el Auto regulador del mercado de Valores(AMV), denominado (estrategia nacional de educación económica y financiera una propuesta para su implementación en Colombia).

Documento en el cual y a manera de conclusión anticipada indicaba en sus primeros apartes páginas 2 y 3 que (…)”Estos programas tienen objetivos, contenidos, metodologías y

7 ZORNOSA PRIETO, Hilda Esperanza, Las partes en el contrato de seguro, artículo publicado en Evolución y perspectivas del

contrato de seguros en Colombia, Acoldese, 2001, páginas 11-30.

16

audiencias muy variadas, y aunque se realizan con muy buena voluntad por parte de las instituciones que los adelantan, en la gran mayoría de los casos funcionan sin suficientes lineamientos, recursos o coordinación como para garantizar su calidad e impacto. Hasta hoy no existe en Colombia un marco institucional que guíe y coordine las iniciativas de EEF con el fin de evitar la duplicidad de esfuerzos, optimizar los recursos destinados para realizarlas y compartir experiencias que conlleven a mejores prácticas y resultados en su desarrollo. Es justamente por esta razón que, en el contexto actual, el país requiere contar con una estrategia nacional de EEF, que coordine estos esfuerzos individuales y ejerza liderazgo para unificar una propuesta coherente en esta vía”(…)8. Confirma lo anterior el hecho que siempre ha carecido la educación financiera tradicional y más aún en seguros de voluntad política por parte del gobierno, del supervisor, de los gremios y de la propia industria , para su implementación seria y coordinada, lo que deja prever que mientras no se sienten a la mesa y se dimensionen los impactos de esta carencia en la vida económica, de crecimiento y fortalecimiento de la economía, la industria y la educación, el sueño de educar financieramente y en seguros al país y que ello retribuya en un crecimiento adecuado y justo para todos no se saldrá de las simples buenas intenciones plasmadas en el papel para avanzar en el tema. Otro ejemplo es la visión que se tiene de la educación financiera, como por ejemplo uno de tantos programas y proyectos que ha adelantado entre otros la asociación gremial de las entidades financieras como lo es Asobancaria, con su programa (Saber más ser más), que fija entre otros el objetivo fundamental del programa como(…) “Asobancaria, en representación de sus entidades miembro, está comprometida con posicionar el tema de la educación financiera en la agenda de las entidades públicas y privadas e incidir de manera directa en la construcción de una política pública que permita aumentar los niveles de alfabetización financiera. Por otro lado, será fundamental articular los esfuerzos de las entidades afiliadas a Asobancaria alrededor de programas y herramientas que permitan generar valor agregado y mayor impacto a la hora de educar a los consumidores financieros, de acuerdo con lo establecido en la Reforma Financiera de 2009”(…)9. Ciertamente ha sido exitoso, pero poco conocido su impacto y lo que ha aportado en realidad frente al volumen de negocios y relaciones comerciales establecidas con los beneficiarios del programa y las entidades financieras luego de la implementación del mismo. No sobra indicar que la metodología aplicada para dicho programa ha sido entre otras, desarrollar materiales indistintos como entrevistas, folletos, cursos interactivos, cartillas exclusivamente en temas de planeación financiera y acceso a créditos hipotecarios y seguridad en las operaciones. Pero que visto desde una óptica de la educación por competencias no ha cumplido ciertamente su objetivo de formar a los consumidores financieros de manera clara y contundente.

8 http://200.41.6.60/documentos/estratenaledufinanciera012011.pdf 9 http://www.asobancaria.com/portal/pls/portal/docs/1/2376048.PDF

17

Fondo Nacional de Garantías de Instituciones Financieras (FOGAFIN):

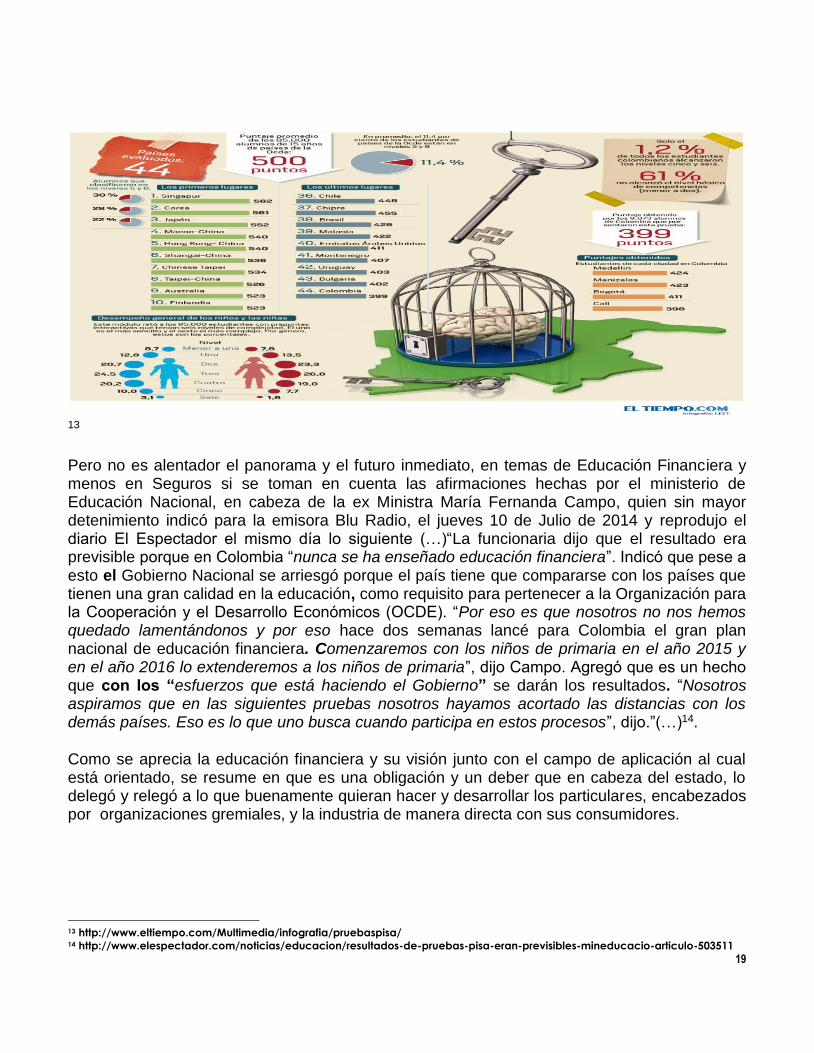

Otra visión que se planteó de la educación financiera y que es interesante citar como antecedente histórico pero con visión asimétrica sectorial pero muy respetable, es la que dio en su momento la directora del Fondo Nacional de Garantías de Instituciones Financieras FOGAFIN, Mónica Aparicio Smith, quien en un artículo de la revista dinero del 22 de enero de 2010, manifestó entre otras cosas cómo se debería entender el término y la definición de educación financiera e indicó: (…)” sin duda , este no se puede considerar un problema menor. Por ello, muchos países han diseñado y desarrollado programas de educación financiera para que los ciudadanos, en su vida cotidiana, tomen decisiones bien fundadas, respaldadas por suficiente información. Así mismo, diversas entidades especializadas han elaborado definiciones del concepto “educación financiera”, en que esta tiene por objeto el desarrollo de las herramientas y de los conocimientos para que los consumidores estén en capacidad de manejar sus finanzas personales, y de tomar decisiones financieras acordes con sus necesidades, expectativas y perfiles de riesgo“(…)10. La anterior visión ciertamente es fragmentaria por cuanto, el ciudadano Colombiano promedio hasta ahora no tiene competencias mínimas de manejar y dimensionar conceptos específicos y técnicos sobre finanzas personales, gerencia financiera básica y perfilamiento del riesgo propio, entonces querer implementar modelos de educación financiera con por lo menos estos tres componentes un tanto exóticos para el Colombiano de a pie resulta una labor titánica por no decir imposible, y que ciertamente da al traste con lo que se busca implementar como un verdadero modelo de educación financiera y en seguros para el país. Organización para la Cooperación y Desarrollo Económico (OCDE): Finalmente un fenómeno que está enfrentando Colombia muy recientemente para los años 2012, 2013 y julio de 2014 son los resultados desalentadores de las pruebas que voluntariamente hasta donde han manifestados los ministros de Hacienda y Educación el país ha presentado sin ningún compromiso medible y de impacto; han arrojado las pruebas PISA, de la Organización para la Cooperación y Desarrollo Económico (OCDE), prueba que desarrolla dicha organización en más de 65 países del mundo y que para el caso de Latinoamérica, ha evaluado las competencias en conocimientos y destrezas para desarrollar y resolver problemas de aplicación práctica, y que en el año 2013, la primera experiencia con temas relacionados con matemáticas, lectura y ciencias arrojó como resultado que Colombia ocupará el último puesto. Las pruebas para 2014, publicaron los resultados efectuados en una segunda oportunidad, sobre el tema de competencias en Educación Financiera y como es lógico se confirmó la tendencia de las primeras, Colombia ocupó nuevamente el último lugar.

Es muy importante traer a colación la definición y el concepto que la misma OCDE, plantea y publica para la educación financiera, definición que se debe entender y apunta a ser(…) “el 10 http://www.dinero.com/columnistas/edicion-impresa/articulo/educacion-financiera-de-estamos-hablando/89798

18

proceso por el cual los consumidores/inversores financieros mejoran su entendimiento de los productos, conceptos y riesgos financieros y, mediante información, instrucción y/o asesoramiento objetivos, desarrollan las habilidades y la confianza para llegar a ser más conscientes de los riesgos y oportunidades financieras, para realizar elecciones informadas, saber dónde dirigirse en caso de requerir ayuda y adoptar otras acciones efectivas para mejorar su bienestar financiero”(…)11

Como lo citaron varios medios en el país entre ellos el tiempo y portafolio indicaron que las pruebas pisa, desarrolladas por los estudiantes Colombianos, fueron muy negativas y reflejan la realidad del grado de instrucción que actualmente se imparte entre nuestros niños y jóvenes, resaltan dichos medios entre otras cosas que(…) “Esta vez, en educación financiera, los estudiantes de colegio de Colombia obtuvieron 379 puntos y los situó en el último lugar de la tabla de los países evaluados”(…) y (…) “En esta ocasión, el programa Pisa, que evaluó a unos 29.000 alumnos de 18 países, analizó los conocimientos de asuntos como la gestión de cuentas y tarjetas bancarias, la planificación de sus finanzas, la comprensión de los riesgos, intereses o impuestos, y de sus derechos y deberes como consumidores. El análisis, elaborado con la colaboración del banco español BBVA, revela que solo el 3,8 por ciento demostró un nivel de excelencia, y que apenas uno de cada diez pudo resolver las preguntas más difíciles, que implicaban por ejemplo el costo de una transacción o calcular el balance de una cuenta. El 15,3 por ciento de media que no llegó a un nivel básico demostró que, como mucho, era capaz de reconocer el uso de documentos financieros habituales, como una factura, y de tomar decisiones sencillas sobre gasto cotidiano”(…)12.

Resultado pruebas pisa, Solución Creativa de Problemas en las Pruebas Pisa 2012.Este módulo retó a 85.000 estudiantes con preguntas interactivas que tenían seis niveles de complejidad.

11 http://www.edufinet.com/index.php?option=com_content&task=view&id=283&Itemid=146 12 http://www.portafolio.co/economia/pruebas-pisa-colombia-julio-2014

19

13

Pero no es alentador el panorama y el futuro inmediato, en temas de Educación Financiera y menos en Seguros si se toman en cuenta las afirmaciones hechas por el ministerio de Educación Nacional, en cabeza de la ex Ministra María Fernanda Campo, quien sin mayor detenimiento indicó para la emisora Blu Radio, el jueves 10 de Julio de 2014 y reprodujo el diario El Espectador el mismo día lo siguiente (…)“La funcionaria dijo que el resultado era previsible porque en Colombia “nunca se ha enseñado educación financiera”. Indicó que pese a esto el Gobierno Nacional se arriesgó porque el país tiene que compararse con los países que tienen una gran calidad en la educación, como requisito para pertenecer a la Organización para la Cooperación y el Desarrollo Económicos (OCDE). “Por eso es que nosotros no nos hemos quedado lamentándonos y por eso hace dos semanas lancé para Colombia el gran plan nacional de educación financiera. Comenzaremos con los niños de primaria en el año 2015 y en el año 2016 lo extenderemos a los niños de primaria”, dijo Campo. Agregó que es un hecho que con los “esfuerzos que está haciendo el Gobierno” se darán los resultados. “Nosotros aspiramos que en las siguientes pruebas nosotros hayamos acortado las distancias con los demás países. Eso es lo que uno busca cuando participa en estos procesos”, dijo.”(…)14.

Como se aprecia la educación financiera y su visión junto con el campo de aplicación al cual está orientado, se resume en que es una obligación y un deber que en cabeza del estado, lo delegó y relegó a lo que buenamente quieran hacer y desarrollar los particulares, encabezados por organizaciones gremiales, y la industria de manera directa con sus consumidores.

13 http://www.eltiempo.com/Multimedia/infografia/pruebaspisa/ 14 http://www.elespectador.com/noticias/educacion/resultados-de-pruebas-pisa-eran-previsibles-mineducacio-articulo-503511

20

ASOBANCARIA:

Los ejemplos saltan a la vista y cómo interpreta cada gremio la educación financiera y cómo debe ser su objetivo particular, la Asobancaria con su programa (saber más, ser más), buscó desde el año 2012 desarrollar en sus asociados y de manera particular en los consumidores financieros unas serie de habilidades innatas, y una concepción de la educación financiera basada en características y herramientas para poder tomar decisiones bien informadas buscando alcanzar un bienestar financiero, así lo indicaba en su momento María Mercedes Cuéllar su presidenta en los siguientes términos(…)”Concebimos la educación financiera como una habilidad indispensable en la vida de todos los ciudadanos pues tomar decisiones financieras informadas y responsables incide de manera positiva en el bienestar de todos. En efecto, cuando las personas conocen y entienden el funcionamiento de los productos financieros, saben valorar los riesgos en que incurren y conocen sus derechos, encontrando en la banca a un aliado. Por el contrario, actuar sin entender el funcionamiento de los diferentes productos y servicios financieros, puede hacer que las personas incurran en costos excesivos, asuman riesgos innecesarios y sean especialmente vulnerables al fraude y a la delincuencia común”(…)15.

Es claro entonces que impartir educación financiera, a consumidores con amplio o muy poco recorrido y experiencia en la Banca y llegado el caso y en menores proporciones en seguros no es lo mismo, no se puede pretender obtener el mismo resultado y no significa e impacta lo mismo, para los primeros es decir los que cuentan con una experiencia previa no es importante y por el contrario es poco relevante saber y manejar los conceptos y los contenidos de la

15 http://www.asobancaria.com/portal/pls/portal/docs/1/2376047.PDF

21

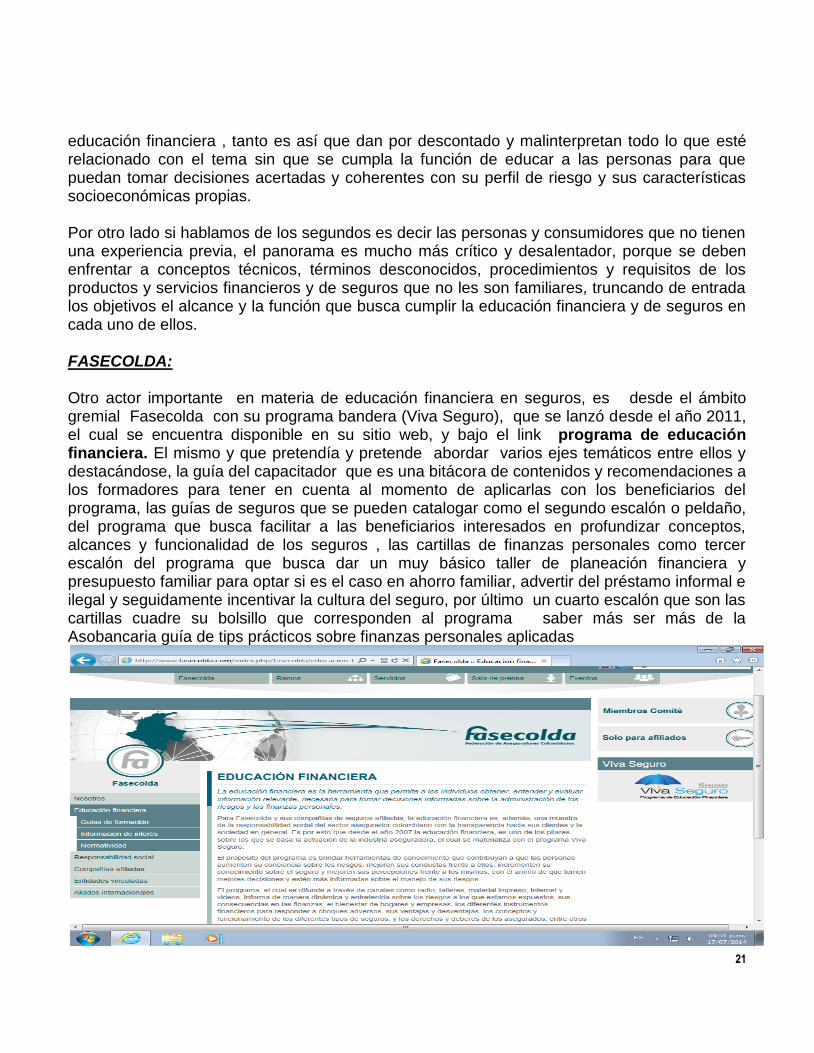

educación financiera , tanto es así que dan por descontado y malinterpretan todo lo que esté relacionado con el tema sin que se cumpla la función de educar a las personas para que puedan tomar decisiones acertadas y coherentes con su perfil de riesgo y sus características socioeconómicas propias. Por otro lado si hablamos de los segundos es decir las personas y consumidores que no tienen una experiencia previa, el panorama es mucho más crítico y desalentador, porque se deben enfrentar a conceptos técnicos, términos desconocidos, procedimientos y requisitos de los productos y servicios financieros y de seguros que no les son familiares, truncando de entrada los objetivos el alcance y la función que busca cumplir la educación financiera y de seguros en cada uno de ellos. FASECOLDA: Otro actor importante en materia de educación financiera en seguros, es desde el ámbito gremial Fasecolda con su programa bandera (Viva Seguro), que se lanzó desde el año 2011, el cual se encuentra disponible en su sitio web, y bajo el link programa de educación financiera. El mismo y que pretendía y pretende abordar varios ejes temáticos entre ellos y destacándose, la guía del capacitador que es una bitácora de contenidos y recomendaciones a los formadores para tener en cuenta al momento de aplicarlas con los beneficiarios del programa, las guías de seguros que se pueden catalogar como el segundo escalón o peldaño, del programa que busca facilitar a las beneficiarios interesados en profundizar conceptos, alcances y funcionalidad de los seguros , las cartillas de finanzas personales como tercer escalón del programa que busca dar un muy básico taller de planeación financiera y presupuesto familiar para optar si es el caso en ahorro familiar, advertir del préstamo informal e ilegal y seguidamente incentivar la cultura del seguro, por último un cuarto escalón que son las cartillas cuadre su bolsillo que corresponden al programa saber más ser más de la Asobancaria guía de tips prácticos sobre finanzas personales aplicadas

22

POSITIVA SEGUROS:

LIBERTY SEGUROS:

16 16 https://www.positiva.gov.co/Consumidor-Financiero/Paginas/Programa-Educacion-Financiera.aspx

23

SUPERINTENDENCIA FINANCIERA DE COLOMBIA: No podría falta y dejarse de lado lo que ha desarrollado la Superintendencia Financiera de Colombia sobre este tema y que en su buscador relaciona entre otros 9 temas, destacando la estrategia de educación económica y financiera. La educación financiera se incluirá en el pensum escolar y finalmente si se enseña como un juego, genera, buenos resultados en los niños. Todo ello toma como referente indispensable que no debe ser interpretada la educación financiera y de seguros como una medida de choque coyuntural, o que simplemente se debe cumplir por parte de los entes encargados sean estos públicos y/o privados como una obligación del cumplimiento del deber de información desarticulado, o como una labor tediosa y sin mayores resultados y beneficios para los que en ella participen.

17 Por el contrario si se toma conciencia por todos los grupos de interés y se parte del hecho que introduciendo la lúdica dentro del proceso de aprendizaje, no solamente para y hacia los consumidores financieros y de seguros conocedores de los temas o sin mayores acercamientos y relaciones con la industria Financiera y Aseguradora, sino que es una retroalimentación esencial para la propia industria, los gremios, el legislador y el gobierno nacional en cabeza de los ministerios de educación y hacienda, se puede decir que así es posible y factible en Colombia iniciar a cerrar la brecha del analfabetismo en materia financiera y de seguros, por el cual atraviesa hoy en día y con una indiferencia muy marcada, por quienes deberían ser los más interesados en superarlo en el corto por no decirlo inmediato plano y que se retribuye como resultado lógico, previsible y natural en la continuidad del negocio financiero y asegurador.

17https://www.superfinanciera.gov.co/jsp/loader.jsf?lServicio=Publicaciones&lTipo=publicaciones&lFuncion=loadContenidoPublica

cion&id=11263

24

La última producción en pronunciamientos sobre el tema de educación financiera lo produjo la SFC, con el concepto No 2015031238-002 del pasado 23 de abril de 2015, en el cual trató de manera general y se limitó a listar cuanto ha hecho cada uno de los actores por separado sean ellos gremios, entidades estatales, entidades vigiladas y demás. Pero cae nuevamente en la tendencia generalizada de remitir al consultante a las distintas estrategias que se han implementado y con un posible agravante y es ratificar nuevamente la delegación consciente y abierta en todos los particulares de adelantar, medir, proponer y ajustar lo que por ley está en cabeza del estado y sus políticas públicas de educación, al manifestar la Superintendencia en los siguientes términos su posición institucional así:(…) “ En este orden, las entidades vigiladas han desarrollado programas y campañas tanto de manera individual como con los gremios a los que pertenecen e incluso con otras entidades públicas y privadas. Par ver el detalle de los programas de cada entidad puede consultar las páginas web de la entidad o del gremio de interés”(…)18 Como se ve y aprecia, cada sector, en la actualidad busca asimilar la educación financiera y de seguros desde su propia perspectiva y prospectiva, pero ciertamente no es un proceso articulado, con objetivos claros comunes, con metas reales y alcanzables, con políticas, responsables y etapas bien definidas, simplemente cada uno de los intervinientes ha venido dándole su propio alcance, planeación y medición, conforme se presenten las circunstancias y los hechos que lo afecten, eso no está mal y no por ello es el estado ideal de las cosas. Pero llegó el momento de partir si es el caso de cero, replantear, lo hasta ahora desarrollado y buscar formular, implementar, medir y auditar un verdadero modelo de educación financiera y de seguros en el país y la sociedad.

Partiendo de ello, es claro entonces que el proceso de educación financiera en seguros en Colombia, no ha contado de manera real con las condiciones de estructuración más adecuadas al entorno socio económico, cultural y académico que en realidad demanda la sociedad Colombiana. Y se parte de ello por cuanto los diferentes planes, programas, y actividades encaminadas a educar financieramente en seguros ha sido una estrategia, de origen sectorial, privado y casi siempre buscando enfrentar crisis económicas coyunturales, pero nunca pensando en que la educación financiera y en seguros aportaría de manera clara un desarrollo, un despegue y un fortalecimiento en confianza con todos y cada uno de los actuales consumidores financieros y los potenciales que aún son renuentes a integrar la Bancarización y cambiar la visión negativa que se tiene de todas las vigiladas que cada vez abre más la brecha entre las entidades financieras y aseguradoras y sus consumidores, clientes y potenciales consumidores.

Hablar de educación financiera y de manera particular en el campo de los seguros, no es un tema sencillo, por el contrario, se puede inferir que es un camino espinoso con muchos bemoles, con pocas fuentes y referentes que den un grado de certeza, confiable; pero se debe partir de algo y tomar como base lo que mejor se considere para colocar las bases de este nuevo campo del conocimiento en una materia que para la gran mayoría de las personas y

18 http://biblio.superfinanciera.gov.co/superfin/indexjuris.html

25

especialmente de los consumidores en Colombia, no presenta y no tiene una relevancia palpable, solamente se siente en carne propia dicha carencia de educación financiera en seguros, cuando se ven enfrentados sus participantes o contrapartes a una situación, negocio, o vivencia real, con el tema de los seguros y que ellos son una de las partes que intervienen en el contratos.

Abordado y contextualizado de manera sencilla el tema en Educación Financiera en Seguros, se abordará entonces y en concreto lo que se debe tener en cuenta para poder comprender el alcance y los efectos de contar con una adecuada o por lo menos básica noción de qué se debe entender y en qué consiste la educación financiera en seguros en tres temas esenciales como son las fuentes normativas y cómo la tratan, los intermediarios de seguros frente a un esquema de educación financiera en seguros y finalmente Bancaseguros como el modelo más cercano pero ciertamente distorsionado a toda la población Bancarizada y con seguros tanto obligatorios como voluntarios y que merece un análisis particular por demás.

26

3. ANTECEDENTES NORMATIVOS POCO ESPECÌFICOS Y ASIMÈTRICOS EN EDUCACIÓN FINANCIERA DE SEGUROS EN COLOMBIA

Se analiza entonces en este capítulo desde el punto normativo la Educación Financiera en Seguros con 6 fuentes exclusivas y que para los efectos de la presente profundización se consideran son las más relevantes, que tratan de abordar de manera parcial en unos casos y en otros de manera desarticulada el tema, pero es con lo que escasamente se cuenta y es el punto de partida para poder dimensionar la carencia y el abandono con respecto a este tema fundamental y que se presenta hoy en día.

Se hace una mención especial en cuanto a que la norma y la regulación, no son producto de una adecuada y estudiada respuesta a las necesidades de la sociedad y que genere confianza entre sus asociados, sino son unas medidas de choque para entrar a enfrentar los eventos y las consecuencias nocivas de grandes, crisis sistémicas financieras y de la economía a nivel mundial junto con el riesgo por contagio y todos sus efectos nocivos en una economía emergente como la Colombiana, citamos por ejemplo la reforma financiera o ley 1328 de 2009 que trató de minimizar junto con otras normas locales los riesgos colaterales y de contagio de la crisis de 2008 sobre las hipotecas subprime en Estados Unidos conocida popularmente como la burbuja inmobiliaria y que afectó los créditos hipotecarios a nivel mundial y nunca se perfilaron los riesgos de estas operaciones como bien se analizó el portal Bancafacil con su eslogan de ser el sitio educativo de la Superintendencia de Bancos e instituciones financieras de Chile en los siguiente términos: (…) “ en una economía global, en la que los capitales financieros circulan a gran velocidad y cambian de manos con frecuencia y que ofrecen productos financieros altamente sofisticados y automatizados, no todos los inversores conocen la naturaleza última de la operación contratada. Por tanto, no necesariamente conocen los riesgos de una maniobra de esta naturaleza”(…)19

Otra respuesta inadecuada desde la parte institucional en cuanto a educación financiera y de Seguros fue en la atención de fenómenos naturales, sociales y económicos como en efecto ocurrió con la Ola Invernal, que golpeó con toda su fuerza en el año 2010 a todo el territorio nacional(resolución 01 de 2010). La primera respuesta del gobierno nacional fue dar fuerza al seguro agropecuario, rescatarlo y ofrecerlo como la gran solución a un problema de estructuración y mitigación del riesgo que no se había tenido en cuenta hasta ahora, y como siempre atado ello a una absoluta carencia y conocimiento de educación financiera en seguros para soportar una posible pérdida, que fue lo que en realidad ocurrió y para la cual nadie estaba preparado.

Seguidamente y como respuesta tenue del poder legislativo se lanzó a manera de iniciativa legislativa un proyecto de ley (082 de 2011) Cámara de Representantes que formuló acertadamente un primer modelo aparentemente serio de educación financiera y económica

19 http://www.bancafacil.cl/bancafacil/servlet/Contenido?indice=1.2&idPublicacion=4500000000000118&idCategoria=1

27

como una estrategia y un programa de alfabetización integral al consumidor financiero y de seguros apoyado en la creación de un órgano administrativo con funciones de autoridad y regulación en dicha materia y con objetivos claros y realizables al igual que programas, recursos y responsables pero que desafortunadamente se archivó.

La ley 1480 de 2011, que implementó de manera general un sistema reglado de protección al consumidor financiero, enfatizando los derechos con los cuales éste cuenta, las obligaciones de los productores buscando llegar por lo menos en teoría a un modelo de calidad aceptable de todos los bienes y servicios ofertados en el país.

Finalmente están en curso dos proyectos de ley uno en cada cámara el 114 de 2012 en la Cámara de Representantes y el 049 de 2014 en el Senado de la República, ambos para plenarias en segundo debate que trataron de recoger cada uno por su lado lo que traía unificado y adecuadamente estructurado el archivado proyecto 082 de 2011.

Surgen entonces una serie de disposiciones que es importante analizar desde el punto de vista técnico y del modelo de educación financiera en seguros si contemplaban características, fines y propósitos para los que fueron expedidas y adoptadas.

Dentro de ellas y en su orden cronológico está la Ley la 1328 que se presenta como la reforma financiera enfocada en la protección del consumidor, una resolución 01 de 2010 que fomentó el seguro agropecuario como un plan anual a manera de programa temporal, un proyecto de ley archivado el 082 de 2011 que formuló la alfabetización económica y financiera para toda la población; la ley 1480 de 2011 como el estatuto general del consumidor y finalmente dos proyectos de ley en curso, el114 de 2012 en la Cámara de Representantes y el 049 de 2014 en el Senado de la República que pretendieron canalizar y adoptar el tema de la educación financiera en seguros desde distintos ángulos y que se analizan así:

Ley 1328 de 2009:

Conocida como la reforma financiera, ley miscelánea que trató varios temas y de diversas instituciones, que buscaba mitigar de manera acertada las recientes crisis financieras globales y blindar si esa es la palabra, a la economía Colombiana, al sistema financiero, bursátil y asegurador de los efectos nocivos de los riesgos por contagio o crisis sistémicas que en la década de los noventa estuvo a la orden del día y que llevó a la quiebra de varias entidades en todo el mundo, junto con sus ahorradores, inversionistas y asegurados y que frente a ello no hubo medidas efectivas ni de los estados, ni de los gremios para poder controlar y hacer menos gravosos y más llevaderos los efectos de esa avalancha de indicadores negativos de la economía.

Se le dio relevancia suprema al consumidor financiero, se le reconoció como parte fundamental en el engranaje del mismo sistema y como el insumo básico y principal de todo contrato y relación financiera.

28

En materia de educación financiera y de seguros, la ley en su artículo 3 literal (F) de los principios planteó y presentó la educación financiera como:(…) “Educación para el consumidor financiero. Las entidades vigiladas, las asociaciones gremiales, las asociaciones de consumidores, las instituciones públicas que realizan la intervención y supervisión en el sector financiero, así como los organismos de autorregulación, procurarán una adecuada educación de los consumidores financieros respecto de los productos y servicios financieros que ofrecen las entidades vigiladas, de la naturaleza de los mercados en los que actúan, de las instituciones autorizadas para prestarlos, así como de los diferentes mecanismos establecidos para la defensa de sus derechos”(…).

Parte la ley de delegar en los particulares la obligación y la responsabilidad de estructurar todo el programa de educación financiera y de seguros, de manera primaria y como punto de lanza dejando al libre albedrio y la buena voluntad de los que se consideran indispensable en dicha materia, obviamente la visión inicial y su alcance fue exclusivo y excluyente para el sector financiero y especialmente para los establecimientos de crédito, que dieron su primer paso con modelos de educación financiera en pocos ejes destacando la inclusión financiera y la bancarización por sobre todo. El estado por su parte pasó a ocupar cómodamente un puesto de retaguardia con sus entidades encargadas de esta labor, Ministerio de Hacienda, Educación y Superintendencia Financiera y cumplieron adecuadamente labores de simples avalistas y calificadores ex post de las propuestas sectoriales, con una orientación laxa y sin continuidad.

Otro aspecto relevante y que no ha tomado fuerza que se propuso en la Ley 1328 y no dio resultados alentadores, fue delegar en las asociaciones de consumidores que son muy pocas, la corresponsabilidad de formar y educar a sus asociados. Las pocas asociaciones de usuarios y un caso para resaltar fue en su momento ANUPAC, Asociación Nacional de usuarios del UPAC, que encaminó sus esfuerzos de manera coyuntural a defender los intereses de los Usuarios y clientes de los créditos hipotecarios estructurados en UPAC, en contra de las entidades financieras y especialmente contra las (CAV) Corporaciones de Ahorro y Vivienda exclusivamente en escenarios y ámbitos judiciales, pero dejando de lado aunque no estaba reglamentada aún la obligación de educarlos en plena crisis del sistema UPAC.

Como se aprecia simple vista, tampoco la Ley 1328, fue la plataforma idónea para el despegue y fortalecimiento de la educación financiera en seguros y ello es así porque dejó simplemente enunciado el término, no fijó metas de cumplimiento y elaboración de los contenidos mínimos de cada programa de educación financiera y para cada institución vigilada, no ofreció la tan importante articulación entre sector público y privado para adelantarla en la práctica, no la presentó como una política de estado y la mejor fórmula para fortalecer la economía y de paso contribuir a la estabilidad del sistema financiero, bursátil y asegurador y ser el mecanismo y la herramienta más idónea para superar la crisis y la falta de confianza de todos los consumidores en el propio sistema atacado y permeado por los efectos de todas y cada una de las crisis que se presentaron en la década de los 90 y finales de 2000.

29

Hay en la misma ley un objetivo claro y ámbito de aplicación específico y definido, que es la protección al consumidor financiero frente a las vigiladas pero en temas precontractuales y contractuales solamente tomando como pilar fundamental el deber de información por parte de las segundas hacia los primeros, nunca y de manera importante y destacable de educación financiera y de seguros, porque de qué sirve la defensa de los derechos del consumidor, sino cuenta él mismo con los conocimientos por lo menos básicos de qué y en qué consiste el producto y/o servicio que está adquiriendo, ahora bien por más defensa y mecanismos de protección con los que cuente el consumidor frente a las vigiladas de qué sirven los mismos si nunca podrá asimilar y dimensionar cómo en la práctica funcionan de manera particular productos y servicios y que por la asimetría en la información técnica de los productos financieros y de seguros sobre todo en la etapa de vinculación y ofrecimiento se convierte en un círculo vicioso de nunca acabar, porque mientras haya la falencia palpable de educación financiera y se haga la contratación en masa y obviando el componente educación, nunca se canalizará el objetivo de la misma ley la defensa de los derechos de los consumidores.

Finalmente la ley hizo sobresalir la debida diligencia, como un deber de ineludible acatamiento tanto para las vigiladas como los propios consumidores, en cuanto a colocarle de presente toda la información disponible y con la que se cuente para que pudiese decidir bien informado y optar por contratar y adherirse a un producto o servicio específico y de un interés.

Pero siendo conscientes, superar la asimetría en la información y específicamente en materia de seguros y en la etapa precontractual es una labor casi imposible si se tienen en cuenta, que ella trae las consecuencias más severas tanto para el tomador, asegurado y la misma compañía de seguros porque al no observar disposiciones normativas claras y de ineludible cumplimiento y acatamiento por ambas partes en la etapa precontractual, las consecuencias en un caso de posible solicitud de la indemnización se presenta la gran mayoría de vicisitudes y problemas a la hora de exigir los derechos y cumplir las obligaciones.

Al no tener claras las cargas de diligencia en materia de seguros, por parte de los consumidores y las compañías en la etapa precontractual, la educación financiera en seguros queda relegada como fue entendida y aplicada por todos ellos en un simple deber de información parcial y mal orientada a solo suplir grandes volúmenes de información sin una orientación clara, sin un objetivo real y creer haber cumplido dicho deber de manera clara y para la contratación en masa.

En este orden de ideas simplemente a manera ilustrativa no exhaustiva se citan los siguientes ejemplos para hacer evidente y de fácil recordación que la ley no fue muy previsiva en materia de seguros y educación financiera, partiendo del hecho que si el contrato desde su estructuración no contempla la importancia de una adecuada o por lo menos básica noción de los deberes y derechos tratados desde la concepción de una educación financiera en seguros, los objetivos no se cumplirán en el corto, mediano y largo plazo.

30

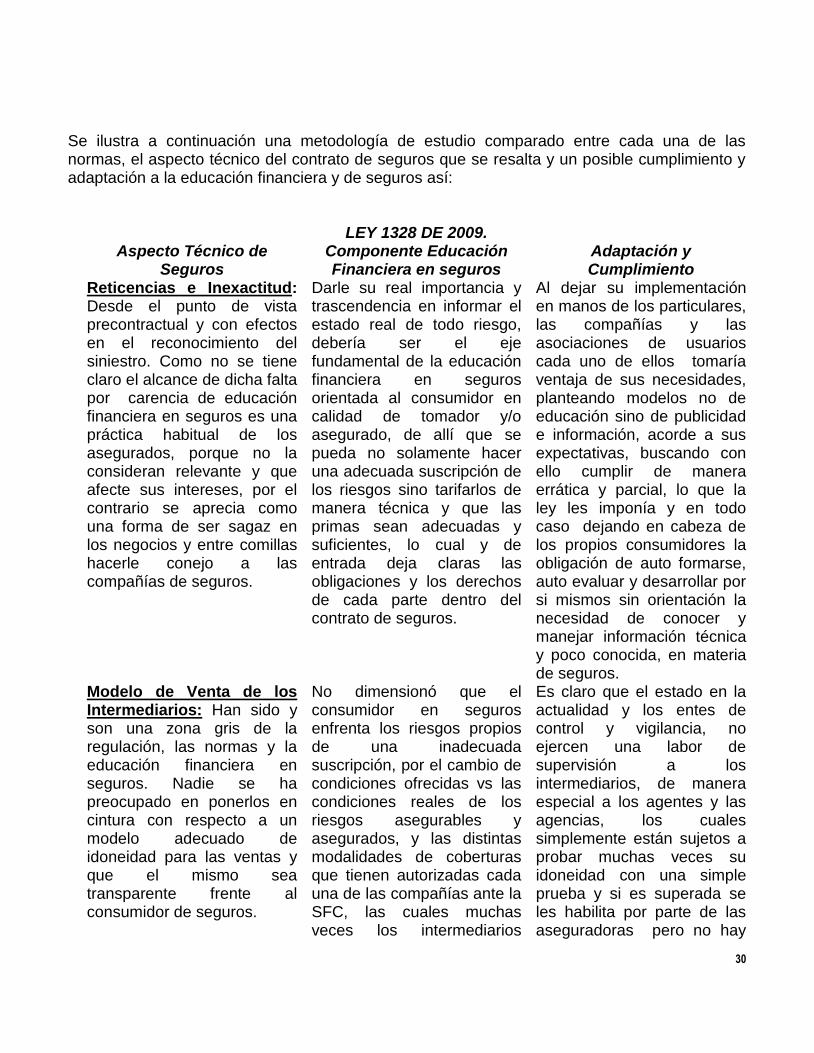

Se ilustra a continuación una metodología de estudio comparado entre cada una de las normas, el aspecto técnico del contrato de seguros que se resalta y un posible cumplimiento y adaptación a la educación financiera y de seguros así:

LEY 1328 DE 2009. Aspecto Técnico de

Seguros Componente Educación Financiera en seguros

Adaptación y Cumplimiento

Reticencias e Inexactitud: Desde el punto de vista precontractual y con efectos en el reconocimiento del siniestro. Como no se tiene claro el alcance de dicha falta por carencia de educación financiera en seguros es una práctica habitual de los asegurados, porque no la consideran relevante y que afecte sus intereses, por el contrario se aprecia como una forma de ser sagaz en los negocios y entre comillas hacerle conejo a las compañías de seguros.

Darle su real importancia y trascendencia en informar el estado real de todo riesgo, debería ser el eje fundamental de la educación financiera en seguros orientada al consumidor en calidad de tomador y/o asegurado, de allí que se pueda no solamente hacer una adecuada suscripción de los riesgos sino tarifarlos de manera técnica y que las primas sean adecuadas y suficientes, lo cual y de entrada deja claras las obligaciones y los derechos de cada parte dentro del contrato de seguros.

Al dejar su implementación en manos de los particulares, las compañías y las asociaciones de usuarios cada uno de ellos tomaría ventaja de sus necesidades, planteando modelos no de educación sino de publicidad e información, acorde a sus expectativas, buscando con ello cumplir de manera errática y parcial, lo que la ley les imponía y en todo caso dejando en cabeza de los propios consumidores la obligación de auto formarse, auto evaluar y desarrollar por si mismos sin orientación la necesidad de conocer y manejar información técnica y poco conocida, en materia de seguros.

Modelo de Venta de los Intermediarios: Han sido y son una zona gris de la regulación, las normas y la educación financiera en seguros. Nadie se ha preocupado en ponerlos en cintura con respecto a un modelo adecuado de idoneidad para las ventas y que el mismo sea transparente frente al consumidor de seguros.

No dimensionó que el consumidor en seguros enfrenta los riesgos propios de una inadecuada suscripción, por el cambio de condiciones ofrecidas vs las condiciones reales de los riesgos asegurables y asegurados, y las distintas modalidades de coberturas que tienen autorizadas cada una de las compañías ante la SFC, las cuales muchas veces los intermediarios

Es claro que el estado en la actualidad y los entes de control y vigilancia, no ejercen una labor de supervisión a los intermediarios, de manera especial a los agentes y las agencias, los cuales simplemente están sujetos a probar muchas veces su idoneidad con una simple prueba y si es superada se les habilita por parte de las aseguradoras pero no hay

31

desconocen y ofrecen planes y pólizas de manera indiscriminada y sin capacitación y educación previa. Siendo que sólo están facultados para promocionar los contratos sin efectuar ofertas vinculantes.20

un modelo de evaluación objetiva, y un plan de formación a los mismos agentes y agencias que provenga del estado y este enmarcado en educación financiera en seguros para garantizar una venta transparente para todos y cada uno de los consumidores de seguros.

Finalmente se debe citar que la Ley 1328 en su artículo 6, introdujo una obligación al consumidor financiero y es clara la carga de diligencia materializada en el autocontrol y una buena práctica de protección propia frente a los productos que adquiere y que libremente contrata, dando a entender que los consumidores no deben adoptar la posición fácil y pasiva de desconocer sus obligaciones de información, validación, comparación y que llegado el caso por no desplegar ciertas conductas se exonere deliberadamente de sus cargas y su cumplimiento dentro de la correcta estructuración de los negocios y contratos frente al sistema financiero y las aseguradoras de manera particular.

Resolución 01 de 2010 Comisión Nacional de Crédito Agrario (Plan Anual de Seguro Agropecuario):

Como primer intento de educación financiera en Seguros dicha resolución, buscó por todos los medios, institucionalizar y dar el estatus de programa robusto y planificado a la educación financiera en seguros para el año 2011 y atar y apalancar el mismo su implementación, fortalecimiento y divulgación masiva a una serie de incentivos económicos en cuanto a las primas del seguro agropecuario.