Embed Size (px)

Citation preview

COL.LECCIÓ ESTUDIS I INFORMES Nº 29

Info

rme

sobr

e la

fina

ncia

ción

aut

onóm

ica

de C

atal

uña

N

º 29

La financiación autonómica de

Cataluña

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

2

Informe sobre la financiación autonómica de Catalunya

Ponencia colectiva

Moisès Bonal Ferrer

Alba Cabañas Varales

José Manuel Fandiño Crespo

Andreu Ferré Taverna

Salvador Guillermo Viñeta

Teresita Itoiz Cruells

Alfons Labrador Tames

Josep Maria Rañé Blasco

Maria Rovira Duran

Director

Joan Antoni Santana Garcia

Autores

David Mallafrè Conesa

Pere Castell Castells

Roser Ferrer Riu

Lluís Ferrer Trullols

Inma Prior Prior

Joan Antoni Santana Garcia

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

3

© Generalitat de Catalunya Consell de Treball, Econòmic i Social de Catalunya Diputació, 284 08009 Barcelona Tel. 93 270 17 80 Direcciones en Internet:

www.ctesc.cat http://bloc.ctesc.cat/ www.observatori-ctesc.cat

C/e: [email protected]

Barcelona, junio de 2012 Diseño gráfico: CTESC Imagen: FreedigitalPhotos.net

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

4

INFORME SOBRE LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA Índice

1. Resumen ejecutivo ........................................................................................................... 5 2. Introducción .................................................................................................................... 12 3. Balanzas fiscales ............................................................................................................ 13

3.1. Delimitación de la Administración central ........................................................................ 14 3.2. Delimitación de las operaciones consideradas................................................................ 14 3.3. Delimitación del criterio de territorialización de los ingresos y gastos de la Administración central ............................................................................................................... 16

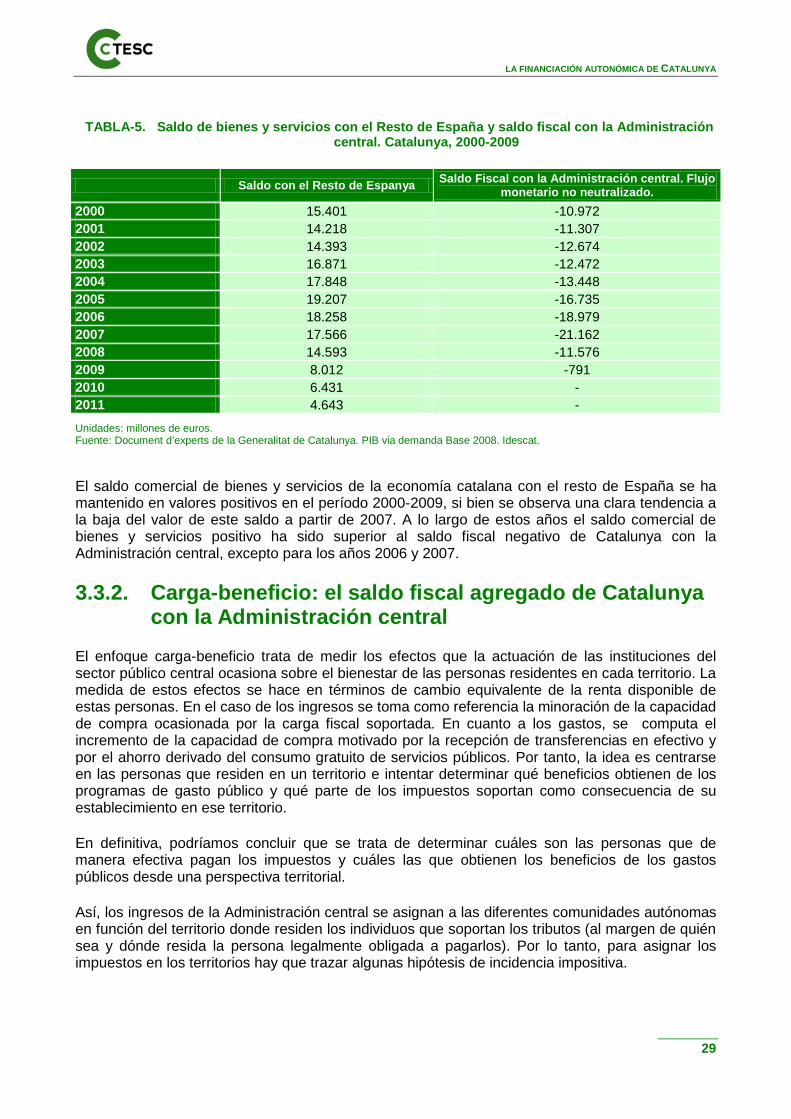

3.3.1. Flujo monetario: el resultado agregado del saldo fiscal de Catalunya con la Administració central .............................................................................................................. 19 3.3.2. Carga-beneficio: el saldo fiscal agregado de Catalunya con la Administración central ................................................................................................................................ 29

3.4. La equidad vertical en el gasto público de España ......................................................... 35 3.5. Incidencia institucional en los saldos fiscales e incidencia de las partidas de ingresos y gastos sobre los saldos fiscales. Catalunya 2002-2009............................................ 40 3.6. La progresividad de los saldos fiscales (¿son progresivos los saldos fiscales?) ............. 48

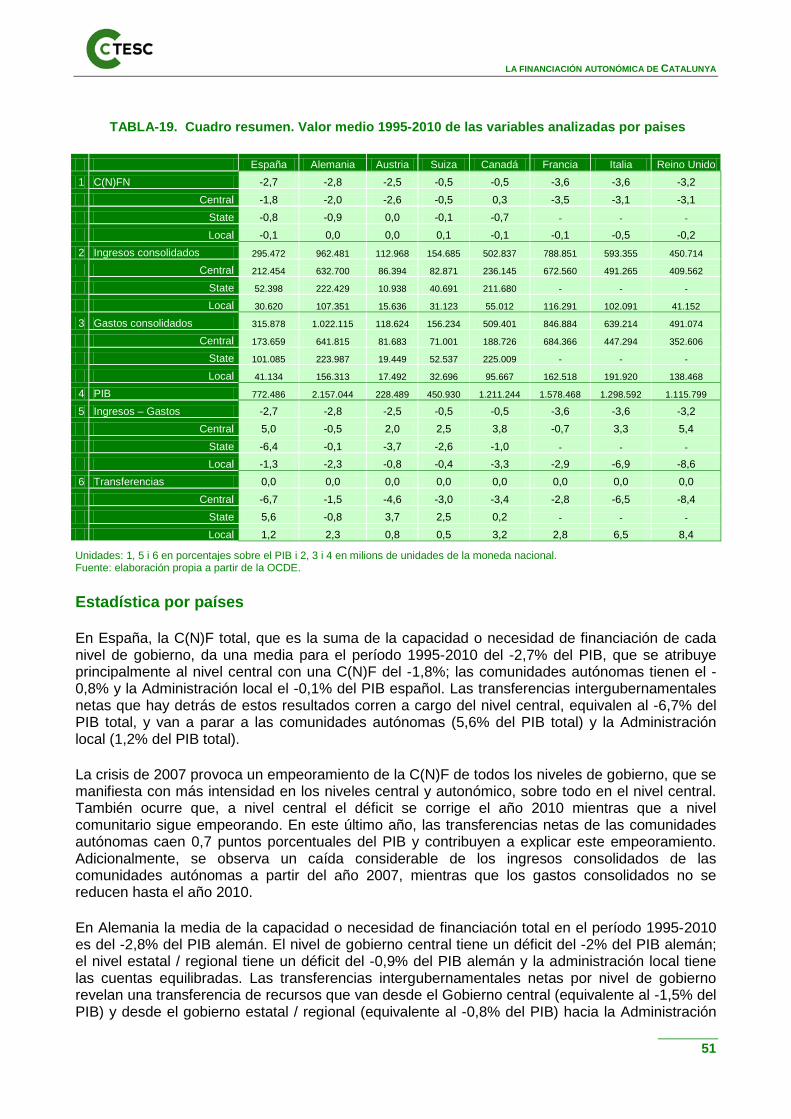

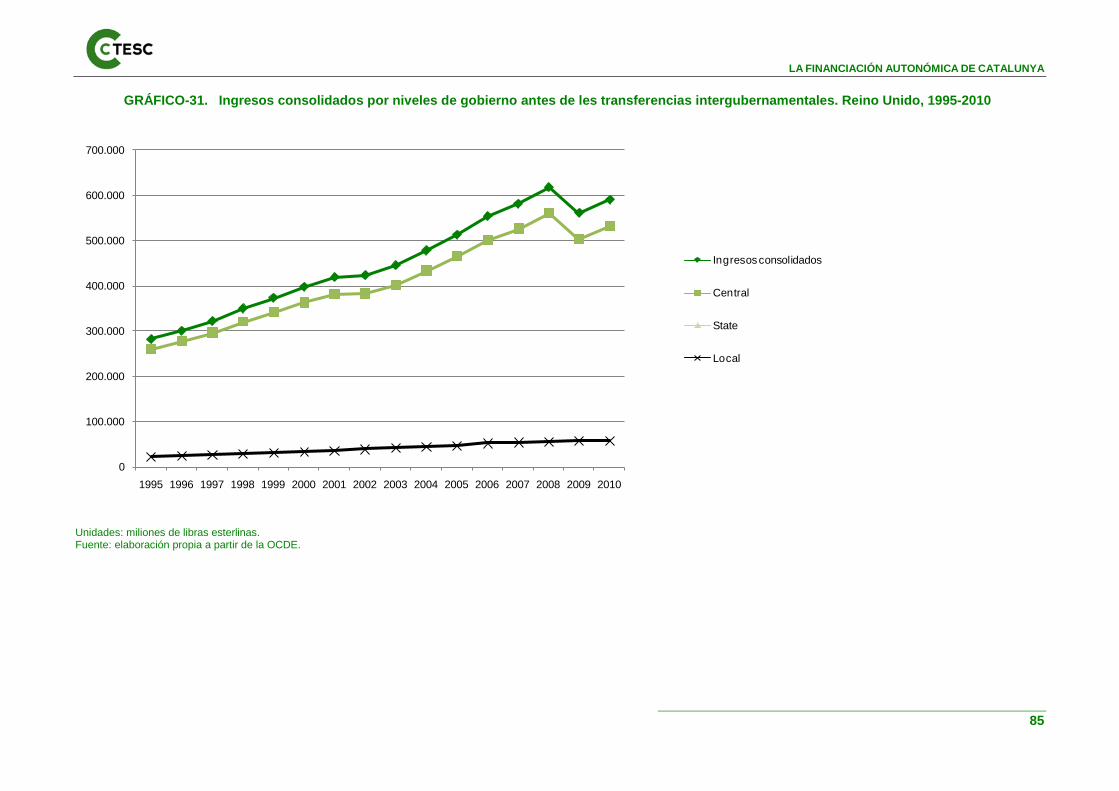

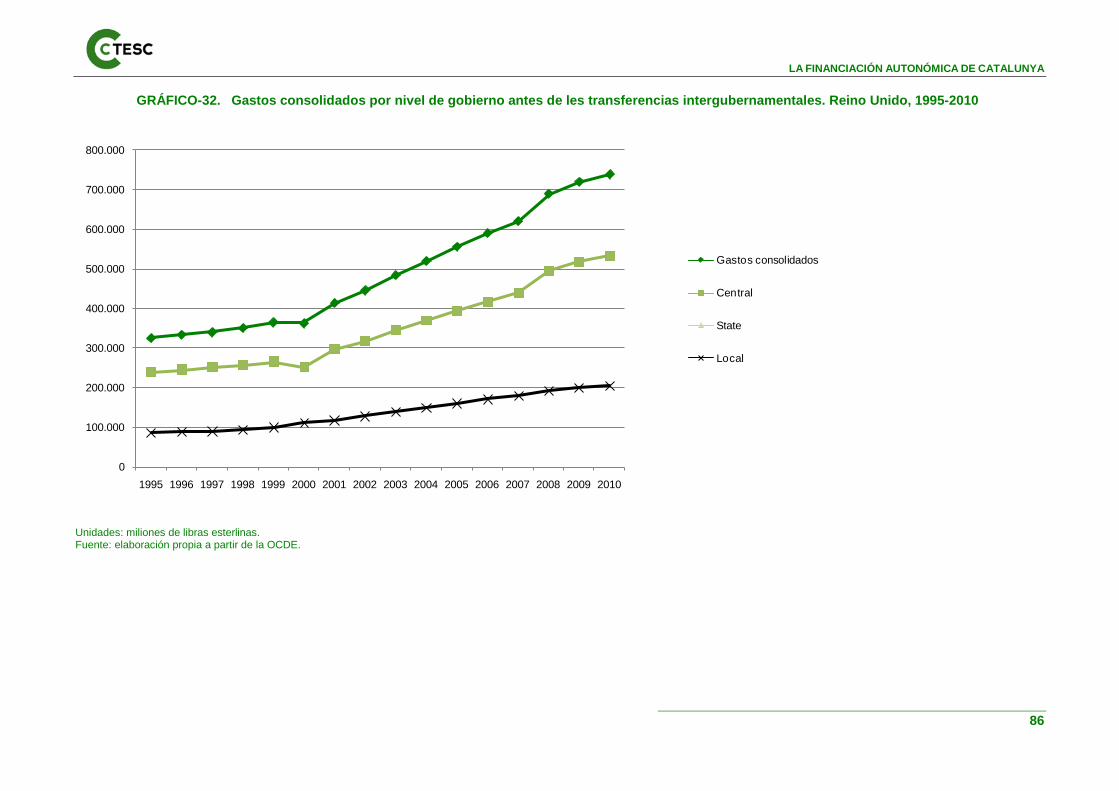

4. Otras referencias ............................................................................................................ 49 4.1. Internacionales: Alemania, Austria, Suiza, Canadá, Francia, Italia y Reino Unido .......... 49 4.2. El régimen foral del País Vasco y Navarra ...................................................................... 87

5. Descripción del modelo de financiación actual ................................................................ 90 6. Valoración del funcionamento del nuevo modelo de financiación.................................... 95

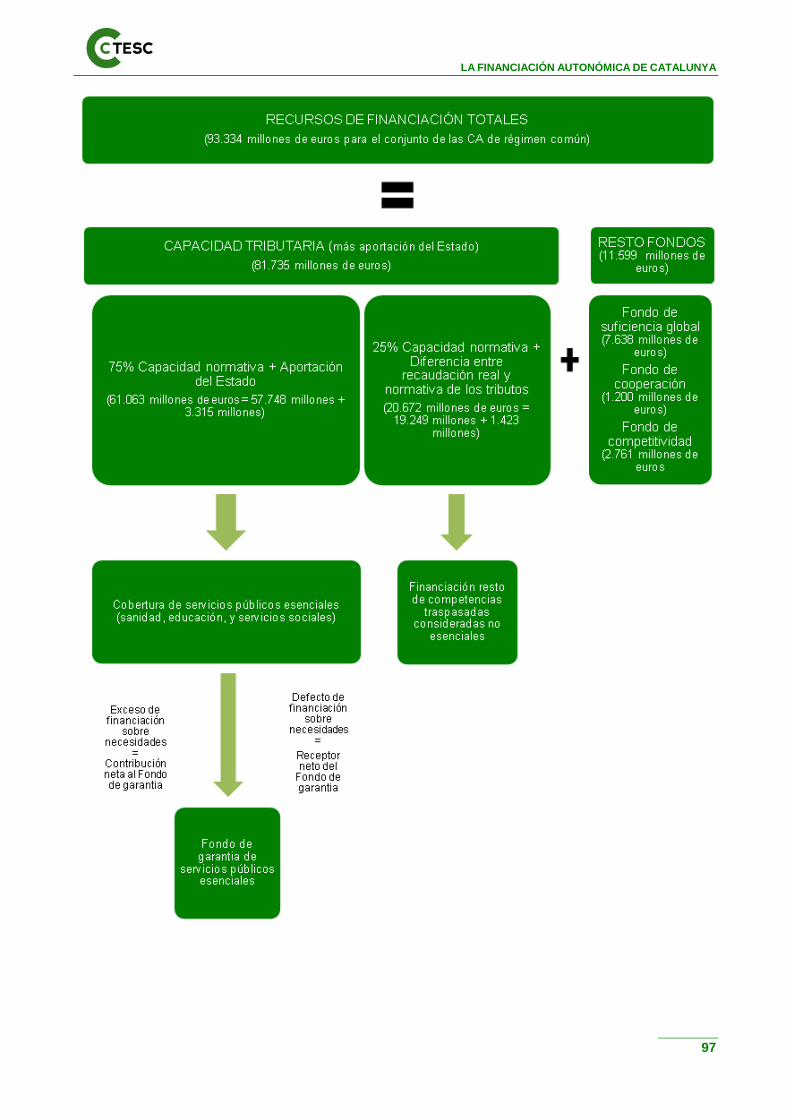

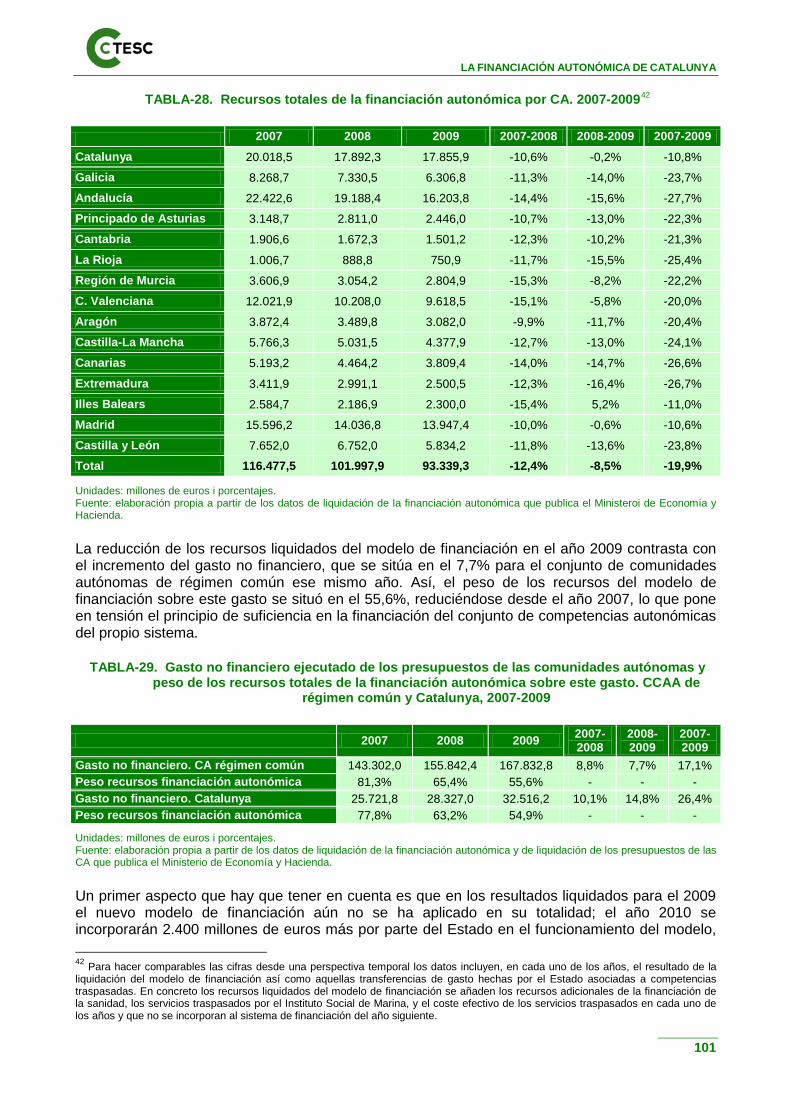

6.1. Características esenciales del modelo de financiación del 2009 ..................................... 95 6.2. Los resultados del nuevo modelo de financiación (liquidación del año 2009) ................ 100

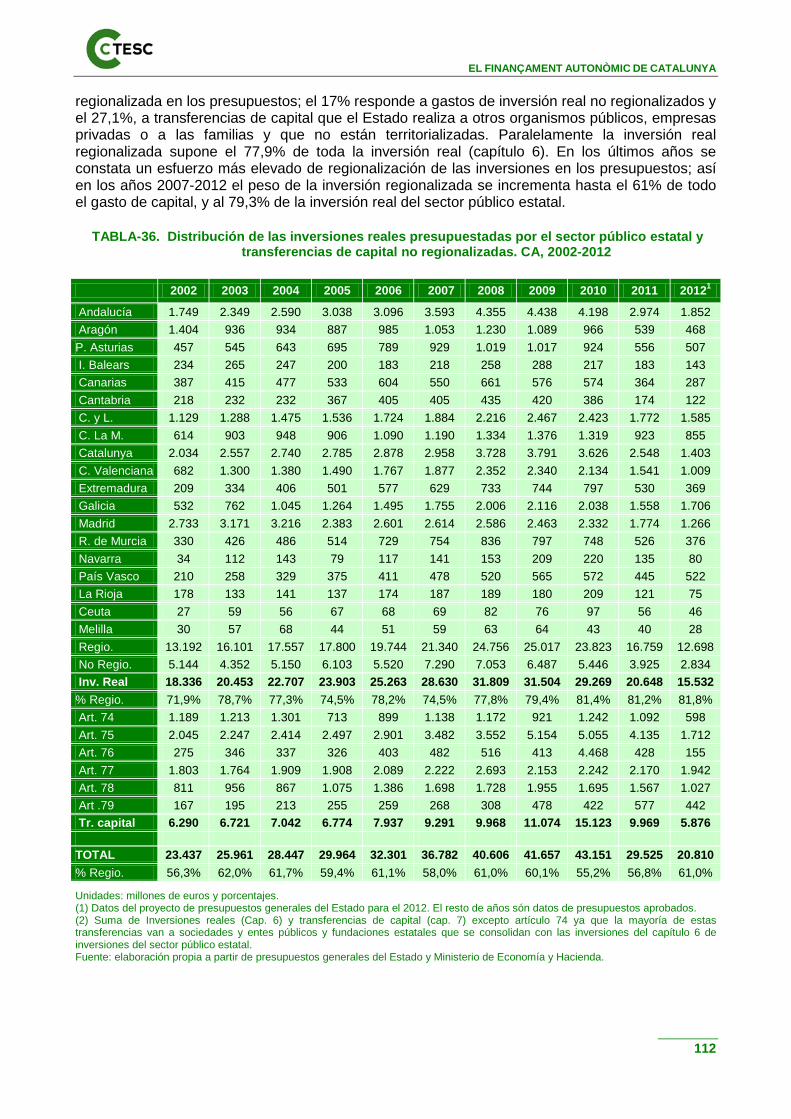

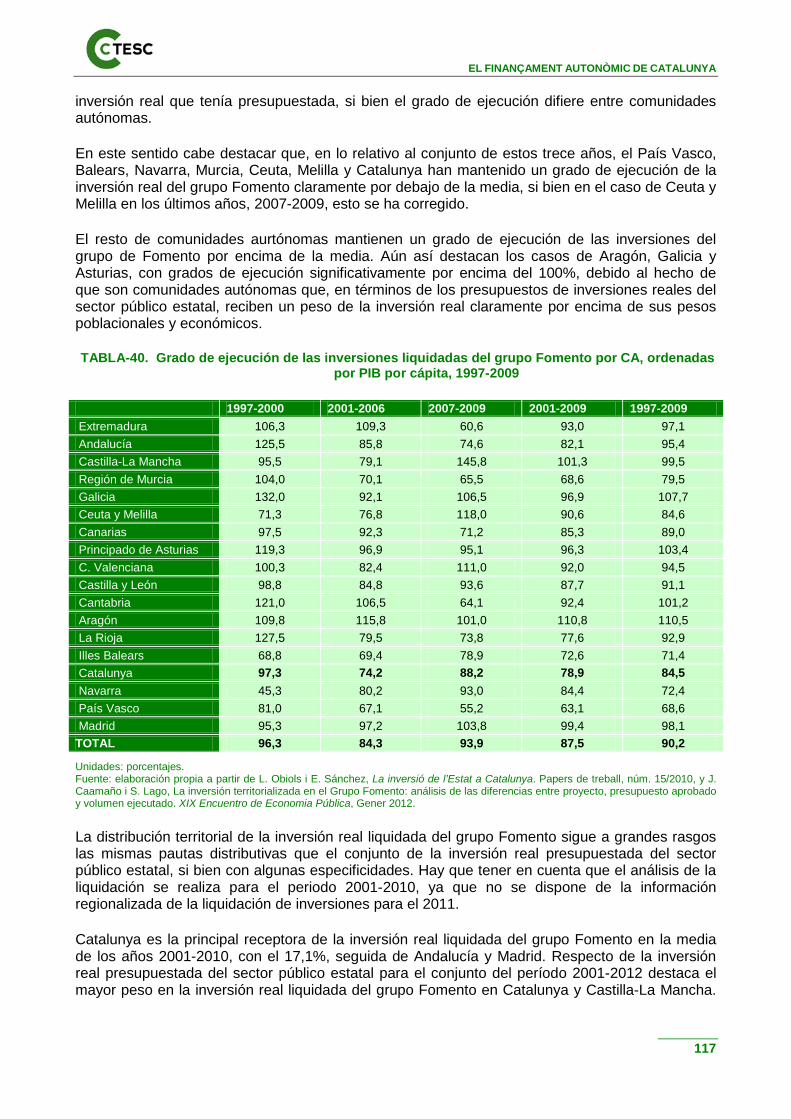

7. La distribución territorial de las inversiones del sector público estatal en los años 2001-2012 ..................................................................................................................................... 111 8. Pronunciamentos parlamentarios .................................................................................. 125

8.1. Comisión de Estudio de un Nuevo Modelo de Financiación basado en el Concierto Económico .............................................................................................................................. 125 8.2. Valoraciones del modelo de financiación aprobado para el 2009 realizadas por los grupos parlamentarios en el In-forme de la Comisión de Estudio d’un Nuevo Modelo de Financiación basado en el Concierto económico ..................................................................... 129 8.3. Resolución 523/IX del Parlamento de Catalunya, sobre el impulso de la reactivación económica y sobre la incidencia de la actuación del Gobierno en la calidad de los servicios públicos ................................................................................................................................... 134

9. Conclusiones del CTESC.............................................................................................. 135 10. Bibliografía .................................................................................................................... 136

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

5

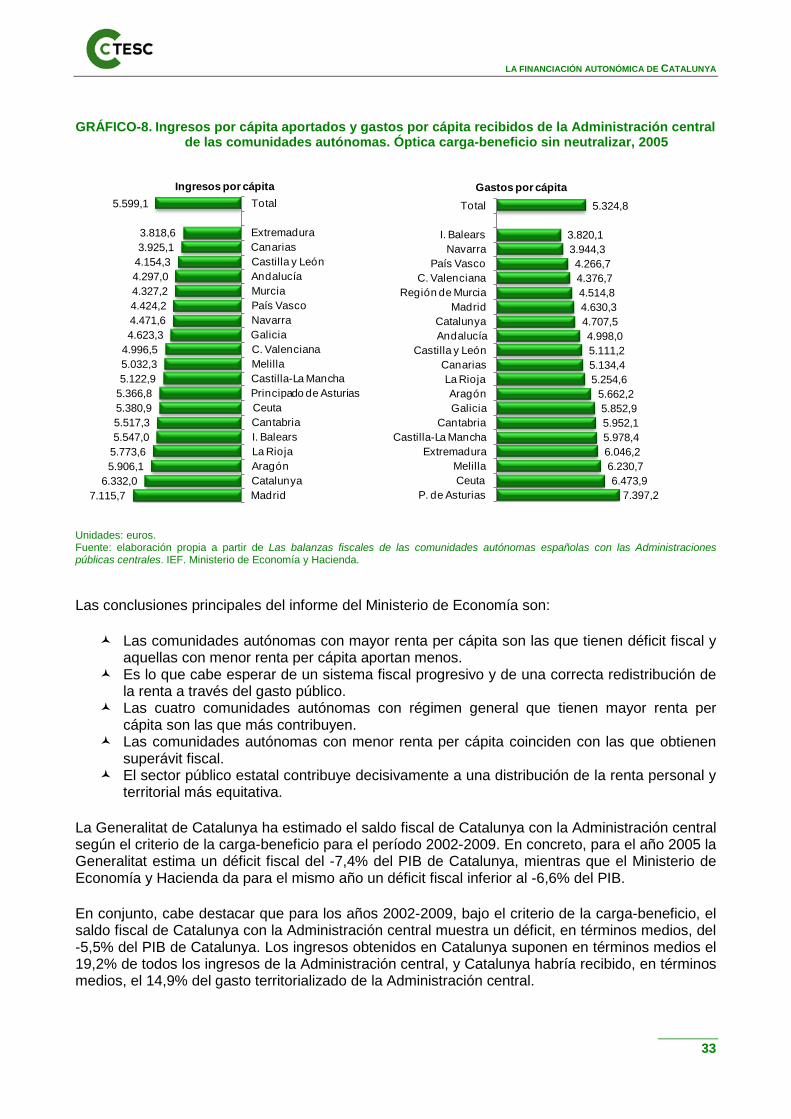

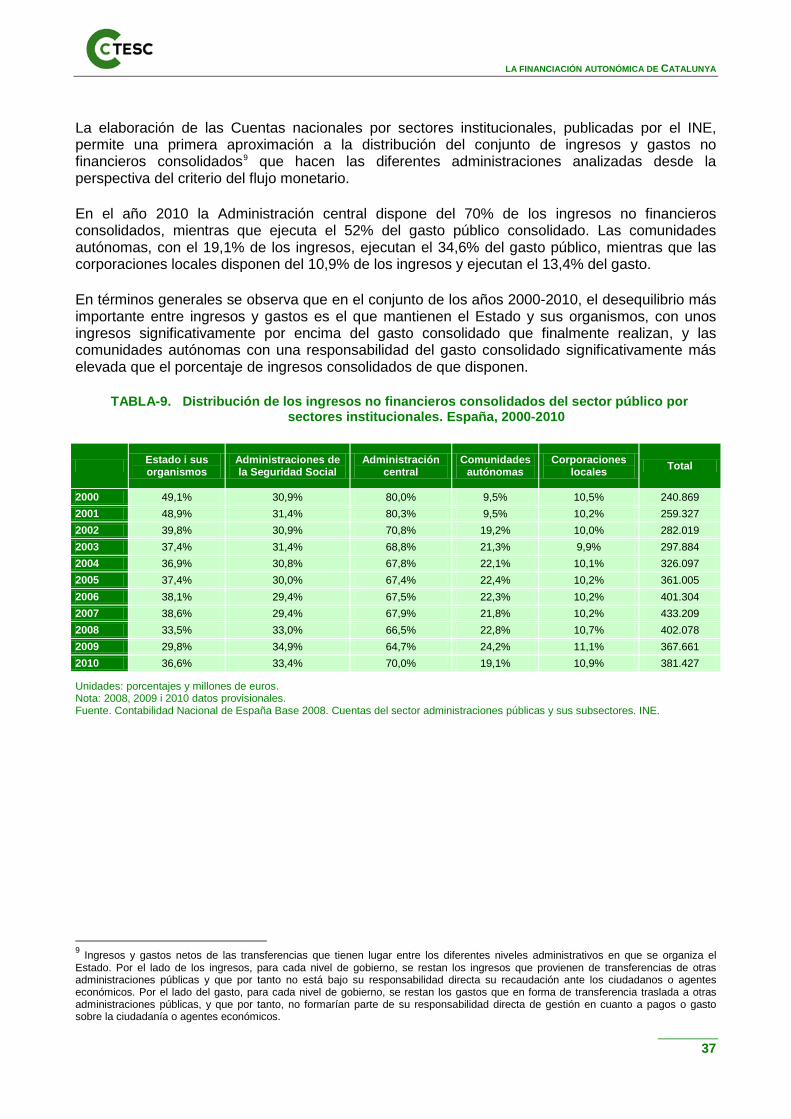

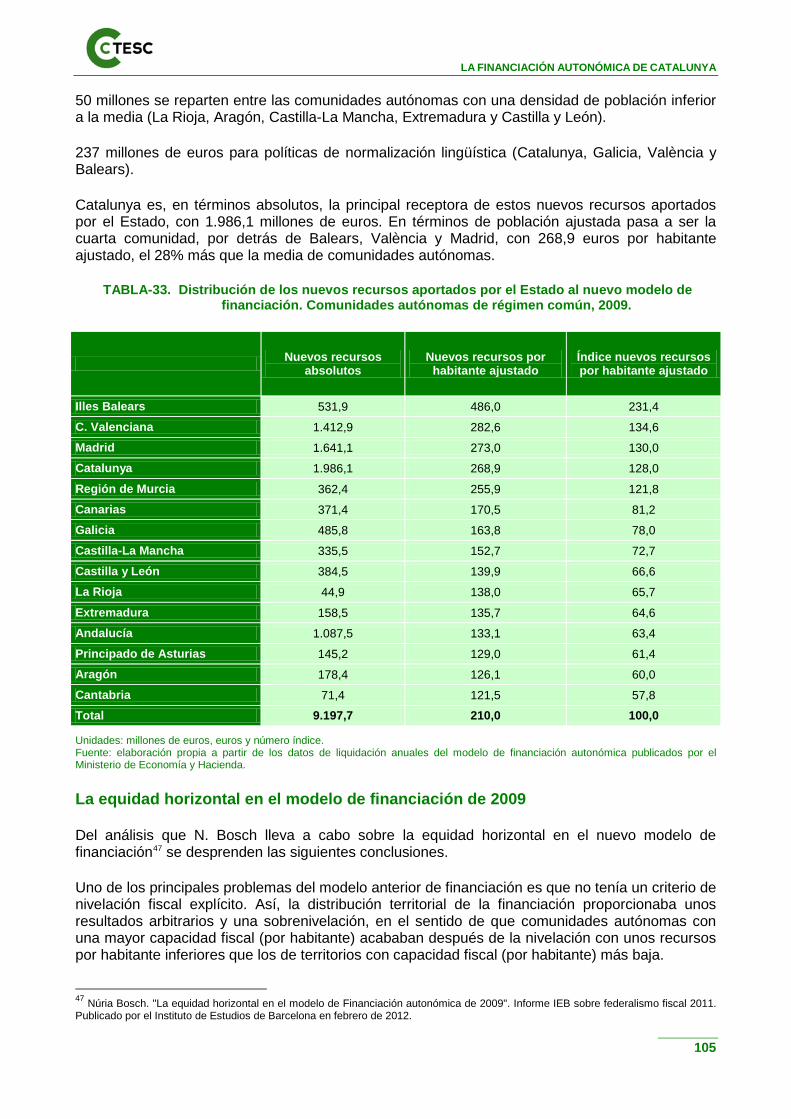

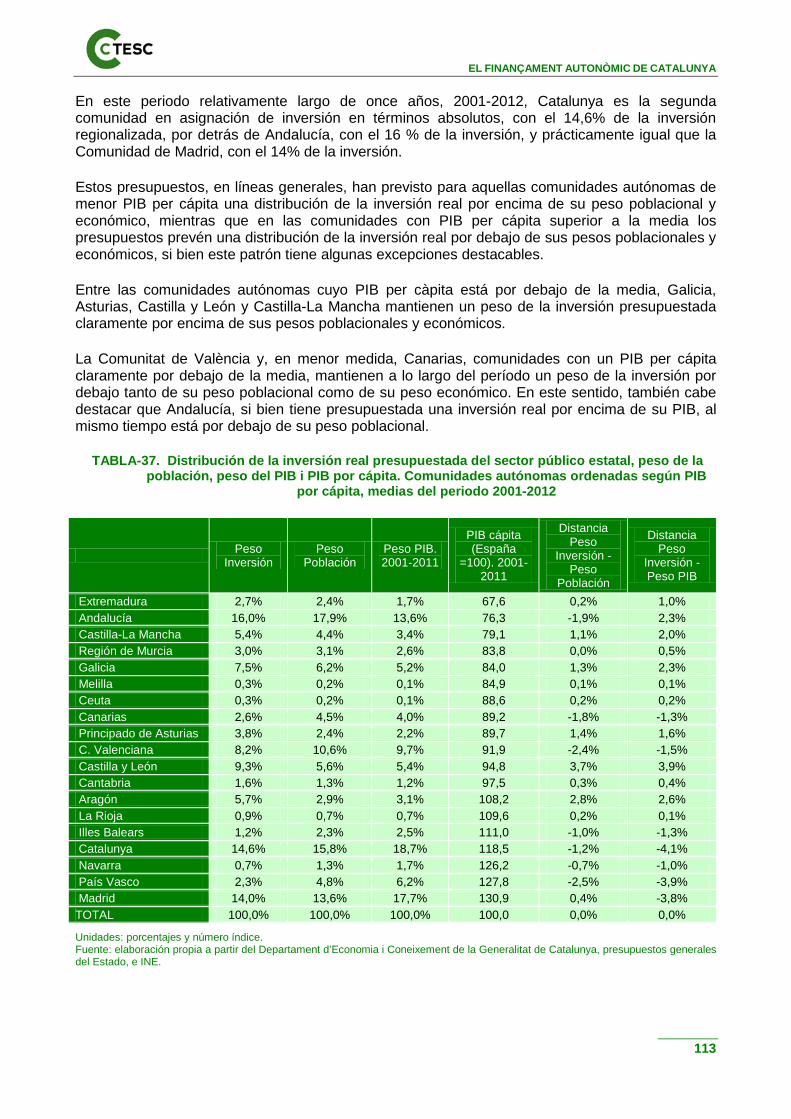

1. Resumen ejecutivo Desde la aprobación de la Constitución española el año 1978 la financiación de las competencias transferidas a las comunidades autónomas se ha configurado mediante los sucesivos acuerdos sobre el modelo de financiación autonómica, con un resultado de seis periodos de financiación hasta la actualidad: hasta 1986; 1987-1991; 1992-1996; 1997-2001; 2002-2008 y a partir de 2009. El último acuerdo de financiación, que tiene como uno de sus principales referentes la aprobación de la Ley 6/2006, de 19 de julio, de reforma del Estatuto de autonomía de Catalunya, se aprueba el año 2009 mediante la reforma de la Ley Orgánica 8/1980, de 22 de septiembre, de financiación de las comunidades autónomas a través de la Ley Orgánica 3/2009, y la posterior aprobación de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía y se modifican determinadas normas tributarias. Desde la puesta en marcha del sistema de financiación autonómico, Catalunya ha realizado una contribución neta positiva a la cohesión territorial española. Los resultados de la balanza fiscal de Catalunya con la Administración central en un período relativamente largo de cálculo así lo ponen de manifiesto. Esta contribución, en los años 2002-2009 –y neutralizado el efecto de los déficits/superávits públicos de la Administración central- se ha situado por término medio en el 8,6% del PIB catalán, cuando se utiliza la metodología del flujo monetario, y en el 6,1%, según la metodología de la carga beneficio. Esta contribución, de acuerdo con las dos metodologías, se ha reducido alrededor de 1,6 puntos porcentuales a lo largo de estos ocho años. Asimismo, se constata que la aportación de Catalunya a este equilibrio territorial, desde la perspectiva de su composición institucional, se canaliza principalmente a través de los flujos fiscales de Catalunya con el resto del Estado. En términos per cápita y en relación con el saldo fiscal medio per cápita de todas las comunidades autónomas, la relación con el Estado significa, en los años 2002-2009, prácticamente el 80% del saldo fiscal relativo per cápita de Catalunya con toda la Administración central, mientras que la relación con la Administración de la Seguridad Social aportaría el 18,5% de este saldo relativo. En cuanto a las relaciones de Catalunya, por una parte con los organismos autónomos del Estado y sus entes públicos, y por otra con las empresas públicas (principalmente AENA y Puertos del Estado), Catalunya mantiene un saldo fiscal per cápita positivo en los casos, si bien en el primero recibe recursos netos per cápita por debajo del saldo fiscal positivo medio del conjunto de comunidades autónomas y, en el segundo caso, lo hace por encima de esta media, con un efecto conjunto que prácticamente se compensa. Catalunya hace, en este último periodo, una aportación neta media anual a la Administración central, de 1.504 euros más por habitante que la que hace el conjunto de comunidades autónomas, a consecuencia de una aportación de ingresos per cápita superior a la contribución media de las comunidades autónomas y de la percepción de un gasto per cápita inferior a la media de comunidades. Desde el punto de vista de los ingresos, en este periodo, Catalunya aporta anualmente 1.182 euros por habitante más que la media de comunidades autónomas a los ingresos de la Administración central. Los impuestos directos (especialmente el impuesto sobre la renta de la personas físicas y en menor medida el impuesto de sociedades) pagados al Estado y las cotizaciones sociales pagadas a la Administración de la Seguridad Social son los principales componentes de ingresos que explican la mayor contribución relativa per cápita de Catalunya, con una aportación de 484 euros más por habitante y 504 euros más por habitante, respectivamente,

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

6

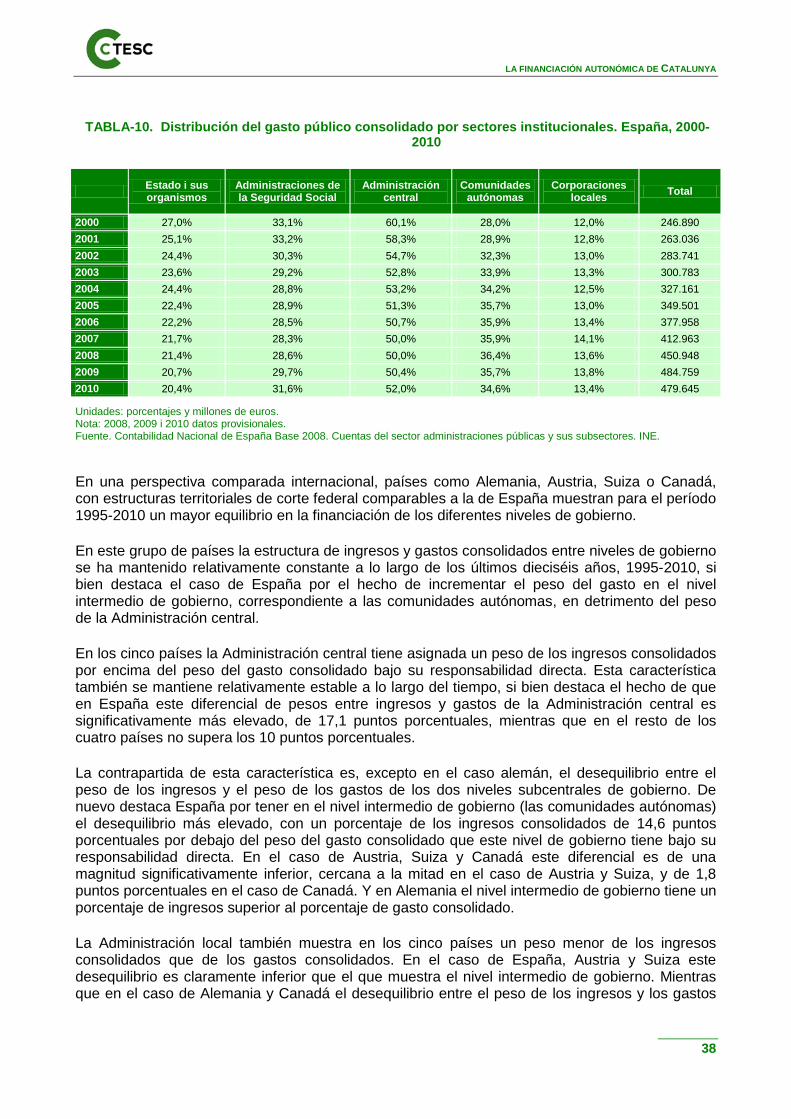

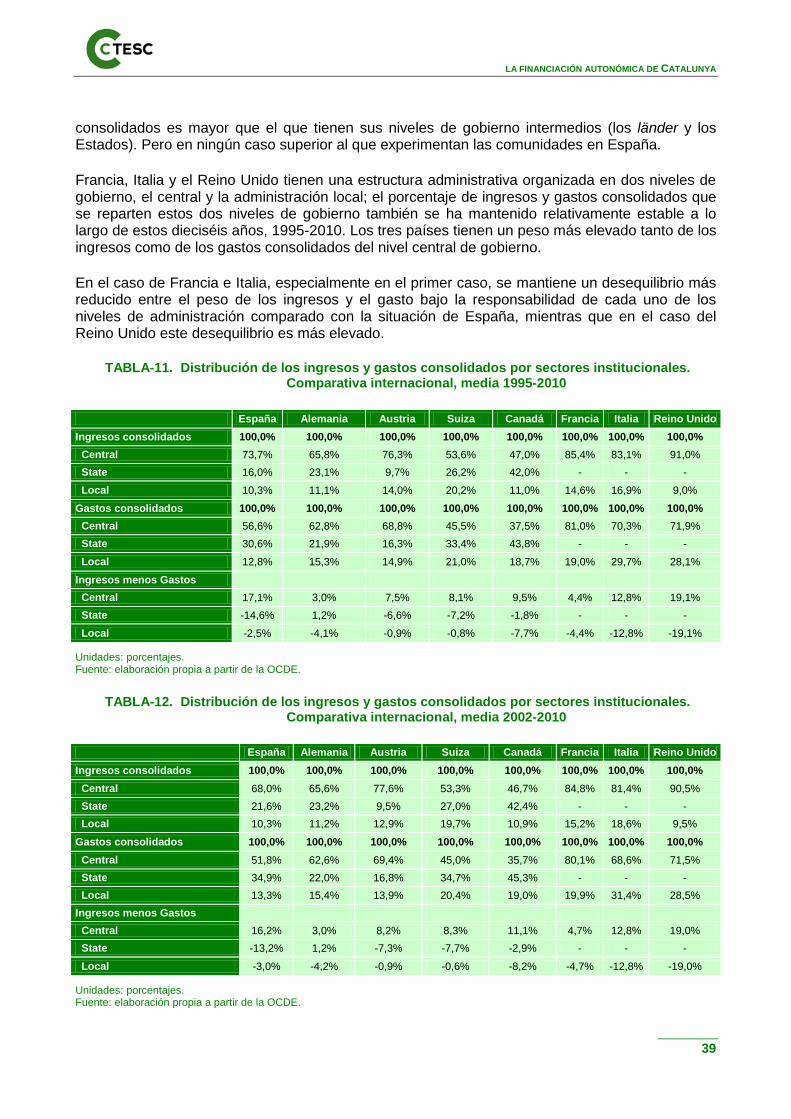

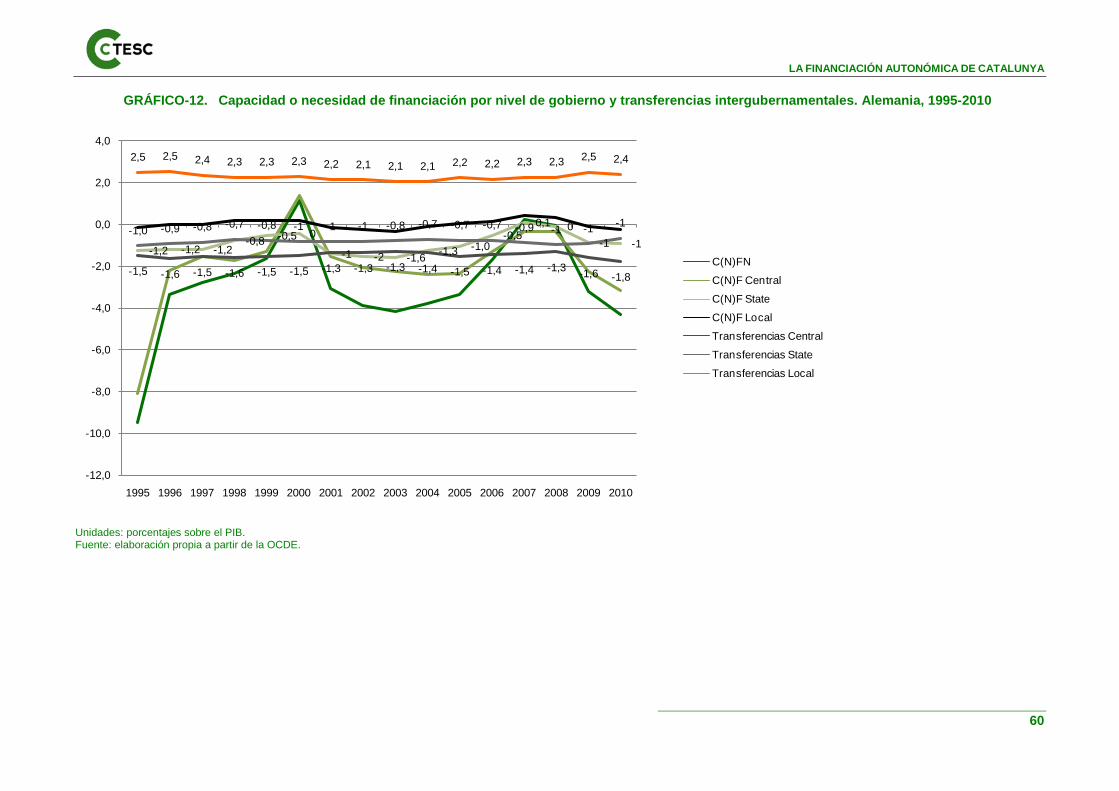

que la aportación media de les comunidades autónomas. Se recoge así el efecto de una tributación progresiva sobre un territorio con una renta per cápita relativa más elevada. Del resto de ingresos, destaca también la aportación del IVA al saldo relativo, con 152 euros más por habitante que la media de comunidades autónomas. En cuanto al gasto, en este mismo periodo, Catalunya recibe anualmente 322 euros menos per cápita que el conjunto de comunidades autónomas. Los gastos del Estado, y en menor medida los de sus organismos autónomos y entes públicos, explican el diferencial negativo de gasto per cápita de la Administración central en Catalunya. Mientras que tanto la Administración de la Seguridad Social como las empresas públicas realizan un gasto per cápita en Catalunya superior al que recibe el conjunto de comunidades autónomas. Catalunya contribuye al equilibrio territorial en buena parte a través del modelo de financiación autonómica. Así, entre los gastos del Estado, las transferencias asociadas al modelo de financiación autonómica son el principal componente en que el gasto per cápita del Estado se sitúa diferencialmente por debajo del gasto del conjunto de comunidades autónomas. Por tanto, se constata que el diferencial de aportación neta de recursos per cápita que hace Catalunya, es consecuencia principalmente del diferencial de ingresos per cápita que la Administración central obtiene de Catalunya en relación con los que obtiene del conjunto de comunidades autónomas. En los años 2002-2009 los ingresos han aportado de media el 78,6% del saldo fiscal relativo por habitante de Catalunya. Al mismo tiempo, el gasto recibido por Catalunya de la Administración central aporta de media en este mismo periodo el 21,6% restante de este saldo relativo. Catalunya ha sido, en consecuencia, una contribuyente neta al equilibrio territorial no sólo por el hecho de que, de acuerdo con su mayor renta relativa, ha aportado mayores ingresos per cápita que el conjunto de comunidades autónomas, sino también porque ha recibido un gasto per cápita de la Administración central inferior a la media. Este resultado altera las conclusiones de algunos análisis previos que situaban la contribución neta de Catalunya estrictamente en el ámbito de los ingresos, mientras que el gasto recibido per cápita se situaba por encima de la media. Sin cuestionar las virtudes de una contribución neta de un territorio que, como el de Catalunya, tiene una renta per cápita por encima de la media, diferentes análisis han puesto de manifiesto el efecto que sobre la demanda interna y la generación de empleo en Catalunya pueden tener la persistencia de excesivos déficits fiscales con la Administración central. Por otro lado, dotar de mayor autonomía y corresponsabilidad fiscal a las comunidades autónomas puede hacer más eficiente y eficaz su respuesta frente a la crisis y permitir que el impulso al crecimiento que se pueda derivar de este nivel de gobierno se lleve a cabo con un mayor acompasamiento entre sus ingresos y sus gastos. Desde la perspectiva de la equidad redistributiva que se articula a través de la acción de la Administración central, la financiación de los diferentes niveles de gobierno asociados a la organización territorial del Estado muestra un desequilibrio fiscal a consecuencia de la falta de correspondencia entre la distribución vertical de competencias y la distribución vertical de ingresos tributarios entre aquellos niveles de gobierno, especialmente entre el Estado y las comunidades autónomas, que comporta una clara insuficiencia financiera de los gobiernos subcentrales de les comunidades – la Administración autonómica y las corporaciones locales- , y por lo tanto, de una insuficiente equidad vertical. Entre los años 1995-2010, la Administración central ha dispuesto por término medio de un porcentaje de los ingresos de todo el sector público español que supera en 17,1 puntos porcentuales el porcentaje de gasto público que tiene bajo su responsabilidad. En un primer

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

7

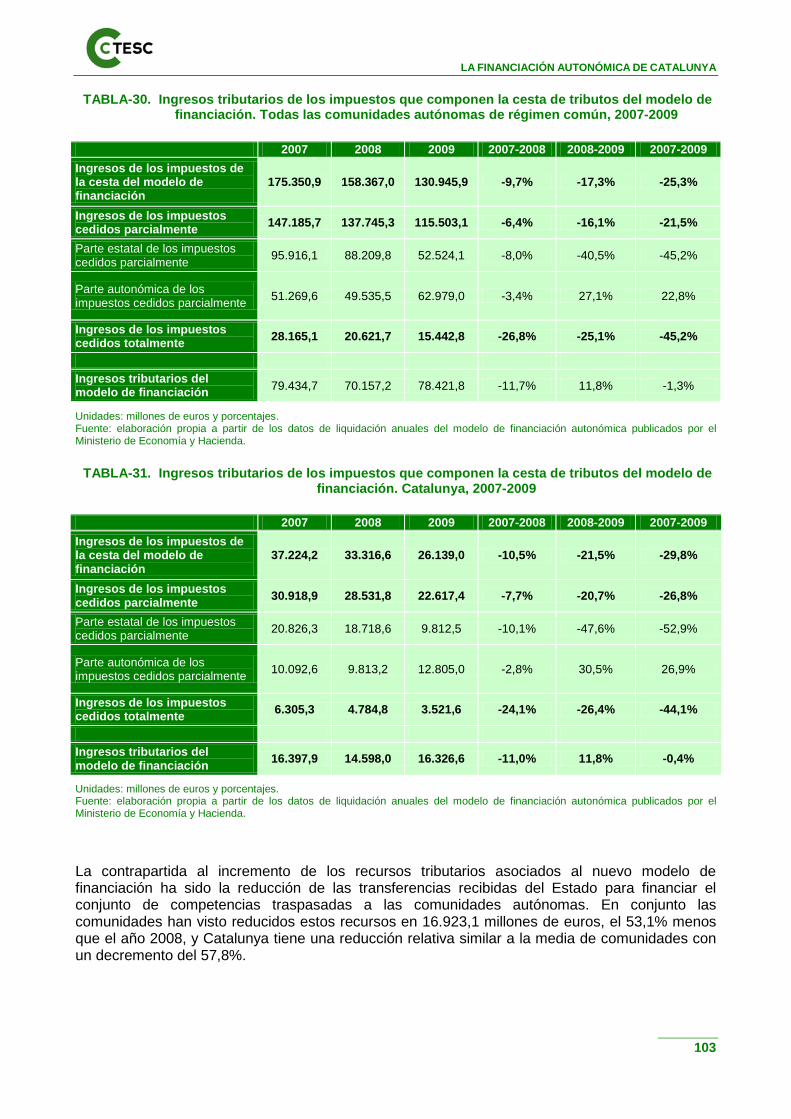

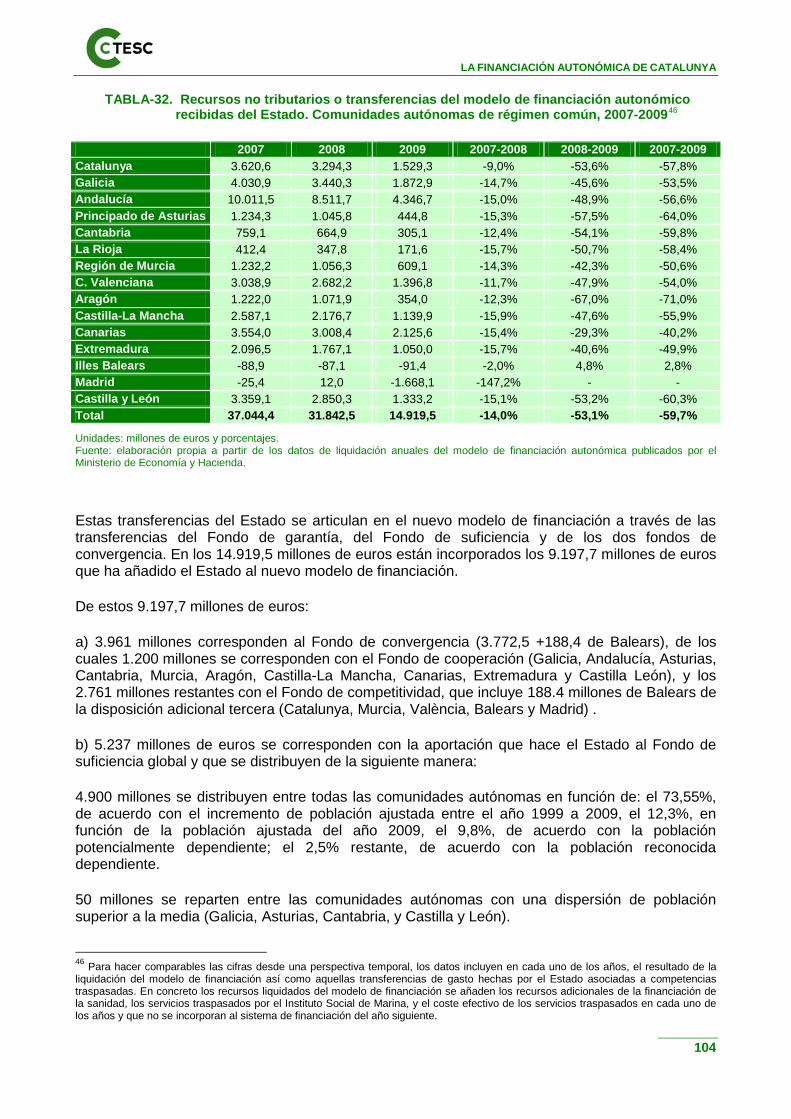

periodo, 1995-2001, esta diferencia era de 18,3 puntos porcentuales, mientras que en el siguiente periodo, 2002-2010, se reduce hasta los 16,2 puntos porcentuales. Paralelamente, las comunidades autónomas han dispuesto de un porcentaje de ingresos inferior en 14,6 puntos porcentuales al porcentaje de gasto que gestionaban de acuerdo con las competencias transferidas. Entre 1995 y 2001 esta diferencia fue por término medio de 16,4 puntos porcentuales, mientras que hay una mejora relativa de la equidad vertical en los años 2002-2010, cuando esta diferencia se reduce a 13,2 puntos porcentuales. En una perspectiva comparada internacional, países como Alemania, Austria, Suiza o Canadá, con estructuras territoriales de tipo federal, comparables a la de España muestran para el mismo periodo, 1995-2010, un mayor equilibrio en la financiación de los diferentes niveles de gobierno. En Alemania la diferencia, en términos consolidados, entre porcentaje de ingresos obtenidos y el porcentaje de gasto gestionado por cada nivel de gobierno no supera nunca, por término medio, los 5 puntos porcentuales; en Austria y Suiza, no supera los 9 puntos porcentuales y en Canadá no supera los 10 puntos porcentuales. En los casos de Francia, Italia y el Reino Unido, con una estructura administrativa organizada en dos niveles de gobierno, el central y la administración local, Francia e Italia, especialmente en el primer caso, mantienen un desequilibrio más reducido entre el peso de los ingresos y el gasto consolidado sobre la responsabilidad de cada nivel de administración comparado con la situación de España, mientras que en el caso del Reino Unido este desequilibrio es más elevado. La crisis económica y las políticas de reducciones fiscales puestas en funcionamiento los años 2007-2009 han erosionado significativamente los recursos del modelo de financiación a pesar de las nuevas aportaciones que el Estado ha hecho al nuevo modelo de financiación. Al mismo tiempo, los gastos de las comunidades autónomas, vinculados a competencias de un elevado carácter social, como la educación, la salud o los servicios de atención social y que tienen un peso superior en este nivel de gobierno que en el nivel central, han seguido creciendo. Con los últimos datos de liquidaciones definitivas del modelo de financiación para el año 2009, el peso de los recursos de la financiación autonómica sobre el gasto no financiero de la Generalitat se ha reducido desde el 77,8% el año 2007 hasta el 54,9% el 2009, en un proceso muy similar al que ha seguido el conjunto de comunidades autónomas de régimen común. El modelo de financiación el año 2009 ha acabado aportando a Catalunya unos recursos por valor de 17.855,9 millones de euros, un 0,2% menos que el 2008, si bien con un resultado relativamente mejor que el del conjunto de comunidades autónomas de régimen común, en que los recursos globales del modelo se han reducido el 8,5%. Aunque la recaudación total en Catalunya (parte estatal y autonómica) de los impuestos cedidos parcialmente se ha reducido el 20,7%, la mayor cesión de IRPF, IVA y IIEE ha permitido incrementar los ingresos de los impuestos cedidos parcialmente el 30,5%, mientras que los ingresos del resto de impuestos, los cedidos totalmente, se reducen el 26,4%. Así, en conjunto, los ingresos tributarios del modelo aumentan el 11,8%, incremento que se ha visto compensado por la reducción de las transferencias del Estado o recursos no tributarios, que en términos relativos caen el 53,6%. Los nuevos recursos aportados por el Estado al modelo de financiación del año 2009 reequilibran en parte la posición relativa de Catalunya en la financiación autonómica, siendo la principal receptora de estos nuevos recursos, con 1.986,1 millones de euros el año 2009. A estos recursos habrá que añadirles aquella parte de los 2.400 millones de euros que en 2010 el Estado aporta al modelo y que le corresponderán a Catalunya en la liquidación que se haga del sistema en 2012. El nuevo modelo ha logrado una convergencia de los recursos per cápita de todas las

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

8

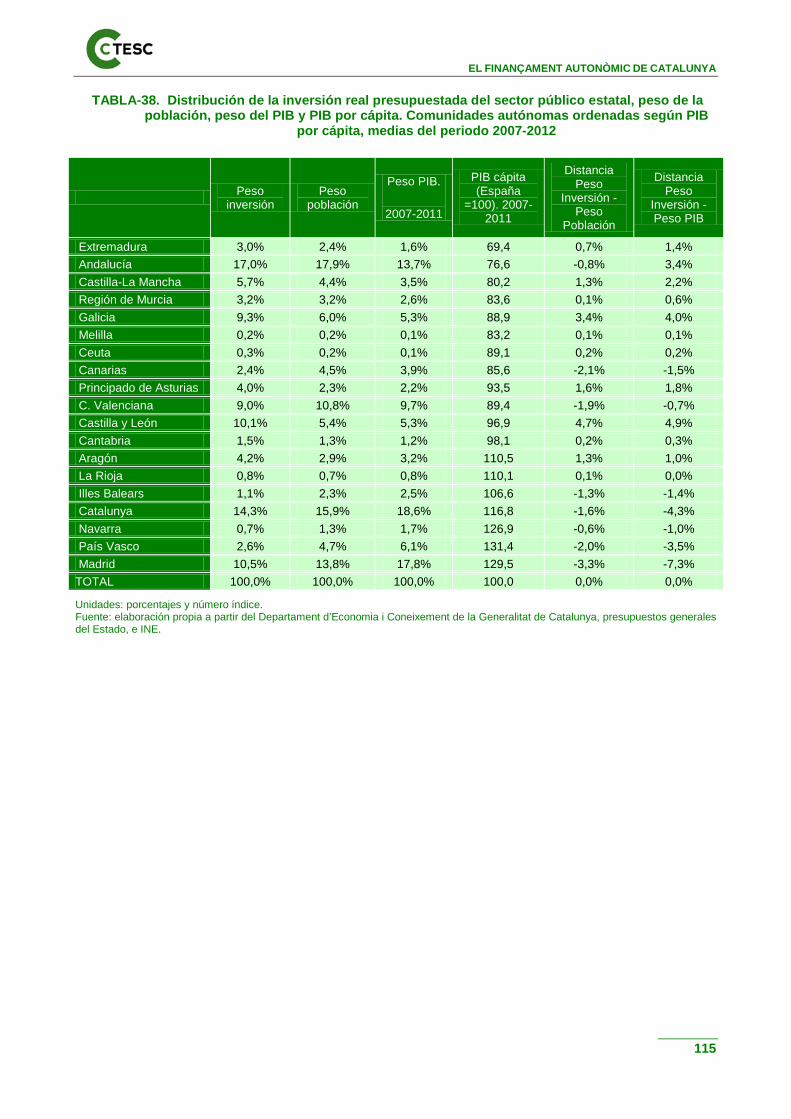

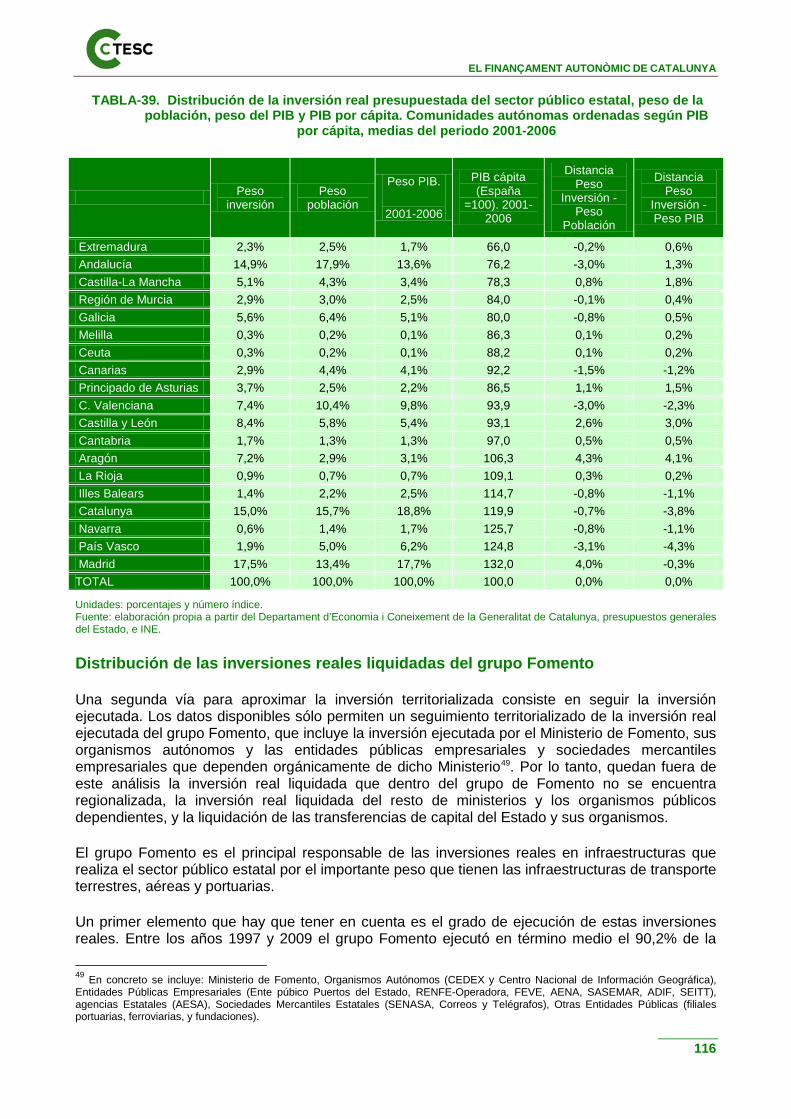

comunidades autónomas hacia la media, y una reducción del nivel de dispersión en los resultados finales del modelo. Así, después de la nivelación, Madrid y Catalunya acaban con unos recursos per cápita por encima de la media y Balears se sitúa en la media. Pero Cantabria y La Rioja, que siguen partiendo de capacidades fiscales por encima de la media, después de la nivelación aún mejoran su posición relativa, mientras que València y Murcia siguen siendo comunidades maltratadas por el sistema. La consecuencia de estas sobrenivelaciones es el incumplimiento del principio de ordinalidad en los resultados del nuevo modelo. A igual esfuerzo fiscal que el resto de comunidades autónomas, Catalunya es la tercera comunidad en capacidad fiscal, con unos ingresos tributarios normativos por habitante ajustado superiores en el 20,7% a la media. Una vez aplicados todos los mecanismos de nivelación y compensaciones establecidos, y deducida la financiación de las competencias específicas, Catalunya obtiene unos recursos por habitante ajustado en términos homogéneos y a igual esfuerzo fiscal que son el 3,6% superiores a la media, si bien se sitúa en octava posición en términos relativos. Ha sido la adición del uso de la capacidad normativa autonómica lo que sitúa a Catalunya en la cuarta posición en recursos por habitante ajustado en términos homogéneos. En este marco, el propio modelo de financiación, independientemente de su mecanismo de evolución, establece su revisión quinquenal, que se llevará a cabo a finales del 2013. El crecimiento y las posibilidades de dar respuesta a la actual crisis económica por parte de las comunidades autónomas también dependen de la distribución y del nivel de esfuerzo inversor que el sector público estatal haga en los diferentes territorios. El sector público estatal ha hecho un creciente esfuerzo inversor en los años 2001-2008, que alcanza un máximo en el año 2008, con 31.809 millones de euros de inversión real presupuestada. A partir del año 2009 la inversión presupuestada se reduce, en el contexto de la crisis económica, hasta prácticamente la mitad en los presupuestos del año 2012, con 15.532 millones de euros, un nivel de inversión real prevista inferior a la presupuestada el año 2001. En este periodo relativamente largo de once años, 2001-2012, Catalunya es la segunda comunidad en las previsiones de inversión real en términos absolutos, con el 14,6% de la inversión regionalizada, por detrás de Andalucía, con el 16% de la inversión, y prácticamente igual que la Comunidad de Madrid, con el 14% de la inversión. El esfuerzo inversor del Estado en Catalunya, desde el inicio de grandes obras de infraestructuras en el año 2001, ha crecido de forma sistemática hasta el año 2009 y se reduce posteriormente, como consecuencia de la crisis, siguiendo en líneas generales la tendencia de la inversión total del Estado, tanto desde la perspectiva de los datos presupuestados y regionalizados de inversión real del sector público estatal, como de los datos ejecutados y regionalizados de la inversión real del grupo Fomento, el principal responsable de las inversiones reales en infraestructuras que realiza el sector público estatal. La inversión regionalizada del Estado en Catalunya, que dio un salto significativo a partir del año 2001, mantiene relativamente estable su peso en el total de la inversión regionalizada del sector público estatal en los años 2001 a 2012, siendo de media del 14,6%. Durante los años 2001-2006 este peso es del 15% y los años 2007-2012, del 14,3%; esta ligera reducción responde principalmente al efecto que el proyecto de PGE tiene sobre la media para el año 2012, que sitúa el peso de la inversión en Catalunya en el 11,1% respecto del total regionalizado. Los datos ejecutados de la inversión regionalizada del grupo Fomento hasta el año 2010, en que Catalunya tiene una participación relativamente más alta que en el conjunto de la inversión del

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

9

sector público estatal, también muestran este perfil relativamente estable de la distribución territorial que recibe Catalunya de la inversión. El peso de la inversión real ejecutada del grupo Fomento en Catalunya es del 17,1% de media en los años 2001-2010; del 16,8% en los años 2001-2006, y del 17,5% en los años 2007-2010. De todos modos, es relevante destacar que este esfuerzo inversor del grupo Fomento se ha mantenido por debajo de lo que inicialmente estaba presupuestado. Entre los años 2001 y 2009 el grado de ejecución de la inversión del grupo Fomento en Catalunya es del 78,9% de media, mientras que en el conjunto del Estado es del 87,5%. En líneas generales, la inversión real presupuestada del sector público estatal en los años 2001 a 2012 ha previsto para aquellas comunidades autónomas de menor PIB per cápita una distribución de la inversión real por encima de su peso poblacional y económico, mientras que en las comunidades con PIB per cápita superior a la media los presupuestos prevén una distribución de la inversión real por debajo de sus pesos poblacionales y económicos. Entre las diez comunidades autónomas cuyo PIB per cápita está por debajo de la media se pueden destacar los casos de Galicia, Asturias, Castilla y León y Castilla-La Mancha, que mantienen un peso de la inversión presupuestada claramente por encima de sus pesos poblacionales y económicos. Entretanto València y Canarias reciben una distribución de la inversión claramente por debajo de este peso. Entre las siete comunidades autónomas cuyo PIB per cápita está por encima de la media se pueden destacar los casos sobre todo de Aragón y también de La Rioja, por mantener a lo largo del período un peso de la inversión por encima de su peso, tanto poblacional como económico. En las comunidades de Catalunya, las Illes Balears, Navarra y el País Vasco la distribución de la inversión presupuestada está por debajo de sus pesos poblacionales y económicos, mientras que en Madrid, si bien la distribución de la inversión se ha mantenido por debajo del peso de su PIB lo ha hecho justo por encima de su peso poblacional. A partir del año 2006 diferentes comunidades autónomas, Catalunya, Andalucía, Aragón, Castilla y León y las Illes Balears, han aprobado nuevos estatutos de autonomía que incluyen disposiciones estableciendo, de forma indefinida o temporal, el volumen de la inversión que el Estado debe destinar a esos territorios. Este volumen se fija en función de un indicador de población, PIB o superficie, de acuerdo con el que más beneficia a cada territorio. Las inversiones reales regionalizadas en los años 2007-2012 mantienen el patrón general del período 2001-2006, si bien se pueden destacar los siguientes elementos: Ocho de las diez comunidades autónomas con PIB per cápita por debajo de la media (Extremadura, Andalucía, Castilla-La Mancha, Murcia, Galicia, Comunitat Valenciana, Asturias y Castilla y León) mejoran el peso de la distribución de inversiones tanto en relación con la población como con el PIB, mientras que Canarias y Cantabria empeoran el peso de la inversión presupuestada tanto respecto de su peso poblacional como del PIB. Sin embargo, València y Canarias siguen manteniendo una distribución de las inversiones presupuestadas por debajo de sus pesos poblacionales y económicos. En cuanto a las siete comunidades autónomas con un PIB per cápita por encima de la media, cinco de ellas, Madrid, Catalunya, Balears, La Rioja y Aragón pierden peso en la distribución de las inversiones presupuestadas y lo reducen, tanto en relación con su peso poblacional como con el económico, mientras que el País Vasco y Navarra incrementan el peso de sus inversiones presupuestadas tanto en relación con su peso poblacional como con el económico. Aragón y La

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

10

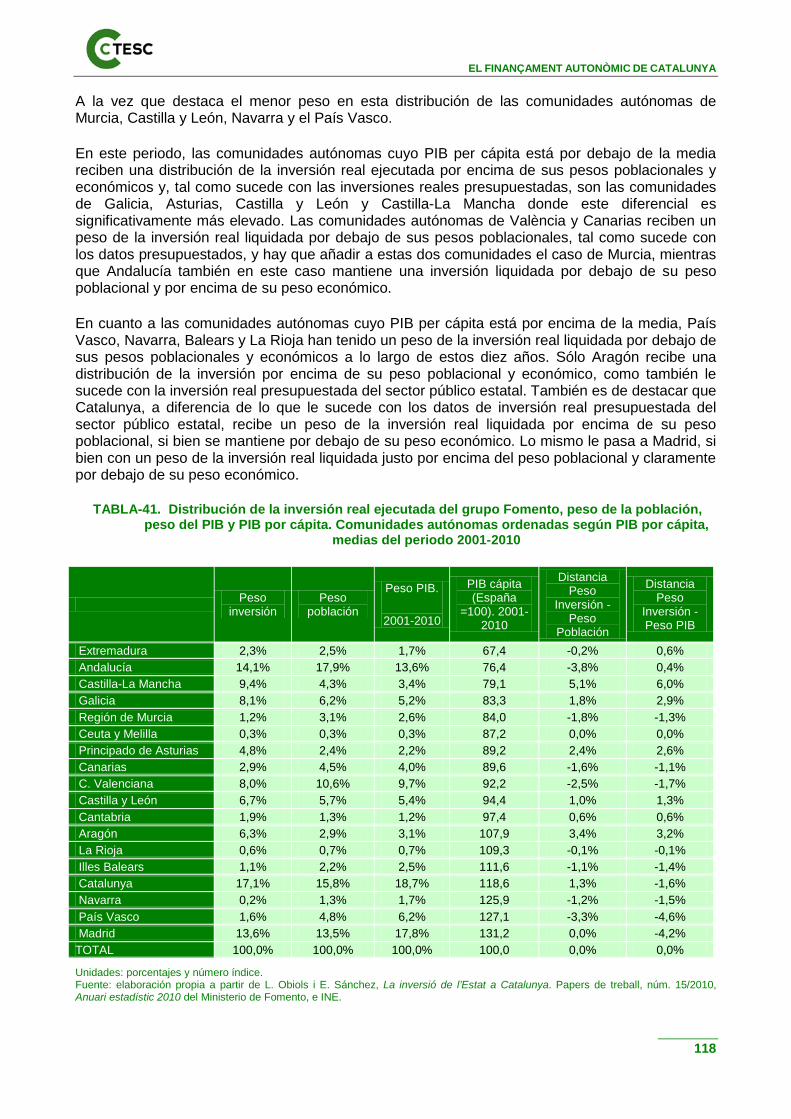

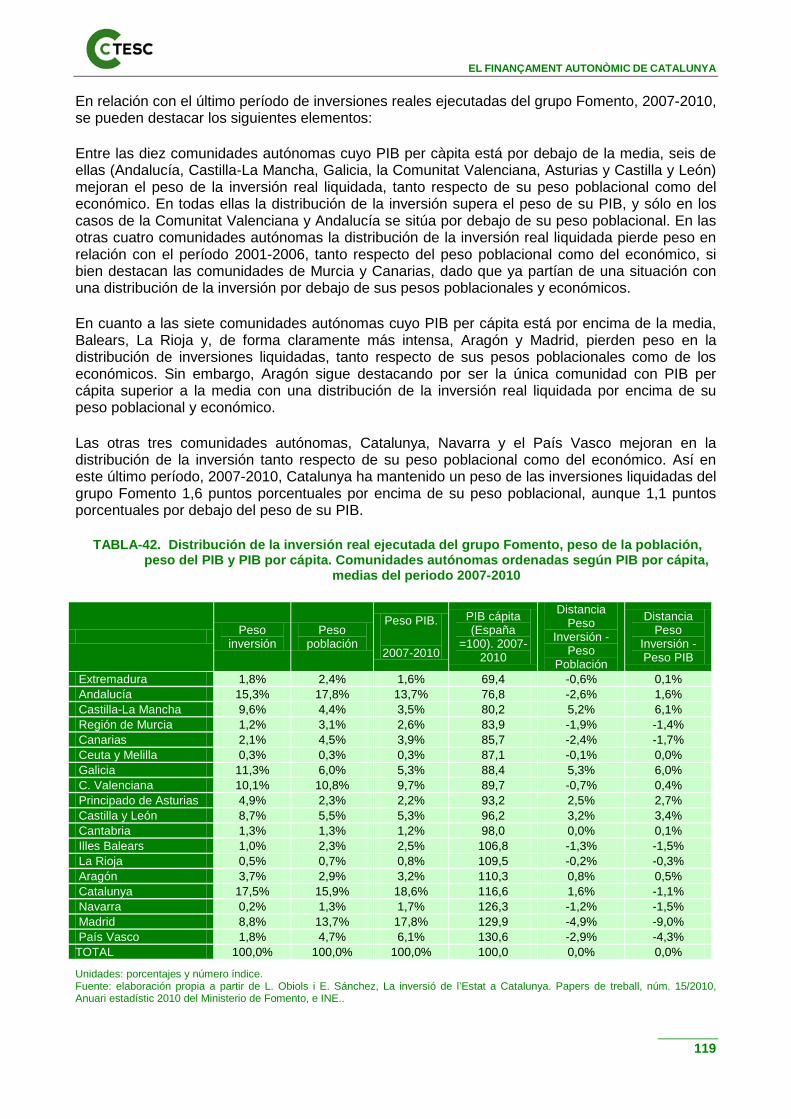

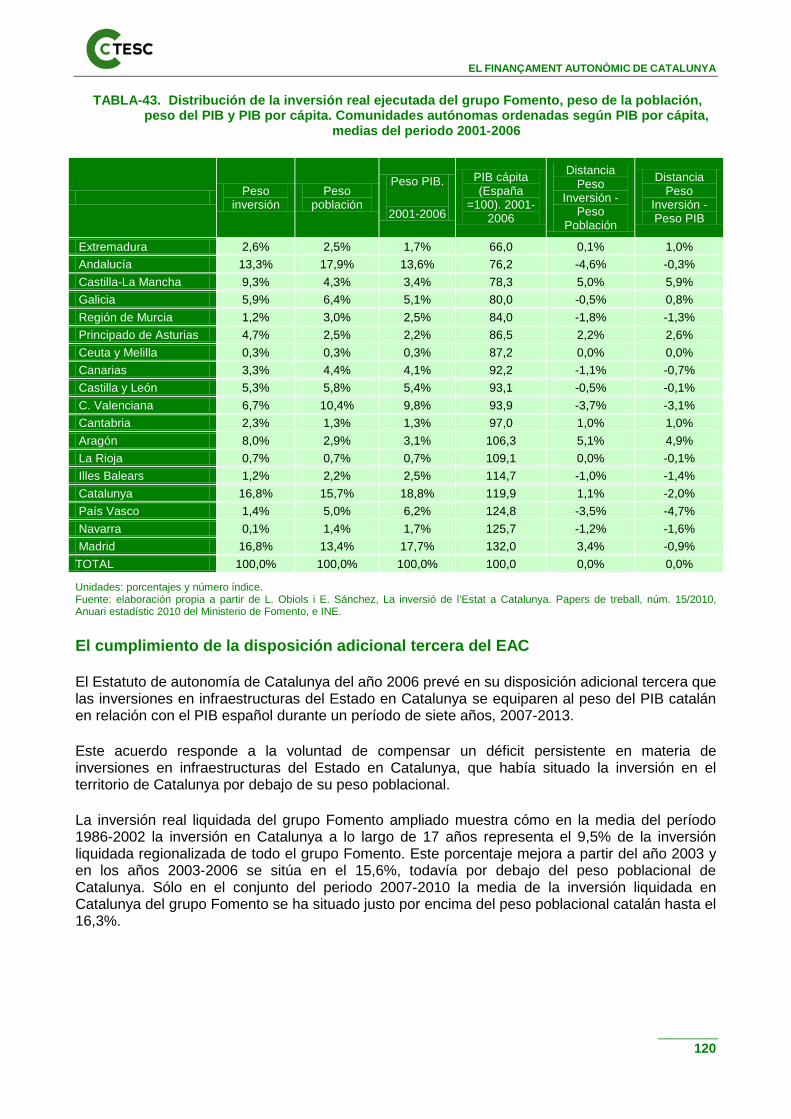

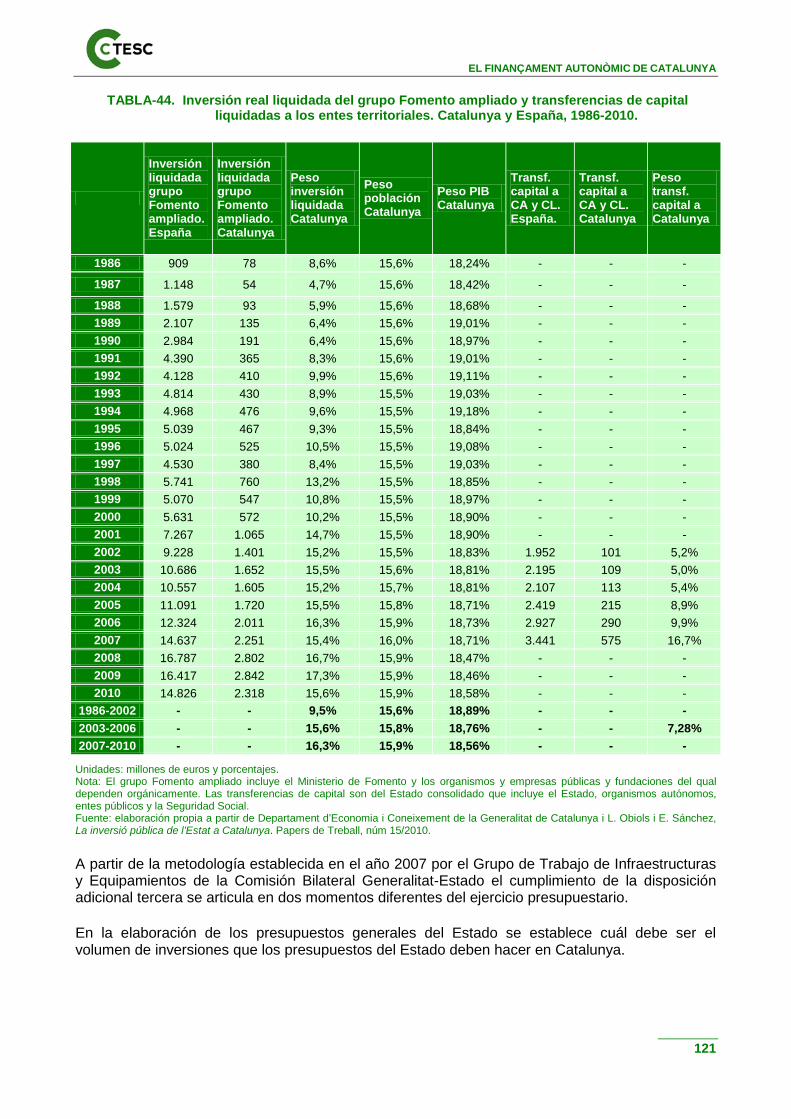

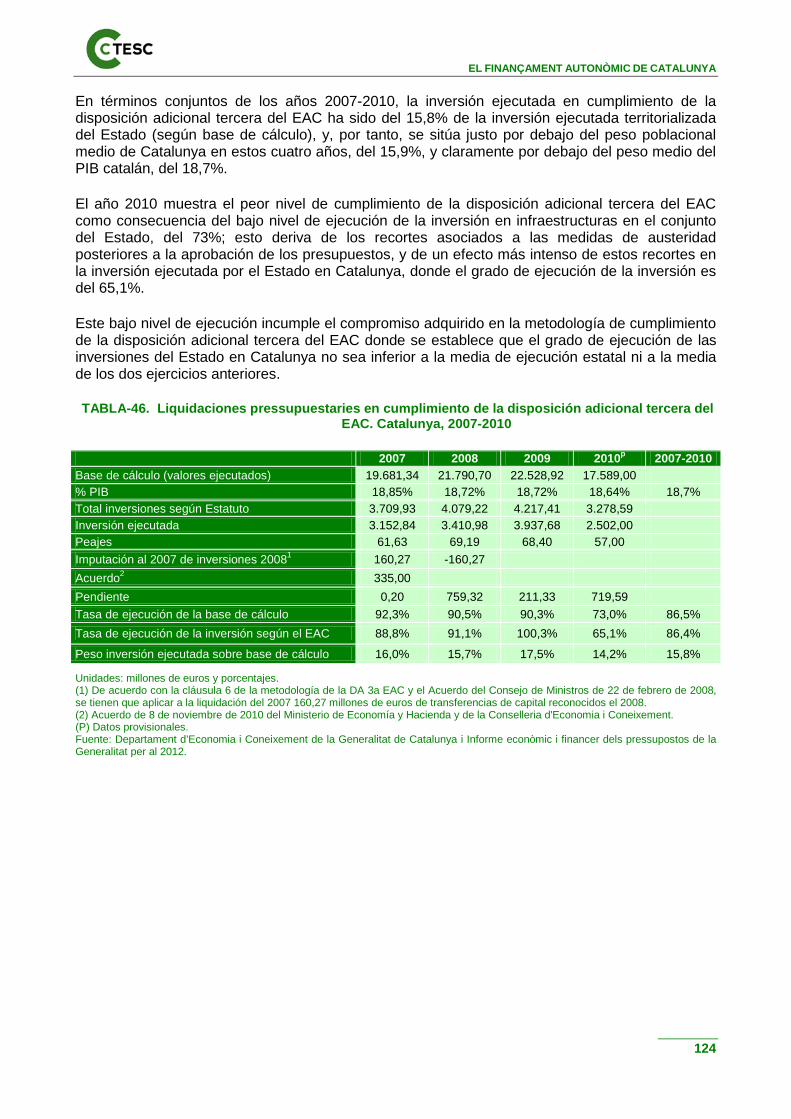

Rioja, sin embargo, siguen manteniendo una distribución de la inversión por encima de sus pesos poblacionales y económicos. En cuanto a Catalunya, con una distribución del 14,3% de la inversión real, empeora su distancia tanto respecto de su peso poblacional como del económico. También se puede destacar el caso de Madrid que, durante estos años 2007-2012, ha situado claramente el peso de su inversión por debajo de su peso poblacional y económico. La distribución territorial de la inversión real liquidada del grupo Fomento en los años 2001-2010 sigue a grandes rasgos las mismas pautas distributivas que el conjunto de la inversión real presupuestada del sector público estatal. En este periodo, las comunidades autónomas con PIB per cápita por debajo de la media reciben una distribución de la inversión real ejecutada por encima de sus pesos poblacionales y económicos y, tal como sucede con las inversiones reales presupuestadas, son las comunidades de Galicia, Asturias, Castilla y León y Castilla-La Mancha donde este diferencial es significativamente más elevado. Las comunidades de València y Canarias reciben un peso de la inversión real liquidada por debajo de sus pesos poblacionales, tal como sucede con los datos presupuestados, y hay que añadir a estas dos comunidades el caso de Murcia, mientras que Andalucía también en este caso mantiene una inversión liquidada por debajo de su peso poblacional y por encima de su peso económico. En cuanto a las comunidades autónomas con PIB per cápita por encima de la media, País Vasco, Navarra, Balears y La Rioja, tienen un peso de la inversión real liquidada por debajo de sus pesos poblacionales y económicos a lo largo de estos diez años. Sólo Aragón, como también le sucede con la inversión real presupuestada del sector público estatal, recibe una distribución de la inversión por encima de su peso poblacional y económico. También cabe destacar que Catalunya, a diferencia de lo que le sucede con los datos de inversión real presupuestada del sector público estatal, recibe un peso de la inversión real liquidada por encima de su peso poblacional, si bien se mantiene por debajo de su peso económico. Lo mismo le pasa a Madrid, si bien con un peso de la inversión real liquidada justo por encima del peso poblacional y claramente por debajo de su peso económico. El Estatuto de autonomía de Catalunya del año 2006 prevé en su disposición adicional tercera que las inversiones en infraestructuras del Estado en Catalunya se equiparen al peso del PIB catalán en relación con el PIB español durante un período de siete años, 2007-2013. Este acuerdo responde a la voluntad de compensar un déficit persistente en materia de inversiones en infraestructuras del Estado en Catalunya, que había situado la inversión en el territorio de Catalunya por debajo de su peso poblacional. En términos medios de los años 2007-2010, la inversión ejecutada en cumplimiento de la disposición adicional tercera del EAC ha sido del 15,8% de la inversión ejecutada territorializada del Estado, y por tanto se sitúa justo por debajo del peso poblacional medio de Catalunya en estos cuatro años, del 15,9%, y claramente por debajo del peso medio del PIB catalán, del 18,7%. La inversión liquidada del Estado en Catalunya, incorporados los ajustes previstos en la metodología de cumplimiento del Acuerdo sobre la aplicación de la disposición adicional tercera, acumula en los años 2007-2009 un saldo pendiente en inversiones en Catalunya de 759 millones de euros en 2008, 211 millones de euros en 2009 y 719 millones de euros el año 2010.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

11

El año 2010 muestra el peor nivel de cumplimiento de la disposición adicional tercera del EAC como consecuencia del bajo nivel de ejecución de la inversión en infraestructuras en el conjunto del Estado, del 73%, derivado de los recortes asociados a las medidas de austeridad posteriores a la aprobación de los presupuestos, y de un efecto más intenso de estos recortes en la inversión ejecutada por el Estado en Catalunya, donde el grado de ejecución de la inversión es del 65,1%. Este bajo nivel de ejecución incumple el compromiso adquirido en la metodología de cumplimiento de la disposición adicional tercera del EAC, donde se establece que el grado de ejecución de las inversiones del Estado en Catalunya no sea inferior a la media de ejecución estatal y no sea inferior a la media de los dos ejercicios anteriores. El Parlamento de Catalunya ha constituido una Comisión de Estudio de un Nuevo Modelo de Financiación basado en el Concierto Económico que concluye que: La aplicación en Catalunya de un sistema de financiación basado en el modelo de concierto económico es compatible con la Constitución, el Estatuto y el derecho de la Unión Europea. Dada la preeminencia absoluta que, en jurisprudencia consolidada aunque discutible, el Tribunal Constitucional atribuye a la LOFCA para establecer el marco general del sistema de financiación, la implantación de un modelo basado en el concierto económico debería articular a través de una reforma de esta norma. De acuerdo con las conclusiones de la Comisión del Parlamento, el establecimiento en Catalunya de un modelo basado en el concierto económico pasa por la modificación de la LOFCA para introducir una excepción al régimen de financiación común y regular en ella los rasgos esenciales del nuevo modelo, que habrá que desarrollar con posterioridad a través de una ley aprobada por las Cortes Generales, previo acuerdo en el marco de la Comisión Mixta de Asuntos Económicos y Fiscales Estado-Generalitat. Los rasgos esenciales que hay que recoger en el nuevo modelo de financiación son, en línea indicada por la Comisión Parlamentaria:

• Una relación bilateral entre la Generalitat y el Estado. Con todo, dada la falta de garantía jurídica absoluta frente a hipotéticas decisiones unilaterales del Estado que deriva de que la implantación del nuevo modelo debería hacerse a través de una modificación de la LOFCA, se deberían prever mecanismos para reforzar al máximo el carácter de pacto bilateral.

• El establecimiento de un sistema tributario integral propio que determine: La plena capacidad normativa sobre todos los tributos generados en Catalunya dentro

del marco de armonización fiscal comunitaria. La asunción efectiva por la Generalitat de las competencias en exacción,

recaudación, gestión, liquidación, inspección y revisión de todos los tributos generados en Catalunya y que se gestionen por medio de la Agencia Tributaria de Catalunya.

El establecimiento de la cuota que debe entregarse al Estado como parte alícuota del coste de las competencias o los servicios comunes que ejerce el Estado y que le son propios y en concepto de solidaridad interterritorial, teniendo en cuenta que, una vez hecha la contribución, Catalunya no puede perder capacidad fiscal y que el importe para este concepto se destinará a las políticas más básicas del Estado del bienestar.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

12

2. Introducción

El presente Informe plantea un análisis objetivo de la evolución y los principales resultados de la financiación autonómica de Catalunya en el período 2002-2009 a partir del cual los agentes económicos y sociales representados en el Consejo de Trabajo, Económico y Social de Catalunya han emitido unas conclusiones consensuadas. El primer capítulo delimita el concepto de balanza fiscal y las diferentes aproximaciones metodológicas para su cálculo, a la vez que ofrece una descripción de los resultados agregados de la incidencia institucional y por partidas de ingresos y gastos de la balanza fiscal de Catalunya con la Administración central para el período 2002-2009. Asimismo se analiza, para el período 2000-2010, el nivel de competencias (gastos) y de ingresos entre los diferentes niveles de gobierno en que se organiza territorialmente la Administración pública española. En el segundo capítulo se introduce un análisis descriptivo temporal (1995-2010) y comparado a escala internacional de la evolución por diferentes niveles de gobierno de la financiación de su gasto consolidado, a partir de recursos tributarios, déficit público o transferencias netas recibidas o aportadas, que permite una valoración del nivel de equidad vertical entre los gobiernos intermedios y el gobierno central en diferentes países de corte federal. En el tercer capítulo se aporta una valoración de las implicaciones que la Sentencia del Tribunal Constitucional ha tenido sobre lo que el Estatuto de autonomía de Catalunya regula en relación con la financiación autonómica. En el cuarto capítulo se analizan los resultados de la liquidación del nuevo modelo de financiación autonómica para el año 2009 entre las diferentes comunidades autónomas de régimen común y en especial para Catalunya, y se valora su equidad horizontal. En el quinto capítulo se formula una aproximación a la distribución territorial por comunidades autónomas de las inversiones del sector público estatal en los años 2001-2012, y se analizan los resultados de la aplicación de la disposición adicional tercera del Estatuto de autonomía de Catalunya. En el capítulo sexto se resumen los distintos pronunciamientos del Parlamento de Catalunya durante esta legislatura en relación con el modelo de financiación autonómica, destacando los trabajos de la Comisión de Estudio de un Nuevo Modelo de Financiación basado en el Concierto Económico. Para finalizar, en el capítulo séptimo del Informe se sintetizan todos estos resultados, y se termina, en el capítulo octavo, con unas conclusiones sobre la financiación autonómica consensuadas entre los agentes económicos y sociales representados en el CTESC.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

13

3. Balanzas fiscales

La siguiente recopilación de notas sobre balanzas fiscales se ha hecho a partir de la bibliografía que se detalla a continuación:

Resultats de la balança fiscal de Catalunya amb el sector públic central 2006-2009. Departament d’Economia i Coneixement. Generalitat de Catalunya. Març de 2012

Informe sobre metodología de cálculo de las balanzas fiscales. Comisión de Expertos para la Elaboración de las Balanzas Fiscales de las Regiones Españolas. Instituto de Estudios Fiscales. Ministerio de Economía y Hacienda. Març de 2006.

Resultats de la balança fiscal de Catalunya amb l’Administració central 2002-2005. Grup de Treball per a l’Actualització de la Balança Fiscal de Catalunya. Departament d’Economia i Finances. Generalitat de Catalunya. Juliol de 2008

Metodologia i càlcul de la balança fiscal de Catalunya amb l’Administració central 2002-2005. Grup de Treball per a l'Actualització de la Balança Fiscal de Catalunya. De-partament d’Economia i Finances. Generalitat de Catalunya. Maig de 2009.

Espasa, Marta. Puntos clave en torno al debate sobre saldos fiscales y solidaridad in-terterritorial. En N. Boschi i José María Durán, La financiación de las comunidades au-tonónomas: políticas tributarias y solidaridad interterritorial. 2005.

Sevilla, José Victor. Saldos fiscales y solidaridad interterritorial. En N. Boschi i José María Durán, La financiación de las comunidades autonónomas: políticas tributarias y solidaridad interterritorial. 2005.

Tremosa i Balcells, Ramón. Solidaridad contra crecimiento. En N. Boschi i José María Durán, La financiación de las comunidades autonónomas: políticas tributarias y soli-daridad interterritorial. 2005.

Fuente, Angel de la. Un poco de aritmética territorial: anatomía de una balanza fiscal para las regiones epañolas. Instituto de Análisis Económico (CSIC). 2000.

Las balanzas fiscales territoriales son un instrumento contable que aproxima los flujos fiscales que tienen lugar entre la Administración central y los ámbitos territoriales en que se organiza la Administración pública. La Administración central obtiene recursos o ingresos que se generan o se pagan desde los diferentes ámbitos territoriales y con estos ingresos distribuye el gasto o los beneficios de dicho gasto entre estos mismos ámbitos.

La balanza fiscal de Catalunya con el sector público central se obtiene a partir de la diferencia entre el gasto o los beneficios derivados del gasto que el sector público central realiza en este territorio y el volumen de ingresos detraídos de Catalunya para financiar el conjunto del gasto público central. Es decir, es la diferencia entre los impuestos y otros ingresos aportados desde Catalunya al sector público central y los gastos o sus beneficios que este mismo sector público destina a Catalunya.

En este sentido hay que definir cuál es el ámbito institucional considerado (cuál es la delimitación de la Administración central), qué conceptos de gasto e ingresos se incluyen (cuáles son los flujos fiscales objeto de distribución por parte de la Administración central) y qué criterio de asignación se aplica para la territorialización de estos ingresos y gastos.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

14

3.1. Delimitación de la Administración central

En las balanzas fiscales elaboradas tanto por la Generalitat de Catalunya1 como por el Instituto de Estudios Fiscales2 la Administración central comprende:

El Estado, los organismos autónomos, las agencias estatales y otros organismos públicos. Las empresas públicas que forman parte del sector Administración central en términos del

Sistema europeo de cuentas (SEC) y otras empresas públicas que no forman parte de este sector y que contribuyen a incrementar significativamente el stock de capital público. A modo de ejemplo, el informe menciona que si se utiliza la información correspondiente a los presupuestos generales del Estado para 2004, las empresas que cumplen el criterio de contribuir a incrementar significativamente el stock de capital público y de no estar incluidas en el sector Administración central del SEC son: ADIF, la Sociedad Estatal de Gestión Inmobiliaria del Patrimonio, las sociedades de aguas dependientes del Ministerio de Medio Ambiente, AENA y Puertos del Estado. Excluir la actividad de estas empresas públicas destinada a la construcción de grandes proyectos de inversión supondría prescindir de la incidencia en el territorio de las mayores operaciones de inversión pública que se realizan hoy en día, como el AVE, la construcción de desaladoras o las remodelaciones de puertos y aeropuertos.

La Seguridad Social, que incluye también los organismos autónomos que gestionan prestaciones sociales y que se financian, principalmente, mediante cotizaciones sociales obligatorias y que comprende: el Servicio Público de Empleo estatal (SPO), el Fondo de garantía salarial (FOGASA) y las mutuas de funcionarios (ISFAS, MUGEJU y MUFACE).

3.2. Delimitación de las operaciones consideradas

En cuanto a las operaciones consideradas, en las balanzas fiscales calculadas por la Generalitat de Catalunya sólo se han tenido en cuenta las operaciones de ingreso y gasto que se pueden considerar típicas de las administraciones públicas, es decir, por el lado de los ingresos todos los que presentan un elevado carácter coactivo y se hacen o se pagan sin contrapartida directa por parte de la Administración pública, y por el lado de los gastos, los que están dirigidos a producir servicios no destinados a la venta y a la redistribución de la renta. Por lo tanto, se han excluido todas las operaciones que el sector público hace en concurrencia con el sector privado o las que tienen una base claramente financiera.

Así, en cuanto a los ingresos obtenidos por la Administración central, las principales partidas incluidas en la balanza fiscal son las cotizaciones a la Seguridad Social, el impuesto de sociedades y la parte estatal de los impuestos compartidos entre el Estado y las comunidades autónomas (IRPF, IVA y especiales). No se incluyen, por tanto, ni los impuestos propios ni los cedidos totalmente a las comunidades autónomas y las corporaciones locales.

En cuanto a los gastos realizados por la Administración central, las grandes partidas consideradas en la balanza fiscal son las pensiones y prestaciones de la Seguridad Social (se incluyen las prestaciones y los subsidios de desempleo); las transferencias a las comunidades autónomas y corporaciones locales para su financiación, las inversiones públicas y los intereses de la deuda.

1 Resultados de la balanza fiscal de Catalunya con el sector público central 2006-2009. Departamento de Economía y Conocimiento. Generalitat de Catalunya. Marzo de 2012. 2 Informe sobre metodología de cálculo de las balanzas fiscales. Comisión de Expertos para la Elaboración de las Balanzas Fiscales de las Regiones Españolas. Instituto de Estudios Fiscales. Ministerio de Economía y Hacienda. Marzo 2006.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

15

En concreto, la metodología utilizada por la Generalitat de Catalunya no incluye ni los ingresos ni los gastos asociados a las siguientes operaciones:

Los ingresos y los gastos que integran las operaciones financieras (capítulos 8 y 9 del presupuesto de ingresos y de gastos), es decir, las operaciones originadas por la variación de activos y pasivos financieros, en las que se modifica la posición financiera, deudora o acreedora de los agentes públicos considerados.

Los ingresos patrimoniales (capítulo V del presupuesto de ingresos) y los ingresos por enajenación de inversiones reales (capítulo VI del presupuesto de ingresos), porque se trata de ingresos que el sector público obtiene como contraprestación de la titularidad de ciertos activos, tanto financieros como reales (depósitos bancarios, acciones u otros títulos, edificios, terrenos, etc.).

Las operaciones con la Unión Europea (UE). Se excluyen los ingresos procedentes de la UE (fondos europeos) y las aportaciones del Estado español para financiar el presupuesto comunitario (transferencias en concepto de recurso IVA, recurso renta nacional bruta y recursos propios tradicionales) para obtener la balanza fiscal del sector público central neta de los flujos directos con la UE. Si se quisiera encontrar la balanza fiscal originada única y exclusivamente por la Administración central, deberían excluirse también de los ingresos estatales la aportación que Catalunya hace a los ingresos comunitarios (recursos propios tradicionales que recauda el Estado e IVA) y, al mismo tiempo, extraer de cada programa de gasto estatal la parte financiada mediante fondos europeos (lo cual es imposible de hacer con la información disponible). Por tanto, la balanza fiscal de este estudio es el resultado de la imputación territorial de los ingresos y gastos gestionados directamente por la Administración central con independencia de que una parte de los ingresos recaudados por el Estado tenga que destinarse a la Unión Europea y, también, con independencia de que parte del gasto esté financiado por la Unión Europea.

Las transferencias corrientes y de capital de consolidación que se otorguen entre los diferentes entes públicos considerados a fin de evitar duplicidades en los diferentes conceptos de ingresos y de gastos.

El criterio utilizado por la Generalitat de Catalunya difiere ligeramente del seguido por el grupo de expertos del Instituto de Estudios Fiscales que elaboraron el estudio de las balanzas fiscales para el conjunto del territorio español para el año 2005. En este estudio son objeto de asignación todas las operaciones no financieras, es decir, tanto las de bienes y servicios como las de distribución, tal como se definen en el SEC-95. Estas operaciones son las que tienen un efecto directo en el bienestar o la renta de los ciudadanos mediante la producción de bienes o servicios o de la realización de transferencias. Al incluir la totalidad de las operaciones no financieras, la suma de los saldos de las balanzas fiscales de todas las demarcaciones territoriales sobre las que opera una administración pública será igual a la capacidad o necesidad de financiación de esta administración.

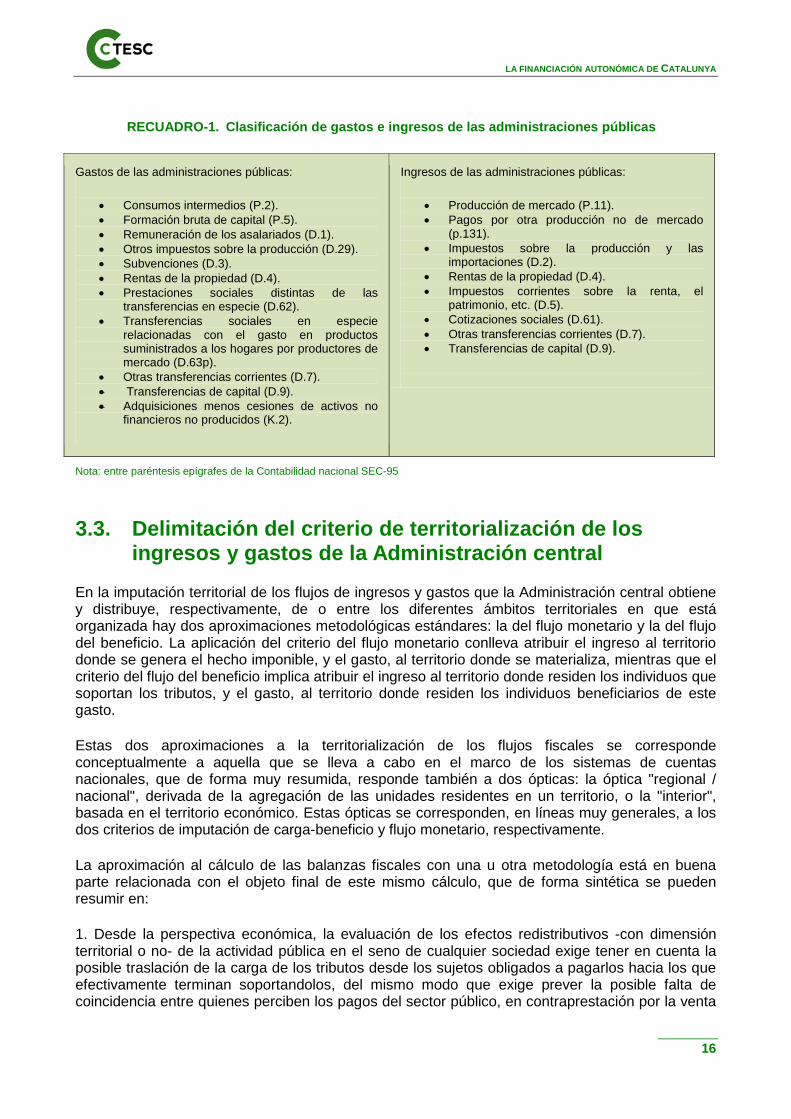

Este criterio equivale a incluir todas las operaciones que aparecen en el cuadro de "Gastos e ingresos de las administraciones públicas" de la Contabilidad nacional de España, que incluye las siguientes operaciones (se puede consultar el significado preciso de cada una de ellas acudiendo al manual del SEC-95):

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

16

RECUADRO-1. Clasificación de gastos e ingresos de las administraciones públicas

Gastos de las administraciones públicas:

• Consumos intermedios (P.2). • Formación bruta de capital (P.5). • Remuneración de los asalariados (D.1). • Otros impuestos sobre la producción (D.29). • Subvenciones (D.3). • Rentas de la propiedad (D.4). • Prestaciones sociales distintas de las

transferencias en especie (D.62). • Transferencias sociales en especie

relacionadas con el gasto en productos suministrados a los hogares por productores de mercado (D.63p).

• Otras transferencias corrientes (D.7). • Transferencias de capital (D.9). • Adquisiciones menos cesiones de activos no

financieros no producidos (K.2).

Ingresos de las administraciones públicas:

• Producción de mercado (P.11). • Pagos por otra producción no de mercado

(p.131). • Impuestos sobre la producción y las

importaciones (D.2). • Rentas de la propiedad (D.4). • Impuestos corrientes sobre la renta, el

patrimonio, etc. (D.5). • Cotizaciones sociales (D.61). • Otras transferencias corrientes (D.7). • Transferencias de capital (D.9).

Nota: entre paréntesis epígrafes de la Contabilidad nacional SEC-95

3.3. Delimitación del criterio de territorialización de los ingresos y gastos de la Administración central

En la imputación territorial de los flujos de ingresos y gastos que la Administración central obtiene y distribuye, respectivamente, de o entre los diferentes ámbitos territoriales en que está organizada hay dos aproximaciones metodológicas estándares: la del flujo monetario y la del flujo del beneficio. La aplicación del criterio del flujo monetario conlleva atribuir el ingreso al territorio donde se genera el hecho imponible, y el gasto, al territorio donde se materializa, mientras que el criterio del flujo del beneficio implica atribuir el ingreso al territorio donde residen los individuos que soportan los tributos, y el gasto, al territorio donde residen los individuos beneficiarios de este gasto.

Estas dos aproximaciones a la territorialización de los flujos fiscales se corresponde conceptualmente a aquella que se lleva a cabo en el marco de los sistemas de cuentas nacionales, que de forma muy resumida, responde también a dos ópticas: la óptica "regional / nacional", derivada de la agregación de las unidades residentes en un territorio, o la "interior", basada en el territorio económico. Estas ópticas se corresponden, en líneas muy generales, a los dos criterios de imputación de carga-beneficio y flujo monetario, respectivamente.

La aproximación al cálculo de las balanzas fiscales con una u otra metodología está en buena parte relacionada con el objeto final de este mismo cálculo, que de forma sintética se pueden resumir en:

1. Desde la perspectiva económica, la evaluación de los efectos redistributivos -con dimensión territorial o no- de la actividad pública en el seno de cualquier sociedad exige tener en cuenta la posible traslación de la carga de los tributos desde los sujetos obligados a pagarlos hacia los que efectivamente terminan soportandolos, del mismo modo que exige prever la posible falta de coincidencia entre quienes perciben los pagos del sector público, en contraprestación por la venta

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

17

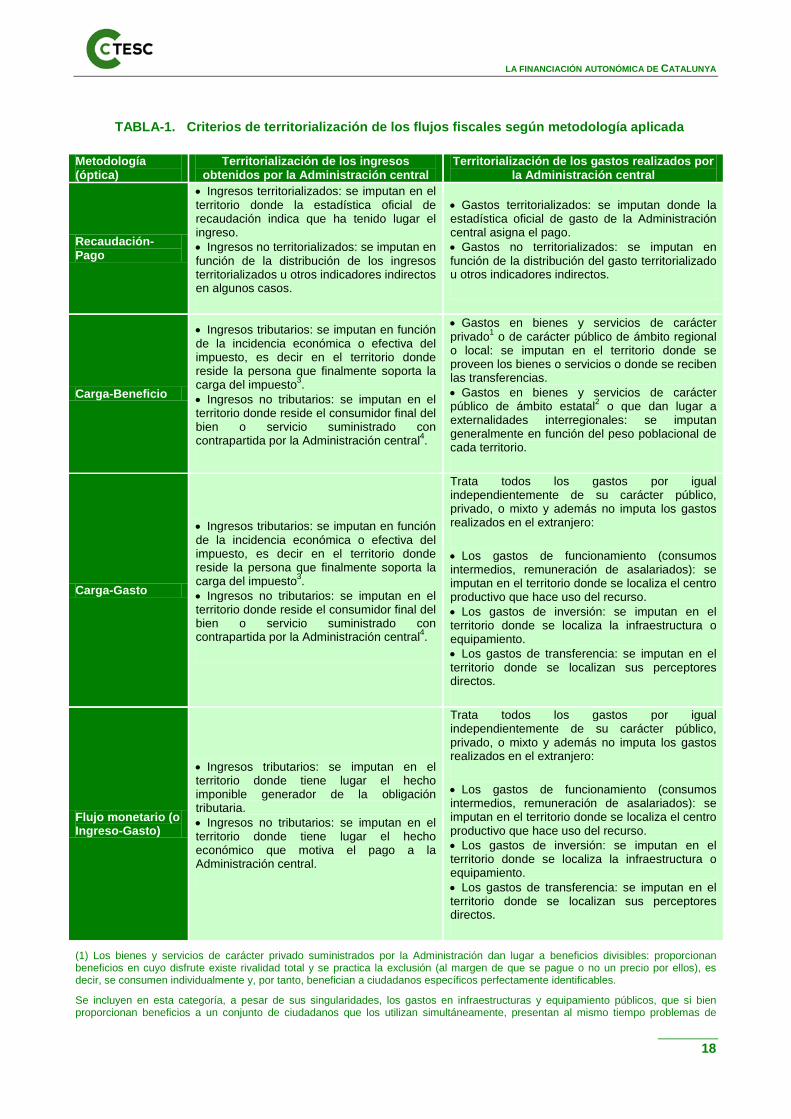

de factores productivos para la producción de servicios públicos, y los que disfrutan de los beneficios del consumo de estos servicios (o, en otros términos, entre los territorios en que se asientan los centros productivos y las infraestructuras o equipamientos públicos y los territorios en que residen los ciudadanos que se benefician de ellos). De acuerdo con este planteamiento se identifica el enfoque carga-beneficio como el idóneo para el cálculo de las balanzas fiscales y se descartan los otros enfoques (enfoque de la recaudación-pago, enfoque carga-gasto y enfoque flujo monetario o ingreso-gasto).

2. Los saldos de las balanzas fiscales se pueden utilizar para analizar la incidencia que los flujos fiscales de un territorio tienen con la Administración central sobre el crecimiento económico a través de efectos arrastre de variables macroeconómicas como la demanda interna y el empleo de este territorio. En este tipo de análisis la literatura especializada tiende a coincidir en que el criterio de imputación de los flujos fiscales del flujo monetario es más correcto, preciso y riguroso para analizar esta influencia.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

18

TABLA-1. Criterios de territorialización de los flujos fiscales según metodología aplicada

Metodología (óptica)

Territorialización de los ingresos obtenidos por la Administración central

Territorialización de los gastos realizados por la Administración central

Recaudación-Pago

• Ingresos territorializados: se imputan en el territorio donde la estadística oficial de recaudación indica que ha tenido lugar el ingreso. • Ingresos no territorializados: se imputan en función de la distribución de los ingresos territorializados u otros indicadores indirectos en algunos casos.

• Gastos territorializados: se imputan donde la estadística oficial de gasto de la Administración central asigna el pago. • Gastos no territorializados: se imputan en función de la distribución del gasto territorializado u otros indicadores indirectos.

Carga-Beneficio

• Ingresos tributarios: se imputan en función de la incidencia económica o efectiva del impuesto, es decir en el territorio donde reside la persona que finalmente soporta la carga del impuesto3. • Ingresos no tributarios: se imputan en el territorio donde reside el consumidor final del bien o servicio suministrado con contrapartida por la Administración central4.

• Gastos en bienes y servicios de carácter privado1 o de carácter público de ámbito regional o local: se imputan en el territorio donde se proveen los bienes o servicios o donde se reciben las transferencias. • Gastos en bienes y servicios de carácter público de ámbito estatal2 o que dan lugar a externalidades interregionales: se imputan generalmente en función del peso poblacional de cada territorio.

Carga-Gasto

• Ingresos tributarios: se imputan en función de la incidencia económica o efectiva del impuesto, es decir en el territorio donde reside la persona que finalmente soporta la carga del impuesto3. • Ingresos no tributarios: se imputan en el territorio donde reside el consumidor final del bien o servicio suministrado con contrapartida por la Administración central4.

Trata todos los gastos por igual independientemente de su carácter público, privado, o mixto y además no imputa los gastos realizados en el extranjero:

• Los gastos de funcionamiento (consumos intermedios, remuneración de asalariados): se imputan en el territorio donde se localiza el centro productivo que hace uso del recurso. • Los gastos de inversión: se imputan en el territorio donde se localiza la infraestructura o equipamiento. • Los gastos de transferencia: se imputan en el territorio donde se localizan sus perceptores directos.

Flujo monetario (o Ingreso-Gasto)

• Ingresos tributarios: se imputan en el territorio donde tiene lugar el hecho imponible generador de la obligación tributaria. • Ingresos no tributarios: se imputan en el territorio donde tiene lugar el hecho económico que motiva el pago a la Administración central.

Trata todos los gastos por igual independientemente de su carácter público, privado, o mixto y además no imputa los gastos realizados en el extranjero:

• Los gastos de funcionamiento (consumos intermedios, remuneración de asalariados): se imputan en el territorio donde se localiza el centro productivo que hace uso del recurso. • Los gastos de inversión: se imputan en el territorio donde se localiza la infraestructura o equipamiento. • Los gastos de transferencia: se imputan en el territorio donde se localizan sus perceptores directos.

(1) Los bienes y servicios de carácter privado suministrados por la Administración dan lugar a beneficios divisibles: proporcionan beneficios en cuyo disfrute existe rivalidad total y se practica la exclusión (al margen de que se pague o no un precio por ellos), es decir, se consumen individualmente y, por tanto, benefician a ciudadanos específicos perfectamente identificables.

Se incluyen en esta categoría, a pesar de sus singularidades, los gastos en infraestructuras y equipamiento públicos, que si bien proporcionan beneficios a un conjunto de ciudadanos que los utilizan simultáneamente, presentan al mismo tiempo problemas de

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

19

rivalidad parcial y se puede practicar la exclusión en su uso, aunque muchas veces no se hace efectiva. El acceso al disfrute de estos beneficios exige una participación activa por parte del ciudadano -uso directo de la infraestructura o equipamiento- lo que hace que sean divisibles (aunque su estimación se enfrenta a serias dificultades prácticas) y que estos beneficios se obtengan habitualmente por los ciudadanos del entorno local o regional en el que se proveen los servicios.

(2) Los bienes y servicios públicos puros de ámbito estatal dan lugar a beneficios de carácter indivisible y producen efectos externos que llegan al conjunto de la población: ningún ciudadano nacional puede ser excluido de su disfrute (no exclusión) y la obtención de beneficios por parte de un ciudadano no disminuye los beneficios obtenidos por los otros (no rivalidad), de modo que se consumen conjuntamente por todos, como por ejemplo, defensa, justicia, asuntos exteriores, orden público, salud pública, investigación básica y administración general.

(3) Cuando el obligado legal pertenece al sector de los hogares, según SEC-95, tanto si la obligación surge por su condición de consumidor o de perceptor de rentas se supone que no existe traslación de la carga. Se supone que existe traslación de la carga tributaria cuando el obligado legal a pagar pertenece a los sectores de sociedades no financieras e instituciones financieras, según el SEC-95, además del sector de hogares si la obligación se deriva de su condición de empleador o trabajador por cuenta propia. Esta traslación se puede producir por el lado de los usos de la renta (a través de los precios de los bienes o servicios) o por el de las fuentes de renta (a través de la remuneración de los factores productivos) lo que obliga a hacer hipótesis de incidencia sobre estos hechos.

(4) La naturaleza de estos ingresos proviene de la venta de bienes o de la prestación de servicios con contrapartida por parte de la Administración central y que obtiene a través de precios públicos, cánones, concesiones, tasas académicas, tasas de expedición de DNI y pasaportes, derechos de examen, derechos de matrícula en cursos y seminarios, entradas a museos, exposiciones, espectáculos, etc.. La carga de estos ingresos se soporta directamente por los adquirentes cuando los adquirentes son empresas, las cuales, de acuerdo con el criterio del flujo del beneficio, pueden trasladar esta carga fiscal a los consumidores últimos de sus productos a través de los precios. El criterio de imputación territorial es el lugar de residencia de los consumidores directos. Si este dato se desconoce utilizan indicadores generales de territorialización como la población o el PIB.

Además que tener en cuenta que cada una de estas cuatro opciones metodológicas tiene a la vez diferentes variantes en los resultados en función de los criterios específicos de imputación de los ingresos y gastos como consecuencia de la elección de diferentes indicadores de imputación así como de las restricciones que impone a la práctica la información contable disponible.

3.3.1. Flujo monetario: el resultado agregado del saldo fiscal de Catalunya con la Administració central

El enfoque del flujo monetario computa los flujos fiscales asociados a la actuación de las instituciones del sector público central desde la perspectiva del impacto que generan sobre la actividad de los agentes económicos, personas o empresas con presencia en cada territorio, residentes o no residentes, en términos de producción, consumo, y en términos de los ingresos y pagos públicos localizados en cada territorio.

Diferentes autores consideran este criterio como el más adecuado para analizar la influencia que la acción del sector público central tiene sobre el crecimiento económico de una región.

Este tipo de enfoque suele estar detrás de los análisis que miden el impacto que sobre el crecimiento de un territorio tiene el signo y la magnitud de su saldo fiscal con la Administración central, y que contrastan la hipótesis de si el crecimiento económico (medido en términos de PIB, o de PIB per cápita) se ha visto frenado o no en aquellas comunidades autónomas con un saldo de la balanza fiscal más negativo. En este sentido, un exceso de solidaridad interterritorial puede generar problemas de eficiencia económica, tanto por la parte del déficit fiscal al condicionar el crecimiento económico de las regiones aportadoras netas, como por la parte del superávit fiscal, ya que determinadas regiones beneficiarias netas pueden ver reducidos sus incentivos a la generación de actividad económica en su territorio.

El enfoque del flujo monetario intenta computar las repercusiones económicas derivadas de la localización del gasto público, imputando el gasto al territorio que recibe una financiación que le posibilita beneficiarse de un programa de gasto y por la capacidad de compra o movilización de recursos que supone sobre el territorio (se materialice o no esta capacidad de compra en este territorio), ya sea en la forma de consumo o producción. Es decir, se imputa al territorio donde se ubica la capacidad de decidir sobre estos recursos. Recursos que se traducen en pagos para la

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

20

adquisición de bienes y servicios, para la remuneración de los factores productivos, o para la realización de transferencias directas en especie y en efectivo, en este territorio.

Los ingresos de la Administración central se imputan al territorio de procedencia de los ingresos recaudados, en función de dónde se sitúan las bases fiscales que los generan ya que se quieren identificar las capacidades fiscales de cada territorio, que es la base sobre la que se detraen los ingresos. Así, se toma como referencia el flujo monetario ocasionado por el impuesto o gravamen y que afecta a la riqueza localizada, la renta generada o el consumo realizado en el territorio.

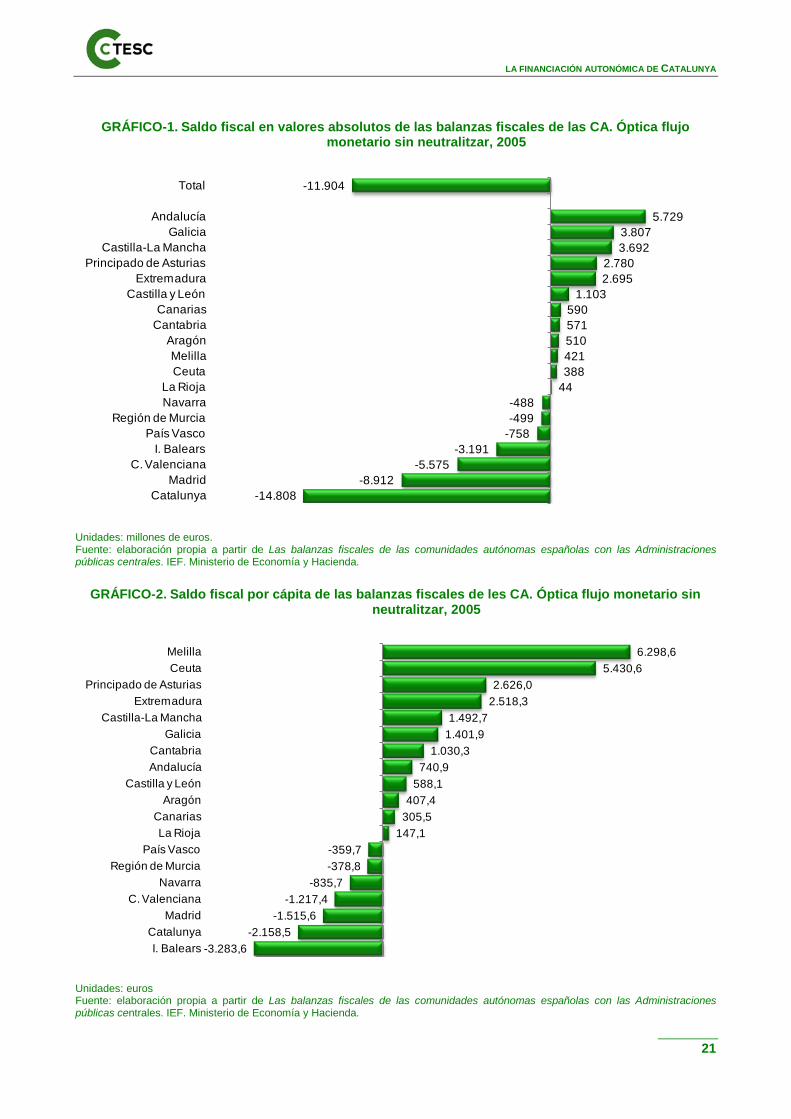

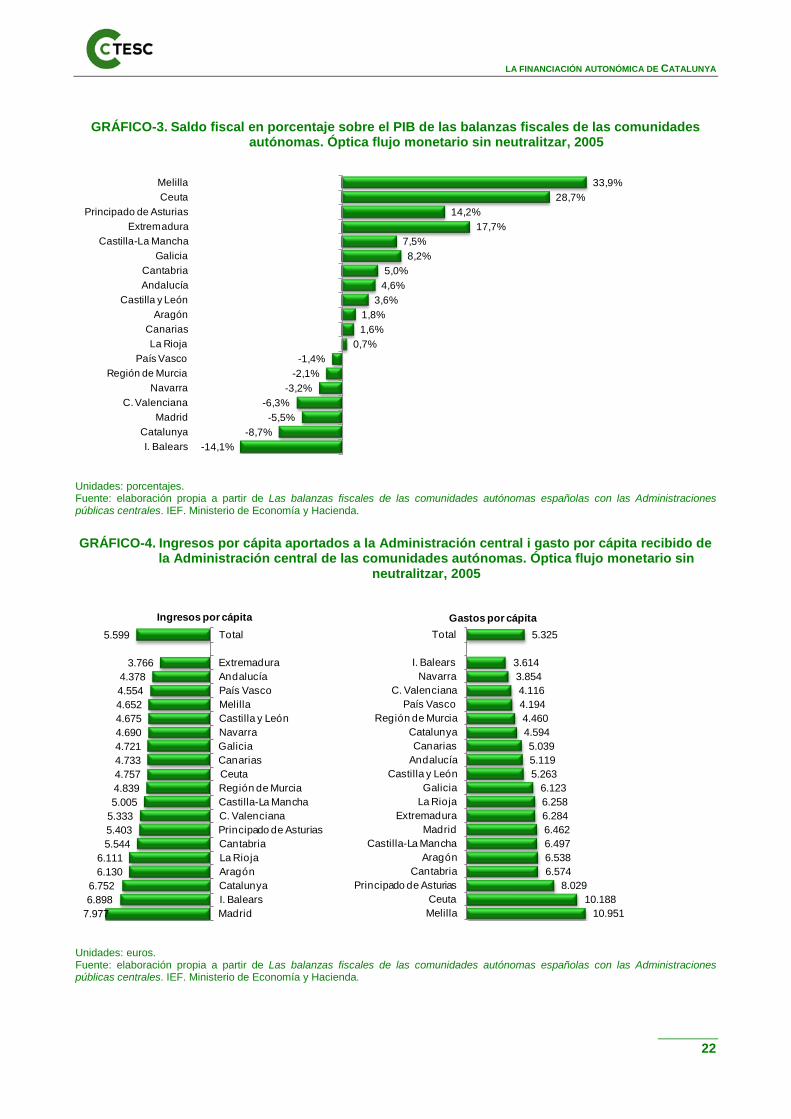

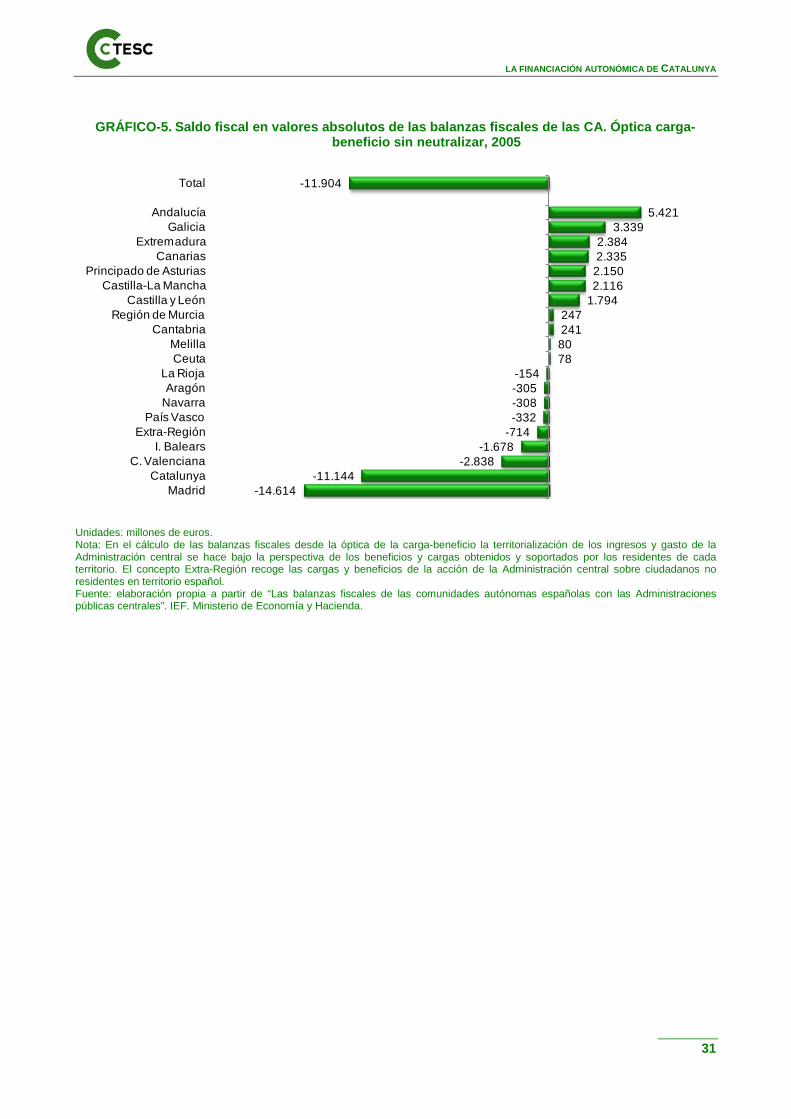

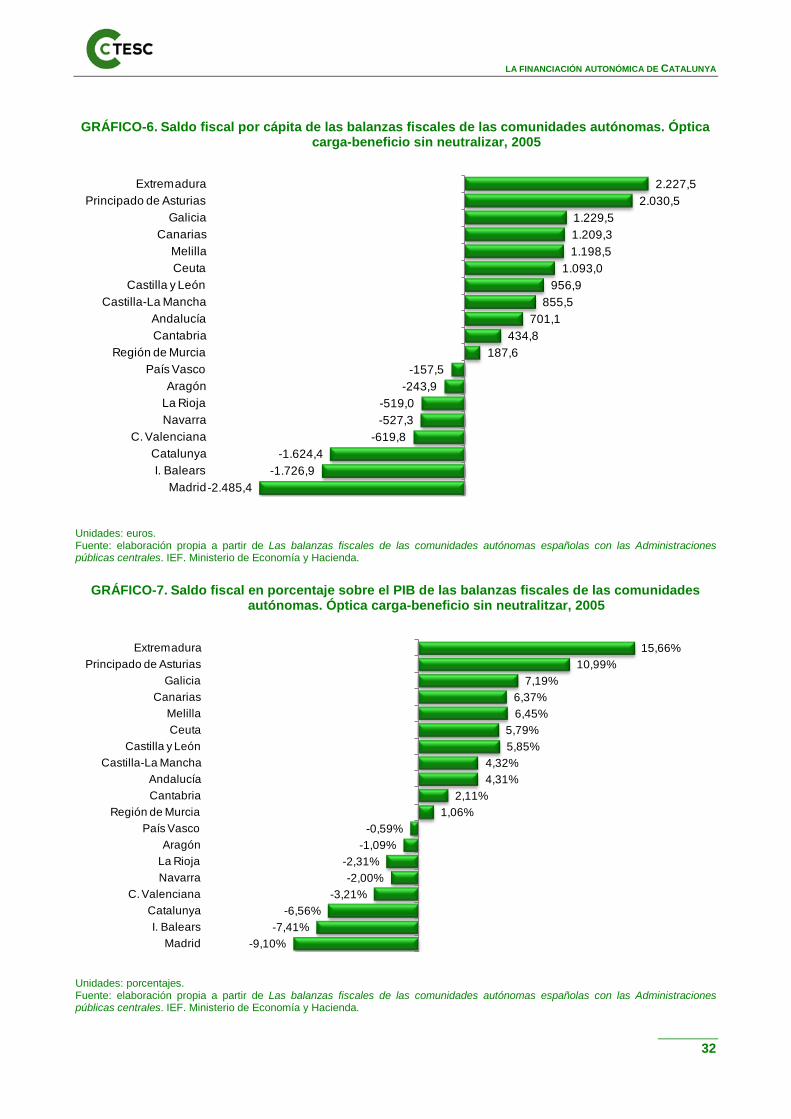

En el año 2005, el Instituto de Estudios Fiscales, por encargo del Ministerio de Economía y Hacienda, elaboró el último cálculo oficial de las balanzas fiscales para el conjunto de comunidades autónomas. De aquel estudio se pueden extraer los siguientes resultados:

El conjunto de la Administración central presentaba un superávit de 11.904 millones de euros, como consecuencia principalmente del superávit de las administraciones de la Seguridad Social, de 9.861 millones de euros. Como contrapartida, el conjunto de las administraciones territoriales (las 17 comunidades autónomas, Ceuta y Melilla) presentaban un déficit fiscal de -11.904 millones de euros, haciendo una aportación de 242.991 millones de euros a la Administración central y recibiendo de esta un gasto por valor de 231.038 millones de euros.

De acuerdo con la imputación territorial del flujo monetario3, siete comunidades autónomas presentaban un saldo fiscal negativo (Balears, Catalunya, Madrid, València, Navarra, Murcia y País Vasco), y el resto de territorios obtenían un saldo fiscal positivo. Siendo el saldo fiscal de Catalunya de -14.808 millones de euros.

En términos per cápita Catalunya presentaba un déficit fiscal de -2.158,5 euros por habitante, el -8,7% de su PIB, siendo la segunda comunidad con un mayor déficit fiscal por detrás de Balears. Catalunya era la tercera comunidad autónoma en aportación de ingresos per cápita, con 6.752,4 euros por habitante, y aportaba el 19,1% de todos los ingresos de la Administración central. Al mismo tiempo, era la duodécima (sin contar Ceuta y Melilla) en gasto per cápita, con 4.593,9 euros por habitante y recibía el 13,6% de todo el gasto de la Administración central.

Paralelamente en aquel año Catalunya generaba el 18,7% del PIB de España, y su población suponía el 15,6% del conjunto de la población española.

3 De las dos variantes de cálculo según el flujo monetario del informe se toma la versión flujo monetario FM-1: imputación territorial de la recaudación del impuesto de sociedades en función de la distribución territorial de la remuneración de los asalariados, del valor añadido bruto y de la inversión, en las proporciones del 33'33% para cada variable

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

21

GRÁFICO-1. Saldo fiscal en valores absolutos de las balanzas fiscales de las CA. Óptica flujo monetario sin neutralitzar, 2005

Unidades: millones de euros. Fuente: elaboración propia a partir de Las balanzas fiscales de las comunidades autónomas españolas con las Administraciones públicas centrales. IEF. Ministerio de Economía y Hacienda.

GRÁFICO-2. Saldo fiscal por cápita de las balanzas fiscales de les CA. Óptica flujo monetario sin neutralitzar, 2005

Unidades: euros Fuente: elaboración propia a partir de Las balanzas fiscales de las comunidades autónomas españolas con las Administraciones públicas centrales. IEF. Ministerio de Economía y Hacienda.

-14.808-8.912

-5.575-3.191

-758-499-488

44388421510571590

1.1032.6952.780

3.6923.807

5.729

-11.904

CatalunyaMadrid

C. ValencianaI. Balears

País VascoRegión de Murcia

NavarraLa Rioja

CeutaMelilla

AragónCantabriaCanarias

Castilla y LeónExtremadura

Principado de AsturiasCastilla-La Mancha

GaliciaAndalucía

Total

-3.283,6-2.158,5

-1.515,6-1.217,4

-835,7-378,8-359,7

147,1305,5407,4

588,1740,9

1.030,31.401,91.492,7

2.518,32.626,0

5.430,66.298,6

I. BalearsCatalunya

MadridC. Valenciana

NavarraRegión de Murcia

País VascoLa Rioja

CanariasAragón

Castilla y LeónAndalucíaCantabria

GaliciaCastilla-La Mancha

ExtremaduraPrincipado de Asturias

CeutaMelilla

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

22

GRÁFICO-3. Saldo fiscal en porcentaje sobre el PIB de las balanzas fiscales de las comunidades autónomas. Óptica flujo monetario sin neutralitzar, 2005

Unidades: porcentajes. Fuente: elaboración propia a partir de Las balanzas fiscales de las comunidades autónomas españolas con las Administraciones públicas centrales. IEF. Ministerio de Economía y Hacienda.

GRÁFICO-4. Ingresos por cápita aportados a la Administración central i gasto por cápita recibido de la Administración central de las comunidades autónomas. Óptica flujo monetario sin

neutralitzar, 2005

Unidades: euros. Fuente: elaboración propia a partir de Las balanzas fiscales de las comunidades autónomas españolas con las Administraciones públicas centrales. IEF. Ministerio de Economía y Hacienda.

-14,1%-8,7%

-5,5%-6,3%

-3,2%-2,1%-1,4%

0,7%1,6%1,8%

3,6%4,6%5,0%

8,2%7,5%

17,7%14,2%

28,7%33,9%

I. BalearsCatalunya

MadridC. Valenciana

NavarraRegión de Murcia

País VascoLa Rioja

CanariasAragón

Castilla y LeónAndalucíaCantabria

GaliciaCastilla-La Mancha

ExtremaduraPrincipado de Asturias

CeutaMelilla

7.9776.8986.752

6.1306.111

5.5445.4035.3335.0054.8394.7574.7334.7214.6904.6754.6524.5544.378

3.766

5.599

MadridI. BalearsCatalunyaAragónLa RiojaCantabriaPrincipado de AsturiasC. ValencianaCastilla-La ManchaRegión de MurciaCeutaCanariasGaliciaNavarraCastilla y LeónMelillaPaís VascoAndalucíaExtremadura

Total

Ingresos por cápita

10.95110.188

8.0296.5746.5386.4976.4626.2846.2586.123

5.2635.1195.039

4.5944.4604.1944.1163.8543.614

5.325

MelillaCeuta

Principado de AsturiasCantabria

AragónCastilla-La Mancha

MadridExtremadura

La RiojaGalicia

Castilla y LeónAndalucíaCanarias

CatalunyaRegión de Murcia

País VascoC. Valenciana

NavarraI. Balears

Total

Gastos por cápita

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

23

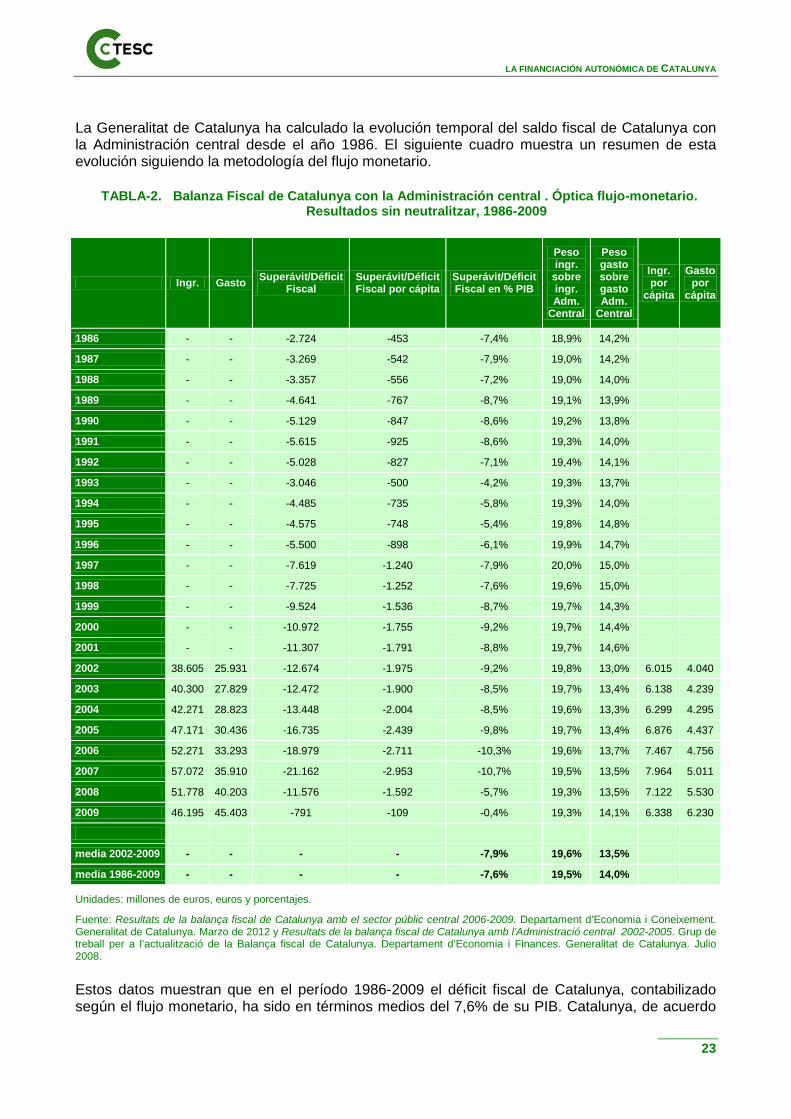

La Generalitat de Catalunya ha calculado la evolución temporal del saldo fiscal de Catalunya con la Administración central desde el año 1986. El siguiente cuadro muestra un resumen de esta evolución siguiendo la metodología del flujo monetario.

TABLA-2. Balanza Fiscal de Catalunya con la Administración central . Óptica flujo-monetario. Resultados sin neutralitzar, 1986-2009

Ingr. Gasto Superávit/Déficit Fiscal

Superávit/Déficit Fiscal por cápita

Superávit/Déficit Fiscal en % PIB

Peso ingr.

sobre ingr. Adm.

Central

Peso gasto sobre gasto Adm.

Central

Ingr. por

cápita

Gasto por

cápita

1986 - - -2.724 -453 -7,4% 18,9% 14,2%

1987 - - -3.269 -542 -7,9% 19,0% 14,2%

1988 - - -3.357 -556 -7,2% 19,0% 14,0%

1989 - - -4.641 -767 -8,7% 19,1% 13,9%

1990 - - -5.129 -847 -8,6% 19,2% 13,8%

1991 - - -5.615 -925 -8,6% 19,3% 14,0%

1992 - - -5.028 -827 -7,1% 19,4% 14,1%

1993 - - -3.046 -500 -4,2% 19,3% 13,7%

1994 - - -4.485 -735 -5,8% 19,3% 14,0%

1995 - - -4.575 -748 -5,4% 19,8% 14,8%

1996 - - -5.500 -898 -6,1% 19,9% 14,7%

1997 - - -7.619 -1.240 -7,9% 20,0% 15,0%

1998 - - -7.725 -1.252 -7,6% 19,6% 15,0%

1999 - - -9.524 -1.536 -8,7% 19,7% 14,3%

2000 - - -10.972 -1.755 -9,2% 19,7% 14,4%

2001 - - -11.307 -1.791 -8,8% 19,7% 14,6%

2002 38.605 25.931 -12.674 -1.975 -9,2% 19,8% 13,0% 6.015 4.040

2003 40.300 27.829 -12.472 -1.900 -8,5% 19,7% 13,4% 6.138 4.239

2004 42.271 28.823 -13.448 -2.004 -8,5% 19,6% 13,3% 6.299 4.295

2005 47.171 30.436 -16.735 -2.439 -9,8% 19,7% 13,4% 6.876 4.437

2006 52.271 33.293 -18.979 -2.711 -10,3% 19,6% 13,7% 7.467 4.756

2007 57.072 35.910 -21.162 -2.953 -10,7% 19,5% 13,5% 7.964 5.011

2008 51.778 40.203 -11.576 -1.592 -5,7% 19,3% 13,5% 7.122 5.530

2009 46.195 45.403 -791 -109 -0,4% 19,3% 14,1% 6.338 6.230

media 2002-2009 - - - - -7,9% 19,6% 13,5%

media 1986-2009 - - - - -7,6% 19,5% 14,0%

Unidades: millones de euros, euros y porcentajes.

Fuente: Resultats de la balança fiscal de Catalunya amb el sector públic central 2006-2009. Departament d’Economia i Coneixement. Generalitat de Catalunya. Marzo de 2012 y Resultats de la balança fiscal de Catalunya amb l’Administració central 2002-2005. Grup de treball per a l’actualització de la Balança fiscal de Catalunya. Departament d’Economia i Finances. Generalitat de Catalunya. Julio 2008.

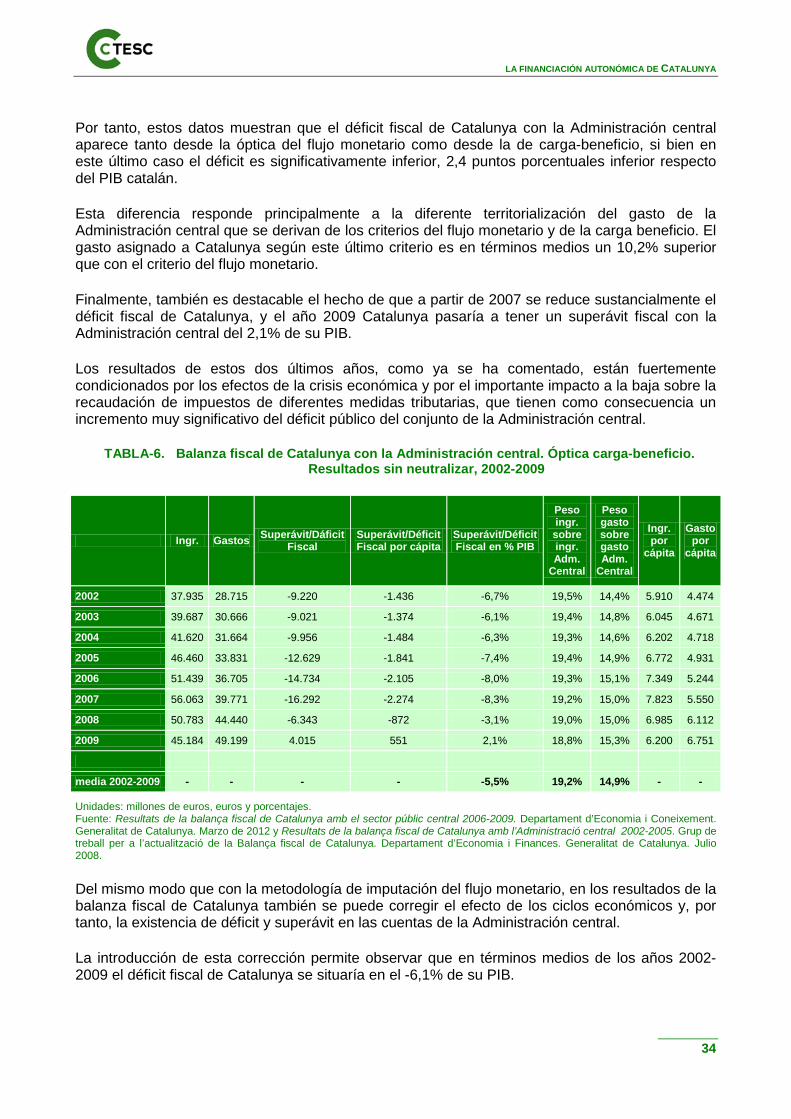

Estos datos muestran que en el período 1986-2009 el déficit fiscal de Catalunya, contabilizado según el flujo monetario, ha sido en términos medios del 7,6% de su PIB. Catalunya, de acuerdo

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

24

con esta metodología, ha aportado en términos medios el 19,5% de todos los ingresos considerados de la Administración central y ha recibido, también en términos medios, el 14% de todo el gasto considerado de esta Administración.

En el último período de datos disponibles, 2002-2009, el saldo fiscal ha sido sistemáticamente superior al de los años anteriores, con un valor que representa en términos medios el -7,9% del PIB de Catalunya.

Desde el año 2002 se constata así que Catalunya hace una aportación a los ingresos de la Administración central justo por encima del peso que en términos medios ha representado el PIB de su economía sobre el conjunto de España, del 18,7% . Mientras que el gasto realizado por la Administración central en Catalunya ha sido 2,3 puntos porcentuales por debajo del peso que la población de Catalunya tiene sobre el conjunto español, del 15,8% de media de este período.

En los dos últimos años de la serie (2008-2009) se reduce de forma muy significativa el déficit fiscal de Catalunya con la Administración central hasta suponer -109 euros por habitante y el -0,4% del PIB de Catalunya .

Hay que tener en cuenta que estos dos últimos años, 2008-2009, están fuertemente condicionados por los efectos de la crisis económica y por el importante impacto a la baja sobre la recaudación de impuestos de diferentes medidas tributarias, y que tienen como consecuencia un incremento muy significativo del déficit público del conjunto de la Administración central.

Mientras que el PIB de Catalunya se ha reducido el 0,8% en términos nominales entre el año 2007 y el 2009, los ingresos de la Administración central en Catalunya caen el 17,8%, al tiempo que el gasto territorializado de la Administración central en Catalunya se incrementa el 21%. Aun así, el año 2009 Catalunya todavía hace una aportación de ingresos a la Administración central de 6.338 euros por habitante, por encima del gasto recibido, de 6.230 euros por habitante.

La reducción del déficit fiscal de Catalunya los dos últimos años ha evolucionado paralelamente al incremento del déficit público de la Administración central, que pasa de tener un superávit considerado de 25.822 millones de euros en 2007 a un déficit considerado de -89.895 millones de euros. Este déficit tiene como contrapartida un saldo fiscal positivo para el conjunto de administraciones territoriales, que a partir del año 2008 pasan, en conjunto, a disponer de un gasto territorializado de la Administración central superior a los ingresos que esta Administración obtiene de las administraciones territoriales (comunidades autónomas y corporaciones locales).

Este mayor gasto se ha financiado con un incremento del endeudamiento por parte de la Administración central.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

25

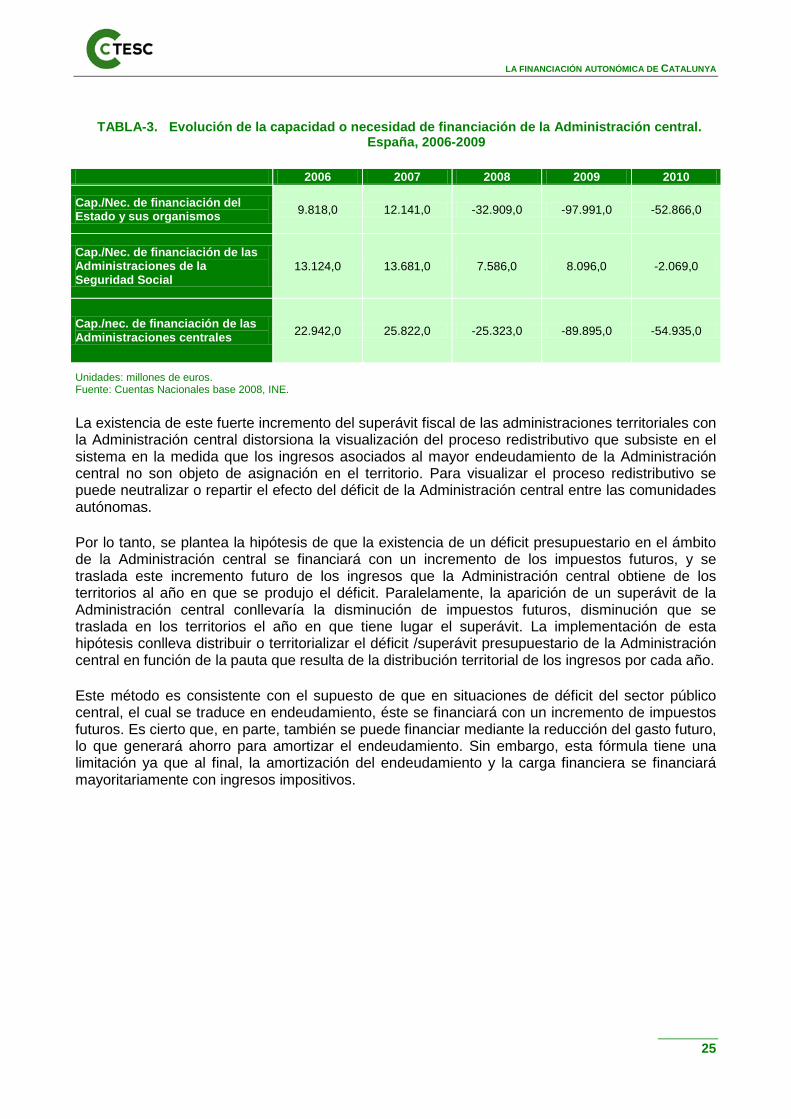

TABLA-3. Evolución de la capacidad o necesidad de financiación de la Administración central. España, 2006-2009

2006 2007 2008 2009 2010

Cap./Nec. de financiación del Estado y sus organismos 9.818,0 12.141,0 -32.909,0 -97.991,0 -52.866,0

Cap./Nec. de financiación de las Administraciones de la Seguridad Social

13.124,0 13.681,0 7.586,0 8.096,0 -2.069,0

Cap./nec. de financiación de las Administraciones centrales 22.942,0 25.822,0 -25.323,0 -89.895,0 -54.935,0

Unidades: millones de euros. Fuente: Cuentas Nacionales base 2008, INE.

La existencia de este fuerte incremento del superávit fiscal de las administraciones territoriales con la Administración central distorsiona la visualización del proceso redistributivo que subsiste en el sistema en la medida que los ingresos asociados al mayor endeudamiento de la Administración central no son objeto de asignación en el territorio. Para visualizar el proceso redistributivo se puede neutralizar o repartir el efecto del déficit de la Administración central entre las comunidades autónomas.

Por lo tanto, se plantea la hipótesis de que la existencia de un déficit presupuestario en el ámbito de la Administración central se financiará con un incremento de los impuestos futuros, y se traslada este incremento futuro de los ingresos que la Administración central obtiene de los territorios al año en que se produjo el déficit. Paralelamente, la aparición de un superávit de la Administración central conllevaría la disminución de impuestos futuros, disminución que se traslada en los territorios el año en que tiene lugar el superávit. La implementación de esta hipótesis conlleva distribuir o territorializar el déficit /superávit presupuestario de la Administración central en función de la pauta que resulta de la distribución territorial de los ingresos por cada año.

Este método es consistente con el supuesto de que en situaciones de déficit del sector público central, el cual se traduce en endeudamiento, éste se financiará con un incremento de impuestos futuros. Es cierto que, en parte, también se puede financiar mediante la reducción del gasto futuro, lo que generará ahorro para amortizar el endeudamiento. Sin embargo, esta fórmula tiene una limitación ya que al final, la amortización del endeudamiento y la carga financiera se financiará mayoritariamente con ingresos impositivos.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

26

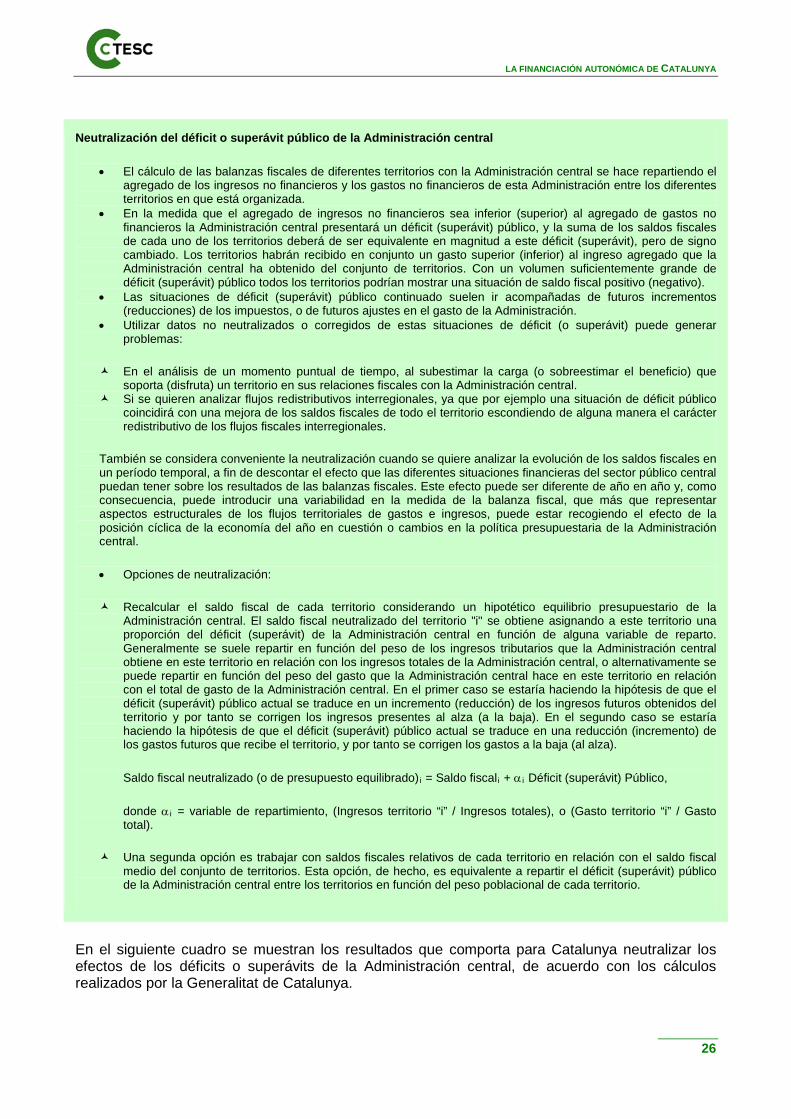

Neutralización del déficit o superávit público de la Administración central

• El cálculo de las balanzas fiscales de diferentes territorios con la Administración central se hace repartiendo el agregado de los ingresos no financieros y los gastos no financieros de esta Administración entre los diferentes territorios en que está organizada.

• En la medida que el agregado de ingresos no financieros sea inferior (superior) al agregado de gastos no financieros la Administración central presentará un déficit (superávit) público, y la suma de los saldos fiscales de cada uno de los territorios deberá de ser equivalente en magnitud a este déficit (superávit), pero de signo cambiado. Los territorios habrán recibido en conjunto un gasto superior (inferior) al ingreso agregado que la Administración central ha obtenido del conjunto de territorios. Con un volumen suficientemente grande de déficit (superávit) público todos los territorios podrían mostrar una situación de saldo fiscal positivo (negativo).

• Las situaciones de déficit (superávit) público continuado suelen ir acompañadas de futuros incrementos (reducciones) de los impuestos, o de futuros ajustes en el gasto de la Administración.

• Utilizar datos no neutralizados o corregidos de estas situaciones de déficit (o superávit) puede generar problemas:

En el análisis de un momento puntual de tiempo, al subestimar la carga (o sobreestimar el beneficio) que soporta (disfruta) un territorio en sus relaciones fiscales con la Administración central.

Si se quieren analizar flujos redistributivos interregionales, ya que por ejemplo una situación de déficit público coincidirá con una mejora de los saldos fiscales de todo el territorio escondiendo de alguna manera el carácter redistributivo de los flujos fiscales interregionales.

También se considera conveniente la neutralización cuando se quiere analizar la evolución de los saldos fiscales en un período temporal, a fin de descontar el efecto que las diferentes situaciones financieras del sector público central puedan tener sobre los resultados de las balanzas fiscales. Este efecto puede ser diferente de año en año y, como consecuencia, puede introducir una variabilidad en la medida de la balanza fiscal, que más que representar aspectos estructurales de los flujos territoriales de gastos e ingresos, puede estar recogiendo el efecto de la posición cíclica de la economía del año en cuestión o cambios en la política presupuestaria de la Administración central.

• Opciones de neutralización:

Recalcular el saldo fiscal de cada territorio considerando un hipotético equilibrio presupuestario de la Administración central. El saldo fiscal neutralizado del territorio "i" se obtiene asignando a este territorio una proporción del déficit (superávit) de la Administración central en función de alguna variable de reparto. Generalmente se suele repartir en función del peso de los ingresos tributarios que la Administración central obtiene en este territorio en relación con los ingresos totales de la Administración central, o alternativamente se puede repartir en función del peso del gasto que la Administración central hace en este territorio en relación con el total de gasto de la Administración central. En el primer caso se estaría haciendo la hipótesis de que el déficit (superávit) público actual se traduce en un incremento (reducción) de los ingresos futuros obtenidos del territorio y por tanto se corrigen los ingresos presentes al alza (a la baja). En el segundo caso se estaría haciendo la hipótesis de que el déficit (superávit) público actual se traduce en una reducción (incremento) de los gastos futuros que recibe el territorio, y por tanto se corrigen los gastos a la baja (al alza).

Saldo fiscal neutralizado (o de presupuesto equilibrado)i = Saldo fiscali + α i Déficit (superávit) Público,

donde α i = variable de repartimiento, (Ingresos territorio “i” / Ingresos totales), o (Gasto territorio “i” / Gasto total).

Una segunda opción es trabajar con saldos fiscales relativos de cada territorio en relación con el saldo fiscal medio del conjunto de territorios. Esta opción, de hecho, es equivalente a repartir el déficit (superávit) público de la Administración central entre los territorios en función del peso poblacional de cada territorio.

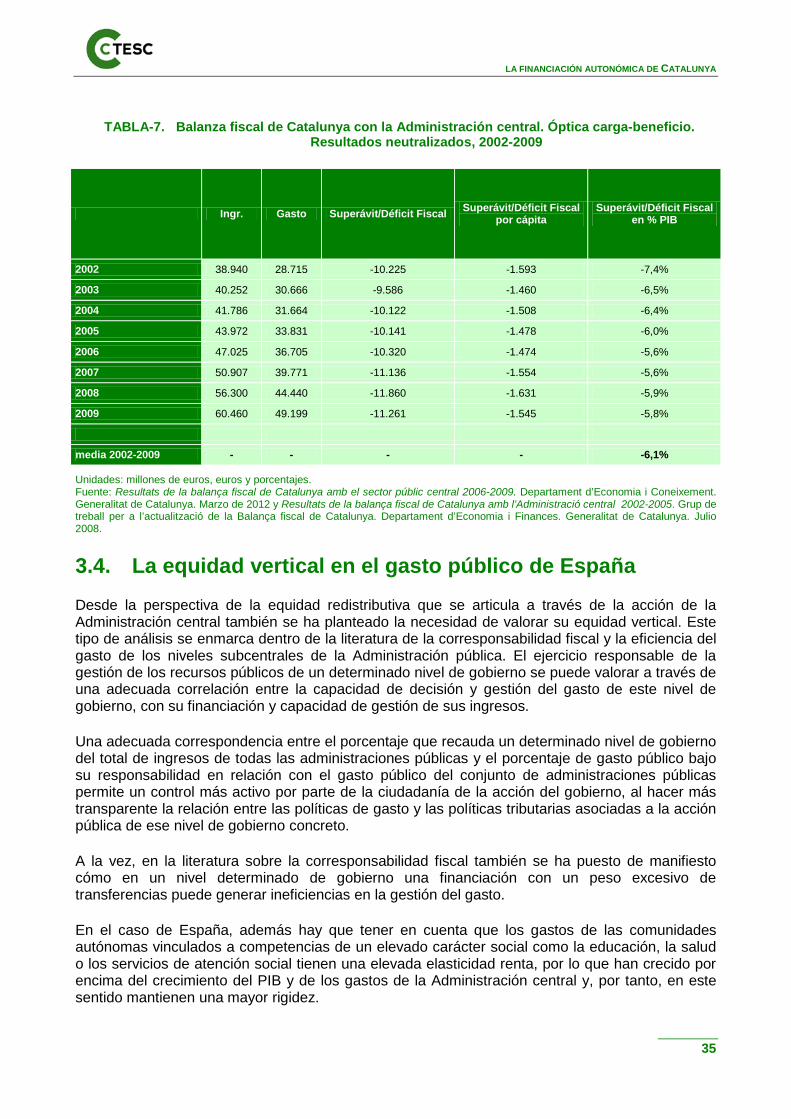

En el siguiente cuadro se muestran los resultados que comporta para Catalunya neutralizar los efectos de los déficits o superávits de la Administración central, de acuerdo con los cálculos realizados por la Generalitat de Catalunya.

LA FINANCIACIÓN AUTONÓMICA DE CATALUNYA

27

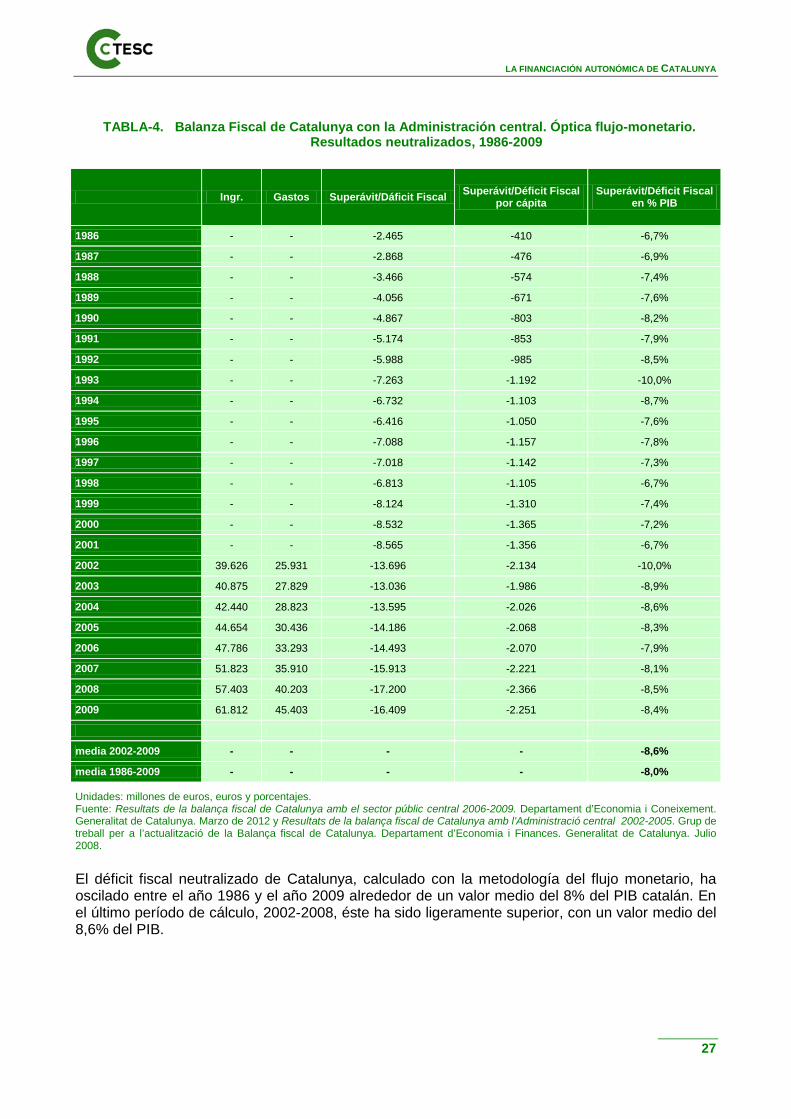

TABLA-4. Balanza Fiscal de Catalunya con la Administración central. Óptica flujo-monetario. Resultados neutralizados, 1986-2009

Ingr. Gastos Superávit/Dáficit Fiscal Superávit/Déficit Fiscal por cápita

Superávit/Déficit Fiscal en % PIB

1986 - - -2.465 -410 -6,7%

1987 - - -2.868 -476 -6,9%

1988 - - -3.466 -574 -7,4%

1989 - - -4.056 -671 -7,6%

1990 - - -4.867 -803 -8,2%

1991 - - -5.174 -853 -7,9%

1992 - - -5.988 -985 -8,5%

1993 - - -7.263 -1.192 -10,0%

1994 - - -6.732 -1.103 -8,7%

1995 - - -6.416 -1.050 -7,6%

1996 - - -7.088 -1.157 -7,8%