Embed Size (px)

Citation preview

La fiscalité en Belgique :

1

qu’en pensent les scandaleusement riches ?

Plan de l’intervention

1) Les représentations autour de l’impôt

2) À quoi sert l’impôt ?3) Tous les impôts sont-ils logés à la

même enseigne ?4) Les impôts en Belgique

- État des lieux- Éléments de comparaison internationale

2

Une fiscalité juste ?

3

Une lutte efficace contre la fraude ?

4

2) A quoi sert l’impôt ?Les grandes fonctions de l’impôt1. Financer les biens et services collectifs :

l’enseignement, la santé, la mobilité,…2. Participer à la redistribution des revenus.

Corriger les inégalités primaires de revenus.3. Incitation‐désincitation, changement de

comportement. Exemple : consommation d’alcool, économie d’énergie

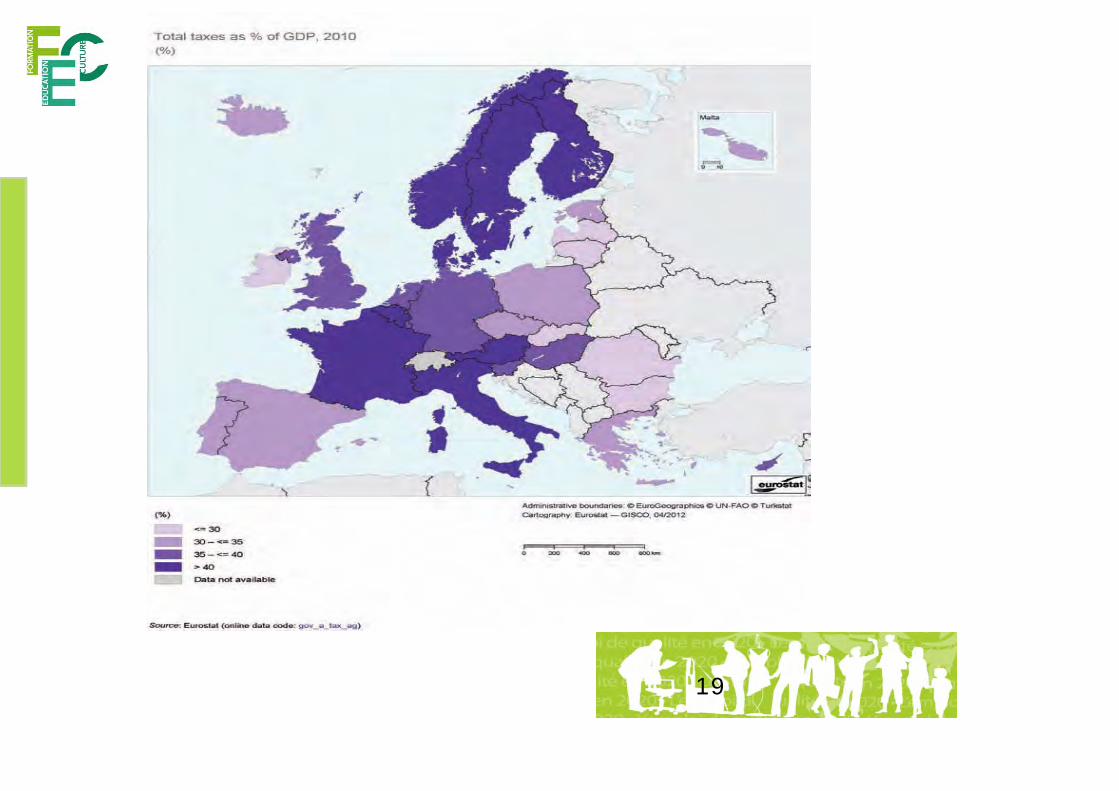

4. Pour mémoire en Belgique, mais peut‐être un jour en Europe, stabiliser l’activité économique, la conjoncture)

5

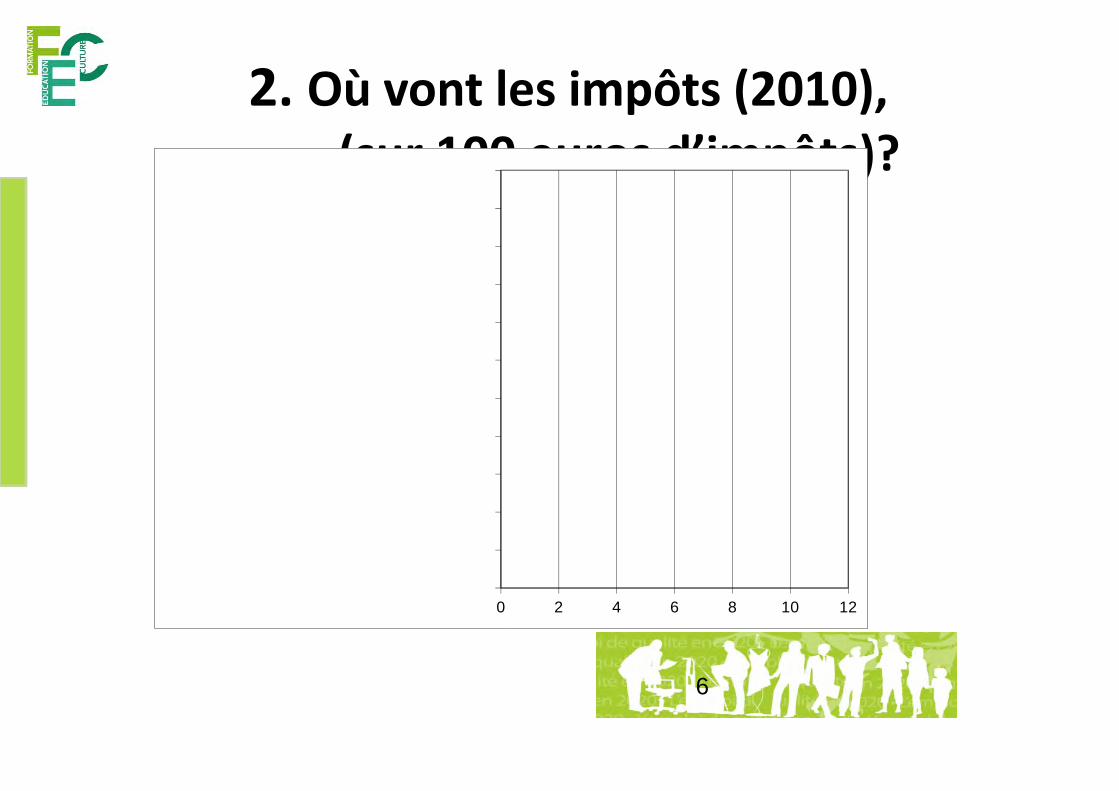

2. Où vont les impôts (2010), (sur 100 euros d’impôts)?

0 2 4 6 8 10 12

6

2. Où vont nos impôts ?

7

3) Tous les impôts sont-ils logés à la même enseigne ?

• Il y a deux grandes familles d’impôt. Les impôts directs et les impôts indirects.

• Les impôts directs s’appliquent lorsqu’un revenu est généré. Exemple : impôt sur le travail.

• Les impôts indirects s’appliquent en cas de transaction. Ex: TVA

8

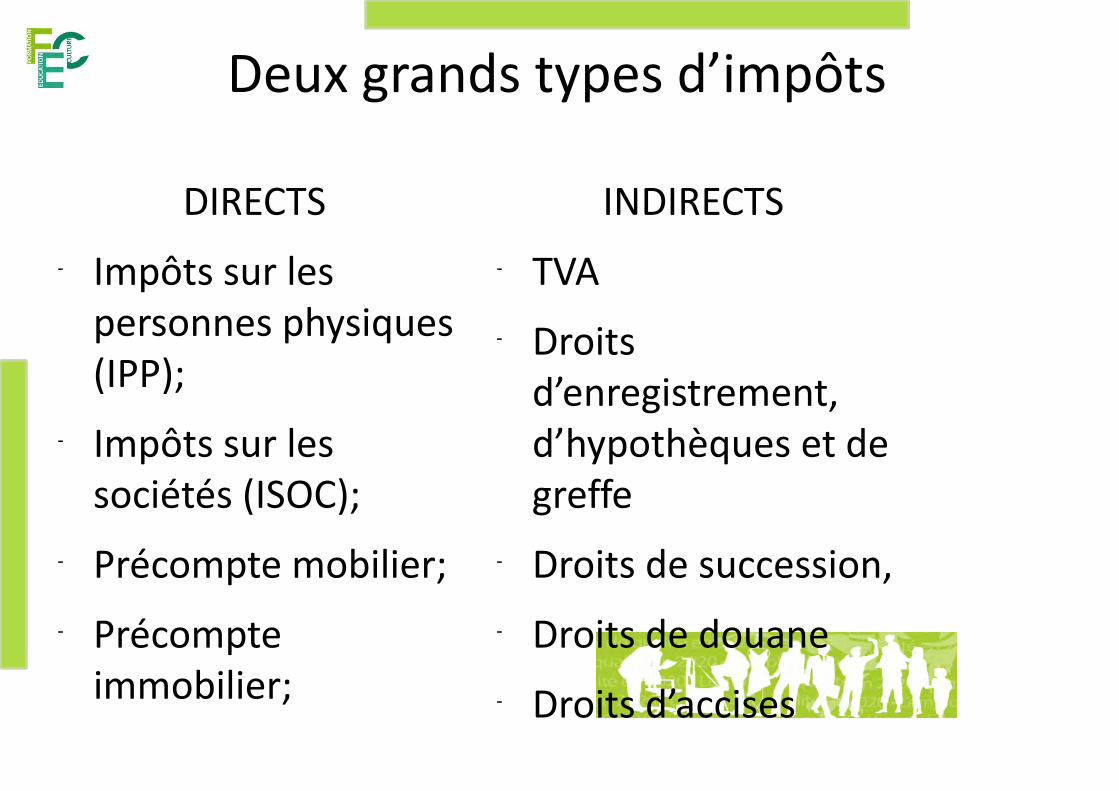

Deux grands types d’impôts

DIRECTS - Impôts sur les personnes physiques (IPP);

- Impôts sur les sociétés (ISOC);

- Précompte mobilier;- Précompte immobilier;

INDIRECTS - TVA- Droits d’enregistrement, d’hypothèques et de greffe

- Droits de succession, - Droits de douane- Droits d’accises

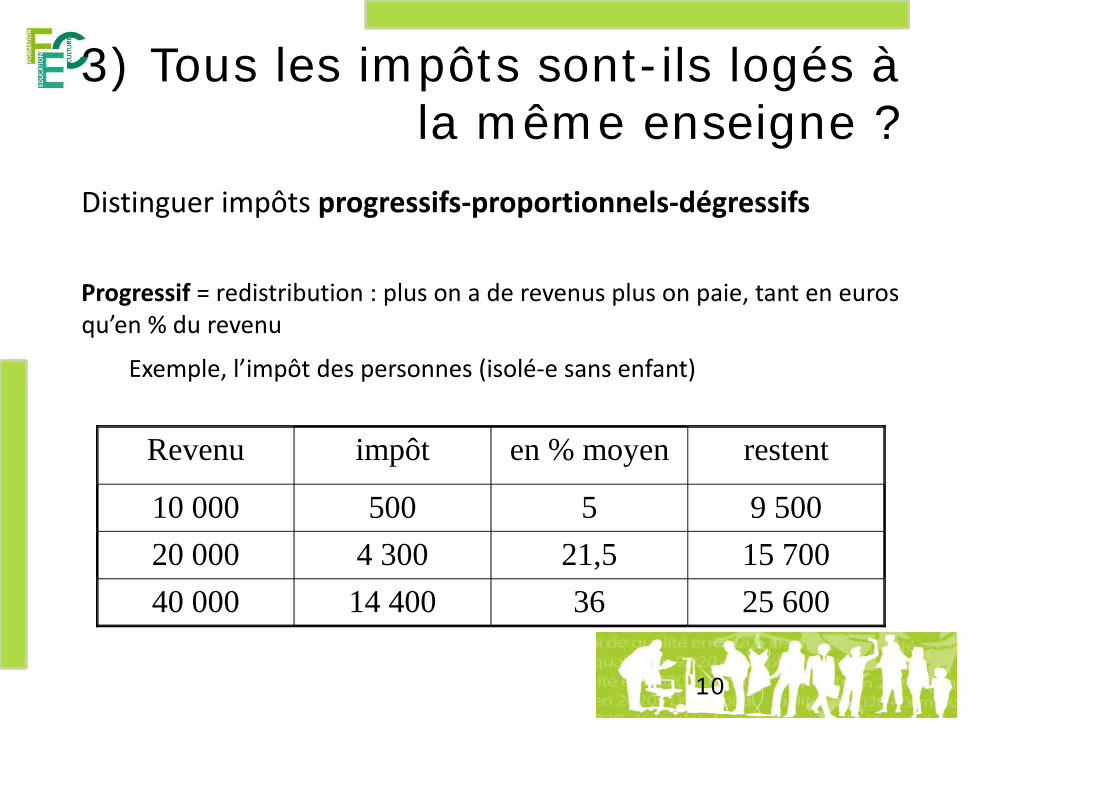

3) Tous les impôts sont-ils logés à la même enseigne ?

Distinguer impôts progressifs‐proportionnels‐dégressifs

Progressif = redistribution : plus on a de revenus plus on paie, tant en euros qu’en % du revenu

Exemple, l’impôt des personnes (isolé‐e sans enfant)

Revenu impôt en % moyen restent

10 000 500 5 9 50020 000 4 300 21,5 15 70040 000 14 400 36 25 600

10

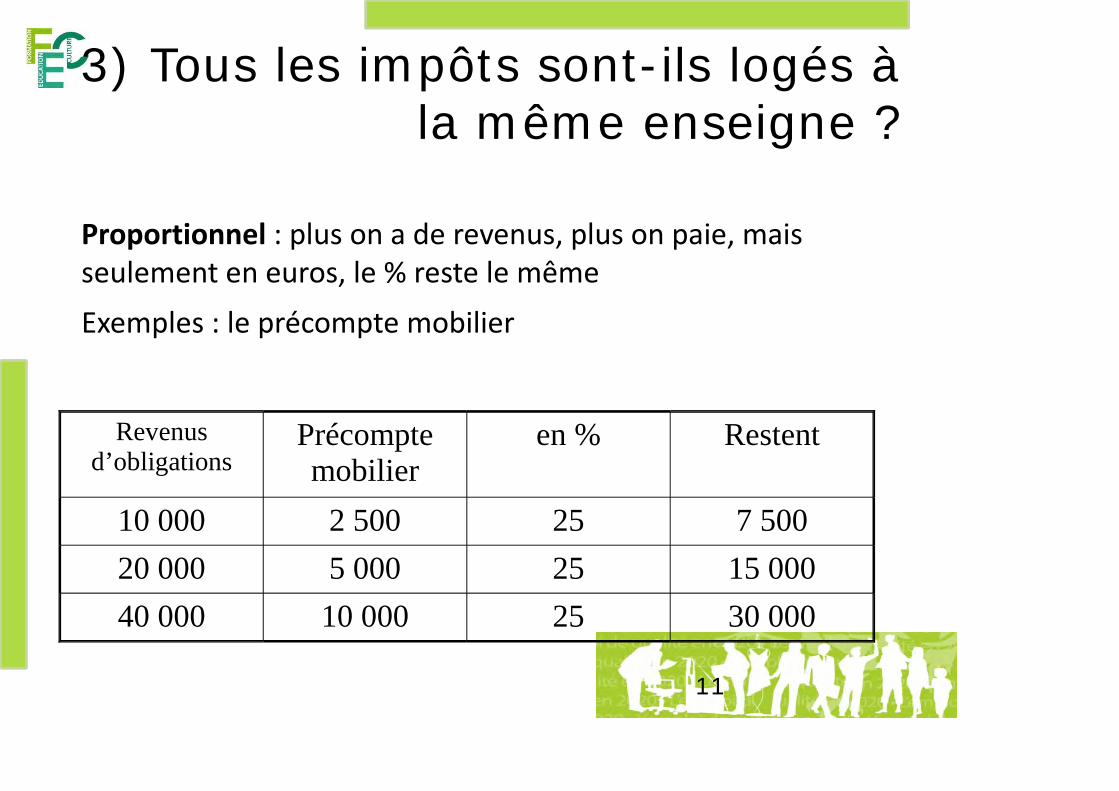

3) Tous les impôts sont-ils logés à la même enseigne ?

Proportionnel : plus on a de revenus, plus on paie, mais seulement en euros, le % reste le même

Exemples : le précompte mobilier

Revenus d’obligations

Précompte mobilier

en % Restent

10 000 2 500 25 7 50020 000 5 000 25 15 00040 000 10 000 25 30 000

11

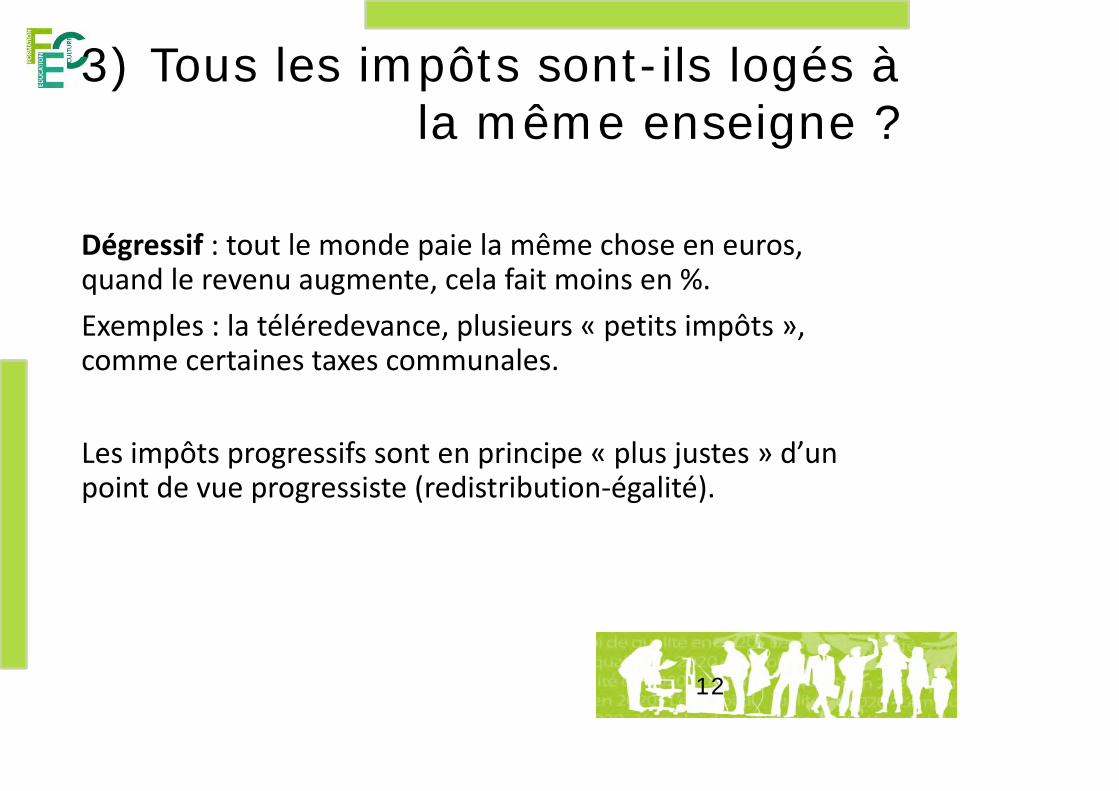

3) Tous les impôts sont-ils logés à la même enseigne ?

Dégressif : tout le monde paie la même chose en euros, quand le revenu augmente, cela fait moins en %.Exemples : la téléredevance, plusieurs « petits impôts », comme certaines taxes communales.

Les impôts progressifs sont en principe « plus justes » d’un point de vue progressiste (redistribution‐égalité).

12

3) Tous les impôts sont-ils logés à la même enseigne ?

Et la TVA ? Qu’en penser ? Petit exercice : est-ce une politique sociale de baisser la TVA ?Eléments de réponse :• Les pauvres n’ont pas la possibilité

d’épargner. Ils dépensent la totalité de leurs revenus en consommation. C’est l’inverse pour les riches.

13

3) Tous les impôts sont-ils logés à la même enseigne ?

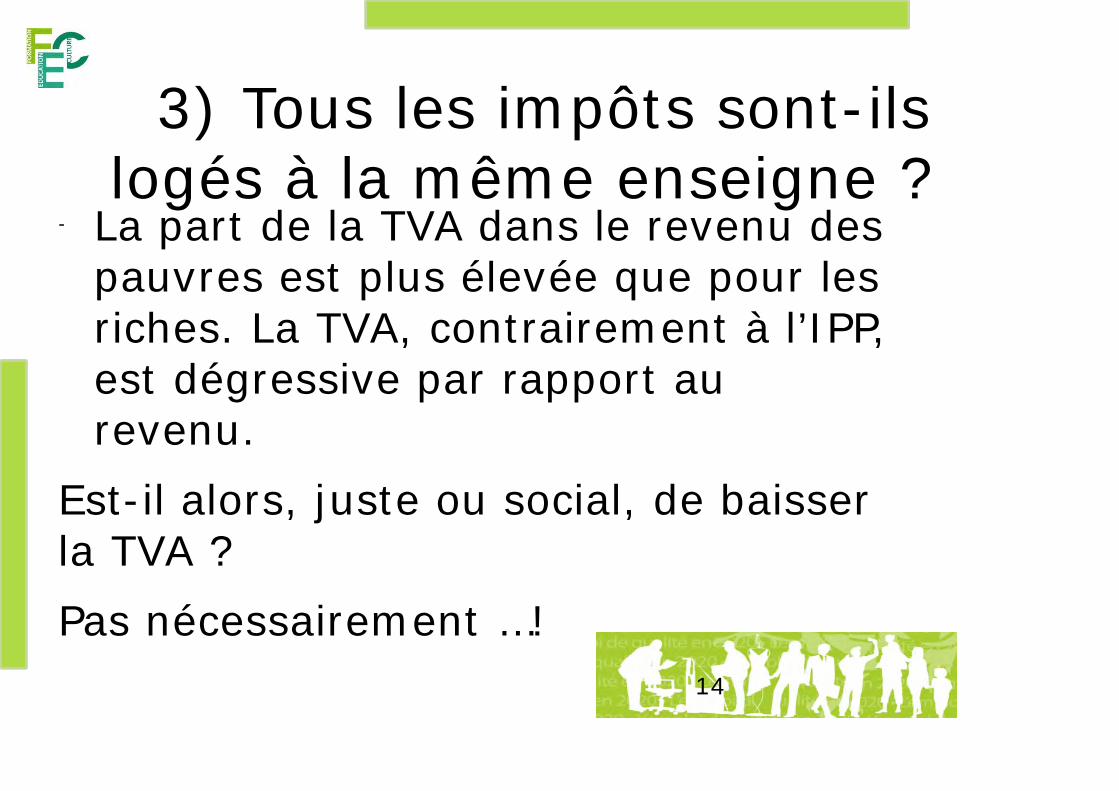

- La part de la TVA dans le revenu des pauvres est plus élevée que pour les riches. La TVA, contrairement à l’IPP, est dégressive par rapport au revenu.

Est-il alors, juste ou social, de baisser la TVA ?Pas nécessairement …!

14

3) Tous les impôts sont-ils logés à la même enseigne ?Pourquoi ?

1) Parce que la fiscalité ne remplit pas qu’une fonction redistributive. Elle a aussi une fonction allocative.- Les recettes de TVA permettent de

financer des prestations collectives (enseignement,…) qui sans ces financements pourraient être beaucoup plus chères et donc inaccessibles à certaines catégories de population.

Par ce canal la TVA peut contribuer 15

3) Tous les impôts sont-ils logés à la même enseigne ?

2) On sait que certains revenus sont peu ou pas taxés (et c’est regrettable…). Certains revenus financiers, plus-values, revenus professionnels non déclarés,…La TVA permet que ces revenus, lorsqu’ils sont dépensés, contribuent malgré tout au financement de prestations collectives.

16

3) Tous les impôts sont-ils logés à la même enseigne ?

• Conclusions de l’exercice : 1) ne pas dire trop vite, à gauche, que

la TVA n’est pas sociale. Et que donc, il faudrait la baisser. (cfr taxation de l’énergie)

2) Bien entendu, préférence pour accroître la progressivité de l’IPP. Et éviter que des revenus ne soient pas taxés. 17

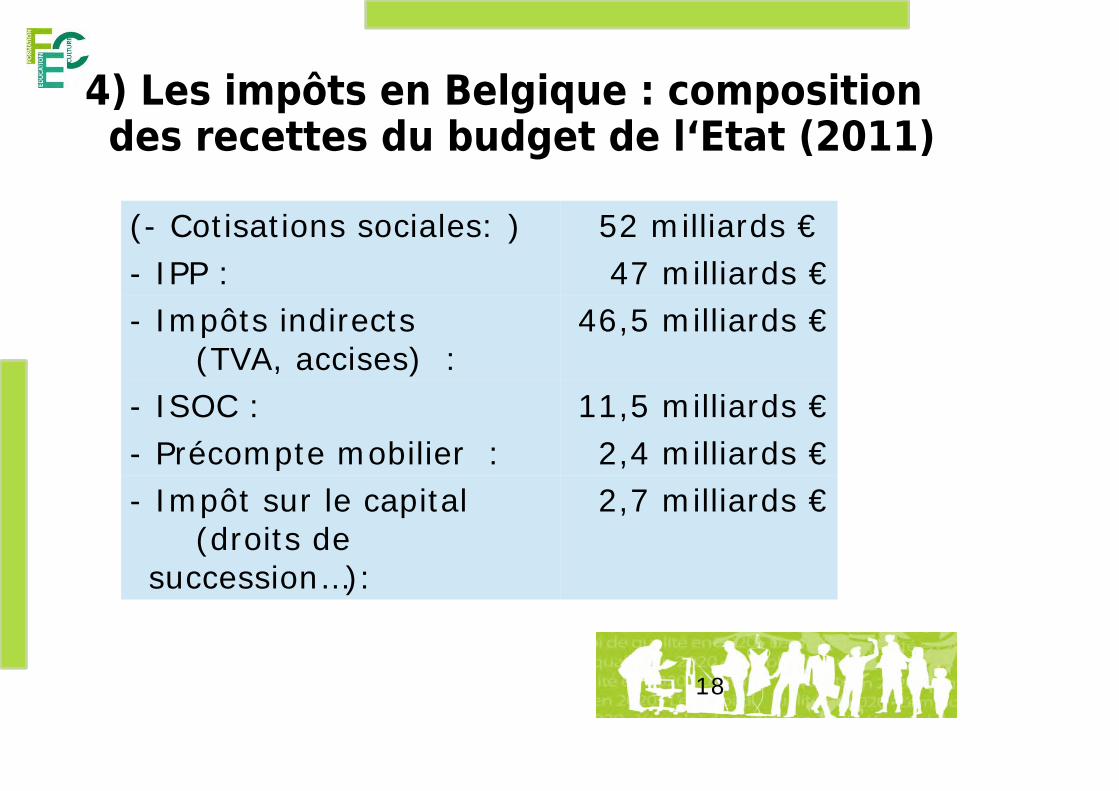

4) Les impôts en Belgique : composition des recettes du budget de l‘Etat (2011)

(- Cotisations sociales: ) 52 milliards € - IPP : 47 milliards €- Impôts indirects

(TVA, accises) : 46,5 milliards €

- ISOC : 11,5 milliards €- Précompte mobilier : 2,4 milliards €- Impôt sur le capital

(droits de succession…):

2,7 milliards €

18

19

Recettes fiscales et parafiscales, en % du PIB

20

Comparaisons internationales

L’Union européenne est caractérisée par des niveaux de prélèvements élevés.Part des recettes fiscales (en % du PIB, 2011)UE : 38,8 %Etats-Unis : 25,2 %Japon : 28,7 %

21

4) Les impôts en Belgique : comparaison européenne

Les catégories d’impôts :sur le travail, essentiellement l’impôt des personnes physiques (très élevé en Belgique).

sur le capital, précompte mobilier, droits de succession, impôt des sociétés, droits d’enregistrement… (Belgique dans la moyenne UE, moins pour l’épargne des particuliers).

sur la consommation, accises, TVA, circulation, …(Belgique un peu sous la moyenne UE).

pour l’environnement, énergie, transport, déchets, eau, … recoupe en partie la consommation (Belgique sous la moyenne, surtout énergie).

22

4) Les impôts en Belgique : comparaison européenne

Evolution des recettes fiscales et parafiscales totales en Belgique (en % du PIB) :• Augmentation continue du début des

années 70 à 1987 (de 33 à 45%). • Baisse de courte durée (fin des

années 80), puis remontée et stabilisation autour de 45% du PIB.

23

Certains pays ont procédé à un fort allègement de la pression fiscale au cours des quinze dernières années : particulièrement la Suède. Dans une moindre mesure, la Finlande et l’Allemagne.A noter, forte croissance des inégalités en Suède, en Allemagne,…

24

4) Les impôts en Belgique : comparaison européenne

La taxation du travail en Belgique

25

La taxation du travail en Belgique

26

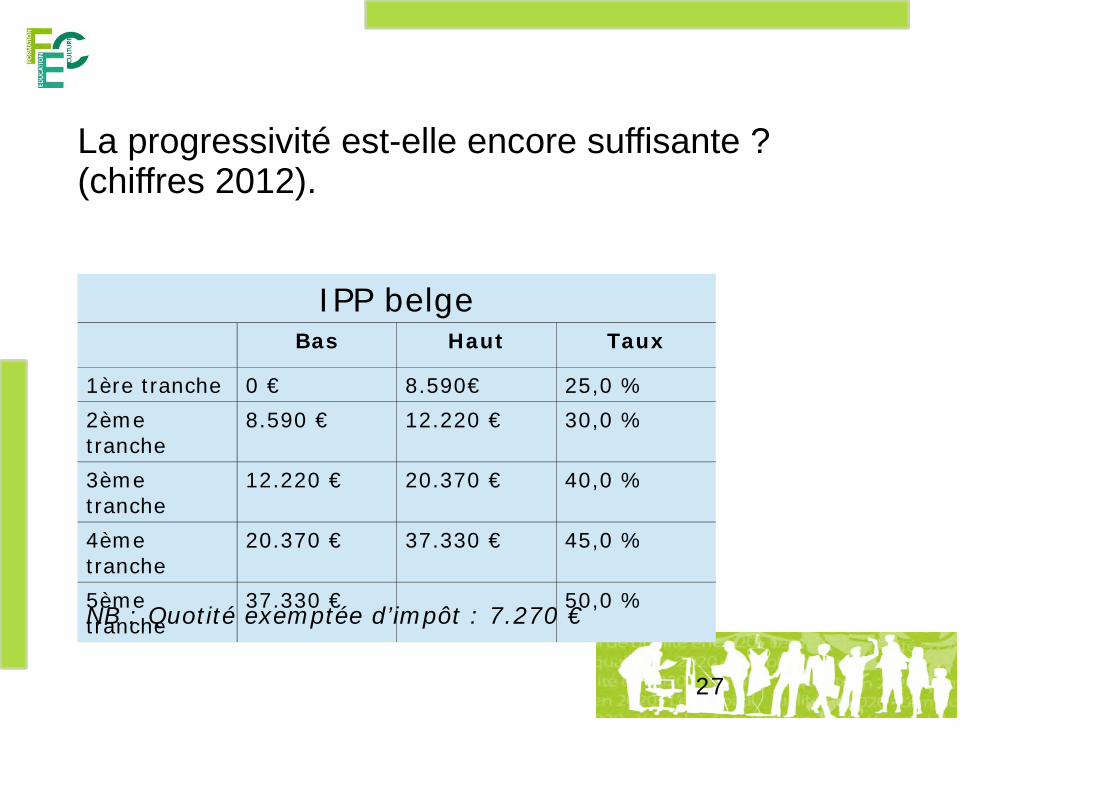

La progressivité est-elle encore suffisante ? (chiffres 2012).

IPP belgeBas Haut Taux

1ère tranche 0 € 8.590€ 25,0 %2ème tranche

8.590 € 12.220 € 30,0 %

3ème tranche

12.220 € 20.370 € 40,0 %

4ème tranche

20.370 € 37.330 € 45,0 %

5ème tranche

37.330 € 50,0 %NB : Quotité exemptée d’impôt : 7.270 €

27

La progressivité est-elle encore suffisante ?

• Finalement, l’IPP se rapproche déjà d’une taxe plate (‘flat tax’).

• Les taux supérieurs ont été réduits (suppression des taux de 62,5, 60 et 57,5% par Maertens-Gol, 1980 ; et des taux de 55 et 52,5% par la réforme Reynders, 2002)

• Suppression de la globalisation des revenus dans les années 80.

28

La fiscalité face au défi environnemental

Des marges pour une fiscalité plus « verte » en Belgique

0

2

4

6

8

10

12

Recettes de fiscalité environnementale, % PIB – 2011

Pays UE

29

La fiscalité verte

Les taxes environnementales sont faibles en Belgique.C’est particulièrement le cas sur l’énergie.Il y aurait beaucoup à faire. En utilisant les recettes au profit des bas revenus.

30

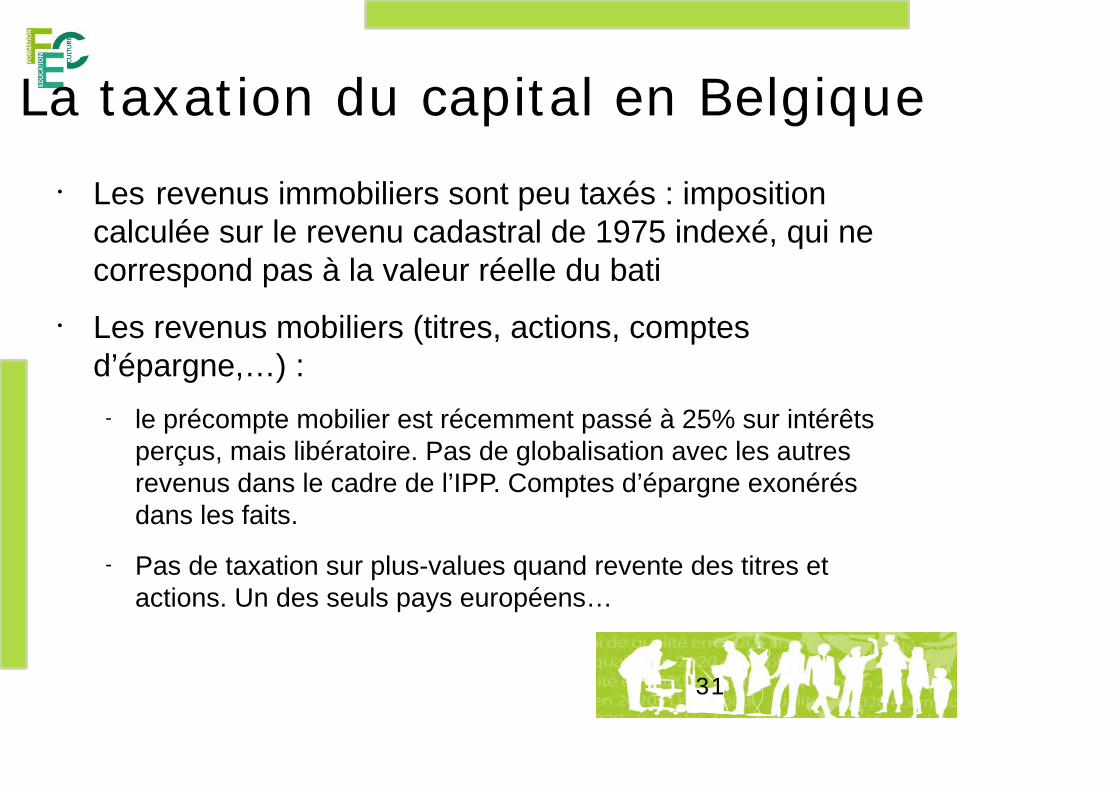

La taxation du capital en Belgique• Les revenus immobiliers sont peu taxés : imposition

calculée sur le revenu cadastral de 1975 indexé, qui ne correspond pas à la valeur réelle du bati

• Les revenus mobiliers (titres, actions, comptes d’épargne,…) :

- le précompte mobilier est récemment passé à 25% sur intérêts perçus, mais libératoire. Pas de globalisation avec les autres revenus dans le cadre de l’IPP. Comptes d’épargne exonérés dans les faits.

- Pas de taxation sur plus-values quand revente des titres et actions. Un des seuls pays européens…

31

La taxation du capital

32

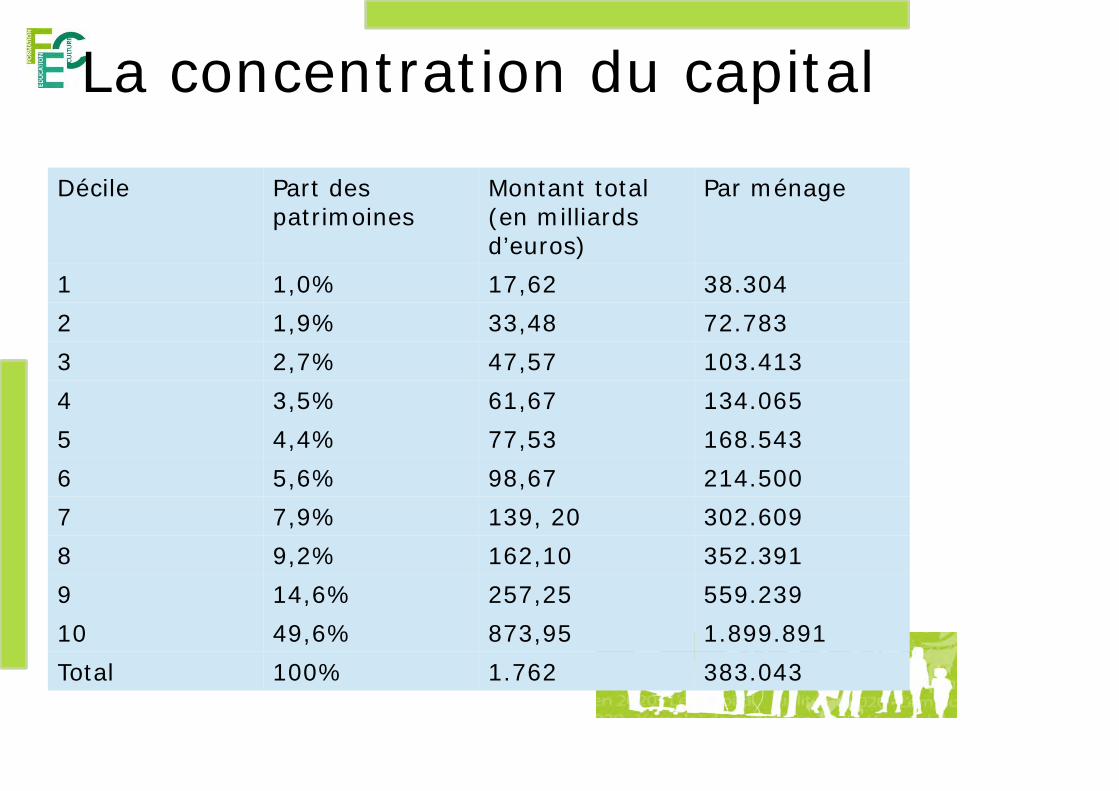

La concentration du capital

Décile Part des patrimoines

Montant total (en milliards d’euros)

Par ménage

1 1,0% 17,62 38.3042 1,9% 33,48 72.7833 2,7% 47,57 103.4134 3,5% 61,67 134.0655 4,4% 77,53 168.5436 5,6% 98,67 214.5007 7,9% 139, 20 302.6098 9,2% 162,10 352.3919 14,6% 257,25 559.23910 49,6% 873,95 1.899.891Total 100% 1.762 383.043

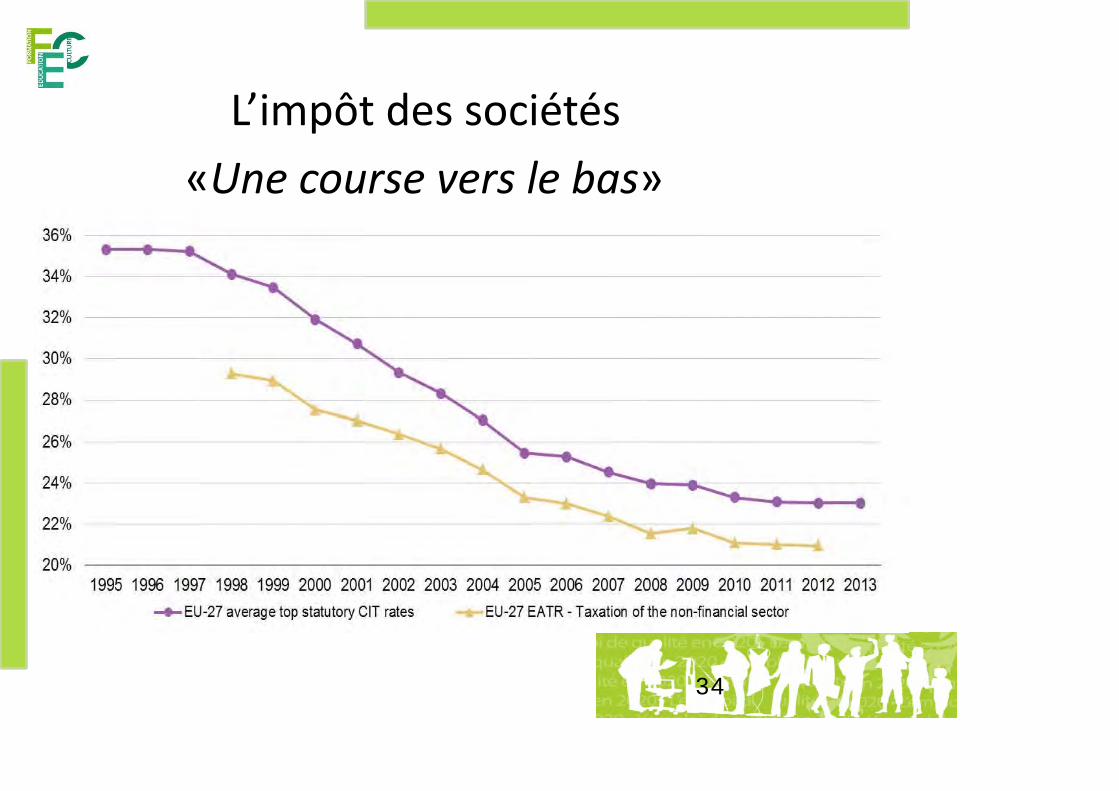

L’impôt des sociétés «Une course vers le bas»

34

L’impôt des sociétés Nécessité de lutter contre la baisse tendancielle

du taux d’imposition• En 2002, l’impôt des sociétés a été réformé en profondeur. Le taux d’imposition est passé de façon drastique de 40,2% à 33,99%.

• Le taux effectif est encore bien plus faible pour de nombreuses entreprises, par le biais de la «déduction des intérêts notionnels».

• Principe : les entreprises peuvent déduire de leur base taxable une partie de leurs fonds propres.

35

L’impôt des sociétés Nécessité de lutter contre la baisse tendancielle

du taux d’imposition• Le coût des intérêts notionnels gonfle chaque année. Derniers chiffres du SPF finances : 6,16 milliards.

• Les mesures « d’optimisation fiscale » permettent à certaines (grandes) entreprises de ne plus payer d’impôts.

Exemple : Arcelor Mittal : 5,8 milliards de bénéfices entre 2008 et 2011 et déduction de 5,6 milliards…

36

Des impacts…

• Conséquences de l’augmentation des écarts dans la distribution des revenus et des ‘trous’ dans la justice fiscale : les inégalités augmentent.

• Thomas Piketty : «C’est la fin d’un siècle du recul des inégalités. Et le retour d’une société d’héritiers. »

• En Belgique, les 10% les plus riches possèdent 50% des richesses totales. Les 10% les plus pauvres, 37

La crise, une opportunité ?Et si les tendances se renversaient ? Des raisons de maintenir la pression.- Depuis 2010, la baisse tendancielle

du taux d’imposition des entreprises est à l’arrêt.

- Même les gouvernements de droite (ex: Royaume-Uni) considèrent que les entreprises sont allées trop loin.

38

La crise, une opportunité ?- Mis au frigo pendant des années, la

lutte contre les paradis fiscaux a repris.

- Sous pression, le Luxembourg a annoncé la suppression prochaine de son secret bancaire. Ca bouge aussi en Suisse.

- L’importance de la pression populaire. Et de l’éducation permanente ! 39