Embed Size (px)

Citation preview

La fiscalité du particulier

EXERCICES CORRIGES

Fidélia Conception 2010

Monsieur et Madame LEROI sont mariés depuis 15ans. Ils ont 2 enfants, âgés de 6 mois et 2 ans.

Madame LEROI est infirmière libérale.Elle déclare un bénéfice de 10 000€ (elleest membre d’une AGA).

Monsieur LEROI est salarié dans le secteurprivé. Il a perçu un salaire de 40 000€.

CALCULEZ L’IMPÔT SUR LE REVENUDU COUPLE

Cas 1 - énoncé

Fondamentaux de la fiscalité

Fidélia Conception 2010

36 000€Salaires de monsieur LEROI : 40 000 x 0,90 =

Revenus BNC de mme LEROI : 10 000 =

Revenu net Imposable :

Nombre de parts: 1 + 1 + 1/2 = 3 partsQuotient familial: 46 000 /3 =

Montant de l’impôt brut =(46 000 x 0,14) - (1 319,33 x 3) =(après arrondi à l’euro supérieur)

10 000€

46 000€

15 333€

2 482€

Cas 1 - corrigéIMPÔT 2010 sur les revenus 2009

Fondamentaux de la fiscalité

Fidélia Conception 2010

CALCULEZ L’IMPÔT DÛ PAR MADAME LEDUC

Ses placements financiers lui ont rapporté :- des dividendes pour 5 000€/an- des revenus obligataires pour 1 000€/an (soumis au PFL).

Cas 2 - énoncé

Madame LEDUC est médecin salariée.

Son salaire annuel est de 55 000€.

Divorcée depuis 2 ans, elle vit en concubinage avecM. CLAUDE. Son ex-mari a la garde de leur fils, elleverse une pension alimentaire de 600€/mois.

Fondamentaux de la fiscalité

Fidélia Conception 2010

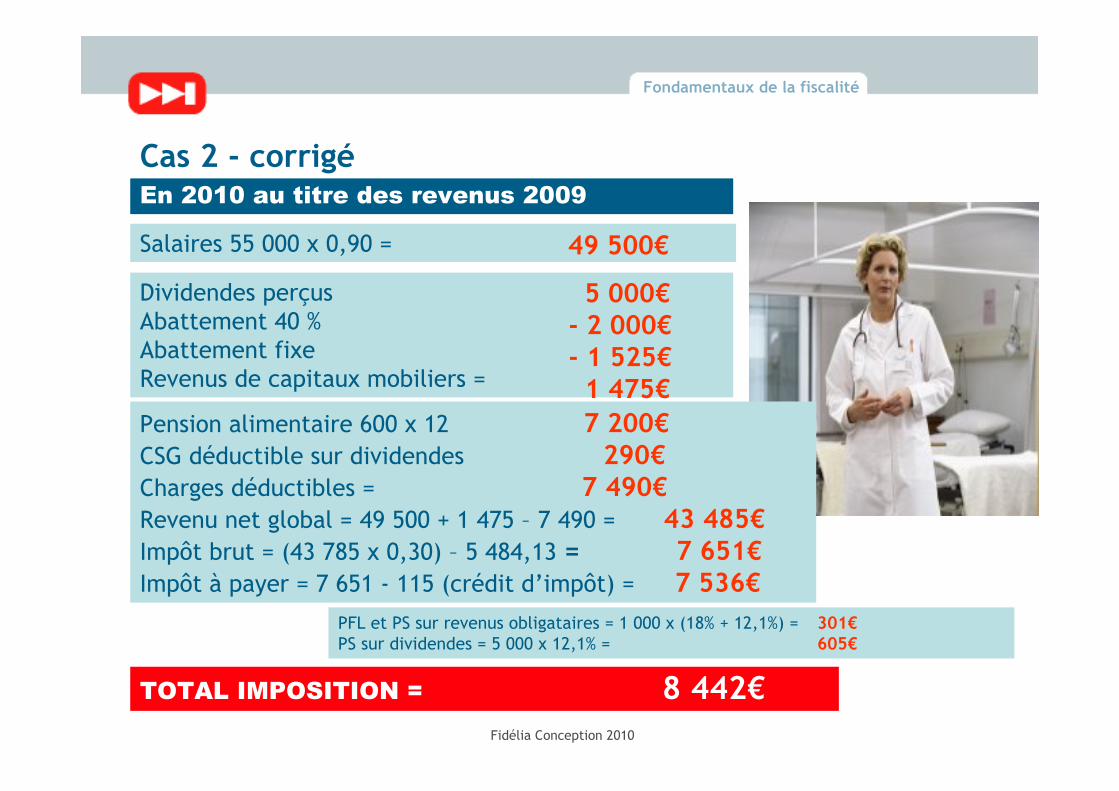

Cas 2 - corrigé

PFL et PS sur revenus obligataires = 1 000 x (18% + 12,1%) = 301€PS sur dividendes = 5 000 x 12,1% = 605€

Dividendes perçusAbattement 40 %Abattement fixeRevenus de capitaux mobiliers =

5 000€ - 2 000€ - 1 525€ 1 475€

Salaires 55 000 x 0,90 = 49 500€

En 2010 au titre des revenus 2009

TOTAL IMPOSITION = 8 442€

Pension alimentaire 600 x 12 7 200€CSG déductible sur dividendes 290€Charges déductibles = 7 490€Revenu net global = 49 500 + 1 475 – 7 490 = 43 485€Impôt brut = (43 785 x 0,30) – 5 484,13 = 7 651€Impôt à payer = 7 651 - 115 (crédit d’impôt) = 7 536€

Fondamentaux de la fiscalité

Fidélia Conception 2010

MADAME LEPRINCE DOIT-ELLE OPTER POUR LE REGIMEREEL D’IMPOSITION AU TITRE DES REVENUS FONCIERS?

Cas 3 - énoncé

Madame LEPRINCE, célibataire, est salariée.

Ses revenus annuels nets se sont élevés à 62 000€.

Madame LEPRINCE a acquis un bien immobilier anciensitué à Rennes pour 140 000€. Des travaux ont étéeffectués pour 10 000 €.

Cet appartement de 65 m2 est loué 850€ par mois.Charges annuelles 1 000€.

L’acquisition a été financée à 100% (hors travaux) parun prêt in fine au taux de 5% assurance comprise.

Fondamentaux de la fiscalité

Fidélia Conception 2010

Cas 3 - corrigé

- Intérêts d’emprunt 5% x 140 000 = 7 000€

- Travaux = 10 000€

DÉFICIT FONCIER 1ère année - 7 800€

LOYERS ENCAISSÉS 850 X 12 = 10 200€

- Charges annuelles = 1 000€

Fondamentaux de la fiscalité

REVENU FONCIER 2ème et 3ème année +2 200€

Option pour le régime réel d’imposition:

Fidélia Conception 2010

Cas 3 - corrigé

REVENU FONCIER + 7 140€

LOYERS ENCAISSÉS : 10 200€

RNG = 62 000 x 0,90 – 7 800 = 48 000€Impôt brut 2008 = (48 000 x 0,30) – 5 484,13 = 8 916€

Madame LEPRINCE a intérêt à opter pour lerégime réel d’imposition

- Abattement forfaitaire 30% = 1 000€

Fondamentaux de la fiscalité

Régime du micro foncier:

Calcul de l’impôt après option pour le régime réel d’imposition:

Fidélia Conception 2010

Cas 4 - énoncé

Monsieur est salarié dans le secteur privé; ses revenusprofessionnels nets au cours de l’année se sont élevésà 45 000 €.Madame REINE est sans profession.Monsieur et Madame REINE souhaitent souscrire unPERP.

Montant annuel du PASS, plafond annuel de la sécuritésociale, pour 2009 : 34 308 €Pour info, pour 2010 : 34 620 €

INDIQUEZ LE MONTANT MAXIMUM DES VERSEMENTSDEDUCTIBLES SUR LES PERP ET L’AVANTAGE FISCALCORRESPONDANT.

Fondamentaux de la fiscalité

Fidélia Conception 2010

Cas 4 - corrigé

Plafond de déductibilité = 10% x (45 000 x 0,90) = 4 050 €Minimum = 10% x PASS = 3 431 €Maximum = 10% x 8 x PASS = 27 446 €Monsieur REINE peux verser jusqu’à 4 050 €,Madame REINE jusqu’à 3 431 €.

MONTANT DE L’AVANTAGE FISCAL PERP = 1 047 euros.

Fondamentaux de la fiscalité

Impôt dû en 2010 sans versement sur PERP:(40 500 x 0,14) - (1 319,33 x 2) = 3 031 €Impôt dû en 2010 après versements sur PERP:(33 019 x 0,14) - (1 319,33 x 2) = 1 984 €

Fidélia Conception 2010

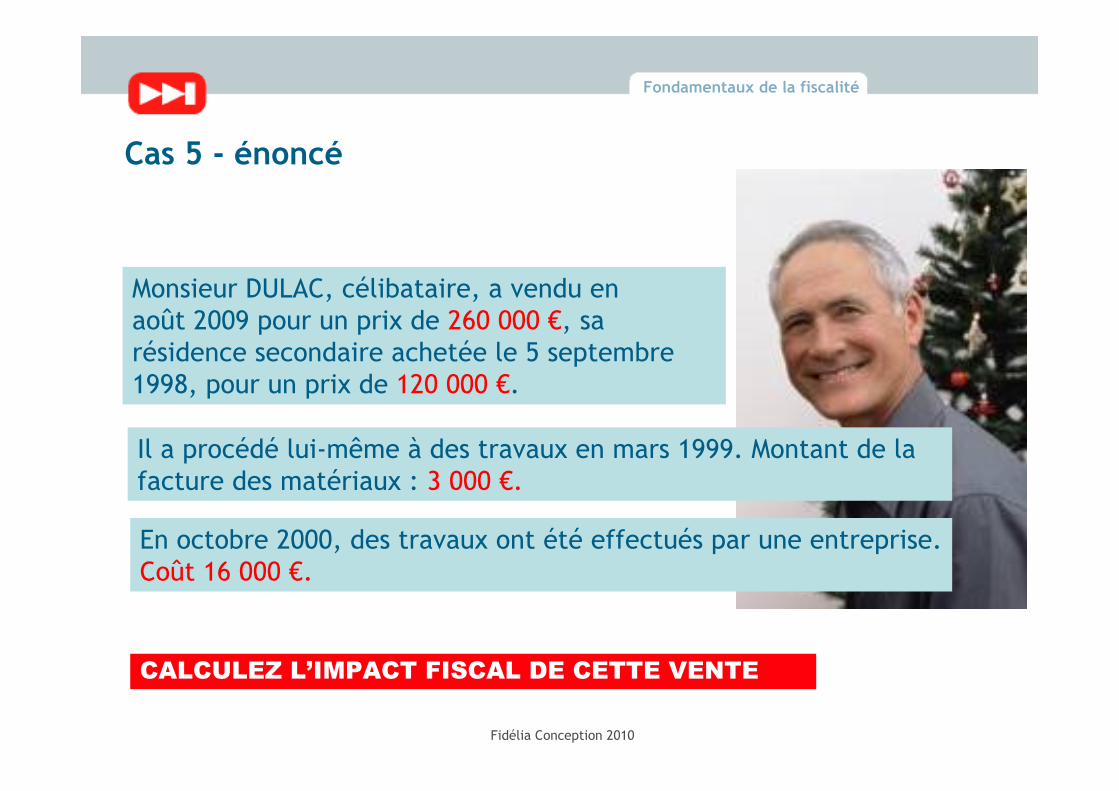

Cas 5 - énoncé

Monsieur DULAC, célibataire, a vendu enaoût 2009 pour un prix de 260 000 €, sarésidence secondaire achetée le 5 septembre1998, pour un prix de 120 000 €.

Il a procédé lui-même à des travaux en mars 1999. Montant de lafacture des matériaux : 3 000 €.

En octobre 2000, des travaux ont été effectués par une entreprise.Coût 16 000 €.

CALCULEZ L’IMPACT FISCAL DE CETTE VENTE

Fondamentaux de la fiscalité

Fidélia Conception 2010

Cas 5 - corrigé

a) Prix d’achat + frais d’acquisition =120 000 + 9 000 (application du forfait de7,5%) = 129 000 €

b) Montant des travaux : 16 000 €Monsieur DULAC va utiliser le forfait de 15% du prix d’achat,soit 18 000 €

c) Détermination du prix de revientPrix d’achat + forfait d’acquisition + forfait de travaux120 000 + 9 000 + 18 000 = 147 000 €

Fondamentaux de la fiscalité

Fidélia Conception 2010

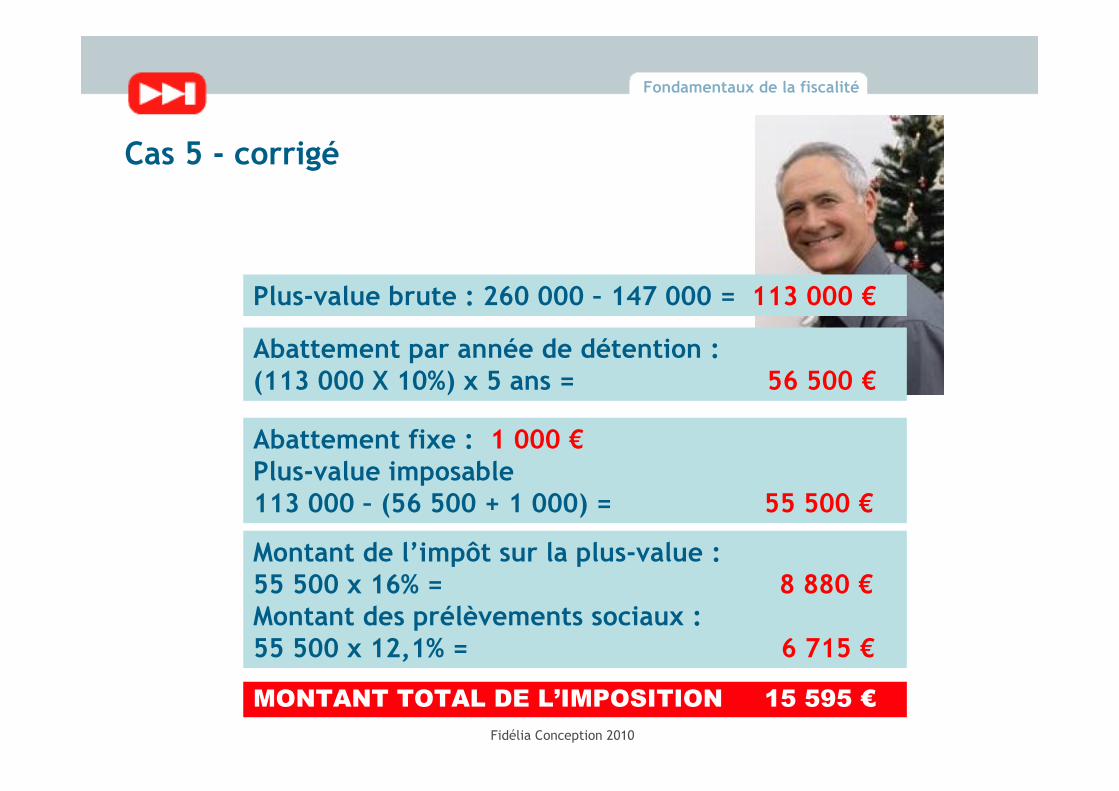

Cas 5 - corrigé

Plus-value brute : 260 000 – 147 000 = 113 000 €

Abattement par année de détention :(113 000 X 10%) x 5 ans = 56 500 €

Abattement fixe : 1 000 €Plus-value imposable113 000 – (56 500 + 1 000) = 55 500 €

Montant de l’impôt sur la plus-value :55 500 x 16% = 8 880 €Montant des prélèvements sociaux :55 500 x 12,1% = 6 715 €

MONTANT TOTAL DE L’IMPOSITION 15 595 €

Fondamentaux de la fiscalité

Fidélia Conception 2010