Embed Size (px)

Citation preview

1

La fragilità finanziaria degli anziani in Europa nell’indagine SHARE

Tullio JappelliUniversità di Napoli Federico II e CSEF

CNR, Roma, 25 novembre 2011

La fragilità finanziaria: capacità di rispondere a shock finanziari

• Il consumo degli anziani (65+) è sostenuto da reddito (lavoro, capitale, trasferimenti, pensioni), e ricchezza (attività finanziarie e reali). La ricchezza è un indicatore della capacità futura di sostenere il consumo.

• Gli anziani sono esposti a shock alle spese sanitarie, ai prezzi delle abitazioni, prezzi delle attività finanziarie.

• Gli anziani sono più esposti agli shock di altri gruppi: aumenta la durata della vita, impossibile modificare l’offerta di lavoro e il risparmio accumulato, minore capacità di indebitamento.

• E’ necessario un buon funzionamernto dei mercati finanziari e assicurativi per l’indebitamento e per convertire in consumi la ricchezza.

• Importanti anche le reti familiari e informali.

Non solo reddito o ricchezza

• L’analisi della povertà è spesso centrata sul reddito o i consumi. Per analizzare la fragilità finanziaria importante considerare la ricchezza (finanziaria o reale).

• Consumable wealth: ricchezza finanziaria + parte di quella reale

• Indicatori qualitativi: capacità di arrivare a fine mese, raccogliere una certa somma liquida in breve tempo, risparmio a scopo precauzionale, ecc.

• Abilità cognitive e conoscenze finanziarie incidono sulla capacità di diversificare il rischio, affrontare spese impreviste, ecc.

• Interazione con mercati finanziari, sistema di welfare, reti sociali. Ipotesi: la fragilità èminore dove mercati, welfare e network sono più sviluppati.

• Share consente di analizzare ciascuno di questi temi e di confrontare paesi con istituzioni diverse e shock differenti.

Un esempio: La dinamica dei prezzi delle abitazioni non colpisce tutti allo stesso modo

0

50

100

1°Trim.

3°Trim.

Base 1971=100 (Fonte: BIS).

L’andamento del prezzo delle abitazioni - segue

Base 1971=100 (Fonte: BIS).

La caduta del PIL nel 2007-09-.1

-.05

0.0

5Ta

sso

di c

resc

ita d

el re

ddito

, 200

7-09

IR IT DK US UK SW ES FR NO FI PT BE AU GR GE NE

Differenze meno ampie nella caduta del reddito disponibile

SHARE e gli anziani in Europa

• SHARE considera il gruppo 50+, ma questa presentazione riguarda soprattutto 65+.

• I confronti si devono basare su dati microeconomici, non di contabilità nazionale.

• SHARE consente di ottenere misure comparabili di reddito, ricchezza, debito ed altri indicatori in molti paesi europei.

Il reddito individuale e familiare

• Reddito individuale (lavoro, pensioni, trasferimenti) + familiare (affitti, affitti imputati, reddito da capitale). Non include perdite e guadagni in conto capitale.

• Il reddito è al lordo delle imposte

• Imputazioni: unfolding brackets, missing values, ecc.

• Per confrontare il reddito tra paesi è necessario tener conto:

• della parità dei poteri di acquisto (PPP)• delle imposte (dal reddito lordo al netto), sulla base di imputazioni• della dimensione del nucleo familiare (adulti equivalenti)• del regime di proprietà dell’immobile di residenza (affitti imputati)

Reddito lordo, corretto per PPP e adulti equivalenti (mediane)

010

,000

20,0

0030

,000

40,0

00€

SE DK DE NL BE FR CH AT IT ES GRCountry

Gross Gross, PPP adjusted Gross, PPP & EA adjusted

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Gli affitti imputati

• Gli affitti imputati sono calcolati come 4% del valore delle abitazioni di residenza, al netto del valore dei mutui.

• La stima degli affitti imputati risente della variabilità dei prezzi delle abitazioni.

• Gli affitti imputati sono particolarmente rilevanti in Belgio, Francia, Italia e Spagna.

• Il reddito da pensione è comunque la componente principale in ogni paese.

La composizione del reddito familiare0

20,0

0040

,000

60,0

00€

SE DK DE NL BE FR CH AT IT ES GRCountry

Earnings Pension Capital & other Imputed rent

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Confronto tra paesi europei

• Il reddito lordo degli anziani è molto più elevato nei paesi scandinavi e del nord Europa.

• Le correzioni e il confronto con la mediana riducono parte delle differenze.

• La correzione per gli affitti imputati e per le imposte riducono ulteriormente le differenze.

• Inoltre, in Olanda e Svizzera parte del reddito è speso per assicurazione sanitaria (non compresa nelle nostre definizioni).

La ricchezza degli anziani

• Ricchezza = attività finanziarie + attività reali – debiti

• Ricchezza finanziaria: depositi, obbligazioni, fondi comuni, azioni, fondi pensione, contractual saving per la casa, assicurazione vita.

• Ricchezza reale: abitazione di residenza, altre attivitàreali

• Debiti: mutui, credito al consumo

La ricchezza degli anziani: mediane0

1000

0020

0000

3000

00€

SE DK DE NL BE FR CH AT IT ES GRCountry

Net worth Net worth, PPP adjusted

Net worth, PPP & EA adjusted

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

L’abitazione di residenza

• Per i proprietari della prima casa la ricchezza reale rappresenta la quota principale della ricchezza.

• Contribuisce anche al reddito sotto forma di affitti imputati.

• Consideriamo 3 gruppi:

1. Proprietari di abitazione2. Proprietari con mutuo3. Affittuari

Distribuzione delle famiglie per proprietàdell’abitazione di residenza

0.2

.4.6

.81

SE DK DE NL BE FR CH AT IT ES GRCountry

Non owners Owner occupiers with mortgage

Owner occupiers outright

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Il rapporto tra ricchezza e reddito

Il rapporto tra ricchezza e reddito dovrebbe ridursi durante il pensionamento.

Un valore elevato suggerisce che la ricchezza avrà un ruolo chiave nel sostenere il consumo durante il pensionamento.

Un valore inferiore indica che il reddito sarà la fonte principale per sostenere il consumo.

I confronti dovrebbero tenere conto anche della ricchezza previdenziale.

Il rapporto tra ricchezza e reddito, per classi di età

02

46

8va

lue

of th

e ra

tio

SE DK DE NL BE FR CH AT IT ES GRCountry

66 - 74 75 or more

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Il rapporto tra ricchezza e reddito, per tipologia del nucleo familiare

02

46

8va

lue

of th

e ra

tio

SE DK DE NL BE FR CH AT IT ES GRCountry

Singles Couples

Le differenze tra coppie e singoli sono minori in Italia, Grecia, SpagnaFonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Il rapporto tra ricchezza e reddito, per stato di salute del capofamiglia

02

46

8va

lue

of th

e ra

tio

SE DK DE NL BE FR CH AT IT ES GRCountry

More than good Good Less than good

La disuguaglianza è maggiore in Svezia, Germania, Danimarca, Olanda

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

La fragilità finanziaria degli anziani

• Quota di famiglie con ricchezza finanziaria inferiore a 3 mesi di reddito lordo.

• Distinguiamo tra proprietari e affittuari

• Ricchezza finanziaria inferiore ad un ammontare minimo (2,000 euro)

Quota di famiglie con ricchezza finanziaria inferiore a 3 mesi di reddito

0.2

.4.6

.8

SE DK DE NL BE FR CH AT IT ES GRCountry

Home owners Tenants

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Percentuale di famiglie con ricchezza finanziaria inferiore a 3 mesi di reddito, per classi di età

.2.4

.6.8

1.2

.4.6

.81

.2.4

.6.8

1

50 60 70 80 90 50 60 70 80 90 50 60 70 80 90 50 60 70 80 90

Austria Germany Sweden Netherlands

Spain Italy France Denmark

Greece Belgium Czechia Poland

Frac

tion

with

fina

ncia

l wea

lth le

ss th

an 3

mon

ths

inco

me

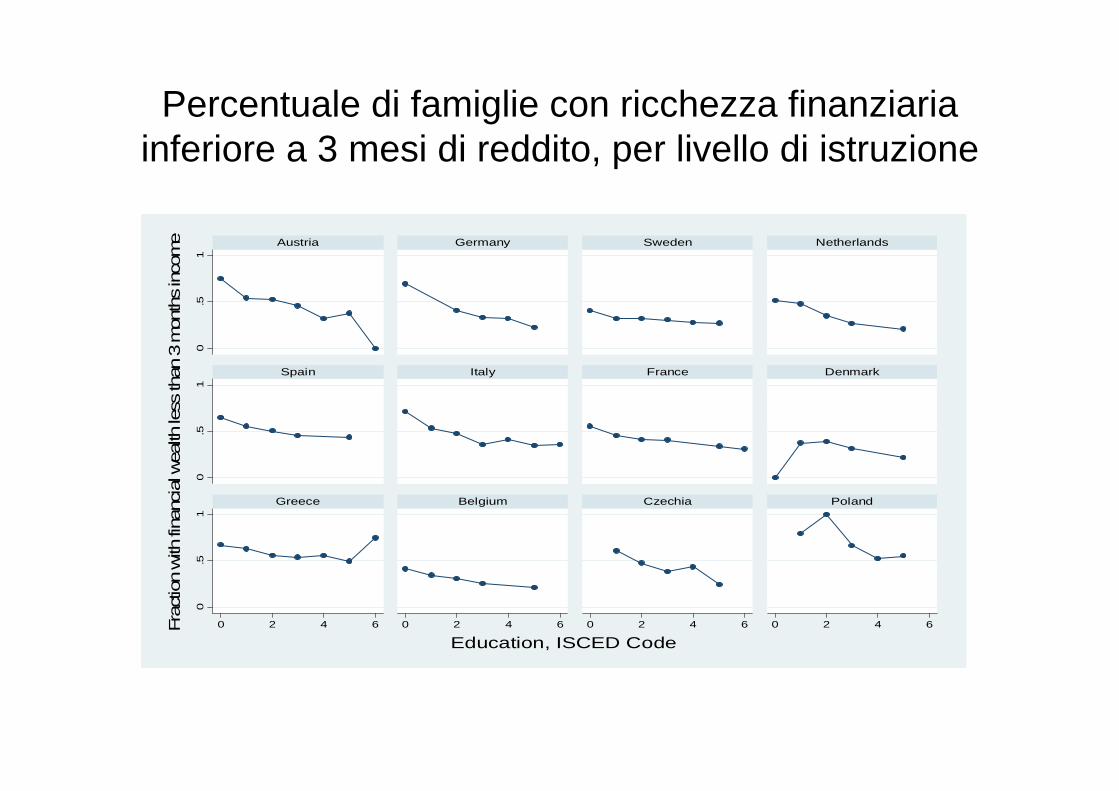

Percentuale di famiglie con ricchezza finanziaria inferiore a 3 mesi di reddito, per livello di istruzione

0.5

10

.51

0.5

1

0 2 4 6 0 2 4 6 0 2 4 6 0 2 4 6

Austria Germany Sweden Netherlands

Spain Italy France Denmark

Greece Belgium Czechia Poland

Frac

tion

with

fina

ncia

l wea

lth le

ss th

an 3

mon

ths

inco

me

Education, ISCED Code

Percentuale di famiglie con ricchezza finanziaria inferiore a 2.000 euro, per classi di età

.2.4

.6.8

.2.4

.6.8

.2.4

.6.8

50 60 70 80 90

50 60 70 80 90 50 60 70 80 90

Austria Germany Netherlands

Spain Italy France

Greece Belgium

Frac

tion

with

fina

ncia

l wea

lth b

elow

2,0

00 e

uros

L’esposizione ai rischi aumenta con l’investimento in azioni

020

4060

% d

i fam

iglie

con

inve

stim

ento

in a

zion

i

AU IT GR SP GE NE BE FR SW DK

Solo diretto Diretto e indiretto

27

Anche i regimi previdenziali influenzano profondamente la composizione della ricchezza e i rischi degli anziani

• Italia: previdenza integrativa poco diffusa.

• Olanda: importanza dei fondi pensione.

• USA: maggiori investimenti in ricchezza finanziaria.

010

2030

4050

Italia Olanda Stati Uniti

Source: Elaborazioni su dati SHARE e SCF

in rapporto alla ricchezza totaleLa ricchezza all'età del pensionamento (60-64)

Ricchezza finanziaria Fondi pensioneRicchezza previdenziale Ricchezza reale

28

Ricchezza e rendite dopo il pensionamento

• In molti paesi europei la ricchezza immobiliare rappresenta la quota di gran lunga maggiore della ricchezza complessiva.

• La ricchezza reale può essere liquidata o convertita in rendita; solo nel secondo caso protegge dal rischio di longevità.

• La quota di ricchezza immobiliare che si può teoricamentetrasformare in rendita dipende dalla differenza tra tasso di interesse di mercato e tasso di crescita dei prezzi dell’immobile e dalla vita attesa del beneficiario.

29

Le rendite consentono di stabilizzare il consumo dopo il pensionamento e proteggono contro il rischio di longevità

020

0040

0060

0080

0010

000

65 70 75 80 85 90 95 100Età

Vita certa Senza rendite Con renditeSource: Mitchell and Mc Carthy, 2002. Tasso di interesse reale = 4%

Ricchezza di 100.000 euro a 65 anniProfilo del consumo durante il pensionamento

Ma come finanziare il consumo se la ricchezza non è liquida?

Pochi anziani vendono la casa di proprietà,

anche se con notevoli differenze tra paesi

Change in ownership: from age 75 to 80

-.08 -.06 -.04 -.02 0Change in cohort adjusted profile

USUK

SwedenNetherlandsLuxembourg

ItalyIreland

GermanyFranceFinland

DenmarkCanadaBelgiumAustria

Australia

Fonte: Chiuri e Jappelli, 2009

Change in ownership: from age 70 to 75

-.08 -.06 -.04 -.02 0Change in cohort adjusted profile

USUK

SwedenNetherlandsLuxembourg

ItalyIreland

GermanyFranceFinland

DenmarkCanadaBelgiumAustria

Australia

La mobilità degli anziani è maggiore laddove è minore lo sviluppo dei mercati finanziari

UK

Australia

Ireland

Luxembourg

Denmark

Sweden

US

Netherlands

Canada

Finland

Germany

France

Austria

Belgium

Italy

-.1-.0

8-.0

6-.0

4-.0

20

0 .1 .2 .3 .4 .5 .6 .7 .8 .9 1

Cha

nge

in o

wne

rshi

p

Index of mortgage market regulation

Fonte: Chiuri e Jappelli, 2010

“Consumable wealth”

• Quanta parte della ricchezza reale è disponibile per il consumo di beni non durevoli senza vendere la casa di proprietà?

• Una stima è data da quanto è possibile prendere a prestito con prestiti vitalizi ipotecari (reverse mortgages).

• Il calcolo dipende dall’età (Souleles e Sinai). Una stima prudente varia da 50-60% all’età di 65 anni a 75-85% a 90 anni.

Le differenze si attenuano con l’età (ma il calcolo dovrebbe tener conto del diverso grado di sviluppo dei mercati finanziari)

0

100

200

0

100

200

0

100

200

60 70 80 90

60 70 80 90 60 70 80 90

Austria Germany Netherlands

Spain Italy France

Greece Belgium

Ricchezza totale Consumable wealth

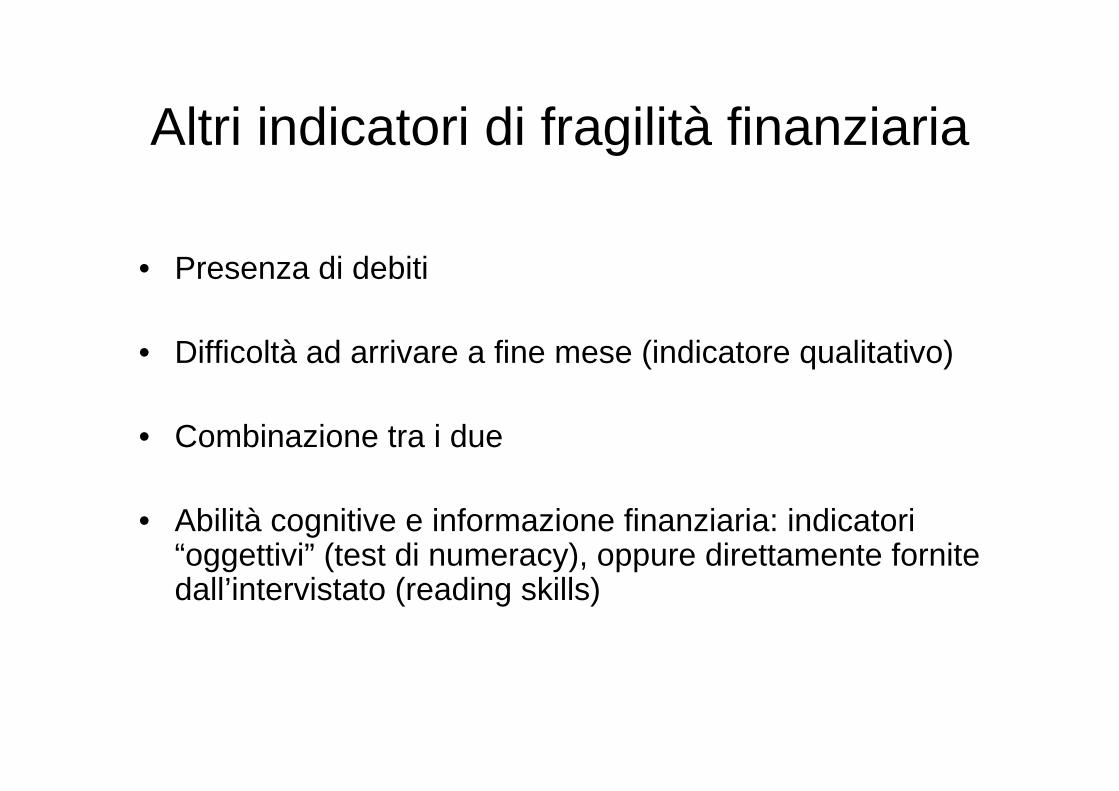

Altri indicatori di fragilità finanziaria

• Presenza di debiti

• Difficoltà ad arrivare a fine mese (indicatore qualitativo)

• Combinazione tra i due

• Abilità cognitive e informazione finanziaria: indicatori “oggettivi” (test di numeracy), oppure direttamente fornite dall’intervistato (reading skills)

Percentuale di famiglie con debiti0

.1.2

.3.4

SE DK DE NL BE FR CH AT IT ES GRCountry

Only mortgage Mortgage and other debts Only other debts

Fonte: Christelis, Jappelli, Paccagnella, Weber (2008)

Percentuale di famiglie con debiti, per classe di età

0.2

.4.6

0.2

.4.6

0.2

.4.6

50 60 70 80 90 50 60 70 80 90 50 60 70 80 90 50 60 70 80 90

Austria Germany Sweden Netherlands

Spain Italy France Denmark

Greece Belgium Czechia Poland

Frac

tion

with

pos

itive

deb

t

0.1

.2.3

.4.5

SE DK DE NL BE FR CH AT IT ES GR

Country

Percentuale di famiglie con debiti tra quelle che dichiarano di avere difficoltà ad arrivare a fine mese

Abilità cognitive e capacità di lettura

Molta evidenza che siano correlate a risparmio previdenziale, ricchezza, diversificazione del portafoglio. Relazione di causalità?

Numeracy:

• Calcolo di una percentuale• Calcolo di uno sconto per un acquisto• Calcolo di un prezzo di un bene nuovo, sapendo che l’usato costa 2/3 del

nuovo.• Calcolo degli interessi su un conto corrente

Test anche per memoria e capacità espressiva

Abilità di lettura:nessuna / scarsa / media / buona / ottima

Capacità analitiche e di lettura, per classi di età1

23

45

12

34

51

23

45

50 60 70 80 90 50 60 70 80 90 50 60 70 80 90 50 60 70 80 90

Austria Germany Sweden Netherlands

Spain Italy France Denmark

Greece Belgium Czechia Poland

Numeracy test Self-reported reading ability

Indicatori soggettivi ed oggettivi sono fortemente correlati

Percentuale di famiglie con bassa ricchezza finanziaria, per capacità cognitive

0.2

.4.6

.80

.2.4

.6.8

0.2

.4.6

.8

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

Austria Germany Sweden Netherlands

Spain Italy France Denmark

Greece Belgium Czechia Poland

Fin. wealth < 3 months income Fin. wealth <2,000

Numeracy test

Sintesi

• SHARE può essere utilizzata per costruire molti indicatori di fragilitàfinanziaria degli anziani.

• Reddito e ricchezza netta, Rapporto ricchezza finanziaria – reddito, Presenza di debiti, capacità di arrivare a fine mese, abilità cognitive.

• I paesi dell’Europa meridionale hanno redditi inferiori, ma ricchezza piùelevata. L’opposto per paesi Scandinavi, Germania, Olanda

• L’abitazione di proprietà gioca un ruolo di rilievo in tutti I paesi. L’accesso ai mercati finanziari e al debito varia considerevolmente tra paesi.

• La fragilità finanziaria è più elevata nei paesi dell’Europa meridionale, e tra i non proprietari dell’Europa centro-settentrionale.

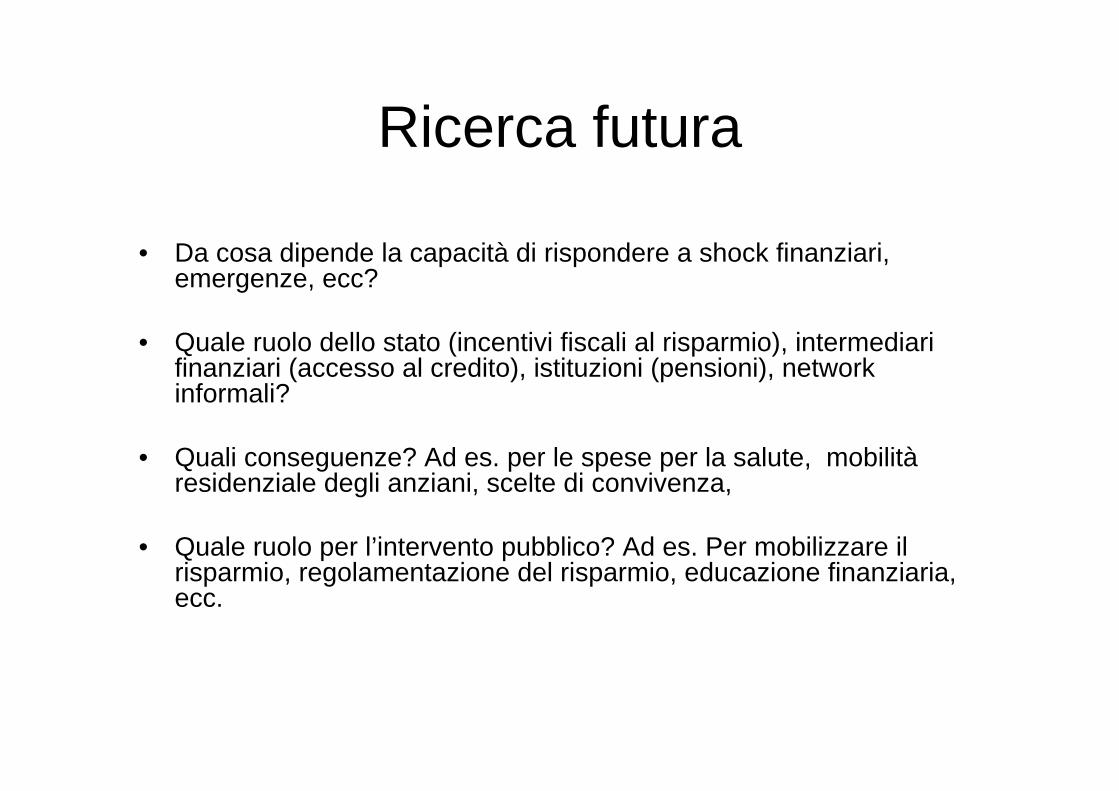

Ricerca futura

• Da cosa dipende la capacità di rispondere a shock finanziari, emergenze, ecc?

• Quale ruolo dello stato (incentivi fiscali al risparmio), intermediari finanziari (accesso al credito), istituzioni (pensioni), networkinformali?

• Quali conseguenze? Ad es. per le spese per la salute, mobilitàresidenziale degli anziani, scelte di convivenza,

• Quale ruolo per l’intervento pubblico? Ad es. Per mobilizzare il risparmio, regolamentazione del risparmio, educazione finanziaria, ecc.

La fragilità finanziaria degli anziani in Italia

• Più estesi network informali, ma minore sviluppo dei mercati finanziari.

• Il ruolo dei network familiari destinato a ridursi con l’invecchiamento della popolazione

• Meno del 50% della diminuzione di ricchezza previdenziale è stata sostituita da un amento della ricchezza privata. E’ modesta la quota della previdenza integrativa.

• Le riforme non hanno ridotto la propensione a investire in immobili. Al contrario, hanno aumentato l’investimento in questo settore, riducendo la protezione nei confronti del rischio di longevità.