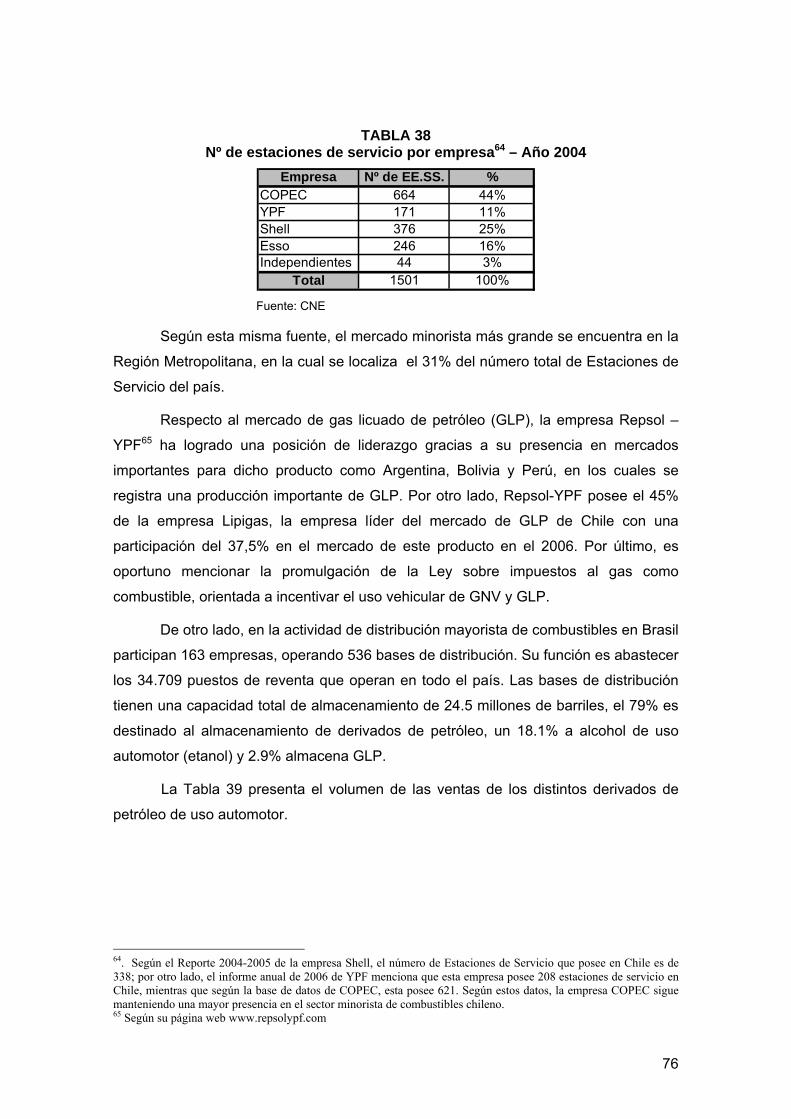

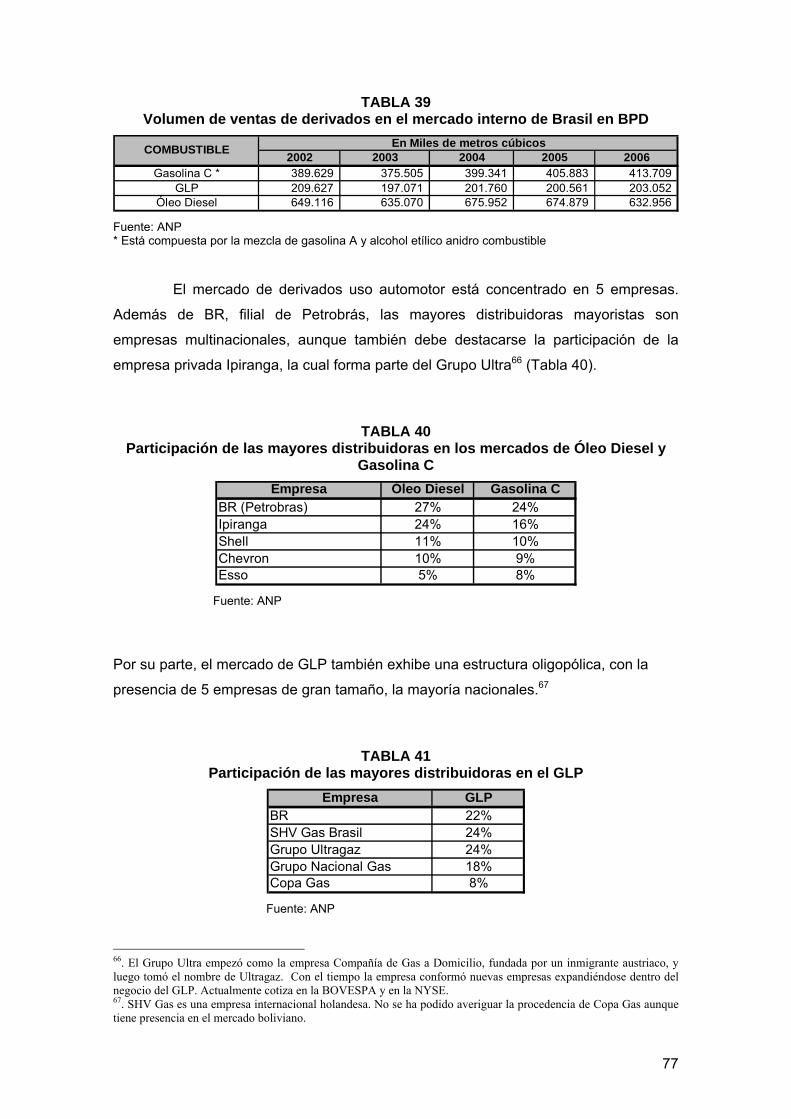

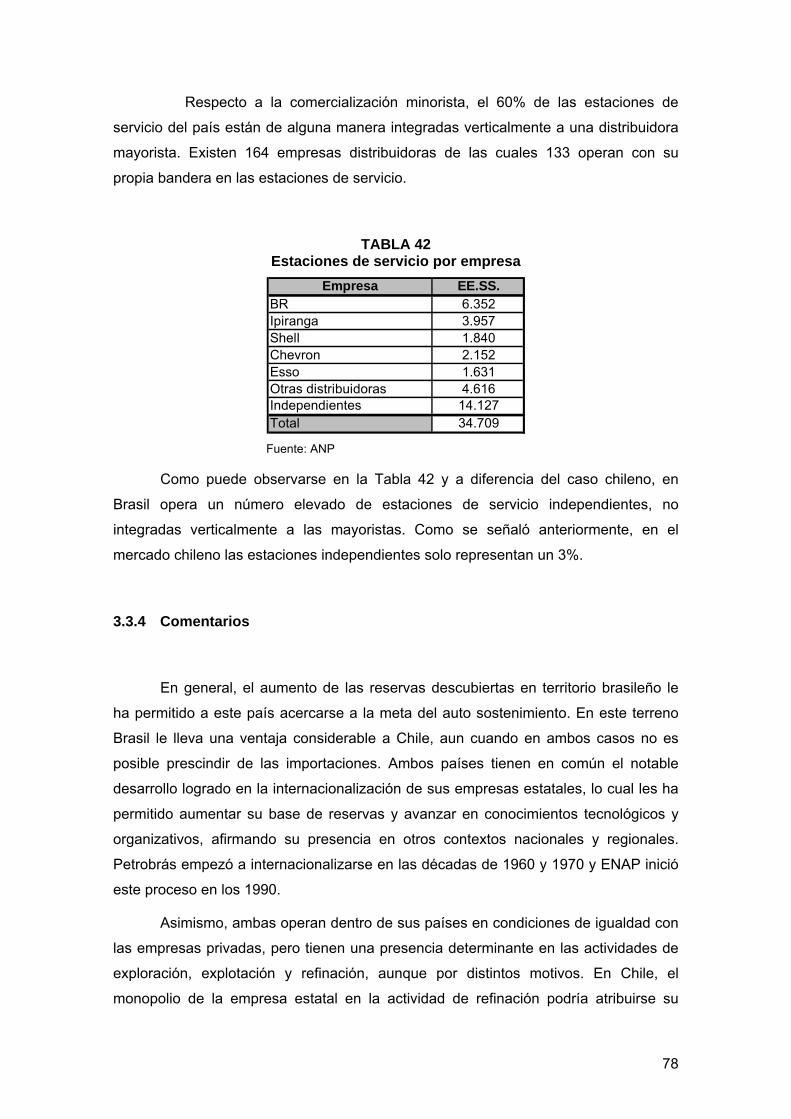

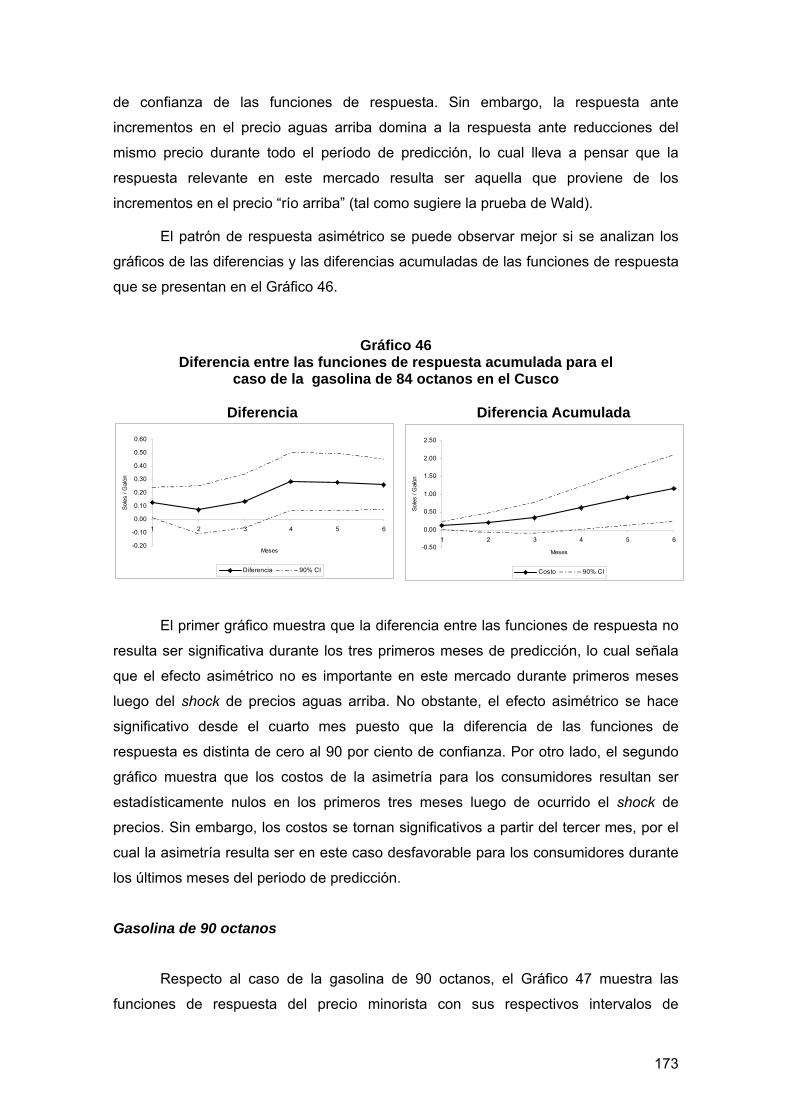

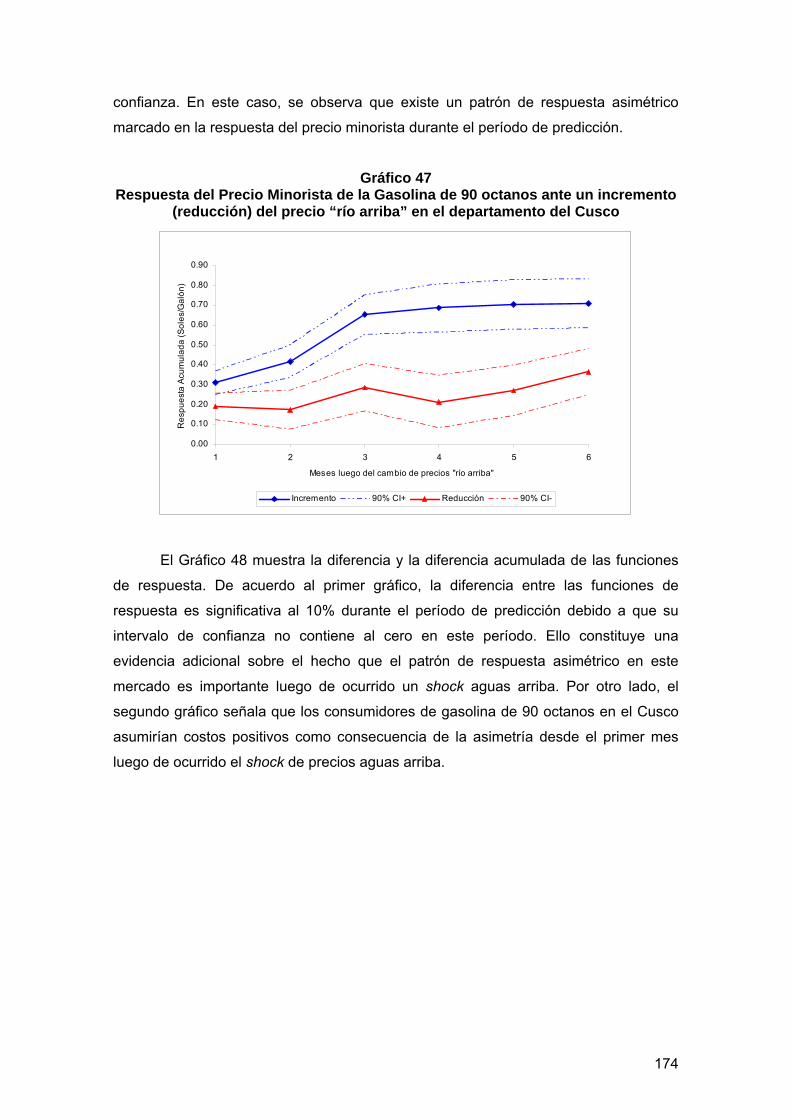

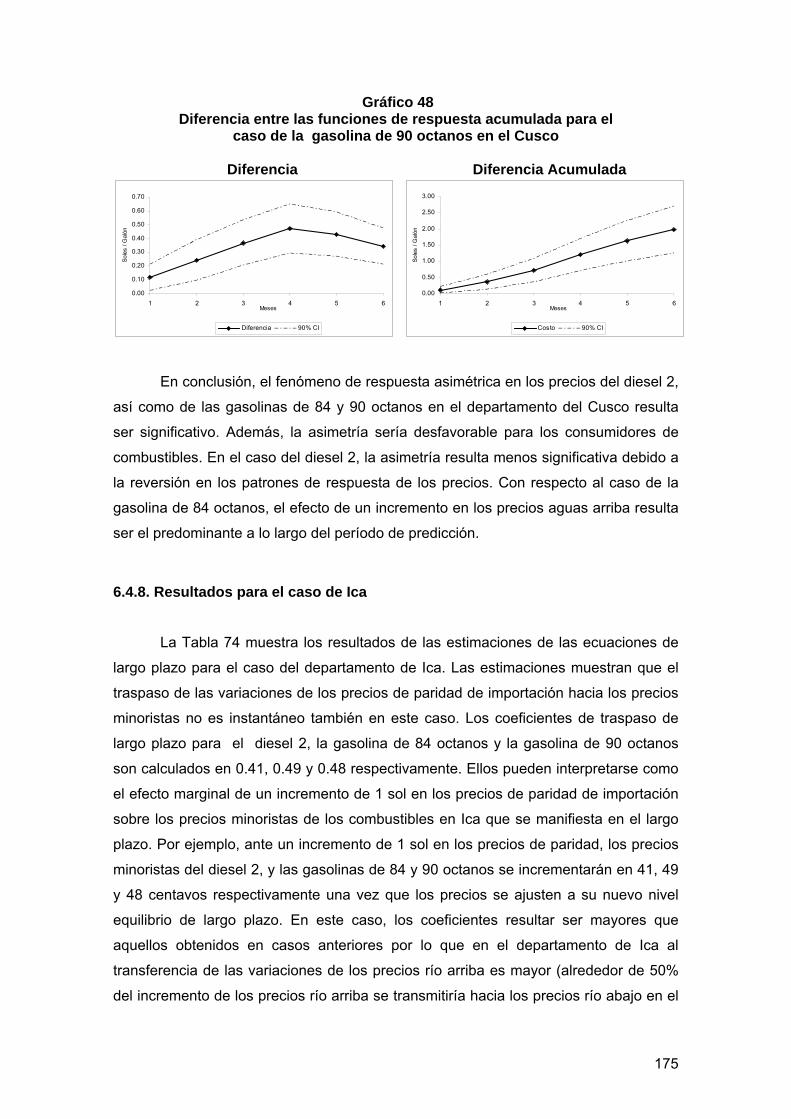

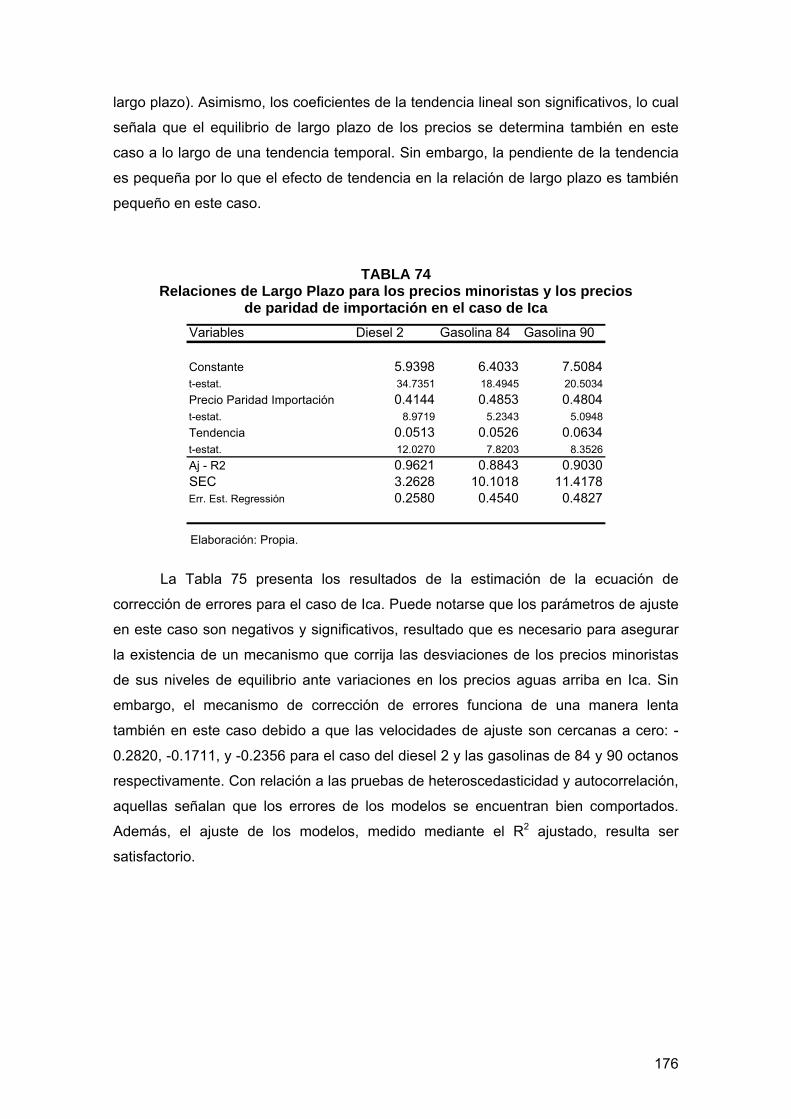

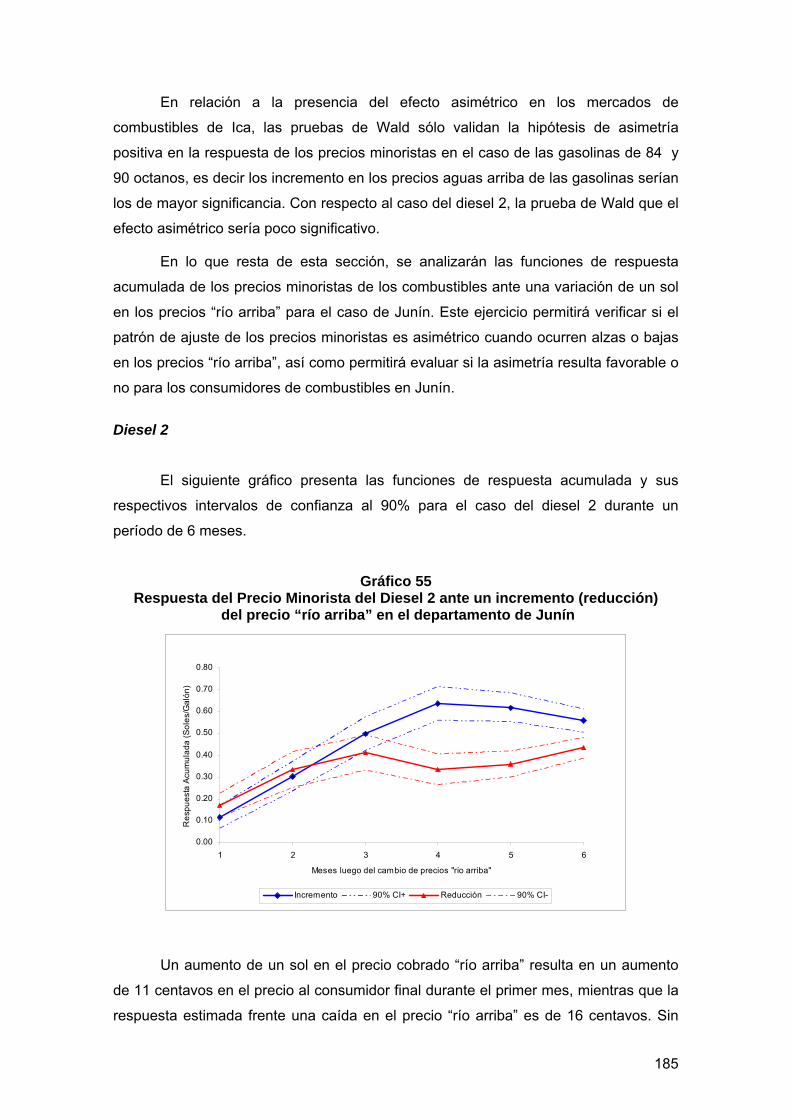

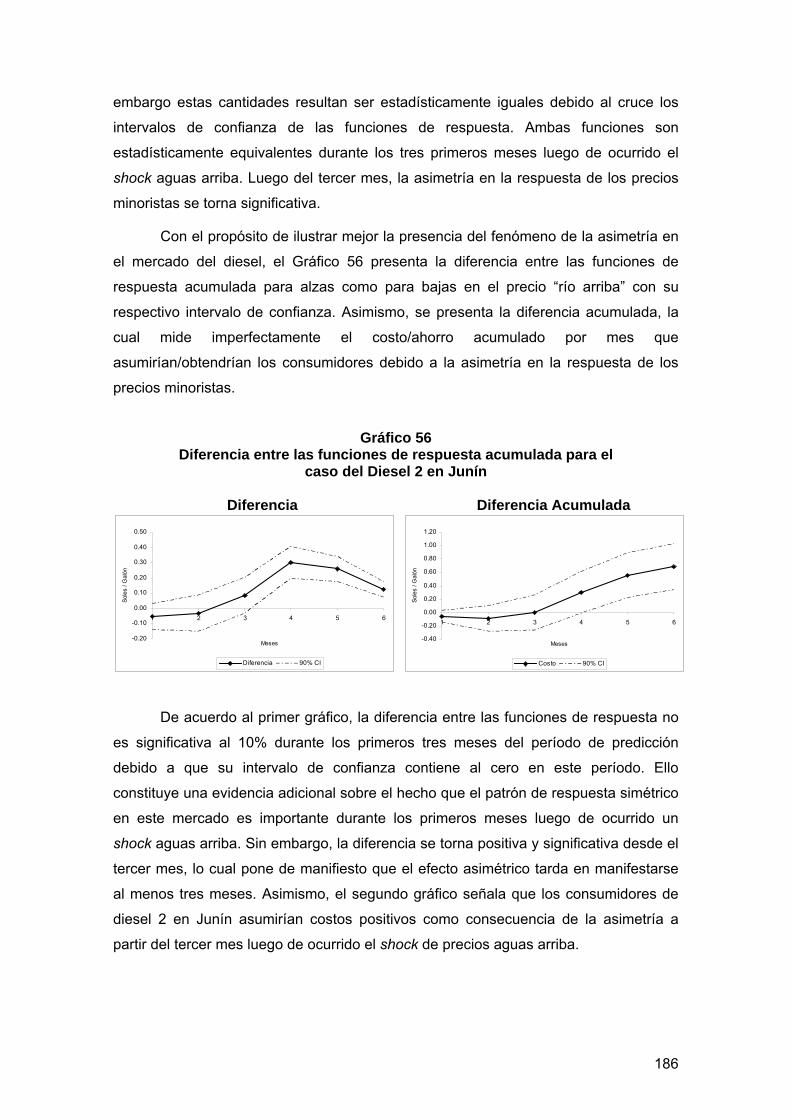

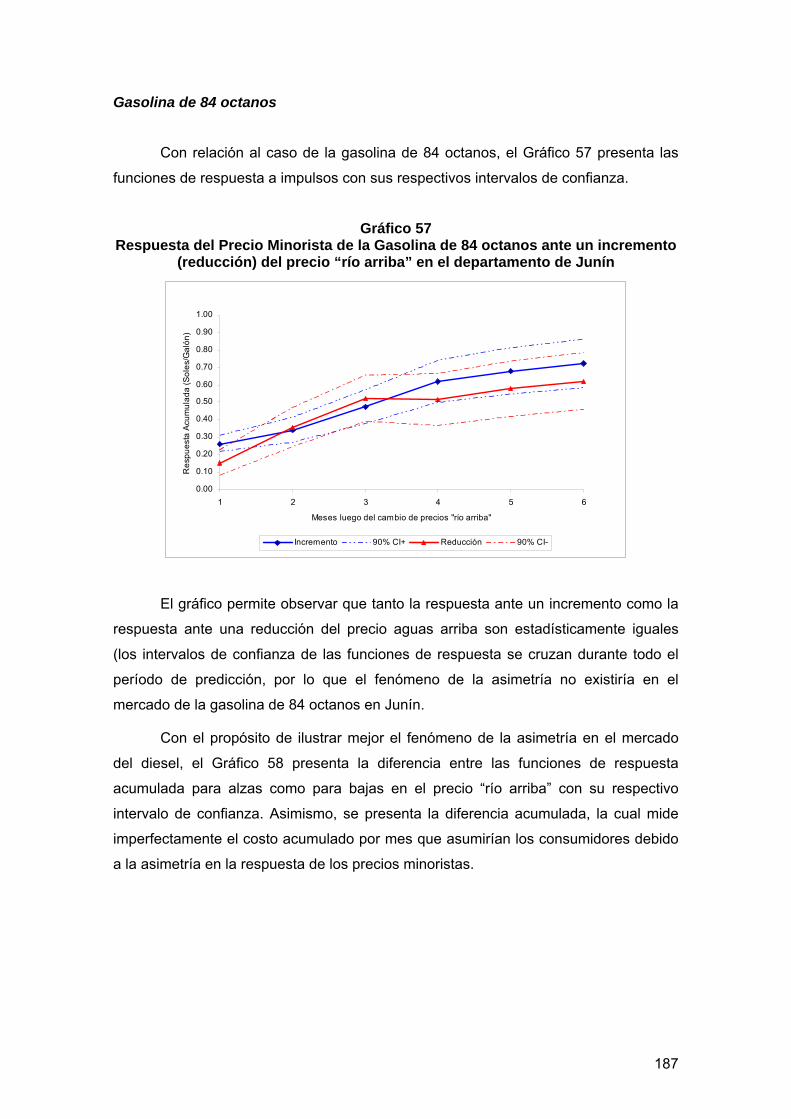

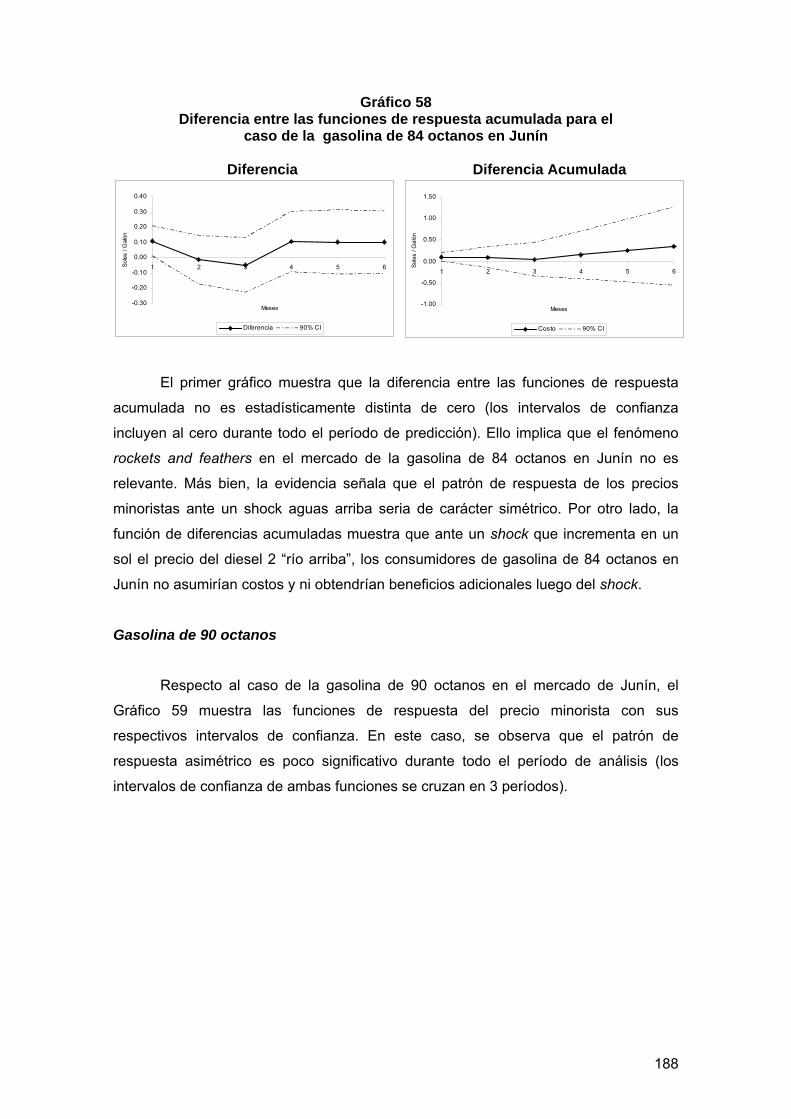

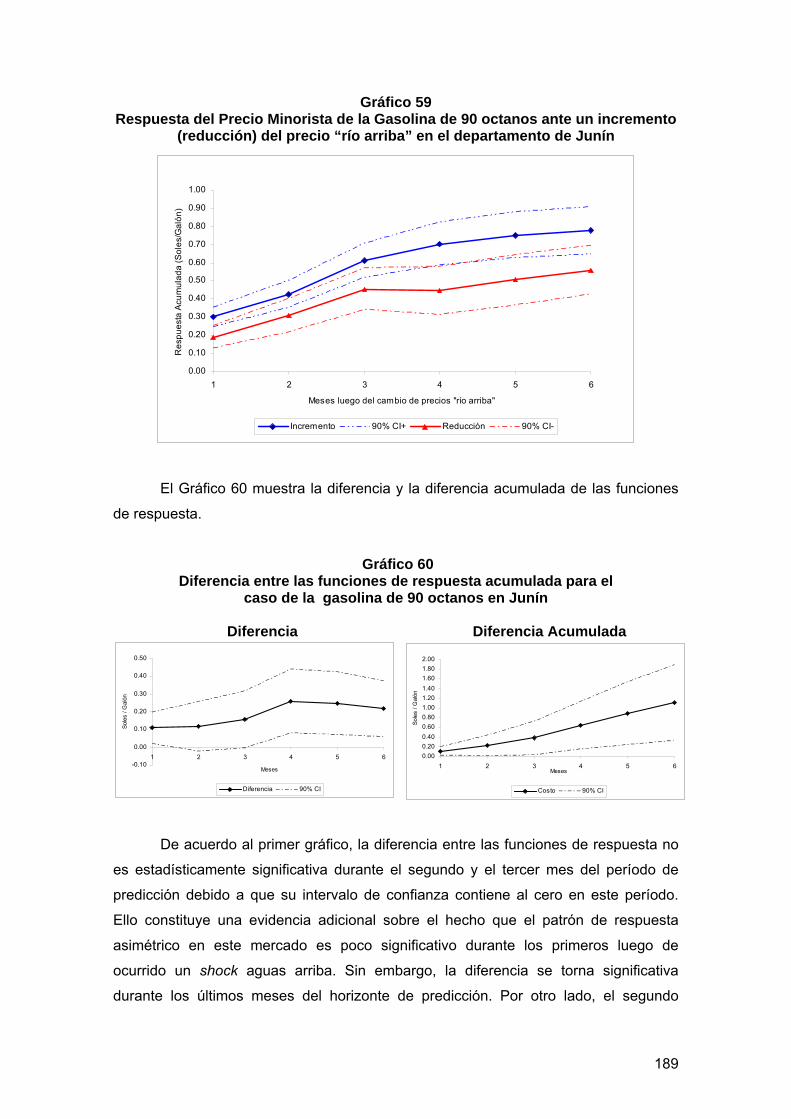

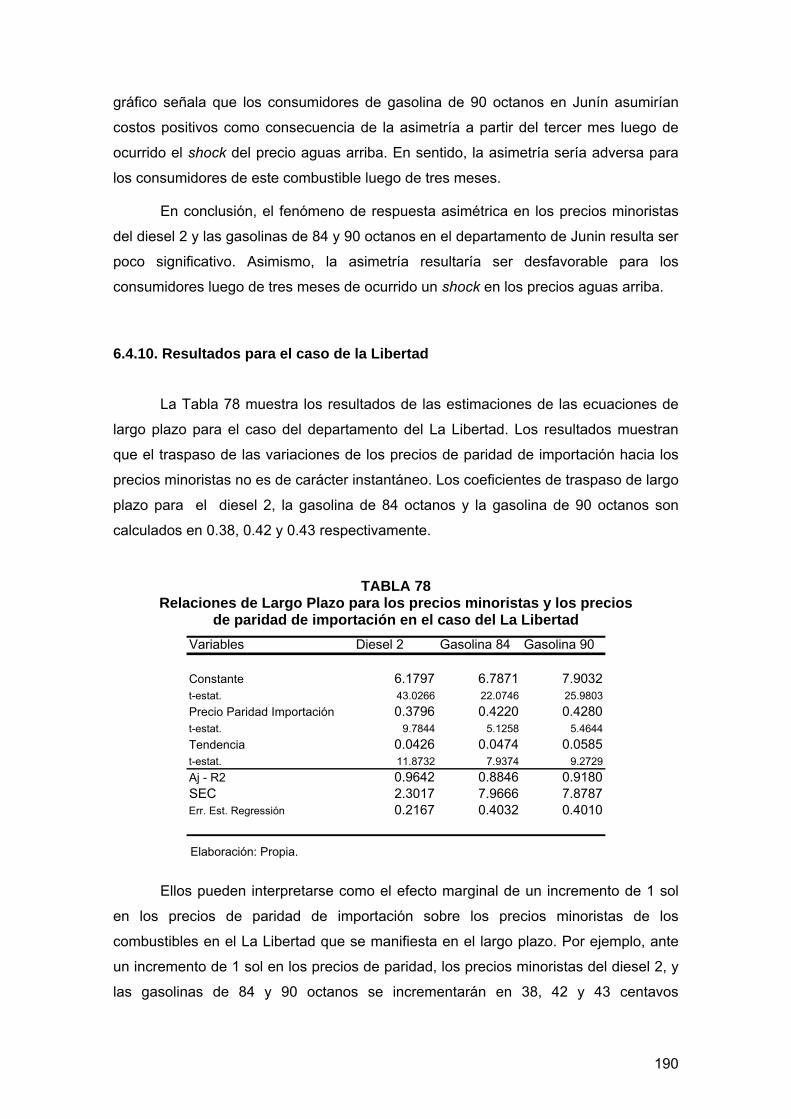

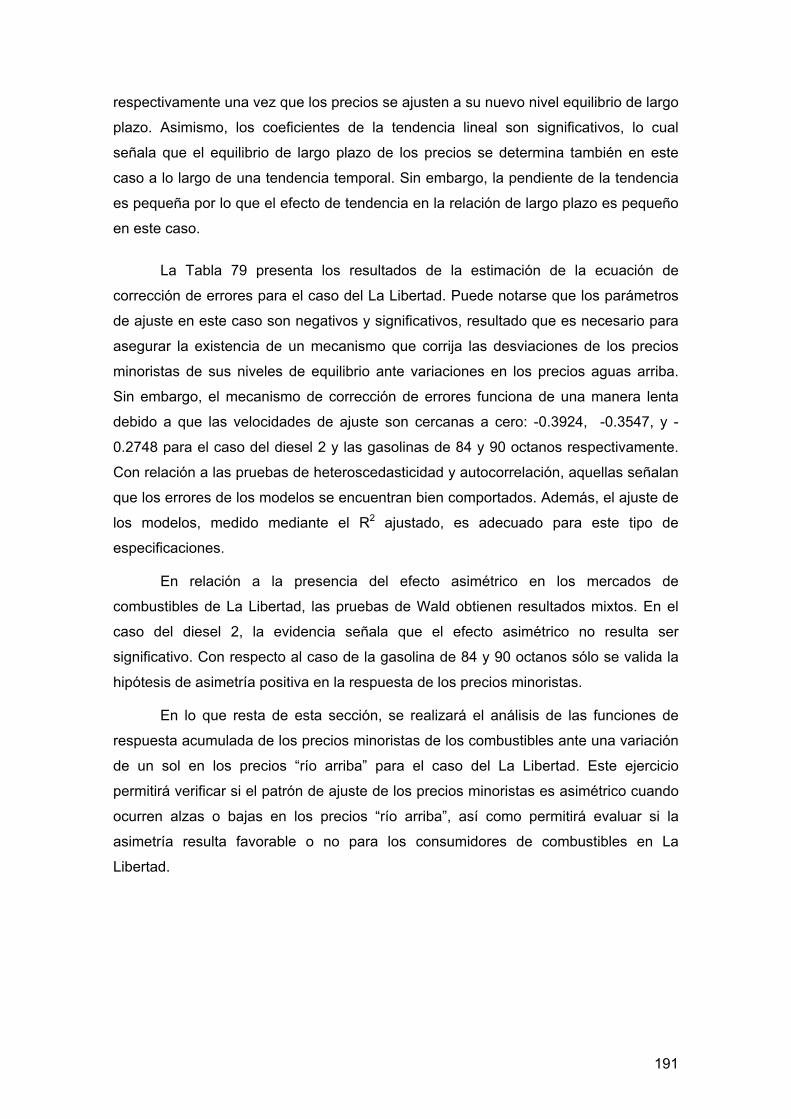

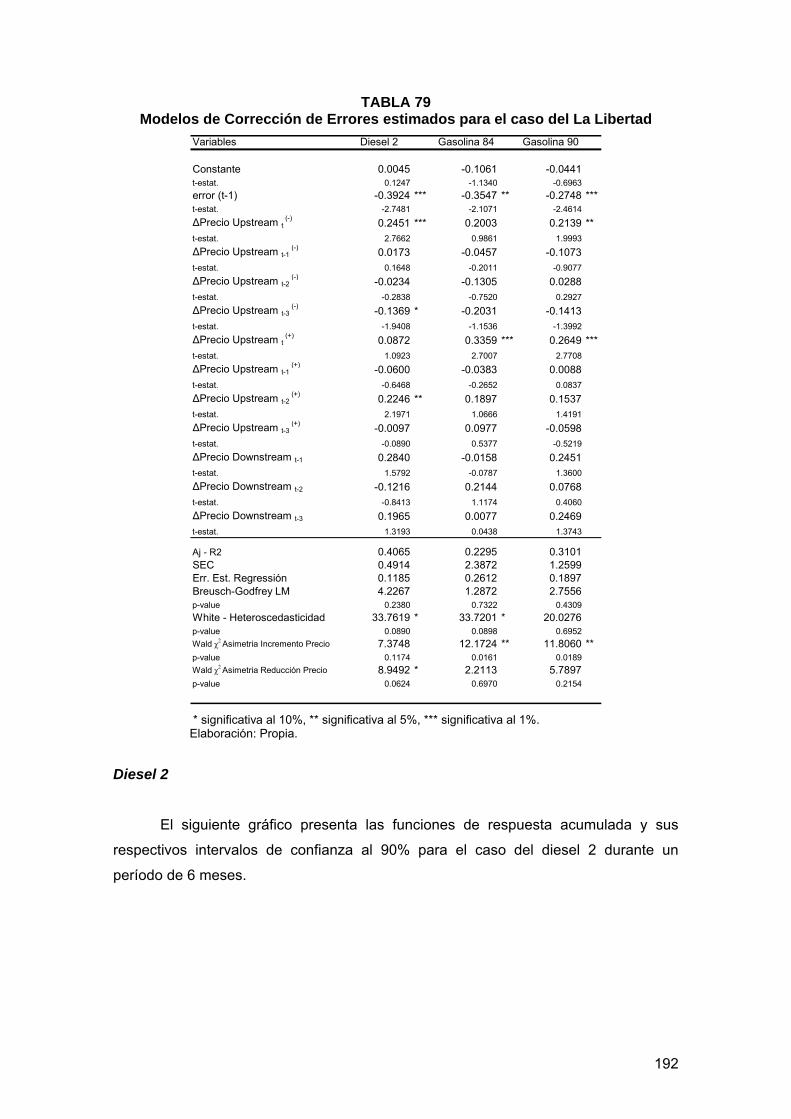

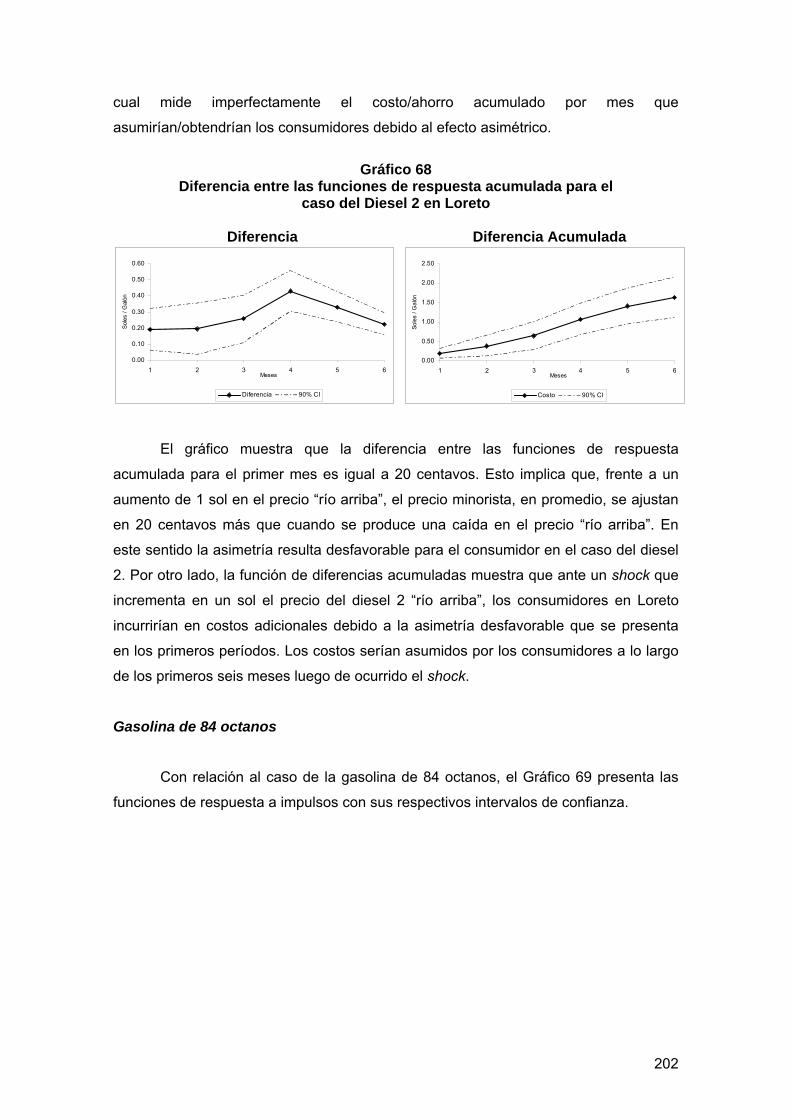

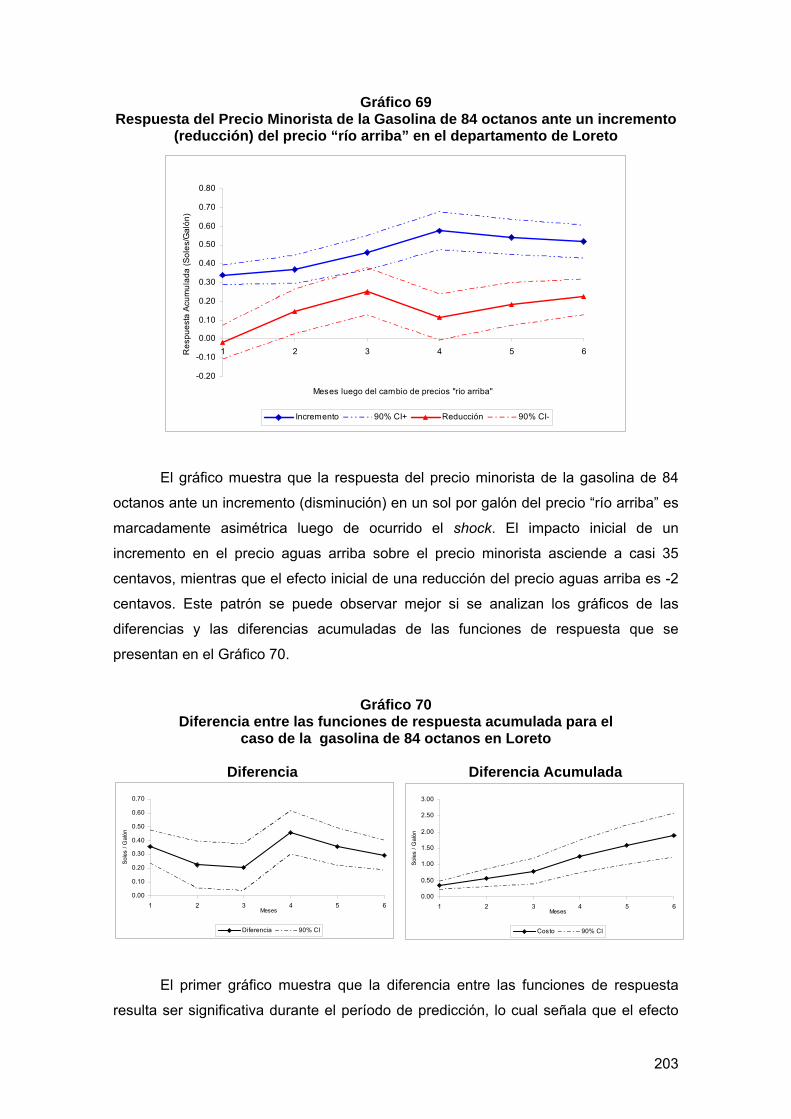

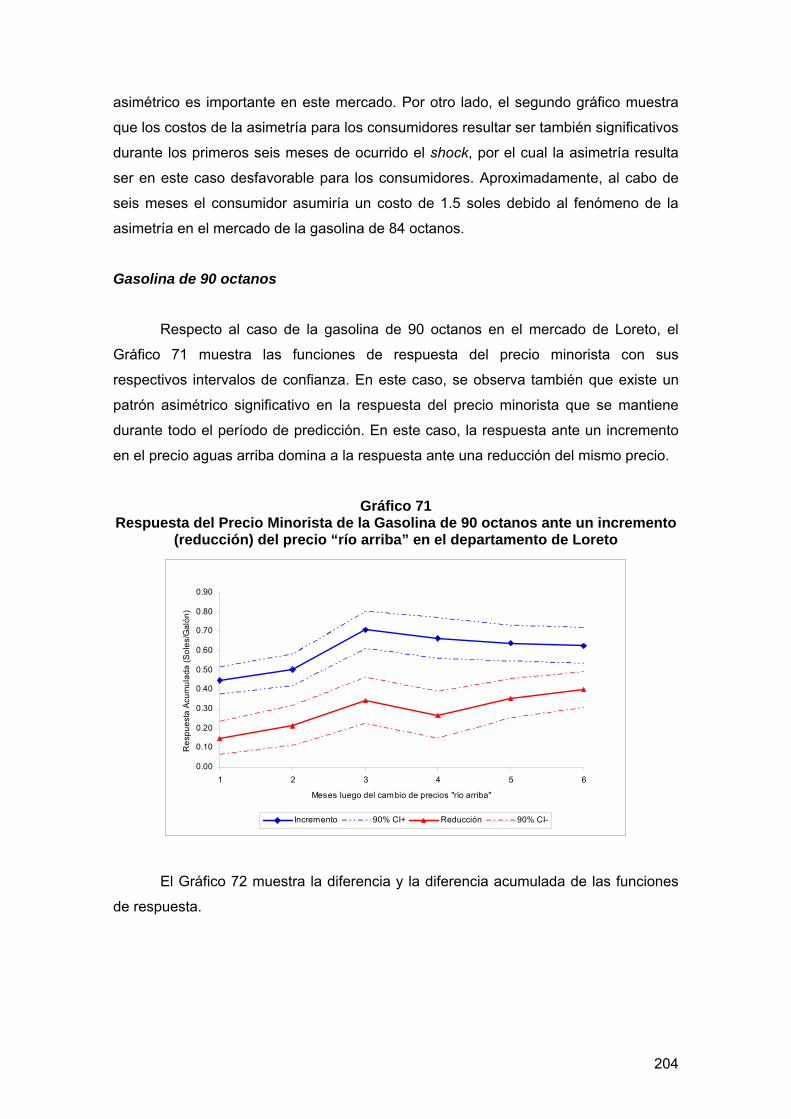

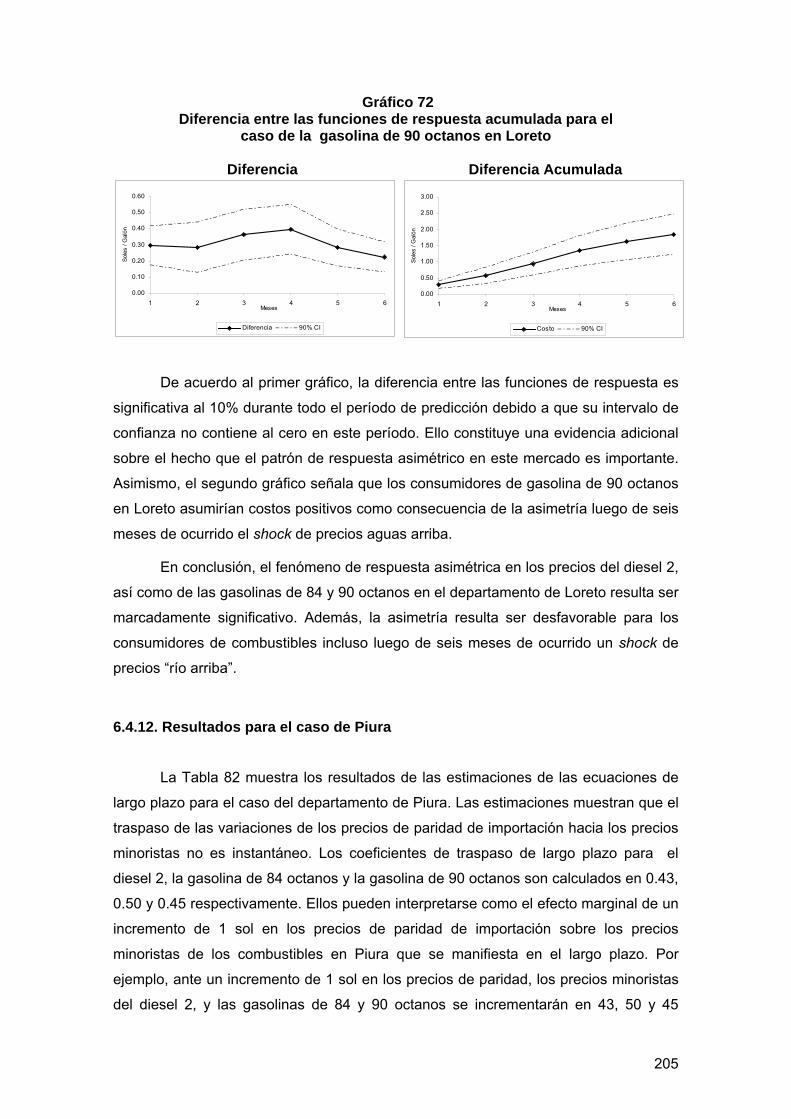

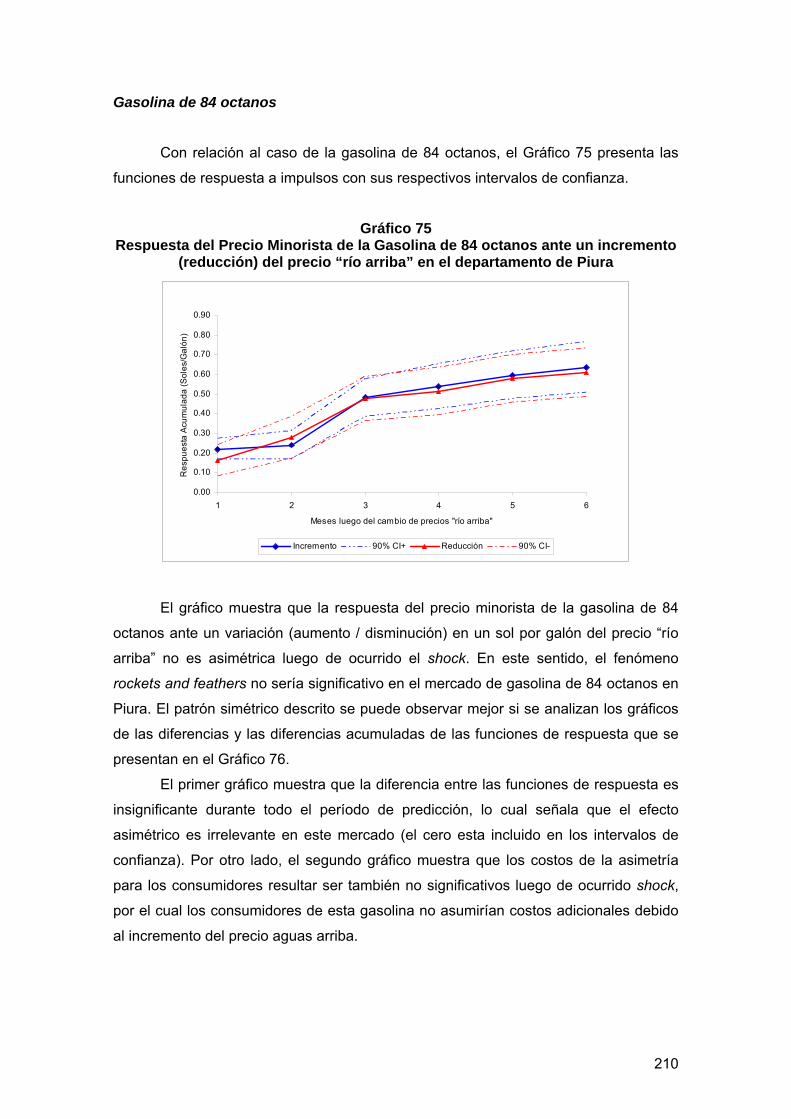

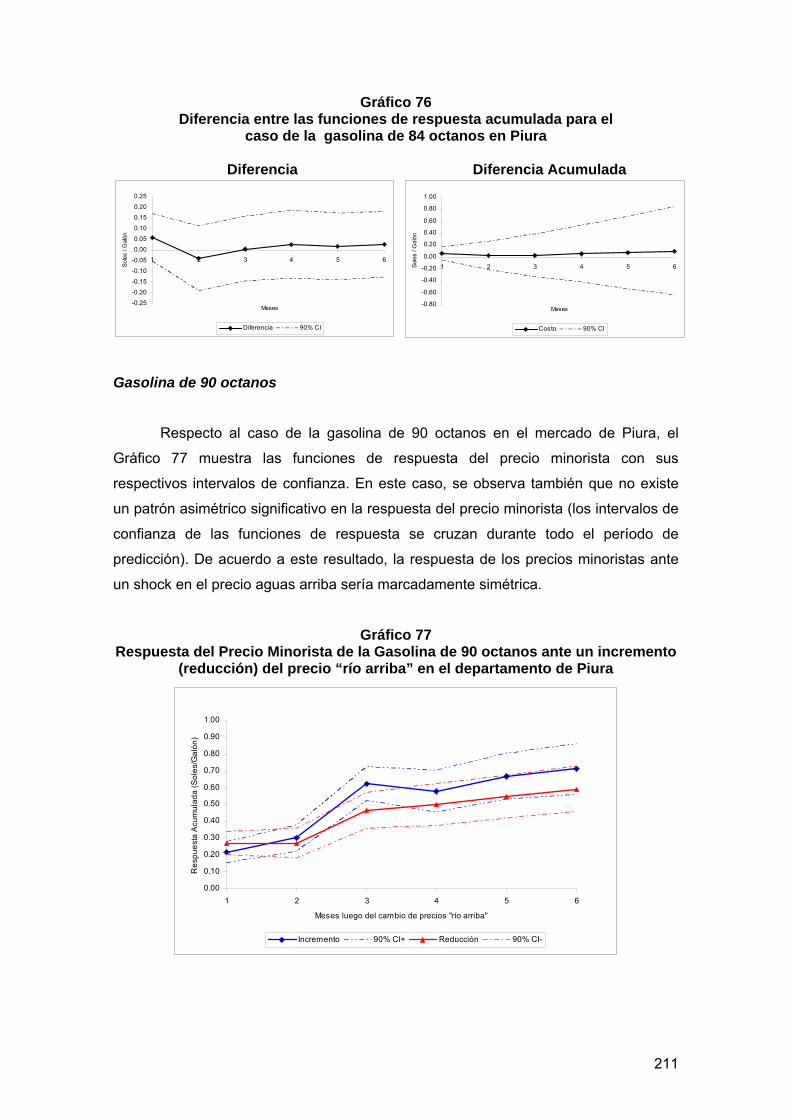

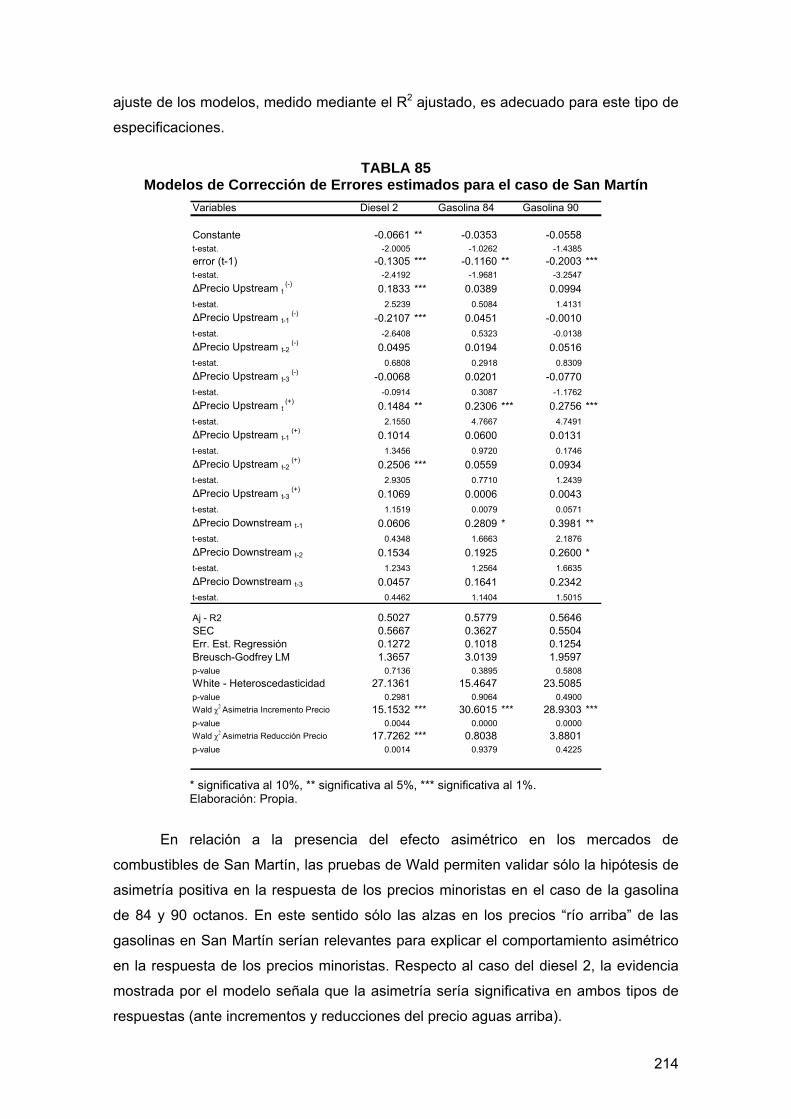

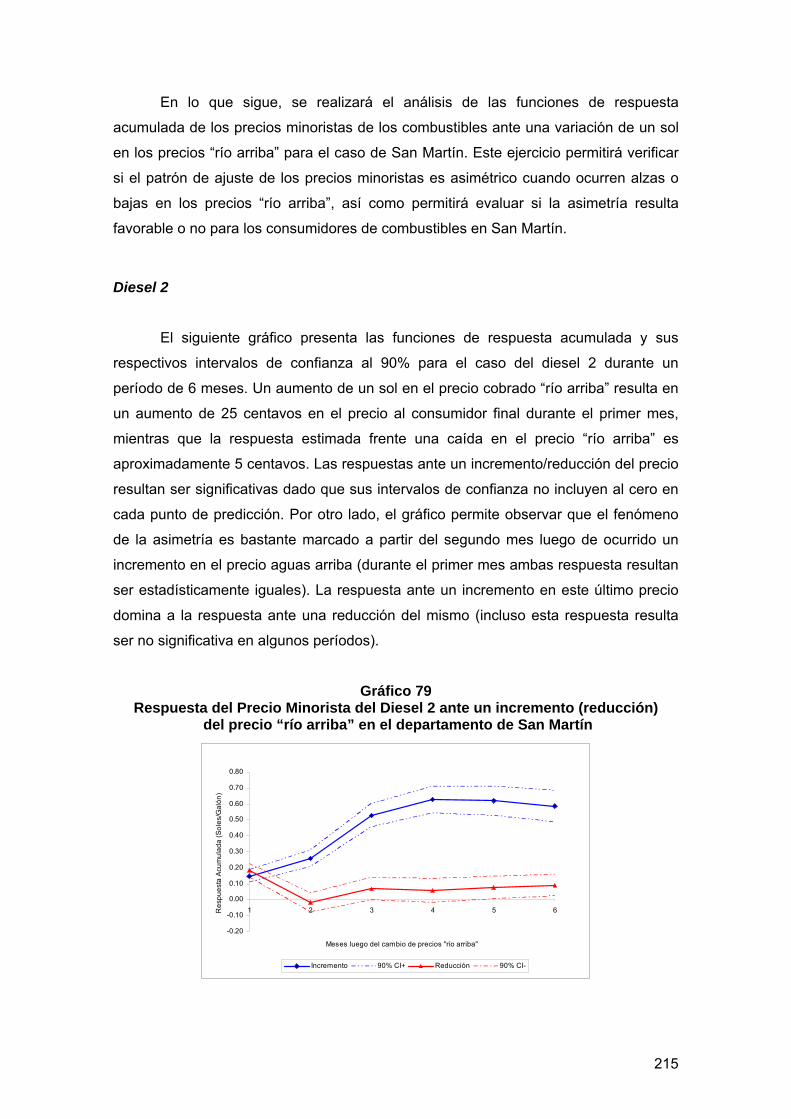

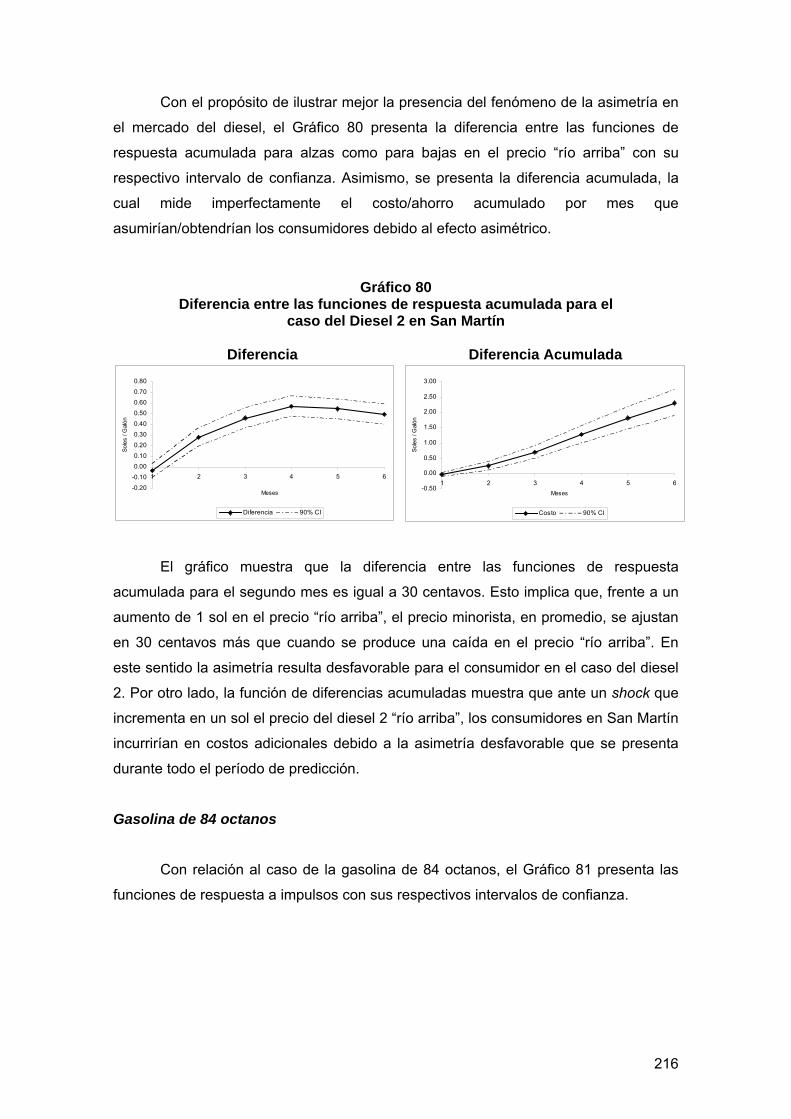

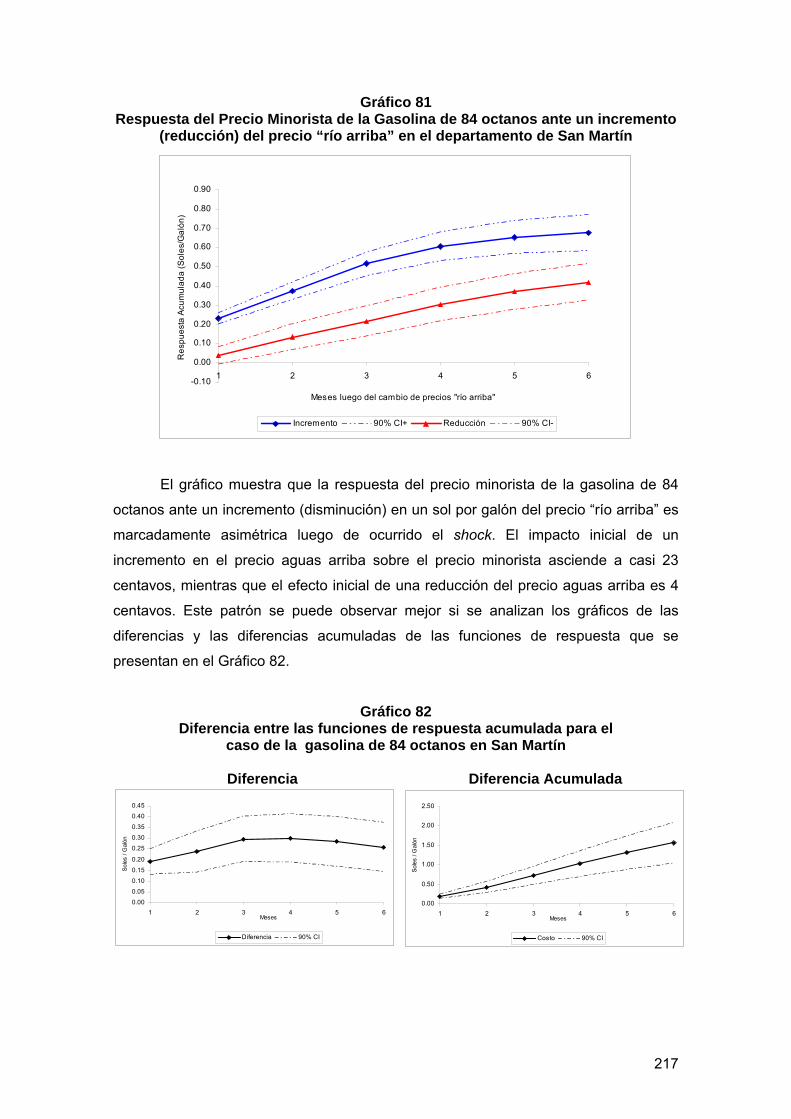

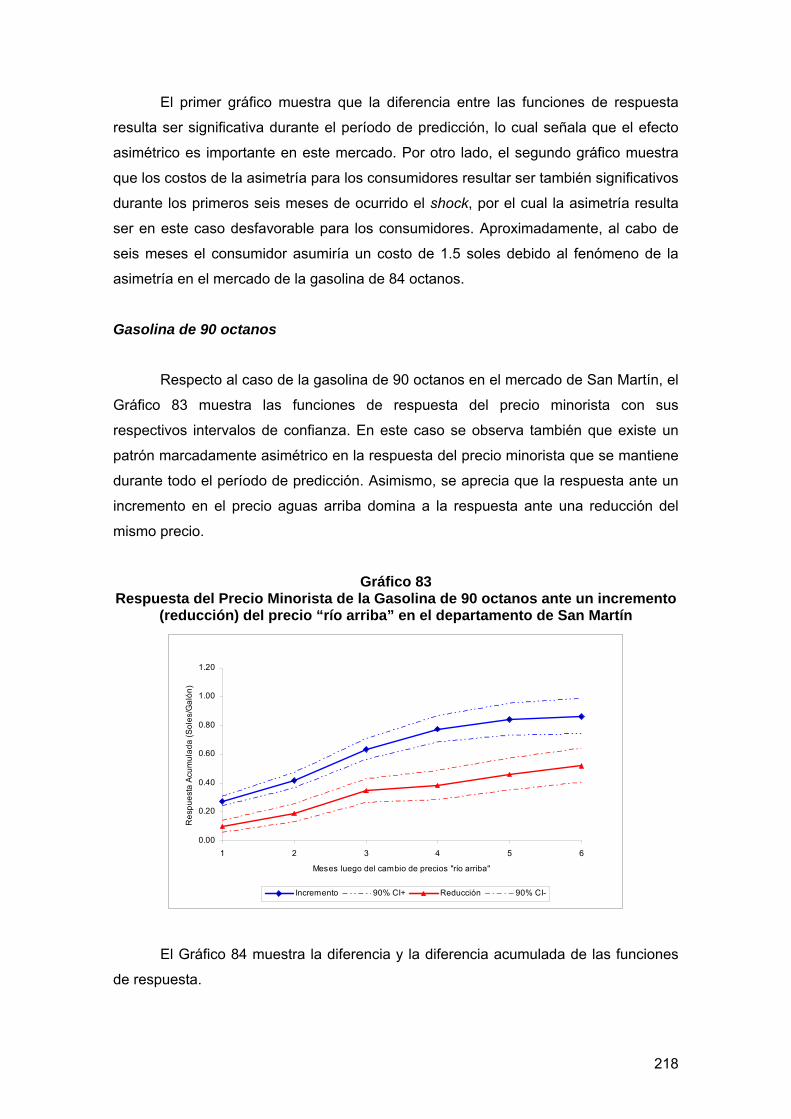

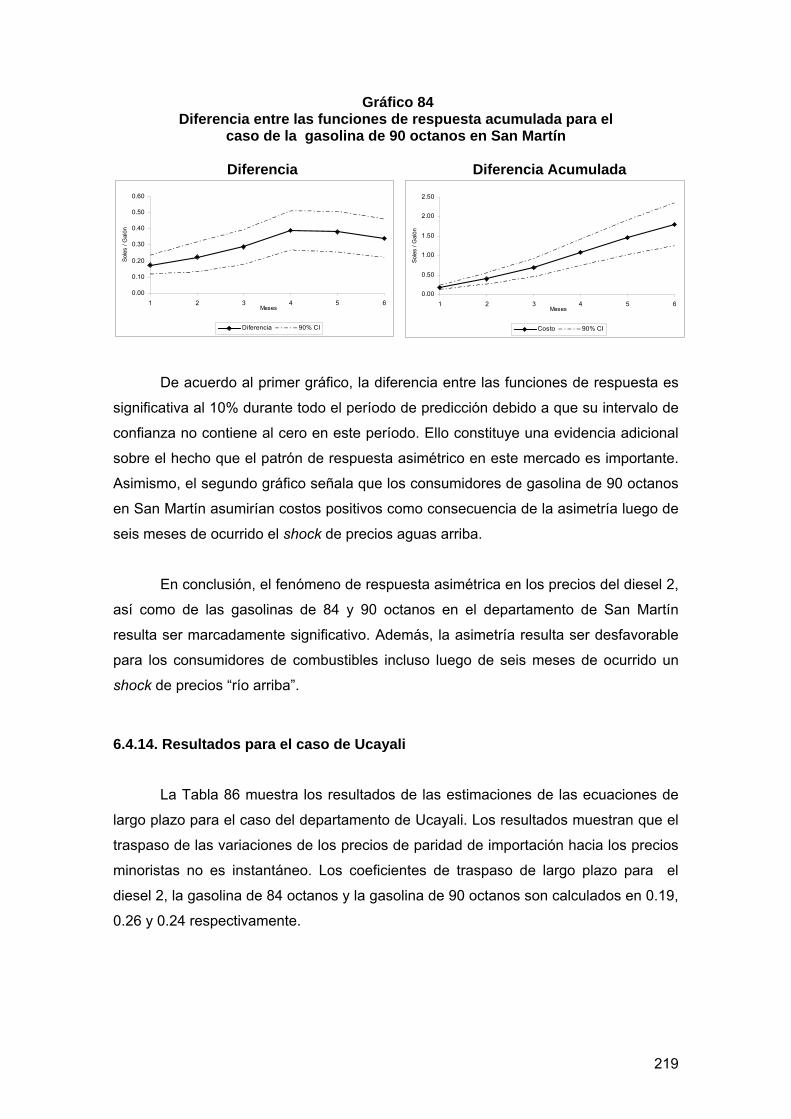

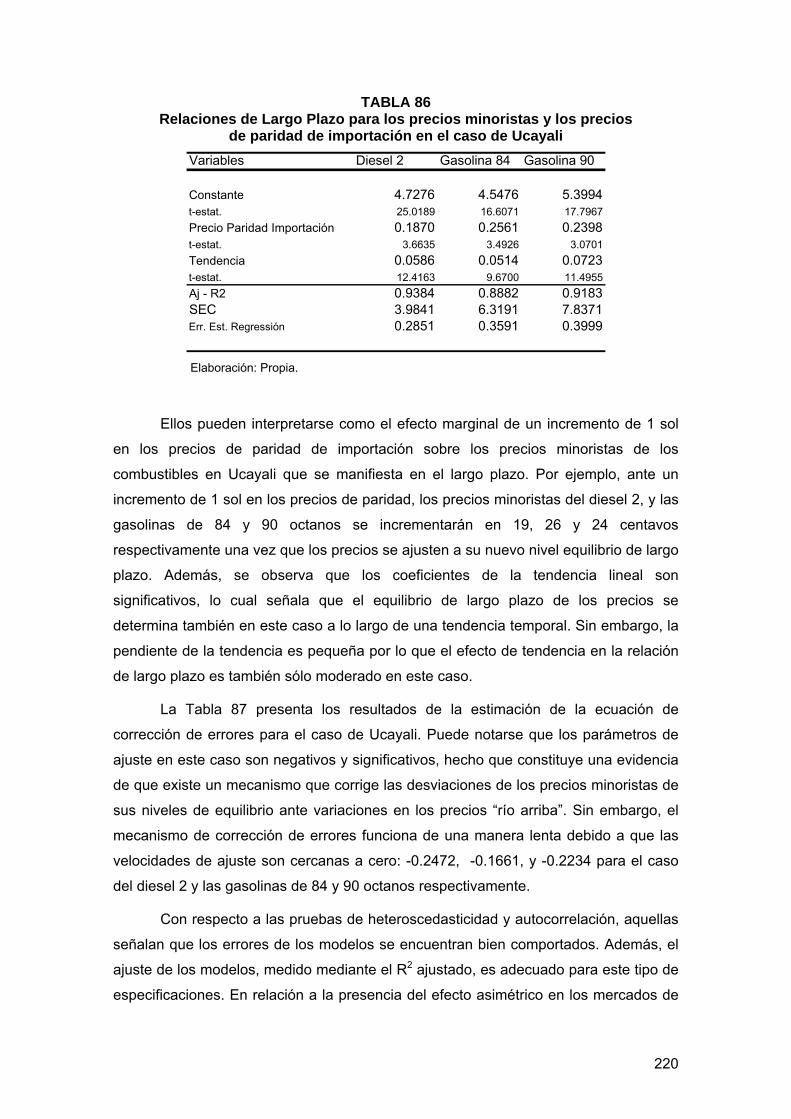

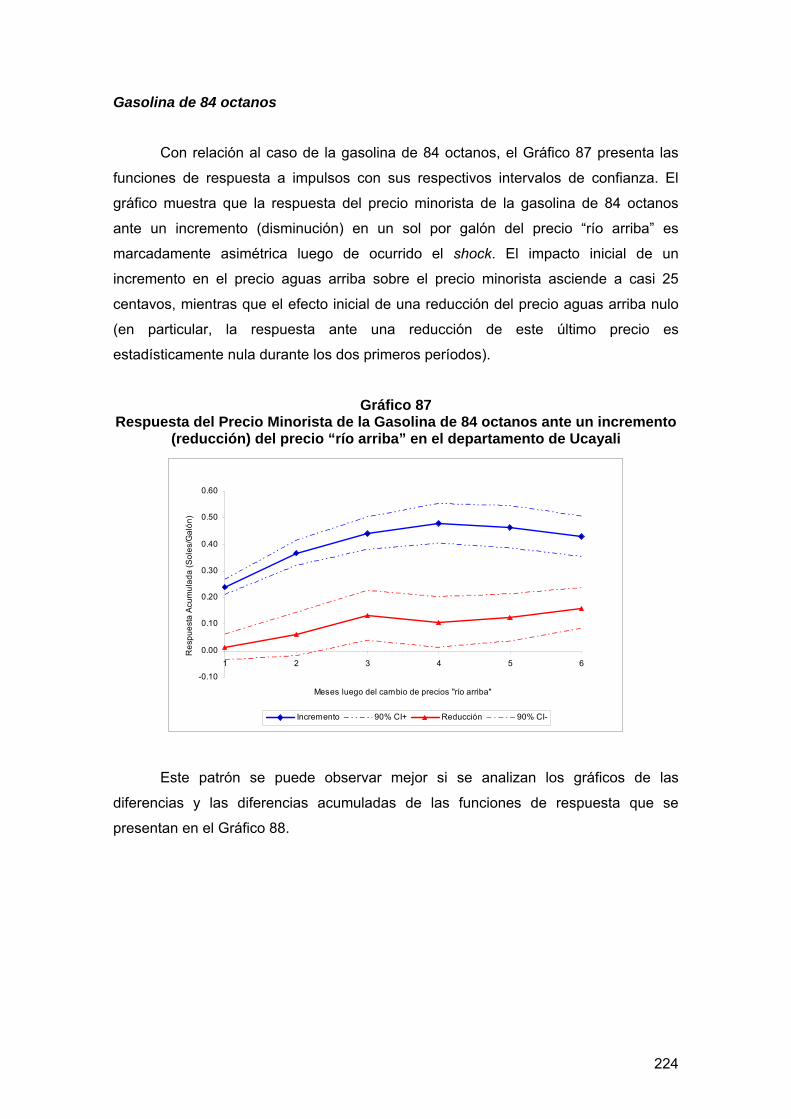

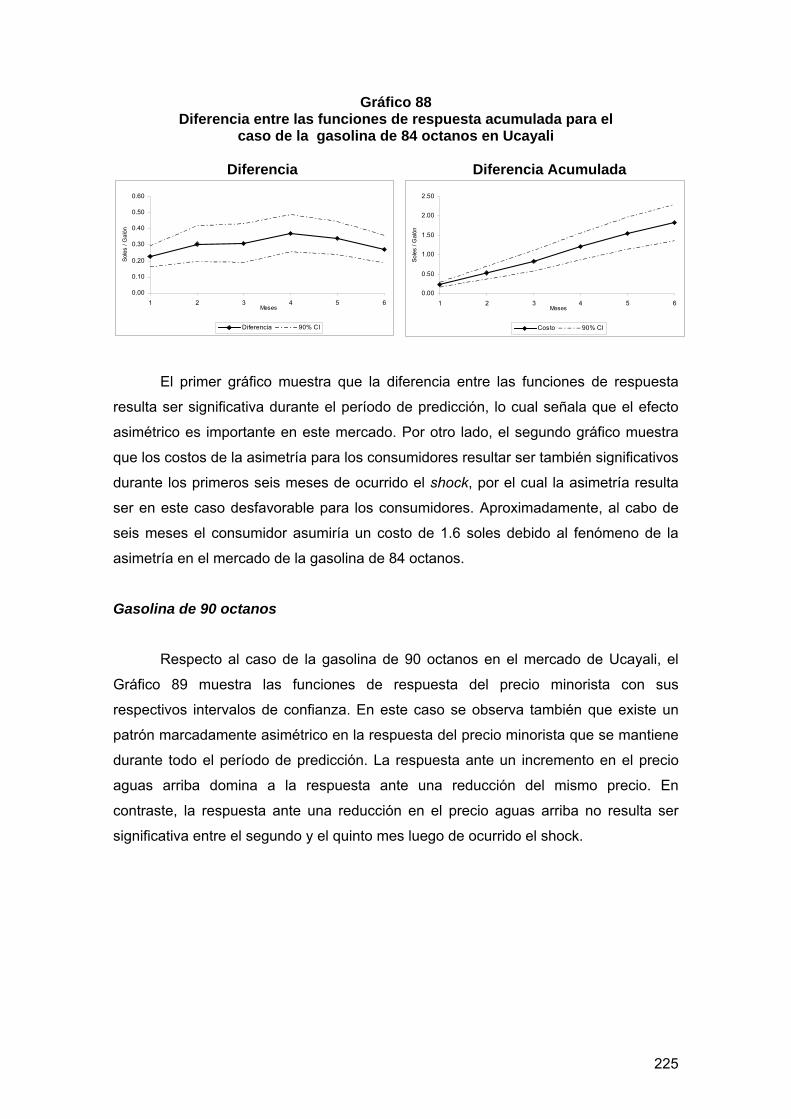

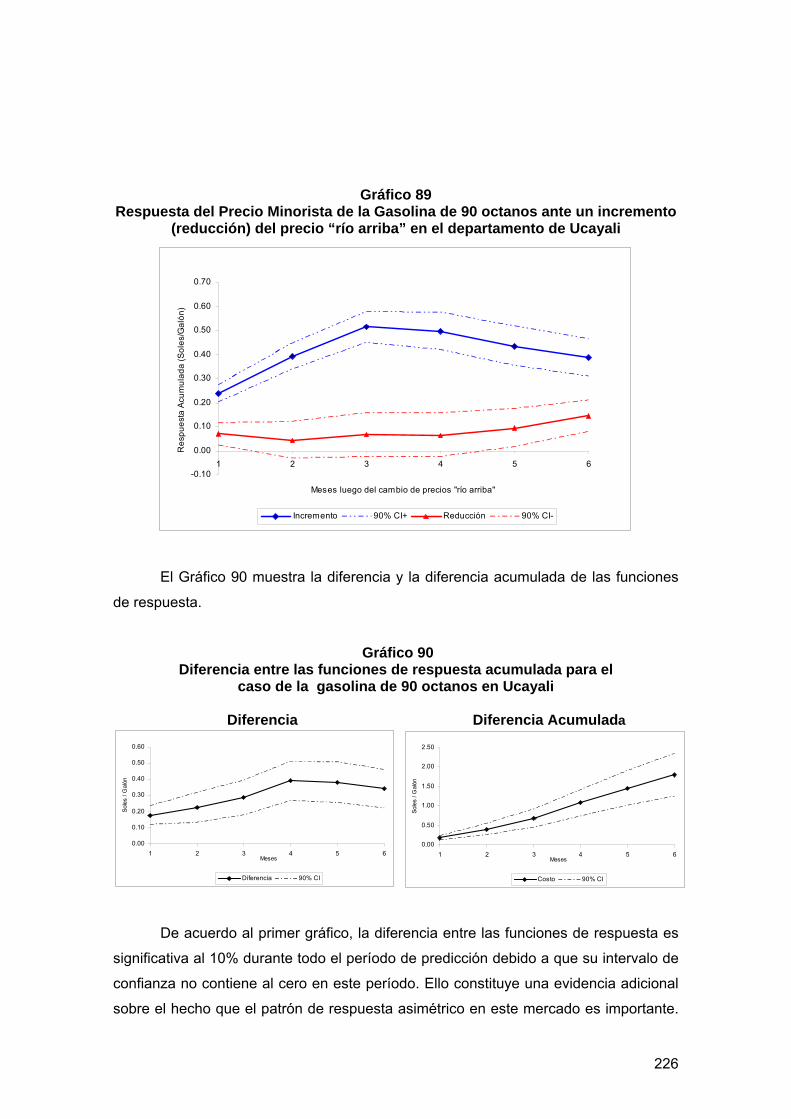

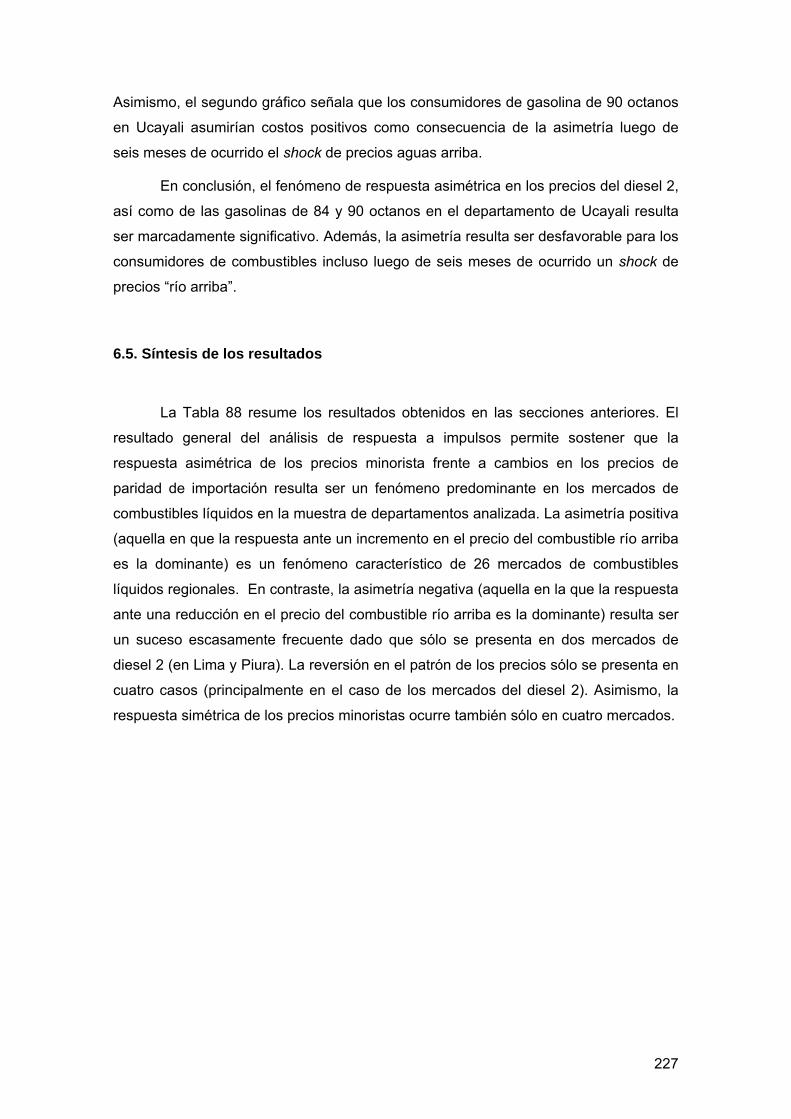

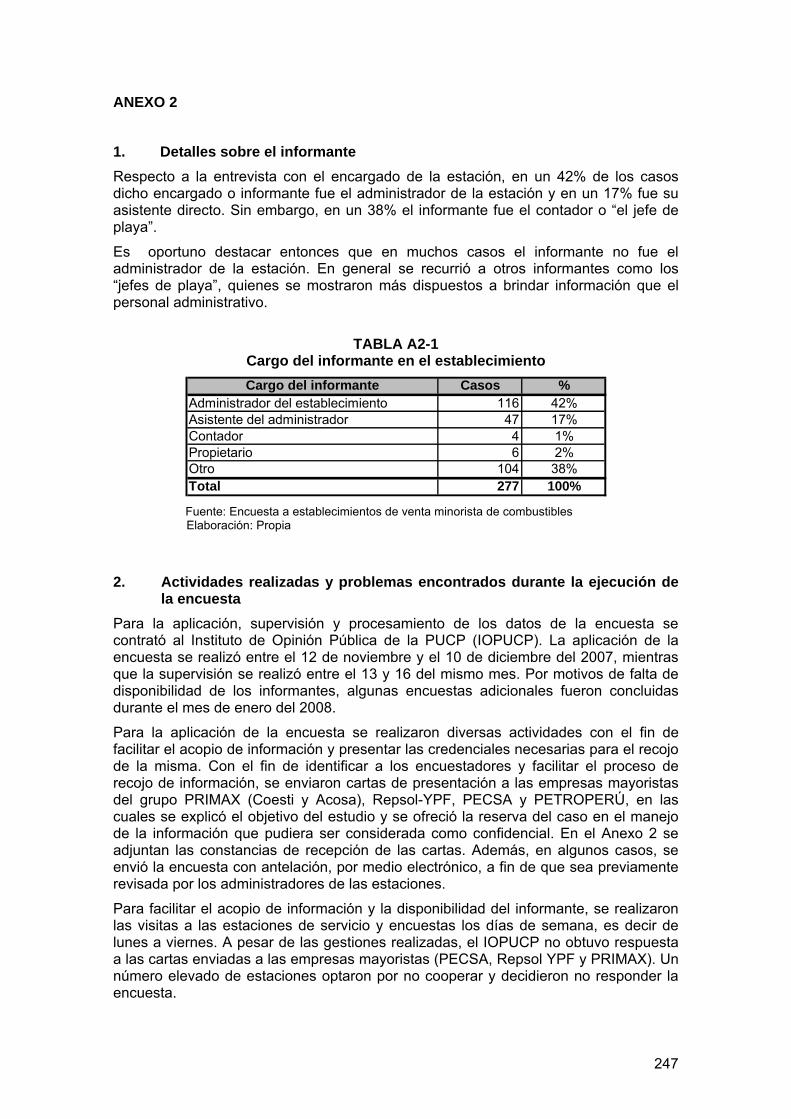

Embed Size (px)

Citation preview

LA INDUSTRIA DEL PETRÓLEO EN EL PERÚ: CONTEXTO REGIONAL, CONDICIONES DE COMPETENCIA Y ASIMETRÍA

EN LAS VARIACIONES DE LOS PRECIOS DE LOS COMBUSTIBLES

INFORME FINAL

JOSÉ I. TÁVARA Y ARTURO VÁSQUEZ

CON LA ASISTENCIA DE FRANCISCO COELLO, GIANNINA VACCARO Y MARCOS YUI (*)

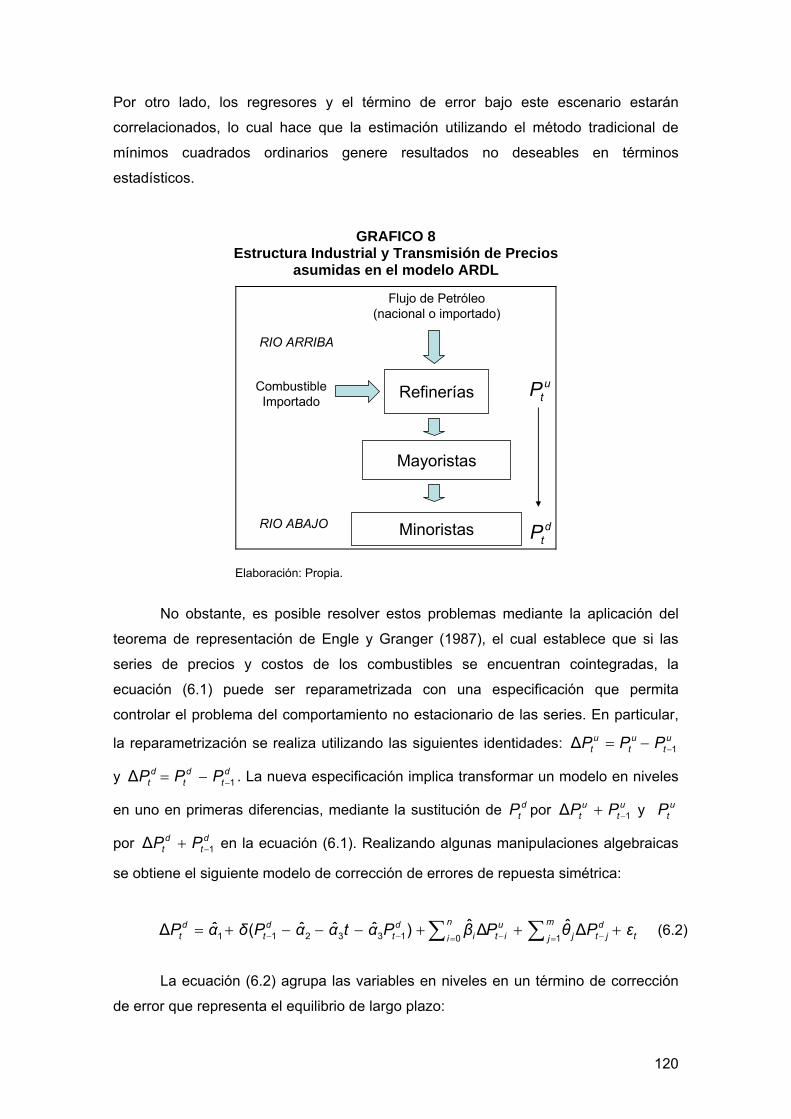

PROYECTO DE DISTRIBUCIÓN MAYORISTA Y MINORISTA DE HIDROCARBUROS EN EL PERÚ

CONTRATO N° 0042-2007/GAF-ADS-INDECOPI

LIMA, FEBRERO DEL 2007 *Se agradece al equipo del Instituto de Opinión Pública de la Universidad (IOPUCP), liderado por Vania Martínez, que tuvo a cargo la realización de las encuestas, y también el apoyo de Ricardo Guzmán en la búsqueda y organización de la información, y en la elaboración de cuadros y gráficos.

1

ÍNDICE

CAPÍTULO 1: ANTECEDENTES HISTÓRICOS .......................................................... 4

1.1. Origen de la industria del petróleo en América Latina ......................................... 5

1.2 La conformación de las Empresas Petroleras Estatales en Latinoamérica. ... 8

1.3 Las Reformas Estructurales en América Latina y su impacto en el sector

petrolero .................................................................................................................... 17

1.4 El nuevo contexto regional........................................................................... 19

CAPÍTULO 2: CARACTERÍSTICAS ECONÓMICAS Y TECNOLÓGICAS DE LA

INDUSTRIA DEL PETRÓLEO...................................................................................... 26

2.1 Exploración ................................................................................................... 27

2.2 Explotación ................................................................................................... 29

2.3 Transporte.................................................................................................... 30

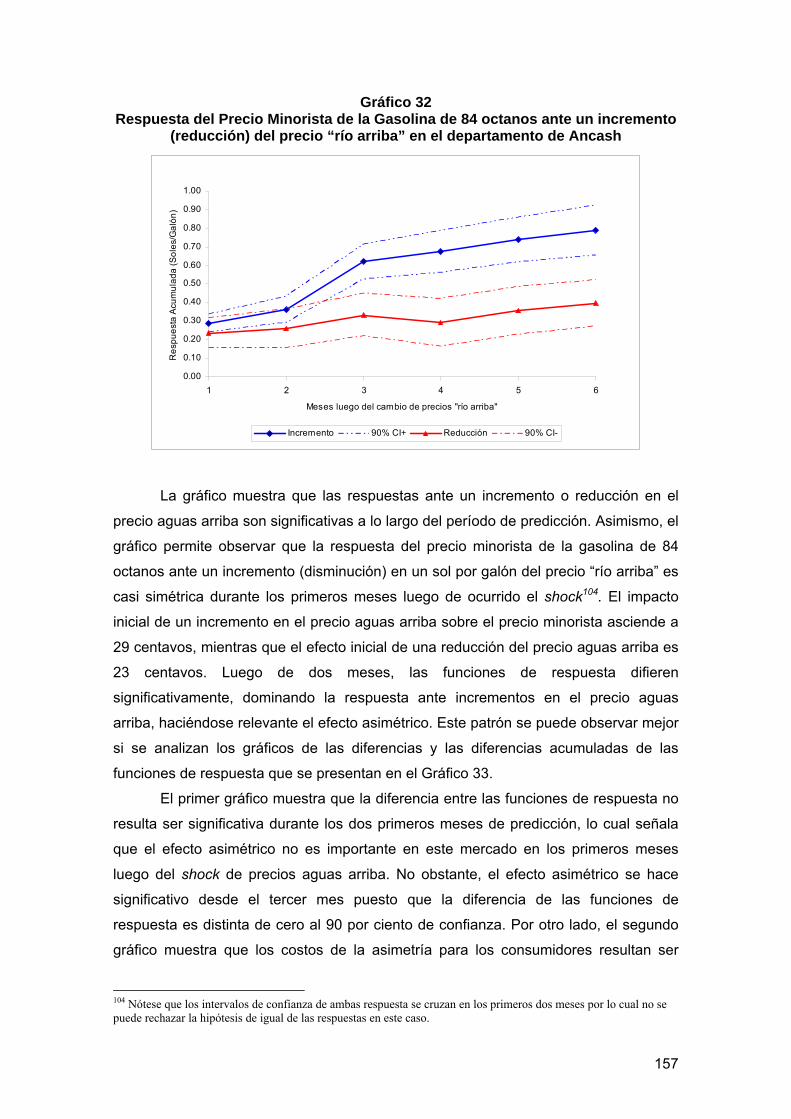

2.4 Refinación ..................................................................................................... 30

2.5 Almacenamiento y despacho........................................................................ 33

2.6 Comercialización Mayorista .......................................................................... 34

2.7 Comercialización Minorista ........................................................................... 34

CAPÍTULO 3: ESTRUCTURA DE LA INDUSTRIA DEL PETRÓLEO EN

LATINOAMÉRICA…………………………………………………………………………….36

3.1 Países Autoabastecidos...................................................................................... 38

3.2 Países Exportadores..................................................................................... 57

3.3 Países Importadores..................................................................................... 68

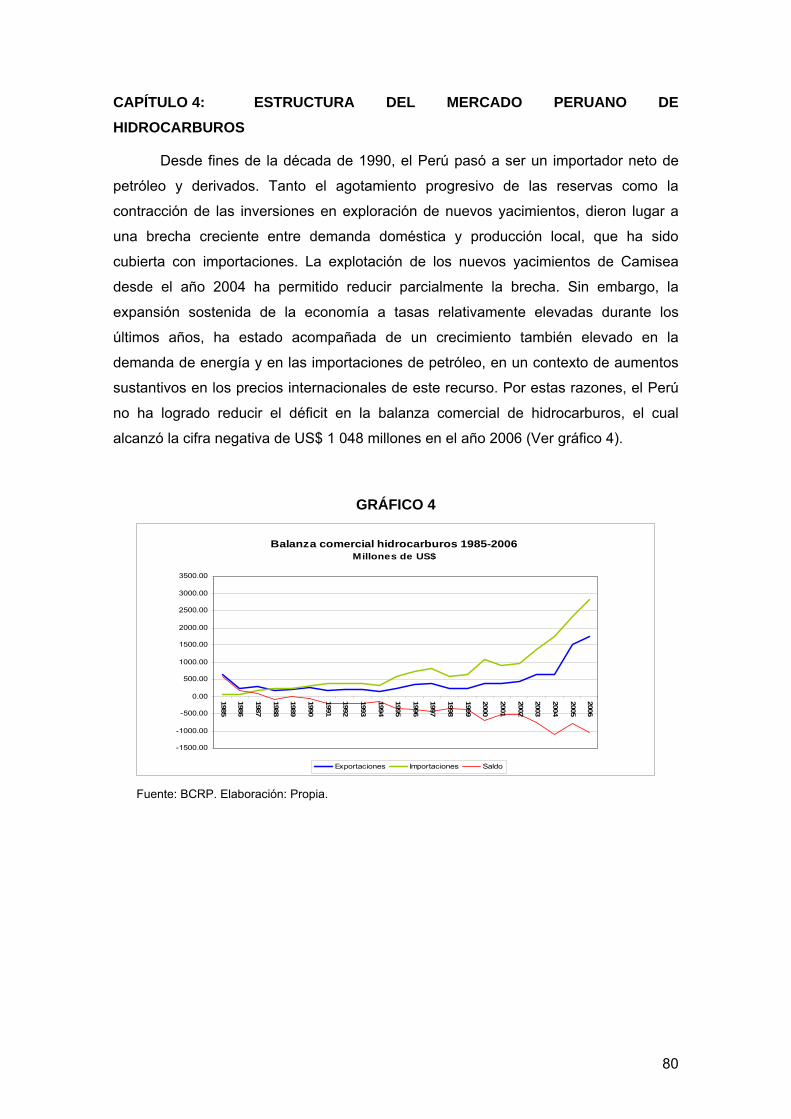

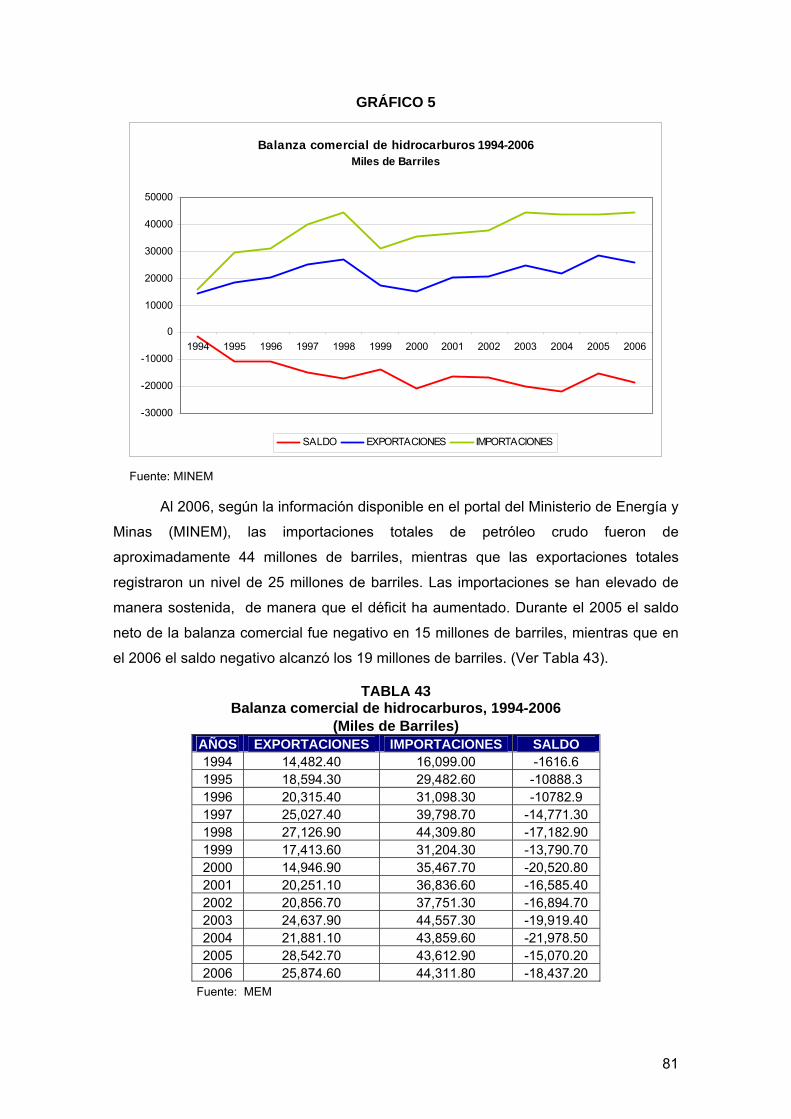

CAPÍTULO 4: Estructura del mercado peruano de hidrocarburos ....................... 80

CAPÍTULO 5: CONDICIONES DE COMPETENCIA EN LA DISTRIBUCIÓN

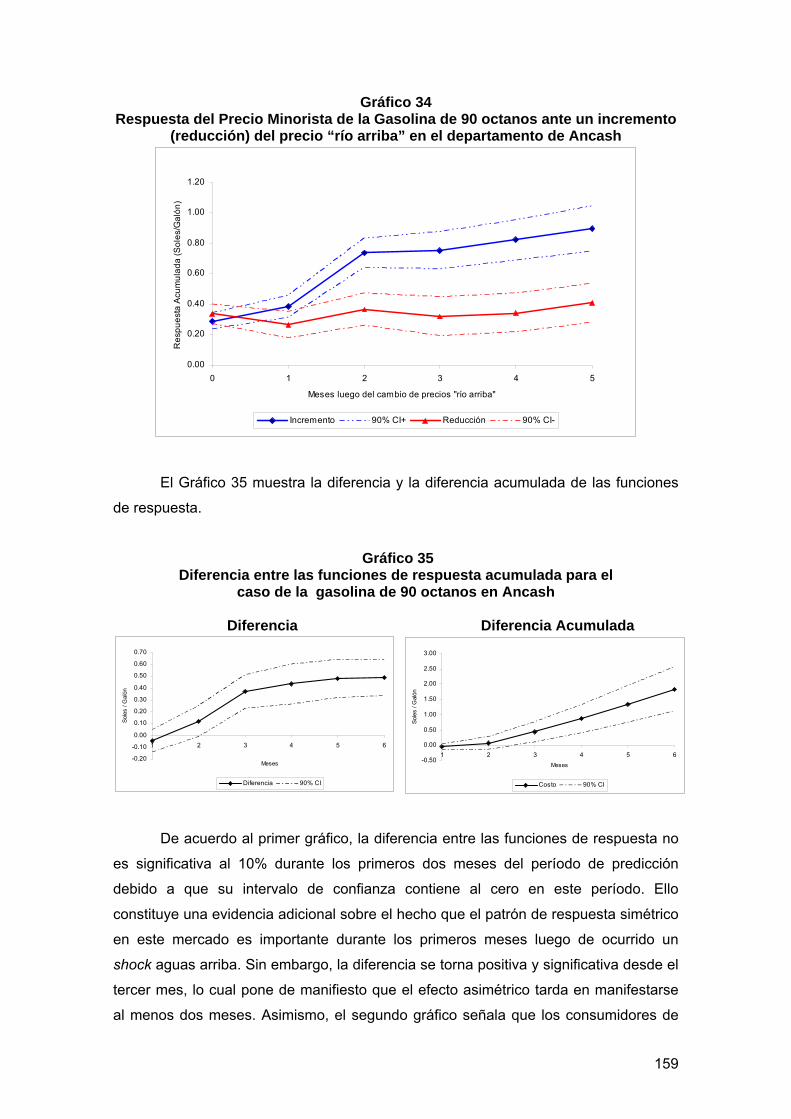

MAYORISTA Y EN EL COMERCIO MINORISTA DE HIDROCARBUROS ………….91

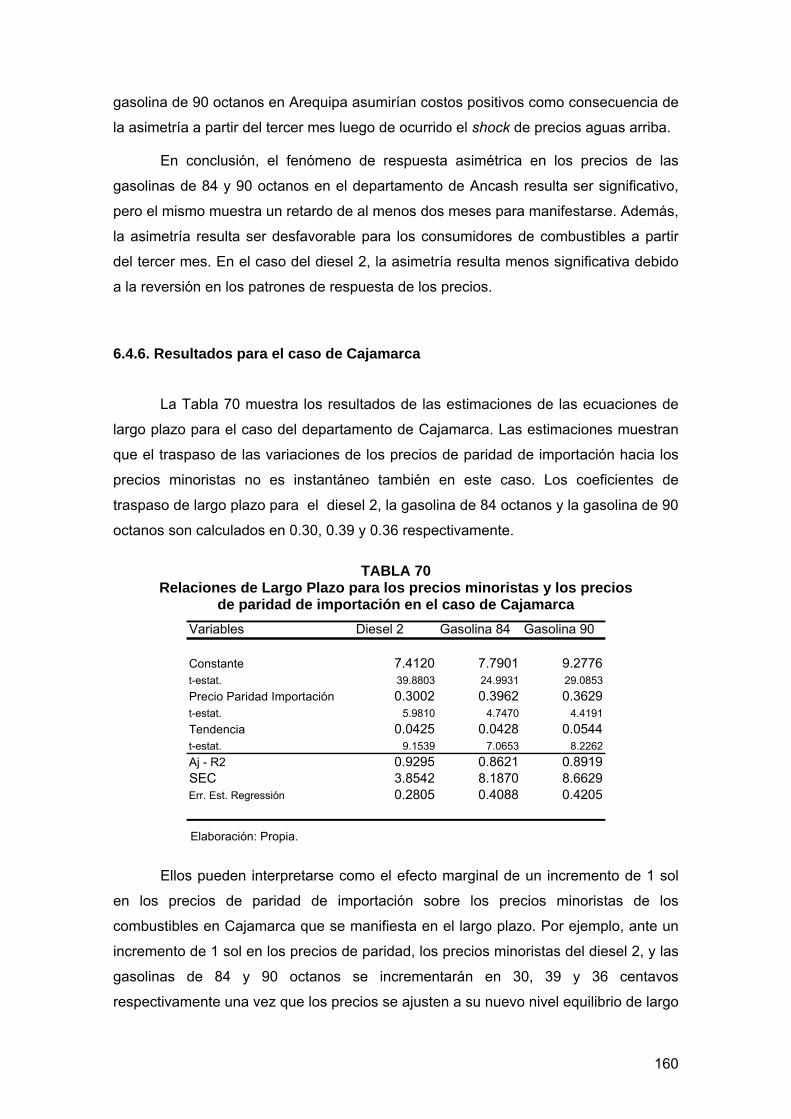

5.1 Las plantas de almacenamiento…………………………………………………. 91

2

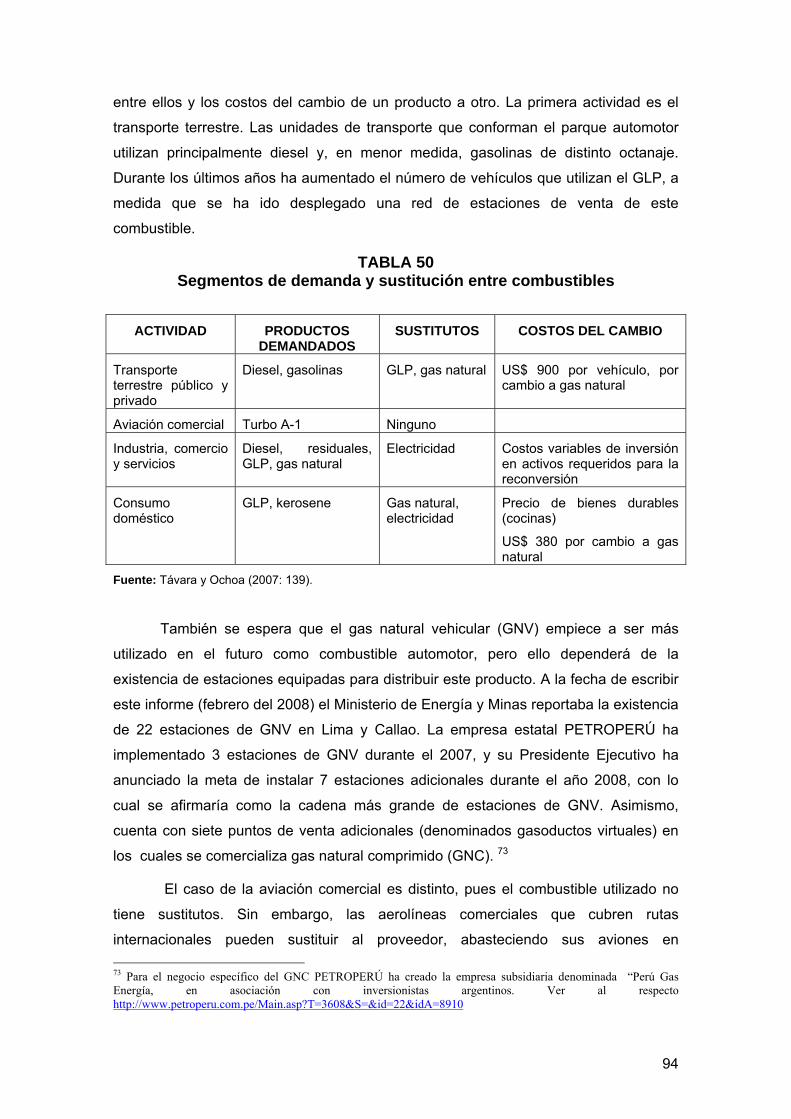

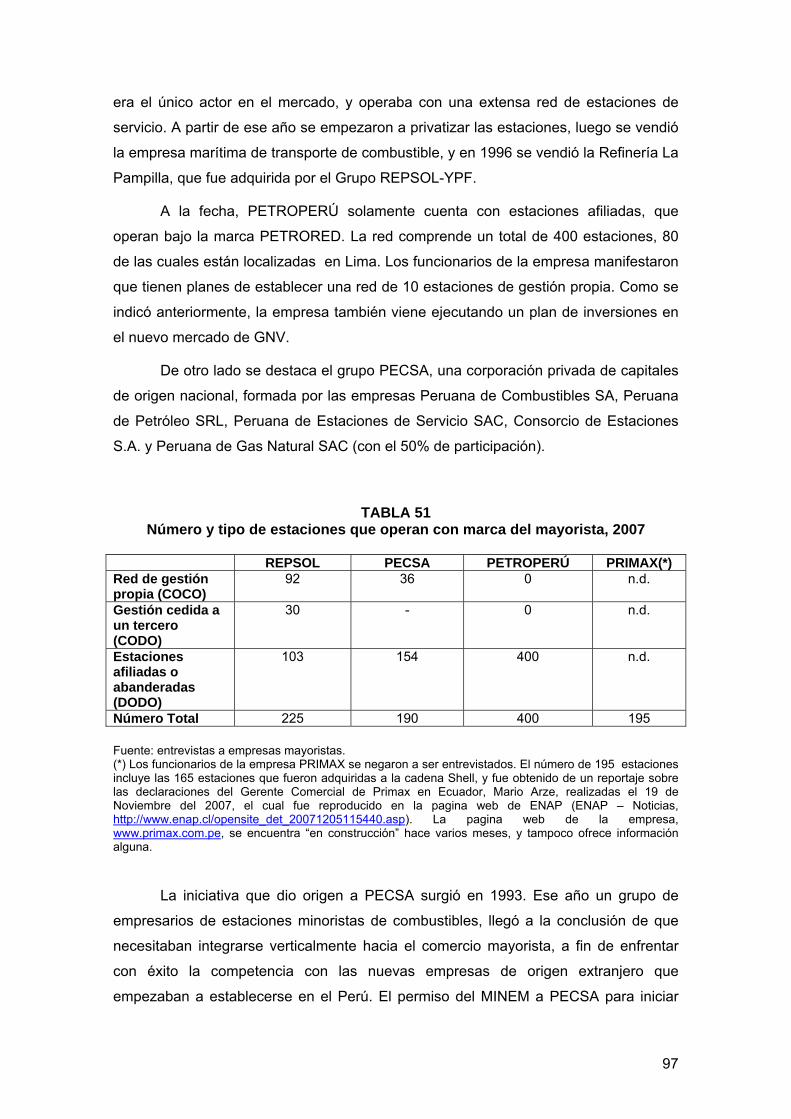

5.2 Características del mercado mayorista…………………………………………… 93

5.3 Las empresas mayoristas…………………………………………………………… 95

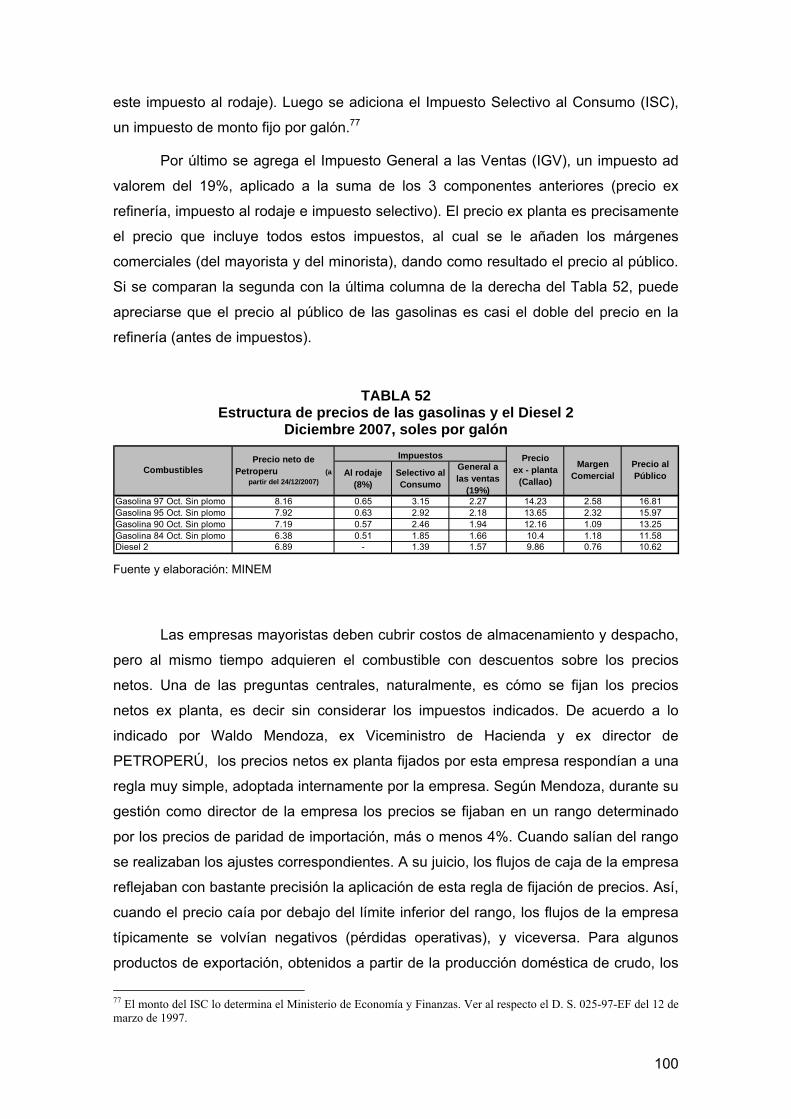

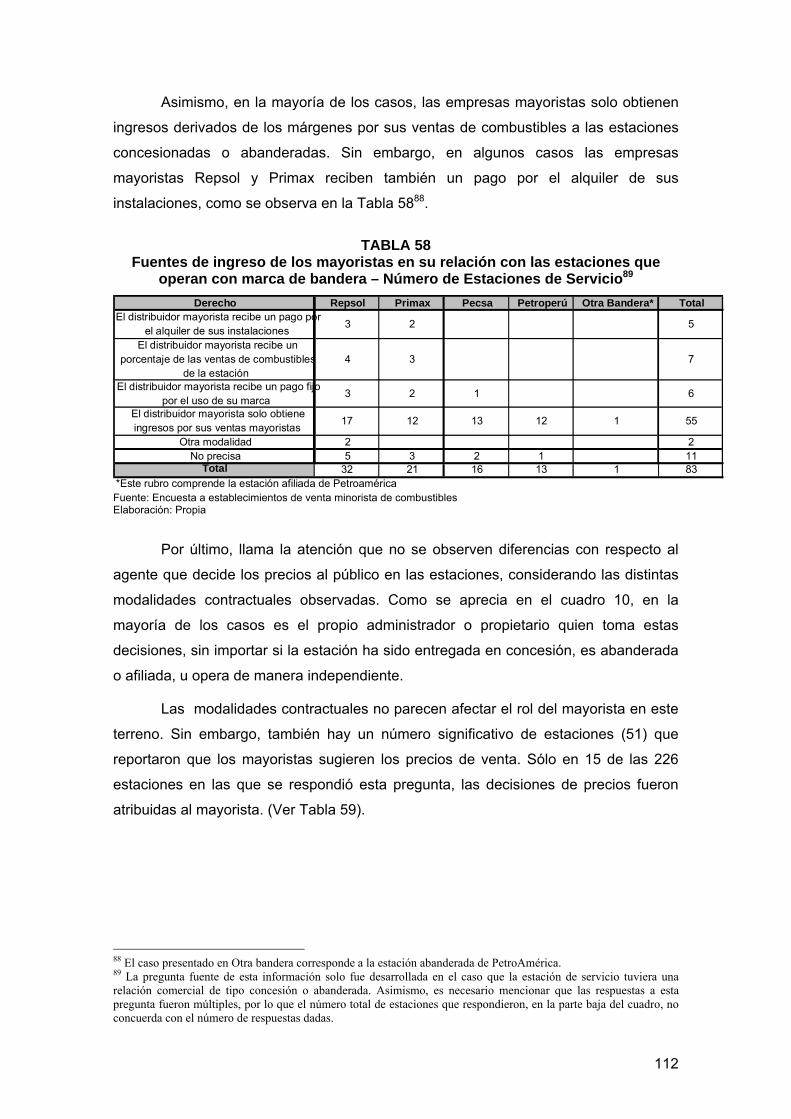

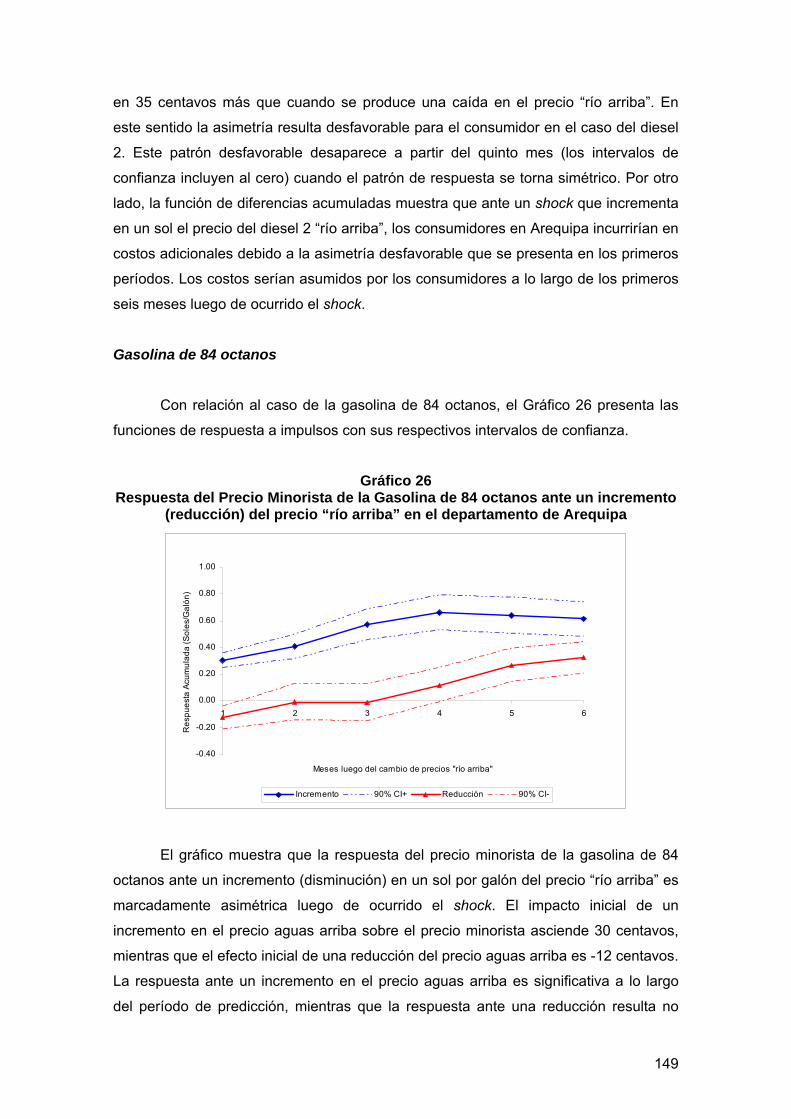

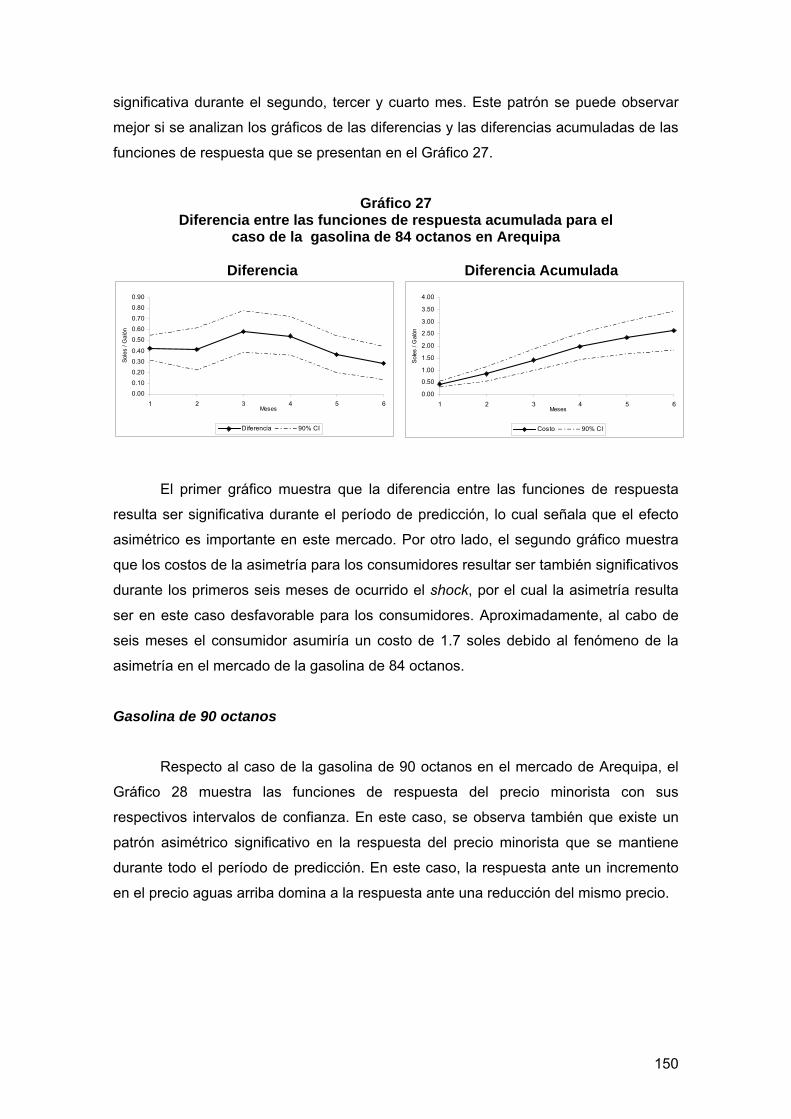

5.4 El proceso de formación de los precios…………………………………………… 99

5.5 Condiciones de competencia…………………………………..………………… 103

5.6 Localización y segmentación……………………………………………………… 105

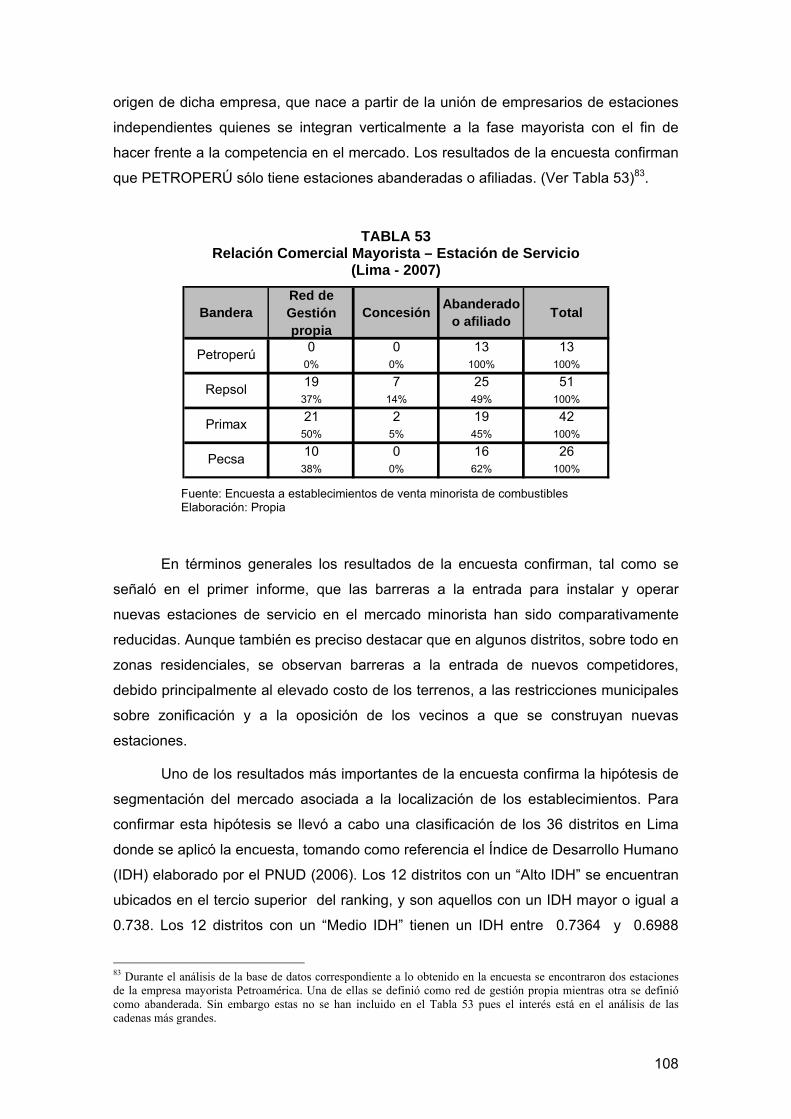

5.7. Relaciones entre mayoristas y minoristas: resultados preliminares de la

encuesta…………………………………………………………………………………...107

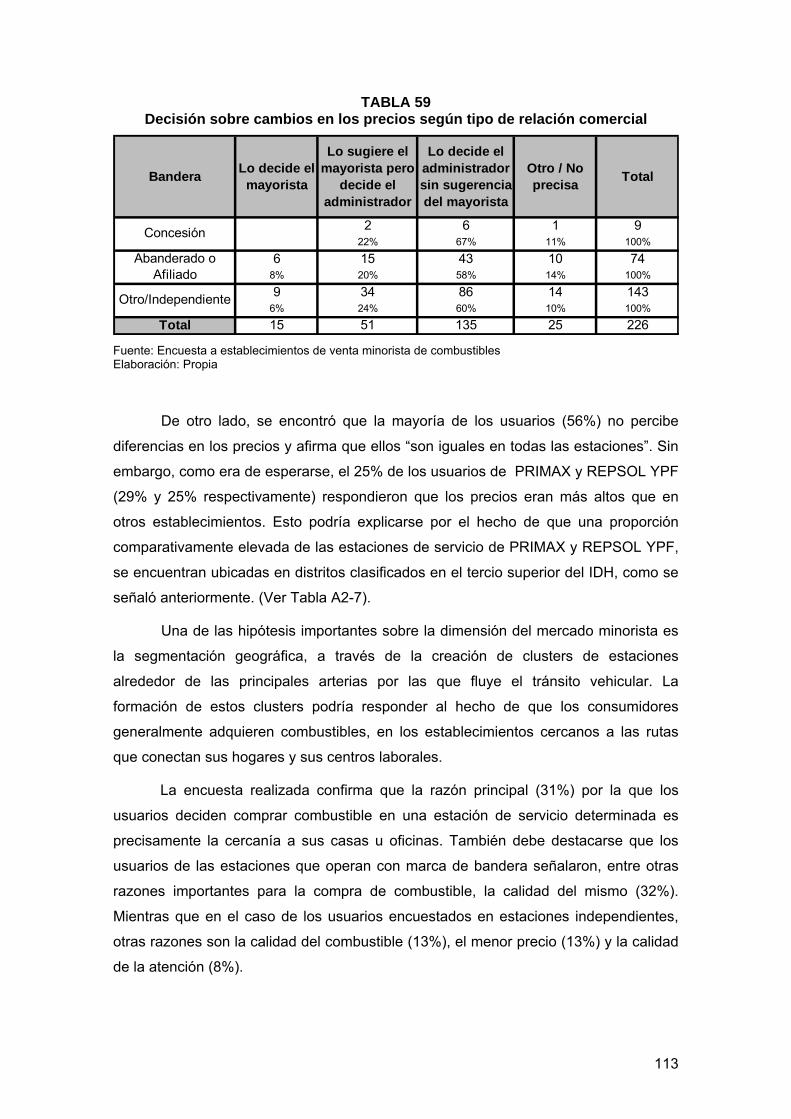

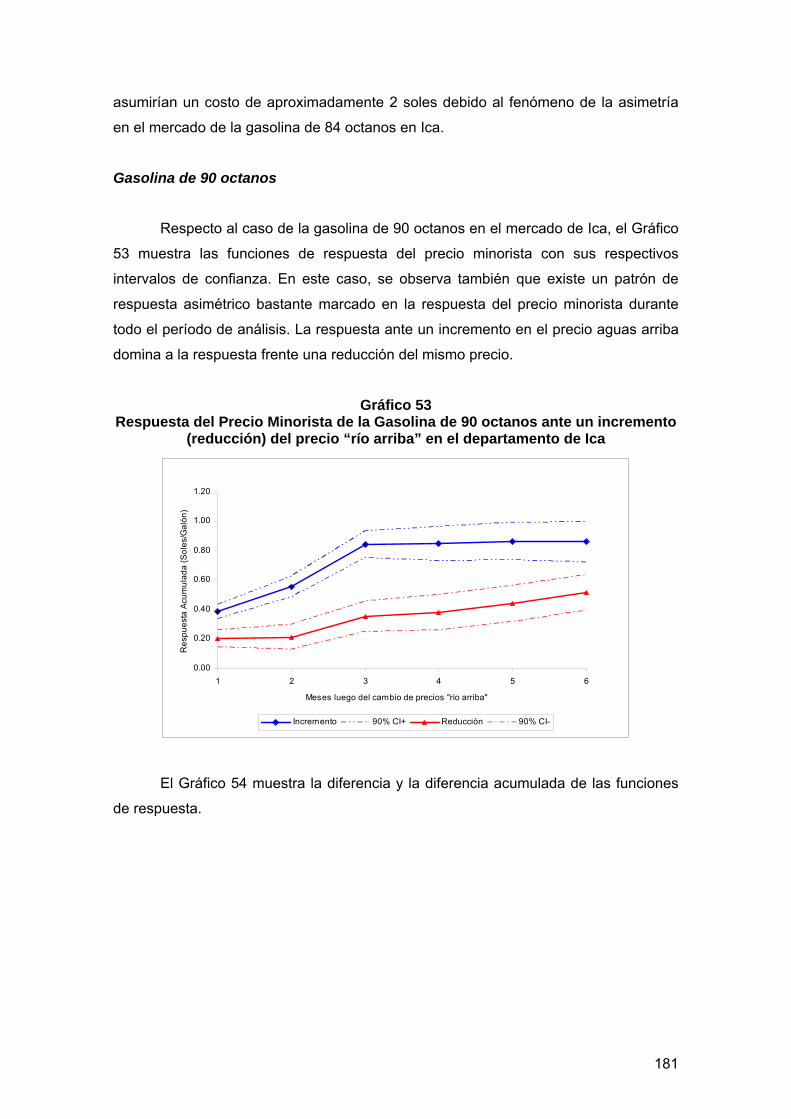

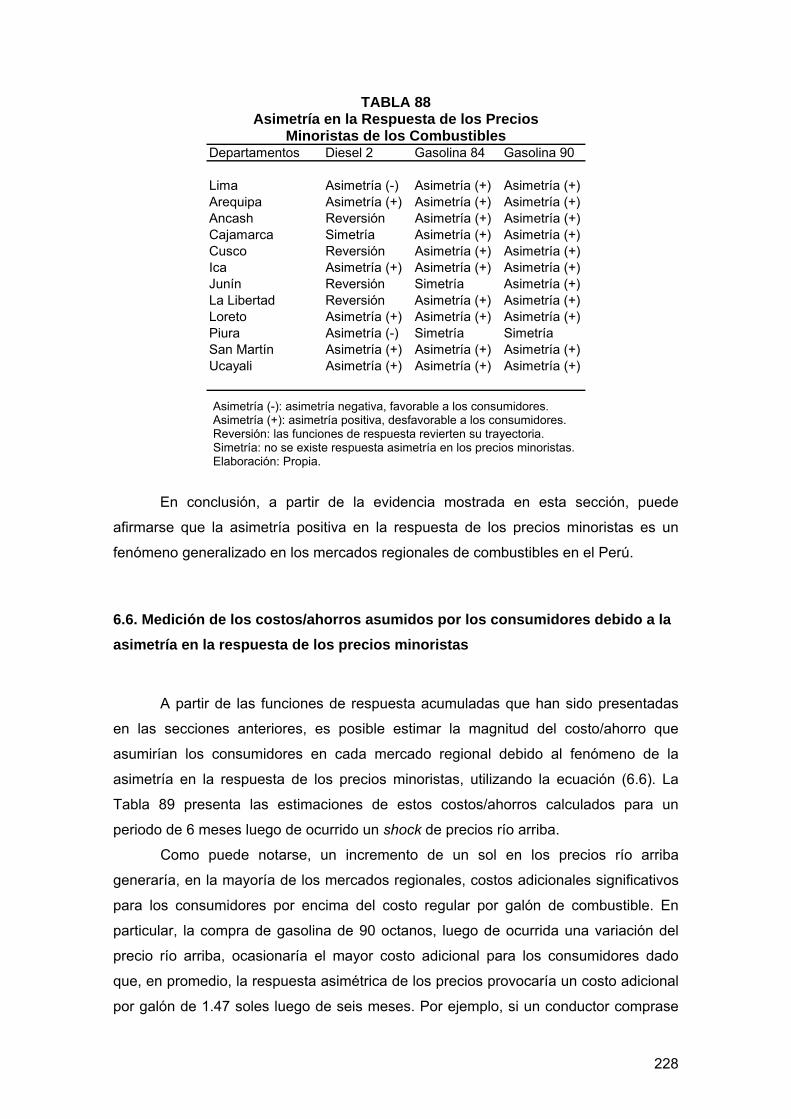

CAPITULO 6: ASIMETRÍAS EN LA RESPUESTA DE LOS PRECIOS DE LOS

COMBUSTIBLES EN EL PERÚ………………………………………………………….. 114

6.1. Introducción y Breve Revisión de la Literatura………………………………….. 114

6.2. Marco Conceptual, Enfoque Econométrico y Metodología……………………. 118

6.3. Bases de Datos y Análisis Descriptivo…………………………………………... 126

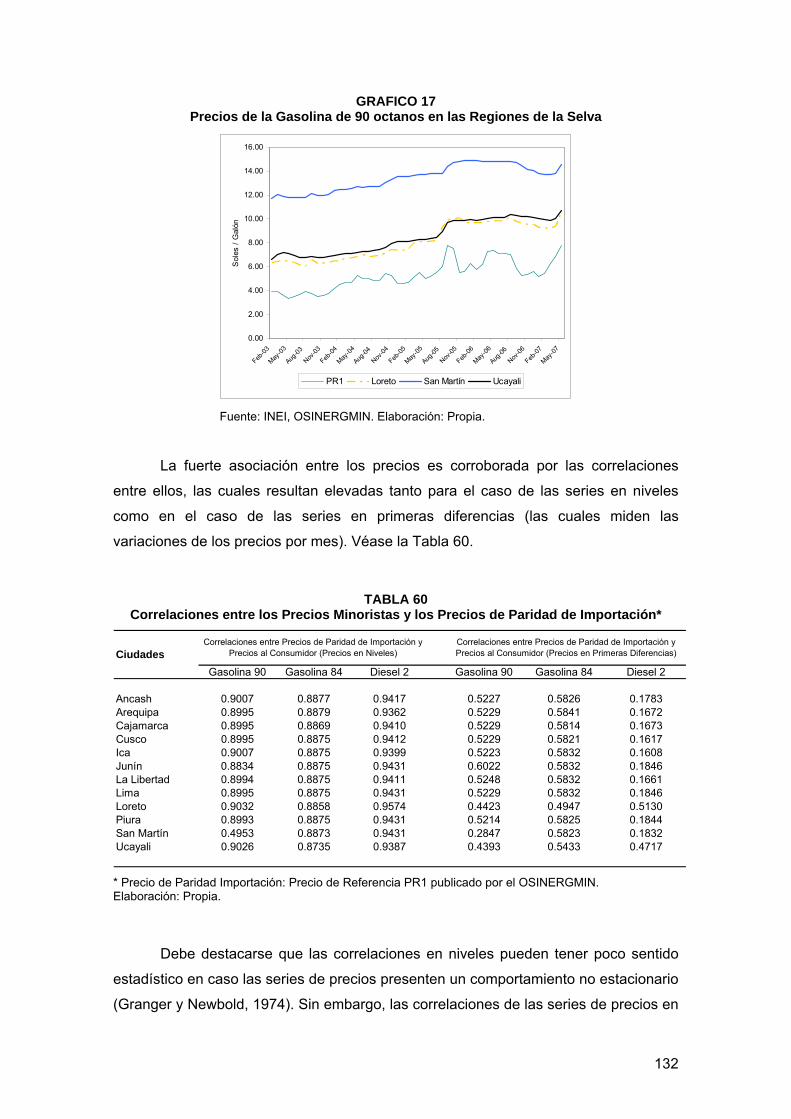

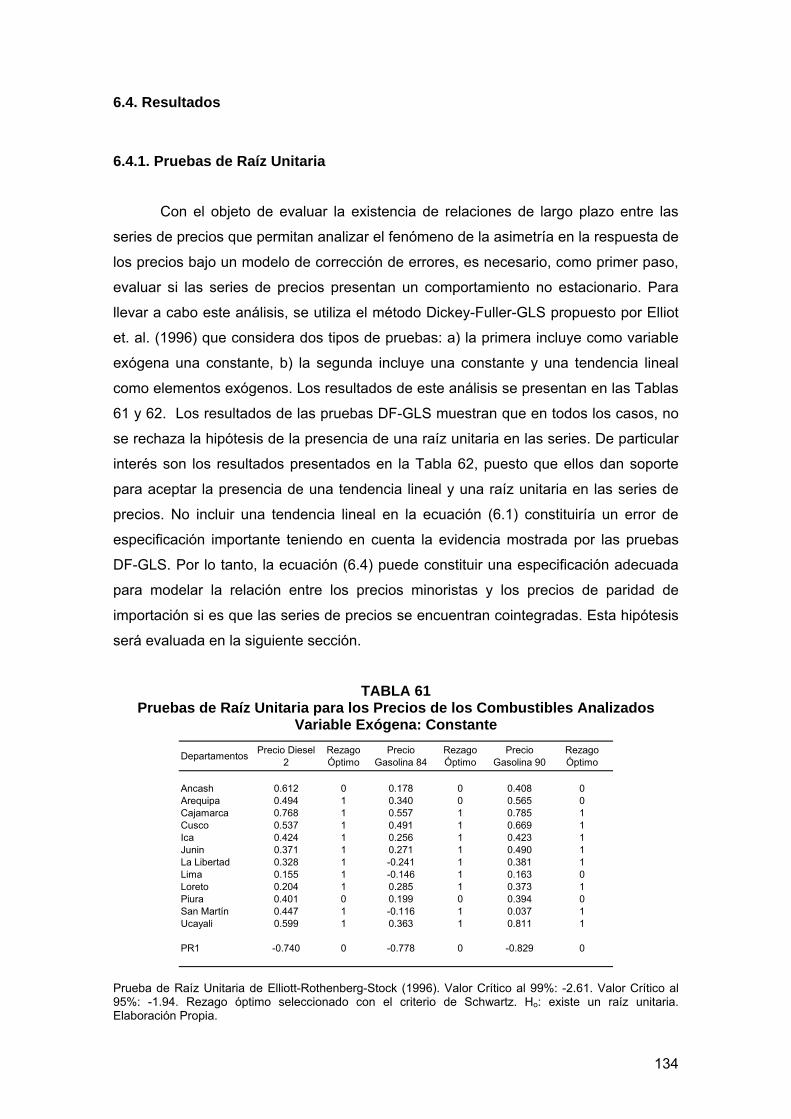

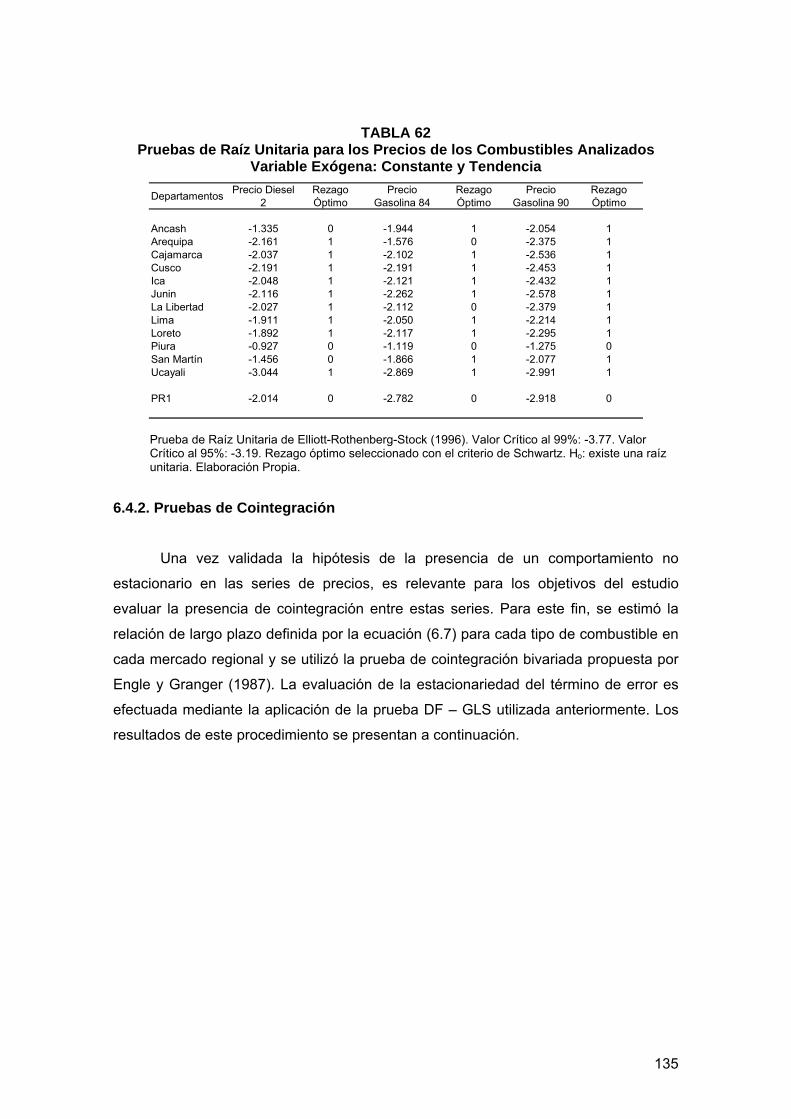

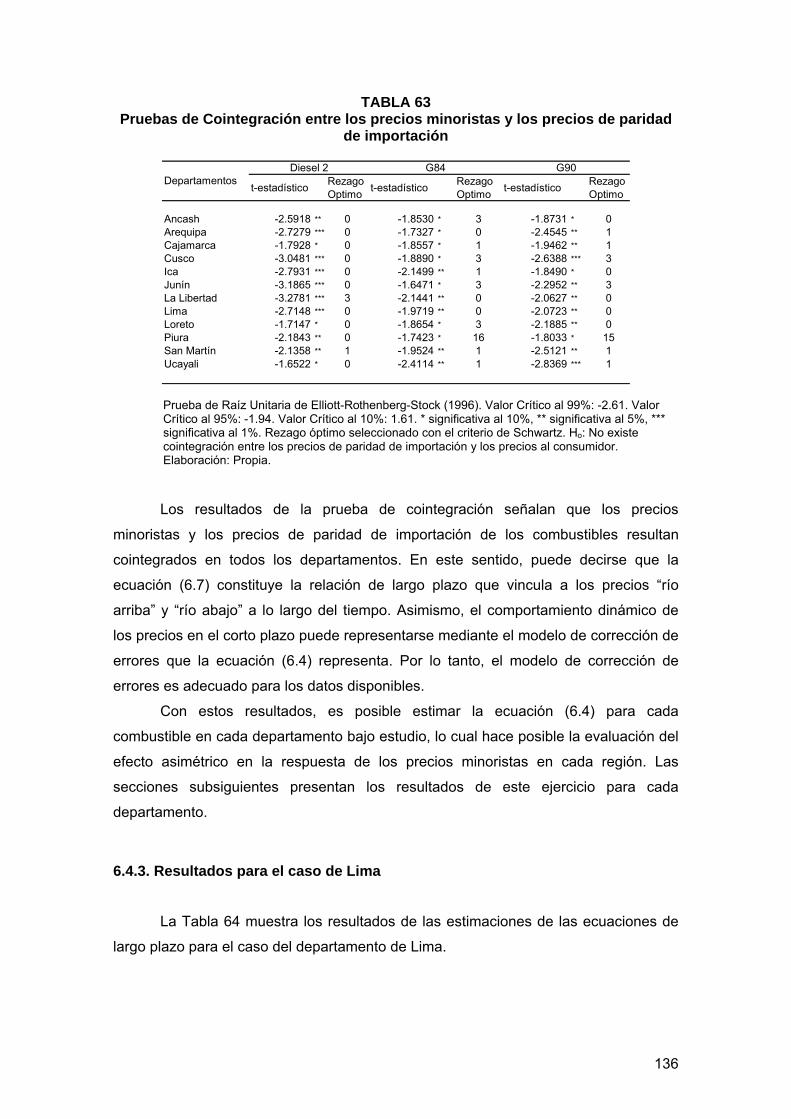

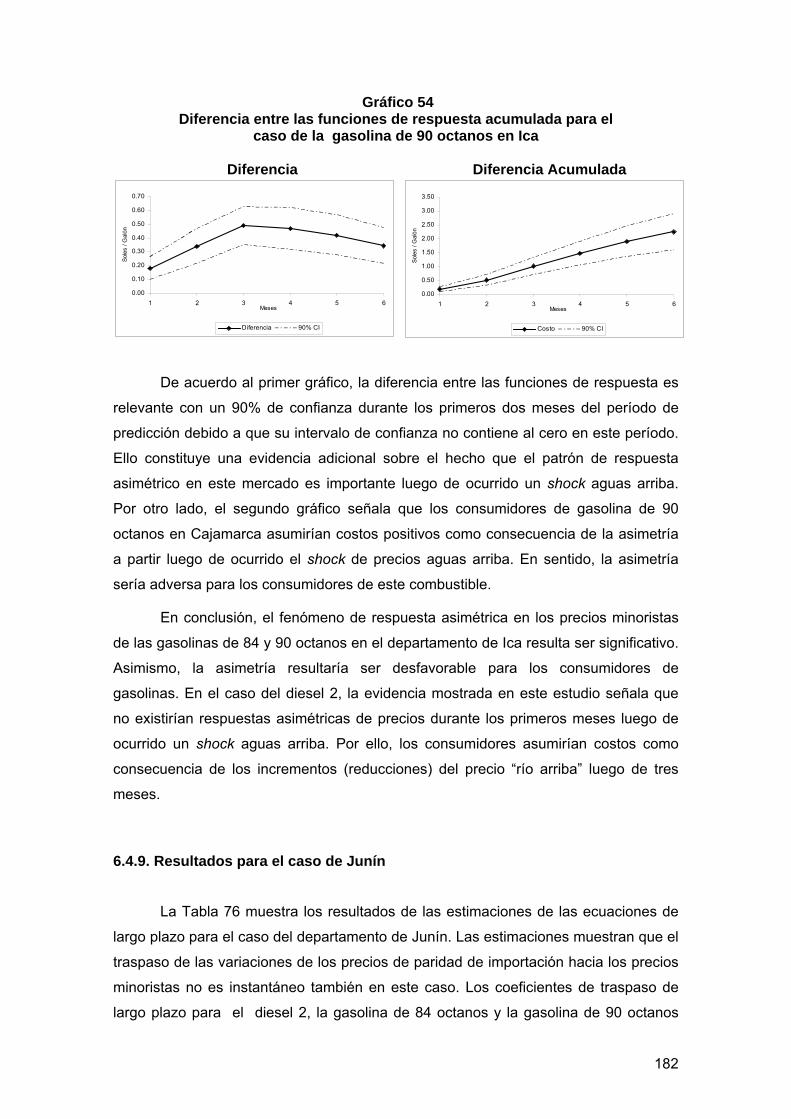

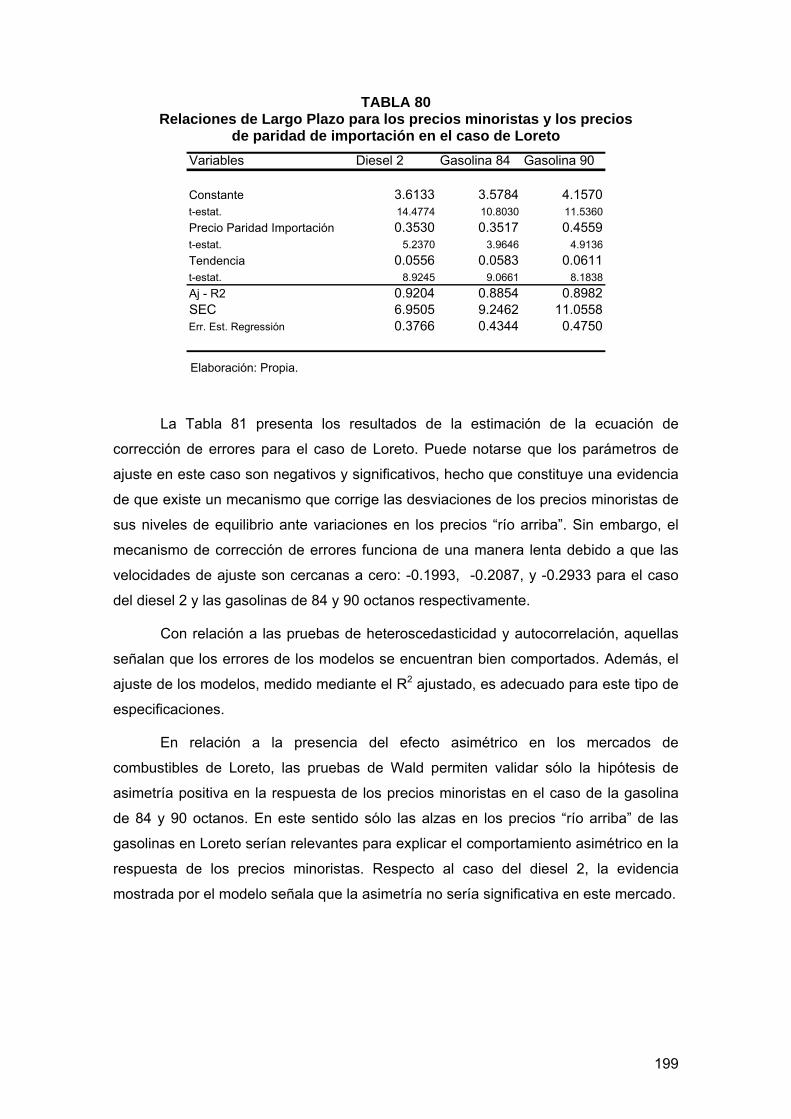

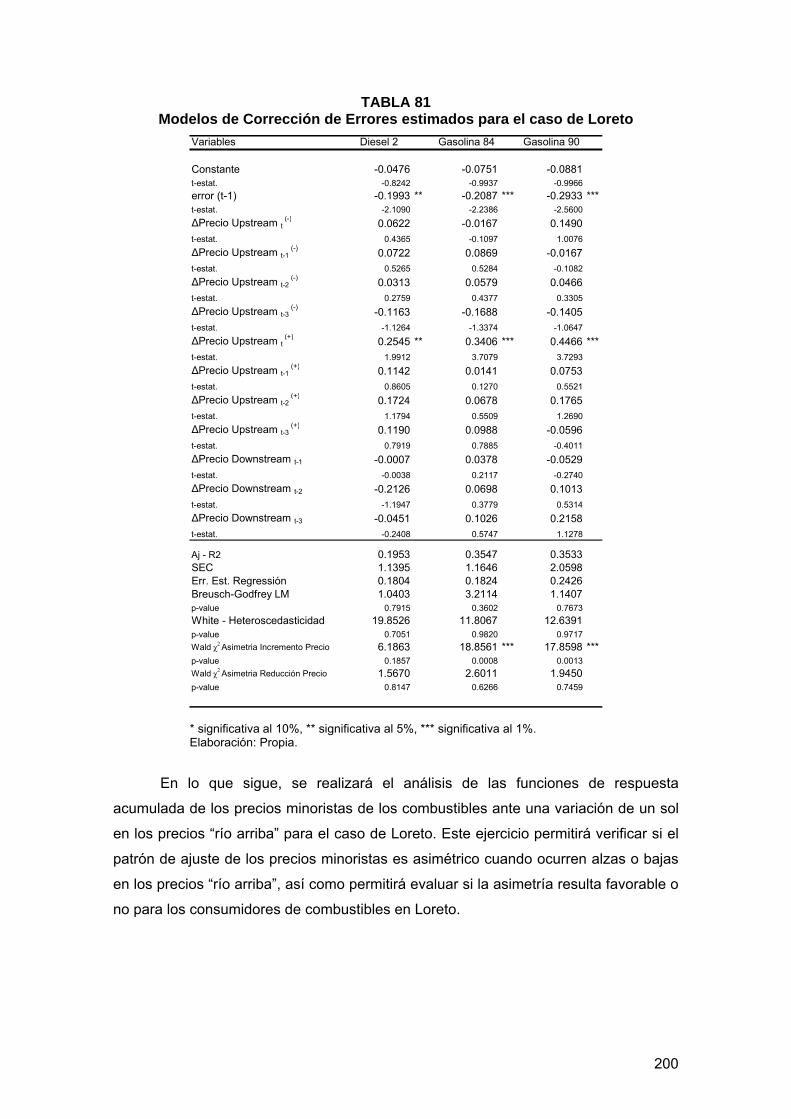

6.4. Resultados………………………………………………………………………….. 134

6.5. Síntesis de los resultados…………………………………………………………. 227

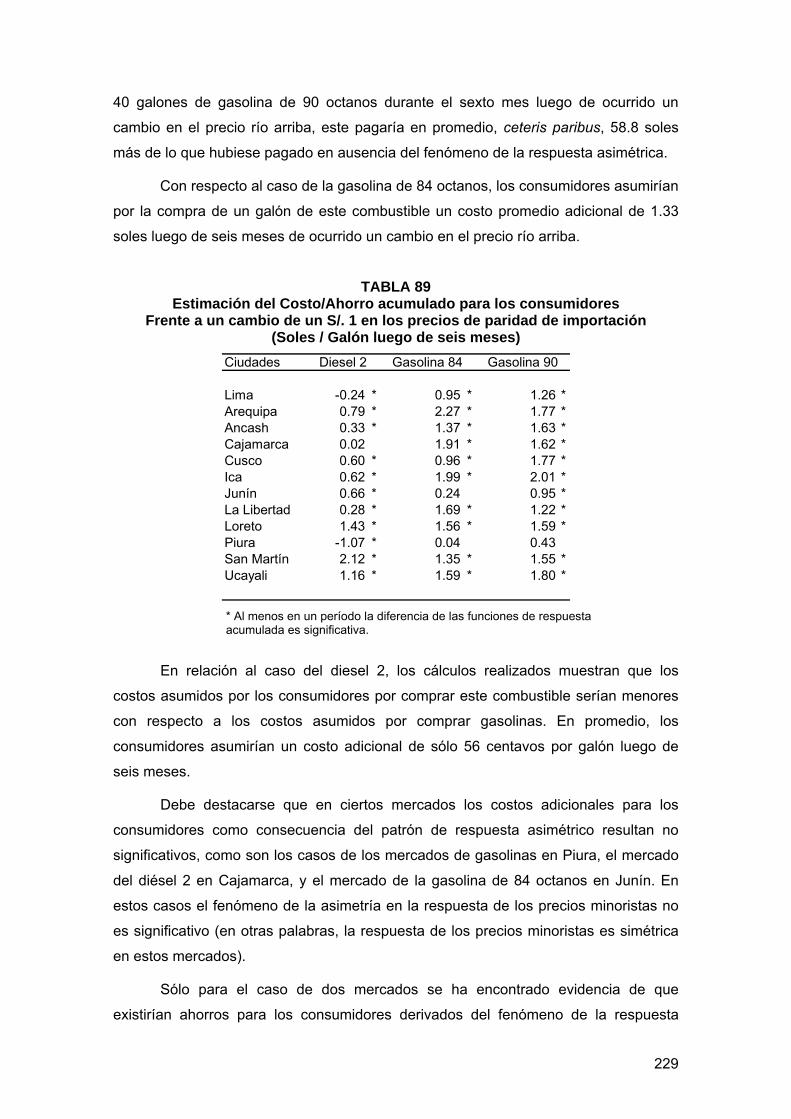

6.6. Medición de los Costos/Ahorros asumidos por los consumidores debido al

fenómeno de la Asimetría en la respuesta de los precios minoristas……………... 228

6.7. Conclusiones y Comentarios Finales……………………………………………. 230

CAPÍTULO 7: RECOMENDACIONES DE POLÍTICA…………………………………. 235

8. BIBLIOGRAFÍA Y REFERENCIAS……………………………………………………. 238

9. ANEXOS…………………………………………………………………………………. 243

3

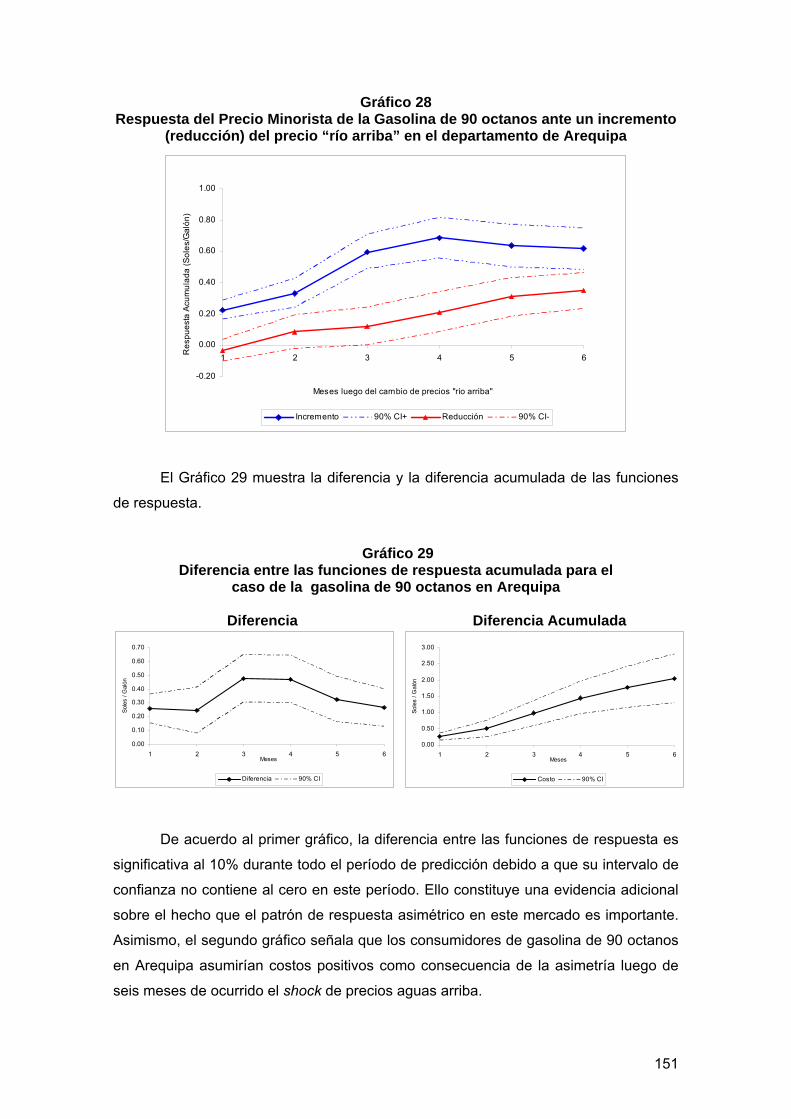

CAPÍTULO 1: ANTECEDENTES HISTÓRICOS

Históricamente, América Latina ha sido un exportador neto de petróleo y la

mayoría de países de la región son productores de este recurso. En términos globales,

sin embargo, América Latina tiene una incidencia comparativamente reducida en el

funcionamiento del mercado mundial de hidrocarburos. Sólo el 10% de las reservas

totales de petróleo y un 8.3% del consumo se localizan en la región, aunque la

producción representa alrededor del 14% del total1. En el contexto regional, los

principales países en reservas y producción son Venezuela y México,

respectivamente. Venezuela es el único miembro Latinoamericano de la Organización

de Países Exportadores de Petróleo (OPEP), y el quinto exportador de crudo del

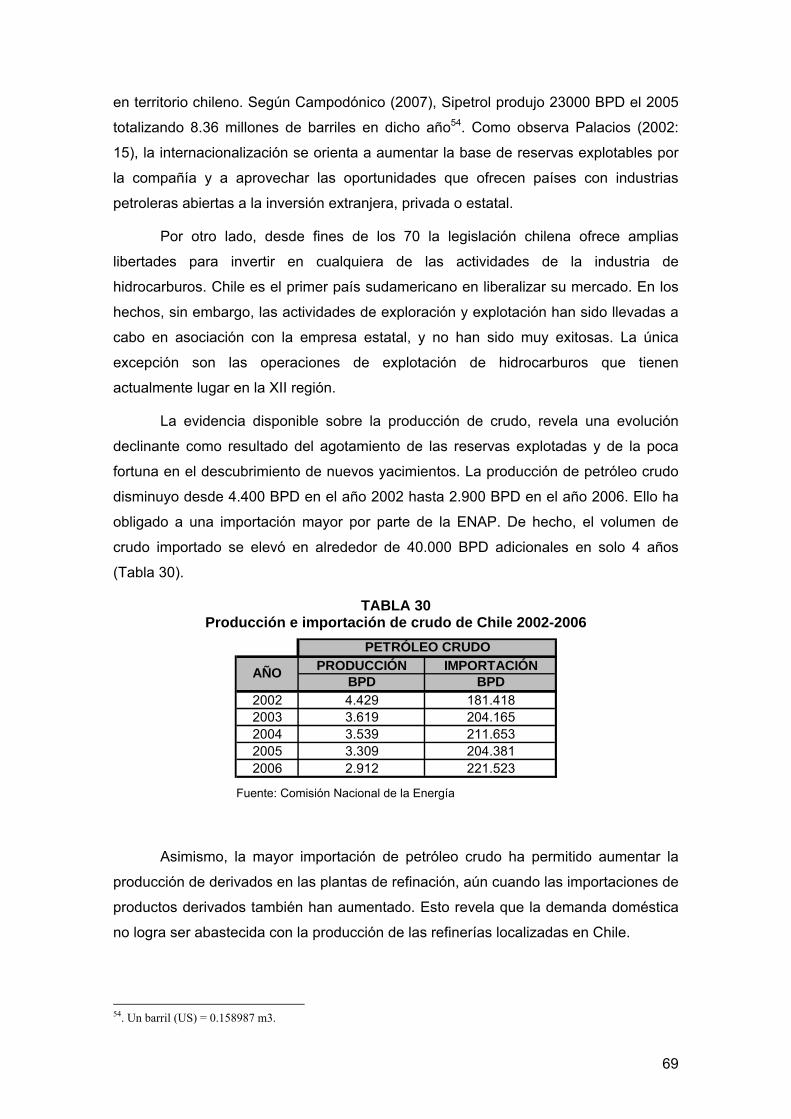

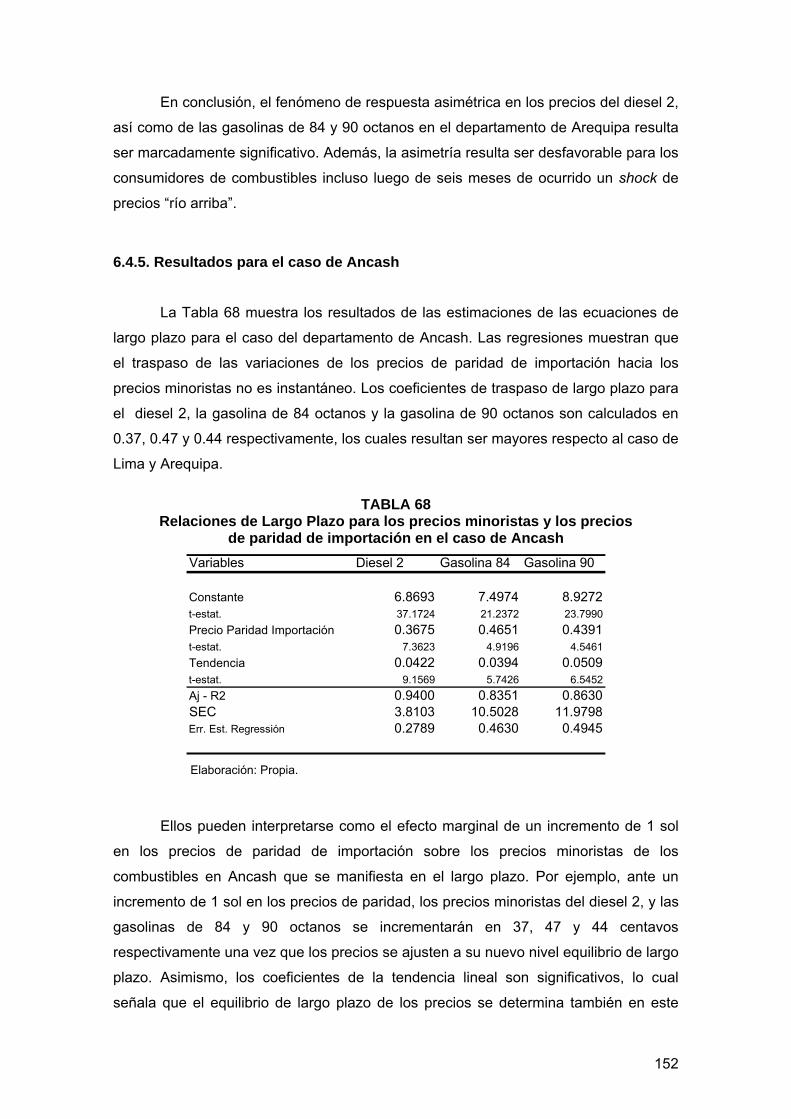

mundo. Sus reservas ascienden a 79,000 millones de barriles y el 60% de su

producción es vendida a los Estados Unidos.

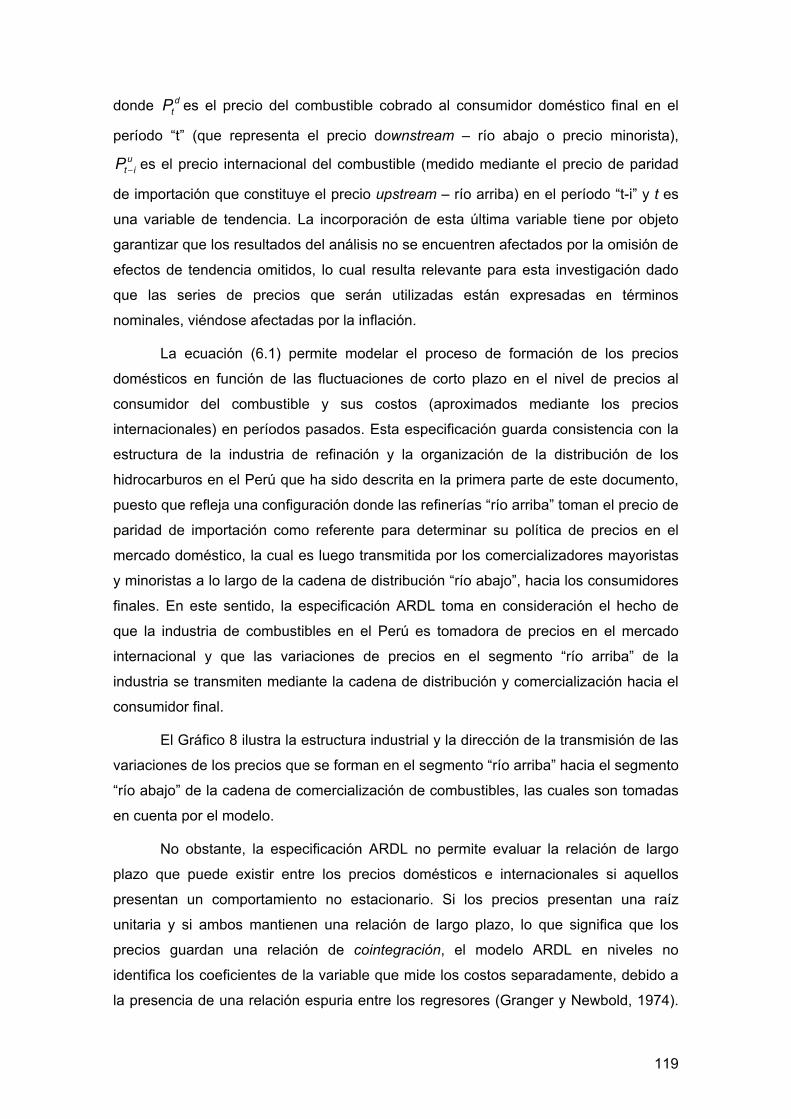

Para entender el marco institucional vigente en el mercado de hidrocarburos,

es preciso comprender a grandes rasgos la evolución de la industria del petróleo en la

región. Sus orígenes se remontan al siglo 19, el primer pozo en el continente se

perforó en 1859, en Titusville, Pensilvania, EE.UU. Los descubrimientos de reservas

que tuvieron lugar poco después en Texas y Oklahoma otorgaron a los EE.UU. una

ventaja decisiva sobre las potencias europeas. El despegue definitivo de la industria

del petróleo se asocia al rápido desarrollo de la industria automovilística durante las

primeras décadas del siglo 20. La industria se concentró desde sus orígenes, durante

las últimas décadas del siglo 19, con la formación de grandes empresas que

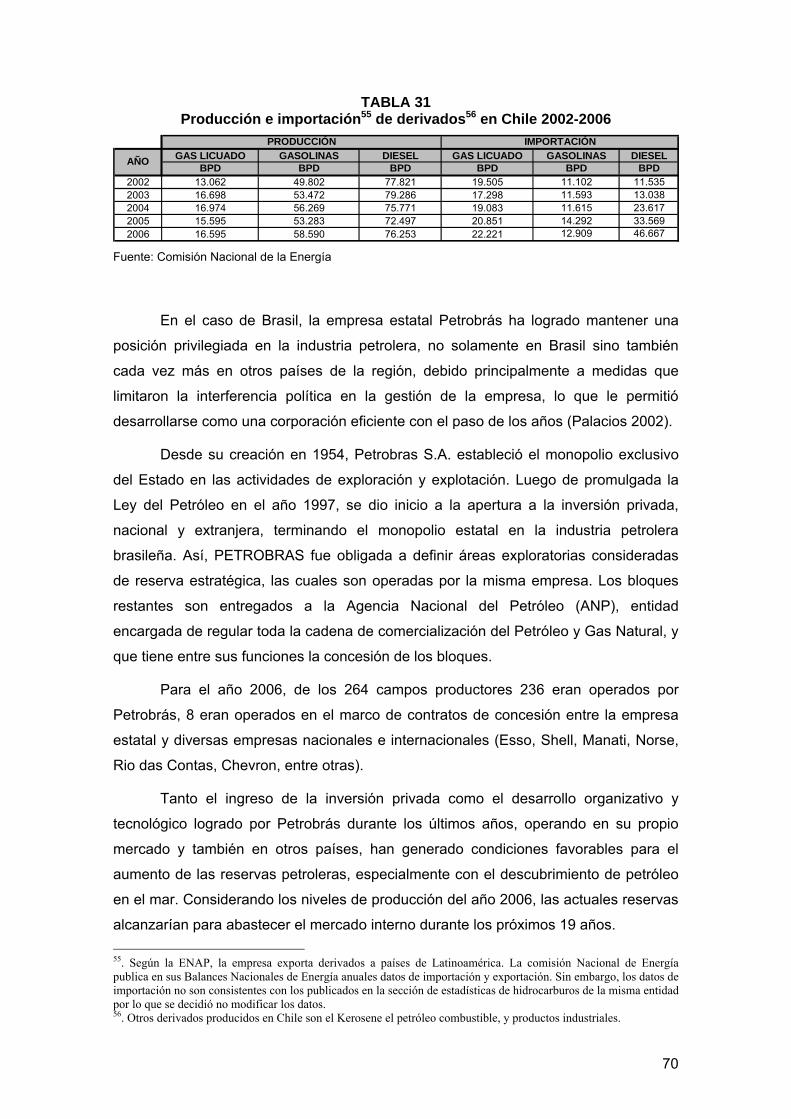

empezaron a operar a escala transnacional. Entre ellas se destacan la Standard Oil de

la familia Rockefeller, en EE.UU. y la Royal Dutch-Shell, constituida con capitales

británicos y holandeses. La Standard Oil logró monopolizar el mercado norteamericano

y luego se constituyó en una de las primeras empresas propiamente transnacionales

formada en los EE.UU.

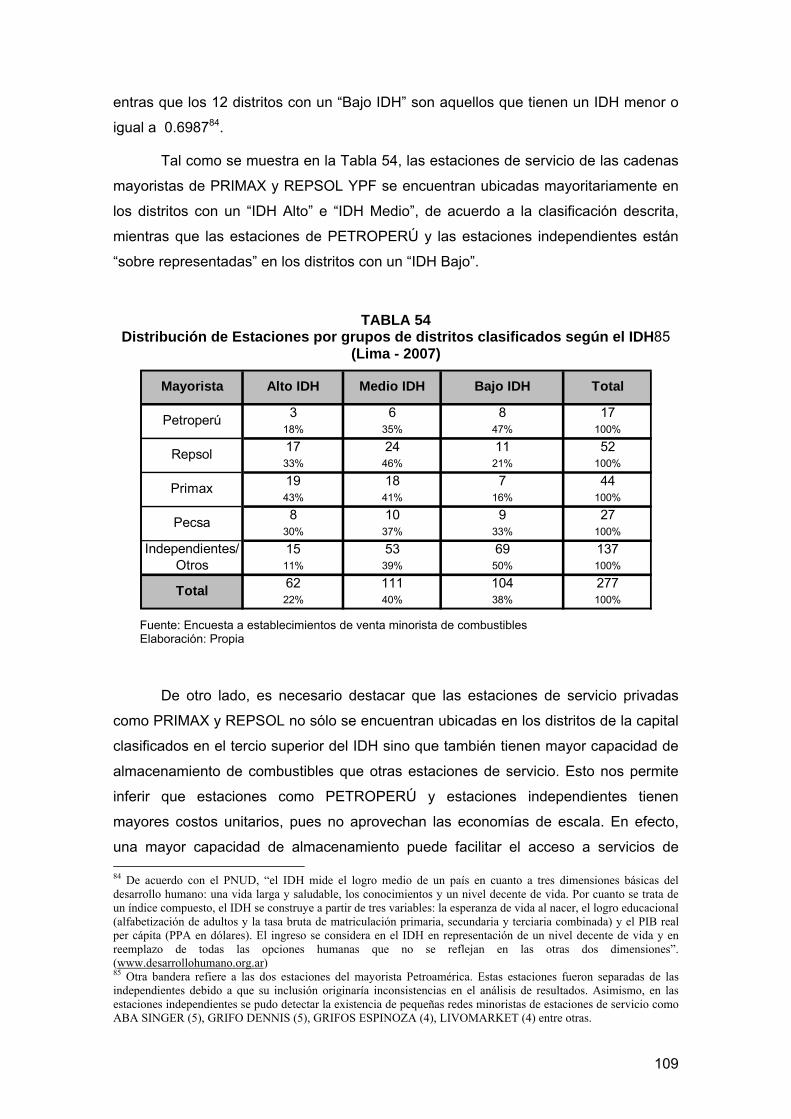

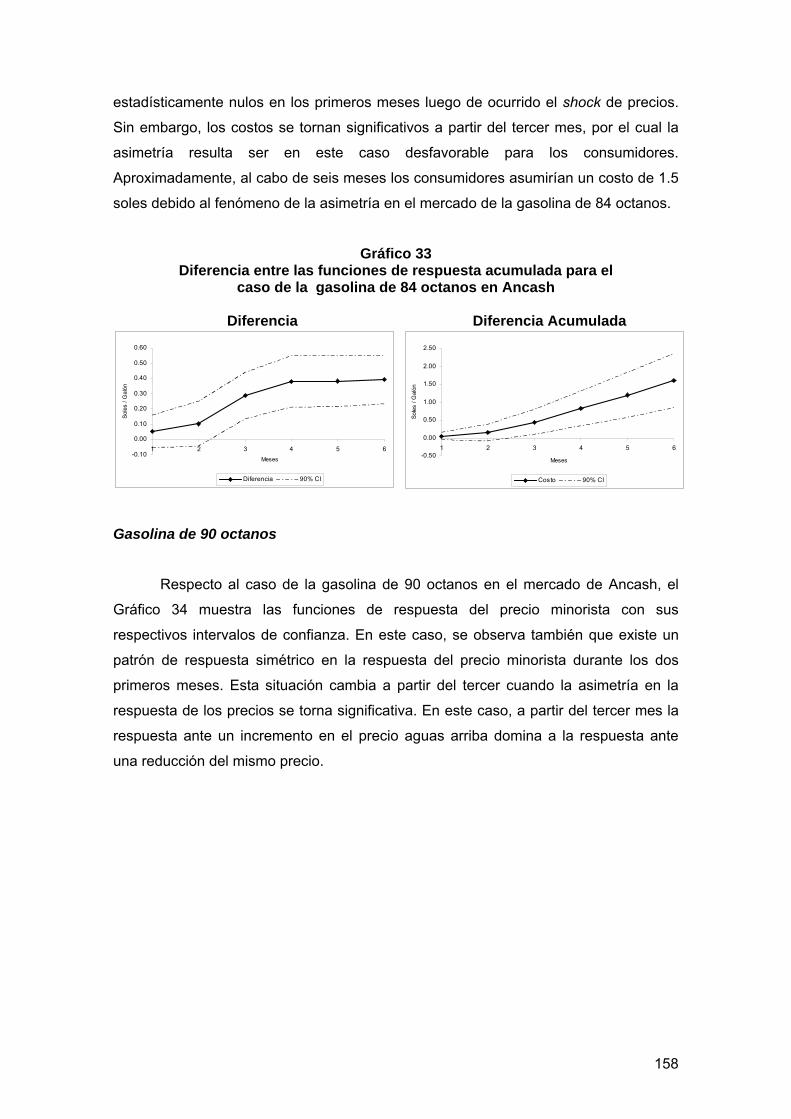

La formación de carteles y conglomerados de grandes empresas en EE.UU.

desde fines del siglo 19, dio lugar a severos cuestionamientos que derivaron, en 1890,

en la promulgación de la Ley Sherman, la primera Ley contra los monopolios de la

historia contemporánea. Poco después, en 1907, el gobierno norteamericano inició un

proceso legal contra la Standard Oil y en 1911, la Corte Suprema resolvió la

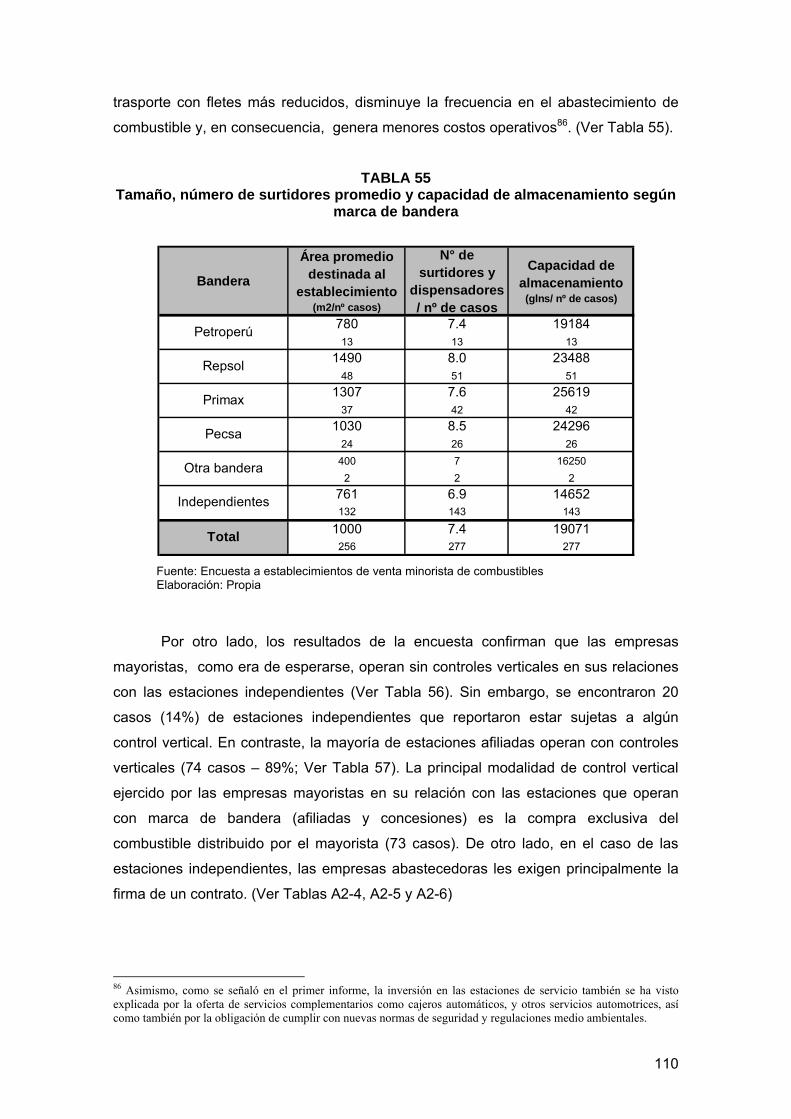

separación y ruptura del monopolio de esta empresa, lo cual dio lugar a la creación de

nuevas empresas petroleras como la Gulf, Texaco y luego Mobil, Chevron y Exxon.

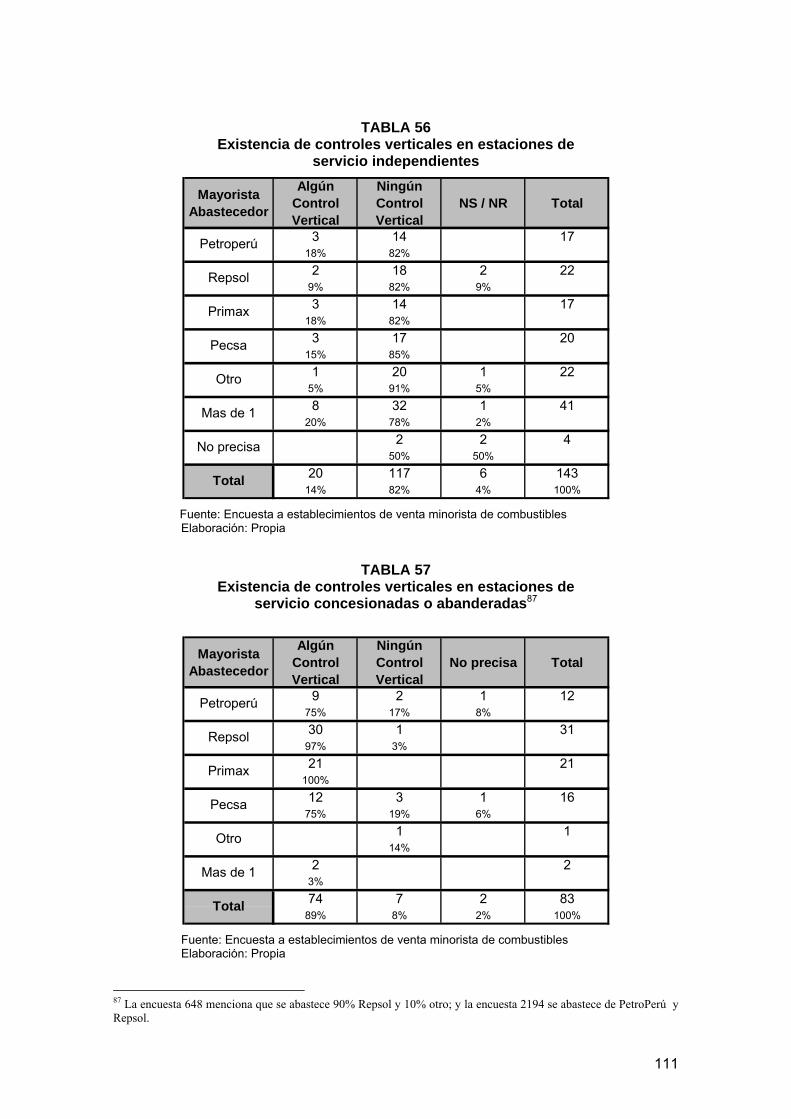

1 Así lo revelan datos combinados de la Organización de Países Exportadores de Petróleo (OPEP) y la Agencia Internacional de Energía (AIE), que fueron publicados por la BBC el 25 de Mayo del 2005.

4

Sin embargo, la Standard Oil mantuvo su dominio como empresa verticalmente

integrada y empezó a rivalizar con sus contrapartes europeas — entre ellas Royal

Dutch/Shell y Bruma Oil (luego British Petroleum) en el control y explotación de los

recursos ubicados en el Medio Oriente, en la penetración de los mercados asiáticos y

también en algunos países de América Latina, incluyendo el Perú. La primera guerra

mundial puso en evidencia la importancia estratégica del petróleo en el nuevo contexto

geopolítico. Las empresas de las potencias ganadoras tomaron posición en los

territorios ricos en reservas, especialmente en el medio este y la zona del Golfo

Pérsico. Por consideraciones de seguridad nacional y para enfrentar el poder de la

Standard Oil, el parlamento británico estableció la British Petroleum Corporation (BP),

sobre la base de la Anglo Persian Oil Company. Otros gobiernos europeos decidieron

constituir sus propias empresas estatales. Sin embargo, en una reunión que tuvo lugar

en Escocia en 1928, la Standard Oil, la BP y la Shell establecieron formalmente un

cartel internacional del petróleo, al cual se integraron posteriormente otras empresas,

incluyendo a Gulf, Mobil, Texaco y la Standard Oil de California. Este grupo, conocido

luego como “las siete hermanas” llevó a cabo acciones dirigidas a coordinar y controlar

la producción y los precios del petróleo en el mundo (Warnock 2006: 13).

La segunda guerra consolidó el dominio de las empresas norteamericanas y

británicas en la industria petrolera, las primeras afianzaron su presencia en Arabia

Saudita, en alianza con la familia real, mientras que los intereses británicos lograron el

control de la producción en Irán, Irak y otros Estados más pequeños. Sin embargo, a

medida que los países colonizados se fueron emancipando de sus colonizadores, el

dominio casi absoluto de los británicos y los norteamericanos fue dando paso a una

estructura menos concentrada. El establecimiento de la Organización de Países

Exportadores de Petróleo en 1960 (OPEC), dio inicio a una nueva etapa, caracterizada

por la redistribución de la renta petrolera en beneficio de los países productores y por

una mayor participación de empresas estatales en la industria (Sampson 1991).

1.1. Origen de la industria del petróleo en América Latina El origen de la industria del petróleo en América Latina está marcado por la

presencia de empresas multinacionales, en especial la Standard Oil y la Royal Dutch

Shell, las cuales iniciaron sus actividades desde las últimas décadas del siglo 19, en

asociación con actores locales y generalmente bajo la protección de los gobiernos de

la región. Sin embargo, el crecimiento de la industria tuvo propiamente lugar durante

las primeras décadas del siglo 20, con el impulso generado por la expansión de la

demanda internacional. El petróleo y sus derivados fueron reemplazando al carbón

5

como combustible de los barcos y empezaron a utilizarse en los primeros vehículos

artillados, en los albores de la primera guerra mundial.

Casi todos los países de la región importaban petróleo y/o productos refinados.

Las empresas multinacionales operaban con libertad, sin mayores restricciones y sin

enfrentar competencia alguna por parte del Estado. Concluida la primera guerra

mundial, el temor a una creciente escasez de petróleo incentivó a las empresas

americanas y europeas a intensificar sus inversiones en la región. La inversión estuvo

dirigida a todas las etapas y actividades del negocio, incluyendo la importación y venta

de productos refinados en los mercados locales, la refinación de petróleo importado o

producido internamente para las ventas locales y para la exportación, la explotación y

exportación de petróleo crudo, la exploración de nuevos recursos, así como el

transporte de petróleo y productos refinados.

Al empezar la década de 1920, cuatro países producían petróleo en la región:

Perú, Venezuela, Ecuador y Argentina. En los tres primeros la producción estaba

controlada por las dos empresas transnacionales mencionadas, mientras que el 87%

de la producción en Argentina estaba bajo control directo del gobierno, que en 1922

había decidido establecer Yacimientos Petrolíferos Fiscales (YPF), la primera empresa

petrolera estatal en la región. Sin embargo, la producción total en estos 4 países

apenas ascendía a 13,800 barriles por día (BPD), una magnitud sin duda reducida en

comparación con los 445 mil BPD que producía México o el millón doscientos

cincuenta mil BPD que producían los EE.UU. (Wilkins 1974).

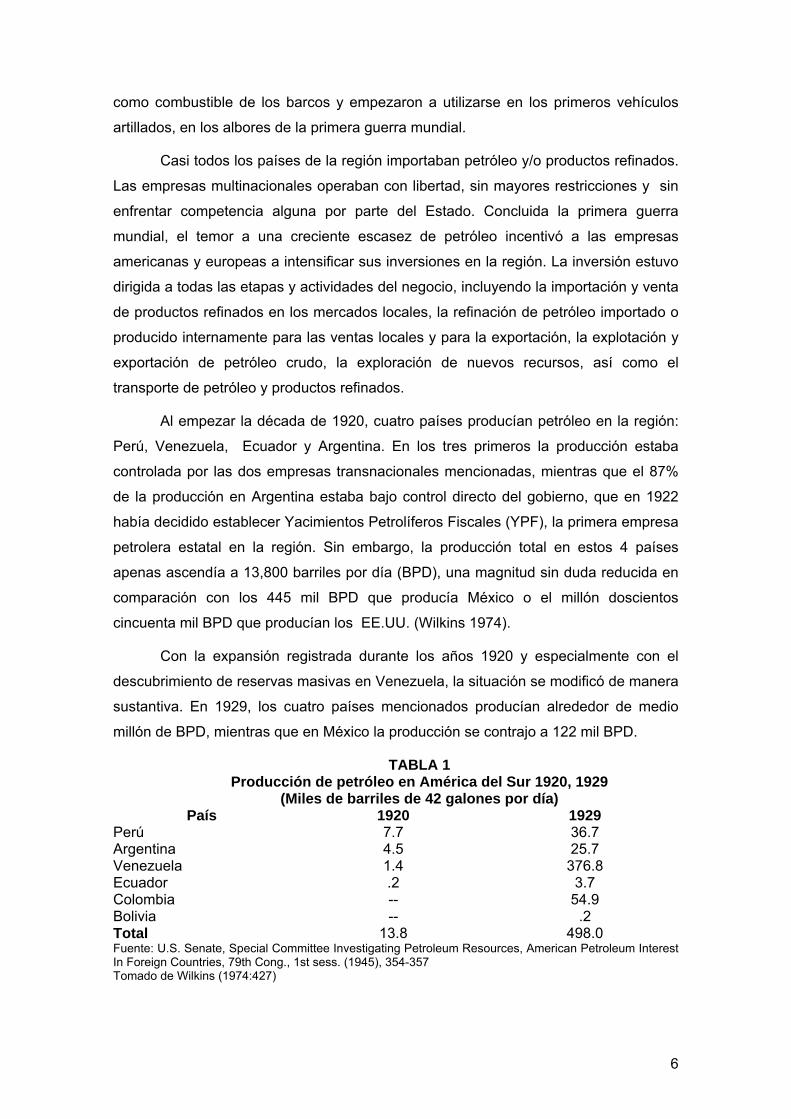

Con la expansión registrada durante los años 1920 y especialmente con el

descubrimiento de reservas masivas en Venezuela, la situación se modificó de manera

sustantiva. En 1929, los cuatro países mencionados producían alrededor de medio

millón de BPD, mientras que en México la producción se contrajo a 122 mil BPD.

TABLA 1 Producción de petróleo en América del Sur 1920, 1929

(Miles de barriles de 42 galones por día) País 1920 1929

Perú 7.7 36.7 Argentina 4.5 25.7 Venezuela 1.4 376.8 Ecuador .2 3.7 Colombia -- 54.9 Bolivia -- .2 Total 13.8 498.0 Fuente: U.S. Senate, Special Committee Investigating Petroleum Resources, American Petroleum Interest In Foreign Countries, 79th Cong., 1st sess. (1945), 354-357 Tomado de Wilkins (1974:427)

6

En el caso peruano, el origen de la industria se remonta a la década de 1860.

El primer pozo se perforó en Zorritos, en 1863, aunque los yacimientos más

importantes se encontraron un poco más al sur, especialmente en la zona de Negritos,

en la hacienda La Brea y Pariñas, localizada en la costa norte del Perú (Vasquez

2005). Esta zona era conocida desde la colonia como productora de brea. Aunque en

realidad, el petróleo tuvo un peso muy limitado en la economía peruana hasta fines del

siglo 19. Se utilizaba principalmente para la producción de kerosene, un combustible

de uso doméstico, y casi no se exportaba.

La Guerra del Pacífico trajo consigo la destrucción de las instalaciones de la

industria, incluyendo una refinería que se había instalado en el puerto de El Callao en

1873. Concluida la guerra, los yacimientos de Negritos pasaron a manos de la London

and Pacífic Petroleum, una empresa de capitales británicos. Un poco más al norte, en

la zona de Lobitos, otra empresa británica encontró nuevos depósitos. Los yacimientos

de Zorritos eran explotados por una empresa de capitales italianos, dirigida por

Faustino Piaggio.

La expansión del mercado interno registrada desde mediados de la primera

década del siglo XX, se atribuye a la sustitución de carbón por petróleo en el

Ferrocarril Central y en la Compañía Peruana de Vapores. Al mismo tiempo, el rápido

crecimiento de la demanda internacional dio lugar a una expansión notable de las

exportaciones. Thorp y Bertram observan que los precios del petróleo “aumentaron

hasta 1920 y, de 1908 a 1915, la producción peruana creció en forma constante”

(1985: 144).

En 1913 la Standard Oil de New Jersey tomó el control de los yacimientos de

Negritos, al adquirir la empresa London and Pacific Petroleum. Un año más tarde

adquirió los activos y los pozos de la empresa Lagunitas, y constituyó la Internacional

Petroleum Company (IPC). Las disrupciones en el comercio internacional generadas

por la Primera Guerra trajeron consigo una contracción de la demanda de

hidrocarburos refinados en el Perú2. Concluida la guerra y una vez que la IPC

consolido su posición en el Perú, la producción se expandió nuevamente. Hasta 1924,

cuando se inició la producción en los pozos venezolanos, el Perú era el principal

productor de petróleo de América del Sur. De hecho, en 1924 el petróleo representó el

principal producto peruano de exportación y hacia fines de esta década alcanzó el

30% de las exportaciones totales (Thorp y Bertram 1985: 144).

2 Las industrias de las grandes potencias orientaron la producción de vehículos motorizados y maquinaria consumidora de combustibles, a satisfacer las necesidades de la guerra en Europa Occidental, lo cual trajo consigo una contracción de la oferta de estos productos en el mercado internacional.

7

1.2 La conformación de las Empresas Petroleras Estatales en Latinoamérica.

Un hecho destacado en la historia de la industria del Petróleo en América

Latina es que los recursos del subsuelo –-entre ellos el petróleo – empezaron a ser

considerados, sobre todo en los países de mayor tamaño, como propiedad exclusiva

del Estado. El resultado natural de esta concepción fue la paulatina creación de

empresas petroleras estatales, las cuales se constituyeron en los principales

productores de petróleo de la región.

En el caso México la constitución política de 1917 estableció el control directo

por parte del Estado sobre todas las riquezas del subsuelo al considerarlas patrimonio

de la nación. Sin embargo, para 1920 la producción de petróleo en México estaba bajo

el control (bajo la figura contratos de usufructo o concesiones) de cerca de 80

compañías extranjeras (principalmente de capitales anglo-norteamericanos). Ello llevó

a que el gobierno estableciera en esa época una serie de impuestos sobre las tierras

petroleras y restricciones a los contratos de explotación, a fin de recuperar parte de la

renta que las empresas extranjeras se apropiaban. Las tensiones entre el gobierno

mexicano y las empresas extranjeras se agravaron debido a las nuevas reglas de

juego y a los nuevos impuestos establecidos durante la década de 1920. En este

contexto adverso, el gobierno mexicano creó en 1934 Petróleos de México (PEMEX),

con el objetivo de fomentar la inversión nacional en la industria petrolera mexicana y

competir de manera directa con las empresas petroleras extranjeras en suelo

mexicano.

En 1937 estalló una huelga masiva de los trabajadores de las compañías

petroleras extranjeras, la cual estuvo motivada principalmente por los bajos salarios y

las pésimas condiciones laborales que soportaban los trabajadores petroleros. La

Junta de Conciliación y Arbitraje falló a favor de los trabajadores, pero las compañías

petroleras se ampararon en la Corte Suprema de Justicia para evadir las demandas de

los trabajadores. A pesar de esta medida, la Corte negó el amparo a las empresas

extranjeras obligándolas a conceder mejores beneficios laborales. Las empresas se

negaron a cumplir con el mandato judicial, por lo que el 18 de marzo de 1938 el

Presidente Lázaro Cárdenas decretó la expropiación, a favor del Estado mexicano, de

todos los activos de las empresas petroleras extranjeras. Esta medida fue seguida de

una reforma constitucional que otorgó al Estado mexicano la exclusividad de la

explotación, transporte y distribución del petróleo y sus derivados, dando fin al

régimen de concesiones a empresas privadas. Luego de estas medidas PEMEX

asumió el control de todas las actividades petroleras en México (Philip 1982). Las

empresas extranjeras expropiadas fueron compensadas por el gobierno mexicano

8

mediante el resarcimiento de sus inversiones, en un proceso que finalizó

anticipadamente con los pagos realizados en el año 1962.

En Brasil, incluso antes de la década del 1950, la industria del petróleo era

considerada como una industria militar gestionada con criterios de seguridad nacional,

y bajo estrictas restricciones a la inversión privada. En este contexto, durante la

década de 1930 la nacionalización de los recursos del subsuelo, principalmente los

hidrocarburos, fue un asunto de relevante en las discusiones políticas y militares en

Brasil. Las tendencias nacionalistas de esa época llevaron a que en 1938, toda la

actividad petrolífera pasara por ley a ser obligatoriamente realizada por brasileños. En

ese mismo año, se creó el Consejo Nacional del Petróleo (CNP), con el objetivo de

evaluar los pedidos de investigación y explotación de yacimientos de petróleo. El

decreto que instituyó el CNP también declaró de utilidad pública el abastecimiento

nacional de petróleo y reguló las actividades de importación, exportación, transporte,

distribución y comercio de petróleo y derivados, así como el funcionamiento de la

industria de refinación. Los yacimientos, a pesar de que no habían sido localizados

aún, pasaron a ser considerados patrimonio de la nación. La creación del CNP marcó

el inicio de una nueva fase de la historia del petróleo en Brasil. (Philip 1982).

Posteriormente, el 3 de octubre de 1953, después de una intensa campaña

política, el presidente Getúlio Vargas firmó la Ley No 2004 que estableció el monopolio

estatal de la exploración, explotación, refinación y transporte del petróleo y sus

derivados, y creó la compañía Petróleo Brasileño S.A. – PETROBRAS. Desde 1953 y

hasta 1995, la empresa estatal PETROBRAS tuvo el predominio y el control del

mercado brasilero de hidrocarburos. Las empresas con refinerías privadas

establecidas antes de 1953 lograron autorización para continuar operando, aun

cuando se les prohibió expandir su capacidad o crear nuevas refinerías. La

flexibilización del monopolio es otro hecho importante de la historia de la industria

petrólera en Brasil. El 6 de agosto de 1997, el presidente Fernando Henrique Cardoso

promulgó la ley 9478 que permitió la presencia de otras empresas en el país para

competir con PETROBRAS en todos los ramos de la actividad petrolífera.

La afirmación del rol del Estado también se manifestó en otros países de la

región, de manera que las empresas estatales en Latinoamérica fueron

progresivamente monopolizando la producción de petróleo y la comercialización de

sus derivados. En el caso de Argentina, el gobierno de Perón decidió nacionalizar la

industria en 1949 y creó la empresa Yacimientos Petrolíferos Fiscales de Argentina

(YPF), la cual se constituyó como la única empresa petrolera operando en el mercado.

Posteriormente se promulgaron nuevas medidas dirigidas a facilitar la participación

9

privada bajo la modalidad de contratos de servicio y contratos de riesgo en actividades

de exploración, aunque se mantuvieron vigentes las restricciones a la participación

privada en las etapas de refinación y comercialización (Gadano 2006).

La nacionalización de la industria en Venezuela tuvo lugar algunos años

después. Con el restablecimiento de la democracia y el triunfo de Acción Democrática

en 1945, la distribución de la renta entre el Estado y las empresas empezó a cambiar.

El gobierno elevó los impuestos y en 1948 aprobó una ley que establecía el principio

del 50-50, asegurando que el 50% de los ingresos netos de la industria pasaran al

fisco, independientemente del precio del petróleo. Un nuevo golpe militar interrumpió el

proceso de reformas, pero con el retorno de la democracia en 1958 el gobierno decidió

suspender la renovación de las concesiones vigentes y el otorgamiento de nuevas

concesiones, lo que en la práctica significó la nacionalización progresiva de la industria

venezolana del petróleo (Philip 1982).

En 1975 se constituyó la empresa Petróleos de Venezuela S.A. (PDVSA), la

cual empezó a operar como un holding encargado de supervisar y coordinar las

operaciones de las 22 empresas concesionarias existentes. En 1976, cuando las

empresas transnacionales habían perdido ya todo interés en operar en Venezuela, el

gobierno anunció formalmente la nacionalización de la industria, es decir 9 años antes

de la fecha límite para la reversión al Estado de todas las concesiones otorgadas a

empresas privadas, fijada inicialmente para el año 1983 (Palacios 2002: 20).

En el caso de Ecuador, a principios de la década de 1920 el petróleo era

explotado principalmente por empresas extranjeras entre las que destacaba la British

Petroleum y la Royal Dutch Shell, ambas representadas a través de su subsidiaria

Anglo Ecuadorian Oilfields Limited. Esta empresa tenía el control de gran parte de la

actividad petrolera en Ecuador y gozaba de grandes beneficios fiscales y tributarios

otorgados por el gobierno ecuatoriano desde principios de siglo, debido a la debilidad

institucional de los sucesivos gobiernos. Esta compañía era la mayor productora de

petróleo en el Ecuador. A lo largo de la década de 20, sus posesiones se fueron

incrementando, pues pronto absorbió a otras compañías menos poderosas. Por

ejemplo, la Sociedad Comercial Anglo Ecuatoriana le transfirió, en 1927, sus

concesiones en la península de Santa Elena, provincia del Guayas. De esta forma la

Anglo logró el pleno control de las actividades de explotación y distribución del

petróleo y sus derivados en el Ecuador (Philip, 1982).

No fue hasta el gobierno del General Alberto Enríquez en 1938, que se

promulgó un decreto mediante el cual se eliminaron los excesivos privilegios de las

10

compañías extranjeras, obligándolas al cumplimiento de las leyes ecuatorianas. A

pesar de las nuevas exigencias legales, las empresas extranjeras lograron mediante

su influencia en el poder legislativo ecuatoriano, obtener beneficios fiscales y

excepciones al cumplimiento de normas laborales. Así, lograron evadir el

reconocimiento de beneficios laborales mínimos y la responsabilidad de establecer

condiciones adecuadas de trabajo. Durante las décadas de 1940 a 1960, la Anglo

ejerció poder monopólico subiendo los precios domésticos por encima de los precios

internacionales, exportando los crudos livianos de mayor calidad hacia las grandes

potencias e influyendo políticamente en las esferas del poder en el Ecuador para

conseguir mayores beneficios fiscales. En este período tuvieron lugar una serie de

huelgas organizadas por los trabajadores petroleros para detener el abuso de las

compañías extranjeras (Albornoz 2005).

Al cumplirse, en 1972, los 50 años de la concesión otorgada a la Anglo, ésta

abandonó el país dejando una empresa de petróleo desmantelada y con sus campos

petrolíferos casi agotados. El 23 de Junio de 1972 se creó la Corporación Estatal

Petrolera Ecuatoriana (CEPE) entidad encargada de desarrollar las actividades

asignadas por la Ley de Hidrocarburos: así como de explorar, industrializar y

comercializar otros productos necesarios de la actividad petrolera y petroquímica. A

través de esta empresa, el gobierno ecuatoriano entró a competir directamente con las

empresas extranjeras. La empresa logró recuperar varias concesiones petroleras en la

década de 1970 y 1980, las cuales pasaron a ser explotadas por el Estado. En

septiembre de 1989 se creó PETROECUADOR en reemplazo de la CEPE,

conformándose una matriz y seis filiales. La constitución de PETROECUADOR

consolidó la participación y el control de las actividades de hidrocarburos en Ecuador

durante la década de 1990 (Petroecuador 2004).

En el caso de Chile, desde sus inicios la industria del petróleo ha dependido

básicamente de las importaciones de crudo extranjero para abastecer los

requerimientos energéticos de la economía, debido a los escasos recursos

petrolíferos localizados en este país. Los principales yacimientos se descubrieron en la

zona de Magallanes en la década de 1940 pero su producción siempre fue reducida.

Por esta razón el principal negocio relacionado a las actividades de hidrocarburos fue

el almacenamiento y la comercialización de combustibles líquidos, actividades que

estuvieron controladas por empresas extranjeras. El grupo Royal Dutch-Shell abrió sus

primeras oficinas en Chile en la ciudad de Valparaíso con el nombre de Anglo Mexican

Petroleum Company Limited, subsidiaria de Shell Transport and Trading. En esos

años, las actividades comerciales de Shell se concentraron en el almacenamiento de

11

petróleo y combustible en la Planta Las Salinas, en Viña del Mar, y de otro lado en la

importación de gasolina, kerosene y asfalto. Con la positiva evolución que tuvo el

negocio, la compañía abrió nuevos almacenes a granel en Santiago, Iquique, Tocopilla

y Antofagasta, y comenzó a desplegar una red de sucursales en las principales

ciudades del país.

Al cumplir 10 años en Chile, Anglo Mexican Petroleum Company Limited

trasladó sus oficinas centrales a Santiago y cambió su razón social por Shell Mex

Chile-Limited. Debido al dominio de empresas como Shell en la cadena de

comercialización, se consideró como una necesidad estratégica la creación de una

empresa estatal que rigiera la industria de hidrocarburos chilena. Por ello, el Estado de

Chile creó la Empresa Nacional del Petróleo (ENAP) el 19 de junio de 1950,

estableciendo su giro comercial en la exploración, producción y comercialización de

hidrocarburos y sus derivados, tanto en Chile como en el extranjero.

El caso de Bolivia ofrece una experiencia similar a las anteriores, pero tiene

rasgos específicos propios. La Guerra del Chaco, un episodio de conflicto entre Bolivia

y Argentina en torno al control del Chaco Boreal, una región donde supuestamente se

encontraba petróleo, marcó el contexto de la creación de la empresa Yacimientos

Petrolíferos Fiscales Bolivianos (YPFB). En efecto, el cese de hostilidades dejó al

descubierto una serie de estructuras corruptas e ineficientes que habían otorgado

concesiones muy ventajosas, en términos tributarios y fiscales, a las empresas

petroleras extranjeras que operaban en territorio boliviano, por lo cual los sectores

políticos demandaban un cambio urgente.

Así fue como, el 21 de diciembre de 1936, el Gobierno del Coronel David Toro,

promulgó el Decreto de creación de YPFB. Meses más tarde, y apoyados en

evidencias que implicaban a la compañía norteamericana Standard Oil -hasta ese

momento único concesionario de los campos petrolíferos bolivianos- en el contrabando

de petróleo hacia su filial argentina, el Gobierno decidió expulsarla del país, revirtiendo

al Estado Boliviano todas sus propiedades y activos. Este hecho constituyó la primera

nacionalización de los recursos energéticos bolivianos. Durante la década de 1940,

pese a la inestabilidad política, YPFB obtuvo un gran impulso de la mano del

Presidente Gualberto Villarroel, quien apoyó la construcción de refinerías, oleoductos e

importantes obras de infraestructura para la comercialización de los productos de la

empresa. Durante la década de 1950, gracias al trabajo desarrollado en la década

anterior y al descubrimiento de nuevos yacimientos, el país logró transformarse de

país importador de petróleo a país exportador. Hasta entonces, la producción no había

12

logrado abastecer la demanda interna, por lo cual se considera esta década como la

"Etapa de Oro" de YPFB3 (Philip, 1982).

A principios de los 1960, el crecimiento de la empresa y la producción de sus

campos entraron en un período de estancamiento, lo que obligó a la YPFB a tomar

créditos internacionales para desarrollar nuevas actividades de exploración y

perforación. En 1966 se perforó el pozo Monteagudo, con excelentes resultados. En

1967, se descubrió el yacimiento de San Alberto en Tarija. Durante esta década

también se estableció la División de Gas en la empresa estatal. En 1969, durante el

gobierno de Alfredo Ovando Candia, tuvo lugar una segunda nacionalización de los

yacimientos que habían sido entregados en concesión a la compañía norteamericana

Gulf Oil. La nacionalización fue promovida por Marcelo Quiroga Santa Cruz, Ministro

de Minas y Petróleo, y se decidió mediante un decreto ley,. El responsable de tomar el

control de los campos petroleros fue el general Juan José Torres, quien

posteriormente asumió la Presidencia de la República4.

La industria petrolera colombiana tampoco fue una excepción a la tendencia de

nacionalización de los hidrocarburos en la región. En los años en que empezó a

desarrollarse lo que se ha denominado la fase costeña de la industria petrolera

colombiana (entre 1905 y 1910), se expidió el Decreto Nº 34 por el cual se confería al

Poder Ejecutivo la autorización para otorgar privilegios en la construcción de canales,

explotación del lecho de los ríos y canteras, depósitos de asfalto y aceites minerales.

Este decreto fue ratificado por la Ley No 6, mediante la cual el gobierno otorgó a

Roberto de Mares una concesión para explotación de yacimientos de petróleo en las

áreas de Carare y Opón. En 1905, el gobierno colombiano concedió permiso para

explotar fuentes de petróleo en el actual departamento de Norte de Santander a

Virgilio Barco.

En la primera de estas dos concesiones se descubrió lo que se conoce en la

industria petrolera con el nombre de “reservorio gigante”: el campo Cira-Infantas. Este

yacimiento, tras sucesivos traspasos, quedó finalmente en manos de la Tropical Oil

Company, cuyas acciones pertenecían a la Standard Oil. Luego de numerosas

disputas legales que involucraron tanto a magistrados de la Corte Suprema de Justicia

como a ex presidentes de la república, la concesión de Mares revirtió al estado

colombiano en agosto de 1951, por lo cual todos los activos de la concesión pasaron a

ser propiedad del Estado. Para manejar ese patrimonio, la Ley 165 de 1948 ya había

3 Dos hitos importantes en la historia del petróleo en Bolivia en la década de 1950 son el inicio de operaciones del oleoducto Camiri-Yacuiba que permitiría la exportación a la Argentina. Asimismo, también se inició la construcción del oleoducto Sica-Sica - Arica que permitiría realizar exportaciones de petróleo a Chile y otros países. 4 Informacion tomada del portal de YPFB. http://www.ypfb.gov.bo/

13

creado a la Empresa Colombiana de Petróleos, ECOPETROL, la cual asumió la

propiedad y los activos de la antigua concesión. ECOPETROL asumió después la

operación de otras concesiones que revirtieron al Estado colombiano y, al mismo

tiempo, esta empresa por sus propios medios emprendió actividades en los distintos

frentes de la industria petrolera y progresivamente fue adecuando su estructura

operativa y administrativa hasta alcanzar la organización que mantiene a la fecha

(Mayorga 2002).

Finalmente, en el Perú antes de la década de 1970 la participación del Estado

en la industria del petróleo era muy limitada. Compañías extranjeras como la

International Petroleum Company – IPC – (antigua filial de la Standard Oil) y BELCO

Petroleum tenían el control de las actividades de exploración, explotación, transporte y

distribución del crudo y sus derivados. La extracción de petróleo liviano (principal

recurso hidrocarburífero del Perú en ese entonces) se concentraba principalmente en

las localidades de Zorritos, Los Órganos, Lobitos, Talara, y Aguas Calientes ubicadas

en la costa norte del país. La IPC operaba los campos petroleros más importantes de

la zona (la Brea y Pariñas), así como la refinería de Talara, la principal instalación de

la industria en aquella época. Esta refinería procesaba casi todo el petróleo producido

en la costa norte, por lo cual la IPC gozaba de una posición monopsónica en esta

zona. Asimismo, la IPC tenía el control de la cadena de distribución de combustibles

líquidos.

El dominio de la IPC en el Perú terminó en octubre de 1968, con el golpe militar

del General Velasco Alvarado. El gobierno militar expropió los activos de la IPC y

estatizó la industria de hidrocarburos, argumentando que era una industria estratégica

para garantizar la seguridad nacional y el aprovisionamiento energético del país. En

1969, se creó la empresa Petróleos del Perú – PETROPERU - a la cual se le

entregaron todos los activos de la IPC. El gobierno militar estableció que

PETROPERU asumiría el control de las actividades de explotación y transporte de

petróleo, así como la refinación, transporte y distribución de combustibles derivados.

En este sentido, el gobierno asumió también el rol de inversionista en estas

actividades. Sin embargo, se permitió que las empresas nacionales y/o extranjeras

realizaran actividades de exploración y exploración, siempre que el crudo encontrado y

producido fuese vendido a PETROPERU. Asimismo, los inversionistas privados

podían participar en la comercialización minorista de combustibles a nivel de las

estaciones de servicio (Vásquez 2007).

14

15

Como puede apreciarse, desde la segunda mitad del siglo XX hasta inicios de

la década de 1990 en casi todos los países de la región la evolución de las industrias

del petróleo estuvo caracterizada por el predominio de las empresas petroleras

estatales y la inversión pública, así como por la integración vertical de todas las fases

de la producción y comercialización de los combustibles en la empresa estatal En este

contexto, los estados nacionales asumieron simultáneamente el rol empresarial,

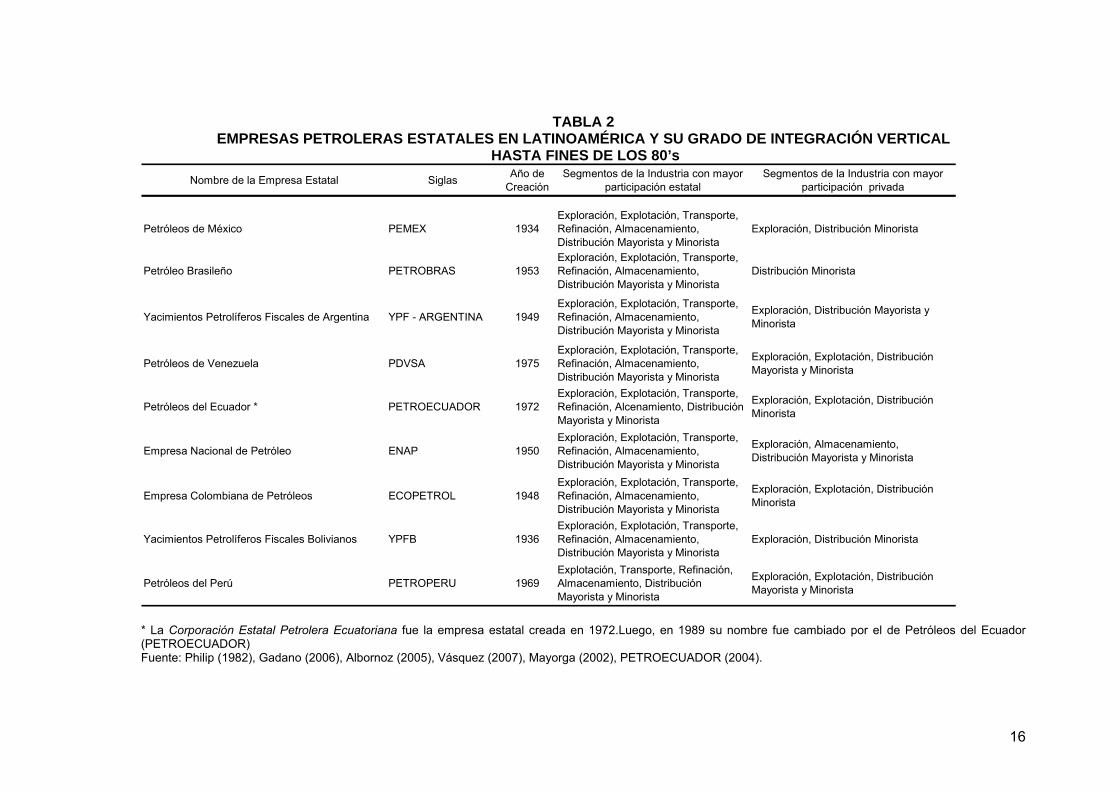

normativo y regulador en la industria de hidrocarburos. A manera de síntesis, la Tabla

2 muestra la relación de las empresas petroleras estatales en Latinoamérica, el año de

su fundación y su participación en la industria de hidrocarburos de cada país.

Asimismo, se presentan los segmentos de la industria del petróleo donde los capitales

privados han tenido participación.

* La Corporación Estatal Petrolera Ecuatoriana fue la empresa estatal creada en 1972.Luego, en 1989 su nombre fue cambiado por el de Petróleos del Ecuador (PETROECUADOR)

16

TABLA 2 EMPRESAS PETROLERAS ESTATALES EN LATINOAMÉRICA Y SU GRADO DE INTEGRACIÓN VERTICAL

HASTA FINES DE LOS 80’s Nombre de la Empresa Estatal Siglas Año de

CreaciónSegmentos de la Industria con mayor

participación estatalSegmentos de la Industria con mayor

participación privada

Petróleos de México PEMEX 1934Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Distribución Minorista

Petróleo Brasileño PETROBRAS 1953Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Distribución Minorista

Yacimientos Petrolíferos Fiscales de Argentina YPF - ARGENTINA 1949Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Distribución Mayorista y Minorista

Petróleos de Venezuela PDVSA 1975Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Explotación, Distribución Mayorista y Minorista

Petróleos del Ecuador * PETROECUADOR 1972Exploración, Explotación, Transporte, Refinación, Alcenamiento, Distribución Mayorista y Minorista

Exploración, Explotación, Distribución Minorista

Empresa Nacional de Petróleo ENAP 1950Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Almacenamiento, Distribución Mayorista y Minorista

Empresa Colombiana de Petróleos ECOPETROL 1948Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Explotación, Distribución Minorista

Yacimientos Petrolíferos Fiscales Bolivianos YPFB 1936Exploración, Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Distribución Minorista

Petróleos del Perú PETROPERU 1969Explotación, Transporte, Refinación, Almacenamiento, Distribución Mayorista y Minorista

Exploración, Explotación, Distribución Mayorista y Minorista

Fuente: Philip (1982), Gadano (2006), Albornoz (2005), Vásquez (2007), Mayorga (2002), PETROECUADOR (2004).

1.3 Las Reformas Estructurales en América Latina y su impacto en el sector petrolero

Pocos años después, con el impulso promovido por el llamado Consenso de

Washington, varios países de la región pusieron en marcha reformas estructurales,

con el propósito de facilitar la estabilización de sus economías. Esto significó la

adopción de medidas de apertura de los mercados y de estímulo a la competencia y a

la inversión privada, lo cual en algunos casos significó la separación vertical y

desintegración de los distintos segmentos o actividades de las industrias del petróleo

en la región.

También tuvieron lugar procesos de privatización y transferencia de empresas

públicas al sector privado, y la adopción de un nuevo modelo de regulación de precios

y tarifas, gestionado por organismos reguladores con cierto nivel de autonomía frente

al poder político. Los gobiernos empezaron a abandonar el modelo de “Estado

Empresario”, y a concentrarse en principalmente en la promoción de la inversión

privada y en la promulgación de normas sectoriales, otorgando al Estado un “rol

subsidario”). La integración regional también pasó a ser entendida como el resultado

de la liberalización de las economías regionales y del fomento de la actividad privada.

En este contexto, los gobiernos centraron sus esfuerzos en facilitar la armonización de

los marcos regulatorios entre los países de la región.

Así, Argentina, Perú y Bolivia modificaron sus legislaciones para otorgar

incentivos a la inversión privada en el sector hidrocarburos. En Argentina se procedió a

privatizar en su integridad la empresa estatal Yacimientos Petrolíferos Fiscales

Argentinos (YPF). El proceso empezó en 1992 y concluyó en 1999 con la compra de

YPF por parte de REPSOL. Por su parte, en 1996 las autoridades bolivianas

decidieron otorgar mayores incentivos a los contratistas petroleros, disminuyendo las

regalías de 50 a 18%, y privatizaron la empresa estatal YPFB. En el Perú, la nueva ley

de hidrocarburos, promulgada en 1993, otorgó mayores incentivos a la inversión en

exploración y explotación de petróleo (Campodónico, 2004). También se inició la

privatización de PETROPERÚ, de manera que varios activos, incluyendo la red de

estaciones de servicio y la refinería La Pampilla, así como la operación de los

principales yacimientos, fueron transferidos al sector privado.

En Brasil se modificó la Constitución en la segunda mitad de la década de

1990, a fin de permitir la entrada de la inversión extranjera en la exploración y

explotación de petróleo. El 6 de agosto de 1997, el presidente Fernando Henrique

Cardoso sancionó la ley 9478 que permitió la presencia de otras empresas en el país

17

para competir con PETROBRAS en todas las actividades o etapas de la industria. Se

creó la Agencia Nacional de Energía, como la entidad encargada de negociar los

contratos petroleros. La participación de capital extranjero aumentó, sobre todo en la

modalidad de asociación con la empresa estatal PETROBRAS.

De otro lado, en el Ecuador se promulgó, en 1993, la ley Nº44, con la cual se

adoptó una modalidad de contratos de participación en la producción mediante la cual

los contratistas podían recibir su retribución en petróleo. La ley redujo el impuesto a la

renta y otorgó facilidades para la transferencia de moneda extranjera dentro y fuera del

país. Pocos años después, se aprobaron nuevos dispositivos legales con el propósito

de incentivar la inversión extranjera mediante contratos de administración compartida,

autorizándose la formación de joint ventures entre empresas extranjeras y nacionales

para operar los campos de petróleo de mayor dimensión. En el año 2000 se eliminaron

las restricciones a la participación de la empresa privada en la refinación de

hidrocarburos y en la construcción de oleoductos.

Por su parte, en el año 2003 se promulgó en Colombia el Decreto Ley Nº

1760, que otorga incentivos al capital extranjero. Las principales innovaciones de este

decreto son el menor porcentaje de regalías que ahora puede cobrar el Estado y la

reducción en la participación estatal en la empresa colombiana ECOPETROL. La

participación del Estado en los contratos de asociación también se redujo del 50 al

30%. De otro lado, en el caso de Venezuela, PDVSA siempre ha contratado diversos

servicios a empresas privadas para llevar a cabo sus operaciones. El artículo 5 de la

Ley de Nacionalización dejó abierta la posibilidad de participación privada en la

industria vía contratos de operación o de servicios y alianzas estratégicas con

empresas petroleras privadas. En 1990 y al amparo de esta norma, PDVSA anunció

que convocaría a una subasta para entregar en concesión, por un período de 20 años,

la operación regular en determinadas áreas petrolíferas. Poco después, en 1995, el

Congreso Venezolano aprobó una Ley que permitía a PDVSA suscribir contratos de

riesgo, otorgando a empresas privadas los derechos de exploración y explotación en

10 lotes con potencial petrolero. Asimismo, PDVSA constituyó joint ventures con

empresas extranjeras para explotar las reservas ubicadas en el cinturón del río

Orinoco (Palacios 2002: 21).

El único país que ha mantenido restricciones a la participación privada ha sido

México. La propia Constitución Política de México prohíbe suscribir contratos de

explotación petrolera con empresas privadas, por considerarse que “no son una forma

adecuada de explotación del petróleo nacional”. Sin embargo cabe destacar que, aún

con estas restricciones, PEMEX ha suscrito cinco “contratos de servicios múltiples”

18

(CSM) con grupos empresariales privados, por períodos de 20 años prorrogables 5

años adicionales, para la exploración y explotación de yacimientos de gas no asociado

ubicados en la Cuenca de Burgos, en el norte del país.

1.4 El nuevo contexto regional

Más recientemente, en un contexto cada vez más sensible al progresivo

agotamiento del petróleo y con precios por barril cada vez más altos, las empresas

petroleras de la región han avanzado de manera decisiva en la internacionalización de

sus actividades, transformándose en lo que la CEPAL (2006) denomina empresas

“translatinas”. El proceso de internacionalización de las empresas líderes en

Latinoamérica cobró mayor fuerza desde mediados de la década de 1990, en un

contexto de liberalización y desregulación de los mercados, y de privatización de las

empresas estatales.

En el caso específico de la industria petrolera, la CEPAL observa que el

mercado mundial está dominado por dos tipos de empresas. Las empresas del primer

tipo son las transnacionales originarias de las regiones caracterizadas por un consumo

intensivo de energía, como es el caso de Europa y Norteamérica . Si bien estas

empresas operan en todas las etapas de la industria, ellas tienden a concentrarse en

la refinación del petróleo y la comercialización de sus derivados. Las empresas del

segundo tipo son mayoritariamente empresas estatales, que nacen en los países en

desarrollo productores de petróleo, donde se localiza alrededor del 80% de las

reservas del planeta. Ellas concentran sus inversiones en actividades de exploración y

explotación, aunque también operan refinerías y vienen incursionando con éxito en la

distribución y comercialización de hidrocarburos.

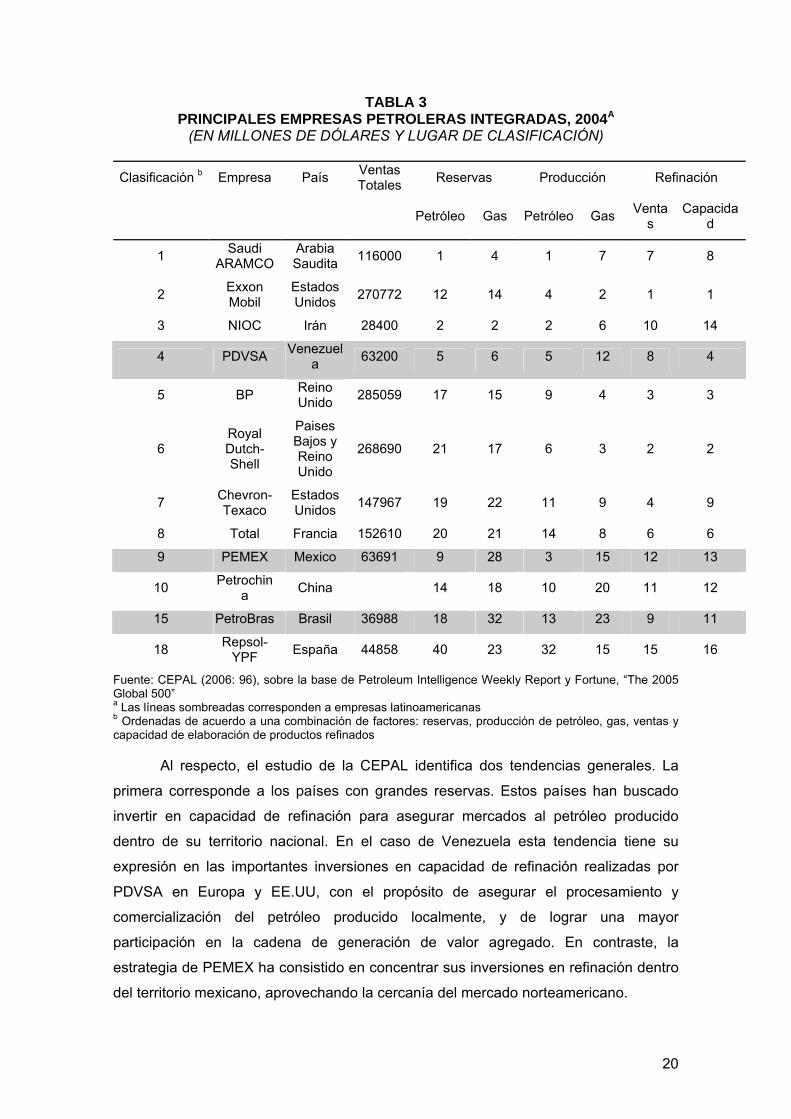

La Tabla 3 muestra a algunas de las principales empresas petroleras del

mundo. Destaca la presencia de PDVSA de Venezuela y PEMEX de México, los

países con mayores reservas de petróleo en la región. Les siguen PETROBRAS de

Brasil, que ocupaba en el 2004 el noveno lugar en el mundo en las ventas de

productos refinados, y la empresa YPF de Argentina, adquirida por REPSOL en la

década de 1990. Luego, siguen las empresas estatales de Ecuador, Colombia y Chile.

Si bien no aparecen en el cuadro, las dos últimas también han realizado importantes

inversiones en otros países de la región (principalmente en Africa).

19

TABLA 3 PRINCIPALES EMPRESAS PETROLERAS INTEGRADAS, 2004A

(EN MILLONES DE DÓLARES Y LUGAR DE CLASIFICACIÓN)

Clasificación b Empresa País Ventas Totales Reservas Producción Refinación

Petróleo Gas Petróleo Gas Ventas

Capacidad

1 Saudi ARAMCO

Arabia Saudita 116000 1 4 1 7 7 8

2 Exxon Mobil

Estados Unidos 270772 12 14 4 2 1 1

3 NIOC Irán 28400 2 2 2 6 10 14

4 PDVSA Venezuela 63200 5 6 5 12 8 4

5 BP Reino Unido 285059 17 15 9 4 3 3

6 Royal Dutch-Shell

Paises Bajos y Reino Unido

268690 21 17 6 3 2 2

7 Chevron-Texaco

Estados Unidos 147967 19 22 11 9 4 9

8 Total Francia 152610 20 21 14 8 6 6

9 PEMEX Mexico 63691 9 28 3 15 12 13

10 Petrochina China 14 18 10 20 11 12

15 PetroBras Brasil 36988 18 32 13 23 9 11

18 Repsol-YPF España 44858 40 23 32 15 15 16

Fuente: CEPAL (2006: 96), sobre la base de Petroleum Intelligence Weekly Report y Fortune, “The 2005 Global 500” a Las líneas sombreadas corresponden a empresas latinoamericanas b Ordenadas de acuerdo a una combinación de factores: reservas, producción de petróleo, gas, ventas y capacidad de elaboración de productos refinados

Al respecto, el estudio de la CEPAL identifica dos tendencias generales. La

primera corresponde a los países con grandes reservas. Estos países han buscado

invertir en capacidad de refinación para asegurar mercados al petróleo producido

dentro de su territorio nacional. En el caso de Venezuela esta tendencia tiene su

expresión en las importantes inversiones en capacidad de refinación realizadas por

PDVSA en Europa y EE.UU, con el propósito de asegurar el procesamiento y

comercialización del petróleo producido localmente, y de lograr una mayor

participación en la cadena de generación de valor agregado. En contraste, la

estrategia de PEMEX ha consistido en concentrar sus inversiones en refinación dentro

del territorio mexicano, aprovechando la cercanía del mercado norteamericano.

20

La segunda tendencia corresponde a los países que no tienen reservas

abundantes. Para ellos la internacionalización es funcional al objetivo de asegurar el

abastecimiento de su demanda doméstica (CEPAL 2006: 97). En algunos casos los

procesos de liberalización y privatización de la industria precisamente facilitaron la

expansión de otras empresas estatales hacia países vecinos. Los ejemplos más

destacados de esta segunda tendencia son Brasil, Argentina y Chile. PETROBRAS de

Brasil es la que más ha avanzado en internacionalizar sus operaciones. Ha invertido

en exploración y producción de petróleo en varios países del África y Asia, y también

en EE.UU. y América Latina, especialmente en Argentina. Explota reservas de gas

natural en Bolivia, y opera en lotes más pequeños localizados en Colombia, Perú y

Ecuador. En el campo de la refinación opera en Argentina y Bolivia, aún cuando en

este último caso se ha visto afectada por las nacionalizaciones del gobierno de Evo

Morales. En síntesis, se trata de una compañía que ha diversificado sus actividades y

mercados, transformándose en una empresa de energía integrada (CEPAL 2007: 51).

En el caso de la Argentina, la privatización de la YPF facilitó las inversiones de

PETROBRAS en ese país, y al mismo tiempo incentivó el desarrollo de algunas

empresas que operaban como subcontratistas, las cuales se fueron transformando en

compañías petroleras. El estudio de la CEPAL destaca los casos de Pérez Companc,

Astra, Pluspetrol y Bridas, empresas que realizaron inversiones en el exterior y

posteriormente fueron adquiridas por compañías extranjeras (2006: 97). También es

oportuno mencionar el rol positivo que las políticas de competencia pueden jugar en

estos procesos de inversión e internacionalización. Un ejemplo ilustrativo fue el

establecimiento de un conjunto de condiciones y restricciones a la adquisición de los

activos de YPF por REPSOL, por parte de las autoridades de competencia en la

Argentina. Esto llevó a REPSOL a negociar un intercambio de activos con

PETROBRAS, y facilitó la consolidación de esta última empresa en el mercado

argentino5.

De otro lado ENAP, la empresa estatal chilena, ha realizado inversiones en

exploración y producción de petróleo en varios países, incluyendo Yemen, Irán, Egipto

y, en el caso de la región, produce petróleo en Argentina y Ecuador. Además, vienen

explorando nuevas reservas en Colombia y Venezuela. Recientemente adquirió los

activos de la Shell en el Perú y luego en el Ecuador, con los cuales ha ingresado con

fuerza en los mercados de distribución mayorista y minorista de estos países

5 En el marco de este acuerdo, PETROBRAS entregó a REPSOL un 10% del yacimiento Albacora Leste y un 30% de la refinería REFAP. Además, le otorgó los derechos exclusivos de distribución de 250 estaciones de servicio, pero a cambio se hizo de una red de 700 estaciones de servicio en Argentina y de una refinería en Bahía Blanca (CEPAL 2006: 101).

21

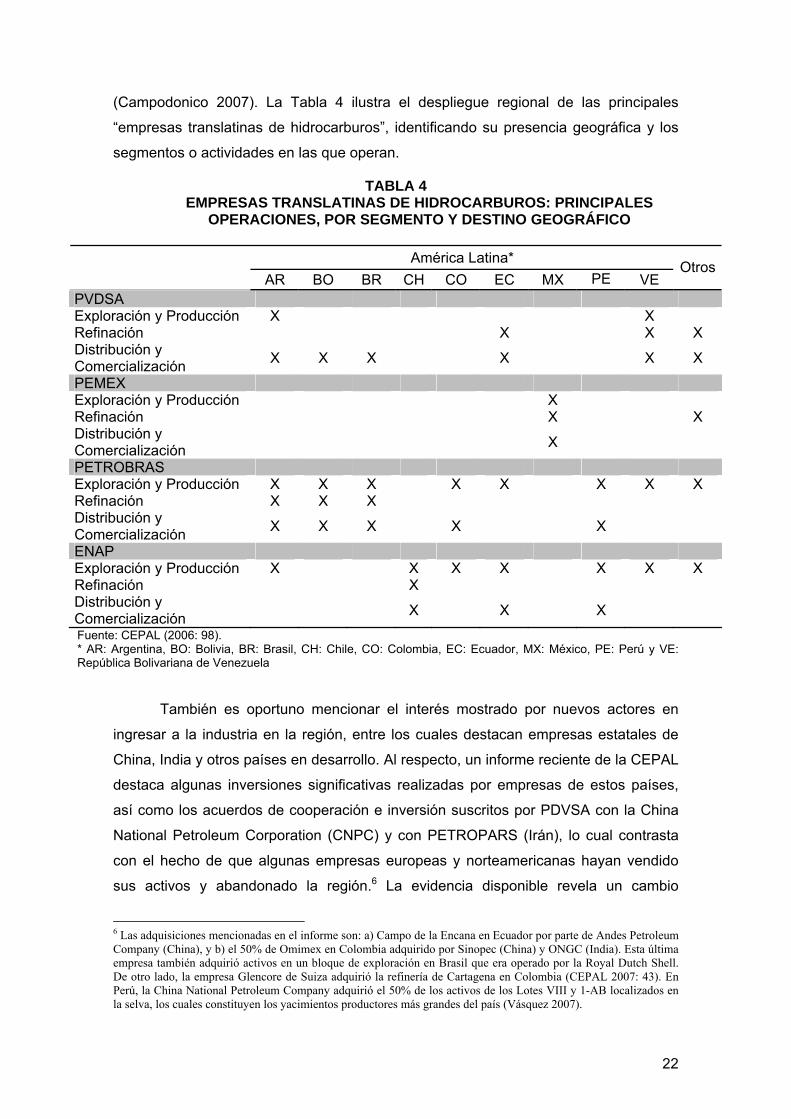

(Campodonico 2007). La Tabla 4 ilustra el despliegue regional de las principales

“empresas translatinas de hidrocarburos”, identificando su presencia geográfica y los

segmentos o actividades en las que operan.

TABLA 4 EMPRESAS TRANSLATINAS DE HIDROCARBUROS: PRINCIPALES

OPERACIONES, POR SEGMENTO Y DESTINO GEOGRÁFICO

Fuente: CEPAL (2006: 98).

América Latina* AR BO BR CH CO EC MX PE VE

Otros

PVDSA Exploración y Producción X X Refinación X X X Distribución y Comercialización X X X X X X

PEMEX Exploración y Producción X Refinación X X Distribución y Comercialización X

PETROBRAS Exploración y Producción X X X X X X X X Refinación X X X Distribución y Comercialización X X X X X

ENAP Exploración y Producción X X X X X X X Refinación X Distribución y Comercialización X X X

* AR: Argentina, BO: Bolivia, BR: Brasil, CH: Chile, CO: Colombia, EC: Ecuador, MX: México, PE: Perú y VE: República Bolivariana de Venezuela

También es oportuno mencionar el interés mostrado por nuevos actores en

ingresar a la industria en la región, entre los cuales destacan empresas estatales de

China, India y otros países en desarrollo. Al respecto, un informe reciente de la CEPAL

destaca algunas inversiones significativas realizadas por empresas de estos países,

así como los acuerdos de cooperación e inversión suscritos por PDVSA con la China

National Petroleum Corporation (CNPC) y con PETROPARS (Irán), lo cual contrasta

con el hecho de que algunas empresas europeas y norteamericanas hayan vendido

sus activos y abandonado la región.6 La evidencia disponible revela un cambio

6 Las adquisiciones mencionadas en el informe son: a) Campo de la Encana en Ecuador por parte de Andes Petroleum Company (China), y b) el 50% de Omimex en Colombia adquirido por Sinopec (China) y ONGC (India). Esta última empresa también adquirió activos en un bloque de exploración en Brasil que era operado por la Royal Dutch Shell. De otro lado, la empresa Glencore de Suiza adquirió la refinería de Cartagena en Colombia (CEPAL 2007: 43). En Perú, la China National Petroleum Company adquirió el 50% de los activos de los Lotes VIII y 1-AB localizados en la selva, los cuales constituyen los yacimientos productores más grandes del país (Vásquez 2007).

22

sustantivo en la estrategia de PDVSA. En el 2006 esta empresa vendió la parte de su

filial CITGO en una refinería de Houston, EE.UU., y durante los últimos años viene

priorizando inversiones en América Latina y aproximándose a otros países en

desarrollo localizados fuera de la región, incluyendo China e India (CEPAL 2007: 51).

En síntesis, la historia de la industria del petróleo en América Latina permite

distinguir tres grandes momentos o etapas. La primera se caracterizó por la presencia

de empresas petroleras multinacionales como la Standard Oil y la Royal Dutch Shell,

de origen norteamericano y británico-holandés respectivamente, las cuales llevaron a

cabo inversiones en exploración y explotación de petróleo y al mismo tiempo

desplegaron sus cadenas logísticas en otras actividades de la industria, operando

simultáneamente en el transporte de crudo y derivados, así como en la refinación y la

comercialización de hidrocarburos en toda la región. Inicialmente estas empresas

operaron sin mayores restricciones. Pero luego, en una segunda etapa, los gobiernos

de la región fueron afirmando cada vez más el control sobre sus recursos petroleros.

En muchos países esto dio lugar a la nacionalización de los yacimientos petroleros y

los activos de la industria, así como a la creación de empresas estatales, que

empezaron a liderar en el negocio petrolero.

La tercera y última etapa se inicia con las reformas estructurales, que toman

fuerza durante la última década del siglo XX, y se caracteriza por la liberalización de

las economías, la desregulación de los mercados y la remoción de barreras a la

participación privada en la industria, particularmente al ingreso de capitales de origen

extranjero. Un rasgo distintivo de esta etapa es la internacionalización de las

principales empresas estatales, especialmente PDVSA, PETROBRAS y ENAP.

Algunos estudios revelan que las diferencias en el grado de apertura a la

inversión extranjera que se observan en los distintos países de la región se explican

por los diferentes grados de dependencia de las economías con respecto a la

producción local de petróleo, tanto en términos fiscales como también en la generación

de divisas y su impacto en las balanzas de pagos. Así, países como Venezuela y

especialmente México, ricos en reservas, han mostrado un menor grado de apertura

que países deficitarios o en búsqueda de la autosuficiencia, como es el caso de Brasil,

Chile, Argentina, y Perú (Palacios 2002).

Al mismo tiempo, la historia de la industria del petróleo en la región también

revela marcadas diferencias tanto en el desempeño de las empresas petroleras

23

estatales como en el grado de apertura y la extensión con que se llevaron a cabo los

procesos de privatización. Estas diferencias se explican por las peculiaridades

históricas, políticas e institucionales que caracterizaron la evolución de las industrias

petroleras en cada país. Así, en países con empresas estatales deficientes, agobiadas

por interferencias políticas en su gestión y necesitadas de continuas transferencias

fiscales para sostenerse a flote, la intensidad de la apertura y la extensión de la

privatización fueron mucho mayores, como en el caso de Argentina y Bolivia. Por el

contrario, países con estructuras institucionales y empresariales más eficientes, han

optado por potenciar sus empresas estatales, internacionalizando sus inversiones y

diversificando mercados como es el caso de PETROBRAS Y ENAP, las cuales vienen

adoptando “una combinación más balanceada entre el mercado y el Estado” (Palacios

2002: 4).

El Perú se encuentra a medio camino entre ambos extremos, toda vez que la

privatización de la empresa estatal a mediados de los 1990, no significó su liquidación

total. En efecto, PETROPERU opera la segunda refinería más grande del país, así

como otras refinerías más pequeñas, y aún mantiene una participación significativa en

el comercio mayorista y minorista de combustibles. Poco antes de concluir la última

legislatura bajo el gobierno de Toledo, el Congreso de la República aprobó una Ley

que declara de interés nacional el fortalecimiento y modernización de la Empresa

Petróleos del Perú (Petroperú S.A.). En términos prácticos, la Ley dispuso la remoción

de una serie de restricciones burocráticas que limitaban las inversiones directas que la

empresa puede realizar para rentabilizar sus operaciones y expandir su capacidad

productiva.

Más recientemente, el Ministerio de Energía y Minas publicó una resolución

que establece los objetivos estratégicos de PETROPERU para el quinquenio 2007-

2011. Entre los principales objetivos destacan: “incrementar y sostener la rentabilidad

de la empresa… mantener e incrementar la participación en el mercado de

comercialización de hidrocarburos… incrementar la capacidad de refinación y mejorar

su flexibilidad” e incluso el objetivo de “desarrollar la integración vertical” (RM N° 280-

2007-MEM). Queda aún por verse, sin embargo, si el actual gobierno estará dispuesto

a respetar la autonomía que la empresa requiere para una gestión eficiente, lo que

constituye una condición necesaria para el logro de estos objetivos.

Como acertadamente observa Mc Craw (1984) al estudiar la historia de la

regulación de las empresas privadas en los EE.UU., si bien la naturaleza de las

personas y el contenido de sus ideas pueden contribuir a explicar el rol del Estado en

la economía, los fundamentos estructurales de la industria sujeta a regulación han

24

definido, más que ningún otro factor, el contexto en el cual han operado las

intervenciones estatales. En este orden de ideas la sección siguiente presenta una

breve revisión de las características estructurales de la industria del petróleo.

25

CAPÍTULO 2: CARACTERÍSTICAS ECONÓMICAS Y TECNOLÓGICAS DE LA INDUSTRIA DEL PETRÓLEO

Es posible distinguir dos conjuntos de actividades en la industria del petróleo.

El primero, conocido como el segmento upstream, comprende todas las actividades

“río arriba” vinculadas a la exploración de nuevas reservas y la extracción o producción

de petróleo crudo. El segundo conjunto, conocido como el segmento dowstream (río

abajo), empieza con la refinación del petróleo y su transformación en productos

derivados, y comprende también la comercialización mayorista y la distribución

minorista de los productos hacia los consumidores intermedios y finales. Otras

actividades fundamentales en la industria son el transporte y almacenamiento de

petróleo crudo, refinados y el gas licuado de petróleo (Vásquez 2005).

La industria del petróleo es una industria multiproductora con una estructura

vertical compleja. Los procesos de exploración y extracción del crudo, refinación y

distribución, así como el transporte y el almacenamiento, dan lugar a una serie de

problemas tecnológicos, medio ambientales y logísticos cuya solución requiere de la

participación coordinada de muchos actores. Cada actividad tiene características

específicas cuya comprensión es necesaria para entender cabalmente las condiciones

de funcionamiento de los mercados.

Por ejemplo, algunos autores destacan el hecho de que las empresas

horizontalmente integradas, que producen energía utilizando fuentes alternativas,

tienden a operar con costos de producción más bajos que aquellas con menores

niveles de integración (Mayo 1984)7. Uno de los incentivos para integrarse

horizontalmente está asociado al hecho de que los costos incrementales son

crecientes en las etapas de exploración y producción. Como se observa en el caso de

los EE.UU., las grandes empresas petroleras han diversificado sus operaciones

incluyendo también la producción de carbón8.

En el caso del segmento downstream, Vásquez (2006) señala que las

actividades de refinación generalmente exhiben economías de escala, toda vez que

los costos tienden a disminuir a medida que se procesan mayores volúmenes de

petróleo. Asimismo se observan economías de alcance o diversificación, pues resulta

más económico que las empresas produzcan y comercialicen distintos tipos de

7 Mayo (1984) señala que Teece (1980) fue el primero en usar el término integración horizontal y lo define de la siguiente manera: “Lateral integration refers to join ownership of products with a low but non-zero cross price elasticity of demand. Here we will use the term to refer to join ownership by petroleum firm of alternative primary energy sources-primary coal”. 8 Para mayores detalles sobre la función de costos de estructuras de firmas multiproducto véase Shepard (1970). Mayo (1984) señala que la eficiencia en una firma multiproductora no sólo depende de la existencia de economías de escala sino también de los costos asociados a la producción de los otros bienes.

26

combustibles, en lugar de especializarse en un solo producto. Estos dos tipos de

economías caracterizan a muchas “industrias de procesos” y frecuentemente se

asocian a la indivisibilidad de insumos o factores de producción, a la “ley de los dos

tercios”, así como a la especialización de los factores productivos tanto a nivel de

planta (multiproducto) como a nivel de empresa (multiplanta)9.

Un estudio reciente de la Federal Trade Commission (FTC 2004) pone en

evidencia que la estructura de la industria, particularmente la integración vertical y la

concentración de las operaciones en pocas empresas, no dependen exclusiva ni

principalmente de variables tecnológicas. En efecto, las innovaciones tecnológicas en

los procesos de refinación han generado incentivos a la concentración en un menor

número de refinerías más grandes, complejas y sofisticadas, con la capacidad de

procesar distintos tipos de petróleo en mayores volúmenes. Al mismo tiempo, sin

embargo, el desarrollo de mercados spot y mercados de futuros ha dado lugar a una

reducción sustantiva de los costos de transacción, de manera que los incentivos a

integrarse verticalmente han disminuido. Puesto en otros términos, los cambios

descritos apuntan en la dirección de facilitar la concentración de las empresas en el

núcleo de sus actividades especializadas.

Sin embargo, la incertidumbre asociada a la evolución futura de los mercados

de petróleo, la importancia del acceso a fuentes de energía en el desarrollo de los

países y el rol activo que juegan las empresas estatales en esta industria, ponen en

evidencia criterios y consideraciones adicionales que deben tenerse en cuenta al

evaluar las estrategias de desarrollo empresarial

2.1 Exploración10

La exploración de petróleo es una actividad caracterizada por la incertidumbre

en la localización de los yacimientos, por las asimetrías informativas entre los

diferentes actores involucrados, y por los potenciales impactos negativos en el medio

ambiente, todo lo cual da lugar a requerimientos de inversión en tecnologías complejas

y sofisticadas. Es posible observar la existencia de un número relativamente elevado

de empresas especializadas en la provisión de los diversos servicios requeridos en la

9 Ver al respecto Scherer y Ross (1990), Ollinger (1994), Panzar y Willig (1981). La “ley de los dos tercios” o Ley de Williams establece que el costo de capital K de una unidad productiva determinada (por ejemplo una máquina o un tanque de almacenamiento) puede expresarse de manera aproximada mediante la ecuación empírica K = ACα donde “A” es una constante propia del tipo de unidad productiva, “C” es la variable de tamaño o capacidad, y “α” es un número positivo menor a uno. Para muchos tipos de unidades productivas, el valor de α es muy cercano a los 2/3= 0.667, lo cual simplemente expresa la conocida relación geométrica de que el área de un cuerpo volumétrico varía en una proporción igual a su volumen elevado a la potencia de 2/3.

27

actividad de exploración, lo cual pone en evidencia que las barreras a la entrada no

son muy altas. En la mayoría de los países de la región, la exploración ha estado

abierta a la participación de empresas privadas, frecuentemente en asociación con las

empresas estatales o bajo la modalidad de contratos de servicio o contratos de riesgo

compartido (joint ventures).

La exploración puede ser realizada por grandes compañías petroleras, las

cuales están integradas en al menos dos componentes de la industria, pero también

por pequeñas empresas especializadas que realizan operaciones de menor

envergadura. En esta etapa la estructura de costos en la producción petrolera ha

estado caracterizada por la existencia de los costos incrementales crecientes. Por ello,

se señala que “la configuración monopólica es técnica y físicamente imposible” puesto

que los costos de recuperación se incrementan cada vez que se alcanza la capacidad

máxima de extracción o se agota el reservorio (Vásquez 2005:64).

Existen diversos métodos de exploración petrolera que permiten aumentar las

probabilidades de descubrimiento de nuevos yacimientos, entre los cuales podemos

destacar: a) los métodos geofísicos, los cuales analizan los sub-estratos rocosos de la

superficie; b) la gravimetría, que utiliza las diferencias de la gravedad de distintos

sectores para detectar los depósitos minerales y reservas petroleras; c) La

magnetometría, que identifica las diferencias en la densidad de las rocas subterráneas

a través de la medición de la carga electromagnética que éstas poseen. A pesar que

es necesario realizar inversiones específicas en la implementación de estos métodos

que permitan detectar con mayor probabilidad los yacimientos minerales, las

inversiones realizadas en esta fase no constituyen costos hundidos puesto que es

posible transportar y utilizar la maquinaria requerida desde y hacia lugares y

actividades alternativos (Vásquez 2005: 65)11.

No obstante, según el estudio de la FTC (2004), las economías de escala

vienen jugando un rol significativo en la etapa de exploración en los Estados Unidos,

particularmente en la gestión de los riesgos asociados a la localización de nuevas

reservas. Esto se expresa en la fusión y consolidación de empresas que operaban de

manera independiente. Al mismo tiempo, este informe revela algunos eventos han

contribuido a intensificar la competencia en el mercado mundial de crudo en su etapa 10 Esta sección toma como referencia básica el estudio de Vásquez (2005). 11 Debe destacarse que Mayo (1984) señala que en el caso de los Estados Unidos existen complementariedades y similitudes físicas entre los distintos reservorios de hidrocarburos y otros recursos como el carbón, por lo que las firmas pueden aprovechar las inversiones realizadas en la búsqueda de información geológica a lo largo del proceso de exploración, la experiencia de campo, y los activos adquiridos o construidos para la exploración y desarrollo de yacimientos, para hacer factible la comercialización de petróleo y otras fuentes minerales. Este autor señala también que esto puede significar un importante ahorro de costos para las empresas mineras debido a las sinergias productivas (como por ejemplo en el caso de empresas productoras de carbón que son subsidiarias de la producción de petróleo).

28

de exploración, desde inicios de la década de 1980. En efecto, el fraccionamiento de la

Unión Soviética y la privatización de algunas empresas petroleras han facilitado el

ingreso de nuevos competidores al mercado, lo cual ha traído consigo una reducción

en los niveles de concentración en la industria12.

2.2 Explotación

La explotación de los yacimientos de gas o petróleo provee el principal insumo

de la industria de hidrocarburos. Se observa una notable variedad en las propiedades

químicas del petróleo extraído de los distintos yacimientos. Sus atributos más

importantes son la densidad y su contenido de azufre. Los crudos ligeros (menor

densidad) y “dulces” (con menor contenido de azufre) generalmente se consideran de

mayor calidad y se venden a precios más altos que los crudos pesados y ácidos (con

mayor contenido de azufre), debido a que sus rendimientos en la obtención de

gasolinas de alto octanaje son también mayores.

Cuando se inicia la explotación de un yacimiento determinado y las escalas de

producción son aun reducidas, la actividad presenta tramos de costos decrecientes

asociados a la generación de economías de escala. Sin embargo, los costos unitarios

tienden luego a elevarse como resultado del progresivo agotamiento de las reservas.

Cuando esto ocurre se hace necesario utilizar métodos de recuperación secundaria o

terciaria, para evitar que la producción disminuya. Otra característica de la actividad

son los costos hundidos generados por la inversión en activos específicos a la

localización de los yacimientos, que se requieren para la perforación de los pozos y la

extracción del crudo (Vásquez 2006: 65).

Finalmente debe mencionarse que la inversión en explotación tiende a

concentrarse en determinados períodos, dependiendo principalmente de la evolución

de los precios internacionales, del desarrollo de tecnologías de producción de crudo y

de la evaluación de los diversos riesgos asociados a esta actividad. Así, en

determinadas circunstancias las empresas pueden postergar sus inversiones hasta

encontrar condiciones más ventajosas (Vásquez 2005).

12 A pesar de ello, las reservas mundiales de crudo de petróleo son más concentradas que la producción de dicho combustible. De acuerdo a la U.S. Energy Information Agency, en el 2002, por ejemplo, los miembros de la OPEC tenían el 38, 5% de la producción de petróleo y el 67.5% de las reservas de dicho combustible.

29

2.3 Transporte

Existen distintas formas o modalidades de transporte del petróleo y sus

derivados. Entre ellas pueden mencionarse: los ductos (oleoductos para el transporte

de petróleo y poliductos para el caso de los líquidos de gas natural), el cabotaje

marítimo o por vía fluvial o lacustre, y el transporte terrestre a través de camiones-

cisterna13. Los buques tanques petroleros son el medio más frecuente para la

comercialización del crudo en el mercado nivel internacional, mientras que los ductos y

camiones – cisterna frecuentemente se utilizan para el transporte al interior del

mercado doméstico aunque también, crecientemente, para transacciones entre países

fronterizos (Távara y Ochoa, 2006).

En general las redes de ductos son el medio de transporte más económico

para distancias largas, aún cuando su desarrollo involucra costos hundidos e

inversiones específicas en activos que no tienen usos alternativos. El transporte

mediante ductos también exhibe economías de escala y de alcance. Estas

características frecuentemente configuran una situación de monopolio natural, lo cual

explica que tanto el ingreso de nuevas empresas como el servicio de transporte, estén

sujetos a regulaciones de diverso tipo14.

En contraste, el transporte terrestre puede ser provisto por un número elevado

de camiones cisterna de diferentes capacidades. Lo mismo puede afirmarse en

relación al transporte pluvial y marítimo, aún cuando también se observan economías

de escala, dentro de ciertos límites en este tipo de actividades. En todo caso, las

barreras estructurales al ingreso de nuevas empresas son comparativamente menores

a las que se observan en el transporte mediante ductos.

2.4 Refinación

La actividad de refinación constituye el corazón o núcleo de la industria

petrolera, y consiste en procesar o refinar el petróleo crudo para obtener los diversos

productos derivados que demanda el mercado. En realidad, el petróleo tiene muy poca

utilidad en su estado natural. Por ello, es necesario transformar el petróleo en

13 En el caso del gas natural la tecnología de transporte es relativamente simple. El proceso requiere de la compresión del gas extraído desde el subsuelo, el cual es luego enviado mediante tuberías lineales, que operan bajo presión, hasta los puntos donde empiezan los sistemas de distribución. Además de las tuberías o ductos de transporte, los activos utilizados incluyen estaciones de compresión, sistemas de válvulas e instrumentos de control, insumos primarios como combustible para los compresores, y por cierto fuerza de trabajo. 14 Un estudio sobre los determinantes del crecimiento de la productividad en la industria de transmisión de gas natural en Estados Unidos para el período 1953 – 1979 , pone en evidencia que dicho crecimiento no se explica tanto por las economías escala, sino por el cambio tecnológico registrado en esta industria (Aivazian et al. 1987).

30

productos de alto valor comercial como las gasolinas, los destilados medios (diesel 2 y

kerosenes), y el combustible para aviones (Turbo A1).

Estos productos son obtenidos del petróleo mediante un proceso de

destilación. Toda actividad de refinación comprende 3 procesos principales: a) la

destilación primaria, mediante el cual se obtiene la separación de los hidrocarburos

que conforman el crudo procesado; b) el craqueo catalítico, mediante el cual las

moléculas más pesadas son convertidas en moléculas más livianas, a fin de obtener

productos más livianos y de mayor valor; c) el blending, que es un proceso de mezcla

con el cual se obtienen los productos comerciales con las especificaciones requeridas

por el mercado.

Las inversiones y los costos de instalación de la infraestructura de refinación

son irreversibles o irrecuperables en su mayor parte, debido a que no pueden

convertirse a otros usos o trasladarse de lugar si la empresa refinadora decide

abandonar el mercado (Vásquez 2006). Estas inversiones específicas se convierten

en costos hundidos irrecuperables, los cuales provocan una asimetría esencial entre

las empresas ya está establecidas (incumbente) y las potenciales ingresantes al

mercado. Puesto en toros términos, estos costos actúan como barreras a la entrada y

permiten a las refinerías ya establecidas disfrutar de un cierto poder de mercado, que

no podrían ejercer en ausencia de tales costos

En términos económicos, la refinación es una “industria de proceso” y como tal,