Embed Size (px)

Citation preview

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 1/18

ÍTULO: La medición contable en la actividad agropecuaria. Aplicación de la RT (FACPCE) 22 (ganadería-granos).Desarrollo práctico

UTOR/ES: Zabala, Sergio; Ranalli, María L.

UBLICACIÓN: Consultor Agropecuario

OMO/BOLETÍN: I

ÁGINA: -

MES: Junio

ÑO: 2013

OTROS DATOS: -

SERGIO ZABALAMARÍA L. RANALLI

LA MEDICIÓN CONTABLE EN LA ACTIVIDAD AGROPECUARIA

APLICACIÓN DE LA RT (FACPCE) 22 (GANADERÍA-GRANOS). DESARROLLO PRÁCTICO

Como ya tratáramos en entregas anteriores, relacionadas con la aplicación de la resolución técnica (FACPCE) 22, sabemos que en su sección 7, estableceautas contables para medir los clasificándolos :activos biológicos, según sea su destino

- Para la venta; o bien

- Como factor de la producción.

Asimismo, define normas específicas para la en procesos productivos continuos. Por lo que se entiende que, antes de entrarn la aplicación de los criterios de medición, se deberían realizar básicas de los mencionados activos biológicos, clasificándolos decuerdo con la existencia, ya sean estos de y también de .

medición de la produccióndos subdivisiones

mercado activo acuerdo con su nivel de desarrollo

En el cuadro siguiente, intentamos revelar la forma en la cual se debieran reclasificar las existencias de activos biológicos previos a su tarea de valuación,l como se expresa en los s iguientes puntos.

7.1. De bienes destinados a la venta en el curso normal de los negocios

Como surge del cuadro que planteamos, la RT (FACPCE) 22 utiliza tres criterios de medición para aplicar a los bienes, ya sea según el o bien su, estableciendo valuación a , para todo activo biológico de origen vegetal que tenga un mercado activo en su condición actual, y los de

igen animal que tengan mercado en el estado en que se encuentren.

mercadostadio biológico VNR

Para los que se encuentran , por un lado los que están en sus para los cuales nostablece reconocer el crecimiento autogenerado, y define

, en otras palabras los bienes y servicios que han sido necesarios para llegar al estadio vegetativo por el sistema de costeo variable.

en proceso de crecimiento los subdivide primeros estadiosal valor de reposición de bienes y servicios como aquel que se obtenga de un bien

milarPara aquellos que se encuentren con , que tengan mercado activo en su fase final y que sea factible y económicamente

osible obtener la información, utiliza el método de siempre que cumplan con los requisitosue en el punto 7.1.2.2 prescribe la normativa.

un proceso más avanzadovalor neto descontado del flujo neto de fondos a percibir,

En la sección 7.1.3. contempla que puede suceder que al momento de la medición no exista un mercado activo en las condiciones solicitadas por la

solución, entonces se deben analizar dichos mercados en fechas anteriores o posterior que contemplen el valor de esos productos y permitan su valuación aNR, señalando en notas a los estados contables la metodología en que se obtuvieron los valores expuestos.

“Bienes para los que no existe un mercado activo en su condición actual ni en un estado con un proceso posterior másvanzado o completado”,

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 2/18

7.2. Bienes no destinados a la venta sino a su utilización como factor de la producción en el curso normal de la actividad

La RT 22 indica, en su punto 7.2.1, que cuando existen tanto en su etapa inicial como en una etapa avanzada deberán utilizarse, en los cuales .

mercados activosalores de reposición se suman los gastos de compra

Es importante señalar que, pese a tratarse de bienes “depreciables”, al considerarse bienes similares en desarrollo, calidad y edad, ya contienen laepreciación.

Con respecto a los que , la normativa establece de los bienes y servicios necesarios para obtenerenes similares, para obtener los costos de reposición se subdividen en cuatro las etapas, a fin de facilitar la interpretación se sugiere imaginar una empresaedicada a la producción frutícola.

no poseen mercados activos costos de reposición

La etapa 1 (punto 7.2.2.1) se inicia con la plantación hasta que finaliza el proceso de crecimiento y desarrollo, pero con las variantes que determinan lasapas 2 y 3.

La etapa 2 (punto 7.2.2.2) comprende desde la obtención de los primeros frutos hasta que se logra una producción en volúmenes y calidad comercial.urante este período, se detrae de los costos el valor de la venta de los productos, obtenidos.

En la etapa 3 (punto 7.2.2.3) cubre el período desde que comienza la producción en cantidad y calidad comercial hasta que finaliza el crecimientoológico, separando la activación de los costos de mantenimiento de los correspondientes a la producción de los frutos obtenidos.

En la etapa 4 (punto 7.2.2.4) se valúa siempre a costos de reposición, para obtener un bien similar al obtenido hasta el momento en que finaliza elecimiento biológico, detrayendo la depreciación en función de la producción entre el valor determinado y el valor de recupero. Los costos de mantenimientoeben apropiarse a la obtención de los productos destinados a la venta.

El punto 7.2.3 establece la forma de realizar las depreciaciones en forma analítica.

El sistema propuesto, solamente válido para bienes valuados por los criterios establecidos en el punto 7.2.2, establece que a partir del momento en que obtienen producciones en volúmenes y calidad comercial, debe aplicarse el siguiente procedimiento:

- Valor original sin depreciación, menos valor residual sin depreciación por la producción a la fecha de la medición contable, dividido por la producción totaldel bien.

La variación producida en el período contable se imputará:- Los cambios en la medición contable residual, al inicio de período a resultados por tenencias.

- La variación atribuida al volumen obtenido en el período, se imputará a costo de producción de los frutos producidos.

7.3. Activos biológicos con procesos productivos continuos

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 3/18

La norma requiere efectuar la medición de la producción, la que es consecuencia del criterio de medición empleado, proponiendo distintas alternativasegún los ciclos biológicos de los distintos productos que permitan medirlo al momento de la ocurrencia (situación ideal) o por períodos fijos yedeterminados considerando la mensual preferible a la anual, pese a que esta última contemplaría las cuatro estaciones climáticas. Cuando emplee criterios

e medición basados en los “costos para obtener bienes similares”, tanto de reposición como históricos (ejemplo sección 7, punto 7.2.2) no será posible

edir la producción. Tal circunstancia deberá ser expresada por nota a los estados contables.La RT (FACPCE) 22 también enuncia que los activos y que será considerado como resultado por

nencia o como resultado por la valuación de los bienes de cambio a su valor neto de realización de acuerdo (punto 8.2.2).biológicos siempre deben ser valuados al cierre

La distinción entre uno u otro destino es consecuencia que el activo biológico sea medido a costo de reposición o a VNR.

Por lo expresado entonces se debe considerar que la aplicación de la norma contable no es de utilización en la contabilidad de gestión, o en la mencionadaestión agropecuaria, se trata de una norma exclusivamente utilizada a efectos de valuar los hechos económicos registrados por la contabilidad a fin de lograr

exposición de acuerdo con normas, de los Estados Contables anuales de la actividad agropecuaria, y que, únicamente es de aplicación para los activosencionados como activos biológicos por la norma, específicamente no se incluyen los demás rubros ni siquiera los bienes de uso, por lo que coexisten en la

aluación de la información incluida en los Estados Contables, dos normas de valuación, la mencionada RT (FACPCE) 22, para los activos biológicos, y la RTACPCE) 17 para el resto de los rubros.

RÁCTICO XX - SOCIEDAD ANÓNIMA

Se trata de una empresa que muestra sus estados contables al 30/6/2010 y nos entrega la información a efectos de aplicar la RT (FACPCE) 22 en laeparación de sus los Estados Contables al 30/6/2011.

XX SA. Saldos al 30/6/2010

ACTIVO PASIVO

Activo corriente Pasivo corriente

Ca j a y b an c o s Cu e n t a s a pa g a r

Caja chica 1.200,00 Acreedores nacionales (256.000,00)

Fondo fijo Campo 1.500,00 Provisión para gastos (156.000,00)

Banco cta. cte. 15.200,00 (412.000,00)

17.900,00

Rem un e r a c i o n e s y c a r g a s s o c i a le s

Créditos por ventas 52.000,00 Sueldos a pagar (92.000,00)

Deudores por ventas granos 650.000,00 Cargas sociales a pagar (22.560,00)

Deudores por ventas hacienda 702.000,00 (114.560,00)

TOTAL PASIVO (526.560,00)

Otros créditos 255,00

IVA crédito fiscal 1.300,00 Pa t r im o n i o n e t o

Seguros a devengar 1.555,00 Capital social (500.000,00)

Reserva legal -

Resultados acumulados (1.077.801,22)

TOTAL PN (1.577.801,22)

Ac t i v o s b i o lóg i co s

Hacienda 353.566,50

Granos 296.700,00

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 4/18

650.266,50

TOTAL ACTIVO CORRIENTE

Activo no corriente

Bienes de uso

Inmuebles 57.573,30

Amort. Acum. inmuebles (9.078,80 )

Aguadas y molinos 55.930,00

Alambrados 23.596,00

Corrales y mangas 191.542,55

Otras instalaciones 70.402,00

Amort. Acum. aguadas y molinos (13.509,00 )

Amort. acum. alambrados (6.026,00 )

Amort acum corrales y mangas (148.051,65 )

Amort.acum otras instal. (58.542,00 )

Muebles y útiles 239.906,84

Maquinarias y herramientas 55.151,00

Implementos agrícolas 175.780,11

Tractores 679.738,18

Amort. acum. muebles y útiles (160.394,84 )

Amort.acum. maq. y herram. (42.901,00 )

Amort. acum. impl. agrícolas (124.615,61 )

Amort. acum. tractores (667.611,83 )

Pasturas permanentes 358.324,08

Amort. acum. past. permanentes (151.012,00 )

Hacienda para reproducción 206.438,39

732.639,72

TOTAL ACTIVO NO CORRIENTE 732.639,72

TOTAL ACTIVO 2.104.361,22 TOTAL 2.104.361,22

El objetivo del presente trabajo es introducir al lector en una dinámica de trabajo a fin de poder resolver las valuaciones a fecha de cierre, teniendo enenta la posibilidad de trabajar en un mercado transparente, sin tener en cuenta cuestiones particulares que pudieren presentarse en la realidad. Tomando

empre el criterio de mejor verdad como la obtención de una posible solución en un valuación.

DATOS DE EXISTENCIAS INCLUIDAS EN LOS SALDOS AL 30/6/2010

Se deja expresa constancia de que tanto los datos como los valores utilizados en las valuaciones son únicamente al expreso armado del presente ejercicioáctico no siendo datos reales y que fueron elaborados para este fin.

El presente trabajo se desarrolló de manera integral, a fin de ver las contabilizaciones recomendadas y los pasos que la norma impone al momento de laaluación.

"XX SA"

Ex i st e n c ia s al 3 0 / 6 / 2 0 1 0

acienda total

Cabezas Kgrs/Cab Precio Total Hac.invernada

Total hac.cría

Total gtos.comerciales

Neto hac.invernada

Total gtos.deadquisición

Neto haccríaKg. Cabeza

Vacas 200,00 380,00 726,00 72.600,00 72.600,00 11.434,50 61.165,50 11.434,50 84.03

Vaquillonas 130,00 333,00 631,00 82.030,00 12.919,73 69.110,28

erneras 150,00 170,00 2,45 62.475,00 9.839,81 52.635,19

oros 100,00 493,00 4,29 105.748,50 105.748,50 16.655,39 89.093,11 16.655,39 122.40

Novillos 60,00 330,00 2,19 43.362,00 6.829,52 36.532,49erneros 120,00 170,00 2,62 53.448,00 8.418,06 45.029,94

oritos 0,00 0,00 4,29 0,00 0,00 0,00

760,00 419.663,50 178.348,50 66.097,00 353.566,50 28.089,89 206.43

claraciones

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 5/18

empresa posee parte de hacienda que destina a invernada (engorde) y parte que mantiene para reproducción (cría), según el siguiente detalle :

Haciendapara cría

Categoría Cabezas

Vacas 100,00

Toros 50,00

150,00

resto de la hacienda se destina a engorde para su posterior venta.

s existencias se supone que coinciden con las planillas de movimiento de hacienda provistas por la sociedad. Pero las valuaciones iniciales, deben responder a la aplicación

e la normativa al cierre del ejercicio 2010.

ranos

ToneladasPcio. cierrex tonelada

Ex. inicial $Total gtos.comerciales

Neto

Maíz 450,00 500,00 225.000,00 31.500,00 193.500,00

trigo 200,00 450,00 90.000,00 12.600,00 77.400,00

Soja 100,00 300,00 30.000,00 4.200,00 25.800,00

750,00 345.000,00 48.300,00 296.700,00

A continuación, detallamos una serie de operaciones realizadas durante el ejercicio y que, al efecto de analizar el crecimiento vegetativo, se muestran enrma trimestral, ya que si bien podemos trabajar en forma anual, las variaciones de los precios y categorías deben ser controlados por el ente a efectos deribar a datos confiables que sirvan para apoyar la tarea de valuación.

rimer trimestre

o v e d a d e s d e l t r i m e s t r e d e j u l i o - s e t i em b r e

aluación al 30/9/2010

Hacienda general Precios por:

Kg Cabeza

Vacas 729,00

Vaquillonas 634,00

Terneras 2,50

Toros 4,32

Novillos 2,23

Terneros 2,66

Toritos 4,29

entas del mes: se vendió el 30/9

Ca b e za s Pc io . v t a . ( s / I VA )

Terneros 1,00 500,00

uertes del mes

Cab e z a s

Vacas (invernada) -1,00

GranosPcio. cierre x

tonelada

Maíz 502,50

trigo 451,00

Soja 305,00

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 6/18

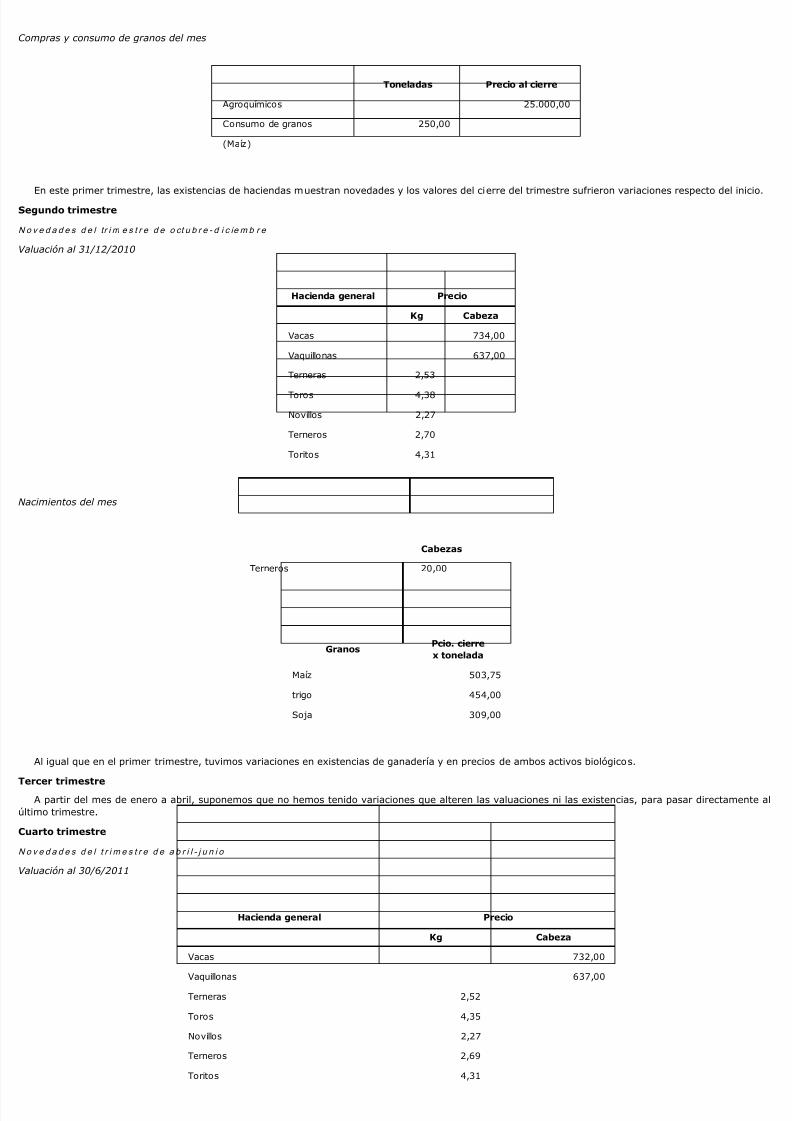

ompras y consumo de granos del mes

Toneladas Precio al cierre

Agroquímicos 25.000,00

Consumo de granos 250,00

(Maíz)

En este primer trimestre, las existencias de haciendas muestran novedades y los valores del cierre del trimestre sufrieron variaciones respecto del inicio.egundo trimestre

o v e d a d e s d e l tr i m e s t r e d e o ct u b r e - d i c ie m b r e

aluación al 31/12/2010

Hacienda general Precio

Kg Cabeza

Vacas 734,00

Vaquillonas 637,00

Terneras 2,53

Toros 4,38

Novillos 2,27

Terneros 2,70

Toritos 4,31

acimientos del mes

Cabezas

Terneros 20,00

GranosPcio. cierrex tonelada

Maíz 503,75

trigo 454,00

Soja 309,00

Al igual que en el primer trimestre, tuvimos variaciones en existencias de ganadería y en precios de ambos activos biológicos.

ercer trimestreA partir del mes de enero a abril, suponemos que no hemos tenido variaciones que alteren las valuaciones ni las existencias, para pasar directamente al

timo trimestre.

uarto trimestre

o v e d a d e s d e l t r i m e s t r e d e a b r i l - j u n i o

aluación al 30/6/2011

Hacienda general Precio

Kg Cabeza

Vacas 732,00

Vaquillonas 637,00

Terneras 2,52

Toros 4,35

Novillos 2,27

Terneros 2,69

Toritos 4,31

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 7/18

Granos Pcio. cierre x tonelada

Maíz 503,75

trigo 452,50

Soja 306,00

Gastos de producción

Sueldos 2.500,00

Honorarios 3.200,00

Depreciación 57.238,32

Reparaciones 950,00

Impuestos 750,00

Gtos ganaderos 112.537,50(1)

Gtos vs. 500,00

total 177.675,82

(1) Incluye consumo de granos

Hasta acá las operaciones, que como vemos, son mínimas a efectos de analizar las distintas variables que ofrece la normativa a aplicar, la complejidad des operaciones y la necesidad de información elaborada, se detallan a continuación con el armado de la solución propuesta.

OLUCIÓN PROPUESTA

Vacas Vaquillonas Novillos Terneras Terneros Toros Toritos Total

Conceptos cría inv. inv. inv. inv. inv. cría inv. cría

Existencia inicial 100 100 130 60 150 120 50 50 0 760

Entradas

Nacimientos 20 20Compras 0

Salidas

Ventas (1) (1)

Mortandad (1) (1)

Cambio de

categoría 0

POR EDAD 0

POR DESCARTE 0

POR TACTO 0

POR DESTETE 0

POR CLASIF.VETERINARIO

0

TRASLADOS 0

DIF. RECUENTO 0

EXISTENCIAFINAL

100 99 130 60 150 139 50 50 0 778

Se expone la planilla de movimiento de hacienda al cierre del ejercicio. Al respecto, es dable destacar que la misma debiera ser entregada por elncargado del establecimiento y corroborada con la documentación obrante en la firma. Un punto importante a tener en cuenta en su elaboración es elncepto , es decir, un establecimiento con varios campos, es posible que mueva las cabezas o existencias durante su proceso productivo a fin deejorar, terminar, adecuar por condición climática, o disposición de manejo, la hacienda durante el ejercicio. Por lo tanto, en esta línea de traslados, debiera

ostrarse las altas y bajas de hacienda entre campos, y al cierre su saldo debiera ser cero, es decir, lo que ingresa en uno por movimiento debe proceder dero.

traslados

A efectos de la aplicación de la correcta valuación, los campos o potreros de cada establecimiento deben mostrar cuál es su saldo y su composición, yaue si bien no es determinante desde el punto de vista contable la valuación, las mismas planillas serán las que determinen el valor impositivo de la haciendadependiendo de la zona en la que se encuentre el plantel, puede variar su valuación fiscal de acuerdo con la ley de impuesto a las ganancias, y a efectos deuditoría, nos permitirá controlar las existencias con mayor seguridad.

APELES DE TRABAJO DE LA VALUACIÓN CONTABLE DEL PRIMER TRIMESTRE

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 8/18

Comenzamos con la valuación de los saldos iniciales de activos biológicos tanto de existencia en producción como de bienes de uso:

acienda

x i st e n c i a i n i c i a l b i e n e s d e c am b i o

Cabezas Kgrs/CabPrecio

TotalGtos comerc.

16%VNR

Kg Cabeza

Vacas 100,00 380,00 1,91 726,00 72.600,00 11.434,50 61.165,50

Vaquillonas 130,00 333,00 1,89 631,00 82.030,00 12.919,73 69.110,28

erneras 150,00 170,00 2,45 62.475,00 9.839,81 52.635,19

oros 50,00 493,00 4,29 105.748,50 16.655,39 89.093,11

Novillos 60,00 330,00 2,19 43.362,00 6.829,52 36.532,49

erneros 120,00 170,00 2,62 53.448,00 8.418,06 45.029,94

oritos 0,00 0,00 4,29 0,00 0,00 0,00

610,00 419.663,50 66.097,00 353.566,50

x i st e n c i a i n i c i a l b i e n e s d e u s o

Cabezas Precio

TotalGtos comerc.

16%VNR

Kgrs/Cab Kg Cabeza

Vacas 100,00 380,00 1,91 726,00 72.600,00 11.434,50 84.034,50

Toros 50,00 493,00 4,29 105.748,50 16.655,39 122.403,89

150,00 178.348,50 28.089,89 206.438,39

A continuación, se elaboran las planillas de valuación trimestrales de acuerdo con el período de corte elegido a fin de seguir tanto las fluctuaciones deecios como los flujos de resultados por producción.

RIMESTRE JULIO-SEPTIEMBRE 2010acienda invernada

CabezasKgrs/Cab Precio

TotalGtos

comerc.16%

Existenciafinal al

30/09/10

Resultadopor tenencia

Kg Cabeza

Vacas 99,00 385,00 1,89 729,00 72.171,00 11.366,93 60.804,07 -539,44

Vaquillonas 130,00 340,00 1,86 634,00 82.420,00 12.981,15 69.438,85 -1.101,05

Terneras 150,00 220,00 2,50 82.500,00 12.993,75 69.506,25 1.074,19

Toros 50,00 543,00 4,32 117.288,00 18.472,86 98.815,14 623,03

Novillos 60,00 380,00 2,23 50.844,00 8.007,93 42.836,07 667,26

Terneros 119,00 220,00 2,66 69.638,80 10.968,11 58.670,69 681,75

Toritos 0,00 0,00 4,29 0,00 0,00 0,00

608,00 474.861,80 74.790,73 400.071,07 1.405,74

u e r t e s

Cabezas Pcio. cierre Valuación $ Producción

Vacas -1,00 614,18 -614,18 -614,18

Resultado x tenencia de la vaca muerta Rdo. x tenencia

Inicio

Cierre 2,53

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 9/18

Recordamos en este período calcular los distintos RxT producidos de acuerdo con las variaciones de precios.

e n t a s

Cabezas Kgs Pcio. Vta. (s/IVA) Valuación $ Costo vtas.

Terneros 1,00 500,00 500,00

costo -1,00 220,00 2,24 -493,03

Rdo. Neto de laventa

6,97 -493,03

Resultado de producción del ternero vendido Rdo. de producción

Kgs Inicio 170,00

Kgs Cierre 220,00 112,05

Resultado x tenencia ventas Rdo. x tenencia

Inicio 2,21

Cierre 2,24 170,00 5,73

acienda cría

Cabezas Kgrs/CabPrecio

Total Gtos. comerc. 16% Existencia final al 30/09/10 Resultado por tenenciaKg Cabeza

Vacas 100,00 385,00 1,89 729,00 72.900,00 11.481,75 84.381,75 -748,62

Toros 50,00 543,00 4,32 117.288,00 18.472,86 135.760,86 855,97

150,00 190.188,00 29.954,61 220.142,61 107,35

Se continúa preparando la documentación referida a los movimientos de ese período.

ranos

x i st e n c i a i n i c i a l

ToneladasPcio cierrex tonelada

Total $Gtos comerc

0,14VNR

Total

TotalGtos.

Comerc.Neto

Maíz 450,00 500,00 225.000,00 31.500,00 193.500,00 100.000,00 14.000,00 86.000,00

trigo 200,00 450,00 90.000,00 12.600,00 77.400,00

Soja 100,00 300,00 30.000,00 4.200,00 25.800,00

750,00 345.000,00 48.300,00 296.700,00

RIMESTRE JULIO-SETIEMBRE 2010

ranos

ToneladasPcio cierre x

toneladaTotal

Gtos. Comerc.0,14%

Exist. final al31/7

Resultadopor tenencia

Maíz 200,00 502,50 100.500,00 14.070,00 86.430,00 430,00

trigo 200,00 451,00 90.200,00 12.628,00 77.572,00 172,00

Soja 100,00 305,00 30.500,00 4.270,00 26.230,00 430,00

500,00 221.200,00 30.968,00 190.232,00 1.032,00

om p r a s y co n s um o d e g r a n o s d e l m e s

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 10/18

Toneladas Precio al cierre Total

Agroquímicos 25.000,00Consumo de granos(Maíz)

250,00 432,15 108.037,50

133.037,50

Resultado por tenencia del consumo Rdo. x tenencia

Inicio 430,00

Cierre 432,15 537,50

RIMESTRE OCTUBRE-DICIEMBRE 2010

acienda invernada

CabezasKgrs/Cab Precio

TotalGtos. comerc.

16%

Existencia finalal 30/09/10

Kg Cabeza

Vacas 99,00 390,00 1,88 734,00 72.666,00 11.444,90 61.221,11

Vaquillonas 130,00 342,00 1,86 637,00 82.810,00 13.042,58 69.767,43

Terneras 150,00 270,00 2,53 102.465,00 16.138,24 86.326,76

Toros 50,00 593,00 4,38 129.867,00 20.454,051 09.412,95

Novillos 60,00 430,00 2,27 58.566,00 9.224,15 49.341,86

Terneros 119,00 270,00 2,70 86.751,00 13.663,28 73.087,72

Toritos 0,00 0,00 4,31 0,00 0,00 0,00

608,00 533.125,00 83.967,19 449.157,81

Resultado portenencia

Resultado deproducción

Cálculos

Total Gtos. Comerc. Neto

Vacas -367,85 784,89Vaquillonas -79,42 408,00 82.810,00 13.042,58 69.767,43

Terneras 834,07 15.986,44 102.465,00 16.138,24 86.326,76

Toros 1.372,43 9.225,38

Novillos 768,36 5.737,43

Terneros 882,27 13.534,76 101.331,00 15.959,63 85.371,37

Toritos 0,00 0,00

3.409,86 45.676,88 286.606,00 45.140,45 241.465,56

a c im i e n t o s

Cabezas KgsPrecio al

cierreValuación $ Rdo.

Terneros 20,00 270,00 2,27 12.283,65 12.283,65

En este período, tenemos los nacimientos en la hacienda destinada a invernada o engorde, a continuación la valuación de la hacienda destinada a cría ys granos a fecha de cierre del trimestre.

acienda cría

Cabezas Kgrs/CabPrecio

Total Gtos. comerc. 16% Existencia final al 30/9/2010 Resultado por tenenciaKg Cabeza

Vacas 100,00 390,00 1,86 734,00 73.400,00 11.560,50 84.960,50 -510,49

Toros 50,00 593,00 4,38 129.867,00 20.454,05 150.321,05 1.885,57

150,00 203.267,00 32.014,55 235.281,55 1.375,08

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 11/18

ranos

ToneladasPcio. cierre x

toneladaTotal

Gtos. Comerc.0,14%

Exist. final al31/7

Resultado portenencia

Maíz 200,00 503,75 100.750,00 14.105,00 1,00 215,00

trigo 200,00 454,00 90.800,00 12.712,00 78.088,00 516,00

Soja 100,00 309,00 30.900,00 4.326,00 26.574,00 344,00

500,00 222.450,00 31.143,00 191.307,00 1.075,00

Como indicáramos al principio, en el tercer trimestre siguiente, suponemos que no se han producido variación por lo cual pasamos directamente a laaluación a fecha de cierre del ejercicio.

En el mismo, preparamos la información ya lista para proponer los asientos de ajuste valuación, y determinación del resultado por producción.

El cambio de categoría se produjo en el ejercicio anterior, por lo cual únicamente procedemos a reconocerlo sin alterar los resultados por producción oaluación.

Tomamos los precios de mercado a fecha de cierre por cada una de las categorías de hacienda de acuerdo con su destino.

RIMESTRE ABRIL-JUNIO 2011

acienda

a c ie n d a i n v e r n a d a

Cabezas Kgrs/CabPrecio

TotalGtos.

comerc.16%

NetoResultado

portenencia

ResultadoProducciónKg Cabeza

Vacas 99,00 392,00 1,87 732,00 72.468,00 11.413,71 61.054,29 -478,32 311,50

Vaquillonas 130,00 345,00 1,85 637,00 82.810,00 13.042,58 69.787,43 -606,67 606,67

Terneras 150,00 320,00 2,52 120.960,00 19.051,20 101.908,80 -341,21 15.923,25

Toros 50,00 643,00 4,35 139.852,50 22.026,77 117.825,73 -749,40 9.162,19

Novillos 60,00 480,00 2,27 65.376,00 10.296,72 55.079,28 0,00 5.737,43

Terneros 139,00 320,00 2,69 119.651,20 18.845,06 100.806,14 -316,19 15.750,96

Toritos 0,00 0,00 4,31 0,00 0,00 0,00 0,00

628,00 601.117,70 94.676,04 506.441,66 -2.491,80 47.492,00

e c a t e g o r i z a c i o n e s

Cabezas Kgs Precio Valuación $Rdo x

tenenciaRdo. Producción

TernerasInicio 0,00 270,00 2,13 0,00

Cierre 0,00 370,00 2,12 0,00 0,00 320,00

Vaquillonas 320,00 536,67 0,00 0,00

ac i en da c ría

Cabezas Kgrs/CabPrecio

TotalGtos

comerc.16%

Existencia al31.3.10

Resultadopor

tenencia

ResultadoProducciónKg Cabeza

Vacas 100,00 392,00 1,87 732,00 73.200,00 11.529,00 84.729,00 -663,79 432,29

Toros 50,00 643,00 4,35 139.852,50 22.026,77 161.879,27 -1.029,60 12.587,81

150,00 213.052,50 33.555,77 246.608,27 -1.693,39 13.020,10

ranos

ToneladasPcio cierre x

toneladaTotal

Gtos comerc0,14

Exist final al31/07

Resultado portenencia

Maíz 200,00 503,75 100.750,00 14.105,00 86.645,00 0,00

trigo 200,00 452,50 90.500,00 12.670,00 77.830,00 -258,00

Soja 100,00 306,00 30.600,00 4.284,00 26.316,00 -258,00

500,00 221.850,00 31.059,00 190.791,00 -516,00

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 12/18

Una vez terminadas las distintas valuaciones a fecha de cierre, se propone elaborar las pruebas suficientes donde el costo y la producción contable sencuentren perfectamente imputados.

RUEBA DEL COSTO

Hacienda Granos

Exist inicial 560.004,89 296.700,00Compras 0,00 25.000,00

Rdo Producción Nacimiento 12.283,65 0,00

Rdo Producción Muerte -614,18 0,00

Rdo Producción Recategorización 0,00 0,00

Rdo Producción Engorde 179.747,50 191.416,97

RXT 2.121,11 2.128,50

Consumo de granos -108.037,50

Exis final -753.049,93 -215.791,00

costo de ventas 493,03 0,00

Costo de ventas real 493,03 0,00

nexo de Costo

Hacienda Granos Exist inicial 560.004,89 296.700,00 856.704,89

Compras 0,00 25.000,00 25.000,00

Rdo Producción 12.283,65 0,00 12.283,65

Rdo Producción -614,18 0,00 -614,18

Rdo Producción 0,00 0,00 0,00

Rdo Producción 179.747,50 179.747,50

RXT 2.121,11 2.128,50 4.249,61

Gtos de producción 177.675,82 177.675,82

Consumo de granos -108.037,50 -108.037,50

Exis final -753.049,93 -215.791,00 -968.840,93

Costo 178.168,85 0,00 178.168,85

0,00

178.168,85 0,00 178.168,85

MOVIMIENTOS CONTABLES

A continuación, se propone la elaboración de la registración contable que a medida que avanza el proceso productivo permitirá ir valuando contablemente,fin de reconocer periódicamente el resultado patrimonial de acuerdo con lo previsto en la RT (FACPCE) 22, queremos aclarar que el procedimientoopuesto no necesariamente puede ser el utilizado tanto en la gestión contable como en la elaboración de la información. A nuestro criterio, es necesarioconocer periódicamente los resultados producidos, a f in de lograr la mejor información al cierre del ejercicio contable.

Los asientos contables propuestos siguen los pasos de la determinación trimestral que como períodos se utilizaron en este ejercicio.

egistración contable

Cuenta Debe Haber

Vacas -539,44

Vaquillonas -1.101,05

Terneras 1.074,19

Toros 623,03

Novillos 667,26

Terneros 681,75

Rdo. por tenencia activos biológicos 1.405,74

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 13/18

Rdo. por muerte hacienda 614,18

Vacas 614,18

Vacas 2,53

Rdo. por tenencia activos biológicos 2,53

Deudores por ventas 605,00

Ventas 500,00

IVA Débito Fiscal 105,00

Costo de mercadería vendida 493,03

Terneros 493,03

Terneros 5,73Rdo. por tenencia activos biológicos 5,73

HACIENDA PARA REPRODUCCIÓNRdo. por tenencia activos biológicos

107,35 107,35

Maíz 967,50

trigo 172,00

Soja 430,00

Rdo. por tenencia activos biológicos 1.569,50

Sementeras 25.000,00

IVA Crédito Fiscal 5.250,00

Gtos. Alimentación hacienda 108.037,50

Maíz 108.037,50

Proveedores 30.250,00

Vacas -367,85

Vaquillonas -79,42

Terneras 834,07

Toros 1.372,43

Novillos 768,36

Terneros 882,27

Rdo. por tenencia activos biológicos 3.409,86

Terneros 12.283,65Rdo. por nacimiento 12.283,65

HACIENDA PARA REPRODUCCIÓNRdo. por tenencia activos biológicos

1.375,08 1.375,08

Maíz 215,00

trigo 516,00

Soja 344,00

Rdo. por tenencia activos biológicos 1.075,00

Vacas 478,32

Vaquillonas 606,67

Terneras 341,21

Toros 749,40

Terneros 316,19

Rdo. por tenencia activos biológicos 2.491,80

Rdo. por tenencia activos biológicos HACIENDA PARAREPRODUCCIÓN

1.693,39

1.693,39

Vacas 789,66

Vaquillonas 1.429,62

Terneras 15.796,88

Toros 9.099,00

Novillos5.636,33

Terneros 13.334,25

Rdo. por engorde de hacienda 46.085,73

Terneros 112,05

Rdo. por engorde de hacienda 112,05

Vacas 1.095,87

Toros 12.501,00

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 14/18

Rdo. por engorde de hacienda 13.596,87

Vacas 784,89

Vaquillonas 408,00

Terneras 15.986,44

Toros 9.225,38

Novillos 5.737,43

Terneros 13.534,76

Rdo. por engorde de hacienda 45.676,88

Vacas 1.089,24

Toros 12.674,63

Rdo. por engorde de hacienda 13.763,86

Vacas 311,50

Vaquillonas 606,67

Terneras 15.923,25

Toros 9.162,19

Novillos 5.737,43

Terneros 15.750,96

Rdo. por engorde de hacienda 47.492,00

Vacas 432,29

Toros 12.587,81

Rdo. por engorde de hacienda 13.020,10

Rdo. por tenencia activos biológicos 516,00

trigo 258,00

Soja 258,00

Total 345.682,84 345.682,84

L ESTADO DE RESULTADOS

econocimiento de ingresos por producciónDeberán reconocerse los ingresos por producción que es el “incremento de valor de los bienes con crecimiento vegetativo, como consecuencia de sus

ocesos biológicos”.

El fundamento es que se trata de un valor patrimonial no vinculado directamente con los costos incurridos (el concepto está reconocido en 4.2.2).

esultado de la producción agropecuaria

Debe exponerse en cuerpo del Estado de Resultados:

- Si la actividad agropecuaria es la predominante de la empresa, el resultado de la producción agropecuaria deberá exponerse como actividad principal enla primera línea del Estado de Resultados, de lo contrario entre el costo de los bienes vendidos y servicios prestados y el resultado por valuación de losbienes de cambio a VNR.

- El resultado neto de la producción agropecuaria es igual a:

- El valor de los productos agropecuarios obtenidos

- La valorización de los productos agropecuarios

- La desvalorización de los productos agropecuarios

- costo devengado durante el período hasta la obtención o utilización

En la información complementaria a los estados contables, se deberá incluir:

- La composición del cálculo de la producción.

- Los costos de la producción (a valores de reposición) referenciados a cuadros de explicación auxiliares clasificados por naturaleza y función. En el casoque se hayan empleado costos históricos, deberá indicarse que tales valores quedarán incluidos como resultados por producción.

- El resultado obtenido por los cambios en el valor de los productos agropecuarios con posterioridad al momento de su obtención si son medidos a VNR,serán expuestos como resultados por valuación de bienes de cambio a su valor neto de realización (RT 9 sección B4 del Capítulo IV).

- Si los productos agropecuarios son medidos a costos de reposición, serán considerados resultados por tenencia.

- En la información complementaria deberá discriminarse la composición de los resultados por tenencias, tanto los generados por valores de reposicióncomo por valuar a VNR.

- Si se utilizaron criterios de depreciación diferentes a 7.2.3 deben exponerse los motivos.

XPOSICIÓN

Los para brindar una adecuada visión de conjunto, exponiendo, en carácter demplementaria, la información necesaria no incluida en el cuerpo de ellos.

estados básicos deben ser presentados en forma sintética

Las normas particulares y modelos deben ser flexibles para permitir su adaptación a las circunstancias de cada caso. Por ello, es posible adicionar oprimir elementos de información, teniendo en cuenta su importancia; e introducir cambios en la denominación, apertura o agrupamiento de cuentas.

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 15/18

IENES DE USO

Un párrafo especial merece la exposición de los bienes de uso. Al respecto debemos incorporar los activos biológicos destinados al bien de uso de lactividad de cría con su correspondiente valuación. Por lo cual, mostramos el cuadro y los datos del cálculo de amortizaciones.

Evolución de bienes de uso por los ejercicio9s finalizados el 30 de junio del 2011 y 2010

Cuentaprincipal

Valores de origen DepreciacionesValor

residual al30/6/2006

Saldos alinicio delejercicio

Altas BajasSaldos alcierre delejercicio

Acumuladasal inicio delejercicio

Delejercicio

BajasAcumuladasal cierre del

ejercicio

Instalaciones 70.402 70.402 58.542 2.112 60.654 9.748

Maquinarias yherramientas

55.151 55.151 42.901 1.655 44.556 10.595

Implementosagrícolas

175.780 175.780 124.616 5.273 129.889 45.891

Inmuebles 57.573 57.573 9.079 1.727 10.806 46.767

Alambrados 23.596 23.596 6.026 708 6.734 16.862

Tractores 679.738 679.738 667.612 20.392 688.004 (8.266)

Molinos yaguadas

55.930 55.930 13.509 1.678 15.187 40.743

Muebles,

útiles yenseres 239.907 239.907 160.395 7.197 167.592 72.315

Pasturaspermanentes

358.324 358.324 151.012 10.750 161.762 196.562

Mangas ycorrales

191.543 191.543 148.052 5.746 153.798 37.745

TOTALES Al30/6/2006

1.907.944 - - 1.907.944 1.381.743 57.238 - 1.438.981 468.963

ACTIVOS BIOLOGICOS (Anexo II) 206.227

TOTAL BIENES DE USO 2011 675.190

Amortización de bienes de uso

Porcentaje de amortización anual 12%

Cuota trimestral 3%

Valor de origen de los bienes 1.907.944,06

Amortización del periodo 57.238,32

A continuación, se expresan los ajustes y saldos definitivos luego de la aplicación de los criterios de valuación propuestos.

Saldos iniciales Ajustes Saldos finales

Activo

Ac t i v o c o r r i e n t e

Caja y Bancos

Caja chica 1.200,00 1.200,00

Fondo fijo Campo 1.500,00 1.500,00

Banco cta. cte. 15.200,00 (12.400,00) 2.800,00

17.900,00 (12.400,00) 5.500,00

Créditos por ventas

Deudores por ventas cereales 52.000,00 52.000,00

Deudores por ventas hacienda 650.000,00 605,00 650.605,00

702.000,00 605,00 702.605,00

Otros créditos

IVA crédito fiscal 255,00 5.250,00 5.505,00

Seguros a devengar 1.300,00 1.300,00

1.555,00 5.250,00 6.805,00

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 16/18

Activos Biológicos

Hacienda 353.566,50 193.256,00 546.822,49

Cereales 296.700,00 (80.909,00) 215.791,00

650.266,50 112.347,00 762.613,49

Total activo corriente 1.371.721,50 105.802,00 1.477.523,49

Ac t i v o n o c o r r i e n t e

Bienes de uso

Inmuebles 57.573,30 57.573,30

Amort.acum. inmuebles (9.078,80) (1.727,20) (10.806,00)

Aguadas y molinos 55.930,00 55.930,00

Alambrados 23.596,00 23.596,00

Corrales y mangas 191.542,55 191.542,55

Otras instalaciones 70.402,00 70.402,00

Amort.acum. aguadas ymolinos

(13.509,00) (1.677,90) (15.186,90)

Amort acum alambrados (6.026,00) (707,88) (6.733,88)

Amort acum. corrales ymangas

(148.051,65) (5.746,28) (153.797,93)

Amort.acum otras instal. (58.542,00) (2.112,06) (60.654,06)

Muebles y útiles 239.906,84 239.906,84

Maquinarias y herramientas 55.151,00 55.151,00

Implementos agrícolas 175.780,11 175.780,11

Tractores 679.738,18 679.738,18

Amort. acum. muebles yútiles

(160.394,84 ) (7.197,21) (167.592,05)

Amort.acum maq. y herram. (42.901,00) (1.654,53) (44.555,53)

Amort. acum impl. agrícolas (124.615,61) (5.273,40) (129.889,01)

Amort. acum. Tractores (667.611,83) (20.392,15) (688.003,98)

pasturas permanentes 358.324,08 358.324,08

Amort.acum.past.permanentes

(151.012,00) (10.749,72) (161.761,72)

Hacienda para reproducción 206.438,39 (210,95) 206.227,44

732.639,72 (57.449,27) 675.190,44

Total activo no corriente 732.639,72 (57.449,27) 675.190,44

Total activo 2.104.361,22 48.352,72 2.152.713,94

Pasivo

Pa s i v o c o r r i e n t e

Cuentas a pagar

Acreedores naciones (256.000,00) (30.250,00) (286.250,00)

Provisión para gastos (156.000,00) (156.000,00)

(412.000,00) (30.250,00) (442.250,00)

Remuneraciones y cargas

sociales

Sueldos a pagar (92.000,00 ) (92.000,00)

Cargas sociales a pagar (22.560,00 ) (22.560,00)

(114.560,00 ) 0,00 (114.560,00)

Cargas f iscales

IVA débito fiscal 0,00 (105,00) (105,00)

0,00 (105,00) (105,00)

Total pasivo (526.560,00) (30.355,00) (556.915,00)

Pa t r im o n i o N e t o

Capital social (500.000,00) (500.000,00 )

Resultados acumulados (1.077.801,22) (1.077.801,22)

Resultado del ejercicio (17.997,72) (17.997,72)

Total PN (1.577.801,22) (17.997,72) (1.595.798,94)

Control - - -

Resultados

Ventas (500,00 ) (500,00 )

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 17/18

Costo de mercadería vendida 493,03 493,03

Rdo. por muerte de hacienda 614,18 614,18

Rdo. por nacimiento dehacienda

(12.283,65 ) (12.283,65 )

Rdo. por engorde de hacienda (179.747,50 ) (179.747,50 )

Rdo. por tenencia activosbiológicos

(4.249,61 ) (4.249,61 )

Gtos alimentación hacienda 108.037,50 108.037,50

Amortización bienes de uso 57.238,32 57.238,32

Sueldos 2.500,00 2.500,00

Honorarios 3.200,00 3.200,00Reparaciones 950,00 950,00

Imptos. 750,00 750,00

Gtos. ganaderos 4.500,00 4.500,00

Gtos. vs 500,00 500,00

Rdo. del Ejercicio (17.997,72) (17.997,72 )

L ESTADO DE SITUACIÓN PATRIMONIAL

Los activos biológicos se clasifican como bienes de cambio o bienes de uso según se trate de bienes destinados a la venta o a ser utilizados como factores

e la producción respectivamente.

La resolución técnica establece que, en la información complementaria a los estados contables, se deben exponer, separados de los demás rubros, losctivos biológicos con las siguientes pautas y explicaciones:

- Clasificados en función del grado de desarrollo, subdividido por estadios biológicos:

- En desarrollo

- Terminados

- En producción

- Dentro de cada categoría en:

- Corriente

- No corriente

- Composición en función de la naturaleza.

- Grado de incertidumbre asociado al proceso de medición por flujo de fondos netos (7.1.2.2).

- Si los activos biológicos se hubiesen medido de acuerdo con el punto 7.2.2, explicar por qué no se midieron en función de las opciones de 7.1.2.

- Causas que determinaron la utilización del costo original en lugar del costo de reposición.

- Exponer el motivo y metodología de cálculo cuando se utilicen mercados no activos y las limitaciones del uso de 7.1.3, bienes para los que no existe unmercado activo en su condición actual ni con un proceso más avanzado.

RESUMEN

Es dable destacar que como vemos, las variables de los precios de producción y de valuación de las existencias no se tratan como ajustes de valuación osultados por tenencia, sino que pasan a formar parte del resultado obtenido de lo que la RT (FACPCE) 22 denomina Costo de Producción. Esta forma de

xposición de los resultados produce un efecto de modificación de la lectura ordinaria de un estado de resultados, e intenta mostrar el resultado de la gestióne precios durante el ejercicio. Pero no debemos dejar de considerar que esto se realiza a fecha de cierre, por lo que su determinación no ofrece el verdadero

sultado en tiempo y forma en la toma de decisiones.A continuación, se agregan los anexos correspondientes a los bienes de uso, activos biológicos y costo de producción y ventas.

XX SA

Anexo III

Co s t o d e p r o d u c ci ón y v e n t a s p o r l o s e j e r c ic io s f i n a l iz a d o s e l 3 0 / 6 / 2 0 1 1

( C if r a s e x p r e s a d a s e n p e s o s )

2011

Existencia al inicio del ejercicio 856.705

Más:

Compras del ejercicio 25.000

Gastos de producción 177.676

Valor de la producción 191.417

Resultado po r valuación de bienes de cambio al valor neto derealización

4.250

Menos:

7/22/2019 La Medición Contable en La Actividad Agropecuaria, Aplicación de La Rt (Facpce) 22 (Ganadería-granos) Desarrollo …

http://slidepdf.com/reader/full/la-medicion-contable-en-la-actividad-agropecuaria-aplicacion-de-la-rt-facpce 18/18

Consumo de granos propios (108.038)

Existencia al cierre del ejercicio (Anexo II) (968.841)

Costo de producción y ventas 178.169