Embed Size (px)

Citation preview

La notion de qualité de servicedans une situation

de gratification différée:l’exemple de prestataires

de sécurité sociale en TanzanieKassim Hussein

Bangor Business School, Université de Wales-Bangor (Pays de Galles)

Résumé Cet article a pour objet d’analyser cinq paramètresde qualité de service (fiabilité, réactivité, confiance, empathie ettangibilité) dans une situation de gratification différée corres-pondant au secteur public d’une économie en développement.En se basant sur quatre prestataires formels de services desécurité sociale (PSSS) de Tanzanie, il examine le niveau deconnaissance, les attentes et les perceptions des assurés sur lesservices de sécurité sociale. L’analyse des données obtenuesgrâce à des discussions en groupes focaux et à un outil Servqualadapté a permis d’établir les constats suivants: les assurés quiconnaissent le moins bien les PSSS sont les personnes âgées; lesassurés souhaitent être mieux informés sur les prestations; et lesassurés perçoivent des discordances entre le service attendu et leservice reçu, qui sont négatives pour les prestations en espèces,mais positives pour les prestations médicales. Ces résultats lais-sent à penser que les PSSS doivent s’efforcer en permanencede mieux informer les assurés, de prendre régulièrement desmesures proactives destinées à les rassurer et d’améliorer laqualité et l’adéquation des prestations.

Mots clés Administration de la sécurité sociale, approche ori-entée vers le client, efficacité, opinion publique, Tanzanie.

L’auteur remercie les lecteurs anonymes pour leurs commentaires bienvenus ainsi que le professeur JennyRowley de la Bangor Business School pour son appui.Adresse pour le courrier postal: Bangor Business School, University of Wales-Bangor, LL 57 2 DG, Wales,Royaume-Uni; courrier électronique: [email protected]; et Institute of Finance Management,Dar es-Salaam, Tanzanie; E-mail: [email protected].

67

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

Publié par Blackwell Publishing Ltd, 9600 Garsington Road, Oxford OX4 2DQ, UK et 350 Main Street, Malden, MA 02148, USA

Introduction

Cet article a principalement pour objectif d’étudier les perceptions des assuréssociaux sur la qualité des services dans une situation de gratification différée, en sebasant sur des prestataires de services de sécurité sociale (PSSS) de Tanzanie. Il visespécifiquement à déterminer: a) ce que les assurés attendent de leur PSSS; b) s’ilexiste des discordances entre les perceptions et les attentes des usagers et les servicesqu’ils reçoivent effectivement; c) s’il existe des éléments permettant d’affirmerqu’un meilleur niveau d’information contribue à améliorer la qualité des services desécurité sociale.

A la différence d’études courantes sur la qualité de service dans des domainesclassiques du secteur tertiaire comme la restauration, l’hôtellerie et le tourisme, cetarticle vise à contribuer à la connaissance actuelle de la qualité de service dans ledomaine de la sécurité sociale. Dès le départ, la qualité d’un service telle qu’elleest perçue par les clients (Grönroos, 1998) dépend de la stratégie choisie par leprestataire pour promouvoir et fournir son service. Pour ce qui est de la stratégieactuelle des PSSS de Tanzanie, signalons que quinze millions d’habitants de ce pays,qui pourraient être admissibles au bénéfice des services de sécurité sociale, en sontexclus. En outre, le taux de croissance du nombre des assurés sociaux est inférieur à40 pour cent par an, alors que la population exclue du système de sécurité socialeaugmente de 5 pour cent par an. Certes, la qualité des services de sécurité socialen’est pas l’unique cause de marginalisation en Tanzanie. Toutefois, compte tenu dugrand nombre de personnes sans couverture sociale, il est intéressant d’analyserempiriquement la stratégie des PSSS de ce pays en matière de fourniture de services.Cette étude présente un ensemble de données probantes qui pourront s’avérer utilesaux PSSS et aux décideurs politiques tanzaniens pour la révision de leurs stratégiesde fourniture de services. Cet article est structuré comme suit: la section suivanteprésente le cadre conceptuel de la qualité de service dans une situation de gratifi-cation différée et décrit les caractéristiques des PSSS tanzaniens et de leurs usagers;puis suivent une discussion méthodologique, la présentation des statistiquesdescriptives et l’analyse; la section finale est consacrée aux principaux résultats del’étude et à l’énoncé des conclusions et recommandations.

La qualité dans une situationde gratification différée

Il existe plusieurs définitions de la qualité. Il en est ainsi parce qu’aucune définitionne suffit à elle seule à couvrir toutes les facettes et les finalités du concept. Ladéfinition de Juran (1986), «conformité avec une utilisation voulue», et celle deDeming (1982), «dépassement des attentes du client», concept qui va au-delà de lasimple satisfaction du client, sont couramment utilisées dans le secteur des services.

68

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

Garvin (1987), qui définit la qualité en fonction de son orientation, distingue lesvariantes suivantes: a) la qualité axée sur le client: adéquation avec une utilisation,réponse aux attentes du client; b) la qualité axée sur la fabrication: conformité avecune conception, des spécifications et des besoins, absence de défauts; c) la qualitéaxée sur le produit: le produit a quelque chose que des produits similaires n’ont paset qui offre une valeur ajoutée; d) la qualité axée sur la valeur: le produit représentele meilleur compromis entre un prix et des caractéristiques données; e) la qualitéinspiratrice: on ne sait pas ce que c’est, mais c’est quelque chose de bien.

Selon la norme ISO 8402 (1990) de l’Organisation internationale de normalisa-tion, la qualité se définit comme l’ensemble des caractéristiques d’une entité qui luiconfèrent l’aptitude à satisfaire des besoins exprimés et implicites. Quant à la qualitéde service (graphique 1), elle est perçue par les clients (ou, dans le cas qui nousintéresse, par les assurés) comme le résultat de la comparaison entre le serviceeffectivement fourni et le service attendu (Bolton et Drew, 1991; Oliver, 1980).

On dit qu’il y a discordance positive lorsque le service reçu est supérieur auservice attendu et discordance négative dans le cas contraire.

Dans les situations de gratification différée, la plupart des marketeurs préfèrentune vente immédiate à une vente remise à plus tard; au contraire, les consomma-teurs essaient souvent de retarder la gratification afin d’atteindre des objectifsimportants dans leur vie (Nowlis, Mandel et McCabe, 2004).

Graphique 1. Qualité de service

Expériencepassée

Boucheà oreille

Besoinsindividuels

Information/Communications

des PSSS

Autresinfluences

Perceptions et attentesdes assurés

Qualité expérimentéeQualité attendue Qualité perçue

69

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

Principales caractéristiques des PSSS

La fourniture des services de sécurité sociale se caractérise par les quatre élémentssuivants. Le premier d’entre eux est la connaissance mutuelle découlant de la rela-tion durable entre le prestataire de services de sécurité sociale (PSSS) et l’assuré (leclient). Ce lien tissé tout au long de la vie (Lundeberg, Rzasnicki, Soderlund, 2000)permet à chacun d’accumuler des expériences sur l’autre et conditionne le traite-ment de l’information client.

Deuxièmement, les assurés ont ce que l’on appelle des «attentes prédictives»,c’est-à-dire qu’ils ont une idée préconçue des services qu’ils prévoient recevoir dansle futur. Un service de sécurité sociale constitue souvent une forme d’assurance1

dans le domaine de la protection sociale. Dans ce cas, l’attente ne concerne passeulement la garantie d’être protégé, mais aussi le niveau de satisfaction que l’onrecevra lorsqu’on sera confronté à une perte future. Il est important de noter que lesattentes prédictives des assurés peuvent évoluer dans le temps (Oliver, 1996). Lesassurés satisfaits ont des attentes de plus en plus élevées, tandis que les assurésinsatisfaits réagissent de façon inverse. Dans le cas de certains programmes deprestations2, tous les assurés n’ont pas la possibilité de tester le service correspon-dant. On observe alors des phénomènes de dissonance cognitive chaque fois qu’unassuré utilise comme critère de référence l’expérience d’une personne de son entou-rage (un tiers) avec le service en question. Les assurés peuvent également reformulera posteriori leurs attentes sur la performance d’un service, ce qui leur permet dedonner leur opinion sur le niveau de satisfaction expérimentée avec le service reçu.La plupart d’entre eux tiennent à expliquer pourquoi ils ont été satisfaits ou pasd’un service spécifique consommé.

Le troisième élément a trait au degré de contrôle de l’assuré et à sa liberté dechoix. Lorsqu’un individu fait un choix personnel (Langer, 1975; Langer et Rodin,1976; Taylor et Brown, 1988), il est amené à avoir des perceptions plus positives quelorsque ce choix lui a été imposé par autrui ou par le hasard. Dans de nombreuxpays, y compris en Tanzanie, l’affiliation des salariés à tel ou tel PSSS est dictéepar la loi ou par le choix de l’employeur. Une telle décision, qu’elle émane del’employeur ou de tout autre représentant des travailleurs, n’est pas facile à prendreen raison du manque de différenciation entre les PSSS. En outre, les décideurs sontmoins disposés à être fidèles à leur choix lorsqu’il n’existe pas d’option dominanteou de référence idéale (Chernev, 2003; Shafir, Simonson et Tversky, 1993) oulorsque les solutions de remplacement sont identiques (Dhar, 1997). On a d’ailleursobservé que, plus les autres solutions proposées sont similaires, plus l’intensité de la

1. Fournie à un individu ou à un ménage pour lui donner accès aux soins de santé et lui garantir lasécurité du revenu, notamment face aux risques de vieillesse, d’invalidité, de veuvage, de maladie, dematernité et de chômage.2. Les prestations accordées par ces programmes sont soit en espèces, soit en nature.

70

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

dissonance cognitive diminue, de même que la propension à modifier la désirabilitérelative de l’option choisie.

Quatrièmement, dans le cas de la fourniture d’un produit ou d’un service clas-sique, les clients satisfaits génèrent de nouvelles ventes puisqu’ils restent fidèles auproduit ou au service en question, qui de ce fait devient plus rentable. Il existe doncune étroite corrélation entre satisfaction de la clientèle et rentabilité (Hallowell,1996)3. Le client (Rust, Zeithaml et Lemon, 2000) constitue la pierre angulaire de lacompétitivité à long terme d’une entreprise dont la stratégie commerciale est axéesur la valeur client. Dans le cas qui nous intéresse, la valeur client découle del’évaluation objective des assurés des prestations accordées par le PSSS, de leuropinion subjective sur le PSSS et les prestations qu’il octroie, ainsi que de leur pointde vue sur la solidité de la relation entre le client et l’entreprise (le PSSS).

On pourrait penser que le taux d’affiliation à un PSSS est indirectementinfluencé par le niveau de satisfaction des assurés ou de leur employeur, mais larentabilité d’un régime de sécurité sociale n’est pas liée à la valeur client. Elle dépendprincipalement des placements réalisés par les gestionnaires du régime sur lesmarchés financiers, monétaires et immobiliers, bien plus que de la qualité du servicefourni aux assurés. Les gains générés par ces investissements servent à maintenir lavaleur liquidative du fonds de placement, à accroître sa taille et à financer les frais degestion du régime de sécurité sociale. La valeur du fonds de placement étant liée àla valeur actualisée des prestations futures, la contribution des assurés à la créationde valeur se limite au paiement dans les délais de leurs cotisations mensuelles.

Caractéristiques des PSSS tanzaniens

En Tanzanie, les services de sécurité sociale sont délivrés à la fois par des régimesformels et par le système informel de protection sociale que constitue tradition-nellement la famille élargie. Or celui-ci ne cesse de s’éroder sous l’effet deschangements démographiques et de la désintégration des relations d’aide dans lecadre familial. Par contre, les prestataires formels de services de sécurité sociale sontdes institutions réglementées. Bien qu’étant relativement nouveaux, ils représententune alternative inévitable face au déclin des formes d’aide liées aux relations deparenté.

Les PSSS jouent un rôle important sur les marchés financiers. Dans les pays del’OCDE, ils détenaient en 2003 plus de 15 milliards de dollars d’actifs (OCDE, 2006),ce qui représente les quatre cinquièmes du PIB de l’ensemble des pays de l’OCDE.Dans les pays émergents, il existe un lien patent entre croissance économique et caissede retraite (Davis et Hu, 2004). Il semblerait que ces derniers contribuent à abaisserle coût des capitaux et à fournir des sources de capitaux à long terme autres que celles

3. Hallowell a étudié la relation entre satisfaction, fidélité et rentabilité dans l’industrie bancaire.

71

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

émanant des particuliers et des entreprises. Cela aurait pour effet de réduire la primeà terme, entraînant par là même une diminution du coût moyen des capitaux et, dece fait, une incitation à investir davantage. Les caisses de retraite permettraient ainside réduire la volatilité des prix des obligations, ce qui aurait pour effet de diminuer laprime de risque exigée par les investisseurs pour les pays émergents.

Il existe deux points de vue divergents sur le rôle et la gestion des PSSS. Lestenants de la vision «institutionnaliste» considèrent que les PSSS sont des intermé-diaires financiers ou des fonds qui doivent être réglementés comme les banques etles compagnies d’assurances. Les partisans de la vision «sociale» estiment au con-traire que les PSSS constituent un mécanisme substitutif des formes informelles deprotection sociale actuellement en déclin (Morduch, 2000; Woller et Woodworth,2001). Les différents éléments caractérisant ces deux visions des PSSS sont spécifiésà l’annexe 1.

En Tanzanie, les PSSS sont des acteurs financiers de premier plan. En tantqu’intermédiaires institutionnels, ils régissent une part importante du marché descapitaux et du marché monétaire ainsi que des investissements immobiliers. Leurrôle ne cesse d’ailleurs de s’accroître au fur et à mesure du déclin du systèmetraditionnel d’entraide familiale. Pourtant, les prestataires tanzaniens de services desécurité sociale ne comptent qu’un million d’assurés sur les 16 millions de per-sonnes pouvant prétendre à leurs prestations. Ils disposent donc d’un énormepotentiel de croissance. Les attentes autour des PSSS tanzaniens sont doubles. D’unepart, ils doivent assurer leur propre viabilité financière en maintenant, voire enaugmentant, la valeur de leurs fonds de placement. D’autre part, ils doivent fournirà leurs assurés toute une série de prestations concrètes dans le respect des délais etdes règles de courtoisie. Evaluer leur capacité à répondre aux besoins et aux attentesde leurs assurés passe donc nécessairement par l’analyse des perceptions de cesderniers sur la qualité des services reçus.

Les clients des PSSS

Le document de politique nationale de la sécurité sociale de la Tanzanie (MLYDS,2003) comporte vingt-cinq fois le terme «assuré» (member en anglais) sans toutefoisle définir. Selon la taxonomie des PSSS, les assurés sont les personnes qui versent descotisations mensuelles (y compris rétroactives). Ce terme n’inclut pas les retraités niles bénéficiaires de prestations comme les conjoints survivants ou les enfants sco-larisés à plein temps4. Le terme «bénéficiaire» ne figure pas dans le document de

4. Dans le jargon des gestionnaires de ces services, toute personne qui perçoit une prestation ou est endroit de la percevoir est un client. Le fait que les retraités ne fassent pas partie de la catégorie adminis-trative des assurés, du fait qu’ils ne cotisent plus, pourrait avoir un impact négatif sur la qualité desservices qu’ils reçoivent.

72

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

2003. Toutefois, les PSSS l’utilisent pour distinguer les «assurés principaux», quicotisent au régime, des membres de leur famille qui ne sont que des ayants droitcouverts par le régime mais sans cotiser.

La majorité des assurés des régimes formels de sécurité sociale vivent dans leszones urbaines. Ces personnes sont de plus en plus coupées des communautésrurales (Dau, 2003) et un nombre croissant d’entre elles (Bossert, 1988) ne dis-posent d’aucune forme traditionnelle de protection procurée par la famille élargie.Qui plus est, la structure de la société tanzanienne a connu de tels changements que,si une personne cesse de percevoir un revenu lié à l’emploi, le système informel deprotection familiale n’est plus en mesure de lui fournir le soutien adéquat. Jean-Philippe Platteau (2002) illustre cette évolution à travers des exemples concrets. Ilcite notamment la disparition des terres collectives, la réduction de l’accès à la terrepour les femmes adultes vivant seules, l’augmentation du niveau de propriété indi-viduelle de la terre et la diminution des sources de protection sociale offertes par levillage.

Bien que les PSSS tanzaniens aient un potentiel d’assurés estimé à 16 millions depersonnes sur une population totale de 38 millions d’habitants, à peine plus d’unmillion de personnes sont actuellement couvertes par un régime formel de sécuritésociale. Comme indiqué plus haut, les PSSS ont une clientèle cible d’environ 15millions de personnes. La croissance du nombre d’assurés a été linéaire pourcertains PSSS, mais pas pour d’autres (tableau 1). Les cas de croissance négative

Tableau 1. Répartition des assurés entre les principaux PSSS et taux de croissancedes affiliations

PSSS Juin 2001 Juin 2002 Juin 2003 Juin 2004 Juin 2005

Régime national d’assurancemaladie (NHIF)

178 889 164 708 233 787 242 580 352 000

Régime national de sécuritésociale (NSSF)

360 215 351 975 327 609 327 609 450 000

Caisse de retraite paraétatique(PPF)

90 000 72 755 78 000 78 000 57 000

Caisse de prévoyance socialedes employés desadministrations locales (LAPF)

40 667 nd 42 000 65 809 65 809

Caisse de retraite du servicepublic (PSPF)

193 495 196 307 205 681 198 172 197 541

Total 863 266 196 307 887 077 912 170 1 188 159

Taux de croissance (pour cent) 100 37,6

nd = donnée non disponible.Source: Tableau élaboré par l’auteur à partir des rapports annuels des PSSS.

73

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

s’expliquent en partie par la contraction de l’emploi dans les organismes paraéta-tiques, notamment à la suite des réductions d’effectif opérées entre 2001 et 2003. Letaux moyen de croissance du nombre des assurés des principaux PSSS a été de37,6 pour cent en 2005 (année de référence: 2001). Dans l’hypothèse d’une crois-sance annuelle de 40 pour cent du nombre des assurés et de 5 pour cent de lapopulation exclue, il faudra environ 37 ans pour que les 15 millions de personnesreprésentant la clientèle cible puissent s’affilier à un PSSS.

Les paramètres de qualité

La section 3.4 du document de politique nationale de la sécurité sociale comporte laremarque suivante:

le nombre et la qualité des prestations fournies par la plupart des régimes actuels de

sécurité sociale sont inadéquats pour répondre aux besoins essentiels des bénéficiaires;

cette inadéquation concerne le nombre de prestations, leur montant et leur indexation

aux niveaux actuels de rémunération (2003).

A ce propos, il convient de signaler que les PSSS tanzaniens réalisent, au moins unefois tous les trois ans, des évaluations actuarielles dont les résultats servent de baseà la révision de l’étendue et du montant (en numéraire) des prestations fournies. Leproblème est que, comme le soulignent Robalino et Sabbatini (2003), le taux derendement effectif des caisses de retraite est négatif dans de nombreux pays, ycompris en Tanzanie. De ce fait, les PSSS n’ont guère la possibilité de revoir à lahausse le montant de leurs prestations en fonction de l’augmentation du coût dela vie.

On a vu l’importance accordée au nombre et au volume des prestations dans ledocument de politique nationale de la sécurité sociale de la Tanzanie. Pour lesassurés, ces éléments sont perçus comme représentant la tangibilité — ou l’utilitéconcrète — de leur couverture sociale. De façon plus générale, la tangibilité des PSSSse manifeste à travers l’adéquation et l’équité des services fournis, la fréquencedes ajustements, le montant des frais administratifs, le respect des lois et desengagements et les évaluations actuarielles (Lweno, 2004). Outre la tangibilité, lesévaluations de qualité de service englobent quatre autres paramètres clés pour biencerner les perceptions des assurés: la fiabilité, la réactivité, la confiance et l’empathie.Le tableau 2 présente les définitions de ces cinq paramètres telles qu’utilisées dans lecadre de l’étude.

Méthodologie

Deux méthodes de recueil de données ont été utilisées pour cette étude. La première,les discussions en groupes focaux, avait pour but d’appréhender les perceptions etles attentes des assurés. Au total, nous avons mis sur pied dix-neuf groupes focaux,

74

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

22

composés de cinq à huit personnes provenant de huit villes (Dar es-Salaam, Tanga,Mwanza, Mbeya, Tabora et Shinyanga) et des zones rurales avoisinantes. Ces villeset leur région ont été choisies parce qu’elles comptent une importante populationaffiliée à un PSSS et qu’elles couvrent une grande partie du territoire national. Lesmembres des groupes focaux incluaient des responsables syndicaux, des employésd’hôpitaux agréés, des femmes, des fonctionnaires et des personnes travaillant dansle secteur privé. Les débats au sein des groupes focaux se sont déroulés conformé-ment à un guide de discussion et leurs résultats ont été intégrés à l’étude au mêmetitre que ceux issus du sondage réalisé avec l’outil Servqual (voir ci-dessous).

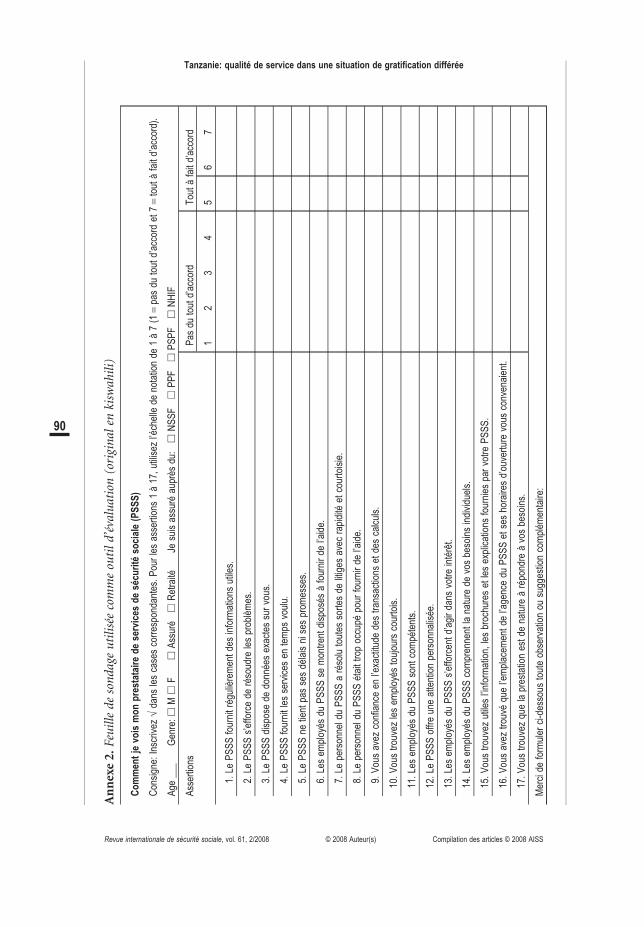

La deuxième méthode de collecte de données utilisée pour l’étude est un outilconçu un peu comme une matrice Servqual (Parasuraman, Zeithaml et Berry,1985). Nous l’avons adaptée en fonction des inquiétudes des assurés, des bénéfi-ciaires et des retraités en matière de protection sociale. Cet outil se présentaitcomme une feuille de sondage comportant dix-sept assertions en kiswahili, des-tinées à évaluer la qualité de service attendue par les clients au moyen d’une échellede notation en sept points de type Likert. Au total, 400 questionnaires de sondageont été distribués. Nous avons opté pour le modèle Servqual parce qu’il a été testéet amélioré au fil du temps et qu’il a été largement utilisé dans le secteur des servicescomme base quantifiable permettant de comprendre les perceptions de la clientèlecible. Sur la feuille de sondage, les répondants avaient également la possibilitéd’expliquer leurs points de vue dans une section prévue à cet effet. Nous avonsdécidé d’avoir recours à cette double méthode parce que nous craignions de nepouvoir appréhender toutes les dimensions importantes de la qualité en utilisantuniquement l’outil Servqual adapté.

La feuille de sondage (annexe 2) a été distribuée aux assurés qui n’avaient pas

Tableau 2. Définitions des paramètres de qualité

Paramètres de qualité Définition

Fiabilité Capacité du PSSS à dispenser le service promis avec rigueur et exactitude.

Réactivité Empressement avec lequel les employés du PSSS aident les assurés et leurfournissent un service dans les meilleurs délais, tout en faisant preuve de souplesseet en étant capables d’adapter le service aux besoins individuels des assurés.

Confiance Compétence et courtoisie avec lesquelles les employés du PSSS accueillent lesassurés, qualités qui inspirent confiance et contribuent à renforcer la crédibilité et laréputation du PSSS.

Empathie Le PSSS offre aux assurés une prise en charge et une attention personnalisées,basées sur la connaissance de leurs besoins.

Tangibilité Etendue et adéquation des prestations destinées à répondre aux besoins desassurés. Englobe aussi la présentation extérieure et l’image du service fourni,notamment l’aspect physique des locaux, du personnel et des matériels decommunication.

75

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

participé aux discussions en groupes focaux, mais qui avaient reçu un service desécurité sociale. Le but était de cerner leurs perceptions et leurs attentes avant etaprès qu’ils eurent fait l’expérience concrète de la réception d’un service ou d’uncontact avec le personnel en charge de ce dernier. Les répondants sélectionnésétaient clients des quatre principaux prestataires de services de sécurité sociale: leNational Security Service Fund (30 pour cent), le Public Service Pension Fund(30 pour cent), le Parastatal Pension Fund (20 pour cent) et le National HealthInsurance Fund (20 pour cent). La feuille de sondage avait été conçue de façon àexclure les employés de la Communauté d’Afrique de l’Est (organisation interna-tionale alors dissoute), les assurés des trois autres organismes publics de sécuritésociale (Local Authority Pension Fund, Government Employees’ Pension Fund etCommunity Health Fund), ainsi que les personnes affiliées à divers régimes privés.

Limites de l’étude

Dans les études de qualité, il est question de clients externes et de clients internes.Les clients internes sont les employés qui sont clients de leur employeur. Un clientinterne a autant d’importance qu’un client externe, puisqu’un client interne satisfaitaura tendance à mieux servir les clients externes (les assurés). Les clients internesinsatisfaits offrent rarement aux clients externes une qualité de service à la hauteurde leurs attentes. Cette étude ne s’est toutefois intéressée qu’aux clients externes:les assurés. Certes, les clients internes des PSSS sont aussi les assurés d’un PSSS,mais pas de celui qui les emploie. De ce fait, l’échantillon de l’étude n’inclut aucunemployé des PSSS, de façon à éliminer les biais qu’aurait pu engendrer la concur-rence entre les différents PSSS. Cet échantillon aurait pu être beaucoup plus vaste etenglober d’autres PSSS, mais cela n’a pas été possible en raison de contraintes detemps et de ressources.

Résultats de la recherche et discussion

Synthèse des résultats

Sur les 400 questionnaires distribués à des assurés, 89 ont été retournés avec uncommentaire du type «je ne sais rien sur mon PSSS et je ne peux pas répondre». Lesassurés qui ont répondu de cette façon ont invoqué deux raisons principales pourn’avoir pas pu remplir le questionnaire. La première est qu’ils n’avaient jamais euaccès à une seule prestation et la seconde qu’ils n’étaient pas informés sur lesprestations, signalant par là même leur besoin d’être mieux informés.

Notre analyse repose donc sur les feuilles de sondage remplies par 139 assurésavec un taux de réponse de 34,7 pour cent. Les répondants étaient âgés de 22 à65 ans, la moyenne d’âge étant de 39,4 ans. L’échantillon était composé d’hommes

76

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

(53 pour cent) et de femmes (33 pour cent), 14 pour cent des répondants ayantomis d’indiquer leur genre. Parmi les répondants, 52 pour cent étaient des assurésdu PPF et 28 pour cent des assurés du NSSF. Les 20 pour cent restants étaient desassurés d’autres PSSS ou des personnes couvertes par plus d’un PSSS.

Niveau de connaissance mutuelle

Les discussions en groupes focaux ont montré que le niveau de connaissance mutu-elle ne constitue pas un élément positif pour le prestataire comme pour l’assuréindividuel, puisque les PSSS manquent d’information sur leurs assurés et récipro-quement. Il a été établi que les PSSS ne collectent pas suffisamment de données surleurs assurés et n’actualisent pas leurs fichiers de façon systématique. Il n’est pas rareque, pour traiter une nouvelle demande de prise en charge, ils doivent d’abordsolliciter des informations manquantes auprès de l’employeur de l’assuré. On con-sidère qu’un PSSS dispose de données adéquates sur ses assurés uniquement siceux-ci peuvent accéder aux prestations sans que le PSSS ait besoin d’obtenir desrenseignements complémentaires auprès de l’assuré ou de son employeur.

Bien que les PSSS soient informatisés, ils utilisent encore des documents papier,dont certains sont archivés loin de leurs bureaux et ne sont donc pas accessibles defaçon immédiate. Lorsqu’un document papier est archivé depuis longtemps, ilarrive qu’il ne soit plus lisible, auquel cas le PSSS doit obtenir un duplicata auprèsde l’employeur concerné. Pour pallier cette difficulté, les PSSS ont entrepris denumériser les documents papier afin de disposer d’archives électroniques sur lesdonnées des assurés.

La plupart des PSSS réalisent des inspections de contrôle. Si ces visites étaientmises à profit pour actualiser les données des assurés, en plus de leur objectif relatifau respect de la réglementation, elles pourraient contribuer à améliorer le niveaud’information sur les assurés.

Du côté des assurés, le sondage a surtout montré que les personnes âgées esti-ment ne pas être suffisamment informées sur les prestations auxquelles elles ontdroit. L’attention sélective peut éventuellement expliquer la demande des répon-dants âgés d’être mieux informés. De façon générale, les assurés ont du mal à êtrebien informés sur les PSSS à cause de l’évolution des modèles d’emploi. On observeactuellement une tendance à abandonner les contrats de travail permanents auprofit de contrats à durée déterminée. Il en résulte que les salariés n’ont plus un seulet même employeur pendant une longue période, mais changent constammentd’employeur. Dans certains cas, il peut leur arriver d’exercer plusieurs emplois enparallèle.

Les PSSS sont tout à fait conscients de la nécessité de renforcer leur niveau deconnaissance mutuelle sur leurs assurés. Nous en voulons pour preuve la participa-tion de plusieurs d’entre eux à la Foire commerciale internationale organisée chaque

77

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

année au Centre Mwalimu J. K. Nyerere de Dar es-Salaam. Même si certains PSSSsont chaque année présents à cette manifestation qui dure une semaine, leursstands sont systématiquement pris d’assaut par une foule de personnes désireusesd’obtenir des informations sur les prestations auxquelles elles ont droit ou devérifier leur situation d’assuré. Le nombre des visites enregistrées sur ces standsmontre clairement que les assurés manquent d’information sur leur PSSS. Le faitque les PSSS cherchent à combler le déficit d’information des assurés en participantà une foire d’une semaine dans la capitale ne suffit toutefois pas à répondre auxbesoins du grand nombre d’assurés vivant dans le reste du pays. Qui plus est, laqualité de service offerte sur les stands une semaine par an correspond à celle que lesassurés attendent lorsqu’ils se rendent dans les bureaux de leur PSSS tout au long del’année.

La pratique des PSSS, consistant à contacter l’employeur actuel ou antérieur d’unassuré chaque fois que celui-ci présente une demande de prise en charge, alimentetrois autres perceptions exprimées pendant les discussions en groupes focaux: a) lesPSSS ne connaissent pas suffisamment leurs assurés, puisqu’ils ne disposent pas dedonnées complètes et actualisées sur chacun d’entre eux; b) les PSSS doivent faireappel aux données des employeurs pour traiter les demandes de prise en charge;c) la sécurité sociale est conçue de telle façon que les employeurs puissent récom-penser l’ancienneté et la fidélité de leurs employés en les dispensant de l’obligationde souscrire un contrat d’assurance maladie5.

Les discordances exprimées par les assurés

Selon les résultats des discussions en groupes focaux, la perception prédictive desassurés ayant présenté une demande de prestations en espèces était négative. Enrevanche, celle des assurés ayant eu accès à des prestations médicales dans un hôpitalcentral comme le Centre médical chrétien Kilimandjaro était positive. Pour ce quiest des demandes de prestations en espèces, la lenteur dans leur traitement estprobablement liée au fait que le PSSS doit vérifier certaines informations auprèsd’un tiers (l’employeur). En ce qui concerne les prestations médicales, l’exemple duPSSS qui rembourse à ses assurés les frais de consultations, d’examens médicaux etde médicaments relativement onéreux et de séjours hospitaliers de plus longuedurée permet de valider deux observations. Premièrement, le niveau de satisfactiondes assurés est étroitement lié à la notion de «valeur» (Athanassopoulos, 2000).Deuxièmement, le niveau de satisfaction des assurés est déterminé à la fois par deséléments liés à la qualité du service et par son prix. Certains auteurs (Hallowell,

5. Dans certains cas, les employeurs se sont montrés sélectifs dans le traitement des demandes de priseen charge. Par exemple, certains d’entre eux n’avaient pas versé les cotisations pour des employés qu’ilsavaient licenciés pour insuffisance de résultats.

78

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

1996) se sont penchés sur la relation entre la valeur et la qualité d’un service enmontrant que la valeur reçue influence directement le niveau de satisfaction duclient.

Les discussions en groupes focaux ont également montré que les assurés dont lesrevenus sont faibles ou moyens sont plus nombreux à avoir une perception positiveque ceux ayant des revenus élevés. En matière d’assurance maladie, tous les assuréscotisent au régime selon un pourcentage de leur salaire. Les assurés qui cotisent leplus (ceux qui ont des revenus élevés) ont estimé qu’ils devraient recevoir un serviceprivilégié, proportionnel à leur effort de cotisation. Les assurés appartenant auxcatégories de revenu les plus faibles se sont montrés tout à fait opposés à ce point devue en considérant que tous les assurés doivent recevoir la même qualité de service.

En ce qui concerne la facilité d’accès aux services, les assurés des zones ruralesavaient généralement des perceptions plus négatives que ceux vivant dans les villes.De nombreux assurés ne peuvent accéder aux prestations médicales en raisondu manque d’infrastructures (routes, hôpitaux, pharmacies, etc.). Bien quel’amélioration des infrastructures incombe à l’Etat, les assurés considèrent que lesPSSS ne devraient pas encaisser les cotisations des assurés vivant dans des zones oùl’accès aux prestations est difficile6. Dans les régions les plus pauvres, la fournituredes services médicaux est également limitée par le manque de médecins et lapénurie d’équipements médicaux et de médicaments (Khan, Hotchkiss, Berruti etHutchinson, 2005).

Du point de vue du genre, l’étude montre qu’il n’existe aucune différencesignificative entre les perceptions des hommes et celles des femmes. Signalonssimplement que les femmes ont été moins nombreuses à remplir la feuille desondage. Cela s’explique par le fait que la protection sociale formelle va de pair avecl’emploi formel, plus accessible aux hommes qu’aux femmes (Omari, 1994).

La qualité de service perçue par les assurés

Dans les sections suivantes, nous allons examiner cinq paramètres distincts de laqualité de service. Le graphique 2 présente la moyenne pondérée de l’ensemble desréponses obtenues pour chacun de ces paramètres.

6. Selon Sahn, Younger et Genicot (2003), «en 1978, 90 pour cent des Tanzaniens vivaient à moins de10 km d’un centre médical . . . dans les années quatre-vingt, les exportations ont diminué et la balancecommerciale a accusé un déficit croissant; cela a engendré une crise budgétaire qui a eu une série deconséquences négatives, notamment l’incapacité du secteur de la santé à fournir des services essentiels àune grande partie de la population. Les indicateurs de santé ayant continué de stagner jusqu’au début desannées quatre-vingt-dix, le gouvernement s’est vu contraint de mettre en œuvre une nouvelle politique,non seulement au niveau macro-économique, mais aussi dans le domaine de la santé.»

79

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

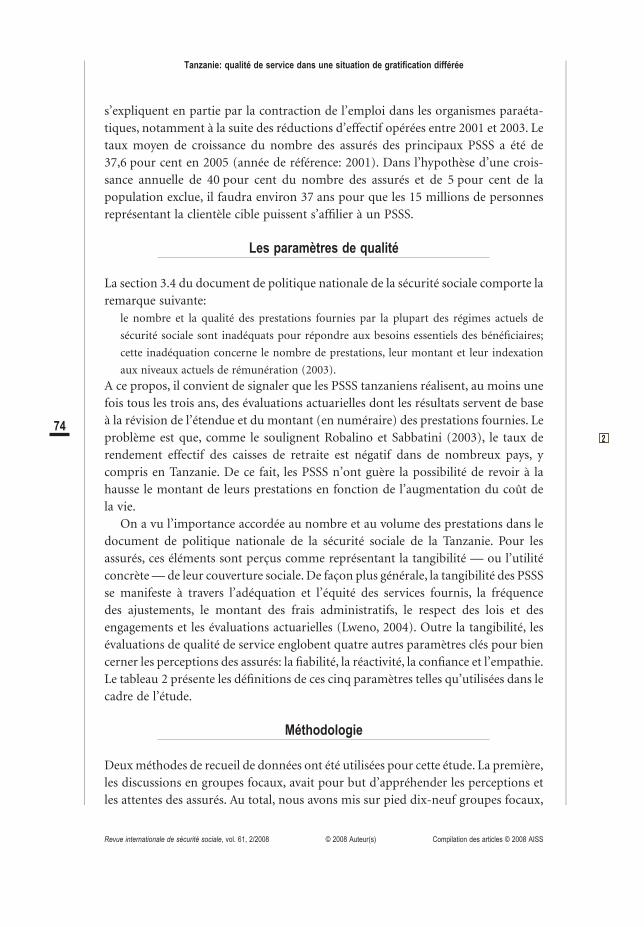

Fiabilité

Les assertions 1 à 5 de la feuille de sondage visaient à déterminer la perception desassurés sur la fiabilité des PSSS (graphique 3). A cet égard, il convient de mentionnertrois réformes importantes de la législation tanzanienne. La première a été le relève-ment de l’âge légal de départ en retraite qui, en 2003, est passé de 55 à 60 ans. Laseconde concerne la décision du gouvernement de suspendre le versement de pres-tations aux jeunes retraités admis au bénéfice d’une pension suite à la perte de leuremploi causée par une réduction d’effectif, une restructuration ou la liquidation del’organisme employeur. Plus de 20 000 jeunes retraités percevaient des prestationsde retraite jusqu’à l’adoption de cette mesure7.

La troisième réforme a touché la définition des revenus pris en compte dans lecalcul des prestations. Le revenu servant de base de calcul pour les prestations

7. En août 2003, les «jeunes retraités» ont introduit un recours auprès de la Cour suprême en jugeantcontraires à la Constitution les amendements de certains articles du décret instituant le régimed’assurance vieillesse (Parastatal Pension Fund Act), en vertu desquels les retraités de moins de 55 ans nepouvaient plus percevoir de pension de ce régime. La Cour suprême a alors donné au ministre de laJustice six mois à partir du 30 mars 2005 pour reconsidérer cette mesure. Le régime d’assurance vieillesse(PPF) a déposé une requête auprès de la Cour d’appel de Tanzanie et, le 20 septembre 2006, celle-ci aprononcé une mesure de révocation qui oblige le PPF à continuer de verser une pension aux jeunesretraités.

Graphique 2. Evaluation des paramètres de qualité par les assurés

3

6

7

2.7

5

4

2

1

Fiabilité

Tout à faitd’accord

Pas du toutd’accord

Réactivité Confiance

Paramètres de qualité

Empathie Tangibilité

0

2,7

3,68 3,51 3,443,33

80

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

d’assurance vieillesse a cessé d’être le salaire de base de l’année antérieure pourdevenir le salaire moyen des cinq dernières années. Il est probable que ces troisréformes aient eu un impact sur les perceptions des assurés, puisque ce paramètre dequalité a obtenu le score le plus faible (2,7). Les perceptions recueillies auprès desassurés ayant participé aux discussions en groupes focaux laissent entendre que lesPSSS ont toute latitude pour conclure des accords avec le gouvernement en vue demodifier les prestations, d’amender la réglementation en faveur des PSSS et dedégager le gouvernement de ses responsabilités.

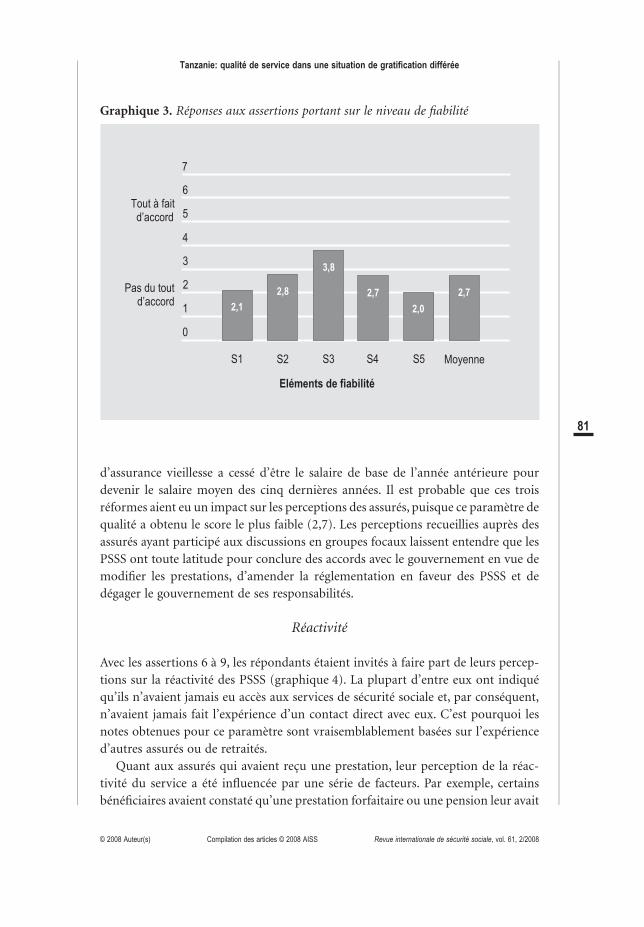

Réactivité

Avec les assertions 6 à 9, les répondants étaient invités à faire part de leurs percep-tions sur la réactivité des PSSS (graphique 4). La plupart d’entre eux ont indiquéqu’ils n’avaient jamais eu accès aux services de sécurité sociale et, par conséquent,n’avaient jamais fait l’expérience d’un contact direct avec eux. C’est pourquoi lesnotes obtenues pour ce paramètre sont vraisemblablement basées sur l’expérienced’autres assurés ou de retraités.

Quant aux assurés qui avaient reçu une prestation, leur perception de la réac-tivité du service a été influencée par une série de facteurs. Par exemple, certainsbénéficiaires avaient constaté qu’une prestation forfaitaire ou une pension leur avait

Graphique 3. Réponses aux assertions portant sur le niveau de fiabilité

3

6

7

5

4

2

1

S1 S2 S3 S4 MoyenneS5

Eléments de fiabilité

0

2,12,7

2,0

2,72,8

3,8

Tout à faitd’accord

Pas du toutd’accord

81

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

été versée avec retard. Les retards récurrents constituent un problème qui avait déjàété signalé par une étude publiée à la fin des années quatre-vingt-dix (Nchulla,1999).

Les perceptions sur la réactivité des PSSS ont également été influencées par lefait que les anciens employeurs de certains répondants devaient des arriérés decotisations. Signalons également que, pendant le déroulement de l’étude, lesanciens employés de l’ex-Communauté d’Afrique de l’Est (EAC) ont défrayé lachronique en exigeant le versement de prestations de vieillesse par leur ancienemployeur, l’Etat. Cela faisait trente ans que ces employés attendaient d’êtrepayés, en dépit des promesses réitérées du gouvernement qu’il honorerait sesengagements.

Bien que cette affaire n’ait aucun lien avec les PSSS couverts par l’étude, denombreux Tanzaniens se sont montrés solidaires envers les employés concernés, cequi pourrait avoir influencé la note obtenue en matière de réactivité. Comme l’aexpliqué Kan (1995), «un client insatisfait va faire part de son expérience négative àun nombre de personnes compris entre sept et vingt, tandis qu’un client satisfait neparlera de son expérience positive qu’avec trois à cinq personnes». Nul doute que lesanciens employés de l’EAC et les 20 000 jeunes retraités mécontents ont fini parreprésenter un nombre considérable de clients insatisfaits des PSSS en général, d’oùla note moyenne obtenue (3,3).

Graphique 4. Réponses aux assertions portant sur le niveau de réactivité

3

6

7

2.7

5

4

2

1

S6 S7 S8

Eléments de réactivité

S9 Moyenne

0

4,1 4,1

2,73,3

2,4

Tout à faitd’accord

Pas du toutd’accord

82

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

Confiance

Les assertions 10 à 12 de la feuille de sondage visaient à cerner les perceptions desassurés en matière de confiance. Ces assertions portaient principalement sur lacompétence du personnel des PSSS et leur niveau de courtoisie à l’égard des assurés.Le but recherché ici était notamment de déterminer si les employés des PSSSinspirent confiance. Cette section du questionnaire de sondage visait également àcerner les perceptions des répondants sur le plan de la confiance qu’eux-mêmesaccordent aux PSSS, notamment en évaluant la crédibilité et la réputation dupersonnel. Le score moyen obtenu pour ce paramètre a été de 3,7 (graphique 5).

Il convient de signaler qu’en matière de prestations médicales les assurés netraitent pas directement avec leur PSSS, mais avec des représentants de celui-ci. Laplupart des services de santé sont en effet dispensés par des hôpitaux, des centresmédicaux et des pharmacies qui, dans leur majorité, appartiennent à l’Etat, à desorganisations confessionnelles ou à des pharmaciens privés. La qualité de servicefournie par ces établissements est variable, mais, pour l’assuré, c’est le PSSS qui estresponsable en dernier ressort. On constate ainsi que les PSSS qui fournissentdes prestations médicales, comme le NHIF, sont tenus responsables de la qualitédes services utilisés par leurs assurés, mais sur lesquels ils n’ont parfois aucuncontrôle.

Les placements immobiliers réalisés par les PSSS, notamment pour leurs propres

Graphique 5. Réponses aux assertions portant sur le niveau de confiance

3

6

7

5

4

2

1

S10 S11 S12 Moyenne

Eléments de confiance

0

4,33,7

3,3 3,5

Tout à faitd’accord

Pas du toutd’accord

83

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

bureaux, contribuent à renforcer la confiance des assurés vis-à-vis de ces institu-tions. Certains répondants ont toutefois indiqué que les PSSS devraient investirdavantage dans des maisons d’habitation à bas coût pour leurs assurés et moins dansdes édifices commerciaux ultramodernes, voire luxueux. Ces remarques font écho àtrois questions qui sont source d’inquiétude pour les assurés: les difficultés aux-quelles ils sont actuellement confrontés pour se loger à des prix raisonnables, lanécessité pour les PSSS de verser des pensions de retraite adéquates et l’obligationdes PSSS de remplir les objectifs fiduciaires de leurs propres fonds de placement.

Empathie

Le sondage a aussi évalué les perceptions des assurés en ce qui concerne les soinset la prise en charge individuelle fournis par les PSSS. Les réponses obtenuesmontrent que la majorité des assurés n’ont pas d’expérience dans ce domainepour la simple raison qu’ils n’ont jamais eu accès à une prestation. La noteobtenue (3,51), proche de la valeur médiane de l’échelle de notation en septpoints, correspond à la perception des répondants quant à la compétence profes-sionnelle du personnel des PSSS et à sa façon de prendre en compte et decomprendre les besoins des assurés. Un tel score peut être interprété positivementcomme le fruit des efforts déployés par les PSSS pour former leur personnel à laprise en charge des usagers.

Tangibilité

Pour ce qui relève des perceptions sur la tangibilité des PSSS, la note globale desrépondants a été de 3,44. Les assertions correspondantes visaient à évaluer leursperceptions sur l’étendue et l’adéquation des prestations par rapport aux besoinsdes assurés. Elles visaient aussi à cerner les perceptions relatives à la présentationextérieure et l’image du service fourni, notamment l’aspect physique des locaux, dupersonnel et des matériels de communication. Compte tenu du contexte, la noteobtenue est sans doute supérieure à ce que l’on aurait pu attendre. Il est vrai que ledocument de politique nationale de la sécurité sociale diffusé en 2003 avait déjàvivement critiqué l’inadéquation de la couverture et du montant des prestations. Ilavait également signalé que la faiblesse de la valeur réelle des prestations en espèces(Sayi, 2004) expliquait en partie le refus de certains salariés d’adhérer à un régimede sécurité sociale, ainsi que les retards dans le versement des cotisations. S’il est vraique les taux de cotisation salariale pratiqués en Tanzanie sont plus ou moinscomparables à ceux des autres pays, la base salariale sur laquelle sont calculées lescotisations de la plupart des assurés tanzaniens est très faible. En 2003, par exemple,95 pour cent des cotisations mensuelles au NHIF se situaient dans une fourchettecomprise entre 3000 et 10 000 shillings tanzaniens (TZS), 3 pour cent étaient

84

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

comprises entre 10 000 et 20 000 TZS et 2 pour cent étaient d’un montant égal ousupérieur à 20 000 TZS (en 2003, 10 000 TZS équivalaient à environ 8,53 EUR ou9,83 USD).

Les niveaux de cotisation ont augmenté à partir de 2004, suite à la consolidationsalariale mise en œuvre par les employeurs. Les hausses de prix liées à l’inflation etaux fluctuations des taux de change ont néanmoins érodé la valeur réelle desprestations forfaitaires et des pensions. Les PSSS ont essayé de maintenir les niveauxde prestation en indexant les minima sociaux au salaire minimum ou au seuilnational de pauvreté, mais cela n’a guère résolu le problème de l’inadéquation desprestations. Les assurés des PSSS aimeraient quant à eux que les prestations soientindexées sur les prix réels.

Recommandations

Compte tenu de tout ce qui précède, nous formulons les recommandationssuivantes:

• Les PSSS devraient envisager des mesures proactives visant à renforcer leurniveau de connaissance mutuelle des assurés.Ces mesures devraient mettre l’accent sur des stratégies relationnelles qui per-mettent aux assurés de mieux connaître les PSSS.Les inspections de contrôle devraient aussi servir à actualiser les données person-nelles sur les assurés.Les employeurs devraient collaborer étroitement avec les PSSS afin de combler ledéficit d’information.Les assurés devraient exiger de leur PSSS qu’il les tienne informés sur leur situation,leurs droits en matière de prestations et les démarches à suivre pour accéder à cesprestations.

• Les PSSS devraient fournir à chaque assuré les garanties suivantes:qu’il peut accéder aux prestations chaque fois qu’il en a besoin. Une telle attestationdevrait spécifier la situation de l’assuré, le montant des cotisations encaissées et, lecas échéant, les arriérés de cotisations restant à recouvrer;que le PSSS dispose de toutes les pièces et documents importants exigés pour lavalidation des droits de l’assuré;que le PSSS n’encouragera pas l’Etat à entreprendre des réformes législatives sus-ceptibles d’avoir un impact négatif sur les prestations.

• Les PSSS devraient revoir leurs normes de service en vue d’une réduction desdélais de traitement des demandes de prestations.

• Les PSSS devraient réexaminer la tangibilité des prestations en vue d’élargir leurcouverture et d’accroître la valeur réelle qu’elles ont pour les assurés. Dans unpremier temps, cet objectif pourrait être atteint en augmentant l’étendue des pres-tations. En effet, certains assurés sont convaincus qu’une des prestations de base des

85

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

PSSS devrait être la fourniture de logements à bas prix et il est possible que les PSSSessaient de trouver une façon de délivrer une telle prestation. Par ailleurs, les PSSSdevraient réévaluer régulièrement le montant des prestations en espèces au moyend’un mécanisme d’indexation.

• Les PSSS devraient envisager de réaliser régulièrement des études sur la qualitéde leur service. Ces études devraient englober les clients internes.

Conclusions

Dans cette étude visant à mesurer la qualité de service dans une situation degratification différée, plus précisément la qualité des services de sécurité socialereçus à l’âge de la retraite ou à une date future non déterminée, la note moyenneobtenue (3,33) est inférieure à la valeur médiane de l’échelle de notation en septpoints. Fait intéressant pour les organismes de sécurité sociale, les résultats del’étude révèlent que les assurés perçoivent des discordances négatives en ce quiconcerne les prestations de vieillesse en espèces, mais des discordances positives enmatière de prestations médicales. Pour que les services de sécurité sociale soient plustangibles, les assurés pensent que les PSSS devraient répondre aux besoins desassurés en matière de logement et indexer le montant des prestations au coût de lavie. Les assurés les plus âgés sont globalement ceux qui sont les moins bien informéssur les PSSS. Cela peut vouloir dire que les stratégies des PSSS en matière de recueilde données et de communication avec les assurés ne répondent pas de façonadéquate aux besoins des différentes catégories d’assurés. La fiabilité est leparamètre de qualité qui a obtenu le score le plus faible (2,7), ce qui est révélateur.Cela signifie que, globalement, les assurés ne perçoivent pas les PSSS comme totale-ment capables de fournir les services promis avec rigueur et exactitude. Notonstoutefois que la confiance a été le paramètre le mieux noté (3,68). Cela montre queles employés des PSSS sont globalement perçus comme remplissant la missionattendue d’eux, et ce avec courtoisie, et que les PSSS inspirent encore une certaineconfiance, malgré les problèmes perçus par les assurés.

Bibliographie

Athanassopoulos, A. D. 2000. «Customer satisfaction cues to support market segmentation

and explain switching behaviour», dans Journal of Business Research, vol. 47, no 3.

Bolton, R. N.; Drew, J. H. 1991. «A longitudinal analysis of the impact of service changes on

customer attitude», dans Journal of Marketing, vol. 55, no 1.

Bossert, A. 1988. «Formal and informal social security: A case study of Tanzania», dans

F. Benda-Beckmann (sous la direction de) et al.: Between kinship and the state: Social

security and law in developing countries. Dordrecht, Foris.

Chernev, A. 2003. «When more is less and less is more: the role of ideal point availability

86

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

and assortment in consumer choice», dans Journal of Consumer Research, vol. 30,

sept.

Dau, R. K. 2003. «Tendances de la sécurité sociale en Afrique orientale: Tanzanie, Kenya et

Ouganda», dans Revue internationale de sécurité sociale, vol. 56, no 3-4.

Davis, E. P.; Hu, Y. 2004. Is there a link between pension-fund assets and economic growth?

A cross-country study (Economics and Finance Discussion Paper, no 04-23). Uxbridge,

Brunel University, School of Social Sciences, Economics and Finance Department.

Deming, W. 1982. «Improvement of quality and productivity through action by manage-

ment», dans National Productivity Review, vol. 1, no 1.

Dhar, R. 1997. «Consumer preference for a no-choice option», dans Journal of Consumer

Research, vol. 24, sept.

Garvin, D. G. 1987. «Competing on the eight dimensions of quality», dans Harvard Business

Review, vol. 65, no 6 .

Grönroos, C. 1998. «Marketing services: the case of a missing product», dans Journal of

Business & Industrial Marketing, vol. 13, no 4-5.

Hallowell, R. 1996. «Relationship of customer satisfaction, customer loyalty and profita-

bility: An empirical study», dans International Journal of Service Industry Management,

vol. 7, no 4.

ISO. 1990. International Standard ISO/CD 8402-1, Quality concepts and terminology: Part

1: Generic terms and definitions. Genève, Organisation internationale de normalisation.

Juran, J. M. 1986. «The quality trilogy», dans Quality Progress, vol. 9, no 8. Repris dans

V. E. Sower, J. Motwani, M. J. Savoie: Classic readings in operations management, Fort

Worth, TX, Dryden Press, 1995.

Kan, S. 1995. Metrics and models in software quality engineering. Boston, MA, Addison-

Wesley.

Khan, M. M., et al. 2005. «Geographic aspects of poverty and health in Tanzania: does living

in a poor area matter?» dans Health Policy and Planning, vol. 21, no 2.

Langer, E. J. 1975. «The illusion of control», dans Journal of Personality and Social Psycho-

logy, vol. 32, no 2.

Langer, E. J.; Rodin. J. 1976. «The effects of choice and enhanced personal responsibility for

the aged: A field experiment in an institutional setting», dans Journal of Personality and

Social Psychology, vol. 34, no 2.

Lundeberg, E.; Rzasnicki, V.; Soderlund, M. 2000. Customer familiarity and its effects on

expectations, performance perceptions and satisfaction: a longitudinal study (SSE/EFI

Working Paper Series in Business Administration, no 2000:3). Stockholm, Stockholm

School of Economics.

Lweno, U. H. 2004. Meaningfulness of social security benefits in Tanzania: The case of NSSF,

PPF, PSPF, and ZSSF (thèse de MBA non publiée). Dar es-Salaam, Université de Dar

es-Salaam.

MLYDS. 2003. The national social security policy. Dar es-Salaam, ministère du Travail, du

Développement de la Jeunesse et des Sports. Disponible sur le site

87

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

http://www.tanzania.go.tz/pdf/policypercent20frameworkpercent20finalpercent20

socialpercent20security.pdf (consulté le 23 nov. 2007).

Morduch, J. 2000. «The microfinance schism», dans World Development, vol. 28, no 4.

Nchulla, M. 1999. Significance of quality of service in social security institutions in Tanzania:

The case of NSSF (thèse de MBA non publiée). Dar es-Salaam, Université de Dar

es-Salaam.

Nowlis, S.; Mandel, N.; McCabe, D. 2004. «The effect of a delay between choice and

consumption on consumption enjoyment», dans Journal of Consumer Research, vol. 31,

no 3.

OCDE. 2006. Guidelines on pension fund asset management: Recommendation of the Council.

Paris, Organisation de coopération et de développement économiques. Disponible sur le

site http://www.oecd.org/dataoecd/59/53/36316399.pdf (consulté le 10 déc. 2007).

Oliver, R. L. 1980. «A cognitive model of the antecedents and consequences of satisfaction

decisions», dans Journal of Marketing Research, no 17.

Oliver, R. L. 1996. Satisfaction: A behavioral perspective on the consumer. New York, NY,

McGraw-Hill.

Omari, C. K. 1994. Gender and social policy experience in Tanzania. Falls Church, VA,

Foundation for Environmental Security and Sustainability.

Parasuraman, A.; Zeithaml, V. A.; Berry, L. L. 1985. «A conceptual model of service quality

and its implications for future research», dans Journal of Marketing, vol. 49, no 4.

Platteau. J.-P. 2002. The gradual erosion of the social security function of customary land tenure

arrangements in lineage-based societies (UNU/WIDER Discussion Paper, no 2002/26).

Helsinki, Université des Nations Unies, Institut mondial pour la recherche économique

sur le développement.

Robalino, D.; Sabatini, M. 2003. Pension system in the MENA region: International

benchmarking. Washington, DC, Banque mondiale. Disponible sur le site

http://info.worldbank.org/etools/docs/library/77421/june2003/ppt/w2/

benchmarking.pdf (consulté le 10 déc. 2007).

Rust, R. T.; Zeithaml, V. A.; Lemon, K. N. 2000. Driving customer equity: How customer

lifetime value is reshaping corporate strategy. New York, NY, Free Press.

Sahn, E. D.; Younger, S.; Genicot, G. 2003. «The demand for health services in rural Tan-

zania», dans Oxford Bulletin of Economic and Statistics, vol. 65, no 2.

Sayi, L. 2004. Factors influencing contribution evasion and the implications for social security

pension schemes in Tanzania: A case study of the NSSF (thèse de MBA non publiée). Dar

es-Salaam, Université de Dar es-Salaam.

Shafir, E.; Simonson, I.; Tversky, A. 1993. «Reason-based choice», dans Cognition, vol. 49,

no 2.

Taylor, S. E.; Brown, J. D. 1988. «Illusion and well-being: Asocial psychological perspectives

on mental health», dans Psychological Bulletin, no 103.

Woller, G.; Woodworth, W. 2001. «Microcredit as a grass-roots policy for international

development», dans Policy Studies Journal, vol. 29, no 2.

88

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS

ANNEXES

Annexe 1. Deux visions du rôle et de la gestion des PSSS

Vision institutionnaliste Vision sociale

Le PSSS est considéré comme un fonds, uneinstitution.

Le PSSS est considéré comme un régime desécurité sociale.

S’intéresse à son rôle financier au sein del’économie, à sa taille et à sa façon d’allouer lesinvestissements.

S’intéresse aux personnes non encore couvertes.

Ses objectifs: la viabilité financière et les indicateursde performance.

Ses objectifs: l’étendue de la couverture et la qualitédes prestations.

Accorde de l’importance à la qualité des assurés età leurs cotisations.

Accorde de l’importance au nombre d’assurés, auxprestations qu’ils reçoivent et à leur niveau devulnérabilité.

Stratégies et outils:évaluation actuarielle;degré d’accessibilité économique;hausse des cotisations, réduction des prestationsou les deux.

Stratégies et outils:évaluation actuarielle;état de santé de la population;baisse des cotisations, augmentation desprestations ou les deux.

Favorable aux réglementations, aux meilleurespratiques et à une surveillance prudentielle.

Non favorable aux réglementations et aux meilleurespratiques; préfère la flexibilité.

Source: Woller et Woodworth, 2001.

89

Tanzanie: qualité de service dans une situation de gratification différée

© 2008 Auteur(s) Compilation des articles © 2008 AISS Revue internationale de sécurité sociale, vol. 61, 2/2008

An

nex

e2.

Feui

llede

sond

age

utili

sée

com

me

outi

ld’é

valu

atio

n(o

rigi

nale

nki

swah

ili)

Com

men

tje

vois

mon

pres

tata

irede

serv

ices

desé

curit

éso

cial

e(P

SSS)

Con

sign

e:In

scriv

ez√

dans

les

case

sco

rresp

onda

ntes

.Pou

rles

asse

rtion

s1

à17

,util

isez

l’éch

elle

deno

tatio

nde

1à

7(1

=pa

sdu

tout

d’ac

cord

et7

=to

utà

fait

d’ac

cord

).

Age

___

Gen

re:�

M�

F�

Assu

ré�

Ret

raité

Jesu

isas

suré

aupr

èsdu

:�

NSS

F�

PPF

�PS

PF�

NH

IF

Asse

rtion

sPa

sdu

tout

d’ac

cord

Tout

àfa

itd’

acco

rd

12

34

56

7

1.Le

PSSS

four

nitr

égul

ière

men

tdes

info

rmat

ions

utile

s.

2.Le

PSSS

s’ef

forc

ede

réso

udre

les

prob

lèm

es.

3.Le

PSSS

disp

ose

dedo

nnée

sex

acte

ssu

rvou

s.

4.Le

PSSS

four

nitl

esse

rvic

esen

tem

psvo

ulu.

5.Le

PSSS

netie

ntpa

sse

sdé

lais

nise

spr

omes

ses.

6.Le

sem

ploy

ésdu

PSSS

sem

ontre

ntdi

spos

ésà

four

nird

el’a

ide.

7.Le

pers

onne

ldu

PSSS

aré

solu

tout

esso

rtes

delit

iges

avec

rapi

dité

etco

urto

isie

.

8.Le

pers

onne

ldu

PSSS

étai

ttro

poc

cupé

pour

four

nird

el’a

ide.

9.Vo

usav

ezco

nfian

ceen

l’exa

ctitu

dede

stra

nsac

tions

etde

sca

lcul

s.

10.V

ous

trouv

ezle

sem

ploy

ésto

ujou

rsco

urto

is.

11.L

esem

ploy

ésdu

PSSS

sont

com

péte

nts.

12.L

ePS

SSof

freun

eat

tent

ion

pers

onna

lisée

.

13.L

esem

ploy

ésdu

PSSS

s’ef

forc

entd

’agi

rdan

svo

trein

térê

t.

14.L

esem

ploy

ésdu

PSSS

com

pren

nent

lana

ture

devo

sbe

soin

sin

divi

duel

s.

15.V

ous

trouv

ezut

iles

l’info

rmat

ion,

les

broc

hure

set

les

expl

icat

ions

four

nies

parv

otre

PSSS

.

16.V

ous

avez

trouv

équ

el’e

mpl

acem

entd

el’a

genc

edu

PSSS

etse

sho

raire

sd’

ouve

rture

vous

conv

enai

ent.

17.V

ous

trouv

ezqu

ela

pres

tatio

nes

tde

natu

reà

répo

ndre

àvo

sbe

soin

s.

Mer

cide

form

uler

ci-d

esso

usto

ute

obse

rvat

ion

ousu

gges

tion

com

plém

enta

ire:

90

Tanzanie: qualité de service dans une situation de gratification différée

Revue internationale de sécurité sociale, vol. 61, 2/2008 © 2008 Auteur(s) Compilation des articles © 2008 AISS