Embed Size (px)

DESCRIPTION

Explica la definición de la partida doble, tema importante para contadores

Citation preview

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 1/9

La Partida Doble

Las Ideas son capitales que sólo ganan interés entre las manos del talento. Rivarol.

Introducción al tema :

El estudio de este tema es de mucha importancia en la Contabilidad, porque gracias a

la teoría de Partida doble vamos a aprender a trasladar los hechos económicos al

lenguaje de la Contabilidad, aquí aprenderemos las reglas del cargo y el abono y eso

será de mucha utilidad para nosotros.

PARTIDA DOBLE:

6.1. EVOLUCIÓN:

El Método de la Partida Doble tuvo su origen en el siglo XV, cuando el monje

perteneciente a la Orden Franciscana Lukas Pacciolo describe en su obra “Summa

de Aritmética, Geometría, Proportioni et Proportionalita" el Método Veneciano" de

Definición:.Método por excelencia utilizado para el registro del sistema contable, mediante el cualcada operación implica una doble anotación. En el debe o parte izquierda se registranlos cargos y en el haber o parte derecha los abonos. Las cantidades anotadas en eldebe, serán iguales a las del haber.

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 2/9

teneduría de libros, que recién en el siglo siguiente recibe el nombre de Método de

la Partida Doble.

La aplicación del método a lo largo de los años sufrió modificaciones. A las

denominadas escuelas del cuentismo", le continuó la escuela del «personalismo»

que desarrolló Giussepe Cerboni, en su obra "Legismografia".Cerboni, para explicar el funcionamiento del método se basaba en una ficción:

"detrás de cada cuenta existe una persona", por eso el nombre de la escuela.

Alguno de los principios que se originan con ese razonamiento son:

* Quien recibe debe a quien entrega.

* No existe deudor sin acreedor, ni acreedor sin deudor.

Esta técnica es aplicable en las cuentas de contenido personal (Clientes), no así

en las cuentas objetivas (Caja) y menos en las cuentas de gastos (Alquileres,

Intereses).

Hoy es aplicada en todo el mundo. Existe un principio fundamental, bastante

sencillo, que sirve de lazo común entre todas las ramas de la contabilidad por

partida doble, mediante el cual cada transacción puede considerarse de dos

maneras. Por ejemplo, un granjero, al vender Gallinas al contado, registra la

operación como "venta de Gallinas" y como «ingreso de efectivo”. El financiero que

compra valores piensa que esta operación es tanto "una adquisición de acciones y

bonos” como “una reducción del saldo de su cuenta bancaria" en un monto igual al

dinero utilizado para pagarlos. En cada uno de los dos ejemplos hay un • toma y

dame (un quid pro quo) que se puede representar con una ecuación. Por ejemplo:

el valor de las Gallinas vendidas es igual al valor del dinero recibido por ellas. La

introducción del álgebra en la contabilidad permite una mayor flexibilidad, útil al

economista.

La partida doble - denominador común de todos los sistemas contables de uso

más difundido - constituye una idea abstracta que, para que sea práctica, debe

revestirse de todo un conjunto de normas que metodicen la manera más simple de

registrar las distintas transacciones. Las reglas del cargo y del abono. Como

cada transacción es una ecuación, los valores cargados y abonados

necesitan ser iguales, en todas y cada una de ellas. Afortunadamente, lasdiferentes ramas de la contabilidad, no obstante su evolución, siguen aplicando en

forma regular las mismas reglas del cargo y del abono, que son básicamente las

mismas para las cuentas de las empresas, de los individuos, de la contabilidad

nacional, de la balanza de pagos o de los ingresos de fondos.

Si bien es cierto que desde el siglo XIX se comenzó a dar la importancia

necesaria a la contabilidad y por ende al contador. En los últimos 50 años, con la

diversificación del comercio mundial, es cuando se da el carácter científico a la

Contabilidad.

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 3/9

Con los avances de la tecnología el sistema de registros se agilizó por medio

del uso de computadoras, se obtiene reportes contables. Se utilizan el sistema de

registro por medio de libros tradicionales, de hojas sueltas manuales y mecánicas,

o sea el registro contable puede variar, pero el debe y el Haber seguirán

resistiéndose a ser modificado debido a un razonamiento lógico cuya idea base es

la matemática.

Por lo expuesto anteriormente podemos decir que la Partida Doble es un

sistema de contabilidad que nos enseña a llevar la cuenta y razón de las

operaciones económicas con la anotación de dos partidas contrapuestas que las

constituyen, este sistema, mediante cuentas, representa los distintos elementos

del patrimonio y registra sus modificaciones producidas como consecuencia de las

operaciones.

El sistema de PARTIDA DOBLE por su claridad, practicidad y adaptación a

cualquiera de las múltiples operaciones económicas se ha convertido en sistemauniversal.

Como condición inexcusable de exactitud, el importe de la(s) partida(s)

deudora(s) debe de coincidir con el de las partidas acreedora(s)

6.2. MÉTODO DE LA PARTIDA DOBLE

Características.

■ Se registra utilizando cuentas.

■ Como mínimo, una cuenta posee un nombre, una parte llamada Debe y otra

parte llamada Haber.

■ Una operación, para ser registrada, se puede traducir en dos efectos sobre el

patrimonio. En esencia, el método consiste en realizar una doble anotación, o

sea, anotar en una cuenta en el debe y en otra cuenta en el haber. Siendo el

importe anotado en el debe igual al anotado en el haber. Esta igualdad en el

registro de cada operación hace que no se altere la igualdad patrimonial:

Activo = Pasivo + Patrimonio Neto

Es decir:

La suma de las partidas asentadas en el Debe es igual a la suma de las partidasasentadas en el Haber.

La técnica contable actual se basa en los aumentos y disminuciones de las

cuentas considerando la clase de cuenta según su naturaleza:

6.2.1. PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE.

La partida doble tiene principios fundamentales que deben ser tomados en

cuenta en cada operación que realiza la empresa, y estos son:

1. No hay deudor sin acreedor, ni acreedor sin deudor, puesto que en

cualquier operación son necesarios los dos elementos de la relación

cambiaria.

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 4/9

2. La persona o cuenta que recibe, debe a la persona o cuenta que entrega.

3. Todo lo que entra debe a todo lo que sale.

4. Toda entrada debe ser equivalente a la salida.

5. Todas las cosas deben salir con la misma denominación con que

entraron.

6. Las pérdidas son siempre deudoras y las ganancias acreedoras.

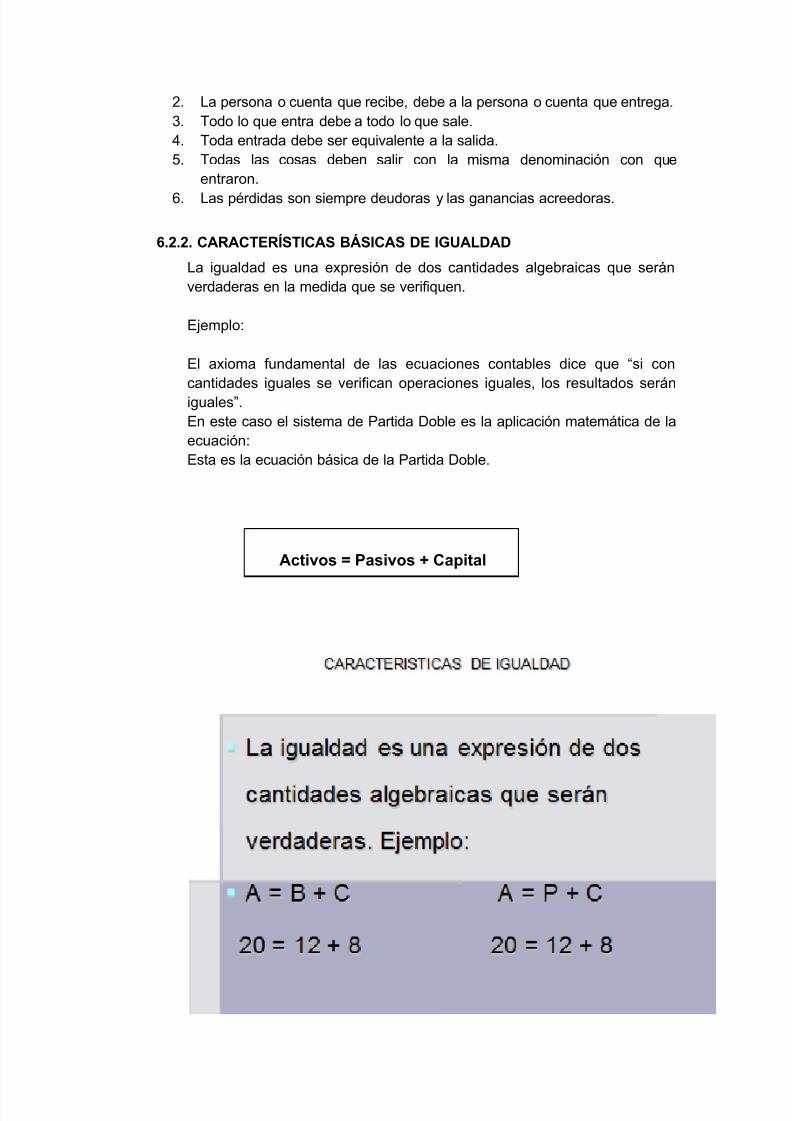

6.2.2. CARACTERÍSTICAS BÁSICAS DE IGUALDAD

La igualdad es una expresión de dos cantidades algebraicas que serán

verdaderas en la medida que se verifiquen.

Ejemplo:

El axioma fundamental de las ecuaciones contables dice que “si con

cantidades iguales se verifican operaciones iguales, los resultados serán

iguales”.

En este caso el sistema de Partida Doble es la aplicación matemática de la

ecuación:

Esta es la ecuación básica de la Partida Doble.

Activos = Pasivos + Capital

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 5/9

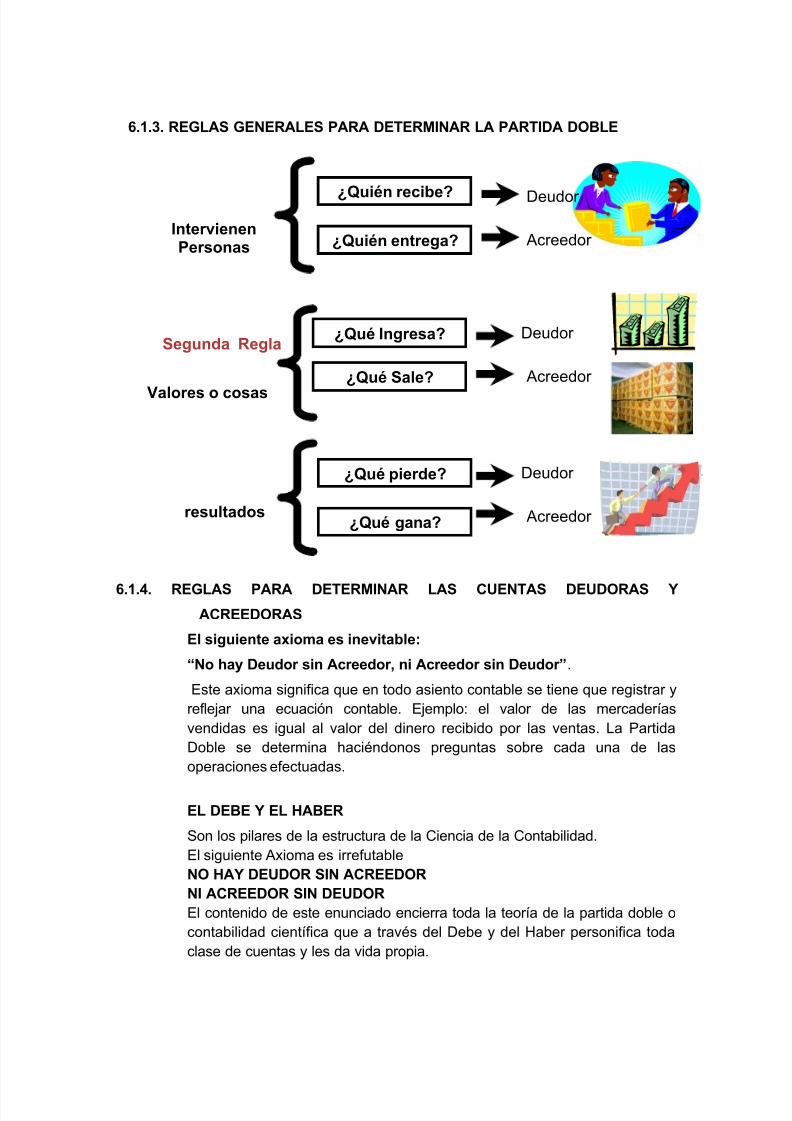

Segunda Regla

IntervienenPersonas

Valores o cosas

resultados

¿Quién recibe?

¿Quién entrega?

Deudor

Acreedor

¿Qué Ingresa?

¿Qué Sale?

Deudor

Acreedor

¿Qué pierde?

¿Qué gana?

Deudor

Acreedor

6.1.3. REGLAS GENERALES PARA DETERMINAR LA PARTIDA DOBLE

6.1.4. REGLAS PARA DETERMINAR LAS CUENTAS DEUDORAS YACREEDORAS

El siguiente axioma es inevitable:

“No hay Deudor sin Acreedor, ni Acreedor sin Deudor”.

Este axioma significa que en todo asiento contable se tiene que registrar y

reflejar una ecuación contable. Ejemplo: el valor de las mercaderías

vendidas es igual al valor del dinero recibido por las ventas. La Partida

Doble se determina haciéndonos preguntas sobre cada una de las

operaciones efectuadas.

EL DEBE Y EL HABER

Son los pilares de la estructura de la Ciencia de la Contabilidad.

El siguiente Axioma es irrefutable

NO HAY DEUDOR SIN ACREEDORNI ACREEDOR SIN DEUDOR

El contenido de este enunciado encierra toda la teoría de la partida doble o

contabilidad científica que a través del Debe y del Haber personifica toda

clase de cuentas y les da vida propia.

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 6/9

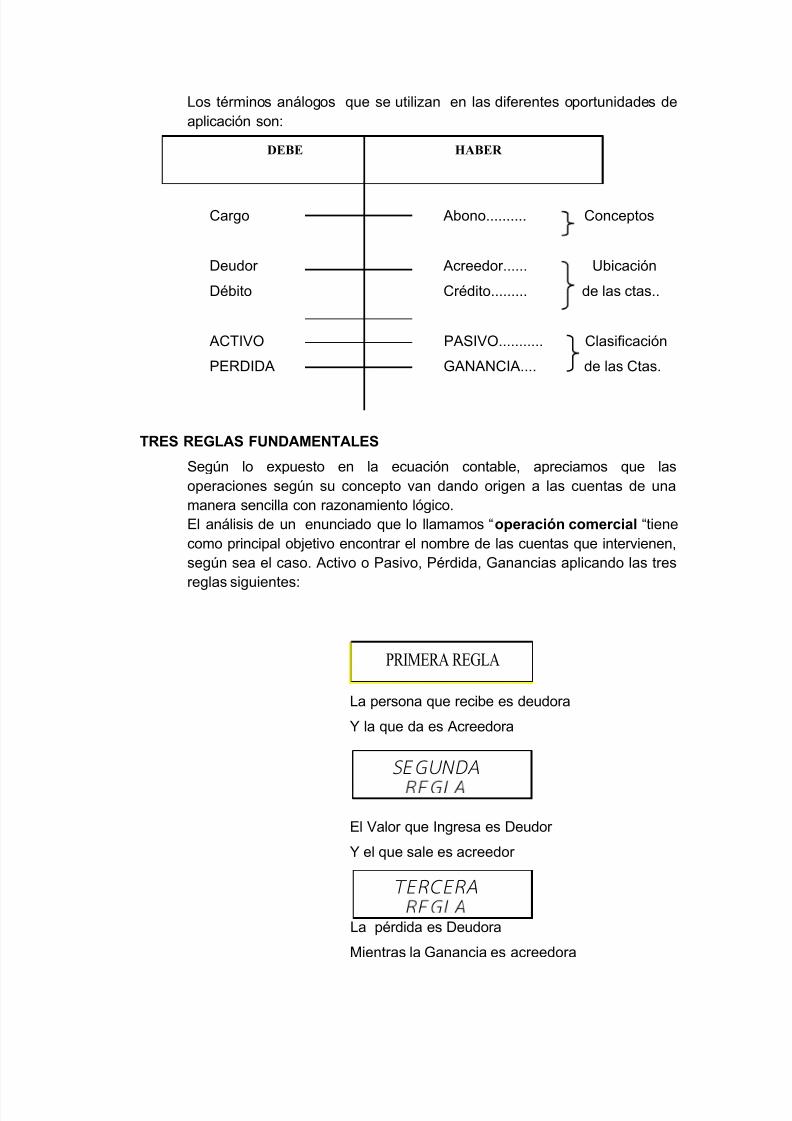

Los términos análogos que se utilizan en las diferentes oportunidades de

aplicación son:

Cargo Abono.......... Conceptos

Deudor Acreedor...... Ubicación

Débito Crédito......... de las ctas..

ACTIVO PASIVO........... Clasificación

PERDIDA GANANCIA.... de las Ctas.

TRES REGLAS FUNDAMENTALES

Según lo expuesto en la ecuación contable, apreciamos que las

operaciones según su concepto van dando origen a las cuentas de una

manera sencilla con razonamiento lógico.

El análisis de un enunciado que lo llamamos “operación comercial “tiene

como principal objetivo encontrar el nombre de las cuentas que intervienen,

según sea el caso. Activo o Pasivo, Pérdida, Ganancias aplicando las tres

reglas siguientes:

La persona que recibe es deudora

Y la que da es Acreedora

El Valor que Ingresa es Deudor

Y el que sale es acreedor

La pérdida es Deudora

Mientras la Ganancia es acreedora

PRIMERA REGLA

DEBE HABER

SEGUNDA

TERCERA

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 7/9

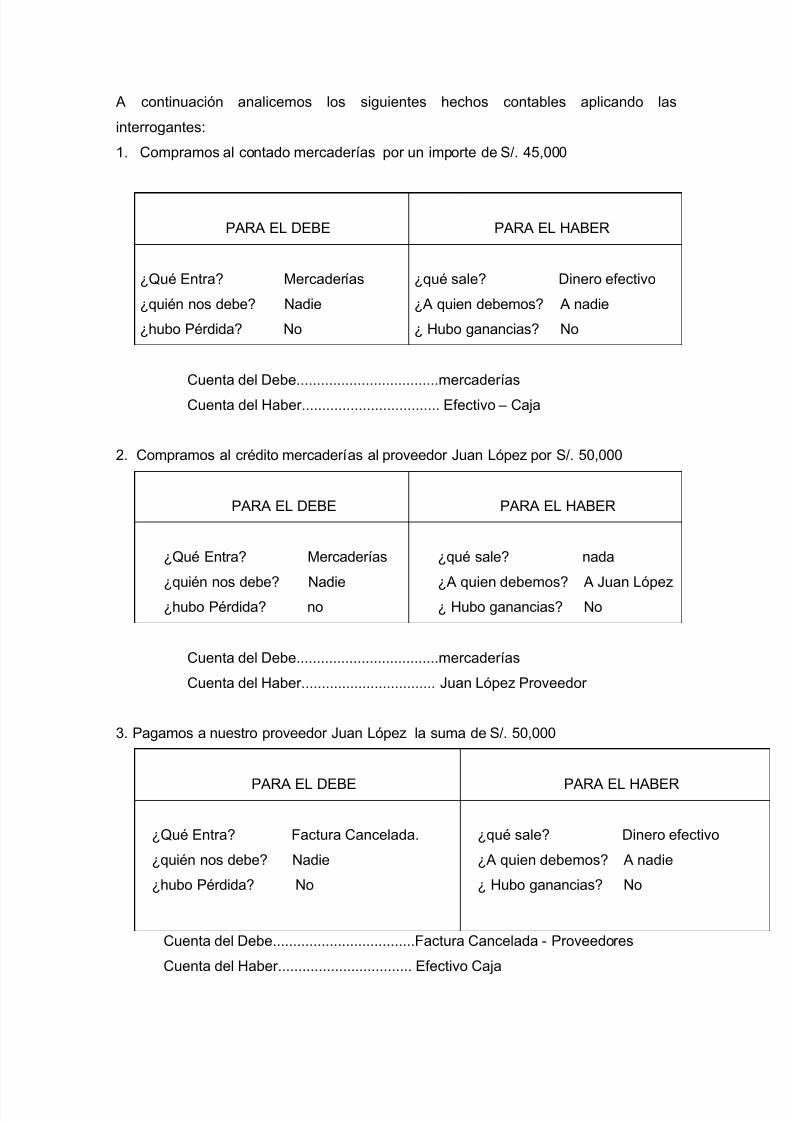

A continuación analicemos los siguientes hechos contables aplicando las

interrogantes:

1. Compramos al contado mercaderías por un importe de S/. 45,000

PARA EL DEBE PARA EL HABER

¿Qué Entra? Mercaderías

¿quién nos debe? Nadie

¿hubo Pérdida? No

¿qué sale? Dinero efectivo

¿A quien debemos? A nadie

¿ Hubo ganancias? No

Cuenta del Debe...................................mercaderías

Cuenta del Haber.................................. Efectivo – Caja

2. Compramos al crédito mercaderías al proveedor Juan López por S/. 50,000

PARA EL DEBE PARA EL HABER

¿Qué Entra? Mercaderías

¿quién nos debe? Nadie¿hubo Pérdida? no

¿qué sale? nada

¿A quien debemos? A Juan López¿ Hubo ganancias? No

Cuenta del Debe...................................mercaderías

Cuenta del Haber................................. Juan López Proveedor

3. Pagamos a nuestro proveedor Juan López la suma de S/. 50,000

PARA EL DEBE PARA EL HABER

¿Qué Entra? Factura Cancelada.

¿quién nos debe? Nadie

¿hubo Pérdida? No

¿qué sale? Dinero efectivo

¿A quien debemos? A nadie

¿ Hubo ganancias? No

Cuenta del Debe...................................Factura Cancelada - Proveedores

Cuenta del Haber................................. Efectivo Caja

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 8/9

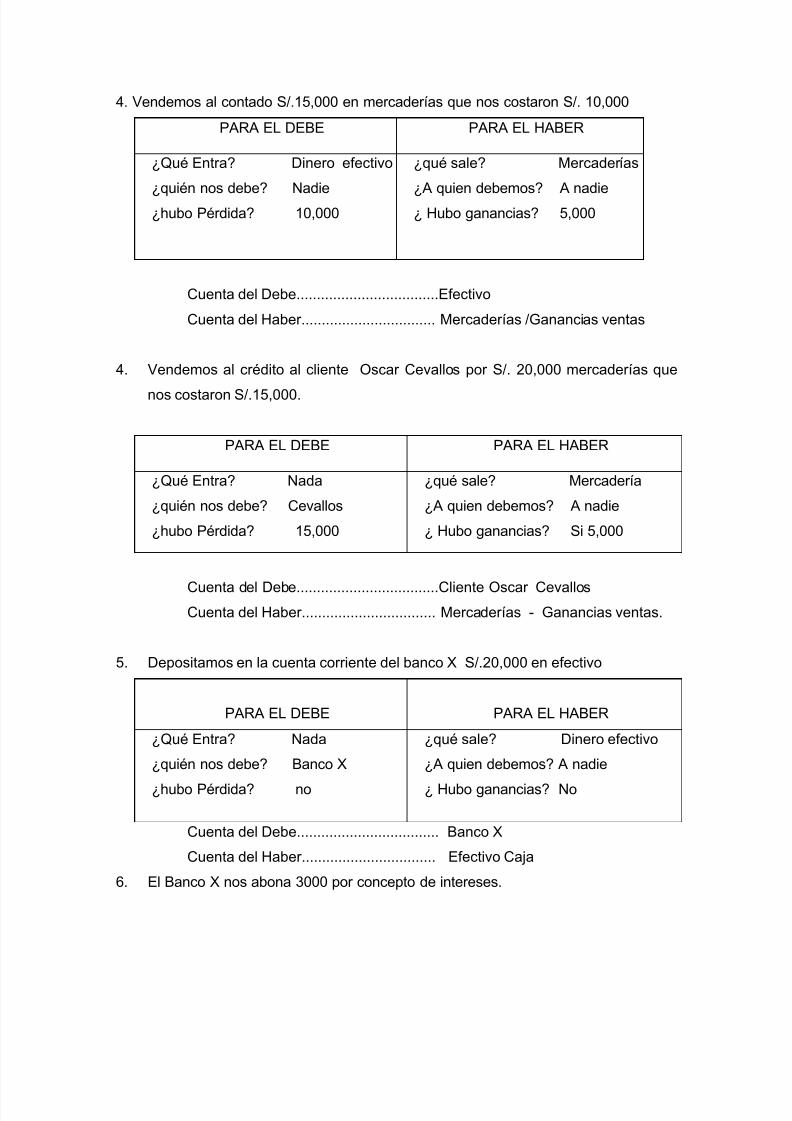

4. Vendemos al contado S/.15,000 en mercaderías que nos costaron S/. 10,000

PARA EL DEBE PARA EL HABER

¿Qué Entra? Dinero efectivo

¿quién nos debe? Nadie

¿hubo Pérdida? 10,000

¿qué sale? Mercaderías

¿A quien debemos? A nadie

¿ Hubo ganancias? 5,000

Cuenta del Debe...................................Efectivo

Cuenta del Haber................................. Mercaderías /Ganancias ventas

4. Vendemos al crédito al cliente Oscar Cevallos por S/. 20,000 mercaderías que

nos costaron S/.15,000.

PARA EL DEBE PARA EL HABER

¿Qué Entra? Nada

¿quién nos debe? Cevallos

¿hubo Pérdida? 15,000

¿qué sale? Mercadería

¿A quien debemos? A nadie

¿ Hubo ganancias? Si 5,000

Cuenta del Debe...................................Cliente Oscar Cevallos

Cuenta del Haber................................. Mercaderías - Ganancias ventas.

5. Depositamos en la cuenta corriente del banco X S/.20,000 en efectivo

PARA EL DEBE PARA EL HABER

¿Qué Entra? Nada

¿quién nos debe? Banco X

¿hubo Pérdida? no

¿qué sale? Dinero efectivo

¿A quien debemos? A nadie

¿ Hubo ganancias? No

Cuenta del Debe................................... Banco X

Cuenta del Haber................................. Efectivo Caja

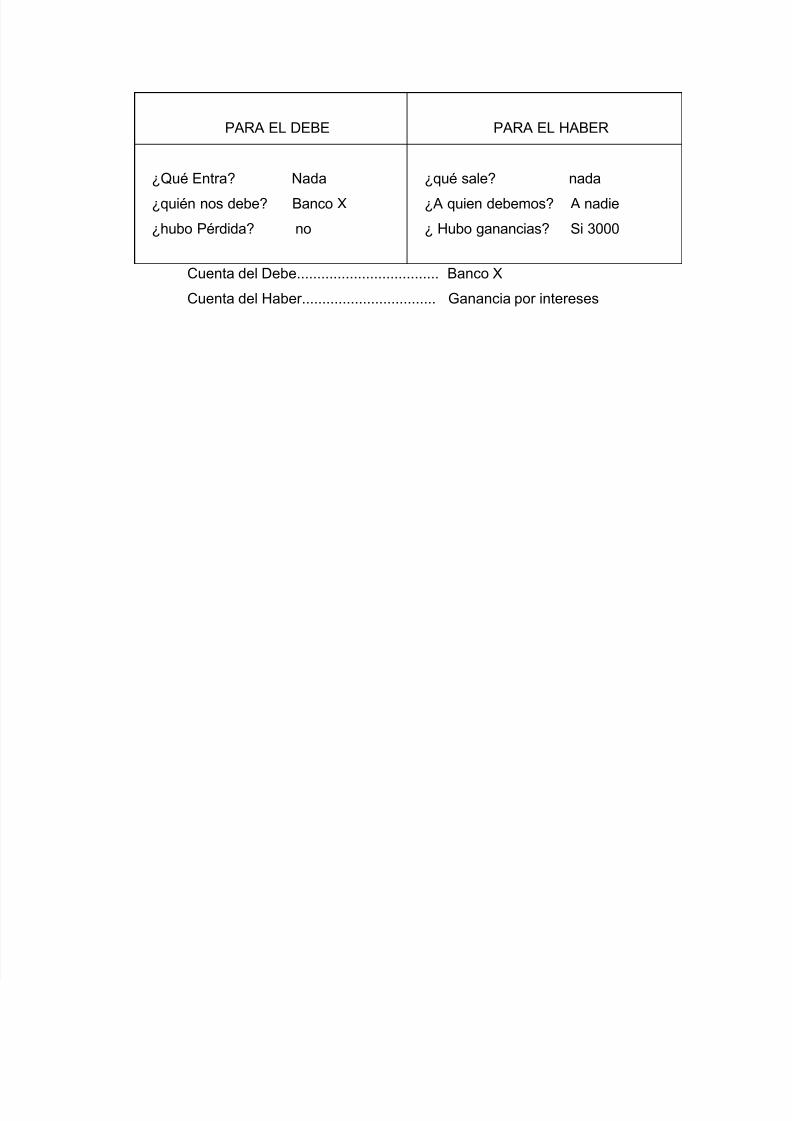

6. El Banco X nos abona 3000 por concepto de intereses.

7/17/2019 La Partida Doble

http://slidepdf.com/reader/full/la-partida-doble-568c1f7821191 9/9

PARA EL DEBE PARA EL HABER

¿Qué Entra? Nada

¿quién nos debe? Banco X

¿hubo Pérdida? no

¿qué sale? nada

¿A quien debemos? A nadie

¿ Hubo ganancias? Si 3000

Cuenta del Debe................................... Banco X

Cuenta del Haber................................. Ganancia por intereses