Embed Size (px)

Citation preview

Miguel Ángel González Block, Antonio Chemor Ruiz, Sandra Patricia Díaz Portillo, José de la Rosa López,

Anette Elena Ochmann Ratsch, Eufrosina Plata Quiroz y Diana Celia Carpio Ríos

La separación de las funciones financiera

y de prestación de servicios de salud en el Seguro Popular

FORMULACIÓN, ALCANCES Y RETOS DE LA REFORMA DEL 4 DE JUNIO DE 2014

Miguel Ángel González Block, Antonio Chemor Ruiz,

Sandra Patricia Díaz Portillo, José de la Rosa López,

Anette Elena Ochmann Ratsch, Eufrosina Plata Quiroz

y Diana Celia Carpio Ríos

La separación de las funciones financiera

y de prestación de servicios de salud en el Seguro Popular

FORMULACIÓN, ALCANCES Y RETOS DE LA REFORMA DEL 4 DE JUNIO DE 2014

Edición: Mauricio Ortiz y Rebeca González (morg)Diseño y formación: Mónica Peón (Igloo Diseño)

Primera edición 2018

D.R. © Comisión Nacional de Protección Social en SaludGustavo E. Campa No. 54, colonia Guadalupe Inn, delegación Álvaro Obregón, 01020 Ciudad de México.

ISBN: 978-607-460-573-0

Colaboradores

Comisión Nacional de Protección Social en Salud: Antonio Chemor Ruiz, José de la Rosa López, Anette Elena Ochmann Ratsch, Eufrosina Plata Quiroz.

Investigadores externos: Miguel Ángel González Block, Sandra Patricia Díaz Portillo.

Citación sugerida: Miguel Ángel González Block, Antonio Chemor Ruiz, Sandra Patricia Díaz Portillo, José de la Rosa

López, Anette Elena Ochmann Ratsch, Eufrosina Plata Quiroz y Diana Celia Carpio Ríos, La separación de las funciones

financieras y de prestación de servicios de salud en el Seguro Popular. Formulación, alcances y retos de la reforma del

4 de junio de 2014. Ciudad de México, Comisión Nacional de Protección Social en Salud, 2018.

Impreso en México / Printed in Mexico

11 Presentación13 Prólogo17 Resumen ejecutivo

35 Introducción35 Propósito del estudio36 Presentación de la obra38 Metodología

41 Capítulo I: El Sistema de Protección Social en Salud en el periodo de 2004 a 201241 Desequilibrios financieros encarados por el spss45 Afiliación al sp46 Flujos financieros47 Cobertura de prestaciones48 Estrategias hacia la calidad, el abasto y la satisfacción49 Financiamiento con base en la demanda50 Conclusiones

55 Capítulo II: Justificación de las reformas del Seguro Popular en el periodo de 2012 a 201855 Visión para el Sistema Nacional de Salud56 Opacidad del fassa y del sp61 Problemas en la asignación de los recursos a los repss63 El spss en el Programa Sectorial de Salud64 Conclusiones

67 Capítulo III: Reformas del Seguro Popular en el periodo de 2012 a 201867 Iniciativa de reforma a la lgs del 4 de junio de 201468 Proceso legislativo de reforma74 Reformas a la gestión financiera74 Compensación económica por incumplimiento de las obligaciones de pago entre entidades fede- rativas (artículo 77 bis 5, inciso A, fracción XVI)

75 Transferencia en cinco días hábiles de los recursos a los repss (artículo 77 bis 5, inciso B, fracción III a y b)75 Informe de las erogaciones y especificación de fuentes financieras (artículos 77 bis 5, inciso B, fracción III a y b)

76 Transferencia de la cs y de la ApSF a los estados en numerario o en especie (artículo 77 bis 15)77 Transparencia y rendición de cuentas (artículo 77 bis 16)

Índice

78 Recursos para el fortalecimiento de la infraestructura obtenidos de un fondo sin anualidad y manejo de remanentes (artículo 77 bis 18)78 Modificación de la gestión de las cuotas familiares (artículo 77 bis 22, 23 y 24)79 Reformas para introducir la separación de funciones a nivel estatal y fortalecer la relación con la federación79 Separación de funciones y responsabilidades de los repss (artículos 77 bis 2, párrafo 3, y 77 bis 10)80 Reforma de los acuerdos de coordinación entre la SSa y las entidades federativas (artículo 77 bis 6)80 Evaluación del desempeño de los repss (artículo 77 bis 6, inciso A, fracción XVII)81 Rendición de cuentas (artículo 77 bis 31)81 Penas y multas por desvío de recursos (artículo 469 bis)82 Conclusiones

85 Capítulo IV: Implementación de las reformas de la gestión financiera y de la protección85 Comprobación de los recursos por parte de los repss86 Gestión del padrón de afiliados87 Asignación de la ase y de la cuota familiar88 Financiamiento de la cobertura universal89 Reingeniería y nuevas inclusiones al causes y al fpgc91 Pago interestatal y a hospitales federales93 Coordinación con los programas sociales96 Contraloría y comunicación sociales97 Conclusiones

101 Capítulo V: Cambios en los Regímenes Estatales de Protección Social en Salud a raíz de la reforma102 Constitución de las JuGo

103 Responsabilidades de las JuGo106 Perfil del personal directivo del repss108 Responsabilidades del directivo del repss109 Responsabilidades de los repss

112 Influencia de la JuGo

115 Importancia de los temas tratados por las JuGo117 Gestión de la cobertura de afiliados124 Afiliación125 Asignación y destino del financiamiento de los repss131 Compra de medicamentos134 Control y fiscalización136 Conclusiones

143 Conclusiones finales y recomendaciones151 Anexo: cápsulas biográficas de los autores

Abreviaturas utilizadas en esta obra

ase Aportación Solidaria Estatal

ApSF Aportación Solidaria Federal

asf Auditoría Superior de la Federación

causes Catálogo Universal de Servicios de Salud

ces Consejos Estatales de Salud

cnpss Comisión Nacional de Protección Social en Salud

cns Consejo Nacional de Salud

cs Cuota Social

csp Componente de Salud de Prospera

fassa Fondo de Aportaciones para los Servicios de Salud

fassa-p Fondo de Aportaciones para los Servicios de Salud a la persona

fassa-c Fondo de Aportaciones para los Servicios de Salud a la comunidad

fpgc Fondo de Protección contra Gastos Catastróficos

fpp Fondo de Previsión Presupuestal

imss Instituto Mexicano del Seguro Social

issste Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

JuGo Junta de Gobiernolcf Ley de Coordinación Fiscallgs Ley General de Salud lgcg Ley General de Contabilidad Gubernamentalocde Organización para la Cooperación y el Desarrollo Económicos pef Presupuesto de Egresos de la Federaciónpib Producto Interno Brutoprosesa Programa Sectorial de Salud repss Régimen Estatal de Protección Social en Saludrlgsmpss Reglamento en Materia de Protección Social en Saludsifode Sistema de Focalización del Desarrollosinos Sistema Nominal de Saludsns Sistema Nacional de Saludsp Seguro Popularspss Sistema de Protección Social en SaludSSa Secretaría de Salud de la Administración Pública Federaltesofe Tesorería de la Federación

10

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

11

Presentación

La administración del presidente Enrique Peña Nieto ofreció avanzar en la construcción de un sistema de salud universal. Este compromiso se desprende del derecho a la protección de la salud consagrado por el artículo 4º de la Constitución Política de los Estados Unidos Mexicanos en 1983. El derecho a la salud marcó desde entonces la obligación del Estado de garantizar el acceso a servicios de salud, fortaleciendo la rela-ción entre la federación y las entidades federativas.

A partir de entonces y hasta la segunda mitad de la última década del siglo pasado, se llevó a cabo la descentralización gradual de los ser-vicios federales de salud y se establecieron órganos para la gestión de servicios cercanos a las comunidades. Desde 2004 el Sistema de Pro-tección Social en Salud y su brazo operativo, el Seguro Popular, garanti-zan un fondo de financiamiento, así como incentivos para su asignación efectiva hacia una amplia gama de necesidades de salud definidas explí-citamente como un pacto con los ciudadanos. Se procuró así evitar las barreras económicas que obstaculizan el acceso a un amplio conjunto de servicios preventivos y curativos de calidad, inclusive servicios de alto costo y gran impacto en la economía familiar.

Por ello, la gestión del presidente Enrique Peña Nieto reconoció la importancia de seguir avanzando en el fortalecimiento de la colabora-ción entre la federación y los gobiernos de las entidades federativas para la construcción de un sistema de salud universal. El principal reto fue garantizar la asignación y el uso transparente y responsable de los aportes federales y estatales para el Seguro Popular y lograr así que el gran esfuerzo financiero se reflejara plenamente en beneficios para los ciudadanos, sobre todo los más vulnerables. Con tal propósito, se im-pulsó la separación de funciones entre los órganos especializados en el financiamiento y en la prestación de servicios.

12

Se logró, así, que todas las entidades contaran con Regímenes Esta-tales de Protección Social en Salud (repss) con autonomía de gestión y gobernados por juntas representativas del sector social en su conjunto.

La separación de funciones de financiamiento y prestación de ser-vicios de salud es una tendencia mundial que responde a las nuevas ne-cesidades y retos de la atención. El Seguro Popular está hoy en día a la vanguardia, con repss abocados a movilizar el financiamiento federal, estatal y de los beneficiarios, para asignarlo con oportunidad, efecti-vidad y rendición de cuentas a la satisfacción de los beneficiarios. Los repss deben ahora definir de manera autónoma y con criterios técnicos, la mejor forma de asignar los recursos financieros, lo cual permite ase-gurar que su ejercicio es en la atención de la salud de los beneficiarios del Sistema de Protección Social en Salud. Por su parte, los prestadores de servicios de salud tienen ahora incentivos más claros para responder a las necesidades de salud con cuidados de mayor calidad y bienestar para los beneficiarios. La reforma de separación de funciones permite así a los financiadores y a los prestadores coordinarse en función de la satisfacción de las necesidades.

José Narro RoblesSecretario de Salud

13

Prólogo

La administración federal 2012-2018 encaró importantes retos para ce-rrar las brechas en la eficiencia, la calidad y la equidad en salud y avanzar hacia un Sistema Nacional de Salud Universal. Se reconoció el importante avance que había significado el Seguro Popular, pues había logrado incre-mentar el gasto público para la población más necesitada del país y redu-cir las carencias de protección social en salud, a la vez que estableció una arquitectura financiera capaz de orientar los recursos federales y estata-les hacia intervenciones de alto costo. Las evaluaciones a mano indicaban, así, un incremento notable en el acceso a la atención especializada en áreas tan importantes como la atención de la emergencia obstétrica y el cáncer de mama.

Al inicio de la administración había un claro consenso en torno a la necesidad de avanzar en una reforma que lograra la separación de las funciones de financiamiento y prestación de servicios, permitiendo así encarar los retos a la eficiencia que significa la segmentación de las instituciones públicas de salud y seguridad social. No obstante, tam-bién se hizo evidente que el énfasis que se había dado a la afiliación al Seguro Popular con miras a alcanzar la cobertura universal había llevado a poner menor atención en la eficiencia y, sobre todo, en la rendición de cuentas.

Las reformas en salud avanzaron en diversos campos, incluyendo la mayor coordinación entre las instituciones del sector hacia la compra cruzada de servicios y el desarrollo de nuevos sistemas de información en salud. Al spss le correspondió fortalecer la reforma hacia la rendición de cuentas y garantizar los resultados prometidos por el Seguro Popular. La reforma a la Ley General de Salud publicada en el Diario Oficial de la Federación el 4 de junio de 2014 se enfocó así en nuevas reglas de rela-ción entre la cnpss y los gobiernos estatales, a la vez que en novedosos

14

mecanismos de gestión. Para ello fue clave la promoción de la autono-mía de los repss.

La reforma pretendió fortalecer la transparencia y la agilidad del fi-nanciamiento del Seguro Popular en beneficio de la población afiliada y encaró la compleja relación que guardan muchos de los beneficiarios con las instituciones de seguridad social, al llevar adelante una gestión lo más eficiente posible del padrón de beneficiarios.

Esta obra contribuye a la comprensión de la reforma de la separación de funciones en el Seguro Popular, así como para identificar los alcances de los nuevos instrumentos de relación entre los órdenes de gobierno, sobre todo los repss con autonomía de gestión. El estudio fue realizado procurando la más amplia libertad del equipo de investigación para esta-blecer los aciertos y las limitaciones, así como para apuntar hacia el futuro del Seguro Popular.

Antonio Chemor RuizComisionado

cnpss

Septiembre de 2018

15

16

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

17

presidente Felipe Calderón, en 2012, el spss logró reducir significativamente tres al incrementar el gasto público en salud, reducir el gasto de bolsi-llo y el gasto catastrófico y mejorar significativa-mente la equidad financiera. Sin embargo, no se logró incrementar el aporte del gasto estatal en salud, mientras que el alto gasto operativo tuvo un resultado mixto. Así, el gasto público en salud como porcentaje del pib se incrementó 24.7%, el gasto de bolsillo en salud se redujo, con un recorte de 18% en el gasto en salud como parte del total y, en particular, una notable reducción de 44.4% en el gasto catastrófico de los hogares. La equi-dad del gasto público se mejoró notablemente, al incrementar el gasto público per cápita en pobla-ción sin protección de la seguridad social tres ve-ces más que el gasto en asegurados, reduciendo así la diferencia entre el gasto de ambos grupos, de 2.9 veces en 2000 a 1.6 veces en 2012. En esta misma dimensión, la diferencia del gasto federal per cápita entre entidades federativas se redujo 73%. Un desequilibrio que empeoró fue el gasto estatal, que redujo su aporte en 24.3% en

EL SEGURO POPULAR: DE SU ARRANQUE EN 2004 A 2012

El spss se implementó como continuación de una larga política del Estado mexicano para mejorar las condiciones socioeconómicas de la población en condiciones de pobreza. No obstante, significó un quiebre, en la medida en que propuso por vez primera en la historia sentar las bases para hacer efectivo el derecho a la protección de la salud me-diante el logro gradual de la equidad en el finan-ciamiento público de la salud, a la vez que hacerlo con base en una política que mejorara la eficien-cia del sistema de salud en su conjunto. Se sentó una mira a mediano plazo, con vistas a alcanzar en 2012 la cobertura universal de la protección financiera. A la vez, se estableció un incentivo al mejoramiento de la calidad, asignando recursos adicionales a los sistemas estatales de salud a cambio de la afiliación gradual de la población al Seguro Popular.

De los cinco desequilibrios financieros que animaron al spss, al final de la administración del

El Sistema de Protección Social en Salud (spss) —junto con su brazo operativo, el Seguro Popular (sp)— fueron un parteaguas en las políticas de salud de México, al instrumentar el derecho constitucional a la protección de la salud apuntando al logro de la cobertura universal de la protección financiera en salud. Implementado en 2004, el sp ha sido desarrollado por tres administraciones federales, cada cual imprimiéndole su sello al responder a diversos retos y oportunidades.

Resumen Ejecutivo

18

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

relación con el aporte público total. Por su parte, el desequilibrio del gasto operativo alto para po-blación no asegurada tuvo un resultado mixto, pues el gasto en nómina como porcentaje del gasto total en salud se redujo en casi 60%, pero el gasto en inversión en salud se redujo 48.6% a pesar de las importantes inversiones canalizadas para fortalecer la infraestructura disponible para la población sin seguridad social.

Los cinco desequilibrios sin duda respon-dieron al spss, pues la población sin protección financiera pasó, nominalmente, de 49.6% de la población total en 2004 a 10.4% en 2012, en beneficio de 52.9 millones de habitantes. El fon-do del spss alcanzó 139.7 miles de millones de pesos, equivalente a 66% del gasto público en salud para población sin protección de la seguri-dad social. De ellos, el 49% consistió en recursos frescos asignados por la cnpss a los repss y al fpgc, o bien al Fondo de Previsión Presupuestal y a gastos de operación.

Si bien el gasto histórico asignado, princi-palmente contra compromisos de nómina, se mantuvo predominante con 51% del total, el gasto asignado contra resultados de afiliación logró ampliar considerablemente la protección y la equidad en salud. Incluso se amplió la pobla-ción exenta de la contribución familiar a partir de 2011, al exonerar de este pago a los deciles III y IV de ingresos, enfocando la recaudación en los deciles V a X.

Por su parte, las intervenciones del causes se incrementaron considerablemente en el pe-riodo, pasando de solo 90 en 2004 a 284 en 2012, mientras que las intervenciones del fpgc pasaron de seis a 61 en el mismo periodo. Per-sistieron sin cobertura todavía importantes ne-

cesidades de salud, como la atención del infarto agudo del miocardio para mayores de 60 años y la atención médica de la insuficiencia renal con base en diálisis peritoneal o hemodiálisis. Aun sin incrementar la cobertura de intervenciones, el fondo del spss enfrentaría déficits para 2025, lo que deja ver el gran reto de incrementar aún más el gasto en salud para la población sin protección de la seguridad social.

El spss incentivó la acreditación de más de 10 mil unidades médicas para la atención del causes y 247 hospitales para las diferentes in-tervenciones del fpgc entre 2004 y 2012. Se promovieron, así mismo, alternativas para la procuración de medicamentos, llevando a que en 2012 un total de 26 entidades federativas hubieran puesto a prueba alternativas de terce-rización. No obstante, limitaciones en los proce-sos de licitación observados por la asf llevaron a que se interrumpieran al menos diez de estos esquemas. En cambio, a partir de 2014, el esta-do de Hidalgo innovó en la contratación de un prestador privado con base en el pago por afi-liado o por servicio a prestadores para la aten-ción del causes en el primer nivel de atención y el pago por caso atendido de hospitales públicos y privados. Algunas de estas experiencias fueron evaluadas como costo efectivas en comparación a la atención por prestadores operando con base exclusivamente en el presupuesto asignado por los servicios estatales de salud.

Otras innovaciones importantes para la operación del spss fueron el financiamiento en-tre entidades federativas para hacer frente a la atención de afiliados foráneos, así como el es-tablecimiento del padrón nacional de afiliados, que permitiría identificar la doble afiliación con

19

RESUMEN EJECUTIVO

relación a las instituciones de seguridad social. La cnpss financió proyectos para la instalación del expediente clínico electrónico, logrando que para 2011 hasta 25% de los hospitales tuvieran alguna implementación. Puso en marcha tam-bién esquemas de monitoreo, incluyendo en-cuestas periódicas y buzones de quejas.

El spss no alcanzó la universalidad de la pro-tección financiera para 2012, como fuera previs-to en su arranque, debido en parte a la ausencia de indicadores confiables para medirla, pero también a limitaciones de los procesos de afilia-ción y reafiliación de la población que se mueve intensa y frecuentemente entre las economías formal e informal. Una parte importante de la po-blación protegida por el programa imss-Prospera en condiciones de extrema pobreza no logró su afiliación y el acceso a una cartera más amplia de servicios, debido sobre todo a problemas de coordinación entre los dos programas.

El spss se consolidó como un aparato finan-ciero novedoso para fines de 2012. Sin embargo, no alcanzó la separación de funciones esperada respecto de los servicios estatales de salud, im-pidiendo incrementar la eficiencia del cuantioso financiamiento adicional. Ello no sólo por las li-mitaciones en las estrategias de contratación y pago. La principal limitación —revelada al inicio de la administración del presidente Enrique Peña Nieto— fue la incapacidad de la cnpss para re-querir a los gobiernos estatales la rendición de cuentas y la transparencia en el manejo de los recursos del Seguro Popular.

JUSTIFICACIÓN DE LAS REFORMAS DEL SEGURO POPULAR EN EL PERIODO DE 2012 A 2018

Las reformas introducidas en junio de 2014 fue-ron resultado de dos grandes grupos de diagnós-ticos: por un lado, la visión del Sistema Nacional de Salud para 2018; por otro, las observaciones de la Auditoría Superior de la Federación y los ha-llazgos relativos al descontrol financiero. Ambos apuntarían hacia la separación de funciones, pero con diferente enfoque.

Al final de la administración 2006-2012 los funcionarios federales y los hacedores de la po-lítica pública expresaron un amplio consenso en torno a la separación de funciones; esto es, la asignación del financiamiento de manera equi-tativa a instituciones de gestión financiera, para que estas los asignen, a su vez, a prestadores de servicios para brindar intervenciones explícitas de salud. Se discutió, así mismo, la importancia de la descentralización de los servicios de salud como un área de oportunidad, al reconocer el papel que pueden jugar las autoridades locales para responder a las necesidades de salud, pero también la necesidad de incrementar su capaci-dad administrativa y organizacional. Reconocie-ron la necesidad de reducir significativamente el gasto de bolsillo, mejorando la eficiencia de las instituciones públicas e incrementando el gasto asegurado y la inversión. Y también la necesidad de llevar a cabo reformas que permitan a la pobla-ción demandar y recibir servicios de salud donde le resulte más conveniente y donde se garantice la oportunidad y la calidad de la atención.

En el consenso, el spss sería el modelo de agencia pública articuladora del financiamiento

20

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

fiscal, de la red de prestadores de servicios de sa-lud y de la población beneficiaria. El cambio estaba en que la población optaría por su afiliación ya fue-ra al Seguro Popular o a otras agencias articulado-ras públicas (como el imss o el issste) o privadas.

La Auditoría Superior de la Federación (asf) identificó desde 2011 opacidad en el gasto federalizado del Fondo de Aportaciones para los Servicios de Salud (fasssa) así como del Seguro Popular. El fassa financia personal que atiende tanto a población afiliada al Seguro Popular como a población no afiliada, obligan-do a la cnpss a “alinear” el gasto del fassa a la población afiliada como parte de la Aportación Solidaria Federal. Sin embargo, como apuntó la asf, ello hace que quede fuera de su control una parte importante del financiamiento del spss y que se mantenga el financiamiento con base en un presupuesto histórico. Así mismo, se ha con-solidado la fragmentación de diversos tipos de contrato de personal y persiste poca claridad en la distribución de la población según los es-quemas de protección. Destacadamente, la asf notó la transferencia de los recursos del Seguro Popular a los organismos ejecutores de manera extemporánea, incompleta o en cuentas ines-pecíficas, así como la carencia de control en el abasto de medicamentos, lo que llevó a proble-mas en el surtimiento.

La asf notó deficiencias en la conformación del padrón de beneficiarios, en la estimación de la Aportación Solidaria Federal, en la suscripción de acuerdos con los gobiernos estatales, en el ejer-cicio presupuestal anual, en el ejercicio del gasto, en el manejo de los fideicomisos del spss y en la información sobre el desempeño. La asf propuso 17 acciones para alinear el fassa con el Seguro

Popular y mejorar la gestión financiera con base en la mayor transparencia de la cnpss y una ma-yor exigencia en la aplicación de los recursos por parte de los gobiernos estatales.

El Programa Sectorial de Salud 2013-2018 fue influido en sus seis objetivos por el consenso prevalente sobre el futuro del spss. No obstante, la opinión pública y la atención de la cnpss se con-centraron en la denuncia del desvío de recursos del Seguro Popular por parte de algunos gobier-nos estatales y la asf incidió en ello al documen-tar los hechos en siete entidades federativas.

Mientras que la separación de funciones del spss prevista en la gran visión se enfocaba en la integración financiera federal, el nivel estatal era el que se requería atender para resolver el descon-trol financiero, con una mayor integración entre los actores federal y estatales. Tal fue la tarea a la que se abocó la cnpss y el Congreso.

LAS REFORMAS DE 2014 A LAS GESTIONES FINANCIERA Y DE PROTECCIÓN EN LA COMISIÓN NACIONAL DE PROTECCIÓN SOCIAL EN SALUD (CNPSS)

Las reformas aprobadas fortalecieron la gestión financiera en los siguientes aspectos:

• Compensación económica por incumplimiento de

las obligaciones de pago entre entidades federati-

vas (artículos 77 bis 5, inciso A, fracción XVI y 77

bis 11, último párrafo).

• Compensación económica con establecimientos

de salud del sector público de carácter federal (ar-

tículo 77 bis 15, último párrafo).

21

RESUMEN EJECUTIVO

• Transferencia de los recursos a los repss en cinco

días hábiles (artículo 77 bis 5, inciso B, fracción III

a y b).

• Informe de las erogaciones y especificación de

fuentes financieras (artículos 77 bis 5, inciso B,

fracción VIII, y 77 bis 11).

• Transferencia de la Cuota Social (cs) y la Apor-

tación Solidaria Federal (ApSF) a los estados en

numerario o en especie (artículo 77 bis 15).

• Transparencia y rendición de cuentas (artículo

77 bis 16).

• Recursos para el fortalecimiento de la infraes-

tructura obtenidos de un fondo sin anualidad y

manejo de remanentes (artículo 77 bis 18).

• Modificación de la gestión de las cuotas familia-

res (artículo 77 bis 22, 23 y 24).

La cnpss implementó exitosamente nuevos li-neamientos para la comprobación de fondos y de gasto mínimo en cuentas de la tesofe, así como un programa de comprobación de los recursos asignados en años anteriores. Los nuevos reque-rimientos fueron apoyados con un programa de acompañamiento en colaboración con la asf.

Entre los retos más difíciles de manejar fue la depuración del padrón de afiliados para elimi-nar la duplicación con afiliados a instituciones de la seguridad social. Si bien esto no estaba direc-tamente relacionado con la reforma, sí lo estaba con las observaciones de la asf y era de vital im-portancia para lograr la transparencia financiera. El reto era importante dado que hasta 38% de los trabajadores adscritos al imss pierden al me-nos una vez por año su afiliación y pueden ser afiliados al Seguro Popular. Se identificó a 2.2 mi-

llones de individuos duplicados en 2016 y a 1.4 millones en 2017. Una decisión innovadora fue distinguir a los beneficiarios que rotan de manera frecuente, donde el criterio de prevalencia apli-cado por la Dirección General de Información en Salud para el cotejo de padrones permite consi-derarlos no duplicados y retenerlos en el padrón de afiliados financiados.

Independientemente de ello, en atención a que la cancelación de la vigencia de la póliza de tres años sólo puede realizarse a solicitud del afi-liado, para la solicitud de recursos presupuestales a la Secretaría de Hacienda la cnpss estima un pa-drón de beneficiarios. Esta situación —junto con el hecho de que el total de afiliados se ha estabiliza-do— permite que la cnpss estime la asignación de recursos a los repss de manera más flexible, aun-que ya en la transferencia y entrega de los recur-sos se asignan a personas en concreto con base en un padrón nominal validado por la cnpss. Con base en ello, la cnpss está obligada a otorgar el financiamiento a los repss de acuerdo al número de afiliados. Cuando estos se reducen, ya sea por la depuración del padrón o por el crecimiento de la economía formal, de todos modos y en términos del marco normativo aplicable, se generan estra-tegias de gasto en aquellos conceptos considera-dos irreductibles como son los recursos humanos y los medicamentos, dados los compromisos la-borales y de necesidad de abastecimiento que tengan identificados las entidades federativas.

La cnpss estableció un mínimo de contribu-ción de la ase líquida en 30% del total; de éste, 30% se debe asignar a infraestructura, con la aprobación de las juntas de gobierno de los repss. Por otra parte, se incrementó el monto mínimo de la ase dedicado al logro de la acreditación de uni-

22

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

dades de atención médica. La cnpss no contaba todavía con la información sobre la afiliación de individuos en los estratos V al X, que habrían de contribuir, así como sobre los montos contribui-dos y su asignación a diversos rubros. Evidencia de la asf indica, no obstante, que no ha habido modificaciones tendientes a la mayor captación o a su asignación con mayor flexibilidad.

La protección financiera no ha alcanzado la universalidad de la población nacional sin duplica-ciones, si bien la asf consideraba que para 2014 la brecha era de sólo 7.5% del total nacional. La cnpss mantiene vigorosas estrategias de afiliación, pero reconoce una importante brecha en la cober-tura de las enfermedades de alto costo protegidas por el fpgc (se eliminaron dos intervenciones y se agregaron otras seis). Para encarar la cuestión se están tomando medidas hacia la mejor especifi-cación de medicamentos y tratamientos: si bien se incrementó el número de medicamentos dis-ponibles, también se alcanzaron ahorros con los que se logró ampliar la cobertura del causes para la atención de cataratas, enfermedad que antes se pagaba del fpgc. El fpgc, por su parte, estable-ció nuevas normas para el pago de intervenciones según los protocolos, alineando el pago con la oportunidad y la calidad de la atención.

También se especificaron indicadores para el desempeño de los programas de salud públi-ca, se establecieron perfiles de puestos de la rama médica y administrativa para apoyar la re-gularización del personal financiado con recur-sos del Seguro Popular y se amplió el alcance de los gestores del Seguro Popular en el primer nivel de atención.

Se puso al día el pago de servicios hospitala-rios prestados por los hospitales federales y entre

entidades federativas, reduciendo el retraso en el cobro y en el pago de los adeudos con el apoyo de una nueva plataforma de gestión. En 2016 un total de 11 hospitales federales facturaron cerca de 19,000 egresos del causes —principalmente atención del parto— por un monto de $ 167 mi-llones de pesos. Por su parte, los hospitales de los servicios estatales de salud facturaron un total de $ 323 millones de pesos, equivalente a 0.3% del presupuesto y en beneficio de cerca de 55,000 pacientes atendidos en estados diferentes al de su afiliación, principalmente el Estado de México y la Ciudad de México.

En materia de protección de la población vul-nerable, la administración del presidente Enrique Peña Nieto realizó un importante esfuerzo de coordinación y de creación de nuevos programas sociales. De particular importancia fue la continua-ción del Componente de Salud de Prospera, ope-rado por la cnpss para reforzar acciones de salud, tanto a nivel nacional como por la vía de los repss y directamente a través del Programa imss-Prospe-ra. Un logro de esta administración fue homologar los montos asignados por el csp a la población ur-bana y rural, en beneficio de la segunda.

Sin embargo, el financiamiento del Seguro Popular a la población beneficiaria de imss-Prospe-ra ha continuado con retos de coordinación, toda vez que hasta 4.4 millones de personas no han sido afiliadas, a la vez que quienes lo están no se benefician cabalmente del financiamiento. No se han celebrado acuerdos de coordinación entre los dos programas. En Oaxaca, sin embargo, persiste un convenio entre el gobierno del estado y el imss que lleva a subsidiar al programa imss-Prospera.

El esfuerzo por tutelar los derechos de los afi-liados al Seguro Popular ha sido fortalecido por la

23

RESUMEN EJECUTIVO

cnpss con base en un nuevo call center, que ofrece información a nivel nacional sobre afiliación, acce-so a unidades médicas y promoción de la salud. Al sustituir a diversos servicios establecidos por los servicios estatales de salud, el call center nacional alcanzó 3.2 millones de interacciones en 2017.

CAMBIOS EN LOS REGÍMENES ESTATALES DE PROTECCIÓN SOCIAL EN SALUD (REPSS) A RAÍZ DE LA REFORMA

Las reformas aprobadas para introducir la sepa-ración de funciones a nivel estatal y fortalecer la relación con la federación fueron las siguientes:

• Modificación de la gestión de las cuotas familia-

res (artículo 77 bis 22, 23 y 24)

• Reforma de los acuerdos de coordinación entre la

SSa y las entidades federativas (artículo 77 bis 6)

• Evaluación del desempeño de los repss (artículo

77 bis 5 inciso A, fracción XVII)

• Rendición de cuentas (artículo 77 bis 31)

• Penas y multas por desvío de recursos (artículo

469 bis).

La reforma llevó a establecer el total de los repss como organismos públicos descentralizados de los gobiernos estatales, gran logro siendo que antes de la reforma se contaba con sólo dos de ellos en tal situación. Así mismo, se firmaron nuevos acuerdos de coordinación con la cnpss, especificando las características que habrían de tener los nuevos repss. Las Juntas de Gobierno (JuGo) de los repss habrían así de enfocarse en la autorización del programa anual de adquisi-

ciones, la subcontratación de servicios con ter-ceros, el uso y destino de los intereses de los fondos y la compensación económica del direc-tor del repss.

El análisis de los decretos de creación per-mitió establecer que los JuGo se constituyeron con una amplia gama de actores y funciones, de acuerdo con las leyes estatales y con su propia idiosincrasia. En 15 JuGo participan representan-tes de la Secretaría de Salud y en 12 de la cnpss, complementándose y sin derecho de voto. Los representantes de las áreas responsables por las finanzas y la planeación estatales son los actores con mayor participación en las JuGo, con 14% del total de los 250 puestos correspondientes. Si-guen por su importancia los representantes de los gobiernos estatales con responsabilidades para el bienestar de la familia y el desarrollo social y urbano. Por otro lado, solo se identificaron seis participantes de la sociedad civil, ninguno de ellos representante de la población beneficiaria.

Los decretos de creación de los repss son he-terogéneos en cuanto a la gama de funciones que sus JuGo deben orientar y supervisar. El análisis de contenido realizado para este estudio determinó que los decretos consideran un total de 25 fun-ciones distintas, de las cuales el repss de Coahuila prescribe el mayor número, con 20, y Zacatecas el menor, con solo cuatro.

Las funciones más prevalentes para las JuGo son la orientación de la estructura organi-zacional y administrativa, el desempeño de los repss, la orientación del programa institucional y el programa operativo anual, y la aprobación de presupuestos. La mayoría de las JuGo —no to-das— especificaron la supervisión de la subcon-tratación con terceros, como se esperaba a partir

24

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

de los convenios de coordinación. La definición específica de las facultades del director general y la aprobación de proyectos de inversión son pres-critos para la menor parte de las JuGo. Algunos decretos especifican en mayor detalle las respon-sabilidades de las JuGo para la supervisión de la prestación de servicios y la promoción de la efi-ciencia y de la calidad de la red prestadora.

La experiencia laboral reportada por los di-rectivos del repss incluyó: financiamiento en sa-lud (84%), control y rendición de cuentas (84%) y desarrollo de políticas de salud (81%). En el 100% de los casos, el tiempo reportado en el ejercicio de esta experiencia laboral fue de al menos tres años. La evidencia sugiere, así, que al menos 94% de los directivos de los repss cum-plían con el perfil del puesto requerido en los acuerdos de coordinación.

Los decretos de creación de los repss estable-cen una amplia gama de responsabilidades para sus directivos, pudiéndose identificar hasta 51 funciones diferentes, si bien con diferentes grados de generalidad. Las funciones más comúnmente prescritas y también las más generales son: repre-sentación del repss, planeación y gestión financie-ra, ejecución de acuerdos y resoluciones asignadas por la JuGo, elaboración de informes, planeación administrativa y gestión administrativa.

Responsabilidades tan importantes como las acciones en relación al padrón de beneficiarios, la supervisión de prestadores y el funcionamiento del propio repss son especificadas para entre 17 y 20 de los directivos. Fue menor la especificación de funciones enfocadas a la compra estratégica de servicios de salud para los beneficiarios, como la promoción de la eficiencia y calidad de la red prestadora (16 repss), la suscripción de acuerdos,

contratos y convenios privados y sociales (siete repss), el pago a prestadores (cuatro repss), la elaboración de acuerdos de gestión (dos repss), la coordinación de prestadores (dos repss) y la compra de servicios médicos, la coordinación con instituciones privadas, la propuesta de subcontra-tación a terceros y la evaluación del desempeño de la red de prestadores, especificados en tan sólo un repss en cada caso. Responsabilidades en materia de tutela de derechos, respuesta a quejas de los usuarios y evaluación de la capacidad de pago de las familias beneficiarias son prescritas por sólo entre uno y dos repss en cada caso.

Los decretos de creación son más homogé-neos en la especificación de las funciones de los repss —a diferencia de aquellas de los directivos antes analizadas—, siguiendo los términos de re-ferencia de los convenios de coordinación entre la cnpss y los estados. Se definen un total de 25 funciones, donde dos son definidas en todos los repss: las acciones en relación al padrón de bene-ficiarios y la administración y gestión de los recur-sos financieros. La evaluación del desempeño de la red de prestadores, la garantía de la prestación de servicios y las acciones en materia de afiliación se definen en 20 a 31 repss. Sobresale, nuevamente, el repss de Hidalgo por su especificación de funcio-nes para la compra estratégica. La especificación de la función de evaluación del desempeño de la red de prestadores fue prescrita para 31 repss.

Los directores de los repss valoran la influen-cia de la JuGo en su quehacer cotidiano de ma-nera desigual, si bien en promedio se les otorga una alta influencia. Los presidentes de la junta de gobierno (secretario de Salud en 24 estados y gobernador en nueve), ejercen el mayor grado de influencia en todos los casos. La influencia percibi-

25

RESUMEN EJECUTIVO

da para los representantes de la Secretaría de Sa-lud o de la cnpss es también variable, si bien en la mayoría de los casos son considerados como de alta influencia. No obstante, es de suponerse que el sentido de la influencia variará según el perfil, ya sea como representante de la SSa o bien de la cnpss. Los miembros de organismos de desarrollo social así como de organismos no gubernamen-tales y otros miembros son percibidos como ejer-ciendo la menor influencia.

Entre los asuntos tratados por las JuGo, los de mayor importancia según la valoración de los directivos de los repss fueron la supervisión del gasto de administración, seguido por la recepción de recursos federales y la fijación de prioridades de gasto. Entre los temas valorados como de me-nor importancia están la recaudación de cuotas familiares, las decisiones sobre compras diversas, la asignación a obras de infraestructura, el apoyo estatal a la afiliación y el reporte de mejoras diver-sas. Resalta, así mismo, que cerca de un tercio de los repss no trataron la compra de medicamentos.

La mayoría de los directivos de los repss con-sideran que el Seguro Popular resuelve por encima del 80% de las necesidades de servicios de salud de primer nivel o de hospitalización de sus afilia-dos, mientras que según las encuestas los servi-cios privados y de otras instituciones atienden al menos un tercio de las necesidades de primer ni-vel de la población, ya sea por barreras de acceso o por insatisfacción con los servicios. Existe una mejor apreciación del reto que significa la provi-sión de medicamentos, ya que la gran mayoría re-conoce el hecho de que proveen menos del 80% de esta necesidad.

Si bien hay una apreciación moderadamente importante de la compra estratégica de servicios

de salud por parte de los directivos de los repss, su papel en el proceso de compra es marginal. Así, la gran mayoría de los directivos no participan en la identificación y análisis del mercado de proveedo-res, y menos en la licitación de bienes y servicios. Los repss tienden a limitarse a la supervisión de los servicios y a la aprobación de los pagos.

En lo que se refiere a estrategias para incre-mentar la eficiencia de los prestadores, sólo la mitad de los directivos de los repss considera im-portante el pago por caso a fin de incrementar la productividad, si bien la evaluación del desempe-ño y el pago por desempeño son más valorados. También para la gran mayoría resulta importante la compra de servicios integrales de salud, tales como pruebas de laboratorio, donde el pago por desempeño debe cumplir un papel clave.

Si bien los repss están financiando inversiones en infraestructura por montos que oscilan entre $38 y $67 millones de pesos por año, más de un tercio de los directivos declaran no tener respon-sabilidad para la identificación de necesidades de inversión, aunque conocen y avalan la necesidad.

Los repss perciben todavía una alta respon-sabilidad para incrementar la afiliación al Seguro Popular, siendo que la mayoría perciben todavía brechas de protección financiera mayores al 20% del total de la población. No obstante, el fortale-cimiento de la afiliación no figura entre sus más altas prioridades, según ya se anotó. Además, no se estima de la más alta importancia fortale-cer la afiliación de la población empleada por su cuenta, de la población beneficiaria del Programa imss-Prospera, ni de la población desempleada. La mayor importancia se da, en cambio, a los emplea-dos temporales que pierden su afiliación al imss de manera frecuente. Así, recomendaron como de la

26

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

mayor importancia lograr cambios que llevaran a la notificación obligatoria a los repss de la pérdida de afiliación al imss, así como a la transferencia del expediente clínico entre proveedores.

Los directivos de los repss dicen en su mayoría haber logrado el cumplimiento de los nuevos lineamientos para la ase en numerario, mientras que están convencidos de la importan-cia de abogar a favor del gasto estatal en salud con el ejecutivo y el legislativo estatales. Llama la atención que el grado de aceptabilidad de la es-trategia de formalización de recursos humanos es sólo favorecida por 41% de los repss, mientras que hasta 72% están de acuerdo con la compra consolidada nacional de medicamentos. Sin em-bargo, sólo siete repss participan en la compra consolidada de medicamentos, asignando apenas 4.7% del total del gasto en medicamentos de los repss en su conjunto. En lo referente al pago por servicios de hospitalización a entidades foráneas y a hospitales federales, la gran mayoría de los repss consideran que estimula la eficiencia a la vez que la acreditación de hospitales propios a fin de evitar este dispendio cuando obedece a la insatis-facción de los servicios.

La reforma en materia de control y fiscaliza-ción de los repss muestra un amplio respaldo en-tre los directivos, con la vasta mayoría de acuerdo en la rendición de cuentas. No obstante, para cer-ca de la mitad, las diferentes instancias de con-trol no se complementan adecuadamente en sus requerimientos, entorpeciendo la gestión de los repss. Por otra parte, la gran mayoría de los repss perciben que las sanciones incentivan procesos transparentes y eficientes de gestión en el repss y que el director puede nombrar y remover libre-mente a su personal a fin de garantizar el mayor

control de la gestión. No obstante, para un tercio las sanciones no consideran adecuadamente el grado de control de su gestión que tiene el repss; para la mitad las sanciones previstas por mal des-empeño no están equitativamente distribuidas entre su personal.

ARQUITECTURA FINANCIERA DEL SISTEMA DE PROTECCIÓN SOCIAL EN SALUD EN LA ACTUALIDAD

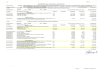

Desde sus orígenes, la arquitectura financiera del spss fue diseñada para distinguir las funciones de pago por servicios de salud de las funciones de prestación de los mismos, con vistas a garanti-zar el financiamiento con base en la demanda. Se procuró, así, separar el financiamiento de la ofer-ta —por ejemplo, el pago de nómina— de la pres-tación de los servicios que serían demandados gratuitamente por los afiliados en cumplimento del derecho a la protección de la salud. La articu-lación entre el financiamiento y la prestación de servicios fue asignada a la Comisión Nacional de Protección Social en Salud y a los Regímenes Esta-tales de Protección Social en Salud (repss).

La arquitectura financiera del spss (figura 1) ha sufrido modificaciones en el tiempo, dirigidas a mejorar la separación de funciones y a agilizar y transparentar la gestión de los recursos financieros.

El spss distingue los servicios de salud que ofrecen los prestadores públicos a la comunidad en general —esto es, que son asignados sin dis-tingos de afiliación institucional—, de los servicios de salud que se prestan a las personas afiliadas al Seguro Popular. Los servicios de salud a la co-munidad consisten principalmente en acciones de

27

RESUMEN EJECUTIVO

prevención y promoción y son financiados para su aplicación por los servicios estatales de salud y las jurisdicciones sanitarias. Ese financiamiento viene de dos fuentes: el Fondo de Aportaciones para los Servicios de Salud (fassa), del Ramo 33 del Pre-supuesto de Egresos de la Federación (pef), que se etiqueta como fassa-c, y el Ramo 12 asignado a la Secretaría de Salud, del cual se destinan re-cursos a las entidades federativas principalmente para la protección contra riesgos sanitarios me-diante el Fondo de Aportaciones para los Servicios de Salud a la Comunidad (fass-c).

Los servicios de salud a la persona compren-den el total de intervenciones de atención pre-ventiva, curativa y de rehabilitación incluidas en el causes y en el fpgc. Su esquema de financia-miento es tripartito, con aportaciones del gobier-no federal, de las entidades federativas y de los afiliados de acuerdo con su capacidad de pago, en función de su estrato socio-económico.

Las aportaciones se determinan de la si-guiente manera. El gobierno federal realiza una aportación anual por persona afiliada al Seguro Popular, integrada por dos conceptos:

1) Cuota Social (cs). Equivale al 3.92% de un salario mínimo vigente en 2009 en el Dis-trito Federal, hoy Ciudad de México, y es actualizada anualmente de acuerdo con la inflación. Este rubro se financia del Ramo 12 del pef asignado a la Secretaría de Salud.

2) Aportación Solidaria Federal (ApSF). Este monto es equivalente al menos a una y media veces la cs. La ApSF se integra contabilizando dos componentes: la ApSF Alineada y la ApSF Complementaria. La primera se compone de

los recursos del Ramo 33 del pef comprome-tidos por el gobierno federal para el financia-miento de la oferta de servicios de salud a la persona en la población no asegurada —prin-cipalmente el pago de la nómina de perso-nal (fassa-p)— así como de los recursos del ramo 12 del pef asignados a para programas diversos a población no asegurada, como lo son el Programa Seguro Médico Siglo XXI y el Componente Salud de Prospera Programa de Inclusión Social. La ApSF Alineada es transfe-rida directamente por la Secretaría de Salud a los servicios estatales de salud. La ApSF Complementaria se constituye con los recur-sos del Ramo 12 requeridos para completar el monto total de la ApSF y es transferido a la cnpss para su gestión.

Los gobiernos de las entidades federativas con-tribuyen por su parte con la Aportación Solidaria Estatal (ase), equivalente al menos a la mitad de la cs por persona afiliada al Seguro Popular. Con la reforma de 2014 los gobiernos estatales están comprometidos a entregar su aportación en dinero por al menos 30% del total, con la opción de acreditar hasta 70% en otros gastos e inversiones.

Los afiliados al Seguro Popular en los deciles de ingreso V a X aportan al spss una cuota fami-liar anual y progresiva según el decil de ingreso, la cual es recibida, administrada y ejercida por los repss y destinada a las necesidades de salud de la persona.

La cnpss dirige los recursos del spss de manera diferenciada, ya sea a los repss y a los prestadores de servicios de salud del causes o di-rectamente a los prestadores de servicios de alto

28

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

Figura 1. Modelo financiero del Sistema de Protección Social en Salud, 2018

fassc

fassa-p

fassa-c

fassapef Ramo 33

Secretaría de Saludpef Ramo 12

ApSF alineada

ApSF alineada

ase, de la cual30% líquida

Numerario(plazo de 5 días)

Gestión financiera descentralizada

Servicios de salud a la persona

Servicios de salud a la comunidad

Servicios estatales de salud

Jurisdicciones

Unidades de atención

Población total sin distinción de

aseguramiento

Regímenes Estatales de Protección Social en Salud

Compra de servicios causes por convenio de prestación de servicios

Pago por causes (con intermediación de la cnpss)

Convenio de gestión de servicios causes

Pago para portabilidad del causes interestatal

imss-Prospera y otros prestadores de servicios públicos o privados

Cuota familiar

Entidadesfederativas

29

RESUMEN EJECUTIVO

cs + ApSFcomplementaria

Gestión financiera federal

CNPSS

FPP2% a infraestructura

1% a diferencias imprevistasen demanda

Remanentes

Especie yNumerario (50%)

Numerario (50%)

11% de(cs+ApSF+ase)

Fideicomiso del spss

1% a infraestructura de alta especialidad

8% para enfermedadescatastróficas

Compra de servicioscubiertos

FPGC

Servicios estatales de salud

Centros de salud

Hospitalesgenerales Hospitales federales

Prestadores privadosespecializados

Prestación de servicios de salud

Afiliados al spss

tesofe

30

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

costo y al fortalecimiento de infraestructura y la cobertura de la demanda imprevista. La cnpss asigna a las entidades federativas el 89% de los recursos gubernamentales (cs, ApSF y ase) con-forme a la afiliación registrada.

El 11% restante de los recursos guberna-mentales (cs, ApSF y ase) son asignados de la siguiente forma: El 8% se aporta al Fondo de Protección contra Gastos Catastróficos (fpgc) para cubrir el tratamiento de padecimientos de alta especialidad y alto costo, que representan un riesgo financiero para la economía de las familias. El 3% restante se aporta al Fondo de Previsión Presupuestal (fpp), dos terceras partes del cual se destinan a fortalecer la infraestruc-tura y el equipamiento de unidades médicas de atención primaria y de especialidades básicas, preferentemente en zonas de mayor margina-ción social. La tercera parte restante del fpp se destina a cubrir las diferencias imprevistas en la demanda de servicios esenciales en el nivel es-tatal, cuyos remanentes al cierre del ejercicio que corresponda son canalizados al fpgc para el financiamiento de infraestructura de unida-des hospitalarias de alta especialidad, ya sean del ámbito federal o del estatal.

Antes de la reforma de 2014 los recursos del spss se transferían exclusivamente a las tesorerías estatales. La reforma abrió la alternativa de que la cs y la ApSF complementaria se transfirieran me-diante tres modalidades: en especie, directamen-te a los servicios estatales; en numerario hacia las tesorerías estatales, y en numerario hacia los repss, a través de cuentas abiertas por estos or-ganismos en la Tesorería de la Federación (teso-fe). La cnpss entrega a las entidades federativas los recursos en especie adquiridos con recursos

del spss, tales como son los insumos para los pro-gramas de salud pública. Con la reforma, la asig-nación en numerario a las tesorerías estatales se ministra a los repss en un plazo máximo de cinco días hábiles. Los recursos asignados en numerario a los repss a través de la tesofe les permiten agi-lizar su manejo y facilitar la consolidación de las compras de medicamentos, de material de cura-ción y de servicios subrogados. A partir de 2018, la transferencia de la cs y ApSF complementaria se proporcionará de la siguiente manera: 50% en numerario a través de las cuentas de tesofe y el 50% restante en especie y en numerario a través de las tesorerías locales.

Los repss asignan los recursos financieros que reciben de las diferentes fuentes según cua-tro mecanismos: convenios de gestión con los prestadores públicos, pago por la prestación de servicios a afiliados foráneos, gestión del pago a hospitales federales por servicios del causes ofre-cidos a sus afiliados y compra de servicios para el causes. Los convenios de gestión suscritos anual-mente con los servicios estatales de salud garanti-zan la prestación de los servicios comprometidos con los afiliados mediante la red de hospitales. El pago por servicios ofrecidos a afiliados foráneos es ejercido por el repss acreedor al repss deudor y sólo en el caso del incumplimiento de este últi-mo la cnpss intervendrá para generar el pago por medio del recurso retenido al repss deudor. Cabe señalar que los recursos que los repss acreedores reciben por este concepto no se consideran como parte de los recursos federales de cs y ApSF, sin embargo deberá ejercerse en los propósitos del spss. El pago a hospitales federales se realiza con la intermediación de la cnpss, quien retiene los montos de acuerdo con la facturación emitida y

31

RESUMEN EJECUTIVO

la validación por el repss acreedor. La compra de servicios causes con prestadores públicos se rea-liza con instituciones como imss-Prospera y, en menor medida, con hospitales propiedad de los gobiernos estatales o privados.

IMPACTO DEL SEGURO POPULAR EN LA PROTECCIÓN FINANCIERA

El Seguro Popular ha logrado resultados conside-rables desde su implementación. Un diagnóstico realizado por coneval1 señala los importantes lo-gros alcanzados. Entre ellos, la contribución del sp al incremento en el gasto total en salud por ramo, que pasó de $ 456,307.5 millones de pesos en 2012 a $ 686,129.9 en 2017. Así mismo, se ha logrado un notorio crecimiento en la afiliación al spss y al Seguro Médico Siglo XXI (conocido ante-riormente como Seguro Médico para una Nueva Generación). La población afiliada al Seguro Popu-lar pasó de 15.7 millones en 2006 a 53.5 millo-nesa en 2017, mientras que la afiliada al Seguro Médico Siglo XXI pasó de un millón en 2008 a 4.9 millones en 2017.

Durante el periodo comprendido entre 2008 y 2016 la población con carencia de acceso a los servicios de salud, medida solo como afiliación, disminuyó en 22.9 puntos porcentuales, pasando de 38.4 en 2008 a 15.5 en 2016. Esta reducción en la carencia es atribuida principalmente a la cre-ciente afiliación al Seguro Popular, puesto que en ese mismo periodo el porcentaje de la población afiliada al spss pasó de 19.3 a 45.3%. Esto signifi-ca que 23.8 millones de personas tuvieron acceso a los servicios de salud, ya sea por medio de alguna institución o por medio de un programa de salud.

Es importante señalar que el Seguro Popular logró el propósito del spss de mejorar sustancial-mente el acceso a los servicios de salud a la po-blación más vulnerable. Al analizar la composición de la población que cuenta con algún esquema de aseguramiento, la población afiliada al Seguro Popular se ubica en su mayoría en los deciles de menor ingreso, mientras que la población afiliada a las instituciones de seguridad social se ubica de manera preponderante en los deciles de mayor ingreso. El gasto total en salud alcanzó la cifra de un billón 86,982 millones de pesos en 2015, representando el 5.9% del pib; no obstante, a pe-sar del considerable incremento el gasto en salud continúa siendo inferior al promedio de los países de la ocde.2

Por otro lado, según datos de la ocde el gas-to de bolsillo como porcentaje del gasto en salud ha disminuido de manera considerable en México desde 2003, cuando representaba el 55.7% del gasto total en salud. En 2007 este gasto dismi-nuyó a 52.5% y la reducción más significativa se observó entre 2007 y 2015, llegando a 41.4%. Esto significa que el gasto de bolsillo disminuyó 14.3 puntos porcentuales entre 2003 y 2015.

CONCLUSIONES Y RECOMENDACIONES

De los cinco desequilibrios financieros que anima-ron al spss en su origen, al final de la administra-ción del presidente Felipe Calderón en 2012 se habían reducido significativamente tres: el gasto federal total en salud, la equidad financiera entre asegurados y no asegurados, y la equidad finan-ciera del gasto federal entre entidades federati-

32

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

vas. Dos desequilibrios, sin embargo, se habían acrecentado: era casi nulo el gasto líquido de los gobiernos estatales en salud respecto del gasto federal y el gasto operativo era elevado en com-paración con la inversión. Por otra parte, se puso de manifiesto la falta de control financiero del spss, amenazando la arquitectura del Seguro Po-pular, cuyo propósito había sido el mejorar la efi-ciencia y la calidad de las prestaciones de salud con base en un financiamiento más transparente y en función de la demanda.

Fue en este contexto que la iniciativa de ley de junio de 2014 estableció los requerimientos y procedimientos para lograr la separación de fun-ciones entre el financiamiento y la prestación de servicios de salud en el ámbito de las entidades federativas, y para vincular más clara y efectiva-mente la cadena del financiamiento entre la fede-ración y los estados. El presente estudio permitió establecer los avances de la reforma hacia la ges-tión transparente del financiamiento y la mayor capacidad administrativa de la cnpss. Destaca que se redujo la duplicidad de la afiliación entre el Seguro Popular y las instituciones de seguridad social con base en el cotejo de los padrones y so-bre todo el criterio de prevalencia aplicado por la dgis, que permite considerar dentro del padrón del spss a los trabajadores temporales con breves lapsos de afiliación al imss. Fue exitosa también la implementación del pago interestatal y federal de servicios hospitalarios del causes, a la vez que se están haciendo importantes esfuerzos para mejo-rar la especificación y el pago para las intervencio-nes del causes y del fpgc.

La reforma tuvo tal vez sus mayores acier-tos en el ámbito de los repss. El total de los repss fueron reconstituidos como órganos autónomos

de los gobiernos estatales y son gobernados por Juntas de Gobierno (JuGo) intersectoriales con amplia capacidad de decisión y coordinación. To-dos los directivos cumplen con las expectativas del perfil del puesto y fueron nombrados también para dirigir las nuevas estructuras. Las funciones de las JuGo, de los directivos y de los repss en su conjunto fueron estructuradas para cumplir con la integración financiera y la separación de funciones, y en muchos casos especificando cla-ras funciones para la contratación independiente de prestadores así como para la evaluación del desempeño. Así, algunos repss se han constitui-do con la capacidad para poner en práctica in-novaciones dirigidas a la compra estratégica de servicios de salud.

El haber avanzado decididamente hacia la constitución de los repss como entes indepen-dientes de los Servicios Estatales de Salud y su-jetos a exigirles cuentas, permitió consolidarlos como potenciales intermediarios y garantes de la prestación de servicios de salud a través los es-tablecimientos de salud públicos y privados. Los repss pueden, ahora, plantear un papel innovador para lograr la continuidad de la atención de las personas que se encuentran en las fronteras en-tre las economías formal e informal, así como en regiones geográficamente aisladas del país.

En el lado de las oportunidades, el spss y el imss deben identificar formas más efectivas para coordinar la afiliación de sus beneficiarios en el contexto de la alta rotación entre el sector asa-lariado formal y los sectores de trabajadores independientes e informales. Así mismo, es fun-damental mejorar la coordinación y el desarrollo de modelos de atención que permitan vincular efectivamente al programa imss Prospera con los

33

RESUMEN EJECUTIVO

servicios estatales de salud. En lo que respecta a los repss, las JuGo están restringidas en su com-posición a actores gubernamentales, sin la parti-cipación de los profesionales y colegios médicos y, sobre todo, sin la representación de la pobla-

ción beneficiaria. La mayoría de los funcionarios de los repss perciben aun de manera limitada su alcance para la compra estratégica, colocándose hacia el final de las cadenas de compra de servi-cios e inversión en infraestructura.

Notas

1. Evaluación Estratégica de Protección Social en México, 2ª edición, Consejo Nacional de Evaluación de la Política de Desarrollo Social, México, 2018.

2. Elaboración del Consejo Nacional de Evaluación de la Polí-tica de Desarrollo Social con información de la ocde, Mé-xico, 2018.

34

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

35

Introducción

PROPÓSITO DEL ESTUDIO

El Sistema de Protección Social en Salud (spss) y su brazo operativo, el Seguro Popular (sp), fueron un parteaguas en las políticas de salud de México, ya que instrumentaron el derecho constitucional a la protección de la salud mediante el logro de la cobertura universal de la protección financiera en la materia. Implementado en 2004, el sp ha sido desarrollado por tres administraciones federales, cada cual imprimiéndole su sello al responder a di-versos retos y oportunidades.

El sp se propuso brindar protección financiera para eliminar las barreras económicas al acceso a servicios de salud de calidad para la población sin protección de las instituciones públicas de se-guridad social. La protección financiera incluye la mayor parte de los servicios de atención de pri-mer nivel, así como una amplia —aunque todavía limitada— gama de intervenciones especializadas y hospitalarias de alto costo.

El sp opera mediante la afiliación voluntaria de las personas sin seguridad social, a quienes

asigna una cápita de recursos federales y esta-tales, complementadas por contribuciones de las familias de mayores ingresos. Los recursos son gestionados por la Comisión Nacional de Protec-ción Social en Salud (cnpss), que los asigna a los Regímenes de Protección Social en Salud (repss) para la atención general de la salud y directamen-te a los prestadores de servicios para las interven-ciones de alta especialidad. Los repss asignan los recursos a redes de prestadores de primer nivel y hospitalarios, compuestas principalmente por los servicios estatales de salud.

La protección financiera de la población de menores recursos ha encarado el reto de incenti-var la oferta de servicios de calidad que satisfagan plenamente a la población. El sp procuró superar un enfoque asistencialista para transformar gra-dualmente el financiamiento de los servicios de salud, pasando del financiamiento histórico de la infraestructura y de la nómina, al financiamiento de la cnpss y de los repss en función de la afilia-ción de los beneficiarios, así como de la red de servicios en función de los servicios ofrecidos y de

36

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

su calidad. La estrategia para lograr esta transfor-mación fue la de asignar nuevos recursos financie-ros con base en la demanda, reduciendo el peso del presupuesto histórico y a la vez fortaleciendo la infraestructura, incrementando la calidad y ce-rrando las brechas de financiamiento respecto de la población beneficiaria de la seguridad social.

El spss estableció las bases para lograr la equidad y la eficiencia de los servicios de salud en México al incrementar el financiamiento para la población sin seguridad social, facilitar la homolo-gación de la calidad de la atención en el conjunto de las instituciones públicas y permitir el inter-cambio de servicios. Sobre estas bases, el spss establecería condiciones para integrar a las insti-tuciones públicas en redes de prestación de ser-vicios complementadas por prestadores privados.

Desde sus inicios, el spss se planteó superar cinco desequilibrios financieros: el escaso gasto público en salud; el gasto de bolsillo excesivo, par-ticularmente el que amenaza el patrimonio de las familias; el escaso aporte de los gobiernos esta-tales respecto de la contribución federal; la gran diferencia entre el gasto per cápita público en ins-tituciones de seguridad social y el gasto per cápi-ta público en instituciones de asistencia, y el alto gasto operativo respecto del gasto total en salud, en detrimento de los insumos y de la inversión.3

Entre los principales retos que el spss hubo de encarar en el ámbito administrativo cabe des-tacar: la coordinación entre la federación y las entidades federativas con base en los nuevos mecanismos de financiamiento; la rendición de cuentas por parte de los actores en los dos órde-nes de gobierno y en la red de servicios; la cons-titución de redes de prestadores de servicios de salud con base en convenios de gestión, y la afi-

liación de la población al Seguro Popular como base para financiar a los gestores y prestadores así como para demandar servicios gratuitos de calidad. En el ámbito social, el spss encaró los cambios frecuentes de afiliación de la población a las instituciones de seguridad social, sobre todo al imss, y una creciente demanda de prestadores privados de servicios de salud en ausencia de mecanismos de coordinación y colaboración.4,5

El propósito de esta obra es describir la ar-quitectura financiera y administrativa del spss vigente en 2018, en el contexto de los retos y cambios a lo largo de su trayectoria. Se describen las reformas en dos periodos: entre 2004 y 2012 y entre diciembre de 2012 y mayo de 2018; se identifican los problemas de gestión financiera a los que se enfrentó la administración en sus ini-cios; se describe la reforma de junio de 2014 como el principal esfuerzo para responder a esos problemas; se evalúan los logros y alcances de di-cha reforma, tanto en la cnpss como en el ámbito estatal, y se analiza su relación con los cinco des-equilibrios financieros que animaron la creación del Seguro Popular.

ESTRUCTURA DE LA OBRA

En el primer capítulo se presentan los propósitos del spss en sus inicios y sus logros a 2012, enfo-cando los cambios ocurridos en los cinco desequi-librios financieros. Se analiza el crecimiento de la afiliación y su alcance hacia la cobertura universal, así como el incremento de los flujos financieros y la innovación en las estrategias de gestión. Asi-mismo, se analiza la medida en que el spss logró sustituir el financiamiento histórico y el peso de la

37

INTRODUCCIÓN

contratación de recursos humanos para inhibir su crecimiento relativo. Se analiza la evolución de las intervenciones cubiertas por el Catálogo Universal de Servicios de Salud (causes) y por el Fondo de Protección contra Gastos Catastróficos (fpgc), y se analizan también otras estrategias para opti-mizar la calidad, el abastecimiento, la eficiencia y el financiamiento de la demanda.

En el segundo capítulo se analiza la justifi-cación de las reformas de la Ley General de Sa-lud (lgs) de junio de 2014, relativa a la gestión financiera y los cambios reglamentarios introdu-cidos por la cnpss durante la administración del presidente Enrique Peña Nieto. Estos cambios son contextualizados mediante un análisis de las reformas en las propuestas para un Sistema Nacional de Salud que figuraron en el cambio del gobierno federal de 2012 y en los objetivos del Programa Sectorial de Salud (prosesa). Se descri-ben entonces las denuncias de desvíos de fondos aparecidas en la opinión pública en las postrime-rías del cambio de administración, las observacio-nes de la Auditoría Superior de la Federación (asf) sobre el financiamiento del Seguro Popular y la definición del problema por la propia cnpss. Sobre esta base, se analizan las estrategias para el spss propuestas en el prosesa.

En el tercer capítulo se abordan de lleno las reformas del Seguro Popular formuladas e im-plementadas entre 2012 y 2017. Se analiza en primer lugar la iniciativa de ley propuesta por el Ejecutivo federal, en seis áreas:

1. Regularización de la transferencia de recur-sos federales.

2. Administración de los recursos por las autori-

dades locales y por la Tesorería de la Federa-ción (tesofe).

3. La extinción del Consejo Nacional de Protec-ción Social en Salud.

4. El fortalecimiento de la portabilidad de los beneficios del spss entre entidades federati-vas, así como entre prestadores estatales y federales.

5. La obligación de informar a las autoridades competentes sobre las desviaciones.

6. El establecimiento de un delito específico por desvío.

A continuación se analiza el proceso legislativo, identificando las posiciones a favor y en contra de la iniciativa de ley; enumerando los retos y los ries-gos identificados por los diputados y los senado-res, y las modificaciones hechas a la iniciativa. Se describen, finalmente, cada uno de los artículos de la lgs que se reformaron, analizando su alcance y sus implicaciones para la operación del spss.

En el cuarto capítulo se analiza el alcance del Seguro Popular durante la administración del pre-sidente Enrique Peña Nieto. Se enfoca la situación de los cinco desequilibrios financieros identifica-dos en 2004 y se revisa el papel de la reforma de junio de 2014, analizando la implementación de los cambios en la asignación financiera de la cnpss a los repss y en particular la manera en que la cnpss contiende con los continuos procesos de afiliación y baja de beneficiarios, las medidas to-madas para limitar sus repercusiones financieras y los retos que encara para otorgar el financia-miento de los repss sobre la base de la afiliación obtenida. Se analizan los hallazgos de la Audito-

38

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

ría Superior de la Federación (asf) referentes al financiamiento del Seguro Popular y, por consi-guiente, la medida en que la reforma respondió a las observaciones originales.

En este capítulo se presenta también el cam-bio de normas para solicitar a los gobiernos esta-tales la Aportación Solidaria Estatal (ase) como aportación líquida y su asignación a infraestruc-tura, así como el papel de los repss en incentivar y dirigir esa aportación. Se analiza la situación del pago interestatal y a los hospitales federales por prestaciones del causes, identificando tanto las principales intervenciones financiadas como las entidades federativas y los hospitales federales que más participan en estos esquemas, así como el peso de estos aportes y percepciones en sus finanzas. Se analizan los cambios en las interven-ciones del causes y el fpgc cubiertas en este pe-riodo y, sobre todo, los cambios normativos para su manejo.

En el quinto y último capítulo del libro se abordan los alcances de la reforma para los repss. Se analiza la constitución de los repss como ór-ganos descentralizados de los gobiernos estata-les —incluyendo la conformación de sus juntas de gobierno— y la diversidad de su composición y sus responsabilidades, a través de las entidades federativas. Se analiza el perfil de los titulares de los repss nombrados en 2017, con el objeto de evaluar su apego al perfil profesional prescrito por la reforma. Se identifican las responsabilidades de los repss y las de sus titulares, según las prescri-ben los decretos de creación y poniendo particu-lar atención en la medida en que los titulares son mandatados a cumplir funciones alineadas a la separación entre la prestación de los servicios de salud y su financiamiento. Se analiza también el

quehacer y la influencia de las nuevas juntas de gobierno (JuGo) de los repss y se analiza la prio-ridad asignada a los grandes temas de su agenda, además de las diferentes áreas de responsabilidad prescritas para los repss en sus decretos de crea-ción. Se determina, finalmente, la situación actual y la influencia de la reforma en la gestión, en áreas selectas de responsabilidad.

METODOLOGÍA

El estudio se realizó entre julio de 2017 y junio de 2018, sobre la base del análisis de informa-ción documental, entrevistas a funcionarios de la cnpss y una encuesta aplicada en los 32 repss. La información documental incluyó la iniciativa de ley, el diario de debates parlamentarios, la infor-mación estadística de los flujos financieros y la cobertura de la afiliación, los convenios de coor-dinación entre la cnpss y los gobiernos estatales y los decretos de creación de los repss. Se hizo un minucioso análisis de contenido de estos últimos para cada entidad federativa, considerando tres áreas: la composición y las responsabilidades de las JuGo, las responsabilidades de los directores de los repss y las responsabilidades específicas gestionadas por los repss. Para cada área de res-ponsabilidad, se identificaron las funciones en sus diferentes grados de generalidad y se compararon las funciones prescritas entre las diversas entida-des federativas.

La encuesta a los directivos de los repss se aplicó en línea mediante un cuestionario que con-sideró cada una de las seis dimensiones de la re-forma. Dicho cuestionario se adaptó a cada repss, según la composición del JuGo y con el propósito

39

INTRODUCCIÓN

de indagar sobre la percepción de su influencia. Una vez identificado el poder que ejerce la JuGo de acuerdo con la valoración de los directivos de los repss, se pudo comparar la influencia de los diferentes perfiles de los integrantes de las JuGo desde una perspectiva del conjunto a nivel nacio-nal. El cuestionario indicó a cada repss cuál era el perfil del directivo idóneo para contestar sus di-versas secciones: podía ser el director general o bien los directores de Financiamiento, Gestión o Afiliación. Todos los repss contestaron en un pe-riodo de tres semanas.

Las entrevistas en la cnpss incluyeron a di-versos servidores públicos de la misma y lo que se buscó conocer con ellas fue el proceso de for-mulación e implementación de las reformas y los cambios reglamentarios, e identificar sus posibles repercusiones en la gestión nacional y estatal.

Se agradece a los funcionarios de los repss así como de la cnpss por su colaboración con el estu-dio, sin la cual este no hubiera sido posible. Final-mente, se agradece a la doctora Lucero Cahuana Hurtado la estimación de las brechas de financia-miento y su cambio entre 2004, 2012 y 2014.

Notas

3. Knaul FM, et al., “Protección financiera en salud: actualiza-ciones para México a 2014”.

4. Guerra G, et al., “Loss of job-related right to healthcare due to employment turnover: challenges for the Mexican health system”.

5. González Block MA, et al., El subsistema privado de salud en México.

40

LA SEPARACIÓN DE LAS FUNCIONES FINANCIERA Y DE PRESTACIÓN DE SERVICIOS DE SALUD EN EL SEGURO POPULAR

41

DESEQUILIBRIOS FINANCIEROS ENCARADOS POR EL SPSS

La salud de la población es reconocida a nivel mundial como un factor clave del desarrollo, la productividad y la justicia social. Sobre la base de este reconocimiento, las políticas públicas de Mé-xico han hecho de la salud un puntal en la lucha contra la pobreza y en favor de la equidad. De ahí la extensión de servicios asistenciales desde los años cuarenta, la introducción del Derecho Cons-titucional a la protección de la salud en 1983, los programas de extensión de cobertura en los años noventa y, más recientemente, el establecimiento del spss, en 2003.

El spss nació con la visión de superar cinco desequilibrios financieros que limitaban marcada-

mente al Sistema Nacional de Salud a principios del nuevo siglo (Tabla 1). El primer desequilibrio por superar fue el del gasto insuficiente en salud. Con sólo 5.0% del producto interno bruto, el gas-to en salud era ampliamente considerado como insuficiente para atender las necesidades de sa-lud de la población.6 El segundo desequilibrio se refería al gasto de bolsillo excesivo, siendo que del total del gasto en salud, 55% era cubierto por los hogares como gasto de bolsillo al momento de satisfacer sus necesidades de atención médica, como resultado de la ineficiencia y la injusticia del origen del gasto. Del total de los hogares, 2.7% (3.8 millones) se veían afectados cada año, ya por gastos catastróficos que competían con la satis-facción de sus necesidades básicas, ya por gastos que los llevaban por debajo del nivel de pobreza.

Capítulo I. El Sistema de Protección Social en Salud: 2004 a 2012