Embed Size (px)

Citation preview

1

L’instrumentation du contrôle de gestion dans les PME :

diversité et effet sur la performance

Alain TAKOUDJOU NIMPA1([email protected]), Clovis MIAMO WENDJI et Camille

KAMGA WENDJI

Université de Dschang (Cameroun)

Résumé

L’objectif de cette recherche est de questionner le niveau d’influence des outils de contrôle de

gestion sur la performance financière des PME camerounaises. Les données utilisées sont

celles collectées dans le cadre du projet sur la performance des entreprises en Afrique

francophone, l’échantillon retenu porte sur 389 PME. L’analyse empirique s’effectue en deux

phases : une phase exploratoire et une phase d’analyse statistique confirmatoire. Les

analyses descriptives laissent apparaître que les outils de contrôle de gestion les plus utilisées

par les PME camerounaises sont le calcul coûts (49,5%) et les tableaux de bord (21%) ; les

entreprises informelles se limitent au calcul des coûts (55%). La régression logistique révèle

que parmi les différents outils de contrôle de gestion utilisés par les PME camerounaises,

seul les tableaux de bord ont une influence significative sur leur performance financière.

Mots clés : Contrôle de gestion, Performance financière, PME.

Forms of management control in SMEs and its impact on

performance

Abstract

The objective of this research is to question the level of influence of management control

tools on the financial performance of Cameroonian SMEs. The data used are those collected

as part of the project on business performance in French-speaking Africa. The selected sample

covers 389 SMEs. The empirical analysis is carried out in two phases: The selected sample

covers 389 SMEs. The empirical analysis is carried out in two phases : a first exploratory

phase and a confirmatory statistical analysis phase.. The descriptive analyzes reveal that the

management control tools most used by Cameroonian SMEs are the cost calculation (49.5%)

and the dashboards (21%); informal enterprises are limited to cost calculation (55%). The

logistic regression reveals that among the different management control tools used by

Cameroonian SMEs, only the dashboards has a significant influence on their financial

performance.

Keywords : Management control, Financial performance, SMEs.

1 Auteur correspondant.

2

Introduction

L’instrumentation de gestion n’a pas cessé de faire couler encre et salive dans le milieu de la

recherche en gestion et dans le contexte des praticiens. Le débat majeur, autour du sujet,

questionne la pertinence et la place des outils de contrôle de gestion (Berland, 2009, P.5-6)

des PME dans un contexte de mondialisation (Meyssonnier et Zawadzki, 2007). En effet, les

outils de contrôle de gestion se sont développés au milieu du 19e siècle avec la grande

entreprise. D’abord accrochés à la comptabilité, ils ont prospéré et se sont diversifiés à partir

des travaux des auteurs classiques comme Taylor et Fayol. Leur fonction explicite est de

favoriser la maitrise des processus organisationnels et éclairer le gestionnaire sur ses choix et

décisions2. Les nombreuses recherches entreprises pour appréhender ces outils et leur donner

une consistance théorique ont permis d’affirmer le rôle central qu’ils jouent dans le processus

de pilotage des entreprises et de construire progressivement le cadre dans lequel la discipline

relative au contrôle de gestion a progressivement pris forme.

La définition du contrôle de gestion a subi des modifications au fil du temps. Si dans les

années 60, le contrôle de gestion est selon Bouquin 2001 « le processus par lequel les

managers obtiennent l’assurance que les ressources sont obtenues et utilisées de manière

efficace et efficiente pour réaliser les objectifs de l’organisation » (Anthony, 1965), il devient

vers la fin des les années 80, « le processus par lequel les managers influencent d’autres

membres de l’organisation pour mettre en œuvre les stratégies de l’organisation » (Anthony,

1988). Ainsi, il n’est plus question de se référer à une norme de gestion mais à des objectifs

préalablement définis par les responsables de l’organisation. D’une fonction de vérification,

on est donc passé à une fonction de pilotage. Le CDG inclut ainsi des aspects humains

puisqu’il vise aussi à influencer les comportements. Cette relation étroite entre pôle «

technique » et pôle « humain » redonne un souffle nouveau à la discipline (Simons, 1995) et

conditionne ses principaux outils3, modes ou approches de contrôle de gestion (Calcul des

coûts, budgets, reporting et tableaux de bords). Qu’en est-il de l’instrumentation du CDG

dans les PME et de leur effet sur la performance de celles-ci.

L’accroissement des études relevant les spécificités des pratiques du CDG dans les PME des

pays développés (Mintzberg, 1979 ; Johnson et Kaplan, 1987 ; Kaplan et Norton, 1992, 2001 ;

Moores and Yuen, 2001 ; Nobre, 2001a, 2001b ; Lavigne, 2002 ; Van Caillie, 2003 ; Davila et

Foster, 2005, Bélaïd et Bergeron, 2006 ; Zawadzki, 2009 ; Suarez, 2017 ; Durendez et al.,

2016 ; Nyakundi et al, 2014 ; Che Zuriana et Rapiah, 2013 ) témoigne de l’importance du

sujet pour une meilleure compréhension des principaux déterminants de la performance des

entreprises en général et des PME en particulier (Sandino, 2007). Ces travaux, dans leur

grande majorité, mettent en exergue l’importance de la pratique du CDG sur le bon

fonctionnement des entreprises et sont effectués pour la plupart dans le contexte des pays

industrialisés. Dans les pays en développement et notamment ceux de l’Afrique subsaharienne

francophone, seules les grandes entreprises semblent pratiquer efficacement le CDG dans la

conduite de leurs activités. Bien plus, la prédominance du secteur informel et l’absence des

données fiables sur les PME de cette zone ne permettent pas de se prononcer sur le

management des entreprises en général (Abdelkader, 2006). La méconnaissance des pratiques

de CDG dans ces entreprises, elle aussi, jette un pan de voile sur la connaissance en rapport

2 On parle très souvent d’instruments ou d’outils d’aide à la décision. 3 Selon Berland 2009, la multitude de méthodes de contrôle de gestion (CDG) observées sur le terrain par les

chercheurs peut se résumer en trois principales approches ou outils à savoir : le calcul des coûts, les budgets et

les tableaux de bord. Les prix de cession internes font aussi partie des principaux outils de contrôle souvent cités

mais beaucoup plus dans les entreprises relativement grandes, avec des composantes autonomes, or cette

recherche porte sur les PME qui sont pour la plus part de faible taille.

3

avec les déterminants de la performance des PME et interpelle de ce fait la communauté

scientifique.

En contexte camerounais, les études restent assez limitées dans la mesure où elles se limitent

à présenter quelques approches de CDG utilisées par les PME (Nyengue Edimo, 2003 ;

Ngongang, 2005, 2010 ; 2013, 2018 ; Mayegle et Ngo Nguidjol, 2017) sans faire allusion à

l’influence de ces outils sur la performance des entreprises. Cette étude se propose donc de

questionner l’influence des outils de contrôle de gestion utilisées sur la performance des

PME camerounaises.

L’objectif de cette étude est double. D’une part il s’agit de revisiter les principaux outils de

CDG, utilisées par les PME camerounaises en accordant une part belle à la dichotomie

permettant de confronter les outils traditionnels (Calcul des coûts, budgets) aux outils

modernes (tableaux de bord) ; et d’autre part de tester l’influence des outils jugées pertinentes

sur la performance financière desdites PME.

Le présent article se structure autour de trois axes. L’analyse du cadre théorique et des

principales recherches l’ayant éprouvé dans divers contextes sont d’abord abordés, et cela

pour pouvoir formuler les hypothèses de recherche. Le cadre méthodologique est ensuite

présenté. Enfin les résultats sont analysés et discutés.

1. Cadre théorique et hypothèses de recherche

Il est question dans cette section de rappeler les aspects théoriques. Ensuite, de faire une brève

recension de la littérature sur les approches de CDG et leur effet possible sur la performance

des entreprises. Enfin le dernier point va identifier les hypothèses de recherche.

1.1. Ancrage théorique et controverse autour du contrôle de gestion

Trois principaux courants de pensée opposés sont le plus souvent convoqués dans la recherche

en CDG : la vision rationaliste à dominance américaine et la vision contingente à dominance

française ou européenne (Germain, 2003) ; mais également l’approche psycho-cognitive. Le

premier suppose qu’une organisation est d’autant plus efficace qu’elle fonctionne sur la base

de connaissances rationnelles portées par des outils inspirés des sciences exactes. Elle s’inscrit

en droite ligne des conceptions normatives du fonctionnement des organisations (Taylor,

Fayol, Kaplan et Norton). Ici, l’instrument de CDG utilisé a une fonction d’opérateur qui

suppose une action directe permettant d’atteindre les objectifs organisationnels, sans aucune

interaction avec l’environnement (Johnson et Kaplan, 1987 ; Kaplan et Norton, 2001 ; Simon,

1995).

La vision contingente, qui s’oppose au courant de pensée sus-évoqué, s’appuie principalement

sur les travaux de l’école de la contingence (Woodward, 1965 ; Lawrence et Lorsch, 1973 ;

Mintzberg, 1979). De nombreux travaux récent démontrent le caractère contingent des

approches de CDG dans divers contexte (Bergeron, 2000 ; Nobre, 2001b ; Germain, 2004 ;

Meyssonnier et Zawadzki, 2007 ; Benzerafa4, 2007 ; Zawadzki, 2009 ; Ngongang, 2005,

2010, 2013 ; Elhamma, 2010, 2012 ; Condor, 2012). On y trouve la notion de

contextualisation des outils de gestion dans de nombreux travaux à l’instar de ceux de

Moisdon (1997). Ainsi, un instrument utilisé aura des conséquences très différentes selon le

type d’organisation dans lequel il est implémenté ou dans lequel on le retrouve. Si l’on s’en

tient à la cette conception défendue par Lorino (2000), Bourguignon ou Malleret et Norreklit

4 Thèse de doctorat soutenue en 2007 à l’université de paris X-Nanterre par Manel Benzerafa intitulée

« l’universalité d’un outil de gestion question : cas de la BSC dans les administrations de l’Etat ».

4

(2004), il n’existerait donc pas un modèle universel du pilotage de la performance de

l’entreprise, mais différents modèles adaptés au contexte dans lequel l’outil est appelé à être

utilisé.

Dans le contexte des PME et de part le rôle central joué par son dirigeant, il nous semble utile

d’aborder l’ancrage théorique par une logique cognitive de cet acteur. Nous nous basons sur

les travaux de Justin (2004) qui met en avant l’approche dite « comportementale » des outils

de gestion. Il montre que l’outil est dépendant de l’acteur et de trois types d’intentions :

stratégiques (volonté consciente de générer des performances organisationnelles), d’influence

(l’outil est choisi en fonction de sa faculté de persuasion ou d’orientation des acteurs) et de

manipulation (agir en fonction de ses intérêts propres ou de ses valeurs personnelles.

L’appropriation et l’utilisation d’un outil de gestion dépendrait aussi des caractéristiques

intrinsèques de l’individu et comportementales (Chapellier, 1994 ; Piaget, 1996).

1.2. Quels outils de contrôle de gestion pour quelle performance

La littérature sur les effets de l’instrumentation du CDG sur la performance des entreprises est

assez mitigée. En contexte camerounaise, cette contradiction sert de base à la problématique

traitée dans cette étude.

La littérature sur le CDG fait état de l’existence des outils traditionnels et modernes. En effet,

Fernandez, Picory et Rowe (1994) dans une étude sur 102 PME identifient les budgets, les

tableaux de bord, et la comptabilité analytique5. Ils indiquent que les outils en rapport avec la

comptabilité analytique sont, selon les auteurs, les plus utilisés. Ces résultats se confirment

sept ans plus tard dans une recherche effectuée par Nobre (2001b) auprès de 86 PME en

France, de taille supérieure à 50 employés. Plusieurs autres auteurs (Chapellier 1994 ;

Lavigne, 2002 ; Van Caillie, 2003 ; Nyengue Edimo, 2003 ; Ngongang, 2005 ; Abi Azar,

2005 ; Bélaïd et Bergeron 2006 ; Bampoky et Meyssonnier, 2012) ont recensé les mêmes

outils, en faisant quasiment les mêmes constats.

En ce qui concerne les relations entre les outils de CDG et la performance des PME, Les

premières études débouchent, selon Van Caillie (2003), sur des constats empiriques peu

homogènes. Ainsi, comme le souligne si bien Chapellier (1997), celles-ci donnent tantôt à

penser que les PME doivent disposer d’un système de contrôle de gestion et de planification

affiné et évolutif si elles veulent avoir une chance de survivre (Robinson et Pearce, 1984 ;

Holmes et Nicholls, 1988 ; Amboise et Bakanibona, 1990 ; Fernandez et al., 1994 ; Elhamma

2010, 2012) et à l’opposé, donnent tantôt à penser qu’une PME peut survivre et maîtriser les

risques qui l’entourent avec un système de contrôle de gestion peu formalisé et centré sur le

suivi et l’analyse régulière de quelques indicateurs pertinents judicieusement choisis par

l’entrepreneur-dirigeant (Mintzberg, 1990). Il ressort implicitement que les tableaux de bord,

en tant qu’outil moderne, aurait plus de chance d’influencer la performance que le calcul des

coûts (Riggs et Bracker, 1986 ; Ahsina, 2011 ; Elhamma, 2012) qui est paradoxalement le

plus utilisée en contexte de PME. Les arguments évoqués par les auteurs se résument au fait

qu’avec les tableaux de bord, le suivi de la performance se fait de manière dynamique en

s’appuyant sur les objectifs définis au préalable par les responsables de l’entreprise, et cela, en

admettant la possibilité d’introduire des actions correctrices en temps opportun.

5 L’ensemble des outils matérialisés par la comptabilité analytique de gestion et certaines méthodes de l’analyse

financière (à l’instar de la méthode des ratios) constituent ce que les chercheurs en contrôle de gestion appellent

le calcul des coûts.

5

L’acuité du problème de la performance des outils de CDG utilisés en contexte camerounais a

été mise à nu en Juin 2013, lors des deuxièmes assises de « l’université6 du GICAM » autour

du thème : « comment bâtir une entreprise performante et intelligente ? ». au terme des

assises il a été recommandé aux chefs d’entreprise l’utilisation de plusieurs outils modernes

d’aide à la décision parmi lesquels le tableau de bord équilibré. Or, à la suite des travaux

démontrant l’échec de bon nombre de techniques modernes de gestion dans les entreprises

Africaines (Kamdem, 2002), et compte tenu de l’utilisation prépondérante de l’approche par

les coûts dans les PME (Nobre, 2001 ; Nyengue Edimo, 2003 ; Ngongang, 2005, 2010)

certains auteurs à l’instar de Bergeron (2000) ont suggéré d’éviter de transposer

« intégralement » les outils de gestion ayant eu du succès dans les grandes entreprises

occidentales aux PME, mais de les adapter avant tout aux déterminants de leur performance .

De plus, la grande majorité des PME camerounaises7 ont un effectif inférieur à 20 employés.

Or cet effectif se trouve être en deçà du seuil critique8 d’utilisation des outils modernes

formalisés de contrôle de gestion tel que le tableau de bord équilibré.

Il ressort donc de cette analyse que les approches de contrôle de gestion que nous souhaitons

questionner dans le cadre de cette étude soulèvent quelques interrogations pour ce qui est de

leurs applications dans le contexte camerounais. L’approche par les coûts qui, malgré son

utilisation massive au niveau des PME, reste focalisée sur une vérification à postériori

(Johnson et Kaplan, 1987) et ne semble pas influencer positivement leur performance, et

l’approche par les tableaux de bord dont l’introduction ne semble pas aisée en contexte PME

(Zawadzki, 2009).

Fort de cette littérature, nous pouvons formuler les hypothèses ci-après.

Hypothèse 1 : Le mode de CDG par les tableaux de bord améliore significativement la

performance financière des PME

Hypothèse 2 : Le mode de CDG par les coûts n’améliore pas significativement la

performance financière des PME

Les hypothèses de recherche étant énoncées, il importe de présenter les éléments essentiels de

la démarche méthodologie.

2. Démarche méthodologique

Cette section présente quatre points. Dans un premier temps, la source des données et la

méthode d’analyse sont présentées dans les deux premiers points. Dans un second temps,

l’opérationnalisation des variables et la modélisation statistique sont évoquées dans les deux

derniers points.

2.1. Sources de données et échantillon

Les données utilisées dans cette étude proviennent d’une enquête réalisée en septembre 2013

dans le cadre du projet international sur l’analyse des déterminants de la performance des

6 « L’université du GICAM » est une plateforme de réflexion et d’échange qui regroupe des chercheurs

d’université, des experts et les chefs d’entreprise membres du groupement inter patronal du Cameroun

(GICAM). 7 La petite et moyenne entreprise (PME) est conçue dans le cadre de cette recherche comme une entreprise ayant

un effectif de moins de cent employés et un chiffre d’affaires inférieur à un milliard de franc CFA. 8 Dans la plus part des recherches en contrôle de gestion, l’effectif minimum généralement retenu pour l’étude

des outils modernes de contrôle comme le tableau de bord équilibré est fixé tantôt à 20 ou à 50 employés (seuil

critique). Il importe néanmoins de relever que la plus part de ces recherches ont été réalisées dans les entreprises

développées.

6

entreprises en Afrique subsaharienne francophone, subventionnée par le CRDI (Centre de

Recherche pour le Développement International) dans le cadre de son programme «

Croissance pour tous ». La collecte de ces données s’est faite auprès de 642 entreprises (dont

400 informelles) dans les trois principales villes du Cameroun (Yaoundé, Douala et

Bafoussam), sur la base des données du Regional Program on Enterprise Development

Cameroun-2009 (RPED) de la Banque Mondiale. Les autres bases de données existantes et

les différents rapports y relatifs sont mis à contribution pour affiner la base de donnée. Il

s’agit notamment : des données de la Banque Mondiale (World Development Indicators,

African Development Indicators, 2012) et du Recensement Général des entreprises (RGE) de

2009. Le retraitement des données (suppression des données manquantes, des non réponses,

et l’élimination des grandes entreprises de la base de donnée) nous permet d’obtenir un

échantillon constitué de 389 PME concernées par les outils de CDG en relation avec la

performance financière. Ces informations en rapport avec la nature des données n’ont pas été

sans conséquences sur le choix des méthodes d’analyse.

2.2. Méthodes d’analyse et justification

Notre démarche est hypothético-déductive. Les données sont traitées en deux phases. Dans un

premier temps nous les explorons à travers des tris à plat et une Analyse Factorielle des

Correspondances Multiples (AFCM9). Nous mettons ainsi en exergue les caractéristiques

générales des PME du Cameroun en rapport avec le sujet, et sélectionner les concepts qui

feront l’objet d’une analyse plus poussée. Dans un second temps nous questionnons la relation

entre les outils de CDG utilisés dans les PME au Cameroun et leur performance financière

grâce à une régression logistique. Il importe de relever que seuls les outils de contrôle de

gestion jugés pertinent au terme de l’AFCM feront l’objet d’analyse plus poussées à l’étape

suivante. Nous avons également calculé les effets marginaux afin de connaître la sensibilité de

la variation d’une variable explicative sur la probabilité (Pi). La significativité des coefficients

est appréciée à l’aide des ratios appelés « z-statistique » car la distribution des rapports du

coefficient sur son écart type ne suit pas une loi de Student comme dans le modèle linéaire

général, mais une loi normale.

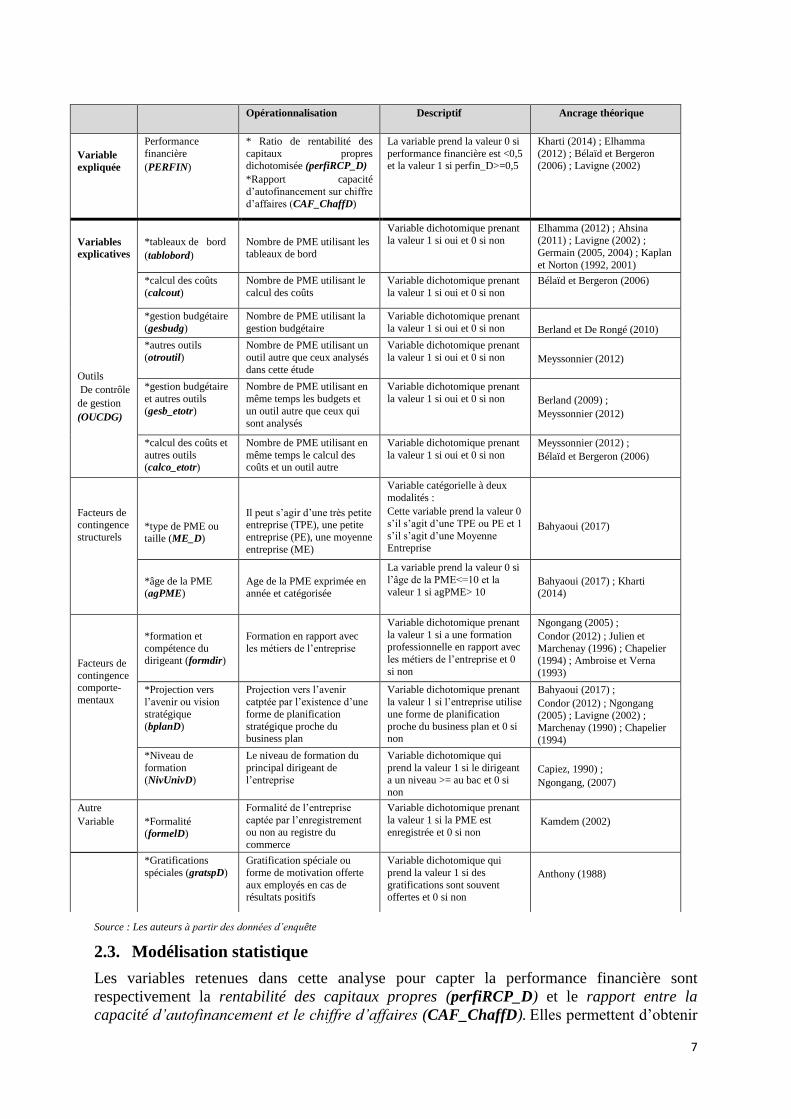

L’opérationnalisation des variables se présente dans le tableau suivant :

Tableau 1 : Opérationnalisation des variables

9 AFCM (Analyse Factorielle des Correspondances Multiples).

7

Source : Les auteurs à partir des données d’enquête

2.3. Modélisation statistique

Les variables retenues dans cette analyse pour capter la performance financière sont

respectivement la rentabilité des capitaux propres (perfiRCP_D) et le rapport entre la

capacité d’autofinancement et le chiffre d’affaires (CAF_ChaffD). Elles permettent d’obtenir

Opérationnalisation Descriptif Ancrage théorique

Variable

expliquée

Performance

financière

(PERFIN)

* Ratio de rentabilité des

capitaux propres dichotomisée (perfiRCP_D)

*Rapport capacité

d’autofinancement sur chiffre

d’affaires (CAF_ChaffD)

La variable prend la valeur 0 si

performance financière est <0,5 et la valeur 1 si perfin_D>=0,5

Kharti (2014) ; Elhamma

(2012) ; Bélaïd et Bergeron (2006) ; Lavigne (2002)

Variables

explicatives

Outils

De contrôle

de gestion

(OUCDG)

*tableaux de bord

(tablobord)

Nombre de PME utilisant les tableaux de bord

Variable dichotomique prenant

la valeur 1 si oui et 0 si non

Elhamma (2012) ; Ahsina

(2011) ; Lavigne (2002) ;

Germain (2005, 2004) ; Kaplan

et Norton (1992, 2001)

*calcul des coûts

(calcout)

Nombre de PME utilisant le

calcul des coûts

Variable dichotomique prenant

la valeur 1 si oui et 0 si non Bélaïd et Bergeron (2006)

*gestion budgétaire

(gesbudg)

Nombre de PME utilisant la

gestion budgétaire

Variable dichotomique prenant

la valeur 1 si oui et 0 si non

Berland et De Rongé (2010)

*autres outils

(otroutil)

Nombre de PME utilisant un

outil autre que ceux analysés

dans cette étude

Variable dichotomique prenant

la valeur 1 si oui et 0 si non

Meyssonnier (2012)

*gestion budgétaire

et autres outils

(gesb_etotr)

Nombre de PME utilisant en

même temps les budgets et

un outil autre que ceux qui

sont analysés

Variable dichotomique prenant

la valeur 1 si oui et 0 si non

Berland (2009) ;

Meyssonnier (2012)

*calcul des coûts et

autres outils (calco_etotr)

Nombre de PME utilisant en

même temps le calcul des coûts et un outil autre

Variable dichotomique prenant

la valeur 1 si oui et 0 si non Meyssonnier (2012) ;

Bélaïd et Bergeron (2006)

Facteurs de contingence

structurels

*type de PME ou taille (ME_D)

Il peut s’agir d’une très petite entreprise (TPE), une petite

entreprise (PE), une moyenne

entreprise (ME)

Variable catégorielle à deux

modalités :

Cette variable prend la valeur 0

s’il s’agit d’une TPE ou PE et 1

s’il s’agit d’une Moyenne Entreprise

Bahyaoui (2017)

*âge de la PME (agPME)

Age de la PME exprimée en année et catégorisée

La variable prend la valeur 0 si

l’âge de la PME<=10 et la

valeur 1 si agPME> 10

Bahyaoui (2017) ; Kharti (2014)

Facteurs de

contingence comporte-

mentaux

*formation et

compétence du dirigeant (formdir)

Formation en rapport avec

les métiers de l’entreprise

Variable dichotomique prenant

la valeur 1 si a une formation professionnelle en rapport avec

les métiers de l’entreprise et 0

si non

Ngongang (2005) ;

Condor (2012) ; Julien et

Marchenay (1996) ; Chapelier (1994) ; Ambroise et Verna

(1993)

*Projection vers

l’avenir ou vision

stratégique

(bplanD)

Projection vers l’avenir

catptée par l’existence d’une

forme de planification

stratégique proche du business plan

Variable dichotomique prenant

la valeur 1 si l’entreprise utilise

une forme de planification

proche du business plan et 0 si non

Bahyaoui (2017) ;

Condor (2012) ; Ngongang (2005) ; Lavigne (2002) ;

Marchenay (1990) ; Chapelier

(1994)

*Niveau de

formation

(NivUnivD)

Le niveau de formation du

principal dirigeant de

l’entreprise

Variable dichotomique qui

prend la valeur 1 si le dirigeant

a un niveau >= au bac et 0 si non

Capiez, 1990) ;

Ngongang, (2007)

Autre

Variable

*Formalité (formelD)

Formalité de l’entreprise

captée par l’enregistrement

ou non au registre du

commerce

Variable dichotomique prenant

la valeur 1 si la PME est

enregistrée et 0 si non

Kamdem (2002)

*Gratifications

spéciales (gratspD)

Gratification spéciale ou

forme de motivation offerte

aux employés en cas de résultats positifs

Variable dichotomique qui

prend la valeur 1 si des

gratifications sont souvent offertes et 0 si non

Anthony (1988)

8

deux modèles économétriques présentés ci-dessous (modèle 1 et 2). L’objectif ici est de

mettre en exergue les variables qui sont significatives ou qui déterminent la performance

financière quelque soit l’indicateur utilisé. Les variables explicatives utilisées dans les

modèles économétriques sont obtenues au terme de la phase exploratoire de cette recherche.

L’AFCM a été effectuée sur l’ensemble des variables mentionnées dans le tableau

d’opérationnalisation et l’analyse de leur matrice de corrélation au seuil de 5% a permis de

retenir les variables explicatives du modèle.

La forme générale du modèle est la suivante :

PERFINi= + OUCDGi+ VARCONi + [1]

Avec i les individus cet-à-dire les PME de l’échantillon, PERFIN désignant la performance

financière, OUCDG le vecteur des outils de CDG jugés pertinents dans l’AFCM pour la suite

des analyses, et VARCON le vecteur des variables de contrôle. Pour pouvoir confirmer les

résultats obtenus au terme de l’AFCM nous avons construit une matrice des corrélations sur

l’ensemble des variables opérationnalisées. L’AFCM et la matrice des corrélations nous ont

permis de retenir 7 variables explicatives pour nos deux modèles économétriques. Nous avons

comme modèle 1 :

perfiRCP_Di= + tablobord+ calcout+ ME_D+ formelD+ NivUnivD+ bplanD+

gratspD+ [2]

Et le modèle économétrique 2 :

CAF_ChaffDi= + tablobord+ calcout+ ME_D+ formelD+ NivUnivD+ bplanD+

gratspD+ [3]

Avec : perfiRCP_D, rentabilité des capitaux propres (résultat net sur capitaux propres) ;

CAF_ChaffD, rapport de la capacité d’autofinancement sur le chiffre d’affaires ; tablobord,

utilisation des tableaux de bord ; ME_D, moyenne entreprise ; formelD, PME formelle ;

NivUnivD, niveau de formation universitaire du principal dirigeant ; bplanD, existence d’un

business plan dans la PME ; gratspD, gratifications spéciales aux employés en cas de résultats

positifs ; , coefficients de régression.

3. Résultats de la recherche et principaux enseignements

Nous rendons respectivement compte ici des résultats obtenus aux deux phases d’analyse

empirique, en l’occurrence la phase exploratoire multidimensionnelle préalable et la phase

d’analyse statistique confirmatoire.

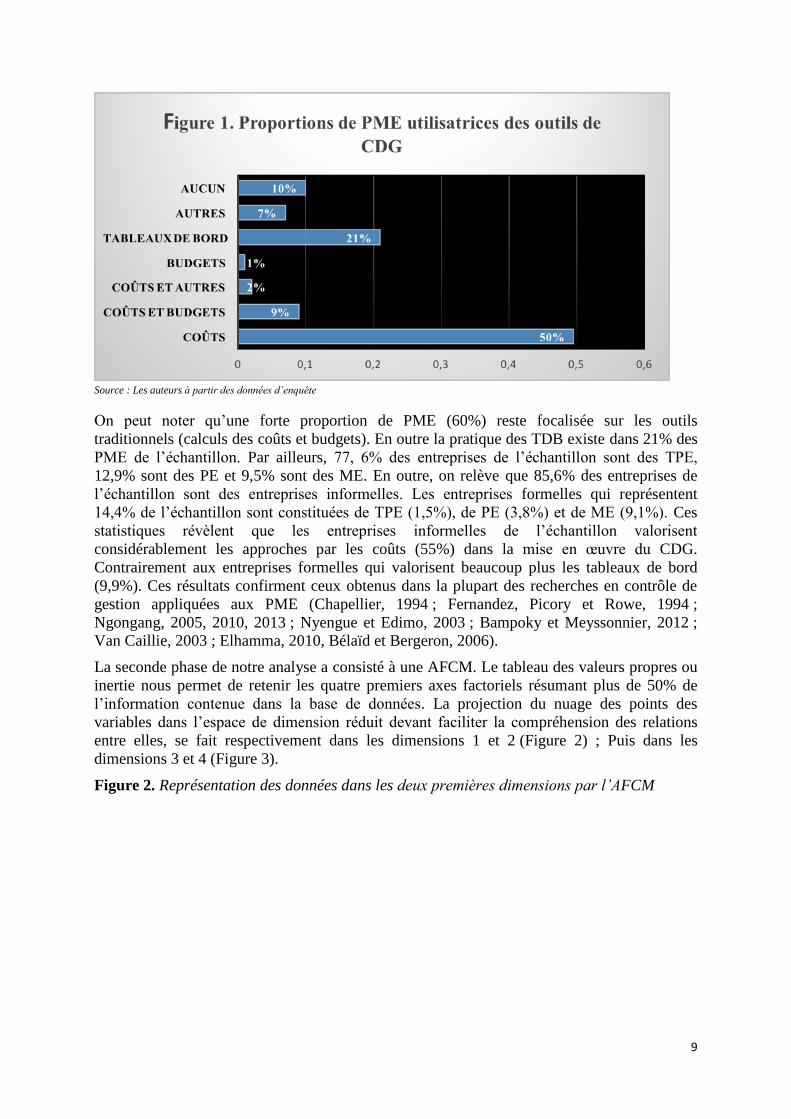

3.1. Une préférence des entrepreneurs pour l’approche par les coûts

Le tri à plat vise à mettre en exergue les principaux modes de contrôle de gestion utilisés dans

les PME du Cameroun. La figure 1 ci-après nous fournie des éléments de réponses au premier

objectif de notre étude.

9

Source : Les auteurs à partir des données d’enquête

On peut noter qu’une forte proportion de PME (60%) reste focalisée sur les outils

traditionnels (calculs des coûts et budgets). En outre la pratique des TDB existe dans 21% des

PME de l’échantillon. Par ailleurs, 77, 6% des entreprises de l’échantillon sont des TPE,

12,9% sont des PE et 9,5% sont des ME. En outre, on relève que 85,6% des entreprises de

l’échantillon sont des entreprises informelles. Les entreprises formelles qui représentent

14,4% de l’échantillon sont constituées de TPE (1,5%), de PE (3,8%) et de ME (9,1%). Ces

statistiques révèlent que les entreprises informelles de l’échantillon valorisent

considérablement les approches par les coûts (55%) dans la mise en œuvre du CDG.

Contrairement aux entreprises formelles qui valorisent beaucoup plus les tableaux de bord

(9,9%). Ces résultats confirment ceux obtenus dans la plupart des recherches en contrôle de

gestion appliquées aux PME (Chapellier, 1994 ; Fernandez, Picory et Rowe, 1994 ;

Ngongang, 2005, 2010, 2013 ; Nyengue et Edimo, 2003 ; Bampoky et Meyssonnier, 2012 ;

Van Caillie, 2003 ; Elhamma, 2010, Bélaïd et Bergeron, 2006).

La seconde phase de notre analyse a consisté à une AFCM. Le tableau des valeurs propres ou

inertie nous permet de retenir les quatre premiers axes factoriels résumant plus de 50% de

l’information contenue dans la base de données. La projection du nuage des points des

variables dans l’espace de dimension réduit devant faciliter la compréhension des relations

entre elles, se fait respectivement dans les dimensions 1 et 2 (Figure 2) ; Puis dans les

dimensions 3 et 4 (Figure 3).

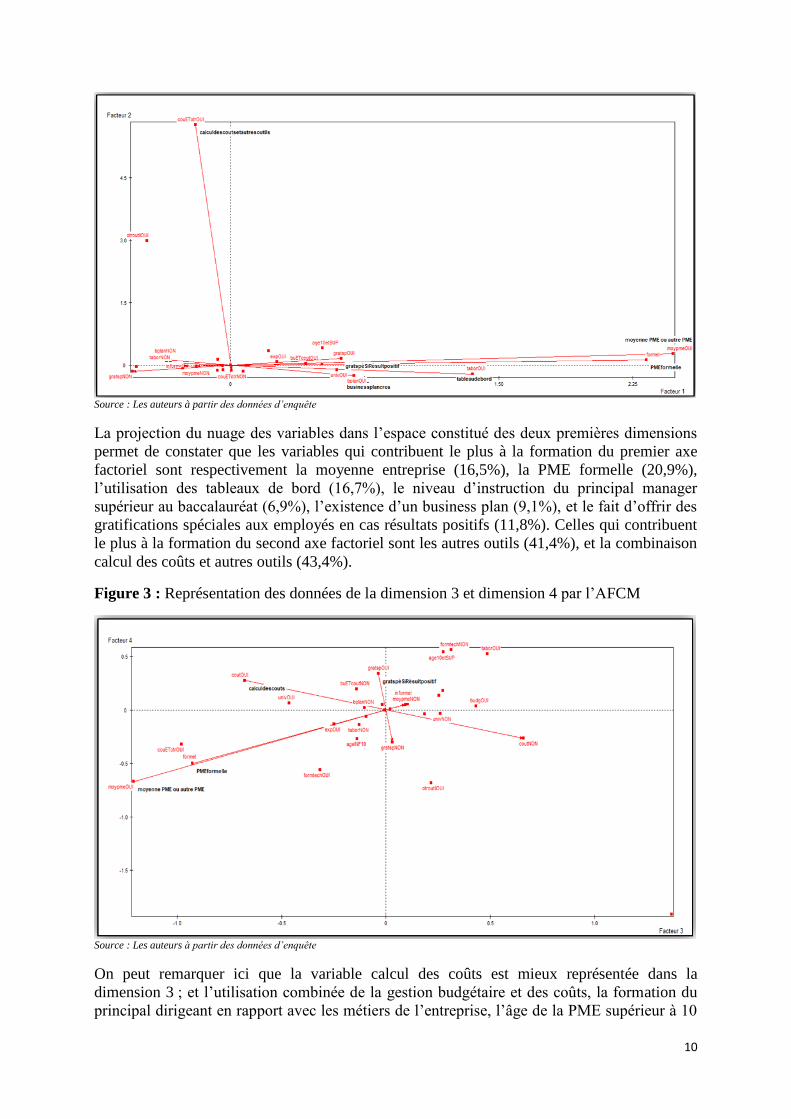

Figure 2. Représentation des données dans les deux premières dimensions par l’AFCM

10

Source : Les auteurs à partir des données d’enquête

La projection du nuage des variables dans l’espace constitué des deux premières dimensions

permet de constater que les variables qui contribuent le plus à la formation du premier axe

factoriel sont respectivement la moyenne entreprise (16,5%), la PME formelle (20,9%),

l’utilisation des tableaux de bord (16,7%), le niveau d’instruction du principal manager

supérieur au baccalauréat (6,9%), l’existence d’un business plan (9,1%), et le fait d’offrir des

gratifications spéciales aux employés en cas résultats positifs (11,8%). Celles qui contribuent

le plus à la formation du second axe factoriel sont les autres outils (41,4%), et la combinaison

calcul des coûts et autres outils (43,4%).

Figure 3 : Représentation des données de la dimension 3 et dimension 4 par l’AFCM

Source : Les auteurs à partir des données d’enquête

On peut remarquer ici que la variable calcul des coûts est mieux représentée dans la

dimension 3 ; et l’utilisation combinée de la gestion budgétaire et des coûts, la formation du

principal dirigeant en rapport avec les métiers de l’entreprise, l’âge de la PME supérieur à 10

11

ans sont mieux représentés dans l’espace constitué la dimension 4. Les contributions en

rapport avec ces variable calcul des coûts (34,3%), utilisation combinée de la gestion

budgétaire et des coûts (30,8%), la formation du principal dirigeant en rapport avec les

métiers de l’entreprise (25,9%), l’âge de la PME supérieur à 10 ans (12,1%).

Au terme de cette phase exploratoire, nous retenons pour le modèle six variables qui

contribuent le plus à la formation du premier axe factoriel et ayant une meilleure qualité de

représentation à savoir : tableaux de bord (tablobord), Moyennes entreprises (ME_D), PME

formelle (formelD), niveau d’étude du dirigeant supérieur au baccalauréat (NivUnivD),

existence d’un business plan (bplanD), offre de gratifications spéciales en cas de résultats

positifs (gratspD).

3.2. Un effet mitigé des tableaux de bord sur la performance financière

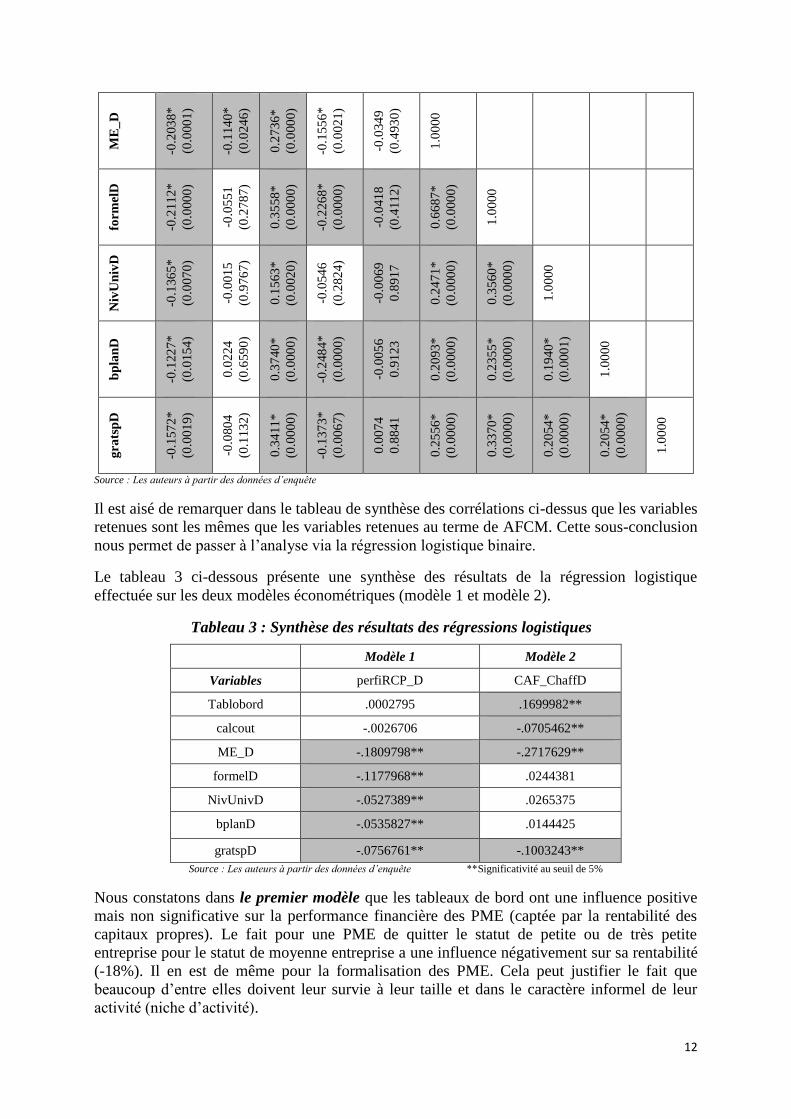

Les relations entre l’ensemble des variables explicatives et les variables dépendantes ont été

analysées pour sélectionner les variables ayant une relation significative au seuil de 5%. Dès

lors, le tableau 2 ci-dessous synthétise des résultats des différentes matrices de corrélation

construites pour vérifier la pertinence des variables sélectionnées pour le modèle

économétrique. Il importe de relever que les outils de CDG tels que les tableaux de bord et le

les coûts, malgré leur non significativité dans la matrice des corrélations ont été introduits

dans le modèle dans la mesure où elles ont une statistique calculée par très éloignée du seuil

de significativité, en plus d’être des variables d’intérêt.

Tableau 2 : Matrice des corrélations entre variables

Va

ria

ble

s

per

fiR

CP

_D

CA

F_

Ch

a

ffD

tab

lob

ord

calc

ou

t

Ges

bu

dg

ME

_D

form

elD

Niv

Un

ivD

bp

lan

D

gra

tsp

D

per

fiR

CP

_D

1.0

000

CA

F_

Ch

a

ffD

0.4

108

*

(0.0

00

0)

1.0

000

Ta

blo

bo

r

d

-0.1

13

8*

(0.0

24

8)

0.0

761

(0.1

34

3)

1.0

000

calc

ou

t

0.0

598

(0.2

39

1)

-0.0

94

4

0.0

629

-0.5

06

3*

0.0

000

1.0

000

ges

bu

dg

0.0

076

(0.8

81

4)

0.0

610

(0.2

29

7)

-0.0

64

2

(0.2

06

5)

-0.1

23

6*

(0.0

14

7)

1.0

000

12

ME

_D

-0.2

03

8*

(0.0

00

1)

-0.1

14

0*

(0.0

24

6)

0.2

736

*

(0.0

00

0)

-0.1

55

6*

(0.0

02

1)

-0.0

34

9

(0.4

93

0)

1.0

000

form

elD

-0.2

11

2*

(0.0

00

0)

-0.0

55

1

(0.2

78

7)

0.3

558

*

(0.0

00

0)

-0.2

26

8*

(0.0

00

0)

-0.0

41

8

(0.4

11

2)

0.6

687

*

(0.0

00

0)

1.0

000

Niv

Un

ivD

-0.1

36

5*

(0.0

07

0)

-0.0

01

5

(0.9

76

7)

0.1

563

*

(0.0

02

0)

-0.0

54

6

(0.2

82

4)

-0.0

06

9

0.8

917

0.2

471

*

(0.0

00

0)

0.3

560

*

(0.0

00

0)

1.0

000

bp

lan

D

-0.1

22

7*

(0.0

15

4)

0.0

224

(0.6

59

0)

0.3

740

*

(0.0

00

0)

-0.2

48

4*

(0.0

00

0)

-0.0

05

6

0.9

123

0.2

093

*

(0.0

00

0)

0.2

355

*

(0.0

00

0)

0.1

940

*

(0.0

00

1)

1.0

000

gra

tsp

D

-0.1

57

2*

(0.0

01

9)

-0.0

80

4

(0.1

13

2)

0.3

411

*

(0.0

00

0)

-0.1

37

3*

(0.0

06

7)

0.0

074

0.8

841

0.2

556

*

(0.0

00

0)

0.3

370

*

(0.0

00

0)

0.2

054

*

(0.0

00

0)

0.2

054

*

(0.0

00

0)

1.0

000

Source : Les auteurs à partir des données d’enquête

Il est aisé de remarquer dans le tableau de synthèse des corrélations ci-dessus que les variables

retenues sont les mêmes que les variables retenues au terme de AFCM. Cette sous-conclusion

nous permet de passer à l’analyse via la régression logistique binaire.

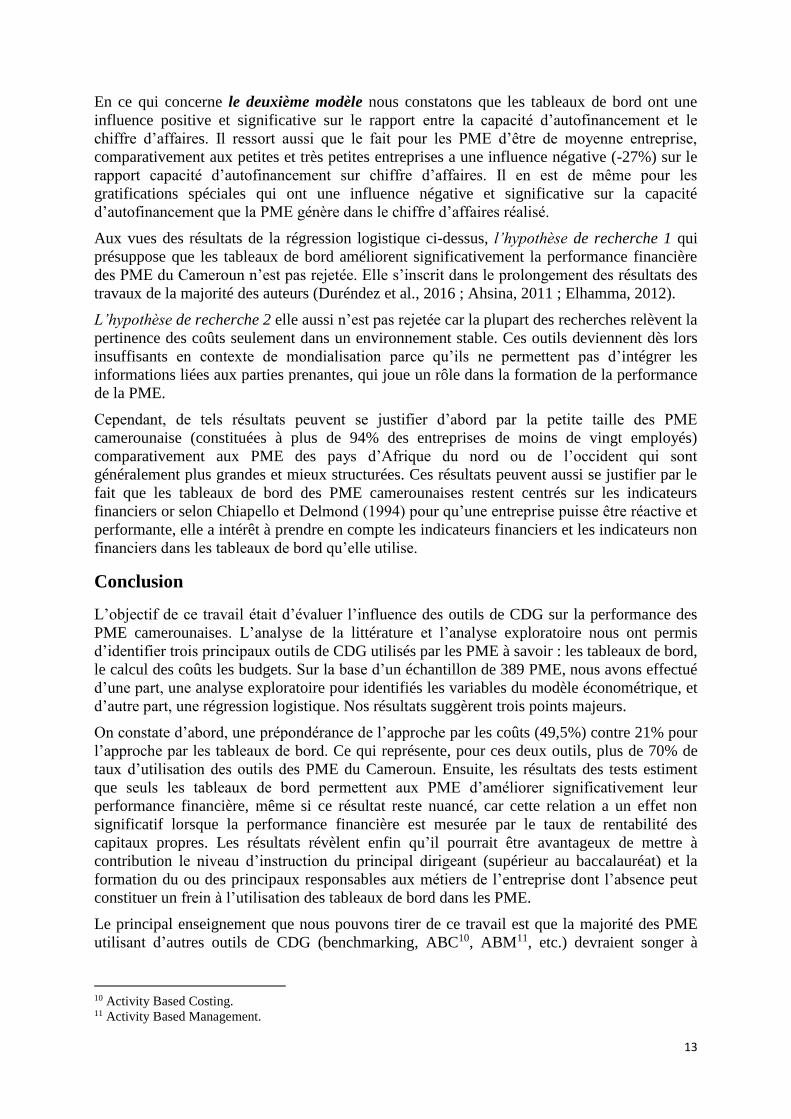

Le tableau 3 ci-dessous présente une synthèse des résultats de la régression logistique

effectuée sur les deux modèles économétriques (modèle 1 et modèle 2).

Tableau 3 : Synthèse des résultats des régressions logistiques

Modèle 1 Modèle 2

Variables perfiRCP_D CAF_ChaffD

Tablobord .0002795 .1699982**

calcout -.0026706 -.0705462**

ME_D -.1809798** -.2717629**

formelD -.1177968** .0244381

NivUnivD -.0527389** .0265375

bplanD -.0535827** .0144425

gratspD -.0756761** -.1003243**

Source : Les auteurs à partir des données d’enquête **Significativité au seuil de 5%

Nous constatons dans le premier modèle que les tableaux de bord ont une influence positive

mais non significative sur la performance financière des PME (captée par la rentabilité des

capitaux propres). Le fait pour une PME de quitter le statut de petite ou de très petite

entreprise pour le statut de moyenne entreprise a une influence négativement sur sa rentabilité

(-18%). Il en est de même pour la formalisation des PME. Cela peut justifier le fait que

beaucoup d’entre elles doivent leur survie à leur taille et dans le caractère informel de leur

activité (niche d’activité).

13

En ce qui concerne le deuxième modèle nous constatons que les tableaux de bord ont une

influence positive et significative sur le rapport entre la capacité d’autofinancement et le

chiffre d’affaires. Il ressort aussi que le fait pour les PME d’être de moyenne entreprise,

comparativement aux petites et très petites entreprises a une influence négative (-27%) sur le

rapport capacité d’autofinancement sur chiffre d’affaires. Il en est de même pour les

gratifications spéciales qui ont une influence négative et significative sur la capacité

d’autofinancement que la PME génère dans le chiffre d’affaires réalisé.

Aux vues des résultats de la régression logistique ci-dessus, l’hypothèse de recherche 1 qui

présuppose que les tableaux de bord améliorent significativement la performance financière

des PME du Cameroun n’est pas rejetée. Elle s’inscrit dans le prolongement des résultats des

travaux de la majorité des auteurs (Duréndez et al., 2016 ; Ahsina, 2011 ; Elhamma, 2012).

L’hypothèse de recherche 2 elle aussi n’est pas rejetée car la plupart des recherches relèvent la

pertinence des coûts seulement dans un environnement stable. Ces outils deviennent dès lors

insuffisants en contexte de mondialisation parce qu’ils ne permettent pas d’intégrer les

informations liées aux parties prenantes, qui joue un rôle dans la formation de la performance

de la PME.

Cependant, de tels résultats peuvent se justifier d’abord par la petite taille des PME

camerounaise (constituées à plus de 94% des entreprises de moins de vingt employés)

comparativement aux PME des pays d’Afrique du nord ou de l’occident qui sont

généralement plus grandes et mieux structurées. Ces résultats peuvent aussi se justifier par le

fait que les tableaux de bord des PME camerounaises restent centrés sur les indicateurs

financiers or selon Chiapello et Delmond (1994) pour qu’une entreprise puisse être réactive et

performante, elle a intérêt à prendre en compte les indicateurs financiers et les indicateurs non

financiers dans les tableaux de bord qu’elle utilise.

Conclusion

L’objectif de ce travail était d’évaluer l’influence des outils de CDG sur la performance des

PME camerounaises. L’analyse de la littérature et l’analyse exploratoire nous ont permis

d’identifier trois principaux outils de CDG utilisés par les PME à savoir : les tableaux de bord,

le calcul des coûts les budgets. Sur la base d’un échantillon de 389 PME, nous avons effectué

d’une part, une analyse exploratoire pour identifiés les variables du modèle économétrique, et

d’autre part, une régression logistique. Nos résultats suggèrent trois points majeurs.

On constate d’abord, une prépondérance de l’approche par les coûts (49,5%) contre 21% pour

l’approche par les tableaux de bord. Ce qui représente, pour ces deux outils, plus de 70% de

taux d’utilisation des outils des PME du Cameroun. Ensuite, les résultats des tests estiment

que seuls les tableaux de bord permettent aux PME d’améliorer significativement leur

performance financière, même si ce résultat reste nuancé, car cette relation a un effet non

significatif lorsque la performance financière est mesurée par le taux de rentabilité des

capitaux propres. Les résultats révèlent enfin qu’il pourrait être avantageux de mettre à

contribution le niveau d’instruction du principal dirigeant (supérieur au baccalauréat) et la

formation du ou des principaux responsables aux métiers de l’entreprise dont l’absence peut

constituer un frein à l’utilisation des tableaux de bord dans les PME.

Le principal enseignement que nous pouvons tirer de ce travail est que la majorité des PME

utilisant d’autres outils de CDG (benchmarking, ABC10, ABM11, etc.) devraient songer à

10 Activity Based Costing. 11 Activity Based Management.

14

utiliser les tableaux de bord et de préférence les tableaux de bord équilibrés, du fait de leur

pouvoir prédictif, réactif et tournés vers le long terme.

En perspective, il serait intéressant d’intégrer les grandes entreprises dans l’étude pour

pouvoir comparer l’influence des approches de contrôle de gestion sur la performance des

grandes entreprises à celle des PME et inscrire ces analyses dans une perspective temporelle

en comparant l’évolution entre deux à dix années. Il serait aussi intéressant d’effectuer des

analyses en rapports avec les interactions entre les outils ou des démarches inductives pour

cerner les dessous de l’implémentation de chacun des outils en contexte entrepreneurial.

Références bibliographiques

Abdelkader, K. (2006). The impact of ICT on economic growth in MENA countries.

European University Institute,Working Paper RSCAS 2006/31.

Abi Azar, J. (2005). Les outils de contrôle de gestion dans le contexte des PME : Cas des

PMI au Liban. Congrès de l’Association Francophone de Comptabilité, Tunis.

Ahsina, K. (2011). Système de contrôle de gestion et performance : essai de modélisation.

Revue du chercheur, vol.9, n° 1.

Amboise, G. (d’) et G. Verna, (1993). De l’entrepreneur a l’intrapreneur. Gestion 2000,

Management et prospective, n°2, pp.13-30.

Anthony, R. N. (1988). The management control function, Boston. Harvard Business School

Press ; traduction française : La fonction contrôle de gestion, Paris, Publi-Union, 1993.

Bahyaoui, S. (2017). Systèmes de mesure de la performance (SMP) dans les PME

Marociane : les résultats d’une recherche exploratoire. European Scientific Journal, Vol. 13,

N° 10.

Bampoky, B. et Meyssonnier, F. (2012). L’instrumentation du contrôle de gestion dans les

entreprises au Sénégal. La Revue Recherches en Sciences de Gestion-Management Sciences-

Ciencias de Gestión, Iseor, N° 92, 2012/5.

Belaïd, Z. et Bergeron, H. (2006). Pratique de calcul des coûts, utilisation de l’information et

performance dans les PME manufacturières. Congrès de l’Association Francophone de

Comptabilité, Tunis.

Bergeron, H. (2000). Les indicateurs de performance en contexte PME, quel modèle à

appliquer ? 21ème Congrès de l’Association Française de Comptabilité, Angers.

Berland, N. (2009). Mesurer et piloter la performance. E-book, www.management.free.fr.

Berland N. et DE Rongé Y. (2010), Contrôle de gestion. Perspectives stratégiques et

managériales, Pearson Education, Paris.

Bouquin, H. (2001). Contrôle de gestion. Presses Universitaires de France.

Bouguignon A., Malleret V. et Norreklit (2004), The american balanced scorecard versus the

french tableau de bord : the ideological dimension. Management Accounting Research –

Elsevier.

Capiez, A. (1990). Difficultés de gestion et besoin de formation des dirigeants des TPE en

démarrage. Revue Internationale PME, Vol. 3, N° 3-4, p. 327-344.

Chapellier, P. (1994). Comptabilité et système d’information du dirigeant de PME-Essai

d’obervation et d’interprétation des pratiques. Thèse de Doctorat Sciences de Gestion,

Université de Montpellier II.

15

Chiapello, E. et Delmond, M.H. (1994). Les tableaux de bord de gestion, outils

d’introduction du changement. Revue Française de Gestion, n° 97, janvier-février, 49-58.

Condor, R. (2012). Le contrôle de gestion dans les PME : une approche par la taille et le cycle

de vie. Revue Internationale PME, Vol. 25, N°2, p.77-97.

Davila, A. et Foster, G. (2005). Management accounting systems adoption decisions:

evidence and performance implications from early-stage/start-up companies. The Accounting

Review, vol. 80, n° 4, 1039-1068.

Djoutsa, W. L ; Takoudjou, N. A. et Simo, B. (2013). Les déterminants de la complexité du

système d’information comptable et financière dans les entreprises camerounaises. Revue

Marocaine de Comptabilité, Contrôle et Audit (REMACCA), N° 2, octobre 2013, 142-171.

Duréndez, A ; Palomo, D.R ; Garcia-Perez D. L. D. et Dieguez-Soto, J. (2016). Management

control systems and performance in small and medium family firms. European Journal of

Family Business, N° 6, p. 10-20.

Elhamma, A. (2010). Recherche d’une congruence entre les outils du contrôle de gestion et

leurs facteurs de contingence au sein des entreprises au Maroc. Thèse de doctorat, Université

Mohammed V-Agdal, Faculté des Sciences Juridiques, Economiques et Sociales, Rabat.

Elhamma, A. (2012). Contrôle de gestion et performance : cas des PME marocaines.

Communication au colloque internationale, Management des PME et compétitivité

territoriale, ENCG Fès, mars.

Enquête Annuelle auprès des Entreprises EAE (2013), Rapport Institut National de la

Statistique. Document du Ministère de l’Economie, de la Planification et de l’Aménagement

du Territoire (MINEPAT).

Fernandez, V., Picory, C. et Rowe, F. (1994). Diversité, cohérence et pertinence des outils

de gestion: le cas des PME d'Île-de-France. Communication présentée à la 39e International

Council on Small Business World Conférence, Strasbourg, 27-29 juin 1994, p. 295-304.

Germain, C. (2003). Le ‘’Unbalaced Scorecard ‘’ ou l’analyse de la différenciation des

systèmes de mesure de la performance. Identification et maitrise des risques : enjeux pour

l’audit, la comptabilité et le contrôle, Belgique.

Germain, C. (2005). Une typologie des tableaux de bord implantés dans les petites et

moyennes entreprises. Finance Contrôle Stratégie, vol. 8, no 3, p. 125-143.

INS (2010), Recensement Général des Entreprises 2009. Document de synthèse de l’Institut

National de la Statistique (INS).

Johnson, T. et Kaplan, R. (1987). Relevance lost - The rise and fall of management

accounting. Harvard Business School Press, Boston.

Julien, P.A. et Marchesnay, M. (1996). L’entrepreneuriat. Economica, collection

Gestion/Poche, Paris.

Kamdem, E. (2002). Management et interculturalite en Afrique : l'experience camerounaise.

L'Harmattan, PU Laval-Quebec.

Kaplan, R. S. & Norton, D. P. (1992). The balanced scorecard, measure that drive

performance. Harvard Business Review, january-february, 71-79.

Kaplan R.S. & Norton, D.P. (1996). The balanced scorecard. The Harvard Business School

Press.

16

Kaplan R.S. et Norton, D.P. (2001). Comment utiliser le tableau de bord prospectif. Les

Editions d’Organisation, Paris.

Kharti, L. E. (2014). The determinants of finacial performance of microfinance institutions in

Morocco : A panel data analysis. Savings and Development. N° 1, XXXVIII, 27-44.

Lorino, P. (2000). Le Balanced Scorecard revisité : une instrumentation du contrôle de

gestion stratégique. Actes du XXIIème Congrès de l’Association Française de Comptabilité,

Metz.

Lavigne, B. (2002). Contribution à l’étude de la genèse des états financiers. Comptabilité-

Contrôle-Audit 8, 25-44.

Lawrence, P. R. & Lorsch, J. W. (1973). Adapter les structures de l’entreprise : intégration

ou différenciation. Editions d’Organisation, Paris.

Marchenay, M. (1990). The small business as a transaction space. Journal of

entrepreneurship, Vol. 2.

Meyssonnier, F. (2012). Le contrôle de gestion des services : réflexion sur les fondements et

l'instrumentation. Comptabilité - Contrôle - Audit, Tome 18, p. 73-97.

Meyssonnier F., Zawadzki C. (2007). L’introduction du contrôle de gestion en PME étude

d’un cas de structuration tardive de la gestion d’une entreprise familiale en forte croissance.

Comptabilité et environnement, May 2007, France.

Mintzberg, H. (1979). The structuring of organizations : A synthesis of research. Englewood

Cliffs, NJ : Prentice-Hall.

Moisdon, J. C. (1997). Du mode d'existence des outils de gestion. Editions Séli-Arslan, Paris.

Moores, K. & Yuen, S. (2001) Management accounting systems and organizational

configuration : a life-cycle perspective. Accounting, Organizations and Society, 26, 351-389.

Ngongang, D. (2005). Pratiques Comptables, systèmes d’information et performance des

PME camerounaises. La Revue des Sciences de Gestion, Direction et Gestion 216, 59-70.

Ngongang, D. (2007). Analyse des facteurs déterminants du système d’information comptable

et des pratiques comptables des PME tchadiennes. Revue des Sciences de Gestion, 224-225,

49-57.

Ngongang, D. (2010). Analyse de la pratique des coûts dans les PMI camerounaises. Revue

libanaise de gestion et d’économie. Revue électronique.

Nobre, T. (2001a). Le contrôleur de gestion de la PME. Comptabilité-contrôle-Audit, Tome 7,

vol. 1, 129-146.

Nobre, T. (2001b). Méthodes et outils de contrôle de gestion dans les PME. Finance-

contrôle- stratégie, vol 4, n°2, 119-148.

Nyengue Edimo, P. (2003). SIC et modes de contrôle de gestion : cas des entreprises. Acte

séminaire RAMEGE, 61-75.

Riggs, W. & Bracker, J. (1986). Operations Management and Financial Performance.

American Journal of Small Business, Winter.

Sandino, T. (2007). Introducing the first management control system: evidence from the

retail sector. The Accounting Review, vol. 82, n° 1, 265-293.

Simons, R. (1995). Levers of Control: How Managers Use Innovative Control Systems to

Drive Strategic Renewal. Harvard Business School Press, Boston.

17

Van Caillie, D. (2003). L’exercice du contrôle de gestion en contexte PME : Etude comparée

des cas français, Canadien et belge. Acte du 25ème Congrès de l’Association Francophone de

comptabilité, Louvain La Neuve, mai.

Woodward, J. (1965). Industrial Organization: Theory and Practice. Oxford University

Press, London.

Zawadzki, C. (2009). Enjeux et difficultés de l’introduction du contrôle de gestion : une étude

de cas en PME. Thèse de Doctorat. Université Paul Verlaine-Metz.

![La Conception Dun Système de Contrôle de Gestion Dans Une PME[1]](https://img.pdfslide.tips/doc/110x75/5695d1b01a28ab9b02978486/la-conception-dun-systeme-de-controle-de-gestion-dans-une-pme1.jpg)