Embed Size (px)

Citation preview

Lampiran 1

KUESIONER PENELITIAN Kepada Yth : Bapak/Ibu Auditor

BPK RI Perwakilan Provinsi Jawa Tengah

Di Jawa Tengah

Dengan hormat, bersama kuesioner ini saya:

Nama : Anis Mu’alifah

NIM : B200140059

Prodi : Akuntansi

Fakultas : Ekonomi

Universitas : Universitas Muhammadiya Surakarta (UMS)

Memohon kesediaan Bapak/Ibu/Saudara/i untuk bersedia mengisi

kuesioner dengan tujuan untuk memperoleh data terkait penyusunan skripsi yang

berjudul “Pengaruh Tekanan Ketaatan, Pengalaman Auditor, Skeptisme,

Insentif Kerja, dan Persepsi Etis terhadap Audit Judgment. (Studi Empiris

Pada BPK Jawa Tengah)”

Untuk itu sangat diharapkan kesediaan Bapak/Ibu agar mengisi kuesioner

sesuai dengan kenyataan dan keadaan sebenarnya perlu diketahui bahwa

kuesioner ini hanya semata-mata untuk kepentingan akademik dan tidak untuk

dipublikasikan secara umum.

Atas kesediaan Bapak/Ibu/Saudara/i dalam menjawab kuesioner ini, saya

sampaikan terimakasih.

Hormat saya,

Peneliti

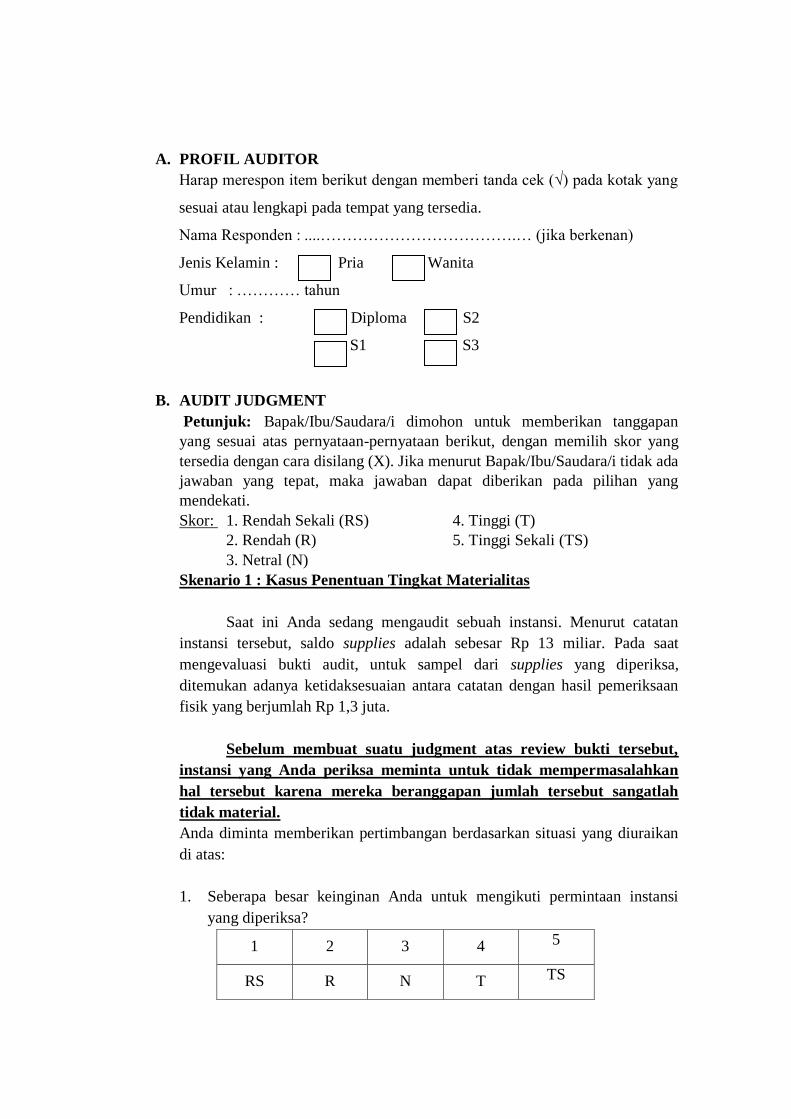

A. PROFIL AUDITOR

Harap merespon item berikut dengan memberi tanda cek (√) pada kotak yang

sesuai atau lengkapi pada tempat yang tersedia.

Nama Responden : ....……………………………….… (jika berkenan)

Jenis Kelamin : Pria Wanita

Umur : ………… tahun

Pendidikan : Diploma S2

S1 S3

B. AUDIT JUDGMENT

Petunjuk: Bapak/Ibu/Saudara/i dimohon untuk memberikan tanggapan

yang sesuai atas pernyataan-pernyataan berikut, dengan memilih skor yang

tersedia dengan cara disilang (X). Jika menurut Bapak/Ibu/Saudara/i tidak ada

jawaban yang tepat, maka jawaban dapat diberikan pada pilihan yang

mendekati.

Skor: 1. Rendah Sekali (RS) 4. Tinggi (T)

2. Rendah (R) 5. Tinggi Sekali (TS)

3. Netral (N)

Skenario 1 : Kasus Penentuan Tingkat Materialitas

Saat ini Anda sedang mengaudit sebuah instansi. Menurut catatan

instansi tersebut, saldo supplies adalah sebesar Rp 13 miliar. Pada saat

mengevaluasi bukti audit, untuk sampel dari supplies yang diperiksa,

ditemukan adanya ketidaksesuaian antara catatan dengan hasil pemeriksaan

fisik yang berjumlah Rp 1,3 juta.

Sebelum membuat suatu judgment atas review bukti tersebut,

instansi yang Anda periksa meminta untuk tidak mempermasalahkan

hal tersebut karena mereka beranggapan jumlah tersebut sangatlah

tidak material.

Anda diminta memberikan pertimbangan berdasarkan situasi yang diuraikan

di atas:

1. Seberapa besar keinginan Anda untuk mengikuti permintaan instansi

yang diperiksa?

1 2 3 4 5

RS R N T TS

2. Seberapa besar keinginan Anda untuk memperluas sampel bukti audit

yang akan dievaluasi untuk akun persediaan?

1 2 3 4 5

RS R N T TS

3. Seberapa besar keinginan Anda merekomendasikan kepada entitas yang

diperiksa untuk membuat penyesuaian persediaan barang dalam laporan

keuangannya?

1 2 3 4 5

RS R N T TS

Skenario 2 : Kasus Upaya Perekayasaan Transaksi

Instansi yang Anda periksa telah melakukan pengadaan alat

percetakan. Anda sebagai auditor melakukan pemeriksaan terhadap proses

pengadaan mesin cetak tersebut. Dalam pemeriksaan, Anda menemukan

bahwa ternyata proses pengadaan barang tersebut tidak sesuai ketentuan.

Menurut Anda, kewajaran kualitas dan harganya diragukan, serta ada

perbedaan harga kontrak yang disepakati dengan harga perhitungan sendiri

(HPS) sebesar Rp 7 juta. Ketika dikonfirmasi kepada instansi terkait, mereka

beralasan bahwa mesin cetak yang diadakan merupakan produk baru dan

dijamin kualitasnya. Mereka juga beralasan bahwa prosedur telah

dilaksanakan dengan sesuai dan persetujuan kontrak pengadaan juga didasari

dengan pertimbangan HPS.

Sebelum membuat suatu judgment atas review bukti tersebut,

instansi yang Anda periksa meyakinkan Anda bahwa hal tersebut tidak

berdampak besar terhadap kinerja keuangan mereka dan meminta

Anda untuk tidak perlu melakukan konfirmasi ke penyedia barang/jasa.

Anda diminta memberikan pertimbangan berdasarkan situasi yang diuraikan

di atas:

1. Seberapa besar keinginan Anda untuk mengikuti permintaan instansi yang

diperiksa?

1 2 3 4 5

RS R N T TS

2. Seberapa besar keinginan Anda untuk memperluas pengujian atas indikasi

perekayasaan transaksi tersebut?

1 2 3 4 5

RS R N T TS

3. Seberapa besar keinginan Anda merekomendasikan kepada entitas yang

diperiksa untuk melakukan koreksi terhadap perbedaan harga kontrak yang

disepakati dengan harga perhitungan sendiri (HPS)?

1 2 3 4 5

RS R N T TS

Sumber : Jamilah, et al. (2007)

C. TEKANAN KETAATAN

Petunjuk: Mohon Bapak/Ibu memberikan pendapat atas pernyataan-

pernyataan berikut, sesuai dengan tingkat persetujuan dengan memberikan

tanda cek (√) pada pilihan: 1. Sangat Tidak Setuju (STS) 2. Tidak Setuju (TS)

3. Netral (N) 4. Setuju (S) 5. Sangat Setuju (SS)

No Pertanyaan STS TS N S SS

1. Saya tidak ingin mendapatkan masalah

dengan instansi jika saya tidak memenuhi

keinginan instansi untuk berperilaku

menyimpang dari standar profesional.

2. Saya akan menentang keinginan instansi

yang diperiksa karena saya tidak ingin

menyimpang dari standar profesi.

3. Saya akan menuruti keinginan instansi

yang diperiksa walaupun bertentangan

dengan standar profesi auditor.

4. Saya akan menuruti perintah atasan

meskipun itu menyimpang dari standar

profesi.

5. Saya akan menaati perintah atasan karena

saya ingin terus bekerja di BPK walaupun

harus bertentangan dengan standar profesi.

6. Saya akan mengikuti perintah dari atasan

untuk berperilaku menyimpang dari standar

profesi, meskipun saya tidak setuju.

7. Saya akan menentang perintah atasan dan

memilih keluar dari pekerjaan saya jika

saya dipaksa untuk melakukan hal yang

bertentangan dengan standar profesi.

8. Saya akan menentang perintah atasan

karena saya ingin menegakkan profesional.

Sumber : Jamilah, et al. (2007)

D. PENGALAMAN AUDITOR

Petunjuk: Mohon Bapak/Ibu memberikan pendapat atas

pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan

memberikan tanda cek (√) pada pilihan: 1. Sangat Tidak Setuju (STS) 2.

Tidak Setuju (TS) 3. Netral (N) 4. Setuju (S) 5. Sangat Setuju (SS)

No Pertanyaan STS TS N S SS

1. Sesuai dengan jabatan dan masa kerja

saya di BPK , pengalaman audit saya

terus bertambah terutama dalam praktik

audit.

2. Saya dapat menyelesaikan pekerjaan

sesuai prosedur karena pengalaman

yang dimiliki.

3. Saya mengetahui prosedur audit seiring

frekuensi mengaudit yang saya lakukan

4. Saya paham karakter auditee tertentu

karena saya sering mengaudit auditee

tersebut.

5. Saya dapat mengurangi kesalahan

pekerjaan karena telah terbiasa

mengerjakannya.

6. Saya selalu mengikuti perkembangan

dunia profesi saya sendiri melalui

training (seminar, workshop,

simposium, dan yang lainnya) baik yang

diselenggarakan oleh kantor sendiri

maupun organisasi profesi.

7. Hasil dari training tentang ketentuan –

ketentuan baru dalam “prinsip

akuntansi” dan “standar auditing”, saya pelajari, pahami, dan terapkan dalam

pekerjaan pemeriksaan.

Sumber : Nathania (2013)

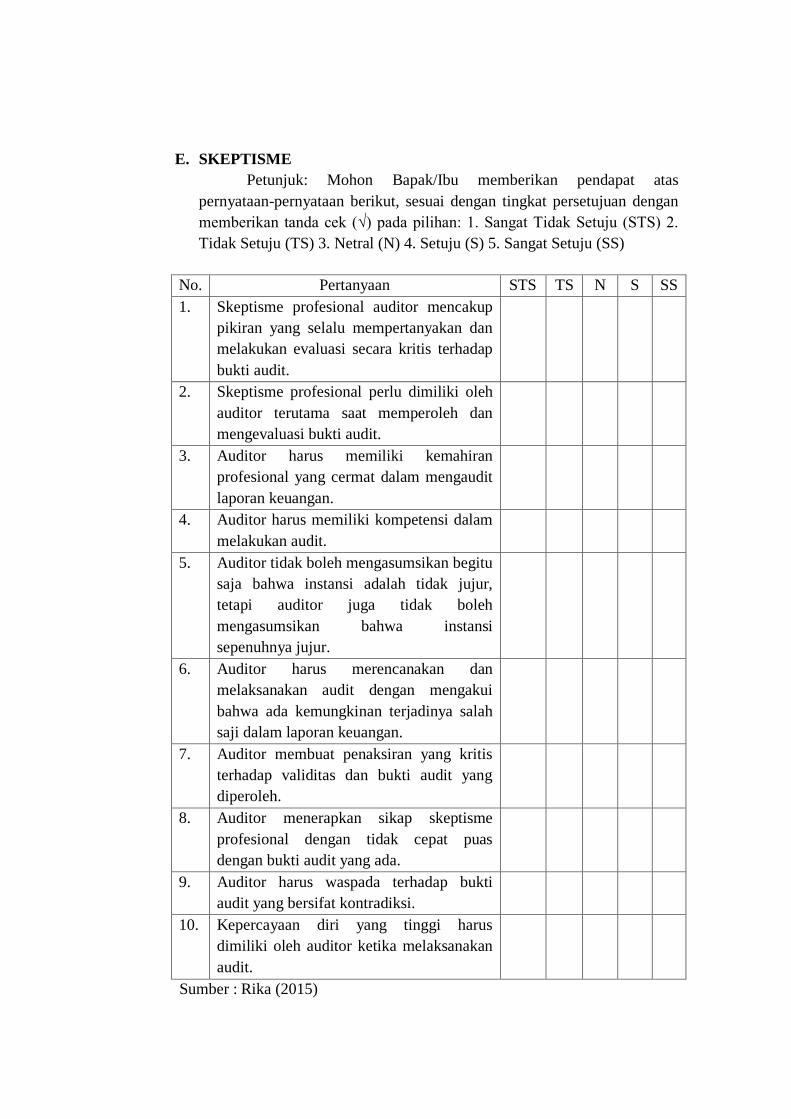

E. SKEPTISME

Petunjuk: Mohon Bapak/Ibu memberikan pendapat atas

pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan

memberikan tanda cek (√) pada pilihan: 1. Sangat Tidak Setuju (STS) 2.

Tidak Setuju (TS) 3. Netral (N) 4. Setuju (S) 5. Sangat Setuju (SS)

No. Pertanyaan STS TS N S SS

1. Skeptisme profesional auditor mencakup

pikiran yang selalu mempertanyakan dan

melakukan evaluasi secara kritis terhadap

bukti audit.

2. Skeptisme profesional perlu dimiliki oleh

auditor terutama saat memperoleh dan

mengevaluasi bukti audit.

3. Auditor harus memiliki kemahiran

profesional yang cermat dalam mengaudit

laporan keuangan.

4. Auditor harus memiliki kompetensi dalam

melakukan audit.

5. Auditor tidak boleh mengasumsikan begitu

saja bahwa instansi adalah tidak jujur,

tetapi auditor juga tidak boleh

mengasumsikan bahwa instansi

sepenuhnya jujur.

6. Auditor harus merencanakan dan

melaksanakan audit dengan mengakui

bahwa ada kemungkinan terjadinya salah

saji dalam laporan keuangan.

7. Auditor membuat penaksiran yang kritis

terhadap validitas dan bukti audit yang

diperoleh.

8. Auditor menerapkan sikap skeptisme

profesional dengan tidak cepat puas

dengan bukti audit yang ada.

9. Auditor harus waspada terhadap bukti

audit yang bersifat kontradiksi.

10. Kepercayaan diri yang tinggi harus

dimiliki oleh auditor ketika melaksanakan

audit.

Sumber : Rika (2015)

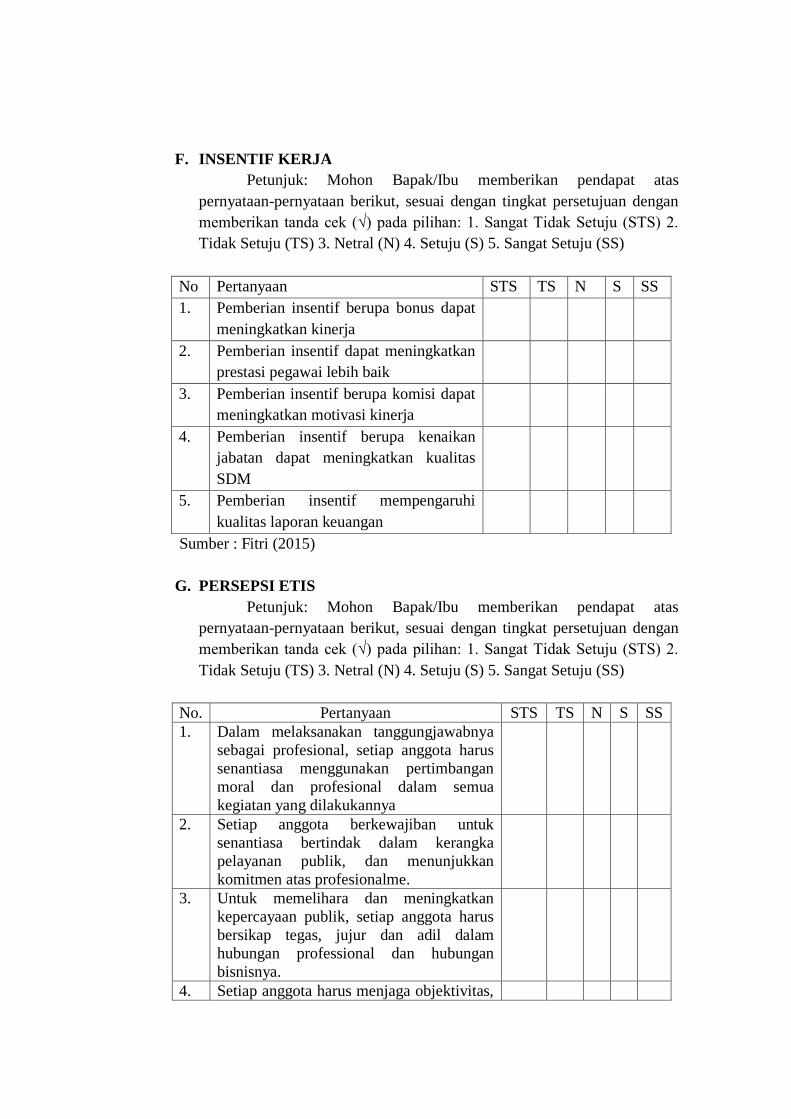

F. INSENTIF KERJA

Petunjuk: Mohon Bapak/Ibu memberikan pendapat atas

pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan

memberikan tanda cek (√) pada pilihan: 1. Sangat Tidak Setuju (STS) 2.

Tidak Setuju (TS) 3. Netral (N) 4. Setuju (S) 5. Sangat Setuju (SS)

No Pertanyaan STS TS N S SS

1. Pemberian insentif berupa bonus dapat

meningkatkan kinerja

2. Pemberian insentif dapat meningkatkan

prestasi pegawai lebih baik

3. Pemberian insentif berupa komisi dapat

meningkatkan motivasi kinerja

4. Pemberian insentif berupa kenaikan

jabatan dapat meningkatkan kualitas

SDM

5. Pemberian insentif mempengaruhi

kualitas laporan keuangan

Sumber : Fitri (2015)

G. PERSEPSI ETIS

Petunjuk: Mohon Bapak/Ibu memberikan pendapat atas

pernyataan-pernyataan berikut, sesuai dengan tingkat persetujuan dengan

memberikan tanda cek (√) pada pilihan: 1. Sangat Tidak Setuju (STS) 2.

Tidak Setuju (TS) 3. Netral (N) 4. Setuju (S) 5. Sangat Setuju (SS)

No. Pertanyaan STS TS N S SS

1. Dalam melaksanakan tanggungjawabnya

sebagai profesional, setiap anggota harus

senantiasa menggunakan pertimbangan

moral dan profesional dalam semua

kegiatan yang dilakukannya

2. Setiap anggota berkewajiban untuk

senantiasa bertindak dalam kerangka

pelayanan publik, dan menunjukkan

komitmen atas profesionalme.

3. Untuk memelihara dan meningkatkan

kepercayaan publik, setiap anggota harus

bersikap tegas, jujur dan adil dalam

hubungan professional dan hubungan

bisnisnya.

4. Setiap anggota harus menjaga objektivitas,

bebas dari benturan kepentingan atau

pengaruh yang tidak layak dari pihak-

pihak lain dalam pemenuhan kewajiban

profesionalnya.

5. Setiap anggota harus menghormati

kerahasiaan informasi yang diperoleh

selama melakukan jasa professional dan

tidak boleh memakai atau mengungkapkan

informasi tersebut tanpa persetujuan,

kecuali bila ada hak atau kewajiban

professional atau hukum untuk

mengungkapkannya.

6. Setiap anggota harus mematuhi setiap

ketentuan hukum dan peraturan yang

berlaku, serta menghindari setiap tindakan

yang dapat mendeskreditkan profesi.

7. Setiap anggota harus melaksanakan jasa

professional yang relevan.

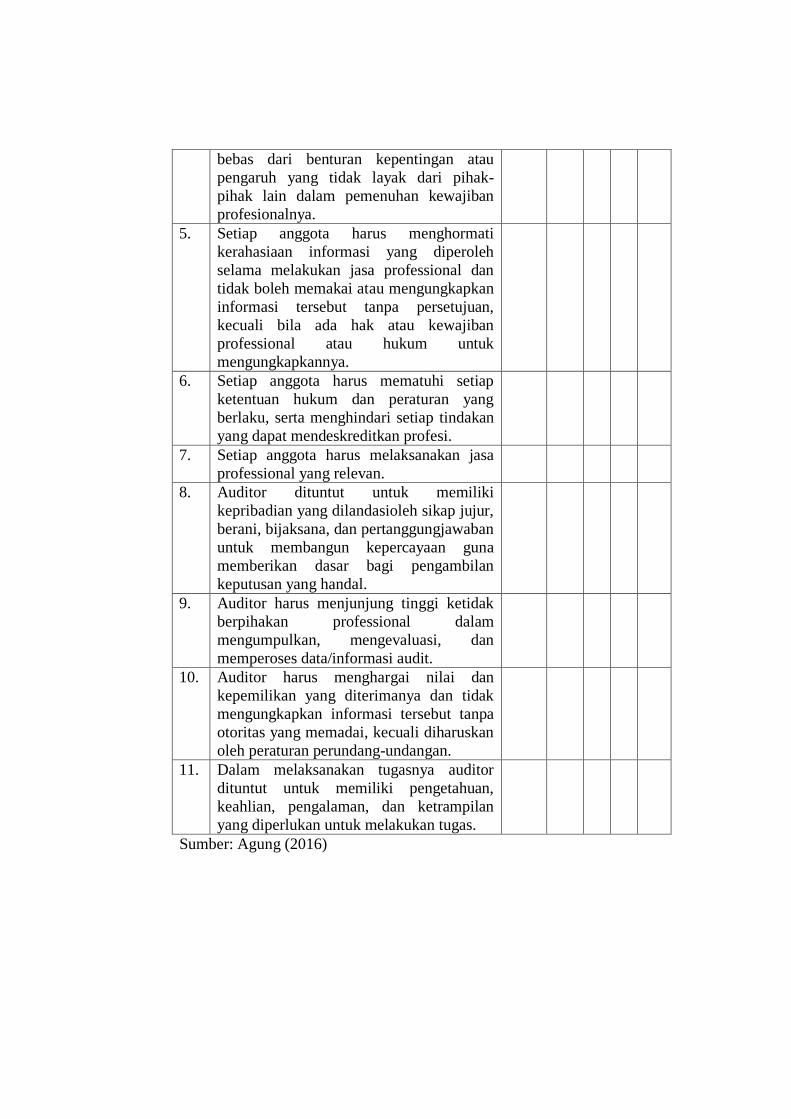

8. Auditor dituntut untuk memiliki

kepribadian yang dilandasioleh sikap jujur,

berani, bijaksana, dan pertanggungjawaban

untuk membangun kepercayaan guna

memberikan dasar bagi pengambilan

keputusan yang handal.

9. Auditor harus menjunjung tinggi ketidak

berpihakan professional dalam

mengumpulkan, mengevaluasi, dan

memperoses data/informasi audit.

10. Auditor harus menghargai nilai dan

kepemilikan yang diterimanya dan tidak

mengungkapkan informasi tersebut tanpa

otoritas yang memadai, kecuali diharuskan

oleh peraturan perundang-undangan.

11. Dalam melaksanakan tugasnya auditor

dituntut untuk memiliki pengetahuan,

keahlian, pengalaman, dan ketrampilan

yang diperlukan untuk melakukan tugas.

Sumber: Agung (2016)

Lampiran 2

DATA HASIL PENELITIAN

NO Audit Judgment (Y)

TOTAL 1 2 3 4 5 6

1 4 2 5 2 5 5 23

2 2 4 4 2 4 3 19

3 2 4 4 2 4 2 18

4 1 4 4 1 4 4 18

5 1 2 4 1 4 2 14

6 3 2 4 2 4 3 18

7 1 4 3 1 5 2 16

8 2 3 4 2 4 3 18

9 2 4 4 2 4 2 18

10 4 2 2 2 4 4 18

11 2 4 4 1 4 4 19

12 2 4 4 1 4 4 19

13 2 2 2 2 4 4 16

14 4 2 2 2 4 2 16

15 4 2 4 2 4 5 21

16 1 2 4 1 2 4 14

17 4 5 4 3 4 4 24

18 3 5 5 1 5 5 24

19 3 5 4 2 5 4 23

20 4 4 4 4 5 4 25

21 2 4 4 2 4 2 18

22 4 2 2 2 4 4 18

23 2 3 4 2 4 4 19

24 3 4 4 1 4 4 20

25 3 4 4 2 4 2 19

26 2 4 4 2 5 3 20

27 2 4 4 2 4 3 19

28 3 4 4 3 4 1 19

29 4 2 4 2 2 2 16

30 4 5 4 3 4 5 25

31 4 5 5 2 5 4 25

32 3 4 4 2 4 2 19

33 2 4 4 2 4 4 20

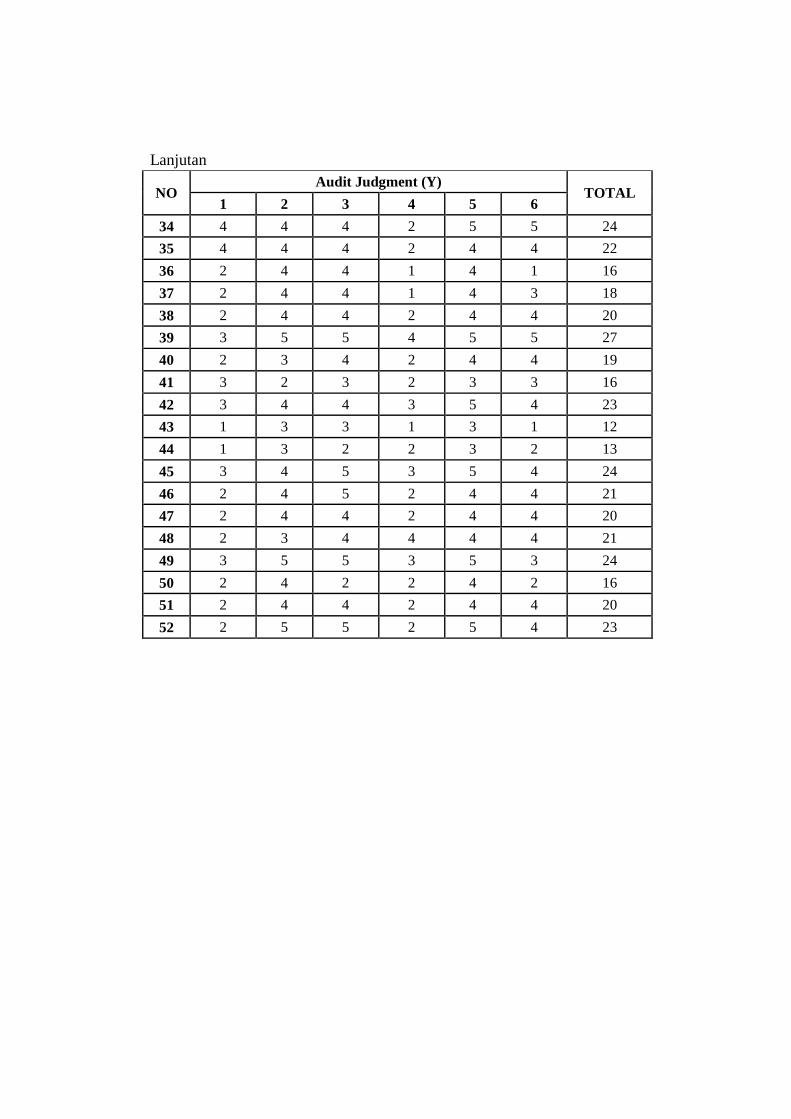

Lanjutan

NO Audit Judgment (Y)

TOTAL 1 2 3 4 5 6

34 4 4 4 2 5 5 24

35 4 4 4 2 4 4 22

36 2 4 4 1 4 1 16

37 2 4 4 1 4 3 18

38 2 4 4 2 4 4 20

39 3 5 5 4 5 5 27

40 2 3 4 2 4 4 19

41 3 2 3 2 3 3 16

42 3 4 4 3 5 4 23

43 1 3 3 1 3 1 12

44 1 3 2 2 3 2 13

45 3 4 5 3 5 4 24

46 2 4 5 2 4 4 21

47 2 4 4 2 4 4 20

48 2 3 4 4 4 4 21

49 3 5 5 3 5 3 24

50 2 4 2 2 4 2 16

51 2 4 4 2 4 4 20

52 2 5 5 2 5 4 23

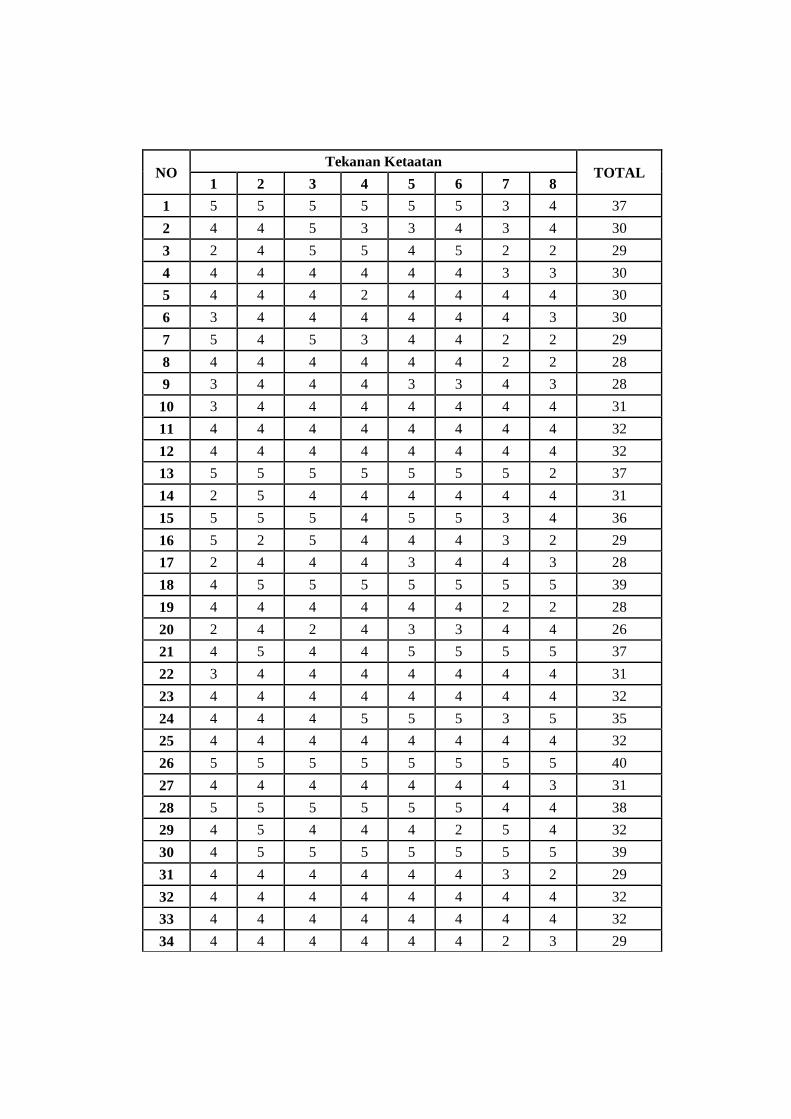

NO Tekanan Ketaatan

TOTAL 1 2 3 4 5 6 7 8

1 5 5 5 5 5 5 3 4 37

2 4 4 5 3 3 4 3 4 30

3 2 4 5 5 4 5 2 2 29

4 4 4 4 4 4 4 3 3 30

5 4 4 4 2 4 4 4 4 30

6 3 4 4 4 4 4 4 3 30

7 5 4 5 3 4 4 2 2 29

8 4 4 4 4 4 4 2 2 28

9 3 4 4 4 3 3 4 3 28

10 3 4 4 4 4 4 4 4 31

11 4 4 4 4 4 4 4 4 32

12 4 4 4 4 4 4 4 4 32

13 5 5 5 5 5 5 5 2 37

14 2 5 4 4 4 4 4 4 31

15 5 5 5 4 5 5 3 4 36

16 5 2 5 4 4 4 3 2 29

17 2 4 4 4 3 4 4 3 28

18 4 5 5 5 5 5 5 5 39

19 4 4 4 4 4 4 2 2 28

20 2 4 2 4 3 3 4 4 26

21 4 5 4 4 5 5 5 5 37

22 3 4 4 4 4 4 4 4 31

23 4 4 4 4 4 4 4 4 32

24 4 4 4 5 5 5 3 5 35

25 4 4 4 4 4 4 4 4 32

26 5 5 5 5 5 5 5 5 40

27 4 4 4 4 4 4 4 3 31

28 5 5 5 5 5 5 4 4 38

29 4 5 4 4 4 2 5 4 32

30 4 5 5 5 5 5 5 5 39

31 4 4 4 4 4 4 3 2 29

32 4 4 4 4 4 4 4 4 32

33 4 4 4 4 4 4 4 4 32

34 4 4 4 4 4 4 2 3 29

Lanjutan

NO Audit Judgment (Y)

TOTAL 1 2 3 4 5 6 7 8

35 4 5 4 3 3 4 5 5 33

36 5 5 5 5 5 5 5 5 40

37 4 4 4 4 4 4 4 4 32

38 4 4 4 3 4 2 4 5 30

39 4 5 4 4 4 5 5 5 36

40 5 5 5 5 5 5 5 5 40

41 3 5 4 3 3 3 5 4 30

42 4 5 5 5 4 3 5 4 35

43 5 5 5 5 5 5 5 5 40

44 4 4 5 5 5 5 2 4 34

45 5 5 5 5 4 4 5 5 38

46 2 4 4 3 3 3 3 3 25

47 4 4 4 4 4 4 2 2 28

48 5 5 5 5 4 4 4 4 36

49 3 5 3 3 3 3 5 5 30

50 5 5 5 5 5 5 5 5 40

51 4 4 4 3 4 3 1 1 24

52 3 5 4 4 3 4 5 5 33

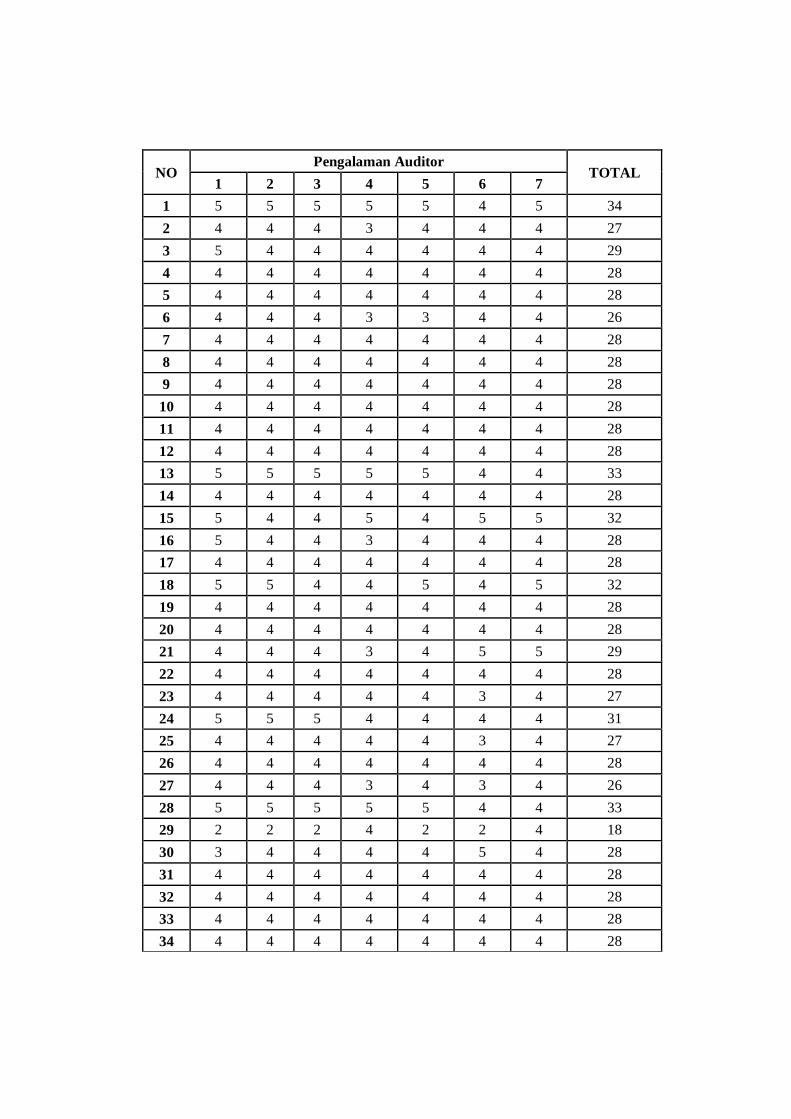

NO Pengalaman Auditor

TOTAL 1 2 3 4 5 6 7

1 5 5 5 5 5 4 5 34

2 4 4 4 3 4 4 4 27

3 5 4 4 4 4 4 4 29

4 4 4 4 4 4 4 4 28

5 4 4 4 4 4 4 4 28

6 4 4 4 3 3 4 4 26

7 4 4 4 4 4 4 4 28

8 4 4 4 4 4 4 4 28

9 4 4 4 4 4 4 4 28

10 4 4 4 4 4 4 4 28

11 4 4 4 4 4 4 4 28

12 4 4 4 4 4 4 4 28

13 5 5 5 5 5 4 4 33

14 4 4 4 4 4 4 4 28

15 5 4 4 5 4 5 5 32

16 5 4 4 3 4 4 4 28

17 4 4 4 4 4 4 4 28

18 5 5 4 4 5 4 5 32

19 4 4 4 4 4 4 4 28

20 4 4 4 4 4 4 4 28

21 4 4 4 3 4 5 5 29

22 4 4 4 4 4 4 4 28

23 4 4 4 4 4 3 4 27

24 5 5 5 4 4 4 4 31

25 4 4 4 4 4 3 4 27

26 4 4 4 4 4 4 4 28

27 4 4 4 3 4 3 4 26

28 5 5 5 5 5 4 4 33

29 2 2 2 4 2 2 4 18

30 3 4 4 4 4 5 4 28

31 4 4 4 4 4 4 4 28

32 4 4 4 4 4 4 4 28

33 4 4 4 4 4 4 4 28

34 4 4 4 4 4 4 4 28

Lanjutan

NO Pengalaman Auditor

TOTAL 1 2 3 4 5 6 7

35 4 3 4 4 4 4 3 26

36 5 4 3 2 3 5 5 27

37 4 4 4 4 4 4 4 28

38 4 4 4 4 4 4 4 28

39 4 4 4 4 4 4 4 28

40 4 4 4 3 4 4 4 27

41 4 4 4 4 4 4 4 28

42 4 4 4 4 4 4 4 28

43 3 3 3 3 3 3 3 21

44 4 4 4 3 4 4 4 27

45 5 5 5 5 5 5 5 35

46 5 4 4 3 4 4 4 28

47 4 4 4 5 4 4 4 29

48 4 4 4 4 4 4 4 28

49 4 4 4 3 4 4 4 27

50 3 3 3 3 3 3 3 21

51 4 4 4 4 4 4 4 28

52 5 5 5 5 5 5 5 35

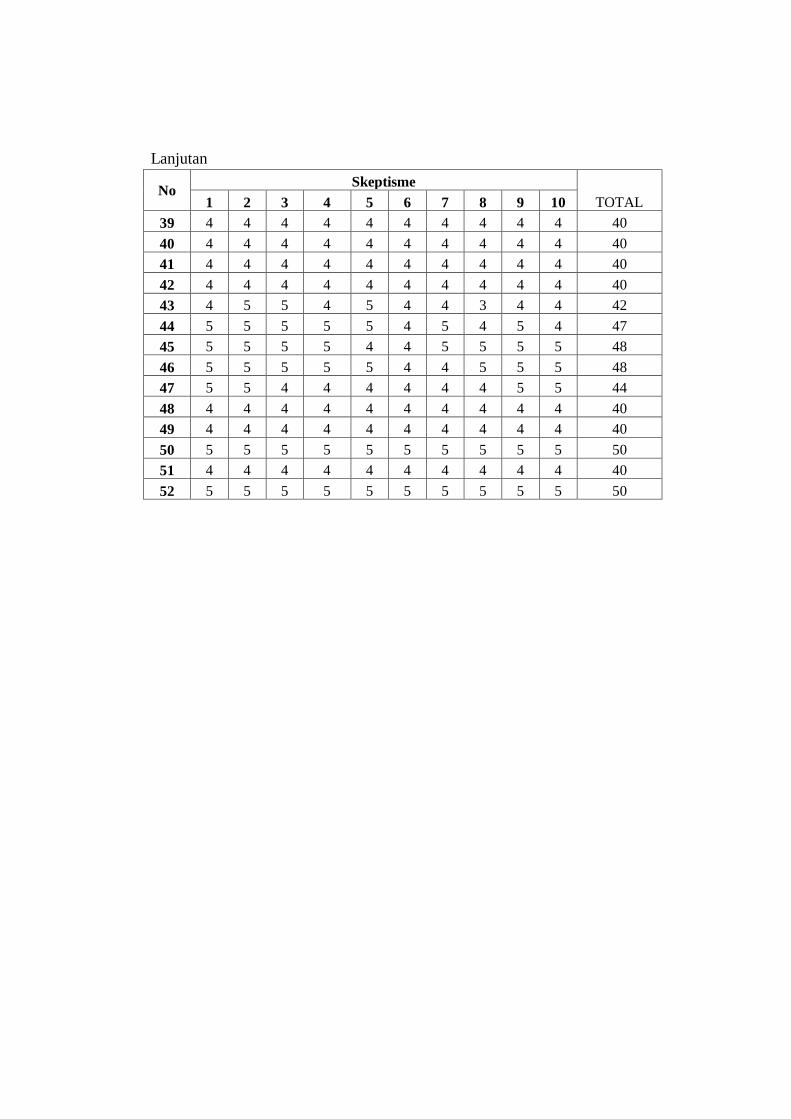

No Skeptisme

TOTAL 1 2 3 4 5 6 7 8 9 10

1 5 5 5 5 5 5 5 5 5 5 50

2 4 4 5 5 4 4 4 4 4 4 42

3 4 4 4 4 4 4 4 4 4 4 40

4 4 4 4 4 4 4 4 4 4 4 40

5 4 4 4 4 4 4 4 4 4 4 40

6 4 4 4 4 4 4 4 4 4 4 40

7 4 4 4 4 4 4 4 4 4 4 40

8 4 4 4 4 4 4 4 4 4 4 40

9 4 4 4 4 4 4 4 4 4 4 40

10 4 4 4 4 4 4 4 4 4 4 40

11 4 4 4 4 4 4 4 4 4 4 40

12 4 4 4 4 4 4 4 4 4 3 39

13 4 4 4 4 4 4 4 4 4 4 40

14 4 4 4 4 4 4 4 4 4 4 40

15 5 5 5 5 5 5 4 5 5 4 48

16 5 5 5 5 5 4 4 5 5 5 48

17 4 4 4 4 4 4 4 4 4 4 40

18 5 5 5 5 5 5 5 5 5 5 50

19 4 4 4 4 4 4 4 4 4 4 40

20 4 4 4 4 4 4 4 4 4 4 40

21 5 5 5 5 5 5 5 5 5 5 50

22 4 4 4 4 4 4 4 4 4 4 40

23 4 4 4 4 4 4 4 4 4 4 40

24 4 4 4 4 4 4 4 4 5 4 41

25 4 4 4 4 4 4 4 4 4 4 40

26 4 4 4 4 4 4 4 4 4 4 40

27 4 4 4 4 4 4 4 4 4 4 40

28 4 5 5 5 4 5 5 5 5 5 48

29 4 4 2 4 4 4 4 2 2 2 32

30 4 4 4 5 3 4 4 4 5 5 42

31 5 5 5 4 5 5 4 4 4 3 44

32 4 4 4 4 4 4 4 4 4 4 40

33 4 4 4 4 4 4 4 4 4 4 40

34 4 4 4 4 4 4 4 4 4 4 40

35 4 4 4 4 4 4 4 4 4 4 40

36 5 5 5 5 4 5 5 5 4 5 48

37 4 4 4 4 4 4 4 4 4 4 40

38 4 4 4 4 4 4 4 4 4 4 40

Lanjutan

No Skeptisme

TOTAL 1 2 3 4 5 6 7 8 9 10

39 4 4 4 4 4 4 4 4 4 4 40

40 4 4 4 4 4 4 4 4 4 4 40

41 4 4 4 4 4 4 4 4 4 4 40

42 4 4 4 4 4 4 4 4 4 4 40

43 4 5 5 4 5 4 4 3 4 4 42

44 5 5 5 5 5 4 5 4 5 4 47

45 5 5 5 5 4 4 5 5 5 5 48

46 5 5 5 5 5 4 4 5 5 5 48

47 5 5 4 4 4 4 4 4 5 5 44

48 4 4 4 4 4 4 4 4 4 4 40

49 4 4 4 4 4 4 4 4 4 4 40

50 5 5 5 5 5 5 5 5 5 5 50

51 4 4 4 4 4 4 4 4 4 4 40

52 5 5 5 5 5 5 5 5 5 5 50

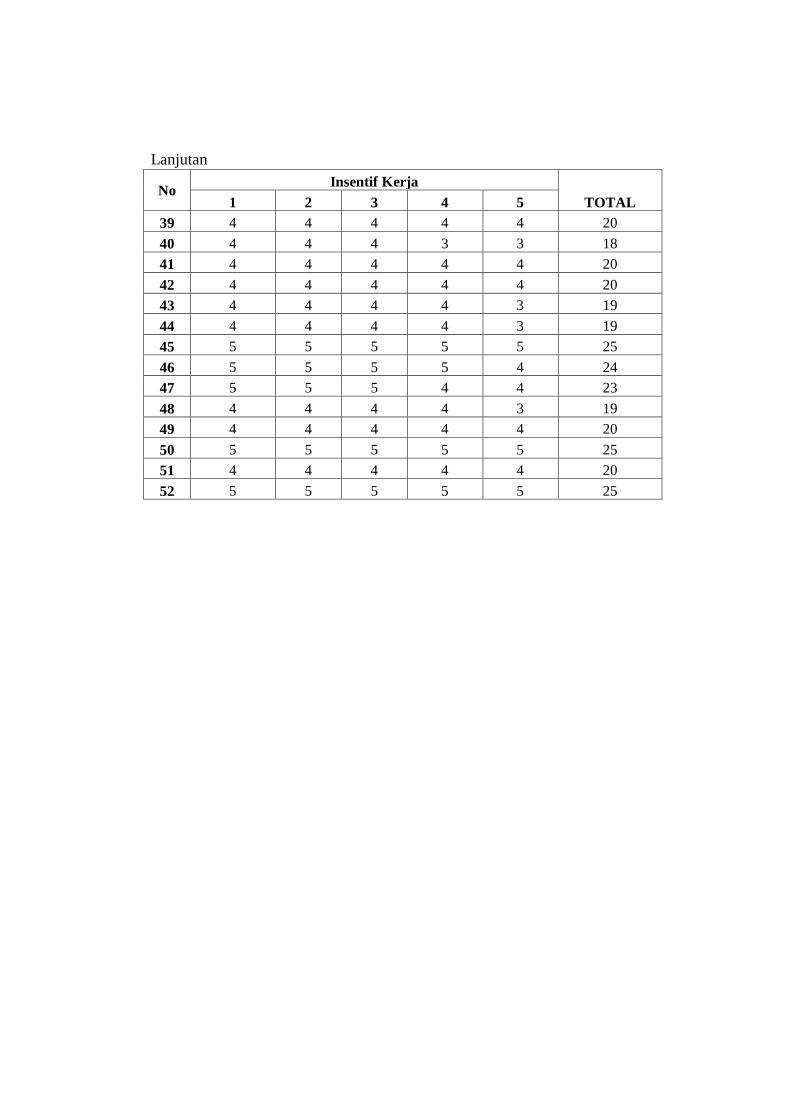

No Insentif Kerja

TOTAL 1 2 3 4 5

1 5 5 5 3 2 20

2 4 3 3 3 2 15

3 4 3 4 4 3 18

4 4 4 4 4 2 18

5 4 4 4 4 4 20

6 4 4 4 4 3 19

7 4 4 4 4 4 20

8 4 4 4 4 3 19

9 4 4 4 4 4 20

10 4 4 4 4 4 20

11 4 4 4 5 5 22

12 4 4 4 4 2 18

13 5 5 5 5 5 25

14 4 4 4 4 2 18

15 5 5 5 5 2 22

16 5 5 5 5 3 23

17 4 4 3 4 2 17

18 5 5 5 4 4 23

19 4 4 4 4 4 20

20 4 4 4 4 4 20

21 5 5 5 5 2 22

22 4 4 4 4 4 20

23 4 4 4 4 4 20

24 4 4 4 4 2 18

25 4 4 4 4 2 18

26 4 4 4 4 2 18

27 4 4 4 4 3 19

28 3 4 3 3 3 16

29 4 4 4 2 2 16

30 4 4 4 3 4 19

31 4 4 4 4 3 19

32 4 4 4 4 3 19

33 4 4 4 4 4 20

34 5 5 5 5 5 25

35 4 3 3 3 2 15

36 5 4 4 3 2 18

37 4 4 4 4 4 20

38 4 4 4 4 4 20

Lanjutan

No Insentif Kerja

TOTAL 1 2 3 4 5

39 4 4 4 4 4 20

40 4 4 4 3 3 18

41 4 4 4 4 4 20

42 4 4 4 4 4 20

43 4 4 4 4 3 19

44 4 4 4 4 3 19

45 5 5 5 5 5 25

46 5 5 5 5 4 24

47 5 5 5 4 4 23

48 4 4 4 4 3 19

49 4 4 4 4 4 20

50 5 5 5 5 5 25

51 4 4 4 4 4 20

52 5 5 5 5 5 25

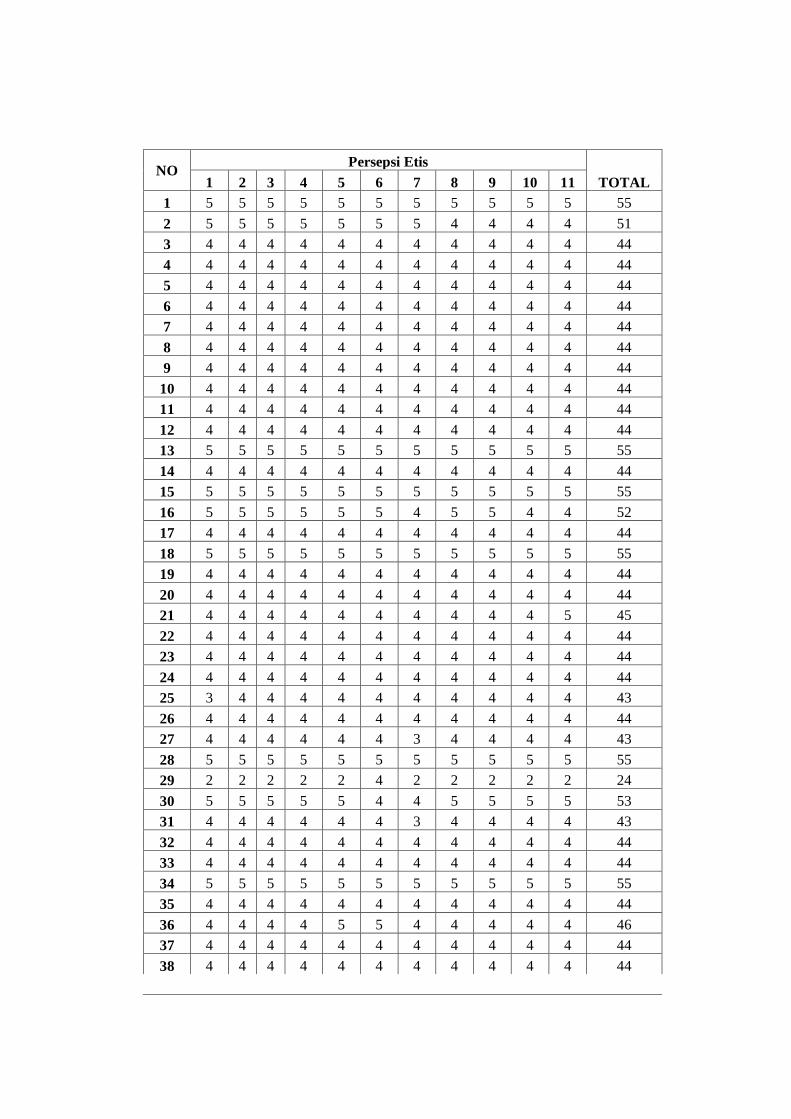

NO Persepsi Etis

TOTAL 1 2 3 4 5 6 7 8 9 10 11

1 5 5 5 5 5 5 5 5 5 5 5 55

2 5 5 5 5 5 5 5 4 4 4 4 51

3 4 4 4 4 4 4 4 4 4 4 4 44

4 4 4 4 4 4 4 4 4 4 4 4 44

5 4 4 4 4 4 4 4 4 4 4 4 44

6 4 4 4 4 4 4 4 4 4 4 4 44

7 4 4 4 4 4 4 4 4 4 4 4 44

8 4 4 4 4 4 4 4 4 4 4 4 44

9 4 4 4 4 4 4 4 4 4 4 4 44

10 4 4 4 4 4 4 4 4 4 4 4 44

11 4 4 4 4 4 4 4 4 4 4 4 44

12 4 4 4 4 4 4 4 4 4 4 4 44

13 5 5 5 5 5 5 5 5 5 5 5 55

14 4 4 4 4 4 4 4 4 4 4 4 44

15 5 5 5 5 5 5 5 5 5 5 5 55

16 5 5 5 5 5 5 4 5 5 4 4 52

17 4 4 4 4 4 4 4 4 4 4 4 44

18 5 5 5 5 5 5 5 5 5 5 5 55

19 4 4 4 4 4 4 4 4 4 4 4 44

20 4 4 4 4 4 4 4 4 4 4 4 44

21 4 4 4 4 4 4 4 4 4 4 5 45

22 4 4 4 4 4 4 4 4 4 4 4 44

23 4 4 4 4 4 4 4 4 4 4 4 44

24 4 4 4 4 4 4 4 4 4 4 4 44

25 3 4 4 4 4 4 4 4 4 4 4 43

26 4 4 4 4 4 4 4 4 4 4 4 44

27 4 4 4 4 4 4 3 4 4 4 4 43

28 5 5 5 5 5 5 5 5 5 5 5 55

29 2 2 2 2 2 4 2 2 2 2 2 24

30 5 5 5 5 5 4 4 5 5 5 5 53

31 4 4 4 4 4 4 3 4 4 4 4 43

32 4 4 4 4 4 4 4 4 4 4 4 44

33 4 4 4 4 4 4 4 4 4 4 4 44

34 5 5 5 5 5 5 5 5 5 5 5 55

35 4 4 4 4 4 4 4 4 4 4 4 44

36 4 4 4 4 5 5 4 4 4 4 4 46

37 4 4 4 4 4 4 4 4 4 4 4 44

38 4 4 4 4 4 4 4 4 4 4 4 44

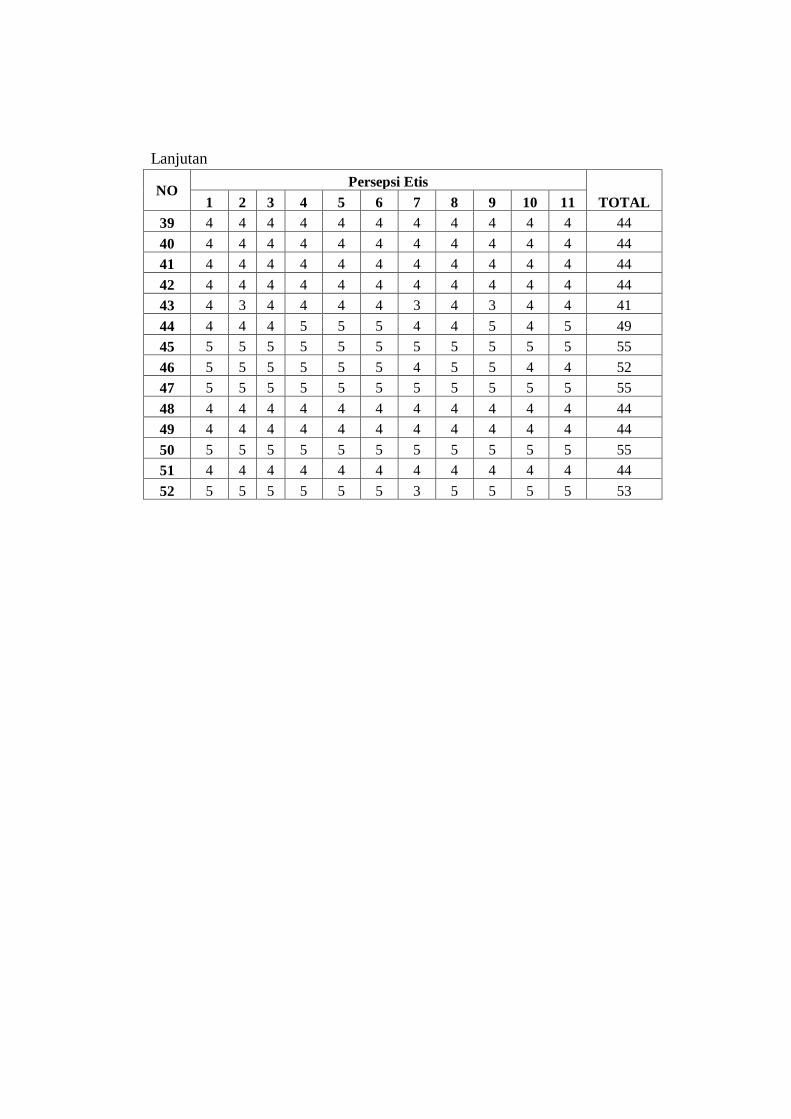

Lanjutan

NO Persepsi Etis

TOTAL 1 2 3 4 5 6 7 8 9 10 11

39 4 4 4 4 4 4 4 4 4 4 4 44

40 4 4 4 4 4 4 4 4 4 4 4 44

41 4 4 4 4 4 4 4 4 4 4 4 44

42 4 4 4 4 4 4 4 4 4 4 4 44

43 4 3 4 4 4 4 3 4 3 4 4 41

44 4 4 4 5 5 5 4 4 5 4 5 49

45 5 5 5 5 5 5 5 5 5 5 5 55

46 5 5 5 5 5 5 4 5 5 4 4 52

47 5 5 5 5 5 5 5 5 5 5 5 55

48 4 4 4 4 4 4 4 4 4 4 4 44

49 4 4 4 4 4 4 4 4 4 4 4 44

50 5 5 5 5 5 5 5 5 5 5 5 55

51 4 4 4 4 4 4 4 4 4 4 4 44

52 5 5 5 5 5 5 3 5 5 5 5 53

NO Umur Gender Pendidikan 1 36 3 1 2

Keteranagan

2 35 2 1 2

1. < 30 tahun

3 38 3 2 3

2. < 31 - 35tahun

4 37 3 2 2

3. > 35 tahun

5 40 3 1 2

6 34 2 2 2

1. D3 1

7 35 2 1 2

2. S1 34

8 38 3 1 3

3. S2 17

9 31 2 1 2

4. S3

10 37 3 2 3

11 33 2 1 2

12 34 2 1 2

perempuan : 14

13 41 3 2 2

laki-laki: 42

14 37 3 1 3

15 30 1 1 3

16 36 3 1 3

17 33 2 2 3

18 38 3 1 2

19 37 3 1 3

20 36 3 2 2

21 33 2 1 2

22 34 2 2 3

23 30 1 1 2

24 40 3 1 3

25 31 2 2 2

26 35 2 1 2

27 29 1 1 2

28 37 3 2 2

29 34 2 1 2

30 33 2 1 3

31 31 2 1 3

32 32 2 1 2

33 58 3 1 2

34 33 2 1 3

35 34 2 1 1

36 31 2 1 2

37 34 2 2 3

38 37 3 1 3

39 39 3 2 2

Lanjutan

No Umur Gender Pendidikan

40 36 3 1 2

41 34 2 1 2

42 39 3 1 2

43 30 1 1 2 44 35 2 1 2

45 39 3 2 3 46 31 2 1 2

47 45 3 1 2 48 39 3 1 2

49 31 2 2 2 50 47 3 1 3

51 34 2 1 2 52 31 2 1 2

Lampiran 3

HASIL OUTPUT SPSS

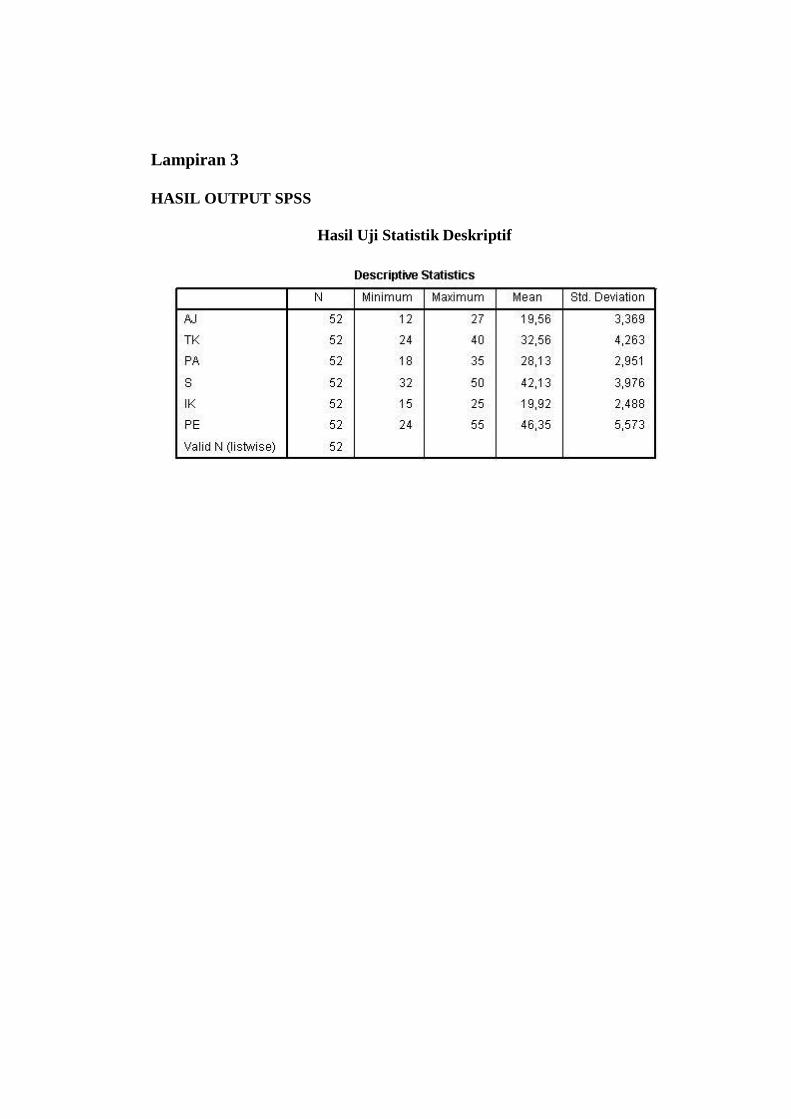

Hasil Uji Statistik Deskriptif

Hasil Uji Kualitas Data

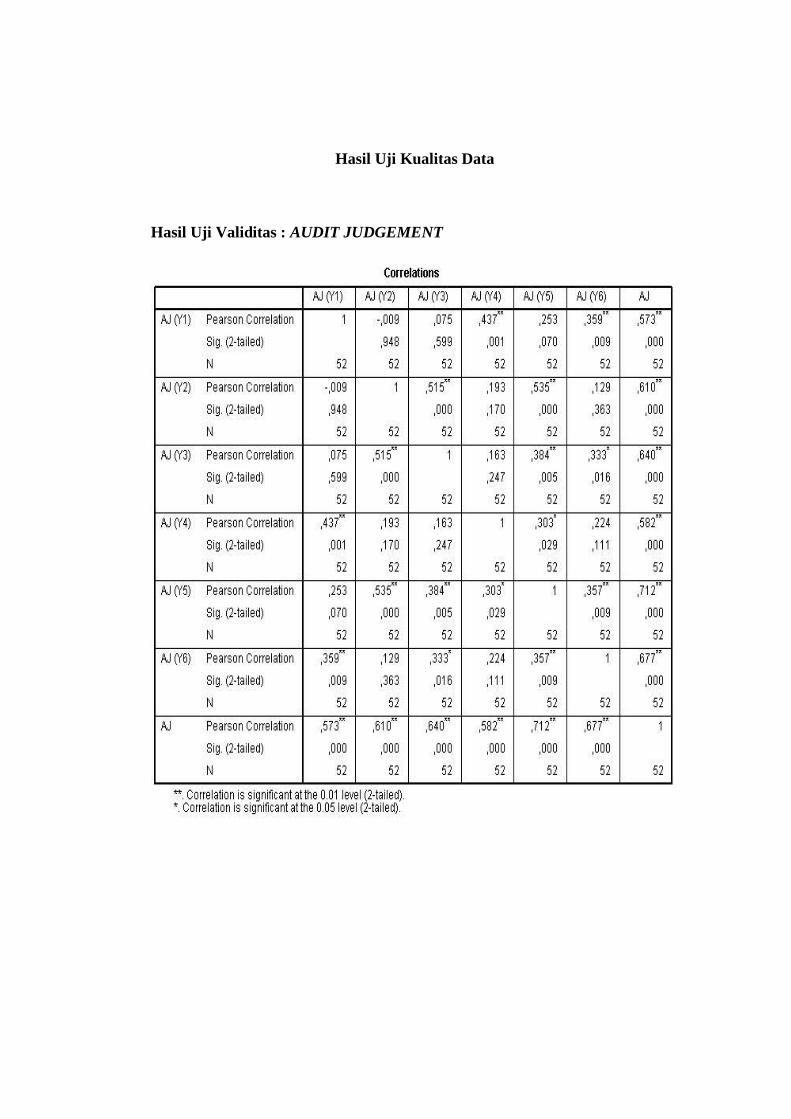

Hasil Uji Validitas : AUDIT JUDGEMENT

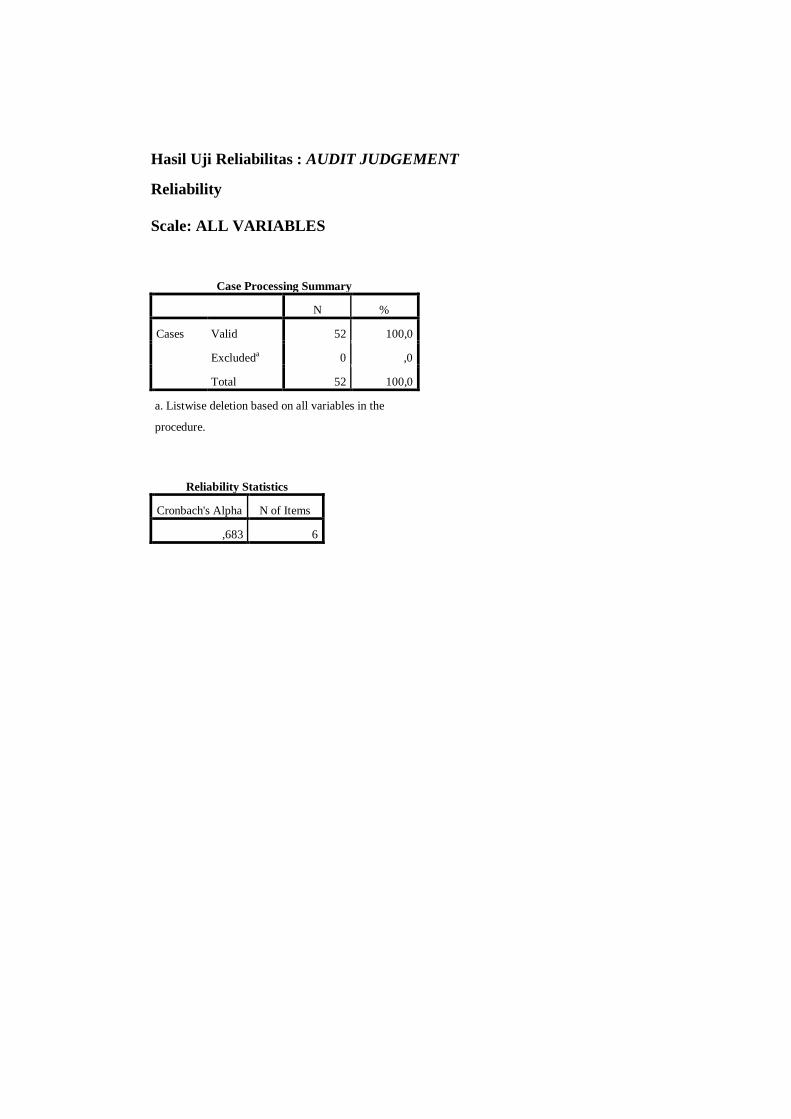

Hasil Uji Reliabilitas : AUDIT JUDGEMENT

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,683 6

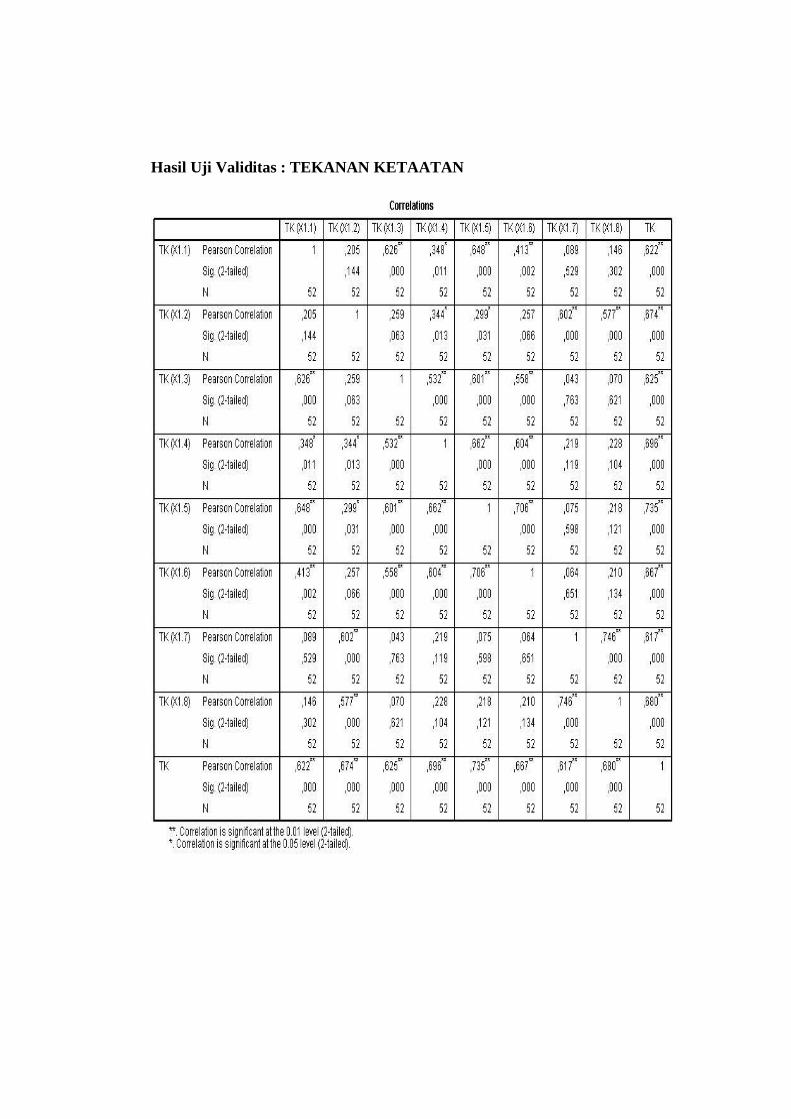

Hasil Uji Validitas : TEKANAN KETAATAN

Hasil Uji Reliabilitas : TEKANAN KETAATAN

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,799 8

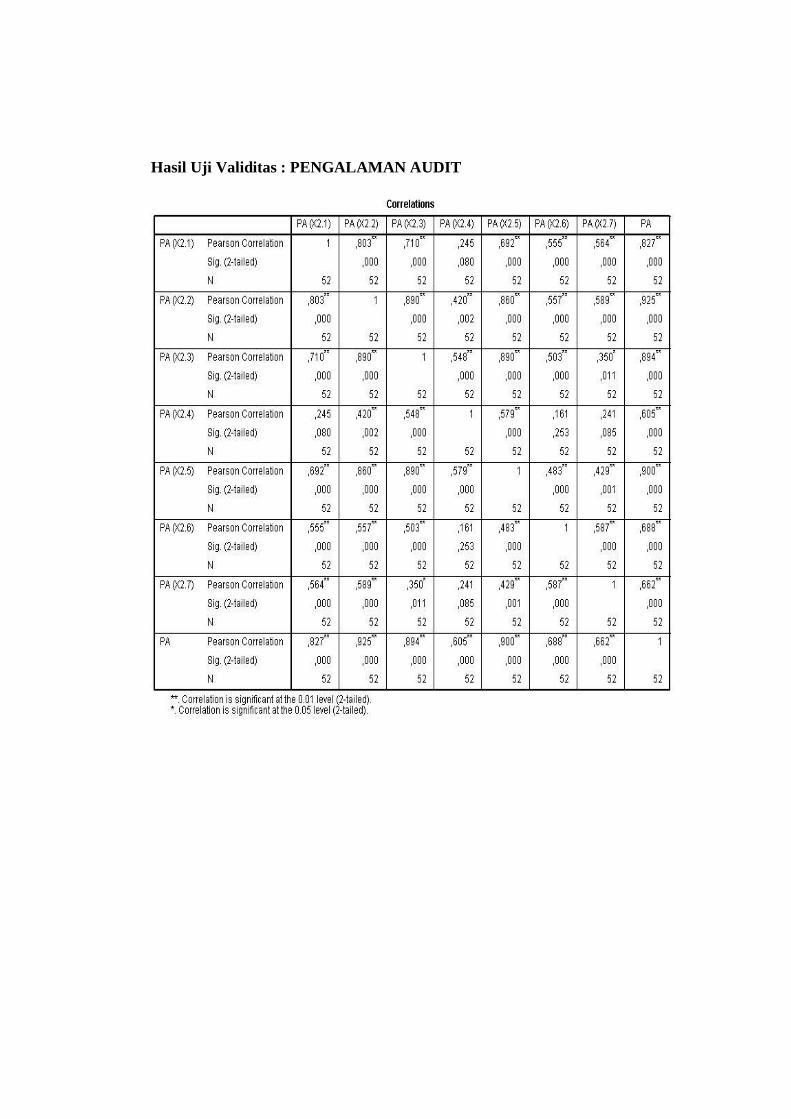

Hasil Uji Validitas : PENGALAMAN AUDIT

Hasil Uji Reliabilitas : PENGALAMAN AUDIT

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,891 7

Hasil Uji Validitas : SKEPTISME

Hasil Uji Reliabilitas : SKEPTISME

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,948 10

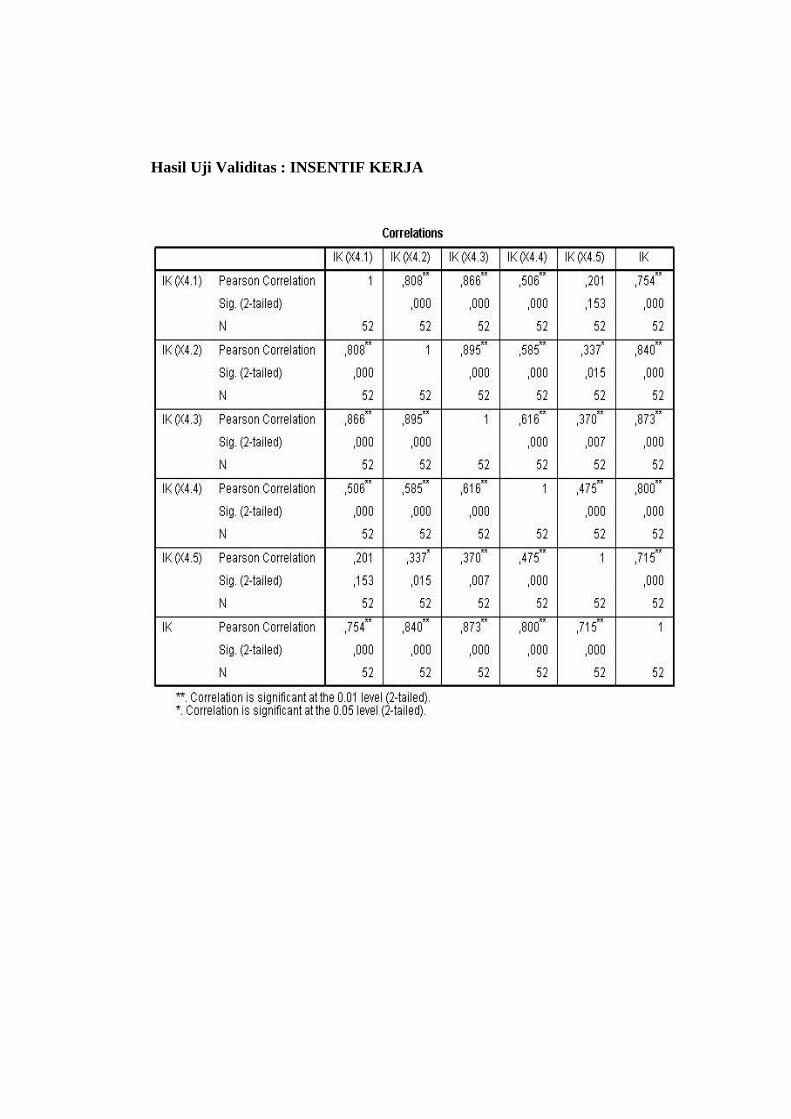

Hasil Uji Validitas : INSENTIF KERJA

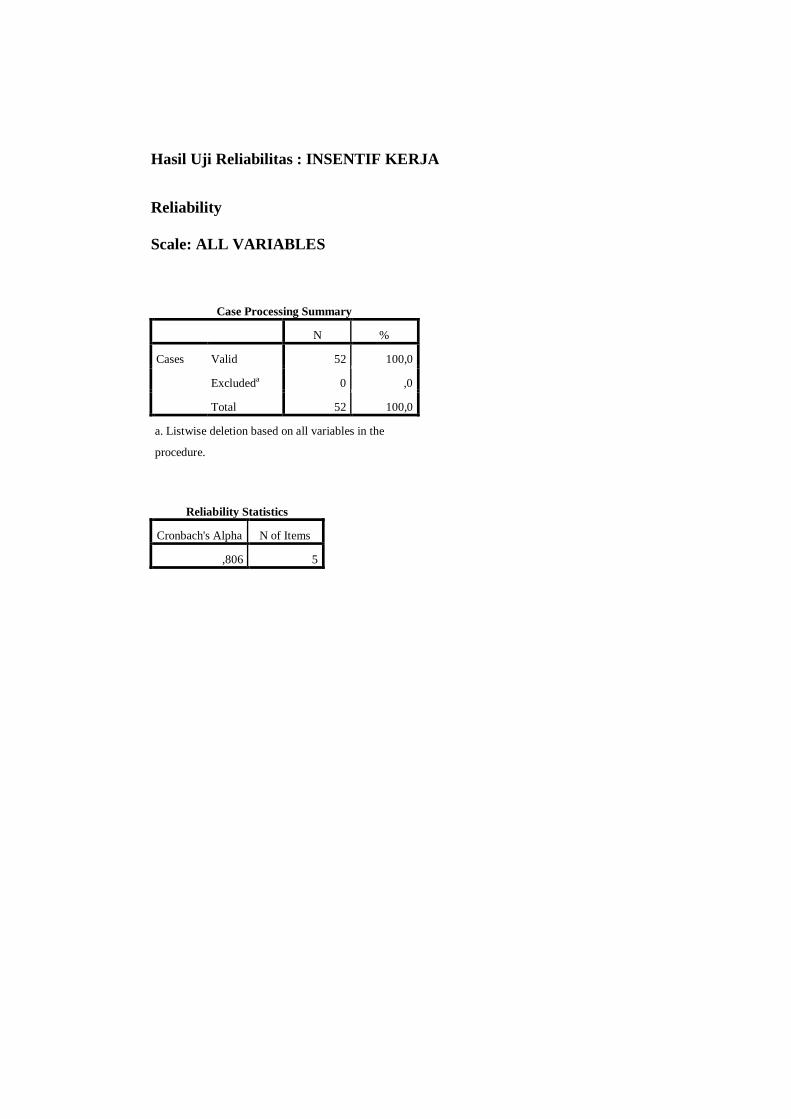

Hasil Uji Reliabilitas : INSENTIF KERJA

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,806 5

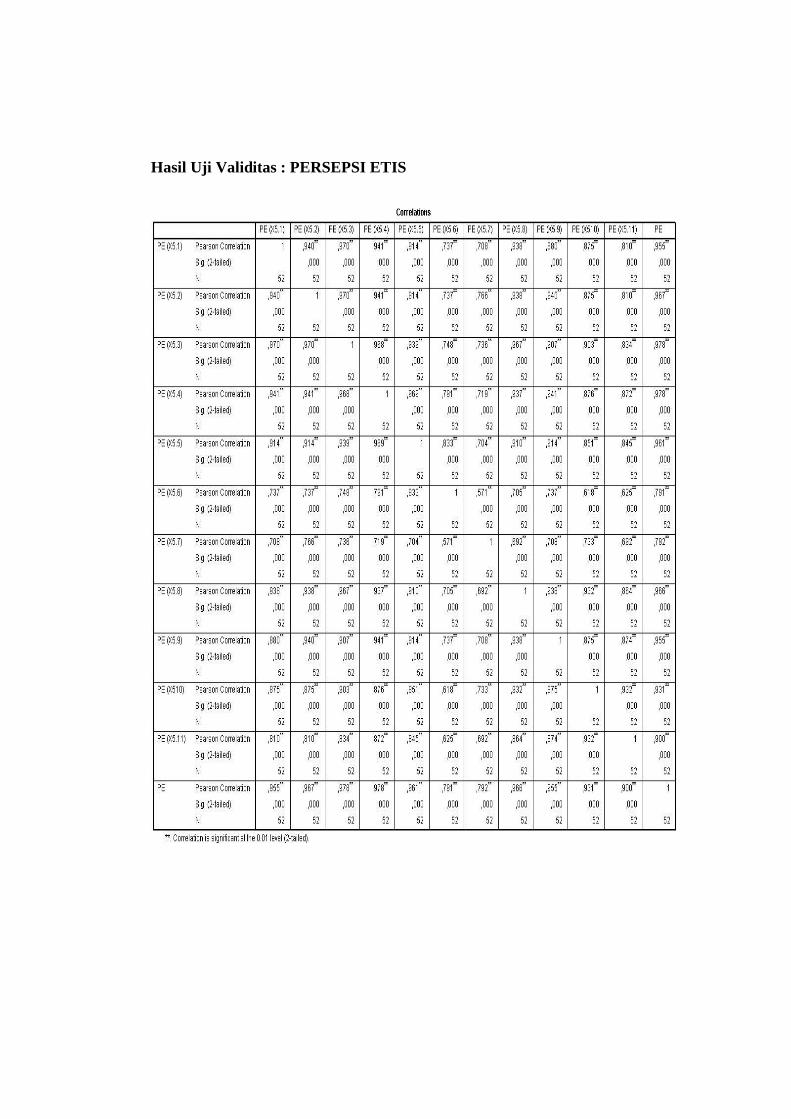

Hasil Uji Validitas : PERSEPSI ETIS

Hasil Uji Reliabilitas : PERSEPSI ETIS

Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 52 100,0

Excludeda 0 ,0

Total 52 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

,983 11

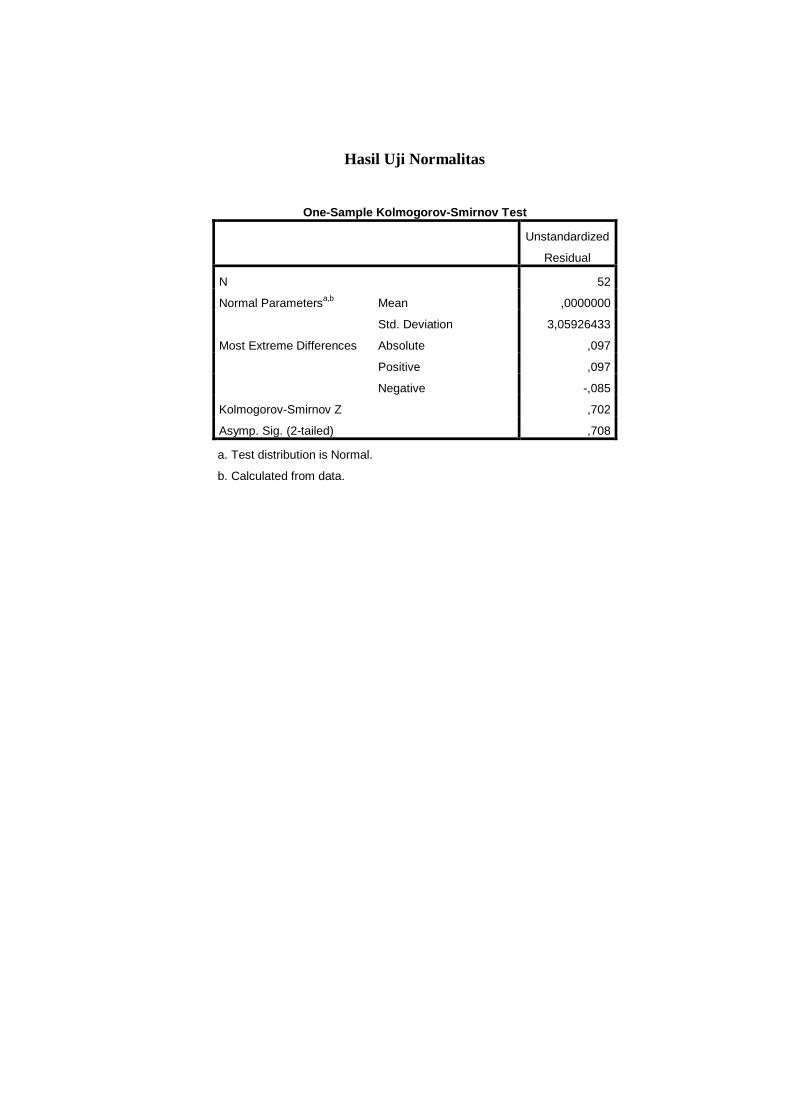

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 52

Normal Parametersa,b

Mean ,0000000

Std. Deviation 3,05926433

Most Extreme Differences Absolute ,097

Positive ,097

Negative -,085

Kolmogorov-Smirnov Z ,702

Asymp. Sig. (2-tailed) ,708

a. Test distribution is Normal.

b. Calculated from data.

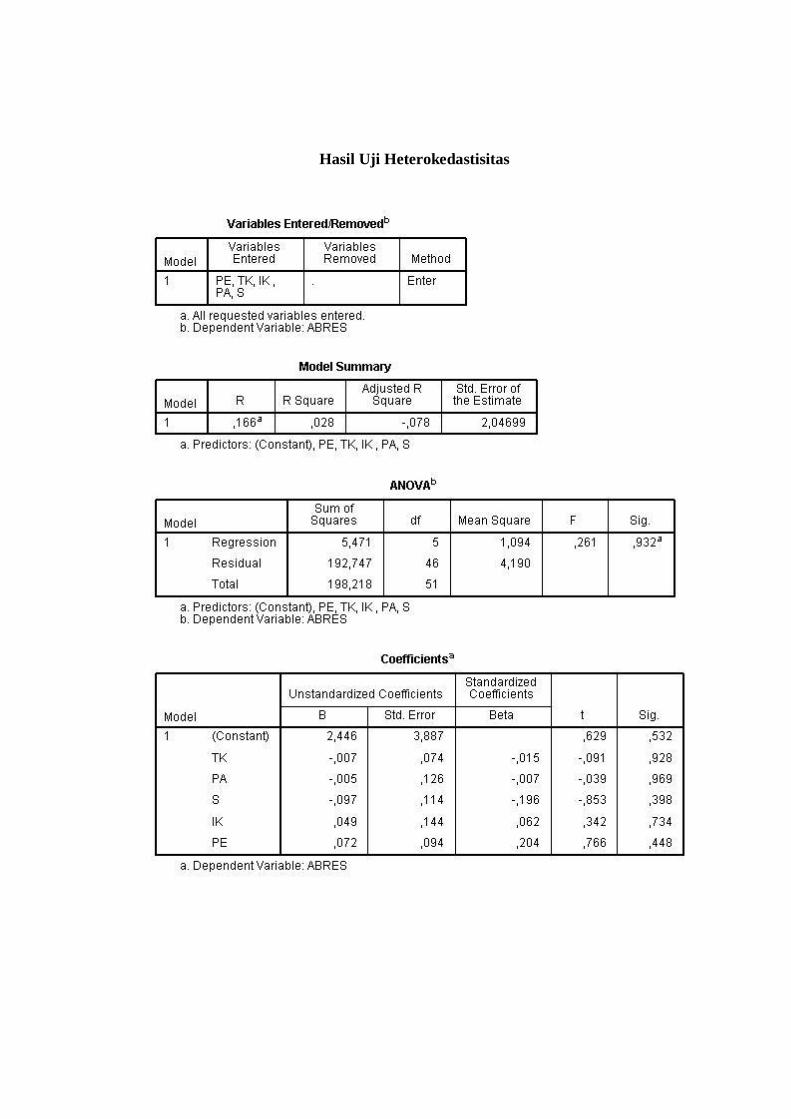

Hasil Uji Heterokedastisitas

Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 TK ,823 1,215

PA ,591 1,692

S ,401 2,496

IK ,637 1,570

PE ,299 3,344

a. Dependent Variable: AJ

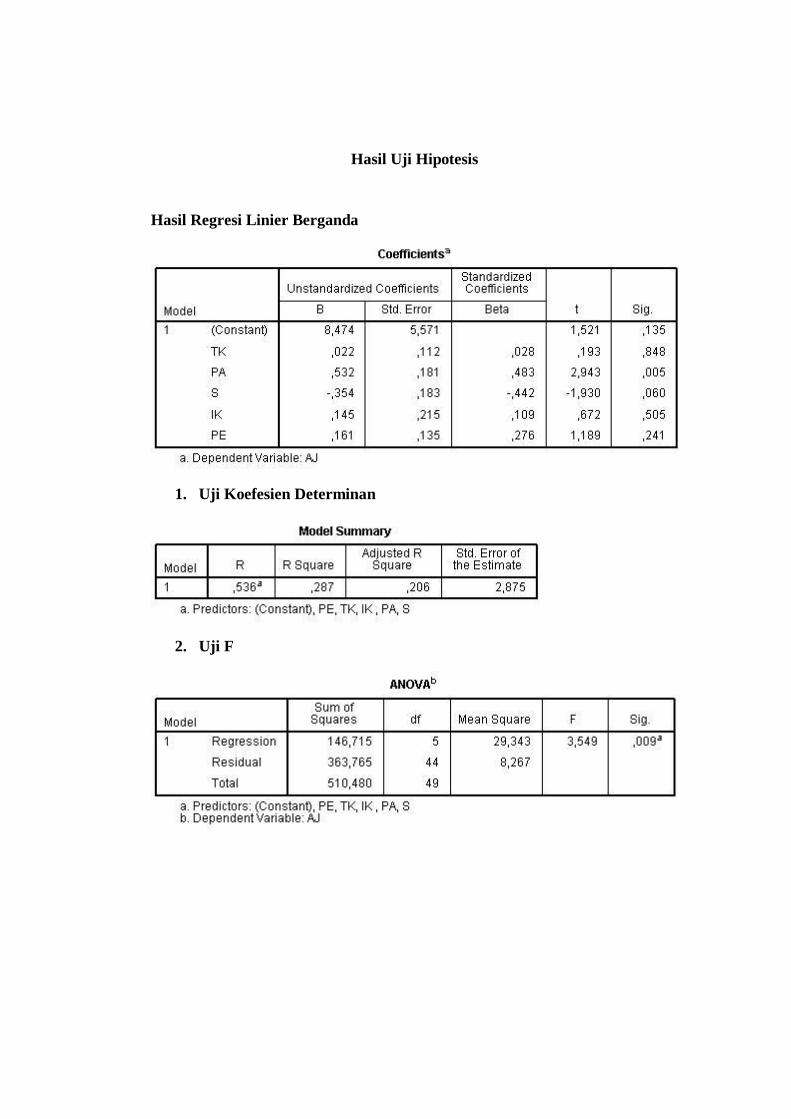

Hasil Uji Hipotesis

Hasil Regresi Linier Berganda

1. Uji Koefesien Determinan

2. Uji F

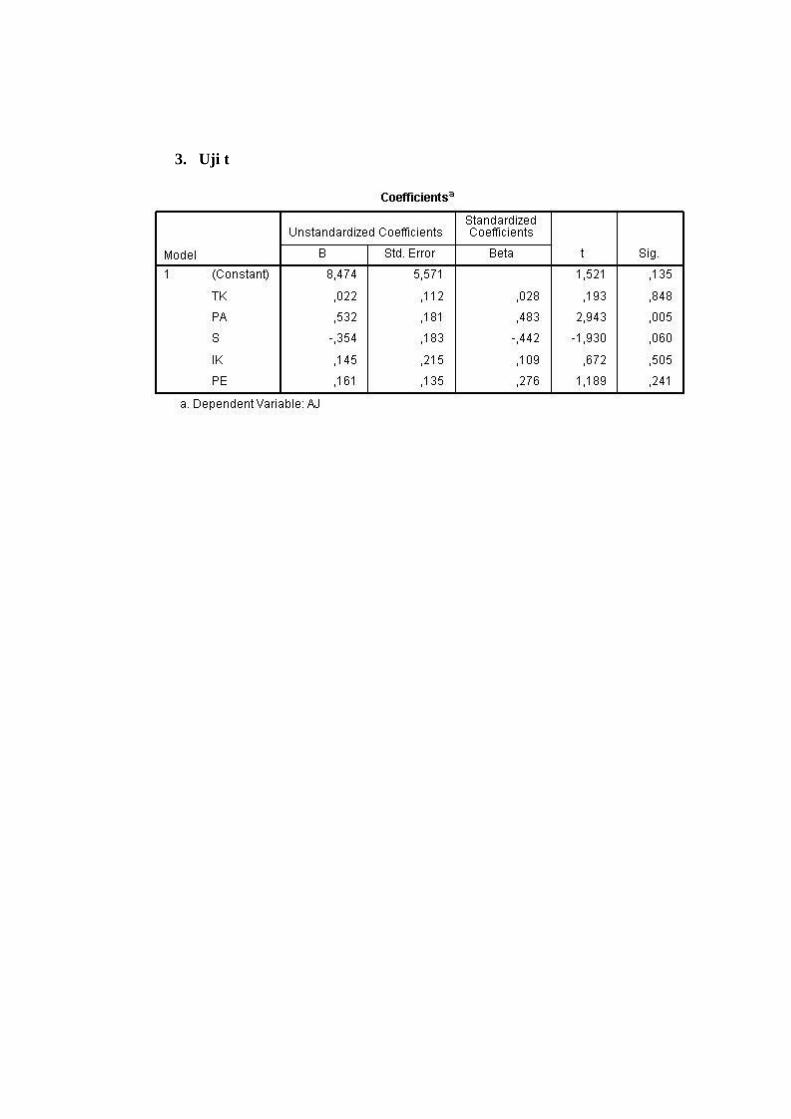

3. Uji t

Lampiran 4

Surat Keterangan Bukti Penelitian

Lampiran 5

Surat Keterangan Validasi