Embed Size (px)

Citation preview

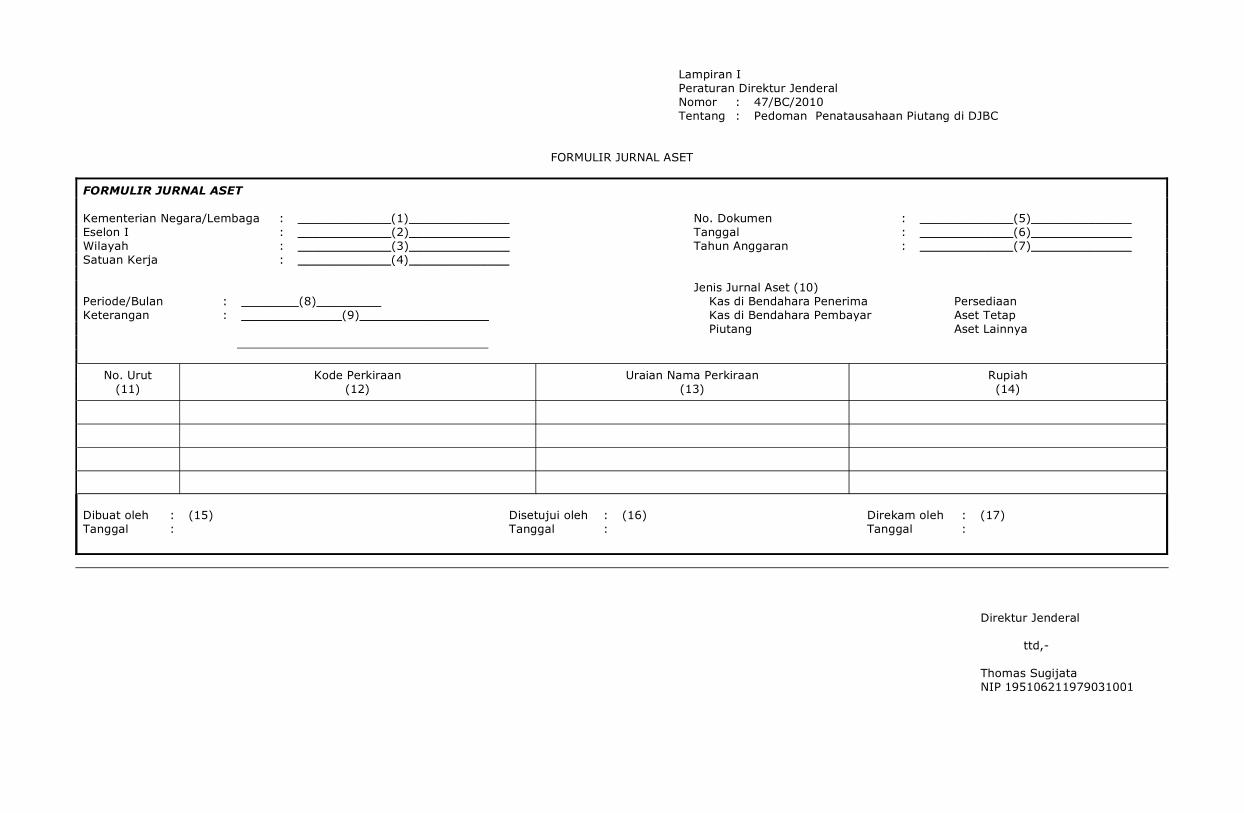

Lampiran I Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan Piutang di DJBC

FORMULIR JURNAL ASET

FORMULIR JURNAL ASET

Kementerian Negara/Lembaga : _____________(1)______________ No. Dokumen : _____________(5)______________ Eselon I : _____________(2)______________ Tanggal : _____________(6)______________ Wilayah : _____________(3)______________ Tahun Anggaran : _____________(7)______________ Satuan Kerja : _____________(4)______________

Jenis Jurnal Aset (10) Periode/Bulan : ________(8)_________ Kas di Bendahara Penerima Persediaan Keterangan : ______________(9)__________________ Kas di Bendahara Pembayar Aset Tetap Piutang Aset Lainnya

No. Urut(11)

Kode Perkiraan(12)

Uraian Nama Perkiraan(13)

Rupiah(14)

Dibuat oleh : (15) Disetujui oleh : (16) Direkam oleh : (17) Tanggal : Tanggal : Tanggal :

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

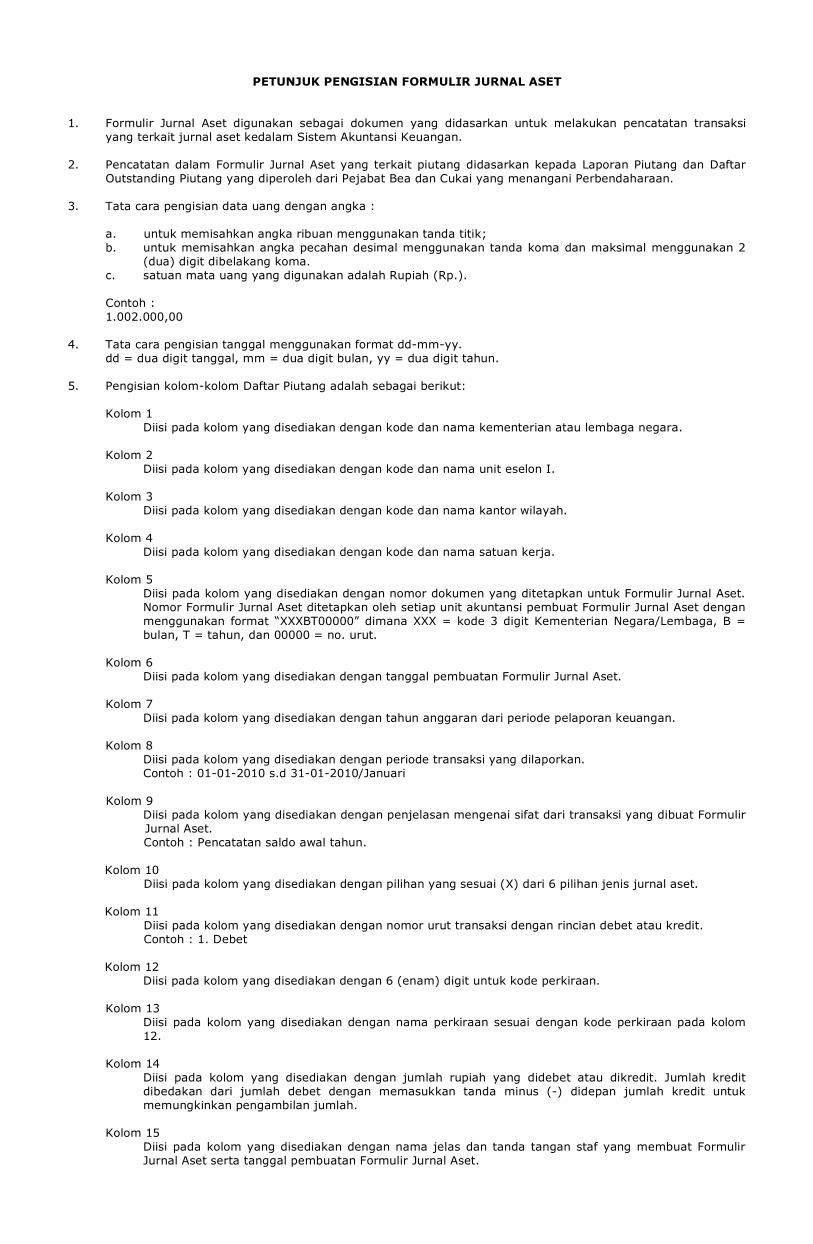

PETUNJUK PENGISIAN FORMULIR JURNAL ASET

1. Formulir Jurnal Aset digunakan sebagai dokumen yang didasarkan untuk melakukan pencatatan transaksiyang terkait jurnal aset kedalam Sistem Akuntansi Keuangan.

2. Pencatatan dalam Formulir Jurnal Aset yang terkait piutang didasarkan kepada Laporan Piutang dan DaftarOutstanding Piutang yang diperoleh dari Pejabat Bea dan Cukai yang menangani Perbendaharaan.

3. Tata cara pengisian data uang dengan angka :

a. untuk memisahkan angka ribuan menggunakan tanda titik; b. untuk memisahkan angka pecahan desimal menggunakan tanda koma dan maksimal menggunakan 2

(dua) digit dibelakang koma. c. satuan mata uang yang digunakan adalah Rupiah (Rp.).

Contoh : 1.002.000,00

4. Tata cara pengisian tanggal menggunakan format dd-mm-yy. dd = dua digit tanggal, mm = dua digit bulan, yy = dua digit tahun.

5. Pengisian kolom-kolom Daftar Piutang adalah sebagai berikut:

Kolom 1 Diisi pada kolom yang disediakan dengan kode dan nama kementerian atau lembaga negara.

Kolom 2 Diisi pada kolom yang disediakan dengan kode dan nama unit eselon I.

Kolom 3 Diisi pada kolom yang disediakan dengan kode dan nama kantor wilayah.

Kolom 4 Diisi pada kolom yang disediakan dengan kode dan nama satuan kerja.

Kolom 5 Diisi pada kolom yang disediakan dengan nomor dokumen yang ditetapkan untuk Formulir Jurnal Aset.

Nomor Formulir Jurnal Aset ditetapkan oleh setiap unit akuntansi pembuat Formulir Jurnal Aset denganmenggunakan format “XXXBT00000” dimana XXX = kode 3 digit Kementerian Negara/Lembaga, B =bulan, T = tahun, dan 00000 = no. urut.

Kolom 6 Diisi pada kolom yang disediakan dengan tanggal pembuatan Formulir Jurnal Aset.

Kolom 7 Diisi pada kolom yang disediakan dengan tahun anggaran dari periode pelaporan keuangan.

Kolom 8 Diisi pada kolom yang disediakan dengan periode transaksi yang dilaporkan. Contoh : 01-01-2010 s.d 31-01-2010/Januari

Kolom 9 Diisi pada kolom yang disediakan dengan penjelasan mengenai sifat dari transaksi yang dibuat Formulir

Jurnal Aset. Contoh : Pencatatan saldo awal tahun.

Kolom 10 Diisi pada kolom yang disediakan dengan pilihan yang sesuai (X) dari 6 pilihan jenis jurnal aset.

Kolom 11 Diisi pada kolom yang disediakan dengan nomor urut transaksi dengan rincian debet atau kredit. Contoh : 1. Debet

Kolom 12 Diisi pada kolom yang disediakan dengan 6 (enam) digit untuk kode perkiraan.

Kolom 13 Diisi pada kolom yang disediakan dengan nama perkiraan sesuai dengan kode perkiraan pada kolom

12.

Kolom 14 Diisi pada kolom yang disediakan dengan jumlah rupiah yang didebet atau dikredit. Jumlah kredit

dibedakan dari jumlah debet dengan memasukkan tanda minus (-) didepan jumlah kredit untukmemungkinkan pengambilan jumlah.

Kolom 15 Diisi pada kolom yang disediakan dengan nama jelas dan tanda tangan staf yang membuat Formulir

Jurnal Aset serta tanggal pembuatan Formulir Jurnal Aset.

Kolom 16 Diisi pada kolom yang disediakan dengan nama jelas dan tanda tangan penanggungjawab yang

meneliti dan menyetujui Formulir Jurnal Aset serta tanggal penandatanganan Formulir Jurnal Aset.

Kolom 17 Diisi pada kolom yang disediakan dengan nama jelas dan tanda tangan staf yang merekam Formulir

Jurnal Aset serta tanggal perekaman Formulir Jurnal Aset.

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

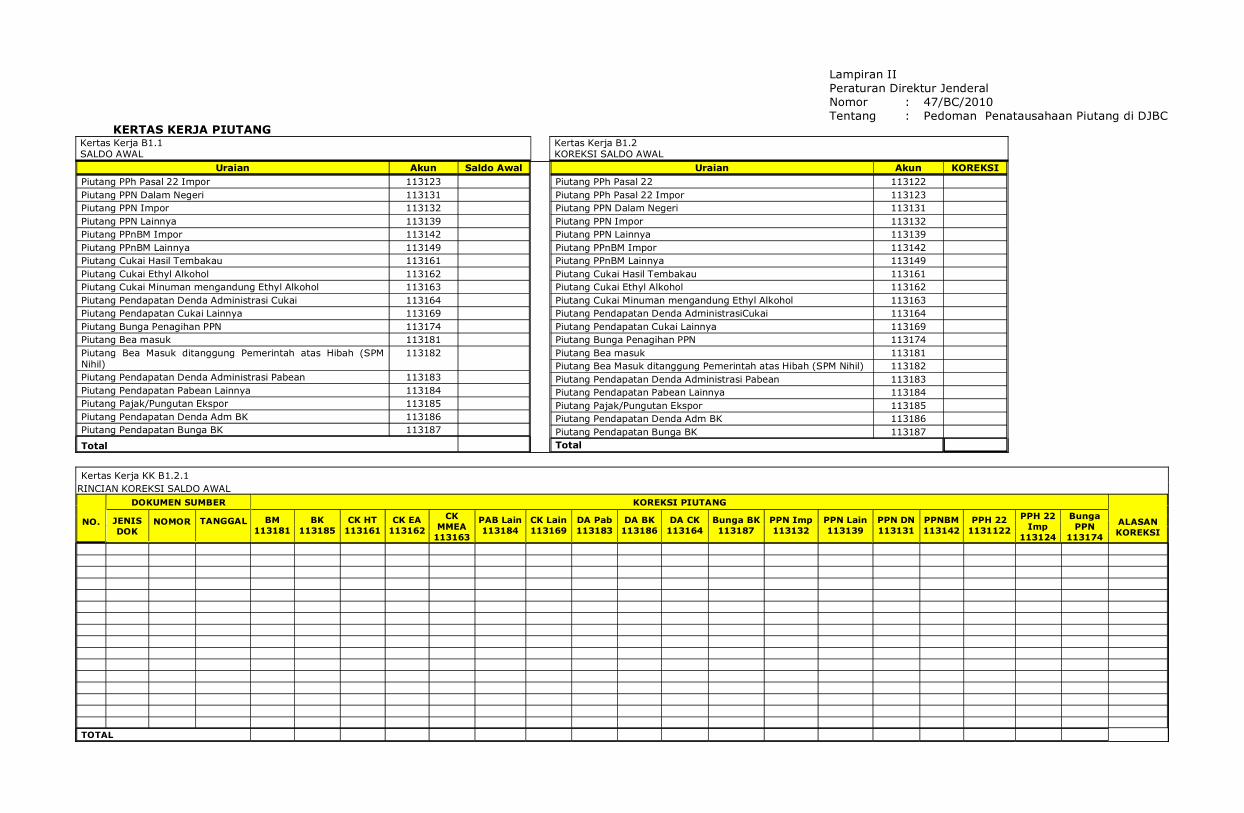

Lampiran II Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan Piutang di DJBC

KERTAS KERJA PIUTANGKertas Kerja B1.1SALDO AWAL

Kertas Kerja B1.2KOREKSI SALDO AWAL

Uraian Akun Saldo AwalPiutang PPh Pasal 22 Impor 113123Piutang PPN Dalam Negeri 113131Piutang PPN Impor 113132Piutang PPN Lainnya 113139Piutang PPnBM Impor 113142Piutang PPnBM Lainnya 113149Piutang Cukai Hasil Tembakau 113161Piutang Cukai Ethyl Alkohol 113162Piutang Cukai Minuman mengandung Ethyl Alkohol 113163Piutang Pendapatan Denda Administrasi Cukai 113164Piutang Pendapatan Cukai Lainnya 113169Piutang Bunga Penagihan PPN 113174Piutang Bea masuk 113181Piutang Bea Masuk ditanggung Pemerintah atas Hibah (SPMNihil)

113182

Piutang Pendapatan Denda Administrasi Pabean 113183Piutang Pendapatan Pabean Lainnya 113184Piutang Pajak/Pungutan Ekspor 113185Piutang Pendapatan Denda Adm BK 113186Piutang Pendapatan Bunga BK 113187

Total

Uraian Akun KOREKSIPiutang PPh Pasal 22 113122Piutang PPh Pasal 22 Impor 113123Piutang PPN Dalam Negeri 113131Piutang PPN Impor 113132Piutang PPN Lainnya 113139Piutang PPnBM Impor 113142Piutang PPnBM Lainnya 113149Piutang Cukai Hasil Tembakau 113161Piutang Cukai Ethyl Alkohol 113162Piutang Cukai Minuman mengandung Ethyl Alkohol 113163Piutang Pendapatan Denda AdministrasiCukai 113164Piutang Pendapatan Cukai Lainnya 113169Piutang Bunga Penagihan PPN 113174Piutang Bea masuk 113181Piutang Bea Masuk ditanggung Pemerintah atas Hibah (SPM Nihil) 113182Piutang Pendapatan Denda Administrasi Pabean 113183Piutang Pendapatan Pabean Lainnya 113184Piutang Pajak/Pungutan Ekspor 113185Piutang Pendapatan Denda Adm BK 113186Piutang Pendapatan Bunga BK 113187Total

Kertas Kerja KK B1.2.1 RINCIAN KOREKSI SALDO AWAL

NO.

DOKUMEN SUMBER

JENISDOK

NOMOR TANGGAL

KOREKSI PIUTANG

BM113181

BK113185

CK HT113161

CK EA113162

CKMMEA

113163

PAB Lain113184

CK Lain113169

DA Pab113183

DA BK113186

DA CK113164

Bunga BK113187

PPN Imp113132

PPN Lain113139

PPN DN113131

PPNBM113142

PPH 221131122

PPH 22Imp

113124

BungaPPN

113174

ALASANKOREKSI

TOTAL

KERTAS PIUTANG KERJA

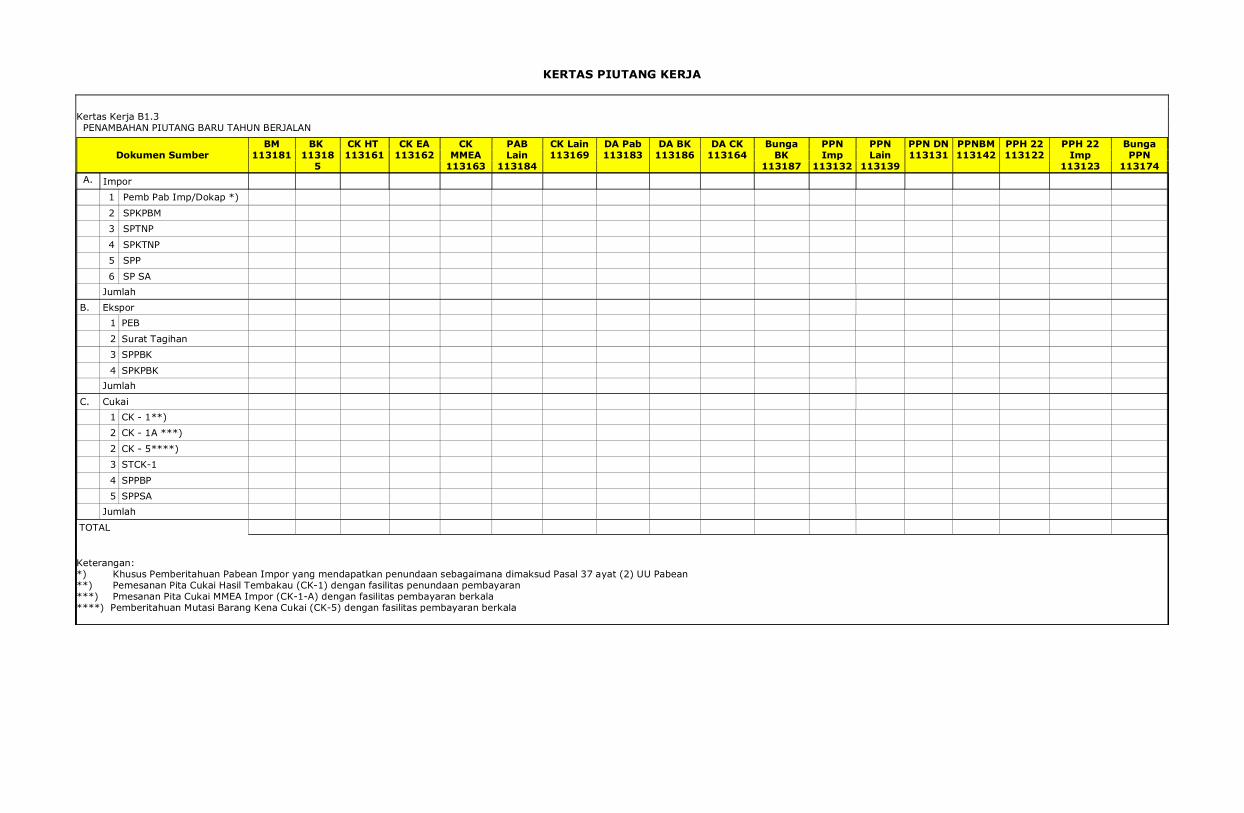

Kertas Kerja B1.3PENAMBAHAN PIUTANG BARU TAHUN BERJALAN

Dokumen SumberBM

113181BK

113185

CK HT113161

CK EA113162

CKMMEA

113163

PABLain

113184

CK Lain113169

DA Pab113183

DA BK113186

DA CK113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN113131

PPNBM113142

PPH 22113122

PPH 22Imp

113123

BungaPPN

113174A. Impor

1 Pemb Pab Imp/Dokap *)

2 SPKPBM3 SPTNP

4 SPKTNP5 SPP

6 SP SAJumlah

B. Ekspor1 PEB

2 Surat Tagihan3 SPPBK

4 SPKPBKJumlah

C. Cukai1 CK - 1**)2 CK - 1A ***)

2 CK - 5****)3 STCK-1

4 SPPBP5 SPPSA

Jumlah

TOTAL

Keterangan:*) Khusus Pemberitahuan Pabean Impor yang mendapatkan penundaan sebagaimana dimaksud Pasal 37 ayat (2) UU Pabean**) Pemesanan Pita Cukai Hasil Tembakau (CK-1) dengan fasilitas penundaan pembayaran***) Pmesanan Pita Cukai MMEA Impor (CK-1-A) dengan fasilitas pembayaran berkala****) Pemberitahuan Mutasi Barang Kena Cukai (CK-5) dengan fasilitas pembayaran berkala

KERTAS KERJA PIUTANG

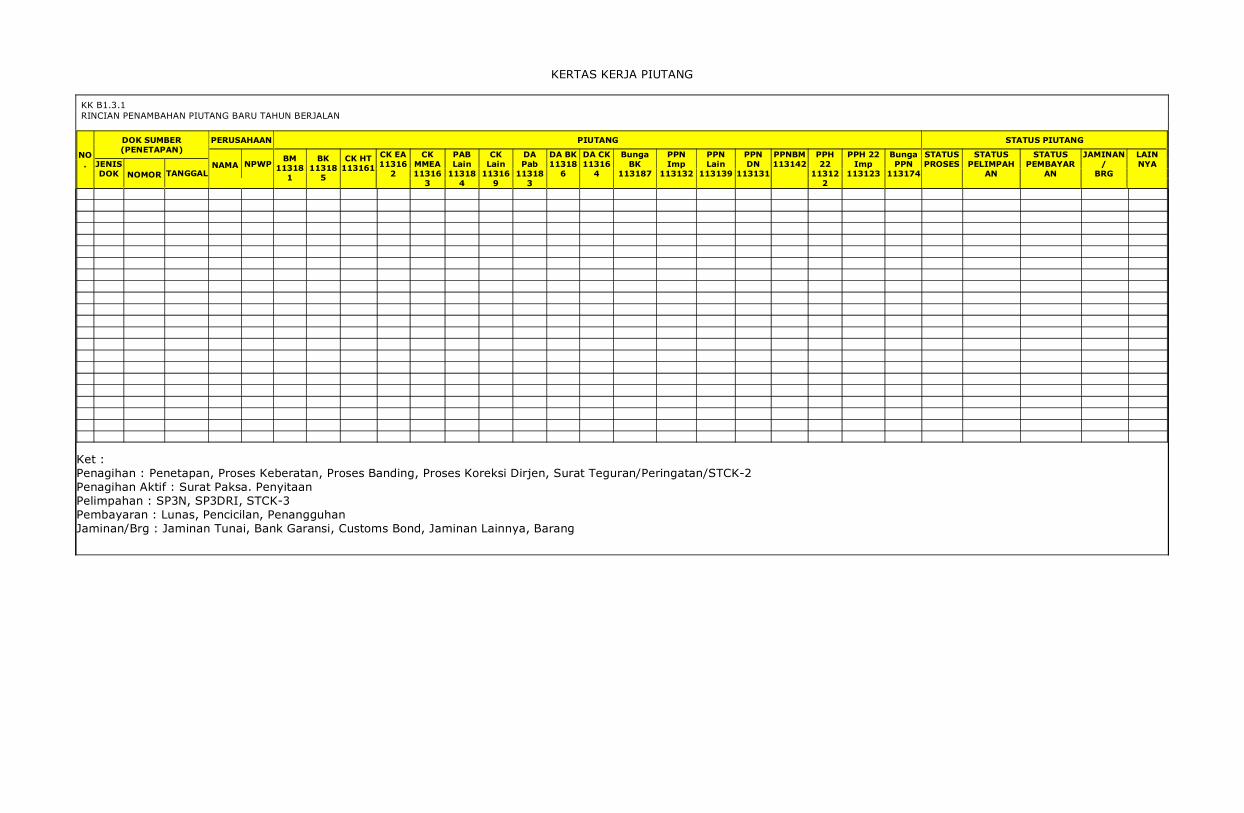

KK B1.3.1 RINCIAN PENAMBAHAN PIUTANG BARU TAHUN BERJALAN

NO.

DOK SUMBER(PENETAPAN)

JENISDOK NOMOR TANGGAL

PERUSAHAAN

NAMA NPWP

PIUTANG

BM11318

1

BK11318

5

CK HT113161

CK EA11316

2

CKMMEA11316

3

PABLain

113184

CKLain

113169

DAPab

113183

DA BK11318

6

DA CK11316

4

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPNDN

113131

PPNBM113142

PPH22

113122

PPH 22Imp

113123

BungaPPN

113174

STATUS PIUTANG

STATUSPROSES

STATUSPELIMPAH

AN

STATUSPEMBAYAR

AN

JAMINAN/

BRG

LAINNYA

Ket :Penagihan : Penetapan, Proses Keberatan, Proses Banding, Proses Koreksi Dirjen, Surat Teguran/Peringatan/STCK-2Penagihan Aktif : Surat Paksa. PenyitaanPelimpahan : SP3N, SP3DRI, STCK-3Pembayaran : Lunas, Pencicilan, PenangguhanJaminan/Brg : Jaminan Tunai, Bank Garansi, Customs Bond, Jaminan Lainnya, Barang

KERTAS KERJA PIUTANG

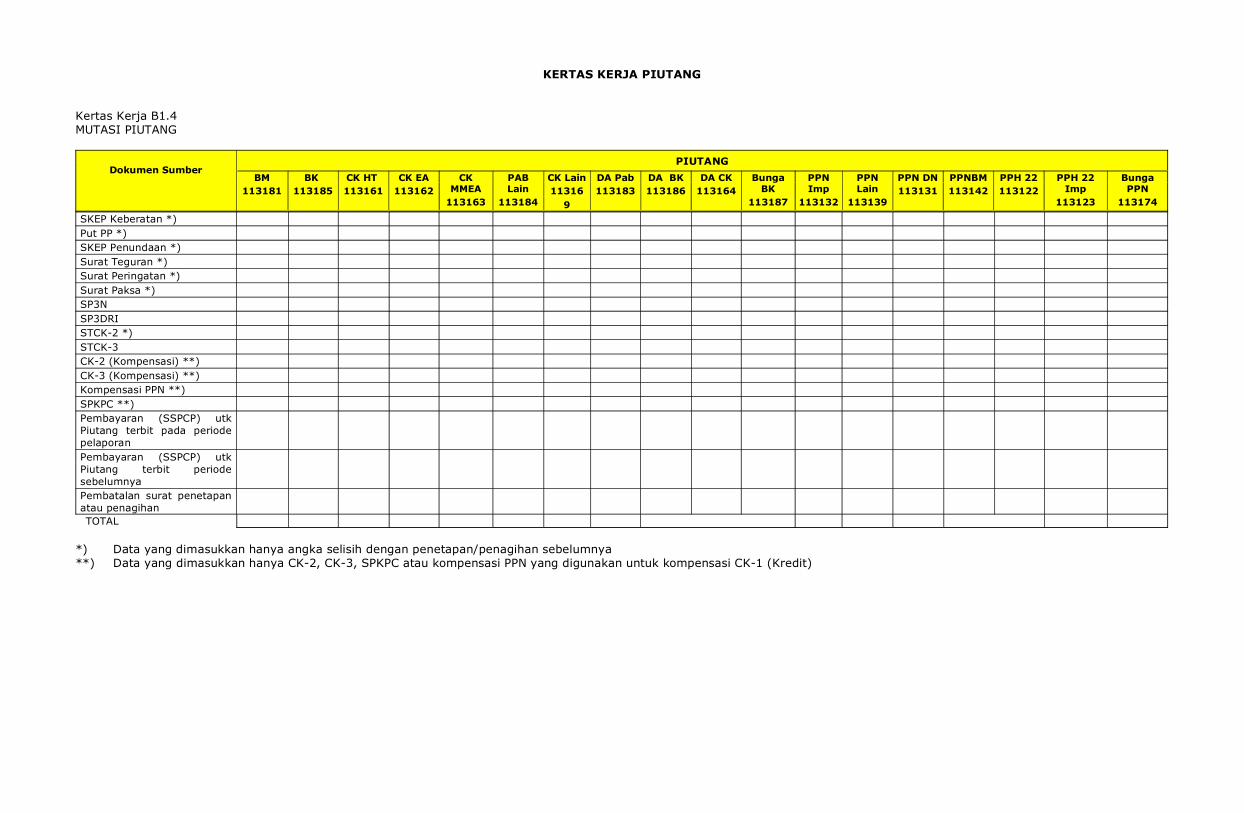

Kertas Kerja B1.4MUTASI PIUTANG

Dokumen SumberPIUTANG

BM113181

BK113185

CK HT113161

CK EA113162

CKMMEA

113163

PABLain

113184

CK Lain11316

9

DA Pab113183

DA BK113186

DA CK113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN113131

PPNBM113142

PPH 22113122

PPH 22Imp

113123

BungaPPN

113174

SKEP Keberatan *)Put PP *)SKEP Penundaan *)Surat Teguran *)Surat Peringatan *)Surat Paksa *)SP3NSP3DRISTCK-2 *)STCK-3CK-2 (Kompensasi) **)CK-3 (Kompensasi) **)Kompensasi PPN **)SPKPC **)Pembayaran (SSPCP) utkPiutang terbit pada periodepelaporanPembayaran (SSPCP) utkPiutang terbit periodesebelumnyaPembatalan surat penetapanatau penagihan TOTAL

*) Data yang dimasukkan hanya angka selisih dengan penetapan/penagihan sebelumnya**) Data yang dimasukkan hanya CK-2, CK-3, SPKPC atau kompensasi PPN yang digunakan untuk kompensasi CK-1 (Kredit)

KERTAS KERJA PIUTANG

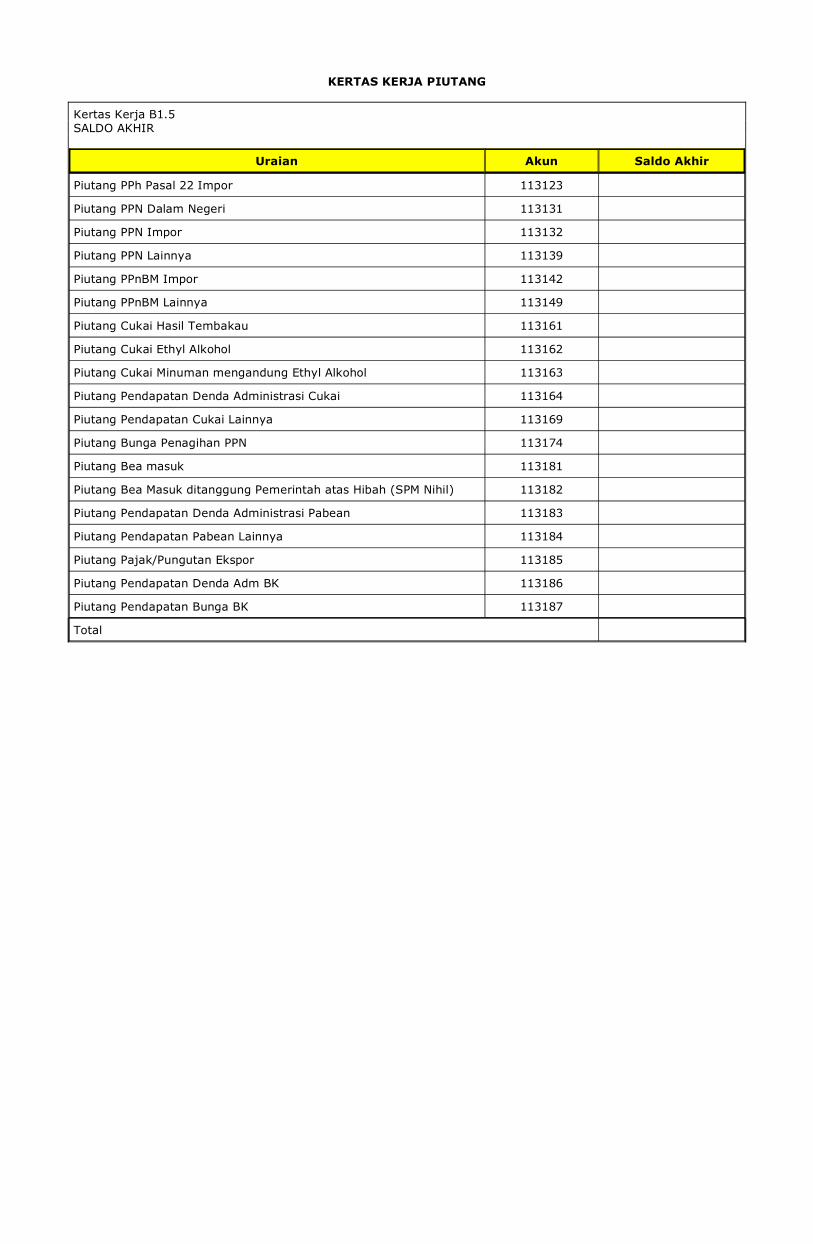

Kertas Kerja B1.5 SALDO AKHIR

Uraian Akun Saldo Akhir

Piutang PPh Pasal 22 Impor 113123

Piutang PPN Dalam Negeri 113131

Piutang PPN Impor 113132

Piutang PPN Lainnya 113139

Piutang PPnBM Impor 113142

Piutang PPnBM Lainnya 113149

Piutang Cukai Hasil Tembakau 113161

Piutang Cukai Ethyl Alkohol 113162

Piutang Cukai Minuman mengandung Ethyl Alkohol 113163

Piutang Pendapatan Denda Administrasi Cukai 113164

Piutang Pendapatan Cukai Lainnya 113169

Piutang Bunga Penagihan PPN 113174

Piutang Bea masuk 113181

Piutang Bea Masuk ditanggung Pemerintah atas Hibah (SPM Nihil) 113182

Piutang Pendapatan Denda Administrasi Pabean 113183

Piutang Pendapatan Pabean Lainnya 113184

Piutang Pajak/Pungutan Ekspor 113185

Piutang Pendapatan Denda Adm BK 113186

Piutang Pendapatan Bunga BK 113187

Total

KERTAS KERJA PIUTANG

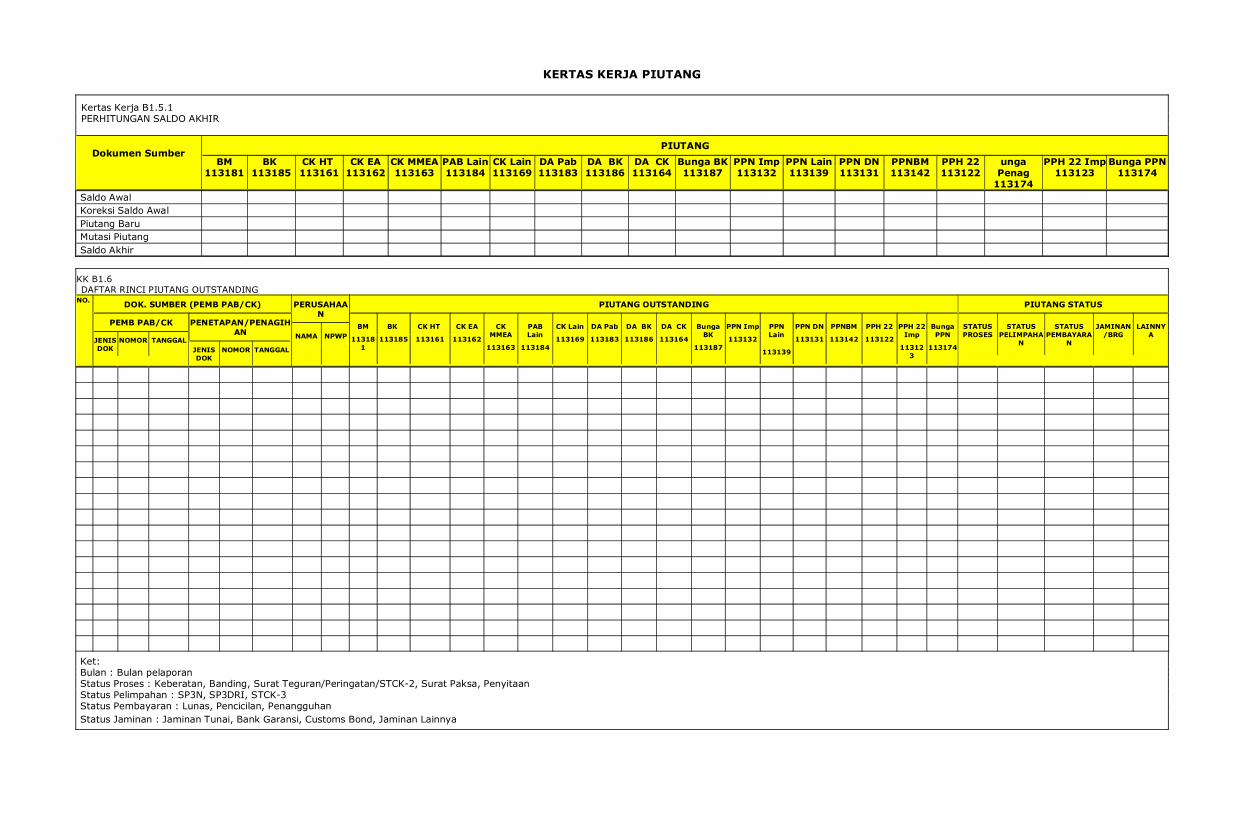

Kertas Kerja B1.5.1 PERHITUNGAN SALDO AKHIR

Dokumen SumberPIUTANG

BM113181

BK113185

CK HT113161

CK EA113162

CK MMEA113163

PAB Lain113184

CK Lain113169

DA Pab113183

DA BK113186

DA CK113164

Bunga BK113187

PPN Imp113132

PPN Lain113139

PPN DN113131

PPNBM113142

PPH 22113122

ungaPenag

113174

PPH 22 Imp113123

Bunga PPN113174

Saldo AwalKoreksi Saldo AwalPiutang BaruMutasi PiutangSaldo Akhir

KK B1.6 DAFTAR RINCI PIUTANG OUTSTANDINGNO. DOK. SUMBER (PEMB PAB/CK)

PEMB PAB/CK

JENISDOK

NOMOR TANGGAL

PENETAPAN/PENAGIHAN

JENISDOK

NOMOR TANGGAL

PERUSAHAAN

NAMA NPWP

PIUTANG OUTSTANDING

BM

113181

BK

113185

CK HT

113161

CK EA

113162

CKMMEA

113163

PABLain

113184

CK Lain

113169

DA Pab

113183

DA BK

113186

DA CK

113164

BungaBK

113187

PPN Imp

113132

PPNLain

113139

PPN DN

113131

PPNBM

113142

PPH 22

113122

PPH 22Imp

113123

BungaPPN

113174

PIUTANG STATUS

STATUSPROSES

STATUSPELIMPAHA

N

STATUSPEMBAYARA

N

JAMINAN/BRG

LAINNYA

Ket:Bulan : Bulan pelaporanStatus Proses : Keberatan, Banding, Surat Teguran/Peringatan/STCK-2, Surat Paksa, PenyitaanStatus Pelimpahan : SP3N, SP3DRI, STCK-3Status Pembayaran : Lunas, Pencicilan, PenangguhanStatus Jaminan : Jaminan Tunai, Bank Garansi, Customs Bond, Jaminan Lainnya

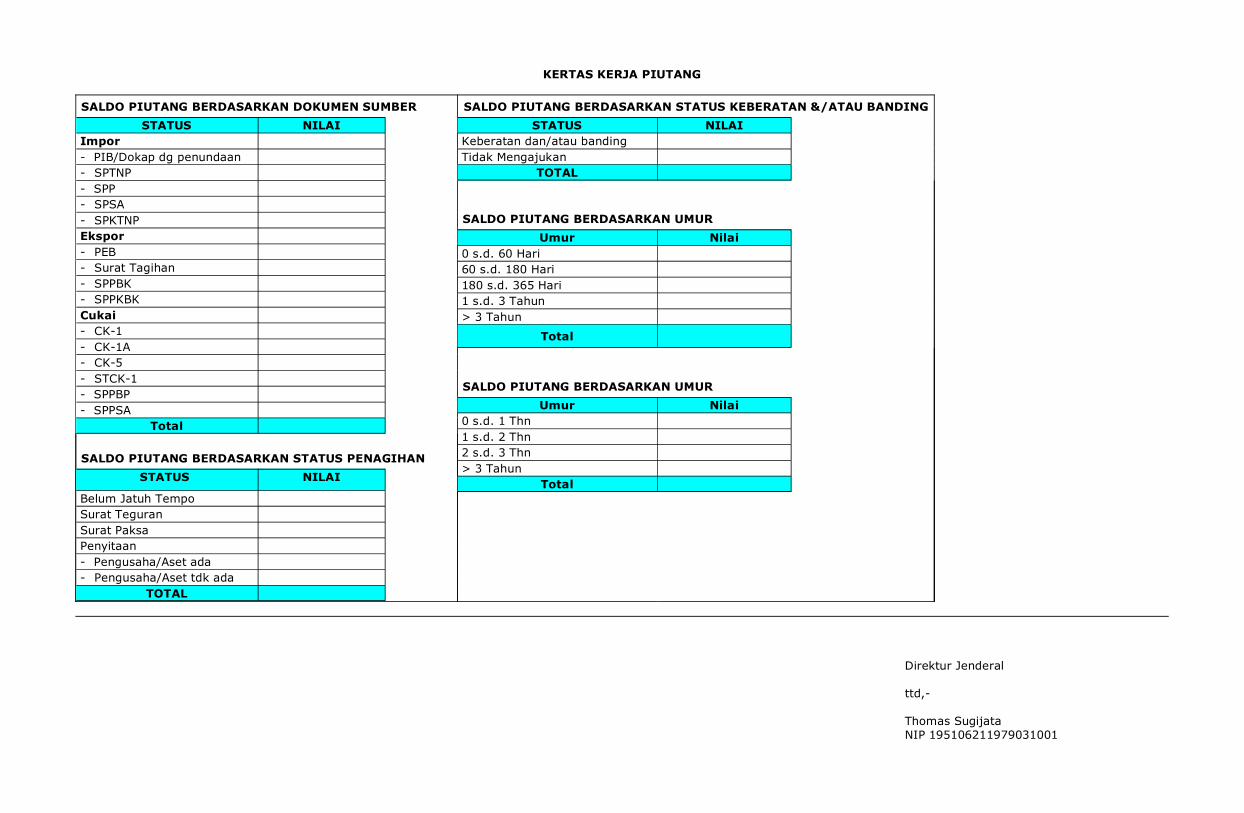

KERTAS KERJA PIUTANG

SALDO PIUTANG BERDASARKAN DOKUMEN SUMBERSTATUS NILAI

Impor- PIB/Dokap dg penundaan- SPTNP- SPP- SPSA- SPKTNPEkspor- PEB- Surat Tagihan- SPPBK- SPPKBKCukai- CK-1- CK-1A- CK-5- STCK-1- SPPBP- SPPSA

Total

SALDO PIUTANG BERDASARKAN STATUS PENAGIHANSTATUS NILAI

Belum Jatuh TempoSurat TeguranSurat PaksaPenyitaan- Pengusaha/Aset ada- Pengusaha/Aset tdk ada

TOTAL

SALDO PIUTANG BERDASARKAN STATUS KEBERATAN &/ATAU BANDINGSTATUS NILAI

Keberatan dan/atau bandingTidak Mengajukan

TOTAL

SALDO PIUTANG BERDASARKAN UMURUmur Nilai

0 s.d. 60 Hari60 s.d. 180 Hari180 s.d. 365 Hari1 s.d. 3 Tahun> 3 Tahun

Total

SALDO PIUTANG BERDASARKAN UMURUmur Nilai

0 s.d. 1 Thn1 s.d. 2 Thn2 s.d. 3 Thn> 3 Tahun

Total

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

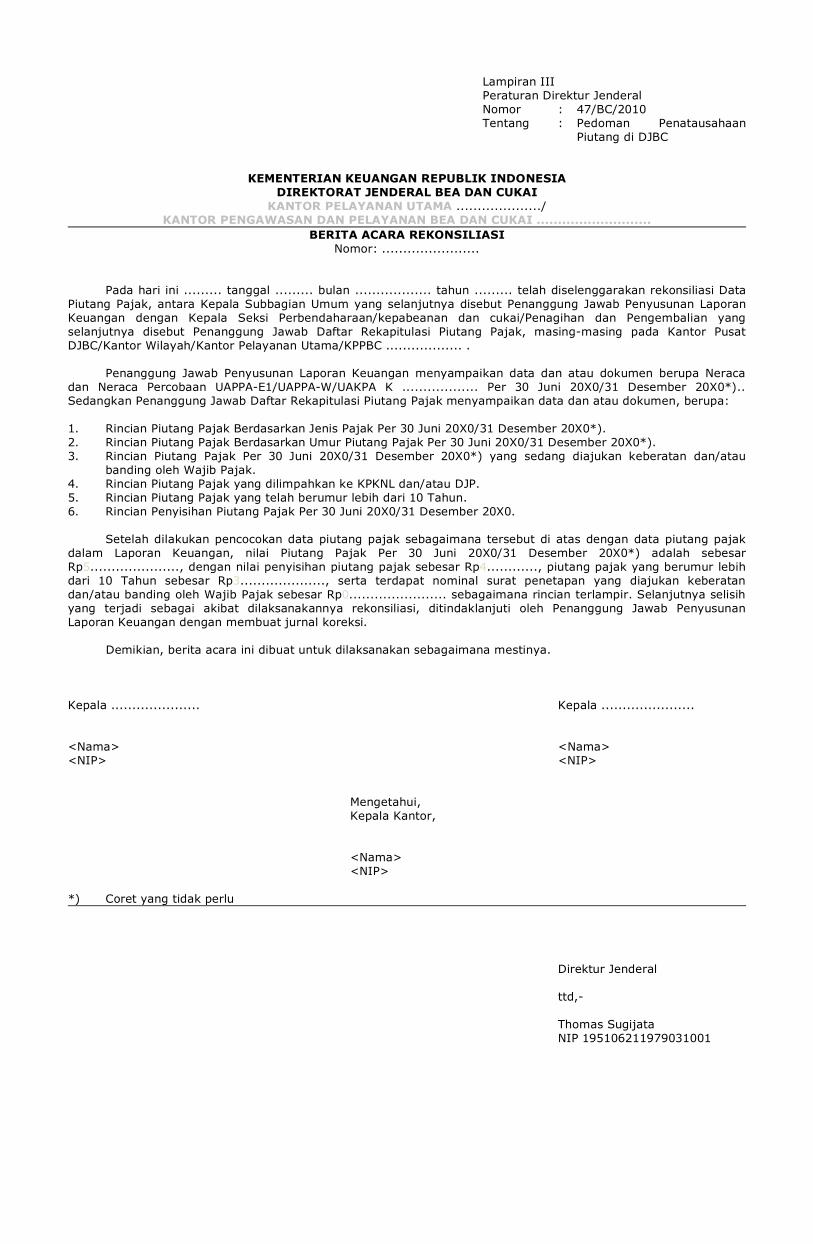

Lampiran III Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan

Piutang di DJBC

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL BEA DAN CUKAI

KANTOR PELAYANAN UTAMA ..................../KANTOR PENGAWASAN DAN PELAYANAN BEA DAN CUKAI ...........................

BERITA ACARA REKONSILIASINomor: .......................

Pada hari ini ......... tanggal ......... bulan .................. tahun ......... telah diselenggarakan rekonsiliasi DataPiutang Pajak, antara Kepala Subbagian Umum yang selanjutnya disebut Penanggung Jawab Penyusunan LaporanKeuangan dengan Kepala Seksi Perbendaharaan/kepabeanan dan cukai/Penagihan dan Pengembalian yangselanjutnya disebut Penanggung Jawab Daftar Rekapitulasi Piutang Pajak, masing-masing pada Kantor PusatDJBC/Kantor Wilayah/Kantor Pelayanan Utama/KPPBC .................. .

Penanggung Jawab Penyusunan Laporan Keuangan menyampaikan data dan atau dokumen berupa Neracadan Neraca Percobaan UAPPA-E1/UAPPA-W/UAKPA K .................. Per 30 Juni 20X0/31 Desember 20X0*)..Sedangkan Penanggung Jawab Daftar Rekapitulasi Piutang Pajak menyampaikan data dan atau dokumen, berupa:

1. Rincian Piutang Pajak Berdasarkan Jenis Pajak Per 30 Juni 20X0/31 Desember 20X0*).2. Rincian Piutang Pajak Berdasarkan Umur Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*).3. Rincian Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*) yang sedang diajukan keberatan dan/atau

banding oleh Wajib Pajak.4. Rincian Piutang Pajak yang dilimpahkan ke KPKNL dan/atau DJP.5. Rincian Piutang Pajak yang telah berumur lebih dari 10 Tahun.6. Rincian Penyisihan Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0.

Setelah dilakukan pencocokan data piutang pajak sebagaimana tersebut di atas dengan data piutang pajakdalam Laporan Keuangan, nilai Piutang Pajak Per 30 Juni 20X0/31 Desember 20X0*) adalah sebesarRp5....................., dengan nilai penyisihan piutang pajak sebesar Rp4............, piutang pajak yang berumur lebihdari 10 Tahun sebesar Rp3...................., serta terdapat nominal surat penetapan yang diajukan keberatandan/atau banding oleh Wajib Pajak sebesar Rp0....................... sebagaimana rincian terlampir. Selanjutnya selisihyang terjadi sebagai akibat dilaksanakannya rekonsiliasi, ditindaklanjuti oleh Penanggung Jawab PenyusunanLaporan Keuangan dengan membuat jurnal koreksi.

Demikian, berita acara ini dibuat untuk dilaksanakan sebagaimana mestinya.

Kepala ..................... Kepala ......................

<Nama> <Nama><NIP> <NIP>

Mengetahui, Kepala Kantor,

<Nama> <NIP>

*) Coret yang tidak perlu

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

Lampiran IV Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan

Piutang di DJBC

TATA CARA PENATAUSAHAAN PIUTANG

I. AKUNTANSI PIUTANG PAJAK

A. AKUN PIUTANG

AKUN URAIAN AKUN PIUTANG PAJAK

113123 Piutang PPh Pasal 22 Impor

113132 Piutang PPN Impor

113139 Piutang PPN Lainnya

113142 Piutang PPnBM Impor

113149 Piutang PPnBM Lainnya

113161 Piutang Cukai Hasil Tembakau

113162 Piutang Cukai Ethyl Alkohol

113163 Piutang Cukai Minuman mengandung Ethyl Alkohol

113164 Piutang Pendapatan Denda Administrasi Cukai

113169 Piutang Pendapatan Cukai Lainnya

113181 Piutang Bea masuk

113182 Piutang Bea Masuk ditanggung Pemerintah atas Hibah (SPM Nihil)

113183 Piutang Pendapatan Denda Administrasi Pabean

113184 Piutang Pendapatan Pabean Lainnya

113185 Piutang Pajak/pungutan ekspor

311311 Cadangan Piutang

xxxxxx Penyisihan Piutang Tidak Tertagih

154111 Aset Lain-Lain

B. JURNAL

NO KODEAKUN URAIAN DEBET KREDIT

1 Pengakuan Piutang Pajak

1131xx Piutang Pajak xxxxx

311311 Cadangan Piutang xxxxx

2 Penyisihan Piutang Pajak

311311 Cadangan Piutang xxxxx

xxxxxx Penyisihan Piutang Tidak Tertagih xxxxx

3 Penghapusan Piutang Pajak

xxxxxx Penyisihan Piutang Tidak Tertagih xxxxxx

1131xx Piutang Pajak xxxxxx

4 Penerimaan atas Pelunasan Piutang Pajak

41xxxx Estimasi Pendapatan Pajak xxxxxx

41xxxx Pendapatan Pajak xxxxxx

II. PROSEDUR PENATAUSAHAAN

A. PROSES DI KANTOR PELAYANAN

1. Pejabat bea dan cukai di Kantor Pelayanan yang melakukan penetapan mengirimkan hasilpenetapannya kepada pejabat bea dan cukai yang menangani perbendaharaan untukdiadministrasikan.

2. Pejabat Bea dan Cukai yang menangani perbendaharaan mengadministrasikan DokumenSumber:

a. Menerima Dokumen Sumber; b. Meneliti data dalam Sistem Aplikasi Piutang dan Pengembalian (SAPP) dan mencocokkan

dengan Dokumen Sumber untuk memastikan data sudah terekam dalam SAPP; c. mencatat Dokumen Sumber kedalam Sistem Aplikasi Piutang dan Pengembalian (SAPP)

apabila data belum terekam atau dicatat kedalam daftar piutang; d. melakukan validasi data; dan e. mengarsipkan Dokumen Sumber.

3. Pejabat Bea dan Cukai yang menangani perbendaharaan setiap bulan melakukan rekapitulasipiutang berdasarkan data pada Sistem Aplikasi Piutang dan Pengembalian (SAPP) atau daftarpiutang dengan menggunakan kertas kerja.

4. Hasil rekapitulasi piutang dituangkan dalam Laporan Piutang (LP.1) dilampiri dengan rinciannyayang dituangkan dalam Daftar Outstanding Piutang (LP.2) dan disampaikan serta dilaporkansetiap bulan kepada:

a. Direktorat PPKC; b. Kanwil DJBC; dan c. Pejabat Bea dan Cukai di Kantor Pelayanan yang menangani Akuntansi keuangan.

5. Pejabat Bea dan Cukai yang menangani akuntansi keuangan:

a. menerima Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE; b. menerima surat klarifikasi dari kantor wilayah; c. meneliti Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan surat klarifikasi; d. membuat Formulir Jurnal Aset; e. merekam Formulir Jurnal Aset dan mem-posting dan memastikan kebenaran akun dan

saldo Piutang Pajak yang tersaji di neraca; f. mencetak Konsep Laporan Keuangan, Catatan atas Laporan Keuangan (CaLK) membuat

back up data dan menyiapkan ADK; dan g. mengarsipkan Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2), surat klarifikasi,

Formulir Jurnal Aset, Laporan Keuangan dan Catatan atas Laporan Keuangan.

6. Pejabat Bea dan Cukai yang menangani akuntansi keuangan melakukan rekonsiliasi saldopiutang dengan Pejabat Bea dan Cukai yang menangani perbendaharaan setiap 6 (enam) bulansekali (setiap semester). Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi.

7. Dalam hal hasil rekonsiliasi terdapat perbedaan data piutang, maka Pejabat Bea dan Cukai yangmenangani akuntansi keuangan melakukan koreksi dengan cara:

a. membuat Formulir Jurnal Aset; b. merekam Formulir Jurnal Aset dan mem-posting dan memastikan kebenaran akun dan

saldo piutang yang tersaji di neraca; dan c. mencetak konsep laporan keuangan, catatan atas laporan keuangan, membuat back up

data dan menyimpan ADK yang telah dikoreksi.

8. Untuk melakukan klarifikasi dan rekonsiliasi data, Kantor Pelayanan dapat melakukan rekonsiliasidata piutang dengan Kantor Pelayanan Kekayanan Negara dan Lelang, Kantor PelayananPerbendaharaan Negara dan Kantor Pelayanan Pajak.

9. Kepala Kantor menandatangani laporan keuangan, catatan atas laporan keuangan UAKPA danLaporan Piutang.

10. Pejabat Bea dan Cukai di bagian umum:

a. mengirimkan laporan keuangan. catatan atas laporan keuangan, ADK, Laporan Piutang,Daftar Outstanding Piutang dan ADE ke Kantor Wilayah; dan

b. mengirimkan Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE keDirektur PPKC.

B. PROSES DI KANTOR WILAYAH DJBC

1. Pejabat bea dan cukai di Kantor Wilayah yang melakukan penetapan melakukan perkaman datapenetapan ke dalam Sistem Aplikasi Piutang dan Pengembalian (SAPP) dan mengirimkan hasilpenetapannya kepada pejabat bea dan cukai yang menangani kepabeanan dan cukai untukdiadministrasikan.

2. Pejabat Bea dan Cukai yang menangani kepabeanan dan cukai: a. Menerima Dokumen Sumber; b. Meneliti data dalam Sistem Aplikasi Piutang dan Pengembalian (SAPP) dan mencocokkan

dengan Dokumen Sumber untuk memastikan data sudah terekam dalam SAPP; c. mencatat Dokumen Sumber kedalam Sistem Aplikasi Piutang dan Pengembalian (SAPP)

apabila data belum terekam atau dicatat kedalam daftar piutang; d. menerima Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE dari Kantor

Pelayanan; e. melakukan kompilasi data dari Laporan Piutang (LP.1) dan Daftar Outstanding Piutang

(LP.2); f. membuat Laporan Piutang (LP.1) dan Daftar Outstanding Piutang (LP.2) kantor wilayah; g. mengarsipkan Laporan Piutang (LP.1) dan Daftar Outstanding Piutang (LP.2) serta ADE.

3. Laporan Piutang (LP.1) dan Daftar Outstanding Piutang (LP.2) kantor wilayah, disampaikan sertadilaporkan setiap bulan kepada;

a. Direktorat PPKC; dan b. Pejabat Bea dan Cukai yang menangani akuntansi keuangan.

4. Pejabat Bea dan Cukai yang menangani akuntansi keuangan:

a. menerima laporan keuangan. catatan atas laporan keuangan, ADK dari Kantor Pelayanan; b. menerima Laporan Piutang (LP.1) dan Daftar Outstanding Piutang (LP.2) kantor wilayah

dari Pejabat Bea dan Cukai yang menangani kepabeanan dan cukai; dan c. melakukan verifikasi, kompilasi laporan keuangan, catatan atas laporan keuangan, ADK

dan mencetak konsep laporan keuangan Tingkat Kantor Wilayah.

5. Pejabat Bea dan Cukai yang menangani akuntansi keuangan melakukan rekonsiliasi data piutangpajak dengan Pejabat Bea dan Cukai yang menangani kepabeanan dan cukai setiap 6 (enam)bulan sekali (setiap semester). Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi.

6. Dalam hal hasil rekonsiliasi terdapat perbedaan data piutang, maka Pejabat Bea dan Cukai yangmenangani akuntansi keuangan dapat membuat surat klarifikasi kepada Kantor Pelayanandengan tembusan Sekretaris Direktorat Jenderal Bea dan Cukai.

7. Untuk melakukan klarifikasi dan rekonsiliasi data, Kantor Wilayah dapat melakukan rekonsiliasidata piutang dengan Kantor Pelayanan, Kantor Wilayah Perbendaharaan, Kantor PelayananKekayanan Negara dan Lelang, Kantor Pelayanan Perbendaharaan Negara dan Kantor PelayananPajak.

8. Pejabat Bea dan Cukai yang menangani akuntansi keuangan mencetak laporan keuangan,catatan atas laporan keuangan, ADK UAPPA-W.

9. Kepala Kantor Wilayah menandatangani laporan keuangan, catatan atas laporan keuanganUAPPA-W dan Laporan Piutang (LP.1) Kantor Wilayah.

10. Pejabat Bea dan Cukai di bagian umum,

a. mengirimkan laporan keuangan. catatan atas laporan Keuangan, ADK UAPPA-W keSekretariat DJBC; dan

b. mengirimkan Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE KantorWilayah ke Dit PPKC.

C. PROSES DI KANTOR PUSAT DJBC

1. Pejabat bea dan cukai yang melakukan penetapan di Kantor Pusat DJBC melakukan perekamandata penetapan ke dalam Sistem Aplikasi Piutang dan Pengembalian (SAPP).

2. Pejabat Bea dan Cukai yang menangani penagihan dan pengembalian:

a. menerima Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE dari KantorPelayanan;

b. menerima Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan ADE KantorWilayah;

c. menerima surat konfirmasi dari Kantor Wilayah; d. melakukan kompilasi data dari Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2)

dan ADE; e. merekonsiliasi antara data Laporan Piutang (LP.1), Daftar Outstanding Piutang (LP.2) dan

ADE yang diterima dari Kantor Pelayanan dengan yang diterima dari Kantor Wilayah; f. merekap data piutang nasional; dan g. mengarsipkan data piutang nasional.

3. Data piutang nasional disampaikan serta dilaporkan setiap semester kepada Pejabat Bea danCukai yang mengangani Akuntansi Keuangan

4. Pejabat Bea dan Cukai yang menangani Akuntansi Keuangan:

a. menerima Laporan Keuangan. Catatan atas Laporan Keuangan (CALK), ADK dari Kantor

Wilayah; b. menerima data piutang nasional dari Pejabat Bea dan Cukai yang menangani penagihan

dan pengembalian; dan c. melakukan verifikasi, kompilasi Laporan Keuangan, Catatan atas Laporan Keuangan, ADK

dan mencetak konsep Laporan Keuangan Tingkat unit Eselon I.

5. Pejabat Bea dan Cukai yang menangani Akuntansi keuangan melakukan rekonsiliasi data PiutangPajak dengan Pejabat Bea dan Cukai yang menangani penagihan dan pengembalian setiap 6(enam) bulan sekali (setiap semester). Hasil rekonsiliasi dituangkan dalam Berita AcaraRekonsiliasi.

6. Dalam hal hasil rekonsiliasi terdapat perbedaan data Piutang Pajak, maka Pejabat Bea dan Cukaiyang menangani Akuntansi keuangan dapat membuat surat klarifikasi kepada Kantor Wilayahdan/atau Kantor Pelayanan dengan tembusan Sekretaris Direktorat Jenderal Bea dan Cukai.

7. Untuk melakukan klarifikasi dan rekonsiliasi data, Kantor Pusat DJBC dapat melakukanrekonsiliasi data piutang dengan Kantor Wilayah DJBC, Kantor Pelayanan, Direktorat JenderalKekayaan Negara, Direktorat Jenderal Perbendaharaan dan Direktorat Jenderal Pajak.

8. Pejabat Bea dan Cukai yang menangani Akuntansi Keuangan mencetak Laporan Keuangan,Catatan atas Laporan Keuangan (CALK) dan ADK UAPPA-W.

9. Direktur Jenderal Bea dan Cukai menandatangani Laporan Keuangan, dan Catatan atas LaporanKeuangan (CALK) UAPPA-E1.

10. Pejabat Bea dan Cukai yang menangani Akuntansi Keuangan mengirimkan ADK Pengiriman,Laporan Keuangan, Catatan atas Laporan Keuangan Eselon I Direktorat Jenderal Bea dan Cukaikepada Kepala Biro Perencanaan dan Keuangan.

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

Lampiran V Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan

Piutang di DJBC

TATA CARA REKONSILIASI DATA PIUTANG TINGKAT NASIONAL

1. Kantor Pelayanan menyiapkan data yang terdiri atas: a. Laporan Piutang (LP.1); b. Daftar Outstanding Piutang (LP.2); c. Daftar Perkembangan Proses Piutang; d. Daftar Piutang yang terbit selama periode pelaporan; e. Daftar Piutang yang dikoreksi atau mutasi selama periode pelaporan; f. Daftar Jaminan;

2. Kantor Wilayah menyiapkan data yang terdiri atas: a. Laporan Piutang (LP.1) Kantor Wilayah; b. Daftar Outstanding Piutang (LP.2) Kantor Wilayah; c. Daftar Piutang yang Dokumen Sumbernya diterbitkan oleh Kantor Wilayah; d. Daftar Surat Keputusan Keberatan yang diterbitkan oleh Kantor Wilayah;

3. Kantor Pusat menyiapkan data yang terdiri atas: a. data piutang nasional; b. data penetapan dan/atau penagihan yang diterbitkan oleh Kantor Pusat DJBC;

4. Pengisian kertas kerja diatur dengan ketentuan: a. Tata cara pengisian data uang dengan angka: 1) untuk memisahkan angka ribuan menggunakan tanda titik; 2) untuk memisahkan angka pecahan desimal menggunakan tanda koma dan maksimal

menggunakan 2 (dua) digit dibelakang koma. 3) satuan mata uang yang digunakan adalah Rupiah (Rp.). Contoh: 1.002.000,00

b. Tata cara pengisian tanggal menggunakan format dd/mm/yy. dd = dua digit tanggal, mm = dua digit bulan, yy = dua digit tahun.

5. Kegiatan yang dilakukan oleh Kantor Pelayanan a. Mengisi saldo awal piutang ke dalam kertas kerja B1.1 1) Data diperoleh dari saldo akhir piutang periode sebelumnya. 2) Diisi data saldo awal piutang sesuai dengan baris akun piutangnnya masing-masing.

b. Mengisi koreksi saldo awal piutang ke dalam kertas kerja B1.2 dan B1.2.1 1) Melakukan penelitian antara rincian piutang dari saldo awal piutang dengan data piutang yang

diperoleh dari Kantor Wilayah maupun Kantor Pusat untuk memastikan adanya data piutangyang transaksinya terjadi pada periode sebelumnya, tetapi belum tercatat atau diperhitungkanpada saldo akhir periode sebelumnya.

2) Koreksi saldo awal dapat terjadi akibat: a) tidak tercatatnya piutang baru yang terbit pada periode sebelumnya ke dalam Laporan

Piutang dan/atau Daftar Outstanding Piutang; b) tidak tercatatnya mutasi piutang pada periode sebelumnya ke dalam Laporan Piutang

dan/atau Daftar Outstanding Piutang; atau c) keliru dalam mencatat besarnya piutang atau mutasi piutang pada periode sebelumnya.

3) Kertas kerja Koreksi Saldo Awal (B1.2) merupakan rekapitulasi dari kertas kerja Rincian KoreksiSaldo Awal (B1.2.1). Sehingga untuk dapat mengisi kertas kerja B1.2 harus terlebih dahulumengisi kertas kerja B1.2.1.

4) Kertas kerja B1.2.1 diisi detil untuk setiap Dokumen Sumber yang perlu untuk dikoreksi ataudicatat ke dalam akun piutangnya masing-masing dan diisikan juga alasan dari koreksi yangdilakukan, misalkan belum tercatat, dsb.

5) Kertas kerja B1.2 diisi sebesar nilai piutang yang seharusnya ditambahkan atau dikurangi darimasing-masing akun piutang yang dihitung berdasarkan kertas kerja B1.2.1.

c. Mengisi penambahan piutang baru tahun berjalan ke dalam kertas kerja B1.3 dan B1.3.1. 1) Melakukan penelitian terhadap daftar piutang yang terbit selama periode pelaporan dan data

piutang yang diperoleh dari Kantor Wilayah maupun Kantor Pusat untuk memastikan datapiutang yang terbit selama periode pelaporan.

2) Kertas kerja Penambahan Piutang Baru Tahun Berjalan (B1.3) merupakan rekapitulasi dari kertaskerja Rincian Penambahan Piutang Baru Tahun Berjalan (B1.3.1). Sehingga untuk dapat mengisikertas kerja B1.3 harus terlebih dahulu mengisi kertas kerja B1.3.1.

3) Kertas kerja B1.3.1 diisi detil untuk setiap Dokumen Sumber yang merupakan penambahanpiutang baru pada tahun berjalan ke dalam akun piutangnya masing-masing.

4) Kertas kerja B1.3 diisi sebesar nilai piutang baru selama tahun berjalan yang seharusnya

ditambahkan dari masing-masing akun piutang yang dihitung berdasarkan kertas kerja B1.3.1. 5) STCK-1 yang dimasukkan dalam kertas kerja ini merupakan STCK-1 yang terbit dari adanya

kekurangan cukai sebagaimana dimaksud dalam Pasal 10 ayat (1) huruf b Undang-UndangCukai.

d. Mengisi mutasi piutang periode berjalan ke dalam kertas kerja B1.4 1) Melakukan penelitian terhadap Laporan Piutang, Daftar Outstanding Piutang, Daftar

Perkembangan Proses Piutang dan data piutang yang diperoleh dari Kantor Wilayah maupunKantor Pusat untuk memastikan data piutang mutasi yang Dokumen Sumbernya terbit selamaperiode pelaporan.

2) Pengisian kertas kerja Mutasi Piutang (B1.4) dapat dibantu dengan kertas kerja tambahan olehKantor Pelayanan.

3) Dokumen Sumber berupa, Surat Keputusan Keberatan, Putusan Pengadilan Pajak, SuratTeguran/Surat Peringatan/STCK-2 dan Surat Paksa, nilai yang dimasukkan untuk masing-masingakun piutang adalah selisih dari nilai piutang sebelumnya dengan nilai piutang yang ditetapkandengan dokumen sumber yang menjadi dasar mutasi.

4) Dokumen Sumber berupa, CK-2, CK-3, SPKPC dan kompensasi PPN, hanya diisi apabila DokumenSumber digunakan untuk mengkompensasi pemesanan pita cukai yang mendapatkan penundaan(kredit).

e. Mengisi saldo akhir piutang ke dalam kertas kerja B1.5 dan B1.5.1 1) Melakukan penelitian terhadap kertas kerja B1.1, B1.2, B1.3 dan B1.4. 2) Kertas kerja Saldo Akhir (B1.5) merupakan rekapitulasi dari kertas kerja Perhitungan Saldo Akhir

(B1.5.1). Sehingga untuk dapat mengisi kertas kerja B1.5 harus terlebih dahulu mengisi kertaskerja B1.5.1.

3) Kertas kerja B1.5.1 diisi nilai detil untuk setiap akun piutang yang diperoleh dari kertas kerjaB1.1, B1.2, B1.3 dan B1.4

4) Kertas kerja B1.5 diisi sebesar nilai piutang akhir dari masing-masing akun piutang yangdiperoleh dari hasil penghitungan dengan menggunakan kertas kerja B1.5.1.

f. Mengisi daftar rinci piutang outstanding ke dalam kertas kerja B1.6 1) Melakukan penelitian terhadap Daftar Outstanding Piutang, Daftar Perkembangan Proses Piutang,

data piutang yang diperoleh dari Kantor Wilayah maupun Kantor Pusat dan kertas kerja B1.1sampai dengan B1.5 untuk memastikan rincian piutang yang belum diselesaikan.

2) Pengisian kertas kerja Daftar Rinci Piutang Outstanding (B1.6) dapat dibantu dengan kertas kerjatambahan oleh Kantor Pelayanan.

3) Total nilai akhir piutang dalam kertas kerja B1.6 harus sama dengan saldo akhir piutang yangtercantum pada kertas kerja B1.5.

g. Mengklasifikasi piutang berdasarkan status piutang maupun umur piutang dengan sumber data darikertas kerja B1.6.

h. Membuat berita acara rekonsiliasi beserta lampirannya berupa kertas kerja dan catatan atauketerangan mengenai piutang.

6. Kegiatan yang dilakukan oleh Kantor Wilayah a. Mensuplai data yang dibutuhkan oleh Kantor Pelayanan. b. Membantu proses penghitungan yang dilakukan oleh Kantor pelayanan. c. Menguji dan mengoreksi hasil penghitungan yang dilakukan Kantor Pelayanan. d. Melakukan kompilasi data yang telah dihasilkan oleh Kantor Pelayanan agar menghasilkan data piutang

Kantor Wilayah.

7. Kegiatan yang dilakukan oleh Kantor Pusat a. Mensuplai data yang dibutuhkan oleh Kantor Pelayanan. b. Memberikan bantuan teknis yang diperlukan selama proses rekonsiliasi. c. Menguji dan mengoreksi hasil penghitungan yang dilakukan oleh Kantor Pelayanan. d. Melakukan kompilasi data yang telah dihasilkan oleh Kantor Pelayanan agar menghasilkan data piutang

Kantor Wilayah.

8. Kantor Pelayanan, Kantor Wilayah dan Kantor Pusat menandatangani Berita Acara Rekonsiliasi.

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

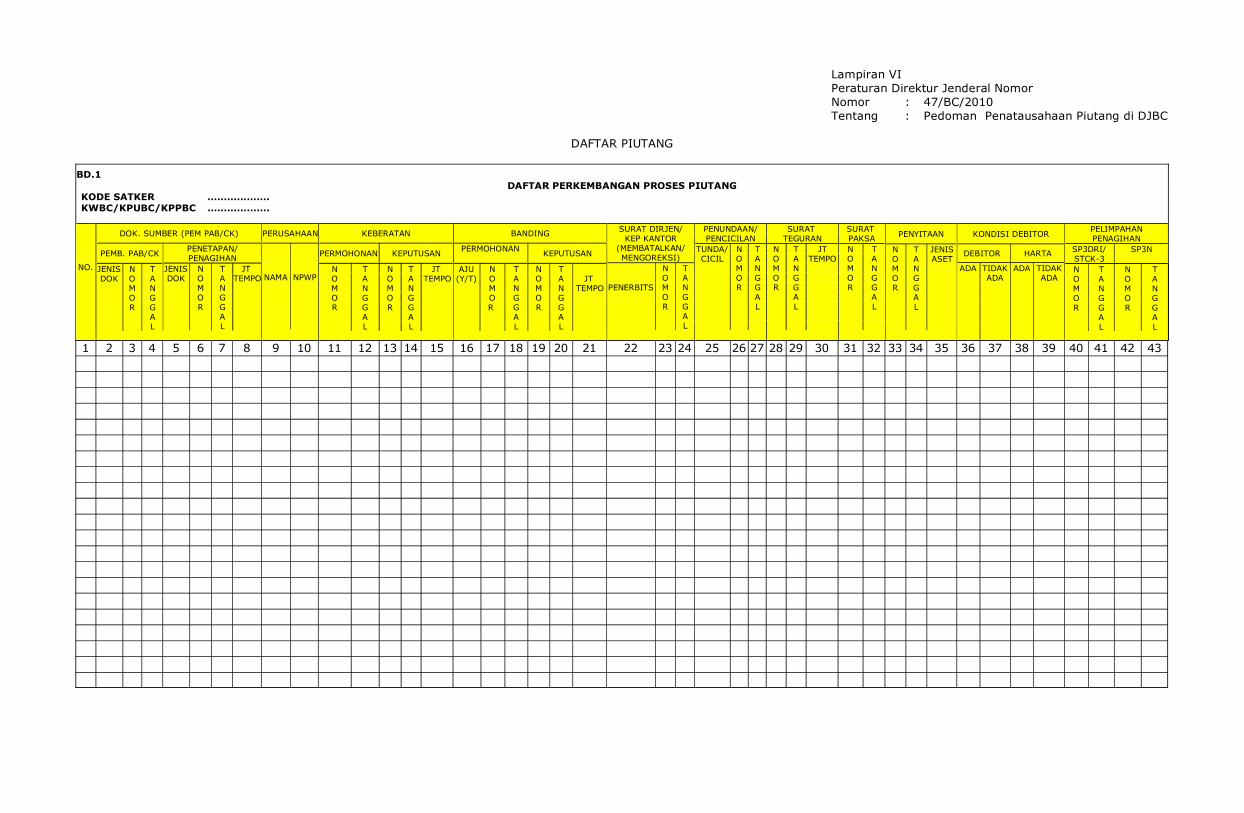

Lampiran VI Peraturan Direktur Jenderal Nomor Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan Piutang di DJBC

DAFTAR PIUTANG

BD.1DAFTAR PERKEMBANGAN PROSES PIUTANG

KODE SATKER ………………. KWBC/KPUBC/KPPBC ……………….

NO.

DOK. SUMBER (PEM PAB/CK)

PEMB. PAB/CK

JENISDOK

NOMOR

TANGGAL

PENETAPAN/PENAGIHAN

JENISDOK

NOMOR

TANGGAL

JTTEMPO

PERUSAHAAN

NAMA NPWP

KEBERATAN

PERMOHONAN KEPUTUSAN

NOMOR

TANGGAL

NOMOR

TANGGAL

JTTEMPO

BANDING

PERMOHONAN KEPUTUSAN

AJU(Y/T)

NOMOR

TANGGAL

NOMOR

TANGGAL

JTTEMPO

SURAT DIRJEN/KEP KANTOR

(MEMBATALKAN/MENGOREKSI)

PENERBITS

NOMOR

TANGGAL

PENUNDAAN/PENCICILAN

TUNDA/CICIL

NOMOR

TANGGAL

SURATTEGURAN

NOMOR

TANGGAL

JTTEMPO

SURATPAKSANOMOR

TANGGAL

PENYITAAN

NOMOR

TANGGAL

JENISASET

KONDISI DEBITOR

DEBITOR HARTA

ADA TIDAKADA

ADA TIDAKADA

PELIMPAHANPENAGIHAN

SP3DRI/STCK-3

SP3N

NOMOR

TANGGAL

NOMOR

TANGGAL

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43

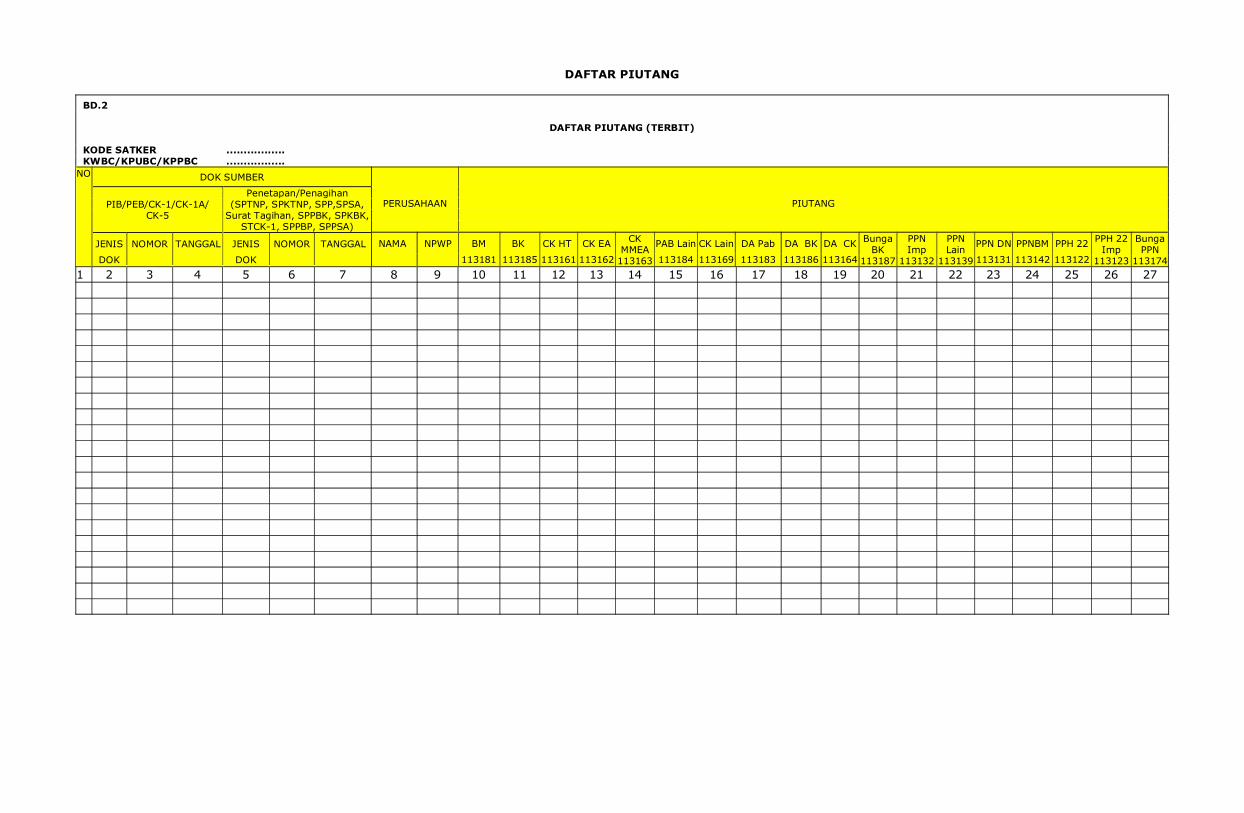

DAFTAR PIUTANG

BD.2

DAFTAR PIUTANG (TERBIT)

KODE SATKER ................. KWBC/KPUBC/KPPBC .................NO DOK SUMBER

PIB/PEB/CK-1/CK-1A/CK-5

JENIS

DOK

NOMOR TANGGAL

Penetapan/Penagihan(SPTNP, SPKTNP, SPP,SPSA,

Surat Tagihan, SPPBK, SPKBK,STCK-1, SPPBP, SPPSA)

JENIS

DOK

NOMOR TANGGAL

PERUSAHAAN

NAMA NPWP

PIUTANG

BM

113181

BK

113185

CK HT

113161

CK EA

113162

CKMMEA

113163

PAB Lain

113184

CK Lain

113169

DA Pab

113183

DA BK

113186

DA CK

113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN

113131

PPNBM

113142

PPH 22

113122

PPH 22Imp

113123

BungaPPN

1131741 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

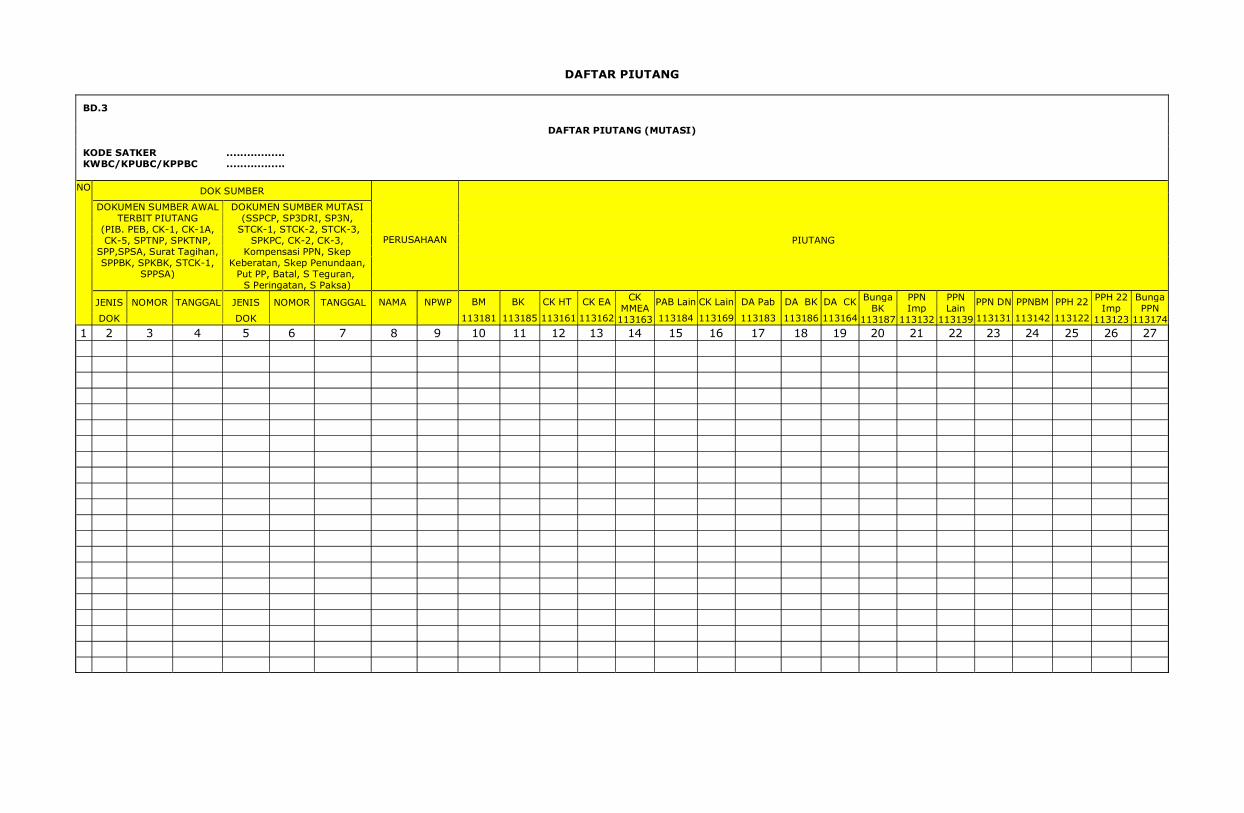

DAFTAR PIUTANG

BD.3

DAFTAR PIUTANG (MUTASI)

KODE SATKER ................. KWBC/KPUBC/KPPBC .................

NO DOK SUMBER

DOKUMEN SUMBER AWALTERBIT PIUTANG

(PIB. PEB, CK-1, CK-1A,CK-5, SPTNP, SPKTNP,

SPP,SPSA, Surat Tagihan,SPPBK, SPKBK, STCK-1,

SPPSA)

JENIS

DOK

NOMOR TANGGAL

DOKUMEN SUMBER MUTASI(SSPCP, SP3DRI, SP3N,

STCK-1, STCK-2, STCK-3,SPKPC, CK-2, CK-3,

Kompensasi PPN, SkepKeberatan, Skep Penundaan,

Put PP, Batal, S Teguran,S Peringatan, S Paksa)

JENIS

DOK

NOMOR TANGGAL

PERUSAHAAN

NAMA NPWP

PIUTANG

BM

113181

BK

113185

CK HT

113161

CK EA

113162

CKMMEA

113163

PAB Lain

113184

CK Lain

113169

DA Pab

113183

DA BK

113186

DA CK

113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN

113131

PPNBM

113142

PPH 22

113122

PPH 22Imp

113123

BungaPPN

1131741 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

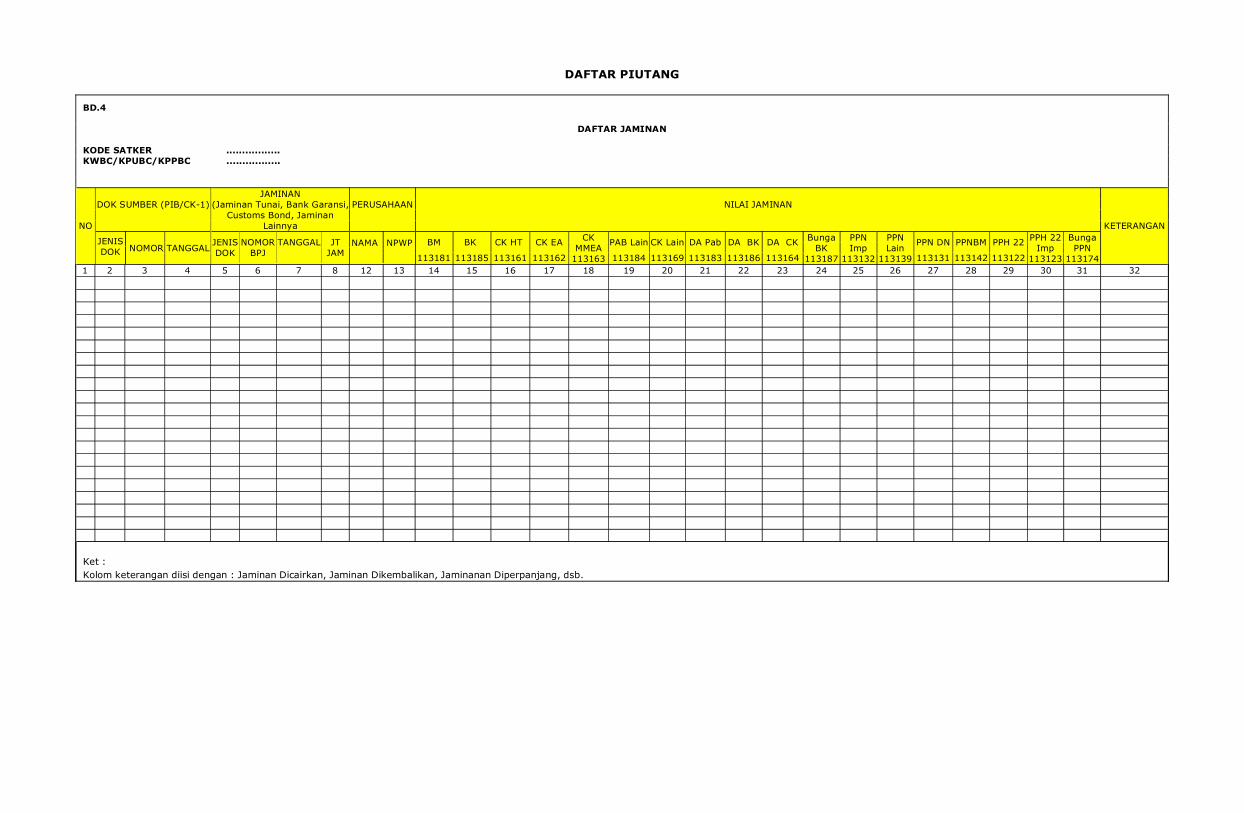

DAFTAR PIUTANG

BD.4

DAFTAR JAMINAN

KODE SATKER ................. KWBC/KPUBC/KPPBC .................

NO

DOK SUMBER (PIB/CK-1)

JENISDOK NOMOR TANGGAL

JAMINAN(Jaminan Tunai, Bank Garansi,

Customs Bond, JaminanLainnya

JENISDOK

NOMORBPJ

TANGGAL JTJAM

PERUSAHAAN

NAMA NPWP

NILAI JAMINAN

BM

113181

BK

113185

CK HT

113161

CK EA

113162

CKMMEA

113163

PAB Lain

113184

CK Lain

113169

DA Pab

113183

DA BK

113186

DA CK

113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN

113131

PPNBM

113142

PPH 22

113122

PPH 22Imp

113123

BungaPPN

113174

KETERANGAN

1 2 3 4 5 6 7 8 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Ket : Kolom keterangan diisi dengan : Jaminan Dicairkan, Jaminan Dikembalikan, Jaminanan Diperpanjang, dsb.

DAFTAR PIUTANG

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

PETUNJUK PENGISIAN DAFTAR PIUTANG

1. Daftar piutang digunakan sebagai dokumen yang digunakan untuk memantau dan mendata transaksi yangberkaitan dengan piutang di Direktorat Jenderal Bea dan Cukai.

2. Pencatatan dalam daftar piutang didasarkan kepada transaksi yang terjadi berkaitan dengan piutang.

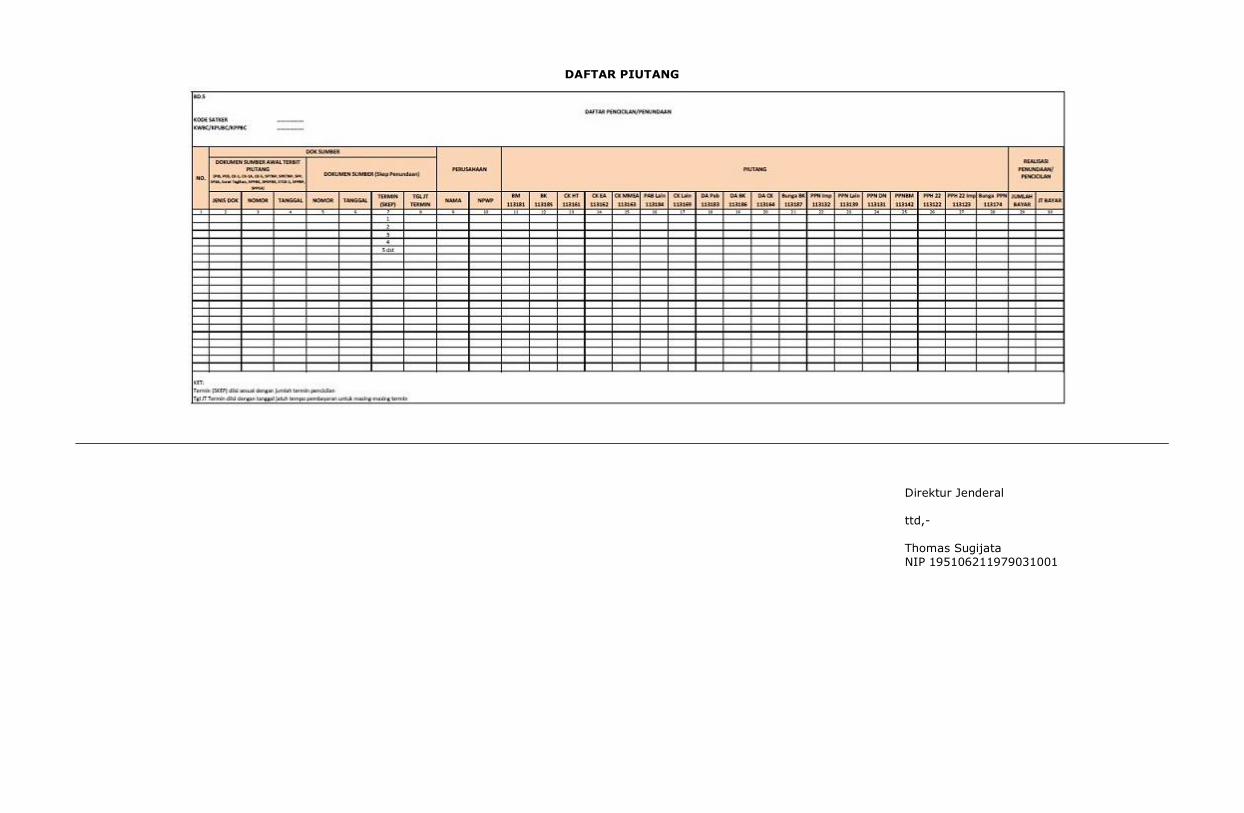

3. Daftar piutang terdiri atas: a. Laporan Piutang (LP.1); b. Daftar Outstanding Piutang (LP.2); c. Daftar Perkembangan Proses Piutang (BD.1); d. Daftar Piutang (Terbit Selama Periode Pelaporan) (BD.2); e. Daftar Piutang (Koreksi/Mutasi Selama Periode Pelaporan) (BD.3); f. Daftar Jaminan/Sita Barang (BD.4); dan g. Daftar Pencicilan/Penundaan (BD.5).

4. Laporan Piutang (LP.1) dan Daftar Outstanding Piutang (LP.2) merupakan bagian dari laporan bulanan yangdisampaikan oleh Kantor Pelayanan. Angka yang dilaporkan harus berkesinambungan antara satu periodedengan periode berikutnya.

5. Tata cara pengisian data uang dengan angka: a. untuk memisahkan angka ribuan menggunakan tanda titik; b. untuk memisahkan angka pecahan desimal menggunakan tanda koma dan maksimal menggunakan 2

(dua) digit dibelakang koma. c. satuan mata uang yang digunakan adalah Rupiah (Rp.).

Contoh: 1.002.000,00

6. Tata cara pengisian tanggal menggunakan format dd-mm-yy. dd = dua digit tanggal, mm = dua digit bulan, yy = dua digit tahun.

7. Laporan Piutang (LP.1) merupakan hasil rekapitulasi dari Daftar Outstanding Piutang (LP.2).

8. Daftar Outstanding Piutang (LP.2) dibuat berdasarkan a. Daftar Outstanding Piutang (LP.2) periode pelaporan sebelumnya; b. Daftar Perkembangan Proses Piutang (BD.1); c. Daftar Piutang Terbit (BD.2); dan d. Daftar Piutang (Koreksi/Mutasi) (BD.3).

9. Daftar Jaminan/Sita Barang (BD.4) digunakan untuk menghitung besarnya penyisihan piutang.

10. Pengujian penghitungan piutang dapat dibantu dengan menggunakan kertas kerja sebagaimana diatur dalamperaturan Direktur Jenderal ini atau dengan menggunakan kertas kerja tambahan lainnya.

11. Adapun pengisian daftar piutang adalah sebagaimana tabel dibawah ini.

NO TRANSAKSI DAFTAR PIUTANG YANG DIISIBD.1 BD.2 BD.3 BD.4 BD.5

1. Piutang baru (Pemb Pab Imp, SKPBM, SPTNP, SPKTNP, SPP,SPSA, PEB, Surat Tagihan, SPPBK, SPKPBK, CK-1, CK-1A,CK-5, STCK-1, SPPBP, SPPSA

V V - V -

2. SKEP Penundaan V - - - V

3. Pengajuan keberatan V - - V -

4. Keputusan keberatan V - V - -

5. Pengajuan banding V - - V -

6. Putusan banding V - V - -

7. Surat teguran/peringatan/STCK-2 V - V - -

8. Surat paksa V - V - -

9. SPMP V - - V -

10. SP3N V - V - -

11. SP3DRI V - V - -

12. STCK-3 V - V - -

13. CK-2 - - V - -

14. CK-3 - - V - -

15. Kompensasi PPN - - V - -

NO TRANSAKSI DAFTAR PIUTANG YANG DIISIBD.1 BD.2 BD.3 BD.4 BD.5

16. SPKPC - - V - -

17. SSPCP - - V V V

18. Penundaan/Pencicilan V - V V V

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001

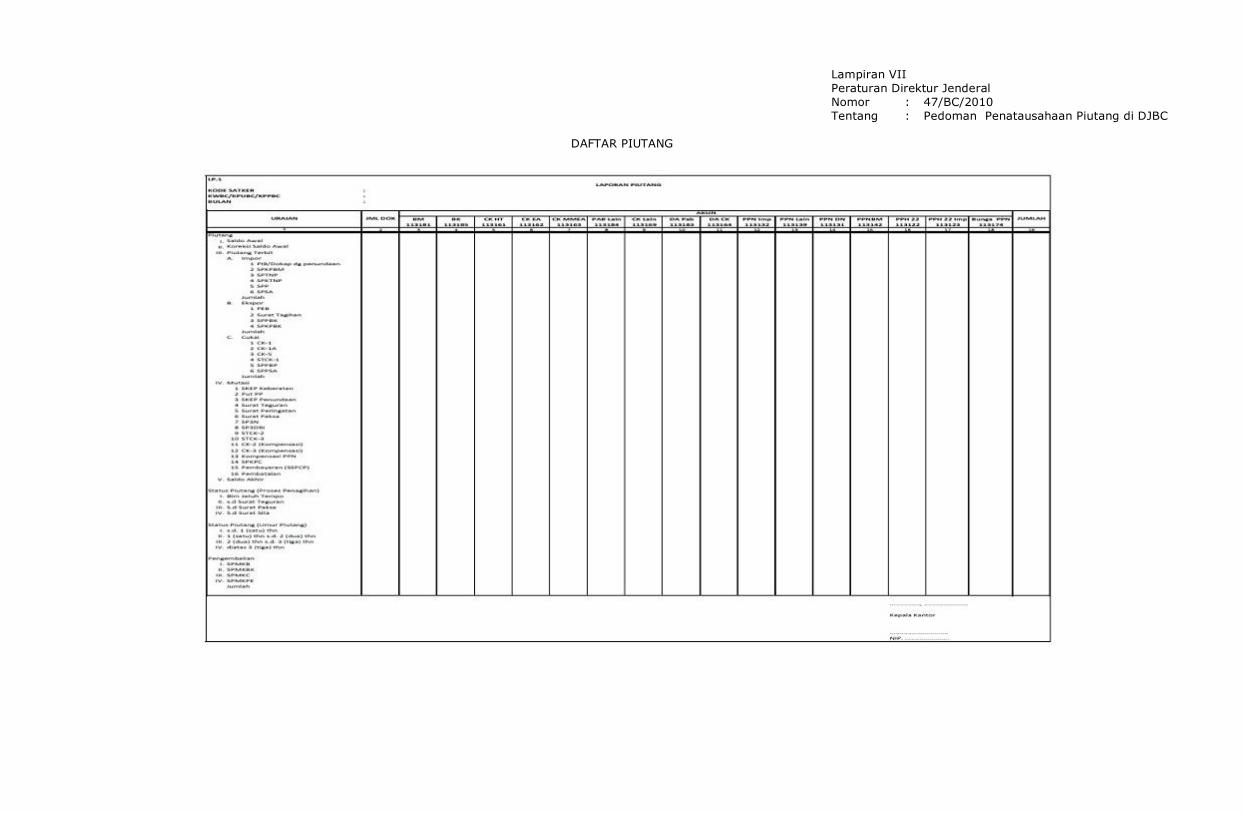

Lampiran VII Peraturan Direktur Jenderal Nomor : 47/BC/2010 Tentang : Pedoman Penatausahaan Piutang di DJBC

DAFTAR PIUTANG

DAFTAR PIUTANG

LP.2

DAFTAR OUTSTANDING PIUTANG

KODE SATKER ................. KWBC/KPUBC/KPPBC .................BULAN ...................

NO DOK SUMBER (PEMP PAB/CK)

PEMP PAB/CKJENISDOK

NOMOR TANGGALPENETAPAN/PENAGIHANJENISDOK

NOMOR TANGGAL

PERUSAHAAN

NAMA NPWP

PIUTANG OUTSTANDING

BM113181

BK113185

CK HT113161

CK EA113162

CKMMEA

113163

PAB Lain113184

CKLain

113169

DA Pab113183

DA BK113186

DA CK113164

BungaBK

113187

PPNImp

113132

PPNLain

113139

PPN DN113131

PPNBM113142

PPH 22113122

PPH 22Imp

113123

BungaPPN

113174

STATUS PIUTANG

STATUSPROSES

STATUSPELIMPAHAN

STATUSPEMBAYARAN JAMINAN LAINNYA

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

Ket : Bulan : Bulan pelaporan Status Proses : Keberatan, Banding, Surat Teguran/Peringatan, STCK-2, Surat Paksa, Penyitaan Status Pelimpahan : SP3N, SP3DRI, STCK-3 Status Pembayaran : Lunas, Pencicilan, Penangguhan Status Jaminan : Jaminan Tunai, Bank Garansi, Customs Bond, Jaminan Lainnya

Direktur Jenderal

ttd,-

Thomas Sugijata NIP 195106211979031001