Embed Size (px)

Citation preview

1

L’analisi di bilancio

Corso di Ragioneria Generale

Anno Accademico 2012-2013a cura di Silvana Signori

Silvana Signori Ragioneria generale AA 2012-2013 2

Il bilancio come sintesi della gestione

• Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management

• Il bilancio è in sistema di valori prodotto dalle decisioni manageriali

Principali scopi informativi del bilancio d’esercizio

La costruzione del bilancio d’esercizio consente di formulare un primo giudizio sulla capacità dell’azienda di rispettare il principio di economicità, evidenziando:1) il reddito prodotto durante l’esercizio

2) la consistenza e la struttura del capitale di funzionamento

Silvana Signori Ragioneria generale AA 2012-2013 3

2

Per formulare un giudizio più puntuale è necessario ricorrere ad un’analisi più approfondita del bilancio, ottenibile mediante:

1) Riclassificazione delle sintesi di bilancio2) L’analisi di bilancio

Silvana Signori Ragioneria generale AA 2012-2013 4

Silvana Signori Ragioneria generale AA 2012-2013 5

L’analisi del bilancio

• Le analisi di bilancio aiutano a comprendere e a valutare come è stata svolta la gestione, è quindi necessario:► avere un termine di confronto

►considerare ciò che un’azienda si prefigge ed il suo «stadio di vita»

“Un metodo ha valore in quanto sia

rispondente ad un fine. In presenza di

una pluralità di metodi ha senso scegliere quello che meglio assolve il

fine preindicato”(Lacchini)

Silvana Signori Ragioneria generale AA 2012-2013 6

3

Silvana Signori Ragioneria generale AA 2012-2013 7

Trovare un termine di confronto

Un compito essenziale è trovare un riferimento a cui porre a confronto la performance attuale.

Questo “riferimento” può essere:– soggettivo (esperienza dell’analista)– di budget– storico– settoriale

Silvana Signori Ragioneria generale AA 2012-2013 8

Tipologie di analisi

• Analisi temporali • Analisi spaziali

• Analisi di posizione• Analisi prospettiche

• Analisi operative

Silvana Signori Ragioneria generale AA 2012-2013 9

Strumenti/indicatori

• Singoli valori• Margini

• Rapporti• Indici

• Percentuali • …

4

Silvana Signori Ragioneria generale AA 2012-2013 10

Tecniche di analisi

• Analisi per margini• Analisi per indici

• Analisi per flussi• Analisi finanziarie (es. Z-score di Altman,

indici di rating, ecc.)

• Analista interno• Analista esterno

Silvana Signori Ragioneria generale AA 2012-2013 11

L’analisi di bilancio

Le fasi:1. Giudizio di attendibilità dei dati

2. Rielaborazione (o riclassificazione) dei valori di bilancio

3. Scelta delle tecniche di analisi4. Espressione giudizio sui risultati ottenuti

Silvana Signori Ragioneria generale AA 2012-2013 12

Attendibilità dati di bilancio

• Assenza di errori o alterazioni volontarie• Costanza nell’applicazione dei criteri (di

contabilizzazione, rappresentazione e valutazione)

• Assenza di inflazione• Indipendenza dell’azienda

• Normale dinamica gestionale• Presenza di eventuali “manipolazioni”

5

Attendibilità dati di bilancio (2)

Attenzione a:• Grado di soggettività di bilancio

• Valori soggettivi (anche in SP): presenza di elevate rimanenze di magazzino, fondi spese, fondi rischi, ecc.

Silvana Signori Ragioneria generale AA 2012-2013 13

Le riclassificazioni

La riclassificazione

La riclassificazione è un’operazione mediante la quale vengono

“riposizionate” o “ricollocate” le voci, ed i corrispondenti valori, iscritti in bilancio in modo da ottenere maggiori informazioni sull’andamento dell’attività aziendale.

Silvana Signori Ragioneria generale AA 2012-2013 15

6

Esistono diversi criteri di riclassificazione del Conto Economico e dello Stato Patrimoniale. La scelta dipende dall’obiettivo che l’analista si prefigge.In questa sede:

SP → criterio finanziarioCE → a valore aggiunto

Silvana Signori Ragioneria generale AA 2012-2013 16

Silvana Signori Ragioneria generale AA 2012-2013 17

Rielaborazione SP

Struttura finanziaria• Distingue impieghi durevoli da non

durevoli• Separa fonti a breve da quelle a medio e

lungo termine• Separa le fonti proprie da quelle di terzi

� Evidenzia la correlazione fonti-impieghi e quindi il grado di solvibilità dell’impresa

Riclassificazione dell’Attivo

• Le attività dell’impresa vengono riposizionate secondo la logica della liquidità crescente (o decrescente), quindi a partire da quelle meno “smobilizzabili” (immobilizzazioni) fino a quelle più liquide (liquidità immediate).

Silvana Signori Ragioneria generale AA 2012-2013 18

7

Riclassificazione del Passivo

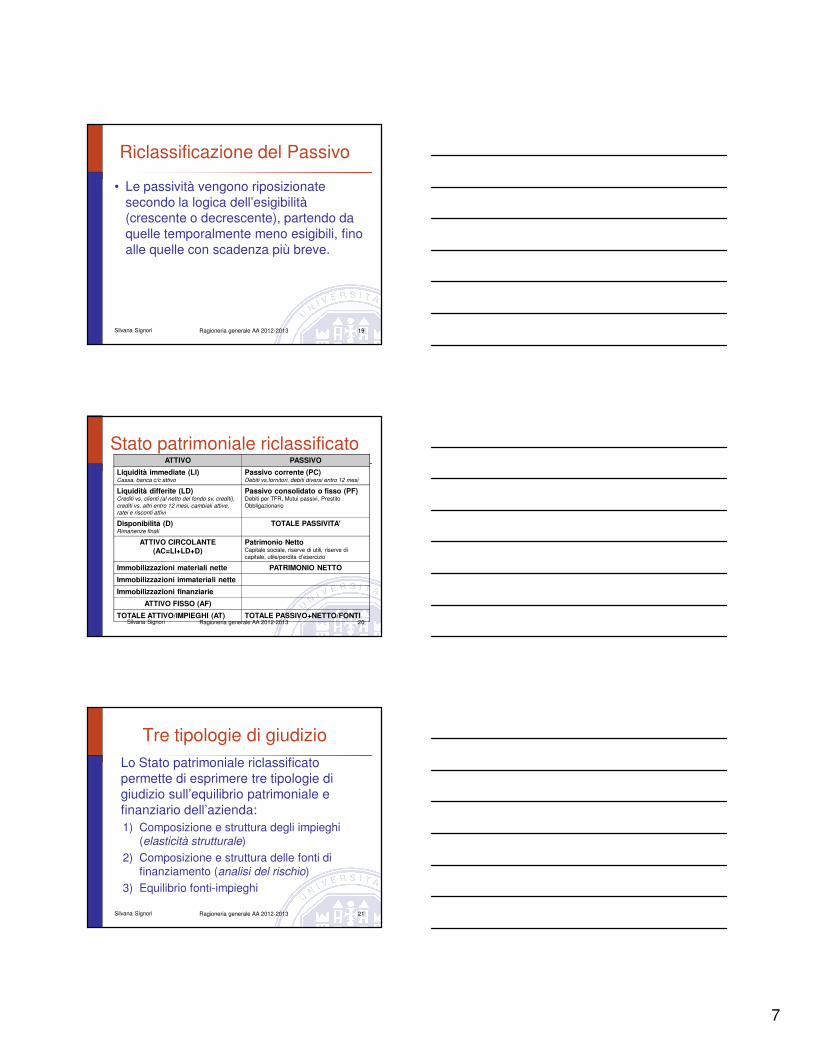

• Le passività vengono riposizionate secondo la logica dell’esigibilità (crescente o decrescente), partendo da quelle temporalmente meno esigibili, fino alle quelle con scadenza più breve.

Silvana Signori Ragioneria generale AA 2012-2013 19

Stato patrimoniale riclassificatoATTIVO PASSIVO

Liquidità immediate (LI)Cassa, banca c/c attivo

Passivo corrente (PC)Debiti vs.fornitori, debiti diversi entro 12 mesi

Liquidità differite (LD)Crediti vs. clienti (al netto del fondo sv. crediti),

crediti vs. altri entro 12 mesi, cambiali attive, ratei e risconti attivi

Passivo consolidato o fisso (PF)Debiti per TFR, Mutui passivi, PrestitoObbligazionario

Disponibilità (D)Rimanenze finali

TOTALE PASSIVITA’

ATTIVO CIRCOLANTE(AC=LI+LD+D)

Patrimonio NettoCapitale sociale, riserve di utili, riserve di capitale, utile/perdita d’esercizio

Immobilizzazioni materiali nette PATRIMONIO NETTO

Immobilizzazioni immateriali nette

Immobilizzazioni finanziarie

ATTIVO FISSO (AF)

TOTALE ATTIVO/IMPIEGHI (AT) TOTALE PASSIVO+NETTO/FONTISilvana Signori Ragioneria generale AA 2012-2013 20

Tre tipologie di giudizioLo Stato patrimoniale riclassificato permette di esprimere tre tipologie di giudizio sull’equilibrio patrimoniale e finanziario dell’azienda:1) Composizione e struttura degli impieghi

(elasticità strutturale)2) Composizione e struttura delle fonti di

finanziamento (analisi del rischio)3) Equilibrio fonti-impieghi

Silvana Signori Ragioneria generale AA 2012-2013 21

8

Silvana Signori Ragioneria generale AA 2012-2013 22

Liquidità Immediate

LI

Liquidità Differite

LD

DisponibilitàD

ImmobilizzazioniAttività fisse

AF

PassivitàCorrenti

PC

Passività Fisse

PF

Patrimonio Netto

PN

Attivo circolante

AC

Riclassificazione SPmetodo finanziario

Attivo fisso

AF

Capitale di terzi

CT

Capitaleproprio

CP

Capitalepermanente

Liquidità decrescente

Stato Patrimoniale (ottica dell’analista esterno)

Bilancio civilistico►criterio destinativo-soggettivo e

finanziario

↓Bilancio rielaborato secondo il metodo

finanziario

► criterio finanziario Silvana Signori Ragioneria generale AA 2012-2013 23

Alcuni esempi

• Crediti vs. soci per versamenti ancora dovuti

• Mutui passivi• Crediti vs. clienti

• Debiti vs. fornitori• Fondi spese e fondi rischi

• Ratei e risconti (attivi e passivi)• Ecc.Silvana Signori Ragioneria generale AA 2012-2013 24

9

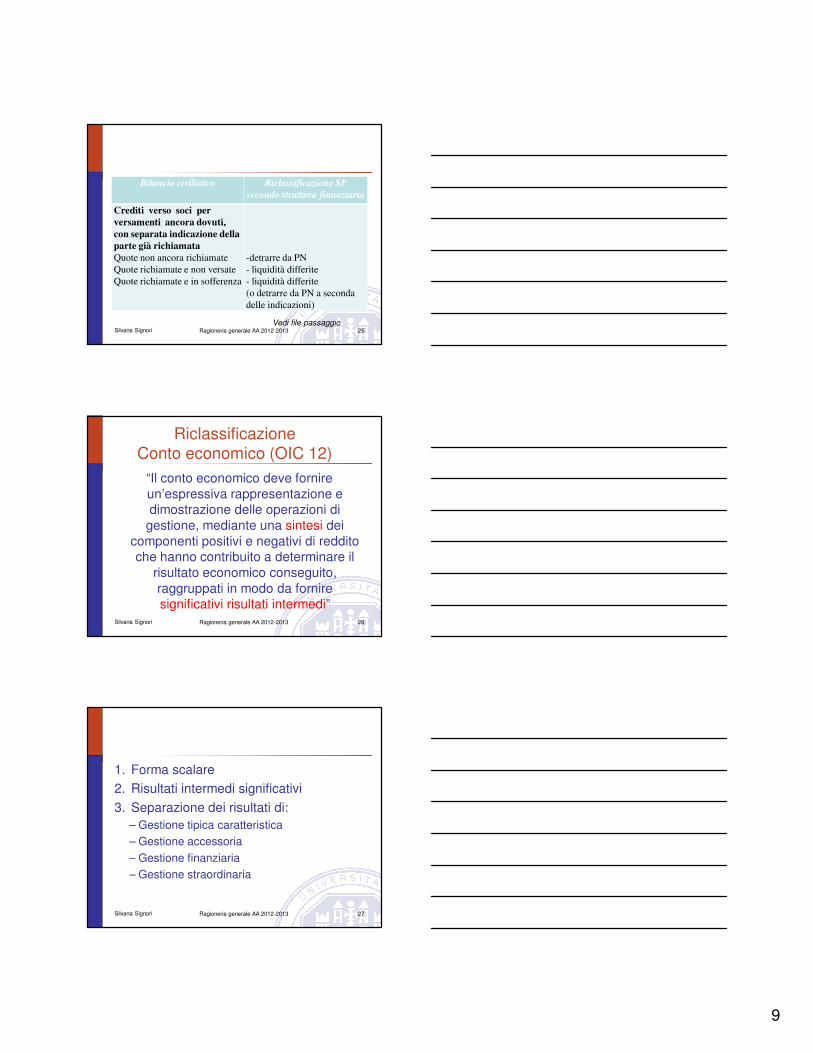

Bilancio civilistico Riclassificazione SP

secondo struttura finanziaria

Crediti verso soci per

versamenti ancora dovuti,

con separata indicazione della

parte già richiamata

Quote non ancora richiamate

Quote richiamate e non versate

Quote richiamate e in sofferenza

-detrarre da PN

- liquidità differite

- liquidità differite

(o detrarre da PN a seconda

delle indicazioni)

Silvana Signori Ragioneria generale AA 2012-2013 25Vedi file passaggio

Riclassificazione Conto economico (OIC 12)

“Il conto economico deve fornire un’espressiva rappresentazione e dimostrazione delle operazioni di

gestione, mediante una sintesi dei componenti positivi e negativi di reddito che hanno contribuito a determinare il

risultato economico conseguito, raggruppati in modo da fornire significativi risultati intermedi”

Silvana Signori Ragioneria generale AA 2012-2013 26

1. Forma scalare2. Risultati intermedi significativi

3. Separazione dei risultati di:– Gestione tipica caratteristica– Gestione accessoria– Gestione finanziaria– Gestione straordinaria

Silvana Signori Ragioneria generale AA 2012-2013 27

10

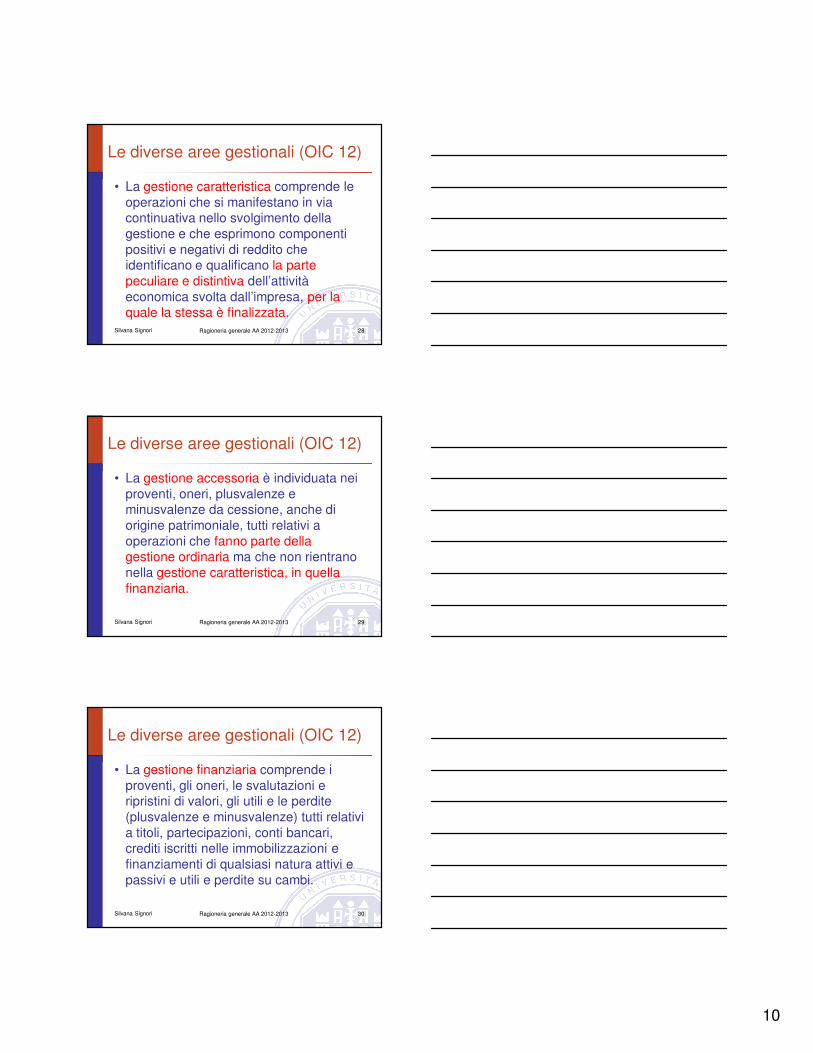

Le diverse aree gestionali (OIC 12)

• La gestione caratteristica comprende le operazioni che si manifestano in via continuativa nello svolgimento della gestione e che esprimono componenti positivi e negativi di reddito che identificano e qualificano la parte peculiare e distintiva dell’attività economica svolta dall’impresa, per la quale la stessa è finalizzata.

Silvana Signori Ragioneria generale AA 2012-2013 28

Le diverse aree gestionali (OIC 12)

• La gestione accessoria è individuata nei proventi, oneri, plusvalenze e minusvalenze da cessione, anche di origine patrimoniale, tutti relativi a operazioni che fanno parte della gestione ordinaria ma che non rientrano nella gestione caratteristica, in quella finanziaria.

Silvana Signori Ragioneria generale AA 2012-2013 29

Le diverse aree gestionali (OIC 12)

• La gestione finanziaria comprende i proventi, gli oneri, le svalutazioni e ripristini di valori, gli utili e le perdite (plusvalenze e minusvalenze) tutti relativi a titoli, partecipazioni, conti bancari, crediti iscritti nelle immobilizzazioni e finanziamenti di qualsiasi natura attivi e passivi e utili e perdite su cambi.

Silvana Signori Ragioneria generale AA 2012-2013 30

11

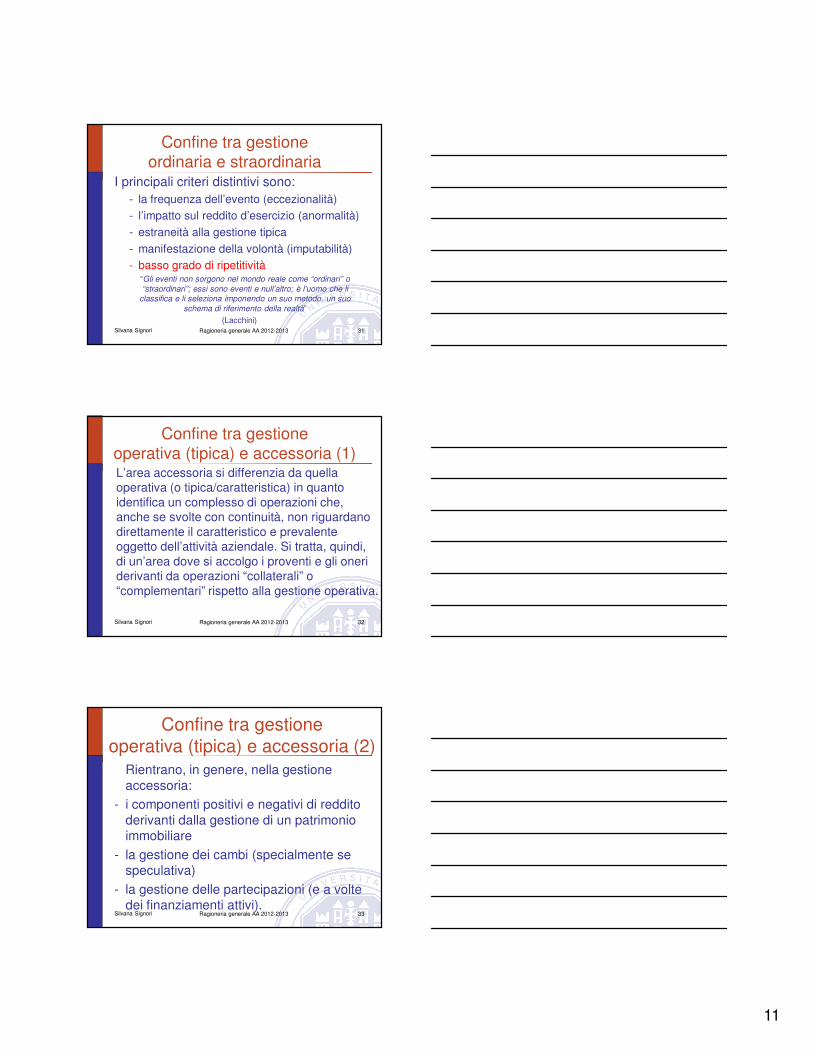

Confine tra gestione ordinaria e straordinaria

I principali criteri distintivi sono:- la frequenza dell’evento (eccezionalità)- l’impatto sul reddito d’esercizio (anormalità)- estraneità alla gestione tipica- manifestazione della volontà (imputabilità)- basso grado di ripetitività

“Gli eventi non sorgono nel mondo reale come “ordinari” o

“straordinari”; essi sono eventi e null’altro; è l’uomo che li classifica e li seleziona imponendo un suo metodo, un suo

schema di riferimento della realtà”

(Lacchini)Silvana Signori Ragioneria generale AA 2012-2013 31

Confine tra gestione operativa (tipica) e accessoria (1)L’area accessoria si differenzia da quella operativa (o tipica/caratteristica) in quanto identifica un complesso di operazioni che, anche se svolte con continuità, non riguardano direttamente il caratteristico e prevalente oggetto dell’attività aziendale. Si tratta, quindi, di un’area dove si accolgo i proventi e gli oneri derivanti da operazioni “collaterali” o “complementari” rispetto alla gestione operativa.

Silvana Signori Ragioneria generale AA 2012-2013 32

Confine tra gestione operativa (tipica) e accessoria (2)

Rientrano, in genere, nella gestione accessoria:

- i componenti positivi e negativi di reddito derivanti dalla gestione di un patrimonio immobiliare

- la gestione dei cambi (specialmente se speculativa)

- la gestione delle partecipazioni (e a volte dei finanziamenti attivi).

Silvana Signori Ragioneria generale AA 2012-2013 33

12

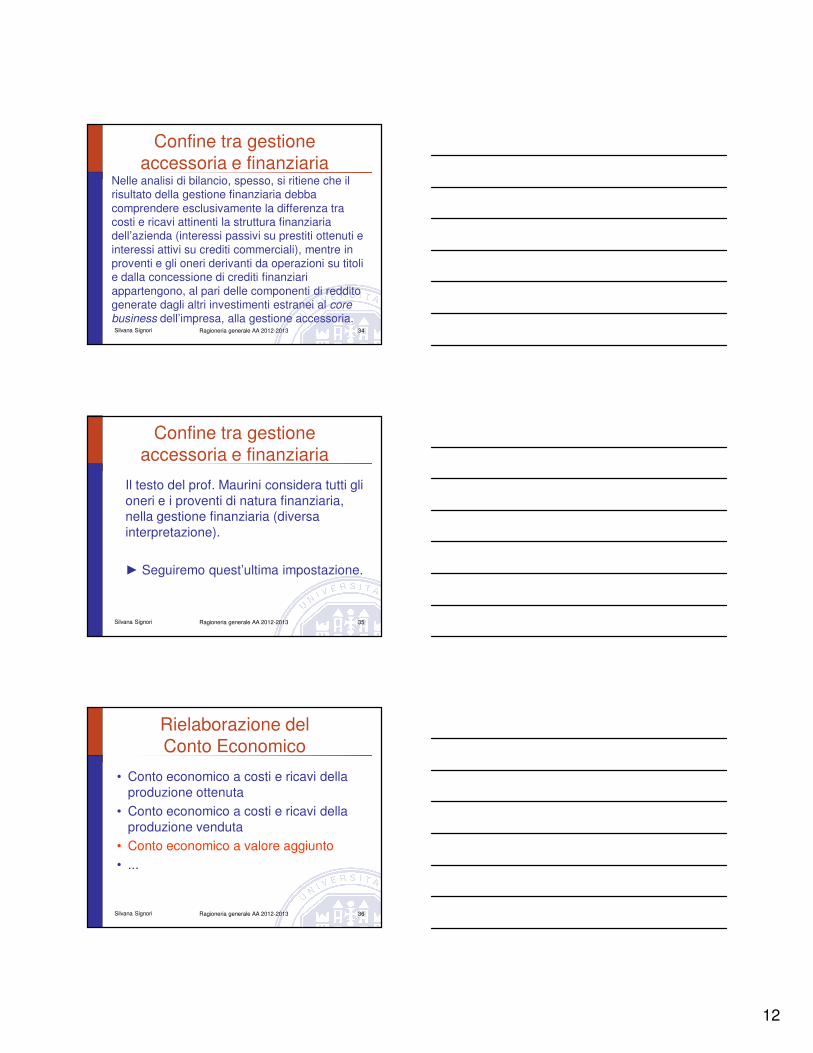

Confine tra gestione accessoria e finanziaria

Nelle analisi di bilancio, spesso, si ritiene che il risultato della gestione finanziaria debba comprendere esclusivamente la differenza tra costi e ricavi attinenti la struttura finanziaria dell’azienda (interessi passivi su prestiti ottenuti e interessi attivi su crediti commerciali), mentre in proventi e gli oneri derivanti da operazioni su titoli e dalla concessione di crediti finanziari appartengono, al pari delle componenti di reddito generate dagli altri investimenti estranei al corebusiness dell’impresa, alla gestione accessoria.Silvana Signori Ragioneria generale AA 2012-2013 34

Confine tra gestione accessoria e finanziaria

Il testo del prof. Maurini considera tutti gli oneri e i proventi di natura finanziaria, nella gestione finanziaria (diversa interpretazione).

► Seguiremo quest’ultima impostazione.

Silvana Signori Ragioneria generale AA 2012-2013 35

Silvana Signori Ragioneria generale AA 2012-2013 36

Rielaborazione del Conto Economico

• Conto economico a costi e ricavi della produzione ottenuta

• Conto economico a costi e ricavi della produzione venduta

• Conto economico a valore aggiunto• ...

13

Rielaborazione del Conto Economico

A prescindere dal prospetto utilizzato, un conto economico riclassificato per l’analisi di bilancio deve evidenziare i risultati delle quattro aree gestionali. Gli schemi si differenziano per le modalità attraverso le quali si perviene alla determinazione del reddito operativo.

Silvana Signori Ragioneria generale AA 2012-2013 37

Risultati reddituali intermedi

Reddito operativo caratteristico: è il risultato della sola gestione caratteristica

Reddito operativo globale (EBIT- earnings

before interest and taxes): somma il risultato della gestione caratteristica con quello della gestione accessoria (o atipica).

Silvana Signori Ragioneria generale AA 2012-2013 38

Silvana Signori Ragioneria generale AA 2012-2013 39

Il conto economico a valore aggiunto

È una delle possibili riclassificazione del conto economico, più propriamente detta “a valore della produzione e valore aggiunto”.

Permette di evidenziare i seguenti risultati intermedi:

• Valore aggiunto• Margine operativo lordo (MOL o EBITDA)• Risultato operativo caratteristico (ROC)• Risultato operativo globale (ROG o EBIT)• Risultato ordinario (RO)

14

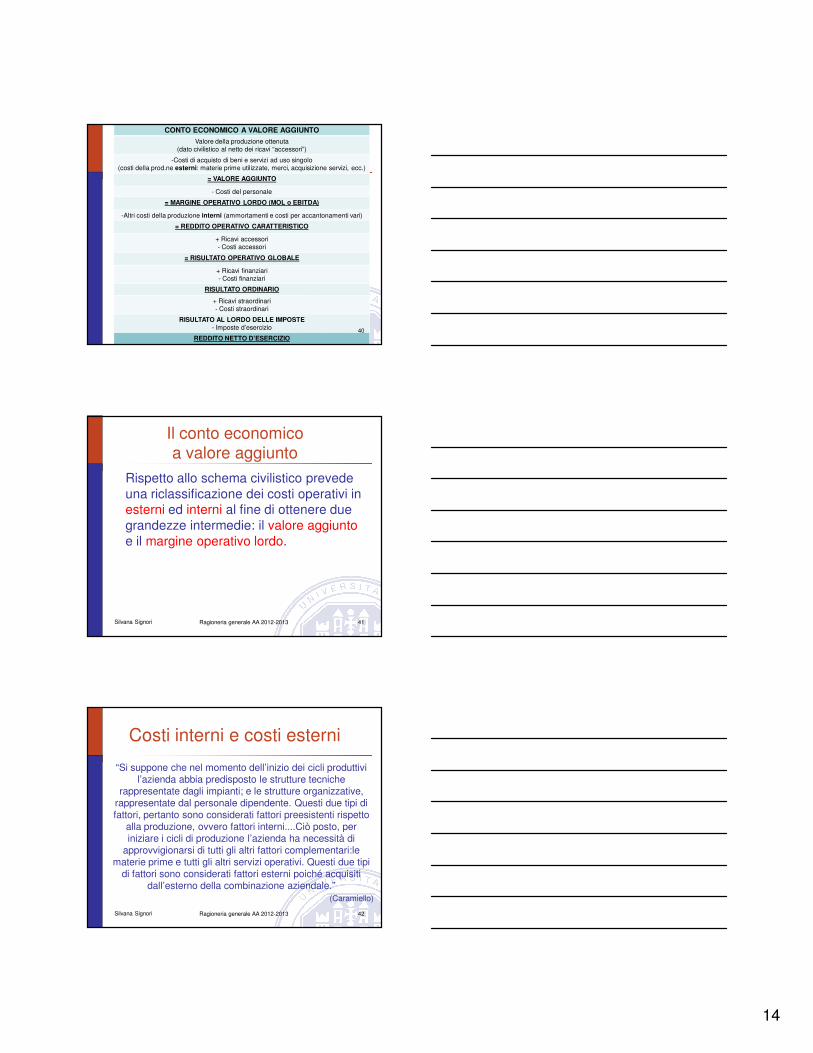

CONTO ECONOMICO A VALORE AGGIUNTO

Valore della produzione ottenuta (dato civilistico al netto dei ricavi “accessori”)

-Costi di acquisto di beni e servizi ad uso singolo (costi della prod.ne esterni: materie prime utilizzate, merci, acquisizione servizi, ecc.)

= VALORE AGGIUNTO

- Costi del personale

= MARGINE OPERATIVO LORDO (MOL o EBITDA)

-Altri costi della produzione interni (ammortamenti e costi per accantonamenti vari)

= REDDITO OPERATIVO CARATTERISTICO

+ Ricavi accessori - Costi accessori

= RISULTATO OPERATIVO GLOBALE

+ Ricavi finanziari- Costi finanziari

RISULTATO ORDINARIO

+ Ricavi straordinari- Costi straordinari

RISULTATO AL LORDO DELLE IMPOSTE- Imposte d’esercizio

REDDITO NETTO D’ESERCIZIO

40

Il conto economico a valore aggiunto

Rispetto allo schema civilistico prevede una riclassificazione dei costi operativi in esterni ed interni al fine di ottenere due grandezze intermedie: il valore aggiunto e il margine operativo lordo.

Silvana Signori Ragioneria generale AA 2012-2013 41

Costi interni e costi esterni

“Si suppone che nel momento dell’inizio dei cicli produttivi l’azienda abbia predisposto le strutture tecniche

rappresentate dagli impianti; e le strutture organizzative, rappresentate dal personale dipendente. Questi due tipi di fattori, pertanto sono considerati fattori preesistenti rispetto

alla produzione, ovvero fattori interni....Ciò posto, per iniziare i cicli di produzione l’azienda ha necessità di

approvvigionarsi di tutti gli altri fattori complementari:le materie prime e tutti gli altri servizi operativi. Questi due tipi

di fattori sono considerati fattori esterni poiché acquisiti dall’esterno della combinazione aziendale.”

(Caramiello)

Silvana Signori Ragioneria generale AA 2012-2013 42

15

Costi interni e costi esterni

Costi per consumi (o per fattori) interni: sono rappresentati da tutti i fattori strutturali (ammortamenti ) nonché dai fattori correnti relativi al lavoro del personale dipendente;

Costi per fattori esterni: sono costituiti da tutti i fattori correnti di esercizio fatta eccezione del lavoro dipendente (costi delle materie utilizzate, costi per servizi, costi per godimento beni di terzi, oneri diversi di gestione, ecc. appartenenti all’area caratteristica)

Silvana Signori Ragioneria generale AA 2012-2013 43

Il valore aggiunto

Esprime la differenza tra il valore della produzione e i costi esterni. L’aggregato in esame identifica la parte del prodotto di esercizio che, coperti i costi esterni, consente la copertura dei costi operativi interni nonché degli eventuali oneri delle altre aree digestione.

Silvana Signori Ragioneria generale AA 2012-2013 44

Distribuzione del valore aggiunto

In altri termini il valore aggiunto riflette la ripartizione della ricchezza generata dall’impresa tra i vari stakeholder:- personale dipendente (retribuzioni)- finanziatori (interessi passivi)- Stato (imposte)- soci (dividendi)- impresa (autofinanziamento:ammortamenti, accantonamenti, utili non distribuiti ).

Silvana Signori Ragioneria generale AA 2012-2013 45

16

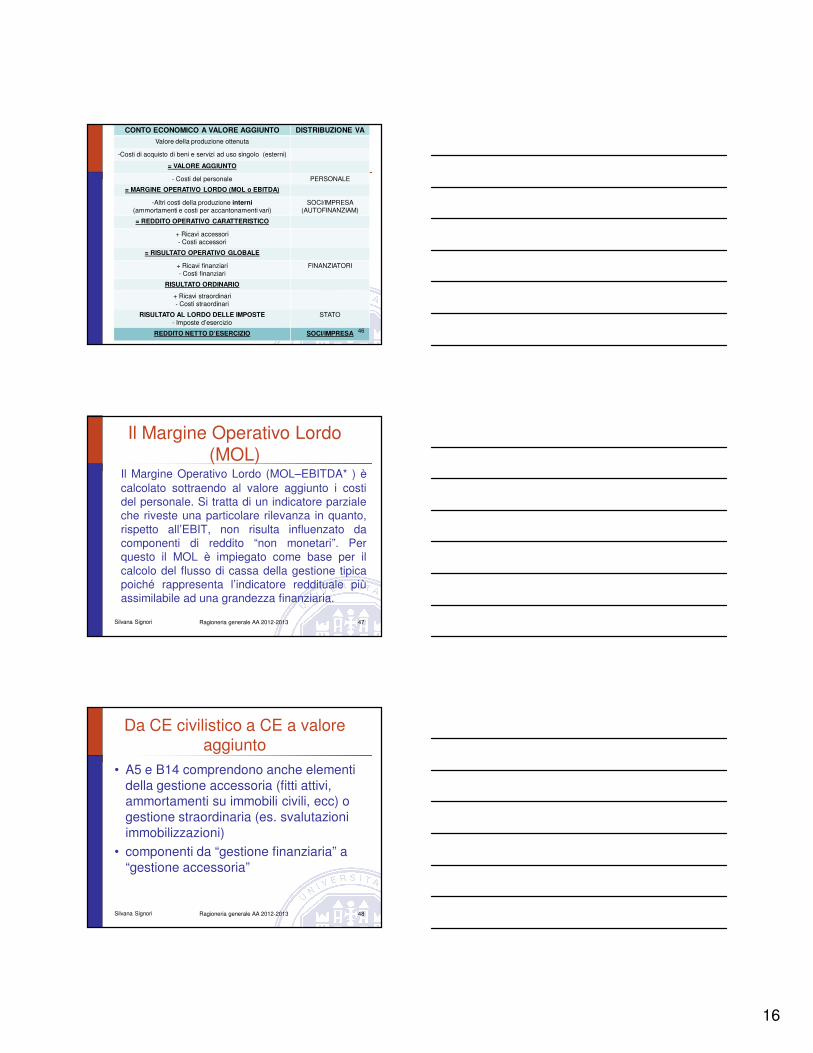

CONTO ECONOMICO A VALORE AGGIUNTO DISTRIBUZIONE VA

Valore della produzione ottenuta

-Costi di acquisto di beni e servizi ad uso singolo (esterni)

= VALORE AGGIUNTO

- Costi del personale PERSONALE

= MARGINE OPERATIVO LORDO (MOL o EBITDA)

-Altri costi della produzione interni (ammortamenti e costi per accantonamenti vari)

SOCI/IMPRESA(AUTOFINANZIAM)

= REDDITO OPERATIVO CARATTERISTICO

+ Ricavi accessori - Costi accessori

= RISULTATO OPERATIVO GLOBALE

+ Ricavi finanziari- Costi finanziari

FINANZIATORI

RISULTATO ORDINARIO

+ Ricavi straordinari- Costi straordinari

RISULTATO AL LORDO DELLE IMPOSTE- Imposte d’esercizio

STATO

REDDITO NETTO D’ESERCIZIO SOCI/IMPRESA 46

Il Margine Operativo Lordo (MOL)

Il Margine Operativo Lordo (MOL–EBITDA* ) ècalcolato sottraendo al valore aggiunto i costidel personale. Si tratta di un indicatore parzialeche riveste una particolare rilevanza in quanto,rispetto all’EBIT, non risulta influenzato dacomponenti di reddito “non monetari”. Perquesto il MOL è impiegato come base per ilcalcolo del flusso di cassa della gestione tipicapoiché rappresenta l’indicatore reddituale piùassimilabile ad una grandezza finanziaria.

Silvana Signori Ragioneria generale AA 2012-2013 47

Silvana Signori Ragioneria generale AA 2012-2013 48

Da CE civilistico a CE a valore aggiunto

• A5 e B14 comprendono anche elementi della gestione accessoria (fitti attivi, ammortamenti su immobili civili, ecc) o gestione straordinaria (es. svalutazioni immobilizzazioni)

• componenti da “gestione finanziaria” a “gestione accessoria”

17

Silvana Signori Ragioneria generale AA 2012-2013 49

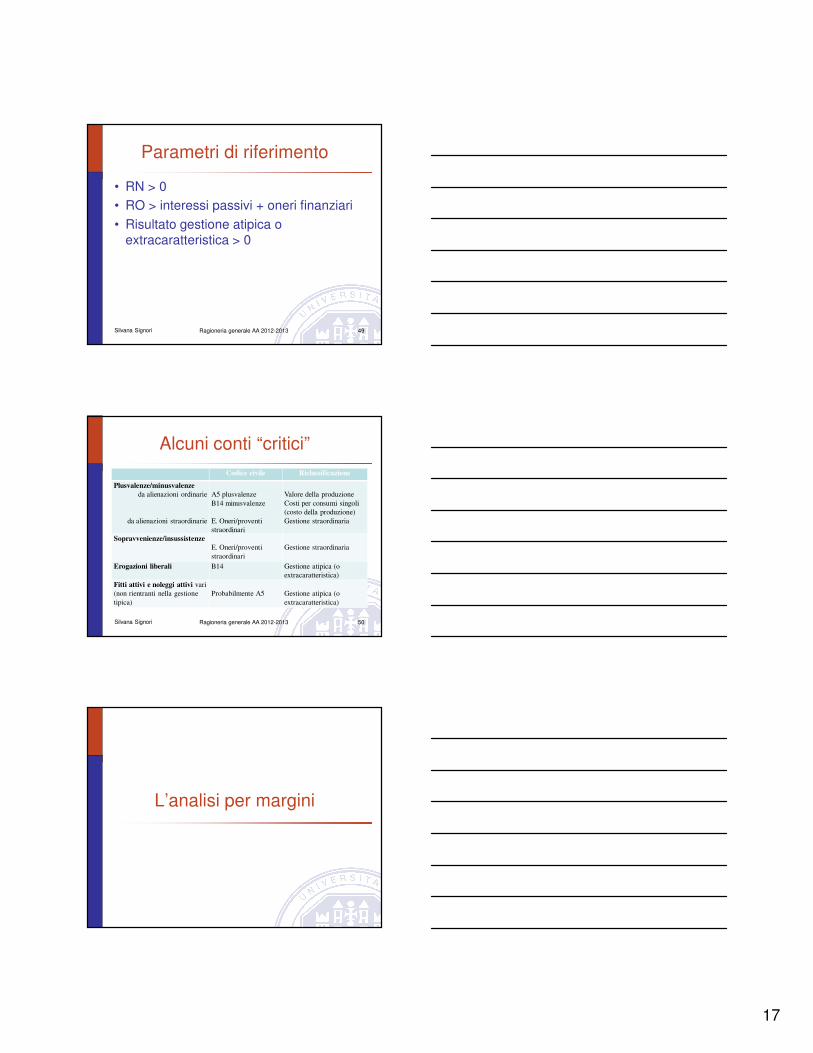

Parametri di riferimento

• RN > 0• RO > interessi passivi + oneri finanziari

• Risultato gestione atipica o extracaratteristica > 0

Alcuni conti “critici”Codice civile Riclassificazione

Plusvalenze/minusvalenze

da alienazioni ordinarie

da alienazioni straordinarie

A5 plusvalenze

B14 minusvalenze

E. Oneri/proventi

straordinari

Valore della produzione

Costi per consumi singoli

(costo della produzione)

Gestione straordinaria

Sopravvenienze/insussistenze

E. Oneri/proventi

straordinari

Gestione straordinaria

Erogazioni liberali B14 Gestione atipica (o

extracaratteristica)

Fitti attivi e noleggi attivi vari

(non rientranti nella gestione

tipica)

Probabilmente A5 Gestione atipica (o

extracaratteristica)

Silvana Signori Ragioneria generale AA 2012-2013 50

L’analisi per margini

18

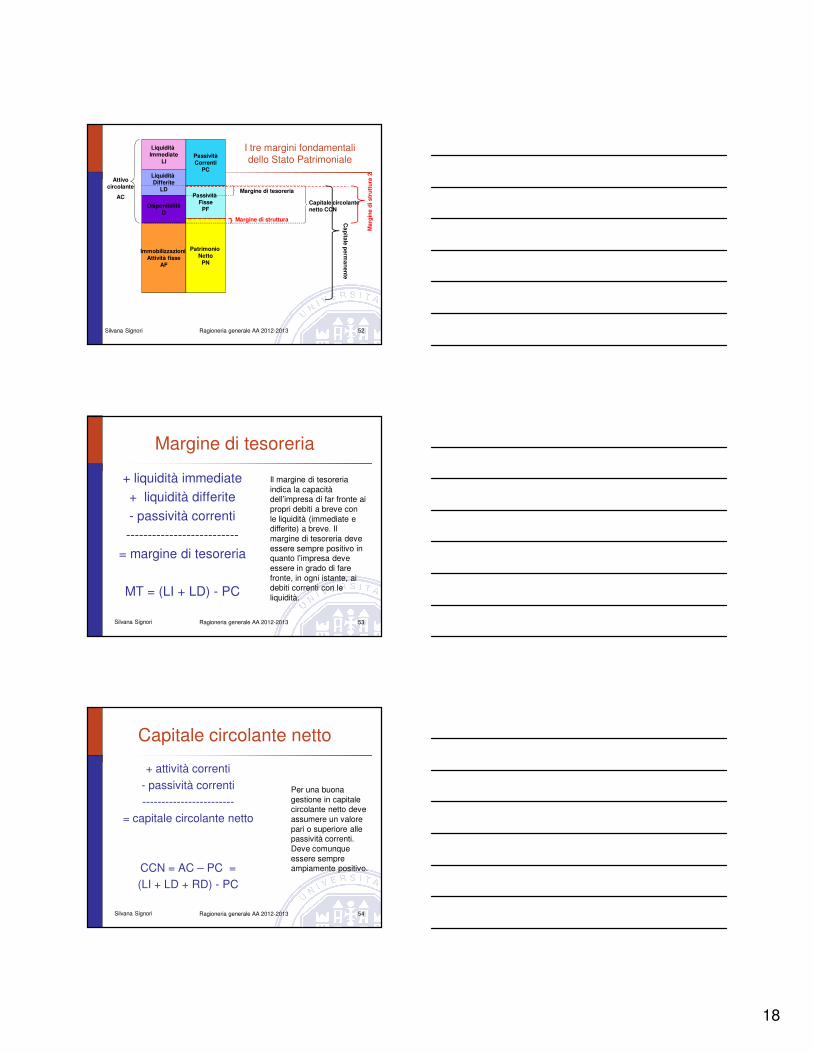

Silvana Signori Ragioneria generale AA 2012-2013 52

Liquidità Immediate

LI

Liquidità Differite

LD

DisponibilitàD

Immobilizzazioni Attività fisse

AF

PassivitàCorrenti

PC

Passività Fisse

PF

Patrimonio Netto

PN

Attivo circolante

ACMargine di tesoreria

Capitale circolante netto CCN

Margine di struttura

I tre margini fondamentali dello Stato Patrimoniale

Ma

rgin

e d

i str

utt

ura

2

Ca

pita

le p

erm

an

en

te

Silvana Signori Ragioneria generale AA 2012-2013 53

Margine di tesoreria

+ liquidità immediate+ liquidità differite

- passività correnti--------------------------

= margine di tesoreria

MT = (LI + LD) - PC

Il margine di tesoreria indica la capacità dell’impresa di far fronte ai propri debiti a breve con le liquidità (immediate e differite) a breve. Il margine di tesoreria deve essere sempre positivo in quanto l’impresa deve essere in grado di fare fronte, in ogni istante, ai debiti correnti con le liquidità.

Silvana Signori Ragioneria generale AA 2012-2013 54

Capitale circolante netto

+ attività correnti- passività correnti------------------------

= capitale circolante netto

CCN = AC – PC =(LI + LD + RD) - PC

Per una buona gestione in capitale circolante netto deve assumere un valore pari o superiore alle passività correnti. Deve comunque essere sempre ampiamente positivo.

19

Silvana Signori Ragioneria generale AA 2012-2013 55

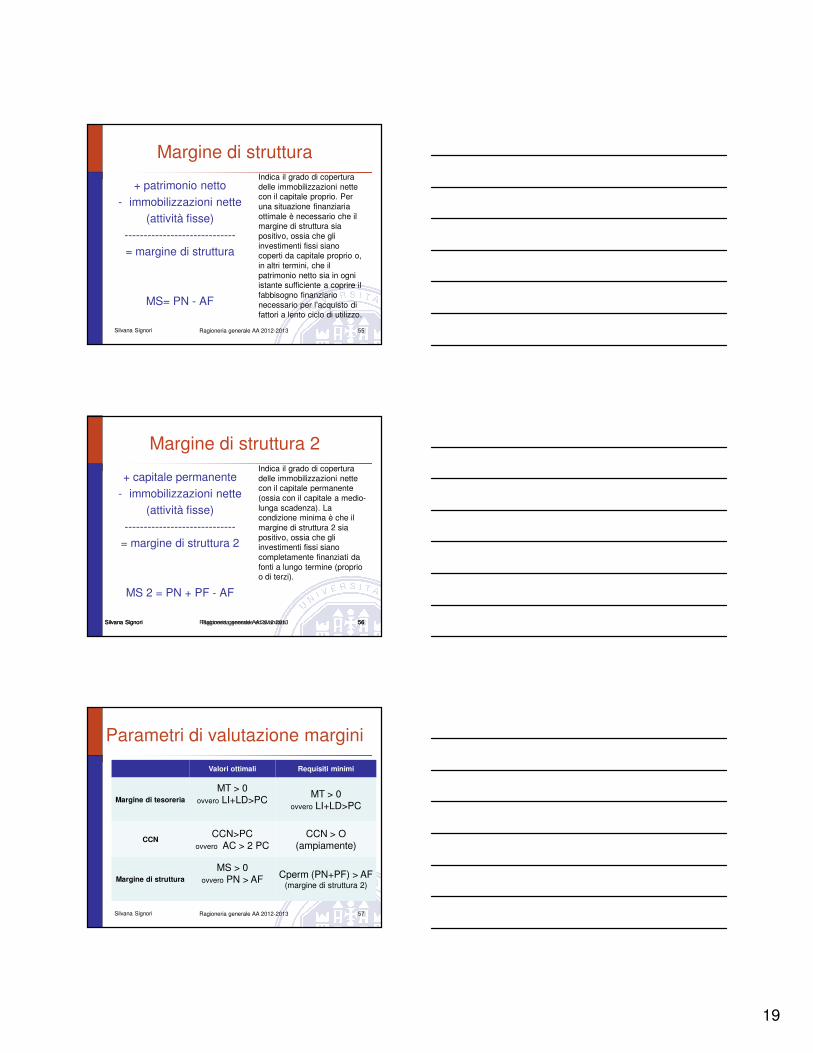

Margine di struttura

+ patrimonio netto- immobilizzazioni nette

(attività fisse)-----------------------------= margine di struttura

MS= PN - AF

Indica il grado di copertura delle immobilizzazioni nette con il capitale proprio. Per una situazione finanziaria ottimale è necessario che il margine di struttura sia positivo, ossia che gli investimenti fissi siano coperti da capitale proprio o, in altri termini, che il patrimonio netto sia in ogni istante sufficiente a coprire il fabbisogno finanziario necessario per l’acquisto di fattori a lento ciclo di utilizzo.

Silvana Signori Ragioneria generale ed avanzata 56

Margine di struttura 2

+ capitale permanente - immobilizzazioni nette

(attività fisse)-----------------------------

= margine di struttura 2

MS 2 = PN + PF - AF

Indica il grado di copertura delle immobilizzazioni nette con il capitale permanente (ossia con il capitale a medio-lunga scadenza). La condizione minima è che il margine di struttura 2 sia positivo, ossia che gli investimenti fissi siano completamente finanziati da fonti a lungo termine (proprio o di terzi).

Silvana Signori 56Ragioneria generale AA 2012-2013

Parametri di valutazione margini

Valori ottimali Requisiti minimi

Margine di tesoreria

MT > 0 ovvero LI+LD>PC

MT > 0 ovvero LI+LD>PC

CCNCCN>PC

ovvero AC > 2 PC CCN > O

(ampiamente)

Margine di struttura

MS > 0 ovvero PN > AF Cperm (PN+PF) > AF

(margine di struttura 2)

Silvana Signori Ragioneria generale AA 2012-2013 57

20

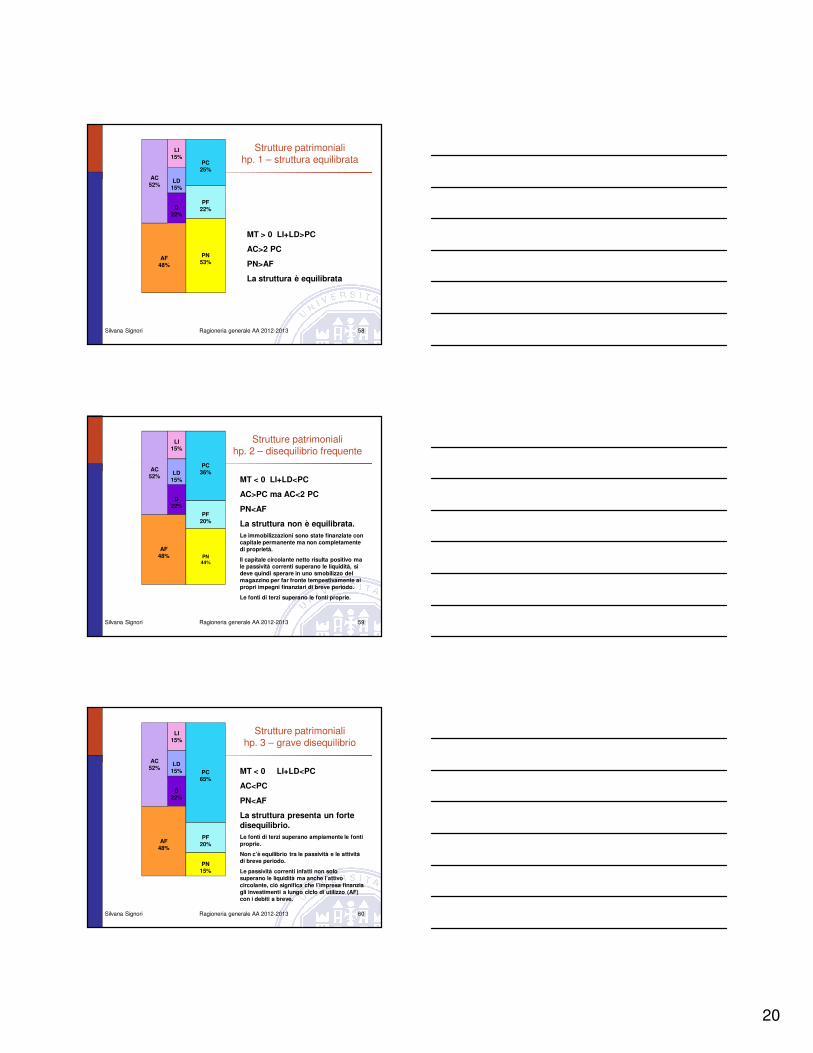

Silvana Signori Ragioneria generale AA 2012-2013 58

LI15%

LD15%

D22%

AF48%

PC25%

PF22%

PN53%

Strutture patrimonialihp. 1 – struttura equilibrata

AC52%

MT > 0 LI+LD>PC

AC>2 PC

PN>AF

La struttura è equilibrata

Silvana Signori Ragioneria generale AA 2012-2013 59

LI15%

LD15%

D22%

AF48%

PC36%

PF20%

PN44%

Strutture patrimonialihp. 2 – disequilibrio frequente

AC52%

MT < 0 LI+LD<PC

AC>PC ma AC<2 PC

PN<AF

La struttura non è equilibrata.

Le immobilizzazioni sono state finanziate con capitale permanente ma non completamente di proprietà.

Il capitale circolante netto risulta positivo ma le passività correnti superano le liquidità, si deve quindi sperare in uno smobilizzo del magazzino per far fronte tempestivamente ai propri impegni finanziari di breve periodo.

Le fonti di terzi superano le fonti proprie.

Silvana Signori Ragioneria generale AA 2012-2013 60

LI15%

LD15%

D22%

AF48%

PC65%

PF20%

PN15%

Strutture patrimonialihp. 3 – grave disequilibrio

AC52%

MT < 0 LI+LD<PC

AC<PC

PN<AF

La struttura presenta un forte disequilibrio.

Le fonti di terzi superano ampiamente le fonti

proprie.

Non c’è equilibrio tra le passività e le attività di breve periodo.

Le passività correnti infatti non solo superano le liquidità ma anche l’attivo

circolante, ciò significa che l’impresa finanzia gli investimenti a lungo ciclo di utilizzo (AF) con i debiti a breve.

21

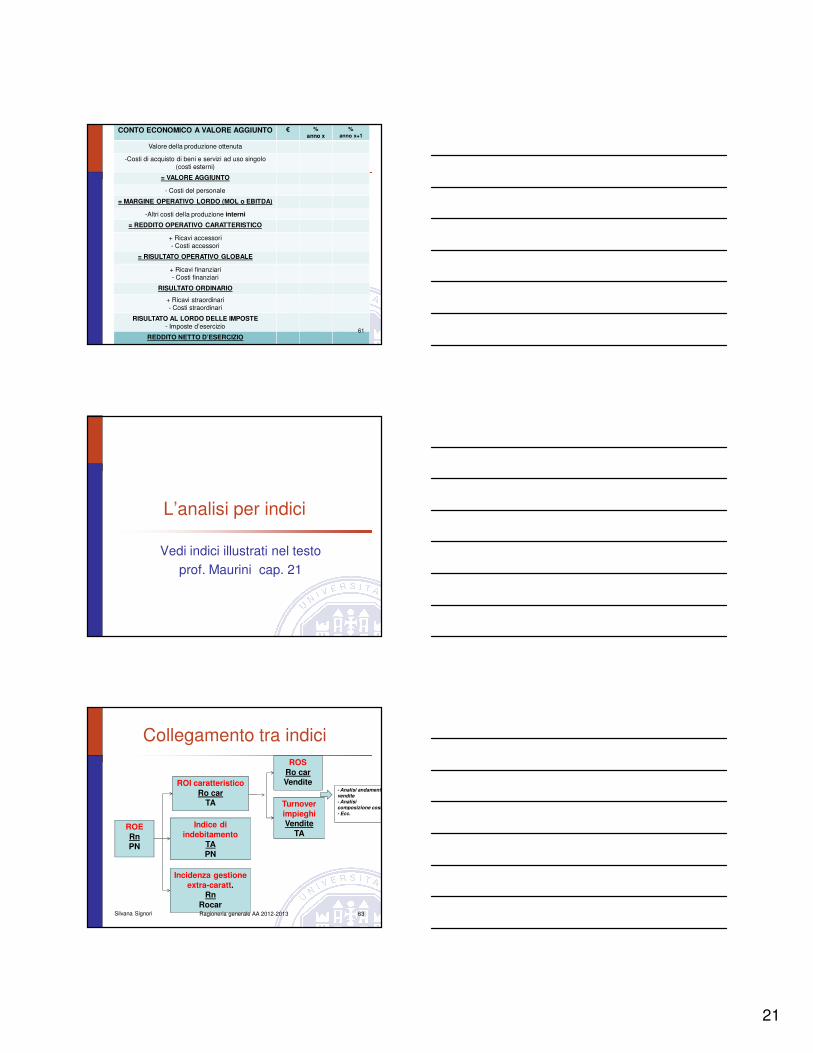

CONTO ECONOMICO A VALORE AGGIUNTO € % anno x

% anno x+1

Valore della produzione ottenuta

-Costi di acquisto di beni e servizi ad uso singolo (costi esterni)

= VALORE AGGIUNTO

- Costi del personale

= MARGINE OPERATIVO LORDO (MOL o EBITDA)

-Altri costi della produzione interni

= REDDITO OPERATIVO CARATTERISTICO

+ Ricavi accessori - Costi accessori

= RISULTATO OPERATIVO GLOBALE

+ Ricavi finanziari- Costi finanziari

RISULTATO ORDINARIO

+ Ricavi straordinari- Costi straordinari

RISULTATO AL LORDO DELLE IMPOSTE- Imposte d’esercizio

REDDITO NETTO D’ESERCIZIO61

L’analisi per indici

Vedi indici illustrati nel testoprof. Maurini cap. 21

Collegamento tra indici

Silvana Signori 63

ROERnPN

ROI caratteristico Ro car

TA

Indice di indebitamento

TAPN

Incidenza gestione extra-caratt.

RnRocar

ROSRo carVendite

Turnover impieghiVendite

TA

- Analisi andamento

vendite

- Analisi

composizione costi

- Ecc.

Ragioneria generale AA 2012-2013