Embed Size (px)

DESCRIPTION

Berisi tentang penjelasan singkat 3 tipe audit yaitu audit keuangan, audit kepatuhan dan audit kinerja disertai yang disusun berdasar Laporan Hasil Pemeriksaan BPK RI atas Pemerintah Pusat Tahun 2014.

Citation preview

Laporan Hasil Pemeriksaan BPK RI Atas Pemerintah

Pusat Tahun 2014

Nama Anggota Kelompok:• Fitra Dani 041411331014• Putri Aditya Prameswari 041411331032• I Gusti Ayu Desni Saraswati S041411331062• Shabrina Kirgizia Hanum 041411331067

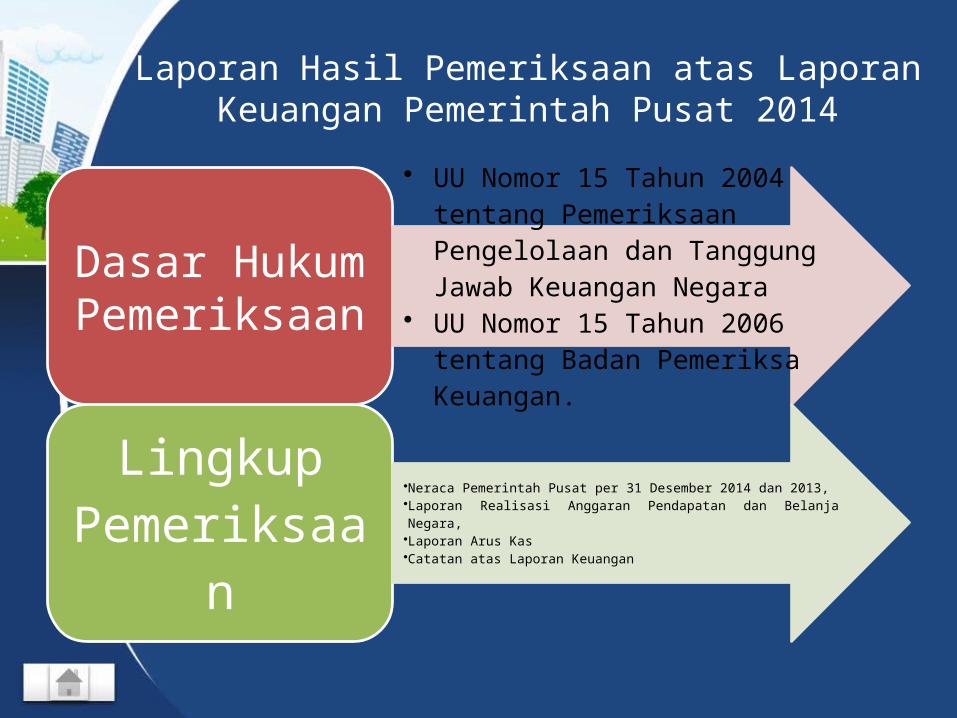

Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Pusat 2014

Dasar Hukum Pemeriksaan

• UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

• UU Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan.

Lingkup Pemeriksa

an•Neraca Pemerintah Pusat per 31 Desember 2014 dan 2013, •Laporan Realisasi Anggaran Pendapatan dan Belanja Negara,•Laporan Arus Kas•Catatan atas Laporan Keuangan

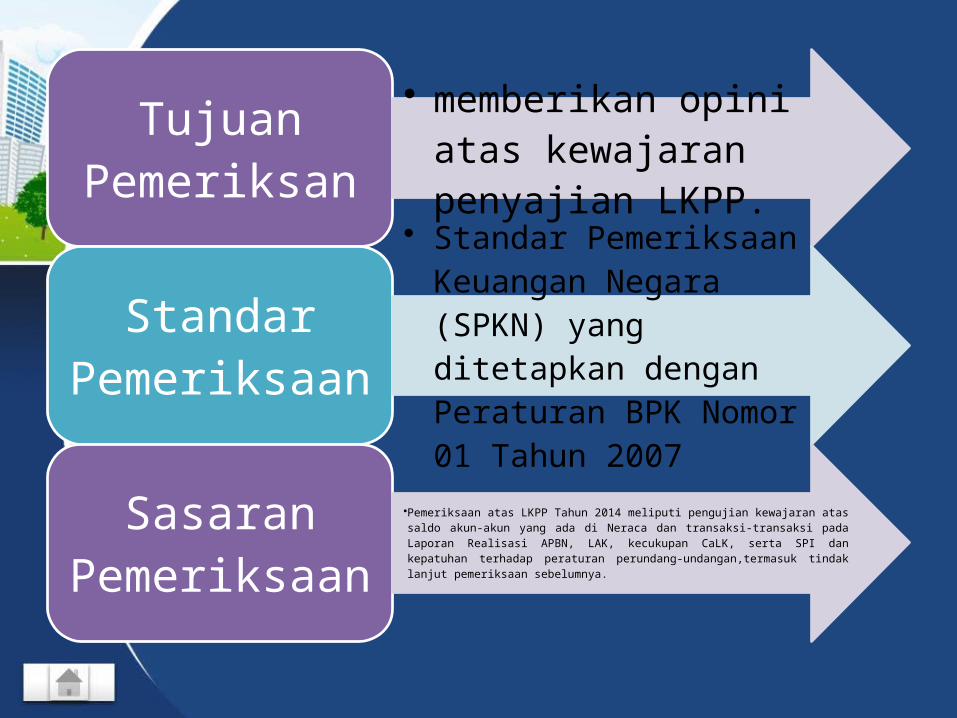

Tujuan Pemeriksan

• memberikan opini atas kewajaran penyajian LKPP.

Standar Pemeriksaan

• Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dengan Peraturan BPK Nomor 01 Tahun 2007

Sasaran Pemeriksaan

•Pemeriksaan atas LKPP Tahun 2014 meliputi pengujian kewajaran atas saldo akun-akun yang ada di Neraca dan transaksi-transaksi pada Laporan Realisasi APBN, LAK, kecukupan CaLK, serta SPI dan kepatuhan terhadap peraturan perundang-undangan,termasuk tindak lanjut pemeriksaan sebelumnya.

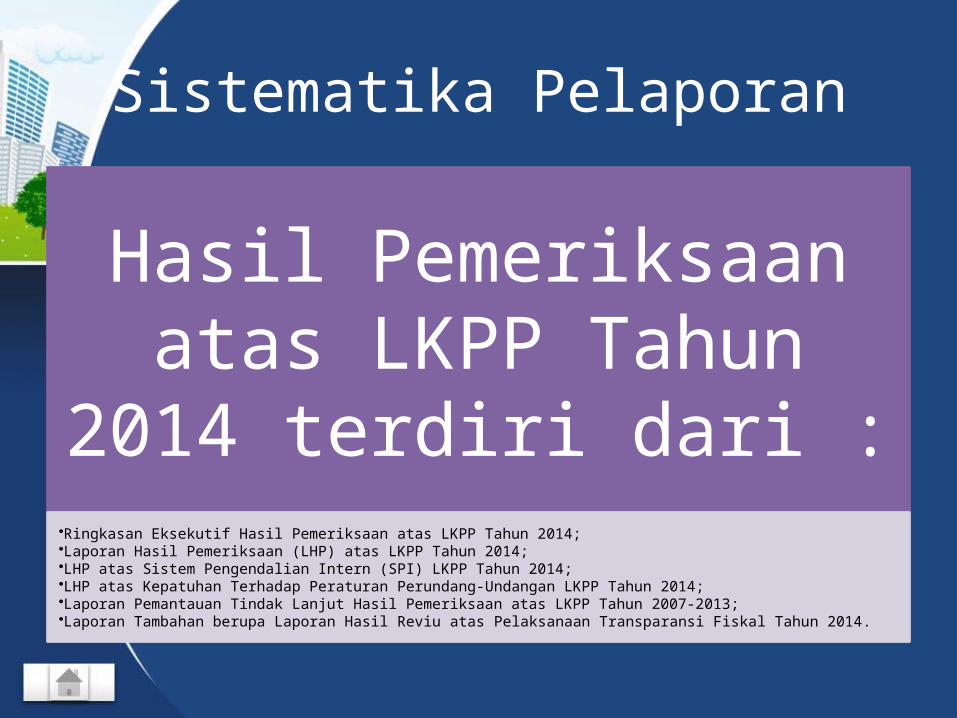

Sistematika Pelaporan

Hasil Pemeriksaan atas LKPP Tahun 2014 terdiri

dari :•Ringkasan Eksekutif Hasil Pemeriksaan atas LKPP Tahun 2014;•Laporan Hasil Pemeriksaan (LHP) atas LKPP Tahun 2014;•LHP atas Sistem Pengendalian Intern (SPI) LKPP Tahun 2014;•LHP atas Kepatuhan Terhadap Peraturan Perundang-Undangan LKPP Tahun 2014;•Laporan Pemantauan Tindak Lanjut Hasil Pemeriksaan atas LKPP Tahun 2007-2013; •Laporan Tambahan berupa Laporan Hasil Reviu atas Pelaksanaan Transparansi Fiskal Tahun 2014.

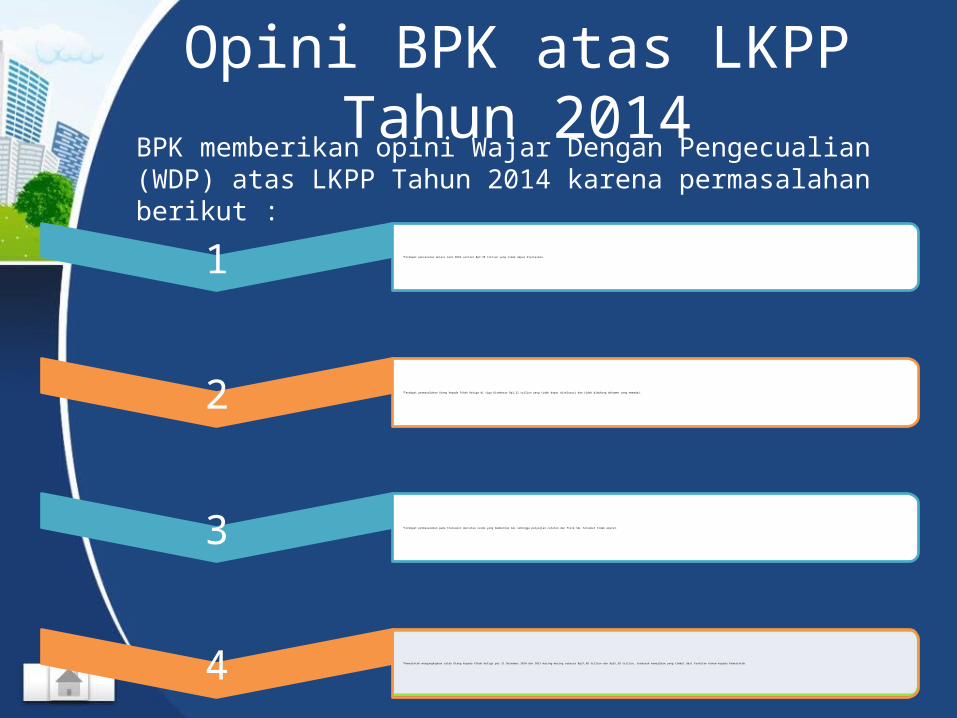

Opini BPK atas LKPP Tahun 2014

1 •Terdapat pencatatan mutasi Aset KKKS senilai Rp2,78 triliun yang tidak dapat dijelaskan.

2 •Terdapat permasalahan Utang kepada Pihak Ketiga di tiga KLsebesar Rp1,21 triliun yang tidak dapat ditelusuri dan tidak didukung dokumen yang memadai.

3 •Terdapat permasalahan pada transaksi dan/atau saldo yang membentuk SAL sehingga penyajian catatan dan fisik SAL tersebut tidak akurat.

4 •Pemerintah mengungkapkan saldo Utang kepada Pihak Ketiga per 31 Desember 2014 dan 2013 masing-masing sebesar Rp37,98 triliun dan Rp55,38 triliun, termasuk kewajiban yang timbul dari tuntutan hukum kepada Pemerintah.

BPK memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPP Tahun 2014 karena permasalahan berikut :

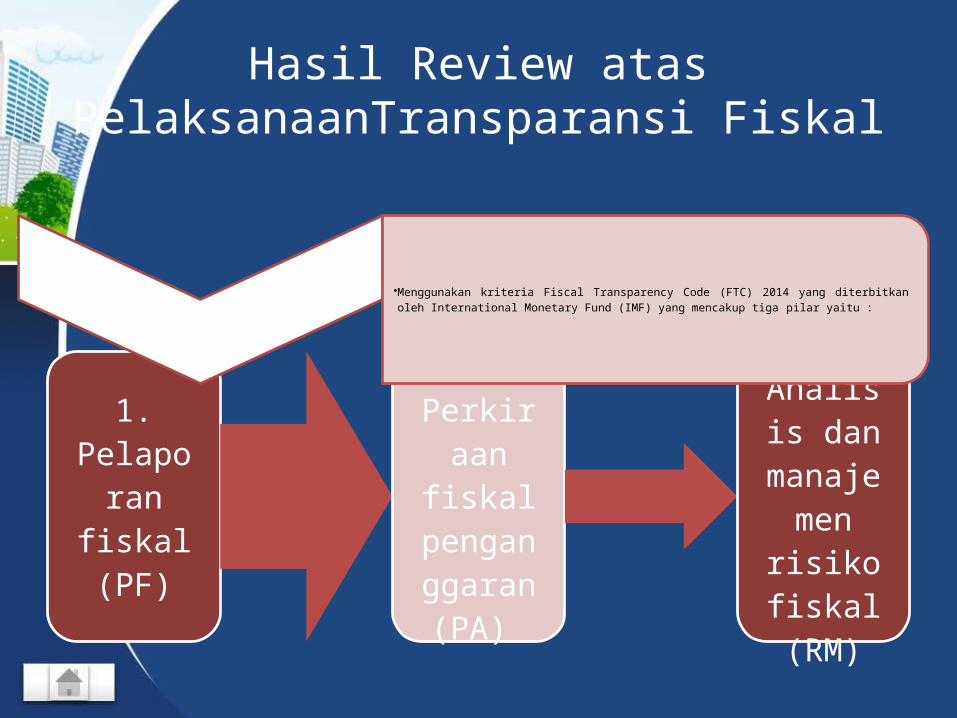

Hasil Review atas PelaksanaanTransparansi Fiskal

1. Pelaporan fiskal (PF)

2. Perkiraan

fiskal penganggaran (PA)

3. Analisis dan

manajemen risiko

fiskal (RM)

•Menggunakan kriteria Fiscal Transparency Code (FTC) 2014 yang diterbitkan oleh International Monetary Fund (IMF) yang mencakup tiga pilar yaitu :

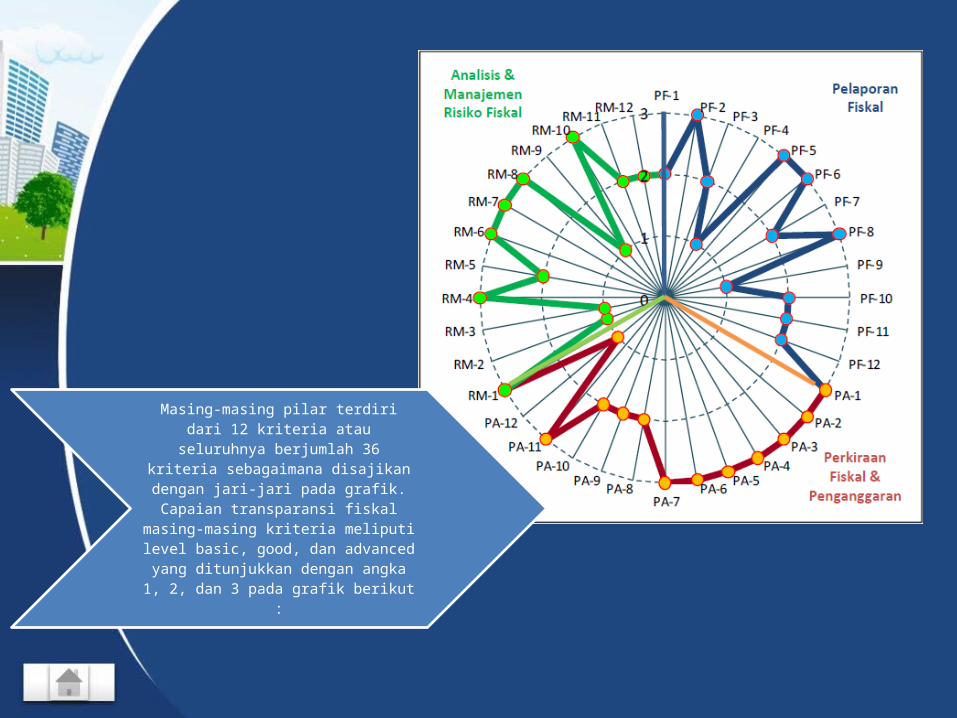

Masing-masing pilar terdiri dari 12 kriteria atau seluruhnya berjumlah 36 kriteria sebagaimana disajikan

dengan jari-jari pada grafik. Capaian transparansi fiskal masing-masing kriteria meliputi level basic,

good, dan advanced yang ditunjukkan dengan angka 1, 2, dan

3 pada grafik berikut :

Resume Laporan Atas Kepatuhan terhadap

Peraturan Perundang-Undangan

• UU No 15 Tahun 2004• UU No 15 Tahun 2006

Audit LKPP 2014

Hasil Pemeriksaan BPK

1. DJP terlalu besar memberikan pengembalian kelebihan pembayaran (restitusi) pajak kepada WP sebesar Rp99,55 miliar

2. DJP kurang/tidakmenetapkan penerimaan PBB Pertambangan Sektor Mineral dan Batubara minimal sebesar Rp248,87 Miliar

3. PNBP pada 44 KL sebesar Rp361,41 miliar terlambat/belum disetor, sebesar Rp132,67 miliar kurang/tidak dipungut, sebesar Rp304,53 miliar digunakan langsung di luar mekanisme APBN serta sebesar Rp317,86 miliar dan USD28.24 juta belum dikelola dengan tertib

4. Kementerian Lembaga belum tertib melaksanakan rekonsiliasi penerimaan hibah Tahun 2014 dan 14 KL belum melaporkan realisasi pendapatan hibah secara akuntabel sebesar Rp1,45 triliun dan USD77.96 juta

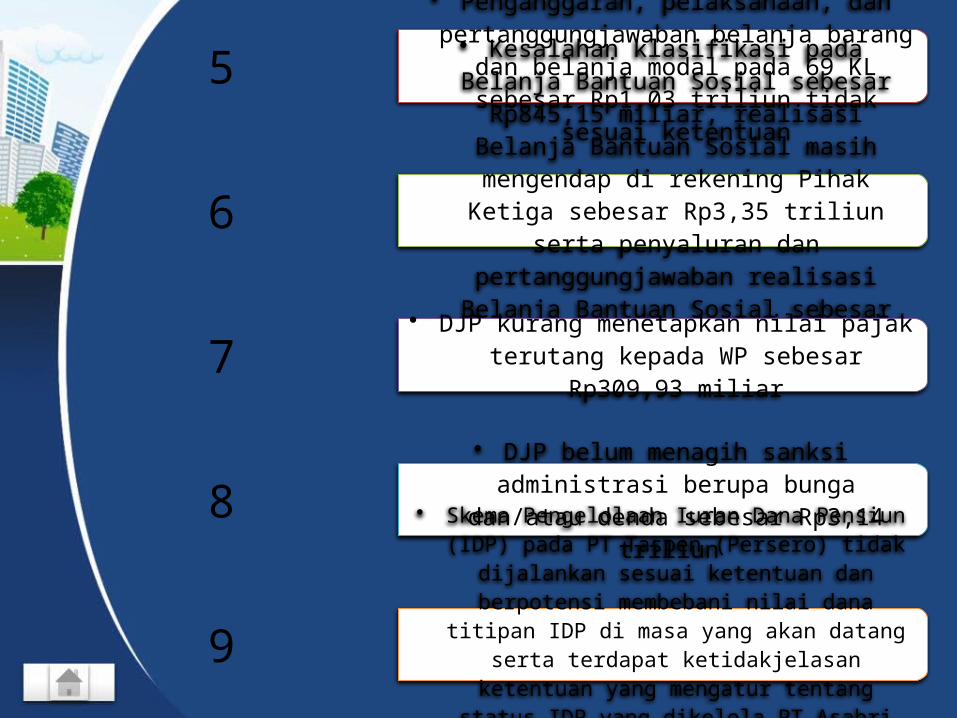

5• Penganggaran, pelaksanaan, dan pertanggungjawaban belanja barang

dan belanja modal pada 69 KL sebesar Rp1,03 triliun tidak sesuai ketentuan

6

• Kesalahan klasifikasi pada Belanja Bantuan Sosial sebesar Rp845,15

miliar, realisasi Belanja Bantuan Sosial masih mengendap di rekening Pihak Ketiga sebesar Rp3,35 triliun serta

penyaluran dan pertanggungjawaban realisasi Belanja Bantuan Sosial

sebesar Rp11,38 triliun tidak sesuai ketentuan

7 • DJP kurang menetapkan nilai pajak terutang kepada WP sebesar Rp309,93

miliar

8 • DJP belum menagih sanksi administrasi berupa bunga dan/atau denda sebesar

Rp3,14 triliun

9• Skema Pengelolaan Iuran Dana Pensiun

(IDP) pada PT Taspen (Persero) tidak dijalankan sesuai ketentuan dan berpotensi membebani nilai dana titipan IDP di masa

yang akan datang serta terdapat ketidakjelasan ketentuan yang mengatur tentang status IDP yang dikelola PT Asabri (Persero) dan mekanisme pengelolaannya

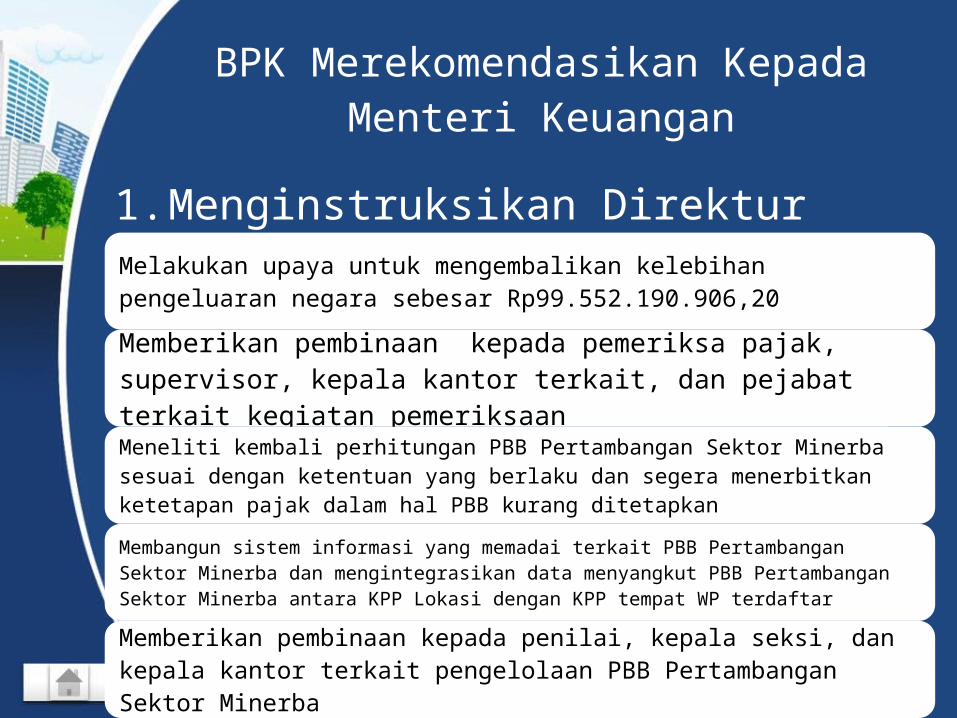

BPK Merekomendasikan Kepada Menteri Keuangan

1. Menginstruksikan Direktur Jenderal Pajak untuk:Melakukan upaya untuk mengembalikan kelebihan pengeluaran

negara sebesar Rp99.552.190.906,20

Memberikan pembinaan kepada pemeriksa pajak, supervisor, kepala kantor terkait, dan pejabat terkait kegiatan pemeriksaanMeneliti kembali perhitungan PBB Pertambangan Sektor Minerba sesuai dengan ketentuan yang berlaku dan segera menerbitkan ketetapan pajak dalam hal PBB kurang ditetapkan

Membangun sistem informasi yang memadai terkait PBB Pertambangan Sektor Minerba dan mengintegrasikan data menyangkut PBB Pertambangan Sektor Minerba antara KPP Lokasi dengan KPP tempat WP terdaftar

Memberikan pembinaan kepada penilai, kepala seksi, dan kepala kantor terkait pengelolaan PBB Pertambangan Sektor Minerba

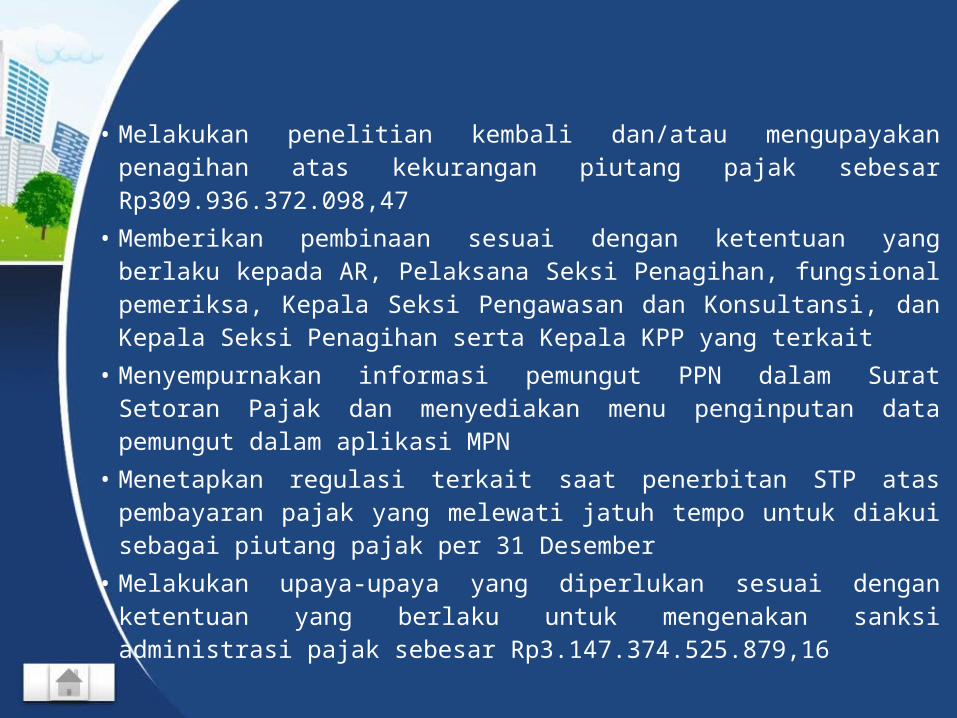

• Melakukan penelitian kembali dan/atau mengupayakan penagihan atas kekurangan piutang pajak sebesar Rp309.936.372.098,47

• Memberikan pembinaan sesuai dengan ketentuan yang berlaku kepada AR, Pelaksana Seksi Penagihan, fungsional pemeriksa, Kepala Seksi Pengawasan dan Konsultansi, dan Kepala Seksi Penagihan serta Kepala KPP yang terkait

• Menyempurnakan informasi pemungut PPN dalam Surat Setoran Pajak dan menyediakan menu penginputan data pemungut dalam aplikasi MPN

• Menetapkan regulasi terkait saat penerbitan STP atas pembayaran pajak yang melewati jatuh tempo untuk diakui sebagai piutang pajak per 31 Desember

• Melakukan upaya-upaya yang diperlukan sesuai dengan ketentuan yang berlaku untuk mengenakan sanksi administrasi pajak sebesar Rp3.147.374.525.879,16

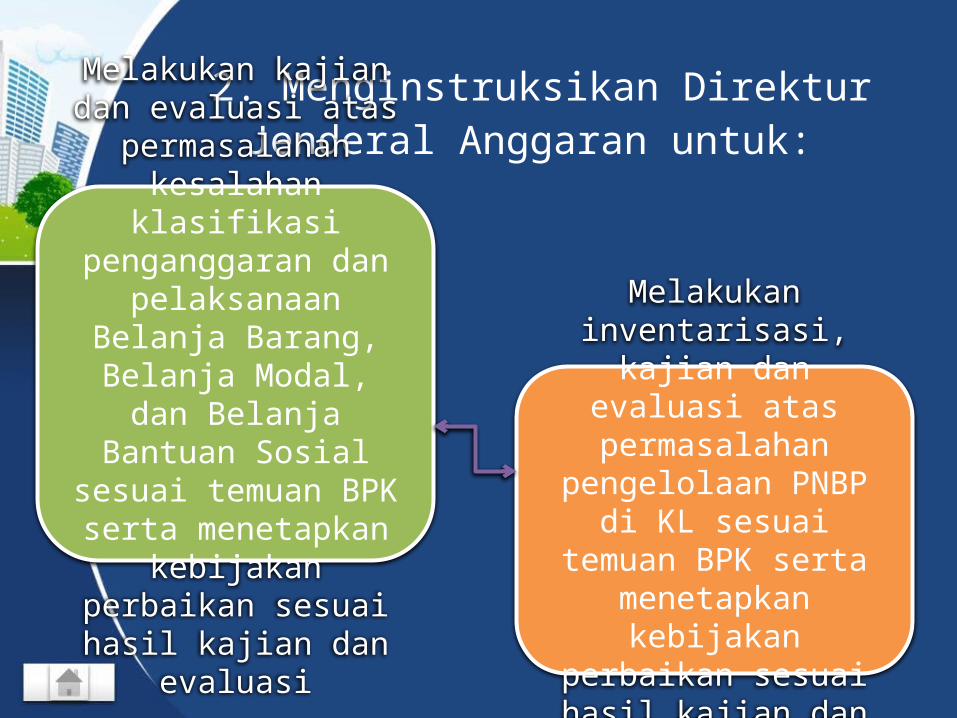

2. Menginstruksikan Direktur Jenderal Anggaran untuk: Melakukan kajian

dan evaluasi atas permasalahan

kesalahan klasifikasi penganggaran dan

pelaksanaan Belanja Barang, Belanja

Modal, dan Belanja Bantuan Sosial

sesuai temuan BPK serta menetapkan

kebijakan perbaikan sesuai hasil kajian

dan evaluasi

Melakukan inventarisasi, kajian dan evaluasi atas

permasalahan pengelolaan PNBP di

KL sesuai temuan BPK serta

menetapkan kebijakan perbaikan sesuai hasil kajian

dan evaluasi

3. Menginstruksikan Direktur Jenderal Pengelolaan Pembiayaan dan Risiko

untuk:

Membentuk helpdesk dalam rangka mempermudah koordinasi mengenai

penatausahaan hibah baik dengan KL maupun dengan

pemberi hibah

4. Menginstruksikan Direktur Jenderal Perbendaharaan untuk:

5. Meminta para Menteri/Kepala Lembaga untuk:Menginstruksikan APIP melakukan reviu Rencana

Kerja dan Anggaran KL untuk

menjamin klasifikasi

anggaran sesuai dengan ketentuan dan menjadikan

hasil review sebagai dasar penyusunan

anggaran

Mengoptimalkan verifikasi dalam penyusunan anggaran KL dan penetapan jenis belanja sesuai

dengan jenis kegiatan yang akan dibiayai dan melaksanakan

sosialisasi PP Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan APBN serta

ketentuan pelaksanaannya.

6. Menginstruksikan PT Taspen (Persero)

untuk:Menyajikan secara terpisah pencatatan atas transaksi yang

membebani dan/atau

menambah IDP dalam Laporan

Keuangan PT Taspen (Persero)

Menetapkan kebijakan mengenai status, mekanisme pengelolaan, dan pelaporan atas IDP TNI dan Polri yang setara dan seragam

dengan pengaturan yang diterapkan pada IDP PNS.

PEMERIKSAAN KINERJA

Sesuai dengan UU no. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, BPK

memiliki kewenangan antara lain untuk melakukan pemeriksaan kinerja.

Pada prinsipnya, konsep 3E berhubungan erat dengan konsep input, proses,output, dan outcome

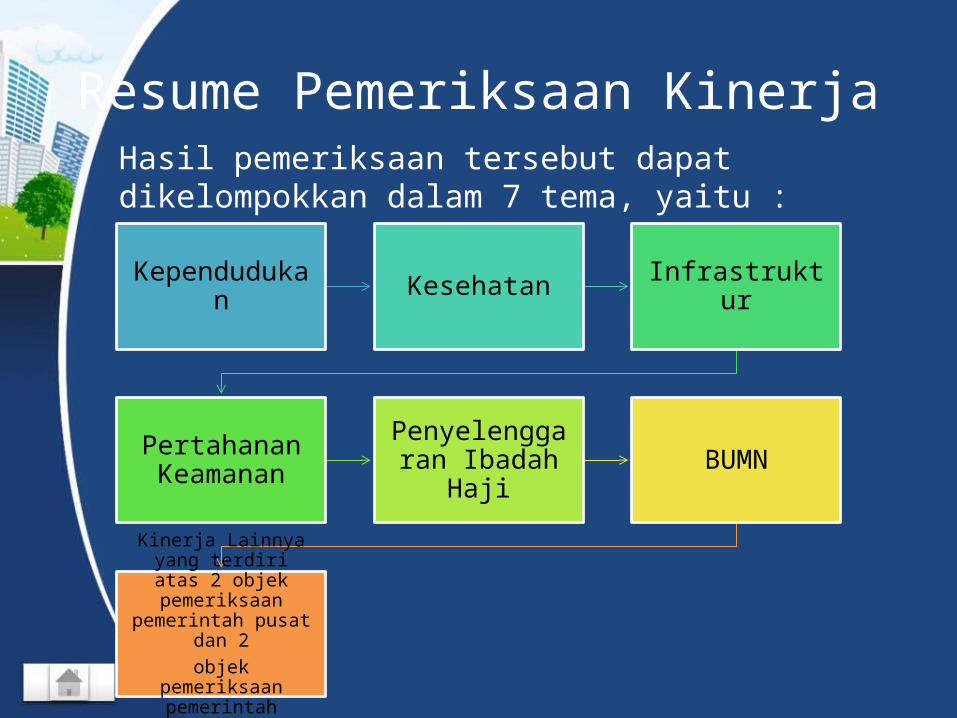

Resume Pemeriksaan Kinerja

Kependudukan Kesehatan Infrastruktur

Pertahanan Keamanan

Penyelenggaran Ibadah Haji BUMN

Kinerja Lainnya yang terdiri atas 2 objek

pemeriksaan pemerintah pusat dan 2

objek pemeriksaan pemerintah daerah

Hasil pemeriksaan tersebut dapat dikelompokkan dalam 7 tema, yaitu :

Tujuan Pemeriksaan

• Menilai kehematan / ekonomi,

• Efisiensi,• Efektifitas program

Hasil Pemeriksaan

• Program / kegiatan yang diperiksa masih ditemukan kelemahan yang mempengaruhi kinerja suatu program.

Kelemahan tersebut diuraikan sbb :Kasus ketidakhematan/ketidakekonomisan senilai Rp77.903,12 juta.

Kasus ketidakefisienan.

Kasus ketidakefektifan senilai Rp419.593,25 juta.

6

5

173

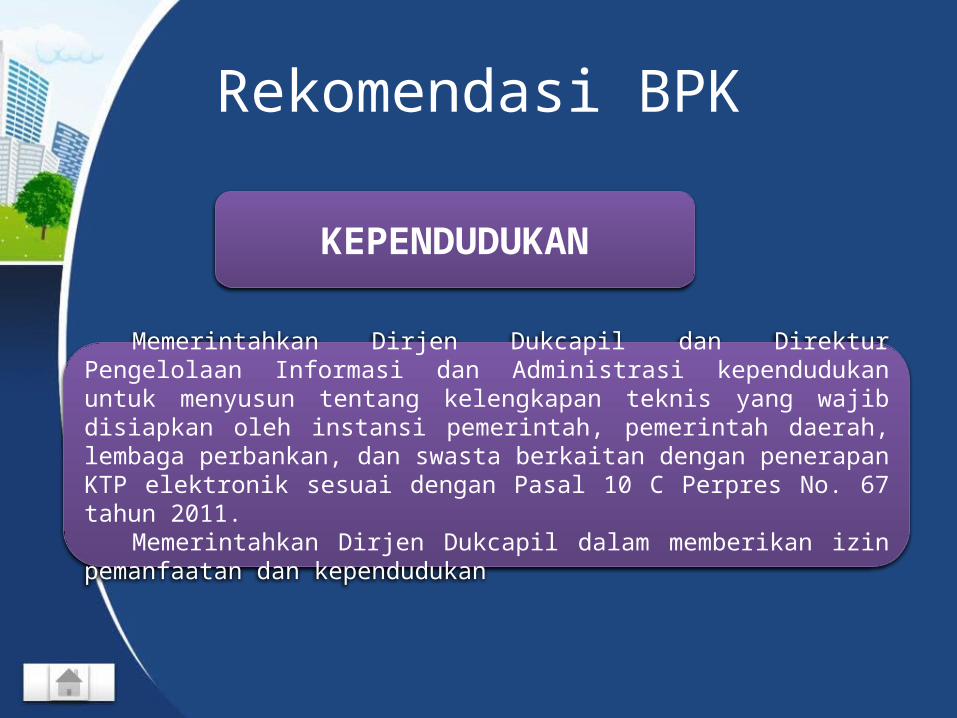

Rekomendasi BPK

KEPENDUDUKAN

Memerintahkan Dirjen Dukcapil dan Direktur Pengelolaan Informasi dan Administrasi kependudukan untuk menyusun tentang kelengkapan teknis yang wajib disiapkan oleh instansi pemerintah, pemerintah daerah, lembaga perbankan, dan swasta berkaitan dengan penerapan KTP elektronik sesuai dengan Pasal 10 C Perpres No. 67 tahun 2011.

Memerintahkan Dirjen Dukcapil dalam memberikan izin pemanfaatan dan kependudukan

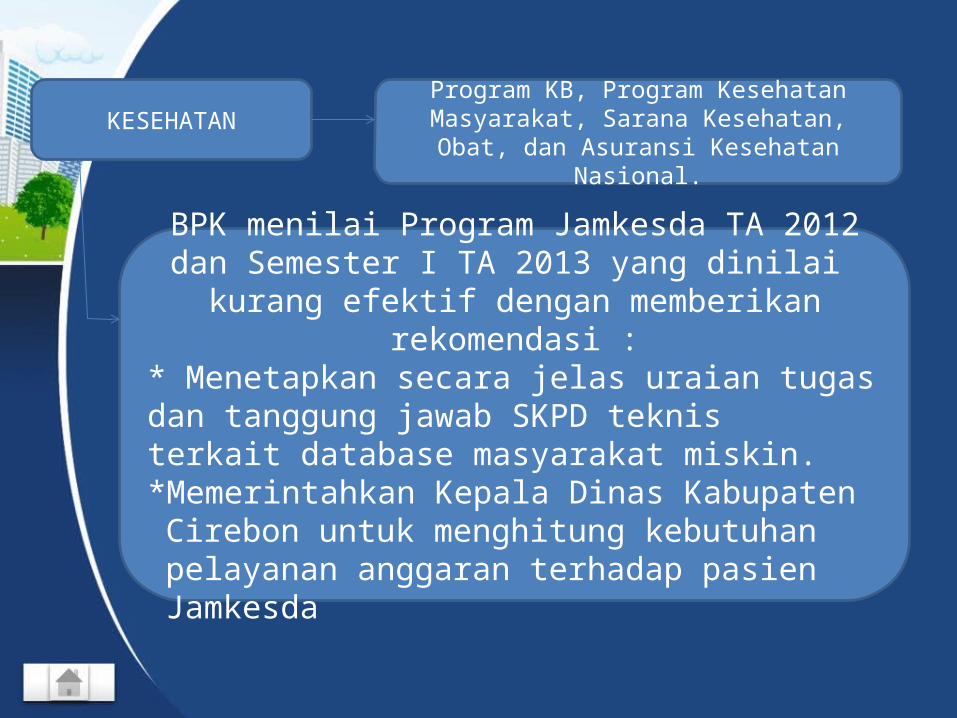

KESEHATANProgram KB, Program Kesehatan Masyarakat,

Sarana Kesehatan, Obat, dan Asuransi Kesehatan Nasional.

BPK menilai Program Jamkesda TA 2012 dan Semester I TA 2013 yang dinilai

kurang efektif dengan memberikan rekomendasi :* Menetapkan secara jelas uraian tugas dan tanggung jawab SKPD teknis terkait database masyarakat miskin.*Memerintahkan Kepala Dinas Kabupaten Cirebon untuk

menghitung kebutuhan pelayanan anggaran terhadap pasien Jamkesda

INFRASTRUKTUR

BPK merekomendasikan Gubernur Jawa Barat agar memerintahkan Kepala

Dinas Bina Marga Provinsi Jawa Barat untuk menyusun indikator kinerja

pelaksanaan monitoring dan evaluasi, serta menerapkan indikator kondisi

jalan secara konsisten dan komprehensif.

PERTAHANAN DAN KEAMANAN

BPK memeriksa Pengelolaan Bahan Bakar Minyak dan Pelumas(BMP) TA 2011, 2012, 2013 pada KEMHAN dan

TNI. Dan merekomendasikan :

- Berkoordinasi melakukan perbaikan atas kebijakan pengelolaan BMP- menyusun SOP Distribusi dan

Pengendalian Pengawasan BMP secara detail, lengkap jelas.

• Pembenahan konsep dan praktik pemeliharaan kapal dan serta peningkatan profesionalisme personil

• Pembenahan organisasi dan tata laksana terkait rencana pembentukan Komandan Pemeliharaan Material Angkatan Laut

• Pembenahan strategi pengadaan dan kontrak untuk meningkatkan pengelolaan risiko dalam rangkaian siklus pengadaan

BPK telah memeriksan kegiatan Pemeliharaan kapal TA 2012 s.d. TA 2013 pada Jajaran TNI AL. Berikut rekomendasi yang diberikan :

Penyelenggaraan Ibadah HajiMeskipun telah mengalami kemajuan, tetapi hasil

pemeriksaan penyelenggaraan haji kurang efektif.-Pelayanan Perumahan Jemaah haji belum sepenuhnya mendapati pelayanan perumahan sesuai yang telah disepakati. -Terjadi pemborosan dan kurang maksimalnya pemenuhan kuota haji.

BPK memberikan rekomendasi :Memperketat pengawasan dan pengendalian terkait dengan penempatan jemaah haji di Arab SaudiMemperbaiki sistem pemenuhan kuota Jemaah Haji reguler agar tidak terjadi pemborosan

BUMN• PT. Iglas (Persero)Mengalami kesulitan keuangan, sehingga mengalami ketergantungan terhadap supplier bahan baku tertentu.Pemeliharaan dan perbaikan fasilitas produksi tidak dilakukan dan fasilitas pendukung tidak dilakukan

Pelaksanaan produksi belum efisien

Rekomendasi BPK :Mencari alternatif supplier

Berkoordinasi secara aktif dengan PT. Perusahaan Pengelolaan Aset untuk mempercepat pencairan dana restrukturasi atau mencari alternatif pendanaan untuk memperbaiki fasilitas produksi

Menerima order sesuai dengan kapasitas produksi dan kemampuan, sehingga meminimalkan adanya produk reject dan kerugian perusahaan

Kinerja Lainnya• Pengelolaan Penerusan Pinjamantahun 2011-2013 pada

Kementrian Keuangan dan Instansi Terkait LainnyaKerangka hukum terkait perencanaan, pemantauan, dan evaluasi, penyelesaian piutang penerusan pinjaman serta penatausahaan belum lengkap dan terpadu.

Rekomendasi BPK :Menteri Keuangan agar menyusun dan menetapkan PMK tentang tata cara pengusulan, penilaian, dan penetapan penerusan pinjaman

• Pengangkatan dan Pemberhentian Direksi, Komisaris, dan Dewan Pengawas BUMNtahun 2011-2013 pada Kementrian BUMN

Mengatur lebih lanjut persyaratan dan tata cara pengangkatan dan pemberhentian komisaris dan dewan pengawas BUMN.Mengevaluasi kembali pejabat yang berasal dari instansi pemerintah yang menjabat sebagai direksi, komisaris, dan dewan pengawas dengan mempertimbangkan peraturan perundang-undangan yang berlaku dan tata kelola yang baik di lingkungan pemerintahan.