Embed Size (px)

Citation preview

LAPORAN KEUANGANKONSOLIDASIAN

Konsep Laporan Keuangan Konsolidasi

Kertas Kerja (Worksheet)

Tahapan Penyusunan Laporan Keuangan Konsolidasi

tedi – last 04/18

KONSEP DASAR

Pengertian :

1. Laporan keuangan konsolidasi adalah laporan keuangangabungan dari seluruh laporan keuangan PPKD dan laporankeuangan SKPD menjadi satu laporan keuangan entitastunggal, dalam hal ini adalah laporan keuangan pemerintahdaerah sebagai entitas pelaporan.

2. Laporan keuangan konsolidasi ini disusun oleh PPKD (mewakilipemda sebagai konsolidator).

3. Laporan konsolidasi ini sebagai konsekuensi penerapan SistemAkuntansi Pemerintah Daerah (SAPD) yang dibangun denganarsitektur Home Office – Branch Office, dimana PPKDbertindak sebagai kantor pusat, sedangkan SKPD bertindaksebagai kantor cabang.

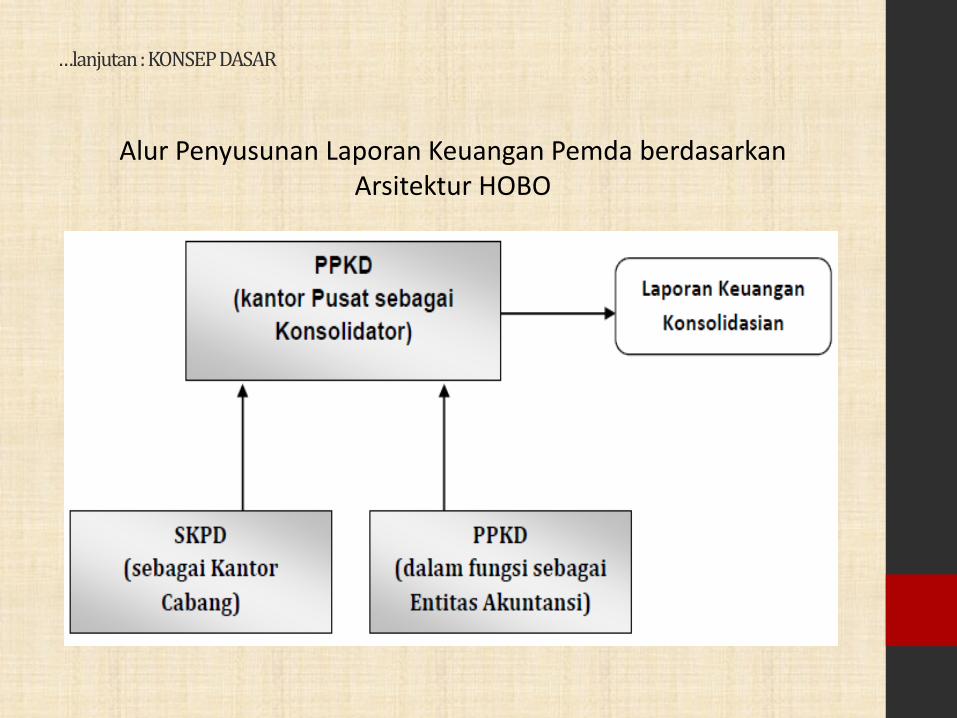

…lanjutan: KONSEP DASAR

Alur Penyusunan Laporan Keuangan Pemda berdasarkanArsitektur HOBO

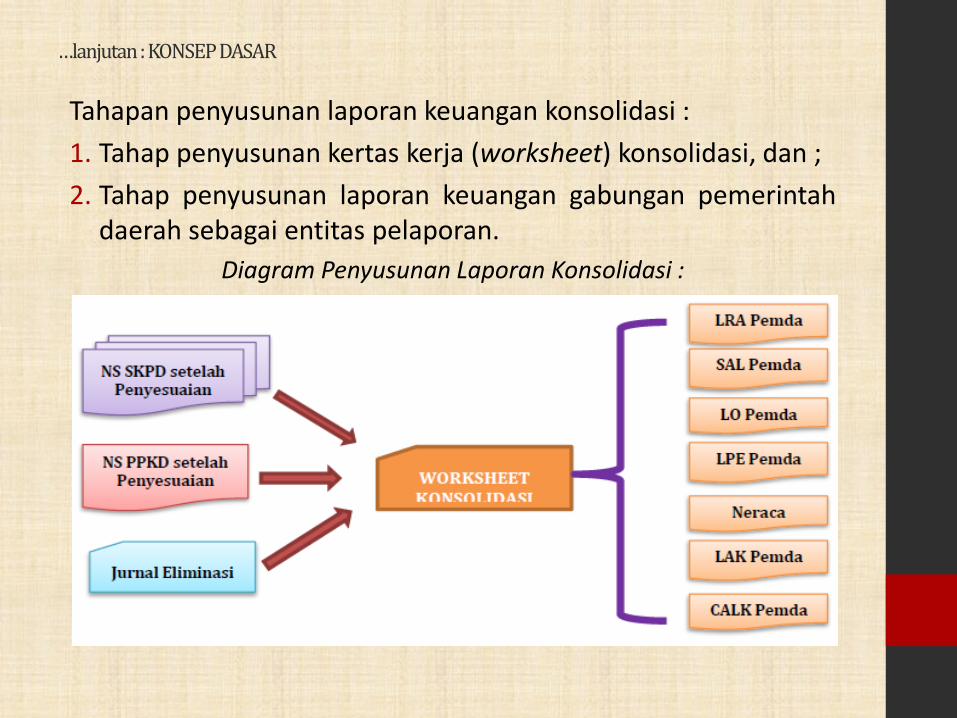

…lanjutan: KONSEP DASAR

Tahapan penyusunan laporan keuangan konsolidasi :

1. Tahap penyusunan kertas kerja (worksheet) konsolidasi, dan ;

2. Tahap penyusunan laporan keuangan gabungan pemerintahdaerah sebagai entitas pelaporan.

Diagram Penyusunan Laporan Konsolidasi :

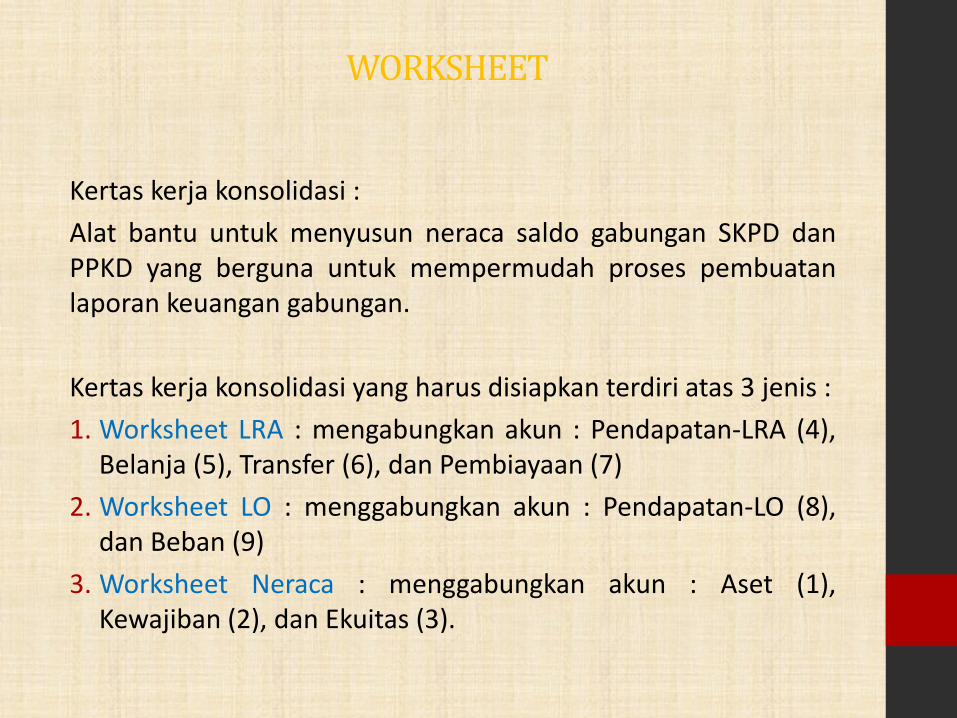

WORKSHEET

Kertas kerja konsolidasi :

Alat bantu untuk menyusun neraca saldo gabungan SKPD danPPKD yang berguna untuk mempermudah proses pembuatanlaporan keuangan gabungan.

Kertas kerja konsolidasi yang harus disiapkan terdiri atas 3 jenis :

1. Worksheet LRA : mengabungkan akun : Pendapatan-LRA (4),Belanja (5), Transfer (6), dan Pembiayaan (7)

2. Worksheet LO : menggabungkan akun : Pendapatan-LO (8),dan Beban (9)

3. Worksheet Neraca : menggabungkan akun : Aset (1),Kewajiban (2), dan Ekuitas (3).

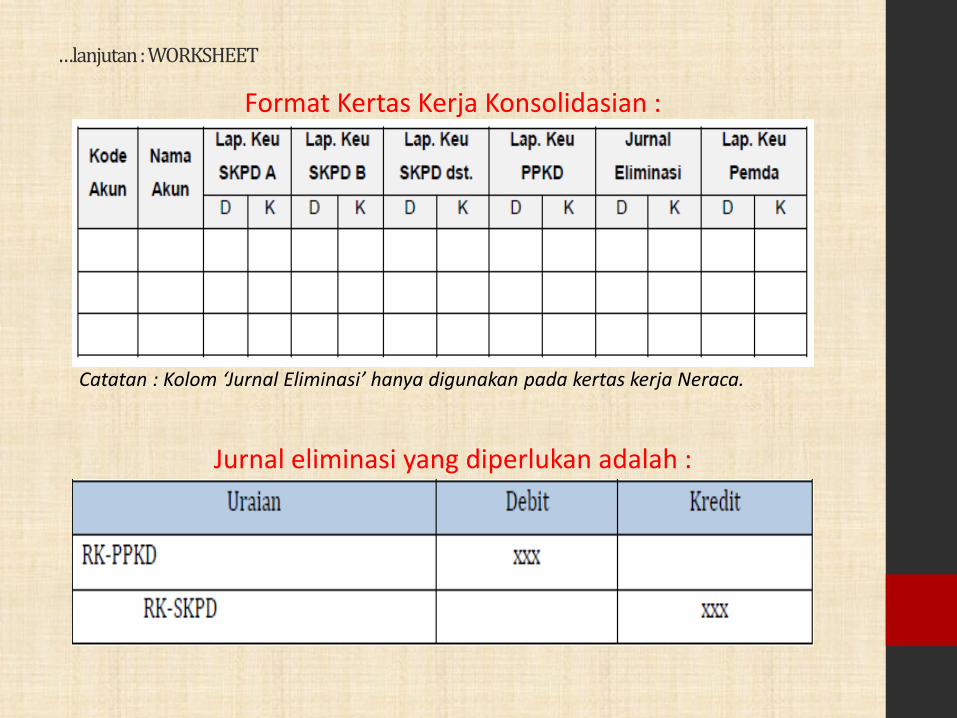

…lanjutan: WORKSHEET

Format Kertas Kerja Konsolidasian :

Catatan : Kolom ‘Jurnal Eliminasi’ hanya digunakan pada kertas kerja Neraca.

Jurnal eliminasi yang diperlukan adalah :

…lanjutan: WORKSHEET

Catatan :

1. Jurnal eliminasi dibuat untuk meng-nol-kan akun reciprocalRK-PPKD dan RK-SKPD yang bersifat sementara di tingkatPemda (entitas pelaporan) untuk tujuan penyusunan neracakonsolidasi. Jurnal eliminasi tersebut tidak di-posting ke bukubesar masing-masing akun reciprocal tersebut, sehingga akunRK-PPKD di neraca SKPD dan akun RK-SKPD di neraca PPKDtetap hidup.

2. Dalam penyusunan laporan keuangan konsolidasian, jurnalpenutupan tidak perlu dibuat sebab sudah dilakukan dientitas SKPD dan PPKD (sebagai entitas akuntansi) ketikamenyusun laporan keuangan masing-masing.

PENYUSUNAN LAPORAN KEUANGAN KONSOLIDASI

Berdasarkan PP No 71 Tahun 2010, laporan keuangan yang harusdisiapkan oleh Pemerintah Daerah meliputi :

1. Laporan Realisasi Anggaran (LRA);

2. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL);

3. Laporan Operasional (LO);

4. Laporan Perubahan Ekuitas (LPE);

5. Neraca;

6. Laporan Arus Kas (LAK); dan

7. Catatan atas Laporan Keuangan (CaLK).

…lanjutan: PENYUSUNAN LAPORAN KEUANGAN KONSOLIDASI

Komponen akun yang merupakan bagian dari masing-masinglaporan keuangan mengikuti PP No 71 Tahun 2010 tentangStandar Akuntansi Pemerintahan yang berlaku, dengan rinciansesuai dengan BAS pada Lampiran III Permendagri No 64 Tahun2013 tentang Penerapan Standar Akuntansi PemerintahanBerbasis Akrual pada Pemerintah Daerah, yaitu :

Komponen LRA : Akun 4 (Pendapatan-LRA) ; Akun 5 (Belanja),Akun 6 (Transfer), dan ; Akun 7 (Pembiayaan)

Komponen LO : Akun 8 (Pendapatan-LO), dan ; Akun 9 (Beban)

Komponen Neraca : Akun 1 (Aset) ; Akun 2 (Kewajiban), dan ;Akun 3 (Ekuitas).

…lanjutan: PENYUSUNAN LAPORAN KEUANGAN KONSOLIDASI

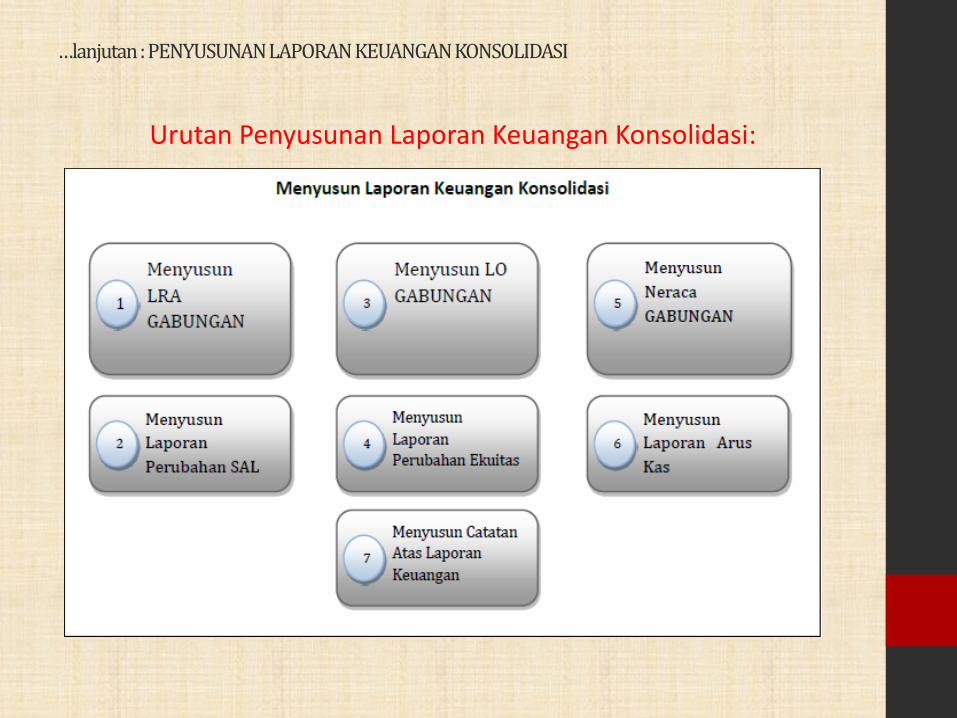

Urutan Penyusunan Laporan Keuangan Konsolidasi:

…lanjutan: PENYUSUNAN LAPORAN KEUANGAN KONSOLIDASI

Catatan :

1. Berdasarkan kertas kerja konsolidasian, LP-SAL disiapkansetelah LRA karena memerlukan data SILPA (SIKPA) tahunberjalan. Hal yang sama berlaku untuk LPE yang disiapkansetelah LO karena memerlukan data Surplus (Defisit) Operasitahun berjalan. Sedangkan LAK dan CaLK harus disusuntersendiri.

2. Laporan Arus Kas menggambarkan aliran kas masuk dan kaskeluar (operasi, investasi, pendanaan, transitoris) yang terjadipada pemerintah daerah. Laporan Arus Kas disusun olehBendahara Umum Daerah dengan bersumber dari Buku BesarKas.

…lanjutan: PENYUSUNAN LAPORAN KEUANGAN KONSOLIDASI

3. CaLK meliputi penjelasan atau rincian dari angka yang terteradalam LRA, LP-SAL, LO, LPE, Neraca, dan LAK, yaitu :

a)Informasi umum tentang Entitas Pelaporan dan EntitasAkuntansi;

b)Informasi tentang kebijakan keuangan dan ekonomi makro;

c) Ikhtisar pencapaian target keuangan selama tahunpelaporan berikut kendala/hambatannya;

d)Informasi tentang dasar penyusunan laporan keuangan dankebijakan-kebijakan akuntansi yang dipilih;

e)Rincian dan penjelasan masing-masing pos yang disajikanpada lembar muka laporan keuangan;

f) Informasi yang diharuskan oleh Pernyataan StandarAkuntansi Pemerintahan yang belum disajikan dalamlembar muka laporan keuangan; dan

g)Informasi lainnya yang diperlukan untuk penyajian yangwajar, yang tidak disajikan dalam lembar muka laporankeuangan.

ILUSTRASI

--Latihan Dan Bahasan Kelas--

Sumber :Peraturan Menteri Dalam Negeri No 64 Th 2013