Embed Size (px)

Citation preview

LAPORAN PENILAIAN File No. ID&R/PA/050514-01

ASET

PPTT MMEEGGAA BBIIRRUU SSEELLAARRAASS Jalan Tebet Timur Raya No. 10 C,

Kel. Tebet Timur, Kec. Tebet Jakarta Selatan

i

File No. : ID&R/PA/050514-01 Jakarta, 05 Mei 2014 Kepada Yth. Direksi PT INDONESIAN PARADISE PROPERTY TBK. Jalan Tebet Timur Raya No. 10C Jakarta Selatan Perihal : PENILAIAN ASET ANAK PERUSAHAAN PT INDONESIAN PARADISE PROPERTY TBK.

Dengan hormat, Sehubungan dengan permintaan Bapak/Ibu, yang tercantum dalam Surat Penawaran yang telah disepakati bersama dengan Nomor : 016R/III/SAVFO/14/KJPPID&R, tanggal 6 Maret 2014, dan dalam batas-batas kemampuan kami sebagai Penilai Publik Berijin, Berdasarkan Surat Keputusan Menteri Keuangan No.1408/KM.1/2012, dengan Izin Usaha No : 2.12.0110, tanggal 27 November 2012, serta kami sebagai Penilai Publik Berijin telah menjadi rekanan dan memiliki Surat Tanda Terdaftar Profesi Penunjang Pasar Modal dari Badan Pengawas Pasar Modal (BAPEPAM) No.37/BL/STTD-P/A/2008 pada tanggal 4 November 2008, kami telah melakukan penilaian atas harta kekayaan berwujud (Tangible Asset) PT Mega Biru Selaras dan Anak Perusahaan PT Mega Biru Selaras (PT Grahatama Indah Lestari & PT Cakra Guna Dharma Eka). KUALIFIKASI PENILAI

Kami adalah penilai publik yang sudah mempunyai Ijin Penilai Properti sesuai dengan Keputusan Menteri Keuangan No. 42/KM.1/2009 dengan Ijin Penilai Publik No. P-1.09.00092 dan STTD No. 37/BL/STTD-P/A/2008. PEMBERI TUGAS DAN PENGGUNA LAPORAN

Pemberi Tugas adalah PT Indonesian Paradise Property, Tbk, beralamat di Jalan Tebet Timur Raya No. 10C Jakarta 12820, Telepon : 021-8305633, Fax : 021-8305634, Website : www.theparadise-group.com, dengan bidang usaha properti.

Adapun Pengguna laporan adalah Otoritas Jasa Keuangan (OJK)

PT Mega Biru Selaras dan Anak Perusahaan PT Mega Biru Selaras (PT Grahatama Indah Lestari & PT Cakra Guna Dharma Eka) merupakan anak perusahaan dari PT Indonesian Paradise Property Tbk. MAKSUD DAN TUJUAN PENILAIAN

Maksud dan tujuan penilaian ini adalah untuk mengemukakan Pendapat Nilai Pasar (Market Value) atas properti dimaksud untuk Tujuan Jual Beli, dan oleh karenanya tidak direkomendasikan untuk penggunaan lainnya.

ii

IDENTIFIKASI DAN OBJEK PENILAIAN

Sesuai dengan penugasan yang kami terima, aset yang dimaksud dalam penilaian ini adalah aset PT Mega Biru Selaras dan Anak Perusahaan PT Mega Biru Selaras (PT Mega Biru Selaras merupakan anak perusahaan dari PT Indonesian Paradise Property Tbk.), terdiri dari :

A. Aset PT Mega Biru Selaras Circus Water Park Bali, Gedung & Sarana Pelengkap, serta Inventaris & Perlengkapan Kantor, kawasan Circus Waterpark tersebut berada diatas tanah milik Tuan I Gusti Ngurah Dasa Putra, yang berlokasi di Jalan Raya Kediri, Desa Kuta, Kecamatan Kuta, Kabupaten Badung, Provinsi Bali.

B. Aset PT Grahatama Indah Lestari 35 (tiga puluh lima) bidang tanah kosong disatukan dengan total luas 492.550 m2, yang berada di Jalan Desa Buahan Kaja, Dusun Pausan, Desa Buahan Kaja, Kecamatan Payangan, Kabupaten Gianyar, Bali.

C. Aset PT Cakra Guna Dharma Eka Tanah Kosong dengan total luas 2.023.226 m2, berlokasi di Jalan Waleo-Makalisung Desa Waleo dan Desa Makalisung, Kecamatan Kema, Kabupaten Minahasa Utara, Provinsi Sulawesi Utara.

DASAR NILAI DAN TANGGAL PENILAIAN

Sesuai dengan maksud dan tujuan penilaian diatas, maka Dasar Nilai yang digunakan adalah Nilai Pasar (Market Value), dengan tanggal penilaian sesuai dengan hasil yang disepakati bersama yaitu 31 Desember 2013 dan inspeksi lapangan dilaksanakan pada tanggal 7 dan 10 April 2014. Penulisan dan analisa dalam laporan ini berdasarkan tanggal penilaian dan pengamatan pada tanggal inspeksi, kami menyusun laporan ini berdasarkan prosedur penilaian yang lazim, antara lain berisi : Surat Pengantar, Maksud dan Tujuan, Dasar Nilai dan Tanggal Penilaian, Independesi

Penilaian, Sifat Penugasan, Kualifikasi Penilai, Identifikasi Properti, Identifikasi Ruang Lingkup Penugasan, Istilah Penilaian dan Pendekatan Penilaian.

Limiting Condition/Syarat – Syarat Pembatasan Uraian lengkap tentang properti yang dinilai dan faktor-faktor yang mempengaruhi nilai. Foto-foto properti yang dinilai, gambar situasi tanah, & denah bangunan Lampiran perhitungan penilaian.

VARIABEL YANG DAPAT MEMPENGARUHI NILAI (Subsequent Event)

Dalam penilaian ini tidak terdapat kejadian-kejadian penting (subsequent event) yang dapat mempengaruhi nilai setelah tanggal penilaian per 31 Desember 2013 sampai dengan tanggal diterbitkannya laporan ini.

iii

INDEPENDENSI PENILAI

1. Dalam melakukan penilaian ini, kami tidak mempunyai benturan kepentingan dengan PT Indonesian Paradise Property Tbk., selaku pemberi tugas dan Pengguna Laporan; PT Mega Biru Selaras, PT Grahatama Indah Lestari dan PT Cakra Guna Dharma Eka sebagai pemilik aset.

2. Nilai yang kami kemukakan dalam laporan ini tidak memiliki hubungan dengan biaya jasa (fee) yang kami terima.

3. Kami tidak mempunyai kepentingan apapun baik sekarang dan dikemudian hari atas properti ataupun nilai yang dilaporkan.

SIFAT PENUGASAN

Penugasan bersifat Independen. IDENTIFIKASI RUANG LINGKUP PENUGASAN

Identifikasi masalah meliputi : Identifikasi Properti, Identifikasi Hak atas Properti, Maksud Penggunaan Penilaian, Penentuan Dasar Nilai yang digunakan, Tanggal Penilaian, Ruang lingkup penugasan, Asumsi dan kondisi pembatas.

Analisis Pendahuluan dan pengumpulan data meliputi : Data umum (seperti : wilayah kota dan lingkungan sosial ekonomi, kepemerintahan dan lingkungan), Data khusus (seperti : data poperti yang dinilai data pembanding, biaya dan depresiasi, tingkat kapitalisasi, sejarah kepemilikan, penggunaan properti). Data Permintaan dan Penawaran (seperti : pasar dari properti, persediaan dan properti pesaing, penjualan dan penawaran, tingkat kekosongan, kajian permintaan, tingkat penyerapan).

Analisa Penggunaan Terbaik dan Tertinggi (Highest And Best Use) Penerapan Pendekatan Penilaian. Pelaporan Penilaian.

TINGKAT KEDALAMAN INVESTIGASI

Kami sebagai Penilai telah melakukan inspeksi terhadap aset yang ditugaskan kepada kami sesuai dengan dokumen kepemilikan yang kami terima.

Kami telah melakukan verifikasi untuk memeriksa kesesuaian antara data objek penilaian dari pemberi tugas dengan kondisi objek penilaian.

SIFAT DAN SUMBER INFORMASI YANG DAPAT DIANDALKAN

Informasi dan data yang bersumber dari Pemberi Tugas dan Pihak yang diberi kuasa oleh Pemberi Tugas bersifat rahasia. ASUMSI DAN ASUMSI KHUSUS

Laporan harus digunakan secara keseluruhan yang tak terpisahkan dan penggunaannya terbatas pada maksud dan tujuan penilaian ini saja. Laporan ini tidak akan berlaku untuk maksud dan tujuan berbeda.

iv

Kami berasumsi bahwasanya aset dan kewajiban yang ditunjukkan kepada kami adalah benar merupakan subjek aset dalam penilaian dan kami tidak melakukan pengecekan lebih lanjut terhadap kebenarannya.

Penilai dibebaskan dari segala tuntutan dan kewajiban yang berkaitan dengan penggunaan laporan yang tidak sesuai dengan maksud dan tujuan dari laporan.

Kami juga menegaskan bahwa kami berhak atas biaya-biaya tambahan ataupun memilih untuk tidak menyelesaikan penugasan ini jika ada perubahan besar pada lingkup penugasan atau tujuan penilaian dari yang disebutkan di atas.

Tanggung jawab KJPP Ihot Dollar & Raymond, sehubungan dengan jasa yang diberikan dalam laporan penilai ini hanya terbatas pada Pemberi Tugas dan Pengguna Laporan

PENDEKATAN PENILAIAN YANG DIGUNAKAN

Pemilihan metode dalam penilaian sangat tergantung dari obyek yang dinilai serta ketersediaan data di lapangan. Mengingat bahwa obyek penilaian berupa Tanah dan Bangunan. Dan mengacu pada Maksud dan Tujuan penilaian pada halaman pengantar, sesuai dengan Peraturan Bapepam - LK Nomor VIII.C.4 (Tentang Pedoman Penilaian Dan Penyajian Laporan Penilaian Properti di Pasar Modal) pada butir 10 ayat c), maka Pendekatan Penilaian yang digunakan adalah sebagai berikut :

I. Lokasi 1 (aset PT Mega Biru Selaras) Dalam penilaian properti ini, kami menggunakan 2 Pendekatan yaitu Pendekatan Biaya (Cost Approach) dan Pendekatan Pendapatan (Income Approach) dengan uraian sebagai berikut : 1. Pendekatan Biaya (Cost Approach); Pertimbangan penggunaan pendekatan penilaian

adalah sebagai berikut : Tidak tersedianya data pasar yang sejenis dan sebanding dengan properti yang dinilai. Properti ini merupakan unit properti khusus, sehingga pendekatan penilaian dapat digunakan dengan Pendekatan Biaya (Cost Approach). Pendekatan penilaian yang digunakan yaitu pendekatan biaya dengan Metode Survey Kuantitas (Quantity Survey Method), (Peraturan Bapepam-LK No. VIII.C.4. Pedoman Penilaian Dengan Pendekatan Biaya), diuraikan sebagai berikut : a) Dalam menggunakan Metode Survey Kuantitas (Quantity Survey Method), Penilai

Properti wajib memperoleh data : Biaya langsung, antara lain biaya persiapan lahan, biaya material, dan biaya tenaga

kerja; Biaya tidak langsung, antara lain biaya survey, biaya perizinan, biaya asuransi,

biaya lain-lain (overhead cost), keuntungan, dan pajak; dan Harga satuan yang digunakan, meliputi biaya bahan dan biaya upah;

b) Metode Survey Kuantitas (Quantity Survey Method) wajib mencerminkan kualitas dan kuantitas seluruh bahan yang digunakan dalam konstruksi dan seluruh kategori tenaga kerja.

Prosedur penilaian dengan Pendekatan Biaya (Cost Approach), diuraikan sebagai berikut : a) Memperkirakan Nilai Pasar Tanah dengan menggunakan metode perbandingan data

pasar dengan asumsi tanah kosong.

v

b) Mengestimasi biaya perolehan bangunan, sarana dan fasilitas yaitu Biaya Reproduksi Baru (Repruduksi Cost New) atau Biaya Pengganti Baru (Replacement Cost New).

c) Menghitung besarnya estimasi biaya dari obyek penilaian. d) Menghitung jumlah penyusutan dari obyek penilaian. e) Mengestimasi kerugian nilai disebabkan oleh kondisi fisik dan hubungannya dengan

kualitas materialnya dalam jumlah persen (loss ini value due to physical deterioration). f) Penilaian juga melihat dari segi design dan layout dari bangunan dibandingkan

kapasitas normalnya untuk mengetahui ada tidaknya keusangan design atau penggunaan yang secara ekonomis kurang tepat sehingga akan menimbulkan kerugian nilai secara fungsional (loss ini value functional obsolescence).

g) Penilai akan melihat faktor-faktor luar yang berpengaruh seperti perubahan peruntukan atau perubahan peraturan pemerintah yang berhubungan dengan perijinan yang akan menimbulkan hilangnya pemanfaatan dari bangunan tersebut (loss in due external factors).

h) Nilai pasar bangunan dihitung dengan cara menghitung biaya perolehan baru dikurangi dengan kerugian-kerugian yang berpengaruh.

i) Nilai pasar properti adalah Nilai Pasar Tanah ditambah dengan Nilai Pasar Bangunan.

Langkah-langkah dari Biaya Pengganti Baru (Replacement New) atau Biaya Reproduksi Baru menjadi Indikasi Nilai Pasar. Dalam penilaian Tanah dan Bangunan ini langkah-langkah untuk memperoleh indikasi nilai pasar adalah sebagai berikut : a) Memperkirakan Nilai Pasar Tanah dengan menggunakan metode perbandingan data

pasar, dengan asumsi tanah dalam keadaan kosong. b) Dalam penilaian ini kami mengestimasi umur ekonomis Bangunan dimaksud dengan

estimasi diperkirakan adalah 40 tahun sehingga penyusutan pertahun sebesar 2.5%. c) Besarnya sisa umur ekonomis bangunan dimaksud dipengaruhi oleh tahun dibangun

dengan cara mengurangkan umur ekonomis dengan umur efektif dibagi dengan umur ekonomis

U ek = umur ekonomis U ef = umur efektif Formula yang di gunakan : (U ek – U ef ) / U ek = Besarnya sisa umur ekonomis d) Besarnya persentase sisa umur ekonomis dikalikan dengan biaya Pembangunan baru

maka diperoleh Indikasi nilai pasar bangunan. e) Dasar perhitungan diuraikan sebagai berikut :

Tahun Penilaian 2013 Umur Ekonomis (tahun) 40

Tahun Dibangun (disesuaikan dengan tahun dibangun)

2007

Umur Efektif (tahun) 6 Besarnya Penyusutan 15%

Maka sisa umur ekonomis adalah 85%

Indikasi Nilai Pasar Biaya Pengganti Baru x Sisa Umur Ekonomis (85%)

vi

2. Pendekatan Pendapatan (Income Approach); Properti yang dinilai adalah properti yang

menghasilkan pendapatan (income producing property) dan sudah beroperasi. (Peraturan Bapepam-LK No. VIII.C.4. Pedoman Penilaian Dengan Pendekatan Pendapatan), sehingga untuk memperoleh nilai dapat digunakan pendekatan pendapatan dengan metode Discounted Cash Flow (DCF). Langkah - langkah penilaian dengan metode ini diuraikan sebagai berikut : a) Melakukan analisis pendapatan dan pengeluaran dari obyek penilaian dan properti

pembanding. b) Mengestimasi pendapatan kotor potensial (Potential Gross Income) dengan

memperhatikan keandalan asumsi yang digunakan, data historis yang digunakan dan biaya sewa atas aset dimaksud.

c) Melakukan penjumlahan antara pendapatan lain-lain dan pendapatan kotor potensial setelah dikurangi tingkat kekosongan dan potensi kehilangan pendapatan (vacancy and collection loss) untuk memperoleh perkiraan pendapatan kotor efektif (efective gross income).

d) Menentukan biaya-biaya operasi (operating expenses), dengan memperhatikan asumsi-asumsi yang digunakan, data historis yang digunakan, dan biaya perawatan.

e) Mengurangkan pendapatan kotor efektif dengan biaya-biaya operasional untuk mendapatkan pendapatan bersih operasi sebelum bunga dan pajak.

f) Menentukan tingkat diskonto. g) Menentukan prosedur pendiskontoan h) Mendiskontokan pendapatan bersih operasi NOI (net operating income) untuk

mengestimasi indikasi nilai obyek penilaian. i) Dalam hal terdapat terminal value sebagai salah satu unsur pembentuk indikasi nilai,

maka penilai properti dapat menggunakan tingkat kapitalisasi terminal (terminal capitalization rate) dalam perhitungan terminal value dengan mempertimbangkan Tingkat Kapitalisasi pada periode awal (Initial Capitalization Rate) yang merupakan tolok ukur untuk memastikan besaran tingkat kapitalisasi terminal (terminal capitalization rate).

II. Lokasi 2 (aset PT Grahatama Indah Lestari) & Lokasi 3 (aset PT Cakra Guna Dharma Eka)

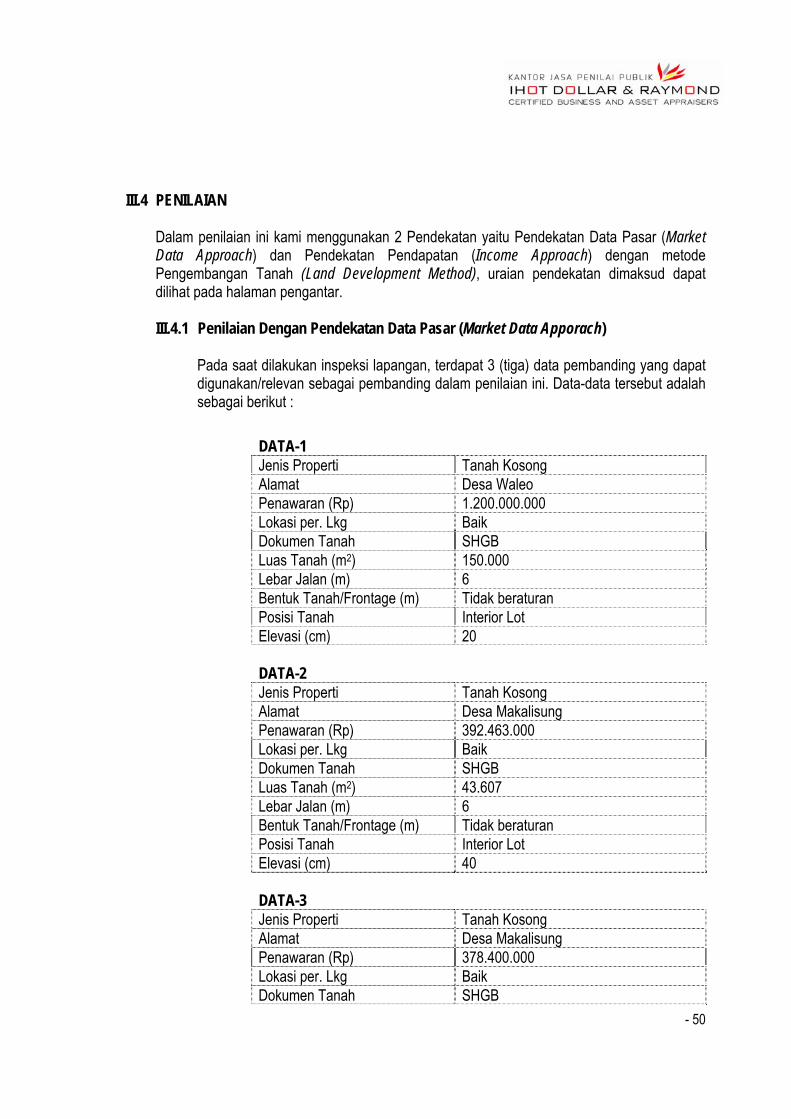

Dalam penilaian properti ini, kami menggunakan 2 Pendekatan yaitu Pendekatan Data Pasar (Market Data Approach) dan Pendekatan Pendapatan (Income Approach) dengan uraian sebagai berikut : 1. Pendekatan Data Pasar (Market Data Approach), dengan alasan sebagai berikut :

Aset yang dinilai bukan aset khusus, sehingga mudah ditemukan data pembanding yang sejenis dan pendekatan ini mudah dipahami, unsur subyektif dari penilai dapat dikurangi, oleh karena itu Pendekatan Data Pasar (Market Data Approach) sangat tepat digunakan untuk penilaian ini.

Pendekatan Data Pasar (Market Data Approach). Dilakukan atas obyek penilaian yang memenuhi prinsip penggunaan tertinggi dan terbaik (Highest and Best Use) dan tidak menghasilkan pendapatan.

vii

Prosedur yang dilakukan dalam Pendekatan Data Pasar (Market Data Approach) adalah sebagai berikut : a) Pengumpulan data, dilakukan dengan cara melakukan penelitian untuk mendapatkan

informasi data transaksi dan data penawaran dari aset yang sebanding dan sejenis dan. b) Melakukan penyesuaian data transaksi/penawaran properti pembanding dengan

mempertimbangkan beberapa faktor, diuraikan sebagai berikut: - Faktor lokasi yang meliputi pertimbangan pada aksesibilitas, fasilitas infrastruktur,

prospek pengembangan, tingkat hunian dan keadaan lingkungan secara keseluruhan.

- Faktor peruntukan (zoning) antara lain dengan memperhatikan peraturanperundang-undangan yang berlaku pada saat penilaian;

- Faktor kondisi fisik yang meliputi keadaan fisik, luasan, bentuk dan kontur tanah secara keseluruhan.

- Faktor waktu yaitu kemungkinan perbedaan harga antara waktu penawaran/transaksi dengan indikasi harga pada saat penilaian.

- Faktor lingkungan yang meliputi keadaan lingkungan sekitar, kesesuain dengan lingkungan, gangguan dampak sosial yang mungkin dapat terjadi.

- Faktor prospek jual sehubungan dengan liquiditas (tingkat kemudahan) penjualan. - Faktor fasilitas seperti sarana umum, Daya PLN, telephone dll. - Dan lain-lain faktor yang dapat mempengaruhi nilai, seperti adanya keterpaksaan

atas suatu transaksi dan lain-lain.

2. Pendekatan Pendapatan (Income Approach); dengan Metode Arus Kas Terdiskonto / Dicounted cash flow method (DCF); (Peraturan Bapepam-LK No. VIII.C.4. Pedoman Penilaian Dengan Pendekatan Pendapatan), dengan pertimbangan sebagai berikut : a) Tanah yang memenuhi prinsip penggunaan tertinggi dan terbaik (highest and best use)

untuk dikembangkan sebagai property yang menghasilkan pendapatan. b) Tanah yang memenuhi prinsip penggunaan tertinggi dan terbaik (highest and best use)

untuk dikembangkan sebagai proerti yang dapat dijual bagian demi bagian atau kavling perkavling.

c) Melakukan verifikasi dan analisis setiap data yang digunakan. d) Membuat proyeksi pendapatan dan proyeksi pendapatan arus bersih obyek penilaian. e) Mengungkapkan data mengenai properti pembanding.

Langkah-langkah dari Metode Arus Kas Terdiskonto Dicounted cash flow method (DCF) diuraikan sebagai berikut : a) Melakukan analisis pendapatan dan pengeluaran dari obyek penilaian dan properti

pembanding. b) Mengestimasi pendapatan kotor potensial (Potential Gross Income) dengan

memperhatikan keandalan asumsi yang digunakan, data historis yang digunakan dan biaya sewa atas aset dimaksud.

c) Melakukan penjumlahan antara pendapatan lain-lain dan pendapatan kotor potensial setelah dikurangi tingkat kekosongan dan potensi kehilangan pendapatan (vacancy and collection loss) untuk memperoleh perkiraan pendapatan kotor efektif (efective gross income).

viii

d) Menentukan biaya-biaya operasi (operating expenses), dengan memperhatikan asumsi-asumsi yang digunakan, data historis yang digunakan, dan biaya perawatan.

e) Mengurangkan pendapatan kotor efektif dengan biaya-biaya operasional untuk mendapatkan pendapatan bersih operasi sebelum bunga dan pajak.

f) Menentukan tingkat diskonto. g) Menentukan prosedur pendiskontoan h) Mendiskontokan pendapatan bersih operasi NOI (net operating income) untuk

mengestimasi indikasi nilai obyek penilaian. i) Dalam hal terdapat terminal value sebagai salah satu unsur pembentuk indikasi nilai,

maka penilai properti dapat menggunakan tingkat kapitalisasi terminal (terminal capitalization rate) dalam perhitungan terminal value dengan mempertimbangkan Tingkat Kapitalisasi pada periode awal (Initial Capitalization Rate) yang merupakan tolok ukur untuk memastikan besaran tingkat kapitalisasi terminal (terminal capitalization rate).

ISTILAH DALAM PENILAIAN

Dalam penilaian ini, kami menggunakan istilah-istilah sebagai berikut : Nilai Pasar (Market Value) adalah perkiraan jumlah uang pada tanggal penilaian (Cut Off Date), yang dapat diperoleh dari transaksi jual beli atau hasil penukaran suatu obyek penilaian, antara pembeli yang berminat membeli dan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang pemasarannya dilakukan secara layak, di mana kedua pihak masing-masing bertindak atas dasar pemahaman yang dimilikinya, kehati-hatian dan tanpa paksaan (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.3). Nilai Pasar (Market Value) didefinisikan sebagai estimasi sejumlah uang yang dapat diperoleh dari hasil penukaran suatu aset atau kewajiban pada tanggal penilaian, antara pembeli yang berminat membeli dengan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang penawarannya dilakukan secara layak, di mana kedua pihak masing-masing bertindak atas dasar pemahaman yang dimilikinya, kehati-hatian dan tanpa paksaan (SPI 101. 3.1 2013). Biaya Pengganti Baru (Replacement Cost New) adalah estimasi biaya untuk membuat suatu properti baru yang setara dengan obyek penilaian, berdasarkan harga pasaran setempat pada tanggal penilaian (Cut Off Date). (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.27). Biaya Reproduksi/Pengganti Baru (Reproduction/Replacement Cost New) adalah jumlah uang yang dikeluarkan untuk reproduksi/pengganti properti baru yang dihitung berdasarkan harga pasaran setempat sekarang/pada tanggal penilaiannya untuk bahan/material atau unit, biaya jasa kontraktor/arsitek/konsultan teknik termasuk keuntungan, biaya instalasi, biaya supervisi, biaya tenaga ahli teknik termasuk semua pengeluaran standar yang berkaitan dengan angkutan, asuransi, pondasi, bea masuk, Pajak Pertambahan Nilai (PPN), Pajak Penghasilan Impor (PPh Impor), dan biaya bunga selama masa konstruksi, tetapi tidak termasuk biaya upah lembur dan premi/bonus (Glossary SPI 2007).

ix

Biaya Reproduksi Baru (Reproduction Cost New) adalah estimasi biaya untuk mereproduksi suatu properti baru yang sama atau identik dengan obyek penilaian, berdasarkan harga pasaran setempat pada tanggal penilaian (Cut Off Date). (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.28). Penggunaan Terbaik dan Tertinggi (Highest and Best Use) didefinisikan sebagai penggunaan yang secara wajar dimungkinkan dan dari segi hukum diizinkan dari sebidang tanah kosong atau aset yang yang telah dikembangkan, secara fisik dimungkinkan, didukung secara memadai, layak secara finansial, dan menghasilkan nilai tertinggi (SPI 360 2013). Discounted Cash Flow (DCF) merupakan suatu teknik pembuatan model keuangan yang didasarkan pada asumsi prospek arus kas suatu properti atau usaha. Sebagai metode yang dapat diterima dalam pendekatan pendapatan, analisis DCF melibatkan proyeksi arus kas untuk suatu periode baik untuk menilai properti operasional, properti dalam pengembangan atau bisnis. Proyeksi arus kas tersebut memerlukan diskonto pasar yang berlaku saat ini untuk mendapatkan indikasi nilai kini dari arus kas dalam kaitannya dengan properti atau bisnis. Dalam hal penilaian properti operasional, arus kas secara berkala pada umumnya diestimasikan sebagai pendapatan kotor dikurangi kekosongan dan piutang tak tertagih, serta biaya operasional. Pendapatan operasional bersih dalam suatu periode bersama dengan estimasi nilai akhir (terminal value / exit value) pada akhir periode proyeksi, kemudian didiskonto. Dalam hal penilaian properti dalam pengembangan, estimasi modal, biaya pengembangan dan pendapatan penjualan diestimasikan untuk mencapai sejumlah pendapatan bersih yang kemudian didiskonto selama periode pengembangan dan periode pemasaran. Dalam hal penilaian bisnis, estimasi arus kas dalam suatu periode dan nilai dari bisnis pada akhir periode proyeksi, didiskontokan. Aplikasi analisis DCF yang paling sering digunakan adalah Nilai Kini (Present Value), Nilai Kini Bersih (Net Present Value) dan Tingkat Pengembalian Internal (Internal Rate of Return) dari arus kas Teknik Pengembangan Lahan dapat diaplikasikan dalam penilaian tanah. Proses ini meliputi proyeksi pengembangan tanah menjadi sejumlah kavling, membuat analisis pendapatan dan biaya yang terkait serta mendiskontokan pendapatan bersih menjadi Indikasi Nilai (PPPI1.5.26.2). PENDEKATAN PENILAIAN

Pendekatan Penilaian adalah suatu cara untuk memperkirakan nilai dengan menggunakan salah satu atau lebih Metode Penilaian (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.16). Untuk menentukan nilai properti dimaksud dalam penilaian, pada umumnya menggunakan tiga pendekatan penilaian (approaches) yang lazim dilakukan, yaitu : 1. PENDEKATAN DATA PASAR (MARKET DATA APPROACH) Pendekatan Data Pasar (Market Data Approach) adalah Pendekatan Penilaian yang

menggunakan data transaksi atau penawaran atas properti yang sebanding dan sejenis dengan obyek penilaian yang didasarkan pada suatu proses perbandingan dan penyesuaian (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.17).

x

Pendekatan Pasar menghasilkan indikasi nilai dengan cara membandingkan aset yang dinilai dengan aset yang identik atau sebanding dan adanya informasi harga transaksi atau Penawaran (KPUP.17.1. SPI 2013). Dalam Pendekatan Pasar, langkah pertama adalah mempertimbangkan harga yang baru terjadi di pasar dari transaksi aset yang identik atau sebanding. Jika transaksi terakhir yang telah terjadi hanya sedikit, dapat dipertimbangkan dengan menggunakan harga yang ditawarkan untuk dijual atau yang terdaftar (listed) dari aset yang identik atau sebanding, relevansinya dengan informasi ini perlu diketahui secara jelas dan dengan seksama dianalisis. Dalam hal ini perlu dilakukan penyesuaian atas informasi harga transaksi yang sebenarnya, sesuai dengan Dasar Nilai dan asumsi yang digunakan dalam penilaian. Perbedaan dapat juga meliputi karakteristik hukum, ekonomi atau fisik dari aset yang ditransaksikan dan yang dinilai (KPUP 17.2 SPI 2013). Aset yang dinilai dibandingkan dengan harga jual (transaksi dan atau penawaran) Aset sejenis yang terdapat dipasar. Harga jual dianalisis dengan menerapkan satuan perbandingan yang sesuai dan dilakukan penyesuaian untuk perbedaan yang ada dengan didasarkan faktor-faktor penyesuaian yang relevan. (Jenis Properti 2.9.1.1 SPI 2013). Dalam pelaksanaannya Aset yang dinilai dibandingkan dengan data pembanding, baik yang sudah transaksi maupun data penawaran yang diperoleh : agen aset, iklan dan pemilik aset serta orang-orang yang relevan, faktor-faktor yang disesuaikan antara lain: lokasi, bentuk, ukuran, spesifikasi, kondisi fisik, luas, akses dan faktor waktu dll. Pendekatan Data Pasar dapat diilustrasikan sebagai berikut :

2. PENDEKATAN BIAYA (COST APPROACH)

Pendekatan Biaya (Cost Approach) adalah Pendekatan Penilaian untuk mendapatkan indikasi Nilai obyek penilaian berdasarkan Biaya Reproduksi Baru (Reproduction Cost New)

Transacted /Asking Price Comparable + Adjustment

Comparable 1 Comparable 2

=

Comparable 3 Comparable 4

Normally 3 up to 4 comparable are

Market Price Subject

xi

atau Biaya Pengganti Baru (Replacement Cost New), pada Tanggal Penilaian (Cut Off Date) setelah dikurangi dengan penyusutan. (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.19). Pendekatan ini mempertimbangkan kemungkinan bahwa, sebagai substitusi dari pembelian suatu properti, seseorang dapat membuat properti yang lain baik berupa replika dari properti asli atau substitusinya yang memberikan kegunaan yang sebanding. Dalam konteks real estate, seseorang biasanya dianggap tidak wajar untuk membeli suatu properti lebih dari pada biaya untuk membeli tanah yang sebanding dan membuat suatu pengembangan alternatif, kecuali akan melibatkan jangka waktu yang lebih panjang, ketidaknyamanan dan risiko yang lebih tinggi. Pendekatan Biaya menghasilkan Indikasi Nilai dengan menggunakan prinsip ekonomi, dimana pembeli tidak akan membayar suatu aset lebih daripada biaya untuk memperoleh aset dengan kegunaan yang sama atau setara, pada saat pembelian atau konstruksi. (KPUP 19.1 SPI 2013). Pendekatan ini berdasarkan pada prinsip harga yang akan dibayar pembeli dipasar untuk aset yang akan dinilai, tidak lebih dari biaya untuk membeli atau membangun untuk aset yang setara, kecuali ada faktor waktu yang tidak wajar, ketidaknyaman, resiko atau faktor lainnya. Umumnya aset yang dinilai akan kurang menarik dikarenakan faktor usia atau sudah usang, dibandingkan dengan aset alternatif yang baru dibeli atau dibangun. Untuk hal ini, diperlukan penyesuaian karenan adanya perbedaan biaya dengan aset alternatif, tergantung pada Dasar Nilai yang diperlukan. (KPUP 19.2 SPI 2013). Pendekatan Biaya menetapkan nilai real aset dengan mengestimasi biaya perolehan tanah dan biaya pengganti pengembangan baru diatasnya dengan utilitas yang sebanding atau mengadaptasi aset lama dengan penggunaan yang sama, tanpa mempertimbangkan antara lain biaya akibat penundaan waktu pengembangan dan biaya lembur. Estimasi insentif kewirausahaan atau keuntungan/kerugian developer ditambahkan pada tanah dan memperhitungkan estimasi depresiasi termasuk penyusutan fisik dan keusangan fungsional. Biaya konstruksi dan depresiasi seharusnya ditentukan oleh hasil analisis perkiraan biaya konstruksi dan depresiasi sesuai dengan kelaziman yang ada di pasar atau dalam praktek penilaian. (Jenis Properti 2.9.3 SPI 2013). a) Indikasi Nilai Tanah digunakan dengan pendekatan data pasar dengan asumsi tanah

dalam kosong (tanah kosong).

b) Indikasi Nilai Bangunan digunakan dengan mengestimasi biaya pembangunan baru diatas tanah tersebut, dikurangi dengan penyusutan fisik, penyusutan fungsi dan penyusutan ekonomis.

c) Biaya Reproduksi/Pengganti Baru (Reproduction/Replacement Cost New) adalah jumlah uang yang dikeluarkan untuk reproduksi/pengganti aset baru yang dihitung berdasarkan harga pasaran setempat sekarang/pada tanggal penilaian untuk bahan/material atau unit, biaya jasa kontraktor/arsitek/konsultan teknik termasuk

xii

keuntungan, biaya instalasi, biaya supervisi, biaya tenaga ahli teknik termasuk semua pengeluaran standar yang berkaitan dengan angkutan, asuransi, pondasi, bea masuk, Pajak Pertambahan Nilai (PPN), Pajak Penghasilan Impor (PPh Impor), dan biaya bunga selama masa konstruksi, tetapi tidak termasuk biaya upah lembur dan premi/bonus (Glossary SPI 2007).

d) Penyusutan adalah besarnya pengurangan Nilai obyek penilaian yang disebabkan oleh adanya kemunduran fisik (physical deterioration), keusangan fungsional (functional obsolescence) dan keusangan ekonomis (economic obsolescence). (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.32).

Penyusutan (SPI 350 2013)

Penyusutan fisik (Physical Depreciation) yang disebabkan umur pemakaian, dan kurangnya pemeliharaan, metode penilaian yang berbeda dapat digunakan dalam mengestimasi jumlah biaya yang dibutuhkan untuk memperbaiki kondisi fisik dari aset. Estimasi depresiasi dari komponen yang spesifik dan biaya kontraktor dapat digunakan atau membandingkan secara langsung dengan kondisi unit yang serupa.

Keusangan fungsional atau teknis (Function Obsolescence or technical) dapat disebabkan oleh kemajuan dalam teknologi karena adanya aset baru yang dapat lebih efisien dalam menghasilkan barang dan jasa. Teknologi produksi yang moderen dapat menyebabkan aset yang ada sebelumnya mengalami keusangan, baik keseluruhan atau sebagian dalam hal biaya baru yang sepadan. Keusangan dan optimisasi mungkin dipertimbangkan untuk mengadopsi Biaya Pengganti Baru dari Aset Ekivalen Moderen yang berbeda dari Biaya Reproduksi Baru suatu aset.

Keusangan ekonomis atau eksternal (Economical Obsolescence or external) karena pengaruh eksternal dapat mempengaruhi nilai dari aset. Faktor eksternal meliputi perubahan kondisi ekonomi, yang mempengaruhi permintaan akan barang dan jasa serta potensi keuntungan dari entitas bisnis. Selain itu dapat juga disebabkan pengaruh perubahan regulasi peraturan pemerintah, sosial dan lingkungan.

Pendekatan Biaya dapat diilustrasikan seperti pada gambar dibawah ini :

[Value of Property] [Value of Land] [Cost of New Building] – [Depreciation]

xiii

3. PENDEKATAN PENDAPATAN (INCOME APPROACH) Pendekatan Pendapatan (Income Approach) adalah Pendekatan Penilaian yang didasarkan pada pendapatan dan biaya dari obyek penilaian per periode tertentu, yang dapat dihasilkan oleh obyek penilaian yang kemudian dikapitalisasikan (Peraturan Bapepam-LK No. VIII.C.4. Ketentuan Umum a.18). Pendekatan Pendapatan menghasilkan Indikasi Nilai dengan mengubah arus kas di masa yang akan datang ke nilai kini. (KPUP. 18.1 SPI 2013). Pendekatan ini mempertimbangkan pendapatan yang akan dilakukan dihasilkan aset selama masa manfaatnya dan menghitung nilai melalui proses kapitalisasi. Kapitalisasi merupakan konversi pendapatan menjadi sejumlah modal dengan menggunakan tingkat diskonto yang sesuai. Arus kas dapat diperoleh dari pendapatan suatu kontrak atau beberapa kontrak atau bukan dari kontrak; misalnya keuntungan yang diantisipasi akan diperoleh dari penggunaan atau kepemilikan suatu aset. (KPUP 18.2 SPI 2013). Dalam Pendekatan Pendapatan, Nilai Pasar real aset ditentukan oleh kapasitas untuk menghasilkan pendapatan dari real aset tersebut. Pendekatan pendapatan juga bergantung pada prinsip antisipasi, di mana nilai berasal dari harapan atas keuntungan di masa yang akan datang (aliran pendapatan). (Jenis Properti 2.9.2 SPI 2013). Pendekatan Pendapatan mempertimbangkan data pendapatan dan pengeluaran dari aset pembanding untuk memperoleh pendapatan (operasional) bersih aset yang dinilai. Kapitalisasi dilakukan baik dengan penerapan tingkat kapitalisasi tunggal/single rate (overall capitalization rate atau all risks yield) pada satu pendapatan tahunan, maupun dengan penerapan yield atau tingkat diskonto (mencerminkan ukuran pengembalian Investasi, ROI) pada serangkaian pendapatan selama periode proyeksi (lihat PPP 1-Penilaian Real Aset). Penerapan pendekatan pendapatan mempunyai dua alternative, yaitu Metode Kapitalisasi Pendapatan dan Metode Arus Kas Terdiskonto (DCF). (Jenis Properti 2.9.2.1 SPI 2013).

xiv

Nilai NI1 NI2 NI3 NIn-2 NIn-1 NLn

Aset (1+ i1) +

(1+ i2)2 +

(1+ i3)3 +

+ (1+ In-2)n-

2

+ (1+ In-1)n-1

+ (1+ In)n

+ PV TV

Whereas :

NI : Gross Income during the valuation period I : Investment Return Rate

1 2 3 4 5 n-1 n

@i1

@i2

@i3

@i4

@i5

@in-2

@in-1

@in

NI1 NI2 NI3 NI4 NI5 NIn-2 NIn-1 NI

Nilai Properti Terminal Value (TV)

xv

Penilaian property dengan Status BOT (Build Operate Transfer), dapat di gambarkan sebagai berikut :

Penilaian Partial : Penilaian properti yang mana Hak Atas Properti tersebut dimiliki oleh lebih dari satu pemilik, Pemilik tanah & Pemilik Bangunan, Penyewa dan yang menyewakan. Penilaian Properti dengan Status BOT, dapat diformulasikan sebagai berikut : Nilai bagi Pemilik Tanah : PV. Royalty + PV Terminal Value Nilai bagi Pemilik Bangunan : PV. NOI - PV Royalty Nilai Properti : PV. NOI + PV Terminal Value Penilaian ini dilakukan dengan asumsi bahwa pemilikan dan status properti adalah benar, sewaktu-waktu dapat diperjualbelikan atau dipindahkan haknya kepada pihak lain dan segala tuntutan maupun sengketa telah diabaikan. Penilaian telah dilaksanakan dengan berpedoman pada ketentuan Standard Penilaian Indonesia (SPI) dan Peraturan Bapepam - LK No.VIII.C.4. Sedangkan Penilaian Tanah Kosong yang berpotensi untuk dikembangkan dilakukan dengan Pendekatan pendapatan dengan teknik Land Development Analysis, dengan skema pengembangan sebagai berikut :

xvi

Value of Property

Development Period ( n )

Development Cost (DC)

minus

Residual (GDV - DC)

Discounting Factor ( ) (1 + i)

n 1

Condition Today

Completion of Developmet

Gross Development Value GDP

Penilaian ini dilakukan dengan asumsi bahwa pemilikan dan status properti adalah benar, sewaktu-waktu dapat diperjualbelikan atau dipindahkan haknya kepada pihak lain dan segala tuntutan maupun sengketa telah diabaikan. Penilaian telah dilaksanakan dengan berpedoman pada ketentuan Standard Penilaian Indonesia (SPI) dan Peraturan Bapepam - LK No.VIII.C.4.

xvii

SYARAT-SYARAT PEMBATASAN

1. KJPP Ihot Dollar & Raymond, tidak memperbolehkan penggunaan seluruh, sebagian ataupun sebagai rujukan dari Penilaian dari Laporan ini dalam dokumen, edaran, pernyataan, referensi ataupun dipublikasikan dalam bentuk apapun juga tanpa ijin tertulis dari KJPP Ihot Dollar & Raymond.

2. KJPP Ihot Dollar & Raymond, tidak mempunyai kepentingan finansial terhadap aset yang dinilai dan hasil dari penilaian yang dilakukan.

3. Bahwa semua tanda tangan, materai, coretan dan tanda yang terdapat dalam setiap dokumen yang diberikan dan/atau diperlihatkan oleh Pemberi Tugas kepada kami adalah benar, termasuk surat tanah, materai, coretan dan tanda yang terdapat dalam setiap dokumen fotokopi, turunan dan salinan yang diberikan pemberi tugas pada kami adalah sesuai dengan yang terdapat dalam dokumen aslinya dan tanda tangan, materai dan tanda yang terdapat pada dokumen tersebut adalah benar adanya.

4. KJPP Ihot Dollar & Raymond, tidak memberikan legalitas atas suatu transaksi dimana Pemberi Tugas menjadi pihak atau mempunyai kepentingan didalamnya atas aset terkait.

5. KJPP Ihot Dollar & Raymond, tidak memeriksa kelengkapan/syarat-syarat yang harus dipenuhi layaknya sebagaimana jaminan pengikatan hak tanggungan, dan oleh karenanya jika laporan ini bertujuan sebagai kebijakan pemberian kredit oleh bank, maka pihak bank bersangkutan berkewajiban memeriksa dan memastikan terpenuhinya syarat-syarat tersebut termasuk didalamnya aspek legalitas. Kecuali dinyatakan secara tegas dalam laporan penilaian aset ini, tidak dapat diasumsikan bahwa kami berkewajiban dan telah melakukan pemeriksaan legalitas dan/atau hutang atas aset yang dinilai, kami tidak melakukan penelitian/penyelidikan atas kepemilikan dan/atau hutang serta keabsahan dokumen-dokumen dari aset yang dinilai, dengan anggapan hak atas harta milik tersebut jelas dan berada dibawah kepemilikan yang sah.

6. Penilaian dan Laporan Penilaian bersifat terbuka untuk publik, kecuali terdapat informasi yang bersifat rahasia yang dapat mempengaruhi operasional perusahaan.

7. KJPP Ihot Dollar & Raymond bertanggung jawab atas Laporan Penilaian properti dan kesimpulan nilai akhir.

8. KJPP Ihot Dollar & Raymond tidak bertanggung jawab kepada pihak lain selain klien dimaksud. Pihak lain yang menggunakan laporan ini bertanggung jawab atas segala risiko yang timbul.

9. Data-data dan informasi yang digunakan dalam penilaian ini telah divalidasi oleh asosiasi profesi penilai (MAPPI).

10. Nilai yang dicantumkan dalam laporan ini serta setiap nilai lain dalam Laporan yang merupakan bagian dari properti yang dinilai hanya berlaku sesuai dengan maksud dan tujuan penilaian. Nilai yang digunakan dalam laporan penilaian ini tidak boleh digunakan untuk tujuan penilaian lain yang dapat mengakibatkan terjadinya kesalahan.

11. KJPP Ihot Dollar & Raymond telah mempertimbangkan kondisi properti dimaksud, namun demikian tidak berkewajiban untuk memeriksa struktur bangunan ataupun bagian–bagian dari properti yang tertutup, tidak terlihat dan tidak dapat dijangkau. KJPP Ihot Dollar & Raymond tidak memberikan jaminan bila ada pelapukan, rayap, gangguan hama lainnya atau kerusakan yang

xviii

tidak terlihat. KJPP Ihot Dollar & Raymond tidak berkewajiban unuk melakukan pemeriksaan terhadap fasilitas lingkungan dan lainnya. Kecuali diinformasikan lain, penilaian kami didasarkan pada asumsi bahwa seluruh aspek ini dipenuhi dengan baik.

12. Nilai Tanah dan Bangunan yang melekat pada tanah merupakan satu kesatuan yang tidak dapat dipisahkan, pemisahan nilai dalam laporan ini antara tanah dan bangunan hanya berlaku dalam proses penilaian yang digunakan dalam laporan ini.

13. Kami tidak melakukan penyelidikan atas kondisi tanah dan fasilitas lingkungan lainnya, untuk suatu pengembangan baru. Apabila tidak diinformasikan lain, penilaian kami didasarkan pada kewajaran, dan untuk suatu rencana pengembangan tidak ada pengeluaran tidak wajar atau keterlambatan dalam masa pembangunan.

14. Nilai pasar yang dimaksud mencerminkan nilai yang sesungguhnya tanpa memperhitungkan adanya kewajiban atas pajak atau biaya-biaya yang terkait dengan transaksi penjualan tersebut. Properti yang dinilai berdasarkan asumsi bebas dari segala hipotik, persengketaan dan premi serta biaya lain yang belum diselesaikan.

15. Mesin-mesin dan peralatan didaftarkan sebagai unit kerja yang lengkap dengan perkataan lain mesin-mesin dan peralatan dalam daftar dimaksudkan meliputi semua orderdil (parts) dan pelengkap (accessories) yang biasanya melengkapi unit tersebut untuk operasi normal.

16. Gambar, denah ataupun peta yang terdapat dalam laporan ini disajikan hanya untuk kemudahan visualisasi saja. Kami tidak melaksanakan survei/pemetaan dan tidak bertanggung jawab mengenai hal ini.

17. Keterangan mengenai rencana tata kota diperoleh dari Rencana Umum Tata Ruang Kota dan Pernyataan Tertulis yang dikeluarkan oleh instansi yang berwenang. Kecuali diinstruksikan lain, kami beranggapan bahwa properti yang dinilai tidak terpengaruh oleh berbagai hal yang bersifat pembatasan-pembatasan dan properti maupun kondisi penggunaan baik saat ini maupun yang akan datang tidak bertentangan dengan peraturan-peraturan yang berlaku.

18. KJPP Ihot Dollar & Raymond tidak melakukan pengukuran ulang terhadap luasan properti secara detail, melainkan data yang diterima dari klien.

19. Penilaian ini didasarkan pada asumsi bahwa properti dibangun sesuai dengan peraturan yang berlaku, serta telah memiliki atau dalam proses memiliki Ijin Mendirikan Bangunan (IMB) yang dikeluarkan oleh instansi yang berwenang. Bagian-bagian properti yang tidak diinspeksi tidak memiliki kerusakan berarti dan tidak menyebabkan KJPP Ihot Dollar & Raymond mengubah penilaian.

20. Nilai yang dilaporkan disini dinyatakan dalam mata uang Indonesia, yang didasari pemahaman bahwa pasar property dimaksud yaitu Rupiah. Untuk itu penggunaan selain mata uang rupiah dinyatakan tidak berlaku.

21. Laporan sah jika telah ditandatangani oleh yang ditunjuk perusahaan dan dibubuhi cap perusahaan.

xix

KESIMPULAN NILAI

Setelah melakukan peninjauan dan pemeriksaan langsung di lokasi properti, mengumpulkan data intern dan extern yang menyangkut properti, menganalisa, membandingkan serta melakukan penyesuaian atas semua faktor relevan yang turut mempengaruhi nilai, dan dengan menggunakan metode penilaian yang disebutkan di atas mengikuti prosedur appraisal yang lazim; dengan tidak terlepas dari pernyataan dan catatan dalam laporan ini, maka kami berpendapat bahwa Nilai Pasar aset dimaksud pada tanggal penilaian adalah sebesar : *)

Rp. 51.028.591.000,- (LIMA PULUH SATU MILYAR DUA PULUH DELAPAN JUTA

LIMA RATUS SEMBILAN PULUH SATU RIBU RUPIAH) KJPP IHOT DOLLAR & RAYMOND – Certified Business And Asset Appraisers tidak mengemukakan pendapat tentang pemilikan aset, dan penilaian ini didasarkan pada asumsi bahwa status aset adalah baik dan jelas, serta dapat diperjualbelikan atau dapat dipindahkan haknya kepada pihak lain.

Dengan ini dinyatakan, bahwa kami tidak mempunyai kepentingan apapun baik sekarang dan dikemudian hari atas aset ataupun nilai yang dilaporkan. Hormat kami, KJPP IHOT DOLLAR & RAYMOND Ihot Parasian Gultom, SE MAPPI (Cert) Managing Partner MAPPI No. : 96-S-00724 Ijin Penilai Publik No. : P.1.09.00092 STTD No. : 37/BL/STTD-P/A/2008 Klasifikasi Ijin : Penilai Properti *) Nilai Pasar diatas merupakan penjumlahan nilai pasar dari 3 (tiga) lokasi aset anak

perusahaan (tanah dan bangunan). Uraian masing-masing aset dapat dilihat pada halaman berikut.

xx

PERNYATAAN PENILAI

Dalam batas kemampuan dan keyakinan kami sebagai penilai, kami yang bertanda tangan di bawah ini menerangkan bahwa : 1. Kami dengan ini menyatakan telah melakukan inspeksi lapangan sesuai dengan tanggal yang

tertera di laporan. 2. Analisis dan kesimpulan hanya dibatasi oleh asumsi dan kondisi yang dilaporkan. 3. Penilai tidak mempunyai kepentingan apapun terhadap aset yang dinilai dan tidak terdapat

benturan kepentingan dalam melaksanakan penilaian ini. 4. Penilai tidak menerima imbalan jasa selain dari jasa penilaian yang telah disepakati dan jumlah

jasa penilaian yang diterima tidak ada kaitanya dengan hasil penilaian yang dilaporkan 5. Penilaian ini dilakukan dengan memenuhi ketentuan KEPI dan SPI. 6. Penilai telah memenuhi persyaratan dan kemampuan dalam melaksanakan penugasan ini

sesuai dengan ketentuan dari Asosiasi Masyarakat Profesi Penilai Indonesia (MAPPI). 7. Penilai memiliki pemahaman mengenai lokasi dan/atau jenis aset yang dinilai. 8. Dalam melaksanakan penugasan ini Penilai telah memenuhi Ketentuan SPI 103 (Lingkup

Penugasan), SPI 2013. 9. Tidak seorangpun, kecuali yang disebutkan dalam laporan penilaian, telah menyediakan

bantuan profesional dalam menyiapkan laporan penilaian ini. 10. Penugasan penilaian profesional telah dilakukan terhadap obyek penilaian pada Tanggal

Penilaian (Cut Off Date); 11. Analisis telah dilakukan untuk tujuan penilaian yang diungkapkan dalam Laporan Penilaian

Aset; 12. Penugasan penilaian profesional telah dilaksanakan sesuai dengan peraturan perundang-

undangan yang berlaku; 13. Telah dilakukan Inspeksi terhadap obyek penilaian; 14. Perkiraan Nilai yang dihasilkan dalam penugasan penilaian profesional telah disajikan sebagai

kesimpulan Nilai; 15. Lingkup pekerjaan dan data yang dianalisa telah diungkapkan; 16. Kesimpulan Nilai lelah sesuai dengan asumsi-asumsi dan kondisi pembatas; dan 17. Seluruh data dan informasi yang diungkapkan dalam laporan dapat dipertanggung-jawabkan;

xxi

Laporan ini telah disusun sesuai dan tunduk pada ketentuan-ketentuan dari Kode Etik Masyarakat Profesi Penilai Indonesia (MAPPI), dan Standar Penilaian Indonesia 2013 (SPI 2013), serta peraturan Bapepam-LK No. VIII. C4. 1. Penilai Independen Ihot Parasian Gultom, SE (MAPPI Cert) : _______________________

MAPPI No. : 96-S-00724 Ijin Penilai Publik No. : P.1.09.00092 STTD No. : 37/BL/STTD-P/A/2008 Klasifikasi Ijin : Penilai Properti

2. Reviewer Dollar Martin Simanjuntak, SE (MAPPI Cert) : _______________________

MAPPI NO. 96-S-00726 No. Ijin P.1.09.00091

3. Penilai dan Surveyor James Simanjuntak : _______________________ MAPPI No. 92-T-00222

Sandrayani Oktaviona, S.Kom : _______________________ MAPPI No. 12-P-030554

Acep Purwanto S. Kom : _______________________ MAPPI NO. 11-A-03047

Gomgom L. Tobing : _______________________ MAPPI No. 11-A-03043

xxii

RESUME PENILAIAN

No. Uraian Luas Nilai Pasar

(Rp.) I. Aset PT Mega Biru Selaras (MBS) 29.722.591.000 I.1 Gedung & Sarana Pelengkap Ls 22.086.316.000 I.2 Waterpark Ls 6.738.098.000 I.3 Perlengkapan IT & Inventaris Kantor Ls 626.042.000 I.4 Furnitures & Fixtures Ls 272.135.000

Jumlah 29.722.591.000

II. Aset PT Grahatama Indah Lestari (GIL) 5.732.000.000 II.1 Tanah 492.550 m2

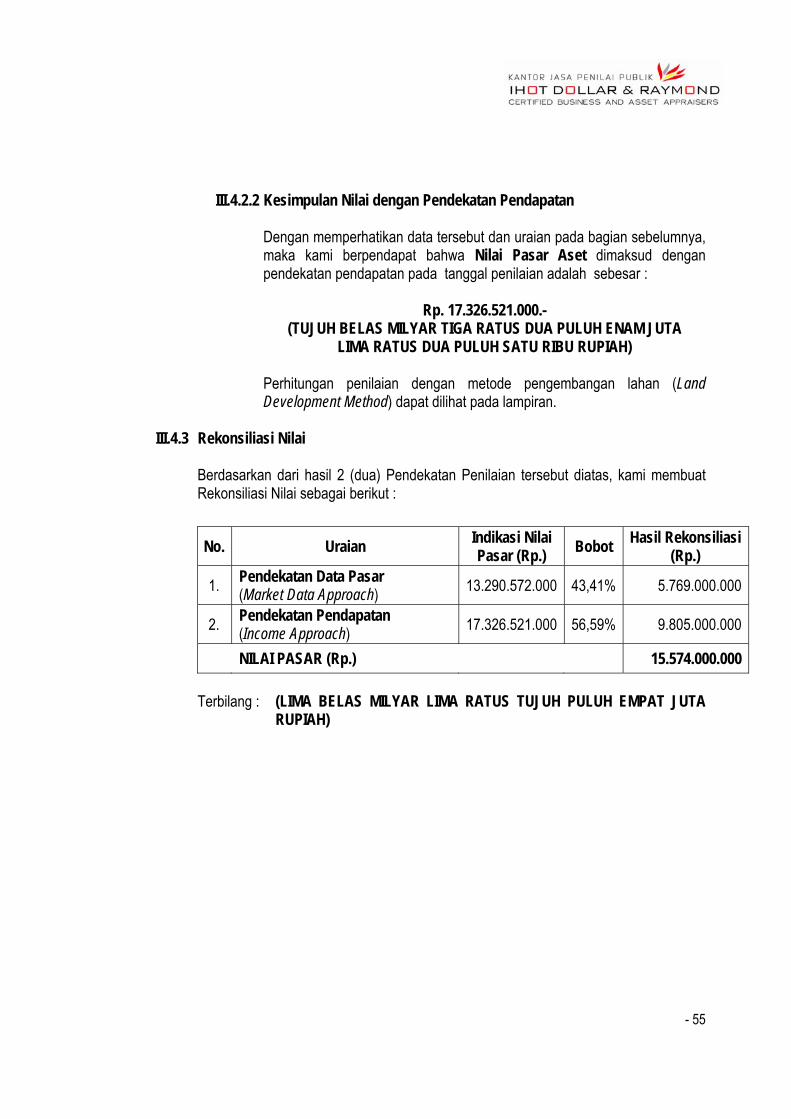

III. Aset PT Cakra Guna Dharma Eka (PT CGDE) 15.574.000.000 III.1 Tanah 2.023.226 m2

GRAND TOTAL 51.028.591.000

xxiii

DAFTAR ISI

Hal

SURAT PENGANTAR................................................................................................................................... i KUALIFIKASI PENILAI ................................................................................................................................. i PEMBERI TUGAS DAN PENGGUNA LAPORAN ............................................................................................. i MAKSUD DAN TUJUAN PENILAIAN ............................................................................................................ i IDENTIFIKASI DAN OBJEK PENILAIAN ........................................................................................................ ii DASAR NILAI DAN TANGGAL PENILAIAN ................................................................................................... ii VARIABEL YANG DAPAT MEMPENGARUHI NILAI (Subsequent Event) ........................................................ ii INDEPENDENSI PENILAI ........................................................................................................................... iii SIFAT PENUGASAN .................................................................................................................................. iii IDENTIFIKASI RUANG LINGKUP PENUGASAN............................................................................................ iii TINGKAT KEDALAMAN INVESTIGASI ........................................................................................................ iii SIFAT DAN SUMBER INFORMASI YANG DAPAT DIANDALKAN................................................................... iii ASUMSI DAN ASUMSI KHUSUS ................................................................................................................ iii PENDEKATAN PENILAIAN YANG DIGUNAKAN .......................................................................................... iv ISTILAH DALAM PENILAIAN ................................................................................................................... viii PENDEKATAN PENILAIAN......................................................................................................................... ix SYARAT‐SYARAT PEMBATASAN .............................................................................................................xvii KESIMPULAN NILAI.................................................................................................................................xix PERNYATAAN PENILAI ............................................................................................................................ xx RESUME PENILAIAN...............................................................................................................................xxii

LOKASI I ASET PT MEGA BIRU SELARAS (CIRCUS WATERPARK ‐ BALI) ................................................ 1

I.1 SEKILAS TENTANG CIRCUS WATERPARK BALI...........................................................................................1 I.2 ANALISA PASAR........................................................................................................................................3

I.2.1 Perkembangan Ekonomi Nasional..............................................................................................3 I.2.2 Pertumbuhan Ekonomi Bali ........................................................................................................4 I.2.3 Perkembangan Inflasi Bali ..........................................................................................................7 I.2.4 Perkembangan Sektor Perdagangan, Hotel & Restoran.............................................................7 I.2.5 Pertumbuhan Jumlah Wisatawan di Bali..................................................................................11 I.2.6 Perkembangan Investasi di Bali ................................................................................................18

I.3 DATA UMUM ASET.................................................................................................................................19 I.3.1 Lokasi ........................................................................................................................................19 I.3.2 Sarana dan Fasilitas Sosial........................................................................................................19

I.4 DATA ASET .............................................................................................................................................20 I.4.1 Data Hukum..............................................................................................................................20 I.4.2 Penggunaan Terbaik dan Tertinggi (Highest And Best Use) .....................................................21 I.4.3 Uraian Bangunan dan Sarana Pelengkap.................................................................................21

I.5 PENILAIAN..............................................................................................................................................22 I.5.1 Penilaian Dengan Pendekatan Biaya (Cost Apporach) .............................................................22 I.5.2 Penilaian dengan Pendekatan Pendapatan (Cost Approach) ...................................................28 I.5.3 Rekonsiliasi Nilai .......................................................................................................................30

xxiv

LOKASI II ASET PT GRAHATAMA INDAH LESTARI (TANAH KOSONG).................................................. 31

II.1 DATA UMUM ASET.................................................................................................................................31 II.1.1 Lokasi ........................................................................................................................................31 II.1.2 Sarana dan Fasilitas Sosial........................................................................................................31

II.2 DATA ASET .............................................................................................................................................32 II.2.1 Data Hukum..............................................................................................................................32 II.2.2 Dimensi dan Topografi..............................................................................................................33 II.2.3 Penggunaan Terbaik dan Tertinggi (Highest And Best Use) .....................................................33 II.2.4 Komentar Pasar ........................................................................................................................34

II.3 PENILAIAN..............................................................................................................................................34 II.3.1 Penilaian Dengan Pendekatan Data Pasar (Market Data Apporach).......................................35 II.3.2 Penilaian dengan Pendekatan Pendapatan (Cost Approach) ...................................................36 II.3.3 Rekonsiliasi Nilai .......................................................................................................................40

LOKASI III ASET PT CAKRA GUNA DHARMA EKA (TANAH KOSONG).................................................... 41

III.1 ANALISA PASAR......................................................................................................................................41 III.1.1 Perkembangan Ekonomi Nasional............................................................................................41 III.1.2 Pertumbuhan Ekonomi Sulawesi Utara ....................................................................................41 III.1.3 Perkembangan Inflasi Sulawesi Utara ......................................................................................42 III.1.4 Perkembangan Sektor Perdagangan, Hotel & Restoran (PHR).................................................43

III.2 DATA UMUM ASET.................................................................................................................................44 III.2.1 Lokasi ........................................................................................................................................44 III.2.2 Sarana dan Fasilitas Sosial........................................................................................................45

III.3 DATA ASET .............................................................................................................................................45 III.3.1 Data Hukum..............................................................................................................................45 III.3.2 Dimensi dan Topografi..............................................................................................................48 III.3.3 Penggunaan Terbaik dan Tertinggi (Highest And Best Use) .....................................................48 III.3.4 Komentar Pasar ........................................................................................................................49

III.4 PENILAIAN..............................................................................................................................................50 III.4.1 Penilaian Dengan Pendekatan Data Pasar (Market Data Apporach).......................................50 III.4.2 Penilaian dengan Pendekatan Pendapatan (Income Approach) .............................................51 III.4.3 Rekonsiliasi Nilai .......................................................................................................................55 LAMPIRAN : - Foto‐foto, Peta Situasi, Lay Out Tanah dan Denah Bangunan

- 1

LOKASI I LOKASI I ASET PT MEGA BIRU SELARAS (CIRCUS WATERPARK - BALI)

ASET PT MEGA BIRU SELARAS CIRCUS WATERPARK - BALI

Jalan Raya Kediri, Desa Kuta, Kecamatan Kuta, Kabupaten Badung, Provinsi Bali I.1 SEKILAS TENTANG CIRCUS WATERPARK BALI

CIRCUS WATERPARK - BALI Berlokasi sangat strategis di jantung Kuta dan dekat dengan bandara Ngurah Rai Bali menjadikan wahana air yang satu ini bisa dijadikan sebagai salah satu alternative liburan di Bali bagi para wisatawan. Bagaimana tidak, dengan harga yang terjangkau Circus Waterpark kuta akan menjadikan Tour ke bali bagi para wisatawan akan sangat menyenangkan dan menghibur, mengingat lokasinya yang sangat strategis. Circus Waterpark Bali merupakan wisata wahana permainan air terbaru di pulau Bali. Berlokasi di Jalan Raya Kediri, kawasan strategis di Kuta. Luas arealnya mencapai kurang lebih 2 hektar, dengan konsep yang berbeda dari wisata taman air yang sudah ada di pulau Bali. Nama Circus, identik dengan keceriaan yang merupakan kebutuhan hiburan bagi masyarakat. Siapapun yang datang pasti merasakan kebahagiaan. Bahkan pemilihan warna logo pun yakni warna biru, merah, kuning dan putih, mengidentifikasikan ketenangan, keberanian dalam kehidupan, persahabatan, serta ketulusan dalam melayani dan menjalani segala aktifitasnya. Kehadiran Circus Waterpark Bali ini dilengkapi dengan berbagai fasilitas baik untuk anak – anak dan dewasa yang meliputi Speed Slider, Wave Slider, Spiral Slider, Speed Water Boom, dan Lazy River untuk dewasa. Slider Tube Phinisy Game, Mini Slider, Spilled Bucket untuk anak – anak, dan beberapa outlet yang menunjang wahana permainan tersebut, antara lain, Club house yang dapat digunakan untuk sarana ramah tamah, ulang tahun, serta acara – acara lainnya dengan kapasitas 300 orang sampai 500 orang. Juga ada Kini outlet food court

- 2

yang bekerjasama dengan beberapa perusahaan yang sudah memiliki nama yaitu MM Juice, Cak Asmo dan Savhira catering. Tak cepat berpuas hati dengan pesona wisata alamnya, Bali masih terus memperbaiki pariwisatanya. Circus Waterpark Bali di Tuban menjadi keseruan lain saat akhir pekan para wisatawan di Pulau Dewata. Berlokasi sekitar 13 kilometer dari Denpasar menuju Tuban, para wisatawan akan menemukan keseruan dan kesenangan lain di Pulau Dewata, dari atraksi seru yang sengaja dibuat manusia. Circus Waterpark, menjadi cara lain mengisi aktivitas akhir pekan pelancong di Bali. Wisata air di Jalan Kediri, Tuban, Kuta, Bali, nyatanya sudah cukup dikenal oleh wisatawan. Tak hanya hari biasa, saat akhir pekan banyak wisatawan yang mengunjungi Circus Waterpark. Tidak hanya anak-anak, orang dewasa juga bisa bersenang-senang di 'arena sirkus' ini. Circus Waterpark ini membuat dua bagian wahana, yaitu untuk anak-anak dan orang dewasa. Pulau Bali menjadi salah satu tujuan wisata yang sangat ramai dikunjungi oleh para wisatawan yang berasal dari dalam dan luar negeri. Karena banyak sekali tempat wisata yang dapat kita nikmati bersama dengan keluarga. Selain mempunyai objek wisata pantai pasir putih yang memukau, Bali juga mempunyai wahana yang lainnya dan tidak kalah menariknya dengan wisata. Salah satunya yaitu objek wisata keluarga Circus Waterpark Bali yang merupakan wahana wisata air dan sebagai objek utamanya yaitu air. Lokasi Circus Waterpark Bali ini terletak di Jalan Raya Kediri, kawasan Kuta, Pulau Bali dan buka setiap hari pada jam 09.00 – 18.00 WITA dan dengan harga tiket masuk yang relatif terjangkau sudah dapat menikmati wahana permainan air bersama dengan keluarga. Tempat wisata Circus Waterpark Bali ini dibangun pada pertengahan tahun 2011 dan objek wisata ini masih tergolong baru yang hadir di Bali. Namun demikian perkembangan wahana wisata ini sangat maju pesat karena wisatawan yang datang ke Circus Waterpark Bali ini naik secara signifikan dari tahun ke tahun terutama saat liburan sekolah telah tiba dapat dipastikan objek wisata air Circus Waterpark Bali ini akan membludak. Banyak sekali wahana air yang sengaja dibangun oleh pengelola objek wisata Pulau Bali untuk semakin meningkatkan daya tarik wisatawan berkunjung ke sana. Tidak hanya keindahan panorama goa, pura, laut dan alam tapi juga tempat wisata air menyenangkan yang bisa menjadi alternative tepat untuk mengisi liburan keluarga. Berada pada jarak 13 km dari kota Denpasar, Circus Waterpark Bali menjadi salah satu objek wisata Bali populer oleh para pengunjung.

- 3

Seperti waterpark lainnya, lokasi pariwisata ini juga dilengkapi dengan berbagai wahana permainan air untuk anak-anak dan juga dewasa. Wahana anak-anak seperti Mini Slider Tube, Kiddezt, Falldown Basket, Mini Speed Slider dan juga Phinicy Gam. Sementara untuk orang dewasa, permainan yang ada di Circus Waterpark Bali adalah Speed Slider, Wave Slider, Speed Tube dan Speed Spiral. Peresmian Waterpark Bali ini belum lama. Pertama kali dibuka pada tahun 2011, tepatnya di bulan Juni. Meskipun demikian, sudah banyak wisatawan asing yang berkunjung ke lokasi wisata Bali ini karena permainan yang menantang. Kebanyakan turis asing berasal dari Negara Perancis, Australia, India dan juga Jepang. Wisatawan lokal pun juga tak sedikit yang mengunjungi wisata ini. Satu lagi yang menarik dari Circus Waterpark Bali, yakni sebuah kolam dengan kedalaman 70 cm yang memiliki warna-warna menarik dan lazy river yang semakin menambah daya tarik wisatawan untuk menyempatkan diri berkunjung ke objek wisata Pulau Bali ini. Fasilitas pun sudah cukup lengkap. Terdapat beberapa restaurant dengan berbagai menu khas Indonesia atau pun masakan western yang cocok di lidah wisatawan asing. Juga terdapat beberapa fasilitas umum seperti masjid, clinic room, toilet, loker, gazebo dan ruang serbaguna yang bisa menampung 500 orang di dalamnya.

I.2 ANALISA PASAR

I.2.1 Perkembangan Ekonomi Nasional

Kinerja perekonomian Indonesia pada triwulan IV-2013 mulai menunjukkan tanda-tanda perbaikan, meski secara keseluruhan tahun 2013 lebih rendah dibanding tahun sebelumnya. Tanda perbaikan nampak dari angka pertumbuhan ekonomi di triwulan IV-

- 4

2013 yang lebih baik dibanding triwulan sebelumnya. Pertumbuhan ekonomi triwulan IV-2013 tercatat 5,72% (yoy), meningkat dari triwulan sebelumnya yang sebesar 5,63% (yoy), didukung oleh kenaikan kinerja ekspor. Secara tahunan, perekonomian Indonesia di 2013 tumbuh 5,78% (yoy), lebih rendah dibanding pertumbuhan ekonomi di 2012 yang mencapai 6,23%. Menurunnya kinerja perekonomian merupakan dampak terbatasnya pertumbuhan ekspor riil seiring dengan melambatnya ekonomi global, serta lemahnya pertumbuhan investasi. Adapun konsumsi rumah tangga masih menjadi penggerak utama bagi pertumbuhan ekonomi. Perkembangan harga di triwulan IV-2013 juga menunjukkan tekanan yang mereda. Setelah mengalami tekanan yang tinggi akibat gejolak pangan dan kenaikan BBM bersubsidi pada triwulan II dan III-2013, inflasi IHK pada triwulan laporan menurun tajam yakni dari 4,08% (qtq) atau 8,40% (yoy) di triwulan III-2013 menjadi 0,75% (qtq) atau 8,38% (yoy) di triwulan IV-2013. Secara keseluruhan, tekanan inflasi yang mereda pada triwulan IV-2013 mendorong inflasi tahun 2013 tetap terkendali di single digit, meskipun berada di atas kisaran targetnya 4,5%+1%. Secara keseluruhan tahun, inflasi IHK pada 2013 mencapai 8,38% (yoy), lebih tinggi dibandingkan dengan inflasi tahun sebelumnya sebesar 4,30% (yoy). Tekanan inflasi bersumber dari tingginya inflasi administered prices dan inflasi volatile food yang masing-masing mencapai 16,65% (yoy) dan 11,83% (yoy). Ke depan, beberapa tantangan tetap perlu menjadi perhatian karena dapat mengganggu prospek ekonomi Indonesia. Prospek pertumbuhan ekonomi global dan indikasi perubahan landscape ekonomi global perlu dicermati karena dapat menurunkan prospek aliran modal ke negara berkembang, termasuk Indonesia. Selain itu, tantangan ekonomi domestik untuk menurunkan defisit transaksi berjalan ke arah yang lebih sehat perlu secara konsisten ditempuh sehingga perekonomian dapat tumbuh lebih seimbang dan berkesinambungan. Sumber : Bank Indonesia

I.2.2 Pertumbuhan Ekonomi Bali Pertumbuhan ekonomi Bali pada Triwulan IV-2013 kembali menunjukkan perlambatan. Perekonomian Bali tumbuh melambat dari 5,97% (yoy) pada triwulan sebelumnya menjadi 5,49% (yoy) pada Triwulan IV-2013. Setelah beberapa triwulan sebelumnya tumbuh lebih tinggi dibandingkan dengan pertumbuhan nasional, pertumbuhan ekonomi Bali di Triwulan IV-2013 lebih rendah dibandingkan dengan pertumbuhan ekonomi nasional yang tumbuh sebesar 5,72% (yoy) di Triwulan IV-2013.

- 5

Untuk keseluruhan tahun 2013, pertumbuhan ekonomi Bali juga menunjukan perlambatan dibandingkan dengan pertumbuhan tahun 2012. Pertumbuhan ekonomi Bali di tahun 2013 tumbuh melambat dari 6,65% menjadi 6,05% (yoy). Secara tahunan, pertumbuhan tersebut lebih tinggi dibandingkan dengan pertumbuhan ekonomi nasional di tahun 2013 yang sebesar 5,78% (yoy).

- 6

Sama seperti triwulan sebelumnya, pertumbuhan paling tinggi di Triwulan IV-2013 masih ditunjukkan oleh pertumbuhan Sektor Jasa-Jasa yang mencapai 11,52% (yoy), sedangkan Sektor Bangunan kembali mengalami kontraksi sebesar 3,94% (yoy). Untuk keseluruhan tahun 2013, Sektor Jasa-Jasa juga menunjukkan pertumbuhan tertinggi sebesar 11,08% (yoy). Seiring dengan perlambatan perekonomian pada Triwulan IV-2013, kinerja perbankan secara umum juga menunjukkan kecenderungan yang sama. Seluruh indikator utama perbankan menunjukkan perlambatan, terutama untuk kegiatan penyaluran kredit yang tercatat melambat dari 28,20% menjadi 24,09%. Perlambatan juga terjadi pengerahan dana pihak ketiga yang bermuara pada perlambatan asset. Sejalan dengan perlambatan ini, risiko kredit juga terindikasi meningkat walaupun masih berada pada level yang rendah sebesar 0,96%. Sementara itu, tingkat intermediasi yang tercermin dari rasio kredit terhadap dana (LDR) tercatat mengalami peningkatan menjadi 85,80%. Perlambatan ekonomi pada laporan triwulan juga tercermin dari transaksi baik tunai maupun non tunai atau giral yang cenderung mengalami perlambatan. Dari transaksi tunai yang tercatat di Bank Indonesia, pada Triwulan IV-2013 tercatat terjadi net inflow (setoran ke Bank Indonesia lebih besar dibandingkan dengan uang yang disalurkan oleh Bank Indonesia melalui perbankan dan penukaran), sementara pada triwulan sebelumnya net outflow. Selain dari besarnya inflow yang masuk, perlambatan juga tercermin dari perlambatan jumlah uang yang dikliringkan dan kontraksi pada RTGS yang dilakukan melalui system perbankan di Bali. Realisasi anggaran pendapatan daerah Provinsi Bali pada Triwulan IV-2013 mencapai 109,16% lebih tinggi dibandingkan realisasi periode yang sama tahun 2012 sebesar 106,92%. Sementara itu, realisasi anggaran belanjanya sebesar 84,77%, lebih rendah dibandingkan realisasi belanja triwulan IV 2012 sebesar 86,84%. Realisasi belanja langsung pada triwulan IV 2013 sebesar 85,22% lebih tinggi dibandingkan periode yang sama tahun sebelumnya yang hanya sebesar 78,32%. Hal ini menunjukkan realisasi belanja guna menstimulasi mesin perekonomian semakin baik. Tingkat kemiskinan pada September 2013 mencapai 4,49 % meningkat 0,54 % dibandingkan kondisi Maret 2013. Nilai Tukar Petani (NTP) yang menggambarkan kesejahteraan petani pada akhir Triwulan IV 2013 mengalami penurunan 0,74% dibandingkan akhir triwulan sebelumnya. Inflasi pedesaan juga tercatat relatif rendah yaitu 0,32% (m-t-m) pada akhir Triwulan IV 2013 lebih rendah dibandingkan inflasi pedesaan nasional sebesar 0,39% (m-t-m).

- 7

Setelah mengalami perlambatan pertumbuhan di sepanjang tahun 2013, pertumbuhan ekonomi Bali di Triwulan I-2014 diperkirakan mengalami peningkatan. Pertumbuhan ekonomi Bali di Triwulan I-2014 diperkirakan tumbuh di kisaran 5,8 6,2% (yoy). Peningkatan pertumbuhan tersebut diperkirakan didorong oleh peningkatan pertumbuhan di Sektor PHR, Sektor Pertanian, serta Sektor Bangunan. Sedangkan dari sisi permintaan, pertumbuhan di Triwulan I-2014 diperkirakan dipicu oleh pertumbuhan di komponen investasi dan komponen ekspor. Sesuai dengan pola musimannya, pada Triwulan I-2014 tekanan inflasi Bali diperkirakan masih cukup tinggi. Berdasarkan disagregasinya, upside risk inflasi diperkirakan bersumber dari seluruh komponen (volatile foods, core inflation dan administered price) sehingga inflasi diperkirakan akan berada dalam rentang 6,0% - 6,4% (yoy).

I.2.3 Perkembangan Inflasi Bali

Tekanan inflasi Bali sepanjang tahun 2013 mengalami peningkatan. Setelah mengalami inflasi pada level moderat di tahun 2012, inflasi Provinsi Bali pada tahun 2013 terakselerasi sehingga mencapai 7,35% (yoy), jauh lebih tinggi dibandingkan tahun sebelumnya yang sebesar 4,71% (yoy). Peningkatan tekanan inflasi sepanjang tahun 2013 diwarnai oleh tingginya tekanan pada kelompok bahan makanan, transportasi dan kelompok perumahan.

I.2.4 Perkembangan Sektor Perdagangan, Hotel & Restoran Pertumbuhan Sektor PHR kembali mengalami perlambatan pada Triwulan IV-2013. Sektor PHR tumbuh melambat dari triwulan sebelumnya 5,86% menjadi sebesar 5,44% (yoy). Sumbangan Sektor PHR terhadap pertumbuhan ekonomi Bali pun ikut melambat menjadi sebesar 1,74%, tidak sebesar sumbangan di triwulan sebelumnya yang mencapai 1,89%. Walaupun Subsektor Perdagangan Besar dan Eceran serta Subsektor Restoran menunjukkan sedikit peningkatan pertumbuhan, namun perlambatan yang terjadi di Subsektor Hotel memicu perlambatan yang terjadi di Sektor PHR secara keseluruhan. Subsektor Hotel tumbuh melambat dari 5,31% menjadi sebesar 2,64% di Triwulan IV-2013. Perlambatan yang terjadi di Sektor PHR tersebut sejalan dengan kredit perbankan ke sektor tersebut yang tumbuh melambat dari 36% menjadi 33,03% (yoy), dengan outstanding kredit sebesar Rp 19,93 triliun.

Sedangkan untuk keseluruhan tahun 2013, pertumbuhan Sektor PHR menunjukkan peningkatan dari 5,65% menjadi 5,74% (yoy). Peningkatan pertumbuhan tersebut terkonfirmasi dari penyaluran kredit Sektor PHR yang tumbuh meningkat dari 36,62% (yoy) pada tahun 2012 menjadi sebesar 37,08% (yoy) pada tahun 2013. Selain itu, peningkatan pertumbuhan di Sektor PHR tersebut juga sejalan dengan peningkatan kunjungan wisman di tahun 2013 yang tumbuh sebesar 13,37% (yoy), lebih tinggi dibanding pertumbuhan tahun sebelumnya yang sebesar 4,91% (yoy). Total jumlah kunjungan wisman di tahun 2013 mencapai 3.278.697 orang.

- 8

Perlambatan pertumbuhan Sektor PHR di Triwulan IV-2013 dipicu oleh perlambatan jumlah kunjungan wisatawan mancanegara (wisman) di akhir tahun. Jika pada triwulan sebelumnya peak season terjadi di sepanjang triwulan tersebut seiring dengan masuknya musim liburan, peak season Triwulan IV-2013 hanya terjadi di penghujung tahun seiring masuknya libur Natal dan akhir tahun. Aktivitas MICE berupa rangkaian kegiatan dalam rangka KTT APEC pada awal Triwulan IV-2013 pun tidak mendorong peningkatan pertumbuhan Sektor PHR di Triwulan IV-2013.

- 9

Terkait kunjungan wisman, pertumbuhan jumlah kunjungan wisman di Triwulan IV-2013 melambat dari sebelumnya 20,65% menjadi sebesar 14% (yoy). Dilihat dari jumlahnya, jumlah kunjungan wisman di Triwulan IV-2013 sebesar 872.950 orang, lebih sedikit dibanding kunjungan di Triwulan III-2013 yang mencapai 912.726 orang (Grafik 1.5). Perlambatan jumlah kunjungan tersebut terkonfirmasi oleh perlambatan Tingkat Penghunian Kamar (TPK) hotel bintang di Triwulan IV-2013 yang tumbuh 61,35% (yoy). Hal tersebut juga sejalan dengan indikator pertumbuhan penerimaan visa on arrival yang sedikit melambat dari 15,14% menjadi 14,54% (yoy) di Triwulan IV-2013, dengan nominal sebesar 16.003 ribu USD.

Untuk Triwulan IV-2013, kunjungan wisman ke Bali masih didominasi oleh wisman asal Australia, China (RRC), Malaysia, dan Jepang. Pangsa wisman asal keempat negara tersebut masing-masing sebesar 25,79%. 9,85%, 6,99%, dan 5,90%. Jumlah kunjungan wisman asal Perancis yang pada triwulan sebelumnya menempati urutan ke empat, pada Triwulan IV-2013 berada di urutan ke delapan dengan pangsa yang hanya sebesar 3,50%. Sedangkan pangsa wisman asal Singapore menunjukkan peningkatan dibanding triwulan sebelumnya, dari 3,33% pada urutan ke sepuluh menjadi sebesar 5,17% dan berada di urutan ke lima jumlah kunjungan wisman terbesar di Triwulan IV-2013. Secara keseluruhan, pangsa negara asal kunjungan wisman ke Bali dapat dilihat pada Grafik 1.8. Sedangkan jika ditinjau dari pertumbuhan kunjungannya, hampir seluruh wisman dari tiap negara menunjukkan pertumbuhan kunjungan yang positif pada Triwulan IV-2013. Namun demikian, jumlah kunjungan wisman asal China, Korea

- 10

Selatan, dan Taiwan yang pada triwulan sebelumnya tumbuh tinggi masing-masing sebesar 58,27%, 34,86%, dan 93,04% (yoy) pada triwulan ini mengalami perlambatan yang cukup signifikan. Pada Triwulan IV-2013, pertumbuhan kunjungan wisman asal negara-negara tersebut masing-masing hanya sebesar 13,39%, 13,99%, dan 30,95% (yoy). Mulai berakhirnya musim liburan (peak season) yang terjadi di Triwulan III-2013 diperkirakan menjadi penyebab perlambatan jumlah kunjungan wisman asal negara-negara tersebut.

Untuk keseluruhan tahun 2013, sama seperti pada Triwulan IV-2013, jumlah kunjungan wisman ke Bali juga didominasi oleh wisman asal Australia, China, Jepang, dan Malaysia, dengan pangsa masing-masing sebesar 25,20%, 11,82%, 6,35%, dan 6,08%. Sedangkan jika ditinjau dari pertumbuhannya, pertumbuhan wisman Australia dan China cenderung mengalami perlambatan, sedangkan pertumbuhan wisman asal Jepang dan Malaysia di tahun 2013 menunjukkan peningkatan dibanding tahun sebelumnya. Pertumbuhan kunjungan wisman yang signifikan pada tahun 2013 terjadi pada wisman asal Korea Selatan dan Taiwan, yang sebelumnya masing-masing mengalami kontraksi sebesar 3,84% dan 25,62% (yoy), pada tahun 2013 mampu tumbuh positif masing-masing mencapai 10,35% dan 32,03% (yoy). Hal tersebut perlu dicermati sebagai peluang baik bagi Pemerintah Daerah maupun pelaku usaha di industri pariwisata. Untuk Subsektor Perdagangan Besar dan Eceran, pertumbuhan di Triwulan IV-2013 sedikit meningkat dibanding pertumbuhan triwulan sebelumnya. Pertumbuhan subsektor tersebut meningkat dari 6,69% (yoy) pada triwulan sebelumnya menjadi sebesar 7,54% (yoy). Tingkat pertumbuhan yang cenderung berada pada level moderat

- 11

tersebut tidak mampu menahan perlambatan yang terjadi di Sektor PHR secara keseluruhan. Pertumbuhan Subsektor Perdagangan terkonfirmasi dari hasil Survei Pedagang Eceran (SPE) Bank Indonesia. Dari hasil survei tersebut, diperoleh total penjualan di Triwulan IV-2013 mencapai kisaran Rp 162 miliar, dengan pertumbuhan total penjualan sebesar 73,49% (yoy), lebih tinggi dibanding pertumbuhan triwulan sebelumnya yang sebesar 53,74% (yoy) (Grafik 1.10). Peningkatan total nominal penjualan tersebut kembali disumbangkan oleh peningkatan di kelompok bahan bakar dan energi seiring dengan meningkatnya harga BBM bersubsidi yang mulai dirasakan sejak Triwulan III-2013.

I.2.5 Pertumbuhan Jumlah Wisatawan di Bali Jumlah wisatawan mancanegara (wisman) yang berkunjung ke Bali pada bulan Juni 2013 mencapai 275.667 orang. Angka ini mengalami kenaikan sebesar 12,94 persen dibandingkan dengan bulan yang sama tahun sebelumnya. Apabila dibandingkan dengan bulan Mei 2013, jumlah wisman mengalami kenaikan sebesar 11,17 persen. Pada bulan Juni 2013, sebagian besar wisman datang ke Bali melalui bandara sebanyak 275.452 orang (99,92 persen), sedangkan melalui pelabuhan laut hanya sebesar 215 orang (0,08 persen). Dibandingkan dengan bulan yang sama tahun sebelumnya, jumlah wisman yang datang melalui Bandara Ngurah Rai mengalami kenaikan sebesar 14,24 persen. Sedangkan bila dibandingkan dengan keadaan bulan Mei 2013 angka ini naik 12,49 persen. Wisman yang datang melalui pelabuhan laut pada bulan Juni 2013 berjumlah 215 orang, turun 93,06 persen dibandingkan bulan Mei 2013 dan turun sebesar 92,77 persen dibandingkan dengan bulan Juni 2012.

Menurut kebangsaan, wisatawan yang paling banyak datang ke Bali adalah dari negara Australia, RRC, Malaysia, Singapura, dan Jepang dengan presentase masing-masing sebesar 26,36 persen, 12,08 persen, 6,45 persen, 6,40, dan 5,74 persen. Tabel dibawah ini menyajikan data sepuluh negara dengan jumlah wisman terbanyak yang berkunjung ke Bali pada bulan Juni 2013.

- 12

- 13

Tempat-tempat wisata di Bali antara lain : KINTAMANI

Kintamani, yang terletak di kabupaten Bangli, merupakan salah satu tempat wisata favorit pilihan wisatawan baik domestik maupun luar negeri. Kintamani menawarkan suasana perbukitan yang segar dengan suhu udara sekitar 18 derajat celcius, mirip seperti udara di Bedugul. Daya tarik utama dari kawasan Kintamani adalah pemandangan Gunung dan Danau Batur. Gunung Batur merupakan gunung yang masih berstatus aktif dan tertinggi kedua setelah gunung Agung di Besakih. Suasana terbaik adalah ketika menikmati hidangan santap siang sambil menikmati keindahan danau dan gunung ini yang menyemburkan asap bersahabat.

BEDUGUL

Kawasan wisata Bedugul, yang terletak di kabupaten Tabanan, menawarkan suasana perbukitan yang menyejukkan dan keindahan danau Tamblingan. Untuk menikmati keindahan danau di sini, cukup dengan menyewa speed boat anda dapat berkeliling danau. Dekat dengan danau ini juga anda dapat menikmati hidangan santap siang di restoran lokal dengan menu masakan Indonesia maupun internasional. Disamping danau di bedugul juga ada Kebun Raya dimana merupakan salah satu hutan lindung yang berfungsi sebagai paru-paru udara di Bali, sehingga untuk menutup biaya operasional dan perawatan, kawasan ini pun dikomersilkan.

TANAH LOT

Tanah Lot merupakan salah satu tujuan wisata favorit di pulau Bali dan terletak di desa Beraban, kediri -Tabanan. Objek wisata ini terkenal akan pura Tanah Lot yang terletak terpisah dari daratan, namun masih bisa dijangkau kalau air laut surut tanpa harus menggunakan perahu. Pura ini merupakan salah satu pura utama di Bali yang dikenal dengan Sad Kahyangan. Selain sarat dengan nilai historis, pura ini juga

- 14

menawarkan pesona yang menakjubkan di antaranya sunset (matahari tenggelam) dan sangat ramai dikunjungi wisatawan terutama di sore hari.

ULUWATU

Uluwatu, yang terletak di ujung selatan pulau Bali dan mengarah ke samudra Hindia, merupakan tempat wisata yang menawan. Apa yang menarik untuk dilihat di sini adalah pura yang berdiri kokoh di atas batu karang yang menjorok ke arah laut dengan ketinggian sekitar 50 meter. Di sore harinya sambil menikmati indahnya sunset, anda dapat menyaksikan pementasan tari bali yang terkenal hingga ke manca negara, yang dinamai tari kecak.

PANTAI KUTA

Kuta yang terletak di bagian selatan pulau Bali, merupakan salah satu cikal bakal perkembangan pariwisata Bali. Dulunya tempat ini merupakan perkampungan nelayan Bali dan seiring berkembangnya pariwisata Indonesia dan Bali khususnya, penduduk lokal mulai menyewakan rumah pribadi untuk disewakan sebagai tempat penginapan. Sekarang kawasan Kuta telah berkembang menjadi ikon pariwisata Bali atau lebih dikenal dengan sebutan International city karena merupakan tempat bertemunya wisatawan dari seluruh dunia dan juga wisatawan lokal.

PURA BESAKIH