Embed Size (px)

Citation preview

LAPORAN PRAKTIK KERJA LAPANGAN PADA

PT PHARMASOLINDO KAWASAN INDUSTRI

PULOGADUNG

ELVIA ROZAK

8335154651

Laporan Praktek Kerja Lapangan ini ditulis untuk memenuhi salah satu

persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Negeri Jakarta.

PROGRAM STUDI AKUNTANSI (S1) ALIH PROGRAM

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2016

ii

LEMBAR EKSEKUTIF

Nama : Elvia Rozak

NomorRegistrasi : 8335154651

Program Studi : S1 Akuntansi– Alih Program

Judul : Laporan Praktik Kerja Lapangan (PKL) pada PT

Pharmasolindo Kawasan Industri Pulogadung

Praktik Kerja Lapangan (PKL) dilakukan selama dua bulan di PT

Pharmasolindo pada divisi Akuntansi dan Keuangan. Selama melaksanakan PKL,

praktikan melaksanakan tugas-tugas yang berhubungan dengan akuntansi dan

keuangan yaitu merekonsilasi bank, membuat jurnal penjualan produk non kimia

farma berdasarkan faktur, memasukkan faktur PPN Keluaran dan Masukan di

sistem E-Tax, menyiapkan laporan PPH 23 di sistem PPH Masa 23, dan

menyiapkan pembayaran biaya operasional dan sponsorship berkaitan dengan

marketing. Selama melaksanakan PKL, praktikan mendapatkan banyak ilmu,

wawasan, dan pengalaman kerja yang berharga dalam menyelesaikan pekerjaan.

Kata Kunci : PT Pharmasolindo, akuntansi, keuangan

iii

iv

KATA PENGANTAR

Puji syukur praktikan panjatkan atas kehadirat Allah SWT yang

telah melimpahkan rahmat-Nya sehingga praktikan dapat melaksanakan

serta menyelesaikan Laporan Praktik Kerja Lapangan (PKL) pada PT

Pharmasolindo tepat pada waktunya.

Laporan PKL ini dibuat untuk dalam rangka memenuhi sebagian

persyaratan kelulusan untuk memperoleh gelar Sarjana Ekonomi pada

program studi S1 Akuntansi, Fakultas Ekonomi, Universitas Negeri

Jakarta.

Ucapan terima kasih tak pula penulis ucapkan kepada pihak-pihak

yang telah membantu penulis sebelum, pada saat, dan sesudah kegiatan

PKL ini antara lain, yaitu:

1. Bapak Dr. Dedi Purwana ES, M.Bus. selaku Dekan Fakultas

Ekonomi Universitas Negeri Jakarta;

2. Ibu Nuramalia Hasanah, S.E., M.Ak. selaku Koordinator Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta;

3. Ibu Ratna Anggraini ZR, S.E., Akt., M.Si. selaku dosen pembimbing

yang telah meluangkan waktu untuk membantu praktikan dalam

penulisan Laporan Praktik Kerja Lapangan (PKL);

4. Kedua orang tua yang telah memberikan doa serta dukungan moril

maupun material;

v

5. Seluruh Dosen Universitas Negeri Jakarta yang telah banyak

membantu dan memberikan ilmu yang bermanfaat selama penulis

duduk dibangku perkuliahan;

6. Bapak Iswadi Idris selaku Supervisor Akuntansi yang menjadi

pembimbing praktikan selama menjalankan PKL;

7. Teman-teman di kelas Akuntansi Alih Program 2015 yang

memberikan motivasi dan saran dalam penulisan Laporan Praktik

Kerja Lapangan (PKL).

Praktikan menyadari bahwa dalam penulisan laporan PKL ini tak

luput dari kekurangan, untuk itu praktikan mohon maaf. Oleh karena itu,

praktikan mengharapkan berbagai masukan yang berkaitan dengan isi

laporan agar ke depannya praktikan dapat berbuat yang lebih baik lagi.

Semoga laporan PKL ini memberikan manfaat, tak hanya bagi praktikan

maupun bagi pihak lain yang membacanya.

Jakarta, Februari 2017

Praktikan

vi

DAFTAR ISI

Halaman

LEMBAR EKSEKUTIF ................................................................................... ii

LEMBAR PENGESAHAN ............................................................................. iii

KATA PENGANTAR ....................................................................................... iv

DAFTAR ISI ...................................................................................................... vi

DAFTAR GAMBAR ......................................................................................... viii

DAFTAR TABEL.............................................................................................. ix

DAFTAR LAMPIRAN ..................................................................................... x

BAB I PENDAHULUAN

A. Latar Belakang PKL .................................................................................... 1

B. Maksud dan Tujuan PKL............................................................................. 4

C. Kegunaan PKL ............................................................................................ 5

D. Tempat PKL ................................................................................................ 6

E. Jadwal Waktu PKL ...................................................................................... 7

BAB II TINJAUAN UMUM PT PHARMASOLINDO

A. Sejarah PT Pharmasolindo .......................................................................... 9

B. Struktur Organisasi PT Pharmasolindo ....................................................... 11

C. Kegiatan Umum PT Pharmasolindo ............................................................ 18

BAB III PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang kerja ................................................................................................. 21

B. Pelaksanaan Kerja ........................................................................................ 22

vii

C. Kendala Yang Dihadapi ............................................................................... 39

D. Cara Mengatasi Kendala .............................................................................. 40

BAB IV KESIMPULAN

A. Kesimpulan................................................................................................... 41

B. Saran ............................................................................................................. 42

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

viii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi PT Pharmasolindo ........................................... 11

Gambar 3.1 Format Rekonsiliasi Bank ............................................................... 26

Gambar 3.2 Contoh Bukti Potong PPH 23.......................................................... 37

ix

DAFTAR TABEL

Halaman

Tabel 3.1 Jenis Produk Non Kimia Farma .......................................................... 28

Tabel 3.2 Jurnal Penjualan Tunai ........................................................................ 28

Tabel 3.3 Jurnal Penjualan Kredit ....................................................................... 29

Tabel 3.4 Jurnal Biaya Sponsorship .................................................................... 39

Tabel 3.5 Jurnal Biaya Operasional .................................................................... 39

x

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Permohonan Pelaksanaan PKL .............................................. 46

Lampiran 2 Surat Keterangan PKL ..................................................................... 47

Lampiran 3 Penilaian PKL .................................................................................. 48

Lampiran 4 Daftar Hadir PKL ............................................................................ 49

Lampiran 5 Rincian Kegiatan Pelaksanaan PKL ................................................ 53

Lampiran 6 Rekonsiliasi Bank ............................................................................ 56

Lampiran 7 Membuat Jurnal Penjualan Produk Non KF .................................... 60

Lampiran 8 Memasukan Faktur Pajak (PPN) Keluaran di Sistem E-tax ............ 61

Lampiran 9 Memasukan Faktur Pajak (PPN) Keluaran di Sistem E-tax ............ 67

Lampiran 10 Laporan PPH 23 di Sistem SPT Masa 23 ...................................... 69

Lampiran 11 Pembayaran Biaya Sponsorship dan Biaya Operasional Marketing

......................................................................................................... 75

1

BAB I

PENDAHULUAN

A. Latar Belakang

MEA (Masyarakat Ekonomi ASEAN) merupakan bentuk integrasi

ekonomi ASEAN yang berarti adanya sistem perdagaangan bebas antara

Negara-negara ASEAN. Perdagangan bebas ini artinya masyarakat yang berada

pada ASEAN seperti (Philipina, Malaysia, Thailand, Vietnam, dan lain-lain)

bebas masuk ke Indonesia untuk melamar pekerjaan. Hal ini berdampak bagi

Indonesia dimana sebelum diselenggarakan MEA laju inflasi di Indonesia

sudah tergolong tinggi serta kualitas Sumber Daya Manusia (SDM) yang

rendah. Di Indonesia, banyak sekali perusahaan yang menawarkan pekerjaan

dengan berbagai bidang.

Koordinator Humas UPI Wahudin di Bandung mengatakan salah satu

bidang yang peminatnya sangat banyak yaitu bidang perekonomian, ini

dibuktikan pada Seleksi Bersama Masuk Perguruan Tinggi Negeri (SBMPTN)

tahun ini peminat untuk bidang ekonomi sangat tinggi yaitu sebesar 6.774

orang peminat1. Selain itu “masyarakat juga memilih bidang ekonomi karena

dinilai lebih besar peluangnya terserap di dunia kerja atau lebih terbuka dalam

memperoleh peluang usaha. Membicarakan tentang perekonomian tentu tidak

akan terlepas dari ilmu akuntansi yang berfungsi sebagai informasi keuangan

perusahaan yang ditunjukkan di dalam laporan keuangan.

1 Tempo Nasional, Senin, 11 Mei 2015, hlm.20

2

Setiap tahun akan ada lulusan-lulusan baru dan sedikitnya lapangan

pekerjaan tentu tidak akan bisa menampung seluruh para calon pencari kerja.

Kepala Badan Pusat Statistik (BPS) Suryamin mengatakan tingkat

pengangguran terbuka pada Februari 2016 mencapai 7,02 juta orang atau 5,5

persen. Namun jumlah pengangguran tersebut menurun bila dibandingkan

dengan Februari 2015, yang mencapai 7,45 juta orang (5,81 persen). "Apabila

dibandingkan dengan Agustus 2015, tingkat pengangguran terbuka ini juga

menurun. Pada Agustus 2015, tingkat pengangguran mencapai 7,56 juta orang

atau 6,18 persen," kata Suryamin di kantor BPS, Jakarta Pusat, Rabu, 4 Mei

2016. Suryamin berujar, ditinjau berdasarkan taraf pendidikannya, persentase

lulusan sekolah dasar ke bawah yang menganggur menurun, yakni dari 3,61

persen menjadi 3,44 persen. "Tingkat pengangguran tertinggi adalah lulusan

sekolah menengah kejuruan dengan persentase 9,84 persen, meningkat dari

9,05 persen," ujarnya. Oleh karena itu, instansi atau lembaga pemerintah

tentunya semakin selektif dalam memilih tenaga kerja yang berkualitas yang

dapat diandalkan kemampuannya, dapat bertanggung jawab dan dapat

menguasai apa yang dikerjakannya.

Universitas Negeri Jakarta sebagai salah satu perguruan tinggi yang ada di

Indonesia berupaya untuk dapat menghasilkan sumber daya yang berkualitas,

diketahui setiap tahunnya lulusan dari berbagai macam latar pendidikan baik

SMA, SMK, ataupun Perguruan Tinggi semakin membuat padat dunia kerja

dan persaingan yang ketat. Apabila pihak Universitas tidak mampu mencetak

sarjana berkualitas maka akan semakin banyak pengangguran di negeri ini.

3

Salah satu upaya yang dilakukan Universitas untuk menghasilkan lulusan

berkualitas adalah mewajibkan mahasiswa untuk melaksanakan Praktik Kerja

Lapangan (PKL).

PKL ini dilaksanakan dalam rangka menyelesaikan tugas di Universitas

Negeri Jakarta yang termasuk tugas di dalamnya adalah penyusunan Laporan

PKL, dan sebagai matakuliah wajib yang nantinya akan mengerjakan Skripsi

sebagai tugas akhirnya Strata I Akuntansi untuk mendapat gelar Sarjana

Ekonomi dari Universitas Negeri Jakarta. Pelaksanaan praktik kerja lapangan

bertujuan untuk memberikan gambaran yang lebih komprehensif kepada

mahasiswa secara nyata mengenai dunia kerja sekaligus memberikan

kesempatan untuk mengaplikasikan teori, dan dapat menerapkan pengetahuan

akuntansi ke dalam dunia kerja khususnya dibidang akuntansi.

Dengan mengikuti program PKL, mahasiswa diharapkan dapat lebih

mengenal, mengetahui, dan berlatih menganalisis kondisi lingkungan dunia

kerja yang ada sebagai upaya untuk mempersiapkan diri dalam memasuki

dunia kerja tersebut. Selain itu, mahasiswa dapat mengetahui apa yang

sebenarnya dibutuhkan oleh perusahaan dibidang yang mahasiswa pilih.

Praktikan diterima untuk melakukan Praktik Kerja Lapangan di PT

Pharmasolindo yang bergerak dibidang Pemasaran. Praktikan ditempatkan di

Staf Akuntansi dan Keuangan.

4

B. Maksud dan Tujuan PKL

Adapun maksud dan tujuan dari diadakannya program Praktik Kerja

Lapangan (PKL), yaitu:

1. Maksud, diadakannya PKL:

a. Menghasilkan Sumber Daya Manusia (SDM) yang professional

yang bertanggung jawab dan mencetak para tenaga ahli yang siap

terjun pada dunia kerja sesungguhnya;

b. Meningkatkan kemampuan, keterampilan dan pengalaman yang sesuai

dengan tuntutan lapangan kerja;

c. Mempelajari teori-teori yang dipelajari dibangku kuliah dengan

Praktek Kerja Lapangan secara langsung.

2. Tujuan, diadakannya PKL:

a. Mendapatkan kesempatan untuk mensosialisasikan diri pada suasana

lingkungan kerja yang sesungguhnya berkenaan dengan disiplin ilmu

dan tanggung jawab pekerjaan;

b. Menambah wawasan dan pengetahuan untuk bekal sebelum dunia

kerja yang sesungguhnya;

c. Kegiatan PKL dapat melatih sikap disiplin serta tanggung jawab sikap

dan perilaku mahasiswa.

5

C. Kegunaan Praktik Kerja Lapangan

Adapun kegunaan dari di adakannya program Praktik Kerja Lapangan

(PKL), yaitu:

1. Kegunaan PKL bagi PT Pharmasolindo:

a. Menumbuhkan kerjasama yang saling menguntungkan dan

bermanfaat bagi pihak-pihak yang terlibat;

b. Sebagai upaya ikut membantu menyiapkan tenaga terampil bagi

mahasiswa yang akan terjun ke dunia kerja;

c. Dengan pelaksanaan Praktik Kerja Lapangan (PKL), diharapkan

perusahaan mampu meningkatkan hubungan kemitraan dengan

Universitas Negeri Jakarta.

2. Kegunaan PKL bagi praktikan:

a. Menerapkan ilmu-ilmu yang telah didapat selama perkuliahan dengan

fakta yang ada di dunia kerja;

b. Mendapatkan pengalaman tentang kondisi sebenarnya dalam dunia

kerja;

c. Praktikan diharapkan dapat meningkatkan hard skill dan soft skill yang

dimiliki;

d. Melatih kemampuan dan daya pikir dalam menghadapi kondisi di

dunia kerja sesungguhnya;

e. Dapat berkomunikasi dan menjalin kerja sama yang baik dengan rekan

kerja.

6

3. Kegunaan PKL bagi Fakultas Ekonomi-UNJ:

a. Mendapatkan umpan balik dari pelaksanaan Praktik Kerja Lapangan

(PKL) untuk kedepannya menyempurnakan kurikulum yang ada sesuai

dengan kebutuhan Stakeholders dan tuntutan perkembangan IPTEK;

b. Menjalin suatu kerjasama dengan instansi atau perusahaan agar lulusan

Universitas Negeri Jakarta dapat dengan mudah memasuki dunia kerja.

D. Tempat Pelaksanaan Praktek Kerja Lapangan (PKL)

Praktikan melaksanakan Praktik Kerja Lapangan (PKL) di perusahaan

yang bergerak dalam bidang Pemasaran Farmasi. Praktikan ditempatkan

sebagai Staff Akuntansi dan Keuangan:

Nama Perusahaan : PT Pharmasolindo

Alamat : Jl. Pulo Kambing Blok II J No. 15, Kawasan Industri

Pulogadung, Jakarta Timur 13920

Telepon : (021) 4608970

Faximile : (021) 4608972

Email : [email protected]

Website : www.pharmasolindo.com

Praktikan memilih sebagai Staff Akuntansi dan Keuangan di PT

Pharmasolindo karena sesuai dengan bidang perkuliahan yang pernah

dipelajari sebelumnya dan ingin mengetahui lebih banyak tentang perusahaan

yang bergerak di perusahaan farmasi.

7

E. Jadwal dan Waktu Praktik Kerja Lapangan

Dalam pelaksanaan kegiatan PKL, praktikan menghadapi berbagai

tahapan-tahapan yang harus dilalui. Adapun beberapa tahapan yang praktikan

hadapi adalah sebagai berikut :

1. Tahap Persiapan

Sebelum melaksanaan PKL, praktikan mengurus surat permohonan

pelaksanaan PKL di Biro Administrasi Akademik dan Keuangan (BAAK)

yang ditujukan ke PT Pharmasolindo. Setelah surat permohonan PKL

selesai dibuat oleh BAAK, selanjutnya surat permohonan dikirim lansung

ke PT Pharmasolindo. Surat permohonan PKL diserahkan ke Bagian HRD

Manager. Pada tanggal 29 Juni 2016 PT Pharmasolindo memberikan surat

balasan dan menyetujui praktikan melaksanakan PKL di perusahaan

tersebut.

2. Tahap Pelaksanaan

Praktikan melaksanaan PKL di PT Pharmasolindo dimulai pada tanggal 1

Juli 2016 sampai dengan 31 Agustus 2016 dilaksanakan setiap hari kerja,

pada pukul 07.30 sampai dengan 16.30 WIB. Sedangkan waktu istirahat

dari pukul 11.30 sampai dengan 12.30 WIB.

8

3. Tahap Pelaporan

Praktikan menyusun laporan PKL untuk memenuhi salah satu syarat

kelulusan Program Studi Strata I Akuntansi, Fakultas Ekonomi

Universitas Negeri Jakarta. Praktikan mempersiapkan laporan PKL

dimulai dari bulan September 2016 dan selesai di bulan Desember 2016.

9

BAB II

TINJAUAN UMUM TEMPAT PRAKTIK KERJA LAPANGAN

A. Sejarah Berdirinya PT Pharmasolindo

PT Phamasolindo berdiri tahun 1971 sebagai divisi promosi PT Kimia

Farma. Yang bertugas mempromosikan dan menjual produk-produk kimia

farma. Pada tahun 1990 divisi promosi Kimia Farma berdiri sendiri dengan

nama PT Pharmasol dan baru ditahun 1991 PT Pharmasol berganti menjadi

PT Pharmasolindo. Pada tahun 2000 terjadi pengambilan alih kepemilikan

oleh PT AJB dan pada tahun 2003 PT Pharmasolindo diambil alih

kepemilikan oleh YKK KF hingga sekarang. Pharmasolindo bertujuan jauh

ke masa depan dalam berkomunikasi dan mendistribusikan produk farmasi

kami nilai kepada pelanggan kami. produk farmasi dari dipercaya produsen

utama bersama dengan dedikasi tim Pharmasolindo tersebar di seluruh

Indonesia, kami teguh dalam keyakinan kita bahwa kita memenuhi peran

perusahaan pemasaran yang kredibel di negara ini.

PHARMA, mengacu pada industri farmasi. Sebagai badan usaha, PT

Pharmasolindo berkomunikasi dan memasarkan produk farmasi yang bernilai

kepada pelanggan. Perusahaan juga memupuk hubungan pelanggan yang

berfungsi untuk memastikan profitabilitas dan menuai manfaat bagi

pelanggan dan stakeholder lainnya.

10

SOL, mengacu pada 'matahari'. Sebagai badan usaha, PT Pharmasolindo

berkomunikasi dan memasarkan produk farmasi yang bernilai kepada

pelanggan. Perusahaan juga memupuk hubungan pelanggan yang berfungsi

untuk memastikan profitabilitas dan menuai manfaat bagi pelanggan dan

stakeholder lainnya.

INDO, mengacu pada pasar Indonesia, ini lebih berfungsi untuk

menonjolkan fakta bahwa sebagai badan usaha, Pharmasolindo, di

kehadirannya di Indonesia diatur untuk memperluas layanan yang terbaik

bagi negara.

Visi dan Misi PT Pharmasolindo

a. Visi Perusahaan

PT Pharmasolindo mempunyai visi untuk menjadi perusahaan jasa

pemasaran produk farmasi terpercaya di Indonesia.

b. Misi Perusahaan

PT Pharmasolindo mempunyai misi untuk mendukung visi menjadi

perusahaan jasa pemasaran produk farmasi terpercaya di Indonesia adalah

sebagai berikut :

1) Memasarkan produk-produk farmasi yang bernilai tambah;

2) Mengutamakan pelayanan kepada customer yang berpedoman

kepada prinsip-prinsip Customer Relationship Management;

3) Memupuk kompetensi dan komitmen Sumber Daya Manusia yang

profesional.

11

B. Struktur Organisasi

Setiap perusahaan besar maupun kecil baik dalam bidang manufaktur,

dagang dan jasa pasti mempunyai struktur organisasi. Karena struktur

organisasi merupakan penjabaran secara rinci tiap bagian, tugas dan tanggung

jawabnya.

Struktur Organisasi PT Pharmasolindo

Direktur Utama adalah pemimpin tertinggi dalam PT. Pharmasolindo,

yang dibantu oleh Direktur Pemasaran sebagai wakil dari Direktur Utama.

masa jabatan Direktur Utama dan Direktur Pemasaran selama 1 tahun dan

dapat diperpanjang di tahun berikutnya apabila terpilih dalam Rapat Umum

Pemegang Saham (RUPS) serta dapat diangkat kembali dalam jabatan yang

sama sebanyak 3 kali masa jabatan berikutnya.

Gambar II.1 Struktur Organisasi PT Pharmasolindo

Sumber: PT Pharmasolindo (Tahun 2015)

12

Deskripsi Kerja PT Pharmasolindo

Berikut adalah deskripsi kerja pada struktur organisasi pada PT

Pharmasolindo:

1. Direktur Utama bertugas dan bertanggung jawab sebagai berikut:

a) Memutuskan dan menentukan peraturan dan kebijakan tertinggi

perusahaan;

b) Bertanggung jawab dalam memimpin dan menjalankan perusahaan;

c) Bertanggung jawab atas keuntungan dan kerugian perusahaan;

d) Merencanakan dan mengembangkan sumber-sumber pendapatan dan

pembelanjaan kekayaan perusahaan;

e) Menetapkan strategi-strategi untuk mencapai visi dan misi perusahaan;

f) Mengangkat dan memberhentikan karyawan perusahaan.

2. Direktur Pemasaran bertugas dan bertanggung jawab sebagai berikut:

a) Merencanakan dan merumuskan kebijakan strategis pemasaran;

b) Melakukan koordinasi dengan bagian pemasaran;

c) Memberikan masukan ke Direktur Utama yang berkaitan dengan

pemasaran;

d) Memotivasi karyawan dalam penjualan produk.

3. Manager Business Service bertugas dan bertanggung jawab sebagai

berikut:

a) Mengawasi dan mengarahkan keuangan, pembelian, tawaran dan

kontrak, hutang, piutang, dan anggaran;

b) Mempekerjakan pelamar untuk posisi dukungan bisnis;

13

c) Merencanakan dan melakukan sesi pelatihan keuangan berkala bagi

karyawan dukungan bisnis;

d) Menyiapkan dan mengarahkan penyusunan semua laporan keuangan

dan statistik serta koordinasi dan membantu dengan audit internal dan

eksternal;

e) Menangani masalah keuangan dan menentukan solusi.

4. Manajer Sumber Daya Manusia bertugas dan bertanggung jawab sebagai

berikut:

a) Menyusun, merencanakan, mengawasi dan mengevaluasi anggaran

biaya kegiatan secara efektif dan efisien serta bertanggung jawab

terhadap setiap pengeluaran hasil kegiatan;

b) Bertanggung jawab terhadap perencanaan, pengawasan dan

melaksanakan evaluasi terhadap jumlah tenaga kerja yang dibutuhkan

oleh perusahaan;

c) Melaksanakan seleksi, promosi, transfering, demosi terhadap

karyawan yang dianggap perlu;

d) Melaksanakan kegiatan-kegiatan pembinaan, pelatihan dan kegiatan

lain yang berkaitan dengan pengembangan mental, keterampilan dan

pengetahuan karyawan sesuai dengan standar perusahaan;

e) Bertanggung jawab terhadap kegiatan yang berhubungan dengan

rekapitulasi absensi karyawan, perhitungan gaji, tunjangan dan bonus.

14

5. Manajer Keuangan & Manajer Logistik bertugas dan bertanggung jawab

sebagai berikut:

a) Menyusun, menyiapkan dan menafsirkan laporan, anggaran dan

laporan keuangan;

b) Menafsirkan arus kas dan memprediksi tren masa depan;

c) Mengawasi staf;

d) Mengelola anggaran;

e) Melakukan penilaian resiko bisnis.

6. Manajer Teknologi Informasi bertugas dan bertanggung jawab sebagai

berikut:

a) Bertanggung jawab pada kesiapan dan ketersediaan sistem komputer

di perusahaan;

b) Membuat dan mengimplementasikan semua sistem dan aplikasi;

c) Membuat dan mengawasi anggaran teknologi informasi;

d) Memberikan solusi teknologi informasi;

e) Pengawasan dan pengelolaan teknologi informasi.

7. National Sales Manager (NSM) bertugas dan bertanggung jawab sebagai

berikut:

a) Sebagai koordinator antara Regional Sales Manager (RSM) dengan

Product Manager (PM);

b) Bertanggung jawab dalam perolehan hasil penjualan;

c) Membina bagian pemasaran dan membimbing seluruh karyawan

bagian pemasaran;

15

d) Membuat laporan pemasaran kepada direksi.

8. Regional Sales Manager (RSM) bertugas dan bertanggung jawab sebagai

berikut:

a) Bertanggung jawab untuk mencapai target penjualan, pangsa pasar;

b) Kebutuhan tenaga kerja di wilayah atau daerah ditugaskan;

c) Bekerja sama dengan distributor dan manajer produk;

d) Menyediakan kepemimpinan dan bimbingan kepada manajer area

penjualan dan tim penjualan;

e) Melatih dan memotivasi manajer area dan tim untuk mencapai

penjualan bulanan dan tahunan.

9. General Product Manager (GPM) bertugas dan bertanggung jawab

sebagai berikut:

a) Bertanggung jawab dalam pencapaian target penjualan sesuai dengan

target yang ditentukan;

b) Melakukan presentasi dan detailing ke apoteker-apoteker serta

memberikan gambaran keunggulan produk Kimia Farma;

c) Mengumpulkan dan melaporkan informasi kegiatan promosi dan

pemasaran dari kompetitor lainnya;

d) Memberikan masukan kepada atasan mengenai kegiatan promosi dan

pemasaran yang efektif di area masing-masing.

10. Product Manager (PM) bertugas dan bertanggung jawab sebagai berikut:

a) Membuat strategi untuk penetrasi pasar;

b) Membuat analisa mengenai kompetitor;

16

c) Mengatur arus distribusi produk-produk kimia farma.

11. Pengawas Akuntansi bertugas dan bertanggung jawab sebagai berikut:

a) Verifikasi dan finalisasi setiap entri jurnal keuangan harian

perusahaan;

b) Menyiapkan laporan perputaran kas;

c) Menyiapkan laporan pajak perusahaan;

d) Menyiapkan laporan keuangan perusahaan.

12. Sekretaris bertugas dan bertanggung jawab sebagai berikut:

a) Menerima tamu;

b) Menerima telepon;

c) Menyimpan dokumen;

d) Mencatat surat dan dokumen masuk atau keluar dari Direktur;

e) Menyusun hasil rapat.

13. Staf Sumber Daya Manusia (Human Resources of Development) bertugas

dan bertanggung jawab sebagai berikut:

a) Mengurus informasi lowongan kerja;

b) Melakukan wawancara kerja terhadap calon pegawai yang sudah

melamar;

c) Memilih siapa calon pegawai yang layak untuk direkrut oleh

perusahaan.

14. Staf Akuntansi dan Keuangan bertugas dan bertanggung jawab sebagai

berikut:

a) Menjalankan proses akuntansi;

17

b) Cash advance;

c) Laporan pengeluaran yang akan diintegrasikan ke dalam laporan

keuangan;

d) Mengelola sumber dana atau keuangan;

e) Melakukan pembayaran.

15. Staf Teknologi Informasi bertugas dan bertanggung jawab sebagai

berikut:

a) Merawat perangkat lunak dan perangkat keras komputer yang ada di

perusahaan;

b) Melakukan perbaikan jika ada yang rusak;

c) Memastikan semua perangkat keras dan komputer berfungsi optimal;

d) Meningkatkan kinerja sistem Teknologi Informasi.

16. Staf Administrasi bertugas dan bertanggung jawab sebagai berikut:

a) Melaksanakan kegiatan pelayanan kantor;

b) Penyediaan fasilitas dan layanan administrasi perkantoran;

c) Mendukung kelancaran operasional perusahaan.

17. Resepsionis bertugas dan bertanggung jawab sebagai berikut:

a) Menerima tamu;

b) Menerima telepon di suatu perusahaan;

c) Menerima surat masuk.

18. Medical Representative (MR) bertugas dan bertanggung jawab sebagai

berikut:

a) Mempromosikan produk yang dibawanya ke dokter;

18

b) Mampu menjelaskan seluk-beluk produk yang ditawarkan secara

detail kepada pelanggannya.

19. Manajer Area bertugas dan bertanggung jawab sebagai berikut:

a) Memastikan outlet-outlet di areanya menjalankan strategi penjualan

yang dirumuskan dari Manajemen;

b) Memastikan dan mengkoordinir outlet-outlet di areanya mencapai

target penjualan dari Manajemen;

c) Berkoordinasi dengan semua departemen di Kantor Pusat untuk

membantu kelancaran operasional outlet.

C. Kegiatan Umum PT Pharmasolindo

PT Pharmasolindo adalah perusahaan jasa pemasaran produk farmasi

dan alat kesehatan yang saat ini memasarkan produk-produk farmasi dari

beberapa principal local maupun principal luar melalui sumber daya manusia

yang berkualitas, jaringan tenaga pemasaran yang tersebar di seluruh wilayah

Indonesia.

PT Pharmasolindo yang merupakan distributor PT Kimia Farma Tbk.

merupakan sebuah perusahaan pelayanan kesehatan yang terintegrasi,

bergerak dari hulu ke hilir yaitu: industri, marketing, distribusi, ritel,

laboratorium klinik dan klinik kesehatan. Dengan dukungan kuat riset dan

pengembangan, segmen usaha yang dikelola oleh perusahaan induk ini

memproduksi obat jadi dan obat tradisional, yodium, kina, dan produk-

produk turunannya serta minyak nabati. Hasil produksi yang dibuat oleh

19

pabrik farmasi perusahaan baik produk obat-obatan kimia, formulasi dan

herbal, dibagi dalam enam produk yaitu : etikal, obat bebas, generic, lisensi,

dan bahan baku. Hamper semua kelas terapi diakomodasi oleh produk

perusahaan yang terdiri lebih dari 260 item produk dan dipasarkan keseluruh

Indonesia serta diekspor kebeberapa Negara melalui jaringan distribusi

perseroan atau yang memiliki perjanjian dan perseroan. Dimana produk yang

dihasilkan telah teruji secara klinis mutunya. Adapun contoh beberapa dari

produk farmasinya yaitu Amoxilin, Ampicilin, pil KB, kosmetika Venus dan

multivitamin, sedangkan contoh dari alat kesehatannya adalah alat-alat

kontrasepsi. Sebagai bagian dari tanggung jawab sosialnya, Kimia Farma

berkomitmen untuk memastikan patokan obat generik yang tetap ke pasar

dalam negeri.

Dalam aktivitas logistik ke dalam, bagian logistik PT Pharmasolindo

untuk mengecek stock opname persediaan yang tersedia di pabrik PT Kimia

Farma Tbk. Apabila persediaan sudah sedikit, PT Pharmasolindo melakukan

pembeliaan persediaan obat dari luar maupun dari dalam negeri.

Dalam aktivitas operasional, PT Pharmasolindo memiliki target penjualan

yang harus dikerjakan sesuai dengan target yang diberikan setiap bulannya.

Dalam mencapai omset tersebut, PT Pharmasolindo melakukan up country

yaitu perjalanan dinas yang dilakukan oleh Direktur, Manajer Marketing,

Regional Sales Manager, Manajer Produk, Manajer Area, dan Medical

Representative yang bertujuan mengevaluasi area, meningkatkan penjualan

daerah dan sekaligus menjalin hubungan baik antara user lama atau baru.

20

Dalam aktivitas pemasaran, PT Pharmasolindo memberikan sponsor

terhadap pelanggan dalam bentuk kegiatan ilmiah atau kedokteran seperti acara

RTD, acara PDPI, acara Respina, Persentasi , kegiatan pameran dan persentasi

serta yang berhubungan dengan pengadaan produk obat-obatan. Dalam

aktivitas pemasaran ini, PT Pharmasolindo bertujuan untuk meningkat omset

penjualannya melalui berbagai kegiatan pemasarannya.

21

BAB III

PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja

Praktikan melaksanakan PKL di PT Pharmasolindo selama dua bulan,

dan praktikan ditempatkan di Divisi Akuntansi dan Keuangan. Tugas dari

Divisi Akuntansi dan Keuangan tersebut melakukan pembukuan/jurnalisasi

data-data finansial dan keuangan ke dalam akun buku besar, membuat

perhitungan pajak atas pengeluaran dan pendapatan perusahaan, membuat

laporan keuangan sesuai dengan kaidah akuntansi yang berlaku, dan

melakukan pembayaran-pembayaran yang berkaitan dengan kegiatan

operasional perusahaan kepada supplier, customer, maupun pemasok. Bidang

pekerjaan yang dilakukan oleh praktikan selama melakukan PKL di perusahaan

tersebut, antara lain:

1. Membuat Rekonsiliasi Bank;

2. Membuat Jurnal Penjualan Produk Non KF berdasarkan faktur;

3. Memasukan Faktur Pajak (PPN) Keluaran dan Masukan di Sistem E-tax;

4. Menyiapkan Laporan PPH 23;

5. Melakukan pembayaran biaya sponsorship dan biaya operasional

marketing.

22

B. Pelaksanaan Kerja

Dalam melaksanakan tugas di PT Pharmasolindo, praktikan harus

memiliki pemahaman dan keterampilan dalam melaksanakan tugas-tugas yang

diberikan selama PKL. Praktikan mengerjakan beberapa tugas yang dilakukan

praktikan selama berada di PT Pharmasolindo. Praktikan ditempatkan pada

bagian Divisi Akuntansi dan Keuangan yang dimulai tanggal 1 Juli 2016 dan

berakhir pada tanggal 31 Agustus 2016.

Pada hari pertama praktikan terlebih dahulu datang ke Divisi Akuntansi

dan Keuangan dan praktikan dikenalkan kepada Pembimbing praktikan untuk

diberikan pengarahan dan ditempatkan di bagian Divisi Akuntansi dan

Keuangan. Selanjutnya praktikan diperkenalkan kepada seluruh karyawan PT

Pharmasolindo. Praktikan dibimbing terlebih dahulu sebelum melakukan tugas-

tugas yang diberikan oleh pembimbing.

Berikut ini tugas-tugas yang diberikan kepada praktikan selama PKL di PT

Pharmasolindo:

1. Membuat Rekonsiliasi Bank

Setiap bulan perusahaan menerima rekening Koran dari bank.

Rekening koran atau laporan bank menunjukkan transaksi dari saldo

perbankan milik perusahaan. Rekonsiliasi Bank adalah suatu prosedur

pengendalian terhadap kas di Bank dengan membandingkan catatan kas

perusahaan secara periodik. Bank mengirimkan laporan berupa kas

statement yang berisi semua transaksi penyetoran selama periode tertentu.

23

Praktikan dibantu dengan pembimbing melakukan rekonsiliasi bank setiap

akhir bulan. Berikut tata cara rekonsiliasi bank di PT Pharmasolindo:

a. Setiap akhir bulan, perusahaan menerima data transaksi keuangan

atas akun bank yang dimiliki perusahaan;

b. Praktikan akan merekonsiliasi data yang diberikan oleh bank

berupa rekening koran perbulannya dengan data yang ada di

perusahaan;

c. Apabila terjadi perbedaan, maka akan diperiksa dahulu oleh

pembimbing. Praktikan terkadang menemukan perbedaan yang

disebabkan oleh berbagai hal sebagai berikut:

1) Transaksi-transaksi yang oleh perusahaan sudah dicatat

tetapi oleh bank belum dicatat. Dalam rekonsiliasi, jumlah

tersebut akan menambah saldo kas pada bank. Contohnya

seperti: Uang tunai hasil penjualan atau tagihan yang

diterima perusahaan belum disetorkan ke bank, setoran

dalam perjalanan (deposit in transit), setoran yang diterima

oleh bank pada akhir bulan, tetapi dilaporkan sebagai

setoran bulan berikutnya karena laporan bank sudah tutup.

2) Transaksi-transaksi yang sudah dicatat sebagai penerimaan

bank, tetapi belum dicatat oleh perusahaan dalam

rekonsiliasi, jumlah tersebut akan menambah saldo kas

perusahaan. Contohnya seperti: Bunga (jasa giro) yag

diperhitungkan oleh bank atas simpanan perusahaan,

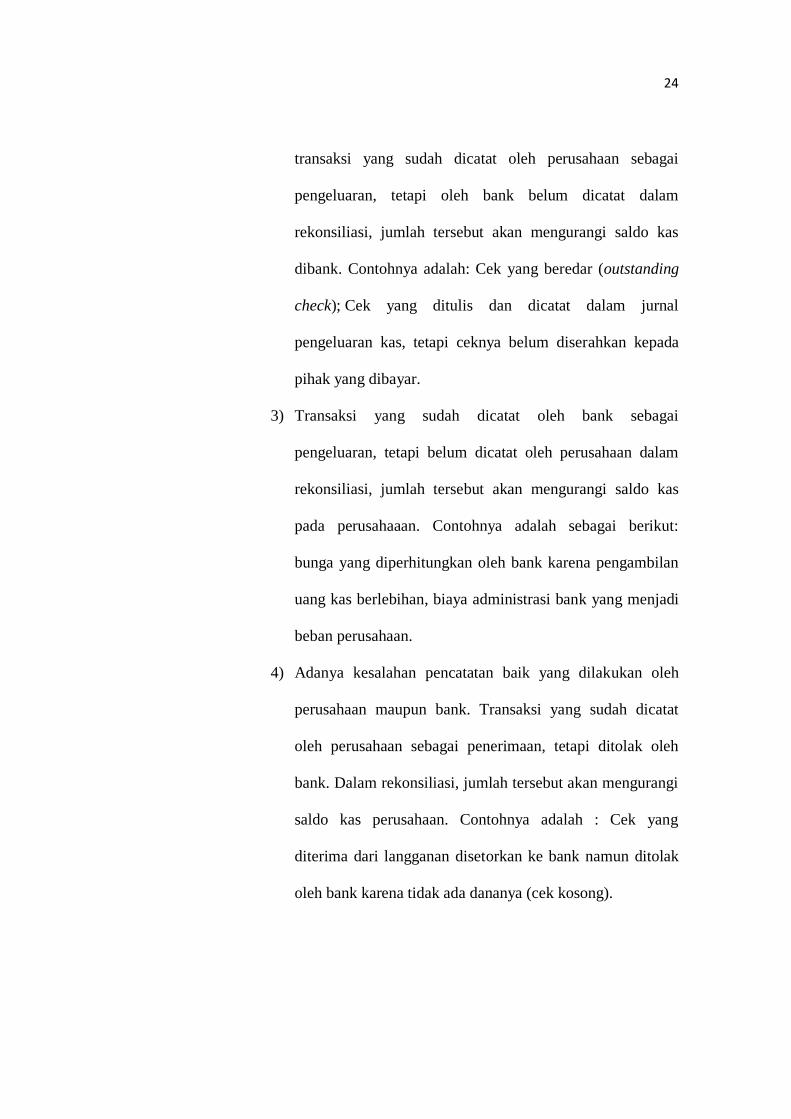

24

transaksi yang sudah dicatat oleh perusahaan sebagai

pengeluaran, tetapi oleh bank belum dicatat dalam

rekonsiliasi, jumlah tersebut akan mengurangi saldo kas

dibank. Contohnya adalah: Cek yang beredar (outstanding

check); Cek yang ditulis dan dicatat dalam jurnal

pengeluaran kas, tetapi ceknya belum diserahkan kepada

pihak yang dibayar.

3) Transaksi yang sudah dicatat oleh bank sebagai

pengeluaran, tetapi belum dicatat oleh perusahaan dalam

rekonsiliasi, jumlah tersebut akan mengurangi saldo kas

pada perusahaaan. Contohnya adalah sebagai berikut:

bunga yang diperhitungkan oleh bank karena pengambilan

uang kas berlebihan, biaya administrasi bank yang menjadi

beban perusahaan.

4) Adanya kesalahan pencatatan baik yang dilakukan oleh

perusahaan maupun bank. Transaksi yang sudah dicatat

oleh perusahaan sebagai penerimaan, tetapi ditolak oleh

bank. Dalam rekonsiliasi, jumlah tersebut akan mengurangi

saldo kas perusahaan. Contohnya adalah : Cek yang

diterima dari langganan disetorkan ke bank namun ditolak

oleh bank karena tidak ada dananya (cek kosong).

25

d. Apabila tidak terjadi perbedaan, maka data akan disimpan untuk

diberikan kepada akuntan.

Dalam merekonsiliasi Bank praktikan diizinkan untuk menggunakan

lembar kerja Miscrosoft Office Excel yang telah terdapat berisikan format

yang diminta. Praktikan merekonsiliasi buku bank Bca dan Mandiri setiap

bulannya. Pelaksanaan tugas tersebut di atas dapat dilihat pada lampiran 6

halaman 54. Tahap-tahap dalam merekonsiliasi bank yang praktikan

lakukan yaitu:

a. Mulailah dengan saldo yang tercantum dalam laporan bank dan saldo

dalam rekening kas perusahaan (saldo perbuku), mungkin jumlahnya

tidak sama karena adanya perbedaan saat pembukuan atau karena

sebab – sebab lainnya.

b. Tambahkan atau kurangkan pada saldo perbank (sudah tercatat dalam

pembukuan perusahaan tetapi tidak tercatat dalam laporan bank).

1) Tambahkan setoran perjalanan dalam saldo perbank;

2) Kurangkan cek dalam perjalanan dari saldo perbank.

c. Tambahkan atau kurangkan pada saldo perbuku (sudah tercatat dalam

laporan bank tetapi tidak tercatat dalam pembukuan perusahaan).

1) Tambahkan pada saldo perbuku :

1.1 Penerimaan kas langsung melalui bank yaitu atas refund kegiatan

acara, penerimaan piutang atas penjualan produk non PT Kimia

Farma Tbk, dan penerimaan atas biaya pemasaran dan borongan

oleh PT Kimia Farma Tbk;

26

1.2 Pendapatan bunga atas saldo giro di bank.

2) Kurangkan dari saldo perbuku :

2.1 Biaya administrasi bank;

2.2 Biaya pencetakan cek;

2.3 Pengurangan yang telah dilakukan oleh bank lainnya;

d. Hitunglah saldo perbank dan saldo perbuku yang telah disesuaikan

Kedua saldo tersebut harus sama;

e. Buatlah jurnal untuk setiap hal yang terdapat pada nomor tiga diatas

yang tercantum pada sisi perbuku (perusahaan) dalam rekonsiliasi

bank;

f. Perbaiki semua kesalahan yang terdapat dalam pembukuan

perusahaan, dan sampaikan pemberitahuan ke bank jika bank telah

melakukan kesalahan.

Gambar III.1 Format Rekonsiliasi Bank

Sumber: PT Pharmasolindo

GL

BALANCE PER BOOK (REPORT) 31-07-2016 220.361.443 220.361.443,00

ADDITION/DEDUCTION :

NOT YET RECORDED REPORT BOOK/OUTSTANDING CHEQUES 0

DEPOSIT IN TRANSIT 0

pembulatan 0

-

- -

-

BALANCE PER BOOK (REPORT) 31-07-2016 220.361.443

BALANCE PER BANK STATEMENT 31-07-2016 220.361.443

-

PREPARED & APPROVED BY :

( ISWADI ) ( MEIRRY S M )

PT PHARMASOLINDO

BANK RECONCILIATION

FOR THE MONTH : JULI 2016

BANK MANDIRI

IDR - A/C NO: 123-000-544-2100

27

Dari hasil merekonsiliasi bank tersebut, praktikan menghasilkan

output berupa nilai saldo rekening bank perusahaan yang sudah sesuai

dengan saldo rekening koran bank. Sehingga dari hasil praktikan

merekonsiliasi tersebut, bermanfaat bagi akuntan untuk laporan keuangan

perusahaan setiap bulannya.

2. Membuat Jurnal Penjualan Produk Non PT Kimia Farma Tbk

Praktikan menerima faktur penjualan dari bagian admin penjualan.

Faktur Penjualan adalah Formulir yang digunakan untuk mencatat tagihan

atas barang yang telah dikirimkan penjual kepada pelanggan. Biasanya

pembuatan faktur dibuat rangkap 3. Salinan pertama berwarna putih dan

diserahkan kepada pembeli. Salinan kedua disimpan penjual setelah

ditandatangani pembeli dan akan dijadikan lampiran saat penagihan

dikemudian hari. Sedangkan salinan ketiga disimpan di dalam buku faktur.

Faktur penjualan dibuat berdasarkan dengan barang yang sudah

dikirim/diserahkan kepada pelanggan, tapi terkadang barang yang telah

dikirim bisa ditolak oleh pelanggan. Sehingga biasanya faktur penjulan

dibuat setelah pengiriman barang ditandatangani oleh penerima.

Kemudian praktikan menjurnal dan memasukan di sistem keuangan

berdasarkan nomor dan nilai faktur yang tertera. Saat praktikan

memasukan jurnal penjualan di sistem keuangan tahapnya sebagai berikut:

a. Memasukan nama akun transaksi di sistem keuangan serta jumlah nilai

yang tertera di faktur penjualan tersebut;

28

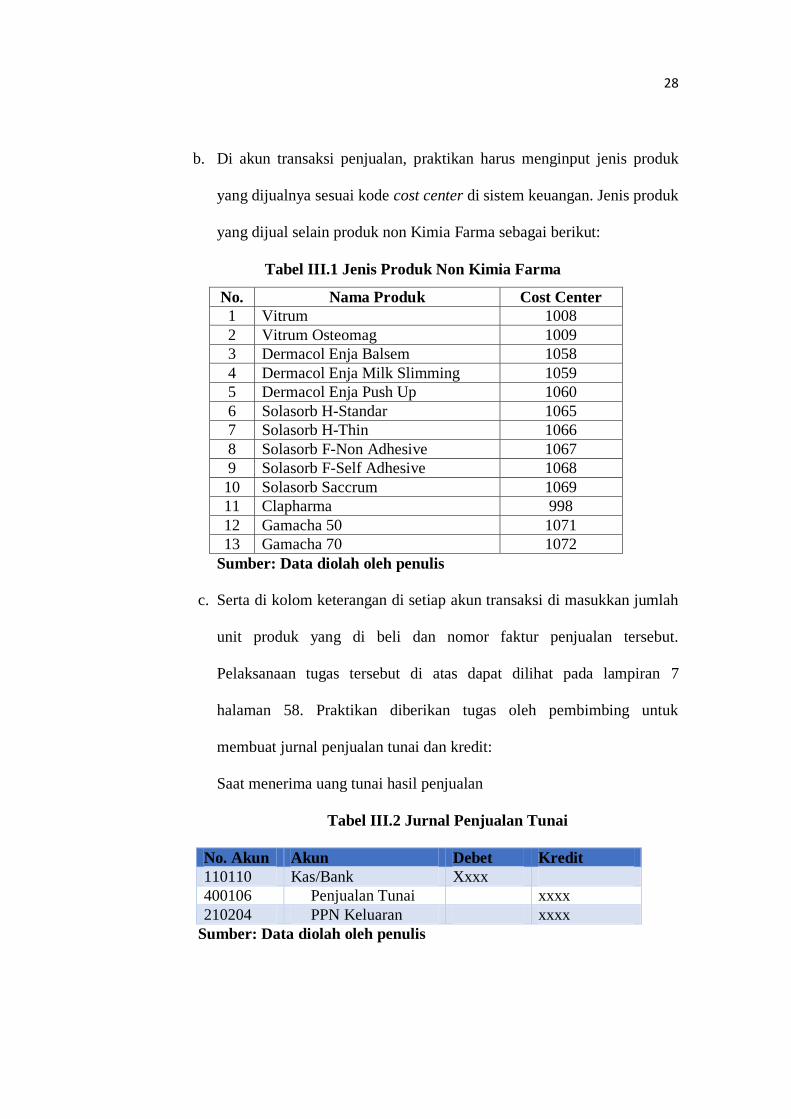

b. Di akun transaksi penjualan, praktikan harus menginput jenis produk

yang dijualnya sesuai kode cost center di sistem keuangan. Jenis produk

yang dijual selain produk non Kimia Farma sebagai berikut:

Tabel III.1 Jenis Produk Non Kimia Farma

No. Nama Produk Cost Center

1 Vitrum 1008

2 Vitrum Osteomag 1009

3 Dermacol Enja Balsem 1058

4 Dermacol Enja Milk Slimming 1059

5 Dermacol Enja Push Up 1060

6 Solasorb H-Standar 1065

7 Solasorb H-Thin 1066

8 Solasorb F-Non Adhesive 1067

9 Solasorb F-Self Adhesive 1068

10 Solasorb Saccrum 1069

11 Clapharma 998

12 Gamacha 50 1071

13 Gamacha 70 1072

Sumber: Data diolah oleh penulis

c. Serta di kolom keterangan di setiap akun transaksi di masukkan jumlah

unit produk yang di beli dan nomor faktur penjualan tersebut.

Pelaksanaan tugas tersebut di atas dapat dilihat pada lampiran 7

halaman 58. Praktikan diberikan tugas oleh pembimbing untuk

membuat jurnal penjualan tunai dan kredit:

Saat menerima uang tunai hasil penjualan

Tabel III.2 Jurnal Penjualan Tunai

No. Akun Akun Debet Kredit

110110 Kas/Bank Xxxx

400106 Penjualan Tunai xxxx

210204 PPN Keluaran xxxx

Sumber: Data diolah oleh penulis

29

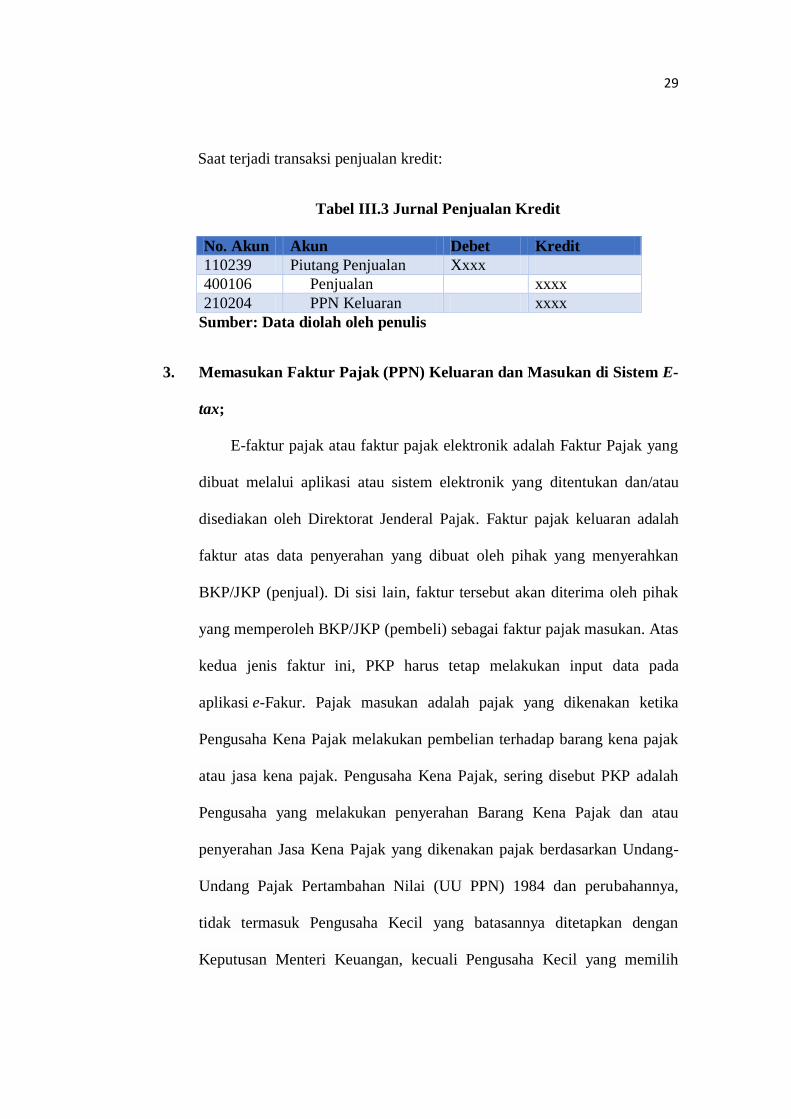

Saat terjadi transaksi penjualan kredit:

Tabel III.3 Jurnal Penjualan Kredit

No. Akun Akun Debet Kredit

110239 Piutang Penjualan Xxxx

400106 Penjualan xxxx

210204 PPN Keluaran xxxx

Sumber: Data diolah oleh penulis

3. Memasukan Faktur Pajak (PPN) Keluaran dan Masukan di Sistem E-

tax;

E-faktur pajak atau faktur pajak elektronik adalah Faktur Pajak yang

dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan/atau

disediakan oleh Direktorat Jenderal Pajak. Faktur pajak keluaran adalah

faktur atas data penyerahan yang dibuat oleh pihak yang menyerahkan

BKP/JKP (penjual). Di sisi lain, faktur tersebut akan diterima oleh pihak

yang memperoleh BKP/JKP (pembeli) sebagai faktur pajak masukan. Atas

kedua jenis faktur ini, PKP harus tetap melakukan input data pada

aplikasi e-Fakur. Pajak masukan adalah pajak yang dikenakan ketika

Pengusaha Kena Pajak melakukan pembelian terhadap barang kena pajak

atau jasa kena pajak. Pengusaha Kena Pajak, sering disebut PKP adalah

Pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau

penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-

Undang Pajak Pertambahan Nilai (UU PPN) 1984 dan perubahannya,

tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan

Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang memilih

30

untuk dikukuhkan sebagai Pengusaha Kena Pajak. Syarat dalam Faktur

Pajak harus dicantumkan keterangan tentang penyerahan Barang Kena

Pajak dan/atau penyerahan Jasa Kena Pajak yang paling sedikit memuat:

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan

Barang Kena Pajak atau Jasa Kena Pajak;

b. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena

Pajak atau penerima Jasa Kena Pajak;

c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan

potongan harga;

d. Pajak Pertambahan Nilai yang dipungut;

e. Pajak Penjualan atas Barang Mewah yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak;

g. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Pelaksanaan tugas tersebut di atas dapat dilihat pada lampiran 8

halaman 59. Berikut adalah langkah-langkah praktikan dalam menginput

faktur pajak keluaran di sistem e-tax:

1) Login di sistem e-tax dengan username dan password yang sesuai;

2) Buka Faktur > Pajak Keluaran > Administrasi Faktur;

3) Tekan tombol rekam faktur, lalu isikan form berikut;

4) Isikan Detail Transaksi, sesuai dengan jenis lawan transaksi yang anda

lakukan;

5) Lalu isikan tanggal, laporan SPT dan Tahun pajak otomatis terbentuk,

nomor seri faktur juga otomatis muncul, jika sudah mengisi referensi

31

nomor faktur, lalu dibagian referensi faktur, bisa anda kosongkan atau

di isi dengan nomor invoice yang terkait dengan faktur. Kemudian

tekan tombol lanjutkan untuk mengisi data lawan transaksi;

6) Jika anda selesai mengisikan NPWP dan menekan enter, maka akan

muncul jendela berikut untuk mengisi data transaksi, dan data lawan

transaksi akan tersimpan di database;

7) Lalu tekan rekam transaksi. Isikan detail transaksi yang anda inginkan;

8) Jika sudah simpan, nanti data akan muncul, seperti berikut;

9) Jika sudah simpan, kemudian data faktur akan muncul di Daftar Faktur

Pajak Keluaran, tekan tombol preview dahulu, sebelum, tekan tombol

upload, jika sudah ok, tekan tombol upload. Sampai muncul tombol

PDF seperti berikut.

Pelaksanaan tugas tersebut di atas dapat dilihat pada lampiran 9

halaman 65. Berikut adalah langkah-langkah praktikan dalam memasukan

faktur pajak masukan di sistem e-tax:

a. Klik tombol rekam faktur pada form daftar faktur pajak masukan, akan

tampil form rekam faktur pajak masukan;

b. Isi nomor faktur pajak dari lawan transaksi;

c. Isi NPWP lawan transaksi dengan NPWP yang valid;

1) Jika NPWP sudah ada didatabase maka isian nama lawan transaksi

otomatis terisi sesuai dengan data referensi lawan transaksi;

2) Jika NPWP belum ada didatabase, Klik tombol buat lawan transaksi

baru, maka akan tampil form referensi lawan transaksi. Lengkapi isian

32

data referensi lawan transaksi kemudian klik tombol simpan. Lawan

transaksi berhasil disimpan dan isian nama lawan transaksi otomatis

terisi;

3) Lalu klik tombol cari lawan transaksi untuk mengisi NPWP lain dari

pencarian NPWP di referensi lawan transaksi.

d. Isi tanggal faktur pajak;

e. Isi masa dan tahun pajak pelaporan pajak masukan. Secara default akan

terisi dengan masa dan tahun pajak Dokumen faktur pajak dibuat

(tanggal faktur pajak). Masa dan tahun pajak pelaporan tidak boleh

lebih kecil dari bulan dan tahun penerbitan faktur pajak pada tanggal

dokumen (tanggal faktur pajak). Masa dan tahun pajak pelaporan tidak

boleh melebihi 3 bulan dari Tanggal Faktur Pajak;

f. Pada status pengkreditan pajak masukan, “Apakah Faktur Pajak

Masukan ini dapat dikreditkan?”

1) Pilih ya, jika faktur pajak masukan akan dikreditkan dalam SPT Masa

PPN;

2) Pilih tidak, jika faktur pajak masukan tidak akan dikreditkan dalam SPT

Masa PPN.

g. Isi nilai jumlah DPP dengan nilai DPP yang tertera dalam faktur pajak;

h. Isi nilai jumlah PPN dengan nilai PPN yang tertera dalam faktur pajak;

i. Isi nilai jumlah PPnBM dengan nilai PPnBM yang tertera dalam faktur

pajak;

33

j. Klik tombol simpan. Akan tampil konfirmasi, “Dokumen faktur pajak

masukan berhasil disimpan.

4. Menyiapkan Laporan PPH 23;

Pajak Penghasilan Pasal 23 (PPh Pasal 23) adalah pajak yang

dikenakan pada penghasilan atas modal, penyerahan jasa, atau hadiah dan

penghargaan, selain yang telah dipotong PPh Pasal 21. Umumnya

penghasilan jenis ini terjadi saat adanya transaksi antara dua pihak. Pihak

yang menerima penghasilan atau penjual atau pemberi jasa akan dikenakan

PPh pasal 23. Pihak pemberi penghasilan atau pembeli atau penerima jasa

akan memotong dan melaporkan PPh pasal 23 tersebut kepada kantor

pajak.

Pelaporan dilakukan oleh pihak pemotong dengan cara mengisi SPT

Masa PPh Pasal 23, lalu bisa melaporkannya melalui fitur lapor pajak

online atau efiling gratis di Online Pajak. Jatuh tempo pelaporan adalah

tanggal 20, sebulan setelah bulan terutang pajak penghasilan 23. Jika

sebelumnya perhitungan, pembayaran dan pelaporan PPh Pasal 23

dilakukan secara terpisah-pisah, kini ketiga hal tersebut bisa dilakukan

dengan satu aplikasi Online Pajak yang terintegrasi, mudah, otomatis dan

lebih cepat. Praktikan membuat laporan PPh 23 di Online Pajak atau

menggunakan file CSV PPh 23 dari aplikasi e-SPT, lalu mengimpornya

untuk efiling pajak gratis di Online Pajak. Sangat memudahkan praktikan

yang ingin menyelesaikan pelaporan dan pembayarannya tepat waktu.

34

Dalam menyiapkan laporan PPH 23, praktikan terlebih dahulu

menyiapkan buku besar pajak PPH 23 selama satu bulan yang akan

dilaporkan sesuai dengan jumlah SSP yang dibayarkan. Praktikan

diberikan tugas oleh pembimbing untuk membuat laporan PPH 23 di

sistem Online Pajak. Pelaksanaan tugas tersebut di atas dapat dilihat pada

lampiran 10 halaman 67. Langkah pertama dalam membuat laporan PPH

23 yaitu:

a. Membuat bukti potong PPH 23 pada aplikasi e-SPT 23

1) Silahkan pilih aplikasi e-SPT PPh 23/26 di desktop;

2) Kemudian pilih DBPPH 23;

3) Kemudian login, dengan username dan passwordnya; administrator

dan 123, pilih ok;

4) Kemudian pilih menu program, lalu pilih masa SPT yang ingin anda

laporkan;

5) Setelah memilih masa SPT-nya, lalu pilih buka;

6) Setelah itu pilih buka SPT untuk diedit kembali/revisi, lalu pilih ok;

7) Pilih menu SPT PPh, lalu pilih bukti potong PPh pasal 23;

8) Di kolom no bukti, sudah secara otomatis disediakan sistem;

9) Di kolom tanggal pemotongan, isikan tanggal pemungutan pajak

dilakukan, dan harus sama dengan tanggal yang dibayar di buku besar

tax 23;

10) Di kolom NPWP, isikan no NPWP penyewa;

11) Di kolom nama, isikan nama yang berada di dalam kartu NPWP;

35

12) Di kolom alamat, isikan alamat yang berada di kartu NPWP;

13) Untuk contoh, jika melakukan pembayaran angsuran bunga, maka

nilai bruto tersebut diisikan pada kolom nomor 2;

14) Setelah selesai dimasukan nilainya, maka secara otomatis pada

kolom PPh yang dipotong, akan keluar nilai yang dipotong atas nilai

jasa tersebut;

15) Setelah selesai pilih simpan.

b. Memasukan SSP pada e-SPT PPh 23 dan 4 ayat 2

1) Buka SPT masa yang ingin dimasukan, kemudian pilih SPT-PPH,

lalu pilih "Daftar Surat Setoran Pajak (SSP) / Pemindah Bukuan

(PBK)", Lalu pilih Daftar Surat Setoran Pajak (SSP) atau Daftar

PemindahBukuan (PBK);

2) Tekan tombol baru, lalu isikan sesuai form Kode MAP, Kode Jenis

Setoran, NTPN, Jumlah Pembayaran dan tanggal setor, Jika kode

NTPN terdapat huruf, buka notepad ketik disitu, kemudian di copy

paste ke NTPN;

3) Simpan dan selesai. Pada software e-SPT PPh 23 dan 4 ayat 2 tidak

ada fitur untuk kompensasi jika ada kesalahan bayar, sehingga jika

terjadi kesalahan harap melakukan PBK dahulu. Untuk menghindari

denda telat lapor karena proses PBK, bisa membuat SPT Nihil dulu,

yang benarnya dibuat SPT pembetulan 1 nya.

36

c. Membuat File CSV Pelaporan PPH 23 dan 4a2

1) Praktikan menggunakan e-SPT Loader, maka harap dibuat dulu

foldernya di flashdisk, misal PPh 23-02-2016, lalu pada aplikasi e-

SPT, pilih SPT Tools, pilih lapor data SPT ke KPP

2) Lalu pada Lokasi File arahkan ke Folder yang dibuat tadi,

kemudian pilih masa pajak dan tahun pajak, Kemudian create file,

maka flashdisk siap untuk dilaporkan. Hanya perlu membawa SPT

induk dan Daftar bukti potongnya saja. Akan tetapi jika ingin

dilaporkan tanpa csv juga bisa, hanya saja bukti potong harus

dilampirkan, jika ada 100 lebih bukti potong tentunya akan banyak

beban jika dilaporkan manual. Berikut adalah hasil output bukti

potong PPH 23 sebagai berikut:

37

Gambar III.2: Contoh Bukti Potong PPH 23

Sumber: PT Pharmasolindo

5. Melakukan Pembayaran Biaya Sponsorship dan Biaya Operasional

Marketing;

Biaya sponsorship adalah pembayaran kegiatan perusahaan yang

diberikan kepada pengguna produk PT Pharmasolindo yang diberikan baik

38

langsung maupun tidak langsung yang bertujuan agar terjalin kerjasama

yang saling menguntungkan, baik dalam bentuk kegiatan ilmiah, pameran,

workshop, seminar, dan registrasi. Sedangkan biaya operasional adalah

biaya operasional karyawan medical representative seperti entertain

kepada pelanggan, biaya kos tahunan, serta biaya pulsa atau listrik, dan

lain-lain yang berkaitan dengan operasional perusahaan. Praktikan

diberikan tugas oleh pembimbing untuk melakukan pembayaran-

pembayaran sponsorship, biaya operasional, dan biaya perjalanan dinas

karyawan marketing. Biaya operasional biasanya diklaim sekali dalam

waktu sebulan. Biaya operasional yang diklaim lewat dari sebulan tidak

dibayar. Bagian keuangan mempunyai jadwal transfer biaya operasional 2

(dua) kali dalam seminggu. Praktikan mengentri dan menjurnal angka

tersebut di sistem keuangan berdasarkan payment voucher yang telah

disetujui oleh masing-masing atasan. Lalu setelah semua payment voucher

di entri di sistem keuangan, praktikan membuat rekapan transfer dan surat

transfer ke bank yang telah di setujui oleh BSM dan Direktur. Praktikan

menginformasikan daftar transfer yang ditransfer oleh bagian keuangan

melalui email. Pelaksanaan tugas tersebut di atas dapat dilihat pada

lampiran 11 halaman 73. Berikut adalah jurnal yang praktikan input di

sistem keuangan adalah sebagai berikut:

39

Tabel III.4 Jurnal Biaya Sponsorship

No. Akun Akun Debet Kredit

520504 Sponsorship Xxxx

210203 PPH 23 xxxx

110110 Bank xxxx

Sumber: Data diolah oleh penulis

Tabel III.5 Jurnal Biaya Operasional

No. Akun Akun Debet Kredit

510300 Direct Marketing Cost xxxx

110110 Bank xxxx

Sumber: Data diolah oleh penulis

C. Kendala yang dihadapi

Selama Praktikan melaksanakan PKL di PT Pharmasolindo tidak lepas

dari kendala-kendala yang tentunya mengganggu kelancaran kegiatan PKL.

Praktikan berusaha untuk menyesuaikan diri dengan suasana lingkungan kerja

tempat praktikan melaksanakan PKL. Adapun kendala-kendala yang dihadapi

oleh praktikan selama PKL adalah:

1. Terkadang tidak terdapat bukti transaksi dalam kegiatan pembayaran,

sehingga terdapat kendala dalam memasukan transaksi pada buku besar

kas dan bank;

2. Kurangnya sumber daya manusia di Divisi Keuangan dan Akuntansi

sehingga banyak pekerjaan yang terbengkalai;

3. Sistem yang digunakan divisi admin kurang efisien karena sistemnya tidak

terkoneksi ke sistem yang lain, sehingga membuat beberapa dokumen ada

yang hilang dan tidak bisa dideteksi di sistem tersebut.

40

D. Cara Mengatasi Kendala

Dalam mengatasi kendala tersebut, praktikan berusaha agar tidak

mengganggu pekerjaan lainnya selama melaksanakan PKL. Usaha yang

dilakukan praktikan dalam mengatasi kendala tersebut adalah:

1. Cara atasi kendala praktikan harus mencari bukti transaksi terlebih dahulu,

apabila tidak menemukannya maka praktikan akan menanyakan kepada

Pembimbing sehingga tidak terjadi kesalahan dalam memasukan transaksi;

2. Cara atasi kendala seharusnya Divisi HRD segera merekrut sumber daya

manusia sehingga tidak kekurangan sumber daya manusianya dan tidak

membuat pekerjaan terbengkalai;

3. Cara atasi kendala seharusnya Manajer IT memperbarui sistem yang

dipakai oleh admin, dan terkoneksi oleh server divisi yang lainnya.

41

BAB IV

KESIMPULAN

A. Kesimpulan

Kegiatan PKL merupakan suatu media bagi praktikan untuk

mengaplikasikan ilmu yang telah didapat selama duduk di bangku perkuliahan

dan mendapatkan pengalaman tentang kondisi dunia kerja yang sebenarnya.

Selama mengikuti pelaksanaan PKL di PT Pharmasolindo, praktikan

mendapatkan ilmu yang sangat bermanfaat. Dalam melaksanakan pekerjaan,

praktikan dituntut untuk lebih menghargai waktu, bersikap mandiri, dan

bertanggung jawab dalam melakukan tugas yang diberikan oleh pembimbing.

Selama melaksanakan PKL di PT Pharmasolindo, praktikan dapat

mengambil beberapa kesimpulan dari berbagai tugas yang praktikan kerjakan,

adapun beberapa kesimpulan yang dapat praktikan ambil antara lain:

1. Praktikan dapat belajar bertanggung jawab dalam melaksanakan tugas-

tugas yang diberikan, misalnya praktikan menyelesaikan tugas yang

diberikan oleh pembimbing dengan tepat waktu;

2. Pentingnya disipilin diri dan waktu dalam lingkungan kerja, misalnya

praktikan datang ke kantor tepat waktu;

3. Praktikan dapat mengetahui bagaimana kegiatan umum perusahaan di PT

Pharmasolindo, kegiatan umum tersebut yaitu mempromosikan dan

menjual produk-produk kimia farma;

42

4. Praktikan dapat mengetahui kondisi lingkungan kerja yang sebenarnya;

5. Praktikan bertambah pengalamannya dan wawasannya setelah melakukan

tugas yang diberikan;

6. Praktikan mengetahui bagaimana cara menginput PPN keluaran dan

masukan di Sistem E-Tax

7. Praktikan mengetahui bagaimana cara menyiapkan Laporan PPH 23 dan

mengetahui tata cara menggunakan di Sistem PPH 23.

B. Saran

Adapun beberapa saran yang harus diperhatikan dalam pelaksanaan

program PKL adalah sebagai berikut:

1. Saran bagi praktikan:

a. Praktikan harus lebih mempersiapkan diri baik dari segi akademiknya

maupun segi keterampilan dalam pelaksanaan PKL;

b. Praktikan harus lebih giat dan aktif dalam menyelesaikan tugas-tugas yang

diberikan;

c. Praktikan harus mampu berkomunikasi dengan baik agar pekerjaan yang

diberikan dapat dikerjakan dengan baik.

2. Saran bagi Universitas Negeri Jakarta

a. Universitas Negeri Jakarta agar dapat membantu mahasiswa mendapatkan

tempat PKL;

43

b. Universitas Negeri Jakarta agar dapat memberikan pengetahuan serta

pelatihan sebagai gambaran awal sebelum mahasiswa melaksanakan

kegiatan PKL;

c. Universitas Negeri Jakarta agar lebih komunikatif lagi dalam proses

penyampaian berita pelaksanaan PKL kepada mahasiswa;

d. Universitas Negeri Jakarta agar menjalin hubungan yang baik dengan

perusahaan swasta maupun instansi pemerintah agar pelaksanaan PKL

berjalan dengan baik.

3. Saran bagi PT Pharmasolindo

a. PT Pharmasolindo agar dapat menjalin hubungan kerjasama yang baik

antar karyawan dan praktikan sehingga dapat membantu berlangsungnya

kegiatan PKL;

b. PT Pharmasolindo agar dapat meningkatkan pengadaan perbaikan serta

perawatan atas asset tetap, terutama komputer;

c. PT Pharmasolindo agar dapat mengupdate system keuangan yang terbaru

supaya tidak lambat dalam menginput ke dalam system tersebut;

d. PT Pharmasolindo agar dapat mekrerut sumber daya manusia di bagian

Divisi Akuntansi dan Keuangan sehingga pekerjaaan tidak ada yang

terbengkalai;

e. PT Pharmasolindo agar dapat memisahkan antara bagian Divisi Akuntansi

dan Divisi Keuangan dipisah secara struktur.

44

DAFTAR PUSTAKA

FE-UNJ. (2012). Pedoman Praktik Kerja Lapangan. Jakarta: Fakultas

Ekonomi Universitas Negeri Jakarta.

Pusat Pembinaan dan Pengembangan Bahasa Departemen Pendidikan

dan Kebudayaan Republik Indonesia (2005). Pedoman Umum Ejaan

Bahasa Indonesia Yang Disempurnakan. Bandung: Pustaka Setia.

Sumber dari Internet :

http://www.bps.go.id/ (Diakses tanggal 7 Oktober 2016).

http://www.pharmasolindo.com/ (Diakses tanggal 7 Oktober 2016).

Tempo Nasional, Senin, 11 Mei 2015, hlm.20 (Diakses tanggal 7 Oktober 2016).

45

LAMPIRAN-LAMPIRAN

46

Lampiran 1: Surat Permohonan Pelaksanaan PKL

47

Lampiran 2: Surat Keterangan PKL

48

Lampiran 3: Penilaian PKL

49

Lampiran 4: Daftar Hadir PKL

50

51

52

53

Lampiran 5: Rincian Kegiatan Pelaksanaan PKL

54

55

56

Lampiran 6: Rekonsiliasi Bank

Sumber : PT Pharmasolindo

57

Sumber : PT Pharmasolindo

58

Sumber : PT Pharmasolindo

59

Sumber : PT Pharmasolindo

60

Lampiran 7: Membuat Jurnal Penjualan Produk Non KF

Sumber : PT Pharmasolindo

61

Lampiran 8: Memasukan Faktur Pajak (PPN) Keluaran di Sistem E-tax

Sumber : PT Pharmasolindo

62

Sumber : PT Pharmasolindo

63

Sumber : PT Pharmasolindo

64

Sumber : PT Pharmasolindo

65

Sumber : PT Pharmasolindo

66

Sumber : PT Pharmasolindo

67

Lampiran 9: Memasukan Faktur Pajak (PPN) Masukan di Sistem E-tax

Sumber : PT Pharmasolindo

68

Sumber : PT Pharmasolindo

69

Lampiran 10: Menyiapkan Laporan PPH 23 di Sistem SPT Masa 23

Sumber : PT Pharmasolindo

70

Sumber : PT Pharmasolindo

71

Sumber : PT Pharmasolindo

72

Sumber : PT Pharmasolindo

73

Sumber : PT Pharmasolindo

74

Sumber : PT Pharmasolindo

75

Lampiran 11: Melakukan Pembayaran Biaya Sponsorship dan Biaya Operasional

Marketing

Sumber : PT Pharmasolindo

76

Sumber : PT Pharmasolind