Embed Size (px)

Citation preview

LAPORAN WORKSHOP

KEWENANGAN DPRD TERHADAP

LAPORAN KETERANGAN PERTANGGUNG

JAWABAN (LKPJ) BUPATI TAHUN 2020

UNTUK DPRD KABUPATEN KLATEN

Jum’at s.d Minggu, 09 - 11 April 2021

Di Best Western Premier Solobaru - Sukoharjo

LEMBAGA PENELITIAN DAN PENGABDIAN PADA MASYARAKAT

UNIVERSITAS MUHAMMADIYAH SURAKARTA

WORKSHOP

KEWENANGAN DPRD TERHADAP LAPORAN

KETERANGAN PERTANGGUNG JAWABAN

(LKPJ) BUPATI TAHUN 2020

UNTUK DPRD KABUPATEN KLATEN

Jum’at s.d Minggu, 09 - 11 April 2021

Di Best Western Premier Solobaru - Sukoharjo

LEMBAGA PENELITIAN DAN PENGABDIAN PADA MASYARAKAT

UNIVERSITAS MUHAMMADIYAH SURAKARTA

ii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur alhamdulillah, kegiatan Workshop (Bimtek) tentang “Kewenangan DPRD

Terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020” di Best

Western Premier Solobaru - Sukoharjo pada hari Jumát s.d Minggu, tanggal 09 - 11 April 2021

dapat diselenggarakan tanpa kekurangan sesuatu apapun. Workshop dilakukan dengan tujuan

untuk meningkatkan kapasitas pengetahuan, pemahaman dan keterampilan analisis bagi anggota

DPRD, terutama tentang Kewenangan DPRD terhadap Laporan Keterangan Pertanggung

Jawaban (LKPJ) Bupati tahun 2020.

Panitia menyadari bahwa terselenggaranya Workshop dengan tertib dan lancar tidak

dapat dilepaskan dari peran serta dan bantuan dari berbagai pihak. Untuk itu, dalam kesempatan

ini, panitia mengucapkan banyak terima kasih kepada:

1. Kepala Badan Pengembangan Sumber Daya Manusia Daerah Pemerintah Provinsi Jawa

Tengah yang telah memberikan persetujuan/rekomendasi pelaksanaan Workshop;

2. Semua peserta, pemipinan dan anggota, serta beberapa anggota sekretariat DPRD

Kabupaten Klaten, yang telah berpartisipasi dan berperan aktif dalam Workshop;

3. Para pembicara yang telah berkenan memberikan ilmunya dengan memberikan makalah

dan penjelasan-penjelasannya dalam suasan diskusi yang mendalam dan interaktif;

4. Manajemen Best Western Premier Hotel Solobaru, yang berkenan menerima dan menjadi

tempat pelaksanaan Workshop.

Panitia juga menyadari, bahwa dalam pelaksanaan Workshop tentunya ada kekurangnya,

untuk itu Panitia mohon maaf yang sebesar-besarnya kepada semua pihak yang terlibat dalam

kegiatan Workshop. Laporan ini meski jauh dari sempurna, namun Panitia berharap agar laporan

ini dapat bermanfaat bagi pihak-pihak yang mendapatkan laporan ini. Amiin.

Wassalamu’alaikum Wr. Wb.

Surakarta, 11 April 2021

Penyelenggara,

LPPM Universitas Muhammadiyah Surakarta

K e t u a

ttd

Agus Ulinuha, Ph.D.

iii

DAFTAR ISI

Halaman Judul .................................................................................................................. i

Kata Pengantar .................................................................................................................... ii

Daftar Isi .......................................................................................................................... iii

BAB I : PENDAHULUAN (PERENCANAAN)

A. Latar Belakang ............................................................................................ 1

B. Tujuan ........................................................................................................ 2

C. Dasar Hukum ........................................................................................... 2

BAB II : RENCANA KEGIATAN

A. Penyelenggaraan ........................................................................................ 4

B. Waktu dan Tempat Pelaksanaan ................................................................ 6

C. Tema dan Materi Workshop ...................................................................... 7

D. Narasumber ................................................................................................ 7

E. Anggaran .................................................................................................... 7

F. Metodologi Pembelajaran ......................................................................... 7

G. Jadwal Acara/Silabus ................................................................................. 8

BAB III : REALISASI KEGIATAN

A. Pembukaan dan Penutupan ....................................................................... 9

B. Peserta ....................................................................................................... 10

C. Materi dan Pengajar/Narasumber ............................................................... 12

D. Sarana dan Prasarana ................................................................................ 16

BAB IV : EVALUASI

A. Evaluasi Pengajar/Narasumber ................................................................. 17

B. Evaluasi terhadap Relevansi ..................................................................... 18

C. Evaluasi Fasilitas, Tempat, Konsumsi dan Media .................................... 18

P E N U T U P ................................................................................................................... 21

LAMPIRAN :

1. Surat Sekretaris DPRD Kabupaten Klaten No. 045.71/24.62/10 tanggal 4 Maret 2021

perihal Jawaban Penawaran Workshop Pimpinan dan Anggota DPRD Kabupaten Klatem

2. Surat Rektor UMS, No. 232/C.7-VIII/BR/III/2021, tanggal 5 Maret 2021 perihal

Permohonan Rekomendasi Penyelenggaraan Workshop DPRD Kabupaten Klaten;

3. Surat Rekomendasi Kepala Badan Pengembangan Sumber Daya Manusia Pemerintah

Provinsi Jawa Tengah No. 073.3/PT06/252.426/2021, tanggal 12 Maret 2021 perihal

Rekomendasi Penyelenggaraan Workshop Bagi Pimpinan Dan Anggota DPRD Kabupaten

Klaten.

4. Surat Kerjasama antara Sekretariat DPRD Kabupaten Klaten dengan Universitas

Muhammadiyah Surakarta.

5. Daftar Hadir Peserta;

6. Daftar Hadir Narasumber/Pembicara;

7. Surat Pernyataan Tanggung Jawab untuk Memenuhi Protokol Kesehatan dalam Rangka

Pencegahan Covid-19

DOKUMENTASI WORKSHOP DPRD KABUPATEN KLATEN

Hotel Best Western Premier Solobaru, Tanggal 9 s/d 11 April 2021

1

BAB I

PENDAHULUAN

A. Latar Belakang

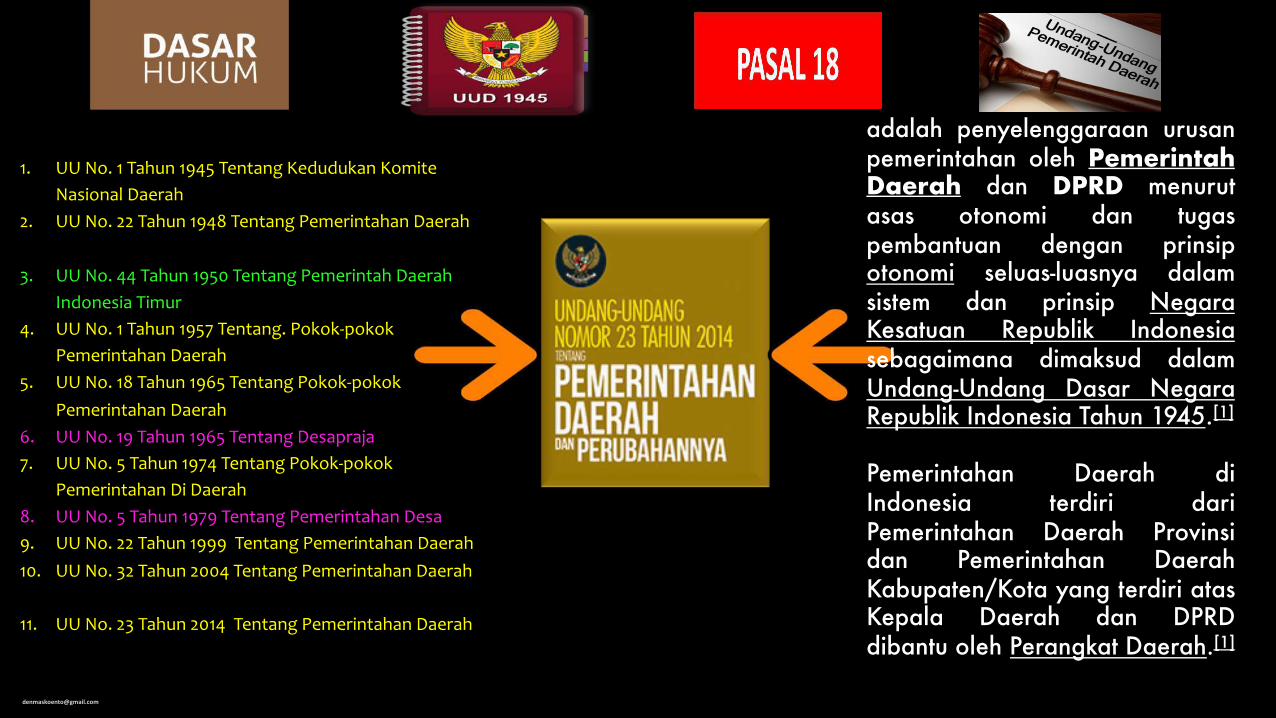

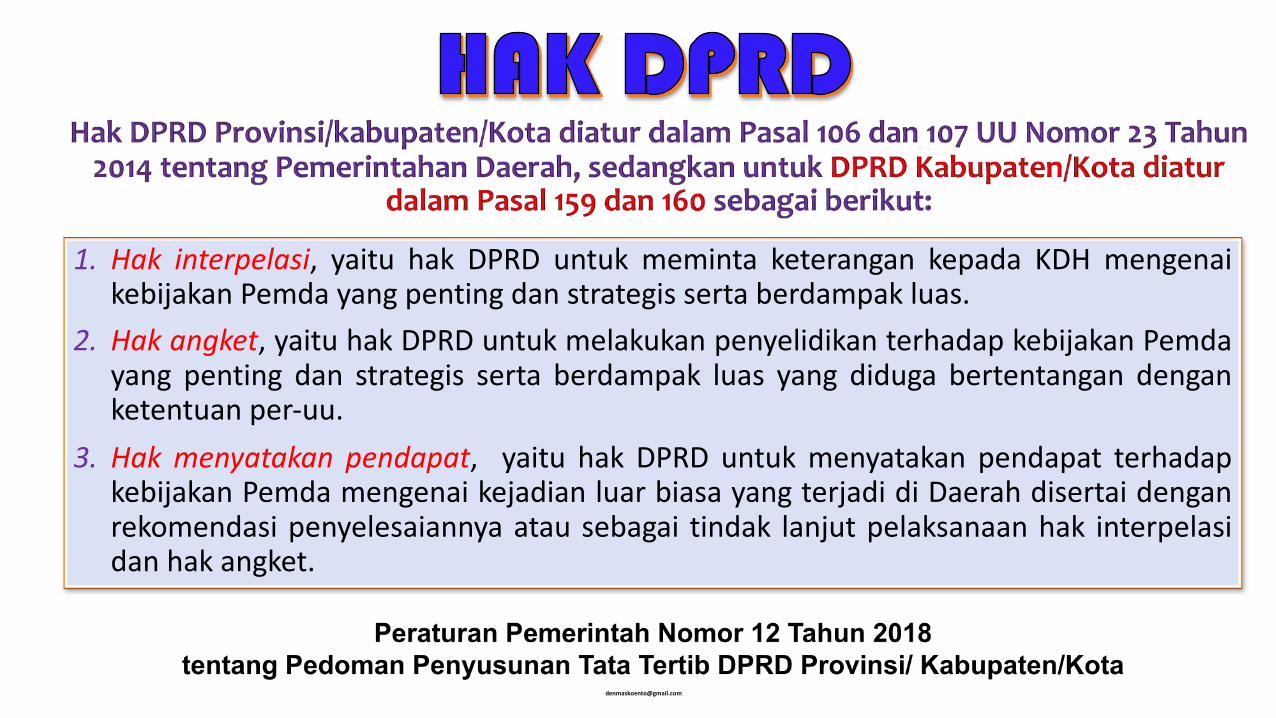

Sebelum reformasi, Kepala Daerah berkewajiban memberikan Laporan

Pertanggungjawaban (LPJ) kepada DPRD. Selain kewenangan tersebut DPRD

mempunyai a). hak interpelasi adalah DPRD untuk meminta keterangan kepada

kepala daerah mengenai kebijakan pemerintah daerah yang penting dan strategis

yang berdampak luas pada kehidupan masyarakat, daerah dan negara. b). hak

angket adalah pelaksanaan fungsi pengawasan DPRD untuk melakukan

penyelidikan terhadap suatu kebijakan tertentu kepala daerah yang penting dan

strategis serta berdampak luas pada kehidupan masyarakat, daerah dan negara yang

diduga bertentangan dengan peraturan perundang-undangan. c). hak menyatakan

pendapat adalah hak DPRD menyatakan pendapat terhadap kebijakan kepala

daerah atau mengenai kejadian luar biasa yang terjadi di daerah disertai dengan

rekomendasi penyelesaiannya atau sebagai tindak lanjut pelaksanaan hak

interpelasi dan hak angket.

Undang-Undang Nomor 22 tahun 1999 telah memberikan peluang kepada

DPRD dalam menjalankan tugas pengawasan kepada Kepala Daerah agar tidak

bertindak berlebihan dalam mengambil kebijakannya sebagai kepala

penyelenggaraan pemerintahan daerah. Pasal 46 Undang-Undang Nomor 22 tahun

1999 mengisyaratkan bahwa Kepala Daerah dapat diberhentikan oleh DPRD

apabila perbaikan Laporan Pertanggungjawaban (LPJ) tahunan ditolak oleh DPRD.

Namun setelah terbitnya UU Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah telah menggeser format legislave heavy atau peran DPRD lebih kuat

manjadi executive heavy dalam artian posisi Kepala Daerah lebih dominan, yakni

Kepala Daerah sudah tidak lagi dipilih oleh DPRD tetapi dipilih oleh rakyat secara

demokratis dan Kepala Daerah tidak memberikan laporan pertanggungjawaban

(LPJ) kepada DPRD melainkan hanya memberikan laporan keterangan

pertanggungjawaban (LKPJ) terkait pelaksanaan penyelenggaraan pemerintahan

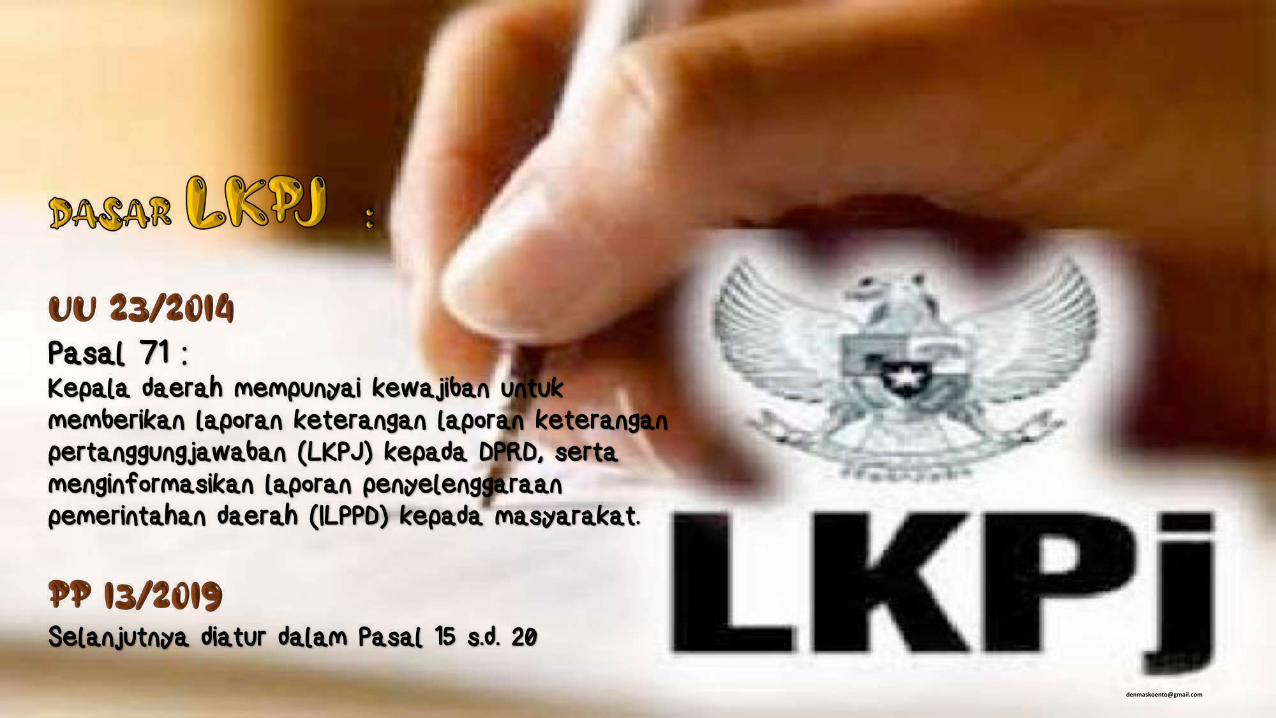

daerah. Hal ini diatur pada Pasal 71 UU No. 23 Tahun 2014 yang menyatakan: (1)

Laporan keterangan pertanggungjawaban memuat hasil penyelenggaraan Urusan

Pemerintahan yang dilaksanakan oleh Pemerintah Daerah. (2) Kepala daerah

menyampaikan laporan keterangan pertanggungjawaban kepada DPRD yang

2

dilakukan 1 (satu) kali dalam 1 (satu) tahun paling lambat 3 (tiga) bulan setelah

tahun anggaran berakhir. (3) Laporan keterangan pertanggungjawaban kepada

DPRD sebagaimana dimaksud pada ayat (2) dibahas oleh DPRD untuk

rekomendasi perbaikan penyelenggaraan Pemerintahan Daerah.

Dengan demikian, dalam rangka meningkatkan pemahaman anggota DPRD

tentang tugas, fungsi, dan kewenangannya terutama mengenai fungsi pengawasan

DPRD Kabupaten Klaten terhadap Laporan Keterangan Pertanggung Jawaban

(LKPJ) Bupati tahun 2020, kami dari Lembaga Penelitian dan Pengabdian pada

Masyarakat (LPPM) Universitas Muhammadiyah Surakarta bermaksud

menyelenggarakan kegiatan Workshop untuk DPRD Kabupaten Klaten dengan

tema: “Kewenangan DPRD Terhadap Laporan Keterangan Pertanggung

Jawaban (LKPJ) Bupati Tahun 2020”.

B. Tujuan

Tujuan dari diselenggarakannya bimbingan teknis (Workshop) ini adalah

memfasilitasi anggota DPRD guna meningkatkan pemahaman dan kompetensi tentang

fungsi pengawasan terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati

tahun 2020. Adapun sasaran yang diharapkan dari diselenggarakannya Workshop ini

yaitu:

1. Peserta mampu memahami wawasan kebangsaan tentang otonomi daerah

2. Peserta mampu memahami bentuk-bentuk pertanggungjawaban kepala daerah

menurut peraturan perundang-undangan

3. Peserta mampu memahami fungsi pengawasan DPRD kabupaten/kota terhadap

laporan keterangan pertanggung jawaban (LKPJ) bupati/walikota.

C. Dasar Hukum

Dalam penyelenggaraan kegiatan Bimtek ini LPPM UMS senantiasa

berpedoman kepada beberapa peraturan perundang-undangan, di antaranya adalah:

1. Permendagri No. 57 Tahun 2011 tentang Pedoman Orientasi dan pendalaman

Tugas Anggota DPRD Provinsi dan DPRD Kabupaten/Kota yang sudah dengan

Permendagri No. 34 Tahun 2013;

2. Surat Edaran Menteri Dalam Negeri Nomor 160/3559/SJ tentang Petunjuk Teknis

Orientasi dan Pendalaman Tugas Anggota DPRD Provinsi dan DPRD

Kabupaten/Kota

3

3. Surat Kepala Badan Pendidikan dan Pelatihan (Badiklat) Kemendagri No.

895.3/7330/Diklat , tanggal 27 Nopember 2012, perihal Penyelenggaraan

Orientasi dan Pendalaman Tugas Anggota DPRD;

4. Surat Sekretaris DPRD Kabupaten Klaten No. 045.71/24.62/10 tanggal 4 Maret

2021 perihal Jawaban Penawaran Workshop Pimpinan dan Anggota DPRD

Kabupaten Klatem

5. Surat Rektor UMS, No. 232/C.7-VIII/BR/III/2021, tanggal 5 Maret 2021 perihal

Permohonan Rekomendasi Penyelenggaraan Workshop DPRD Kabupaten Klaten;

6. Surat Rekomendasi Kepala Badan Pengembangan Sumber Daya Manusia

Pemerintah Provinsi Jawa Tengah No. 073.3/PT06/252.426/2021, tanggal 12 Maret

2021 perihal Rekomendasi Penyelenggaraan Workshop Bagi Pimpinan Dan

Anggota DPRD Kabupaten Klaten.

7. Surat Kerjasama antara Sekretariat DPRD Kabupaten Klaten dengan Universitas

Muhammadiyah Surakarta.

4

BAB II

RENCANA KEGIATAN

A. Penyelenggaraan

Tujuan negara Indonesia sebagaimana tercantum dalam Pembukaan Undang-

Undang Dasar 1945 alinea empat adalah melindungi segenap bangsa Indonesia dan

seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum,

mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang

berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

Penyelenggaraan pemerintahan yang baik adalah landasan bagi penyusunan

dan penerapan kebijakan negara yang demokratis dalam era globalisasi. Fenomena

demokrasi ditandai dengan menguatnya kontrol masyarakat terhadap

penyelenggaraan pemerintahan, sementara fenomena globalisasi ditandai dengan

saling ketergantungan antara bangsa, terutama dalam pengelolaan sumbersumber

daya ekonomi dan aktivitas dunia usaha. Kedua fenomena tersebut, baik

demokratisasi maupun globalisasi, menuntut redefinisi peran pelaku-pelaku

penyelenggaraan pemerintahan. Pemerintah sebelumnya memegang kuat kendali

pemerintahan, cepat atau lambat mengalami pergeseran peran dari posisi yang serba

mengatur dan mendikte ke posisi sebagai fasilitator.

Dunia usaha dan pemilik modal, yang sebelumnya berupaya mengurangi

otoritas negara yang dinilai cenderung menghambat aktivitas bisnis, harus mulai

menyadari pentingnya regulasi yang melindungi kepentingan publik. Sebaliknya,

masyarakat yang sebelumnya ditempatkan sebagai penerima manfaat (beneficiaries),

mulai menyadari kedudukannya sebagai pemilik kepentingan yang juga berfungsi

sebagai pelaku.

Konseptualisasi good governance lebih menekankan pada terwujudnya

demokrasi, karena itu penyelenggaraan negara yang demokratis menjadi syarat

mutlak bagi terwujudnya good governance, yang berdasarkan pada adanya

tanggungjawab, transparansi, dan partisipasi masyarakat. Idealnya, ketiga hal itu akan

ada pada diri setiap aktor institusional dimaksud dengan memperhatikan nilai-nilai

kemanusiaan dan nilai moral yang menjiwai setiap langkah governance.

Good governance menunjuk pada pengertian bahwa kekuasaan tidak lagi

semata- mata dimiliki atau menjadi urusan pemerintah, tetapi menekankan pada

5

pelaksanaan fungsi pemerintahan secara bersama-sama oleh pemerintah, masyarakat

madani, dan pihak swasta.

Good governance juga berarti implementasi kebijakan sosial-politik untuk

kemaslahatan rakyat banyak, bukan hanya untuk kemakmuran orang-per-orang atau

kelompok tertentu. Fenomena demokrasi dan globalisasi berdampak pada reformasi

politik di Indonesia, khususnya pada sistem pemerintahan yang mengalami

transformasi dari sistem sentralistik menjadi desentralistik. Sistem pemerintahan

desentralistik menuntut adanya pendelegasian wewenang dari Pemerintah ke

Pemerintah Daerah, dan selanjutnya kebijakan desentralisasi ini dituangkan dalam

Undang-Undang Nomor Undang-undang Nomor 32 Tahun 2004 Jo Undang-Undang

Nomor 12 Tahun 2008 tentang Pemerintahan Daerah. Kebijakan desentralisasi

dengan wujud otonomi daerah bertujuan untuk meningkatkan kesejahteraan rakyat

melalui pemerataan pembangunan, peningkatkan daya saing daerah, keadilan,

keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah dalam

sistem Negara Kesatuan Republik Indonesia.

Salah satu gema reformasi adalah sekitar penyelenggaraan pemerintahan di

daerah, terutama yang berkaitan dengan kedudukan Kepala Daerah dan optimalisasi

peran DPRD sebagai penyalur aspirasi masyarakat di daerah. DPRD berdasarkan

ketentuan Undang-Undang Nomor 27 Tahun 2009 tentang MPR, DPR, DPD dan

DPRD adalah mitra sejajar dengan pemerintah daerah. DPRD dalam melaksanakan

tugasnya, dibekali dengan` tiga fungsi, yaitu fungsi legislasi, anggaran dan

pengawasan. DPRD sebagai refresentasi rakyat, DPRD dituntut memiliki sensitivitas

dan kapabilitas yang mumpuni dalam menyerap, merangkum, dan menindaklanjuti

aspirasi masyarakat.

Sementara sebagai unsur penyelenggara pemerintahan daerah, DPRD dituntut

untuk memiliki kapasitas teknokratik yang memadai sehingga dapat menjadi mitra

yang seimbang bagi eksekutif. Peran tersebut seringkali belum dibarengi dengan

pelaksanaan fungsi DPRD yang optimal.

Belum optimalnya pelaksanaan fungsi DPRD, disebabkan oleh faktor internal

dan eksternal. Sebagaimana di ketahui menguatnya peran Kepala Daerah atau

ekskutif di suatu pihak dan melemahnya peran DPRD dipihak lain dalam proses

pengambilan keputusan yang menyangkut berbagai kepentingan merupakan salah

satu alasan untuk merevisi Undang-Undang 32 Tahun 2004 dengan Undang-Undang

Nomor 12 Tahun 2008 tentang Pemerintahan Daerah. Berdasarkan fungsi membuat

6

peraturan, DPRD diberi kewenangan untuk membuat Peraturan Daerah di dalam

fungsi pelaksanaannya ini dapat digunakan melalui hak inisiatif atau hak prakarsa

dan hak amandemen atau hak perubahan.

Dengan dijalankannya fungsi peraturan oleh DPRD, maka kebijakan-

kebijakan pemerintah di daerah akan lebih mencerminkan kehendak rakyat di

daerahnya. Tetapi dalam prakteknya fungsi peraturan ini tidak berjalan sebagaimana

mestinya, sebab hak inisiatif tidak pernah dilaksanakan. DPRD dalam praktek

pelaksanaannya, fungsi DPRD seringkali belum berjalan secara maksimal karena

adanya hambatan. Keterbatasan kemampuan SDM merupakan hambatan yang cukup

mendasar dialami anggota DPRD. Latar belakang pendidikan anggota DPRD,

ternyata masih belum merata.

Berdasarkan hal tersebut diatas, kami dari Lembaga Penelitian dan

Pengabdian Kepada Masyarakat Universitas Muhammadiyah Surakarta, bersama

para pakar dan narasumber yang kompeten akan melaksanakan Workshop/

Bimbingan Teknis tentang dengan tema: “Kewenangan DPRD Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020”

Workshop ini berisi materi tentang: (1) Wawasan kebangsaan tentang

otonomi daerah (2) Bentuk-bentuk pertanggungjawaban kepala daerah menurut

peraturan perundang-undangan (3) Fungsi pengawasan DPRD kabupaten/kota

terhadap laporan keterangan pertanggung jawaban (LKPJ) Bupati/Walikota

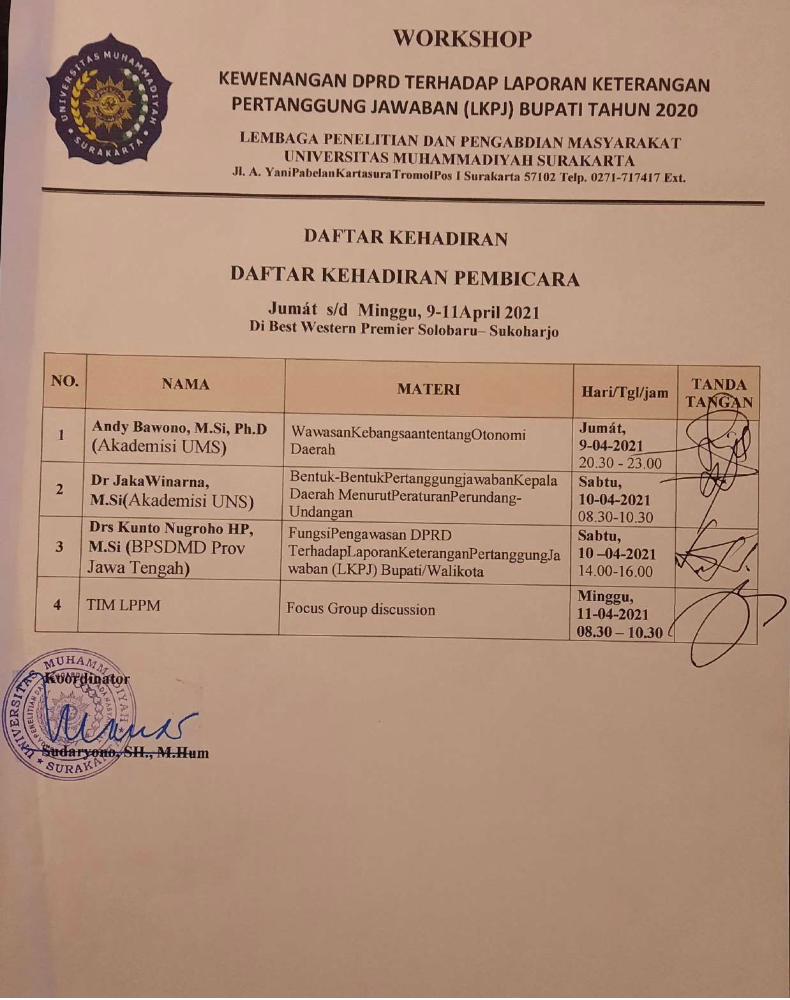

Ada beberapa tahapan dalam penyelenggraan Workshop ini, yaitu: Pertama,

rapat koordinasi persiapan dan penyusunan proposal, rencana anggaran biaya,

penyiapan narasumber, penyiapan waktu dan tempat, serta menawaran kepada

peserta. Kedua, pelaksanaan kegiatan Workshops, dengan menghadirkan narasumber,

yaitu: (1) Drs Kunto Nugroho, HP, M.Si (BPSDMD Prov Jawa tengah) (2) Dr. Jaka

Winarna, M.Si. (Praktisi dan Akademisi UNS); (3) Andi Bawono, M.Si, P.hD

(Akademisi UMS). Ketiga, penyusunan dan penggandaan laporan hasil kegiatan.

B. Waktu dan Tempat Penyelenggaraan

Kegiatan Workshop ini direncanakan akan dilaksanakan di Best Western Premier

Solobaru - Sukoharjo Adapun waktu pelaksanaan kegiatan insya Allah dilaksanakan

selama 3 (tiga) hari, yaitu Jumat s.d Minggu, tanggal 09 -11 April 2021.

7

C. Tema dan Materi Workshops

Tema dalam Workshop ini adalah tentang “Kewenangan DPRD Terhadap

Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020”

Adapaun materi yang hendak disampaikan dan pembicara dalam kegiatan ini

adalah:

1. Fungsi Pengawasan DPRD Kabupaten/Kota Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati/Walikota.

2. Bentuk-Bentuk Pertanggungjawaban Kepala Daerah Menurut Peraturan

Perundang-Undangan

3. Wawasan Kebangsaan tentang Otonomi Daerah

D. Narasumber.

Pengajar (Narasumber) dalam kegiatan Workshop kali ini terdiri 3 (tiga) orang

tenaga yang ahli di bidang masing-masing, yiatu:

1. Drs. Kunto Nugroho, HP, M.Si (BPSDMD Prov Jawa Tengah)

2. Dr. Jaka Winarna, M.Si. (Akademisi UNS)

3. Andi Bawono,M.Si, P.hD (Akademisi UMS)

E. Anggaran

Kegiatan ini diharapkan diikuti oleh Pimpinan dan anggota DPRD Kabupaten

Klaten serta sekretaris dewan. Anggaran kegiatan ini diperoleh dari kontribusi peserta.

Yaitu sebesar Rp. 2.200.000,- (dua juta dua ratus rupiah) untuk setiap peserta. Dengan

kontribusi ini, setiap peserta akan mendapatkan fasilitas akomodasi penginapan,

makan, seminar kit, bahan-bahan Workshop, dan sertifikat dari Penyelenggara.

F. Metodologi Pembelajaran

Metode yang hendak digunakan dalam kegiatan ini adalah dengan model

partisipatoris, yakni diawali dengan ceramah secara garis besar sebagai pengantar dan

dilanjutkan dengan dialog secara aktif. Dengan model ini diharapkan akan diperoleh

pengetahuan dan pemahaman materi secara kritis dan mendalam. Lebih dari itu adalah

dicapai suatu pengetahuan dan pemahaman teoritik dan aplikatif.

8

G. Jadwal Acara/Silabus

Hari, Tanggal Waktu Keterangan, Materi Dan Narasumber

Jum’at

9 April 2021

13.00 - 18.00 Check In dan Registrasi di Hotel

18.00 - 19.30 MAKAN MALAM

20.00 - 20.30 Pembukaan (Oleh: Rektor UMS)

Penjelasan Pelaksanaan Workshop

(Pelaksana)

20.30 - 23.00 Coffee Break

Materi I:

“Fungsi Pengawasan DPRD Terhadap

Laporan Keterangan Pertanggung Jawaban

(LKPJ) Bupati/Walikota”

Oleh : Drs Kunto Nugroho, HP, M.Si

(BPSDMD Prov Jawa Tengah)

Sabtu,

10 April 2021

06.00 - 08.30 MAKAN PAGI

08.30 - 10.30 Materi II:

“Bentuk-Bentuk Pertanggungjawaban Kepala

Daerah Menurut Peraturan Perundang-

Undangan”

Oleh: Dr Jaka Winarna, M.Si ( Akademisi

UNS)

10.30 - 11.00 Coffe break

11.00 - 12.00 Dilanjutkan Diskusi dan Pendalaman Materi

12.00 - 14.00 ISHOMA

14.00 - 16.00 Materi III:

“Wawasan Kebangsaan tentang Otonomi

Daerah”

Oleh : Andy Bawono, M.Si, P.hD (Akademisi

UMS)

16.00 - 16.30 Coffe break

16.30 - 17.30 Dilanjutkan Diskusi dan Pendalaman Materi

17.30 … Istirahat dan Makan Malam

Minggu,

11 April 2021

06.00 - 08.30 MAKAN PAGI

09.00 - 11.00 Evaluasi dan Penutupan

11.00 -

Selesai

Check Out

*Catatan: Sesuai dengan situasi dan kondisi yang tak terduga, jadwal acara ini dapat

berubah secara fleksibel.

9

BAB III

REALISASI KEGIATAN

A. Pembukaan dan Penutupan

Workshop dengan tema “Kewenangan DPRD Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020,” ini dibuka oleh

Prof. Dr Sofyan Anif, M.Si Rektor Universitas Muhammadiyah Surakarta, pada hari

Jumat 09 April 2021, pukul 20.30 WIB. Dalam sambutannya beliau menyatakan,

bahwa: “Menyampaikan rasa terima kasih kepada Pimpinan serta Anggota DPRD

Kabupaten Klaten, atas kerjasama yang telah dilakukan selama ini. Selanjutnya

beliau meyatakan: workshop kali menuju Good Government yang salah satu

indikisasinya tata Kelola keuangan yang baik, sehingga diperlukan pengawasan dari

anggota dewan atas tata Kelola ini. Selain itu beliau menyampaikan kabar baik dari

dunia bahwa angka penyevaran covid menurun 46 % .

Semoga kedepannya terus terus mengalami penurunan, sehingga peluang

perbaikan ekonomi Indonesia semakin terbuka. Hal ini sejalan dengan harapan

bangs akita bahwa Indonesia tahun 2045 ketika usia negara kita 1 abad, Indonesia

menjadi salah satu dari 8 negara terkuat ekonominya. Untuk itu penting sekali untuk

melakukan reformasi birokrasi agar tata Kelola keuangan menjadi lebih baik.

Sebelum beliau akhiri, bapak rector membuka acara ini sekali sangat berharap agar

workshop ini berjalan lancer sehingga Anggota dewan bisa menjalankan fungsinya

dengan baik.

Sebelumnya juga disampaikan sambutan dari Ketua DPRD Kabupaten

Klaten, yaitu bapak Hamenang Wajar Ismoyo, S.i.Kom. Dalam sambutannya Ketua

DPRD antara lain menyampaikan bahwa “beliau menyampaikan terima kasih kepada

LPPM UMS atas penyelenggaraan acara. Selain itu juga Menyampaikan tentang

perlunya anggota DPRD Kabupaten Klaten memahami peran dan fungsinya sebagai

anggota dewan. Melalui workshop ini diharapkan anggota dewan lebih memahami

sehingga setelah workshop ini bis akita tindak lanjutin dan semoga kita

paripurnakan Bersama sama..

Acara Workshop ditutup oleh Dr. Kuswaji Dwi Priyono, M.Si. (Wakil Ketua

Bidang Pengabdian Masyarakat Lembaga Penelitian dan Pengabdian Masyarakat

Universitas Muhammadiyah Surakarta), mewakili Ketua Lembaga Penelitian dan

Pengabdian pada Masyarakat Universitas Muhammadiyah Surakarta. Beliau

10

menyampaikan beberapa pesan kepada peserta Workshop diantaranya adalah bahwa

ke depan, peran DPRD sangat menentukan bagi terwujudnya reformasi Birokrasi

yang baik, professional dan akuntabel..

Sebelum ditutup, ada sambutan (pesan dan kesan) dari peserta, yang diwakili

oleh Hamenang Wajar Ismoyo, S.i.Kom (Ketua DPRD Kabupaten Klaten). Acara

penutupan dilaksanakan pada hari Minggu, 11 April 2021, pukul 11.00 WIB, setelah

dilakukan evaluasi. Pada acara pembukaan maupun penutupan Workshop dihadiri

oleh para peserta.

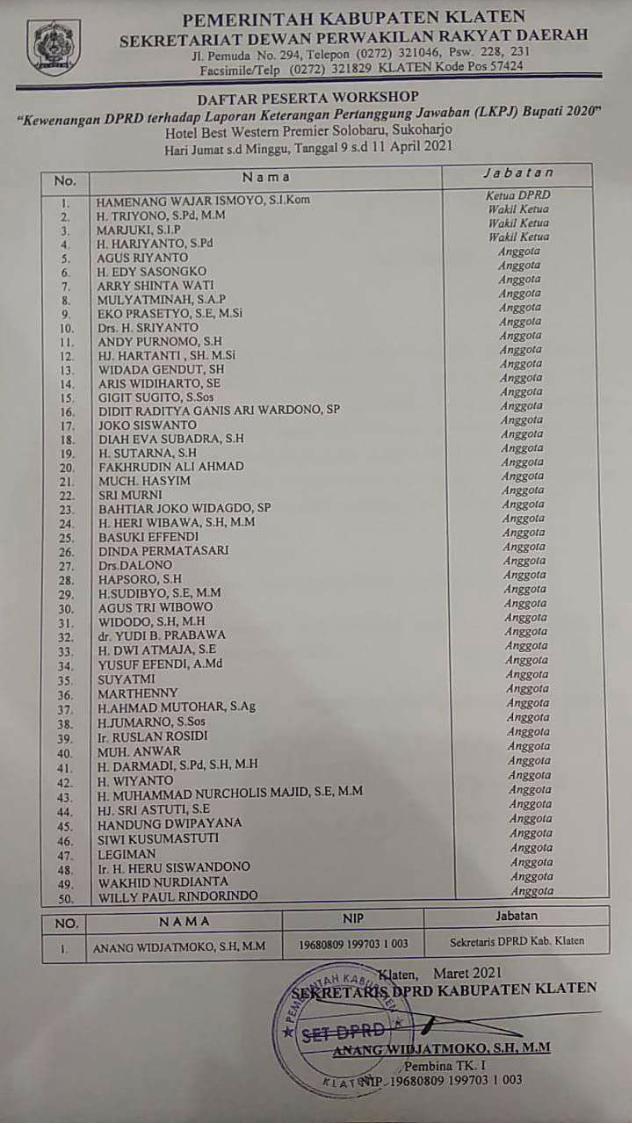

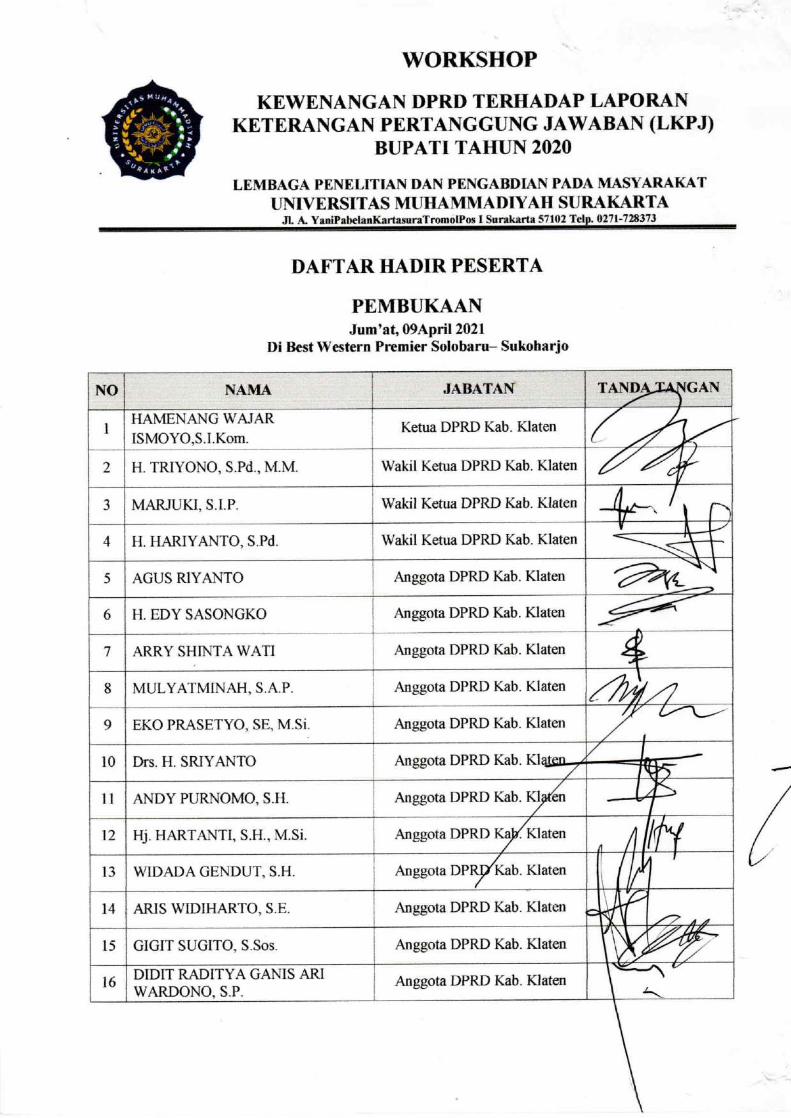

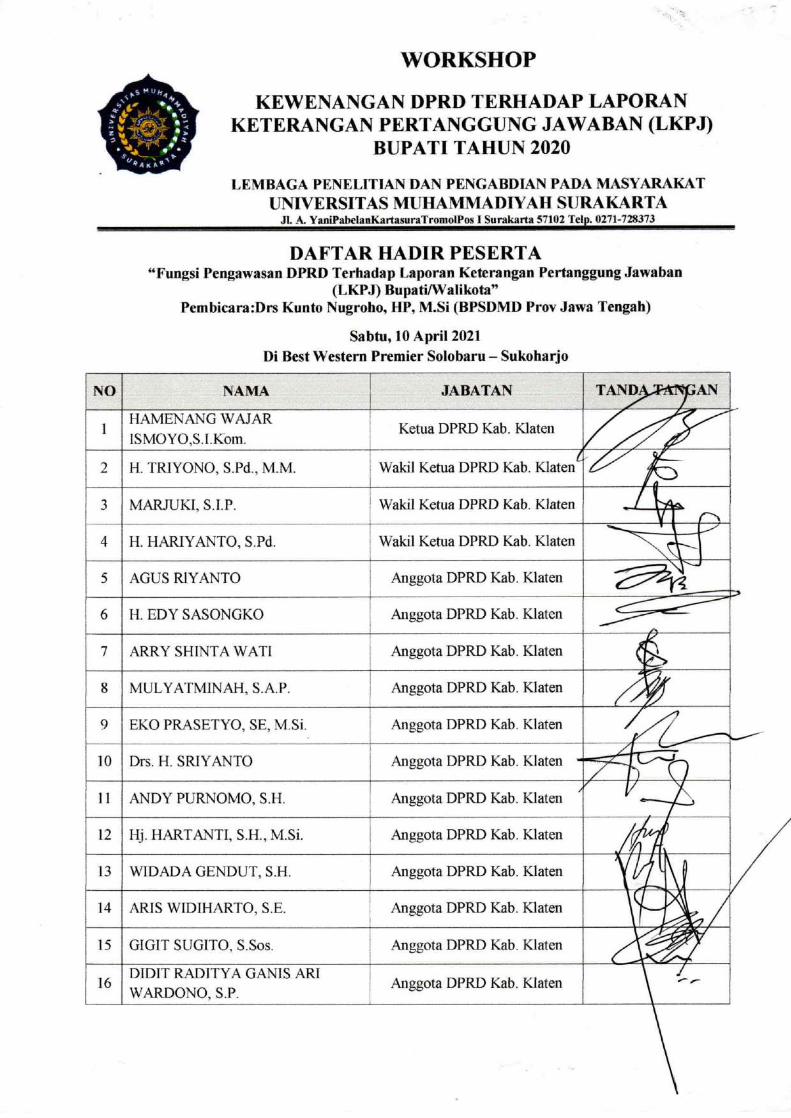

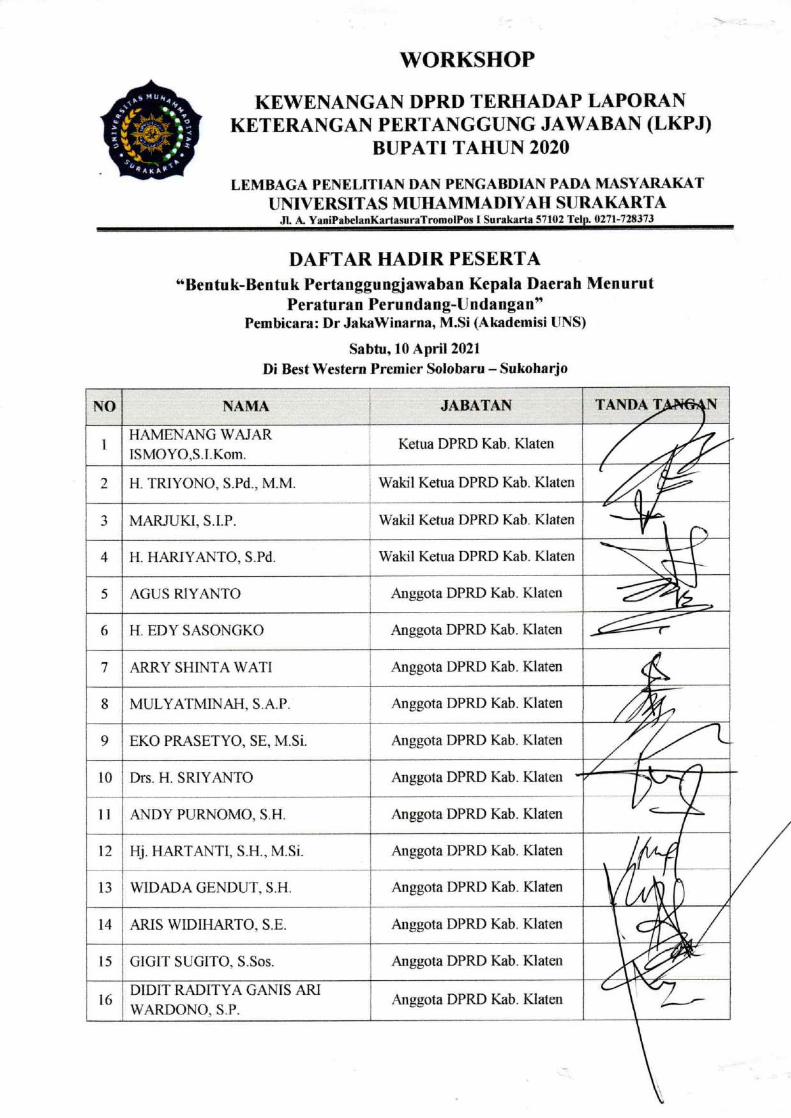

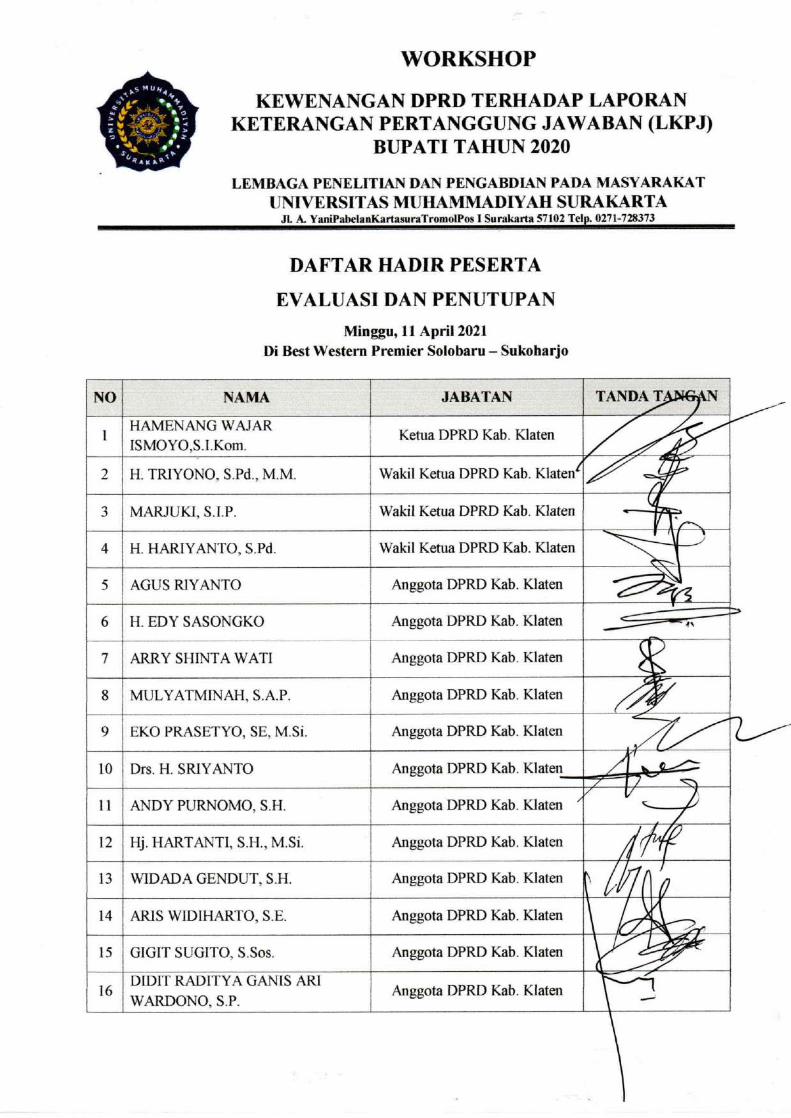

B. Peserta

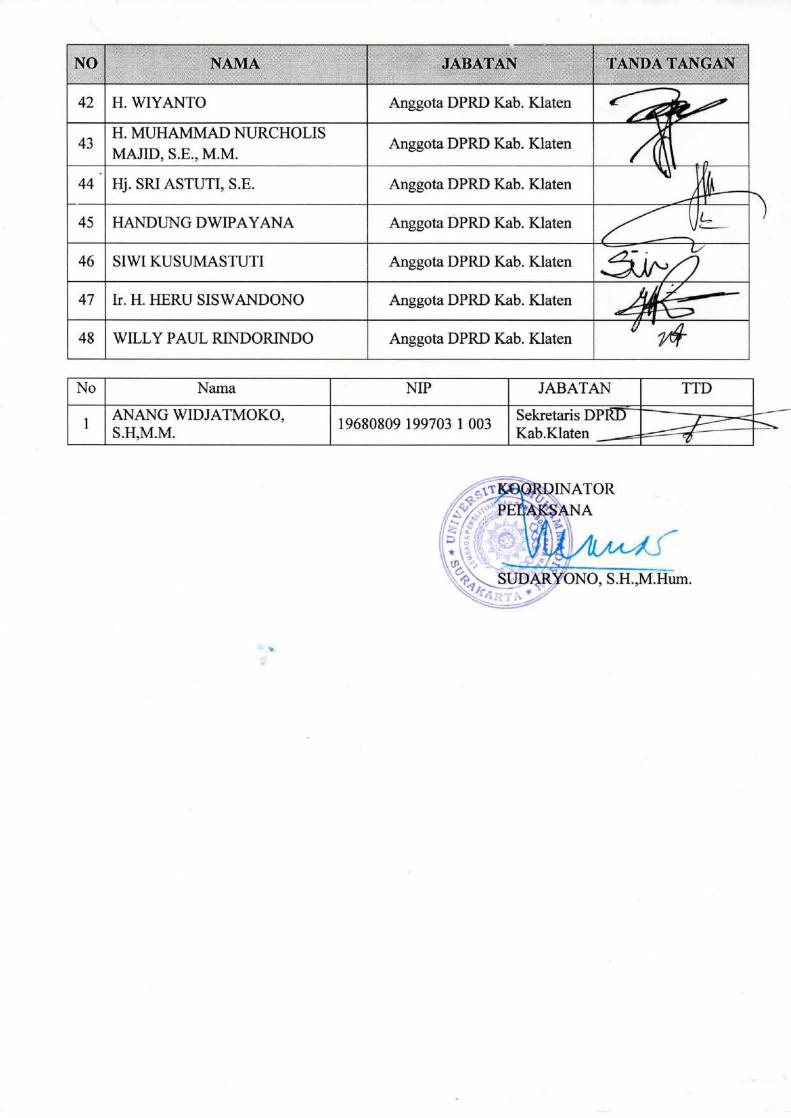

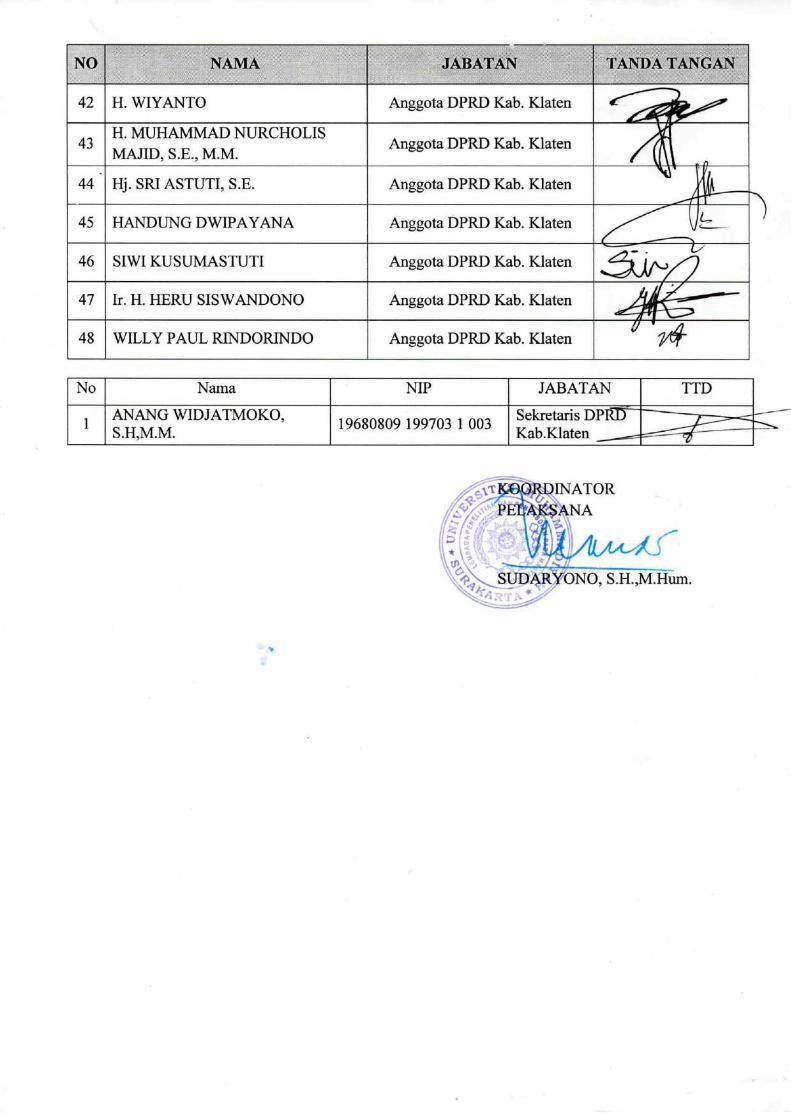

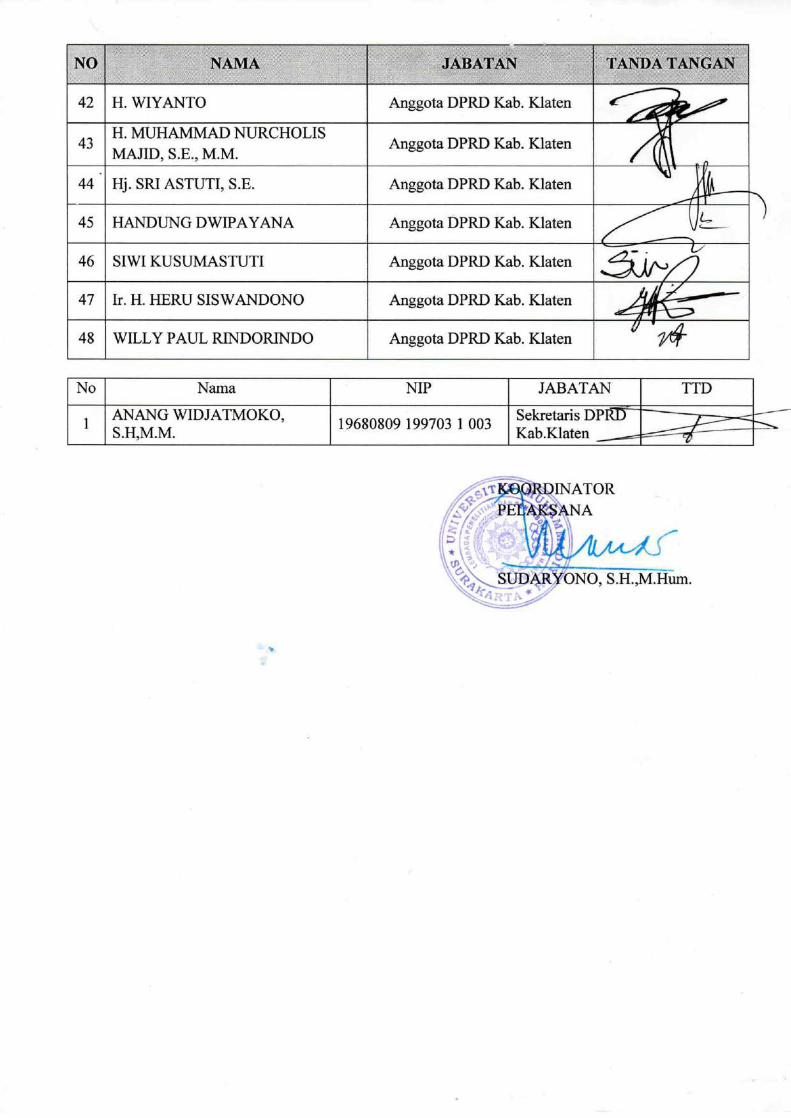

Peserta yang menghadiri Workshop ini adalah 48 (empat puluh delapan) orang

anggota DPRD Kabupaten Klaten dan 1 (satu) sekretaris dewan. Adapun nama-nama

peserta Workshop adalah sebagai berikut:

NO NAMA JABATAN

1 HAMENANG WAJAR ISMOYO,S.I.Kom. Ketua DPRD Kab. Klaten

2 H. TRIYONO, S.Pd., M.M. Wakil Ketua DPRD Kab. Klaten

3 MARJUKI, S.I.P. Wakil Ketua DPRD Kab. Klaten

4 H. HARIYANTO, S.Pd. Wakil Ketua DPRD Kab. Klaten

5 AGUS RlYANTO Anggota DPRD Kab. Klaten

6 H. EDY SASONGKO Anggota DPRD Kab. Klaten

7 ARRY SHINTA WATI Anggota DPRD Kab. Klaten

8 MULYATMINAH, S.A.P. Anggota DPRD Kab. Klaten

9 EKO PRASETYO, SE, M.Si. Anggota DPRD Kab. Klaten

10 Drs. H. SRIYANTO Anggota DPRD Kab. Klaten

11 ANDY PURNOMO, S.H. Anggota DPRD Kab. Klaten

12 Hj. HARTANTI, S.H., M.Si. Anggota DPRD Kab. Klaten

13 WIDADA GENDUT, S.H. Anggota DPRD Kab. Klaten

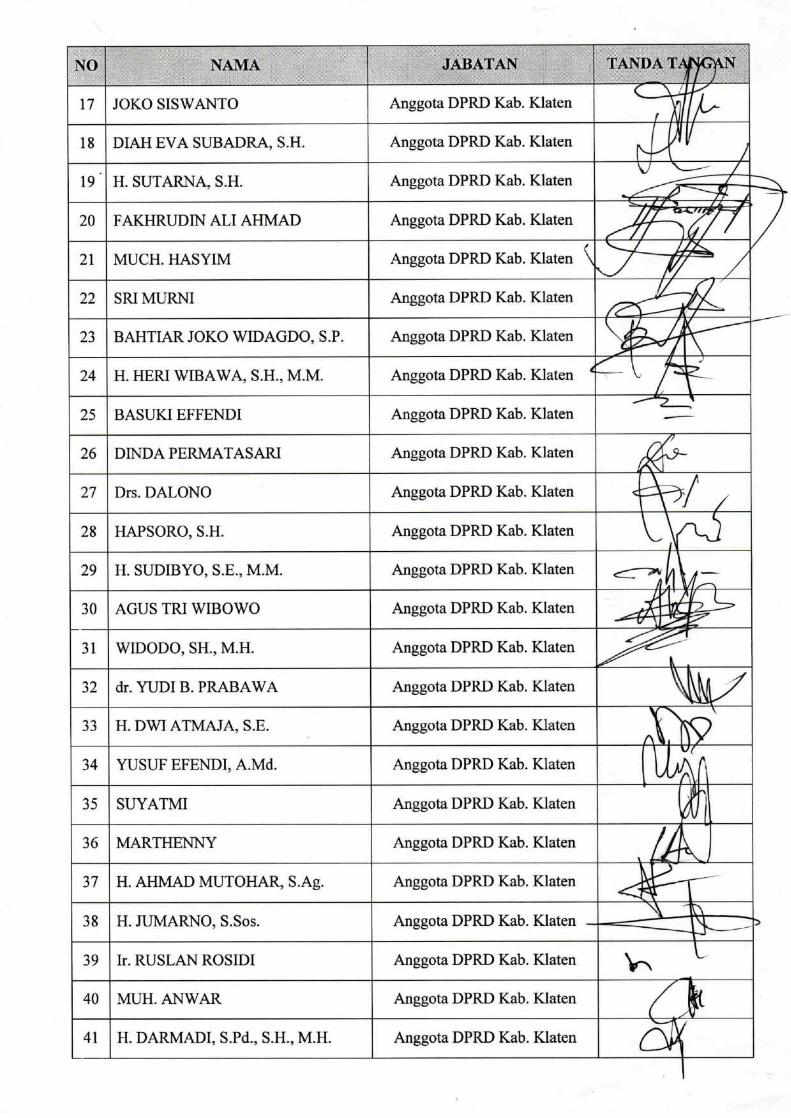

11

NO NAMA JABATAN

14 ARIS WIDIHARTO, S.E. Anggota DPRD Kab. Klaten

15 GIGIT SUGITO, S.Sos. Anggota DPRD Kab. Klaten

16 DIDIT RADITYA GANIS ARI WARDONO, S.P.

Anggota DPRD Kab. Klaten

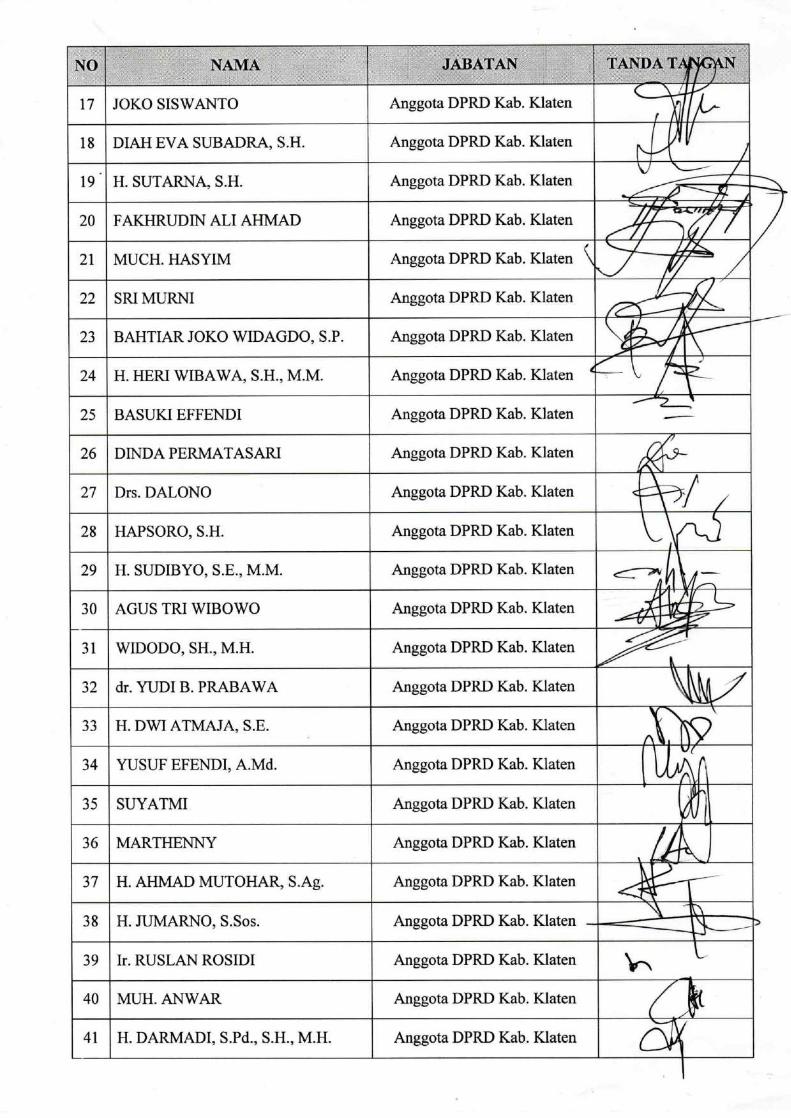

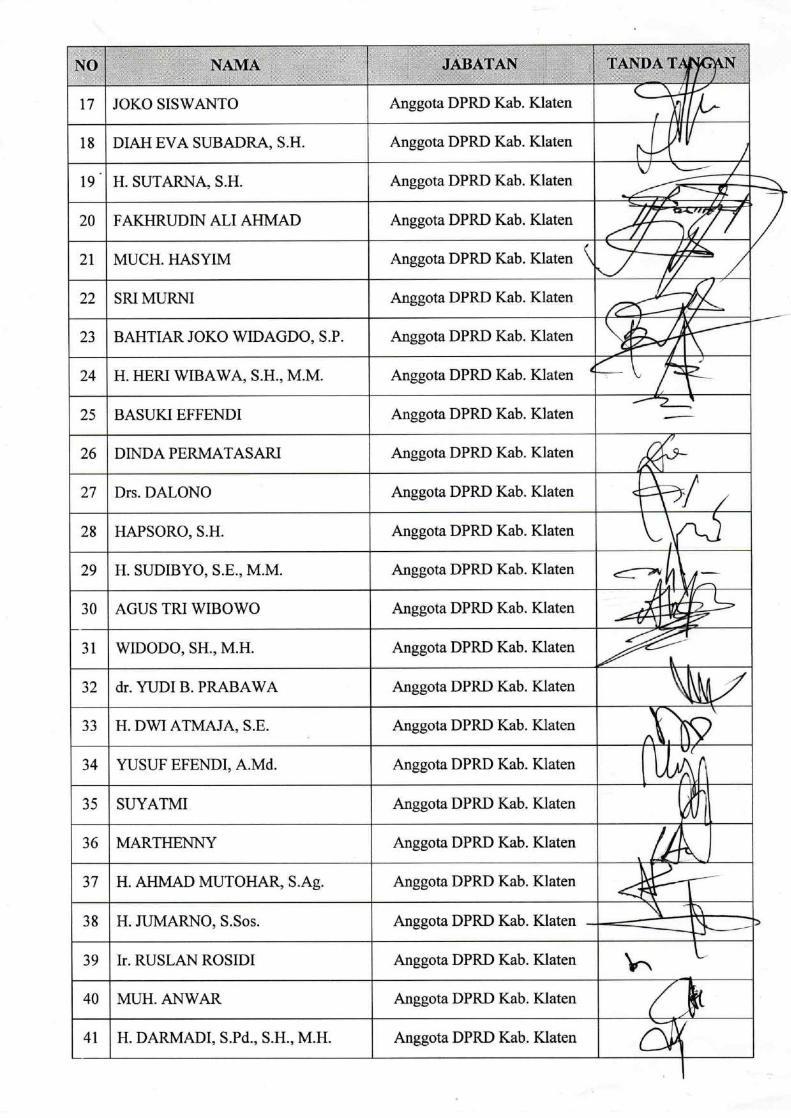

17 JOKO SISWANTO Anggota DPRD Kab. Klaten

18 DIAH EVA SUBADRA, S.H. Anggota DPRD Kab. Klaten

19 H. SUTARNA, S.H. Anggota DPRD Kab. Klaten

20 FAKHRUDIN ALI AHMAD Anggota DPRD Kab. Klaten

21 MUCH. HASYIM Anggota DPRD Kab. Klaten

22 SRI MURNI Anggota DPRD Kab. Klaten

23 BAHTIAR JOKO WIDAGDO, S.P. Anggota DPRD Kab. Klaten

24 H. HERI WIBAWA, S.H., M.M. Anggota DPRD Kab. Klaten

25 BASUKI EFFENDI Anggota DPRD Kab. Klaten

26 DINDA PERMATASARI Anggota DPRD Kab. Klaten

27 Drs. DALONO Anggota DPRD Kab. Klaten

28 HAPSORO, S.H. Anggota DPRD Kab. Klaten

29 H. SUDIBYO, S.E., M.M. Anggota DPRD Kab. Klaten

30 AGUS TRI WIBOWO Anggota DPRD Kab. Klaten

31 WIDODO, SH., M.H. Anggota DPRD Kab. Klaten

32 dr. YUDI B. PRABAWA Anggota DPRD Kab. Klaten

33 H. DWI ATMAJA, S.E. Anggota DPRD Kab. Klaten

34 YUSUF EFENDI, A.Md. Anggota DPRD Kab. Klaten

35 SUYATMI Anggota DPRD Kab. Klaten

12

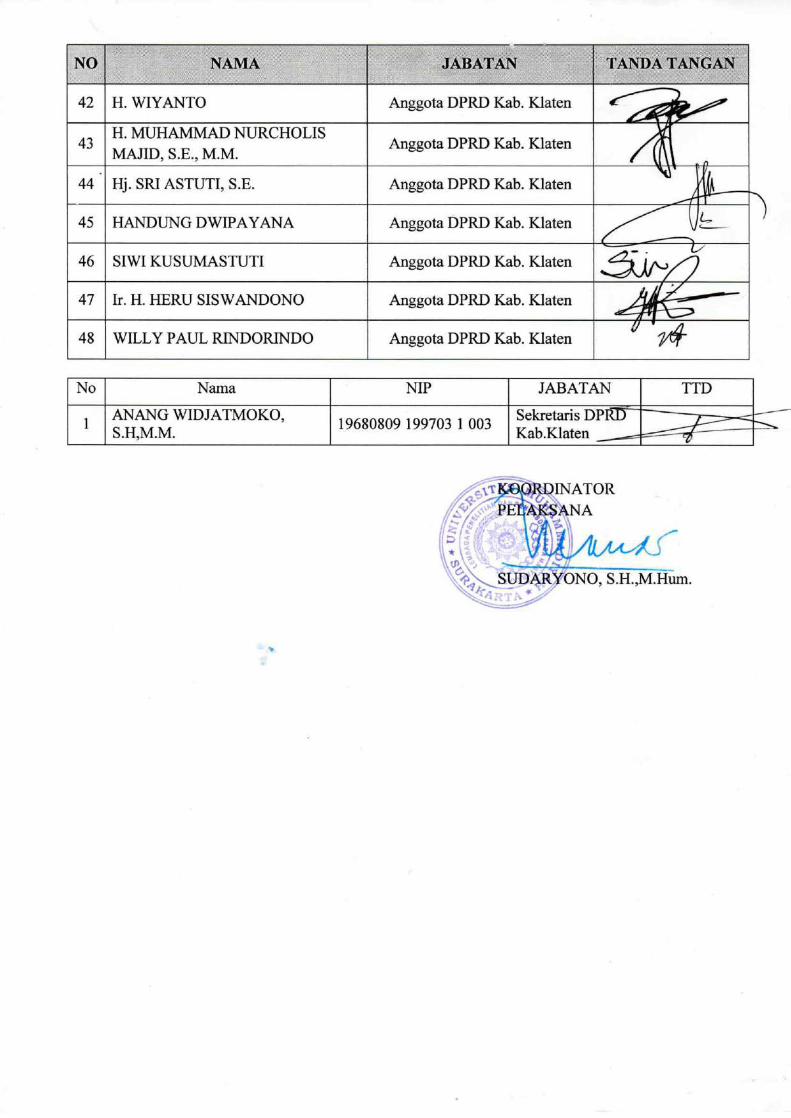

NO NAMA JABATAN

36 MARTHENNY Anggota DPRD Kab. Klaten

37 H. AHMAD MUTOHAR, S.Ag. Anggota DPRD Kab. Klaten

38 H. JUMARNO, S.Sos. Anggota DPRD Kab. Klaten

39 Ir. RUSLAN ROSIDI Anggota DPRD Kab. Klaten

40 MUH. ANWAR Anggota DPRD Kab. Klaten

41 H. DARMADI, S.Pd., S.H., M.H. Anggota DPRD Kab. Klaten

42 H. WIYANTO Anggota DPRD Kab. Klaten

43 H. MUHAMMAD NURCHOLIS MAJID,

S.E., M.M. Anggota DPRD Kab. Klaten

44 Hj. SRI ASTUTI, S.E. Anggota DPRD Kab. Klaten

45 HANDUNG DWIPAYANA Anggota DPRD Kab. Klaten

46 SIWI KUSUMASTUTI Anggota DPRD Kab. Klaten

47 Ir. H. HERU SISWANDONO Anggota DPRD Kab. Klaten

48 WILLY PAUL RINDORINDO Anggota DPRD Kab. Klaten

No Nama NIP JABATAN

1 ANANG WIDJATMOKO,

S.H, M.M. 19680809 199703 1 003

Sekretaris DPRD Kab.

Klaten

C. Materi dan Pengajar/Narasumber

Bimbingan teknis tentang “Kewenangan DPRD Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020” difokuskan dalam :

1. Wawasan Kebangsaan tentang Otonomi Daerah

Oleh: Andi Bawono, M.Si, P.hD ( Akademisi UMS)

2. Bentuk-Bentuk Pertanggungjawaban Kepala Daerah Menurut Peraturan

Perundang-Undangan

Oleh: Dr. Jaka Winarna, M.Si. (Praktisi/ Akademisi UNS)

3. Fungsi Pengawasan DPRD Kabupaten/Kota Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati/Walikota

Oleh: Drs. Kunto Nugroho HP, M.Si ( BPSDMD Prov Jawa Tengah)

13

Sessie Pertama : Wawasan Kebangsaan tentang Otonomi Daerah

Oleh: Andi Bawono, M.Si, P.hD ( Akademisi UMS)

Ringkasan materi:

➢ Visi dan Misi Bernegara Berdasarkan Pancasila: Menjadi bangsa yang merdeka,

bersatu, berdaulat, adil dan makmur:

▪ Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia

▪ Memajukan kesejahteraan umum

▪ Mencerdaskan kehidupan bangsa

▪ Ikut melaksanakan ketertiban dunia berdasarkan kemerdekaan, perdamaian abadi

dan keadilan sosial

➢ Peran DPRD dalam Mengembangkan Wawasan Kebangsaan

▪ Pelajari, pahami, terapkan kewajiban DPRD

▪ Serap, himpun aspirasi konstituen (kegelisahan wasbang)

▪ Tampung, tinjut aspirasi & pengaduan masy (terkait wasbang)

▪ Implementasi wasbang dalam wewenang dan tugas DPRD (legislasi, anggaran,

pengawasan)

➢ Strategi yang dapat dilakukan anggota DPRD

▪ Mengutamakan protokol kesehatan era normal baru dalam menjalankan tugas

▪ Membuka pola pikir untuk perubahan

▪ Kreatif, inovatif & kolaboratif

▪ Memanfaatkan sumber daya yang optimal melayani masyarakat

➢ Inisiasi peran DPRD

▪ Pada Masa Reses menggali apa yang menjadi kegelisahan (GAP)di masyarakat

▪ Mengoptimalkan Peran Anggota DPRD dalam berbagai Forum OPD, Musrembang

dsb dalam fungsi penganggaran dengan melakukan Identifikasi Kebutuhan dengan

berpedoman pada nilai ANEKA

▪ Inisiasi Regulasi yang menanamkan Nilai-nilai Wasbang misi: Local Wisdom, Jogo

Tonggo, Guyub Bareng

▪ Membangun Jejaring Pentahelix untuk menanamkan Nilai-nilai Wasbang misal

dengan Kesbangpol,Kominfo, konstituen, NGO.

▪ Melakukan Controlling terhadap Penanaman Nilai-Nilai Wasbang Di Masyarakat

mis; mengawasi pelaksanaan Local Wisdom bekerja sama dengan instansi terkait

14

▪ Memastikan penanaman nilai Wasbang tidak hanya pada aspek kognitif tetapi juga

afektif dan psikomotor

Sessie Kedua: Bentuk-Bentuk Pertanggungjawaban Kepala Daerah Menurut Peraturan

Perundang-Undangan

Oleh: Dr. Jaka Winarna, M.Si. (Praktisi/ Akademisi UNS)

Ringkasan materi:

➢ Pertanggungjawaban Kepala Daerah

• Laporan Keuangan

• LKPJ

• LPPD

• ILPPD

➢ Fungsi-fungsi DPRD

• Legislasi:membentuk peraturan daerah bersama kepala daerah.

• Anggaran: membahas dan menyetujui rancangan APBD bersama kepala daerah.

• Pengawasan:mengawasi pelaksanaan peraturan daerah dan APBD.

• Ketiga fungsi dijalankan dalam kerangka representasi rakyat di kabupaten/kota.

➢ Kewajiban Kepala Daerah

• Kepala daerah dan wakil kepala daerah mempunyai kewajiban melaksanakan dan

mempertanggungjawabkan pengelolaan keuangan daerah.

• Kepala daerah mempunyai kewajiban juga untuk memberikan laporan

penyelenggaraan pemerintahan daerah kepada Pemerintah, dan memberikan

laporan keterangan pertanggungjawaban kepada DPRD, serta menginformasikan

laporan penyelenggaraan pemerintahan daerah kepada masyarakat.

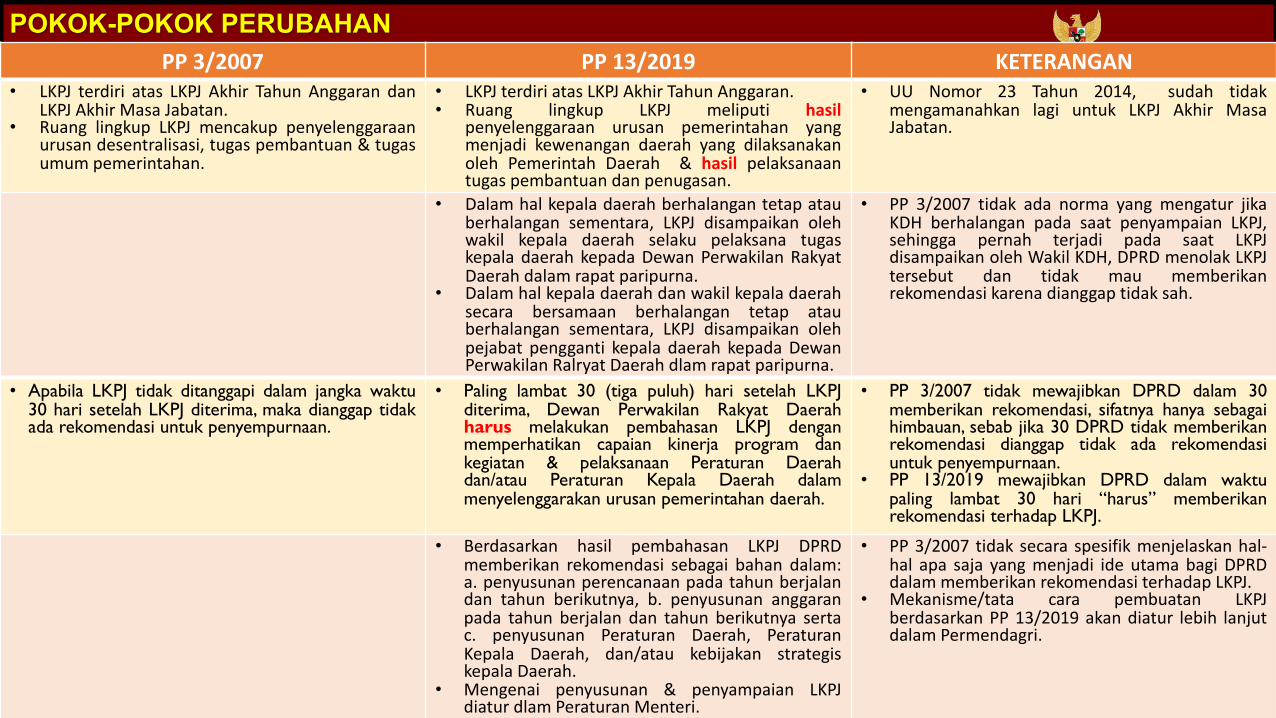

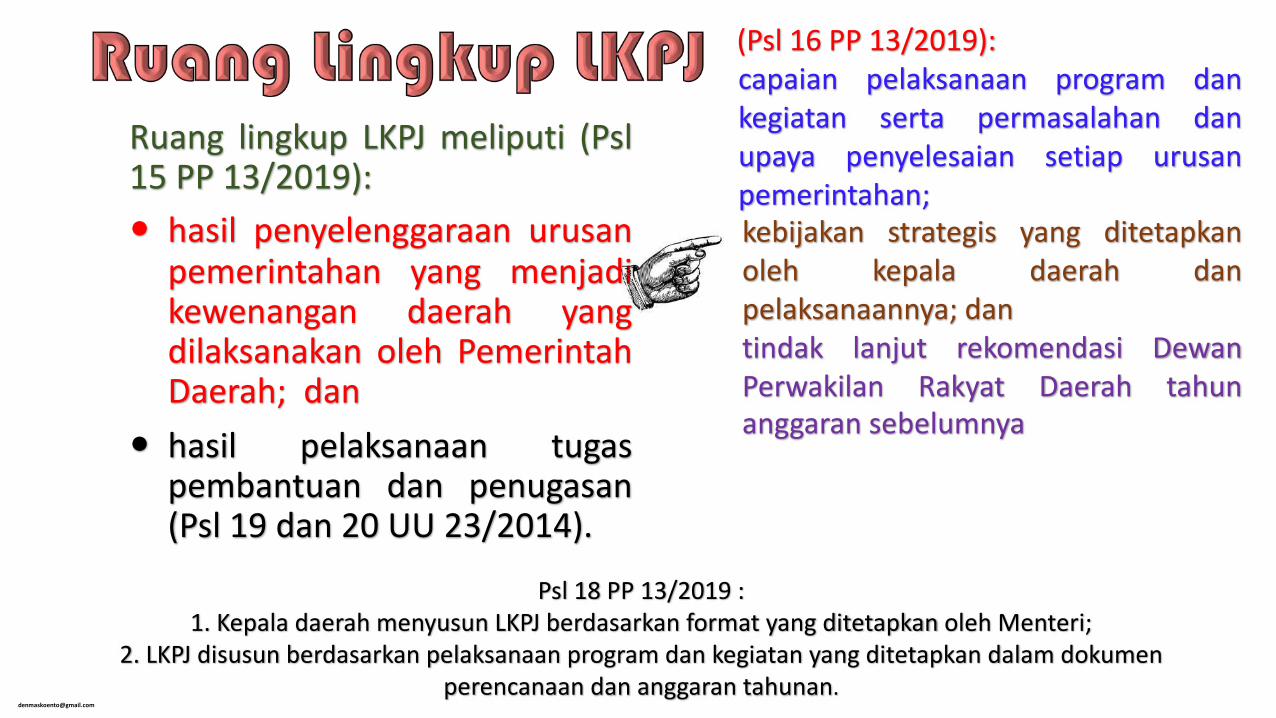

➢ Ruang lingkup LKPJ

• Ruang lingkup LKPJ mencakup penyelenggaraan:

a. urusan desentralisasi;

b. tugas pembantuan; dan

c. tugas umum pemerintahan.

• LKPJ terdiri atas:

a. LKPJ Akhir Tahun Anggaran; dan

b. LKPJ Akhir Masa Jabatan.

• LKPJ disusun berdasarkan RKPD yang merupakan penjabaran tahunan Rencana

15

Pembangunan Jangka Menengah Daerah dengan berpedoman pada Rencana

Pembangunan Jangka Panjang Daerah

➢ LKPJ sekurang-kurangnya menjelaskan:

a. arah kebijakan umum pemerintahan daerah;

b. pengelolaan keuangan daerah secara makro, termasuk pendapatan dan belanja

daerah;

c. penyelenggaraan urusan desentralisasi;

d. penyelenggaraan tugas pembantuan; dan

e. penyelenggaraan tugas umum pemerintahan.

Sessie Ketiga: Fungsi Pengawasan DPRD Kabupaten/Kota Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ) Bupati/Walikota

Oleh: Drs. Kunto Nugroho HP, M.Si ( BPSDMD Prov Jawa Tengah)

Ringkasan materi:

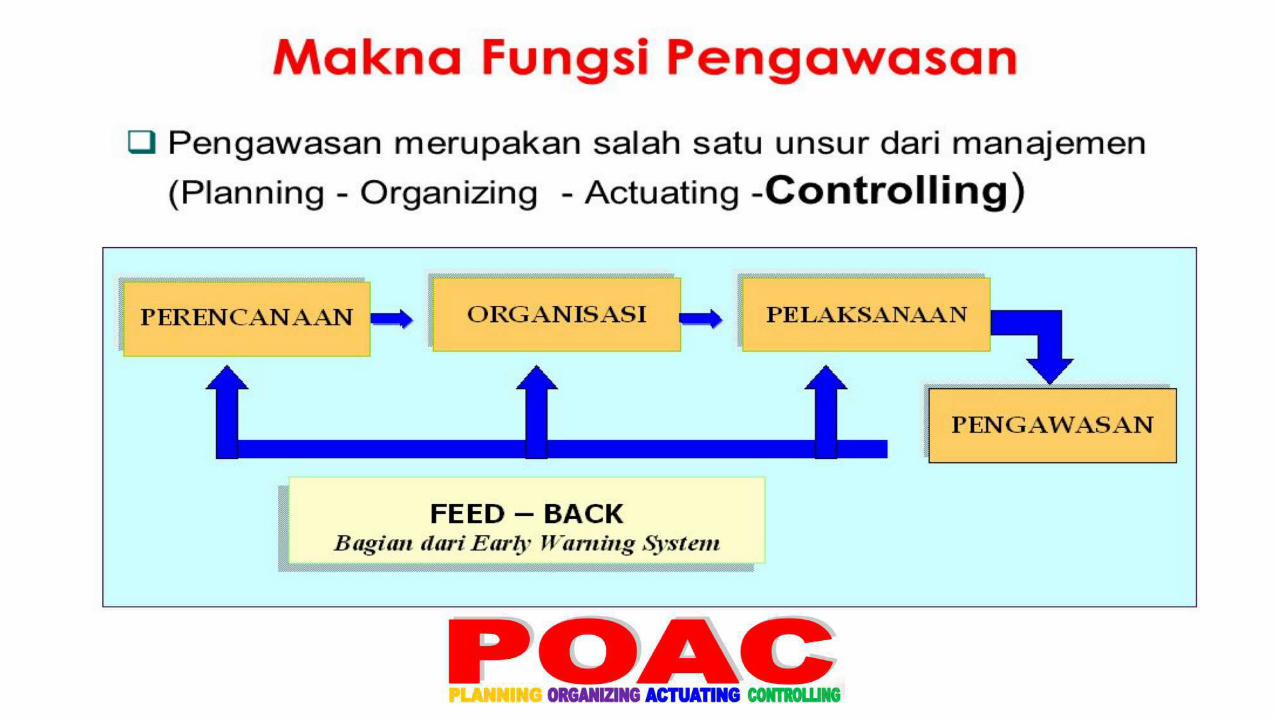

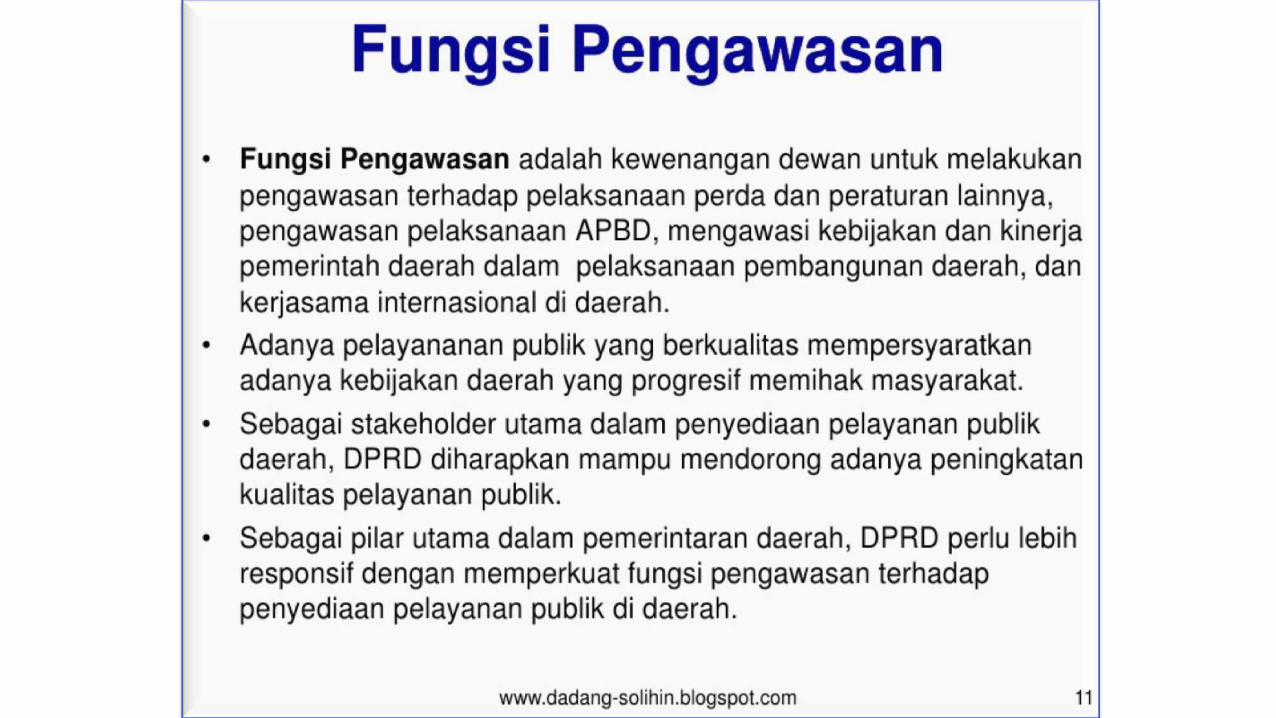

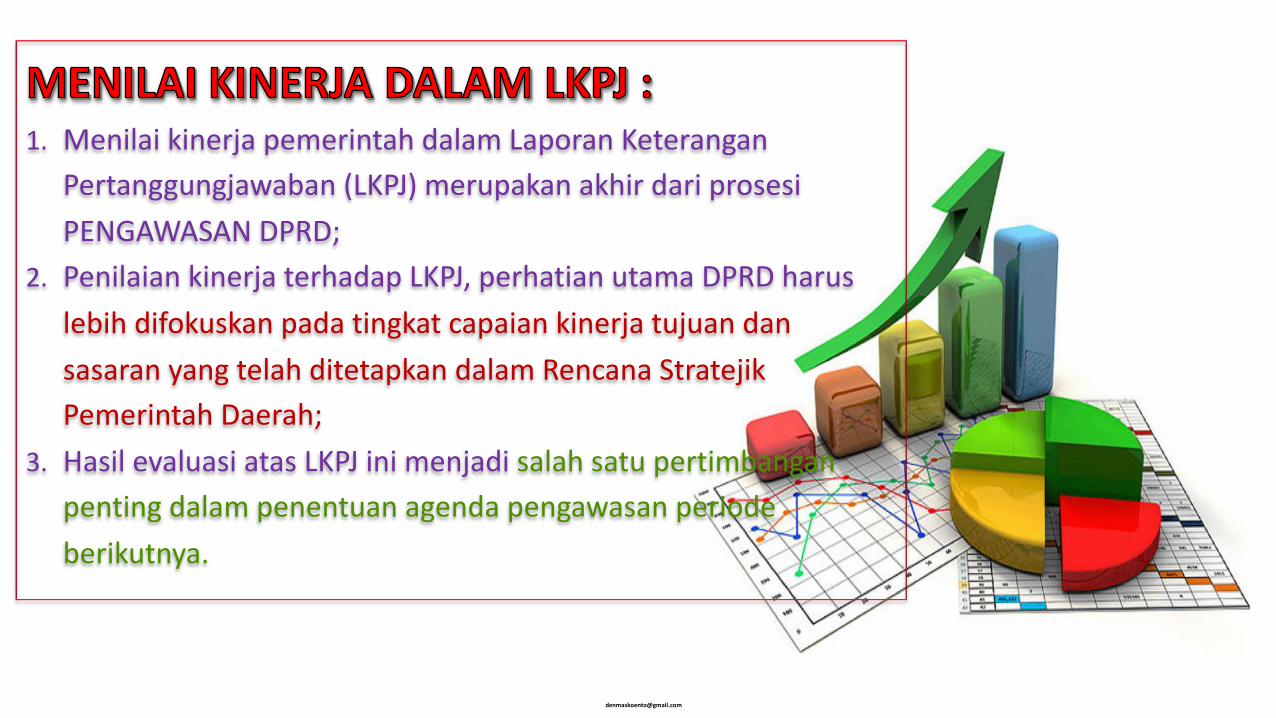

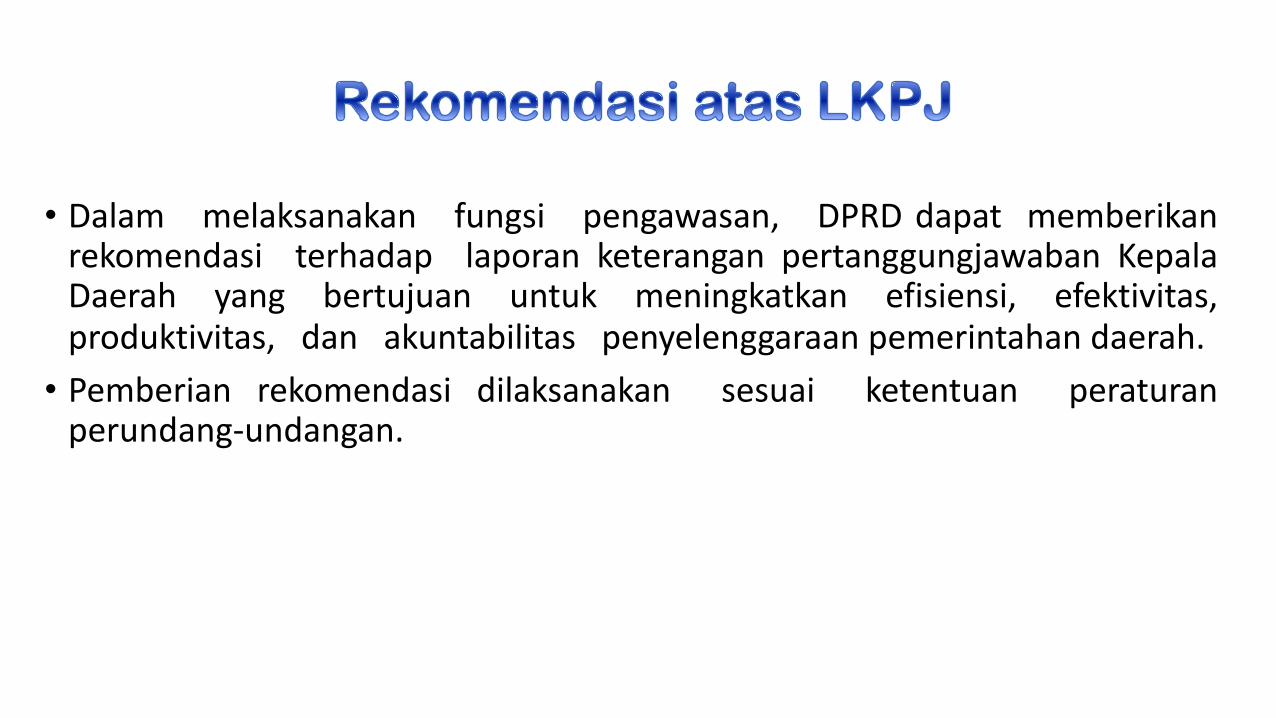

➢ Fungsi Pengawasan DPRD

• Pengawasan DPRD adalah pengawasan terhadap pelaksanaan peraturan daerah dan

anggaran pendapatan dan belanja daerah provinsi/kabupaten/kota.

• Fungsi Pengawasan DPRD adalah pengawasan terhadap Pemerintah Daerah yang

bersifat pengawasan kebijakan dan bukan pengawasan teknis.

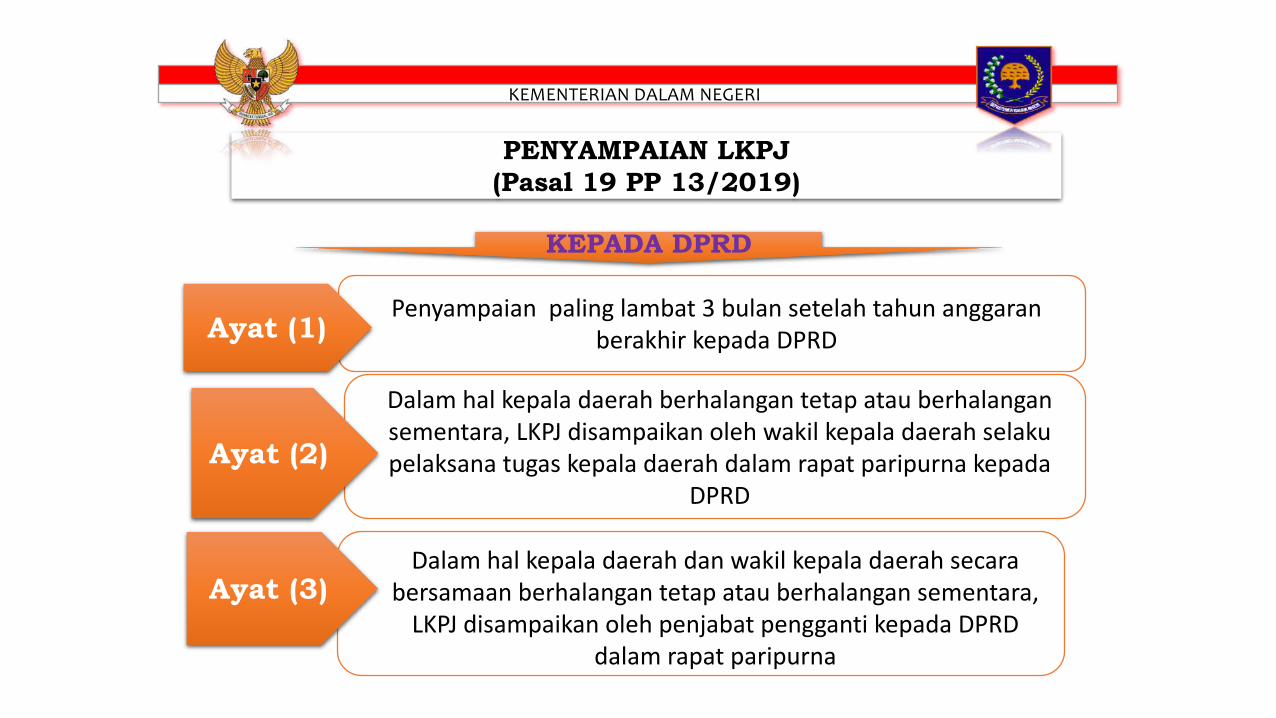

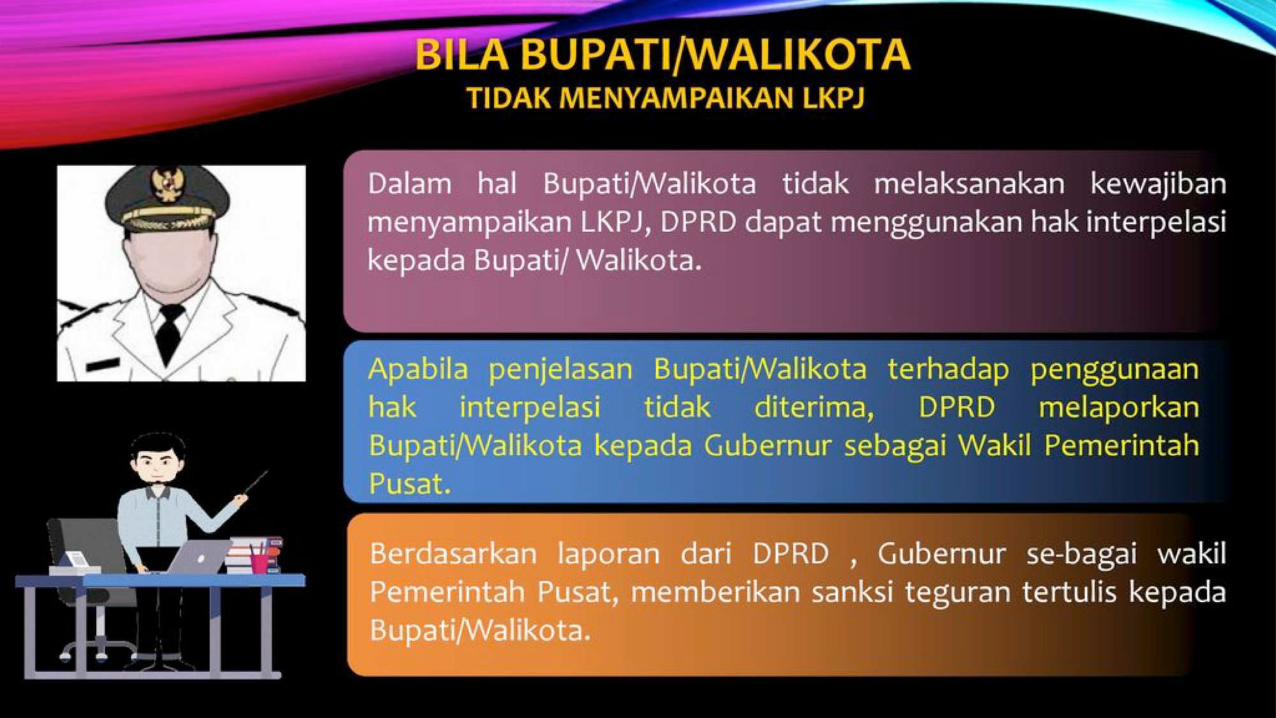

➢ Penyampaian LKPJ

1) LKPJ Akhir Tahun Anggaran disampaikan kepada DPRD paling lambat 3 (tiga)

bulan setelah tahun anggaran berakhir.

2) LKPJ Akhir Masa Jabatan disampaikan kepada DPRD paling lambat 30 (tiga

puluh) hari setelah pemberitahuan DPRD perihal berakhir masa jabatan kepala

daerah yang bersangkutan sesuai dengan ketentuan peraturan perundang-undangan.

3) Dalam hal penyampaian LKPJ Akhir Masa Jabatan waktunya bersamaan dengan

LKPJ Akhir Tahun Anggaran atau berjarak 1 (satu) bulan, penyampaian LKPJ

Akhir Tahun Anggaran disampaikan bersama dengan LKPJ Akhir Masa Jabatan.

4) LKPJ disampaikan oleh kepala daerah dalam rapat paripurna DPRD.

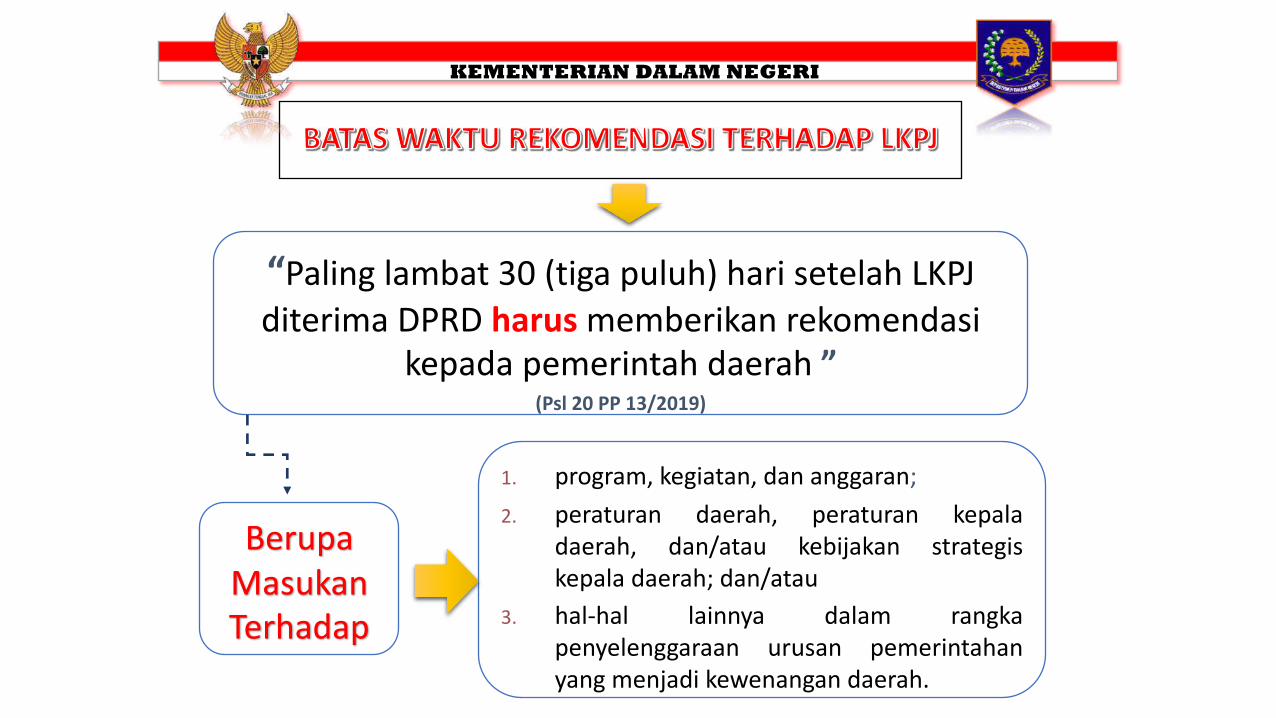

5) LKPJ dibahas oleh DPRD secara internal sesuai dengan tata tertib DPRD.

6) Berdasarkan basil pembahasan sebagaimana dimaksud pada ayat (2) DPRD

menetapkan Keputusan DPRD.

7) Keputusan DPRD disampaikan paling lambat 30 (tiga puluh) hari setelah LKPJ

diterima.

16

8) Keputusan disampaikan kepada kepala daerah dalam rapat paripurna yang bersifat

istimewa sebagai rekomendasi kepada kepala daerah untuk perbaikan

penyelenggaraan pemerintahan daerah ke depan.

9) Apabila LKPJ tidak ditanggapi dalam jangka waktu 30 hari setelah LKPJ diterima,

maka dianggap tidak ada rekomendasi untuk penyempurnaan.

D. Sarana dan Prasarana

Kegiatan Workshop diselenggarakan di Hotel Best Western Premier Solobaru -

Sukoharjo, selama tiga hari yaitu hari Jum'at s/d Minggu, Tanggal 9 s/d 11 April 2021.

Tempat kegiatan ini menyediakan sarana dan prasarana yang representatif, yaitu yang

meliputi: 1) Kamar dengan fasilitas big bed, sofa, televisi indovision, ac, pemanas air,

dan ruang tamu; 2) Jaringan internet wifi; 3) Ruang pertemuan yang representatif; dan

4) Makan besar sehari 3 (tiga) kali serta snack dan coffee break untuk setiap

pertemuan (dua kali sehari). Peserta juga mendapatkan seminar kit dan bahan-bahan

(makalah) Workshop. Dalam bentuk soft file. Peserta akan memperoleh sertifikat yang

dikeluarkan oleh Universitas Muhammadiyah Surakarta.

17

BAB IV

EVALUASI

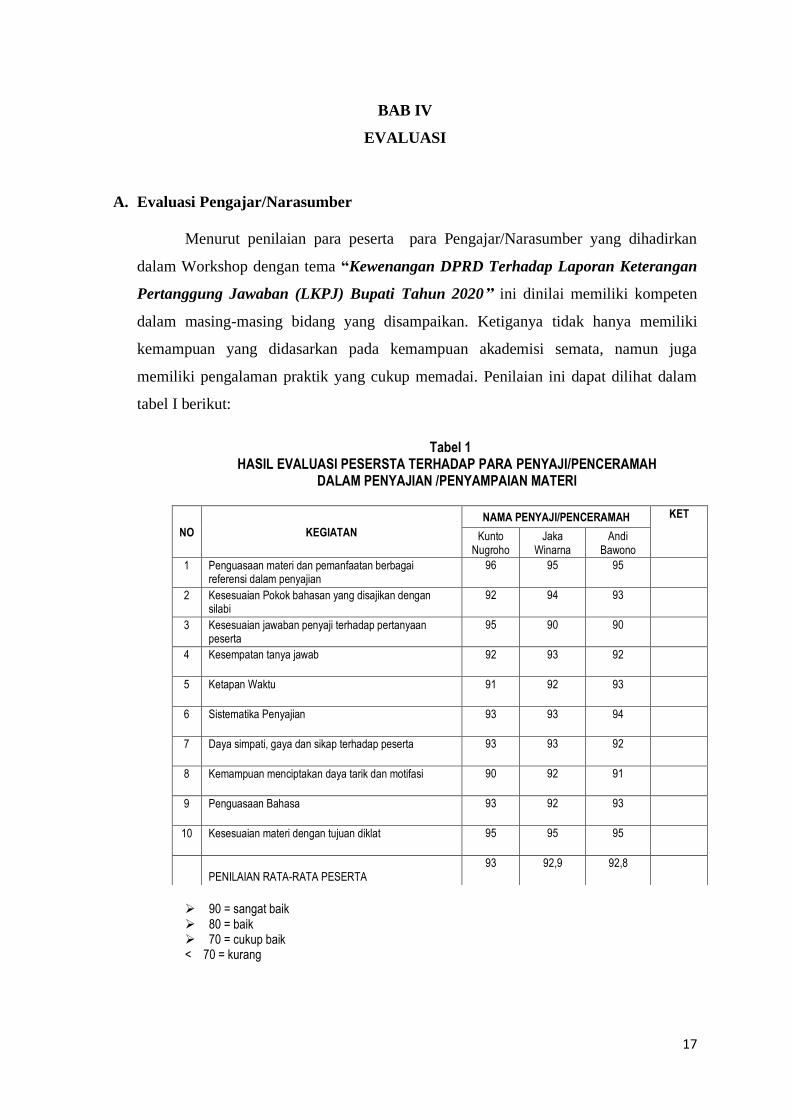

A. Evaluasi Pengajar/Narasumber

Menurut penilaian para peserta para Pengajar/Narasumber yang dihadirkan

dalam Workshop dengan tema “Kewenangan DPRD Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati Tahun 2020” ini dinilai memiliki kompeten

dalam masing-masing bidang yang disampaikan. Ketiganya tidak hanya memiliki

kemampuan yang didasarkan pada kemampuan akademisi semata, namun juga

memiliki pengalaman praktik yang cukup memadai. Penilaian ini dapat dilihat dalam

tabel I berikut:

Tabel 1

HASIL EVALUASI PESERSTA TERHADAP PARA PENYAJI/PENCERAMAH DALAM PENYAJIAN /PENYAMPAIAN MATERI

NO KEGIATAN

NAMA PENYAJI/PENCERAMAH KET

Kunto Nugroho

Jaka Winarna

Andi Bawono

1

Penguasaan materi dan pemanfaatan berbagai referensi dalam penyajian

96 95 95

2 Kesesuaian Pokok bahasan yang disajikan dengan silabi

92 94 93

3 Kesesuaian jawaban penyaji terhadap pertanyaan peserta

95 90 90

4 Kesempatan tanya jawab 92 93 92

5 Ketapan Waktu 91 92 93

6 Sistematika Penyajian 93 93 94

7 Daya simpati, gaya dan sikap terhadap peserta 93 93 92

8 Kemampuan menciptakan daya tarik dan motifasi 90 92 91

9 Penguasaan Bahasa 93 92 93

10 Kesesuaian materi dengan tujuan diklat 95 95 95

PENILAIAN RATA-RATA PESERTA

93 92,9 92,8

➢ 90 = sangat baik ➢ 80 = baik ➢ 70 = cukup baik < 70 = kurang

18

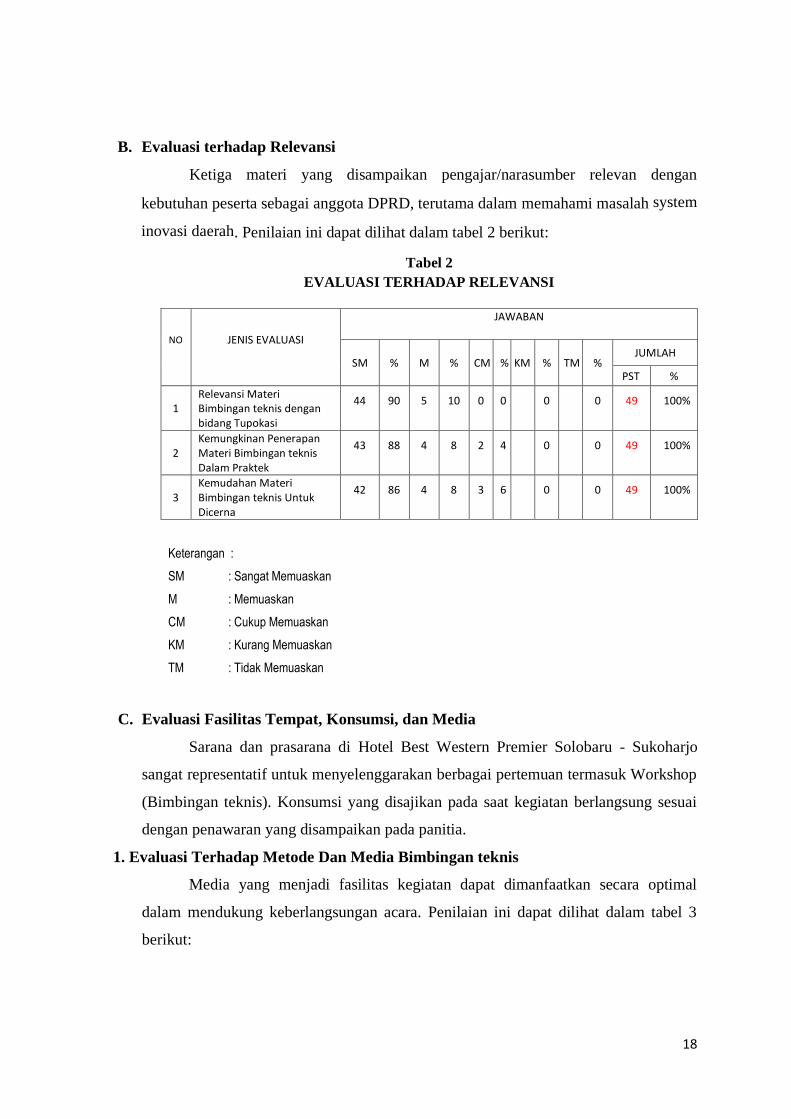

B. Evaluasi terhadap Relevansi

Ketiga materi yang disampaikan pengajar/narasumber relevan dengan

kebutuhan peserta sebagai anggota DPRD, terutama dalam memahami masalah system

inovasi daerah. Penilaian ini dapat dilihat dalam tabel 2 berikut:

Tabel 2

EVALUASI TERHADAP RELEVANSI

NO JENIS EVALUASI

JAWABAN

SM % M % CM % KM % TM % JUMLAH

PST %

1 Relevansi Materi Bimbingan teknis dengan bidang Tupokasi

44 90 5 10 0 0 0 0 49 100%

2 Kemungkinan Penerapan Materi Bimbingan teknis Dalam Praktek

43 88 4 8 2 4 0 0 49 100%

3 Kemudahan Materi Bimbingan teknis Untuk Dicerna

42 86 4 8 3 6 0 0 49 100%

Keterangan :

SM : Sangat Memuaskan

M : Memuaskan

CM : Cukup Memuaskan

KM : Kurang Memuaskan

TM : Tidak Memuaskan

C. Evaluasi Fasilitas Tempat, Konsumsi, dan Media

Sarana dan prasarana di Hotel Best Western Premier Solobaru - Sukoharjo

sangat representatif untuk menyelenggarakan berbagai pertemuan termasuk Workshop

(Bimbingan teknis). Konsumsi yang disajikan pada saat kegiatan berlangsung sesuai

dengan penawaran yang disampaikan pada panitia.

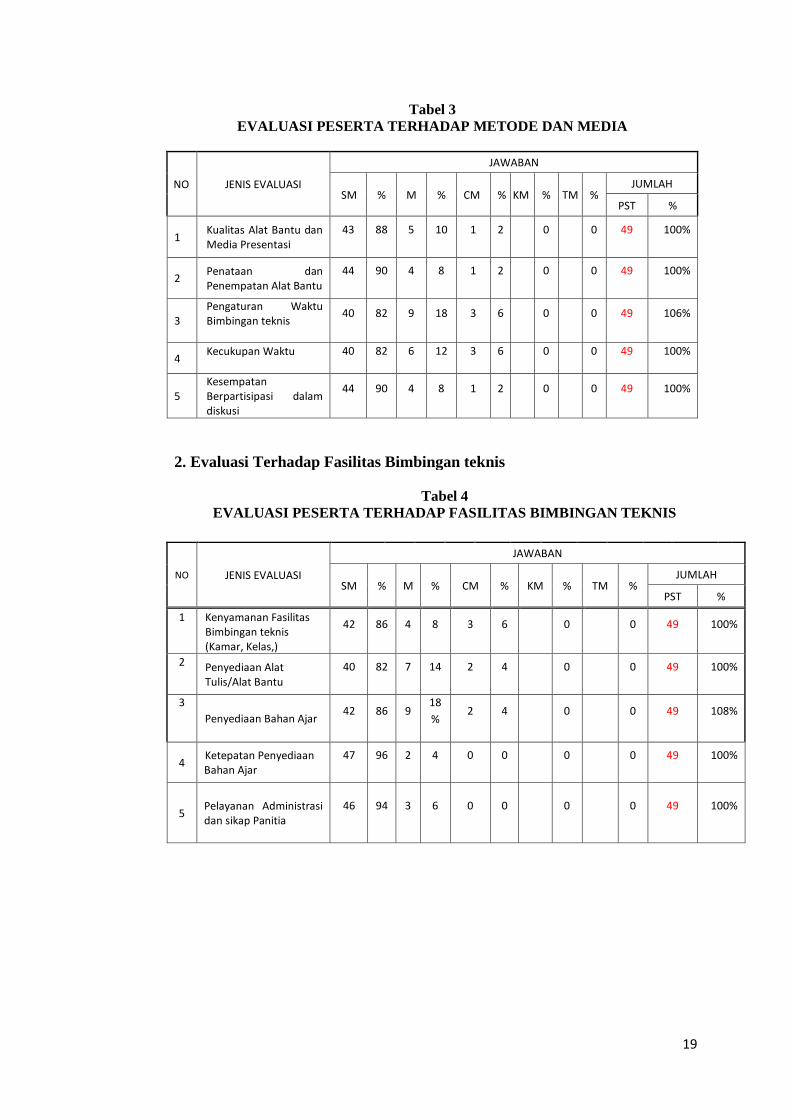

1. Evaluasi Terhadap Metode Dan Media Bimbingan teknis

Media yang menjadi fasilitas kegiatan dapat dimanfaatkan secara optimal

dalam mendukung keberlangsungan acara. Penilaian ini dapat dilihat dalam tabel 3

berikut:

19

Tabel 3

EVALUASI PESERTA TERHADAP METODE DAN MEDIA

NO JENIS EVALUASI

JAWABAN

SM % M % CM % KM % TM % JUMLAH

PST %

1 Kualitas Alat Bantu dan Media Presentasi

43 88 5 10 1 2 0 0 49 100%

2 Penataan dan Penempatan Alat Bantu

44 90 4 8 1 2 0 0 49 100%

3 Pengaturan Waktu Bimbingan teknis

40 82 9 18 3 6 0 0 49 106%

4 Kecukupan Waktu

40 82 6 12 3 6 0 0 49 100%

5 Kesempatan Berpartisipasi dalam diskusi

44 90 4 8 1 2 0 0 49 100%

2. Evaluasi Terhadap Fasilitas Bimbingan teknis

Tabel 4

EVALUASI PESERTA TERHADAP FASILITAS BIMBINGAN TEKNIS

NO JENIS EVALUASI

JAWABAN

SM % M % CM % KM % TM % JUMLAH

PST %

1 Kenyamanan Fasilitas Bimbingan teknis (Kamar, Kelas,)

42 86 4 8 3 6 0 0 49 100%

2 Penyediaan Alat Tulis/Alat Bantu

40 82 7 14 2 4 0 0 49 100%

3

Penyediaan Bahan Ajar 42 86 9

18

% 2 4 0 0 49 108%

4 Ketepatan Penyediaan Bahan Ajar

47 96 2 4 0 0 0 0 49 100%

5 Pelayanan Administrasi dan sikap Panitia

46 94 3 6 0 0 0 0 49 100%

20

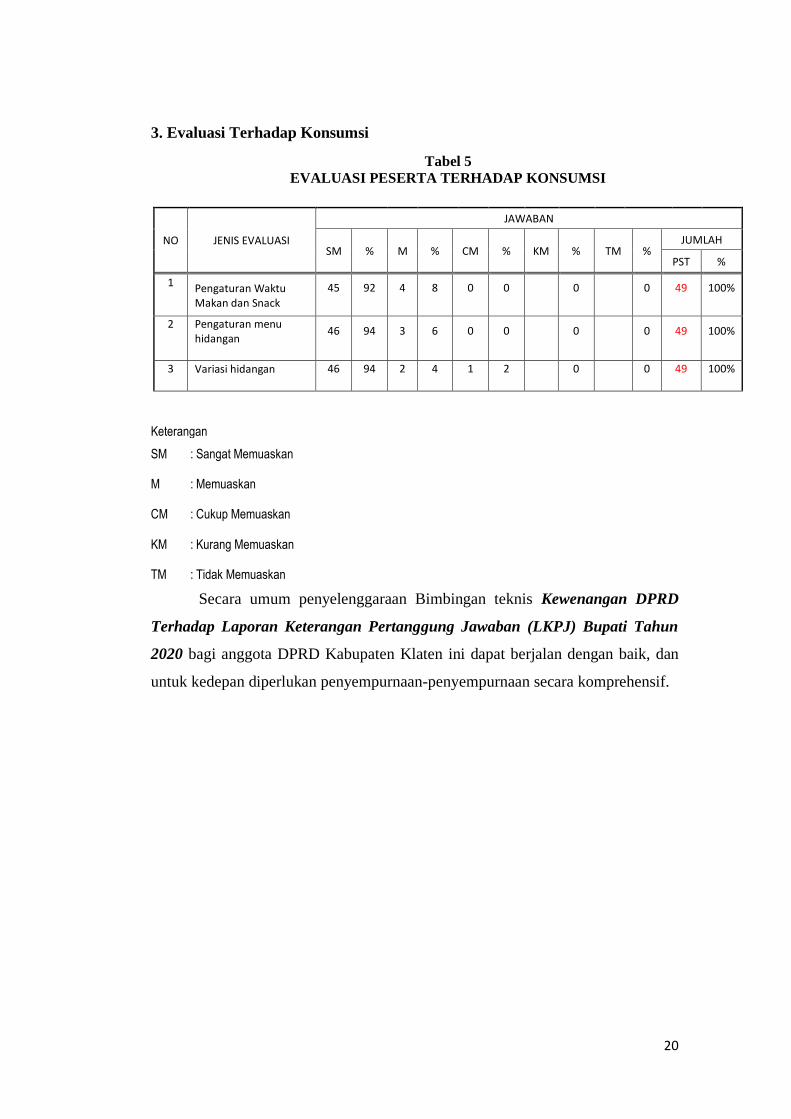

3. Evaluasi Terhadap Konsumsi

Tabel 5

EVALUASI PESERTA TERHADAP KONSUMSI

NO JENIS EVALUASI

JAWABAN

SM % M % CM % KM % TM % JUMLAH

PST %

1 Pengaturan Waktu Makan dan Snack

45 92 4 8 0 0 0 0 49 100%

2 Pengaturan menu hidangan

46 94 3 6 0 0 0 0 49 100%

3 Variasi hidangan

46 94 2 4 1 2 0 0 49 100%

Keterangan Jumlah Peserta

SM : Sangat Memuaskan 47

M : Memuaskan

CM : Cukup Memuaskan

KM : Kurang Memuaskan

TM : Tidak Memuaskan

Secara umum penyelenggaraan Bimbingan teknis Kewenangan DPRD

Terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun

2020 bagi anggota DPRD Kabupaten Klaten ini dapat berjalan dengan baik, dan

untuk kedepan diperlukan penyempurnaan-penyempurnaan secara komprehensif.

21

PENUTUP

Kegiatan Workshop / Bimtek dengan tema “Kewenangan DPRD

Terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun

2020” ini diselenggarakan di Hotel Best Western Premier Solobaru - Sukoharjo

pada hari Jumat s.d Minggu, tanggal 09 – 11 April 2021. Kegiatan ini diikuti oleh

Pimpinan dan Anggota, DPRD Kabupaten Klaten sebanyak 48 (Empat puluh

delapan) orang peserta dan 1 (orang) Sekretaris Dewan

Materi Workshop terdiri dari tiga sub tema dan disampaikan oleh tiga

orang narasumber: (1) Drs Kunto Nuhroho, HP, M.Si (BPSDMD Prov Jawa

Tengah) (2) Dr. Jaka Winarna, M.Si. (Praktisi dan Akademisi UNS); (3) Andi

Bawono, M.Si, P.hD (Akademisi UMS). Ketiga narasumber yang menyampaikan

materi dalam kegiatan ini memiliki kompetensi pada masing-masing materi yang

disampaikan. Sarana dan prasarana pendukung kegiatan ini sangat memadai dan

relevan dengan kebutuhan peserta yang sebagia Wakil Rakyat yang akan

menentukan kebutuhan konstituennya.

Sarana dan prasarana Hotel Best Western Premier Solobaru - Sukoharjo,

sangat representatif untuk menyelenggarakan kegiatan Workshop. Konsumsi yang

disajikan pada saat kegiatan berlangsung sesuai dengan penawaran yang

disampaikan pihak hotel kepada panitia. Media yang menjadi fasilitas kegiatan

dapat dimanfaatkan secara optimal dalam mendukung keberlangsungan acara.

Pada laporan penutup ini, kami selaku penyelenggara mengucapkan terima kasih

kepada pimpinan DPRD kabupaten Klaten beserta sekretaris Dewan yang telah

mempercayai kami untuk menyelenggerakan workshop ini. Besar harapan kami,

semoga workshop ini mendatangkan manfaat bagi bapak/ibu DPRD dan warga

Klaten. Dan tidak lupa kepada pihak hotel yang telah menyiapkan segala

kebutuhan workshop dengan senang hati.

LAMPIRAN-LAMPIRAN

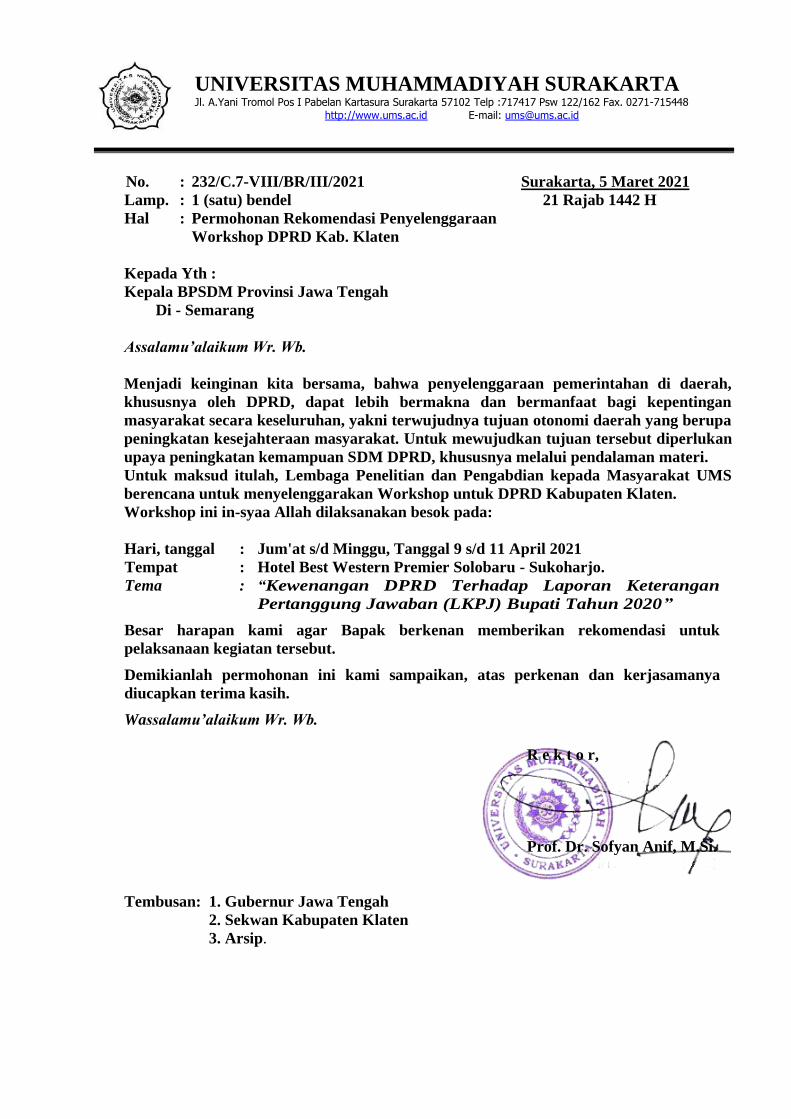

No. : 232/C.7-VIII/BR/III/2021 Surakarta, 5 Maret 2021

Lamp. : 1 (satu) bendel 21 Rajab 1442 H

Hal : Permohonan Rekomendasi Penyelenggaraan

Workshop DPRD Kab. Klaten

Kepada Yth :

Kepala BPSDM Provinsi Jawa Tengah

Di - Semarang

Assalamu’alaikum Wr. Wb.

Menjadi keinginan kita bersama, bahwa penyelenggaraan pemerintahan di daerah,

khususnya oleh DPRD, dapat lebih bermakna dan bermanfaat bagi kepentingan

masyarakat secara keseluruhan, yakni terwujudnya tujuan otonomi daerah yang berupa

peningkatan kesejahteraan masyarakat. Untuk mewujudkan tujuan tersebut diperlukan

upaya peningkatan kemampuan SDM DPRD, khususnya melalui pendalaman materi.

Untuk maksud itulah, Lembaga Penelitian dan Pengabdian kepada Masyarakat UMS

berencana untuk menyelenggarakan Workshop untuk DPRD Kabupaten Klaten.

Workshop ini in-syaa Allah dilaksanakan besok pada:

Hari, tanggal : Jum'at s/d Minggu, Tanggal 9 s/d 11 April 2021

Tempat : Hotel Best Western Premier Solobaru - Sukoharjo.

Tema : “Kewenangan DPRD Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati Tahun 2020”

Besar harapan kami agar Bapak berkenan memberikan rekomendasi untuk

pelaksanaan kegiatan tersebut.

Demikianlah permohonan ini kami sampaikan, atas perkenan dan kerjasamanya

diucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

R e k t o r,

Prof. Dr. Sofyan Anif, M.Si.

Tembusan: 1. Gubernur Jawa Tengah

2. Sekwan Kabupaten Klaten

3. Arsip.

UNIVERSITAS MUHAMMADIYAH SURAKARTA Jl. A.Yani Tromol Pos I Pabelan Kartasura Surakarta 57102 Telp :717417 Psw 122/162 Fax. 0271-715448

http://www.ums.ac.id E-mail: [email protected]

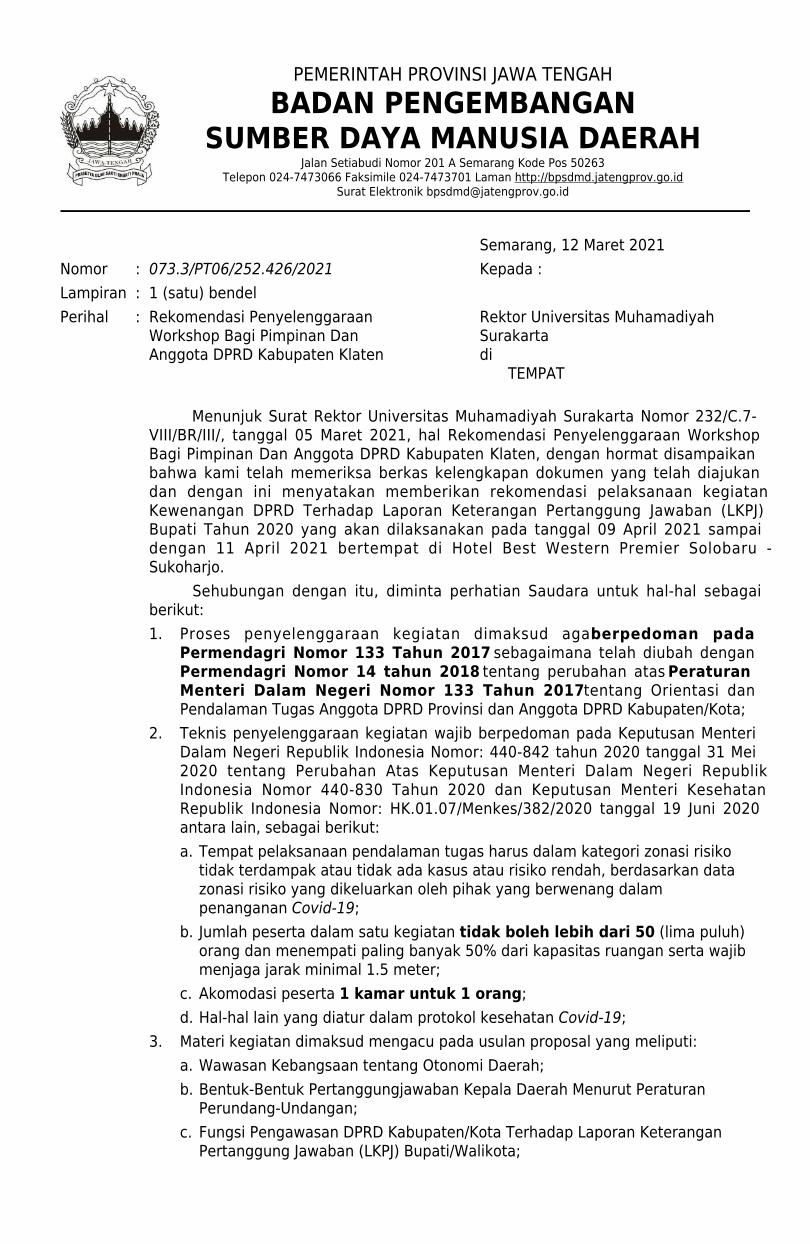

PEMERINTAH PROVINSI JAWA TENGAHBADAN PENGEMBANGAN

SUMBER DAYA MANUSIA DAERAHJalan Setiabudi Nomor 201 A Semarang Kode Pos 50263

Telepon 024-7473066 Faksimile 024-7473701 Laman http://bpsdmd.jatengprov.go.idSurat Elektronik [email protected]

Semarang, 12 Maret 2021Nomor : 073.3/PT06/252.426/2021 Kepada :Lampiran : 1 (satu) bendelPerihal : Rekomendasi Penyelenggaraan

Workshop Bagi Pimpinan DanAnggota DPRD Kabupaten Klaten

Rektor Universitas MuhamadiyahSurakartadi TEMPAT

Menunjuk Surat Rektor Universitas Muhamadiyah Surakarta Nomor 232/C.7-VIII/BR/III/, tanggal 05 Maret 2021, hal Rekomendasi Penyelenggaraan WorkshopBagi Pimpinan Dan Anggota DPRD Kabupaten Klaten, dengan hormat disampaikanbahwa kami telah memeriksa berkas kelengkapan dokumen yang telah diajukandan dengan ini menyatakan memberikan rekomendasi pelaksanaan kegiatanKewenangan DPRD Terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ)Bupati Tahun 2020 yang akan dilaksanakan pada tanggal 09 April 2021 sampaidengan 11 April 2021 bertempat di Hotel Best Western Premier Solobaru -Sukoharjo. Sehubungan dengan itu, diminta perhatian Saudara untuk hal-hal sebagaiberikut:1. Proses penyelenggaraan kegiatan dimaksud agar berpedoman pada

Permendagri Nomor 133 Tahun 2017 sebagaimana telah diubah denganPermendagri Nomor 14 tahun 2018 tentang perubahan atas PeraturanMenteri Dalam Negeri Nomor 133 Tahun 2017 tentang Orientasi danPendalaman Tugas Anggota DPRD Provinsi dan Anggota DPRD Kabupaten/Kota;

2. Teknis penyelenggaraan kegiatan wajib berpedoman pada Keputusan MenteriDalam Negeri Republik Indonesia Nomor: 440-842 tahun 2020 tanggal 31 Mei2020 tentang Perubahan Atas Keputusan Menteri Dalam Negeri RepublikIndonesia Nomor 440-830 Tahun 2020 dan Keputusan Menteri KesehatanRepublik Indonesia Nomor: HK.01.07/Menkes/382/2020 tanggal 19 Juni 2020antara lain, sebagai berikut:a. Tempat pelaksanaan pendalaman tugas harus dalam kategori zonasi risiko

tidak terdampak atau tidak ada kasus atau risiko rendah, berdasarkan datazonasi risiko yang dikeluarkan oleh pihak yang berwenang dalampenanganan Covid-19;

b. Jumlah peserta dalam satu kegiatan tidak boleh lebih dari 50 (lima puluh)orang dan menempati paling banyak 50% dari kapasitas ruangan serta wajibmenjaga jarak minimal 1.5 meter;

c. Akomodasi peserta 1 kamar untuk 1 orang;d. Hal-hal lain yang diatur dalam protokol kesehatan Covid-19;

3. Materi kegiatan dimaksud mengacu pada usulan proposal yang meliputi:a. Wawasan Kebangsaan tentang Otonomi Daerah;b. Bentuk-Bentuk Pertanggungjawaban Kepala Daerah Menurut Peraturan

Perundang-Undangan;c. Fungsi Pengawasan DPRD Kabupaten/Kota Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati/Walikota;

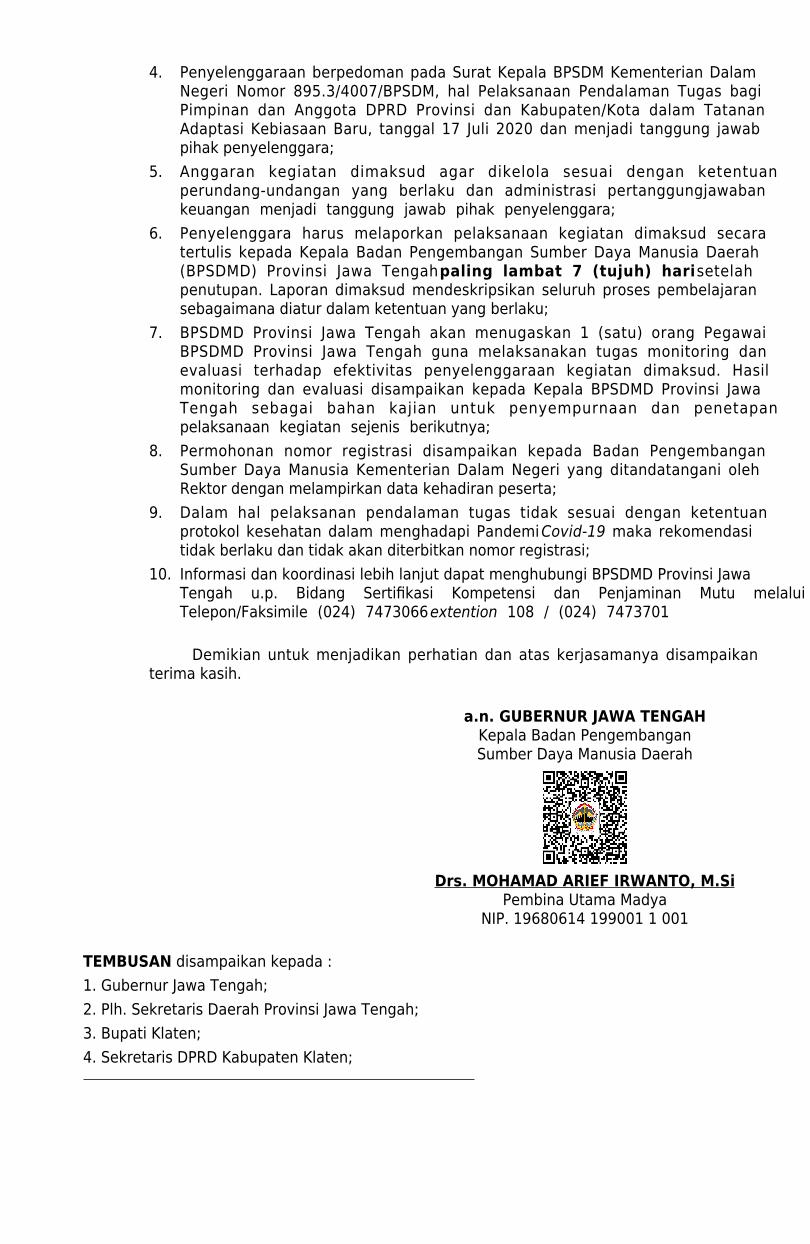

4. Penyelenggaraan berpedoman pada Surat Kepala BPSDM Kementerian DalamNegeri Nomor 895.3/4007/BPSDM, hal Pelaksanaan Pendalaman Tugas bagiPimpinan dan Anggota DPRD Provinsi dan Kabupaten/Kota dalam TatananAdaptasi Kebiasaan Baru, tanggal 17 Juli 2020 dan menjadi tanggung jawabpihak penyelenggara;

5. Anggaran kegiatan dimaksud agar dikelola sesuai dengan ketentuanperundang-undangan yang berlaku dan administrasi pertanggungjawabankeuangan menjadi tanggung jawab pihak penyelenggara;

6. Penyelenggara harus melaporkan pelaksanaan kegiatan dimaksud secaratertulis kepada Kepala Badan Pengembangan Sumber Daya Manusia Daerah(BPSDMD) Provinsi Jawa Tengah paling lambat 7 (tujuh) hari setelahpenutupan. Laporan dimaksud mendeskripsikan seluruh proses pembelajaransebagaimana diatur dalam ketentuan yang berlaku;

7. BPSDMD Provinsi Jawa Tengah akan menugaskan 1 (satu) orang PegawaiBPSDMD Provinsi Jawa Tengah guna melaksanakan tugas monitoring danevaluasi terhadap efektivitas penyelenggaraan kegiatan dimaksud. Hasilmonitoring dan evaluasi disampaikan kepada Kepala BPSDMD Provinsi JawaTengah sebagai bahan kajian untuk penyempurnaan dan penetapanpelaksanaan kegiatan sejenis berikutnya;

8. Permohonan nomor registrasi disampaikan kepada Badan PengembanganSumber Daya Manusia Kementerian Dalam Negeri yang ditandatangani olehRektor dengan melampirkan data kehadiran peserta;

9. Dalam hal pelaksanan pendalaman tugas tidak sesuai dengan ketentuanprotokol kesehatan dalam menghadapi Pandemi Covid-19 maka rekomendasitidak berlaku dan tidak akan diterbitkan nomor registrasi;

10. Informasi dan koordinasi lebih lanjut dapat menghubungi BPSDMD Provinsi JawaTengah u.p. Bidang Sertifikasi Kompetensi dan Penjaminan Mutu melaluiTelepon/Faksimile (024) 7473066 extention 108 / (024) 7473701

Demikian untuk menjadikan perhatian dan atas kerjasamanya disampaikanterima kasih.

a.n. GUBERNUR JAWA TENGAHKepala Badan PengembanganSumber Daya Manusia Daerah

Drs. MOHAMAD ARIEF IRWANTO, M.SiPembina Utama Madya

NIP. 19680614 199001 1 001

TEMBUSAN disampaikan kepada :1. Gubernur Jawa Tengah;2. Plh. Sekretaris Daerah Provinsi Jawa Tengah;3. Bupati Klaten;4. Sekretaris DPRD Kabupaten Klaten;

PERJANJIAN KERJASAMA

ANTARA

SEKRETARIAT DPRD KABUPATEN KLATEN

UNIVERSITAS MUHAMMADIYAH SURAKARTA (UMS)

TENTANG

PENYELENGGARAAN BIMBINGAN TEKNIS (BIMTEK)/WORKSHOP PIMPINAN DAN

ANGGOTA DPRD KABUPATEN KLATEN

Nomor SETWAN : 045.71/2468/10

Nomor UMS : 239/C.7-VIII/BR/III/2021

Pada hari ini Rabu tanggal 05 Maret 2021 (lima maret dua ribu dua puluh satu), kami yang

bertanda tangan di bawah ini:

Nama : ANANG WIDJATMOKO, S.H, M.M.

Jabatan : Sekretaris DPRD Kabupaten Klaten

Alamat : Jl. Pemuda No. 294, Klaten.

Bertindak sebagai Pihak Pertama.

Dalam hal ini bertindak dan atas nama Sekretariat DPRD Kabupaten Klaten dan untuk

selanjutnya disebut PIHAK PERTAMA.

Nama : Prof. Dr. SOFYAN ANIF, M.Si.

Jabatan : Rektor Universitas Muhammadiyah Surakarta (UMS)

Alamat : Jln. A. Yani Tromol Pos I Pabelan, Kartasura, Surakarta 57102

Dalam hal ini bertindak untuk dan atas nama Universitas Muhammadiyah Surakarta,

selanjutnya disebut PIHAK KEDUA.

PIHAK PERTAMA dan PIHAK KEDUA secara bersama-sama selanjutnya disebut PARA

PIHAK

Berdasarkan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 14 Tahun 2018

tentang Perubahan atas Permendagri Nomor 133 Tahun 2017 tentang Orientasi dan

Pendalaman Tugas Anggota DPRD Provinsi dan DPRD Kabupaten/Kota, dengan ini

menerangkan bahwa kami dari kedua belah pihak menyepakati untuk melakukan kerja sama

penyelenggaraan Bimtek/Workshop bagi Pimpinan dan Anggota DPRD Kabupaten Klaten

melalui pola kemitraan dengan ketentuan sebagai berikut:

Pasal 1

MAKSUD DAN TUJUAN

Perjanjian kerja sama ini dimaksudkan untuk menyelenggarakan Bimtek/Workshop bagi

Pimpinan dan Anggota DPRD Kabupaten Klaten dengan tujuan untuk memenuhi kebutuhan

dan/atau memperoleh manfaat yang saling menguntungkan bagi kedua belah pihak, dan

untuk lebih meningkatkan hubungan kelembagaan antara kedua belah pihak, serta untuk

meningkatkan kualitas pengetahuan dan kemampuan anggota DPRD Kabupaten Klaten serta

sebagai wujud Tri Dharma Perguruan Tinggi dalam pengabdian kepada masyarakat.

Pasal 2

PEMBIAYAAN, WAKTU DAN TEMPAT BIMBINGAN

TEKNIS (BIMTEK)/WORKSHOP

Pembiayaan Kegiatan Bimtek/Workshop ini dibebankan pada Anggaran Pendapatan dan

Belanja Daerah Kabupaten Klaten Tahun Anggaran 2021. Bimtek/Workshop ini

dilaksanakan pada hari Jum'at s/d Minggu, Tanggal 9 s/d 11 April 2021, dan bertempat di

Hotel Best Western Premier Solobaru - Sukoharjo.

Pasal 3

HAK DAN KEWAJIBAN

Masing-masing pihak mempunyai Hak dan Kewajiban sebagai berikut:

1. PIHAK PERTAMA berhak menerima dari PIHAK KEDUA berupa seluruh aspek

pembelajaran Bimtek/Workshop Pimpinan dan Anggota DPRD Kabupaten Klaten.

2. Hak dan Kewajiban PIHAK PERTAMA antara lain:

a. Menyiapkan Peserta Bimtek/Workshop;

b. Berhak mendapatkan fasilitas pembelajaran, makalah digital, dan sertifikat dari

Penyelenggara;

c. Wajib menyerahkan biaya kontribusi penyelenggaraan Bimtek/Workshop sebesar

Rp. 2.200.000,- (dua juta dua ratus rupiah) per peserta kepada PIHAK KEDUA;

d. Menandatangani sertifikat.

e. Memberikan data, informasi dan keterangan-keterangan yang diperlukan PIHAK

KEDUA selama dalam ruang lingkup kegiatan Bimtek/Workshop.

f. Berhak mendapatkan laporan pelaksanaan Bimtek/Workshop dari PIHAK KEDUA.

3. Hak dan Kewajiban PIHAK KEDUA antara lain:

a. Berhak mendapatkan dana kontribusi keikutsertaan Bimtek/Workshop sebesar Rp.

2.200.000,- (dua juta dua ratus rupiah) per peserta.

b. Berhak memperoleh data/informasi terkait Penyelenggaraan Bimtek/Workshop dari

Sekretariat DPRD Kabupaten Klaten.

c. Wajib melakukan permohonan rekomendasi pelaksanaan Bimtek/Workshop kepada

Badan Pengembangan Sumber Daya Manusia (BPSDM) Provinsi Jawa Tengah,

memberikan fasilitas pembelajaran, makalah digital, dan sertifikat dari

Penyelenggara;

d. Wajib melakukan evaluasi dan menyampaikan laporan pelaksanaan

Bimtek/Workshop kepada Badan Pengembangan Sumber Daya Manusia (BPSDM)

Provinsi Jawa Tengah.

e. Wajib menyampaikan laporan pelaksanaan Bimtek kepada PIHAK PERTAMA.

Pasal 4

KETENTUAN LAIN-LAIN

Hal-hal yang belum diatur dalam PERJANJIAN ini akan diatur kedua belah pihak dalam

perjanjian kerja tersendiri.

(1) Semua lampiran-lampiran, perjanjian-perjanjian tambahan (adendum) yang dibuat

sehubungan dengan PERJANJIAN ini adalah merupakan bagian dan satu kesatuan yang

tidak terpisahkan dari PERJANJIAN ini.

(2) PERJANJIAN ini diatur dan tunduk sepenuhnya pada hukum dan ketentuan

perundang-undangan yang berlaku di Negara Republik Indonesia.

(3) PERJANJIAN ini tidak akan diubah, diganti dan/atau dimodifikasi kecuali dengan

Perjanjian atau instrumen tertulis lain yang disepakati oleh PARA PIHAK dan

ditandatangani oleh wakil-wakil yang sah dari masing-masing pihak.

(4) PERJANJIAN ini atau setiap hak dan kewajiban yang tercakup di dalamnya tidak akan

dialihkan oleh masing-masing pihak tanpa persetujuan tertulis terlebih dahulu dari pihak

lainnya.

(5) PIHAK PERTAMA dan PIHAK KEDUA sepakat mematuhi peraturan perundang-

undangan yang berkaitan dengan protokol kesehatan dalam rangka pencegahan dan

pengendalian Corona Virus Disease 19 (Covid-19) selama kegiatan ini berlangsung.

Pasal 5

PENYELESAIAN PERSELISIHAN

(1) Apabila terjadi perselisihan di antara PARA PIHAK, diusahakan diselesaikan dengan

musyawarah antara kedua belah pihak.

(2) Apabila musyawarah tidak menyelesaikan masalah, penyelesaian dilakukan di

Pengadilan Negeri yang disepakati oleh PARA PIHAK.

Pasal 6

KETENTUAN PENUTUP

(1) Perjanjian Kerja sama ini dibuat rangkap 2 (dua) asli, bermaterai Rp. 10.000, - masing-

masing sama bunyinya dan mempunyai kekuatan hukum yang sama. 1 (satu) rangkap

untuk PIHAK PERTAMA dan 1 (satu) rangkap untuk PIHAK KEDUA.

(2) Perjanjian Kerja sama ini dibuat dan ditandatangani oleh kedua belah pihak tanpa ada

paksaan dari pihak manapun dan oleh karena itu mengikat bagi kedua belah pihak.

PIHAK PERTAMA

Sekretaris DPRD Kabupaten Klaten

ANANG WIDJATMOKO, S.H, M.M.

Pembina Tk. I

NIP. 1968080903 1 003

PIHAK KEDUA

Rektor UMS

Prof. Dr. SOFYAN ANIF, M.Si.

Guru Besar

NIDN. 0625066301

PROPOSAL

WORKSHOP

KEWENANGAN DPRD TERHADAP

LAPORAN KETERANGAN PERTANGGUNG

JAWABAN (LKPJ) BUPATI TAHUN 2020

UNTUK DPRD KABUPATEN KLATEN

LEMBAGA PENELITIAN DAN PENGABDIAN PADA MASYARAKAT

UNIVERSITAS MUHAMMADIYAH SURAKARTA

Hari Jum'at s/d Minggu, Tanggal 9 s/d 11 April 2021 Di Best Western Premier Solobaru - Sukoharjo

A. LATAR BELAKANG

Sebelum reformasi, Kepala Daerah berkewajiban memberikan Laporan

Pertanggungjawaban (LPJ) kepada DPRD. Selain kewenangan tersebut DPRD

mempunyai a). hak interpelasi adalah DPRD untuk meminta keterangan kepada kepala

daerah mengenai kebijakan pemerintah daerah yang penting dan strategis yang

berdampak luas pada kehidupan masyarakat, daerah dan negara. b). hak angket adalah

pelaksanaan fungsi pengawasan DPRD untuk melakukan penyelidikan terhadap suatu

kebijakan tertentu kepala daerah yang penting dan strategis serta berdampak luas pada

kehidupan masyarakat, daerah dan negara yang diduga bertentangan dengan peraturan

perundang-undangan. c). hak menyatakan pendapat adalah hak DPRD menyatakan

pendapat terhadap kebijakan kepala daerah atau mengenai kejadian luar biasa yang terjadi

di daerah disertai dengan rekomendasi penyelesaiannya atau sebagai tindak lanjut

pelaksanaan hak interpelasi dan hak angket.

Undang-Undang Nomor 22 tahun 1999 telah memberikan peluang kepada DPRD

dalam menjalankan tugas pengawasan kepada Kepala Daerah agar tidak bertindak

berlebihan dalam mengambil kebijakannya sebagai kepala penyelenggaraan

pemerintahan daerah. Pasal 46 Undang-Undang Nomor 22 tahun 1999 mengisyaratkan

bahwa Kepala Daerah dapat diberhentikan oleh DPRD apabila perbaikan Laporan

Pertanggungjawaban (LPJ) tahunan ditolak oleh DPRD.

Namun setelah terbitnya UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

telah menggeser format legislave heavy atau peran DPRD lebih kuat manjadi executive

heavy dalam artian posisi Kepala Daerah lebih dominan, yakni Kepala Daerah sudah

tidak lagi dipilih oleh DPRD tetapi dipilih oleh rakyat secara demokratis dan Kepala

Daerah tidak memberikan laporan pertanggungjawaban (LPJ) kepada DPRD melainkan

hanya memberikan laporan keterangan pertanggungjawaban (LKPJ) terkait pelaksanaan

penyelenggaraan pemerintahan daerah. Hal ini diatur pada Pasal 71 UU No. 23 Tahun

2014 yang menyatakan: (1) Laporan keterangan pertanggungjawaban memuat hasil

penyelenggaraan Urusan Pemerintahan yang dilaksanakan oleh Pemerintah Daerah. (2)

Kepala daerah menyampaikan laporan keterangan pertanggungjawaban kepada DPRD

yang dilakukan 1 (satu) kali dalam 1 (satu) tahun paling lambat 3 (tiga) bulan setelah

tahun anggaran berakhir. (3) Laporan keterangan pertanggungjawaban kepada DPRD

sebagaimana dimaksud pada ayat (2) dibahas oleh DPRD untuk rekomendasi perbaikan

penyelenggaraan Pemerintahan Daerah.

Dengan demikian, dalam rangka meningkatkan pemahaman anggota DPRD

tentang tugas, fungsi, dan kewenangannya terutama mengenai fungsi pengawasan DPRD

Kabupaten Klaten terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati

tahun 2020, kami dari Lembaga Penelitian dan Pengabdian pada Masyarakat (LPPM)

Universitas Muhammadiyah Surakarta bermaksud menyelenggarakan kegiatan Workshop

untuk DPRD Kabupaten Klaten dengan tema: “Kewenangan DPRD Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ) Bupati Tahun 2020”.

B. TUJUAN

Tujuan dari diselenggarakannya bimbingan teknis (Workshop) ini adalah

memfasilitasi anggota DPRD guna meningkatkan pemahaman dan kompetensi tentang

fungsi pengawasan terhadap Laporan Keterangan Pertanggung Jawaban (LKPJ) Bupati

tahun 2020. Adapun sasaran yang diharapkan dari diselenggarakannya Workshop ini

yaitu:

1. Peserta mampu memahami wawasan kebangsaan tentang otonomi daerah

2. Peserta mampu memahami bentuk-bentuk pertanggungjawaban kepala daerah

menurut peraturan perundang-undangan

3. Peserta mampu memahami fungsi pengawasan DPRD kabupaten/kota terhadap

laporan keterangan pertanggung jawaban (LKPJ) bupati/walikota

C. MATERI DAN NARASUMBER

Materi yang disampaikan dalam Workshop ini mencakup tugas pokok dan fungsi

DPRD, dengan narasumber yang mempunyai kemampuan mendalam dan komprehensif

atas materi tersebut. Adapun materi dan narasumber tersebut adalah:

1. Wawasan Kebangsaan tentang Otonomi Daerah

(Kepala BPSDM Prov. Jawa Tengah)

2. Bentuk-Bentuk Pertanggungjawaban Kepala Daerah Menurut Peraturan

Perundang-Undangan

(Akademisi)

3. Fungsi Pengawasan DPRD Kabupaten/Kota Terhadap Laporan Keterangan

Pertanggung Jawaban (LKPJ) Bupati/Walikota

(Akademisi)

D. METODE PELAKSANAAN WORKSHOP

Metode yang hendak digunakan dalam kegiatan ini adalah dengan model

partisipatoris, yakni diawali dengan ceramah, kemudian dilanjutkan dengan dialog secara

aktif. Dengan model ini diharapkan akan diperoleh pengetahuan dan pemahaman materi

secara kritis dan mendalam. Lebih dari itu adalah dicapai suatu pengetahuan dan

pemahaman teoritik dan aplikatif.

E. PESERTA, KONTERIBUSI DAN SERTIFIKASI

Kegiatan Workshop ini diharapkan diikuti oleh Pimpinan dan anggota DPRD

Kabupaten Klaten. Setiap peserta dibebani beaya sebesar Rp. Rp. 2.200.000,- (dua juta dua

ratus rupiah) dan akan mendapatkan fasilitas pembelajaran, makalah digital, dan sertifikat

dari Penyelenggara.

F. PERSONALIA PENYELENGGARA

Personalia kegiatan Workshop adalah sebagai berikut:

Penanggung jawab : Rektor UMS

Pengarah : Agus Ulinuha, Ph.D (Ketua LPPM UMS)

Dr. Kuswaji Dwi Priyono, M.Si. (Wk. Ketua LPPM

UMS)

Koordinator : Sudaryono, S.H., M.Hum.

Sekretaris : Labib Muttaqin, S.H, M.H.

Tugiyanti, S.E.

Bendahara : Tri Raharjo

Sie. Persidangan & Protokoler : M. Junaidi, S.Ag, S.H, M.Ag.

Sie. Pembantu umum : Agung S

Aan Sofyan, S.Pt.

G. TEMPAT DAN WAKTU PELAKSANAAN KEGIATAN

Pelaksanaan kegiatan Workshop direncanakan di Hotel Best Western Premier

Solobaru - Sukoharjo. Adapun waktu pelaksanaan kegiatan insya Allah dilaksanakan selama

3 (tiga) hari, yaitu Jum'at s/d Minggu, Tanggal 9 s/d 11 April 2021.

H. JADWAL KEGIATAN*

Hari, Tanggal Waktu Keterangan, Materi Dan Narasumber

Jum’at

9 April 2021

13.00 - 18.00 Check In dan Registrasi di Hotel

18.00 - 19.30 MAKAN MALAM

20.00 - 20.30 Pembukaan (Oleh: Rektor UMS)

Penjelasan Pelaksanaan Workshop (Pelaksana)

20.30 - 23.00 Coffee Break

Materi I:

“Wawasan Kebangsaan tentang Otonomi

Daerah”

(Kepala BPSDM Prov. Jawa Tengah)

Sabtu,

10 April 2021

06.00 - 08.30 MAKAN PAGI

08.30 - 10.30 Materi II:

“Bentuk-Bentuk Pertanggungjawaban Kepala

Daerah Menurut Peraturan Perundang-

Undangan”

(Akademisi)

10.30 - 11.00 Coffe break

11.00 - 12.00 Dilanjutkan Diskusi dan Pendalaman Materi

12.00 - 14.00 ISHOMA

14.00 - 16.00 Materi III:

“Fungsi Pengawasan DPRD Terhadap Laporan

Keterangan Pertanggung Jawaban (LKPJ)

Bupati/Walikota”

(Akademisi)

16.00 - 16.30 Coffe break

16.30 - 17.30 Dilanjutkan Diskusi dan Pendalaman Materi

17.30 … Istirahat dan Makan Malam

Minggu,

11 April 2021

06.00 - 08.30 MAKAN PAGI

09.00 - 11.00 Evaluasi dan Penutupan

11.00 - Selesai Check Out

*Catatan: Sesuai dengan situasi dan kondisi yang tak terduga, jadwal acara ini dapat berubah

secara fleksibel.

Surakarta, 1 Maret 2021

An. Ketua LPPM UMS

Koordinator Penyelenggara

SUDARYONO, S.H, M.Hum

SURAT PERNYATAAN TANGGUNG JAWAB ATAS

PENYELENGGARAAN PENDALAMAN TUGAS BAGI

PIMPINAN DAN ANGGOTA DPRD TAHUN 2021

Kami yang bertanda tangan di bawah ini:

I. Nama : Hamenang Wajar Ismoyo, S.I.Kom

Jabatan : Ketua

Instansi : DPRD Kabupaten Klaten

Selanjutnya disebut Pihak I (Pertama)

II. Nama : Prof. Dr. Sofyan Anif, M.Si.

Jabatan : Rektor

Instansi : Universitas Muhammadiyah Surakarta (UMS)

Selanjutnya disebut Pihak II (Kedua)

MENYATAKAN

1. Bahwa bersedia menyelenggarakan kegiatan Pendalaman Tugas bagi Pimpinan dan

Anggota DPRD Kabupaten Klaten Tahun 2021 dengan berpedoman dan mematuhi

peraturan perundang-undangan yang berkaitan dengan protokol kesehatan dalam rangka

pencegahan dan pengendalian Corona Virus Disease 19 (Covid-19).

2. Apabila di kemudian hari terjadi hal-hal yang berdampak pada kondisi peserta, maka kami

bersedia untuk bertanggungjawab sebagaimana ketentuan perundang-undangan yang

berlaku.

Demikian surat pernyataan ini kami buat dalam keadaan sadar, tanpa paksaan dan dibuat

dengan sebenarnya.

Surakarta, 05 Maret 2021

Yang membuat Pernyataan,

1

CATATAN STRATEGIS KOMISI I DPRD Terhadap LKPJ BUPATI KLATEN

TAHUN 2020 Tentang Penyelenggaraan Urusan Pemerintahan

PENYELENGGARAAN URUSAN PEMERINTAHAN

Berikut Pembahasan Urusan penyelenggaraan pemerintahan pada Komisi I.

1. Urusan Ketentraman, Ketertiban Umum dan perlindungan Masyarakat

Beberapa catatan kritis berkenaan dengan penyelenggaraan urusan wajib

Ketrentraman, Ketertiban Umum, dan Perlindungan Masyarakat adalah:

a. Program urusan wajib pelayanan dasar di bidang Ketentraman, Ketertiban

Umum, dan Perlindungan Masyarakat dilaksanakan oleh Kantor Kesbangpol

dan Satpol PP. Urusan Wajib pelayanan dasar tersebut mendapat alokasi

Belanja Langsung sebesar Rp.6.743.978.000,- dengan realisasi anggaran

sebesar Rp. 6.364.852.426,- atau 94,38%. Adapun alokasi belanja tidak

langsung sebesar Rp. 6.284.667.000,- Dengan realisasi anggaran sebesar Rp.

5.528.099.237,- atau sebesar 87,96%.

Realisasi anggaran baik belanja langsung (94,38%) maupun belanja tidak

langsung (87,96%) sudah lebih baik dibandingkan tahun sebelumnya namun

demikian untuk realisasi anggaran belanja tidak langsung masih jauh dari

anggaran yang ditetapkan. Realisasi yang tidak sesuai target bukan saja

kurang memanfaatkan dana yang telah dialokasikan yang berarti mengganggu

jalannya percepatan pembangunan, tetapi juga penyusunan perencanaan

program dan penganggaran kurang matang, sekaligus menyimpang dari

kesepakatan yang telah dituangkan dalam APBD TA 2020. Sebagai catatan

dalam pembahasan RAPBD untuk tahun-tahun mendatang, OPD pelaksana

Urusan Ketrentraman, Ketertiban Umum, dan Perlindungan Masyarakat

sebaiknya memperbaiki penyusunan anggaran sesuai dengan kebutuhannya.

b. Terdapat 2 indikator Kinerja Sasaran pada Urusan Ketentraman,

Ketertiban Umum, dan Perlindungan Masyarakat. Adapun Realisasi capaian

Kinerja Sasaran dari 2 indikator tersebut adalah bahwa semua indikator

sasaran masuk kategori “sangat tinggi”.

2

Terdapat 14 Indikator Kinerja Program dengan Capaian Kinerja Program

Kategori “Sangat Tinggi” sebanyak 10 Indikator, Capaian Kinerja “Rendah”

sebanyak 2 indikator dan Capaian Kinerja Sangat rendah sebanyak 2

Indikator.

Indikator capaian kinerja yang masih dalam kategori rendah sebanyak 2 dan

sangat rendah sebanyak 2 sudah diberikan alasan penyebab tidak tercapainya

indikator tersebut. Pada tahun mendatang penting untuk lebih memberikan

perhatian terkait pencapaian kinerja beberapa indikator tersebut.

c. Kebijakan strategis terkait penyelenggaraan urusan wajib Ketrentraman,

Ketertiban Umum, dan Perlindungan Masyarakat telah diambil dalam rangka

menyelesaikan masalah-masalah strategis selama satu tahun anggaran, namun

belum ada penjelasan terkait pelaksanaan kebijakan strategis tersebut. Oleh

karena itu, pada tahun mendatang perlu diberikan penjelasan terkait

pelaksanaan kebijakan strategis yang telah ditetapkan.

d. Rekomendasi tindak lanjut oleh DPRD pada tahun anggaran sebelumnya telah

ditindaklanjuti.

e. Uraian masalah dan solusi telah dinyatakan secara rasional hubungannya.

Solusi yang ditawarkan sudah memberikan gambaran penyelesaian atas

masalah yang dihadapi.

2. Urusan Administrasi Kependudukan dan Catatan Sipil

a. Pelaksanaan Program urusan Wajib bukan Pelayanan dasar yang berkaitan

dengan Administrasi Kependudukan dan Catatan Sipil dilaksanakan oleh

Dinas Kependudukan dan Pencatatan Sipil. Urusan Wajib Bukan Pelayanan

dasar tersebut mendapat alokasi Belanja Langsung sebesar Rp.

5.936.860.783,-dengan realisasi anggaran sebesar Rp. 4.961.086.606,- atau

realisasi keuangan sebesar 83,56%. adapun alokasi untuk belanja tidak

langsung sebesar Rp.3.298.310.000,- dengan realisasi sebesar Rp.

2.830.940.309,- atau sebesar 85,83%.

Realisasi anggaran baik belanja langsung (83,56%) maupun tidak langsung

(85,83%) masih jauh dari anggaran yang ditetapkan. Realisasi anggaran yang

3

masih jauh dari target bukan saja kurang memanfaatkan dana yang telah

dialokasikan yang berarti mengganggu jalannya percepatan pembangunan,

tetapi juga penyusunan perencanaan program dan penganggaran kurang

matang, sekaligus penyimpangan dari kesepakatan yang telah dituangkan

dalam APBD TA 2020.

Sebagai catatan dalam pembahasan RAPBD untuk tahun-tahun mendatang,

OPD pelaksana Urusan Administrasi Kependudukan dan Catatan Sipil

sebaiknya memperbaiki penyusunan anggaran sesuai dengan kebutuhannya.

b. Terdapat 1 indikator Kinerja Sasaran dengan Realisasi Kinerja Sasaran

dengan Kategori Tinggi.

Terdapat 7 Indikator Kinerja Program dengan Realisasi Kinerja

Program dengan Kategori Sangat Tinggi sebanyak 7 Indikator. Keseluruhan

Capaian Kinerja inidikator Kinerja Sasaran dan Program Urusan Administrasi

Kependudukan dan Catatan Sipil Masuk Kategori Tinggi dan Sangat Tinggi.

Capaian indikator Program dengan indikator Sasaran kelihatan tidak sinkron.

Untuk mencapai sasaran diperlukan sejumlah program. Ketika capaian

program semuanya sudah mendapat kategori sangat tinggi memberikan

indikasi bahwa capaian indikator sasaran juga akan sangat tinggi. Namun

demikian pada Urusan Administrasi Kependudukan dan Catatan Sipil capaian

indikator program tidak sejalan dengan indikator sasaran. Perlu penjelasan

mengapa semua indikator programnya sudah sangat tinggi tetapi indikator

sasarannya masih dalam katgori tinggi.

c. Tidak terdapat Kebijakan strategis terkait penyelenggaraan urusan wajib

Administrasi Kependudukan dan Catatan Sipil selama satu tahun anggaran.

d. Rekomendasi tindak lanjut oleh DPRD pada tahun anggaran sebelumnya

terkait serapan anggaran belum dapat ditindaklanjuti.

e. Uraian masalah dan solusi telah dinyatakan secara rasional hubungannya.

Solusi yang ditawarkan sudah memberikan gambaran penyelesaian atas

masalah yang dihadapi.

3. Urusan Pemberdayaan Masyarakat Desa

4

Beberapa catatan kritis berkenaan dengan penyelenggaraan urusan Pemberdayaan

Masyarakat Desa adalah:

a. Perangkat daerah yang melaksankaan program terkait urusan Pemberdayaan

Masyarakat Desa mendapat alokasi Belanja Langsung sebesar Rp.

4.711.210.291 dengan realisasi anggaran sebesar Rp.4.453.470.089 atau

sebesar 94,53%. Adapun alokasi belanja tidak langsung sebesar Rp.

3.098.067.000 dengan realisasi anggaran sebesar Rp. 2.876.819.266 atau

sebesar 92,86%.

Realisasi anggaran baik belanja langsung (94,53%) maupun tidak langsung

(92,86%) telah meningkat dibandingkan dengan realisasi anggaran tahun

sebelumnya dan mendekati dari anggaran yang ditetapkan. Realisasi anggaran

yang mendekati target berarti telah memanfaatkan dana yang dialokasikan dan

diharapkan membantu pencapaian sasaran dan program yang telah dituangkan

dalam APBD TA 2020.

Sebagai catatan dalam pembahasan RAPBD untuk tahun-tahun mendatang,

OPD pelaksana Urusan Pemberdayaan Masyarakat Desa sebaiknya tetap

memperbaiki meningkatkan penyusunan anggaran sesuai dengan

kebutuhannya.

b. Terdapat 3 Indikator Kinerja Sasaran dengan Capaian Kinerja Sasaran

Kategori “Sangat Tinggi” sebanyak 3 Indikator. Terdapat 6 Indikator Kinerja

Program dengan Realisasi Kinerja Program Kategori “Sangat Tinggi”

sebanyak 4 Indikator dan capaian kinerja indikator program kategori “tinggi”

sebanyak 2 Indikator.

Semua Capaian Kinerja Sasaran dan Program mendapat kategori

Sangat Tinggi dan Tinggi. Pada tahun mendatang indikator program dalam

kategori Tinggi diharapkan ditingkatkan menjadi kategori Sangat Tinggi.

c. Kebijakan strategis terkait penyelenggaraan urusan wajib Pemberdayaan

Masyarakat Desa telah diambil dalam rangka menyelesaikan masalah-masalah

strategis selama satu tahun anggaran, namun belum ada penjelasan terkait

pelaksanaan kebijakan strategis tersebut. Oleh karena itu, pada tahun

5

mendatang perlu diberikan penjelasan terkait pelaksanaan kebijakan strategis

yang telah ditetapkan.

d. Rekomendasi tindak lanjut oleh DPRD pada tahun anggaran sebelumnya telah

ditindaklanjuti.

e. Uraian masalah dan solusi telah dinyatakan secara rasional hubungannya.

Solusi yang ditawarkan sudah memberikan gambaran penyelesaian atas

masalah yang dihadapi.

4. Urusan Komunikasi dan Informatika

Beberapa catatan kritis berkenaan dengan penyelenggaraan urusan Komunikasi

dan Informatika adalah:

a. Pelaksanaan Program urusan Wajib bukan Pelayanan dasar yang berkaitan

dengan Komunikasi dan Informatika pada tahun 2020 mendapat alokasi

Belanja Langsung sebesar Rp. 12.279.265.300 dengan realisasi anggaran

sebesar Rp. 11.807.362.335,- atau 96,15%. Adapun alokasi belanja tidak

langsung sebesar Rp. 2.458.545.000 dengan realisasi anggaran sebesar Rp.

2.159.193.590 atau sebesar 87,82%.

Realisasi anggaran belanja langsung (96,15%) mengalami kenaikan dibanding

tahun sebelumnya (92,5%) sedangkan realisasi anggaran belanja tidak langsung

(87,82%) mengalami penurunan dibandingkan anggaran tahun sebelumnya

(90,5%).

Realisasi anggaran belanja tidak langsung yang tidak sesuai target bukan saja

kurang memanfaatkan dana yang telah dialokasikan yang berarti mengganggu

jalannya percepatan pembangunan, tetapi juga penyusunan perencanaan

program dan penganggaran kurang matang, sekaligus menyimpang dari

kesepakatan yang telah dituangkan dalam APBD TA 2020.

Sebagai catatan dalam pembahasan RAPBD untuk tahun-tahun mendatang,

OPD pelaksana Urusan Komunikasi dan Informatika sebaiknya memperbaiki

penyusunan anggaran belanja tidak langsungnya sesuai dengan kebutuhannya.

b. Terdapat 12 Indikator Kinerja Program dengan Capaian Kinerja Program

Kategori “Sangat Tinggi” sebanyak 7 Indikator, kategori tinggi sebanyak 3

6

indikator, Kategori “sedang” 1 indikator dan kategori “sangat rendah”

sebanyak 1 indikator.

Indikator capaian kinerja yang masih dalam kategori sedang sebanyak 1 dan

sangat rendah sebanyak 1 sudah diberikan alasan penyebab tidak tercapainya

indikator tersebut. Pada tahun mendatang penting untuk lebih memberikan

perhatian terkait pencapaian kinerja beberapa indikator tersebut.

Urusan Komunikasi dan Informatika tidak melaporkan capaian indikator

sasarannya. Tidak adanya informasi capaian indikator sasaran menyebabkan

tidak bisa menilai kontribusi dalam mencapai tujuan, visi dan misi Bupati.

Selain itu juga tidak dapat melihat apakah rekomendasi oleh DPRD pada tahun

anggaran sebelumnya telah ditindaklanjuti secara tepat.

Pada tahun anggaran berikutnya urusan Komunikasi dan Informatika diharapkan

sudah melaporkan capaian indikator sasarannya.

c. Kebijakan strategis terkait penyelenggaraan urusan wajib Komunikasi dan

Informatika telah diambil dalam rangka menyelesaikan masalah-masalah

strategis selama satu tahun anggaran, namun belum ada penjelasan terkait

pelaksanaan kebijakan strategis tersebut. Oleh karena itu, pada tahun

mendatang perlu diberikan penjelasan terkait pelaksanaan kebijakan strategis

yang telah ditetapkan.

d. Sudah ada upaya untuk menindaklanjuti rekomendasi oleh DPRD pada tahun

anggaran sebelumnya, namun demikian tindak lanjut terkait penentuan

indikator sasaran belum kelihatan dalam laporan ini.

e. Uraian masalah dan solusi telah dinyatakan secara rasional hubungannya.

Solusi yang ditawarkan sudah memberikan gambaran penyelesaian atas

masalah yang dihadapi.

5. Urusan Penanaman Modal

Beberapa catatan kritis berkenaan dengan penyelenggaraan urusan Penanaman

Modal adalah:

a. Pelaksanaan Program urusan Wajib bukan Pelayanan dasar yang berkaitan

dengan Penanaman Modal mendapat alokasi Belanja Langsung sebesar Rp.

7

1.130.589.360 dengan realisasi anggaran sebesar Rp. 1.068.701.074 atau

sebesar 94,52%. Adapun alokasi belanja tidak langsung sebesar Rp.

2.023.363.000 dengan realisasi anggaran sebesar Rp. 1.815.997.471 atau

sebesar 89,75%.

Realisasi anggaran baik belanja langsung (94,52%) maupun tidak langsung

(87,02%) sudah lebih baik dibandingkan realisasi anggaran tahun sebelumnya

untuk belanja langsung (86,4%) dan belanja tidak langsung (89,75%). Namun

demikian untuk realisasi belanja tidak langsung masih jauh dari anggaran

yang ditetapkan. Realisasi anggaran belanja tidak langsung yang masih tidak

sesuai target bukan saja kurang memanfaatkan dana yang telah dialokasikan

yang berarti mengganggu jalannya percepatan pembangunan, tetapi juga

penyusunan perencanaan program dan penganggaran kurang matang,

sekaligus menyimpang dari kesepakatan yang telah dituangkan dalam APBD

TA 2020.

Sebagai catatan dalam pembahasan RAPBD untuk tahun-tahun mendatang,

OPD pelaksana Urusan Penanaman Modal sebaiknya memperbaiki

penyusunan anggaran sesuai dengan kebutuhannya.

b. Terdapat 5 indikator Kinerja Sasaran dengan Realisasi Kinerja Sasaran

Kategori “Sangat Tinggi” sebanyak 1 indikator dan Kategori “sangat rendah”

sebanyak 4 indikator. Terdapat 10 Indikator Kinerja Program dengan

Realisasi Kinerja Program Kategori “Sangat Tinggi” sebanyak 5 Indikator

dan kategori “sangat rendah” sebanyak 5 indikator.

Capaian indikator sasaran dengan 80% kategori “sangat rendah” dan capaian

indikator program dengan kategori sangat rendah 50% tidak sejalan dengan

realisasi anggaran belanja langsung yang mencapai 94,52%. Mengapa

realisasi belanja langsung berbanding terbalik dengan capaian sasaran dan

program?

Terdapat beberapa nama indikator sasaran yang mempunyai kesamaan

dengan indikator program. Perlu dipertimbangkan untuk menggunakan nama

dan substansi indikator program yang berbeda dengan indikator sasarannya.

8

c. Kebijakan strategis terkait penyelenggaraan urusan wajib Komunikasi dan

Informatika telah diambil dalam rangka menyelesaikan masalah-masalah