Embed Size (px)

Citation preview

Las amortizaciones en el Impuesto sobre Sociedades

1.- CONSIDERACIONES GENERALES

Con carácter general debemos partir del artículo 10 de la LIS que afirma que en el método de estimación

directa la base imponible se calculará corrigiendo el resultado contable determinado conforme a las

normas previstas en el Código de Comercio y en las demás leyes relativas a dicha fijación y en las

disposiciones que se dicten en desarrollo de las citadas normas.

Una de las correcciones de valor que en ocasiones se tendrá que hacer al resultado contable son las

relativas a las amortizaciones, cuya regulación se contiene básicamente en el artículo 11 de la LIS y en

los artículos 1 al 5 del RIS.

2.- CONCEPTO DE AMORTIZACIÓN

La amortización es la cantidad que compensa la depreciación efectiva que ha sufrido un bien como

consecuencia de su funcionamiento, uso, disfrute o por el mero transcurso del tiempo.

Las amortizaciones son una de las partidas de gasto en la determinación del resultado contable de una

sociedad, y mediante las mismas se permite a la sociedad la recuperación financiera de la inversión

realizada en el elemento concreto que se amortiza.

Las amortizaciones en el Impuesto sobre Sociedades

3.- REQUISITOS PARA QUE LA AMORTIZACIÓN SEA DEDUCIBLE FISCALMENTE

Con carácter general para que la amortización sea deducible es necesario que concurran dos requisitos:

Que la depreciación sufrida por los elementos del inmovilizado material e intangible y de las

inversiones inmobiliarias sea efectiva. Señala el artículo 11.1 LIS que se entenderá que la

depreciación es efectiva cuando resulte de aplicar uno de los siguientes métodos: amortización

según tablas de amortización oficialmente aprobadas; amortización según porcentaje

constante; amortización según números dígitos; amortización según un plan especial aprobado

por la administración; amortización según justificación elemento a elemento. El análisis de cada

uno de los métodos de amortización se estudiará pormenorizadamente más adelante.

Que la amortización esté inscrita contablemente. Al igual que sucede con cualquiera de los

gastos, para que la amortización sea deducible el importe de la misma ha de estar contabilizado

en el periodo impositivo al que corresponde la depreciación del elemento que se amortiza.

Hay una excepción a la obligación de inscripción contable en el propio precepto, para el caso de

aquellos elementos que puedan amortizarse libremente (libertad de amortización a la que

aludiremos posteriormente).

Las amortizaciones en el Impuesto sobre Sociedades

4.- NORMAS COMUNES DE AMORTIZACIÓN

El artículo 1 del RIS recoge un conjunto de reglas comunes para los elementos patrimoniales del

inmovilizado material, intangible e inversiones inmobiliarias.

Modos de llevar a cabo la amortización

La amortización se ha de realizar con carácter general elemento a elemento, sin embargo se prevé que

la misma se pueda hacer conjuntamente en los siguientes casos:

En supuestos de conjuntos de elementos de naturaleza análoga y sometidos a un similar grado

de utilización. Será necesario que en todo momento pueda conocerse la parte de amortización

acumulada que corresponde a cada elemento patrimonial.

También las instalaciones técnicas pueden ser consideradas como un único elemento a efectos

de su amortización. En cuanto a qué debemos considerar instalaciones técnicas, es el propio

precepto el que lo aclara y así destaca que “se considerarán instalaciones técnicas las unidades

complejas de uso especializado en el proceso productivo que comprenden edificaciones,

maquinaria, material, piezas o elementos incluidos en los sistemas informáticos que, aun

siendo separables por su naturaleza, están ligados de forma definitiva para su funcionamiento y

sometidos al mismo ritmo de amortización, así como los repuestos o recambios válidos

exclusivamente para este tipo de instalaciones.

Base sobre la que se practica la amortización

La base sobre la que se practicará la amortización, señala el artículo 1.2 RIS, que será el precio

de adquisición o coste de producción, excluido en su caso el valor residual.

En el supuesto de edificaciones debemos aclarar que no se amortizará la parte del precio de

adquisición correspondiente al valor del suelo, excluidos en su caso los costes de rehabilitación.

En aquellos supuestos en los que se desconozca el valor del suelo, este se calculará

prorrateando el precio de adquisición entre los valores catastrales del suelo y de la

construcción en el año de la adquisición. No obstante, se establece por el legislador la

posibilidad de utilizar un criterio de distribución del precio diferente si se prueba que dicho

criterio se fundamenta en el valor normal de mercado del suelo y de la construcción en el año

de la adquisición.

Las amortizaciones en el Impuesto sobre Sociedades

En relación con la base a tomar en consideración para llevar a efecto la amortización debemos

hacer mención de dos supuestos concretos: qué pasa cuando existen revalorizaciones; y qué

sucede cuando el valor contable es sustituido por el valor de mercado.

Base de amortización cuando median revalorizaciones contables

A estos efectos debemos distinguir diversos supuestos según la clase de revalorización contable ante la

que nos encontremos.

Las revalorizaciones contables excepcionales, permitidas por el artículo 38.2 del C.com, tendrán

plena validez en el campo contable, pero no tendrán efecto fiscal, por lo que no constituirán

base para la amortización.

Revalorizaciones voluntarias autorizadas por una ley fiscal. No se integrará en la base

imponible, y el nuevo valor revalorizado, con reflejo contable, se tomará como base de futuras

amortizaciones y correcciones valorativas y como valor de transmisión a efectos de futuras

transmisiones.

Revalorizaciones contables obligatorias por ley o reglamento. Estas tienen plena validez

contable y a la vez producen los siguientes efectos fiscales: su importe se integrará en la base

imponible, y así determinan un mayor valor para los elementos revalorizados a efectos de

amortizaciones.

¿Qué sucede cuando el valor contable es sustituido por el valor de mercado?

En ocasiones la normativa fiscal determina que prevalezca el valor de mercado sobre el valor contable

(adquisiciones a título lucrativo, determinadas operaciones societarias, permutas y adquisiciones

mediante canje y conversión, operaciones vinculadas y operaciones con residentes en paraísos fiscales).

En esto supuesto se tomarán como base para la amortización fiscal, los valores de mercado.

Las amortizaciones en el Impuesto sobre Sociedades

¿Cuándo se comienza a amortizar? ¿En qué tiempo se amortiza?

Los elementos patrimoniales del inmovilizado material e inversiones inmobiliarias empezarán a

amortizarse desde su puesta en condiciones de funcionamiento. Por su parte los del inmovilizado

intangible desde el momento en que estén en condiciones de producir ingresos.

Los elementos patrimoniales del inmovilizado material e inversiones inmobiliarias deberán

amortizarse durante el periodo de vida útil, entendiéndose por tal el periodo en que según el

método de amortización adoptado debe quedar totalmente cubierto su valor, excluido el valor

residual.

En el supuesto de elementos del inmovilizado intangible su vida útil será el periodo durante el

cual se espera razonablemente que produzcan ingresos.

Dentro de los elementos del inmovilizado intangible hemos de distinguir según los mismos

tengan una vida útil definida o no. En el primer supuesto destaca el artículo 11.4 LIS que el

límite anual máximo será la décima parte de su importe, siempre que se cumplan los siguientes

requisitos: a) que se hayan puesto de manifiesto en virtud de una adquisición a título oneroso;

b) que la entidad adquirente y la transmitente no formen parte de un grupo de sociedades; si

ambas sociedades forman parte de un grupo, la amortización se practicará respecto al precio

de adquisición del inmovilizado satisfecho por la entidad transmitente, cuando lo hubieran

adquirido de personas o entidades no vinculadas.

¿Qué sucede con las renovaciones, ampliaciones o mejoras de los elementos patrimoniales del

inmovilizado material e inversiones inmobiliarias que se incorporen a dicho inmovilizado a efectos de

amortización?

El importe de las mismas deberá amortizarse durante los periodos de vida útil que resten para

completar la vida útil de los elementos patrimoniales.

Si las mencionadas renovaciones, ampliaciones o mejoras conllevan un alargamiento de la vida útil de

elementos, dicho alargamiento deberá tenerse en cuenta a los efectos de la amortización del elemento

patrimonial y de la renovación,

Finalmente en cuanto a las normas comunes debemos constatar que para un mismo elemento no

podrán utilizarse distintos métodos de amortización, sino que el mismo será aplicable hasta el final de

Las amortizaciones en el Impuesto sobre Sociedades

su vida útil. Tan solo de forma excepcional se permite el cambio cuando se indique y justifique

debidamente en la memoria de las cuentas anuales.

5.- MÉTODOS DE AMORTIZACIÓN LEGALMENTE ADMITIDOS

Tal y como destacamos anteriormente, para que la amortización sea deducible fiscalmente deberá

realizarse de acuerdo con los métodos de amortización expresamente previstos por la norma, que

analizaremos pormenorizadamente a continuación.

5.1- Método de amortización según tablas

Las tablas de amortización se encuentran recogidas en el anexo del RIS, y en las mismas se

recogen los coeficientes máximos y los periodos máximos de amortización de cada uno de los

elementos del inmovilizado según la categoría de actividad. Aunque la tabla no recoja el

coeficiente mínimo, este se calculará dividiendo el 100% del bien entre el periodo máximo de

amortización.

En los casos en los que el sujeto opte por este método se entenderá que la amortización es

efectiva cuando sea el resultado de aplicar al precio de adquisición o coste de producción

alguno de los siguientes coeficientes:

o El coeficiente de amortización lineal máximo establecido en las tablas.

o El coeficiente correspondiente al periodo de amortización máximo, o lo que es lo

mismo el coeficiente de amortización mínimo.

o Cualquier otro coeficiente contenido entre los dos anteriores.

Los coeficientes establecidos en las tablas tienen carácter anual, lo que supone que si los

periodos son inferiores al año, la amortización se calculará de forma proporcional.

Dichos coeficientes pueden incrementarse por los siguientes motivos:

o En el supuesto de elementos adquiridos desde el 1 de enero de 2003 al 31 de diciembre de

2004, el coeficiente se multiplicará por 1,1, necesitándose para su deducibilidad la

inscripción contable.

Las amortizaciones en el Impuesto sobre Sociedades

o En segundo término, en el caso de empresas de reducida dimensión, los coeficientes se

multiplicarán por 2 a partir del 1 de enero de 2005, y por 1,5 para periodos anteriores. En

este caso se exceptúa la inscripción contable para poder ser deducible fiscalmente.

En torno a este método de amortización según tablas se deben hacer una serie de precisiones, tal y

como señala el artículo 2 del RIS:

Un mismo elemento puede amortizarse cada año en el coeficiente que se estime conveniente

que no tiene porque ser el mismo, con el único requisito de que esté comprendido entre el

máximo y el mínimo, y sin que ello suponga un cambio de método.

En cuanto a las amortizaciones contabilizadas en un ejercicio por un importe superior al que

resulte de aplicar el coeficiente máximo, para que la amortización contabilizada sea deducible

es necesario que se den las siguientes condiciones:

o Que la amortización contabilizada en un periodo impositivo sea inferior a la que resulte de

aplicar el coeficiente mínimo según las tablas.

o Que en algún periodo impositivo posterior la amortización contabilizada sea superior a la

que resulte de aplicar el coeficiente máximo, sin que tal exceso se corresponda con una

depreciación efectiva.

o El exceso de amortización se entenderá que corresponde al ejercicio en el que contabilizo

una amortización inferior a la mínima.

o Tras determinar el periodo al que corresponde el exceso se entenderá que procede su

deducción en el ejercicio del registro, produciéndose por tanto un diferimiento en el gasto,

cuando este diferimiento no suponga una menor tributación respecto de la que le habría

correspondido de haber contabilizado la amortización en el ejercicio en el que se devengó.

Las amortizaciones en el Impuesto sobre Sociedades

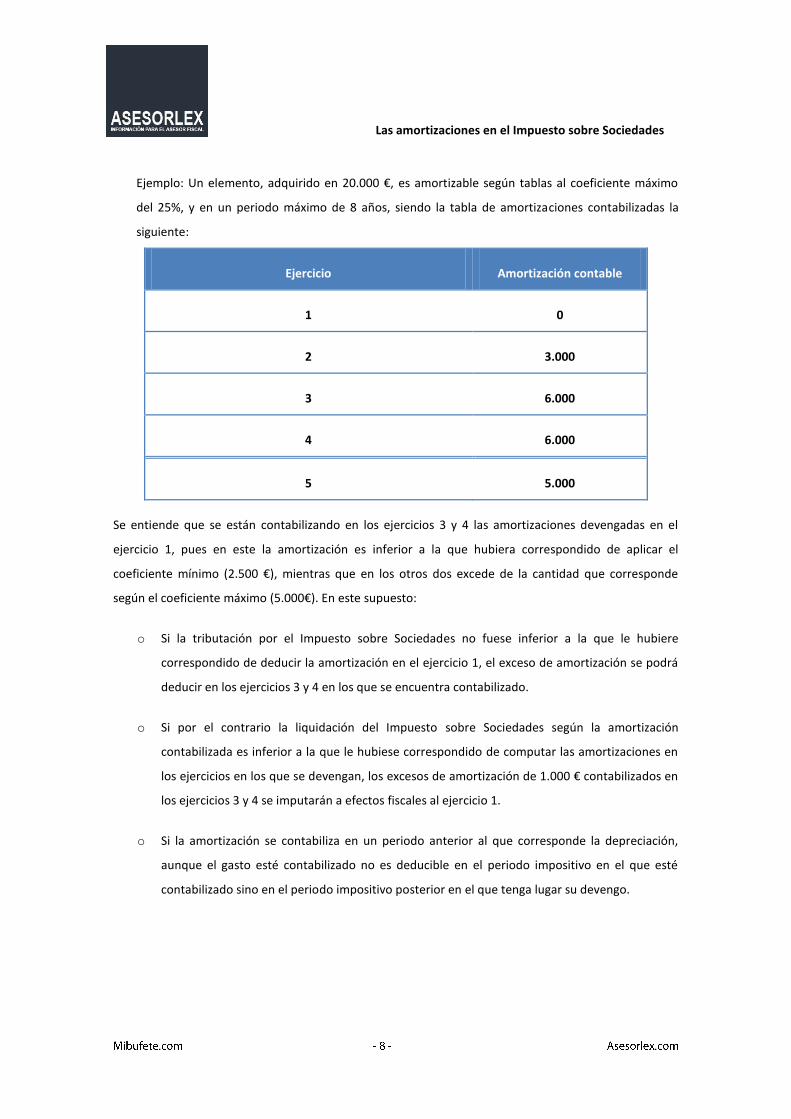

Ejemplo: Un elemento, adquirido en 20.000 €, es amortizable según tablas al coeficiente máximo

del 25%, y en un periodo máximo de 8 años, siendo la tabla de amortizaciones contabilizadas la

siguiente:

Ejercicio Amortización contable

1 0

2 3.000

3 6.000

4 6.000

5 5.000

Se entiende que se están contabilizando en los ejercicios 3 y 4 las amortizaciones devengadas en el

ejercicio 1, pues en este la amortización es inferior a la que hubiera correspondido de aplicar el

coeficiente mínimo (2.500 €), mientras que en los otros dos excede de la cantidad que corresponde

según el coeficiente máximo (5.000€). En este supuesto:

o Si la tributación por el Impuesto sobre Sociedades no fuese inferior a la que le hubiere

correspondido de deducir la amortización en el ejercicio 1, el exceso de amortización se podrá

deducir en los ejercicios 3 y 4 en los que se encuentra contabilizado.

o Si por el contrario la liquidación del Impuesto sobre Sociedades según la amortización

contabilizada es inferior a la que le hubiese correspondido de computar las amortizaciones en

los ejercicios en los que se devengan, los excesos de amortización de 1.000 € contabilizados en

los ejercicios 3 y 4 se imputarán a efectos fiscales al ejercicio 1.

o Si la amortización se contabiliza en un periodo anterior al que corresponde la depreciación,

aunque el gasto esté contabilizado no es deducible en el periodo impositivo en el que esté

contabilizado sino en el periodo impositivo posterior en el que tenga lugar su devengo.

Las amortizaciones en el Impuesto sobre Sociedades

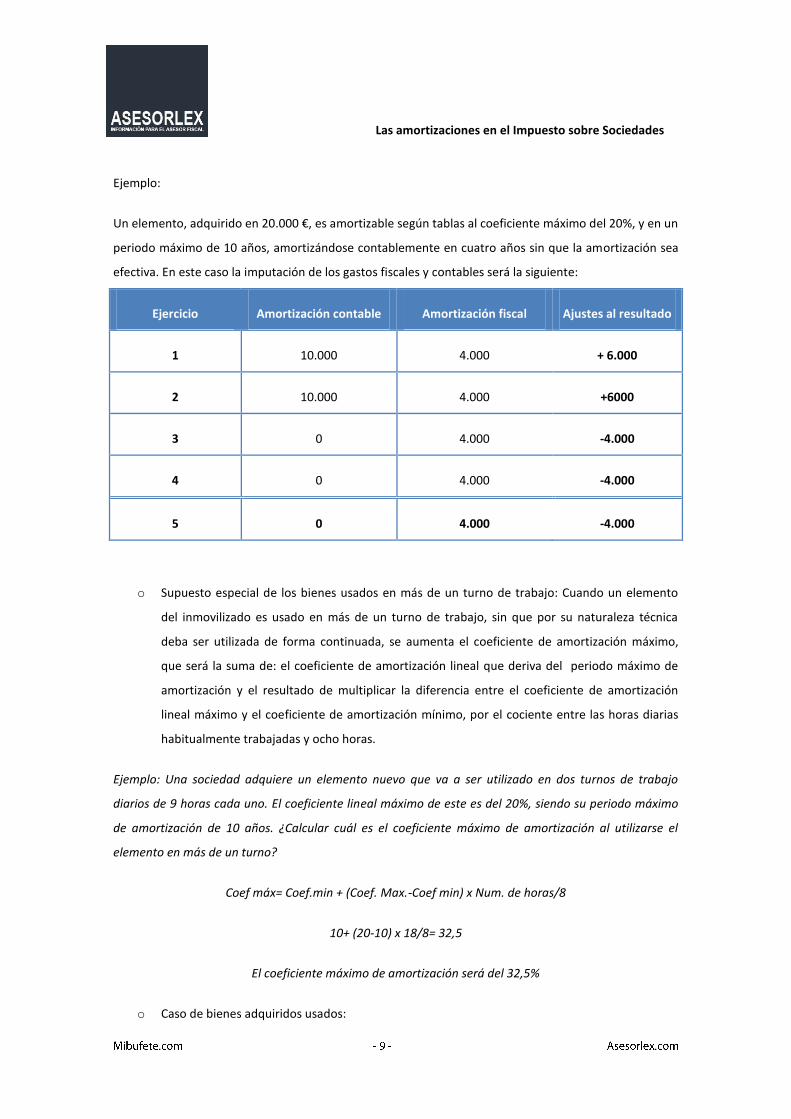

Ejemplo:

Un elemento, adquirido en 20.000 €, es amortizable según tablas al coeficiente máximo del 20%, y en un

periodo máximo de 10 años, amortizándose contablemente en cuatro años sin que la amortización sea

efectiva. En este caso la imputación de los gastos fiscales y contables será la siguiente:

Ejercicio Amortización contable Amortización fiscal Ajustes al resultado

1 10.000 4.000 + 6.000

2 10.000 4.000 +6000

3 0 4.000 -4.000

4 0 4.000 -4.000

5 0 4.000 -4.000

o Supuesto especial de los bienes usados en más de un turno de trabajo: Cuando un elemento

del inmovilizado es usado en más de un turno de trabajo, sin que por su naturaleza técnica

deba ser utilizada de forma continuada, se aumenta el coeficiente de amortización máximo,

que será la suma de: el coeficiente de amortización lineal que deriva del periodo máximo de

amortización y el resultado de multiplicar la diferencia entre el coeficiente de amortización

lineal máximo y el coeficiente de amortización mínimo, por el cociente entre las horas diarias

habitualmente trabajadas y ocho horas.

Ejemplo: Una sociedad adquiere un elemento nuevo que va a ser utilizado en dos turnos de trabajo

diarios de 9 horas cada uno. El coeficiente lineal máximo de este es del 20%, siendo su periodo máximo

de amortización de 10 años. ¿Calcular cuál es el coeficiente máximo de amortización al utilizarse el

elemento en más de un turno?

Coef máx= Coef.min + (Coef. Max.-Coef min) x Num. de horas/8

10+ (20-10) x 18/8= 32,5

El coeficiente máximo de amortización será del 32,5%

o Caso de bienes adquiridos usados:

Las amortizaciones en el Impuesto sobre Sociedades

Se consideran usados aquellos que no son puestos en condiciones de funcionamiento por

primera vez, teniendo que precisar que no se considerarán elementos patrimoniales usados los

edificios cuya antigüedad sea inferior a dos años.

En cuanto a los regímenes para la determinación de la amortización máxima fiscalmente

deducible, establece el legislador dos alternativas, que son aplicables a opción del sujeto

pasivo:

i. Partir del precio de adquisición del elemento usado: en este caso la amortización

máxima será del doble de la cantidad resultante de aplicar el coeficiente máximo

de las tablas a ese valor de adquisición.

ii. Tomar como valor el precio de adquisición o coste de producción originario, aquí

debemos distinguir según este precio se conozca o no de forma cierta, así en el

primer caso este precio de adquisición será tomado como base para la aplicación

del coeficiente lineal máximo. En el supuesto en que este no se conozca se podrá

determinar el mismo pericialmente.

Ejemplo: Una sociedad adquiere un elemento usado por un importe de 1.000 €, el precio originario que

pago la sociedad que lo transmite fue de 3.000 €. Teniendo en cuenta que el coeficiente máximo según

tablas es del 20%, qué cantidad puede amortizar la sociedad como máximo.

Amortizar partiendo del precio de adquisición: 1.000 x 20% x 2= 400

Amortizar sobre el precio originario: 3.000 x 20%= 600

El sujeto elegirá la segunda alternativa en la medida en que puede amortizar una cantidad superior.

En relación con el régimen aplicable a los bienes adquiridos usados se hace una excepción para el

supuesto de que la adquisición se haya realizado entre entidades pertenecientes al mismo grupo. En

este caso no existe opción sino que la amortización máxima se calculará aplicando el coeficiente máximo

de las tablas.

Las amortizaciones en el Impuesto sobre Sociedades

5.2.- Método de amortización según un porcentaje constante

En este método se entenderá que la depreciación es efectiva cuando sea resultado de aplicar

un porcentaje constante sobre el valor pendiente de amortización. En el supuesto de este

método la base de amortización va decreciendo cada ejercicio, estando constituida por el valor

pendiente de amortizar.

El porcentaje constante se determinará ponderando el coeficiente según tablas por unos

coeficientes que dependen del periodo de amortización. Si el periodo es inferior a 5 años el

coeficiente es del 1,5; si es igual o superior a 5 años e inferior a 8 el coeficiente es de 2; y si el

periodo es superior a 8 años el coeficiente es de 2,5.

En aquellos supuestos en los que el coeficiente de amortización lineal ponderado en función

del periodo sea inferior al 11%, será este último el que se tome.

Este método de amortización no puede utilizarse para el caso de edificios, mobiliarios y

enseres.

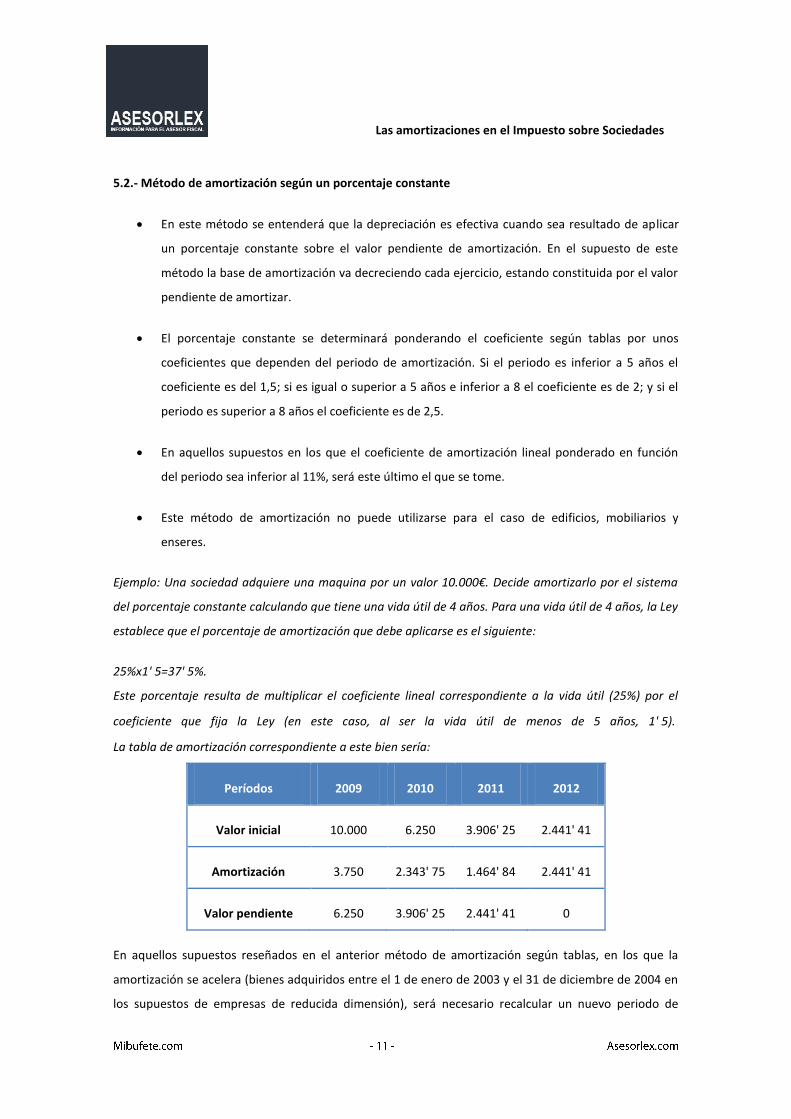

Ejemplo: Una sociedad adquiere una maquina por un valor 10.000€. Decide amortizarlo por el sistema

del porcentaje constante calculando que tiene una vida útil de 4 años. Para una vida útil de 4 años, la Ley

establece que el porcentaje de amortización que debe aplicarse es el siguiente:

25%x1' 5=37' 5%.

Este porcentaje resulta de multiplicar el coeficiente lineal correspondiente a la vida útil (25%) por el

coeficiente que fija la Ley (en este caso, al ser la vida útil de menos de 5 años, 1' 5).

La tabla de amortización correspondiente a este bien sería:

Períodos 2009 2010 2011 2012

Valor inicial 10.000 6.250 3.906' 25 2.441' 41

Amortización 3.750 2.343' 75 1.464' 84 2.441' 41

Valor pendiente 6.250 3.906' 25 2.441' 41 0

En aquellos supuestos reseñados en el anterior método de amortización según tablas, en los que la

amortización se acelera (bienes adquiridos entre el 1 de enero de 2003 y el 31 de diciembre de 2004 en

los supuestos de empresas de reducida dimensión), será necesario recalcular un nuevo periodo de

Las amortizaciones en el Impuesto sobre Sociedades

amortización, y una vez recalculado y en función del mismo se multiplica por los coeficientes constantes

establecidos según el número de años.

5.3.- Método de amortización según números dígitos

Se entenderá que la depreciación es efectiva cuando se obtenga por la aplicación del método de

números dígitos que, según señala el artículo 4 RIS, es el siguiente:

1. Habrá que elegir por parte del sujeto pasivo un periodo de amortización que será la vida útil del

bien, y que deberá estar comprendido entre los máximos y mínimos según tablas.

2. Se realizará la suma de los números dígitos de la siguiente forma: primero se asignarán valores

numéricos sucesivos, a partir de la unidad, a cada uno de los años que constituyen el periodo

de amortización elegido, y en segundo término se realizará la suma algebraica de los valores

numéricos asignados.

3. Se calculará la cuota por dígito, que es el resultado de dividir la base de amortización entre la

suma de dígitos.

4. Se determina la cuota de amortización anual, que es el resultado de multiplicar la cuota por

dígito por el valor numérico que corresponde a cada periodo impositivo. Esta amortización

podrá ser degresiva si se asignan los valores numéricos de mayor a menor, o progresiva si la

asignación se hace de menor a mayor.

Las amortizaciones en el Impuesto sobre Sociedades

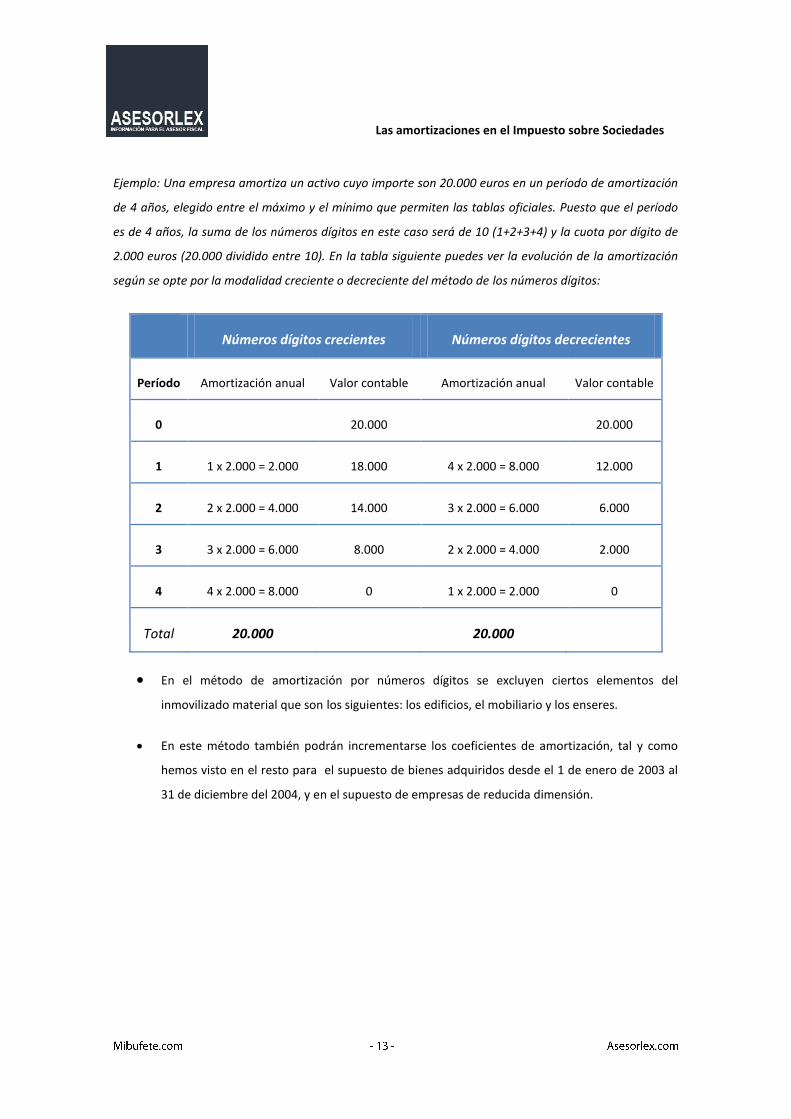

Ejemplo: Una empresa amortiza un activo cuyo importe son 20.000 euros en un período de amortización

de 4 años, elegido entre el máximo y el mínimo que permiten las tablas oficiales. Puesto que el período

es de 4 años, la suma de los números dígitos en este caso será de 10 (1+2+3+4) y la cuota por dígito de

2.000 euros (20.000 dividido entre 10). En la tabla siguiente puedes ver la evolución de la amortización

según se opte por la modalidad creciente o decreciente del método de los números dígitos:

Números dígitos crecientes Números dígitos decrecientes

Período Amortización anual Valor contable Amortización anual Valor contable

0 20.000 20.000

1 1 x 2.000 = 2.000 18.000 4 x 2.000 = 8.000 12.000

2 2 x 2.000 = 4.000 14.000 3 x 2.000 = 6.000 6.000

3 3 x 2.000 = 6.000 8.000 2 x 2.000 = 4.000 2.000

4 4 x 2.000 = 8.000 0 1 x 2.000 = 2.000 0

Total 20.000 20.000

En el método de amortización por números dígitos se excluyen ciertos elementos del

inmovilizado material que son los siguientes: los edificios, el mobiliario y los enseres.

En este método también podrán incrementarse los coeficientes de amortización, tal y como

hemos visto en el resto para el supuesto de bienes adquiridos desde el 1 de enero de 2003 al

31 de diciembre del 2004, y en el supuesto de empresas de reducida dimensión.

Las amortizaciones en el Impuesto sobre Sociedades

5.4.- Planes de amortización

En último término el artículo 11.1 d) de la LIS prevé que la depreciación es efectiva cuando se ajuste a

un plan formulado por el sujeto pasivo y aceptado por la Administración Tributaria.

El sujeto pasivo deberá proponer a la Administración Tributaria un plan para amortizar, en su solicitud

deberán aparecer los siguientes datos: descripción de los elementos objeto del plan de amortización,

indicando la actividad a la que se hallen adscritos y su ubicación, método de amortización propuesto,

precio de adquisición o coste de producción y fecha en la que comenzará la amortización.

En cuanto al momento en que este plan deberá presentarse será dentro del periodo de construcción de

los elementos patrimoniales o de los tres meses siguientes a la fecha en que debe comenzar la

amortización.

La administración podrá recabar del sujeto cuantos datos le resulten necesarios, pudiendo asimismo el

sujeto en cualquier momento anterior al trámite de audiencia hacer constar cuantas alegaciones estime

convenientes.

Una vez instruido el procedimiento y antes de redactar la propuesta de resolución, se pondrá esta de

manifiesto al contribuyente, que dispondrá de un plazo de 15 días para hacer cuantas alegaciones

estime convenientes y presentar los justificantes y documentos que considere necesarios.

Finalmente se dictará resolución que ponga fin al procedimiento en la que se podrá aprobar el plan

formulado por el sujeto, aprobar un plan alternativo, o bien simplemente desestimar el plan propuesto.

El procedimiento terminará en el plazo máximo de 3 meses a contar desde la fecha de solicitud. En caso

de silencio, se entenderá el mismo como positivo, por lo que supondrá la aprobación del plan

propuesto.

En cuanto a si se pueden modificar los planes destaca el legislador que los mismos se pueden modificar

a petición del sujeto pasivo, haciendo tal solicitud de igual modo que aquella en la que se solicita la

aprobación, y presentando la misma dentro de los tres primeros meses del periodo en el que deba surtir

efecto la modificación.

Las amortizaciones en el Impuesto sobre Sociedades

6.- LA LIBERTAD DE AMORTIZACIÓN

Es un beneficio fiscal, que permite al empresario determinar libremente las dotaciones a la amortización

que serán consideradas gasto fiscalmente deducible por los elementos del inmovilizado.

Este gasto fiscal por libertad de amortización está exceptuado del requisito de inscripción contable

(artículo 19.3 LIS).

6.1.- Libertad de amortización en el ámbito de las sociedades laborales

La tienen respecto de los elementos del inmovilizado material, intangible y en inversiones inmobiliarias

siempre que los mismos estén afectos al desarrollo de las actividades y que se adquieran en el plazo de

cinco años desde la calificación de la sociedad como laboral.

6.2 Libertad de amortización en el ámbito de las entidades mineras

Tienen libertad de amortización las entidades que desarrollen actividades de exploración, investigación

y explotación o beneficio de los yacimientos mineros. Esta libertad se tiene respecto de dos tipos de

inversiones:

Los activos mineros, que son aquellos elementos del inmovilizado que se utilizan de manera

exclusiva en las actividades mineras.

Las cantidades que se pagan por canon de superficie.

En cuanto al plazo de libertad de amortización este será de 10 años contados a partir del comienzo del

primer periodo impositivo en cuya base imponible se integre el resultado de la explotación. Este plazo

se computará no desde el momento que se inicia la actividad misma sino desde aquel en que cada una

de las inversiones se incorpora a la citada actividad.

6.3.- Libertad de amortización en el ámbito de las actividades de investigación y desarrollo

La realización de actividades de I+D está incentivada fiscalmente tanto por permitirse la aplicación de

una deducción en el Impuesto sobre Sociedades, como por el hecho de admitirse la aceleración de la

amortización en la base imponible del impuesto.

Debemos precisar qué se entiende por investigación y desarrollo. La investigación puede conceptuarse

como la indagación original y planificada cuyo fin no es otro que descubrir nuevos conocimientos y una

superior comprensión en el ámbito científico o tecnológico. Por su parte se entenderá por desarrollo la

Las amortizaciones en el Impuesto sobre Sociedades

aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para

la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de

producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o

sistemas preexistentes.

La libertad de amortización en el caso de las actividades de I+D es doble:

1. Se establece la libertad de amortización para los elementos del inmovilizado material e

intangible, tanto nuevos como usados siempre que estén afectos a una actividad de I+D, no

exigiéndose un periodo mínimo de afectación. La libertad de amortización en este supuesto es

absoluta, se exceptúan los edificios, tanto nuevos como usados, siempre que estén afectos a

una actividad de I+D. En el caso de los edificios la amortización se imputará por partes iguales

en un plazo de 10 años.

2. Se amortizarán también libremente los gastos de investigación y desarrollo activados como

inmovilizado intangible, salvo la parte de los mismos que se corresponda con la amortización

de los elementos afectos a esta actividad que se hayan amortizado libremente.

6.4.- Libertad de amortización en el caso de las explotaciones asociativas prioritarias de carácter

agrario

Esta alcanzará a los elementos del inmovilizado material e inmaterial, que se adquieran nuevos o

usados, durante los 5 primeros años a partir del reconocimiento de esta entidad como explotación

prioritaria. En este supuesto la libertad de amortización es absoluta, lo que conlleva que se pueda tanto

anticipar como diferir gastos, sin que se tenga que respetar el sistema de amortización.

6.5.- Libertad de amortización con mantenimiento de empleo

En virtud de lo dispuesto por la Disposición Adicional 11ª en la redacción dada por el RDL 6/2010, se

establecía la libertad de amortización para aquellos elementos del inmovilizado material e inversiones

inmobiliarias, nuevos, adquiridos por el sujeto pasivo en los periodos impositivos iniciados en 2009 y

2010, siempre y cuando se cumplan determinadas condiciones en cuanto al mantenimiento de la

plantilla.

Esta libertad de amortización se aplicaba exclusivamente a los activos del inmovilizado material e

inversiones inmobiliarias que sean nuevos, es decir, que son puestos en condiciones de funcionamiento

Las amortizaciones en el Impuesto sobre Sociedades

por primera vez en la actividad que ha realizado la inversión. Asimismo estos activos deberán ser en

todo caso amortizables. Quedan fuera pues de este incentivo los elementos del inmovilizado intangible.

Estos activos debían adquirirse en los periodos impositivos iniciados en los años 2009 y 2010,

entendiéndose como fecha de adquisición la de la puesta a disposición del elemento,

independientemente de aquella en la que se formalizara el contrato o en la que se hagan los pagos. Esto

conlleva que si la adquisición se produjo en el año 2009 pero correspondía a un periodo impositivo

iniciado en 2008 no podía aplicarse la libertad de amortización, y por el contrario, si la adquisición se

realizó en 2011 pero corresponde a un periodo iniciado en 2010 sí le era aplicable la misma.

La libertad de amortización se aplicaba una vez los elementos podían ser amortizados, es decir, desde

que se ponen en condiciones de funcionamiento pudiendo la entidad hacer uso del incentivo cuando

estime conveniente, sin que esté obligada a agotar la totalidad de la inversión dentro de los periodos

iniciados en 2009 y 2010.

La posibilidad de aplicar este incentivo no se condicionaba a la contabilización de la misma en la cuenta

de pérdidas y ganancias, lo que supone que la entidad amortizaba contablemente los elementos por la

depreciación que haya soportado en el ejercicio, de forma que el exceso puede amortizarse libremente,

deduciéndose el mismo en la determinación de la base imponible mediante una ajuste negativo al

resultado contable. De igual modo, una vez estaban totalmente amortizados fiscalmente los elementos,

en los periodos impositivos posteriores, el gasto contable por amortización de los mismos, si lo hubiera,

no sería deducible por lo que tendríamos que realizar un ajuste extracontable positivo.

La libertad de amortización se condicionaba a que se produjera un mantenimiento del empleo por parte

de la entidad, y así era necesario que la plantilla media total de la entidad computada en los 24 meses

posteriores a la fecha del inicio del periodo impositivo en el que los elementos adquiridos entren en

funcionamiento, se mantuviera respecto de la plantilla media de los 2 meses anteriores a la fecha

reseñada. En este supuesto a diferencia de lo que sucede en las PYMES solo se tiene en consideración el

número de personas con contrato, independientemente del tipo de contrato, de la duración del mismo

y de la jornada de trabajo.

Aunque la libertad de amortización se condicionaba al cumplimiento del requisito mencionado no había

que esperar a finalizar los 24 meses para valorar el mismo. Así la entidad podía aplicar el incentivo y en

el caso de que pasado el plazo no se cumpliera el requisito, se perdía el exceso de amortización fiscal

practicado, por lo que en el periodo impositivo en el que venza dicho plazo deberá regularizar la

Las amortizaciones en el Impuesto sobre Sociedades

situación, ingresando junto a la cuota que corresponda por la amortización practicada en exceso, los

intereses de demora correspondientes.

Se establecieron particularidades en torno a la libertad de amortización en el caso de inversiones

realizadas por encargo a través de contratos de ejecución de obras o bien mediante proyectos de

inversión cuyo periodo de ejecución necesita un plazo superior a dos años entre la fecha de encargo o

de inicio de las inversiones y la fecha de su puesta a disposición o en funcionamiento.

Estas precisiones son las dos siguientes:

1. Para las inversiones cuya puesta a disposición tenga lugar en los periodos iniciados dentro de

los años 2009 y 2010, la libertad de amortización solo se aplicará a las inversiones en curso

realizadas en dicho periodo excluyéndose la misma para la parte de la inversión que

corresponda con la inversión ejecutada en periodos impositivos anteriores.

2. Para aquellas inversiones cuya puesta a disposición, tenga lugar en los periodos impositivos

iniciados después de los años 2009 y 2010, la libertad de amortización solo se aplica sobre la

inversión en curso realizada en los periodos iniciados en 2009 y 2010, quedando la misma

excluida para aquella parte de la inversión que corresponda por la inversión en curso ejecutada

en periodos impositivos anteriores y posteriores.

Esta libertad de amortización con mantenimiento de empleo es compatible, tal y como destaca la

Dirección General de Tributos con la deducción por reinversión de beneficios extraordinarios, con la

deducción por actividades de I+D+i, y con la deducción por inversiones medioambientales o

tecnológicas.

6.6.- Libertad de amortización en elementos nuevos del activo material fijo

El RDL 13/2010, de 3 de diciembre, estableció la libertad de amortización para las inversiones en

elementos nuevos del inmovilizado material y de las inversiones inmobiliarias afectos a actividades

económicas, puestos a disposición del sujeto pasivo en los periodos impositivos iniciados dentro de los

años 2011 a 2015, sin que se condicionara en ningún caso al mantenimiento de empleo.

Las características que definen a este supuesto de libertad de amortización son las siguientes:

1. Los elementos adquiridos deben ser activos del inmovilizado material e inversiones

inmobiliarias que sean nuevos.

Las amortizaciones en el Impuesto sobre Sociedades

2. La fecha de adquisición de estos elementos será la fecha de su puesta a disposición con

independencia de la fecha en la que se haya formalizado el contrato o las fechas en que se

realicen los pagos.

3. Esta libertad se aplicará para los elementos adquiridos en los periodos impositivos iniciados

desde 2011 a 2015.

4. La libertad de amortización se realizará una vez que los elementos son susceptibles de ser

amortizados, pudiendo hacer uso de esta libertad de la forma que se estime conveniente, sin

que se obligue a amortizar la totalidad de la inversión dentro de los periodos iniciados dentro

de los años 2011 a 2015, lo que supone que se pueda aplicar este incentivo en los periodos

iniciados después de los citados años.

5. La aplicación de este incentivo no está condicionada a que la amortización esté contabilizada

en la cuenta de pérdidas y ganancias.

6. En este caso la libertad de amortización no se condiciona a que la entidad mantenga o

incremente su plantilla, ni en el periodo de la inversión ni en ejercicios posteriores.

El RDL 12/2012, deroga los dos supuestos anteriores de la libertad de amortización con mantenimiento

de empleo y de libertad de amortización por adquisición de elementos de activo nuevos. Ahora bien se

establece un régimen transitorio para aquellos sujetos pasivos que hayan realizado inversiones hasta la

entrada en vigor del RDL y tengan cantidades pendientes de aplicar correspondientes a la libertad de

amortización que se reconocía en la Disposición Adicional 11ª del TRLIS.

El régimen transitorio se aplicará en los periodos impositivos que se inicien dentro de los años 2012 o

2013, para los sujetos pasivos que hayan realizado inversiones hasta la entrada en vigor del RDL, que no

cumplan los requisitos para ser PYMES y que tengan cantidades pendientes de aplicar. El mismo

establece que podrán aplicarse esas cantidades con los siguientes límites:

40% de la base imponible previa a su aplicación y a la compensación de bases imponibles

negativas de acuerdo con el artículo 25 TRLIS, a las que resulte de aplicación la DA 11ª, según

redacción dada por el RDL 6/2010 (libertad de amortización con mantenimiento de empleo)

20% de la base imponible previa a su aplicación y a la compensación de bases imponibles

negativas de acuerdo con el artículo 25 TRLIS, a las que resulte de aplicación la DA11ª, según

Las amortizaciones en el Impuesto sobre Sociedades

redacción del RDL 13/2010 (libertad de amortización en elementos nuevos del activo material

fijo)

Si se tienen cantidades pendientes de aplicar tanto de la libertad de amortización con

mantenimiento de empleo como de la libertad de amortización en inversiones en elementos

nuevos del activo material fijo:

o Aplicarán el límite del 40% hasta que agoten las cantidades pendientes generadas con

arreglo a lo dispuesto en el RDL 6/2010, entendiéndose aplicadas estas en primer lugar.

o En el mismo periodo impositivo, se podrán aplicar las cantidades generadas con arreglo a

lo dispuesto en el RDL 13/2010, hasta el importe de la diferencia entre el límite del 20% y

las cantidades ya aplicadas en ese mismo periodo impositivo.

Las amortizaciones en el Impuesto sobre Sociedades

7.- LAS AMORTIZACIONES EN LAS PYMES

A las PYMES les es aplicable un régimen especial de tributación cuya regulación se contiene en los

artículos 108 a 114 del TRLIS.

Se considera PYME aquella sociedad cuyo importe neto de la cifra de negocios habida en el período

impositivo inmediato anterior sea inferior a 10 millones de euros. Si la entidad fuere de nueva creación,

el importe de la cifra de negocios se referirá al primer período impositivo en que se desarrolle

efectivamente la actividad. Si el período impositivo inmediato anterior hubiere tenido una duración

inferior al año, o la actividad se hubiere desarrollado durante un plazo también inferior, el importe neto

de la cifra de negocios se elevará al año.

Los incentivos fiscales que a continuación se analizarán también serán de aplicación en los tres períodos

impositivos inmediatos y siguientes a aquél en que la entidad o conjunto de entidades a que se refiere el

apartado anterior, alcancen la referida cifra de negocios de 10 millones de euros, siempre que las

mismas hayan cumplido las condiciones para ser consideradas como de reducida dimensión tanto en

aquél período como en los dos períodos impositivos anteriores a este último.

7.1- Libertad de amortización para las inversiones generadoras de empleo

Se aplica a los siguientes activos:

1. A los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias que se

pongan a disposición del sujeto pasivo en el periodo impositivo en el que la empresa cumpla el

límite cuantitativo de la cifra de negocios.

2. A los elementos encargados en virtud de contratos de ejecución de obra suscritos en el periodo

impositivo, siempre que su puesta a disposición sea dentro de los 12 meses siguientes a su

conclusión.

3. A los elementos del inmovilizado material y de las inversiones inmobiliarias construidas por la

propia empresa.

4. Se excluye por tanto de este incentivo tanto a los elementos del inmovilizado inmaterial, como

los del inmovilizado material usados.

Requisitos en cuanto al incremento de plantilla: esta libertad de amortización está sujeta a que la

plantilla media total de la empresa se incremente respecto a la plantilla media de los 12 meses

Las amortizaciones en el Impuesto sobre Sociedades

anteriores, y dicho incremento se mantenga durante un periodo adicional de otros 24 meses. Para el

cálculo de la plantilla media total de la empresa y de su incremento se tomarán las personas empleadas,

en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación

a la jornada completa.

La fecha de adquisición de los activos se entenderá que es aquella en la que se pone a disposición el

elemento con independencia de la fecha en la que se haya formalizado el contrato o de las fechas en las

que se hubieran efectuado los pagos de la inversión.

La libertad de amortización se puede practicar una vez los elementos susceptibles de ser amortizados se

ponen en condiciones de funcionamiento, sin que en ningún caso esté obligada la entidad a amortizar la

totalidad de la inversión antes del 2015.

La cuantía de la inversión que puede beneficiarse de la libertad de amortización es la que resulta de

multiplicar 120.000 € por el incremento de plantilla calculado con dos decimales.

Esta libertad de amortización es incompatible con los siguientes beneficios fiscales:

1. Con la bonificación por actividades exportadoras, respecto de los elementos en los que se

reinviertan los beneficios objeto de aquella.

2. Con la reinversión de los beneficios extraordinarios, la exención por reinversión y la deducción

por reinversión de beneficios extraordinarios, respecto de los elementos en los que se

reinvierta el importe de la transmisión.

En caso de transmisión de elementos que hayan gozado de libertad de amortización, únicamente podrá

acogerse a la exención por reinversión la renta obtenida por diferencia entre el valor de transmisión y su

valor contable, una vez corregida en el importe de la depreciación monetaria.

Si se incumpliese la obligación de incrementar o mantener la plantilla se deberá proceder a ingresar la

cuota íntegra que hubiere correspondido a la cantidad deducida en exceso más los intereses de demora

correspondientes.

El ingreso de la cuota íntegra y de los intereses de demora se realizará conjuntamente con la

autoliquidación correspondiente al período impositivo en el que se haya incumplido una u otra

obligación.

Las amortizaciones en el Impuesto sobre Sociedades

7.2.- Libertad de amortización para inversiones de escaso valor

Esta libertad se establece para los elementos del inmovilizado material nuevos puestos a disposición del

sujeto pasivo en el periodo impositivo y cuyo valor unitario no exceda de 601,01 €. El total de la libertad

de amortización por este tipo de inversiones tiene un límite de 12.020, 24 € por periodo impositivo.

7.3 Amortización de los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias

y del inmovilizado intangible

Los elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, así como los

elementos del inmovilizado intangible, puestos a disposición del sujeto pasivo en el período impositivo

en el que se cumplan las condiciones para ser considerada una PYME, podrán amortizarse en función

del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en

las tablas de amortización oficialmente aprobadas.

Esta aceleración de la amortización también será de aplicación a los elementos encargados en virtud de

un contrato de ejecución de obra suscrito en el período impositivo, siempre que su puesta a disposición

sea dentro de los 12 meses siguientes a su conclusión.

Será igualmente aplicable a los elementos del inmovilizado material, intangible y de las inversiones

inmobiliarias construidos o producidos por la propia empresa.

Este régimen de amortización será compatible con cualquier beneficio fiscal que pudiera proceder por

razón de los elementos patrimoniales sujetos a la misma.

Los elementos del inmovilizado intangible podrán deducirse en un 150 % del importe que corresponda

de aplicar lo dispuesto para las sociedades en general.

La deducción del exceso de la cantidad amortizable resultante del régimen de amortización acelerada

respecto de la depreciación efectivamente habida, no estará condicionada a su imputación contable a la

cuenta de pérdidas y ganancias.

7.4. Amortización de elementos patrimoniales objeto de reinversión

Los elementos del inmovilizado material y de las inversiones inmobiliarias afectos a explotaciones

económicas en los que se materialice la reinversión del importe obtenido en la transmisión onerosa de

elementos del inmovilizado material y de las inversiones inmobiliarias, también afectos a explotaciones

económicas, realizada en el período impositivo en el que se cumplan las condiciones para ser

Las amortizaciones en el Impuesto sobre Sociedades

considerada PYME, podrán amortizarse en función del coeficiente que resulte de multiplicar por 3 el

coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente

aprobadas.

Cuando el importe invertido sea superior o inferior al obtenido en la transmisión, la amortización

acelerada se aplicará sólo sobre el importe de dicha transmisión que sea objeto de reinversión.

La deducción del exceso de cantidad amortizable aceleradamente respecto de la depreciación

efectivamente habida, no estará condicionada a su imputación contable en la cuenta de pérdidas y

ganancias.

Fecha de edición: 17/12/2012