Embed Size (px)

DESCRIPTION

Changement de vitesse pour les investisseurs canadiens

Citation preview

Réservé à l’usage des conseillers

PROFILS DE FONDS TRIMESTRIELS / GESTION DES PRATIQUES / PERSPECTIVES / OPINION T1 – 31 MARS 2014

Le conseiller

ÉGALEMENT DANS CE NUMÉRO :

La transparence des frais et vous

La pelouse parfaite

Changement de vitessepour les investisseurscanadiensCinq principales idéespour dynamiser les portefeuilles des clients

Les clients qui ont des sommes plus importantes à investir méritent un effort supplémentaire. Renaissance offre une gamme d’options à tarifi cation avantageuse pour les placements à revenu fi xe et les produits de revenu tout-en-un qui stimulent la croissance des portefeuilles à long terme.

TARIFICATION PRIVILÉGIÉE

investissementsrenaissance.ca

Communiquez avec nous pour savoir comment en donner plus à vos meilleurs clients.

CEUX QUI SE CONTENTENT DE DEMI-MESURES NE FONT PAS

L’HISTOIRE.Tarification avantageuse de 60 pb en moyenne1

MDInvestissements Renaissance est offert par Gestion d’actifs CIBC inc. et est une marque déposée de celle-ci.1Pour les fonds Renaissance de catégorie Plus. D’après le RFG cible, le cas échéant : Investissements Renaissance entend atteindre le RFG indiqué et renoncera à des frais de gestion ou absorbera certaines dépenses pour ce faire, mais peut cesser cette pratique en tout temps. Les placements dans les fonds communs de placement peuvent faire l’objet de commissions, de commissions de suivi, de frais de gestion et d’autres charges. Veuillez lire le prospectus simplifi é de la famille des fonds d’Investissements Renaissance avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur varie fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Dans ce numéroPAGE

Planification fiscale et successorale 3Éviter des erreurs fiscales coûteuses

Perspectives économiques 4Le secteur manufacturier canadien – La loi du plus fort

À l’endos de la serviette 6La transparence des frais et vous

Changement de vitesse pour 8les investisseurs canadiens

Solution clé de placement 12Portefeuille optimal de revenu Renaissance

Merci à ceux qui nous 13ont offert leur soutienRester fidèle aux objectifs

La pelouse parfaite 14

Pour un cerveau en pleine forme 17

8

14

6

Lettre du chef des ventes nationales

Je peux affirmer avec confiance que l’hiver est terminé. Et même si la plupart des gens sont prêts à déclarer avec emphase que ce fut un deshivers les plus rigoureux qu’ils aient connu et que nous avons eu des quantités record de neige, en réalité, la plupart des régions du Canada ont eu un hiver à peu près comme d’habitude. Il y a eu davantage de journées froides si l’on examine les seuils de température, mais dansl’ensemble, ce fut un hiver typiquement canadien. Cela dit, perception et réalité ne font qu’un et si vous estimez qu’il a fait plus froid, alors il afait plus froid. C’est la même situation que lorsque Jerry Seinfeld consulte George pour savoir comment triompher du détecteur de mensonges(estimant qu’il est un spécialiste en la matière). Le judicieux conseil de George à Jerry : « ce n’est pas un mensonge, si tu y crois fermement ». Cela donne matière à penser.

Je peux également affirmer, sans craindre de me tromper, que durant la saison estivale, vos clients et vous serez à un événement social où les gens commenceront à parler d’un excellent conseil boursier qu’ils ont reçu ou à expliquer comment le conseil d’un ami leur a rapporté une somme rondelette. Peut-être le conseil a-t-il bien fonctionné cette fois-ci, mais d’après notre expérience, ce n’est qu’un conseil parmi de nombreux autres, qui, pour la plupart, n’ont pas donné les résultats escomptés (ou, pire, se sont soldés par une perte). La plupart du temps, lebilan de tous les conseils reçus est négatif (si vous n’appliquez pas le conseil de George ci-dessus). La prochaine fois que vous vous trouverezdans cette situation, pourquoi ne pas formuler vos propres conseils de placement, par exemple en expliquant la composition d’un portefeuillebien diversifié? Pourquoi ne pas formuler des conseils qui ne changeront pas en fonction des perspectives à court terme et que vous pourrezrépéter l’année prochaine et l’année d’après, et l’année d’après? Pourquoi ne pas leur conseiller des fonds communs de placement et étayervotre propos en mentionnant des gestionnaires connus qui appliquent une stratégie rigoureuse qui produira de bons rendements sur trois, cinq et dix ans? Faites votre recommandation avec assurance et fierté.

C’est le thème de ce magazine et j’espère que vous prendrez le temps d’y réfléchir. J’espère que les conseils que vous donnerez autour de lapiscine, cet été, non seulement susciteront le respect pour votre travail de conseiller, mais qu’ils vous permettront d’avoir davantage de clients capables d’apprécier ce genre de conseils. Parce que, comme l’hiver que nous venons de vivre, le marché n’est pas « différent cette fois-ci ». Le problème est que les gens croient que si.

À Renaissance, nous avons à cœur d’établir des relations d’affaires durables avec vous et de devenir votre partenaire de confiance. N’hésitez pas à me faire part de vos commentaires. Je vous souhaite à tous un magnifique été.

Sincères salutations,

Dave WahlChef des ventes nationalesInvestissements Renaissance416 943-6959

Perception et réalité ne font qu’un

Investissements Renaissance 3

www.investissementsrenaissance.ca/fr/jamie_golombek/

Twitter @JamieGolombek

Jamie Golombek est directeur gestionnaire,Planification fiscale et successorale pour legroupe Gestion privée de patrimoine CIBC. Il collabore étroitement avec les conseillers pour les aider à offrir des solutions intégrées de planification financière aux clients à valeur nette élevée. M. Golombek est fréquemment présenté par les médias comme un spécialiste de la fiscalité.

www.conseiller.ca/endirectBalado > N'ayez pas peur de la fiscalité

PLANIFICATION FISCALE ET SUCCESSORALE

Chaque année, l’Agence du revenu du Canada (ARC) dresse une liste des erreurs courantes trouvées dans les déclarations de revenus des particulierset qui peuvent être coûteuses pour les contribuables. Par exemple, au coursdes dernières années, l’ARC a refusé près d’une demande sur cinq quant auxprincipaux crédits d’impôt et déductions et récolté ainsi 1 milliard de dollarsen impôts additionnels, surtout en comparant les renseignements fiscauxfournis dans les déclarations à ceux d’autres sources.

En plus de récolter des impôts additionnels, l’ARC impose des intérêts,actuellement au taux de 5 %, sur tout montant d’impôt en souffrance. Enoutre, si les déclarations de revenus ne sont pas soumises avant la date limite ou que tous les revenus ne sont pas déclarés à répétition, une pénalité peut aussi être imposée.

Voici cinq conseils qui peuvent permettre à vos clients d’éviter les erreursles plus courantes trouvées dans les déclarations de revenus, ainsi que lesimpôts additionnels, les intérêts et les pénalités qui s’y rattachent.

1. Assurez-vous de déclarer tous les revenus

Les contribuables doivent comparer les renseignements indiqués sur lesfeuillets fiscaux à ceux fournis sur les relevés de placement ou d’autrespièces justificatives afin de s’assurer que ces renseignements sont exhaustifset exacts. Il est aussi utile de comparer les feuillets fiscaux que vous recevezpour l’année en cours à ceux des années passées, pour vérifier s’il en manque.Si c’est le cas, le contribuable doit faire le suivi avec l’émetteur en tempsopportun. Le contribuable doit estimer dans sa déclaration de revenus toutmontant qui n’a pu être obtenu avant la date limite.

2. Déclarez toutes les cotisations REER

Toutes les cotisations au REER faites entre le 2 mars 2013 et le 3 mars 2014 doivent être déclarées dans la déclaration de revenus de 2013. Lescontribuables qui n’ont pas encore déclaré des cotisations faites à leur REER avant le 2 mars 2013 doivent soumettre séparément le formulaire Annexe 7 – REER – Cotisations inutilisées, transferts et opérations dans le cadre du RAP ou du REEP avant de demander une déduction pour une cotisation effectuée antérieurement.

3. Assurez-vous de l’admissibilité des déductions et des crédits

Il est important de vérifier si une dépense est déductible ou si un crédit est

admissible avant de les inclure dans une déclaration de revenus. Sinon,l’ARC peut refuser d’accorder la déduction. L’ARC fournit des renseignementssur les critères d’admissibilité des déductions et des crédits sur son siteWeb à l’adresse www.cra-arc.gc.ca.

4. Portez attention aux taux de change

Les revenus étrangers, comme les dividendes et les gains en capital sur desactions de sociétés étrangères, doivent être convertis en dollars canadiens à des fins fiscales aux taux appropriés. Par exemple, si les dividendes sontrépartis uniformément sur toute l’année, le taux de change moyen doit êtreutilisé. Pour convertir en dollars canadiens les gains en capital, il convientd’utiliser le taux de change réel au moment de l’achat et de la vente du bien.

5. Agissez en temps opportun

Les contribuables doivent toujours soumettre leur déclaration de revenus àtemps afin d’éviter de payer une pénalité pour production tardive. Il arrivesouvent que l’ARC réclame des pièces justificatives additionnelles après laproduction d’une déclaration de revenus. Les contribuables doivent répondreà ces demandes dans le délai prescrit (généralement 30 jours). Sinon, l’ARCévaluera la déclaration en fonction des renseignements disponibles.

Éviter des erreurs fiscales coûteuses

4 Investissements Renaissance

PERSPECTIVES ÉCONOMIQUES

Le secteur manufacturier canadien – La loi du plus fort

Devant la baisse de la production et des livraisons manufacturières etla surévaluation de la monnaie, nombreux sont ceux qui s’interrogentsur l’avenir du secteur manufacturier au Canada. Toutefois, les faitstendent à démontrer que le secteur manufacturier est en train de renaître de ses cendres, et qu’il en sortira plus fort, allégé et plus productif. Dans le présent article, nous nous pencherons sur les faits à notre disposition et passerons en revue les secteurs susceptibles de se distinguer au cours des prochaines années.

Quelques (longues) années difficiles

Six ans après la récession, le secteur manufacturier canadien se situe toujours10 % en dessous de son niveau d’avant la débâcle économique. Depuis soncreux du milieu de 2009, la production industrielle n’a augmenté que de 10 %,soit une progression inférieure de moitié à celle des États-Unis, ce qui montreque le secteur manufacturier canadien n’est pas aussi capable que par lepassé de profiter des vents favorables en provenance du sud.

Ce décalage est essentiellement dû à la baisse des capacités de production du Canada. Au cours des 10 dernières années, la part du secteur manufacturierdans le PIB est passée de 16 % à 12 %. Le nombre d’entreprises manufacturièresa par ailleurs diminué de 20 %, alors que le nombre d’entreprises dans le restede l’économie a augmenté de 10 %.

Le déséquilibre régional des exportations canadiennes à destination des États-Unis a également constitué un obstacle. Pendant la récession et au débutde la reprise, plus de 70 % des exportations manufacturières canadiennesétaient destinées aux États américains les moins performants.

Perspectives

La désindustrialisation est un phénomène qui touche la plupart des paysdéveloppés. Dans les années 1970, le secteur manufacturier représentait 16 % de l’économie aux États-Unis; aujourd’hui, sa part est retombée à 13 %.Le plus gros de la baisse s’est toutefois produit dans les années 1970 et 1980,et la part du secteur manufacturier est restée relativement stable au cours des20 dernières années.

En revanche, la part du secteur manufacturier dans le PIB du Canada a spectaculairement augmenté dans les années 1990, sous l’effet de l’effondrementdu dollar canadien. La corrélation entre les résultats du secteur manufacturierdu Canada relativement à celui des États-Unis et la valeur du huard est indéniable (graphique 1).Le changement s’est produit au Canada au moment où le huard a commencé à reprendre de la valeur, au tournant du millénaire. Le secteur manufacturiercanadien a chuté par rapport aux niveaux relativement élevés des 20 annéesprécédentes, et la faiblesse du taux de change a prévenu, et même contrebalancé, les effets de la désindustrialisation.

Même si elle s’accompagne de la disparition du coussin constitué au cours de laphase précédente, la stabilisation – voire la dépréciation – du dollar canadienpourrait laisser les données fondamentales déterminer l’évolution du secteurmanufacturier canadien au cours de la prochaine phase du cycle. Tout dépendrade la position concurrentielle du Canada.

Les forces concurrentielles

À première vue, les charges de rémunération du secteur manufacturier canadiensemblent relativement avantageuses, puisque les taux de salaire sont enmoyenne inférieurs à ceux de la plupart des pays concurrents : la rémunérationhoraire moyenne dans le secteur manufacturier canadien s’élevait ainsi à 37 $US en 2012, soit 1 $ US seulement de plus qu’aux États-Unis. Qui plus est, lerégime fiscal canadien est moins pénalisant pour les entreprises que celui desautres pays du G7. Son taux d’imposition national est le plus bas (15 %) à égalitéavec celui de l’Allemagne; le Canada affiche en outre le taux d’imposition effectifmoyen le plus bas pour les entreprises (24 %), selon PricewaterhouseCoopers.Ces taux sont particulièrement avantageux par rapport à ceux des États-Unis, oùle taux d’imposition fédéral s’établit à 35 % et monte jusqu’à 46 % tout comprispour la moyenne des entreprises.

Toutefois, lorsque l’on convertit les charges de rémunération horaire en coûtsunitaires de la main-d’œuvre, la tendance est plus alarmante. L’augmentation descoûts unitaires de la main-d’œuvre signifie que la rémunération horaire dans lesecteur manufacturier canadien a davantage augmenté que la productivité, tandisque rémunération et productivité ont augmenté à un taux plus stable aux États-Unis.La productivité a en effet souffert au Canada dans les années 2000, puisqu’ellen’a augmenté que de 7 %, tandis qu’elle progressait de 25 % dans le secteurmanufacturier américain. La récession et la surévaluation du dollar aux États-Unisont toutefois eu l’effet d’un électrochoc sur de nombreux fabricants canadiens.

Tandis que les États-Unis enregistrent des gains de productivité manufacturièrequi accusent toujours un retard, la production par travailleur au Canada a

Graphique 1 – Part du secteur manufacturier dans le PIB

Par Benjamin Tal et Nick Exarhos

0,6

0,8

1,0

1,2

1,4

1,6

1,8

-3 %

-2 %

-1 %

0 %

1 %

2 %

3 %

70 74 78 82 86 90 94 98 02 06 10

Part du PIB revenant au secteur manufacturier, CA moins US$ CA / $ US (D)

P

Source : Comptes nationaux des Nations-Unies, Statistique Canada, Banque CIBC

www.renaissanceinvestments.ca/en/economy/

www.investissementsrenaissance.ca/fr/

Benjamin Tal est économiste en chef adjoint à laBanque CIBC. Désigné comme l’un des principauxexperts canadiens du marché immobilier par leFonds monétaire international, il est responsablede l’analyse de l’actualité économique et de sesrépercussions sur les marchés nord-américains des titres à revenu fixe, des actions, des changes et des produits de base.

www.conseiller.ca/endirectBalado > Bon augure pour les actions canadiennes en 2014

Investissements Renaissance 5

progressé de plus de 9 % depuis 2009. Cela tend à montrer que le secteur manufacturier canadien, malgré sa décroissance, est en meilleure forme etutilise mieux que jamais les travailleurs qu’il lui reste.

Repérer les occasions

Nous avons ventilé le secteur manufacturier par caractéristiques afin de faireressortir les sous-secteurs qui se sont les mieux adaptés à la conjoncturemacroéconomique. Nous avons utilisé les indicateurs prospectifs suivants : a) croissance de la productivité depuis 2009; b) sensibilité du secteur à l’évolutiondes exportations nettes du Canada (coefficient d’exportations nettes); c) part des importations sur le marché canadien (pénétration des importations); d) partdes produits canadiens dans les importations américaines (pénétration des exportations); e) contraintes de capacité; et f) part de la main-d’œuvre dans letotal des coûts de production. Le classement est présenté dans le graphique 2.

En tête de liste, les produits du bois ont enregistré une forte croissance de leurproductivité et le coefficient des exportations nettes est supérieur à la moyenne.Si le taux de pénétration des importations est relativement faible, le secteur est en tête en ce qui a trait à la pénétration des exportations sur les marchésaméricains, à près de 50 %. Le secteur affiche en revanche un taux d’utilisationdes capacités de production relativement élevé; on peut donc s’attendre à ce queles entreprises investissent à un rythme soutenu si les choses s’améliorent.

Le secteur des métaux de base est celui dont la productivité a le plus augmentédepuis 2009; il est bien placé pour profiter de la dépréciation du dollar grâce aubon niveau de son coefficient d’exportations nettes. Il bénéficie en outre du

fait que plus de la moitié du marché canadien se fournit auprès de sourcesétrangères; une dépréciation de la monnaie devrait donc profiter aux fournisseurscanadiens à la marge. Le secteur est en outre bien placé pour profiter du raffermissement de l’économie américaine, puisqu’il représente plus de 25 % dutotal des importations des États-Unis. Toutefois, à seulement 2 % en deçà de samoyenne à long terme, sa croissance risque de se heurter aux contraintes de capacité, ce qui laisse également entrevoir une accélération des dépenses d’investissements au cours des prochaines années.

La fabrication de machinerie affiche le coefficient d’exportations nettes le plusélevé de l’ensemble des sous-secteurs manufacturiers et, dans la mesure où lemarché actuel dépend en majorité des importations, ce secteur est le mieuxplacé pour profiter de la dépréciation du huard et de la hausse corollaire des prix des produits importés concurrents. Les contraintes de capacité, dans ce cas également, pourraient conduire à un accroissement des dépenses d’investissements dans un avenir proche.

Prêt pour l’avenir

Force est de constater que le secteur manufacturier nord-américain, devenudepuis la récession plus productif et plus efficace, est aujourd’hui mieux placé pour mettre fin à l’hémorragie des dernières années. Les entreprisesmanufacturières américaines peuvent miser sur l’amélioration de leur positionconcurrentielle et de leur image de marque pour continuer à progresser auprèsdes consommateurs des marchés émergents. De nombreux secteurs canadienssont aujourd’hui mieux placés pour profiter de la dépréciation du dollar canadien afin de regagner des parts de marché aux États-Unis et de saisir les occasions d’intégration aux chaînes d’approvisionnement mondiales.

-0,6 -0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0

BOISMÉTAUX DE BASE MACHINERIE AÉROSPATIALEORDINATEURS ET ÉLECTRONIQUE DIVERS PLASTIQUES ET CAOUTCHOUC PAPIER FABRICATIONPRODUITS MÉTALLIQUESÉQUIPEMENT ÉLECTRIQUEMEUBLESTRANSPORTIMPRESSIONVÊTEMENTSALIMENTSPRODUITS CHIMIQUESMINÉRAUX NON MÉTALLIQUESBOISSONS ET TABAC PÊTROLE ET CHARBON Indice

Note : Exprimé en part du secteur le mieux coté. Source : Statistique Canada, Banque CIBC

Graphique 2 – Classement des secteurs selon les perspectives

6 Investissements Renaissance

À L’ENDOS DE LA SERVIETTE

La transparence des frais et vousJustifiez vos commissions de suivi

Les investisseurs fortunés nous disent que la « transparence des frais » estl’un des facteurs les plus importants de leur fidélité envers un professionneldes placements. Pourtant, de nombreux conseillers préfèrent encore éviter à tout prix une discussion sur les frais.

Jusqu’à récemment, les conseillers pouvaient ou non, à leur gré, faire preuved’une transparence complète en matière de frais. Il semblerait toutefois queles organismes de réglementation canadiens s’apprêtent à changer les règles en légiférant sur une facturation distincte des frais de placement pourles rendre plus transparents. Puisque les commissions de suivi applicablesaux fonds communs de placement font partie de la rémunération de la plupart des conseillers, de plus en plus de clients soulèveront sans doutedes objections lorsque ces frais seront bien visibles.

Confrontés à ces clients, vous avez essentiellement deux choix :

1. Réduire vos frais2. Sensibiliser davantage vos clients à votre valeur

Les conseillers chevronnés s’entendent souvent pour dire que la réductiondes frais présente des dangers. Une réduction impulsive peut inciter lesclients à rechercher des aubaines avant l’établissement de la relation etminer rapidement votre « valeur » à leurs yeux. Par ailleurs, une réductionpourrait même ne pas être possible, puisque les commissions de suivi sontgénéralement établies par les sociétés de fonds communs de placement.

Étant donné ce qui précède, une stratégie plus ingénieuse consisterait àfaire en sorte que les clients perçoivent davantage votre valeur afin qu’ilsconsidèrent vos frais comme étant tout à fait justes et justifiés. Pour la plupart des investisseurs, « le coût devient un problème seulement quandaucune valeur n’est perçue ». Il incombe donc au conseiller de faire part decette valeur de façon claire et précise.

1. Expliquez pourquoi des frais sont imputés2. Expliquez ce qu’ils obtiennent en payant ces frais3. Expliquez les avantages des frais selon un pourcentage sur les actifs

Vous trouverez ci-après trois questions que posent habituellement les clientssur les frais de services consultatifs. Veuillez noter que les réponses sontaxées sur le ratio des frais de gestion et/ou les commissions de suivi applicables aux fonds communs de placement (aucuns frais d’acquisition),mais qu’elles peuvent être adaptées pour d’autres structures de frais.

« Pourquoi dois-je payer continuellement des commissionsde suivi à mon conseiller? »

« C’est une bonne question… et il importe que vous compreniez pourquoices frais sont imputés.

Dans le cas des produits sous gestion (comme les fonds communs de placement), des frais totaux sont imputés aux investisseurs sous forme d’unratio des frais de gestion (RFG) annuel. Le RFG couvre tous les nombreuxfrais engagés par le fonds commun de placement pour la gestion des actifsinvestis dans le produit. Le RFG inclut aussi les frais de sous-conseiller payésau gestionnaire de portefeuille du fonds (et à son équipe) pour la prise desdécisions de placement quotidiennes au nom de l’investisseur. Seule unepartie du RFG est versée aux conseillers en placement comme nous, sousforme de commissions de suivi, afin de nous assurer une rémunération justepour notre service continu aux clients qui détiennent des parts du fonds. »

« Qu’est-ce que j’obtiens en payant ces frais? »

« La liste des frais engagés par un fonds commun de placement est longue.Voici quelques exemples seulement des nombreux frais, avantages et services inclus dans vos frais globaux :

* Processus de découverte et contrôle préalable du client

* Établissement de la tolérance au risque

* Répartition de l’actif

* Recherche sur les placements et sélection des titres

* Suivi du portefeuille

À la demande générale, nous reproduisons ici l’article de Grant tiré de la tournée « Conseiller Renaissance – En direct! » de 2013.

Q

Q

www.conseiller.ca/endirectBalado > Devenez un conseiller de famille

www.investissementsrenaissance.ca/fr/

Grant Shorten est directeur, Analysesstratégiques à Investissements Renaissance.Il donne une foule de conseils et de stratégiesqui seront efficaces auprès de vos clients et qui auront une incidence immédiate sur vos activités.

Investissements Renaissance 7

* Modifications des placements au besoin

* Frais de sous-conseiller payés au gestionnaire de portefeuille

* Rémunération des conseillers

* Relevés de compte et rapports périodiques

* Confirmations d’opérations sur titres

* Frais d’opération

* Frais de comptabilité

* Services de garde

* Garde des titres

* Rééquilibrage de portefeuille

* Service à la clientèle fourni par les sociétés de fonds communs de placement

* Études économiques

* Analyses des actions et des titres à revenu fixe

* Élaboration de plans financiers personnalisés

* Élaboration de plans successoraux personnalisés

* Énoncés de politiques de placement

* Analyses des rendements et réunions connexes

* Accès à des conseils par téléphone, par courriel et en personne

* Accès en direct aux comptes et à d’autres ressources

* Appels selon le système d’alerte

* Autres

Remarque : Le conseiller peut personnaliser la liste en incluant seulement les éléments qui s’appliquent à son modèle d’affaires, à sa sélection des placements et à sa structure de frais.

Finalement, l’avantage le plus important que nous apportons à la relation est notre capacité de gérer les états émotionnels. Nous sommes fermementconvaincus que la nature humaine est le pire ennemi de la réussite en placement. Notre mission principale consiste souvent à convaincre nosclients de rester investis quand ils sont tentés de fuir et à apporter, à l’occasion, des changements importants à la répartition de l’actif. Il est difficile de déterminer combien d’argent nous faisons économiser aux clientslorsque nous les conseillons pour qu’ils évitent les erreurs les plus couranteset tirent parti d’occasions clés qui se présentent. Nos frais sont justifiésparce que nous aidons nos clients à faire preuve de rigueur dans un marchétrop souvent influencé par les émotions. »

« Pourquoi dois-je payer des frais quand mon portefeuilleproduit des rendements décevants? »

« Les conseillers en placement et les gestionnaires de portefeuille sont rémunérés pour gérer des fonds durant les bonnes et les mauvaises périodes.Ils ne sont pas payés pour éviter les baisses durant toutes les périodes, cequi est tout simplement impossible. Les marchés financiers évoluent selondes cycles de reprise et de correction. Pour faire face à ces mouvements surplusieurs cycles de marché, il faut des compétences particulières.

Les frais payés par les investisseurs s’appliquent à la gamme complète desservices fournis par un professionnel des placements, non pas seulementaux taux de rendement favorables qui peuvent être obtenus. Ainsi, les fondscommuns de placement standards n’augmentent pas le pourcentage desfrais lorsque les portefeuilles produisent de très bons rendements..... et ne leréduisent pas non plus lorsque les rendements sont décevants. En revanche,si la valeur du portefeuille diminue, le montant des frais diminue dans lamême proportion.

Comme vous pouvez le constater, des frais selon un pourcentage fixe, couvrant tous les services, placent le client dans la même position que leconseiller en placement et les gestionnaires de portefeuille qui veillent surleurs placements. Toutes les parties concernées veulent préserver et fairefructifier les actifs des investisseurs. Nous nous attendons à ce que les gestionnaires que nous choisissons appliquent des méthodes rigoureusespour protéger la richesse de nos clients selon le style qui leur convient, touten se positionnant pour participer aux marchés haussiers. Un gestionnaire deportefeuille mérite vraiment les honoraires qu’il touche durant les périodesdifficiles lorsque sa philosophie est mise à rude épreuve.

Lorsqu’il est question de frais, nous sommes fiers de faire preuve d’unetransparence complète afin que nos clients sachent exactement combien ilspaient pour la gamme complète de services que nous leur offrons. »

Les changements réglementaires proposés sur la transparence vous offrent une occasion unique de bien mettre en évidence la valeur exceptionnelle que vous apportez à la relation. Durant vos rencontresavec les clients, soulignez vos réussites, rappelez-leur les nombreuxservices que vous leur fournissez, puis, en toute confiance, attendez-vous à une rémunération juste pour un travail bien fait.

Q

8 Investissements Renaissance

CHANGEMENTde vitesse pour les investisseurs canadiens

Un sondage récent a révélé une divergence inquiétante entre ce que les investisseurs canadiens attendent de leur portefeuille

et ce que leur portefeuille peut réellement générer.

Investissements Renaissance 9

Ajouter des positions liées à des prêts à taux variableÉtant donné que les taux d’intérêt sont très bas depuis si longtemps,la plupart des experts s’accordent pour dire qu’il n’y a qu’une voiepossible pour l’avenir. Les prêts à taux variable peuvent remplacercertains placements traditionnels dans des obligations et offrir auxclients une protection additionnelle contre la hausse des taux d’intérêt.

Les intérêts payés sur les prêts à taux variable s’adaptent aux variationsdu taux du marché sous-jacent (habituellement un taux interbancaireappelé « TIOL »). Lorsque les intérêts augmentent, les intérêts versésaux investisseurs font de même. Par conséquent, ces prêts produisentun rendement supérieur à celui des titres à revenu fixe traditionnelsdans un contexte de hausse des taux.

Renaissance a fait équipe avec Ares Management afin d’offrir le Fonds de revenu àtaux variable Renaissance, qui investit dans des prêts à taux variable et d’autrestitres de créance de premier rang à taux variable de sociétés de partout dans le monde.

Selon David Wong, directeur général, Recherche en gestion de placements, Gestiond’actifs CIBC, « l’investisseur a l’impression d’investir dans des obligations, mais ne s’inquiète pas du risque de duration et des autres détails surtout s’il a recours aux services d’un gestionnaire expérimenté. Ares est un gestionnaire de prêts très expérimenté. Cette société exerce ses activités pratiquement depuis la mise en placedu marché des prêts bancaires. »

Comme jusqu’à 20 % de ses placements peuvent être détenus dans des obligations à rendement élevé, le fonds cherche à générer un haut niveau de revenu.

« Ce produit convient parfaitement au contexte actuel du marché puisqu’il donne auxclients l’occasion de diversifier leurs placements en titres à revenu fixe sans acquérirde titres d’autres catégories », affirme Steve Geist, président, Gestion d’actifs CIBC.

5 PRINCIPALES IDÉES POUR DYNAMISER LES PORTEFEUILLES DES CLIENTS

Bien que 44 % des Canadiens affirment que la « croissance» est leur principal objectif de placement, la majorité investitsurtout dans des obligations gouvernementales et des CPG,dont le rendement est peu élevé.1 Quand on leur demandes’ils envisageraient de remplacer certains de leurs placementspour obtenir des rendements supérieurs, 48 % répondent «Non », même dans un contexte où les taux sont bas.

Mais un problème encore plus grave pourrait s’annoncer.En effet, près de 60 % des investisseurs canadiens nesavent pas que la hausse des taux d’intérêt peut entraînerune perte de valeur pour certains placements. Pour les baby-boomers, qui sont les investisseurs les plus près de la retraite, ce pourcentage s’élève à 65 %.

Et qu’en est-il de l’intérêt des Canadiens pour la diversifica-tion hors des frontières qui permet de profiter du potentieldes placements mondiaux? En fait, parmi les investisseurscanadiens qui sont prêts à investir dans des actions, 68 %disent qu’ils achèteront surtout des actions canadiennes,qui représentent pourtant seulement 3 % du marché mondial.

Les résultats montrent certaines lacunes dans les idées de placement actuelles, mais révèlent aussi certaines occasions de mieux adapter les clients à la nouvelle réalitéde placement. Voici cinq conseils qui peuvent être utileslorsque vous discutez avec vos clients ou que vous leur proposez des solutions qui les aideront à obtenir le revenu,la stabilité et la croissance dont ils ont besoin dans le contexte de placement actuel.

*Indice des prêts leviers Credit Suisse **Indice Barclays US Aggregate Bond : un indice exprimé en dollars US,d’obligations américaines gouvernementales et de sociétés de qualité ainsi que de titres adossés à des hypothèques.Source : Morningstar Direct

0 %

4 %

8 %

12 %

16 %

20 %

De déc. 1993 à avril 1995(le taux des fonds fédéraux

a augmenté de 309 pb)

De jan. 1999 à juin 2000(le taux des fonds fédéraux

a augmenté de 190 pb)

De déc. 2003 à août 2006(le taux des fonds fédéraux

a augmenté de 427 pb)

Prêts à taux variable*Obligations traditionnelles**

15,90 %

3,97 %

7,90 %

4,07 %

17,52 %

10,29 %

Rendement supérieur durant les périodes de hausse des taux Rendements cumulatifs (USD)

10 Investissements Renaissance

L’ajout de placements dans des sociétés d’infrastructure cotées en bourse constitue l’un des moyens d’accroître la diversification du portefeuille d’un clienttout en maintenant un profil à faible risque. Les actions de ces sociétés sont trèspeu corrélées aux principales catégories d’actif, et elles offrent une protectioncontre les baisses par rapport aux indices boursiers mondiaux traditionnels. Il s’agit d’une catégorie d’actif qui procure un revenu régulier aux investisseurset qui peut aussi servir de couverture contre l’inflation et de protection contre les hausses de taux d’intérêt.

Nick Langley, gestionnaire de portefeuille principal et directeur des placements,RARE Infrastructure a déclaré que « la hausse des taux d’intérêt est le résultatd’une augmentation de la croissance économique. Les infrastructures comme les ports, les aéroports et les chemins de fer prennent généralement de la valeurlorsqu’une augmentation de la croissance économique est attendue, ce qui compense la hausse des taux d’intérêt. »

Le Fonds d’infrastructure mondial Renaissance, qui est géré par RARE, investit dans des sociétés du monde entier qui participent à l’aménagement, à l’entretien et à la gestion d’infrastructures ou qui bénéficient de ces activités.L’ajout d’actions de sociétés d’infrastructure mondiales à un portefeuille peut à la fois diminuer le risque et stimuler les rendements par rapport à des place-ments détenus exclusivement dans des sociétés de l’indice composé S&P/TSX.

« Les actions de sociétés d’infrastructure cotées en bourse sont moins risquéeset moins volatiles que les actions mondiales, et leur rendement est essentielle-ment composé de dividendes et de capital. Par conséquent, un investisseurcanadien qui tolère moins le risque, mais qui veut investir à l’extérieur duCanada, obtient une certaine diversification associée à un risque plus faible »,déclare Richard Elmslie, directeur des placements, gestionnaire de portefeuilleprincipal, RARE Infrastructure.

Même si les principaux indices, comme le S&P 500, ont atteint des sommetsrecords au cours de la dernière année, il existe encore des occasions de stimulerles rendements avec des sociétés américaines de grande qualité qui versent desdividendes. On considère souvent que le risque lié à ces actions est faible en raison de leur avantage concurrentiel associé à des noms célèbres occupant une large part du marché.

Pensons à des marques mondiales comme Johnson & Johnson, les fabricants de Band-Aids et Tylenol, qui est la sixième société de produits de santé consommateur en importance et la huitième plus grande société pharmaceutique.Ou encore, Procter & Gamble, qui vend ses produits dans plus de 180 pays et dont 60 % des ventes proviennent de l’extérieur de l’Amérique du Nord.

Ces sociétés constituent certains des plus gros placements du Fonds de revenud’actions américaines Renaissance. Le sous-conseiller, American Century Investments, se sert d’une approche ascendante pour repérer les sociétés de grandequalité qui sont négligées par le marché ou sous-évaluées, et atténue la volatilitédu portefeuille au moyen d’actions à dividende et d’obligations convertibles. Laphilosophie de placement d’American Century a prouvé son efficacité lors dereculs des marchés, notamment pendant la crise financière mondiale de 2008.

Les actions de grande qualité peuvent aussi servir à protéger les portefeuilles des clients quand les taux d’intérêt montent. Comme Phillip Davidson, premiervice-président et chef des placements, Actions de valeur américaines, AmericanCentury l’explique, « dans un contexte de hausse des taux d’intérêt, on ne s’attendrait pas à ce que le rendement des actions de faible qualité demeuresupérieur à celui des actions de grande qualité, comme il l’a été récemment. Laréduction des capitaux disponibles et l’augmentation du coût du capital dans untel contexte font en sorte qu’il devient de plus en plus difficile pour ces sociétésd’emprunter des fonds sans en subir réellement les conséquences. »

Rend

emen

t tot

al s

ur 3

ans

Écart-type sur 3 ans8,0 % 8,5 % 9,0 % 9,5 % 10,0 % 10,5 % 11,0 %

6,5 %

6,0 %

5,5 %

5,0 %

4,5 %

4,0 %

3,5 %

3,0 %

+30 % infrastructures / 70 % indice composé S&P/TSX

+20 % infrastructures / 80 % indice composé S&P/TSX

100 % indice composé S&P/TSX

Plus derendement

Moins de risque

Graphique 1 - Réduire le risque et améliorer le rendement par l’ajout d'infrastructures

Source: Morningstar Directau 31 décembre 2013.

Accéder à des sociétés d’infrastructure mondiales

Investir dans des sociétés américaines de grande qualité

Investissements Renaissance 11

1 Les résultats présentés dans le présent article sont tirés d’un sondage effectué par Léger sur le Web, en décembre 2013, auprès d’un échantillon représentatif de 1 503 Canadiens francophones ou anglophones âgés de 18 ans ou plus, quiont un portefeuille de placement en vue de la retraite. À l’aide de données de Statistique Canada, les résultats ont été pondérés selon le sexe, l’âge, la région, la langue parlée à la maison, le niveau d’étude et la présence ou non d’enfantsdans le ménage, ce qui garantit la représentativité de l’échantillon par rapport à l’ensemble de la population étudiée.

Un grand nombre des investisseurs canadiens ayant répondu au sondage ontdéclaré qu’ils n’envisageraient pas de remplacer des placements pour obtenirun rendement plus élevé, probablement parce qu’ils ne sont pas à l’aise à l’idéede passer des titres à revenu fixe aux actions. Cependant, plusieurs d’entre euxpourraient opter pour une solution équilibrée et diversifiée.

Les portefeuilles optimaux Renaissance constituent une famille de solutionsde base dont la composition varie parmi une gamme d’actifs à revenu fixe (y compris les obligations à rendement élevé et les prêts à taux variable) etd’actions (y compris des actions de sociétés d’infrastructure).

Votre client n’a pas besoin d’abandonner les obligations et d’accumuler les actions; il peut cependant accéder au marché grâce au Portefeuille optimalde revenu prudent Renaissance, composé à 80 % de titres à revenu fixe diversifiés et à 20 % d’actions. La composition des autres portefeuilles va de40 % à 100 % d’actions, le Portefeuille optimal d’actions mondiales Renaissance offrant une gamme équilibrée d’actions mondiales.

Pat O’Toole, vice-président, Revenu fixe mondial, Gestion d’actifs CIBC considèreque les portefeuilles optimaux Renaissance constituent un bon moyen degénérer un rendement additionnel pour les clients. « Plusieurs de ces solutionscomportent des actions ainsi que des titres à revenu fixe, ce qui procure desdividendes et des gains en capital », affirme-t-il.

La répartition de l’actif est au cœur d’un portefeuille de client diversifié, maisla sélection, la surveillance et la gestion des placements et des gestionnairesde placement peut prendre beaucoup de temps. Vous pouvez cependant offrirà vos clients la solution diversifiée prête à l’emploi des Portefeuilles Axiom.

Le programme Axiom comprend huit portefeuilles assortis de niveaux derisque différents. Les portefeuilles sont diversifiés par catégorie d’actifs, région, style de placement et capitalisation boursière. Ces solutions sontrééquilibrées automatiquement afin que les portefeuilles des clients respectent en tout temps la composition de l’actif souhaitée.

Avec Axiom, vous n’avez pas à vous soucier de la sélection des fonds, de la supervision des gestionnaires de placement, ni du rééquilibrage des portefeuilles des clients : Axiom fait tout cela pour vous, ce qui vous laisse davantage de temps pour entretenir vos relations avec votre clientèle. Lesportefeuilles de vos clients seront entre bonnes mains et leur gestion sera assurée par des spécialistes en placement de partout dans le monde, notamment PIMCO, Brandywine Global et INTECH. Grâce aux options de tarification des catégories Sélecte et Élite qui vous permettent de maintenirdes coûts peu élevés pour vos clients les plus précieux, ainsi qu’à la catégorieT qui offre d’autres options avantageuses sur le plan fiscal pour les rentréesde fonds mensuelles, Axiom vous procure souplesse et paix d’esprit.

Patrick O'Toole – Gestion d’actifs CIBC Balado > Le haut rendement contre les taux d’intérêt

Phillip Davidson – American Century Investments Balado > Acheter quand les autres boudent

Nick Langley – RARE Infrastructure Balado > Comment investir dans la pluie

Présenté par Investissements Renaissance

Écoutez les courtes balados de nos experts cités dans cet article, y compris :www.conseiller.ca/endirect

ZConsultez la solution clé de placement à la page 12 pour en savoir plus sur le Portefeuille optimal de revenu Renaissance.

Offrir aux clients une diversification intégrée

Dégager des revenus d’une solution équilibrée tout-en-un

GESTIONNAIRESEnDirectA Accédez aux experts quand vous le voulez

12 Investissements Renaissance

Votre solution de placement tout-en-un

SOLUTION CLÉ DE PLACEMENT : PORTEFEUILLE OPTIMAL DE REVENU RENAISSANCE

© Morningstar Research Inc., 2014. Tous droits réservés. Les renseignements contenus dans les présentes : 1) sont la propriété de Morningstaret/ou de ses fournisseurs de contenu, 2) ne peuvent être ni copiés ni diffusés et 3) peuvent ne pas être exacts, complets ou à jour. Morningstar etses fournisseurs de contenu ne peuvent être tenus responsables de toute perte ou de tout préjudice résultant de l’utilisation de ces renseignements.Les rendements passés ne sont pas garants des rendements futurs. 1 Date de création : 13 novembre 2007Les placements dans des fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autresfrais. Veuillez lire le prospectus simplifié avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et lerendement passé peut ne pas se reproduire. Les distributions ne sont pas garanties, leur valeur peut fluctuer et elles ne doivent pas être confonduesavec le rendement ou le taux de rendement du fonds. Les distributions versées du fait de gains en capital réalisés par un fonds ainsi que le revenuet les dividendes accumulés par un fonds sont imposables au cours de l’année où ils ont été versés.

**Le rendement des distributions mensuelles correspond à la plus récente distribution mensuelle multipliée par 12 et divisée parla valeur marchande actuelle

Rendements au 31 mars 2014 1 an 2 ans 3 ans 5 ans Depuis sa création1

Portefeuille optimal de revenu Renaissance 7,9 8,0 6,6 9,1 4,8

Catégorie équilibrée des titres à revenu fixe canadiens

6,2 5,9 5,2 7,5 s. o.

Grâce à une combinaison de catégories d’actif qui ressemble à celle utiliséepar les caisses de retraite, le portefeuille donne aux investisseurs individuelsaccès à une gamme d’actifs qu’ils ne détiennent habituellement pas, ce qui en fait une solution de placement conçue pour offrir les avantages suivants.

0,0 %

1,0 %

2,0 %

3,0 %

4,0 %

5,0 %

0,000 $ 0,005 $ 0,010 $ 0,015 $ 0,020 $ 0,025 $ 0,030 $ 0,035 $

0,040 $ 0,045 $

Nov.

07

Mar

s 08

Juill.

08

Nov.

08

Mar

s 09

Juill.

09

Nov.

09

Mar

s 10

Juill.

10

Nov.

10

Mar

s 11

Juill.

11

Nov.

11

Mar

s 12

Juill.

12

Nov.

12

Mar

s 13

Juill.

13

Nov.

13

Mar

s 14

Taux de rendement* (Droite)Dollars par part (Gauche)Fig. 1 – Distribution mensuelle

Potentiel decroissance stable

La composition d’actifoptimale assure une expérience de placementstable et constante.

Revenu mensuelrégulier

Le portefeuille verse desdistributions mensuellesconstantes et procure unrendement positif depuissa création. Voir Fig. 1

Protection démontrée en périodes de volatilitédes marchés

La volatilité est moindre grâce à ungrand nombre de catégories d’actif età la diversification – effet démontrésur deux grands marchés baissiers.

1 2 3

FAITES UN VOYAGE INTERACTIFDEPUIS LA CRÉATION DU PORTEFEUILLE OPTIMAL DE REVENU RENAISSANCE

À L’ADRESSE conseiller.ca/microsite/secrets-

de-fabrication/portefeuille-optimal-de-revenu/

Investissements Renaissance 13

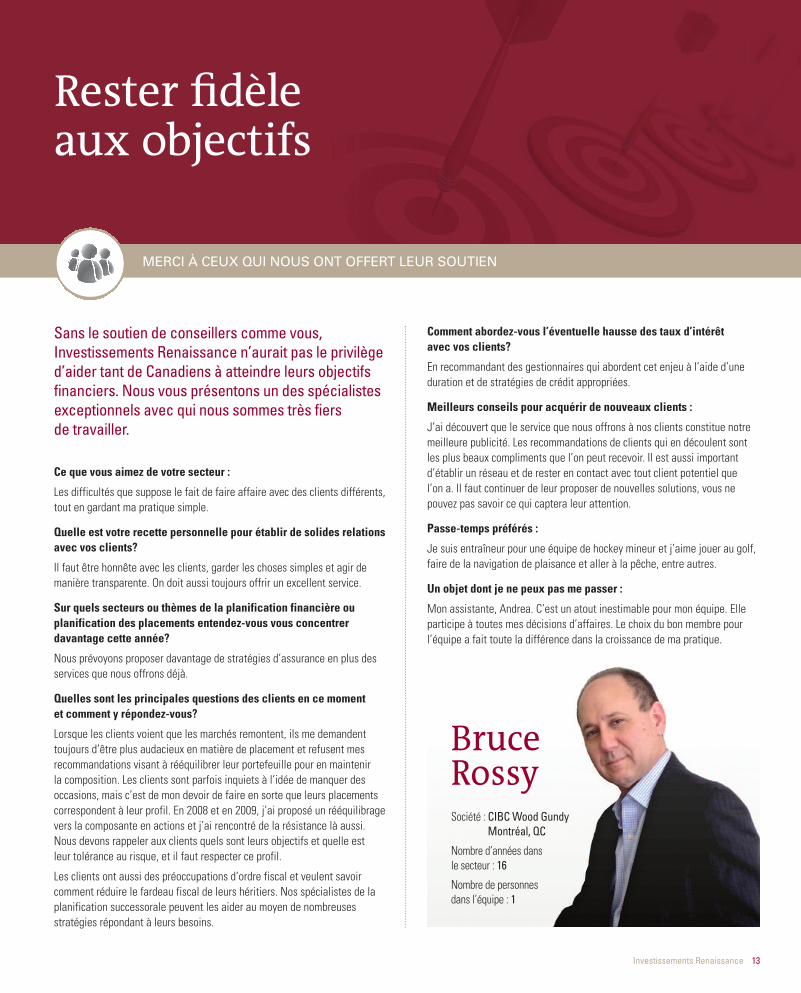

Rester fidèle aux objectifs

MERCI À CEUX QUI NOUS ONT OFFERT LEUR SOUTIEN

Sans le soutien de conseillers comme vous, Investissements Renaissance n’aurait pas le privilèged’aider tant de Canadiens à atteindre leurs objectifsfinanciers. Nous vous présentons un des spécialistesexceptionnels avec qui nous sommes très fiers de travailler.

Ce que vous aimez de votre secteur :

Les difficultés que suppose le fait de faire affaire avec des clients différents,tout en gardant ma pratique simple.

Quelle est votre recette personnelle pour établir de solides relationsavec vos clients?

Il faut être honnête avec les clients, garder les choses simples et agir demanière transparente. On doit aussi toujours offrir un excellent service.

Sur quels secteurs ou thèmes de la planification financière ou planification des placements entendez-vous vous concentrer davantage cette année?

Nous prévoyons proposer davantage de stratégies d’assurance en plus desservices que nous offrons déjà.

Quelles sont les principales questions des clients en ce moment et comment y répondez-vous?

Lorsque les clients voient que les marchés remontent, ils me demandent toujours d’être plus audacieux en matière de placement et refusent mes recommandations visant à rééquilibrer leur portefeuille pour en maintenir la composition. Les clients sont parfois inquiets à l’idée de manquer des occasions, mais c’est de mon devoir de faire en sorte que leurs placementscorrespondent à leur profil. En 2008 et en 2009, j’ai proposé un rééquilibragevers la composante en actions et j’ai rencontré de la résistance là aussi.Nous devons rappeler aux clients quels sont leurs objectifs et quelle est leur tolérance au risque, et il faut respecter ce profil.

Les clients ont aussi des préoccupations d’ordre fiscal et veulent savoir comment réduire le fardeau fiscal de leurs héritiers. Nos spécialistes de laplanification successorale peuvent les aider au moyen de nombreusesstratégies répondant à leurs besoins.

Comment abordez-vous l’éventuelle hausse des taux d’intérêt avec vos clients?

En recommandant des gestionnaires qui abordent cet enjeu à l’aide d’uneduration et de stratégies de crédit appropriées.

Meilleurs conseils pour acquérir de nouveaux clients :

J’ai découvert que le service que nous offrons à nos clients constitue notremeilleure publicité. Les recommandations de clients qui en découlent sontles plus beaux compliments que l’on peut recevoir. Il est aussi importantd’établir un réseau et de rester en contact avec tout client potentiel que l’on a. Il faut continuer de leur proposer de nouvelles solutions, vous ne pouvez pas savoir ce qui captera leur attention.

Passe-temps préférés :

Je suis entraîneur pour une équipe de hockey mineur et j’aime jouer au golf,faire de la navigation de plaisance et aller à la pêche, entre autres.

Un objet dont je ne peux pas me passer :

Mon assistante, Andrea. C’est un atout inestimable pour mon équipe. Elleparticipe à toutes mes décisions d’affaires. Le choix du bon membre pourl’équipe a fait toute la différence dans la croissance de ma pratique.

BruceRossySociété : CIBC Wood Gundy

Montréal, QC

Nombre d’années dans le secteur : 16

Nombre de personnes dans l’équipe : 1

14 Investissements Renaissance

La chaleur des jours de printemps invite tant les débutants que les adeptes de la pelouse

à sortir pour s’occuper du gazon.

PELOUSE PARFAITEGU I D E S A I S ONN I E R D E L A

Investissements Renaissance 15

Cultiver une pelouse luxuriante exige une bonne gestion,affirme Pamela Charbonneau, spécialiste en gazon au ministère de l’Agriculture et de l’Alimentation de l’Ontario. Comprendre ce qui se produit sur nos pelouses chaque saisonet effectuer les tâches de base sont le moyen le plus simple, le plus abordable et le plusécologique de les aider à faire l’envie de tous.

HiverL’hiver, il n’y a pas grand-chose à faire, à part regarder la neige tomber. Celadit, vous devez savoir ce qui se passe sous la neige afin de prendre lesmesures qui s’imposent lorsqu’elle fondra.

« Cet hiver, de nombreuses régions du Canada, à l’exception de la côte de laColombie-Britannique, ont eu droit à des records d’enneigement (environ 100jours), explique Mme Charbonneau, ce qui a des conséquences sur les pelouses. »

D’abord, les maladies qui s’attaquent au gazon sous la neige, appelées lesmoisissures des neiges, ont pu l’endommager (et créer des cercles de gazonmort). Il existe deux types de moisissure des neiges à surveiller : la rose, quise développe après 30 jours d’enneigement, et la grise, qui se développeaprès 90 jours d’enneigement.

Après la plupart des hivers, c’est le brin d’herbe qui est endommagé; maislorsque les nouveaux brins d’herbe poussent au printemps, les cercles degazon mort disparaissent. « Toutefois, cette année, nous avons eu unelongue période d’enneigement, précise Pamela Charbonneau. Il est doncpossible que la moisissure grise des neiges ait causé des dégâts là où laplante pousse, et que votre gazon ne se rétablisse pas. »

Ensuite, le nombre de jours sous la barre des -10 °C a été élevé. Il peut enrésulter des endroits sur votre pelouse où le gazon n’a pas résisté au froid.

Enfin, des campagnols (que l’on appelle souvent mulots), une espèce derongeurs, mangent le gazon sous le couvert de la neige. « À la fonte desneiges, vous verrez peut-être des pistes, des traces irrégulières de gazongrignoté. Ces dommages sont superficiels, car les campagnols n’aurontmangé que le brin d’herbe. La partie qui pousse sera encore intacte et, à l’arrivée du beau temps, celle-ci prendra la relève », rassure Mme Charbonneau.

PrintempsLorsque la neige fond, si vous voyez que des régions de votre pelouse sontendommagées, semez des graines de gazon. Le moment a peu d’importance,car « si vous semez alors que les conditions ne sont pas bonnes, les grainesne se détérioreront pas; le moment venu, elles commenceront à germer », ditMme Charbonneau.

Le ratissage est également important pour se débarrasser de la glace, de laneige et de tout ce qui s’est entremêlé au sol. Après quelques années, il est

possible qu’un déchaumage s’impose. « Lorsqu’on regarde une coupe transversale de terre et de gazon, on voit une couche de tiges et de racinesmortes entremêlées, explique Mme Charbonneau, c’est ce qu’on appelle lechaume. » Si cette couche devient trop épaisse, il faut la retirer.

Autre tâche printanière : la fertilisation. Cette tâche, elle, doit être faite aubon moment. « Nous recommandons d’attendre la première pousse au milieuou à la fin de mai, dit Mme Charbonneau. La première chose que les gensfont au printemps, c’est fertiliser. D’un point de vue agronomique, ce n’estpas le moment idéal.

Selon les chercheurs, quand vient le temps de fertiliser la pelouse, lemeilleur mélange de nutriments respecte un rapport de quatre parts d’azote,d’une part de phosphore et de deux parts de potassium. Dans un centre dejardinage, cela correspond à un engrais 20-5-10, soit le seul dont vous aurezbesoin pour toute l’année. Contrairement à la croyance populaire, vousn’avez pas besoin de changer d’engrais selon la saison.

Bien entendu, lorsque le gazon commence à pousser, vous devrez le tondre.Pour la tonte, le premier conseil consiste à utiliser des lames tranchantespour optimiser la santé et l’allure de votre pelouse. « Les gens qui entretiennent les terrains de golf y portent une grande attention, et je crois que les propriétaires de pelouse devraient en faire autant », affirmeMme Charbonneau.

Le second conseil à retenir est la règle du tiers : ne coupez pas plus du tiersdu brin d’herbe. Par exemple, si votre gazon mesure trois pouces, ne coupezpas plus d’un pouce. Autrement, vous causerez du stress à la plante.

16 Investissements Renaissance

ÉtéÀ mesure que le printemps laisse place à l’été, commencez la saison en fertilisant encore votre pelouse à la fin de juin.

Pendant cette saison, il devrait y avoir moins d’eau et plus dechaleur, ce qui ralentit la croissance de la plante. « Il n’est pasnécessaire d’ajouter de l’engrais; la croissance ralentit naturellement », dit Mme Charbonneau.

Si la pluie se fait rare, vous pouvez toujours arroser votre pelouse.Mme Charbonneau recommande un pouce ou 2,5 cm d’eau depluie ou d’arrosage par semaine pendant l’été. Elle précise toutefois qu’il n’est pas essentiel d’arroser lapelouse, car le gazon peut survivre de quatre à six semaines sans eau.

AutomneLorsque la chaleur et la sécheresse prennent fin, le gazon poussependant la période optimale de la mi-août à la mi-septembre. Il est alors temps de le fertiliser de nouveau. « C’est aussi le moment idéal pour sursemer, car le temps plus frais et la pluieplus fréquente donnent aux graines l’occasion de germer et deboucher les trous », ajoute Mme Charbonneau.

Bien entendu, c’est aussi à cette saison que les arbres laissenttomber leurs feuilles sur votre pelouse. « Selon les études, dit-elle, un paillis de feuilles ajoute des nutriments au gazon. » Lameilleure chose à faire, c’est de laisser les feuilles tomber et depasser plusieurs fois dessus avec une tondeuse déchiqueteuse.Ainsi, le paillis ne suffoquera pas la pelouse. Sinon, retirez lesfeuilles au râteau.

À l’approche de l’hiver, Mme Charbonneau recommande de nepas fertiliser après la mi-septembre. En effet, les études montrentque l’impact environnemental l’emporte sur les avantagesagronomiques.

TondeusesTondeuses automatiques – Ces tondeuses programmables et alimentées parune batterie tondent votre gazon pendant que vous faites la sieste.1 Des câblesque vous installez au préalable le long des bordures circonscrivent leur action àvotre pelouse. Ces tondeuses ont un détecteur de pluie intégré. Elles ne sortentdonc pas lorsque le gazon est mouillé. De plus, elles peuvent suivre les pentes et sont munies d’un système d’alarme antivol et ne vous quitteront donc jamais.3

Tondeuses solaires hybrides – Ces tondeuses sont alimentées par une batterie et les rayons du soleil pour vous aider à passer au vert.1 En effet, cestondeuses se rechargent au moyen de grands panneaux solaires intégrés, enplus d’un socle de chargement. Lorsque le soleil brille, les cellules solaires permettent à la tondeuse d’étendre ses périodes de coupe avant le prochainrechargement. Par conséquent, la pelouse est tondue plus rapidement, la consom-mation d’énergie est plus faible et la durée de vie de la batterie est prolongée.

Tondeuses sur coussin d’air – Une tondeuse de ce type crée un coussin d’airentre le sol et elle, facilitant ainsi son déplacement sur la pelouse.2 Elle suit lecontour du terrain et atteint les angles difficiles, ce qui lui permet de couper le gazon sans problème dans des endroits comme des pentes prononcées, lesbords de lac et les fosses de sable.4

SarcloirsSarcloirs à manche long – Ne restez plus à genoux! Ces sarcloirs à griffesacérées et montés sur un long manche nous permettent d’attraper les mauvaisesherbes par la racine tout en restant debout.1 Il suffit de placer les mâchoires aucentre du plant de mauvaises herbes et de poser le pied sur la pédale. Les mâchoires attrapent les racines dans le sol. Puis on penche le sarcloir vers soi,ce qui arrache le plant du sol. On serre alors la pince d’éjection pour relâcher leplan où bon nous semble.5

Torches au propane – Ces torches sont compatibles avec toutes les bouteillesde propane et permettent de brûler les mauvaises herbes jusqu’à la racine.Placez l’embout de métal au-dessus du plant et laissez les flammes faire le travail.1 Ces torches tuent les mauvaises herbes en chauffant l’eau dans les cellules des plantes, ce qui désagrège la membrane des cellules. Les plants qui sont passés au feu dépériront après quelques heures. Les torches fonctionnent mieux sur des surfaces dures et ininflammables, telles que des entrées de garage, des trottoirs, des allées et des patios. Il ne faut pas s’en servir sur des éléments secs et inflammables, comme un couvert de paillis ou du gazon en dormance.6

Sources1 http://www.foxnews.com/leisure/2012/03/28/best-tools-for-lovely-lawn/2 http://en.wikipedia.org/wiki/Lawn_mower3 http://www.latestgadgets.co.uk/home-garden/6123-robomow-rm5104 http://www.ask.com/question/hover-mower5 http://gardening.yardener.com/Hand-Tools-Weeding-Lawns6 http://www.ehow.com/how_2167905_use-flame-weeder.html

Retour à l’essentielEn vous en tenant à l’essentiel, vous aiderez votrepelouse à avoir fière allure et à supplanter les mau-vaises herbes. Aujourd’hui, il est important d’adopterde bonnes pratiques de base, car certaines provincesont banni les pesticides cosmétiques et d’autres sonten train d’évaluer les pratiques liées aux pesticides.

« Nous ne pouvons pas retourner aux produits dont nous nous servions par le passé, affirme Mme Charbonneau. Réduire l’utilisation des pesticidesnous oblige à nous en tenir à l’essentiel et à nous y prendre d’emblée de la bonne façon. Les pratiquesde base ne nous ont jamais laissé tomber. »

DES OUTILS DE JARDINAGEde dernier criVoici quelques innovations technologiques et écologiquesen entretien de pelouse qui vousferont économiser du temps et de l’énergie.

Investissements Renaissance 17

Vérifiez vos réponses à l’adresse www.investissementsrenaissance.ca/magazine/reponses

Pour un cerveau en pleine forme

Encerclez les différences – Pouvez-vous trouver les cinq différences entre les images ci-dessous?

Sudoku – Remplissez le casse-tête sudoku afin que chaque rangée,colonne et boîte de 3 cases par 3 cases contienne les chiffres de 1 à 9une seule fois.

Lettres mélangées – Remettez les lettres ci-dessous dans lebon ordre pour former des mots se trouvant dans l’article auxpages 8 à 11.

Source : 4puz.com

1. èlpoebrm

2. oubesr

3. uttaemnigano

4. crdvotiaeiifnis

5. osnecpem

6. lbrseèéc

7. iafcrnineè

8. isoétscé

9. éergrén

10. lcersu

1 8

2

3

2

3

1 7 8

3

5

6

3

4

1

7

6 8 3

4 6

3 2 7

5 3 2

7 1

2 8 4

Pour en savoir davantage sur la façon dontInvestissements Renaissance peut vousaider vous et vos clients,visitez le site investissementsrenaissance.ca ou appelez au 1888 888-3863.

À L’USAGE EXCLUSIF DES CONSEILLERSInvestissements Renaissance et les portefeuilles Axiom sont offerts par Gestion d’actifs CIBC inc. Le présent document a été préparé à l’intention des spécialistes en placements uniquement et ne doit pas être diffusé au grand public. Il est fourni à titre indicatifseulement et ne vise pas à donner des conseils de placement ni des conseils juridiques ou fiscaux. Ce document ne peut être reproduit ou distribué, en totalité ou enpartie, sans le consentement formel écrit d’Investissements Renaissance. MD Axiom, Portefeuilles Axiom et Investissements Renaissance sont des marques déposées de Gestion d’actifs CIBC inc.

Imprimé au Canada sur du papier post consommation 25 % recyclé

Accédez aux experts quand vous le voulez

Connectez-vous.www.conseiller.ca/endirect

« Les obligations convertibles

contre la volatilité »

Par : Peter Hardy,

American Century Investments

Écouter maintenant

Écouter maintenant

Écouter maintenant

« Soignez vos obligations »

Par : Pablo Martinez,

Gestion d’actifs CIBC

« Gardez un oeil sur la

Banque du Canada »

Par : Benjamin Tal, CIBC

ACCUEIL CATÉGORIES BALADOS

Thèmes les plus récents Tous les thèmes

Présenté par

MD Investissements Renaissance est offert par Gestion d’actifs CIBC inc. et est une marque déposée de cette entité.

Prêt pour une

hausse des taux d’intérêt ?

BALADOS dans Conseiller.ca

GESTIONNAIRES EnDirect

MDInvestissements Renaissance est offert par Gestion d’actifs CIBC inc. et est une marque déposée de celle-ci.Les placements dans les fonds communs de placement peuvent faire l’objet de commissions, de commissions de suivi, de frais de gestion et d’autres charges. Veuillez lire le prospectus simplifi é de la famille des fonds d’Investissements Renaissance avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur varie fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

*

Un portefeuille qui est principalement composé d’actions et de titres à revenu fi xe traditionnels est incomplet.

Des stratégies complémentaires permettent de produire le revenu, la stabilité et la croissance dont les clients ont besoin dans le contexte actuel :

CAP SUR LE REVENU

capsurlerevenu.ca

IL VOUSMANQUE

UNE PARTIE IMPORTANTE DU

TABLEAU DES REVENUS? Nous pouvons vous aider. Vous pouvez voir le portrait complet à

* TITRES À TAUX VARIABLE

OBLIGATIONS À RENDEMENT ÉLEVÉ

SOLUTIONS DE REVENU TOUT-EN-UN

OBLIGATIONS DE SOCIÉTÉS

REVENU D’ACTIONS

INFRASTRUCTURES

Aussi : Options en $ US et tarification privilégiée

02001F(201405)