Embed Size (px)

Citation preview

Le Contrôle Fiscal Informatiséen 10 leçons

2014

Leçon 4Comprendre les règles du jeu

p. 7-8

Leçon 1Connaître la situation

Le périmètre du Contrôle Fiscal Informatisé(CFI)

p. 1-2

Leçon 2Maîtriser son sujet

La fiscalité au cœur du système d'information

p. 3-4

Leçon 3Connaître ses interlocuteurs

p. 5-6

Sommaire

Leçon 8Activer les bons leviers

p. 15-16

Leçon 5Répondre aux nouvelles exigences du Fichier

des Ecritures Comptables (FEC)

p. 9-10

Leçon 6Demandes de traitements informatiques :

avoir les cartes en main

p. 11-12

Leçon 7Se souvenir du passé

p. 13-14

Le Contrôle Fiscal Informatisé en 10 leçons

Leçon 9Anticiper le Contrôle Fiscal Informatisé

p. 17-18

Leçon 10Bien choisir son conseil

p. 19

Vos interlocuteurs p. 20

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

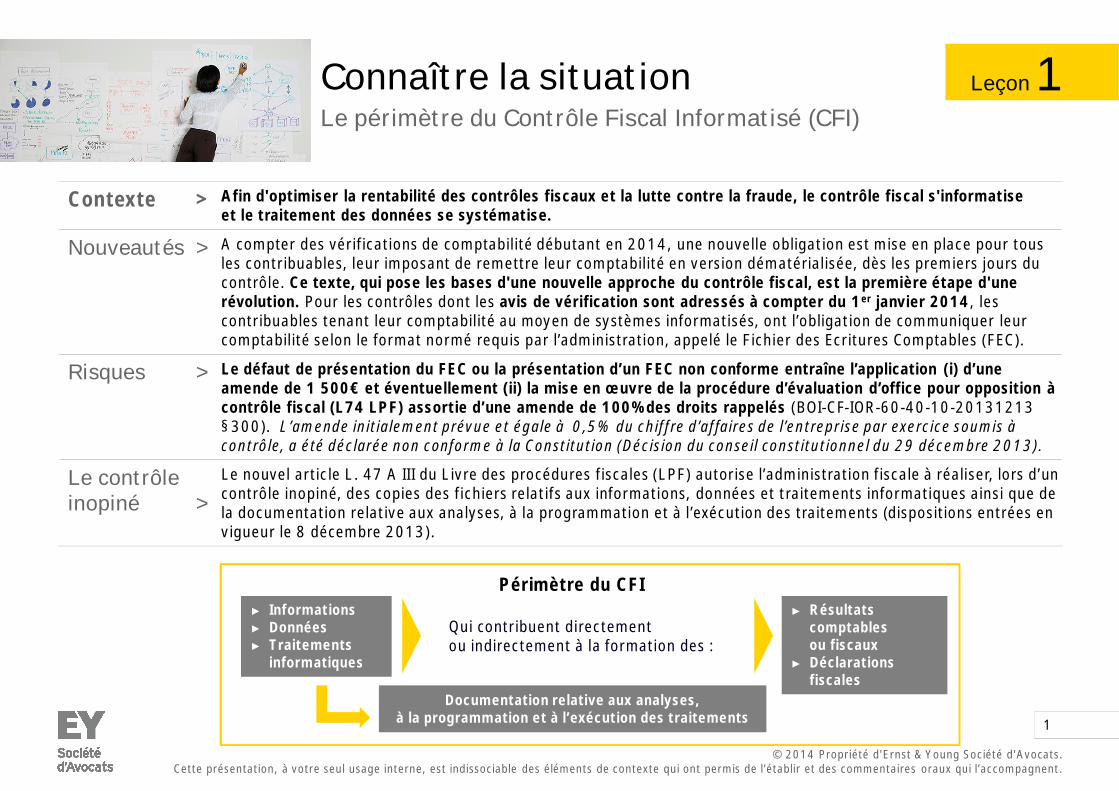

Connaître la situationLe périmètre du Contrôle Fiscal Informatisé (CFI)

Contexte > Afin d'optimiser la rentabilité des contrôles fiscaux et la lutte contre la fraude, le contrôle fiscal s'informatiseet le traitement des données se systématise.

Nouveautés > A compter des vérifications de comptabilité débutant en 2014, une nouvelle obligation est mise en place pour tousles contribuables, leur imposant de remettre leur comptabilité en version dématérialisée, dès les premiers jours ducontrôle. Ce texte, qui pose les bases d'une nouvelle approche du contrôle fiscal, est la première étape d'unerévolution. Pour les contrôles dont les avis de vérification sont adressés à compter du 1er janvier 2014, lescontribuables tenant leur comptabilité au moyen de systèmes informatisés, ont l’obligation de communiquer leurcomptabilité selon le format normé requis par l’administration, appelé le Fichier des Ecritures Comptables (FEC).

Risques > Le défaut de présentation du FEC ou la présentation d’un FEC non conforme entraîne l’application (i) d’uneamende de 1 500€ et éventuellement (ii) la mise en œuvre de la procédure d’évaluation d’office pour opposition àcontrôle fiscal (L74 LPF) assortie d’une amende de 100% des droits rappelés (BOI-CF-IOR-60-40-10-20131213§300). L’amende initialement prévue et égale à 0,5% du chiffre d’affaires de l’entreprise par exercice soumis àcontrôle, a été déclarée non conforme à la Constitution (Décision du conseil constitutionnel du 29 décembre 2013).

Le contrôleinopiné >

Le nouvel article L. 47 A III du Livre des procédures fiscales (LPF) autorise l’administration fiscale à réaliser, lors d’uncontrôle inopiné, des copies des fichiers relatifs aux informations, données et traitements informatiques ainsi que dela documentation relative aux analyses, à la programmation et à l’exécution des traitements (dispositions entrées envigueur le 8 décembre 2013).

Leçon 1

Périmètre du CFI► Informations► Données► Traitements

informatiques

► Résultatscomptablesou fiscaux

► Déclarationsfiscales

Documentation relative aux analyses,à la programmation et à l’exécution des traitements

Qui contribuent directementou indirectement à la formation des :

1

Page 4 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

2

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

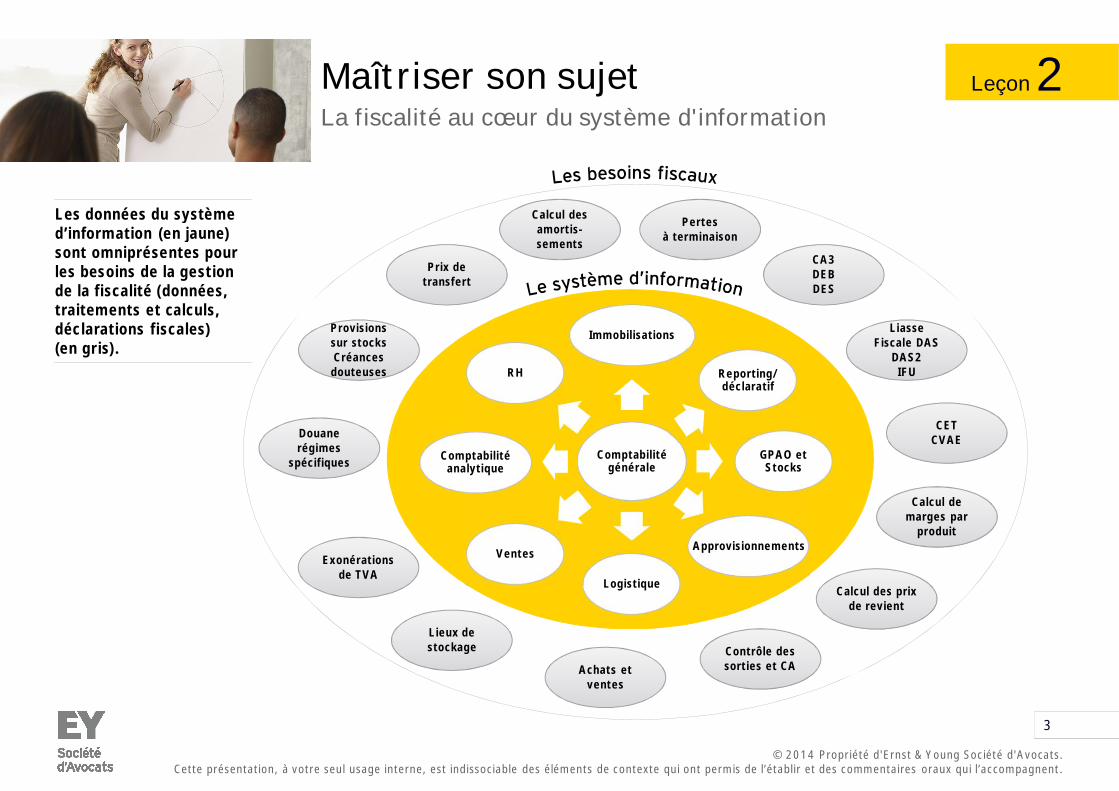

Maîtriser son sujetLa fiscalité au cœur du système d'information

Les données du systèmed’information (en jaune)sont omniprésentes pourles besoins de la gestionde la fiscalité (données,traitements et calculs,déclarations fiscales)(en gris).

Leçon 2

Calcul desamortis-sements

LiasseFiscale DAS

DAS2IFU

CA3DEBDES

Prix detransfert

Exonérationsde TVA

Douanerégimes

spécifiques

Lieux destockage

Achats etventes

Calcul des prixde revient

Provisionssur stocksCréancesdouteuses

CETCVAE

Pertesà terminaison

Contrôle dessorties et CA

Calcul demarges par

produit

3

Comptabilitégénérale

Immobilisations

Reporting/déclaratif

GPAO etStocks

Logistique

Ventes

Comptabilitéanalytique

RH

Approvisionnements

Page 6 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

4

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Connaître ses interlocuteurs Leçon 3

Les rôles des différents acteurs du contrôle fiscal connaissent des évolutions : quelles sont-elles ?

Le vérificateur général > ► Le vérificateur général est l'interlocuteur unique de l’entreprise. C'est lui qui mène le contrôle,dont le déroulement est sous son entière responsabilité.

► C’est à lui que l’entreprise doit remettre le fichier des écritures comptables (FEC) à partirduquel il pourra effectuer des tris, des classements et des calculs, mais pas de traitementsinformatiques.

► Le vérificateur général peut mettre en œuvre l'article L. 47 A II (demandes de traitement) sansavoir recours à la Brigade de Vérification du Contrôle fiscal Informatique (BVCI).

L’inspecteur de la BVCI > ► Le vérificateur général peut faire appel à un inspecteur de la BVCI pour se faire assister dansle cadre d'un contrôle fiscal informatique.

► « Le BVCIste » assiste le vérificateur pour connaître et comprendre l’environnementinformatique de l’entreprise, avant de formuler les demandes de traitements informatiques àréaliser sur les données comptables de l’entreprise nécessaires aux opérations de contrôle, etenfin réaliser ou superviser la réalisation de ces traitements.

► « Le BVCIste » est spécialement formé à l’analyse des environnements informatiques et desdonnées liées.

► Il intervient dans le cadre de l’article L. 47 A II, i.e. dans le cadre des demandes de traitementportant notamment sur la comptabilité analytique.

L’administration fiscale a doté chaque vérificateur d’outils informatiques d’analyse de données.

5

Page 8 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

6

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Comprendre les règles du jeu Leçon 4

> Droits du contribuable > Devoirs du contribuable

► Bénéficier d’un débat oral et contradictoire tout au long dela procédure de contrôle.

► Des garanties de procédure jalonnent le déroulementdu Contrôle Fiscal Informatisé, de la proposition derectification à la mise en recouvrement.

► La gestion des données informatiques (transmission,analyse, restitution ou destruction) est assurée par desgaranties procédurales. Tout manquement peut constituerun vice de procédure.

► Tenir sa comptabilité aux normes françaises.

► Remettre sa comptabilité générale sous formedématérialisée (format structuré) selon la norme requise(FEC).

► Répondre aux demandes de traitements informatiques.

► Documentation : présenter le système d’informationet les processus.

► Conserver et archiver les données, traitements et résultats,sur le support adéquat, pendant une durée minimalede 6 ans.

7

Page 10 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

8

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

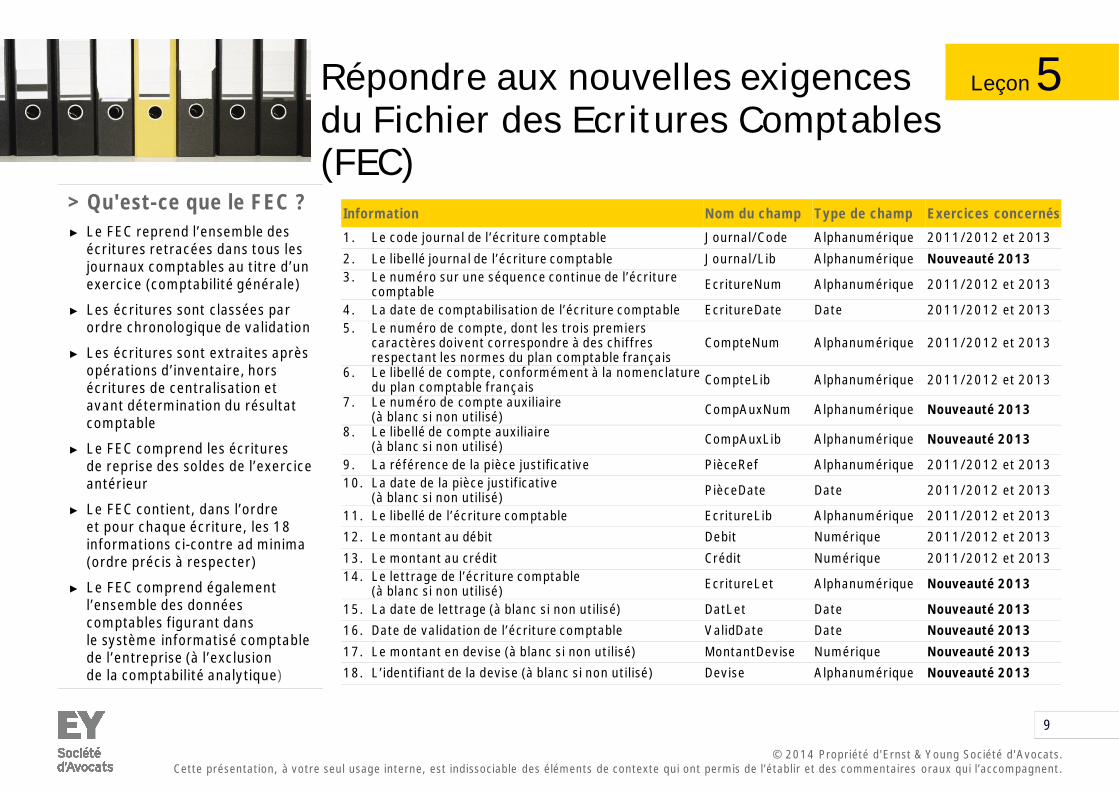

Répondre aux nouvelles exigencesdu Fichier des Ecritures Comptables(FEC)

Leçon 5

> Qu'est-ce que le FEC ?► Le FEC reprend l’ensemble des

écritures retracées dans tous lesjournaux comptables au titre d’unexercice (comptabilité générale)

► Les écritures sont classées parordre chronologique de validation

► Les écritures sont extraites aprèsopérations d’inventaire, horsécritures de centralisation etavant détermination du résultatcomptable

► Le FEC comprend les écrituresde reprise des soldes de l’exerciceantérieur

► Le FEC contient, dans l’ordreet pour chaque écriture, les 18informations ci-contre ad minima(ordre précis à respecter)

► Le FEC comprend égalementl’ensemble des donnéescomptables figurant dansle système informatisé comptablede l’entreprise (à l’exclusionde la comptabilité analytique)

Information Nom du champ Type de champ Exercices concernés

1. Le code journal de l’écriture comptable Journal/Code Alphanumérique 2011/2012 et 20132. Le libellé journal de l’écriture comptable Journal/Lib Alphanumérique Nouveauté 20133. Le numéro sur une séquence continue de l’écriture

comptable EcritureNum Alphanumérique 2011/2012 et 2013

4. La date de comptabilisation de l’écriture comptable EcritureDate Date 2011/2012 et 20135. Le numéro de compte, dont les trois premiers

caractères doivent correspondre à des chiffresrespectant les normes du plan comptable français

CompteNum Alphanumérique 2011/2012 et 2013

6. Le libellé de compte, conformément à la nomenclaturedu plan comptable français CompteLib Alphanumérique 2011/2012 et 2013

7. Le numéro de compte auxiliaire(à blanc si non utilisé) CompAuxNum Alphanumérique Nouveauté 2013

8. Le libellé de compte auxiliaire(à blanc si non utilisé) CompAuxLib Alphanumérique Nouveauté 2013

9. La référence de la pièce justificative PièceRef Alphanumérique 2011/2012 et 201310. La date de la pièce justificative

(à blanc si non utilisé) PièceDate Date 2011/2012 et 2013

11. Le libellé de l’écriture comptable EcritureLib Alphanumérique 2011/2012 et 201312. Le montant au débit Debit Numérique 2011/2012 et 201313. Le montant au crédit Crédit Numérique 2011/2012 et 201314. Le lettrage de l’écriture comptable

(à blanc si non utilisé) EcritureLet Alphanumérique Nouveauté 2013

15. La date de lettrage (à blanc si non utilisé) DatLet Date Nouveauté 201316. Date de validation de l’écriture comptable ValidDate Date Nouveauté 201317. Le montant en devise (à blanc si non utilisé) MontantDevise Numérique Nouveauté 201318. L’identifiant de la devise (à blanc si non utilisé) Devise Alphanumérique Nouveauté 2013

9

Page 12 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

10

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

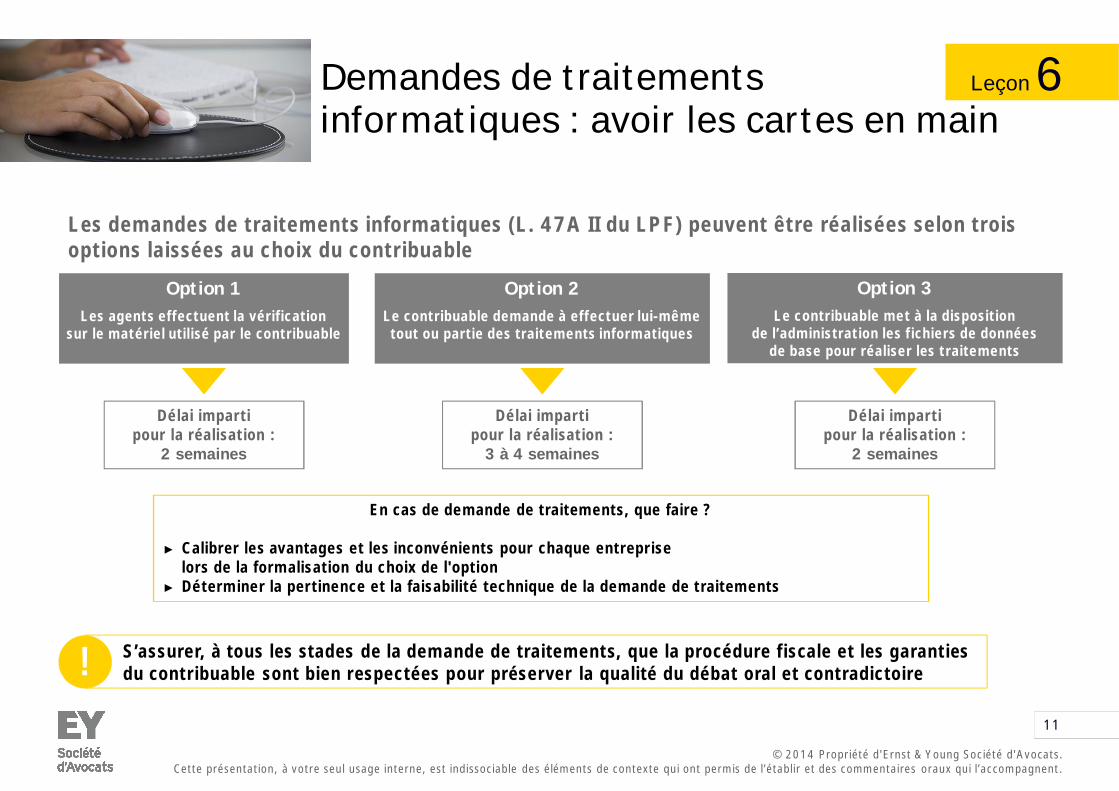

Demandes de traitementsinformatiques : avoir les cartes en main

Leçon 6

Les demandes de traitements informatiques (L. 47A II du LPF) peuvent être réalisées selon troisoptions laissées au choix du contribuable

Délai impartipour la réalisation :

2 semaines

Délai impartipour la réalisation :

3 à 4 semaines

Délai impartipour la réalisation :

2 semaines

Option 1Les agents effectuent la vérification

sur le matériel utilisé par le contribuable

Option 2Le contribuable demande à effectuer lui-mêmetout ou partie des traitements informatiques

Option 3Le contribuable met à la disposition

de l’administration les fichiers de donnéesde base pour réaliser les traitements

En cas de demande de traitements, que faire ?

► Calibrer les avantages et les inconvénients pour chaque entrepriselors de la formalisation du choix de l'option

► Déterminer la pertinence et la faisabilité technique de la demande de traitements

S’assurer, à tous les stades de la demande de traitements, que la procédure fiscale et les garantiesdu contribuable sont bien respectées pour préserver la qualité du débat oral et contradictoire!

11

Page 14 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

12

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Se souvenir du passé Leçon 7

Pourquoi archiver ? > En cas de contrôle fiscal, il faut pouvoir présenter toutes les données qui concourent directementou indirectement à l’élaboration des déclarations fiscales. Les données de gestion fiscalementsensibles sont aussi concernées, tout comme la comptabilité analytique, et pas seulementla comptabilité générale. Ces besoins en matière d’archivage répondent souvent aux exigences de lalutte contre la fraude, et se justifient du fait de l’intensification de la dématérialisation des données.

Quel périmètrearchiver ? >

L’obligation de conservation et d’archivage est vaste, mais les contraintes volumétriquesde conservation sont réelles. Dès lors, il faut mettre en place une politique d’archivage électroniquelégale visant les pièces justificatives, les documents comptables et l'ensemble des donnéeset traitements du système d’information.

► Quels informations, données et traitements informatiques l’entreprise doit-elle conserver ?

► Sur quel support : informatique ? papier ? ou les deux ?

► Pendant combien de temps ?

Nos recommandations > ► Elaborer le plan d’archivage et le rationaliser au regard des enjeux et des coûts pour éviter delourdes pénalités en cas d’impossibilité de restituer des données dans un temps très court, tellesque l'application d'une pénalité de 100% des droits rappelés en raison d'une opposition à contrôlefiscal.

► Choisir la ou les solutions techniques adéquates.

Impliquer les directions informatiques et financières dans cette phase.

13

Ne pas oublier que l’archivage, c’est aussi la capacité d’extraire les données a posterioriet les transmettre à l’administration fiscale dans les délais et formes impartis.!

Page 16 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

14

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

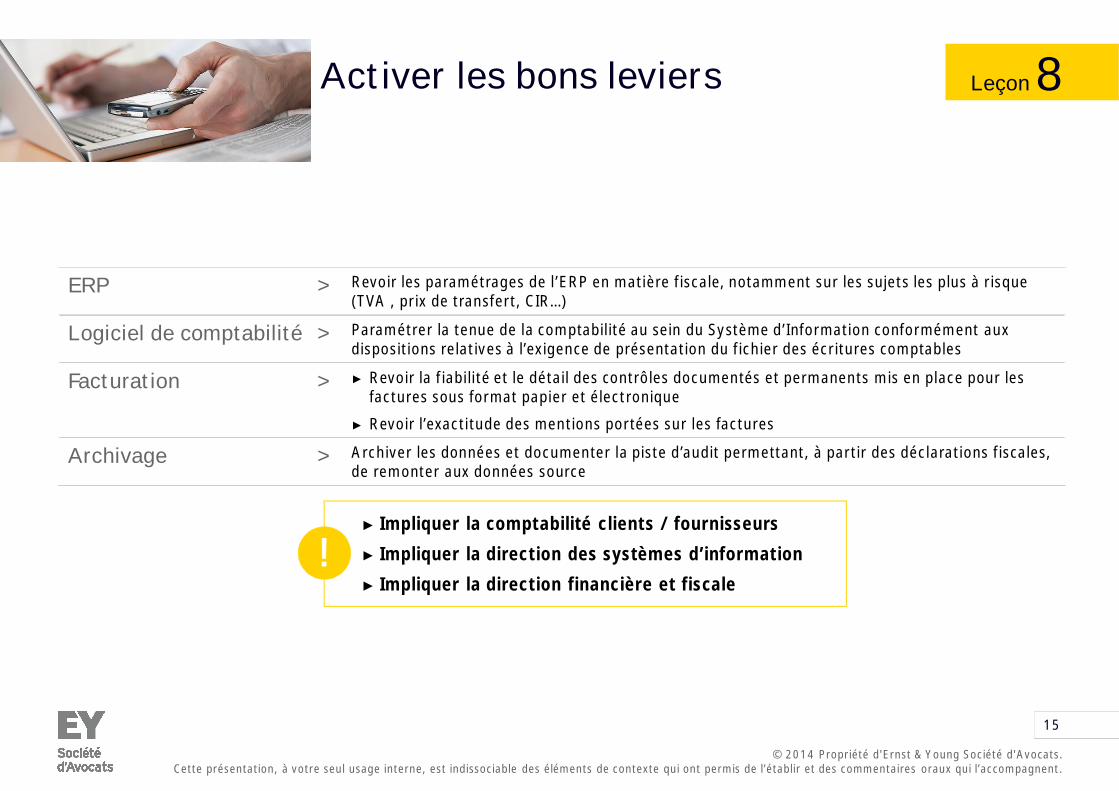

Activer les bons leviers Leçon 8

ERP > Revoir les paramétrages de l’ERP en matière fiscale, notamment sur les sujets les plus à risque(TVA , prix de transfert, CIR…)

Logiciel de comptabilité > Paramétrer la tenue de la comptabilité au sein du Système d’Information conformément auxdispositions relatives à l’exigence de présentation du fichier des écritures comptables

Facturation > ► Revoir la fiabilité et le détail des contrôles documentés et permanents mis en place pour lesfactures sous format papier et électronique

► Revoir l’exactitude des mentions portées sur les factures

Archivage > Archiver les données et documenter la piste d’audit permettant, à partir des déclarations fiscales,de remonter aux données source

► Impliquer la comptabilité clients / fournisseurs

► Impliquer la direction des systèmes d’information

► Impliquer la direction financière et fiscale!

15

Page 18 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

16

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Anticiper le Contrôle FiscalInformatisé

Leçon 9

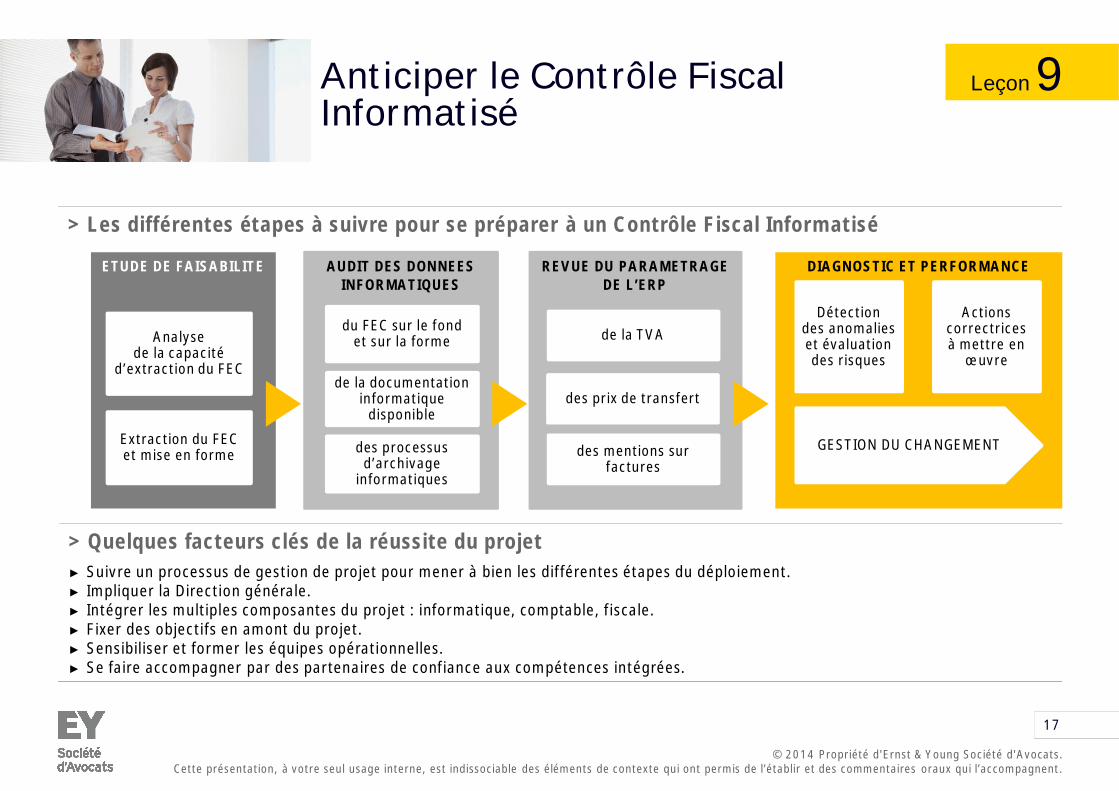

> Les différentes étapes à suivre pour se préparer à un Contrôle Fiscal Informatisé

> Quelques facteurs clés de la réussite du projet► Suivre un processus de gestion de projet pour mener à bien les différentes étapes du déploiement.► Impliquer la Direction générale.► Intégrer les multiples composantes du projet : informatique, comptable, fiscale.► Fixer des objectifs en amont du projet.► Sensibiliser et former les équipes opérationnelles.► Se faire accompagner par des partenaires de confiance aux compétences intégrées.

AUDIT DES DONNEESINFORMATIQUES

ETUDE DE FAISABILITE

Analysede la capacité

d’extraction du FEC

Extraction du FECet mise en forme

du FEC sur le fondet sur la forme

des processusd’archivage

informatiques

de la documentationinformatique

disponible

DIAGNOSTIC ET PERFORMANCE

GESTION DU CHANGEMENT

Détectiondes anomalieset évaluationdes risques

Actionscorrectricesà mettre en

œuvre

REVUE DU PARAMETRAGEDE L’ERP

de la TVA

des prix de transfert

des mentions surfactures

17

Page 20 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Notes

18

Le Contrôle Fiscal Informatisé en 10 leçons

© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

Bien choisir son conseil Leçon 10

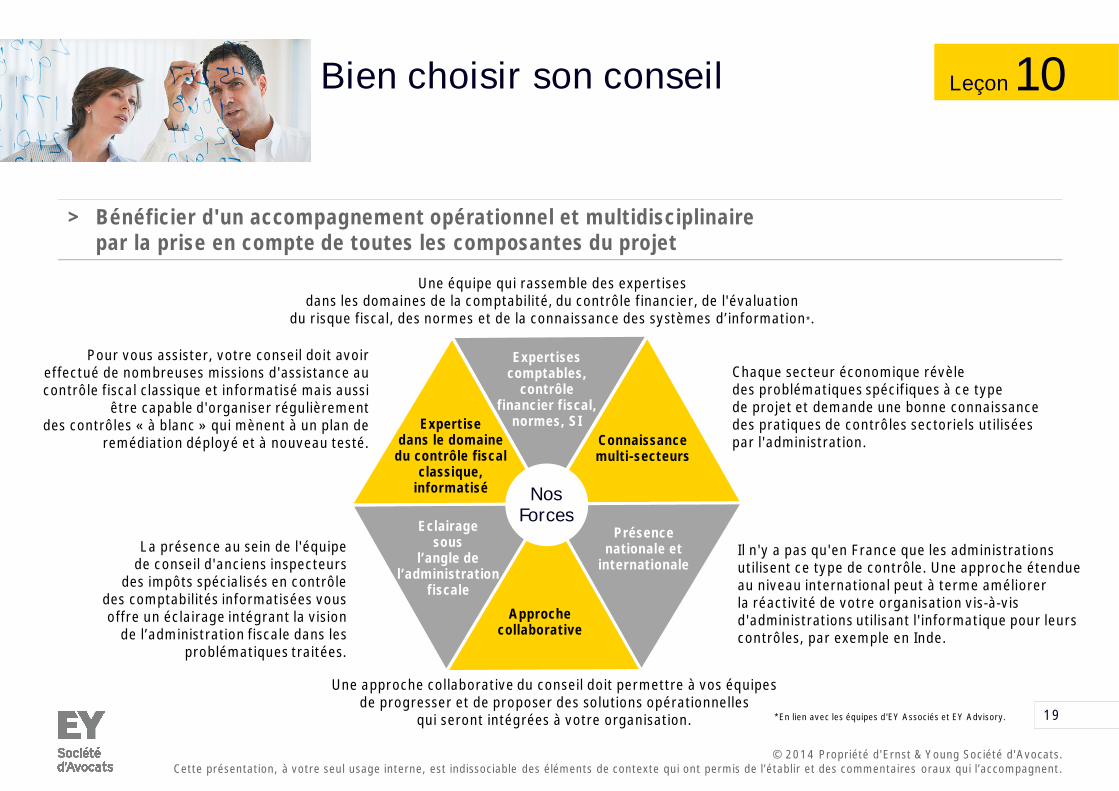

> Bénéficier d'un accompagnement opérationnel et multidisciplinairepar la prise en compte de toutes les composantes du projet

Pour vous assister, votre conseil doit avoireffectué de nombreuses missions d'assistance aucontrôle fiscal classique et informatisé mais aussi

être capable d'organiser régulièrementdes contrôles « à blanc » qui mènent à un plan de

remédiation déployé et à nouveau testé.

La présence au sein de l'équipede conseil d'anciens inspecteurs

des impôts spécialisés en contrôledes comptabilités informatisées vousoffre un éclairage intégrant la vision

de l’administration fiscale dans lesproblématiques traitées.

Une approche collaborative du conseil doit permettre à vos équipesde progresser et de proposer des solutions opérationnelles

qui seront intégrées à votre organisation.

Il n'y a pas qu'en France que les administrationsutilisent ce type de contrôle. Une approche étendueau niveau international peut à terme améliorerla réactivité de votre organisation vis-à-visd'administrations utilisant l'informatique pour leurscontrôles, par exemple en Inde.

Chaque secteur économique révèledes problématiques spécifiques à ce typede projet et demande une bonne connaissancedes pratiques de contrôles sectoriels utiliséespar l'administration.

Expertisescomptables,

contrôlefinancier fiscal,

normes, SI

Approchecollaborative

Connaissancemulti-secteurs

Présencenationale et

internationale

Expertisedans le domaine

du contrôle fiscalclassique,

informatisé

Eclairagesous

l’angle del’administration

fiscale

NosForces

Une équipe qui rassemble des expertisesdans les domaines de la comptabilité, du contrôle financier, de l'évaluation

du risque fiscal, des normes et de la connaissance des systèmes d’information*.

19*En lien avec les équipes d'EY Associés et EY Advisory.

Page 22 Titre de la présentation© 2014 Propriété d'Ernst & Young Société d'Avocats.Cette présentation, à votre seul usage interne, est indissociable des éléments de contexte qui ont permis de l’établir et des commentaires oraux qui l’accompagnent.

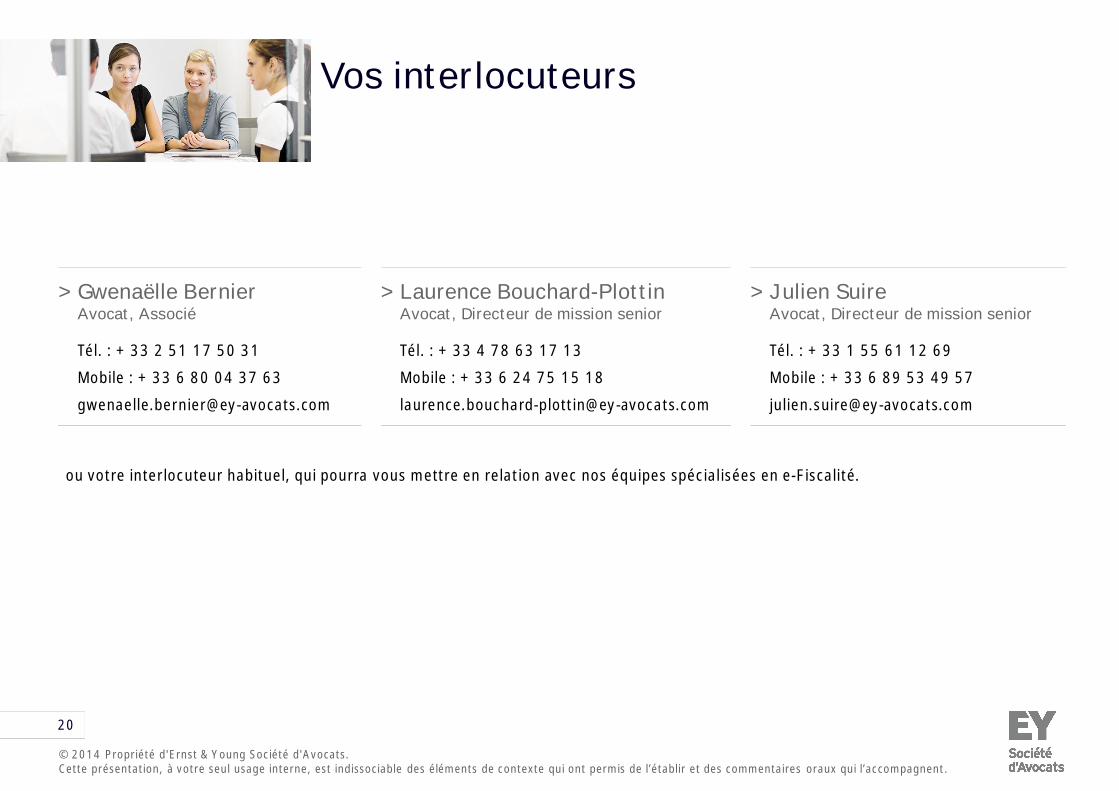

> Gwenaëlle BernierAvocat, Associé

Tél. : + 33 2 51 17 50 31

Mobile : + 33 6 80 04 37 63

> Laurence Bouchard-PlottinAvocat, Directeur de mission senior

Tél. : + 33 4 78 63 17 13

Mobile : + 33 6 24 75 15 18

> Julien SuireAvocat, Directeur de mission senior

Tél. : + 33 1 55 61 12 69

Mobile : + 33 6 89 53 49 57

Vos interlocuteurs

20

ou votre interlocuteur habituel, qui pourra vous mettre en relation avec nos équipes spécialisées en e-Fiscalité.

Ernst & Young Société d’Avocats

EY Société d’Avocats est un des cabinets leaders de la fiscalitéet du droit. De par notre appartenance à un réseau dedimension mondiale, nous mettons notre expertise au serviced’une performance durable et responsable. Nous faisonsgrandir les talents afin qu’ensemble, ils accompagnent lesorganisations vers une croissance pérenne. C’est ainsi quenous jouons un rôle actif dans la construction d’un monde plusjuste et plus équilibré pour nos clients, nos équipes et lasociété dans son ensemble.

Ernst & Young Société d’AvocatsInscrit au Barreau des Hauts de SeineMembre d’Ernst & Young Global Limited

EY désigne l’organisation mondiale et peut faire référence àl’un ou plusieurs des membres d’Ernst & Young Global Limited,dont chacun est une entité juridique distincte. Ernst & YoungGlobal Limited, société britannique à responsabilité limitée pargarantie, ne fournit pas de prestations aux clients. Retrouvezplus d’informations sur notre organisation sur www.ey.com.

© 2013 Ernst & Young Société d’Avocats.Tous droits réservés.Studio EY France - 1311SG310SCORE France N°13-037

Document imprimé conformément à l’engagement d’EY de réduire son empreintesur l’environnement.

Cette publication a valeur d’information générale et ne saurait se substituer à unconseil professionnel en matière comptable, fiscale ou autre. Pour toute questionspécifique, vous devez vous adresser à vos conseillers.

ey-avocats.com