Embed Size (px)

Citation preview

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

63

Introduction

Après avoir présenté dans les chapitres précédents les différents aspects théoriques liés à laconsolidation des comptes selon les normes comptables internationales IAS/IFRS et le règlementAlgérien, nous allons essayer d’appliquer ce que nous avons retenu dans la partie théorique onfaisant une étude pratique.

L’application de la notion de consolidation des comptes en Algérie est considéré comme unecharge sans intérêts pour l’entreprise qui établie les comptes consolidés, cela est la conséquence duretard de l’ouverture des marchés financiers d’une part et la complexité des notions deconsolidation, qui diffèrent selon les référentiels comptables d’une autre part. Il n’y a pas seulementles obstacles précédent mais même le législateur Algérien n’a pas donné une importance pour laconsolidation, comme nous avons vu dans une partie de notre recherche les articles traitant cettenotion sont limités dans leurs contenue.

Et puisque notre étude nécessite un cas pratique, le groupe Algérie Télécom a été notrechoix, parce que d’un coté c’est le seule groupe Algérien public qui est dominant au marché detélécommunications en Algérie et d’un autre coté il est parmi les grandes entreprises qui établie laconsolidation des comptes.

A cet effet, le présent chapitre est réparti en trois sections :

Section 01 : Présentation du groupe Algérie Télécom ;

Section 02 : la procédure de consolidation au niveau du groupe Algérie Télécom ;

Section 03 : les opérations de pré-consolidation ;

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

64

Section 01 : Présentation du groupe Algérie Telecom

La présente section vas atteindre l’objectif de présenter le groupe Algérie Télécom avec sesdifférentes filiales, divisions, départements et directions. Ainsi que la division de comptabilité etfinance le lieu de notre stage.

Sous section 01 : L’historique et définition d’Algérie Telecom

1. L’historique d’Algérie Telecom

Algérie Télécom est une entreprise publique économique (EPE) sous le statut juridiqued’une société par actions (SPA), au capital social de 50 000 000 000 DA opérant dans lemarché des télécommunications.

Sa naissance a été consacrée par la loi « 2000/03 du 5 joumada el Oula 1421 correspondant5 août 2000 » fixant les règles générales relatives à la poste et aux télécommunications, aprèsune restructuration du secteur des postes et télécommunications algérien, qui sépare notammentles activités postales de celles des télécommunications pour relever le défi de l’ouverture dumarché de télécommunications annoncée dans les reformes engagées par le pays, son siègesocial est sis à la route nationale N°5 cinq maisons El Harrach Alger.

Cette réforme a eu comme résultat :

· Le ministère des PTT (Poste, Télégraphes et Téléphones) qui devient leministère des technologies d’information et de communication.

· La création de l’autorité de la régulation de la poste et des télécommunications(ARPT) chargée de réguler le marché et de veiller au respect des règles de laconcurrence.

· La création de deux opérateurs Algérie poste et Algérie Télécom en tantqu’entreprise autonome.

Le groupe Algérie Telecom est dirigé par un président élu d’un conseil d’administration et d’uneassemblée générale où sont représentés les actionnaires (Monsieur le ministre des MPTIC).

2. Définition du groupe AT

Algérie Telecom est leader sur le marché Algérien des télécommunications qui connait uneforte croissance. Offrant une gamme complète de services, de voix et de données aux clientsrésidentiels et professionnels. Cette position s’est construite par une politique d’innovation forteadaptée aux attentes des clients et orientée vers les nouveaux usages.

ALGERIE TELECOM est une société par actions à capitaux publics opérant sur le marchédes réseaux et services de communications électroniques. Sa naissance a été consacrée par la loi2000/03 du 5 août 2000 relative à la restructuration du secteur des Postes etTélécommunications, qui sépare notamment les activités Postales de celles desTélécommunications. ALGERIE TELECOM est donc régie par cette loi qui lui confère le statut

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

65

d'une entreprise publique économique sous la forme juridique d'une Société Par Actions (SPA).Entrée officiellement en activité à partir du 1er janvier 2003, elle s'engage dans le monde desTechnologies de l'Information et de la Communication avec trois objectifs:

ü Rentabilitéü Efficacitéü Qualité de service

Son ambition est d'avoir un niveau élevé de performance technique, économique, etsociale pour se maintenir durablement leader dans son domaine, dans un environnement devenuconcurrentiel. Son souci consiste, aussi, à préserver et développer sa dimension internationaleet participer à la promotion de la société de l'information en Algérie.

Sous section 02 : Organisation d'Algérie Télécom

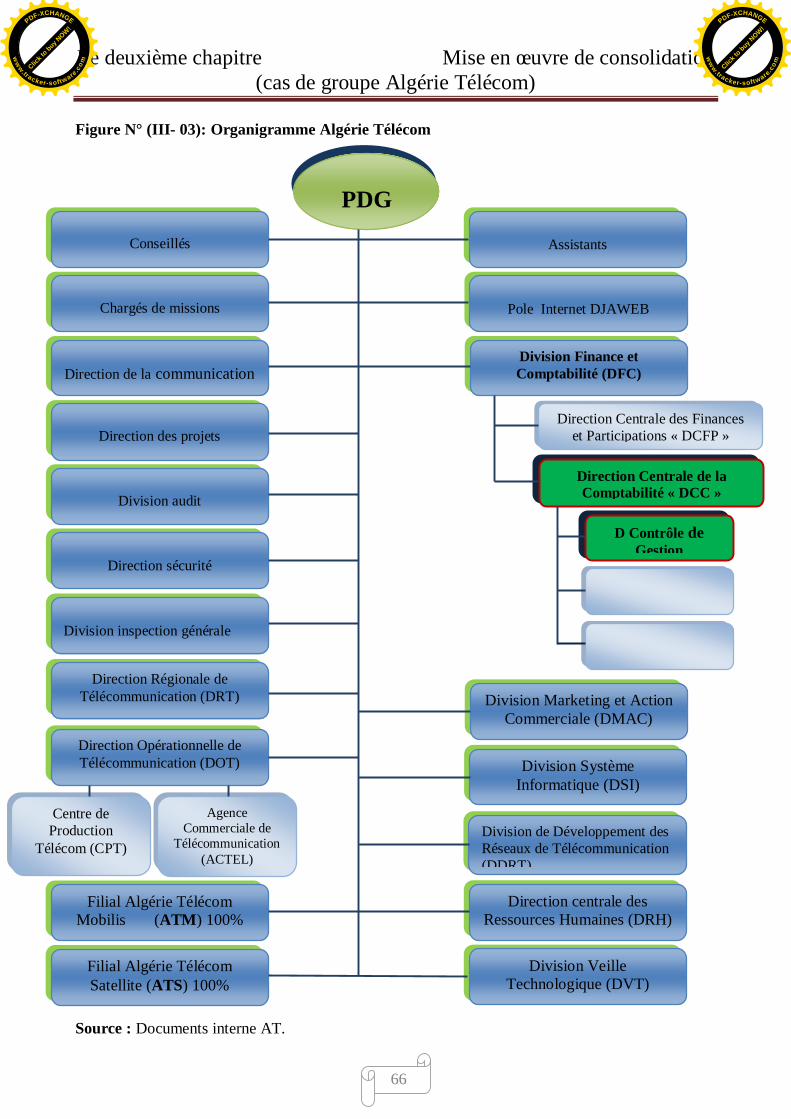

1. Organigramme du groupe Algérie Télécom

ALGERIE TELECOM est organisée en Divisions, Directions Centrales et Régionales, àcette structure s'ajoutent deux filiales:

Ø Mobile (Mobilis).Ø Télécommunications Spatiales (RevSat).

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

66

Figure N° (III- 03): Organigramme Algérie Télécom

Source : Documents interne AT.

PDG

AssistantsConseillés

Chargés de missions Pole Internet DJAWEB

Division Finance etComptabilité (DFC)

Direction Centrale des Financeset Participations « DCFP »

Direction Centrale de laComptabilité « DCC »

D Contrôle deGestion

Direction de la communication

Direction des projets

Division audit

Division Marketing et ActionCommerciale (DMAC)

Division SystèmeInformatique (DSI)

Division VeilleTechnologique (DVT)

Direction sécurité

Division inspection générale

Division de Développement desRéseaux de Télécommunication(DDRT)

Direction centrale desRessources Humaines (DRH)

Direction Régionale deTélécommunication (DRT)

Direction Opérationnelle deTélécommunication (DOT)

AgenceCommerciale de

Télécommunication(ACTEL)

Centre deProduction

Télécom (CPT)

Filial Algérie TélécomMobilis (ATM) 100%

Filial Algérie TélécomSatellite (ATS) 100%

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

67

ALGERIE TELECOM s'implique dans le développement socio-économique du pays àtravers la fourniture des services de télécommunications. En outre, ALGERIE TELECOM met enœuvre des moyens importants pour rattacher les localités isolées et les établissements scolaires.Le Marketing et l'action commerciale pour réhabiliter l'image de marque d’ALGERIE TELECOMet fidéliser sa clientèle, notamment par la mise en place du système informatique « GAIA » quipermet :

· Le client aura un guichet unique au niveau de l'ACTEL, qui saisit la demande du client, sescoordonnées, l'adresse … ;

· La suppression de l'échange de papier entre les services techniques du CECLI et l'Actel"gestion zéro papier" ;

· Permettre aux clients de consulter leurs factures à travers l'Internet.2. Programme de développement du réseau télécoms 2004-2008

Le montant global des investissements à consentir est évalué à 203 976 millions de DA soitl'équivalent de 2,5 milliards de Dollars US. Ces investissements mobiliseront tous les segmentsd'activités d'ALGERIE TELECOM, à savoir les fonctions commutations, transmission, moyensauxiliaires des Télécommunications (Energie et Gestion Réseau), les télécommunicationssatellitaires, l'Internet, la Logistique des Télécommunications, les Systèmes Informatiques etManagements.

3. Les objectifs d’Algérie Télécom

En développant sont parc d’abonnés et en acquérant des parts de marchés par l’introductiondes nouvelles technologies, Algérie Télécom a pour objectifs de :

· Devenir leader sur le marché des télécommunications et de participer au développementnational ;

· Développer un réseau de télécommunication national fiable ;· Accroître l’offre des services téléphoniques et faciliter l’accès aux services de

télécommunications au plus grand nombre d’usagers, en particulier en zones rurales ;· Fournir, développer et augmenter la qualité des services offerts et la gamme des

prestations rendues et rendre plus compétitifs les services de télécommunications.

Sous section 03 : Présentation de la Division de Finance et Comptabilité

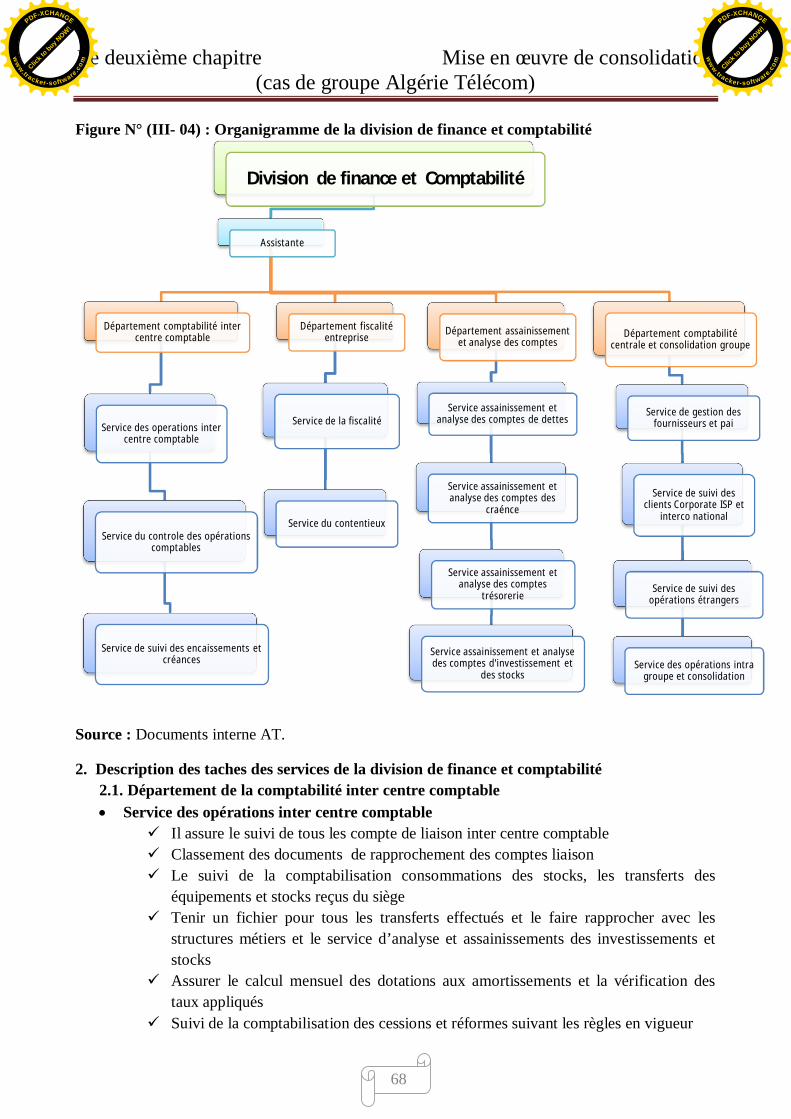

1. Organigramme de la divisionL’organigramme de la division de finance et comptabilité se présente ainsi :

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

68

Figure N° (III- 04) : Organigramme de la division de finance et comptabilité

Source : Documents interne AT.

2. Description des taches des services de la division de finance et comptabilité2.1. Département de la comptabilité inter centre comptable· Service des opérations inter centre comptable

ü Il assure le suivi de tous les compte de liaison inter centre comptableü Classement des documents de rapprochement des comptes liaisonü Le suivi de la comptabilisation consommations des stocks, les transferts des

équipements et stocks reçus du siègeü Tenir un fichier pour tous les transferts effectués et le faire rapprocher avec les

structures métiers et le service d’analyse et assainissements des investissements etstocks

ü Assurer le calcul mensuel des dotations aux amortissements et la vérification destaux appliqués

ü Suivi de la comptabilisation des cessions et réformes suivant les règles en vigueur

Division de finance et Comptabilité

Assistante

Département comptabilité intercentre comptable

Service des operations intercentre comptable

Service du controle des opérationscomptables

Service de suivi des encaissements etcréances

Département fiscalitéentreprise

Service de la fiscalité

Service du contentieux

Département assainissementet analyse des comptes

Service assainissement etanalyse des comptes de dettes

Service assainissement etanalyse des comptes des

craénce

Service assainissement etanalyse des comptes

trésorerie

Service assainissement et analysedes comptes d'investissement et

des stocks

Département comptabilitécentrale et consolidation groupe

Service de gestion desfournisseurs et pai

Service de suivi desclients Corporate ISP et

interco national

Service de suivi desopérations étrangers

Service des opérations intragroupe et consolidation

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

69

· Service du contrôle des opérations comptablesü Le suivi de l’application des procédures et le respect des règles comptable en vigueurü Préparation des états financiers par DOTü Travailler en collaboration avec les services du département analyse et

assainissement des comptes pour analyser les comptes des DOT et l’assainissement.· Service de suivi des encaissements et créances

ü Assurer le suivi des encaissements au niveau des Actels et le respect des procéduresen vigueur

ü Assurer le suivi des créances en fonction des encaissements et les opérationsd’assainissement

ü Assurer le rapprochement des comptes CCP des Actels avec les encaissementsGAIA en collaboration avec le service assainissement et analyse des comptes detrésorerie du département analyse assainissement.

2.2. Département fiscalité entreprise· Service de fiscalité

ü Assurer la relation entre les organismes fiscaux et parafiscauxü Assurer les déclarations mensuelles fiscales et parafiscalesü Passation des écritures comptables relatives aux déclarations fiscales et parafiscalesü Classification et tenir a jour les pièces comptableü Elaboration de la liasse fiscale et parafiscaleü Mise en application des dispositifs relatifs a la fiscale du groupe ALGERIE

TELECOMü Assurer la coordination entre la société mère et ces filiales pour le volet fiscal en

collaboration avec le service des opérations intra groupe et consolidation dudépartement de la comptabilité du groupe, procédure et consolidation.

· Service du contentieux fiscalü Le suivi du contentieux fiscal et parafiscalü Régularisation des comptes fiscaux en collaboration avec le service d’analyse et

assainissement des comptes de dette.

2.3. Département analyse et assainissement des comptes· Service assainissement et analyse des comptes de dette

ü Préparer mensuellement les analyses intégrales des comptes de dette du siège et lesDOT en collaboration avec le service du contrôle des opérations comptable des DOTpour la centralisation des analyses des comptes et les structures de la direction desfinances.

ü Assainir les comptes de dettes du siège ainsi que les DOT en collaboration avec leservice du contrôle des opérations comptables des DOT

ü Tenir à jour la balance auxiliaire ainsi que la balance âgée des fournisseursü Analyser et assainir les comptes d’attente relatifs à la dette

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

70

ü Préparer les écritures comptables d’assainissement et les soumettre à la validation duchef département.

· Service assainissement et analyse des comptes des créancesü Préparer mensuellement les analyses intégrales des comptes des créances du siège et

les DOT en collaboration avec le service du contrôle des opération comptables desDOT pour la centralisation des analyses des comptes et les structures de la directiondes finances et les structures commerciales .

ü Assainir les comptes des créances du siège ainsi que les DOT en collaboration avecle service du contrôle des opérations comptables des DOT et les structurescommerciales.

ü Analyser et assainir les comptes d’attente relatifs à la dette.ü Préparer les écritures comptables d’assainissement et les soumettre à la validation du

chef de départementü Tenir à jour la balance auxiliaire ainsi que la balance âgée des clients.

· Service assainissement et analyse des comptes d’investissement et stocksü Tenir le fichier d’investissement du siège et les DOT en collaboration avec le service

du contrôle des opérations comptables des DOT.ü Préparer les écritures relatives aux transferts d’équipements et stocks effectués du

siège aux DOT.ü Passation des écritures relative aux consommation des stocks du siège et centres

rattachés.ü Centralisation des états de consommation mensuels des stocks des DOT.ü Préparer les écritures relatives aux dotations d’amortissements et provision et les

soumettre à la validation du chef de département.ü Faire des rapprochements avec les structures métiers et le patrimoine pour les

transferts effectués aux DOT.ü Tenir un fichier des transferts et le rapprocher avec le service du suivi des

investissements et stocks des DOT.· Service assainissements et analyse des comptes de trésorerie

ü Tenir à jour les états de rapprochements de tous les comptes de trésorerie du siègeü Assainissements des comptes de trésorerieü Identification des encaissements et décaissements figurant sur les états de

rapprochements collaboration avec les structures de la direction des finances et lesstructures commercial.

ü Préparer les écritures régularisation et les soumettre à la validation du chef dedépartements.

ü Récupération de toutes les informations nécessaires à assainissement des comptes dedettes et créances et les transmettre aux

ü Fournir les encaissements mensuels au service de la fiscalité pour la déclarationfiscal.

2.4. Département de la comptabilité centrale et consolidation groupe· Service de gestion des fournisseurs locaux et paie

ü Contrôle de conformité des dossiers transmis par la direction métiers

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

71

ü Passation des écritures relatives aux fournisseurs locauxü La classification et l’archivage des pièces comptablesü Suivi des contrats et marchésü Contrôle de conformité des dossiers transmis par la direction métiersü Passation des écritures relative aux fournisseurs étrangersü La classification et l’archivage des pièces comptables.ü Suivie des contrats et marchés.

· Service de suivi des clients ISP et interconnexion nationalü Comptabilisation des écritures relatives aux ISP et les clients d’interconnexion

nationale.ü La classification et l’archivage des pièces comptablesü Suivie des conventionsü Travailler en collaboration avec les autres départements de la direction pour

l’élaboration états demandésü Comptabilisations des écritures relatives aux clients corporate.ü La classification et l’archivage des pièces comptablesü Suivie des conventionsü Travailler en collaboration avec les autres départements de la direction pour

l’élaboration états demandés.· Service de suivi des opérateurs étrangers

ü Comptabilisation des écritures relative aux clients et opérateurs étrangersü Suivi des balances des clients étrangersü La classification et l’archivage des pièces comptablesü Suivie des conventionsü Travailler en collaboration avec les autres départements de la direction pour

l’élaboration états demandés.· Service des opérations intra groupe et consolidation

ü Comptabilisation des écritures relatives aux opérations intra groupeü Faire les rapprochements périodiques avec les structures des filialesü Récupération des informations financières et comptables des filialesü Préparer les écritures de consolidation des comptes du groupe ALGERIE

TELECOM.

Section 02 : la procédure de consolidation au niveau du groupeAlgérie Télécom.

Dans la présente section nous allons voir la procédure de consolidation du groupe Algérietélécom qui définit les démarches et règles de consolidation des comptes des filiales du groupe,ainsi que les règlements et les lois que le groupe Algérie Télécom utilise pour les travaux deconsolidation.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

72

Sous section 01 : le périmètre de consolidation

La procédure doit être applicable à l’ensemble des filiales du groupe Algérie Télécom,l’ensemble des filiales est tenu de l’application de cette procédure. Nous allons voir le contenu dupérimètre de consolidation.

1. Données juridiques

Le périmètre de centralisation sera formalisé en complétant le tableau « Comparatif dupérimètre de centralisation du groupe AT N-1 - N », disponible dans la présente procédure.

Le tableau permet d’inventorier les unités comptables du groupe AT de l’exercice N, et lescomparer avec celles de l’exercice N-1.

En cas de variation d’un exercice à l’autre, il est nécessaire de renseigner la colonne«Commentaires » afin de justifier l’évènement et d’indiquer la date d’effet de la création ou ladisparition de l’unité comptable.

L’intégration de nouvelles unités comptables au périmètre de la centralisation ou la sortied'unités comptables doit être documentée.

Le périmètre est établi en deux étapes :

· Une phase de collecte de l’information juridique auprès de chaque filiale du groupe ;· Une phase de traitement et de validation de ces données juridiques en les recoupant

avec les informations dont dispose déjà. Cette phase permettra d'identifierexhaustivement les filiales du groupe et de valider les pourcentage de détention.

2. Organigrammes et filiales

Les organigrammes exercice par exercice permettant de visualiser les détentions etl’évolution du périmètre de consolidation

Le groupe AT détient deux (02) filiales :· Algerie Telecom Mobilise (ATM)· Algerie Telecom Satilite (ATS)

3. Les dates d’entrée et de sortie du périmètre de consolidation

Les normes de consolidation ont prévues les dates d’entrée et de sortie du périmètre deconsolidation si une entité rentre ou sort du périmètre.

2.3 Date d’entrée

La date de première consolidation correspond à la date à laquelle l’entité consolidante doitintégrer dans ses états financiers, le résultat de l’entité filiale, les actifs et passifs identifiablesacquis et le Goodwill (ou Badwill).

L’entrée d’une entité dans le périmètre est effective, soit :

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

73

· à la date d’acquisition des titres par l’entité consolidante: la date de transfert destitres et la date de prise de contrôle sont alors identiques ;

· à la date de prise de contrôle ou d’influence notable: si l’acquisition a lieu enplusieurs fois ;

· à la date prévue par le contrat: si celui-ci prévoit le transfert du contrôle à une datedifférente de celle du transfert des titres.

La filiale AT Mobilis crée en mois d’aout 2003 d'une séparation des activités postales ettélécommunications des PTT, et rentre dans le périmètre de consolidation du groupe AT avec uncapital social de 22 000 000 000,00 DZD, qui par la suite Mobilis l’a augmenté.La filiale AT Satillite crée le 10 avril 2003 dans les mêmes conditions de la création de Mobilis,avce un capital social de 2 000 000 000,00 DZD.

3.2 Date de sortieUne entité sort du périmètre de consolidation à la date de perte de contrôle ou d’influence

notable.

Sous section 02 : les méthodes et les documents de consolidation

La présente sous section va envisagée les méthodes de consolidation appliquées au niveaudu groupe, et les référentiels de consolidation.

1. Les méthodes de consolidation

La méthodes adoptées par le groupe AT est celle de l’intégration globale qui consiste à :· intégrer à 100% les éléments du bilan et du compte de résultat après homogénéisations et

retraitements éventuels ;· éliminer les opérations et comptes les concernant réciproquement ;· répartir au pourcentage d’intérêt les capitaux propres et le résultat entre le part Groupe et

les intérêts minoritaires ;· élimination dans les capitaux propres du Groupe (et des intérêts minoritaires si les titres

sont détenus par les minoritaires) des titres de participations au coût d’acquisition.

2. Les référentiels de consolidation du groupe AT

Pour que le groupe Algérie Télécom établie des comptes consolidés il utilise le référentielAlgérien et le référentiel international.

2.1 Référentiel algérien de consolidationLe ministère des Finances a publié au Journal officiel de la République algérienne du 9

octobre 1999 l’arrêté n° 87 précisant :

· les modalités d’établissement des comptes consolidés ;· Loi n° 07-11 du 15 Dhou El Kaada 1428 correspondant au 25 novembre 2007

portant système comptable financier SCF;

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

74

· L’arrêtes de 23 Radjeb 1429 correspande au 26 juillet 2008,fixant les régles

d’évaluation et de comptabilisation le contenu et la présentation des états financiers

ainsi que la nomenclature et les règles de fonctionnement des comptes.

2.2 Référentiel international de consolidation

Les normes utlisées sont:· IAS 27, Etats financiers consolidés et individuels ;· IAS 28 Participations dans des entreprises associées ;· IAS 31 Participations dans des coentreprises

3. Les documents de consolidation

Au cours des travaux de consolidation il existe deux dossiers de travail, le dossier permanentdu périmètre et le dossier de l’exercice.

3.1 le dossier permanent du périmètreTableau N° (III- 13) : dossier permanent du périmètre

Libellé Bref descriptif du contenu

Données administratives Nom, coordonnées et fonction des interlocuteursNom et coordonnées des responsables comptables etjuridiques du groupe

Périmètre

- Organigrammes Les organigrammes exercice par exercice permettant devisualiser les détentions et l’évolution du périmètre deconsolidation.Il est nécessaire de garder un historique de 5 années (lesannées précédentes peuvent être archivées)

- Données juridiques Ensemble des éléments justifiant le périmètre et toutes sesmodifications exercice par exercice (nombre de titresdétenus, nombre de titres émis,…) ainsi que tous leséléments relatifs à sa constitutionIl est nécessaire de garder un historique de 5 années (lesannées précédentes peuvent être archivées)

Écarts de consolidation Les affectations des écarts de première consolidation, lemode d’amortissement des écarts d’acquisition, le suivi desécarts d’évaluation

Principes comptables groupe

Plan de compte Plan de compte annoté

Principes comptables groupe Détail des principes comptables groupe

Retraitements permanents Documentation des retraitements particuliers

Mémorandums de synthèse Archivage des mémorandums de synthèses définitifs desannées antérieures.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

75

Il est nécessaire de garder un historique de 5 années (lesannées précédentes peuvent être archivées)

Rapports annuels Archivage des rapports annuels définitifs des annéesantérieures (plaquettes)Il est nécessaire de garder un historique de 5 années (lesannées précédentes peuvent être archivées)

Source : Documents internes AT.

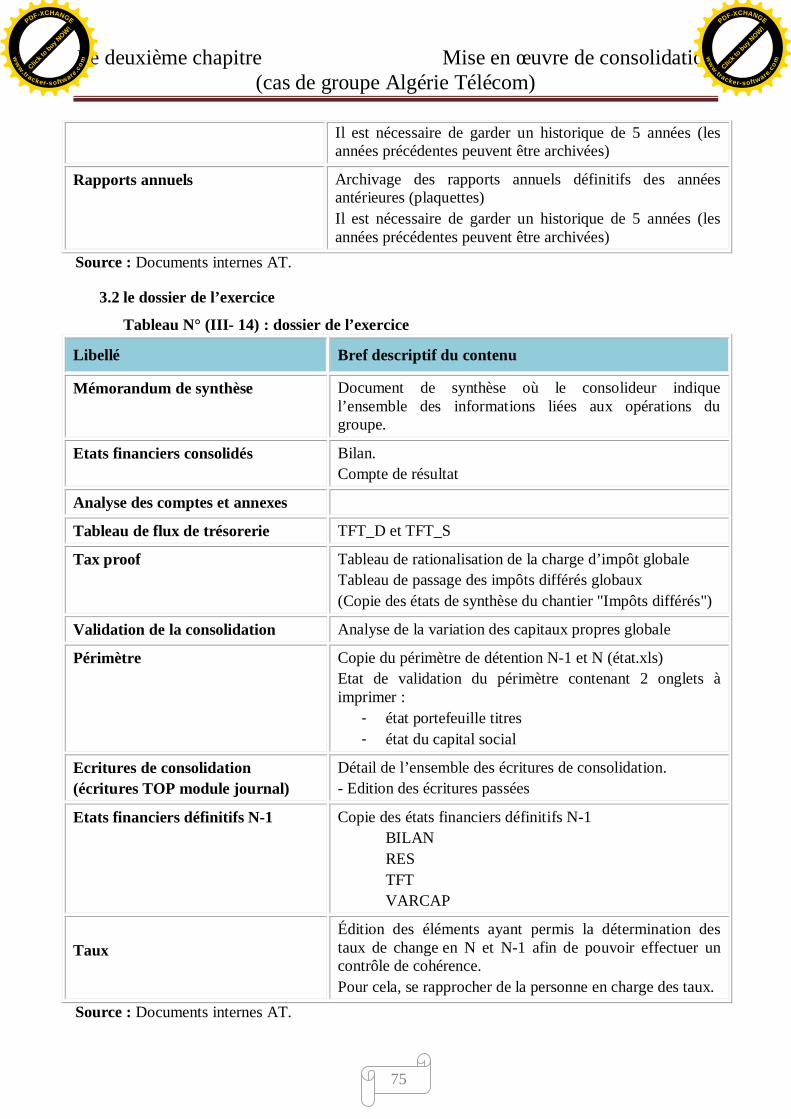

3.2 le dossier de l’exercice

Tableau N° (III- 14) : dossier de l’exercice

Libellé Bref descriptif du contenu

Mémorandum de synthèse Document de synthèse où le consolideur indiquel’ensemble des informations liées aux opérations dugroupe.

Etats financiers consolidés Bilan.Compte de résultat

Analyse des comptes et annexes

Tableau de flux de trésorerie TFT_D et TFT_S

Tax proof Tableau de rationalisation de la charge d’impôt globaleTableau de passage des impôts différés globaux(Copie des états de synthèse du chantier "Impôts différés")

Validation de la consolidation Analyse de la variation des capitaux propres globale

Périmètre Copie du périmètre de détention N-1 et N (état.xls)Etat de validation du périmètre contenant 2 onglets àimprimer :

- état portefeuille titres- état du capital social

Ecritures de consolidation(écritures TOP module journal)

Détail de l’ensemble des écritures de consolidation.- Edition des écritures passées

Etats financiers définitifs N-1 Copie des états financiers définitifs N-1BILANRESTFTVARCAP

TauxÉdition des éléments ayant permis la détermination destaux de change en N et N-1 afin de pouvoir effectuer uncontrôle de cohérence.Pour cela, se rapprocher de la personne en charge des taux.

Source : Documents internes AT.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

76

Sous section 03 : Les dates d’arrêtes et le processus de consolidation

Il existe beaucoup de date lors la consolidation commence en titre d’exemple la date d’entrée etla date de sortie, dans la sous section suivante on va voir les d’arrêtes des comptes consolidés. Puisle plan de comptes dont le groupe Algérie Télécom utilise pour les travaux de pré-consolidation, ala fin le calendrier de déroulement et processus de consolidation.

1. Les dates d’arrêtes des comptes consolidés

Les comptes à incorporer dans les comptes consolidés sont établis à la même date, qui estgénéralement la date de clôture des comptes de l’entité consolidante, et concernent la mêmepériode (un mois après le dépots du bilan fisclaes).

Si la plupart des entités à consolider clôturaient leur exercice à une date autre que celle quiest adoptée par l’entité consolidante, la consolidation pourrait être effectuée, sous réserve qu’ilen soit justifié dans l’annexe, selon les critères suivants :

· soit à la date de clôture retenue par la plupart des entités consolidées pour leurs comptesindividuels ;

· soit à la date de clôture retenue par l’entité consolidante pour ses comptes individuels.

Dans ces deux situations, la consolidation des entités qui ne clôturent pas à la date retenuepour les comptes consolidés est effectuée sur la base de comptes intérimaires.

Si la date de clôture de l’exercice d’entités comprises dans la consolidation n’est pas

antérieure de plus de 3 mois à la date de clôture de l’exercice de consolidation, il n’est alors pas

nécessaire d’établir des comptes intérimaires, à condition de prendre en compte les opérations

significatives survenues entre les deux dates.

2. le plan de comptes

le plan de compte à utiliser pour l’établissement des comptes consolidés est celui figuarnt àl’arrêtes de 23 Radjeb 1429 corresmande au 26 juillet 2008,fixant les régles d’évaluation et decomptabilisation le contenu et la présentation des états financiers ainsi que la nomenclature et lesrègles de fonctionnement des comptes.

Le plan de comptes sert à reprendre les comptes dont les comptables des filiales ont utilisé pourcomptabiliser certaines opérations qui sont différents de ceux utilisé par les comptables de la sociétémère. (Consulter l’annexe N° 02 pour le plan de comptes d’AT)

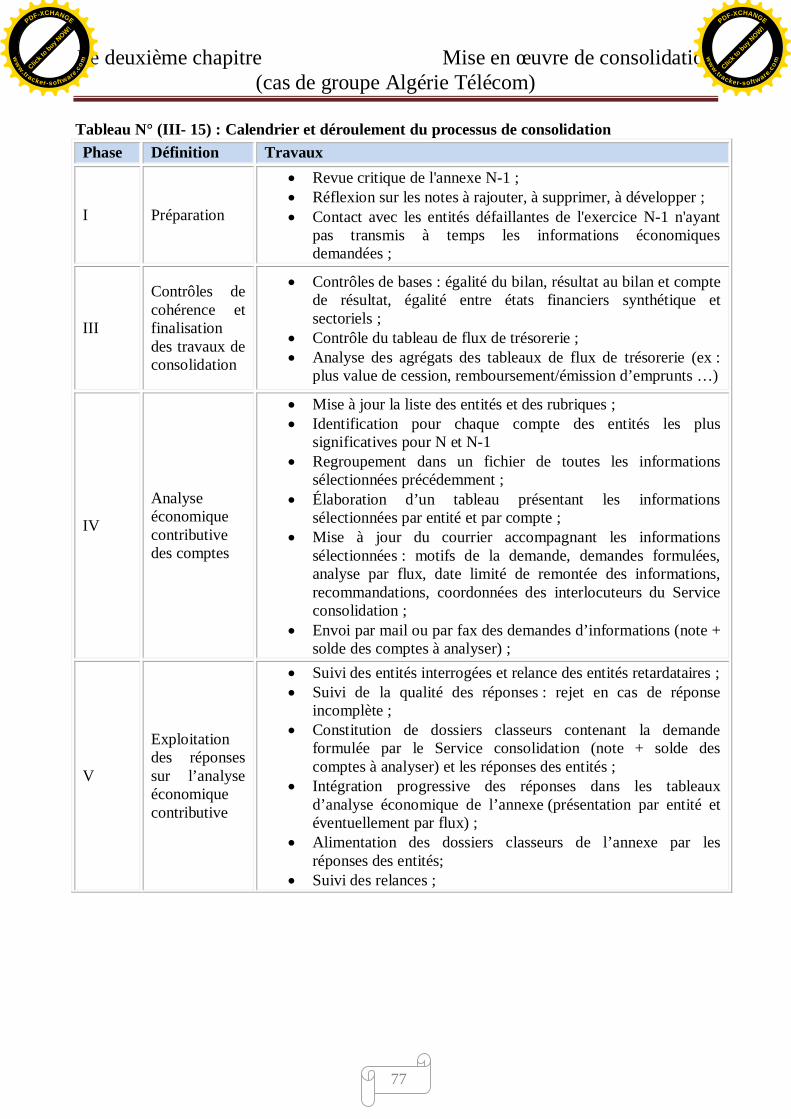

3. Calendrier et déroulement du processus de consolidation

Le tableau ci-dessous présente les phases d’élaboration de l’annexe aux comptes consolidés.Une méthodologie pour chaque une de ces phases est présentée dans les parties suivantes :

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

77

Tableau N° (III- 15) : Calendrier et déroulement du processus de consolidationPhase Définition Travaux

I Préparation

· Revue critique de l'annexe N-1 ;· Réflexion sur les notes à rajouter, à supprimer, à développer ;· Contact avec les entités défaillantes de l'exercice N-1 n'ayant

pas transmis à temps les informations économiquesdemandées ;

III

Contrôles decohérence etfinalisationdes travaux deconsolidation

· Contrôles de bases : égalité du bilan, résultat au bilan et comptede résultat, égalité entre états financiers synthétique etsectoriels ;

· Contrôle du tableau de flux de trésorerie ;· Analyse des agrégats des tableaux de flux de trésorerie (ex :

plus value de cession, remboursement/émission d’emprunts …)

IV

Analyseéconomiquecontributivedes comptes

· Mise à jour la liste des entités et des rubriques ;· Identification pour chaque compte des entités les plus

significatives pour N et N-1· Regroupement dans un fichier de toutes les informations

sélectionnées précédemment ;· Élaboration d’un tableau présentant les informations

sélectionnées par entité et par compte ;· Mise à jour du courrier accompagnant les informations

sélectionnées : motifs de la demande, demandes formulées,analyse par flux, date limité de remontée des informations,recommandations, coordonnées des interlocuteurs du Serviceconsolidation ;

· Envoi par mail ou par fax des demandes d’informations (note +solde des comptes à analyser) ;

V

Exploitationdes réponsessur l’analyseéconomiquecontributive

· Suivi des entités interrogées et relance des entités retardataires ;· Suivi de la qualité des réponses : rejet en cas de réponse

incomplète ;· Constitution de dossiers classeurs contenant la demande

formulée par le Service consolidation (note + solde descomptes à analyser) et les réponses des entités ;

· Intégration progressive des réponses dans les tableauxd’analyse économique de l’annexe (présentation par entité etéventuellement par flux) ;

· Alimentation des dossiers classeurs de l’annexe par lesréponses des entités;

· Suivi des relances ;

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

78

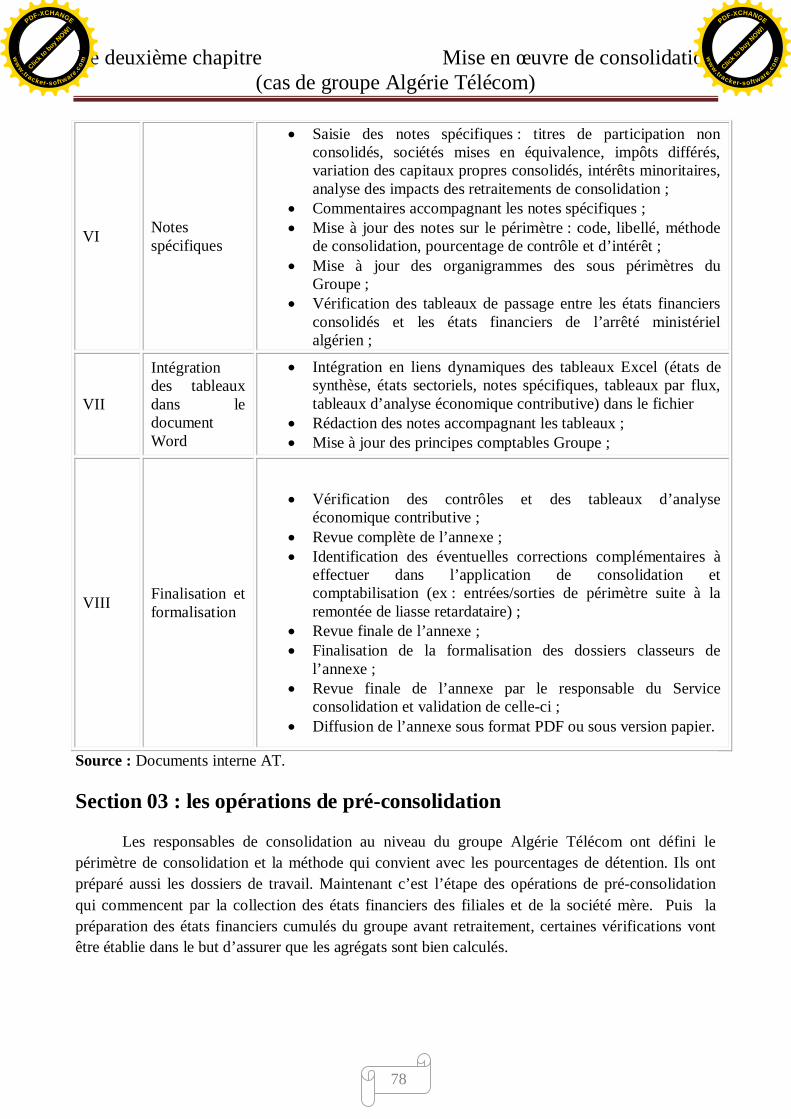

VI Notesspécifiques

· Saisie des notes spécifiques : titres de participation nonconsolidés, sociétés mises en équivalence, impôts différés,variation des capitaux propres consolidés, intérêts minoritaires,analyse des impacts des retraitements de consolidation ;

· Commentaires accompagnant les notes spécifiques ;· Mise à jour des notes sur le périmètre : code, libellé, méthode

de consolidation, pourcentage de contrôle et d’intérêt ;· Mise à jour des organigrammes des sous périmètres du

Groupe ;· Vérification des tableaux de passage entre les états financiers

consolidés et les états financiers de l’arrêté ministérielalgérien ;

VII

Intégrationdes tableauxdans ledocumentWord

· Intégration en liens dynamiques des tableaux Excel (états desynthèse, états sectoriels, notes spécifiques, tableaux par flux,tableaux d’analyse économique contributive) dans le fichier

· Rédaction des notes accompagnant les tableaux ;· Mise à jour des principes comptables Groupe ;

VIII Finalisation etformalisation

· Vérification des contrôles et des tableaux d’analyseéconomique contributive ;

· Revue complète de l’annexe ;· Identification des éventuelles corrections complémentaires à

effectuer dans l’application de consolidation etcomptabilisation (ex : entrées/sorties de périmètre suite à laremontée de liasse retardataire) ;

· Revue finale de l’annexe ;· Finalisation de la formalisation des dossiers classeurs de

l’annexe ;· Revue finale de l’annexe par le responsable du Service

consolidation et validation de celle-ci ;· Diffusion de l’annexe sous format PDF ou sous version papier.

Source : Documents interne AT.

Section 03 : les opérations de pré-consolidation

Les responsables de consolidation au niveau du groupe Algérie Télécom ont défini lepérimètre de consolidation et la méthode qui convient avec les pourcentages de détention. Ils ontpréparé aussi les dossiers de travail. Maintenant c’est l’étape des opérations de pré-consolidationqui commencent par la collection des états financiers des filiales et de la société mère. Puis lapréparation des états financiers cumulés du groupe avant retraitement, certaines vérifications vontêtre établie dans le but d’assurer que les agrégats sont bien calculés.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

79

Sous section 01 : les états financiers cumulé (avant les retraitements)

Après la cloture et le dépot des bilans fiscaux de la société mère et ses filiales, le service desopérations intra-groupe et consolidation commence les travaux de pré-consolidation qui se résumenten deux points, le premier est la récupération des informations financieres et comptables des filialesainsi que les états financiers. Le second point est le cumul des comptes.

Consulter les annexes N° 03, 04, 05 pour les états financiers des filiales ATS, ATM et AT.

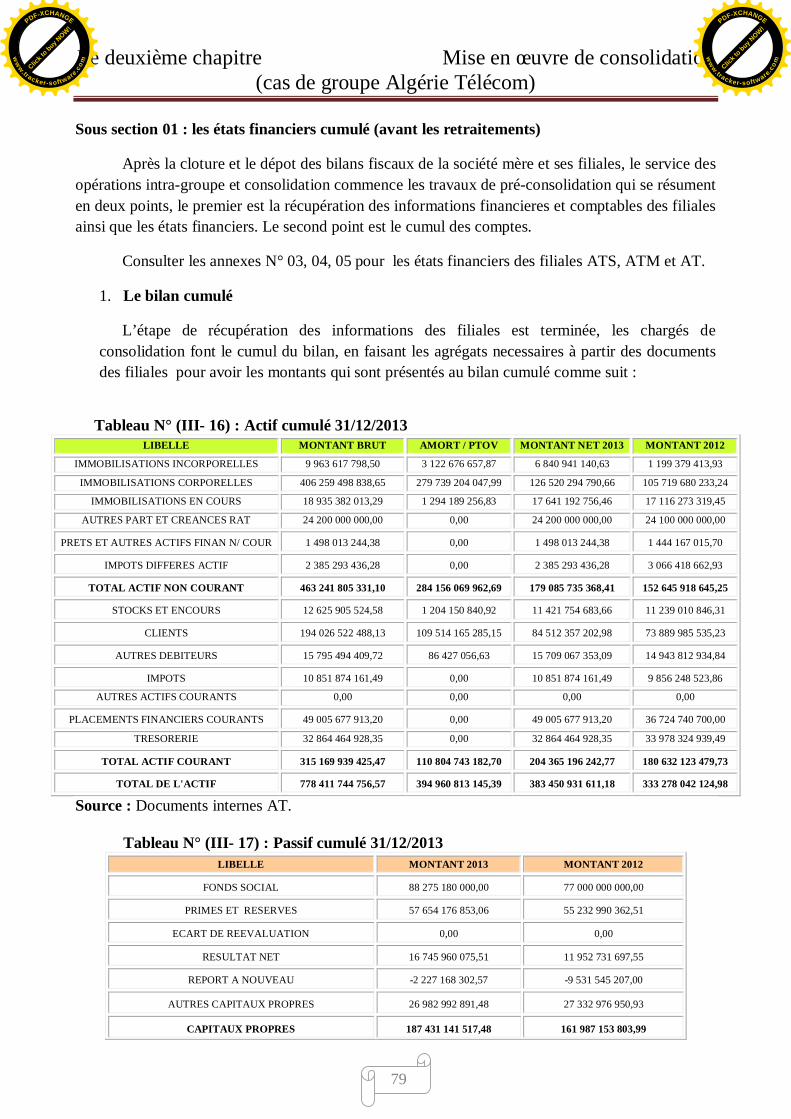

1. Le bilan cumulé

L’étape de récupération des informations des filiales est terminée, les chargés deconsolidation font le cumul du bilan, en faisant les agrégats necessaires à partir des documentsdes filiales pour avoir les montants qui sont présentés au bilan cumulé comme suit :

Tableau N° (III- 16) : Actif cumulé 31/12/2013LIBELLE MONTANT BRUT AMORT / PTOV MONTANT NET 2013 MONTANT 2012

IMMOBILISATIONS INCORPORELLES 9 963 617 798,50 3 122 676 657,87 6 840 941 140,63 1 199 379 413,93

IMMOBILISATIONS CORPORELLES 406 259 498 838,65 279 739 204 047,99 126 520 294 790,66 105 719 680 233,24

IMMOBILISATIONS EN COURS 18 935 382 013,29 1 294 189 256,83 17 641 192 756,46 17 116 273 319,45

AUTRES PART ET CREANCES RAT 24 200 000 000,00 0,00 24 200 000 000,00 24 100 000 000,00

PRETS ET AUTRES ACTIFS FINAN N/ COUR 1 498 013 244,38 0,00 1 498 013 244,38 1 444 167 015,70

IMPOTS DIFFERES ACTIF 2 385 293 436,28 0,00 2 385 293 436,28 3 066 418 662,93

TOTAL ACTIF NON COURANT 463 241 805 331,10 284 156 069 962,69 179 085 735 368,41 152 645 918 645,25

STOCKS ET ENCOURS 12 625 905 524,58 1 204 150 840,92 11 421 754 683,66 11 239 010 846,31

CLIENTS 194 026 522 488,13 109 514 165 285,15 84 512 357 202,98 73 889 985 535,23

AUTRES DEBITEURS 15 795 494 409,72 86 427 056,63 15 709 067 353,09 14 943 812 934,84

IMPOTS 10 851 874 161,49 0,00 10 851 874 161,49 9 856 248 523,86

AUTRES ACTIFS COURANTS 0,00 0,00 0,00 0,00

PLACEMENTS FINANCIERS COURANTS 49 005 677 913,20 0,00 49 005 677 913,20 36 724 740 700,00

TRESORERIE 32 864 464 928,35 0,00 32 864 464 928,35 33 978 324 939,49

TOTAL ACTIF COURANT 315 169 939 425,47 110 804 743 182,70 204 365 196 242,77 180 632 123 479,73

TOTAL DE L'ACTIF 778 411 744 756,57 394 960 813 145,39 383 450 931 611,18 333 278 042 124,98

Source : Documents internes AT.

Tableau N° (III- 17) : Passif cumulé 31/12/2013LIBELLE MONTANT 2013 MONTANT 2012

FONDS SOCIAL 88 275 180 000,00 77 000 000 000,00

PRIMES ET RESERVES 57 654 176 853,06 55 232 990 362,51

ECART DE REEVALUATION 0,00 0,00

RESULTAT NET 16 745 960 075,51 11 952 731 697,55

REPORT A NOUVEAU -2 227 168 302,57 -9 531 545 207,00

AUTRES CAPITAUX PROPRES 26 982 992 891,48 27 332 976 950,93

CAPITAUX PROPRES 187 431 141 517,48 161 987 153 803,99

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

80

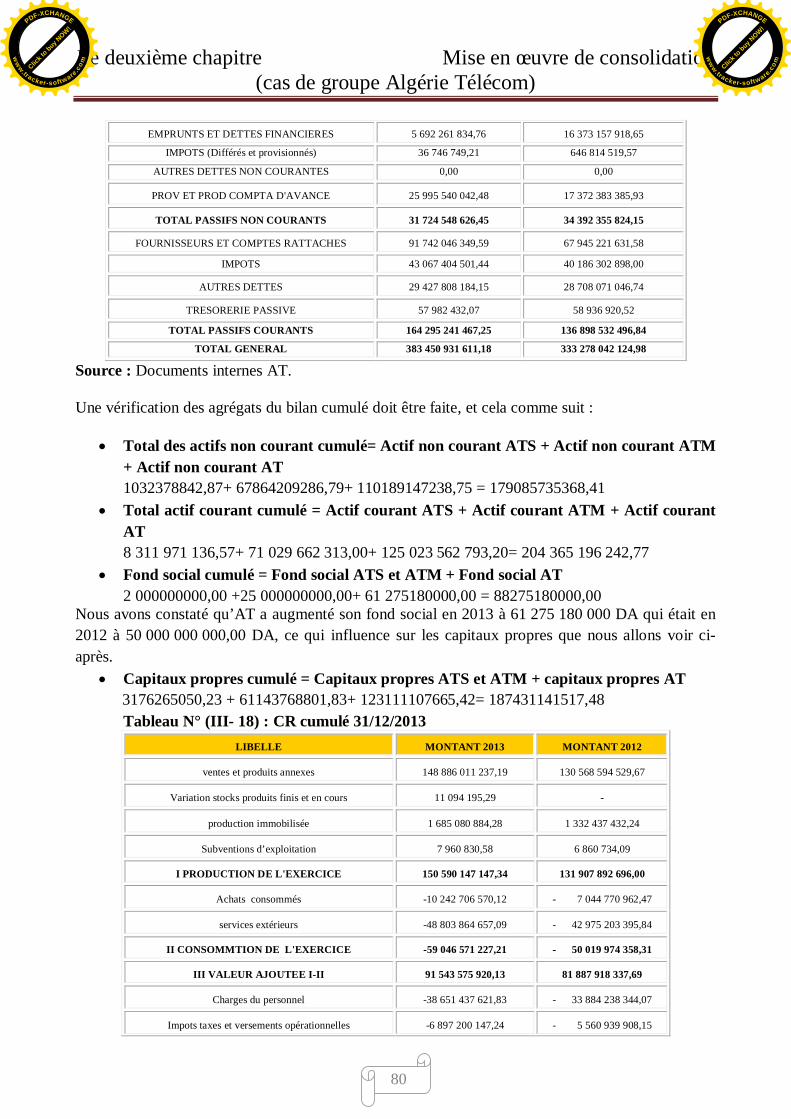

EMPRUNTS ET DETTES FINANCIERES 5 692 261 834,76 16 373 157 918,65

IMPOTS (Différés et provisionnés) 36 746 749,21 646 814 519,57

AUTRES DETTES NON COURANTES 0,00 0,00

PROV ET PROD COMPTA D'AVANCE 25 995 540 042,48 17 372 383 385,93

TOTAL PASSIFS NON COURANTS 31 724 548 626,45 34 392 355 824,15

FOURNISSEURS ET COMPTES RATTACHES 91 742 046 349,59 67 945 221 631,58

IMPOTS 43 067 404 501,44 40 186 302 898,00

AUTRES DETTES 29 427 808 184,15 28 708 071 046,74

TRESORERIE PASSIVE 57 982 432,07 58 936 920,52

TOTAL PASSIFS COURANTS 164 295 241 467,25 136 898 532 496,84

TOTAL GENERAL 383 450 931 611,18 333 278 042 124,98

Source : Documents internes AT.

Une vérification des agrégats du bilan cumulé doit être faite, et cela comme suit :

· Total des actifs non courant cumulé= Actif non courant ATS + Actif non courant ATM+ Actif non courant AT1032378842,87+ 67864209286,79+ 110189147238,75 = 179085735368,41

· Total actif courant cumulé = Actif courant ATS + Actif courant ATM + Actif courantAT8 311 971 136,57+ 71 029 662 313,00+ 125 023 562 793,20= 204 365 196 242,77

· Fond social cumulé = Fond social ATS et ATM + Fond social AT2 000000000,00 +25 000000000,00+ 61 275180000,00 = 88275180000,00

Nous avons constaté qu’AT a augmenté son fond social en 2013 à 61 275 180 000 DA qui était en2012 à 50 000 000 000,00 DA, ce qui influence sur les capitaux propres que nous allons voir ci-après.

· Capitaux propres cumulé = Capitaux propres ATS et ATM + capitaux propres AT3176265050,23 + 61143768801,83+ 123111107665,42= 187431141517,48Tableau N° (III- 18) : CR cumulé 31/12/2013

LIBELLE MONTANT 2013 MONTANT 2012

ventes et produits annexes 148 886 011 237,19 130 568 594 529,67

Variation stocks produits finis et en cours 11 094 195,29 -

production immobilisée 1 685 080 884,28 1 332 437 432,24

Subventions d’exploitation 7 960 830,58 6 860 734,09

I PRODUCTION DE L'EXERCICE 150 590 147 147,34 131 907 892 696,00

Achats consommés -10 242 706 570,12 - 7 044 770 962,47

services extérieurs -48 803 864 657,09 - 42 975 203 395,84

II CONSOMMTION DE L'EXERCICE -59 046 571 227,21 - 50 019 974 358,31

III VALEUR AJOUTEE I-II 91 543 575 920,13 81 887 918 337,69

Charges du personnel -38 651 437 621,83 - 33 884 238 344,07

Impots taxes et versements opérationnelles -6 897 200 147,24 - 5 560 939 908,15

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

81

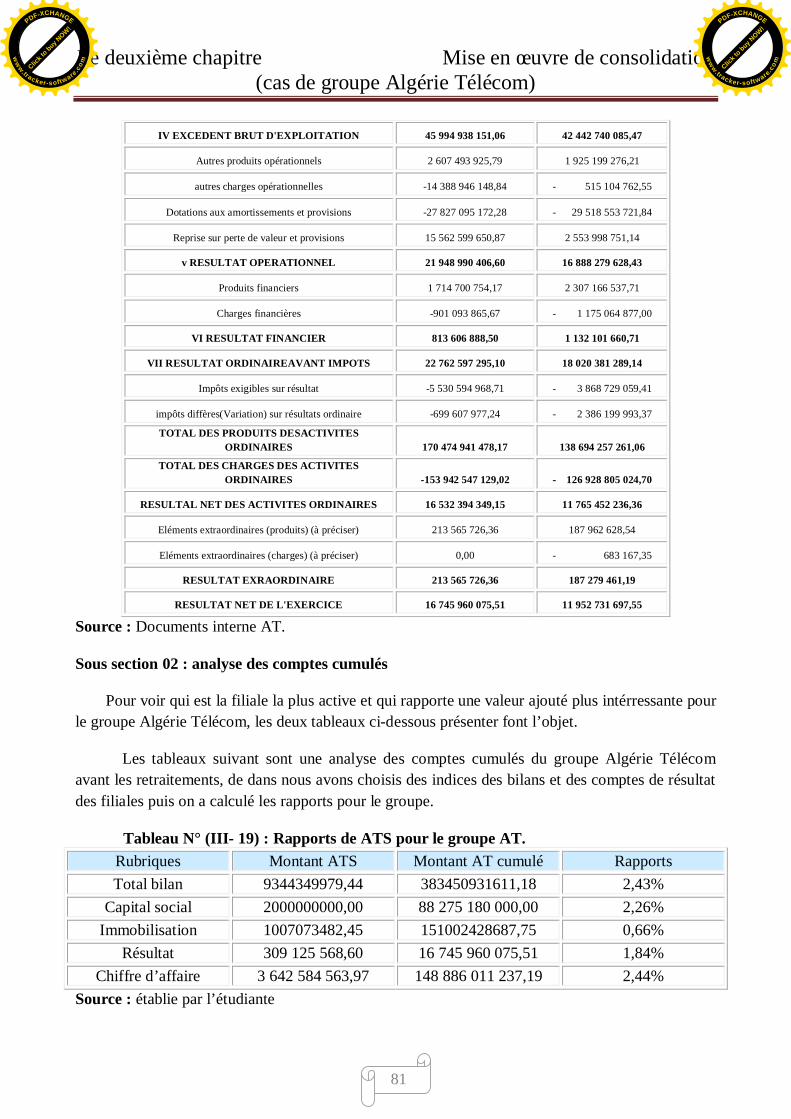

IV EXCEDENT BRUT D'EXPLOITATION 45 994 938 151,06 42 442 740 085,47

Autres produits opérationnels 2 607 493 925,79 1 925 199 276,21

autres charges opérationnelles -14 388 946 148,84 - 515 104 762,55

Dotations aux amortissements et provisions -27 827 095 172,28 - 29 518 553 721,84

Reprise sur perte de valeur et provisions 15 562 599 650,87 2 553 998 751,14

v RESULTAT OPERATIONNEL 21 948 990 406,60 16 888 279 628,43

Produits financiers 1 714 700 754,17 2 307 166 537,71

Charges financières -901 093 865,67 - 1 175 064 877,00

VI RESULTAT FINANCIER 813 606 888,50 1 132 101 660,71

VII RESULTAT ORDINAIREAVANT IMPOTS 22 762 597 295,10 18 020 381 289,14

Impôts exigibles sur résultat -5 530 594 968,71 - 3 868 729 059,41

impôts diffères(Variation) sur résultats ordinaire -699 607 977,24 - 2 386 199 993,37

TOTAL DES PRODUITS DESACTIVITESORDINAIRES 170 474 941 478,17 138 694 257 261,06

TOTAL DES CHARGES DES ACTIVITESORDINAIRES -153 942 547 129,02 - 126 928 805 024,70

RESULTAL NET DES ACTIVITES ORDINAIRES 16 532 394 349,15 11 765 452 236,36

Eléments extraordinaires (produits) (à préciser) 213 565 726,36 187 962 628,54

Eléments extraordinaires (charges) (à préciser) 0,00 - 683 167,35

RESULTAT EXRAORDINAIRE 213 565 726,36 187 279 461,19

RESULTAT NET DE L'EXERCICE 16 745 960 075,51 11 952 731 697,55

Source : Documents interne AT.

Sous section 02 : analyse des comptes cumulés

Pour voir qui est la filiale la plus active et qui rapporte une valeur ajouté plus intérressante pourle groupe Algérie Télécom, les deux tableaux ci-dessous présenter font l’objet.

Les tableaux suivant sont une analyse des comptes cumulés du groupe Algérie Télécomavant les retraitements, de dans nous avons choisis des indices des bilans et des comptes de résultatdes filiales puis on a calculé les rapports pour le groupe.

Tableau N° (III- 19) : Rapports de ATS pour le groupe AT.Rubriques Montant ATS Montant AT cumulé RapportsTotal bilan 9344349979,44 383450931611,18 2,43%

Capital social 2000000000,00 88 275 180 000,00 2,26%Immobilisation 1007073482,45 151002428687,75 0,66%

Résultat 309 125 568,60 16 745 960 075,51 1,84%Chiffre d’affaire 3 642 584 563,97 148 886 011 237,19 2,44%

Source : établie par l’étudiante

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

82

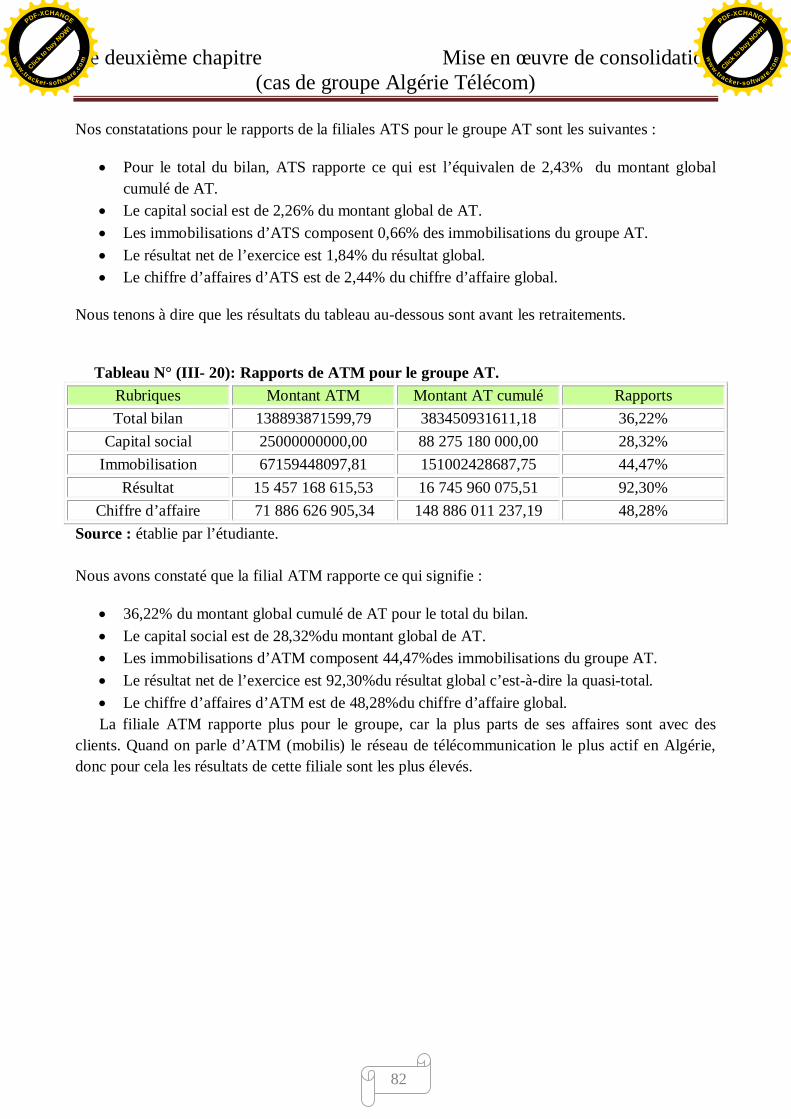

Nos constatations pour le rapports de la filiales ATS pour le groupe AT sont les suivantes :

· Pour le total du bilan, ATS rapporte ce qui est l’équivalen de 2,43% du montant globalcumulé de AT.

· Le capital social est de 2,26% du montant global de AT.· Les immobilisations d’ATS composent 0,66% des immobilisations du groupe AT.· Le résultat net de l’exercice est 1,84% du résultat global.· Le chiffre d’affaires d’ATS est de 2,44% du chiffre d’affaire global.

Nous tenons à dire que les résultats du tableau au-dessous sont avant les retraitements.

Tableau N° (III- 20): Rapports de ATM pour le groupe AT.Rubriques Montant ATM Montant AT cumulé RapportsTotal bilan 138893871599,79 383450931611,18 36,22%

Capital social 25000000000,00 88 275 180 000,00 28,32%Immobilisation 67159448097,81 151002428687,75 44,47%

Résultat 15 457 168 615,53 16 745 960 075,51 92,30%Chiffre d’affaire 71 886 626 905,34 148 886 011 237,19 48,28%

Source : établie par l’étudiante.

Nous avons constaté que la filial ATM rapporte ce qui signifie :

· 36,22% du montant global cumulé de AT pour le total du bilan.· Le capital social est de 28,32%du montant global de AT.· Les immobilisations d’ATM composent 44,47%des immobilisations du groupe AT.· Le résultat net de l’exercice est 92,30%du résultat global c’est-à-dire la quasi-total.· Le chiffre d’affaires d’ATM est de 48,28%du chiffre d’affaire global.La filiale ATM rapporte plus pour le groupe, car la plus parts de ses affaires sont avec des

clients. Quand on parle d’ATM (mobilis) le réseau de télécommunication le plus actif en Algérie,donc pour cela les résultats de cette filiale sont les plus élevés.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com

Le deuxième chapitre Mise en œuvre de consolidation(cas de groupe Algérie Télécom)

83

Conclusion

Lors de notre étude de se chapitre qui est la première partie de notre cas pratique au niveau dugroupe Algérie Télécom, nous avons tenté de vous faire une présentation générale du groupe, ycompris ces filiales, divisions, directions et départements.

Le groupe Algérie Télécom possède deux filiales selon l’organigramme que nous avonsobtenu, la première est Algérie Télécom Satillite (ATS), la seconde Algérie Télécom Mobilis(ATM). Il nous a été confié que le groupe possède aussi d’une autre filiale Algérie TélécomInfrastructures Passives (ATIP).

Nous avons ainsi fait une présentation détaillée de la division finance et comptabilité avec tousles départements et les services composant cette division. Et puisque notre recherche concerne laconsolidation des comptes, le département de la comptabilité centrale et consolidation groupe étaitlieu de notre stage. Ce département a plusieures taches à accomplir, l’une est la rédaction et la miseen œuvre de la procédure de consolidation.

Comme il est présenté dans ce chapitre cette procedure ne contient pas toutes les informationsnécessaires pour que le consolideur ou les chargé de consolidation puissent éxcuter le processus deconsolidation convenablement et d’une manière appropriée.

Les opérations de pré-consolidation sont l’étape préparatoire pour établir les comptesconsolidé. Cette étape commence par la récupération des informations et des documents deconsolidation précedemment décrites des filiales, puis le cumul des comptes. Nous avons constatéque le cumul est uniquement faire des agrégats des états financiers, puis une étape de vérification deses agréagts.

Nous avons remarqué après une analyse des comptes cumulés avant les retraitement que lafiliale ATM rapporte plus pour le groupe Algérie Télécom. Aussi lors de notre stage, il nous a étéconfié que les comptes des filiales et de la société mère sont homogène, donc les opréations de pré-consolidation au niveau du groupe Algérie Télécom se résument dans le cumul des comptes, après ilpasse directment au éliminations et annulations de consolidation que nous allons voir dans la suitede la partie pratique au cours du chapitre suivant.

Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software.c

om Click t

o buy NOW!

PDF-XCHANGE

ww

w.tracker-software

.com