Embed Size (px)

Citation preview

In prossimità dell’entrata in vigore del D.Lgs. 46/99 di riordino della riscossione medianteruolo, che ha comportato la parziale riscrittura delle disposizioni sulla riscossione delle imposte suiredditi, si è ritenuto utile pubblicare il testo aggiornato del D.P.R. 602/73 valido a partire dal01.07.1999.

Pertanto il presente volumetto “Palm-Size” contiene il testo del D.P.R. 29 settembre 1973, n.602 recante: «Disposizioni sulla riscossione delle imposte sul reddito», aggiornato con le modifi-che apportate, a decorrere dal 01.07.1999, dal D.Lgs. 26/02/1999, n. 46 recante: «Riordino delladisciplina della riscossione mediante ruolo, a norma dell’articolo 1 della legge 28 settembre 1998,n. 337».

Altresì si è ritenuto utile coordinare tale provvedimento con le seguenti disposizioni legislativecomplementari, riguardanti la riscossione:

• D.Lgs. 26 febbraio 1999, n. 46 recante: «Riordino della disciplina della riscossione medianteruolo, a norma dell’articolo 1 della legge 28 settembre 1998, n. 337» Capo II (Estensionedelle disposizioni sulla riscossione mediante ruolo) e Capo III (Disposizioni transitorie efinali)

• D.P.R. 16 aprile 1999, n. 129 recante: «Regolamento recante disposizioni in materia dicrediti tributari di modesta entità, a norma dell’articolo 16, comma 2, della legge 8 maggio1998, n. 146»

• D.L. 11 marzo 1997, n. 50, conv., con mod., dalla L 9 maggio 1997, n. 122, art. 4 (Versamentidi imposte e ritenute nelle operazioni di fusione e scissione)

• D.Lgs. 9 luglio 1997, n. 241 recante: «Norme di semplificazione degli adempimenti deicontribuenti in sede di dichiarazione dei redditi e dell’IVA, nonché di modernizzazione delsistema di gestione delle dichiarazioni», Capo III (Disposizioni in materia di riscossione) eCapo IV (Disposizioni in materia di rimborsi)

• D.P.R. 10 novembre 1997, n. 445 recante: «Regolamento recante norme sullo scomputodei versamenti delle ritenute alla fonte, effettuati a fronte dei versamenti successivi, e sullasemplificazione degli adempimenti dei sostituti di imposta che effettuano ritenute alla fonte suredditi di lavoro autonomo di ammontare non significativo».

PREMESSA

LE DISPOSIZIONISULLARISCOSSIONE

INDICE GENERALE

D.P.R. 29 settembre 1973, n. 602

«Disposizioni sulla riscossione delle imposte sul reddito» ...............................................pag. 10

Appendice Legislativ a

D.Lgs. 26 febbraio 1999, n. 46 recante

«Riordino della disciplina della riscossione mediante ruolo, a norma dell’articolo 1della legge 28 settembre 1998, n. 337» Capo II (Estensione delle disposizioni sullariscossione mediante ruolo) e Capo III (Disposizioni transitorie e finali) ........................pag. 65

D.P.R. 16 aprile 1999, n. 129

«Regolamento recante disposizioni in materia di crediti tributari di modesta entità,a norma dell’articolo 16, comma 2, della legge 8 maggio 1998, n. 146».........................pag. 79

D.L. 11 marzo 1997, n. 50, conv., con mod.,dalla L 9 maggio 1997, n. 122

Art. 4 (Versamenti di imposte e ritenute nelle operazioni di fusione e scissione) .............pag. 81

D.Lgs. 9 luglio 1997, n. 241

«Norme di semplificazione degli adempimenti dei contribuenti in sede di dichiarazionedei redditi e dell’IVA, nonché di modernizzazione del sistema di gestione delledichiarazioni», Capo III (Disposizioni in materia di riscossione) e Capo IV (Disposizioniin materia di rimborsi) .......................................................................................................pag. 82

D.P.R. 10 novembre 1997, n. 445

«Regolamento recante norme sullo scomputo dei versamenti delle ritenute alla fonte,effettuati a fronte dei versamenti successivi, e sulla semplificazione degli adempimentidei sostituti di imposta che effettuano ritenute alla fonte su redditi di lavoro autonomodi ammontare non significativo».........................................................................................pag. 93

Sommario

D.P.R. 29 settembre 1973, n. 602

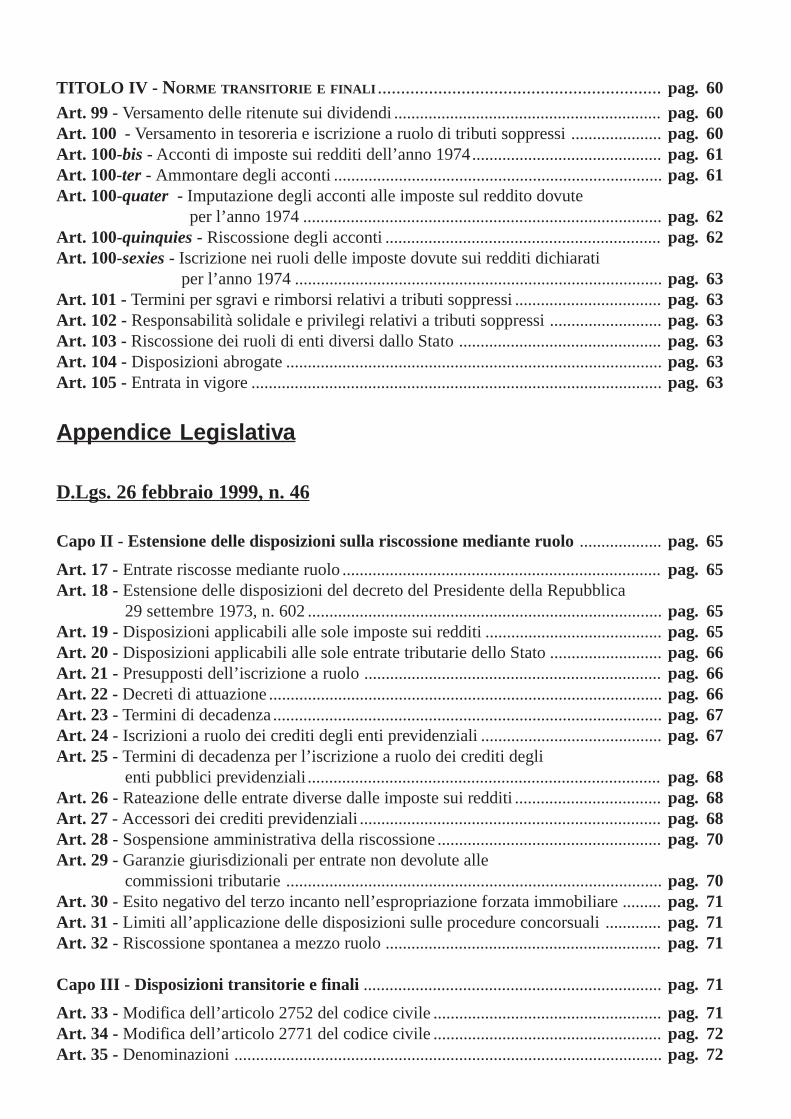

TITOLO I - RISCOSSIONE DELLE IMPOSTE ..................................................................... pag. 10

Capo I - Versamenti diretti .............................................................................................. pag. 10Art. 1 - Modalità di riscossione......................................................................................... pag. 10Art. 2 - Riscossione per ritenuta diretta ............................................................................ pag. 10Art. 3 - Riscossione mediante versamenti diretti .............................................................. pag. 10Art. 3-bis - Versamento diretto dell’imposta sul reddito delle persone fisiche ................. pag. 12Art. 4 - Acconti d’imposta................................................................................................. pag. 12Art. 5 - Esattoria competente a ricevere il versamento diretto .......................................... pag. 13Art. 5-bis - Versamento ad ufficio incompetente............................................................... pag. 13Art. 6 - Distinta dei versamenti diretti .............................................................................. pag. 13Art. 7 - Versamento diretto mediante conti correnti postali .............................................. pag. 14Art. 8 - Termini per il versamento diretto ......................................................................... pag. 14Art. 9 - Mancato o ritardato versamento diretto ................................................................ pag. 15

Capo II - Riscossione mediante ruoli............................................................................. pag. 16Art. 10 - Definizioni .......................................................................................................... pag. 16Art. 11- Oggetto e specie dei ruoli .................................................................................... pag. 16Art. 12 - Formazione e contenuto dei ruoli ....................................................................... pag. 16Art. 12-bis - Importo minimo iscrivibile a ruolo............................................................... pag. 17Art. 13 - Termine per la formazione e l’invio dei ruoli all’intendenza ............................. pag. 17Art. 14 - Iscrizioni a ruolo a titolo definitivo .................................................................... pag. 17Art. 15 - Iscrizione nei ruoli in base ad accertamenti non definitivi ................................. pag. 18Art. 15-bis - Iscrizioni nei ruoli straordinari ..................................................................... pag. 19Art. 16 - Versamenti diretti non computati ........................................................................ pag. 19Art. 17 - Termini di decadenza per l’iscrizione a ruolo .................................................... pag. 19Art. 18 - Ripartizione delle imposte in rate ....................................................................... pag. 19Art. 19 - Dilazione del pagamento .................................................................................... pag. 20Art. 19-bis - Sospensione della riscossione per situazioni eccezionali ............................. pag. 20Art. 20 - Interessi per ritardata iscrizione a ruolo ............................................................. pag. 21Art. 21 - Interessi per la dilazione del pagamento ............................................................ pag. 21Art. 22 - Attribuzione degli interessi ................................................................................. pag. 22Art. 23 - Esecutorietà dei ruoli .......................................................................................... pag. 22Art. 24 - Consegna del ruolo al concessionario ................................................................ pag. 22Art. 25 - Cartella di pagamento........................................................................................ pag. 22Art. 26 - Notificazione della cartella di pagamento .......................................................... pag. 23Art. 27 - Luogo e tempo del pagamento ........................................................................... pag. 23Art. 28 - Modalità di pagamento ....................................................................................... pag. 24Art. 28-bis - Pagamento delle imposte dirette mediante cessione di beni culturali .......... pag. 24Art. 29 - Rilascio della quietanza ...................................................................................... pag. 26Art. 30 - Interessi di mora ................................................................................................. pag. 26

Art. 31 - Imputazione dei pagamenti ................................................................................ pag. 26Art. 32 - Responsabilità solidale dei nuovi possessori di immobili .................................. pag. 27Art. 33 - Responsabilità solidale per l’imposta locale sui redditi ..................................... pag. 27Art. 34 - Responsabilità solidale per l’imposta sui redditi delle persone fisiche .............. pag. 27Art. 35 - Solidarietà del sostituto di imposta .................................................................... pag. 28Art. 36 - Responsabilità ed obblighi degli amministratori, dei liquidatori e dei soci ....... pag. 28Art. 37 - Rimborso di ritenute dirette ................................................................................ pag. 29Art. 38 - Rimborso di versamenti diretti ........................................................................... pag. 29Art. 39 - Sospensione amministrativa della riscossione .................................................... pag. 30Art. 40 - Rimborso dell’imposta a seguito di decisione delle commissioni tributarie ...... pag. 30Art. 41 - Rimborso d’ufficio ............................................................................................. pag. 30Art. 42 - Esecuzione del rimborso .................................................................................... pag. 31Art. 42-bis - Esecuzione del rimborso d’ufficio tramite procedura automatizzata ........... pag. 31Art. 43 - Recupero di somme erroneamente rimborsate ................................................... pag. 33Art. 43-bis - Cessione dei crediti di imposta ..................................................................... pag. 33Art. 43-ter - Cessione delle eccedenze nell'ambito del gruppo......................................... pag. 34Art. 44 - Interessi per ritardato rimborso di imposte pagate ............................................. pag. 35Art. 44-bis - Interessi per rimborsi eseguiti mediante procedura automatizzata ............... pag. 35

TITOLO II - RISCOSSIONE COATTIVA .............................................................................. pag. 36

Capo I - Disposizioni generali......................................................................................... pag. 36Art. 45 - Riscossione coattiva ........................................................................................... pag. 36Art. 46 - Delega ad altro concessionario ........................................................................... pag. 36Art. 47 - Gratuità delle trascrizioni, iscrizioni e cancellazioni di pignoramenti

e ipoteche ............................................................................................................pag. 36Art. 48 - Tasse e diritti per atti giudiziari ..........................................................................pag. 37

Capo II - Espropriazione forzata .................................................................................. pag. 37Sezione I - Disposizioni generali ...................................................................................... pag. 37Art. 49 - Espropriazione forzata........................................................................................ pag. 37Art. 50 - Termine per l’inizio dell’esecuzione .................................................................. pag. 37Art. 51 - Surroga del concessionario in procedimenti esecutivi già iniziati ..................... pag. 38Art. 52 - Procedimento di vendita ..................................................................................... pag. 38Art. 53 - Cessazione dell’efficacia del pignoramento e cancellazione della trascrizione . pag. 38Art. 54 - Intervento dei creditori ....................................................................................... pag. 38Art. 55 - Divieto per il concessionario di acquisto dei beni pignorati .............................. pag. 39Art. 56 - Deposito degli atti e del prezzo .......................................................................... pag. 39Art. 57 - Opposizione all’esecuzione o agli atti esecutivi ................................................. pag. 40Art. 58 - Opposizione di terzi............................................................................................ pag. 41Art. 59 - Risarcimento dei danni ....................................................................................... pag. 42Art. 60 - Sospensione dell’esecuzione .............................................................................. pag. 42Art. 61 - Estinzione del procedimento per pagamento del debito ..................................... pag. 42

Sezione II - Disposizioni particolari in materia di espropriazione mobiliare.................. pag. 42Art. 62 - Disposizioni particolari sui beni pignorabili ...................................................... pag. 42Art. 63 - Astensione dal pignoramento ............................................................................. pag. 44

Art. 64 - Custodia dei beni pignorati ................................................................................. pag. 44Art. 65 - Notifica del verbale di pignoramento ................................................................. pag. 44Art. 66 - Avviso di vendita dei beni pignorati ................................................................... pag. 45Art. 67 - Incanto anticipato ............................................................................................... pag. 45Art. 68 - Prezzo base del primo incanto ............................................................................ pag. 45Art. 69 - Secondo incanto ................................................................................................. pag. 45Art. 70 - Beni invenduti .................................................................................................... pag. 45Art. 71 - Intervento degli istituti vendite giudiziarie ......................................................... pag. 46

Sezione III - Disposizioni particolari in materia di espropriazione presso terzi ............. pag. 46Art. 72 - Pignoramento di fitti o pigioni ........................................................................... pag. 46Art. 73 - Pignoramento di cose del debitore in possesso di terzi ...................................... pag. 47Art. 74 - Vendita e assegnazione dei crediti pignorati ....................................................... pag. 47Art. 75 - Pignoramenti presso pubbliche amministrazioni ............................................... pag. 48

Sezione IV - Disposizioni particolari in materia di espropriazione immobiliare............. pag. 48Art. 76 - Espropriazione immobiliare ............................................................................... pag. 48Art. 77 - Iscrizione di ipoteca............................................................................................ pag. 48Art. 78 - Avviso di vendita ................................................................................................ pag. 49Art. 79 - Prezzo base e cauzione ....................................................................................... pag. 49Art. 80 - Pubblicazione e notificazione dell’avviso di vendita ......................................... pag. 51Art. 81 - Secondo e terzo incanto ...................................................................................... pag. 51Art. 82 - Versamento del prezzo ........................................................................................ pag. 51Art. 83 - Progetto di distribuzione .................................................................................... pag. 52Art. 84 - Distribuzione della somma ricavata .................................................................... pag. 52Art. 85 - Assegnazione dell’immobile allo Stato .............................................................. pag. 52

Capo III - Disposizioni particolari in materia di espropriazione di beni mobili registrati ......................................................................................................... pag. 53

Art. 86 - Fermo di beni mobili registrati ........................................................................... pag. 53

Capo IV - Procedure concorsuali................................................................................... pag. 54Sezione I - Fallimento e liquidazione coatta amministrativa............................................ pag. 54Art. 87 - Domanda di ammissione al passivo ................................................................... pag. 54Art. 88 - Ammissione al passivo con riserva ..................................................................... pag. 54Art. 89 - Esenzione dell’azione revocatoria ...................................................................... pag. 55

Sezione II - Concordato preventivo e amministrazione controllata............................ pag. 56Art. 90 - Ammissione del debitore al concordato preventivo o

all’amministrazione controllata .......................................................................... pag. 56Art. 91 - Espropriazione di navi e aeromobili ................................................................... pag. 56Art. 91-bis - Fermo dei veicoli a motore ed autoscafi ....................................................... pag. 57Art. 92 - Ritardati od omessi versamenti diretti ................................................................ pag. 57Art. 92-bis - Mancata o irregolare documentazione probatoria ........................................ pag. 57Art. 93 - Versamenti ad ufficio incompetente ................................................................... pag. 58Art. 94 - Incompletezza delle distinte di versamento........................................................ pag. 58Art. 95 - Violazione dell’ obbligo delle ritenute alla fonte ................................................ pag. 58Art. 96 - Pagamenti di crediti a contribuenti morosi ......................................................... pag. 58Art. 97 - Morosità nel pagamento di imposte riscosse mediante ruoli.............................. pag. 59Art. 98 - Applicazione delle sanzioni ................................................................................ pag. 59

TITOLO IV - NORME TRANSITORIE E FINALI ............................................................. pag. 60Art. 99 - Versamento delle ritenute sui dividendi .............................................................. pag. 60Art. 100 - Versamento in tesoreria e iscrizione a ruolo di tributi soppressi ..................... pag. 60Art. 100-bis - Acconti di imposte sui redditi dell’anno 1974............................................ pag. 61Art. 100-ter - Ammontare degli acconti ............................................................................ pag. 61Art. 100-quater - Imputazione degli acconti alle imposte sul reddito dovute

per l’anno 1974 ................................................................................... pag. 62Art. 100-quinquies - Riscossione degli acconti ................................................................ pag. 62Art. 100-sexies - Iscrizione nei ruoli delle imposte dovute sui redditi dichiarati

per l’anno 1974 ..................................................................................... pag. 63Art. 101 - Termini per sgravi e rimborsi relativi a tributi soppressi .................................. pag. 63Art. 102 - Responsabilità solidale e privilegi relativi a tributi soppressi .......................... pag. 63Art. 103 - Riscossione dei ruoli di enti diversi dallo Stato ............................................... pag. 63Art. 104 - Disposizioni abrogate ....................................................................................... pag. 63Art. 105 - Entrata in vigore ............................................................................................... pag. 63

Appendice Legislativ a

D.Lgs. 26 febbraio 1999, n. 46

Capo II - Estensione delle disposizioni sulla riscossione mediante ruolo................... pag. 65

Art. 17 - Entrate riscosse mediante ruolo .......................................................................... pag. 65Art. 18 - Estensione delle disposizioni del decreto del Presidente della Repubblica

29 settembre 1973, n. 602 .................................................................................. pag. 65Art. 19 - Disposizioni applicabili alle sole imposte sui redditi ......................................... pag. 65Art. 20 - Disposizioni applicabili alle sole entrate tributarie dello Stato .......................... pag. 66Art. 21 - Presupposti dell’iscrizione a ruolo ..................................................................... pag. 66Art. 22 - Decreti di attuazione ........................................................................................... pag. 66Art. 23 - Termini di decadenza.......................................................................................... pag. 67Art. 24 - Iscrizioni a ruolo dei crediti degli enti previdenziali .......................................... pag. 67Art. 25 - Termini di decadenza per l’iscrizione a ruolo dei crediti degli

enti pubblici previdenziali .................................................................................. pag. 68Art. 26 - Rateazione delle entrate diverse dalle imposte sui redditi .................................. pag. 68Art. 27 - Accessori dei crediti previdenziali ...................................................................... pag. 68Art. 28 - Sospensione amministrativa della riscossione .................................................... pag. 70Art. 29 - Garanzie giurisdizionali per entrate non devolute alle

commissioni tributarie ....................................................................................... pag. 70Art. 30 - Esito negativo del terzo incanto nell’espropriazione forzata immobiliare ......... pag. 71Art. 31 - Limiti all’applicazione delle disposizioni sulle procedure concorsuali ............. pag. 71Art. 32 - Riscossione spontanea a mezzo ruolo ................................................................ pag. 71

Capo III - Disposizioni transitorie e finali ..................................................................... pag. 71

Art. 33 - Modifica dell’articolo 2752 del codice civile ..................................................... pag. 71Art. 34 - Modifica dell’articolo 2771 del codice civile ..................................................... pag. 72Art. 35 - Denominazioni ................................................................................................... pag. 72

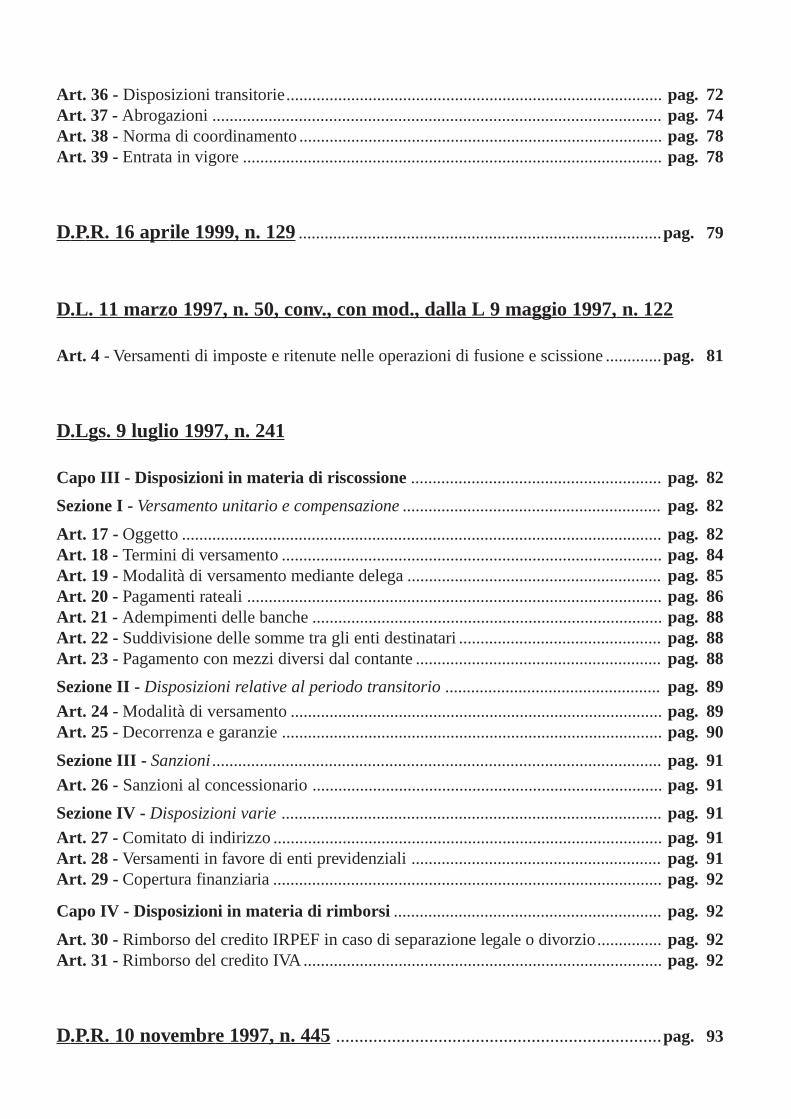

Art. 36 - Disposizioni transitorie....................................................................................... pag. 72Art. 37 - Abrogazioni ........................................................................................................ pag. 74Art. 38 - Norma di coordinamento .................................................................................... pag. 78Art. 39 - Entrata in vigore ................................................................................................. pag. 78

D.P.R. 16 apr ile 1999, n. 129....................................................................................pag. 79

D.L. 11 marzo 1997, n. 50, conv., con mod., dalla L 9 maggio 1997, n. 122

Art. 4 - Versamenti di imposte e ritenute nelle operazioni di fusione e scissione .............pag. 81

D.Lgs. 9 luglio 1997, n. 241

Capo III - Disposizioni in materia di riscossione.......................................................... pag. 82

Sezione I - Versamento unitario e compensazione ............................................................ pag. 82

Art. 17 - Oggetto ............................................................................................................... pag. 82Art. 18 - Termini di versamento ........................................................................................ pag. 84Art. 19 - Modalità di versamento mediante delega ........................................................... pag. 85Art. 20 - Pagamenti rateali ................................................................................................ pag. 86Art. 21 - Adempimenti delle banche ................................................................................. pag. 88Art. 22 - Suddivisione delle somme tra gli enti destinatari ............................................... pag. 88Art. 23 - Pagamento con mezzi diversi dal contante ......................................................... pag. 88

Sezione II - Disposizioni relative al periodo transitorio .................................................. pag. 89Art. 24 - Modalità di versamento ...................................................................................... pag. 89Art. 25 - Decorrenza e garanzie ........................................................................................ pag. 90

Sezione III - Sanzioni ........................................................................................................ pag. 91Art. 26 - Sanzioni al concessionario ................................................................................. pag. 91

Sezione IV - Disposizioni varie ........................................................................................ pag. 91Art. 27 - Comitato di indirizzo .......................................................................................... pag. 91Art. 28 - Versamenti in favore di enti previdenziali .......................................................... pag. 91Art. 29 - Copertura finanziaria .......................................................................................... pag. 92

Capo IV - Disposizioni in materia di rimborsi .............................................................. pag. 92

Art. 30 - Rimborso del credito IRPEF in caso di separazione legale o divorzio............... pag. 92Art. 31 - Rimborso del credito IVA................................................................................... pag. 92

D.P.R. 10 novembre 1997, n. 445......................................................................pag. 93

Pag. 10 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

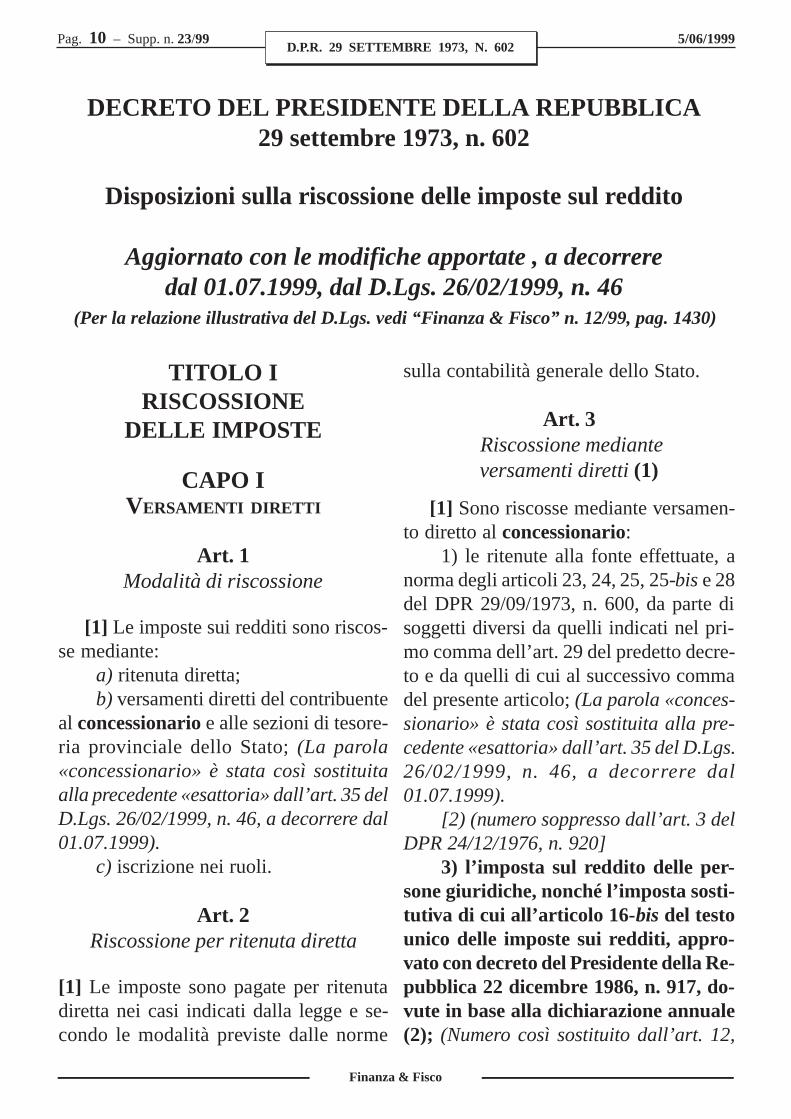

D.P.R. 29 SETTEMBRE 1973, N. 602

TI TOLO IRISCOSSIONE

DELLE IMPOSTE

CAPO IVERSAMENTI DIRETTI

Art. 1Modalità di riscossione

[1] Le imposte sui redditi sono riscos-se mediante:

a) ritenuta diretta;b) versamenti diretti del contribuente

al concessionario e alle sezioni di tesore-ria provinciale dello Stato; (La parola«concessionario» è stata così sostituitaalla precedente «esattoria» dall’art. 35 delD.Lgs. 26/02/1999, n. 46, a decorrere dal01.07.1999).

c) iscrizione nei ruoli.

Art. 2Riscossione per ritenuta diretta

[1] Le imposte sono pagate per ritenutadiretta nei casi indicati dalla legge e se-condo le modalità previste dalle norme

DECRETO DEL PRESIDENTE DELLA REPUBBLICA29 settembre 1973, n. 602

Disposizioni sulla r iscossione delle imposte sul reddito

Aggiornato con le modifiche apportate , a decorreredal 01.07.1999, dal D.Lgs. 26/02/1999, n. 46

(Per la relazione illustrativa del D.Lgs. vedi “Finanza & Fisco” n. 12/99, pag. 1430)

sulla contabilità generale dello Stato.

Art. 3 Riscossione medianteversamenti diretti (1)

[1] Sono riscosse mediante versamen-to diretto al concessionario:

1) le ritenute alla fonte effettuate, anorma degli articoli 23, 24, 25, 25-bis e 28del DPR 29/09/1973, n. 600, da parte disoggetti diversi da quelli indicati nel pri-mo comma dell’art. 29 del predetto decre-to e da quelli di cui al successivo commadel presente articolo; (La parola «conces-sionario» è stata così sostituita alla pre-cedente «esattoria» dall’art. 35 del D.Lgs.26/02/1999, n. 46, a decor rere dal01.07.1999).

[2) (numero soppresso dall’art. 3 delDPR 24/12/1976, n. 920]

3) l’imposta sul reddito delle per-sone giuridiche, nonché l’imposta sosti-tut iva di cui all’articolo 16-bis del testounico delle imposte sui redditi, appro-vato con decreto del Presidente della Re-pubblica 22 dicembre 1986, n. 917, do-vute in base alla dichiarazione annuale(2); (Numero così sostituito dall’art. 12,

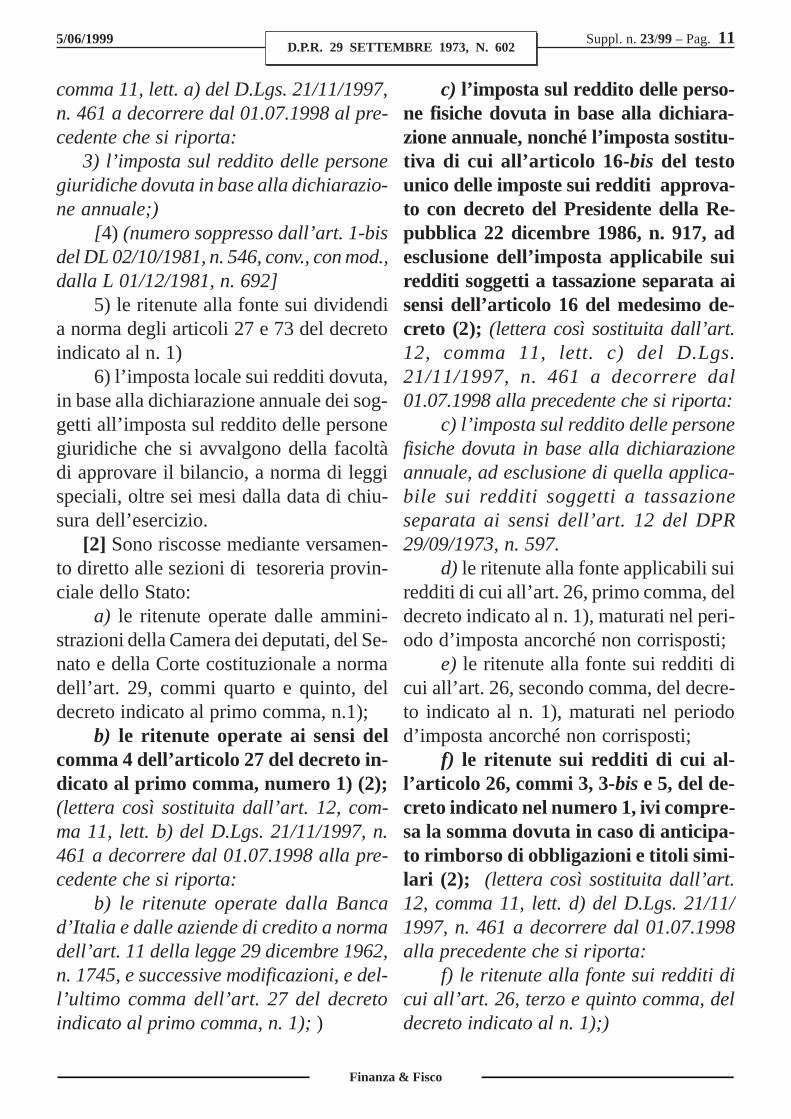

Suppl. n. 23/99 – Pag. 115/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

comma 11, lett. a) del D.Lgs. 21/11/1997,n. 461 a decorrere dal 01.07.1998 al pre-cedente che si riporta:

3) l’imposta sul reddito delle personegiuridiche dovuta in base alla dichiarazio-ne annuale;)

[4) (numero soppresso dall’art. 1-bisdel DL 02/10/1981, n. 546, conv., con mod.,dalla L 01/12/1981, n. 692]

5) le ritenute alla fonte sui dividendia norma degli articoli 27 e 73 del decretoindicato al n. 1)

6) l’imposta locale sui redditi dovuta,in base alla dichiarazione annuale dei sog-getti all’imposta sul reddito delle personegiuridiche che si avvalgono della facoltàdi approvare il bilancio, a norma di leggispeciali, oltre sei mesi dalla data di chiu-sura dell’esercizio.

[2] Sono riscosse mediante versamen-to diretto alle sezioni di tesoreria provin-ciale dello Stato:

a) le ritenute operate dalle ammini-strazioni della Camera dei deputati, del Se-nato e della Corte costituzionale a normadell’art. 29, commi quarto e quinto, deldecreto indicato al primo comma, n.1);

b) le ritenute operate ai sensi delcomma 4 dell’articolo 27 del decreto in-dicato al primo comma, numero 1) (2);(lettera così sostituita dall’art. 12, com-ma 11, lett. b) del D.Lgs. 21/11/1997, n.461 a decorrere dal 01.07.1998 alla pre-cedente che si riporta:

b) le ritenute operate dalla Bancad’Italia e dalle aziende di credito a normadell’art. 11 della legge 29 dicembre 1962,n. 1745, e successive modificazioni, e del-l’ultimo comma dell’art. 27 del decretoindicato al primo comma, n. 1); )

c) l’imposta sul reddito delle perso-ne fisiche dovuta in base alla dichiara-zione annuale, nonché l’imposta sostitu-tiva di cui all’articolo 16-bis del testounico delle imposte sui redditi approva-to con decreto del Presidente della Re-pubblica 22 dicembre 1986, n. 917, adesclusione dell’imposta applicabile suiredditi soggetti a tassazione separata aisensi dell’articolo 16 del medesimo de-creto (2); (lettera così sostituita dall’art.12, comma 11, lett. c) del D.Lgs.21/11/1997, n. 461 a decorrere dal01.07.1998 alla precedente che si riporta:

c) l’imposta sul reddito delle personefisiche dovuta in base alla dichiarazioneannuale, ad esclusione di quella applica-bile sui redditi soggetti a tassazioneseparata ai sensi dell’art. 12 del DPR29/09/1973, n. 597.

d) le ritenute alla fonte applicabili suiredditi di cui all’art. 26, primo comma, deldecreto indicato al n. 1), maturati nel peri-odo d’imposta ancorché non corrisposti;

e) le ritenute alla fonte sui redditi dicui all’art. 26, secondo comma, del decre-to indicato al n. 1), maturati nel periodod’imposta ancorché non corrisposti;

f) le ritenute sui redditi di cui al-l’articolo 26, commi 3, 3-bis e 5, del de-creto indicato nel numero 1, ivi compre-sa la somma dovuta in caso di anticipa-to rimborso di obbligazioni e titoli simi-lari (2); (lettera così sostituita dall’art.12, comma 11, lett. d) del D.Lgs. 21/11/1997, n. 461 a decorrere dal 01.07.1998alla precedente che si riporta:

f) le ritenute alla fonte sui redditi dicui all’art. 26, terzo e quinto comma, deldecreto indicato al n. 1);)

Pag. 12 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

g) le ritenute alla fonte sui premi dicui all’art. 30 del decreto indicato al n. 1),maturati nel periodo d’imposta ancorchénon corrisposti;

h) le ritenute alla fonte operate dalleaziende di credito e dagli istituti di credito anorma dell’art. 1 del DL 02/10/1981, n. 546,conv., con mod., dalla L 01/12/1981, n. 692.

(1) Vedi il Capo III (Disposizioni in materia diriscossione) del D.Lgs. 09/07/1997, n. 241 ed inparticolare l’art. 17 riportato in appendice.

(2) Per le disposizioni transitorie vedi l’art. 14del D.Lgs. 21/11/1997, n. 461.

Art. 3-bisVersamento diretto dell’imposta sul

reddito delle persone fisiche (1)

[1] Il versamento dell’Irpef, di cui allalettera c) del secondo comma dell’artico-lo precedente, deve effettuarsi alle sezio-ni di tesoreria provinciale dello Statomediante delega irrevocabile del contri-buente ad una delle aziende di credito dicui all’art. 54 del regolamento per l’am-ministrazione del patrimonio e per la con-tabilità generale dello Stato, approvatocon regio decreto 23 maggio 1924, n. 827,e successive modificazioni. La delega puòessere conferita anche ad una delle casserurali ed artigiane di cui al regio decreto26 agosto 1937, n. 1706, modificato conla L. 4 agosto 1955, n. 707, avente unpatrimonio non inferiore a lire cento mi-lioni. L’azienda delegata deve rilasciareal contribuente una attestazione recantel’indicazione dell’importo dell’ordine diversamento e della data in cui lo ha rice-

vuto e l’impegno di effettuare il versa-mento in tesoreria per conto del contri-buente entro il quinto giorno successivo.Le caratteristiche e le modalità di rilasciodell’attestazione, nonché le modalità perl’esecuzione dei versamenti in tesoreriae la trasmissione dei relativi dati e docu-menti all’amministrazione e per i relativicontrolli sono stabiliti con decreto delMinistro per le finanze di concerto con ilMinistro per il tesoro.

[2] Non si fa luogo al versamento dicui al precedente comma quando l’ammon-tare del versamento stesso non supera lelire mille.

(1) Vedi il Capo III (Disposizioni in materia diriscossione) del D.Lgs. 09/07/1997, n. 241 ed inparticolare l’art. 17 riportato in appendice.

Art. 4Acconti d’imposta (1)

[ [1] A titolo di acconto dell’imposta sulreddito delle persone fisiche dovuta in basealla dichiarazione annuale è corrisposto,in due quote uguali, il quaranta per centodell’imposta relativa all’imponibile di-chiarato nell’anno precedente, depuratadelle ritenute alla fonte.

[2] L’acconto è ridotto al venti per cen-to, da versare in un’unica quota, se il red-dito complessivo netto dichiarato nell’an-no è inferiore per oltre il sessanta per centoa quello indicato nella dichiarazione pre-sentata nell’anno precedente.

[3] L’acconto non è dovuto qualora ladichiarazione annuale non comporti ob-blighi di imposta, tenuto anche conto del-la ritenuta alla fonte, ovvero quando trat-

Suppl. n. 23/99 – Pag. 135/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

tasi di prima dichiarazione.]

(1) Articolo abrogato dall’art. 16 della L02/12/1975, n. 576.

Art. 5Esattoria competente a ricevere il

versamento diretto (1)

[[1] Il versamento diretto di cui al pri-mo comma dell’art. 3 si esegue all’esatto-ria nella cui circoscrizione il contribuen-te ha il domicilio fiscale.

[2] Il versamento eventualmente effet-tuato all’esattoria incompetente è validosalva l’applicazione della sanzione di cuiall’art. 93. L’esattoria che ha ricevuto ilversamento deve informare l’ufficio delleimposte nella cui circoscrizione ha sede edarne contemporaneamente notizia al con-tribuente.]

(1) Articolo abrogato dall’art. 24 del D.Lgs.09/07/1997, n. 241 a decorrere dal 12.08.1997.

Art. 5-bisVersamento ad ufficio incompetente

[1] Il versamento diretto ad una sezio-ne di tesoreria di imposte per le quali è pre-scritto il versamento ad un concessiona-rio è valido, fermo restando il diritto delconcessionario competente all’attribuzio-ne dell’aggio, il cui pagamento verrà ef-fettuato con ordinativo tratto su aperturadi credito disposta a favore del competen-te intendente di finanza. (Le parole «con-cessionario» sono state così sostituite alleprecedenti «esattoria» ed «esattore»dall’art. 35 del D.Lgs. 26/02/1999, n. 46,a decorrere dal 01.07.1999).

[2] Il versamento diretto al concessio-nario di imposte per le quali è prescritto ilversamento ad una sezione di tesoreria èvalido. Al concessionario che ha ricevutoil versamento non compete alcun aggio acarico dello Stato (Le parole «concessio-nario» sono state così sostituite alle pre-cedenti «esattoria» ed «esattore» dall’art.35 del D.Lgs. 26/02/1999, n. 46, a decor-rere dal 01.07.1999).

[3] Nelle ipotesi di cui ai commi pre-cedenti si applica la sanzione di cui all’art.93.

Art. 6Distinta dei versamenti diretti (1)

[1] Il versamento diretto è ricevuto daiconcessionari esattorie in base a distintadi versamento. (La parola «concessiona-ri» è stata così sostituita alla precedente«esattorie» dall’art. 35 del D.Lgs. 26/02/1999,n. 46, a decorrere dal 01.07.1999).

[2] La distinta di versamento deve indi-care le generalità del contribuente, il domi-cilio fiscale, l’imposta e il periodo cui si ri-ferisce il versamento; per i soggetti diversidalle persone fisiche, in luogo delle gene-ralità del contribuente, deve indicare la de-nominazione o la ragione sociale.

[3] Per ogni imposta e per ogni scaden-za deve essere compilata separata distintadi versamento.

[4] Il concessionario rilascia quietan-za di pagamento ed appone sulla distintadi versamento il numero della quietanzastessa. (La parola «concessionario» è sta-ta così sostituita alla precedente «esatto-ria» dall’art. 35 del D.Lgs. 26/02/1999, n.46, a decorrere dal 01.07.1999).

Pag. 14 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

[5] La distinta di versamento e la quie-tanza debbono essere conformi ai modelliapprovati con decreto del Ministro per lefinanze da pubblicarsi nella Gazzetta Uffi-ciale.

[6] Il concessionario non può rifiutarele somme che il contribuente intende ver-sare sempreché nella distinta non risultinoassolutamente incerti i dati di cui alsecondo comma. (La parola «concessiona-rio» è stata così sostituita alla precedente«esattoria» dall’art. 35 del D.Lgs.26/02/1999, n. 46, a decorrere dal01.07.1999).

(1) Vedi il Capo III (Disposizioni in materia diriscossione) del D.Lgs. 09/07/1997, n. 241 ed inparticolare l’art. 17 riportato in appendice.

Art. 7Versamento diretto mediante conti

correnti postali (1)

[1] Il versamento diretto può essere ef-fettuato in danaro sull’apposito conto cor-rente postale intestato al concessionario sustampati conformi al modello approvato condecreto del Ministro per le finanze di con-certo con il Ministro per le poste e teleco-municazioni da pubblicarsi nella GazzettaUfficiale. In tal caso i certificati diallibramento e le ricevute relative ai versa-menti debbono contenere le indicazioni pre-viste dall’art. 6, secondo comma, per le di-stinte di versamento. (La parola «conces-sionario» è stata così sostituita alla prece-dente «esattore» dall’art. 35 del D.Lgs.26/02/1999, n. 46, a decorrere dal01.07.1999).

(1) Vedi il Capo III (Disposizioni in materia diriscossione) del D.Lgs. 09/07/1997, n. 241 ed in

particolare l’art. 17 riportato in appendice.

Art. 8Termini per il versamento diretto (1)

[1] I versamenti diretti alle sezioni ditesoreria provinciale dello Stato al conces-sionario devono essere eseguiti:

1) entro i primi sedici giorni del mesesuccessivo a quello in cui è stata operatala ritenuta prevista dall’art. 3, comma 1, n.1) e dal comma 2, lett. a), f) e h), e sonomaturati i premi di cui alla lettera g) dellostesso comma 2; (la parola «concessiona-rio» è stata così sostituita alla precedente«esattoria» dall’art. 35 del D.Lgs. 26/02/1999, n. 46, a decorrere dal 01.07.1999)

[2) (numero soppresso dall'art. 3 delDPR 24/12/1976, n. 920)]

3) nel termine stabilito per la presen-tazione della dichiarazione, per l’impostasul reddito delle persone giuridiche e perl’imposta locale sui redditi nei casi previ-sti dai numeri 3) e 6) dell’articolo 3, pri-mo comma, ed entro il 31 maggio, perl’imposta sul reddito delle persone fisichenel caso previsto dal medesimo articolo 3,secondo comma, lettera c);

3-bis) nel termine di un mese dalla chiu-sura del periodo di imposta per i versamen-ti previsti dall’art. 3, comma 2, lett. e);

3-ter) entro i primi sedici giorni delmese successivo a quello di scadenzadelle cedole o a quello di ciascuna sca-denza periodica di interessi, premi edaltri frutti per i versamenti previsti dall’art.3, secondo comma, lettera d);

[4) entro i primi quindici giorni delmese successivo a quello in cui è delibera-ta la distribuzione degli utili o degli accontiper la parte della ritenuta commisurata

Suppl. n. 23/99 – Pag. 155/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

al dieci per cento degli utili stessi aisensi dell’art. 27, primo comma, del DPR29/09/1973, n. 600;] (2) (numero abroga-to dall’art. 12, comma 12, lett. a) del D.Lgs.21/11/1997, n. 461 a decorrere dal01.07.1998)

5) entro il 16 aprile, il 16 luglio, il16 ottobre ed il 16 gennaio di ciascunanno per le ritenute operate e gli importiversati dai soci nel trimestre solare pre-cedente in relazione agli utili di cui al-l’articolo 27 del decreto del Presidentedella Repubblica 29 settembre 1973, n.600. (2) (Numero così sostituito dall’art.12, comma 12, lett. a) del D.Lgs. 21/11/1997, n. 461 a decorrere dal 01.07.1998al precedente che si riporta:

5) entro il 1° marzo e il 1° settembre diciascun anno per gli importi versati daisoci nel semestre precedente relativamen-te agli utili di cui al secondo commadell’art. 27 del decreto indicato al n. 4) eper le maggiori ritenute effettuate in baseall’aliquota del quindici per cento e deltrenta per cento sugli utili pagati nel se-mestre precedente.)

[[2] Per le ritenute di cui al secondocomma, lettera b), dell’art. 3, restano fer-mi i termini indicati nell’art. 11 della leg-ge 29 dicembre 1962, n. 1745, e successi-ve modificazioni.] (2) (Comma abrogatodall’art. 12, comma 12, lett. b) del D.Lgs.21/11/1997, n. 461 a decorrere dal01.07.1998).

[3] Le ritenute operate dall’Ammini-strazione postale ai sensi del secondo com-ma dell’art. 26 del DPR 29/09/1973, n.600, sono versate in tesoreria secondomodalità da stabilire con decreto del Mi-nistro per le finanze di concerto con il

Ministro per il tesoro.

(1) Vedi il Capo III (Disposizioni in materia diriscossione) del D.Lgs. 09/07/1997, n. 241 ed inparticolare l’art. 18 riportato in appendice.

(2) Per le disposizioni transitorie vedi l’art. 14,commi 1 e 3 del D.Lgs. 21/11/1997, n. 461 che siriporta:

1. Le disposizioni degli articoli 1, 8, comma5, e 12 si applicano ai redditi di capitale divenutiesigibili a partire dalla data di entrata in vigoredel presente decreto, nonché agli utili derivantidalla partecipazione a società od enti soggetti al-l’imposta sul reddito delle persone giuridiche dicui è deliberata la distribuzione a partire dallapredetta data. Le disposizioni dell’articolo 13 siapplicano agli interessi ed altri proventi delleobbligazioni e titoli similari la cui prima emis-sione avviene a partire dalla data di entrata in vi-gore del presente decreto. Per le obbligazioni etitoli similari la cui prima emissione è avvenutaanteriormente, le disposizioni dell’articolo 13 siapplicano agli interessi e altri proventi maturati apartire dalla data di entrata in vigore del presentedecreto, sempreché la vita residua del titolo allapredetta data sia superiore a due anni.

(omissis)3. Per gli interessi e gli altri proventi delle obbli-

gazioni e titoli similari emessi fino al 31 dicembre1988 da soggetti residenti, nonché, per i certificatidi deposito e di buoni fruttiferi emessi fino alladata di entrata in vigore del presente decreto conti-nuano ad applicarsi le disposizioni vigenti a tale ul-tima data. Continuano ad applicarsi le esenzioni pre-viste per gli interessi, premi ed altri frutti delle ob-bligazioni e titoli similari emessi anteriormente alladata di entrata in vigore del presente decreto.

Art. 9Mancato o ritardato versamento

diretto

[1] Se non viene effettuato il versamen-to diretto nei termini stabiliti, sugli impor-

Pag. 16 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

ti non versati o versati dopo la scadenzasi applica l’interesse in ragione del noveper cento (1) annuo con decorrenza dalgiorno successivo a quello di scadenza efino alla data del pagamento o della sca-denza della prima rata del ruolo in cui sonostate iscritte le somme non versate.

[2] Qualora l’interesse non sia statoversato dal contribuente contestualmenteall’imposta esso viene calcolato dall’uffi-cio ed iscritto a ruolo.

[3] L’interesse si applica anche sulmaggior ammontare delle imposte o ri-tenute alla fonte, riscuotibili medianteversamento diretto liquidato dall’Ufficiodelle imposte ai sensi dell’art. 36-bis, se-condo comma, e 36-ter del DPR 29 set-tembre 1973, n. 600.

(1) A decorrere dal 1° gennaio 1994 al 31 dicem-bre 1996, la misura dell’interesse è stabilita alsei per cento annuo, ai sensi dell'art. 13 del DL30/12/1993, n. 557, conv., con mod., dalla L26/02/1994, n. 133.A decorrere dal 1° gennaio 1997, la misuradell’interesse è stabilita al cinque per cento an-nuo, ai sensi del comma 141 dell’art. 3 della L23/12/1996, n. 662.

CAPO IIRISCOSSIONE MEDIANTE RUOLI (1)

(1) Per l’estensione delle disposizioni sulla riscos-sione mediante ruolo alle entrate dello Stato e de-gli enti pubblici vedi il Capo II del D.Lgs. 46/99riportato in appendice.

Art. 10Definizioni (1)

1. Ai fini del presente decreto si in-tende per:

a) “concessionario”: il soggetto cuiè affidato in concessione il servizio di ri-scossione o il commissario governativoche gestisce il servizio stesso;

b) “ruolo”: l’elenco dei debitori edelle somme da essi dovute formato dal-l’ufficio ai fini della riscossione a mezzodel concessionario.

(1) Articolo sostituito dall’art. 2 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 11Oggetto e specie dei ruoli (1) (2)

1. Nei ruoli sono iscritte le imposte,le sanzioni e gli interessi.

2. I ruoli si distinguono in ordinari estraordinari.

3. I ruoli straordinari sono formatiquando vi è fondato pericolo per la ri-scossione.

(1) Articolo sostituito dall’art. 3 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

(2) Ai sensi dell’art. 38 del D.Lgs. 26/02/1999,n. 46 i riferimenti contenuti nelle norme ai ruoliprincipali, suppletivi e speciali, già disciplinatidal D.P.R. n. 602/73, si intendono effettuati ai ruo-li ordinari di cui al presente articolo.

Art. 12Formazione e contenuto dei ruoli (1)

1. L’ufficio competente forma ruoli di-stinti per ciascuno degli ambiti territoria-li in cui i concessionari operano. In cia-scun ruolo sono iscritte tutte le sommedovute dai contribuenti che hanno il do-micilio fiscale in comuni compresi nell’am-bito territoriale cui il ruolo si riferisce.

Suppl. n. 23/99 – Pag. 175/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

2. Con decreto del Ministero delle fi-nanze, di concerto con il Ministero deltesoro, del bilancio e della programma-zione economica, sono stabiliti i dati cheil ruolo deve contenere, i tempi e le pro-cedure della sua formazione, nonché lemodalità dell’intervento in tali procedu-re del consorzio nazionale obbligatoriofra i concessionari.

3. Nel ruolo deve essere comunque in-dicato il numero del codice fiscale delcontribuente; in difetto non può farsiluogo all’iscrizione.

4. Il ruolo è sottoscritto, anche me-diante firma elettronica, dal titolare del-l’ufficio o da un suo delegato. Con la sot-toscrizione il ruolo diviene esecutivo.

(1) Articolo sostituito dall’art. 4 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 12-bis (1) (2)Importo minimo iscrivibile a ruolo

1. Non si procede ad iscrizione a ruo-lo per somme inferiori a lire ventimila;tale importo può essere elevato con il re-golamento previsto dall’articolo 16, com-ma 2, della legge 8 maggio 1998, n. 146.

(1) Articolo inserito dall’art. 4 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

(2) Vedi art. 36 del D.Lgs. 26/02/1999, n. 46riportato in appendice.

Art. 13Termine per la formazione e l’invio dei

ruoli all’intendenza (1)

[ [1] I ruoli principali e suppletivi sono

di regola formati e consegnati all’inten-denza di finanza entro il 15 febbraio, il 15luglio, il 15 settembre e il 15 dicembre diciascun anno.

[2] Della consegna dei ruoli all’inten-denza di finanza è redatto processo ver-bale in duplice esemplare. Uno di taliesemplari deve restare affisso in apposi-to albo in locali aperti al pubblico pres-so l’ufficio delle imposte dal giorno 5 algiorno 15 del mese successivo a quellodella consegna dei ruoli all’intendenza difinanza.]

(1) Articolo abrogato dall’art. 37 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 14Iscrizioni a ruolo a titolo definitivo (1)

[1] Sono iscritte a titolo definitivo neiruoli:

a) le imposte e le ritenute alla fonteliquidate ai sensi degli articoli 36-bis e36-ter del D.P.R. 29 settembre 1973, n.600, al netto dei versamenti diretti risul-tanti dalle attestazioni allegate alle dichia-razioni;

b) le imposte, le maggiori imposte ele ritenute alla fonte liquidate in base adaccertamenti definitivi;

c) i redditi dominicali dei terreni e iredditi agrari determinati dall’ufficio inbase alle risultanze catastali;

d) i relativi interessi, soprattasse epene pecuniarie.

(1) Ai sensi dell’art. 19 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica alle sole impostesui redditi.

Pag. 18 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

Art. 15Iscrizione nei ruoli in base adaccertamenti non definitivi (1)

[1] Le imposte, i contributi ed i premicorrispondenti agli imponibili accertatidall’ufficio ma non ancora definitivi, non-ché i relativi interessi, sono iscritti a titoloprovvisorio nei ruoli, dopo la notifica del-l’atto di accertamento, per la metà degliammontari corrispondenti agli imponibilio ai maggiori imponibili accertati. (Com-ma così sostituito dall’art. 4 del D.Lgs.18/12/1997, n. 462. Tale sostituzione siapplica ai periodi d’imposta relativamen-te ai quali le dichiarazioni devono esserepresentate a decorrere dallo 01.01.1999).

[ [2] Se il contribuente ha prodotto ri-corso, dette imposte sono iscritte a titoloprovvisorio nei ruoli:

a) dopo la decisione della commissio-ne tributaria di primo grado, fino alla con-correnza di due terzi dell’imposta corrispon-dente all’imponibile o al maggior imponibledeciso dalla commissione stessa;

b) dopo la decisione della commissio-ne tributaria di secondo grado, fino allaconcorrenza di tre quarti dell’imposta cor-rispondente all’imponibile o al maggiorimponibile deciso da questa;

c) dopo la decisione della commissio-ne centrale o la sentenza della corte d’ap-pello, per l’ammontare corrispondente al-l’imponibile o al maggior imponibile daqueste determinato.] (Comma abrogatodall’art. 37 del D.Lgs. 26/02/1999, n. 46,a decorrere dal 01.07.1999.)

[3] Le disposizioni dei commi prece-denti si applicano anche per l’iscrizione aruolo delle ritenute alla fonte dovute dai

sostituti d’imposta in base ad accertamen-ti non ancora definitivi (2).

(1) Ai sensi dell’art. 19 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica alle sole impostesui redditi.

(2) Vedasi art. 68 del D.Lgs. 31/12/1992, n. 546che si riporta:

Art. 68Pagamento del tributo

[e delle sanzioni pecuniarie in pendenza delprocesso] (1)

1. Anche in deroga a quanto previsto nelle sin-gole leggi d’imposta, nei casi in cui è prevista lariscossione frazionata del tributo oggetto di giu-dizio davanti alle Commissioni, il tributo, con irelativi interessi previsti dalle leggi fiscali, deveessere pagato:

a) per i due terzi, dopo la sentenza della Com-missione tributaria provinciale che respinge il ri-corso;

b) per l'ammontare risultante dalla sentenzadella Commissione tributaria provinciale, e co-munque non oltre i due terzi, se la stessa accoglieparzialmente il ricorso;

c) per il residuo ammontare determinato nellasentenza della Commissione tributaria regiona-le.

Per le ipotesi indicate nelle precedenti letterea), b) e c) gli importi da versare vanno in ognicaso diminuiti di quanto già corrisposto.

2. Se il ricorso viene accolto, il tributo corri-sposto in eccedenza rispetto a quanto statuito dallasentenza della Commissione tributaria provincia-le, con i relativi interessi previsti dalle leggi fi-scali, deve essere rimborsato d’ufficio entro no-vanta giorni dalla notificazione della sentenza.

3. Le imposte supplettive [e le sanzioni pecu-niarie] debbono essere corrisposte dopo l’ultimasentenza non impugnata o impugnabile solo conricorso in cassazione. (Le parole «e le sanzionipecuniarie» sono state abrogate dal punto 2), lett.d), comma 1, art. 29, D.Lgs. 18/12/1997, n. 472).

(1) - Le parole: «e delle sanzioni pecuniarie in pendenza

Suppl. n. 23/99 – Pag. 195/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

del processo» della rubrica sono state abrogate dal punto1), lett. d), comma 1, art. 29, D.Lgs. 18/12/1997, n. 472).

Art. 15-bisIscrizioni nei ruoli straordinari (1) (2)

1. In deroga all’articolo 15, nei ruolistraordinari le imposte, gli interessi e lesanzioni sono iscritti per l’intero impor-to risultante dall’avviso di accertamen-to, anche se non definitivo.

(1) Articolo inserito dall’art. 5 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

(2) Ai sensi dell’art. 19 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica alle sole impostesui redditi.

Art. 16Versamenti diretti non computati (1)

[[1] Se i versamenti diretti effettuati dalcontribuente, ai sensi dell’art. 3, primocomma, n. 2), non sono stati dedotti, perqualunque causa, in sede di formazione delruolo, l’ufficio delle imposte, su segnala-zione dell’esattore o su istanza del contri-buente, provvede allo sgravio dal ruolodella corrispondente somma. Per tale som-ma compete all’esattore soltanto l’aggiostabilito per la riscossione mediante ver-samenti diretti.]

(1) Articolo soppresso dall’art. 3 del DPR24/12/1976, n. 920.

Art. 17Termini di decadenza perl’iscrizione a ruolo (1) (2)

1. Le somme dovute dai contribuen-

ti sono iscritte in ruoli resi esecutivi apena di decadenza:

a) entro il 31 dicembre del secondoanno successivo a quello di presentazio-ne della dichiarazione, per le somme cherisultano dovute a seguito dell’attivitàdi liquidazione prevista dall’articolo 36-bis del decreto del Presidente della Re-pubblica 29 settembre 1973, n. 600 (3);

b) entro il 31 dicembre del terzoanno successivo a quello di presentazio-ne della dichiarazione, per le somme cherisultano dovute a seguito dell’attivitàdi controllo formale prevista dall’arti-colo 36-ter del decreto del Presidentedella Repubblica 29 settembre 1973, n.600 (3);

c) entro il 31 dicembre dell’anno suc-cessivo a quello in cui l’accertamento èdivenuto definitivo, per le somme dovu-te in base agli accertamenti dell’ufficio.

(1) Articolo sostituito dall’art. 6 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

(2) Ai sensi dell’art. 23 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica esclusivamentealle imposte sui redditi e all’imposta sul valoreaggiunto.

(3) Ai sensi dell’art. 36 del D.Lgs. 26/02/1999,n. 46 le disposizioni contenute nell’articolo 17,comma 1, lettere a) e b), si applicano con riferi-mento alle dichiarazioni presentate a decorreredal 1° gennaio 1999.

Art. 18Ripartizione delle imposte in rate (1)

[[1] Le imposte iscritte nei ruoli, salvoquanto stabilito nei successivi commi, sonoripartite in due rate consecutive con sca-

Pag. 20 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

denza al giorno 10 dei mesi di aprile e giu-gno per i ruoli di febbraio, dei mesi di set-tembre e novembre per i ruoli di luglio,dei mesi di novembre e febbraio per i ruo-li di settembre e dei mesi di febbraio e apri-le per i ruoli di dicembre.

[2] L’imposta locale sui redditi nondeterminati catastalmente dovuta dai sog-getti all’Irpeg è iscritta nei ruoli princi-pali e riscossa in unica soluzione il gior-no 10 dei mesi di aprile, settembre, novem-bre e febbraio rispettivamente per i ruolidi febbraio, luglio, settembre e dicembre.

[3] Le imposte iscritte nei ruoli specialie nei ruoli straordinari sono riscosse inunica soluzione alla prima scadenzautile.

[4] Le imposte liquidate ai sensi degliartt. 36-bis e 36-ter del D.P.R. 29 settembre1973, n. 600, ed iscritte nei ruoli principalisono riscosse in unica soluzione il giorno10 dei mesi di giugno, novembre, febbraioe aprile rispettivamente per i ruoli di feb-braio, luglio, settembre e dicembre. Le ri-tenute alla fonte liquidate ai sensi del pre-detto art. 36-bis, ed iscritte nei ruoli spe-ciali sono riscosse in unica soluzione allascadenza immediatamente successiva aquella prevista dal comma precedente.]

(1) Articolo abrogato dall’art. 37 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 19Dilazione del pagamento (1)

1. L’ufficio, su richiesta del contri-buente, può concedere, nelle ipotesi ditemporanea situazione di obiettiva dif-ficoltà dello stesso, la ripartizione del pa-

gamento delle somme iscritte a ruolofino ad un massimo di sessanta ratemensili ovvero la sospensione della ri-scossione per un anno e, successivamen-te, la ripartizione del pagamento fino adun massimo di quarantotto rate mensi-li. Se l’importo iscritto a ruolo è supe-riore a cinquanta milioni di lire, il rico-noscimento di tali benefici è subordina-to alla prestazione di idonea garanziamediante polizza fidejussoria o fidejus-sione bancaria.

2. La richiesta di rateazione deve esse-re presentata, a pena di decadenza, pri-ma dell’inizio della procedura esecutiva.

3. In caso di mancato pagamento del-la prima rata o, successivamente, di duerate:

a) il debitore decade automatica-mente dal beneficio della rateazione;

b) l’intero importo iscritto a ruoloancora dovuto è immediatamente ed au-tomaticamente riscuotibile in unica so-luzione;

c) il carico non può più essere ra-teizzato.

4. Le rate mensili nelle quali il paga-mento è stato dilazionato ai sensi delcomma 1 scadono l’ultimo giorno di cia-scun mese.

(1) Articolo sostituito dall’art. 7 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 19-bisSospensione della riscossione per

situazioni eccezionali (1)

1. Se si verificano situazioni eccezio-nali, a carattere generale o relative ad

Suppl. n. 23/99 – Pag. 215/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

un’area significativa del territorio, talida alterare gravemente lo svolgimentodi un corretto rapporto con i contri-buenti, la riscossione può essere sospe-sa, per non più di dodici mesi, con de-creto del Ministero delle finanze.

(1) Articolo inserito dall’art. 7 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 20Interessi per ritardata iscrizione

a ruolo (1) (2)

[1] Sulle imposte o sulle maggiori im-poste dovute in base alla liquidazione edal controllo formale della dichiarazioneod all’accertamento d’ufficio si applica-no, a partire dalla scadenza del terminedi presentazione della dichiarazione efino alla data di consegna al concessio-nario dei ruoli nei quali tali imposte sonoiscritte, gli interessi al tasso del cinqueper cento annuo.

(1) Articolo inserito dall’art. 8 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

(2) Ai sensi degli artt. 19 e 20 del D.Lgs.26/02/1999, n. 46 la disposizione si applica allesole imposte sui redditi ed esclusivamente alleentrate tributarie dello Stato.

Art. 21Interessi per la dilazione del

pagamento (1) (2)

[1] Sulle somme il cui pagamento èstato rateizzato o sospeso ai sensi del-l’articolo 19, comma 1, si applicano gli

interessi al tasso del sei per cento annuo.(Comma così sostituito dall’art. 9, com-ma 1, lett. b) del D.Lgs. 26/02/1999, n. 46,a decorrere dal 01.07.1999, al precedenteche si riporta:

[1] Sull’ammontare delle somme il cui paga-mento, ai sensi dell’art. 19, è posticipato rispet-to all’ultima rata di normale scadenza, si appli-ca l’interesse del 3 per cento (3) per ogni seme-stre o frazione di semestre successivo alla sca-denza medesima.)

[2] L’ammontare degli interessi dovutiè determinato nel provvedimento con ilquale viene accordata la prolungata ratea-zione dell’imposta ed è riscosso unitamen-te all’imposta alle scadenze stabilite.

[3] I privilegi generali e speciali cheassistono le imposte sui redditi sono este-si a tutto il periodo per il quale la rateazio-ne è prolungata e riguardano anche gli in-teressi previsti dall’art. 20 e dal presentearticolo.

(1) La rubrica è stata così sostituita dall’art. 9,comma 1, lett. a) del D.Lgs. 26/02/1999, n. 46, adecorrere dal 01.07.1999, alla precedente «Inte-ressi per prolungata rateazione».

(2) Ai sensi dell’art. 19 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica alle sole impostesui redditi.

(3) Ai sensi dell’art. 3, comma 141 della L23/12/1996, n. 662 gli interessi per la riscossionee per il rimborso di imposte, previsti dall’artico-lo 21 (nella previgente formulazione alle modifi-che apportate dal D.Lgs. 46/99) del DPR 29 set-tembre 1973, n. 602, e successive modificazioni,nelle misure del 6 per cento annuo e del 3 percento semestrale, sono dovuti, a decorrere dal1° gennaio 1997, rispettivamente nelle misure del5 e del 2,5 per cento.

Pag. 22 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

Art. 22Attribuzione degli interessi

[1] Gli interessi di cui agli articoli 20 e21 spettano all’ente destinatario del getti-to delle imposte cui si riferiscono.

Art. 23Esecutorietà dei ruoli (1)

[1. Il visto di esecutorietà dei ruoli èapposto sul riassunto riepilogativo che necostituisce parte integrante e viene invia-to in copia alla competente ragioneria pro-vinciale dello Stato. Il riassunto è redattoin conformità al modello approvato con de-creto del Ministro delle finanze da pubbli-care nella Gazzetta Ufficiale.

2. Per i ruoli emessi dagli enti diversidallo Stato e da amministrazioni statalidiverse dal Ministero delle finanze il vistodi esecutorietà è apposto direttamente dal-l’ente o dall’amministrazione che ha emes-so il ruolo.

3. Con decreto del Ministro delle finan-ze sono individuati gli uffici dell’ammini-strazione finanziaria competenti all’appo-sizione del visto di esecutorietà.]

(1) Articolo così sostituito dall’art. 24, comma 3della L 27/12/1997, n. 449, e successivamenteabrogato dall’art. 37 del D.Lgs. 26/02/1999, n.46, a decorrere dal 01.07.1999.

Art. 24Consegna del ruolo al

concessionario (1)

1. L’ufficio consegna il ruolo al con-cessionario dell’ambito territoriale cui

esso si riferisce secondo le modalità in-dicate con decreto del Ministero delle fi-nanze, di concerto con il Ministero deltesoro del bilancio e della programma-zione economica.

2. Con lo stesso o con separato de-creto sono individuati i compiti che pos-sono essere affidati al consorzio nazio-nale obbligatorio fra i concessionari re-lativamente alla consegna dei ruoli e leipotesi nelle quali l’affidamento dei ruoliai concessionari avviene esclusivamen-te con modalità telematiche.

(1) Articolo sostituito dall’art. 10 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 25Cartella di pagamento (1)

1. Il concessionario notifica la cartel-la di pagamento, entro l’ultimo giornodel quarto mese successivo a quello diconsegna del ruolo, al debitore iscrittoa ruolo o al coobbligato nei confronti deiquali procede.

2. La cartella di pagamento, redattain conformità al modello approvato condecreto del Ministero delle finanze, con-tiene l’intimazione ad adempiere l’ob-bligo risultante dal ruolo entro il termi-ne di sessanta giorni dalla notificazio-ne, con l’avvertimento che, in mancan-za, si procederà ad esecuzione forzata.

3. Ai fini della scadenza del terminedi pagamento il sabato è consideratogiorno festivo.

(1) Articolo sostituito dall’art. 11 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Suppl. n. 23/99 – Pag. 235/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

Art. 26Notificazione della cartella di

pagamento

[1] La cartella è notificata dagli uffi-ciali della riscossione o da altri soggettiabilitati dal concessionario nelle formepreviste dalla legge ovvero, previa even-tuale convenzione tra comune e conces-sionario, dai messi comunali o dagliagenti della polizia municipale. La no-tifica può essere eseguita anche median-te invio di raccomandata con avviso diricevimento; in tal caso, la cartella è no-tificata in plico chiuso e la notifica siconsidera avvenuta nella data indicatanell’avviso di ricevimento sottoscritto dauna delle persone previste dal secondocomma. (Comma così sostituito dall’art.12 del D.Lgs. 26/02/1999, n. 46, a decor-rere dal 01.07.1999, al precedente che siriporta:

[1] La notificazione della cartella al contri-buente è eseguita dai messi notificatori dell’esat-toria o dagli ufficiali esattoriali ovvero dagli uf-ficiali giudiziari e nei comuni che non sono sededi pretura, dai messi comunali e dai messi di con-ciliazione. Alla notificazione in comuni non com-presi nella circoscrizione esattoriale provvedel’esattore territorialmente competente, previadelegazione da parte dell’esattoria che ha in ca-rico il ruolo. La notificazione può essere esegui-ta anche mediante invio, da parte dell’esattore,di lettera raccomandata con avviso di ricevimen-to. La notificazione si ha per avvenuta alla dataindicata nell’avviso di ricevimento sottoscritto dauna delle persone previste dal comma successi-vo.)

[2] Quando la notificazione della car-tella di pagamento avviene mediante con-segna nelle mani proprie del destinatarioo di persone di famiglia o addette alla casa,

all’ufficio o all’azienda, non è richiesta lasottoscrizione dell’originale da parte delconsegnatario.

[3] Nei casi previsti dall’art. 140 delcodice di procedura civile, la notificazio-ne della cartella di pagamento si effettuacon le modalità stabilite dall’art. 60 deldecreto del Presidente della Repubblica 29settembre 1973, n. 600, e si ha per esegui-ta nel giorno successivo a quello in cui l’av-viso del deposito è affisso nell’albo delcomune.

[4] Il concessionario deve conservareper cinque anni la matrice o la copia dellacartella con la relazione dell’avvenuta no-tificazione o l’avviso di ricevimento ed hal’obbligo di farne esibizione su richiestadel contribuente o dell’amministrazione.(La parola «concessionario» è stata cosìsostituita alla precedente «esattore»dall’art. 35 del D.Lgs. 26/02/1999, n. 46,a decorrere dal 01.07.1999)

[5] Per quanto non è regolato dal pre-sente articolo si applicano le disposizionidell’art. 60 del predetto decreto.

Art. 27Luogo e tempo del pagamento (1)

[ [1] Il pagamento dell’imposta deveessere effettuato presso la sede dell’esat-toria entro otto giorni dalla scadenza.

[2] Se ai sensi del capitolato d’appaltoo del decreto istitutivo del consorzio esat-toriale la riscossione deve avvenire inluoghi diversi dalla sede dell’esattoria,questa è tenuta a dare pubblica notizia,almeno otto giorni prima, del luogo, delgiorno e dell’ora di inizio della riscos-sione.

Pag. 24 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

[3] L’adempimento dell’anzidetta pub-blicità deve essere provato, quando ne siafatta richiesta, mediante dichiarazione delsindaco.]

(1) Articolo abrogato dall’art. 37 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 28Modalità di pagamento (1)

1. Il pagamento delle somme iscrittea ruolo può essere effettuato presso glisportelli del concessionario, le agenziepostali e le banche. In caso di versamen-to presso le agenzie postali e le banche icosti dell’operazione sono a carico delcontribuente.

2. Fuori del territorio nazionale, ilpagamento può essere effettuato me-diante bonifico bancario sul conto cor-rente bancario indicato dal concessiona-rio nella cartella di pagamento.

3. Con decreto del Ministero delle fi-nanze sono stabilite le modalità di pa-gamento, anche con mezzi diversi dalcontante; in ogni caso, tali modalità de-vono essere tali da assicurare l’indica-zione del codice fiscale del contribuentee gli estremi identificativi dell’impostapagata.

(1) Articolo sostituito dall’art. 13 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 28-bisPagamento delle imposte dirette

mediante cessione di beni culturali (1)

[1] I soggetti tenuti al pagamento del-

l’imposta sul reddito delle persone fisiche,dell’imposta sul reddito delle persone giu-ridiche, dell’imposta locale sui redditi, deitributi erariali soppressi di cui all’art. 82del D.P.R. 29 settembre 1973, n. 597 e re-lativi interessi, soprattasse e pene pecunia-rie possono cedere allo Stato, in pagamentototale o parziale delle imposte stesse e de-gli accessori, i beni indicati negli artt. 1, 2e 5 della L. 1° giugno 1939, n. 1089, e suc-cessive modificazioni e integrazioni, gliarchivi o singoli documenti dichiarati dinotevole interesse storico a norma dell’art.36 del D.P.R. 30 settembre 1963, n. 1409,nonché le opere di autori viventi o la cuiesecuzione risalga anche ad epoca inferioreal cinquantennio, di cui lo Stato sia inte-ressato all’acquisizione. La disposizionenon si applica ai sostituti d’imposta.

[2] La proposta di cessione, contenen-te la descrizione dettagliata dei beni offer-ti corredata da idonea documentazionedeve essere presentata al Ministero per ibeni e le attività culturali.

[3] L’Amministrazione per i beni cul-turali e ambientali attesta per ogni singolobene l’esistenza delle caratteristiche pre-viste dalla vigente legislazione di tutela edichiara, per i beni e le opere di cui al pri-mo comma, l’interesse dello Stato ad ac-quisirli. (Comma così sostituito dall’art.14, comma 1, lett. a) della L 15/05/1997,n. 127)

[4] Le condizioni ed il valore della ces-sione sono stabiliti con decreto del Mini-stro per i beni e le attività culturali di con-certo con il Ministro delle finanze, sentitaun’apposita commissione nominata condecreto del Ministro per i beni e le attivitàculturali, presieduta dallo stesso Ministro

Suppl. n. 23/99 – Pag. 255/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

o da un suo delegato e composta da duerappresentanti del Ministero per i beni e leattività culturali, da due rappresentanti delMinistero delle finanze e da un rappresen-tante del Ministero del tesoro. Nella pro-posta di cessione l’interessato può chiederedi essere sentito dalla commissione, per-sonalmente o a mezzo di un suo delegato.

[[5] Il Ministero per i beni culturali eambientali, ricevuta la proposta di cessio-ne, è tenuto a informarne gli enti pubbliciterritoriali nella cui circoscrizionetrovansi i beni culturali offerti in cessioneper acquisirne il parere. Su richiesta deglienti interessati, la commissione di cui alquarto comma è integrata da un rappre-sentante, con voto consultivo, per ciascu-no degli enti richiedenti.] (Comma abro-gato dall’art. 14, comma 1, lett. b) della L15/05/1997, n. 127)

[6] La proposta di cessione non sospen-de il pagamento delle imposte di cui al pri-mo comma.

[7] L’interessato può revocare la pro-pria proposta di cessione all’atto dell’au-dizione presso la commissione, ovvero neiquindici giorni successivi, con atto notifi-cato al Ministero per i beni e le attivitàculturali.

[8] Il decreto di cui al quarto comma èemanato entro sei mesi dalla data di pre-sentazione della proposta di cessione ed ènotificato al richiedente. Entro i due mesisuccessivi dalla data di notifica del decre-to il proponente notifica al Ministero per ibeni e le attività culturali, a pena di deca-denza, la propria accettazione.

[9] Nel caso di cessione di beni mobili,i beni devono essere consegnati entro itrenta giorni successivi alla notifica del-

l’accettazione. La consegna comporta iltrasferimento della proprietà dei beni alloStato.

[10] Nel caso di cessione di beni im-mobili, il trasferimento allo Stato avvienea condizione che i beni siano liberi da ipo-teche e da iscrizioni e trascrizioni pregiu-dizievoli. Il decreto di cui al quarto com-ma e la dichiarazione di accettazione, confirma autenticata, costituiscono titolo perla trascrizione del trasferimento nei regi-stri immobiliari. Il trasferimento dei beniallo Stato ha effetto dalla data di notificadella dichiarazione di accettazione.

[11] Dopo il trasferimento dei beni l’in-teressato può chiedere il rimborso delleimposte eventualmente pagate nel perio-do intercorrente tra la data di presentazio-ne della proposta di cessione e quella del-la consegna dei beni o della trascrizione,ovvero può utilizzare, anche frazionata-mente, l’importo dalla cessione per il pa-gamento delle imposte indicate nel primocomma, la cui scadenza è successiva al tra-sferimento dei beni.

[12] Qualora l’interessato nei cinqueanni successivi al trasferimento dei beninon abbia potuto utilizzare per il pagamen-to delle imposte indicate nel primo com-ma l’importo integrale della cessione, puòchiedere il rimborso della differenza, sen-za corresponsione di interessi.

[13] Le disposizioni dei precedenticommi si applicano anche nei confrontidegli eredi del cedente.

[14] Qualora l’Amministrazione delloStato non intenda acquisire i beni offerti incessione, il Ministro per i beni e le attivitàculturali con proprio decreto, di concertocon il Ministro delle finanze, provvede ai

Pag. 26 – Supp. n. 23/99 5/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

sensi del precedente ottavo comma.

(1) Ai sensi dell’art. 20 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica esclusivamentealle entrate tributarie dello Stato.

Art. 29Rilascio della quietanza

[1] Per ogni pagamento di imposteiscritte a ruolo l’esattore deve rilasciarequietanza al contribuente e deve farne an-notazione nella scheda intestata al contri-buente.

[ [2] L’esattore può rilasciare la quie-tanza sulla cartella di pagamento. In talecaso la quietanza, oltre ad essere annota-ta nel ruolo o nella scheda, deve esseretrascritta in apposito registro, numerato,timbrato e siglato in ogni foglio, primadell’uso, dall’ufficio delle imposte.](Comma abrogato dall’art. 37 del D.Lgs.26/02/1999, n. 46, a decorrere dal01.07.1999)

[3] Le quietanze possono essere firma-te anche dai dipendenti del concessiona-rio espressamente autorizzati daltitolare.(La parola «concessionario» è sta-ta così sostituita alla precedente «esatto-ria» dall’art. 35 del D.Lgs. 26/02/1999, n.46, a decorrere dal 01.07.1999).

Art. 30Interessi di mora (1)

1. Decorso inutilmente il termine pre-visto dall’articolo 25, comma 2, sullesomme iscritte a ruolo si applicano, apartire dalla data della notifica dellacartella e fino alla data del pagamento,gli interessi di mora al tasso determina-

to annualmente con decreto del Mini-stero delle finanze con riguardo allamedia dei tassi bancari attivi.

(1) Articolo sostituito dall’art. 14 del D.Lgs.26/02/1999, n. 46, a decorrere dal 01.07.1999.

Art. 31Imputazione dei pagamenti

[1] Il concessionario non può rifiutarepagamenti parziali di rate scadute epagamenti in acconto per rate di impostenon ancora scadute. (La parola «conces-sionario» è stata così sostituita allaprecedente «esattore» dall’art. 35 delD.Lgs. 26/02/1999, n. 46, a decorrere dal01.07.1999).

[2] Tuttavia se il contribuente è debito-re di rate scadute il pagamento non puòessere imputato alle rate non scadute se nonper la eventuale eccedenza sull’ammonta-re delle prime, comprese le indennità dimora, i diritti e le spese maturati a favoredel concessionario. (La parola «conces-sionario» è stata così sostituita allaprecedente «esattore» dall’art. 35 delD.Lgs. 26/02/1999, n. 46, a decorrere dal01.07.1999).

[3] Nei riguardi delle rate scadute l’im-putazione è fatta, rata per rata, iniziandodalla più remota, al debito d’imposta, disoprattassa, di pena pecuniaria e poi al de-bito per indennità di mora e non può esse-re fatta ai diritti ed alle spese maturati afavore del concessionario se non dopo lacompleta estinzione del debito per le ratescadute e relative indennità di mora. (Laparola «concessionario» è stata così so-stituita alla precedente «esattore» dall’art.

Suppl. n. 23/99 – Pag. 275/06/1999

Finanza & Fisco

D.P.R. 29 SETTEMBRE 1973, N. 602

35 del D.Lgs. 26/02/1999, n. 46, a decorreredal 01.07.1999).

[4] Per i debiti di imposta già scadutil’imputazione è fatta con preferenza alle im-poste o quote di imposta meno garantite efra imposte o quote di imposta ugualmen-te garantite con precedenza a quella piùremota.

[5] Per quanto non è regolato dal pre-sente articolo si applicano le norme degliarticoli 1193 e 1194 del codice civile.

Art. 32Responsabilità solidale dei nuovi

possessori di immobili (1)

[1] Agli effetti dell’imposta locale suiredditi i nuovi possessori di immobili a ti-tolo di proprietà o di altri diritti reali ri-spondono, solidalmente con i precedentipossessori, delle imposte, soprattasse e in-teressi iscritti od iscrivibili a ruolo a nomedi questi ultimi per il periodo di temposuccessivo alla data del titolo che serve perbase alla voltura catastale.

[2] Tuttavia nei casi in cui la presenta-zione di domanda di voltura catastale nonabbia avuto effetto nei ruoli, l’intendente difinanza dispone, su richiesta dell’interessa-to, che vengano escussi soltanto i nuovipossessori con espresso divieto al conces-sionario di compiere qualsiasi procedurasui beni dei precedenti. (La parola «con-cessionario» è stata così sostituita alla pre-cedente «esattore» dall’art. 35 del D.Lgs.26/02/1999, n. 46, a decorrere dal01.07.1999)

(1) Ai sensi dell’art. 19 del D.Lgs. 26/02/1999,n. 46 la disposizione si applica alle sole imposte

sui redditi.

Art. 33Responsabilità solidale per l’imposta

locale sui redditi (1)